cartilla u1

TRANSCRIPT

1UNIDAD

AUDITORÍA DE GESTIÓN, OBJETIVOS Y GENERALIDADES

Índice IntroduccIón

oBJEtIVo

dEsarrollo tEmátIco

3FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

IntroduccIón

1UNIDAD

Desde que en nuestro país se creó la revisoría fiscal en 1935, su objetivo fun-damental fue emitir una opinión sobre el funcionamiento de una organización, analizando no solo su parte financiera sino también sus procesos y procedi-mientos, el cumplimiento de la normatividad aplicable y la gestión de sus ad-ministradores y es aquí donde surge la auditoría de gestión como una parte fundamental de la labor del revisor fiscal.

De aquí la importancia que el estudiante conozca el concepto, objetivos, fun-ciones, elementos, generalidades y razones para hacer una auditoría de gestión, así como determinar su alcance y saber hasta dónde puede llegar y qué debe abarcar para evaluar la empresa como un todo. Por esta razón, durante la pre-sente unidad se le suministrarán al estudiante las bases para realizar de mejor manera una auditoría de gestión.

4FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

oBJEtIVo

Capacitar al estudiante para que conozca el concepto, objetivos y generalidades de la auditoría de gestión.

Objetivos de aprendizaje / competencias:

Conocer y entender el concepto de auditoría de gestión y su filosofía.

Conocer los objetivos y funciones de la auditoría de gestión y su aplicación.

Conocer el enfoque sistémico de la auditoría de gestión y la importancia de los indicado-res de gestión en el desarrollo de la misma.

Establecer la importancia de la determinación del alcance de la auditoría.

Conocer los elementos que hacen parte integral de la auditoría de gestión.

Establecer el campo de aplicación de la auditoría de gestión.

5FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

dEsarrollo tEmátIco

3. componEntE motIVacIonal

Dadas las características de la auditoría de gestión, esta se constituye en un instrumento indispensable que promueve el crecimiento de las organizaciones, ya que permite esta-blecer qué áreas requieren mayor atención, así como las acciones que se deben tomar para subsanar deficiencias; del mismo modo permiten determinar cómo superar las ba-rreras encontradas y cómo aplicar mayor cohesión al funcionamiento de dichas áreas y sobre todo, permiten analizar las causas y efectos que sincronicen los hechos y las ideas.

Por lo anterior, al terminar esta semana el estudiante entenderá la importancia de la auditoría de gestión como un elemento fun-damental en la toma de decisiones adminis-trativas que contribuyan con el crecimiento de la organización; así mismo, el estudiante estará en la capacidad de establecer el al-cance de la auditoría de gestión, dándole un enfoque sistémico a la organización. Del mismo modo, comprenderá la importancia de establecer indicadores de gestión que permitan evaluar todos los aspectos de la empresa y medir su rendimiento en térmi-nos de cumplimiento de objetivos.

De la determinación correcta del alcance de la auditoría depende su buena ejecución y por ende obtener el resultado esperado.

4. concEpto dE audItoría dE gEstIón

Desde que se conoció por primera vez la figura del gerente o administrador, se le plantea la necesidad de conocer en qué está fallando o qué no se está cumpliendo.

Esta situación lo lleva a evaluar si los planes se están llevando a cabalidad y si la empre-sa está alcanzando sus metas. El control o la auditoría, forman parte esencial del pro-ceso administrativo, porque sin control, los otros pasos del proceso no son significati-vos, por lo que además, la auditoría va de la mano con la administración, como parte integral en el proceso administrativo y no como otra ciencia aparte de la propia ad-ministración.

Luego de la Revolución Industrial el ba-lance y la complejidad de los negocios se amplían notablemente. Al aumentar en tamaño las compañías emplearon mayor número de personas y sus sistemas conta-bles se volvieron mucho más desarrollados, esto llevó al establecimiento de controles internos efectivos para proteger los activos, prevenir y detectar desfalcos. El propósito fundamental de estas primeras auditorías era detectar desfalcos y determinar si las personas en posiciones de confianza esta-ban actuando e informando de manera res-ponsable.

6FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

La auditoría de gestión surgió ante la necesi-dad de medir cuantitativa y cualitativamente los logros alcanzados por la organización en un período de tiempo, estableciendo si los recursos y costos han sido empleados de ma-nera efectiva, produciendo o no rendimien-tos en la misma.

Es así que desde hace unas décadas, las ac-tividades comerciales han sido objeto de au-ditoría; en un principio las primeras fueron sujetas de revisiones meticulosas enfocadas hacia los registros contables, cuyo objetivo en esencia era determinar si las operaciones efectivamente contaban con los criterios con-tables ajustados, así la revisión arrojaba si las cuentas eran las apropiadas y por ende los im-portes correctos. Actualmente, inversionistas, accionistas, gobierno y público en general, requieren conocer de manera efectiva, todos los aspectos inherentes de la organización, pero el interés de estos terceros se centra en la búsqueda de aspectos económicos, cifras que les permita tomar decisiones, basadas en la calidad de la información que suministre la administración del ente económico.

Para comprender el concepto de auditoría de gestión, es necesario entender los con-ceptos de auditoría y de gestión de manera independiente; la auditoría se define como el proceso sistemático para obtener y evaluar de manera objetiva las evidencias relacionadas con informes sobre actividades económicas y otros acontecimientos relacionados, con el fin de determinar el grado de correspondencia del contenido informativo con las evidencias que le dieron origen, así como establecer si dichos informes se han elaborado observan-do los principios establecidos para el caso. Por su parte, el concepto de gestión hace re-ferencia a la acción y efecto de gestionar o de administrar; gestionar es coordinar todos los recursos disponibles para conseguir determi-

nados objetivos lo cual implica interacciones entre el entorno, las estructuras, el proceso y los productos que se deseen obtener.

En Colombia, la revisoría fiscal fue creada con el objetivo de que unos profesionales idóneos, catalogados como honrados, ínte-gros y responsables, en representación de los inversionistas, el estado y la comunidad, les informaran regularmente como se había manejado la entidad en un período deter-minado, si los estados financieros reflejaban fielmente la situación financiera de la enti-dad, cómo funcionaron sus controles y si los administradores estaban cumpliendo sus de-beres estatutarios y legales y si se estaban lo-grando los objetivos trazados. Y es por esto que el revisor fiscal, debe evaluar de manera integral la entidad sobre la cual emitirá su juicio profesional incluyendo en su examen no solo la revisión de los estados financieros, sino una verificación a la empresa como un todo; y es aquí donde nace la auditoría de gestión haciendo parte fundamental de la auditoría integral y por ende de la revisoría fiscal.

Además de esta obligatoriedad de realizar auditoría de gestión como función funda-mental del revisor fiscal, existen otros facto-res que contribuyen con la implementación de esta práctica al interior de las organizacio-nes puesto que, como ya se sabe, no todas las empresas en nuestro país están obligadas a tener revisoría fiscal. Estos factores son, en-tre otros:

Crecimiento empresarial e incrementos de producción.

Avances tecnológicos.

Complejidad y riesgo en sus actividades.

7FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

Cambios constantes del mercado.

Estas entidades, sin embargo, requieren para su funcionamiento y sostenibilidad desarro-llar actividades que le garanticen su buen funcionamiento, como es hacer revisiones o evaluaciones por parte de la auditoría o con-trol interno a fin de establecer controles que le permitan satisfacer esta necesidad.

Así las cosas, y partiendo de que la gestión se define como la actuación de la dirección, y abarca lo razonable de las políticas y ob-jetivos propuestos por la misma, así como los medios establecidos para su implementa-ción y mecanismos de control que permitan hacer seguimiento al resultado obtenido, la auditoría de gestión es definida en el pro-nunciamiento No. 7 del Consejo Técnico de la Contaduría Pública como el examen que se realiza a una entidad con el propósito de evaluar el grado de eficiencia y eficacia con que se manejan los recursos disponibles y se logran los objetivos previstos por el ente.

Yanel Blanco Luna, en su libro Normas y Procedimientos de Auditoría Integral, la define como “el examen que se efectúa a una entidad por un profesional externo e independiente con el propósito de evaluar la eficacia de la gestión en relación con los objetivos generales; su eficiencia como orga-nización y su actuación y posicionamiento desde un punto de vista competitivo, con el propósito de emitir un informe sobre la si-tuación global de la misma y la actuación de la dirección”(Blanco Luna, 2004).

Teniendo en cuenta su finalidad esencial, la auditoría de gestión también se puede defi-nir como “un instrumento gerencial, integral y estratégico que apoyado en indicadores, índices y cuadros producidos en forma sis-temática, periódica y objetiva, permite que la organización sea efectiva para captar re-

cursos, eficiente para transformarlos y eficaz para canalizarlos” (Correa Pinzón, 1999).

Otro concepto de auditoría de gestión indi-ca que “es un sistema de información esta-dística, financiera, administrativa y operati-va, les permite tomar decisiones acertadas y oportunas, adoptar las medidas correctivas que correspondan y controlar la evolución en el tiempo de las principales variables y procesos”(Correa Pinzón, 1999).

Dentro de las principales razones que exis-ten para realizar una auditoría de gestión está la necesidad de controlar la gestión de la empresa en sus diferentes niveles. En esta situación lo que se pretende es establecer un control de eficacia, eficiencia y economía. De ahí que también se denomine auditoría 3E y para entender de mejor manera la au-ditoría de gestión, se debe también entender el concepto de eficiencia, eficacia y efectivi-dad, estos son:

Eficacia: es el nivel de consecución de las metas a nivel de una organización. Se mide por el grado de satisfacción o grado de cumplimiento de los objetivos fijados en sus programas de actuación, o de los objetivos incluidos explícitamente en su misión, es de-cir, comparando los resultados reales con los previstos, independientemente de los me-dios utilizados; por lo tanto, existe eficacia cuando una determinada actividad o servi-cio obtiene los resultados esperados, inde-pendientemente de los recursos que hayan sido utilizados para ello. La eficacia facilita información sobre la continuidad, modifica-ción o suspensión de un programa; permite conocer si los programas cumplidos o termi-nados han conseguido los fines propuestos y adicionalmente informa al público respecto al resultado de las decisiones tomadas al in-terior de la organización.

8FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

La evaluación de la eficacia requiere siempre la existencia de objetivos claros, concretos y definidos, pudiéndose realizar la medición del nivel de eficacia sobre los hechos y sobre los resultados. Esta evaluación nos permite:

a) Conocer si los programas cumplimenta-dos han conseguido los fines propuestos.

b) Facilitar información para decidir si un programa debe ser continuado, modifi-cado o suspendido (controles de efica-cia realizados durante el desarrollo del programa, medición, en su caso, de los outputs intermedios).

c) Suministrar bases empíricas para la eva-luación de futuros programas.

d) Descubrir la posible existencia de solu-ciones alternativas con mayor eficacia.

e) Fomentar el establecimiento por parte de la alta dirección de la empresa de sus propios controles internos de gestión.

Eficiencia: se puede definir como el uso adecuado de los recursos. A nivel organiza-cional la eficiencia es la relación que exis-te entre los bienes consumidos o servicios prestados (outputs) y los bienes producidos o recursos utilizados para la prestación del servicio (inputs). Así las cosas, una actua-ción eficiente se define como aquella que con unos recursos determinados obtiene el máximo resultado posible, o la que con unos recursos mínimos mantiene la calidad y cantidad adecuadas de un determinado servicio.

La evaluación de los niveles de eficiencia requiere de información específica y bien elaborada, la cual depende de la adminis-tración de una organización suficientemen-

te preparada. Para valorar tanto los inputs como los outputs, estos deben estar clara-mente definidos, dicha valoración puede ser realizada en términos cuantitativos o cualita-tivos, que permite establecer:

a) Si existieron beneficios en relación con los recursos adquiridos o vendidos y ser-vicios prestados, en concordancia con los costos.

b) Los indicadores que permitan estable-cer con un parámetro previo de la orga-nización si los beneficios se encuentran concordantes con la gestión.

c) Si los beneficios no fueron lo esperado, se procede a efectuar propuestas que permitan recomendar mejoras a los re-sultados obtenidos.

Efectividad: se puede definir como la re-lación y punto de equilibrio entre eficacia y eficiencia; es hacer las cosas según lo pla-neado, optimizando los recursos disponibles para ello. La efectividad mide el impacto que tienen las actuaciones de la compañía sobre la población total involucrada en sus procesos.

Economía: se refiere a las condiciones en que un determinado organismo o empresa accede a los recursos financieros, humanos, técnicos y materiales. La economía mide las condiciones con las cuales una organización adquiere los recursos humanos, financieros y físicos. Para determinar que una operación es económica, se requiere que la adquisición de sus recursos se haga en el tiempo opor-tuno y a bajo costo, en cantidad apropiada y en calidad aceptable, por tanto se trata de comparar unos inputs con otros inputs, teniendo en cuenta los factores de calidad, cantidad y precio.

9FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

5. oBJEtIVos dE la audItoría dE gEstIón

El principal objetivo de la auditoría de gestión es identificar las deficiencias (existentes o po-tenciales) en determinadas áreas de la orga-nización y plantear posibles soluciones a las mismas y de esta manera colaborar con la di-rección a lograr una administración más eficaz a través del examen y valoración de métodos y desempeño en todas las áreas que la compo-nen teniendo en cuenta factores de evaluación que abarquen el panorama económico, la ade-cuada utilización de recursos (físicos y huma-nos) y los sistemas de funcionamiento.

Se debe tener presente que cuando se ha-bla de deficiencias también se hace alusión a irregularidades, cuellos de botella, pérdi-das deliberadas, actuaciones erróneas o falta de conocimiento de los procesos y procedi-mientos que a menudo si no se controlan a tiempo, llevan a la organización a una muerte inminente y es aquí donde radica la importancia de identificar cada una de estas situaciones y establecer controles efectivos según el caso, proporcionando a la direc-ción herramientas para la determinación de las áreas en que puedan llevarse a cabo me-joras.

Para evaluar los métodos y desempeños ad-ministrativos, se debe realizar un examen de las metas, objetivos, políticas, procedimien-tos, segregación de funciones, delegación de responsabilidades y normatividad aplicable a la entidad.

El pronunciamiento No. 7 del Consejo Téc-nico de la Contaduría Pública, establece que dentro del campo de acción de la auditoría de gestión se pueden señalar como objetivos principales:

1) Determinar lo adecuado de la organiza-ción de la entidad.

2) Verificar la existencia de objetivos y pla-nes coherentes y realistas.

3) Vigilar la existencia de políticas adecua-das y el cumplimiento de las mismas.

4) Comprobar la confiabilidad de la infor-mación y de los controles establecidos.

5) Verificar la existencia de métodos o pro-cedimientos adecuados de operación y la eficiencia de los mismos.

6) Comprobar la utilización adecuada de los recursos.

De otro modo, existen criterios para estable-cer los objetivos específicos de la auditoría de gestión, estos son:

a. Objetivos de control: orientan los es-fuerzos de la auditoría a la evaluación del comportamiento organizacional según están-dares establecidos.

b. Objetivos de productividad: encamina las acciones de la auditoría al aprovecha-miento de los recursos.

c. Objetivos de la organización: estable-cen que el curso de la auditoría apoye el establecimiento de la estructura, funciones y procesos mediante el trabajo en equipo y la delegación de autoridad.

d. Objetivos de servicio: muestran la mane-ra en que la auditoría debe cerciorarse que la organización lleva a cabo un proceso que la vincule con la satisfacción de sus clientes.

10FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

e. Objetivos de calidad: determinan que la tendencia de la auditoría sea elevar los nive-les de actuación de la organización a la pro-ducción de bienes y servicios competitivos.

f. Objetivos de cambio: convierten la audi-toría en un elemento que permite hacer a la organización más receptiva al cambio.

g. Objetivos de aprendizaje: transforman la auditoría en un instrumento de aprendiza-je institucional a fin de que la organización asimile sus experiencias y las transforme en oportunidades de mejora.

h. Objetivos de toma de decisiones: con-vierten la auditoria y sus resultados en un mecanismo que soporte el proceso de ges-tión de la organización.

i. Objetivos de interacción: permiten ma-nejar la auditoría como una estrategia para relacionar la organización con sus competi-dores, clientes y proveedores.

j. Objetivos de vinculación: posibilitan que la auditoría se convierta en el vínculo entre la organización y un contexto globalizado.

6. FuncIonEs dE la audItorIa dE gEstIón

Como ya se vio anteriormente, la auditoría de gestión es el instrumento idóneo para racionali-zar la operación de una determinada organiza-ción y orientar su gestión hacia la producción de rendimientos, así las cosas y conociendo los objetivos de la auditoría de gestión se pueden establecer como funciones las siguientes:

Dar a conocer los resultados econó-micos de empresa: lo anterior significa que la auditoría de gestión se puede

identificar tanto los procesos como las variables fundamentales de la organi-zación, en las cuales se apoyan los re-sultados de la misma.

Apoyar los procesos de toma de deci-siones: evidentemente la auditoría de gestión suministra elementos de juicios adecuados, oportunos y suficientes para la toma de decisiones y la adopción de medidas correctivas cuando sea del caso.

Racionalizar el futuro de la informa-ción: dado que la auditoría de gestión es fundamentalmente un sistema de in-formación, su aplicación contribuye a que se haga un buen uso de la informa-ción en todo sentido, empezando por darle la importancia que se merece.

Controlar la evolución de procesos y variables: evidentemente el uso de la auditoría de gestión permite supervisar la evolución en el tiempo de aquellas va-riables y procesos en los cuales descansa en buena parte el resultado económico de la organización.

Operar en términos de rendimientos y no en función de desarrollar acti-vidades: quizá el mayor aporte de la auditoría de gestión consiste en colocar la organización a operar en términos de rendimientos, lo cual cambia radical-mente las actitudes, la motivación y el compromiso de los funcionarios.

Servir de base para la adopción de normas y estándares efectivos y útiles para la empresa u organización: toda organización debe adoptar y operar con base en normas y estándares efectivos en los cuales debe apoyarse para mejorar constantemente su desempeño.

11FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

Servir de base para el establecimien-to de planes de remuneración y sis-temas de incentivos: efectivamente la auditoría de gestión puede servir de base para establecer los llamados fon-dos de gestión que permiten el uso de primas con base en productividad y en desempeño.

Servir como base de negociación: si se tiene en cuenta que cada una de las funciones básicas de la gerencia es ne-gociar con proveedores, consumidores, financistas, trabajadores y accionistas, la auditoría de gestión aporta los ele-mentos de juicios adecuados para que la dirección pueda adelantar procesos de negociación efectivos y de beneficio para la organización.

Servir como base de planificación: la auditoría de gestión sirve como punto de apoyo para formular planes y pro-gramas de desarrollo de la empresa y para verificar su adecuado cumplimien-to.

7. ElEmEntos dE la audItoría dE gEstIón

La auditoría de gestión, al igual que todas las auditorías, tiene elementos básicos que son:

7.1 Sujeto activo: se conoce como la per-sona que ejecuta o lleva a cabo la auditoría, es decir, el auditor. El nivel de ejecución de la auditoría depende en gran medida del profesionalismo y sensibilidad del auditor y de su comprensión de las actividades que debe realizar. Dado que la auditoría de ges-tión comprende la evaluación integral a la empresa, es conveniente señalar que el audi-

tor requiere una formación profesional para poder ejecutar su trabajo de manera idónea, así mismo, es importante aclarar que todas las profesiones, sin importar su especialidad, desempeñan un papel relevante en la audito-ría de gestión, toda vez que pueden aportar elementos de juicio por sus conocimientos en áreas específicas de la organización. No obs-tante, el ejercicio de la auditoría implica un elevado grado de instrucción en la materia o experiencia, el cual se adquiere a lo largo de la vida profesional. La experiencia sumada a la formación académica forman el criterio y este es el aspecto más importante que debe tener un auditor en el momento de realizar su trabajo, ya que es la base de su juicio profe-sional. Una actualización constante por parte del auditor le brindará madurez a su criterio y por lo tanto veracidad a sus juicios.

De manera complementaria a la formación teórica y práctica del auditor, este debe contar con otro tipo de cualidades determinantes en su actividad, que hacen referencia a cualidades personales productos de su desenvolvimiento y dones intrínsecos en su carácter. A estos atri-butos se les conoce como habilidades y pue-den variar según el modo de ser y el deber ser de cada caso en particular, sin embargo, es importante que quien asuma la responsabili-dad de realizar una auditoría de gestión, cuen-te con las siguientes habilidades en particular:

Capacidad de análisis.

Capacidad de negociación.

Capacidad de observación.

Claridad en la comunicación verbal y escrita.

Comportamiento ético.

12FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

Concentración.

Creatividad.

Discreción.

Facilidad de trabajar en equipo.

Objetividad.

Adicional a lo anterior, el auditor debe con-tar con responsabilidad profesional esto es, utilizar toda su capacidad, inteligencia y cri-terio para determinar el alcance, estrategia y técnicas que habrá de aplicar en la auditoría de gestión, así como evaluar los resultados y presentar los informes correspondientes, y para esto debe tener especial atención en:

Preservar su independencia mental.

Realizar su trabajo con el conocimiento suficiente y capacidad profesional.

Cumplir con las normas y criterios apli-cables.

Capacitarse en forma continua.

También se hace necesario que el auditor se mantenga libre de impedimentos que le resten credibilidad a sus juicios profesiona-les ya que siempre debe conservar imparcia-lidad y autonomía. Estos impedimentos que pueden llegar a afectar al auditor son de dos tipos, personales y externos.

7.2 Sujeto pasivo: ese elemento de la au-ditoría de gestión, lo constituye el ente au-ditado, es decir, la empresa a la cual se le realizará la auditoría.

7.3 Propósito: como ya se dijo con anterio-ridad, el propósito de la auditoría de gestión es identificar las deficiencias en determi-nadas áreas de la organización y plantear posibles soluciones a las mismas y de esta manera colaborar con la dirección a lograr una administración más eficaz a través del examen y valoración de métodos y desem-peño en todas las áreas que la componen teniendo en cuenta factores de evaluación que abarquen el panorama económico, la adecuada utilización de recursos y los siste-mas de funcionamiento.

8. gEnEralIdadEs dE la audItoría dE gEstIón

8.1 Enfoque sistémico

Para realizar una auditoría de gestión se de-ben tener en cuenta los siguientes aspectos:

Lo que no se puede medir, no se puede controlar.

Lo que no se puede controlar, no se puede administrar.

Lo que no se puede administrar, se sale de las manos.

Así las cosas, es importante establecer que medir es diferente de evaluar, por cuanto el primero es comparar un valor con otro previamente establecido; la medición hace parte de la evaluación. Evaluar por su parte, es analizar, interpretar y explicar lo que se espera que suceda, lo que está sucediendo, lo que ha sucedido y las trasformaciones o impacto que estos sucesos han generado.

13FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

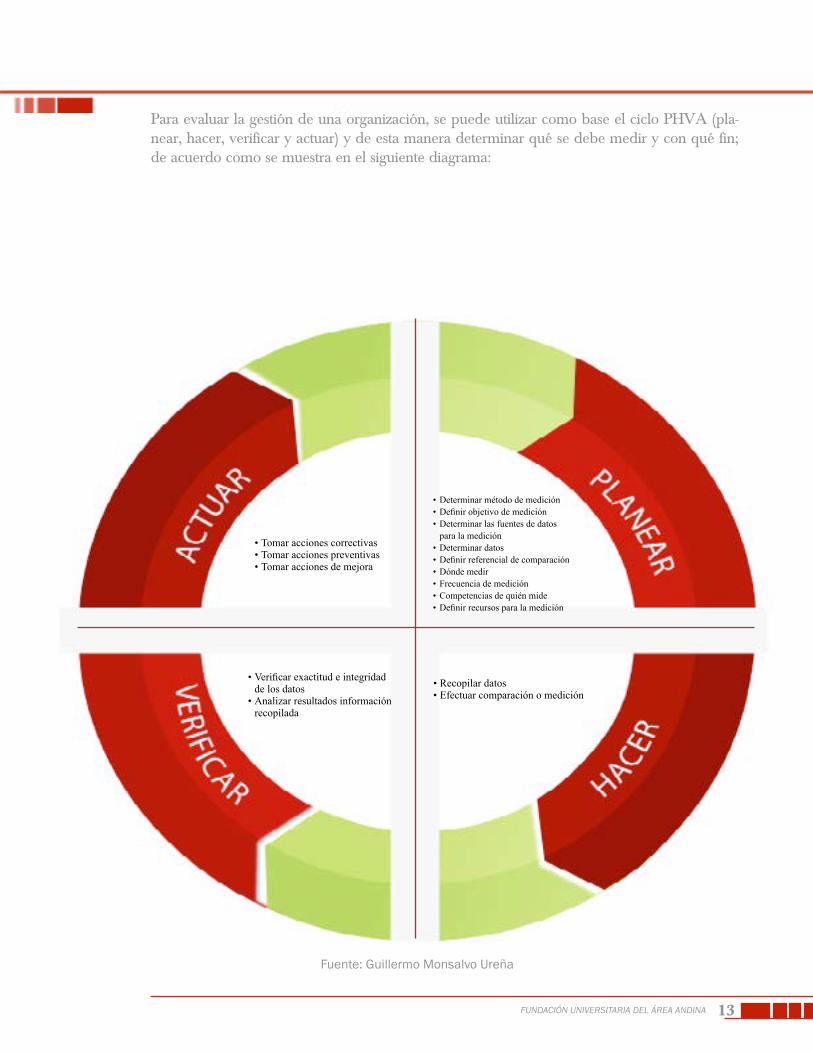

Para evaluar la gestión de una organización, se puede utilizar como base el ciclo PHVA (pla-near, hacer, verificar y actuar) y de esta manera determinar qué se debe medir y con qué fin; de acuerdo como se muestra en el siguiente diagrama:

Fuente: Guillermo monsalvo ureña

•Tomar acciones correctivas•Tomar acciones preventivas•Tomar acciones de mejora

•Determinar método de medición•Definirobjetivodemedición•Determinar las fuentes de datos

para la medición•Determinar datos•Definirreferencialdecomparación•Dónde medir•Frecuencia de medición•Competencias de quién mide•Definirrecursosparalamedición

•Verificarexactitudeintegridadde los datos

•Analizar resultados información recopilada

•Recopilar datos•Efectuar comparación o medición

14FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

En este orden de ideas, en el proceso de medición las entradas serán las necesidades de lo que se va a medir y las salidas, los comportamientos sobre el cumplimiento de objetivos. Dando un enfoque sistémico de la gestión que se determinará por el impac-to que causen al entorno tanto los procesos como los recursos y resultados de los mis-mos, para de esta manera determinar los in-dicadores de gestión en términos de econo-mía, eficacia, eficiencia y efectividad.

8.2 IndIcadorEs dE gEstIón

La evaluación de la gestión se hace a través de indicadores, los cuales se pueden definir como una relación de variables cuantitati-vas o cualitativas que constituyen la forma de cuantificar las tendencias de cambio o grado de avance en el objeto o fenómeno observado, respecto al cumplimiento de ob-jetivos. La importancia de los indicadores de gestión radica en que el desempeño de la ad-ministración debe ser evaluado cualitativa y cuantitativamente a fin de detectar inconsis-tencias entre los resultados alcanzados y los objetivos trazados, así como también para adecuar procesos, mejorar la eficiencia, la eficacia y la efectividad o evaluar los produc-tos o servicios que ofrece cada área dentro de una entidad.

Los indicadores cumplen dos funciones, descriptiva y valorativa; la primera aporta in-formación sobre el estado real de una activi-dad o ejecución de un programa. La valora-tiva por su parte, agrega a la descripción un juicio de valor sobre si el desempeño de la actividad objeto de la medición es adecuado o no. Los indicadores de gestión, como me-canismo esencial para la toma de decisiones apropiada, sirven en todos los niveles de la

organización y no obstante se convierten en una herramienta fundamental de la audito-ría de gestión.

Evaluar la gestión de una entidad implica medir sistemáticamente, sobre una base con-tinua en el tiempo, los resultados obtenidos por las principales áreas de una organización y compararlos con lo planeado. De esta ma-nera, se definen los indicadores cuyo proce-so requiere determinar con claridad qué se va a medir, cómo medirlo, cuándo medirlo, la fuente de medición y el responsable.

Respecto a qué se debe medir en términos de auditoría de gestión, se puede decir que se hace indispensable definir varios indica-dores por cuanto no existe un indicador que mida todo a la vez, así las cosas, se debe tener en cuenta:

Cobertura: mide el alcance de benefi-cios a la población objetivo. La pobla-ción debe ser considerada en su dimen-sión real.

Calidad: mide el grado de conformi-dad con un estándar, en que los produc-tos o servicios satisfacen las necesidades y expectativas de clientes y/o usuarios. También conocido como indicador de excelencia.

Eficiencia: mide costos unitarios y de productividad. Refleja la racionalidad en el uso de los recursos financieros, materiales y humanos. Un proceso efi-ciente logra la mayor cantidad de pro-ductos o servicios al menor costo y tiem-po posibles.

Eficacia: mide los resultados obtenidos con los esperados y adicionalmente con el máximo factible. Este indicador debe

15FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

analizar la forma y magnitud en que los resultados obtenidos, en forma de bie-nes o servicios, que se ajustan a los efec-tos previstos.

Alineación de recursos: mide la con-gruencia entre recursos aprobados y suministrados (cantidad y oportunidad). Este indicador se refiere a medición de las áreas administrativas que controlan la asignación de recursos. También se le conoce como indicador de economía.

Impacto: mide el grado de cumpli-miento de los objetivos y prioridades nacionales y sectoriales en el contexto externo. Permite cuantificar valores de tipo político y social. Los indicadores de impacto miden la efectividad de la gestión de una organización.

Equidad: pretende garantizar igualdad entre quienes tienen acceso a la utiliza-ción de los recursos entre los que tie-nen derecho a ellos. Aplicando equidad en las organizaciones se logra un mejor aprovechamiento (uso) del potencial y capacidades de todas las personas en la empresa, aumenta la motivación y el compromiso con el trabajo, significa atracción y retención del talento.

Los indicadores, tomados como mecanismo de estimación cuantitativa o cualitativa en un período determinado de tiempo, permi-ten evidenciar el nivel de cumplimiento de lo que está haciendo una organización sobre

los efectos de sus actividades, a través de la medición de aspectos tales como:

Recursos: humanos, físicos económi-cos.

Cargas de trabajo: estadísticas y metas que se tengan para un período determi-nado, y el tiempo y número de personas requeridas para realizar una actividad.

Resultados: ciudadanos atendidos, ventas alcanzadas, servicios prestados, niños vacunados, kilómetros construi-dos, etc.

Productividad: casos atendidos por profesionales, solicitudes procesadas por persona, llamadas de emergencia atendidas, operaciones realizadas.

Satisfacción del cliente: número de quejas recibidas, resultados de las en-cuestas, utilización de procesos partici-pativos, visitas a los clientes.

Calidad y oportunidad del bien o ser-vicio: tiempos de respuesta a clientes, ra-cionalización de trámites, reclamos, garan-tías.

Para una mejor comprensión y aprehensión de los indicadores y su funcionalidad, obser-ve la siguiente clasificación según su aplica-ción:

16FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

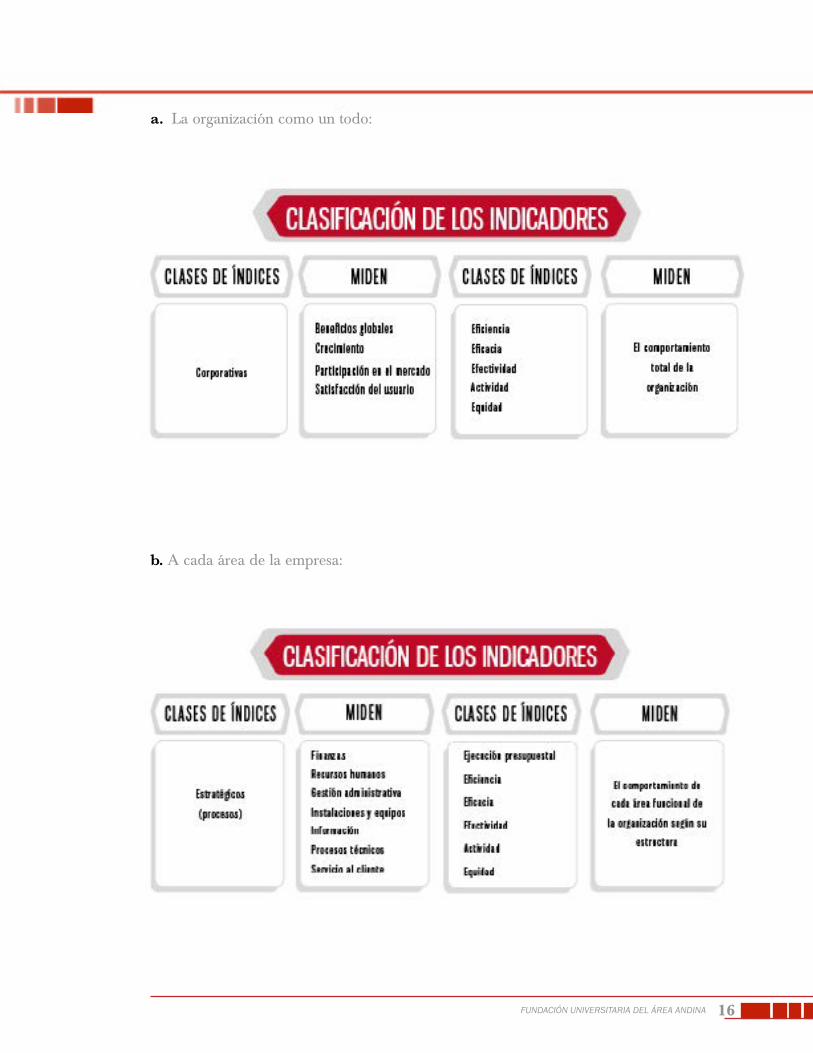

a. La organización como un todo:

b. A cada área de la empresa:

17FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

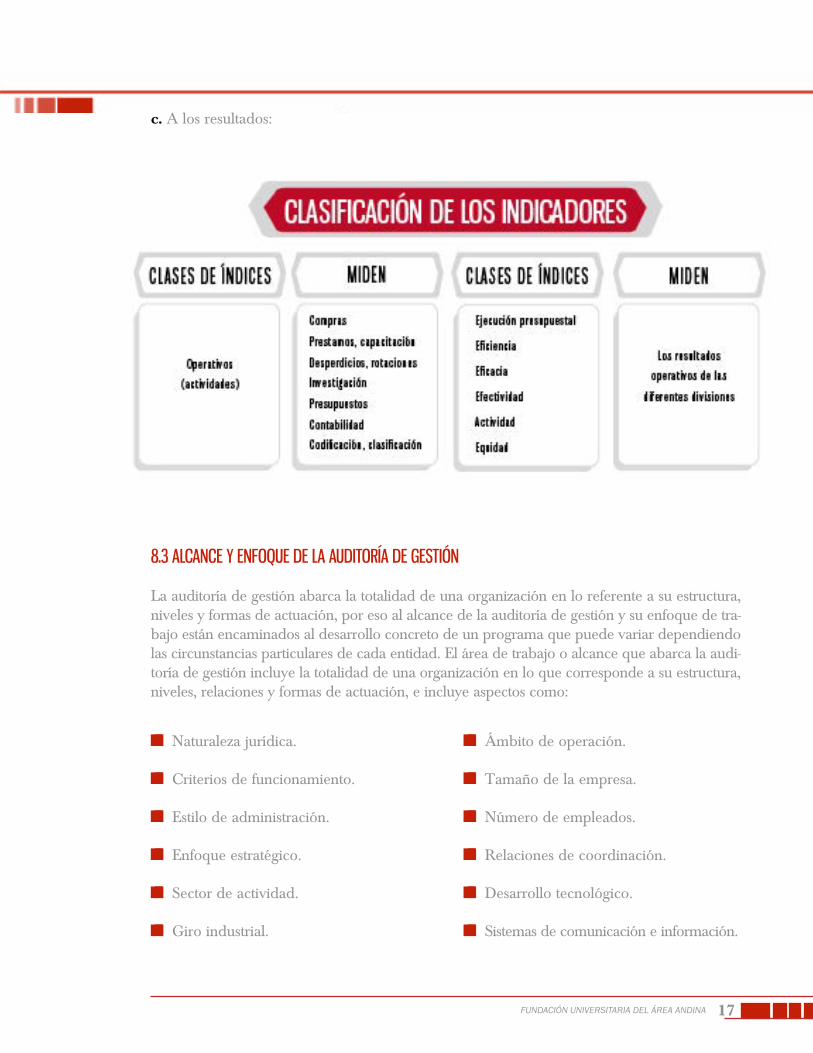

c. A los resultados:

8.3 alcancE y EnFoquE dE la audItoría dE gEstIón

La auditoría de gestión abarca la totalidad de una organización en lo referente a su estructura, niveles y formas de actuación, por eso al alcance de la auditoría de gestión y su enfoque de tra-bajo están encaminados al desarrollo concreto de un programa que puede variar dependiendo las circunstancias particulares de cada entidad. El área de trabajo o alcance que abarca la audi-toría de gestión incluye la totalidad de una organización en lo que corresponde a su estructura, niveles, relaciones y formas de actuación, e incluye aspectos como:

Naturaleza jurídica.

Criterios de funcionamiento.

Estilo de administración.

Enfoque estratégico.

Sector de actividad.

Giro industrial.

Ámbito de operación.

Tamaño de la empresa.

Número de empleados.

Relaciones de coordinación.

Desarrollo tecnológico.

Sistemas de comunicación e información.

18FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

Nivel desempeño.

Relaciones con clientes (internos y ex-ternos).

Entorno.

Generación de bienes y servicios.

Sistemas de calidad.

De este modo y ya entendiendo cual es el al-cance de la auditoría de gestión, a continua-ción se señalan los enfoques que se le pueden dar al trabajo, dentro de un plan general, en las áreas principales que conforman una entidad:

a) Auditoría de la gestión global de la em-presa.

Evaluación de la posición competitiva.

Evaluación de la estructura organizativa.

Balance social.

Evaluación del proceso de la dirección estratégica.

Evaluación de los cuadros directivos.

b) Auditoría de gestión del sistema comercial.

Análisis de la estrategia comercial.

Oferta de bienes y servicios.

Sistema de distribución física.

Política de precios.

Función publicitaria.

Función de ventas.

Promoción de ventas.

c) Auditoría de gestión del sistema fi-nanciero.

Capital de trabajo.

Inversiones.

Financiación a largo plazo.

Planificación financiera.

Área internacional.

d) Auditoría de gestión del sistema de pro-ducción

Diseño del sistema.

Programación de la producción.

Control de calidad.

Almacén e inventarios.

Productividad técnica y económica.

Diseño y desarrollo de productos.

e) Auditoría de gestión de los recursos hu-manos: productividad.

Clima laboral.

19FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

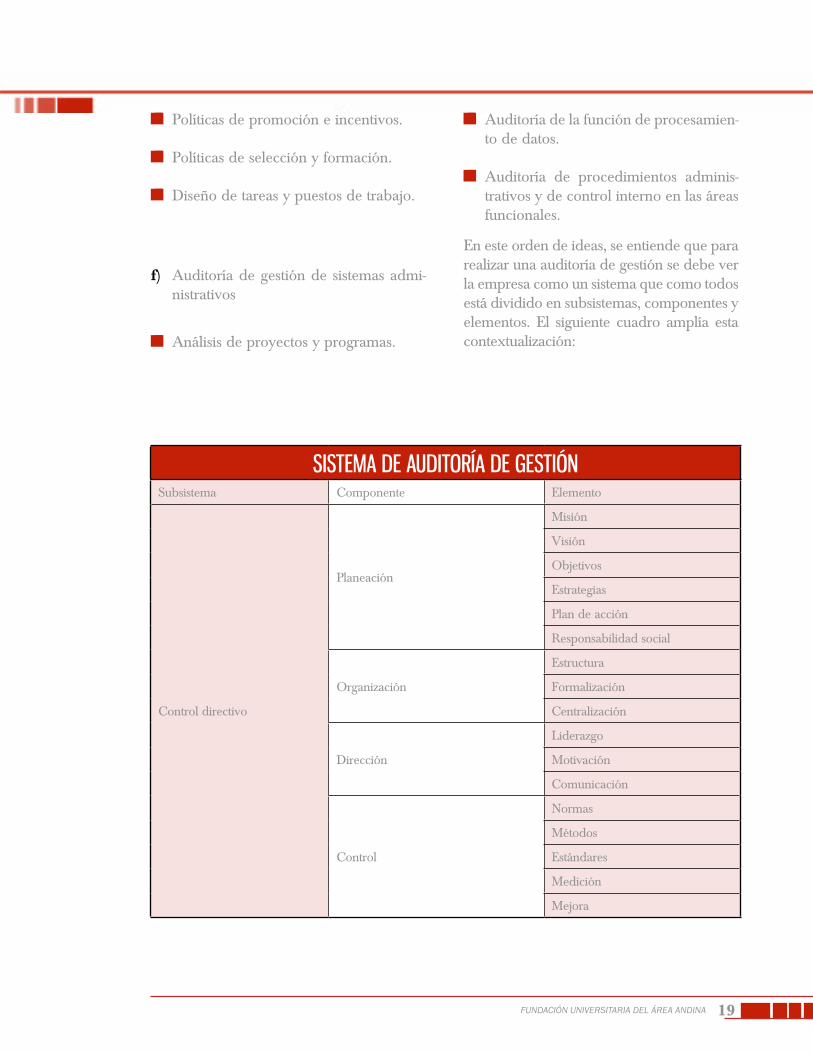

sIstEma dE audItoría dE gEstIónSubsistema Componente Elemento

Control directivo

Planeación

Misión

Visión

Objetivos

Estrategias

Plan de acción

Responsabilidad social

Organización

Estructura

Formalización

Centralización

Dirección

Liderazgo

Motivación

Comunicación

Control

Normas

Métodos

Estándares

Medición

Mejora

Políticas de promoción e incentivos.

Políticas de selección y formación.

Diseño de tareas y puestos de trabajo.

f) Auditoría de gestión de sistemas admi-nistrativos

Análisis de proyectos y programas.

Auditoría de la función de procesamien-to de datos.

Auditoría de procedimientos adminis-trativos y de control interno en las áreas funcionales.

En este orden de ideas, se entiende que para realizar una auditoría de gestión se debe ver la empresa como un sistema que como todos está dividido en subsistemas, componentes y elementos. El siguiente cuadro amplía esta contextualización:

20FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

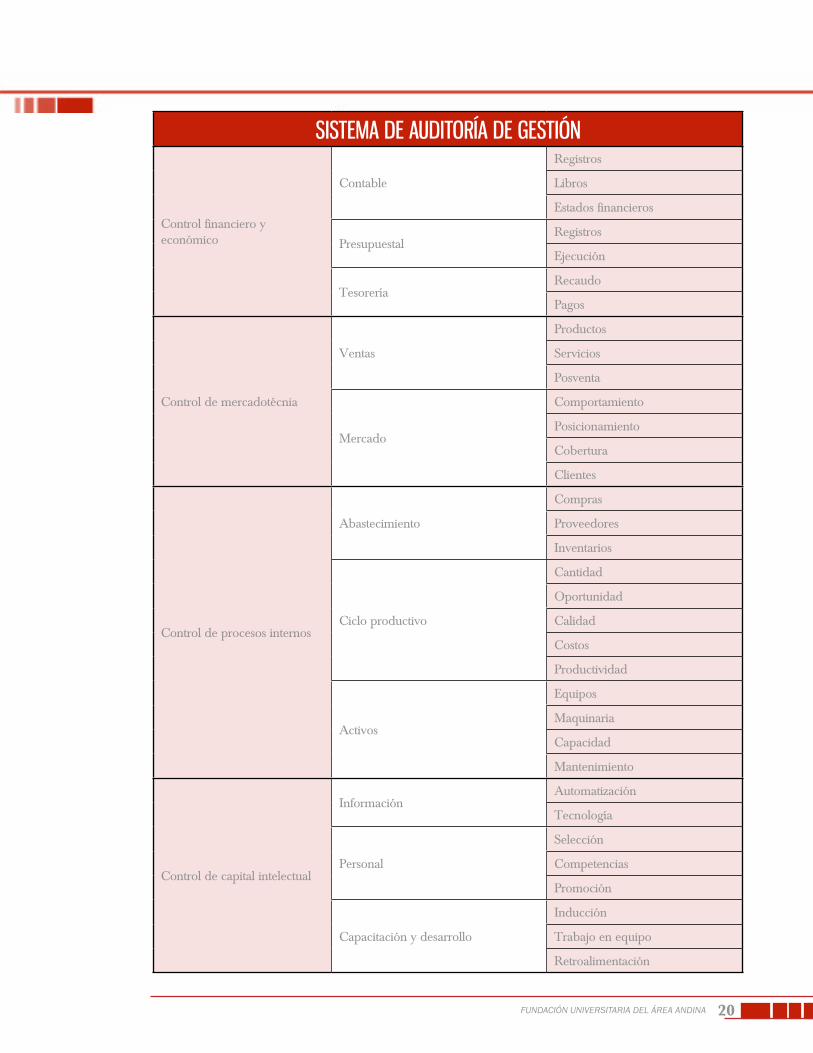

sIstEma dE audItoría dE gEstIón

Control financiero y económico

Contable

Registros

Libros

Estados financieros

PresupuestalRegistros

Ejecución

TesoreríaRecaudo

Pagos

Control de mercadotécnia

Ventas

Productos

Servicios

Posventa

Mercado

Comportamiento

Posicionamiento

Cobertura

Clientes

Control de procesos internos

Abastecimiento

Compras

Proveedores

Inventarios

Ciclo productivo

Cantidad

Oportunidad

Calidad

Costos

Productividad

Activos

Equipos

Maquinaria

Capacidad

Mantenimiento

Control de capital intelectual

InformaciónAutomatización

Tecnología

Personal

Selección

Competencias

Promoción

Capacitación y desarrollo

Inducción

Trabajo en equipo

Retroalimentación

21FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

9. campo dE aplIcacIón dE la audItoría dE gEstIón

Una vez evaluado el concepto de la audito-ría de gestión, sus objetivos, funciones y ra-zones para realizarla, es importante también establecer cuál es el campo de acción de la misma. La auditoría de gestión puede imple-mentarse en todo tipo de organización. De acuerdo con lo planteado por Franklin F, en su libro Auditoría Administrativa, dada su extensión y complejidad, es necesario saber cómo están conformadas estas organizacio-nes y así responder a las demandas de ser-vicios y productos y cómo se articulan, lo cual obliga a establecer su dimensión, área de influencia y fisonomía (Franklin F., 2007).

De acuerde al sector, la auditoría de gestión se puede aplicar a:

9.1 Sector público: en este sector, la audito-ría se emplea en función de la figura jurídica, atribuciones, ámbito de operación, nivel de autoridad, relación de coordinación, sistema de trabajo y líneas de estrategia. Con base en estos criterios el ámbito de aplicación de la auditoría se centra en las instituciones de las ramas del poder público: legislativa, eje-cutiva y judicial.

El resultado de aplicar la auditoría de ges-tión en el sector público es mejorar la ac-tuación de los órganos y mecanismos que lo integran considerando sus acciones particu-lares y la interacción proveniente de la natu-raleza de sus funciones a partir de la idea de que el poder legislativo determina el orden jurídico, el poder ejecutivo lo implementa y el poder judicial vigila su cumplimiento (Franklin F., 2007).

9.2 Sector privado: en lo que corresponde a este sector, la auditoría se aplica teniendo en cuenta la figura asociativa, el objeto, el tipo de estructura, área de influencia, rela-ciones comerciales y estrategias, tomando como base las siguientes características:

9.2.1 Tamaño de la empresa (micro em-presa, pyme, gran empresa).

9.2.2 Tipo de industria o actividad econó-mica ( industrial, comercial o de servicios).

9.2.3 Naturaleza de sus operaciones (em-presas nacionales, empresas extranjeras).

9.2.4 Enfoque estratégico: aquí es impor-tante precisar que el enfoque estratégico es aquel por medio del cual las empresas orien-tan sus acciones para poner en práctica es-trategias a nivel funcional, de negocios, glo-bal y corporativo, para crear valor y lograr ventajas competitivas que se basan en:

a. Selección estratégica: estrategias para ingresar y competir en el mercado interna-cional:

Estrategia internacional

Estrategia multinacional

Estrategia global

Estrategia transnacional

22FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

b. El modo de ingreso: la forma en la que se va a incursionar y a competir en el mercado internacional.

c. La alternativa de estrategia: son las estrategias a utilizar a modo de contingencia en caso de no acertar con las iniciales.

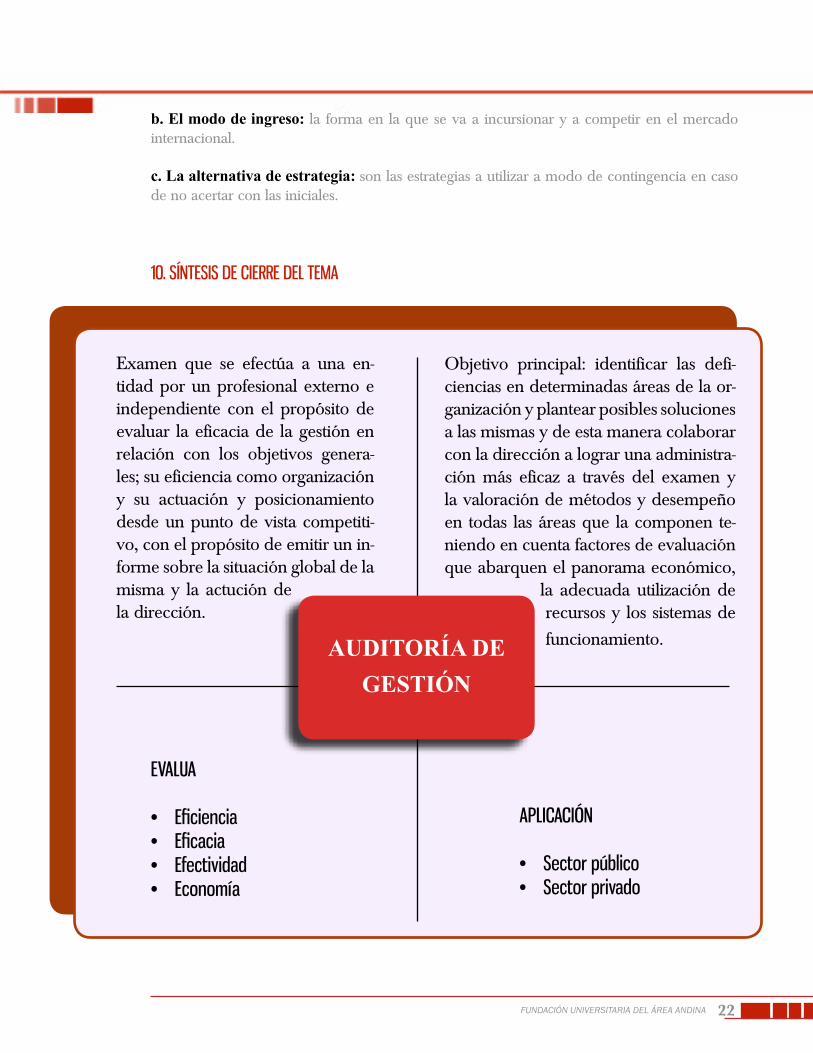

10. síntEsIs dE cIErrE dEl tEma

Examen que se efectúa a una en-tidad por un profesional externo e independiente con el propósito de evaluar la eficacia de la gestión en relación con los objetivos genera-les; su eficiencia como organización y su actuación y posicionamiento desde un punto de vista competiti-vo, con el propósito de emitir un in-forme sobre la situación global de la misma y la actución de la dirección.

Objetivo principal: identificar las defi-ciencias en determinadas áreas de la or-ganización y plantear posibles soluciones a las mismas y de esta manera colaborar con la dirección a lograr una administra-ción más eficaz a través del examen y la valoración de métodos y desempeño en todas las áreas que la componen te-niendo en cuenta factores de evaluación que abarquen el panorama económico,

la adecuada utilización de recursos y los sistemas de funcionamiento.

EValua

• Eficiencia• Eficacia• Efectividad• Economía

aplIcacIón

• sector público• sector privado

AUDITORÍA DE GESTIÓN

23FUNDACIÓN UNIVERSITARIA DEL ÁREA ANDINA

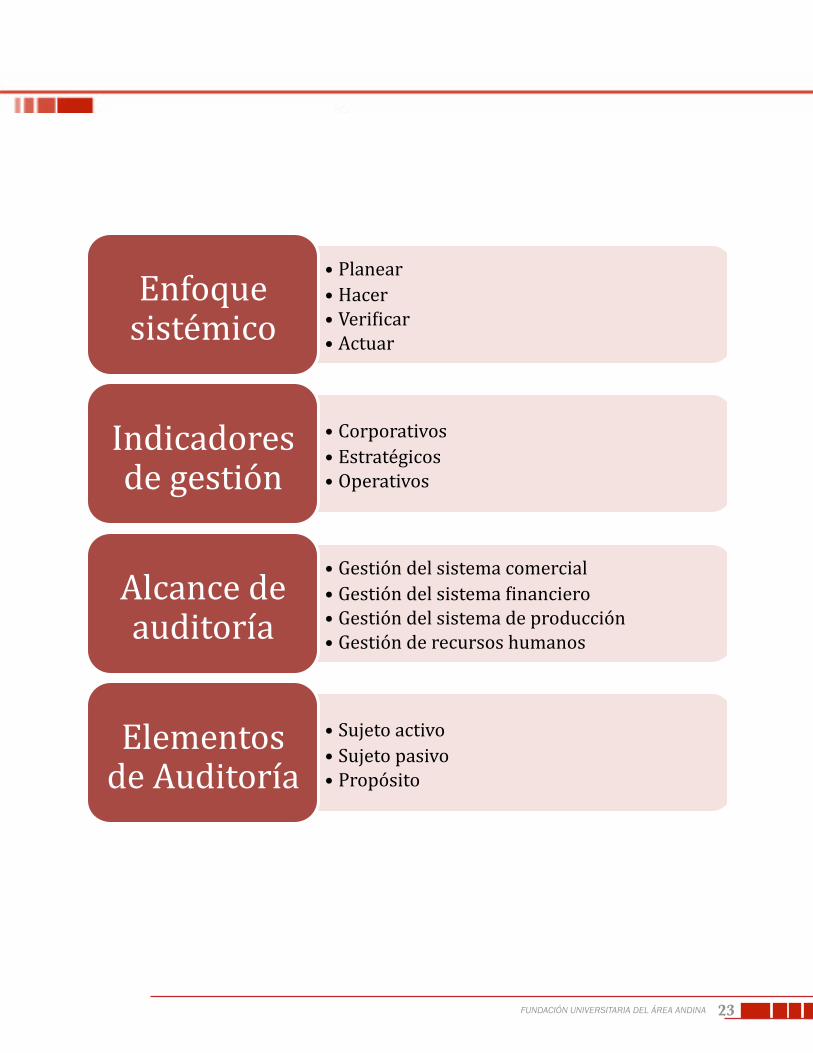

• Planear

• Hacer

• Veri-icar

• Actuar

Enfoque sistémico

• Corporativos

• Estratégicos

• Operativos

Indicadores de gestión

• Gestión del sistema comercial

• Gestión del sistema -inanciero

• Gestión del sistema de producción

• Gestión de recursos humanos

Alcance de auditoría

• Sujeto activo

• Sujeto pasivo

• Propósito

Elementos de Auditoría