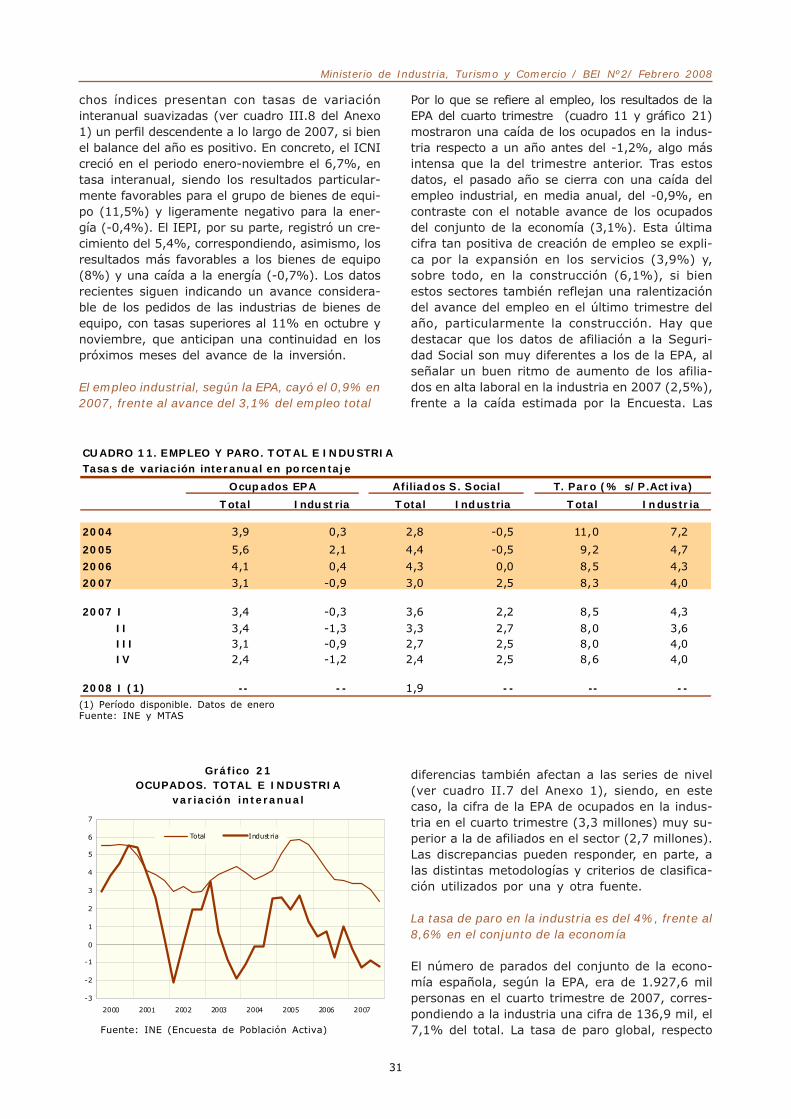

boletÍn de economÍa industrial bei nº 2 · boletÍn de economÍa industrial nº 2 el boletÍn de...

TRANSCRIPT

MINISTERIO DE INDUSTRIA, TURISMO Y COMERCIO

BOLETÍN DE ECONOMÍA INDUSTRIAL

BEI Nº 2

Febrero 2008

SUBSECRETARÍA

Subdirección General de Estudios y Planes de Actuación

BOLETíN DE ECONOMíA INDUSTRIAL (BEI)

Precio ejemplar individual: 30 Euros (IVA incluido)Suscripción Anual 2008 (3 Números): 70 Euros (IVA incluido)

Fechas próximas publicaciones:

BEI Nº 3 : Junio 2008BEI Nº 4 : Octubre 2008BEI Nº 5 : Febrero 2009

BOLETÍN DE ECONOMÍA INDUSTRIAL Nº 2

El BOLETÍN DE ECONOMÍA INDUSTRIAL (BEI) es una publicación cuatrimestral del Ministerio deIndustria Turismo y Comercio (MITYC) cuyo objetivo es el análisis coyuntural de las actividadeseconómicas relacionadas con las competencias del Ministerio. La elaboración del BEI correspondea la Subdirección General de Estudios y Planes de Actuación, dependiente de la Subsecretaría, sibien otras unidades del MITYC colaboran con la publicación, en sus respectivas áreas decompetencia.

Los fines fundamentales del BEI son: por una parte, integrar la información estadística de lasdistintas áreas y presentarla de forma útil para el seguimiento de la actividad industrial en sentidoamplio y, por otra, realizar una descripción analítica de las tendencias recientes. El BEI, orientadopreferentemente a los aspectos coyunturales, complementa el Informe Anual del MITYC, «Sectoresy Políticas», centrado en la información estructural y en las políticas llevadas a cabo, y el Atlas«Territorio y Actividad Económica», dedicado a la distribución geográfica de las variablesindustriales.

El BEI consta de un texto, apoyado en diversos cuadros y gráficos, y tres anexos: el primero esde naturaleza estadística, el segundo contiene las notas metodológicas y el tercero la relación desiglas. El Anexo 1 incluye, en concreto, 100 cuadros y, aproximadamente, 2.000 indicadores denaturaleza fundamentalmente coyuntural. La periodicidad de los indicadores es, en general mensualo trimestral, aunque también hay datos semestrales y series anuales de especial relevancia. Lasfuentes primarias de información son el propio MITYC y diversos productores, públicos y privados,de estadísticas de interés para el Ministerio, como pueden ser, entre otros, Eurostat, el INE y elMinisterio de Economía y Hacienda.

Cada número del BEI incluye, además, un artículo, realizado por colaboradores externos, sobreaspectos puntuales de especial interés. En este número se presenta un trabajo sobre «la aportaciónde las estadísticas tributarias al conocimiento de la industria», cuyos autores son Melis, F., Marcos,C. y Frutos, R..

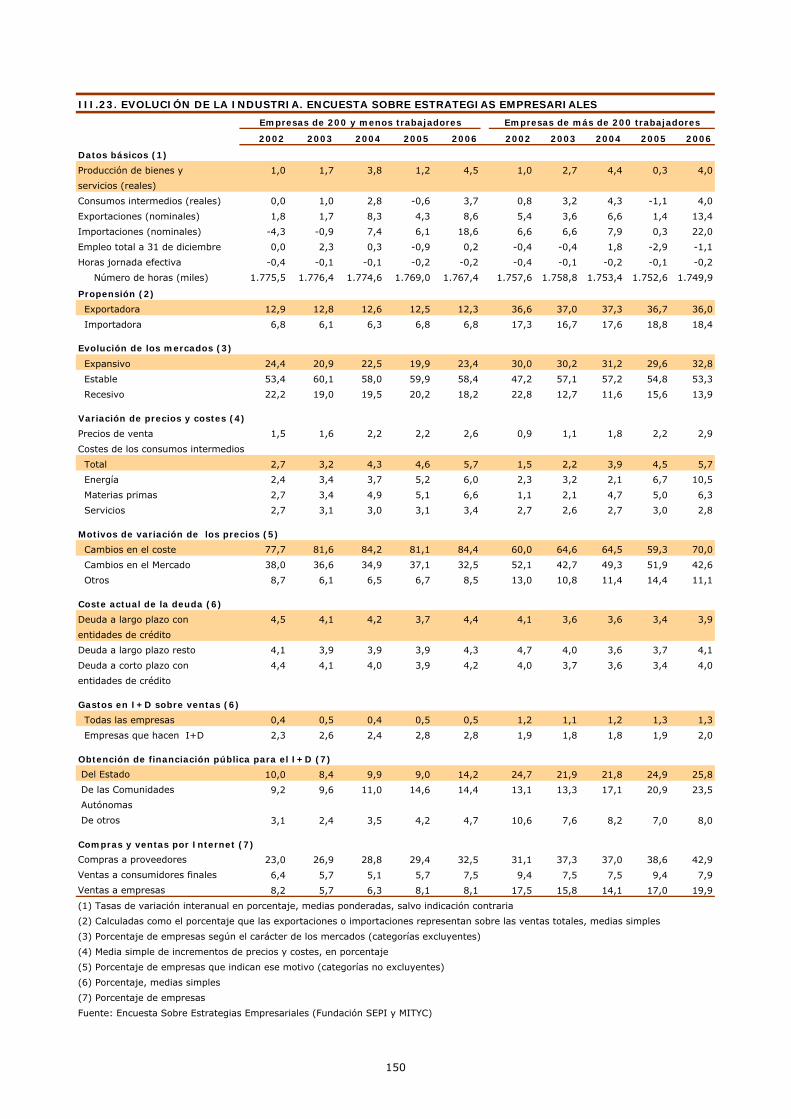

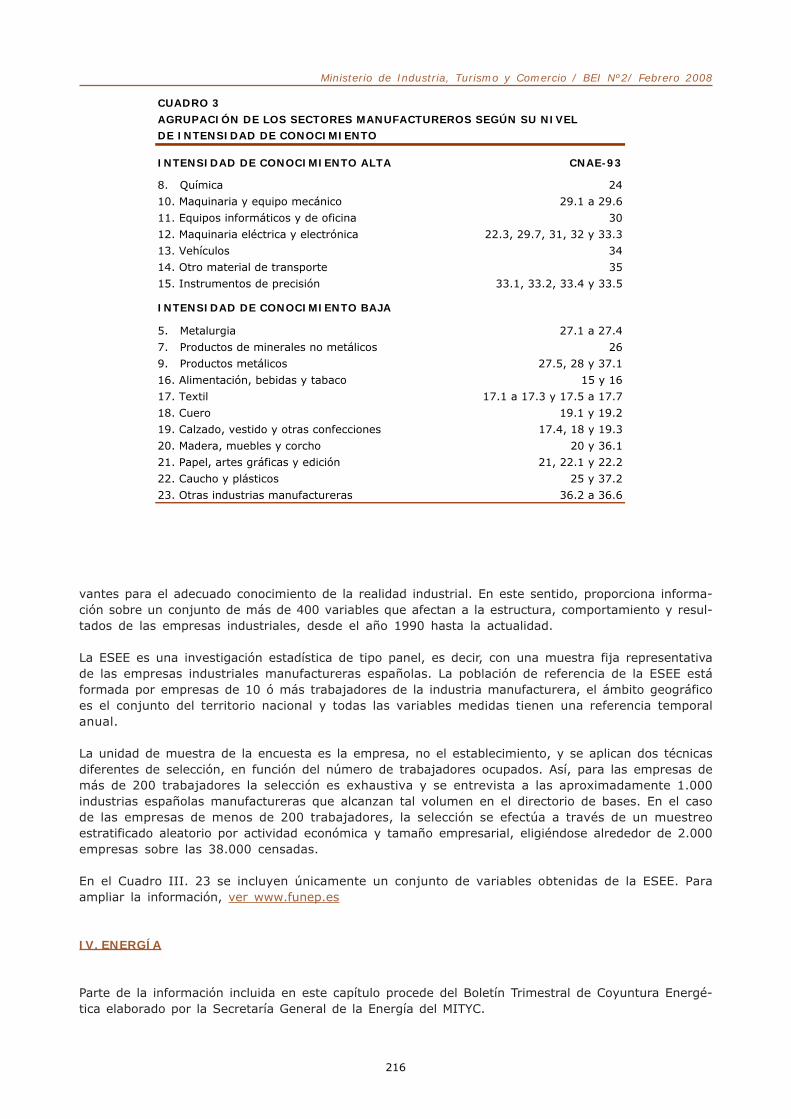

La estructura del BEI es, básicamente, constante, aunque cada número incorpora algunos cambiosencaminados a mejorar la presentación de los datos o a enriquecer la información estadística.Así, este Número 2 incorpora, entre otras novedades, los datos obtenidos de la Encuesta SobreEstrategias Empresariales (ESEE), elaborada por la Fundación SEPI, en colaboración con el MITYC.El nuevo cuadro (III.23 del Anexo 1) incluye las series de las principales variables en el periodo2000-2006.

El MITYC confía en mejorar progresivamente esta publicación, para lo que es fundamental contarcon la opinión de los usuarios, a los que animamos a remitir cuantas críticas y observacionesconsideren oportunas (*).

Madrid, 5 de febrero de 2008

(*) Envío de observaciones a Carmen de Miguel ([email protected])

Ministerio de Industria, Turismo y Comercio / BEI Nº2 / Febrero 2008

BOLETÍN DE ECONOMÍA INDUSTRIAL

Nº 2

ÍNDICE GENERAL

Página

RESUMEN DE LA COYUNTURA INDUSTRIAL Y EL SECTOR EXTERIOR .............. 7

INDUSTRY AND TRADE PERFORMANCE-SUMMARY............................................ 12

A. MARCO MACROECONÓMICO INTERNACIONAL ……...................................... 16

B. ECONOMÍA ESPAÑOLA. ASPECTOS GENERALES........................................... 22

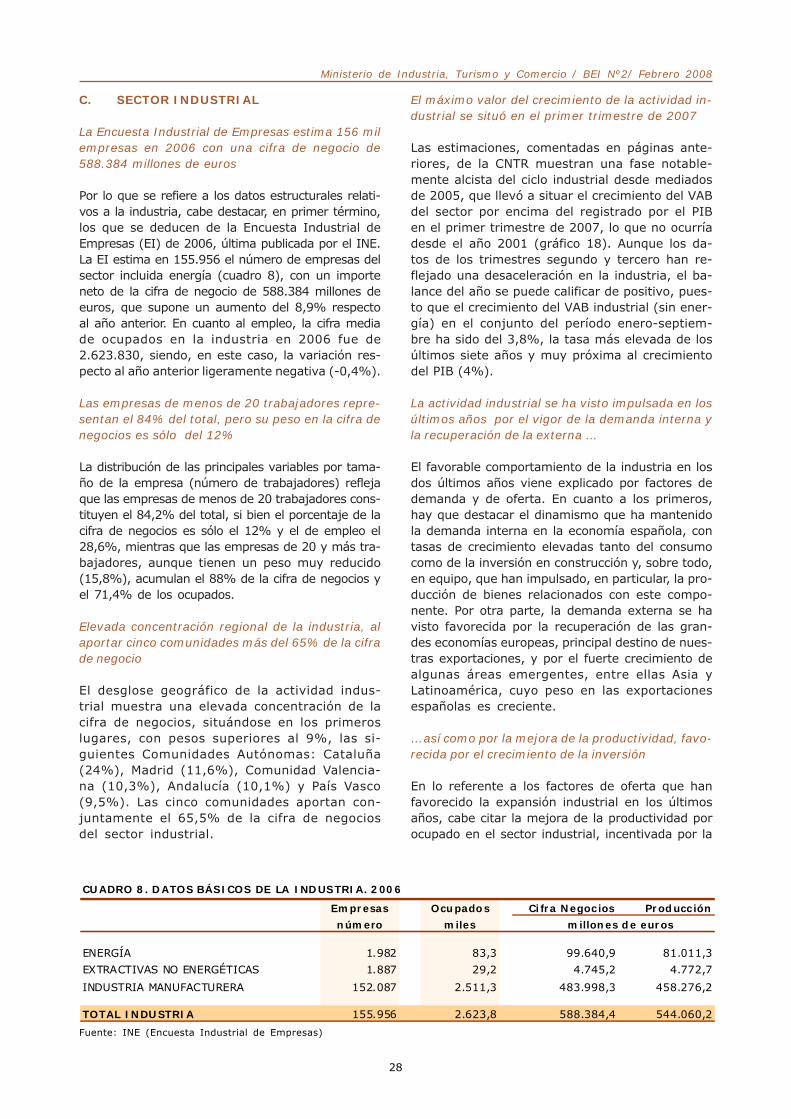

C. SECTOR INDUSTRIAL ………………………………………........................................ 28

D. ENERGÍA Y EMISIONES......……………………………………….............................. 38

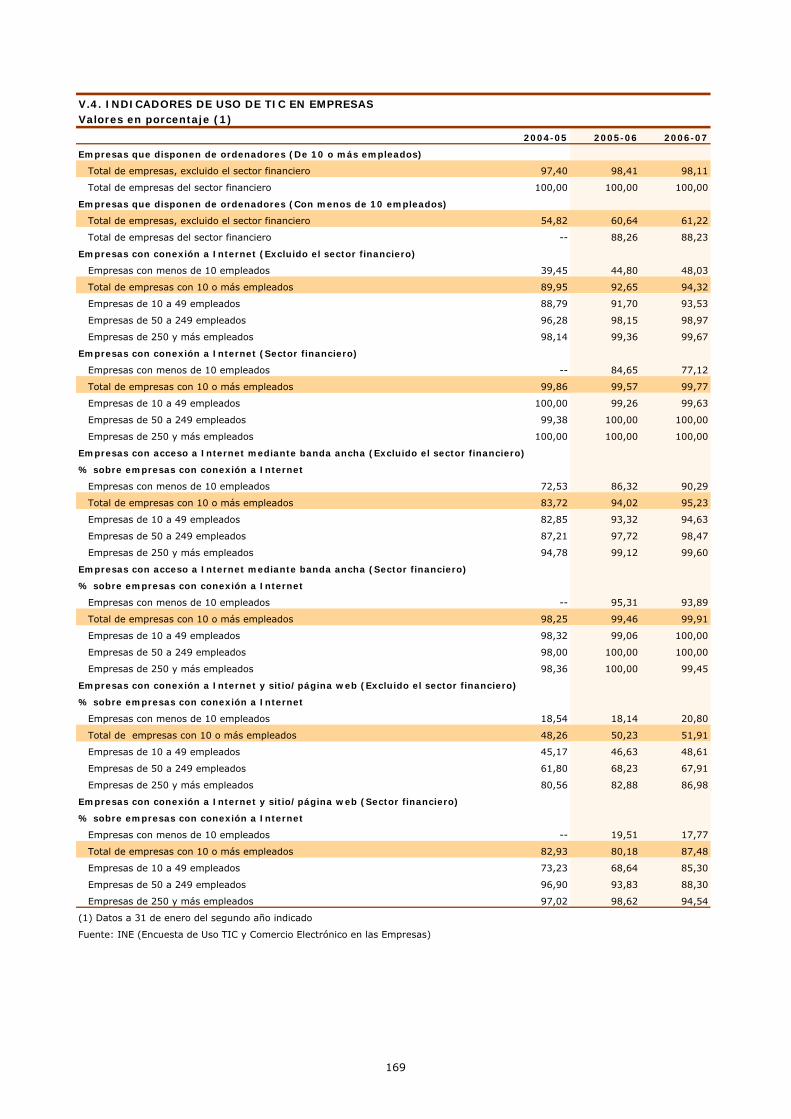

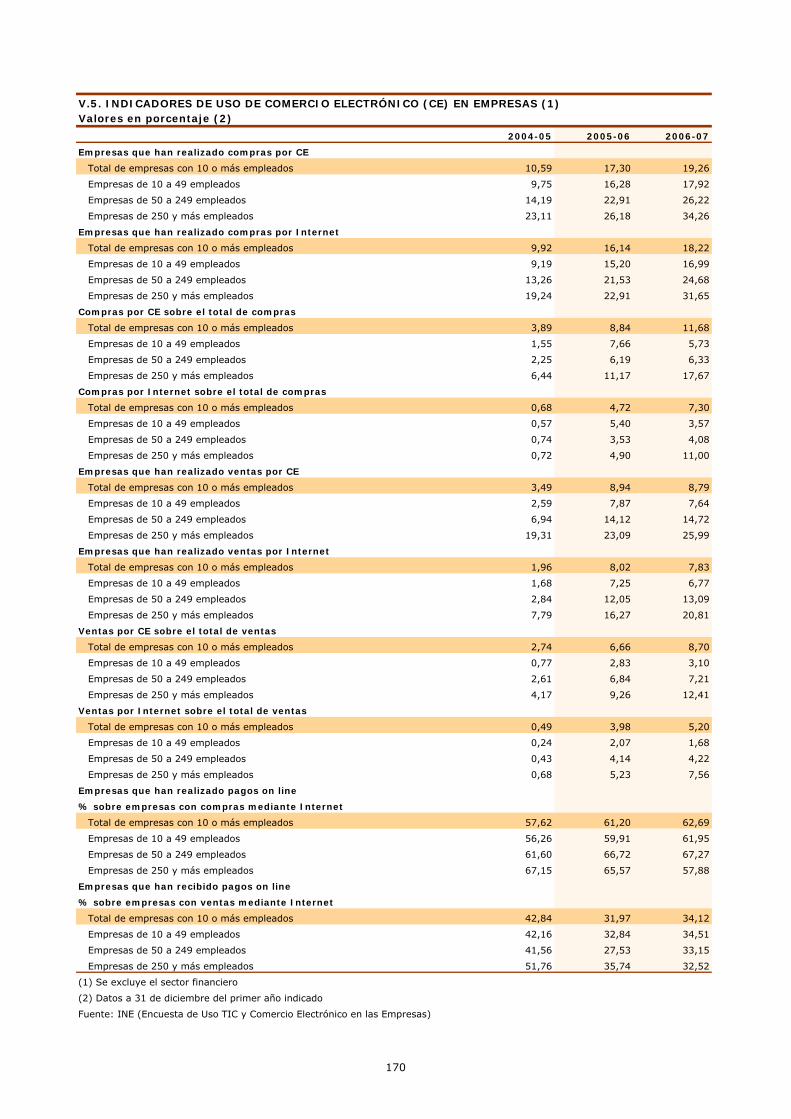

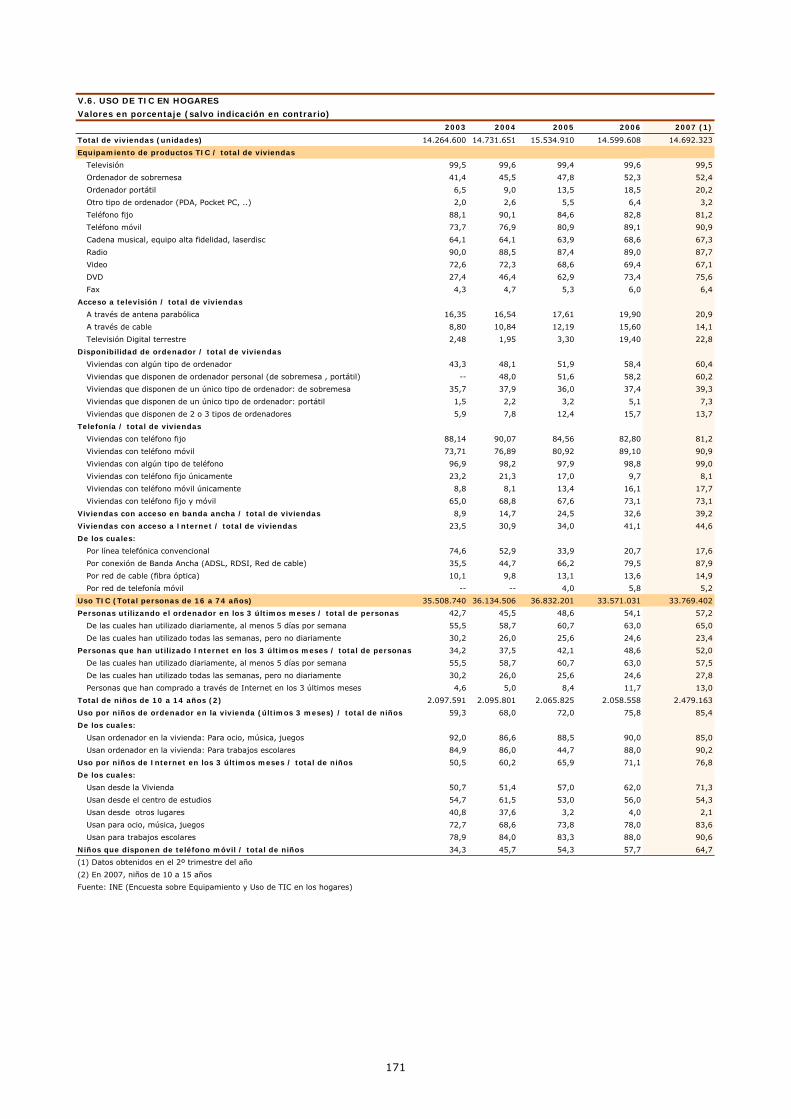

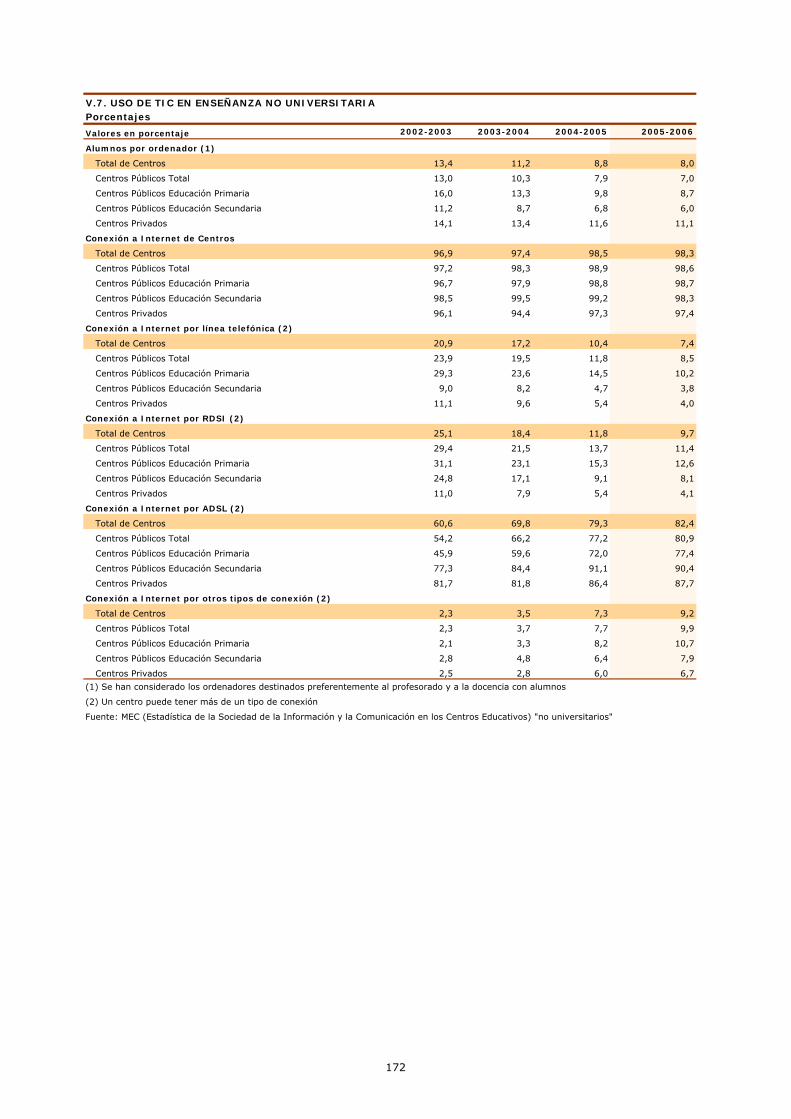

E. SECTOR TIC Y SOCIEDAD DE LA INFORMACIÓN ……................................... 45

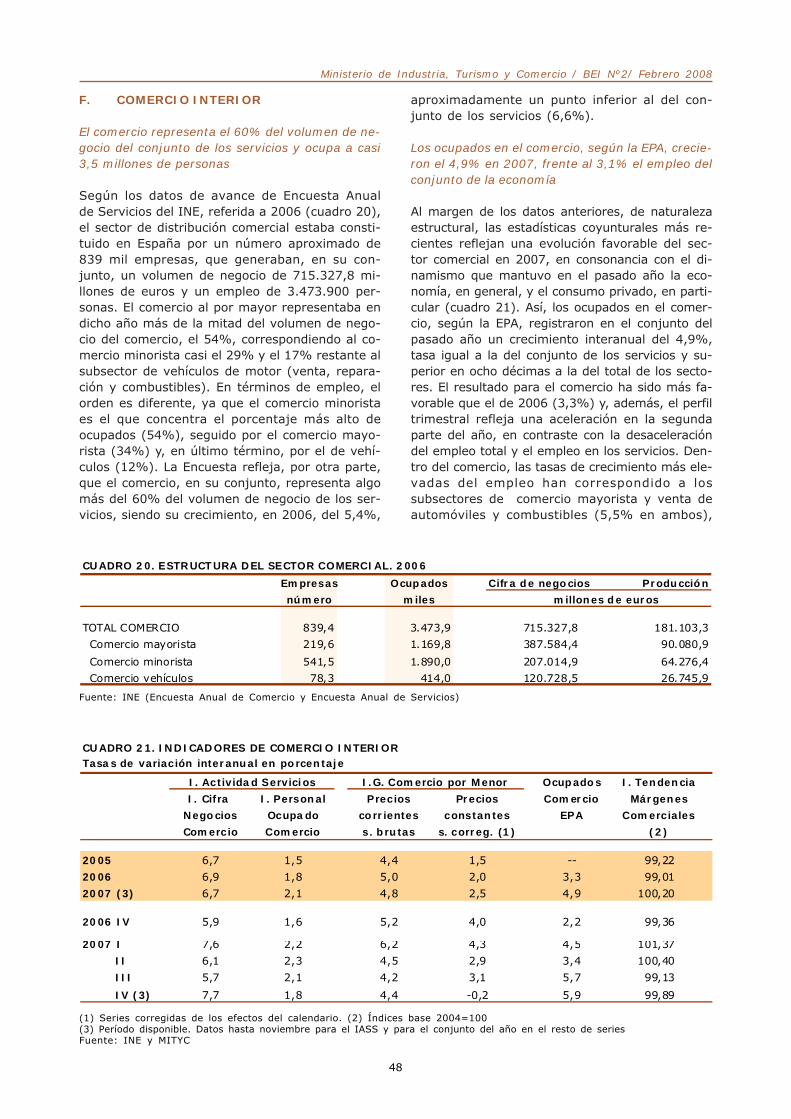

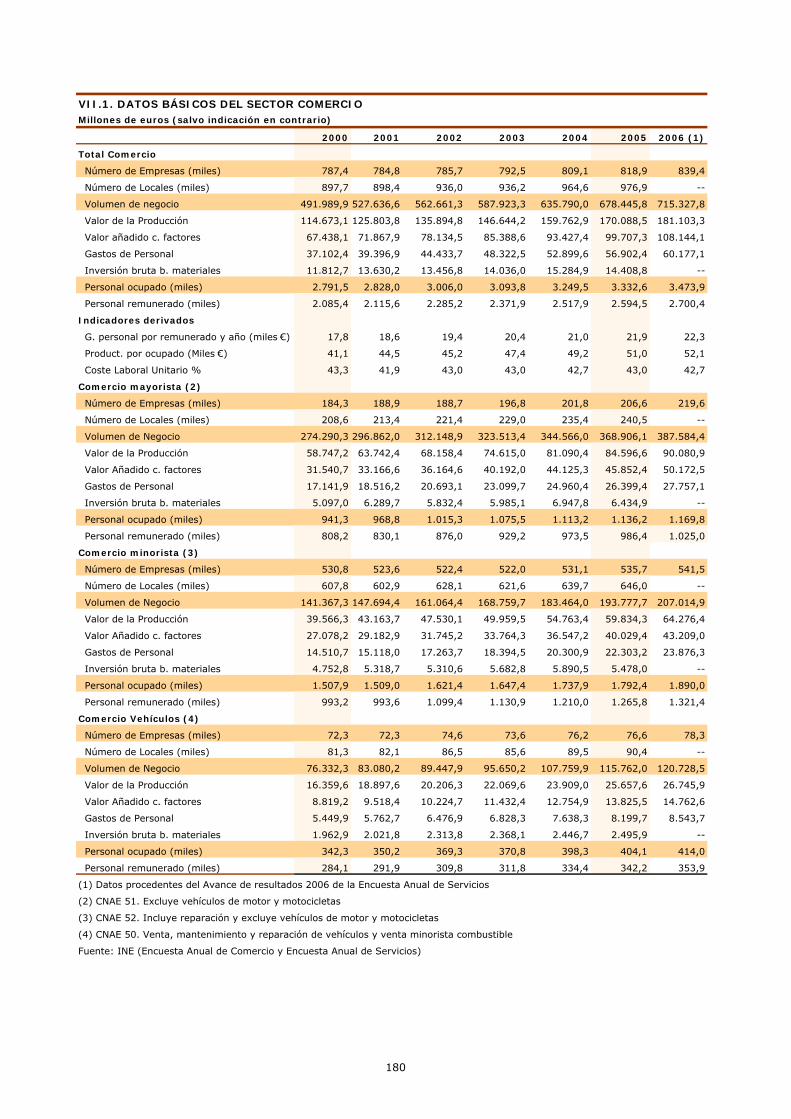

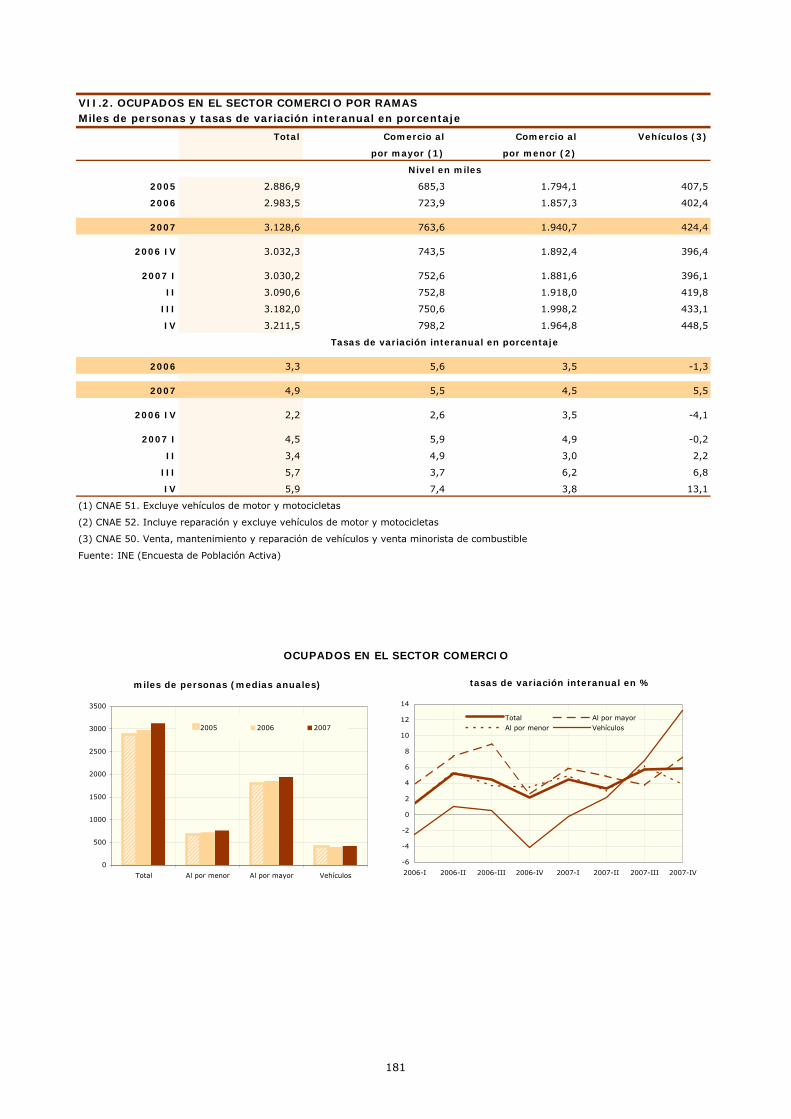

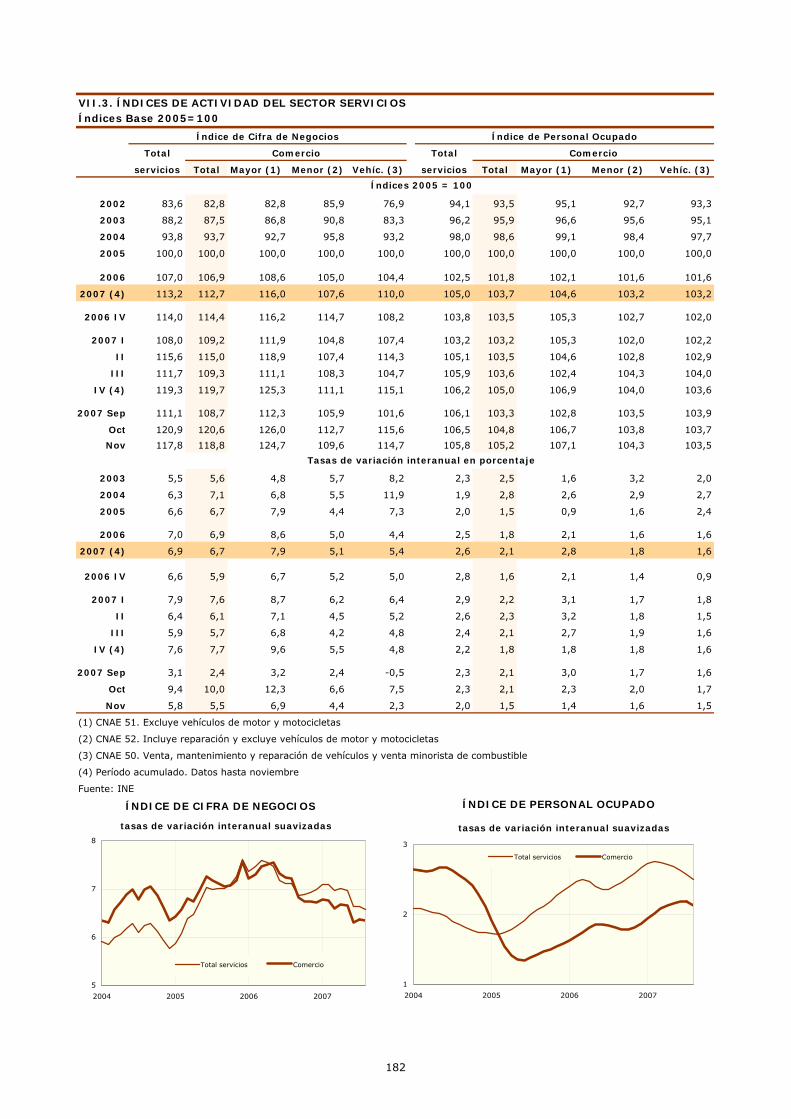

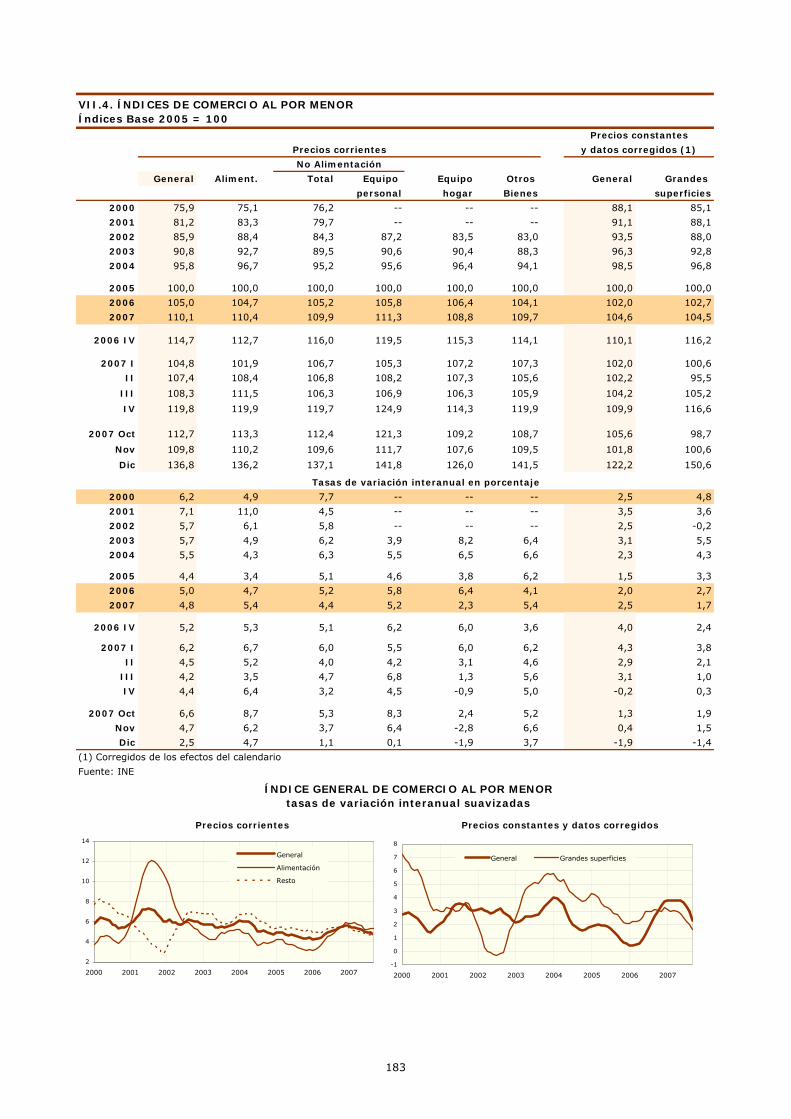

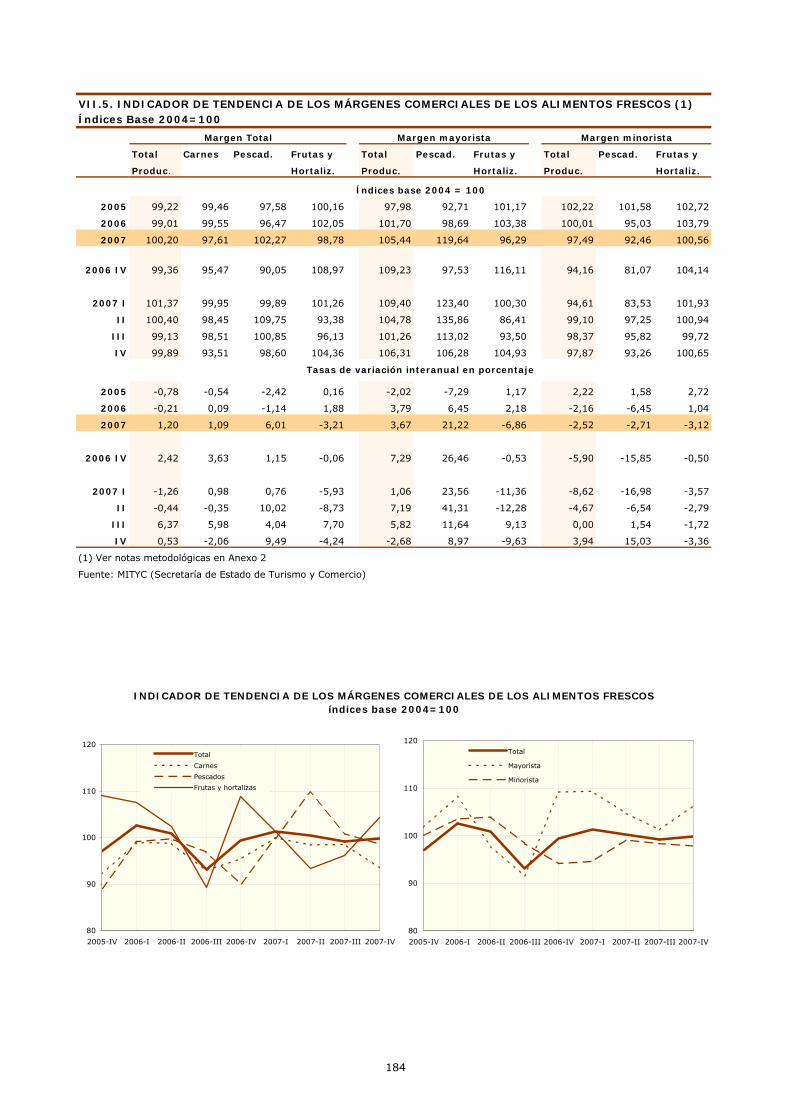

F. COMERCIO INTERIOR ………………………………………....................................... 48

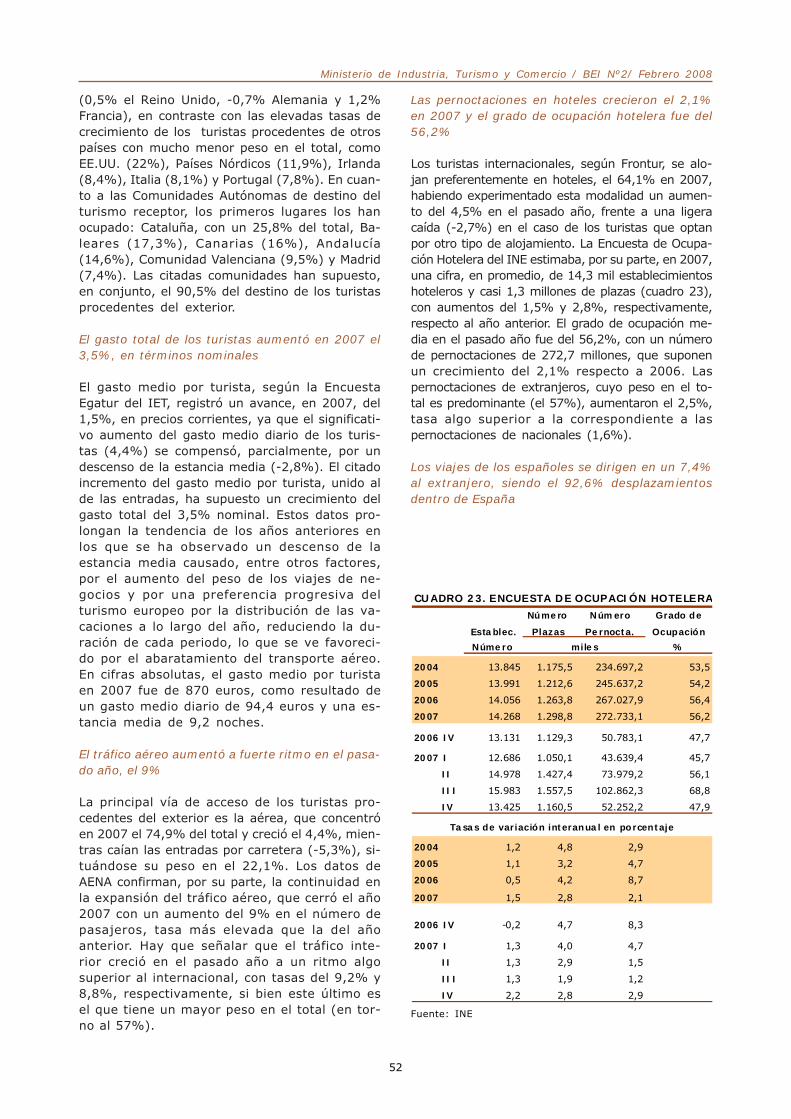

G. TURISMO …………………………………………………………....................................... 50

H. SECTOR EXTERIOR Y COMPETITIVIDAD........................................................ 54

RELACIÓN DE CUADROS DEL TEXTO................................................................. 59

RELACIÓN DE GRÁFICOS DEL TEXTO ............................................................... 60

COLABORACIÓN EXTERNA:

«La aportación de las estadísticas tributarias al conocimiento de la Industria»

Francisco Melis, Carmen Marcos y Rafael Frutos

(Agencia Estatal de Administación Tributaria).................................................. 61

ANEXO 1. CUADROS Y GRÁFICOS................................................................ 93

ANEXO 2. NOTAS METODOLÓGICAS Y CLASIFICACIONES......................... 213

ANEXO 3. RELACIÓN DE SIGLAS, ABREVIATURAS Y SÍMBOLOS................ 221

Ministerio de Industria, Turismo y Comercio / BEI Nº2/ Febrero 2008

RESUMEN DE LA COYUNTURA INDUSTRIAL YEL SECTOR EXTERIOR

El crecimiento mundial casi alcanzó el 5% en 2007,pero el marco macroeconómico global empeoró enlos últimos meses del año

El año 2007, según las recientes estimacionesdel FMI, se cerró con un crecimiento mundial del4,9%, inferior en sólo una décima al de 2006.Esta elevada tasa, en media anual, oculta unaralentización en los últimos meses del año, cau-sada, entre otros factores, por los efectos de lacrisis de las hipotecas de alto riesgo en EE.UU.,el alza de los precios del petróleo y de los ali-mentos, el repunte de la inflación y el temor auna recesión en la economía estadounidense.Todos estos elementos han provocado una graninestabilidad de las bolsas, que han cerrado elmes de enero con caídas generalizadas, tras lasganancias obtenidas en los años anteriores. Lasprevisiones macroeconómicas se han revisado ala baja, estimando el FMI una tasa del 4,1% parael crecimiento mundial en 2008. En este contex-to, la política monetaria ha tenido un tono distin-to en ambos lados del Atlántico, con bajadas in-tensas de los tipos de interés por la ReservaFederal estadounidense (Fed) y mantenimientopor el Banco Central Europeo (BCE), si bien lasautoridades monetarias han actuado coordina-damente para inyectar liquidez y relajar la ten-sión en el mercado monetario, lo que se ha re-flejado en una flexión a la baja en enero de lostipos de interés, tras los máximos alcanzados endiciembre.

La economía real se mantuvo fuerte en EE.UU. yen Europa en el tercer trimestre, pero el crecimien-to estadounidense se debilitó en el cuarto

A pesar de las perturbaciones financieras, la eco-nomía real mantuvo un tono muy expansivo enel tercer trimestre de 2007 en las principalesáreas y, en particular, en EE.UU. y en la UE, conritmos de crecimientos del PIB en ambos casosmuy superiores a los del trimestre previo. Sinembargo, los indicadores del cuarto trimestreseñalan una evolución mucho menos positiva,particularmente en EE.UU., donde la primera es-timación del PIB refleja un crecimiento muy débil,debido a la continuidad en la caída de la inver-sión inmobiliaria, la reducción de las existenciasy la ralentización de la inversión en equipo y delconsumo privado. El debilitamiento de la activi-dad y las pérdidas de grandes entidades finan-

cieras por las consecuencias de la citada crisis hi-potecaria han aumentado la probabilidad de re-cesión de la economía estadounidense, a la quese pretende atajar, además de con la política mo-netaria, con un importante plan de estímulo fiscal.

La situación en Europa es más favorable, aunquelos indicadores recientes de actividad también sehan orientado a la baja

En Europa, el crecimiento es más sólido que enla economía estadounidense y las perspectivasmás favorables, debido, entre otros factores, almenor impacto sobre las entidades financierasde la crisis de las hipotecas de alto riesgo. Noobstante, los indicadores de actividad tambiénhan empeorado, pudiéndose destacar la reduc-ción, aunque moderada, del ritmo de crecimientodel IPI en el cuarto trimestre y la caída, más acu-sada, de los índices de clima. Los precios, tantolos de producción como los de consumo, hanmostrado un perfil alcista desde el pasado oto-ño, acusando la incidencia de la escalada de losprecios energéticos y alimenticios en los merca-dos internacionales. La tendencia creciente de lainflación en la Zona Euro se prolongó en enero,situándose en el 3,2% según datos de avance,si bien es previsible una flexión a la baja a lolargo del año si los precios del petróleo, que hanmostrado una cierta caída en el periodo recien-te, se mantienen estables o registran subidasde menor intensidad que las anotadas en 2007.

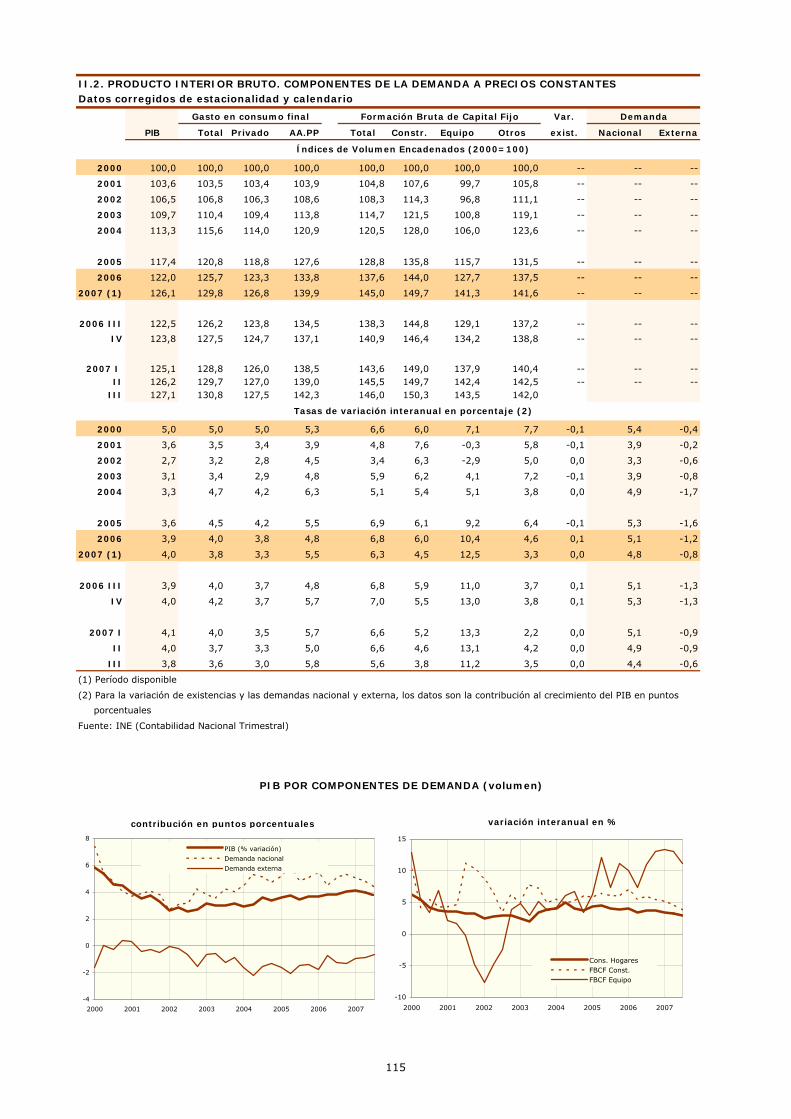

La economía española mantuvo en el tercer trimes-tre un elevado ritmo de crecimiento, el 3,8%, aun-que con tendencia a la desaceleración

La economía española no es ajena a este marcointernacional y europeo más desfavorable, perosigue presentando un ritmo de crecimiento alto,impulsada por una demanda interna todavía fuer-te y por un sector exterior que tiende a reducirsu aportación negativa por el dinamismo de lasexportaciones y la menor presión de la deman-da interna sobre las importaciones. En el tercertrimestre de 2007, el PIB registró un crecimientointeranual del 3,8%, dos décimas menos que enel segundo, esperándose una desaceleración adi-cional en el cuarto, hasta una cifra del orden del3,5%. Entre los componentes de la demanda in-terna, destaca la fortaleza que sigue mostrandola inversión en equipo, que compensa, parcial-mente, la ralentización del consumo privado y,sobre todo, de la inversión residencial. Este últi-mo agregado, posiblemente, ha acentuado sutendencia al debilitamiento en los últimos meses,teniendo en cuenta, entre otros indicadores, losde consumo de cemento, visados de obra y pre-cios de la vivienda.

7

Ministerio de Industria, Turismo y Comercio / BEI Nº2/ Febrero 2008

El diferencial de crecimiento con la eurozona superael punto porcentual, con lo que prosigue la conver-gencia en renta por habitante

El diferencial de crecimiento con la Zona Euro si-gue siendo notable (1,1 puntos porcentuales enel tercer trimestre), lo que implica una continui-dad en la convergencia en renta «per cápita» quereflejan los datos disponibles hasta 2006. En di-cho año, el PIB por habitante, corregido por losíndices de paridades de poder de compra, supe-raba en un 5% al promedio de la UE-27 y Españase situaba, por vez primera, por delante de Ita-lia. Respecto al conjunto de la Zona Euro, el índi-ce de España todavía era inferior a 100, perotambién se observan avances significativos, has-ta un valor de 95 en 2006, dos puntos por enci-ma del estimado en el año anterior.

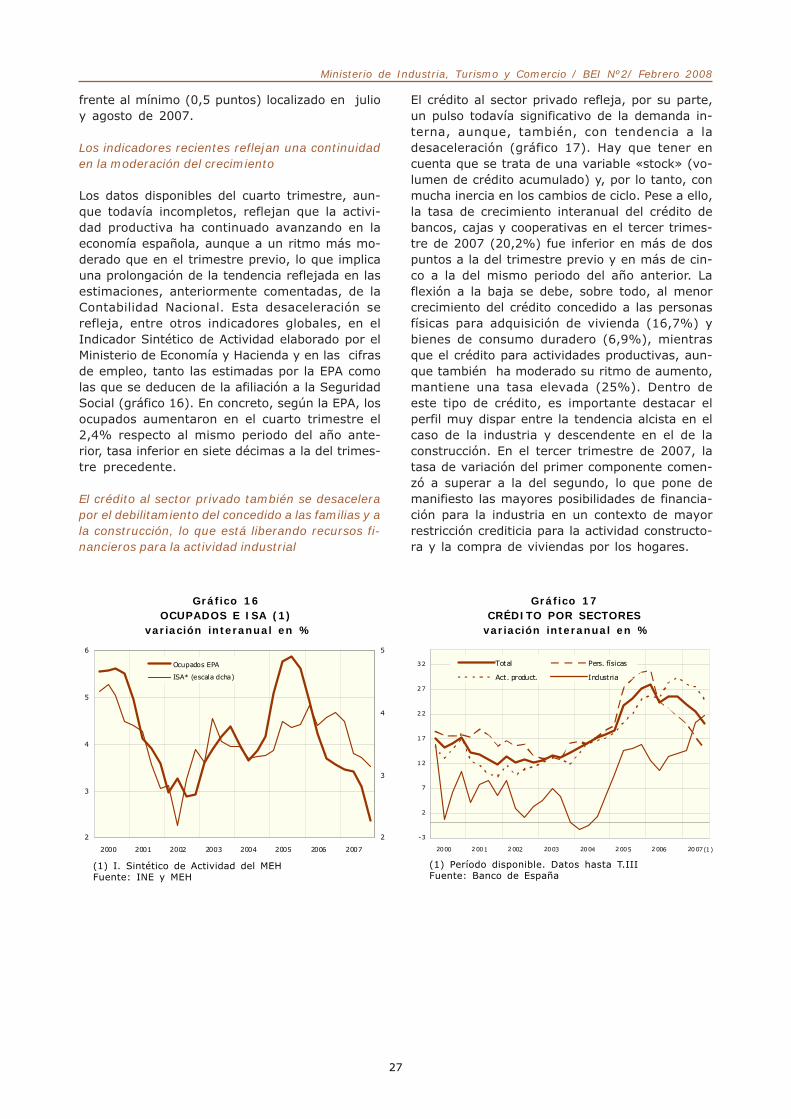

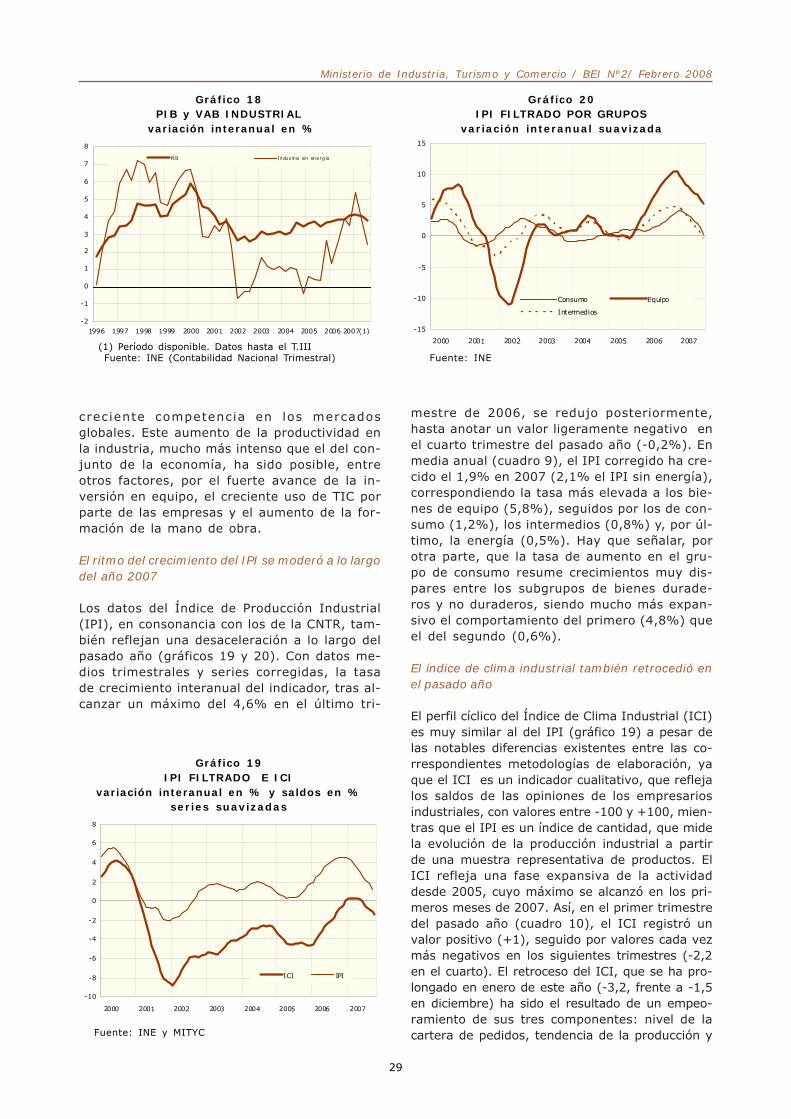

La actividad industrial también ha moderado su rit-mo de avance, aunque la producción de bienes deequipo mantiene un tono muy dinámico

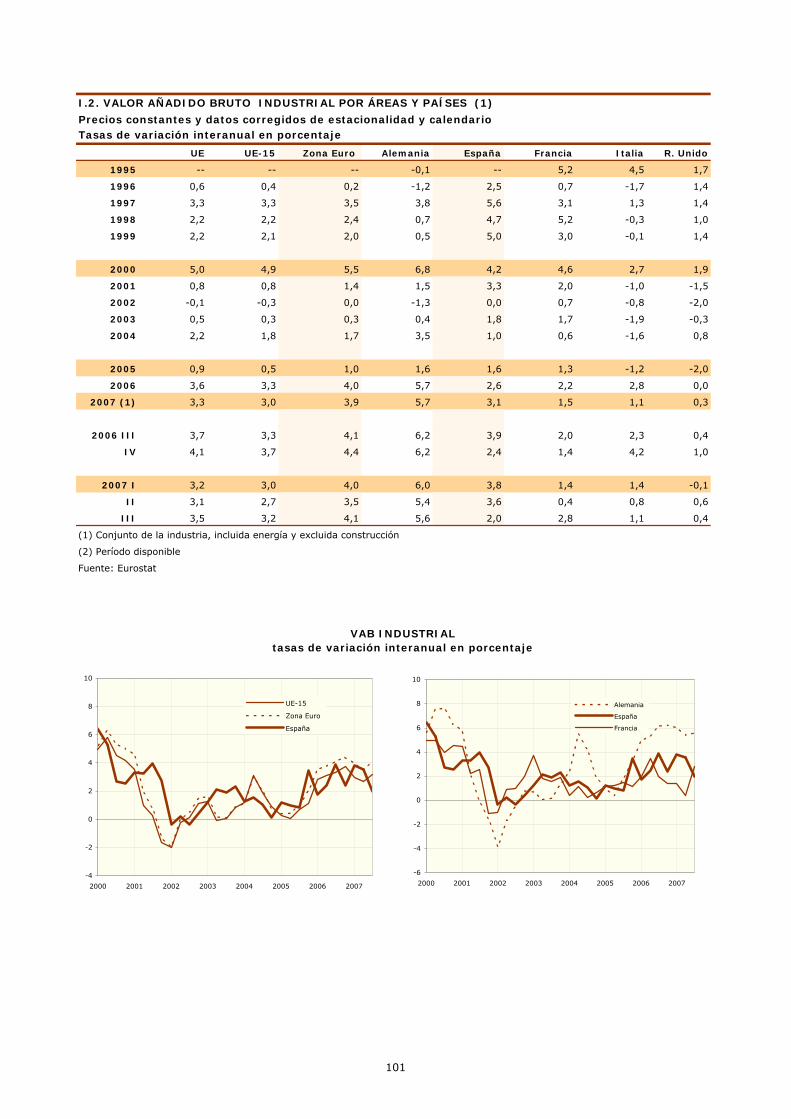

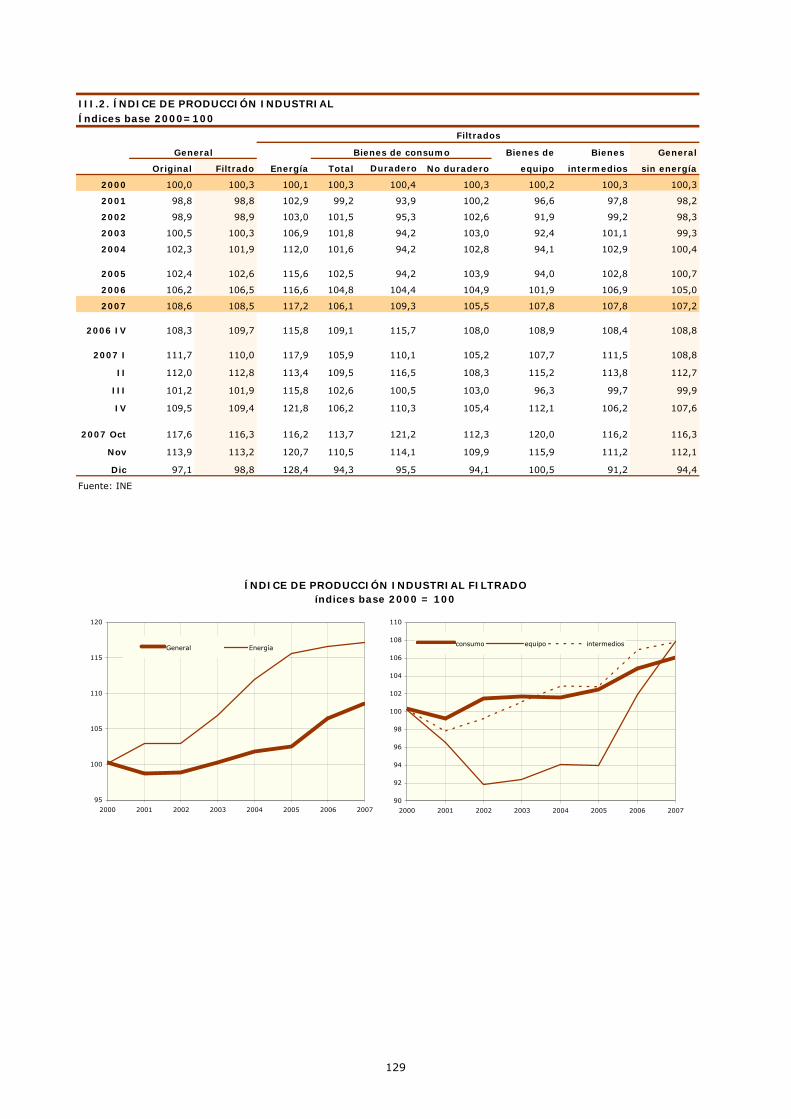

El Valor Añadido Bruto Industrial (VAB), sin ener-gía, creció el 2,4% en el tercer trimestre de 2007,en tasa interanual, cifra que refleja una continui-dad en la desaceleración observada en el segun-do trimestre, tras el máximo alcanzado en el pri-mero. Esta evolución es consistente con la orien-tación a la baja del Índice de Clima Industrial ydel ritmo de crecimiento del Índice de ProducciónIndustrial (IPI). La moderación del avance de lademanda interna se está dejando sentir, lógica-mente, sobre la actividad industrial, particular-mente en el menor pulso de la producción debienes de consumo e intermedios. La produc-ción de bienes de equipo, aunque también hatendido a la desaceleración, mantiene un buenritmo, impulsada por la fortaleza de la inver-sión en este tipo de bienes. En 2007, el IPIgeneral filtrado creció el 1,9% sobre el añoanterior (2,1% el IPI sin energía), correspon-diendo la tasa más elevada al grupo de equi-po (5,8%), seguido por el de bienes de consu-mo (1,2%), bienes intermedios (0,8%) y, porúltimo, la energía (0,5%).

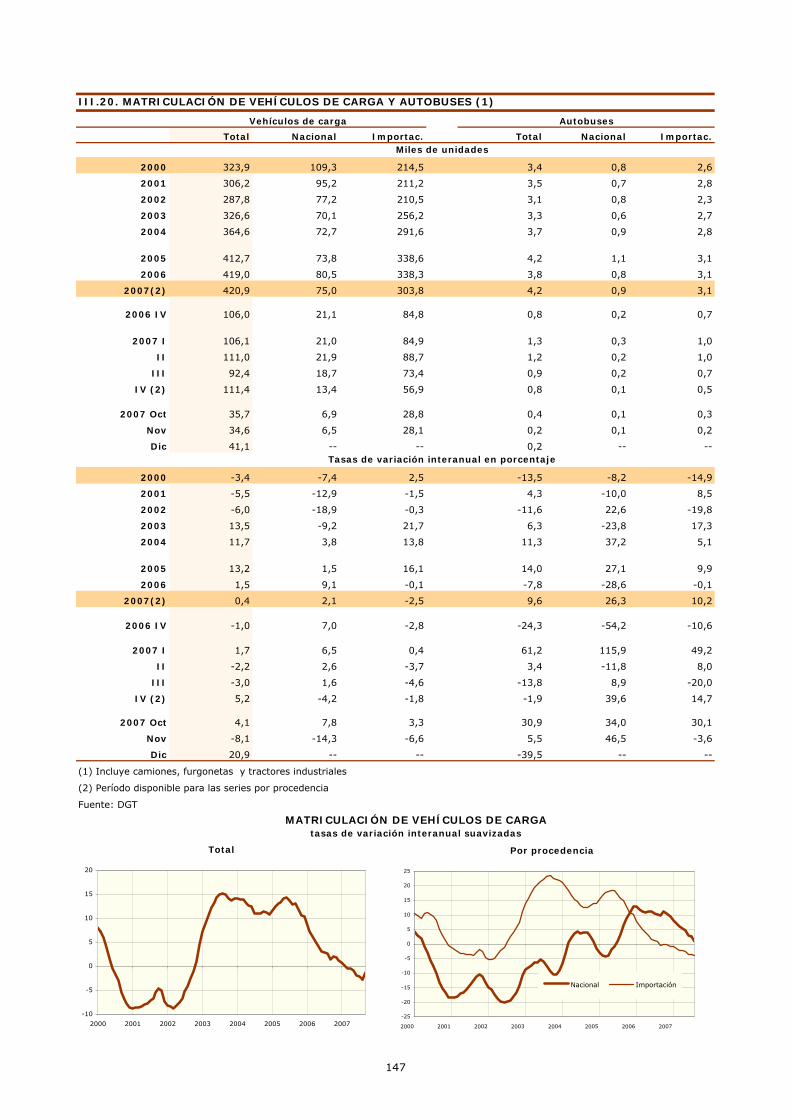

Fuerte aumento de la producción de maquinaria en2007 por el impulso de la inversión interna, así comode vehículos, gracias a las exportaciones

En cuanto a la evolución de la producción indus-trial desagregada por ramas de actividad, des-tacan positivamente en 2007, entre otros gru-pos, los de maquinaria y productos metálicos,cuya actividad se ha visto favorecida por el avan-ce de la inversión, así como los instrumentos deprecisión, madera y muebles, papel y vehículos,siendo, en este último caso, las exportaciones el

principal factor de impulso. Por el contrario, haretrocedido significativamente en el pasado año,al igual que en los anteriores, la producción deminerales metálicos, equipos informáticos y deoficina, cuero, calzado, textil y confección. Por otraparte, se observa que los mayores ritmos deavance de la producción en 2007 correspondena las industrias de nivel tecnológico medio-alto ynivel de conocimiento alto, según las correspon-dientes clasificaciones de la OCDE.

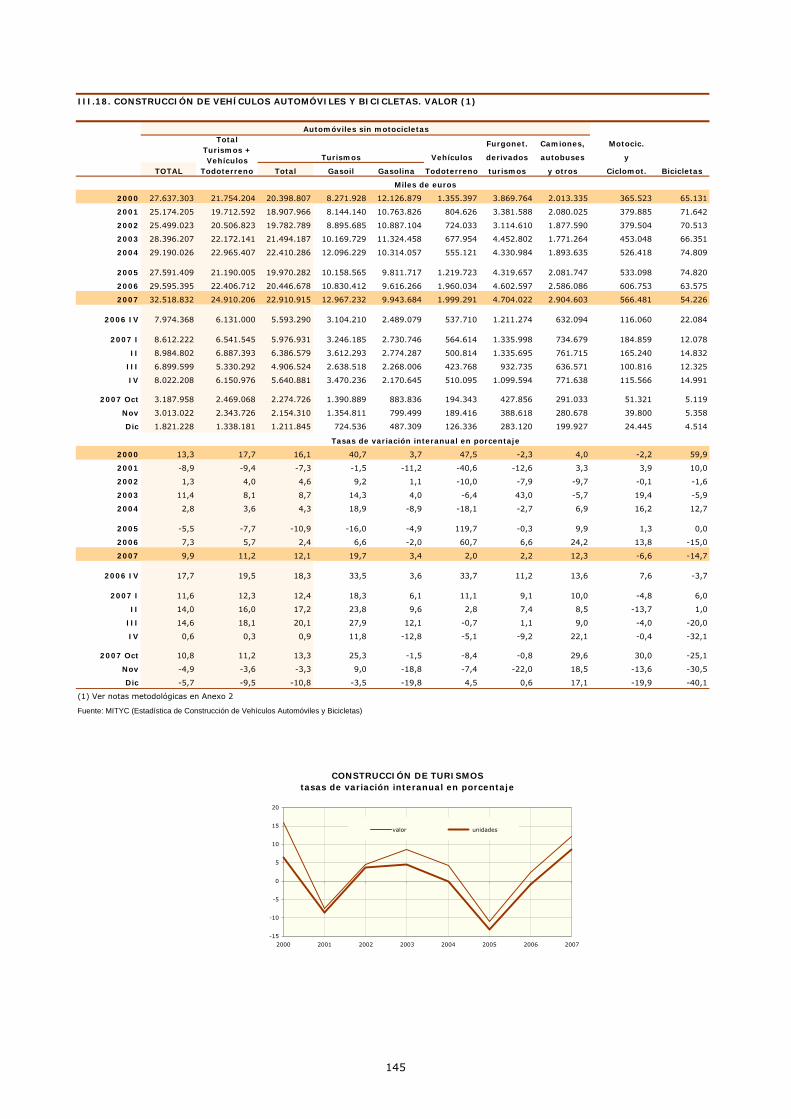

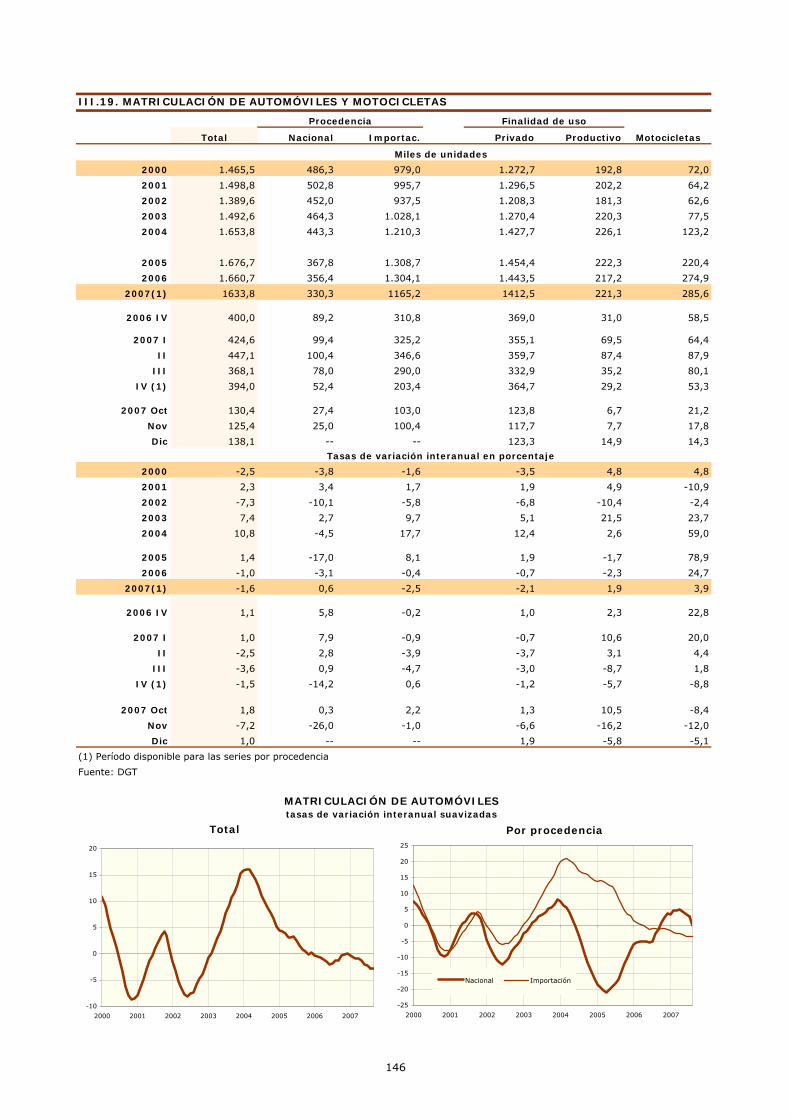

La producción de turismos ha presentado un balan-ce muy favorable en 2007, con un crecimiento no-minal del 11%

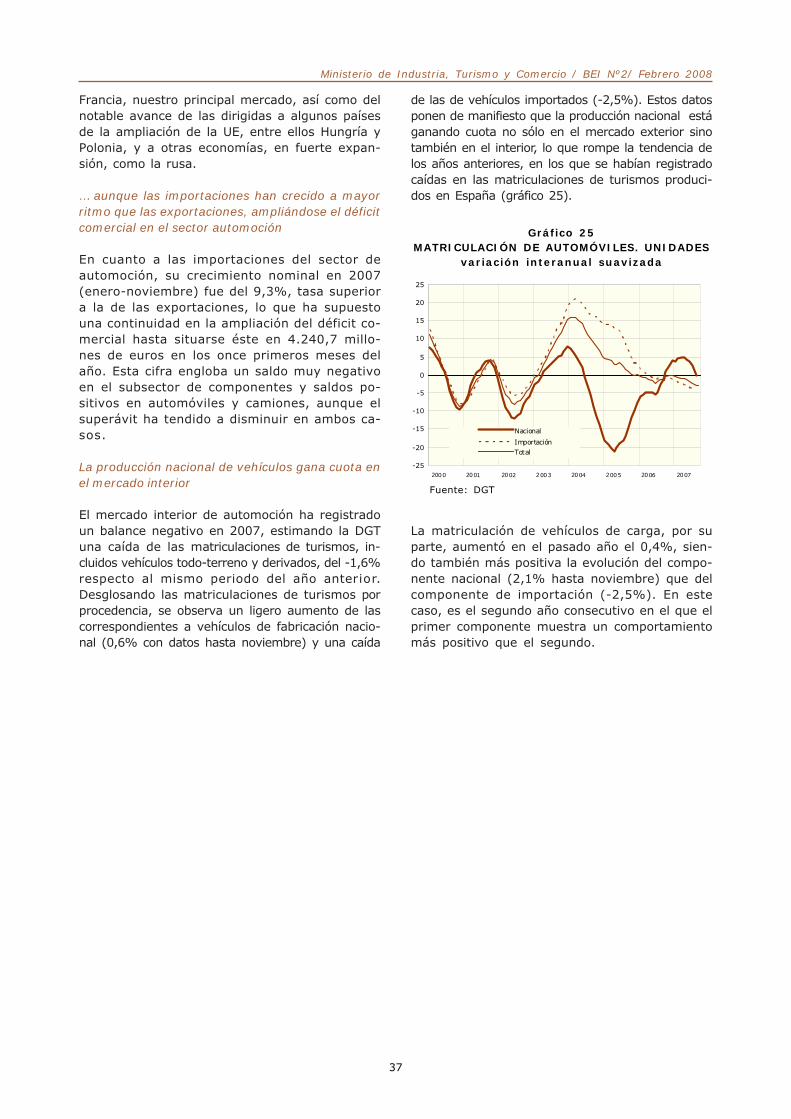

La producción de vehículos, tras el bache sufridoen 2005, experimentó en 2006 una recuperación,que se ha intensificado en 2007, siendo los resul-tados más favorables para los turismos, el com-ponente con mayor peso en el total. La estadísti-ca elaborada por el MITYC refleja un crecimientode la producción de turismos en el pasado año del8% en unidades y del 11% en valor, diferencia quese explica, sobre todo, por el aumento del valorunitario de los vehículos. La expansión de la pro-ducción es el resultado del avance de las exporta-ciones, principalmente de las dirigidas a Francia,nuestro principal mercado exterior, aunque tam-bién se aprecia una cierta ganancia de cuota delos vehículos de fabricación española en el merca-do interior. Este último ha tendido a debilitarse,observándose una notable caída de las matricula-ciones en enero, en tasa interanual, que, en par-te, responde a la desaceleración del consumo pri-vado, pero también a otros factores puntuales,como la elevada cifra registrada en enero de 2006y el adelantamiento a diciembre de las comprasde los vehículos «más contaminantes», por sumayor carga fiscal a partir del presente año.

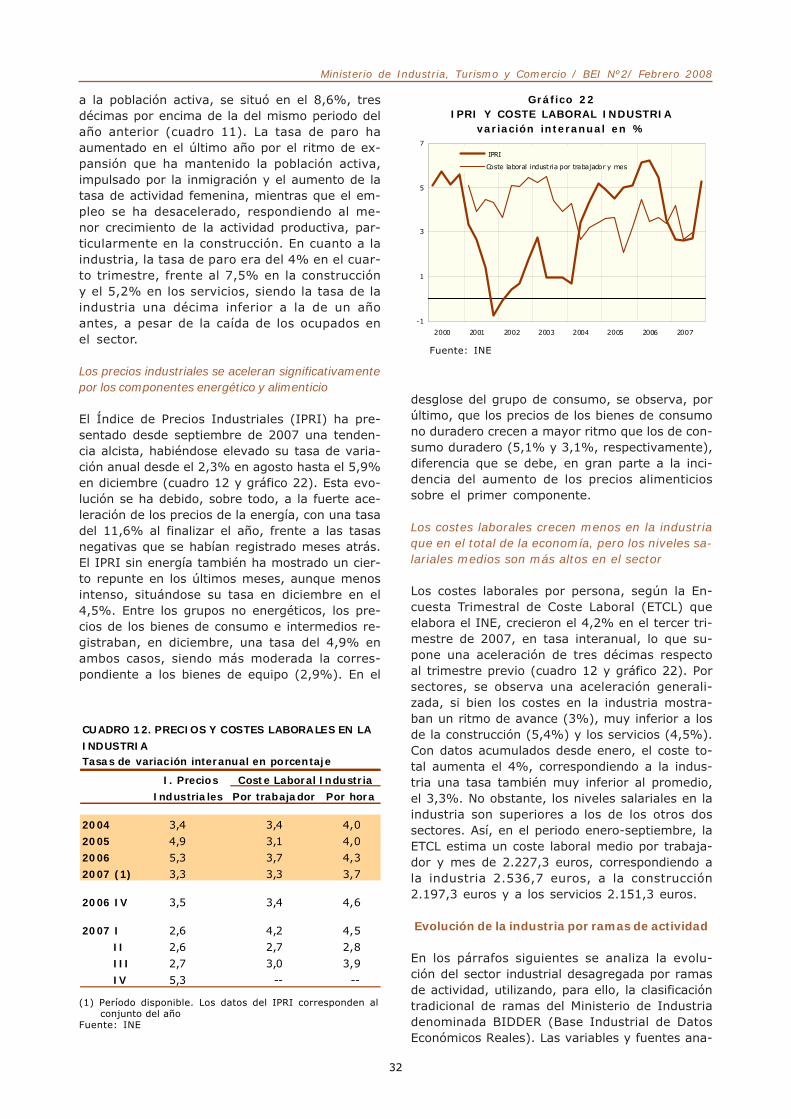

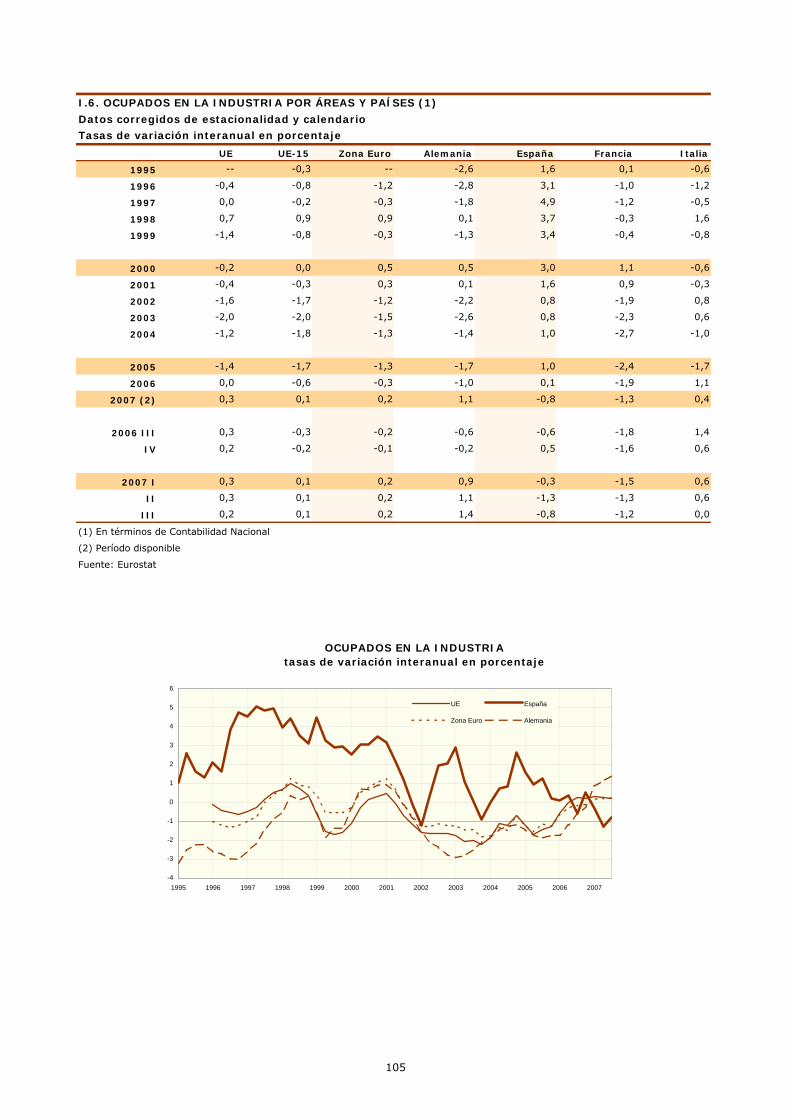

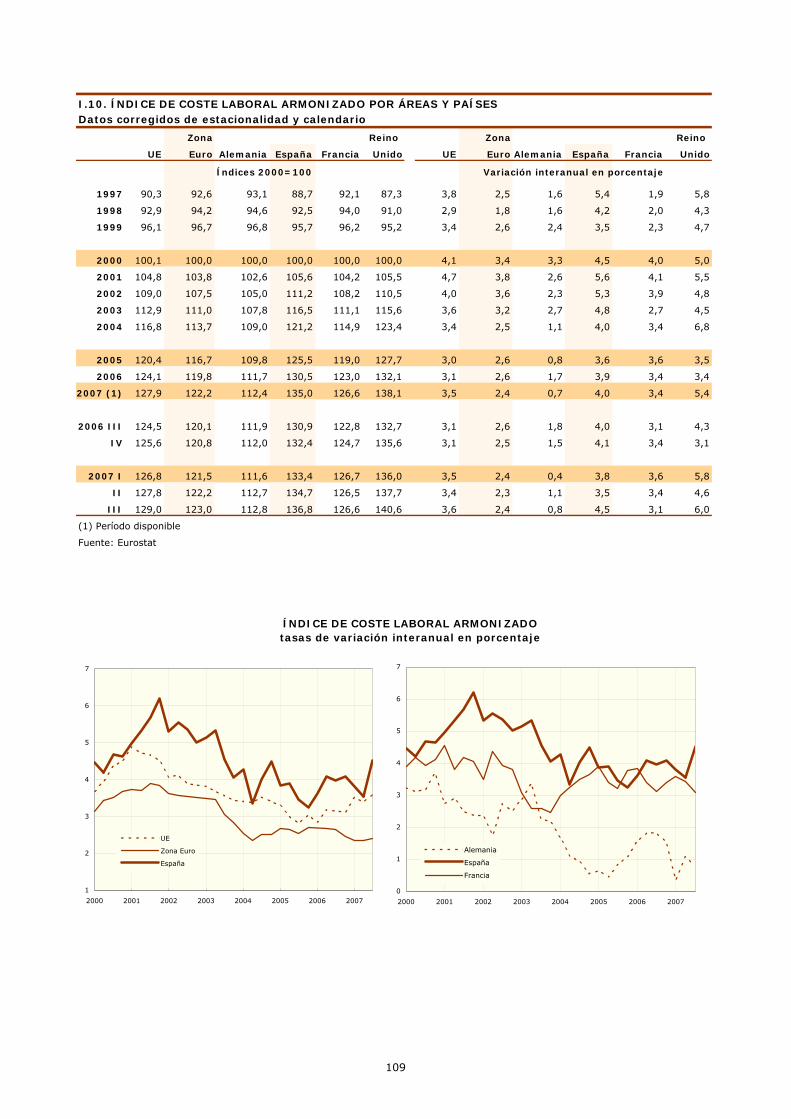

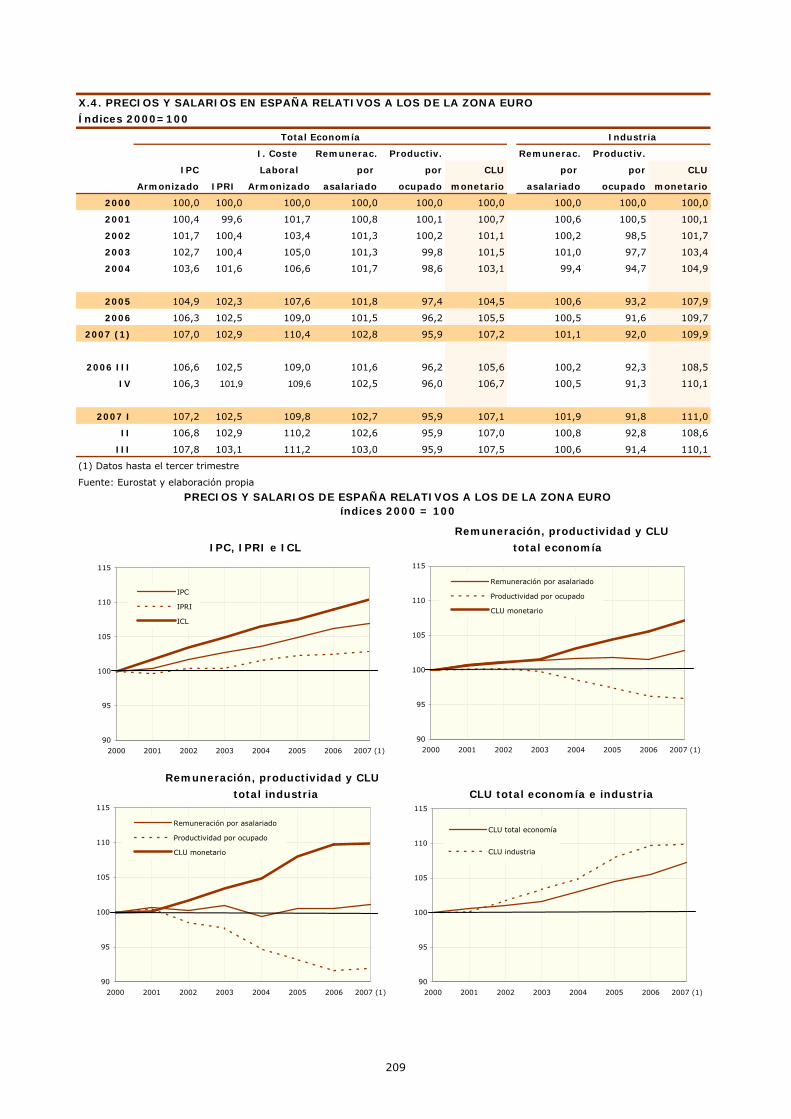

La productividad en la industria avanzasignificativamente, permitiendo caídas de los cos-tes laborales unitarios y ganancias de competitividad

En los tres primeros trimestres del año 2007, elempleo industrial sin energía, en términos de Con-tabilidad Nacional, descendió ligeramente (-0,2%),a pesar del crecimiento del VAB del sector (3,8%),lo que se ha traducido en un notable aumentode la productividad aparente por ocupado, próxi-mo al 4%. El avance de la productividad en laindustria, muy superior al del conjunto de la eco-nomía (0,8%), se ha reflejado en un descensode los costes laborales unitarios (CLU) en térmi-nos nominales (-0,8%), que, a su vez, ha permi-tido mejorar la competitividad frente a la ZonaEuro medida por los CLU, en contraste con la ten-dencia de empeoramiento observada en el largoplazo. Sin embargo, frente al conjunto de las eco-

8

Ministerio de Industria, Turismo y Comercio / BEI Nº2/ Febrero 2008

nomías desarrolladas, los índices decompetitividad muestran una práctica estabilidadrespecto al año anterior, debido a que el mejorcomportamiento de los costes laborales relativosse ha contrarrestado por la apreciación del tipode cambio efectivo del euro. Las cuotas de lasexportaciones españolas en el comercio europeoy en el mundial avanzaron ligeramente en 2007,tras una suave caída en los tres años previos.

Los precios se han acelerado significativamente, porla energía y los alimentos, pero se espera una evo-lución a la baja a lo largo de 2008

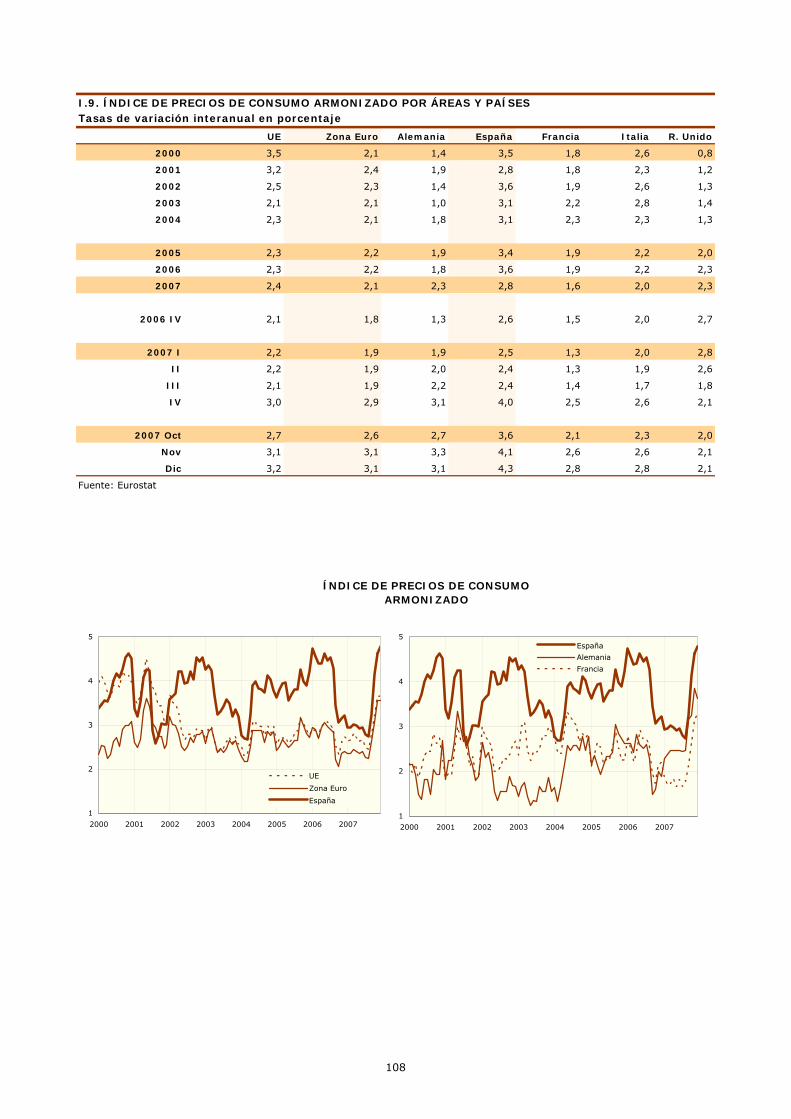

Los precios presentaron en España, al igual que enla UE, un perfil alcista en los últimos meses de 2007,tras los mínimos registrados en el verano. En diciem-bre, la tasa de variación anual del Índice de PreciosIndustriales (IPRI) alcanzó el 5,9%, frente al 2,3%registrado en julio y agosto. La inflación, por su par-te, se elevó desde el 2,2% en agosto hasta el 4,2%en diciembre, siendo responsable de este aumentoen, aproximadamente, un 60% el componente ener-gético y en un 40% el alimenticio. La evolución de losprecios de consumo de los bienes industriales, ex-cluida energía y alimentación, ha sido favorable,mostrando este grupo una tasa del 0,3% en diciem-bre. Las previsiones apuntan a un descenso de lainflación a partir de marzo, una vez superado el efecto«escalón» provocado por las caídas de los preciosenergéticos de un año antes. El diferencial de infla-ción con la Zona Euro también se ha elevado desdeun mínimo de 0,5 puntos en agosto de 2007 hasta1,2 en el pasado enero, según los últimos datos deavance del IPC armonizado. Este aumento del dife-rencial se debe, en parte, al mayor impacto sobre lainflación española de la subida del precio del petró-leo por la menor carga impositiva, factor que actúaen sentido inverso cuando se reduce el precio delcrudo, lo que permite esperar una caída también deldiferencial a lo largo de 2008.

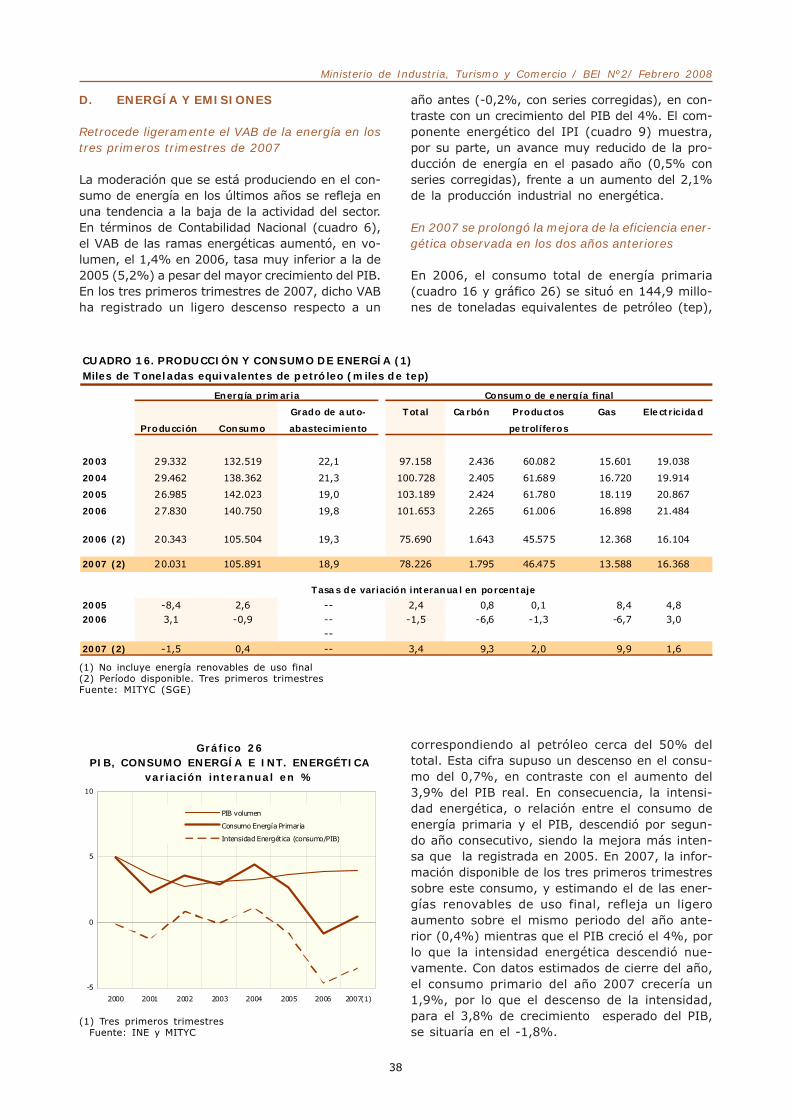

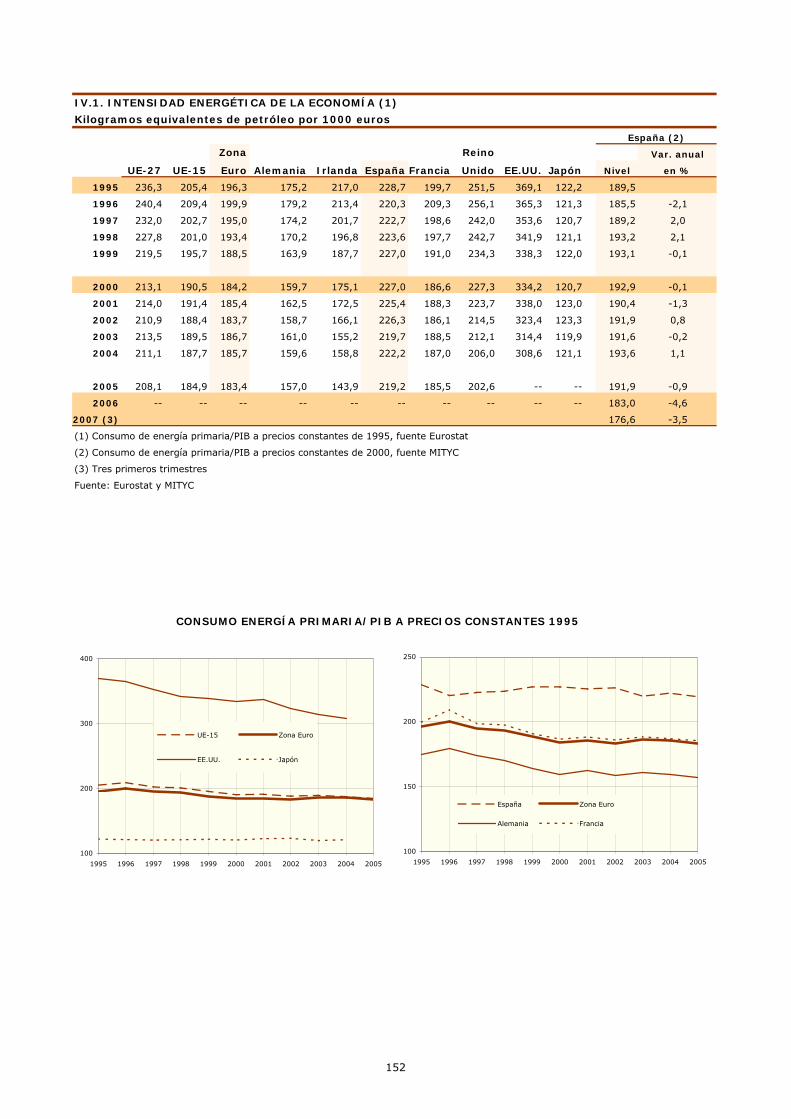

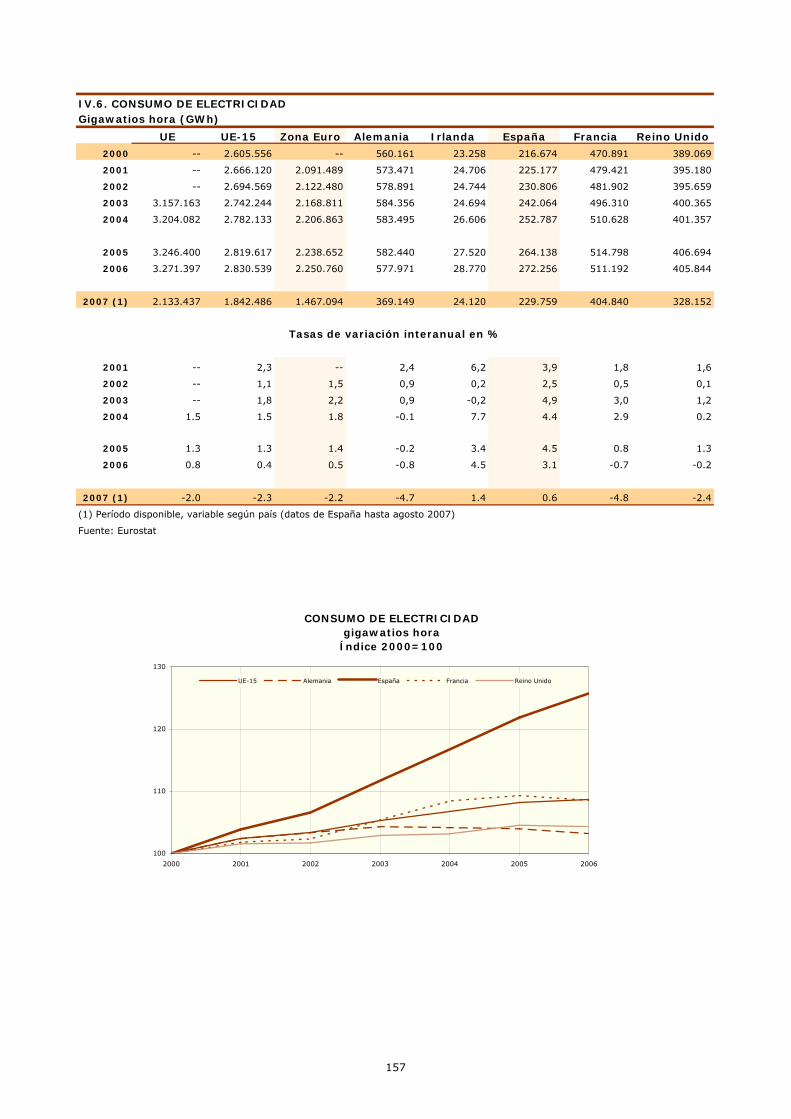

En 2007 continuó disminuyendo el consumo ener-gético en proporción del PIB

Por lo que respecta al sector energético, las estima-ciones de la CNTR muestran un ligero descenso delVAB de las ramas energéticas en los tres primerostrimestres de 2007 (-0,2%). El consumo de energíaprimaria, por su parte, aumentó moderadamente enigual periodo (0,4%), en contraste con un crecimien-to del PIB del 4%. A la espera de los datos de cierredel año, se puede anticipar, por lo tanto, que, en2007, se ha prolongado la tendencia a la disminu-ción de la intensidad energética de nuestra econo-mía, o relación entre el consumo de energía y el PIB,que se había observado en los dos años anteriores.Esta tendencia tiene, entre otros efectos positivos,los relacionados con las emisiones de Gases de Efecto

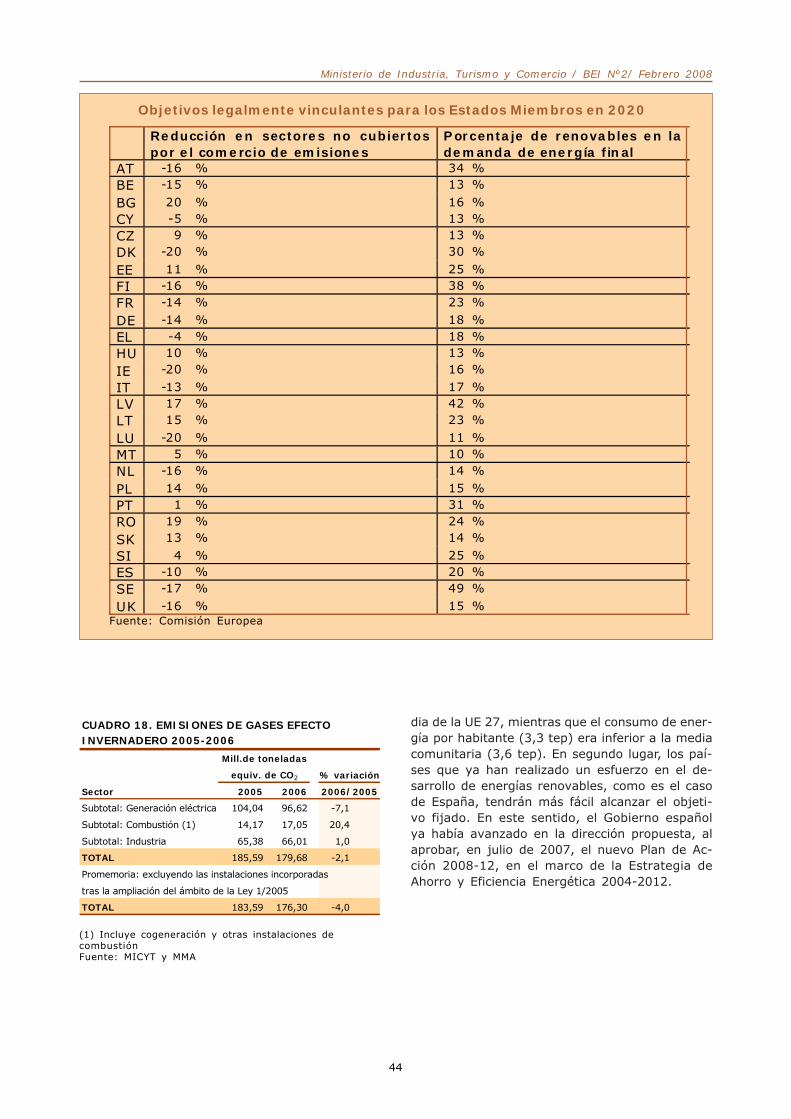

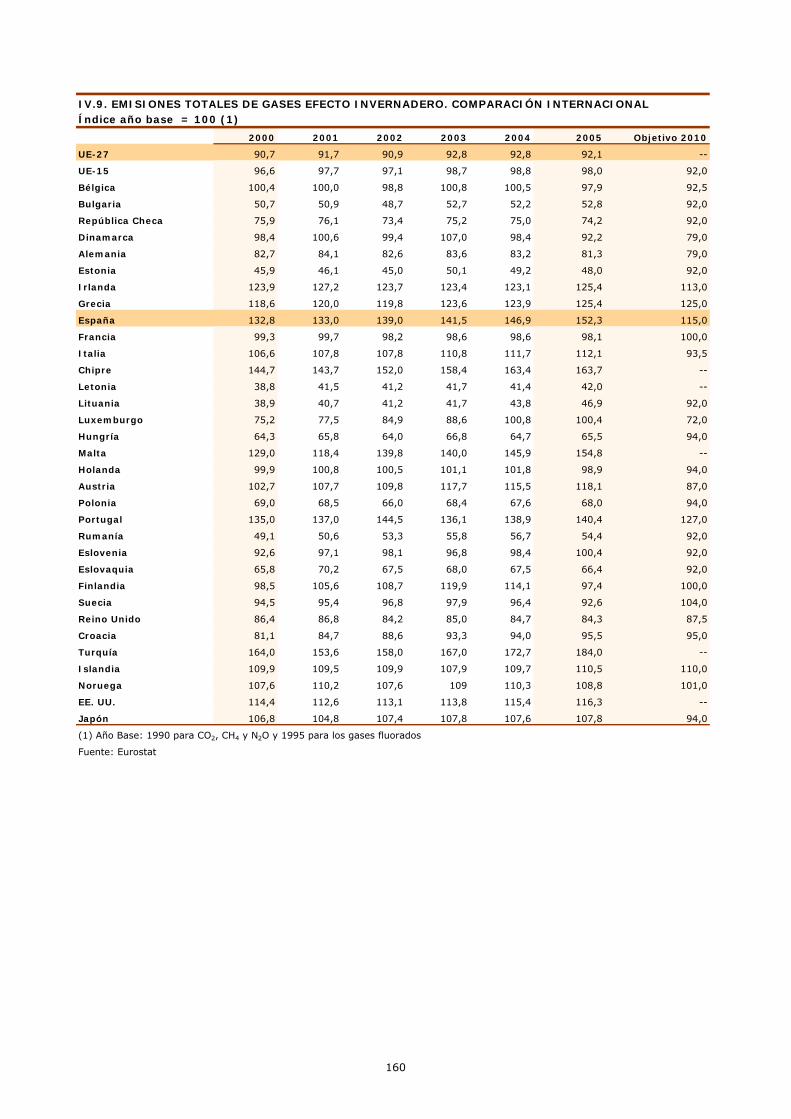

Invernadero (GEI), que, en 2006, ya habían regis-trado un retroceso (-4%) con series homogéneas.En este campo, la Comisión Europea ha propuestoun nuevo plan de medidas para lograr los objetivosde reducir un 20% hasta 2020 las emisiones, toman-do 2005 como año de referencia, así como para al-canzar un 20% en la participación de las energíasrenovables.

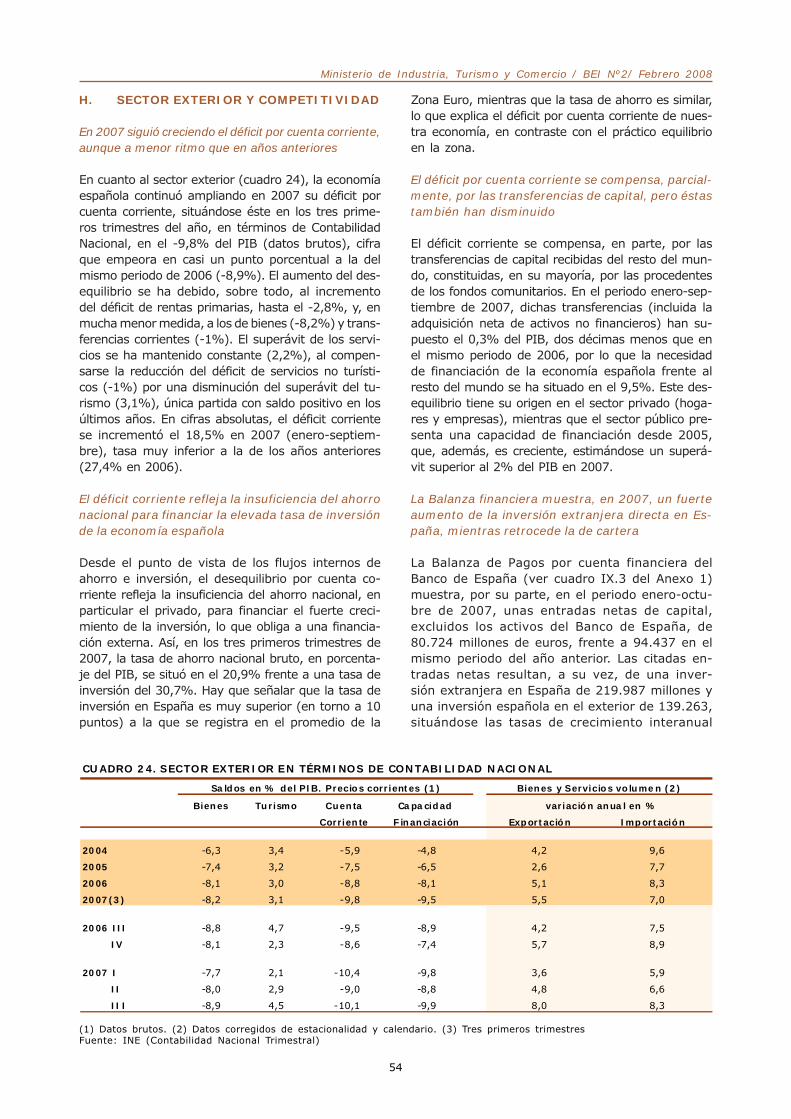

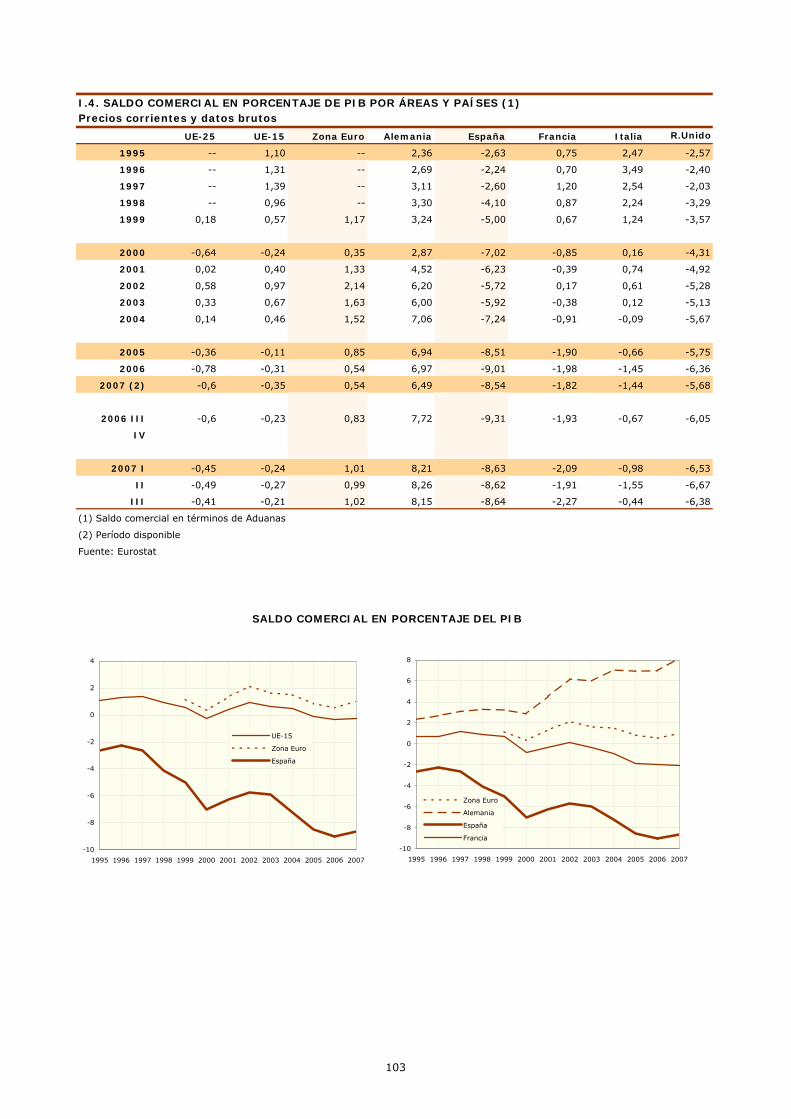

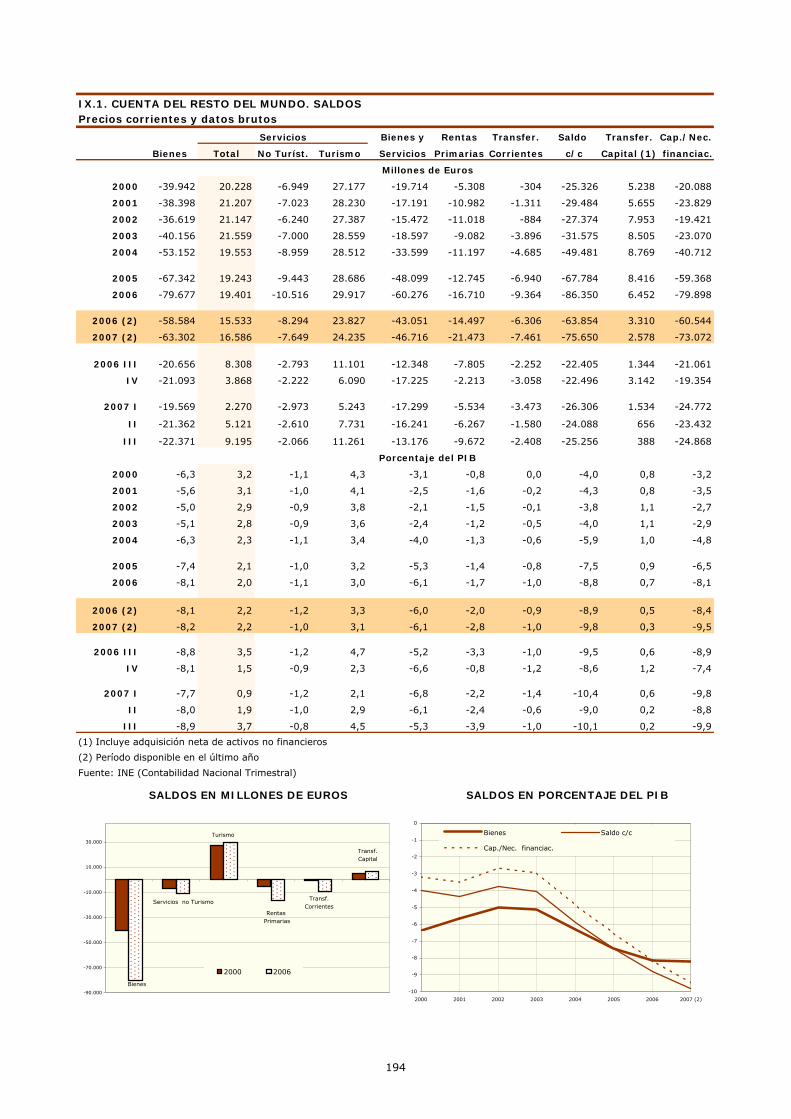

En 2007 se amplió nuevamente el déficit corriente,reflejando la caída de la tasa de ahorro nacional frenteal aumento de la tasa de inversión

En cuanto al sector exterior, la economía espa-ñola continuó ampliando en 2007 su déficit porcuenta corriente, situándose éste en los tres pri-meros trimestres del año, en términos de Conta-bilidad Nacional, en el -9,8% del PIB (datos bru-tos), cifra que empeora en nueve décimas a ladel mismo periodo de 2006. Desde el punto devista de los flujos internos de ahorro e inversión,el desequilibrio por cuenta corriente refleja la in-suficiencia del ahorro nacional para financiar elfuerte crecimiento de la inversión, lo que obliga auna financiación externa. Así, en los tres prime-ros trimestres de 2007, la tasa de ahorro nacio-nal bruto, en porcentaje del PIB, se situó en el20,9% frente a una tasa de inversión del 30,7%.

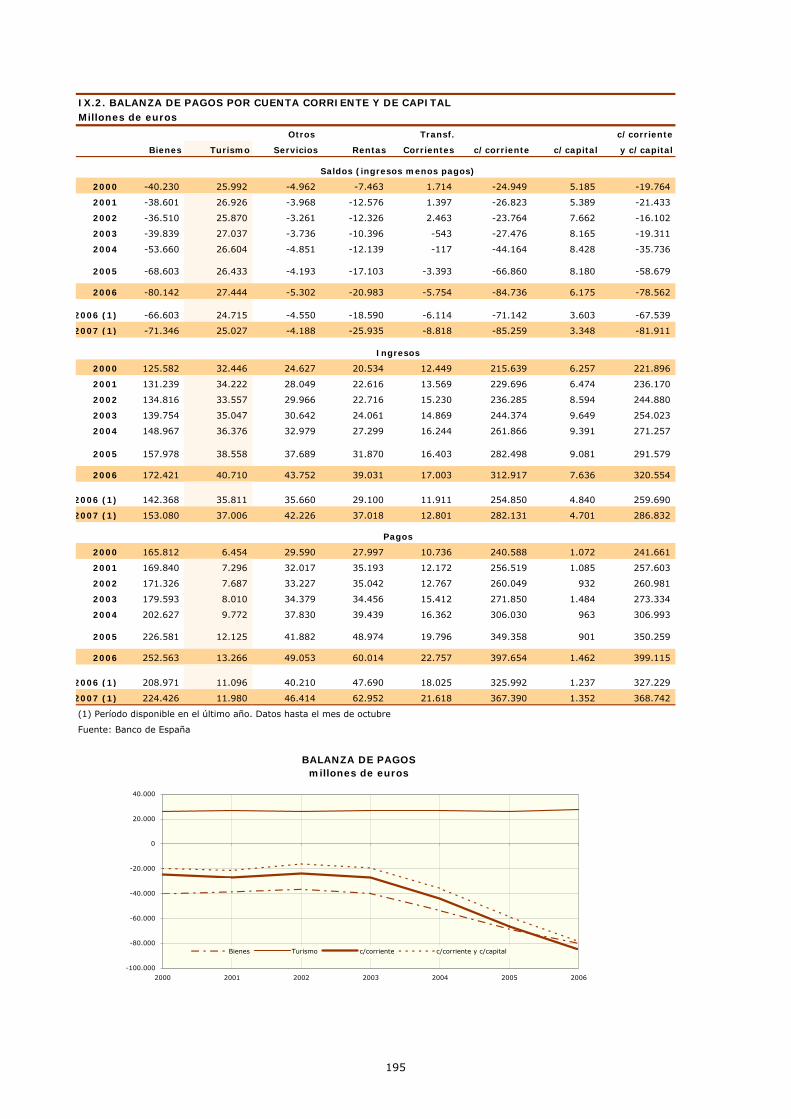

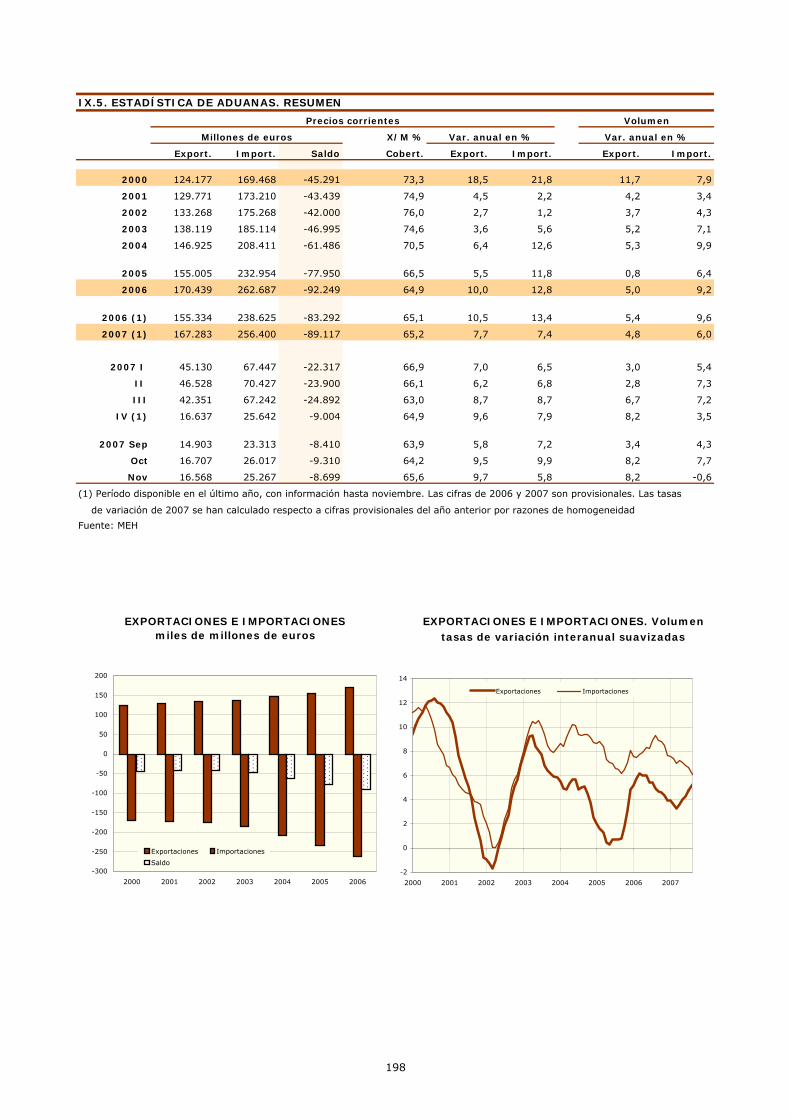

El déficit comercial redujo sensiblemente en 2007su ritmo de aumento y mejoró la contribución delsector exterior al crecimiento real del PIB

Por lo que se refiere al comercio de bienes, los datosde Aduanas reflejan, en el periodo enero-noviembrede 2007, un aumento del déficit del 7%, muy inferioral que se registró en 2006 (18,3%), ya que el avan-ce nominal de las exportaciones en el periodo inclu-so superó al de las importaciones (7,7% y 7,4%, res-pectivamente). En términos reales, las exportacio-nes crecieron menos que las importaciones (4,8%,frente al 6%), aunque la diferencia ha sido muchomás reducida que en años anteriores, lo que ha per-mitido mejorar la contribución del sector al crecimien-to en volumen del PIB. En términos de ContabilidadNacional, la aportación neta del sector exterior sesituó en –0,8 puntos en los nueve primeros mesesdel año (-0,6 en el tercer trimestre), frente a –1,2 en2006.

El superávit del turismo tiende a reducirse, en por-centaje del PIB, por la pérdida de peso del turismoreceptor y el aumento de las salidas de los españo-les al exterior

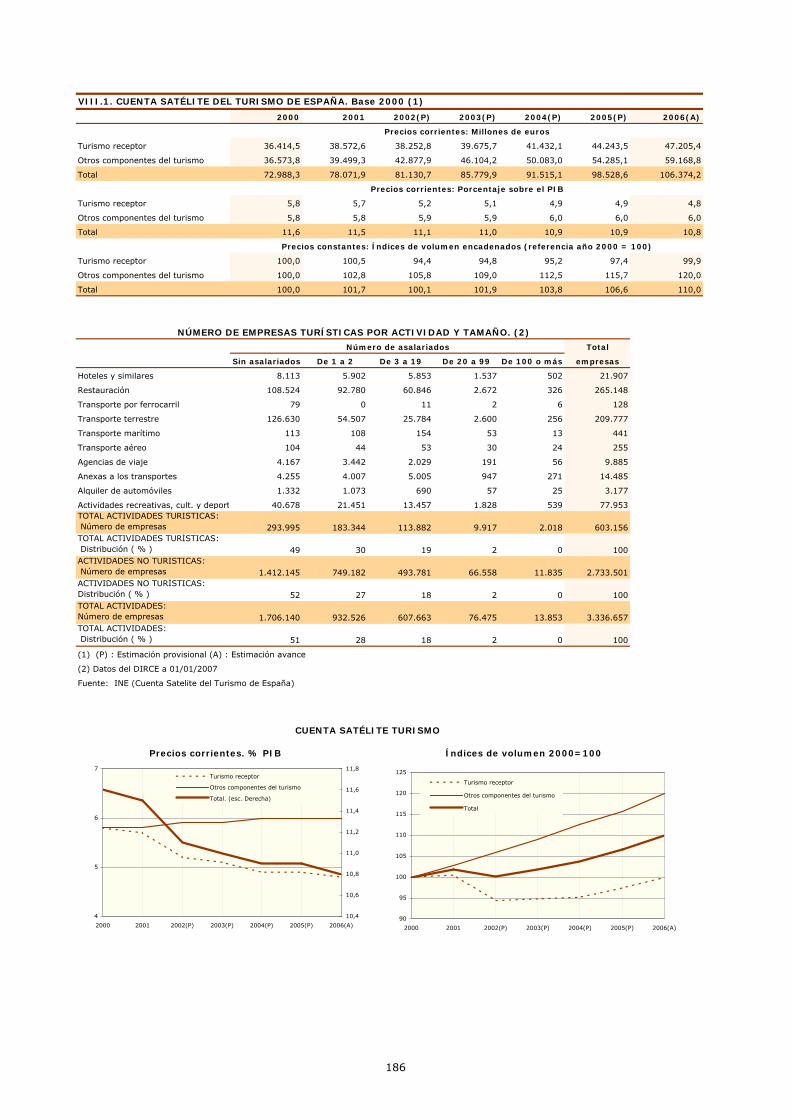

Con datos disponibles hasta 2006, la Cuenta Sa-télite del Turismo muestra que, en dicho año, lasactividades turísticas representaban el 10,8% delPIB, correspondiendo el 4,8% al turismo recep-

9

Ministerio de Industria, Turismo y Comercio / BEI Nº2/ Febrero 2008

tor y el 6% a los restantes componentes. Desdeel año 2000, el peso del turismo en el PIB se hareducido ocho décimas, ya que la caída del turis-mo receptor (un punto porcentual) sólo se ha com-pensado parcialmente con el aumento del pesode los restantes componentes (dos décimas). Encuanto al saldo exterior, los servicios turísticos,única partida con excedente de la balanza porcuenta corriente, ampliaron su superávit en ci-fras absolutas en el pasado año, aunque, en pro-porción del PIB, el saldo se redujo dos décimasen los tres primeros trimestres de 2007, respec-to al mismo periodo de 2006, situándose en el3,1%. Esta evolución prolonga una tendencia dedescenso derivada, en parte, del fuerte avanceen los últimos años de los viajes de los españo-les al exterior, pero, también, de un crecimientode los ingresos por turismo inferior al del PIB.

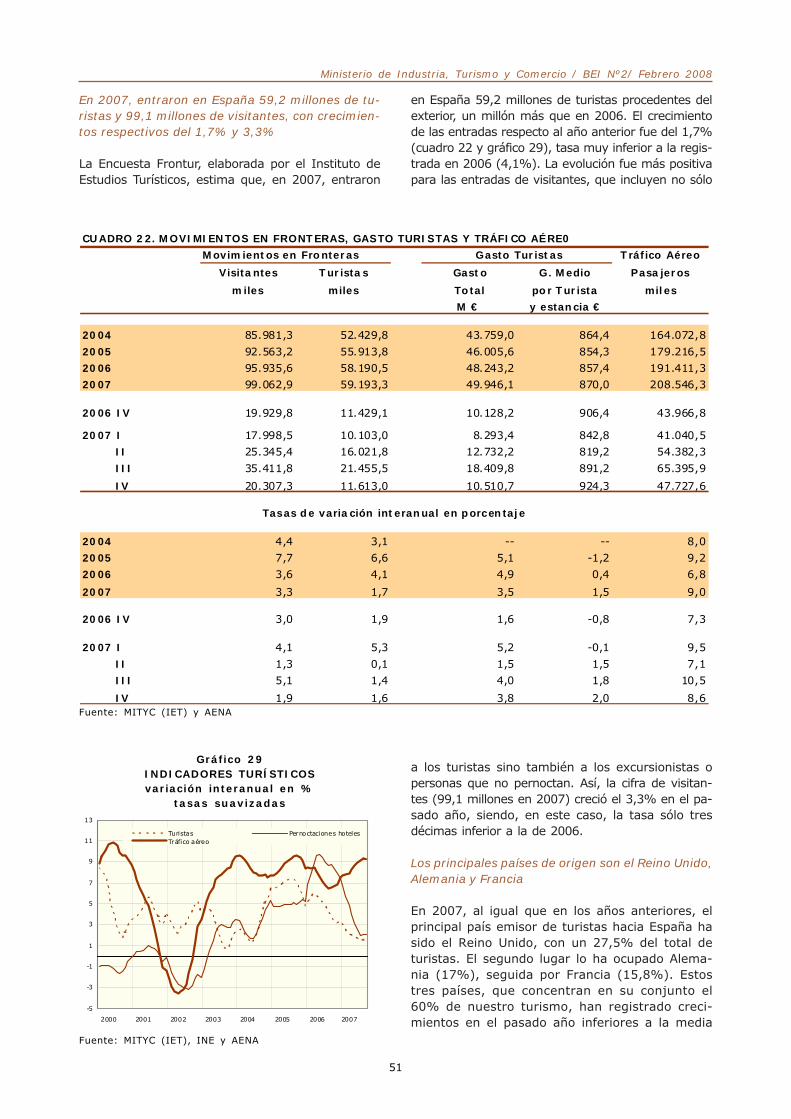

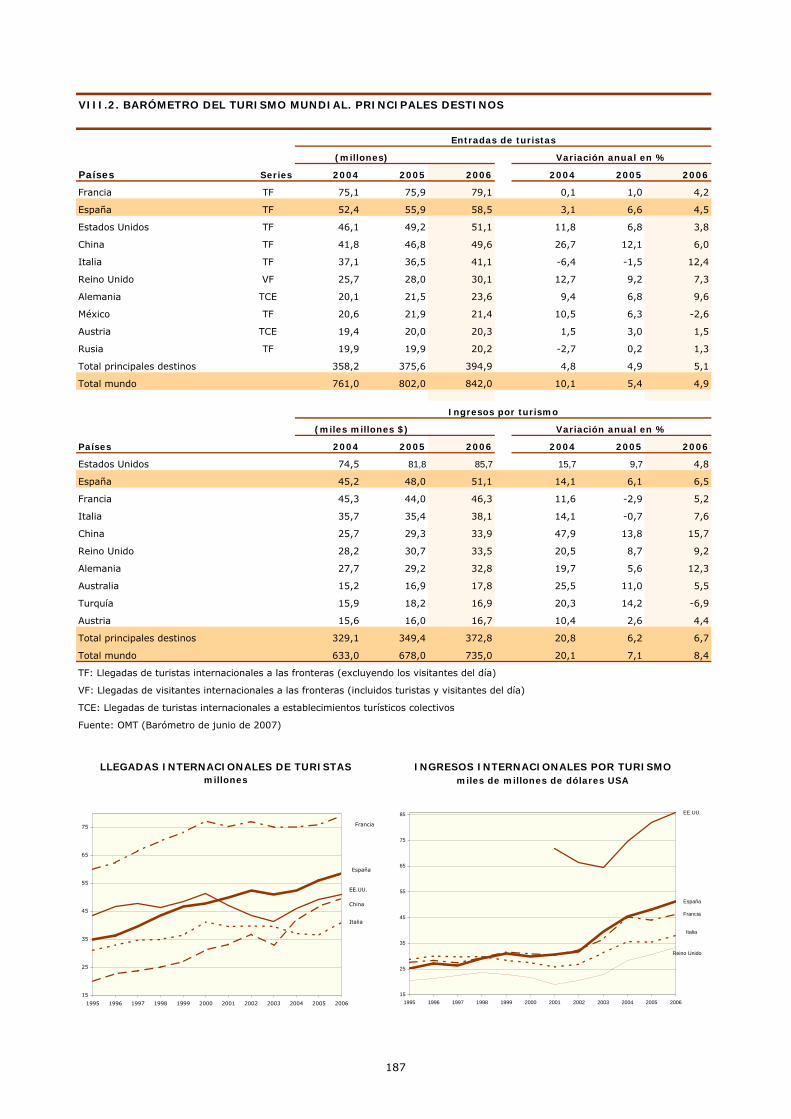

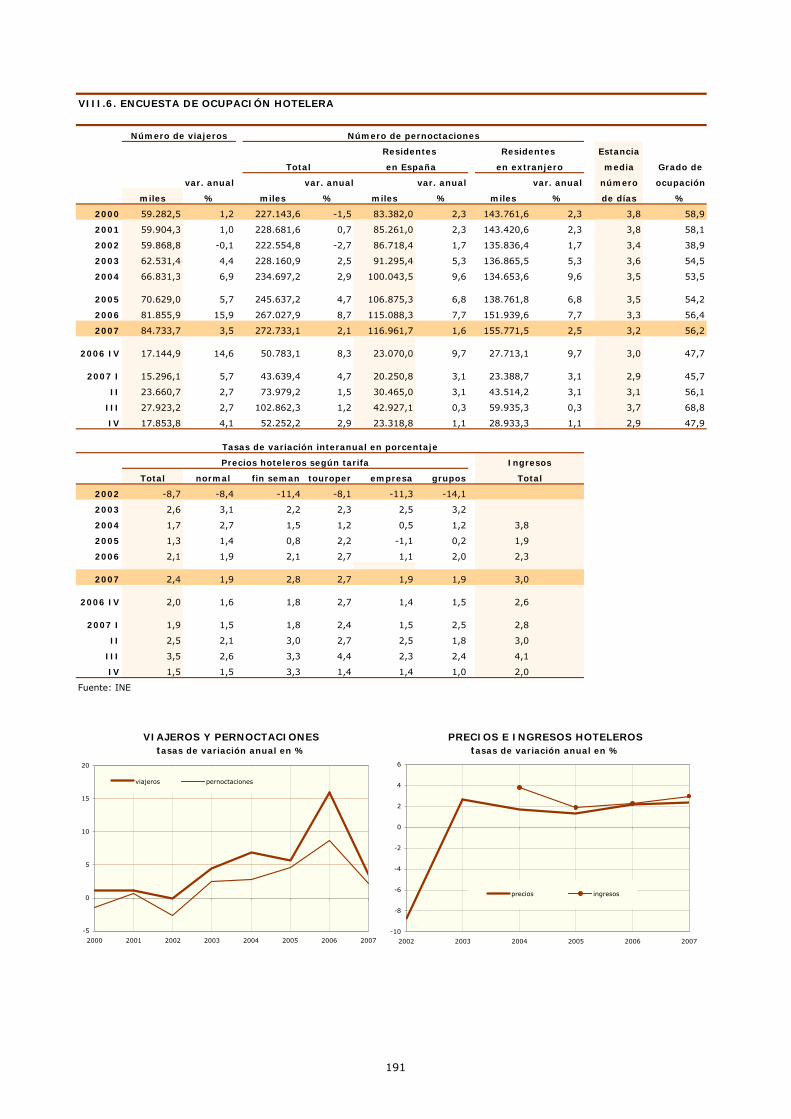

España sigue ocupando el segundo lugar en el mun-do como destino turístico, con más de 59 millonesde entradas en 2007

En todo caso, España ha seguido manteniendo, se-gún la OMT, su segunda posición entre los principa-les países de destino del turismo internacional, tan-to en el número de entradas como de ingresos, ocu-pando los primeros lugares Francia, en entradas, yEE.UU., en ingresos. Las entradas de turistas en Es-paña en 2007 fueron de 59,2 millones, un millón másque en 2006, lo que supone un crecimiento del 1,7%respecto al año anterior. El gasto total de los turistasaumentó el 3,5% en el pasado año, en términosnominales, ya que el gasto medio por turista sólocreció el 1,5%, al compensarse parcialmente el avancedel gasto medio diario (4,4%) con un descenso de laestancia media (-2,8%).

Los indicadores estructurales reflejan avances enel uso de las TIC, la innovación tecnológica y el gas-to en I+D, sobre todo el de las empresas

Para terminar, cabe aludir a los avances obser-vados en algunos indicadores de naturaleza es-tructural, incluidos en el Boletín de Economía In-dustrial, que inciden sobre la evolución de la pro-

ductividad y la capacidad de competir en los mer-cados externos e internos. En primer lugar, seaprecian claras mejoras en los indicadores desociedad de la información, siendo particularmen-te relevante el aumento del acceso a Internet ya la banda ancha, por parte de empresas y ho-gares. En segundo término, el gasto en innova-ción tecnológica de las empresas está aumen-tando a buen ritmo, con una tasa en 2006, últi-mo año conocido, del 20,2%, la cifra más eleva-da desde el año 2000. En el mismo sentido, seobserva en 2006 un aumento muy significativodel gasto total en I+D, el 16%, siendo mucho máselevada la tasa de crecimiento del gasto de lasempresas (20%). Así, el gasto en I+D, respectoal PIB, se elevó del 1,12% en 2005 al 1,20% en2006 y el gasto empresarial del 0,61% al 0,67%.

Con independencia de la fase coyuntural dedesaceleración, la industria está mejorando su ca-pacidad de crecer y competir en el medio y largoplazo

En resumen, las mejoras observadas en los cita-dos indicadores estructurales, los cambios detendencia que se están produciendo en los índi-ces de competitividad, particularmente en los CLUde las manufacturas, y el mayor equilibrio en lacomposición del crecimiento, en cuanto a aporta-ciones de la demanda interna y externa, ponende manifiesto que la economía española, en ge-neral, y, la industria, en particular, están avan-zando en la buena dirección. Estas mejoras noimpiden una desaceleración coyuntural, causa-da, en gran parte, por factores exógenos, perotambién por la necesaria corrección del mercadoinmobiliario español, tras varios años de excesi-vo protagonismo de la construcción como motorde nuestra economía. La evolución desagregadadel crédito muestra, por último, que, en un con-texto de debilitamiento de la construcción de vi-viendas, la industria tiene mayores posibilidadesde financiación, lo que se refleja en una acelera-ción del crédito concedido al sector, con sus con-siguientes efectos positivos sobre la inversión yla productividad en el sector.

Madrid, 5 de febrero de 2008

10

Ministerio de Industria, Turismo y Comercio / BEI Nº2/ Febrero 2008

Fuentes: INE, MITYC, MTAS, MEH y BE

(1) Período disponible (2) Series corregidas y empleo equivalente a tiempo completo para el cálculo del VAB por ocupado(3) Crédito de bancos, cajas y cooperativas (datos «stock» a final del periodo)(4) Los índices con IPC e IVU’s (índices de valor unitario de exportación) son elaborados por el MITYC (S. E. de Turismo y Co- mercio) y los índices con IPRI y CLU manufacturas por el Banco de España. Un ascenso/descenso significa pérdida/ganancia de competitividad

RESUMEN DE INDICADORES DE COYUNTURA INDUSTRIAL, COMERCIO EXTERIOR Y COMPETITIVIDADTasas de variación interanual en porcentaje salvo indicación contraria

Penúlt. Último Última

2006 2007(1) II.07 III.07 IV.07 (1) I.08(1) Dato Dato Fecha

CONTABILIDAD NACIONAL (2)

PIB (volumen) 3,9 4,0 4,0 3,8 -- -- 4,0 3,8 III.07

VAB Industria (volumen) 2,9 3,8 3,6 2,4 -- -- 3,6 2,4 III.07

VAB Energía (volumen) 1,4 -0,2 3,4 -0,3 -- -- 3,4 -0,3 III.07

PIB por ocupado 0,7 0,8 0,8 0,8 -- -- 0,8 0,8 III.07

VAB Industrial por ocupado 2,4 3,9 3,9 2,7 -- -- 3,9 2,7 III.07Coste Laboral Unitario

- Total 2,3 2,9 2,9 3,0 -- -- 2,9 3,0 III.07

- Industria (sin energía) 0,7 -0,8 -1,0 0,2 -- -- -1,0 0,2 III.07

ACTIVIDAD INDUSTRIAL

IPI filtrado 3,9 1,9 2,4 1,1 -0,2 -- -1,0 -2,4 Dic..07

Índice de cifra de negocios (nominal) 7,9 6,7 5,3 6,7 7,3 -- 10,3 4,3 Nov.07

Índice de entrada de pedidos (nominal) 8,4 5,4 5,5 5,0 8,1 -- 10,1 6,1 Nov.07

Crédito a la Industria (nominal) (3) 14,1 21,8 20,3 21,8 -- -- 20,3 21,8 III.07

Utilización Capacidad Productiva (%) 80,5 81,3 81,3 82,1 81,1 81,3 81,1 81,3 I.08

ICI (saldos en %) -2,1 -0,7 -0,4 -1,1 -2,2 -3,2 -1,5 -3,2 Ene.08PRECIOS

IPC 3,5 2,8 2,4 2,4 4,0 -- 4,1 4,2 Dic.07

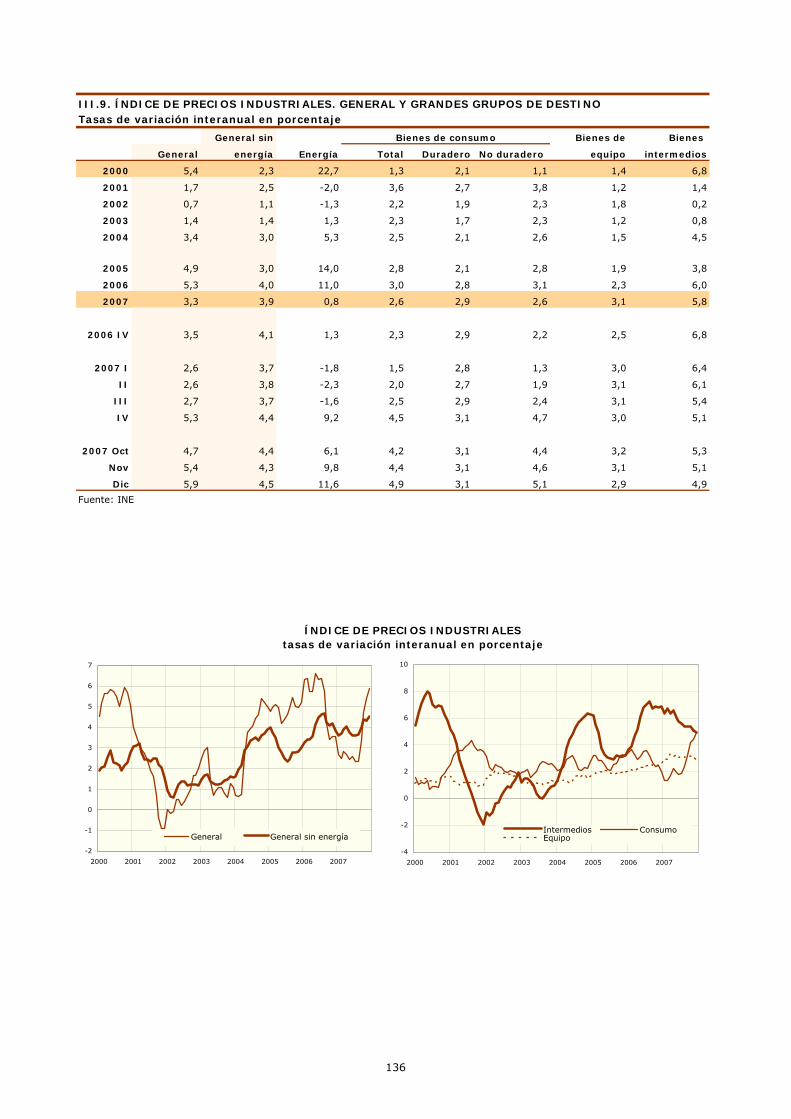

IPRI 5,3 3,3 2,6 2,7 5,3 -- 5,4 5,9 Dic.07

IPRI (sin energía) 4,0 3,9 3,8 3,7 4,4 -- 4,3 4,5 Dic.07

EMPLEO

Ocupados EPA

- Total 4,1 3,1 3,4 3,1 2,4 -- 3,1 2,4 IV.07

- Industria 0,4 -0,9 -1,3 -0,9 -1,2 -- -0,9 -1,2 IV.07

Afiliados S.S.

- Total 4,3 3,0 3,3 2,7 2,4 1,9 2,3 1,9 Ene.07

- Industria 0,0 2,5 2,7 2,5 2,4 -- 2,4 2,3 Dic.07

COSTE LABORAL INDUSTRIA

- Por trabajador 3,7 3,3 2,7 3,0 -- -- 2,7 3,0 III.07

- Por hora 4,3 3,7 2,8 3,9 -- -- 2,8 3,9 III.07

COMERCIO EXTERIOR ADUANAS

Nominal

Exportaciones 10,0 7,7 6,2 8,7 9,6 -- 9,5 9,7 Nov.07

Importaciones 12,8 7,4 6,8 8,7 7,9 -- 9,9 5,8 Nov.07

Saldo (Meuros) -92.249 -89.117 -23.900 -24.892 -9.004 -- -9.310 -8.699 Nov.07

Volumen

Exportaciones 5,0 4,8 2,8 6,7 8,2 -- 8,2 8,2 Nov.07

Importaciones 9,2 6,0 7,3 7,2 3,5 -- 7,7 -0,6 Nov.07

ÍNDICES DE COMPETITIVIDAD (4)

Frente Zona Euro

- Con IPC 1,5 0,6 0,6 0,6 -- -- 0,6 0,8 Sep.07

- Con IVUS 2,5 1,1 0,3 -- -- -- -0,3 1,3 Jun.07

- Con IPRI 1,3 0,1 -0,2 0,0 0,8 0,9 0,7 Nov.07

- Con CLU manufacturas 1,8 -0,5 -0,6 0,4 -- -- -0,6 0,4 III.07

Frente países desarrollados

- Con IPRI 1,6 1,1 0,8 0,9 2,4 -- 2,5 2,4 Nov.07

- Con CLU manufacturas 1,8 0,2 0,1 1,1 -- -- 0,1 1,1 III.07

Medias anuales Medias trimestrales

11

Ministerio de Industria, Turismo y Comercio / BEI Nº2/ Febrero 2008

INDUSTRY AND TRADE PERFORMANCESUMMARY

The world economy grew by 5% in 2007, but theglobal macroeconomic situation worsened in the lastfew months of the year

According to IMF estimates, the world economyexpanded by 4.9% in 2007, just 0.1 point less thanin 2006. This high annual average rate conceals aslowdown during the last few months of the year,caused by the US sub-prime mortgage crisis, risingoil and food prices, the upturn in inflation, and fearsof a recession in the US, among other factors.These factors caused great instability in the stockmarkets, which ended January with losses acrossthe board, after gains in previous years.Macroeconomic forecasts have been reviseddownwards, and the IMF now estimates that theglobal economy will grow at a rate of 4.1% in 2008.In this context, monetary policy has diverged oneither side of the Atlantic, with large interest ratecuts by the Fed while the ECB kept them stable;however, the monetary authorities acted in concertto inject liquidity and reduce tension in the moneymarket, leading to a decrease in interest rates inJanuary, after the December peak.

The real economy remained strong in the US andEurope in the third quarter, but growth in the USweakened in the fourth quarter

Despite the financial turbulence, in the third quarterof 2007 the real economy continued to grow in themain regions, especially in the US and the EU, whereGDP growth was much higher than the previousquarter. However, fourth quarter indicators revealmuch less favourable performance, especially in theUS, where the first GDP estimate reflects very weakgrowth due to the ongoing fall in real estateinvestment, declining inventories, and the slowdownin capital expenditure and in private consumptionexpenditure. The decrease in activity and losses atthe big banks due to the sub-prime mortgage crisishave increased the probability of a recession in theUS. Attempts to head it off include monetary policymeasures and a major fiscal stimulus plan.

The situation in Europe is more promising, althoughrecent indicators show it is also on the decline

In Europe, growth is more solid than in the USand the outlook is more positive, due to a lowerimpact of the mortgage crisis, among otherfactors. Nonetheless, economic activity indicatorshave also worsened, with a moderate slowdownin the Industrial Production Index (IPI) in thefourth quarter and a more marked fall in the

confidence indices. Producer and consumer priceshave both been rising since last September,driven by escalating international energy and foodprices. Inflation in the euro area continued to risethrough January, reaching 3.2% according toadvance figures, although it is expected todecrease over the course of the year if oil prices,which have weakened recently, remain stable orincrease less sharply than in 2007.

The Spanish economy maintained a rapid pace ofgrowth (3.8%) in the third quarter, but it is slowing

The Spanish economy is not immune to the adversesituation internationally and in Europe, but itcontinues to expand at a rapid pace, driven by strongdomestic demand and the foreign sector’s decliningnegative contribution, which is due to growth inexports and lower pressure by domestic demand onimports. In the third quarter of 2007, GDP registeredyear-on-year growth of 3.8%, 0.2 points less than inthe second quarter, and it is expected to slow againin the fourth quarter to around 3.5%. As regards thecomponents of domestic demand, strong investmentin capital goods is partly offsetting the slowdown inprivate consumption expenditure and, in particular,residential investment. The weakening of residentialinvestment may have accelerated over the last fewmonths, based on cement consumption, constructionpermits and house prices, among other indicators.

The growth differential with the euro area is morethan one percentage point and Spain continues toconverge in terms of per capita income

The growth differential with the euro area is stillsizeable (1.1 percentage points in the thirdquarter), which implies that the convergence inper capita income revealed by figures to 2006 iscontinuing. That same year, GDP per inhabitant,corrected for purchasing power standards,exceeded the EU-27 average by 5% and Spainranked ahead of Italy for the first time. Spain’sindex with respect to the euro area as a whole isstill less than 100, but it also saw significantprogress, reaching 95 in 2006, two points higherthan the previous year’s estimate.

Industrial activity also slowed, although theproduction of capital goods remains very dynamic

Gross Value Added (GVA), excluding energy,increased 2.4% year-on-year in the third quarterof 2007, revealing that the slowdown observedin the second quarter was continuing after thefirst quarter high. This performance is consistentwith the downturn in the Industrial Climate Indexand the slowdown in the Industrial ProductionIndex (IPI). The deceleration of domestic demand

12

Ministerio de Industria, Turismo y Comercio / BEI Nº2/ Febrero 2008

is logically being felt by the industrial sector,especially in weaker output of consumer andintermediate goods. While production of capitalgoods also slowed somewhat, it continues togrow at a good pace, driven by strong investmentin this area. In 2007, the IPI adjusted for calen-dar effects grew by 1,9% with respect to theprevious year (2,1%, excluding energy); capitalgoods registered the highest rate (5,8%),followed by consumer goods (1,2%), intermediategoods (0,8%), and energy (0,5%).

Machinery production surged in 2007 as a result ofstrong domestic capital expenditure, as did vehicleproduction due to exports

A breakdown of industrial output reveals stronggrowth in several segments in 2007, includingmachinery and metal products (which benefitedfrom growing capital expenditure) as well asprecision instruments, woodwork and furniture,paper, and vehicles (the latter driven primarily byexports). In contrast, the production of metallicminerals, computers and office equipment, leather,footwear, textiles and garments fell sharply in2007 as in previous years. Output growth in 2007is observed to be highest in segments involvingmedium-high technology and a high knowledgecomponent, according to the OECD classification.

Passenger car production performed very well in2007, with nominal growth of 11%

After the dip in 2005, motor vehicle productionrecovered notably in 2006 and accelerated in 2007,particularly passenger cars, the largest singlecomponent. According to statistics from this Ministry,passenger car production last year increased by 8%in unit terms and 11% in current prices (the differenceis due primarily to the increase in unit value of thevehicles). The growth in production is the result ofincreasing exports, primarily to France, our mainforeign market; however, Spanish-made vehicles alsoincreased their domestic market share. The domesticmarket has weakened, with a noticeable year-on-year decrease in registrations in January, partly as aresult of the slowdown in private consumptionexpenditure and also of other factors, such as thelarge number of registrations in January 2006 andthe fact that purchases of «more-polluting» vehicleswere brought forward to December because of theimpending increase in their tax burden in 2008.

Industrial productivity made significant progress,leading to a reduction in unit labour costs and again in competitiveness

In the first three quarters of 2007, industrialemployment (excluding energy) fell slightly (-0.2%)

in National Accounting terms despite 3.8% growthin the sector’s GVA, leading to a noticeable increasein apparent productivity per worker (close to 4%).The progress in industrial productivity, faroutstripping that of the economy as a whole(0.8%), was reflected in a decrease in unit labourcosts (ULC) in nominal terms (-0.8%), which, inturn, led to an improvement in competitiveness vis-à-vis the euro area as measured by ULC,contrasting with the long-term deterioration.Compared to the developed world,competitiveness indices were stable on theprevious year, as better performance by unitlabour costs was offset by the euro’s appreciation.Spain’s exports slightly increased their marketshare in Europe and worldwide in 2007, after agentle decline in the previous three years.

Prices accelerated significantly, due to energy andfood, but a deceleration is expected in 2008

As in the EU, prices in Spain accelerated duringthe last few months of 2007, after a low in thesummer. In December, the Industrial Price Index(IPRI) was 5.9%, compared to 2,3% in July andAugust. Inflation increased from 2.2% in Augustto 4.2% in December, energy prices beingresponsible for approximately 60% of the increaseand food for approximately 40%. Consumer pricesof industrial goods, excluding energy and food,performed favourably (0.3% in December).Forecasts indicate a decrease in inflation fromMarch onward, once the baseline effect provokedby falls in energy prices the previous year haspassed. The inflation differential with the euroarea also increased from a low of 0.5 points inAugust 2007 to 1.2 points in January, accordingto the latest advance harmonised CPI figures.This increase in the differential is due partly tothe greater impact on Spanish inflation of risingoil prices (because of the lower tax burden); thisfactor has the opposite effect when oil prices fall,so the differential can be expected to decline in2008.

In 2007, energy consumption continued to declineas a proportion of GDP

The Quarterly National Accounting estimates showa slight decrease in GVA in the energy sector inthe first three quarters of 2007 (-0.2%). Primaryenergy consumption increased slightly (0.4%)during that period, contrasting with 4% GDPgrowth. Pending end-of-year figures, thereduction in the Spanish economy’s energyintensity (ratio of energy consumption to GDP)that was observed the previous two years canbe expected to have continued in 2007. This trendhas a number of positive effects, including a

13

Ministerio de Industria, Turismo y Comercio / BEI Nº2/ Febrero 2008

reduction in greenhouse gas emissions, which fellby 4% in 2006 in like-for-like terms. The EuropeanCommission has proposed a new plan to cutemissions 20% by 2020 (with respect to the 2005baseline), with renewable energies contributing20% of total energy.

The current account deficit increased again in 2007,reflecting the decrease in the national savings rateand an increase in the investment rate

In 2007, the Spanish economy’s current accountdeficit continued to increase: in National Accountingterms, it was -9.8% of GDP (gross figures) in thefirst three quarters, 0.9 points more negative thanin the same period in 2006. The current accountimbalance reveals that domestic saving isinsufficient to finance the rapid growth in capitalexpenditure, thus creating a need to seek fundingabroad. In the first three quarters of 2007, thegross domestic savings rate was 20.9% of GDP,against an investment rate of 30.7%.

The trade deficit decelerated significantly in 2007,and foreign demand improved its contribution to realGDP growth

Customs data reveals that, as regards trade ingoods, the deficit increased by 7% from Januaryto November 2007, much less than in 2006(18,3%), given that nominal growth in exportsduring that period (7.7%) exceeded that ofimports (7.4%). In real terms, exports grew byless than imports (4.8% compared to 6%),although the difference was smaller than inprevious years, which improved the foreignsector’s contribution to GDP growth. In NationalAccounting terms, the net contribution from theforeign sector was -0.8 points in the first ninemonths of the year (-0.6 in the third quarter),down from -1.2 in 2006.

The tourism surplus is declining as a percentage ofGDP due to the loss in the market share of incomingtourism and the increasing number of Spaniardstravelling abroad

The Tourism Satellite Account figures up to 2006show that tourism represented 10.8% of GDP inthat year (4.8% from incoming tourism and 6%from other components). Since 2000, tourism’sshare of GDP has fallen by 0.8 points, as the de-cline in incoming tourism (1 percentage point) wasonly partially offset by the increase in theremaining components (0.2 percentage points).As regards the foreign balance, tourist services—the only component of the current account ba-lance that is in surplus—increased its surplus inabsolute terms in 2007, although it fell by 0.2

percentage points of GDP in the first three quartersof 2007 (to 3.1%) with respect to the same periodin 2006. This represents a continuation of theongoing decline that is due both to rapid growthin the number of Spaniards travelling abroad andto the fact that tourist revenues are growing moreslowly than GDP.

Spain still ranks second in the world as a touristdestination, with more than 59 million arrivals in 2007

According to the WTO, Spain has maintained itssecond-place ranking among world touristdestinations, both in the number of arrivals andin revenues; France ranks first in terms of arrivalsand the US is first in terms of revenues. Touristarrivals in Spain totalled 59.2 million in 2007, onemillion (1.7%) more than in 2006. Total tourismexpenditure increased by 3.5% last year in no-minal terms; expenditure per tourist increasedjust 1.5% because the growth in average dailyexpenditure (4.4%) was partly offset by adecrease in the average length of stay (-2.8%).

Structural indicators reveal advances in ICT use,technological innovation and R&D expenditure,especially by companies

Advances were also seen in some structural indicators,included in the Ministry of Industry, Tourism and TradeBulletin, which impact productivity andcompetitiveness in foreign and domestic markets.There were clear improvements in information societyindicators, especially in internet and broadbandaccess by companies and households. Expenditureby companies on technological innovation isincreasing at a good pace; in 2006 (the last year forwhich figures are available), that metric increased by20.2%, the highest growth rate since 2000. In 2006,there was a very significant increase in total R&Dexpenditure (16%), which was noticeably outstrippedby private sector R&D expenditure (20%). As a result,total R&D spending increased from 1.12% of GDP in2005 to 1.20% in 2006, while private sector spendingrose from 0.61% of GDP to 0.67%.

Despite the temporary deceleration, industry isimproving its capacity to grow and compete in themedium and long term

In conclusion, the improvements seen in theaforementioned structural indicators, the changesin trend in the competitiveness indices, particularlymanufacturing ULCs, and the greater equilibriumin the composition of growth between domesticand foreign demand show that the Spanisheconomy in general, and industry in particular, aremoving in the right direction. These improvementsdo not impede a temporary deceleration, caused

14

Ministerio de Industria, Turismo y Comercio / BEI Nº2/ Febrero 2008

mainly by exogenous factors but also by the needfor Spain’s real estate market to adjust after anumber of years in which construction hadattained excessive importance as our economy’sgrowth engine. A detailed examination of lending

reveals that, in a context of weakening residentialconstruction, industry has greater scope toborrow, as reflected in acceleration of lending tothe sector, with the consequent positive effectson investment and productivity.

Madrid, 5 February 2008

15

Ministerio de Industria, Turismo y Comercio / BEI Nº2/ Febrero 2008

A. MARCO MACROECONÓMICO INTERNA-CIONAL

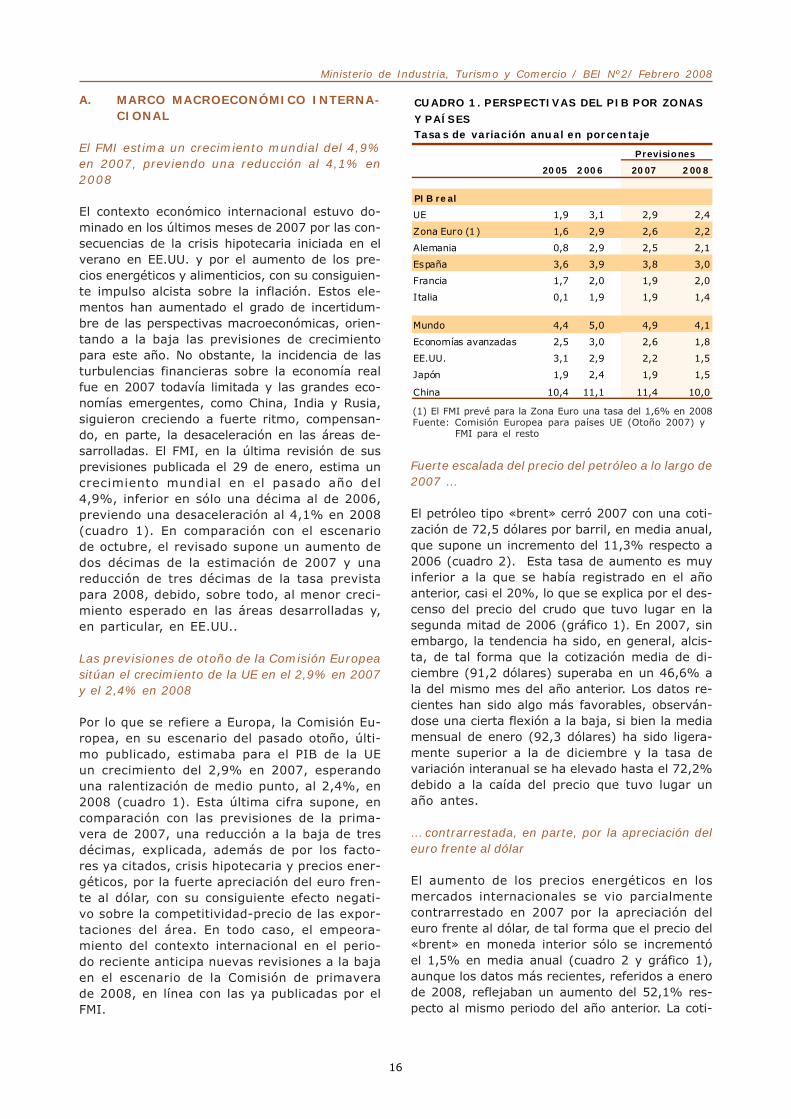

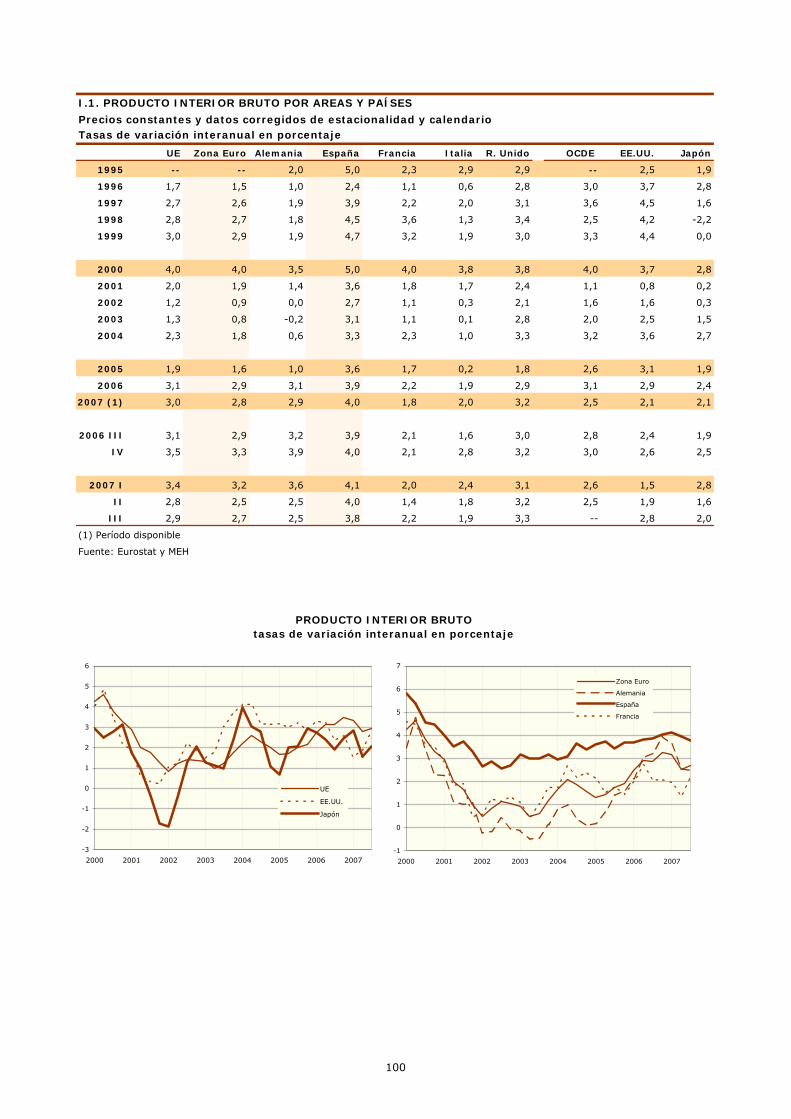

El FMI estima un crecimiento mundial del 4,9%en 2007, previendo una reducción al 4,1% en2008

El contexto económico internacional estuvo do-minado en los últimos meses de 2007 por las con-secuencias de la crisis hipotecaria iniciada en elverano en EE.UU. y por el aumento de los pre-cios energéticos y alimenticios, con su consiguien-te impulso alcista sobre la inflación. Estos ele-mentos han aumentado el grado de incertidum-bre de las perspectivas macroeconómicas, orien-tando a la baja las previsiones de crecimientopara este año. No obstante, la incidencia de lasturbulencias financieras sobre la economía realfue en 2007 todavía limitada y las grandes eco-nomías emergentes, como China, India y Rusia,siguieron creciendo a fuerte ritmo, compensan-do, en parte, la desaceleración en las áreas de-sarrolladas. El FMI, en la última revisión de susprevisiones publicada el 29 de enero, estima uncrecimiento mundial en el pasado año del4,9%, inferior en sólo una décima al de 2006,previendo una desaceleración al 4,1% en 2008(cuadro 1). En comparación con el escenariode octubre, el revisado supone un aumento dedos décimas de la estimación de 2007 y unareducción de tres décimas de la tasa previstapara 2008, debido, sobre todo, al menor creci-miento esperado en las áreas desarrolladas y,en particular, en EE.UU..

Las previsiones de otoño de la Comisión Europeasitúan el crecimiento de la UE en el 2,9% en 2007y el 2,4% en 2008

Por lo que se refiere a Europa, la Comisión Eu-ropea, en su escenario del pasado otoño, últi-mo publicado, estimaba para el PIB de la UEun crecimiento del 2,9% en 2007, esperandouna ralentización de medio punto, al 2,4%, en2008 (cuadro 1). Esta última cifra supone, encomparación con las previsiones de la prima-vera de 2007, una reducción a la baja de tresdécimas, explicada, además de por los facto-res ya citados, crisis hipotecaria y precios ener-géticos, por la fuerte apreciación del euro fren-te al dólar, con su consiguiente efecto negati-vo sobre la competitividad-precio de las expor-taciones del área. En todo caso, el empeora-miento del contexto internacional en el perio-do reciente anticipa nuevas revisiones a la bajaen el escenario de la Comisión de primaverade 2008, en línea con las ya publicadas por elFMI.

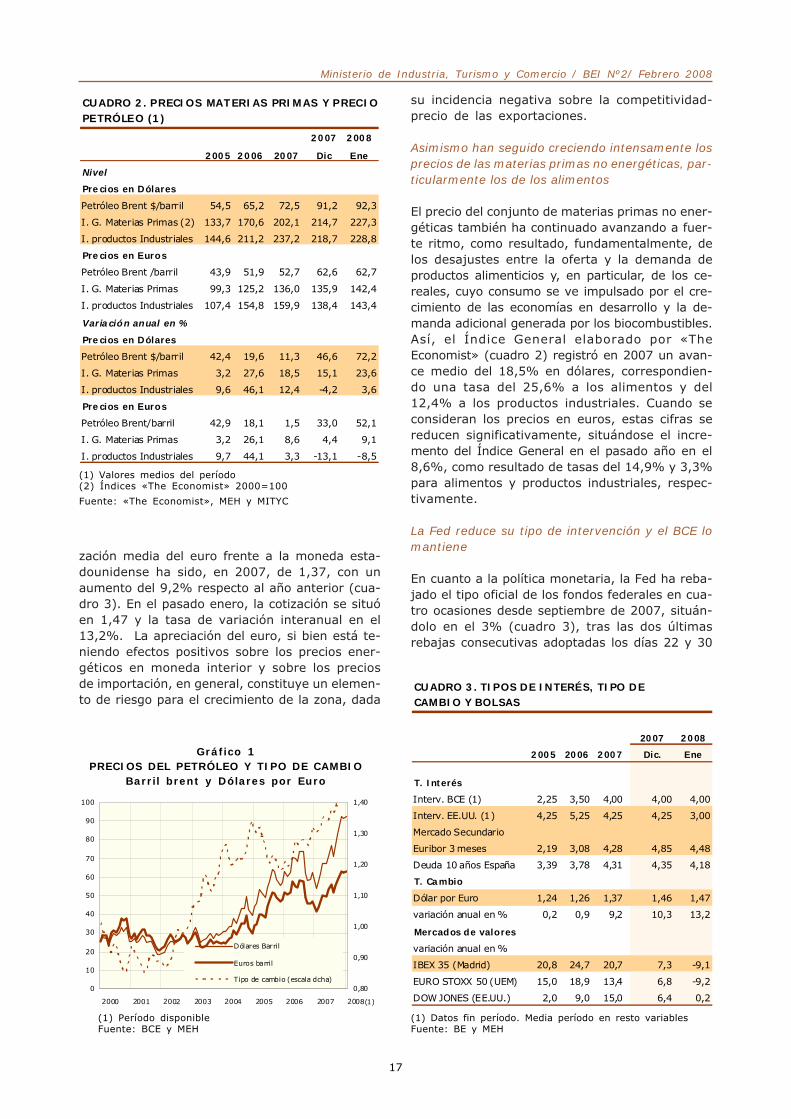

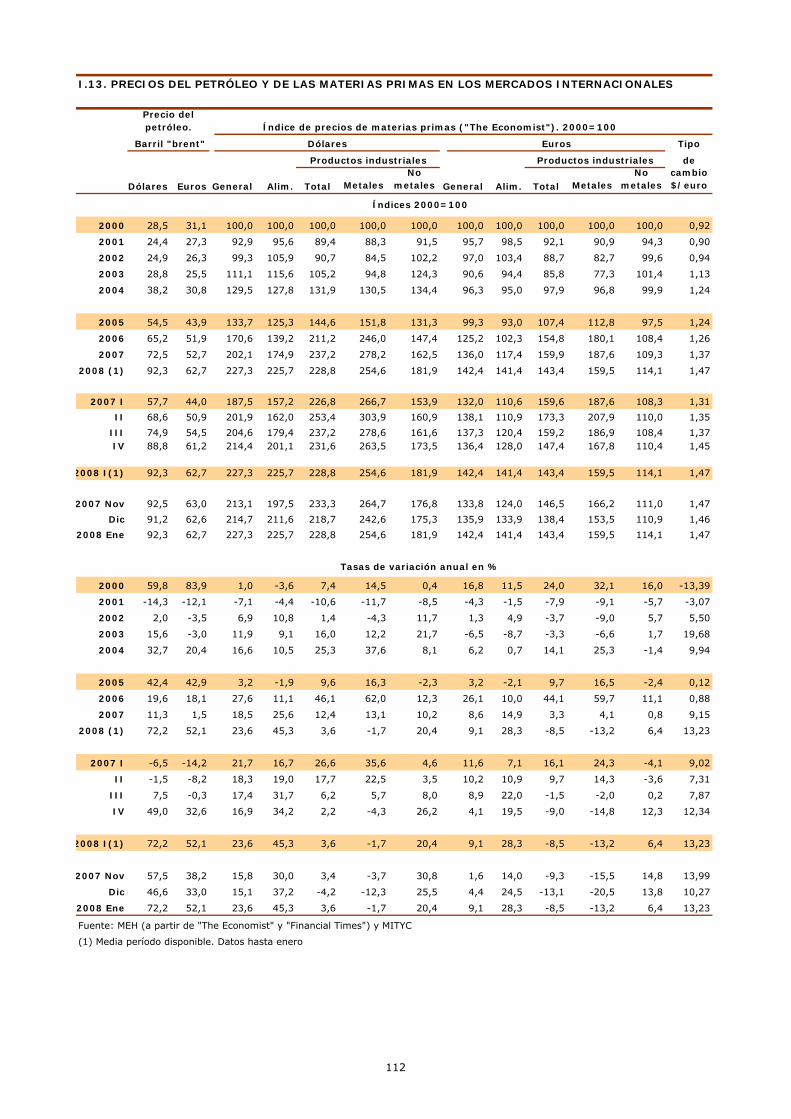

Fuerte escalada del precio del petróleo a lo largo de2007 …

El petróleo tipo «brent» cerró 2007 con una coti-zación de 72,5 dólares por barril, en media anual,que supone un incremento del 11,3% respecto a2006 (cuadro 2). Esta tasa de aumento es muyinferior a la que se había registrado en el añoanterior, casi el 20%, lo que se explica por el des-censo del precio del crudo que tuvo lugar en lasegunda mitad de 2006 (gráfico 1). En 2007, sinembargo, la tendencia ha sido, en general, alcis-ta, de tal forma que la cotización media de di-ciembre (91,2 dólares) superaba en un 46,6% ala del mismo mes del año anterior. Los datos re-cientes han sido algo más favorables, observán-dose una cierta flexión a la baja, si bien la mediamensual de enero (92,3 dólares) ha sido ligera-mente superior a la de diciembre y la tasa devariación interanual se ha elevado hasta el 72,2%debido a la caída del precio que tuvo lugar unaño antes.

… contrarrestada, en parte, por la apreciación deleuro frente al dólar

El aumento de los precios energéticos en losmercados internacionales se vio parcialmentecontrarrestado en 2007 por la apreciación deleuro frente al dólar, de tal forma que el precio del«brent» en moneda interior sólo se incrementóel 1,5% en media anual (cuadro 2 y gráfico 1),aunque los datos más recientes, referidos a enerode 2008, reflejaban un aumento del 52,1% res-pecto al mismo periodo del año anterior. La coti-

CUADRO 1. PERSPECTIVAS DEL PIB POR ZONAS

Y PAÍSESTasas de variación anual en porcentaje

2005 2006 2007 2008

PIB real

UE 1,9 3,1 2,9 2,4

Zona Euro (1) 1,6 2,9 2,6 2,2

Alemania 0,8 2,9 2,5 2,1

España 3,6 3,9 3,8 3,0

Francia 1,7 2,0 1,9 2,0

Italia 0,1 1,9 1,9 1,4

Mundo 4,4 5,0 4,9 4,1

Economías avanzadas 2,5 3,0 2,6 1,8

EE.UU. 3,1 2,9 2,2 1,5

Japón 1,9 2,4 1,9 1,5

China 10,4 11,1 11,4 10,0

Previsiones

(1) El FMI prevé para la Zona Euro una tasa del 1,6% en 2008Fuente: Comisión Europea para países UE (Otoño 2007) y

FMI para el resto

16

Ministerio de Industria, Turismo y Comercio / BEI Nº2/ Febrero 2008

zación media del euro frente a la moneda esta-dounidense ha sido, en 2007, de 1,37, con unaumento del 9,2% respecto al año anterior (cua-dro 3). En el pasado enero, la cotización se situóen 1,47 y la tasa de variación interanual en el13,2%. La apreciación del euro, si bien está te-niendo efectos positivos sobre los precios ener-géticos en moneda interior y sobre los preciosde importación, en general, constituye un elemen-to de riesgo para el crecimiento de la zona, dada

su incidencia negativa sobre la competitividad-precio de las exportaciones.

Asimismo han seguido creciendo intensamente losprecios de las materias primas no energéticas, par-ticularmente los de los alimentos

El precio del conjunto de materias primas no ener-géticas también ha continuado avanzando a fuer-te ritmo, como resultado, fundamentalmente, delos desajustes entre la oferta y la demanda deproductos alimenticios y, en particular, de los ce-reales, cuyo consumo se ve impulsado por el cre-cimiento de las economías en desarrollo y la de-manda adicional generada por los biocombustibles.Así, el Índice General elaborado por «TheEconomist» (cuadro 2) registró en 2007 un avan-ce medio del 18,5% en dólares, correspondien-do una tasa del 25,6% a los alimentos y del12,4% a los productos industriales. Cuando seconsideran los precios en euros, estas cifras sereducen significativamente, situándose el incre-mento del Índice General en el pasado año en el8,6%, como resultado de tasas del 14,9% y 3,3%para alimentos y productos industriales, respec-tivamente.

La Fed reduce su tipo de intervención y el BCE lomantiene

En cuanto a la política monetaria, la Fed ha reba-jado el tipo oficial de los fondos federales en cua-tro ocasiones desde septiembre de 2007, situán-dolo en el 3% (cuadro 3), tras las dos últimasrebajas consecutivas adoptadas los días 22 y 30

CUADRO 2. PRECIOS MATERIAS PRIMAS Y PRECIOPETRÓLEO (1)

2007 2008

2005 2006 2007 Dic Ene

Nivel

Precios en Dólares

Petróleo Brent $/barril 54,5 65,2 72,5 91,2 92,3

I. G. Materias Primas (2) 133,7 170,6 202,1 214,7 227,3

I. productos Industriales ( 144,6 211,2 237,2 218,7 228,8

Precios en Euros

Petróleo Brent /barril 43,9 51,9 52,7 62,6 62,7

I. G. Materias Primas 99,3 125,2 136,0 135,9 142,4

I. productos Industriales 107,4 154,8 159,9 138,4 143,4

Variación anual en %

Precios en Dólares

Petróleo Brent $/barril 42,4 19,6 11,3 46,6 72,2

I. G. Materias Primas 3,2 27,6 18,5 15,1 23,6

I. productos Industriales 9,6 46,1 12,4 -4,2 3,6

Precios en Euros

Petróleo Brent/barril 42,9 18,1 1,5 33,0 52,1

I. G. Materias Primas 3,2 26,1 8,6 4,4 9,1

I. productos Industriales 9,7 44,1 3,3 -13,1 -8,5

(1) Valores medios del período(2) Índices «The Economist» 2000=100

Fuente: «The Economist», MEH y MITYC

Gráfico 1PRECIOS DEL PETRÓLEO Y TIPO DE CAMBIO

Barril brent y Dólares por Euro

0

10

20

30

40

50

60

70

80

90

100

2000 2001 2002 2003 2004 2005 2006 2007 2008(1)

0,80

0,90

1,00

1,10

1,20

1,30

1,40

Dólares Barril

Euros barril

Tipo de cambio (escala dcha)

(1) Período disponibleFuente: BCE y MEH

CUADRO 3. TIPOS DE INTERÉS, TIPO DE CAMBIO Y BOLSAS

2007 2008

2005 2006 2007 Dic. Ene

T. Interés

Interv. BCE (1) 2,25 3,50 4,00 4,00 4,00

Interv. EE.UU. (1) 4,25 5,25 4,25 4,25 3,00

Mercado Secundario

Euribor 3 meses 2,19 3,08 4,28 4,85 4,48

Deuda 10 años España 3,39 3,78 4,31 4,35 4,18

T. Cambio

Dólar por Euro 1,24 1,26 1,37 1,46 1,47

variación anual en % 0,2 0,9 9,2 10,3 13,2

Mercados de valores

variación anual en %

IBEX 35 (Madrid) 20,8 24,7 20,7 7,3 -9,1

EURO STOXX 50 (UEM) 15,0 18,9 13,4 6,8 -9,2

DOW JONES (EE.UU.) 2,0 9,0 15,0 6,4 0,2

(1) Datos fin período. Media período en resto variablesFuente: BE y MEH

17

Ministerio de Industria, Turismo y Comercio / BEI Nº2/ Febrero 2008

de enero (0,75 y 0,50 puntos, respectivamente).Estas drásticas rebajas han estado inducidas porlos desfavorables resultados de algunas socie-dades crediticias, la volatilidad de las bolsas, lacontinuidad en la corrección del mercado inmobi-liario y el aumento del riesgo de recesión de laeconomía estadounidense. El BCE, sin embargo,ha optado por mantener su tipo de intervenciónestable en el 4%, al considerar que las basespara el crecimiento de la zona siguen siendo só-lidas y que persisten los riesgos alcistas para losprecios en el medio y largo plazo.

Las inyecciones de liquidez por los bancos centraleshan contribuido a la flexión a la baja de los tipos deinterés de mercado

Con independencia de la utilización de los tiposde intervención, las autoridades monetarias deambos lados del Atlántico han realizado diversasactuaciones extraordinarias y coordinadas de in-yección de liquidez, tratando de enfriar las tensio-nes en el mercado monetario, que se estaban refle-jando en unos niveles de los tipos de interés demercado a finales del pasado año significativamentesuperiores a los de intervención. Estas operacionesse han dejado sentir en la evolución de los tipos,particularmente en los plazos más cortos, de talforma que el Euribor a 3 meses flexionó a la bajaen enero de 2008, situándose, en media mensual,en el 4,48%, frente al máximo (4,85%) alcanzadoen diciembre de 2007 (cuadro 3). Las bolsas, porsu parte, tras ganancias generalizadas en 2007,han iniciado el año con una evolución negativa yuna gran volatilidad, acusando la incertidumbredominante en el panorama económico global. Enconcreto, el IBEX-35 ha registrado en enero undescenso de casi el -13% respecto a diciembrede 2007 (media mensual), situándose la tasainteranual en el -9,1%, caída muy similar a la delEuro Stoxx 50 (-9,2%).

Pese a la inestabilidad financiera, el crecimiento eco-nómico se mantuvo elevado en el tercer trimestreen EE.UU., reduciéndose notablemente en el cuar-to

En cuanto a la economía real, las estimacionesde las contabilidades nacionales relativas al ter-cer trimestre de 2007 mostraron unos resulta-dos favorables tanto en EE.UU. como en Europa,pese a la inestabilidad financiera y al impacto ne-gativo del aumento de los precios energéticos(cuadro 4 y gráfico 2). En concreto, el PIB esta-dounidense registró un avance del 1,2% respec-to al trimestre precedente (tasa no anualizada)y del 2,8% respecto al mismo periodo del añoanterior, ya que el buen tono del consumo priva-do y de las exportaciones permitió compensar lacaída de la inversión residencial, que superó el16% interanual por tercer trimestre consecutivo.En el cuarto trimestre, sin embargo, la primera es-timación del PIB refleja un crecimientointertrimestral muy débil, inferior al 0,2%, explica-do, en parte, por la reducción de los inventarios,al tiempo que prosigue el retroceso de la inver-sión residencial y se moderan los ritmos de avan-ce del consumo privado, la inversión en equipo ylos flujos del comercio exterior.

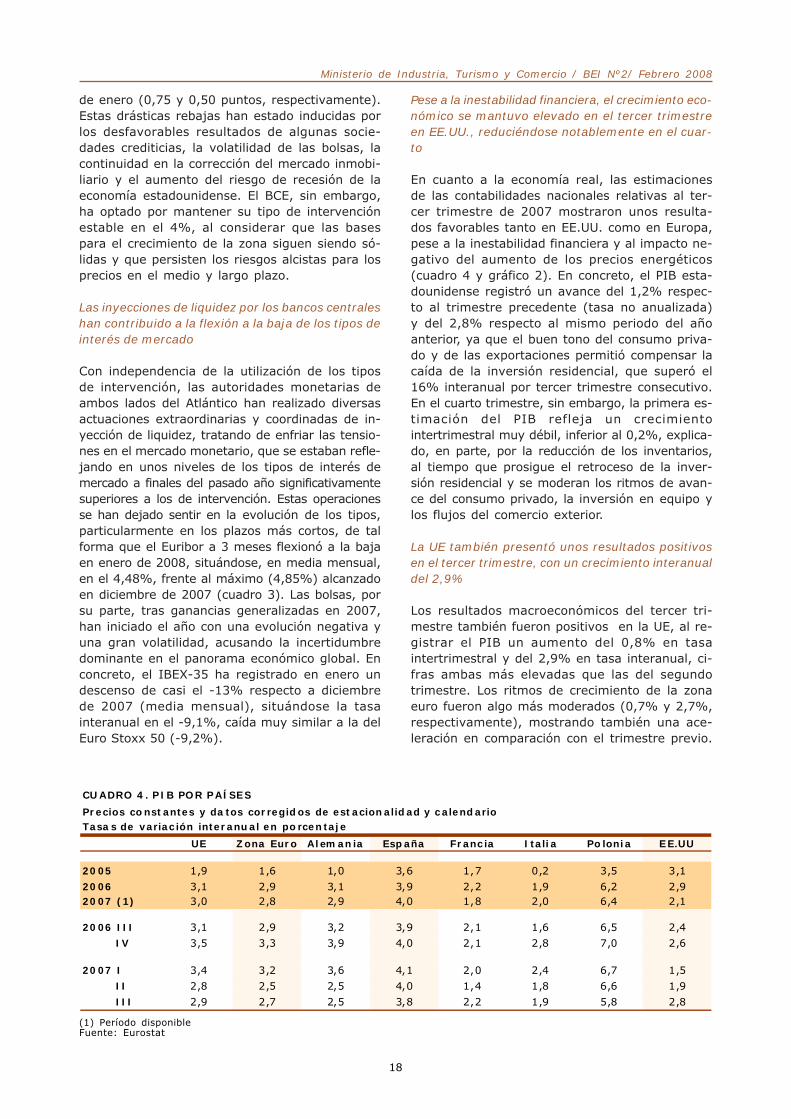

La UE también presentó unos resultados positivosen el tercer trimestre, con un crecimiento interanualdel 2,9%

Los resultados macroeconómicos del tercer tri-mestre también fueron positivos en la UE, al re-gistrar el PIB un aumento del 0,8% en tasaintertrimestral y del 2,9% en tasa interanual, ci-fras ambas más elevadas que las del segundotrimestre. Los ritmos de crecimiento de la zonaeuro fueron algo más moderados (0,7% y 2,7%,respectivamente), mostrando también una ace-leración en comparación con el trimestre previo.

CUADRO 4. PIB POR PAÍSES

Precios constantes y datos corregidos de estacionalidad y calendarioTasas de variación interanual en porcentaje

UE Zona Euro Alemania España Francia Italia Polonia EE.UU

2005 1,9 1,6 1,0 3,6 1,7 0,2 3,5 3,1

2006 3,1 2,9 3,1 3,9 2,2 1,9 6,2 2,92007 (1) 3,0 2,8 2,9 4,0 1,8 2,0 6,4 2,1

2006 III 3,1 2,9 3,2 3,9 2,1 1,6 6,5 2,4

IV 3,5 3,3 3,9 4,0 2,1 2,8 7,0 2,6

2007 I 3,4 3,2 3,6 4,1 2,0 2,4 6,7 1,5

II 2,8 2,5 2,5 4,0 1,4 1,8 6,6 1,9

III 2,9 2,7 2,5 3,8 2,2 1,9 5,8 2,8

(1) Período disponibleFuente: Eurostat

18

Ministerio de Industria, Turismo y Comercio / BEI Nº2/ Febrero 2008

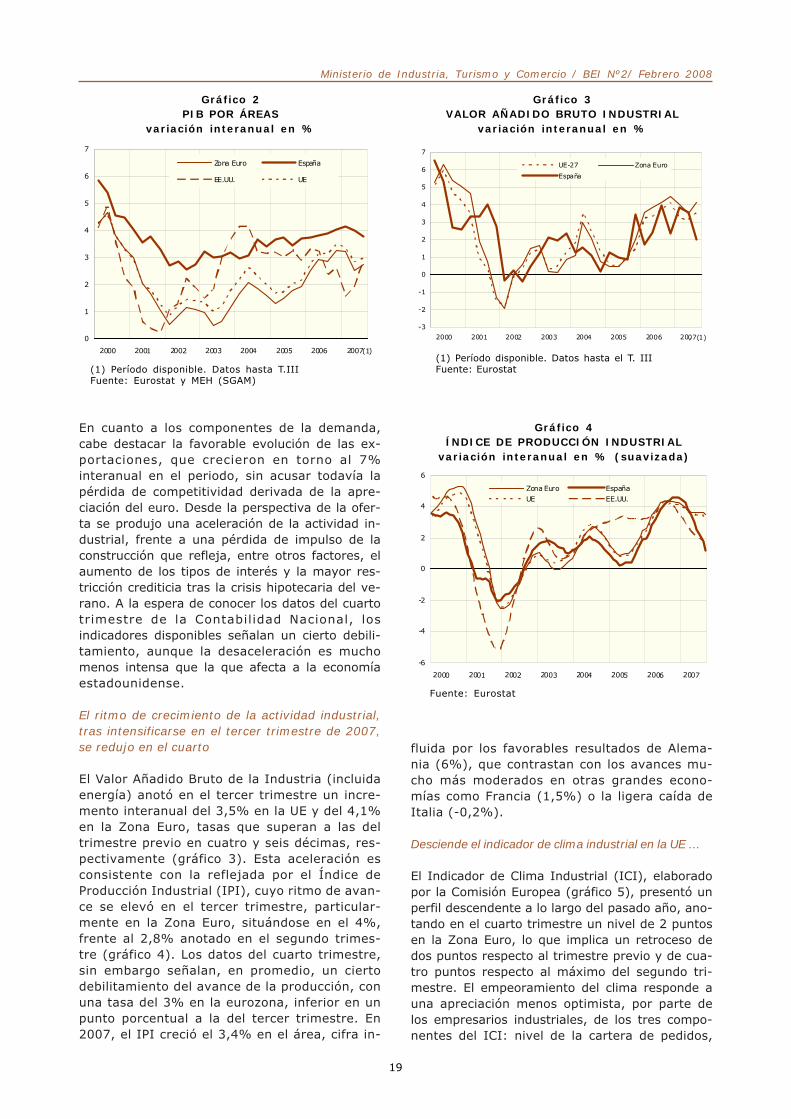

En cuanto a los componentes de la demanda,cabe destacar la favorable evolución de las ex-portaciones, que crecieron en torno al 7%interanual en el periodo, sin acusar todavía lapérdida de competitividad derivada de la apre-ciación del euro. Desde la perspectiva de la ofer-ta se produjo una aceleración de la actividad in-dustrial, frente a una pérdida de impulso de laconstrucción que refleja, entre otros factores, elaumento de los tipos de interés y la mayor res-tricción crediticia tras la crisis hipotecaria del ve-rano. A la espera de conocer los datos del cuartotrimestre de la Contabilidad Nacional, losindicadores disponibles señalan un cierto debili-tamiento, aunque la desaceleración es muchomenos intensa que la que afecta a la economíaestadounidense.

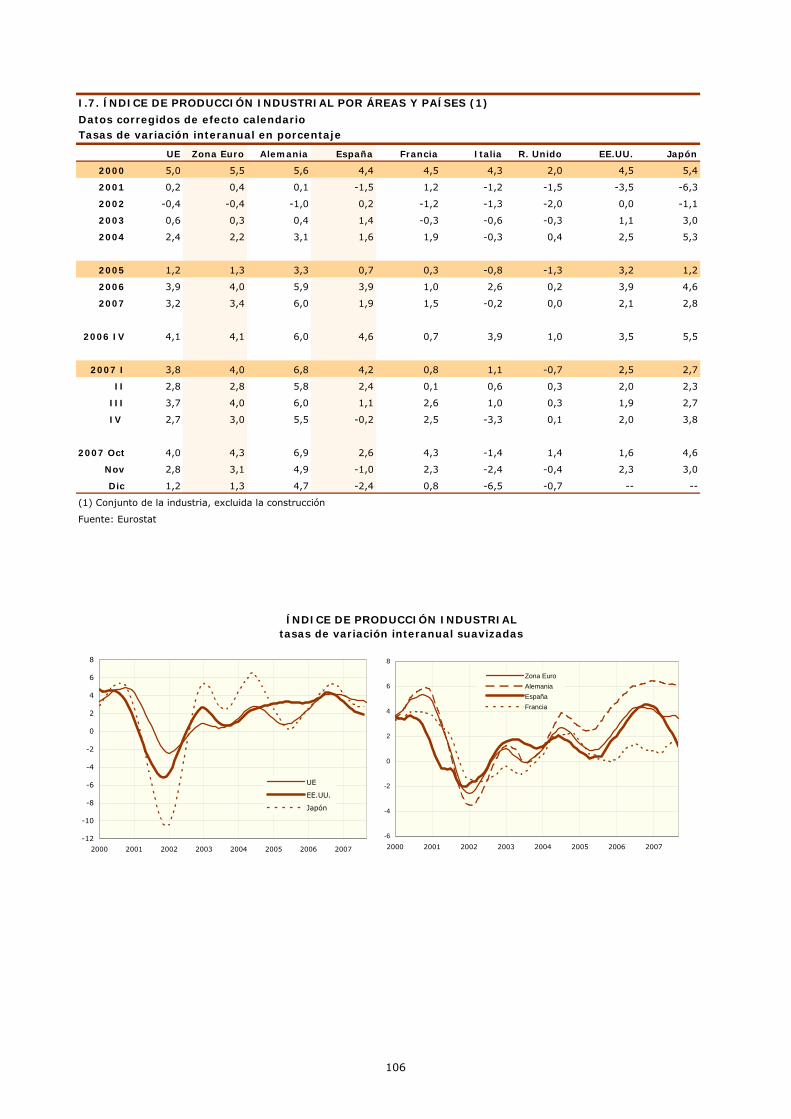

El ritmo de crecimiento de la actividad industrial,tras intensificarse en el tercer trimestre de 2007,se redujo en el cuarto

El Valor Añadido Bruto de la Industria (incluidaenergía) anotó en el tercer trimestre un incre-mento interanual del 3,5% en la UE y del 4,1%en la Zona Euro, tasas que superan a las deltrimestre previo en cuatro y seis décimas, res-pectivamente (gráfico 3). Esta aceleración esconsistente con la reflejada por el Índice deProducción Industrial (IPI), cuyo ritmo de avan-ce se elevó en el tercer trimestre, particular-mente en la Zona Euro, situándose en el 4%,frente al 2,8% anotado en el segundo trimes-tre (gráfico 4). Los datos del cuarto trimestre,sin embargo señalan, en promedio, un ciertodebilitamiento del avance de la producción, conuna tasa del 3% en la eurozona, inferior en unpunto porcentual a la del tercer trimestre. En2007, el IPI creció el 3,4% en el área, cifra in-

fluida por los favorables resultados de Alema-nia (6%), que contrastan con los avances mu-cho más moderados en otras grandes econo-mías como Francia (1,5%) o la ligera caída deItalia (-0,2%).

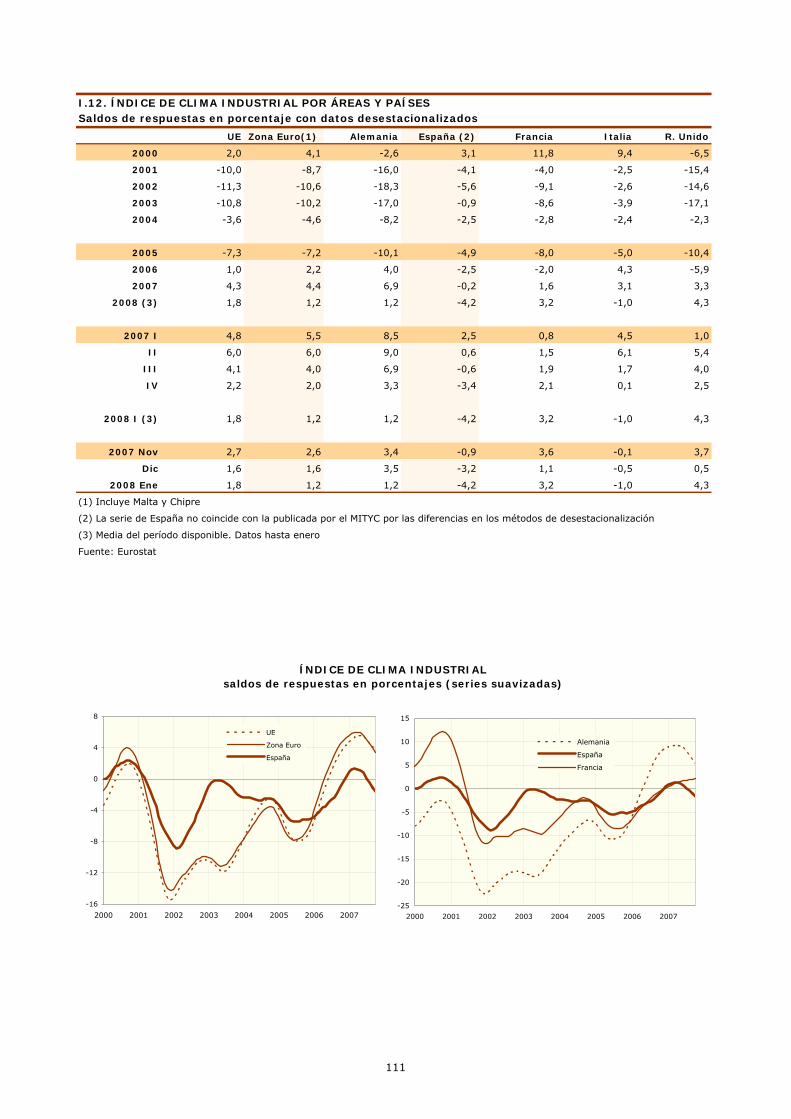

Desciende el indicador de clima industrial en la UE …

El Indicador de Clima Industrial (ICI), elaboradopor la Comisión Europea (gráfico 5), presentó unperfil descendente a lo largo del pasado año, ano-tando en el cuarto trimestre un nivel de 2 puntosen la Zona Euro, lo que implica un retroceso dedos puntos respecto al trimestre previo y de cua-tro puntos respecto al máximo del segundo tri-mestre. El empeoramiento del clima responde auna apreciación menos optimista, por parte delos empresarios industriales, de los tres compo-nentes del ICI: nivel de la cartera de pedidos,

0

1

2

3

4

5

6

7

2000 2001 2002 2003 2004 2005 2006 2007(1)

Zona Euro España

EE.UU. UE

Gráfico 2PIB POR ÁREAS

variación interanual en %

(1) Período disponible. Datos hasta T.IIIFuente: Eurostat y MEH (SGAM)

Gráfico 3VALOR AÑADIDO BRUTO INDUSTRIAL

variación interanual en %

-3

-2

-1

0

1

2

3

4

5

6

7

2000 2001 2002 2003 2004 2005 2006 2007(1),

UE-27 Zona Euro

España

(1) Período disponible. Datos hasta el T. III Fuente: Eurostat

Gráfico 4ÍNDICE DE PRODUCCIÓN INDUSTRIAL

variación interanual en % (suavizada)

Fuente: Eurostat

-6

-4

-2

0

2

4

6

2000 2001 2002 2003 2004 2005 2006 2007

Zona Euro EspañaUE EE.UU.

19

Ministerio de Industria, Turismo y Comercio / BEI Nº2/ Febrero 2008

expectativas de la producción y nivel de existen-cias con signo inverso. Esta tendencia descen-dente se prolongó en enero en la Zona Euro,aunque el indicador mantuvo todavía un saldoligeramente positivo (+1,2) para el promedio delárea.

… pero la utilización de la capacidad productiva semantiene elevada

La utilización de la capacidad productiva en laindustria se elevó ligeramente en el primer tri-mestre de 2008 (datos de enero), en compara-ción con el cuarto trimestre de 2007 (datos deoctubre), tanto en la UE como en la Zona Euro.Los niveles alcanzados, superiores al 84% enambas áreas, son muy similares a los que se re-gistraban un año antes y significativamente su-periores a las medias observadas en el largo pla-zo. Por grupos de destino de los bienes, destacael elevado grado de utilización en el de equipo,con un 89% en la Zona Euro, frente a cifras del83% y 81,3% en los grupos de bienes interme-dios y de consumo, respectivamente. Por ramasde actividad, el porcentaje de utilización osciladesde un valor del 93% en vehículos al 77% enla industria textil.

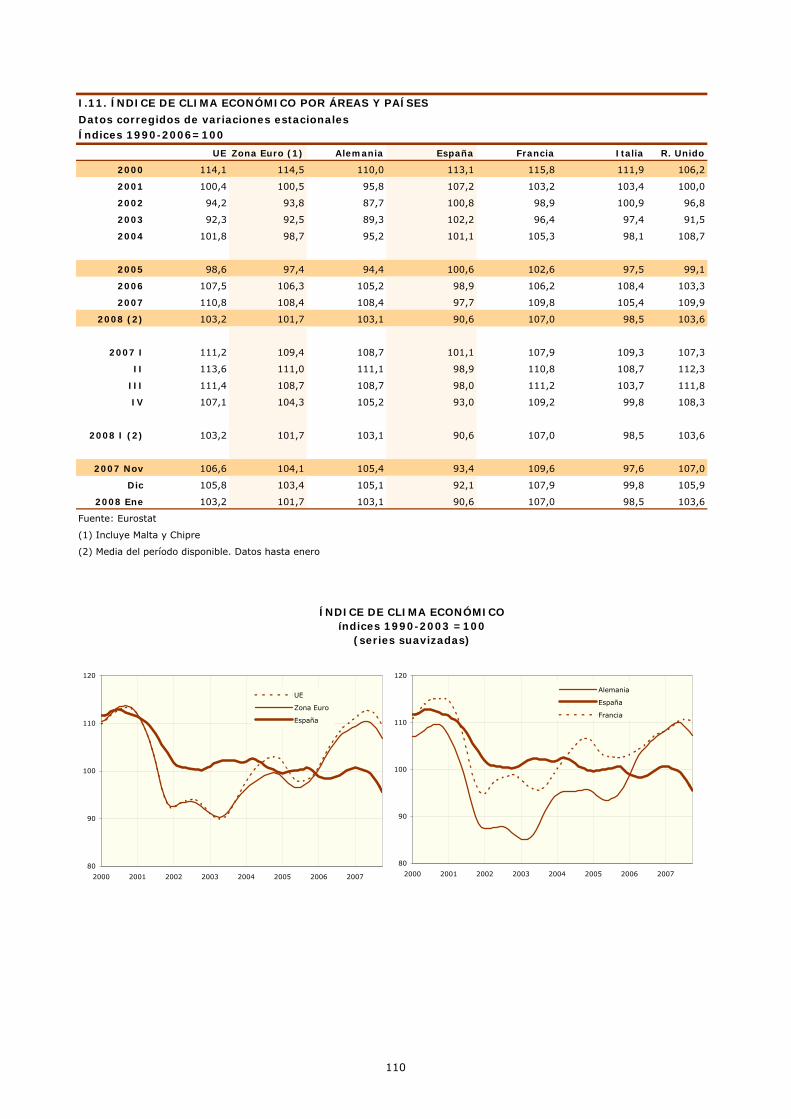

El indicador general de clima económico se orientaa la baja

El Indicador de Clima Económico (ICE) -que sintetizala confianza en la industria, la construcción, los servi-cios, el comercio minorista y el consumidor- ha segui-do en la UE un perfil similar al del ICI, con un máximoen el segundo trimestre de 2007 y una tendenciadescendente en la segunda mitad del año, que seha prolongado en enero de 2008 (gráfico 6). En di-cho mes, el ICE de la UE-27 anotaba un valor de103,2 (media 1990-2006=100), frente a los máxi-

mos del orden de 115 que se llegaron a alcanzar enlos meses de mayo-junio del pasado año. En la ZonaEuro, el perfil ha sido similar, aunque los niveles sesitúan por debajo de los del conjunto del área (101,7en enero).

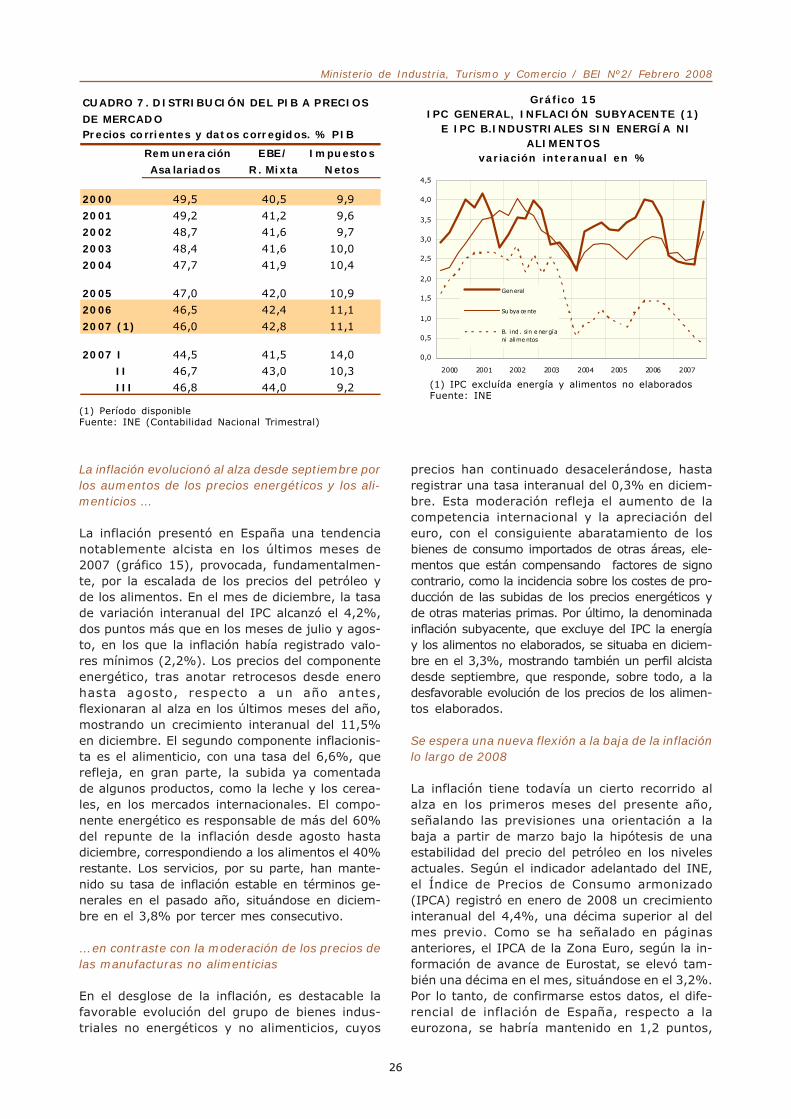

Lo precios industriales se aceleran por los compo-nentes energético y alimenticio

El Índice de Precios Industriales (IPRI) de la UEpresentó a partir de septiembre una tendenciaalcista en su tasa de variación interanual (gráfi-co 7), provocada, fundamentalmente, por la ace-leración de los precios de la energía y de los ali-mentos. En el mes de diciembre, el IPRI de la ZonaEuro registró un crecimiento del 4,3% interanual,tasa una décima superior a la del mes anterior ymuy distante del mínimo registrado en julio yagosto (1,8% en ambos meses). El ritmo de cre-

Gráfico 5ÍNDICE DE CLIMA INDUSTRIAL

saldos suavizados

-20

-16

-12

-8

-4

0

4

8

2000 2001 2002 2003 2004 2005 2006 2007

UE España

Zona Euro

Fuente: Comisión Europea y MITYC

Gráfico 7ÍNDICE DE PRECIOS INDUSTRIALES

variación interanual en %

-2

-1

0

1

2

3

4

5

6

7

8

2000 2001 2002 2003 2004 2005 2006 2007

Zona Euro UEEspaña

Fuente: Eurostat

Gráfico 6ÍNDICE DE CLIMA ECONÓMICO UE

índice media 1990-2006 = 100 (suavizada)

90

100

110

120

2000 2001 2002 2003 2004 2005 2006 2007

Zona Euro España

UE

Fuente: MEH y Eurostat

20

Ministerio de Industria, Turismo y Comercio / BEI Nº2/ Febrero 2008

cimiento de los precios energéticos en dicho mesalcanzó el 8,3%, frente a las tasas negativasanotadas hasta agosto en este componente. Porpaíses de la eurozona, las tasas de aumento enel pasado diciembre de los precios industrialesoscilaban desde el 9% de Grecia al 1,7% de Fin-landia.

La inflación de la Zona Euro también acusa el alzadel precio del petróleo

La inflación en la Zona Euro (gráfico 8), medidapor la tasa de variación interanual del Índice dePrecios de Consumo Armonizado (IPCA), tras des-cender en los ocho primeros meses de 2007, has-ta un mínimo del 1,8% en agosto, presentó unperfil alcista a partir de septiembre, cerrando elaño con una tasa del 3,1%, que, según los datosde avance de Eurostat, se habría incrementadouna décima adicional en enero. Esta desfavora-ble evolución se explica, también, por la tenden-cia fuertemente alcista de los precios energéti-cos y los alimenticios, con tasas, en diciembre,

del 9,2% y 4,3%, respectivamente. Excluyendoestos dos componentes, la inflación de la zonase situaba en el 1,9%, cifra muy similar a la delos meses anteriores e inferior al objetivo de es-tabilidad de los precios fijado por el BCE en el2%. Por países, la tasa anual de aumento delIPCA oscilaba, en diciembre, desde el 1,6% enHolanda al 5,7% en Eslovenia, correspondiendoa España una valor del 4,3%, superior en 1,2puntos al promedio del área.

El ritmo de avance de los ocupados en la Zona Eurofue del 1,9% en los tres primeros trimestres de2007, mientras que el empleo industrial apenascrece

En cuanto al empleo en la UE (ver cuadros I.5 yI.6 del Anexo I), los datos de la Contabilidad Na-cional muestran un crecimiento interanual de losocupados, en el tercer trimestre, del 1,6% en elconjunto del área y del 1,9% en la Zona Euro,tasas superiores en una décima, en ambos ca-sos, a las del segundo trimestre. En el periodoenero-septiembre, el empleo de la Zona Euro cre-ció el 1,9% respecto al mismo periodo del añoanterior, destacando, por países, el elevado rit-mo de creación de empleo en España (3,5%),muy superior al de las restantes grandes econo-mías del área: Alemania (1,7%), Francia (1%) eItalia (1,2%). En cifras absolutas, Eurostat esti-ma en el tercer trimestre una cifra de 223 millo-nes de personas ocupadas en la UE-27, de lascuales 143,6 millones, el 64,4%, pertenecen a laZona Euro. El empleo industrial avanza a un rit-mo mucho más débil que el empleo total, ya que,en los nueve primeros meses de 2007, su tasade avance interanual fue de sólo el 0,2% en laeurozona. Por último, la tasa de paro de la ZonaEuro, corregida de estacionalidad, era del 7,2%en diciembre de 2007, habiéndose producido undescenso de seis décimas desde el 7,8% esti-mado en diciembre de 2006.

0

1

1

2

2

3

3

4

2000 2001 2002 2003 2004 2005 2006 2007

-10

-5

0

5

10

15

20

I. subyacente (*) IPC General

IPC energía (escala dcha.)

Gráfico 8IPC ARMONIZADO ZONA EURO

variación interanual en %

(*) IPC excluída energía y alimentos no elaboradosFuente: Eurostat

21

Ministerio de Industria, Turismo y Comercio / BEI Nº2/ Febrero 2008

B. ECONOMÍA ESPAÑOLA. EVOLUCIÓN GE-NERAL

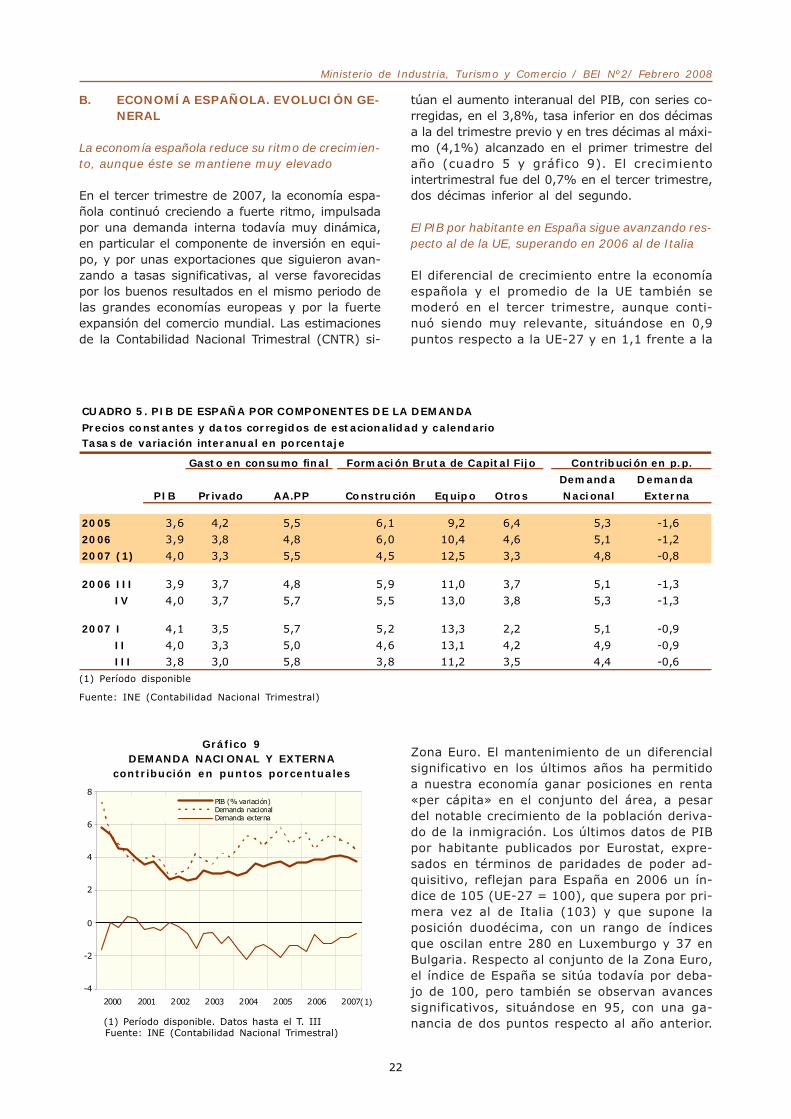

La economía española reduce su ritmo de crecimien-to, aunque éste se mantiene muy elevado

En el tercer trimestre de 2007, la economía espa-ñola continuó creciendo a fuerte ritmo, impulsadapor una demanda interna todavía muy dinámica,en particular el componente de inversión en equi-po, y por unas exportaciones que siguieron avan-zando a tasas significativas, al verse favorecidaspor los buenos resultados en el mismo periodo delas grandes economías europeas y por la fuerteexpansión del comercio mundial. Las estimacionesde la Contabilidad Nacional Trimestral (CNTR) si-

túan el aumento interanual del PIB, con series co-rregidas, en el 3,8%, tasa inferior en dos décimasa la del trimestre previo y en tres décimas al máxi-mo (4,1%) alcanzado en el primer trimestre delaño (cuadro 5 y gráfico 9). El crecimientointertrimestral fue del 0,7% en el tercer trimestre,dos décimas inferior al del segundo.

El PIB por habitante en España sigue avanzando res-pecto al de la UE, superando en 2006 al de Italia

El diferencial de crecimiento entre la economíaespañola y el promedio de la UE también semoderó en el tercer trimestre, aunque conti-nuó siendo muy relevante, situándose en 0,9puntos respecto a la UE-27 y en 1,1 frente a la

(1) Período disponible

Gráfico 9DEMANDA NACIONAL Y EXTERNA

contribución en puntos porcentuales

-4

-2

0

2

4

6

8

2000 2001 2002 2003 2004 2005 2006 2007(1)

PIB (% variación)Demanda nacionalDemanda externa

(1) Período disponible. Datos hasta el T. III Fuente: INE (Contabilidad Nacional Trimestral)

Zona Euro. El mantenimiento de un diferencialsignificativo en los últimos años ha permitidoa nuestra economía ganar posiciones en renta«per cápita» en el conjunto del área, a pesardel notable crecimiento de la población deriva-do de la inmigración. Los últimos datos de PIBpor habitante publicados por Eurostat, expre-sados en términos de paridades de poder ad-quisitivo, reflejan para España en 2006 un ín-dice de 105 (UE-27 = 100), que supera por pri-mera vez al de Italia (103) y que supone laposición duodécima, con un rango de índicesque oscilan entre 280 en Luxemburgo y 37 enBulgaria. Respecto al conjunto de la Zona Euro,el índice de España se sitúa todavía por deba-jo de 100, pero también se observan avancessignificativos, situándose en 95, con una ga-nancia de dos puntos respecto al año anterior.

Fuente: INE (Contabilidad Nacional Trimestral)

CUADRO 5. PIB DE ESPAÑA POR COMPONENTES DE LA DEMANDA

Precios constantes y datos corregidos de estacionalidad y calendarioTasas de variación interanual en porcentaje

Gasto en consumo final

PIB

2005 3,6 4,2 5,5 6,1 9,2 6,4 5,3 -1,6

2006 3,9 3,8 4,8 6,0 10,4 4,6 5,1 -1,2

2007 (1) 4,0 3,3 5,5 4,5 12,5 3,3 4,8 -0,8

2006 III 3,9 3,7 4,8 5,9 11,0 3,7 5,1 -1,3

IV 4,0 3,7 5,7 5,5 13,0 3,8 5,3 -1,3

2007 I 4,1 3,5 5,7 5,2 13,3 2,2 5,1 -0,9

II 4,0 3,3 5,0 4,6 13,1 4,2 4,9 -0,9

III 3,8 3,0 5,8 3,8 11,2 3,5 4,4 -0,6

Contribución en p.p.

Externa

Demanda

Formación Bruta de Capital Fijo

Otros Nacional

Demanda

Privado AA.PP Construción Equipo

22

Ministerio de Industria, Turismo y Comercio / BEI Nº2/ Febrero 2008

La demanda nacional reduce su aportación, mien-tras tiende a mejorar la del sector exterior

Desde la óptica de la demanda, la reducción del cre-cimiento interanual del PIB, en el tercer trimestre fueel resultado de una disminución significativa de laaportación de la demanda nacional (medio puntoporcentual), parcialmente compensada por una me-jora en la contribución negativa del sector exterior(tres décimas). Pese a ello, la demanda nacional con-tinúa siendo el principal motor del crecimiento de laeconomía española, al situarse su aportación en 4,4puntos porcentuales, frente a una aportación netade la demanda externa que sigue siendo negativa(-0,6 puntos).

La inversión en equipo sigue aumentando a tasasde dos dígitos …

En cuanto a los grandes agregados de la deman-da nacional (cuadro 5 y gráfico 10), se observaen el tercer trimestre una atenuación de los rit-mos de crecimiento del consumo privado y de laformación bruta de capital fijo, mientras que seacelera significativamente el consumo público, si-tuándose su tasa de aumento interanual en el5,8%. Respecto a los componentes de la inver-sión fija, es destacable la fuerte expansión quesigue mostrando el de equipo, con una tasa del11,2%, que resulta de cifras del mismo orden parasus dos principales sub-componentes: productosmetálicos y maquinaria, por una parte, y materialde transporte, por otra. El notable crecimientode la inversión en equipo es uno de los aspectosmás positivos de la evolución de la economía es-pañola, dada su incidencia sobre el aumento dela productividad y el potencial de crecimiento enel medio y largo plazo.

… mientras prosiguen los signos de debilitamientode la construcción residencial …

Contrariamente al dinamismo que sigue mostran-do la inversión en equipo, la inversión en cons-trucción ha continuado reduciendo su ritmo deavance, hasta situarse, en el tercer trimestre de2007, la tasa interanual en el 3,8%, cifra inferioren ocho décimas a la del trimestre previo y en,aproximadamente, dos puntos a la que se regis-traba un año antes. La desaceleración afectó enel periodo tanto al componente de viviendas comoal de otras construcciones, pero el segmentoresidencial mostraba un ritmo de aumento másmoderado que el no residencial, con cifras del 2,9%y 4,8%, respectivamente. Otros indicadores, comoel Indicador Sintético de Construcción que elabo-ra el MEH, el empleo en el sector, el consumo decemento, las hipotecas constituidas, los visadosde obra y el índice de Clima en la Construcción,confirman y acentúan en el periodo reciente lafase descendente del ciclo de la construcción (grá-fico 11).

… debido, entre otros factores, a la subida de los tiposde interés, aunque éstos ya han flexionado a la baja

El debilitamiento de la inversión inmobiliaria se expli-ca, entre otros factores, por los elevados niveles al-canzados en la construcción de viviendas, tras va-rios años de fuerte expansión, el aumento del en-deudamiento de los hogares, el deterioro de la ren-ta real de las familias derivado de la subida de losprecios del petróleo y de los alimentos, los cambiosen las expectativas sobre la evolución de los preciosinmobiliarios, el aumento de los tipos de interés y lasmayores restricciones crediticias. No obstante, lostipos de interés ya han flexionado a la baja en ene-

Gráfico 10COMPONENTES DE LA DEMANDA NACIONAL

variación interanual en %

-10

-5

0

5

10

15

2000 2001 2002 2003 2004 2005 2006 2007(1)

Cons. hogaresFBCF ConstrucciónFBCF EquipoConsumo AA.PP

(1) Período disponible. Datos hasta T. III Fuente: INE (Contabilidad Nacional Trimestral)

Gráfico 11

INDICADORES DE ACTIVIDAD EN LA CONSTRUCCIÓN

variación interanual en % (suavizada)

-20

-10

0

10

20

30

40

50

2000 2001 2002 2003 2004 2005 2006 20075,0

5,5

6,0

6,5

7,0

7,5

Indicador Clima de la ConstrucciónConsumo de cementoHipotecas inmobiliarias. Capital

Indicador Sintético Const (MEH)

Fuente: MITYC, OFICEMEN, INE y MEH

23

Ministerio de Industria, Turismo y Comercio / BEI Nº2/ Febrero 2008

ro, situándose el euribor a un año, que sirve de refe-rencia para los préstamos hipotecarios, en un niveldel 4,50%, frente al máximo (4,79%) registrado endiciembre.

Los precios de la vivienda continúan desacelerándose

El precio medio por metro cuadrado de la viviendalibre también está moderando significativamente suritmo de aumento. En el cuarto trimestre, dicho pre-cio, según la estadística del MVIV, se situó en 2.085,5euros para el conjunto nacional, lo que supone uncrecimiento del 4,8% sobre el mismo periodo del añoanterior. Esta tasa es inferior en medio punto por-centual a la del trimestre precedente y supone unaprolongación de la tendencia de desaceleración quese viene observando desde comienzos de 2004,cuando las tasas llegaron a superar el 18%. En elconjunto del pasado año, el precio se incrementó el5,8%, la tasa más baja en las series anuales desde1998, previéndose una reducción de la cifra en 2008para converger con la inflación o, incluso, situarselos aumentos de precios de la vivienda por debajode los del IPC.

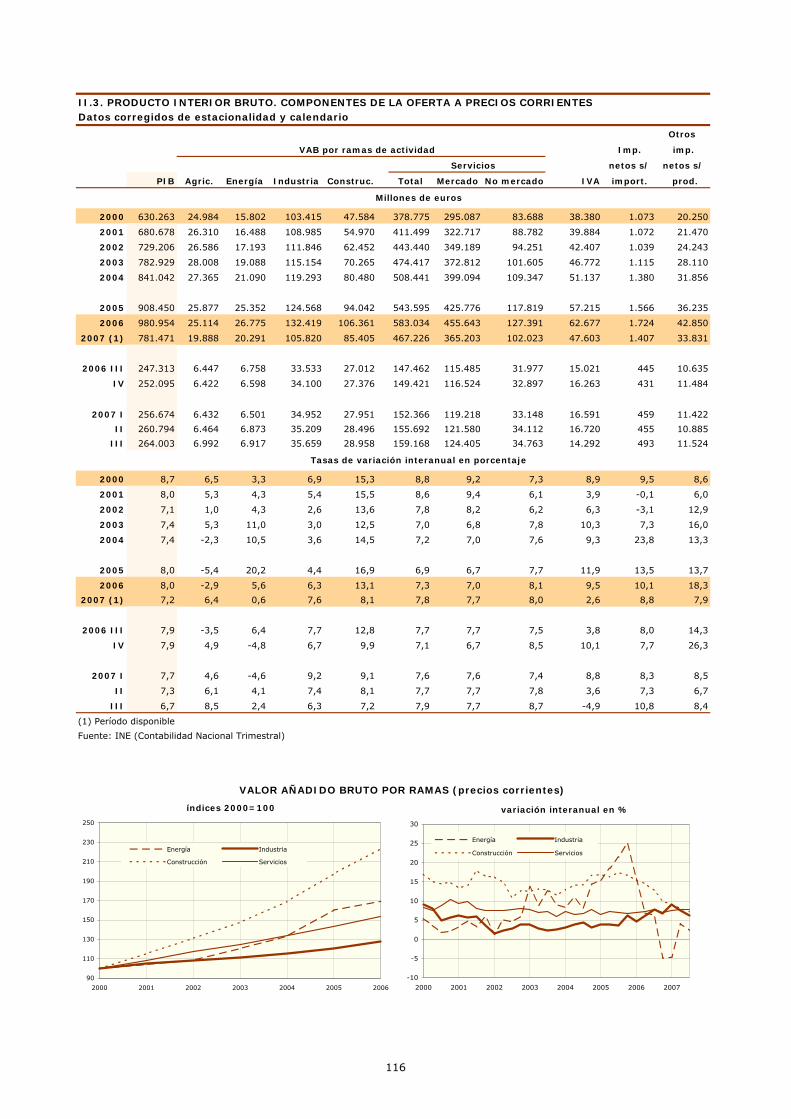

Desde la óptica de la oferta, la evolución másexpansiva corresponde a los servicios

Desde la perspectiva de la oferta (cuadro 6 y grá-fico 12), las estimaciones de la CNTR del tercertrimestre de 2007 mostraron contribuciones po-sitivas de todas las grandes ramas de actividad,excepto la energética, cuyo valor añadido bruto(VAB) registró un ligero descenso respecto al mis-mo periodo del año anterior (-0,3%). En cuantoa los restantes sectores, la tasa de crecimientomás elevada en el periodo correspondió a losservicios (4,4%), seguidos por la construcción(3,6%), las ramas primarias (3,1%) y la industria

(2,4%). Estas tasas, comparadas con las del se-gundo trimestre, reflejan una desaceleración enla construcción, la industria y la energía y un cier-to repunte en los servicios y la agricultura.

Se modera el ritmo de crecimiento del empleo, en tér-minos de Contabilidad Nacional, situándose en el 3%

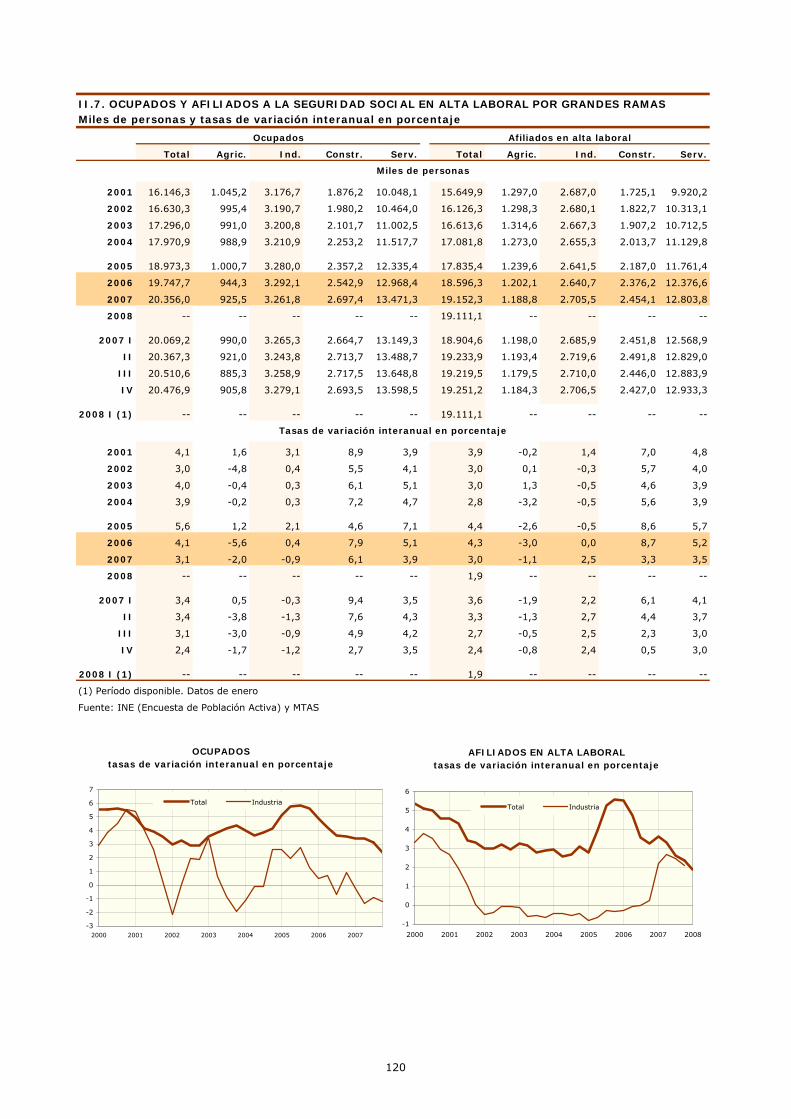

El crecimiento del empleo equivalente a tiempocompleto, en términos de Contabilidad Nacionaly con series corregidas, se situó en el 3% para elconjunto de la economía, en el tercer trimestre,lo que supone una desaceleración de dos déci-mas respecto al trimestre precedente, igual a laexperimentada por el PIB (ver cuadro II.5 delAnexo 1). Esta cifra refleja aumentos muy inten-sos en la construcción (5,5%) y en los servicios(3,7%) y caídas en los restantes sectores, contasas del -2,7% para la agricultura, -0,5% parala energía y -0,2% para la industria.

CUADRO 6. PIB DE ESPAÑA POR COMPONENTES DE LA OFERTA

Precios constantes y datos corregidos de estacionalidad y calendarioTasas de variación interanual en porcentaje

2005 3,6 -8,6 5,2 1,0 5,6 4,1

2006 3,9 2,4 1,4 2,9 5,0 4,1

2007 (1) 4,0 4,5 -0,2 3,8 4,1 4,3

2006 III 3,9 -2,4 4,1 3,9 5,1 4,2

IV 4,0 10,1 -3,2 3,5 3,9 4,2

2007 I 4,1 7,4 -3,5 5,3 4,6 4,2

II 4,0 3,0 3,4 3,6 4,3 4,2

III 3,8 3,1 -0,3 2,4 3,6 4,4

VAB

ServiciosConstrucciónPIB Agricultura Energía Industria

(1) Período disponible

Gráfico 12VAB POR RAMAS. PRECIOS CONSTANTES

variación interanual en %

(1) Período disponible. Datos hasta el T. III Fuente: INE (Contabilidad Nacional Trimestral)

-6

-4

-2

0

2

4

6

8

10

12

14

2000 2001 2002 2003 2004 2005 2006 2007(1)

Energía Industria

Construcción Servicios

Fuente: INE (Contabilidad Nacional Trimestral)

24

Ministerio de Industria, Turismo y Comercio / BEI Nº2/ Febrero 2008

La productividad por ocupado en la industria siguecreciendo a tasas elevadas …

Como resultado de los citados crecimientos delPIB y el empleo en el tercer trimestre, la tasa deaumento de la productividad aparente por ocu-pado se estabilizó en el 0,8% por tercer periodoconsecutivo. Esta cifra agregada resume un com-portamiento muy dispar entre los distintos sec-tores (gráfico 13), destacando la industria, conuna cifra del 2,7%, muy superior a la media, apesar de la moderación observada en los trimes-tres segundo y tercero de 2007. Por el contrario,la productividad siguió aumentando muy débil-mente en los servicios (0,7%) y retrocediendo enla construcción (-1,8%), aunque el ritmo de caídase amortiguó en el tercer trimestre. Estos datosponen de manifiesto que la expansión de la acti-vidad industrial en el pasado año no se vio acom-pañada por creación de empleo en el sector, sinoque se tradujo en ganancias de productividad.En la construcción, por el contrario, los ajustesdel empleo se han retrasado, aunque los datosde la EPA del cuarto trimestre, que se comentanposteriormente, y las cifras de afiliación a la Se-guridad Social ya indican una clara desaceleraciónde los ocupados en el sector, en línea con el de-bilitamiento de la actividad constructora quemuestran otros indicadores.

… lo que se refleja en una continuidad en la tenden-cia descendente del CLU industrial

La remuneración por asalariado, según la CNTR, re-gistró en el tercer trimestre un aumento nominal del3,7%, en tasa interanual y con series corregidas, tasaigual a la del trimestre previo. Esta cifra, unida al ci-tado crecimiento de la productividad (0,8%), lleva a