boletín dcm asesores enero 2012

DESCRIPTION

Desde DCM Asesores queremos agradecer a todos los lectores de nuestro Boletín Mensual la gran aceptación que tiene cada mes, así como el interés manifiesto en nuestros análisis, previsiones y recopilación de datos. Por ello cada mes se engrosa la lista de receptores del boletín, tanto a través de email como descargado de la página web (www.dcmasesores.es). Siguiendo con nuestra filosofía de mejora continua inauguramos el año con un visible cambio en el formato y contenido del boletín. A partir de este mes se incorpora un apartado de opinión, en el que se analizarán diferentes temáticas de actualidad. Con motivo del cierre de año, en este primer artículo, el equipo de análisis de DCM Asesores hace un breve resumen del año bursátil. Desde el equipo de análisis y redacción de DCM Asesores esperamos que el esfuerzo sea percibido como un paso más en nuestra constante inquietud por mejorar y ofrecer el mejor servicio a nuestros clientes y amigos. Nuestros mejores deseos para el nuevo año.TRANSCRIPT

“El éxito de su empresa,es nuestro éxito”

Índice

Opinión ........................................ Previsiones DCM ........................ Noticias DCM ............................. Noticias MAB ............................. Análisis Macroeconómico ......... Mercados Financieros ................

3 5 6 7 919

Opinión

3

Boletín DCM enero 2012

Desde DCM Asesores queremos agradecer a todos los lectores de nuestro Boletín Mensual la gran aceptación que tiene cada mes, así como el interés manifiesto en nuestros análisis, previsiones y recopilación de datos. Por ello cada mes se engrosa la lista de receptores del boletín, tanto a través de email como descargado de la página web (www.dcmasesores.es).Siguiendo con nuestra filosofía de mejora continua inauguramos el año con un visible cambio en el formato y conteni-do del boletín. A partir de este mes se incorpora un apartado de opinión, en el que se analizarán diferentes temáticas de actualidad. Con motivo del cierre de año, en este primer artículo, el equipo de análisis de DCM Asesores hace un breve resumen del año bursátil.Desde el equipo de análisis y redacción de DCM Asesores esperamos que el esfuerzo sea percibido como un paso más en nuestra constante inquietud por mejorar y ofrecer el mejor servicio a nuestros clientes y amigos.Nuestros mejores deseos para el 2012.

El año 2011 ha sido negativo en tér-minos de evolución de los mercados financieros. La crisis de deuda sobe-rana europea, las caídas generaliza-das de las Bolsas, el cierre tácito de los mercados mayoristas, las reunio-nes infructuosas de los líderes de la eurozona y las medidas para salvar la divisa europea marcaron la actua-lidad económica y financiera de los 12 meses.

El Ibex acumuló una caída del 13,11%, y despidió el año en 8.566,3 puntos. La prima de riesgo perju-dicó a la mayoría de las compañías cotizadas, que perdieron más de 50.000 millones de valor.

La bolsa española se situó en sin-tonía con los principales indicado-res de renta variable. El Dow Jones (+6,05%) fue prácticamente el único que despidió el año en positivo. En la otra cara el PSI portugués (-28,21%), tras las dificultades vividas por el país tras su rescate: vio elevado el interés al que cotiza su deuda hasta más allá del 13%, el doble que hace un año. El CAC de París (-17,94%), el DAX alemán (-14,69%), el Eu-rostoxx 50 (-17,05%) y el Nikkei (-17,34%) cerraron el año con im-portantes pérdidas, que extendieron

los números rojos por los parqués europeos.

En general, las principales perjudi-cadas fueron las entidades de me-nor tamaño. No obstante, algunas compañías lograron destacar por su evolución positiva. Telefónica, San-tander e Inditex fueron los valores con mejor comportamiento. La tex-til tuvo una evolución anual positiva de un 12,94%, tras ganar en los tres últimos años un 145%. Pescano-va, otra destacada, se revalorizó un 4,80%.

En 2011 dieron el salto al parqué el Grupo Dia, Banca Cívica y Bankia, y se dieron de baja Cepsa, después de la OPA de International Petroleum Investment Company; Pastor, tras ser admitida la OPA de Popular; las cuotas participativas de CAM, tras

su adjudicación a Sabadell, y Nyesa Valores Corporación, tras su solici-tud de acogerse a la Ley Concursal. El año 2012 comienza con 115 valo-res en el Mercado principal.

En términos de operaciones cor-porativas, destaca la adquisición del Banco Pastor por el Popular, en proceso de culminación estas últi-mas semanas. Para la adquisición, el Popular propuso un canje de 1,115 títulos del banco por cada uno de la entidad y valoró la acción del Pas-tor en 3,97 euros, un 31% más que el precio al que cotizaban cuando anunció la oferta en octubre.

El Mercado Alternativo Bursátil ha sido nuevamente líder. Durante 2011 se incorporaron cinco com-pañías (Euroespes Catenon, Lumar, Secuoya y Griñó), captándose más

Un año convulso en los mercados

4

Boletín DCM enero 2012

de 13 millones en su debut. Ade-más, el MAB fue la opción estraté-gica de captación de financiación de las compañías cotizadas. Durante el primer semestre ampliaron capital AB-Biotics, Gowex y Eurona. En el segundo semestre la biotecnológica AB-Biotics volvió a recurrir al MAB como mecanismo de financiación, con una ampliación que superó los cuatro millones, desembolsados la última semana del año.

Incluso en la coyuntura actual, el MAB se reafirma como el mecanis-mo idóneo para las compañías en proceso de expansión que precisen financiación. Se esperan nuevas in-corporaciones en los próximos me-ses de compañías que ven al mer-cado para pymes como la mejor alternativa para obtener financia-ción y aumentar el prestigio de su marca, no solo entre los inversores, sino también entre proveedores y clientes.

La renta fija fue tomando atractivo durante 2011, y ha sido objeto de atención de analistas y gestoras. La de a corto plazo experimentó una revalorización acumulada en 2011 del 1,16%, mientras que la de a largo plazo lo hizo en un 1,04%.

El oro ha desacelerado notablemen-te su revalorización en los últimos años; en su undécimo año alcista acumula una subida del 10%. Entre las materias primas que obtuvieron unos rendimientos excelentes du-rante 2011 destacó el barril de Brent, en torno a los 108 dólares mientras que hace un año su valor era 91,8.

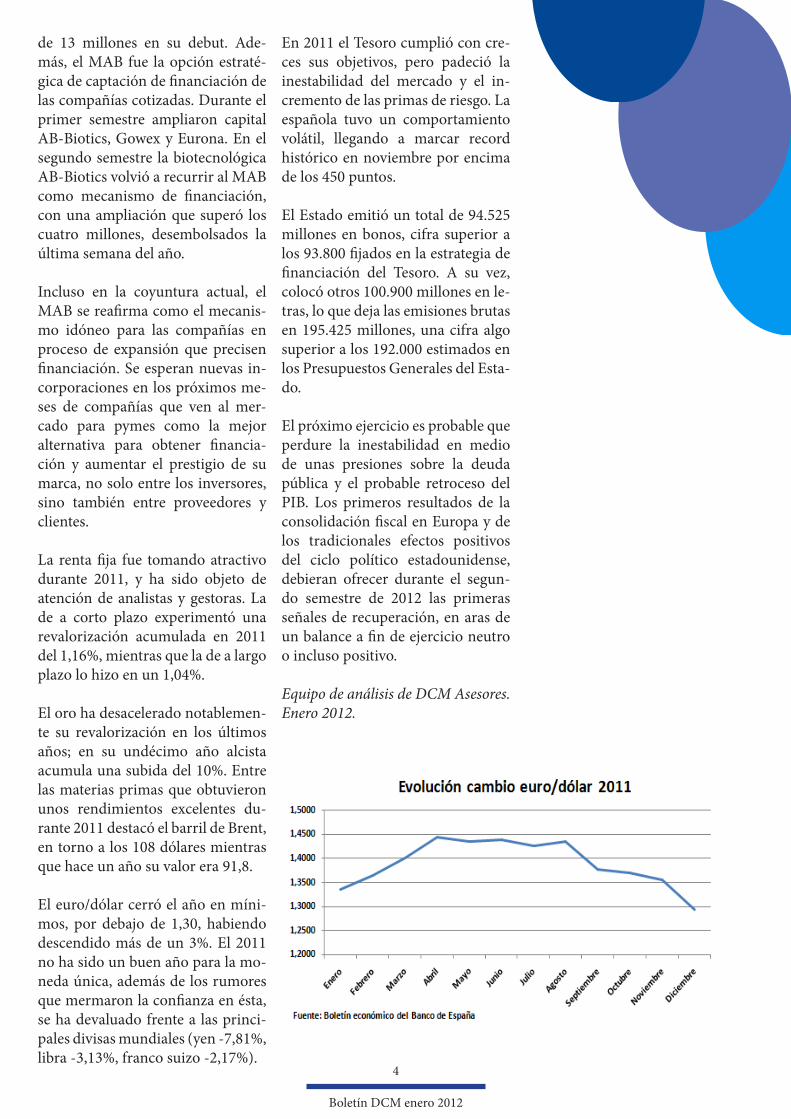

El euro/dólar cerró el año en míni-mos, por debajo de 1,30, habiendo descendido más de un 3%. El 2011 no ha sido un buen año para la mo-neda única, además de los rumores que mermaron la confianza en ésta, se ha devaluado frente a las princi-pales divisas mundiales (yen -7,81%, libra -3,13%, franco suizo -2,17%).

En 2011 el Tesoro cumplió con cre-ces sus objetivos, pero padeció la inestabilidad del mercado y el in-cremento de las primas de riesgo. La española tuvo un comportamiento volátil, llegando a marcar record histórico en noviembre por encima de los 450 puntos.

El Estado emitió un total de 94.525 millones en bonos, cifra superior a los 93.800 fijados en la estrategia de financiación del Tesoro. A su vez, colocó otros 100.900 millones en le-tras, lo que deja las emisiones brutas en 195.425 millones, una cifra algo superior a los 192.000 estimados en los Presupuestos Generales del Esta-do.

El próximo ejercicio es probable que perdure la inestabilidad en medio de unas presiones sobre la deuda pública y el probable retroceso del PIB. Los primeros resultados de la consolidación fiscal en Europa y de los tradicionales efectos positivos del ciclo político estadounidense, debieran ofrecer durante el segun-do semestre de 2012 las primeras señales de recuperación, en aras de un balance a fin de ejercicio neutro o incluso positivo.

Equipo de análisis de DCM Asesores. Enero 2012.

Previsiones DCM

Previsiones PIB e IPC

Previsiones Tipos de Interés

5

Boletín DCM enero 2012

Noticias DCM

6

Boletín DCM enero 2012

DCM Asesores participa en el BioAl-muerzo “Cómo presentar un proyecto de biotecnología a un inversor privado”

La Asociación de Biotecnología de Galicia (Bioga), asocia-ción sin ánimo de lucro nacida con la intención de agluti-nar a las empresas y centros de investigación biotecnoló-gicos realizó, el pasado 20 de diciembre, un BioAlmuerzo para fomentar el trabajo en equipo y el conocimiento de nuevas vías de investigación en el campo de la biotecno-logía.

David Carro, director general de DCM Asesores, partici-pó como ponente, donde expuso las claves para explicar los proyectos biotecnológicos de una forma entendible a los inversores, las estructuras de las presentaciones de los proyectos, los datos clave que los inversores analizarán, etc.

DCM ha asesorado durante su trayectoria a numerosas empresas del mercado biotecnológico. El caso más des-tacado es el de la catalana AB-Biotics que ha cerrado en diciembre una ampliación de capital en el MAB por valor de 4,3 millones de euros.

El libro “Mercado Alternativo Bursátil” se incluye en la primera promoción digi-tal en España

El pasado mes de diciembre la colección Pocket Innova, en la que se incluye el libro “Mercado Alternativo Bursá-til. Una alternativa de financiación para empresas innova-dores en expansión”, comenzó su promoción a través del diario Cinco Días y en todos los medios del Grupo Prisa. Esta acción tiene una gran relevancia, debido a que se trata de la primera promoción digital que se ha llevado a cabo en España.

Por otra parte, el Igape (Instituto Gallego de Promoción Económica) pone esta colección a disposición de los em-presarios y emprendedores gallegos en formato electróni-co a través de su web. Esta iniciativa se lleva a cabo con el convencimiento de que la difusión de ideas innovadoras, dar a conocer alcance y posibilidades dentro del ámbito de la innovación, son pasos previos, necesarios para un avan-ce firme y sostenible en la competitividad de las empresas. Estas acciones ponen de relevancia el interés que, un año después de su publicación, sigue de manifiesto del libro escrito por David Carro Meana y Paula Veloso Pereira so-bre el MAB.

Noticias MAB

7

Boletín DCM enero 2012

La nueva Ley de medidas fiscales y administrativas de Ga-licia introduce modificaciones en la deducción por inver-sión en acciones de empresas en expansión del Mercado Alternativo Bursátil (MAB) para aumentar el número de posibles beneficiarios. Los contribuyentes podrán deducir el 15% de las canti-dades invertidas hasta un límite de 4.000 euros en la ad-quisición de acciones, como consecuencia de acuerdos de ampliación de capital. La deducción se podrá aplicar en cuatro años.Para beneficiarse de la deducción, será necesario que la participación no sea superior al 10% del capital social y las acciones se deberán mantener como mínimo durante tres años. Además, se suprime el requisito de poseer al menos un 1% del capital, facilitándose así el acceso a la deducción de pequeños inversores.

AB-Biotics logró captar un total de 4.315.844 euros en su segunda ampliación de capital en el Mercado Alternativo Bursátil. Finalmente, se suscribieron 1.598.461 acciones, con un precio de 2,70 euros, 0,05 euros de valor nominal con una prima de emisión de 2,65 euros.DCM Asesores como Asesor Registrado de la compañía biotecnológica coordinó la ampliación, consiguiendo lle-var a cabo una existosa operación de financiación en la complicada coyuntura del mercado. El banco colocador de la operación fue Bankia Bolsa, S.V., S.A.Esta captación de fondos se destinará, principalmente, a desarrollar su plan de expansión internacional para su división de análisis genéricos y para la comercialización de ingredientes funcionales. Este plan de internacionali-zación preparado por la empresa persigue el objetivo de contar con presencia directa en los mercados de Estados Unidos y Brasil progresivamente durante los próximos cinco años.

AB-Biotics capta más de 4,3 millones de euros en su segunda ampliación de ca-pital

Galicia introduce cambios en la deduc-ción por inversión en empresas del MAB

8

Boletín DCM enero 2012

Negocio & Estilo de Vida logró captar un total de 859.189 euros en su ampliación de capital, acordada el pasado 5 de julio por la Junta de socios de la compañía.

Según consta en dicha escritura se han suscrito y desem-bolsado un total de 336.937 acciones, por valor de 0,01 eu-ros de valor nominal y 2,54 de prima de emisión.

Eurona firmó un contrato con Brisknet, compañía que ofrece soluciones inalámbricas de banda ancha e Internet, con sede en Roscomon (Irlanda), por el que la española ha pasado a controlar el 100% de la filial irlandesa que tenían en común.

La compañía ha adquirido sus activos de instalación y ex-plotación de redes inalámbricas de acceso a Internet, así como el fondo de comercio e intangibles. Además, compró la participación de la irlandesa en la británica Briskona, con lo que pasa a poseer el 100% de la misma.

La operación ha tenido un coste de 570.000 euros, cuyo pago se ha realizado mediante canje de acciones en un 47%; la asunción de deuda en un 37%; y en efectivo un 16%.

Negocio & Estilo de Vida capta 860.000 euros en su ampliación de capital

Grupo Secuoya y Feaps firman un acuer-do de colaboraciónEl Grupo Secuoya y la Confederación Española de Organi-zaciones en Favor de las Personas con Discapacidad Inte-lectual (Feaps) han firmado un acuerdo para el desarrollo de comunicación y promoción de la imagen de las perso-nas con discapacidad intelectual.

Así, Feaps ofrecerá asesoramiento y orientación en el tra-tamiento informativo en esta materia, y Secuoya ofrecerá su apoyo para orientarla en acciones de comunicación, como campañas o difusión de noticias.

Eurona adquiere activos y el fondo de comercio de la irlandesa Brisknet

Análisis Macroeconómico

La economía estadounidense reafir-ma su crecimiento y da continuidad a lo que en un principio parecía ser un repunte circunscrito al tercer tri-mestre. Así, los últimos indicadores apuntan a que el crecimiento del cuarto trimestre podría sobrepasar el 0,7% intertrimestral, claramente por encima de lo que se esperaba hace un mes, lo que dejaría el cre-cimiento para el conjunto de 2011 en el 1,8%. Sin embargo, esto no implica que la crisis esté superada. Para 2012, esta mejora moderada de las perspectivas de la demanda interna se verá mermada por la cri-sis europea y la posibilidad de en-durecimiento en fiscalidad, por lo que no se espera que el crecimien-to vaya mucho más allá del 2%, un ritmo que es insuficiente para pro-piciar el final de la debilidad de los mercados de trabajo y de vivienda.A pesar de lo anterior, en 2012 po-dría producirse un repliegue fiscal menor del previsto: El Senado llegó a un principio de acuerdo para ex-tender la rebaja de la fiscalidad en las nóminas y el seguro de desem-pleo, de confirmarse su aprobación en el Congreso, conjuraría la ame-naza que suponía la finalización de estas medidas para la evolución del empleo y el consumo privado.Sin embargo, esta mejora de las perspectivas es probable que se vea empañada por la crisis europea. Los bancos europeos son depositarios de un 3,3% de la deuda bruta total de la economía estadounidense, 1,8 bi-llones de dólares, combinando la de hogares, empresas y sector público. Una prolongación de la crisis euro-

pea provocaría un endurecimiento de las condiciones de financiación de esta deuda que, potencialmente, podría llegar a sustraer hasta 0,8% puntos de crecimiento en 2012.Respecto a la continuidad de la inversión en industria, otro pilar del repunte, el veredicto es me-nos claro. Durante 2011, la inver-sión industrial se benefició de un tratamiento fiscal generoso, que permitió una amortización muy rápida de la inversión, el manteni-miento de dicha inversión depen-derá de los cambios fiscales que se produzcan en los próximos meses.

La actividad en el sector manufactu-rero americano mejoró en diciem-bre hasta 53,9 puntos, por encima de lo esperado (53,5 puntos). Por lo que se refiere a la producción y a los pedidos mejoraron. Se espera que debido al bajo nivel de stock se sostengan los pedidos. Esto im-primiría un sesgo alcista para el indicador en los próximos meses a menos que la demanda cayera. Los precios pagados por las industrias manufactureras retrocedieron en diciembre por tercer mes consecu-tivo. Los componentes principales del ISM han finalizado el año en terreno de crecimiento (por enci-ma de 50 puntos) y las perspectivas para 2012, según los encuestados, son optimistas si bien algunas in-dustrias apuntarían a cierta des-aceleración de este crecimiento.

La confianza de los consumidores americanos, según la Conference

Board, avanzó en diciembre hasta 64,5 puntos, por encima de lo espe-rado (58,9), como también sucedió con el índice de confianza. Tanto la valoración de la situación actual (+8,4 puntos, hasta 46,7) como las expectativas (+10 puntos, hasta 76,4) mejoraron. El dato anterior se revisó a la baja 8 décimas, hasta 55,2 puntos.

La mejora de la situación actual se debe tanto a la percepción del entor-no empresarial como a la percepción del entorno laboral (el índice “jobs hard to get”, que mide la dificultad para encontrar un empleo, mejoró por tercer mes consecutivo). Para los próximos seis meses los consumido-res también se mostraron optimistas tanto en la percepción de las condi-ciones empresariales como del mer-cado laboral. Además, la apreciación sobre sus ingresos mejoró, lo que se ha traducido en un aumento de los planes de compra de vivienda, pero no así en los planes de compra de otros bienes de consumo duradero.

No obstante, aunque el indicador ha mejorado en los dos últimos meses, la confianza permanece en niveles ba-jos. Los 64,5 puntos actuales se com-paran desfavorablemente con un promedio histórico de 92,9 puntos y podría seguir sin mostrar un claro despegue mientras el entorno labo-ral no muestre una mejoría sólida.

El último mes de 2011 dejó un ba-lance más positivo de lo que se es-peraba en el mercado laboral, según reflejan los datos publicados por el

EE.UU.

9

Boletín DCM enero 2012

Departamento de Trabajo de Es-tados Unidos. La mayor economía del mundo creó un total de 200.000 puestos laborales no agrícolas en el mes de diciembre, un dato que ade-más de duplicar la creación de em-pleo de noviembre, superó con cre-ces los 150.000 empleos esperados.

Así, 2011 se saldó con la creación de un total de 1,64 millones de trabaja-dores, el mejor dato desde 2006. Un año antes, en 2010, se generaron un total de 940.000 empleos. Aún así desde que comenzara la recesión en junio de 2009 se han perdido 8,75 millones de puestos de trabajos.La mejora de la salud laboral de Es-tados Unidos también se dejó notar en su tasa de paro que mejoró en dos décimas, hasta el 8,5%, desde el 8,7% revisado del mes anterior, la tasa mas baja desde enero de 2009.

Según los datos dados a conocer por el Departamento del Tesoro de EE.UU. la primera economía del mundo ha cerrado sus cuentas de 2011 con una deuda nacional que al-canza su mayor registro de la historia: un total de 15,22 billones de dólares.Es decir, por primera vez, el ratio de deuda respecto al PIB en EE.UU. supera la cota psicológica del 100%,

situandose en el 100,3%. Este hecho, podría justificar que la administra-ción Obama no haya querido hacer públicas estas cifras hasta finales de año y evitar así problemas en las negociaciones de su ampliación de ventajas fiscales sobre la nómina aprobadas a finales del año pasado.Si echamos un vistazo a la cifra se puede observar como dicha can-tidad sobrepasa en alrededor de 14.000 millones de dólares el techo de deuda impuesto por el Con-greso. Sin embargo, es cierto, que aunque la cantidad publicada por el Departamento del Tesoro su-pera dicho límite, incluye ciertas tácticas contables que oficialmen-te no superarían el máximo ofi-cial establecido por el Capitolio.Con este panorama de bajo creci-miento, la evolución de la inflación deja a la Reserva Federal espacio

para políticas expansivas que favo-rezcan el empleo y palien el proble-ma de morosidad hipotecaria, con una posibilidad real de que haya una tercera expansión cuantitativa en 2012. La moderación del precio del petróleo, que viene mostrando cierto retraso en su translación a los precios de consumo, hizo que el IPC ralentizase su subida hasta el 3,5%

interanual. Una moderación de la inflación que es más clara en el índi-ce subyacente, que excluye los pre-cios energéticos y los de alimenta-ción, que subió un 2,1% interanual sustentado en el precio del alquiler de la vivienda. La moderación de los precios de las materias primas y la persistencia de la baja utiliza-ción de la capacidad productiva deben hacer que la inflación siga moderándose a lo largo de 2012.

Por lo que respecta al sector exte-rior, se reafirma la tendencia de co-rrección del desequilibrio comer-cial, gracias a cierto dinamismo de las exportaciones que confluye con la moderación de los precios del petróleo, lo que reduce el montan-te de las importaciones. Esta bue-na evolución no debería redundar en contribuciones significativas al crecimiento del PIB de los próxi-mos trimestres considerando que la ralentización económica global reducirá la demanda de exporta-ciones estadounidenses a la vez que la resistencia del petróleo a baja-das de precios más drásticas impe-dirá que bajen las importaciones.

10

Boletín DCM enero 2012

Fuente: Eurostat

Análisis Macroeconómico

Mientras el pesimismo aumenta por la crisis que está sufriendo la econo-mía europea y las perspectivas fis-cales de EE.UU. a largo plazo, Asia continúa brillando por encima del resto de las economías mundiales.

Sin embargo, la región no es inmu-ne a la coyuntura mundial, que se ha manifestado en la caída de las ex-portaciones, bajadas en las bolsas y depreciación de las monedas. Exis-ten puntos débiles notables, como la elevada deuda pública de Japón o la inestabilidad macroeconómica de Vietnam.

La atención mundial se centró du-rante diciembre en la península de

Corea tras anunciar-

se la muerte del líder de Corea del Norte, Kim Jong-II. Aunque este fa-llecimiento aumenta considerable-mente el grado de incertidumbre, las perspectivas en cuanto a las rela-ciones, probablemente no cambien mucho, en una región del mundo en el que la debilidad de los sistemas de seguridad y confianza, además del peso de la historia más reciente, exi-ge una extrema prudencia para evi-tar que cualquier incidente pueda disparar la escalada de un conflicto muy difícil de controlar, afectando a las economías mundiales.

JapónDespués de tres trimestres conse-cutivos de retrocesos, la economía nipona confirmó la recuperación

tras los devastadores efectos del tsunami y de la

crisis nu-clear

de marzo. El restablecimiento se fundamentó en el crecimiento del consumo privado, que avanzó un 1% intertrimestral, y en la recupe-ración de las exportaciones, que avanzaron un 6,2% desde niveles de partida muy bajos. Sin embargo, los últimos datos ponen en duda que esta expansión pueda ir mucho más allá.

Para el año fiscal actual, que se cie-rra en marzo, el Gobierno de Japón revisó a la baja sus previsiones eco-nómicas para los ejercicios fiscales de 2011 y 2012 debido al duro im-pacto de la fortaleza del yen y de la crisis de deuda soberana en la zona euro. El Gobierno también rebajó su previsión para el PIB real a una contracción del 0,1%, en lugar del incremento del 0,5% proyectado anteriormente.

Se prevé que la economía japone-sa crezca un 2,2% en el próximo

año fiscal, debido a una re-cuperación de la inver-

sión en vivienda, y un aumento del

consumo y el gasto em-

presarial por las

ayu-

Asia

11

Boletín DCM enero 2012

das públicas.

El Gobierno nipón aprobó el borra-dor de un presupuesto récord para 2012 por valor de 93,56 billones de yenes (919.086 millones de euros), una partida condicionada por la reconstrucción. Este presupuesto para el ejercicio fiscal, supondría el mayor de la historia de Japón de ser aprobado en el Parlamento. Este de-penderá en un 49% de la emisión de nueva deuda soberana, lo que refleja la dificultad del Gobierno para res-taurar la salud fiscal del país.

La reforma fiscal, que aún que está pendiente de aprobación, prevé au-mentar inicialmente en 2014 el im-puesto sobre el consumo hasta el 8% y un año más tarde hasta el 10%.

La producción industrial cayó un 2,6% en noviembre con respecto a octubre. Como se esperaba, esta se vio afectada por el daño que las graves inundaciones en Tailandia causaron a las fábricas niponas en ese país, así como por la persistente apreciación del yen y la desacelera-ción en las principales economías mundiales. Sin embargo, el Ministe-rio emitió previsiones sorprenden-temente optimistas para los meses de diciembre y enero, en los que se prevé un aumento del 4,8 y 3,4%, respectivamente.

ChinaEl Índice de Precios al Consumo (IPC) de China subió un 4,1% in-teranual en el mes de diciembre, una décima menos que en el mes anterior. El principal indicador de la inflación se relajó, después de los altos niveles alcanzados a media-dos del año pasado. Con todo, en el acumulado total del año los precios aumentaron en China un 5,4% con respecto a 2010, cifra que supera en mucho el límite del 4% que se había fijado el Gobierno chino para 2011.

Se espera que la inflación de China

se ralentice aún más en 2012 ante una bajada en la demanda mundial de materias primas y por la política monetaria prudente implantada por el Gobierno.Para contener la tasa de inflación, China aumento tres veces el tipo

de interés en un año y estableció te-chos al crédito. Dichas restricciones recayeron, especialmente, sobre las pequeñas y medianas empresas, que representan el 80% de los empleos. De este modo, el tono restrictivo de las políticas económicas contribuyó a una ralentización de la actividad económica que debería llevar al PIB a crecer ligeramente por debajo del 9% en el cuarto trimestre.

El Banco de China publicó un infor-me en el que se exponen las perspec-tivas económicas de la segunda eco-nomía mundial durante el primer trimestre de 2012. La publicación pronostica que el IPC aumentará al-rededor de un 3,5% en el 2012. En cuanto al PIB, el informe estima que crecerá un 8,8%, una cifra más mo-derada que el 9,1% registrado en el tercer trimestre de 2011.

El banco central chino señaló que seguirá reduciendo en 2012 el por-centaje de reserva bancaria para in-yectar mayor liquidez a la economía después de que Pekín, a principios de diciembre, rebajase el coeficien-te en medio punto para los pres-tamistas comerciales, con lo que dicho índice se redujo al 21% para los grandes bancos comerciales y al

17,5% para los bancos medianos y pequeños.

La economía china se enfrentará en 2012 a una desaceleración debido también a la reducción de la inver-sión impulsada por el Gobierno y

la débil demanda interna, que debe aumentar para apuntalar el creci-miento.

IndiaAunque la economía india atravie-sa momentos difíciles, se prevé que crezca un 7% en el 2012. Los prin-cipios de la economía india siguen siendo fuertes, por lo que se confía en que la situación mejore a medio plazo. El objetivo de los presupues-tos indios se había establecido en un crecimiento de un 9% en este ejerci-cio fiscal (2011-2012), pero las tasas del primer y segundo trimestre fue-ron -7,7% y 6,9% respectivamente.

El motor del crecimiento económi-co a medio plazo será la alta tasa de ahorro nacional, situada en torno al 33-35% del PIB.

Parte de la desaceleración se debe a la lucha que las autoridades indias han librado contra la inflación, con continuas subidas de tipos de interés que terminaron por desatar críticas en las asociaciones industriales por su efecto pernicioso para el sector.

12

Boletín DCM enero 2012

Fuente: Global-Rates

Análisis Macroeconómico

En diciembre el Consejo Europeo presentó en Bruselas el primer bo-rrador del tratado internacional que endurecerá la disciplina presupues-taria en la Eurozona. Su entrada en vigor no necesitará esperar a la ra-tificación de los 17 socios del euro, ya que sólo necesitará la ratificación de 9, el resto podrán ir sumándose a medida que convaliden el texto con arreglo a su ordenamiento jurídico.

El tratado obligará a los países fir-mantes a incorporar en su sistema legal la llamada regla de oro, que exigirá el equilibrio presupuestario y solo tolerará un déficit estructural del 0,5% del producto interior bruto (PIB) como máximo. Este porcenta-je podrá ser superior si la deuda pú-blica de un país se encuentra signifi-cativamente por debajo del 60% del PIB, límite establecido en el Pacto de Estabilidad.

El presidente del Consejo Europeo, anunció su intención de convocar otra cumbre de líderes europeos con el objetivo de ultimar el nuevo tratado intergubernamental para endurecer la disciplina fiscal en la Eurozona, pero también de discutir cómo mejorar la competitividad de los países de la Unión Europea (UE) y reducir el paro. La cumbre no limi-tará a los países de la Eurozona sino que reunirá a los 27 jefes de Estado y de Gobierno de la UE, incluido el británico David Cameron. El Reino Unido es de momento el único país que confirmó que no se sumará al nuevo pacto fiscal. Por otro lado, Francia y Alemania presentarán el próximo 23 de ene-

ro la creación de un impuesto sobre las transacciones financieras, la tasa Tobin. Ambos países presentarán a la Comisión Europea un corto ca-lendario para la introducción de esa tasa ya que el objetivo es que esté operativo en 2013.

Según alertó la Comisión Europea en su informe trimestral sobre la Eurozona, las fuertes pérdidas de confianza y la extrema aversión al riesgo están impulsando al alza los tipos de interés, poniendo en riesgo la sostenibilidad de cargas de la deu-da previamente manejables.

El agravamiento de la crisis de deu-da frenó la recuperación de la eco-nomía europea y los primeros sig-nos de mejora en el PIB se prevén para la segunda mitad de 2012, aun-que con un impacto muy limitado en la creación de empleo.

Según este informe trimestral, en 2012 la economía de la Eurozona sólo crecerá un 0,5%, mientras que en 2013 apenas avanzará 1,3%.

El presidente del Banco Central Eu-ropeo (BCE), Mario Draghi, calificó de inevitable una contracción eco-nómica en la Eurozona como con-secuencia de las medidas de ajuste, aunque sus efectos se verán amino-rados por la recuperación de la con-fianza en los mercados.Lagarde, directora del Fondo Mone-tario Internacional (FMI), advirtió que el 4% que se prevé como creci-miento de la economía mundial en 2012 podría ser revisado a la baja.

Por otro lado, el recorte del 5% en el número de eurofuncionarios se lle-vará a cabo entre el 2013 y el 2017 mediante el procedimiento de no cubrir todas las plazas que queden vacantes. Además de aumentar la edad normal de jubilación de 63 a 65 años, se facilitará la posibilidad de trabajar hasta los 67 años y se en-durecerán las reglas para acceder a la jubilación anticipada, incremen-tando la edad mínima de 55 a 58 años.

En cuanto al acuerdo de pesca de la

Europa

13

Boletín DCM enero 2012

Fuente: Comisión Europea

UE y Marruecos, la Comisión Eu-ropea se comprometió a estudiar el modo de compensar a los buques comunitarios que tuvieron que ce-sar la pesca en aguas gestionadas por Marruecos debido a la decisión de la Eurocámara de anular la pró-rroga prevista hasta febrero de 2012 en los caladeros marroquíes. Este acuerdo ofrecía 36,1 millones de eu-ros anuales a Marruecos a cambio de 119 licencias de pesca.

Reino UnidoEl Reino Unido, desbancado por Brasil como la sexta economía del mundo, fue el único de los 27 paí-ses de la UE que se negó a apoyar un pacto fiscal para superar la crisis de la deuda en la eurozona debido a que no se aceptaron las salvaguardas que pedía para el centro financiero de Londres.

El primer ministro británico, Da-vid Cameron, aseguró que el futuro tratado europeo no protege los in-tereses nacionales del Reino Unido, a pesar de esto afirmó que es vital para los intereses de Londres seguir siendo un miembro de la UE.

Por otro lado, Cameron está a favor de que los accionistas de las grandes empresas tengan más poderes a la hora de vetar los elevados salarios y los bonus de los altos cargos, sobre todo en momentos de crisis.

IrlandaEl consejo Ejecutivo del FMI aprobó el cuarto tramo de ayuda a Irlanda. Este programa económico tendrá una duración de 3 años y permite el desembolso inmediato de 3.910 mi-llones de euros, con lo que el total del desembolso que habría hecho el FMI hasta el momento superaría los 13.000 millones de euros para Du-blín.

Hace un año la UE acordó el progra-ma de asistencia financiera a Irlan-

da, por un valor de 85.000 millones de euros, de los cuales el FMI apor-tará 22.500 millones. De la cantidad global, 35.000 millones de euros fueron destinados al sector bancario irlandés y los otros 50.000 millones a las cuentas públicas del Estado.

Finalmente destacar la aprobación por parte del gobierno de Dublín de un programa de ajuste que, entre otras medidas, contempla la supre-sión de 25.000 empleos públicos, su-bidas de impuestos y un importante recorte en el gasto social.

AlemaniaSegún Weder di Mauro, miembro del comité de expertos que asesora al gobierno alemán, la crisis de la deuda en la Eurozona revertirá en un crecimiento mínimo de la eco-nomía alemana en 2012, que ron-dará apenas el 0,4%, siempre que los líderes de la UE consigan contener la crisis lo antes posible. Además señala que en caso de que la crisis derive en un crecimiento cero del comercio mundial, no es descarta-ble una contracción de la economía del 0,5%.

A finales de noviembre, el presiden-te del consejo del asesor, Wolfgang, rebajó las predicciones de creci-miento del PIB para 2012 del 0,9% a un 0,5%.

En cuanto a lo previsto en el Me-canismo Europeo de Estabilidad (MEDE), Alemania en el 2012, de-bería aportar en su primer desem-bolso al fondo de rescate permanen-te 4.300 millones de euros a lo que seguirían otras cuatro contribucio-nes anuales de igual volumen en los años siguientes.

En el primer ejercicio, el MEDE dis-curría en paralelo con el provisional Fondo Europeo de Estabilización Fi-nanciera (FEEF), el cual funcionará hasta 2013. A diferencia del FEEF, la

aportación de los Estados al MEDE no consistirá solo en garantías de crédito, sino en capital.

Por otra parte, el Banco Central Ale-mán, Bundesbank, se opuso a una financiación de Estados de la zona del euro con dificultades de finan-ciación por la vía indirecta del FMI. El Bundesbank está dispuesto a in-crementar las líneas de crédito para el FMI, para afrontar crisis financie-ras, pero con severas condiciones con el fin de evitar que se produzca una financiación de Estados, algo que prohíbe el Tratado de Maastri-cht al BCE.

El Índice de Precios al Consumo (IPC) se incrementó en 2011 en Ale-mania hasta alcanzar un valor me-dio del 2,3%. Es la tasa de inflación más elevada desde hace tres años, cuando se situó en el 2,6%, mien-tras en 2010 fue del 1,1% y en 2009 fue del 0,4%. El encarecimiento de los productos energéticos, con una media del 10%, y alimenticios, con un promedio del 2,8%, fue decisivo para el aumento del IPC en Alema-nia. Asimismo, en diciembre el IPC se incrementó en Alemania un 2,1% en la comparación interanual y un 0,7% frente al anterior mes de no-viembre.

En lo referente a las exportaciones alemanas, éstas se incrementaron el pasado mes de noviembre un 2,5% frente al mes anterior y un 8,3% frente al mismo mes de 2010. Las exportaciones alemanas alcanzaron en noviembre un volumen de 94.900 millones de euros, mientras las im-portaciones se elevaron a 78.700 millones de euros, un 6,7% más que el mismo mes del año anterior. Con lo que, la balanza comercial registró el penúltimo mes del año pasado un superávit de 16.200 millones de eu-ros, frente a los 13.900 millones de euros de noviembre de 2010.

14

Boletín DCM enero 2012

Análisis MacroeconómicoEn cuanto a la inmigración, ésta se está disparando ya que griegos y es-pañoles, con poca o ninguna posi-bilidad de encontrar trabajo en sus países, están acudiendo en masa a Alemania en busca de empleo, se-gún la oficina de estadística germa-na. En total, se mudaron a Alema-nia 67 mil extranjeros más que en el mismo periodo del año anterior ya que la tasa de desempleo, 6,9%, está en su nivel más bajo de las últimas dos décadas.

Por otro lado, Alemania iniciará en 2012 la implantación gradual de la jubilación a los 67 años, el cual se realizará en 18 fases (es decir, un mes más a cada año transcurrido), de manera que se completará en 2029. Un 47,5% de los que se jubilaron en 2011 lo hicieron sin haber alcanza-do la edad legal, actualmente los 65 años. El porcentaje de jubilaciones anticipadas es solo levemente supe-rior al de cinco años atrás (41,2%), pero supone un espectacular ascen-so respecto al de 2000 (14,5%). Las razones de esa tendencia creciente a jubilarse anticipadamente obedecen a las dificultades de encontrar un puesto de trabajo a partir de los 55 años.

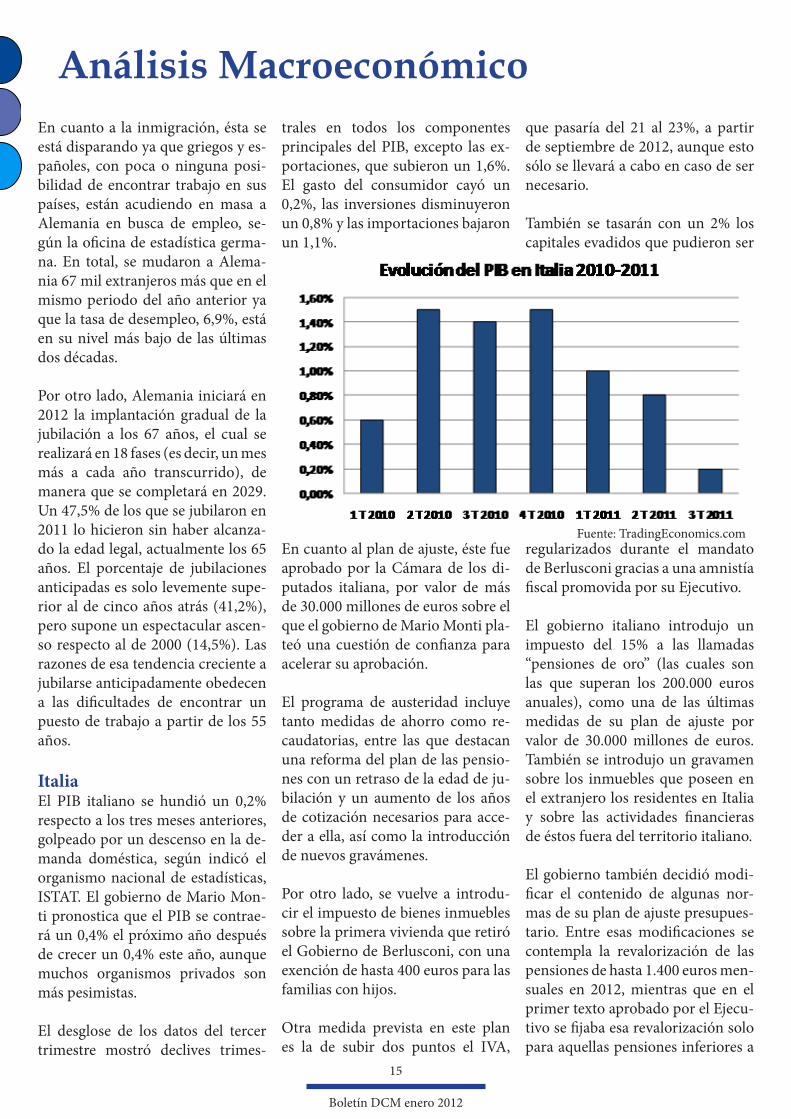

ItaliaEl PIB italiano se hundió un 0,2% respecto a los tres meses anteriores, golpeado por un descenso en la de-manda doméstica, según indicó el organismo nacional de estadísticas, ISTAT. El gobierno de Mario Mon-ti pronostica que el PIB se contrae-rá un 0,4% el próximo año después de crecer un 0,4% este año, aunque muchos organismos privados son más pesimistas.

El desglose de los datos del tercer trimestre mostró declives trimes-

trales en todos los componentes principales del PIB, excepto las ex-portaciones, que subieron un 1,6%. El gasto del consumidor cayó un 0,2%, las inversiones disminuyeron un 0,8% y las importaciones bajaron un 1,1%.

En cuanto al plan de ajuste, éste fue aprobado por la Cámara de los di-putados italiana, por valor de más de 30.000 millones de euros sobre el que el gobierno de Mario Monti pla-teó una cuestión de confianza para acelerar su aprobación.

El programa de austeridad incluye tanto medidas de ahorro como re-caudatorias, entre las que destacan una reforma del plan de las pensio-nes con un retraso de la edad de ju-bilación y un aumento de los años de cotización necesarios para acce-der a ella, así como la introducción de nuevos gravámenes.

Por otro lado, se vuelve a introdu-cir el impuesto de bienes inmuebles sobre la primera vivienda que retiró el Gobierno de Berlusconi, con una exención de hasta 400 euros para las familias con hijos.

Otra medida prevista en este plan es la de subir dos puntos el IVA,

que pasaría del 21 al 23%, a partir de septiembre de 2012, aunque esto sólo se llevará a cabo en caso de ser necesario.

También se tasarán con un 2% los capitales evadidos que pudieron ser

regularizados durante el mandato de Berlusconi gracias a una amnistía fiscal promovida por su Ejecutivo.

El gobierno italiano introdujo un impuesto del 15% a las llamadas “pensiones de oro” (las cuales son las que superan los 200.000 euros anuales), como una de las últimas medidas de su plan de ajuste por valor de 30.000 millones de euros. También se introdujo un gravamen sobre los inmuebles que poseen en el extranjero los residentes en Italia y sobre las actividades financieras de éstos fuera del territorio italiano.

El gobierno también decidió modi-ficar el contenido de algunas nor-mas de su plan de ajuste presupues-tario. Entre esas modificaciones se contempla la revalorización de las pensiones de hasta 1.400 euros men-suales en 2012, mientras que en el primer texto aprobado por el Ejecu-tivo se fijaba esa revalorización solo para aquellas pensiones inferiores a

15

Boletín DCM enero 2012

Fuente: TradingEconomics.com

los 960 euros mensuales.

República ChecaEl Banco Nacional Checo (CNB) mostró su reticencia a contribuir en la creación de una reserva de 200.000 millones de euros del FMI, acordado en la cumbre europea de Bruselas para apoyar a países en-deudados.

El gobernador del CNB, Singer, ar-gumentó que será necesario mante-ner el nivel de reservas financieras del país si se producen cambios en el funcionamiento de la Eurozona. Se estima que los checos deberían contribuir al fondo con 3.600 mi-llones de euros, lo que representa el 10% de las reservas de divisas del CNB.

Según Singer, van a tener lugar cam-bios en los flujos comerciales dentro de Europa y por ello aconseja te-ner suficientes reservas de divisas. Además, Singer considera que esos 200.000 millones de euros es una cantidad relativamente pequeña para afrontar la crisis del euro.

Por otro lado el presidente de la República Checa, Klaus, declaró que su país vive con un déficit que es imposible eliminar y que en esta situación, sería irresponsable incre-mentar la deuda dando más créditos a países extremadamente endeuda-dos, lo que permitiría sólo retrasar más las verdaderas soluciones.

HungríaA finales de diciembre el Parlamento húngaro aprobó la ley de estabilidad económica que determina una tasa única de impuestos sobre la ren-ta del 16%. Esta ley sólo podrá ser modificada en el futuro con el apoyo de dos tercios de los diputados en el Parlamento. Además, la ley limita el crecimiento de la deuda pública en función de la inflación y del aumen-to del PIB.

Por otro lado, el gobierno húngaro presentó en el Parlamento un pro-yecto de ley que aumenta de siete a nueve el número de miembros del consejo del banco emisor y estable-ce que esos dos nuevos integrantes sean nombrados por el presidente.

Este proyecto de ley se presentó en un momento crítico porque Hun-gría solicitó al FMI y a la UE una lí-nea crédito de entre 15.000 y 20.000 millones de euros durante tres o cuatro años para evitar un colapso de sus cuentas públicas, cuyas ne-gociaciones oficiales están previstas para enero.

El secretario de Estado de la Ofi-cina del primer ministro húngaro, Vargas, apuntó que es necesario un ajuste fiscal en 2012 de entre 329,2 y 658,4 millones de euros y que la mayor parte de la revisión se com-plementará antes de finales de junio. Sin embargo, descartó que la eco-nomía húngara entre en recesión el próximo año, aunque prevé un cre-cimiento moderado para el próximo ejercicio, de alrededor del 0,5% del PIB.

GreciaLa Comisión Europea autorizó con carácter temporal una inyección de 1.000 millones de euros al Banco Nacional de Grecia, la cual ya estaba prevista en el plan heleno.

Esta segunda ayuda estatal eleva el total recibido por esta entidad a una cantidad equivalente al 2,1% de los activos ponderados por riesgo.

Según la UE, esta inyección de ca-pital no infringe el régimen especial de ayudas a la banca, instaurado con carácter temporal para ayudar a las entidades europeas a salir de la cri-sis.

Por otro lado, el primer ministro griego, Lucas Papademos, advirtió

a los ciudadanos helenos que 2012 será un año difícil, especialmente los primeros tres meses, que calificó de críticos y determinantes para que Grecia pueda mantenerse en la zona euro. Papademos admitió que los ingresos fueron reducidos y el paro se incrementó.

El gobierno de Atenas deberá nego-ciar en los próximos tres meses los detalles de un acuerdo para que sus acreedores privados accedan a con-donar el 50% de su deuda, requisito previo para recibir un préstamo de rescate de unos 130.000 millones de euros, necesario para evitar la ban-carrota del país.

FranciaEl PIB de Francia creció un 0,3% en el tercer trimestre respecto al mis-mo período de 2009, después de un retroceso del 0,1% en el trimestre precedente.

Según un estudio del Instituto Na-cional de Estadística (Insee), los nueve primeros meses del año, la economía francesa creció un 1,7%, situándose cerca del 1,75 que estimó el gobierno francés para el conjunto del año.

No obstante, el Insee revisó a la baja la previsión de crecimiento para el cuarto trimestre y la redujo del 0,4% al 0,3%, en base a las informaciones ya disponibles de estadística como el índice de producción industrial.

Por otro lado, el número de parados se incrementó en Francia en 29,9 mil personas en noviembre pasa-do, un 1,1% más que en el mes an-terior, lo que sitúa el número total de desempleados en 2,84 millones de personas, según el Ministerio de Trabajo.

16

Boletín DCM enero 2012

Análisis Macroeconómico

El año 2011 se despidió en medio de sensación de incertidumbre, confir-mando que la recuperación será más lenta e irregular de lo deseado, debi-do a las complicaciones surgidas en las economías avanzadas. Esto da lugar a una elevada preocupación sobre la trayectoria de la economía española en 2012.

En el discurso de investidura del nuevo presidente del gobierno, Ma-riano Rajoy, se anunciaron las líneas maestras sobre las medidas de ajus-te a adoptar. Las más destacadas en el ámbito económico se resumen a continuación.

El Gobierno se ha comprometido a ahorrar 16.500 millones de euros en 2012 para solventar el desfase entre ingresos y gastos. Para ello, ha anun-ciado la primera ley de estabilidad presupuestaria. En este sentido, se establecerán criterios para la reduc-ción progresiva del nivel de deuda que se fijará en un 0,4% del déficit estructural y se regulará la respon-sabilidad de cada Administración Pública en caso de incumplimiento de objetivos.

Además, el nuevo Ejecutivo acome-terá la reestructuración y supresión de organismos públicos, agencias y otras entidades públicas, para con-seguir adelgazar las cuentas, mante-niendo en cero la tasa de reposición, excepto en las Fuerzas y Cuerpos de Seguridad y en los Servicios Públi-cos Básicos. En el IRPF se recuperará la deduc-ción por inversión en vivienda ha-bitual.

Una ley de apoyo a los emprendedo-res será anunciada en los próximos meses. En este sentido se modificará el régimen del IVA para que autóno-mos y Pymes no tengan que pagar el impuesto hasta que se haya efectua-do el cobro de las facturas corres-pondientes. También se reformará el Impuesto sobre Sociedades con una eliminación de las limitaciones para su aplicación en el tipo imposi-tivo del 20% a empresas con cifra de negocios inferior a cinco millones de euros.

En cuanto a las entidades financie-ras, se ha vuelto a insistir en el sa-neamiento de balances y reestructu-ración para los primeros seis meses del año. Se destacó que habrá más fusiones bancarias y que se estable-cerán mayores necesidades de capi-tal.

Otra medida de reforma financiera consistirá en un cambio del sistema de supervisión y regulación del Ban-co de España, para evitar bloqueos e indecisiones.

El Gobierno pondrá en marcha una reforma integral del mercado de tra-bajo. La línea general de esta refor-ma es la simplificación de la tipolo-gía de los contratos laborales, con el objetivo de reducir la temporalidad y dar expectativas de estabilidad, flexibilidad y seguridad a todos los trabajadores y empresas. También se reformará la estructura y los con-tenidos de la negociación colectiva para que cada materia se negocie en un ámbito territorial o sectorial.

Además, se descongelarán las pen-siones actualizando el poder adqui-sitivo a partir del 1 de enero de 2012 a través del decreto-ley del Consejo de Ministros del 30 de diciembre. En el contexto de política exterior, el Gobierno pondrá especial énfasis en la recuperación del papel de España en la Unión Europea.

El déficit de la balanza por cuenta corriente en el acumulado a 12 me-ses de octubre muestra una notable reducción alcanzando los -39.000 millones de euros, registro no ob-servado desde el año 2004. El supe-rávit de servicios cierra octubre con un registro acumulado a 12 meses cercano a 34.000 millones de euros (mil millones de euros adicionales). La cuenta financiera de la balanza de pagos de octubre revela un in-cremento neto de activos por parte de los sectores residentes (excluido el Banco de España) de 19.300 mi-llones de euros, aproximadamente 13.000 millones de euros más res-pecto al mes de septiembre. Por su parte, la cuenta financiera del Banco de España arroja un incremento neto de pasivos de 18.800 millones de eu-ros en octubre, que viene explicada por el incremento de pasivos netos frente al Eurosistema. Con respecto a la inversión que han realizado las instituciones financieras monetarias (excluido el Banco de España) en el exterior, el dato de octubre acumu-lado a seis meses muestra una dis-minución de activos extranjeros en manos del FMI, en forma de inver-sión extranjera directa e inversiones de cartera en el exterior.

España

17

Boletín DCM enero 2012

El indicador adelantado del IPC de diciembre 2011 confirma las ex-pectativas de moderación del cre-cimiento de los precios al consumo en el último trimestre del año. La inflación bajó cinco décimas en di-ciembre, hasta situarse en el 2,4%

interanual. Se trata del tercer mes consecutivo en descenso, de forma que, de confirmarse, el IPC alcanza-ría su tasa más baja en 14 meses.Según explica el INE, este resultado es consecuencia de la bajada de los precios de los carburantes y lubri-cantes y del mantenimiento del pre-cio del tabaco, frente a las subidas que experimentaron el año pasado. También en noviembre, cuando la inflación bajó del nivel del 3% por primera vez en un año, el combusti-ble estuvo detrás de la reducción, al registrar un ascenso más moderado que el año anterior.La confianza del consumidor subió

medio punto en diciembre de 2011, hasta los 71 puntos, gracias a la me-jor percepción de la población sobre la situación actual de la economía española, doméstica y del empleo, mientras que las expectativas a futu-ro de los consumidores empeoraron

en el último mes del año 2011, se-gún el Índice de Confianza del Con-sumidor (ICC).Por su parte, el indicador de expec-tativas bajó 1,6 puntos, hasta los 98,8 puntos, por las peores perspectivas sobre la evolución de la economía y del hogar, frente a una mejora en las expectativas sobre el empleo dentro de seis meses.En diciembre de 2011 el desem-pleo disminuyó en 10.221 parados respecto al mes anterior. En el con-junto del año 2011, el paro se ha incrementado en 322.286 personas (7,86%).El desempleo masculino se situó

en 2.209.738 al subir en 30.175 desempleados (1,38%). Sin embar-go, entre las mujeres disminuyó en 28.278 (-1,26%) y registró 2.212.621 desempleadas. En términos inte-ranuales el paro masculino subió en 156.550 (7,62%) personas y el femenino se incrementó en 165.736 (8,10%). Entre los jóvenes menores de 25 años el desempleo descendió en diciembre en 25.642 personas (-5,27%) respecto al mes anterior; y entre los mayores de 25 aumentó en 27.539 (0,70%). La contratación indefinida registró 65.678 contratos, representando el 5,64% del total.Sindicatos y representantes empre-sariales tienen de plazo hasta el 15 de enero para negociar y llegar a un acuerdo para reformar el mercado laboral. Esta reforma tiene como objetivo esencial contribuir a la re-ducción del desempleo e incremen-tar la productividad de la economía española. De manera más concreta, las medidas se dirigen a lograr tres objetivos fundamentales. Reducir la dualidad del mercado laboral, re-forzar los instrumentos de flexibili-dad interna en el desarrollo de las relaciones y, por último, elevar las oportunidades de las personas des-empleadas, con particular atención a los jóvenes.

18

Boletín DCM enero 2012

Fuente: INE (Instituto Nacional de Estadística)

Mercados Financieros

19

Boletín DCM enero 2012

Hace sólo un mes, los inversores desconfiaban de la sostenibilidad de las finanzas públicas españolas; sin embargo, durante diciembre el Tesoro logró salir victorioso subas-ta tras subasta, pese a que persistían las amenazas de nuevos recortes de ráting por parte de las agencias. En concreto, el 13 de diciembre consi-guió vender letras a 12 y 18 meses por 4.940 millones, superior a los 4.250 millones de euros del objeti-vo previsto, a unos tipos de 4,05% y 4,226% respectivamente. El 15 de diciembre el Tesoro logró situar por encima del objetivo previsto los títulos a 5 y 10 años, por valor de 6.030 millones de euros frente a los 3.500 que se pretendían colo-car, a unos tipos del 4% los bonos y entre el 5,2% y 5,5% las obligacio-nes. Y finalmente, el 20 de diciem-bre vendió un total de 5.640 millo-nes de euros en letras a tres y seis meses, superior al objetivo fijado de 4.500 millones. De esta manera, el Tesoro colocó durante diciembre 16.610 millones de euros, superan-do con creces el objetivo de 14.780 millones. Mientras que en el agre-gado anual, las emisiones brutas ascendieron a 195.425 millones de euros, lo que supone una cifra algo superior a los 192.000 millones es-timados en los presupuestos gene-rales del Estado.

Estas exitosas colocaciones, fueron propiciadas en parte por el anuncio del BCE a principios de diciembre, de que realizaría una subasta his-tórica en la que concedería crédito ilimitado a un plazo de tres años.

Estas ayudas tuvieron un efecto in-mediato, aliviando las presiones de financiación tanto de la banca pri-vada como de los gobiernos.

La institución monetaria prestó todo el dinero que le pidió la ban-ca europea al 1%. A cambio exigió un activo como aval. Las entidades pudieron utilizar la deuda pública como garantía o recibir primero la financiación del BCE y luego com-prar deuda pública. Esta práctica se conoce como carry trade y tiene un efecto positivo en las cuentas, ya que las entidades consiguen sa-car un margen sustancioso en un momento en el que el negocio ban-cario se encuentra prácticamente paralizado.

Desde que dicha subasta se anun-ció el 8 de diciembre hasta que se llevó a cabo, el riesgo país español descendió desde los 354 puntos hasta los 300 puntos básicos. Sin embargo, y pese a finalizar el año en los 330 puntos, a principios de enero evolucionó en alza aproxi-mándose a los 400 puntos básicos.

A principios de año, la rentabilidad del bono italiano a diez años escaló al 7,2%, por encima del nivel crí-tico del 7%, acercándose su prima de riesgo a los 530 puntos básicos. Respecto a Francia, su riesgo país alcanzó los 150 puntos básicos, mientras que Bélgica y Austria se acercaron a los 280 y 200 puntos respectivamente.

Por otro lado, el nuevo gobierno griego pretende llegar a un acuerdo en enero con los bancos y asegura-doras, para que estos eleven la qui-ta de la deuda helena al 75%. Hasta ahora se había pactado una con-donación del 50%, unos 100.000 millones de euros. Al ser una quita voluntaria, Grecia depende enor-memente de los acreedores; por lo que el próximo 20 de marzo es una fecha clave. Para entonces Ate-nas tiene que afrontar un pago de 14.000 millones.

De hecho, los países de la zona euro tienen que refinanciar hasta finales de abril unos 650.000 millones de euros. Sólo Italia, EE.UU., Bélgica y Francia tienen que refinanciar más de 400.000 millones.

Fuente: Elaboración Propia

20

Boletín DCM enero 2012

En cuanto al Ibex 35, durante la última jornada del 2011, subió un 0,92%, llegado a los 8.556,3 puntos, aunque la caída acumulada del año se eleva hasta el 13,11%.

El grupo DÍA se incorporó al Ibex el día 2 de enero de 2012 con una capitalización de 2.374 millones de euros. Aunque la empresa ya debu-tó en el selectivo español el pasado julio con acciones a 3,5 euros, es en el nuevo año cuando se sumó al Ibex, dejándolo de manera tempo-ral en 36 compañías cotizadas, a la espera de que el Comité determine qué empresa abandona el índice.

Cabe destacar que el 20 de diciem-bre la CNMV suspendió, de mane-ra temporal, la cotización de Rep-sol y de Sacyr Vallehermoso ante la operación de venta del 20% que la Constructora poseía de la Pe-trolera. Dicha venta se encontraba dentro del acuerdo que Sacyr había alcanzado con sus bancos acreedo-res para refinanciar su préstamo de 4.936 millones de euros de deuda que tenía asociada a la inversión que realizó en Repsol en 2006 y que vencía el miércoles 21 de diciem-bre. Esta operación supuso para Sacyr una pérdida de 940 millones de euros. La adquisición se llevó a cabo a un precio de 21,07 euros por acción, suponiendo un descuento del 5% sobre la cotización de cierre del 19 de diciembre (22,18 euros) y un coste total de 2.572 millones de euros.

Las cadenas de televisión Antena 3 y La Sexta llegaron durante, al acuerdo de fusión que comenzaron a negociar hace más de dos años. La operación es una fusión por ab-sorción, con un canje de acciones tras el que los accionistas de la ca-dena de Planeta controlarán el 86% del nuevo grupo, quedando el resto en manos de los socios de La Sexta. Con el acuerdo firmado por ambas

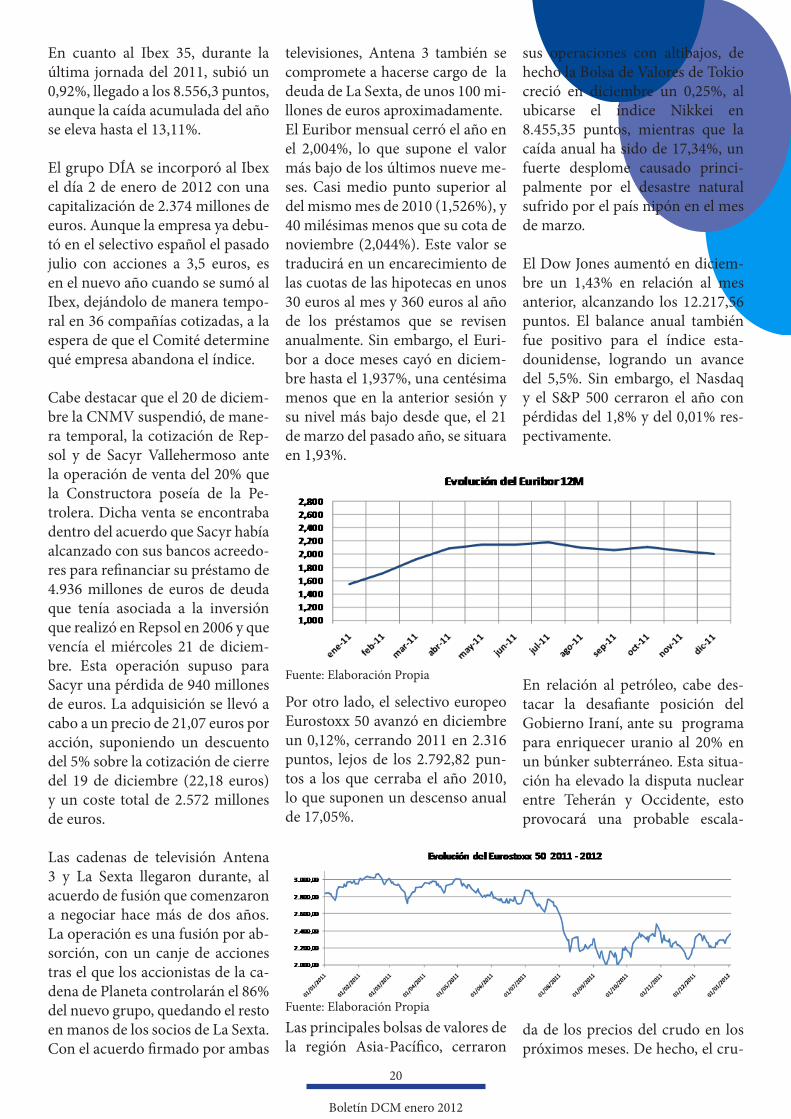

televisiones, Antena 3 también se compromete a hacerse cargo de la deuda de La Sexta, de unos 100 mi-llones de euros aproximadamente.El Euribor mensual cerró el año en el 2,004%, lo que supone el valor más bajo de los últimos nueve me-ses. Casi medio punto superior al del mismo mes de 2010 (1,526%), y 40 milésimas menos que su cota de noviembre (2,044%). Este valor se traducirá en un encarecimiento de las cuotas de las hipotecas en unos 30 euros al mes y 360 euros al año de los préstamos que se revisen anualmente. Sin embargo, el Euri-bor a doce meses cayó en diciem-bre hasta el 1,937%, una centésima menos que en la anterior sesión y su nivel más bajo desde que, el 21 de marzo del pasado año, se situara en 1,93%.

Por otro lado, el selectivo europeo Eurostoxx 50 avanzó en diciembre un 0,12%, cerrando 2011 en 2.316 puntos, lejos de los 2.792,82 pun-tos a los que cerraba el año 2010, lo que suponen un descenso anual de 17,05%.

Las principales bolsas de valores de la región Asia-Pacífico, cerraron

sus operaciones con altibajos, de hecho la Bolsa de Valores de Tokio creció en diciembre un 0,25%, al ubicarse el índice Nikkei en 8.455,35 puntos, mientras que la caída anual ha sido de 17,34%, un fuerte desplome causado princi-palmente por el desastre natural sufrido por el país nipón en el mes de marzo.

El Dow Jones aumentó en diciem-bre un 1,43% en relación al mes anterior, alcanzando los 12.217,56 puntos. El balance anual también fue positivo para el índice esta-dounidense, logrando un avance del 5,5%. Sin embargo, el Nasdaq y el S&P 500 cerraron el año con pérdidas del 1,8% y del 0,01% res-pectivamente.

En relación al petróleo, cabe des-tacar la desafiante posición del Gobierno Iraní, ante su programa para enriquecer uranio al 20% en un búnker subterráneo. Esta situa-ción ha elevado la disputa nuclear entre Teherán y Occidente, esto provocará una probable escala-

da de los precios del crudo en los próximos meses. De hecho, el cru-

Fuente: Elaboración Propia

Fuente: Elaboración Propia

Mercados Financieros

do Brent subió a más de 113 dóla-res por barril en la segunda sema-na de enero.

En cuanto al mercado de divisas, el 2011 no fue un buen año para el euro, pues se devaluó frente a las principales divisas mundiales (dó-lar -3%, yen -7,81%, libra -3,13%, franco suizo -2,17%). Particular-mente, en diciembre, la descon-fianza de que los líderes políticos solucionen la crisis de la deuda, así como la incertidumbre política ante la muerte del dictador nor-coreano Kim Jong-II mermaron la confianza en la moneda única, llevando a los inversores hacia el dólar y el yen. De hecho, el euro en diciembre cayó a su nivel más bajo frente al yen de los últimos 10 años, tras intercambiarse en la banda de los 100 yenes. También mostró sus peores resultados frente al dólar de los últimos 11 meses, llegando a

depreciarse con respecto a la mo-neda americana por debajo de 1,29 unidades.

Los comienzos de año tampoco fueron mejores para la moneda única. La falta de confianza que tie-ne el Fondo Monetario Internacio-nal (FMI) en que Grecia sanee sus cuentas, así como el agravamiento de la situación de Hungría, alimen-taron la tendencia negativa, llegan-do a intercambiarse a 1,26 dólares.Con respecto al Mercado Alter-nativo Bursátil (MAB) AB-Biotics captó 4,3 millones de euros a tra-vés de una ampliación de capital, que destinará a un plan de ex-pansión internacional. Tras esta ampliación, el capital social de la compañía está formado por un to-tal de 7.068.907 acciones. Además de AB-Biotics, en el 2011 también ampliaron capital Gowex y Eurona. En diciembre la capitalización del

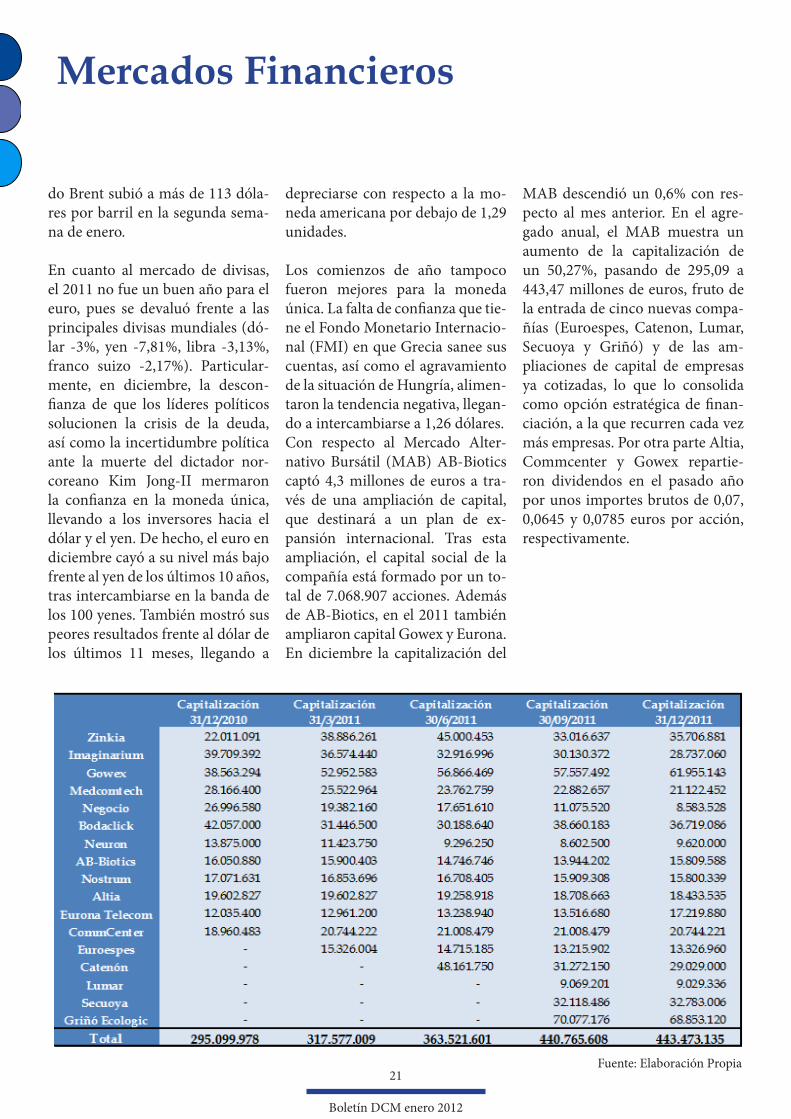

MAB descendió un 0,6% con res-pecto al mes anterior. En el agre-gado anual, el MAB muestra un aumento de la capitalización de un 50,27%, pasando de 295,09 a 443,47 millones de euros, fruto de la entrada de cinco nuevas compa-ñías (Euroespes, Catenon, Lumar, Secuoya y Griñó) y de las am-pliaciones de capital de empresas ya cotizadas, lo que lo consolida como opción estratégica de finan-ciación, a la que recurren cada vez más empresas. Por otra parte Altia, Commcenter y Gowex repartie-ron dividendos en el pasado año por unos importes brutos de 0,07, 0,0645 y 0,0785 euros por acción, respectivamente.

21

Boletín DCM enero 2012

Fuente: Elaboración Propia

C/ Menéndez Pelayo, 8 2ºA Coruña C.P. 15.005

Teléfono:+34 881 89 60 49 E-mail: [email protected]

AVISO LEGAL.

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones conteni-das en el mismo, han sido elaborados por DCM.El contenido que se expresan en este informe de análisis refleja fielmente las opiniones personales de colaboradores de DCM.Los colaboradores que han participado en la elaboración de éste documento es personal cualificado que ha actuado de buena fe.Además, ninguno de estos colaboradores ha recibido, reciben, ni recibirá, directa o indirectamente, remuneración alguna a cambio de ofrecer una recomendación determinada en este informe.Este documento se facilita sólo a efectos informativos, no es una oferta, invitación o recomendación de inversión.DCM no se hace responsable de las consecuencias de utilización de la información contenida en sus publicaciones.