análisis mensual de la industria química - aniq

TRANSCRIPT

Análisis mensual de la Industria Química

Información estadística y económica

Junio de 2017

Análisis mensual de la Industria Química Junio 2017

1

CONTENIDO

PRESENTACIÓN .................................................................................................... 2

PANORAMA DE LA ECONOMÍA MEXICANA ....................................................... 3

Actividad industrial ........................................................................................... 3

Establecimientos comerciales .......................................................................... 3

Ocupación y empleo .......................................................................................... 4

Inversión Fija Bruta ........................................................................................... 5

Balanza comercial ............................................................................................. 6

PIB real e Indicador Global de la Actividad Económica ................................. 8

Índice Nacional de Precios al Consumidor ..................................................... 9

Índice Nacional de Precios al Productor ....................................................... 10

Tipo de cambio ................................................................................................ 11

Energéticos ...................................................................................................... 12

PANORAMA NACIONAL DE LA INDUSTRIA QUÍMICA ..................................... 13

Precios en la industria petroquímica ............................................................. 13

Producción de la industria química ............................................................... 15

Capacidad instalada de la industria química ................................................ 20

Ventas internas de la industria química ........................................................ 22

Empleo en la industria química ...................................................................... 26

Expectativas de la industria química ............................................................. 29

PANORAMA INTERNACIONAL DE LA INDUSTRIA QUÍMICA .......................... 33

Estados Unidos de América ........................................................................... 33

Unión Europea ................................................................................................. 35

Análisis mensual de la Industria Química Junio 2017

2

PRESENTACIÓN El objetivo del siguiente documento es presentar, en forma sucinta, la información más relevante para la industria química en cuanto a datos generales como producción, ventas, entre otros, así como algunos indicadores de la economía nacional. El análisis utiliza como base fuentes oficiales validables, procedentes de instituciones nacionales e internacionales, entre las que se cuentan: Instituto Nacional de Estadística y Geografía (INEGI), Banco de México (Banxico), Secretaría de Economía (SE), Servicio de Administración Tributaria (SAT), American Chemistry Council (ACC) y The European Chemical Industry Council (CEFIC).

Análisis mensual de la Industria Química Junio 2017

3

PANORAMA DE LA ECONOMÍA MEXICANA

Actividad industrial

La producción Industrial en marzo permaneció sin variaciones respecto al mes anterior, colocando al índice en 107.6 puntos; reportó el INEGI con base en cifras desestacionalizadas. Además, se observó que los sectores de Generación, trasmisión y distribución de energía eléctrica suministro de agua y gas por ductos al consumidor final y el de la minería crecieron 0.5% y 0.1%, respectivamente

La variación interanual, con cifras originales, mostró que en marzo la producción avanzó 3.4 por ciento. El sector con mayor crecimiento fue el de las manufacturas con 8.5%, se destaca que el subsector de la industria química creció 3.8%, seguido de Generación, trasmisión y distribución de energía eléctrica suministro de agua y gas por ductos al consumidor final con 1.2%. Sin embargo, el sector de la minería retrocedió (-) 9.2 por ciento.

Establecimientos comerciales

Empresas Comerciales al por Mayor: De acuerdo a la Encuesta Mensual sobre Empresas Comerciales (EME), aplicada por el INEGI, en marzo de 2017

se observaron reducciones, respecto al mes inmediato anterior, en los ingresos reales por suministros de bienes y servicios de (-) 1.3% , las remuneraciones medias reales de (-) 6.2% y el personal ocupado de (-) 0.3% (cifras desestacionalizadas). La

Análisis mensual de la Industria Química Junio 2017

4

variación anual de los ingresos reales por suministros de bienes y servicios fue de 7.8%, mientras que para el personal ocupado ascendió 3.2% y las remuneraciones medias reales incrementó 0.5 por ciento.

Empresas Comerciales al por Menor: La variación porcentual mensual para marzo de 2017 registró descensos en

las remuneraciones medias reales y el personal ocupado de (-) 1.3 y (-) 0.5%, respectivamente; en contraste las remuneraciones medias reales crecieron 1.4 por ciento. Se presentaron cifras positivas en las tasas anuales para los tres rubros; los ingresos reales por suministros de bienes y servicios con 3.3%, las remuneraciones medias reales con 1.9% y el personal ocupado avanzaron con 0.4 por ciento.

Establecimientos comerciales

Empresas Comerciales al por Mayor

Empresas Comerciales al por Menor

Variación % mensual

Variación % anual

Variación % mensual

Variación % anual

Ingresos reales por suministros de bienes y servicios (-) 1.3 7.8 (-) 1.3 3.3

Personal ocupado (- ) 0.3 3.2 (-) 0.5 0.4

Remuneraciones medias reales (-) 6.2 0.5 1.4 1.9

Fuente: ANIQ con información de INEGI.

Ocupación y empleo

En abril la Tasa de Desocupación (TD) se colocó en 3.6%, con lo cual el indicador permaneció sin movimiento en comparación con el mes inmediato anterior, de acuerdo a los resultados de la Encuesta Nacional de Ocupación y Empleo (ENOE) elaborada por el INEGI (datos desestacionalizados).

En términos anuales, la TD se redujo (-) 0.3% en relación al mismo mes del 2016.

La tasa de participación observada para el mismo mes fue de 59.9%, mientras

que la tasa de subempleo registró 7.2 por ciento.

En su división por sexo, en abril la TD de las mujeres fue superior ubicándose en 3.9%, mientras que para los hombres fue de 3.4 por ciento.

En las principales zonas urbanas la TD ascendió a 4.1%, en lo que respecta a las mujeres se llegó a los 4.4% y para los hombres 4 por ciento.

En el sector informal se observó una tasa de informalidad de 56.5% y una tasa de ocupación para el sector de 26.4%, respecto a la población ocupada.

Análisis mensual de la Industria Química Junio 2017

5

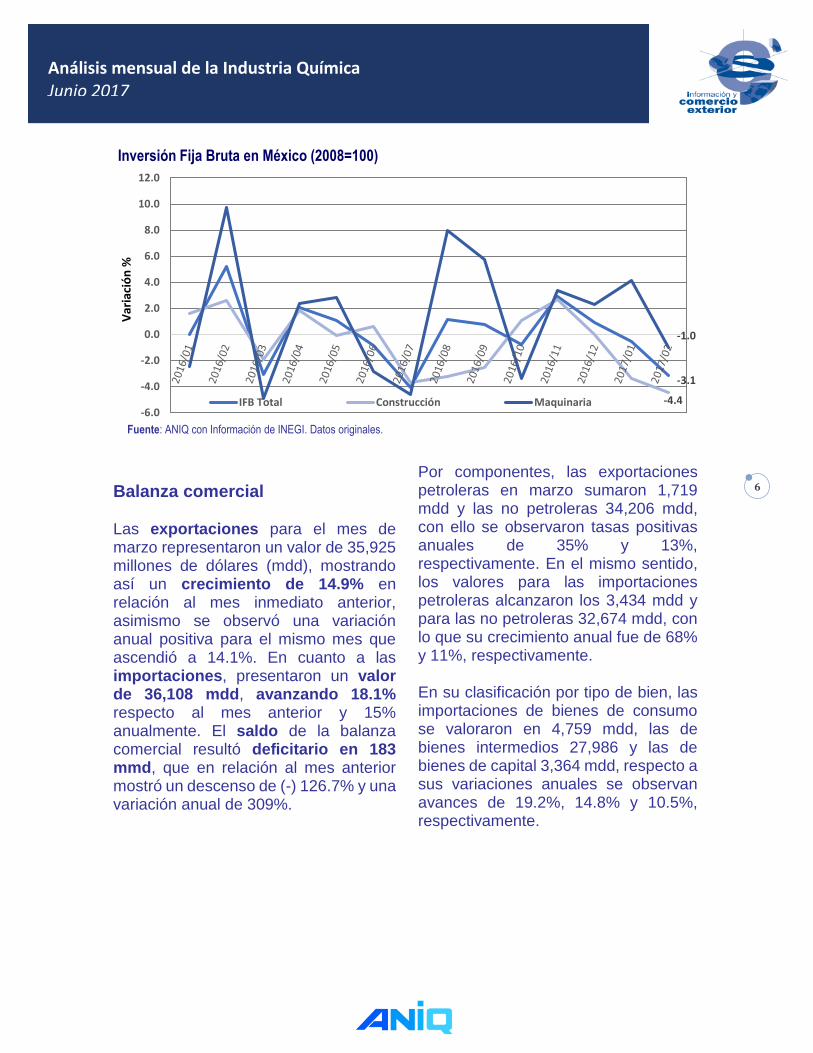

Inversión Fija Bruta

El Indicador Mensual de Inversión Fija Bruta (IMIFB) muestra el valor agregado bruto de la industria que es invertido. Para febrero, el INEGI reportó una variación mensual negativa de (-) 0.8%, en cuanto a sus componentes la construcción decreció (-) 1.3%, en tanto que la Maquinaria y equipo permaneció sin movimiento, no obstante a su interior, la maquinaria nacional avanzó

1% y la importada descendió (-) 1.2 por ciento.

La tasa anual de variación de la Inversión Fija Bruta correspondiente a febrero mostró un descenso (-) 2.5 por ciento. El componente de la Construcción cayó (-) 4.1%, en contraste al de Maquinaria y Equipo que repuntó 3.7%, en su interior la Maquinaria y equipo nacional, así como la internacional ascendieron 10.3% y 0.7%, respectivamente.

3.5

3.3

3.8

4.3

4.8

5.3

5.8

6.3

Tasa nacional de desempleo (% de la PEA)

Tasa de desempleo

Tendencia-ciclo

% d

e la

PEA

Fuente: ANIQ con Información de INEGI. Datos desestacionalizados.

Análisis mensual de la Industria Química Junio 2017

6

Balanza comercial

Las exportaciones para el mes de marzo representaron un valor de 35,925 millones de dólares (mdd), mostrando así un crecimiento de 14.9% en relación al mes inmediato anterior, asimismo se observó una variación anual positiva para el mismo mes que ascendió a 14.1%. En cuanto a las importaciones, presentaron un valor de 36,108 mdd, avanzando 18.1% respecto al mes anterior y 15% anualmente. El saldo de la balanza comercial resultó deficitario en 183 mmd, que en relación al mes anterior mostró un descenso de (-) 126.7% y una variación anual de 309%.

Por componentes, las exportaciones petroleras en marzo sumaron 1,719 mdd y las no petroleras 34,206 mdd, con ello se observaron tasas positivas anuales de 35% y 13%, respectivamente. En el mismo sentido, los valores para las importaciones petroleras alcanzaron los 3,434 mdd y para las no petroleras 32,674 mdd, con lo que su crecimiento anual fue de 68% y 11%, respectivamente.

En su clasificación por tipo de bien, las importaciones de bienes de consumo se valoraron en 4,759 mdd, las de bienes intermedios 27,986 y las de bienes de capital 3,364 mdd, respecto a sus variaciones anuales se observan avances de 19.2%, 14.8% y 10.5%, respectivamente.

-3.1

-4.4

-1.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

Inversión Fija Bruta en México (2008=100)

IFB Total Construcción Maquinaria

Var

iaci

ón

%

Fuente: ANIQ con Información de INEGI. Datos originales.

Análisis mensual de la Industria Química Junio 2017

7

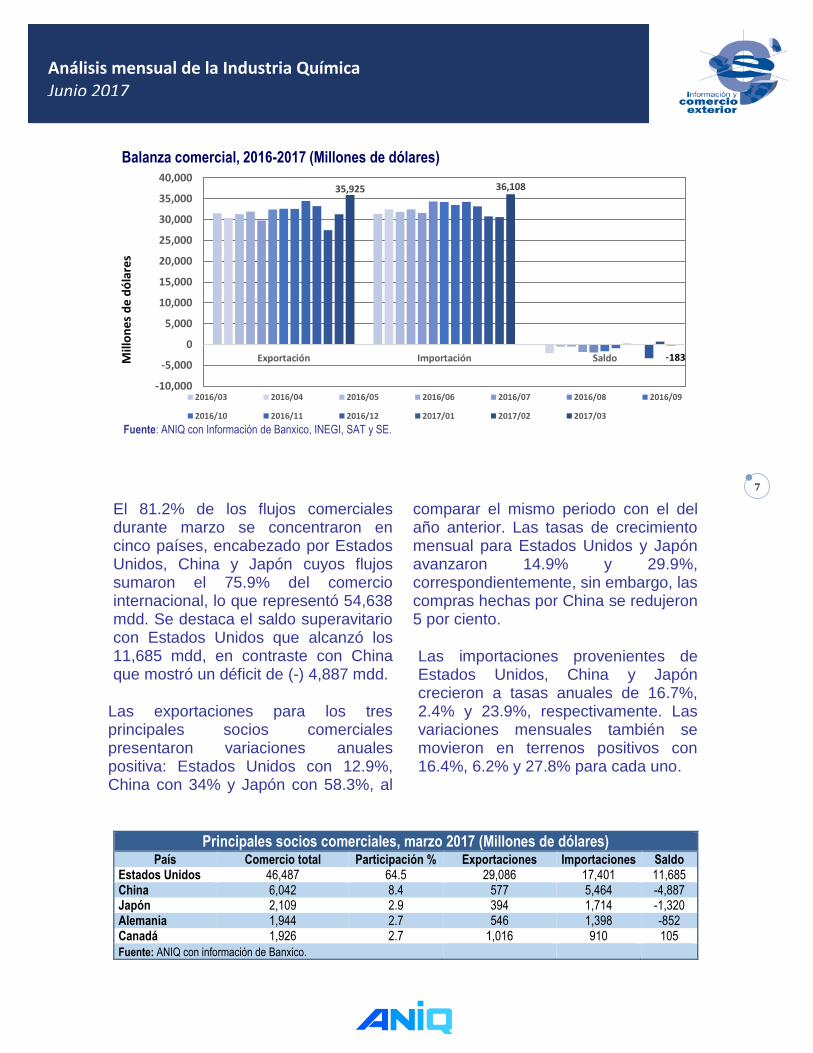

El 81.2% de los flujos comerciales durante marzo se concentraron en cinco países, encabezado por Estados Unidos, China y Japón cuyos flujos sumaron el 75.9% del comercio internacional, lo que representó 54,638 mdd. Se destaca el saldo superavitario con Estados Unidos que alcanzó los 11,685 mdd, en contraste con China que mostró un déficit de (-) 4,887 mdd.

Las exportaciones para los tres principales socios comerciales presentaron variaciones anuales positiva: Estados Unidos con 12.9%, China con 34% y Japón con 58.3%, al

comparar el mismo periodo con el del año anterior. Las tasas de crecimiento mensual para Estados Unidos y Japón avanzaron 14.9% y 29.9%, correspondientemente, sin embargo, las compras hechas por China se redujeron 5 por ciento.

Las importaciones provenientes de Estados Unidos, China y Japón crecieron a tasas anuales de 16.7%, 2.4% y 23.9%, respectivamente. Las variaciones mensuales también se movieron en terrenos positivos con 16.4%, 6.2% y 27.8% para cada uno.

Principales socios comerciales, marzo 2017 (Millones de dólares) País Comercio total Participación % Exportaciones Importaciones Saldo

Estados Unidos 46,487 64.5 29,086 17,401 11,685 China 6,042 8.4 577 5,464 -4,887 Japón 2,109 2.9 394 1,714 -1,320 Alemania 1,944 2.7 546 1,398 -852 Canadá 1,926 2.7 1,016 910 105

Fuente: ANIQ con información de Banxico.

35,925 36,108

-10,000

-5,000

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

Exportación Importación Saldo

Balanza comercial, 2016-2017 (Millones de dólares)

2016/03 2016/04 2016/05 2016/06 2016/07 2016/08 2016/09

2016/10 2016/11 2016/12 2017/01 2017/02 2017/03

Mill

on

es

de

dó

lare

s

Fuente: ANIQ con Información de Banxico, INEGI, SAT y SE.

-183

Análisis mensual de la Industria Química Junio 2017

8

PIB real e Indicador Global de la Actividad Económica

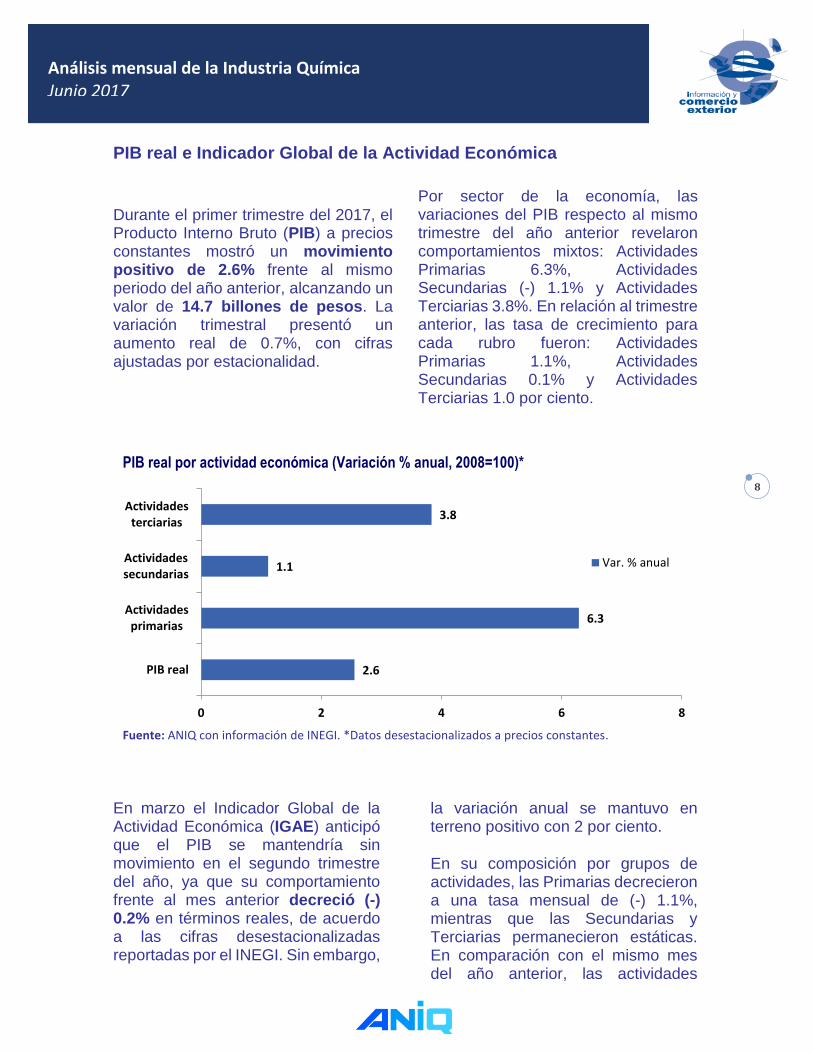

Durante el primer trimestre del 2017, el Producto Interno Bruto (PIB) a precios constantes mostró un movimiento positivo de 2.6% frente al mismo periodo del año anterior, alcanzando un valor de 14.7 billones de pesos. La variación trimestral presentó un aumento real de 0.7%, con cifras ajustadas por estacionalidad.

Por sector de la economía, las variaciones del PIB respecto al mismo trimestre del año anterior revelaron comportamientos mixtos: Actividades Primarias 6.3%, Actividades Secundarias (-) 1.1% y Actividades Terciarias 3.8%. En relación al trimestre anterior, las tasa de crecimiento para cada rubro fueron: Actividades Primarias 1.1%, Actividades Secundarias 0.1% y Actividades Terciarias 1.0 por ciento.

En marzo el Indicador Global de la Actividad Económica (IGAE) anticipó que el PIB se mantendría sin movimiento en el segundo trimestre del año, ya que su comportamiento frente al mes anterior decreció (-) 0.2% en términos reales, de acuerdo a las cifras desestacionalizadas reportadas por el INEGI. Sin embargo,

la variación anual se mantuvo en terreno positivo con 2 por ciento.

En su composición por grupos de actividades, las Primarias decrecieron a una tasa mensual de (-) 1.1%, mientras que las Secundarias y Terciarias permanecieron estáticas. En comparación con el mismo mes del año anterior, las actividades

2.6

6.3

1.1

3.8

0 2 4 6 8

PIB real

Actividadesprimarias

Actividadessecundarias

Actividadesterciarias

Var. % anual

Fuente: ANIQ con información de INEGI. *Datos desestacionalizados a precios constantes.

PIB real por actividad económica (Variación % anual, 2008=100)*

Análisis mensual de la Industria Química Junio 2017

9

Primarias avanzaron 5.1%, las Secundarias no presentaron

movimiento y las Terciarias crecieron 2.9 por ciento.

Índice Nacional de Precios al Consumidor

La tasa de inflación anual en abril de 2017 alcanzó los 5.82%, asimismo el Índice Nacional de Precios al Consumidor (INPC) incrementó mensualmente 0.12%, informó el INEGI.

Los precios más volátiles de la economía registrados en el índice de precios no subyacentes disminuyó mensualmente (-) 0.84% y un crecimiento a tasa anual de 9.25%, por su parte el índice de precios subyacentes presentó una variación

mensual de 0.48%, mientras que la tasa anual fue de 4.72 por ciento.

Al interior del índice de precios no subyacentes se observó que el subíndice de los productos agropecuarios avanzó mensualmente 1.87% y los precios de los energéticos y tarifas autorizadas por el gobierno retrocedieron (-) 2.42%, respecto al mes inmediato anterior.

Al interior del índice de precios subyacente, el subíndice de las mercancías se elevó 0.60% y el de los servicios 0.32%, mensual.

-0.2

-1.1

0.0 0.0-0.1

-3.8

-0.1 0.20.2

3.3

0.1 0.0

-6

-4

-2

0

2

4

IGAE Actividades primarias Actividadessecundarias

Actividades terciarias

Var

iaci

ón

% m

en

sual

Marzo Febrero Enero

Fuente: ANIQ con información del INEGI. *Datos desestacionalizados.

Indicador de Actividad Económica por actividad económica (Variación % mensual)*

Análisis mensual de la Industria Química Junio 2017

10

Índice Nacional de Precios al Productor

De acuerdo a información publicada por el INEGI, el Índice Nacional de Precios al Productor (INPP), excluyendo petróleo, en abril registró un descenso en su tasa mensual de (-) 0.39% y un crecimiento de 8.75% respecto al mismo periodo del año anterior.

En su división por grandes sectores económicos, los precios de las actividades primarias presentaron un aumento mensual de 2.13%, las actividades secundarias decrecieron (-) 0.99% y las actividades terciarias aumentaron 0.28 por ciento.

Las variaciones observadas respecto al cuarto mes del año anterior fueron positivas para el sector de las

actividades primarias con 6.49%, para las actividades secundarias 11.71% y para las terciarias 4.53%.

El comportamiento del Índice de Mercancías y Servicios de Uso Intermedio reportó un comportamiento negativo con una tasa mensual de (-) 0.74%, en cuanto a su variación anual se colocó en 11.90%.

Los precios al productor por tipo de bien: el rubro de Mercancías y Servicio de Uso Intermedio aumentó 11.90 % a tasa anual, mientras que mensualmente descendió (-) 0.74%; en las Mercancías y Servicios Finales se observó una tasa anual de 7.40% y una mensual de (-) 0.23%.

5.82

4.72

9.25

-1.00

1.00

3.00

5.00

7.00

9.00

11.00

Inflación (Variación % anual)

Inflación general

Inflación subyacente

Inflación no subyacente

Var

iaci

ón

% a

nu

al

Fuente: ANIQ con Información de INEGI. Datos desestacionalizados. Las lineas punteadesas representan el blanco de inflación y sus respectivas bandas des tolerancia.

Análisis mensual de la Industria Química Junio 2017

11

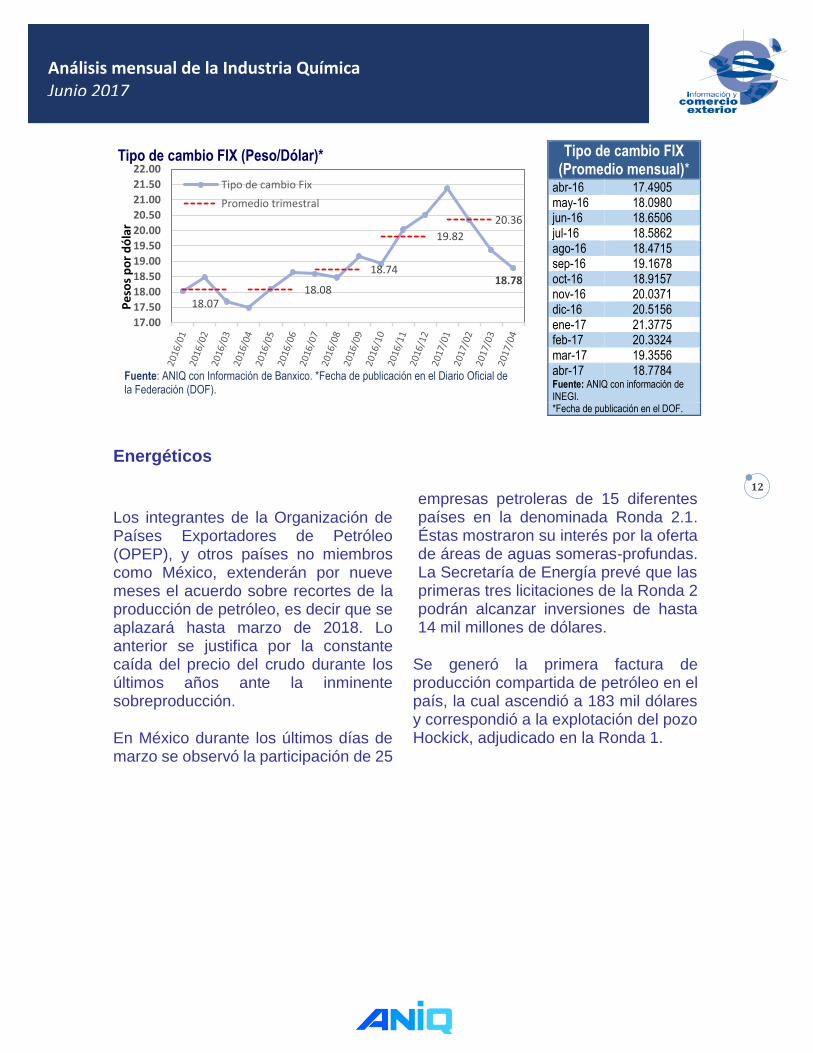

Tipo de cambio

La Comisión de Cambios anunció el pasado lunes 22 mayo que, como resultado de la revisión anual el Directorio Ejecutivo del Fondo Monetario Internacional (FMI) se ratifica la Línea de Crédito Flexible para México por más de 86 mil millones de dólares. Con lo anterior, el FMI reconoce la solidez de los fundamentos económicos y de políticas económicas, además de la resiliencia a los entornos de volatilidad de los mercados financieros.

Se continúa frente un escenario de riesgo ante la incertidumbre del rumbo de las relaciones entre México y Estados Unidos, particularmente en el ámbito comercial. Sin embargo, el mercado cambiario continúa funcionando de manera adecuada.

Durante los primeros meses del año el peso se ha fortalecido frente al dólar, en parte por el programa de coberturas implementado por la Comisión de Cambios. No obstante, la volatilidad ante las noticias en torno a las relaciones con Estados Unidos y otros factores externos e internos permanecerá en los próximos meses.

De acuerdo a datos de Banxico, el tipo de cambio FIX mensual ha ganado terreno frente al dólar colocándose en el mes de abril en 18.7784 pesos por dólar. Con ello, la divisa mexicana se apreció 3% respecto a marzo del mismo año, en tanto que el comparativo anual mostró una depreciación de 7.4 por ciento.

Análisis mensual de la Industria Química Junio 2017

12

Energéticos

Los integrantes de la Organización de Países Exportadores de Petróleo (OPEP), y otros países no miembros como México, extenderán por nueve meses el acuerdo sobre recortes de la producción de petróleo, es decir que se aplazará hasta marzo de 2018. Lo anterior se justifica por la constante caída del precio del crudo durante los últimos años ante la inminente sobreproducción.

En México durante los últimos días de marzo se observó la participación de 25

empresas petroleras de 15 diferentes países en la denominada Ronda 2.1. Éstas mostraron su interés por la oferta de áreas de aguas someras-profundas. La Secretaría de Energía prevé que las primeras tres licitaciones de la Ronda 2 podrán alcanzar inversiones de hasta 14 mil millones de dólares.

Se generó la primera factura de producción compartida de petróleo en el país, la cual ascendió a 183 mil dólares y correspondió a la explotación del pozo Hockick, adjudicado en la Ronda 1.

18.78

18.0718.08

18.74

19.82

20.36

17.00

17.50

18.00

18.50

19.00

19.50

20.00

20.50

21.00

21.50

22.00Tipo de cambio FIX (Peso/Dólar)*

Tipo de cambio Fix

Promedio trimestral

Pe

sos

po

r d

óla

r

Fuente: ANIQ con Información de Banxico. *Fecha de publicación en el Diario Oficial de la Federación (DOF).

Tipo de cambio FIX (Promedio mensual)*

abr-16 17.4905 may-16 18.0980 jun-16 18.6506 jul-16 18.5862 ago-16 18.4715 sep-16 19.1678 oct-16 18.9157 nov-16 20.0371 dic-16 20.5156 ene-17 21.3775 feb-17 20.3324 mar-17 19.3556 abr-17 18.7784 Fuente: ANIQ con información de INEGI. *Fecha de publicación en el DOF.

Análisis mensual de la Industria Química Junio 2017

13

PANORAMA NACIONAL DE LA INDUSTRIA QUÍMICA

Precios en la industria petroquímica

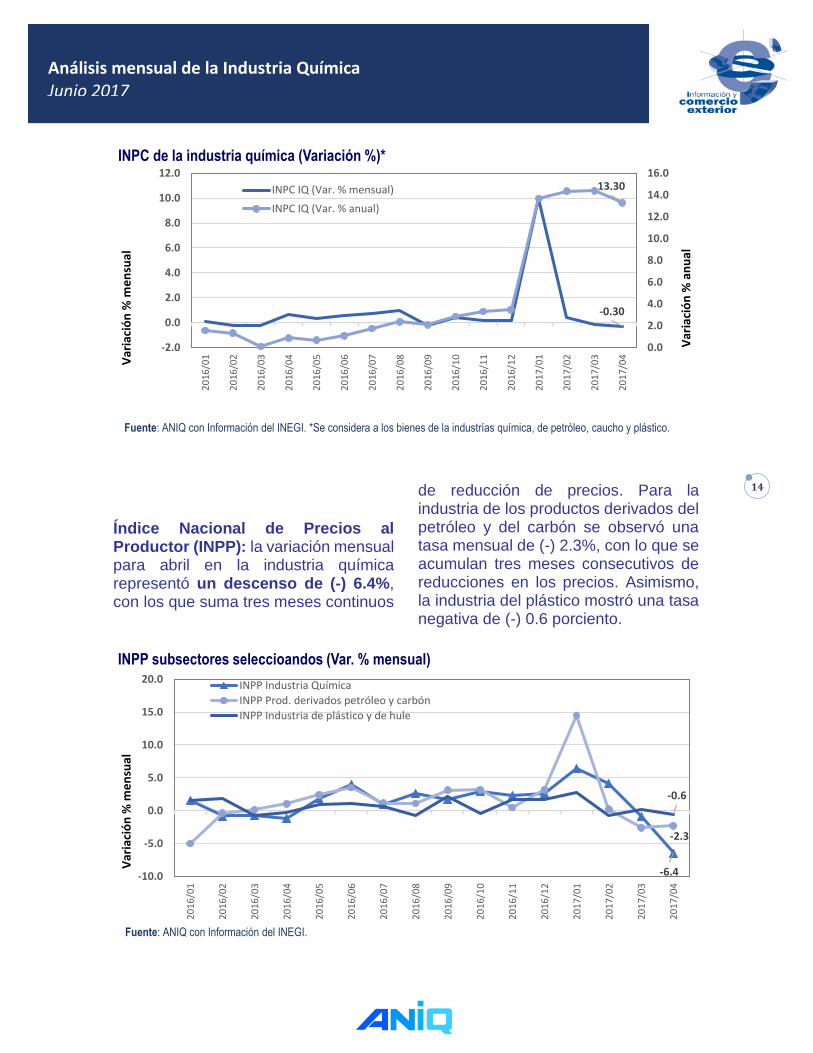

El Índice Nacional de Precios al Consumidor (INPC), para las industrias química, de productos derivados del petróleo y la del hule y del plástico, en su variación mensual presentó una reducción del (-) 0.30% en el mes de abril, en contraste, la tasa interanual

para el mismo mes registró una inflación 13.30%. Se observa en el gráfico que la inflación anual de los bienes de consumo provenientes de las industrias analizadas ha mantenido una tendencia creciente desde el tercer mes del año anterior y que repunta al inicio del 2017, sin embargo se destaca que en abril comienza a descender.

0.05

0.10

0.15

0.20

0.25

0.30

0.35

0.00

0.02

0.04

0.06

0.08

0.10

0.12Precios del Conbustóleo y Electricidad

Mediana Industria

Gran Industria

Combustoleo CFE

USD

/kW

-hr

Fuente: Sistema de información energética, CFE y SGM.U

SD/L

1.5

2.0

2.5

3.0

3.5

4.0

17

22

27

32

37

42

47

52

57

62Precios del petróleo y Gas Natural

MMEWTIBRENTOPECGas Henry Hubb

Pe

sos

po

r d

óla

r

Fuente: Sistema de información energética, CFE, OPEC, SGM, EIA.

USD

/Mb

tu

Análisis mensual de la Industria Química Junio 2017

14

Índice Nacional de Precios al Productor (INPP): la variación mensual para abril en la industria química representó un descenso de (-) 6.4%, con los que suma tres meses continuos

de reducción de precios. Para la industria de los productos derivados del petróleo y del carbón se observó una tasa mensual de (-) 2.3%, con lo que se acumulan tres meses consecutivos de reducciones en los precios. Asimismo, la industria del plástico mostró una tasa negativa de (-) 0.6 porciento.

-0.30

13.30

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

20

16/0

1

20

16/0

2

20

16/0

3

20

16/0

4

20

16/0

5

20

16/0

6

20

16/0

7

20

16/0

8

20

16/0

9

20

16/1

0

20

16/1

1

20

16/1

2

20

17/0

1

20

17/0

2

20

17/0

3

20

17/0

4

INPC de la industria química (Variación %)*

INPC IQ (Var. % mensual)

INPC IQ (Var. % anual)

Var

iaci

ón

% m

en

sual

Fuente: ANIQ con Información del INEGI. *Se considera a los bienes de la industrías química, de petróleo, caucho y plástico.

Var

iaci

ón

% a

nu

al

-6.4

-2.3

-0.6

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

20

16/0

1

20

16/0

2

20

16/0

3

20

16/0

4

20

16/0

5

20

16/0

6

20

16/0

7

20

16/0

8

20

16/0

9

20

16/1

0

20

16/1

1

20

16/1

2

20

17/0

1

20

17/0

2

20

17/0

3

20

17/0

4INPP subsectores seleccioandos (Var. % mensual)

INPP Industria Química

INPP Prod. derivados petróleo y carbón

INPP Industria de plástico y de hule

Var

iaci

ón

% m

en

sual

Fuente: ANIQ con Información del INEGI.

Análisis mensual de la Industria Química Junio 2017

15

Las variaciones en tasa interanual para las tres industrias analizadas presentaron crecimiento en el INPP; la industria de los productos derivados del petróleo y del carbón mostró la tasa más alta con 30.5%, seguida de la industria

química con 24 % y, finalmente, la industria del plástico con 9.1%. Sin embargo, se observa que el proceso inflacionario para las industrias de la química y la de los productos derivados del petróleo y del carbón continua revirtiéndose.

Producción de la industria química

El desempeño general del sector químico en lo que respecta a la producción observada en el mes de marzo fue positivo al expandirse 12.3%, colocándose en 923,013 toneladas, sin considerar a los lubricantes contabilizados en litros. En su comparativo anual, el comportamiento fue inverso al registrarse un decremento

de (-) 10.7 %; asimismo, la variación porcentual acumulada declinó (-) 11.6 por ciento. Las ramas más destacadas en el comparativo mensual son químicos inorgánicos con 23.3%, petroquímica con 19.8% y adhesivos con 16.6 por ciento. No obstante, las grasas y lubricantes reportadas en toneladas declinaron (-) 2.2 por ciento.

24.0

30.5

9.1

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

20

16/0

1

20

16/0

2

20

16/0

3

20

16/0

4

20

16/0

5

20

16/0

6

20

16/0

7

20

16/0

8

20

16/0

9

20

16/1

0

20

16/1

1

20

16/1

2

20

17/0

1

20

17/0

2

20

17/0

3

20

17/0

4

INPP subsectores seleccioandos (Var. % anual)

INPP Industria Química

INPP Prod. derivados petróleo y carbón

INPP Industria de plástico y de hule

Var

iaci

ón

% a

nu

al

Fuente: ANIQ con Información del INEGI.

Análisis mensual de la Industria Química Junio 2017

16

Producción de la industria química, marzo del 2017

Sector Producción marzo 2017 (Toneladas)

Variación %

Variación % mensual

Variación % anual

Variación % acumulada

Adhesivos 11,551 16.6% 45.0% 28.8%

Fibras 14,055 9.5% 3.4% -4.0%

Inorgánicos 74,624 23.3% -33.6% -17.6%

Lubricantes y grasas 2,669 -2.2% -11.6% 3.8%

Petroquímica 235,973 19.8% -26.3% -31.2%

Pigmentos orgánicos e inorgánicos 3,262 5.3% -15.3% -17.2%

Resinas sintéticas y hules 115,132 5.1% -6.3% -10.8%

Fertilizantes y plaguicidas 147,195 7.2% 10.3% 8.5%

Gases industriales 318,553 10.2% 0.5% 0.6%

TOTAL 923,013 12.3% -10.7% -11.6%

Lubricantes y grasas (Litros) 51,454 -3.6% -8.9% 5.4%

Fuente: ANIQ con información de INEGI.

Adhesivos

El volumen total de la producción de adhesivos en marzo de 2017 se colocó en 11,551 toneladas, con lo cual se observó un incremento de 16.6% en

relación con el mes anterior. Se destaca que la tasa interanual del mes analizado registró un crecimiento de 45 por ciento. La producción acumulada al tercer mes del año correspondió a 29,349 toneladas, de este modo en el primer

Adhesivos1%

Fibras2%

Inorgánicos8%

Lubricantes y grasas

0%

Petroquímica24%

Pigmentos orgánicos e inorgánicos

0%

Resinas sintéticas y

hules12% Fertilizantes

y plaguicidas15%

Gases industriales

33%

Lubricantes y grasas (Litros)

5%

Distribución de la producción de la IQ, marzo de 2017

Análisis mensual de la Industria Química Junio 2017

17

trimestre del año se avanza a una tasa anualizada de 28.8 por ciento. En lo particular, los adhesivos termofusibles registraron el mayor crecimiento mensual con una tasa de 27.8%, seguido de los adhesivos a base de poliuretano con 22.8%, en contraste, los adhesivos a base de acetato de polivinilo (PVA) decrecieron (-) 1.2%, luego de los adhesivos a base de policloroprenos con (-) 0.5 por ciento.

Fibras sintéticas y artificiales

El comportamiento de la producción de fibras se expandió 9.5%, lo que resultó en 14,055 toneladas para el tercer mes del año. La tasa anual para el mes de análisis aumentó 3.4 por ciento. El acumulado para el primer trimestre arrojó 39,271 toneladas, lo que significó una reducción de (-) 4 puntos porcentuales. El poliéster cuerda destacó por su alto crecimiento mensual con 31.4%, luego del poliéster filamento textil con 23% y el acetato fibra corta con 7.3 por ciento. Las reducciones se vieron por el lado del nylon cuerda con (-) 48.3% y el poliéster cuerda con (-) 11.8% en relación con febrero de 2017.

Químicos inorgánicos1

La producción de los químicos inorgánicos en marzo creció 23.3% en relación al mes anterior, alcanzando un volumen de 74,624 toneladas. La variación anual del mes de análisis presentó un comportamiento negativo

1 Para este análisis se consideraron los siguientes rubros: 1) ácidos sulfúricos, nítricos y fosfóricos; 2) cloro e 3) hidróxido de sodio. 2 Para la elaboración de este apartado se consideraron los aceites automotrices, aceites de uso industrial, aceites para motores diésel, grasas automotrices, grasas de uso industrial,

de (-) 33.6 por ciento. En el primer trimestre del año se acumuló un total de 197,464 toneladas, con lo cual se retrocedió (-) 17.6% respecto al año anterior. De manera desagregada, los ácidos sulfúricos nítrico y fosfórico crecieron a una tasa mensual de 45.7%, seguido del cloro con 6.9% y, finalmente, el hidróxido de sodio con 2.4 por ciento. No obstante, las tasas mensuales interanuales fueron negativas, siendo el cloro el que exhibió la mayor caída con (-) 43.9%, seguido del hidróxido de sodio con (-) 34.2% y los ácidos sulfúricos nítrico y fosfórico con (-) 28.9 por ciento.

Lubricantes y grasas2

El sector de las grasas y lubricantes en marzo decreció (-) 3.6% respecto al mes anterior, ya que su producción pasó de 53,399 a 51,454 miles de litros. Se observó que la tasa anual para la producción en litros reflejó una disminución de (-) 8.9 por ciento. En tanto que, los productos reportados en toneladas retrocedieron (-) 2.2% a tasa mensual, presentado una producción para el mes analizado de 2,669 toneladas. La tasa mensual interanual se ubicó en (-) 11.6 por ciento.

La producción acumulada en litros en marzo ascendió a 159,650 miles de litros con lo que se avanzó en el primer trimestre del año 5.4% en comparación con el 2016. En lo que respecta al acumulado en toneladas, la producción

aditivos para lubricantes, aditivos para gasolina, lubricantes especiales y aceites técnicos industriales. Las grasas automotrices, las grasas de uso industrial, lubricantes especiales y aceites técnicos especiales se contabilizan en toneladas, el resto en litros.

Análisis mensual de la Industria Química Junio 2017

18

fue de 7,937 toneladas con una variación anual de 3.8 por ciento.

Los rubros con cifras positivas y mayor crecimiento en su tasa mensual fueron los aditivos para lubricantes con 26.8%, las grasas de uso industrial con 8.3% y los aceites técnicos industriales con 0.2 por ciento. El resto de los productos presentó variaciones negativas siendo los aditivos para gasolina los más relevantes con un descenso de (-) 14.4%, seguido de los aceites para motores con (-) 12.5% y los lubricantes especiales con (-) 11.8 por ciento.

Petroquímica3

Los productos seleccionados del sector de la petroquímica mostraron en marzo un crecimiento mensual de 19.8%, alcanzando un volumen de 235,973 toneladas. La variación mensual interanual mantuvo el movimiento decreciente observado desde el inicio del año, colocándose en (-) 26.3 por ciento. Las cifras acumuladas para el primer trimestre permitieron ver un volumen de 664,047 toneladas, que en relación al año anterior descendió 31.2 por ciento.

El producto con mayor crecimiento mensual fue el óxido de etileno con 37.4%, seguido del propileno con 24.2% y otros productos con 23.1 por ciento. En contra partida, el amoniaco retrocedió (-) 9 por ciento.

3 Se consideran lo siguientes productos seleccionados: amoniaco, etileno, óxido de etileno, propileno y otros (de acuerdo a la publicación de la estructura vigente a partir de 1998 de PEMEX). 4 Los productos considerados para el análisis de esta industria son resinas acrílicas, fenólicas,

Pigmentos y colorantes

Los pigmentos orgánicos e inorgánicos durante marzo alcanzaron una producción de 3,262 toneladas, por lo que aumentó en 5.3% en relación al mes anterior, con ello se tienen tres meses consecutivos de crecimiento mensual. No obstante, la tasa anual para ese periodo se redujo (-) 15.3% acumulando así tres meses de caídas continuas. La cifra acumulada para el primer trimestre alcanzó una producción de 9,075 toneladas, con una variación interanual de (-) 17.2 por ciento.

Resinas sintéticas y hules4

En marzo se logró una producción total de 115,132 toneladas por lo que se creció 5.1% respecto al mes anterior, sin embargo la tasa anual para este periodo cayó (-) 6.3 por ciento. En términos acumulados se obtuvo un volumen de 334,864 toneladas con una variación anual de (-) 10.8 por ciento. Los productos con mayor avance en el mes fueron el polietileno de alta densidad con 98.7%, resinas fenólicas con 43.9% y PVC con 12.6 por ciento. Por el contrario, las reducciones más importantes se observaron en el poliestireno con (-) 10.8% y el polietileno de baja densidad con (-) 4.7 por ciento.

Fertilizantes y plaguicidas5

Se registró la tercer tasa mensual consecutiva de crecimiento en la

PVC, poliestireno, polietileno de alta densidad, polietileno de baja densidad y hule sintético a base de butadieno. 5 Se incluyen fertilizantes nitrogenados sulfato y nitrato de amonio y otros, fertilizantes fosfatados diamónico y otros, herbicidas y defoliantes, finalmente, fungicidas.

Análisis mensual de la Industria Química Junio 2017

19

elaboración de fertilizantes y plaguicidas, la cual se colocó en 7.2% considerando un volumen de producción de 147,195 toneladas. La tasa anual también se movió en terreno positivo llegando a 10.3%, hilando así tres meses de crecimiento continuo. La fabricación acumulada en el primer trimestre ascendió a 414,824 toneladas reflejando un crecimiento de 8.5 por ciento. Los fungicidas presentaron el mejor desempeño en el mes con 32.1%, seguido de los fertilizantes nitrogenados, sulfato de amonio y otros con 21.1% y los herbicidas con 7.9%. Únicamente, los fertilizantes fosfatados retrocedieron (-) 2 por ciento.

Gases industriales6

Con información de marzo, el volumen de la producción de los gases industriales repuntó 10.2%, pasando de 289,038 a 318,553 toneladas. Asimismo, la tasa de variación exhibió un comportamiento positivo con 10.2% respecto al mismo mes del año anterior. El volumen acumulado en el primer trimestre del año logró las 925,630 toneladas, con lo que su crecimiento anual fue de 0.6 por ciento. Destacan el hidrógeno y el bióxido de carbono como los productos con mayor crecimiento en el mes con tasas de 91.9% y 82.5%, en contraste el argón descendió (-) 41.6 por ciento.

6 Se incluye oxígeno industrial, hidrógeno, nitrógeno, argón, bióxido de carbono y acetileno.

Análisis mensual de la Industria Química Junio 2017

20

Capacidad instalada de la industria química

En marzo la industria química creció en el uso de su capacidad instalada superando el techo de la tasa de utilización de los últimos cinco años,

ésta alcanzó el 78.8 por ciento. El sesgo positivo también se vio reflejado en la variación mensual con 2.5% más, así como en la anual con 3.3% adicional.

Los subsectores más destacados por su crecimiento interanual corresponden a petroquímica con 5.8%, seguido de fertilizantes y plaguicidas con 4% y resinas sintéticas y hules con 3 por

ciento. En sentido inverso, las contracciones más relevantes se observaron en los pigmentos y colorantes con (-) 8%, fibras químicas con (-) 2.2% y gases industriales con (-) 1.3 por ciento.

Uso de la capacidad instalada en la industria química

Sector % Capacidad instalada

utilizada marzo 2017

% Capacidad instalada utilizada

febrero 2017

% Capacidad instalada utilizada en marzo

2016

Adhesivos 84.9 85.2 84.8 Fibras 80.8 86.1 82.6 Inorgánicos 83.0 80.1 84.2

Lubricantes y grasas 70.6 76.0 70.5

Petroquímica 57.0 56.0 53.9 Pigmentos y colorantes 77.3 88.0 84.0 Resinas sintéticas y hules 88.2 85.1 85.6 Fertilizantes y plaguicidas 72.3 68.5 69.5 Gases industriales 83.1 82.1 84.2 Fuente: ANIQ con información del INEGI.

78.8

68

70

72

74

76

78

80

20

12

/03

20

12

/05

20

12

/07

20

12

/09

20

12

/11

20

13

/01

20

13

/03

20

13

/05

20

13

/07

20

13

/09

20

13

/11

20

14

/01

20

14

/03

20

14

/05

20

14

/07

20

14

/09

20

14

/11

20

15

/01

20

15

/03

20

15

/05

20

15

/07

20

15

/09

20

15

/11

20

16

/01

20

16

/03

20

16

/05

20

16

/07

20

16

/09

20

16

/11

20

17

/01

20

17

/03

Po

rce

nta

je

Fuente: ANIQ con Información del INEGI.

Capacidad instaladad utilizada en la I.Q. (Porcentaje)

Análisis mensual de la Industria Química Junio 2017

21

Adhesivos

La capacidad instalada del sector de los adhesivos fue utilizada en 84.9% durante marzo, disminuyendo (-) 0.4%, respecto al mismo mes del año anterior, sin embargo en el comparativo anual se avanzó 0.1 por ciento. Durante el primer trimestre se ha observado un comportamiento regular que ha oscilado alrededor de 84.9 por ciento. Se aprecia una recuperación en el sector con una tendencia creciente desde la última caída de septiembre de 2015.

Fibras sintéticas y artificiales

La utilización de la capacidad instalada en marzo alcanzó el 80.8%, presentando un descenso de (-) 6.2% en relación a febrero. Comparado con el mismo mes del año anterior, observamos una reducción de (-) 2.2 por ciento. Se destaca que la industria ha mantenido una tendencia creciente sostenida desde septiembre de 2014.

Químicos inorgánicos

La tasa mensual de utilización de este sector se ubicó en 83% con lo que se avanzó 3.6% más que el mes inmediato anterior. Al comparar con marzo de 2016 se acusa una reducción (-) 1.4 por ciento. El sector se ha caracterizado por movimientos regulares que en el largo plazo oscilan alrededor de 83.9 por ciento. En la serie histórica se puede observar un crecimiento regular a un ritmo parsimonioso.

Lubricantes y grasas

La presente rama de la industria química utilizó en marzo su capacidad en 70.6%,

con ello se registra una reducción de (-) 7.6% en relación al mes anterior. La utilización en el mismo mes, pero de 2016, básicamente, permaneció sin movimiento ya que sólo varió 0.1 por ciento.

Petroquímica

La industria de la petroquímica básica presentó una tasa de uso de la capacidad instalada de 57% durante marzo, lo cual fue mayor en 1.8% respecto al mes anterior. En relación al año precedente se avanzó 5.8 por ciento. Se destaca que el cambio de tendencia al alza iniciado en mayo de 2016 ha continuado durante el presente año.

Pigmentos y colorantes

Este sector utilizó su capacidad instalad en 77.3%, lo cual trajo una minusvalía de (-) 12.2% respecto a febrero. El comparativo anual mostró que marzo de 2017 fue menor en (-) 8% contra el mismo periodo del año pasado. Los movimientos han sido regulares en los últimos seis años desempeñándose alrededor del 83.4 por ciento.

Resinas sintéticas y hules

Observamos un uso de la capacidad instalada de 88.2% en el tercer mes del año, lo anterior trajo un incremento en 3.6% comparado con febrero. De manera anual se utilizó 3% más. Durante el primer trimestre de año se aprecia una recuperación posterior a la caída exhibida al cierre de 2016.

Análisis mensual de la Industria Química Junio 2017

22

Fertilizantes y plaguicidas

Durante marzo se hizo uso de la capacidad instalada en 72.3%, avanzando 5.6% respecto al mes previo y 4% comparado con el año anterior. Se destaca que esta industria ha sumado tres meses consecutivos de crecimiento en la utilización de su capacidad correspondientes al primer trimestre del año.

Gases industriales

En marzo, se exhibe para este sector que el uso de la capacidad instalada ascendió a 83.1%, cifra mayor en 1.2 % si lo comparamos con el mes anterior. Sin embargo, en el comparativo anual hay una reducción de (-) 1.3 por ciento. En los últimos doce meses la tasa de utilización ha permanecido prácticamente sin cambio con un valor promedio de 83.3 por ciento.

Ventas internas de la industria química

En marzo se registró un ascenso de 1.6% en el total del volumen de ventas de la industria química, con lo que se alcanzaron 1,004,284 toneladas, lo anterior sin considerar a las grasas y lubricantes contabilizadas en litros. La variación anual fue negativa en (-) 5.9 por ciento. Por su parte, el volumen acumulado se expandió 1.8 por ciento.

El avance más importante a tasa mensual lo registraron las fibras con 99.7%, los adhesivos con 14.8% y los gases industriales con 10.2 por ciento. De manera inversa, los fertilizantes y plaguicidas se contrajeron (-) 35.8%, así como los lubricantes y grasas que disminuyeron (-) 4 por ciento.

Volumen de ventas internas de la industria química

Sector Volumen mensual

(Toneladas)

Variación %

Var. % mensual

Var. % anual Var. %

acumulada

Adhesivos 11,226 14.8% 46.1% 31.1%

Fibras 4,551 99.7% -42.2% -16.2%

Inorgánicos 52,821 9.2% -17.4% -21.0%

Lubricantes y grasas * 2,483 -4.1% 10.1% 6.8%

Petroquímica 370,388 9.7% 8.2% 9.8%

Pigmentos y colorantes 3,224 8.4% -16.4% -18.8%

Resinas sintéticas y hules 133,286 3.7% -9.0% -9.3%

Fertilizantes y plaguicidas 107,753 -35.8% -41.4% 3.4%

Gases industriales 318,553 10.2% 0.5% 0.6%

TOTAL 1,004,284 1.6% -5.9% 1.8%

Lubricantes y grasas (Miles de litros)

49,108 -6.5% 0.5% 6.1%

Fuente: ANIQ con información del INEGI. *

Análisis mensual de la Industria Química Junio 2017

23

Adhesivos

Las ventas en el tercer mes de 2017 alcanzaron un volumen de 11,226 toneladas, con lo cual se creció en 14.8% a tasa mensual. La variación anual del periodo analizado se colocó en 46.1 por ciento. Las cifras acumuladas para el primer trimestre del año indican ventas por 29,152 toneladas con un crecimiento anual de 31.1 por ciento. Se destaca que en marzo todos los productos analizados mostraron cifras positivas, siendo los más relevantes los adhesivo termofusibles con 28.6%, los adhesivos a base de poliuretanos con 12% y los adhesivos sintéticos con 2.4 por ciento.

Fibras sintéticas y artificiales

Las ventas del sector presentaron un decremento en el acumulado de marzo de 2017 de (-) 16.2% y en la variación interanual una reducción de (-) 42.2%, en comparación con el mes anterior se presentó un crecimiento de 99.7 por ciento.

Químicos inorgánicos

Las ventas de los químicos inorgánicos en marzo avanzaron 9.2% respecto al mes previo, con lo que su volumen logró las 52,821 toneladas, no obstante la tasa anual cayó (-) 17.4 por ciento. En las cifras acumuladas se observa una tasa de crecimiento anual negativa de (-) 21%, ubicando el volumen en 144,257 toneladas. De manera

Adhesivos1.1%

Fibras0.4%

Inorgánicos5.0%

Lubricantes y grasas *

0.2%

Petroquímica35.2%

Pigmentos y colorantes

0.3%

Resinas sintéticas y hules

12.7% Fertilizantes y plaguicidas

10.2%

Gases industriales

30.2%

Lubricantes y grasas (Miles de

litros)4.7%

Ventas internas, marzo de 2017

Fuente: ANIQ con Información del INEGI.

Análisis mensual de la Industria Química Junio 2017

24

individual, todos los productos analizados presentaron variaciones mensuales positivas destacando el hidróxido de sodio con 14.5%, seguido de los ácidos inorgánicos (fosfórico, sulfúrico y nítrico) con 9.7 por ciento.

Lubricantes y grasas

Los productos reportados en toneladas redujeron sus ventas durante marzo en (-) 4.1% colocándolos en 2,483 toneladas. La tasa anual para el mismo periodo creció en 10.1 por ciento. Las cifras acumuladas para el primer trimestre sumaron 7,735 toneladas, registrando así un avance de 6.8% respecto al año anterior. Los productos con mayor crecimiento en marzo fueron las grasas de uso industrial con 12.3%, seguido de los lubricantes especiales con 10% y los aceites técnicos industriales. Por el contrario, las grasas automotrices cayeron (-) 25.5 por ciento.

En cuanto a los productos cuantificados en litros, las ventas se contrajeron (-) 6.5% a tasa mensual, ubicándose en 49,108 toneladas. No obstante, la tasa de crecimiento anual durante marzo se expandió 0.5 por ciento. Las venta acumuladas a marzo reportaron un avance de 6.1% a tasa interanual, es decir que su volumen logró las 153,370 toneladas. De manera desagregada, la mercancías más relevantes durante el mes fueron los aditivos para lubricantes automotrices con 22.3%, sin embargo el resto de los productos presentó tasas mensuales decrecientes siendo los de mayor contracción los aceites para

7 El apartado se integra por los siguientes productos: polietilenos, óxido de etileno y derivados, etileno y derivados, otros derivados del etano, amoniaco y metanol, otros derivados

motores a diésel con (-) 13.7%, seguido de los aceites automotrices con (-) 9.7% y los aditivos para gasolinas con (-) 6.9 por ciento.

Petroquímica7

El volumen de ventas alcanzó un valor de 370,388 toneladas en marzo, con lo que se expandió 9.7% respecto al mes anterior. Asimismo, la tasas anual para el mismo periodo aumentó 8.2% respecto al 2016. Las cifras acumuladas al tercer mes del año indican un aumento de 9.8% en las ventas, con lo que se colocan en 1,080,101 toneladas. Las mayores variaciones mensuales observadas corresponden al acrilonitrilo y propileno con 57.5%, seguido del óxido de etileno y derivados con 31.8% y, finalmente, los aromáticos y derivados con 29.1 por ciento. Las caídas más relevantes fueron la de otros derivados del propileno con (-) 63.6% y al amónico y metano con (-) 4.6 por ciento.

Pigmentos y colorantes

Se observó en marzo un crecimiento de 8.4% en el volumen de ventas, colocándose en 3,224 toneladas. La tasa interanual presentó una variación negativa de (-) 16.4% respecto al mismo mes del año anterior. El volumen acumulado para el primer trimestre del 2017 descendió (-) 18.8%, dado que sus ventas fueron de 8,874 toneladas.

Resinas sintéticas y hules

del metano, aromáticos y derivado, acrilonitrilo y propileno, otros derivados del propileno y otros petroquímicos. Esta clasificación corresponde a la manera en que PEMEX reporta sus ventas.

Análisis mensual de la Industria Química Junio 2017

25

El sector incrementó sus ventas en marzo a una tasa mensual de 3.7%, por lo que su volumen alcanzó las 133,286 toneladas, sin embargo la tasa interanual mostró una variación negativa de (-) 9 por ciento. Las cifras acumuladas para el primer trimestre descendieron (-) 9.3%, con lo que se observaron ventas de 391,318 toneladas. Los productos con mayor avance en el mes fueron las resinas fenólicas con 43.9%, el policloruro de vinilo con 12.6% y los hules sintético a base de butadieno con 10.1%; en contraste, el único descenso fue el poliestireno con (-) 10.8 por ciento.

Fertilizantes y plaguicidas

Las ventas observadas en marzo para este sector registraron un retroceso de (-) 35.8% respectos a febrero, lo cual las colocó en 107,753 toneladas. La variación anual para el mismo mes decreció (-) 41.4 por ciento. La acumulación de ventas al primer trimestre de 2017 logró 434,914

toneladas con lo que la variación anual ascendió 3.4 por ciento. Los productos con mayor crecimiento mensual fueron los herbicidas y defoliantes con 109.4%, seguido de los fungicidas con 30.6% y los fertilizantes nitrogenados con 14.9%, en contraste; los únicos productos con descenso fueron los fertilizantes fosfatados con (-) 58.9 por ciento.

Gases industriales

En marzo el volumen de ventas observado fue de 318,553 toneladas, con lo que se tuvo un incremento mensual de 10.2%, asimismo la tasa interanual reflejó un crecimiento de 0.5 por ciento. Al tercer mes de año se acumularon 925,630 toneladas por concepto de ventas, lo cual se traduce en una variación anual de 0.6 por ciento. Los gases con mayor avance a tasa mensual corresponden al hidrógeno con 91.9%, luego del bióxido de carbono con 82.5% y el acetileno con 12.3%; en contraste, el argón se contrajo 41.6 por ciento.

Análisis mensual de la Industria Química Junio 2017

26

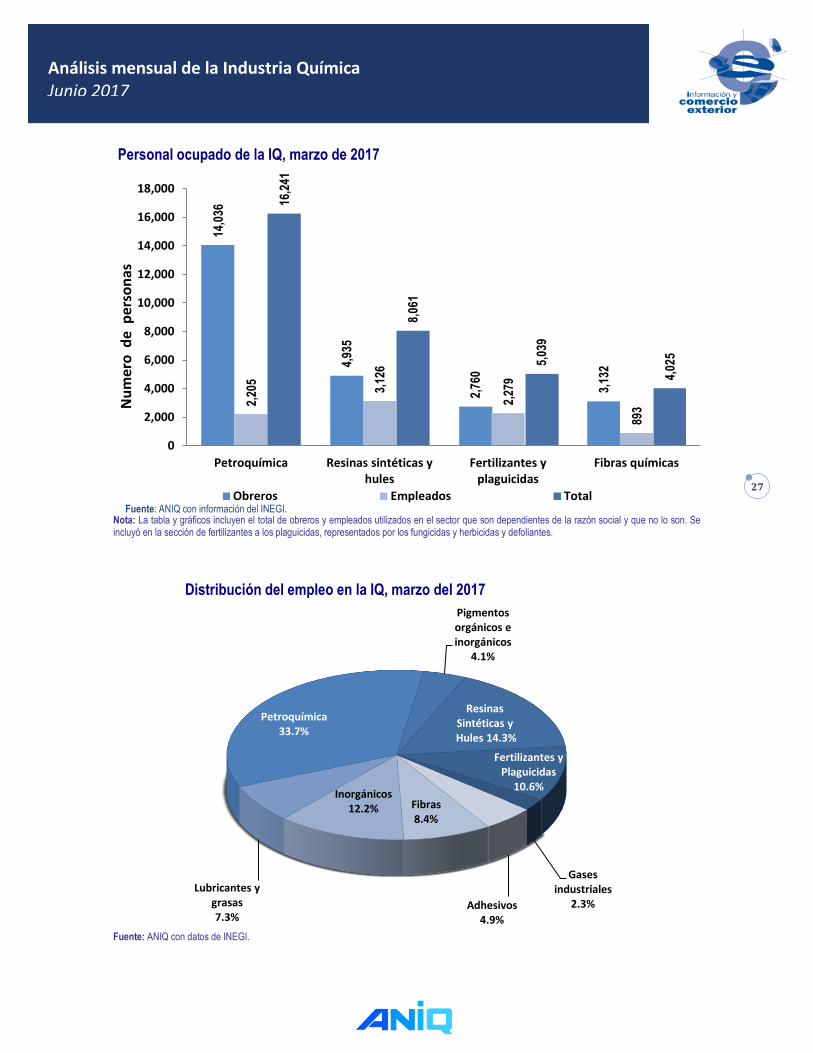

Empleo en la industria química

En el tercer mes del año la industria química logró un total de 48,187 personas empleadas, con lo anterior se observó una contracción de (-) 1.15 respecto a febrero. El comportamiento

negativo también se replicó en la variación interanual, ya que el número de empleados de la industria se redujo (-) 2.2 por ciento. En promedio el sector empleó en el primer trimestre de 2017 a 48,433 personas.

Empleados de la industria química, marzo del 2017

Sector Empleo marzo 2017

(número de personas)

Variación % Promedio Enero-

marzo 2017 Variación %

mensual Variación %

anual

Adhesivos 2,348 0.6% 0.9% 2,327

Fibras 4,025 -0.2% 0.3% 4,035

Inorgánicos 5,873 -0.2% 0.2% 5,862

Lubricantes y grasas 3,524 -15.4% -14.0% 3,956

Petroquímica 16,241 0.0% 0.2% 16,241

Pigmentos y colorantes 1,958 0.1% 30.1% 1,901

Resinas sintéticas y hules 8,061 0.4% 1.6% 8,017

Fertilizantes y plaguicidas 5,039 0.9% -17.2% 4,981

Gases industriales 1,118 0.4% -9.3% 1,112

TOTAL 48,187 -1.1% -2.2% 48,433

Fuente: ANIQ con información de INEGI.

El subsector con mayor avance en su tasa de variación anual fue el de pigmentos y colorantes con 30.1%, seguido de el de resinas sintéticas y hules con 1.6% y el de los adhesivos con 0.9 por ciento. Por el contrario, los mayores descensos registrados correspondieron a las fibras químicas con (-) 17.2%, los lubricantes y grasas con (-) 14% y los gases industriales con (-) 9.3 por ciento.

El mayor número de empleados se concentra en la rama de la

petroquímica, que además se caracteriza por tener una composición más centrada en obreros con 14,036 personas y sólo 2,205 empleados, sumando así un total 16,441 personas ocupadas. La segunda posición es ocupada por las resinas sintéticas y hules con 8,061 personas, divididas en 4,935 obreros y 3,126 empleados. En tercer sitio se sitúan los fertilizantes y plaguicidas con 5,039 personas, compuesto por 2,760 obreros y 2,279 empleados.

Análisis mensual de la Industria Química Junio 2017

27

Nota: La tabla y gráficos incluyen el total de obreros y empleados utilizados en el sector que son dependientes de la razón social y que no lo son. Se incluyó en la sección de fertilizantes a los plaguicidas, representados por los fungicidas y herbicidas y defoliantes.

Fuente: ANIQ con datos de INEGI.

14,0

36

4,93

5

2,76

0

3,13

2

2,20

5

3,12

6

2,27

9

893

16,2

41

8,06

1

5,03

9

4,02

5

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

Petroquímica Resinas sintéticas yhules

Fertilizantes yplaguicidas

Fibras químicas

Nu

mer

o d

e p

erso

nas

Personal ocupado de la IQ, marzo de 2017

Obreros Empleados TotalFuente: ANIQ con información del INEGI.

Adhesivos4.9%

Fibras8.4%

Inorgánicos12.2%

Lubricantes y grasas7.3%

Petroquímica33.7%

Pigmentos orgánicos e inorgánicos

4.1%

Resinas Sintéticas yHules 14.3%

Fertilizantes y Plaguicidas

10.6%

Gases industriales

2.3%

Distribución del empleo en la IQ, marzo del 2017

Análisis mensual de la Industria Química Junio 2017

28

Adhesivos

En marzo este sector avanzó en la generación de empleo en 0.6% a tasa mensual, observándose 2,348 personas empleadas. La variación anual para el mismo mes mostró un crecimiento de 0.9 por ciento. En el primer trimestre del año, el personal ocupado en promedio fue de 2,327 personas.

Fibras sintéticas y artificiales

El personal empleado en el tercer mes del año sumó 4,025 personas, lo que significó un descenso de (-) 0.2% respecto al mes anterior, no obstante la variación anual acusó un crecimiento de 0.3 por ciento. El promedio de personal empleado en el primer trimestre alcanzó las 4,035 personas.

Químicos inorgánicos

La tasa mensual de crecimiento para marzo se contrajo (-) 0.2%, con 5,873 personas ocupadas en el sector, sin embargo, se observó una expansión a tasa anual de 0.2 por ciento. Durante los primeros tres meses del año se emplearon en promedio a 5,862 personas.

Lubricantes y grasas

Se observó una contracción de (-) 15.4% del personal empleado en marzo respecto al mes inmediato anterior, lo que colocó al número de personas en 3,524. En consonancia, la variación interanual de marzo registró un descenso de (-) 14 por ciento. La industria ha ocupado en promedio a 3,956 personas durante los primeros tres meses del año.

Petroquímica

La industria petroquímica ocupa el primer lugar de empleabilidad dentro del sector químico, en marzo ocupó a 16,421 personas, permaneciendo estática respecto a febrero de 2017. Al contrastar el mismo mes con el del año anterior, se observa una variación positiva de 0.2 por ciento. El promedio de personal ocupado es el mismo que el reportado en el tercer mes del año.

Pigmentos y colorantes

Se registró un avance en el número de empleados, en marzo, de 0.1% respecto a febrero de 2017, con lo que se llegó a 1,958 empleados. La tasa interanual para el período de análisis repuntó con 30.1 por ciento. En promedio esta industria ha ocupado a 1,901 personas en lo primero tres meses del año.

Resinas sintéticas y hules

Las resinas sintéticas y hules destacan por ser la segunda rama más importante de la industria química que ocupa personal, ya que para marzo empleó a 8,061 personas, con lo cual creció mensualmente 0.4% y a tasa anual 1.6 por ciento. Durante el primer trimestre del año el promedio de trabajadores ha sido de 8,017 personas.

Fertilizantes y plaguicidas

La tasa mensual para marzo mostró un crecimiento de 0.9% de los trabajadores empleados por el sector, por lo que se llegó a las 5,039 personas. Sin embargo, en su variación interanual el comportamiento fue inverso al presentar una tasa de (-) 17.2 por ciento. El

Análisis mensual de la Industria Química Junio 2017

29

promedio de empleados al primer trimestre del 2017 correspondió a 4,981 personas. Se distingue a esta rama como la número tres en la empleabilidad dentro de la industria química.

Gases industriales

Se registró para marzo un crecimiento mensual de 0.4%, por lo que el personal ocupado llegó a 1,118 personas, en tanto que la tasa interanual presentó una variación negativa de (-) 9.3 por ciento. Finalmente, el promedio de empleados de esta industria para el primer trimestre del año fue de 1,112 personas.

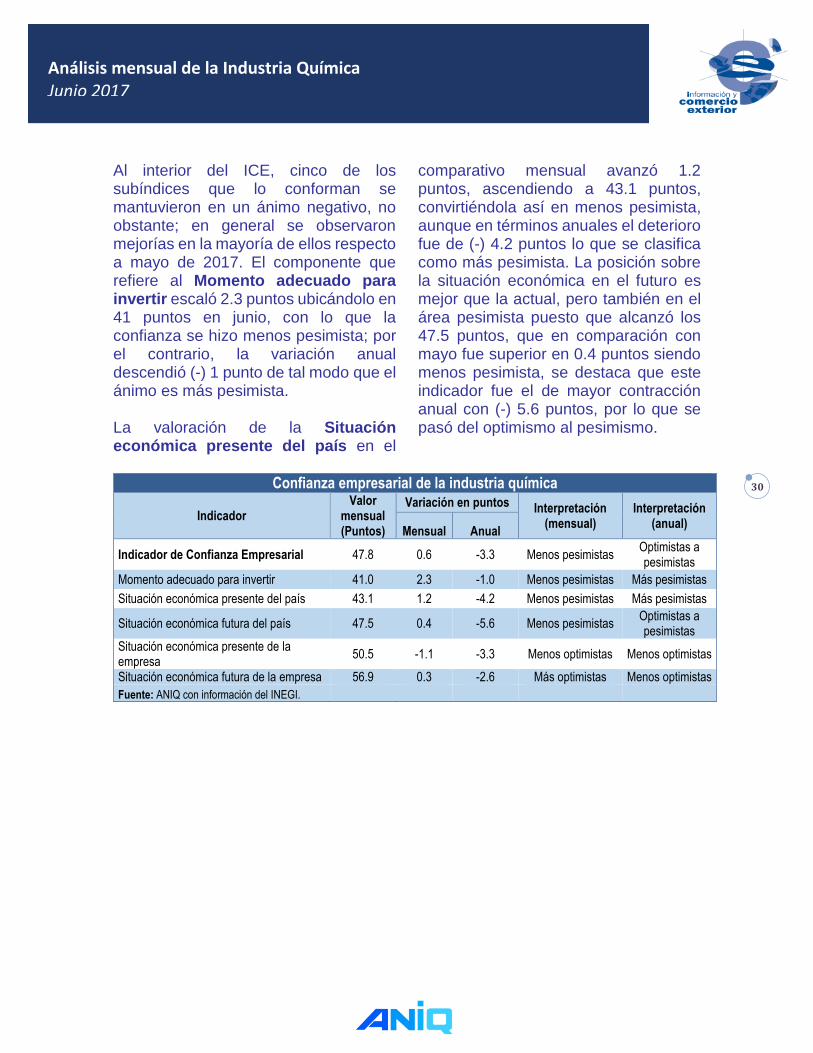

Expectativas de la industria química8

Indicador de Confianza Empresarial

La confianza de los empresarios de la industria química se ha situado por debajo de los 50 puntos desde agosto del año pasado, lo que se traduce en una posición pesimista de acuerdo al Indicador de Confianza Empresarial (ICE) reportado por el INEGI. En junio,

el ICE se colocó en 47.8 puntos, observándose una variación mensual positiva de 0.6, con lo que se categorizó como menos pesimista. Sin embargo, la variación anual del ICE fue negativa en (-) 3.3 puntos, lo que llevó a una transición de optimista a pesimista. En síntesis es posible inferir que se espera un mayor dinamismo en el sector durante los próximos meses.

8 Los indicadores de opinión de este apartado engloban a las industrias del petróleo y del carbón, de la química y del plástico y del hule, de acuerdo a la información obtenida de la Encuesta Mensual de Opinión Empresarial (EMOE) elaborada por el INEGI.

47.8

52.9

42

44

46

48

50

52

54

56

58

60

20

12/0

1

20

12/0

3

20

12/0

5

20

12/0

7

20

12/0

9

20

12/1

1

20

13/0

1

20

13/0

3

20

13/0

5

20

13/0

7

20

13/0

9

20

13/1

1

20

14/0

1

20

14/0

3

20

14/0

5

20

14/0

7

20

14/0

9

20

14/1

1

20

15/0

1

20

15/0

3

20

15/0

5

20

15/0

7

20

15/0

9

20

15/1

1

20

16/0

1

20

16/0

3

20

16/0

5

20

16/0

7

20

16/0

9

20

16/1

1

20

17/0

1

20

17/0

3

20

17/0

5

Expectativas de la industria química (Puntos)

Indicador de Confianza Empresarial

Indicador de Pedidos Manufactureros

Pu

nto

s

Fuente: ANIQ con Información del INEGI.

Análisis mensual de la Industria Química Junio 2017

30

Al interior del ICE, cinco de los subíndices que lo conforman se mantuvieron en un ánimo negativo, no obstante; en general se observaron mejorías en la mayoría de ellos respecto a mayo de 2017. El componente que refiere al Momento adecuado para invertir escaló 2.3 puntos ubicándolo en 41 puntos en junio, con lo que la confianza se hizo menos pesimista; por el contrario, la variación anual descendió (-) 1 punto de tal modo que el ánimo es más pesimista. La valoración de la Situación económica presente del país en el

comparativo mensual avanzó 1.2 puntos, ascendiendo a 43.1 puntos, convirtiéndola así en menos pesimista, aunque en términos anuales el deterioro fue de (-) 4.2 puntos lo que se clasifica como más pesimista. La posición sobre la situación económica en el futuro es mejor que la actual, pero también en el área pesimista puesto que alcanzó los 47.5 puntos, que en comparación con mayo fue superior en 0.4 puntos siendo menos pesimista, se destaca que este indicador fue el de mayor contracción anual con (-) 5.6 puntos, por lo que se pasó del optimismo al pesimismo.

Confianza empresarial de la industria química

Indicador

Valor mensual (Puntos)

Variación en puntos Interpretación (mensual)

Interpretación (anual)

Mensual Anual

Indicador de Confianza Empresarial 47.8 0.6 -3.3 Menos pesimistas Optimistas a pesimistas

Momento adecuado para invertir 41.0 2.3 -1.0 Menos pesimistas Más pesimistas

Situación económica presente del país 43.1 1.2 -4.2 Menos pesimistas Más pesimistas

Situación económica futura del país 47.5 0.4 -5.6 Menos pesimistas Optimistas a pesimistas

Situación económica presente de la empresa

50.5 -1.1 -3.3 Menos optimistas Menos optimistas

Situación económica futura de la empresa 56.9 0.3 -2.6 Más optimistas Menos optimistas

Fuente: ANIQ con información del INEGI.

Análisis mensual de la Industria Química Junio 2017

31

Dentro de los indicadores referentes a la empresa se tiene que, el indicador de la Situación económica presente de la empresa retrocedió (-) 1.1 puntos, logrando un puntaje de 50.5, con lo que se fue menos optimista; asimismo; se observó una variación anual de (-) 3.3%, clasificando, también, como menos optimista. Por lo que corresponde a la Situación económica futura de la empresa, los informantes fueron más optimistas con 0.3 puntos adicionales, colocando al indicador en 56.9 puntos. En el comparativo anual se mostró

menos optimismo al tener un diferencial de (-) 2.6 puntos. Indicador de Pedidos Manufactureros

El Indicador de Pedidos Manufactureros (IPM) acusa un retorno a la senda de crecimiento ya que en este mes avanzó 3.8 puntos sumando un total de 52.9 puntos, lo que significó un cambio de terreno de pesimista a optimista. En relación al año inmediato anterior, los industriales fueron más optimistas al mejorar el IPM en 0.8 puntos.

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

Valor mensual (Puntos) Valor previo mensual Valor previo anual

Confianza empresarial de la industria química (Puntos)

Indicador de confianza empresarial Momento adecuado para invertir

Situación económica presente del país Situación económica futura del país

Situación económica presente de la empresa Situación económica futura de la empresa

Pu

nto

s

Fuente: ANIQ con Información de INEGI.

Análisis mensual de la Industria Química Junio 2017

32

Indicadores manufactureros de la industria química

Indicador Valor

mensual (Puntos)

Variación en puntos Interpretación (mensual)

Interpretación (mensual)

Mensual Anual

Indicador de pedidos manufactureros

52.9 3.8 0.8 Pesimistas a optimistas Más optimistas

Volumen esperado de pedidos 55.4 5.8 2.3 Pesimistas a optimistas Más optimistas

Volumen esperado de producción

53.9 4.8 -0.3 Pesimistas a optimistas Menos optimistas

Niveles esperados de personal ocupado

52.4 1.8 -0.3 Más optimistas Menos optimistas

Entrega esperada de insumos por parte de los proveedores

48.1 1.5 -1.1 Menos pesimistas Más pesimistas

Inventarios de insumos 51.6 2.6 3.9 Pesimistas a optimistas Pesimistas a

optimistas Fuente: ANIQ con información del INEGI.

Al interior, el Volumen esperado de pedidos tomó un valor mensual de 55.4%, lo que significó un avance de 5.8 puntos que provocó un cambio de posición de pesimistas a optimistas. En relación al año anterior, los empresarios fueron más optimistas, puesto que se mostró una variación anual de 2.3 puntos. El Volumen esperado de producción en junio pasó de una posición pesimista a una optimista debido a un incremento de 4.8 puntos que lo llevaron a un total de 53.9 puntos, pero en su variación anual se presentó una reducción de (-) 0.3 puntos, lo cual significó menos optimismo. Los Niveles esperados de personal ocupado indicaron un valor mensual de 52.4 puntos que creció 1.8 puntos respecto al mes previo, provocando mayor optimismo; por el contrario, el diferencial anual fue negativo con (-) 0.3 puntos,

causando una posición menos optimista. El único indicador por debajo de los 50 puntos correspondió al de Entrega esperada de insumos por parte de los proveedores con 48.1, que fue menos pesimista al presentar un diferencial mensual de 1.5 puntos, en sentido opuesto, los empresarios se tornaron más pesimistas en relación al año anterior debido a una disminución de (-) 1.1 puntos. Finalmente, el indicador de Inventarios de insumos sumó en el sexto mes del año 51.6 puntos, lo que se tradujo como un cambio de terreno pesimista a optimista por causa de la variación mensual de 2.6 puntos. También, se replicó el mismo comportamiento, pesimista a optimista, en el comparativo anual al observarse un diferencial de 3.9 puntos.

Análisis mensual de la Industria Química Junio 2017

33

PANORAMA INTERNACIONAL DE LA INDUSTRIA QUÍMICA

Estados Unidos de América

Según los datos publicados por la Asociación de Ferrocarriles Americanos, la carga de vagones químicos, el mejor indicador en tiempo real de la actividad de la industria química, subió de 370 a 31,300 vagones durante la semana que terminó el 13 de mayo (semana 19). Las cargas subieron un 2.4% A/A, un descenso del 0.8% YTD/YTD y han estado aumentando en 7 de las últimas 13 semanas. La media móvil de 13 semanas, que es utilizada para suavizar las irregularidades, está abajo por 0.4% A/ A.

Según la Junta de la Reserva Federal, la producción de productos químicos, excluidos los productos farmacéuticos, cayó un 0.6% en abril, por encima de la actividad estable en marzo y una caída de 1.1% en febrero. La debilidad se produjo en productos químicos agrícolas, productos químicos inorgánicos, petroquímicos a granel y productos intermedios, resinas plásticas, caucho sintético, fibras manufacturadas y productos de consumo con ganancias en recubrimientos y otras especialidades. En comparación con hace un año, el crecimiento de la producción era plano

sobre una base 3MMA. La utilización general de la capacidad de la industria química (incluida la farmacéutica) se mantuvo estable en el 74.2%. Los volúmenes de los productos químicos de especialidades estadounidenses comenzaron el segundo trimestre en una nota fuerte, subiendo 0.6% en abril y luego de ganancias similares en marzo y febrero. Los volúmenes han estado subiendo generalmente desde mayo pasado. Todos los cambios en los datos se informan sobre una media móvil de tres meses (3MMA). De los 28 segmentos químicos especializados que supervisamos, 20 se expandieron en abril, frente a los 14 de marzo. Ocho mercados experimentaron una disminución. Durante abril, se observaron altas utilidades (1.0% y más) en catalizadores, inhibidores de corrosión, aditivos lubricantes y productos químicos para campos petrolíferos. Productos químicos para la construcción, colorantes, retardantes de llama, sabores y fragancias, aditivos alimentarios, productos químicos de fundición, productos de limpieza industriales e institucionales, aditivos para lubricantes, productos químicos para la minería, aditivos para pintura, aditivos para papel y productos químicos para la gestión del agua. El índice general de volumen de productos químicos especializados fue 3.0% A/A 3MMA base. El índice se situó

Análisis mensual de la Industria Química Junio 2017

34

Fuente: Tomado de American Chemistry Council: Weekly Chemistry and Economic Trends, 19 de mayo de 2017.

en el 107.3% de sus niveles medios de 2012. Esto equivale a 7.39 billones de libras (3.35 millones de toneladas métricas). El viraje en el sector del petróleo y el gas ha afectado a los volúmenes de los títulos y junto con la debilidad en otros segmentos se tradujo en comparaciones negativas del año anterior desde el segundo trimestre de 2015 hasta el segundo trimestre de 2016. Dirigido por la recuperación en el sector de petróleo y gas, ahora los volúmenes son positivos. Sobre la base de A/A, hubo ganancias entre 20 segmentos de mercado de productos químicos especiales y funcionales. En comparación con el año pasado, los volúmenes bajaron en ocho segmentos.

La US Geological Survey informó que la producción mensual de carbonato de sodio en marzo fue de 1,030 mil toneladas, un 14.8% más que en el mes anterior y un aumento del 2.0% A/A. Las existencias cayeron un 12.3% respecto a febrero a 257 mil toneladas a fines de marzo, un suministro de 8 días. Las existencias finales cayeron un 18.4% A/A. El Instituto del Cloro (CI, por su siglas en inglés) informó que la producción de cloro fue de 33,154 en abril, un 4.9% menos que en marzo; la producción YTD bajó 0.7% A/A. La producción de soda cáustica coproducida cayó a 34,782 en abril, un 5.5% menos que el mes anterior; la producción YTD cayó 0.6% A/A.

Análisis mensual de la Industria Química Junio 2017

35

Unión Europea

La confianza de las empresas químicas de la UE está por encima del promedio a largo plazo. Según datos de la Comisión de Encuesta de Negocios de la UE, la situación de los productos químicos se hizo más favorable en el primer trimestre de 2017. Las perspectivas para los próximos meses se movieron en una dirección positiva, el clima de negocios ha estado mejorando desde Q3-2016. Los niveles totales de pedidos de sustancias químicas continuaron aumentando y las expectativas de empleo para los meses venideros continuaron con una tendencia al alza. La confianza de los negocios de productos químicos continuó en una trayectoria ascendente por cuarto trimestre consecutivo. Ahora está por encima del promedio a largo plazo.

La utilización de la capacidad química de la UE alcanza el nivel más alto en los últimos seis años. Según datos de la Comisión de Encuesta de Negocios de la UE, la utilización de la capacidad en el sector químico de la UE alcanzó el 83.7% en el primer trimestre de 2017. Esto representa el cuarto trimestre consecutivo de crecimiento positivo desde el segundo trimestre del año pasado. También es el segundo valor más alto durante seis años.

La producción alcanza el nivel más alto durante ocho años. La producción en el sector de productos químicos de la UE creció un 2.3% hasta marzo de 2017, en comparación con el mismo período de 2016. El producto aumentó en la mayoría de los subsectores de productos químicos. La producción registró un aumento significativo en Plásticos (5,1%), Inorgánicos Básicos (2,4%), "Colorantes y pigmentos (2,3%)" y Cosméticos (1,9%). No se registró un crecimiento significativo de las especialidades químicas (0,6%). La producción alcanzó el nivel más alto durante ocho años.

Desarrollo comercial positivo. La demanda externa para el sector químico de la UE experimentó una evolución positiva hasta febrero-17. Las exportaciones aumentaron significativamente, generando un

Análisis mensual de la Industria Química Junio 2017

36

superávit adicional de la exportación de 2.5 billones de euros. Las ventas de la UE a los EE.UU., China y el resto de Asia contribuyen en gran medida a esta mejora. Todos los sectores de productos químicos registraron cambios positivos.

Incertidumbre y grandes riesgos políticos. Se cuestiona si la última evolución positiva en el sector de negocios químico de la UE seguirá la actual tendencia alentadora. La incertidumbre y los principales riesgos políticos podrían hacer menos positiva la historia en los próximos meses.

Fuente: Tomado de CEFIC. Chemicals Trends Report, 30 de mayo de 2017.