análisis mensual de la industria química€¦ · · 2017-08-03análisis mensual de la industria...

TRANSCRIPT

Análisis mensual de la Industria Química

Información estadística y económica

Agosto de 2017

Análisis mensual de la Industria Química Agosto 2017

1

CONTENIDO

PRESENTACIÓN .................................................................................................... 2

PANORAMA DE LA ECONOMÍA MEXICANA ....................................................... 3

Actividad industrial............................................................................................ 3

Establecimientos comerciales .......................................................................... 4

Ocupación y empleo .......................................................................................... 4

Inversión Fija Bruta ........................................................................................... 6

Balanza comercial ............................................................................................. 6

PIB real e Indicador Global de la Actividad Económica ................................. 9

Índice Nacional de Precios al Consumidor ................................................... 10

Índice Nacional de Precios al Productor ....................................................... 11

Tipo de cambio ................................................................................................ 12

Energéticos ...................................................................................................... 13

PANORAMA NACIONAL DE LA INDUSTRIA QUÍMICA ..................................... 15

Precios en la industria química ...................................................................... 15

Producción de la industria química ............................................................... 17

Capacidad instalada de la industria química ................................................ 21

Ventas internas de la industria química ........................................................ 23

Empleo en la industria química ...................................................................... 27

Expectativas de la industria química ............................................................. 31

PANORAMA INTERNACIONAL DE LA INDUSTRIA QUÍMICA .......................... 35

Estados Unidos de América ........................................................................... 35

Unión Europea ................................................................................................. 38

Análisis mensual de la Industria Química Agosto 2017

2

PRESENTACIÓN El objetivo del siguiente documento es presentar, en forma sucinta, la información más relevante para la industria química en cuanto a datos generales como producción, ventas, entre otros, así como algunos indicadores de la economía nacional. El análisis utiliza como base fuentes oficiales validables, procedentes de instituciones nacionales e internacionales, entre las que se cuentan: Instituto Nacional de Estadística y Geografía (INEGI), Banco de México (Banxico), Secretaría de Economía (SE), Servicio de Administración Tributaria (SAT), American Chemistry Council (ACC) y The European Chemical Industry Council (CEFIC).

Análisis mensual de la Industria Química Agosto 2017

3

PANORAMA DE LA ECONOMÍA MEXICANA

Actividad industrial

En el quinto mes del año el INEGI reportó que la actividad industrial en México incrementó en 0.1%, en términos reales, al compararla con el mes inmediato anterior, es así que el índice alcanzó los 107.3 puntos con datos desestacionalizados. La actividad de mayor crecimiento fue la Construcción con un avance de 2.1%, seguida de la Generación, trasmisión y distribución de energía eléctrica, suministro de agua y gas por ductos al consumidor final con 0.5% y la Minería con 0.2%. Contrasta la actividad en las Industrias manufactureras que descendió (-) 0.3 por ciento.

En las tasas interanuales, mayo de 2017 versus mayo de 2016, se observó que la

actividad industrial total aumentó 0.1%; de manera desagregada, se observó un comportamiento mixto en el que el mayor crecimiento se presentó en las Industrias manufactureras con 3.4%, mientras que la Construcción avanzó marginalmente un 0.2%. Las caídas se presentaron en la Minería con (-) 8.3% y en la Generación, trasmisión y distribución de energía eléctrica, suministro de agua y gas por ductos al consumidor final con (-) 1.9%, de acuerdo a cifras desestacionalizadas.

En cuanto a la industria química la actividad industrial se mantuvo sin cambio en su comparativo anual; sin embargo, en términos acumulados (enero-mayo) se registró un descenso de 0.7% respeto al 2016, con cifras originales.

0.1

107.3

106.9

107.0

107.1

107.2

107.3

107.4

107.5

107.6

107.7

-1.4

-1.2

-1.0

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

Producción Industrial en México (2008=100)

Variación % anual Índice de Actividad Industrial

Po

rce

nta

je

Índ

ice

Fuente: ANIQ con Información de INEGI.

Análisis mensual de la Industria Química Agosto 2017

4

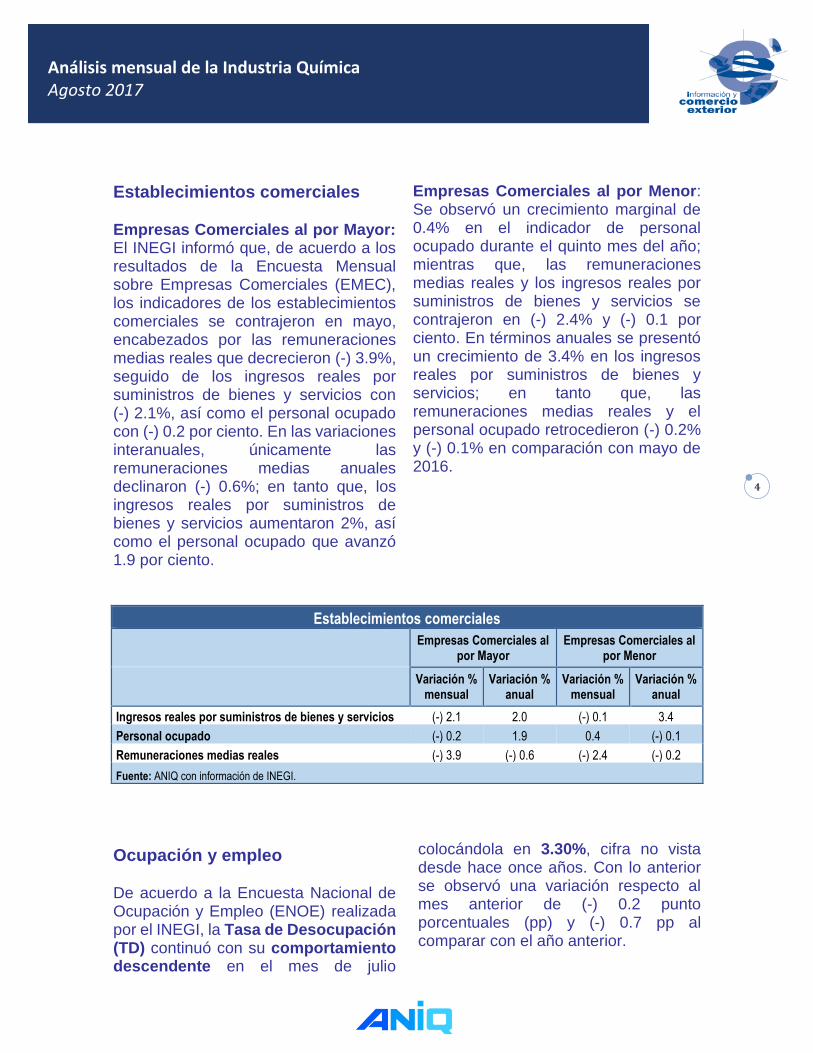

Establecimientos comerciales

Empresas Comerciales al por Mayor: El INEGI informó que, de acuerdo a los resultados de la Encuesta Mensual sobre Empresas Comerciales (EMEC), los indicadores de los establecimientos comerciales se contrajeron en mayo, encabezados por las remuneraciones medias reales que decrecieron (-) 3.9%, seguido de los ingresos reales por suministros de bienes y servicios con (-) 2.1%, así como el personal ocupado con (-) 0.2 por ciento. En las variaciones interanuales, únicamente las remuneraciones medias anuales declinaron (-) 0.6%; en tanto que, los ingresos reales por suministros de bienes y servicios aumentaron 2%, así como el personal ocupado que avanzó 1.9 por ciento.

Empresas Comerciales al por Menor: Se observó un crecimiento marginal de 0.4% en el indicador de personal ocupado durante el quinto mes del año; mientras que, las remuneraciones medias reales y los ingresos reales por suministros de bienes y servicios se contrajeron en (-) 2.4% y (-) 0.1 por ciento. En términos anuales se presentó un crecimiento de 3.4% en los ingresos reales por suministros de bienes y servicios; en tanto que, las remuneraciones medias reales y el personal ocupado retrocedieron (-) 0.2% y (-) 0.1% en comparación con mayo de 2016.

Establecimientos comerciales

Empresas Comerciales al por Mayor

Empresas Comerciales al por Menor

Variación % mensual

Variación % anual

Variación % mensual

Variación % anual

Ingresos reales por suministros de bienes y servicios (-) 2.1 2.0 (-) 0.1 3.4

Personal ocupado (-) 0.2 1.9 0.4 (-) 0.1

Remuneraciones medias reales (-) 3.9 (-) 0.6 (-) 2.4 (-) 0.2

Fuente: ANIQ con información de INEGI.

Ocupación y empleo

De acuerdo a la Encuesta Nacional de Ocupación y Empleo (ENOE) realizada por el INEGI, la Tasa de Desocupación (TD) continuó con su comportamiento descendente en el mes de julio

colocándola en 3.30%, cifra no vista desde hace once años. Con lo anterior se observó una variación respecto al mes anterior de (-) 0.2 punto porcentuales (pp) y (-) 0.7 pp al comparar con el año anterior.

Análisis mensual de la Industria Química Agosto 2017

5

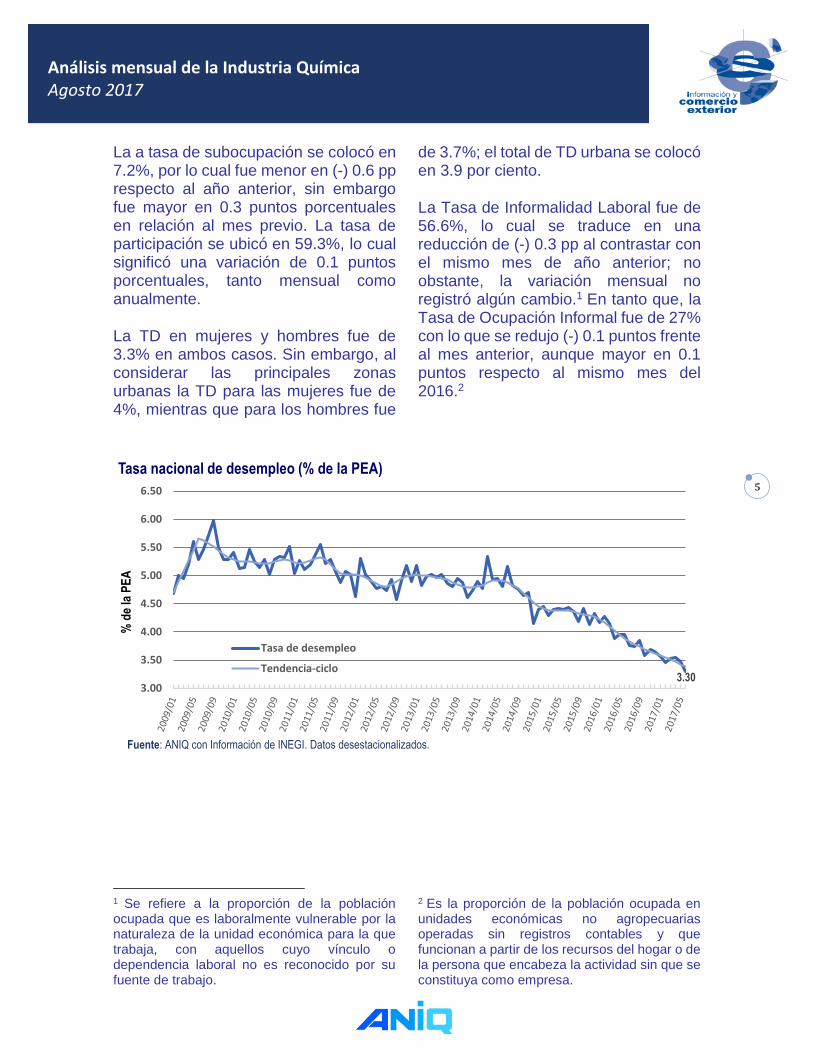

La a tasa de subocupación se colocó en 7.2%, por lo cual fue menor en (-) 0.6 pp respecto al año anterior, sin embargo fue mayor en 0.3 puntos porcentuales en relación al mes previo. La tasa de participación se ubicó en 59.3%, lo cual significó una variación de 0.1 puntos porcentuales, tanto mensual como anualmente.

La TD en mujeres y hombres fue de 3.3% en ambos casos. Sin embargo, al considerar las principales zonas urbanas la TD para las mujeres fue de 4%, mientras que para los hombres fue

de 3.7%; el total de TD urbana se colocó en 3.9 por ciento.

La Tasa de Informalidad Laboral fue de 56.6%, lo cual se traduce en una reducción de (-) 0.3 pp al contrastar con el mismo mes de año anterior; no obstante, la variación mensual no registró algún cambio.1 En tanto que, la Tasa de Ocupación Informal fue de 27% con lo que se redujo (-) 0.1 puntos frente al mes anterior, aunque mayor en 0.1 puntos respecto al mismo mes del 2016.2

1 Se refiere a la proporción de la población ocupada que es laboralmente vulnerable por la naturaleza de la unidad económica para la que trabaja, con aquellos cuyo vínculo o dependencia laboral no es reconocido por su fuente de trabajo.

2 Es la proporción de la población ocupada en unidades económicas no agropecuarias operadas sin registros contables y que funcionan a partir de los recursos del hogar o de la persona que encabeza la actividad sin que se constituya como empresa.

3.303.00

3.50

4.00

4.50

5.00

5.50

6.00

6.50

Tasa nacional de desempleo (% de la PEA)

Tasa de desempleo

Tendencia-ciclo

% d

e la

PE

A

Fuente: ANIQ con Información de INEGI. Datos desestacionalizados.

Análisis mensual de la Industria Química Agosto 2017

6

Inversión Fija Bruta

El valor agregado invertido por las industrias que reporta el INEGI por medio del Indicador Mensual de Inversión Fija Bruta (IMIFB) en abril presentó un descenso real de (-) 1.3% respecto a marzo del mismo año, cifras desestacionalizadas. Los dos componentes del IMIFB también se contrajeron este mes; la Construcción

en (-) 1.6%, mientras que la Maquinaria y equipo total en (-) 0.2 por ciento.

En su comparativo anual el IMIFB, con cifras originales, cayó (-) 8.6 por ciento. La Construcción descendió (-) 9.9%; por su lado, la Maquinaria y equipo (-) 6.6%, en su interior: la Maquinaria y equipo nacional bajó (-) 1.2% y la de origen importado varió (-) 9.2 por ciento.

Balanza comercial

En mayo, el comercio de México con el mundo reflejó un saldo en la balanza comercial deficitario de (-) 1,079 millones de dólares (mdd), lo cual contrastó con el mes inmediato anterior que había presentado un superávit de 883 mdd. Al comparar con el año previo

se encontró un incremento del déficit de 144.1 por ciento.

Resultado de lo anterior se debió a que el país exportó mercancías por un valor de 35,446 mdd, lo que significó un incremento a tasa mensual de 11.7%, en tanto que la tasa interanual se colocó en 12.9 por ciento. Las exportaciones acumuladas al quinto mes del año se ubicaron en 161,921 mdd, con lo cual

-8.6

-9.9

-6.6

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

Inversión Fija Bruta en México, abril de 2017 (2008=100)

IFB Total Construcción Maquinaria y equipo

Var

iaci

ón

%

Fuente: ANIQ con Información de INEGI. Datos originales.

Análisis mensual de la Industria Química Agosto 2017

7

crecieron en 10.1% respecto al año anterior. Las importaciones mostraron un valor de 36,545 mdd, que se tradujeron en un incremento mensual de 18.4% y un avance interanual de 14.7 por ciento. Las compras del resto del mundo a México acumularon en mayo 164,892 mdd que se tradujeron en una expansión de 6.9% en relación al año inmediato anterior.

En su interior, las exportaciones petroleras lograron 1,631 mdd, es decir decrecieron anualmente (-) 48.2%; en tanto que, las no petroleras se valuaron en 23,613 mdd, retrocediendo de esta manera en (-) 3.5 por ciento. Las importaciones petroleras y no petroleras mostraron un comportamiento negativo en sus tasas anuales de (-) 30.3% y (-) 3.4%, respectivamente, dado que para las

primeras su valor fue de 2,116 mdd, mientras que para las segundas de 25,862 mdd.

En el análisis de las importaciones de mayo, por tipos de bienes, se destaca que los bienes intermedios se colocaron en 21,060 mmd por lo que retrocedieron (-) 4.1%, los bienes de consumo intermedio se situaron en 3,884 mdd con una reducción de (-) 12.4% y, finalmente, los bienes de capital descendieron (-) 11.3% al presentar un valor de 3,033 mdd.

35,466 36,545

-1,079

-10,000

-5,000

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

Exportación Importación Saldo

Balanza comercial, 2016-2017 (Millones de dólares)*

2016/05 2016/06 2016/07 2016/08 2016/09 2016/10 2016/11

2016/12 2017/01 2017/02 2017/03 2017/04 2017/05

Mill

on

es

de

dó

lare

s

Fuente: ANIQ con Información de INEGI. *Se revisaron los períodos enero-diciembre de 2016 y enero-marzo de 2017.

Análisis mensual de la Industria Química Agosto 2017

8

Cinco países concentraron el 80.9% del flujo comercial de nuestro país, puesto que en mayo sumaron 58,233 mdd. La lista es conducida por Estados Unidos, que participó con el 63.61% y al que se exportó mercancías por 28,997 mdd e importó 16,806 mdd, lo que resultó en un saldo superavitario a favor de México por 12,192 mdd. Se continuó con China que participó con 9.44% del comercio, con importaciones por 6,167 mdd y exportaciones 634 mdd que resultaron en un superávit de (-) 5,533 mdd. Este mes, Alemania escala dos posiciones al colocarse en el tercer sitio con una participación de 2.74%, debido a que se exportó por 539 mdd y las importaciones fueron por 1,381 mdd

dejando un saldo de (-) 788 mdd. Japón desciende un peldaño al situarse en el lugar cuatro con una participación de 2.69% derivado de importaciones por 1,651 mdd y exportaciones por 248 mdd que mostraron un superávit de (-) 1,367 mdd. El quinto sitio es ocupado por Canadá que bajó un lugar y participó con 2.39% en nuestro comercio, en este país se observó un saldo acreedor en la balanza comercial por 34 mdd, ya que se importaron 843 mdd y se exportaron 878 mdd.

Principales socios comerciales, mayo de 2017 (Millones de dólares) País Comercio total Participación % Exportaciones Importaciones Saldo

Estados Unidos 45,803 63.6 28,997 16,806 12,192 China 6,800 9.4 634 6,167 -5,533 Alemania 1,974 2.7 593 1,381 -788 Japón 1,935 2.7 284 1,651 -1,367 Canadá 1,721 2.4 878 843 34

Fuente: ANIQ con información de Banxico.

Análisis mensual de la Industria Química Agosto 2017

9

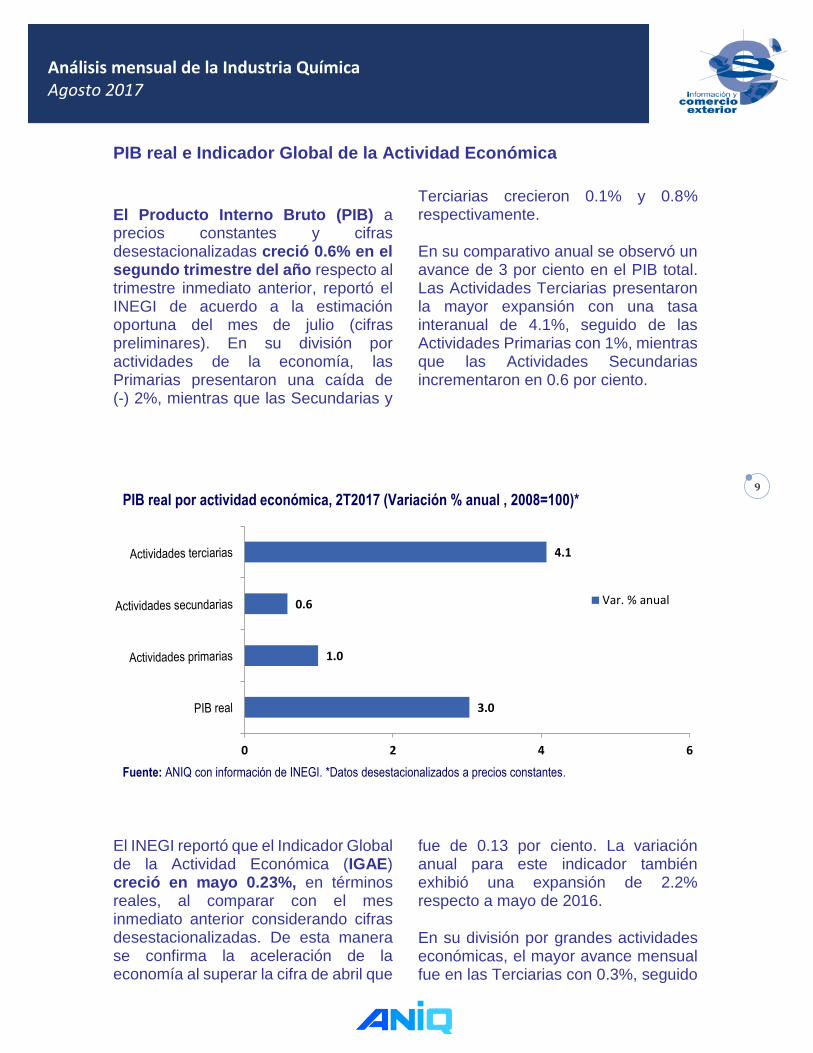

PIB real e Indicador Global de la Actividad Económica

El Producto Interno Bruto (PIB) a precios constantes y cifras desestacionalizadas creció 0.6% en el segundo trimestre del año respecto al trimestre inmediato anterior, reportó el INEGI de acuerdo a la estimación oportuna del mes de julio (cifras preliminares). En su división por actividades de la economía, las Primarias presentaron una caída de (-) 2%, mientras que las Secundarias y

Terciarias crecieron 0.1% y 0.8% respectivamente.

En su comparativo anual se observó un avance de 3 por ciento en el PIB total. Las Actividades Terciarias presentaron la mayor expansión con una tasa interanual de 4.1%, seguido de las Actividades Primarias con 1%, mientras que las Actividades Secundarias incrementaron en 0.6 por ciento.

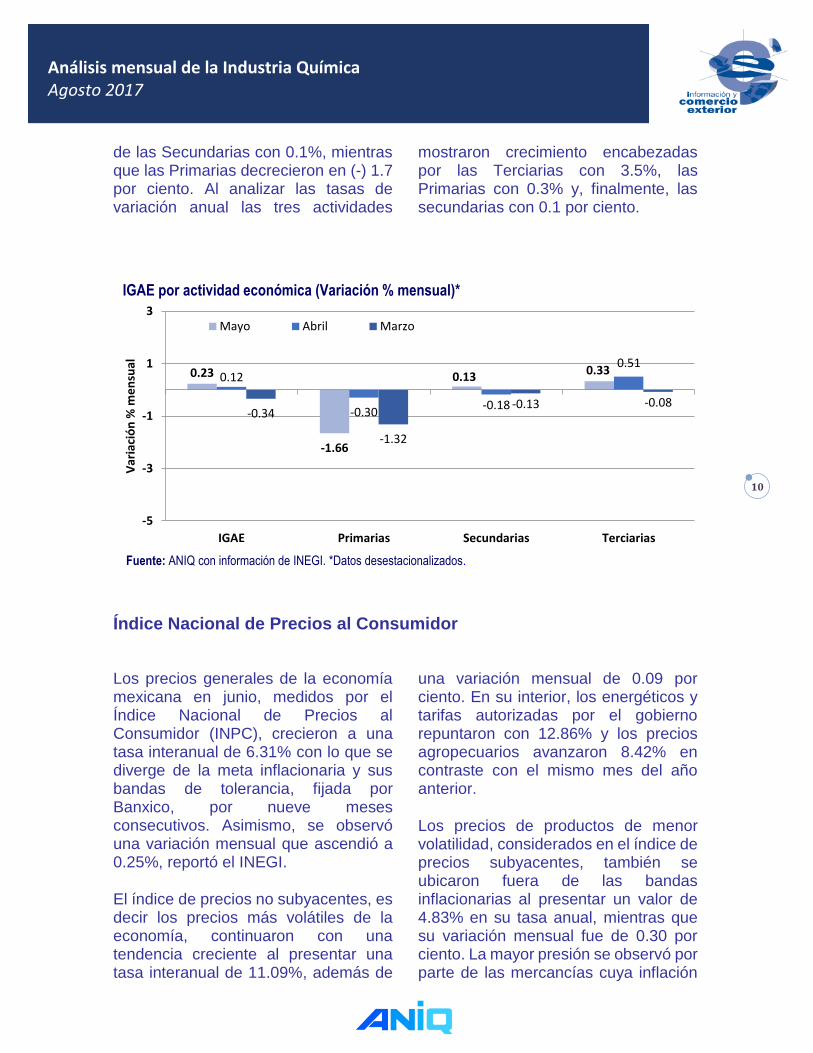

El INEGI reportó que el Indicador Global de la Actividad Económica (IGAE) creció en mayo 0.23%, en términos reales, al comparar con el mes inmediato anterior considerando cifras desestacionalizadas. De esta manera se confirma la aceleración de la economía al superar la cifra de abril que

fue de 0.13 por ciento. La variación anual para este indicador también exhibió una expansión de 2.2% respecto a mayo de 2016.

En su división por grandes actividades económicas, el mayor avance mensual fue en las Terciarias con 0.3%, seguido

3.0

1.0

0.6

4.1

0 2 4 6

Var. % anual

Fuente: ANIQ con información de INEGI. *Datos desestacionalizados a precios constantes.

PIB real por actividad económica, 2T2017 (Variación % anual , 2008=100)*

Análisis mensual de la Industria Química Agosto 2017

10

de las Secundarias con 0.1%, mientras que las Primarias decrecieron en (-) 1.7 por ciento. Al analizar las tasas de variación anual las tres actividades

mostraron crecimiento encabezadas por las Terciarias con 3.5%, las Primarias con 0.3% y, finalmente, las secundarias con 0.1 por ciento.

Índice Nacional de Precios al Consumidor

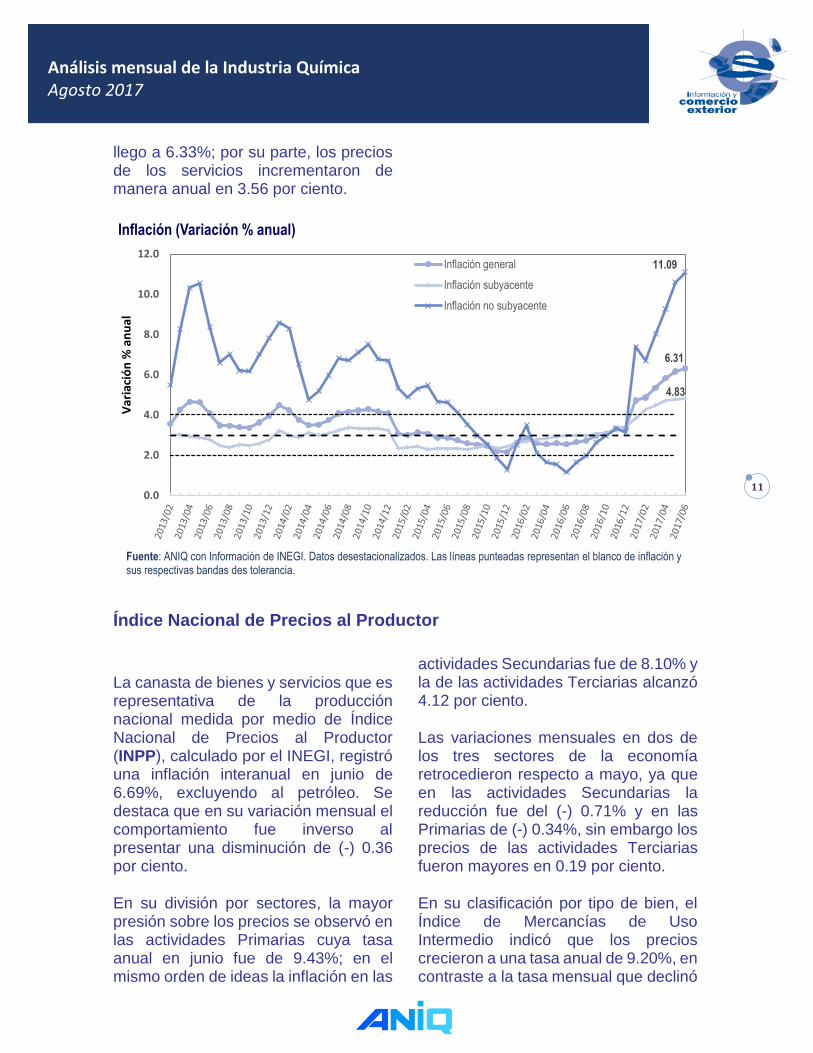

Los precios generales de la economía mexicana en junio, medidos por el Índice Nacional de Precios al Consumidor (INPC), crecieron a una tasa interanual de 6.31% con lo que se diverge de la meta inflacionaria y sus bandas de tolerancia, fijada por Banxico, por nueve meses consecutivos. Asimismo, se observó una variación mensual que ascendió a 0.25%, reportó el INEGI.

El índice de precios no subyacentes, es decir los precios más volátiles de la economía, continuaron con una tendencia creciente al presentar una tasa interanual de 11.09%, además de

una variación mensual de 0.09 por ciento. En su interior, los energéticos y tarifas autorizadas por el gobierno repuntaron con 12.86% y los precios agropecuarios avanzaron 8.42% en contraste con el mismo mes del año anterior.

Los precios de productos de menor volatilidad, considerados en el índice de precios subyacentes, también se ubicaron fuera de las bandas inflacionarias al presentar un valor de 4.83% en su tasa anual, mientras que su variación mensual fue de 0.30 por ciento. La mayor presión se observó por parte de las mercancías cuya inflación

0.23

-1.66

0.13 0.330.12

-0.30-0.18

0.51

-0.34

-1.32

-0.13 -0.08

-5

-3

-1

1

3

IGAE Primarias Secundarias Terciarias

Var

iaci

ón

% m

en

sual

Mayo Abril Marzo

Fuente: ANIQ con información de INEGI. *Datos desestacionalizados.

IGAE por actividad económica (Variación % mensual)*

Análisis mensual de la Industria Química Agosto 2017

11

llego a 6.33%; por su parte, los precios de los servicios incrementaron de manera anual en 3.56 por ciento.

Índice Nacional de Precios al Productor

La canasta de bienes y servicios que es representativa de la producción nacional medida por medio de Índice Nacional de Precios al Productor (INPP), calculado por el INEGI, registró una inflación interanual en junio de 6.69%, excluyendo al petróleo. Se destaca que en su variación mensual el comportamiento fue inverso al presentar una disminución de (-) 0.36 por ciento.

En su división por sectores, la mayor presión sobre los precios se observó en las actividades Primarias cuya tasa anual en junio fue de 9.43%; en el mismo orden de ideas la inflación en las

actividades Secundarias fue de 8.10% y la de las actividades Terciarias alcanzó 4.12 por ciento.

Las variaciones mensuales en dos de los tres sectores de la economía retrocedieron respecto a mayo, ya que en las actividades Secundarias la reducción fue del (-) 0.71% y en las Primarias de (-) 0.34%, sin embargo los precios de las actividades Terciarias fueron mayores en 0.19 por ciento.

En su clasificación por tipo de bien, el Índice de Mercancías de Uso Intermedio indicó que los precios crecieron a una tasa anual de 9.20%, en contraste a la tasa mensual que declinó

6.31

4.83

11.09

0.0

2.0

4.0

6.0

8.0

10.0

12.0

Inflación (Variación % anual)

Inflación general

Inflación subyacente

Inflación no subyacente

Var

iaci

ón

% a

nu

al

Fuente: ANIQ con Información de INEGI. Datos desestacionalizados. Las líneas punteadas representan el blanco de inflación y sus respectivas bandas des tolerancia.

Análisis mensual de la Industria Química Agosto 2017

12

en (-) 0.55 por ciento. El índice de Precios de Mercancías y Servicios Finales se comportó de manera creciente en términos anuales con una variación de 5.61%, lo contrario se

exhibió en la tasa mensual que bajó 0.28 por ciento.

Tipo de cambio

En la primera semana del mes de junio se observó volatilidad en la divisa mexicana en relación con el dólar estadounidense a causa de las elecciones celebradas el domingo 4, de manera particular se asociaron las reacciones de los inversionistas con los resultados preliminares para gobernador del Estado de México y las posibilidades para el futuro candidato a la presidencia Andrés Manuel López Obrador. Finalmente, el peso ganó terreno ante el resultado que favoreció al candidato del Partido Revolucionario Institucional.

Banxico renovó nuevamente el tramo de coberturas cambiarias al subastar 200 mdd el pasado 8 de junio. Lo anterior no se considera como una intervención que fije el valor de la divisa mexicana, sino que tiene el fin último de incentivar un regreso más rápido a la

senda de equilibrio ante un entorno de incertidumbre.

Tras el incremento esperado de 0.25 puntos base en la tasa de interés por parte de la Reserva Federal de Estados Unidos, el pasado miércoles 14 de junio, el peso se vio favorecido considerando que la normalización gradual de la política monetaria no tendría efectos negativos sobre países emergentes. Sin embargo, se continúa observando la alta sensibilidad de la moneda mexicana ante el entorno internacional, ya que eventos como la debilidad en los precios del petróleo, la posible obstrucción de la justicia por parte de Donald Trump y las dificultades del sector minero en Sudáfrica causaron volatilidad en la moneda.

De acuerdo a la minuta 52 de la reunión de la Junta de Gobierno de Banco de México del pasado 22 de junio, se observó que los pronósticos para el tipo

Análisis mensual de la Industria Química Agosto 2017

13

de cambio realizados por los analistas de diversas instituciones financieras y las expectativas del mercado continuaron disminuyendo para el cierre del año, sin embargo aún se está por encima de los niveles observados actualmente.

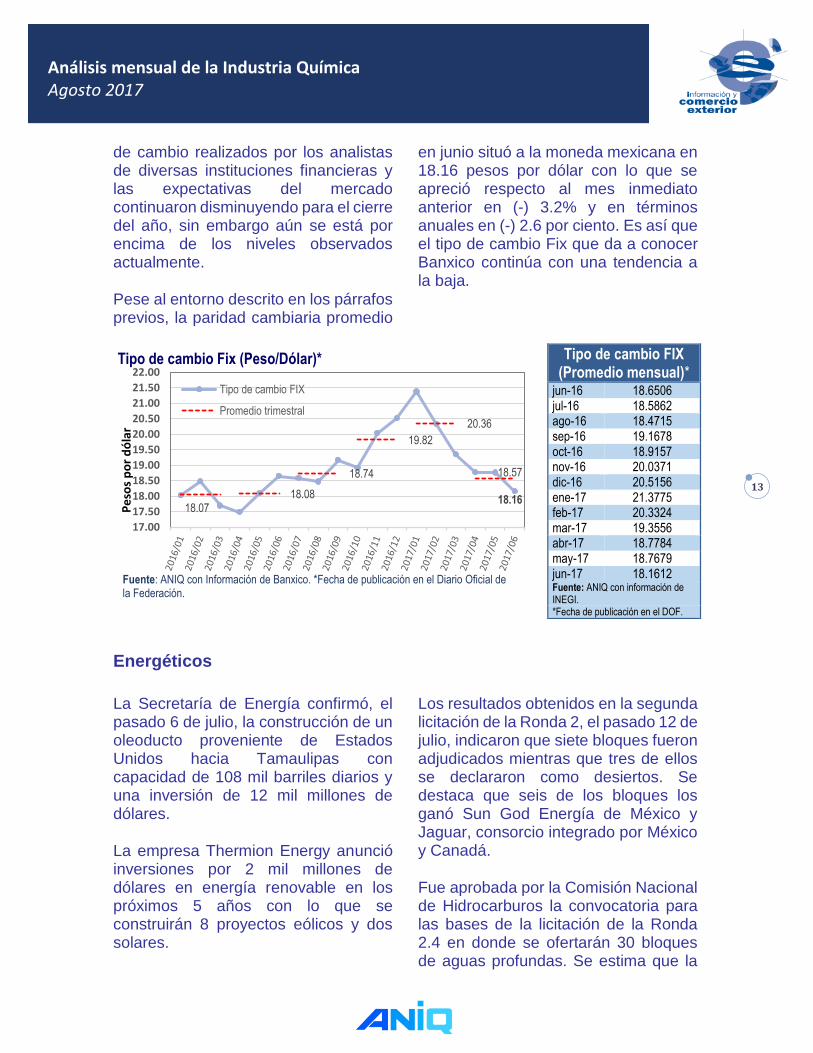

Pese al entorno descrito en los párrafos previos, la paridad cambiaria promedio

en junio situó a la moneda mexicana en 18.16 pesos por dólar con lo que se apreció respecto al mes inmediato anterior en (-) 3.2% y en términos anuales en (-) 2.6 por ciento. Es así que el tipo de cambio Fix que da a conocer Banxico continúa con una tendencia a la baja.

Energéticos

La Secretaría de Energía confirmó, el pasado 6 de julio, la construcción de un oleoducto proveniente de Estados Unidos hacia Tamaulipas con capacidad de 108 mil barriles diarios y una inversión de 12 mil millones de dólares.

La empresa Thermion Energy anunció inversiones por 2 mil millones de dólares en energía renovable en los próximos 5 años con lo que se construirán 8 proyectos eólicos y dos solares.

Los resultados obtenidos en la segunda licitación de la Ronda 2, el pasado 12 de julio, indicaron que siete bloques fueron adjudicados mientras que tres de ellos se declararon como desiertos. Se destaca que seis de los bloques los ganó Sun God Energía de México y Jaguar, consorcio integrado por México y Canadá.

Fue aprobada por la Comisión Nacional de Hidrocarburos la convocatoria para las bases de la licitación de la Ronda 2.4 en donde se ofertarán 30 bloques de aguas profundas. Se estima que la

18.1618.07

18.08

18.74

19.82

20.36

18.57

17.00

17.50

18.00

18.50

19.00

19.50

20.00

20.50

21.00

21.50

22.00Tipo de cambio Fix (Peso/Dólar)*

Tipo de cambio FIX

Promedio trimestral

Pe

sos

po

r d

óla

r

Fuente: ANIQ con Información de Banxico. *Fecha de publicación en el Diario Oficial de la Federación.

Tipo de cambio FIX (Promedio mensual)*

jun-16 18.6506 jul-16 18.5862 ago-16 18.4715 sep-16 19.1678 oct-16 18.9157 nov-16 20.0371 dic-16 20.5156 ene-17 21.3775 feb-17 20.3324 mar-17 19.3556 abr-17 18.7784 may-17 18.7679 jun-17 18.1612 Fuente: ANIQ con información de INEGI. *Fecha de publicación en el DOF.

Análisis mensual de la Industria Química Agosto 2017

14

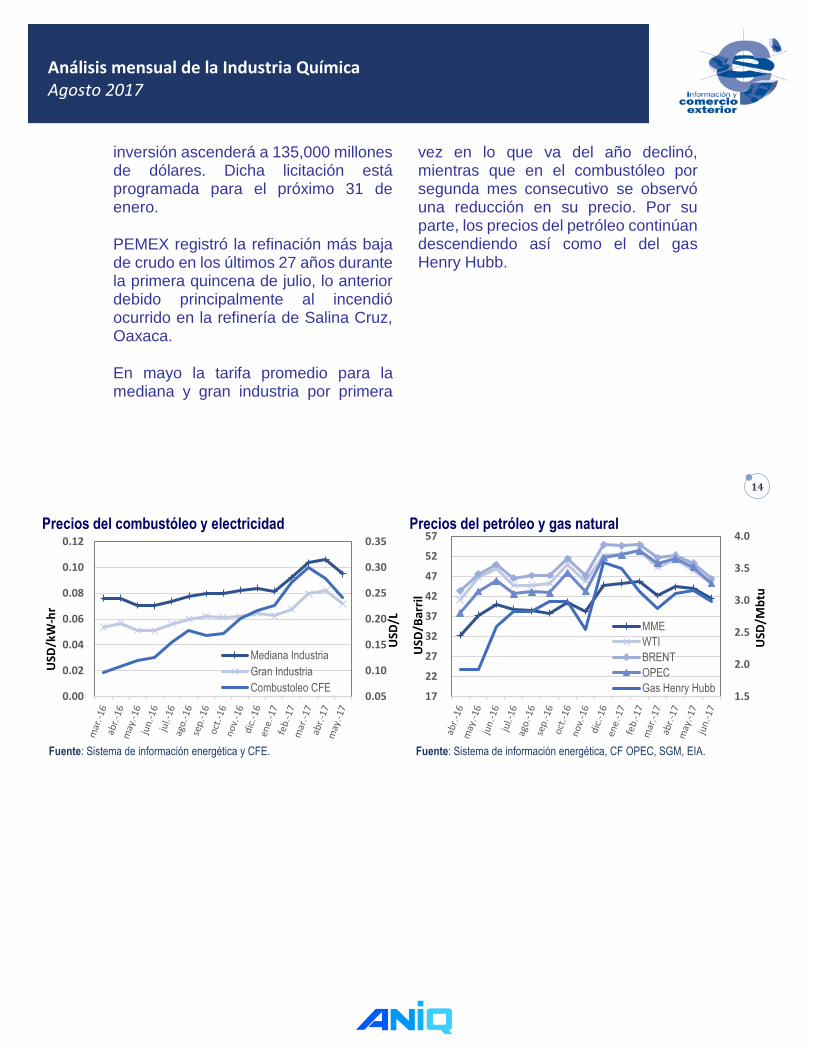

inversión ascenderá a 135,000 millones de dólares. Dicha licitación está programada para el próximo 31 de enero.

PEMEX registró la refinación más baja de crudo en los últimos 27 años durante la primera quincena de julio, lo anterior debido principalmente al incendió ocurrido en la refinería de Salina Cruz, Oaxaca.

En mayo la tarifa promedio para la mediana y gran industria por primera

vez en lo que va del año declinó, mientras que en el combustóleo por segunda mes consecutivo se observó una reducción en su precio. Por su parte, los precios del petróleo continúan descendiendo así como el del gas Henry Hubb.

0.05

0.10

0.15

0.20

0.25

0.30

0.35

0.00

0.02

0.04

0.06

0.08

0.10

0.12

Precios del combustóleo y electricidad

Mediana Industria

Gran Industria

Combustoleo CFE

USD

/kW

-hr

Fuente: Sistema de información energética y CFE.

USD

/L

1.5

2.0

2.5

3.0

3.5

4.0

17

22

27

32

37

42

47

52

57Precios del petróleo y gas natural

MME

WTI

BRENT

OPEC

Gas Henry Hubb

USD

/Bar

ril

Fuente: Sistema de información energética, CF OPEC, SGM, EIA.U

SD/M

btu

Análisis mensual de la Industria Química Agosto 2017

15

PANORAMA NACIONAL DE LA INDUSTRIA QUÍMICA

Precios en la industria química

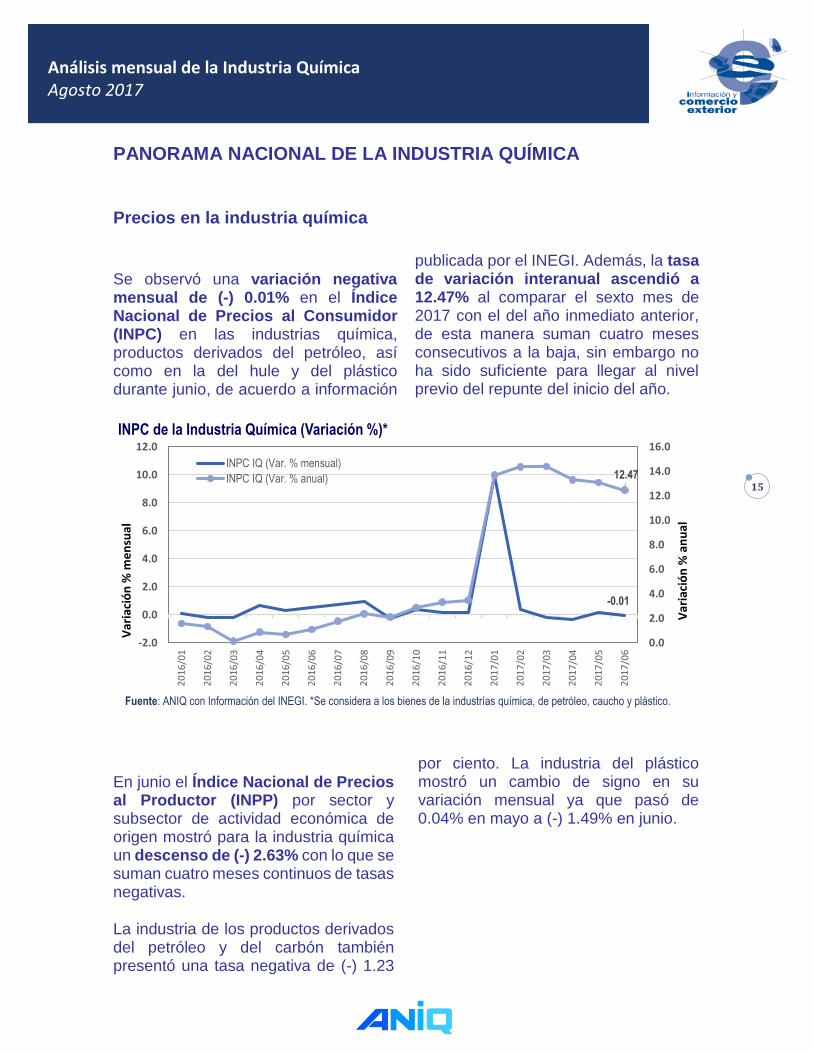

Se observó una variación negativa mensual de (-) 0.01% en el Índice Nacional de Precios al Consumidor (INPC) en las industrias química, productos derivados del petróleo, así como en la del hule y del plástico durante junio, de acuerdo a información

publicada por el INEGI. Además, la tasa de variación interanual ascendió a 12.47% al comparar el sexto mes de 2017 con el del año inmediato anterior, de esta manera suman cuatro meses consecutivos a la baja, sin embargo no ha sido suficiente para llegar al nivel previo del repunte del inicio del año.

En junio el Índice Nacional de Precios al Productor (INPP) por sector y subsector de actividad económica de origen mostró para la industria química un descenso de (-) 2.63% con lo que se suman cuatro meses continuos de tasas negativas.

La industria de los productos derivados del petróleo y del carbón también presentó una tasa negativa de (-) 1.23

por ciento. La industria del plástico mostró un cambio de signo en su variación mensual ya que pasó de 0.04% en mayo a (-) 1.49% en junio.

-0.01

12.47

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

INPC de la Industria Química (Variación %)*

INPC IQ (Var. % mensual)

INPC IQ (Var. % anual)

Var

iaci

ón

% m

en

sual

Fuente: ANIQ con Información del INEGI. *Se considera a los bienes de la industrías química, de petróleo, caucho y plástico.

Var

iaci

ón

% a

nu

al

Análisis mensual de la Industria Química Agosto 2017

16

En el comparativo interanual, junio 2017 versus junio 2016, la mayor tasa del INPP fue la de los productos derivados del petróleo y carbón con 21.68%, aunque su trayectoria ha descendido desde el segundo mes del año. Le sigue la industria química con un crecimiento

en el INPP de 12.54%, tasa que ha venido descendiendo desde abril. Finalmente, el INPP de la industria del plástico y del hule mantuvo la menor tasa al crecer 5.32%, cabe mencionar que ésta es la serie más estable al presentar una mayor regularidad durante el año.

-2.63

-1.23

-1.49

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

20

16/0

1

20

16/0

2

20

16/0

3

20

16/0

4

20

16/0

5

20

16/0

6

20

16/0

7

20

16/0

8

20

16/0

9

20

16/1

0

20

16/1

1

20

16/1

2

20

17/0

1

20

17/0

2

20

17/0

3

20

17/0

4

20

17/0

5

20

17/0

6

INPP subsectores seleccioandos (Var. % mensual)

INPP Industria Química

INPP Prod. derivados petróleo y carbón

INPPIndustria del plástico y del hule

Var

iaci

ón

% m

en

sual

Fuente: ANIQ con Información del INEGI.

12.54

21.68

5.32

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

20

16/0

1

20

16/0

2

20

16/0

3

20

16/0

4

20

16/0

5

20

16/0

6

20

16/0

7

20

16/0

8

20

16/0

9

20

16/1

0

20

16/1

1

20

16/1

2

20

17/0

1

20

17/0

2

20

17/0

3

20

17/0

4

20

17/0

5

20

17/0

6

INPP subsectores seleccioandos (Var. % anual)*

INPP Industria Química

INPP Prod. derivados petróleo y carbón

INPP industria del plástico y del hule

Var

iaci

ón

% a

nu

al

Fuente: ANIQ con Información del INEGI.

Análisis mensual de la Industria Química Agosto 2017

17

Producción de la industria química

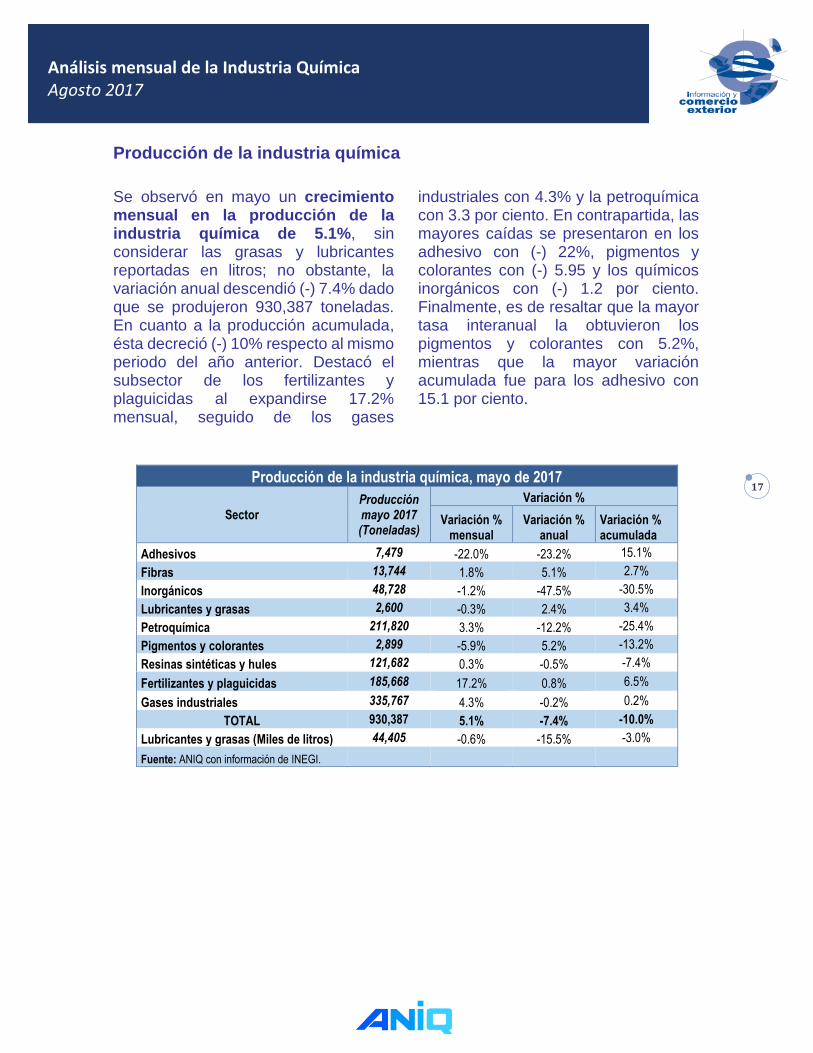

Se observó en mayo un crecimiento mensual en la producción de la industria química de 5.1%, sin considerar las grasas y lubricantes reportadas en litros; no obstante, la variación anual descendió (-) 7.4% dado que se produjeron 930,387 toneladas. En cuanto a la producción acumulada, ésta decreció (-) 10% respecto al mismo periodo del año anterior. Destacó el subsector de los fertilizantes y plaguicidas al expandirse 17.2% mensual, seguido de los gases

industriales con 4.3% y la petroquímica con 3.3 por ciento. En contrapartida, las mayores caídas se presentaron en los adhesivo con (-) 22%, pigmentos y colorantes con (-) 5.95 y los químicos inorgánicos con (-) 1.2 por ciento. Finalmente, es de resaltar que la mayor tasa interanual la obtuvieron los pigmentos y colorantes con 5.2%, mientras que la mayor variación acumulada fue para los adhesivo con 15.1 por ciento.

Producción de la industria química, mayo de 2017

Sector Producción mayo 2017 (Toneladas)

Variación %

Variación % mensual

Variación % anual

Variación % acumulada

Adhesivos 7,479 -22.0% -23.2% 15.1%

Fibras 13,744 1.8% 5.1% 2.7%

Inorgánicos 48,728 -1.2% -47.5% -30.5%

Lubricantes y grasas 2,600 -0.3% 2.4% 3.4%

Petroquímica 211,820 3.3% -12.2% -25.4%

Pigmentos y colorantes 2,899 -5.9% 5.2% -13.2%

Resinas sintéticas y hules 121,682 0.3% -0.5% -7.4%

Fertilizantes y plaguicidas 185,668 17.2% 0.8% 6.5%

Gases industriales 335,767 4.3% -0.2% 0.2%

TOTAL 930,387 5.1% -7.4% -10.0%

Lubricantes y grasas (Miles de litros) 44,405 -0.6% -15.5% -3.0%

Fuente: ANIQ con información de INEGI.

Análisis mensual de la Industria Química Agosto 2017

18

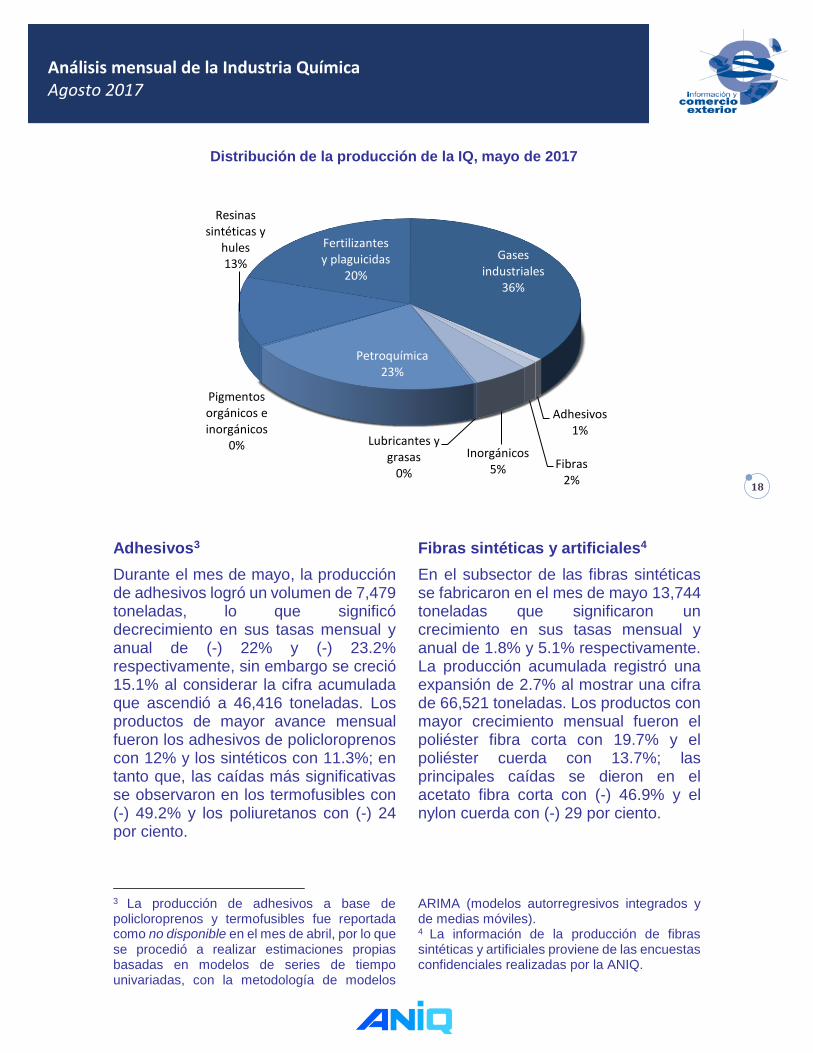

Adhesivos3

Durante el mes de mayo, la producción de adhesivos logró un volumen de 7,479 toneladas, lo que significó decrecimiento en sus tasas mensual y anual de (-) 22% y (-) 23.2% respectivamente, sin embargo se creció 15.1% al considerar la cifra acumulada que ascendió a 46,416 toneladas. Los productos de mayor avance mensual fueron los adhesivos de policloroprenos con 12% y los sintéticos con 11.3%; en tanto que, las caídas más significativas se observaron en los termofusibles con (-) 49.2% y los poliuretanos con (-) 24 por ciento.

3 La producción de adhesivos a base de policloroprenos y termofusibles fue reportada como no disponible en el mes de abril, por lo que se procedió a realizar estimaciones propias basadas en modelos de series de tiempo univariadas, con la metodología de modelos

Fibras sintéticas y artificiales4

En el subsector de las fibras sintéticas se fabricaron en el mes de mayo 13,744 toneladas que significaron un crecimiento en sus tasas mensual y anual de 1.8% y 5.1% respectivamente. La producción acumulada registró una expansión de 2.7% al mostrar una cifra de 66,521 toneladas. Los productos con mayor crecimiento mensual fueron el poliéster fibra corta con 19.7% y el poliéster cuerda con 13.7%; las principales caídas se dieron en el acetato fibra corta con (-) 46.9% y el nylon cuerda con (-) 29 por ciento.

ARIMA (modelos autorregresivos integrados y de medias móviles). 4 La información de la producción de fibras sintéticas y artificiales proviene de las encuestas confidenciales realizadas por la ANIQ.

Adhesivos1%

Fibras2%

Inorgánicos5%

Lubricantes y grasas

0%

Petroquímica23%

Pigmentos orgánicos e inorgánicos

0%

Resinas sintéticas y

hules13%

Fertilizantes y plaguicidas

20%

Gases industriales

36%

Distribución de la producción de la IQ, mayo de 2017

Análisis mensual de la Industria Química Agosto 2017

19

Químicos inorgánicos5

En el quinto mes del año el volumen de producción para este subsector continuó con reducciones en sus comparativos mensual, anual y acumulado. Al producir 48,728 toneladas el descenso mensual observado fue de (-) 1.2%, mientras que la reducción anual llegó a (-) 47.5 por ciento. Así mismo, la producción acumulada descendió (-) 30.5%, dado que logró un volumen de 295,493 toneladas. De los tres productos considerados en el análisis dos de ellos declinaron en su tasa mensual, el cloro con (-) 1.9% y el hidróxido de sodio con (-) 5.1%; en contraste, los ácidos sulfúrico, nítrico y fosfórico se expandieron 4 por ciento.

Lubricantes y grasas6

En mayo los lubricantes contabilizados en litros se contrajeron en sus tasas mensual y anual en (-) 0.6% y (-) 15.5% respectivamente, al producir 44,405 miles de litros. En términos acumulados se alcanzó un nivel de 248,732 litros lo que se tradujo en una reducción de (-) 3 por ciento. La mayor expansión mensual se observó en los aditivos para gasolinas con 86.4%, seguida de los aceites para motores con 13.9%, mientras, que el único descenso se dio en los aceites automotrices con (-) 7.9 por ciento.

5 Para este análisis se consideraron los siguientes productos: 1) ácidos sulfúricos, nítricos y fosfóricos; 2) cloro e 3) hidróxido de sodio. 6 Para la elaboración de este apartado se consideraron los aceites automotrices, aceites de uso industrial, aceites para motores diésel, grasas automotrices, grasas de uso industrial, aditivos para lubricantes, aditivos para gasolina, lubricantes especiales y aceites técnicos

Las grasas y aceites registrados en toneladas descendieron marginalmente (-) 0.3% a tasa mensual; sin embargo, crecieron 2.4% interanualmente al considerar que en mayo alcanzaron las 2,600 toneladas. Los aceites técnicos industriales mostraron el mayor crecimiento mensual con 21.5%, seguido de los lubricantes especiales con 6%, en tanto que las grasas automotrices y las grasas de uso industrial se contrajeron en (-) 32.5% y (-) 10.7% respectivamente.

Petroquímica7

Con una producción de 211,820 toneladas en mayo, el subsector petroquímico creció 3.3% respecto al mes anterior; no obstante, en su comparativo interanual presentó una caída de (-) 12.2 por ciento. La producción acumulada logró 1,080,897 toneladas, que significó una contracción de (-) 25.4%, al comparar con el 2016. El óxido de etileno destaca por su crecimiento mensual de 70%, seguido de otros petroquímicos con 6.8 por ciento. En contrapartida, el resto de los productos decrecieron siendo los más representativos el propileno con (-) 10% y el tolueno con (-) 6.9 por ciento.

industriales. Las grasas automotrices, las grasas de uso industrial, lubricantes especiales y aceites técnicos especiales se contabilizan en toneladas, el resto en litros. 7 Se consideran lo siguientes productos seleccionados: amoniaco, etileno, óxido de etileno, propileno y otros (de acuerdo a la publicación de la estructura vigente a partir de 1998 de PEMEX).

Análisis mensual de la Industria Química Agosto 2017

20

Pigmentos y colorantes

El subsector de los pigmentos y colorantes exhibió un volumen producción en mayo de 2,899 toneladas, que se tradujo en una reducción mensual de (-) 5.9%; por el contrario, se observó la primer tasa interanual positiva del año que alcanzó el 5.2 por ciento. Las cifra acumulada ascendió a 15,054 toneladas que se tradujeron en una contracción anual de (-) 13.2 por ciento.

Resinas sintéticas y hules8

Durante mayo la producción observada de resinas sintéticas y hules creció marginalmente 0.3% respecto al mes inmediato anterior; sin embargo, decreció (-) 0.5% al comparar con el año previo, considerando que alcanzó un volumen de 121,682 toneladas. La producción acumulada se redujo a una tasa anual de (-) 7.4%, puesto que se logró producir 588,482 toneladas. El poliestireno destaca por ser el único con una variación mensual positiva de 21.2%; en tanto que, las mayores contracciones se presentaron en los siguientes productos: polietileno de baja densidad con (-) 41.1%, las resinas fenólicas con (-) 6.5% y las acrílicas con (-) 5.5 por ciento.

Fertilizantes y plaguicidas9

La producción en mayo mostró el mayor crecimiento mensual en lo que va del año con una tasa de 17.2%; así mismo, se observó en la tasa interanual un avance de 0.8%, ya que el volumen ascendió a 185,668 toneladas. En cuanto a la cifra acumulada, se lograron 758,881 toneladas que significaron un crecimiento anual de 6.5% con lo que se han mantenido variaciones positivas durante todo el año. Destacan los fungicidas con una expansión de 35.2%, los fertilizantes nitrogenados, sulfato de amonio y otros con 34.1%, así como los herbicidas y defoliantes con 10.5%, en esta ocasión no se registraron variaciones negativas en ningún producto.

Gases industriales10

Se observó un crecimiento mensual en mayo de 4.3% en el volumen de producción al lograr 335,767 toneladas; sin embargo, en su comparativo anual se decreció en (-) 0.2 por ciento. En tanto que, la producción acumulada alcanzó un volumen de 1,586,237 toneladas que se tradujeron en una tasa interanual de 0.2 por ciento. Durante el quinto mes del año se observó crecimiento en todos los productos, siendo los más representativos el bióxido de carbono con 10.6%, el argón con 10.2% y el acetileno con 8.9 por ciento.

8 Los productos considerados para el análisis de esta industria son resinas acrílicas, fenólicas, PVC, poliestireno, polietileno de alta densidad, polietileno de baja densidad y hule sintético a base de butadieno.

9 Se incluyen fertilizantes nitrogenados sulfato y nitrato de amonio y otros, fertilizantes fosfatados diamónico y otros, herbicidas y defoliantes, finalmente, fungicidas. 10 Se incluye oxígeno industrial, hidrógeno, nitrógeno, argón, bióxido de carbono y acetileno.

Análisis mensual de la Industria Química Agosto 2017

21

Capacidad instalada de la industria química

El uso de la capacidad instalada de la industria química descendió (-) 0.4 puntos porcentuales (pp) colocándola en 76.7% en el mes de mayo. A pesar de la caída por dos meses consecutivos,

el indicador continua por arribaba de la línea de tendencia de largo plazo. En cuanto a su comparativo anual, se observó un diferencial positivo de 3 pp.

Los subsectores más destacados durante el mes fueron los químicos inorgánicos con 85.9%, los gases industriales con 82.3% y los pigmentos y colorantes con 82.1 por ciento. El diferencial mensual positivo más significativo lo obtuvieron los fertilizantes y plaguicidas con 12.4 pp, mientras que en términos anuales

fueron las fibras químicas con 11.2 pp. La mayor reducción mensual correspondió a los pigmentos y colorantes con un diferencial de (-) 10.9 pp, en tanto que en términos anuales los adhesivos presentaron una variación de (-) 6.9 pp.

76.7

68

70

72

74

76

78

80

20

12/0

5

20

12/0

7

20

12/0

9

20

12/1

1

20

13/0

1

20

13/0

3

20

13/0

5

20

13/0

7

20

13/0

9

20

13/1

1

20

14/0

1

20

14/0

3

20

14/0

5

20

14/0

7

20

14/0

9

20

14/1

1

20

15/0

1

20

15/0

3

20

15/0

5

20

15/0

7

20

15/0

9

20

15/1

1

20

16/0

1

20

16/0

3

20

16/0

5

20

16/0

7

20

16/0

9

20

16/1

1

20

17/0

1

20

17/0

3

20

17/0

5

Po

rce

nta

je

Fuente: ANIQ con Información del INEGI.

Capacidad instaladad utilizada en la I.Q. (Porcentaje)

Análisis mensual de la Industria Química Agosto 2017

22

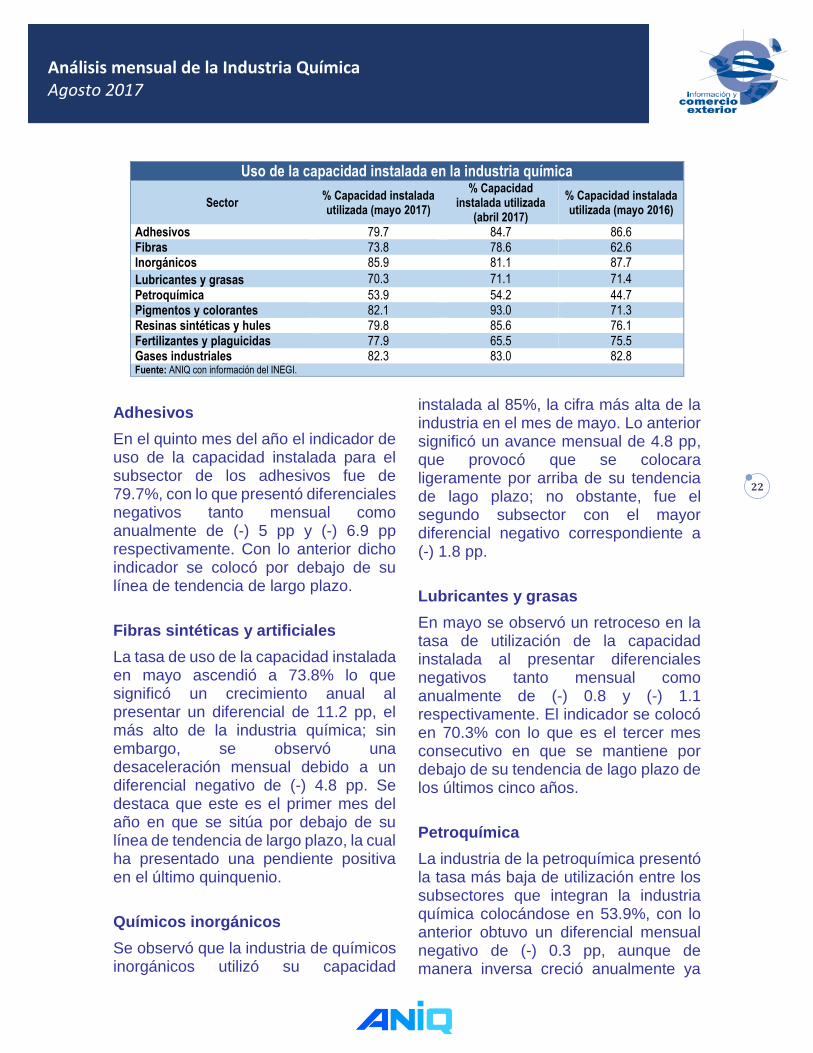

Uso de la capacidad instalada en la industria química

Sector % Capacidad instalada utilizada (mayo 2017)

% Capacidad instalada utilizada

(abril 2017)

% Capacidad instalada utilizada (mayo 2016)

Adhesivos 79.7 84.7 86.6 Fibras 73.8 78.6 62.6 Inorgánicos 85.9 81.1 87.7

Lubricantes y grasas 70.3 71.1 71.4

Petroquímica 53.9 54.2 44.7 Pigmentos y colorantes 82.1 93.0 71.3 Resinas sintéticas y hules 79.8 85.6 76.1 Fertilizantes y plaguicidas 77.9 65.5 75.5 Gases industriales 82.3 83.0 82.8 Fuente: ANIQ con información del INEGI.

Adhesivos

En el quinto mes del año el indicador de uso de la capacidad instalada para el subsector de los adhesivos fue de 79.7%, con lo que presentó diferenciales negativos tanto mensual como anualmente de (-) 5 pp y (-) 6.9 pp respectivamente. Con lo anterior dicho indicador se colocó por debajo de su línea de tendencia de largo plazo.

Fibras sintéticas y artificiales

La tasa de uso de la capacidad instalada en mayo ascendió a 73.8% lo que significó un crecimiento anual al presentar un diferencial de 11.2 pp, el más alto de la industria química; sin embargo, se observó una desaceleración mensual debido a un diferencial negativo de (-) 4.8 pp. Se destaca que este es el primer mes del año en que se sitúa por debajo de su línea de tendencia de largo plazo, la cual ha presentado una pendiente positiva en el último quinquenio.

Químicos inorgánicos

Se observó que la industria de químicos inorgánicos utilizó su capacidad

instalada al 85%, la cifra más alta de la industria en el mes de mayo. Lo anterior significó un avance mensual de 4.8 pp, que provocó que se colocara ligeramente por arriba de su tendencia de lago plazo; no obstante, fue el segundo subsector con el mayor diferencial negativo correspondiente a (-) 1.8 pp.

Lubricantes y grasas

En mayo se observó un retroceso en la tasa de utilización de la capacidad instalada al presentar diferenciales negativos tanto mensual como anualmente de (-) 0.8 y (-) 1.1 respectivamente. El indicador se colocó en 70.3% con lo que es el tercer mes consecutivo en que se mantiene por debajo de su tendencia de lago plazo de los últimos cinco años.

Petroquímica

La industria de la petroquímica presentó la tasa más baja de utilización entre los subsectores que integran la industria química colocándose en 53.9%, con lo anterior obtuvo un diferencial mensual negativo de (-) 0.3 pp, aunque de manera inversa creció anualmente ya

Análisis mensual de la Industria Química Agosto 2017

23

que su diferencial anual fue de 9.2 pp. Se destaca que este subsector ha mantenido una tendencia de largo plazo negativa en el uso de la capacidad instalada al menos en los últimos cinco años.

Pigmentos y colorantes

Durante mayo la industria de pigmentos y colorantes utilizó su capacidad instalada al 82.1%, que comparado con el mes inmediato anterior fue menor en (-) 10.9 pp, lo cual fue el mayor descenso entre el resto de los subsectores de la industria. Sin embargo, el diferencial anual fue de 10.8 pp, siendo así el tercer incremento más relevante de la industria. Es importante mencionar que el indicador se posicionó por debajo de su tendencia de largo plazo.

Resinas sintéticas y hules

El indicador de uso de la capacidad instalada de la industria de las resinas sintéticas y hules disminuyo (-) 5.8 pp al pasar de 85.6% en abril a 79.8% en mayo. Se observó un comportamiento contrario en su diferencial anual ya que fue mayor en 3.7 pp. Esta industria ha

presentado una pendiente negativa en su tendencia de largo plazo, aunque con esta última cifra se colocó por encima de ella.

Fertilizantes y plaguicidas

La tasa de uso de la capacidad instalada en mayo de la industria de los fertilizantes y plaguicidas fue la segunda más alta de los últimos cinco años al alcanzar el 77.9%, de esta manera fue la industria con el mayor diferencial mensual positivo con 12.4 pp, mientras que el diferencial anual, también, mostró un avance de 2.3 pp.

Gases industriales

Para el mes de mayo, el subsector de los gases industriales exhibió una tasa de uso de la capacidad instalada de 82.3%, la cual fue menor en (-) 0.7pp en relación al mes de abril y (-) 0.5 pp al comparar con el año anterior. Es importante mencionar que en los últimos meses esta industria se ha movido en sintonía con su tendencia de largo plazo.

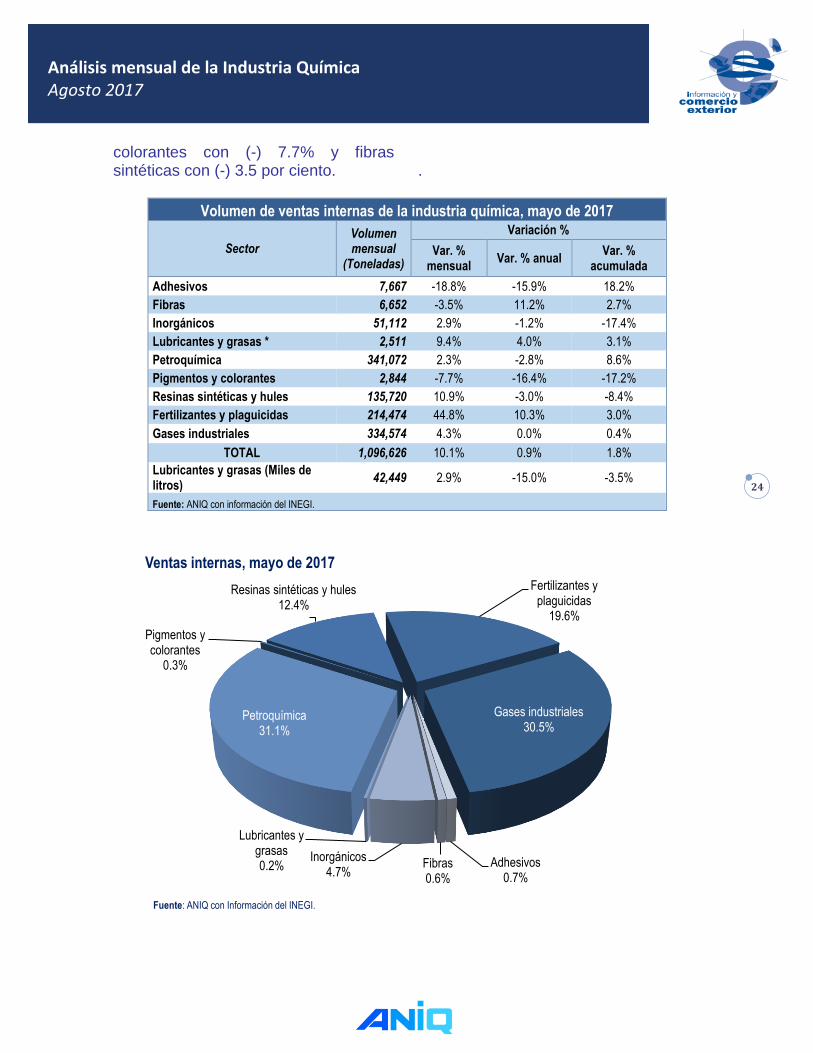

Ventas internas de la industria química

Durante el quinto mes del año el volumen de las ventas totales de la industria química, sin considerar lubricantes y grasas contabilizadas en litros, ascendió a 1,096,626 toneladas, con lo cual se observó crecimiento en sus tasas mensual y anual de 10.1% y 0.9% respectivamente. En tanto que, las ventas acumuladas al mes de mayo lograron 5,130,457 toneladas, lo que

significó un avance de 1.8% en contraste con el año anterior. Los subsectores más destacados por su crecimiento mensual fueron fertilizantes y plaguicidas con 44.8%, las resinas sintéticas con 10.9% y lubricantes y grasas con 9.4 por ciento. En contraste, se observaron caídas significativas en los subsectores industriales de los adhesivos con (-) 18.8%, pigmentos y

Análisis mensual de la Industria Química Agosto 2017

24

colorantes con (-) 7.7% y fibras sintéticas con (-) 3.5 por ciento.

.

Volumen de ventas internas de la industria química, mayo de 2017

Sector Volumen mensual

(Toneladas)

Variación %

Var. % mensual

Var. % anual Var. %

acumulada

Adhesivos 7,667 -18.8% -15.9% 18.2%

Fibras 6,652 -3.5% 11.2% 2.7%

Inorgánicos 51,112 2.9% -1.2% -17.4%

Lubricantes y grasas * 2,511 9.4% 4.0% 3.1%

Petroquímica 341,072 2.3% -2.8% 8.6%

Pigmentos y colorantes 2,844 -7.7% -16.4% -17.2%

Resinas sintéticas y hules 135,720 10.9% -3.0% -8.4%

Fertilizantes y plaguicidas 214,474 44.8% 10.3% 3.0%

Gases industriales 334,574 4.3% 0.0% 0.4%

TOTAL 1,096,626 10.1% 0.9% 1.8%

Lubricantes y grasas (Miles de litros)

42,449 2.9% -15.0% -3.5%

Fuente: ANIQ con información del INEGI.

Adhesivos0.7%

Fibras0.6%

Inorgánicos4.7%

Lubricantes y grasas0.2%

Petroquímica31.1%

Pigmentos y colorantes

0.3%

Resinas sintéticas y hules12.4%

Fertilizantes y plaguicidas

19.6%

Gases industriales30.5%

Ventas internas, mayo de 2017

Fuente: ANIQ con Información del INEGI.

Análisis mensual de la Industria Química Agosto 2017

25

Adhesivos11

El volumen de ventas de los adhesivos se vio disminuido en el mes de mayo tanto en su tasa mensual como anual en (-) 18.8% y (-) 15.9% respectivamente, puesto que se alcanzó un nivel de 7,667 toneladas. Sin embargo, las ventas acumuladas presentaron un sesgo positivo al expandirse 18.2% al lograr las 46,260 toneladas. Los adhesivos a base de policloroprenos mostraron el mayor crecimiento mensual con 29.6%, seguido de los adhesivos sintéticos con 7.6 por ciento. Por otra parte, los decrementos más significativos se observaron en los adhesivos termofusibles con (-) 49.6% y los de poliuretano con (-) 4.8 por ciento.

Fibras sintéticas y artificiales12

En el quinto mes del año, se apreció un volumen de ventas de 6,652 en las fibras químicas lo cual se traduce en una reducción de (-) 3.5% mensual, aunque en su comparativo anual el comportamiento reflejó un avance de 11.2 por ciento. En su cifra acumulada se registraron 66,521 toneladas con lo que la industria expandió las ventas en 2.7 por ciento.

Químicos inorgánicos

Los químicos inorgánicos exhibieron ventas por un volumen de 51,112 toneladas en mayo, que reflejaron un

11 El volumen de ventas de adhesivos a base de policloroprenos y termofusibles fue reportada como no disponible en el mes de abril, por lo que se procedió a realizar estimaciones propias basadas en modelos de series de tiempo univariadas, con la metodología de modelos

crecimiento mensual de 2.9%, no obstante la tasa anual anunció un descenso de (-) 1.2 por ciento. Esta industria acumuló ventas por 245,062 toneladas con lo que declinó en (-) 17.4 por ciento. El mayor avance a tasa mensual se registró en el hidróxido de sodio con 4.9%; en tanto que, el único descenso lo obtuvo el cloro con (-) 2.6 por ciento.

Lubricantes y grasas

Los lubricantes y grasas que se reportan en toneladas obtuvieron ventas por 2,511 toneladas que representaron un crecimiento mensual y anual de 9.4% y 4% respectivamente. La cifra acumulada al mes de mayo se colocó en 12,541 toneladas, con lo que continuó con el sesgo positivo al avanzar 3.1% en comparación con el año anterior. Los aceites técnicos industriales destacaron con un incremento mensual de 41.7%; en contrapartida, las grasas automotrices decrecieron (-) 24.2 por ciento. Por su parte, los productos contabilizados en litros aumentaron sus ventas en 2.9% al presentar un volumen de 42,449 toneladas en el mes de mayo, aunque en su comparativo interanual se observó una reducción de (-) 15 por ciento. La cifra acumulada alcanzó un volumen de ventas por 237,053 toneladas al quinto mes de año, lo que significó una reducción de (-) 3.5%

ARIMA (modelos autorregresivos integrados y de medias móviles). 12 La información de las ventas de fibras sintéticas y artificiales proviene de las encuestas confidenciales realizadas por la ANIQ.

Análisis mensual de la Industria Química Agosto 2017

26

respecto al mismo periodo del 2016. Los productos con mayor expansión mensual fueron los aditivos para gasolinas con 47%, los aceites de uso industrial con 10.5% y los aceites para motores a diésel con 9.4%; por otra parte, la única reducción se dio en los aceites automotrices con (-) 5.8 por ciento.

Petroquímica13

Este subsector de la industria química mostró un volumen de ventas de 341,072 toneladas en mayo, con lo cual se avanzó a una tasa mensual de 2.3%, sin embargo la tasa interanual declinó en (-) 2.8 por ciento. En términos acumulados se logró un volumen de 1,754,570 toneladas que significaron un crecimiento de 8.6% en relación con el año anterior. El óxido de acetileno presentó el mayor avance mensual con 57%, seguido de otros productos derivados del propileno con 34.6% y otros productos derivados del metano con 22.2%; en tanto que, el decrecimiento más significativo fue el de el amoniaco y metano con (-) 20.4 por ciento.

Pigmentos y colorantes

Por segundo mes consecutivo los pigmentos y colorantes redujeron su volumen de ventas mensual alcanzando en el quinto mes del año las 2,844 toneladas, lo anterior dio como resultado variaciones negativas en sus tasas mensual y anual de (-) 7.7% y (-) 16.4% respectivamente. El volumen

13 El apartado se integra por los siguientes productos: polietilenos, óxido de etileno y derivados, etileno y derivados, otros derivados del etano, amoniaco y metanol, otros derivados

acumulado ascendió a 14,798 toneladas, lo que se tradujo en una contracción (-) 17.2%, al compararlo con el año inmediato anterior. En este caso se analiza un único rubro que agrupa a los pigmentos orgánicos e inorgánicos por lo que no se dan a conocer cifras individuales.

Resinas sintéticas y hules

Por su parte, las resinas sintéticas y hules lograron en mayo un volumen de ventas de 135,720 toneladas que se tradujo en un avance mensual de 10.9%; no obstante, se observó el comportamiento inverso en la tasa interanual que exhibió una reducción de (-) 3 por ciento. En cuanto a la cifra acumulada al quinto mes se obtuvo un retroceso de (-) 8.4%, dado que el volumen ascendió a 649,440 toneladas. Los productos que destacaron por su expansión mensual en ventas fueron el poliestireno con 24.7% y el PVC con 11.9%; mientras que los retrocesos más significativos se dieron en las resinas acrílicas con (-) 19.4% y las resinas fenólicas con (-) 4.8 por ciento.

Fertilizantes y plaguicidas

Se observó en mayo el más alto crecimiento en las ventas durante el año al avanzar 44.8% respecto al mes inmediato anterior, dado que el volumen se colocó en 214,474 toneladas, asimismo; la variación anual acusó un avance de 10.3 por ciento. La cifra acumulada al quinto mes ascendió a 797,461 toneladas, que significó un

del metano, aromáticos y derivado, acrilonitrilo y propileno, otros derivados del propileno y otros petroquímicos. Esta clasificación corresponde a la manera en que PEMEX reporta sus ventas.

Análisis mensual de la Industria Química Agosto 2017

27

incremento de 3 por ciento. El incremento mensual más relevante se presentó en los fertilizantes nitrogenados, sulfato de amonio y otros con 49.4%, seguido de los fertilizantes fosfatados con 43.3% y los fungicidas con 35.8%, en esta ocasión no se registró decrementos en algún producto.

Gases industriales

El subsector de los gases industriales alcanzó un volumen de ventas en el mes de marzo de 334,574 toneladas con lo

que se avanzó 4.3% en relación al mes anterior, aunque en su comparativo anual no presentó movimiento alguno. En términos acumulados, el volumen ascendió a 1,581,102 toneladas con lo que se observó un incremento marginal de 0.4 por ciento. El bióxido de carbono y el argón fueron los productos más destacados al avanzar 10.6% y 10.2% respectivamente, es relevante mencionar que no se observaron variaciones negativas.

.

Empleo en la industria química

En el quinto mes del año la industria química empleó a 48,435 personas, lo cual significó un avance mensual de 0.1%; sin embargo, la tasa anual registró un descenso de (-) 3.6 por

ciento. En promedio de enero a mayo la fuerza laboral de la industria ha sido de 48,424 personas, aún por debajo del promedio de los últimos cinco años.

Personal ocupado de la industria química, mayo del 2017*

Sector Empleo mayo 2017 (número

de personas)

Variación % Promedio Enero-mayo

2017 Variación %

mensual Variación %

anual

Adhesivos 2,313 -1.1% 0.0% 2,327

Fibras 4,069 0.4% 1.2% 4,045

Inorgánicos 5,871 -0.3% 0.2% 5,869

Lubricantes y grasas 3,618 1.9% -15.6% 3,807

Petroquímica 16,241 0.0% -2.4% 16,241

Pigmentos y colorantes 2,059 2.1% 9.1% 1,956

Resinas sintéticas y hules 8,138 0.8% 3.5% 8,053

Fertilizantes y plaguicidas 5,013 -1.8% -18.2% 5,013

Gases industriales 1,113 -0.5% -9.2% 1,113

TOTAL 48,435 0.1% -3.6% 48,424

Fuente: ANIQ con información de INEGI. *Se incluyen a obreros y empleados dependientes de la razón social como suministrados por

otra razón.

Análisis mensual de la Industria Química Agosto 2017

28

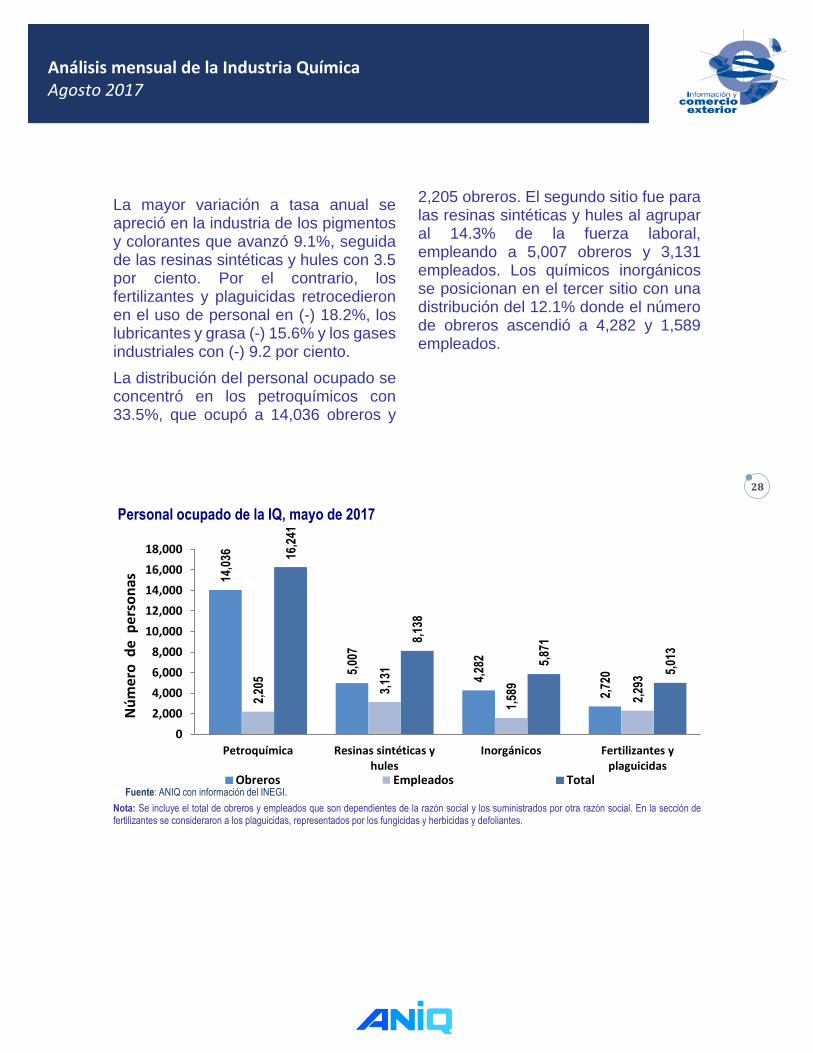

La mayor variación a tasa anual se apreció en la industria de los pigmentos y colorantes que avanzó 9.1%, seguida de las resinas sintéticas y hules con 3.5 por ciento. Por el contrario, los fertilizantes y plaguicidas retrocedieron en el uso de personal en (-) 18.2%, los lubricantes y grasa (-) 15.6% y los gases industriales con (-) 9.2 por ciento.

La distribución del personal ocupado se concentró en los petroquímicos con 33.5%, que ocupó a 14,036 obreros y

2,205 obreros. El segundo sitio fue para las resinas sintéticas y hules al agrupar al 14.3% de la fuerza laboral, empleando a 5,007 obreros y 3,131 empleados. Los químicos inorgánicos se posicionan en el tercer sitio con una distribución del 12.1% donde el número de obreros ascendió a 4,282 y 1,589 empleados.

Nota: Se incluye el total de obreros y empleados que son dependientes de la razón social y los suministrados por otra razón social. En la sección de fertilizantes se consideraron a los plaguicidas, representados por los fungicidas y herbicidas y defoliantes.

14,0

36

5,00

7

4,28

2

2,72

0

2,20

5

3,13

1

1,58

9

2,29

3

16,2

41

8,13

8

5,87

1

5,01

3

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

Petroquímica Resinas sintéticas yhules

Inorgánicos Fertilizantes yplaguicidas

Nú

mer

o d

e p

erso

nas

Personal ocupado de la IQ, mayo de 2017

Obreros Empleados TotalFuente: ANIQ con información del INEGI.

Análisis mensual de la Industria Química Agosto 2017

29

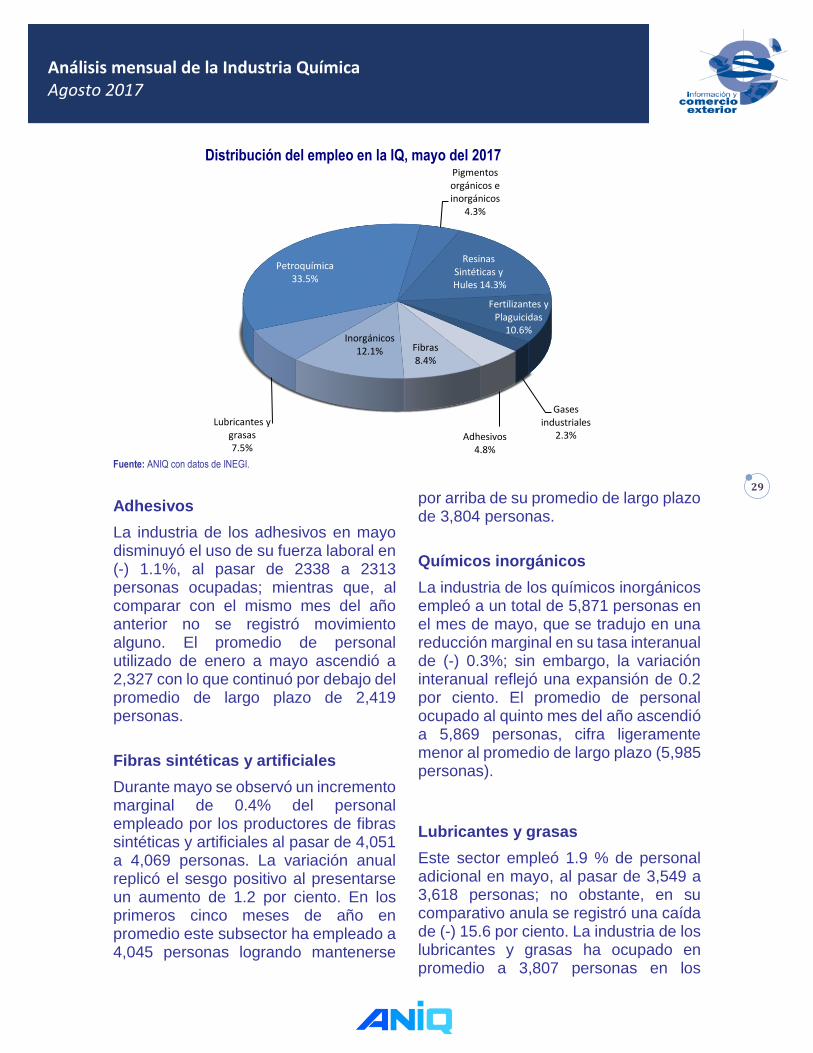

Fuente: ANIQ con datos de INEGI.

Adhesivos

La industria de los adhesivos en mayo disminuyó el uso de su fuerza laboral en (-) 1.1%, al pasar de 2338 a 2313 personas ocupadas; mientras que, al comparar con el mismo mes del año anterior no se registró movimiento alguno. El promedio de personal utilizado de enero a mayo ascendió a 2,327 con lo que continuó por debajo del promedio de largo plazo de 2,419 personas.

Fibras sintéticas y artificiales

Durante mayo se observó un incremento marginal de 0.4% del personal empleado por los productores de fibras sintéticas y artificiales al pasar de 4,051 a 4,069 personas. La variación anual replicó el sesgo positivo al presentarse un aumento de 1.2 por ciento. En los primeros cinco meses de año en promedio este subsector ha empleado a 4,045 personas logrando mantenerse

por arriba de su promedio de largo plazo de 3,804 personas.

Químicos inorgánicos

La industria de los químicos inorgánicos empleó a un total de 5,871 personas en el mes de mayo, que se tradujo en una reducción marginal en su tasa interanual de (-) 0.3%; sin embargo, la variación interanual reflejó una expansión de 0.2 por ciento. El promedio de personal ocupado al quinto mes del año ascendió a 5,869 personas, cifra ligeramente menor al promedio de largo plazo (5,985 personas).

Lubricantes y grasas

Este sector empleó 1.9 % de personal adicional en mayo, al pasar de 3,549 a 3,618 personas; no obstante, en su comparativo anula se registró una caída de (-) 15.6 por ciento. La industria de los lubricantes y grasas ha ocupado en promedio a 3,807 personas en los

Adhesivos4.8%

Fibras8.4%

Inorgánicos12.1%

Lubricantes y grasas7.5%

Petroquímica33.5%

Pigmentos orgánicos e inorgánicos

4.3%

Resinas Sintéticas yHules 14.3%

Fertilizantes y Plaguicidas

10.6%

Gases industriales

2.3%

Distribución del empleo en la IQ, mayo del 2017

Análisis mensual de la Industria Química Agosto 2017

30

primeros cinco meses del año con lo cual permaneció por debajo del promedio de largo plazo (3,860 personas).

Petroquímica

El subsector de la petroquímica básica no experimentó movimiento en su tasa mensual de mayo ocupando a 16,241 personas; no obstante, en el comparativo interanual se registró un descenso de (-) 2.4 por ciento. El promedio de enero a mayo fue de 16,241 personas empleadas lo que lo sitúa por debajo del promedio de largo plazo (19,493).

Pigmentos y colorantes

Los pigmentos y colorantes han continuado, por quinta ocasión en el año, con su expansión de personal ocupado, ya que en mayo su personal ascendió a 2,059 personas lo que significó incrementos en sus tasas mensual y anual de 2.1% y 9.1% respectivamente. De la misma manera, se ha mantenido por arriba del promedio de largo plazo (1,811 personas) puesto que durante los primeros cinco meses del año ha empleado a 1,956 trabajadores.

Resinas sintéticas y hules

La industria de las resinas sintéticas y hules expandió el uso de recursos

humanos en el mes de mayo pasando de 8,076 a 8,138 personas ocupadas, lo anterior se tradujo en un avance mensual de 0.8% y un crecimiento interanual de 3.5 por ciento. De enero a mayo esta industria ha empleado en promedio a 8,053 personas colocándose por arriba del promedio de largo plazo (7,858 personas).

Fertilizantes y plaguicidas

Durante mayo la industria de fertilizantes y plaguicidas registró tasas de variación negativas tanto anual como mensualmente de (-) 1.8% y (-) 18.2% respectivamente, ya que ocupó a 5,013 personas. El promedio de enero a mayo de personal ocupado ha sido de 5,013 empleados, cifra menor al promedio de largo plazo (5,584 personas).

Gases industriales

Los recursos humanos empleados en mayo por la industria de los gases ascendieron a 1,113 personas, lo cual reflejó decrementos en sus tasas mensual y anual de (-) 0.5% y (-) 9.2% respectivamente. El promedio de los primeros cinco meses del año fue de 1,113 personas ocupadas en dicho sector, posicionándolo por arriba del promedio de largo plazo (1,203 personas).

Análisis mensual de la Industria Química Agosto 2017

31

Expectativas de la industria química14

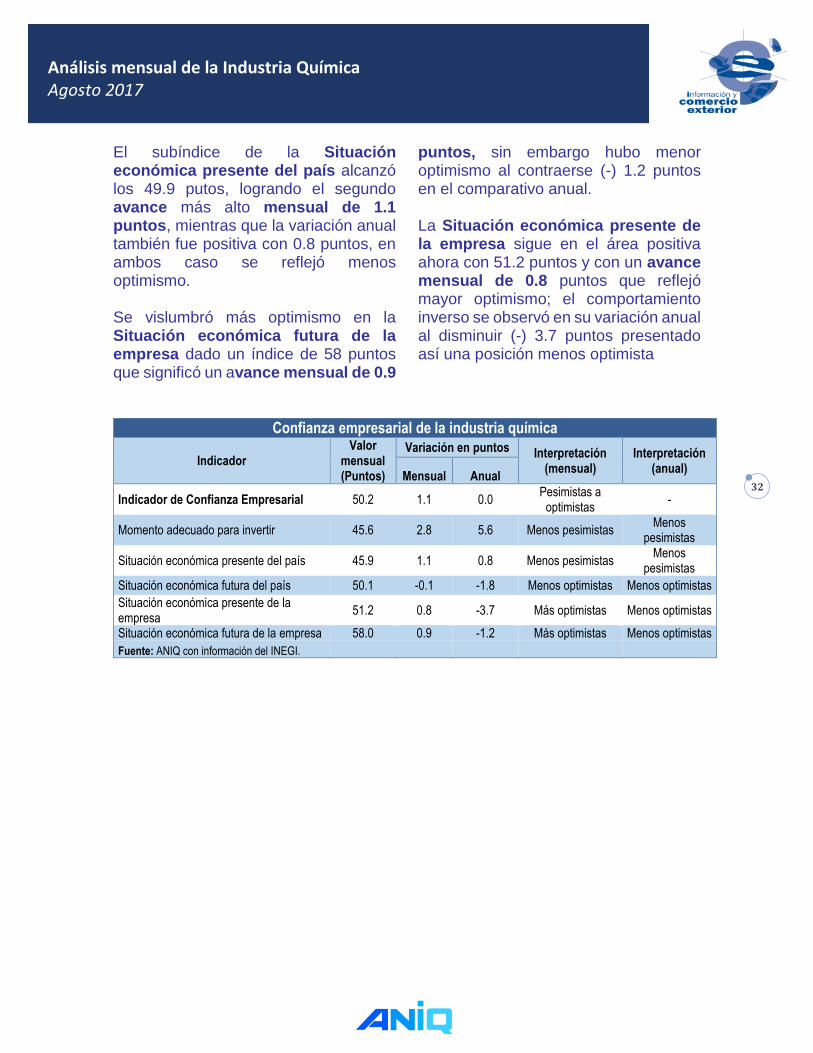

Indicador de Confianza Empresarial

El Indicador de Confianza Empresarial (ICE), generado por el INEGI correspondiente al mes de julio, alcanzó los 50.2 puntos con lo que fue mayor en 1.1 puntos, significando así que los empresarios de la industria química pasaron de una posición pesimista a una optimista. Después de

doce meses consecutivos por debajo de los 50 puntos el ICE superó dicho umbral. En términos anuales, el ICE permaneció sin variación alguna manteniéndose en el área positiva. De acuerdo al comportamiento mensual se espera una recuperación del crecimiento en la industria durante los próximos meses.

De los indicadores que forman parte del ICE sólo la Situación económica futura del país mostró un retroceso marginal de (-) 0.1 puntos. Considerando el ajuste de cifras por parte del INEGI, desde el mes anterior cambió la dirección al área optimista, sin embargo para julio el comportamiento fue menos optimista. En términos anuales también hubo menor pesimismo al notarse una reducción de (-) 1.8 puntos.

14 Los indicadores de opinión de este apartado engloban a las industrias del petróleo y del carbón, de la química y del plástico y del hule, de acuerdo a la información obtenida de la Encuesta Mensual de Opinión Empresarial (EMOE) elaborada por el INEGI.

Los industriales del sector continúan incrementando su confianza en el Momento adecuado para invertir, que manifestó el mayor crecimiento del mes con 2.8 puntos, no obstante aún se encuentra por debajo del umbral con 45.6 puntos y una postura menos pesimista. En su variación anual también exhibió una notable mejoría de 5.6 puntos.

50.2

51.0

42

44

46

48

50

52

54

56

58

60

20

12/0

1

20

12/0

3

20

12/0

5

20

12/0

7

20

12/0

9

20

12/1

1

20

13/0

1

20

13/0

3

20

13/0

5

20

13/0

7

20

13/0

9

20

13/1

1

20

14/0

1

20

14/0

3

20

14/0

5

20

14/0

7

20

14/0

9

20

14/1

1

20

15/0

1

20

15/0

3

20

15/0

5

20

15/0

7

20

15/0

9

20

15/1

1

20

16/0

1

20

16/0

3

20

16/0

5

20

16/0

7

20

16/0

9

20

16/1

1

20

17/0

1

20

17/0

3

20

17/0

5

20

17/0

7

Expectativas de la industria química (Puntos)

Indicador de Confianza Empresarial

Indicador de Pedidos Manufactureros

Pu

nto

s

Fuente: ANIQ con Información del INEGI.

Análisis mensual de la Industria Química Agosto 2017

32

El subíndice de la Situación económica presente del país alcanzó los 49.9 putos, logrando el segundo avance más alto mensual de 1.1 puntos, mientras que la variación anual también fue positiva con 0.8 puntos, en ambos caso se reflejó menos optimismo. Se vislumbró más optimismo en la Situación económica futura de la empresa dado un índice de 58 puntos que significó un avance mensual de 0.9

puntos, sin embargo hubo menor optimismo al contraerse (-) 1.2 puntos en el comparativo anual. La Situación económica presente de la empresa sigue en el área positiva ahora con 51.2 puntos y con un avance mensual de 0.8 puntos que reflejó mayor optimismo; el comportamiento inverso se observó en su variación anual al disminuir (-) 3.7 puntos presentado así una posición menos optimista

Confianza empresarial de la industria química

Indicador

Valor mensual (Puntos)

Variación en puntos Interpretación (mensual)

Interpretación (anual)

Mensual Anual

Indicador de Confianza Empresarial 50.2 1.1 0.0 Pesimistas a

optimistas -

Momento adecuado para invertir 45.6 2.8 5.6 Menos pesimistas Menos

pesimistas

Situación económica presente del país 45.9 1.1 0.8 Menos pesimistas Menos

pesimistas

Situación económica futura del país 50.1 -0.1 -1.8 Menos optimistas Menos optimistas

Situación económica presente de la empresa

51.2 0.8 -3.7 Más optimistas Menos optimistas

Situación económica futura de la empresa 58.0 0.9 -1.2 Más optimistas Menos optimistas

Fuente: ANIQ con información del INEGI.

Análisis mensual de la Industria Química Agosto 2017

33

Indicador de Pedidos Manufactureros

Para el mes de julio, el INEGI reportó que el Indicador de Pedidos Manufactureros (IPM) se ubicó en 51 puntos, con lo que los industriales del

sector fueron menos optimistas tanto en su comparativo mensual como anual al retroceder (-) 2 puntos y (-) 0.7 puntos respectivamente.

Indicadores manufactureros de la industria química

Indicador Valor

mensual (Puntos)

Variación en puntos Interpretación (mensual)

Interpretación (mensual)

Mensual Anual

Indicador de pedidos manufactureros

51.0 -2.0 -0.7 Menos optimistas Menos optimistas

Volumen esperado de pedidos 50.8 -5.1 -2.2 Menos optimistas Menos optimistas

Volumen esperado de producción

54.9 0.8 1.5 Más optimistas Más optimistas

Niveles esperados de personal ocupado

51.1 -1.7 -1.0 Menos optimistas Menos optimistas

Entrega esperada de insumos por parte de los proveedores

45.7 -2.1 -0.9 Más pesimistas Más pesimistas

Inventarios de insumos 49.8 -0.1 -1.3 Más pesimistas Optimistas a pesimistas

Fuente: ANIQ con información del INEGI.

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

Valor mensual (Puntos) Valor previo mensual Valor previo anual

Confianza empresarial de la industria química (Puntos)

Indicador de Confianza Empresarial Momento adecuado para invertir

Situación económica presente del país Situación económica futura del país

Situación económica presente de la empresa Situación económica futura de la empresa

Pu

nto

s

Fuente: ANIQ con Información de INEGI.

Análisis mensual de la Industria Química Agosto 2017

34

En cuanto a los subíndice que conforman al IPM, únicamente el Volumen esperado de producción incrementó 0.8 puntos, dado que durante julio se colocó en 54.9 puntos por lo que observamos mayor optimismo; en el mismo tenor, la variación anual incrementó 1.5 puntos. La mayor caída mensual se presentó en el Volumen esperado de pedidos con una reducción de (-) 5.1 puntos dejando al indicador en 50.8 puntos; asimismo, la variación anual fue negativa con (-) 2.2 puntos reflejando en ambos casos menor optimismo. El indicador de Entrega esperada de insumos por parte de los proveedores continuó en el área negativa con 45.7 puntos que resultó en variaciones negativas tanto mensual

como anualmente de (-) 2.1 puntos y (-) 0.9 puntos respectivamente, observándose un mayor pesimismo. Los Niveles esperados de personal ocupado indicaron menos optimismo, ya que en julio el indicador descendió en (-) 1.7 puntos al alcanzar un valor de 51.1 puntos; del mismo modo, se presentó una caída anual de (-) 1 punto. Finalmente, el indicador de Inventarios de insumos permaneció debajo del umbral de los 50 puntos al colocarse en 49.8 puntos, lo que se tradujo en mayor pesimismo por parte de los empresarios del ramo al descender mensualmente (-) 0.1 puntos. En términos anuales se pasó del optimismo al pesimismo al ver una variación de (-) 1.3 puntos.

Análisis mensual de la Industria Química Agosto 2017

35

PANORAMA INTERNACIONAL DE LA INDUSTRIA QUÍMICA

Estados Unidos de América

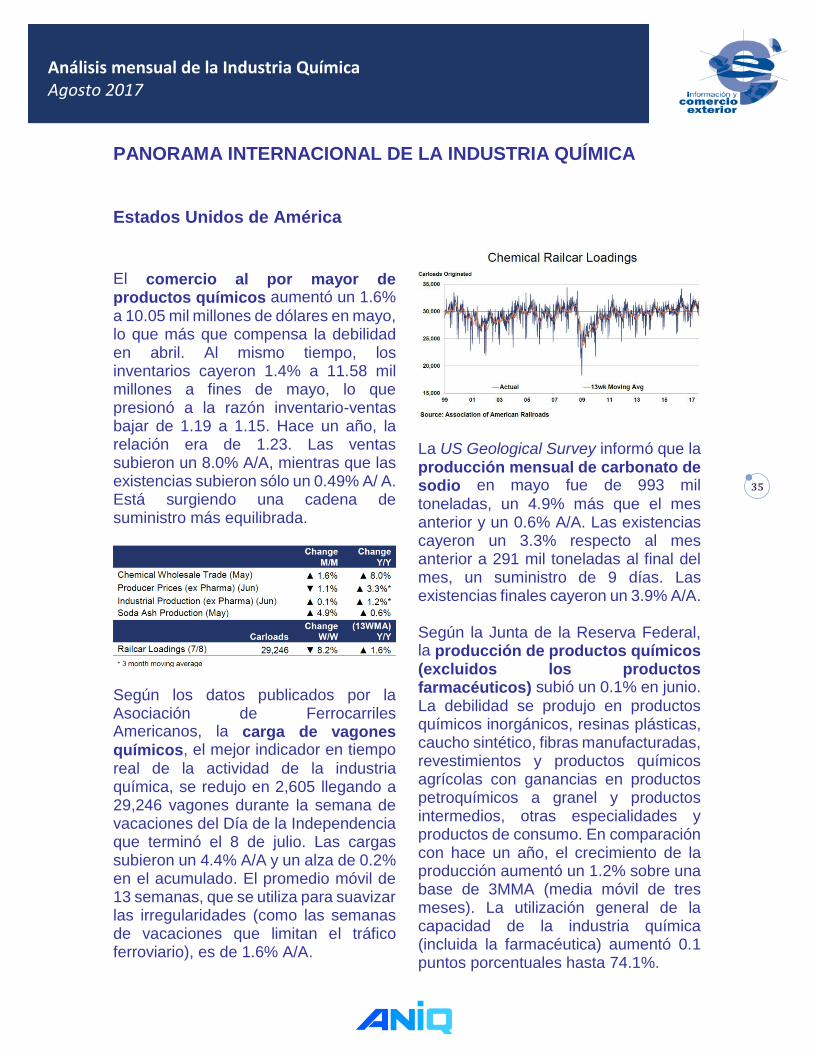

El comercio al por mayor de productos químicos aumentó un 1.6%

a 10.05 mil millones de dólares en mayo, lo que más que compensa la debilidad en abril. Al mismo tiempo, los inventarios cayeron 1.4% a 11.58 mil millones a fines de mayo, lo que presionó a la razón inventario-ventas bajar de 1.19 a 1.15. Hace un año, la relación era de 1.23. Las ventas subieron un 8.0% A/A, mientras que las existencias subieron sólo un 0.49% A/ A. Está surgiendo una cadena de suministro más equilibrada.

Según los datos publicados por la Asociación de Ferrocarriles Americanos, la carga de vagones químicos, el mejor indicador en tiempo

real de la actividad de la industria química, se redujo en 2,605 llegando a 29,246 vagones durante la semana de vacaciones del Día de la Independencia que terminó el 8 de julio. Las cargas subieron un 4.4% A/A y un alza de 0.2% en el acumulado. El promedio móvil de 13 semanas, que se utiliza para suavizar las irregularidades (como las semanas de vacaciones que limitan el tráfico ferroviario), es de 1.6% A/A.

La US Geological Survey informó que la producción mensual de carbonato de sodio en mayo fue de 993 mil

toneladas, un 4.9% más que el mes anterior y un 0.6% A/A. Las existencias cayeron un 3.3% respecto al mes anterior a 291 mil toneladas al final del mes, un suministro de 9 días. Las existencias finales cayeron un 3.9% A/A. Según la Junta de la Reserva Federal, la producción de productos químicos (excluidos los productos farmacéuticos) subió un 0.1% en junio.

La debilidad se produjo en productos químicos inorgánicos, resinas plásticas, caucho sintético, fibras manufacturadas, revestimientos y productos químicos agrícolas con ganancias en productos petroquímicos a granel y productos intermedios, otras especialidades y productos de consumo. En comparación con hace un año, el crecimiento de la producción aumentó un 1.2% sobre una base de 3MMA (media móvil de tres meses). La utilización general de la capacidad de la industria química (incluida la farmacéutica) aumentó 0.1 puntos porcentuales hasta 74.1%.

Análisis mensual de la Industria Química Agosto 2017

36

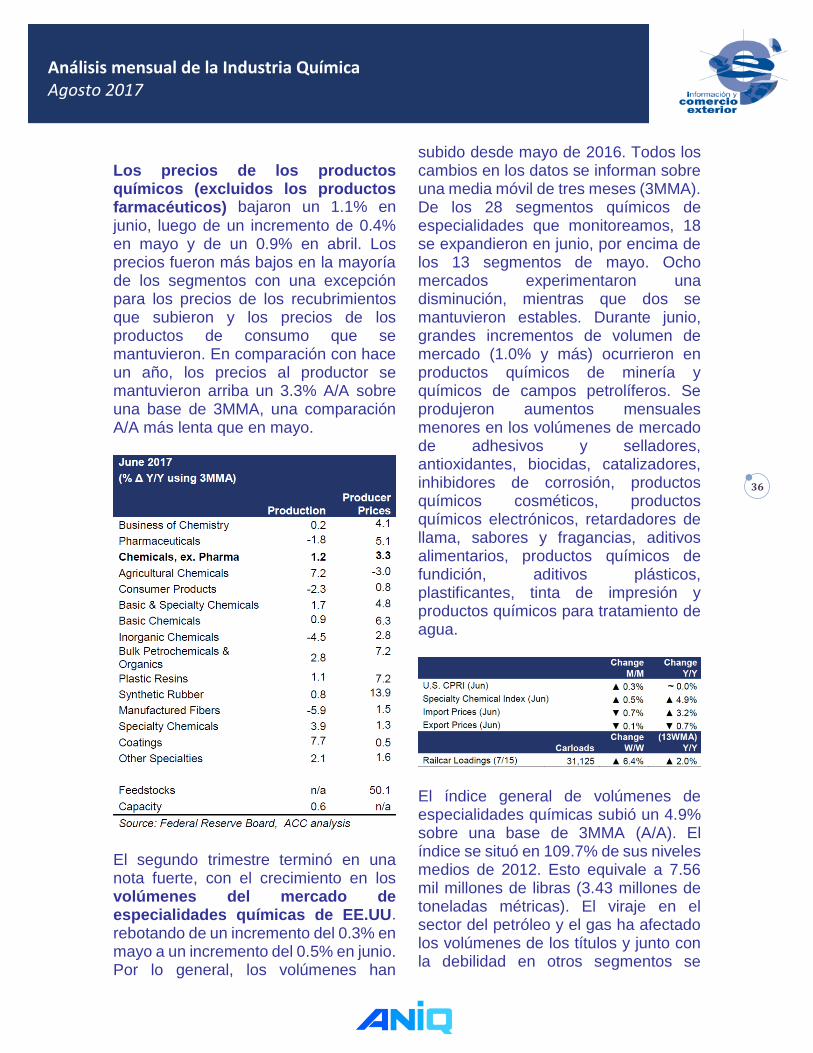

Los precios de los productos químicos (excluidos los productos farmacéuticos) bajaron un 1.1% en

junio, luego de un incremento de 0.4% en mayo y de un 0.9% en abril. Los precios fueron más bajos en la mayoría de los segmentos con una excepción para los precios de los recubrimientos que subieron y los precios de los productos de consumo que se mantuvieron. En comparación con hace un año, los precios al productor se mantuvieron arriba un 3.3% A/A sobre una base de 3MMA, una comparación A/A más lenta que en mayo.

El segundo trimestre terminó en una nota fuerte, con el crecimiento en los volúmenes del mercado de especialidades químicas de EE.UU.

rebotando de un incremento del 0.3% en mayo a un incremento del 0.5% en junio. Por lo general, los volúmenes han

subido desde mayo de 2016. Todos los cambios en los datos se informan sobre una media móvil de tres meses (3MMA). De los 28 segmentos químicos de especialidades que monitoreamos, 18 se expandieron en junio, por encima de los 13 segmentos de mayo. Ocho mercados experimentaron una disminución, mientras que dos se mantuvieron estables. Durante junio, grandes incrementos de volumen de mercado (1.0% y más) ocurrieron en productos químicos de minería y químicos de campos petrolíferos. Se produjeron aumentos mensuales menores en los volúmenes de mercado de adhesivos y selladores, antioxidantes, biocidas, catalizadores, inhibidores de corrosión, productos químicos cosméticos, productos químicos electrónicos, retardadores de llama, sabores y fragancias, aditivos alimentarios, productos químicos de fundición, aditivos plásticos, plastificantes, tinta de impresión y productos químicos para tratamiento de agua.

El índice general de volúmenes de especialidades químicas subió un 4.9% sobre una base de 3MMA (A/A). El índice se situó en 109.7% de sus niveles medios de 2012. Esto equivale a 7.56 mil millones de libras (3.43 millones de toneladas métricas). El viraje en el sector del petróleo y el gas ha afectado los volúmenes de los títulos y junto con la debilidad en otros segmentos se

Análisis mensual de la Industria Química Agosto 2017

37

tradujo en comparaciones negativas del año anterior desde el segundo trimestre de 2015 hasta el segundo trimestre de 2016. Dirigido por la recuperación en el sector de petróleo y gas, los volúmenes principales son positivos y fuertes. Sobre la base de A/A, hubo crecimiento entre 20 mercados y segmentos de especialidades químicas funcionales. En comparación con el año pasado, los volúmenes se redujeron en siete segmentos. Los precios de importación de los

productos químicos (excluidos los productos farmacéuticos) cayeron un 0.7% en junio. Las ganancias en los productos químicos diversos fueron compensadas por la debilidad en productos químicos orgánicos y productos químicos inorgánicos. Los precios de las exportaciones de productos químicos bajaron un 0.1% en junio. Las ganancias en los productos químicos orgánicos fueron compensadas por la debilidad en productos químicos inorgánicos y diversos productos químicos. Los precios de importación subieron un 3.2% A/A mientras que los precios de exportación bajaron un 0.7% A/A. De acuerdo con los datos publicados por la Asociación de Ferrocarriles Americanos, la carga de vagones químicos, el mejor indicador en tiempo

real de la actividad de la industria química, aumentó en 1,879 a 31,125 vagones durante la semana que terminó el 15 de julio (semana 28). Las cargas subieron un 0.7% A/A, un alza de 0.2% en términos acumulados y han aumentado durante 6 de las últimas 13 semanas. El promedio móvil de 13 semanas, que se utiliza para suavizar las irregularidades, es 2.0% A/A.

El Índice Regional de Producción Química (US CPRI) subió un 0.3% en

junio, luego de un crecimiento de 0.3% en mayo y de un descenso de 0.4% en abril. Durante junio, la producción creció en todas las regiones excepto en el Valle de Ohio que se mantuvo y la Costa del Golfo que fue más bajo. En comparación con junio de 2016, la producción de productos químicos de los Estados Unidos se mantuvo estable en términos interanuales, lo que supone una mejora. La producción química estuvo por delante de los niveles del año anterior en las regiones del Golfo, el Medio Oeste, el Valle de Ohio y el Sudeste. Las regiones del Atlántico Medio, Noreste y Costa Oeste estaban en una base A/A.

La producción química fue mixta durante el mismo período de tres meses. Hubo crecimiento en la media móvil de tres meses de la producción resultado de la tendencia de productos de consumo, productos farmacéuticos, otras especialidades químicas, plaguicidas y productos químicos orgánicos. Estos crecimientos fueron compensados por la disminución en la tendencia de producción de fertilizantes, revestimientos, resinas plásticas, caucho sintético, adhesivos, cloro-álcali, otros productos químicos inorgánicos, gases industriales y fibras manufacturadas.

Análisis mensual de la Industria Química Agosto 2017

38

Fuente: Tomado de American Chemistry Council: Weekly Chemistry and Economic Trends, 7, 14 y 21 de julio de 2017.

Casi todos los productos manufacturados se producen utilizando química de alguna forma u otra. Así, la actividad manufacturera es un indicador importante para la producción química. En un promedio móvil de tres meses, la actividad manufacturera aumentó un 0.3% en junio, luego de una disminución a la baja en mayo. La producción se

expandió en varias industrias manufactureras intensivas en química, incluyendo alimentos y bebidas; accesorios; vehículos automotores y sus partes; suministros de construcción; maquinaria; productos metálicos fabricados; computadoras y electrónica; semiconductores; refinación del petróleo; fundiciones; productos de plástico; e impresión.

Unión Europea

La industria química de la UE con una tendencia prometedora

La producción alcanza el nivel más alto en ocho años: La producción en el

sector de productos químicos de la UE creció un 2.4% hasta abril de 2017, en comparación con el mismo período de 2016. El producto aumentó en la mayoría de los subsectores químicos. La producción registró un aumento significativo en plásticos (8.0%), tintes y pigmentos (3.7%), inorgánicos básicos (3.3%) y cosméticos (1.9%). No se registró un crecimiento significativo de las especialidades químicas (0.5%). La producción alcanzó el nivel más alto en ocho años. Precios del productor por encima del nivel del año anterior por primera vez en cuatro años: La tendencia al alza de

los precios se aceleró a principios de año y, por primera vez en cuatro años, los precios al productor se situaron por encima del nivel del año anterior. Los mayores volúmenes de producción y la persistente tendencia al alza de los