- anla – autoridad nacional de licencias...

TRANSCRIPT

|

República de ColombiaMinisterio de Ambiente y Desarrollo Sostenible

AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES - ANLA –

RESOLUCIÓN N° 00669( 09 de mayo de 2018 )

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas - IVA presentada por la empresa INGENIERÍA DE VÍAS

S.A.S., y se toman otras determinaciones”

LA DIRECTORA GENERAL DE LA AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES – ANLA

En uso de sus facultades legales conferidas en la Ley 99 de 1993, el Decreto Ley 3573 del 27 de septiembre de 2011, el Decreto 1625 de 2016, modificado parcialmente por el

Decreto 1564 de 2017, las Resoluciones, 1419 de 2015, 2000 de 2017 y 0843 de 2017, y

CONSIDERANDO

Que mediante escrito radicado bajo el número 2018003222-1-000 del 15 de enero de 2018 la empresa INGENIERÍA DE VÍAS S.A.S., identificada con NIT 800.186.228-2, presento solicitud de certificación de exclusión del Impuesto sobre las Ventas - IVA, conforme al artículo 424 numeral 7 del Estatuto Tributario, aplicable a la adquisición de elementos y equipos que hacen parte de la Planta asfáltica discontinua R120 de tipo estacionario, a ubicarse en el km 18 de la vía Honda – La Dorada, entre los departamentos de Tolima y Caldas.

Que a través de la comunicación de radicado 2018009825-2-000 del 2 de febrero de 2018, esta Autoridad solicitó complementación de la información en el sentido de presentar el Formato Único de Beneficios Tributarios anexo a la Resolución 2000 de 2017, debidamente diligenciado.

Que la empresa INGENIERÍA DE VÍAS S.A.S., con el escrito de radicación 2018010702-1-000 del 5 de febrero de 2018 allegó información con el fin de atender la petición de complementación de fecha 2 de febrero de la misma anualidad.

Que la Autoridad Nacional de Licencias Ambientales – ANLA mediante Auto 607 del 21 de febrero de 2018, ordeno iniciar trámite administrativo ambiental de Certificación de Exclusión de Impuesto sobre las Ventas - IVA, el cual fue debidamente notificado a la empresa en comento el día 23 de febrero de 2018; adicionalmente, verificada la gaceta de esta Entidad se evidencia que el acto administrativo en mención fue publicado y comunicado a la Corporación Autónoma Regional de Caldas – CORPOCALDAS el 27 de febrero de 2018.

Que la Subdirección de Instrumentos, Permisos y Trámites Ambientales de la ANLA adelantó el estudio técnico de la petición efectuada por la empresa INGENIERÍA DE VÍAS

Resolución No. 00669 Del 09 de mayo de 2018 Hoja No. 2 de 14

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas - IVA presentada por la empresa INGENIERÍA DE VÍAS

S.A.S., y se toman otras determinaciones”

S.A.S., emitiendo el Concepto Técnico 1530 del 9 de abril de 2018, el cual hace parte integral del presente acto administrativo, en los siguientes términos:

“(…)

3. ANÁLISIS TÉCNICO

Teniendo en cuenta lo anterior y una vez analizada la información aportada por el usuario, se encuentra lo siguiente:

3.1. Los equipos objeto de la presente solicitud conforman la “Planta asfáltica discontinua R120 de tipo estacionario”, la cual es una fábrica de cemento asfáltico, producto obtenido de la mezcla a altas temperaturas de áridos, pavimento flexible reciclado, arena, filler y asfalto modificado con GCR, el cual se utiliza para la construcción de pavimentos bituminosos, también conocidos como pavimentos asfálticos o flexibles. Su capacidad de producción anual es de 253.440 toneladas, funcionando 264 días al año.

La tecnología que utiliza esta planta, le permite usar materiales provenientes de residuos de construcción y demolición, granulo de caucho que se obtiene de las llantas usadas y el material particulado recolectado en el filtro de mangas de la planta, como materia prima para la producción de cemento asfáltico a partir de mezclas en las que se puede utilizar hasta un 8% de gránulo de caucho, 10% de pavimento asfáltico reciclado y alrededor del 1% de filler obtenido del cribado y calentamiento de áridos:

Teniendo en cuenta lo anterior, se concluye que los equipos que conforman la “Planta asfáltica discontinua R120 de tipo estacionario”, cumplen con la definición de sistema de control ambiental establecida en el Decreto 1564 de 2017, ya que con su operación se obtendrán resultados medibles y verificables en dos aspectos: primero, la disminución del volumen de residuos RAP, Grano de Caucho Reciclado y filler o polvo recuperado que tienen que ser dispuestos o gestionados, y segundo, en la mejora de la calidad de dichos residuos al aumentar su vida útil al ser incorporados a la mezcla asfáltica y por tanto al ciclo productivo.

3.2. Es menester, antes de entrar a analizar la maquinaria objeto de la presente solicitud, considerar la problemática derivada de la generación de residuos provenientes de las actividades de construcción y demolición, denominados comúnmente como Residuos de Construcción y Demolición -RCD-, así como sus posibles soluciones.

“Las construcciones tienen un alto impacto sobre el ambiente: utilizan recursos naturales renovables y no renovables en grandes cantidades; generan altos consumos energéticos antes, durante y después de construidas; propician emisiones de CO2, y, vierten al medio residuos líquidos, sólidos y gaseosos que en su mayoría no tienen tratamiento alguno, causando un deterioro en la calidad de los distintos ambientes –agua, aire y tierra–.

Aspectos como la bioclimática, el reciclaje de residuos para la confección de materiales de construcción, la eficiencia energética, la ergonomía y el aprovechamiento racional del agua en los edificios ya comienzan a ser tenidos en cuenta por diseñadores, constructores y agentes inmobiliarios.

Los residuos sólidos generados durante el proceso de construcción son de diversos tipos. Una adecuada clasificación de los mismos permitirá reciclar o reutilizar algunos de los materiales, minimizando así la cantidad de desechos no aprovechables. De esta forma, se reducen costos de disposición final, se optimiza el uso de los materiales y se alcanza un menor impacto ambiental”1.

1 Área Metropolitana del Valle de Aburrá - Secretaría del Medio Ambiente de Medellín - Empresas Públicas de Medellín- Manual de gestión socioambiental para obras en construcción. Medellín 2009. Consultado en línea [16 de marzo de 2018]. Disponible en línea. Consultado en internet el día 20 de marzo de 2018 página Web: [http://www.metropol.gov.co/CalidadAire/lsdocConstruccionSostenible/Manual%20de%20gesti%C3%B3n%20socio-ambiental%20para%20obras%20en%20construcci%C3%B3n.pdf]

Resolución No. 00669 Del 09 de mayo de 2018 Hoja No. 3 de 14

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas - IVA presentada por la empresa INGENIERÍA DE VÍAS

S.A.S., y se toman otras determinaciones”

Por otra parte, autoridades ambientales como “la Secretaría Distrital de Ambiente, han reconocido la importancia de generar una directriz en el manejo de este tipo de residuos, es así como, el Plan de Gestión Integral de Residuos de Construcción y Demolición es una estrategia desarrollada por la autoridad ambiental, el cual le permitirá al constructor identificar y cuantificar el potencial mineralógico que contienen los residuos de construcción y demolición. Al efectuar el debido proceso de separación los RCD podrán ser reutilizados, transformados, reciclados y revalorizados, incorporándolos nuevamente al ciclo de vida.

El orden jerárquico para la gestión eficiente de RCD es: reducción, reutilización, reciclado y otras formas de revalorización, para efectos de aumentar la calidad de vida de la población y velar por un ambiente sano.

Los residuos de construcción y la demolición son materiales con un alto potencial de ser reciclados, debido a la composición de sus materiales. En aquellos lugares donde no se realizan separaciones de RCD se desaprovechan materias primas, que, con un adecuado tratamiento, podrían ser recicladas o reutilizadas. Por otro lado, el no aprovechamiento de estos residuos causa problemáticas ambientales como la inadecuada disposición, la reducción de la vida útil de rellenos sanitarios y sitios de disposición final de RCD e impactos negativos como el cambio paisajístico, la contaminación a fuentes hídricas, la generación de material particulado, la compactación y cambio de uso de los suelos, la colmatación de los sistemas de captación de aguas lluvia, entre otros.

El Reciclaje de RCD se describe como el proceso donde los residuos de construcción y demolición son recolectados y transformados en nuevos materiales que puedan ser reincorporados al ciclo productivo y utilizado como nuevos productos o materias primas. Para que el reciclaje sea efectivo se debe implementar desde un programa integral, teniendo en cuenta la composición de los residuos, la disponibilidad de mercados para los materiales reciclados, la situación económica de la región y la participación de la comunidad”2.

Por otro lado, se encuentra el impacto ambiental que generan las llantas por su manejo inadecuado. “Actualmente en Colombia las llantas no están consideradas como residuo peligroso; sin embargo, éstas se componen de un gran número de sustancias con connotaciones peligrosas, las cuales tienen un impacto en la salud si no se da el manejo apropiado”3.

“Quema a cielo abierto

2 Secretaria Distrital de Ambiente. Guía para la elaboración del Plan de Gestión Integral de Residuos de Construcción y Demolición (RCD) en obra. Bogotá. 2014. Disponible en línea Consultado en internet el día 20 de marzo de 2018 página Web:[http://www.minvivienda.gov.co/Documents/Gu%C3%ADa%20para%20la%20elaboraci%C3%B3n%20del%20plan%20de%20gesti%C3%B3n%20integral%20de%20residuos%20de%20construcci%C3%B3n%20y%20demolici%C3%B3n%20(RCD)%20en%20obra.pdf]3 Cámara de Comercio de Bogotá – CCB, Departamento Técnico Administrativo del Medio Ambiente – DAMA. Guía para el manejo de llantas usadas. Bogotá. 2006. Disponible en línea Consultado en internet el día 20de marzo de 2018 página Web: [http://www.ambientebogota.gov.co/c/document_library/get_file?uuid=ab80a611-f997-4864-bd6e-7aa0d8680067&groupId=10157]

Resolución No. 00669 Del 09 de mayo de 2018 Hoja No. 4 de 14

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas - IVA presentada por la empresa INGENIERÍA DE VÍAS

S.A.S., y se toman otras determinaciones”

Las emisiones por la quema de llantas a cielo abierto representan un serio impacto negativo a la salud y el medio ambiente. Las emisiones al aire que produce la quema de llantas a cielo abierto incluyen contaminantes de referencia, tales como material particulado, monóxido de carbono (CO), óxidos de azufre (SOX), óxidos de nitrógeno (NOX), y compuestos orgánicos volátiles (COVs). Incluyen también contaminantes peligrosos tales como hidrocarburos policíclicos aromáticos (PAHs), dioxinas, furanos, cloruro de hidrógeno, benceno, bifenilos policlorados (PCBs), y metales pesados como arsénico, cadmio, níquel, zinc, mercurio, cromo, y vanadio. Los compuestos volátiles más abundantes pertenecen a los aromáticos, así como los alifáticos, olefínicos, o acetílnicos-sustituidos. Se presentan también compuestos cíclicos, alcanos, alquenos y dienos.

Almacenamiento inadecuado

Existen básicamente cuatro impactos asociados con el inadecuado almacenamiento de este tipo de residuos:

- Proliferación de vectores como mosquitos y roedores debido al estancamiento de las aguas y la inaccesibilidad de zonas de almacenamiento (se recomienda perforar las llantas antes de almacenarlas a la intemperie).

- Riesgo de incendios incontrolables en lugares donde se apilan gran cantidad de llantas sin la apropiada distribución y medidas de control mínimas.

- Riesgos de derrumbe cuando se apilan gran cantidad de llantas de manera inadecuada.

- Deterioro del entorno y del paisaje debido al apilamiento inadecuado.

Con el fin de mitigar el impacto ambiental asociado a la mala disposición final de las llantas usadas se han estudiado alternativas con el fin de provechar este residuo teniendo en cuenta sus diferentes propiedades”4. Las alternativas estudiadas han sido las siguientes:

“El Aprovechamiento energético y materia prima para hornos en la industria cementera, con fundamento en el uso de la llanta usada como combustible alterno al carbón en función de su potencial calorífico. Tiene además la posibilidad de sustituir un porcentaje del hierro utilizado en el proceso, por el contenido de acero en la llanta.

El Aprovechamiento energético en Termoeléctricas, utilizando el poder calorífico de la llanta usada para generar energía eléctrica. Para las termoeléctricas del área de influencia de Bogotá, se requiere utilizar la llanta pulverizada sin metal ni textil en lugar del carbón, a tamaños de malla 200 para asegurar la combustión total y la utilización de la infraestructura existente.

La utilización de la llanta usada como Materia prima para producción de pavimento asfáltico fundamentada en el reconocido éxito de su aplicación en países como Canadá, Estados Unidos y España, entre otros, con base en la adición de caucho pulverizado (malla 80/ malla 40) durante la fabricación de pavimento asfáltico. El caucho de llanta pulverizado le proporciona al pavimento características de flexibilidad y elasticidad que aumentan su vida útil por lo menos en un 50% a un costo efectivo menor que el pavimento convencional. Su aplicación en la malla vial del Distrito generaría ahorros importantes en el desarrollo de estos programas”.

El manejo de los residuos de pavimento asfáltico constituye uno de los problemas que enfrentan la mayoría de las ciudades del país, por cuanto el volumen generado obliga a los entes estatales a encontrar las soluciones en términos sociales, económico y

4 PNUD Colombia, Departamento Técnico Administrativo del Medio Ambiente – DAMA, OCADE LTDA. Diagnóstico ambiental sobre el manejo actual de llantas y neumáticos usados generados por el parque automotor de Bogotá. Disponible en línea: Consultado en internet el día 20 de marzo de 2018 página Web: [http://ambientebogota.gov.co/documents/10157/0/Llantas.pdf]

Resolución No. 00669 Del 09 de mayo de 2018 Hoja No. 5 de 14

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas - IVA presentada por la empresa INGENIERÍA DE VÍAS

S.A.S., y se toman otras determinaciones”

ambiental, con el propósito de evitar los efectos contraproducentes ante la imperiosa necesidad de la continua extensión de las redes de servicio público, del crecimiento de la red vial urbana y del mantenimiento adecuado de las actuales vías.

En el tema del reciclaje de pavimentos asfálticos, es importante tener presente que la ejecución de las obras viales afecte lo menos posible al medio ambiente, aprovechando los recursos existentes en el sitio y así desarrollar infraestructura con un costo económico inferior. La conciencia ambiental, basada en la posibilidad de evitar el agotamiento de los recursos naturales, la reducción del consumo de energía, el aprovechamiento de los materiales existentes y la necesidad de reducción de costos entre otros ha hecho que el reciclaje de pavimentos asfalticos con adición de cemento y/o grano de caucho reciclado sea una alternativa tecnológica que tenga cada vez mayor aceptación a nivel mundial.

3.3. Con el uso de la “Planta asfáltica discontinua R120 de tipo estacionario”, se alcanzará un beneficio ambiental debido al aprovechamiento y valorización del RAP proveniente de pavimento asfáltico reciclado – RAP, grano de caucho reciclado – GCR y polvo recuperado – MP, reincorporando dichos residuos al proceso productivo con la consecuente disminución en el volumen de residuos sólidos que se dejarán de disponer en los sitios dispuestos por la Ley.

Estos beneficios ambientales corresponden a:

Grano de caucho reciclado (GCR): 1.070.000 kg/año

Áridos recuperados del Pavimento Asfáltico Reciclado (RAP):

24.584.000 kg/añoAsfalto recuperado del Pavimento Asfáltico Reciclado (RAP): 760.000 kg/año

Filler aprovechado proveniente del cribado y secado de áridos:

3.041.280 kg/año

El Filtro de Mangas INTRAME modelo RVE-264 de tipo ROTO-VENT es el elemento de la planta que controla las emisiones de material particulado MP a la atmósfera. El aire es filtrado y sale con un límite máximo de emisión de material particulado MP de 33,33 mg/Nm3, por lo cual se estima la remoción de las siguientes cantidades de sustancias contaminantes;

MP: 12.538.944 kg/año

NOx: 88.957 kg/año

SO2: 148.203 kg/año

3.4. La operación de la “Planta asfáltica discontinua R120 de tipo estacionario” es necesaria para dar cumplimiento a la siguiente normativa:

- Resolución 472 de 2017 del MADS, por la cual se reglamenta la gestión integral de

los residuos generados en las actividades de Construcción y Demolición (RCD) y se dictan otras disposiciones, toda vez que la empresa INGENIERIA DE VIAS S.A.S dueña de la planta, actúa como gestor de RCD conforme con la definición establecida en el artículo 2 de la mencionada resolución.

De otra parte, el artículo 3 de la Resolución en comento, establece lo siguiente:

Resolución No. 00669 Del 09 de mayo de 2018 Hoja No. 6 de 14

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas - IVA presentada por la empresa INGENIERÍA DE VÍAS

S.A.S., y se toman otras determinaciones”

“(…) En la gestión integral de los RCD se deberán priorizar las actividades de prevención o reducción de la generación de RCD, como segunda alternativa se implementará el aprovechamiento y como última opción, se realizará la disposición final de RCD (… )”

Adicionalmente, la Resolución define las plantas de aprovechamiento de la siguiente manera:

“(….) Plantas de aprovechamiento: Son las instalaciones en las cuales se realizan actividades de separación, almacenamiento temporal, reutilización, tratamiento y reciclaje de RCD. Estas pueden ser:

Plantas de aprovechamiento fijas: Son las instalaciones que operan de manera permanente en un predio determinado, incluye edificaciones, maquinaria y equipo.

Plantas de aprovechamiento móviles: Son las instalaciones transitorias acondicionadas en el sitio de generación, incluye maquinaria y equipo (…)”

Por su parte, el Artículo 9 establece sobre el Aprovechamiento:

- Artículo 9°. Aprovechamiento. - El Aprovechamiento de RCD se realizará en plantas de aprovechamiento fijas o móviles…”

Teniendo en cuenta lo anterior, se concluye por lo tanto, que la operación de la planta asfáltica, permite dar cumplimiento a lo establecido en la Resolución citada, ya que se optará por la alternativa del aprovechamiento de los residuos generados en obras civiles o de otras actividades conexas en el territorio nacional.

- Resolución 1326 de 2017 del MADS, por la cual se establece los Sistemas de Recolección Selectiva y Gestión Ambiental de Llantas Usadas y se dictan otras disposiciones, específicamente a lo dispuesto en los siguientes Artículos:

- “Artículo 2º Jerarquía de la Gestión Ambiental de Llantas Usadas. Se deberá privilegiar por encima de cualquier otra estrategia, la prevención de la generación de residuos fomentando como primera opción la actividad de reencauche técnico de llantas cuando aplique. Como segunda prioridad se fomentará el aprovechamiento de llantas usadas.

- Artículo 12° Aprovechamiento de llantas usadas.

Parágrafo. El aprovechamiento de llantas usadas podrá realizarse mediante actividades tales como la utilización de llantas usadas en mobiliarios urbanos, construcción de taludes, jarillones y tuberías, canchas sintéticas, construcción de vías urbanas con asfalto modificado con GCR, la valorización del componente energético de las llantas usadas mediante el coprocesamiento, pirolisis, gasificación y demás opciones que ambiental y tecnológicamente sean viables”.

Por otra parte, la implementación del FILTRO DE MANGAS RVE 264 garantizará que cumpla con los estándares de emisiones admisibles de contaminantes (Material Particulado – MP, SO2 y NOx) indicados en la siguiente Resolución:

- Resolución 909 de 2008 del M.A.V.D.T. por la cual se establecen las normas y estándares de emisión admisibles de contaminantes a la atmósfera por fuentes fijas y se dictan otras disposiciones, específicamente en el Capítulo II estándares de emisión admisibles de contaminantes al aire para fuentes fijas puntuales de actividades industriales artículo 4°. Estándares de emisión admisibles para actividades industriales.

(…)”

Resolución No. 00669 Del 09 de mayo de 2018 Hoja No. 7 de 14

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas - IVA presentada por la empresa INGENIERÍA DE VÍAS

S.A.S., y se toman otras determinaciones”

Que la citada solicitud fue analizada por el Comité Evaluador de Beneficios Tributarios el día 13 de abril de 2018 en sesión No. 100, resultado del cual se recomendó emitir la Certificación Ambiental para la exclusión del Impuesto Sobre las Ventas – IVA, sobre los equipos relacionados en el artículo 1° del presente acto administrativo.

CONSIDERACIONES JURÍDICAS

Que el numeral 7° del artículo 424 del Estatuto Tributario, adicionado el artículo 38 de la Ley 1607 del 26 de diciembre de 2012, señala como excluidos del Impuesto Sobre las Ventas – IVA a:

“Los equipos y elementos nacionales o importados que se destinen a la construcción, instalación, montaje y operación de sistemas de control y monitoreo, necesarios para el cumplimiento de las disposiciones, regulaciones y estándares ambientales vigentes, para lo cual deberá acreditarse tal condición ante el Ministerio de Ambiente y Desarrollo Sostenible”.

Que el Decreto 1564 del 25 de septiembre de 2017, en su artículo 2 adiciono el artículo 1.3.1.14.25 al Capítulo 14, Titulo 1, Parte 3, Libro 1 del Decreto número 1625 de 2016, el cual quedó en los siguientes términos:

“Artículo 1.3.1.14.25. Elementos o equipos que son objeto del beneficio tributario previsto en el artículo 424 numeral 7. La Autoridad Nacional de Licencias Ambientales (ANLA), o quien haga sus veces, certificará en cada caso, los elementos, equipos y maquinaria que de conformidad con el artículo 424 numeral 7 del Estatuto Tributario, estén destinados a la construcción, instalación, montaje y operación de sistemas de control y monitoreo ambiental para el cumplimiento de las disposiciones, regulaciones y estándares ambientales vigentes”.

Que bajo ese sentido, el artículo 1.3.1.14.4., del Decreto 1625 de 2016, fue modificado por el artículo 1 del Decreto 1564 de 2017, adoptó, entre otras, la siguiente definición:

“a) Sistema de control ambiental. Es el conjunto ordenado de equipos, elementos o maquinaria nacionales o importados, según sea el caso, que se utilizan para el desarrollo de acciones destinadas al logro de resultados medibles y verificables de disminución de la demanda de recursos naturales renovables, o de prevención y/o reducción del volumen y/o mejoramiento de la calidad de residuos líquidos, emisiones atmosféricas o residuos sólidos. Los sistemas de control pueden darse al interior de un proceso o actividad productiva lo que se denomina control ambiental en la fuente, y/o al finalizar el proceso productivo, en cuyo caso se hablará de control ambiental al final del proceso;”

Que el artículo 1.3.1.14.6. del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 1564 de 2017, estableció la vigencia de la certificación de la exclusión del Impuesto Sobre las Ventas - IVA, así:

“Las certificaciones sobre calificación expedidas para efectos de la exclusión de impuesto a las ventas IVA por parte de la Autoridad Nacional de Licencias Ambientales (ANLA), o quien haga sus veces, en virtud de lo dispuesto por los artículos 424 numeral 7 y 428 literal f) del Estatuto Tributario, tendrán vigencia de un (1) año, el cual se contará a partir de la fecha de su expedición.”

Que el artículo 1.3.1.14.9. del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 1564 de 2017, señala:

“En virtud de lo previsto en los artículos 424 numeral 7 y 428 literal f) del Estatuto Tributario, la Autoridad Nacional de Licencias Ambientales (ANLA), o quien haga sus veces, enviará a la Subdirección de Fiscalización Tributaria, o a la dependencia que haga sus veces de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), copia de las certificaciones sobre calificación de bienes beneficiados con la exclusión del impuesto

Resolución No. 00669 Del 09 de mayo de 2018 Hoja No. 8 de 14

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas - IVA presentada por la empresa INGENIERÍA DE VÍAS

S.A.S., y se toman otras determinaciones”

a las ventas IVA, expedidas en cumplimiento del presente decreto, para efectos de que esta última realice las diligencias de vigilancia y control de su competencia”.

Que el artículo 1.3.1.14.10 del Decreto 1625 de 2016, modificado por el Decreto 1564 de 2017, prescribe:

“Quienes vendan en el país bienes objeto de la certificación de que trata el presente capitulo deberán conservar fotocopia de la misma con el fin de soportar la operación excluida del impuesto sobre las ventas. El importador beneficiario de la exclusión debe presentar la certificación de la Autoridad Nacional de Licencias Ambientales – ANLA o quien haga sus veces, como soporte de la declaración de importación.”

Que mediante la Resolución 2000 del 29 de septiembre de 2017 el Ministerio de Ambiente y Desarrollo Sostenible, estableció la forma y requisitos para presentar las solicitudes en acreditación para obtener la certificación de que tratan los artículos 424 numeral 7 y 428 literal f) del Estatuto, con miras a obtener la exclusión de Impuestos Sobre las Ventas - IVA.

Que, por otra parte, el procedimiento para la obtención la Certificación de beneficios tributarios de deducción sobre impuesto de renta y complementarios y exclusión de IVA, la Autoridad Nacional de Licencias Ambientales - ANLA, mediante Resolución 1419 del 6 de noviembre de 2015, conformó el Comité Evaluador de Beneficios Tributarios con el objeto de analizar las solicitudes para recomendar o no el otorgamiento de la certificación de los beneficios tributarios en material ambiental.

Que según lo dispuesto en el inciso 2° de artículo 3° de la Resolución 1419 del 06 de noviembre de 2015 el Comité Evaluador de Beneficios Tributarios debe “Emitir las recomendaciones referentes a la procedencia o improcedencia de la certificación (…) para firma del Director General de la Autoridad Nacional de Licencias Ambientales.”

Que los equipos relacionados en el artículo 1° del presente acto administrativo conforman la “Planta asfáltica discontinua R120 de tipo estacionario”, la cual utiliza como materia prima materiales provenientes de residuos de construcción y demolición, granulo de caucho de llantas usadas y el material particulado recolectado en el filtro de mangas de la Planta, para la fabricación de cemento asfaltico; en tal sentido, la Planta en mención, corresponde a un sistema de control ambiental, dado que está destinada a la obtención de resultados medibles y verificables en la disminución del volumen y en el mejoramiento de la calidad de los residuos antes señalados, por cuanto se aumenta su vida útil al incorporarlos a la mezcla asfáltica y al respectivo ciclo productivo.

Los beneficios ambientales que se obtendrán por el aprovechamiento y valorización de RAP proveniente de Pavimento Asfáltico Reciclado – RAP, Grano de Caucho Reciclado – GCR y Polvo Recuperado – MP, corresponden a la disminución en el volumen de residuos sólidos que dejaran de disponerse en sitios autorizados en 24.584.000 kg/año de Áridos recuperados del RAP, 760.000 kg/año de Asfalto recuperado del RAP, 1.070.000 kg/año de CGR y 3.041.280 kg/año de filter aprovechado proveniente del cribado y secado de áridos.

Adicionalmente, el Filtro de Mangas INTRAME está destinado al control de las emisiones de material particulado – MP a la atmosfera, contribuyendo a la remoción de sustancias contaminantes como MP en 12.538.944 kg/año, NOx en 88.957 kg/año y SO2 en 148.203 kg/año.

Que, efectuadas las anteriores consideraciones, acogiendo el Concepto Técnico 1530 del 9 de abril de 2018, emitido por la Subdirección de Instrumentos, Permisos y Trámites Ambientales de la ANLA y la recomendación del Comité Evaluador de Beneficios Tributarios en sesión No. 100 del 13 de abril de 2018, este Despacho considera que son acreditables los equipos relacionados en el artículo primero del presente acto administrativo, los cuales conforman la “Planta asfáltica discontinua R120 de tipo estacionario”, a ubicarse en la vía

Resolución No. 00669 Del 09 de mayo de 2018 Hoja No. 9 de 14

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas - IVA presentada por la empresa INGENIERÍA DE VÍAS

S.A.S., y se toman otras determinaciones”

Honda – La Dorada, entre los departamentos de Tolima y Caldas. Lo anterior, teniendo en cuenta que se obtendrán beneficios ambientales referentes a la disminución del volumen y en el mejoramiento de la calidad de residuos de construcción y demolición, granulo de caucho de llantas usadas y el material particulado recolectado en el filtro de mangas de la Planta, por cuanto se aumenta su vida útil al incorporarlos a la mezcla asfáltica y al respectivo ciclo productivo.

Que es importante precisar que, de conformidad con el artículo 74 de la Ley 1437 de 2011, el cual determina que “Por regla general, contra los actos definitivos procederán los siguientes recursos: 1. El de reposición, ante quien expidió la decisión para que la aclare, modifique, adicione o revoque…”, resulta conducente disponer la procedencia del recurso de reposición contra el presente proveído, por tratarse de un acto administrativo que ostenta la condición de definitivo, toda vez que se adopta una decisión de fondo.

Que mediante Decreto Ley 3573 de 2011 se creó la Autoridad Nacional de Licencias Ambientales – ANLA, encargada de que los proyectos, obras o actividades sujetos de licenciamiento, permiso o trámite ambiental cumplan con la normativa ambiental, de tal manera que contribuyan al desarrollo sostenible ambiental del país.

Que en el artículo 3° del Decreto Ley 3573 del 2011 se establecen dentro de las funciones de la Autoridad Nacional de Licencias Ambientales – ANLA, la de otorgar o negar las licencias, permisos y trámites ambientales de competencia del Ministerio de Ambiente y Desarrollo Sostenible, de conformidad con la ley y los reglamentos.

Que en el numeral 2° del artículo 10 del citado decreto, se establece dentro de las funciones del Despacho del Director General de la Autoridad Nacional de Licencias Ambientales, la de otorgar o negar las licencias, permisos y trámites ambientales.

Que mediante Resolución 0843 del 8 de mayo de 2017 el Ministro de Ambiente y Desarrollo Sostenible nombró en el empleo de Director General de la Autoridad Nacional de Licencias Ambientales - ANLA a la funcionaria CLAUDIA VICTORIA GONZÁLEZ HERNÁNDEZ, identificada con cédula de ciudadanía No. 51.777.191.

Que en mérito de lo expuesto,

RESUELVE

ARTÍCULO PRIMERO.- Certificar que son acreditables los siguientes equipos objeto de la solicitud de exclusión del impuesto sobre las ventas – IVA conforme al artículo 424 numeral 7 del Estatuto Tributario, presentada por la empresa INGENIERÍA DE VÍAS S.A.S., identificada con NIT 800.186.228-2, los cuales conforman la “Planta asfáltica discontinua R120 de tipo estacionario” a ubicarse en la vía Honda – La Dorada, entre los departamentos de Tolima y Caldas, destinada a la fabricación de cemento asfaltico con el uso de materiales provenientes de residuos de construcción y demolición, granulo de caucho de llantas usadas y el material particulado recolectado en el filtro de mangas de la Planta y con la cual se generarán beneficios ambientales referentes a la disminución del volumen y el mejoramiento de la calidad de residuos en mención, el volumen de residuos sólidos que dejaran de disponerse en sitios autorizados. Lo anterior, conforme con la siguiente descripción técnica:

Resolución No. 00669 Del 09 de mayo de 2018 Hoja No. 10 de 14

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas - IVA presentada por la empresa INGENIERÍA DE VÍAS

S.A.S., y se toman otras determinaciones”

No. ELEMENTO/

EQUIPO/ MAQUINARIA

SUBPARTIDA ARANCELARIA UNIDAD

CANTIDAD/ UNIDAD DE

MEDIDAMARCA MODELO/

REFERENCIAFABRICANTE/PROVEEDOR

PROVEEDOR/VENDEDOR

(1)

FUNCION DEL ELEMENTO, EQUIPO O

MAQUINARIA EN EL SISTEMA DE

CONTROL/MONITOREO

AMBIENTAL

1Tolvas prosificadoras (1, 2, 3 y 4)

8474 Und 4 INTRAME S.A. T-70/4 INTRAME S.A. INTRAME S.A.

Con una pala cargadora los áridos son depositados en las tolvas, donde se dosifican de acuerdo con el diseño del pavimento a producir. Tres de éstas son para áridos y una para arena.

2 Tambor del secadero 8474 Und 1 INTRAME

S.A. RM-120 INTRAME S.A. INTRAME S.A.

Aquí se depositan los áridos y el pavimento asfáltico reciclado - RAP para disminuir su humedad. Está formado por filas de palas para producir diferentes pasos de material, realizando el efecto de cortinas “lluvia de áridos” sucesivas, logrando una mayor superficie de secado.

3

Quemador del secadero a GAS NATURAL

8474 Und 1 INTRAME S.A. RM-120 INTRAME S.A. INTRAME S.A.

Calienta los áridos y el Pavimento Asfáltico Reciclado - RAP en el tambor del secador hasta conseguir su temperatura de trabajo y disminuir la humedad presente en el material. Para reducir las emisiones de gases y partículas, este equipo trabajará con GAS NATURAL como combustible limpio.

4Elevador de áridos calientes

8474 Und 1 INTRAME S.A. RM-120 INTRAME S.A. INTRAME S.A.

Sube los áridos con el Pavimento Asfáltico Reciclado RAP, desde el secadero hasta la parte más alta de la TORRE donde se encuentra la criba.

5 Criba (torre) 8474 Und 1 INTRAME S.A. 3510/4 INTRAME S.A. INTRAME S.A.

Separa los áridos, incluyendo el Pavimento Asfáltico Reciclado -RAP, mediante tamices de diversas granulometrías, que caen a la tolva de áridos.

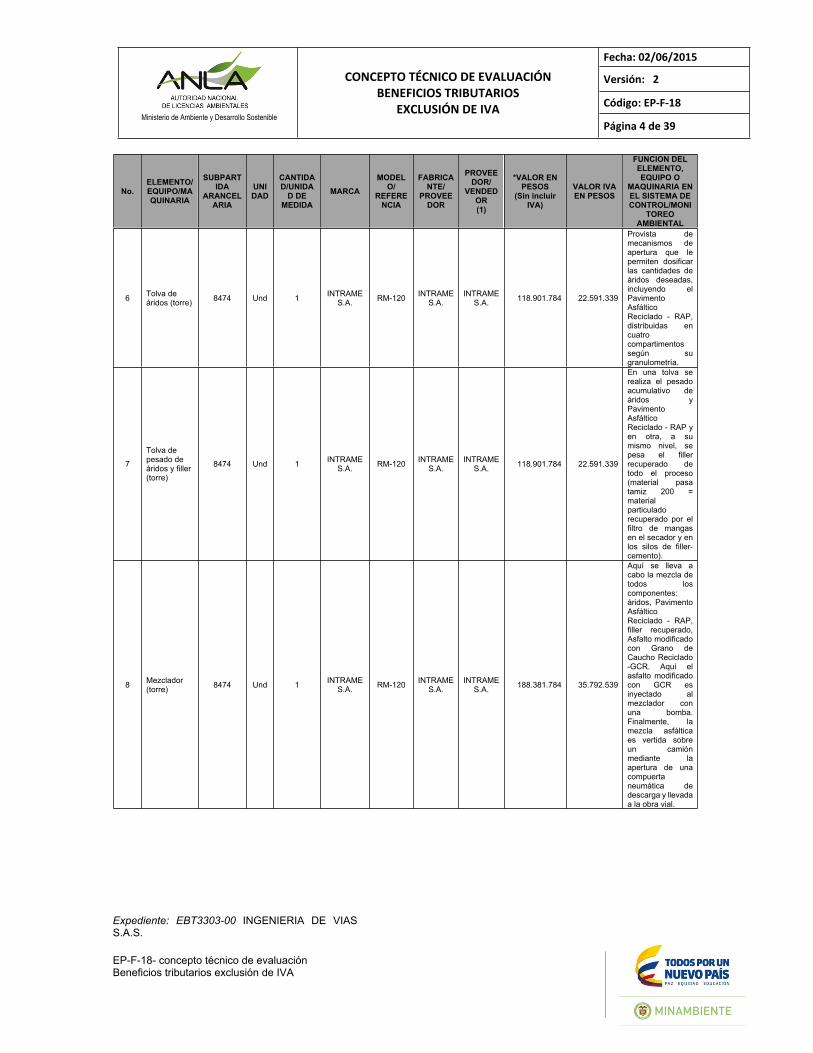

6 Tolva de áridos (torre) 8474 Und 1 INTRAME

S.A. RM-120 INTRAME S.A. INTRAME S.A.

Provista de mecanismos de apertura que le permiten dosificar las cantidades de áridos deseadas, incluyendo el Pavimento Asfáltico Reciclado - RAP, distribuidas en cuatro compartimentos según su granulometría.

Resolución No. 00669 Del 09 de mayo de 2018 Hoja No. 11 de 14

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas - IVA presentada por la empresa INGENIERÍA DE VÍAS

S.A.S., y se toman otras determinaciones”

7

Tolva de pesado de áridos y filler (torre)

8474 Und 1 INTRAME S.A. RM-120 INTRAME S.A. INTRAME S.A.

En una tolva se realiza el pesado acumulativo de áridos y Pavimento Asfáltico Reciclado - RAP y en otra, a su mismo nivel, se pesa el filler recuperado de todo el proceso (material pasa tamiz 200 = material particulado recuperado por el filtro de mangas en el secador y en los silos de filler-cemento).

8 Mezclador (torre) 8474 Und 1 INTRAME

S.A. RM-120 INTRAME S.A. INTRAME S.A.

Aquí se lleva a cabo la mezcla de todos los componentes: áridos, Pavimento Asfáltico Reciclado - RAP, filler recuperado, Asfalto modificado con Grano de Caucho Reciclado -GCR. Aquí el asfalto modificado con GCR es inyectado al mezclador con una bomba. Finalmente, la mezcla asfáltica es vertida sobre un camión mediante la apertura de una compuerta neumática de descarga y llevada a la obra vial.

9

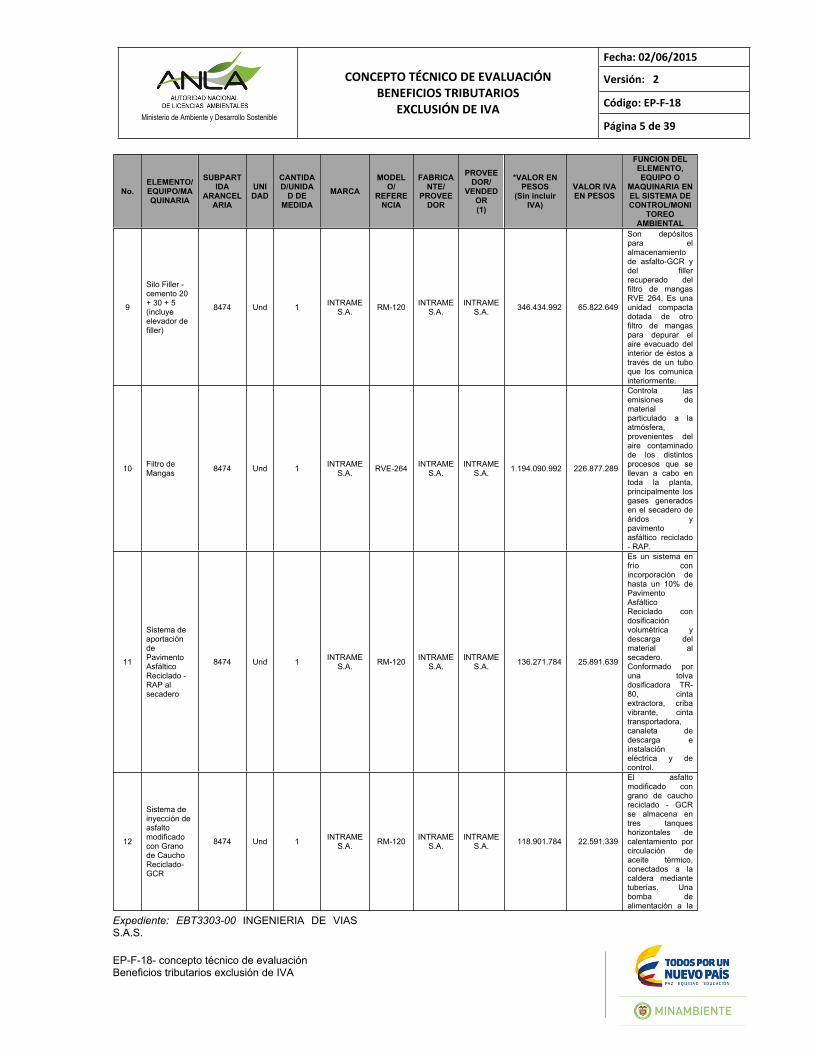

Silo Filler - cemento 20 + 30 + 5 (incluye elevador de filler)

8474 Und 1 INTRAME S.A. RM-120 INTRAME S.A. INTRAME S.A.

Son depósitos para el almacenamiento de asfalto-GCR y del filler recuperado del filtro de mangas RVE 264. Es una unidad compacta dotada de otro filtro de mangas para depurar el aire evacuado del interior de éstos a través de un tubo que los comunica interiormente.

10 Filtro de Mangas 8474 Und 1 INTRAME

S.A. RVE-264 INTRAME S.A. INTRAME S.A.

Controla las emisiones de material particulado a la atmósfera, provenientes del aire contaminado de los distintos procesos que se llevan a cabo en toda la planta, principalmente los gases generados en el secadero de áridos y pavimento asfáltico reciclado - RAP.

11 Sistema de aportación de Pavimento Asfáltico Reciclado - RAP al secadero

8474 Und 1 INTRAME S.A.

RM-120 INTRAME S.A. INTRAME S.A. Es un sistema en frío con incorporación de hasta un 10% de Pavimento Asfáltico Reciclado con dosificación volumétrica y descarga del material al secadero. Conformado por una tolva dosificadora TR-80, cinta extractora, criba vibrante, cinta

Resolución No. 00669 Del 09 de mayo de 2018 Hoja No. 12 de 14

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas - IVA presentada por la empresa INGENIERÍA DE VÍAS

S.A.S., y se toman otras determinaciones”

transportadora, canaleta de descarga e instalación eléctrica y de control.

12

Sistema de inyección de asfalto modificado con Grano de Caucho Reciclado- GCR

8474 Und 1 INTRAME S.A. RM-120 INTRAME S.A. INTRAME S.A.

El asfalto modificado con grano de caucho reciclado - GCR se almacena en tres tanques horizontales de calentamiento por circulación de aceite térmico, conectados a la caldera mediante tuberías. Una bomba de alimentación a la planta impulsa el asfalto-GCR hasta la báscula de pesado y de allí una bomba de impulsión lo envía a una tubería de riego ubicada en el mezclador.

13

Caldera de fluido térmico a GAS NATURAL

8474 Und 1 INTRAME S.A. DSH-45 INTRAME S.A. INTRAME S.A.

Calentar hasta 210°C el fluido térmico que le da la temperatura necesaria a los tanques donde se almacena el asfalto-GCR para posteriormente ser inyectado al mezclador. Para reducir las emisiones de gases y partículas, este equipo trabajará con GAS NATURAL como combustible limpio.

14Instalación neumática de la planta

8474 Und 1 INTRAME S.A. RM-120 INTRAME S.A. INTRAME S.A.

Es el sistema que permite disponer de aire limpio a presión en todos los puntos de la planta donde sea necesario. Interviene transversalmente en toda la planta.

15 Sistema de monitoreo y control (Instalaciones eléctricas y cabina con automatismo

8474 Und 1 INTRAME S.A.

RM-120 INTRAME S.A. INTRAME S.A. Sistema global e integral encargado de la operación de la planta como un todo. Integrado por la cabina de mando, el cableado, los motores eléctricos y los captadores de señal y dispositivos de señalización. La cabina de mando es el elemento principal de este sistema y opera gracias a un programa computacional; su función es la gestión integral de la planta. El cableado de fuerza es el encargado de enviar desde la cabina la corriente necesaria para mover los motores, y el cableado de maniobra es el

Resolución No. 00669 Del 09 de mayo de 2018 Hoja No. 13 de 14

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas - IVA presentada por la empresa INGENIERÍA DE VÍAS

S.A.S., y se toman otras determinaciones”

PARÁGRAFO PRIMERO.- El presente acto administrativo se expide única y exclusivamente para acreditar que los equipos relacionados en el presente artículo, hacen parte de un sistema de control ambiental, necesario para el cumplimiento de las disposiciones, regulaciones y estándares legales ambientales vigentes, como cumplimiento del requisito establecido en el artículo 424 numeral 7 del Estatuto Tributario, y sin perjuicio de la responsabilidad que asume el beneficiario de la misma por la veracidad de la información presentada y el buen manejo de la certificación que se otorga.

PARÁGRAFO SEGUNDO.- El término de vigencia de la presente certificación es de un (1) año, contado a partir de la ejecutoria del presente acto administrativo; sin perjuicio del cumplimiento de las obligaciones tributarias contempladas en las normas que regulan la materia.

ARTÍCULO SEGUNDO.- En caso de requerir la modificación de la subpartida arancelaria, marca, modelo o referencia, fabricante, proveedor o vendedor, de los equipos relacionados en el artículo primero del presente acto administrativo, la empresa INGENIERÍA DE VÍAS S.A.S., deberá presentar la respectiva petición debidamente motivada, junto con el formato 1 anexo a la Resolución 2000 de 2017 en medio magnético no protegido, dentro de los seis (6) meses siguientes, contados a partir de la ejecutoria de esta Certificación; lo anterior, conforme al artículo 8° de la citada Resolución.

PARÁGRAFO.- En el evento en que la modificación de la Certificación verse sobre aspectos diferentes a los enunciados en este artículo, el titular de la misma deberá presentar una nueva solicitud, con el lleno de los requisitos legales que defina la normativa vigente.

ARTÍCULO TERCERO.- Notificar el presente acto administrativo a la empresa INGENIERÍA DE VÍAS S.A.S., a través de su Representante Legal o Apoderado debidamente constituido.

ARTÍCULO CUARTO.- Comunicar el contenido del presente acto administrativo a la Corporación Autónoma Regional de Caldas – CORPOCALDAS y a la Corporación Autónoma Regional de Tolima - CORTOLIMA, para su conocimiento y fines pertinentes.

encargado de enviar y recibir señales desde la cabina a las partes externas de la planta. Los motores eléctricos operan las partes móviles de la planta. Finalmente, los captadores de señal y dispositivos de señalización son los encargados de chequear el estado de las partes móviles y transmitirlo a la cabina.

Resolución No. 00669 Del 09 de mayo de 2018 Hoja No. 14 de 14

“Por la cual se certifica que son acreditables los equipos objeto de la solicitud de exclusión del impuesto sobre las ventas - IVA presentada por la empresa INGENIERÍA DE VÍAS

S.A.S., y se toman otras determinaciones”

ARTÍCULO QUINTO.- Enviar copia de la presente certificación a la Subdirección de Fiscalización Tributaria de la Dirección de Impuestos y Aduanas Nacionales - DIAN, con el fin de que ésta realice las diligencias de vigilancia y control de su competencia.

ARTÍCULO SEXTO.- Publicar el contenido de este acto administrativo en la Gaceta de esta Entidad.

ARTÍCULO SÉPTIMO.- Contra el presente acto administrativo, procede el recurso de reposición, dentro de los diez (10) días siguientes a su notificación, de conformidad con lo establecido en los artículos 74, 76 y 77 de la Ley 1437 del 18 de enero de 2011.

NOTIFÍQUESE, COMUNÍQUESE, PUBLÍQUESE Y CÚMPLASE

Dada en Bogotá D.C., a los 09 de mayo de 2018

CLAUDIA VICTORIA GONZÁLEZ HERNÁNDEZDirectora General

EjecutoresJULIETH CONSTANZA ROMERO DELGADOProfesional Jurídico/Contratista Revisor / L�derNEIL JAVIER VANEGAS PALACIOProfesional Jurídico/Contratista MARGIT IVETTE SOLARTE LIEVANOSubdirectora de Instrumentos, Permisos y Trámites Ambientales ANDREA TORRES TAMARAAbogado/Contratista

Expediente No. EBT3303-00Concepto Técnico N° 1530 del 9 de abril de 2018Fecha: 19 de abril de 2018

Proceso No.: 2018056927

Archívese en: EBT3303-00 Plantilla_Resolución_SILA_v3_42852

Nota: Este es un documento electrónico generado desde los Sistemas de Información de la ANLA. El original reposa en los archivos digitales de la Entidad.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 02/06/2015

Versión: 2

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 1 de 39

Expediente: EBT3303-00 INGENIERIA DE VIAS S.A.S.

EP-F-18- concepto técnico de evaluación Beneficios tributarios exclusión de IVA

2018041578-3-000

CONCEPTO TÉCNICO No. 01530 del 09 de abril de 2018

FECHA

EXPEDIENTE: EBT 3303-00INTERESADO: INGENIERIA DE VIAS S.A.S

UBICACIÓN: CALLE 36 18-23 OF 201 Bogotá

NIT: 800.186.228-2

TELÉFONO: 3204820

ASUNTO: Evaluación

VALOR DE LA INVERSIÓN ANTES DEL IVA: $ 4.130.144.802

VALOR DE LA EXCLUSIÓN: $ 784.727.512

1. ANTECEDENTES

DOCUMENTOS

TIPO No FECHADESCRIPCIÓN

Comunicado 2018003222-1-000 15/01/2018

La empresa INGENIERIA DE VIAS S.A.S solicita ante esta Autoridad, certificación ambiental para acceder al incentivo de Exclusión de IVA fundamentado en el artículo 424 numeral 7 del Estatuto Tributario, de una planta asfáltica discontinua R120 de tipo estacionario, a instalarse en el Km 18 de la vía Honda – La Dorada.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 02/06/2015

Versión: 2

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 2 de 39

Expediente: EBT3303-00 INGENIERIA DE VIAS S.A.S.

EP-F-18- concepto técnico de evaluación Beneficios tributarios exclusión de IVA

DOCUMENTOSDESCRIPCIÓN

TIPO No FECHA

Oficio 2018009825-2-00 02/02/2018

La Autoridad Nacional de Licencias Ambientales ANLA solicitó a la empresa INGENIERIA DE VIAS S.A.S, información adicional para poder iniciar el trámite de certificación para la exclusión de IVA.

Comunicado 2018010702-1-000 05/02/2018

La empresa INGENIERIA DE VIAS S.A.S allega la información requerida por esta Autoridad al oficio 2018009825-2-00 del 02 de febrero de 2018

Auto 607 21/02/2018

La Autoridad Nacional de Licencias Ambientales ANLA dio inicio al trámite de certificación de exclusión de impuesto sobre las ventas IVA y abrió el expediente EBT3303-00 para su evaluación y concepto técnico.

2. ANÁLISIS DE LA INFORMACIÓN APORTADA

2.1 Fundamento de la Solicitud

La solicitud se fundamenta en el artículo 424 numeral 7 del Estatuto Tributario, reglamentado por el Decreto 1625 de 2016, modificado por el Decreto 1564 de 2017 y la Resolución 2000 de 2017.

2.2 Elementos, equipos y/o maquinaria y Cálculo del IVA objeto de la solicitud

En la tabla a continuación se relacionan los elementos objeto de la solicitud.

Tabla 1. Especificaciones del Elemento, Equipo y/o Maquinaria y Cálculo del IVA

No. ELEMENTO/EQUIPO/MAQUINARIA

SUBPARTIDA

ARANCELARIA

UNIDAD

CANTIDAD/UNIDA

D DE MEDIDA

MARCAMODEL

O/ REFERE

NCIA

FABRICANTE/

PROVEEDOR

PROVEEDOR/

VENDEDOR(1)

*VALOR EN PESOS

(Sin incluir IVA)

VALOR IVA EN PESOS

FUNCION DEL ELEMENTO, EQUIPO O

MAQUINARIA EN EL SISTEMA DE CONTROL/MONI

TOREO AMBIENTAL

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 02/06/2015

Versión: 2

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 3 de 39

Expediente: EBT3303-00 INGENIERIA DE VIAS S.A.S.

EP-F-18- concepto técnico de evaluación Beneficios tributarios exclusión de IVA

No. ELEMENTO/EQUIPO/MAQUINARIA

SUBPARTIDA

ARANCELARIA

UNIDAD

CANTIDAD/UNIDA

D DE MEDIDA

MARCAMODEL

O/ REFERE

NCIA

FABRICANTE/

PROVEEDOR

PROVEEDOR/

VENDEDOR(1)

*VALOR EN PESOS

(Sin incluir IVA)

VALOR IVA EN PESOS

FUNCION DEL ELEMENTO, EQUIPO O

MAQUINARIA EN EL SISTEMA DE CONTROL/MONI

TOREO AMBIENTAL

1

Tolvas predosificadoras (1, 2, 3 y 4)

8474 Und 4 INTRAME S.A. T-70/4 INTRAME

S.A.INTRAME

S.A. 153.641.784 29.191.939

Con una pala cargadora los áridos son depositados en las tolvas, donde se dosifican de acuerdo con el diseño del pavimento a producir. Tres de éstas son para áridos y una para arena.

2 Tambor del secadero 8474 Und 1 INTRAME

S.A. RM-120 INTRAME S.A.

INTRAME S.A. 381.174.992 72.423.249

Aquí se depositan los áridos y el pavimento asfáltico reciclado - RAP para disminuir su humedad. Está formado por filas de palas para producir diferentes pasos de material, realizando el efecto de cortinas “lluvia de áridos” sucesivas, logrando una mayor superficie de secado.

3

Quemador del secadero a GAS NATURAL

8474 Und 1 INTRAME S.A. RM-120 INTRAME

S.A.INTRAME

S.A. 346.434.992 65.822.649

Calienta los áridos y el Pavimento Asfáltico Reciclado - RAP en el tambor del secador hasta conseguir su temperatura de trabajo y disminuir la humedad presente en el material. Para reducir las emisiones de gases y partículas, este equipo trabajará con GAS NATURAL como combustible limpio.

4Elevador de áridos calientes

8474 Und 1 INTRAME S.A. RM-120 INTRAME

S.A.INTRAME

S.A. 153.641.784 29.191.939

Sube los áridos con el Pavimento Asfáltico Reciclado RAP, desde el secadero hasta la parte más alta de la TORRE donde se encuentra la criba.

5 Criba (torre) 8474 Und 1 INTRAME S.A. 3510/4 INTRAME

S.A.INTRAME

S.A. 250.913.784 47.673.619

Separa los áridos, incluyendo el Pavimento Asfáltico Reciclado -RAP, mediante tamices de diversas granulometrías, que caen a la tolva de áridos.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 02/06/2015

Versión: 2

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 4 de 39

Expediente: EBT3303-00 INGENIERIA DE VIAS S.A.S.

EP-F-18- concepto técnico de evaluación Beneficios tributarios exclusión de IVA

No. ELEMENTO/EQUIPO/MAQUINARIA

SUBPARTIDA

ARANCELARIA

UNIDAD

CANTIDAD/UNIDA

D DE MEDIDA

MARCAMODEL

O/ REFERE

NCIA

FABRICANTE/

PROVEEDOR

PROVEEDOR/

VENDEDOR(1)

*VALOR EN PESOS

(Sin incluir IVA)

VALOR IVA EN PESOS

FUNCION DEL ELEMENTO, EQUIPO O

MAQUINARIA EN EL SISTEMA DE CONTROL/MONI

TOREO AMBIENTAL

6 Tolva de áridos (torre) 8474 Und 1 INTRAME

S.A. RM-120 INTRAME S.A.

INTRAME S.A. 118.901.784 22.591.339

Provista de mecanismos de apertura que le permiten dosificar las cantidades de áridos deseadas, incluyendo el Pavimento Asfáltico Reciclado - RAP, distribuidas en cuatro compartimentos según su granulometría.

7

Tolva de pesado de áridos y filler (torre)

8474 Und 1 INTRAME S.A. RM-120 INTRAME

S.A.INTRAME

S.A. 118.901.784 22.591.339

En una tolva se realiza el pesado acumulativo de áridos y Pavimento Asfáltico Reciclado - RAP y en otra, a su mismo nivel, se pesa el filler recuperado de todo el proceso (material pasa tamiz 200 = material particulado recuperado por el filtro de mangas en el secador y en los silos de filler-cemento).

8 Mezclador (torre) 8474 Und 1 INTRAME

S.A. RM-120 INTRAME S.A.

INTRAME S.A. 188.381.784 35.792.539

Aquí se lleva a cabo la mezcla de todos los componentes: áridos, Pavimento Asfáltico Reciclado - RAP, filler recuperado, Asfalto modificado con Grano de Caucho Reciclado -GCR. Aquí el asfalto modificado con GCR es inyectado al mezclador con una bomba. Finalmente, la mezcla asfáltica es vertida sobre un camión mediante la apertura de una compuerta neumática de descarga y llevada a la obra vial.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 02/06/2015

Versión: 2

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 5 de 39

Expediente: EBT3303-00 INGENIERIA DE VIAS S.A.S.

EP-F-18- concepto técnico de evaluación Beneficios tributarios exclusión de IVA

No. ELEMENTO/EQUIPO/MAQUINARIA

SUBPARTIDA

ARANCELARIA

UNIDAD

CANTIDAD/UNIDA

D DE MEDIDA

MARCAMODEL

O/ REFERE

NCIA

FABRICANTE/

PROVEEDOR

PROVEEDOR/

VENDEDOR(1)

*VALOR EN PESOS

(Sin incluir IVA)

VALOR IVA EN PESOS

FUNCION DEL ELEMENTO, EQUIPO O

MAQUINARIA EN EL SISTEMA DE CONTROL/MONI

TOREO AMBIENTAL

9

Silo Filler - cemento 20 + 30 + 5 (incluye elevador de filler)

8474 Und 1 INTRAME S.A. RM-120 INTRAME

S.A.INTRAME

S.A. 346.434.992 65.822.649

Son depósitos para el almacenamiento de asfalto-GCR y del filler recuperado del filtro de mangas RVE 264. Es una unidad compacta dotada de otro filtro de mangas para depurar el aire evacuado del interior de éstos a través de un tubo que los comunica interiormente.

10 Filtro de Mangas 8474 Und 1 INTRAME

S.A. RVE-264 INTRAME S.A.

INTRAME S.A. 1.194.090.992 226.877.289

Controla las emisiones de material particulado a la atmósfera, provenientes del aire contaminado de los distintos procesos que se llevan a cabo en toda la planta, principalmente los gases generados en el secadero de áridos y pavimento asfáltico reciclado - RAP.

11

Sistema de aportación de Pavimento Asfáltico Reciclado - RAP al secadero

8474 Und 1 INTRAME S.A. RM-120 INTRAME

S.A.INTRAME

S.A. 136.271.784 25.891.639

Es un sistema en frío con incorporación de hasta un 10% de Pavimento Asfáltico Reciclado con dosificación volumétrica y descarga del material al secadero. Conformado por una tolva dosificadora TR-80, cinta extractora, criba vibrante, cinta transportadora, canaleta de descarga e instalación eléctrica y de control.

12

Sistema de inyección de asfalto modificado con Grano de Caucho Reciclado- GCR

8474 Und 1 INTRAME S.A. RM-120 INTRAME

S.A.INTRAME

S.A. 118.901.784 22.591.339

El asfalto modificado con grano de caucho reciclado - GCR se almacena en tres tanques horizontales de calentamiento por circulación de aceite térmico, conectados a la caldera mediante tuberías. Una bomba de alimentación a la

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 02/06/2015

Versión: 2

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 6 de 39

Expediente: EBT3303-00 INGENIERIA DE VIAS S.A.S.

EP-F-18- concepto técnico de evaluación Beneficios tributarios exclusión de IVA

No. ELEMENTO/EQUIPO/MAQUINARIA

SUBPARTIDA

ARANCELARIA

UNIDAD

CANTIDAD/UNIDA

D DE MEDIDA

MARCAMODEL

O/ REFERE

NCIA

FABRICANTE/

PROVEEDOR

PROVEEDOR/

VENDEDOR(1)

*VALOR EN PESOS

(Sin incluir IVA)

VALOR IVA EN PESOS

FUNCION DEL ELEMENTO, EQUIPO O

MAQUINARIA EN EL SISTEMA DE CONTROL/MONI

TOREO AMBIENTAL

planta impulsa el asfalto-GCR hasta la báscula de pesado y de allí una bomba de impulsión lo envía a una tubería de riego ubicada en el mezclador.

13

Caldera de fluido térmico a GAS NATURAL

8474 Und 1 INTRAME S.A. DSH-45 INTRAME

S.A.INTRAME

S.A. 118.901.784 22.591.339

Calentar hasta 210°C el fluido térmico que le da la temperatura necesaria a los tanques donde se almacena el asfalto-GCR para posteriormente ser inyectado al mezclador. Para reducir las emisiones de gases y partículas, este equipo trabajará con GAS NATURAL como combustible limpio.

14Instalación neumática de la planta

8474 Und 1 INTRAME S.A. RM-120 INTRAME

S.A.INTRAME

S.A. 105.005.784 19.951.099

Es el sistema que permite disponer de aire limpio a presión en todos los puntos de la planta donde sea necesario. Interviene transversalmente en toda la planta.

15

Sistema de monitoreo y control (Instalaciones eléctricas y cabina con automatismo

8474 Und 1 INTRAME S.A. RM-120 INTRAME

S.A.INTRAME

S.A. 398.544.992 75.723.549

Sistema global e integral encargado de la operación de la planta como un todo. Integrado por la cabina de mando, el cableado, los motores eléctricos y los captadores de señal y dispositivos de señalización. La cabina de mando es el elemento principal de este sistema y opera gracias a un programa computacional; su función es la gestión integral de la planta. El cableado de fuerza es el encargado de enviar desde la cabina la corriente necesaria para mover los motores, y el cableado de maniobra es el encargado de enviar y recibir

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 02/06/2015

Versión: 2

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 7 de 39

Expediente: EBT3303-00 INGENIERIA DE VIAS S.A.S.

EP-F-18- concepto técnico de evaluación Beneficios tributarios exclusión de IVA

No. ELEMENTO/EQUIPO/MAQUINARIA

SUBPARTIDA

ARANCELARIA

UNIDAD

CANTIDAD/UNIDA

D DE MEDIDA

MARCAMODEL

O/ REFERE

NCIA

FABRICANTE/

PROVEEDOR

PROVEEDOR/

VENDEDOR(1)

*VALOR EN PESOS

(Sin incluir IVA)

VALOR IVA EN PESOS

FUNCION DEL ELEMENTO, EQUIPO O

MAQUINARIA EN EL SISTEMA DE CONTROL/MONI

TOREO AMBIENTAL

señales desde la cabina a las partes externas de la planta. Los motores eléctricos operan las partes móviles de la planta. Finalmente, los captadores de señal y dispositivos de señalización son los encargados de chequear el estado de las partes móviles y transmitirlo a la cabina.

TOTAL 4.130.144.802 784.727.512

Fuente: Radicado 2018010702-1-000 del 05 de febrero de 2018 EBT 3303-00 - Formato 1

Los equipos (componentes) de la planta asfáltica discontinua R120 de tipo estacionario objeto de solicitud son importados

El valor del IVA aplicable a la solicitud corresponde al 19% del total de la inversión.

2.3 Localización Geográfica

De acuerdo con la información allegada por el solicitante la nueva planta asfáltica será instalada donde funciona actualmente la planta de producción de mezcla asfáltica y procesamiento de agregados pétreos de Guarinocito, propiedad de Ingenierías de Vías S.A.S., ubicada en el Km 18 de la vía Honda – La Dorada.

2.4 Descripción y Objeto del Sistema de Control y/o Monitoreo

Según la información allegada, el usuario describe el sistema de control en los siguientes términos:

“Se trata de una planta de asfalto discontinua de tipo estacionario, que opera con gas natural como combustible limpio y que utiliza como materias primas para la producción del cemento: pavimento asfáltico reciclado, filler o polvo recuperado a través del filtro de mangas y grano de caucho reciclado (GCR), obtenido este último del proceso de aprovechamiento y valorización de llantas usadas.

La PLANTA ASFÁLTICA DISCONTINUA R120 DE TIPO ESTACIONARIO, se constituye en sí misma como un sistema de control ambiental, toda vez que:

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 02/06/2015

Versión: 2

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 8 de 39

Expediente: EBT3303-00 INGENIERIA DE VIAS S.A.S.

EP-F-18- concepto técnico de evaluación Beneficios tributarios exclusión de IVA

Utiliza el filler o partículas sólidas que recoge el filtro de mangas, provenientes del aire contaminado de los distintos procesos de la planta, como materia prima para la producción de cemento asfáltico, evitando su disposición final como residuo sólido.

Coadyuva a la solución de la problemática ocasionada por los residuos de llantas usadas, al utilizar grano de caucho reciclado (GCR) proveniente de estas para modificar las mezclas asfálticas, aumentando la demanda de este producto y por ende el procesamiento de llantas usadas para su obtención.

Al utilizar pavimento flexible reciclado (RAP) propende por la conservación de los recursos naturales al disminuir la explotación de pétreos y disminuye la presión del suelo ejercida por estos materiales cuando son dispuestos en escombreras, mejorando el paisaje.

Figura 1 Planta Asfáltica Discontinua R120 de tipo Estacionario

Fuente: EBT 3303-00

Proceso de Fabricación del Pavimento Asfáltico

El proceso de fabricación del cemento asfáltico en la planta asfáltica objeto de esta solicitud es el siguiente:

Los áridos de diferentes granulometrías son depositados en las 4 TOLVAS PREDOSIFICADORAS (MODULARES) por medio de una pala cargadora, y desde allí son transportados por medio de unas cintas al interior del tambor del SECADERO. Allí los áridos perderán la posible humedad que lleven y elevarán su temperatura hasta alcanzar en su salida hacia el elevador de áridos, la temperatura requerida. Al secadero llegará también el pavimento flexible reciclado (RAP) procedente de la

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 02/06/2015

Versión: 2

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 9 de 39

Expediente: EBT3303-00 INGENIERIA DE VIAS S.A.S.

EP-F-18- concepto técnico de evaluación Beneficios tributarios exclusión de IVA

tolva TR-80 que es transportando mediante dos cintas hasta el anillo de reciclado situado en el tambor del secadero. En el tambor se mezclará el reciclado con los áridos y la arena para su posterior salida hacia el elevador de áridos.

Este ELEVADOR de cangilones deposita los áridos en la parte más alta de la torre donde se encuentra la CRIBA MODELO 3510/4; Esta se encarga de separar los áridos mediante tamices en diversas granulometrías y caen a los distintos compartimentos de la TOLVA DE ÁRIDOS. Esta tolva está provista de mecanismos de apertura que permiten dosificar las cantidades deseadas, a una TOLVA DE PESADO con báscula acumulativa.

En los procesos de cribado y calentamiento de los áridos, el aire se contamina de polvo, humos y gases. Este aire es recogido por conductos y llevado para ser filtrado al elemento anticontaminación de la planta, el FILTRO DE MANGAS MODELO RVE-264. En este proceso de depuración del aire se recupera filler, el cual es transportado mediante sinfines al SILO 20+30 para su almacenaje y posterior utilización en la mezcla.

Si todo el filler que se recupera no se utiliza; el sobrante es transportado al exterior por medio de un sinfín y el que se va a utilizar en la mezcla, es acarreado mediante sinfines al ELEVADOR DE FILLER MODELO T-150 que lo eleva hasta la tolva para ser pesado e inyectado al mezclador mediante un sinfín.

En el MEZCLADOR de doble eje se unen áridos, arena, pavimento flexible reciclado y filler para ser amasados con el asfalto modificado con grano de caucho reciclado - GCR procedente de los depósitos donde se almacena a una temperatura constante. Un sistema de tuberías transporta este asfalto-GCR desde los depósitos hasta la báscula de pesado situada en la torre de la planta para su correcta dosificación e introducción en el mezclador.

Finalmente, cuando el cemento asfáltico está preparado, se abre la compuerta del mezclador y cae sobre el camión que lo llevará a la obra para su extendido y compactado.

Las condiciones generales de trabajo y capacidad de producción de la planta asfáltica modelo RM-120 serie 3773 son”:

Producción anual (264 días al año) 253.440 t/año Temperatura Ambiente 10 ºCTemperatura áridos calientes 180ºCIncremento de temperatura de áridos 170ºCHumedad 3%Filler De acuerdo con el diseño de la mezcla de

asfalto Fuente: EBT 3303-00

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 02/06/2015

Versión: 2

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 10 de 39

Expediente: EBT3303-00 INGENIERIA DE VIAS S.A.S.

EP-F-18- concepto técnico de evaluación Beneficios tributarios exclusión de IVA

Principales equipos que conforman la planta de asfalto y su función:

“TOLVAS PREDOSIFICADORAS T-70/4

Son 4 tolvas T-70 de 8 m3 de capacidad unitaria. Cada tolva lleva un alimentador de cinta accionado por un motorreductor de 1.5 kW de corriente alterna y velocidad variable. Tres tolvas son para áridos y una para arena, esta última lleva un vibrador. Todas llevan sensores de caudal para controlar la falta de material e informar al ordenador central de dicha eventualidad, para lo cual pondrá en marcha el vibrador o cañón neumático y otros elementos de alarma.

Figura 2 Tolvas predosificadoras

EBT 3303-00

El material de las tolvas dosificado por medio del alimentador es vertido a la cinta colectora que lo llevará a la cinta introductora del secadero. La cinta colectora es accionada por un motorreductor de 4kw. Como elemento de seguridad, lleva una parada de emergencia con cable de acero a todo lo largo de la banda y protectores de chapa cubriendo la zona de los alimentadores.

Cinta colectora

Alimentador de banda

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 02/06/2015

Versión: 2

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 11 de 39

Expediente: EBT3303-00 INGENIERIA DE VIAS S.A.S.

EP-F-18- concepto técnico de evaluación Beneficios tributarios exclusión de IVA

Figura 3 Cinta colectora

EBT3303-00

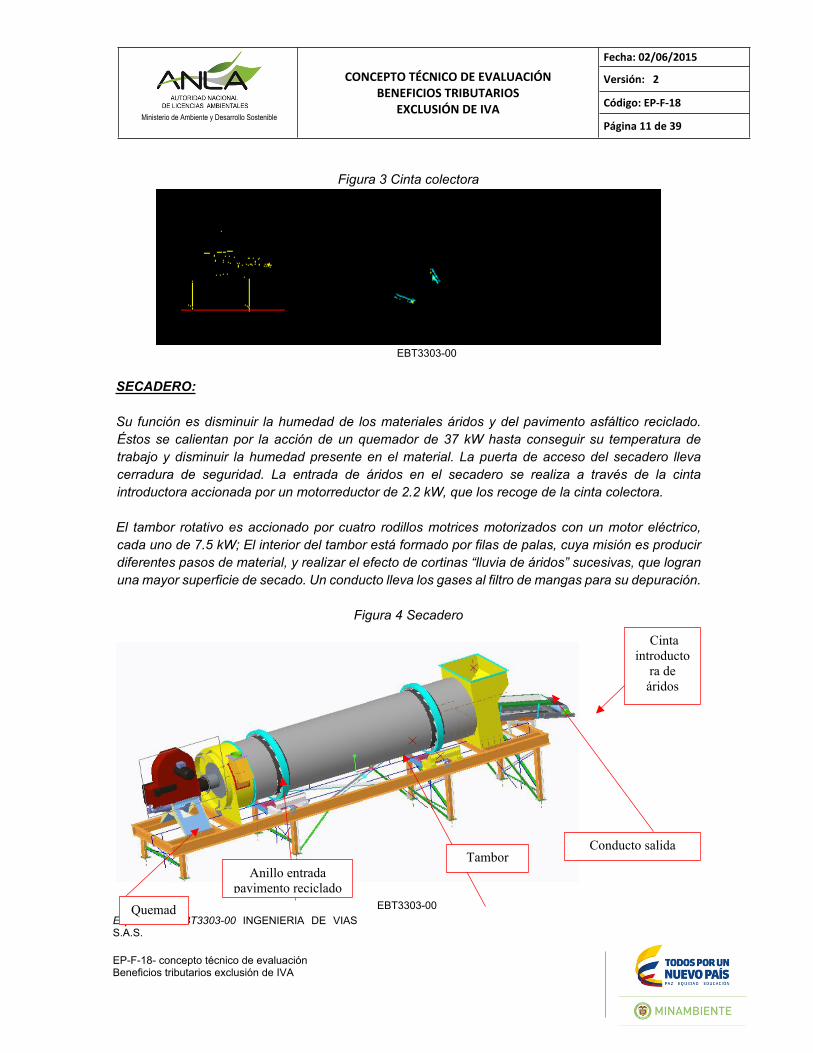

SECADERO:

Su función es disminuir la humedad de los materiales áridos y del pavimento asfáltico reciclado. Éstos se calientan por la acción de un quemador de 37 kW hasta conseguir su temperatura de trabajo y disminuir la humedad presente en el material. La puerta de acceso del secadero lleva cerradura de seguridad. La entrada de áridos en el secadero se realiza a través de la cinta introductora accionada por un motorreductor de 2.2 kW, que los recoge de la cinta colectora.

El tambor rotativo es accionado por cuatro rodillos motrices motorizados con un motor eléctrico, cada uno de 7.5 kW; El interior del tambor está formado por filas de palas, cuya misión es producir diferentes pasos de material, y realizar el efecto de cortinas “lluvia de áridos” sucesivas, que logran una mayor superficie de secado. Un conducto lleva los gases al filtro de mangas para su depuración.

Figura 4 Secadero

EBT3303-00

Cinta introducto

ra de áridos

áridos

Conducto salida gasesTambor

Anillo entrada pavimento reciclado

Quemador

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 02/06/2015

Versión: 2

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 12 de 39

Expediente: EBT3303-00 INGENIERIA DE VIAS S.A.S.

EP-F-18- concepto técnico de evaluación Beneficios tributarios exclusión de IVA

Es una unidad compacta provista de bastidor donde van montados los siguientes elementos:

a. Alimentador de áridos en frío: Cinta introductora que recoge el material que proviene de la cinta colectoras de las tolvas pre dosificadoras. Con banda de 500mm accionada por motor eléctrico de 3 HP (2.2 KW).

b. Tambor secador: de 1890 mm de diámetro por 7.315 mm de longitud. Accionado por cuatro rodillos motorizados de 10 CV (7.5 kW).

Figura 5 Tambor del secador

EBT3303-00

c. Quemador: 10 MW de alta presión cerrado no precisa refractarios. Lleva incorporada bomba alimentadora de combustible y turbosoplante accionada por motor eléctrico de 7.5 kW. Disponible opcionalmente para quemar fuel-oil, gas natural o diésel. Ingeniería de Vías utilizará GAS NATURAL. Accionado por control remoto desde la cabina de control. El combustible es alimentado al quemador a través de un tanque de precalentamiento, incluido en la instalación.

Figura 6 Quemador

EBT3303-00

d. Elevador de áridos en caliente: De cangilones vertical y cerrado, accionado por motor eléctrico de 12.5 HP (9.2 kW).

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 02/06/2015

Versión: 2

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 13 de 39

Expediente: EBT3303-00 INGENIERIA DE VIAS S.A.S.

EP-F-18- concepto técnico de evaluación Beneficios tributarios exclusión de IVA

ELEVADOR DE ARIDOS CALIENTES

Figura 7 Elevador de Áridos Calientes

EBT3303-00

El elevador de áridos, accionado por un motor eléctrico de 11kW, se encarga de subir el árido con el material reciclado, desde el secadero hasta donde se encuentra la criba, es decir, hasta el nivel superior de la torre.

Está formado por:

- Un cuerpo inferior, para la entrada del árido y la tensión de la cadena.

- Una cadena cerrada con cangilones, que permiten la elevación del producto hacia la salida.

- Un cuerpo superior, para la salida del producto hacia la criba en el que se monta el grupo motriz.

- Uno o varios cuerpos intermedios (según longitud).

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 02/06/2015

Versión: 2

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 14 de 39

Expediente: EBT3303-00 INGENIERIA DE VIAS S.A.S.

EP-F-18- concepto técnico de evaluación Beneficios tributarios exclusión de IVA

TORRE

Figura 8 Torre

EBT3303-00

La Torre es el conjunto de la planta donde se obtiene el producto final, es decir, el cemento asfáltico; las patas y soportes son de acero, robustos y soldados que proporcionan una gran estabilidad, minimizando al máximo las vibraciones.

Todos los niveles de la torre están provistos de plataformas y escaleras para facilitar su acceso, las cuales están dotadas de barandillas y rodapiés para evitar caídas a distinto nivel y caídas de objetos desde los diferentes niveles de la torre.

Protección de polvo

Mezclador

Patas

Sistema de inyección de

asfalto

Sistema de aportación de filler

Tolva de

pesado de

áridos

Tolva de áridos

Criba

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 02/06/2015

Versión: 2

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 15 de 39

Expediente: EBT3303-00 INGENIERIA DE VIAS S.A.S.

EP-F-18- concepto técnico de evaluación Beneficios tributarios exclusión de IVA

La torre está compuesta por: Criba, tolva de áridos, tolva de pesado de áridos, sistema de pesado de filler, sistema de pesado de asfalto y mezclador. Así mismo, esta planta incorpora un sistema de aditivos sólidos (fibras).

- Criba modelo 3510/4

En la parte más elevada de la torre se encuentra la criba. A ella caen los áridos procedentes del elevador. Las cribas están cerradas dentro de una carcasa, pero son fácilmente accesibles a través de puertas de inspección que facilitan el cambio de las mallas.

Está formada por 4 niveles con distintos tipos de mallas o tamices, que separan el material en las distintas granulometrías, determinadas por la luz de la malla y el diámetro del hilo. Finalmente, el material seleccionado pasa a las tolvas de áridos.

El equipo motriz y la transmisión están situados en la parte exterior de la criba, con el fin que no sean afectados por el calor y el polvo. Es accionada por 2 motores de 11kw.

- Tolva de áridos

A ella caen los áridos procedentes de la criba, y se distribuyen en los cuatro compartimientos según su granulometría. Está dividida en compartimientos con compuertas accionadas neumáticamente mediante cilindros comandados por electroválvulas. En cada compartimiento lleva un nivel de mínima.

La toma de muestras es otro de los elementos opcionales que incorporan las torres INTRAME; están situadas en la parte inferior de la tolva de áridos y alcanzan una profundidad dentro de la misma de 1/3 de la anchura de la tolva, para asegurar la calidad de la muestra. Los áridos una vez seleccionados, pasan el siguiente nivel de la torre que es la tolva de pesado de áridos, vertiéndolos desde el compartimiento de la tolva seleccionada, de acuerdo con el diseño de la mezcla que se vaya a producir.

- Tolvas de pesado de áridos y filler

Están situadas debajo de la tolva de áridos; en ella caen los áridos procedentes de dicha tolva, para su pesado acumulativo mediante células extensiométricas. El accionamiento de sus compuertas, también se lleva a cabo neumáticamente por medio de cilindros gobernados por electroválvulas.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 02/06/2015

Versión: 2

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 16 de 39

Expediente: EBT3303-00 INGENIERIA DE VIAS S.A.S.

EP-F-18- concepto técnico de evaluación Beneficios tributarios exclusión de IVA

Figura 9 Tolva de pesado de áridos y filler

EBT3303-00

En su mismo nivel se encuentra la tolva de pesado de filler montada sobre una báscula electrónica, en la que se realiza, como su propio nombre indica, el pesado del filler, para su posterior inyección al mezclador a través del sinfín que se ve en la imagen.

- Mezclador y sistema de inyección de asfalto

Figura 10 Mezclador y sistema de inyección de asfalto

EBT3303-00

Tolva pesado de áridos

aridos

Cilindros

aridos Sinfín inyector filler al mezclador

aridos

Tolva pesado de filler

aridos

Mezclador

aridos

Bomba de inyección de

asfalto

aridos

Depósito

asfalto modificado con

GCR

aridos

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 02/06/2015

Versión: 2

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 17 de 39

Expediente: EBT3303-00 INGENIERIA DE VIAS S.A.S.

EP-F-18- concepto técnico de evaluación Beneficios tributarios exclusión de IVA

Es la parte de la planta donde se lleva a cabo la mezcla de todos los componentes que forman el cemento asfáltico. Aquí se encuentran los áridos procedentes de la tolva de pesado de áridos con el filler, introducido mediante un sinfín y el asfalto modificado con GCR, inyectado en el mezclador mediante una bomba de 7.5 kW desde la cubeta de pesado, más los aditivos sólidos introducidos al mezclador con un sinfín. Todos ellos se mezclan en ciclos de aproximadamente 45 segundos y son descargados sobre un camión mediante la apertura de la compuerta neumática de descarga.

El mezclador, de baja velocidad y poco consumo, está formado por dos ejes gemelos. Su cuerpo, dispone de camisas de calefacción por aceite, para evitar que el aglomerado se enfríe; éstas forman parte integral del mezclador, no necesitando su desmontaje para el cambio de los revestimientos. Las paletas y los revestimientos interiores son de fundición, resistente a la abrasión y fácilmente recambiables a través de puertas laterales provistas de sistemas de seguridad con llave, con las mismas características de las del acceso al secadero y al elevador de áridos. Tiene una capacidad de 1.500 kg.

El accionamiento de los dos ejes del mezclador se lleva a cabo mediante sendos Motorreductores, con una potencia de 18.5 kW y su compuerta es hermética y va montada sobre una corredera regulable accionada por un cilindro neumático.

- Sistema de dosificación de fibras

Figura 11 Sistema dosificación fibras

EBT3303-00

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 02/06/2015

Versión: 2

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 18 de 39

Expediente: EBT3303-00 INGENIERIA DE VIAS S.A.S.

EP-F-18- concepto técnico de evaluación Beneficios tributarios exclusión de IVA

Un sistema de aditivos sólidos integrado en una planta asfáltica permite la introducción de estos aditivos en el mezclador como un componente más de la mezcla asfáltica, modificando las características estructurales de la misma.

Está formado por los siguientes elementos:

a. Tolva de recepción: Se encuentra en el suelo sobre una bancada almacenando los aditivos sólidos que se incorporarán a la mezcla. Su carga se efectúa con sacos “big bags”, utilizando para su elevación una carretilla elevadora o camión pluma (está prohibido cargar la tolva manualmente con sacos).

El operario se colocará en la plataforma de la tolva y abrirá la compuerta superior manualmente. Esta tolva hace parte del sistema de transporte, formado por una válvula rotativa, ventilador y válvulas de mariposa, con sus correspondientes elementos de unión.

b. Ventilador: Genera el aire necesario para que mediante un vénturi y un alveolar, los aditivos sean transportados a través de tuberías hasta un ciclón situado en la torre de la planta asfáltica. Este elemento decanta los aditivos sólidos que caen en la tolva de espera, la cual está provista de un nivel para controlar su llenado.

c. Tolva de pesado: Desde la tolva de espera y mediante un sinfín dosificador el material pasa a la tolva de pesado, constituida por dos células que permiten controlar el material que será inyectado al mezclador con otro sinfín.

SILO FILLER - CEMENTO (20/30+5)

Figura 12 Silo Filler- Cemento

EBT3303-00

ALVEOLAR

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 02/06/2015

Versión: 2

Código: EP-F-18

CONCEPTO TÉCNICO DE EVALUACIÓNBENEFICIOS TRIBUTARIOS

EXCLUSIÓN DE IVAPágina 19 de 39

Expediente: EBT3303-00 INGENIERIA DE VIAS S.A.S.

EP-F-18- concepto técnico de evaluación Beneficios tributarios exclusión de IVA

Los silos de filler (20T) – cemento (30T+5T) son depósitos de almacenamiento cilíndricos de varias capacidades, cuya posición de trabajo es vertical, uno encima de otro. El silo de cemento o asfalto está situado en la parte superior y debajo de éste, el del filler recuperado.

Como característica opcional, el silo de cemento puede estar dividido en dos (el segundo de menor capacidad), en el cual se almacena generalmente óxido de hierro, aunque se puede usar para almacenar cualquier otro aditivo sólido que quiera añadirse a la mezcla de cemento asfáltico. En esta planta, el silo de óxido de hierro tiene una capacidad de 5m3.

Para llenar este tercer silo, se coloca un polipasto con plataforma de mantenimiento en la parte superior de los silos, cuya misión es la de subir el material hasta la boca de carga. El llenado del silo de cemento se realiza a través de un tubo de llenado vertical, cuyo extremo se conecta a la manguera del camión que transporta el cemento.