5 evaluaciÓn de proyectos y aplicaciones computarizadas (riesgo para el proyecto)

TRANSCRIPT

Presentado por:

Flores Lesly 7-708-1445

Gómez Kelly 8-869-516

Villarreal Carlos 4-764-2204

UNIVERSIDAD DE PANAMÁFACULTAD DE CIENCIAS AGROPECUARIAS

ESCUELA DE INGENIERÍA AGRÍCOLAING. EN MANEJO DE CUENCAS Y AMBIENTE

FORMULACIÓN Y EVALUACIÓN DE PROYECTO

EVALUACIÓN DE PROYECTOS Y APLICACIONES COMPUTARIZADAS (RIEGOS )

Índice

4.4. Nivel mínimo de ventas en el que el proyecto aún es rentable (riesgo tecnológico)

4.4.1. Que es el análisis de riesgo

4.4.1.1. Tipos de riesgos para la empresa

4.4.1.2. En que consiste el riesgos tecnológicos

4.4.1.3. Deficiencias en la empresa

4.4.2. Riesgos financieros

4.4.2.1. Indicadores de los riesgos financieros

4.5. MEDICIÓN DE RIESGOS DE MERCADO4.5.1.RIESGO DE MERCADO

4.5.2.TIPOS DE RIESGOS DE MERCADO

4.5.2.1.Riesgo de tasas de interés 4.5.2.2.Riesgo de tipo de cambio4.5.2.3.Riesgo de precio de valores 4.5.3.Otros Riesgos de Mercado4.5.4.Metodología de Evaluación de Riesgo de Mercado4.5.5.Valor en Riesgo (VaR)4.5.6.Análisis de Sensibilidad de Brechas4.5.7.Análisis Complementarios4.6 otro enfoque para el análisis de riesgo

Introducción

• La administración de riesgo trata de la valoración de riesgo y su gestión en un proceso coherente de toma de decisiones es por eso que abordamos cuestiones tales como definir el tipo de riesgo identificar los factores de riesgo, entre otros.

• La administración de riesgo es una cuestión compleja en la que los gestores deben tratar con los involucrados, ya sean individuales o institucionales; la percepción de riesgo esta, además influida por cambiantes, circunstancias, personales, en un entorno que transforman continuamente las expectativa.

4.4.1. QUE ES EL ANÁLISIS DE RIESGO

• El análisis de riesgo de un proyecto se refiere a la posibilidad de que la empresa una vez instalada vaya a la bancarrota en poco tiempo. Baca Urbina 2001

4.4.1.1. TIPOS DE RIESGOS PARA LA EMPRESA

Riesgos tecnológicos

Riesgos financieros

Riesgos de mercados

• Baca Urbina 2001

4.4.1.2. En que consiste el riesgos tecnológicos

• Se refiere al caso en que la empresa puede ir a la quiebra debido a que la tecnología de producción que posee se esta empleando en manera deficiente. Baca Urbina 2001

4.4.1.3. Deficiencias en la empresa

Equipos costosos

Optimización de recursos

Alto porcentaje de mermas

Equipos como calderas, compresores, líneas de alta transmisión entre otros Baca Urbina 2001

• EI riesgo tecnológico se cuantifica al variar el nivel de producción y observar el comportamiento de la rentabilidad de la inversión. Esta determinación se efectúa sin considerar la inflación.

• Mediante el cálculo del riesgo tecnológico es que podemos conocer el nivel mínimo de ventas o producción para mantener la rentabilidad de la empresa. No hay que confundir el resultado de un nivel mínimo de ventas con el punto de equilibrio, donde los ingresos y los costos se igualan, pero la igualación de costos totales con ingresos no significa que exista rentabilidad económica.

Riesgos financieros

4.4.2. Riesgos financieros

• Financiar significa aportar dinero necesario para la creación de una empresa. Financian una empresa o proyecto tanto los accionista como una institución bancaria en caso de que aquellos decidan solicitar un préstamos

• Una empresa no se puede manejar exitosamente si se desconoce lo elemento de la propia empresa y del medio que la rodera.

4.4.2.1. Indicadores de riesgo financiero

Existen indicadores muy claros tales como el déficit de la cuenta corriente expresado como un porcentaje del PIB, la calidad y el monto del ahorro interno y externo, expresado también como un porcentaje de PIB, la calidad de la inversión extranjera, es decir si esta inversión es especulativa o es inversión de riesgo por parte de los extranjeros y la amortización de la deuda externa.

4.5. MEDICIÓN DE RIESGOS DE MERCADO

4.5.1RIESGO DE MERCADO

• “Posibilidad de sufrir pérdidas en los mercados financieros”

• (Según SOFIPO) define el Riesgo de Mercado, a la pérdida potencial por cambios en los factores de riesgo que inciden sobre la valuación de las posiciones por operaciones activas, pasivas o causantes de pasivo contingente, tales como tasas de interés, índices de precios, entre otros.

Riesgo de tasas de interés

Riesgo de tipo de cambio

Riesgo de precio de valores

4.5.2.TIPOS DE RIESGOS DE MERCADO

4.5.2.1Riesgo de tasas de interés

• El riesgo de tasa de interés surge de la posibilidad de un cambio en el valor de los activos y pasivos como consecuencia de cambios en las tasas de interés de mercado. La gestión del riesgo de tipo de interés es una función de tesorería, a través de la cual las Entidades deben ajustar la estructura de vencimientos (y/o períodos de revisión de las tasas de interés) de sus fuentes de recursos (pasivos) a los términos de los préstamos que dichas fuentes financian (activos).

• El riesgo de tipo de cambio hace referencia a la pérdida potencial de ganancias y capital derivada de fluctuaciones en los valores de las divisas.

4.5.2.2.Riesgo de tipo de cambio

• Es el riesgo de mantener posiciones en acciones, bonos e instrumentos derivados asociados a acciones o a índices de acciones en la cartera negociable y fuera de balance, respectivamente.

4.5.2.3.Riesgo de precio de valores

4.5.3. Otros Riesgos de Mercado

Operacionales

Estratégicos

Climatológico Social

Biológico

4.5.4 METODOLOGÍA DE EVALUACIÓN DE RIESGO

DE MERCADO

4.5.5.Valor en Riesgo (VaR)

• Se define como la cantidad máxima probable que puede perder una cartera o posición sobre un horizonte (período) temporal determinado, bajo unas condiciones normales de los mercados y para un nivel de confianza dado, como consecuencia de movimientos adversos de los precios de mercado.

4.5.6Análisis de Sensibilidad de Brechas

• Este análisis consiste en comparar los vencimientos de los activos y pasivos en diferentes períodos con la finalidad de cuantificar el monto de descalce y evaluar, principalmente, el riesgo de tasas de interés.

• Se calcula la brecha entre los activos que generan los ingresos que fueron contratados y los pasivos que legalmente podrían retirarse en cada plazo contractual, sean activos o pasivos. Deben realizarse estimaciones documentadas para determinar su vencimiento.

4.5.7. Análisis Complementarios

• Las SOFIPO´S contrastarán la validez de los modelos y sus límites utilizados para medir riesgos. Así mismo, realizarán simulaciones periódicas para analizar el comportamiento de las carteras en condiciones de crisis.

• Para esto, las entidades deben calcular la pérdida hipotética en diversos escenarios que siendo poco probables son posibles. No sólo se deben considerar aquellas situaciones que conlleven pérdidas sino los factores que pueden dificultar la gestión y el control del riesgo de mercado.

4.6 otro enfoque para el análisis de riesgo

• Los investigadores financieros ya se dieron cuenta que medir el

riesgo no es una tarea sencilla. El enfoque que aquí se describe

no mide, sino califica el riesgo, y solo da una idea apreciativa

del mismo.

• Para emitir una calificación se deben analizar a fondo las

perspectivas de venta de la empresa (pronostico del mercado),

la posición tecnológica y la eficiencia de los procesos

productivos de la empresa

• Existen varios requisitos para aplicar este método. Primero, la calificación del riesgo solo la puede realizar una empresa autorizada por la Comisión Nacional de Valores (CNV) esta en México.

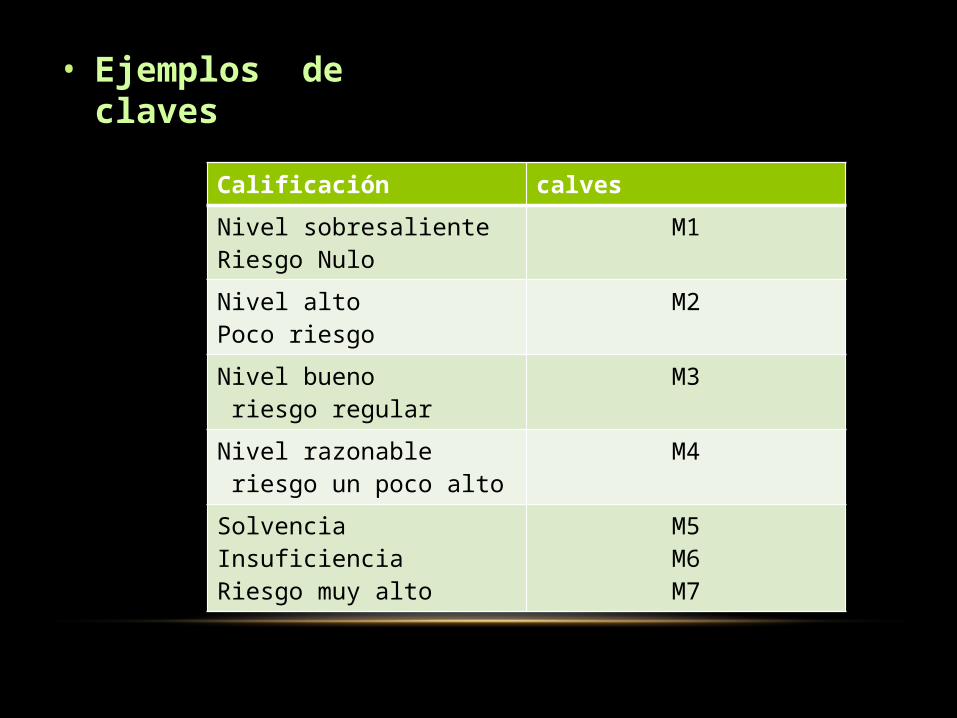

• Cada empresa calificadora diseña sus propias claves de calificación autorizadas por la CNV, claves que son validas solo en México y no internacionalmente. Por Ejemplo: CLAVES.

• Ejemplos de claves

Calificación calves

Nivel sobresalienteRiesgo Nulo

M1

Nivel altoPoco riesgo

M2

Nivel bueno riesgo regular

M3

Nivel razonable riesgo un poco alto

M4

Solvencia InsuficienciaRiesgo muy alto

M5M6M7

Conclusión

• El análisis demuestra que se pueden tomar decisiones de inversión

independientes del nivel inflacionario que se presente en un futuro.

Al promotor del proyecto le interesa ver el comportamiento del a

rentabilidad económica bajo condiciones de inflación, pues

erróneamente se cree que la inflación altera los resultados de la

rentabilidad.