universidad central del ecuador - dspace.uce.edu.ec · 3.8.5 la autonomía del banco central del...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE JURISPRUDENCIA, CIENCIAS

POLÍTICAS Y SOCIALES

CARRERA DE DERECHO

“LA CRÍTICA SITUACIÓN FINANCIERA, EL PROCESO

NEOLIBERAL, LA VENTA DE LAS EMPRESAS PÚBLICAS, EL

FERIADO BANCARIO Y LA DOLARIZACIÓN EN LA REPÚBLICA

DEL ECUADOR EN EL PERÍODO DE 1990 AL 2006”.

Trabajo teórico de titulación previa a la obtención del Título de

Abogado

P

Avilés Albán Néstor Patricio

TUTORA: Dra. María del Carmen Ojeda de Larco MSc.

Quito, Junio 2015

ii

DEDICATORIA

Con mucho amor para mis hijos, especialmente para Patrizia por su ayuda emotiva, ha sido y es mi

gran impulso.

Para mi esposa Pamela, comprensiva, humana, hermosa y amorosa, que sin su ayuda no hubiera

podido culminar esta Carrera.

Para mi Madre Beatriz con sus eternos ojos siempre mirando y bendiciendo mi desarrollo.

iii

AGRADECIMIENTO

A la Gloriosa Universidad Central del Ecuador, por darme la oportunidad de ser mejor.

A mi Tutora Dra. María del Carmen Ojeda, por su sapiencia en la conducción de este importante

tema.

A todos los maestros que guiaron mis estudios.

Al señor doctor Rafael Correa Delgado, Presidente de la República del Ecuador, mis respetos por

hacer de la educación el primer pilar y la mejor fortaleza para el desarrollo de nuestra Patria.

iv

DECLARATORIA DE ORIGINALIDAD

Quito, 19 de junio del 2015

Néstor Patricio Avilés Albán en mi calidad de autor de la tesis titulada “LA CRÍTICA SITUACIÓN

FINANCIERA, EL PROCESO NEOLIBERAL, LA VENTA DE LAS EMPRESAS PÚBLICAS,

EL FERIADO BANCARIO Y LA DOLARIZACIÓN EN LA REPÚBLICA DEL ECUADOR EN

EL PERÍODO DE 1990 AL 2006”, declaro que es de mi plena autoría original y no constituye plagio

o copia alguna, constituyéndose en documento único, como mandan los principios de la

investigación. De ser comprobado lo contrario, me someto a las disposiciones legales pertinentes.

Atentamente

Néstor Patricio Avilés Albán

C.I. 1705508263

Teléfono 0998049165

E-mail: [email protected]

v

AUTORIZACIÓN DE AUTORÍA INTELECTUAL

Néstor Patricio Avilés Albán, declaro ser autor de la presente Tesis “LA CRÍTICA SITUACIÓN

FINANCIERA, EL PROCESO NEOLIBERAL, LA VENTA DE LAS EMPRESAS PÚBLICAS,

EL FERIADO BANCARIO Y LA DOLARIZACIÓN EN LA REPÚBLICA DEL ECUADOR EN

EL PERÍODO DE 1990 AL 2006”, y autorizo a la Universidad Central del Ecuador, hacer uso de

todos los contenidos que me pertenecen o parte de los contenidos de esta obra, con fines

estrictamente académicos o de investigación.

Con excepción de la presente autorización, los derechos que como autor me corresponden, seguirán

vigente a mí favor, de conformidad con lo establecido en los artículos 5, 6, 8, 19 y demás pertinentes

de la Ley de Propiedad Intelectual y su Reglamento vigentes.

Quito, D.M., 19 de junio 2015

Néstor Patricio Avilés Albán

C.I. 1705508263

Teléfono 0998049165

E-mail: [email protected]

vi

APROBACIÓN DE LA TUTORA

vii

APROBACIÓN DEL TRIBUNAL

Los miembros del jurado examinador, aprueban el informe de titulación “LA CRÍTICA

SITUACIÓN FINANCIERA, EL PROCESO NEOLIBERAL, LA VENTA DE LAS

EMPRESAS PÚBLICAS, EL FERIADO BANCARIO Y LA DOLARIZACIÓN EN LA

REPÚBLICA DEL ECUADOR EN EL PERÍODO DE 1990 AL 2006”.

Para constancia firman

-------------------------------------- ----------------------------------------

Presidente Vocal

--------------------------------------

Vocal

viii

ÍNDICE DE CONTENIDOS

DEDICATORIA .......................................................................................................................ii

AGRADECIMIENTO .............................................................................................................. iii

DECLARATORIA DE ORIGINALIDAD .................................................................................iv

AUTORIZACIÓN DE AUTORÍA INTELECTUAL .................................................................. v

APROBACIÓN DE LA TUTORA ............................................................................................vi

APROBACIÓN DEL TRIBUNAL ........................................................................................... vii

ÍNDICE DE CONTENIDOS ................................................................................................... viii

ÍNDICE DE ANEXOS .............................................................................................................xi

ÍNDICE DE TABLAS ............................................................................................................. xii

ÍNDICE DE GRÁFICOS ........................................................................................................ xiii

RESUMEN EJECUTIVO ....................................................................................................... xiv

ABSTRACT ...........................................................................................................................xv

INTRODUCCIÓN ................................................................................................................... 1

CAPÍTULO I. EL PROBLEMA ................................................................................................ 3

1.1 PLANTEAMIENTO DEL PROBLEMA .............................................................................. 3

1.1.1 Formulación del problema ................................................................................................ 4

1.2 Objetivos............................................................................................................................ 4

1.2.1 Objetivo general.............................................................................................................. 4

1.2.2 Objetivos específicos........................................................................................................ 5

1.3 Justificación ....................................................................................................................... 5

CAPÍTULO II. MARCO TEÓRICO .......................................................................................... 7

2.1 Fundamentación teórica....................................................................................................... 7

2.1.1 Antecedentes de la investigación ....................................................................................... 8

2.2 Hipótesis ...........................................................................................................................11

2.1.2 Definición de términos básicos.........................................................................................12

2.3 Variables ...........................................................................................................................14

2.3.1 Variables dependientes ....................................................................................................14

2.3.2 Variables independientes .................................................................................................14

CAPÍTULO III. MARCO INSTITUCIONAL DEL SISTEMA FINANCIERO, CRISIS

FINANCIERA, NEOLIBERALISMO, SUCRETIZACIÓN, FERIADO BANCARIO,

DOLARIZACIÓN...................................................................................................................15

3.1 El Banco Central del Ecuador .............................................................................................15

3.2 Marco legal del sistema financiero en Ecuador.....................................................................16

3.3 Sistema financiero .............................................................................................................18

ix

3.4 El neoliberalismo ...............................................................................................................21

3.5 Suplantar al Estado por el mercado .....................................................................................25

3.6 La política neoliberal en Ecuador ........................................................................................28

3.7 La Sucretización de la deuda...............................................................................................30

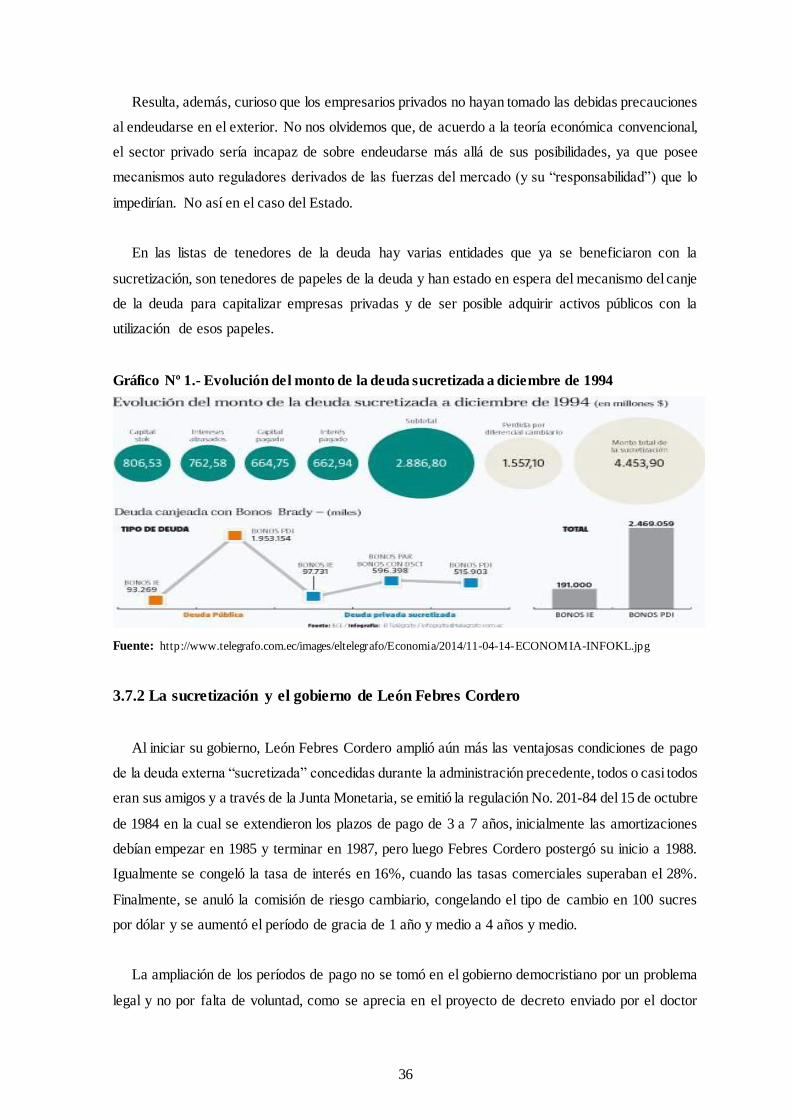

3.7.1 Beneficiarios de la sucretización ......................................................................................34

3.7.2 La sucretización y el gobierno de León Febres Cordero .....................................................36

3.7.4 Marco normativo.............................................................................................................38

3.8 El feriado bancario .............................................................................................................42

3.8.1 Crisis Financiera y sus causas ..........................................................................................42

3.8.2 La Ley general de instituciones del sistema financiero .......................................................44

3.8.3 La creación de la AGD, ...................................................................................................45

3.8.4 El impuesto a la circulación de capitales ...........................................................................46

3.8.5 La autonomía del Banco Central del Ecuador ....................................................................47

3.8.6 La Constitución Política de 1998 ......................................................................................47

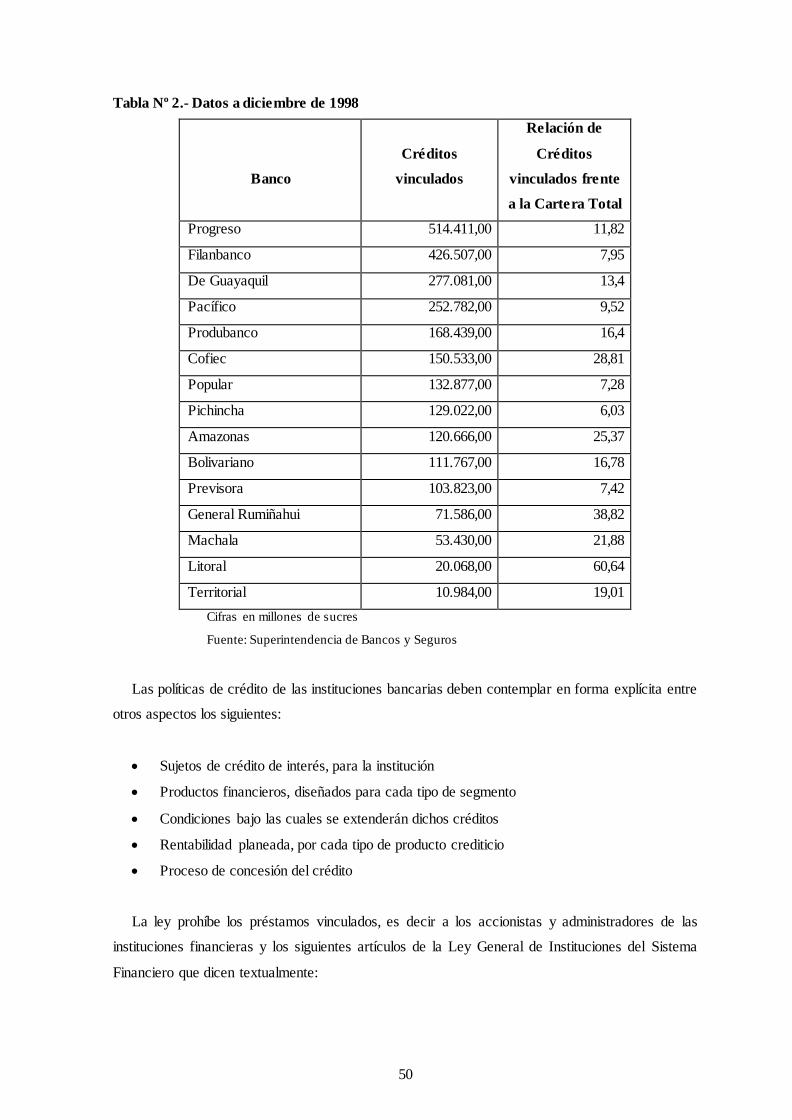

3.8.7 Los Créditos vinculados ..................................................................................................49

3.9 La Dación en pago .............................................................................................................53

3.10 El peculado bancario ........................................................................................................54

3.11 Instituciones Financieras en liquidación.............................................................................55

3.11.1 El Banco Continental.....................................................................................................56

3.11.2 El Banco del Progreso ...................................................................................................57

3.11.3 El Filanbanco ................................................................................................................58

3.11.4 Ecuacorp S.A. Corporación Ecuatoriana de Inversiones Sociedad Financiera ....................59

3.11.5 Ecuacambio Sociedad Financiera ...................................................................................59

3.11.6 Confianza Sociedad Financiera ..................................................................................60

3.11.7 Intermil Sociedad Financiera..........................................................................................60

3.11.8 Banco Agrícola y de Comercio Exterior, Bancomex S.A. & Lincoln Bank & Trust Co. Ltd.

..............................................................................................................................................61

3.11.9 Banco del Agro, Finagro S.A.....................................................................................61

3.11.10 Banco del Azuay .........................................................................................................62

3.11.11 Banco del Occidente S.A. ............................................................................................62

3.11.12 Banco del Tungurahua S.A...........................................................................................63

3.11.13 Banco Popular del Ecuador S.A. ...................................................................................63

3.11.14 Banco Solbanco S.A. ...................................................................................................64

3.11.15 Banco Unión, Banunión S.A. .......................................................................................65

3.11.16 Sociedad Financiera Finiber S.A...................................................................................65

3.11.17 Banco de Préstamos.....................................................................................................65

3.12 La Dolarización ...............................................................................................................66

x

3.12.1 Dolarización oficial .......................................................................................................67

3.12.2 La dolarización extraoficial ............................................................................................67

3.12.3 Aplicaciones de la dolarización ......................................................................................67

3.12.4 La dolarización en Ecuador ............................................................................................68

3.12.5 Inconstitucionalidad de la dolarización.......................................................................69

3.12.6 Análisis de las infracciones constitucionales ...............................................................70

3.12.7 Cómo se ofertó el mecanismo de la dolarización .............................................................72

3.12.7.1 No habrá devaluación monetaria. .................................................................................72

3.12.7.2 Productividad empresarial ...........................................................................................72

3.12.7.3 Bajas tasas de interés ..................................................................................................73

3.12.7.4 Reducción de la inflación ............................................................................................73

3.13 La venta de empresas públicas y privatizaciones ................................................................73

CAPÍTULO IV. ANÁLISIS E INTERPRETACIÓN DE RESULTADOS ...................................77

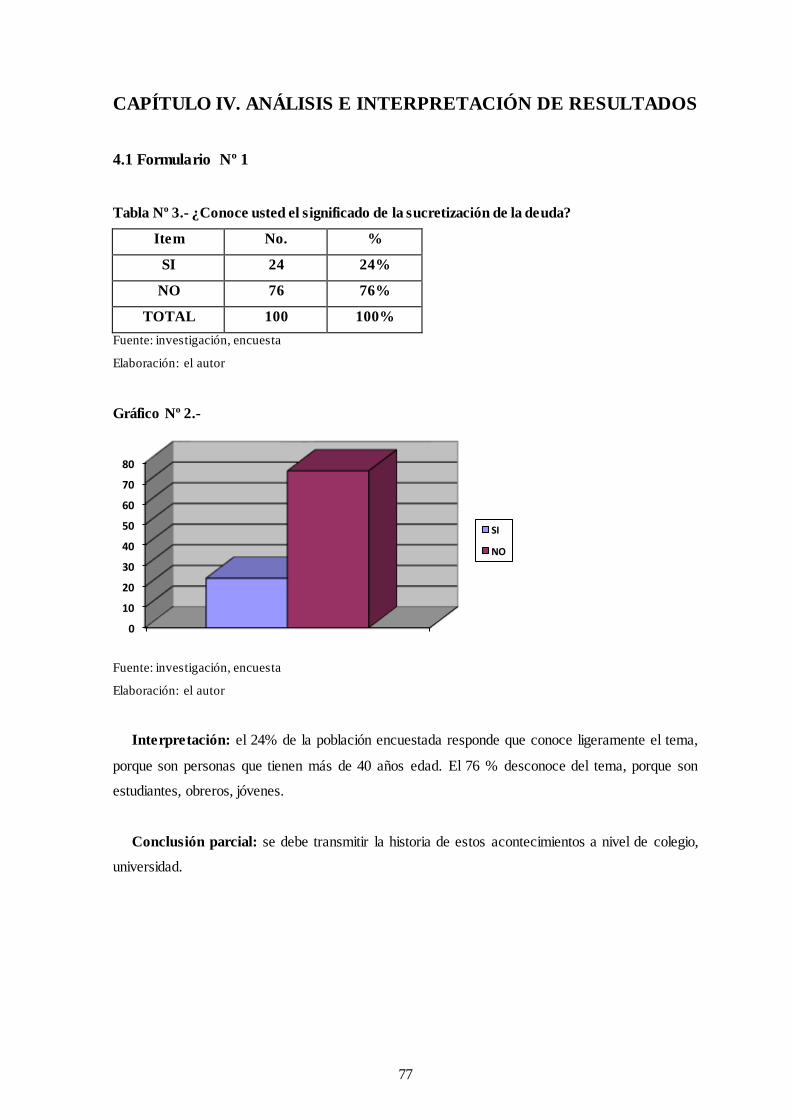

4.1 Formulario Nº 1 .................................................................................................................77

Conclusiones...........................................................................................................................87

Recomendaciones....................................................................................................................93

CAPÍTULO V. PROPUESTA ..................................................................................................94

BIBLIOGRAFÍA ....................................................................................................................96

ANEXOS ............................................................................................................................. 101

xi

ÍNDICE DE ANEXOS

Anexo Nº 1.- Evolución del tipo de cambio del dólar en Ecuador.............................................. 101

Anexo Nº 2.- Remesas a los países andinos ............................................................................. 102

xii

ÍNDICE DE TABLAS

Tabla Nº 1.- Regulaciones emitidas por la Junta Monetaria ........................................................37

Tabla Nº 2.- Datos a diciembre de 1998 ....................................................................................50

Tabla Nº 3.- ¿Conoce usted el significado de la sucretización de la deuda? ..................................77

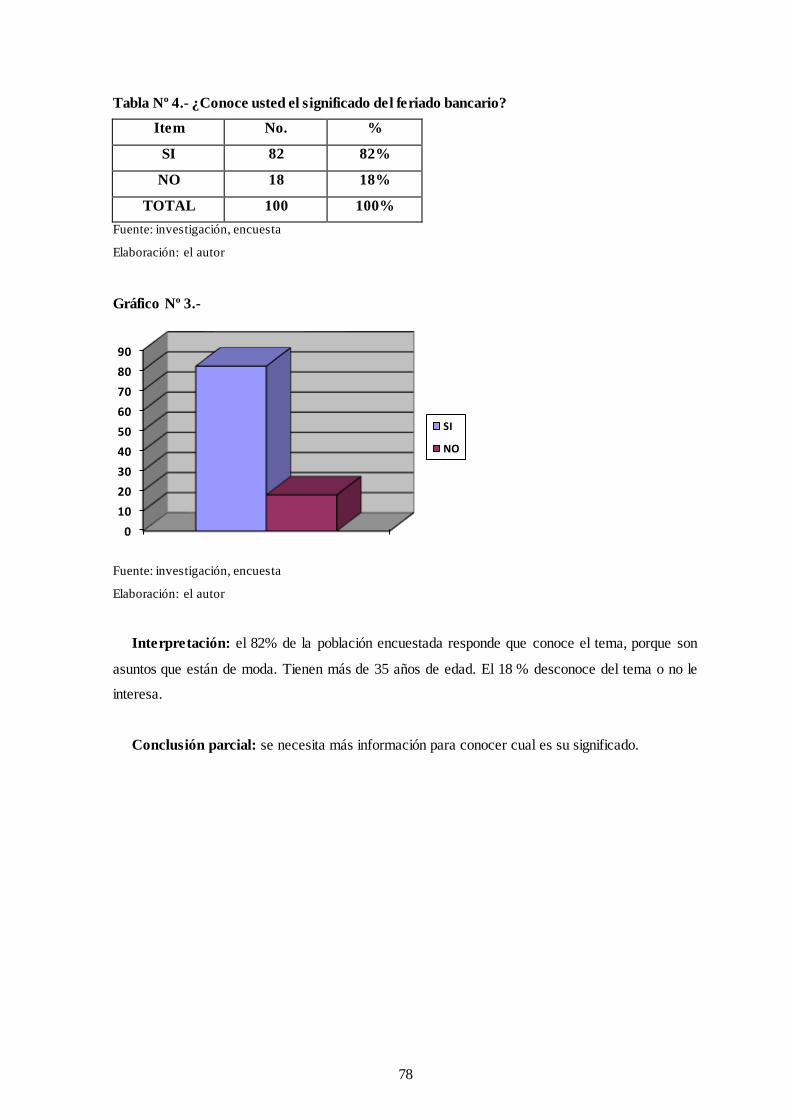

Tabla Nº 4.- ¿Conoce usted el significado del feriado bancario? .................................................78

Tabla Nº 5.- ¿Conoce usted quien fue el que decretó el feriado bancario? ....................................79

Tabla Nº 6.- ¿Ha salido o tiene usted algún pariente que salió del país a buscar empleo? ..............80

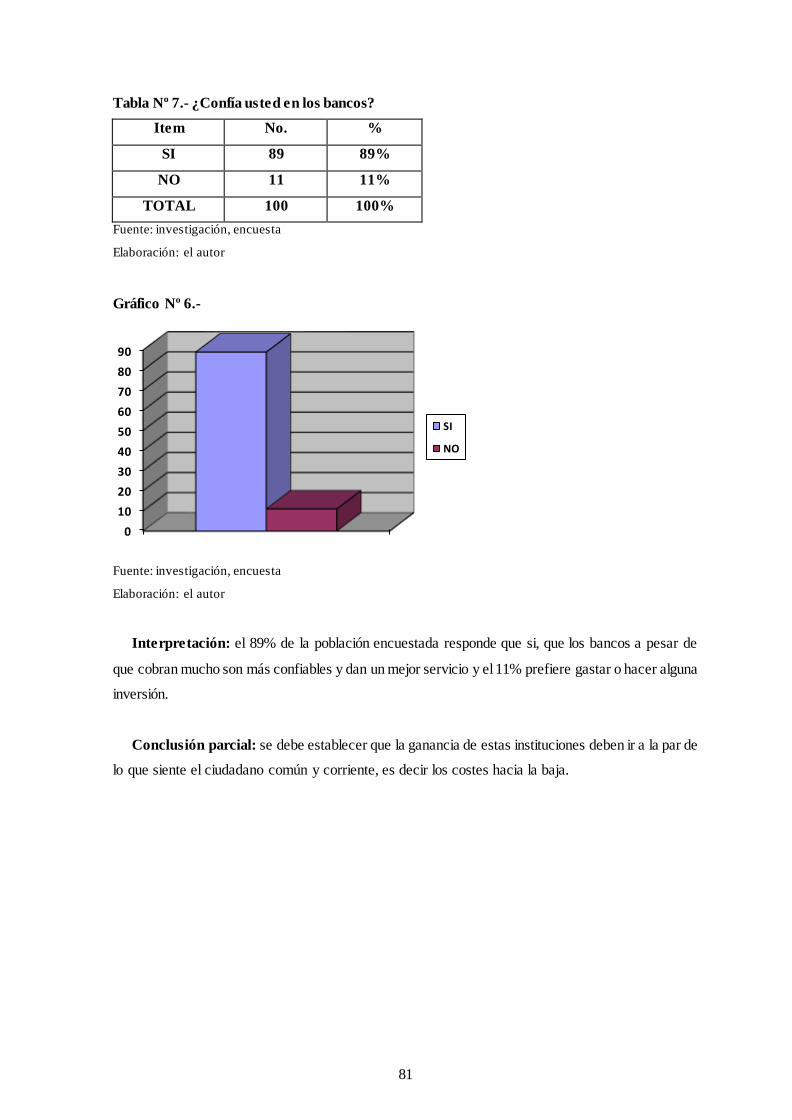

Tabla Nº 7.- ¿Confía usted en los bancos? .................................................................................81

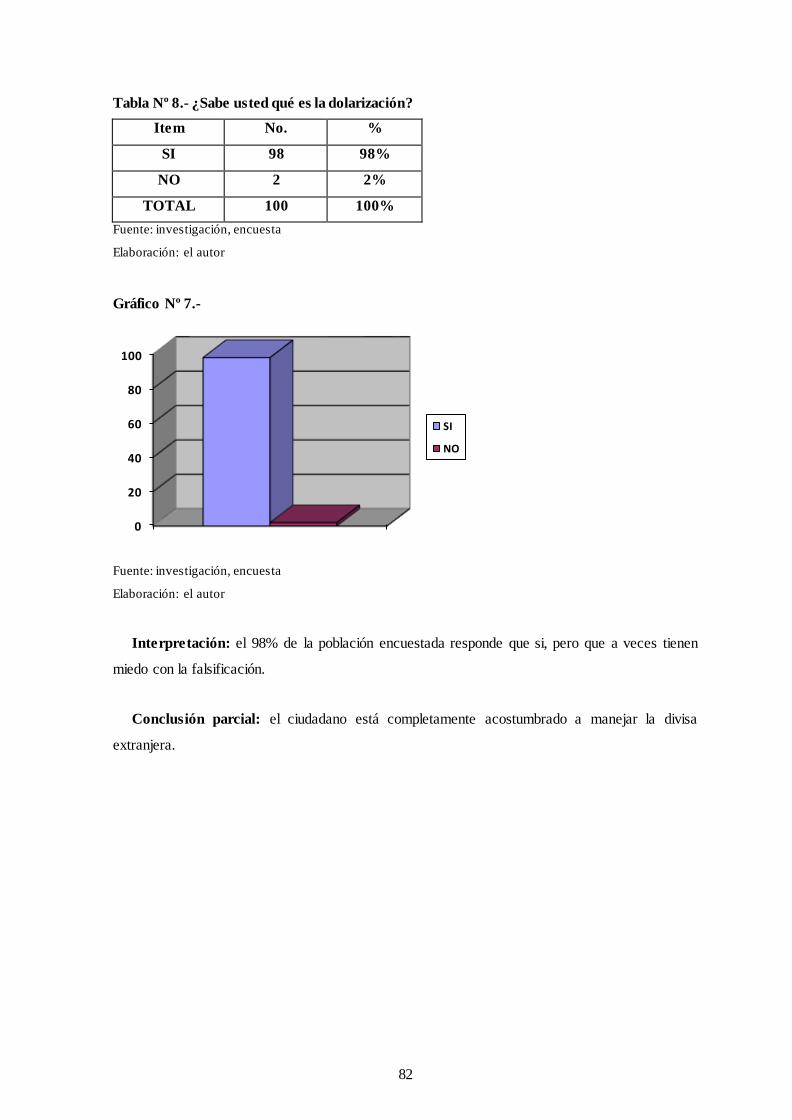

Tabla Nº 8.- ¿Sabe usted qué es la dolarización?........................................................................82

Tabla Nº 9.- ¿Cómo le afectó en sus cuentas la dolarización? .....................................................83

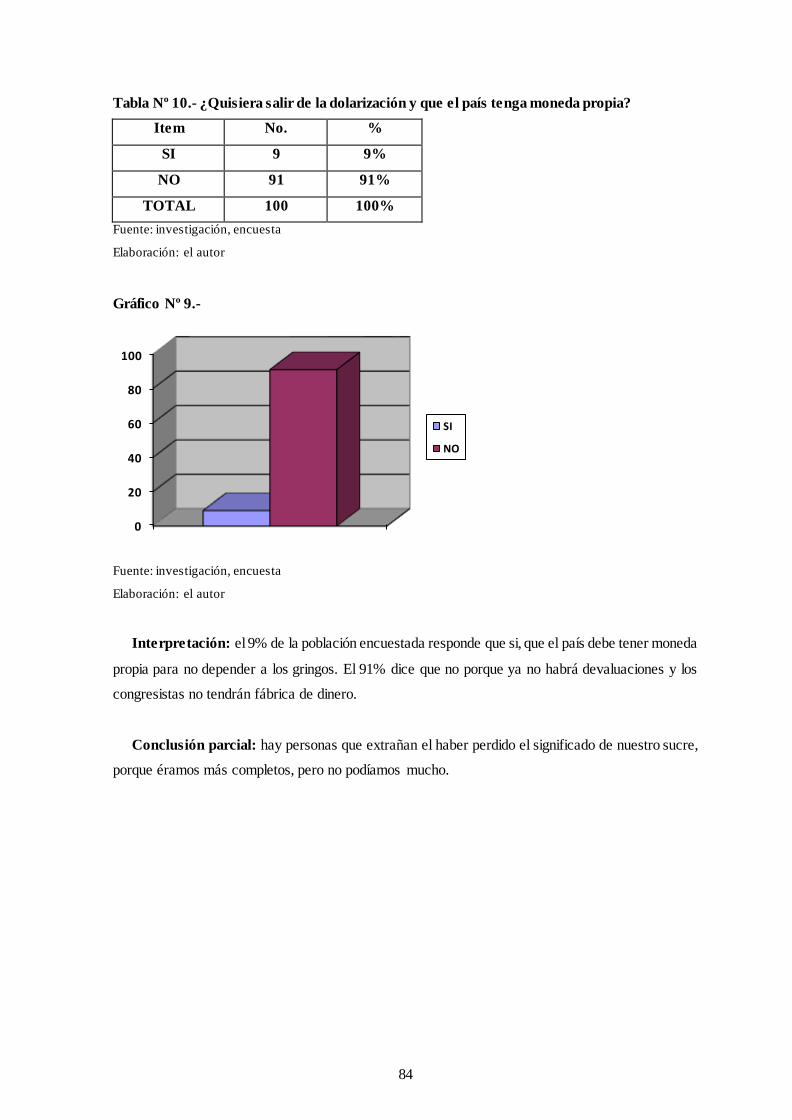

Tabla Nº 10.- ¿Quisiera salir de la dolarización y que el país tenga moneda propia?.....................84

Tabla Nº 11.- ¿Considera usted de que hay menos pobreza con los dólares? ................................85

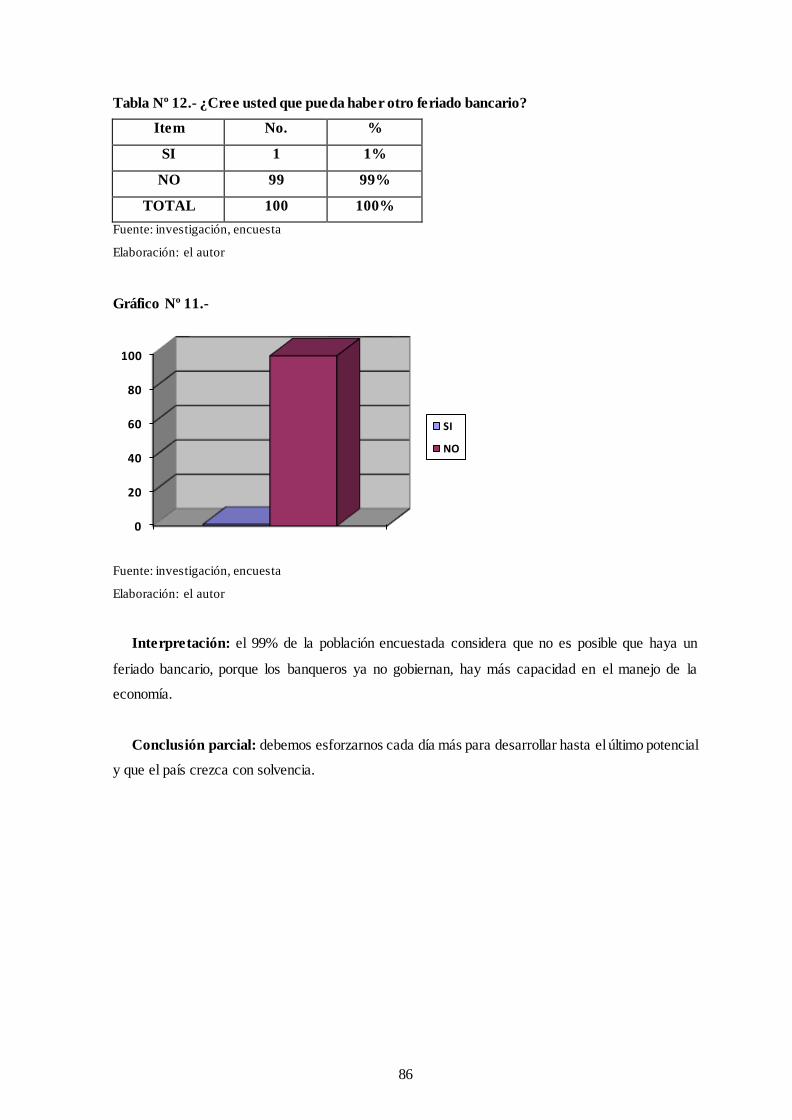

Tabla Nº 12.- ¿Cree usted que pueda haber otro feriado bancario? ..............................................86

xiii

ÍNDICE DE GRÁFICOS

Gráfico Nº 1.- Evolución del monto de la deuda sucretizada a diciembre de 1994 ........................36

Gráfico Nº 2.- ¿Conoce usted el significado de la sucretización de la deuda? ...............................77

Gráfico Nº 3.- ¿Conoce usted el significado del feriado bancario?...............................................78

Gráfico Nº 4.- ¿Conoce usted quien fue el que decretó el feriado bancario? .................................79

Gráfico Nº 5.- ¿Ha salido o tiene usted algún pariente que salió del país a buscar empleo? ...........80

Gráfico Nº 6.- ¿Confía usted en los bancos? ..............................................................................81

Gráfico Nº 7.- ¿Sabe usted qué es la dolarización? .....................................................................82

Gráfico Nº 8.- ¿Cómo le afectó en sus cuentas la dolarización? ..................................................83

Gráfico Nº 9.- ¿Quisiera salir de la dolarización y que el país tenga moneda propia?....................84

Gráfico Nº 10.- ¿Considera usted de que hay menos pobreza con los dólares? .............................85

Gráfico Nº 11.- ¿Cree usted que pueda haber otro feriado bancario? ...........................................86

xiv

TEMA: “La crítica situación financiera, el proceso neoliberal, la venta de las empresas públicas, el

feriado bancario y la dolarización en la República del Ecuador en el período de 1990 al 2006”

Autor: Néstor Patricio Avilés Albán

Tutora: Dra. María del Carmen Ojeda de Larco. MSc.

RESUMEN

El atraco del siglo XX se desarrolló inicialmente en el poder ejecutivo, ayudado con el poder

legislativo, a inicios de la democracia en el Ecuador y luego se concretó a través de la banca privada

ecuatoriana, todo esto entre los años de 1980 al 2006. La instauración del modelo económico

neoliberal actuó como un detonante para que gobiernos corruptos, aunados con la legislatura

impulsen leyes que afectaron directamente el desarrollo de sus pueblos. En el caso ecuatoriano

tenemos desde la sucretización de la deuda externa, hasta crear la idea de que la administración del

Estado era defectuosa y por tanto se empezaron a vender las empresas estatales más rentables. Se

creó una crisis ficticia en la banca y generaron el feriado bancario, apoderándose de los recursos de

los ecuatorianos, todo muy bien organizado por parte del sistema político de sectores calificados de

derecha. Se dolarizó la economía ecuatoriana, convirtiendo por cada 25 mil sucres un dólar, lo que

favoreció a los grandes morosos, pues sus deudas bajaron considerablemente, mientras que la pensión

para los jubilados, las aportaciones al seguro social y los sueldos se redujeron de manera drástica

beneficiando a los banqueros ya que se enriquecieron sin el menor escrúpulo.

Palabras clave:

NEOLIBERALISMO / CRÉDITOS VINCULADOS / FERIADO BANCARIO /

SUCRETIZACIÓN / PECULADO BANCARIO / DOLARIZACIÓN EN ECUADOR

xv

TITLE: "The critical financial situation, the neoliberal process, the sale of public

enterprises, the banking holiday and dollarization in the republic of Ecuador in the period

from 1990 to 2006".

Author: Néstor Patricio Avilés Albán

Tutora: Dra. María del Carmen Ojeda de Larco. MSc.

ABSTRACT

The XX Century mugging was initially made by the executive function, with the

acquiescence of the executive function, at the beginning of the democratic period in Ecuador

and then it was perpetrated through the Ecuador private banking between 1980 and 2006.

The installment of the neoliberal economic model was a detonator for corrupted

governments that united to the legislative power proposed laws directly affecting people’s

development. In the Ecuadorian case, cases have occurred since sucretization of the foreign

debt, to the creation of an idea that State management was faulty, and hence, the most

profitable State companies started to be sold. A fictitious crisis was created in the banking

system and a bank holiday was ordered; resources owned by Ecuadorian citizens were sized,

all of it well organized by political system of rightist sectors. The Ecuadorian economy was

dollarized, and 25 thousand sucres were converted into one dollar, which favored great

defaulters, their debts were greatly lowered, while retired pensions, contributions to the

social security system were drastically reduced, for the benefit of bankers, who got enriched

with no shame.

DESCRIPTORS: NEOLIBERALISM / RELATED CREDITS / BANK EMBEZZLEMENT / SUCRETIZATION / BANK HOLIDAY / DOLLARIZATION IN ECUADOR.

1

INTRODUCCIÓN

A pesar de que en el año de 1979 el Ecuador empezaba una nueva vida, remplazando las

dictaduras por la democracia, no se tuvo en cuenta de que se empezaba a tramar el gran asalto a la

población ecuatoriana. Sigilosamente se dolarizaron las deudas de los empresarios –ahora ya

sabemos el mecanismo- que financiaron la campaña electoral del doctor Osvaldo Hurtado, deudas

en dólares que las tuvimos que soportar los ecuatorianos, para que no quiebre el sector productivo,

porque el pueblo es fuerte, sabrá entender, podrá cargar con esa inmensa deuda, es solidario, y a los

pobres les protege dios. Posteriormente se duplicó el precio de los combustibles, se implementaron

las macro y mini devaluaciones, se incrementaron las tasas de interés, las tarifa del transporte urbano

y renegoció la deuda externa para poder pagarla puntualmente. Como no se trabajaba para el pueblo

sino para los tenedores de deuda, de las presentes y futuras generaciones, no se elaboraron planes ni

políticas públicas para estructurar los aumentos salariales, los planes de salud, ni la educación.

Todos estos acontecimientos se repitieron en los gobiernos posteriores, nadie tuvo la capacidad

de enfrentar la crisis económica de nuestro querido país, porque se estaba instaurando la política

neoliberal recomendada y exigida por debajo de la mesa por parte de los organismos internacionales,

por la plutocracia siempre presente, es decir se estaba fraguando la conversión de nuestra economía

a modelos exigibles por parte del sistema capitalista, con lo cual nos íbamos adentrando dentro del

sistema impulsado por Adam Smith, el liberalismo económico, quien en términos generales decía

que, podrá regularse la riqueza, con un Estado que garantice la libertad, la propiedad y el

funcionamiento de la mano invisible que es el mercado.

En lo posterior los ajustes y desajustes económicos, la gran ansia del dinero por parte del grupo

de sinvergüenzas ecuatorianos que manejaban la política económica, los desaciertos de controlar el

poder económico de algunas corporaciones, los banqueros corruptos, siempre anhelando obtener

dinero fácil de las arcas públicas, incurriendo en peculado, sin importarles las consecuencias, en

determinado momento se produjo lo siempre anhelado por esta mafia de individuos y organismos, a

que nuestra moneda desaparezca, allá por los años de 1998 a 2000.

En el período presidencial del Ar. Sixto Durán la población ecuatoriana de mediana categoría

ahorraba y gastaba en dólares, teníamos una tasa de interés activa onerosa. En el poder legislativo se

empezaron a cambiar las leyes, desde la Constitución de la República, la Ley de Instituciones

Financieras, se creó una ley de garantía de depósitos ilimitada siendo cabeza de este negocio aquel

organismo que se denominó Agencia de Garantía de Depósitos. Toda la población ecuatoriana era

millonaria, porque ganábamos en millones de sucres y la tasa pasiva de interés bordeaba el 48%,

2

dependiendo del banco, por tanto se generó una emisión monetaria en exceso sin respaldo, porque el

banco Central, -banco emisor- tenía la posibilidad de imprimir billetes. Todos estos acontecimientos

provocaron que el inefable presidente doctor Jamil Mahuad, rompa su promesa “jamás los

traicionaré”, pues decretó una congelación de depósitos bancarios, generando una gran crisis a nivel

nacional de los depositantes. Decretó un feriado bancario, con lo cual creó un clima de incertidumbre,

dolor, desesperación y éxodo de la población.

El presente proyecto va a demostrar que los abanderados de la desgracia de nuestro país Ecuador,

se llaman Democracia Cristiana, Social Cristiano, MPD, Izquierda Democrática, Roldosista,

Sociedad Patriótica, Prian, etc., todos estos partidos políticos, con dueño propio, únicamente han

tenido en la mente vivir a costa del Estado y mejor aún mejorar el estilo de vida de sus allegados,

parientes y amigos, sin entregar desarrollo, crecimiento, salud y cultura a su población. En lo

posterior y con el mejor agrado, presentaré en términos generales, el nuevo país en el que vivimos,

desde la llegada de un ilustrado, que ha dado otro derrotero a Ecuador que siempre ha debido tener,

ser grande, hermoso, triunfante, con ganas de pertenecer al primer mundo, este hombre de buenas

costumbres se llama economista Rafael Correa Delgado, quien con mucha sapiencia y sacrificio ha

enrumbado al Ecuador, para que nuestra gente confíe en si mismo y prometa desarrollo a sus futuras

generaciones.

3

CAPÍTULO I. EL PROBLEMA

1.1 PLANTEAMIENTO DEL PROBLEMA

“Por sus obras los conoceréis”. Lo dijo Jesús para darnos un criterio que nos ayude a distinguir

entre los verdaderos y los falsos profetas…

La crisis financiera ecuatoriana, a mi modo de ver, se originó en el inicio del período democrático

ecuatoriano en el año de 1978 cuando triunfó un gobierno prudente, progresista, pero obstaculizado

por la oposición parlamentaria.

Asumió el poder el vicepresidente de la república, Dr. Osvaldo Hurtado, individuo a quien analizó

el sociólogo Simón Pachano diciendo, "las metas de Hurtado eran eliminar o por lo menos minimizar el

peligro del populismo, principal enemigo de la estabilidad del sistema político" (Diario Hoy , 1992).

Durante este gobierno, se sucretizó la deuda externa, asumiendo el Estado el compromiso de pago

en dólares frente a los acreedores internacionales. Se aceptaron las recetas provenientes por parte del

Fondo Monetario Internacional, del Banco Mundial, debilitando la economía ecuatoriana a través de

las macro y mini devaluaciones, el otorgamiento de créditos subsidiados para los amigos vendiendo

las empresas que aparentemente estaban quebradas, con bajas tasas de interés y a plazos muy largos.

Se cambió la Ley General de Bancos por la Ley de Instituciones Financieras, que liberó las tasas

de interés, permitiendo la libre circulación de capitales, el aumento de los créditos vinculados, es

decir, se implementó un sistema financiero sin control, creando delitos bancarios.

El poder financiero y algunos pequeños grupos y personas (Diario El Universo, 1999) financiaron

la campaña del doctor Jamil Mahuad y otros formaron parte de su gabinete evidenciando un mal

manejo económico, generando inestabilidad macroeconómica y una excesiva inflación, debilitando

a la moneda nacional el Sucre frente al dólar, generando una balanza de pagos deficitaria y la fuga

de capitales.

El feriado bancario autorizado por la Superintendencia de Bancos permitió la entrega de créditos

millonarios a la banca, a través de instituciones públicas y el 8 de marzo de 1999, se declaró el

denominado feriado bancario de 24 horas, que finalmente duró 5 días. Se decretó el congelamiento

de depósitos por 1 año, de las cuentas que tenían de más de 2 millones de sucres. Los bancos

“quebraron” y el Estado asumió los costos, transmitiéndolos a la población a través de diversos

4

mecanismos neoliberales. Las consecuencias fueron: inflación, devaluación, recesión, quiebra de

empresas, desempleo, mayor pobreza e indigencia, muertes, suicidios y la mayor ola migratoria de

la historia del país. Las pérdidas económicas ascendieron a cerca de 8,000 millones de dólares y las

pérdidas sociales fueron mayores, pues perdimos hasta nuestra moneda, el Sucre, ya que en enero

del 2000 se adoptó como moneda circulante en Ecuador al dólar americano, a una paridad de 25.000

sucres por dólar. Por tanto, quienes teníamos dinero congelado en sucres, recuperamos sólo una

quinta parte.

1.1.1 Formulación del problema

Hubo grandes intereses en juego. Los grupos de poder –sobre todo el grupo financiero- salieron

beneficiados. Por un lado, acumularon riquezas y el costo de la crisis la asumimos todos los

ecuatorianos como efecto del resultado de las políticas neoliberales, que son una estrategia de los

estamentos financieros a nivel internacional cuyo gran objetivo ha sido acumular poder y riquezas.

Es necesario crear conciencia sobre los mecanismos y los efectos que han tenido las políticas

neoliberales en el Ecuador siendo estas la impunidad y la corrupción. El incremento acelerado de la

riqueza en pocas manos, ha sido el equivalente con la pobreza generalizada del Ecuador, pues fuimos

victimas por la irracionalidad de unos pocos de apoderarse de lo poco o mucho que tenía la población

ecuatoriana, creando miseria.

Preguntas directrices

¿Cuál fue el motivo por el cual se planificó el feriado bancario?

¿Cuáles fueron los grupos que estructuraron el atraco?

¿De qué forma se beneficiaron?

¿Es posible repetir estos actos?

¿Cuáles fueron las consecuencias como efecto del feriado bancario?

1.2 Objetivos

1.2.1 Objetivo general

Establecer que los gobiernos que asumieron el poder en Ecuador a través de los presidentes

constitucionales en el período que gobernaron prácticamente terminaron con la institucionalidad del

Estado, sin contribuir para nada a la construcción de una auténtica democracia, todo lo contrario:

desacreditando lo público y la política. Se colocaron los pilares para que los banqueros hagan lo que

es su costumbre tener en sus manos el dinero ajeno y apoderarse a través del mecanismo «del

5

salvataje bancario», que significó alrededor de 8 000 millones de dólares que quitaron a gran parte

del pueblo ecuatoriano, y determinar en la presente investigación sobre la crisis en que se manejó el

Ecuador, desde su retorno a la democracia, a fin de establecer ¿Cuáles fueron los alcances de

implementar la política neoliberal? ¿Por qué cargó en las espaldas del pueblo las deudas dolarizadas

y transformadas a sucres? ¿Por qué se empezaron a vender las empresas rentables de nuestro país?

Estructurar la quiebra de los bancos al amparo de una Constitución Política implementada en 1998,

realizada en un cuartel militar, leyes a la medida, estructurada por aquellos personajes que siempre

se han beneficiado de la riqueza del Estado, así como del poder que tuvieron el cargo de presidentes

de la república y de la forma en que beneficiaron a los amigos y partidarios políticos. Todo para ellos,

nada para el Estado, nada para su gente.

1.2.2 Objetivos específicos

Determinar los cambios legales que de forma paulatina se fueron estructurando a fin de atracar

al pueblo ecuatoriano. Así como establecer la gran relación existente entre el poder

económico y político, que les permitió transformar la crisis financiera en una crisis económica

generalizada.

Conocer la redacción de la nueva Constitución Política de la República en la cual se autorizó

al Banco Central del Ecuador el poder otorgar créditos de estabilización a las instituciones

financieras.

Conocer las modificaciones a la Ley de Bancos que crearon mayores ventajas sin control para

el sector financiero a fin de que se estructure el salvataje bancario que empezó a operar poco

tiempo después.

Conocer los mecanismos que impulsaron a crear la Ley de la Agencia de Garantía de

Depósitos sugerida por los organismos financieros burócratas internacionales.

1.3 Justificación

Es necesario informar sobre estos actos, para crear consciencia de las graves consecuencias

sociales que han provocado dichas las políticas neoliberales que se han aplicado desde el inicio de la

década de los 70, hace más de 30 años en el mundo entero, crisis que ha tenido efectos funestos, por

la creación de enormes desigualdades.

Por eso es importante tenerla en presente a través de instrumentos analíticos, que se mantengan

en nuestra memoria, donde se recopilen las noticias, de los múltiples impactos que ha tenido, a fin

de poder hablar de sus causas y consecuencias y que se encuentre en la memoria histórica de nuestra

6

Patria que será muy importante para desarrollar nuestro futuro, además de que puede constituir en

una herramienta que nos ayude a luchar contra la injusticia, contra los mecanismos de concentración

de la riqueza en pocas manos, como efecto del neoliberalismo.

7

CAPÍTULO II. MARCO TEÓRICO

2.1 Fundamentación teórica

El saqueo bancario de 1999 por más de 8.000 millones de dólares, es solamente un nuevo capítulo

de lo que ha sido algo normal para la bancocracia y los gobiernos oligárquicos, cada vez que se han

enfrentado a la caída de sus bancos y financieras como producto de atracos, negociados y

despilfarros. Aquí los señalo con nombres y apellidos. Cada ecuatoriano debe tener presente el

nombre de estos individuos, dueños de medios de comunicación, que aparecen todos los días en sus

periódicos, en sus canales de televisión y en sus emisoras de radio, hablando de honestidad y

queriendo dar lecciones de moral. Si la justicia corrupta, que también estuvo en sus manos, no los ha

podido sancionado, deben saber que NO LOS HEMOS OLVIDADO.

Estos son: Guillermo Lasso, Jamil Mahuad, Abelardo Pachano, Jaime Nebot, Ana Lucía Armijos.

Quienes financiaron la campaña de Mahuad fueron: Fernando Aspiazu Seminario – Banco del

Progreso 3.100.000 dólares; Danilo Carrera Drouet – Banco de Guayaquil 527 millones de sucres;

Guillermo Lasso Mendoza – Banco de Guayaquil 500 millones de sucres; Ernesto Noboa 256

millones de sucres; Ernesto Estrada (Hijastro de Luis Noboa Naranjo y yerno de León Febres

Cordero) 2.400 millones de sucres; Fuad Dassum 210 millones de sucres; Jabonería Nacional 505

millones de sucres; Bebidas Gaseosas 825 millones de sucres; Oswaldo Zavala Egas 264 millones

de sucres; Jhonny Zarnwinsky - Mi Comisariato 200 millones de sucres; La Universal 100 millones

de sucres; Mariano González – Ingenio San Carlos 250 millones de sucres; Oscar Orrantia 76

millones de sucres; Segundo Wong – Reybanpac/Fertisa 140 millones de sucres; Plywood 2.600

millones de sucres; Grupo PRONACA 100 millones de sucres; Coca Cola Guayaquil 1.350 millones

de sucres; Grupo Fidel Egas (Bco. Pichincha/Diners) 889 millones de sucres; Olga de Eljuri 1.000

millones de sucres; Roque Sevilla 125 millones de sucres; Ramón Yulee - Tesorero de campaña 50

millones de sucres. Dan un total de 8,878 millones de sucres que a un tipo de cambio promedio de

5,000 sucres por dólar da un total de 1,775,600 dólares americanos que sumados a la gran cantidad

de 3.100.000 donados por el señor Aspiazu tenemos un total de 4.875.600 dólares que sirvieron para

engañar al pueblo ecuatoriano y poder posesionarse del gobierno.

a. Ley General de Instituciones del sistema financiero

El marco legal para el funcionamiento, administración y control del Sistema Financiero

Ecuatoriano, constituye en primer lugar la “Ley General de Instituciones del Sistema Financiero”.

8

Por ser de mucha importancia tanto por su actividad como su patrimonio es necesario señalar la

conformación de las instituciones financieras del sector público y privado.

1. Entidades bancarias del Sector Público

Las instituciones financieras más importantes que se encuentran a cargo del Estado son: Banco

Central del Ecuador, Banco del Estado, Banco Ecuatoriano de la Vivienda, Banco Nacional de

Fomento, Corporación Financiera Nacional, Instituto Ecuatoriano de Crédito Educativo, y el Fondo

de Solidaridad.

2. Entidades bancarias del Sector Privado

Son instituciones financieras privadas establecidas bajo el régimen societario, y están bajo el

control de la Superintendencia de Bancos y Seguros. Existe una alta centralización de capitales en el

sector y son controlados por un grupo reducido de accionistas.

b. La Agencia de Garantía de Depósitos AGD

La Ley de Reforma Tributaria y Financiera creó el 28 de Noviembre de 1998 a la A.G.D. "Como

entidad de derecho público, autónoma, dotada de personería jurídica propia, gobernada por un

directorio compuesto por el Superintendente de Bancos, quien lo presidirá, el Ministro de Finanzas

y Crédito Público, un miembro del directorio del B.C.E. elegido por éste y un representante de la

ciudadanía designado por el Presidente de la República. El directorio deberá promover un equitativo

equilibrio con sentido nacional.

Posteriormente ésta disposición fue reformada y la A.G.D., debe estar presidida por el Ministro

de Finanzas.

El directorio de la A.G.D., por decisión unánime, designará de afuera de su seno al Gerente

General de dicha agencia para un período de tres años, el que podrá ser relegido.

2.1.1 Antecedentes de la investigación

La Ley General de Instituciones del Sistema Financiero, enviada al Congreso Nacional con el

carácter de económico urgente en abril de 1994 por el presidente Sixto Durán Ballén fue aprobada

por el plenario de las Comisiones Legislativas en la madrugada del 4 de mayo del mismo año, este

cuerpo legal es el origen del proyecto que tenían en mente, las instituciones políticas y los gobiernos

9

corruptos de la derecha, y que acabó en una crisis bancaria, financiera y económica que hundió al

país años más tarde. Es decir se planificó con el tiempo suficiente para tratar de quedar en la

impunidad como ha ocurrido, pues hasta ahora son pocos los que han pagado.

Ese cuerpo legal, que entró en vigencia el 12 de mayo de 1994 publicado en el registro oficial

número 439, remplazó a la Ley de Bancos que estaba en vigencia desde 1972, norma legal que

permitió elevar de los créditos vinculados hasta un 100%.

La crisis financiera desarrollada en Ecuador en 1999, es el resultado de la deshonestidad y la

avaricia de las élites divididas en grupos, que no logran saciar su codicia. Emplearon grandes recursos

para cubrir la quiebra fraudulenta, cuyo origen es carencia moral de los ciudadanos que han pensado

solo en enriquecerse a costilla del pueblo.

Los valores absolutos desaparecieron y lo relativo empezó a prevalecer únicamente en función

del dinero, pues la pérdida de los valores morales por parte de los empresarios que han sido elementos

corruptos, al subir los precios de sus productos o servicios de forma descontrolada.

Los créditos vinculados representan los préstamos que los bancos han dado a empresas vinculadas

directa o indirectamente con sus accionistas o administradores y que a la postre rindieron cuentas

provocando crisis y el cierre de algunos bancos.

… “Durante la década de los 90, el Ecuador experimentó una fuerte crisis económica;

motivo por el cual se puede afirmar que la crisis bancaria ecuatoriana ha llevado años

en gestarse. Y es a partir de 1994, que el sistema financiero ecuatoriano empezó a dar

señales de debilidad. De igual forma, la expedición de la Ley General de Instituciones

del Sistema Financiero (LGISF) cuyo objetivo principal era un profundo cambio de

concepción respecto de la forma en que el poder público entiende, debería ser un sistema

financiero adecuado a las nuevas exigencias económicas, es decir fortalecer la

supervisión con sentido preventivo y correctivo; en realidad debilitó la gestión de la

Superintendencia de Bancos. Ejemplo de ello es que los técnicos de la entidad de control,

antes de su aprobación revisaban directamente la contabilidad de las instituciones

financieros y posteriormente con la vigencia de la LGISF, la supervisión se basó en

información remitida por los bancos y su posterior confirmación extra situ” (El Comercio, 2001).

… “En los últimos años de vigencia de la moneda nacional en el Ecuador, el país enfrentó

una serie de eventos macroeconómicos adversos, que afectaron al sistema financiero,

reflejados en situaciones como altas tasa de interés, congelamiento de depósitos,

aumento de la morosidad de la cartera, entre otros; aspectos que desembocaron en la

crisis financiera de 1999, la desaparición del sucre como moneda nacional y la

implementación a partir de enero de 2000 de la dolarización oficial de la economía. El

entorno económico durante la crisis se caracterizó por un estancamiento de la actividad

económica con altos niveles de desempleo, el cierre permanente de empresas y bancos,

la pérdida de confianza en el sucre, una depreciación constante del tipo de cambio, tasas

de inflación que menoscaban rápidamente la capacidad adquisitiva de la población y un

significativo deterioro de los principales indicadores sociales.

10

En la teoría económica se plantean varios modelos de crisis financieras, los llamados

modelos de primera generación consideran que la situación macroeconómica afecta a la

banca mientras que los modelos de segunda generación, suponen que la posición

financiera de los intermediarios financieros afecta a las variables macroeconómicas. Un

tercer modelo es el llamado de tercera generación y se basan en situaciones vinculadas

a fallos y distorsiones de mercado. En el presente estudio, se ha optado por escoger

modelos de primera generación, que consideran que la economía del país influye

principalmente en las posiciones de liquidez y crédito del sistema financiero . Se deja

planteado para otros trabajos de investigación, analizar si los problemas originados en

el sistema financiero pueden trascender al entorno macroeconómico” (Vera Lasso,

2008)

… “Vivimos tiempos convulsos con perspectivas de empeoramiento continuado. Quien

no pueda entender esto es que no ha comprendido aún cómo se ha transformado en tres

o cuatro años ese mundo de bienestar y ciertas seguridades precarias en el que vivía. Si

ese es su caso me atrevo aconsejarle que trate de hacerlo cuanto antes para que cuando

la ola llegue, primero en forma de Presupuestos Generales del Estado y, posteriormente,

como políticas de continuidad y profundización en la austeridad, no se encuentre perdido

en un mundo que ha dejado de entender y carente de argumentos para enfrentar las

luchas de resistencia que se nos vienen y en las que, necesariamente, muchos deberemos

compartir trincheras.

Puede que no hayamos aprendido nada del pasado; puede que quienes contamos que

todo esto ya ocurrió durante la década de los noventa en América Latina (mismas

políticas, mismos actores y mismos resultados) seamos sistemáticamente silenciados y se

nos trate de rebatir diciendo que eran otros tiempos y otras sociedades, mucho menos

avanzadas que las nuestras y que, por lo tanto, aquí no puede suceder. Y si entonces

respondemos con lo que está ocurriendo en Grecia se instala un silencio incómodo y,

aunque ahora sí sean los mismos tiempos y similares sociedades, se nos trata de rebatir

argumentando que tampoco es el caso; que los griegos no son como nosotros; que son

mucho más corruptos, despilfarradores, juerguistas, mentirosos.

No haber aprendido nada del pasado puede ser doloroso; no hacerlo del presente es

suicida. Y parece que esa es la senda por la que transitamos. Como los lemmings, esos

roedores de las praderas árticas de los que se dice que se suicidan en masa arrojándose

al mar, estamos al borde del abismo y ante un dilema: o reaccionamos y rompemos esa

tendencia hacia el suicido como mecanismo de regulación social hacia la que nos quieren

inducir (cuantos menos seamos a más migajas cabremos) o seremos sacrificados en aras

de la salud de los mercados, del equilibrio presupuestario y de las cuentas de resultados

de los bancos. Fines todos ellos de lo más excelso, como pueden imaginar” (Guamán

Hernández & Illueca Ballester, 2012).

… “EI racionamiento del crédito se debe fundamentalmente a dos factores, el primero se

relaciona con la poca claridad sobre las expectativas de estabilidad económica y política

en el corto, mediano y largo plazos, que imposibilita bajar la percepción de riesgo de

impago y un posible feriado bancario. El segundo esta relacionado con un problema de

selección adversa, en el que la debilidad técnica de los analistas de crédito bancarios no

les permite discriminar adecuadamente entre buenos y malos prestatarios, castigando a

grandes segmentos con tasas de interés similares; a 10 que hay que sumar la ineficiencia

operativa de la banca que les obliga a tener tasas activas elevadas y/o cobros de

comisiones excesivas” (Dávalos, La Dolarización en Ecuador, 2004).

… “En cuanto a la forma y los procedimientos utilizados por Febres Cordero para

avanzar su agenda de liberalización económica, este análisis hará referencia al uso del

sistema legal y del poder del Estado por parte del ejecutivo, basándose en estudios que

han analizado el carácter de la intervención estatal en contextos desarrollistas en

términos de una recurrente instrumentalización del sistema legal y un uso particularista

del poder del Estado. Siguiendo a David Trubeck, instrumentalismo legal se referirá a la

tendencia prevaleciente en los regímenes desarrollistas latinoamericanos que en el

sistema legal funcionó como un sistema de directivas utilizado por las burocracias

11

estatales para obtener objetivos precisos. A través de la instrumentalización del sistema

legal, los Estados desarrollistas latinoamericanos incrementaron considerablemente su

capacidad de intervención social y económica. Más aun, en la medida en que el sistema

legal pasó a ser dependiente de la voluntad del Ejecutivo, el proceso de expedición de

nuevas leyes tendió sistemáticamente a fundirse con funciones de administración. Así la

prevalencia de prácticas instrumentalizadoras del sistema legal consolidó y recreó

formas de intervención autoritarias desde el Estado, al tiempo que legalizó numerosos

mecanismos institucionales por medio de los cuales la sociedad fue intervenida y

regulada desde el mismo” (Montúfar, 2000).

2.2 Hipótesis

En 1998 el poder financiero se evidenció completamente. Algunos banqueros financiaron la

campaña de Jamil Mahuad, y posteriormente formaron parte de su gabinete. Se establecieron

políticas de “salvataje bancario” que permitieron la entrega de créditos millonarios a la banca, a

través de instituciones públicas como el Banco Central del Ecuador. El Congreso Nacional,

conformado por partidos ansiosos de dinero, creó leyes e instituciones para que el Estado se haga

cargo de las deudas de la banca privada.

Al declarar un feriado bancario todas las operaciones financieras se suspendieron. Se decretó un

congelamiento de depósitos, injusticia que tuvo consecuencias nefastas. Algunos bancos "quebraron"

y el Estado asumió los costos, transmitiéndolos a la población a través de diversos mecanismos, entre

ellos, la reducción del gasto social y la elevación del costo de los servicios, agua potable, energía

eléctrica, telefonía, impulsándolos inclusive a privatizarlos.

Las pérdidas económicas ascendieron alrededor de 8.000 millones de dólares y las pérdidas

sociales fueron mayores. Perdimos hasta nuestra moneda ya que se dolarizaron las cuentas en nuestro

país.

La crisis ecuatoriana ha sido inventada desde que se instauró la democracia en 1979 al haber

sucretizado las deudas privadas en dólares, se hipotecó al país a las condiciones impuestas por los

acreedores de una deuda externa impagable. El Estado ecuatoriano fue el “garante” de los créditos

frente a los acreedores externos, para evitar la quiebra de las empresas y estabilizar el sistema

financiero.

La incursión en el modelo neoliberal para desechar a las empresas del sector público y hacerlas

empresas privadas, el feriado bancario, la dolarización, acciones que han golpeado a todos los

habitantes del Ecuador y solo unos pocos se han beneficiado. Han pasado 15 años y aún no se ha

recuperado todo el dinero ni se ha sancionado a todos los responsables.

12

2.1.2 Definición de términos básicos

Bancocracia. Influjo abusivo de la banca en la administración de un Estado.

Créditos vinculados. Los créditos vinculados son los préstamos que los bancos otorgan a sus

propios accionistas o administradores o personas ficticias, para justificar sus desembolsos y la

imposibilidad de recuperarlos, con lo cual se generaron, aparentemente, pérdidas e iliquidez, capaz

de causar quiebras, permitió a los banqueros incursionar en múltiples actividades y negocios, ampliar

el número de créditos a sus propias empresas casi sin garantías. Al mismo tiempo se reducía la

capacidad de control de la Superintendencia de Bancos.

Derecho. Es un conjunto de normas jurídicas que regulan el comportamiento del ser humano en

la sociedad. Es obligatorio, exigible y necesario.

Dolarización. La dolarización ocurre cuando los residentes de un país usan extensamente el dólar

de los Estados Unidos en lugar de la moneda local. La dolarización extraoficial se produce cuando

los individuos mantienen depósitos bancarios o billetes en moneda extranjera para protegerse contra

la alta inflación de su moneda local. La dolarización es oficial cuando un gobierno adopta la moneda

extranjera como curso legal exclusivo o predominante.

Encaje bancario. Es el dinero que los bancos deben inmovilizar cuando hacen una captación del

público; esto como una medida para garantizar que los bancos siempre tengan dinero disponible en

caso que sus clientes lo requieran.

Estado. Es una sociedad política perfectamente organizada, bien estructurada, con poder e

importancia, constituida por seres humanos que mantienen una larga relación de coexistencia

humana.

Estado de Derecho. Se atribuye al Estado la misión de hacer respetar y cumplir un conjunto de

normas jurídicas existentes en el ordenamiento social en general. Por eso el Estado se justifica en la

necesidad de que exista el Derecho y quien lo haga cumplir y respetar.

Mini devaluación. Es el sistema cambiario en el que el Banco Central se compromete ante a

mantener el precio de la divisa en un valor que cambia poco pero de manera continua. El Banco

fijaba cada día un tipo de cambio de intervención de compra y otro de venta, con cierta diferencia

entre ellos, como margen de intermediación la variación que tenía era de 5 centavos diarios.

13

Neoliberalismo. Es una corriente político-económica que propugna la acumulación del capital,

lejos de garantizar estándares de vida más altos, forzando una mayor flexibilidad y precariedad

laboral, y como teoría política, reducir al mínimo la intervención del Estado, tanto en materia

económica como social, defendiendo el libre mercado capitalista como mejor garante del equilibrio

institucional y el crecimiento económico de un país, salvo ante la presencia de los denominados fallos

del mercado.

El término se usa con el fin de agrupar un conjunto de ideologías y teorías económicas que

promueven el fortalecimiento de la economía nacional, macroeconomía, y su entrada en el proceso

globalizador, a través de incentivos empresariales que, según sus críticos, es susceptible de

conducirse en beneficio de intereses políticos y financieros más que a la economía de mercado

propiamente dicha.

Progresismo. son términos ideológicos de aplicación genérica, que agrupan doctrinas filosóficas,

éticas y políticas identificables de un modo amplio con la Revolución francesa de 1789 y los

movimientos sociales en Estados Unidos y Europa a inicios del siglo XIX. En términos sociales, el

progresismo tiende a ser identificado como la lucha por las libertades individuales y homologado al

concepto liberal. En América Latina: el progresismo está asociado a muchas corrientes políticas

complejas y a veces contrarias entre sí que promueven desde el Estado benefactor, el movimiento

ecologista y el nacionalismo hasta las más radicales como son el antiimperialismo o incluso el

socialismo-marxista.

Política Monetaria. También denominada política financiera, es una rama de la política

económica que usa la cantidad de dinero como variable para controlar y mantener la estabilidad

económica. La política monetaria comprende las decisiones de las autoridades monetarias referidas

al mercado de dinero, que modifican la cantidad de dinero o el tipo de interés. Cuando se aplica para

aumentar la cantidad de dinero, se le denomina política monetaria expansiva, y cuando se aplica para

reducirla, política monetaria restrictiva.

Tecnocracia. El término tecnocracia significa literalmente «gobierno de los técnicos» y se deriva

de los vocablos griegos τέχνη (tékhnē, «arte, técnica») y κράτος (krátos, «poder, dominio,

gobierno»). El «técnico que gobierna» es por consiguiente un tecnócrata, o más bien lo que se

consideraría como que la tecnocracia es el gobierno llevado por un técnico o especialista en alguna

materia de economía, administración, etc.; que ejerce su cargo público con tendencia a hallar

soluciones apegadas a la técnica o técnicamente eficaces por encima de otras consideraciones

ideológicas, políticas o sociales. El tecnócrata es quien es partidario o implementa la tecnocracia.

14

2.3 Variables

2.3.1 Variables dependientes

Como variables dependientes están:

a. La venta de las empresas más rentables y lucrativas del Estado.

b. La apropiación ilegal de los fondos de los depositantes.

c. La recaudación y no traslado de los impuestos al erario nacional.

2.3.2 Variables independientes

Es aquella cuyo valor o resultado no depende de otra variable. En el caso particular del presente

estudio, propongo las siguientes:

a. Vigencia de la Constitución Política del Estado de 1998, de la ley de la AGD y de La

Ley General de Instituciones del Sistema Financiero.

b. Otorgamiento de créditos de estabilidad y de solvencia a las instituciones financieras y

créditos para atender el derecho de preferencia de los depositantes en las instituciones

que entren en proceso de liquidación.

c. La emisión inorgánica de dinero a través de bonos por parte del gobierno central, para

cancelar las obligaciones fruto del feriado bancario.

15

CAPÍTULO III. MARCO INSTITUCIONAL DEL SISTEMA

FINANCIERO, CRISIS FINANCIERA, NEOLIBERALISMO,

SUCRETIZACIÓN, FERIADO BANCARIO, DOLARIZACIÓN.

3.1 El Banco Central del Ecuador

El Banco Central del Ecuador garantiza el funcionamiento del régimen monetario, la emisión

monetaria, el control de la inflación, la especulación, el abuso del crédito, control de las tasas de

interés, impulsar el crecimiento económico del país y controlar el equilibrio de su balanza de pagos

a fin de mantener control de la oferta y la demanda.

La estabilización y unificación de la moneda fueron los objetivos iniciales del Banco Central del

Ecuador, valiéndose de “patrón oro de cambio”, régimen monetario que fijaba el precio del sucre en

términos de oro; la obligación básica del BCE consistía en mantener fijo ese precio.

“El Banco Central del Ecuador se crea en un contexto en el cual el pensamiento

económico estaba reinado por el patrón oro y la ortodoxia monetaria (neutralidad de la

moneda) del pensamiento de David Ricardo (1772-1823). La neutralidad de la moneda

de Ricardo considera que las tasas de interés reales no están influenciadas por la

moneda, éstas últimas se fijan por la confrontación de la oferta de ahorro y la demanda

de inversión, ambas variables reales. La moneda únicamente influencia las tasas

nominales de interés vía inflación y, por lo tanto, hay que limitar su emisión, respetando

la ecuación cuantitativa de la moneda (MV=PQ) creada en el siglo XV. Con respecto a

David Ricardo, J.M. Keynes en su obra “la Teoría General del Trabajo, Interés y

Moneda” de 1936 menciona: “Ricardo conquistó Inglaterra tanto como la Santa

Inquisición conquistó España”. (Ecuador, 2014)

Desde la fundación del Banco Central del Ecuador en 1927 hasta mediados de 1980, el sistema

financiero del país era característico de lo que se denomina “represión financiera”, esto quiere decir

que los programas de crédito que existían eran dirigidos y manipulados mayormente por el gobierno,

a través de organismos tales como: el BCE, el Banco de Fomento, la Comisión de Valores (más tarde

Corporación Financiera Nacional), el Banco de Vivienda, etc. También que las operaciones en

divisas extranjeras eran restringidas, o incautadas. Mientras que los bancos ecuatorianos no podían

captar depósitos u otorgar préstamos en moneda extranjera. El tipo de cambio, obviamente, era

controlado por el gobierno y existieron tablas de cotizaciones para diferentes productos.

Asimismo, las tasas de interés eran prácticamente decretadas por las regulaciones del gobierno,

con el objeto de mantenerlas bajas para facilitar todo tipo de préstamos auspiciados por los

gobernantes.

16

Una vez que se dolarizó la economía ecuatoriana, no era necesario tener Banco Central, pues no

había política monetaria. La dirigencia del Banco Central del Ecuador fe uno de los causantes de la

crisis de 1999, ya que triplicó la emisión monetaria para salvar a los banqueros.

3.2 Marco legal del sistema financiero en Ecuador (Abad León, 19 de abril de 2000)

El marco legal para el funcionamiento, administración y control del Sistema Financiero

Ecuatoriano, constituye en primer lugar la “Ley General de Instituciones del Sistema Financiero”

expedida y publicada en el Registro Oficial Suplemento No. 465 del 30 de noviembre de 1994 y su

Codificación constante en el Registro Oficial 250 de 23 de enero de 2001; el Reglamento a la Ley

General de Instituciones del Sistema Financiero, Decreto Ejecutivo 1852 publicado en el Registro

Oficial 475 del 4 de julio de 1995. Igualmente las Instituciones del Sistema Financiero se rigen por

la Ley y Reglamento de Régimen Tributario Interno, Código Tributario, en lo que les sea aplicable

a más de los Estatutos propios de cada entidad.

El contenido de la Ley General de Instituciones del Sistema Financiero se halla estructurado en

catorce títulos y 221 artículos de los cuales para efecto de nuestro estudio resaltaremos los siguientes:

El Título I, “Ámbito de la Ley“, incluye todo lo relacionado con la regulación, creación,

organización y desarrollo de las actividades, funcionamiento y extinción de las Instituciones del

Sistema Financiero Privado y todo aquello relacionado con la organización y funciones de la

Superintendencia de Bancos y Seguros, como entidad encargada y responsable de la supervisión y

control del Sistema Financiero, en salvaguarda de los intereses del público.

Las Instituciones Financieras Públicas, las Compañías de Seguros y Reaseguros se rigen por sus

propias leyes en lo relativo a su creación, actividades, funcionamiento y organización; sin embargo

se someten a la ley antes mencionada en lo relacionado a la aplicación de Normas de Solvencia y

Prudencia Financiera y al control y vigilancia de la Superintendencia de Bancos y Seguros, en todo

cuanto les sea aplicable según su naturaleza jurídica. La Superintendencia de Bancos y Seguros

aplicará en casos necesarios las normas de la Ley General de Instituciones del Sistema Financiero

para la liquidación forzosa cuando existan las suficientes causales que justifiquen tal procedimiento.

En el caso de las Asociaciones, Mutualistas de Ahorro y Crédito para Vivienda, las Cooperativas de

Ahorro y Crédito que realizan intermediación financiera con el público, así como las Instituciones

de Servicios Financieros como son: Almacenes Generales de Depósito, Compañías de

Arrendamiento Mercantil, Compañías Emisoras o Administradoras de Tarjetas de Crédito, Casas de

Cambio, Corporaciones de Garantía y Retro Garantía, Corporaciones de Desarrollo de Mercado

Secundario de Hipotecas que tengan como objeto social exclusivo la realización de estas actividades,

son sometidas a la aplicación de Normas de Solvencia y Prudencia Financiera y control de la

17

Superintendencia de Bancos y Seguros, en base a las normas que expida para el efecto.

Las Instituciones de Servicios Auxiliares del Sistema Financiero tales como: transporte de especies

monetarias y de valores, servicios de cobranza, cajeros automáticos, servicios contables y de

computación, fomento a las exportaciones e inmobiliarias propietarias de bienes destinados

exclusivamente al uso de oficinas de una sociedad controladora o Institución Financiera.

El Título III, que trata del Gobierno y de la Administración, el mismo que hace referencia al

procedimiento de la Junta General de Accionistas, señala determinados requisitos, prohibiciones, y

deberes, así como entrega de informes del Directorio, que sin perjuicio del cumplimiento de otras

obligaciones legales y estatutarias deben cumplir sus integrantes, en caso contrario se establecen

claramente las sanciones y multas respectivas.

En el Título IV, “Del Patrimonio”, se determina el Monto Mínimo de Capital Pagado requerido

para poder constituir una institución financiera; así como el procedimiento de aplicación, distribución

y/o destino de a las utilidades obtenidas por las Instituciones del Sistema Financiero, resultantes de

un ejercicio económico conforme lo determine la Junta General de Accionistas.

Contempla el análisis de la relación porcentual, que debe existir entre el “Patrimonio Técnico y

la suma Ponderada de los Activos y Contingentes”, conforme lo establece la Junta Bancaria. El

Patrimonio Técnico está constituido por la “Suma del Capital Pagado, las Reservas, así como por el

total de Utilidades del Ejercicio Corriente, una vez cumplidas las condiciones de los literales a) y b)

del Artículo 41 de la presente Ley, Reglamento a la Ley de Instituciones Financieras; Ley de

Régimen Tributario Interno y su Reglamento. Resoluciones de Junta Bancaria y Superintendencia de

Bancos y Seguros.

El Título VIII, “De la Información”, contempla los mecanismos, procedimientos y manejo de

todo lo que tiene que ver con el acceso a la información, respecto a la situación económica y

financiera, especialmente lo relacionado al Sigilo y Reserva Bancaria, así como lo concerniente al

Sistema de Registro denominado “Central de Riesgos”.

En los Títulos IX y X, se establecen los procedimientos adoptados en relación al Anticresis

Judicial y la Cancelación Extraordinaria de Obligaciones, así como lo que tiene que ver con las

Limitaciones Prohibiciones y Sanciones que se aplican ante incumplimientos.

En el Título XI, “De la Regularización y Liquidación de Instituciones Financieras”, trata todo lo

relativo a la Regularización de Instituciones Financieras con problemas, situación que de complicarse

18

establece el procedimiento de Disolución y Liquidación; el Derecho de Preferencia de las Personas

Naturales Depositantes; así como el Mecanismo adoptado para el Resguardo del Crédito y los

Depósitos Bancarios.

El título XII, “De la Superintendencia de Bancos y Seguros” se indica que en razón de constituir

un organismo técnico con autonomía administrativa, económica y financiera y personería jurídica de

derecho público; tiene a su cargo la vigilancia y el total control del funcionamiento de las

Instituciones del Sistema Financiero Público y Privado, así como de las Compañías de Seguros Y

Reaseguros, conforme lo estipula la Constitución Política del Ecuador y el contenido de la Ley

General de Instituciones del Sistema Financiero.

3.3 Sistema financiero

El Sistema Financiero en el Ecuador comprende el Banco Central, las instituciones del sistema

financiero público y las instituciones del sistema financiero privado, entidades que son reguladas por

la Superintendencia de Bancos y Seguros.

El Sistema Financiero, es el grupo de entidades nacionales o extranjeras del-sector financiero

tanto público como privado, que regulados por un marco jurídico y una entidad de control satisfacen

en un país las necesidades bancarias de los clientes activos y pasivos. El sistema creció en número y

magnitud por la incorporación de nuevos bancos nacionales y extranjeros, el mutualismo, el

cooperativismo de ahorro y crédito, las compañías financieras y otros agentes de crédito.

La Ley General de Instituciones del Sistema Financiero, publicada en el Registro Oficial 439 del

12 de mayo de 1994, derogó la Ley General de Bancos de 1987.

Finalmente, la Codificación de la Ley General de Instituciones del Sistema Financiero, publicada

en el Registro Oficial 250 del 23 de Enero del 2001 constituye la normativa que se ha mantenido

vigente pero ha sido modificada con el Código Orgánico Monetario y Financiero en el año 2014.

La normativa que estaba vigente reguló la creación, organización, actividades, funcionamiento y

extinción de las instituciones del sistema financiero privado. Además, la Ley contiene disposiciones

para que la Superintendencia de Bancos ejerza control y vigilancia sobre estas instituciones. Este

panorama normativo se amplió con el Reglamento General a al ley General de Instituciones del

Sistema Financiero RO 475 del 4 de Julio de 1994.

Adicionalmente, la Superintendencia de Bancos, como máximo organismo de control del sistema

19

financiero privado, reglamenta ese control mediante resoluciones de carácter obligatorio para las

instituciones sujetas a su vigilancia. Igualmente, el Director del Banco Central del Ecuador en el

ámbito de su competencia expide regulaciones, que tiene directa relación con el funcionamiento del

sistema financiero.

La norma supletoria es la Ley de Compañías en lo relativo a la constitución y organización de las

instituciones del sistema privado; debiendo tomarse en cuenta que las atribuciones que esta Ley

concede al Superintendente de Compañías se entienden aplicables al Superintendente de Bancos.

La Ley General de Instituciones del Sistema Financiero clasifica a las instituciones que las integran

en el sistema privado en financieras, de servicios financieros y de servicios auxiliares.

a. Institución Financiera. Se encuentran comprendidos los Bancos, las sociedades

financieras y las corporaciones de inversión y desarrollo.

También forman parte de esta categoría las asociaciones mutualistas de ahorro y crédito para la

vivienda y las cooperativas de ahorro y crédito que realizan intermediación financiera con el público.

Estas instituciones están sujetas, respecto a su creación, organización, actividades,

funcionamiento y extinción, a la Superintendencia de Bancos.

b. Instituciones de Servicios Financieros. Comprendidos en esta denominación a: los

almacenes generales de depósito, las compañías de arrendamiento mercantil; las compañías

emisoras o administradoras de tarjetas de crédito, las casas de cambio, las corporaciones

de garantía y retro-garantía, las corporaciones de desarrollo del mercado secundario de

hipotecas. Entidades que tienen un objeto social específico, no pueden captar recursos del

público excepto para los casos de emisión de obligaciones. Estarán sujetas al control de la

Superintendencia de Bancos y a la normativa de solvencia y prudencia financiera.

c. Instituciones de Servicios Auxiliares. Éstas tienen por objeto el transporte de especies

monetarios y de valores; servicios de cobranza; cajeros automáticos; servicios contables;

servidos de computación; fomento a las exportaciones; inmobiliarias propietarias de bienes

destinados exclusivamente a uso de oficinas de una sociedad controladora o institución

financiera, deben ser calificadas por la Superintendencia de Bancos. Las sociedades para

ser consideradas dentro de esta categoría deberán contar con un capital de al menos el 20%

perteneciente a una sociedad controladora o a una institución financiera o de servicios

financieros. Sin perjuicio del control de la Superintendencia de Compañías, bajo cuyo

20

control se constituyen, estas instituciones están también controladas por la

Superintendencia de Bancos mediante normas de carácter general.

d. Sistema Financiero Público. El sistema financiero público esta constituido por las

instituciones financieras del sector público y se rige por sus propias leyes en lo relativo a

su creación, actividades, funcionamiento y organización. En todo caso, las instituciones

financieras públicas se sujetan a la Ley General de Instituciones del Sistema Financiero en

lo referente a la aplicación de normas de solvencia y prudencia financiera y al control de la

Superintendencia de Bancos. También se aplican las normas de esta Ley, en lo que respecta

a normas de liquidación forzosa de estas instituciones cuando existan causales que así lo

ameriten.

Estas instituciones son: el Banco Central del Ecuador, el Banco del Estado, el Banco Ecuatoriano

de la Vivienda, el Banco Nacional de Fomento, y la Corporación Financiera Nacional.

La actividad bancaria en sus inicios se traducía en funciones primarias vinculadas con la moneda,

tales como la creación, traslado, cambio y custodia de la misma. A medida que fueron evolucionando,

las relaciones comerciales entre los particulares y por la complejidad de la economía moderna, estas

funciones fueron cambiando hasta transformarse en lo que actualmente son: administración de los

recursos monetarios con el consiguiente beneficio por el empleo de los mismos.

La Ley General de Bancos establecía tres actividades para los bancos; la intermediación

financiera, según operaban como bancos comerciales o como secciones comerciales, como bancos

de ahorro o con secciones de ahorro y como bancos hipotecarios o con secciones hipotecarias.

e. La Intermediación Financiera. La intermediación supone la interrelación entre sujetos,

siendo el intermediario el que efectúa operaciones directas con los otros sujetos,

provocando con ello la movilización del dinero y de valores, al captarlos del público para

utilizarlos total o parcialmente en operaciones de crédito o inversión. Los bancos, las

financieras y las corporaciones de inversión y desarrollo tienen como característica

principal la intermediación, legalmente son sociedades anónimas que realizan múltiples

operaciones comerciales, actúan especialmente sobre la base de los depósitos a la vista y a

plazo de otros clientes. Las sociedades financieras o corporaciones de inversión y

desarrollo si bien se encargan de concentrar y regular operaciones de crédito, su base son

los depósitos a plazo a través de obligaciones exigibles al vencimiento de un período no

menor de treinta días.

21

3.4 El neoliberalismo

El liberalismo es el movimiento que nace en Inglaterra y que se opone a las ideologías

progresistas. Se tienen dos ramas que son: El liberalismo político que constituye un conglomerado

de los derechos individuales y de las libertades políticas. El liberalismo económico propugna el libre

mercado, auto regulación y la oposición al proteccionismo. Estos elementos formaron parte de un

movimiento que se oponía tanto a los progresistas como a los marxistas. En el siglo XIX las políticas

liberales proporcionaron una época de crecimiento económico sin precedentes, pero su resultado fue

un completo fracaso social, ya que había incapacidad de garantizar los derechos humanos y sociales

básicos.

“Los derechos sociales son aquellos derechos que facultan a los ciudadanos o habitantes

de un país a desarrollarse en autonomía, igualdad y libertad así como aquellos derechos

que les permiten unas condiciones económicas y de acceso a bienes necesarios para una

vida digna. Los derechos sociales, desde el punto de vista del contrato social, en contraste

con los derechos naturales, son aquellos que son considerados derechos legales

reconocidos por el derecho positivo. Los derechos sociales, son una parte de los derechos

económicos, sociales y culturales y parte de los derechos humanos, aparecen en el Pacto

Internacional de Derechos Económicos, Sociales y Culturales (PIDESC) aprobado en

1966 y que entró en vigor en 1976 y de forma más genérica en la Declaración Universal

de los Derechos Humanos de 1948 .”

(eva.universidad.edu.uy/mod/resource/view.php?id=201343, 2013)

Pero se acrecentaron las diferencias entre ricos y pobres, dando como consecuencia la aparición

de la lucha de clases burguesía-proletariado y empezaron a surgir ideologías revolucionarias, como

el socialismo marxista o el anarquismo.

“El marxismo es el conjunto de movimientos políticos, sociales, económicos y filosóficos.

El objetivo que se propone es que los trabajadores tengan un acceso a los medios de

producción en forma institucionalizada; es decir, utilizando las instituciones públicas del

Estado para que los trabajadores obtengan medios de producción y evitar que la

burguesía vaya concentrando cada vez más los medios de producción, y la propiedad se

concentre en pocas manos

El anarquismo es una filosofía política y social que llama a la oposición y abolición del

Estado entendido como gobierno y, por extensión, de toda autoridad, jerarquía o control

social que se imponga al individuo, por considerarlas indeseables, innecesarias y

nocivas” (http://psocial24.blogspot.com/2015/07/el-marxismo.html, julio 2015 )

La política neoliberal tiene por objetivo elevar la tasa de beneficio incrementando la tasa de

explotación. Pretende rentabilizar al máximo el uso de la fuerza de trabajo flexibilizando el empleo

y eliminando controles administrativos y sindicales.

Primero, se desregula el ingreso en la empresa (precariedad laboral) y la extinción del contrato

(libre despido).

22

Segundo, se reducen los costes mediante el incremento del ius variandi (modificación sustancial

de las condiciones de trabajo, movilidad geográfica y polivalencia funcional) y la flexibilidad horaria

(cómputo anual de la jornada de trabajo, libertad para establecer turnos y realizar horas

extraordinarias). La política neoliberal, no busca fomentar el crecimiento económico y el bienestar

social, sino, el beneficio privado.

La teoría neoliberal dice: “La existencia de instituciones internacionales que regulen las finanzas y

faciliten dinero a países que lo necesitan promoverá el crecimiento económico y, paralelamente, la reducción

de la pobreza y las desigualdades”. (Stiglitz, 2002) Pero en la práctica evidentes formas de proceder

demuestran que no ha sido así porque:

Estas instituciones imponen políticas como la privatización de servicios sociales básicos, la

vulneración de derechos básicos, como el acceso al agua o a la educación, ataque contra la

soberanía de los pueblos e incremento del poder de las grandes transnacionales.

Las políticas sociales y económicas que aplican responden a unos estándares de la economía

neoliberal, que buscan siempre el crecimiento económico y no un desarrollo humano y

sostenible que esté en línea con las necesidades de las comunidades.

El crecimiento económico que promueven beneficia básicamente a las élites económicas,

aunque las medidas de austeridad o los recortes no se dirigen a éstas sino a la ciudadanía y

recortan los derechos de los pueblos. Esto hace que aumenten las diferencias entre las