universidad central del ecuador facultad de … · la producciÓn y comercializaciÓn de mermelada...

TRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE ADMINISTRACIÓN DE EMPRESAS

PROYECTO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA EMPRESA DEDICADA A

LA PRODUCCIÓN Y COMERCIALIZACIÓN DE MERMELADA DE OVO, UBICADA EN LA

PROVINCIA DE IMBABURA

AUTOR:

DARWIN PATRICIO CHAMBA VALLE

INGENIERO EN ADMINISTRACIÓN DE EMPRESAS

DIRECTOR:

ECON. JUAN JOSÉ MORILLO VILLARREAL

D.M. DE QUITO, ENERO 2016

ii

Chamba Valle, Darwin Patricio (2015). Proyecto de Factibilidad para la creación

de una empresa dedicada a la producción y comercialización de mermelada de ovo,

en la provincia de Imbabura. Trabajo de investigación para optar por el grado de

Ingeniera en Administración de Empresas. Facultad de Ciencias Administrativas.

Carrera de Administración de Empresas. Quito: UCE. 206p.

iii

DEDICATORIA

A mi Madre, por haberme apoyado en todo momento, por sus consejos, sus valores, por la

motivación constante que me ha permitido ser una persona de bien.

A mis tíos, los cuales ha sido como padres para mí y me han brindado su apoyo y nunca me

abandonaron en los momentos difíciles.

iv

AGRADECIMIENTO

Le agradezco a la Universidad Central del Ecuador por haberme acogido y brindarme todos sus

conocimientos y ahora la obtención de mi título.

A mi tutor el Econ. Juan José Morillo Villarreal el cual me ayudado tanto y me ha brindado su

apoyo.

Y como último pero no menos importante a mis amigos los cuales me han dado su apoyo

incondicional.

v

AUTORIZACIÓN DE PUBLICACIÓN DEL AUTOR

vi

APROBACIÓN DEL TUTOR O DIRECTOR DE TESIS

vii

CONTENIDO

DEDICATORIA ............................................................................................................................... iii

AGRADECIMIENTO ....................................................................................................................... iv

CONTENIDO .................................................................................................................................. vii

LISTA DE TABLAS ........................................................................................................................ xii

LISTA DE FIGURAS ...................................................................................................................... xv

ANEXOS........................................................................................................................................ xvii

RESUMEN EJECUTIVO ............................................................................................................. xviii

ABSTRACT .................................................................................................................................... xix

INTRODUCCIÓN ............................................................................................................................. 1

CAPÍTULO I ...................................................................................................................................... 2

1. GENERALIDADES ................................................................................................................ 2

1.1. ANTECEDENTES .................................................................................................................. 2

1.2. PRODUCCIÓN Y CULTIVO DEL OVO EN ECUADOR .................................................... 5

1.3. LA AGROINDUSTRIA DE LA MERMELADA EN EL ECUADOR ................................. 6

1.4. HISTORIA DE LA MERMELADA........................................................................................ 9

1.5. IMPORTANCIA DEL TEMA ................................................................................................. 9

1.2. EL ENTORNO .......................................................................................................................... 10

1.2. MACRO ENTORNO ................................................................................................................ 10

1.2.1. FACTOR GEOGRÁFICO ..................................................................................................... 11

1.2.2. FACTOR ECONÓMICO ....................................................................................................... 12

1.2.3. FACTOR SOCIAL ................................................................................................................. 18

1.2.4. FACTORES TECNOLÓGICO ............................................................................................. 28

1.2.5. FACTORES POLÍTICOS Y LEGALES ............................................................................... 30

1.2.6. FACTOR DEMOGRÁFICO ................................................................................................ 34

1.3. MICRO ENTORNO .............................................................................................................. 39

1.3.1. CLIENTES ............................................................................................................................. 39

1.3.2. PROVEEDORES ................................................................................................................... 39

1.3.3. LA COMPETENCIA ............................................................................................................. 41

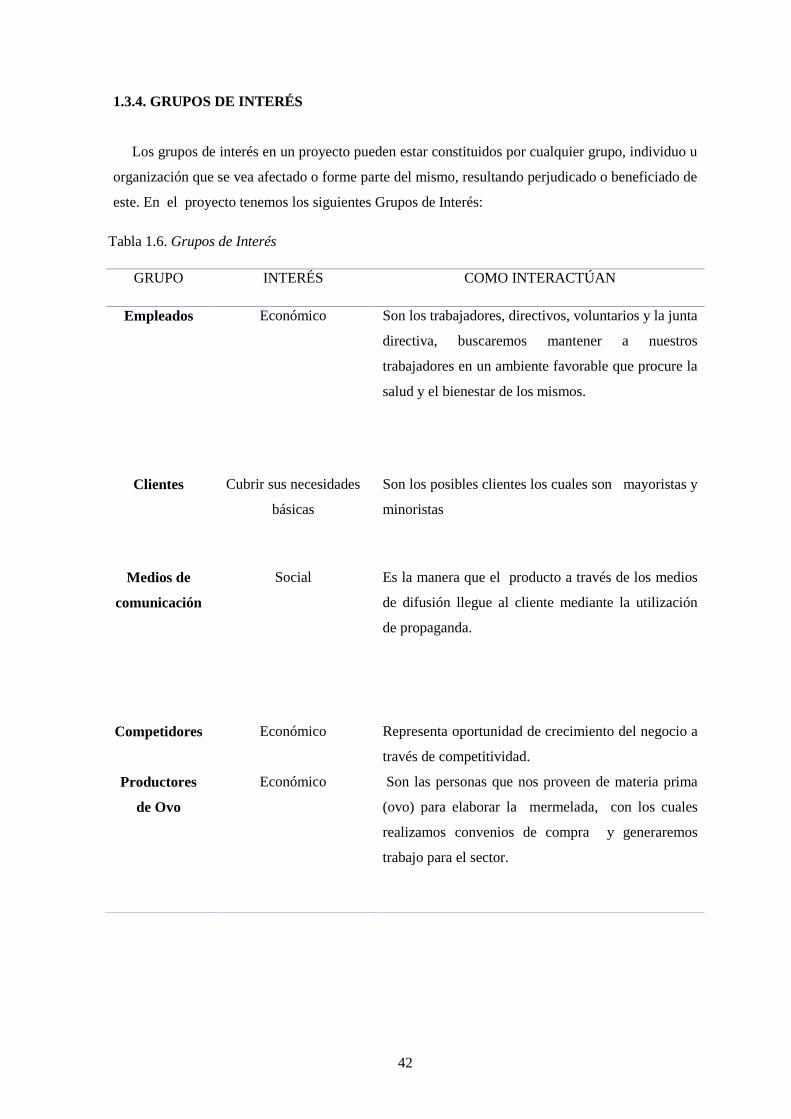

1.3.4. GRUPOS DE INTERÉS ........................................................................................................ 42

1.4. JUSTIFICACIÓN DEL PROYECTO ................................................................................... 43

CAPÍTULO II .................................................................................................................................. 45

2. ESTUDIO DE MERCADO ................................................................................................... 45

2.1. CONCEPTO .......................................................................................................................... 45

viii

2.2. OBJETIVOS .......................................................................................................................... 45

2.2.1. OBJETIVO GENERAL ......................................................................................................... 45

2.2.2. OBJETIVOS ESPECIFICOS ................................................................................................. 45

2.3. CARACTERIZACIÓN O IDENTIFICACIÓN DEL PRODUCTO ...................................... 46

2.4. ESTRUCTURA ECONÓMICA DEL MERCADO............................................................... 49

2.5. ELASTICIDAD PRECIO DE LA DEMANDA .................................................................... 51

2.6. ANÁLISIS DE LA DEMANDA ........................................................................................... 53

2.6.1. CONCEPTO .......................................................................................................................... 53

2.6.2. VARIABLES DE SEGMENTACION DE MERCADO ....................................................... 53

2.6.3. POBLACIÓN META U OBJETIVO .................................................................................... 55

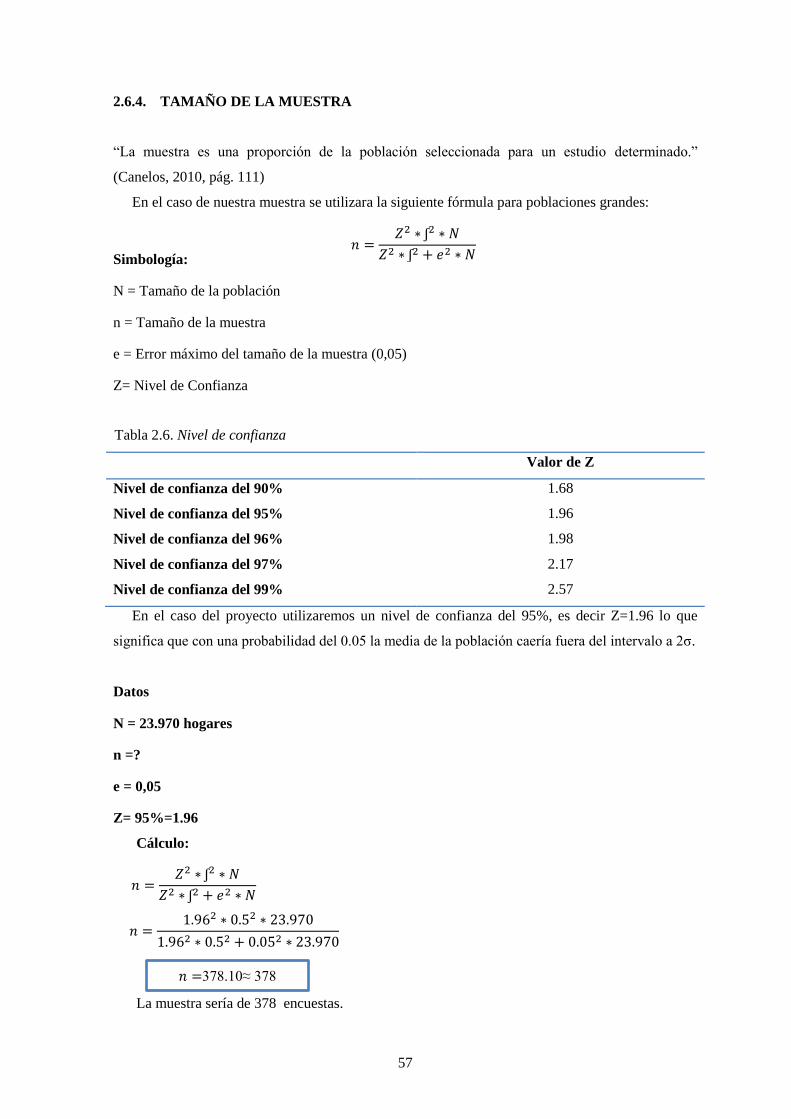

2.6.4. TAMAÑO DE LA MUESTRA ............................................................................................. 57

2.6.5. DISEÑO Y ELABORACIÓN DE LA ENCUESTA ............................................................. 58

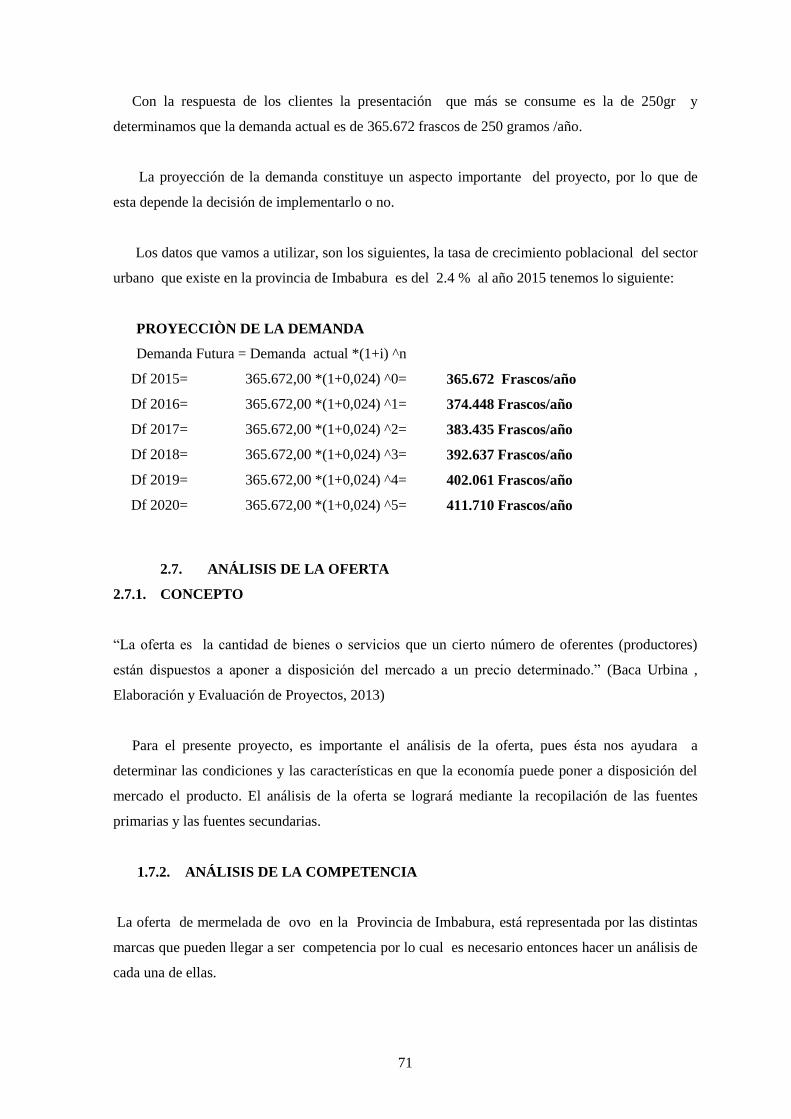

2.6.6. CUANTIFICACIÓN DE LA DEMANDA ACTUAL Y FUTURA ...................................... 69

2.7. ANÁLISIS DE LA OFERTA ................................................................................................ 71

2.7.1. CONCEPTO .......................................................................................................................... 71

1.7.2. ANÁLISIS DE LA COMPETENCIA ................................................................................... 71

1.7.3. CAPACIDAD INSTALADA DE LA COMPETENCIA ...................................................... 72

2.7.4. CUANTIFICACIÓN DE LA OFERTA ACTUAL ............................................................... 72

2.7.5. PROYECCIÓN DE LA OFERTA ......................................................................................... 73

1.8. DEMANDA INSATISFECHA .............................................................................................. 75

1.9. MARKETING MIX ............................................................................................................... 75

CAPÍTULO III ................................................................................................................................. 83

3. ESTUDIO TÉCNICO .................................................................................................................. 83

3.1. BASE CONCEPTUAL .......................................................................................................... 83

3.2. OBJETIVOS .......................................................................................................................... 83

3.2.1. OBJETIVO GENERAL ......................................................................................................... 83

3.2.2. OBJETIVOS ESPECÍFICOS ................................................................................................. 83

3.3. TAMAÑO DEL PROYECTO ............................................................................................... 83

3.3.1. CONCEPTO .......................................................................................................................... 83

3.3.2. FACTORES CONDICIONANTES DEL TAMAÑO DEL PROYECTO ............................. 84

3.3.3 UNIDAD DE MEDIDA ........................................................................................................ 89

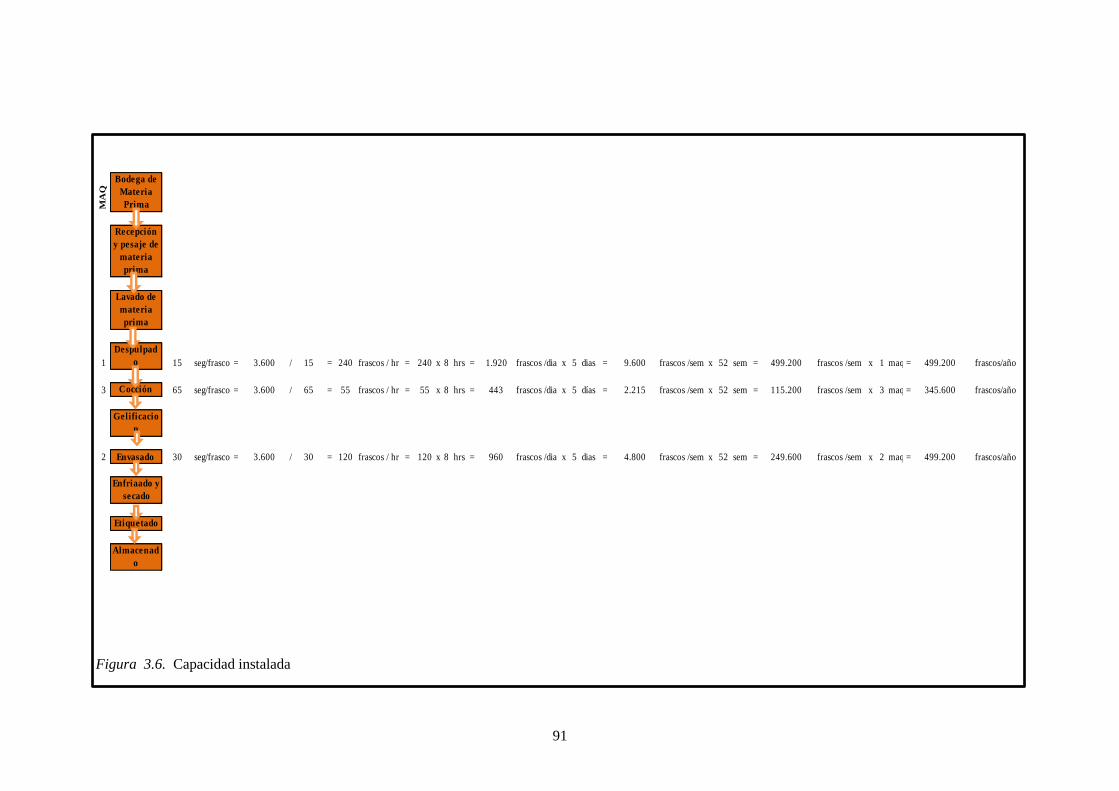

3.3.4 CAPACIDAD INSTALADA ................................................................................................ 90

3.3.5 CAPACIDAD UTILIZADA .................................................................................................. 92

3.3.6 PROGRAMA DE PRODUCCIÓN ........................................................................................ 92

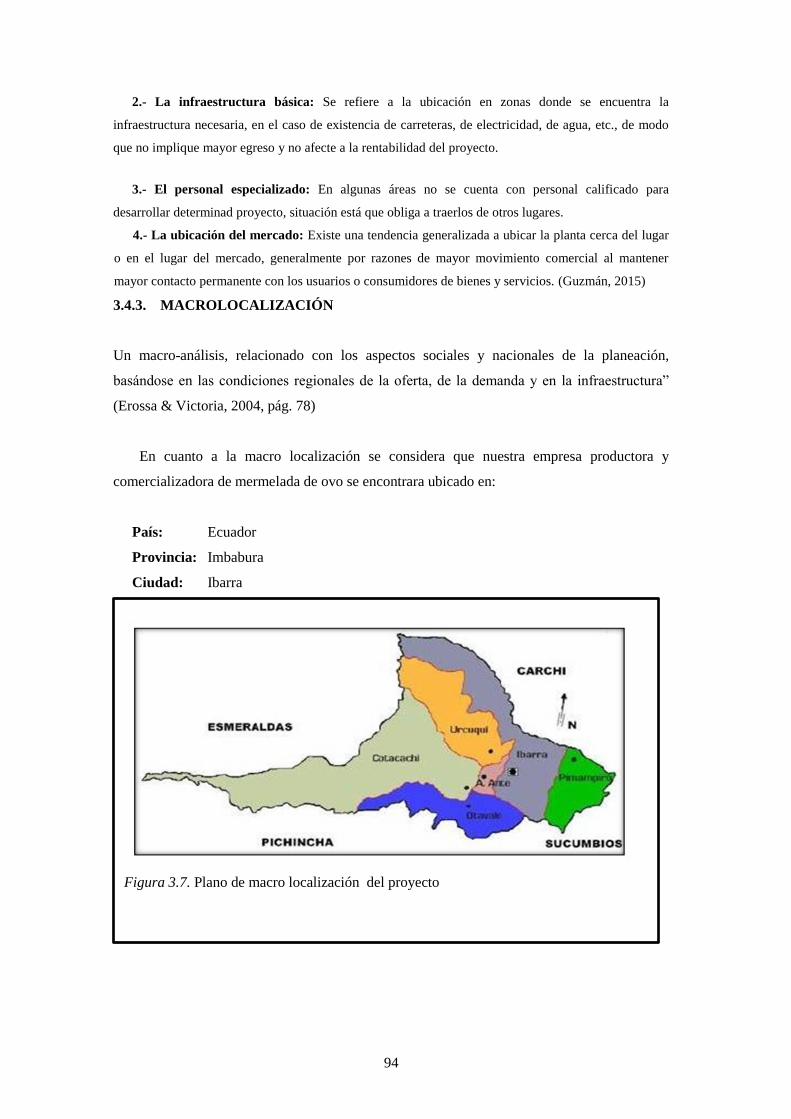

3.4. LOCALIZACIÓN DEL PROYECTO ................................................................................... 93

3.4.1. TENDENCIAS DE LOCALIZACIÓN ................................................................................. 93

ix

3.4.2. FACTORES CONDICIONANTES DE LA LOCALIZACIÓN DEL PROYECTO ............. 93

3.4.3. MACROLOCALIZACIÓN ................................................................................................... 94

3.4.4. MICROLOCALIZACIÓN ..................................................................................................... 95

3.4.4.1 SELECCIÓN DE LOCALIZACIÓN POR SISTEMA DE PUNTAJE .............................. 95

3.5. INGENIERIA DEL PROYECTO .......................................................................................... 97

3.5.1 DESCRIPCIÓN DE LOS PROCESO DE PRODUCCIÓN .................................................. 97

3.5.2. DIAGRAMAS DE FLUJO DE LOS PROCESOS ................................................................ 99

3.5.3. SELECCIÓN DE TECNOLOGÍA....................................................................................... 101

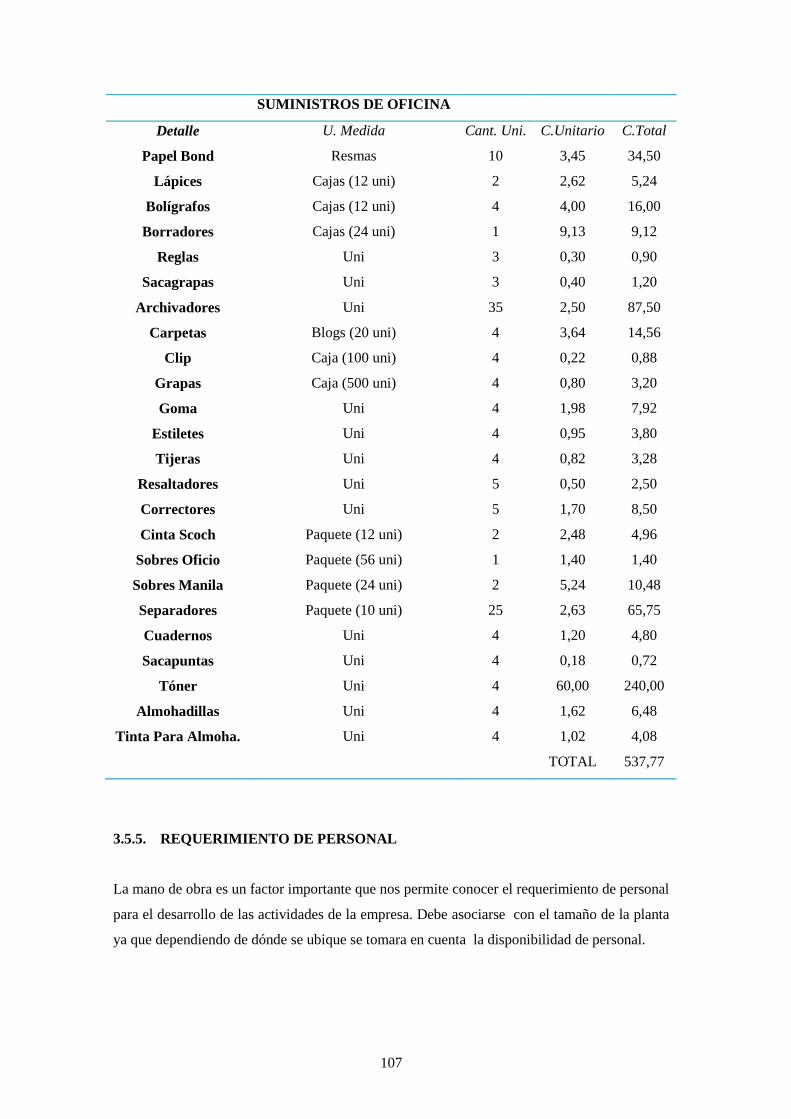

3.5.4 REQUERIMIENTO DE MATERIA PRIMA Y MATERIALES ...................................... 104

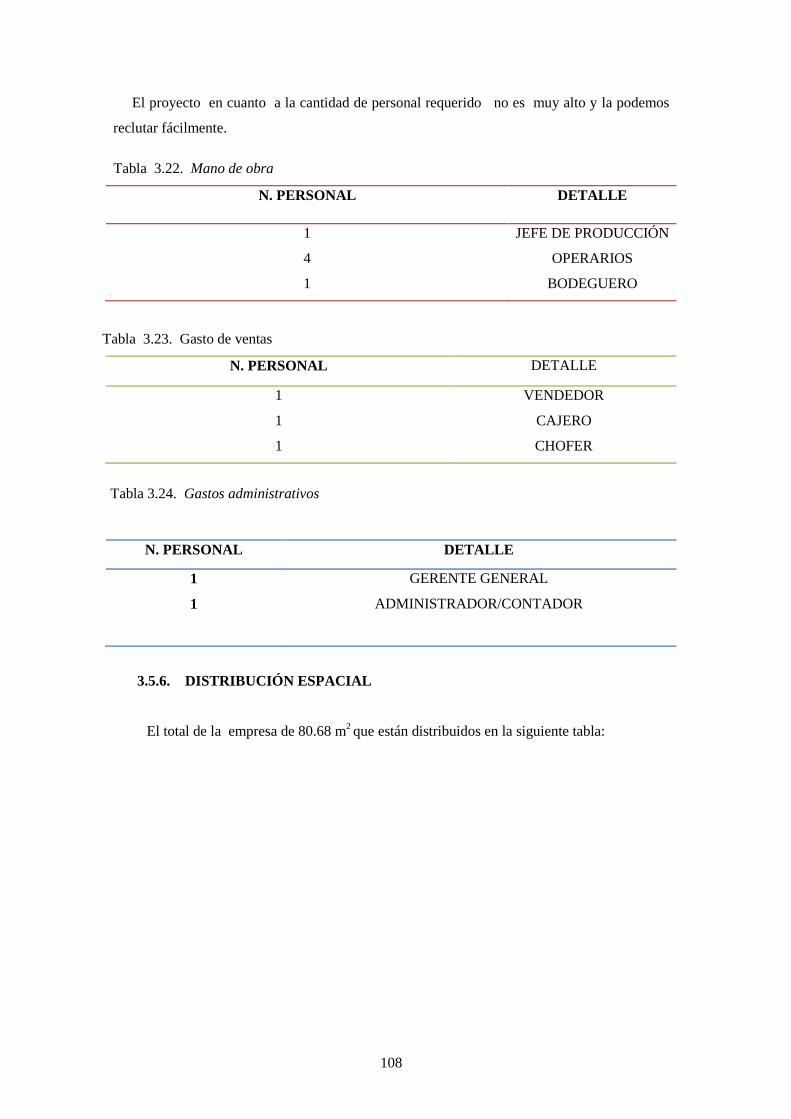

3.5.5. REQUERIMIENTO DE PERSONAL ................................................................................. 107

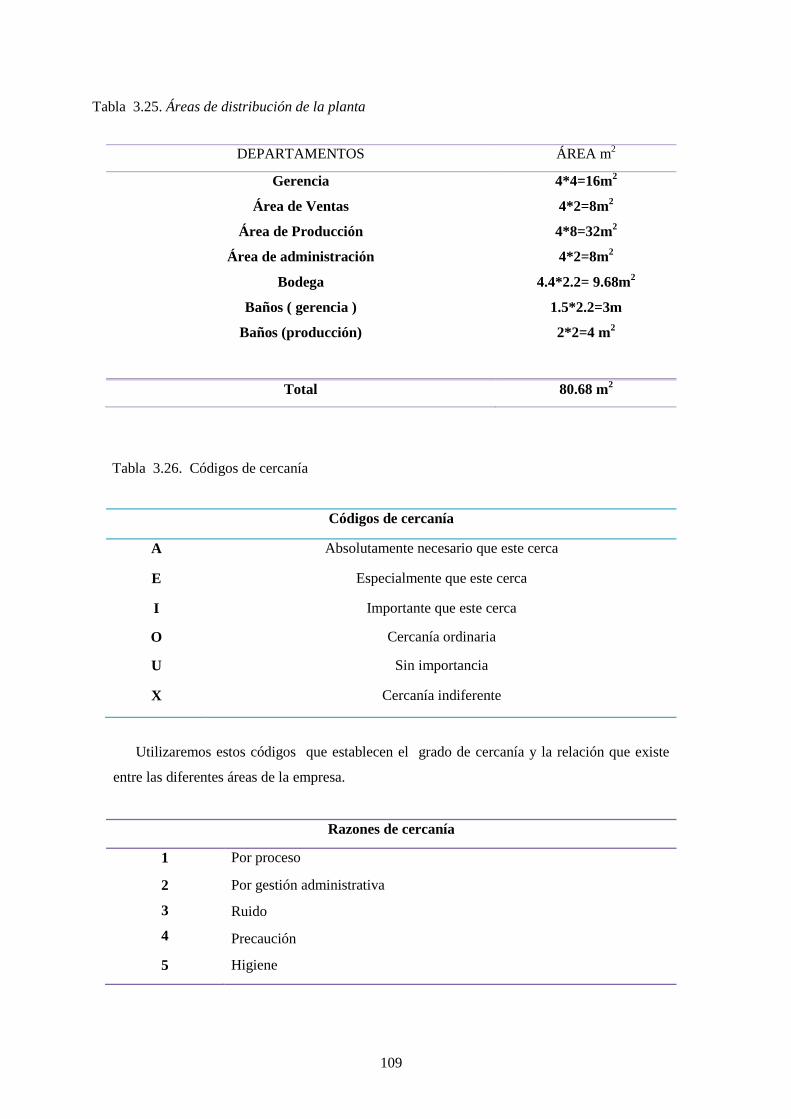

3.5.6. DISTRIBUCIÓN ESPACIAL ............................................................................................. 108

CAPÍTULO IV ............................................................................................................................... 113

4. ESTUDIO ADMINISTRATIVO ......................................................................................... 113

4.1. BASE CONCEPTUAL ........................................................................................................ 113

4.2. OBJETIVOS ........................................................................................................................ 113

4.2.1. OBJETIVO GENERAL ....................................................................................................... 113

4.2.2. OBJETIVOS ESPECÍFICOS ............................................................................................... 113

4.3. MARCO LEGAL ................................................................................................................. 114

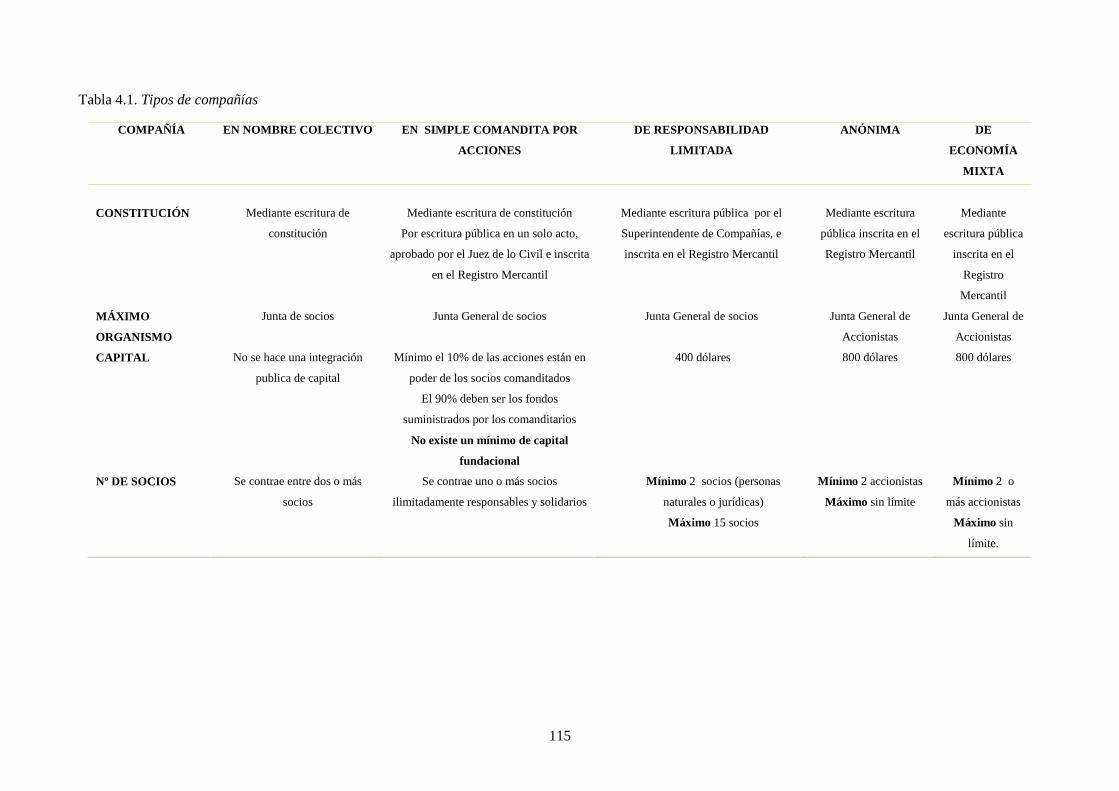

4.3.1. CONSTITUCIÓN JURÍDICA DE LA EMPRESA ............................................................. 114

4.3.2. REQUISITOS DE FUNCIONAMIENTO ........................................................................... 116

4.4. ELEMENTOS DE LA GESTIÓN ADMINISTRATIVA .................................................... 118

4.4.1. ESTRUCTURA ORGANICA ADMINISTRATIVA .......................................................... 118

4.4.1.1.ORGANIGRAMA ESTRUCTURAL ................................................................................ 118

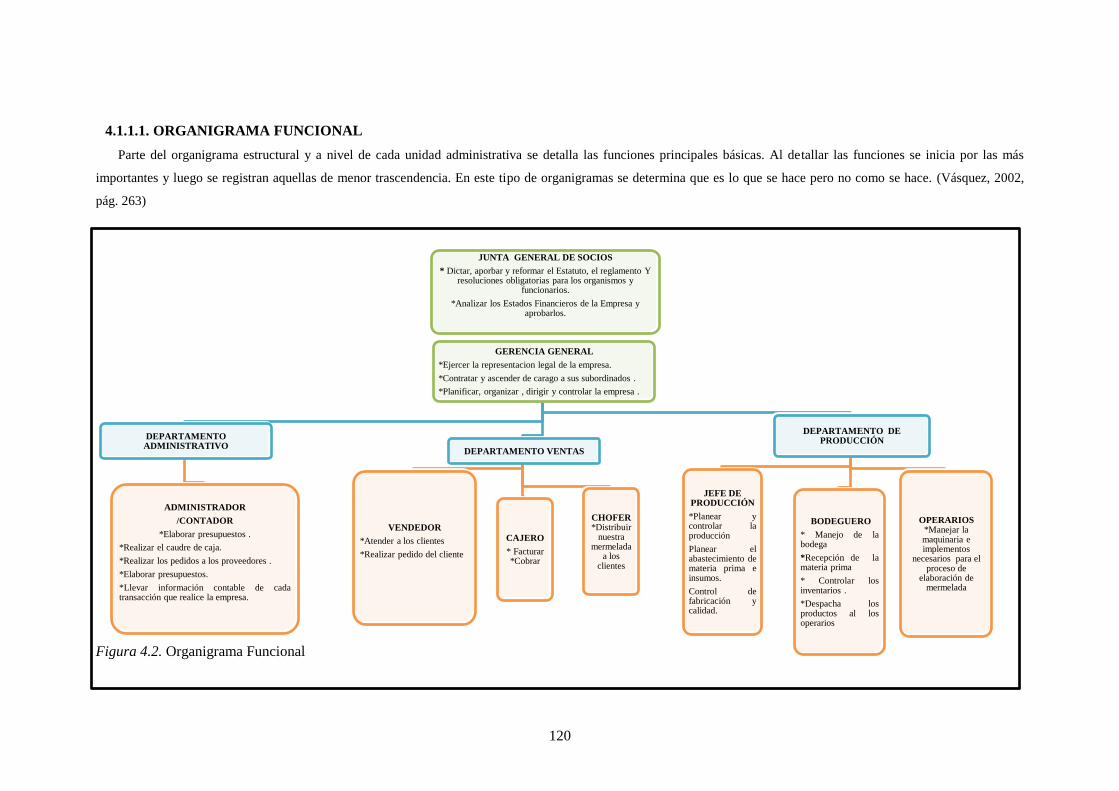

4.1.1.1.ORGANIGRAMA FUNCIONAL ..................................................................................... 120

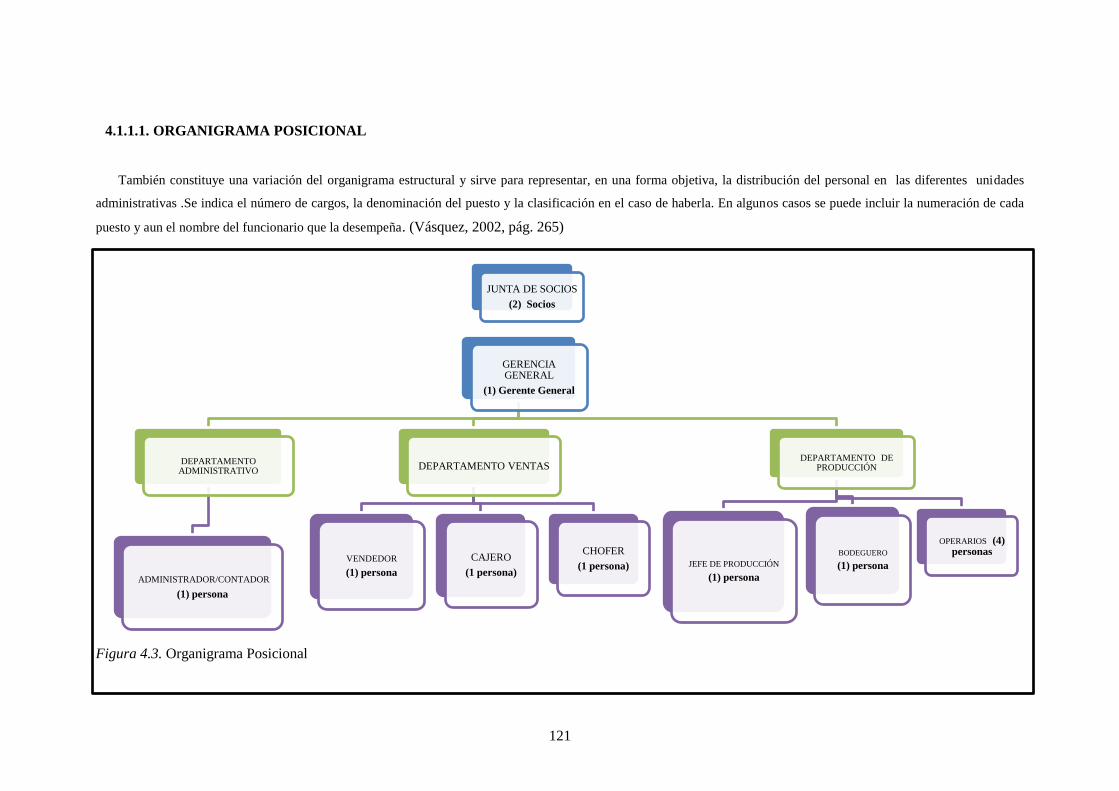

4.1.1.1.ORGANIGRAMA POSICIONAL ..................................................................................... 121

4.1.1.1.MANUAL DE FUNCIONES ............................................................................................. 122

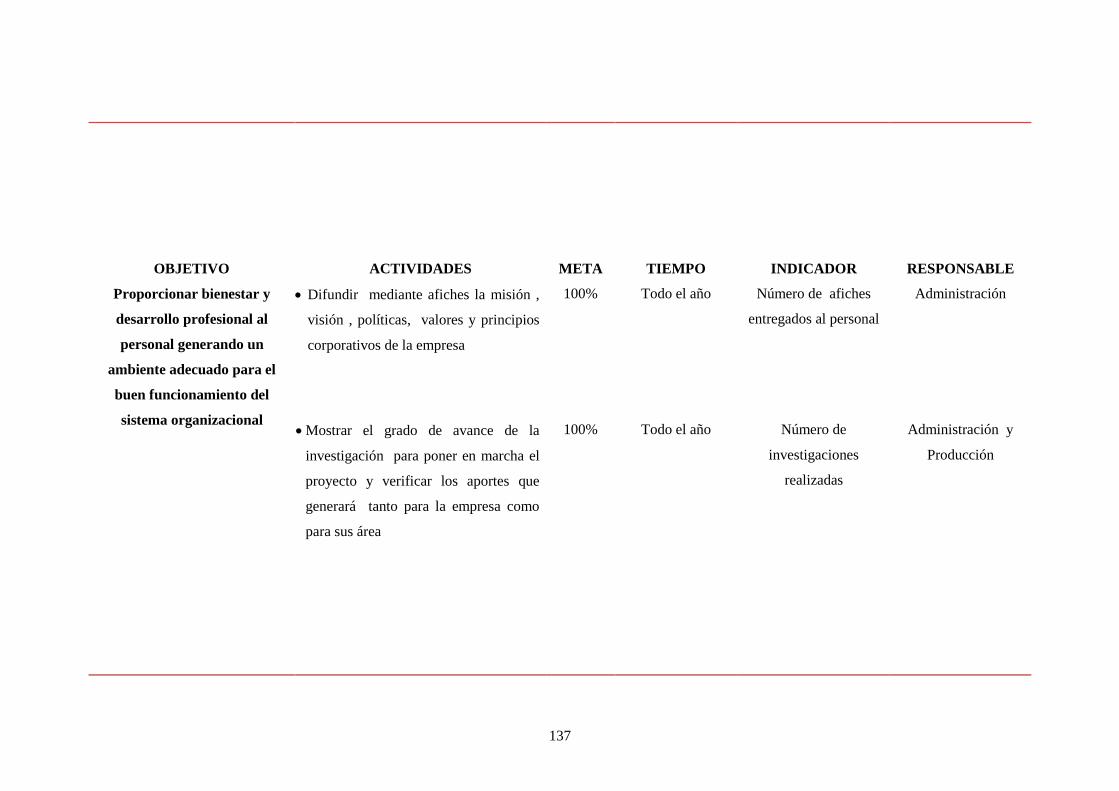

4.5. ELEMENTOS DEL DIRECCIONAMIENTO ESTRATEGICO ........................................... 131

4.5.1.1. MISIÓN ............................................................................................................................. 131

5.5.1.2.VISIÓN .............................................................................................................................. 131

4.5.1.3. PRINCIPIOS CORPORATIVOS ..................................................................................... 131

5.5.1.3.VALORES CORPORATIVOS .......................................................................................... 132

4.5.1.5. OBJETIVOS ..................................................................................................................... 132

1.5.1.6.POLITICAS ....................................................................................................................... 133

4.5.1.7 ESTRATEGIAS ................................................................................................................. 134

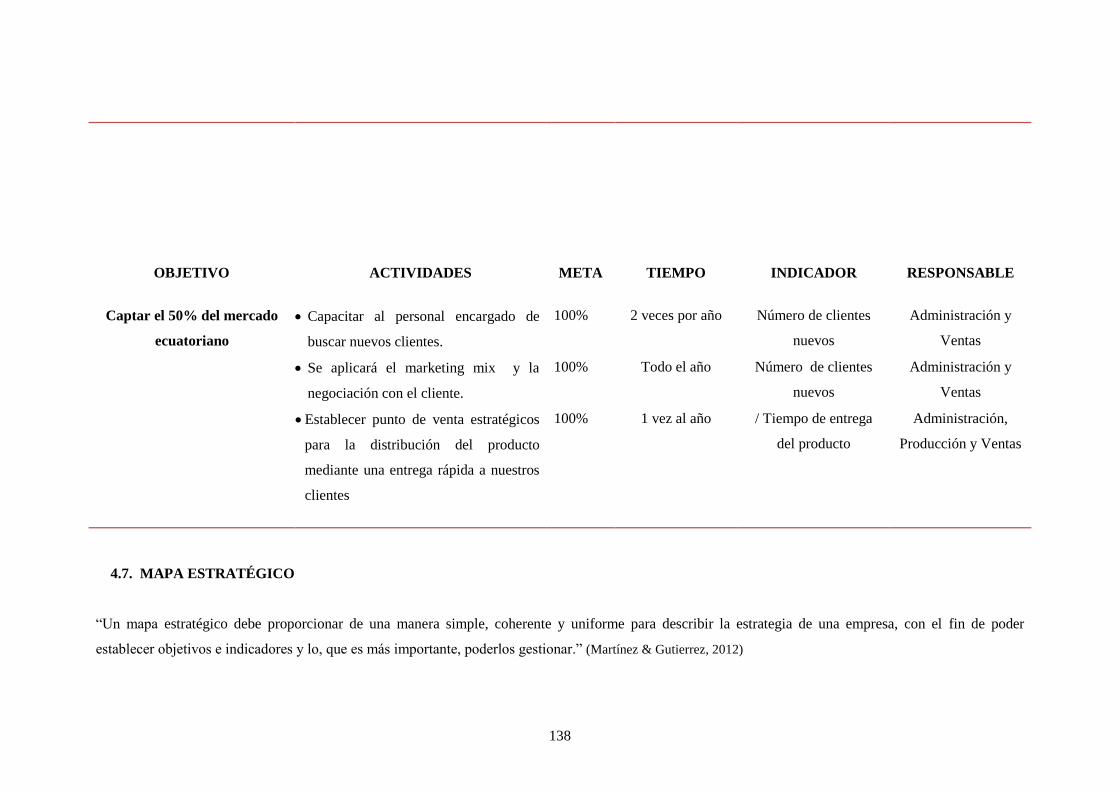

5.6. PLAN OPERATIVO ANUAL............................................................................................. 134

4.7. MAPA ESTRATÉGICO ........................................................................................................ 138

x

CAPÍTULO V ................................................................................................................................ 140

5. ESTUDIO ECONÓMICO – FINANCIERO ............................................................................. 140

5.1. BASE CONCEPTUAL ........................................................................................................ 140

5.2. OBJETIVOS ........................................................................................................................ 140

5.2.1. OBJETIVO GENERAL ....................................................................................................... 140

5.2.2. OBJETIVOS ESPECÍFICOS ............................................................................................... 140

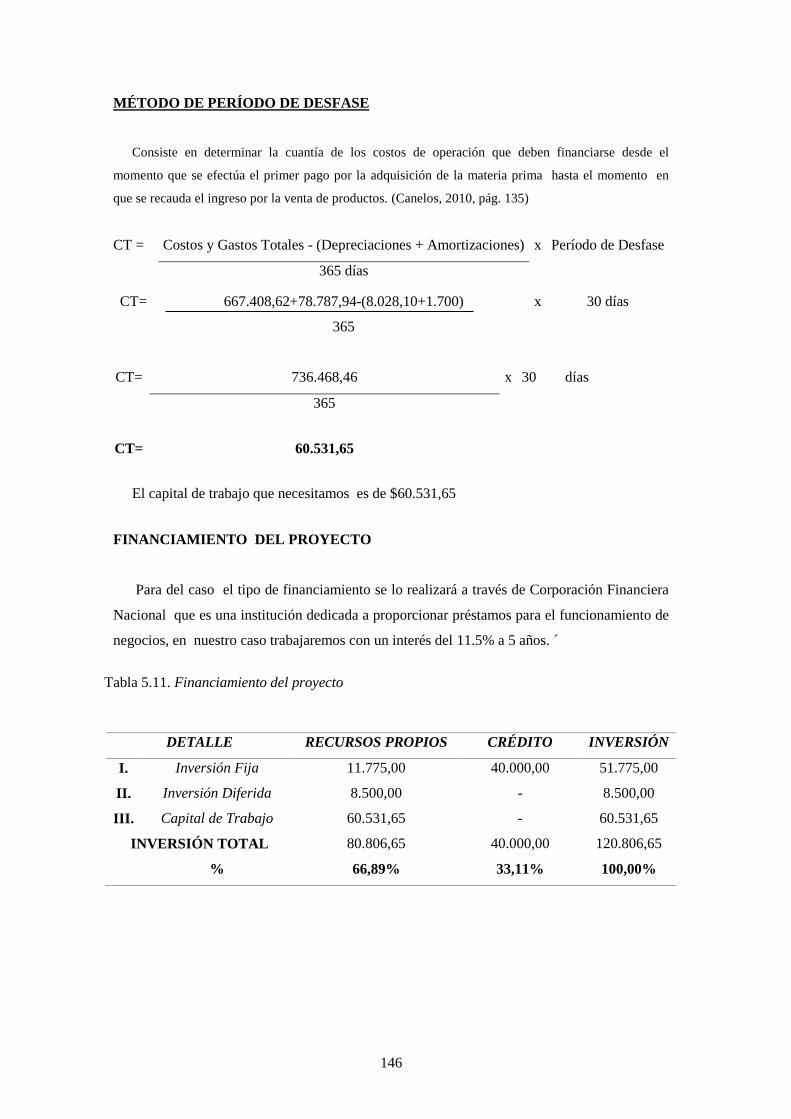

5.3. INVERSIÓN INICIAL ........................................................................................................ 140

5.3.1. RESUMEN DEL PLAN DE INVERSIONES ..................................................................... 141

5.3.2. INVERSIÓN FIJA ............................................................................................................... 141

5.3.3. INVERSIÓN DIFERIDA .................................................................................................... 145

5.3.4. CAPITAL DE TRABAJO ................................................................................................... 145

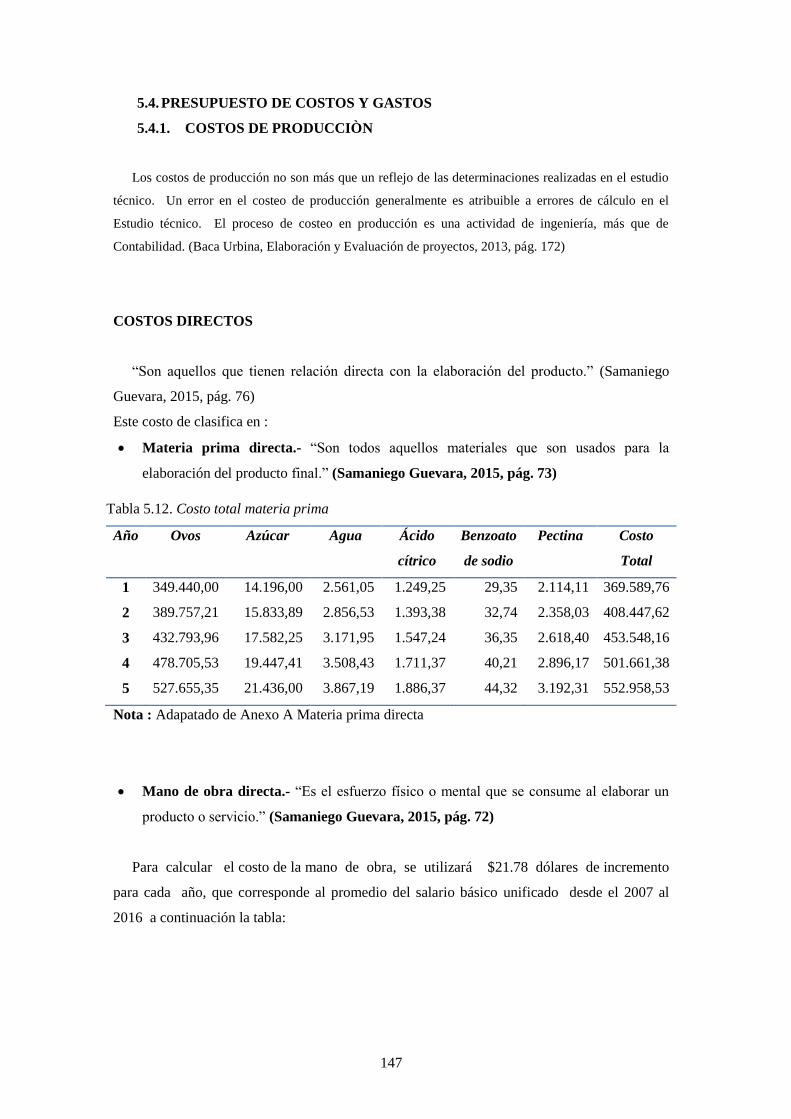

5.4. PRESUPUESTO DE COSTOS Y GASTOS ....................................................................... 147

5.4.1. COSTOS DE PRODUCCIÒN ............................................................................................. 147

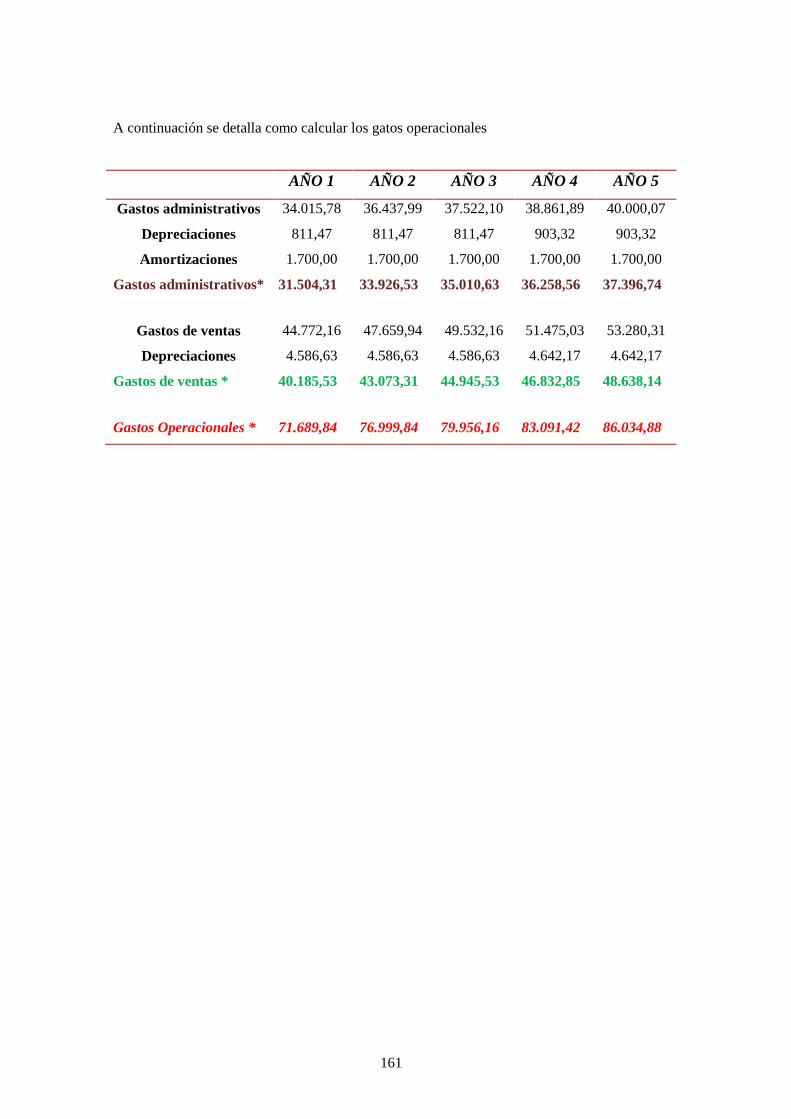

5.4.2. GASTOS OPERACIONALES ............................................................................................ 151

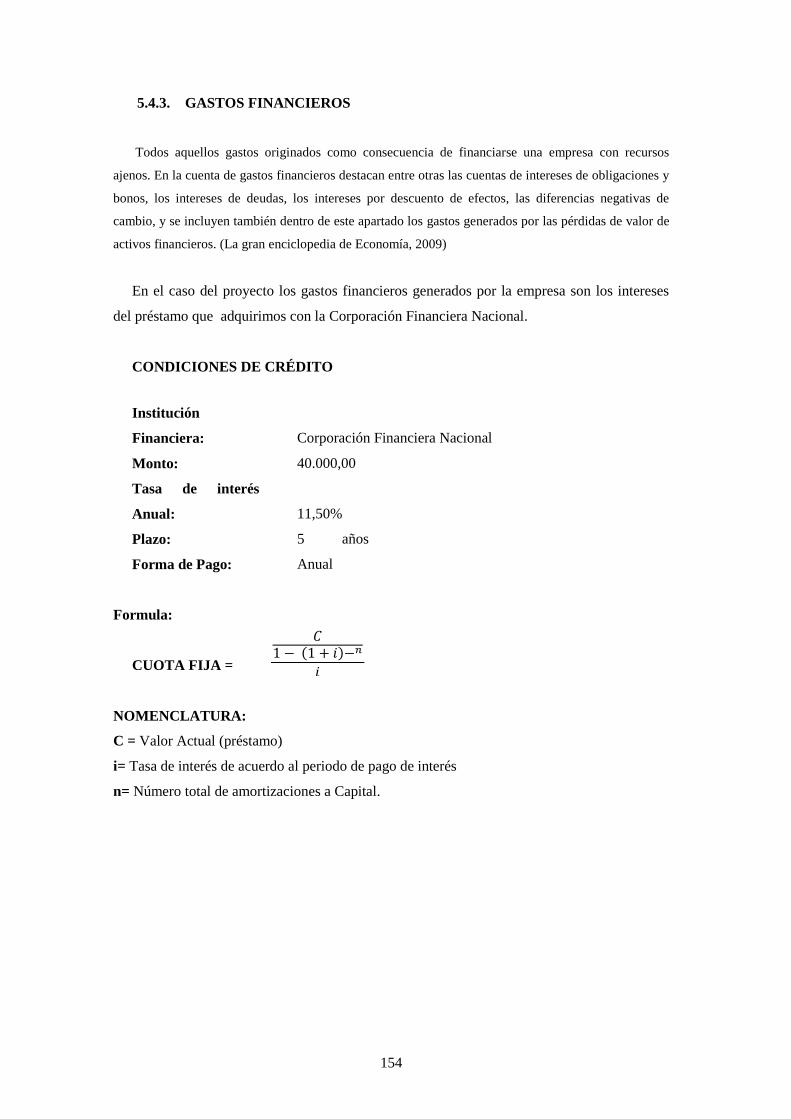

5.4.3. GASTOS FINANCIEROS ................................................................................................... 153

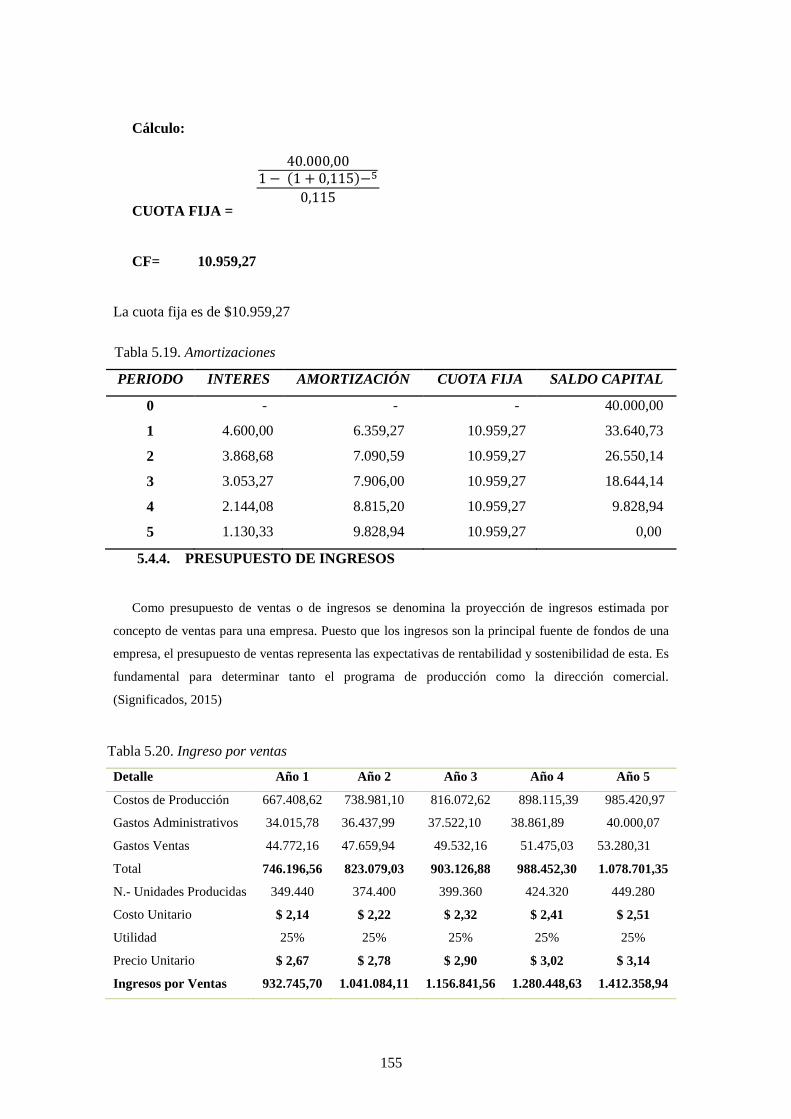

5.4.4. PRESUPUESTO DE INGRESOS ....................................................................................... 155

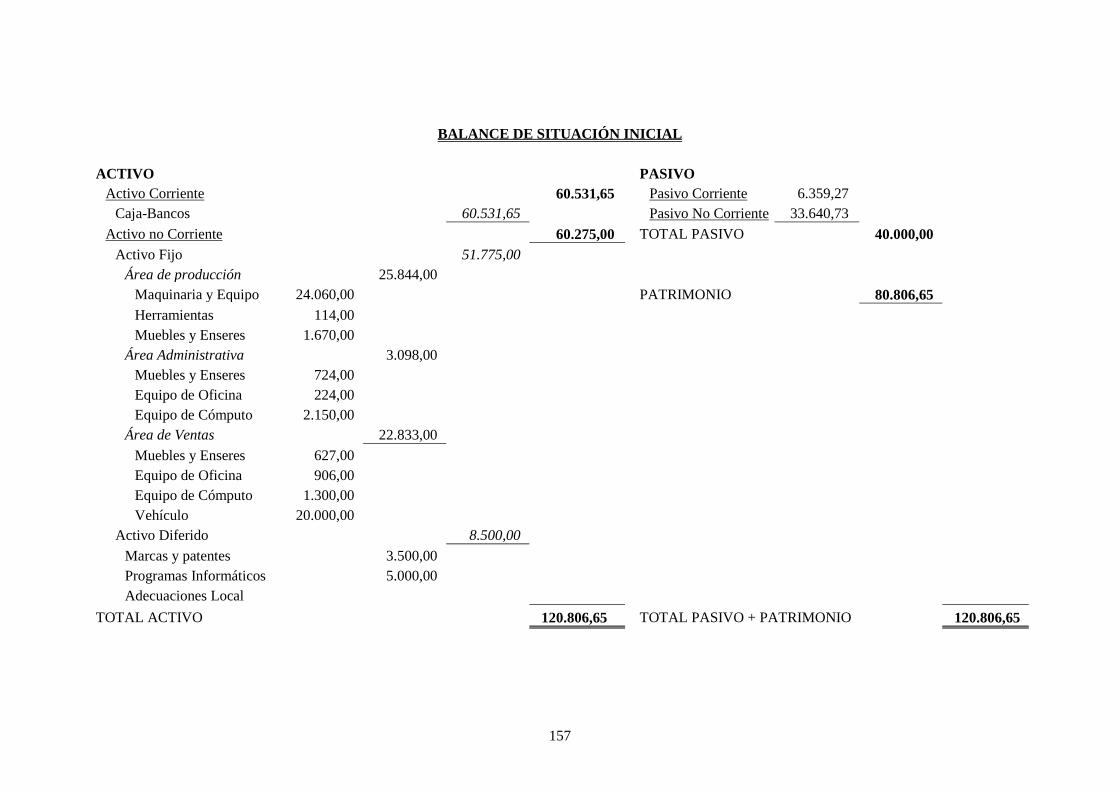

5.4.5. BALANCE DE SITUACIÓN INICIAL .............................................................................. 156

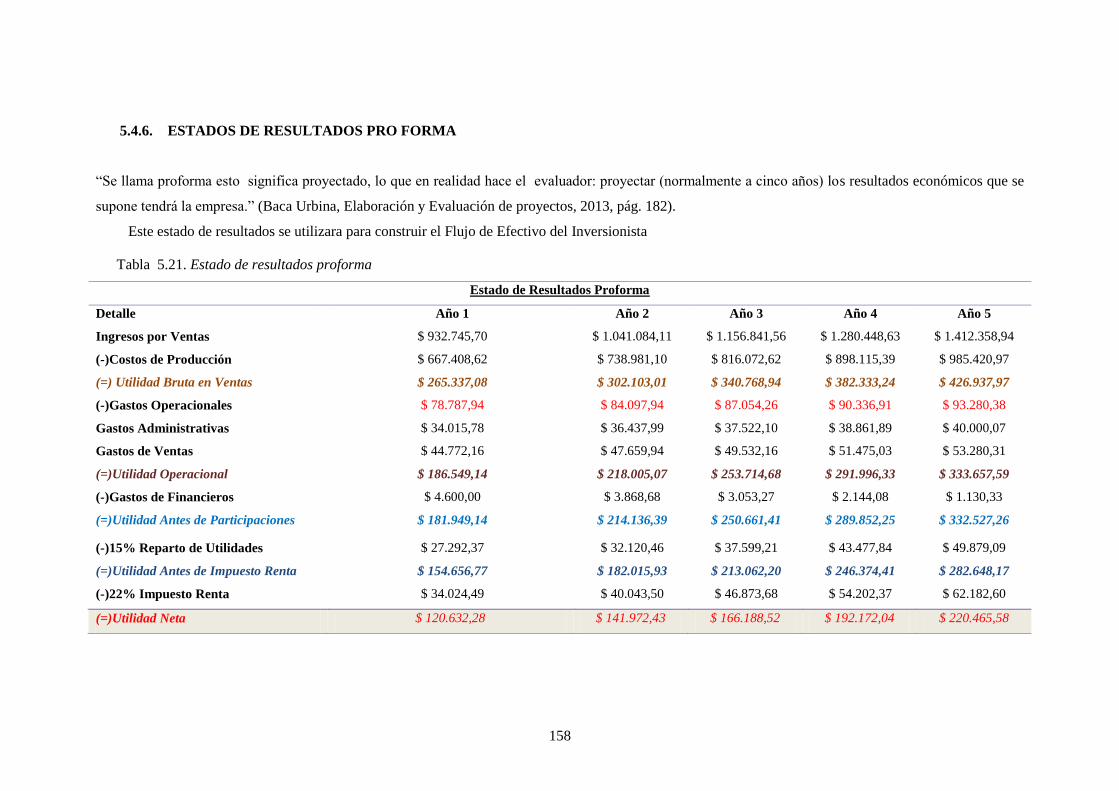

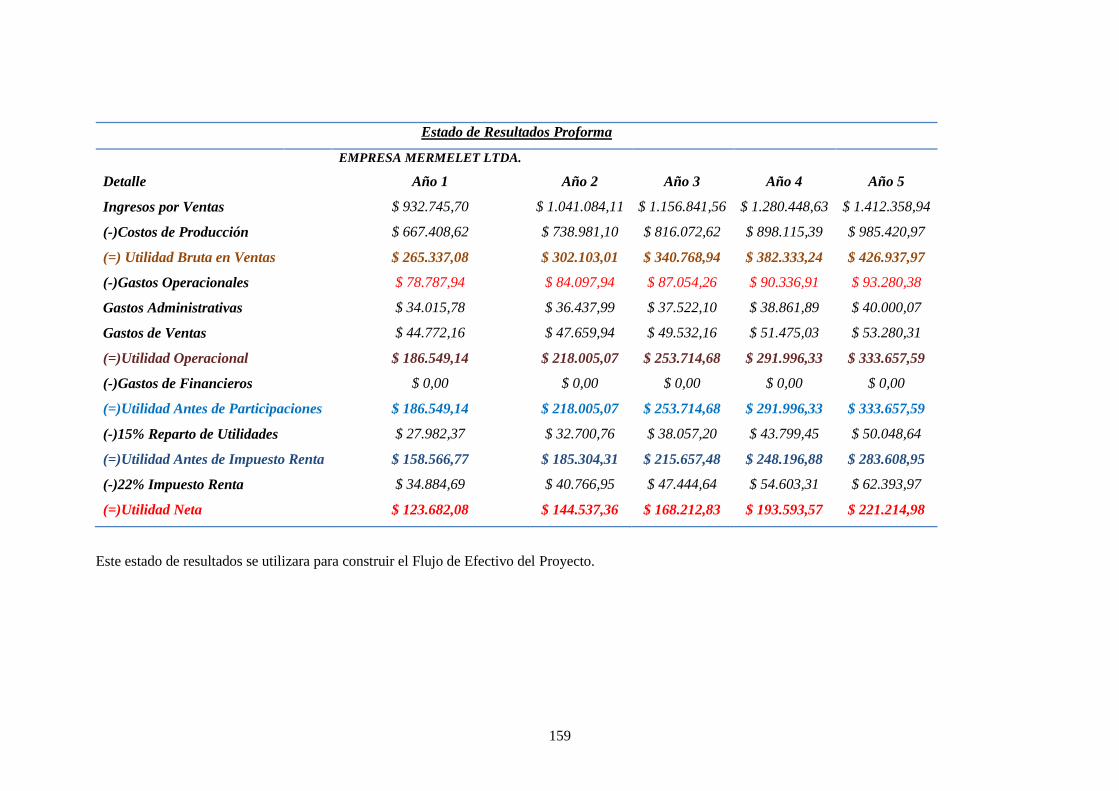

5.4.6. ESTADOS DE RESULTADOS PRO FORMA .................................................................. 158

5.4.7. FLUJOS DE EFECTIVO ..................................................................................................... 160

5.4.7.1.FLUJO DE EFECTIVO DEL INVERSIONISTA ............................................................. 160

5.4.7.2.FLUJO DE EFECTIVO DEL PROYECTO ...................................................................... 160

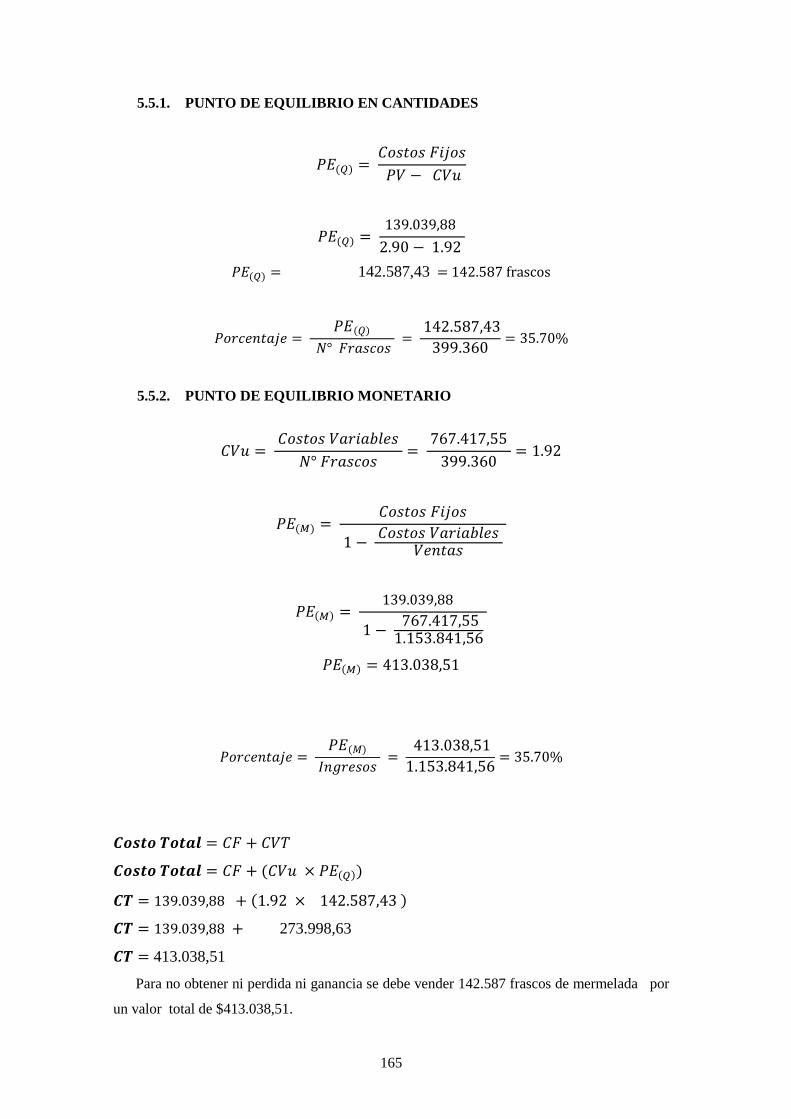

5.5. PUNTO DE EQUILIBRIO .................................................................................................. 164

5.5.1. PUNTO DE EQUILIBRIO EN CANTIDADES ................................................................. 165

5.5.2. PUNTO DE EQUILIBRIO MONETARIO ......................................................................... 165

CAPÍTULO VI ............................................................................................................................... 167

6. EVALUACIÓN DEL PROYECTO..................................................................................... 167

6.1. EVALUACIÓN ECONÓMICA FINANCIERA ................................................................. 167

6.1.1. BASE CONCEPTUAL ........................................................................................................ 167

6.1.2. OBJETIVO GENERAL ....................................................................................................... 167

6.1.3. OBJETIVOS ESPECIFICOS ............................................................................................... 167

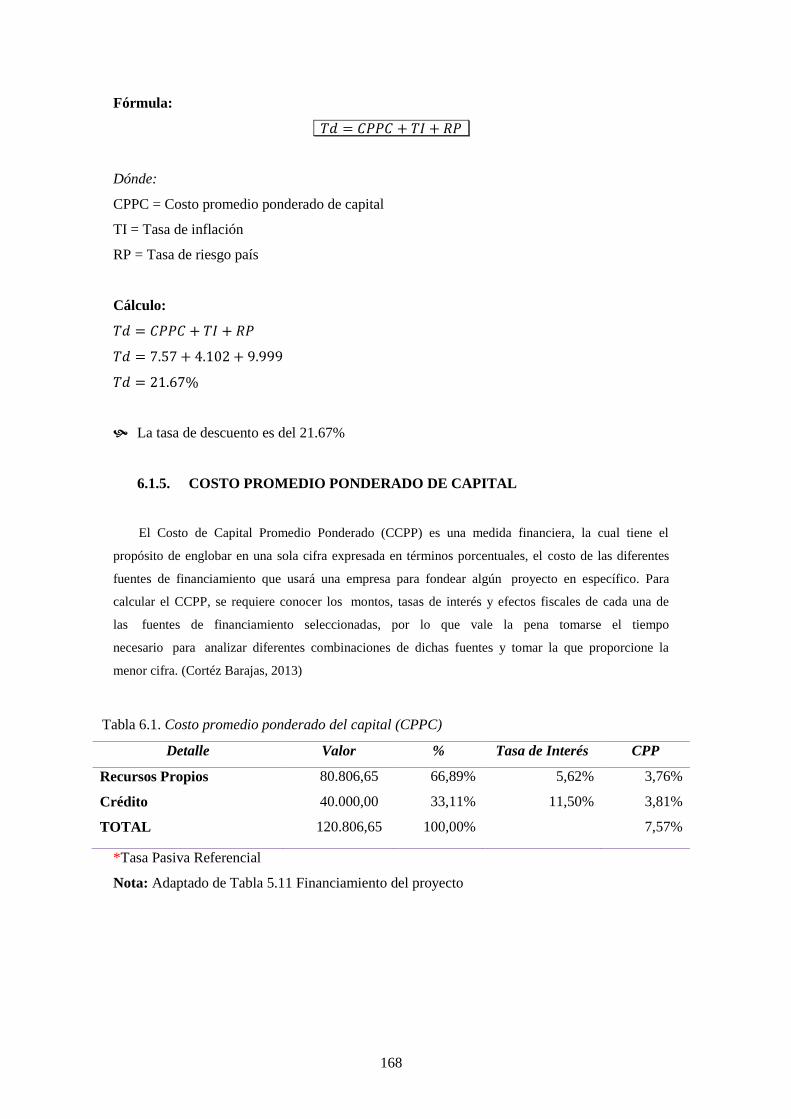

6.1.4. TASA DE DESCUENTO .................................................................................................... 167

6.1.5. COSTO PROMEDIO PONDERADO DE CAPITAL ......................................................... 168

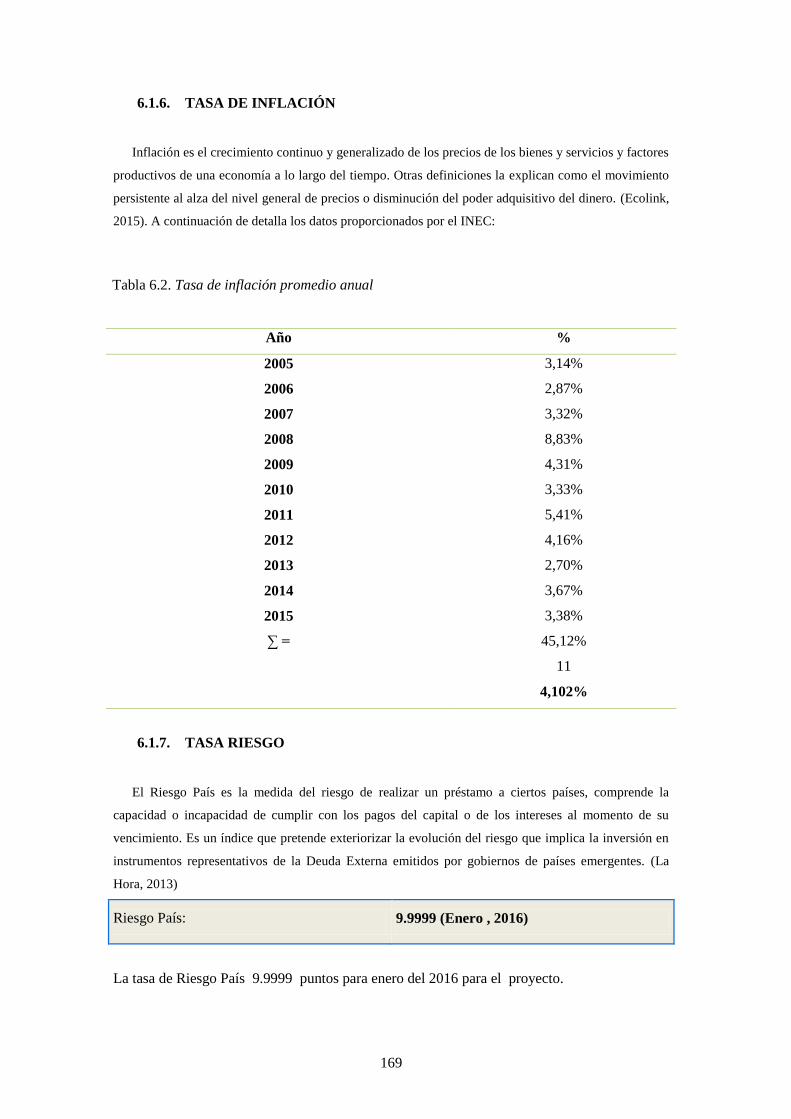

6.1.6. TASA DE INFLACIÓN ...................................................................................................... 169

6.1.7. TASA RIESGO .................................................................................................................... 169

6.1.8. INDICADORES DE RENTABILIDAD ............................................................................. 170

xi

6.1.9. VALOR ACTUAL NETO ................................................................................................... 170

6.1.10.TASA INTERNA DE RETORNO ...................................................................................... 171

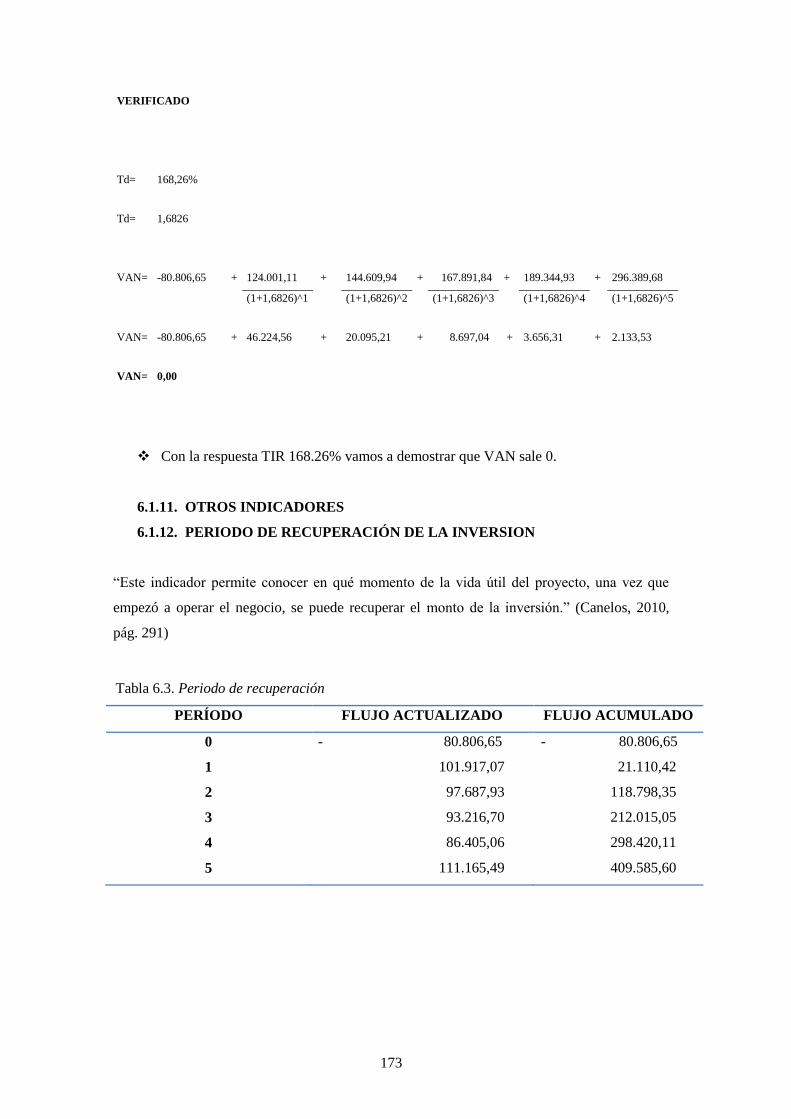

6.1.11.OTROS INDICADORES .................................................................................................... 173

6.1.12.PERIODO DE RECUPERACIÓN DE LA INVERSION .................................................. 173

6.1.13.RELACIÓN BENEFICIO – COSTO .................................................................................. 174

6.2. EVALUACIÓN AMBIENTAL ........................................................................................... 176

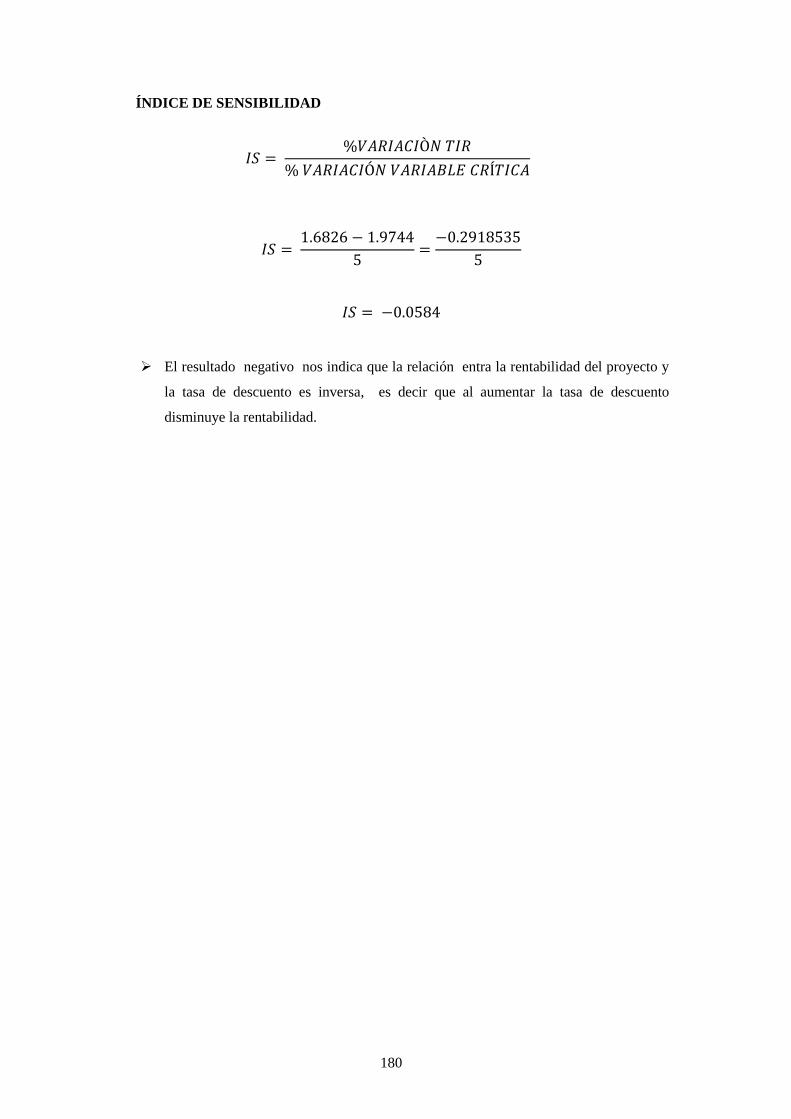

6.3. ANALISIS DE SENSIBILIDAD ........................................................................................ 177

CAPÍTULO VII ............................................................................................................................. 181

7.1. CONCLUSIONES ............................................................................................................... 181

7.2. RECOMENDACIONES ...................................................................................................... 182

BIBLIOGRAFÍA ............................................................................................................................ 183

xii

LISTA DE TABLAS

Tabla 1.1. Composición química del ovo ........................................................................................... 4

Tabla 1.2. Empresas productoras de jugos y conservas a nivel nacional ........................................... 8

Tabla 1.3. Empresas que producen mermelada .................................................................................. 8

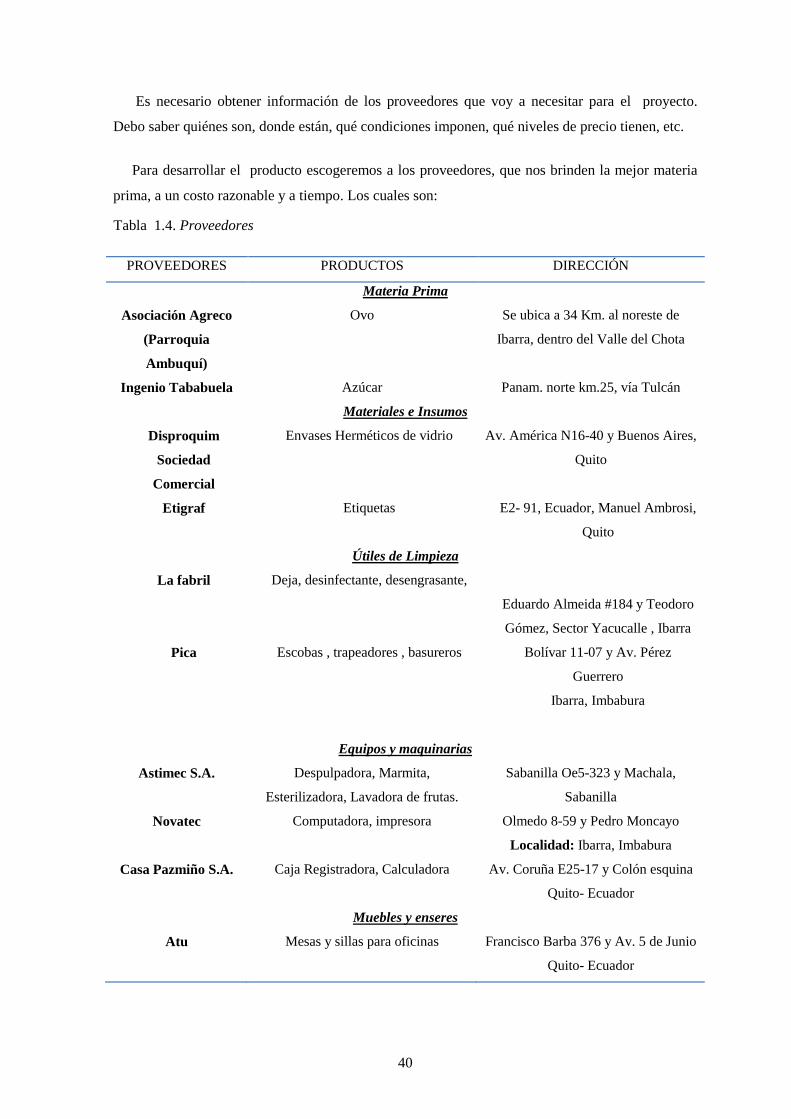

Tabla 1.4. Proveedores .................................................................................................................... 40

Tabla 1. 5. Mermeladas en el Mercado Ecuatoriano ........................................................................ 41

Tabla 1.6. Grupos de Interés ............................................................................................................ 42

Tabla 2.1. Componentes de la mermelada ...................................................................................... 47

Tabla 2.2. Estructura económica del mercado ................................................................................. 49

Tabla 2.3. Tipo de productos ............................................................................................................ 49

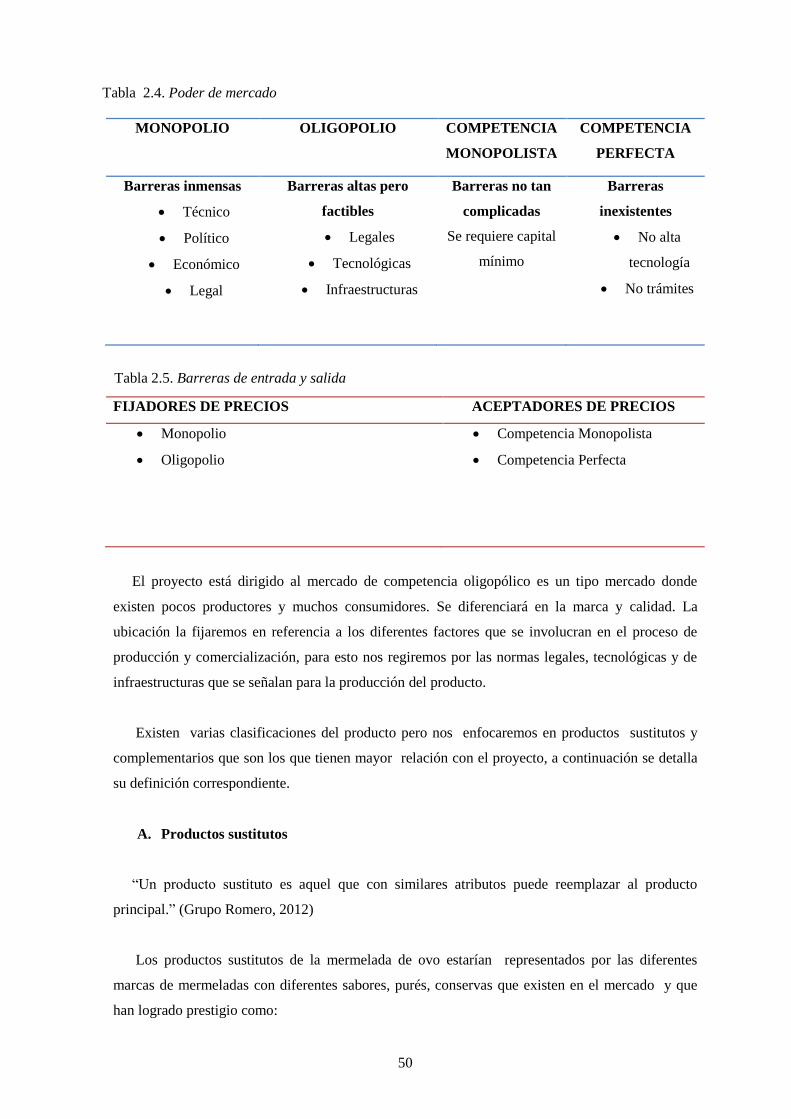

Tabla 2.4. Poder de mercado ........................................................................................................... 50

Tabla 2.5. Barreras de entrada y salida ............................................................................................ 50

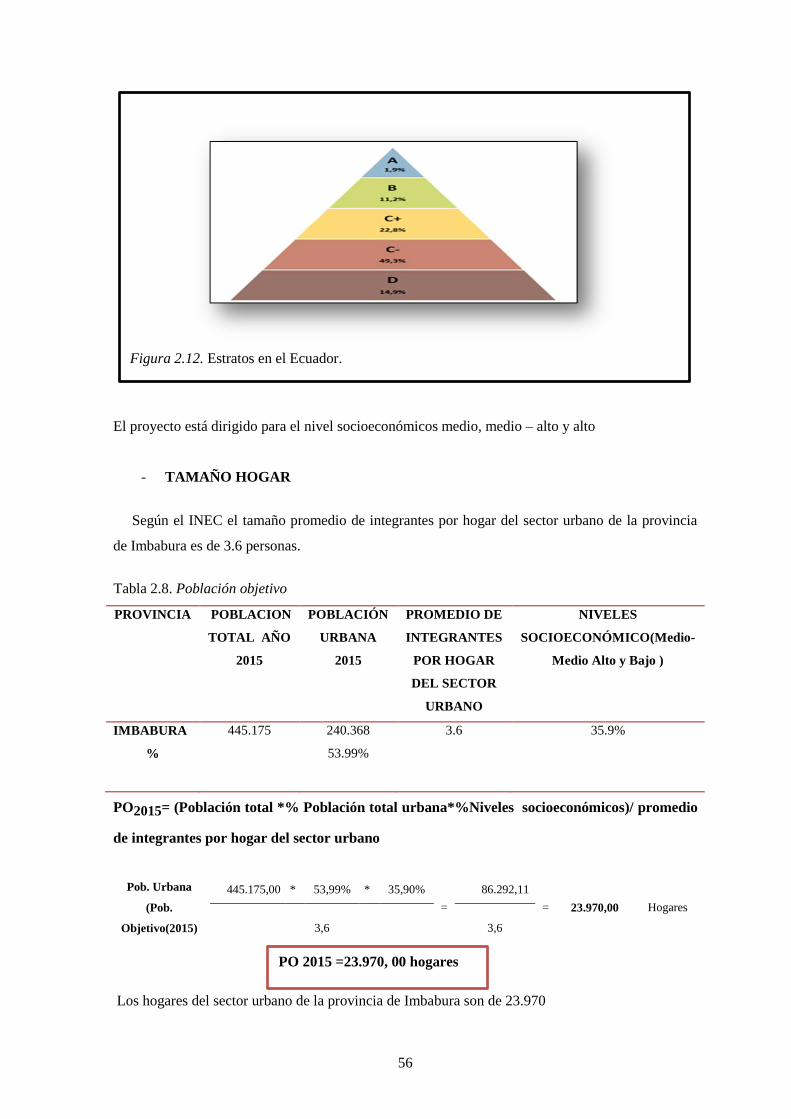

Tabla 2.8. Población objetivo ........................................................................................................... 56

Tabla 2.6. Nivel de confianza ........................................................................................................... 57

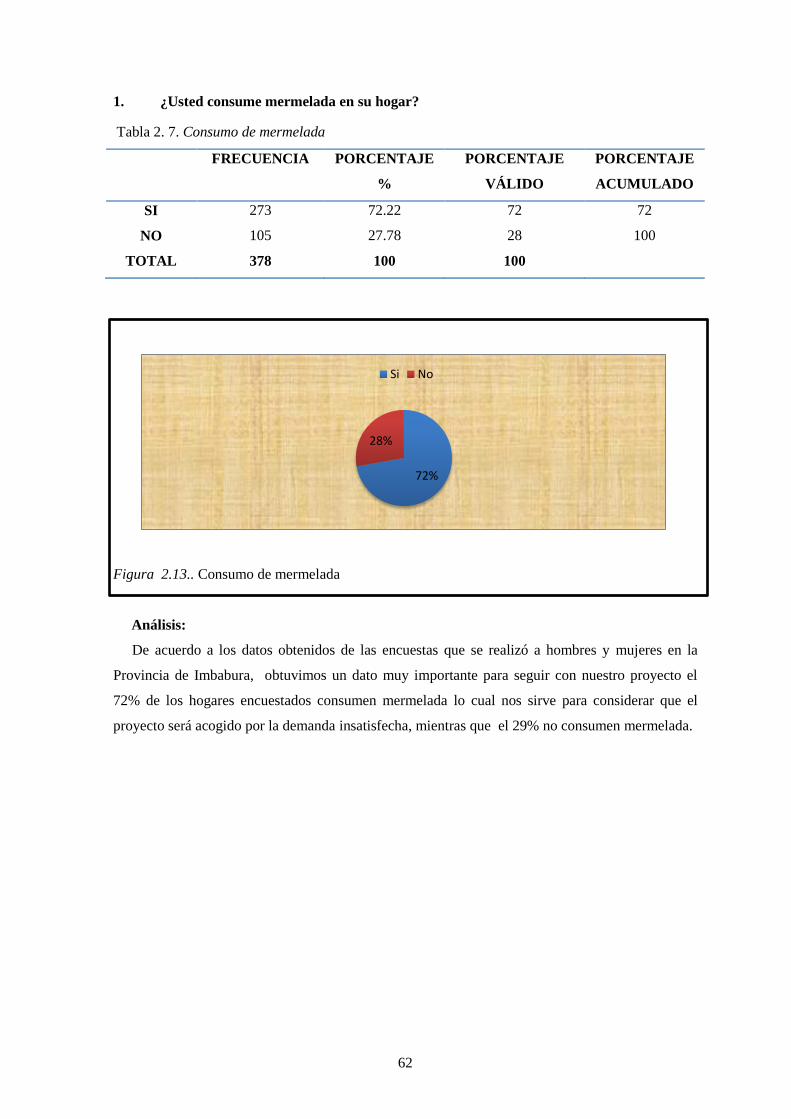

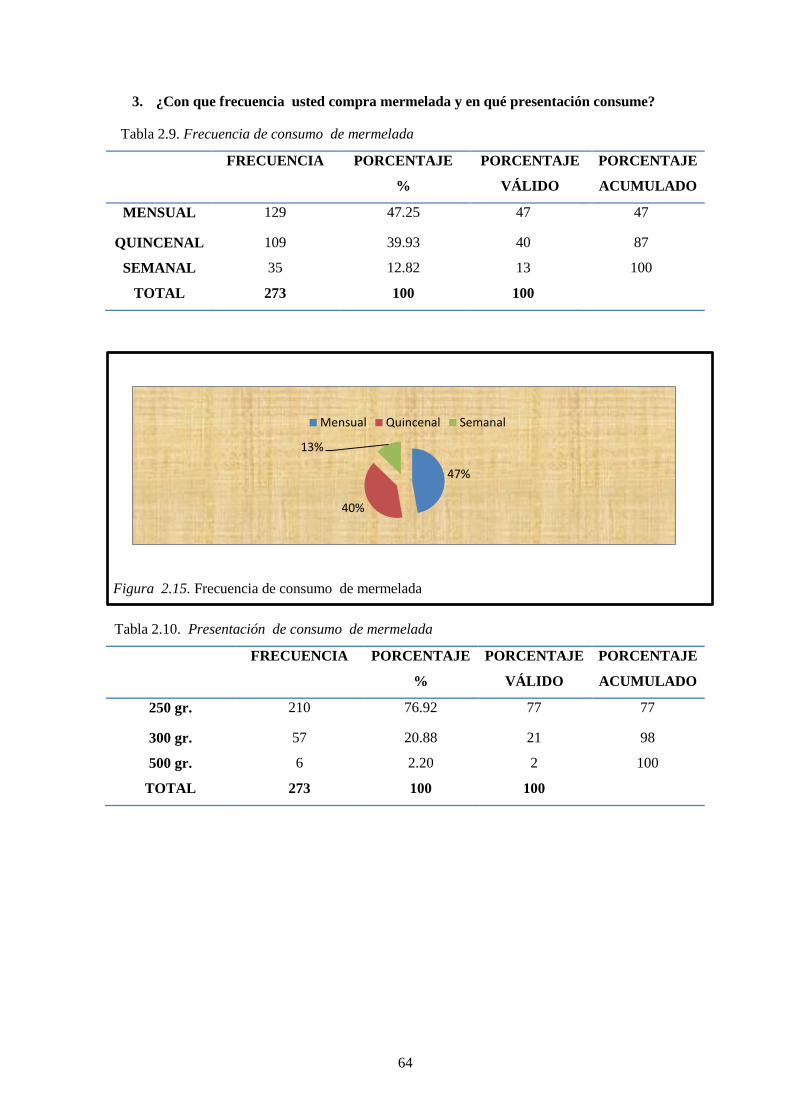

Tabla 2. 7. Consumo de mermelada ................................................................................................. 62

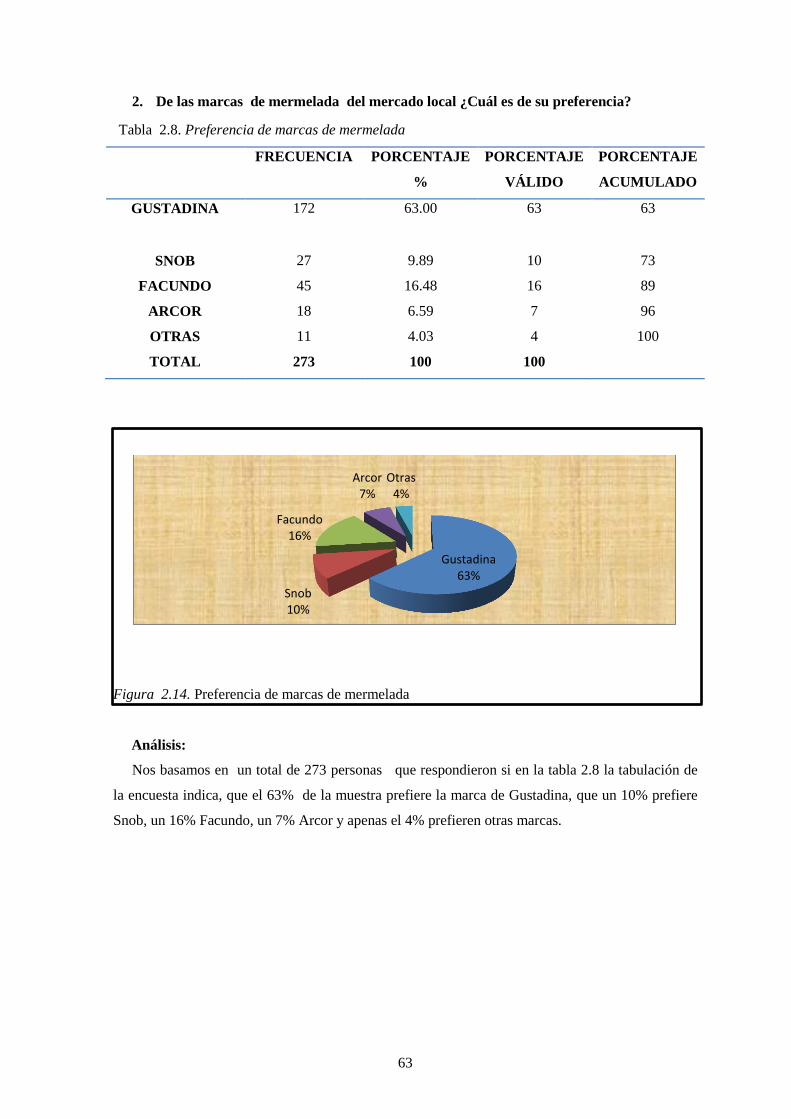

Tabla 2.8. Preferencia de marcas de mermelada ............................................................................. 63

Tabla 2.9. Frecuencia de consumo de mermelada ........................................................................... 64

Tabla 2.10. Presentación de consumo de mermelada .................................................................... 64

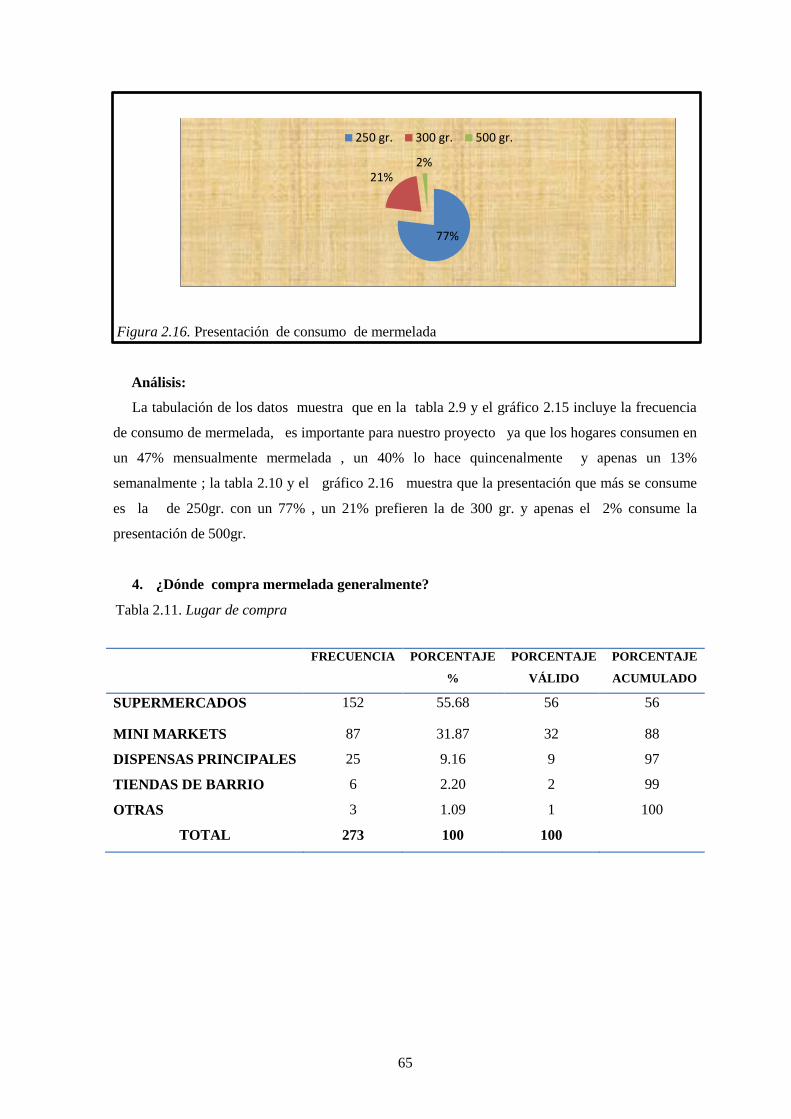

Tabla 2.11. Lugar de compra ........................................................................................................... 65

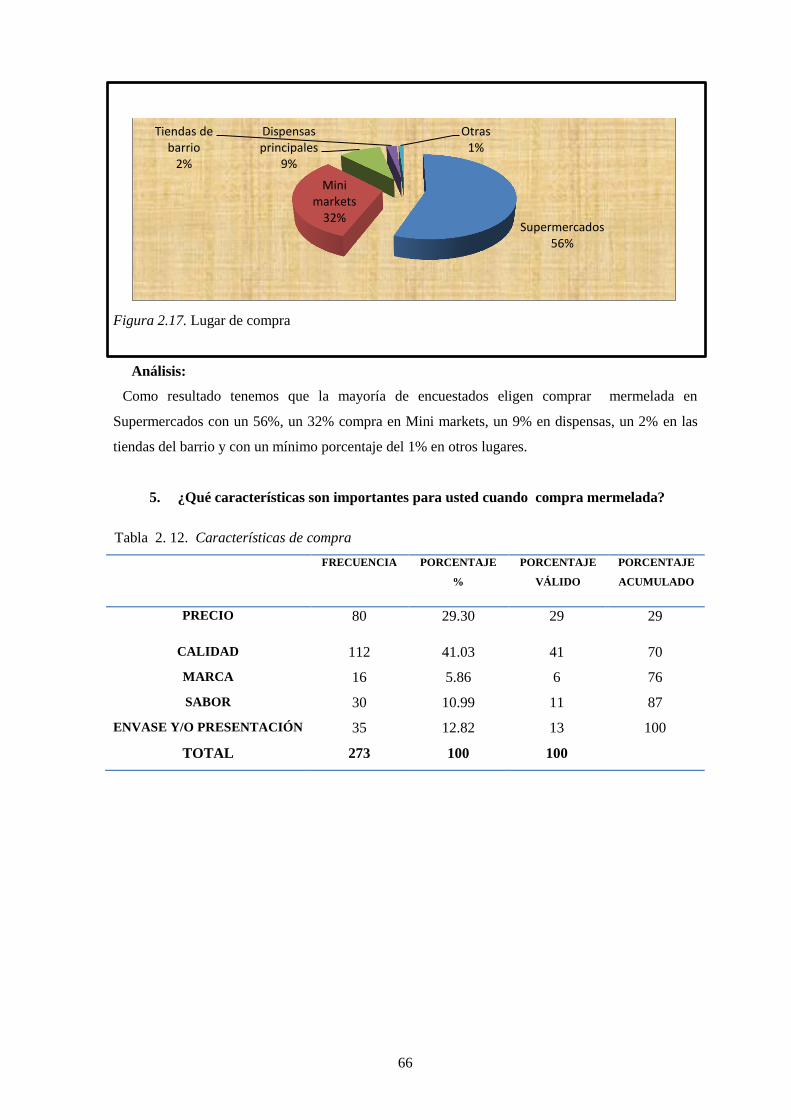

Tabla 2. 12. Características de compra .......................................................................................... 66

Tabla 2. 13. Dispuesto a consumir ................................................................................................. 67

Tabla 2.14. Envase del producto ..................................................................................................... 68

Tabla 2.15. Pregunta encuesta Nº6 .................................................................................................. 70

Tabla 2.16. Frecuencia de consumo de mermelada anual .............................................................. 70

Tabla 2.17. Presentación de consumo de mermelada anual ......................................................... 70

Tabla 2.18. Competencia ................................................................................................................. 72

Tabla 2.19. Oferta histórica ............................................................................................................. 72

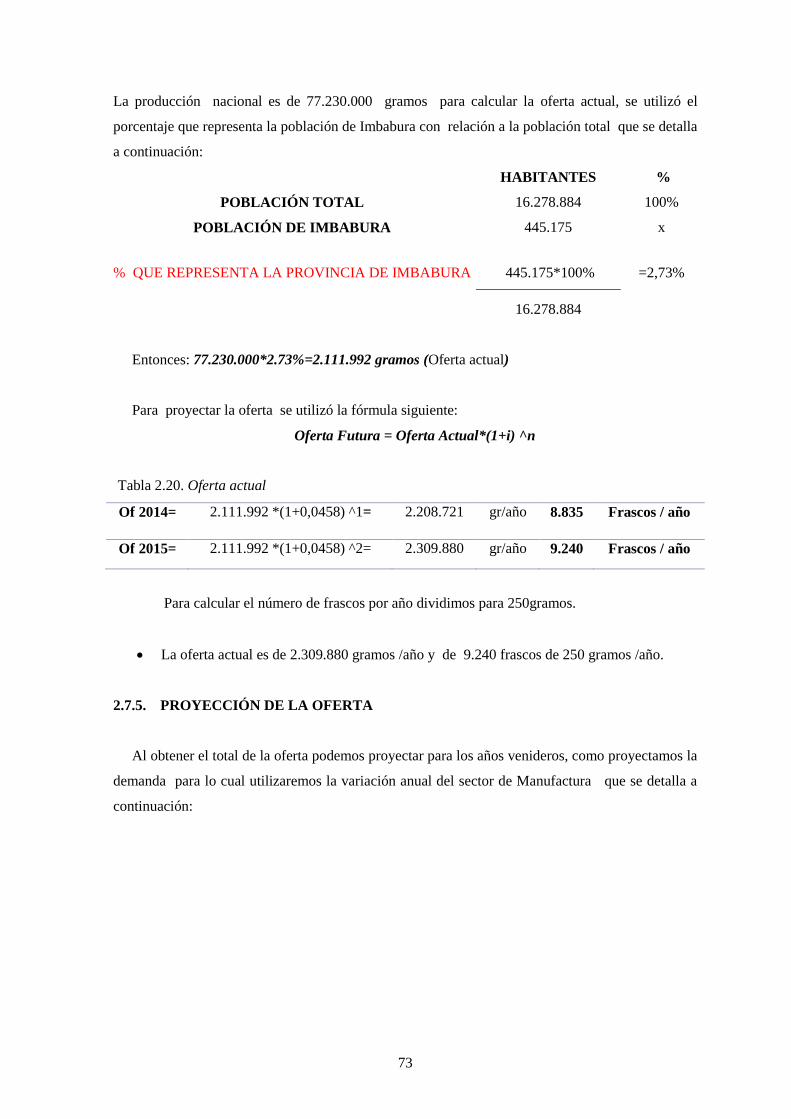

Tabla 2.20. Oferta actual .................................................................................................................. 73

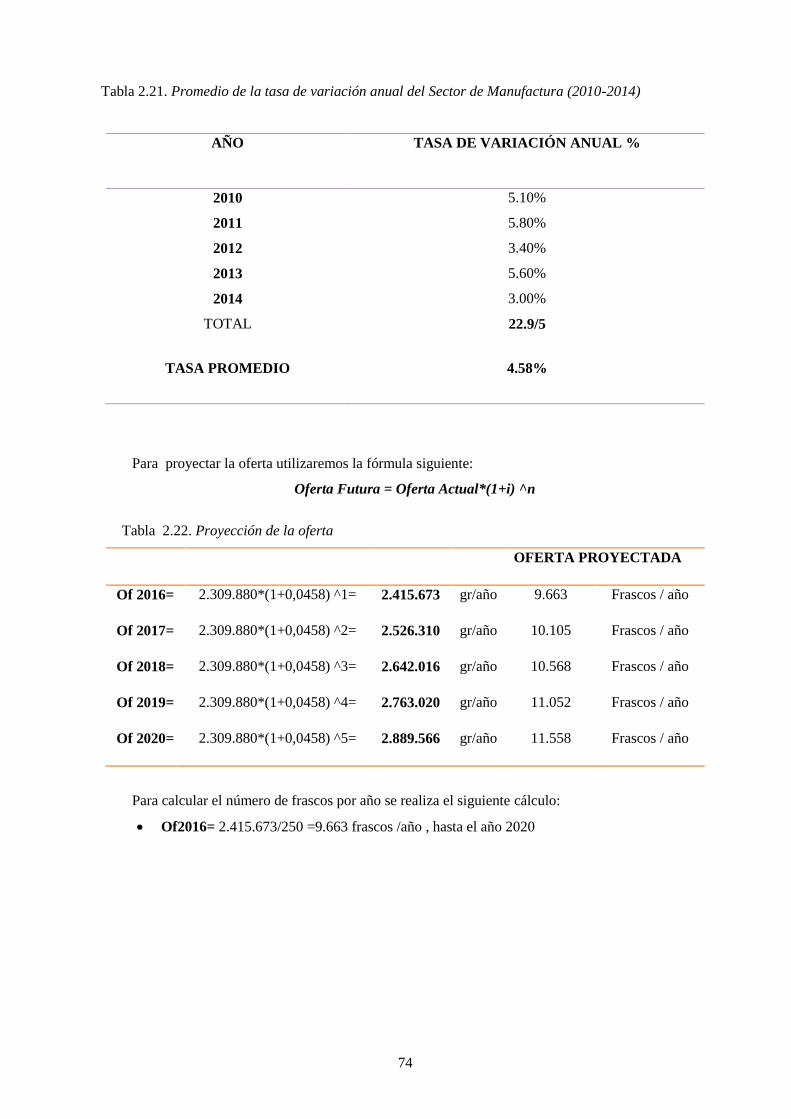

Tabla 2.21. Promedio de la tasa de variación anual del Sector de Manufactura (2010-2014) ......... 74

Tabla 2.22. Proyección de la oferta ................................................................................................. 74

Tabla 2.23. Demanda insatisfecha .................................................................................................... 75

Tabla 2.23. Precios de las competencias directas ............................................................................. 80

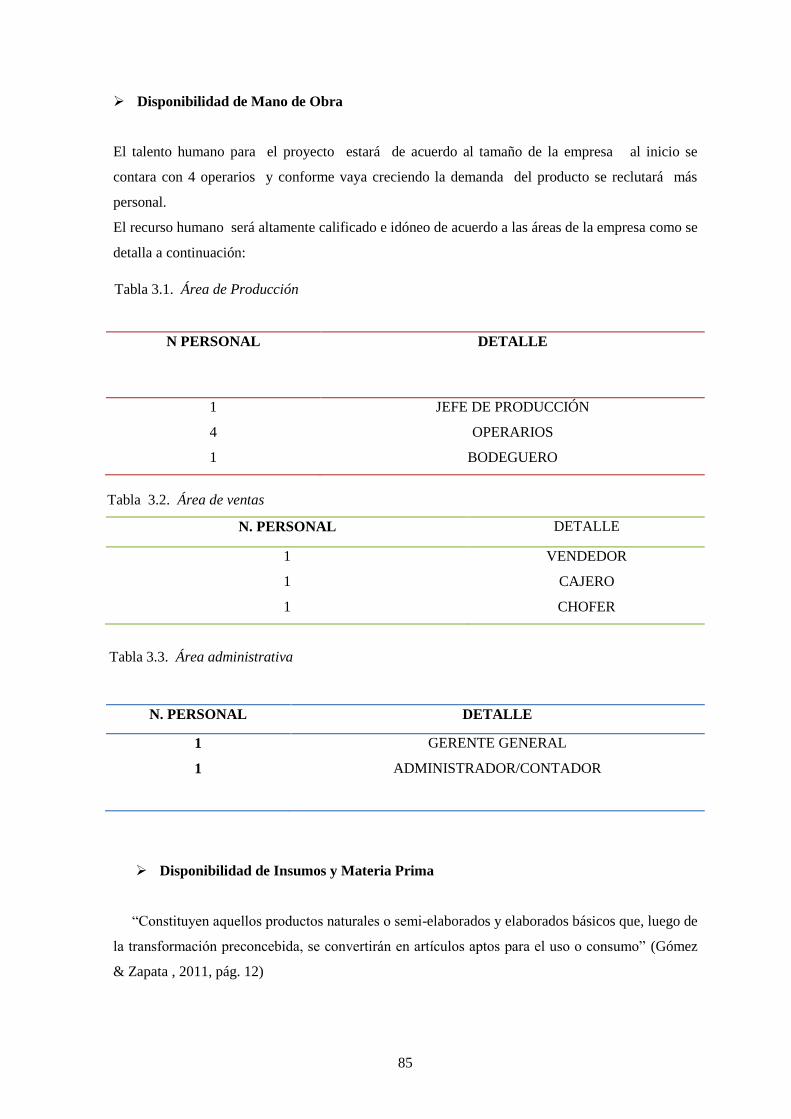

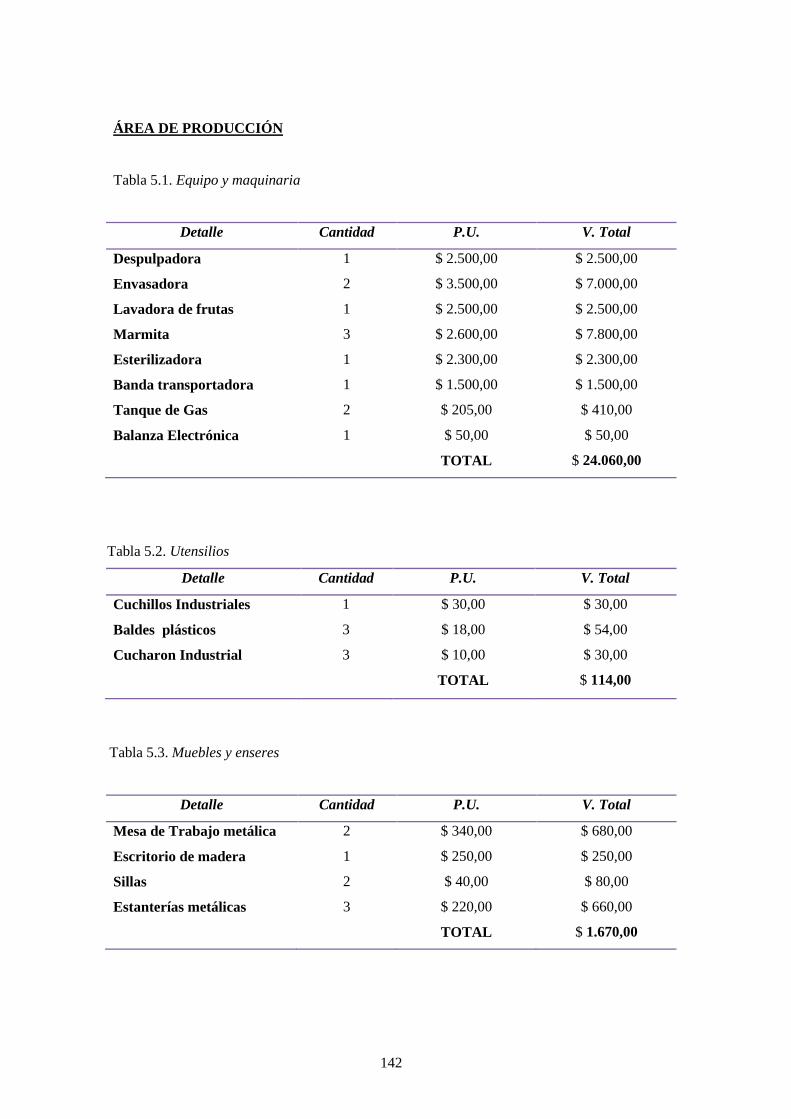

Tabla 3.1. Área de Producción ........................................................................................................ 85

Tabla 3.2. Área de ventas ............................................................................................................... 85

Tabla 3.3. Área administrativa ........................................................................................................ 85

Tabla 3.4. Proveedores de insumos ................................................................................................. 86

xiii

Tabla 3.5. Programa de producción ................................................................................................ 92

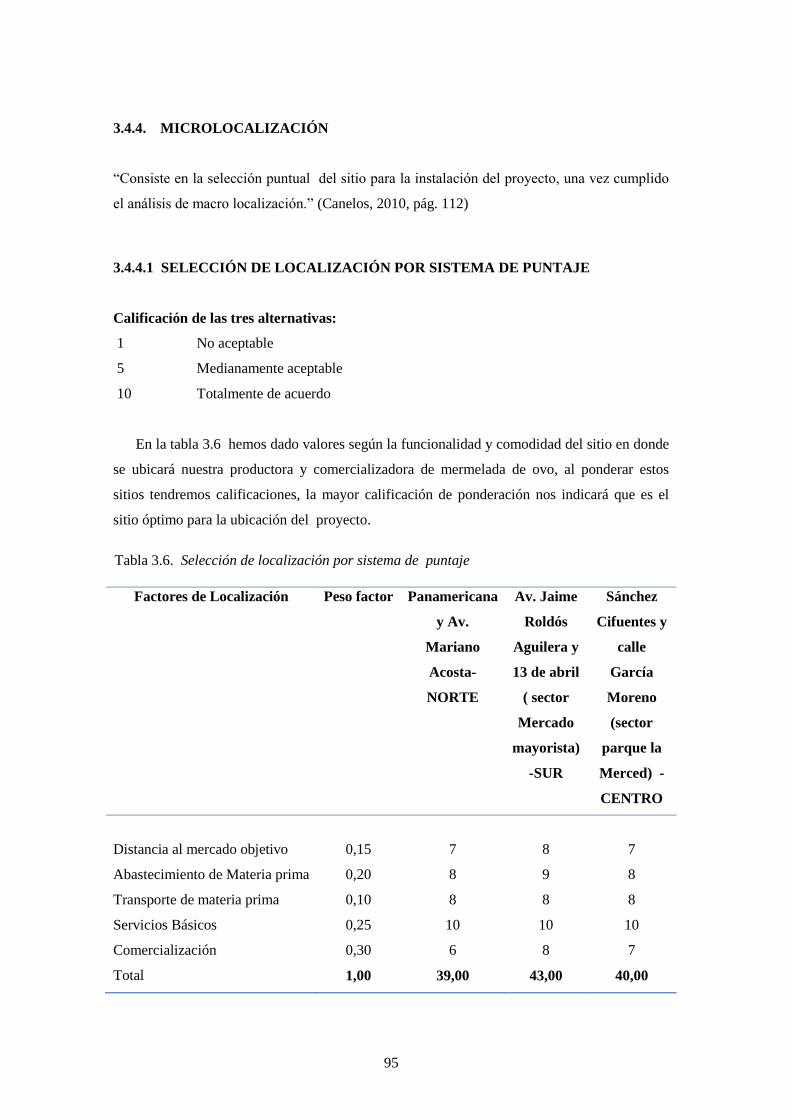

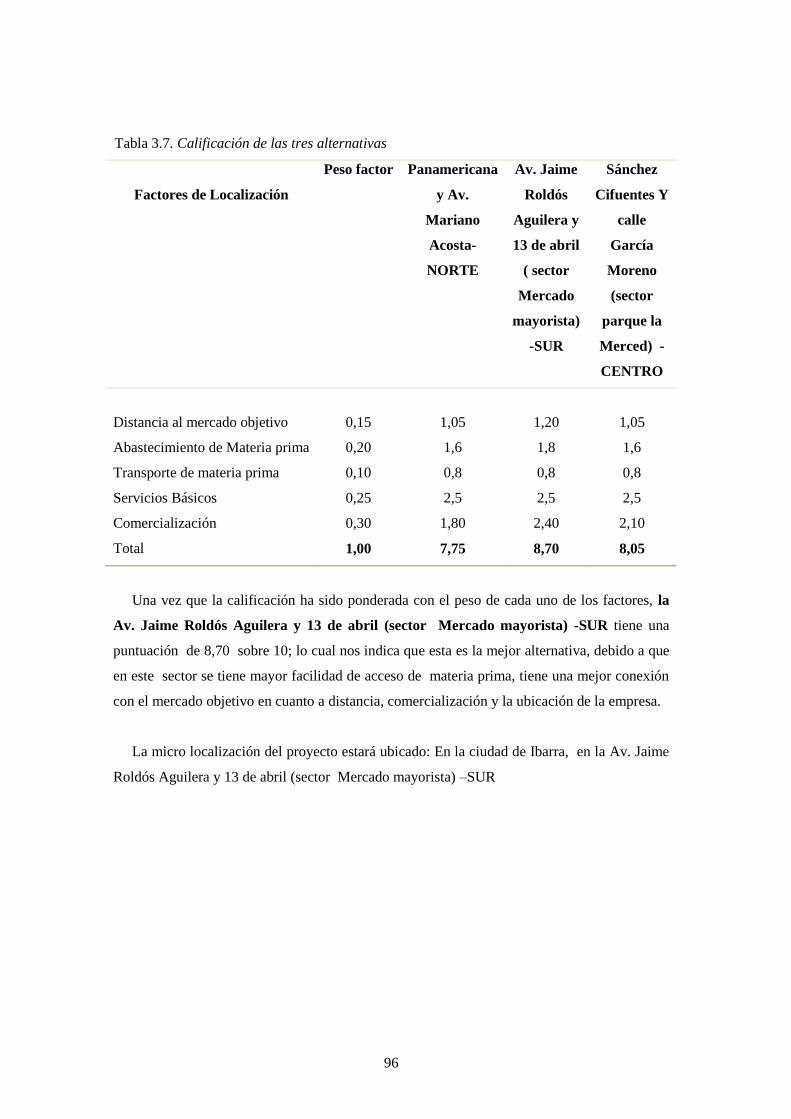

Tabla 3.6. Selección de localización por sistema de puntaje ......................................................... 95

Tabla 3.7. Calificación de las tres alternativas ................................................................................. 96

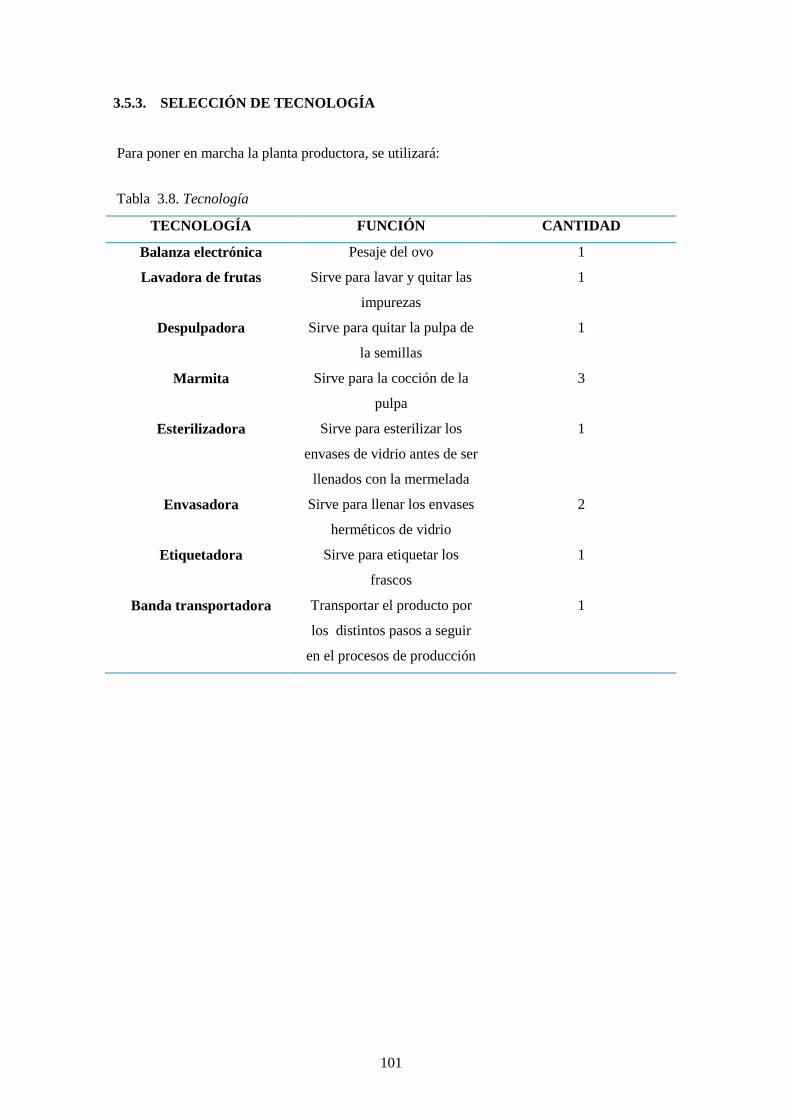

Tabla 3.8. Tecnología .................................................................................................................... 101

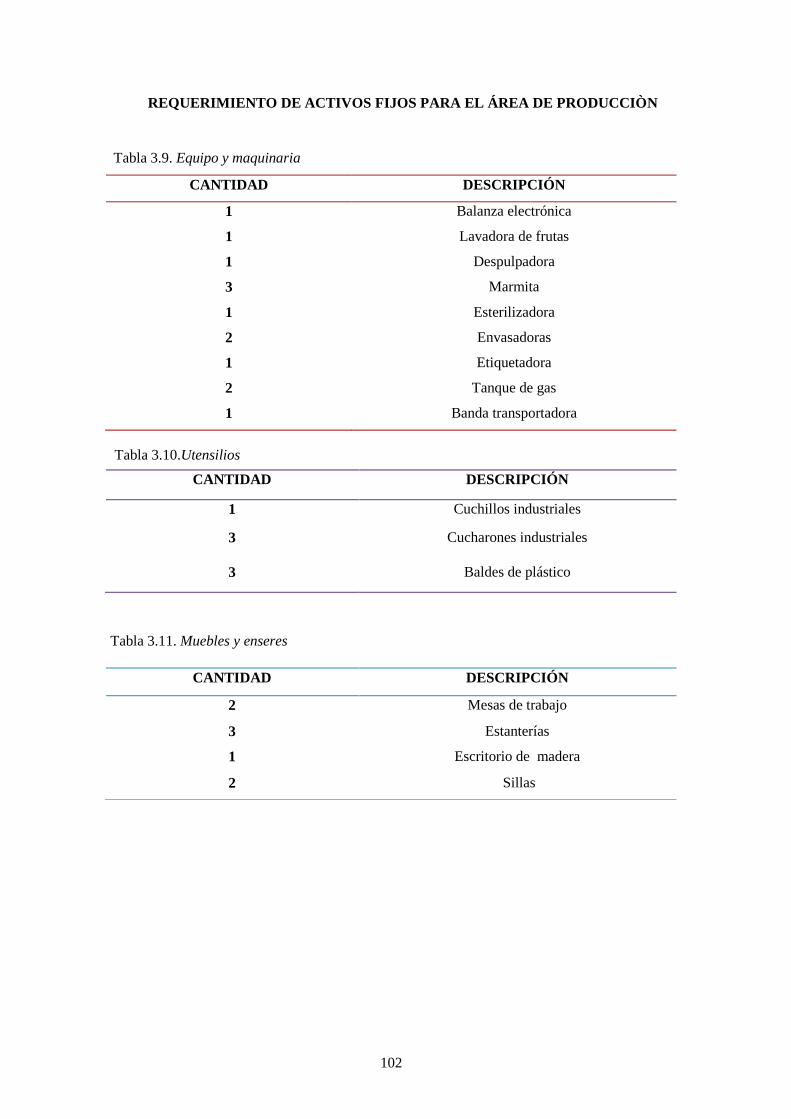

Tabla 3.9. Equipo y maquinaria ..................................................................................................... 102

Tabla 3.10.Utensilios ..................................................................................................................... 102

Tabla 3.11. Muebles y enseres ....................................................................................................... 102

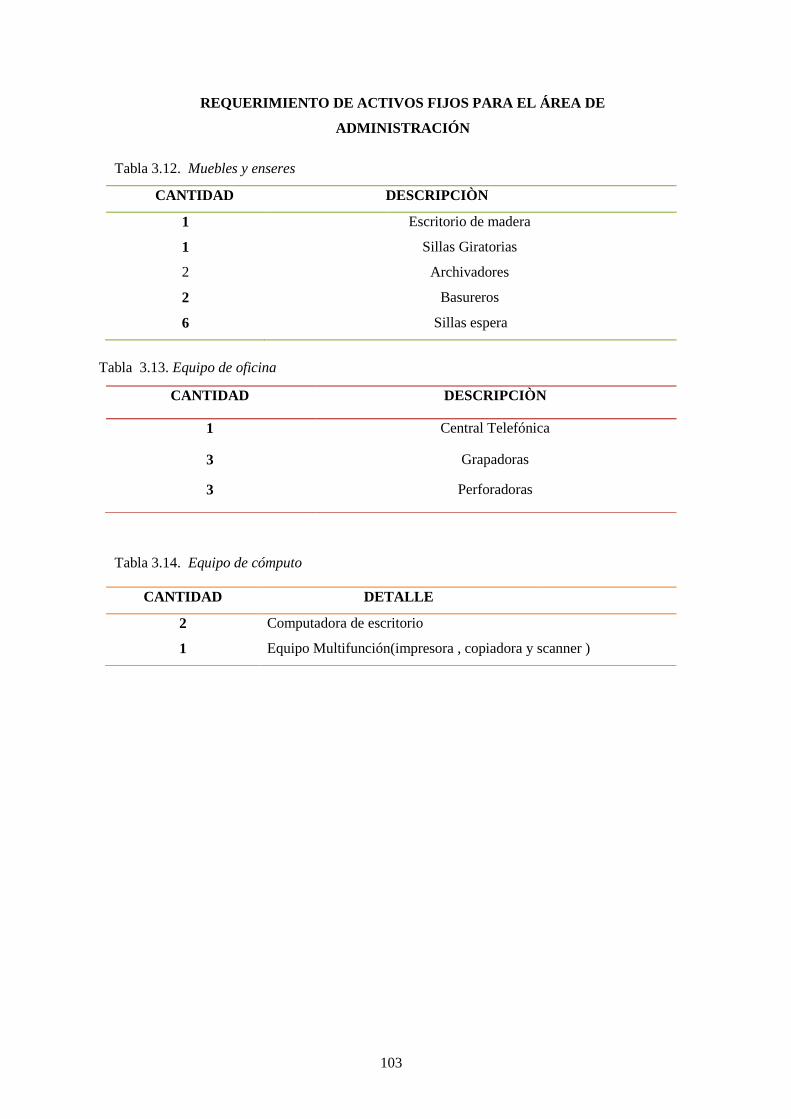

Tabla 3.12. Muebles y enseres ...................................................................................................... 103

Tabla 3.13. Equipo de oficina ....................................................................................................... 103

Tabla 3.14. Equipo de cómputo .................................................................................................... 103

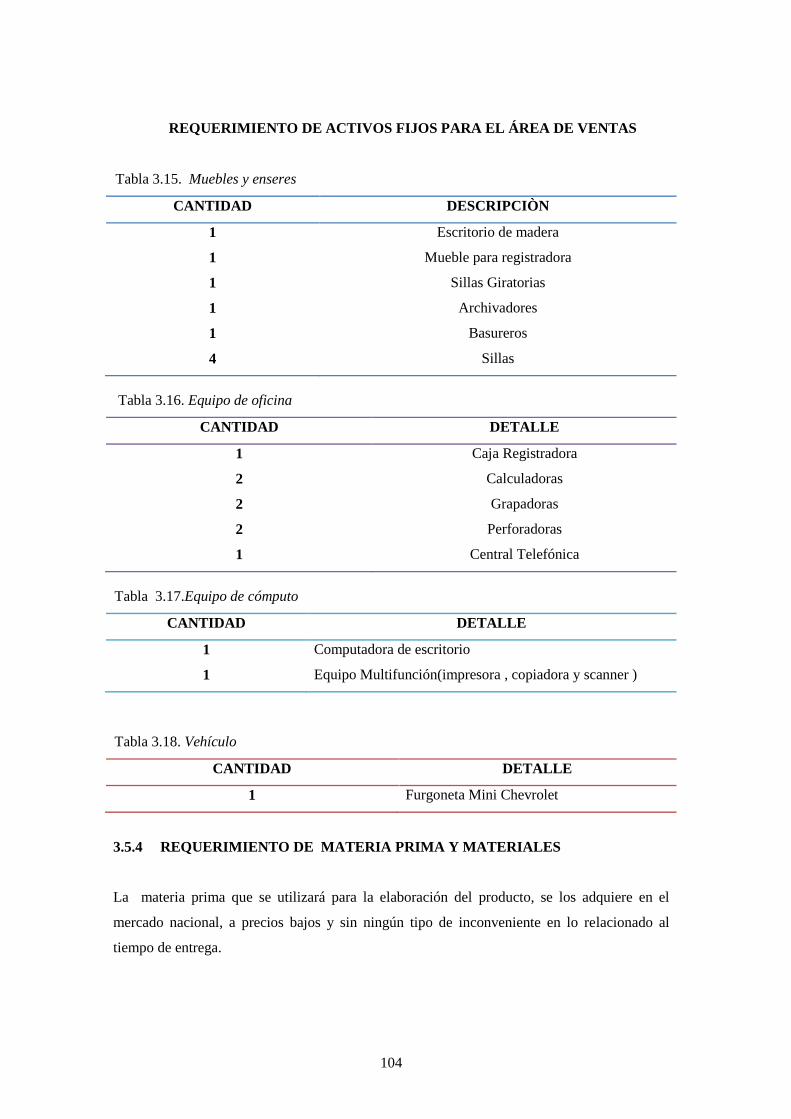

Tabla 3.15. Muebles y enseres ...................................................................................................... 104

Tabla 3.16. Equipo de oficina ........................................................................................................ 104

Tabla 3.17.Equipo de cómputo ..................................................................................................... 104

Tabla 3.18. Vehículo ...................................................................................................................... 104

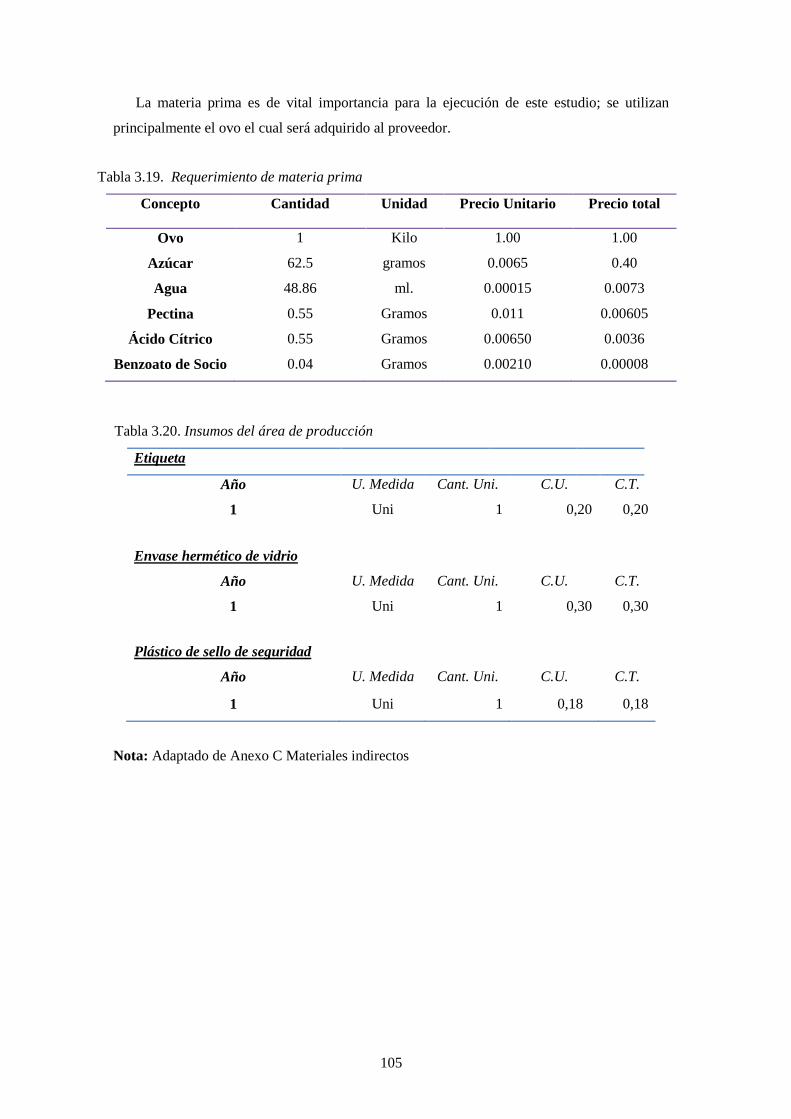

Tabla 3.19. Requerimiento de materia prima ................................................................................ 105

Tabla 3.20. Insumos del área de producción .................................................................................. 105

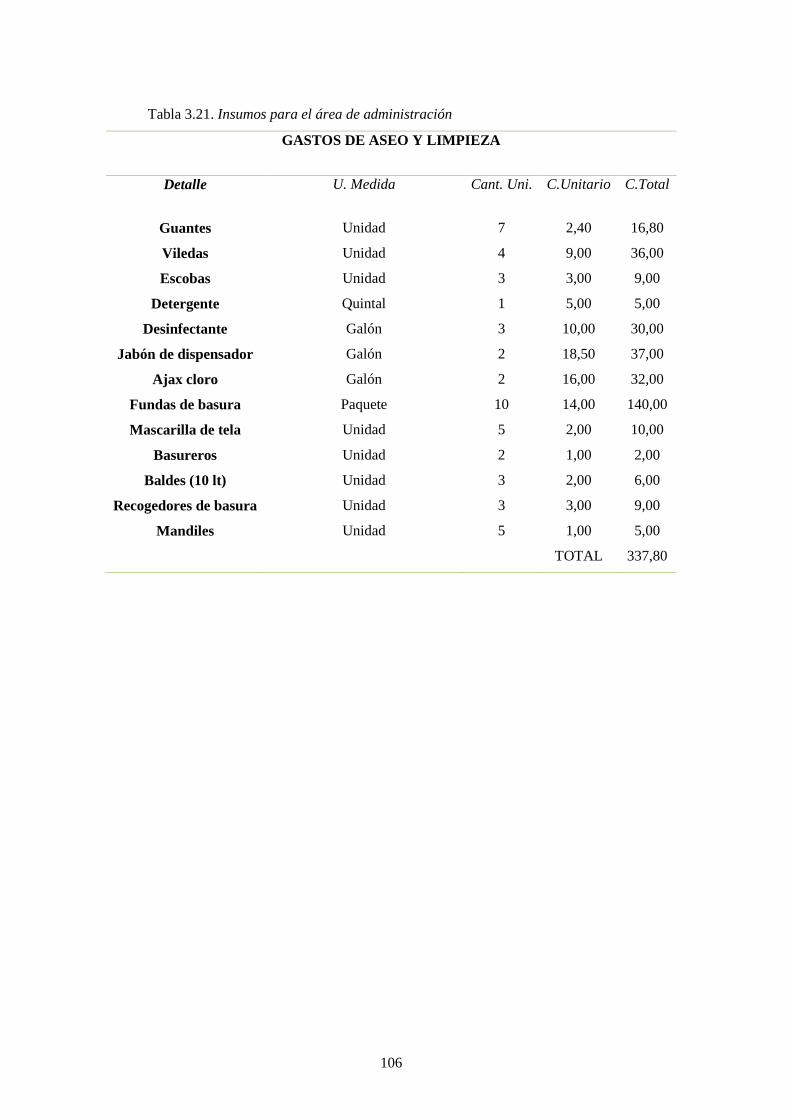

Tabla 3.21. Insumos para el área de administración ...................................................................... 106

Tabla 3.22. Mano de obra............................................................................................................. 108

Tabla 3.23. Gasto de ventas ......................................................................................................... 108

Tabla 3.24. Gastos administrativos ............................................................................................... 108

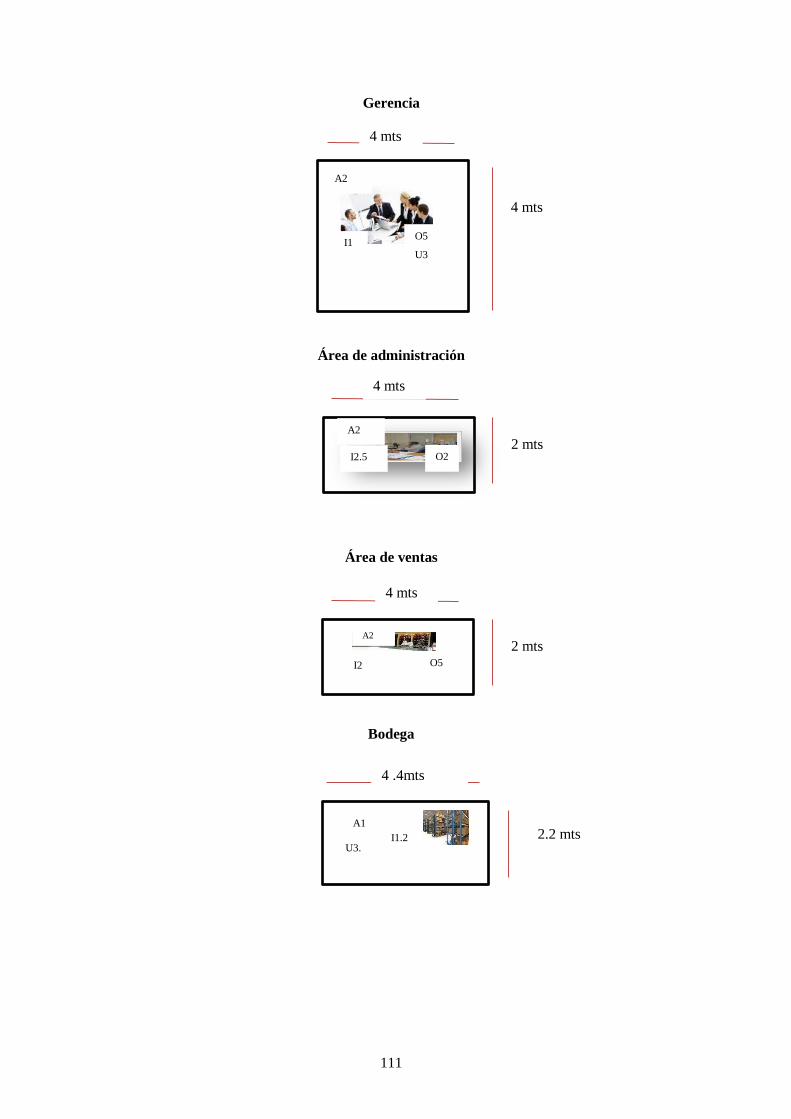

Tabla 3.25. Áreas de distribución de la planta .............................................................................. 109

Tabla 3.26. Códigos de cercanía .................................................................................................. 109

Tabla 4.1. Tipos de compañías ....................................................................................................... 115

Tabla 4.2. Socios ........................................................................................................................... 116

Tabla 4.3. Manual de funciones Gerente General ........................................................................ 123

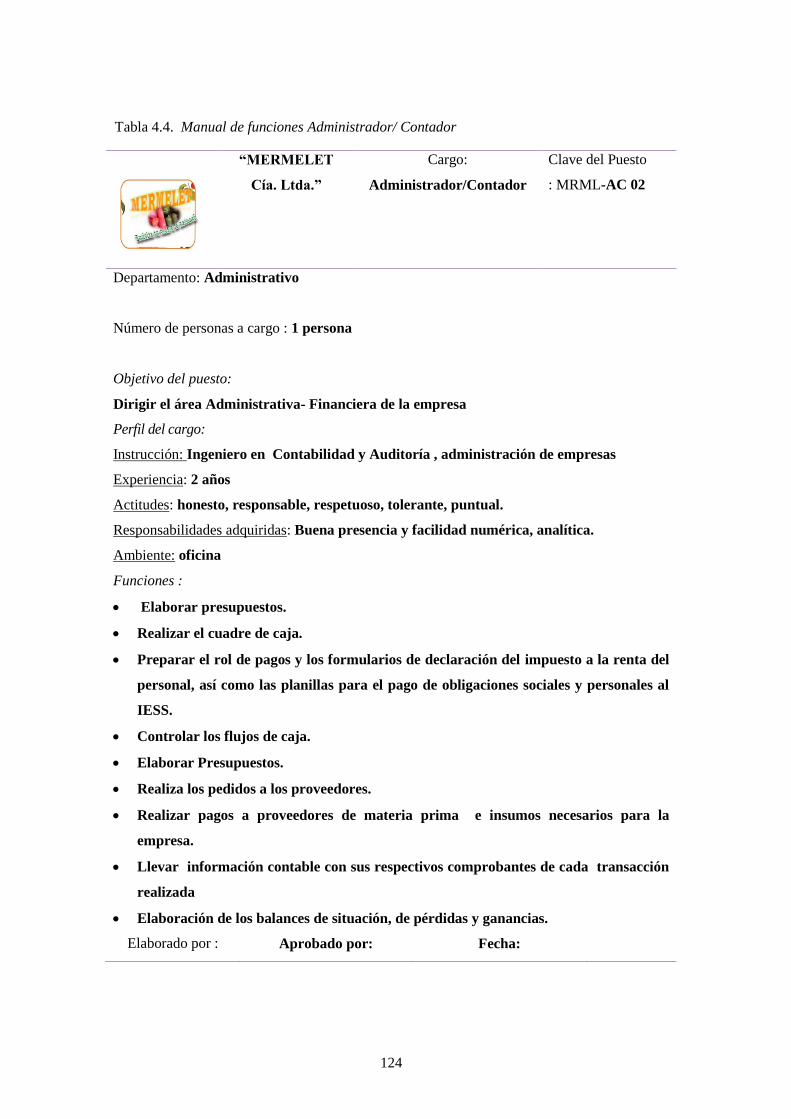

Tabla 4.4. Manual de funciones Administrador/ Contador ........................................................... 124

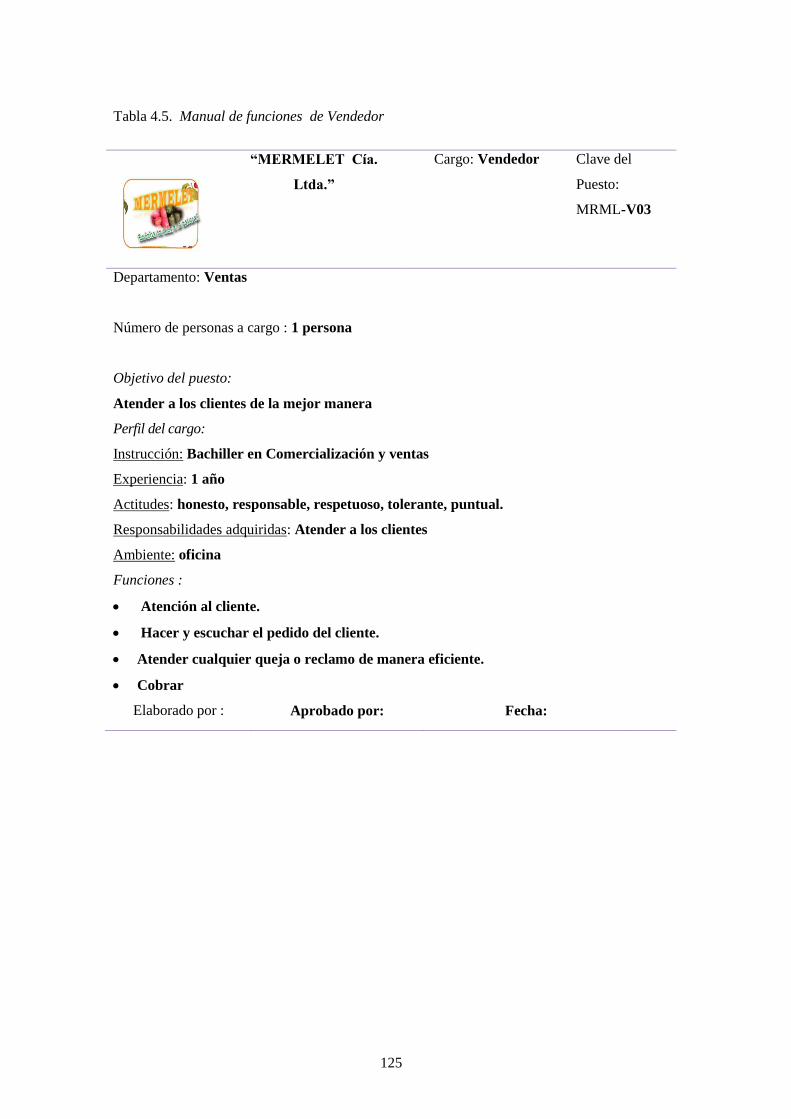

Tabla 4.5. Manual de funciones de Vendedor .............................................................................. 125

Tabla 4.6. Manual de funciones del Cajero ................................................................................... 126

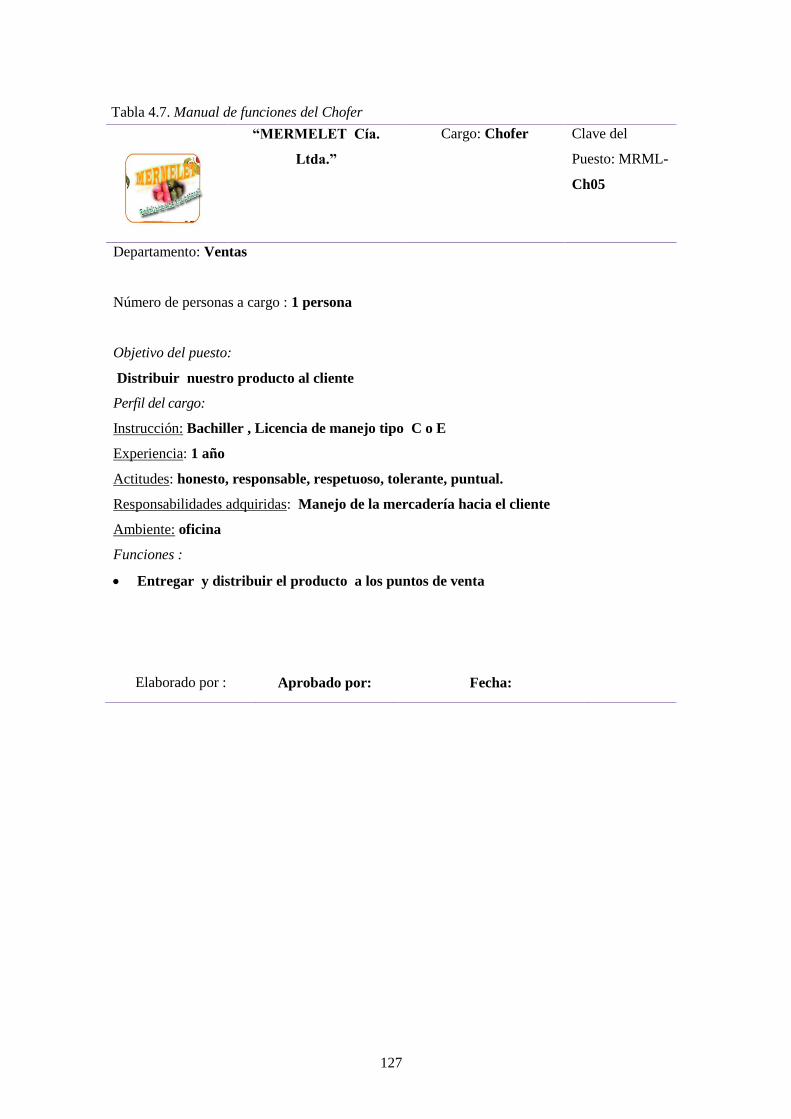

Tabla 4.7. Manual de funciones del Chofer ................................................................................... 127

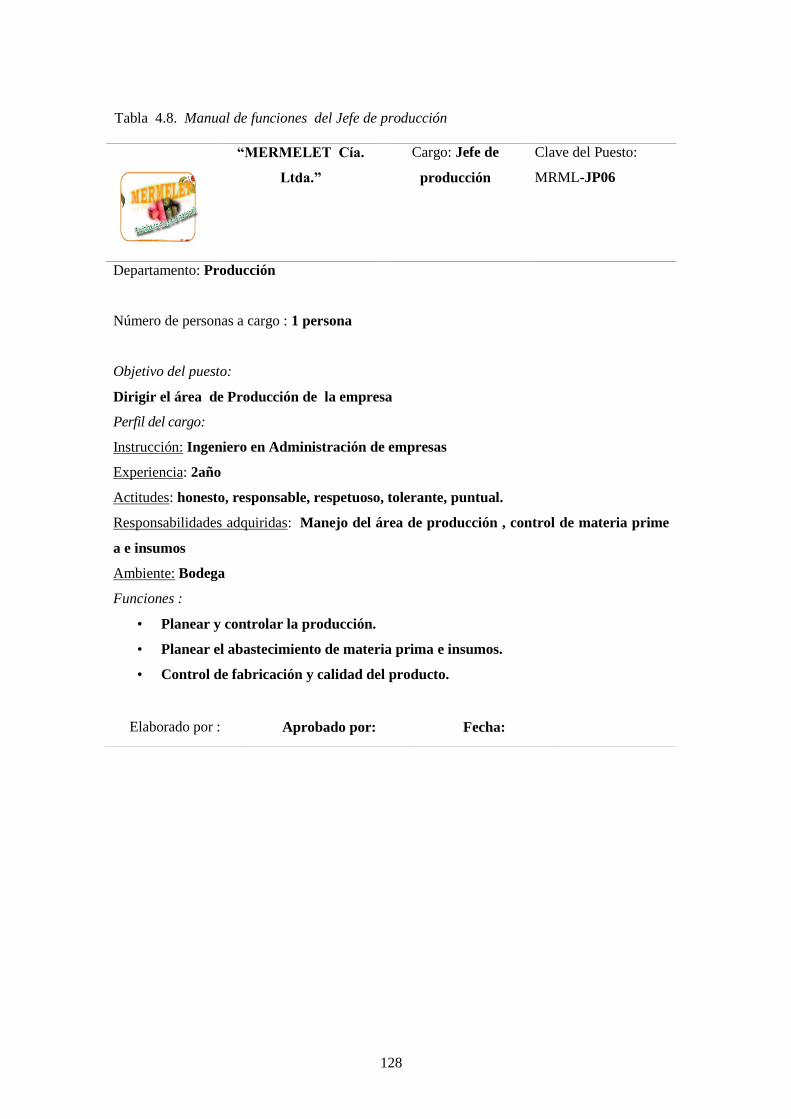

Tabla 4.8. Manual de funciones del Jefe de producción ............................................................. 128

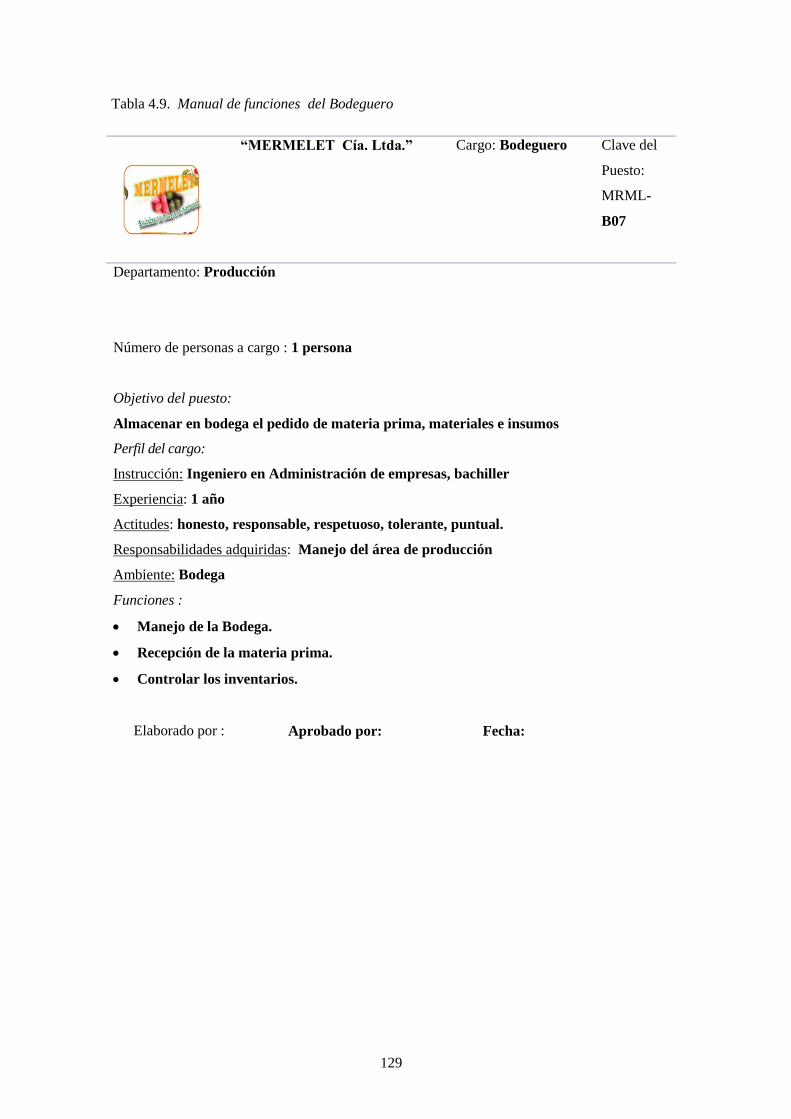

Tabla 4.9. Manual de funciones del Bodeguero ........................................................................... 129

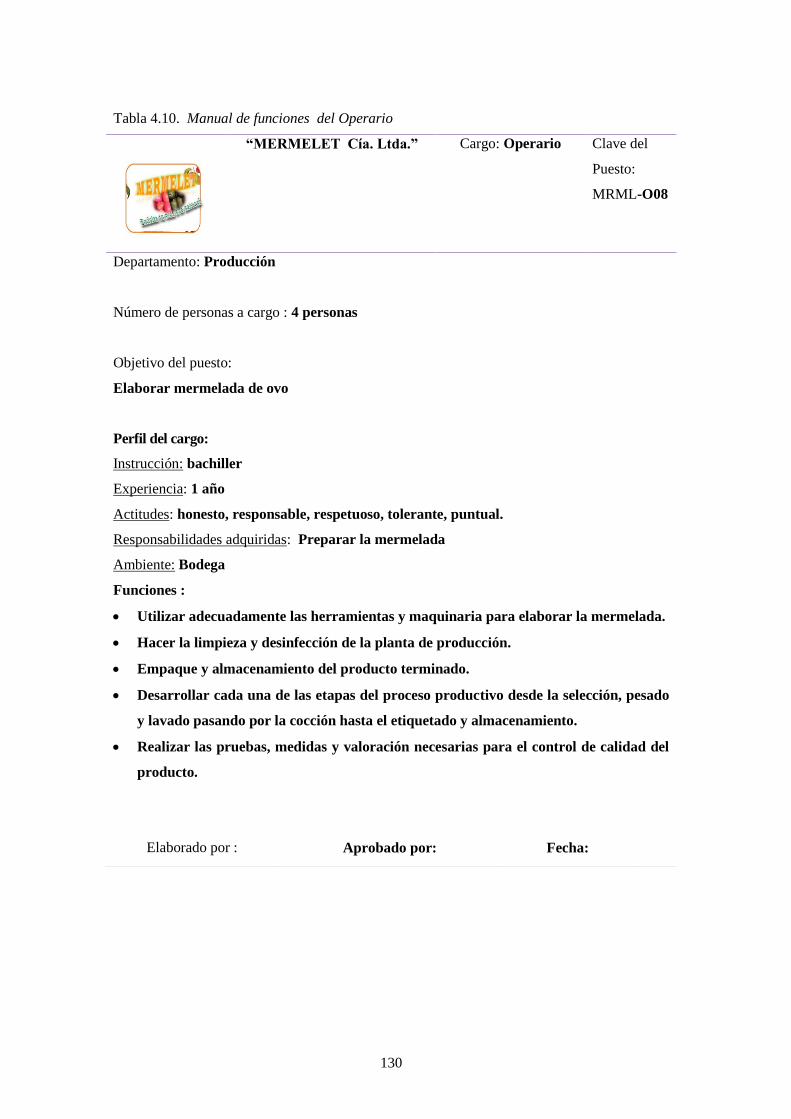

Tabla 4.10. Manual de funciones del Operario ............................................................................ 130

Tabla 4.11. El Plan Operativo Anual MERMELET CÍA LTDA. .................................................. 135

Tabla 5.1. Equipo y maquinaria ..................................................................................................... 142

Tabla 5.2. Utensilios ...................................................................................................................... 142

Tabla 5.3. Muebles y enseres ......................................................................................................... 142

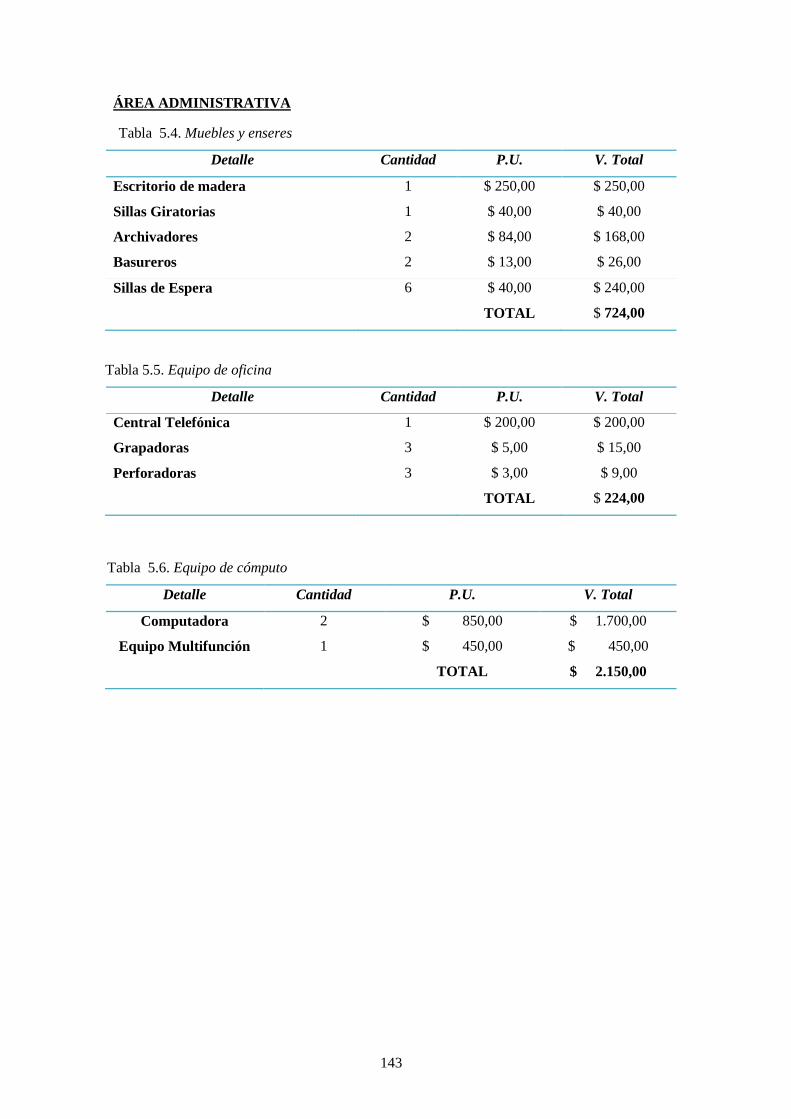

Tabla 5.4. Muebles y enseres ........................................................................................................ 143

xiv

Tabla 5.5. Equipo de oficina .......................................................................................................... 143

Tabla 5.6. Equipo de cómputo ...................................................................................................... 143

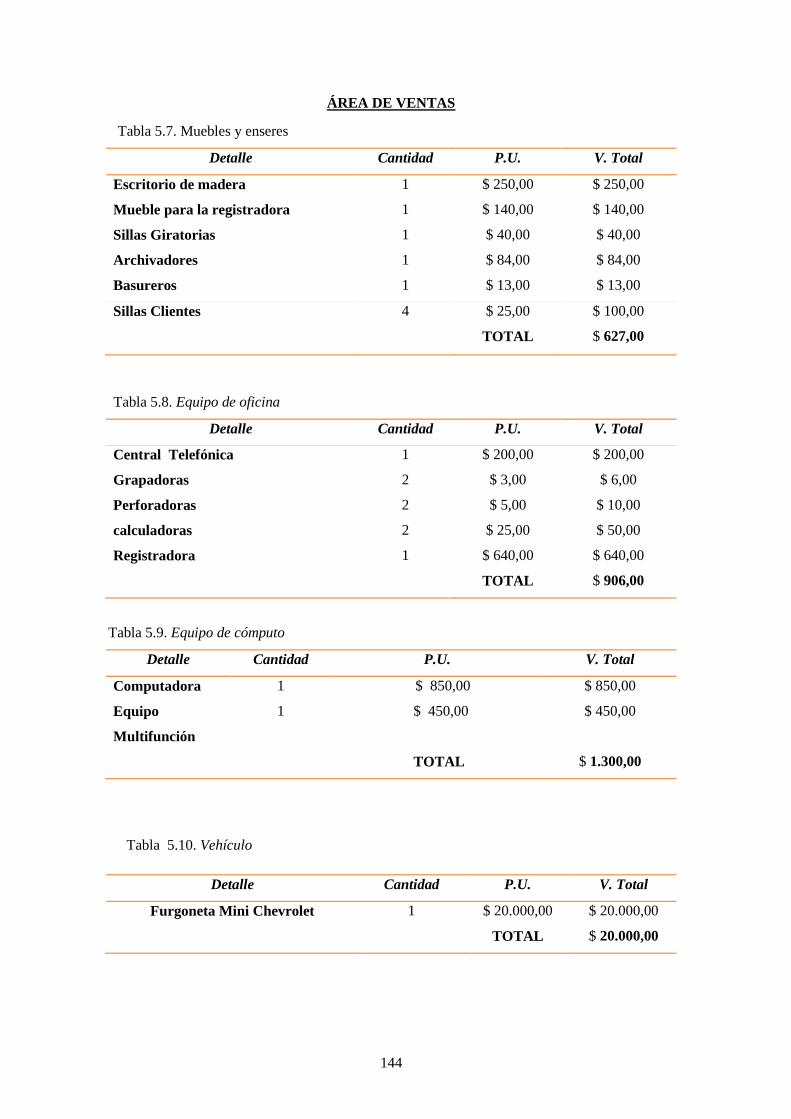

Tabla 5.7. Muebles y enseres ......................................................................................................... 144

Tabla 5.8. Equipo de oficina .......................................................................................................... 144

Tabla 5.9. Equipo de cómputo ....................................................................................................... 144

Tabla 5.10. Vehículo ..................................................................................................................... 144

Tabla 5.11. Financiamiento del proyecto ....................................................................................... 146

Tabla 5.12. Costo total materia prima ............................................................................................ 147

Tabla 5.13. Incremento salarial ...................................................................................................... 148

Tabla 5.14. Mano de obra directa operarios ................................................................................... 148

Tabla 5.15. Tasa de Inflación promedio anual ............................................................................... 149

Tabla 5.16. Gastos de fabricación ................................................................................................. 150

Tabla 5.17. Gastos administrativos ............................................................................................... 152

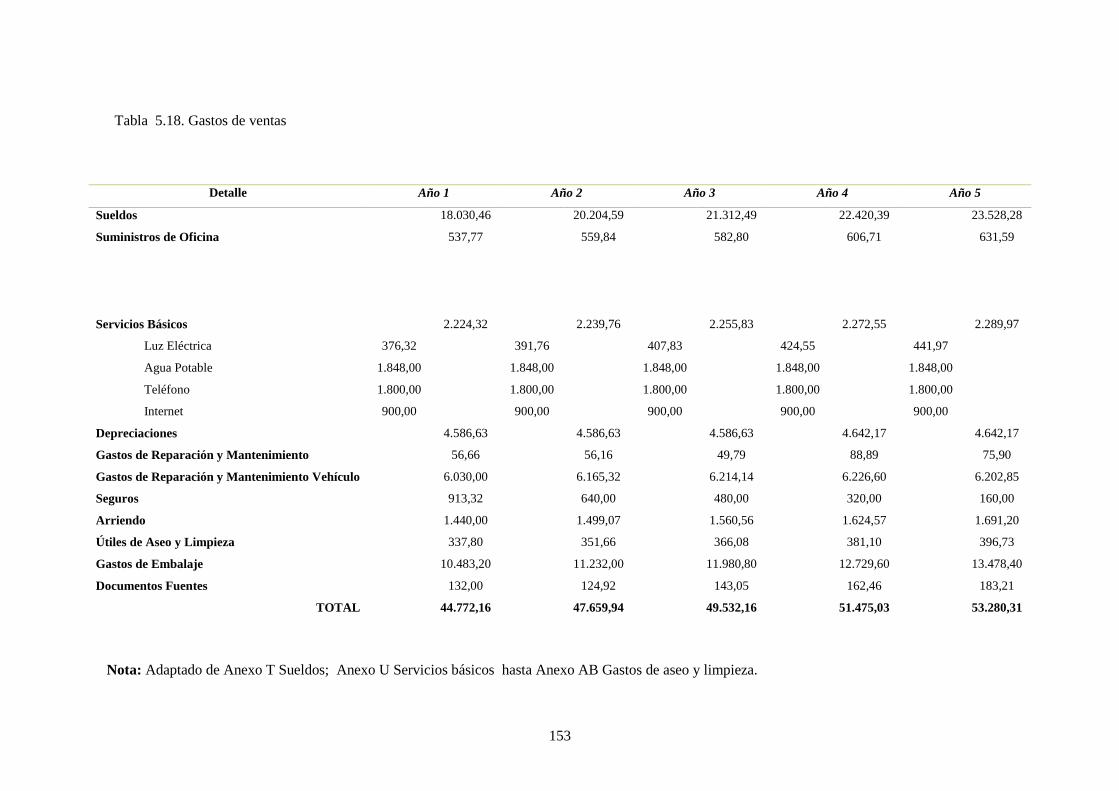

Tabla 5.18. Gastos de ventas ......................................................................................................... 153

Tabla 5.19. Amortizaciones ........................................................................................................... 155

Tabla 5.20. Ingreso por ventas ....................................................................................................... 155

Tabla 5.21. Estado de resultados proforma ................................................................................... 158

Tabla 5.22. Costos y gastos sin depreciaciones y amortizaciones ................................................. 160

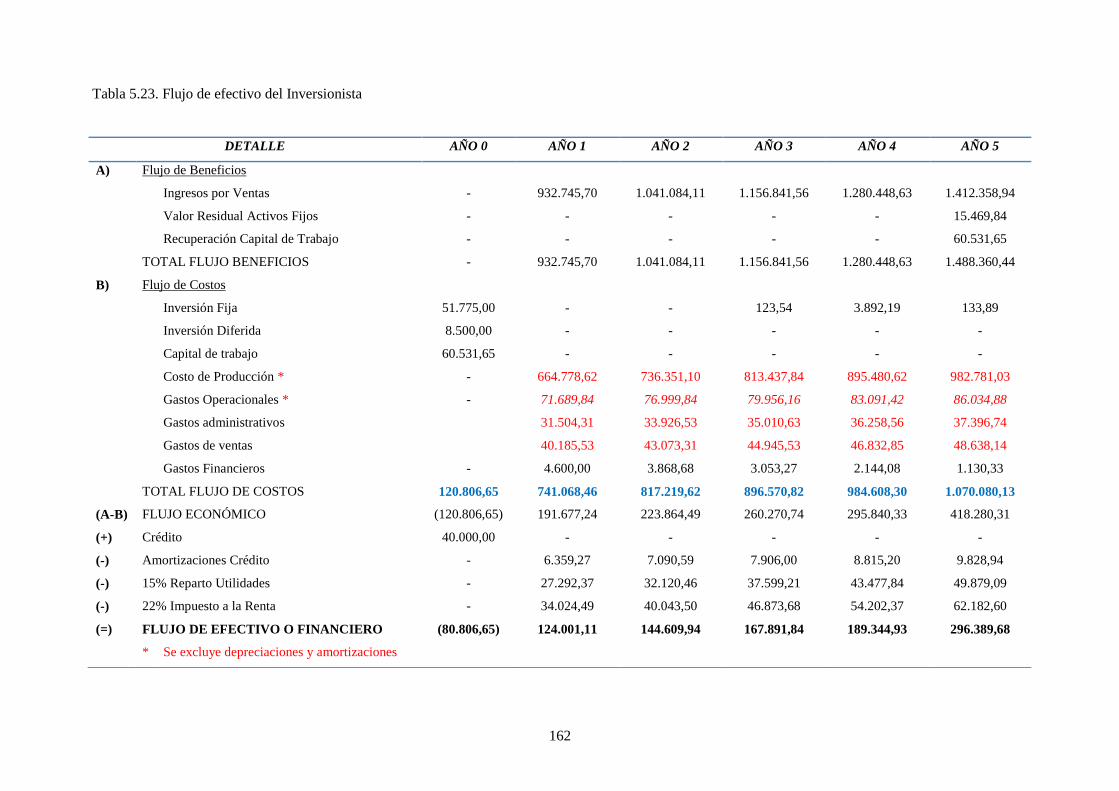

Tabla 5.23. Flujo de efectivo del Inversionista .............................................................................. 162

Tabla 5.24. Flujo de efectivo del Proyecto ..................................................................................... 163

Tabla 5.25. Costos fijos y variables ............................................................................................... 164

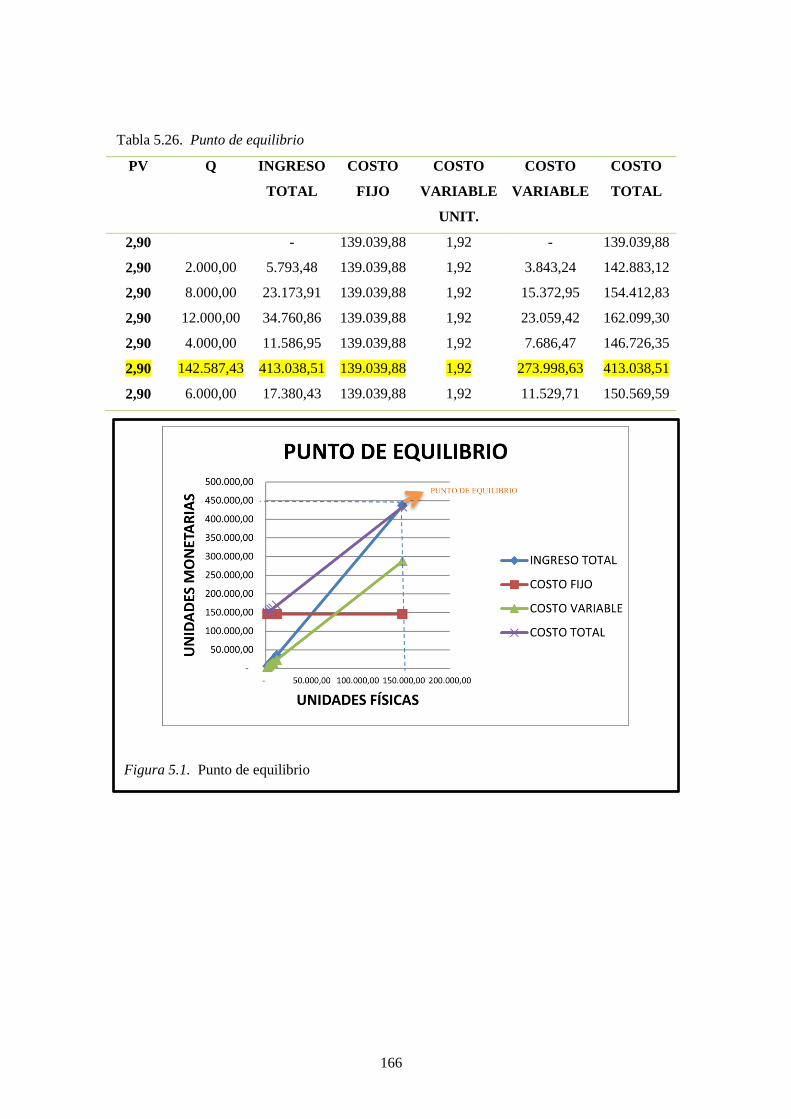

Tabla 5.26. Punto de equilibrio ..................................................................................................... 166

Tabla 6.1. Costo promedio ponderado del capital (CPPC) ............................................................ 168

Tabla 6.2. Tasa de inflación promedio anual ................................................................................. 169

Tabla 6.3. Periodo de recuperación ................................................................................................ 173

Tabla 6.4. Flujos actualizados ....................................................................................................... 175

Tabla 6.5. Factores que influyen en el proyecto ............................................................................. 177

Tabla 6.6. Costo promedio ponderado del capital (CPPC) ............................................................ 178

xv

LISTA DE FIGURAS

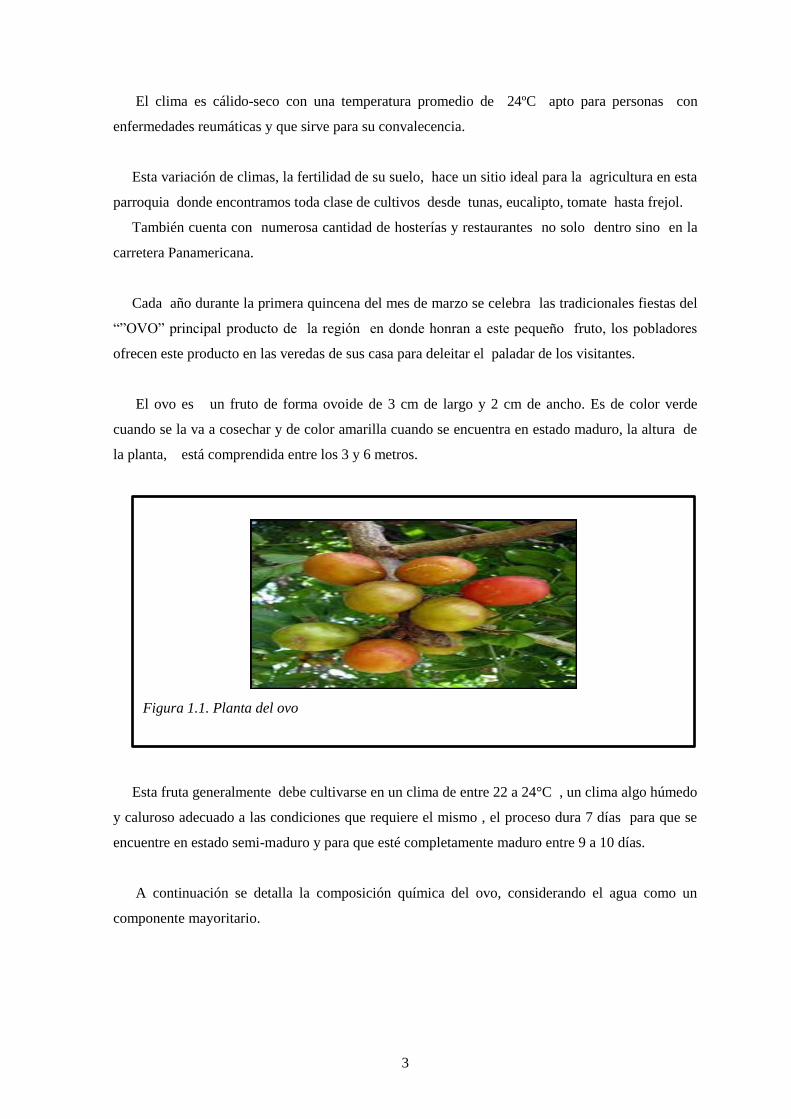

Figura 1.1. Planta del ovo................................................................................................................... 3

Figura 1.2. Producción de la Industria de jugos y conservas ............................................................. 7

Figura 1.3. Mapa de Ambuquí ......................................................................................................... 11

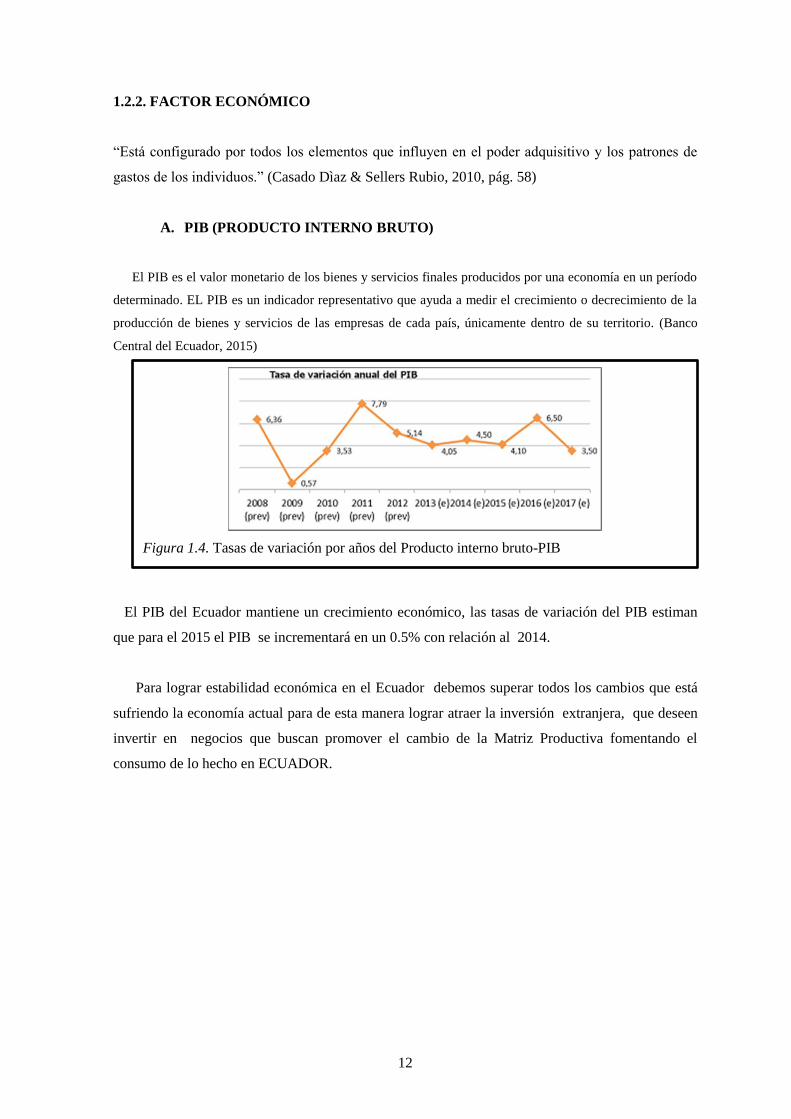

Figura 1.4. Tasas de variación por años del Producto interno bruto-PIB ......................................... 12

Figura 1.5. Producto interno bruto-PIB. ........................................................................................... 13

Figura 1.6. PIB per cápita (USD a precios actuales. ....................................................................... 14

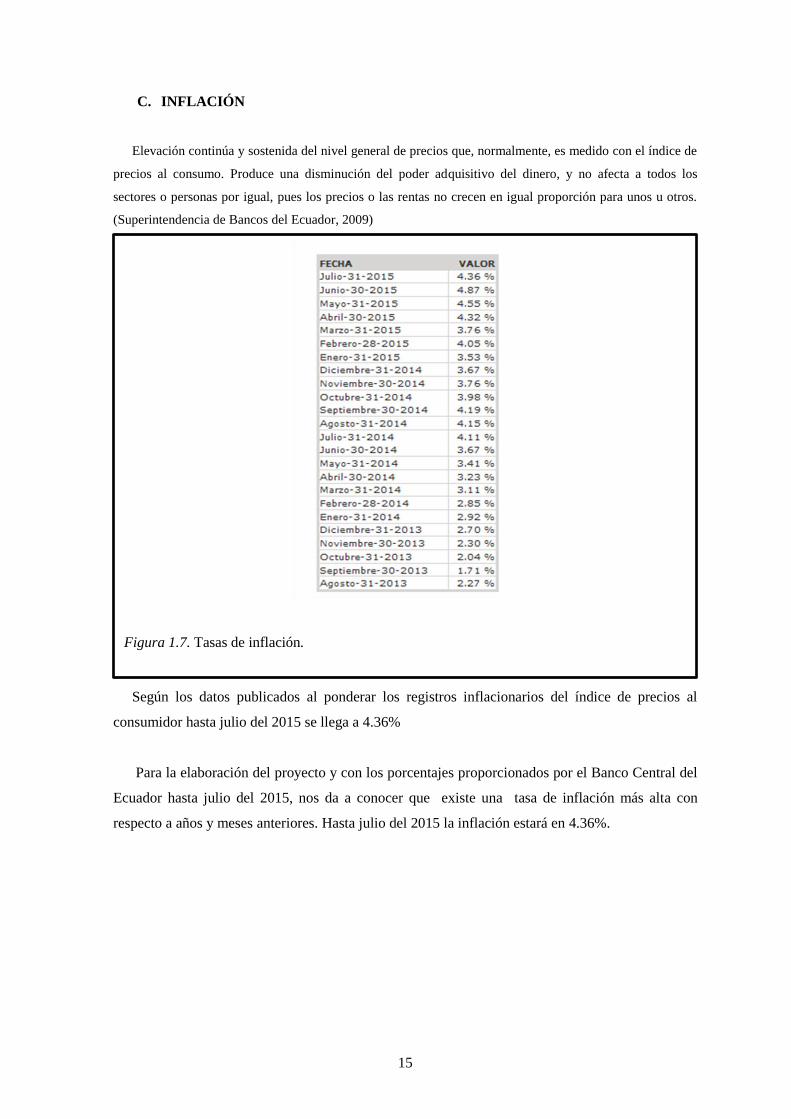

Figura 1.7. Tasas de inflación. ......................................................................................................... 15

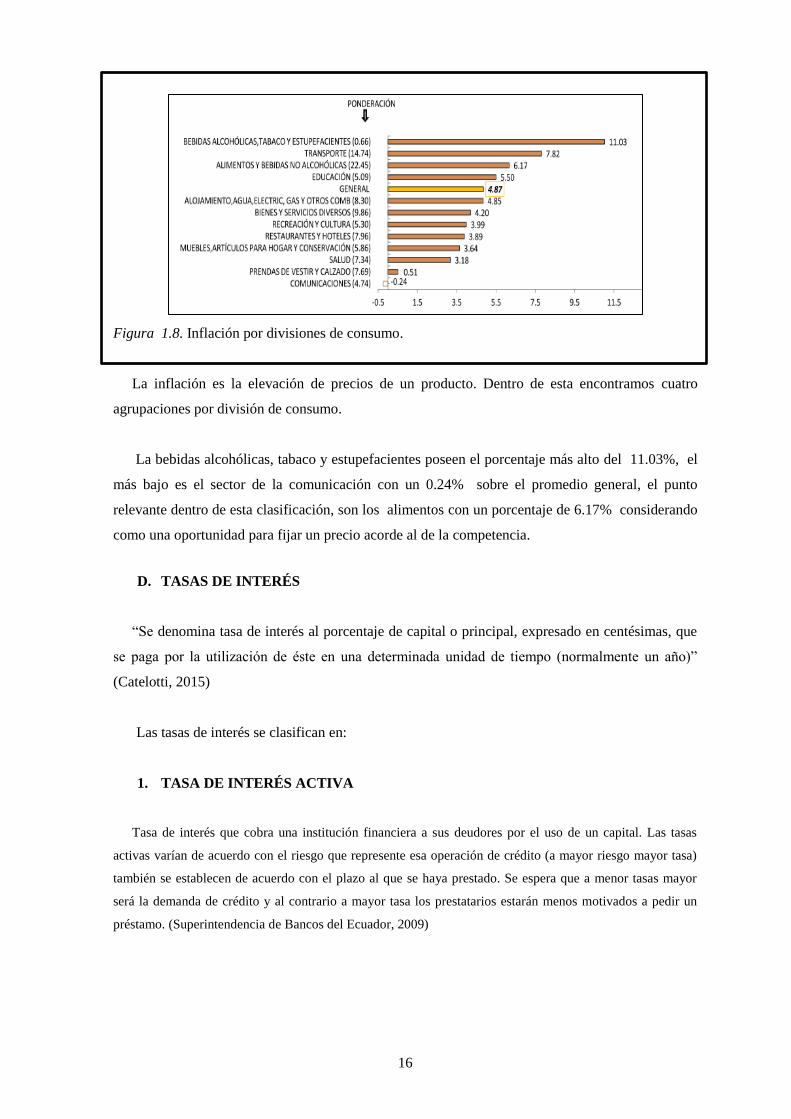

Figura 1.8. Inflación por divisiones de consumo. ........................................................................... 16

Figura 1.9. Tasas de interés. ............................................................................................................. 17

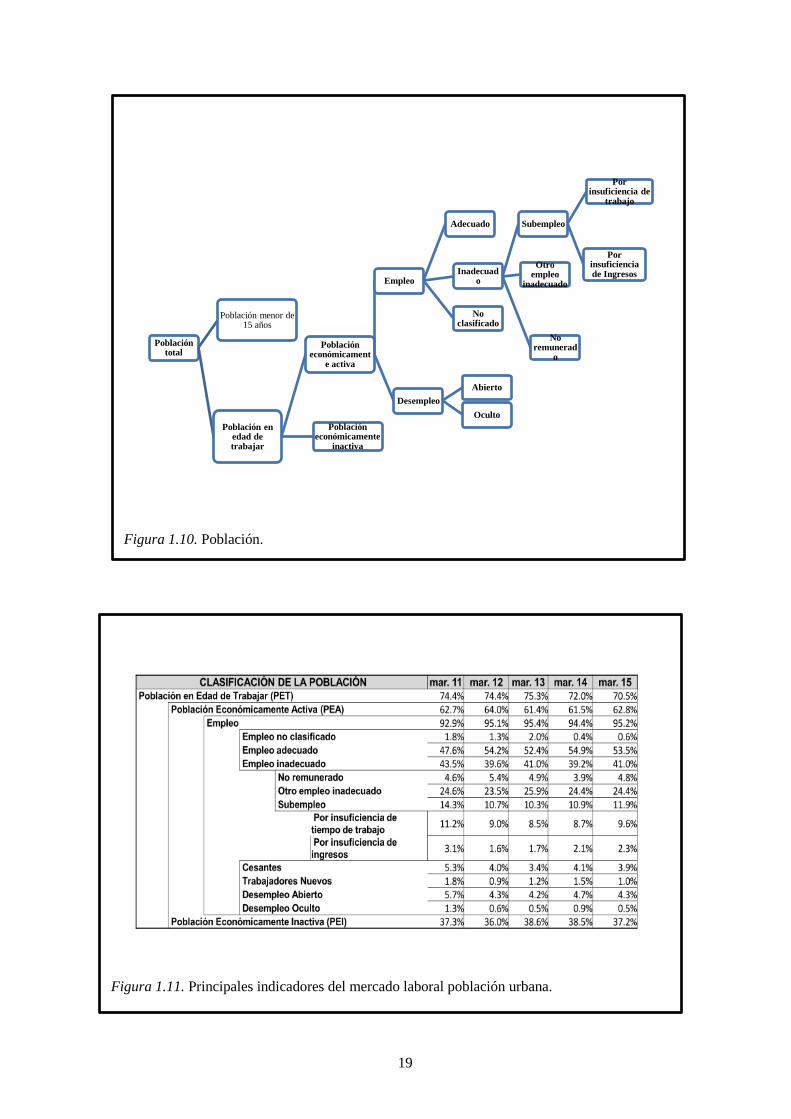

Figura 1.10. Población. .................................................................................................................... 19

Figura 1.11. Principales indicadores del mercado laboral población urbana. .................................. 19

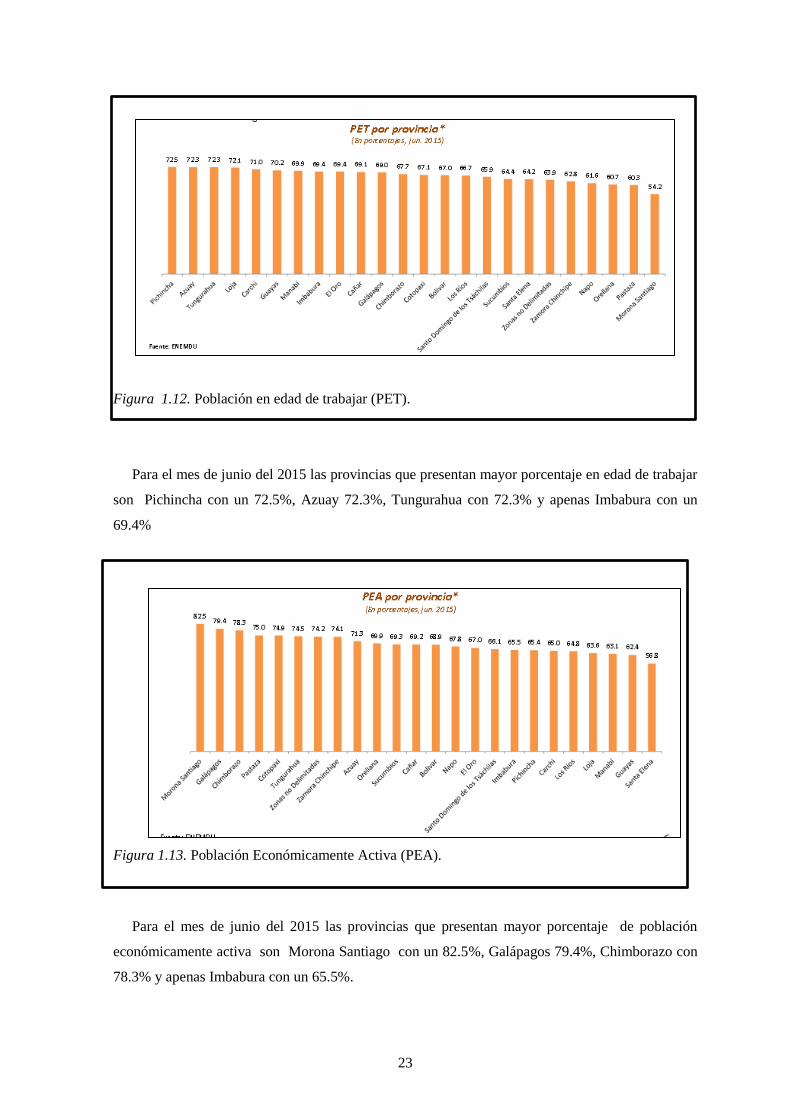

Figura 1.12. Población en edad de trabajar (PET). ......................................................................... 23

Figura 1.13. Población Económicamente Activa (PEA). ................................................................. 23

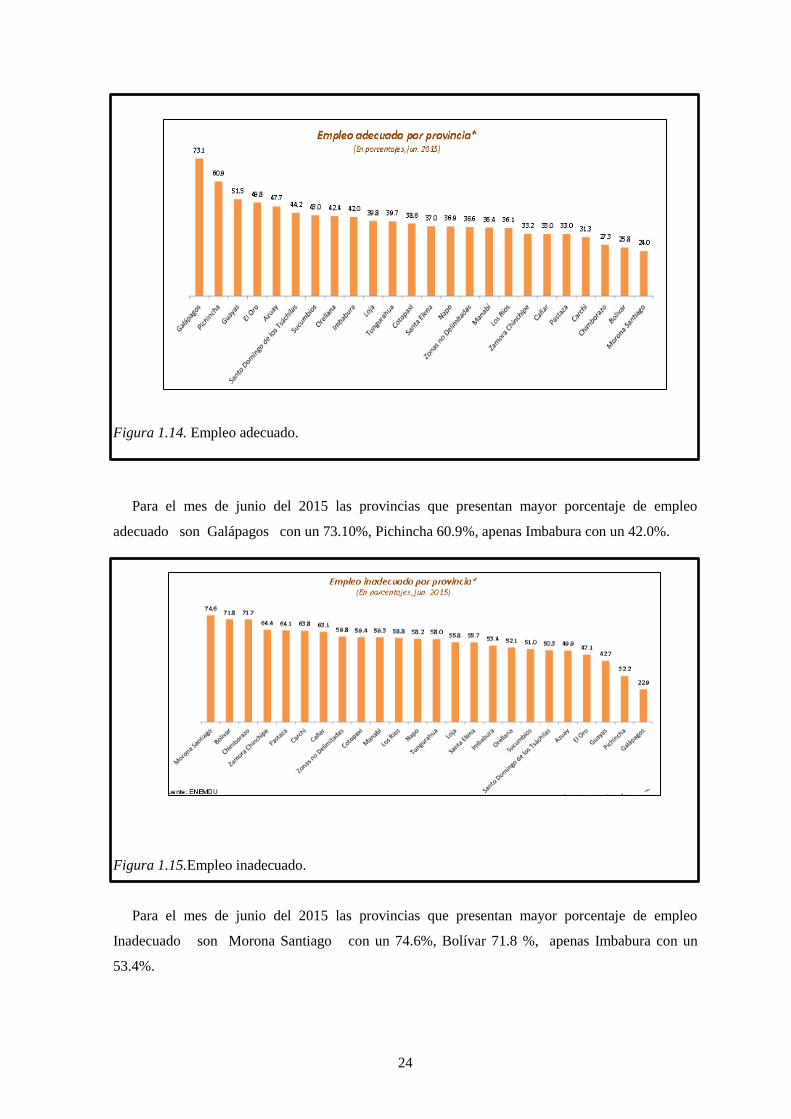

Figura 1.14. Empleo adecuado. ........................................................................................................ 24

Figura 1.15.Empleo inadecuado. ...................................................................................................... 24

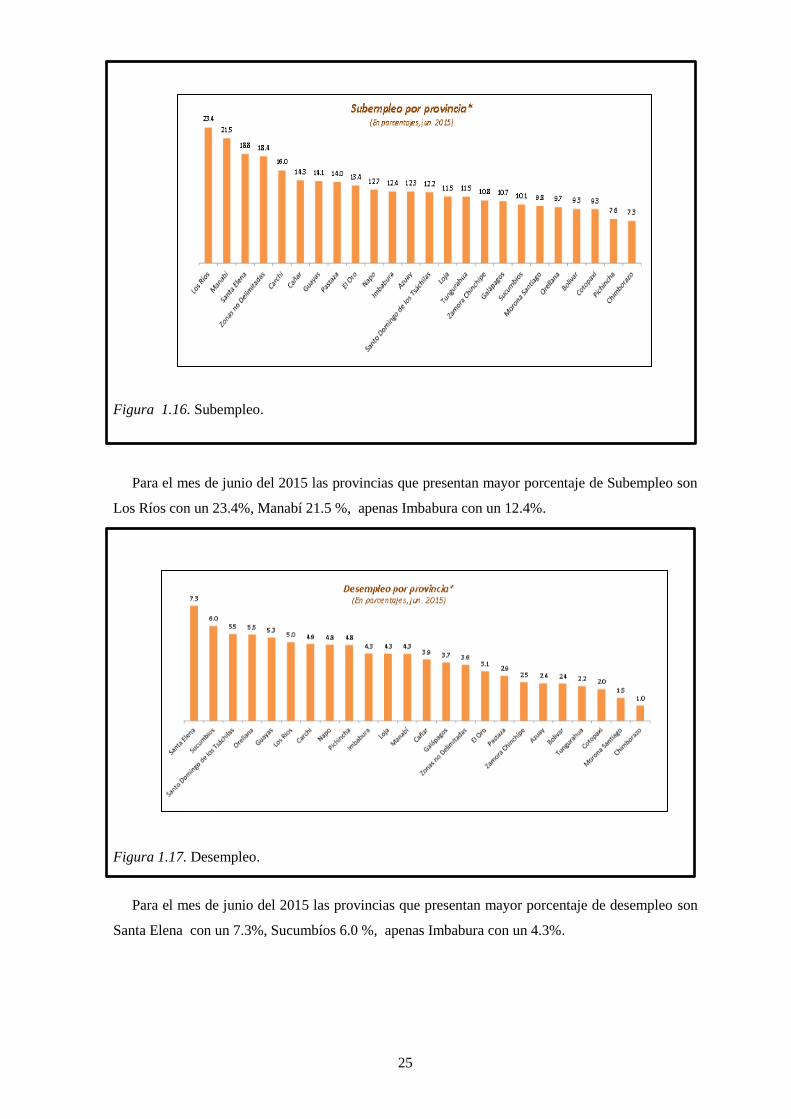

Figura 1.16. Subempleo. ................................................................................................................. 25

Figura 1.17. Desempleo. .................................................................................................................. 25

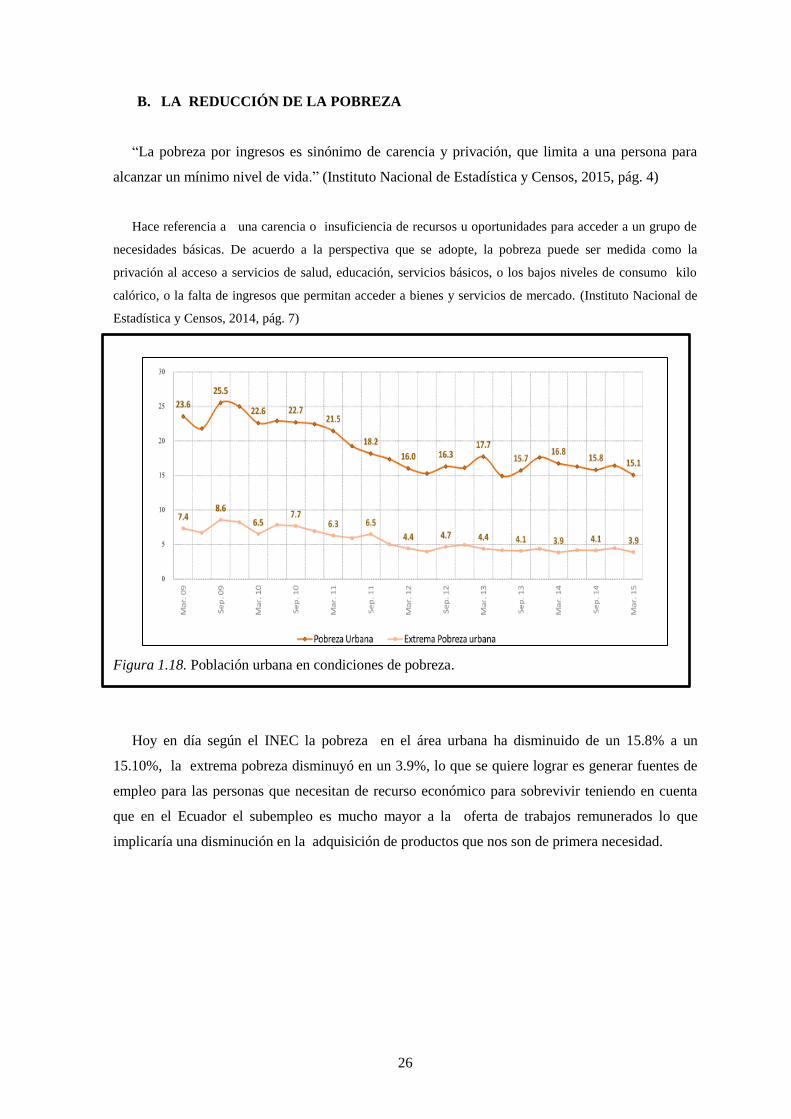

Figura 1.18. Población urbana en condiciones de pobreza. ............................................................. 26

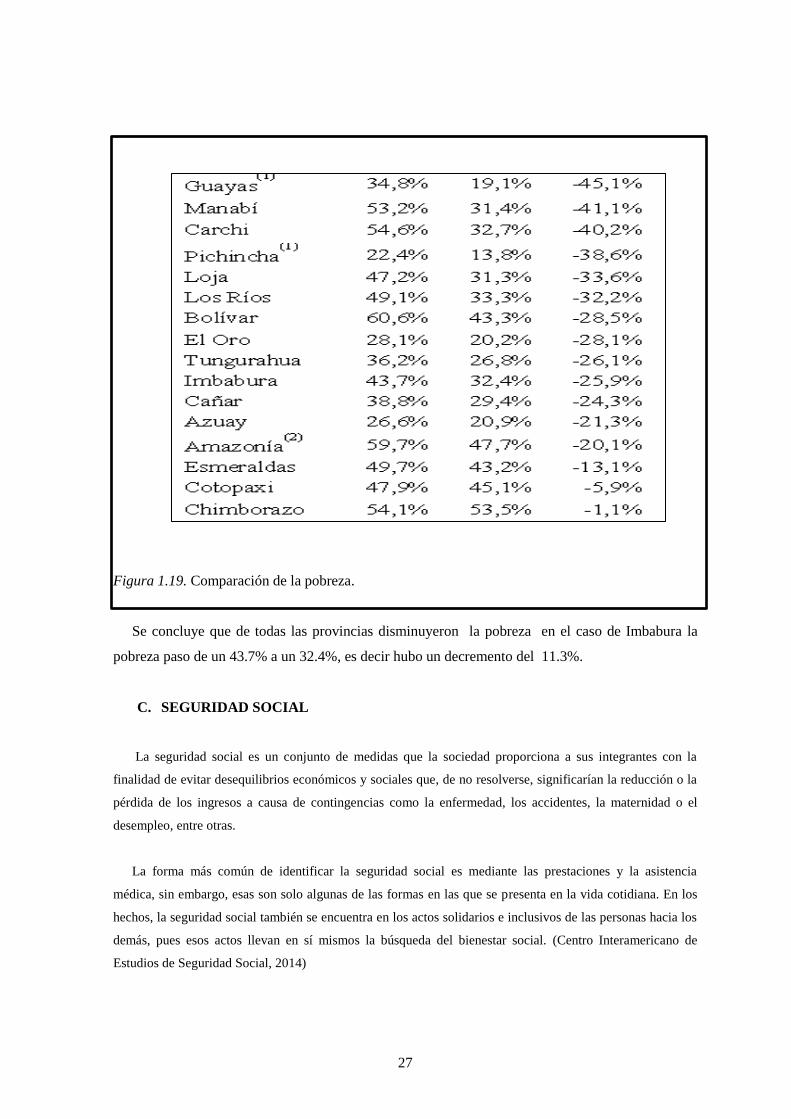

Figura 1.19. Comparación de la pobreza. ......................................................................................... 27

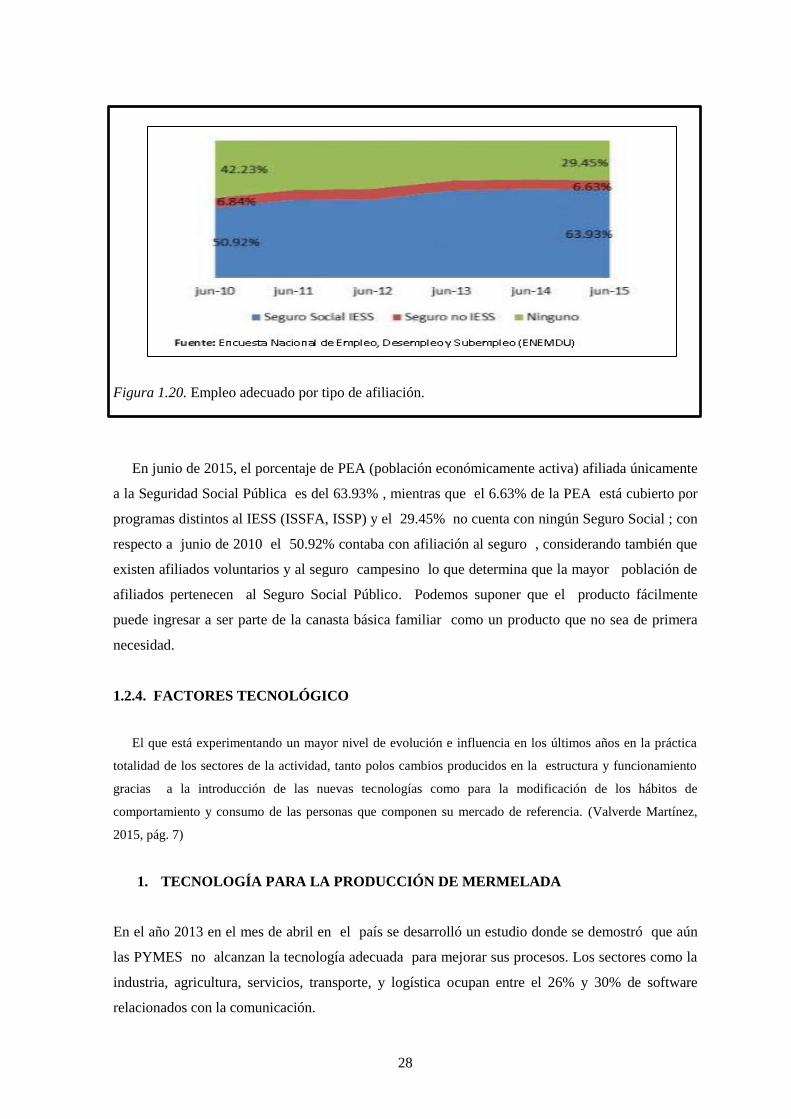

Figura 1.20. Empleo adecuado por tipo de afiliación. ...................................................................... 28

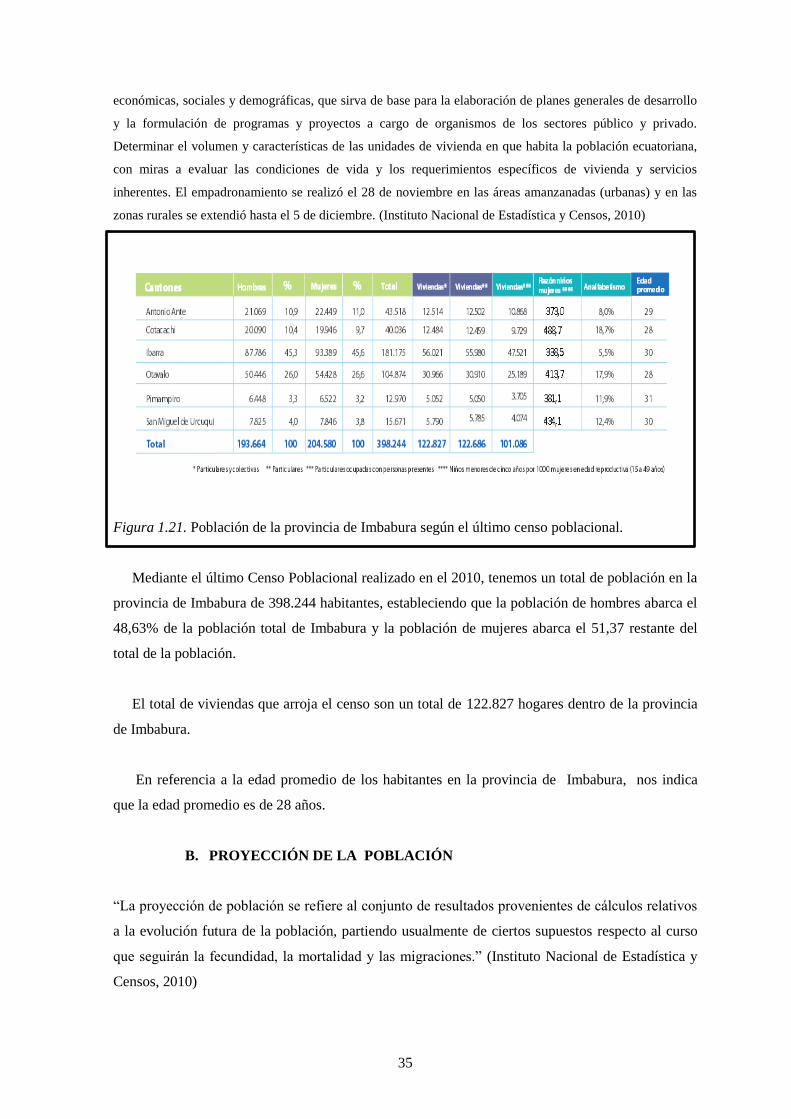

Figura 1.21. Población de la provincia de Imbabura según el último censo poblacional. ............... 35

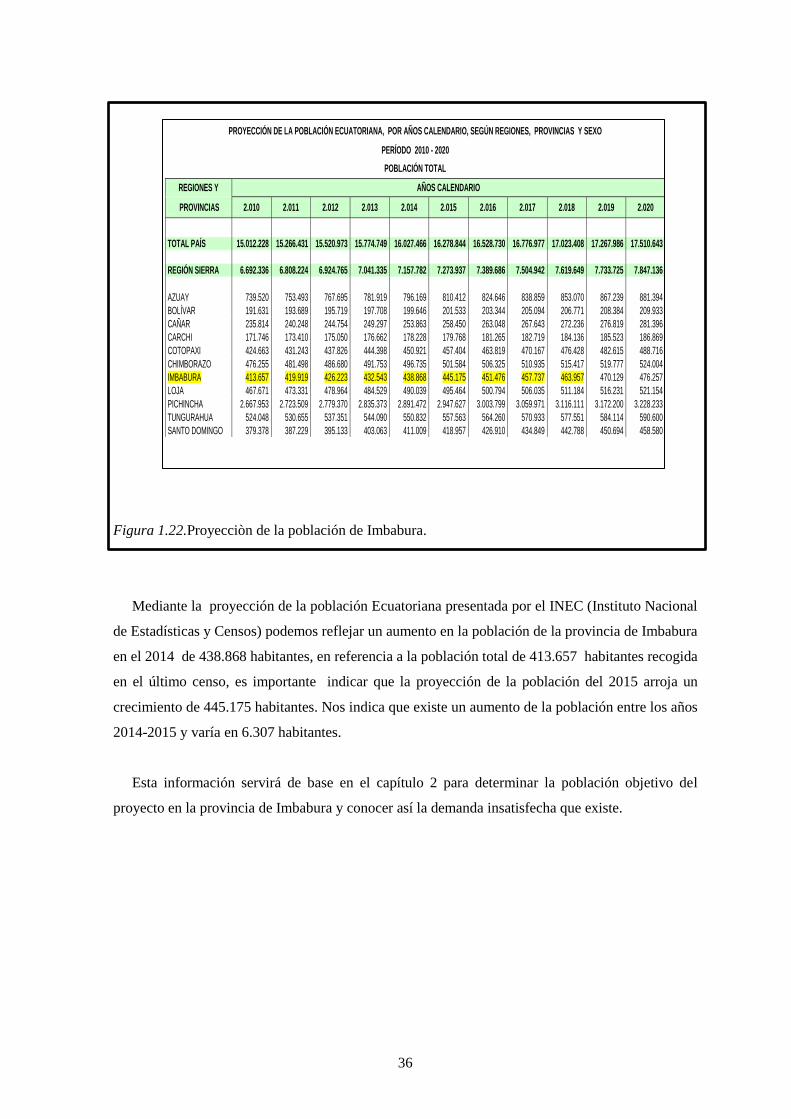

Figura 1.22.Proyecciòn de la población de Imbabura. ..................................................................... 36

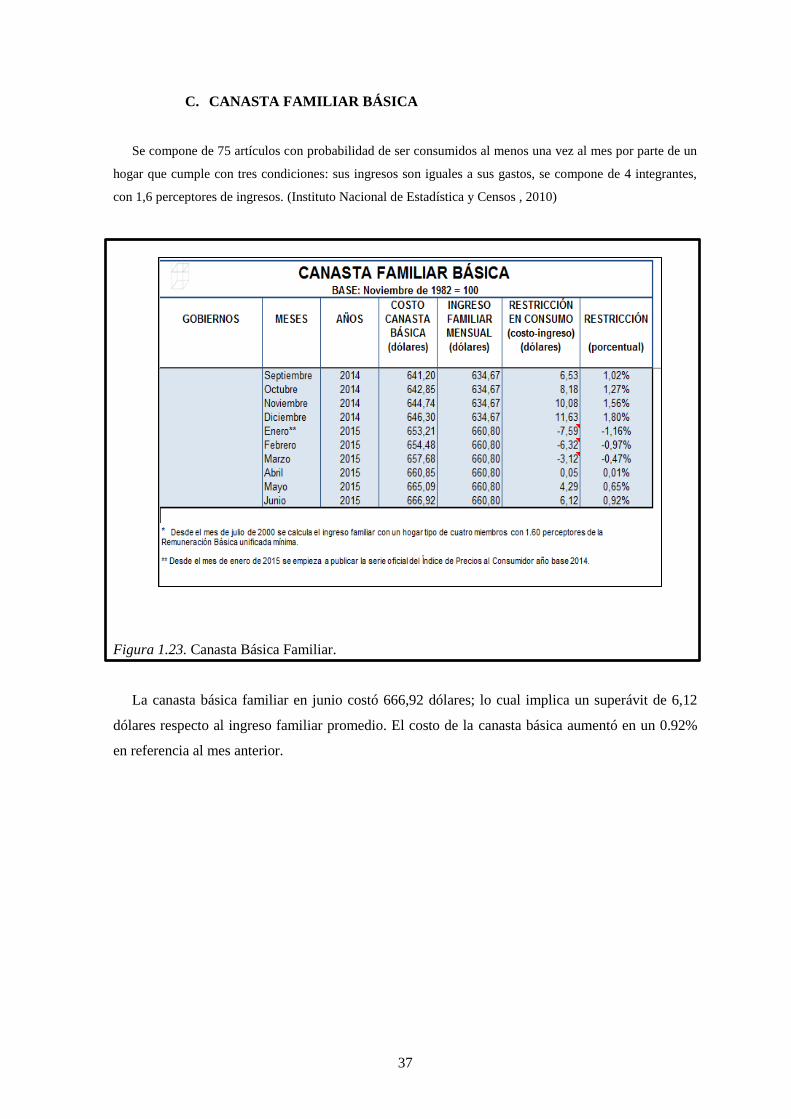

Figura 1.23. Canasta Básica Familiar. .............................................................................................. 37

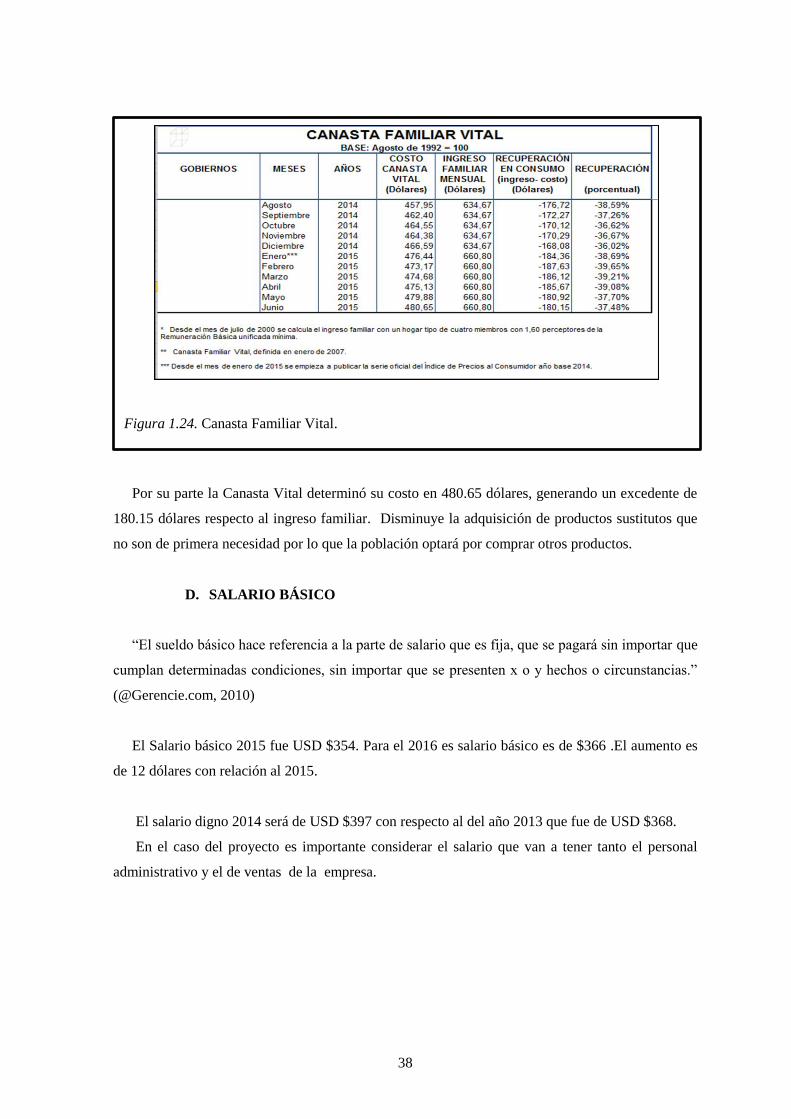

Figura 1.24. Canasta Familiar Vital. ................................................................................................ 38

Figura 2.1. Región Costa “Ciruela” ................................................................................................. 46

Figura 2.2. Región Sierra “Ovo” ...................................................................................................... 46

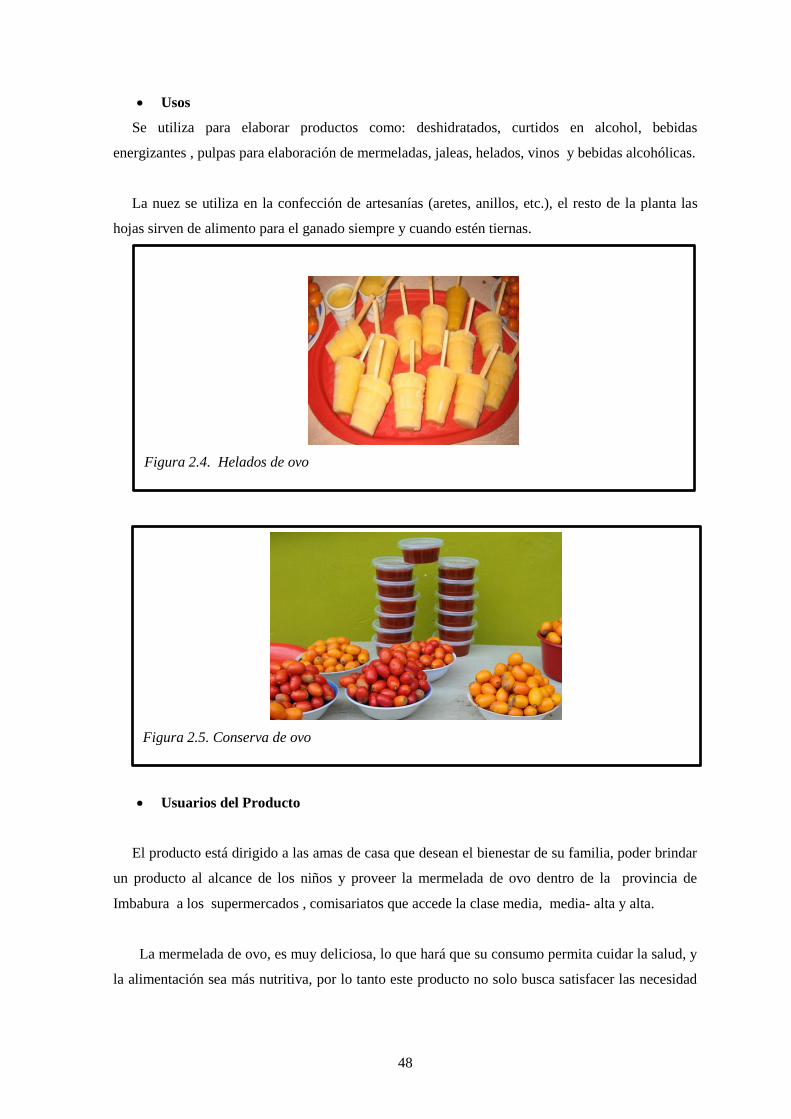

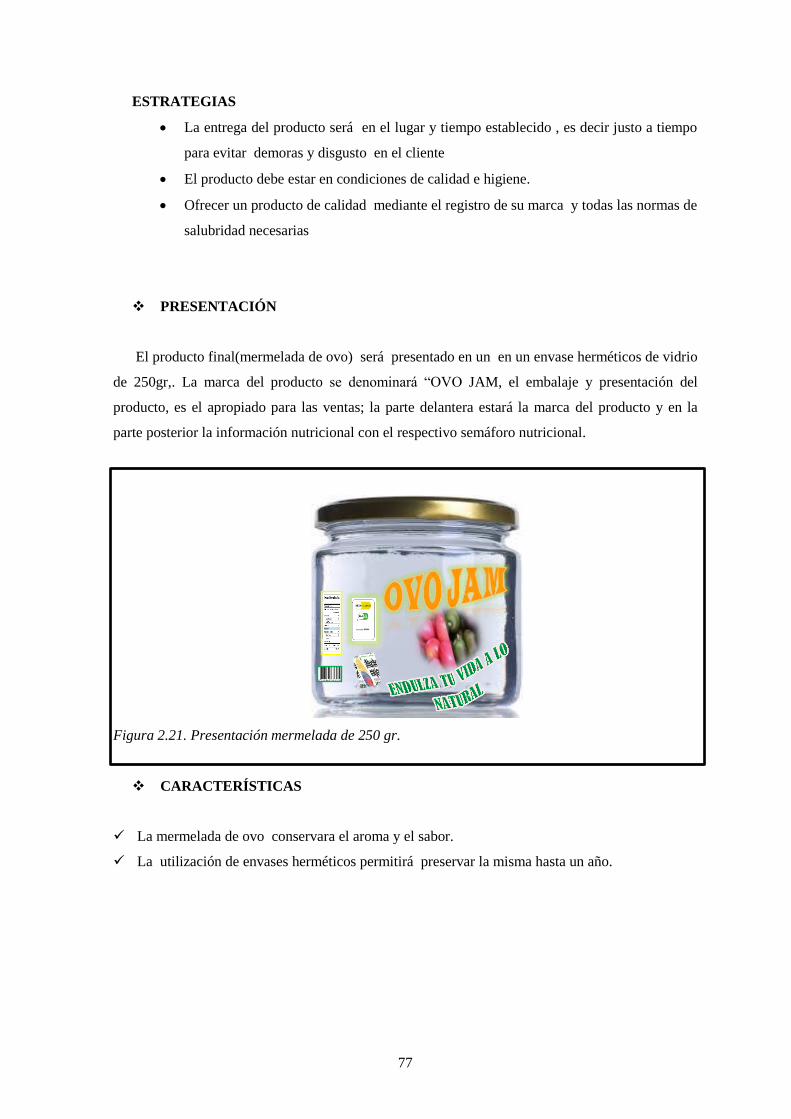

Figura 2.3. Presentación mermelada de 250 gr. ............................................................................... 47

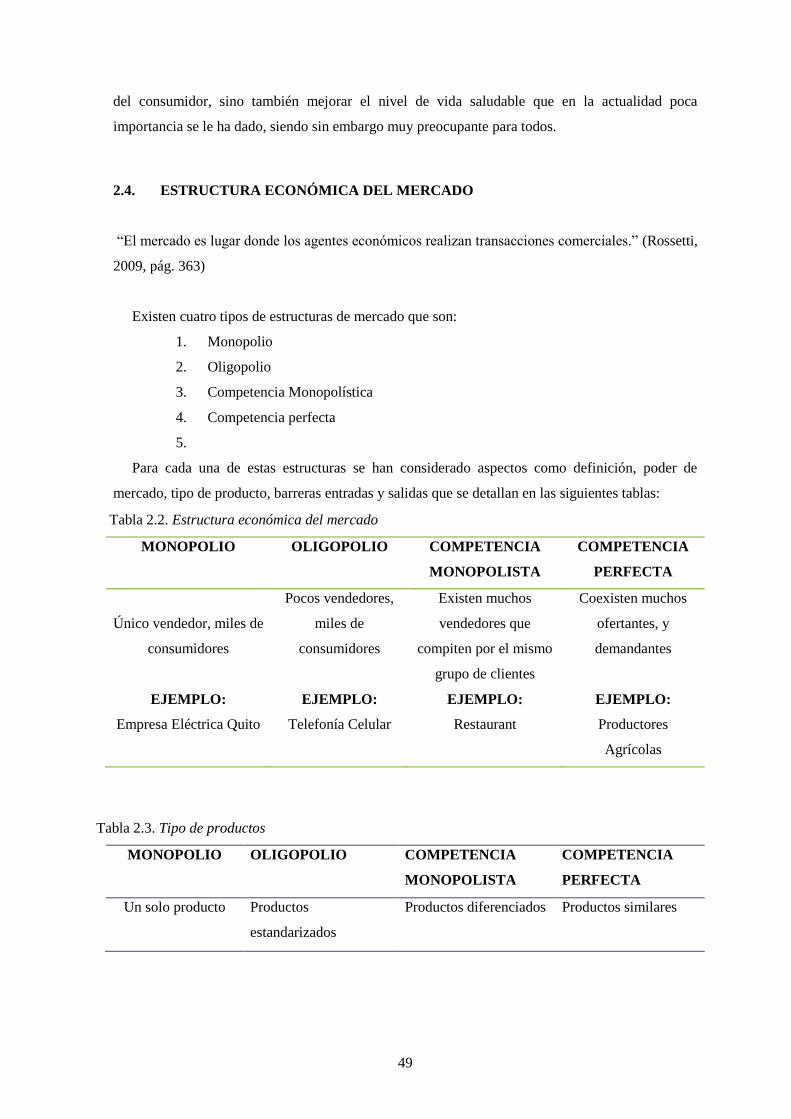

Figura 2.4. Helados de ovo.............................................................................................................. 48

Figura 2.5. Conserva de ovo............................................................................................................. 48

Figura 2.6. Productos sustitutos (Guayas,Gustadina) ....................................................................... 51

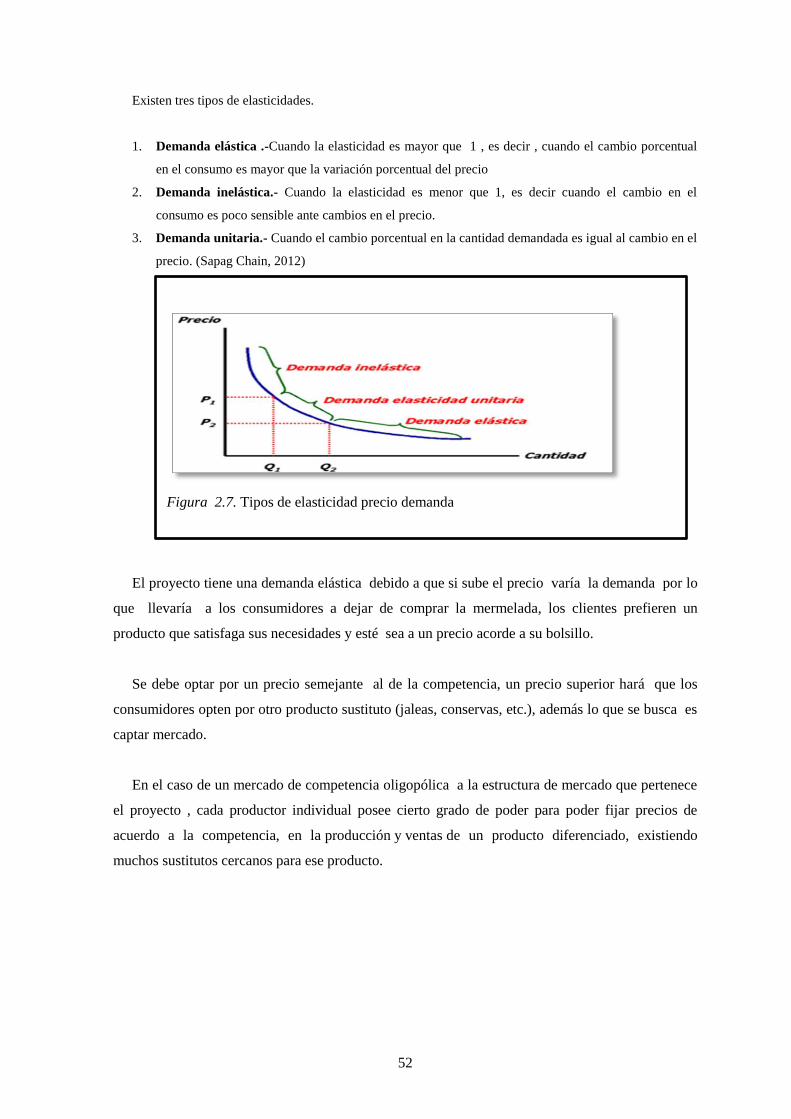

Figura 2.7. Tipos de elasticidad precio demanda ............................................................................ 52

Figura 2.8 Población de la provincia de Imbabura. ......................................................................... 54

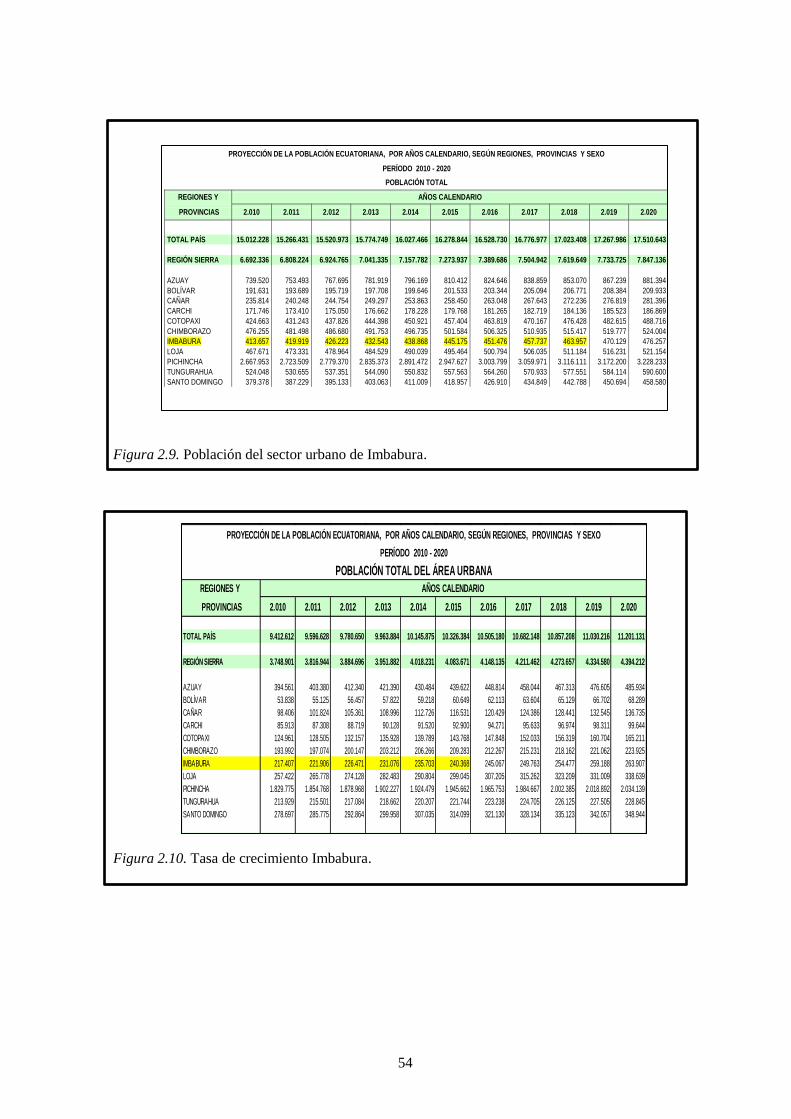

Figura 2.9. Población del sector urbano de Imbabura. ..................................................................... 54

Figura 2.10. Tasa de crecimiento Imbabura. .................................................................................... 54

Figura 2.11. Tasa de crecimiento de Imbabura ................................................................................ 55

Figura 2.12. Estratos en el Ecuador. ................................................................................................. 56

xvi

Figura 2.13.. Consumo de mermelada ............................................................................................. 62

Figura 2.14. Preferencia de marcas de mermelada .......................................................................... 63

Figura 2.15. Frecuencia de consumo de mermelada ...................................................................... 64

Figura 2.16. Presentación de consumo de mermelada ................................................................... 65

Figura 2.17. Lugar de compra .......................................................................................................... 66

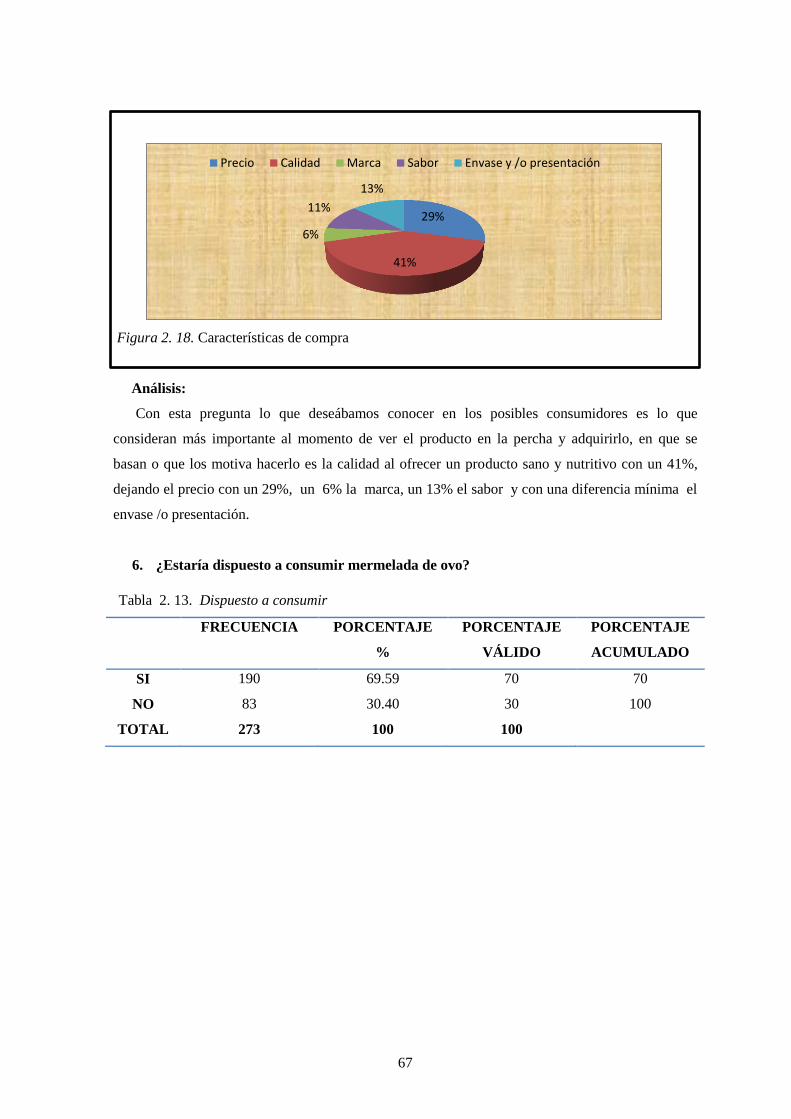

Figura 2. 18. Características de compra ........................................................................................... 67

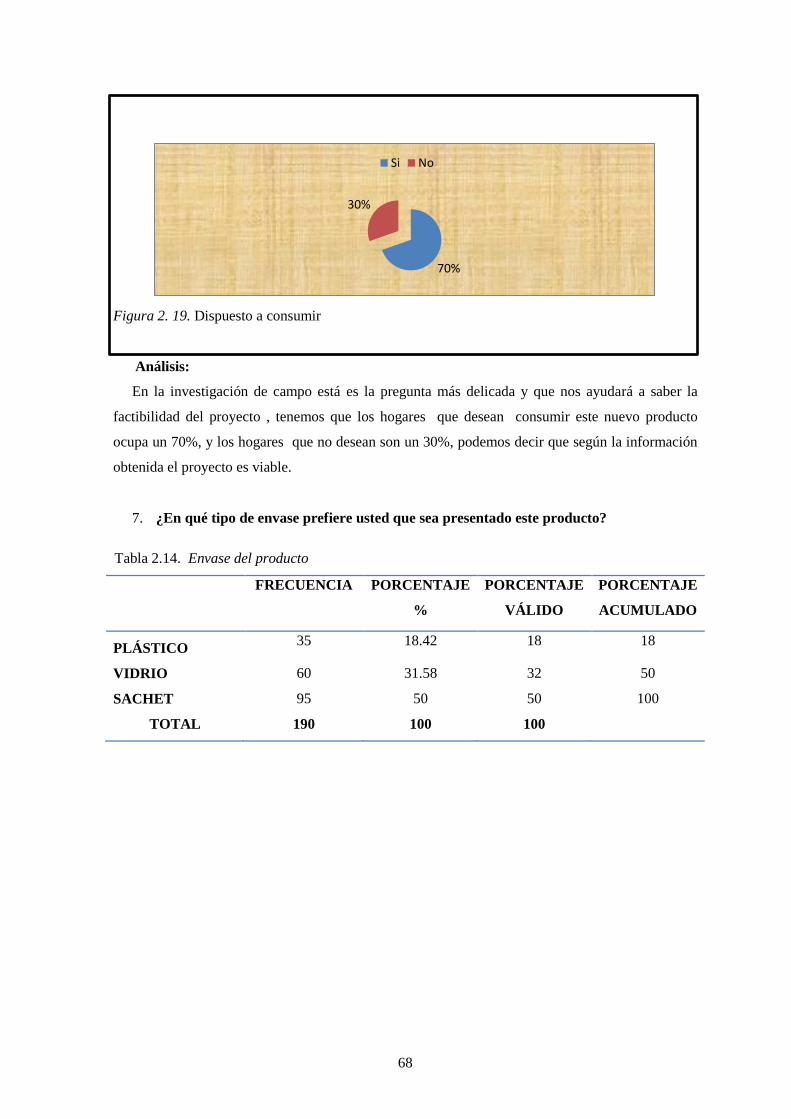

Figura 2. 19. Dispuesto a consumir .................................................................................................. 68

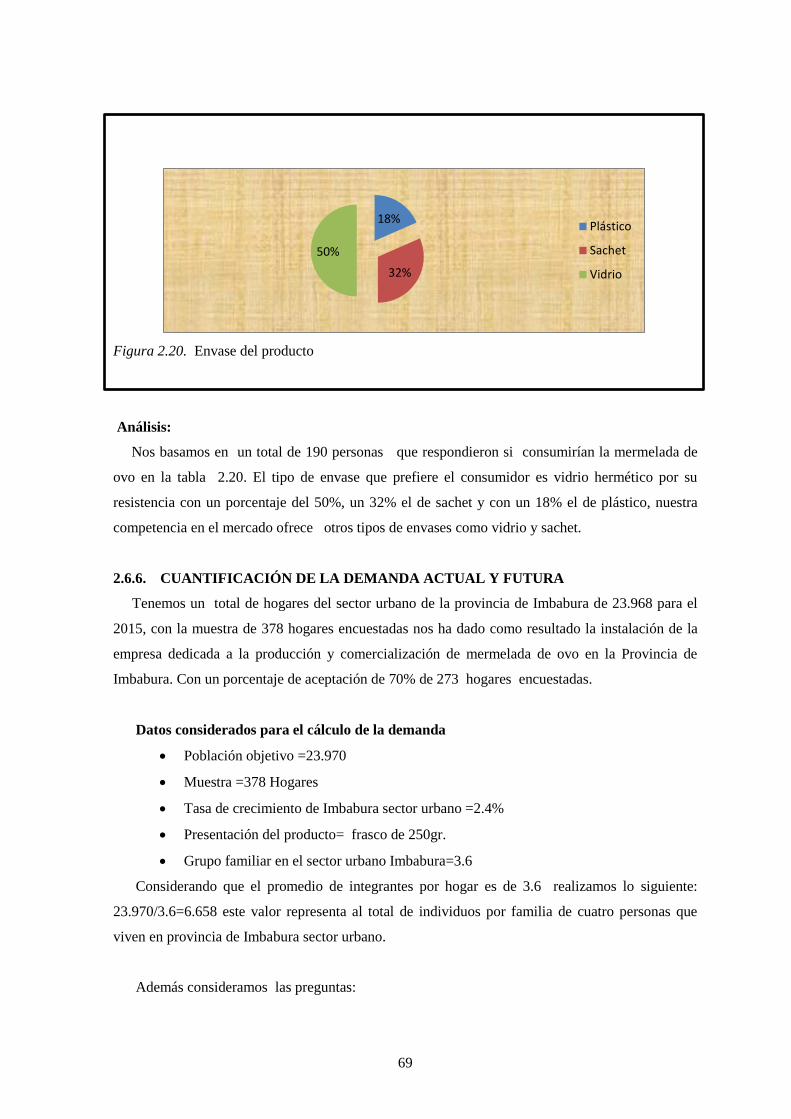

Figura 2.20. Envase del producto .................................................................................................... 69

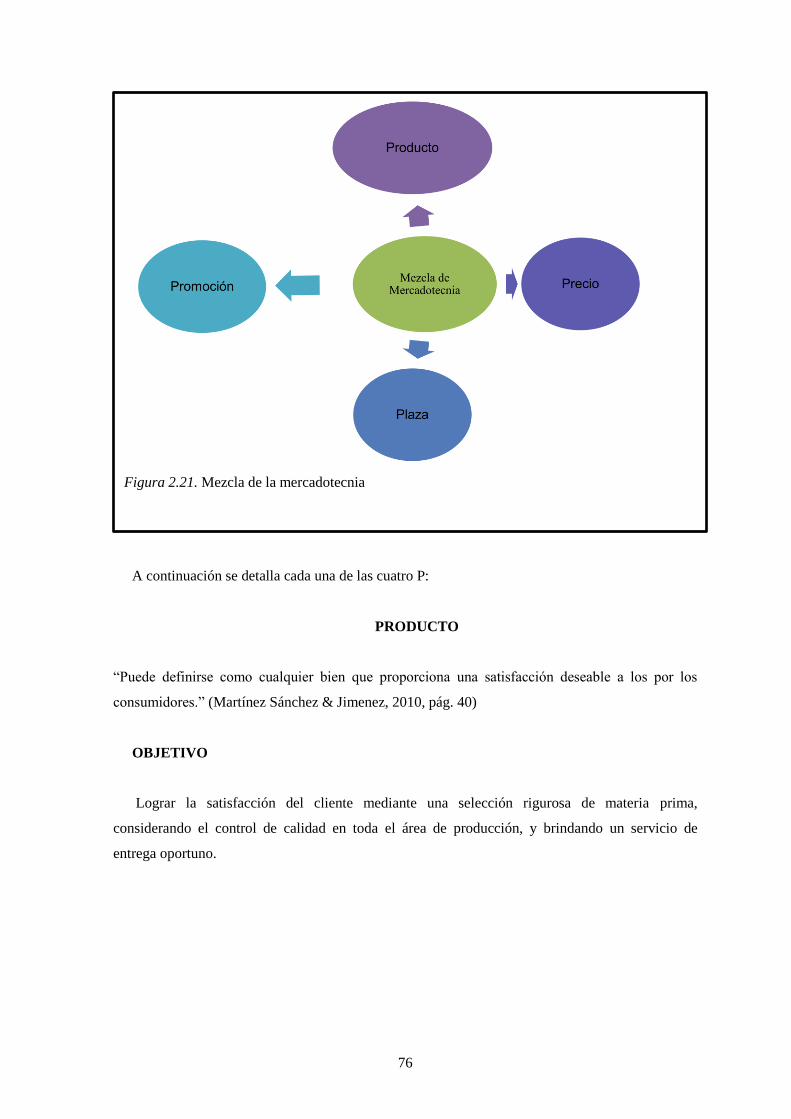

Figura 2.21. Mezcla de la mercadotecnia ......................................................................................... 76

Figura 2.21. Presentación mermelada de 250 gr. ............................................................................. 77

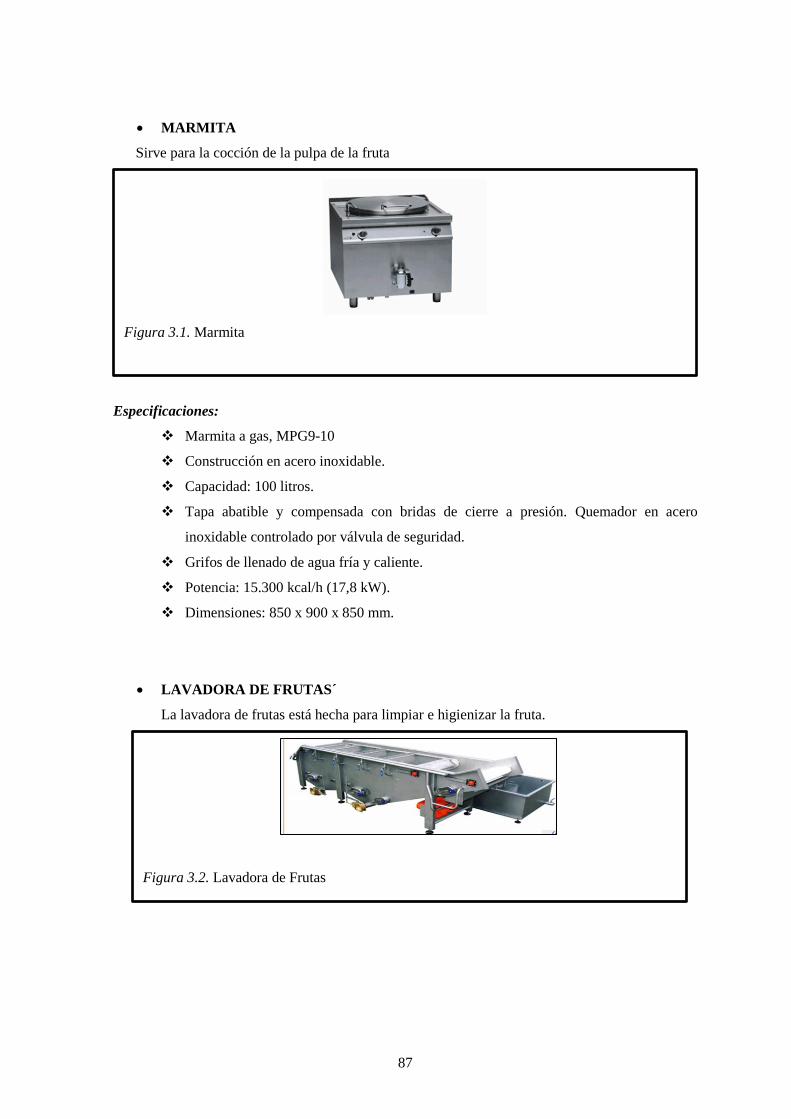

Figura 3.1. Marmita .......................................................................................................................... 87

Figura 3.2. Lavadora de Frutas......................................................................................................... 87

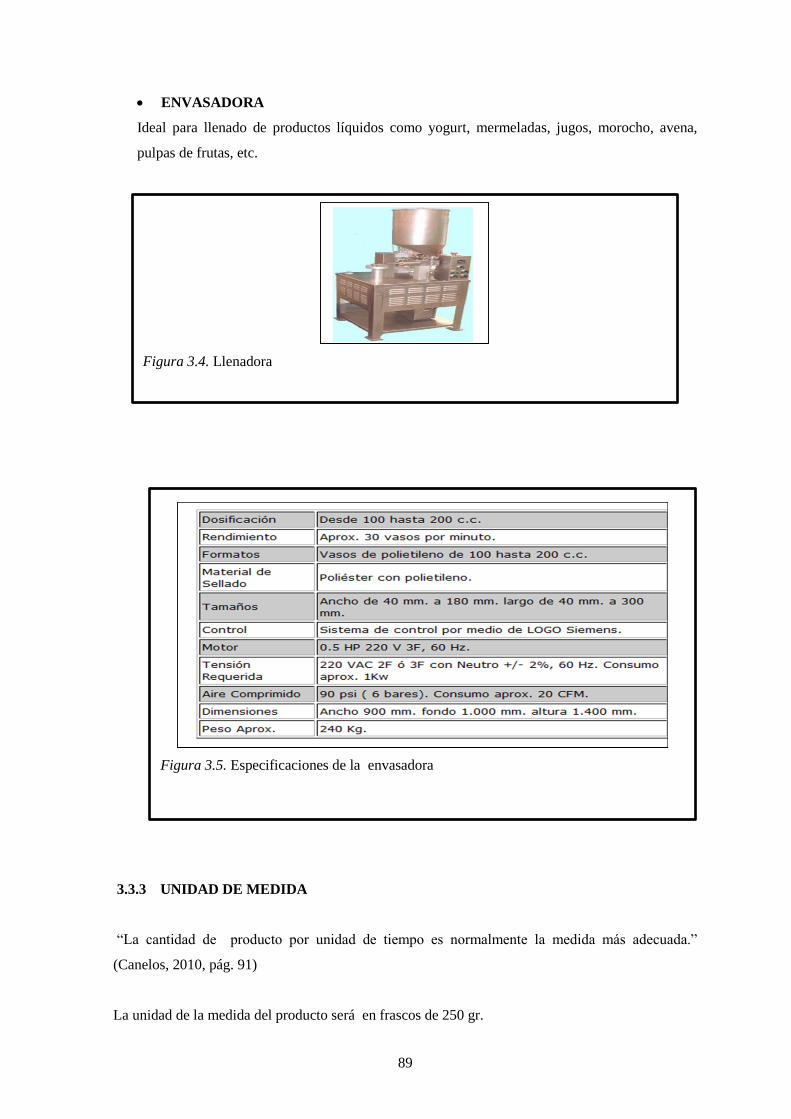

Figura 3.4. Llenadora ....................................................................................................................... 89

Figura 3.5. Especificaciones de la envasadora ................................................................................ 89

Figura 3.6. Capacidad instalada ..................................................................................................... 91

Figura 3.7. Plano de macro localización del proyecto .................................................................... 94

Figura 3.8 Mapa de la ciudad de Ibarra ............................................................................................ 97

Figura 3.9. Diagrama de bloque del proceso de producción de mermelada ................................... 100

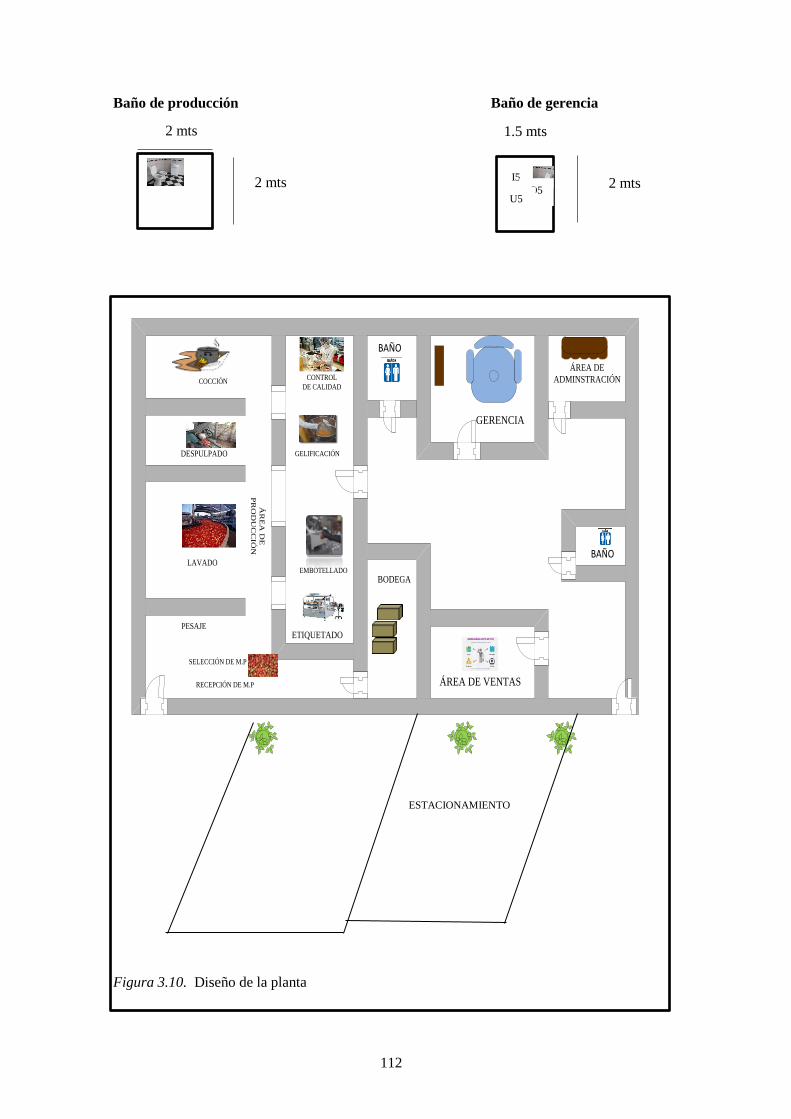

Figura 3.10. Diseño de la planta .................................................................................................... 112

Figura 4.1. Organigrama Estructural .............................................................................................. 119

Figura 4.2. Organigrama Funcional ............................................................................................... 120

Figura 4.3. Organigrama Posicional ............................................................................................... 121

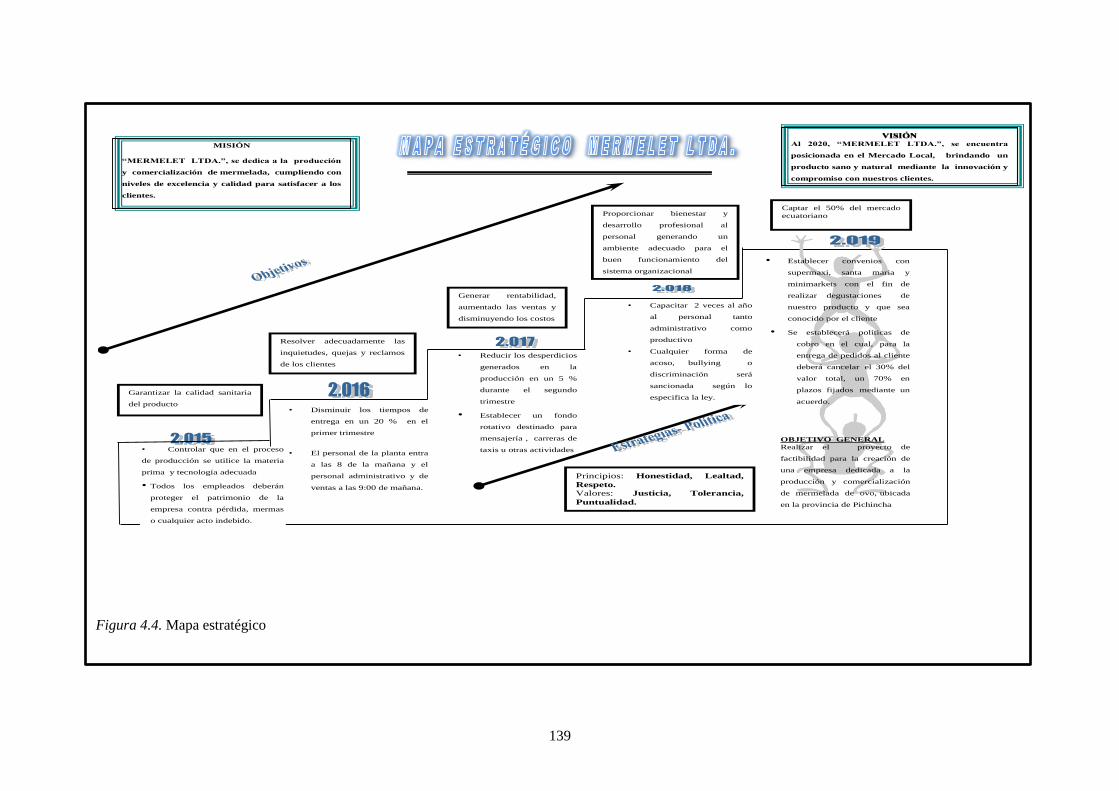

Figura 4.4. Mapa estratégico .......................................................................................................... 139

Figura 5.1. Punto de equilibrio ...................................................................................................... 166

Figura 6.1. Evaluación Ambiental .................................................................................................. 176

xvii

ANEXOS

Anexo A. Materia prima................................................................................................................. 187

Anexo A. Materia prima. Continuacion ......................................................................................... 188

Ácido cítrico ................................................................................................................................... 188

AnexoB. Mano de obra indirecta ................................................................................................... 188

Anexo C. Materiales indirectos ...................................................................................................... 189

Anexo D. Servicios básicos ............................................................................................................ 190

Anexo E. Depreciaciones .............................................................................................................. 190

Anexo F. Gastos de reparación y mantenimiento ......................................................................... 191

Anexo G. Seguros .......................................................................................................................... 191

Anexo H. Uniformes ..................................................................................................................... 192

Anexo I. Arriendos àrea producción, administración y venta ........................................................ 192

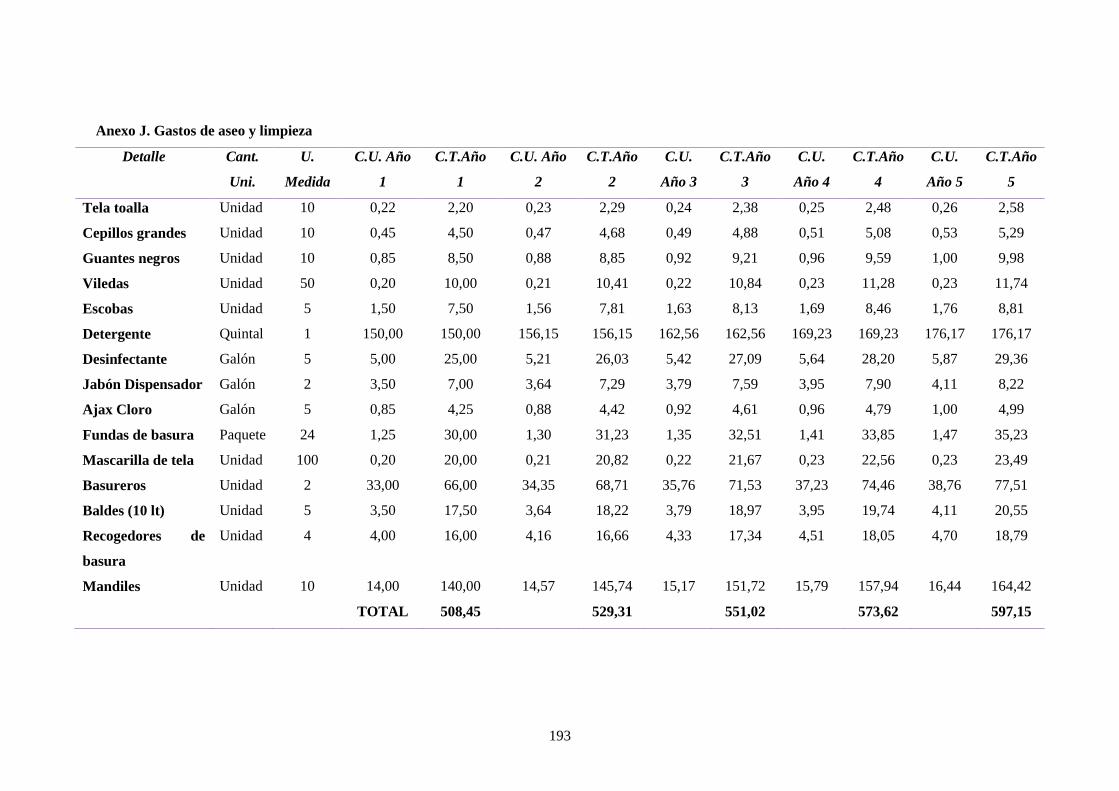

Anexo J. Gastos de aseo y limpieza ............................................................................................... 193

Anexo K. Sueldos ........................................................................................................................... 194

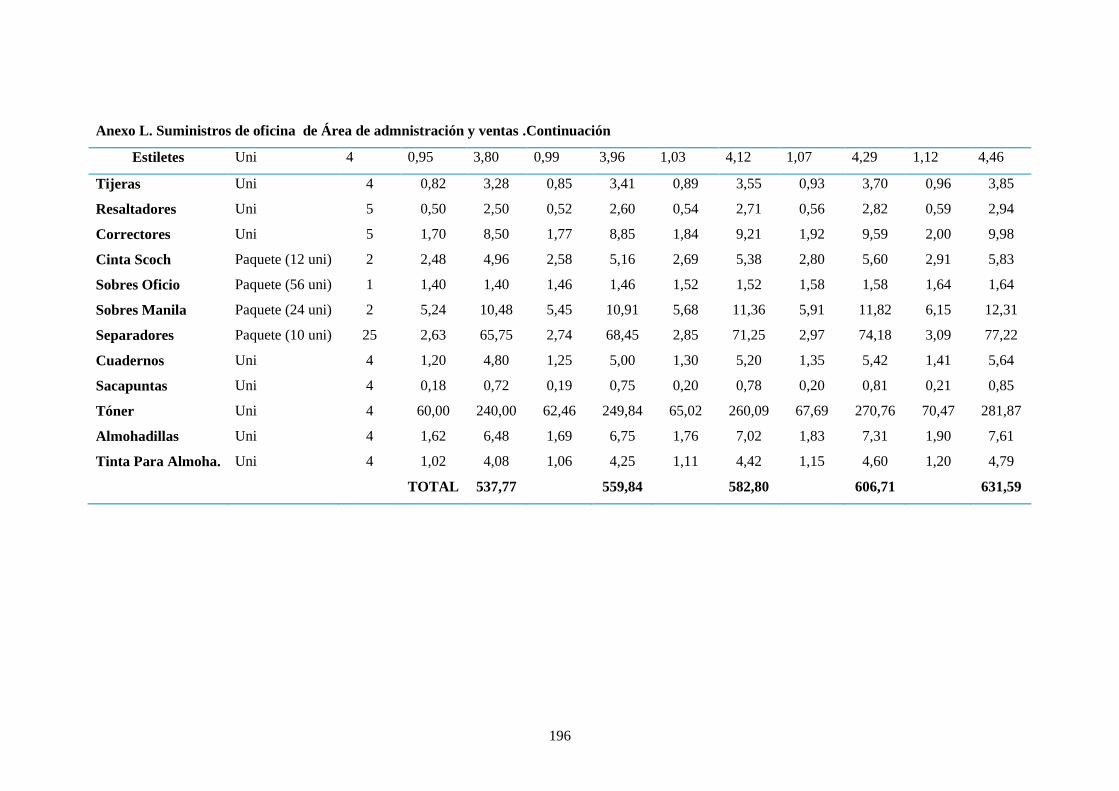

Anexo L. Suministros de oficina de Área de admnistración y ventas ........................................... 195

Anexo L. Suministros de oficina de Área de admnistración y ventas .Continuación ................... 196

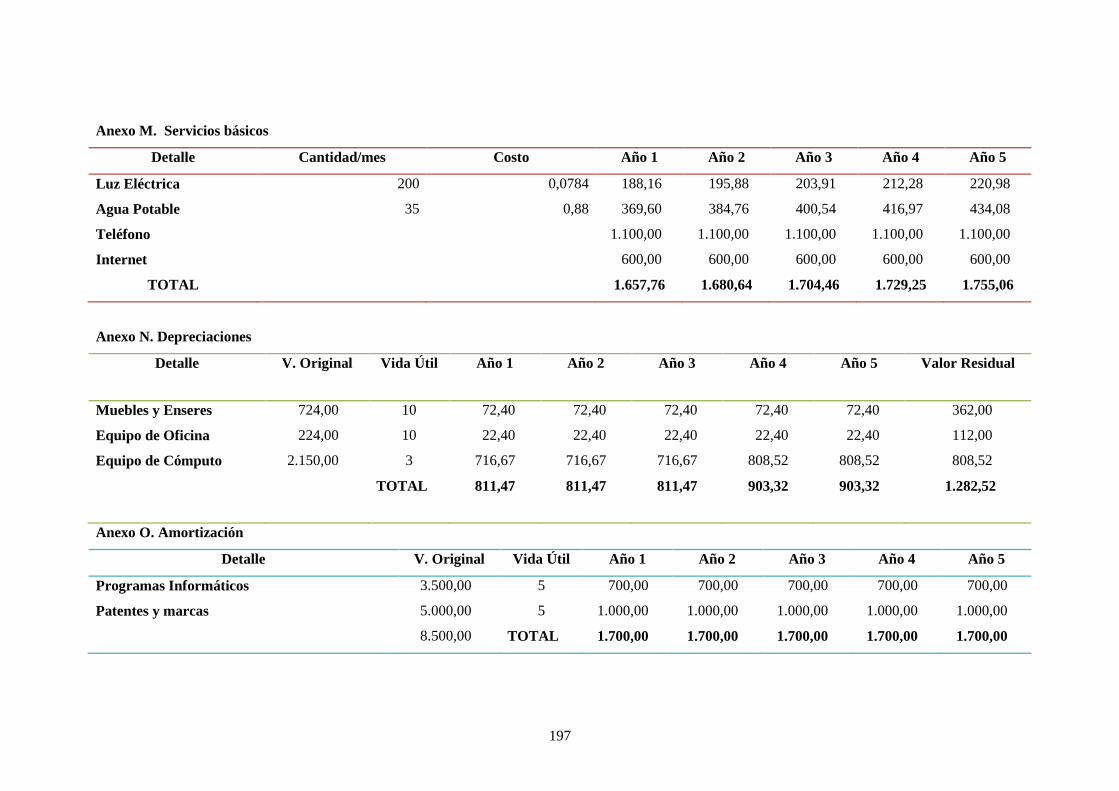

Anexo M. Servicios básicos .......................................................................................................... 197

Anexo N. Depreciaciones ............................................................................................................... 197

Anexo O. Amortización ................................................................................................................. 197

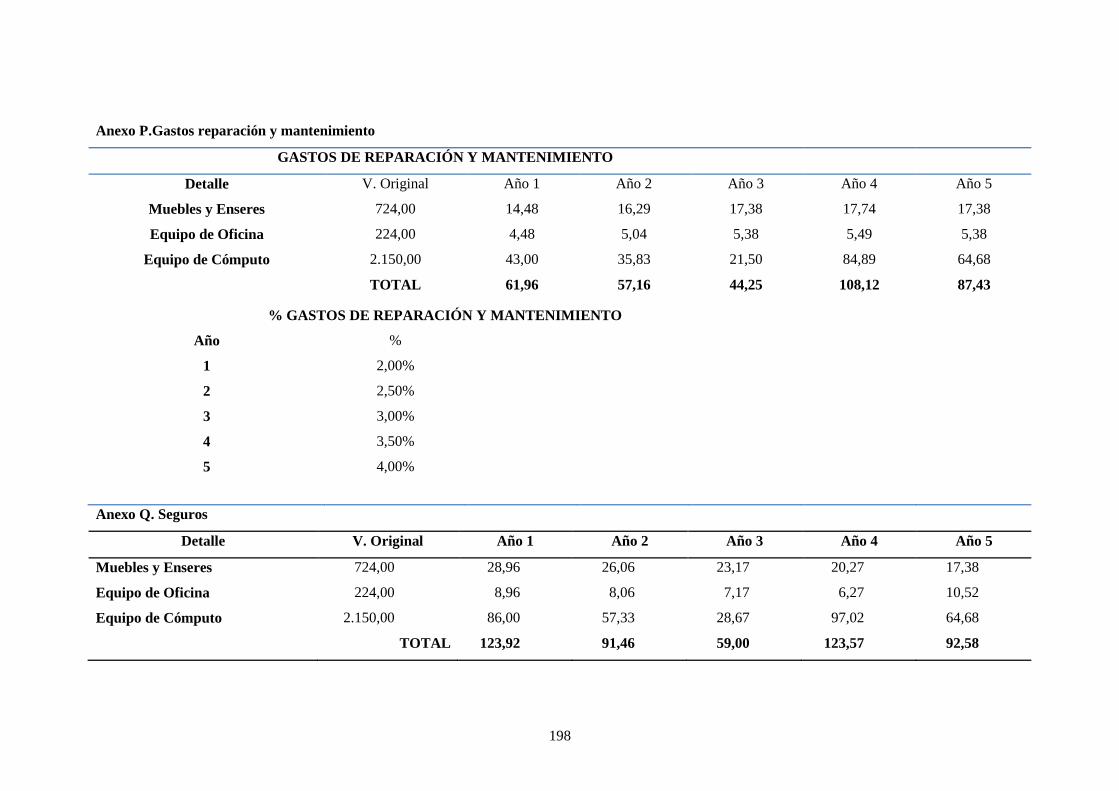

Anexo P.Gastos reparación y mantenimiento ................................................................................ 198

Anexo Q. Seguros .......................................................................................................................... 198

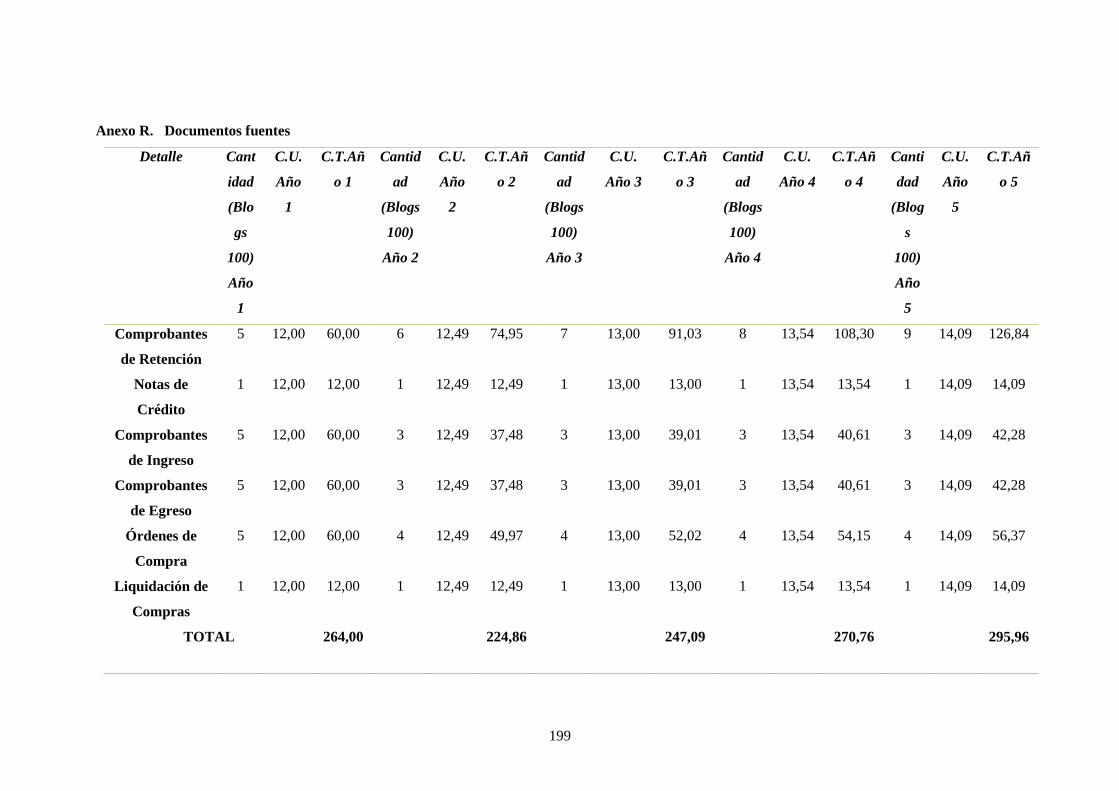

Anexo R. Documentos fuentes ..................................................................................................... 199

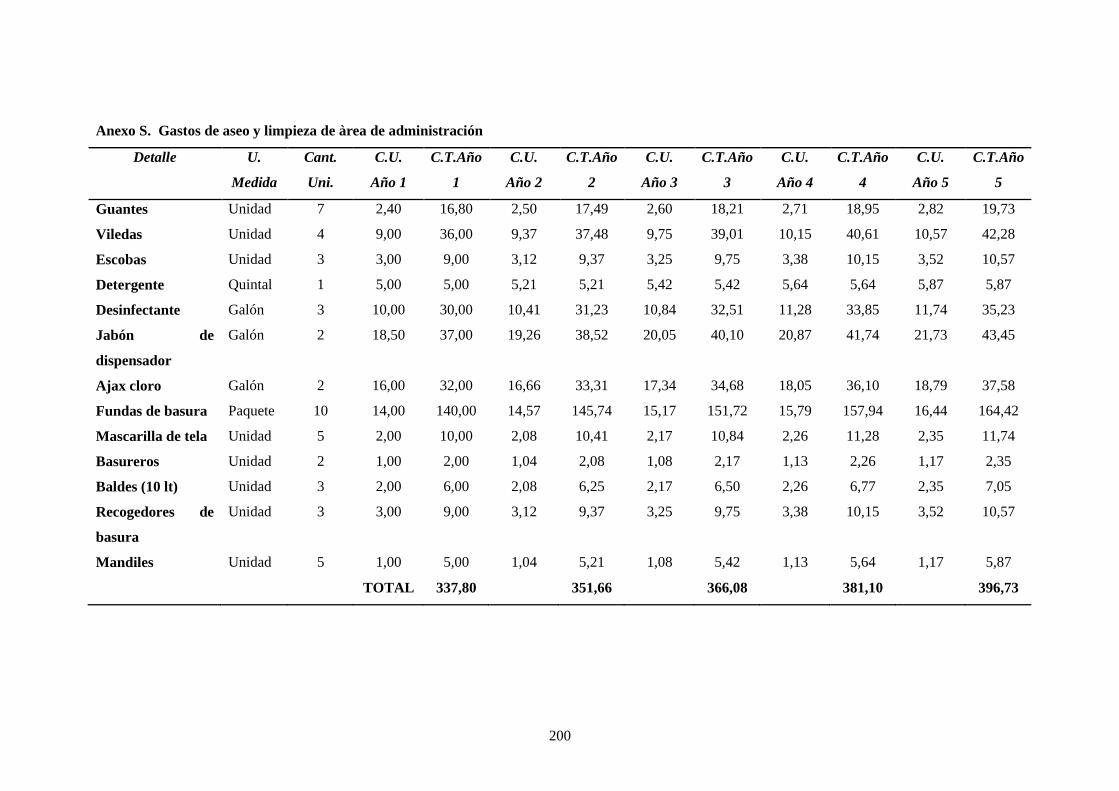

Anexo S. Gastos de aseo y limpieza de àrea de administración .................................................... 200

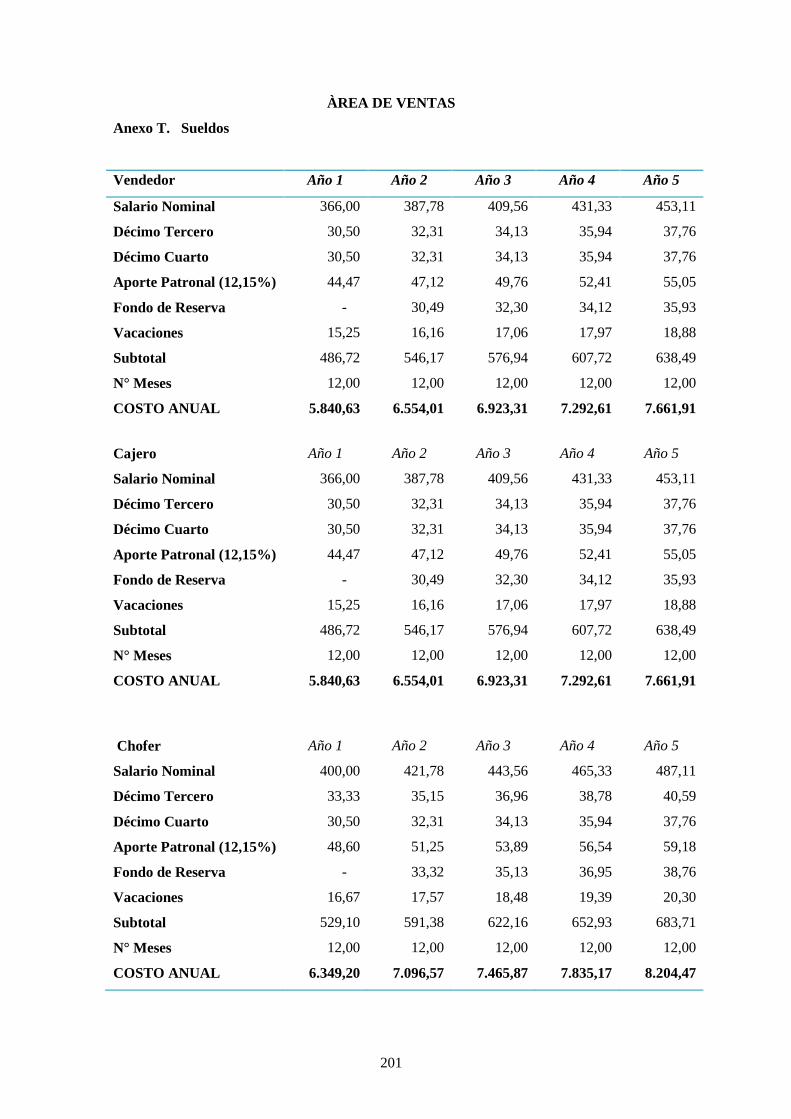

Anexo T. Sueldos ......................................................................................................................... 201

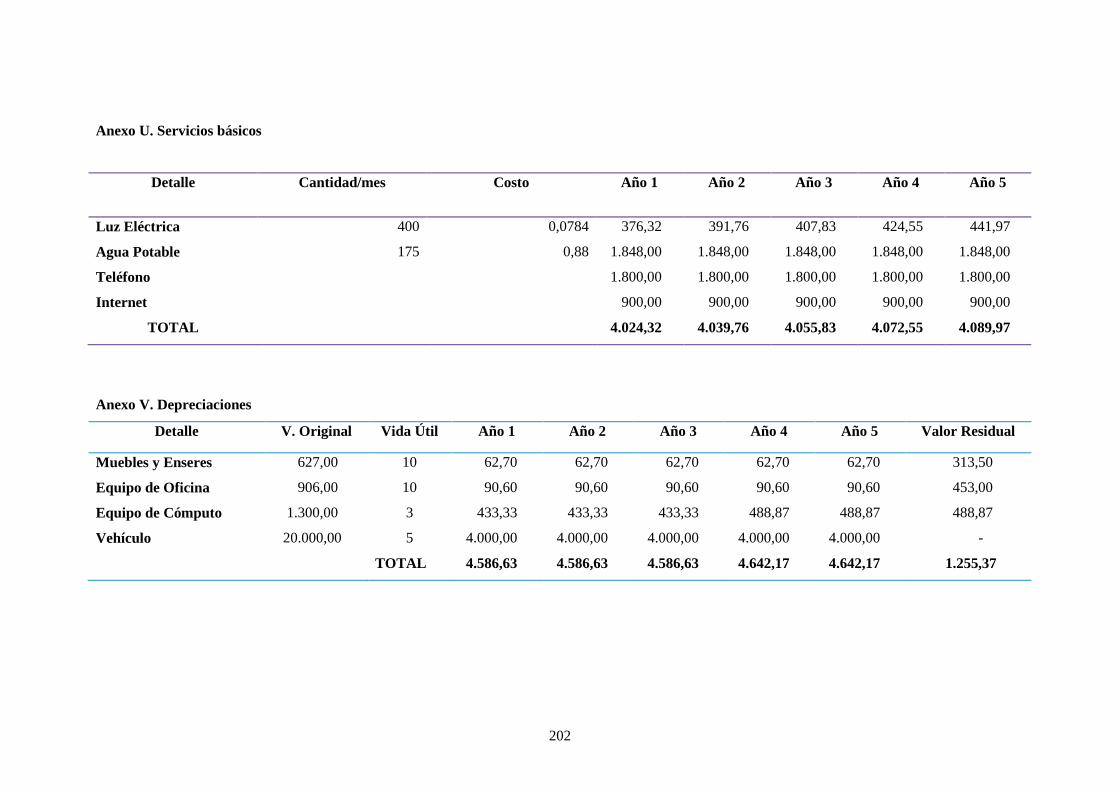

Anexo U. Servicios básicos ............................................................................................................ 202

Anexo V. Depreciaciones ............................................................................................................... 202

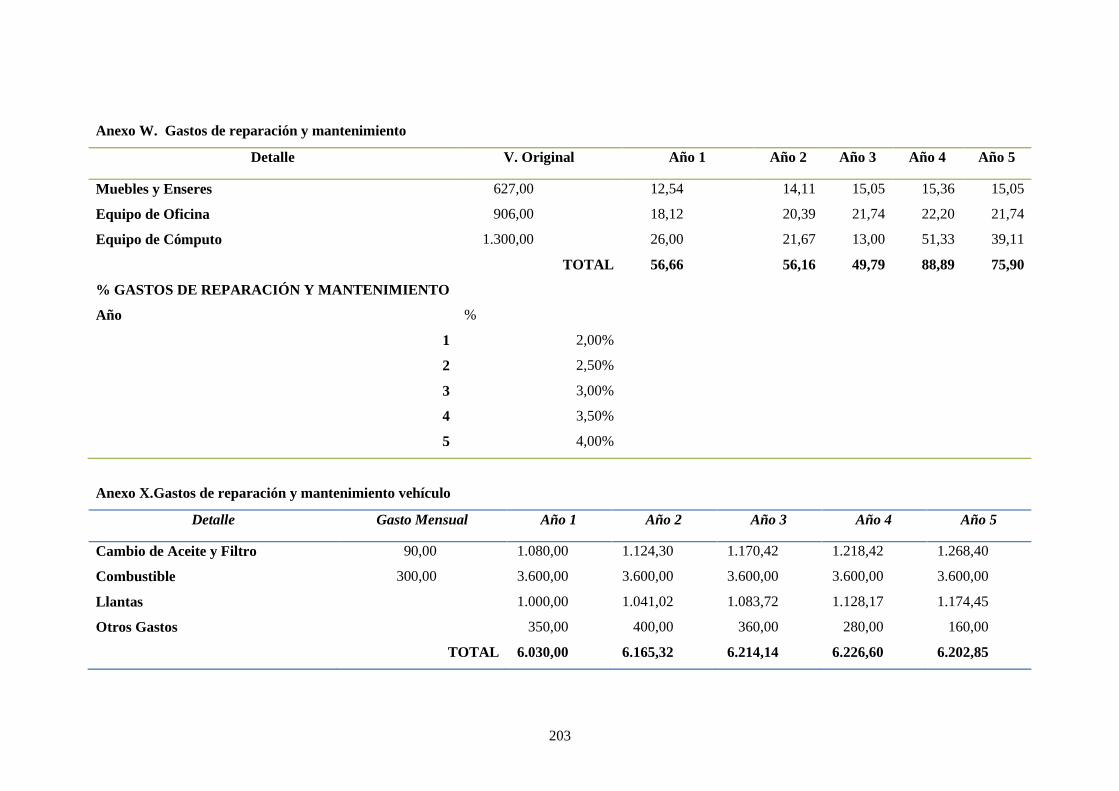

Anexo W. Gastos de reparación y mantenimiento ........................................................................ 203

Anexo X.Gastos de reparación y mantenimiento vehículo ............................................................ 203

Anexo Y. Seguros .......................................................................................................................... 204

Anexo Z. Gastos de embalaje ......................................................................................................... 204

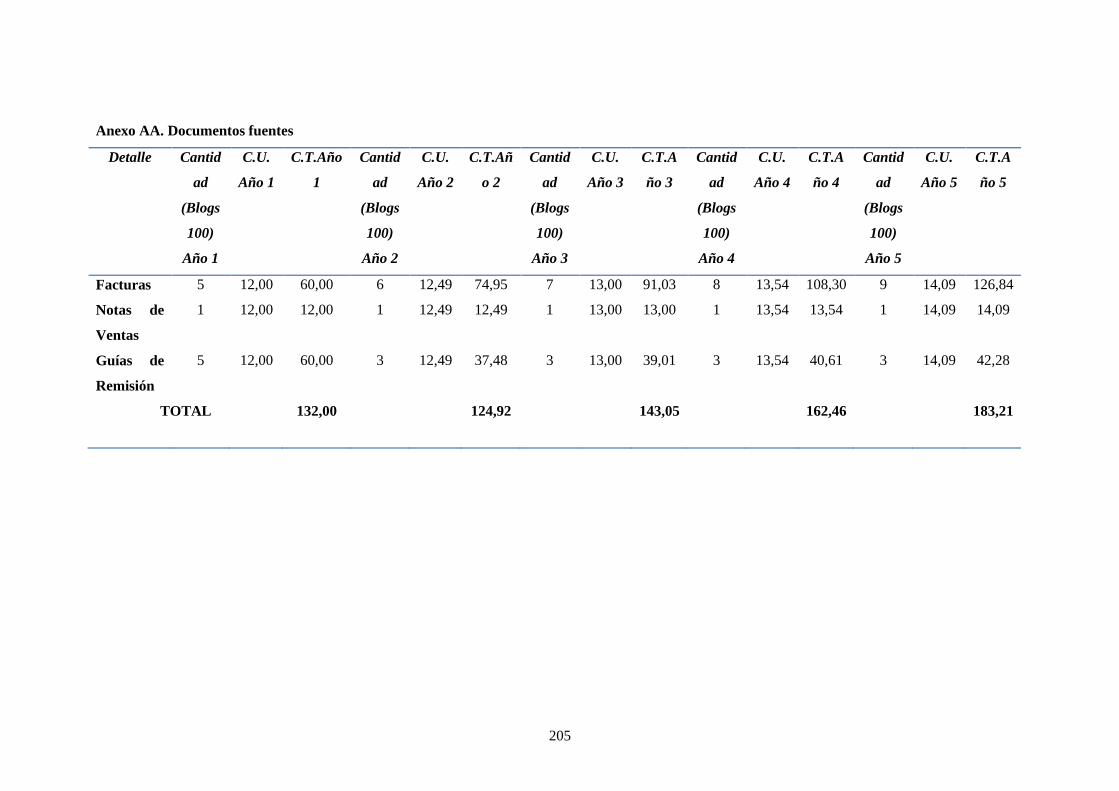

Anexo AA. Documentos fuentes .................................................................................................... 205

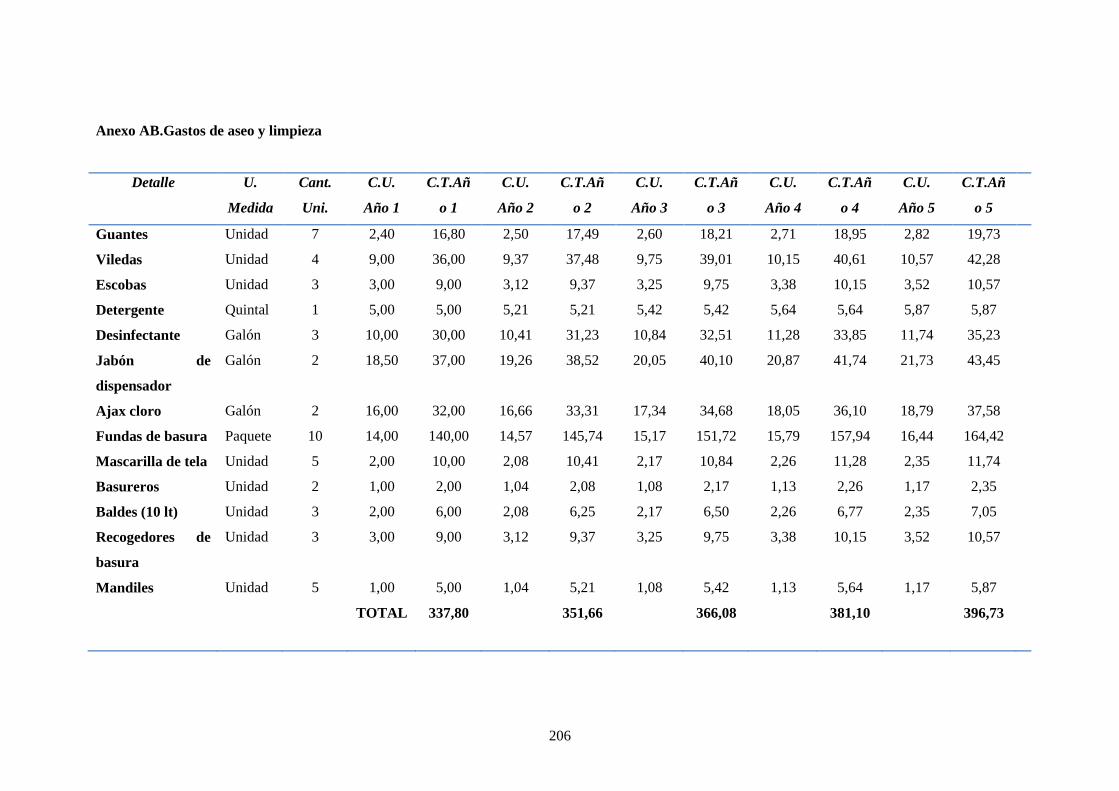

Anexo AB.Gastos de aseo y limpieza ............................................................................................ 206

xviii

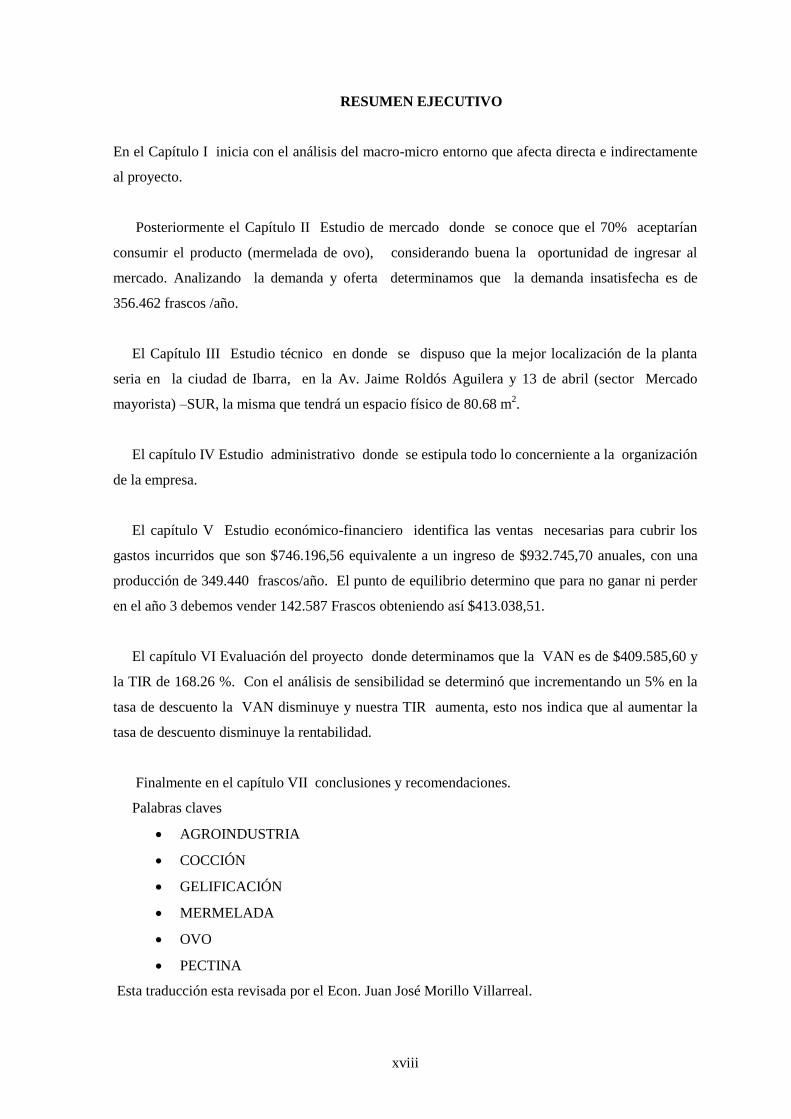

RESUMEN EJECUTIVO

En el Capítulo I inicia con el análisis del macro-micro entorno que afecta directa e indirectamente

al proyecto.

Posteriormente el Capítulo II Estudio de mercado donde se conoce que el 70% aceptarían

consumir el producto (mermelada de ovo), considerando buena la oportunidad de ingresar al

mercado. Analizando la demanda y oferta determinamos que la demanda insatisfecha es de

356.462 frascos /año.

El Capítulo III Estudio técnico en donde se dispuso que la mejor localización de la planta

seria en la ciudad de Ibarra, en la Av. Jaime Roldós Aguilera y 13 de abril (sector Mercado

mayorista) –SUR, la misma que tendrá un espacio físico de 80.68 m2.

El capítulo IV Estudio administrativo donde se estipula todo lo concerniente a la organización

de la empresa.

El capítulo V Estudio económico-financiero identifica las ventas necesarias para cubrir los

gastos incurridos que son $746.196,56 equivalente a un ingreso de $932.745,70 anuales, con una

producción de 349.440 frascos/año. El punto de equilibrio determino que para no ganar ni perder

en el año 3 debemos vender 142.587 Frascos obteniendo así $413.038,51.

El capítulo VI Evaluación del proyecto donde determinamos que la VAN es de $409.585,60 y

la TIR de 168.26 %. Con el análisis de sensibilidad se determinó que incrementando un 5% en la

tasa de descuento la VAN disminuye y nuestra TIR aumenta, esto nos indica que al aumentar la

tasa de descuento disminuye la rentabilidad.

Finalmente en el capítulo VII conclusiones y recomendaciones.

Palabras claves

AGROINDUSTRIA

COCCIÓN

GELIFICACIÓN

MERMELADA

OVO

PECTINA

Esta traducción esta revisada por el Econ. Juan José Morillo Villarreal.

xix

ABSTRACT

In the Chapter I start with the analysis of the macro-micro environment that directly and indirectly

affects the project.

Subsequently the Chapter II study of market where it is known that 70% would consume the

product (jam of ovo), considering good opportunity to enter the market. Analyzing the demand for

and supply determine the unmet demand is 356.462 bottles /year.

Chapter III Technical Study where it was decided that the best location of the plant would be in

the city of Ibarra, on Av. Jaime Roldós Aguilera and 13 April (sector wholesale market) - South,

the same that will have a physical space of 80.68 m2

Chapter IV management study which stipulates everything concerning the organization of the

company.

Chapter V Economic-financial study identifies the necessary sales to cover the expenses

incurred that are $746.196,56 equivalent to a monthly income of $932.745,70 annually, with a

production of 349.440 bottles/year. Breakeven determined that to break even in year 3 must sell

142.587 bottles obtaining $413.038,51.

Chapter VI evaluation of the project where we determine that the VAN is $409.585,60 and the

IRR of 168.26 %. With the sensitivity analysis it was determined that increasing a 5% in the

discount rate the VAN decreases and our TIR increases, this tells us that the increase in the

discount rate decreases the profitability.

Finally in chapter VII Conclusions and recommendations.

Key words

AGRIBUSINESS

BAKE

GELATION

JAM

OVO

PECTIN

1

INTRODUCCIÓN

El presente trabajo de investigación corresponde a la realización de un proyecto de factibilidad

para la creación de una empresa dedicada a la producción y comercialización de mermelada de ovo,

ubicada en la provincia de Imbabura.

Hoy en día en un mercado tan competitivo en donde los emprendedores quieren llegar a la

cumbre del éxito y desarrollar nuevas ideas de negocios, la creatividad es una alternativa al

momento de crear su propia empresa o microempresa, para lo cual consideran necesario el

desarrollo de proyectos que utilicen estrategias competitivas e innovadoras.

En el Ecuador se lleva a cabo una transformación de la matriz productiva lo que conlleva a la

creación de un sinnúmero de proyectos de inversión que deben ser formulados y evaluados

correctamente desde un punto de visto social y económico.

A pesar de la situación económica del país, el sector agroindustrial es uno de los sectores que

más crecimiento ha presentado hoy en día. La mayoría de clientes actualmente exigen nuevas

alternativas de alimentos, considerando el ovo como una alternativa para generar oportunidades

de emprendimiento.

La finalidad de la investigación consiste en la posibilidad de conocer nuevas formas de

consumo del ovo, incrementando su producción y su comercialización; mismas que van

acompañadas con los avances de la tecnología actual, lo que permitirá aportar a la realización de

estudios futuros en el sector de la agroindustria, que se practica en el Ecuador.

2

CAPÍTULO I

1. GENERALIDADES

1.1. ANTECEDENTES

Imbabura es conocida como la “Provincia de los Lagos”, está situada a 115 Km al noroeste de

Quito, limitada al norte con la provincia de Carchi y Esmeraldas, al sur con la provincia de

Pichincha, al este con la provincia de Sucumbíos y al Oeste con Esmeraldas.

La provincia de Imbabura está dividida en seis cantones: Antonio Ante (Atuntaqui), Cotacachi,

Ibarra (Capital), Otavalo, Pimampiro, Cantón San Miguel de Urcuquí, cuenta con una superficie de

4.986 km 2 y su temperatura promedio oscila entre 8 y 28 º C.

Posee una belleza de sitios turísticos entre los cuales destacamos los lagos y lagunas de San

Pablo, Cuicocha y Yaguarcocha en los cuales se practican hasta el día de hoy una gran variedad

de deportes acuáticos hasta paseos en lancha. Además esta provincia posee fuentes termales y

curativas para enfermedades en Cachimbiro que son muy visitadas tanto por turistas nacionales y

extranjeros.

La mayoría de la población de Imbabura se dedica a la agricultura y a la actividad de la fragua

y fundición de bronce para la elaboración de ollas, pailas y campanas para poder obtener ingresos

de estos productos.

Otro punto importante en este último año es la creación de la Universidad del conocimiento

“YACHAY” que está ubicada en el cantón Urcuqí a 15 minutos de la ciudad de Ibarra y que busca

promover el desarrollo de la industria en Ecuador.

Ambuquí es un rincón muy hermoso de la provincia de Imbabura. Según cuenta la historia

estuvo habitada antiguamente por una tribu indígena en la cual el jefe era Ambuco de ahí su

nombre. Se encuentra en el cálido valle del Chota, al norte con la provincia del Carchi, al sur con la

parroquia de Mariano Acosta (cantón Pimanpiro), al este con la quebrada Chalguayacu, del cantón

Pimampiro y al oeste con la hacienda Pimán.

Es una parroquia rural del cantón Ibarra Provincia de Imbabura. Cuenta con una población de

6.187 habitantes. Se encuentra a 1.700 metros sobre el nivel del mar.

3

El clima es cálido-seco con una temperatura promedio de 24ºC apto para personas con

enfermedades reumáticas y que sirve para su convalecencia.

Esta variación de climas, la fertilidad de su suelo, hace un sitio ideal para la agricultura en esta

parroquia donde encontramos toda clase de cultivos desde tunas, eucalipto, tomate hasta frejol.

También cuenta con numerosa cantidad de hosterías y restaurantes no solo dentro sino en la

carretera Panamericana.

Cada año durante la primera quincena del mes de marzo se celebra las tradicionales fiestas del

“”OVO” principal producto de la región en donde honran a este pequeño fruto, los pobladores

ofrecen este producto en las veredas de sus casa para deleitar el paladar de los visitantes.

El ovo es un fruto de forma ovoide de 3 cm de largo y 2 cm de ancho. Es de color verde

cuando se la va a cosechar y de color amarilla cuando se encuentra en estado maduro, la altura de

la planta, está comprendida entre los 3 y 6 metros.

Esta fruta generalmente debe cultivarse en un clima de entre 22 a 24°C , un clima algo húmedo

y caluroso adecuado a las condiciones que requiere el mismo , el proceso dura 7 días para que se

encuentre en estado semi-maduro y para que esté completamente maduro entre 9 a 10 días.

A continuación se detalla la composición química del ovo, considerando el agua como un

componente mayoritario.

Figura 1.1. Planta del ovo

4

El ovo se lo consume en estado maduro. Hoy en día de esta fruta se han obtenido diversidad de

productos entre los cuales tenemos bebidas, vino, vinagre, mermelada y por lo general helados.

La nuez se utiliza en la confección de artesanías (aretes, anillos, etc.), el resto de la planta las

hojas sirven de alimento para el ganado siempre y cuando estén tiernas.

Tabla 1.1. Composición química del ovo

Componentes Cantidad

Agua 70.4g

Proteína 1.0g

Grasa 0.2g

Carbohidratos totales 27.4g

Fibra cruda 0.5g

Ceniza 1.0g

Calcio 17mg

Fósforo 49mg

Hierro 0.8mg

Actividad de vitamina A 35mg

Tiamina 0.09mg

Riboflavina 0.04mg

Niacina 1.18mg

Ácido ascórbico 52mg

Valor energético 104Kcal

5

1.2. PRODUCCIÓN Y CULTIVO DEL OVO EN ECUADOR

No existen cifras oficiales hasta el día de hoy de cuantos productores en el Ecuador se dedican a la

producción y cosecha de ovo que empieza en la Costa y de poco a poco se reparte por todo el país.

La provincia de Santa Elena es el lugar de concentración de esta fruta en la comuna las Juntas

del Pacifico, lugar donde habitan 1.200 personas, las cuales en 4.500 hectáreas se dedican al

cultivo del ovo durante el periodo de tres meses únicamente.

El presidente de la Asociación de Productores de Ovo estima que en promedio por cosecha se

obtienen 3.500 cajas por día.

El precio de este producto depende de la oferta y demanda, pero sobre todo de la época en que

se compre, al inicio de la cosecha puede costar de $15 dólares a $20 dólares dependiendo de la

abundancia.

Pero no solo aquí es donde pueden adquirir este producto se lo encuentran en los caminos que

conducen hacia Manabí, Pichincha, Santo Domingo de los Tsáchilas y Azuay.

Ambuquí se encuentra ubicado a 1.700 metros sobre el nivel del mar lo que hace que sea

propia la producción de este fruto exótico que florece en dos temporadas correspondientes a marzo

y septiembre, donde se preservan estos frondosos árboles que pueden llegar a medir hasta 3 metros

de altura.

El objetivo que busca la comuna es industrializar el ovo mediante la elaboración de

conservas.

Según datos del INEC (Instituto Nacional de Estadísticas y Censos) esta localidad cuenta con

6.400 habitantes, de los cuales medio centenar de familias se dedican al cultivo de este fruto que se

lo empaca en cajas de madera y es cubierto con hojas de plátano que también se cosecha en esta

zona.

Un estudio realizado por el Ministerio de Agricultura y Ganadería determinó que la producción

varía ente 20.000 a 30.000 kilos en promedio por hectárea. El costo por la caja de 60 libras es de

$20 dólares, también puede comprar por kilos y su costo es de $1.00 dólar.

6

1.3. LA AGROINDUSTRIA DE LA MERMELADA EN EL ECUADOR

La agroindustria es la actividad económica que se dedica a la transformación, producción y

comercialización de los productos procedentes de la agricultura, la actividad forestal y la pesca.

Los productos de la agricultura tienen diferente vida útil:

Pocas horas como la leche, flores, etc.

Varios días frutas , verdura

Varios meses madera, granos .En estos casos se debe mantener la humedad y la

temperatura dentro de ciertos límites.

La función principal es prolongar la vida útil de estos productos procedentes de la agricultura a

semanas, meses y años.

En el Ecuador la agroindustria ha sufrido drásticamente cambios muy notorios que han logrado

ser un determinante en la economía ecuatoriana.

Es considerada un eslabón importante ya que agrega valor a la producción, gracias a la

aplicación de procesos de conservación y mejora de las condiciones de los productos, esto ha

permitido generar calidad y seguridad mediante procesos tradicionales desde el secado al sol

como operaciones relacionadas con la pos cosecha, hasta la clasificación y el empaque.

Uno de los sectores más importantes que se han desarrollado en los últimos años, dentro de las

exportaciones es el de conservas y preparados de frutas perecibles a largo tiempo. El proceso de

elaboración debe ser cuidadoso verificando el estado de la fruta de acuerdo al tipo de conserva, si

es confitura el porcentaje de azúcar puede ser de entre 65 % y 100% y en el caso de mermeladas de

45 y 100% del peso de la fruta.

En el Ecuador a partir de la década de los 60 comenzó a desarrollarse el sector de jugo y

conservas con la Industria Guayas como empresa pionera en la elaboración de productos como

mermeladas , jugos , etc. , actualmente han ido surgiendo más empresas como Facundo ,

Gustadina que han logrado posicionarse en el mercado Ecuatoriano y a nivel internacional .

El país debido a su ubicación geográfica posee un gran potencial como productor de materia

prima agrícola (diversidad de frutas) que son utilizadas por empresa locales procesadoras de

frutas y verduras para elaborar conservas y mermeladas.

7

Los procesos de fabricación de mermeladas tienen una relación directa desde la industria

agrícola, es la que provee la materia prima (insumo), pasa a la industria de conservantes y

persevantes de alimentos para luego ser procesados en las maquinarias y por último el proceso de

empaque y transporte hacia el cliente.

La industria de jugos y conservas se divide en cinco categorías:

1. Jugos y concentrados de frutas

2. Pastas y purés de frutas

3. Pulpas de frutas

4. Frutas deshidratas

5. Mermeladas y dulces de frutas

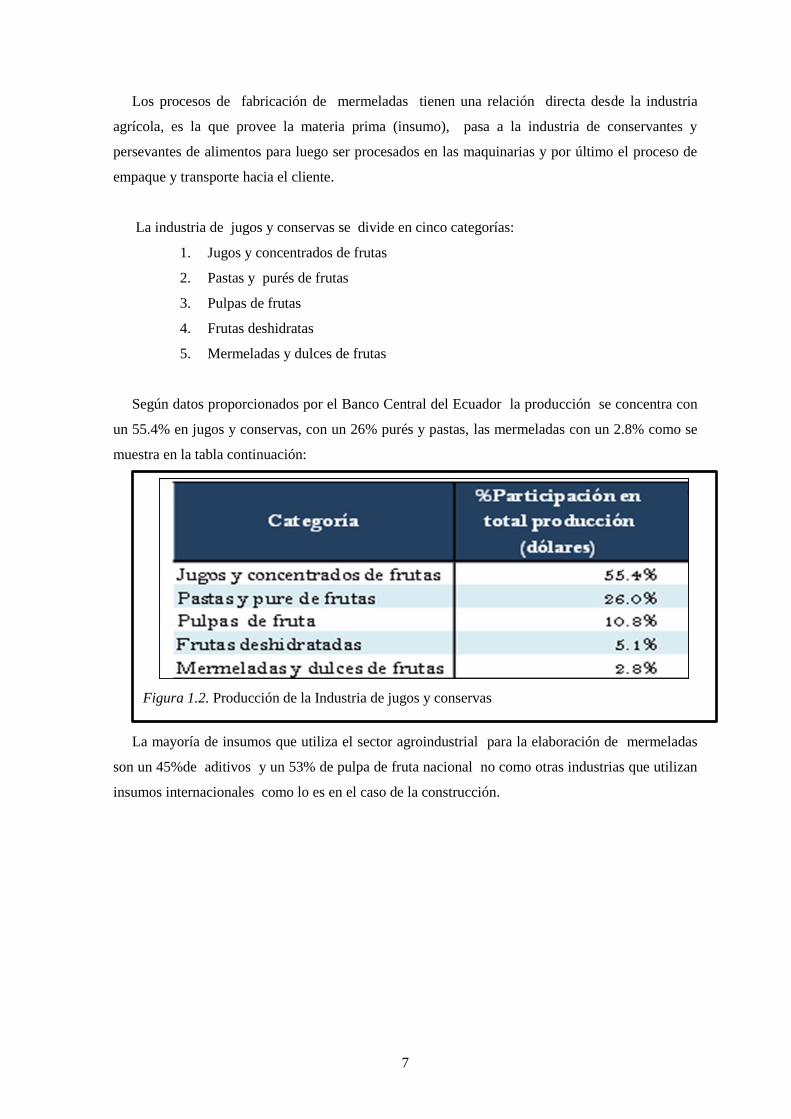

Según datos proporcionados por el Banco Central del Ecuador la producción se concentra con

un 55.4% en jugos y conservas, con un 26% purés y pastas, las mermeladas con un 2.8% como se

muestra en la tabla continuación:

La mayoría de insumos que utiliza el sector agroindustrial para la elaboración de mermeladas

son un 45%de aditivos y un 53% de pulpa de fruta nacional no como otras industrias que utilizan

insumos internacionales como lo es en el caso de la construcción.

Figura 1.2. Producción de la Industria de jugos y conservas

8

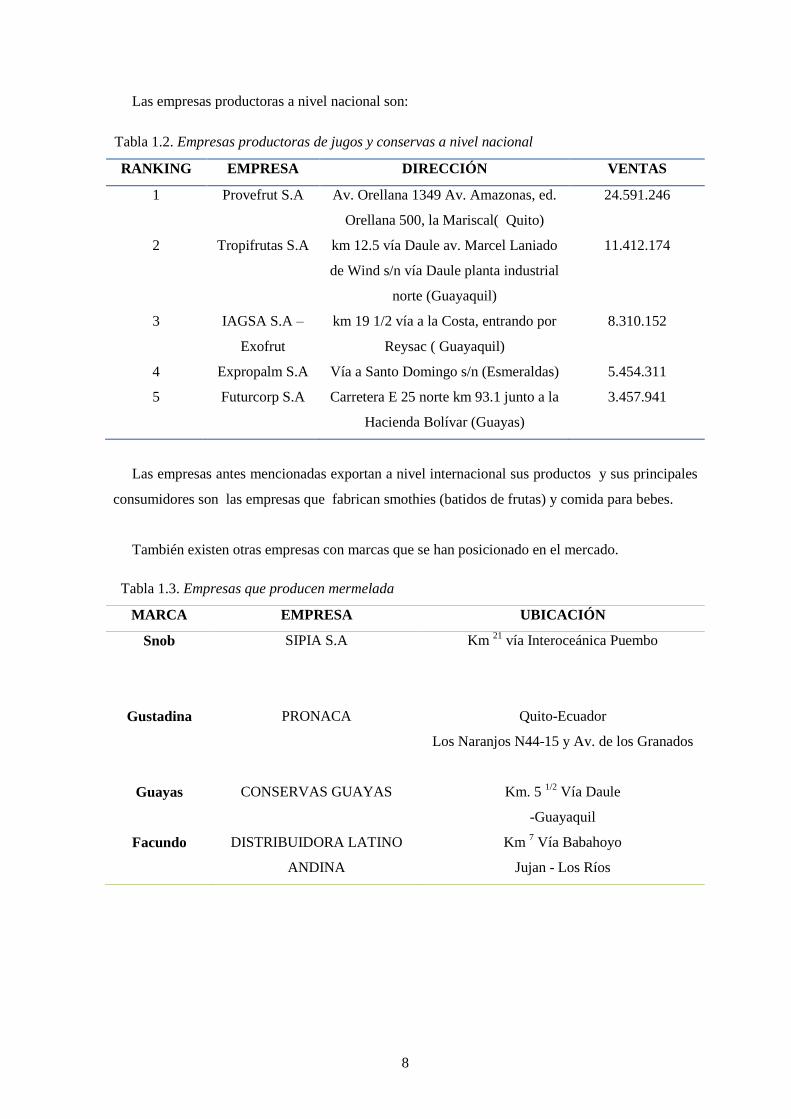

Las empresas productoras a nivel nacional son:

RANKING EMPRESA DIRECCIÓN VENTAS

1 Provefrut S.A Av. Orellana 1349 Av. Amazonas, ed.

Orellana 500, la Mariscal( Quito)

24.591.246

2 Tropifrutas S.A km 12.5 vía Daule av. Marcel Laniado

de Wind s/n vía Daule planta industrial

norte (Guayaquil)

11.412.174

3 IAGSA S.A –

Exofrut

km 19 1/2 vía a la Costa, entrando por

Reysac ( Guayaquil)

8.310.152

4 Expropalm S.A Vía a Santo Domingo s/n (Esmeraldas) 5.454.311

5 Futurcorp S.A Carretera E 25 norte km 93.1 junto a la

Hacienda Bolívar (Guayas)

3.457.941

Las empresas antes mencionadas exportan a nivel internacional sus productos y sus principales

consumidores son las empresas que fabrican smothies (batidos de frutas) y comida para bebes.

También existen otras empresas con marcas que se han posicionado en el mercado.

MARCA EMPRESA UBICACIÓN

Snob

SIPIA S.A

Km 21

vía Interoceánica Puembo

Gustadina PRONACA Quito-Ecuador

Los Naranjos N44-15 y Av. de los Granados

Guayas CONSERVAS GUAYAS Km. 5 1/2

Vía Daule

-Guayaquil

Facundo DISTRIBUIDORA LATINO

ANDINA

Km 7 Vía Babahoyo

Jujan - Los Ríos

Tabla 1.2. Empresas productoras de jugos y conservas a nivel nacional

Tabla 1.3. Empresas que producen mermelada

9

1.4. HISTORIA DE LA MERMELADA

La palabra mermelada se remonta a la época de los Romanos ya que con ellos se empezó a

conservar las frutas añadiéndoles miel , con el pasar de los siglos y la llegada de los árabes a la

península Ibérica se introdujo en Europa la caña de azúcar la cual era añadida a las frutas en la

misma cantidad .

Existe una dudosa procedencia de donde apareció realmente el nombre mermelada algunos que

se deriva del francés Marie est malade que significa “María está enferma” y que se utiliza después

de la cocción como dieta para los niños que sufrían de indigestión.

Otros historiadores relatan que proviene del término portugués marmelo (membrillo), fruto que

significa membrillo; en cambio los ingleses la denominan marmalade.

Con el pasar del tiempo en el siglo XXI se sigue conservando ese nombre sin importar

realmente de donde surgió lo que importa que sea rica, nutritiva y que proporcione una gran

cantidad de vitaminas al ser humano.

1.5. IMPORTANCIA DEL TEMA

En el país existe gran variedad de frutas no conocidas las cuales sirven para elaborar distinta

variedad de productos de consumo , considerando la región de donde vamos a obtener la materia

que es el ovo (Spondias purpurea L) se requiere de un clima , suelo y forma de cultivo adecuada

que permitirá obtener un producto de primera calidad .

Tomando en cuenta que es producto netamente natural y ayudará a prevenir cierto tipo de

enfermedades como Anemia, Afecciones gastrointestinales al permitir un proceso digestivo

adecuado, fiebre, resfríos y otras.

La importancia reside en dar valor agregado a la producción agrícola (ovo), la industrialización

de este producto demandaría mayores ingresos y fuentes de trabajo porque busca ofrecer una

manera diferente de consumir el ovo en el mercado, con lo cual se incentiva al cultivo y mayor

producción en las zonas donde se produce.

10

1.2. EL ENTORNO

“El entorno se define como todas aquellas características ajenas a la empresa que esta no puede

controlar, pero que influyen o que pueden influir en su actividad, comportamientos, resultados

presentes y futuros.” (Montorro Sánchez, De Castro, & Diez Vial, 2014, pág. 98)

El entorno se divide en:

Macro Entorno

Micro Entorno

Es necesario desarrollar un análisis minucioso del entorno, para de esta manera entender y

conocer como estos factores afectarían el desarrollo del proyecto de factibilidad de producción y

comercialización de mermelada de Ovo.

1.2. MACRO ENTORNO

“El macro entorno está formado por las variables que están más lejos del control de la empresa y

su influencia no es directa.” (Rivera Camino & López Rua, 2012, pág. 56)

El macro entorno está compuesto por:

Factor geográfico

Factor económico

o Producto Interno Bruto (PIB)

o Ingreso Per cápita

o Inflación

o Tasas de Interés

Factor político-legal

o Ley de Promoción y Formalización de la Micro y Pequeña empresa

o Ley del Consumidor

o Código Orgánico de la producción

Factor social

o Mercado Laboral

o La reducción de Pobreza

o Seguridad Social

Factor tecnológico

o Tecnología para la producción de mermelada

o Las TIC

11

1.2.1. FACTOR GEOGRÁFICO

“Se compone por las características geográficas en las que se sitúa la empresa. Los factores que

intervienen son las condiciones climatológicas y los recursos naturales. ” (Vértice S.L., 2011, págs.

7-8)

AMBUQUÍ

Se ubica a 34 Km. al noreste de Ibarra, dentro del Valle del Chota, a una altura de 1.500

m.s.n.m. de clima seco. Sus habitantes se dedican a la agricultura, con lo que obtienen del cultivo

elaboran diversidad productos como vinos y mermeladas.

Es la única población del Valle del Chota que está habitada por personas mestizas.

Uno de sus principales productos son los ovos, fruta de clima tropical, con el cual de elabora la

mermelada. Por lo cual considerados este un factor muy importante para determinar de dónde

podemos obtener la materia prima.

Figura 1.3. Mapa de Ambuquí

12

1.2.2. FACTOR ECONÓMICO

“Está configurado por todos los elementos que influyen en el poder adquisitivo y los patrones de

gastos de los individuos.” (Casado Dìaz & Sellers Rubio, 2010, pág. 58)

A. PIB (PRODUCTO INTERNO BRUTO)

El PIB es el valor monetario de los bienes y servicios finales producidos por una economía en un período

determinado. EL PIB es un indicador representativo que ayuda a medir el crecimiento o decrecimiento de la

producción de bienes y servicios de las empresas de cada país, únicamente dentro de su territorio. (Banco

Central del Ecuador, 2015)

El PIB del Ecuador mantiene un crecimiento económico, las tasas de variación del PIB estiman

que para el 2015 el PIB se incrementará en un 0.5% con relación al 2014.

Para lograr estabilidad económica en el Ecuador debemos superar todos los cambios que está

sufriendo la economía actual para de esta manera lograr atraer la inversión extranjera, que deseen

invertir en negocios que buscan promover el cambio de la Matriz Productiva fomentando el

consumo de lo hecho en ECUADOR.

Figura 1.4. Tasas de variación por años del Producto interno bruto-PIB

13

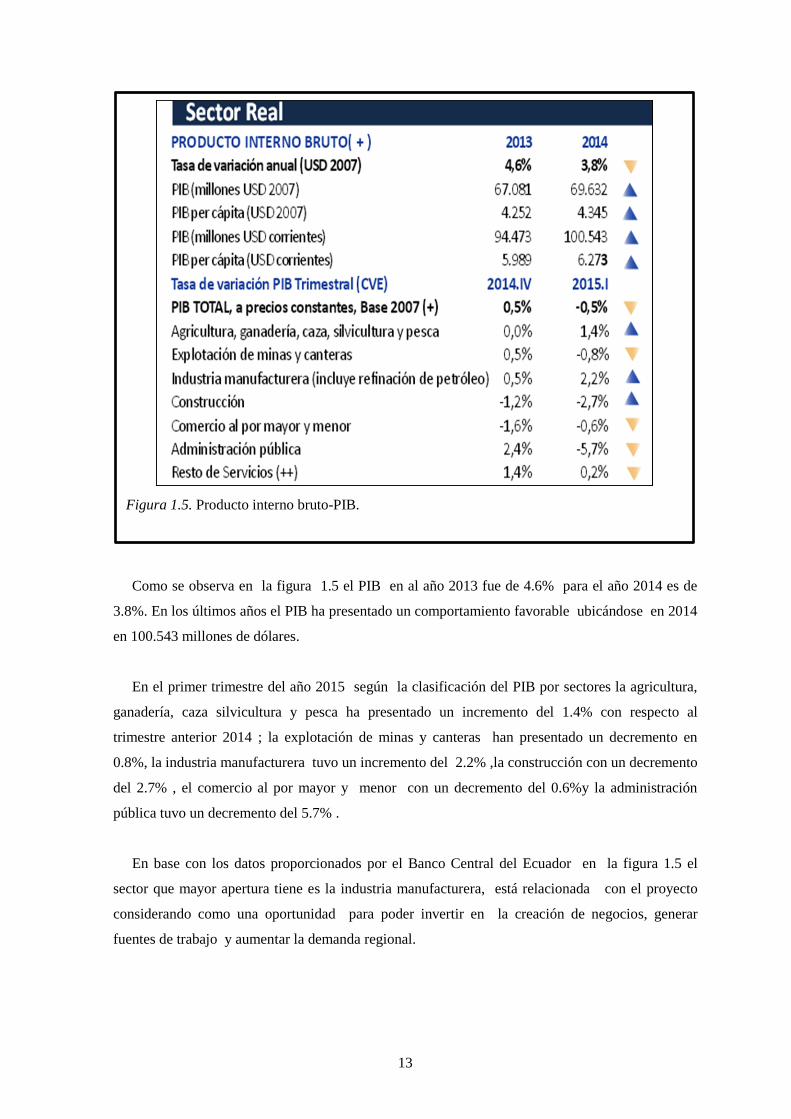

Como se observa en la figura 1.5 el PIB en al año 2013 fue de 4.6% para el año 2014 es de

3.8%. En los últimos años el PIB ha presentado un comportamiento favorable ubicándose en 2014

en 100.543 millones de dólares.

En el primer trimestre del año 2015 según la clasificación del PIB por sectores la agricultura,

ganadería, caza silvicultura y pesca ha presentado un incremento del 1.4% con respecto al

trimestre anterior 2014 ; la explotación de minas y canteras han presentado un decremento en

0.8%, la industria manufacturera tuvo un incremento del 2.2% ,la construcción con un decremento

del 2.7% , el comercio al por mayor y menor con un decremento del 0.6%y la administración

pública tuvo un decremento del 5.7% .

En base con los datos proporcionados por el Banco Central del Ecuador en la figura 1.5 el

sector que mayor apertura tiene es la industria manufacturera, está relacionada con el proyecto

considerando como una oportunidad para poder invertir en la creación de negocios, generar

fuentes de trabajo y aumentar la demanda regional.

Figura 1.5. Producto interno bruto-PIB.

14

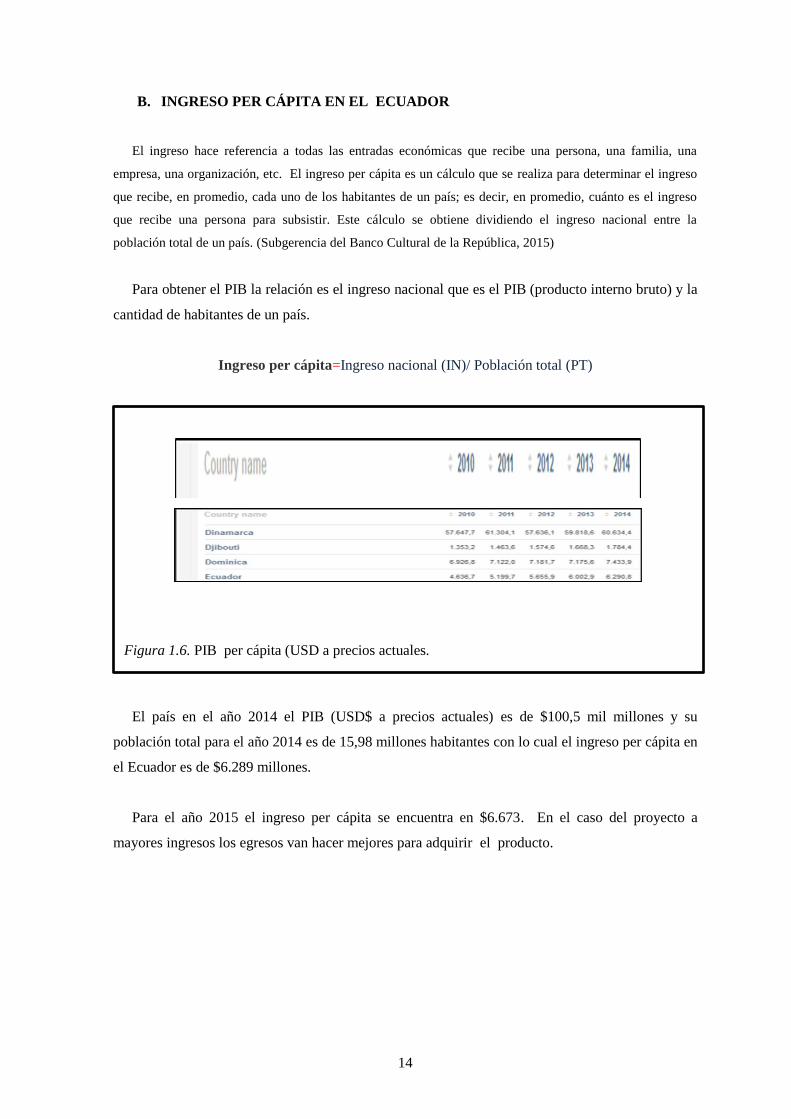

B. INGRESO PER CÁPITA EN EL ECUADOR

El ingreso hace referencia a todas las entradas económicas que recibe una persona, una familia, una

empresa, una organización, etc. El ingreso per cápita es un cálculo que se realiza para determinar el ingreso

que recibe, en promedio, cada uno de los habitantes de un país; es decir, en promedio, cuánto es el ingreso

que recibe una persona para subsistir. Este cálculo se obtiene dividiendo el ingreso nacional entre la

población total de un país. (Subgerencia del Banco Cultural de la República, 2015)

Para obtener el PIB la relación es el ingreso nacional que es el PIB (producto interno bruto) y la

cantidad de habitantes de un país.

Ingreso per cápita=Ingreso nacional (IN)/ Población total (PT)

El país en el año 2014 el PIB (USD$ a precios actuales) es de $100,5 mil millones y su

población total para el año 2014 es de 15,98 millones habitantes con lo cual el ingreso per cápita en

el Ecuador es de $6.289 millones.

Para el año 2015 el ingreso per cápita se encuentra en $6.673. En el caso del proyecto a

mayores ingresos los egresos van hacer mejores para adquirir el producto.

Figura 1.6. PIB per cápita (USD a precios actuales.

15

C. INFLACIÓN

Elevación continúa y sostenida del nivel general de precios que, normalmente, es medido con el índice de

precios al consumo. Produce una disminución del poder adquisitivo del dinero, y no afecta a todos los

sectores o personas por igual, pues los precios o las rentas no crecen en igual proporción para unos u otros.

(Superintendencia de Bancos del Ecuador, 2009)

Según los datos publicados al ponderar los registros inflacionarios del índice de precios al

consumidor hasta julio del 2015 se llega a 4.36%

Para la elaboración del proyecto y con los porcentajes proporcionados por el Banco Central del

Ecuador hasta julio del 2015, nos da a conocer que existe una tasa de inflación más alta con

respecto a años y meses anteriores. Hasta julio del 2015 la inflación estará en 4.36%.

Figura 1.7. Tasas de inflación.

16

Figura 1.8. Inflación por divisiones de consumo.

La inflación es la elevación de precios de un producto. Dentro de esta encontramos cuatro

agrupaciones por división de consumo.

La bebidas alcohólicas, tabaco y estupefacientes poseen el porcentaje más alto del 11.03%, el

más bajo es el sector de la comunicación con un 0.24% sobre el promedio general, el punto

relevante dentro de esta clasificación, son los alimentos con un porcentaje de 6.17% considerando

como una oportunidad para fijar un precio acorde al de la competencia.

D. TASAS DE INTERÉS

“Se denomina tasa de interés al porcentaje de capital o principal, expresado en centésimas, que

se paga por la utilización de éste en una determinada unidad de tiempo (normalmente un año)”

(Catelotti, 2015)

Las tasas de interés se clasifican en:

1. TASA DE INTERÉS ACTIVA

Tasa de interés que cobra una institución financiera a sus deudores por el uso de un capital. Las tasas

activas varían de acuerdo con el riesgo que represente esa operación de crédito (a mayor riesgo mayor tasa)

también se establecen de acuerdo con el plazo al que se haya prestado. Se espera que a menor tasas mayor

será la demanda de crédito y al contrario a mayor tasa los prestatarios estarán menos motivados a pedir un

préstamo. (Superintendencia de Bancos del Ecuador, 2009)

17

2. TASA DE INTERÉS PASIVA

“Es el porcentaje que los intermediarios financieros pagan a sus depositantes por captar sus

recursos.” (Superintendencia de Bancos del Ecuador, 2009)

En el Ecuador las tasas de interés se fijan a través del mercado aunque existen límites máximos

y mínimos a los que se pueden contratar.

Figura 1.9. Tasas de interés.

18

Las tasas de interés pasiva y activa influyen en el comportamiento de la sociedad de manera

indirecta, al momento de solicitar un crédito para la puesta en marcha de un negocio o empresa es

necesario analizar previamente la institución y cuáles son los requerimientos que exige

considerando la capacidad de poder afrontar esa obligación de pago.

La tasa de interés activa es importante porque al querer poner en marcha el proyecto

necesitaremos el financiamiento, es decir el préstamo de un banco o institución para iniciar las

actividades y es importante conocer el porcentaje que aplican según los datos del BCE. La tasa

activa referencial es del 8.06% por esto tomaremos en cuenta la capacidad que tendrá el negocio

para afrontar con las obligaciones actuales y las que se nos presenten en el futuro.

A un plazo definido, MERMELET CIA LTDA como una institución piensa convertirse en

inversionista lo cual es importante conocer el porcentaje que establece el Banco Central del

Ecuador, que exigen las instituciones bancarias para poder acceder al mismo y es del 5.55%, lo que

ocasiona que el proyecto por necesidad tenga que adquirir créditos, asumiendo obligaciones

financieras altas y siendo esto una amenaza alta.

1.2.3. FACTOR SOCIAL

“Este factor es importante porque las personas son el producto de la sociedad en la cual nacen y

se desarrollan.” (Camino Rivera & López Rua, 2012, pág. 60)

A. MERCADO LABORAL

El trabajador es el principal factor de la producción, al ser el elemento dinámico de las empresas, con su

desgate físico, intelectual y espiritual, accionan los objetos e instrumentos del trabajo, de esta manera generan

bienes y servicios, ingresos y por supuesto impulsa el consumo para satisfacer sus necesidades. (Fonseca,

2012)

19

Figura 1.10. Población.

Figura 1.11. Principales indicadores del mercado laboral población urbana.

Población total

Población menor de 15 años

Población en edad de trabajar

Población económicament

e activa

Empleo

Adecuado

Inadecuado

Subempleo

Por insuficiencia de

trabajo

Por insuficiencia de Ingresos

Otro empleo

inadecuado

No remunerad

o

No clasificado

Desempleo

Abierto

Oculto

Población económicamente

inactiva

20

POBLACIÓN EN EDAD DE TRABAJAR (PET).- Comprende a todas las personas

de 15 años y más. (Banco Central del Ecuador, 2015)

La participación de la PET (población en edad de trabajar) urbana en la población total al mes

de marzo del 2015, fue del 70.5% con respecto a las del 2014 que fue de 72.0%.

POBLACIÓN ECONÓMICAMENTE ACTIVA (PEA).- La PEA, está conformada

por las personas de 15 años y más que trabajaron al menos 1 hora en la semana de

referencia , o aunque no trabajaron, tuvieron trabajo(ocupados), o bien aquellas

personas que no tenían empleo pero estaban disponibles para trabajar y buscan

empleo(desocupados). (Banco Central del Ecuador, 2015)

La Población en Edad de Trabajar, estuvo conformada por la Población Económicamente

Activa (PEA) en un 62.8% y por la Población Económicamente Inactiva (PEI) en un 37.2%.

OCUPADOS.- Son aquellas personas de 15 años y más que trabajaron al menos una hora en la

semana de referencia o pese a que no trabajaron, tienen trabajo del cual estuvieron ausentes por

motivos tales como: vacaciones, enfermedad, licencia por estudios, etc. Se consideran

ocupadas también a aquellas personas que realizan actividades dentro del hogar por un ingreso,

aunque las actividades desarrolladas no guaren las formas típicas de trabajo asalariado o

independiente. (Banco Central del Ecuador, 2015)

Según la nueva reforma se denomina ahora EMPLEO. Para marzo del 2014 el empleo estuvo en

94.4% con respecto a marzo del 2015 que está en 95.2%

OCUPADOS PLENOS.- La población con ocupación plena está constituida por personas