tracking sobre la predisposiciÓn de las entidades...

TRANSCRIPT

IRAM-ISO 9001:2000

Diseño y realización de encuestas telefónicas, on line y con PDA (handset)

25 de Mayo 252 11º y 12º (C1002ABF) Bs. As. • Tel.: (54-11) 4331-1333 • Fax: (54-11) 4342-9292 • [email protected] • http://www.dalessio.com.ar

TRACKING SOBRE LA PREDISPOSICIÓN DE LAS ENTIDADES FINANCIERAS DE LATINOAMÉRICA Y EL

CARIBE PARA LA FINANCIACIÓN DE LAS PEQUEÑAS Y MEDIANAS EMPRESAS

Para:

FELABAN/ FOMIN/BID

2016

BID/ FOMIN y FELABAN 2 D’Alessio IROL

ÍNDICE

1. INTRODUCCIÓN 3

2. EMERGENTES CLAVE 4

3. ANÁLISIS DEL ESTUDIO SOBRE BANCOS 5

3.1 LAS PYMES COMO CLIENTES DE LOS BANCOS 5

3.2 OBSTÁCULOS PARA EL FINANCIAMIENTO DE LAS PYMES 24

3.3 PROCESO INTERNO PARA ASIGNACIÓN DEL CRÉDITO A LAS PYMES 33

3.4 APOYO ESTATAL 35

3.5 FUENTES DE FINANCIAMIENTO 38

3.6 DIGITALIZACIÓN DE BANCA E INCLUSIÓN FINANCIERA DE LAS PYMES 41

3.7 NUEVOS DESAFÍOS DE LOS BANCOS EN LA ATENCIÓN A LAS PYMES 49

4. ANEXO 1: FICHA TÉCNICA 54

5. ANEXO 2: VERBATIM 58

BID/ FOMIN y FELABAN 3 D’Alessio IROL

1. INTRODUCCIÓN

Este trabajo, patrocinado por la Corporación Interamericana de Inversiones (CII), el Fondo

Multilateral de Inversiones, FOMIN/BID, la División de Financiamiento Estructurado y Corporativo

del BID (SCF) y la Federación Latinoamericana de Bancos, FELABAN, es la 8va.edición del estudio

sobre el Relacionamiento de los Bancos de la Región y la financiación de las pequeñas y medianas

empresas - se realizaron mediciones en los años 2004, 2006, 2008, 2011, 2012 y 2013 y 2014-.

Este informe presenta los resultados generales de la medición 2016. Integra las opiniones de

funcionarios responsables de áreas relacionadas con el otorgamiento de créditos en 105 Bancos

distribuidos en 20 países de Latinoamérica y Caribe. Contiene las tendencias en temas claves sobre

el peso que asignan a las PyMEs y su financiamiento. También, incluye temas relacionados con las

expectativas de crecimiento del sector y la relación con las mujeres en su rol de empresarias.

Agradecemos que nuevamente se nos haya permitido colaborar con la CII, FOMIN/BID, SCF y

FELABAN en un trabajo de esta relevancia para el desarrollo de este sector tan dinámico en la

economía de nuestra región.

Nuestra firma D’Alessio IROL, (www.dalessio.com.ar), se especializa en investigaciones de

mercado y asesoramiento en estrategia y marketing e imagen para las entidades financieras tanto en

América Latina como para el mercado hispano en los EEUU. La calidad del proceso de investigación

de mercado, así como las técnicas de encuestas telefónicas, online y personales de nuestra firma se

encuentran certificados con ISO 9001:2008.

Atentamente,

Lic. Nora B.I. de D’Alessio

Vicepresidente

BID/ FOMIN y FELABAN 4 D’Alessio IROL

2. EMERGENTES CLAVE

1. Las PyMEs aumentan el nivel de importancia que tienen para los Bancos, más por necesidad

de su negocio que por vocación.

2. En consecuencia, mantienen sin cambios su oferta de financiamiento y la utilización de las

ventas anuales como elemento de análisis para el crédito.

3. Suponen que la situación económica de estas empresas y su participación en la cartera de

del Banco, tendrá un vuelco positivo a lo largo de este año.

4. En esta medición, es mayor la identificación que efectúan dentro de su cartera de las

empresas conducidas por mujeres. Sin embargo, indican que el género no es tomado en

cuenta y que, en general, este mercado, no se encuentra subtendido.

5. Los Bancos encuentran un “círculo vicioso” difícil de superar para brindar financiamiento

a las PyMEs: la informalidad de estas empresas no les permite determinar su capacidad de

pago sumado a la falta de colaterales impide el cumplimiento de requisitos de los reguladores

y los propios internos. Consideran que superar estas barreras exige un costo adicional con

impacto en la rentabilidad que no les justifica el esfuerzo.

6. Solo en la mitad de los países de la región se encuentra una estrategia dirigida desde el

Estado para el crecimiento e inclusión financiera de las PyMEs.

7. Para superar las falencias que encuentran para una mayor inclusión financiera de las

PyMEs, los Bancos de la región entienden que se debería:

a. acercarse más a estas empresas con: plazos y tasas acordes a su capacidad financiera,

asesoramiento en la formalización de su negocio, información más clara y transparente y

capacitación en el manejo de los canales remotos.

b. trabajar en forma conjunta con el Estado y los reguladores.

8. La mitad de los Bancos consultados están buscando financiamiento para poder ampliar su

cartera PyME. La demanda se orienta a Préstamo Senior, Capital Ordinario y Préstamo

Subordinado.

9. Los Bancos tienen una amplia gama de canales digitales para comunicarse, operar y hasta

la generación y análisis de crédito. Sin embargo, la visita de las PyMEs a las sucursales se

mantiene como el contacto más habitual.

Lo que dificulta un mayor uso de estos medios radica tanto en la desconfianza y la falta de

hábito en el uso de canales remotos de estas empresas como la decisión sobre las inversiones

en tecnología que deberían realizar.

10. A los Bancos de Desarrollo se les asigna un rol que excede su función tradicional de brindar

líneas de financiamiento. Desean que tengan una posición más participativa en los procesos

de inclusión financiera a través de:

a. Influenciar sobre gobiernos y reguladores para la flexibilización en el análisis del crédito,

y en la asistencia a grupos específicos,

b. Colaborar con el desarrollo de programas de capacitación financiera.

c. Un papel activo en el avance de la digitalización.

BID/ FOMIN y FELABAN 5 D’Alessio IROL

3. ANÁLISIS DEL ESTUDIO SOBRE BANCOS

3.1 LAS PYMES COMO CLIENTES DE LOS BANCOS

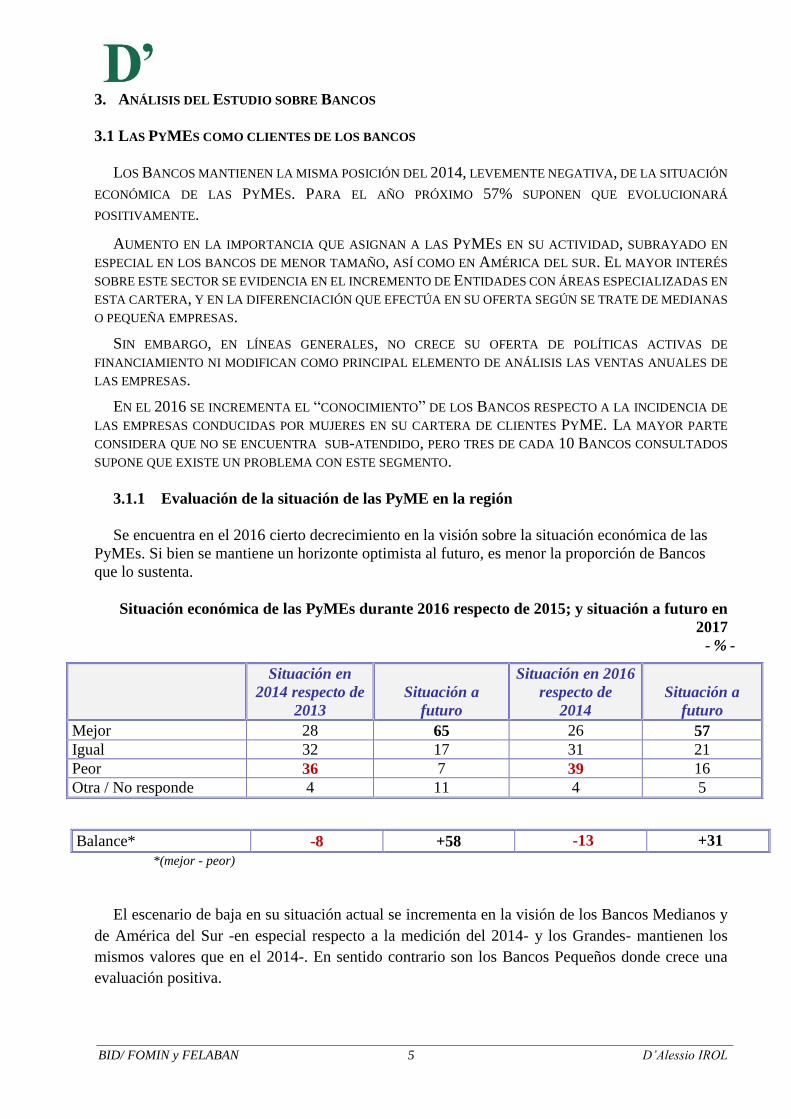

LOS BANCOS MANTIENEN LA MISMA POSICIÓN DEL 2014, LEVEMENTE NEGATIVA, DE LA SITUACIÓN

ECONÓMICA DE LAS PYMES. PARA EL AÑO PRÓXIMO 57% SUPONEN QUE EVOLUCIONARÁ

POSITIVAMENTE.

AUMENTO EN LA IMPORTANCIA QUE ASIGNAN A LAS PYMES EN SU ACTIVIDAD, SUBRAYADO EN

ESPECIAL EN LOS BANCOS DE MENOR TAMAÑO, ASÍ COMO EN AMÉRICA DEL SUR. EL MAYOR INTERÉS

SOBRE ESTE SECTOR SE EVIDENCIA EN EL INCREMENTO DE ENTIDADES CON ÁREAS ESPECIALIZADAS EN

ESTA CARTERA, Y EN LA DIFERENCIACIÓN QUE EFECTÚA EN SU OFERTA SEGÚN SE TRATE DE MEDIANAS

O PEQUEÑA EMPRESAS.

SIN EMBARGO, EN LÍNEAS GENERALES, NO CRECE SU OFERTA DE POLÍTICAS ACTIVAS DE

FINANCIAMIENTO NI MODIFICAN COMO PRINCIPAL ELEMENTO DE ANÁLISIS LAS VENTAS ANUALES DE

LAS EMPRESAS.

EN EL 2016 SE INCREMENTA EL “CONOCIMIENTO” DE LOS BANCOS RESPECTO A LA INCIDENCIA DE

LAS EMPRESAS CONDUCIDAS POR MUJERES EN SU CARTERA DE CLIENTES PYME. LA MAYOR PARTE

CONSIDERA QUE NO SE ENCUENTRA SUB-ATENDIDO, PERO TRES DE CADA 10 BANCOS CONSULTADOS

SUPONE QUE EXISTE UN PROBLEMA CON ESTE SEGMENTO.

3.1.1 Evaluación de la situación de las PyME en la región

Se encuentra en el 2016 cierto decrecimiento en la visión sobre la situación económica de las

PyMEs. Si bien se mantiene un horizonte optimista al futuro, es menor la proporción de Bancos

que lo sustenta.

Situación económica de las PyMEs durante 2016 respecto de 2015; y situación a futuro en

2017

- % -

Situación en

2014 respecto de

2013

Situación a

futuro

Situación en 2016

respecto de

2014

Situación a

futuro

Mejor 28 65 26 57

Igual 32 17 31 21

Peor 36 7 39 16

Otra / No responde 4 11 4 5

Balance* -8 +58 -13 +31

*(mejor - peor)

El escenario de baja en su situación actual se incrementa en la visión de los Bancos Medianos y

de América del Sur -en especial respecto a la medición del 2014- y los Grandes- mantienen los

mismos valores que en el 2014-. En sentido contrario son los Bancos Pequeños donde crece una

evaluación positiva.

BID/ FOMIN y FELABAN 6 D’Alessio IROL

Situación económica de las PyMEs durante 2016 respecto de 2015

Según Tamaño

- % -

2014 2016

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Mejor 15 39 14 33 28 19

Igual 35 31 31 40 23 30

Peor 35 30 52 27 40 52

Otra / No

responde 15 - 3 - 9 -

Situación económica de las PyMEs durante 2016 respecto de 2015

Según Región

- % -

2014 2016

México-América

Central y Caribe América del Sur

México-América

Central y Caribe América del Sur

Mejor 36 22 40 16

Igual 30 33 38 25

Peor 32 40 22 53

Otra / No responde 2 5 - 7

BID/ FOMIN y FELABAN 7 D’Alessio IROL

3.1.2 Importancia que tienen las PyME para la Banca de la región

Se registra la importancia creciente de las PyMEs en los Bancos de Latinoamérica y el Caribe

desde la primera medición efectuada en el 2004.

Este año casi la totalidad de los Bancos consultados indica que este sector tiene un peso relevante

en su estrategia de negocios.

¿Puede indicarnos si su Banco considera a las PyMEs como parte estratégica de su negocio?

-Respuestas afirmativas %-

2004 2006 2008 2011 2012 2013 2014 2016

84 80 66 93 96 96 90 96

La diferencia entre la medición 2014 y 2016 se encuentra en la mayor incidencia que tienen las

PyMEs en los Bancos pequeños- sube del 75 al 93%-, así como en los que operan en América del

Sur.

¿Puede indicarnos si su Banco considera a las PyMEs como parte estratégica de su negocio?

Según Tamaño -Respuestas afirmativas %-

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

2014 75 95 90

2016 93 95 96

¿Puede indicarnos si su Banco considera a las PyMEs como parte estratégica de su negocio?

Según Región -Respuestas afirmativas%-

México - América

Central y Caribe América del Sur

2014 91 89

2016 93 98

En consonancia con el retorno de la importancia de las PyMEs, aumenta este año la proporción

de Bancos que tienen con área especializada en préstamos a este sector.

Puede indicarnos si su Banco…

-Respuestas afirmativas %-

2004 2006 2008 2011 2012 2013 2014 2016

…cuenta con una sección/área

especializada en préstamos para

PyMEs

- 84 73 78 93 82

75

87

BID/ FOMIN y FELABAN 8 D’Alessio IROL

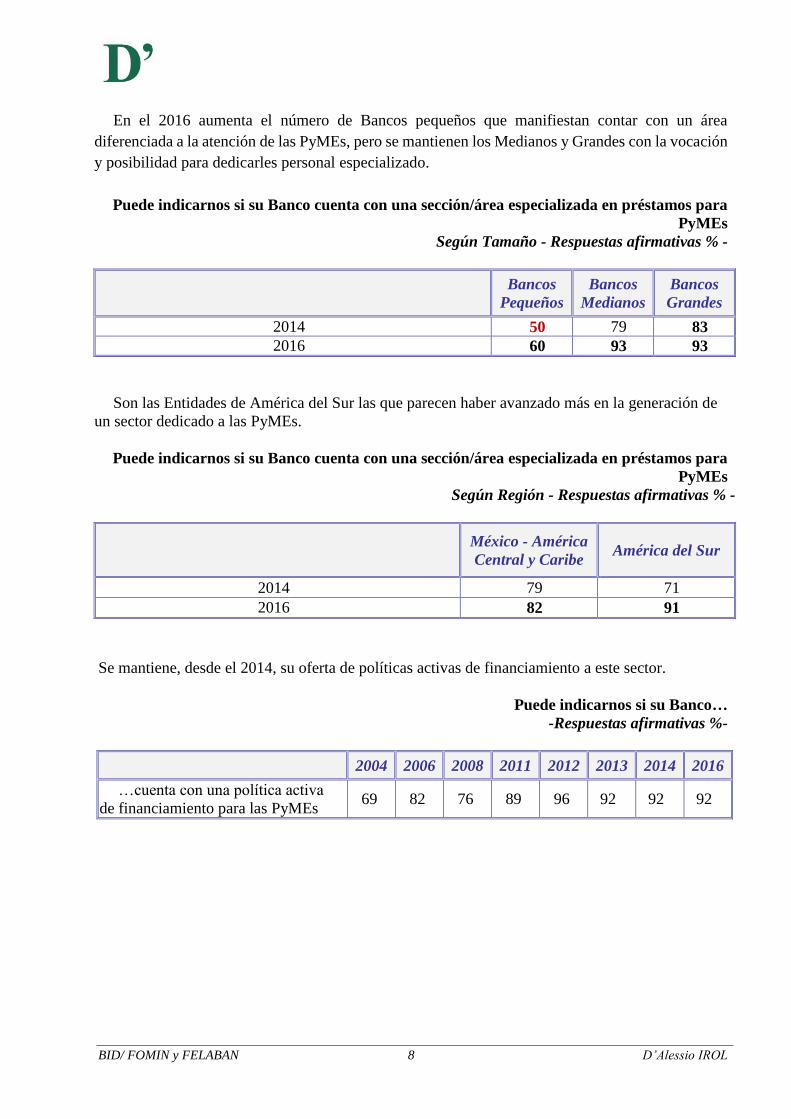

En el 2016 aumenta el número de Bancos pequeños que manifiestan contar con un área

diferenciada a la atención de las PyMEs, pero se mantienen los Medianos y Grandes con la vocación

y posibilidad para dedicarles personal especializado.

Puede indicarnos si su Banco cuenta con una sección/área especializada en préstamos para

PyMEs

Según Tamaño - Respuestas afirmativas % -

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

2014 50 79 83

2016 60 93 93

Son las Entidades de América del Sur las que parecen haber avanzado más en la generación de

un sector dedicado a las PyMEs.

Puede indicarnos si su Banco cuenta con una sección/área especializada en préstamos para

PyMEs

Según Región - Respuestas afirmativas % -

México - América

Central y Caribe América del Sur

2014 79 71

2016 82 91

Se mantiene, desde el 2014, su oferta de políticas activas de financiamiento a este sector.

Puede indicarnos si su Banco…

-Respuestas afirmativas %-

2004 2006 2008 2011 2012 2013 2014 2016

…cuenta con una política activa

de financiamiento para las PyMEs 69 82 76 89 96 92 92 92

BID/ FOMIN y FELABAN 9 D’Alessio IROL

La mayor parte de los Bancos Medianos y Grandes, manifiestan contar con una política activa de

financiamiento a las PyMEs. En esta medición, la mayor parte de los Bancos Pequeños tienen una

conducta de financiamiento similar a los de mayor tamaño. En cambio, es en los de mayor

envergadura-93%, donde se advierte alguna caída en su oferta de financiamiento.

Puede indicarnos si su Banco cuenta con una política activa de financiamiento para las

PyMEs

Según Tamaño - Respuestas afirmativas % -

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

2014 65 97 100

2016 80 95 93

Puede indicarnos si su Banco cuenta con una política activa de financiamiento para las

PyMEs

Según Región - Respuestas afirmativas % -

México - América

Central y Caribe América del Sur

2014 87 95

2016 91 95

Se registran, también, diferencias según el origen de capitales de las Entidades consultadas. La

Banca de capitales mixtos-97%- y local-91% se muestra más decidida a brindar financiamiento a las

PyMEs.

Es interesante encontrar que los Bancos de capital internacional (con base reducida), que en mayor

medida cuentan con un área especializada en financiamiento de PyMEs -87 %- son los que menos

predispuestos están a brindar en forma activa financiamiento a las PyMEs -80%-.

En la medición 2016, los Bancos retornan con servicios y metodologías de análisis de riesgo

diferenciadas según se trate de pequeñas o medianas empresas.

Puede indicarnos si su Banco…

-Respuestas afirmativas %-

2013 2014 2016

… brinda un servicio diferente según se trate de pequeñas o de

medianas empresas

72

63

71

BID/ FOMIN y FELABAN 10 D’Alessio IROL

Se registra aumento en la diferenciación que efectúan las Entidades de distinto tamaño y en

especial en los que operan en México, América Central y Caribe.

Puede indicarnos si su Banco brinda un servicio diferente según se trate de pequeñas o de

medianas empresas

Según Tamaño -Respuestas afirmativas %-

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

2014 40 67 69

2016 53 72 85

Puede indicarnos si su Banco brinda un servicio diferente según se trate de pequeñas o de

medianas empresas

Según Región - Respuestas afirmativas % -

México-América

Central y Caribe América del Sur

2014 60 65

2016 78 65

La mayor parte de los Bancos Medianos y Grandes mantiene una metodología de análisis de riesgo

según el tamaño de las empresas clientes.

Se evidencia este año un mayor número de Entidades de América del Sur que presentan

metodología de análisis de riesgo diferenciadas.

Puede indicarnos si su Banco…

-Respuestas afirmativas %-

2013 2014 2016

…tiene una metodología de análisis de riesgo diferente según

se trate de pequeñas o de medianas empresas 85 76 78

Puede indicarnos si su Banco tiene una metodología de análisis de riesgo diferente según

se trate de pequeñas o de medianas empresas

Según Tamaño -Respuestas afirmativas %-

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

2014 55 84 76

2016 60 81 81

BID/ FOMIN y FELABAN 11 D’Alessio IROL

Puede indicarnos si su Banco tiene una metodología de análisis de riesgo diferente según

se trate de pequeñas o de medianas empresas

Según Región - Respuestas afirmativas % -

México-América

Central y Caribe América del Sur

2014 77 76

2016 76 81

Utilizan, en promedio, dos variables para definir a las PyMEs. Básicamente se focalizan en

indicadores tradicionales: Ventas anuales como elemento central al que agregan Número de

empleados. Otras dos variables que toman en cuenta, aproximadamente una cuarta parte de los

Bancos consultados, son Monto del crédito y Activos de la empresa.

El indicador que se menciona con tendencia creciente es Monto del crédito que tienen asignado.

¿Cómo define su Banco a las PyMEs?

- Múltiple %-

2013 2014 2016

Ventas Anuales 84 79 72

Número de Empleados 37 24 30

Monto del Crédito 14 18 28

Valor Activos Totales 26 19 21

Utilidades Anuales 10 5

Entre las respuestas adicionales se encuentran:

– … medimos capacidad de pago, garantías, récord crediticio, potencial de crecimiento, años

de existencia”

– Fórmula Asfi sobre el tamaño de actividad del cliente. Intervienen ventas, número de

empleados y patrimonio.

– Fórmula de nivel de ventas, patrimonio, empleados

– (lo que define el) Gobierno Corporativo

– La legislación venezolana tiene la definición exacta de cómo definir las PyMEs,

principalmente por número de empleados

– Política del Banco, sólo por número de ventas

– Se utiliza la definición de Pyme que utiliza el Ministerio de Economía-

– Se mide por activos expresados en salarios mínimos mensuales legales vigentes en

Colombia.

BID/ FOMIN y FELABAN 12 D’Alessio IROL

Se mantiene el crecimiento de la incidencia del análisis (formal) de las ventas anuales asociado al

tamaño del Banco, y en las Entidades consultadas en América del Sur. Es aún más alta la importancia

que le asignan a este aspecto los Bancos de Capital internacional- 80%.

El 96% de los que tienen más de 150 personas en su nómina toman en cuenta fundamentalmente

ventas anuales para diferenciar las PyMEs del sector corporativo (empresas grandes).

Los Bancos Pequeños asignan más importancia al número de empleados.

¿Cómo define su Banco a las PyMEs?

Según Tamaño - Múltiple %-

2014 2016

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Ventas Anuales 60 82 86 40 77 96

Número de Empleados 20 28 17 33 33 22

Monto del Crédito 20 25 10 53 33 15

Activos Totales 15 23 14 13 28 15

¿Cómo define su Banco a las PyMEs?

Según Región - Múltiple %-

2014 2016

México-América

Central y Caribe América del Sur

México-

América Central

y Caribe

América del Sur

Ventas Anuales 80 78 64 77

Número de Empleados 35 16 49 14

Activos Totales 20 19 27 18

Monto máximo de Préstamo 26 16 42 18

BID/ FOMIN y FELABAN 13 D’Alessio IROL

3.1.3 Motivos por los que trabajan con PyMEs

En el 2016 son tres los principales factores que movilizan la atracción hacia las PyMEs (en el

2014 fueron dos).

Les resulta interesante como generador de su negocio, por el crecimiento que observan en este

sector de la economía, y la necesidad de diversificar su riesgo. Estos dos últimos aspectos registran

un relevante incremento en este año.

También la mitad, considera que apoyar a las PyMEs tiene un efecto multiplicador en la economía

de sus países.

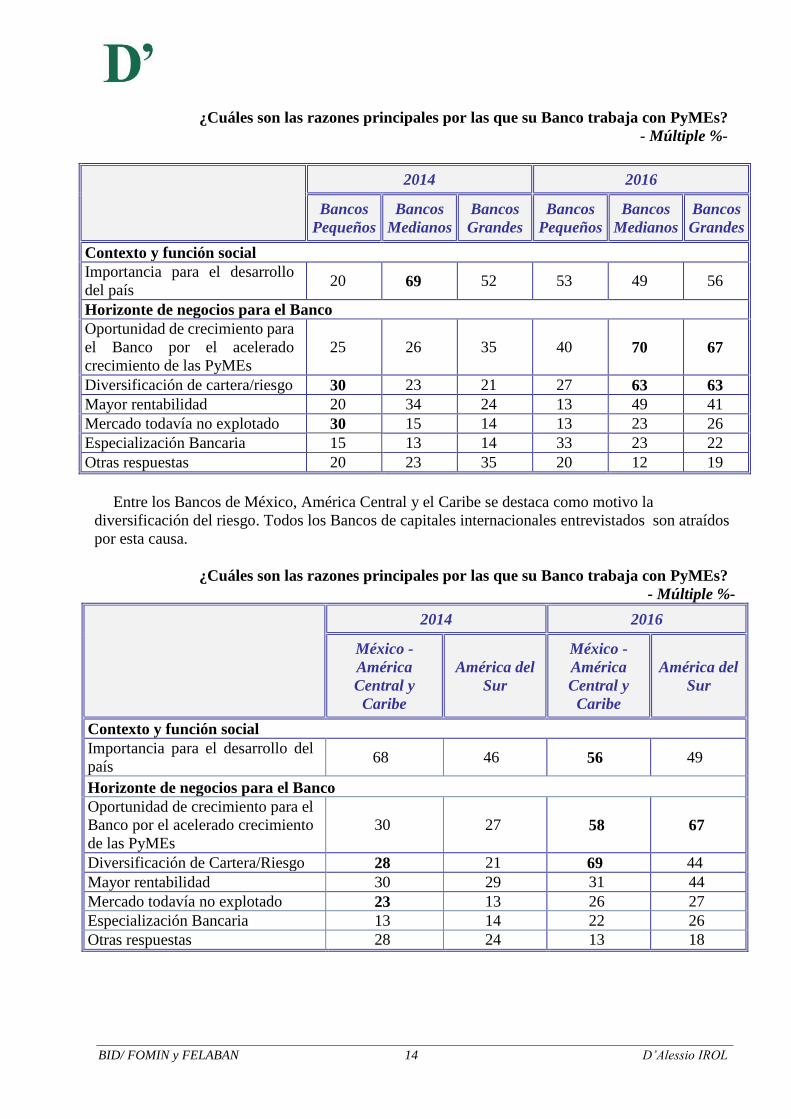

¿Cuáles son las razones principales por las que su Banco trabaja con PyMEs?

- Múltiple %-

2013 2014 2016

Contexto y función social Importancia para el desarrollo del país 34 55 52

Horizonte de negocios para el Banco

Oportunidad de crecimiento para el Banco por el acelerado

crecimiento de las PyMEs 31 28 63

Diversificación de Cartera/Riesgo 18 24 55

Mayor rentabilidad 21 28 38

Mercado todavía no explotado 14 17 23

Especialización Bancaria 11 14 25

Otras respuestas 8 25 15

Algunos Bancos han especificado la importancia creciente de bancarizar a este sector, para el

país y para el negocio de la Entidad:

– Bancarizar un segmento de mercado potencial que todavía no se acercan a trabajar con la

Banca Privada y se han quedado con las micro-financieras

– Las PyMEs son las mayores generadoras de empleo y desarrollo en el país, esto genera

un efecto positivo en la sociedad donde nos encontramos

– Banco Agrícola, siempre identificado con la atención a los clientes de micro y pequeña

empresa, por considerar que aglutina a una porción importante de la población

económicamente activa del país (50%)”

El número de aspectos que actúan como disparadores en la atracción por las PyMEs aumenta

entre los Bancos Medianos y Grandes – tres en promedio vs. 2 en los de menor tamaño -.

Se registra el avance en la decisión de trabajar con PyMEs de los factores vinculados con

necesidades y/o expansión de la actividad, en especial el crecimiento de este sector y la

diversificación de la cartera/riesgo.

BID/ FOMIN y FELABAN 14 D’Alessio IROL

¿Cuáles son las razones principales por las que su Banco trabaja con PyMEs?

- Múltiple %-

2014 2016

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Contexto y función social Importancia para el desarrollo

del país 20 69 52 53 49 56

Horizonte de negocios para el Banco

Oportunidad de crecimiento para

el Banco por el acelerado

crecimiento de las PyMEs

25 26 35 40 70 67

Diversificación de cartera/riesgo 30 23 21 27 63 63

Mayor rentabilidad 20 34 24 13 49 41

Mercado todavía no explotado 30 15 14 13 23 26

Especialización Bancaria 15 13 14 33 23 22

Otras respuestas 20 23 35 20 12 19

Entre los Bancos de México, América Central y el Caribe se destaca como motivo la

diversificación del riesgo. Todos los Bancos de capitales internacionales entrevistados son atraídos

por esta causa.

¿Cuáles son las razones principales por las que su Banco trabaja con PyMEs?

- Múltiple %-

2014 2016

México -

América

Central y

Caribe

América del

Sur

México -

América

Central y

Caribe

América del

Sur

Contexto y función social Importancia para el desarrollo del

país 68 46 56 49

Horizonte de negocios para el Banco

Oportunidad de crecimiento para el

Banco por el acelerado crecimiento

de las PyMEs

30 27 58 67

Diversificación de Cartera/Riesgo 28 21 69 44

Mayor rentabilidad 30 29 31 44

Mercado todavía no explotado 23 13 26 27

Especialización Bancaria 13 14 22 26

Otras respuestas 28 24 13 18

BID/ FOMIN y FELABAN 15 D’Alessio IROL

La mayor parte de los Bancos consultados, en especial los Medianos y Grandes se sienten

posicionados en un lugar relevante en el mercado de préstamos a las pequeñas y medianas

empresas. Leve crecimiento del 2014 al 2016.

¿Usted considera que su banco se encuentra bien posicionado en el mercado de

financiamiento a las PyMEs?- %-

2014 2016

Sí 69 72

No 30 25

No responde 1 3

Entre los Bancos que identificaron su posicionamiento, la mitad- 53%- se encuentran se

ubican dentro del “top five” por financiamiento a las PyMEs en sus respectivos países.

Se mantiene este año la diferencia respecto a al lugar en el ranking de negocios con las PyMEs

por tamaño de Banco consultado: son más importantes los Medianos y Grandes.

¿Usted considera que su banco se encuentra bien posicionado en el mercado de

financiamiento a las PyMEs?- %-

2014 2016

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Sí 45 69 86 47 77 89

No 55 31 10 37 53 11

No responde - - 4 7 - 1

Valores similares por región de operación. Se encuentran variaciones según origen de los

capitales- la Banca local y mixta se posiciona en lugares más relevantes- 72 y 77%

respectivamente- que la de capitales internaciones-53%-.

¿Usted considera que su banco se encuentra bien posicionado en el mercado de

financiamiento a las PyMEs?- %-

2014 2016

México - América

Central y Caribe

América del

Sur

México - América

Central y Caribe

América del

Sur

Si 70 68 69 77

No 30 30 24 23

No responde - 2 7 -

BID/ FOMIN y FELABAN 16 D’Alessio IROL

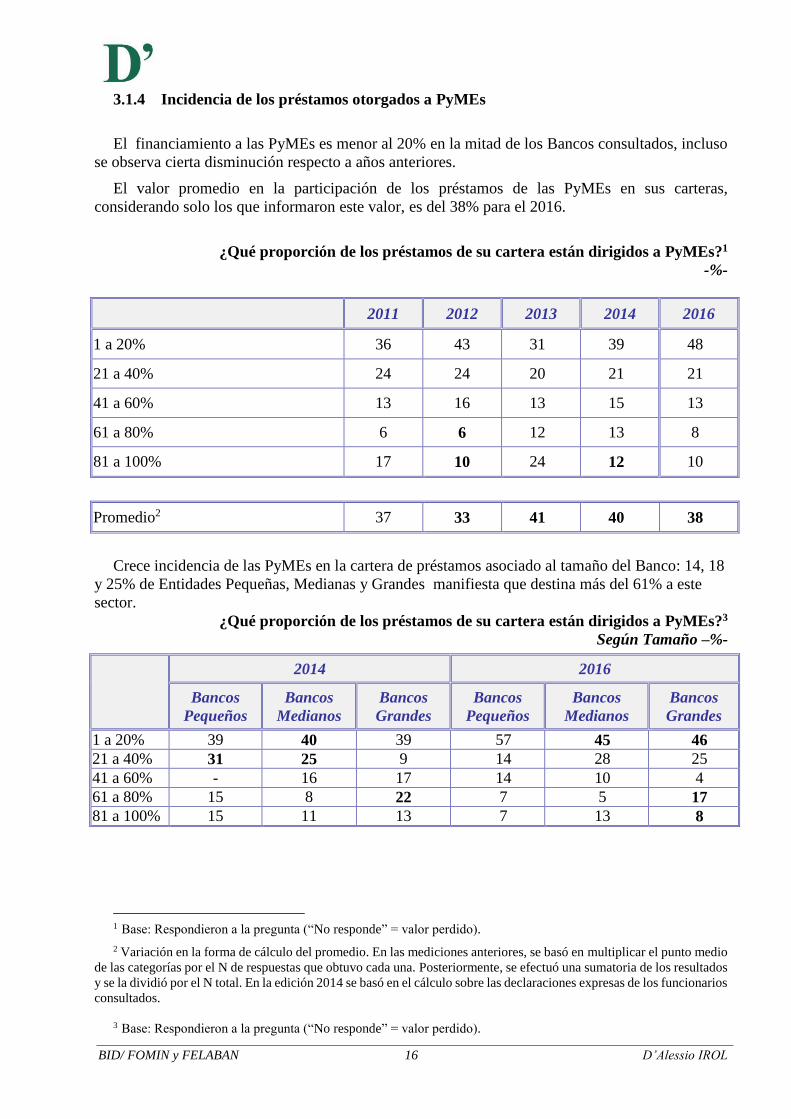

3.1.4 Incidencia de los préstamos otorgados a PyMEs

El financiamiento a las PyMEs es menor al 20% en la mitad de los Bancos consultados, incluso

se observa cierta disminución respecto a años anteriores.

El valor promedio en la participación de los préstamos de las PyMEs en sus carteras,

considerando solo los que informaron este valor, es del 38% para el 2016.

¿Qué proporción de los préstamos de su cartera están dirigidos a PyMEs?1

-%-

2011 2012 2013 2014 2016

1 a 20% 36 43 31 39 48

21 a 40% 24 24 20 21 21

41 a 60% 13 16 13 15 13

61 a 80% 6 6 12 13 8

81 a 100% 17 10 24 12 10

Promedio2 37 33 41 40 38

Crece incidencia de las PyMEs en la cartera de préstamos asociado al tamaño del Banco: 14, 18

y 25% de Entidades Pequeñas, Medianas y Grandes manifiesta que destina más del 61% a este

sector.

¿Qué proporción de los préstamos de su cartera están dirigidos a PyMEs?3

Según Tamaño –%-

1 Base: Respondieron a la pregunta (“No responde” = valor perdido).

2 Variación en la forma de cálculo del promedio. En las mediciones anteriores, se basó en multiplicar el punto medio

de las categorías por el N de respuestas que obtuvo cada una. Posteriormente, se efectuó una sumatoria de los resultados

y se la dividió por el N total. En la edición 2014 se basó en el cálculo sobre las declaraciones expresas de los funcionarios

consultados.

3 Base: Respondieron a la pregunta (“No responde” = valor perdido).

2014 2016

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

1 a 20% 39 40 39 57 45 46

21 a 40% 31 25 9 14 28 25

41 a 60% - 16 17 14 10 4

61 a 80% 15 8 22 7 5 17

81 a 100% 15 11 13 7 13 8

BID/ FOMIN y FELABAN 17 D’Alessio IROL

Uno de los aspectos donde se registra mayor diferencia por región es la incidencia de las PyMEs

en la cartera de préstamos. En la Banca de América del Sur se observa un mayor peso – 70%

manifiesta que le dedica más del 21%- que en las Entidades de México, América Central y Caribe-

el 29% presenta la misma conducta de financiamiento-.

¿Qué proporción de los préstamos de su cartera están dirigidos a PyMEs?4

Según Región -%-

2014 2016

México-América

Central y Caribe América del Sur

México-América

Central y Caribe América del Sur

1a 20% 50 32 71 30

21 a 40% 22 21 10 30

41 a 60% 8 19 2 19

61 a 80% 6 17 7 9

81 a 100% 14 11 10 11

4 Base: Respondieron a la pregunta (“No responde” = valor perdido).

BID/ FOMIN y FELABAN 18 D’Alessio IROL

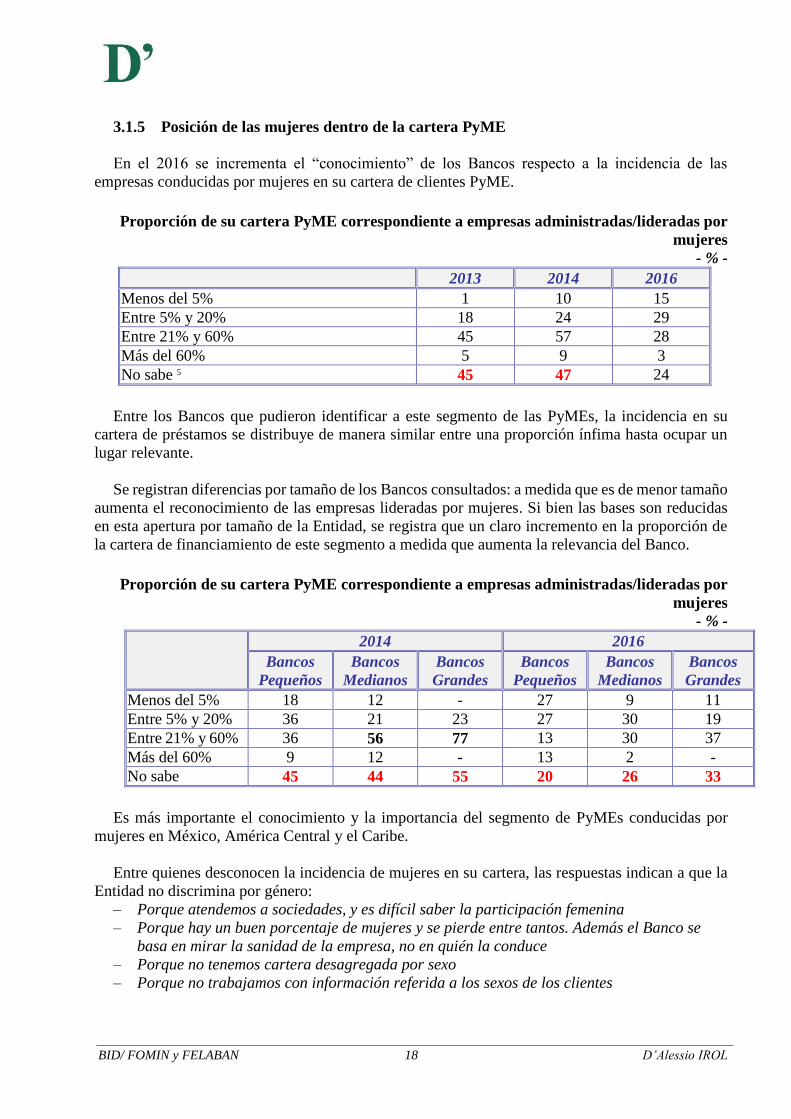

3.1.5 Posición de las mujeres dentro de la cartera PyME

En el 2016 se incrementa el “conocimiento” de los Bancos respecto a la incidencia de las

empresas conducidas por mujeres en su cartera de clientes PyME.

Proporción de su cartera PyME correspondiente a empresas administradas/lideradas por

mujeres

- % -

2013 2014 2016

Menos del 5% 1 10 15

Entre 5% y 20% 18 24 29

Entre 21% y 60% 45 57 28

Más del 60% 5 9 3

No sabe 5 45 47 24

Entre los Bancos que pudieron identificar a este segmento de las PyMEs, la incidencia en su

cartera de préstamos se distribuye de manera similar entre una proporción ínfima hasta ocupar un

lugar relevante.

Se registran diferencias por tamaño de los Bancos consultados: a medida que es de menor tamaño

aumenta el reconocimiento de las empresas lideradas por mujeres. Si bien las bases son reducidas

en esta apertura por tamaño de la Entidad, se registra que un claro incremento en la proporción de

la cartera de financiamiento de este segmento a medida que aumenta la relevancia del Banco.

Proporción de su cartera PyME correspondiente a empresas administradas/lideradas por

mujeres

- % -

2014 2016

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Menos del 5% 18 12 - 27 9 11

Entre 5% y 20% 36 21 23 27 30 19

Entre 21% y 60% 36 56 77 13 30 37

Más del 60% 9 12 - 13 2 -

No sabe 45 44 55 20 26 33

Es más importante el conocimiento y la importancia del segmento de PyMEs conducidas por

mujeres en México, América Central y el Caribe.

Entre quienes desconocen la incidencia de mujeres en su cartera, las respuestas indican a que la

Entidad no discrimina por género:

– Porque atendemos a sociedades, y es difícil saber la participación femenina

– Porque hay un buen porcentaje de mujeres y se pierde entre tantos. Además el Banco se

basa en mirar la sanidad de la empresa, no en quién la conduce

– Porque no tenemos cartera desagregada por sexo

– Porque no trabajamos con información referida a los sexos de los clientes

BID/ FOMIN y FELABAN 19 D’Alessio IROL

Proporción de su cartera PyME correspondiente a empresas administradas/lideradas por

mujeres

- % -

2014 2016

México-América

Central y Caribe

América del

Sur

México-América

Central y Caribe América del Sur

Menos del 5% 4 17 20 11

Entre 5% y 20% 18 30 24 32

Entre 21% y 60% 64 50 36 23

Más del 60% 14 3 4 2

No sabe 40 52 16 32

Como en las mediciones anteriores, donde se comenzó a analizar este segmento, en la mayor

parte de los Bancos no se encuentra utilizando la segmentación por sexo de las personas que

conducen las PyMEs para tomar sus decisiones respecto a la oferta de servicios.

Su Banco dispone de información desagregada de la cartera por sexo de la persona que

lidera o es propietaria de la PYME?

- % -

2013 2014 2016

Sí, y la utilizamos para tomar decisiones gerenciales 28 14 17

Sí, pero no la utilizamos para la toma de decisiones 15 25 16

No 51 53 57

No lo sé 5 6 7

Otra Respuesta 1 2 3

Se presenta en los Bancos, independientemente de su tamaño o de la región donde operan, la

muy baja importancia que se asigna al género de quienes están al frente de las empresas.

Su Banco dispone de información desagregada de la cartera por sexo de la persona que

lidera o es propietaria de la PYME?

- % -

2014 2016

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Sí, y la utilizamos para

tomar decisiones

gerenciales

15 15 7 13 21 7

Sí, pero no la utilizamos

para la toma de decisiones 10 28 31 27 14 22

No 70 48 52 53 58 52

No lo sé 5 7 7 7 5 11

Otra Respuesta - 2 3 - 2 7

Su Banco dispone de información desagregada de la cartera por sexo de la persona que

lidera o es propietaria de la PYME?

BID/ FOMIN y FELABAN 20 D’Alessio IROL

-% -

2014 2016

México-América

Central y Caribe

América del

Sur

México-América

Central y Caribe

América del

Sur

Sí, y la utilizamos para

tomar decisiones gerenciales 17 10 20 14

Sí, pero no la utilizamos para

la toma de decisiones 36 17 20 14

No 38 63 44 67

No lo sé 6 6 11 4

Otra Respuesta 3 4 4 2

Si bien se mantiene para la mayor parte de las Entidades, que las PyMEs controladas por mujeres

no están sub-atendidas, en esta medición ya 3 de cada 10 Bancos consultados suponen que existe un

problema con las empresas conducidas por mujeres. En especial son los responsables de la Banca

PyME en los de menor tamaño, y los localizados en México, América Central y el Caribe los que

están más conscientes de esta discriminación.

¿El mercado de PyMEs administradas por mujeres está sub-atendido?

- % -

2012 2013 2014 2016

Sí 9 7 15 28

No 87 86 80 63

No responde 4 7 5 9

¿El mercado de PyMEs administradas por mujeres está sub-atendido?

Según Tamaño

- % -

2014 2016

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Sí 15 20 7 47 28 11

No 80 74 93 40 60 81

No responde 5 6 - 13 12 7

BID/ FOMIN y FELABAN 21 D’Alessio IROL

¿El mercado de PyMEs administradas por mujeres está sub-atendido?

Según Región

- % -

2014 2016

México- América

Central y Caribe América del Sur

México- América

Central y Caribe América del Sur

Sí 23 9 42 16

No 68 89 51 74

No responde 9 2 7 11

Esta situación difiere entre distintas Entidades. Para la mayor parte se basa en la cultura del país:

– No es discriminatorio, pero se da así

– Por disponibilidad de garantías, autoestima, dedicación a labores del hogar, a que se

debe repartir el tiempo entre labores del hogar y negocios

– Se le da importancia pero el tema está en el área en que se enfoquen

También, otros Bancos afirman que no brindan relevancia en sus análisis de riesgo al género de

quien conduce la empresa:

– No es relevante para nosotros

– No es una información interesante para la Banca tradicional

– No se identifica este factor como un diferenciador para el análisis de crédito.

– Tenemos otra realidad de cartera, aunque nosotros no miramos desde la perspectiva de

género

Solo dos Bancos aclaran que

– (esto) es una injusticia ya que las mujeres son más responsables a la hora de realizar

proyectos

– nuestra cartera está en zona urbana entonces el porcentaje es mayor en hombres, aunque la

mujer administre mejor

En las Entidades que indicaron que este segmento se encuentra sub-atendido (28%), solo 1 de cada

10 encuentra que “no cuentan con requerimientos mínimos” en tanto 5 expresan que “no es justo ya

que tienen un riesgo bajo o bien que su banco está tomando acciones para comenzar a atenderlo”

BID/ FOMIN y FELABAN 22 D’Alessio IROL

3.1.6 Crecimiento esperado de la cartera PyME

Buenas perspectivas, desde la visión de los Bancos, para su relacionamiento con las PyMEs.

Sin embargo suponen que “(se espera) crecimiento, pero a un ritmo menor al de los últimos 5

años”.

¿Cuál es el crecimiento esperado de la cartera de PyMEs para el 2016?- % -

2016

Se incrementará 1 a 5% 16

Se incrementará 6 a 10% 14

Se incrementará 11 a 15% 17

Se incrementará 16 a 20% 13

Se incrementará 21 a 25% 12

Se incrementará 26 a 30% 4

Se incrementará 31 a 40% 7

Se incrementará en más de 40% 3

No habrá cambio 8

Se reducirá 1 a 5% 1

Se reducirá 6 a 10% 1

Prefiero no contestar 4

Los Bancos pequeños son los que en mayor proporción suponen que crecerá su cartera PyME

para el año próximo -26% esperan un aumento mayor del 31% en tanto que 7% apuntan a una

disminución-. El 5 % de los Bancos Medianos indica también un aumento – y solo 2% esperan una

reducción- Entre los Bancos Grandes el 7% indica un aumento superior al 31%.

¿Cuál es el crecimiento esperado de la cartera de PyMEs para el 2016?- % -

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Se incrementará 1 a 5% 20 23 -

Se incrementará 6 a 10% 7 12 19

Se incrementará 11 a 15% 7 21 19

Se incrementará 16 a 20% 13 19 11

Se incrementará 21 a 25% - 12 19

Se incrementará 26 a 30% - 5 4

Se incrementará 31 a 40% 13 5 7

Se incrementará en más de 40% 13 - -

No habrá cambio 20 2 15

Se reducirá 1 a 5% 7 - -

Se reducirá 6 a 10% - 2 -

Prefiero no contestar - - 7

BID/ FOMIN y FELABAN 23 D’Alessio IROL

Los Bancos de México, América Central y Caribe esperan en mayor medida cambios positivos en

su cartera.

¿Cuál es el crecimiento esperado de la cartera de PyMEs para el 2015?- % -

México-América

Central y Caribe

América

del Sur

Se incrementará 1 a 5% 18 16

Se incrementará 6 a 10% 13 14

Se incrementará 11 a 15% 20 14

Se incrementará 16 a 20% 16 12

Se incrementará 21 a 25% 11 12

Se incrementará 26 a 30% 4 4

Se incrementará 31 a 40% 9 5

Se incrementará en más de 40% 2 4

No habrá cambio 4 11

Se reducirá 1 a 5% - 2

Se reducirá 6 a 10% - 2

Prefiero no contestar 2 5

BID/ FOMIN y FELABAN 24 D’Alessio IROL

3.2 OBSTÁCULOS PARA EL FINANCIAMIENTO DE LAS PYMES

LOS BANCOS ENCUENTRAN UN “CÍRCULO VICIOSO” COMPLEJO DE SUPERAR: LA INFORMALIDAD DE

LAS PYMES QUE LES DIFICULTA LA DETERMINACIÓN DE SU CAPACIDAD DE PAGO Y LA FALTA DE

GARANTÍAS QUE NO PERMITE DAR CUMPLIMIENTO DE LOS REQUERIMIENTOS INTERNOS Y DE LOS

REGULADORES. LOGRAR LA INFORMACIÓN REQUERIDA LES IMPLICA UN COSTO ADICIONAL.

ESTE AÑO SE REGISTRA UNA DISMINUCIÓN EN EL NÚMERO DE ENTIDADES QUE ENCUENTRA

LIMITANTES EN EL ESCENARIO MACRO Y LOS REGULADORES PARA GENERAR CRÉDITO A LAS PEQUEÑAS

Y MEDIANAS EMPRESAS.

Los Bancos encuentran una combinatoria de problemas que dificultan sus préstamos a las PyMEs,

del escenario macro, las regulaciones tanto de los Organismos de control como las fiscales que no

tienen en cuenta el negocio y las limitaciones del sector, y también, aunque en menor medida las

internas. Ejemplos de esta forma de pensar:

-“1) el monto 2) la normativa que le exigen a los bancos 3) el desarrollo del software del banco para

atender este segmento de mercado”.

- “1) la ausencia en las empresas de su información financiera estructurada 2) falta de garantías y

3) costo del procesamiento de información”.

- “1) la baja información financiera que poseen las empresas solicitantes, 2) desactualización de los

activos que pueden servir como garantía, 3) y la baja cultura financiera de los pequeños

empresarios”.

Consideran que la informalidad jurídica les impide contar con garantías y los Bancos no están en

condiciones de superar estos escollos con una tasa que las PyMEs puedan pagar:

- “1) Falta de capacidad para evaluar proyectos y emprendimientos, 2) Cobertura geográfica

limitada, y 3) Los niveles y límites de tasas existentes no permiten asumir mayores riesgos de manera

rentable”.

- “1) Falta de Garantías, 2). Falta de experiencia en el Ramo, 3) Carencia de información

financiera confiable”

-“Acceso al crédito limitado por las garantías, el entorno económico que depende de las industrias

y, el (des)conocimiento de alternativas financieras de los titulares de las PyMEs”.

También ponen foco, en las barreras del sector al que pertenece la empresa: “ 1) Capacidad de pago

2) Idoneidad del representante 3) Ramas de actividad de la empresa”. Y, en las tasas que ponen un

piso difícil de afrontar para las PyMEs: “ 1) Escenario económico 2) Defecto creciente 3) Tasa de

interés”

BID/ FOMIN y FELABAN 25 D’Alessio IROL

Disminuye de 6 a 5 de cada 10 Bancos consultados el número que indica la presencia de obstáculos

internos para financiar las PyMEs.

¿Existen barreras internas de los Bancos para financiar a las PyMEs?

- % -

Sin embargo, expresan en promedio tres impedimentos para brindar financiamiento a PyMEs.

Surge como relevante tanto la rigidez en el armado de la información necesaria, justificada por el

costo que implica la “formalización” de los datos necesarios para evaluar el riesgo como la baja

preparación (y vocación interna) para atender a este sector.

Barreras internas de los Bancos para financiar a las PyMEs- Base los que mencionaron

que existen barreras internas-

Múltiple –% -

2014 2016

Problemas para obtener información / informalidad

Excesivos requerimientos de información por parte del banco 12 43

Dificultad en recolección de información y procesamiento de

aplicaciones crediticias 21 37

Altos costos de transacción para el banco (análisis muy costosos) No se

especificó 24

Inadecuados scoring crediticios para medir el riesgo 7 -

Problemas de infraestructura y procesos

Personal del Banco no está adaptado para atender este segmento 12 37

Procedimientos internos del Banco no están adaptados a las

PyMEs 12 29

Carencia de herramientas para analizar riesgo crediticio No se

especificó 29

Falta de interés por parte del directorio y/o de la alta gerencia No se

especificó 20

Falta de productos financieros adecuados No se

especificó 14

Otros-Prefiero no contestar 70 31

2012 2013 2014 2016

Si 56 61 56 50

No 40 38 44 48

No responde 4 1 - 2

BID/ FOMIN y FELABAN 26 D’Alessio IROL

Entre los “Otros problemas” mencionados se encuentran:

a) Falta de comprensión del negocio de las PyME: “No se sabe cómo funciona su negocio y su

necesidad”, “Prejuicio y desconocimiento del sector”.

b) Falta de las garantías necesarias que condicionan el costo del crédito:

- Autoexclusión por barreras de acceso, informalidad, evasión impositiva, etc.

- El riesgo del mercado, hace que uno aumente la tasa. La tasa de interés ascendiendo se

pone difícil para invertir, la persona quiere abrir por ejemplo una empresa y va a comenzar

con una tasa de interés alta

- Los bancos solicitan garantías más sólidas, con una cobertura en relación al crédito de

125%

- Miedo a la tasa tan alta de mortalidad que tienen las PyMEs

- Navegar en un ambiente donde la compatibilidad no es perfecta

- Requisito de antigüedad y disponibilidad financiera de garantías

c) Normativas de los Bancos Centrales: “Las barreras del Banco Central, porque siempre

dependemos de ellos”, “Normativas internas del BCRA muy exigentes en cuanto a

formalidades, no realistas al mercado argentino”

La percepción de barreras internas se mantiene alta (y creciente) entre los Bancos Pequeños y

revela un mayor peso entre los Grandes. Es mayor, al igual que en el 2014, en México y América

Central.

¿Existen barreras internas de los Bancos para financiar a las PyMEs?-Según Tamaño

-% -

2014 2016

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Sí 60 64 31 67 49 56

No 40 36 69 33 47 44

¿Existen barreras internas de los Bancos para financiar a las PyMEs-Según Región

– % -

2014 2016

México-América

Central y Caribe América del Sur

México-América

Central y Caribe América del Sur

Sí 68 44 60 44

No 32 56 38 54

BID/ FOMIN y FELABAN 27 D’Alessio IROL

Aumenta el número de trabas a medida que los Bancos son de menor tamaño. Se acentúan

problemas referidos a la falta de tecnología, así como preparación y tiempo del personal para

recabar información y de una cartera de productos específicos para atender los requerimientos y

posibilidades de las PyME.

Barreras internas de los Bancos para financiar a las PyMEs- Base los que mencionaron

que existen barreras internas-Según tamaño– Múltiple

%

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Problemas para obtener información / informalidad

Excesivos requerimientos de información por parte del banco 40 48 36

Dificultad en recolección de información y procesamiento de

aplicaciones crediticias 40 48 29

Altos costos de transacción para el banco (análisis muy costosos) 30 29 7

Problemas de infraestructura y procesos

Personal del Banco no está adaptado para atender este segmento 50 43 14

Procedimientos internos del Banco no están adaptados a las PyMEs 40 33 7

Carencia de herramientas para analizar riesgo crediticio 20 33 29

Falta de interés por parte del directorio y/o de la alta gerencia 30 24 7

Falta de productos financieros adecuados 40 5 -

Otros-Prefiero no contestar 30 19 64

Entre los Bancos de América del Sur se acentúa especialmente como barrera la falta de

capacitación del personal para entender a estas empresas.

Barreras internas de los Bancos para financiar a las PyMEs- Base los que mencionaron

que existen barreras internas-Según región– Múltiple

%

México-América

Central y Caribe

América

del Sur

Problemas para obtener información / informalidad

Excesivos requerimientos de información por parte del banco 44 42

Dificultad en recolección de información y procesamiento de aplicaciones

crediticias

33 42

Altos costos de transacción para el banco (análisis muy costosos) 22 25

Problemas de infraestructura y procesos

Personal del Banco no está adaptado para atender este segmento 30 46

Procedimientos internos del Banco no están adaptados a las PyMEs 33 25

Carencia de herramientas para analizar riesgo crediticio 33 25

Falta de interés por parte del directorio y/o de la alta gerencia 22 17

Falta de productos financieros adecuados 7 21

Otros-Prefiero no contestar 33 29

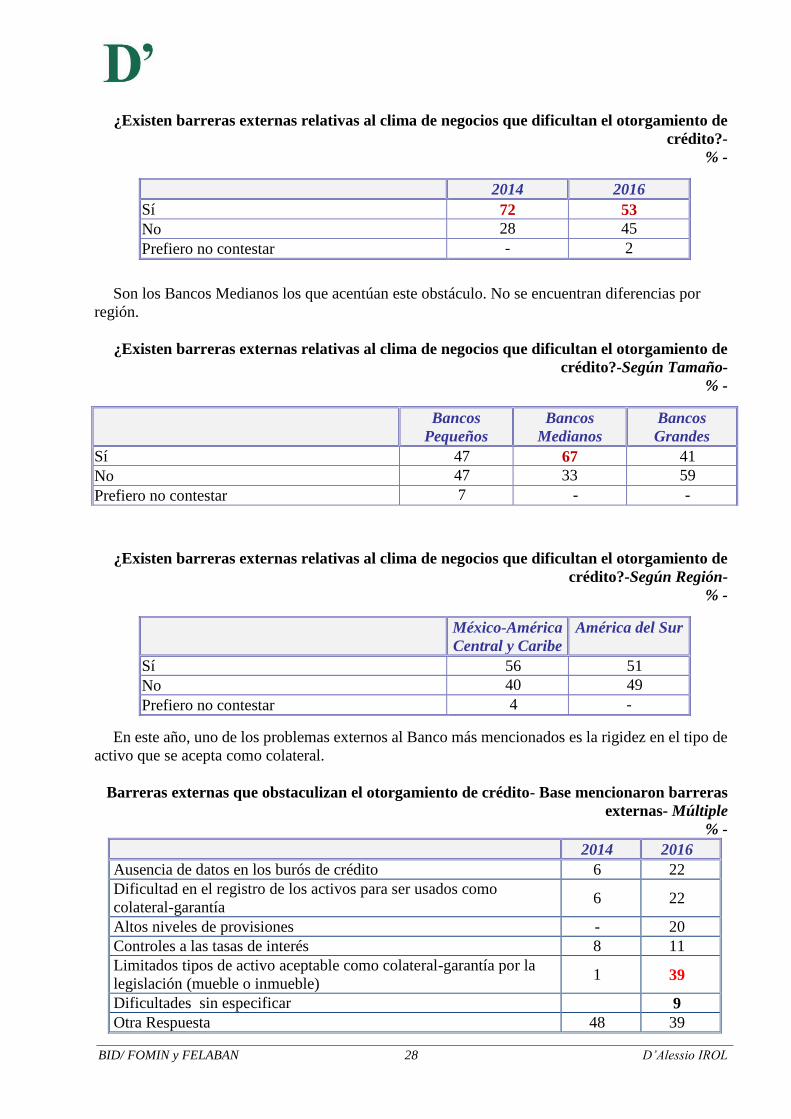

La mitad de los Bancos señalan la presencia de barreras externas para el otorgamiento de crédito.

Este limitante registra una disminución este año.

BID/ FOMIN y FELABAN 28 D’Alessio IROL

¿Existen barreras externas relativas al clima de negocios que dificultan el otorgamiento de

crédito?-

% -

Son los Bancos Medianos los que acentúan este obstáculo. No se encuentran diferencias por

región.

¿Existen barreras externas relativas al clima de negocios que dificultan el otorgamiento de

crédito?-Según Tamaño-

% -

¿Existen barreras externas relativas al clima de negocios que dificultan el otorgamiento de

crédito?-Según Región-

% -

En este año, uno de los problemas externos al Banco más mencionados es la rigidez en el tipo de

activo que se acepta como colateral.

Barreras externas que obstaculizan el otorgamiento de crédito- Base mencionaron barreras

externas- Múltiple

% -

2014 2016

Ausencia de datos en los burós de crédito 6 22

Dificultad en el registro de los activos para ser usados como

colateral-garantía 6 22

Altos niveles de provisiones - 20

Controles a las tasas de interés 8 11

Limitados tipos de activo aceptable como colateral-garantía por la

legislación (mueble o inmueble) 1 39

Dificultades sin especificar 9

Otra Respuesta 48 39

2014 2016

Sí 72 53

No 28 45

Prefiero no contestar - 2

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Sí 47 67 41

No 47 33 59

Prefiero no contestar 7 - -

México-América

Central y Caribe

América del Sur

Sí 56 51

No 40 49

Prefiero no contestar 4 -

BID/ FOMIN y FELABAN 29 D’Alessio IROL

Entre las “Otras menciones” se indicaron numerosos obstáculos atribuidos a la situación

económica del país (o los países con los que más se comercia), las tradicionales del sector PyME, a

la rigidez impuesta por los Bancos Centrales. En menor medida apuntan a problemas internos de

las propias Entidades:

a) Condicionadas a la situación del país:

- Entorno económico

- La recesión del país, el índice de desempleo que está muy alto, el índice de empresas que

están inactivas.

- Obstáculos a raíz de los problemas económicos de los Países limítrofes (Argentina, Brasil,

etc.)

- Pago de impuestos, demasiados altos en el país; entonces es una barrera para que un

pequeño y mediano se formalice

- Riesgo de mercado, conforme la economía va desacelerando, usted tiene retorno en la

cuestión del crédito

- Seguridad del país

- Seguridad e impuestos que se han establecido en los últimos 7 años

- Volatilidad de mercado - cambios bruscos del rumbo económico del país - inestabilidad a

corto plazo - falta de horizonte a mediano plazo

b) Atribuida a informalidad de las PyMEs

- Ausencia de información fiable para otorgar el crédito, altos niveles de informalidad en

cuanto a registros financieros.

- Falta de información confiable y homogénea

- (Falta) que se encuentren legalmente constituidos

- Nivel de Informalidad de los negocios

- Poco compromiso del cliente hacia el otorgamiento de garantías colaterales

- Relaciones técnicas con el Patrimonio Neto

- Legalmente constituido

- Nivel de Informalidad de los negocios.

c) A los organismos de Contralor

- Instituciones estatales no siempre están de cara a ser ágiles para facilitar los permisos. Y

también la burocracia existente en este tipo de trámites

- Los requerimientos si la empresa trabaja con productos importados

- La exigencia del regulador, son muy estrictos en cuanto a la regulación de reservas

- Normativas del BCRA rigurosas, no realistas al mercado argentino

- Instituciones estatales no siempre están de cara a ser ágiles para facilitar los permisos. Y

también la burocracia existente en este tipo de trámites

d) A los propios Bancos

- No se sabe cómo medir a los clientes que empiezan un negocio

- No se consideran los distintos segmentos coexistentes entre las MiPyMEs excluidas del

Sistema financiero, con falta de herramientas financieras flexibles y poca tolerancia del

Sistema al fracaso.

- Poca experiencia en la actividad

BID/ FOMIN y FELABAN 30 D’Alessio IROL

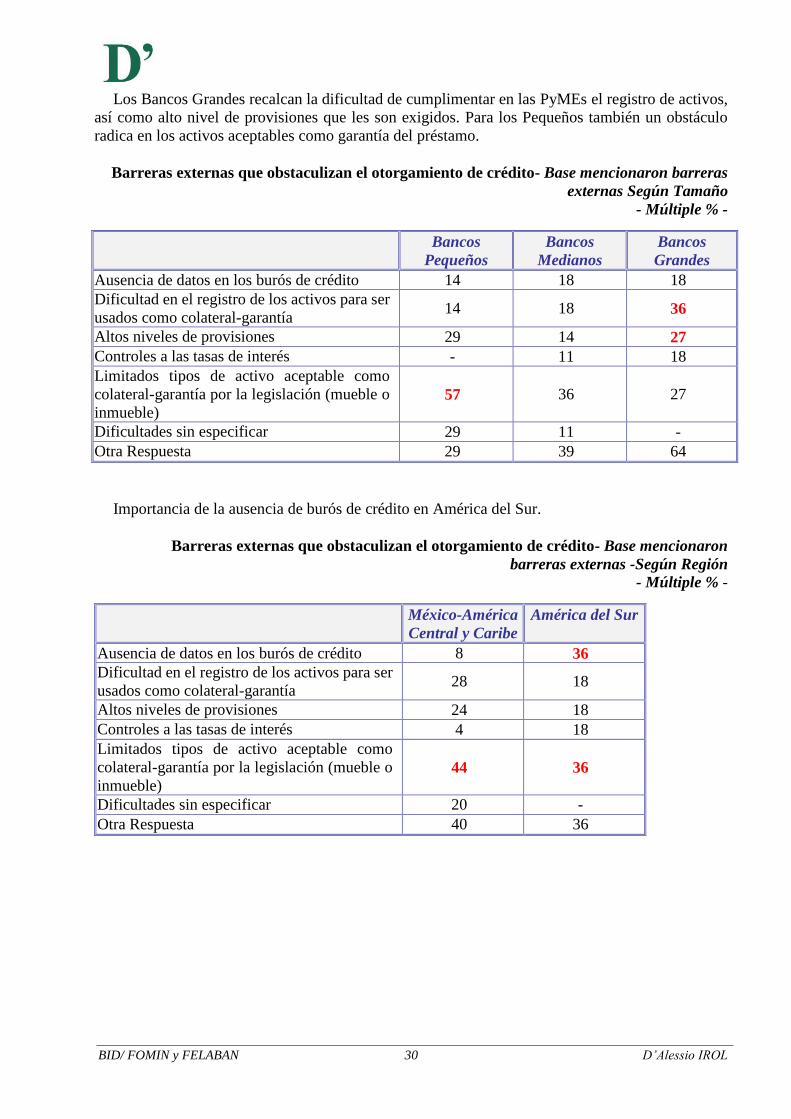

Los Bancos Grandes recalcan la dificultad de cumplimentar en las PyMEs el registro de activos,

así como alto nivel de provisiones que les son exigidos. Para los Pequeños también un obstáculo

radica en los activos aceptables como garantía del préstamo.

Barreras externas que obstaculizan el otorgamiento de crédito- Base mencionaron barreras

externas Según Tamaño

- Múltiple % -

Importancia de la ausencia de burós de crédito en América del Sur.

Barreras externas que obstaculizan el otorgamiento de crédito- Base mencionaron

barreras externas -Según Región

- Múltiple % -

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Ausencia de datos en los burós de crédito 14 18 18

Dificultad en el registro de los activos para ser

usados como colateral-garantía 14 18 36

Altos niveles de provisiones 29 14 27

Controles a las tasas de interés - 11 18

Limitados tipos de activo aceptable como

colateral-garantía por la legislación (mueble o

inmueble) 57 36 27

Dificultades sin especificar 29 11 -

Otra Respuesta 29 39 64

México-América

Central y Caribe

América del Sur

Ausencia de datos en los burós de crédito 8 36

Dificultad en el registro de los activos para ser

usados como colateral-garantía 28 18

Altos niveles de provisiones 24 18

Controles a las tasas de interés 4 18

Limitados tipos de activo aceptable como

colateral-garantía por la legislación (mueble o

inmueble) 44 36

Dificultades sin especificar 20 -

Otra Respuesta 40 36

BID/ FOMIN y FELABAN 31 D’Alessio IROL

Los Bancos consultados encuentran que existirían algunas condiciones mínimas que deberían

cumplir las PyMEs para acceder al financiamiento bancario. Básicamente se relacionan con la

informalidad de la actividad de las pequeñas y medianas empresas que genera información

incompleta y falta de colateral/garantía sólida.

¿Cuáles son los requerimientos mínimos que pueden no cumplir las PyMEs para acceder al

financiamiento?

-%-

2016

Información financiera sobre el negocio poco clara 55

Falta de colateral/ garantía 53

La empresa es informal 50

No tienen balances auditados 32

Monto solicitado muy pequeño (para ser rentable para el banco) 17

Falta de fiador/ co-deudor 13

Otras respuestas 18

Ante este tema encuentran dos enfoques muy diferentes:

a) Uno, basada en la política del ”propio” Banco: Analizamos los proyectos que nos presenten

y en base a eso decidimos

b) Otro, que ubica el requerimiento “fuera” del Banco: Los requerimientos los fijan los

reguladores, no nosotros

Entre otros requerimientos básicos se encuentran:

– Antigüedad en el giro, Plazos de constitución muy recientes

– No tener en claro el modelo de negocio. Falta de madurez empresarial y disponibilidad de

garantías

Los Bancos Pequeños y Medianos encuentran un número superior de condicionantes que pueden

sortearse, en especial la falta de colateral/garantía.

¿Cuáles son los requerimientos mínimos que pueden no cumplir las PyMEs para acceder

al financiamiento?-Según tamaño

-%-

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Información financiera sobre el negocio

poco clara 47 56 60

Falta de colateral/ garantía 60 63 33

La empresa es informal 53 58 45

No tienen balances auditados 27 37 26

Monto solicitado muy pequeño (para ser

rentable para el banco) 27 16 15

Falta de fiador/ co-deudor 20 7 22

Otras respuestas 7 7 45

BID/ FOMIN y FELABAN 32 D’Alessio IROL

También, los Bancos de México, América Central y el Caribe encuentran un número superior de

barreras vinculadas con la informalidad del sector, necesarias para brindar mayor acceso al préstamo

a las PyMEs.

¿Cuáles son los requerimientos mínimos que pueden no cumplir las PyMEs para acceder

al financiamiento?-Según región

-%-

México-América

Central y Caribe América del Sur

Información financiera sobre el negocio

poco clara 58 51

Falta de colateral/ garantía 53 51

La empresa es informal 58 44

No tienen balances auditados 34 32

Monto solicitado muy pequeño (para ser

rentable para el banco) 27 9

Falta de fiador/ co-deudor 16 12

Otras respuestas 22 16

BID/ FOMIN y FELABAN 33 D’Alessio IROL

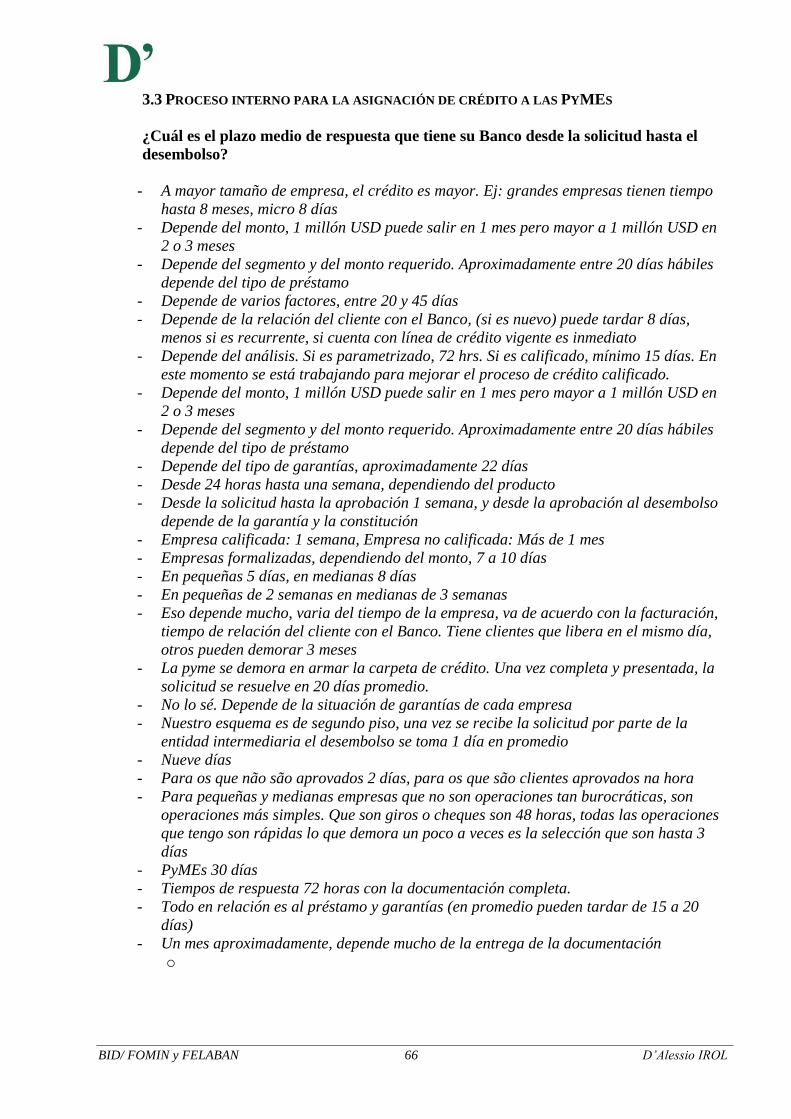

3.3 PROCESO INTERNO PARA ASIGNACIÓN DEL CRÉDITO A LAS PYMES

NO PARECE ENCONTRARSE UN PLAZO PROMEDIO ÚNICO.

EL PROCESO DE APROBACIÓN Y ENTREGA DEL MONTO PARECE ESTAR MÁS CONDICIONADO A LA

DIFICULTAD DE LAS PYMES PARA PRESENTAR UNA “CARPETA” CON LA INFORMACIÓN REQUERIDA:

“La pyme se demora en armar la carpeta de crédito. Una vez completa y presentada, la solicitud se

resuelve en 20 días promedio”.

De los bancos entrevistados, 6 de cada 10, mencionan tener un plazo de respuesta desde la

solicitud menor a 15 días. El promedio se encuentra en 19 días.

¿Cuál es el plazo medio de respuesta que tiene su Banco desde la solicitud hasta el

desembolso? -%-y sacar promedio

2016

Hasta 15 días 56

De 16 a 30 días 29

De 31 a 45 días 5

De 46 a 60 días 3

Más de 60 días 7

Una de las barreras con las que se enfrenta la posibilidad de financiamiento a este sector se

encuentra, desde la óptica de los bancos en

El tiempo desde la solicitud hasta la aprobación presenta diferencias: “Eso depende mucho, varia

del tiempo de la empresa, va de acuerdo con la facturación, tiempo de relación del cliente con el

Banco. Tiene clientes que libera en el mismo día, otros pueden demorar 3 meses”, “Un mes

aproximadamente, depende mucho de la entrega de la documentación”

A) Según tamaño de empresa y/o monto requerido

- En pequeñas 5 días, en medianas 8 días

- En pequeñas de 2 semanas en medianas de 3 semanas

- Depende del monto, 1 millón USD puede salir en 1 mes pero mayor a 1 millón USD en 2 o 3

meses

- Depende del segmento y del monto requerido. Aproximadamente entre 20 días hábiles

depende del tipo de préstamo

- Todo en relación al préstamo y garantías (en promedio pueden tardar de 15 a 20 días)

B) Según Antigüedad y tipo de producto que opera con el Banco

- Depende de la relación del cliente con el Banco, (si es nuevo) puede tardar 8 días, menos si

es recurrente, si cuenta con línea de crédito vigente es inmediato

- Empresa calificada: 1 semana, Empresa no calificada: Más de 1 mes

- Crédito aprobado en 72 horas a 5 días hábiles, Crédito pre-aprobado de 10 a 15 días.

BID/ FOMIN y FELABAN 34 D’Alessio IROL

C) Según tipo de garantías y la formalización de la empresa que presente:

- Depende del tipo de garantías, aproximadamente 22 días

- Desde la solicitud hasta la aprobación 1 semana, y desde la aprobación al desembolso

depende de la garantía y la constitución

- Depende de la situación de garantías de cada empresa

- Empresas formalizadas, dependiendo del monto, 7 a 10 días

D) Según monto, destino y garantías

- Todo en relación es al préstamo y garantías (en promedio pueden tardar de 15 a 20 días)

E) En algunas Entidades s encuentra un protocolo parametrizado- Tiempos de respuesta 72

horas con la documentación completa

BID/ FOMIN y FELABAN 35 D’Alessio IROL

3.4 APOYO ESTATAL

SOLO EN LA MITAD DE LOS PAÍSES DE LA REGIÓN SE ENCUENTRA UNA ESTRATEGIA DIRIGIDA DESDE

EL ESTADO PARA EL CRECIMIENTO E INCLUSIÓN FINANCIERA DE LAS PYMES.

3.4.1 La visión de los bancos sobre la presencia de una política integradora del Estado

¿Existe una política integrada estatal para las PyMEs? -%-

2016

Sí 46

No 48

No responde 6

En varios de los países de la región se especifica la labor desarrollado por el Estado con el

objetivo de la “inclusión financiera productiva”, a las PyMEs, básicamente mediante:

a) Financiamiento con Garantías estatales:

- CORFO, FOGAIN, FOGAPE en Chile,

- la Sociedad nacional de garantías reciprocas para la mediana y pequeña industria

(SOGAMPI Venezuela)

- Todas las PyMEs están avaladas por Nacional Financiera(Banca de Desarrollo México)

b) Colaboración mediante mejor adecuación de legislación impositiva y laboral, así como

apoyo a economías regionales:

- Debe flexibilizar las normas para las PyMEs y se deben establecer políticas de incentivo

al crecimiento de las PyMEs

- Deben crear las condiciones adecuadas para un marco regulatorio adecuado, que sea

proporcional y no excesivo.

- Debe de generarse incentivos para motivar la regularización, fiscal de las MyPES (Ej:

Condonación de impuestos en algún porcentaje, para los primeros 12 meses después de su

inscripción, tasa de comisión especial en programas de garantías estatales

- Recalculo de la ecuación fiscal / laboral.

- Economías regionales

- Planes de promoción abarcativos

- Leyes específicas de financiamiento a PyMEs

- Micro crédito

- Orientación del Crédito por parte del Banco Central a las PyMEs (Líneas de Inversión

Productiva y Bonificación de Tasas por parte de Organismos Públicos)

c) De manera mucho más acotada se registran comentarios sobre la asistencia a las PyMEs

para su capacitación mediante:

- Asesoría profesional mediante Empresas Incubadoras

- Acuerdos de colaboración con el sector privado.

- Asesoría a través de cámara de comercio

d) Colaboración del Estado en créditos productivos:

BID/ FOMIN y FELABAN 36 D’Alessio IROL

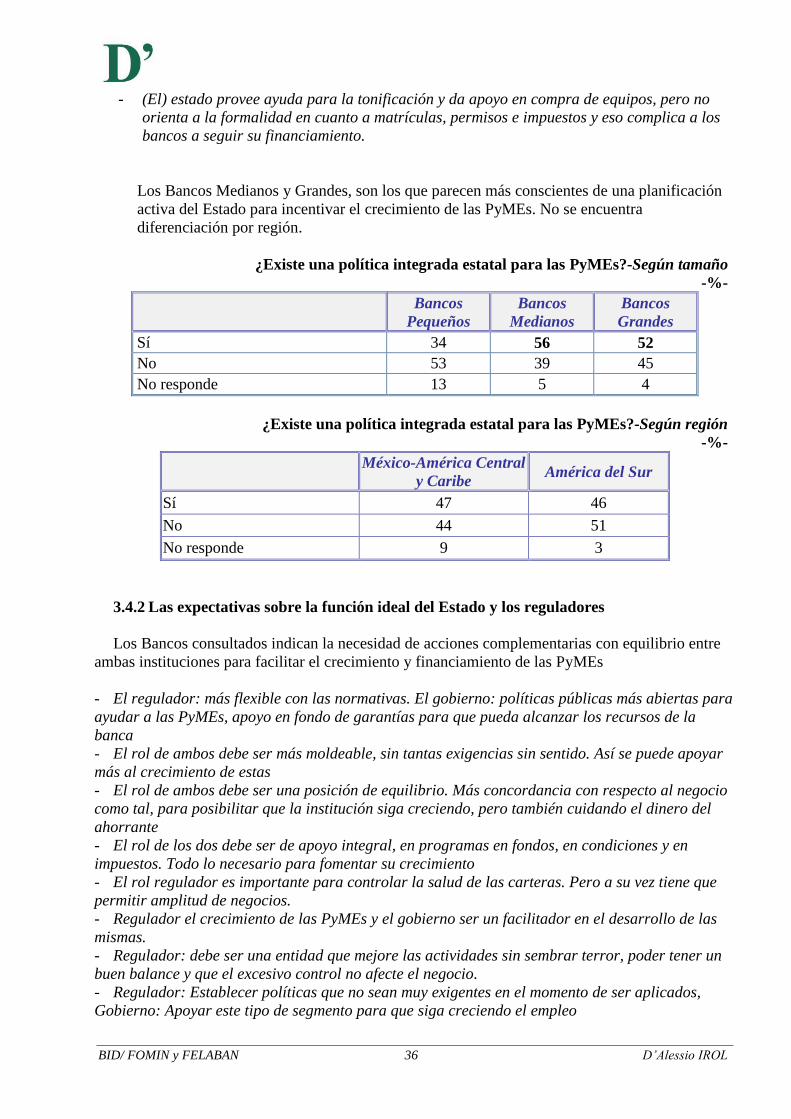

- (El) estado provee ayuda para la tonificación y da apoyo en compra de equipos, pero no

orienta a la formalidad en cuanto a matrículas, permisos e impuestos y eso complica a los

bancos a seguir su financiamiento.

Los Bancos Medianos y Grandes, son los que parecen más conscientes de una planificación

activa del Estado para incentivar el crecimiento de las PyMEs. No se encuentra

diferenciación por región.

¿Existe una política integrada estatal para las PyMEs?-Según tamaño

-%-

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Sí 34 56 52

No 53 39 45

No responde 13 5 4

¿Existe una política integrada estatal para las PyMEs?-Según región

-%-

México-América Central

y Caribe América del Sur

Sí 47 46

No 44 51

No responde 9 3

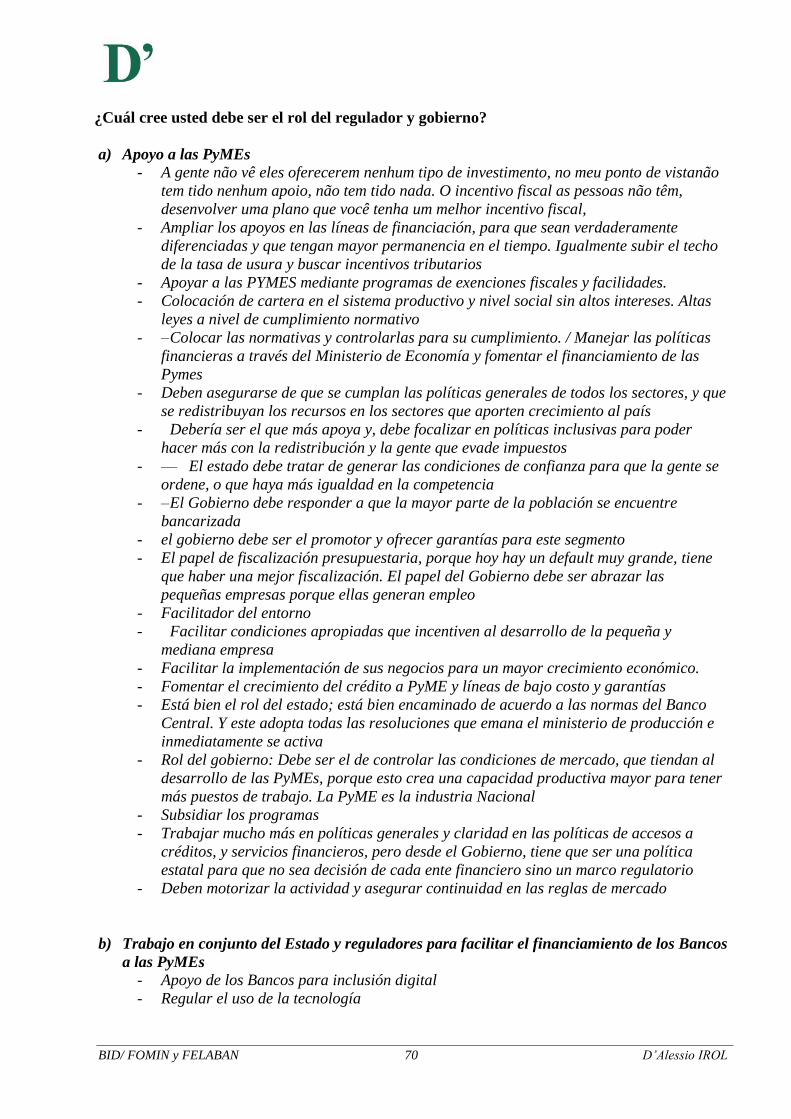

3.4.2 Las expectativas sobre la función ideal del Estado y los reguladores

Los Bancos consultados indican la necesidad de acciones complementarias con equilibrio entre

ambas instituciones para facilitar el crecimiento y financiamiento de las PyMEs

- El regulador: más flexible con las normativas. El gobierno: políticas públicas más abiertas para

ayudar a las PyMEs, apoyo en fondo de garantías para que pueda alcanzar los recursos de la

banca

- El rol de ambos debe ser más moldeable, sin tantas exigencias sin sentido. Así se puede apoyar

más al crecimiento de estas

- El rol de ambos debe ser una posición de equilibrio. Más concordancia con respecto al negocio

como tal, para posibilitar que la institución siga creciendo, pero también cuidando el dinero del

ahorrante

- El rol de los dos debe ser de apoyo integral, en programas en fondos, en condiciones y en

impuestos. Todo lo necesario para fomentar su crecimiento

- El rol regulador es importante para controlar la salud de las carteras. Pero a su vez tiene que

permitir amplitud de negocios.

- Regulador el crecimiento de las PyMEs y el gobierno ser un facilitador en el desarrollo de las

mismas.

- Regulador: debe ser una entidad que mejore las actividades sin sembrar terror, poder tener un

buen balance y que el excesivo control no afecte el negocio.

- Regulador: Establecer políticas que no sean muy exigentes en el momento de ser aplicados,

Gobierno: Apoyar este tipo de segmento para que siga creciendo el empleo

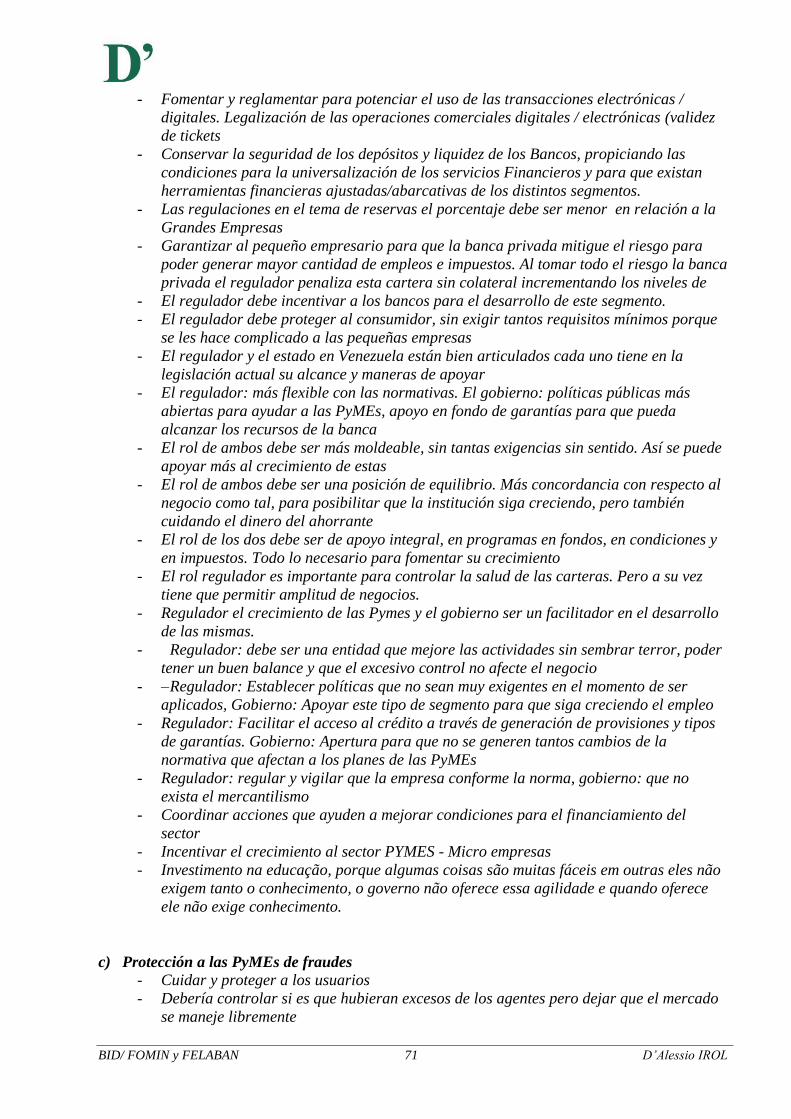

BID/ FOMIN y FELABAN 37 D’Alessio IROL

- Regulador: Facilitar el acceso al crédito a través de generación de provisiones y tipos de

garantías. Gobierno: Apertura para que no se generen tantos cambios de la normativa que afectan

a los planes de las PyMEs

- Regulador: regular y vigilar que la empresa conforme la norma, gobierno: que no exista el

mercantilismo

BID/ FOMIN y FELABAN 38 D’Alessio IROL

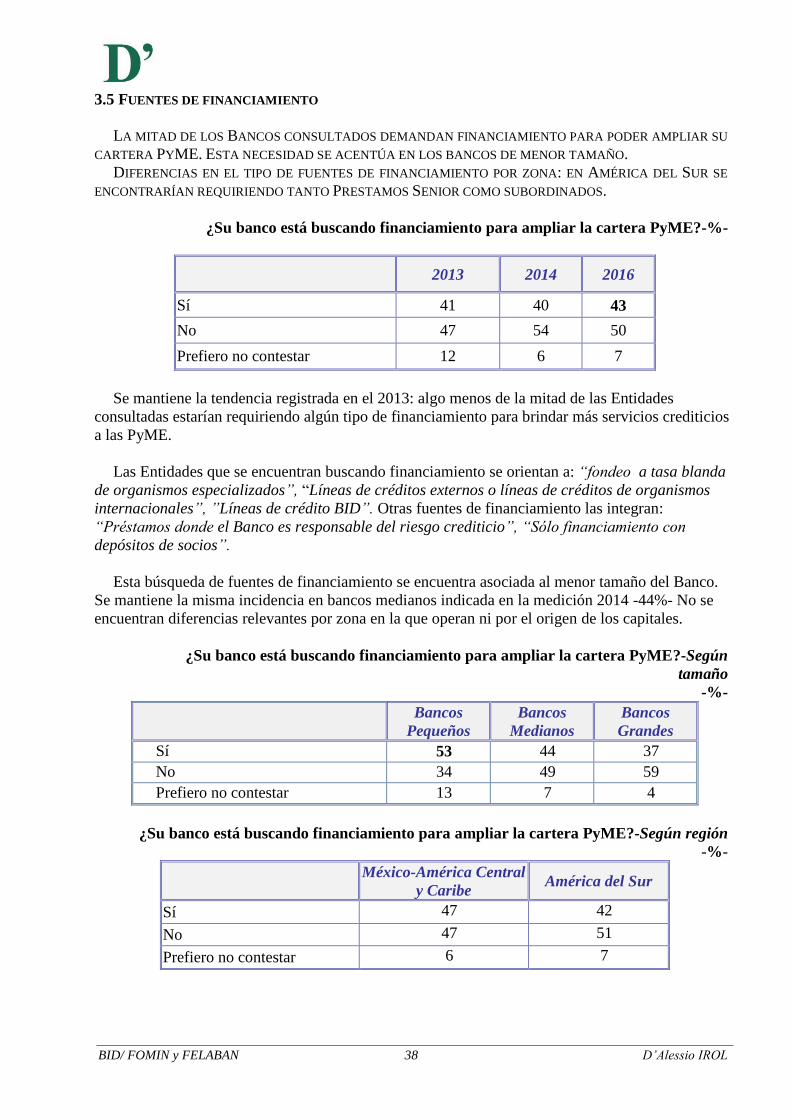

3.5 FUENTES DE FINANCIAMIENTO

LA MITAD DE LOS BANCOS CONSULTADOS DEMANDAN FINANCIAMIENTO PARA PODER AMPLIAR SU

CARTERA PYME. ESTA NECESIDAD SE ACENTÚA EN LOS BANCOS DE MENOR TAMAÑO.

DIFERENCIAS EN EL TIPO DE FUENTES DE FINANCIAMIENTO POR ZONA: EN AMÉRICA DEL SUR SE

ENCONTRARÍAN REQUIRIENDO TANTO PRESTAMOS SENIOR COMO SUBORDINADOS.

¿Su banco está buscando financiamiento para ampliar la cartera PyME?-%-

2013 2014 2016

Sí 41 40 43

No 47 54 50

Prefiero no contestar 12 6 7

Se mantiene la tendencia registrada en el 2013: algo menos de la mitad de las Entidades

consultadas estarían requiriendo algún tipo de financiamiento para brindar más servicios crediticios

a las PyME.

Las Entidades que se encuentran buscando financiamiento se orientan a: “fondeo a tasa blanda

de organismos especializados”, “Líneas de créditos externos o líneas de créditos de organismos

internacionales”, ”Líneas de crédito BID”. Otras fuentes de financiamiento las integran:

“Préstamos donde el Banco es responsable del riesgo crediticio”, “Sólo financiamiento con

depósitos de socios”.

Esta búsqueda de fuentes de financiamiento se encuentra asociada al menor tamaño del Banco.

Se mantiene la misma incidencia en bancos medianos indicada en la medición 2014 -44%- No se

encuentran diferencias relevantes por zona en la que operan ni por el origen de los capitales.

¿Su banco está buscando financiamiento para ampliar la cartera PyME?-Según

tamaño

-%-

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Sí 53 44 37

No 34 49 59

Prefiero no contestar 13 7 4

¿Su banco está buscando financiamiento para ampliar la cartera PyME?-Según región

-%-

México-América Central

y Caribe América del Sur

Sí 47 42

No 47 51

Prefiero no contestar 6 7

BID/ FOMIN y FELABAN 39 D’Alessio IROL

Los Bancos que indicaron que están buscando financiamiento para ampliar su cartera PyME

mencionan estar orientados hacia Préstamo Senior, Capital Ordinario y Préstamo Subordinado.

¿Qué tipo de financiamiento está buscando su Banco para ampliar la cartera

PyME?-Base: Mencionaron estar buscando financiamiento- R. Múltiples-

%-

2014

2016

Préstamo Senior 11 31

Capital Ordinario 14 22

Préstamo Subordinado 14 20

Garantía Parcial del crédito 32 16

Capital Preferente - 9

Otras respuestas 32 33

Ninguno - 2

Prefiero no contestar 14 9

Debido a que la base para la segmentación por tamaño es reducida solo se puede inferir que, los

Bancos Medianos que mantienen ese orden de preferencia, aun cuando 2 de cada 10 no saben hacia

qué tipo de financiamiento se inclinarán.

¿Qué tipo de financiamiento está buscando su Banco para ampliar la cartera PyME?-

Base: Mencionaron estar buscando financiamiento-Bancos Medianos- R. Múltiples-*

– %-

Bancos

Medianos

Préstamo Senior 32

Capital Ordinario 26

Préstamo Subordinado 21

Garantía Parcial del crédito 11

Capital Preferente 5

Otras respuestas 21

Ninguno -

Prefiero no contestar 16

BID/ FOMIN y FELABAN 40 D’Alessio IROL

Mientras que en México, América Central y el Caribe priorizan el Préstamo Senior y de

Capital Ordinario, en América del Sur se encontrarían con peso similar en la búsqueda tanto del

Préstamo Senior con el Subordinado.

¿Qué tipo de financiamiento está buscando su Banco para ampliar la cartera PyME?-

Base: Mencionaron estar buscando financiamiento-Según Zona- R. Múltiples-*

– %-

México-América

Central y Caribe

América

del Sur

Préstamo Senior 33 29

Capital Ordinario 29 17

Préstamo Subordinado 14 25

Garantía Parcial del crédito 14 17

Capital Preferente 14 4

Otras respuestas 29 38

Ninguno 4

Prefiero no contestar 10 8

BID/ FOMIN y FELABAN 41 D’Alessio IROL

3.6 DIGITALIZACIÓN DE BANCA E INCLUSIÓN FINANCIERA DE LAS PYMES

LA TECNOLOGÍA Y LOS CANALES DIGITALES YA FORMAN PARTE HABITUAL DE LOS MEDIOS QUE

ESTÁN OFRECIENDO LOS BANCOS DE LA REGIÓN PARA COMUNICARSE, OPERAR Y HASTA INICIAR Y

ANALIZAR EL REQUERIMIENTO DEL CRÉDITO. SE ADVIERTE QUE ES UNA TENDENCIA MUY FUERTE, YA

QUE CUANDO COMIENZAN A UTILIZARLOS LOS EXTIENDEN A LA MAYOR PARTE DE LAS OPERACIONES.

EL PERSONAL SURGE COMO EL CONTACTO CLAVE QUE DESEAN MANTENER LOS BANCOS. LOS DE DE

MAYOR TAMAÑO PREFIEREN QUE SEAN LAS PYME QUIENES CONCURRAN A LAS SUCURSALES, EN

TANTO ES MÁS HABITUAL PARA LOS BANCOS MEDIANO Y PEQUEÑOS LA VISITA A ESTAS EMPRESAS.

ENCUENTRAN ALGUNAS TRABAS PARA LOGRAR LAS TRANSACCIONES ONLINE Y POR SMARTPHONE

CON LAS PYMES. LA MAYOR PARTE LAS UBICAN POR LA DESCONFIANZA Y FALTA DE HÁBITO EN EL

USO DE ESTAS HERRAMIENTAS DE ESTAS EMPRESAS. PERO, TAMBIÉN, MENCIONAN COMO LIMITANTE

EL PESO DE LAS INVERSIONES QUE DEBEN REALIZAR PARA EL DESARROLLO TECNOLÓGICO DEL BANCO.

3.6.1 Servicios de pago electrónico, banca móvil y dinero electrónico

Las nuevas tecnologías digitales son una realidad para los Bancos de la región, en especial de

cara al cliente:

¿Tiene su banco servicios de pago electrónico, banca móvil y dinero

electrónico?-%-

2016

Sí 83

No, pero está trabajando en proyectos

de digitalización de la banca 11

No 7

Esta coincidencia en la relevancia en los canales digitales se encuentra reflejada, también, en

los comentarios espontáneos sobre este tema:

-Ampliación con el Smartphone a los servicios

- Banca digital, redes sociales, internet

- Banca electrónica, automatizar el servicio, más ágil, llegar a los clientes de una manera

más rápida y menos costosa

- Banca electrónica, cada vez crece más su funcionalidad

- Banca electrónica, pagos transferencias, estados de cuenta todo paperless Banca en línea.

Incluso les encuentran potencial para ampliar la bancarización de las PyMEs:

- (Ahora se puede) Acceder a todo el mundo digital transaccional sin ser cliente del Banco

- Los Bancos quieren ser cada vez más ágiles, también mayor rapidez en liberación de los

créditos

- Algunos bancos han desarrollado áreas para apoyar emprendimientos y proyectos

- Atención personalizada en el mismo negocio

- Aumento de canales electrónicos y creación de sub-agentes bancarios

BID/ FOMIN y FELABAN 42 D’Alessio IROL

- La variedad de productos que los bancos podrán ofrecer una vez que puedan utilizar los fondos

para Banca para el Desarrollo

- Más servicios y más comercialización

Aún se encuentra una diferencia marcada entre la incidencia de los canales digitales entre los

Bancos Pequeños y los de mayor envergadura. No se encuentran variaciones por región.

En los Bancos de capital internacional el uso de los canales digitales llega al 93%.

¿Tiene su banco servicios de pago electrónico, banca móvil y dinero

electrónico?-Según tamaño

-%-

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Sí 60 91 93

No, pero está trabajando en proyectos

de digitalización de la banca 20 5 7

No 20 5 -

¿Tiene su banco servicios de pago electrónico, banca móvil y dinero

electrónico?-Según región

-%-

México-América Central

y Caribe América del Sur

Sí 84 81

No, pero está trabajando en

proyectos de digitalización de

la banca

9 13

No 8 7

BID/ FOMIN y FELABAN 43 D’Alessio IROL

3.6.2 Uso de medios digitales para recepción y análisis de crédito

Se están utilizando los medios digitales como medio de originación del crédito- 65%-,

básicamente como canal secundario a los tradicionales.

Para la originación al crédito, ¿Qué papel otorga su banco al uso de medios

digitales para la recepción y análisis de solicitudes de crédito?

-%-

2016

Es el canal principal 19

Es secundario a los canales tradicionales 46

No usamos ese canal en el proceso de

originación de crédito 35

Es interesante destacar que los Bancos de menor tamaño que están brindando servicios de pago

electrónico, banca móvil y dinero electrónico – 40% en el total- utilizan, también como canal

principal el digital para la recepción y análisis de los créditos. En cambio, en los de mayor tamaño y

aún en los de capital internacional su rol es complementario.

Para la originación al crédito, ¿Qué papel otorga su banco al uso de medios

digitales para la recepción y análisis de solicitudes de crédito?

Según tamaño-%-

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Es el canal principal 40 9 18

Es secundario a los canales

tradicionales 27 56 56

No usamos ese canal en el proceso de

originación de crédito 33 35 26

Para la originación al crédito, ¿Qué papel otorga su banco al uso de medios

digitales para la recepción y análisis de solicitudes de crédito?

Según región

-%-

México-América Central

y Caribe América del Sur

Es el canal principal 22 18

Es secundario a los canales

tradicionales 49 46

No usamos ese canal en el

proceso de originación de

crédito

29 37

BID/ FOMIN y FELABAN 44 D’Alessio IROL

3.6.3 Uso de medios digitales para transacciones con los clientes

La mayor parte de las Entidades consultadas – 87%- ya se encuentran brindando la posibilidad

a los clientes del contacto vía internet y celulares. Pero, aún se mantiene en 5 de cada 10 las

transacciones principales en la Sucursal.

Para las transacciones con los clientes ¿Qué peso le otorga a canales digitales,

por ejemplo uso de internet, y la telefonía celular?

-%-

2016

Es el canal principal para los procesos

transaccionales 37

Es un canal secundario. La mayor parte de las

transacciones se realizan en sucursal 50

Todavía no hemos desarrollado una estrategia

para el uso de canales transaccionales digitales 13

Es interesante advertir que son tanto los Bancos Pequeños como los Grandes los que en

mayor medida han volcado sus operaciones hacia el online y el Smartphone, mientras que los

Medianos, siguen con transacciones en el ámbito de las sucursales.

Para las transacciones con los clientes ¿Qué peso le otorga a canales digitales, por

ejemplo uso de internet, y la telefonía celular?

-Según tamaño-%-

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Es el canal principal para los procesos

transaccionales 47 26 52

Es un canal secundario. La mayor

parte de las transacciones se realizan

en sucursal

40 61 44

Todavía no hemos desarrollado una

estrategia para el uso de canales

transaccionales digitales

13 14 4

BID/ FOMIN y FELABAN 45 D’Alessio IROL

En América del Sur se asigna un rol algo más significativo a las operaciones online y por

Smartphone.

Para las transacciones con los clientes ¿Qué peso le otorga a canales digitales,

por ejemplo uso de internet, y la telefonía celular?

-Según región

-%-

México-América

Central y Caribe América del Sur

Es el canal principal para los

procesos transaccionales 34 41

Es un canal secundario. La mayor

parte de las transacciones se

realizan en sucursal 54 47

Todavía no hemos desarrollado

una estrategia para el uso de

canales transaccionales digitales

13 12

3.6.4 Uso de medios digitales para las comunicación con las PyMEs

El personal se mantiene como el contacto clave, tanto el que atiende en Sucursales o quienes

visitan a las PyME.

Para las comunicaciones con el cliente, ¿Cuál es el canal principal y

secundario?

-%-

Principal Secundario

El personal en las sucursales 32 30

El personal en campo 34 15

Internet, mensajería de texto y las redes

sociales 13 44

Los agentes o corresponsales bancarios 3 10

Prefiero no contestar 21 1

BID/ FOMIN y FELABAN 46 D’Alessio IROL

Las visitas personales a las PyME parecen más habituales y relevantes en el caso de los Bancos

Pequeños y Medianos, en tanto que los Grandes, y en especial las que operan en América del Sur,

tienen como conducta habitual que sean los responsables de las empresas las que concurran a la

Sucursal

Para las comunicaciones con el cliente, ¿Cuál es el canal principal y

secundario?

Según tamaño

-%-

Principal Secundario

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

Bancos

Pequeños

Bancos

Medianos

Bancos

Grandes

El personal en las

sucursales 5 12 7 33 35 26

El personal en campo 33 44 7 13 9 15

Internet, mensajería de

texto y las redes

sociales

20 2 26 47 42 56

Los agentes o

corresponsales

bancarios

- - 11 7 14 4

Prefiero no contestar 13 26 30 - - -

Para las comunicaciones con el cliente, ¿Cuál es el canal principal y secundario?

Según región

-%-

Principal Secundario

México-América

Central y Caribe

América del

Sur

México-América

Central y Caribe

América del

Sur

El personal en las sucursales 14 18 36 27

El personal en campo 29 37 18 12

Internet, mensajería de texto y

las redes sociales 13 10 36 53

Los agentes o corresponsales

bancarios - 5 11 9

Prefiero no contestar 27 16 - -

BID/ FOMIN y FELABAN 47 D’Alessio IROL

3.6.5 Principales retos en la implementación de dichos programas

Para lograr extender los contactos y principalmente las transacciones a través de la web y el

celular los Bancos deben, según sus propias declaraciones, trabajar en dos caminos simultáneos:

A) El lograr el acercamiento del cliente a estos canales

- (los clientes) no están familiarizados con el sistema

- Aceptación del cliente para implementación del sistema

- Adaptación y aceptación de los clientes, aún tiene muchos clientes que tienen recelo o

miedo, aún más cuando se habla de hackers las personas quedan con miedo. Nuestra

función es mostrar al cliente la seguridad y agilidad del producto

- Convencer a los clientes en utilizar como una herramienta segura.

- Crear el hábito del acceso y uso del segmento

- El mayor reto es la Educación en su uso. Se observa cierta resistencia cultural

- El temor del cliente al usar los medios electrónicos y su de aplicaciones

- Enseñanza al cliente para utilizar los canales electrónicos

- Falta de confianza en los medios electrónicos

B) Contar con las inversiones para el desarrollo de los sistemas

- El tiempo y la inversión que lleva el desarrollo del sistema, y poder adecuarse al sistema

del Banco

- Son clientes poco confiados, el sistema es poco amigable y llega a ser fastidioso