sistemas de costeo con base historica

TRANSCRIPT

1

SISTEMAS DE COSTEO CON BASE HISTÓRICA

1. ALIMENTOS DEL CARIBE

PERIODO AGOSTO AÑO 01

ALIMENTOS DEL CARIBE Periodo: SEPTIEMBE

COD. VALOR

BASICO HORA O.P No. 16 O.P No. 15 O.P No. 14 O.P No. 12 TOTAL

1101 5.200 84 0 0 88 894.400

1102 5.100 0 58 42 75 892.500

1103 5.100 42 44 40 44 867.000

1104 5.200 34 30 76 28 873.600

1105 5.100 0 58 116 0 887.400

1106 5.200 69 50 48 18 962.000

1107 5.100 80 0 0 92 877.200

1108 5.200 7 0 117 71 1.014.000

1109 5.100 0 0 140 36 897.600

1110 5.200 21 16 0 140 920.400

1111 5.100 94 0 0 79 882.300

1112 5.200 0 59 84 37 936.000

1113 5.200 84 68 0 36 977.600

1114 5.100 44 48 42 52 948.600

TOTAL 2880800 2220400 3628000 4101400 12.830.600

Justificación de los cálculos:

Lo primero que se realiza son los cálculos de las ordenes de producción de mano de obra directa por cada operario para saber el salario devengado por cada uno, después de realizado esto se hace la

planilla de trabajo o de resumen para saber el costo total de cada orden de producción y el valor total devengado de los operarios.

• Salario Básico por operarios en el periodo de septiembre según el resumen de trabajo es de $12.830.600

• Costo de cada orden de Producción: O.P. 12: $4.101.400 O.P. No. 14: $3.628.000 O.P. No. 15: $2.220.400 O.P. No. 16: $2.880.800.

2

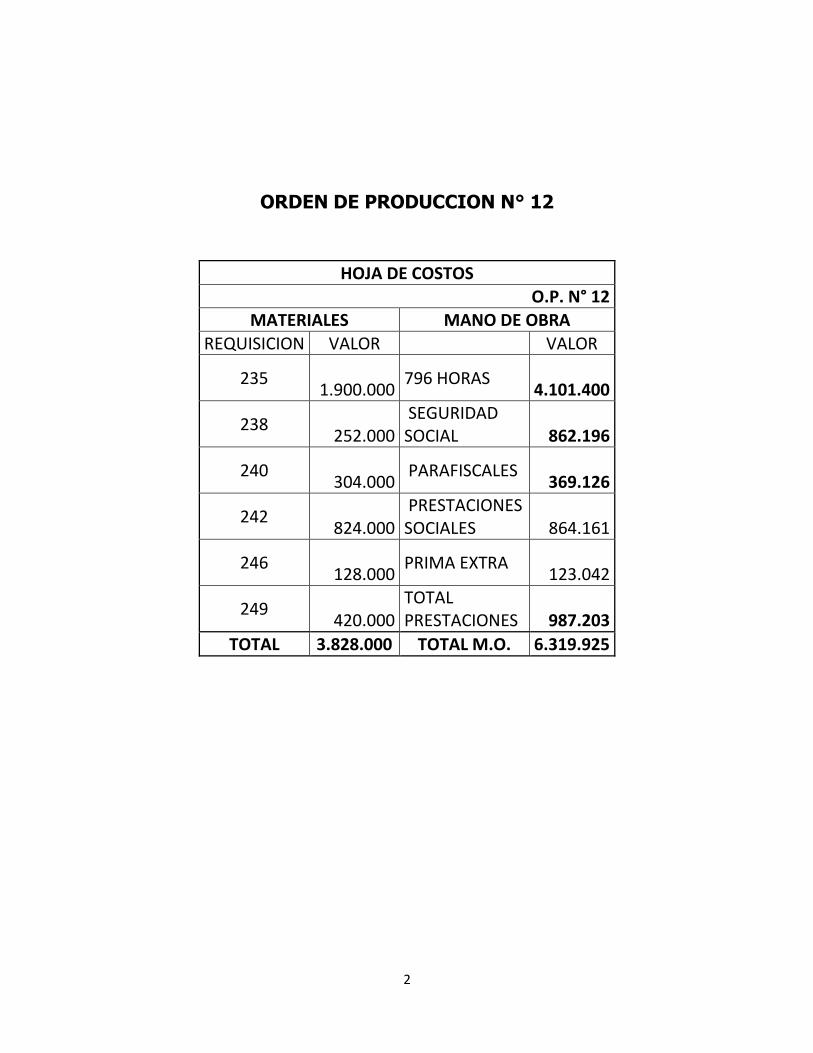

ORDEN DE PRODUCCION N° 12

HOJA DE COSTOS O.P. N° 12

MATERIALES MANO DE OBRA

REQUISICION VALOR VALOR

235

1.900.000 796 HORAS

4.101.400

238

252.000 SEGURIDAD SOCIAL

862.196

240

304.000 PARAFISCALES

369.126

242

824.000 PRESTACIONES SOCIALES

864.161

246

128.000 PRIMA EXTRA

123.042

249

420.000 TOTAL PRESTACIONES

987.203

TOTAL 3.828.000 TOTAL M.O. 6.319.925

3

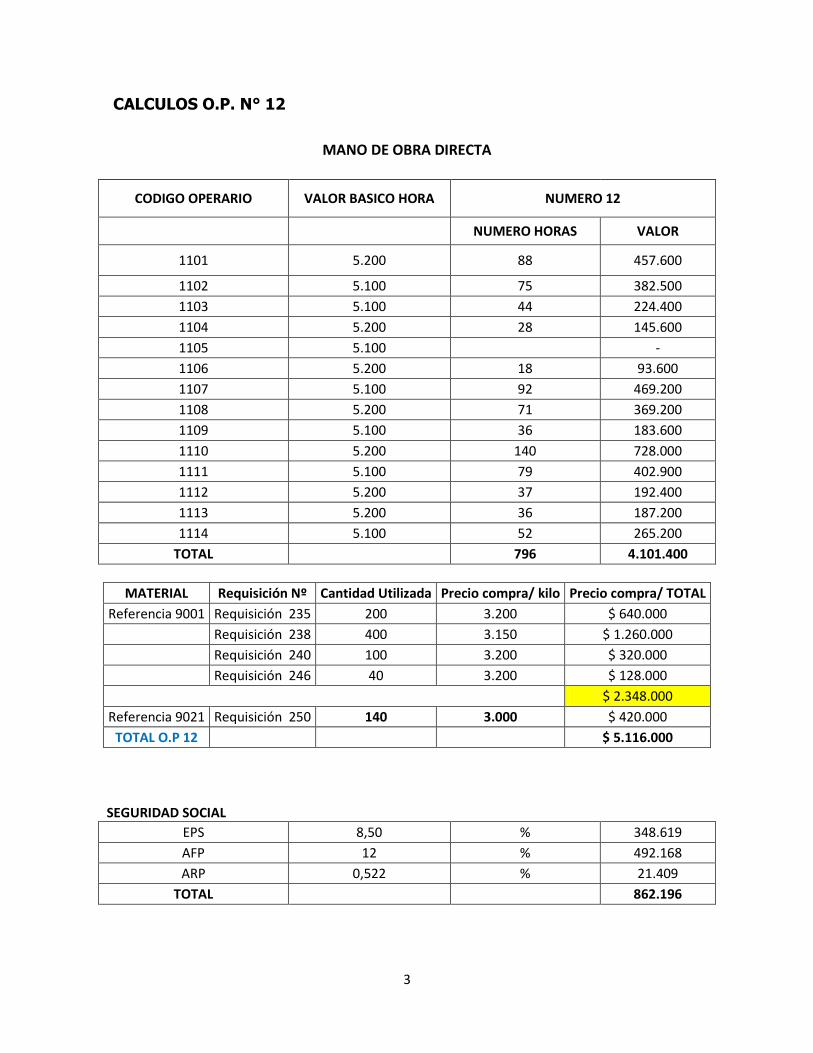

CALCULOS O.P. N° 12

MANO DE OBRA DIRECTA

CODIGO OPERARIO VALOR BASICO HORA NUMERO 12

NUMERO HORAS VALOR

1101 5.200 88 457.600

1102 5.100 75 382.500

1103 5.100 44 224.400

1104 5.200 28 145.600

1105 5.100

-

1106 5.200 18 93.600

1107 5.100 92 469.200

1108 5.200 71 369.200

1109 5.100 36 183.600

1110 5.200 140 728.000

1111 5.100 79 402.900

1112 5.200 37 192.400

1113 5.200 36 187.200

1114 5.100 52 265.200

TOTAL

796 4.101.400

MATERIAL Requisición Nº Cantidad Utilizada Precio compra/ kilo Precio compra/ TOTAL

Referencia 9001 Requisición 235 200 3.200 $ 640.000

Requisición 238 400 3.150 $ 1.260.000

Requisición 240 100 3.200 $ 320.000

Requisición 246 40 3.200 $ 128.000

$ 2.348.000

Referencia 9021 Requisición 250 140 3.000 $ 420.000

TOTAL O.P 12

$ 5.116.000

SEGURIDAD SOCIAL EPS 8,50 % 348.619

AFP 12 % 492.168

ARP 0,522 % 21.409

TOTAL

862.196

4

PARAFISCALES CAJA COMP 4 % 164.056

ICBF 3 % 123.042

SENA 2 % 82.028

TOTAL

369.126

PRESTACIONES SOCIALES CESANTIAS 8,33 % 341.647

I/CESANT 3 % 10.249

PRIMA 8,33 % 341.647

VACACIONES 4,16 % 170.618

PRIMA EXTRAL 3 % 123.042

TOTAL

987.203

ORDEN DE PRODUCCION NUMERO 12

SALDO INVENTARIO

FECHA REQUISICION MATERIAL CANTIDAD INVENTARIO VALOR CANTIDAD VALOR

11/08/2001 235 9001 600 200 640.000

400 1.260.000

320 1.008.000

12/08/2001 238 9001 80 80 252.000

240 756.000

16/08/2001 240 9001 100 95 304.000

55 176.000

22/08/2001 242 9050 40 40 824.000

460 9.224.000

24/08/2001 246 9001 40 40 128.000

15 48.000

24/08/2001 249 9021 140 140 420.000

130 366.000

TOTAL 3.828.000 11.578.000

5

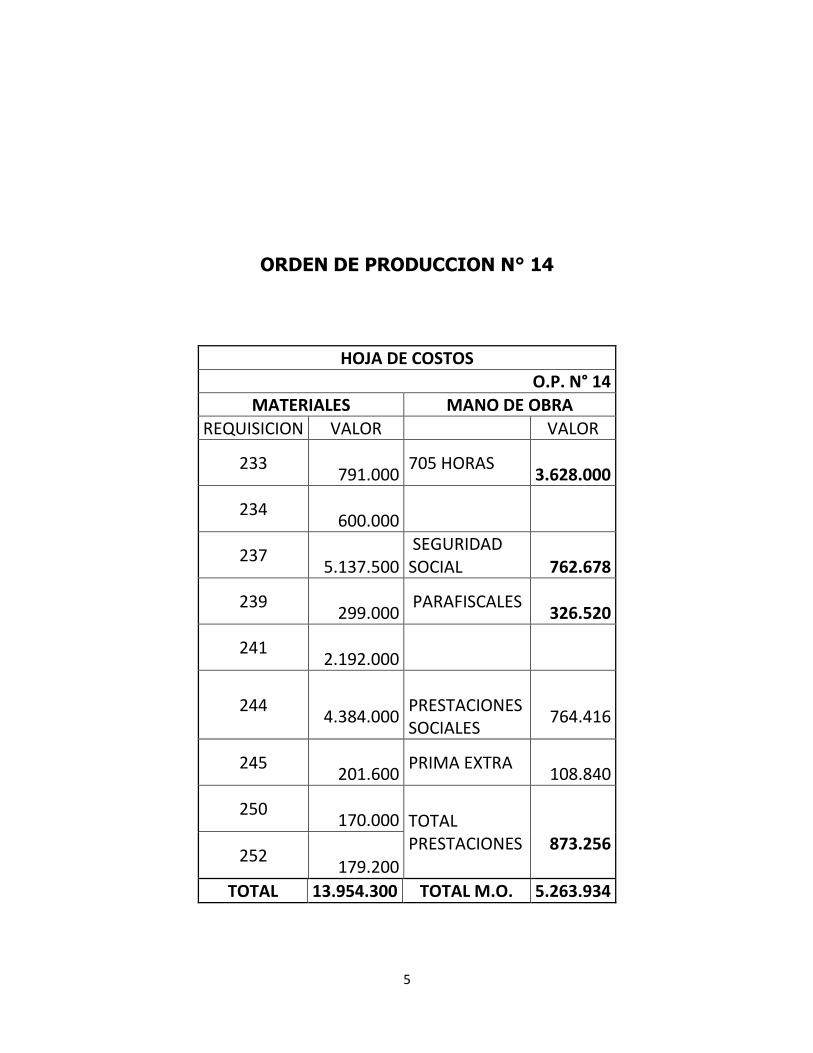

ORDEN DE PRODUCCION N° 14

HOJA DE COSTOS O.P. N° 14

MATERIALES MANO DE OBRA

REQUISICION VALOR VALOR

233

791.000 705 HORAS

3.628.000

234

600.000

237

5.137.500 SEGURIDAD SOCIAL

762.678

239

299.000 PARAFISCALES

326.520

241

2.192.000

244

4.384.000

PRESTACIONES SOCIALES

764.416

245

201.600 PRIMA EXTRA

108.840

250

170.000 TOTAL PRESTACIONES

873.256

252

179.200

TOTAL 13.954.300 TOTAL M.O. 5.263.934

6

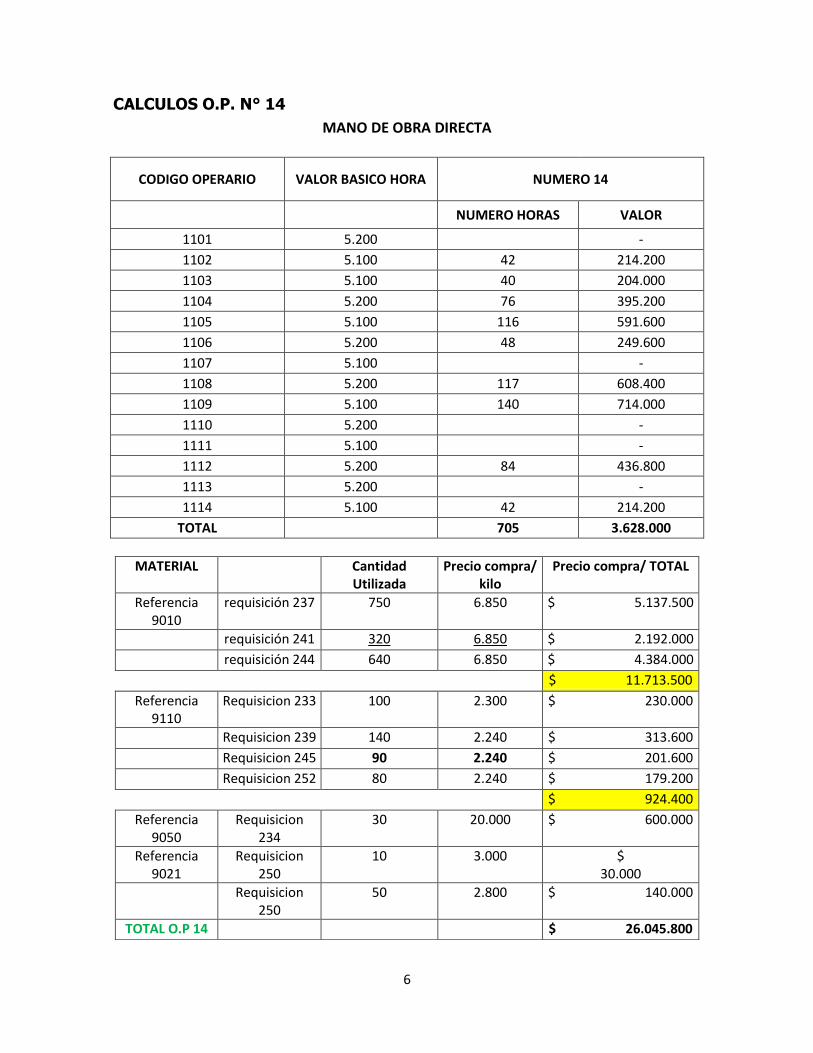

CALCULOS O.P. N° 14

MANO DE OBRA DIRECTA

CODIGO OPERARIO VALOR BASICO HORA NUMERO 14

NUMERO HORAS VALOR

1101 5.200

-

1102 5.100 42 214.200

1103 5.100 40 204.000

1104 5.200 76 395.200

1105 5.100 116 591.600

1106 5.200 48 249.600

1107 5.100

-

1108 5.200 117 608.400

1109 5.100 140 714.000

1110 5.200

-

1111 5.100

-

1112 5.200 84 436.800

1113 5.200

-

1114 5.100 42 214.200

TOTAL

705 3.628.000

MATERIAL Cantidad Utilizada

Precio compra/ kilo

Precio compra/ TOTAL

Referencia 9010

requisición 237 750 6.850 $ 5.137.500

requisición 241 320 6.850 $ 2.192.000

requisición 244 640 6.850 $ 4.384.000

$ 11.713.500

Referencia 9110

Requisicion 233 100 2.300 $ 230.000

Requisicion 239 140 2.240 $ 313.600

Requisicion 245 90 2.240 $ 201.600

Requisicion 252 80 2.240 $ 179.200

$ 924.400

Referencia 9050

Requisicion 234

30 20.000 $ 600.000

Referencia 9021

Requisicion 250

10 3.000 $ 30.000

Requisicion 250

50 2.800 $ 140.000

TOTAL O.P 14 $ 26.045.800

7

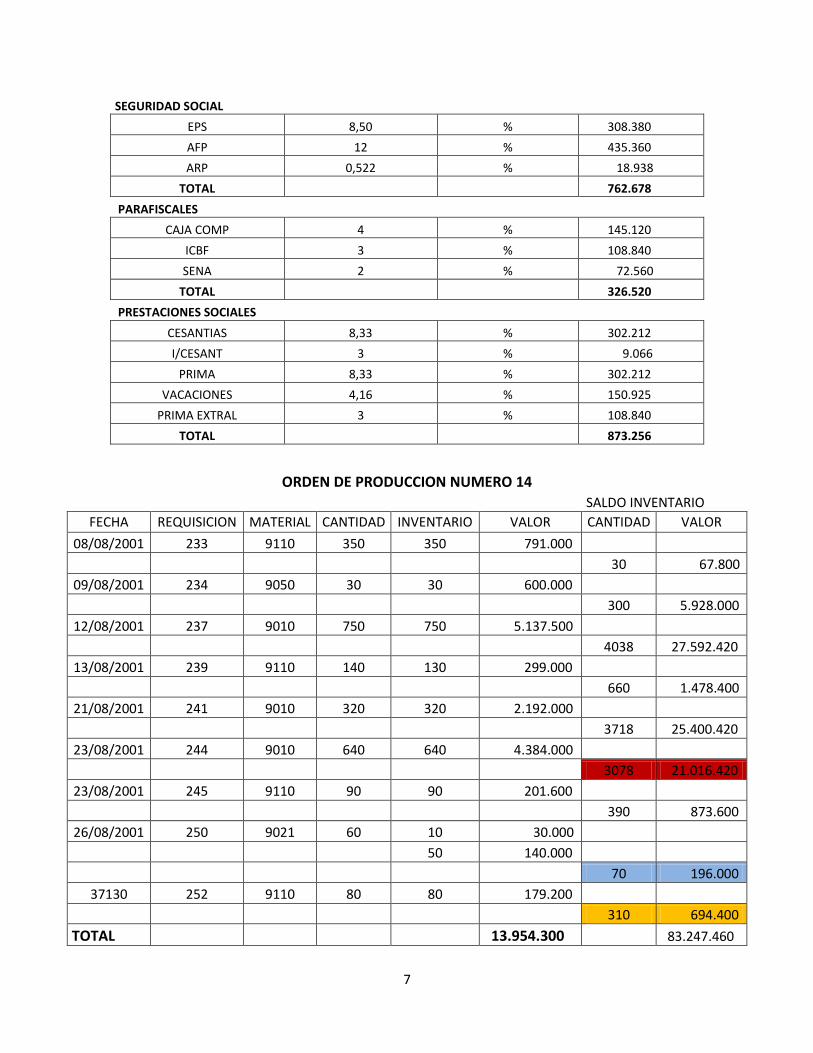

SEGURIDAD SOCIAL EPS 8,50 % 308.380

AFP 12 % 435.360

ARP 0,522 % 18.938

TOTAL

762.678

PARAFISCALES CAJA COMP 4 % 145.120

ICBF 3 % 108.840

SENA 2 % 72.560

TOTAL

326.520

PRESTACIONES SOCIALES CESANTIAS 8,33 % 302.212

I/CESANT 3 % 9.066

PRIMA 8,33 % 302.212

VACACIONES 4,16 % 150.925

PRIMA EXTRAL 3 % 108.840

TOTAL

873.256

ORDEN DE PRODUCCION NUMERO 14

SALDO INVENTARIO

FECHA REQUISICION MATERIAL CANTIDAD INVENTARIO VALOR CANTIDAD VALOR

08/08/2001 233 9110 350 350 791.000

30 67.800

09/08/2001 234 9050 30 30 600.000

300 5.928.000

12/08/2001 237 9010 750 750 5.137.500

4038 27.592.420

13/08/2001 239 9110 140 130 299.000

660 1.478.400

21/08/2001 241 9010 320 320 2.192.000

3718 25.400.420

23/08/2001 244 9010 640 640 4.384.000

3078 21.016.420

23/08/2001 245 9110 90 90 201.600

390 873.600

26/08/2001 250 9021 60 10 30.000

50 140.000

70 196.000

37130 252 9110 80 80 179.200

310 694.400

TOTAL 13.954.300 83.247.460

8

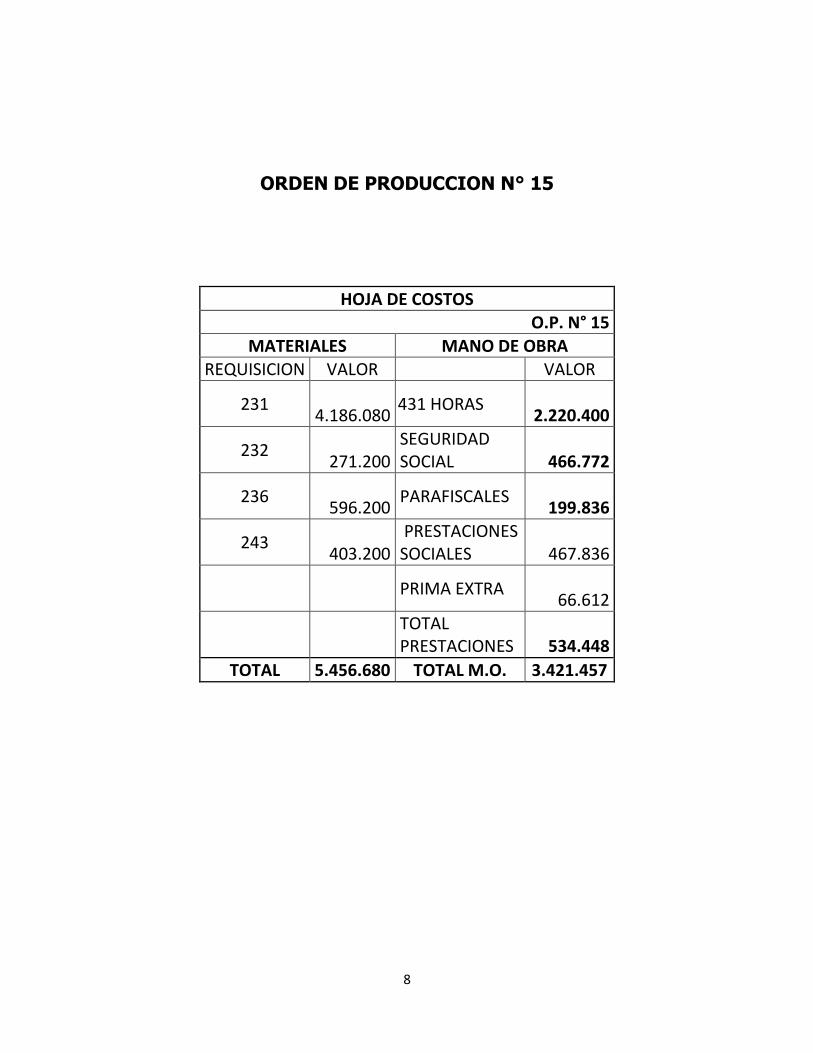

ORDEN DE PRODUCCION N° 15

HOJA DE COSTOS O.P. N° 15

MATERIALES MANO DE OBRA REQUISICION VALOR VALOR

231

4.186.080 431 HORAS

2.220.400

232

271.200 SEGURIDAD SOCIAL

466.772

236

596.200 PARAFISCALES

199.836

243

403.200 PRESTACIONES SOCIALES

467.836

PRIMA EXTRA

66.612

TOTAL PRESTACIONES

534.448

TOTAL 5.456.680 TOTAL M.O. 3.421.457

9

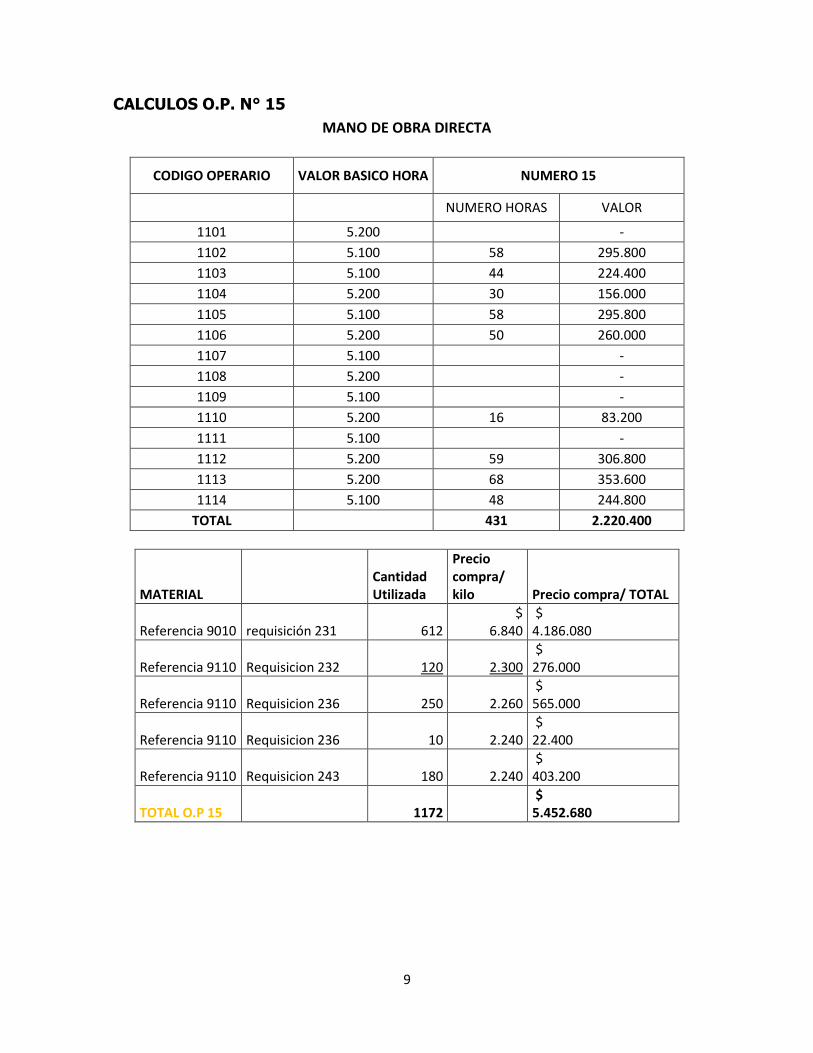

CALCULOS O.P. N° 15

MANO DE OBRA DIRECTA

CODIGO OPERARIO VALOR BASICO HORA NUMERO 15

NUMERO HORAS VALOR

1101 5.200

-

1102 5.100 58 295.800

1103 5.100 44 224.400

1104 5.200 30 156.000

1105 5.100 58 295.800

1106 5.200 50 260.000

1107 5.100

-

1108 5.200

-

1109 5.100

-

1110 5.200 16 83.200

1111 5.100

-

1112 5.200 59 306.800

1113 5.200 68 353.600

1114 5.100 48 244.800

TOTAL

431 2.220.400

MATERIAL Cantidad Utilizada

Precio compra/ kilo Precio compra/ TOTAL

Referencia 9010 requisición 231 612 $

6.840 $ 4.186.080

Referencia 9110 Requisicion 232 120 2.300 $ 276.000

Referencia 9110 Requisicion 236 250 2.260 $ 565.000

Referencia 9110 Requisicion 236 10 2.240 $ 22.400

Referencia 9110 Requisicion 243 180 2.240 $ 403.200

TOTAL O.P 15 1172 $ 5.452.680

10

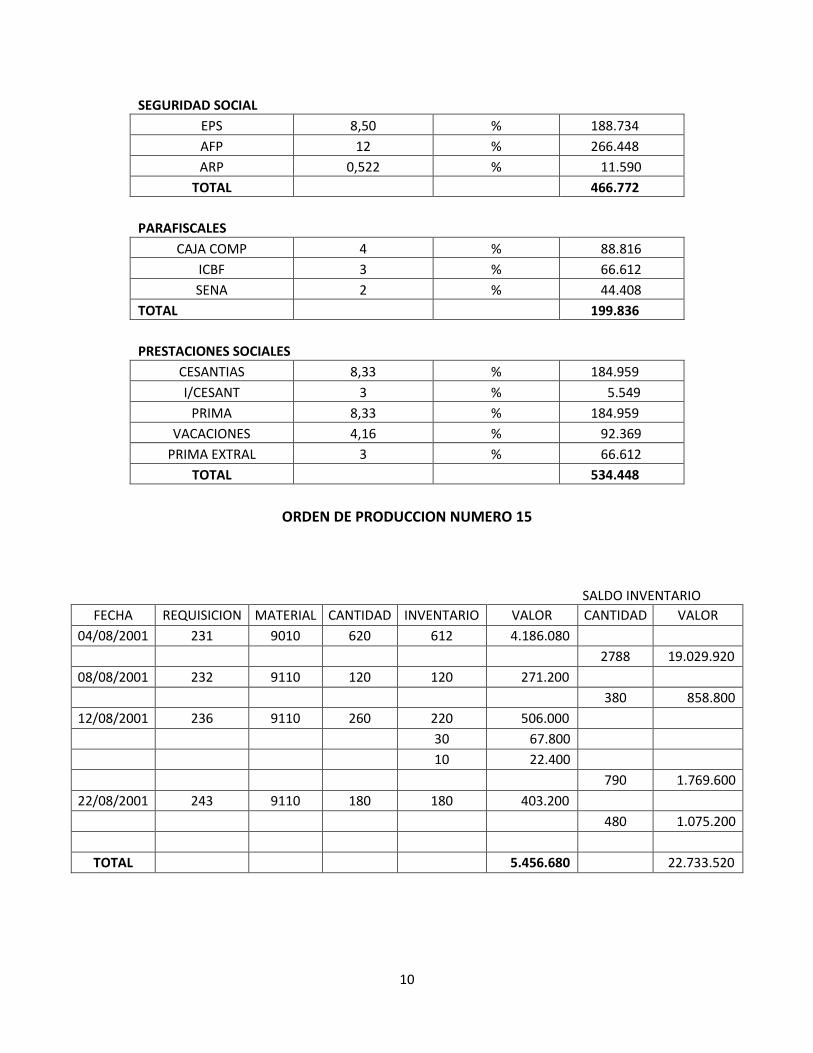

SEGURIDAD SOCIAL EPS 8,50 % 188.734

AFP 12 % 266.448

ARP 0,522 % 11.590

TOTAL

466.772

PARAFISCALES CAJA COMP 4 % 88.816

ICBF 3 % 66.612

SENA 2 % 44.408

TOTAL 199.836

PRESTACIONES SOCIALES CESANTIAS 8,33 % 184.959

I/CESANT 3 % 5.549

PRIMA 8,33 % 184.959

VACACIONES 4,16 % 92.369

PRIMA EXTRAL 3 % 66.612

TOTAL

534.448

ORDEN DE PRODUCCION NUMERO 15

SALDO INVENTARIO

FECHA REQUISICION MATERIAL CANTIDAD INVENTARIO VALOR CANTIDAD VALOR

04/08/2001 231 9010 620 612 4.186.080

2788 19.029.920

08/08/2001 232 9110 120 120 271.200

380 858.800

12/08/2001 236 9110 260 220 506.000

30 67.800

10 22.400

790 1.769.600

22/08/2001 243 9110 180 180 403.200

480 1.075.200

TOTAL 5.456.680 22.733.520

11

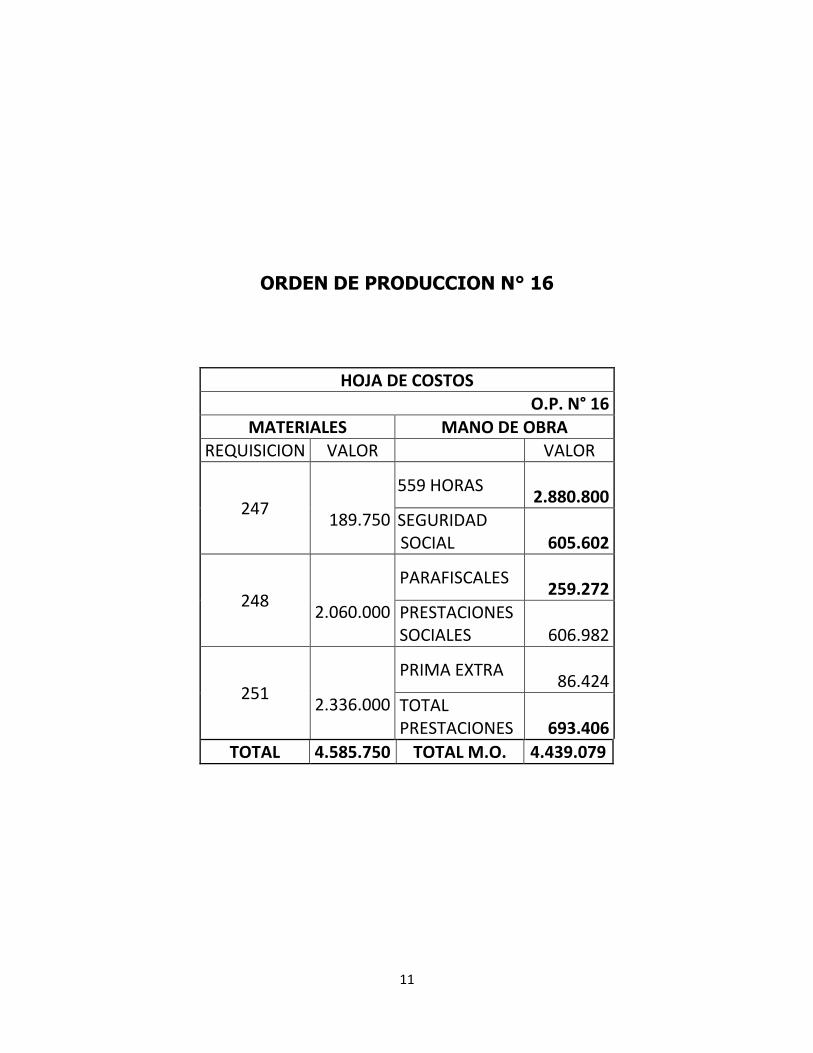

ORDEN DE PRODUCCION N° 16

HOJA DE COSTOS O.P. N° 16

MATERIALES MANO DE OBRA REQUISICION VALOR VALOR

247

189.750

559 HORAS

2.880.800

SEGURIDAD SOCIAL

605.602

248

2.060.000

PARAFISCALES

259.272

PRESTACIONES SOCIALES

606.982

251

2.336.000

PRIMA EXTRA

86.424

TOTAL PRESTACIONES

693.406

TOTAL 4.585.750 TOTAL M.O. 4.439.079

12

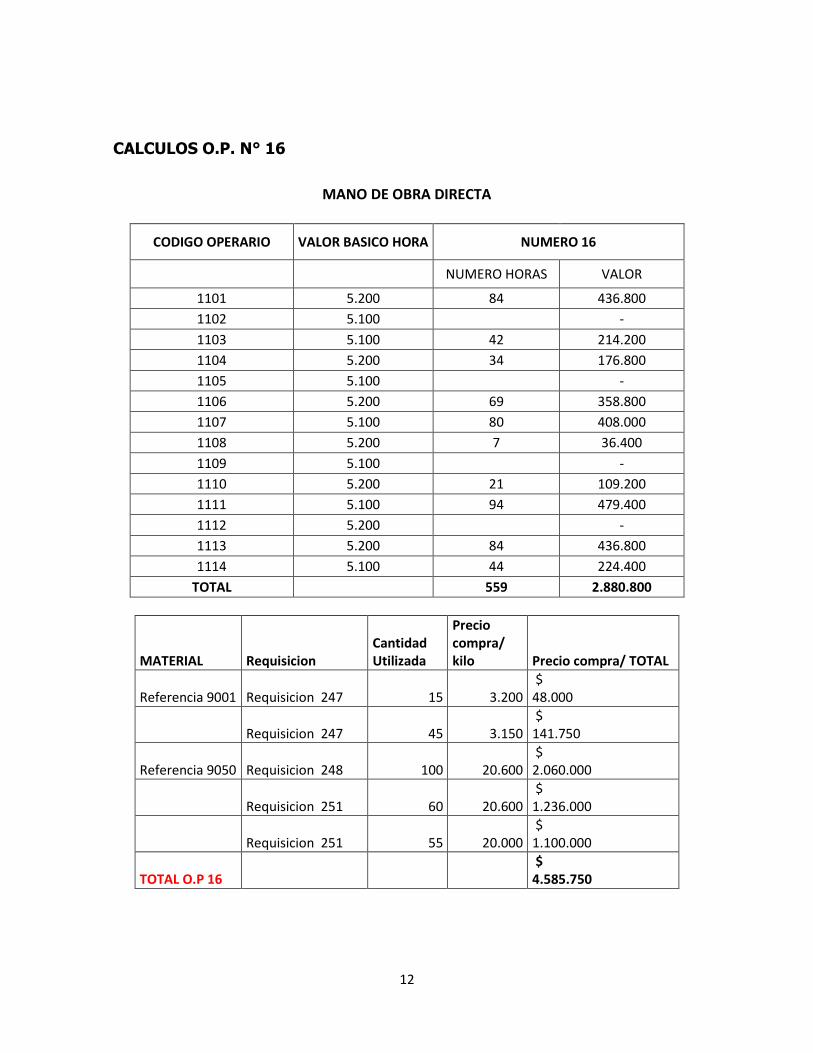

CALCULOS O.P. N° 16

MANO DE OBRA DIRECTA

CODIGO OPERARIO VALOR BASICO HORA NUMERO 16

NUMERO HORAS VALOR

1101 5.200 84 436.800

1102 5.100

-

1103 5.100 42 214.200

1104 5.200 34 176.800

1105 5.100

-

1106 5.200 69 358.800

1107 5.100 80 408.000

1108 5.200 7 36.400

1109 5.100

-

1110 5.200 21 109.200

1111 5.100 94 479.400

1112 5.200

-

1113 5.200 84 436.800

1114 5.100 44 224.400

TOTAL

559 2.880.800

MATERIAL Requisicion Cantidad Utilizada

Precio compra/ kilo Precio compra/ TOTAL

Referencia 9001 Requisicion 247 15 3.200 $ 48.000

Requisicion 247 45 3.150 $ 141.750

Referencia 9050 Requisicion 248 100 20.600 $ 2.060.000

Requisicion 251 60 20.600 $ 1.236.000

Requisicion 251 55 20.000 $ 1.100.000

TOTAL O.P 16 $ 4.585.750

13

SEGURIDAD SOCIAL EPS 8,50 % 244.868

AFP 12 % 345.696

ARP 0,522 % 15.038

TOTAL

605.602

PARAFISCALES CAJA COMP 4 % 115.232

ICBF 3 % 86.424

SENA 2 % 57.616

TOTAL

259.272

PRESTACIONES SOCIALES CESANTIAS 8,33 % 239.971

I/CESANT 3 % 7.199

PRIMA 8,33 % 239.971

VACACIONES 4,16 % 119.841

PRIMA EXTRAL 3 % 86.424

TOTAL

693.406

ORDEN DE PRODUCCION NUMERO 16

SALDO

INVENTARIO

FECHA REQUISICION MATERIAL CANTIDAD INVENTARIO VALOR CANTIDAD VALOR

24/08/2001 247 9001 60 15 48.000

45 141.750

195 614.250

24/08/2001 248 9050 100 100 2.060.000

360 7.164.000

27/08/2001 251 9050 115 60 1.236.000

55 1.100.000

245 4.828.000

TOTAL

4.585.750

12.606.250

14

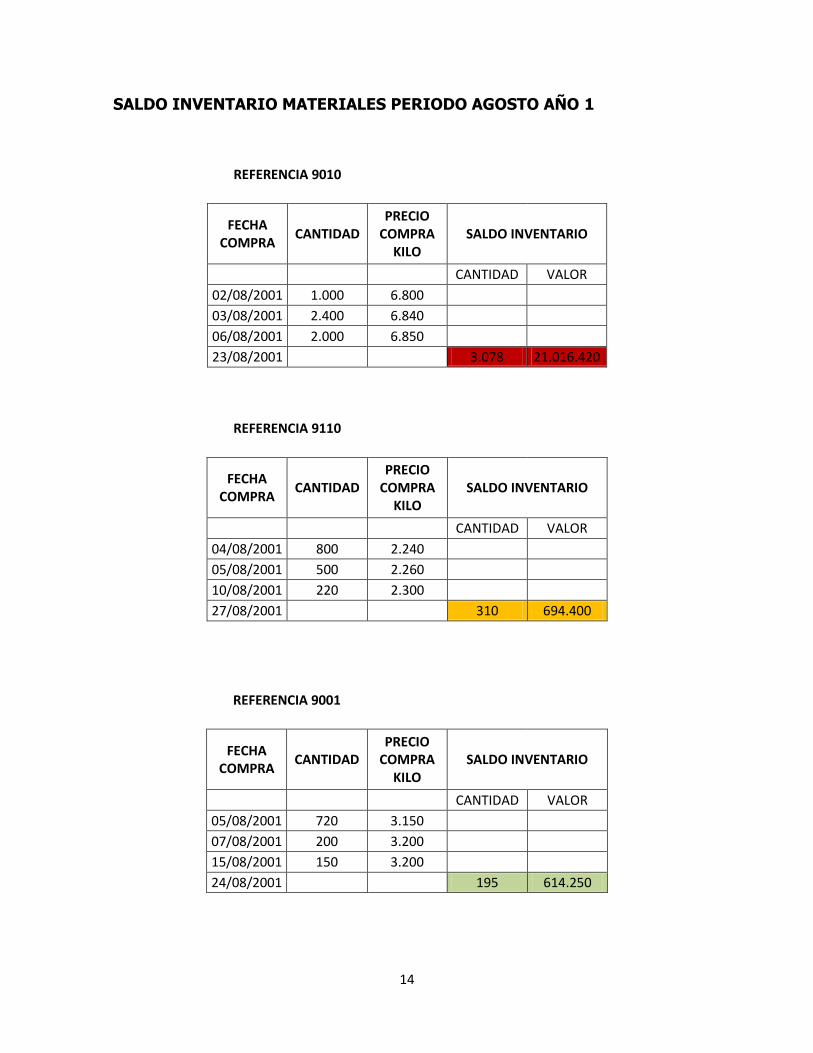

SALDO INVENTARIO MATERIALES PERIODO AGOSTO AÑO 1

REFERENCIA 9010

FECHA

COMPRA CANTIDAD

PRECIO COMPRA

KILO SALDO INVENTARIO

CANTIDAD VALOR

02/08/2001 1.000 6.800

03/08/2001 2.400 6.840

06/08/2001 2.000 6.850

23/08/2001

3.078 21.016.420

REFERENCIA 9110

FECHA

COMPRA CANTIDAD

PRECIO COMPRA

KILO SALDO INVENTARIO

CANTIDAD VALOR

04/08/2001 800 2.240

05/08/2001 500 2.260

10/08/2001 220 2.300

27/08/2001

310 694.400

REFERENCIA 9001

FECHA

COMPRA CANTIDAD

PRECIO COMPRA

KILO SALDO INVENTARIO

CANTIDAD VALOR

05/08/2001 720 3.150

07/08/2001 200 3.200

15/08/2001 150 3.200

24/08/2001

195 614.250

15

REFERENCIA 9050

FECHA

COMPRA CANTIDAD

PRECIO COMPRA

KILO SALDO INVENTARIO

CANTIDAD VALOR

03/08/2001 180 19.600

04/08/2001 150 20.000

14/08/2001 200 20.600

27/08/2001

245 4.828.000

REFERENCIA 9021

FECHA

COMPRA CANTIDAD

PRECIO COMPRA

KILO SALDO INVENTARIO

CANTIDAD VALOR

06/08/2001 120 2.800

07/08/2001 150 3.000

26/08/2001

70 196.000

16

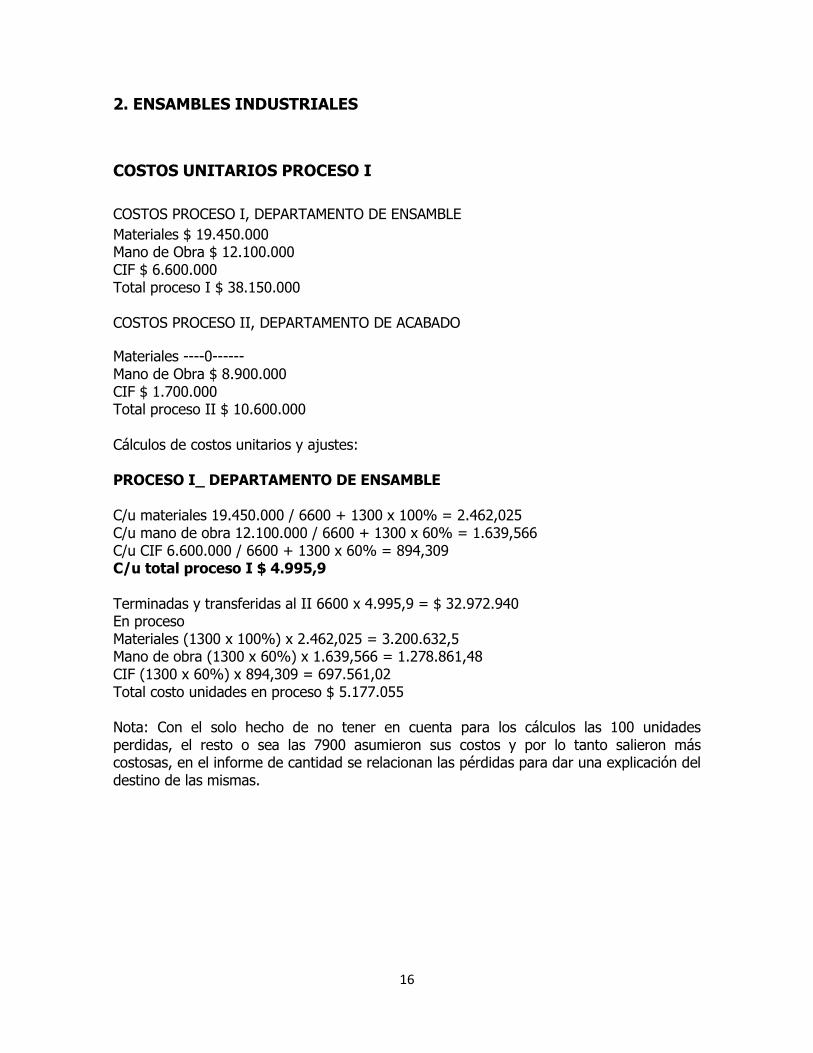

2. ENSAMBLES INDUSTRIALES

COSTOS UNITARIOS PROCESO I

COSTOS PROCESO I, DEPARTAMENTO DE ENSAMBLE

Materiales $ 19.450.000 Mano de Obra $ 12.100.000 CIF $ 6.600.000 Total proceso I $ 38.150.000 COSTOS PROCESO II, DEPARTAMENTO DE ACABADO

Materiales ----0------ Mano de Obra $ 8.900.000 CIF $ 1.700.000 Total proceso II $ 10.600.000 Cálculos de costos unitarios y ajustes: PROCESO I_ DEPARTAMENTO DE ENSAMBLE C/u materiales 19.450.000 / 6600 + 1300 x 100% = 2.462,025 C/u mano de obra 12.100.000 / 6600 + 1300 x 60% = 1.639,566 C/u CIF 6.600.000 / 6600 + 1300 x 60% = 894,309 C/u total proceso I $ 4.995,9 Terminadas y transferidas al II 6600 x 4.995,9 = $ 32.972.940 En proceso Materiales (1300 x 100%) x 2.462,025 = 3.200.632,5 Mano de obra (1300 x 60%) x 1.639,566 = 1.278.861,48 CIF (1300 x 60%) x 894,309 = 697.561,02 Total costo unidades en proceso $ 5.177.055 Nota: Con el solo hecho de no tener en cuenta para los cálculos las 100 unidades perdidas, el resto o sea las 7900 asumieron sus costos y por lo tanto salieron más costosas, en el informe de cantidad se relacionan las pérdidas para dar una explicación del destino de las mismas.

17

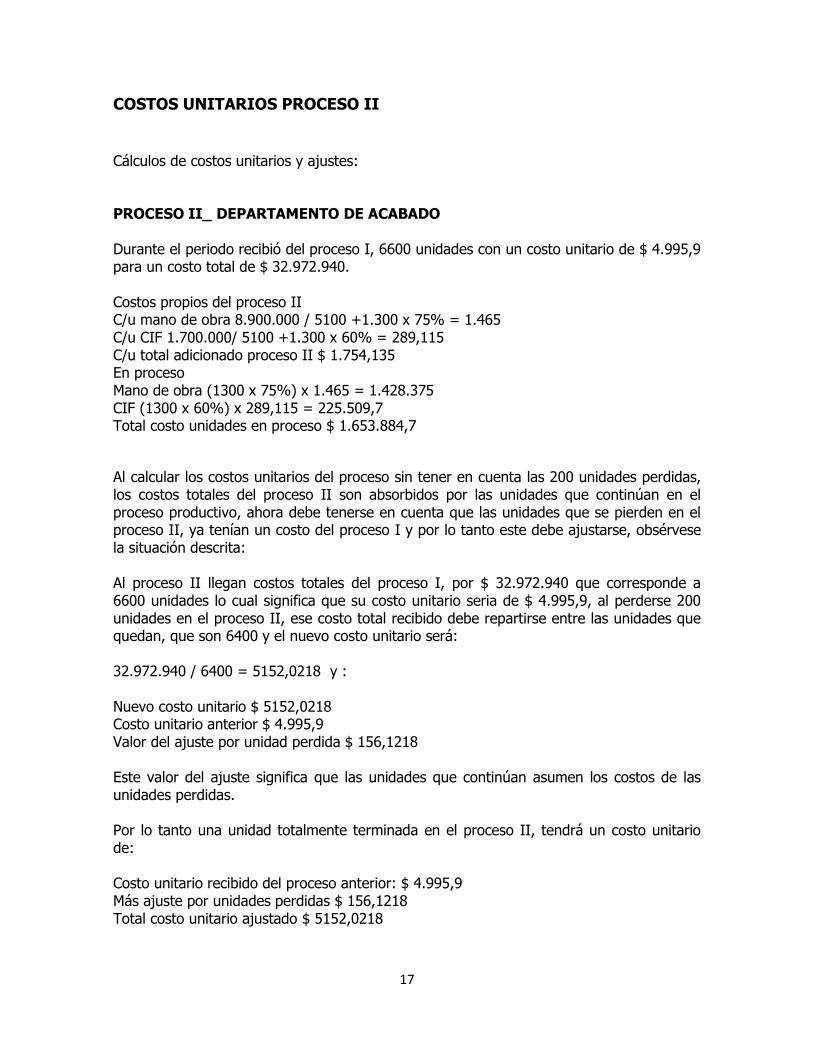

COSTOS UNITARIOS PROCESO II

Cálculos de costos unitarios y ajustes: PROCESO II_ DEPARTAMENTO DE ACABADO Durante el periodo recibió del proceso I, 6600 unidades con un costo unitario de $ 4.995,9 para un costo total de $ 32.972.940. Costos propios del proceso II C/u mano de obra 8.900.000 / 5100 +1.300 x 75% = 1.465 C/u CIF 1.700.000/ 5100 +1.300 x 60% = 289,115 C/u total adicionado proceso II $ 1.754,135 En proceso Mano de obra (1300 x 75%) x 1.465 = 1.428.375 CIF (1300 x 60%) x 289,115 = 225.509,7 Total costo unidades en proceso $ 1.653.884,7

Al calcular los costos unitarios del proceso sin tener en cuenta las 200 unidades perdidas, los costos totales del proceso II son absorbidos por las unidades que continúan en el proceso productivo, ahora debe tenerse en cuenta que las unidades que se pierden en el proceso II, ya tenían un costo del proceso I y por lo tanto este debe ajustarse, obsérvese la situación descrita: Al proceso II llegan costos totales del proceso I, por $ 32.972.940 que corresponde a 6600 unidades lo cual significa que su costo unitario seria de $ 4.995,9, al perderse 200 unidades en el proceso II, ese costo total recibido debe repartirse entre las unidades que quedan, que son 6400 y el nuevo costo unitario será: 32.972.940 / 6400 = 5152,0218 y : Nuevo costo unitario $ 5152,0218 Costo unitario anterior $ 4.995,9 Valor del ajuste por unidad perdida $ 156,1218 Este valor del ajuste significa que las unidades que continúan asumen los costos de las unidades perdidas. Por lo tanto una unidad totalmente terminada en el proceso II, tendrá un costo unitario de: Costo unitario recibido del proceso anterior: $ 4.995,9 Más ajuste por unidades perdidas $ 156,1218 Total costo unitario ajustado $ 5152,0218

18

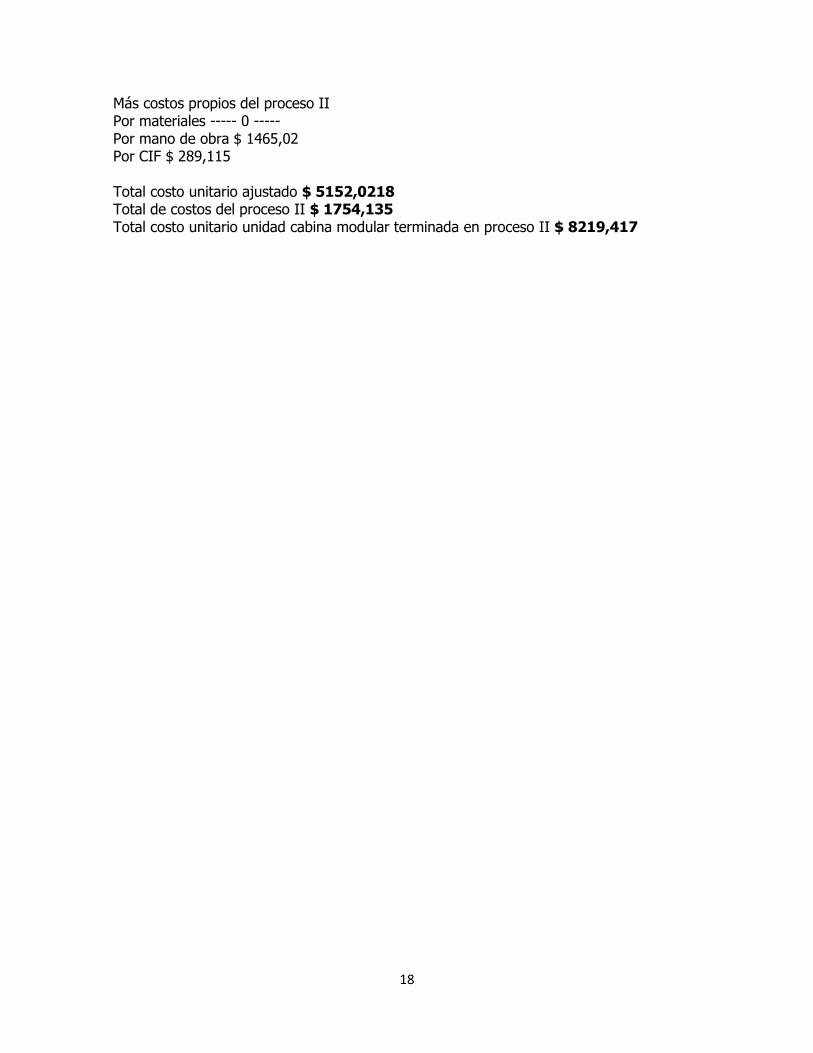

Más costos propios del proceso II Por materiales ----- 0 ----- Por mano de obra $ 1465,02 Por CIF $ 289,115 Total costo unitario ajustado $ 5152,0218 Total de costos del proceso II $ 1754,135 Total costo unitario unidad cabina modular terminada en proceso II $ 8219,417

19

PLANILLAS COSTOS UNITARIOS Y TOTALES

ENSAMBLES INDUSTRIALES

ENSAMBLES INDUSTRIALES INFORME DE CANTIDAD

CANTIDADES POR DISTRIBUIR PROCESO I ENSAMBLE

PROCESO II ACABADO

Unidades de este periodo

Comenzadas 8000

Recibidas de proceso anterior 6600

Total unidades por distribuir 8000 6600

DISTRIBUCION DE UNIDADES

Terminadas y transferidas 6600 4950

Terminadas y retenidas 150

En proceso 1300 1300

Grado de elaboración 100 200

Materiales 100% ---

Mano de obra 60% 75%

Cif 60% 60%

Perdidas 100 200

Total unidades distribuidas 8000 6600

20

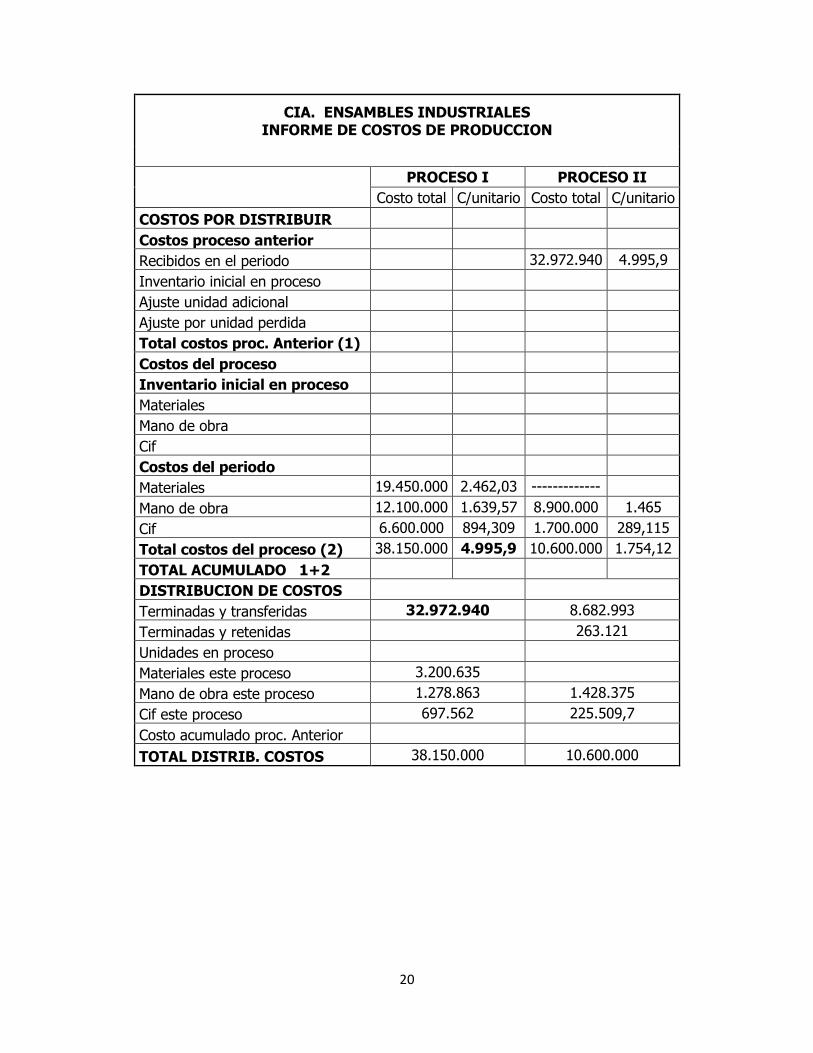

CIA. ENSAMBLES INDUSTRIALES INFORME DE COSTOS DE PRODUCCION

PROCESO I PROCESO II

Costo total C/unitario Costo total C/unitario

COSTOS POR DISTRIBUIR

Costos proceso anterior

Recibidos en el periodo 32.972.940 4.995,9

Inventario inicial en proceso

Ajuste unidad adicional

Ajuste por unidad perdida

Total costos proc. Anterior (1)

Costos del proceso

Inventario inicial en proceso

Materiales

Mano de obra

Cif

Costos del periodo

Materiales 19.450.000 2.462,03 -------------

Mano de obra 12.100.000 1.639,57 8.900.000 1.465

Cif 6.600.000 894,309 1.700.000 289,115

Total costos del proceso (2) 38.150.000 4.995,9 10.600.000 1.754,12

TOTAL ACUMULADO 1+2

DISTRIBUCION DE COSTOS

Terminadas y transferidas 32.972.940 8.682.993

Terminadas y retenidas 263.121

Unidades en proceso 5.177.060

Materiales este proceso 3.200.635

Mano de obra este proceso 1.278.863 1.428.375

Cif este proceso 697.562 225.509,7

Costo acumulado proc. Anterior

TOTAL DISTRIB. COSTOS 38.150.000 10.600.000

21

CIA. ENSAMBLES INDUSTRIALES PLANILLA COSTOS TOTALES DE PRODUCCION

PROCESO I ENSAMBLE

PROCESO II ACABADOS

Unidades terminadas 6600 5100

Total costo unitario $ 4995,9 1754,135

Ajustes por unidad perdida $ 156,1218

Total costo unitario con ajustes $ 5152,0218

TOTAL COSTO UNITARIO CABINA MODULAR TERMINADA

$ 8219,417

Total costo unitario ajustado proceso I $ 5152,0218 Total de costos del proceso II $ 1754,135 Total costo unitario cabina modular terminada en proceso II $ 8219,417