sistema de costeo por Órdenes de trabajo

TRANSCRIPT

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

88

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

89

ÍNDICE

1. INTRODUCCIÓN

2. OBJETIVOS DEL DISEÑO

3. ALCANCE

4. DEFINICIÓN DEL SISTEMA DE COSTEO POR ÓRDENES DE TRABAJO

5. DESCRIPCIÓN DE LOS ELEMENTOS IDENTIFICADOS.

6. FORMULARIOS PROPUESTOS PARA SU CONTROL

7. POLITICAS DEL FORMATO

8. NORMAS DEL FORMATO

9. PROCEDIMIENTO DEL FORMATO

10. PRESENTACION DEL FORMATO

11. INFORMACION PARA SU VACIADO

12. CÁLCULO Y ASIGNACIÓN DEL ELEMENTO DEL COSTO.

13. REGISTRO CONTABLE

89

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

90

INTRODUCCCION

Los sistemas forman parte importante de las organizaciones puesto que estas

permiten procesar la información para integrarla y obtener los resultados necesarios

para la correcta operatividad de las organizaciones y una adecuada toma de

decisiones. En las empresas manufactureras y de servicios es de vital importancia

realizar de una manera adecuada la acumulación de los costos del proceso de

producción o de prestación de servicio. Por lo tanto se requiere utilizar un sistema que

permita tener control realmente preciso sobre los elementos del costo, para ello se

utiliza el sistema de costeo por órdenes de trabajo.

Es importante señalar que el sistema de costo por órdenes de trabajo se usa en

aquellas situaciones de producción en las que muchos productos, diferentes trabajos, u

órdenes de producción son efectuados en cada periodo. Con este sistema los costos

se asignan a cada trabajo. Estos pueden ser una orden, un contrato, una unidad de

producción o un lote que tenga que ser ejecutado para satisfacer las especificaciones

de los clientes.

Para llevar a cabo este sistema es necesario identificar todos y cada una de los

elementos del costo además de establecer los aspectos que hacen que estas

actividades generen costos, así como los recursos consumidos por para finalmente

elaborar un producto y lograr determinar el costo del mismo sin importar las

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

91

especificaciones del mismo.

1.- OBJETIVOS DEL DISEÑO

El diseño permitirá:

• Controlar los elementos del costo para correcta acumulación y distribución en

la empresa INMEDECO.

• Evaluar y controlar el desempeño del personal involucrado en el proceso

productivo por orden de trabajo en la empresa INMEDECO.

• Determinar el costo real de cada uno de los productos elaborados en la

empresa INMEDECO.

2.- ALCANCE

Proponer a la Industria Metálica de Construcción de Equipos de Cocina, el diseño de

un sistema de costeo por órdenes de trabajo con el objeto de que sea considerado y

aplicado en el área administrativa y productiva de la empresa, donde actualmente se

maneja la información de manera inexacta y poco precisa, así como herramienta a la

gerencia para brindarle una información más exacta para determinar el costo de los

productos con el propósito de que la organización pueda realizar de una forma precisa

la asignación de los costos y gastos a las actividades ejecutadas para la elaboración de

sus productos y tomar decisiones más acertadas.

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

92

3. DEFINICIÓN DEL SISTEMA DE COSTEO POR ÓRDENES DE TRABAJO.

El costeo por órdenes de trabajo es un método de acumulación y distribución de

costo utilizado por compañías que manufacturan productos de acuerdo con las

especificaciones del cliente. En un sistema de costeo por órdenes de trabajo, los

materiales directos y la mano de obra directa se acumulan por órdenes de trabajo. Los

costos indirectos de fabricación se acumulan por departamentos y luego se aplican a

las órdenes de trabajo

4. DESCRIPCIÓN DE LOS ELEMENTOS IDENTIFICADOS.

Los materiales directos identificados para la elaboración de equipos y utensilios para la

industria gastronómica son los siguientes:

• Lamina de acero

5. FORMULARIOS PROPUESTOS PARA SU CONTROL.

a. Requisición de materiales

b. Orden de compra

c. Solicitud de materiales de producción al almacén.

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

93

A) REQUISICIÓN DE MATERIALES.

Se deriva de la necesidad de los diferentes materiales requeridos para llevar a cabo

el proceso productivo de la organización, en este documento se deben especificar

detalladamente por renglones las necesidades de materiales.

POLITICAS PARA LA REQUISICION DE MATERIALES

• El gerente es la única persona autorizada para llenar la requisición de material

• El almacenista es la única persona autorizada para el acceso al almacén

NORMAS PARA LA REQUISICION DE MATERIALES

• El Gerente de producción debe llevar la requisición de material, detallando toda la

información.

• Se debe verificar la información plasmada en la Requisición de Materiales.

• Revisar cada solicitud de material.

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

94

Procedimiento del Formato

Requisición de materiales

Proceso Responsable

Especificar todos los ítems de la solicitud de material. Gerente

Analizar y discutir las solicitud de material de producción Gerente con personal

de producción Solicitar al almacén la relación de materiales disponibles Gerente Confirmar la existencia del material, de no poseerlos proceder a firmar la requisición de material

Almacenista

Enviar al área de compras para proceder a activar el proceso de gestión de aprovisionamiento de los materiales Almacenista

PRESENTACION DEL FORMATO

Requisicion de MaterialesNro.

SolicitanteDirigida

CantidadCodigo de Articulo Descripcion del Articulo

Fecha de solicitud

Fecha requerida de entrega

Elaborado por:

Firma

Revisado por: Recibido por:

Firma Firma

J - 40015580 - 0

7 8 9 10

4

3 2

1

5 6

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

95

INFORMACIÓN PARA SU VACIADO:

1. Nro de identificación de solicitud.

2. Persona solicitante

3. Persona a quien va dirigido

4. Código asignado al material a solicitar

5. Descripción del material con todas sus características.

6. Cantidad de material a solicitar.

7. Nombre y Firma de la persona que elabora la requisición.

8. Nombre y Firma de la persona que revisa la requisición.

9. Nombre y Firma de la persona que recibe la requisición.

10. Fecha de solicitud y requerimiento del material

B. ORDEN DE COMPRA

Es el documento mediante el cual se autoriza al proveedor el despacho de los

materiales, en este documento se debe especificar detalladamente por renglones las

necesidades de materiales para producción.

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

96

POLITICAS PARA LA ORDEN DE COMPRA

• El gerente es la única persona que puede autorizar la orden de compra.

NORMAS PARA LA ORDEN DE COMPRA

• El Gerente debe llenar la orden detallando toda la información

• Comparar la requisición con la orden de materiales antes de autorizar la compra

Procedimiento del Formato

Orden de Compra

Proceso Responsable

Especificar todos los ítems de la solicitud de material. Personal de producción

Soportar la orden con la requisición realizada por el área solicitante.

Gerente

Solicitar cotizaciones a proveedores para seleccionar el más favorable Administrador

Solicitar la aprobación a la gerencia de administración una vez seleccionado, para enviar la Orden de Compra al Proveedor.

Administrador

Recibir la materia prima con la factura, coteja con la orden de compra y procede a registrar la factura de compra Almacenista

Dar entrada al inventario de los materiales recibidos. Almacenista

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

97

Nro.

Codigo de ArticuloPrecio

Unitario

Orden de Compra

Descripcion del Articulo

Carretera nacional via Capacho Km 7 sector la laguna Frente a la Laja - Galpon Inmedeco - Edo Tachira

SeñoresFecha de solicitud

Total Bs.

Elaborado por: Aprobado por:

Firma Firma

Forma de Pago

Condicion de Entrega

Cantidad Total

J - 40015580 - 0

INFORMACIÓN PARA SU VACIADO:

1. Nro de identificación de solicitud.

2. Empresa a la cual se solicita el material

3. Se especifica si será a crédito o de contado

4. Se especifica si será trasladado por la empresa o por el proveedor

5. Fecha en la cual se realiza la solicitud

6. Código asignado al material a solicitar

1 2 3

4

5

6

7 8 9

10

11 12 13

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

98

7. Descripción de los artículos con todas sus características.

8. Cantidad de material a solicitar

9. Precio unitario de cada producto

10. Total en Bs. del articulo solicitado

11. Nombre y Firma de la persona que elabora la orden

12. Nombre y Firma de la persona que aprueba la orden

13. Precio total en bolívares de la orden de compra.

C. SOLICITUD DE MATERIALES.

Este documento le permite al departamento de producción solicitar al almacén la

entrega de los materiales para comenzar el proceso productivo de una orden de

trabajo, en este documento se deben especificar detalladamente por renglones las

necesidades de materiales o insumos.

POLITICAS PARA LA SOLICITUD DE MATERIAL

• El gerente es la única persona que realiza la solicitud de materiales para el

área de producción.

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

99

NORMAS PARA LA SOLICITUD DE MATERIAL

• La solicitud debe ser llenada completa y detalladamente

• Verificar la información plasmada en la solicitud

Procedimiento del Formato

Solicitud de materiales

Proceso Responsable

Definir la cantidad de material a utilizar en la orden de trabajo en el proceso de fabricación.

Gerente

Emitir la Solicitud de materiales indicando el Numero de Orden de Trabajo a la que van dirigidos los materiales indicando Origen el almacén y como área destino el Área de producción.

Gerente

Proceder a realizar la entrega de los materiales a producción, habiendo confirmado que los materiales coinciden con los que se tienen en existencia, y le da salida de su inventario.

Almacenista

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

100

PRESENTACIÓN DEL FORMULARIO.

Nro.

Total

Sirvase despachar los siguientes materiales para ser cargados la Orden de Trabajo Nro.

Solicitud de MaterialesFecha de solicitud Origen

Destino

Codigo de Articulo Descripcion del Articulo Cantidad Precio Unitario

Elaborado por: Aprobado por:

Firma Firma

Despachado por:

Firma

Recibe por Produccion

Firma

J - 40015580 - 0

INFORMACIÓN PARA SU VACIADO:

1. Nro de identificación de solicitud.

2. Área a la que se solicita el material

3. Área a la cual va el material

4. Fecha en la cual se realiza la solicitud

1 2

3

4

5 6 7

8 9

10 11 12 13

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

101

5. Código asignado al material a solicitar

6. Descripción del artículo con todas sus características.

7. Cantidad de material a solicitar

8. Precio unitario de cada producto

9. Total en Bs. del articulo solicitado

10. Nombre y Firma de la persona que elabora la orden

11. Nombre y Firma de la persona que aprueba la orden

12. Nombre y Firma de la persona que despacha los materiales.

13. Nombre y Firma de la persona que recibe los materiales.

CÁLCULO Y ASIGNACIÓN DEL ELEMENTO DEL COSTO.

Los materiales directos solicitados para una orden de trabajo específica son

cargados y acumulados directamente a dicha orden.

VACIADO Y REPORTES RELACIONADOS.

El vaciado igualmente deberá ser directamente a la Orden de Trabajo, especificando

código del material solicitado, descripción, cantidad y su costo, con indicación del total

de materiales consumidos en la Orden, a estos efectos la información sobre los

materiales asignados a cada orden de trabajo será suministrada al contador de costo

mediante el reporte denominado materiales consumidos por orden

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

102

Conitario Total Bs.

Industria Metalica de Construccion de Equipos de Cocina. (INMEDECO)Materiales consumidos por Orden de Trabajo

Fecha Solicitud Nro

Destino Origen O.D.T Nro Codigo Articulo

Descripcion Cantidad

REGISTROS CONTABLES

Descripción Debe Haber

Inventario en Proceso xxxxxxxxxxxx

Inventario de Materiales Xxxxxxxxxxxx D. DEVOLUCIÓN DE MATERIALES.

Es la salida del área de producción de los materiales de manera total o parcial ya

sea porque una vez utilizado el material solicitado, resta una cantidad considerable que

puede ser utilizada nuevamente en el proceso productivo, o bien porque el material ya

no será utilizado para la Orden de Trabajo, en ambos casos el objeto es disminuir la

cantidad de material cargado a la orden mediante la solicitud de materiales.

POLITICAS PARA LA DEVOLUCION DEL MATERIAL

• Solo se permite realizar una devolución de material una vez terminado

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

103

NORMAS PARA LA DEVOLUCION DEL MATERIAL

• El material a ser devuelto debe ser apto para una nueva producción de resto será

enviado a desecho.

• Constatar la calidad del material a devolver con la del que fue entregado.

Procedimiento del Formato

Devolución de materiales

Proceso Responsable

Realizar la supervisión diaria y verificar el uso de los materiales. Gerente

De requerir ser devuelto un material al almacén se confirma y elabora el documento

Gerente

Proceder a emitir la Devolución de Materiales indicando el Nº de Orden de Trabajo a la que fueron cargados indicando como Área Origen Producción y como destino el Almacén al que están siendo devueltos.

Gerente

Proceder a recibir los materiales de producción, habiendo confirmado que coincidan con los que fueron entregados, y darle nuevamente entrada al Inventario.

Almacenista

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

104

PRESENTACION DEL FORMATO

Nro.Devolucion de Materiales

Fecha de solicitud Origen

Destino

Codigo de Articulo Descripcion del Articulo CantidadPrecio

Unitario Total

Recibe por ProduccionElaborado por: Aprobado por: Despachado por:

Firma Firma Firma Firma

J - 40015580 - 0

INFORMACIÓN PARA SU VACIADO:

1. Nº de identificación de solicitud.

2. Área de la que se regresa el material

3. Área a la cual llega el material

4. Fecha en la cual se realiza la devolución

1 2

3 4

5 6 7

8 9

10 11 12 13

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

105

5. Código asignado al material a solicitar

6. Descripción del artículo con todas sus características.

7. Cantidad de material a devolver

8. Precio unitario de cada producto

9. Total en Bs. del articulo devueltos

10. Nombre y Firma de la persona que elabora la devolución

11. Nombre y Firma de la persona que aprueba la devolución

12. Nombre y Firma de la persona que devuelve los materiales.

13. Nombre y Firma de la persona que recibe los materiales.

CÁLCULO Y ASIGNACIÓN DEL ELEMENTO DEL COSTO.

Los materiales directos devueltos de una orden de trabajo específica son

disminuidos y descargados directamente de dicha orden.

VACIADO Y REPORTES RELACIONADOS.

El vaciado igualmente deberá ser disminuido directamente de la orden de trabajo,

especificando código del material devuelto, descripción, cantidad y su costo, con

indicación del total de materiales devueltos en la orden; igualmente para control del

inventario se emite el libro movimientos de inventario de materiales mensualmente,

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

106

Cantidad entrada

Cantidad Salida

Costo unitario

Total BsCodigo de articulo

Tipo de documento

Fecha Cantidad Costo unitario

Total bs

Libro de movimiento de Inventario del Mes Industria Metalica de Construccion de Equipos de Cocina. (INMEDECO)

Total Bs

Saldo Inicial Movimiento del Mes Saldo Final

Cantidad Costo Unitario

en el cual se presentara el código del artículo, el tipo de documento es decir:

Factura de compra, solicitud de materiales, devolución de materiales, este mismo

reporte también se empleara a efectos de controlar el inventario en proceso y el

inventario de productos terminados, el reporte es el siguiente

REGISTROS CONTABLES

Descripción Debe Haber

Inventario de Materiales xxxxxxxxxxxx

Inventario en Proceso MD Xxxxxxxxxxxx

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

107

MANO DE OBRA DIRECTA. DESCRIPCIÓN DE LOS ELEMENTOS IDENTIFICADOS

El personal mano de obra directa que interviene en la elaboración de cocinas

industriales, mesón de trabajo y lavaplatos industriales se distribuye de la siguiente

manera:

• Área de Trabajo: Corte

Nº de Trabajadores: 02

Cargos: 01 Maestro, 01 Ayudante

• Área de Trabajo: Doblado

Nº de Trabajadores: 02

Cargos: 01 Maestro, 01 Ayudante

• Área de Trabajo: Soldado

Nº de Trabajadores: 02

Cargos: 01 Maestro, 01 Ayudante

• Área de Trabajo: Pulitura

Nº de Trabajadores: 02

Cargos: 01 Maestro, 01 Ayudante.

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

108

FORMULARIO (S) PROPUESTOS PARA SU CONTROL

a. Tarjeta control de asistencia

b. Hoja control de Sobretiempo.

c. Control Mano de Obra Directa por Orden de Trabajo

A. TARJETA CONTROL DE ASISTENCIA.

Este formulario permite controlar el ingreso, la salida y las inasistencias del personal

a la empresa, se emplea por medio del marcaje en un reloj marcador.

POLITICAS PARA LA TARJETA DE CONTROL DE ASISTENCIA

• El sistema de control de asistencia será a través de un reloj chequeador en el cual

cada trabajador deberá marcar la entrada y salidas según los horarios establecidos.

• Para el registro de entrada los trabajadores gozaran un máximo de quince (15)

minutos a partir de la hora de inicio de la jornada.

NORMAS PARA LA TARJETA DE CONTROL DE ASISTENCIA

• El horario de ingreso, comida y salida del personal será fijado por la empresa

bajo lo establecido en la Ley Orgánica del Trabajo, los Trabajadores y las Trabajadora

(LOTTT)

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

109

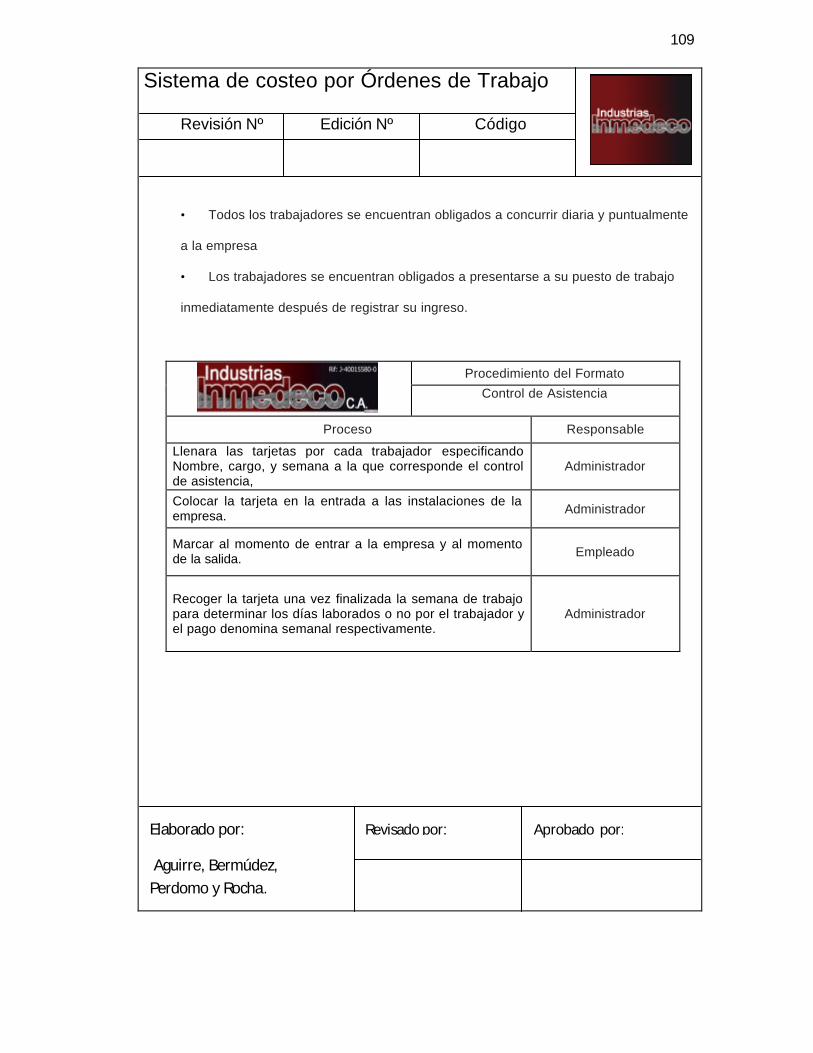

• Todos los trabajadores se encuentran obligados a concurrir diaria y puntualmente

a la empresa

• Los trabajadores se encuentran obligados a presentarse a su puesto de trabajo

inmediatamente después de registrar su ingreso.

Procedimiento del Formato

Control de Asistencia

Proceso Responsable

Llenara las tarjetas por cada trabajador especificando Nombre, cargo, y semana a la que corresponde el control de asistencia,

Administrador

Colocar la tarjeta en la entrada a las instalaciones de la empresa. Administrador

Marcar al momento de entrar a la empresa y al momento de la salida. Empleado

Recoger la tarjeta una vez finalizada la semana de trabajo para determinar los días laborados o no por el trabajador y el pago denomina semanal respectivamente.

Administrador

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

110

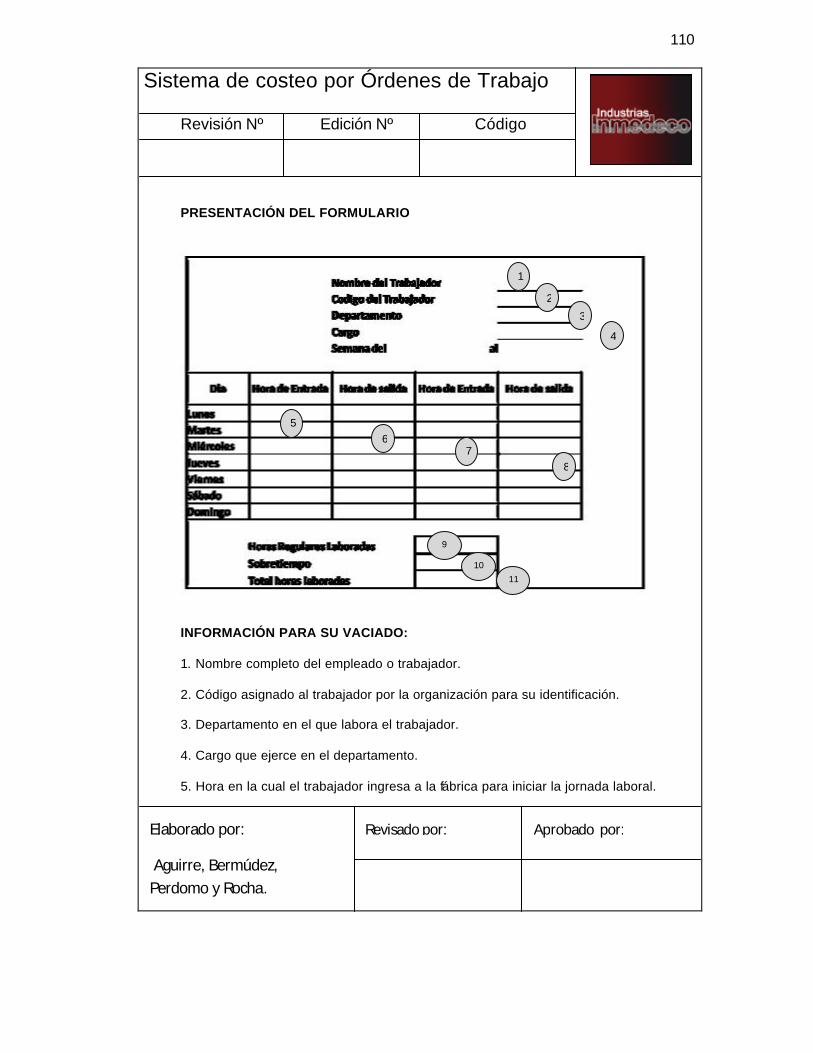

PRESENTACIÓN DEL FORMULARIO

INFORMACIÓN PARA SU VACIADO:

1. Nombre completo del empleado o trabajador.

2. Código asignado al trabajador por la organización para su identificación.

3. Departamento en el que labora el trabajador.

4. Cargo que ejerce en el departamento.

5. Hora en la cual el trabajador ingresa a la fábrica para iniciar la jornada laboral.

1

4

2

3

5 6

7 8

9

10 11

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

111

6. Hora en la cual el trabajador sale de la fábrica para el descanso.

7. Hora en la cual el trabajador ingresa de su periodo de descanso.

8. Hora en la cual el trabajador sale de la fábrica al finalizar la jornada laboral.

9. Horas laboradas por el empleado en el horario estipulado por la organización.

10. Horas laboradas por el empleado fuera del horario establecido por la organización.

11. Total de horas laboradas en la semana por el empleado.

CÁLCULO Y ASIGNACIÓN DEL ELEMENTO DEL COSTO.

Este formato servirá para constatar los días efectivamente trabajados por el

personal y servirá como base para la elaboración de la nómina semanal, como sigue:

Salario mensual del trabajador dividido entre 30 días del mes y multiplicado por el

número de días efectivamente trabajados según el formulario.

B. HOJA CONTROL DE SOBRETIEMPO.

• Este formato permite controlar el trabajo extraordinario o realizado más allá de

la jornada ordinaria, diaria o semanal, estas horas extras del trabajador son

remuneradas según la normativa establecida en la ley orgánica del trabajo, los

Trabajadores y las Trabajadora (LOTTT).

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

112

POLITICAS PARA LA HOJA CONTROL DE SOBRETIEMPO.

• El personal solo podrá laborar un máximo de 60 horas extras al año según lo

establecido en la LOTTT

NORMAS PARA LA HOJA CONTROL DE SOBRETIEMPO.

• Las horas extras trabajadas deben ser previamente autorizadas por el gerente

• Las horas extras laboradas deben de estar orientadas a tareas estrictamente

vinculadas con la actividad principal de la empresa.

PROCEDIMIENTO DEL FORMULARIO.

Procedimiento del Formato

Control de sobretiempo

Proceso Responsable

Llenar el formulario indicando el nombre del trabajador, desde y hasta la hora que fue efectuado el sobretiempo, el número total de horas diurnas y nocturnas laboradas y a que Orden de Trabajo corresponden dichas horas.

Gerente

Entregar el formulario al Departamento de recursos Humanos para la determinación de la remuneración semanal correspondiente a las horas de sobretiempo del trabajador.

Gerente

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

113

PRESENTACIÓN DEL FORMULARIO

INFORMACIÓN PARA SU VACIADO:

1. Día de la semana que se laboró con sobre tiempo.

2. Nombre del empleado que laboro las horas extras.

3. Hora que comienza el sobretiempo de la jornada.

4. Hora que termina el sobretiempo de la jornada.

5. Cantidad de horas de sobretiempo laboradas antes del turno matutino.

6. Cantidad de horas de sobretiempo laboradas en el turno nocturno.

5

1

3 4 2 6

7

8 9

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

114

7. Orden de trabajo a la que se le cargaran las horas de sobretiempo

8. Nombre y firma del personal de producción que autoriza el cargo de las horas.

9. Nombre y firma del personal de recursos humanos que autoriza el cargo de las

horas.

CÁLCULO Y ASIGNACIÓN DEL ELEMENTO DEL COSTO.

Se determinara el número de horas de sobretiempo trabajadas por el trabajador en

la semana y en que números de orden de trabajo se encuentran distribuidos, el cálculo

seria de la siguiente manera:

• Para la hora extra diurna.

Valor hora normal del trabajador + 30% del valor de la hora normal del trabajador.

• Para la hora extra nocturna

Valor hora normal del trabajador + 30% del valor de la hora normal del trabajador +50%

del valor de la hora normal del trabajador.

Y asignadas directamente por su valor a la Orden de trabajo, en base al número de

horas de sobretiempo laboradas

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

115

VACIADO Y REPORTES RELACIONADOS

Ambos formularios, la tarjeta control de asistencia y la hoja control de Sobretiempo,

le suministran al departamento de Recursos humanos, la información necesaria para la

elaboración de la nómina semanal, en esta se incluirán las remuneraciones percibidas

por concepto de sueldos y salarios, horas extras, y cualesquiera otra bonificación

percibida por el trabajador, se deducirán las obligaciones laborales por concepto de

retenciones de seguro social obligatorio, seguro paro forzoso, y ley de política

habitacional, y el monto neto a pagar al trabajador, a tales efectos al realizarse la

emisión de la nómina.

REGISTROS CONTABLES.

Descripción Debe Haber Sueldo Xxx

Salarios Xxx

Horas extras Xxx

Retención Seguro Social Obligatorio xxx

Retención Seguro Paro forzoso xxx

Retención Ley Política habitacional xxx

Nomina por pagar xxx

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

116

Debito a cuentas de costos, y abono a cuentas de pasivo.

Igualmente, al elaborar la nómina con las remuneraciones percibidas por el

trabajador, el encargado de recursos humanos tendrá la base para realizar los cálculos

mensuales por concepto de los aportes patronales de la empresa, la cantidad de ticket

por concepto de bono de alimentación y contribuciones sociales de las cuales se

beneficia el trabajador para realizar los respectivos asientos.

Estas operaciones son efectuadas en base a los siguientes cálculos:

• Aportes patronales

Seguro social Obligatorio: 11% de las remuneraciones al trabajador.

Seguro Paro forzoso: 2% de las remuneraciones al trabajador.

Ley de política habitacional: 2% de las remuneraciones al trabajador.

Ince: 2% de las remuneraciones al trabajador trimestrales.

• Contribuciones sociales.

Prestaciones sociales: 05 días por mes en base a salario integral diario.

Utilidades: 60 días por año, o 16.67% de la remuneración mensual.

Vacaciones: 15 días por año.

Bono vacacional: 07 días por año.

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

117

Intereses sobre prestaciones: 16.65% mensual establecido por el Banco Central de

Venezuela por acumulado de Prestaciones Sociales.

Ticket alimentación: 25% de la unidad tributaria, diariamente.

ASIENTO PARA REGISTRO DE APORTES PATRONALES

Descripción Debe Haber Aporte Patrono S.S.O xxx

Aporte Patrono Seguro Social Paro Forzoso xxx

Aporte Patrono Ley Política habitacional xxx

Aporte patrono INCE xxx

Aporte Patronal por pagar Xxx

ASIENTO PARA REGISTRO DE CONTRIBUCIONES SOCIALES

Descripción Debe Haber Prestaciones sociales xxxxx

Utilidades xxxxx

Vacaciones xxxxx

Bono vacacional xxxxx

Contribuciones sociales por pagar Xxxxx

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

118

ASIENTO PARA REGISTRO DE BENEFICIO DE CESTA TICKET

Descripción Debe Haber Bono alimentación xxxxx

Cuentas por pagar Xxxxx

C. CONTROL MANO DE OBRA DIRECTA POR ORDEN DE TRABAJO.

Este formulario recoge información diaria en base a la supervisión realizada al

personal de fábrica, del tiempo dedicado por cada trabajador a las órdenes de trabajo,

con el objeto de determinar el número de horas por orden y por trabajador.

POLITICAS PARA LA HOJA CONTROL DE SOBRETIEMPO.

• El gerente es el encargado de designar a cada empleado la orden de trabajo en

la cual laborara.

NORMAS PARA LA HOJA CONTROL DE SOBRETIEMPO.

• Los empleados deberán notificar diariamente las horas que fueron empleadas en la

elaboración de productos por cada orden de trabajo

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

119

PROCEDIMIENTO DEL FORMULARIO

Procedimiento del Formato

Control de mano de obra por ODT

Proceso Responsable

El departamento de producción, supervisará diariamente cada área de trabajo para conocer cual orden de Trabajo están ejecutando los trabajadores.

Gerente

El departamento de producción enviara semanalmente al Contador de Costos dicho reporte para que realice los respectivos cálculos de costo mano de obra directa por orden de trabajo.

Contadora

PRESENTACION DEL FORMULARIO

Fecha

08:00 a.m. 09:00 a.m. 10:00 a.m. 11:00 a.m. 12:00 a.m. 01:00 p.m. 02:00 p.m. 03:00 p.m. 04:00 p.m. 05:00 p.m. 06:00 p.m.

Elaborado por

CONTROL DE LA MANO DE OBRA

Nombre del Trabajador

Asignadas a la orden de trabano Nro

INFORMACIÓN PARA SU VACIADO:

1. Día de la semana que se labora la Orden de Trabajo

2. Nombre del empleado que laboro la Orden de Trabajo

1

2

4

3

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

120

3. Ordenes de trabajo a las cuales son asignadas las horas de la jornada laboradas.

4. Nombre y Firma de la persona que elabora el Formato

CÁLCULO Y ASIGNACIÓN DEL ELEMENTO DEL COSTO.

El Líder de cada área asentara en cada celda el número de orden de trabajo en la

cual se encuentra laborando el trabajador, salvo excepciones distintas como que el

trabajador este sin actividad, o en actividades de mantenimiento por ejemplo se

codificara este tipo de registro asentando igualmente en el momento de la inspección.

VACIADO Y REPORTES RELACIONADOS

Con la información de las remuneraciones mensuales y semanales del trabajador

suministrada por el departamento de Recurso Humanos y las horas hombre dedicadas

diariamente a las respectivas ordenes de producción suministrada por el departamento

de Producción, el contador elabora el Reporte de mano de obra directa por orden de

trabajo, el cual debe coincidir con el lapso de días tomados para la elaboración de la

nómina semanal,

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

121

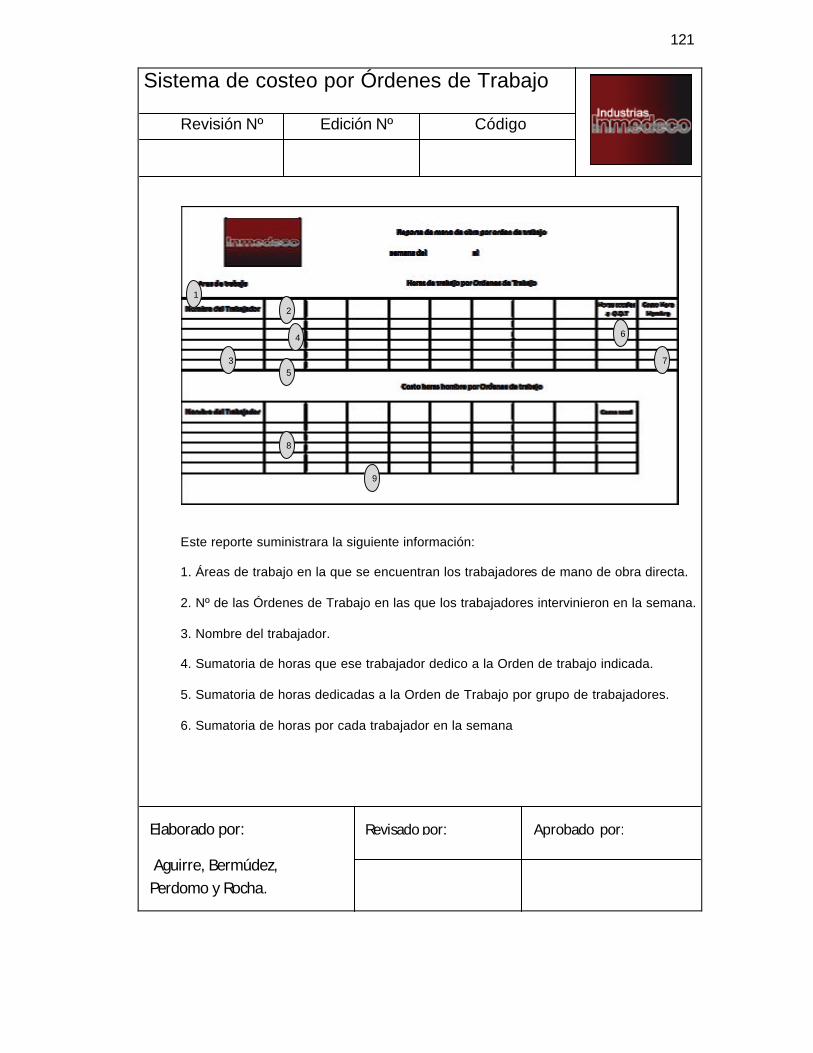

Este reporte suministrara la siguiente información:

1. Áreas de trabajo en la que se encuentran los trabajadores de mano de obra directa.

2. Nº de las Órdenes de Trabajo en las que los trabajadores intervinieron en la semana.

3. Nombre del trabajador.

4. Sumatoria de horas que ese trabajador dedico a la Orden de trabajo indicada.

5. Sumatoria de horas dedicadas a la Orden de Trabajo por grupo de trabajadores.

6. Sumatoria de horas por cada trabajador en la semana

1

2

3

4

5

6

7

8

9

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

122

7. Costo de hora hombre del trabajador la cual se determina de la siguiente manera:

8. Costo de la mano de obra directa del trabajador en la Orden de trabajo.

9. Costo total de mano de obra directa asignada a la Orden de trabajo.

REGISTROS CONTABLES

Una vez determinados los costos de mano de obra directa asignados y no

asignados a la (s) orden(es) de producción, se realiza el siguiente asiento.

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

123

Descripción Debe Haber

Inventario en proceso mano de obra directa xxxxxxxx Costos indirectos de fabricación (MOD no aplicada) xxxxxxx

Sueldos Xxxxxxx

Salarios Xxxxxxx

Horas Extras Xxxxxxx

Aporte patronal Seguro social Xxxxxxx

Aporte patronal Paro Forzoso Xxxxxxx

Aporte patronal Ley política Habitacional

Xxxxxxx

Aporte patronal INCE Xxxxxxx

Prestaciones sociales Xxxxxxx

Utilidades Xxxxxxx

Vacaciones Xxxxxxx

Interés sobre prestaciones Xxxxxxx

Bono Alimentación Xxxxxxx

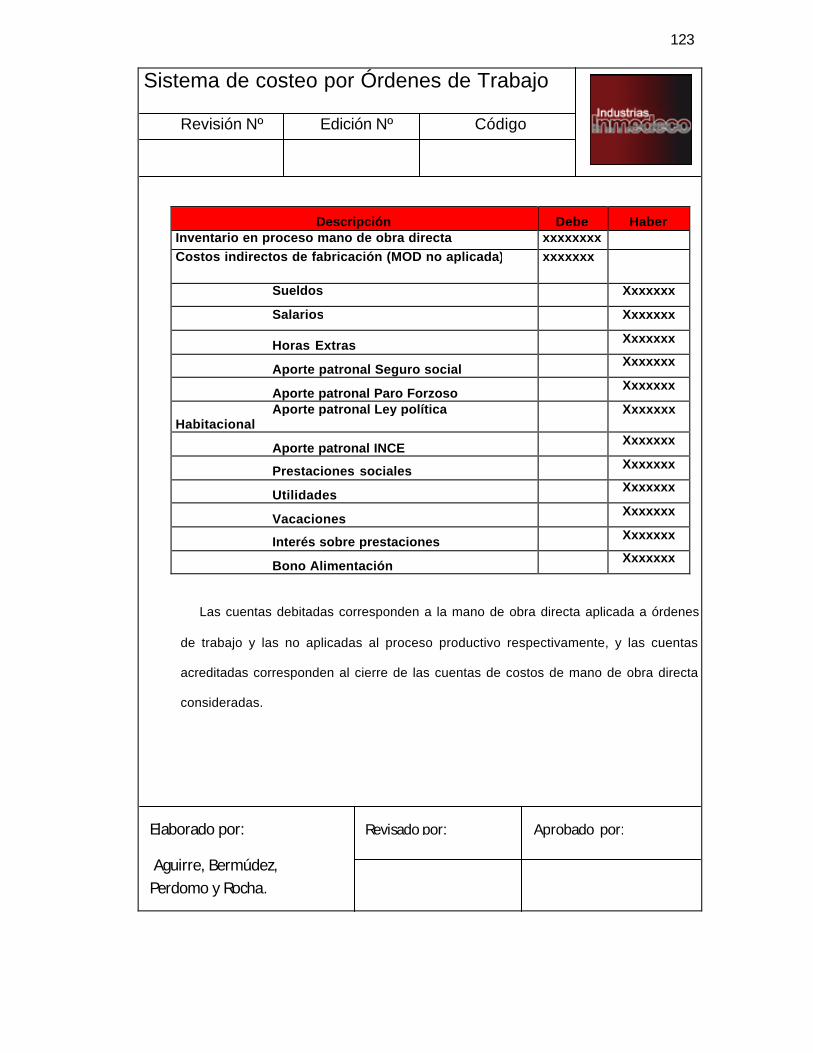

Las cuentas debitadas corresponden a la mano de obra directa aplicada a órdenes

de trabajo y las no aplicadas al proceso productivo respectivamente, y las cuentas

acreditadas corresponden al cierre de las cuentas de costos de mano de obra directa

consideradas.

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

124

COSTOS INDIRECTOS DE FABRICACIÓN. DESCRIPCIÓN DE LOS ELEMENTOS

IDENTIFICADOS.

En el proceso productivo para la fabricación de Cocina industriales, Mesones de

trabajo y Lavaplatos Industriales se identifican los siguientes grupos de costos

indirectos.

INSUMOS

• Material indirecto: tornillos, patas, quemadores, pintura, tubería.

• Repuestos y consumibles: soldadura, Argón.

• Dotación de implementos de seguridad industrial

MANO DE OBRA INDIRECTA

• Sueldos

• Horas extras

• Contribuciones sociales de la mano de obra indirecta

• Aportes patronales de la mano de obra indirecta

• Cesta Ticket de mano de obra indirecta

• Dotación de uniformes

• Gastos de seguro del personal

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

125

COSTOS INDIRECTOS DE FABRICACIÓN

• Servicio Eléctrico y de agua

• Agua potable.

• Gastos de seguro galpón

• Mantenimiento y reparaciones de galpón, de maquinarias y equipos, de mobiliario

• Depreciación de galpón, de maquinarias y equipos, de mobiliario

• Artículos de limpieza

• Papelería.

FORMULARIOS PROPUESTOS PARA SU CONTROL

a. Solicitud de materiales

b. Tarjeta control de asistencia y Hoja control de Sobretiempo.

c. Reporte de costos indirectos asignados a Órdenes de Trabajo.

A. SOLICITUD DE MATERIALES

Este formulario, también se emplea para la solicitud de materiales de producción,

sin embargo considerando que el Almacén de materiales también custodia y controla

las existencias de los repuestos y consumibles para la producción y los implementos de

seguridad industrial, se empleara el mismo formulario.

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

126

POLITICAS PARA LA SOLICITUD DE MATERIALES COSTOS INDIRECTOS DE

FABRICACION

• El gerente es el encargado de realizar la solicitud de los insumos

• Los implementos de seguridad deben ser solicitados con antelación por el

encargado de seguridad industrial

NORMAS PARA LA SOLICITUD DE MATERIALES COSTOS INDIRECTOS DE

FABRICACION

• La solicitud debe ser llenada en su totalidad de lo contrario será anulada por falta de

información.

• Confirmar la solicitud de los insumos y su disponibilidad en el almacén

• Especificar el área la cual solicita los insumos.

Procedimiento del Formato

Solicitud de materiales

Proceso Responsable Establecer las necesidades de insumos para las áreas

Gerente y Encargado de Seguridad Industrial

Emitir la Solicitud de Materiales indicando el área de trabajo a la que van dirigidos los insumos.

Gerente

Proceder a realizar la entrega de los materiales a producción.

Almacenista

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

127

PRESENTACIÓN DEL FORMULARIO.

INFORMACIÓN PARA SU VACIADO:

1. Nº de identificación de solicitud.

2. Área a la que se solicita el material

3. Área a la cual va el material

4. Fecha en la cual se realiza la solicitud

5. Código asignado al material a solicitar

Nro.

Total

Sirvase despachar los siguientes materiales para ser cargados la Orden de Trabajo Nro.

Solicitud de MaterialesFecha de solicitud Origen

Destino

Codigo de Articulo Descripcion del Articulo Cantidad Precio Unitario

Elaborado por: Aprobado por:

Firma Firma

Despachado por:

Firma

Recibe por Produccion

Firma

J - 40015580 - 0

12

3 4

5 6 7

8

9

10 12

13 11

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

128

6. Descripción del artículo con todas sus características.

7. Cantidad de material a solicitar

8. Precio unitario de cada producto

9. Total en Bs. del articulo solicitado

10. Nombre y Firma de la persona que elabora la orden

11. Nombre y Firma de la persona que aprueba la orden

12. Nombre y Firma de la persona que despacha los materiales.

13. Nombre y Firma de la persona que recibe los materiales

CÁLCULO Y ASIGNACIÓN DEL ELEMENTO DEL COSTO.

Los insumos solicitados serán tomados como parte de los costos indirectos a

distribuir dependiendo del área de trabajo en producción que los recibió.

VACIADO Y REPORTES RELACIONADOS.

El vaciado igualmente deberá realizarse en el reporte de costos indirectos del

periodo, para su posterior aplicación de tasas y asignación al grupo de órdenes de

trabajo que se ejecutaron en el área de trabajo.

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

129

REGISTROS CONTABLES

A efectos de ilustrar los registros contables, se plantean tres (3) momentos

Cuando se compran los Insumos

Descripción Debe Haber Inventario de materiales indirectos xxxxxx

Inventario de repuestos y consumibles xxxxxx

Inventario de implementos de seguridad industrial xxxxxx

Cuentas por pagar xxxxx

Cuando se consumen, con la solicitud de materiales.

Descripción Debe Haber Costos indirectos de fabricación xxxxx

Inventario de materiales indirectos xxxxxx

Inventario de repuestos y consumibles xxxxxx

Inventario de implementos de seguridad industrial xxxxxx

Cuando se aplica y realiza la asignación a las Órdenes de Trabajo

Descripción Debe Haber Inventario en proceso Costo indirecto de fabricación xxxxx

Costo indirecto de fabricación xxxxx

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

130

B. TARJETA CONTROL DE ASISTENCIA, HOJA CONTROL DE SOBRETIEMPO.

Para estos formularios, tanto el formato, como los procedimientos y los registros

relacionados con la nómina se regirán por los establecidos en la mano de obra directa,

así como los asientos de nómina, pero en cuentas contables de costos separadas de

estas.

REGISTROS CONTABLES.

A efectos de ilustrar los registros contables, se plantean dos (2) momentos, el

primero cuando se generan las nominas, y se debita a cada una de las cuentas de

costos indirectos relacionadas con la mano de obra indirecta, con abono a nomina por

pagar.

Y el segundo que es cuando aplica realiza la asignación a las órdenes de Trabajo

Descripción Debe Haber

Inventario en proceso Costo indirecto de fabricación xxxxx Costo indirecto de fabricación xxxxx

C. REPORTE DE COSTOS INDIRECTOS ASIGNADOS A ÓRDENES DE TRABAJO.

Este reporte se emplea para determinar los costos indirectos distribuidos a las

órdenes de trabajo del periodo.

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

131

POLITICAS PARA LA SOLICITUD DE MATERIALES COSTOS INDIRECTOS DE

FABRICACION

• El contador es el encargado del cálculo y distribución de los costos indirectos

de fabricación

NORMAS PARA LA SOLICITUD DE MATERIALES COSTOS INDIRECTOS DE

FABRICACION

• Los costos indirectos de fabricación se calcularan por centro de costo

• Se registraran los gastos reales incurridos en el proceso de fabricación.

• Los costos indirectos se distribuirán de acuerdo con el sitio que haya originado o

beneficiado con el mismo

PROCEDIMIENTO DEL FORMULARIO

Para iniciar la distribución del costo indirecto hacia las órdenes de trabajo del

periodo, será necesario realizar los siguientes pasos.

a) Departamentalización de la fábrica y fijación de los centros de costos

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

132

b) Registro general de costos indirectos, el departamento de contabilidad registrará o

contabilizara los costos reales de fábrica en los que haya incurrido la empresa y de los

que haya recibido la documentación necesaria para su registro, igualmente registrara

una provisión en la contabilidad de aquellos costos fijos o variables de los que no se

recibió la documentación (factura); por lo tanto cada una de las cuentas acumulara de

manera general sus costos del periodo, no obstante se podrá incorporar subcuentas

para mayor análisis a nivel contable y de costos de fabrica

A efectos de clasificar la información se identifican los siguientes costos:

Costos indirectos Por Mano de Obra Indirecta

Sueldos Salarios Horas extras Prestaciones sociales Intereses sobre Prestaciones Sociales Vacaciones Utilidades Días adicionales por años de servicio Bono ticket alimentación Seguro Social Obligatorio Ley Paro Forzoso INCES Gastos de seguro del personal

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

133

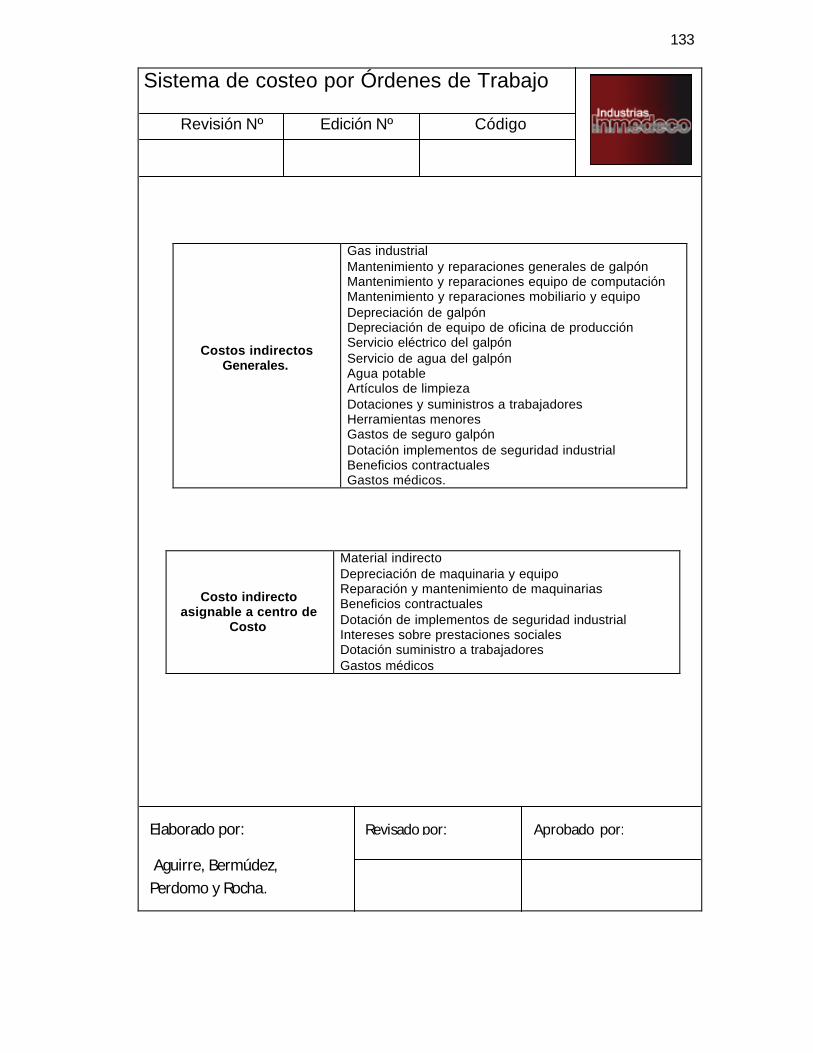

Costo indirecto asignable a centro de

Costo

Material indirecto Depreciación de maquinaria y equipo Reparación y mantenimiento de maquinarias Beneficios contractuales Dotación de implementos de seguridad industrial Intereses sobre prestaciones sociales Dotación suministro a trabajadores Gastos médicos

Costos indirectos Generales.

Gas industrial Mantenimiento y reparaciones generales de galpón Mantenimiento y reparaciones equipo de computación Mantenimiento y reparaciones mobiliario y equipo Depreciación de galpón Depreciación de equipo de oficina de producción Servicio eléctrico del galpón Servicio de agua del galpón Agua potable Artículos de limpieza Dotaciones y suministros a trabajadores Herramientas menores Gastos de seguro galpón Dotación implementos de seguridad industrial Beneficios contractuales Gastos médicos.

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

134

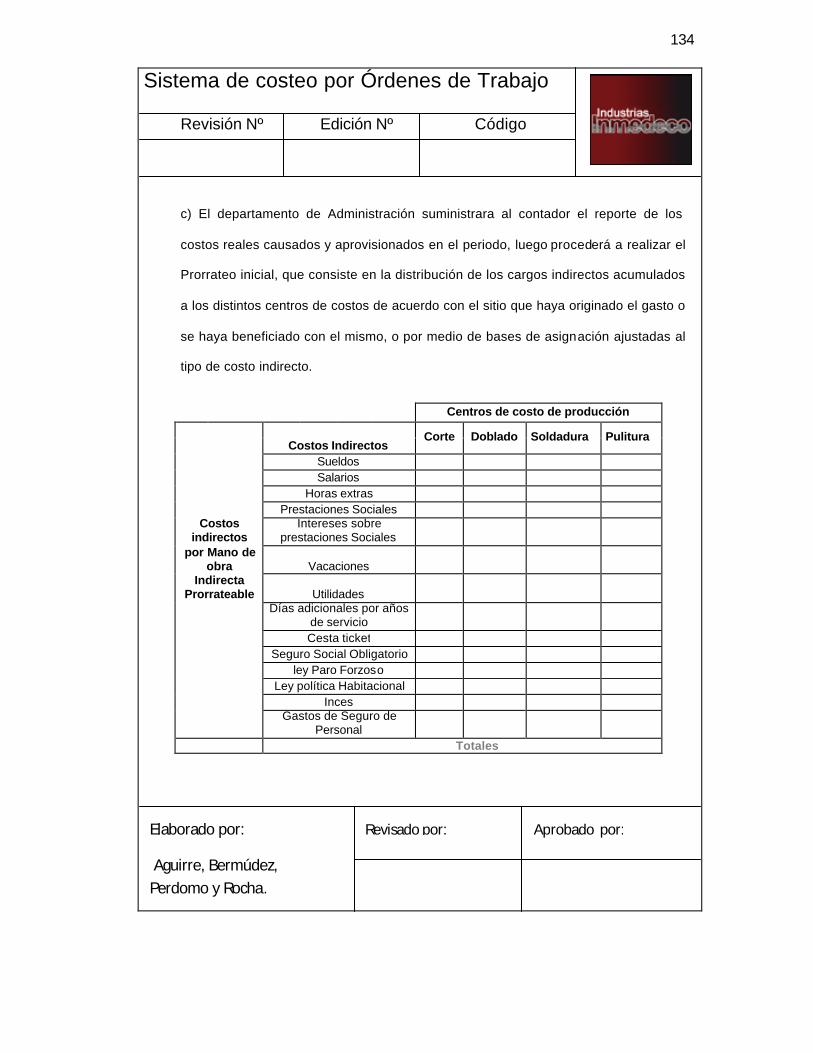

c) El departamento de Administración suministrara al contador el reporte de los

costos reales causados y aprovisionados en el periodo, luego procederá a realizar el

Prorrateo inicial, que consiste en la distribución de los cargos indirectos acumulados

a los distintos centros de costos de acuerdo con el sitio que haya originado el gasto o

se haya beneficiado con el mismo, o por medio de bases de asignación ajustadas al

tipo de costo indirecto.

Centros de costo de producción

Costos Indirectos Corte Doblado Soldadura Pulitura

Sueldos Salarios Horas extras Prestaciones Sociales

Costos indirectos

Intereses sobre prestaciones Sociales

por Mano de obra Vacaciones

Indirecta Prorrateable Utilidades

Días adicionales por años

de servicio Cesta ticket Seguro Social Obligatorio ley Paro Forzoso Ley política Habitacional

Inces

Gastos de Seguro de

Personal Totales

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

135

Centros de costo de producción

Costos Indirectos Corte Doblado Soldadura Pulitura

Gas industrial

Mantenimiento y Reparaciones

generales de Galpón

Mantenimiento y Reparaciones equipo

de computación

Mantenimiento y relación mobiliario y

equipo de galpón

Depreciación de Galpón

Depreciación de equipos de oficina de

producción Servicio eléctrico de Galpón Servicio de Agua de galpón Agua potable

Artículos de limpieza Dotación y Suministro a trabajadores Herramientas menores

Gastos de Seguro de galpón

Dotación implementos de seguridad

industrial Beneficios Contractuales Gastos Médicos Totales

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

136

Centros de costo de producción

Costos Indirectos Corte Doblado Soldadura Pulitura

Material indirecto Costos

indirectos servicio de fabricación

contratados de

asignación directa

Depreciación de maquinaria y equipos

a centro de costo

Reparación y Mantenimiento de Maquinarias

Dotación de uniformes

Beneficios Contractuales

Dotación de implementos de

Seguridad industrial

Dotación de servicio a

trabajadores

Totales

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

137

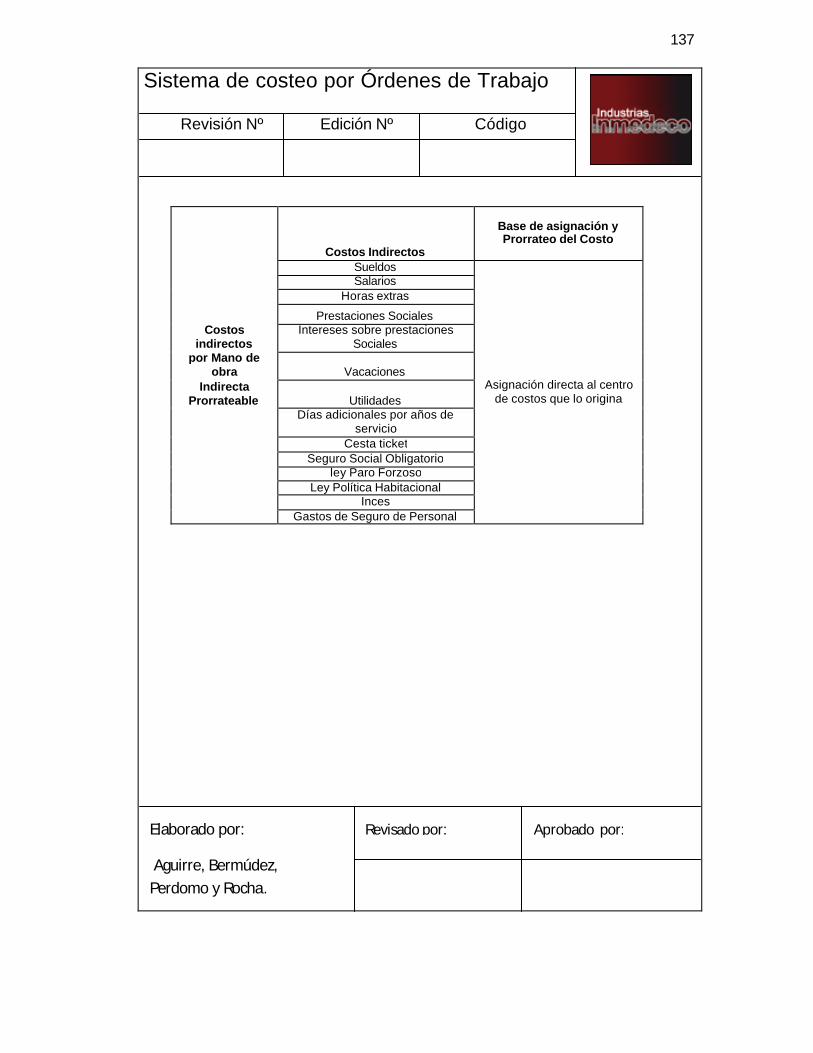

Costos Indirectos

Base de asignación y Prorrateo del Costo

Sueldos

Asignación directa al centro de costos que lo origina

Salarios Horas extras

Prestaciones Sociales Costos

indirectos Intereses sobre prestaciones

Sociales por Mano de

obra Vacaciones Indirecta

Prorrateable Utilidades

Días adicionales por años de

servicio Cesta ticket Seguro Social Obligatorio ley Paro Forzoso Ley Política Habitacional

Inces Gastos de Seguro de Personal

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

138

Costos Indirectos

Base de asignación y Prorrateo del Costo

Sueldos asignación directa al centro de costos

que lo origina

Salarios asignación directa al centro de costos

que lo origina

Horas extras asignación directa al centro de costos

que lo origina

Prestaciones Sociales asignación directa al centro de costos

que lo origina Costos

indirectos Intereses sobre

prestaciones Sociales asignación directa al centro de costos

que lo origina por Mano de

obra Vacaciones asignación directa al centro de costos

que lo origina Indirecta

Porrateable Utilidades asignación directa al centro de costos

que lo origina

Días adicionales por años

de servicio asignación directa al centro de costos

que lo origina

Cesta ticket asignación directa al centro de costos

que lo origina

Seguro Social Obligatorio asignación directa al centro de costos

que lo origina

ley Paro Forzoso asignación directa al centro de costos

que lo origina

Ley política Habitacional asignación directa al centro de costos

que lo origina

Inces asignación directa al centro de costos

que lo origina

Gastos de Seguro de

Personal asignación directa al centro de costos

que lo origina

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

139

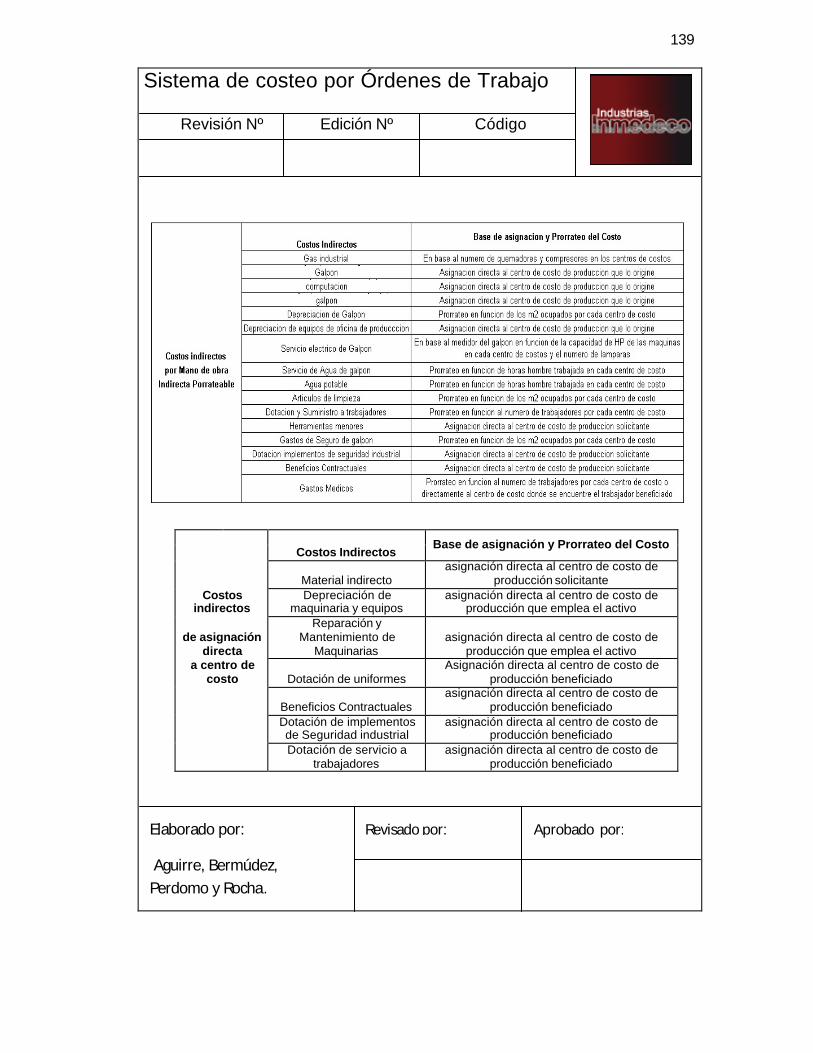

Costos Indirectos

Base de asignación y Prorrateo del Costo

Material indirecto asignación directa al centro de costo de

producción solicitante Costos

indirectos Depreciación de

maquinaria y equipos asignación directa al centro de costo de

producción que emplea el activo

de asignación directa

Reparación y Mantenimiento de

Maquinarias asignación directa al centro de costo de

producción que emplea el activo a centro de

costo Dotación de uniformes Asignación directa al centro de costo de

producción beneficiado

Beneficios Contractuales asignación directa al centro de costo de

producción beneficiado

Dotación de implementos de Seguridad industrial

asignación directa al centro de costo de producción beneficiado

Dotación de servicio a

trabajadores asignación directa al centro de costo de

producción beneficiado

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

140

d) Prorrateo interdepartamental, consiste vaciar cada uno de los costos acumulados en

los centros de servicio hacia los centros de servicio y producción, hasta que los centros

de producción absorban los costos de los centros de servicio en su totalidad,

igualmente se emplearan bases de asignación.

Algunos cálculos para las bases de asignación del costo indirecto son las siguientes

Repuesto y consumibles para las maquinarias

Aplicación directa al área

solicitante

Costo de repuesto y consumible = Costo en

Bs x O.D.T Nro de ordenes ejecutadas en el periodo

Dotación de implementos de seguridad industrial

Aplicación directa al área

solicitante

Costo de repuesto y consumible = Costo en

Bs x O.D.T Nro de ordenes ejecutadas en el periodo

Mano de obra Indirecta En base a la

proporción de HH.MOD de APLIC. A

CADA O.D.T

(Costo M.O.I + Incidencia laboral M.O.I) x % HH. = Costo en Bs

x O.D.T M.O.D consumida por O.D.T

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

141

Costo indirecto por hora

= Costo en Bs x O.D.T

Gastos medico Laboral

Aplicación directa en base de H.H M.O.D del trabajador beneficiado

Costo indirecto diario = Costo indirecto

por trabajador

total trabajadores beneficiados

Gastos de seguro del Galpón Depreciación del Galpón

Artículos de limpieza Reparaciones y

Mantenimiento al Galpón

Aplicación en base a M2 d cada área

de trabajo.

Costo indirecto del mes x m2 del área de trabajo

M2 del Galpón

Donde %H.H M.O.D por O.D.T ? H.H M.O.D totales

H.H M.O.D por O.D.T

Dotación de uniformes Gastos póliza de seguro

Aplicación directa en base de H.H

M.O.D del trabajador beneficiado

Costo indirecto diario = Costo indirecto por hora

8 horas

Costo indirecto p/trabajador 8 horas

= Costo en Bs x O.D.T

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

142

m2 de área de trabajo

Nro O.D.T ejecutadas

= Costo en Bs x O.D.T

e) Prorrateo final, distribución de los costos indirectos acumulados de los centros de

costos de producción hacia las ordenes de trabajo del periodo

Se toma como base de distribución el número de horas hombre trabajadas en cada una

de las órdenes de trabajo según el informe de costos de mano de obra por orden de

trabajo que se presenta con anterioridad.

Luego se distribuye el costo total acumulado por centro de trabajo, entre numero total

de horas cada centro de trabajo por número de horas de la orden por cada dentro de

trabajo

Reparación de maquinarias y equipos

Depreciación de maquinarias y equipos

Aplicación en base a ubicación del activo en el área de trabajo

Costo indirecto del mes = Costo en Bs

x O.D.T Nro de Ordenes ejecutadas en el área de trabajo

Reparación y mantenimiento mobiliario y de equipo de cocina,

Papelería, Depreciación mobiliario y equipo de oficina,

Servicio eléctrico

En base a proporción de HH.MOD aplic. A

cada O.D.T

Costo indirecto del mes x % HH.

M.O.D consumida por O.D.T

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

143

VACIADO Y REPORTES RELACIONADOS.

Específicamente esta información luego de realizar la respectiva asignación a las

órdenes de trabajo, será vaciada en el renglón del formulario denominado Orden de

trabajo.

REGISTROS CONTABLES.

Cuando se registra la compra o, cuando se causa, o se aprovisiona el gasto, por

ejemplo:

Descripción Debe Haber Reparaciones y mantenimiento maquinaria xxxxx

Cuentas por pagar xxxxx

Descripción Debe Haber Depreciación galpón xxxxx

Depreciación acumulada galpón xxxxx

Cuando se aplica y realiza la asignación a las órdenes de Trabajo.

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

144

Descripción Debe Haber

Costos indirectos de Fabricación xxxxx

Depreciación acumulada galpón xxxxx

Una vez asignados los costos de materiales, mano de obra directa y los costos

indirectos de fabricación, el informe de una Orden de trabajo específica se presenta

como sigue

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

145

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

146

INFORMACIÓN PARA SU VACIADO:

1. Nº de identificación de la Orden de trabajo.

2. Código asignado al producto que se desea producir.

3. Descripción del producto con todas sus características.

4. Cantidad de productos a elaborar en esta orden.

5. Fecha de emisión de la Orden.

6. Fecha de compromiso de entrega al cliente.

7. Código de los materiales directos cargados a la orden.

8. Costo total de cada uno de los materiales cargados a la orden.

9. Costo total de materiales cargados a la orden.

10. Código del trabajador.

11. Cantidad de horas hombre regulares dedicadas por el trabajador a la orden.

12. Costo total de horas hombre regulares dedicadas a la orden de trabajo.

13. Cantidad de horas extras dedicadas por el trabajador a la orden.

14. Costo total de horas extras dedicadas a la orden de trabajo.

15. Costo de los costos indirectos asignados a la Orden de Trabajo.

16. Sumatoria del total de materiales, mano de obra directa y costos indirectos, para

determinar el costo del Orden de Trabajo.

17. Unidades producidas en la Orden.

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

147

18. Costo unitario de las unidades producidas, resultante de dividir el costo total de la

orden entre las unidades producidas.

La cantidad de unidades producidas una vez terminada la orden de trabajo formaran a

ser parte del inventario de productos terminados de la empresa, el asiento a elaborar a

estos efectos es el siguiente

Debe Haber

Inventario de productos terminados xxxx

Inventario en proceso Material Directo Xxxx

Inventario en proceso Mano de Obra Directa

xxxx

Inventario en proceso Costo Indirecto de Fabricación

xxxx

Con respecto a la cuenta de Costos indirectos de fabricación, si los costos reales en

que se incurren sobrepasan la cantidad de costos aplicados al proceso productivo se

dice que hay una sub aplicación de los costos, lo contrario es que han sido sobre

aplicados, si la cantidad no es significativa se podría aplicar esta cantidad a las cuentas

de costos de los productos terminados vendidos, si fuese relevante se podría distribuir

la misma tanto entre el inventario de productos terminados y el costo de ventas en la

proporción de las unidades que quedan en existencia y las terminadas vendidas.

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

148

Y cuando los productos sean facturados al cliente, el asiento propuesto es el siguiente:

Debe Haber

Costo de los productos terminados y vendidos XXXX

Inventario de productos terminados. XXXX

El plan de cuentas propuesto, que se presenta a continuación solo está relacionado

con aquellas cuentas que reflejan los costos de producción de la empresa.

INDUSTRIA METÁLICA DE CONSTRUCCIÓN DE EQUIPOS DE COCINA (INMEDECO)

PLAN DE CUENTAS

CUENTA DESCRIPCION

5 COSTOS DE PRODUCCION Y VENTAS

51 MANO DE OBRA DIRECTA

5101 REMUNERACIONES

510101 SUELDOS

510102 SALARIOS

510103 HORAS EXTRAS

5102 CONTRIBUCIONES SOCIALES

510201 PRESTACIONES SOCIALES

510202 INTERESES SOBRE PRESTACIONES SOCIALES

510203 VACACIONES

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

149

510204 UTILIDADES

5103 APORTES PATRONALES

510301 SEGUROS SOCIAL OBLIGATORIO

510302 LEY DE PARO FORZOSO

510303 LEY DE POLITICA HABITACIONAL

510304 INCE

5104 OTROS COSTOS DE MANO DE OBRA DIRECTA

5104101 CESTA TICKET

52 COSTOS INDIRECTOS

5201 INSUMOS

520101 REPUESTOS Y CONSUMIBLES PARA LAS MAQUINARIAS

520102 DOTACION DE IMPLEMENTOS DE SEGURIDAD INDUSTRIAL

5202 MANO DE OBRA INDIRECTA

520201 REMUNERACIONES

52020101 SUELDOS

52020102 HORAS EXTRAS

520202 CONTRIBUCIONES SOCIALES

52020201 PRESTACIONES SOCIALES

52020202 INTERESES SOBRE PRESTACIONES SOCIALES

52020203 VACACIONES

52020204 UTILIDADES

520203 APORTES PATRONALES

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

150

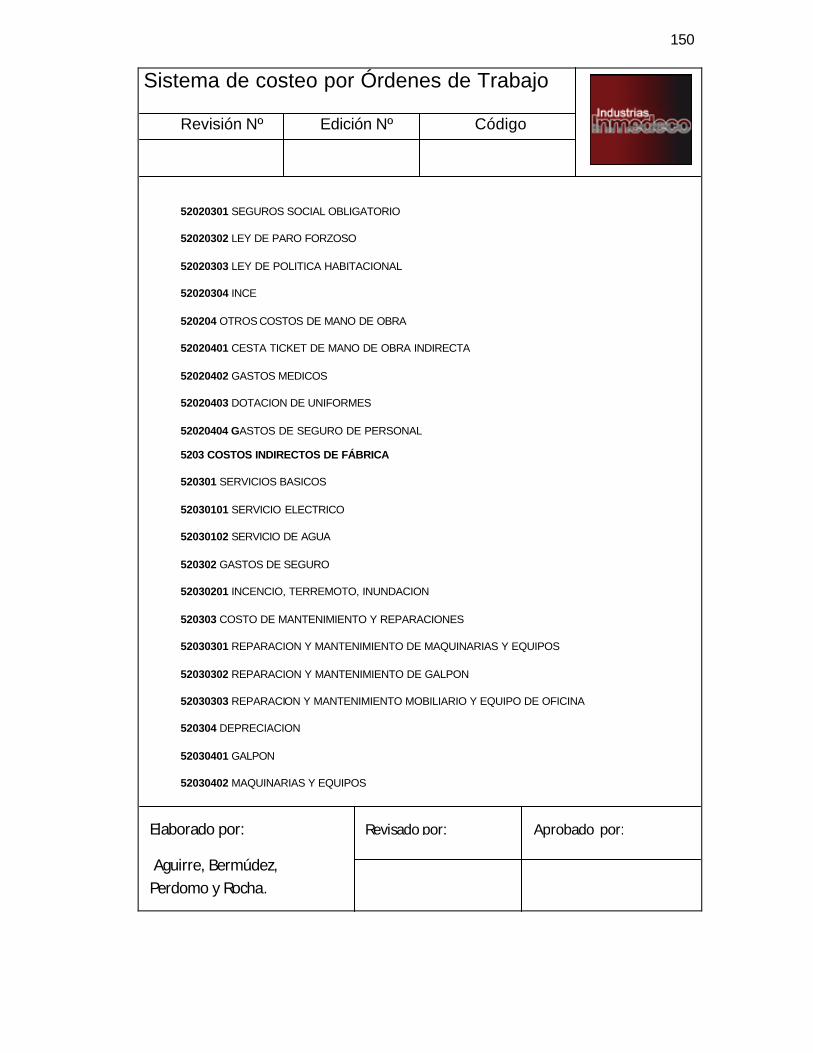

52020301 SEGUROS SOCIAL OBLIGATORIO

52020302 LEY DE PARO FORZOSO

52020303 LEY DE POLITICA HABITACIONAL

52020304 INCE

520204 OTROS COSTOS DE MANO DE OBRA

52020401 CESTA TICKET DE MANO DE OBRA INDIRECTA

52020402 GASTOS MEDICOS

52020403 DOTACION DE UNIFORMES

52020404 GASTOS DE SEGURO DE PERSONAL

5203 COSTOS INDIRECTOS DE FÁBRICA

520301 SERVICIOS BASICOS

52030101 SERVICIO ELECTRICO

52030102 SERVICIO DE AGUA

520302 GASTOS DE SEGURO

52030201 INCENCIO, TERREMOTO, INUNDACION

520303 COSTO DE MANTENIMIENTO Y REPARACIONES

52030301 REPARACION Y MANTENIMIENTO DE MAQUINARIAS Y EQUIPOS

52030302 REPARACION Y MANTENIMIENTO DE GALPON

52030303 REPARACION Y MANTENIMIENTO MOBILIARIO Y EQUIPO DE OFICINA

520304 DEPRECIACION

52030401 GALPON

52030402 MAQUINARIAS Y EQUIPOS

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

151

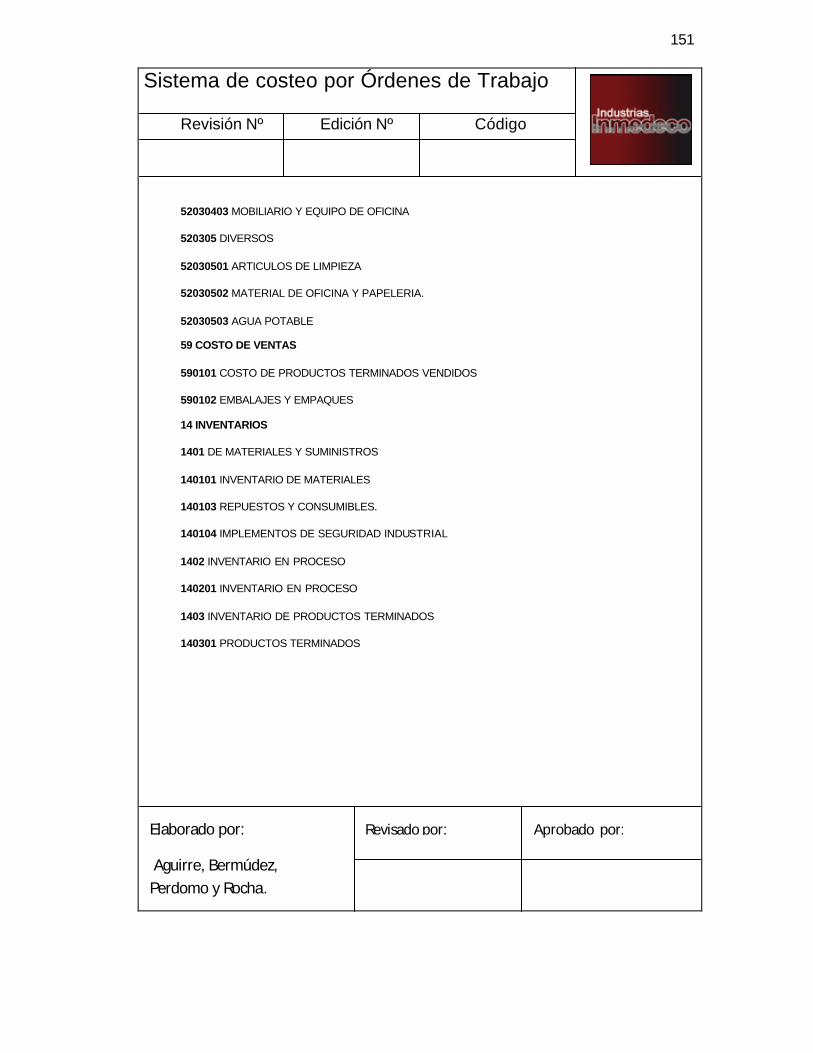

52030403 MOBILIARIO Y EQUIPO DE OFICINA

520305 DIVERSOS

52030501 ARTICULOS DE LIMPIEZA

52030502 MATERIAL DE OFICINA Y PAPELERIA.

52030503 AGUA POTABLE

59 COSTO DE VENTAS

590101 COSTO DE PRODUCTOS TERMINADOS VENDIDOS

590102 EMBALAJES Y EMPAQUES

14 INVENTARIOS

1401 DE MATERIALES Y SUMINISTROS

140101 INVENTARIO DE MATERIALES

140103 REPUESTOS Y CONSUMIBLES.

140104 IMPLEMENTOS DE SEGURIDAD INDUSTRIAL

1402 INVENTARIO EN PROCESO

140201 INVENTARIO EN PROCESO

1403 INVENTARIO DE PRODUCTOS TERMINADOS

140301 PRODUCTOS TERMINADOS

Sistema de costeo por Órdenes de Trabajo Revisión Nº Edición Nº Código

Elaborado por:

Aguirre, Bermúdez, Perdomo y Rocha.

Revisado por: Aprobado por:

152

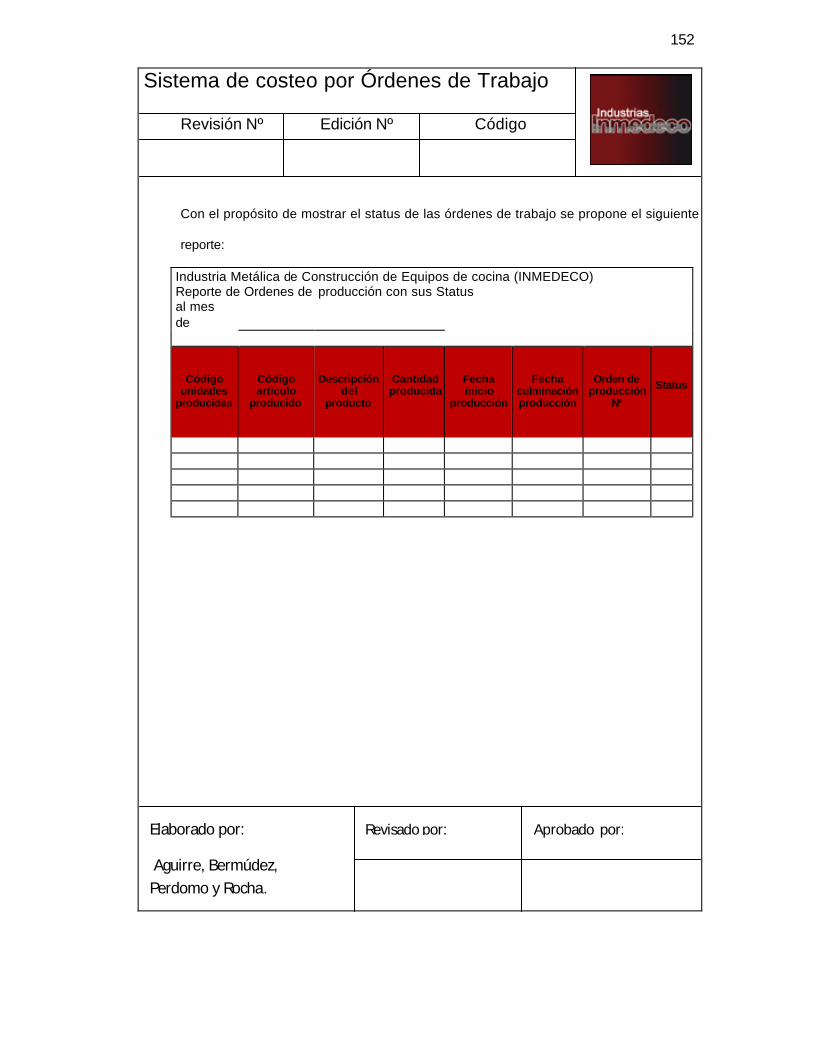

Con el propósito de mostrar el status de las órdenes de trabajo se propone el siguiente

reporte:

Industria Metálica de Construcción de Equipos de cocina (INMEDECO) Reporte de Ordenes de producción con sus Status al mes de

Código unidades

producidas

Código articulo

producido

Descripción del

producto

Cantidad producida

Fecha inicio

producción

Fecha culminación producción

Orden de producción

Nº

Status