sesion n°10

TRANSCRIPT

1

ANALISIS FINANCIERO

ECON: JUAN MENESES CHACALTANA

Ratios Financieros Análisis de Gestión

2

Al finalizar la unidad, el alumno utiliza los ratios financieros para el análisis e interpretación de los Estados Financieros.

Logro de la Unidad

En una empresa, está definida por el uso adecuado de los recursos con que cuenta, que la administración de estos recursos cumplan con alcanzar los objetivos propuestos, utilizando la menor cantidad posible de ellos.

Las empresas determinan sus políticas o planes a seguir en el manejo de recursos, ejemplo: política de créditos y cobranzas, determinarán los pasos a seguir para el otorgamiento de créditos y el procedimiento de cobranzas: manejo de las cuentas por cobrar, la política de pagos, administración de los inventarios, etc.

El adecuado manejo de estas cuentas hará que las empresas asuman un menor costo en el manejo de cada una de ellas, y por ende el resultado será una mayor productividad y rentabilidad.

EFICIENCIA - DEFINICION

RATIOS DE GESTION O ACTIVIDAD

Miden el grado de eficiencia con el cual las empresas están administrando sus activos, para calcularlos debemos relacionar distintas cuentas del Balance General con las cuentas del Estado de Ganancias y Pérdidas

A través de ellos podemos determinar si se están cumpliendo con las metas establecidas, con las metas proyectadas y además nuevamente realizar un análisis comparativo o de Benchmarking.

5

RATIOS FINANCIEROS

RATIOS RESULTADO

Miden la utilización del activo y comparar la cifra de ventas con el activo total, el inmovilizado material, el activo circulante o elementos que la integren.

VECES ó DIASGESTION

a)Ratio de Rotación de cuentas por cobrar.

Este ratio muestra cuantas veces representan las ventas a las cuentas por cobrar durante un año, también cuantas veces al año han rotado las cuentas por cobrar.

NOTA : Asume todas las ventas a crédito

Si C x C es S/: 120,000 y Ventas netas es S/. 1 650,000

El Ratio de será:

Rotación de Cuentas por cobrar = 1 650,000/ 120,000 = 13.75 veces

Lo cual indica que las cuentas cobrar han rotado 13.75 veces en el año y este nivel indica desde ya, un buen nivel de rotación de las cuentas por cobrar.

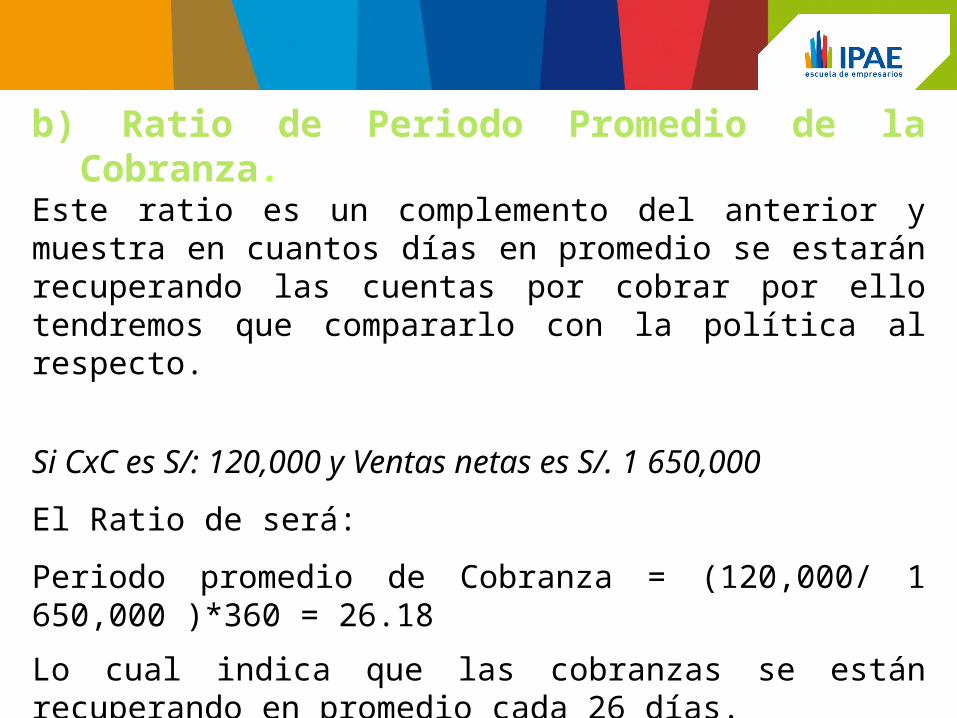

b) Ratio de Periodo Promedio de la Cobranza.

Este ratio es un complemento del anterior y muestra en cuantos días en promedio se estarán recuperando las cuentas por cobrar por ello tendremos que compararlo con la política al respecto.

Si CxC es S/: 120,000 y Ventas netas es S/. 1 650,000

El Ratio de será:

Periodo promedio de Cobranza = (120,000/ 1 650,000 )*360 = 26.18

Lo cual indica que las cobranzas se están recuperando en promedio cada 26 días.

Mientras mayor sea el numero de días, hay mayor riesgo para la empresa.

c) Ratio de Rotación de Cuentas por Pagar.

En este caso muchas veces no se cuenta con la información sobre las compras, por lo cual se puede asumir el Costo de ventas mas inventario final menos el inventario inicial.

Este ratio muestra cuantas veces representan las compras al crédito a las cuentas por pagar durante un año, también cuantas veces al año han rotado las cuentas por pagar.

Si CXP es S/. 320,000 y Compra anuales es S/. 930,000

Rotación de Cuentas por pagar = 930,000/ 320,000 = 2.91 veces

Lo cual indica que las cuentas pagar han rotado 2.91 veces en el año

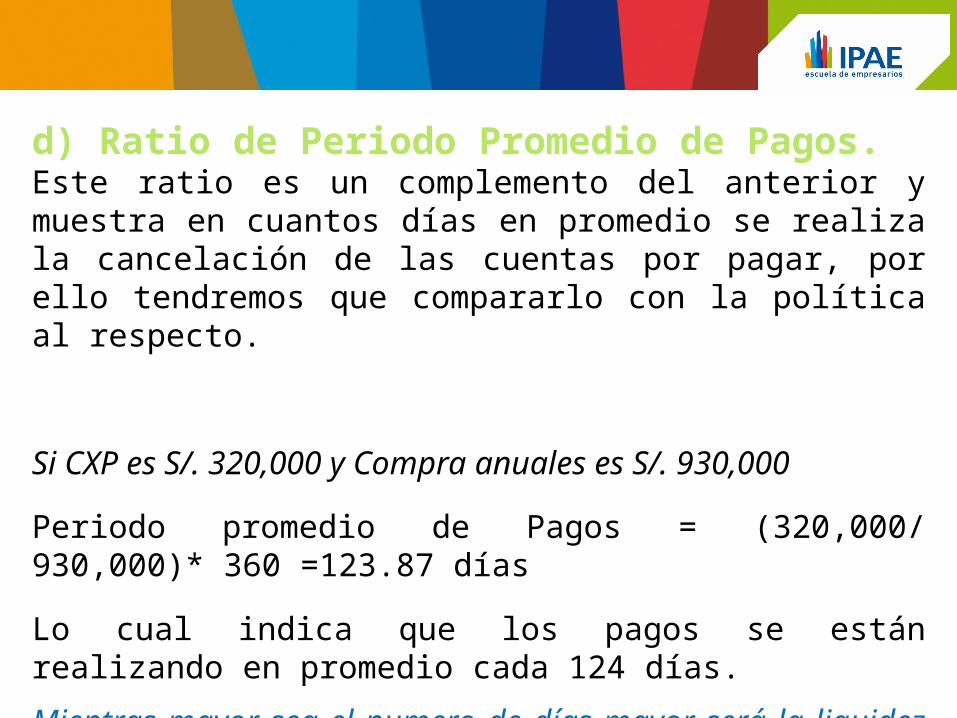

d) Ratio de Periodo Promedio de Pagos.Este ratio es un complemento del anterior y muestra en cuantos días en promedio se realiza la cancelación de las cuentas por pagar, por ello tendremos que compararlo con la política al respecto.

Si CXP es S/. 320,000 y Compra anuales es S/. 930,000

Periodo promedio de Pagos = (320,000/ 930,000)* 360 =123.87 días

Lo cual indica que los pagos se están realizando en promedio cada 124 días.

Mientras mayor sea el numero de días mayor será la liquidez de la empresa.

e) Ratio de Rotación de Inventarios.Este ratio muestra cuantas veces han rotado las existencias durante un año lo cual indicará si se están tomando adecuadas decisiones sobre los Inventarios que se mantienen.

Si Existencias es S/. 195,000 y Costo de ventas S/. 1 000,000

El ratio será:

Rotación de Inventarios = 1 000,000/ 195,000 = 5.13 veces

Lo cual indica que lo inventarios han rotado 5.13 veces en el año

f) Ratio de Rotación de Inventarios (días)En este ratio se muestra cada cuantos días se agotan los inventarios

Si Existencias es S/. 195,000 y Costo de ventas S/. 1 000,000

El Ratio de será:

Rotación de Inventarios (días) = (195,000/1000,000)*360 = 70.2 días

Lo cual indica que lo inventarios han rotado cada 70 días en el año

Nos indica el número de veces que el inventario ha dado vueltas en un año a través de las ventas.

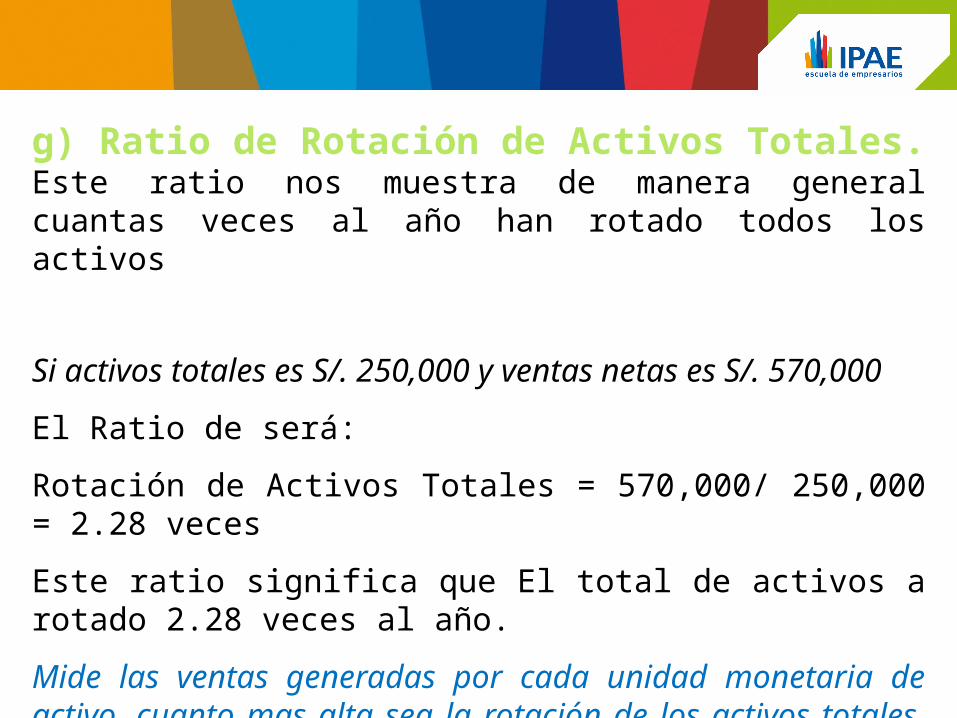

g) Ratio de Rotación de Activos Totales.Este ratio nos muestra de manera general cuantas veces al año han rotado todos los activos

Si activos totales es S/. 250,000 y ventas netas es S/. 570,000

El Ratio de será:

Rotación de Activos Totales = 570,000/ 250,000 = 2.28 veces

Este ratio significa que El total de activos a rotado 2.28 veces al año.

Mide las ventas generadas por cada unidad monetaria de activo, cuanto mas alta sea la rotación de los activos totales, tanto más eficiente se han empleado los activos.

13

BALANCE GENERALFERTILIZA SAC

ACTIVOS 2010 PASIVOS Y PATRIMONIO 2010Caja y bancos 194,195 Préstamos bancarios y pagares 490,174Cuentas por cobrar 741,289 Cuentas por pagar 162,215Inventarios 1,452,419 Impuestos acumulados 39,566Gastos pagados x anticipado 22,684 Otros pasivos a inmediatos 208,675Otros activos corrientes 38,473 Pasivos corrientes 900,630

Activos corrientes 2,449,060 Deudas a largo plazo 689,380Propiedad, planta y equipo 808,806 Pasivos no corrientes 689,380Inversiones largo plazo 69,263 TOTAL PASIVOS 1,590,010Otros activos 224,215 Capital de los accionistas 459,921

Activos no corrientes 1,102,284 Capital adicional pagado 394,708TOTAL ACTIVOS 3,551,344 Utilidades retenidas 1,106,705

TOTAL PATRIMONIO 1,961,334TOTAL PASIVO Y PATRIMONIO 3,551,344

De acuerdo a la siguiente información, calcule los ratios de Gestión estudiados en clase y realice un análisis de ellos.

EJEMPLO

14

ESTADO DE GANANCIAS Y PERDIDASFERTILIZA SAC

2010Ventas netas 4,363,670Inventario Inicial 1,752,682Compras 2,629,024Inventario Final 1,452,419Costo de ventas 2,929,287

Utilidad Bruta 1,434,383Gastos Generales y Administración 875,842Gastos de Ventas 121,868

Utilidad Antes de Intereses e Imp. 436,673Intereses pagados 93,195

Utilidad después de intereses 343,478Impuesto a la renta 103,043

Utilidad después de impuestos 240,435Dividendos en efectivo 156,250

Utilidad Neta 84,185

EJEMPLO

EJEMPLO

Rotación de cuentas por cobrar = 5.89

Lo cual indica que las cuentas por cobrar han rotado 5.89 veces en el año 2010.

Periodo Promedio de la Cobranza = 61.16

Lo cual indica que las cobranzas se están recuperando en promedio cada 61 días.

Rotación de cuentas por pagar = 16.21

Lo cual indica que las cuentas pagar han rotado 16.21 veces en el año.

Periodo Promedio de Pagos = 22.21

Lo cual indica que los pagos se están realizando en promedio cada 22 días.

Rotación de Inventarios = 2.02

Lo cual indica que lo inventarios han rotado 2 veces en el año

EJEMPLO

Rotación de Inventarios (días) = 178.50

Lo cual indica que lo inventarios han rotado cada 178 días en el año.

Rotación de Activos Totales = 1.23

Este ratio significa que el total de activos a rotado 1.2 veces al año, es decir, apenas mas de una vez.

17

CASOS PRACTICOS

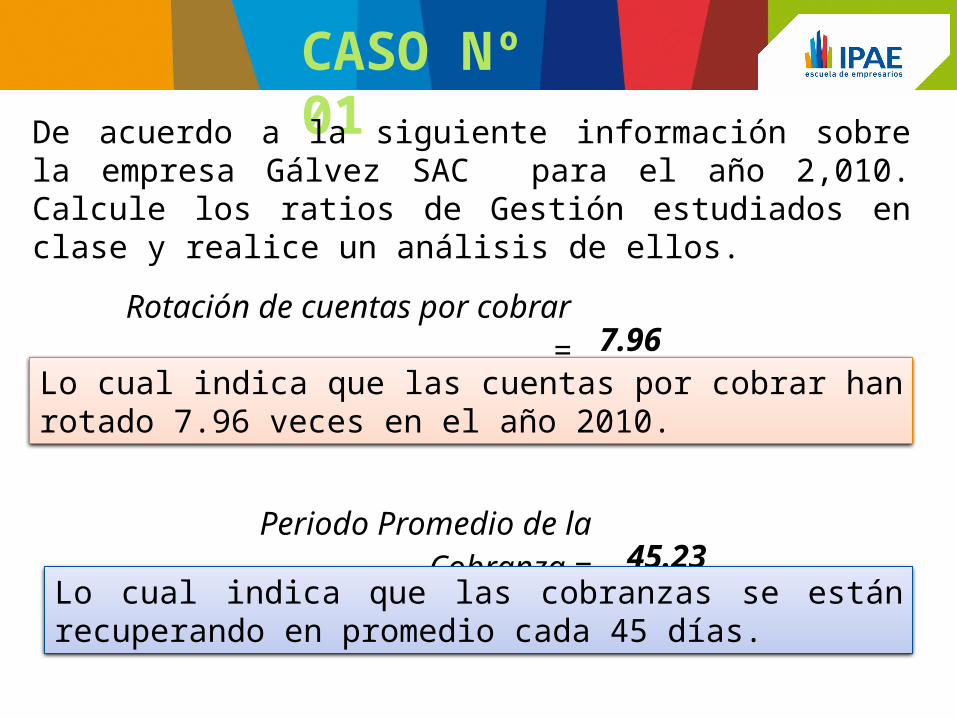

CASO Nº 01

De acuerdo a la siguiente información sobre la empresa Gálvez SAC para el año 2,010. Calcule los ratios de Gestión estudiados en clase y realice un análisis de ellos.

Rotación de cuentas por cobrar = 7.96

Lo cual indica que las cuentas por cobrar han rotado 7.96 veces en el año 2010.

Periodo Promedio de la Cobranza = 45.23

Lo cual indica que las cobranzas se están recuperando en promedio cada 45 días.

CASO Nº 01Rotación de cuentas por pagar = 0.86

Lo cual indica que las cuentas pagar han rotado 0.86 veces en el año , menos de 1 vez.

Periodo Promedio de Pagos = 420.23

Lo cual indica que los pagos se están realizando en promedio cada 420 días, es decir, mas de un año

Rotación de Inventarios = 1.06

Lo cual indica que lo inventarios han rotado 1.06 veces en el año

CASO Nº 01Rotación de Inventarios (días) = 338.43

Lo cual indica que lo inventarios han rotado cada 338 días en el año.

Rotación de Activos Totales = 0.67

Este ratio significa que el total de activos a rotado 0.67 veces al año, es decir, menos de una vez.

21

Los Ratios de Gestión muestran el nivel de eficiencia con el que se están manejando los activos en una empresa.

Existen dos maneras de presentar los ratios de Gestión, una de ellas es presentarlos como rotación dentro de un año, es decir, número de veces que rota al año una cuenta en particular, y la segunda es como número de días que demora en rotar.

Puntos Claves