segundo estudio de la cadena …€¦ · estimaciÓn de un modelo vec ... metalmecánica en...

TRANSCRIPT

SEGUNDO ESTUDIO DE LA CADENA METALMECÁNICA EN AMÉRICA LATINA: IMPORTANCIA ECONÓMICA, OPORTUNIDADES Y AMENAZAS

EL CASO COLOMBIANO

Elaborado por:

Andrés Mauricio RAMIREZ PULIDO [email protected] Juan Manuel LESMES PATIÑO

Colaboración Daniela Sotello González Camilo Alberto Contreras

Bogotá DC, Colombia, mayo de 2012

*** ***

2

Resumen El presente documento tiene por objeto analizar la importancia económica de la cadena metalmecánica en Colombia, estimando la participación en el Producto Interno Bruto del país, así como el aporte del sector a la formación del empleo formal en el total de la cadena y su contribución en la tributación de renta neta, por medio de la información construida en la Matriz Insumo-Producto de los sectores siderúrgico y metalmecánico clasificados en las cuentas nacionales del DANE. Igualmente analiza el comportamiento de las principales variables de comercio exterior, la tasa de apertura exportadora, la tasa de penetración de exportaciones y la balanza relativa, entre otras variables. A través del análisis de insumo producto se derivó la matriz inversa de Leontief y el Índice de Rassmusen y Hirschman —R-H—, de donde se construyeron los coeficientes técnicos y el impacto en el encadenamiento sectorial. Este documento estudia, por medio del vector de corrección de error —VEC—, los efectos en el comercio exterior colombiano en general y de manera particular con China, respecto de las subpartidas que componen la cadena y metalmecánica del Arancel de Aduanas Colombiano actualizado. Para el desarrollo de ese objetivo se analizó las interrelaciones de causalidad, en el sentido de Granger. Summary The purpose of this document is to analyze the economic importance of the iron and steel industry chain in Colombia, estimating its participation in the Gross Domestic Product as well as the contribution of the sector to the formation of formal employment in the overall chain and its contribution to the net income tax by means of the information built in the Product-Consumable Matrix of the iron

and steel sectors classified in the national accounts of DANE —Administrative

Department of National Statistics—. It also analyses among others the behavior

of the main variables of foreign trade, the rate of exporting openness, the rate of penetration of exports and the relative trade balance. The input-output analysis derived the inverse matrix of Leontief and the index of Rassmusen and Hirschman –R.H—, whereas were built technical coefficients

and the impact in the sectorial series. This document studies by means of the vector error correction –VEC—the effects in the Colombian foreign trade in general and particularly with China regarding the sub parties that conform the iron and steel chain Colombian Custom Duties. For the development of this subject causality inter-relations as of Granger were analyzed.

3

Tabla de Contenido

SEGUNDO ESTUDIO DE LA CADENA METALMECÁNICA EN AMÉRICA LATINA: IMPORTANCIA ECONÓMICA, OPORTUNIDADES Y AMENAZAS

EL CASO COLOMBIANO

CAPITULO 1: ANÁLISIS DEL IMPACTO DE LA CADENA METAL MECÁNICA EN LA ECONOMÍA COLOMBIANA A PARTIR DE LA MATRIZ DE INSUMO PRODUCTO. ...................................................................................................... 6

1.1. MATRIZ DE INSUMO - PRODUCTO .......................................................... 6

1.2. IMPACTO DE LA CADENA METAL MECÁNICA EN EL PROCESO PRODUCTIVO ........................................................................................................... 8

1.3. CLASIFICACIÓN DE LOS SECTORES ECONÓMICOS ....................... 13

1.4. IMPACTOS ECONÓMICOS DE LA CADENA METAL MECÁNICA ..... 15

1.5 IMPACTO SOBRE EL IMPUESTO DE RENTA ........................................... 20

CAPÍTULO 2: IMPORTANCIA DE LA CADENA METALMECÁNICA EN TÉRMINOS DE LAS EXPORTACIONES Y LA INNOVACIÓN ............................ 21

2.1. PARTICIPACIÓN DE LA CADENA DENTRO DE LA INDUSTRIA NACIONAL ................................................................................................................ 21

2.2. EXPORTACIONES POR SUBSECTORES Y DESTINO ....................... 22

2.2. PRINCIPALES DESTINOS DE LAS EXPORTACIONES ....................... 24

2.3. PARTICIPACIÓN PORCENTUAL DE LAS EXPORTACIONES POR SUBSECTORES ...................................................................................................... 27

2.4. EXPORTACIONES POR SUBSECTORES DE LA CADENA ............... 28

2.4.1. SECTOR FABRICACIÓN DE PRODUCTOS ELABORADOS DE METAL (METALMECÁNICA): ........................................................................... 28

2.4.2. MAQUINARIA DE USO GENERAL .................................................... 29

2.4.3. MAQUINARIA DE USO ESPECIAL .................................................... 30

2.4.4. APARATOS DE USO DOMÉSTICO ................................................... 31

2.4.5. MAQUINARIA DE OFICINA ................................................................. 32

2.4.6. MAQUINARIA Y APARATOS ELÉCTRICOS ................................... 33

2.5. OFERTA EXPORTABLE DE LA CADENA METALMECÁNICA ........... 34

2.6. LA INNOVACIÓN EN LA CADENA METALMECÁNICA ........................ 35

4

CAPÍTULO 3: IMPORTACIONES DE PRODUCTOS METALMECÁNICOS, CON ÉNFASIS EN LOS BIENES IMPORTADOS DE CHINA .......................... 40

3.1. IMPORTACIONES, VARIACIÓN Y PESO RELATIVO .............................. 40

3.1.1. ORIGEN DE LAS IMPORTACIONES METALMECÁNICAS ............. 42

3.1. IMPORTACIONES POR SUBSECTOR .................................................... 46

3.1.1 FABRICACIÓN DE PRODUCTOS ELABORADOS DE METAL ........ 46

3.1.2. MAQUINARIA DE USO GENERAL: ...................................................... 46

3.1.3 MAQUINARIA DE USO ESPECIAL ....................................................... 47

3.1.4. APARATOS DE USO DOMÉSTICO ..................................................... 48

3.1.5. FABRICACIÓN DE MAQUINARIA DE OFICINA ................................. 48

3.1.6. MAQUINARIA Y APARATOS ELÉCTRICOS ...................................... 49

3.2. COMERCIO INDIRECTO DE ACERO: BALANZA COMERCIAL, ORIGEN Y DESTINO .............................................................................................. 50

3.3. INDICADORES DE COMPETITIVIDAD .................................................... 52

3.3.1. MEDICIÓN DE LA DEMANDA DE LA DEMANDA DE LA CADENA METALMECÁNICA A TRAVÉS DEL CONSUMO APARENTE ................... 53

3.3.2. TASA PORCENTUAL DE PENETRACIÓN DE IMPORTACIONES 56

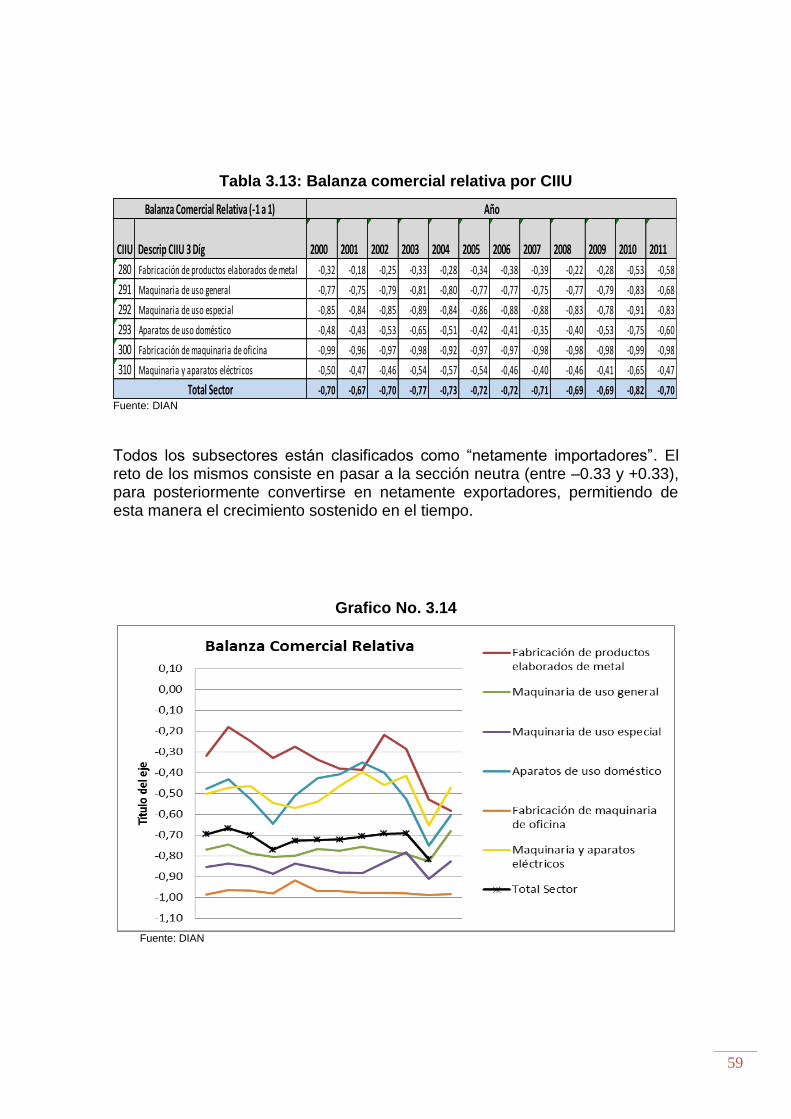

3.3.3. BALANZA COMERCIAL RELATIVA ................................................... 58

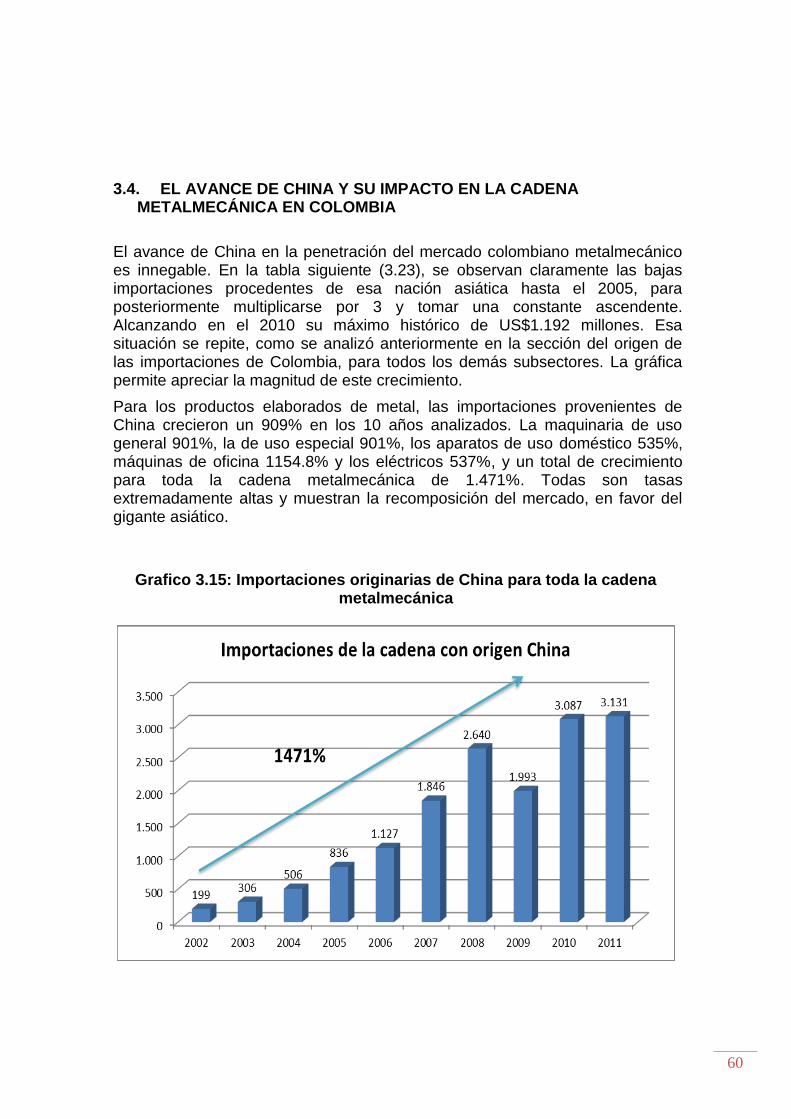

3.4. EL AVANCE DE CHINA Y SU IMPACTO EN LA CADENA METALMECÁNICA EN COLOMBIA ..................................................................... 60

3.4.1. TASA DE PENETRACIÓN DE IMPORTACIONES CHINAS ......... 63

3.4.2. PRINCIPALES PRODUCTOS IMPORTADOS ................................. 65

CAPITULO 4: LAS INTERRELACIONES DE CAUSALIDAD Y EL MODELO ECONOMÉTRICO DE VECTOR DE CORRECCIÓN DE ERROR: ANÁLISIS DE LA CADENA METALMECÁNICA EN COLOMBIA ..................................... 66

4.1. ESTIMACIÓN DE UN MODELO VEC ......................................................... 66

4.2. TEST DE COINTEGRACIÓN DE JOHANSEN .......................................... 66

4.3. EVOLUCIÓN RECIENTE Y ANÁLISIS DE LAS RELACIONES DE CAUSALIDAD MEDIANTE UN MODELO VEC .................................................. 67

4.3. DESAGREGACIÓN DE SERIES A TRAVÉS DEL MÉTODO DE LITTERMAN ............................................................................................................. 68

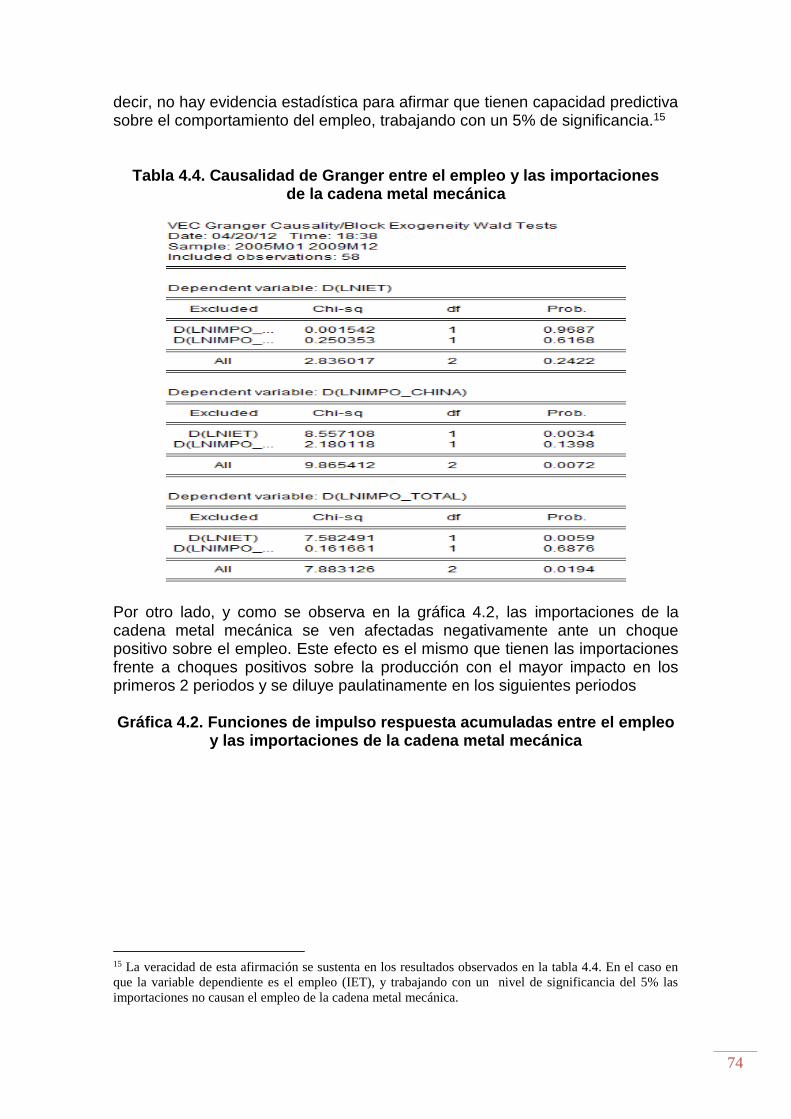

4.4. EL VEC Y LAS RELACIONES DE CAUSALIDAD DE GRANGER: LA CADENA EN COLOMBIA ....................................................................................... 69

5

CONCLUSIONES ............................................................................................. 84

BIBLIOGRAFÍA ................................................................................................ 90

ANEXO ESTADÍSTICO Y GRÁFICOS ............................................................. 91

Este documento fue comisionado por la

Asociación Latinoamericana del Acero —ALACERO— Calle Benjamín 2944, comuna Las Condes

Santiago de Chile, Chile

6

CAPITULO 1:

ANÁLISIS DEL IMPACTO DE LA CADENA METAL MECÁNICA EN LA ECONOMÍA COLOMBIANA A PARTIR DE LA MATRIZ DE INSUMO

PRODUCTO.

El objetivo de esta sección es analizar la importancia relativa de la industria metalmecánica en Colombia a través de su impacto sobre la producción, la generación de valor agregado así como su efecto sobre el recaudo fiscal del impuesto de renta, el empleo formal y la remuneración en salarios. Para este fin se utilizan las relaciones de interdependencia entre las diferentes ramas de actividad económica sobre las que se construye la matriz de insumo producto (Mtx I-P)1, y a partir de ella realizar algunas estimaciones de los efectos que tiene la cadena metal mecánica sobre la economía en Colombia.

1.1. MATRIZ DE INSUMO - PRODUCTO La matriz de insumo producto es un esquema contable que describe el flujo de bienes y servicios entre los diferentes agentes económicos, así como la composición sectorial de la oferta y la demanda agregada. Este mecanismo permite, bajo ciertos supuestos, observar con relativa facilidad el entramado de la economía y las relaciones de dependencia y encadenamiento que se forman entre las diferentes industrias a partir de interacciones ya sea como oferentes de mercancías necesarias para la producción de otras industrias y/o demandantes de la producción de otros sectores económicos. El uso de esta metodología se fundamenta sobre las siguientes hipótesis:

Cada rama de actividad económica produce una sola mercancía o

producto bajo una estructura de insumos no sustitutos entre sí.

La cantidad de cada insumo necesaria para la producción de una

mercancía varía proporcionalmente con la producción total de ese

sector. No tiene en cuenta posibles economías de escala.

Para Colombia, la Matriz Insumo-Producto (Mtx I-P) es elaborada por el Departamento Nacional de Estadística —DANE—. La información más reciente

1La Matriz Insumo Producto, fue construida a partir de la Matriz de Utilización de Productos producida

por el Departamento Nacional de Estadísticas —DANE—

7

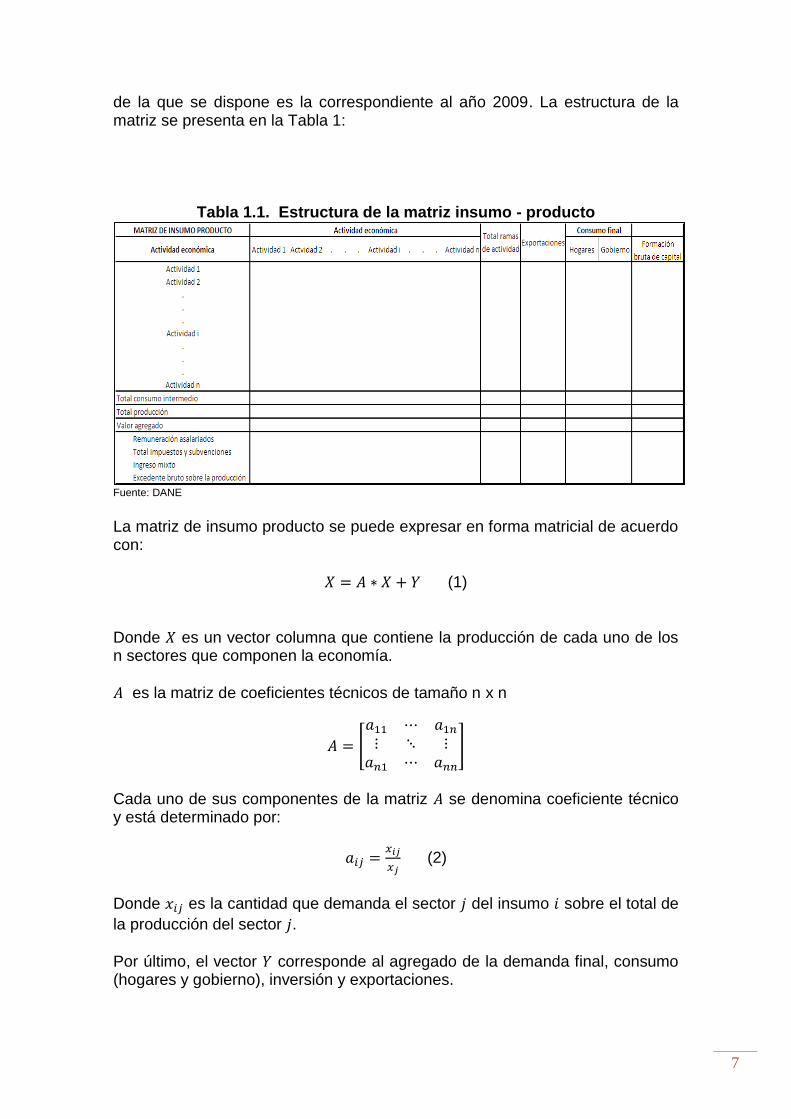

de la que se dispone es la correspondiente al año 2009. La estructura de la matriz se presenta en la Tabla 1:

Tabla 1.1. Estructura de la matriz insumo - producto

Fuente: DANE

La matriz de insumo producto se puede expresar en forma matricial de acuerdo con:

𝑋 = 𝐴 ∗ 𝑋 + 𝑌 (1)

Donde 𝑋 es un vector columna que contiene la producción de cada uno de los n sectores que componen la economía.

𝐴 es la matriz de coeficientes técnicos de tamaño n x n

𝐴 = [

𝑎11 ⋯ 𝑎1𝑛

⋮ ⋱ ⋮𝑎𝑛1 ⋯ 𝑎𝑛𝑛

]

Cada uno de sus componentes de la matriz 𝐴 se denomina coeficiente técnico y está determinado por:

𝑎𝑖𝑗 =𝑥𝑖𝑗

𝑥𝑗 (2)

Donde 𝑥𝑖𝑗 es la cantidad que demanda el sector 𝑗 del insumo 𝑖 sobre el total de

la producción del sector 𝑗.

Por último, el vector 𝑌 corresponde al agregado de la demanda final, consumo (hogares y gobierno), inversión y exportaciones.

8

Manipulando la ecuación (1) se tiene:

𝑋 = (1 − 𝐴)−1 ∗ 𝑌 (3)

𝑋 = 𝐵 ∗ 𝑌 (4)

La matriz 𝐵 = (1 − 𝐴)−1 es la matriz inversa de Leontief. Cada elemento, 𝑏𝑖𝑗,

de la matriz inversa, mide las cantidades requeridas directa e indirectamente de

la mercancía 𝑖 para satisfacer un incremento de una unidad en la demanda de la mercancía j.

1.2. IMPACTO DE LA CADENA METAL MECÁNICA EN EL PROCESO PRODUCTIVO

Como se mencionó en la sección anterior, la Mtx I-P permite realizar estimaciones del impacto que tienen cambios en la producción de un sector específico en el resto de sectores de la economía. A partir de esta matriz de interdependencias se analizó el papel que juega el sector de la cadena y metalmecánica desde dos perspectivas diferentes, por un lado, su función como actividad demandante de insumos a otros sectores de la economía, denominada encadenamiento hacia atrás, y por otro lado, como sector productor de insumos para el resto de industrias o encadenamiento hacia adelante. Para efectos de este estudio y de acuerdo con el Código de Cuentas Nacionales y de la clasificación de las actividades económicas del DANE, la industria se agrupó en una categoría que llamaremos cadena y metalmecánica, que comprende los siguientes sectores:

31. Productos metalúrgicos básicos2. 32. Maquinaria y equipo 33. Otra maquinaria y suministro eléctrico

En la tabla 1.2. y la tabla 1.3., se presentan los índices que miden por un lado la dependencia y concentración del consumo de la cadena metalmecánica, y

2 En este documento se ha trabajado exclusivamente la cadena de valor que utiliza como materia prima el acero. Por eso no se tiene en cuenta el CIIU 271 “Industrias básicas de hierro y acero y fundición de metales”. También se ha eliminado del análisis el capítulo 72 que es la producción de acero y se ha mantenido el capítulo 73 del arancel colombiano, puesto que en el país ninguna está integrada con los productos de dicho capítulo y por el contario tienen que adquirir localmente o mediante importaciones la materia prima tanto de aceros largos como cortos

9

por otro lado su importancia como industria proveedora de insumos para otros sectores. Cada uno de los índices es calculado de acuerdo con la ecuación (2), y se pueden interpretar como la participación que tienen los insumos en la producción de cada uno de los sectores de la economía. Con los índices de encadenamiento hacia atrás (Tabla 1.2.) se puede observar que los requerimientos de insumos para la producción de la industria metal mecánica se concentran en pocos sectores. En gran medida, su producción depende de su autoconsumo (utilización de su propia producción como insumo), del sector de minerales metálicos y de la industria de desperdicios y desechos. Por último, la producción de caucho y plástico, el sector de logística, la industria de sustancias e insumos químicos y los servicios de transporte y financieros, terminan de agrupar las actividades que producen la mayor proporción de insumos demandados por la cadena metal mecánica, representando más del 90% de su total de compras intermedias.

Tabla 1.2. Coeficientes técnicos de la cadena y metalmecánica (Encadenamiento hacia atrás) 3

Hacia atrás

Código DANE

Sector Coeficiente técnico

31-32-33

Cadena y metalmecánica 0,308

08 Minerales metálicos 0,114

37 Desperdicios y desechos 0,069

53 Servicios a las empresas excepto servicios financieros e inmobiliarios

0,060

28 Sustancias y productos químicos 0,024

29 Productos de caucho y de plástico 0,019

46 Servicios de transporte terrestre 0,018

51 Servicios de intermediación financiera, de seguros y servicios conexos

0,017

38 Energía eléctrica 0,012

25 Productos de papel, cartón y sus productos

0,007

52 Servicios inmobiliarios y de alquiler de vivienda

0,006

30 Productos minerales no metálicos 0,006

44 Servicios de reparación de automotores, 0,005

3 Cada índice se calcula como el cociente entre las compras que hace la cadena y metal mecánica a un

sector en particular sobre el total de su producción. Por ejemplo, según cifras del DANE, para 2009 la

industria metalmecánica le compró al sector de minerales metálicos un total de 3 billones de pesos. La

producción total del sector fue de 26,4 billones. De acuerdo con lo anterior, el coeficiente técnico para

este sector es 0.114.

10

de artículos personales y domésticos

27 Productos de la refinación del petróleo; combustible nuclear

0,005

39 Gas domiciliario 0,004

45 Servicios de alojamiento, suministro de comidas y bebidas

0,004

59 Servicios de asociaciones y esparcimiento, culturales, deportivos y otros servicios de mercado

0,003

24 Productos de madera, corcho, paja y materiales transables

0,002

50 Servicios de correos y telecomunicaciones

0,002

26 Edición, impresión y artículos análogos 0,002

06 Carbón mineral 0,001

48 Servicios de transporte por vía aérea 0,001

09 Minerales no metálicos 0,001

40 Agua 0,001

34 Equipo de transporte 0,001

58

Servicios de alcantarillado y eliminación de desperdicios, saneamiento y otros servicios de protección del medio ambiente

0,001

21 Artículos textiles, excepto prendas de vestir

0,001

36 Otros bienes manufacturados n.c.p. 0,000 Fuente: DANE, cálculos Ramírez y Contreras 2012.

Hacia adelante, los coeficientes muestran cuánto dependen los demás sectores de la economía de la producción de la cadena y metal mecánica para realizar sus respectivas actividades. Los sectores que mayor demanda tiene por los productos de la cadena y metalmecánica son los relacionados con la construcción, equipo de transporte y la producción de bienes manufacturados. Como se puede observar en la tabla 3, la oferta de productos de la cadena para la producción de otros sectores se encuentra bastante diversificada mostrando la gran importancia que tiene el sector como proveedor de insumos.

11

Tabla 1.3. Coeficientes técnicos de la cadena y metalmecánica (Encadenamiento hacia adelante)4

Hacia atrás

Código DANE

Sector Coeficiente técnico

31-32-33

Cadena metalmecánica 0,308

41 Trabajos de construcción, construcción y reparación de edificaciones y servicios de arrendamiento de equipo con operario

0,154

42 Trabajos de construcción, construcción de obras civiles y servicios de arrendamiento de equipo con operario

0,150

34 Equipo de transporte 0,135

36 Otros bienes manufacturados n.c.p. 0,131

44 Servicios de reparación de automotores, de artículos personales y domésticos

0,123

05 Productos de la pesca, la acuicultura y servicios relacionados

0,059

35 Muebles 0,052

18 Bebidas 0,046

24 Productos de madera, corcho, paja y materiales transables

0,046

09 Minerales no metálicos 0,038

08 Minerales metálicos 0,038

57 Servicios sociales y de salud de mercado 0,036

04 Productos de silvicultura, extracción de madera y actividades conexas

0,035

47 Servicios de transporte por vía acuática 0,031

30 Productos minerales no metálicos 0,028

17 Productos alimenticios n.c.p 0,026

59 Servicios de asociaciones y esparcimiento, culturales, deportivos y otros servicios de mercado

0,022

29 Productos de caucho y de plástico 0,020

28 Sustancias y productos químicos 0,020

50 Servicios de correos y telecomunicaciones 0,020

54 Administración pública y defensa; 0,019

4 Cada índice se calcula como el cociente entre las compras que hace un sector 𝑖 de los productos de la

cadena metalmecánica sobre el total de la producción del sector 𝑖. Por ejemplo, según cifras del DANE,

para 2009 el sector de la construcción y reparación de edificaciones le compró a la industria

metalmecánica un total de 6,3 billones de pesos. La producción total de este sector fue de 40,8 billones.

De acuerdo con lo anterior, el coeficiente técnico para este sector es 0.154.

12

dirección, administración y control del sistema de seguridad social

26 Edición, impresión y artículos análogos 0,017

10 Carnes y pescados 0,016

49 Servicios complementarios y auxiliares al transporte

0,015

16 Cacao, chocolate y productos de confitería 0,015

01 Productos de café 0,014

19 Productos de tabaco 0,014 Fuente: DANE, cálculos Ramírez y Contreras 2012.

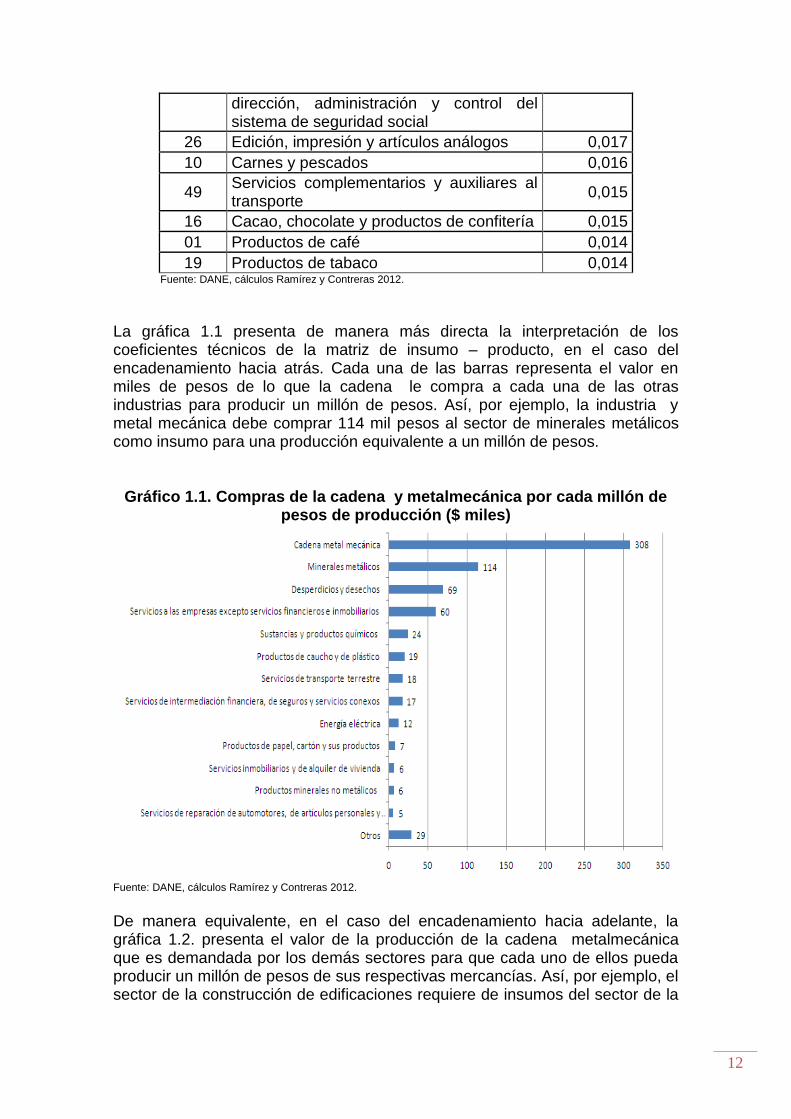

La gráfica 1.1 presenta de manera más directa la interpretación de los coeficientes técnicos de la matriz de insumo – producto, en el caso del encadenamiento hacia atrás. Cada una de las barras representa el valor en miles de pesos de lo que la cadena le compra a cada una de las otras industrias para producir un millón de pesos. Así, por ejemplo, la industria y metal mecánica debe comprar 114 mil pesos al sector de minerales metálicos como insumo para una producción equivalente a un millón de pesos.

Gráfico 1.1. Compras de la cadena y metalmecánica por cada millón de pesos de producción ($ miles)

Fuente: DANE, cálculos Ramírez y Contreras 2012. De manera equivalente, en el caso del encadenamiento hacia adelante, la gráfica 1.2. presenta el valor de la producción de la cadena metalmecánica que es demandada por los demás sectores para que cada uno de ellos pueda producir un millón de pesos de sus respectivas mercancías. Así, por ejemplo, el sector de la construcción de edificaciones requiere de insumos del sector de la

13

metalmecánica, por un valor de 154 mil pesos, para producir un millón de pesos de sus respectivas mercancías. Gráfico 1.2. Ventas de la cadena y metal mecánica como insumo a otras

industrias para la producción de un millón de pesos ($ miles)

Fuente: DANE, cálculos Ramírez y Contreras 2012.

1.3. CLASIFICACIÓN DE LOS SECTORES ECONÓMICOS A través de las relaciones intersectoriales que se dan en el marco del proceso productivo y que son capturadas por los coeficientes técnicos que resultan de la matriz de insumo-producto, se puede analizar la importancia relativa de las diferentes actividades económicas en cuanto a su potencial para apalancar a las otras actividades por medio de su encadenamiento hacia atrás y hacia adelante. Los trabajos de Rasmussen (1956) y Hirschman (1958) llevaron al desarrollo de un método para la estimación de unos índices basados en la matriz inversa de Leontief (ecuación 3 y 4) que permiten medir el impacto total de una industria sobre las demás, así como el grado de dispersión de este impacto en los otros sectores. Estos índices se calculan de la siguiente forma:

(𝑅 − 𝐻)𝑗 =1

𝑛∑ 𝑍𝑖

𝑛𝑖=1

1

𝑛2 ∑ ∑ 𝑍𝑖𝑗𝑛𝑗=1

𝑛𝑖=1

(5)

14

El numerador hace referencia al uso promedio que hace el sector j de los insumos que proveen las otras actividades económicas. El denominador es una manera de normalizar los índices de manera que el promedio sea igual a 1 y simplificar la comparación entre sectores de acuerdo a su comportamiento relativo a esta media. De manera análoga se define el cociente de la intensidad de uso de la producción de un sector económico como insumo de otras ramas de la economía de la siguiente manera:

(𝑅 − 𝐻)𝑖 =1

𝑛∑ 𝑍𝑗

𝑛𝑗=1

1

𝑛2 ∑ ∑ 𝑍𝑖𝑗𝑛𝑗=1

𝑛𝑖=1

(6)

De esta manera, los índices de Rasmussen se convierten en una herramienta que facilita la medición del grado de inserción de un sector en la economía. En la gráfica 3 se presenta la dispersión de los índices para cada uno de los sectores económicos. Dado que los índices se encuentran normalizados, por lo que su media es 1, su interpretación es trivial. Los sectores que se encuentran más alejados de la media, índices superiores a 1 (menores a 1), son sectores con un mayor (menor) nivel de integración en la economía y por tanto con mayores (menores) impactos directos e indirectos sobre toda la cadena productiva. Estos índices son mediciones relativas, lo que quiere decir que cada índice depende del comportamiento de los demás sectores y se hace más o menos importante dependiendo de lo que ocurra con toda la cadena productiva. Por lo anterior, la clasificación y análisis de cada uno de los índices se debe hacer desde una perspectiva ordinal más no cardinal. De acuerdo con lo anterior, y para el caso particular de la industria y metalmecánica, el índice R-H de encadenamiento hacia atrás es de 1,202, ubicando al el sector en la posición 13 de 59, como un importante demandante de la producción de otros sectores. A su vez, el índice de encadenamiento hacia adelante arroja un valor de 2,625 para la cadena y metalmecánica, lo que lo ubica como la tercera industria con mayor importancia en la provisión de insumos para la operación de las demás industrias, en el país.

15

Gráfica 1.3. Índice de Rasmussen – Hirschman por

sector de la economía colombiana

Fuente: DANE, cálculos Ramírez y Contreras 2012.

Con lo anterior, y de acuerdo a esta metodología de clasificación de los sectores económicos, se destaca el importante papel que juega la cadena en cuestión en el proceso productivo, teniendo fuertes impactos en la economía a través no solo de su oferta de productos, sino también a través de su demanda de productos de otras industrias.

1.4. IMPACTOS ECONÓMICOS DE LA CADENA METALMECÁNICA La contribución total de un sector específico a la producción de una economía, depende por un lado de la producción al interior del sector, o efecto directo, y por otro lado de la producción en la que participa indirectamente como insumo de otros sectores y como demandante de productos de otras industrias. Por ejemplo un incremento en la demanda del sector i genera por un lado un aumento en su producción, pero esto a su vez requiere de mayores compras de insumos a otras industrias que a su vez deben incrementar su producción para satisfacer esta mayor demanda. En este orden de ideas se generan efectos circulares que involucran incluso al sector i, que inició esta cadena.

16

Esta serie de encadenamientos se puede definir como un efecto multiplicador de la producción de cada una de las ramas de actividad sobre el resto de industrias. El objetivo de esta sección es analizar y cuantificar, el impacto económico de la cadena y metalmecánica en Colombia, en términos de los efectos directos e indirectos, sobre la producción, los salarios, y los impuestos de la economía colombiana. La cadena y metal mecánica, es en sí misma una actividad muy importante para la economía colombiana, para el año 2009 su producción alcanzó los $8,1 billones en 2009, lo que representa el 1.6% del PIB. Esta producción genera un valor agregado en forma de remuneración de los asalariados de $3.2 billones, impuestos sobre la producción de $0.27 billones y excedente bruto por $4.5 billones. Por otro lado, el interés de este documento radica en estimar, no solo los efectos directos, mencionados en el párrafo anterior, sino también los efectos totales de la industria y metalmecánica colombiana sobre toda la cadena productiva. Con este propósito, y siguiendo a Schuschny (2005), el incremento total sobre la producción doméstica, debido a un cambio unitario en la

demanda final neta de importaciones del sector 𝑖, es la suma total de la columna 𝑖 de la matriz de Leontief:

𝐸𝑇∆𝑖=1 = ∑ 𝑏𝑖𝑗𝑛𝑖=1 (7)

Este indicador muestra el efecto agregado sobre la producción de todos los

sectores dado un incremento o disminución de la producción en 𝑖. Con lo anterior, conociendo el efecto directo y el efecto total, se estiman los efectos inducidos como la diferencia entre los ya conocidos. La siguiente tabla presenta los principales resultados.

17

Tabla 1.4. (a) Impacto de la cadena y metalmecánica en la economía

colombiana5 (Cifras en COP$ miles de millones)

Variable Impacto directo

Impacto indirecto e inducido

Impacto total

Multiplicador

PIB 8.096 26.049 34.145 4,22

Remuneración de los asalariados 3.252 8.698 11.950 3,67

Impuestos sobre la producción 278 560 838 3,01

Excedente bruto de explotación 4.138 8.590 12.728 3,08

Valor de la producción 26.421 36.472 62.893 2,38 Fuente: DANE, matriz de utilización. cálculos Ramírez y Contreras 2012.

Tabla 1.4. (b) Porcentaje del Impacto de la Cadena sobre el PIB1 Impacto Total

COP$ en miles de millones

Participación % sobre la economía

Valor de la producción 62.893 12,46%

Producto Interno Bruto 34.145 6,77%

Excedente de Capital 12.728 2,52%

Remuneración a los trabajadores 11.950 2,37%

Impuestos a la producción 838 0,17%

Número de Empleados2 96.178 0.68% 1El valor nominal del PIB a precios corrientes del PIB en miles de millones de COP$ 504.647 2Este porcentaje fue calculado sobre el total de personas ocupadas según la Encuesta Anual Manufacturera de 2010 (p)

Como se observa en la tabla 1.4., la industria metalmecánica genera un considerable efecto multiplicador sobre el resto de sectores de la economía. Estas cifras arrojan importantes conclusiones sobre el papel que desempeña ésta industria como impulsor de la actividad económica y como gran generador de valor agregado. En particular, un incremento de un $1 en la producción de este sector genera un aumento en la producción de la economía de $2.38. Este mismo incremento de $1 en la producción genera un efecto multiplicador en la

5 No se puede calcular el multiplicador del empleo dado que la matriz de utilización que elabora el DANE

no posee información del número de empleados desagregada por sector económico. No obstante, la

información de la remuneración a los asalariados se podría considerar como una proxy del impacto de la

cadena metalmecánica sobre el empleo.

La tabla1.5 del presente documento incorpora, con base en la encuesta anual manufacturera del DANE, el

personal ocupado por actividades del CIIU de la cadena metalmecánica y su participación sobre el empleo

manufacturero nacional. La cadena metalmecánica representa el 21.33% del empleo formal de la industria

manufacturera.

18

remuneración de los asalariados de $3.67, en los impuestos sobre la producción de $3.01 y en el excedente bruto de $3.08. Otra manera de ver el impacto de este sector en la economía es analizando, desde una perspectiva contrafactual, que ocurriría si las importaciones de los productos similares o sustitutos de la producción de la cadena metal mecánica se sustituyeran por producción nacional. En este caso, la producción nacional debe incrementarse en 27,6 billones de pesos, equivalente a duplicar la producción actual. Teniendo en cuenta los resultados obtenidos, esto se traduciría en un incremento del PIB de 12 puntos porcentuales. De acuerdo con la Encuesta Anual Manufactura de 20106, en Colombia existen 8.905 establecimientos comerciales e industriales, de los cuales de la cadena son 1.548, que representan el 17.38% del total de establecimientos industriales del país. Esos 1.548 establecimientos industriales generaron 96.182 empleos formales de los 641.502 que generó todo el sector manufacturero. Es decir que la cadena metalmecánica generó el 14.99% del empleo formal de toda la industria en Colombia, tal como lo muestra la tabla 1.5. Esta cifra representa a su vez el 0.68% del total de personas ocupadas a nivel nacional, de conformidad con el DANE. El CIIU 289 “fabricación de productos elaborados de metal” aportó el 12.74% del total del empleo de la cadena, siendo este subsector el que mayor peso porcentual tiene en la formación del empleo formal generado por la cadena. Los CIIU 281 “Fabricación de Productos Metálicos para uso Estructural”, 289 “Forja, prensado, estampado y Fabricación de otros productos elaborados de metal”, 291 “Fabricación de maquinaria npc”, 292 “Fabricación de maquinaria para uso especial” son los mayores generadores de empleo de la cadena, en total suman 56.630 empleos formales y representan el %41.38 del total del empleo de la cadena en 2010, por lo que se constituyen en los subsectores de la cadena más robustos. Especial importancia tienen los CIIU 343 “Fabricación de partes, piezas, accesorios para vehículos automotores y sus motores” y 359 “Fabricación de otros tipos de equipos de transporte npc” quienes en total son 52 empresas que representan casi el 8% del empleo de la cadena, lo que los hace subsectores fuertes, dado el bajo número de establecimientos que generan tal magnitud en el empleo.

6 Esta Encuesta fue publicada el 30 de diciembre de 2011

19

Tabla 1.5. Empleos por CIIU de la Cadena

Número de establecimientos

Participación del subsector en el

total de establecimientos

de la cadena

Personal Ocupado

Participación del empleo por

subsectores de la cadena

Industriales

CIIU REV.3

Total Nacional 8.905 641.502

271 129 5,10 12.698 8,31

272 47 1,86 3.242 2,12

281 273 10,80 14.029 9,18

289 387 15,31 19.467 12,74

291 249 9,85 13.065 8,55

292 257 10,17 10.069 6,59

293 28 1,11 6.667 4,36

300 10 4,39 332 0,22

311 40 7,55 4.933 3,23

312 39 38,61 2.841 1,86

313 9 0,36 1.541 1,01

314 11 0,44 1.689 1,11

315 30 22,06 2.033 1,33

319 39 650,00 3.576 2,34

Total Cadena 1.548 152.791

Fuente: DANE- Encuesta Anual Manufacturera (EAM) 2010 (p), cálculos Ramírez 2012

Respecto de las ventas, la cadena reportó el comportamiento que detalla la tabla 1.6 Tabla 1.6. Total de ventas en COP$ por sectores CIIU de la cadena

CIIU 2002 2003 2004 2005 2006 2007 2008 2009

Total Sector

7.272.505.681 9.600.348.958 11.738.087.442 13.273.161.887 17.619.563.687 16.532.777.643 19.809.620.267 18.745.341.999

271 2.119.085.128 3.221.116.166 4.493.692.867 4.984.581.912 6.712.267.561 4.093.146.659 6.218.698.868 5.023.802.223

272 707.605.695 1.147.400.839 970.038.188 1.134.753.996 1.803.890.250 1.642.494.318 1.956.140.303 2.323.509.113

281 330.129.473 535.307.096 578.918.547 716.826.364 909.022.211 1.148.709.337 1.552.537.699 1.554.478.854

289 1.267.402.334 1.439.059.910 1.560.458.940 1.824.082.480 2.230.463.388 2.364.403.414 2.211.596.498 2.054.710.644

291 640.404.781 705.577.391 956.958.939 974.569.584 1.122.783.505 1.462.165.529 1.323.063.430 1.436.244.848

292 319.776.221 422.369.603 479.435.673 347.806.344 435.641.500 612.888.404 829.954.171 833.731.322

293 508.355.715 541.921.593 648.484.703 878.522.463 1.122.223.740 1.399.753.769 1.322.995.415 1.211.356.561

300 628.939 902.351 1.294.621 1.857.419 2.664.877 3.823.352 5.485.441 9.310.888

311 394.689.622 429.366.370 601.376.216 723.853.219 922.559.007 959.819.779 1.628.637.274 1.319.511.694

312 131.619.470 187.572.709 173.402.641 192.243.694 227.959.497 340.998.772 442.058.928 516.592.895

313 332.141.941 356.655.314 462.507.731 588.075.820 1.043.788.334 1.204.071.988 1.065.864.937 873.788.087

314 232.088.414 266.768.834 284.273.832 318.888.899 396.309.399 512.729.212 486.373.196 926.611.462

315 140.991.373 179.324.834 184.782.109 185.745.162 210.599.950 227.718.409 337.319.096 297.509.000

319 147.586.575 167.005.948 342.462.435 401.354.531 479.390.468 560.054.701 428.895.011 364.184.408

20

*Los datos del CIIU 300, son estimados, con base a los de 2008 y 2009.

* Para el año 2010 en la EAM, aun está el valor de las ventas.

1.5 IMPACTO SOBRE EL IMPUESTO DE RENTA Por otro lado, con base en la información de la Mtx I-P, más exactamente el excedente bruto de explotación, y de acuerdo con el ingreso tributario total por el impuesto de renta reportado por la DIAN, para el año 2009, se estima que la industria metal mecánica en Colombia aportó cerca del 1,56% del total recaudado. En la tabla 5 se presentan las estimaciones del pago de impuesto de renta por parte de la cadena meta mecánica en el periodo 2000-2009.

Tabla 1.7. Estimación del impuesto de renta aportado por la cadena metal

mecánica (2000 – 2009) (Cifras en COP$ millones)

Año

(1) Excedente

de la cadena y

metal mecánica /1

(2) Excedente

total

(1) / (2) = (3)

(4) Renta y complementarios

/2

(4)*(3) impuesto de renta pagado por la cadena y metal mecánica

2000 1.683 120.727 1,39% 7.526.964 104.930

2001 1.917 129.873 1,48% 10.261.225 151.462

2002 1.993 139.625 1,43% 10.859.993 155.015

2003 2.537 155.586 1,63% 12.541.673 204.506

2004 3.214 177.051 1,82% 15.955.334 289.637

2005 3.459 195.002 1,77% 18.538.970 328.849

2006 4.077 218.487 1,87% 22.419.113 418.344

2007 4.387 244.363 1,80% 24.741.645 444.182

2008 4.410 276.913 1,59% 26.666.889 424.686

2009 4.566 292.567 1,56% 30.693.656 479.026

/1 Corresponde a la suma del excedente bruto de explotación y del ingreso mixto reportado por el DANE en la matriz de utilización.

/2 Fuente: DIAN. Recaudo por renta .

Para realizar este cálculo, se toma como proxy de la renta del sector su excedente bruto e ingresos mixtos. Posteriormente se calcula la participación de los excedentes del sector sobre el total del excedente de la economía, (columna 4 de la tabla 1.5.). Por último, se supone que esta participación en el total del excedente esta directamente correlacionada con el pago del impuesto de renta. Con el dato del recaudo total de la DIAN para este impuesto y con la participación calculada sobre el excedente total se calcula el valor de impuesto de renta pagado por la cadena metalmecánica.

21

CAPÍTULO 2:7

IMPORTANCIA DE LA CADENA METALMECÁNICA EN TÉRMINOS DE LAS EXPORTACIONES Y LA INNOVACIÓN

2.1. PARTICIPACIÓN DE LA CADENA DENTRO DE LA INDUSTRIA NACIONAL

Esta cadena ha demostrado tener una gran importancia en la industria nacional, pues representa el 7% del total de la producción industrial y si se incluyen los no ferrosos llegaría al 9%.

GRÁFICA 2.1

Fuente: DANE, EAM-2009

Por su parte el sector metalmecánico en cuanto a producción se compone así:

7 Todos los cálculos de las tablas y gráficas de este capítulo fueron hechos por Sotello y Lesmes 2012

22

Gráfica 2.2

Fuente: DANE, EAM-2009

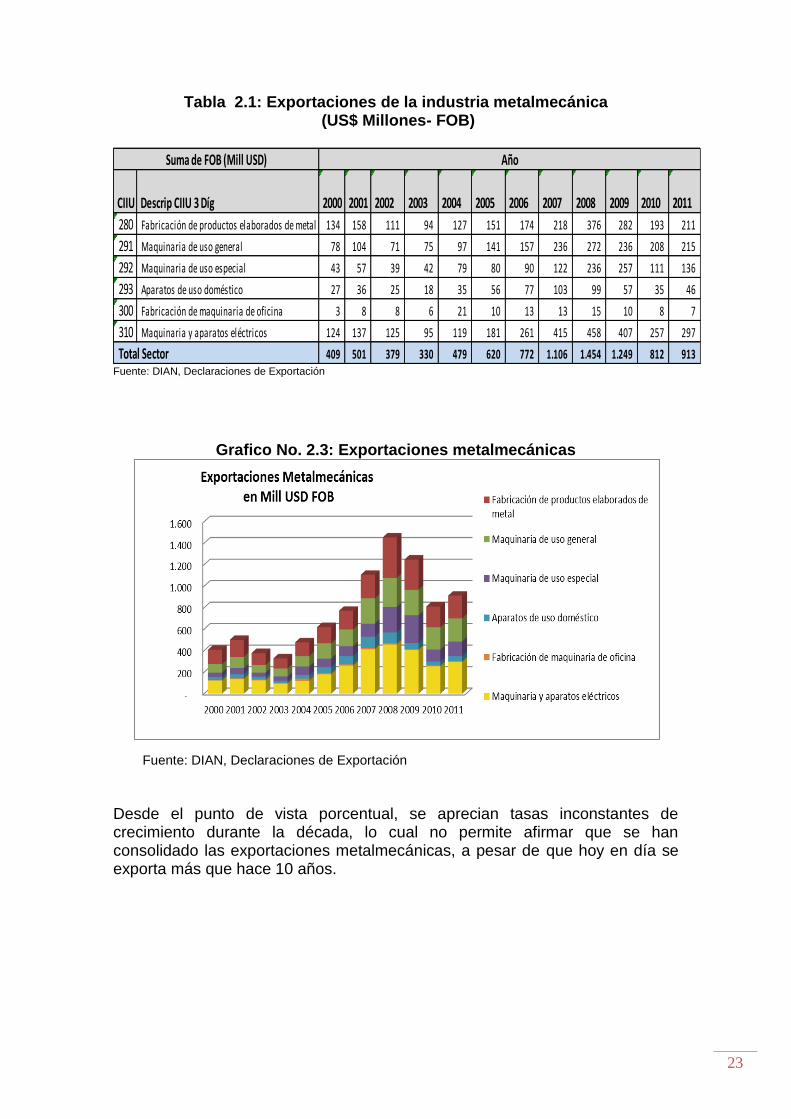

2.2. EXPORTACIONES POR SUBSECTORES Y DESTINO La producción de la industria metalmecánica se venía caracterizando, a lo largo de las dos últimas décadas del siglo pasado, por estar destinada principalmente al mercado local y carecer de una tendencia exportadora. Este patrón, se reflejó principalmente en las balanzas comerciales negativas. La década pasada mostró un cambio importante en esta tendencia, mostrando años de altas exportaciones como el 2007 y el 2008, para luego reducirse a US$913 millones el año 2011.

La fabricación de maquinaria de oficina no ha conquistado los mercados externos, mientras que los bienes metalmecánicos si lo han hecho, aunque con la tendencia explicada y la cual se observa claramente en la gráfica 2.2.

23

Tabla 2.1: Exportaciones de la industria metalmecánica (US$ Millones- FOB)

Fuente: DIAN, Declaraciones de Exportación

Grafico No. 2.3: Exportaciones metalmecánicas

Fuente: DIAN, Declaraciones de Exportación

Desde el punto de vista porcentual, se aprecian tasas inconstantes de crecimiento durante la década, lo cual no permite afirmar que se han consolidado las exportaciones metalmecánicas, a pesar de que hoy en día se exporta más que hace 10 años.

CIIU Descrip CIIU 3 Díg 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

280 Fabricación de productos elaborados de metal 134 158 111 94 127 151 174 218 376 282 193 211

291 Maquinaria de uso general 78 104 71 75 97 141 157 236 272 236 208 215

292 Maquinaria de uso especial 43 57 39 42 79 80 90 122 236 257 111 136

293 Aparatos de uso doméstico 27 36 25 18 35 56 77 103 99 57 35 46

300 Fabricación de maquinaria de oficina 3 8 8 6 21 10 13 13 15 10 8 7

310 Maquinaria y aparatos eléctricos 124 137 125 95 119 181 261 415 458 407 257 297

Total Sector 409 501 379 330 479 620 772 1.106 1.454 1.249 812 913

Suma de FOB (Mill USD) Año

24

Tabla 2.2: Variación porcentual exportaciones

Fuente: DIAN, Declaraciones de Exportación

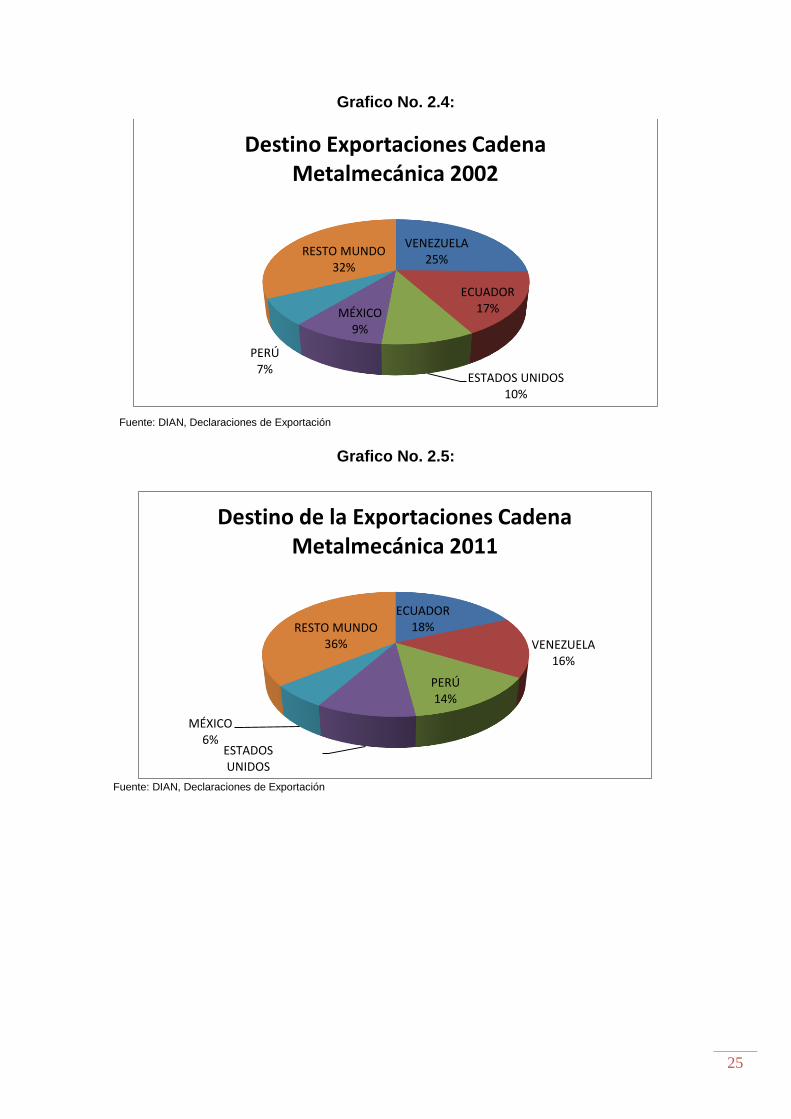

2.2. PRINCIPALES DESTINOS DE LAS EXPORTACIONES El mercado andino ha sido el principal destino de las exportaciones, más los Estados Unidos y la tendencia se mantiene sin que nuevos mercados se hayan ganado. Esta situación cambió, sin embargo, con la transformación de la relación comercial entre Colombia y Venezuela, país con el cual se alcanzó un máximo de US$713 millones en el 2008, mientras que en el 2011 se le exportaron solamente US$142 millones, lo cual, si bien muestra una ligera recuperación, es muy inferior a lo alanzado históricamente. Con la firma de un nuevo acuerdo bilateral entre los dos países, podría esperarse un aumento futuro de las ventas de Colombia a Venezuela, aunque subsisten otro tipo de problemas relacionados con pagos, tasa de cambio y algunas variables de tipo macro económico. En el caso de la China, la exportación de chatarra ferrosa y no ferrosa, cuenta con un peso creciente, lo cual genera el debate sobre la conveniencia o no de vender materias primas, en lugar de valor agregado, representado en productos metalmecánicos o maquinarias de todo tipo, ya que es lo que verdaderamente genera empleo y desarrolla tecnología. En las siguientes gráficas se aprecian los cambios en la composición de los países compradores, de 2002, hasta el 2011.

CIIU Descrip CIIU 3 Díg 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

280 Fabricación de productos elaborados de metal 18% -30% -15% 36% 19% 15% 26% 72% -25% -31% 9%

291 Maquinaria de uso general 34% -32% 5% 30% 45% 11% 51% 15% -13% -12% 4%

292 Maquinaria de uso especial 34% -32% 8% 88% 1% 13% 35% 93% 9% -57% 23%

293 Aparatos de uso doméstico 34% -32% -27% 92% 60% 37% 34% -4% -42% -38% 30%

300 Fabricación de maquinaria de oficina 174% -5% -25% 270% -51% 23% -1% 15% -31% -18% -9%

310 Maquinaria y aparatos eléctricos 11% -8% -24% 25% 53% 44% 59% 10% -11% -37% 16%

Total Sector 22% -24% -13% 45% 29% 24% 43% 31% -14% -35% 12%

Variación Exportaciones en porcentaje Año

25

Grafico No. 2.4:

Fuente: DIAN, Declaraciones de Exportación

Grafico No. 2.5:

Fuente: DIAN, Declaraciones de Exportación

VENEZUELA25%

ECUADOR17%

ESTADOS UNIDOS10%

MÉXICO9%

PERÚ7%

RESTO MUNDO32%

Destino Exportaciones Cadena Metalmecánica 2002

ECUADOR18%

VENEZUELA16%

PERÚ14%

ESTADOS UNIDOS

10%

MÉXICO6%

RESTO MUNDO36%

Destino de la Exportaciones Cadena Metalmecánica 2011

26

Tabla No. 2.3: Principales destinos de las exportaciones de la cadena (US$Millones)

Fuente: DIAN, Declaraciones de Exportación

Se observa un importante cambio de tendencia de las exportaciones, ya que en los primeros años de la década (año 2002) el 11% de las exportaciones era extra regional y hoy es el 19%, como se presenta en el gráfico 2.6.

País de Destino 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

ECUADOR 63 59 70 85 100 109 136 131 149 167

VENEZUELA 96 63 120 185 255 457 713 551 126 142

PERU 26 25 34 43 52 94 81 105 122 129

ESTADOS UNIDOS 36 29 44 73 95 98 120 98 80 93

MEXICO 36 30 47 45 41 41 44 37 36 54

CHILE 7 7 9 9 9 14 30 30 36 49

PANAMA 12 17 13 15 19 27 32 36 32 37

COSTA RICA 24 18 20 21 24 35 45 49 33 28

BRASIL 2 4 2 3 3 5 12 14 25 25

GUATEMALA 12 10 14 15 17 21 22 21 21 25

HONDURAS 9 9 12 13 12 18 17 13 12 21

REPUBLICA DOMINICANA 14 8 8 12 14 23 17 12 14 16

BOLIVIA 3 3 11 4 7 5 10 17 8 10

ZONA FRANCA BOGOTA 6 2 3 5 4 10 8 10 7 9

EL SALVADOR 5 5 5 6 7 5 7 7 5 9

PUERTO RICO 5 7 11 14 22 20 17 15 12 7

CUBA 2 5 3 9 13 9 10 12 7 7

ARGENTINA 0 2 1 2 2 3 3 3 5 6

PAISES BAJOS 0 1 1 1 0 1 1 1 3 6

ALEMANIA 1 2 4 1 3 2 3 3 5 5

ZONA FRANCA BARRANQUILLA 0 1 1 2 3 4 4 4 2 5

ZONA FRANCA CARTAGENA 0 0 17 0 0 0 0 1 0 5

ARABIA SAUDITA 0 0 0 1 3 2 1 1 1 4

NICARAGUA 1 1 1 1 1 3 3 3 2 4

ESPANA 1 1 1 2 4 4 2 2 3 3

OTROS 17 22 26 53 62 96 115 72 67 46

Total general 379 330 479 620 772 1.106 1.454 1.249 812 913

Destino de exportaciones Cadena Metalmecánica FOB (MILL USD)

27

Grafico No. 2.6:

Fuente: DIAN, Declaraciones de Exportación

Las exportaciones del sector, han mostrado fluctuaciones considerables durante la última década. Esto puede explicarse por la dependencia que tiene esta cadena del mercado externo, especialmente en materia prima.

Para ampliar este análisis, a continuación se presenta la evolución de los principales productos exportados por la cadena durante 10 años.

2.3. PARTICIPACIÓN PORCENTUAL DE LAS EXPORTACIONES POR SUBSECTORES

Del total exportado por la cadena, sin incluir la siderurgia, ya que se trata de analizar en este documento la cadena de valor, para el año 2011 el 23% corresponde a la que fabricación de productos elaborados de metal (metalmecánica), el 24% a la maquinaria de uso general, el 15% a la maquinaria de uso especial, los aparatos de uso doméstico pesan el 5%, las maquinas de oficina el 1% y los aparatos eléctricos se llevan la mayor participación con el 33% 8.

8 En el anexo se pueden consultar todas las tablas. No se han incluido en esta sección, ya que se ha

preferido mostrar las gráficas.

INTRAREGIONAL81%

EXTRAREGIONAL19%

Destino de Exportaciones por Región 2011

28

Grafico No. 2.7:

Fuente: DIAN, Declaraciones de Exportación

2.4. EXPORTACIONES POR SUBSECTORES DE LA CADENA

2.4.1. SECTOR FABRICACIÓN DE PRODUCTOS ELABORADOS DE METAL (METALMECÁNICA):

Para la metalmecánica, los destinos principales pertenecen a Ecuador (15.3%) y Perú (12.9%), Venezuela (12.5%), Estados Unidos (8.8%) y México (6,7%). Venezuela, que llegó a adquirir US$194 millones en el 2008, cayó drásticamente a 19 millones el año 2010 y mostró una ligera tendencia creciente en el 2011. Hoy este país vecino representa el 12.5% de los exportado, cuando a principios de la década pesaba el 22.1%. Es notorio el avance del Perú, que ya es el segundo mercado en importancia.

23%

23%

15%

5%

1%

33%

Participación en la Exportaciones de los subsectores-2011 Fabricación de productos

elaborados de metal

Maquinaria de uso general

Maquinaria de uso especial

Aparatos de uso doméstico

Fabricación de maquinaria de oficina

Maquinaria y aparatos eléctricos

29

Tabla 2.4: Exportaciones de productos elaborados en metal por país de

destino

Fuente: DIAN, Declaraciones de Exportación.

De todas las exportaciones de esta cadena productiva, solo el 16.8% va fuera de la región. La dependencia regional es notoria, como se demuestra en la tabla siguiente:

Tabla 2.5: Exportaciones de productos elaborados en metal por región

Fuente: DIAN, Declaraciones de Exportación

2.4.2. MAQUINARIA DE USO GENERAL Se venden a Ecuador, Venezuela, Perú y los Estados Unidos principalmente. De nuevo Venezuela, a pesar de su 2º lugar, ha perdido participación, la cual ha sido tomada por el Perú.

30

Tabla 2.6: Exportaciones de maquinaria de uso general por país de destino

Fuente: DIAN, Declaraciones de Exportación

Para este subsector, el 15% de las exportaciones se vendió fuera de la región y el 85% fue intrarregional.

2.4.3. MAQUINARIA DE USO ESPECIAL Se muestra en el siguiente cuadro, liderado por los Estados Unidos, país que ha ganado una notable participación representando el 24.7% de todas las compras (del 10.5% que ocupaba al inicio de la década). Le siguen en importancia, como países de destino, Ecuador con un peso relativo del 11.4% y Chile y México que comparten el 9.7%, acorde con el siguiente cuadro:

31

Tabla 2.7: Exportaciones de maquinaria de uso especial por país de destino

Fuente: DIAN, Declaraciones de Exportación

Por región, se ha presentado un crecimiento importante desde el inicio de la década bajo análisis, ya que las exportaciones extrarregionales pasaron de US$7 millones a $44 millones, como se muestra en las tablas que aparecen en el anexo.

2.4.4. APARATOS DE USO DOMÉSTICO Las exportaciones hacia Venezuela, que pesaban casi el 45% en el 2002, bajaron al 25.7% en el 2011. Mientras tanto México que no era representativo al inicio del año de partida del análisis, ya es el segundo, muy cerca de Venezuela y seguido por Ecuador, Perú y Cuba.

32

Tabla 2.8: Exportaciones de aparatos de uso doméstico por país de

destino

Fuente: DIAN, Declaraciones de Exportación

La concentración de estos productos de uso doméstico es totalmente intrarregional. En el anexo se presentan las tablas.

2.4.5. MAQUINARIA DE OFICINA Para este tipo de maquinaria, Estados Unidos es el principal mercado con una participación del 49.7% a pesar de haber caído de representar más del 70% en el año 2002. Perú ha ganado participación importante, al igual que otros países de la región.

33

Tabla 2.9: Exportaciones de maquinaria de oficina por país de destino

Fuente: DIAN, Declaraciones de Exportación,

En este caso, es diferente la composición con respecto a los otros grupos, ya que por el alto peso de los Estados Unidos como comprador, las ventas extra-regionales son el 71.4%

2.4.6. MAQUINARIA Y APARATOS ELÉCTRICOS Por el contrario de la maquinaria de oficina, este tipo de productos cuenta con un mercado mejor distribuido, caracterizado por las ventas a los países vecinos (concentración del 89.5%) y a los Estados Unidos.

34

Tabla 2.10: Exportaciones de maquinaria y aparatos eléctricos por país de

destino

Fuente: DIAN, Declaraciones de Exportación

2.5. OFERTA EXPORTABLE DE LA CADENA METALMECÁNICA9 La siguiente lista muestra la oferta exportable de la cadena, abriendo el código CIIU a 4 dígitos, resaltándose las ventas de aviones pequeños, automotores, autopartes, pilas, maquinaria de uso general, además del acero, las estructuras, los tanques y la cuchillería, entre otros. Si bien, la metalmecánica es todavía importadora neta, como se explica más adelante, un grupo importante de productos, ha venido posicionándose en los mercados foráneos, revertiendo la tendencia del pasado. Ordenado de mayor a menor se tiene que:

9 Datos expresado en millones de dólares

35

Tabla 2.11: Oferta exportable de la cadena

Fuente: DIAN.

2.6. La Innovación en la cadena metalmecánica Este subcapítulo pretende explicar cómo la innovación ha impactado a la cadena metalmecánica y y de conformidad con tal impacto tratar de estimar cómo la cadena ha logrado obtener mejoras en la competitividad. Sin embargo es necesario advertir que en Colombia no existe información estadística suficiente que permita estimar en un vector de corrección de error las variables que impactan la innovación en la cadena y la manera como tales se distribuyen. El Departamento Nacional de Estadística —DANE— publicó para los años 2005,

2006, 2007 y 2008 la Encuesta de Desarrollo e Innovación Tecnológica, la cual cuenta con pocas observaciones, hecho que genera que al momento de

CIIU Descrip CIIU 4 Díg 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

3530 Fabricación de aeronaves y naves espaciales 26 37 41 63 83 104 168 91 230 519

3410 Fabricación de vehículos automotores 301 88 333 570 647 957 371 109 204 292

2919 Fabricación de otros tipos de maquinaria de uso general 51 49 65 104 110 175 194 165 136 138

3430 Fabricación de partes, piezas y accesorios para vehículos automotores y sus motores 40 33 60 78 96 170 158 130 140 120

3140 Fabricación de acumuladores y de pilas y baterías primarias 18 27 29 40 54 79 86 68 73 104

2899 Fabricación de otros productos elaborados de metal n.c.p. 64 56 77 90 100 122 176 122 98 99

2929 Fabricación de otros tipos de maquinaria de uso especial 18 19 30 38 57 78 122 91 56 71

2893 Fabricación de artículos de cuchillería, herramientas de mano y artículos de ferretería 26 24 34 42 53 59 155 119 59 68

3130 Fabricación de hilos y cables aislados 30 21 24 33 64 98 98 63 45 66

3710 Reciclado de desperdicios y desechos metálicos 2 4 8 9 23 37 34 20 50 61

3110 Fabricación de motores, generadores y transformadores eléctricos 37 18 29 55 83 132 167 181 65 52

3120 Fabricación de aparatos de distribución y control de la energía eléctrica 22 18 24 37 41 83 73 66 50 49

2930 Fabricación de aparatos de uso doméstico n.c.p. 25 18 35 56 77 103 99 57 35 46

2912 Fabricación de bombas, compresores, grifos y válvulas 9 13 17 17 20 30 43 32 31 41

2811 Fabricación de productos metálicos para uso estructural 18 11 14 16 18 32 40 34 33 38

3220 Fabricación de transmisores de radio y televisión y de aparatos para telefonía y telegrafía con hilos5 4 5 24 22 12 21 33 37 29

2925 Fabricación de maquinaria para la elaboración de alimentos, bebidas y tabaco 7 8 9 19 10 15 27 60 19 23

2924 Fabricación de maquinaria para la explotación de minas y canteras y para obras de construcción 7 8 30 8 10 11 44 30 19 21

2915 Fabricación de equipo de elevación y manipulación 7 7 8 9 10 17 16 20 19 21

3591 Fabricación de motocicletas 8 10 12 24 33 48 31 37 8 21

Otros 94 88 127 131 141 145 213 225 120 138

816 561 1.010 1.465 1.752 2.506 2.335 1.754 1.527 2.014

FOB (Mill USD) Años

TOTAL

36

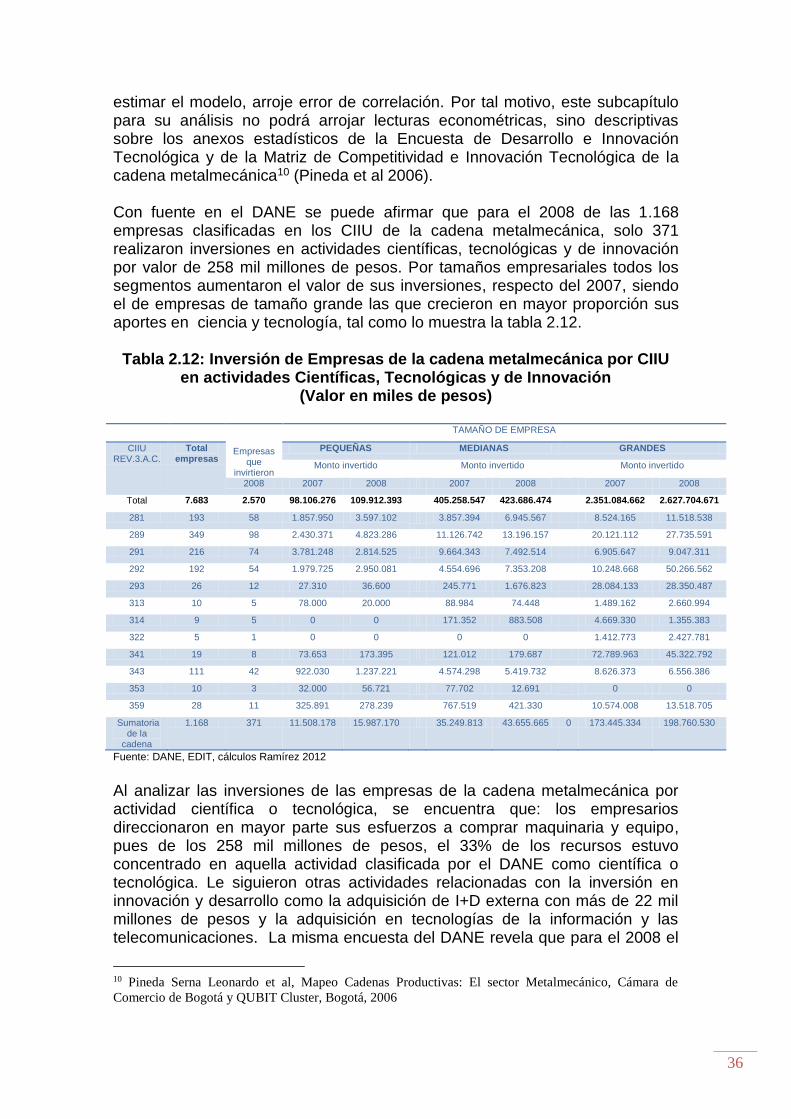

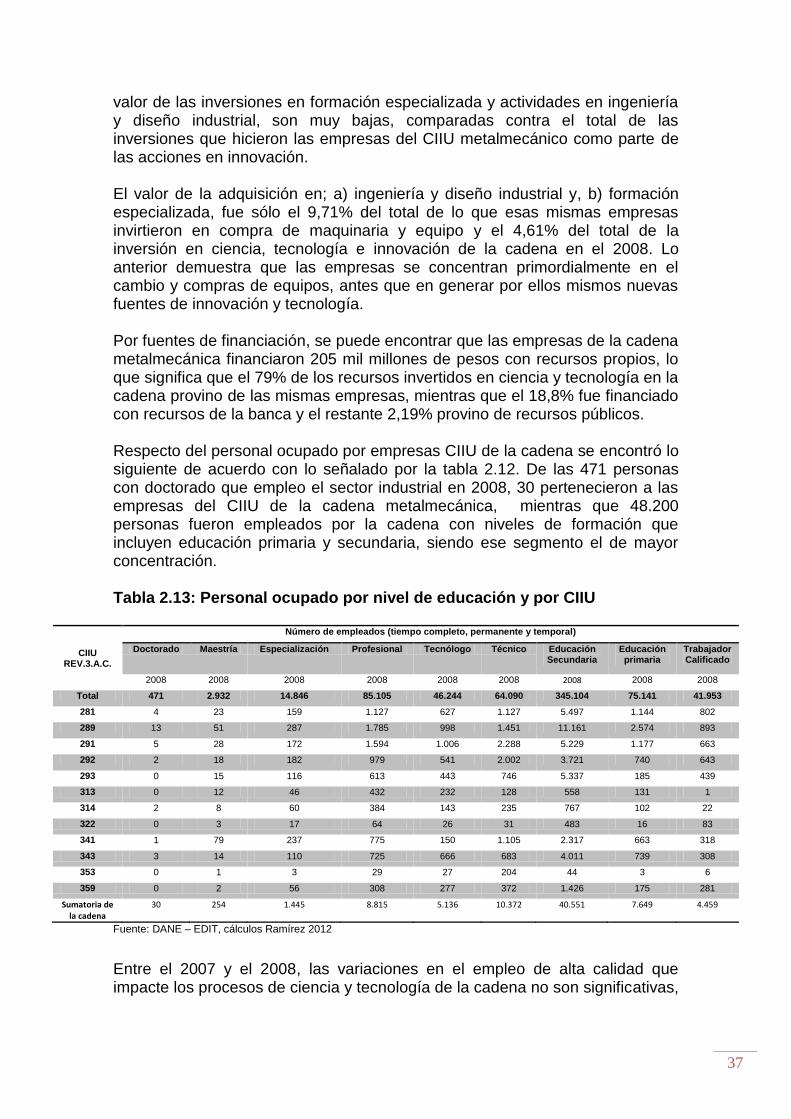

estimar el modelo, arroje error de correlación. Por tal motivo, este subcapítulo para su análisis no podrá arrojar lecturas econométricas, sino descriptivas sobre los anexos estadísticos de la Encuesta de Desarrollo e Innovación Tecnológica y de la Matriz de Competitividad e Innovación Tecnológica de la cadena metalmecánica10 (Pineda et al 2006). Con fuente en el DANE se puede afirmar que para el 2008 de las 1.168 empresas clasificadas en los CIIU de la cadena metalmecánica, solo 371 realizaron inversiones en actividades científicas, tecnológicas y de innovación por valor de 258 mil millones de pesos. Por tamaños empresariales todos los segmentos aumentaron el valor de sus inversiones, respecto del 2007, siendo el de empresas de tamaño grande las que crecieron en mayor proporción sus aportes en ciencia y tecnología, tal como lo muestra la tabla 2.12.

Tabla 2.12: Inversión de Empresas de la cadena metalmecánica por CIIU en actividades Científicas, Tecnológicas y de Innovación

(Valor en miles de pesos)

Empresas que

invirtieron

TAMAÑO DE EMPRESA

CIIU REV.3.A.C.

Total empresas

PEQUEÑAS MEDIANAS GRANDES

Monto invertido Monto invertido Monto invertido

2008 2007 2008 2007 2008 2007 2008

Total 7.683 2.570 98.106.276 109.912.393 405.258.547 423.686.474 2.351.084.662 2.627.704.671

281 193 58 1.857.950 3.597.102 3.857.394 6.945.567 8.524.165 11.518.538

289 349 98 2.430.371 4.823.286 11.126.742 13.196.157 20.121.112 27.735.591

291 216 74 3.781.248 2.814.525 9.664.343 7.492.514 6.905.647 9.047.311

292 192 54 1.979.725 2.950.081 4.554.696 7.353.208 10.248.668 50.266.562

293 26 12 27.310 36.600 245.771 1.676.823 28.084.133 28.350.487

313 10 5 78.000 20.000 88.984 74.448 1.489.162 2.660.994

314 9 5 0 0 171.352 883.508 4.669.330 1.355.383

322 5 1 0 0 0 0 1.412.773 2.427.781

341 19 8 73.653 173.395 121.012 179.687 72.789.963 45.322.792

343 111 42 922.030 1.237.221 4.574.298 5.419.732 8.626.373 6.556.386

353 10 3 32.000 56.721 77.702 12.691 0 0

359 28 11 325.891 278.239 767.519 421.330 10.574.008 13.518.705

Sumatoria de la

cadena

1.168 371 11.508.178 15.987.170 35.249.813 43.655.665 0 173.445.334 198.760.530

Fuente: DANE, EDIT, cálculos Ramírez 2012

Al analizar las inversiones de las empresas de la cadena metalmecánica por actividad científica o tecnológica, se encuentra que: los empresarios direccionaron en mayor parte sus esfuerzos a comprar maquinaria y equipo, pues de los 258 mil millones de pesos, el 33% de los recursos estuvo concentrado en aquella actividad clasificada por el DANE como científica o tecnológica. Le siguieron otras actividades relacionadas con la inversión en innovación y desarrollo como la adquisición de I+D externa con más de 22 mil millones de pesos y la adquisición en tecnologías de la información y las telecomunicaciones. La misma encuesta del DANE revela que para el 2008 el

10 Pineda Serna Leonardo et al, Mapeo Cadenas Productivas: El sector Metalmecánico, Cámara de

Comercio de Bogotá y QUBIT Cluster, Bogotá, 2006

37

valor de las inversiones en formación especializada y actividades en ingeniería y diseño industrial, son muy bajas, comparadas contra el total de las inversiones que hicieron las empresas del CIIU metalmecánico como parte de las acciones en innovación. El valor de la adquisición en; a) ingeniería y diseño industrial y, b) formación especializada, fue sólo el 9,71% del total de lo que esas mismas empresas invirtieron en compra de maquinaria y equipo y el 4,61% del total de la inversión en ciencia, tecnología e innovación de la cadena en el 2008. Lo anterior demuestra que las empresas se concentran primordialmente en el cambio y compras de equipos, antes que en generar por ellos mismos nuevas fuentes de innovación y tecnología. Por fuentes de financiación, se puede encontrar que las empresas de la cadena metalmecánica financiaron 205 mil millones de pesos con recursos propios, lo que significa que el 79% de los recursos invertidos en ciencia y tecnología en la cadena provino de las mismas empresas, mientras que el 18,8% fue financiado con recursos de la banca y el restante 2,19% provino de recursos públicos. Respecto del personal ocupado por empresas CIIU de la cadena se encontró lo siguiente de acuerdo con lo señalado por la tabla 2.12. De las 471 personas con doctorado que empleo el sector industrial en 2008, 30 pertenecieron a las empresas del CIIU de la cadena metalmecánica, mientras que 48.200 personas fueron empleados por la cadena con niveles de formación que incluyen educación primaria y secundaria, siendo ese segmento el de mayor concentración. Tabla 2.13: Personal ocupado por nivel de educación y por CIIU

CIIU REV.3.A.C.

Número de empleados (tiempo completo, permanente y temporal)

Doctorado Maestría Especialización Profesional Tecnólogo Técnico Educación Secundaria

Educación primaria

Trabajador Calificado

2008 2008 2008 2008 2008 2008 2008 2008 2008

Total 471 2.932 14.846 85.105 46.244 64.090 345.104 75.141 41.953

281 4 23 159 1.127 627 1.127 5.497 1.144 802

289 13 51 287 1.785 998 1.451 11.161 2.574 893

291 5 28 172 1.594 1.006 2.288 5.229 1.177 663

292 2 18 182 979 541 2.002 3.721 740 643

293 0 15 116 613 443 746 5.337 185 439

313 0 12 46 432 232 128 558 131 1

314 2 8 60 384 143 235 767 102 22

322 0 3 17 64 26 31 483 16 83

341 1 79 237 775 150 1.105 2.317 663 318

343 3 14 110 725 666 683 4.011 739 308

353 0 1 3 29 27 204 44 3 6

359 0 2 56 308 277 372 1.426 175 281

Sumatoria de la cadena

30 254 1.445 8.815 5.136 10.372 40.551 7.649 4.459

Fuente: DANE – EDIT, cálculos Ramírez 2012

Entre el 2007 y el 2008, las variaciones en el empleo de alta calidad que impacte los procesos de ciencia y tecnología de la cadena no son significativas,

38

pues de acuerdo con el Anexo estadístico de la Encuesta de Desarrollo e Innovación Tecnológica en el 2007 la cadena contó con 28 empleados con nivel de doctorado; el segmento académico que mayor crecimiento tuvo fue el empleo de tecnólogos pues pasó de 4.829 en 2007 a 5.136 en 2008. Esto demuestra como lo señalara Pineda (2006) que la cadena metalmecánica en materia de innovación, ciencia y tecnología en Colombia se encuentra un cuadrante que dista de los niveles de apropiación, absorción y generación de tecnología e innovación de las empresas de clase mundial en otras áreas geográficas. Por lo tanto, si el nivel de empleo de alta calidad es bajo en comparación con su mayor fuente de trabajo, eso se ve reflejado en los niveles de petentabilidad y registros producidos por la cadena, tal como lo muestran las tablas 2.14 y 2.15

Tabla 2.14: Registros de Propiedad Intelectual obtenido por tipo de obtención y grupo empresarial CIIU

CIIU REV.3.A.C. PROPIEDAD INTELECTUAL

PATENTES DE INVENCION MODELOS DE UTILIDAD

Vigentes a Dic/08

obtenidas 2007-2008

Vigentes a Dic/08

obtenidas 2007-2008

TOTAL 439 164 82 66 281 0 0 9 3 289 4 4 9 8 291 0 0 0 0 292 1 1 3 1 293 5 0 3 0 313 0 0 0 0 314 0 0 0 0 322 0 0 0 0 341 1 1 1 2 343 9 1 1 1 353 0 0 0 0 359 0 0 0 0

Sumatoria de la cadena 20 7 26 15

Fuente: DANE – EDIT, cálculos Ramírez 2012

Pineda (2006) desarrolló la matriz de competitividad e innovación tecnológica para la cadena metalmecánica en Colombia, dicha matriz relaciona en el eje horizontal la estrategia competitiva y en el eje vertical representa la estrategia de innovación y los clasifica en los siguientes 4 cuadrantes:

1. No innovación y absolecencia, com estratégias competitivas y tecnológicas

inferiores AL 50%

2. Innovación tradicional con estrategia competitiva superior al 50%, pero con

estrategia tecnológica inferior al 50%

39

3. Nuevas innovaciones orientadas al mercado (market push), con estrategia de

innovación superior al 50%, pero estrategia competitiva inferior al 50%

4. Líderes (technology pull) con estrategia de innovación y estrategia competitiva

superior al 50%

Al graficar la innovación de la cadena metalmecánica se obtiene la gráfica 2.8 Grafica 2.8 Matriz de Competitividad e Innovación

Fuente: Pineda, et al, 2006

Concluye Pineda (2006) que: “se puede observar que la cadena se encuentra en el cuadrante de no innovación y absolecencia generados por la falta de incorporación de nuevas tecnologías en proceso y utilización de nuevos materiales para la producción de artículos metalmecánicos especializados. Para avanzar en la matriz se necesita el apoyo de los centros de desarrollo tecnológico, las universidades y de la interacción con los operarios que permitan alcanzar niveles de innovación deseados”11

11 Pineda et al, op cit

40

CAPÍTULO 312

IMPORTACIONES DE PRODUCTOS METALMECÁNICOS, CON ÉNFASIS EN LOS BIENES IMPORTADOS DE CHINA

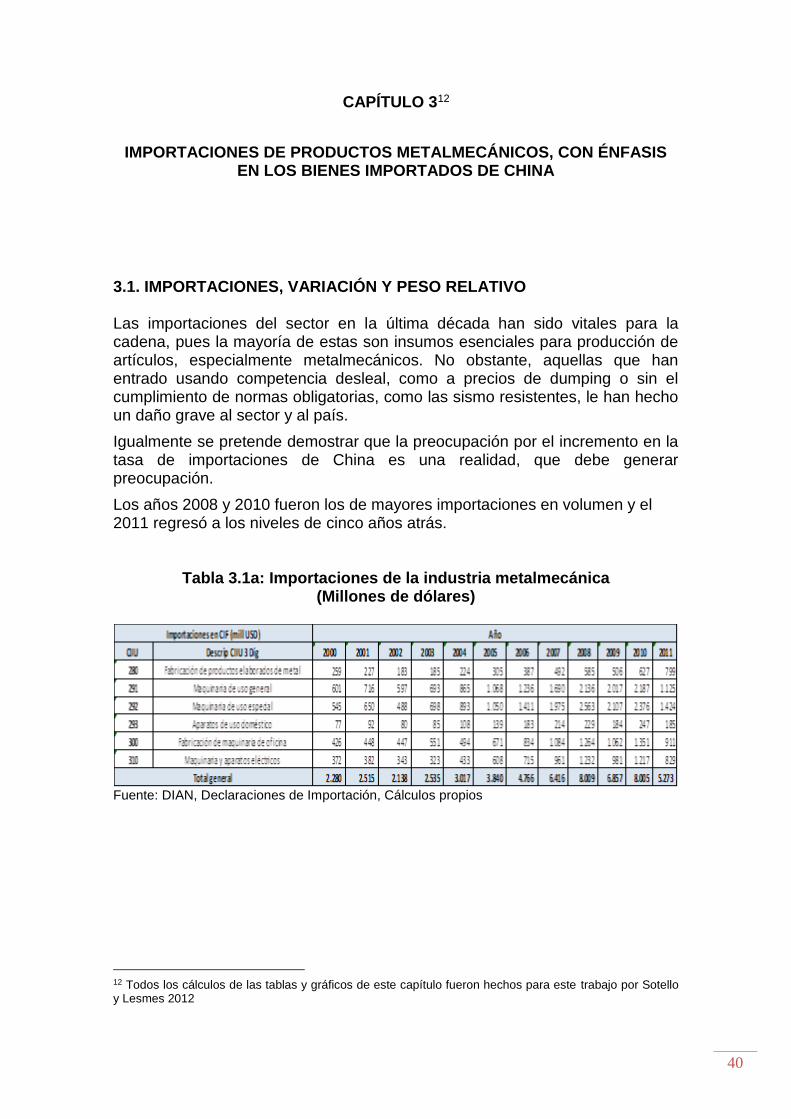

3.1. IMPORTACIONES, VARIACIÓN Y PESO RELATIVO Las importaciones del sector en la última década han sido vitales para la cadena, pues la mayoría de estas son insumos esenciales para producción de artículos, especialmente metalmecánicos. No obstante, aquellas que han entrado usando competencia desleal, como a precios de dumping o sin el cumplimiento de normas obligatorias, como las sismo resistentes, le han hecho un daño grave al sector y al país.

Igualmente se pretende demostrar que la preocupación por el incremento en la tasa de importaciones de China es una realidad, que debe generar preocupación.

Los años 2008 y 2010 fueron los de mayores importaciones en volumen y el 2011 regresó a los niveles de cinco años atrás.

Tabla 3.1a: Importaciones de la industria metalmecánica (Millones de dólares)

Fuente: DIAN, Declaraciones de Importación, Cálculos propios

12 Todos los cálculos de las tablas y gráficos de este capítulo fueron hechos para este trabajo por Sotello y Lesmes 2012

41

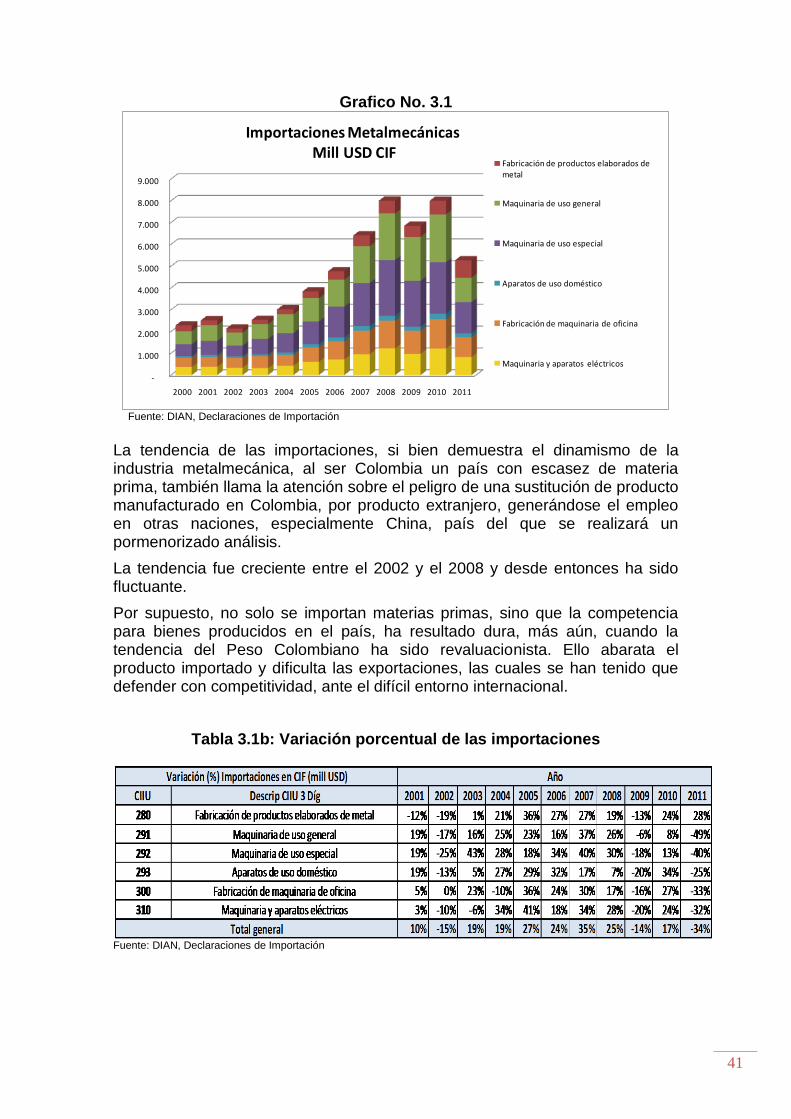

Grafico No. 3.1

Fuente: DIAN, Declaraciones de Importación

La tendencia de las importaciones, si bien demuestra el dinamismo de la industria metalmecánica, al ser Colombia un país con escasez de materia prima, también llama la atención sobre el peligro de una sustitución de producto manufacturado en Colombia, por producto extranjero, generándose el empleo en otras naciones, especialmente China, país del que se realizará un pormenorizado análisis.

La tendencia fue creciente entre el 2002 y el 2008 y desde entonces ha sido fluctuante.

Por supuesto, no solo se importan materias primas, sino que la competencia para bienes producidos en el país, ha resultado dura, más aún, cuando la tendencia del Peso Colombiano ha sido revaluacionista. Ello abarata el producto importado y dificulta las exportaciones, las cuales se han tenido que defender con competitividad, ante el difícil entorno internacional.

Tabla 3.1b: Variación porcentual de las importaciones

Fuente: DIAN, Declaraciones de Importación

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Importaciones MetalmecánicasMill USD CIF

Fabricación de productos elaborados de metal

Maquinaria de uso general

Maquinaria de uso especial

Aparatos de uso doméstico

Fabricación de maquinaria de oficina

Maquinaria y aparatos eléctricos

42

De cada US$100 importados, 27 son maquinarias de uso especial, 21 de uso general, 17 maquinaria de oficina, 16 aparatos eléctricos, 15 productos de la metalmecánica y 4 de uso doméstico. Se aprecia un peso relativamente bien distribuido.

El mayor peso porcentual está en los bienes de capital, representado por la maquinaria de uso especial y general, seguida por la de oficina. Esta importación se explica por el dinamismo de la industria manufacturera en general, ya que esas maquinarias van para numerosos subsectores. En el anexo se presentan las tablas

Grafico No. 3.2:

Fuente: DIAN, Declaraciones de Importación

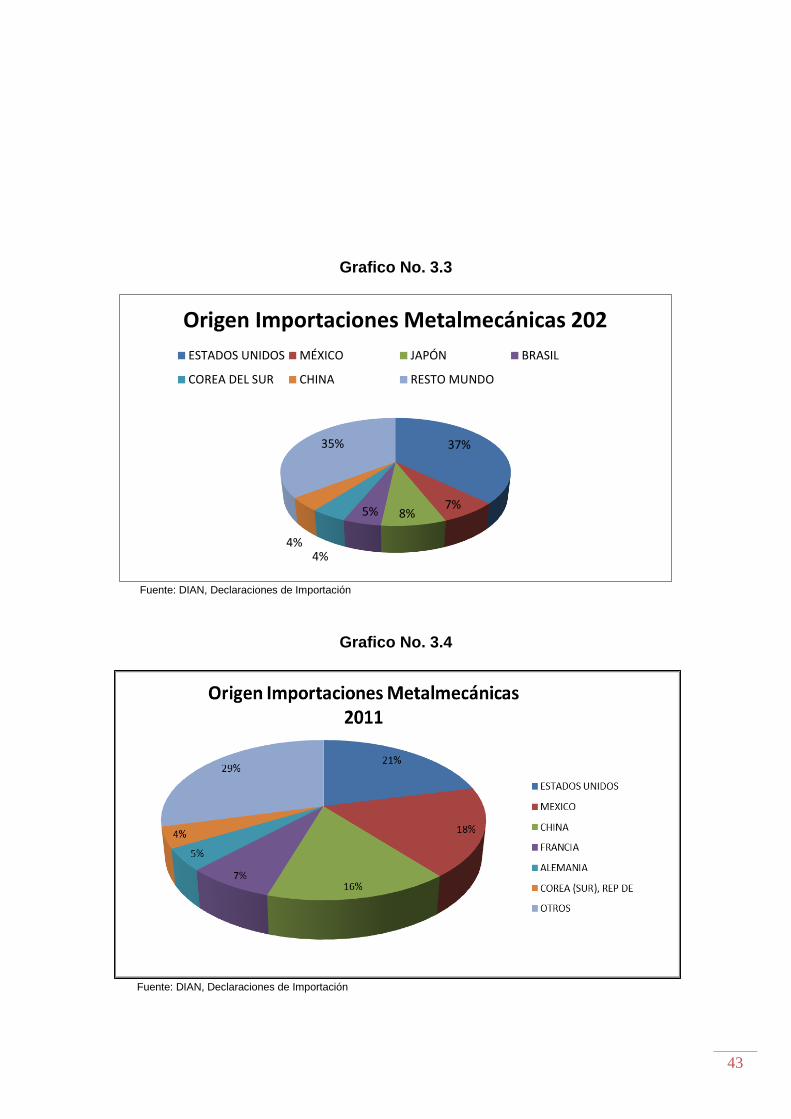

3.1.1. ORIGEN DE LAS IMPORTACIONES METALMECÁNICAS

Con relación a los países de origen, los principales proveedores de esta cadena hacia Colombia son Estados Unidos, que pasó de concentrar el 37% de los productos importados en la década pasada, al 21% en el 2011, le siguen México (pasó del 7% al 18%) y aparece China que tan solo representaba en el 2002 el 4% y hoy es el 16%.

15,2%

21,3%

27,0%

3,5%

17,3%

15,7%

Participación de Subsectores en Importaciones Mill USD CIF-2011

Fabricación de productos elaborados de metal

Maquinaria de uso general

Maquinaria de uso especial

Aparatos de uso doméstico

Fabricación de maquinaria de oficina

Maquinaria y aparatos eléctricos

43

Grafico No. 3.3

Fuente: DIAN, Declaraciones de Importación

Grafico No. 3.4

Fuente: DIAN, Declaraciones de Importación

37%

7%8%5%

4%4%

35%

Origen Importaciones Metalmecánicas 202

ESTADOS UNIDOS MÉXICO JAPÓN BRASIL

COREA DEL SUR CHINA RESTO MUNDO

44

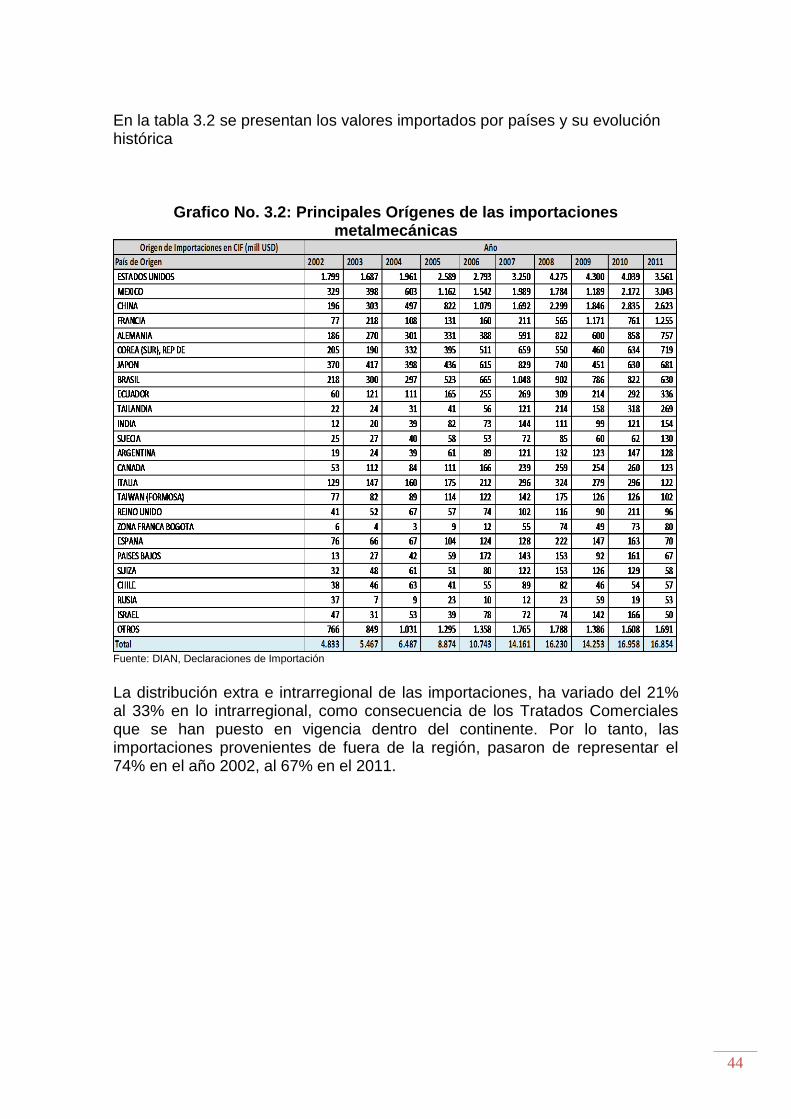

En la tabla 3.2 se presentan los valores importados por países y su evolución histórica

Grafico No. 3.2: Principales Orígenes de las importaciones metalmecánicas

Fuente: DIAN, Declaraciones de Importación

La distribución extra e intrarregional de las importaciones, ha variado del 21% al 33% en lo intrarregional, como consecuencia de los Tratados Comerciales que se han puesto en vigencia dentro del continente. Por lo tanto, las importaciones provenientes de fuera de la región, pasaron de representar el 74% en el año 2002, al 67% en el 2011.

45

Grafico No. 3.5

Fuente: DIAN, Declaraciones de Importación

Grafico No. 3.6

Fuente: DIAN, Declaraciones de Importación

79,0%

21,0%

Origen de las importaciones por Región-2002

Extraregional

Intrarregional (LatAm)

67,0%

33,0%

Origen de las importaciones por Región-2011

Extraregional

Intrarregional (LatAm)

46

3.1. IMPORTACIONES POR SUBSECTOR

3.1.1 FABRICACIÓN DE PRODUCTOS ELABORADOS DE METAL La industria transformadora del metal, sin incluir la maquinaria, importa principalmente de China (28%), seguido de los Estados Unidos (24%) y México (9%). Tan solo en el año 2010 EE.UU. era el principal proveedor y para el año anterior, China ya lo había sobrepasado. Los dos primeros países explican más del 52% del total. Ante lo cual la competencia es extraregional, representando el 77.7% (ver tabla en el anexo)

Tabla No. 3.3: Importaciones de fabricación de productos elaborados en

metal por país de origen

Fuente: DIAN, Declaraciones de Importación

3.1.2. MAQUINARIA DE USO GENERAL: Igual que en el caso anterior, EE.UU y China son los principales proveedores. Sin embargo Alemania también tiene una participación importante del 12% del total. Al igual que para los bienes elaborados de metal las importaciones son en su mayoría extra regionales en un 86.2%.

47

Tabla 3.4: Importaciones de maquinaria de uso general por país de origen

Fuente: DIAN, Declaraciones de Importación

3.1.3 MAQUINARIA DE USO ESPECIAL El país al cual se le compra el 46% es Estados Unidos, seguido de lejos por Japón (14%) y China (9%), el cual, sin embargo, muestra una tendencia alcista año tras año, lo cual hace prever que será un gran proveedor en el futuro. El 87% de las importaciones de la maquinaria de uso especial vienen de fuera de la región.

Tabla 3.5: Importaciones de maquinaria de uso especial por país de destino

Fuente: DIAN, Declaraciones de Importación

48

3.1.4. APARATOS DE USO DOMÉSTICO En el caso de los electrodomésticos, China pasó de representar el 21% al inicio de la década al 59% en el 2011. Es un cambio dramático que muestra la penetración de este país en Colombia. México participa en el segundo lugar con el 18%. En total el 69% de las compras son extrarregionales.

Tabla 3.6: Importaciones de aparatos de uso doméstico por país de destino

Fuente: DIAN, Declaraciones de Importación

3.1.5. FABRICACIÓN DE MAQUINARIA DE OFICINA Para este tipo de maquinaria, se concentran las importaciones en aquellas provenientes de China, con más de un 58%. Le siguen las importadas de México y los Estados Unidos. El 75.6% se importa de países de fuera de la región.

49

Tabla 3.7: Importaciones de fabricación de maquinaria de oficina por país de destino

Fuente: DIAN, Declaraciones de Importación

3.1.6. MAQUINARIA Y APARATOS ELÉCTRICOS

Para este tipo de productos; el mercado es básicamente extraregional, en 74%, como se aprecia en las tablas siguientes y la que se incluye en el anexo, siendo los EE.UU. el principal proveedor y China el segundo.

Tabla 3.8: Importaciones de maquinaria y aparatos eléctricos por país de

destino

Fuente: DIAN, Declaraciones de Importación

50

3.2. COMERCIO INDIRECTO DE ACERO: BALANZA COMERCIAL, ORIGEN Y DESTINO

Al analizar la balanza comercial, se observa que aunque ésta ha sido esencialmente negativa, (US$7398 Millones en el 2010 y bajó a US$4.360 en 2011), la mayor parte de las importaciones están constituidas por materias primas, bienes intermedios no producidos en el país y bienes de capital, esenciales en la reconversión y modernización de la industria nacional. Sin embargo, resulta claro en la gráfica siguiente, como la brecha entre importaciones y exportaciones se fue abriendo en los últimos 10 años, hasta mostrar el freno y reducción en el 2011, mostrando una pendiente de crecimiento de las importaciones notoriamente mayor.

Grafico No. 3.7

Fuente: DIAN, Cálculos propios

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Importaciones y Exportaciones Metalmecánicas

IMPOS

EXPOS

51

Tabla 3.9: Balanza comercial (Millones US$)

Fuente: DIAN

Grafico No. 3.8: Importaciones, exportaciones y balanza comercial (FOB MILL USD)

Fuente: DIAN

Al analizar las importaciones y exportaciones del sector, es posible observar que los subsectores que más han contribuido a generar el déficit en la balanza comercial han sido el 292, 291 y el 300, como se observa en la tabla anterior. Por tal motivo, lo que se busca es disminuir este desbalance, sin afectar la necesaria importación de maquinaria y equipo no producido en el país. En resumen, la cadena debe continuar trabajando por cambiar su tendencia importadora, por medio de la mejora de los procesos productivos, de las estrategias de mercado y de la calidad de los productos, buscando fortalecer el mercado interno y ganando participación en el mercado externo.

CIIU Rev

3.1 (3 Díg) Descrip CIIU 3 Díg 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

280 Fabricación de productos elaborados de metal (73) (92) (97) (154) (214) (274) (209) (224) (434) (589)

291 Maquinaria de uso general (526) (618) (768) (926) (1.079) (1.454) (1.864) (1.781) (1.980) (910)

292 Maquinaria de uso especial (449) (656) (814) (970) (1.321) (1.853) (2.327) (1.850) (2.264) (1.287)

293 Aparatos de uso doméstico (55) (66) (73) (83) (106) (111) (130) (127) (212) (139)

300 Fabricación de maquinaria de oficina, contabilidad e informática (439) (545) (472) (660) (821) (1.072) (1.250) (1.052) (1.343) (904)

310 Maquinaria y aparatos eléctricos (217) (228) (314) (427) (454) (546) (774) (574) (960) (532)

Total general (1.759) (2.205) (2.538) (3.220) (3.995) (5.309) (6.554) (5.608) (7.193) (4.360)

BALANZA COMERCIAL MILL USD year

52

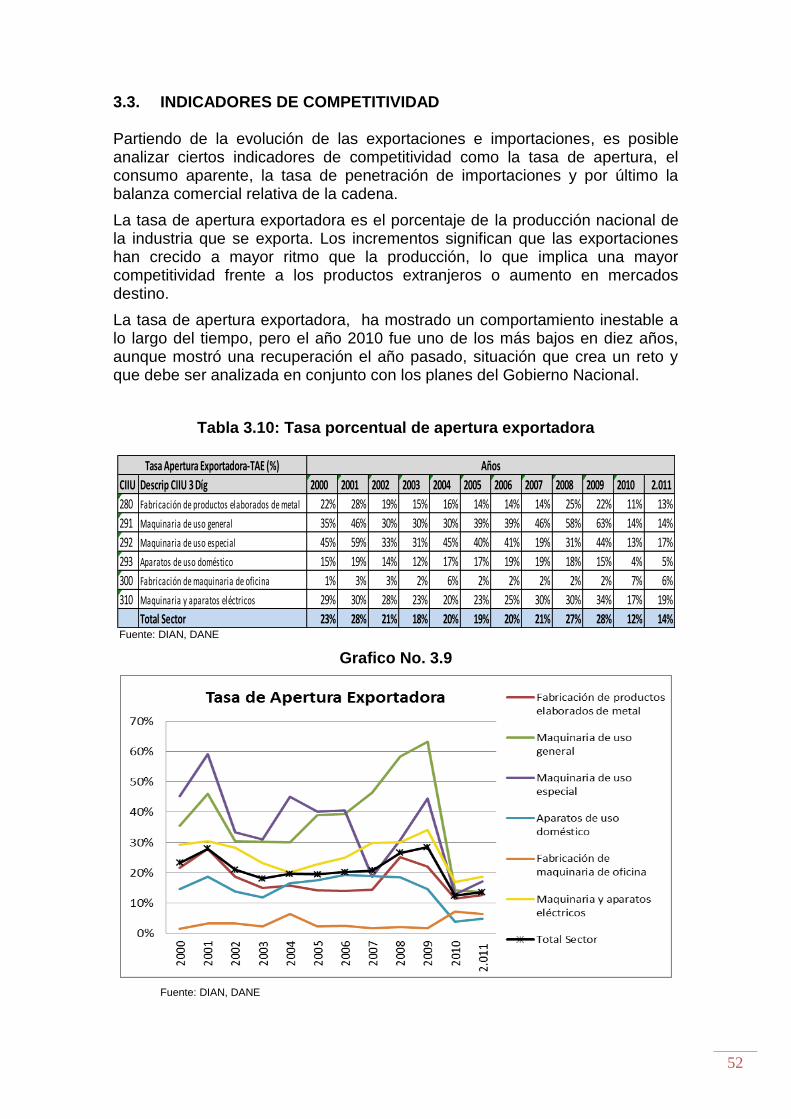

3.3. INDICADORES DE COMPETITIVIDAD Partiendo de la evolución de las exportaciones e importaciones, es posible analizar ciertos indicadores de competitividad como la tasa de apertura, el consumo aparente, la tasa de penetración de importaciones y por último la balanza comercial relativa de la cadena.

La tasa de apertura exportadora es el porcentaje de la producción nacional de la industria que se exporta. Los incrementos significan que las exportaciones han crecido a mayor ritmo que la producción, lo que implica una mayor competitividad frente a los productos extranjeros o aumento en mercados destino.

La tasa de apertura exportadora, ha mostrado un comportamiento inestable a lo largo del tiempo, pero el año 2010 fue uno de los más bajos en diez años, aunque mostró una recuperación el año pasado, situación que crea un reto y que debe ser analizada en conjunto con los planes del Gobierno Nacional.

Tabla 3.10: Tasa porcentual de apertura exportadora

Fuente: DIAN, DANE

Grafico No. 3.9

Fuente: DIAN, DANE

CIIU Descrip CIIU 3 Díg 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2.011

280 Fabricación de productos elaborados de metal 22% 28% 19% 15% 16% 14% 14% 14% 25% 22% 11% 13%

291 Maquinaria de uso general 35% 46% 30% 30% 30% 39% 39% 46% 58% 63% 14% 14%

292 Maquinaria de uso especial 45% 59% 33% 31% 45% 40% 41% 19% 31% 44% 13% 17%

293 Aparatos de uso doméstico 15% 19% 14% 12% 17% 17% 19% 19% 18% 15% 4% 5%

300 Fabricación de maquinaria de oficina 1% 3% 3% 2% 6% 2% 2% 2% 2% 2% 7% 6%

310 Maquinaria y aparatos eléctricos 29% 30% 28% 23% 20% 23% 25% 30% 30% 34% 17% 19%

Total Sector 23% 28% 21% 18% 20% 19% 20% 21% 27% 28% 12% 14%

Tasa Apertura Exportadora-TAE (%) Años

53

Las actividades con mayor tendencia al mercado externo son la maquinaria de uso general, los aparatos eléctricos y la de uso general, y en menor escala, los bienes metalmecánicos. El subsector con mayor grado de apertura exportadora, es el de maquinaria y aparatos eléctricos y el de menor grado es el de maquinaria de oficina.

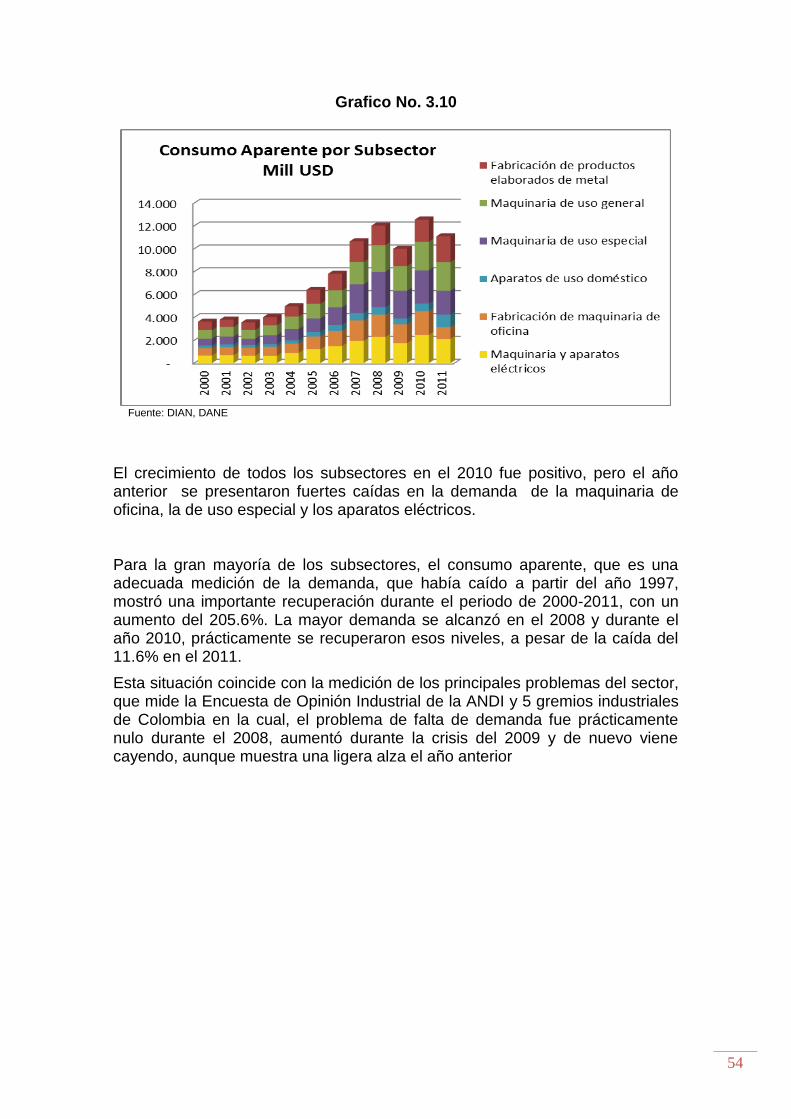

3.3.1. MEDICIÓN DE LA DEMANDA DE LA CADENA METALMECÁNICA A TRAVÉS DEL CONSUMO APARENTE

El consumo aparente es una forma aceptada de medir la demanda y resulta de adicionarle a la producción doméstica, las importaciones y deducirle las exportaciones, dado que estas últimas se consideran consumidas en otros países. El año 2010 presentó un mayor consumo que el 2011, aunque los últimos 4 años muestran un monto superior al del resto de la década.

Tabla 3.11: Consumo aparente por CIIU

Fuente: DIAN, DANE

CIIU Descrip CIIU 3 Díg 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

280 Fabricación de productos elaborados de metal 745 638 664 715 903 1.218 1.458 1.794 1.704 1.503 1.949 2.256

291 Maquinaria de uso general 743 838 761 865 1.090 1.288 1.478 1.963 2.331 2.154 2.494 2.502

292 Maquinaria de uso especial 597 689 566 792 990 1.170 1.543 2.505 3.090 2.428 2.903 2.088

293 Aparatos de uso doméstico 237 252 236 220 283 404 507 657 666 517 661 1.109

300 Fabricación de maquinaria de oficina 637 696 680 799 810 1.111 1.335 1.797 1.938 1.630 2.071 1.023

310 Maquinaria y aparatos eléctricos 673 695 662 638 905 1.222 1.499 1.938 2.298 1.767 2.480 2.121

Total Sector 3.631 3.808 3.569 4.029 4.981 6.412 7.821 10.654 12.026 10.000 12.558 11.099

Consumo Aparente (Mill USD) Año

54

Grafico No. 3.10

Fuente: DIAN, DANE

El crecimiento de todos los subsectores en el 2010 fue positivo, pero el año anterior se presentaron fuertes caídas en la demanda de la maquinaria de oficina, la de uso especial y los aparatos eléctricos. Para la gran mayoría de los subsectores, el consumo aparente, que es una adecuada medición de la demanda, que había caído a partir del año 1997, mostró una importante recuperación durante el periodo de 2000-2011, con un aumento del 205.6%. La mayor demanda se alcanzó en el 2008 y durante el año 2010, prácticamente se recuperaron esos niveles, a pesar de la caída del 11.6% en el 2011.

Esta situación coincide con la medición de los principales problemas del sector, que mide la Encuesta de Opinión Industrial de la ANDI y 5 gremios industriales de Colombia en la cual, el problema de falta de demanda fue prácticamente nulo durante el 2008, aumentó durante la crisis del 2009 y de nuevo viene cayendo, aunque muestra una ligera alza el año anterior

55

Grafico No. 3.11 (13):

Fuente: EOIC, ANDI

El análisis de los pedidos, es un claro indicador de la percepción de los empresarios del sector, sobre el estado actual del mercado y su futuro inmediato. En la gráfica 3.12 se observa una tendencia creciente en los llamados “pedidos altos o normales” , aunque acompañada también de una tendencia al alza de los altos inventarios, aunque estos últimos han empezado a descender, concluyéndose que es positiva la situación de demanda para esta cadena productiva. Los pedidos denominados “altos o normales” son percibidos por más del 70% de los empresarios encuestados por la ANDI y tan solo un poco más del 20% sienten que tienen inventarios altos, lo cual muestra una situación favorable de la economía la cadena metalmecánica.

13 Este indicador no se tiene separado entre y metalmecánica, por lo cual se presenta unificado

56

Grafico No. 3.12:

Fuente: EOIC, ANDI

3.3.2. TASA PORCENTUAL DE PENETRACIÓN DE IMPORTACIONES La tasa de penetración de importaciones muestra la parte del mercado doméstico que se provee con importaciones.