perfil del sector: metalmecÁnica

DESCRIPTION

En este sector, pese a que ha crecido la importación, la producción nacional ha logrado mantenerse en los últimos años, relativamente estable y competitiva con respecto a la importación. Allí hay una historia importante de éxito que hay que entender y canalizar. La industria metalmecánica y la automotriz, utilizan muchos productos de otras industrias. Son sectores ancla, que cuando se desarrollan bien, halan al resto de la economía. Sector claramente eficiente, que ha logrado utilizar mucho mejor sus recursos.TRANSCRIPT

1

PERFIL DEL SECTOR: METALMECÁNICA

1. Descripción general del sector

Hay un crecimiento importante del Producto Interno Bruto (PIB) en el sector. Hay un fuerte componente de producción nacional. Si bien es cierto que hay importación, es importante decir que la producción es más fuerte.

Según el Banco Central, la producción bordea los 920 millones de dólares al año y las importaciones los 780 millones de dólares, con lo cual no hay una gran diferencia entre importaciones y producción local.

Es importante indicar que esta es una industria que depende de otras industrias. Las importaciones han pasado en el 2002, de alrededor de 300 millones de dólares al 2007 que bordeamos los 800 millones de dólares, es decir, una variación porcentual de 169 por ciento. Mientras, el crecimiento de la producción, ha tenido una variación de 151%. Es claro que la importación ha crecido un poco más que la producción local.

En este sector, pese a que ha crecido la importación, la producción nacional ha logrado mantenerse en los últimos años, relativamente estable y competitiva con respecto a la importación. Allí hay una historia importante de éxito que hay que entender y canalizar.

La industria metalmecánica y la automotriz, utilizan muchos productos de otras industrias. Son sectores ancla, que cuando se desarrollan bien, halan al resto de la economía. Sector claramente eficiente, que ha logrado utilizar mucho mejor sus recursos.

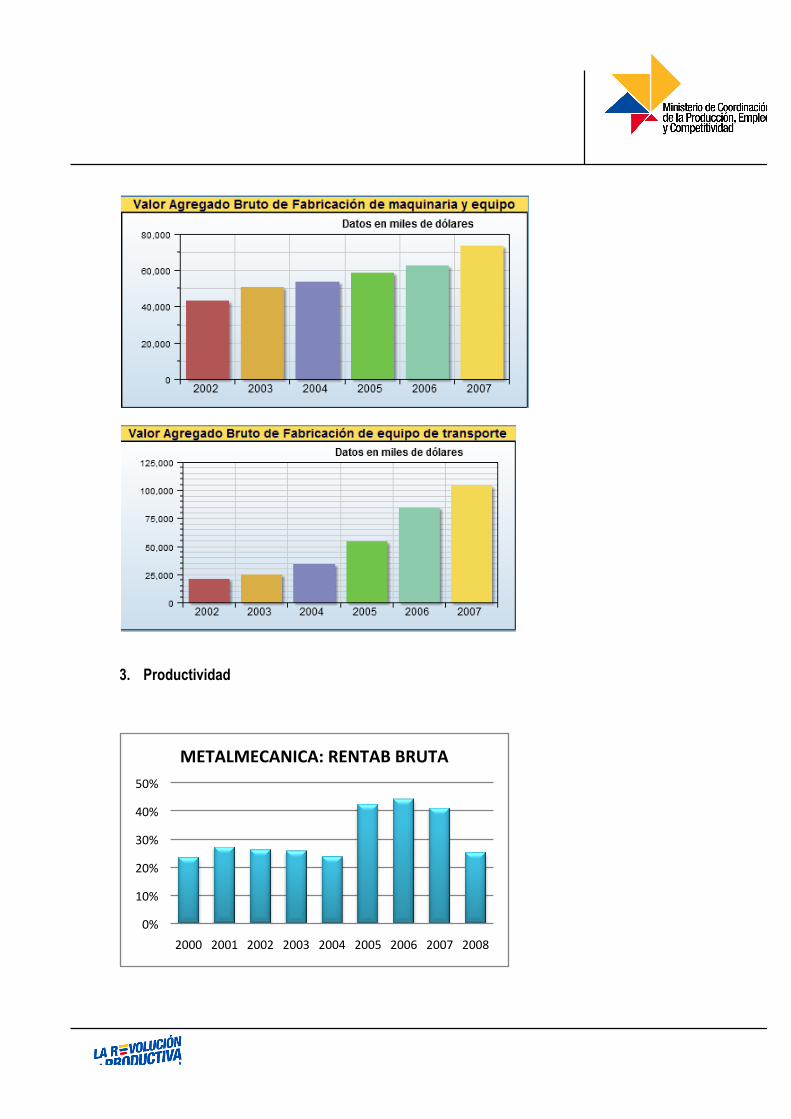

En la rentabilidad del patrimonio, que muestra cuán rentable es la operación de la empresa, aquí, salvo el 2002, hay una tendencia estable hasta 2007. Es del 15%, en 2008 hay un mejor uso del patrimonio.

Las partidas más exportadas del sector metalmecánico: es la de coches de turismo y vehículos automotores para mercancías. Coches de turismo, en 2008, 116 millones y en 2009, 123 millones; vehículos automotores para mercancías, 221 millones. El movimiento de las exportaciones del país y la demanda de mercados externos dejan ver que han crecido de manera notable las ventas de cocinas a Venezuela, Y si se analiza el monto global de las importaciones de estos productos en ese país, se encuentra que hay un buen mercado. Así como otros grandes tal es el caso de Estados Unidos, Alemania, Reino Unido, Canadá, Rusia, etc., pero en Venezuela, Ecuador tiene posibilidades de colocar su producción de cocinas.

Otro factor importante a mirar es el índice de precios internacionales y en el Ecuador. Hay que vigilar el índice de precios de los metales en el mundo, porque esto marca una tendencia de cómo se comporta el consumidor.

2

Hacia mediados de 2007 y 2008 hubo un crecimiento gigantesco en los precios de las materias primas internacionales, pero en 2009, caen los precios de las materias primas y después repunta.

En conclusión, hay un sector eficiente desde el punto de vista de la rentabilidad operativa y del patrimonio, pero que tiene retos de exportación, de abrir nuevos mercados y encontrar encadenamientos productivos con industrias del Ecuador y de otros países.

Realidad de la carrocería en Ecuador

En 1960 se hacían carrocerías de madera, pero al mismo tiempo llegan empresas extranjeras como Thomas y Superior que comienzan a ensamblar en el país, lo que estimula a las empresas nacionales a cambiarse.

En 1965, los carroceros nacionales inician la construcción de carrocerías metálicas como tecnologías nacionales. En 1970 llegaron los chasis extranjeros para buses. Las empresas extranjeras miran las limitaciones del mercado nacional y cierran. Su lugar es ocupado por las nacionales. De 1980 a 2000 no hubo grandes cambios, más que los tipos de chasis, que son más largos.

La tecnología mejora y se especializa y ex empleados de esas empresas abren mas plantas pequeñas y viene el problema de la competencia entre éstas.

En 2005 se hace un estudio y se detecta que de 22 empresas carroceras que había en 1990, aumentan a 180. Desde 2000 a 2010 ha habido cambios en el sistema de gestión, más no en tecnología. Ahora, hay 116 empresas a nivel nacional y 38 en Ambato.

La capacidad productiva de una carrocera es de doce autos mensualmente, en promedio, que es bajo, frente a la de las empresas internacionales.

Ocho carroceras de Ambato están calificadas con el ISO 9000 y han mejorado la calidad del producto y del servicio, sin embargo la capacidad de exportación aún es baja. No ha habido conciencia de que el producto tiene que colocarse fuera del mercado ecuatoriano.

Antes, el principal competidor era Brasil, pero ahora, es, además, China y otros países que quieren ingresar productos de buena calidad y cumplen con las normas locales.

El principal proceso que se practica ahora es que las ventas no se hacen por lotes sino por el sistema de investigación y desarrollo, tomando en cuenta siempre al cliente.

En la fase de estructura se ha visto la necesidad de utilizar máquinas computarizadas para bajar los tiempos de producción. En Ambato, una carrocería se produce en unos veinte días. Es necesario bajar los tiempos de producción a diez o a siete días.

3

En la parte de acabados se utiliza la industria nacional, telas, esponjas, asientos y la conformación misma de la estructura, es nacional. Además, se realiza la inspección final de calidad, bajo responsabilidad de los mismos obreros.

En cuanto al mercado, las empresas han estado trabajando solo para el mercado nacional y no han visto la manera de exportar, porque la capacidad de producción es baja para los mercados externos.

La única manera de producir en cantidades exportables es agremiándose para producir más. Caso contrario deberá pasar mucho tiempo para que las plantas de Ecuador tengan el nivel de producción indispensable para salir a los mercados externos.

Desde el año próximo se cambiará de manera radical, porque el Gobierno ha trabajado en mejorar el reglamento nacional para construcción de carrocerías. El Gobierno ha diseñado un plan de crédito para las carroceras, también se piensa en cambiar la tecnología y métodos de construcción. Las empresas grandes del país tienen que trabajar como ensambladoras, porque es la única forma de producir una carrocería en menos tiempo. Hay muchas fábricas de partes y autopartes.

2. Tamaño del mercado

Generación de valor

El sector de metalmecánica en el Ecuador comprende a una gran cantidad de industrias que está relacionadas entre sí en algunos casos y en otros casos que poseen poca interrelación. Se puede agrupar al sector en dos grandes industrias: “Fabricación de maquinaria y equipo” y “Fabricación de equipo de transporte” cuyos datos de PIB se presentan en esta sección.

El valor agregado del sector de fabricación de maquinaria y equipo fue de 43 millones de dólares en el año 2002 y creció en el año 2007 hasta 73 millones, con respecto al resto de sectores de la economía ecuatoriana se puede ver que no es uno de los más dinámicos. Su participación en el PIB total es menor al 0%.

En el caso de la industria de fabricación el dinamismo ha sido más intenso, pues en el año 2002 el PIB fue de 21 millones y para el año 2007, ya se habían llegado 104 millones de dólares. Sin embargo en términos de participación en el PIB total del Ecuador esta industria también participa en una mínima proporción del PIB.

4

3. Productividad

0%

10%

20%

30%

40%

50%

2000 2001 2002 2003 2004 2005 2006 2007 2008

METALMECANICA: RENTAB BRUTA

5

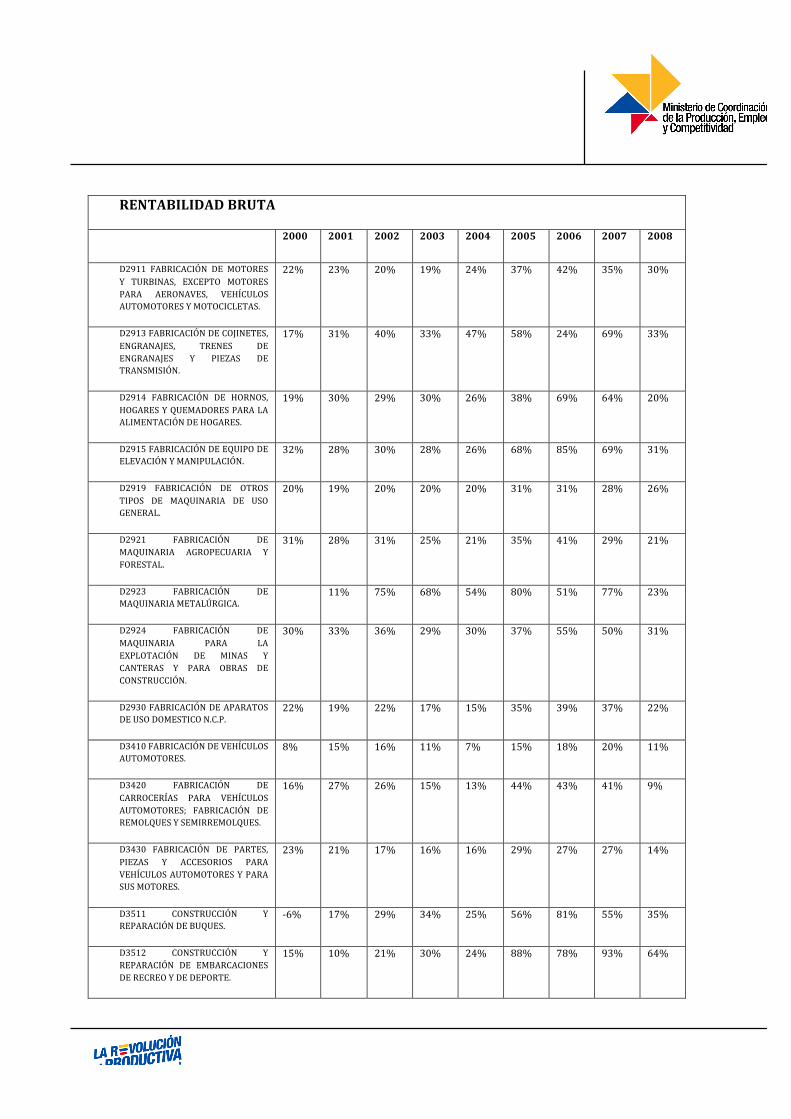

RENTABILIDAD BRUTA

2000 2001 2002 2003 2004 2005 2006 2007 2008

D2911 FABRICACIÓN DE MOTORES Y TURBINAS, EXCEPTO MOTORES PARA AERONAVES, VEHÍCULOS AUTOMOTORES Y MOTOCICLETAS.

22% 23% 20% 19% 24% 37% 42% 35% 30%

D2913 FABRICACIÓN DE COJINETES, ENGRANAJES, TRENES DE ENGRANAJES Y PIEZAS DE TRANSMISIÓN.

17% 31% 40% 33% 47% 58% 24% 69% 33%

D2914 FABRICACIÓN DE HORNOS, HOGARES Y QUEMADORES PARA LA ALIMENTACIÓN DE HOGARES.

19% 30% 29% 30% 26% 38% 69% 64% 20%

D2915 FABRICACIÓN DE EQUIPO DE ELEVACIÓN Y MANIPULACIÓN.

32% 28% 30% 28% 26% 68% 85% 69% 31%

D2919 FABRICACIÓN DE OTROS TIPOS DE MAQUINARIA DE USO GENERAL.

20% 19% 20% 20% 20% 31% 31% 28% 26%

D2921 FABRICACIÓN DE MAQUINARIA AGROPECUARIA Y FORESTAL.

31% 28% 31% 25% 21% 35% 41% 29% 21%

D2923 FABRICACIÓN DE MAQUINARIA METALÚRGICA.

11% 75% 68% 54% 80% 51% 77% 23%

D2924 FABRICACIÓN DE MAQUINARIA PARA LA EXPLOTACIÓN DE MINAS Y CANTERAS Y PARA OBRAS DE CONSTRUCCIÓN.

30% 33% 36% 29% 30% 37% 55% 50% 31%

D2930 FABRICACIÓN DE APARATOS DE USO DOMESTICO N.C.P.

22% 19% 22% 17% 15% 35% 39% 37% 22%

D3410 FABRICACIÓN DE VEHÍCULOS AUTOMOTORES.

8% 15% 16% 11% 7% 15% 18% 20% 11%

D3420 FABRICACIÓN DE CARROCERÍAS PARA VEHÍCULOS AUTOMOTORES; FABRICACIÓN DE REMOLQUES Y SEMIRREMOLQUES.

16% 27% 26% 15% 13% 44% 43% 41% 9%

D3430 FABRICACIÓN DE PARTES, PIEZAS Y ACCESORIOS PARA VEHÍCULOS AUTOMOTORES Y PARA SUS MOTORES.

23% 21% 17% 16% 16% 29% 27% 27% 14%

D3511 CONSTRUCCIÓN Y REPARACIÓN DE BUQUES.

-‐6% 17% 29% 34% 25% 56% 81% 55% 35%

D3512 CONSTRUCCIÓN Y REPARACIÓN DE EMBARCACIONES DE RECREO Y DE DEPORTE.

15% 10% 21% 30% 24% 88% 78% 93% 64%

6

D3530 FABRICACIÓN DE AERONAVES Y DE NAVES ESPACIALES.

29% 25% 24% 22% 20% 39% 33% 36% 12%

D3591 FABRICACIÓN DE MOTOCICLETAS.

57% 100% 0% 0% 0% 3% 20%

D3592 FABRICACIÓN DE BICICLETAS Y SILLONES DE RUEDAS PARA INVÁLIDOS.

65% 45% 18% 58% 54% 82% 38% 26%

G5010 VENTA DE VEHÍCULOS AUTOMOTORES.

14% 15% 15% 14% 14% 15% 15% 15% 13%

G5020 MANTENIMIENTO Y REPARACIÓN DE VEHÍCULOS AUTOMOTORES.

21% 25% 26% 26% 31% 50% 42% 44% 37%

G5030 VENTA DE PARTES, PIEZAS Y ACCESORIOS DE VEHÍCULOS AUTOMOTORES.

24% 22% 23% 23% 23% 25% 24% 22% 21%

G5040 VENTA, MANTENIMIENTO Y REPARACIÓN DE MOTOCICLETAS Y SUS PARTES, PIEZAS Y ACCESORIOS.

11% 24% 29% 30% 34% 25% 22% 23% 28%

G5139 VENTA AL POR MAYOR DE OTROS ENSERES DOMÉSTICOS.

23% 25% 25% 25% 25% 26% 28% 27% 25%

0% 5%

10% 15% 20% 25% 30% 35%

2000 2001 2002 2003 2004 2005 2006 2007 2008

METALMECANICA: ROE

7

ROE

2000 2001 2002 2003 2004 2005 2006 2007 2008

D2911 FABRICACIÓN DE MOTORES Y TURBINAS, EXCEPTO MOTORES PARA AERONAVES, VEHÍCULOS AUTOMOTORES Y MOTOCICLETAS. 27% 24% 10% 2% 21% 24% 22% 5% 22%

D2913 FABRICACIÓN DE COJINETES, ENGRANAJES, TRENES DE ENGRANAJES Y PIEZAS DE TRANSMISIÓN. 63% 19% 69% 10% 15% 4% 51% 48% 15%

D2914 FABRICACIÓN DE HORNOS, HOGARES Y QUEMADORES PARA LA ALIMENTACIÓN DE HOGARES. -‐64% 20% 49% 18% 35% 36% 18% 23% 90%

D2915 FABRICACIÓN DE EQUIPO DE ELEVACIÓN Y MANIPULACIÓN. 25% 36% -‐19% -‐9% 10% 30% 25% 19% 36%

D2919 FABRICACIÓN DE OTROS TIPOS DE MAQUINARIA DE USO GENERAL. -‐48% 4% 20% 16% 21% 34% 20% 22% 35%

D2921 FABRICACIÓN DE MAQUINARIA AGROPECUARIA Y FORESTAL. 19% 19% 23% -‐9% 0%

-‐10% 12% 55% 85%

D2923 FABRICACIÓN DE MAQUINARIA METALÚRGICA. 0% 74% 60% 90% 20% 3% 0% -‐28%

-‐306%

D2924 FABRICACIÓN DE MAQUINARIA PARA LA EXPLOTACIÓN DE MINAS Y CANTERAS Y PARA OBRAS DE CONSTRUCCIÓN. 26% 37% 39% 22% 25% 23% 22% 34% 51%

D2930 FABRICACIÓN DE APARATOS DE USO DOMESTICO N.C.P. 17% 12% 23% 8% 5% 11% 18% 22% 29%

D3410 FABRICACIÓN DE VEHÍCULOS AUTOMOTORES. 5% 35% 37% 17% 14% 28% 50% 51% 43%

D3420 FABRICACIÓN DE CARROCERÍAS PARA VEHÍCULOS AUTOMOTORES; FABRICACIÓN DE REMOLQUES Y SEMIRREMOLQUES. 1% 4% 49% -‐3% -‐25% -‐7% 31% 6% 15%

D3430 FABRICACIÓN DE PARTES, PIEZAS Y ACCESORIOS PARA VEHÍCULOS AUTOMOTORES Y PARA SUS MOTORES. 20% 38% 17% 18% 14% 20% 29% 31% 47%

D3511 CONSTRUCCIÓN Y REPARACIÓN DE BUQUES. 16% 14% 17% 9% 14% 9% -‐46% 15% 25%

D3512 CONSTRUCCIÓN Y REPARACIÓN DE EMBARCACIONES DE RECREO Y DE DEPORTE. 18% 22% 46% 57% 55% 51% 44% 46% 43%

D3530 FABRICACIÓN DE AERONAVES Y DE NAVES ESPACIALES. -‐30% 4% 9% -‐31% 22% 8% 11% 28% 16%

D3591 FABRICACIÓN DE MOTOCICLETAS. 4% 9% 1% 0% 0% 0% 0% -‐1% 95%

D3592 FABRICACIÓN DE BICICLETAS Y 241% -‐78% 153% 154% -‐55% 71%

-‐ -‐151%

8

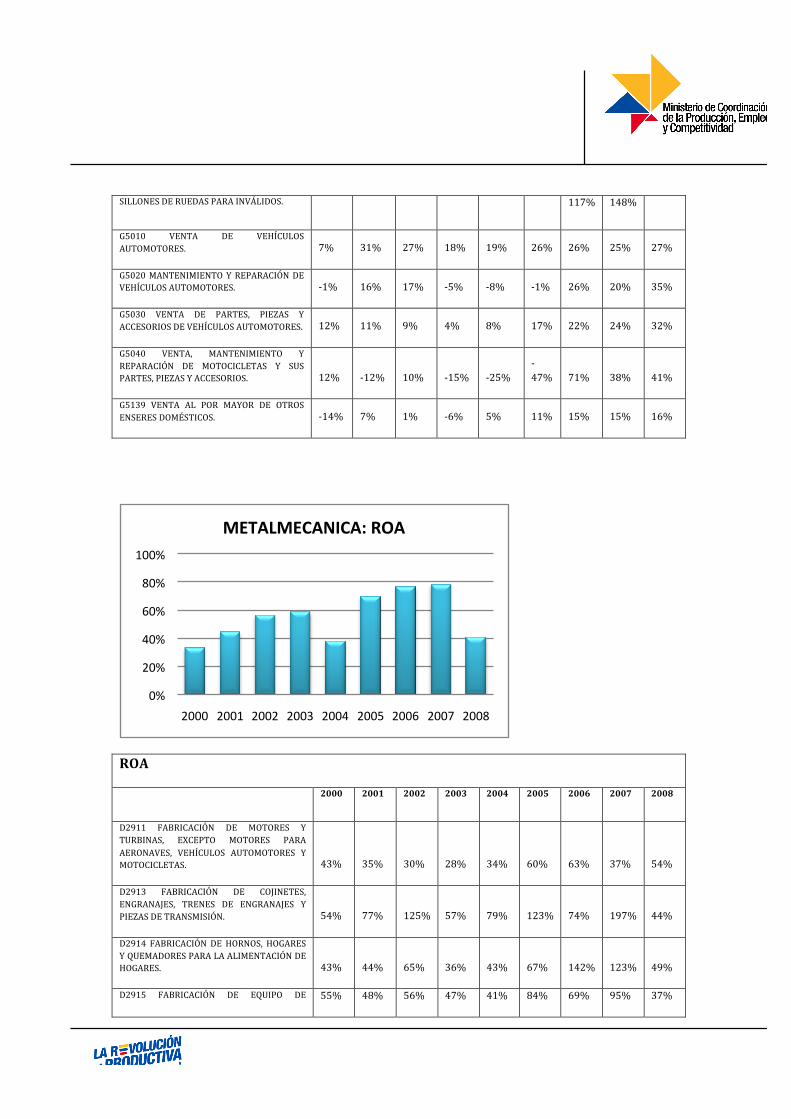

SILLONES DE RUEDAS PARA INVÁLIDOS. 117% 148%

G5010 VENTA DE VEHÍCULOS AUTOMOTORES. 7% 31% 27% 18% 19% 26% 26% 25% 27%

G5020 MANTENIMIENTO Y REPARACIÓN DE VEHÍCULOS AUTOMOTORES. -‐1% 16% 17% -‐5% -‐8% -‐1% 26% 20% 35%

G5030 VENTA DE PARTES, PIEZAS Y ACCESORIOS DE VEHÍCULOS AUTOMOTORES. 12% 11% 9% 4% 8% 17% 22% 24% 32%

G5040 VENTA, MANTENIMIENTO Y REPARACIÓN DE MOTOCICLETAS Y SUS PARTES, PIEZAS Y ACCESORIOS. 12% -‐12% 10% -‐15% -‐25%

-‐47% 71% 38% 41%

G5139 VENTA AL POR MAYOR DE OTROS ENSERES DOMÉSTICOS. -‐14% 7% 1% -‐6% 5% 11% 15% 15% 16%

ROA

2000 2001 2002 2003 2004 2005 2006 2007 2008

D2911 FABRICACIÓN DE MOTORES Y TURBINAS, EXCEPTO MOTORES PARA AERONAVES, VEHÍCULOS AUTOMOTORES Y MOTOCICLETAS. 43% 35% 30% 28% 34% 60% 63% 37% 54%

D2913 FABRICACIÓN DE COJINETES, ENGRANAJES, TRENES DE ENGRANAJES Y PIEZAS DE TRANSMISIÓN. 54% 77% 125% 57% 79% 123% 74% 197% 44%

D2914 FABRICACIÓN DE HORNOS, HOGARES Y QUEMADORES PARA LA ALIMENTACIÓN DE HOGARES. 43% 44% 65% 36% 43% 67% 142% 123% 49%

D2915 FABRICACIÓN DE EQUIPO DE 55% 48% 56% 47% 41% 84% 69% 95% 37%

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005 2006 2007 2008

METALMECANICA: ROA

9

ELEVACIÓN Y MANIPULACIÓN.

D2919 FABRICACIÓN DE OTROS TIPOS DE MAQUINARIA DE USO GENERAL. 24% 31% 33% 33% 36% 54% 49% 46% 47%

D2921 FABRICACIÓN DE MAQUINARIA AGROPECUARIA Y FORESTAL. 39% 43% 64% 42% 40% 64% 73% 75% 55%

D2923 FABRICACIÓN DE MAQUINARIA METALÚRGICA. 0% 127% 205% 523% 59% 115% 35% 71% 32%

D2924 FABRICACIÓN DE MAQUINARIA PARA LA EXPLOTACIÓN DE MINAS Y CANTERAS Y PARA OBRAS DE CONSTRUCCIÓN. 37% 48% 54% 40% 39% 45% 73% 77% 43%

D2930 FABRICACIÓN DE APARATOS DE USO DOMESTICO N.C.P. 21% 18% 23% 20% 18% 46% 49% 51% 30%

D3410 FABRICACIÓN DE VEHÍCULOS AUTOMOTORES. 11% 31% 27% 19% 12% 32% 38% 39% 23%

D3420 FABRICACIÓN DE CARROCERÍAS PARA VEHÍCULOS AUTOMOTORES; FABRICACIÓN DE REMOLQUES Y SEMIRREMOLQUES. 23% 41% 38% 18% 16% 62% 75% 60% 13%

D3430 FABRICACIÓN DE PARTES, PIEZAS Y ACCESORIOS PARA VEHÍCULOS AUTOMOTORES Y PARA SUS MOTORES. 29% 36% 28% 25% 23% 50% 60% 56% 30%

D3511 CONSTRUCCIÓN Y REPARACIÓN DE BUQUES. -‐7% 20% 47% 20% 17% 44% 56% 68% 41%

D3512 CONSTRUCCIÓN Y REPARACIÓN DE EMBARCACIONES DE RECREO Y DE DEPORTE. 83% 61% 97% 67% 56% 230% 431% 338% 120%

D3530 FABRICACIÓN DE AERONAVES Y DE NAVES ESPACIALES. 30% 46% 45% 33% 46% 83% 52% 62% 11%

D3591 FABRICACIÓN DE MOTOCICLETAS. 46% 50% 40% 36% 29% 39% 32% 35% 27%

D3592 FABRICACIÓN DE BICICLETAS Y SILLONES DE RUEDAS PARA INVÁLIDOS. 77% 63% 84% 83% 69% 125% 121% 97% 53%

G5010 VENTA DE VEHÍCULOS AUTOMOTORES. 19% 28% 31% 24% 25% 30% 28% 29% 26%

G5020 MANTENIMIENTO Y REPARACIÓN DE VEHÍCULOS AUTOMOTORES. 37% 48% 46% 41% 45% 68% 62% 58% 48%

G5030 VENTA DE PARTES, PIEZAS Y ACCESORIOS DE VEHÍCULOS AUTOMOTORES. 33% 32% 33% 30% 32% 36% 36% 34% 34%

G5040 VENTA, MANTENIMIENTO Y REPARACIÓN DE MOTOCICLETAS Y SUS PARTES, PIEZAS Y ACCESORIOS. 8% 16% 33% 38% 39% 38% 27% 30% 34%

G5139 VENTA AL POR MAYOR DE OTROS ENSERES DOMÉSTICOS. 30% 40% 39% 38% 39% 42% 43% 43% 41%

10

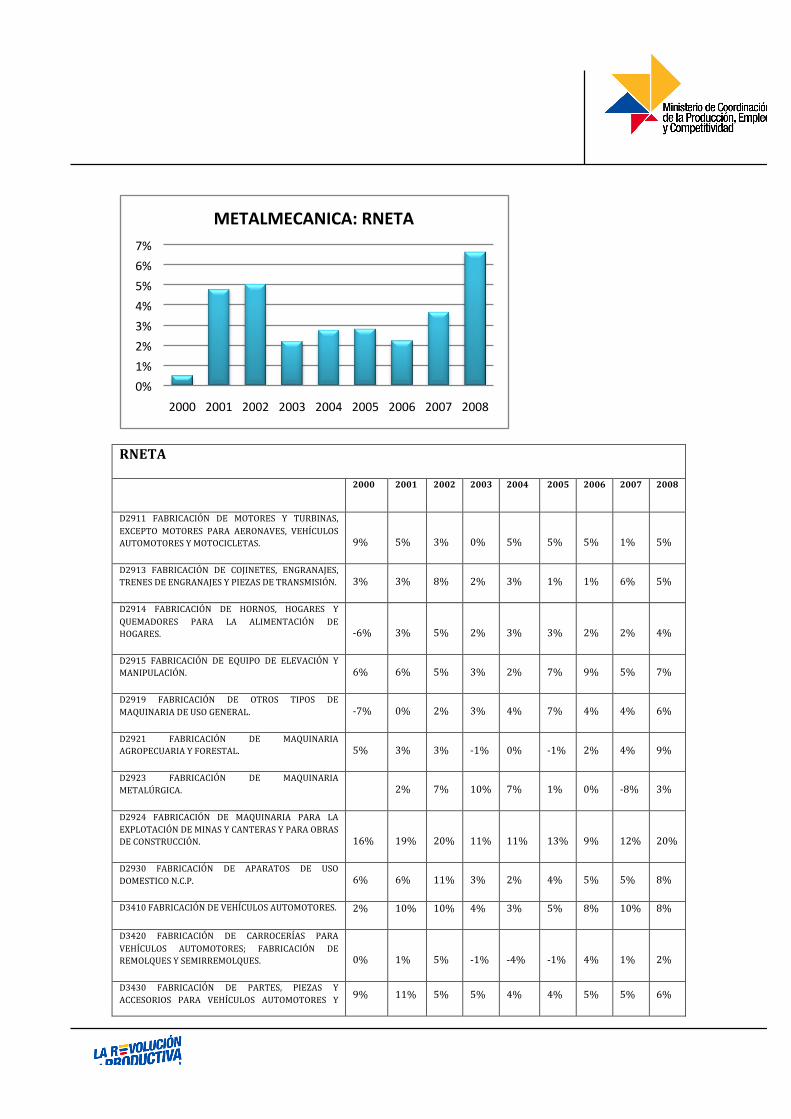

RNETA

2000 2001 2002 2003 2004 2005 2006 2007 2008

D2911 FABRICACIÓN DE MOTORES Y TURBINAS, EXCEPTO MOTORES PARA AERONAVES, VEHÍCULOS AUTOMOTORES Y MOTOCICLETAS. 9% 5% 3% 0% 5% 5% 5% 1% 5%

D2913 FABRICACIÓN DE COJINETES, ENGRANAJES, TRENES DE ENGRANAJES Y PIEZAS DE TRANSMISIÓN. 3% 3% 8% 2% 3% 1% 1% 6% 5%

D2914 FABRICACIÓN DE HORNOS, HOGARES Y QUEMADORES PARA LA ALIMENTACIÓN DE HOGARES. -‐6% 3% 5% 2% 3% 3% 2% 2% 4%

D2915 FABRICACIÓN DE EQUIPO DE ELEVACIÓN Y MANIPULACIÓN. 6% 6% 5% 3% 2% 7% 9% 5% 7%

D2919 FABRICACIÓN DE OTROS TIPOS DE MAQUINARIA DE USO GENERAL. -‐7% 0% 2% 3% 4% 7% 4% 4% 6%

D2921 FABRICACIÓN DE MAQUINARIA AGROPECUARIA Y FORESTAL. 5% 3% 3% -‐1% 0% -‐1% 2% 4% 9%

D2923 FABRICACIÓN DE MAQUINARIA METALÚRGICA. 2% 7% 10% 7% 1% 0% -‐8% 3%

D2924 FABRICACIÓN DE MAQUINARIA PARA LA EXPLOTACIÓN DE MINAS Y CANTERAS Y PARA OBRAS DE CONSTRUCCIÓN. 16% 19% 20% 11% 11% 13% 9% 12% 20%

D2930 FABRICACIÓN DE APARATOS DE USO DOMESTICO N.C.P. 6% 6% 11% 3% 2% 4% 5% 5% 8%

D3410 FABRICACIÓN DE VEHÍCULOS AUTOMOTORES. 2% 10% 10% 4% 3% 5% 8% 10% 8%

D3420 FABRICACIÓN DE CARROCERÍAS PARA VEHÍCULOS AUTOMOTORES; FABRICACIÓN DE REMOLQUES Y SEMIRREMOLQUES. 0% 1% 5% -‐1% -‐4% -‐1% 4% 1% 2%

D3430 FABRICACIÓN DE PARTES, PIEZAS Y ACCESORIOS PARA VEHÍCULOS AUTOMOTORES Y 9% 11% 5% 5% 4% 4% 5% 5% 6%

0% 1% 2% 3% 4% 5% 6% 7%

2000 2001 2002 2003 2004 2005 2006 2007 2008

METALMECANICA: RNETA

11

PARA SUS MOTORES.

D3511 CONSTRUCCIÓN Y REPARACIÓN DE BUQUES.

6% 4% 4% 8% 8% 4% -‐30% 5% 7%

D3512 CONSTRUCCIÓN Y REPARACIÓN DE EMBARCACIONES DE RECREO Y DE DEPORTE. 1% 1% 3% 4% 4% 4% 4% 5% 8%

D3530 FABRICACIÓN DE AERONAVES Y DE NAVES ESPACIALES. -‐6% 0% 1% -‐2% 2% 0% 2% 5% 7%

D3591 FABRICACIÓN DE MOTOCICLETAS. 11% 3% 0% 0% 0% 2% 17%

D3592 FABRICACIÓN DE BICICLETAS Y SILLONES DE RUEDAS PARA INVÁLIDOS. -‐51% 17% 9% -‐6% -‐4% 1% 1% 2%

G5010 VENTA DE VEHÍCULOS AUTOMOTORES. 2% 5% 5% 4% 4% 4% 4% 4% 4%

G5020 MANTENIMIENTO Y REPARACIÓN DE VEHÍCULOS AUTOMOTORES. 0% 4% 3% -‐1% -‐1% 0% 4% 3% 6%

G5030 VENTA DE PARTES, PIEZAS Y ACCESORIOS DE VEHÍCULOS AUTOMOTORES. 3% 2% 2% 1% 2% 3% 4% 4% 6%

G5040 VENTA, MANTENIMIENTO Y REPARACIÓN DE MOTOCICLETAS Y SUS PARTES, PIEZAS Y ACCESORIOS. 2% -‐2% 0% -‐1% -‐1% -‐3% 2% 3% 3%

G5139 VENTA AL POR MAYOR DE OTROS ENSERES DOMÉSTICOS. -‐2% 1% 0% -‐1% 1% 2% 2% 2% 3%

12

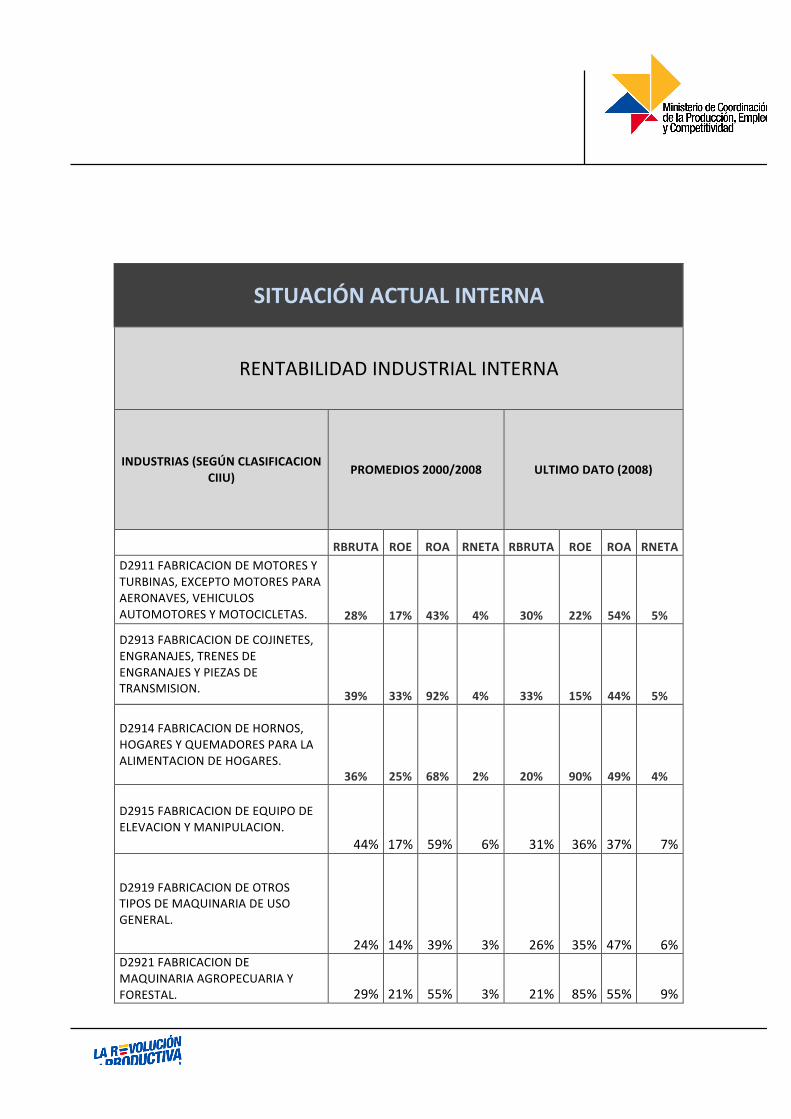

SITUACIÓN ACTUAL INTERNA

RENTABILIDAD INDUSTRIAL INTERNA

INDUSTRIAS (SEGÚN CLASIFICACION CIIU) PROMEDIOS 2000/2008 ULTIMO DATO (2008)

RBRUTA ROE ROA RNETA RBRUTA ROE ROA RNETA D2911 FABRICACION DE MOTORES Y TURBINAS, EXCEPTO MOTORES PARA AERONAVES, VEHICULOS AUTOMOTORES Y MOTOCICLETAS. 28% 17% 43% 4% 30% 22% 54% 5%

D2913 FABRICACION DE COJINETES, ENGRANAJES, TRENES DE ENGRANAJES Y PIEZAS DE TRANSMISION. 39% 33% 92% 4% 33% 15% 44% 5%

D2914 FABRICACION DE HORNOS, HOGARES Y QUEMADORES PARA LA ALIMENTACION DE HOGARES.

36% 25% 68% 2% 20% 90% 49% 4%

D2915 FABRICACION DE EQUIPO DE ELEVACION Y MANIPULACION.

44% 17% 59% 6% 31% 36% 37% 7%

D2919 FABRICACION DE OTROS TIPOS DE MAQUINARIA DE USO GENERAL.

24% 14% 39% 3% 26% 35% 47% 6% D2921 FABRICACION DE MAQUINARIA AGROPECUARIA Y FORESTAL. 29% 21% 55% 3% 21% 85% 55% 9%

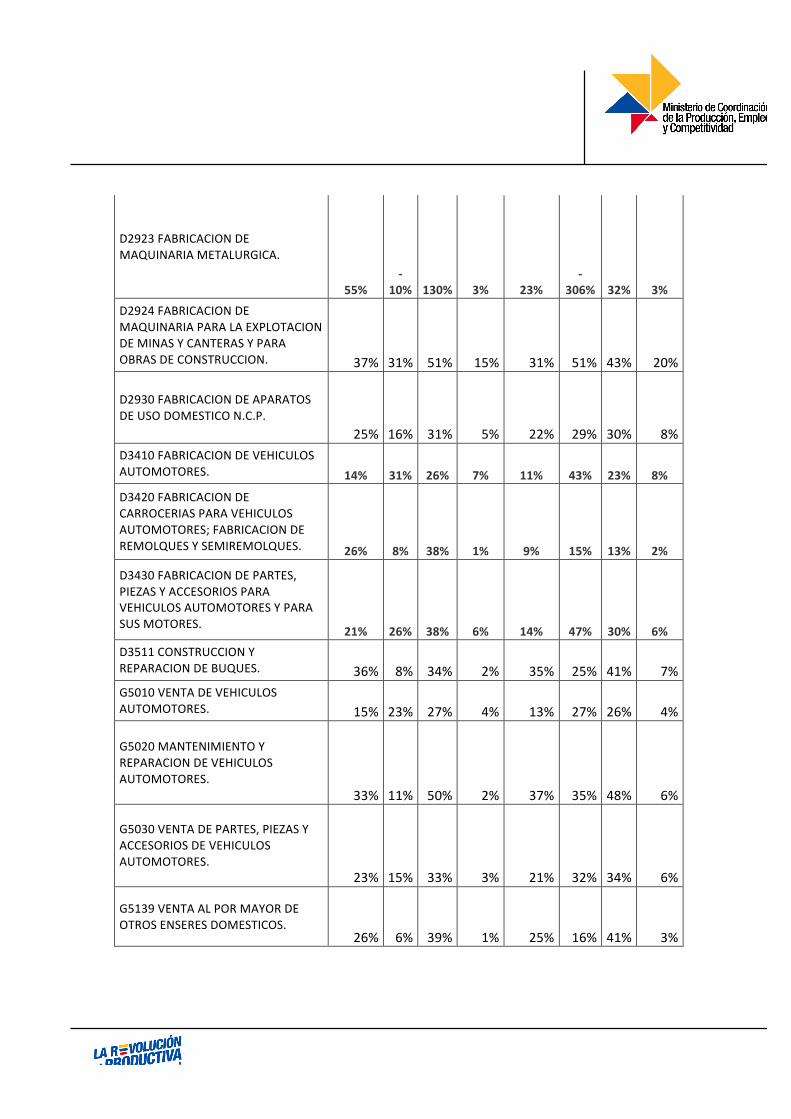

13

D2923 FABRICACION DE MAQUINARIA METALURGICA.

55% -‐

10% 130% 3% 23% -‐

306% 32% 3%

D2924 FABRICACION DE MAQUINARIA PARA LA EXPLOTACION DE MINAS Y CANTERAS Y PARA OBRAS DE CONSTRUCCION. 37% 31% 51% 15% 31% 51% 43% 20%

D2930 FABRICACION DE APARATOS DE USO DOMESTICO N.C.P.

25% 16% 31% 5% 22% 29% 30% 8% D3410 FABRICACION DE VEHICULOS AUTOMOTORES. 14% 31% 26% 7% 11% 43% 23% 8%

D3420 FABRICACION DE CARROCERIAS PARA VEHICULOS AUTOMOTORES; FABRICACION DE REMOLQUES Y SEMIREMOLQUES. 26% 8% 38% 1% 9% 15% 13% 2%

D3430 FABRICACION DE PARTES, PIEZAS Y ACCESORIOS PARA VEHICULOS AUTOMOTORES Y PARA SUS MOTORES. 21% 26% 38% 6% 14% 47% 30% 6% D3511 CONSTRUCCION Y REPARACION DE BUQUES. 36% 8% 34% 2% 35% 25% 41% 7% G5010 VENTA DE VEHICULOS AUTOMOTORES. 15% 23% 27% 4% 13% 27% 26% 4%

G5020 MANTENIMIENTO Y REPARACION DE VEHICULOS AUTOMOTORES.

33% 11% 50% 2% 37% 35% 48% 6%

G5030 VENTA DE PARTES, PIEZAS Y ACCESORIOS DE VEHICULOS AUTOMOTORES.

23% 15% 33% 3% 21% 32% 34% 6%

G5139 VENTA AL POR MAYOR DE OTROS ENSERES DOMESTICOS.

26% 6% 39% 1% 25% 16% 41% 3%

14

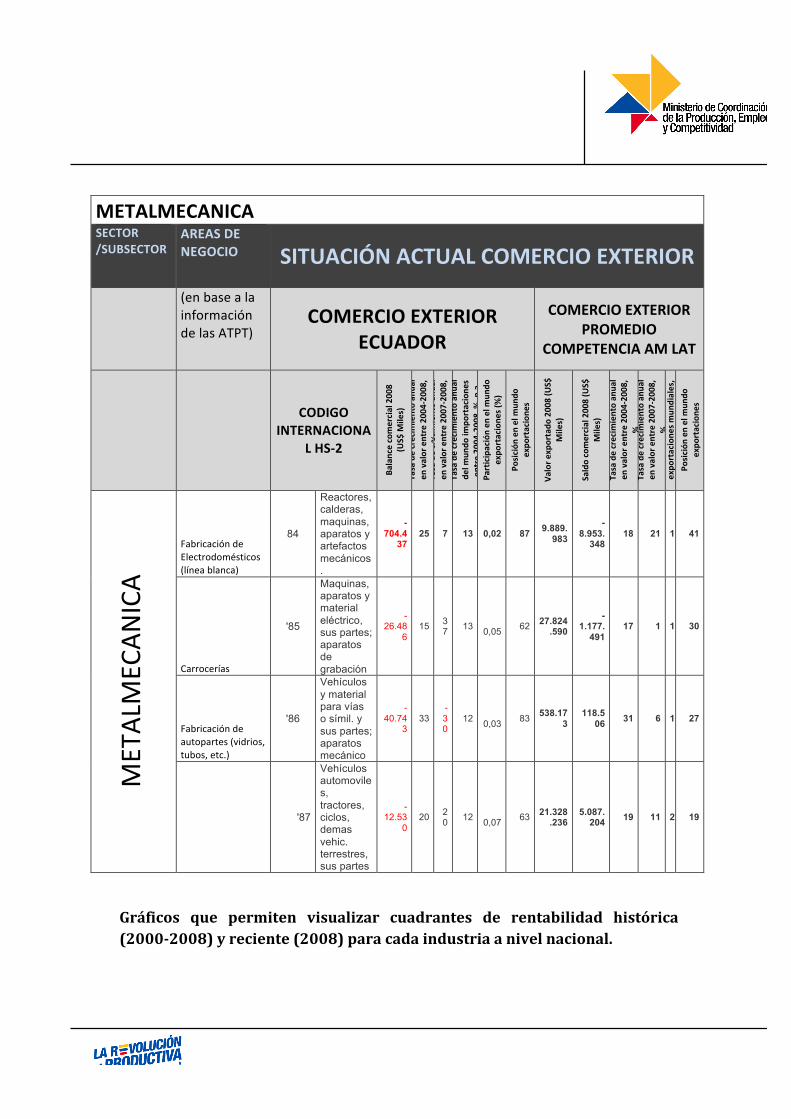

METALMECANICA SECTOR /SUBSECTOR

AREAS DE NEGOCIO SITUACIÓN ACTUAL COMERCIO EXTERIOR

(en base a la información de las ATPT)

COMERCIO EXTERIOR ECUADOR

COMERCIO EXTERIOR PROMEDIO

COMPETENCIA AM LAT

CODIGO INTERNACIONA

L HS-‐2

Balance comercial 200

8

(US$ M

iles)

Tasa de crecim

iento an

ual

en valor entre 200

4-‐20

08,

%, p

.a.

Tasa de crecim

iento an

ual

en valor entre 200

7-‐20

08,

%, p

.a.

Tasa de crecim

iento an

ual

del m

undo

impo

rtacione

s en

tre 20

04-‐200

8, %, p

.a.

Participación en

el m

undo

expo

rtacione

s (%)

Posición

en el m

undo

expo

rtacione

s

Valor e

xportado

200

8 (US$

Miles)

Saldo comercial 200

8 (US$

Miles)

Tasa de crecim

iento an

ual

en valor entre 200

4-‐20

08,

%

Tasa de crecim

iento an

ual

en valor entre 200

7-‐20

08,

%

Participación en

las

expo

rtacione

s mun

diales,

%

Posición

en el m

undo

expo

rtacione

s

Fabricación de Electrodomésticos (línea blanca)

84

Reactores, calderas, maquinas, aparatos y artefactos mecánicos.

-704.4

37 25 7 13 0,02 87 9.889.

983

-8.953.

348 18 21 1 41

Carrocerías

'85

Maquinas, aparatos y material eléctrico, sus partes; aparatos de grabación

-26.48

6 15 3

7 13 0,05 62 27.824

.590 -

1.177.491

17 1 1 30

Fabricación de autopartes (vidrios, tubos, etc.)

'86

Vehículos y material para vías o símil. y sus partes; aparatos mecánico

-40.74

3 33

-30

12 0,03 83 538.17

3 118.5

06 31 6 1 27

METALMEC

ANICA

'87

Vehículos automoviles, tractores, ciclos, demas vehic. terrestres, sus partes

-12.53

0 20 2

0 12 0,07 63 21.328

.236 5.087.

204 19 11 2 19

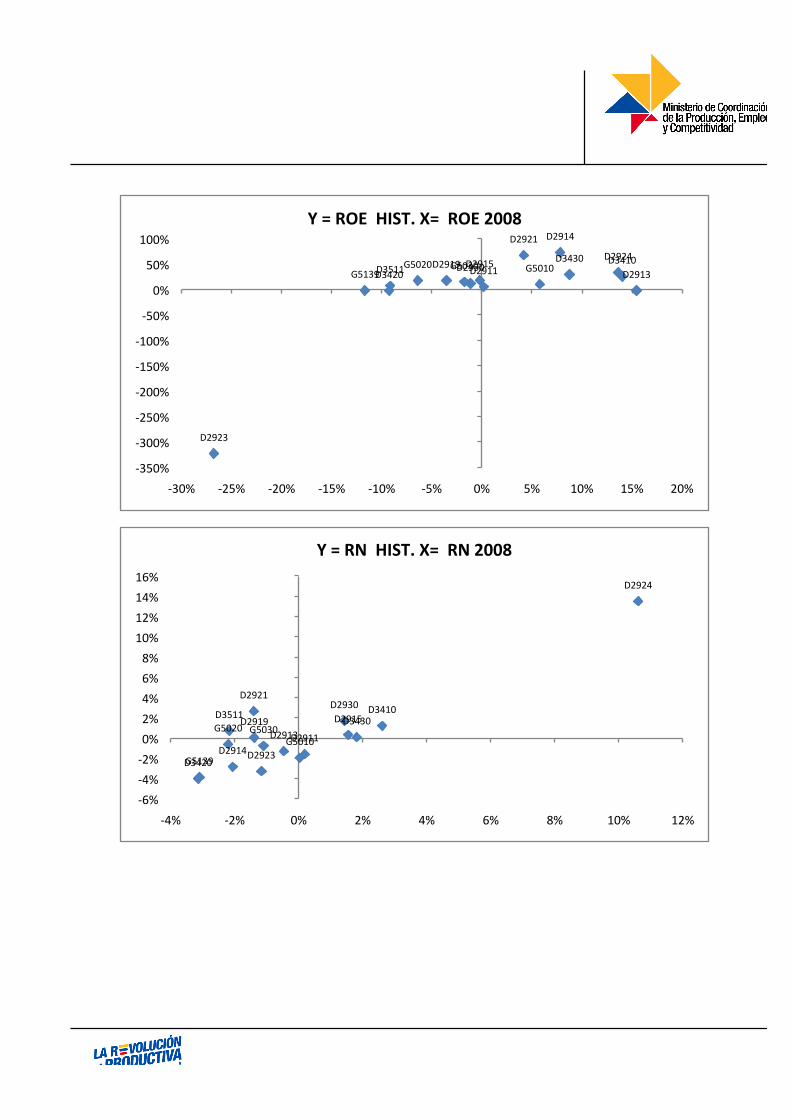

Gráficos que permiten visualizar cuadrantes de rentabilidad histórica (2000-‐2008) y reciente (2008) para cada industria a nivel nacional.

15

D2911 D2913

D2914

D2915 D2919

D2921

D2923

D2924 D2930

D3410 D3420

D3430 D3511 G5010 G5020 G5030

G5139

-‐350%

-‐300%

-‐250%

-‐200%

-‐150%

-‐100%

-‐50%

0%

50%

100%

-‐30% -‐25% -‐20% -‐15% -‐10% -‐5% 0% 5% 10% 15% 20%

Y = ROE HIST. X= ROE 2008

D2911 D2913 D2914

D2915 D2919

D2921

D2923

D2924

D2930 D3410

D3420

D3430 D3511

G5010 G5020 G5030

G5139

-‐6% -‐4% -‐2% 0% 2% 4% 6% 8%

10% 12% 14% 16%

-‐4% -‐2% 0% 2% 4% 6% 8% 10% 12%

Y = RN HIST. X= RN 2008

16

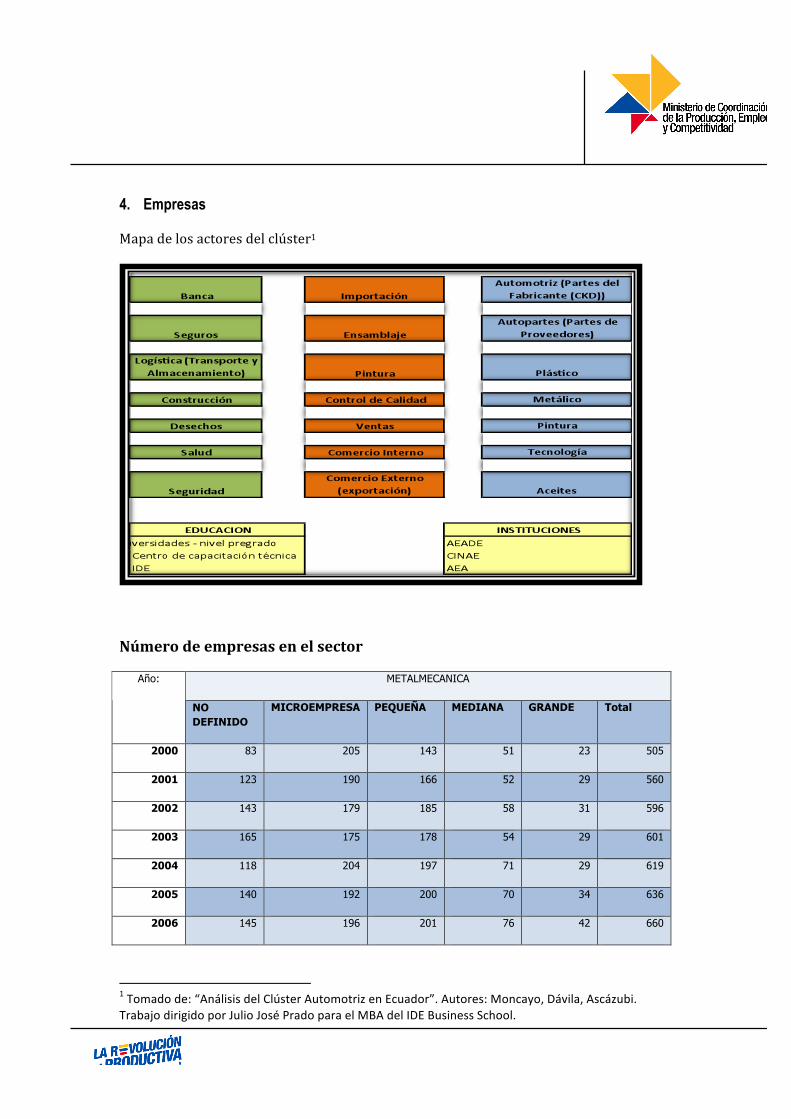

4. Empresas

Mapa de los actores del clúster1

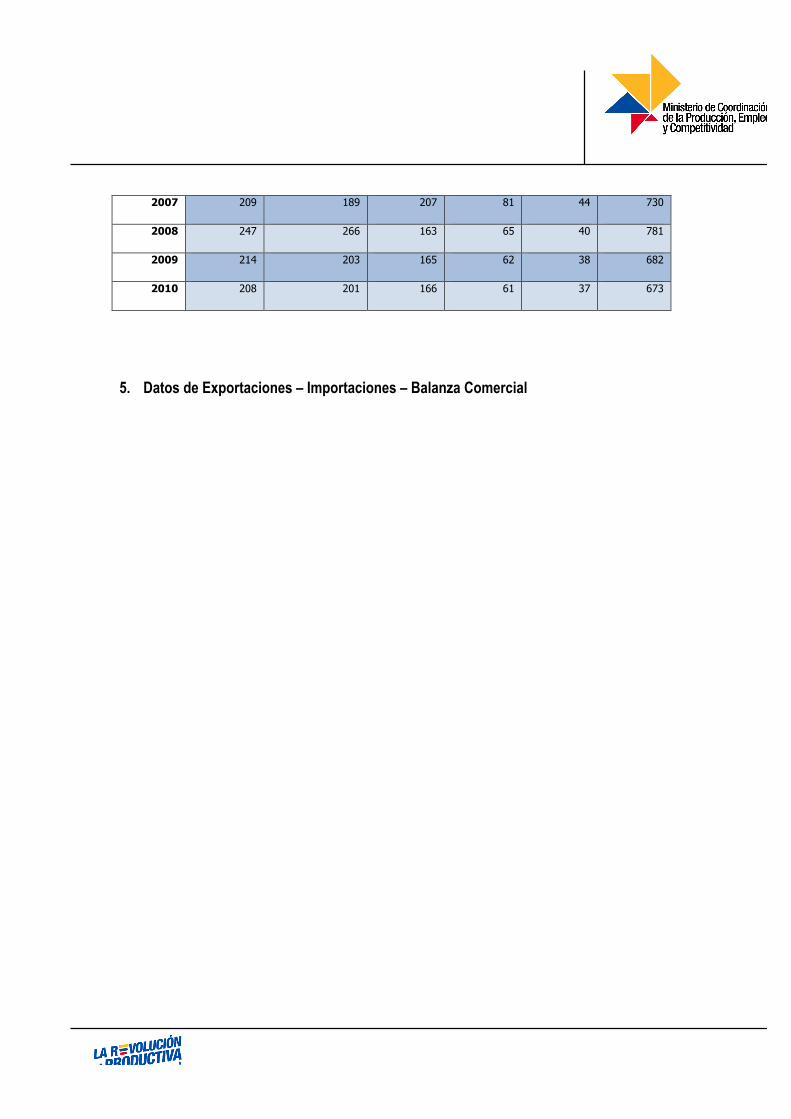

Número de empresas en el sector

METALMECANICA Año:

NO DEFINIDO

MICROEMPRESA PEQUEÑA MEDIANA GRANDE Total

2000 83 205 143 51 23 505

2001 123 190 166 52 29 560

2002 143 179 185 58 31 596

2003 165 175 178 54 29 601

2004 118 204 197 71 29 619

2005 140 192 200 70 34 636

2006 145 196 201 76 42 660

1 Tomado de: “Análisis del Clúster Automotriz en Ecuador”. Autores: Moncayo, Dávila, Ascázubi. Trabajo dirigido por Julio José Prado para el MBA del IDE Business School.

17

2007 209 189 207 81 44 730

2008 247 266 163 65 40 781

2009 214 203 165 62 38 682

2010 208 201 166 61 37 673

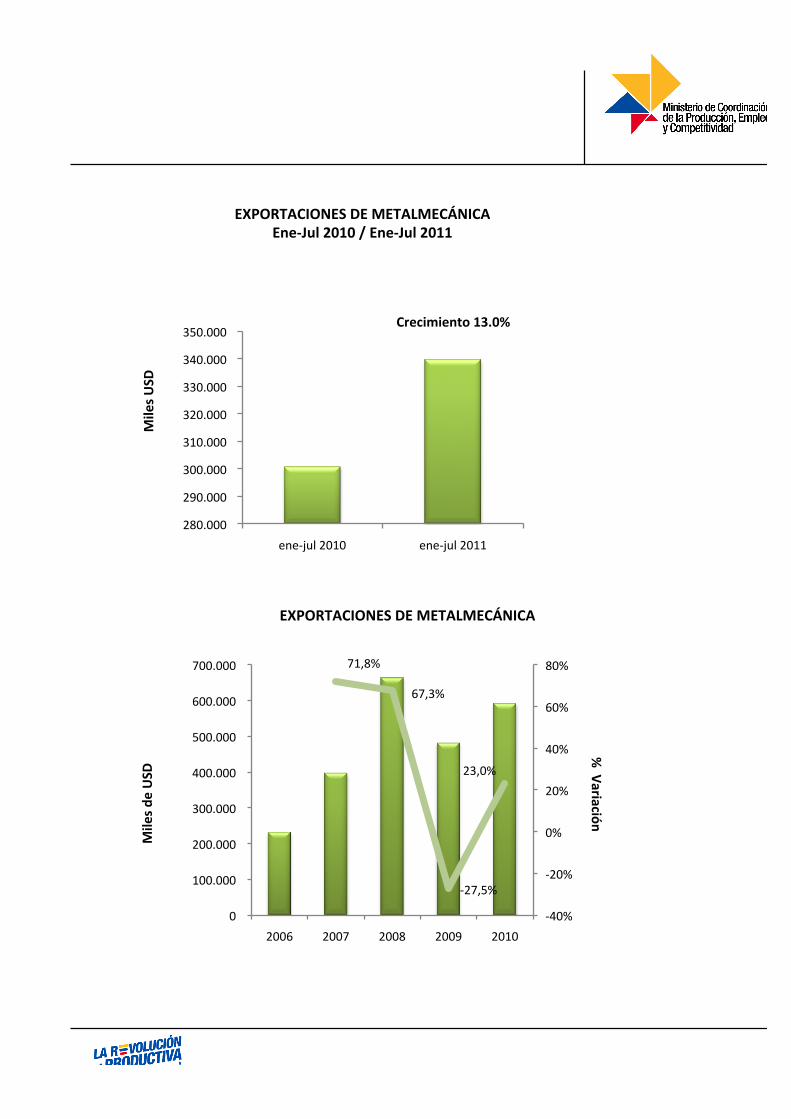

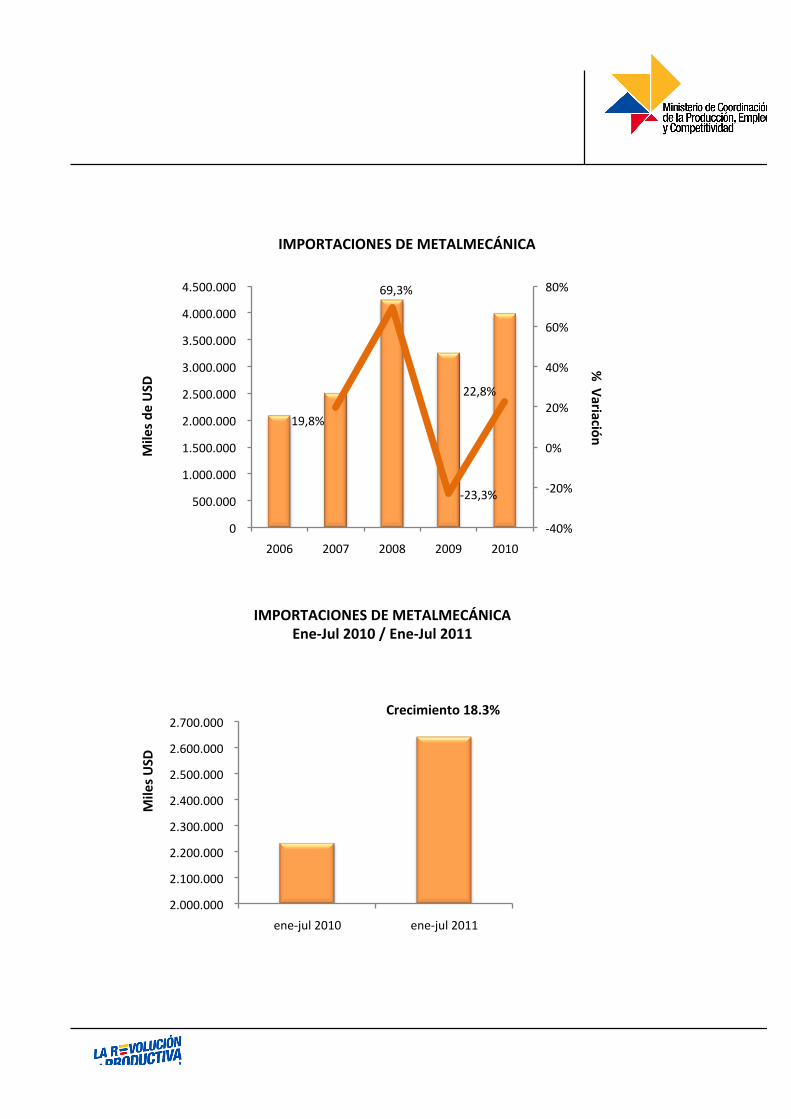

5. Datos de Exportaciones – Importaciones – Balanza Comercial

18

280.000

290.000

300.000

310.000

320.000

330.000

340.000

350.000

ene-‐jul 2010 ene-‐jul 2011

EXPORTACIONES DE METALMECÁNICA Ene-‐Jul 2010 / Ene-‐Jul 2011

Miles U

SD

Crecimiento 13.0%

71,8%

67,3%

-‐27,5%

23,0%

-‐40%

-‐20%

0%

20%

40%

60%

80%

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

2006 2007 2008 2009 2010

EXPORTACIONES DE METALMECÁNICA

Miles d

e USD

% Variación

19

19,8%

69,3%

-‐23,3%

22,8%

-‐40%

-‐20%

0%

20%

40%

60%

80%

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

2006 2007 2008 2009 2010

IMPORTACIONES DE METALMECÁNICA

Miles d

e USD

% Variación

2.000.000

2.100.000

2.200.000

2.300.000

2.400.000

2.500.000

2.600.000

2.700.000

ene-‐jul 2010 ene-‐jul 2011

IMPORTACIONES DE METALMECÁNICA Ene-‐Jul 2010 / Ene-‐Jul 2011

Miles U

SD

Crecimiento 18.3%

20

13,3%

69,7%

-‐22,6%

22,8%

-‐40%

-‐20%

0%

20%

40%

60%

80%

(4.000.000)

(3.500.000)

(3.000.000)

(2.500.000)

(2.000.000)

(1.500.000)

(1.000.000)

(500.000)

0 2006 2007 2008 2009 2010

BALANZA COMERCIAL DE METALMECÁNICA

Miles d

e USD

% Variación

(2.400.000)

(2.300.000)

(2.200.000)

(2.100.000)

(2.000.000)

(1.900.000)

(1.800.000)

(1.700.000) ene-‐jul 2010 ene-‐jul 2011

BALANZA COMERCIAL DE METALMECÁNICA Ene-‐Jul 2010 / Ene-‐Jul 2011

Miles U

SD

Crecimiento 19.1%

21

6. Rentabilidad

Encadenamientos productivos y generación de riqueza.

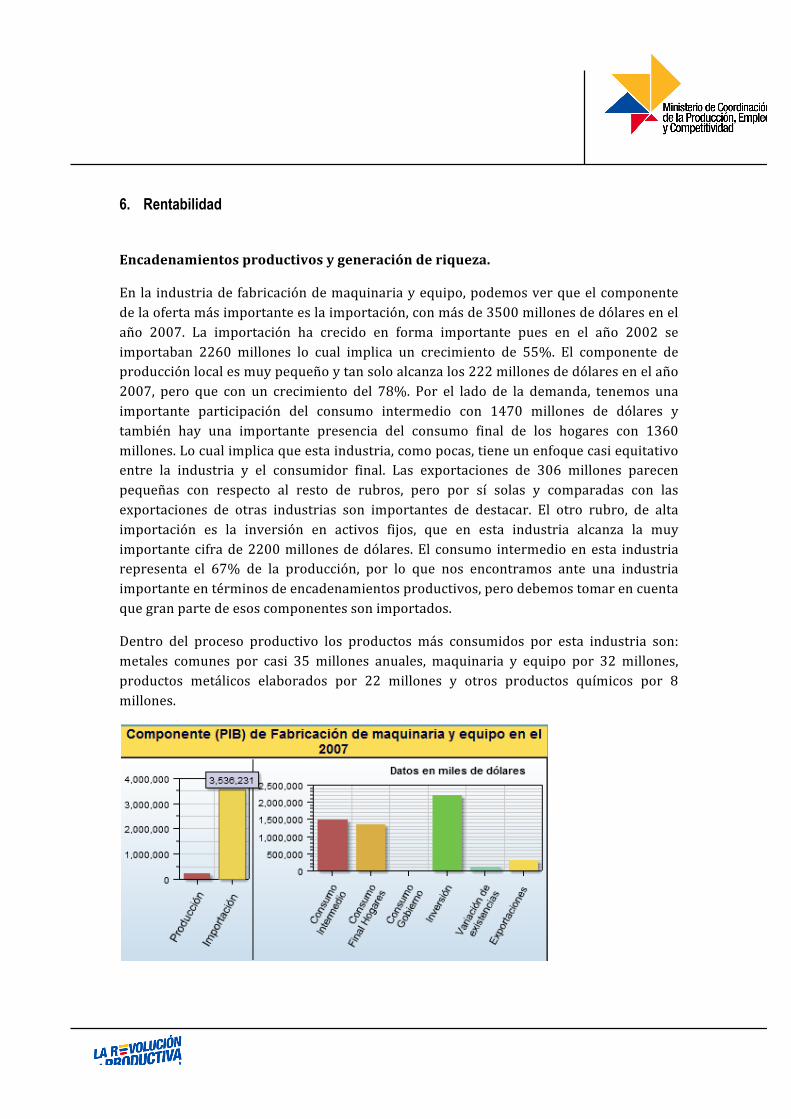

En la industria de fabricación de maquinaria y equipo, podemos ver que el componente de la oferta más importante es la importación, con más de 3500 millones de dólares en el año 2007. La importación ha crecido en forma importante pues en el año 2002 se importaban 2260 millones lo cual implica un crecimiento de 55%. El componente de producción local es muy pequeño y tan solo alcanza los 222 millones de dólares en el año 2007, pero que con un crecimiento del 78%. Por el lado de la demanda, tenemos una importante participación del consumo intermedio con 1470 millones de dólares y también hay una importante presencia del consumo final de los hogares con 1360 millones. Lo cual implica que esta industria, como pocas, tiene un enfoque casi equitativo entre la industria y el consumidor final. Las exportaciones de 306 millones parecen pequeñas con respecto al resto de rubros, pero por sí solas y comparadas con las exportaciones de otras industrias son importantes de destacar. El otro rubro, de alta importación es la inversión en activos fijos, que en esta industria alcanza la muy importante cifra de 2200 millones de dólares. El consumo intermedio en esta industria representa el 67% de la producción, por lo que nos encontramos ante una industria importante en términos de encadenamientos productivos, pero debemos tomar en cuenta que gran parte de esos componentes son importados.

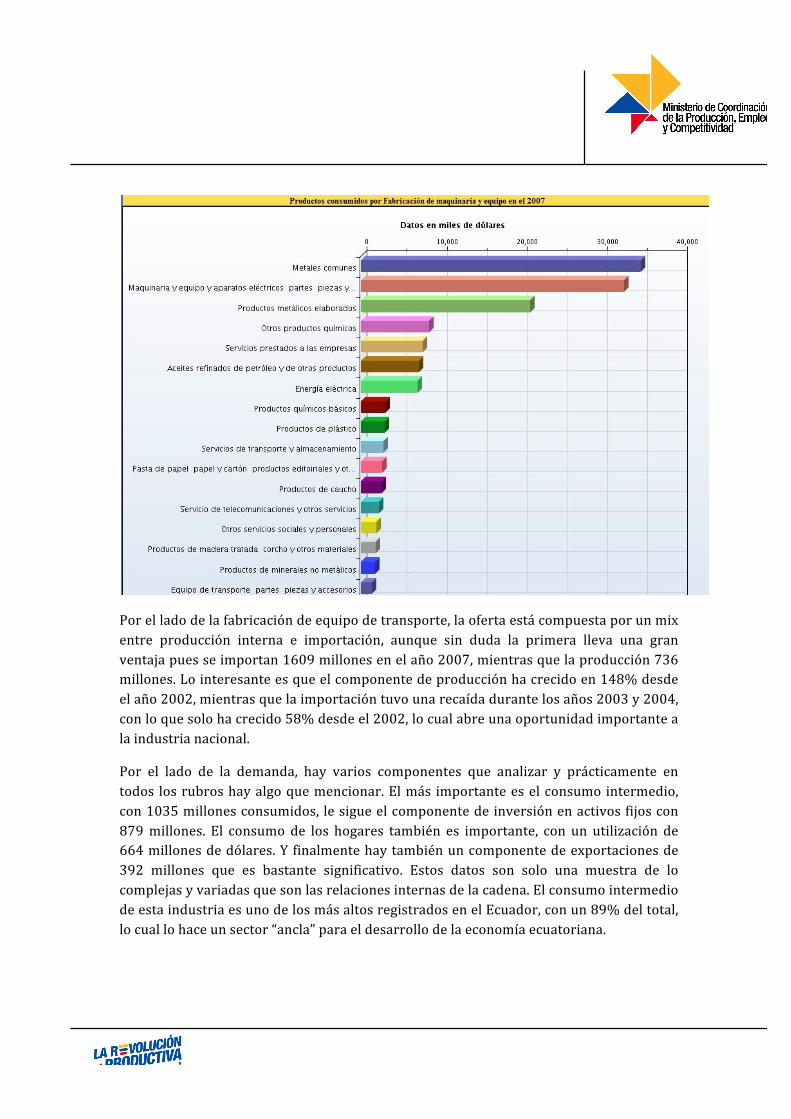

Dentro del proceso productivo los productos más consumidos por esta industria son: metales comunes por casi 35 millones anuales, maquinaria y equipo por 32 millones, productos metálicos elaborados por 22 millones y otros productos químicos por 8 millones.

22

Por el lado de la fabricación de equipo de transporte, la oferta está compuesta por un mix entre producción interna e importación, aunque sin duda la primera lleva una gran ventaja pues se importan 1609 millones en el año 2007, mientras que la producción 736 millones. Lo interesante es que el componente de producción ha crecido en 148% desde el año 2002, mientras que la importación tuvo una recaída durante los años 2003 y 2004, con lo que solo ha crecido 58% desde el 2002, lo cual abre una oportunidad importante a la industria nacional.

Por el lado de la demanda, hay varios componentes que analizar y prácticamente en todos los rubros hay algo que mencionar. El más importante es el consumo intermedio, con 1035 millones consumidos, le sigue el componente de inversión en activos fijos con 879 millones. El consumo de los hogares también es importante, con un utilización de 664 millones de dólares. Y finalmente hay también un componente de exportaciones de 392 millones que es bastante significativo. Estos datos son solo una muestra de lo complejas y variadas que son las relaciones internas de la cadena. El consumo intermedio de esta industria es uno de los más altos registrados en el Ecuador, con un 89% del total, lo cual lo hace un sector “ancla” para el desarrollo de la economía ecuatoriana.

23

7. Fortalezas del país en el sector • Buena localización estratégica del Ecuador y sus puertos para importación de

autopartes y vehículos en CKD, en especial aquellos provenientes del Asia. • Infraestructura logística, de puertos y carreteras • Costo de la mano de obra semicalificada es más barata en Ecuador que en países

vecinos lo cual refleja una ventaja comparativa.

24

Rivalidad y estrategia

• Según la Asociación de Carroceros del Tungurahua, existen cerca de 116 empresas dedicadas a la fabricación de carrocerías a nivel nacional, casi un 1/3 de las cuales se encuentran en Ambato.

• A nivel de ensamblaje de automotores, las empresas son muy profesionales y sus estándares de calidad se rigen por normativas internacionales. La existencia de empresas multinacionales de prestigio permite que existe una fuerte rivalidad en modelos y oferta variada para el consumidor.

Demanda

• El sector ha tenido un crecimiento sostenido de su demanda desde el año 2003 hasta el 2008, año en el que llegó a niveles de 112,684 unidades. Para el año 2009 se cerró con un total de unidades vendidas de 92,764, siendo mayor que el año 2008 en apenas 986 unidades.

• La provincia de Pichincha sigue con el primer lugar de participación en ventas a nivel nacional con un 42,5 %, seguido de Guayas con 25%, evidenciando un descenso en relación a su participación del año 2008. Tungurahua con 7,26%, por segundo año consecutivo, se ubica en el tercer lugar de importancia, superando ligeramente a Azuay que logró un 7,14% de participación.

• Es importante mencionar que al realizar un análisis por segmentos, entre los años 2008 y 2009, todos los segmentos del mercado caen, excepto el segmento de SUV´s que es el único que crece, llegando a tener una participación en el total de las ventas del 16% en el año 2003 a un 27% en el año 2009. Además en el año 2009 los vehículos híbridos se empiezan a consolidar en el mercado, gracias a la exención en el pago de aranceles y tributos.

• En general la composición de las ventas de los últimos años, ha privilegiado a los vehículos importados frente a los de producción local. La participación de los vehículos importados para el año 2009 fue de 53.56% con un total de 49,687 unidades, mientras que los vehículos de producción local fueron de 43,077 unidades, que representa un 46.44% de participación.

• Al hablar de las importaciones, es importante establecer los principales países de origen de donde se abastece la demanda, para el caso de Ecuador es Corea (40,22%), seguido de Japón (26,37%) y E.E.U.U. (8,68%); representando para el año 2009 el 75% de vehículos importados al mercado ecuatoriano.

• En el sector automotriz ecuatoriano Omnibus BB y Aymesa son las dos ensambladoras que realizan exportaciones, específicamente a Colombia, Venezuela y Chile. Es importante mencionar que las exportaciones hacia Venezuela se han visto reducidas por medidas tomadas por el gobierno

25

venezolano. En el año 2009 se exportaron 13,844 unidades, teniendo una caída del 39% en relación a lo exportado en el 2008. En los últimos diez años, desde 2000 al 2009, aproximadamente un 47%, en promedio, de la producción total de vehículos en el país se destinó a la exportación.

• La demanda local de vehículos presenta un comportamiento bastante irregular, pero por el efecto de dependencia con las importaciones el comportamiento es muy similar al de este último. El crecimiento sostenido que ha tenido la demanda en los últimos años se debe principalmente a la ampliación de la gama de vehículos en cuanto a las necesidades y gustos del comprador final; y a la ampliación también, de las alternativas de financiamiento para la adquisición de estos bienes, a través de la creación de alianzas entre el sector financiero y el automotor para el desarrollo de nuevos productos que incentiven las compras.

Industrias de apoyo

• La industria de metalmecánica y automotriz ha generado un modelo basado mucho en el producto final.

• La protección arancelaria alta a la importación de vehículos ha permitido especializar ciertas partes de la producción final pero no se ha logrado desarrollar la industria de autopartes en forma adecuada.

• Durante la década de los noventa se desarrollaron en Ecuador algunas empresas importantes que estaban comenzado a ganar competitividad en sectores relacionados con la provisión de autopartes, pero no pudieron mantener niveles de competitividad adecuados debido a problemas de competitividad y a la presión de las empresas ensambladoras por bajar costos o mantener importaciones fuertes desde otros países por políticas propias de las empresas multinacionales.

• Es importante recalcar que las industrias de apoyo para este sector son muy variadas y de hecho el sector de metalmecánica y automotriz es uno de los que más componente de encadenamiento productivo presenta, lo cual lo convierte en un sector ideal para la generación de empresas ancla.

• Los subsectores más desarrollados dentro de esta industria son: del caucho, de la pintura, de fabricantes de frenos con sus elementos accesorios, de ensambladoras de asientos y proveedoras de tapicería. Entre los componentes y partes que se fabrican actualmente se mencionan: asientos, tapicería, partes estampadas, partes de fibra de vidrio, vidrios, aislantes isonorizantes, sistema de escape, material de fricción, bujías de encendido, filtros de aire y aceite, partes de fundición, baterías, llantas, partes plásticas, radiadores, tanques de combustible, sellantes, pinturas horneables y solventes, parachoques, conjunto de cables eléctricos, partes de caucho, tambores y discos de frenos, discos de embrague, silenciadores, ruedas estampadas, gatas portátiles, bocinas, espejos, cajones para camionetas, ceniceros, entre otros.

26

• Los gremios del sector automotor son bastante activos y reconocidos dentro de la industria.

• Los gremios del sector metalmecánico han tenido un impacto mucho más discreto y están todavía en una etapa asociativa inicial.