revista ekos edición 210

DESCRIPTION

Visite: www.ekosnegocios.comTRANSCRIPT

[pag 4- EKOS-OCTUBRE-2011]

CONSEJO EDITORIAL

Ricardo Dueñas Novoa Presidente [email protected]

Alfredo Pallares Troya Vicepresidente

Miembros: Patricio Peña Mónica Villagómez Mauricio Morillo Olga Cavallucci Tommy Schwarzkopf José Bustamante Nicolás Espinosa Ignacio Pérez Sebastián Borja Diego Mosquera Esteban Sevilla Mauricio Salem Pedro Merlo Patricio Álvarez Pedro Gómez Centurión Ricardo Estrada Lourdes Luque Juan Montero Patricio Tinajero

Patricio Echeverría Méndez Gerente Eventos Ekos [email protected]

Iván Aldaz Yépez Gerente Ediciones Especiales [email protected]

Sofía Chávez Tamayo Coordinadora Editorial [email protected]

Shyrley Padilla Proa Coordinadora Económica [email protected]

Staff de InvestigaciónFrancisco Flores Taipe Ángel Cahuasquí Domínguez Xavier Gómez Muñoz Silvana González Vega Renata Ortiz Bahamonde

Arelis Carbalí Apunte Coordinadora Grá[email protected]

Staff de Diseño e IlustraciónJairo Molina Morales Paúl Mantilla Dobronsky Alejandra Zárate Hernández Christian Toapanta Jaramillo

Portada: Jairo Molina

FotografíaCecilia Puebla Saulo Jaramillo Ingimage.com

ImpresiónEdiecuatorial

Las opiniones vertidas en los artículos son responsabilidad exclusiva de sus autores y no comprometen a la Revista ni a sus editores. Se prohibe la reproducción total o parcial del material gráfico y editorial sin previa autorización de los editores.

CONTACTO

Av. NNUU 1014 y Amazonas, Edificio La Previsora, Torre A, oficina 802 PBX: (593-2) 244 3377 / Fax: (593-2) 244 1519 Quito - Ecuador [email protected]

www.ekosnegocios.com

CR

ÉD

ITO

S

CONTENIDO

COMERCIALIZACIÓN

Teléfono: (593-2) 244 33 77

Andrea Pozo Ext. 239 / celular 098324331

María Tereza Brandao Ext. 210 / celular 092522756

Michelle Rocha Dito Ext. 253 / celular 098324333

Paulina Montúfar Lalama Ext. 236 / celular 089402032

GERENTE DE PRODUCTO

Sofía Chávez Tamayo Telf: (593-2) 244 33 77 Ext. 239 [email protected]

ATENCIÓN AL CLIENTE

Carolina Zambonino Telf: (593-2) 244 33 77 Ext. 243 [email protected]

Karla García Arias Telf: (593-2) 244 33 77 Ext. 251 [email protected]

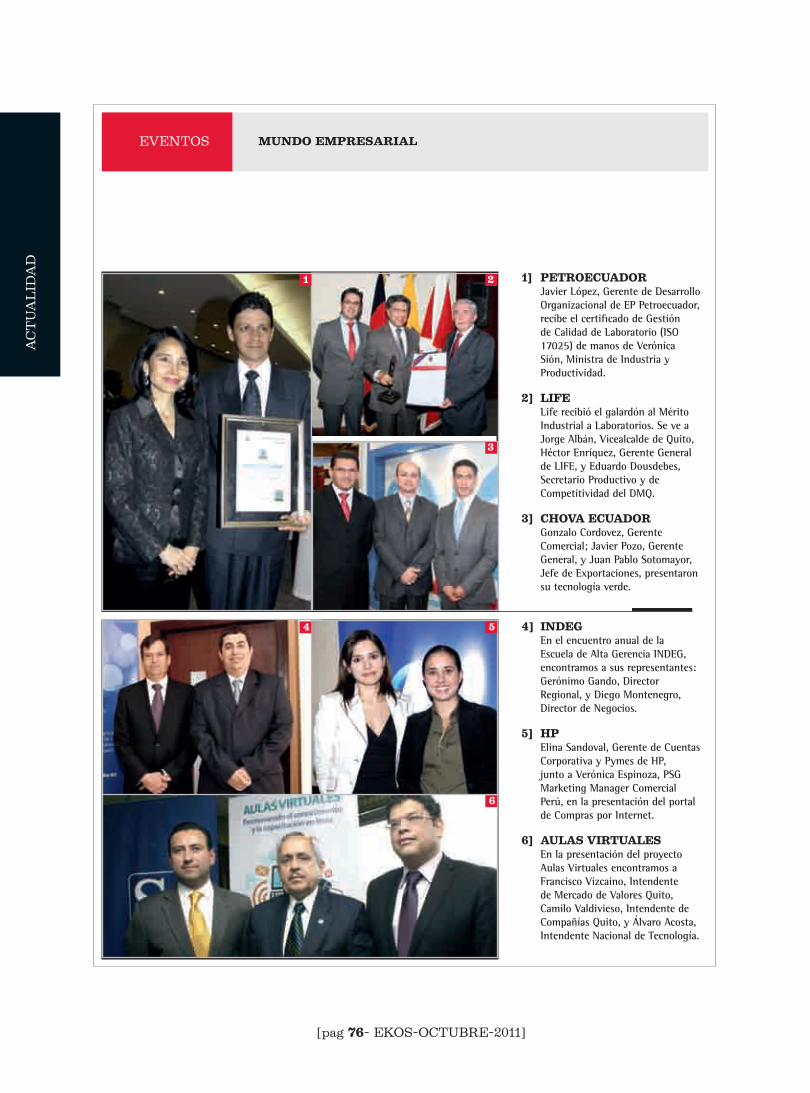

INVITADO EKOS

Juan Carlos Aguirre, la cabeza de las operaciones

de LAN en Ecuador

{pag. 8}

SECCIÓN RSEÉtica empresarial {pag. 56}

EL NORTE ENFRENTA SU DEBACLE

¿Por qué EEUU no se recupera de la crisis?

{pag. 18}

Más empresas, CEO y colaboradores creen en una

producción limpia y sostenible

SER VERDE ES RENTABLE {pag. 22}

@revistaekos

REVISTA EKOS NEGOCIOS

[pag 6- EKOS-OCTUBRE-2011]

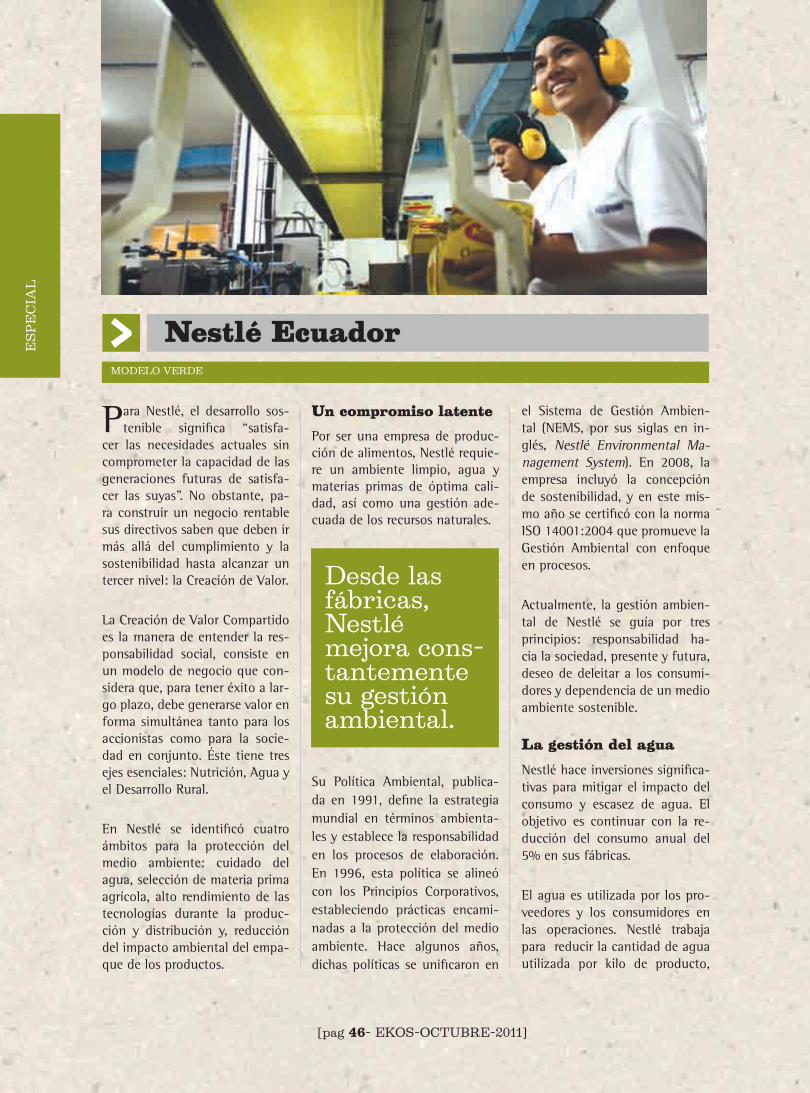

Ser verde, ser rentableEDITORIAL

Ecuador es el país más mega-diverso del mundo por metro

cuadrado. Lugares como las Is-las Galápagos, laboratorio natu-ral que inspiró a Charles Darwin, o el Parque Nacional Yasuní son un ejemplo. Sin embargo, la falta de una cultura enfocada en la va-loración y el cuidado de estos re-cursos provocó que gran cantidad de recursos se pierdan.

De acuerdo con la CAN, desde 1961 la Huella de Carbono del país incrementó en 49%, mien-tras que su biocapacidad dismi-nuyó en 71%. Por ello, empresa y Gobierno generan acciones para cambiar esa realidad.

Por ejemplo, se han puesto en marcha acciones como la pro-mulgación de la actual Carta Magna. De acuerdo con la BBC de Londres, Ecuador tiene la constitución más verde del mun-do al convertir a la naturaleza en sujeto de derecho. A ello se suma el Código de la Producción, que otorga incentivos tributarios y fi-nancieros para empresas que in-viertan en reducción de sus emi-siones contaminantes.

Desde el lado privado, más com-pañías reconocen que su renta-bilidad, eficiencia y respetabi-lidad dependen de su accionar (gestión amigable con el medio ambiente). Por ello, algunas ya cuentan con normativas ambien-tales como la ISO 14000 y cum-plen con producciones limpias.

Es evidente que un manejo am-biental adecuado, obliga a las empresas a reestructurar sus pro-cesos productivos para volverlos más eficientes y menos costosos. A ello se suma un incremento de los consumidores que premian a las empresas con su respeto y fi-delidad por devolver a la Tierra parte de lo que utilizaron.

Desde Revista Ekos Negocios queremos contarle, estimado lec-tor, que el papel que empleamos mes a mes, Magno, es libre de cloro y producido en las fábricas europeas de Sappi, mismas que cuentan con las certificaciones ISO 9001 e ISO 14001 y EMAS. Magno no es un papel ácido y es totalmente reciclable.

Recuerde visitar nuestro portal www.ekosnegocios.com

Luis Fernando CortésGerente General

Ediecuatorial

Iván ViteriGerente de Tecnología

Corporación Ekos

FORMATO FÍSICO6 000 ejemplares

Certificado por

www.ekosnegocios.com/revista

Promovemos que se publiqueel número de ejemplares

de las revistas

FORMATO WEB15 000 contactosenviados a su base de datos

revista

[pag 8- EKOS-OCTUBRE-2011]

JUAN CARLOS AGUIRRE

ñas y Mauricio Morillo, Presiden-te Ejecutivo y Vicepresidente de Corporación Ekos, el CEO relató cómo fue su arribo a LAN y las estrategias que ubican a esta em-presa como una de las más fuer-tes del globo.

LAN es toda una institución en el

I ngeniero comercial de pro-fesión, de fácil sonrisa y una

frescura y espontaneidad en-vidiable en sus palabras. Así es Juan Carlos Aguirre, Gerente Ge-neral de LAN Ecuador.

En un nuevo encuentro en Ekos Negocios junto a Ricardo Due-

negocio de las aerolíneas. Su no-table flujo de pasajeros en Suda-mérica y otras conexiones la han convertido en una de las 40 ae-rolíneas con mayores ingresos.

Hace 17 años Aguirre llegó a ella para desempeñarse como Ge-rente de Ventas Internacionales.

El CEO de LAN Ecuador se revela con un afinado y acucioso sentido sobre la importancia del cliente

GE

ST

IÓN

Y E

ST

RA

TE

GIA

Nos visitó Una entrevista exclusiva con

[pag 9- EKOS-OCTUBRE-2011]

Desde ahí forjó su experiencia hasta llegar a ser la cabeza de las operaciones de la afamada aero-línea en Ecuador.

Una segunda familia

Su paso por este cargo dejó al ejecutivo una lección de oro: “la cercanía marca la diferencia”. De hecho, está convencido que co-nocer a profundidad a los cola-boradores es parte integral del trabajo de un buen gerente.

Con gusto y en medio de risas admite que sabe de la vida del 70% de sus colaboradores y que siempre se muestra abierto an-te ellos, al punto de olvidar je-rarquías. Esa evidente cercanía y hasta familiaridad han genera-do un trabajo fluido, eficiente y puntual.

LAN divide su negocio en tres segmentos: operaciones de largo alcance, rutas dentro de América del Sur (operaciones regionales) y vuelos nacionales en Chile, Perú,

Argentina y Ecuador. Justamen-te desde el 6 de abril de 2009 la empresa abrió sus vuelos loca-les para cubrir las rutas a Qui-to, Guayaquil, Cuenca y hace po-co a Galápagos. Entre sus ofertas también consta vuelos directos a Madrid- siendo la primera lí-nea aérea ecuatoriana en operar a Europa-, Nueva York, Miami, Buenos Aires, Santiago, Lima

De principio a fin, el pasajero es su mayor inspiración

LAN marcó un antes y un des-pués en este reñido y álgido es-cenario. Lo hizo a través de una fuerte estrategia que declinó el método clásico -el pasajero via-jaba con tarifas planas y sin di-ferenciaciones de servicios- por un modelo de negocios enfoca-do en la eficiencia, la alta com-petitividad y la estimulación de la demanda.

Los resultados fueron evidentes: mayor eficiencia, tiempo opera-

LAN ofrece destinos en Latinoamérica, Norteamérica, el Caribe, Oceanía y Europa. Desde el año 2000 es miembro activo de la alianza Oneworld y tiene varios acuerdos con otras aerolíneas, lo que le permite cubrir una gran cantidad de destinos en el mundo.

Fue fundada el 5 de marzo de 1929 por el gobierno chileno como Línea Aérea Nacional, para luego transformarse en LAN Chile y en 2005 en LAN Airlines.

Juan Carlos Aguirre (centro), Gerente General de LAN Ecuador, junto a Mauricio Morillo y Ricardo Dueñas, principales de Corporación Ekos.

PRESENCIA MUNDIALEXITO ROTUNDO

[pag 10- EKOS-OCTUBRE-2011]

Oferta para Pasajeros: la oficina matriz de LAN Airlines está esta-blecida en Chile con una oferta amplia en horarios para vuelos internos, regionales e internacio-nales.

Como LAN Express se conoce a la filial establecida en Chile para vue-los internos y regionales.

A nivel regional: LAN funciona con sus filiales desde Argentina, Perú, Colombia y Ecuador.

Oferta para Carga: LAN Cargo es otra rama de la empresa y se concentra en el transporte de mer-cancías. Para abastecer el mercado brasilero, la empresa trabaja con ABSA.

El complemento: también está MasAir, aerolínea de transporte de mercancías establecida en México; LANCO, aerolínea transporte de mercancías establecida en Colom-bia y Blue express, servicios courier en Chile.

UN PANEO DEL TRABAJO REGIONAL DE LAN AIRLINES

GE

ST

IÓN

Y E

ST

RA

TE

GIA

cional real de la flota y afianzar el comportamiento de los usuarios desde los últimos cuatro años.

El los dos últimos años, la indus-tria aérea ecuatoriana en vuelos domésticos suma, aproximada-mente, 650 mil nuevos pasaje-ros al año, de los cuales al menos 300 mil tuvieron acceso a tarifas 50% más bajas.

Aguirre califica a esta estrategia en una sencilla frase: “Vender a la persona correcta en el momen-to justo”. LAN Ecuador transporta anualmente 1.9 millones de pa-sajeros entre domésticos e inter-nacionales.

A ello se suma la posibilidad de generar un negocio inclusi-vo donde los viajeros, la mayo-ría suele ser hombres de negocio, 67%, sientan en carne propia que la brecha entre el transporte aé-reo y terrestre es más corta.

Obviamente hacerlo no es sen-cillo, LAN Ecuador se ha valido

de la puntualidad. “El ahorro de tiempo genera mayor productivi-dad”, asevera el CEO.

En LAN, todos los colaborado-res saben que la puntualidad es un tema obligatorio a cumplir. El punto es tan decisivo que se ha medido que nueve de cada 10 vuelos son puntuales. Hablamos, en vuelos domésticos, del 97% de puntualidad en estándar 15 minutos, y del 89% de puntua-lidad en estándar 0 minutos, es decir, saliendo a la hora progra-mada. Mientras que a nivel inter-nacional la puntualidad alcanza el 80%.

Ganar un pedazo del mercado

“Todos nuestros pasajeros son VIP”, afirma con evidente orgu-llo Aguirre. Lo dice porque nin-guno debe pasar por el counter de servicio antes de abordar un vuelo. Ese es un plus vital para una aerolínea que compite co-do a codo con las otras empresas que ofertan el mismo servicio.

[pag 11- EKOS-OCTUBRE-2011]

LAN cumple estrictamente con la gestión corporativa -despacho de vuelos, ingeniería, seguridad, etc-.

Capacitar al talento

LAN quiere afincarse a largo pla-zo en nuestra geografía y anhe-la a futuro exportar talento na-cional. Por ello, la capacitación constante es uno de los pilares de su día a día, al punto de que la empresa suma ya USD 5 millo-nes invertidos en este rubro.

La empresa está próxima a con-tar con un centro de formación en las inmediaciones del Aero-puerto José Joaquín de Olmedo.

Adicionalmente está la flota con la cual LAN trabaja en Ecua-dor. Esta se nutre de cinco Air-bus A320 (con una capacidad de vuelo de 12 horas; tres son para uso regional y dos para uso do-méstico) y los otros cuatro son Boeing 767-300, con un prome-dio de tres años de antigüedad. Hacerlo requirió de una inver-sión de USD 600 millones.

La eficiencia y calidad son tras-cendentales en la empresa, por ello la nómina de LAN en Ecua-dor está compuesta por 1 600 empleados, de los cuales apenas cuatro son extranjeros. Así LAN generó importantes plazas de trabajo para aprovechar el talen-to ecuatoriano. Aguirre cuenta, además, que la empresa cons-tantemente recluta talentos y lo hace acudiendo directamente de las universidades. Por ende, tampoco es de extrañarse que el promedio de edad del colabora-dor de la empresa en el país no supere los 31 años de edad.

LAN Airlines es en la actualidad una sociedad anónima de carác-ter abierta, por lo cual la admi-nistración de la compañía está en manos de un directorio elegi-do por una Junta de accionistas.

El holding está compuesto por diversas filiales y sociedades, ge-neralmente dedicadas al rubro aeronáutico y de transportes.

2012 se muestra como un año desafiante para las operaciones en Ecuador. Su Gerente General aspira ampliar las rutas locales (Manta, Loja, etc.), convertir en clientes a los no clientes y esta-bilizar la operación. Tras ello se esconde un objetivo mayor, ha-cer de Ecuador una de las ope-raciones de mayor impacto para la empresa. Por el momento ese sitial le corresponde a LAN Perú.

El trabajo es arduo, sin embargo, cada día la empresa se fortalece. Más aún con la fusión entre LAN y TAM Airlines de Brasil.

Juan Carlos Aguirre recordó que LAN Ecuador fue la primera empresa del país en obtener el Certificado Internacional de Segu-ridad IOSA, desarrollado por la Asociación Internacional de Transporte Aéreo (IATA). IOSA verifica los procesos y procedimien-tos organizativos y operativos que afectan directamente a la seguridad en la operación de los vuelos .

[pag 12- EKOS-OCTUBRE-2011]

En el mundo de los negocios, pensar hoy ‘en verde’ es mucho más que una moda. Es “un gran negocio”.

P ensar hoy ‘en verde’ es “un gran negocio”. Así lo ase-

gura el consultor Juan Sebastián Arias, quien durante los últimos años ha asesorado a los ejecu-tivos ecuatorianos en la impor-tancia de fusionar las metas eco-nómicas con las de cuidado del medio ambiente.

Actualmente, las empresas ven a la sostenibilidad -entendida co-mo política financiera- como el camino para disminuir sus emi-siones, reducir el consumo de papel y apegarse a prácticas más exigentes de calidad y amigables con la naturaleza.

hecho la transición hacia la tec-nología, es la utilización del pa-pel. Para Xavier Aulestia, Gerente Administrativo de una producto-ra de modulares, en Ecuador el principal problema es aún la pre-caria conciencia ambiental de las personas.

Para el asesor Freddy Vásco-nez, la clave está en que toda la compañía “se ponga la camise-ta”. Según explica el experto, si la decisión es desde la cúpula, los mandos medios e inferiores la seguirán porque saben que no solo se trata de la empresa, sino del planeta.

¡Imprimir con conciencia ambiental!

Uno de los pun-tos más débiles de las compa-ñías, sobre todo cuando no han

En este sentido, Xerox dise-ñó una solución empresarial pa-ra que los ejecutivos tengan una herramienta que no solo les haga sentirse bien con el medio am-biente, sino que les rinda en ma-teria financiera. Ese sistema se llama Enterprise Print Services (EPS) y permite administrar todo el contingente de impresoras de una empresa.

De esta manera, no solo que se reducen el número de impresoras sino que los empleados o funcio-narios se informen sobre los mé-todos de impresión responsable, mediante campañas de ahorro y uso eficiente de los recursos -im-primir a doble cara, en tipo folle-to y familiarizarse con tecnolo-gía inteligente que ahorra energía mientras no está siendo usado el equipo-. También permite envío de fax vía red, recepción de docu-mentos a correo electrónico, esca-neos o comunicaciones por mail, o simplemente imprimir desde un puerto USB o dispositivo móvil.

{Por: Xerox del Ecuador}{Fotos: Cortesía de Xerox del Ecuador}

LAS COMPAÑÍAS SE PINTAN DE VERDE

GE

ST

IÓN

Y E

ST

RA

TE

GIA

[pag 13- EKOS-OCTUBRE-2011]

• Contrate a empresas certifi-cadas para la incineración de cartuchos y equipos electróni-cos en desuso.

• Haga una campaña de reci-claje interno para recolectar aquel papel que ya no sirve, pero que ayuda a ahorrar y generar más recursos.

• Emprenda una acción inter-na de ahorro, a través del departamento de RRHH, para incentivar a los empleados a que aporten con ideas para proteger el medio ambiente.

• De a conocer permanente-mente al personal, los tips para el uso adecuado de papel y para tener una oficina am-bientalmente amigable.

• Adapte productos que reduz-can el uso de energía, como los que se apagan automática-mente cuando no se utilizan.

• Utilice sistemas multifuncio-nales lo que reducirá el uso de energía hasta en un 50% y el espacio físico al integrar fun-ciones de impresión, copiado, fax, escáner.

• Busque alternativas de tintas biodegradables.

LÍNEAS DE ACCIÓN BÁSICAS QUE HOY SE IMPLEMENTAN EN ECUADOR

Xerox además cuenta con equi-pos de tinta sólida, suministros de cera biodegradables que son amigables con el medio ambien-te y el software gratuito “Green Print”, que elimina las hojas in-necesarias antes de imprimir.

La impresión digital ha cambia-do esencialmente el modelo de impresión tradicional. Es por eso que las compañías deben evi-tar la impresión, almacenamien-to y transporte de material deno-minado “innecesario”. Para ello,

una opción es adoptar tecnolo-gías electrónicas y convertir por ejemplo, millones de documen-tos en flujos automatizados. Otra aplicación sería reducir el consu-mo de energía, consolidando los centros de datos. De esta mane-ra, la organización utilizará sola-mente los recursos que necesite.

A continuación la metodología EPS aplicada por varias firmas internacionales que han reporta-do beneficios interesantes como:

• La flota de impresoras de Huntington National Bank, un banco regional del oeste medio de EEUU, utiliza me-nos tóner, papel y energía.

• La Universidad de Colum-bia Británica emplea menos energía y disminuyó su hue-lla de carbono.

• Fiat Group utilizará próxi-mamente una calculadora de sostenibilidad, para me-dir a través de un software la cantidad de energía que uti-lizan sus impresoras, y bajar el consumo en un 50%.

Ahorro a la vista

La Universidad de Columbia Británica (Canadá) prevé aho-rrar USD 8 millones durante los próximos seis años tras aplicar un programa que mejora los proce-sos de documentación e impre-sión de estudiantes y docentes. El centro, que alberga a 50 mil es-tudiantes, dispondrá de tecnolo-gía eficiente que reducirá el con-sumo de energía y de emisiones de carbono.

Según Jim Muzyka, Vicepresi-dente de Subcontratación Glo-bal de Documentos, “las institu-ciones de educación superior son desafiadas con respecto a la efi-ciencia de sus operaciones y su responsabilidad ambiental, mien-tras satisfacen las exigencias de impresión de sus estudiantes, personal y profesorado”.

Xerox generó para ellos un pro-ceso de impresión y copiado más económico. A través de una es-trategia basada en Lean Six Sig-ma, se diseñará un entorno de impresión que incluya el número adecuado de dispositivos de sali-da. Así se logrará que lo usuarios utilicen las herramientas con ma-yor eficiencia.

La impresión responsable es

posible. XEROX creó una nueva

metodología -EPS- que reporta

menores gastos y mayor cuidado

ambiental.

[pag 14- EKOS-OCTUBRE-2011]

MEDICIÓN EN EL SIGLO XXI

E n los primeros años de es-te siglo, donde el mundo

empresarial y comercial continúa cada vez más competitivo, la me-dición de tolerancias o especifi-caciones es exigente. Así mismo, el cliente o consumidor final exi-

ge la calidad necesaria a un cos-to menor.

Las compañías deben implemen-tar un programa de mejora con-tinua enfocado a resultados, pero sin incrementar los costos. Para

asegurar que la medición de al-guna característica del produc-to o del proceso sea confiable, es decir, que tenga el grado de pre-cisión y exactitud suficiente, es necesario desarrollar un método estandarizado y documentado.

José Antonio Ochoa Faure- EXPERTO EN SISTEMAS DE CALIDAD / Steve Zagarola- INSTRUCTOR USFQ

Monitorear los procesos genera alto rendimiento

José Antonio Ochoa Faure es egresado del Instituto Tecnológico y de Estudios Superiores de Monterrey de la carrera de Ingeniería en Electrónica y Comunicaciones; Diplomado en Manufactura (ITESM) y Six Sigma Black Belt (The ZDM Group). Steve Zagarola es fundador de The ZDM Group, el instructor principal para los cursos Seis Sigma que ofrece Portland State University en Portland, Oregon y la Universidad San Francisco de Quito (USFQ) en Ecuador.

GE

ST

IÓN

Y E

ST

RA

TE

GIA

Las dos formas en que se puede tener inexactitud e imprecisión en la medición, son el error y la varia-ción. El auditor de calidad debe conocer que dichos errores y dicha variación comprenden seis elementos principales: el instrumento (calibración y estado); el auditor (diferentes personas midiendo); la pieza (la característica medida); el método (la forma de me-dir); el medio ambiente (afectaciones externas); y, la tolerancia (magnitud y resolución).

Un cambio en cualquiera de éstos crea un sistema de medición nuevo -cada uno es fuente de error y variación en el resultado-. De ahí la importancia de contar con un sistema robusto basado en un ade-cuado Gage R&R (Repetibilidad y Reproducibilidad).

Una fuente de variación que se puede disminuir es la que se atribuye al factor humano; cuando hay más de una persona ejecutando algún procedimien-to, indiscutiblemente habrá diferencias. Sin embar-go, aunque no se considere crítico el hecho de que todos hagan las cosas consistentemente y de la mis-ma manera, es esencial, sobre todo en las organiza-ciones del siglo XXI.

Si se falla en reconocer el impacto que puede pro-vocar la variación adicional debido al error humano, las consecuencias pueden incluir:

• El rechazo del producto que es correcto, porque erróneamente aparenta desviaciones.

• La entrega de producto defectuoso al mercado o al cliente porque aparenta estar bien. Tam-bién está la falla de no remplazar o corregir equipos descalibrados o dañados.

• La falla de remplazar equipos en buen estado porque aparentan fallas. Así como no conside-rar afectaciones externas a la pieza o al equipo de medición.

La información obtenida debe ser fiable e indicativa

del verdadero rendimiento.

CAMBIAR

[pag 16- EKOS-OCTUBRE-2011]

L o que empezó en 1975 co-mo una iniciativa empre-

sarial enfocada en la banca clá-sica, hoy por hoy es un servicio financiero personalizado y con múltiples plus para organiza-ciones macro. Banco Amazonas (BASA) ha sabido mutar acorde a

las necesidades de sus clientes y esta innovación ha sido particu-larmente rápida.

Su radical cambio ha sido eviden-te tras el arribo de Sergio Torra-sa a la gerencia general de la ins-titución. El CEO español cuenta

con más de 25 años de experien-cia en el sector financiero y em-presarial tras ocupar posiciones de alta dirección en instituciones como BBVA (en Londres, España y Latinoamérica), Banca Catala-na, Banco de Europa y Caixa de Barcelona.

{Por: Sofía Chávez Tamayo}{fotografía: Cecilia Puebla y Cortesía Banco Amazonas}

GE

ST

IÓN

Y E

ST

RA

TE

GIA

AMAZONAS, EL DIOR DE LOS BANCOSDesde 2009, BASA se convirtió en un grupo financiero con atención VIP.

[pag 17- EKOS-OCTUBRE-2011]

SA se especializa en determina-dos segmentos de mercado ob-jetivo de empresas y personas, así como ser perseverantes en la búsqueda de la eficiencia y re-ducción de costos.

La primera fase del ambicio-so plan se resume en: excelen-te posición en el negocio de fi-nanciación automotriz bancaria del Ecuador (hasta 2012 se bus-ca duplicar el volumen medio de operaciones mensuales); ser un actor potente y referente en ma-teria de titularizaciones (orígen y colocación de tres operacio-nes en el año; y, desarrollo de la oferta comercial (incorporación de 8 nuevos productos a nichos específicos).

Líneas de cambio (hasta fines de 2012)

• BASA ajustó su performance a las expectativas de los ac-cionistas y al mercado: ROE en torno al 12/15%.

• Mejorar el rating crediticio a AA+/AAA. (A finales de sep-tiembre, la agencia Hum-phreys ya certificó a BASA con el rating AAA).

• Mantuvo el tamaño en nive-les compatibles con un ratio patrimonial del 12% (homo-logado a los requerimientos actuales de la Superinten-dencia de Bancos), pero cre-ció fuertemente en negocios fuera de balance.

• Diversificó la base de ingre-sos, reduciendo el peso de la financiación automotriz a menos del 50%.

Ese bagaje de conocimientos fue el que puso en práctica des-de 2009 bajo un plan estratégi-co bautizado Transforma. En él se visualizó un tranquilo océano azul con los cómo, cuándo y por qué para “optimizar las capaci-dades y el modelo operacional del banco. De forma que este se sitúe entre las entidades más efi-cientes y rentables del Ecuador”. A ello se suma una visión clara de consolidar su posición de li-derazgo en nichos de mercado seleccionados.

BASA identificó un océano azul donde detectó la carencia de una banca con servicios y atención VIP para empresas macro.

Amazonas Capital Markets (ACM): esta compañía, filial del Banco Amazonas, es una boutique especializada en banca de inver-siones y mercado de capitales. Es miembro de las Bolsas de Guaya-quil y Quito, cuenta con cobertura nacional y una red de contactos y corresponsales internacionales de primer nivel. Además es la sexta mayor casa de valores bancaria del Ecuador, con un crecimiento de ac-tividad del 47.5% respecto a 2009, el más elevado del sistema.

Productos y servicios de ACM: Intermediación bursátil, estruc-turaciones financieras, emisión de valores en los mercados de capitales, valoración de empresas, fusiones y adquisiciones., gestión de patrimonios, estrategia empre-sarial, Gobierno Corporativo.

Titularización: BASA, a partir de transformar activos en títulos valores, asesora para que sean susceptibles de ser colocados y ne-gociados en el mercado de valores.

Certificados de Depósito: instru-mentos de captación de recursos a un plazo determinado, no menor a 30 días. Los certificados de de-pósitos flexibles son instrumentos de captación de recursos a corto plazo es decir de 8 a 29 días.

BANCA DE INVERSIÓNSERVICIO VIP / PERSONALIZADO / 24 HORAS AL DÍA

BASA, hoy por hoy, es un gru-po financiero especializado, que genera una rentabilidad crecien-te para sus accionistas y satisface las necesidades financieras de su cartera de clientes. ¿Cómo lo hi-zo? Torrasa afirma que el mode-lo de gestión se enfocó en fide-lizar la permanencia del cliente a largo plazo y afianzar una rela-ción “cimentada en la iniciativa y la anticipación”.

Privilegiar la rentabilidad y la calidad del riesgo sobre el tamaño

Cuando Torassa habla de Trans-forma habla de innovación en sentido estricto. De ahí que BA-

Sergio Torassa, Gerente General de BASA

[pag 18- EKOS-OCTUBRE-2011]

¿EL NORTE ENFRENTA SU DEBACLE?

E l fin máximo de la econo-mía es alcanzar el equilibrio

perfecto entre la oferta y la de-manda. Si se alcanza esta con-dición perfecta, el desarrollo de una institución y de una nación está asegurado; pero si ocurre lo opuesto, la crisis, simplemente, será inevitable.

Durante más de tres décadas (años 50-70), Estados Unidos mantuvo un matrimonio perfec-to entre ambas variables. Estimu-ló la oferta mediante la inyección de capital y tecnología, y esta úl-tima permitió la fabricación de más productos, a menor costo. A la par se incentivó la demanda

mediante un permanente incre-mento salarial, lo que derivó en una mayor capacidad de consu-mo y, por tanto, de bienestar.

El ciudadano estadounidense te-nía plena confianza en su go-bierno y -tal como lo asegura

La economía de EE UU lleva tiempo caminando sobre la cuerda floja. ¿Qué la llevó a este punto?{Por: Francisco Pablo Flores}{Ilustración: Jairo Molina}

NE

GO

CIO

S

@FrancoPF

[pag 19- EKOS-OCTUBRE-2011]

Michael Moore en su documen-tal Capitalismo una Historia de Amor, no le importaba que de existan conflictos, siempre y cuando se mantenga su estilo de vida. Así se forjó el tan anhelado sueño americano y se creó una sociedad nacionalista.

Nadie, en aquellos momentos, imaginaba que en tan solo 20 años esta solvente economía pu-

La confianza es la gasolina que mueve al mundo, es el ingrediente esencial para el crecimiento eco-nómico y es, básicamente, la expli-cación de la existencia de naciones poderosas y pobres.

Imagine un mundo sin confianza: no podría conducir hacia su traba-jo porque desconoce si será seguro utilizar un auto, quizá ni siquiera se despertaría (o dormiría), porque quién le asegura que el desperta-dor indique la hora correcta. ¿Su casa es segura? Cómo saber que no caerá mientras esté dentro...

Steve Knack, economista senior del FMI, realizó un estudio pa-ra demostrar la importancia de la confianza en la economía. Los resultados fueron impactantes: 99,5% del PIB de cualquier país se nutre de la confianza, el restante 0,5% es por el trabajo.

Knack , además, distingue dos ti-pos de confianza:

• Personal (informal): viene de ser amigable con sus vecinos

• Impersonal (institucionaliza-da): que permite, por ejem-plo, que una persona dé su número de tarjeta de crédito a través de la Internet.

La confianza es tan fuerte que permitió perpetuar al dólar como moneda de curso en el mundo, aún sabiendo que es únicamente un papel. “En Dios nuestra confianza (In God we trust)”.

Ahora medite ¿Qué será de una economía sin la confianza de sus habitantes? ¿Quiere revisar nueva-mente el Índice de Bloomberg?

LA ECONOMÍA DE LA CONFIANZA

En su inmortal obra, El Capital (1867), Carlos Marx advertía que el modelo sustentado en la acu-mulación de riqueza llegaría a su fin por su propia mano, es de-cir, se autodestruiría por el exce-so de codicia de sus agentes. Un capitalista nunca se satisface con lo que tiene, siempre quiere más y eso provoca desequilibrios, ya que en un mundo con recursos escasos si alguien tiene más es porque otro tiene menos.

Eso precisamente sucedió en EE UU, a partir de 1981, cuando Ronald Reagan asumió la presi-dencia y el capital financiero en-tró en acción. Como efecto, los banqueros ganaron mayor po-

der ante la desregulación de sus operaciones. Para Jaime Galle-gos, docente de la PUCE, el ca-pital financiero empezó a vivir de la economía real, especuló con todo lo que se le ponía en-frente (papeles, acciones, deudas, bonos, etc.) y en 1987 ese juego provocó una seria crisis bursátil.

A partir de allí el matrimonio en-tre oferta y demanda se rompió, y dio paso a lo que Paúl Krug-man, Premio Nobel de Economía 2008, llamó ‘el circulo vicioso de la economía’, que explica la in-

pitales golondrina (conocidos así por su facilidad para salir de un país) busquen mercados más “se-guros”. Por ello, las grandes cor-poraciones mudaron su aparato productivo a países emergentes, para aprovechar las condiciones laborales flexibles y los abundan-tes recursos naturales.

Eso desembocó en altos niveles de desempleo (según el Buró de Estadísticas Laborales, superó el 9%), congelamiento de salarios de la clase media y baja (su velo-cidad de crecimiento fue del 1%) y desconfianza del consumidor.

Pero, ¿cuán importante es la confianza del consumidor esta-

Marx afirmó que el capi-talismo llegará a su fin por mano pro-pia, ¿asisti-mos a ello?

diese caer en una crisis que amenazaría el modelo de vi-da, forjado con tanto esfuerzo. Peor aún, que ese problema fuese ocasio-nado por sus mismos gober-nantes y ban-queros.

coherencia de despedir a per-sonal, mientras se esperaba un incremento del consumo.

La debilidad mostrada por la economía esta-dounidense hi-zo que a partir de 1980 los ca-

Indice de confianza del consumidor EEUU

[pag 20- EKOS-OCTUBRE-2011]

1980

1982

1984

19

86

1988

1990

1992

1994

19

96

1998

2000

2002

2004

20

06

2008

Quintil 5 Quintil 3

0

2

4

6

8

10

12

1980

19

81

1982

19

83

1984

19

85

1986

19

87

1988

19

89

1990

19

91

1992

19

93

1994

19

95

1996

19

97

1998

19

99

2000

20

01

2002

20

03

2004

20

05

2006

20

07

2008

20

09

2010

Fuente: Reserva Federal de EEUU (FED)

0 2 4 6 8

10 12 14 16 18

1980

19

81

1982

19

83

1984

19

85

1986

19

87

1988

19

89

1990

19

91

1992

19

93

1994

19

95

1996

19

97

1998

19

99

2000

20

01

2002

20

03

2004

20

05

2006

20

07

2008

20

09

2010

250000

200000

150000

100000

50000

0

Fuente: U. S. Census Bureau

Fuente: U. S. Census Bureau

1980

1982

1984

19

86

1988

1990

1992

1994

19

96

1998

2000

2002

2004

20

06

2008

Quintil 5 Quintil 3

0

2

4

6

8

10

12

1980

19

81

1982

19

83

1984

19

85

1986

19

87

1988

19

89

1990

19

91

1992

19

93

1994

19

95

1996

19

97

1998

19

99

2000

20

01

2002

20

03

2004

20

05

2006

20

07

2008

20

09

2010

Fuente: Reserva Federal de EEUU (FED)

0 2 4 6 8

10 12 14 16 18

1980

19

81

1982

19

83

1984

19

85

1986

19

87

1988

19

89

1990

19

91

1992

19

93

1994

19

95

1996

19

97

1998

19

99

2000

20

01

2002

20

03

2004

20

05

2006

20

07

2008

20

09

2010

250000

200000

150000

100000

50000

0

Fuente: U. S. Census Bureau

Fuente: U. S. Census Bureau

1980

1982

1984

19

86

1988

1990

1992

1994

19

96

1998

2000

2002

2004

20

06

2008

Quintil 5 Quintil 3

0

2

4

6

8

10

12

1980

19

81

1982

19

83

1984

19

85

1986

19

87

1988

19

89

1990

19

91

1992

19

93

1994

19

95

1996

19

97

1998

19

99

2000

20

01

2002

20

03

2004

20

05

2006

20

07

2008

20

09

2010

Fuente: Reserva Federal de EEUU (FED)

0 2 4 6 8

10 12 14 16 18

1980

19

81

1982

19

83

1984

19

85

1986

19

87

1988

19

89

1990

19

91

1992

19

93

1994

19

95

1996

19

97

1998

19

99

2000

20

01

2002

20

03

2004

20

05

2006

20

07

2008

20

09

2010

250000

200000

150000

100000

50000

0

Fuente: U. S. Census Bureau

Fuente: U. S. Census Bureau

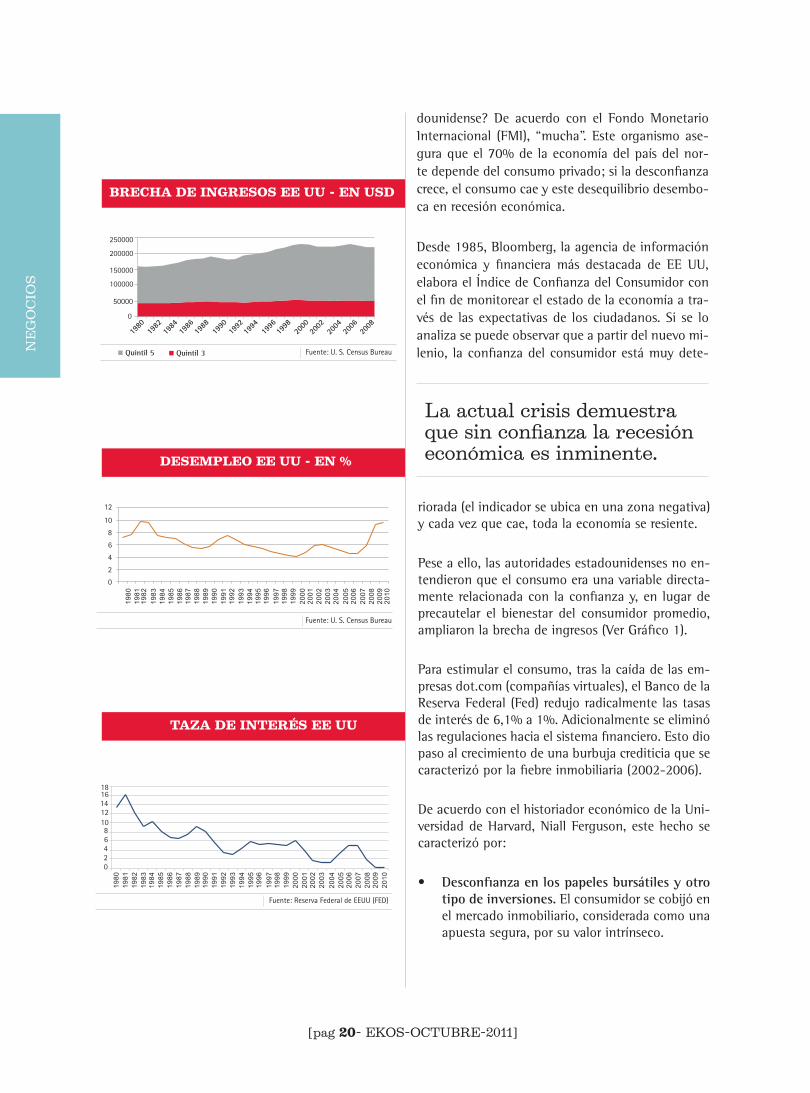

dounidense? De acuerdo con el Fondo Monetario Internacional (FMI), “mucha”. Este organismo ase-gura que el 70% de la economía del país del nor-te depende del consumo privado; si la desconfianza crece, el consumo cae y este desequilibrio desembo-ca en recesión económica.

Desde 1985, Bloomberg, la agencia de información económica y financiera más destacada de EE UU, elabora el Índice de Confianza del Consumidor con el fin de monitorear el estado de la economía a tra-vés de las expectativas de los ciudadanos. Si se lo analiza se puede observar que a partir del nuevo mi-lenio, la confianza del consumidor está muy dete-

La actual crisis demuestra que sin confianza la recesión económica es inminente.

riorada (el indicador se ubica en una zona negativa) y cada vez que cae, toda la economía se resiente.

Pese a ello, las autoridades estadounidenses no en-tendieron que el consumo era una variable directa-mente relacionada con la confianza y, en lugar de precautelar el bienestar del consumidor promedio, ampliaron la brecha de ingresos (Ver Gráfico 1).

Para estimular el consumo, tras la caída de las em-presas dot.com (compañías virtuales), el Banco de la Reserva Federal (Fed) redujo radicalmente las tasas de interés de 6,1% a 1%. Adicionalmente se eliminó las regulaciones hacia el sistema financiero. Esto dio paso al crecimiento de una burbuja crediticia que se caracterizó por la fiebre inmobiliaria (2002-2006).

De acuerdo con el historiador económico de la Uni-versidad de Harvard, Niall Ferguson, este hecho se caracterizó por:

• Desconfianza en los papeles bursátiles y otro tipo de inversiones. El consumidor se cobijó en el mercado inmobiliario, considerada como una apuesta segura, por su valor intrínseco.

NE

GO

CIO

S

BRECHA DE INGRESOS EE UU - EN USD

DESEMPLEO EE UU - EN %

TAZA DE INTERÉS EE UU

[pag 21- EKOS-OCTUBRE-2011]

El catedrático de la Facultad de Economía de la PUCE asegura que EE UU debe acostumbrarse a vivir en crisis. “A mi parecer, asistimos a un problema estructural (desconfianza y especulación financiera). Eso evitará una recuperación acelerada”.

Según Gallegos, esta puede ser la oportunidad para el desarrollo de un nuevo polo capitalista: China-América Latina. “Hace 20 años nadie pensaba en China, hoy es la economía con mayores perspectivas. China entiende el serio problema por el que atraviesa EE UU, por ello volteó la vista hacia Europa y América Latina”.

Para el catedrático, la verdadera oportunidad está en América del Sur. “Somos autosustentables en petróleo, tenemos excedentes en el resto de commodities y estamos asistiendo al auge de la complementariedad de mercados, sin embargo, falta romper los nacionalismos”.

El experto afirma que hay un sinfín de oportunidades a ser aprovechado dentro del mismo continente y, sobre todo, para Ecuador. Por ejemplo, el maracuyá, altamente apetecido en Chile, o del chocolate, muy cotizado en Argentina.

“Ahora solo depende de los empresarios voltear la vista al sur y darse cuenta que el capital y el mercado existen, solo se los debe aprovechar. Sin embargo, para evitar la competencia desleal es prioritario contar con una moneda única para la región”, concluye.

JAIME GALLEGOS

INVESTIGADOR ECONÓMICO DE LA PUCE

• Irresponsabilidad de las instituciones financieras prestaron dinero a personas que no contaban con garan-tías de pago. A ellas se las bautizó como NINJA (no in-coms, no jobs or assets).

La facilidad del crédito, deslum-bró al ciudadano común quien fue convencido de refinanciar su hipoteca para beneficiarse del in-cremento de los precios de los hogares y así consumir más. Pero cuando la Fed inició los reajustes de las tasas de interés (2006), la deuda superó a los ingresos y mi-llones de personas perdieron sus casas y su estabilidad.

En la actualidad, EE UU muestra una economía con un desempleo del 9,3%, un crecimiento econó-mico del 0,2%, una brecha de in-gresos del 362% y una confianza de -47 puntos. Pero lo más grave es que este sistema ya no tiene la

capacidad para regresar al equili-brio entre oferta y demanda.

Las antiguas empresas estado-unidenses, hoy responden a in-tereses de economías emergen-tes como China, India o América Latina. Esto significa que el défi-cit de plazas de trabajo se man-tendrá, tal como lo demostró el Buró de Estadísticas Laborales en agosto cuando no se creó ni una sola plaza de empleo.

Ante tal escenario Joseph Stigliz, Premio Nobel de Economía 2001, asevera que es necesario utilizar políticas contra cíclicas, financia-das vía impuestos a millonarios. “Ellos son quienes deben acos-tumbrarse a reducir sus utilidades y a cuidar los empleos” acota.

Si lo logra, la recuperación será larga y tomará al menos 10 años. Caso contrario EE UU conocerá la faceta profética de Marx.

Julio José PradoDirector de Investigación Económica IDE Business School

Juan Manuel GarcíaDirector Instituto de InvestigacionesUTPL

La principal conclusión que deja la crisis es que la situación financiera en Estados Unidos es inmanejable y eso a su vez trae complicaciones a todo el mundo. Por ejemplo, en China, el mayor tenedor de bonos de la Reserva Federal y de dólares en el mundo.

Eso confabula para que en los próxi-mos años se genere un escenario internacional complejo. Asistimos a un nuevo coletazo de la crisis inmobiliaria, pero agrandada por un alta generación de gasto público de EE UU y de otros países grandes. Por lo que no se tiene claro quién tomará la batuta del mun-do, si la economía de EE UU cae.

Al día de hoy, no tenemos tranquili-dad. Luego de la baja en la califica-ción por S&P (AAA a AA+) a los títulos de deuda, el desplome de todos los índices de bolsa (Dow Jones, Nasdaq.., Nikkey, etc.) son situaciones altamente preocupantes.

La realidad mostró que los mercados y la especulación financiera, pueden más que las políticas públicas y los acuerdo políticos. Creo que se necesita construir nuevos modelos económi-cos y pactos sociales ante la crisis y la incapacidad del Estado de regular las distorsiones y los abusos que causa la especulación.

SER VERDE ES RENTABLE{por: Investigación Ekos Negocios} {Infografías: Paúl Mantilla} {fotografía: Ekos Negocios, Internet y cortesías}

Recuerde visitarnos en nuestro portal www.ekosnegocios.com /

El pensamiento verde -sostenibilidad- es la directriz madre de la gestión y ética empresarial. Sus efectos son positivos y a largo plazo.

ES

PE

CIA

L

@revistaekosREVISTA EKOS NEGOCIOS

[pag 22- EKOS-OCTUBRE-2011]

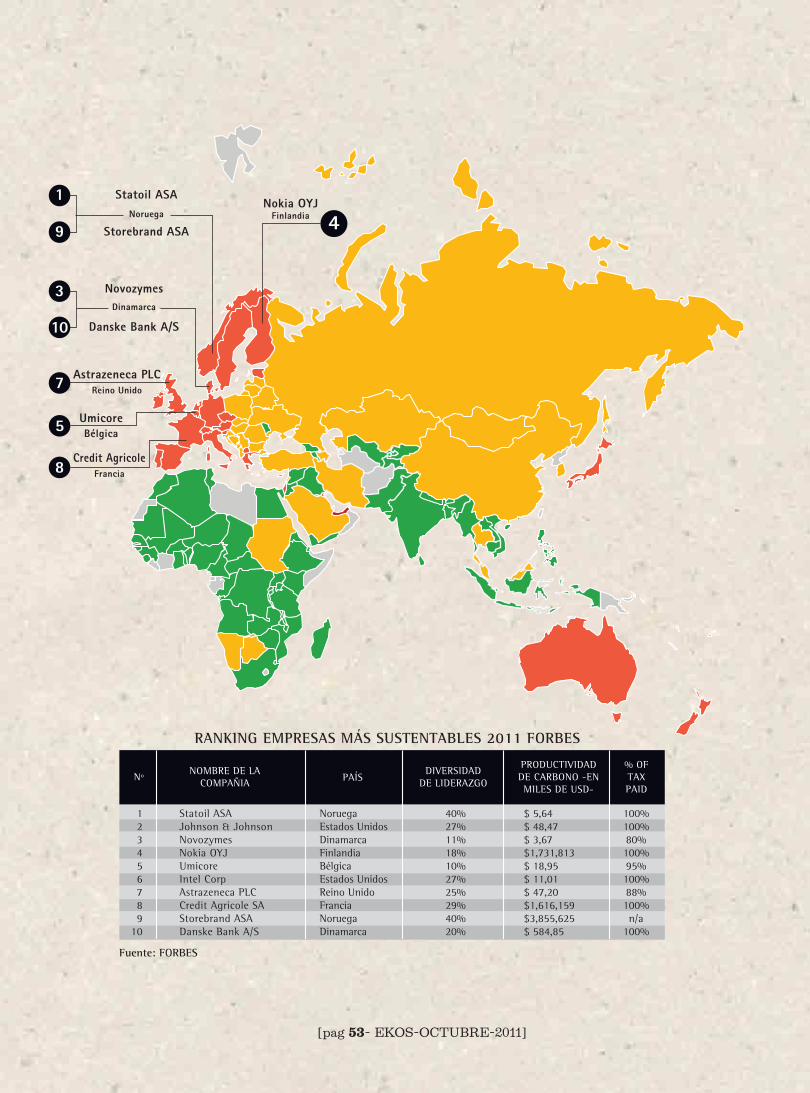

E n 1997 el especialista en biodiversidad y Presiden-

te de Conservation Internatio-nal, Russell Mittermeier, publicó su libro Megadiversos. Se trata de una investigación que contabili-zó toda la riqueza biológica exis-tente en el planeta para determi-nar cuáles son los guardianes de la biología mundial.

Su investigación dio como resul-tado un listado de 17 países que se destacaron por su enorme ri-queza natural. En este listado se destacan países de África, Oce-anía, Asia, Norteamérica y Suda-mérica. Brasil, Australia y Estados Unidos son las naciones que ma-yor cantidad de vida guardan en su interior, sin embargo, este be-neficio lo alcanzaron por su am-plio territorio.

Por ello, Santiago Burneo, cate-drático de Mastozoología de la PUCE, explica que la verdade-ra importancia radica en cuántas especies hay por metro cuadrado. Con esta medición, Ecuador (oc-tavo en la lista de Mittermeier) supera a Brasil en 12 y 20 veces la cantidad de mamíferos y plan-tas por unidad de superficie, res-pectivamente. El mismo pano-rama se replica con el resto de países y las diferentes especies de fauna y flora existentes.

Pero, ¿cuál es la importancia de ser considerados como un país megadiverso? Ben Groom, inves-tigador de la Universidad de Lon-dres y una autoridad mundial en temas de economía ambiental, afirma que la biodiversidad pue-de ser apreciada de dos maneras: Por su valor intrínseco, donde la biodiversidad es única simple-mente por el hecho de existir y

comercialización de todos los segmentos de la bioeconomía -basada sobre la biotecnología- podría superar los USD 15 billo-nes en menos de tres décadas, lo que la convertiría en el poder económico más fuerte del mun-do, superando a la infoeconomía -basada en la informática-.

En el año 2000 el Sistema Na-cional de Información Ambiental de Nicaragua presentó la Estrate-gia Nacional de la Biodiversidad en la que se determinaba todos los beneficios derivados de los Bienes y Servicios Ambientales (BSA). El estudio demostró que si bien los BSA aportaron el 6% del PIB de 1999, si se comercia-lizan todos los bienes derivados de sus bosques, la cifra ascende-ría al 72% de su Producción In-terna Bruta.

Recordemos que Nicaragua, no fue un país considerado en la lis-ta de Mittermeier, por lo que la imaginación vuela al momento de calcular la riqueza económi-ca que guarda la biodiversidad en países como Brasil, Australia y Ecuador, este último considerado como el país más megadiverso del mundo por metro cuadrado.

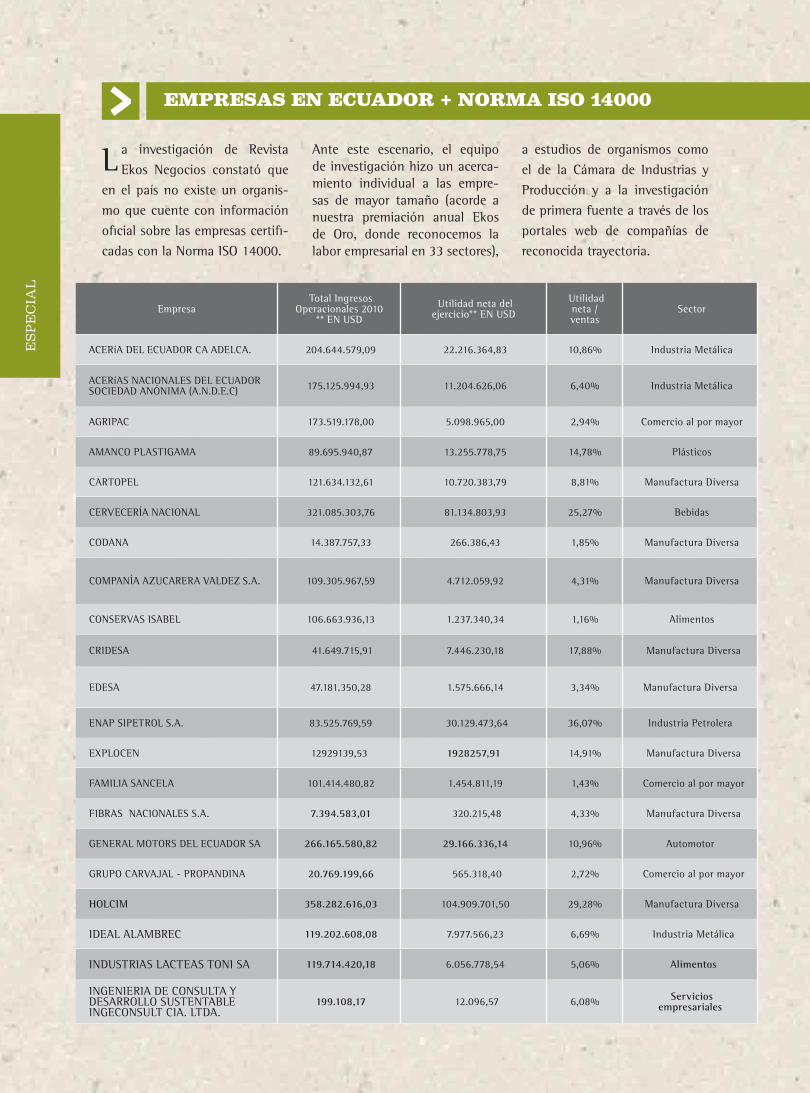

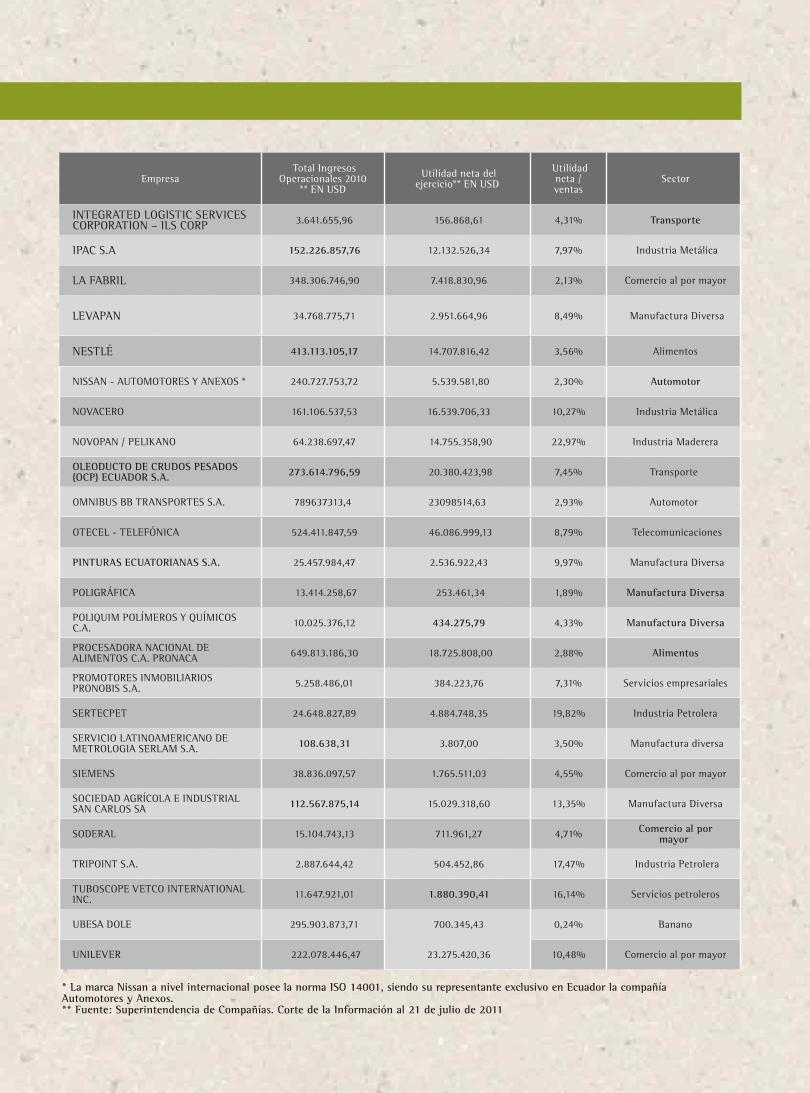

Con este preámbulo Revista Ekos Negocios presenta su edición verde. Analizamos los aportes de empresas en Ecuador para la conservación ambiental (mode-los sustentables exitosos) y ar-mamos un listado de empresas que funcionan bajo la normativa ambiental ISO 14000. Obtener la información no fue fácil, no hay organismo que entregue estos datos de manera abierta. Mien-tras la Cepal habla de 110 em-presas, el último censo cita a más

no necesariamente por alguna utilidad. Es decir que tiene un valor propio y, por tanto, se de-be proteger. Su valor instrumen-tal se refiere a la presencia o uso que beneficia a otros.

Desde el punto de vista ético, no hay justificación del progreso y desarrollo económico para elimi-nar sistemas biológicos que han ocupado la tierra desde hace mi-llones de años, pero el sistema económico capitalista estuvo ce-gado por mucho tiempo ante es-ta perversa lógica.

Es así que muchas organizacio-nes se dedicaron a medir los bie-nes y servicios ambientales que la biodiversidad aporta a la econo-mía, con la finalidad de concien-tizar a personas y empresarios en torno a este decisivo tema.

Por ejemplo, según el investi-gador David Pimentel, se pue-de estimar que los beneficios de la conservación ecológica en el mundo oscila entre USD 16 bi-llones y USD 54 billones.

Por su parte, el portal E-Ne-gocios, especialista en nego-cios informáticos, señaló que la

El escenario empresarial está llamado a ejecutarproducciones limpias y sostenibles.

[pag 23- EKOS-OCTUBRE-2011]

ES

PE

CIA

L

de 200. Ekos Negocios presenta un listado con 56 compañías, pa-ra dar fe que un comportamiento amigable con el medio ambiente genera rentabilidad.

Vistazo mundial

En 1798 el erudito británico, Thomas Malthus presentó su en-sayo sobre el principio de la po-blación. Afirmaba que la socie-dad desaparecería por la paradoja existente entre el crecimiento de-mográfico y el área de tierra des-tinada para la producción de ali-mentos. Malthus explicó que la población crece exponencial-mente, mientras que la produc-ción alimenticia, linealmente.

Este problema se mantuvo oculto por más de un siglo, pero con el estallido de la II Guerra Mundial los temores por la depredación del medio ambiente regresaron. Esta vez, en voz de la Organiza-ción de las Naciones Unidas pa-ra la Alimentación y la Agricultu-ra (FAO, por sus siglas en inglés), entidad que inició una lucha por la conservación de los recursos genéticos en el área agrícola.

La década de los 70 y 80 fue un periodo negro para la conserva-ción ambiental, un claro ejem-plo es el pensamiento del Nobel de Economía, Milton Friedman, quien fortaleció el pensamiento individualista, especialmente en las grandes corporaciones, afir-mando que su única Responsa-bilidad Social era la de acumular dividendos.

Pero en 1990 llegó la primera se-ñal de alerta macro. De acuer-do con la Comisión Económica para América Latina y el Caribe

(Cepal), la reducción de los pul-mones de la Tierra y el incremen-to de la polución provocó que la temperatura se incremente a ni-veles nunca antes vistos desde hace 425 000 años.

Varios empresarios modifica-ron su perspectiva de desarrollo y se crearon organismos como el Consejo Mundial para el De-sarrollo Sostenible (WBSCD, por sus siglas en inglés) y se popu-larizaron modelos como la Res-ponsabilidad Social Empresarial, que incentiva a un cambio de vi-sión hacia la conservación de los recursos naturales.

Por su parte, en 1996, la Orga-nización Internacional de Estan-darización (ISO, por sus siglas en inglés) presentó su normati-va ISO 14 000, la cual certifica a las empresas que tienen un ma-nejo ambiental adecuado sin que eso signifique una reducción de la rentabilidad.

De acuerdo con la Cepal, actual-mente en Latinoamérica y El Ca-ribe existen 4 765 empresas con ISO 14 000. El 28% de ellas es-tá domiciliado en Brasil, le sigue México (18%) y Argentina (14%). Ecuador aparece en la séptima posición de 27 naciones, con 110 empresas bajo esta normativa. Sin embargo, son esfuerzos aún incipientes para la economía de estas naciones.

Solo en Ecuador, la encuesta so-bre Gasto Empresarial en Protec-ción Ambiental 2010 realizada por el Instituto Nacional de Es-tadísticas y Censos (INEC), mos-tró que de 3 572 empresas solo el 2% de compañías cuenta con

“Actualmente ser sustentable es un elemento diferenciador en la industria, pero en cinco o seis años más se convertirá en un commodity tal como sucedió con lo light. Sin embargo, también estoy convencido que el consumidor guardará lealtad al pionero en la tendencia”.

“Los elementos que integran el manejo medio ambiental, más que una norma o un reglamento, dan consistencia a un tema de conciencia, confianza y responsabilidad”.

Alejandro PalaciosPerformance Management DHL Global Forwarding

Mauricio RodríguezComercial Country ManagerSGS

TESTIMONIOS

“Convertirse en una empresa certificada como limpia y amigable con el medio ambiente es un premio que la industria busca obtener, es una manera de tener un estatus mayor al de otras”.

Jimmy AndradeDirector General CEMDES

[pag 24- EKOS-OCTUBRE-2011]

la certificación ISO 14001. De esa muestra, las empresas grandes (más de 200 colaboradores) con esa norma representan el 6,4%

Felíx Lacruz, del Departamento de Investigaciones Económicas y Sociales de la Universidad de los Andes, muestra que los be-neficios de ser una empresa Am-bientalmente Responsable son: rendimiento económico y finan-ciero; reducción de costos de producción; aumento de la repu-tación e imagen de la marca; y, atracción de inversiones-capital.

Ecuador restaura de a poco su relación con la madre naturaleza

De acuerdo con la Comunidad (CAN), desde 1961 la Huella de Carbono del país incrementó en 49%, mientras que su biocapaci-dad disminuyó en 71%. Esto pro-vocó que desde 2003 Ecuador se encuentre en déficit ecológico.

Con la llegada del actual Gobier-no se pusieron en marcha accio-nes para mejorar este panorama, una de ellas fue la promulgación de la actual Carta Magna. De acuerdo con la BBC de Londres, “Ecuador tiene la constitución más verde del mundo, al conver-tirse en el primer país en recono-cer en su Constitución derechos inalienables a la naturaleza”.

Con esta nueva reglamentación jurídica, el país inició acciones como el Código de la Produc-ción (otorga incentivos tributa-rios y financieros para empresas que inviertan en reducción de sus emisiones contaminantes y su huella de carbono); los sellos Hace Bien y Hace Mejor (el Mi-

nisterio Coordinador de la Pro-ducción, Empleo y Competitivi-dad certifica a las empresas con practicas de protección ambien-tal consolidadas); control y en-trega de licencias ambientales por parte del Ministerio del Am-biente. Esta secretaría también creó el sello Punto Verde, el cual incentiva a las empresas a imple-mentar estrategias para una pro-ducción más limpia.

En esta línea, en septiembre pa-sado, el Ministerio del Ambien-te fue reconocido como el primer edificio público de Latinoamérica en ser Carbono Neutro (remueve gases de efecto invernadero de la atmósfera) por parte del Instituto EARTH de Costa Rica.

Por el lado de la iniciativa pri-vada el Instituto Ecuatoriano de Responsabilidad Social Empre-sarial (IRSE), el Consejo Ecua-toriano para la Responsabilidad Social (Ceres), el Consejo Empre-sarial para el Desarrollo Sosteni-ble del Ecuador (Cemdes), entre otras, fomentan buenas prácticas de gestión ambiental. La mayoría de socios de estas organizaciones son empresas grandes y con gran proyección, pero de a poco más Pymes entienden que un manejo ambientalmente responsable, re-duce sus gastos.

Ecuador es la única nación que reconoce a la naturaleza como sujeto de derecho.

Emisiones de Contaminantes de Agua*

500.000

450.000

400.000

350.000

300.000

250.000

200.000

150.000

100.000

0

50.000

Brasil

México

Argenti

na

Venez

uela

Colombia

Chil

e Perú

Ecuad

or

Bolivia

Urugua

y

Paragu

ay

Emisiones de CO2** Deforestación***

INDICADORES AMBIENTALES DE LATINOAMÉRICA

Fuente: Organización de las Naciones Unidas para la Agricultura y la Alimentación

* Kilogramos ** Miles de toneladas *** Miles de hectáreas

[pag 25- EKOS-OCTUBRE-2011]

ES

PE

CIA

L

Yasuni, el tesoro de la tierra

Existe un pequeño lugar ubi-cado en el centro del mun-

do, con una extensión geográfica de 9 820 km2 (0,1% de Estados Unidos) que es el responsable de cuidar la mayor diversidad que encierra el planeta.

Allí se encuentra la mayor re-serva de árboles y arbustos por m2(más de 2 244 especies), ade-más es el hábitat de aproximada-mente 567especies de aves, pro-tege cerca del 40% de mamíferos de la cuenca amazónica y cuenta con el número más alto de an-fibios y reptiles documentadas (105 especies de anfibios y 83 es-pecies de reptiles).

Su inmensa diversidad la convier-te en una zona privilegiada para la vida en tierra, aire y agua, allí habitan alrededor de 382 espe-cies de peces de agua dulce y 100 000 especies de insectos por hec-tárea. Ese lugar mágico es cono-

cido como Yasuní (tierra sagrada) y es uno de los tesoros más valio-sos de Ecuador.

En 1989 Yasuní fue declarada Reserva Mundial de la Biósfera, dentro del Programa del Hombre y de la Biósfera de la UNESCO, pero no fue hasta 1998 que el gobierno de Jamil Mahuad lo de-claró como ‘zona intangible’. Sin embargo, la gran cantidad de re-servas de petróleo que guarda en su interior hacen peligrar su vida.

En este sentido, el actual gobier-no presentó una iniciativa única en el mundo. Ecuador se com-prometerá a conservar el petró-leo de Yasuní en tierra, siempre y cuando la comunidad internacio-nal y empresarial compensen con al menos la mitad de los recursos que se obtendrían por la extrac-ción del crudo (según la Web ofi-cial del proyecto es alrededor de USD 7 188 millones).

Los fondos recaudados serán guardados en un fideicomiso ad-ministrado por el Programa de las Naciones Unidas para el De-sarrollo (PNUD) que entregará los fondos para ejecutar proyectos de rentabilidad segura y alta, pa-ra la generación de energía con fuentes renovables, como la hi-droeléctrica, eólica, solar y geo-térmica.

A cambio el inversionista recibe el Certificado de Garantía Yasuní (CGY) que asegura el manteni-miento de las reservas de petró-leo bajo tierra por tiempo inde-finido. Su valor corresponde a múltiplos de toneladas métricas de CO2 no emitido. Es un docu-mento no transable que no rinde intereses y no tiene vencimiento pues la garantía es a perpetuidad y se hará efectiva únicamente en caso de que Ecuador explote los campos ITT.

[pag 26- EKOS-OCTUBRE-2011]

¿Quiere conocer más? Visite www.yasuni-itt.gob.ec

ES

PE

CIA

L

Incentivos y castigos

Incentivos impositivos a las empresas en la conservación del medio ambiente

La importancia que el Estado le ha dado a las políticas am-

bientales en los últimos tiempos ha sido marcadamente notoria, tanto a nivel de la normativa ju-rídica como a través de las polí-ticas públicas, donde se ha evi-denciado un cambio radical en la concepción del entorno social y económico en relación con el medio ambiente y la naturaleza.

En este escenario, el Estado bus-ca, de manera incesante, que los particulares -personas, organi-zaciones sociales y empresas-, como actores económicos pro-

ductivos y comerciales, se com-prometan en lograr un desarrollo hacia la sustentabilidad. El obje-tivo principal es que prevalezca la armonía entre el progreso eco-nómico y social con el desarrollo ambiental.

Es así que, como parte de ese objetivo, se incorporó dentro de nuestra Constitución, como nor-ma de rango superior, que el Es-tado ecuatoriano está obligado a generar incentivos económicos para la inversión en los diferentes sectores productivos que actúen con responsabilidad ambiental.

Pero en la práctica, pocas son las acciones, en materia de incenti-vos, que el Estado ha impulsado a favor de los agentes económicos y sociales.

Es más, históricamente, ha sido casi nulo el fomento guberna-mental que se ha dado a las em-presas para que produzcan con menor impacto al ecosistema. Tampoco se ha hecho buena pro-moción de la producción de bie-nes y servicios que satisfagan las necesidades de las generaciones presentes, pero sin comprometer a las generaciones del futuro.

POR CARLOS PONTÓN, SOCIO DE CONSULTORÍA DE FIDESBURÓ

[pag 28- EKOS-OCTUBRE-2011]

En materia de impuestos, antes de 2008, sin temor a equivocar-me, no existían normas que otor-gasen incentivos tributarios a los empresarios para promover una responsabilidad ambiental ni una producción eco-eficiente. Re-cién, con la promulgación de la Ley Reformatoria para la Equidad Tributaria en el Ecuador, se crea-ron incentivos y castigos fisca-les al consumo de ciertos bienes que ayudan a disminuir el impac-to ambiental o que son conside-rados nocivos para la salud y el ecosistema, respectivamente.

Por ejemplo, se gravó con el Im-puesto a los Consumos Especiales (ICE) al consumo de focos incan-descentes; o se excluyó del Im-puesto al Valor Agregado (IVA) al consumo de energía fluorescente y a la compra de vehículos híbri-dos. Estos no son estímulos o lí-mites tributarios a la producción sino al consumidor, quien final-mente asume o se beneficia de los impuestos que paga o no. En efecto, esto no contribuye a que los empresarios estimulen una producción más eficiente.

No es sino con la entrada en vi-gencia del Código Orgánico de la Producción, Comercio e Inversio-nes desde 2011, que se crean los primeros incentivos tributarios directos, que no significan reper-cusión en el consumidor, a favor de los agentes económicos que actúan en el mercado de bienes y servicios. Con esta Ley, se busca transformar la matriz producti-va, a través del fomento a la pro-ducción nacional, el comercio y consumo sustentable de bienes y servicios, bajo normas de respon-sabilidad social y ambiental, así como su comercialización y uso

Estos incentivos generarán un desarrollo sostenible, sustentable y respetuoso.

de tecnologías ambientalmente limpias y de energías alternativas.

Un ejemplo de ello es la exonera-ción por cinco años del Impuesto a la Renta y su anticipo para las nuevas empresas que inviertan y produzcan en el país -fuera de Quito y Guayaquil- energías re-novables incluidas la bioenergía o energía a partir de biomasa. Así mismo, se otorga una deducción adicional -equivalente al doble

de la deducción normal- para disminuir la base imponible del Impuesto a la Renta, al desgaste por la utilización (depreciación) que corresponda en la adquisi-ción de maquinarias, equipos y tecnologías destinadas a la im-plementación de mecanismos de producción más limpia, a meca-nismos de generación de energía de fuente renovable (solar, eólica o similares) o a la reducción del impacto ambiental de la activi-dad productiva, y a la reducción de emisiones de gases de efecto invernadero.

Estos son los primeros pasos que ha dado el Estado a través de es-tímulos e incentivos de orden tri-butario, en materia de respon-sabilidad social-ambiental. Este primer paso es muy favorable pa-ra lograr un desarrollo sostenible y sustentable respetuoso del me-dio ambiente.

[pag 29- EKOS-OCTUBRE-2011]

ES

PE

CIA

L

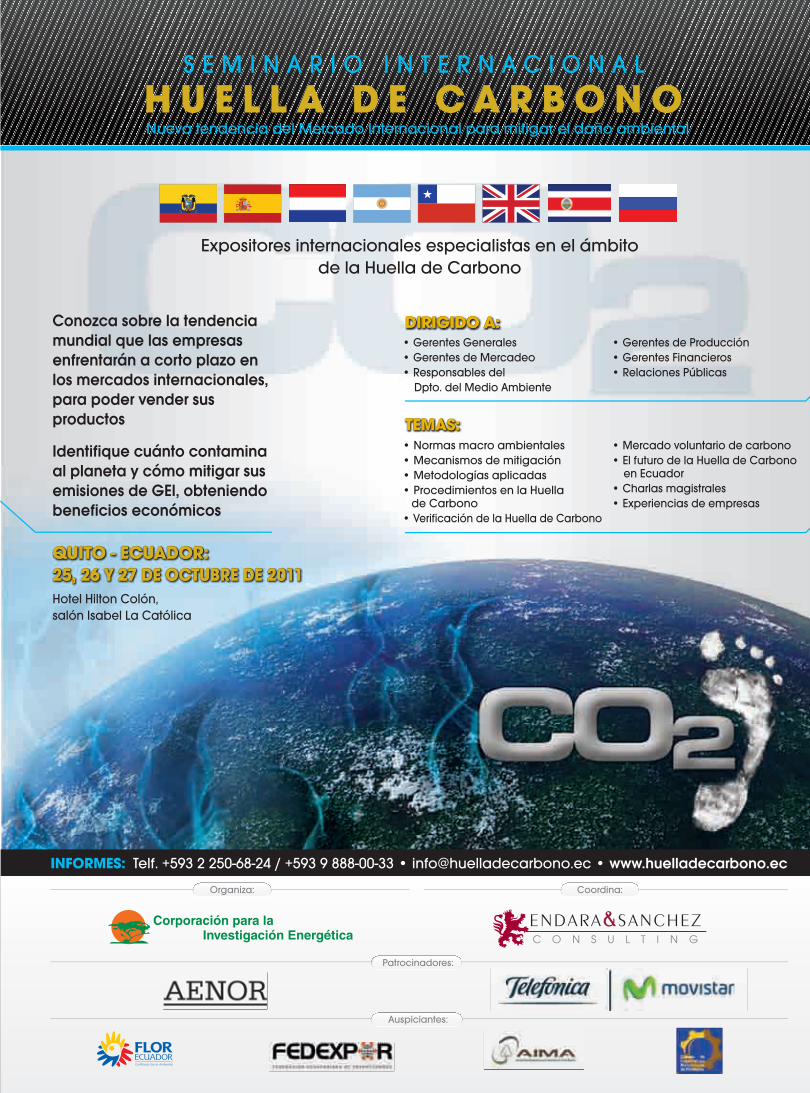

¿Qué es la Huella de Carbono?

Con plena seguridad usted ha escuchado sobre el Cambio

Climático y los Gases de Efec-to Invernadero-GEI. Qué lástima que hoy en día estos sean con-ceptos comunes y que lo único que nos hacen ver es el daño que los seres humanos ocasionamos al planeta.

Conforme a la Convención Mar-co de las Naciones Unidas so-bre el Cambio Climático, enten-

demos por “cambio climático” a las alteraciones del clima -atri-buidas directa o indirectamente a las actividades humanas- que distorsionan la composición de la atmósfera y que se agrega a la variabilidad natural del clima.

Estas variaciones han estimulado el calentamiento global, fenóme-no del incremento de la tempera-tura media global en la atmósfe-ra terrestre y en los océanos.

Otro concepto frecuente en el ar-got climático es el Efecto Inver-nadero, en referencia a los gases que retienen parte de la energía emitida por la superficie terrestre después de haber sido calentada por los rayos solares; producién-dose un efecto similar al de un invernadero, con una elevación de la temperatura.

Como se puede ver todos estos escenarios son provocados por

La nueva tendencia del mercado internacional es vital para mitigar el daño ambiental y la labor empresarial

[pag 30- EKOS-OCTUBRE-2011]

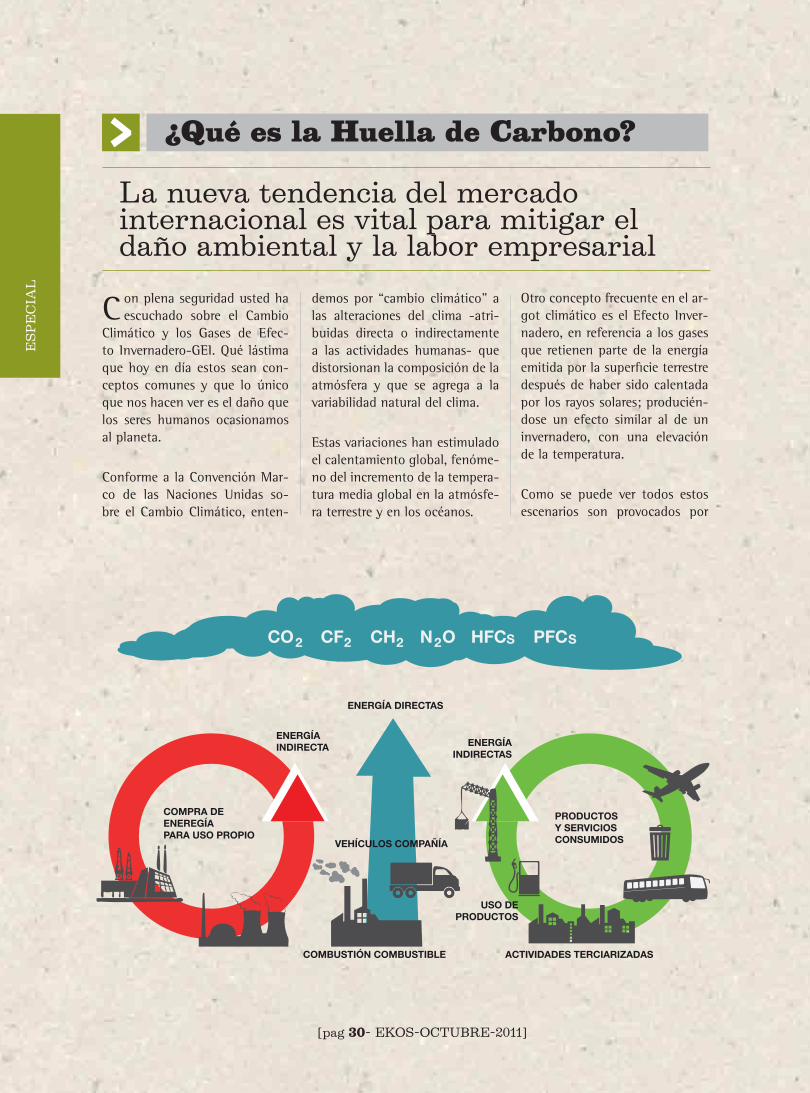

el ser humano, mediante activi-dades que ocasionan la emisión de los gases causantes del incre-mento de temperatura. Entre los más negativos están el Dióxido de Carbono (CO2), Hexafluoruro de azufre (SF6), Metano (CH4), Óxido Nitroso (N2O), Hidrofluo-rocarbono-23 (HFC 23) y el Per-fluorocarbono (PFC).

Sobre este contexto se han de-sarrollado herramientas de medi-ción del nivel de contaminación de estos seis gases, expresadas como LA HUELLA DE CARBONO, la cual mide los Gases de Efec-to Invernadero emitidos directa o indirectamente por una persona, evento o producto u organiza-ción, para convertir todos los ga-ses de forma equivalente a Dióxi-do de Carbono (CO2).

La mayoría de actividades que realizamos (alimentación, movili-dad, etc.), bienes que adquirimos y utilizamos (bienes de consumo, hogar, etc.) representa consumo de energía, lo que significa incre-mentar a las emisiones de gases a la atmósfera. Este análisis abarca todas las actividades de su ciclo de vida (desde la adquisición de las materias primas pasando por el proceso de producción hasta su gestión como residuo).

Bajo este precepto, la Huella de Carbono, representa una medi-da para conocer el nivel de con-taminación que tenemos. Poste-riormente, una vez que se hayan realizado todos los esfuerzos pa-ra reducir dichos niveles de con-taminación, es eficaz para contri-buir para que las organizaciones sean entidades como socialmen-

te responsables y cuenten con un elemento más de concienciación entre los ciudadanos a través de prácticas más sostenibles.

Los estándares y Protocolos de medición

Existen diversos protocolos y guías de medición en el contexto internacional, no obstante están diferenciados los protocolos que se encargarán de medir la Hue-lla de Carbono de la organización o empresa; y, protocolos que se encargarán de medir la Huella de Carbono de los productos.

Los estándares para medir la Huella de Carbono en una orga-nización son el GHG Protocol y la Norma ISO 14064-1. En cuan-to a productos están: PAS 2050: 2008 y la Norma ISO 14067.

[pag 31- EKOS-OCTUBRE-2011]

Nociones básicas sobre el Cálculo de la Huella de Carbono

Diversos estándares y protocolos existen conforme su aplicación, no obstante en un breve ejem-plo podemos mencionar ciertos lineamientos sobre los pasos que de forma global se tiene:

• Clara identificación del obje-to a calcular, ya sea empresa o producto.

• Definición del proceso y es-tándar.

• Evaluación de la línea base con miras a una mejora conti-nua en el contexto ambiental.

• Comunicación y difusión de la Huella Carbono.

La reducción de emisiones

Con esta iniciativa se pretende cuantificar la cantidad de emi-siones de Gases de Efecto In-vernadero, medida en emisiones de CO2 equivalente, que son li-beradas a la atmósfera debido a nuestras actividades cotidianas, a la producción y comercialización de un producto.

La medición de la Huella de Car-bono de un producto crea ver-daderos beneficios para las em-presas y las organizaciones. Por un lado identifica las fuentes de emisiones de Gases de Efecto In-vernadero de un producto (en to-do su ciclo de vida); por lo tanto, permite definir mejores objetivos, políticas de reducción de emisio-nes más efectivas, cambios y me-jora continua en los procesos.

Todo ello consecuencia de un mejor conocimiento de los pun-tos críticos para la reducción de emisiones, que pueden o no ser de responsabilidad directa de la organización y de la empresa.

La identificación de las distin-tas fases de la vida del produc-to permite abordar diversas es-trategias de reducción, donde la propia empresa se compromete a ir reduciendo año a año las emi-siones necesarias -tanto para su beneficio interno como para ser identificado y reconocido en el mercado como una empresa que contribuye al mejoramiento del medio ambiente-.

Una tendencia mundial del mercado

Países como España, Francia, Ita-lia, Alemania, Inglaterra, Japón, India, Corea, Chile, entre otros, han sido los pioneros en patro-cinar buenas prácticas ambienta-les. Sus empresas son gestoras en el inicio de procesos de cálculo de su Huella de Carbono así co-mo la de sus productos.

De hecho, más aún, los consu-midores de estos países exigen que los productos que consumen tengan en sus etiquetas el cálcu-lo de la Huella de Carbono. Un estudio en Europa determinó que el 72% de los consumidores de-sea ver estas etiquetas.

La tendencia mundial y los primeros pasos en Ecuador

Se la puede ver a través de los si-guientes puntos:

• Mejorar la competitividad de las empresas mediante la eje-

Una vez que se ha realizado el cálculo de la Huella de Carbono es importante, para cerrar los ciclos, verificar los siguientes puntos:

• Lo realiza un tercer ente in-dependiente, especializado y acreditado en verificación am-biental sobre Gases de Efecto Invernadero.

• Es aconsejable que se realice la verificación con la misma metodología con la que se calculó, para asegurar una consistencia de información.

• Se define el alcance de la au-ditoría.

• Se analiza (fuentes y factores de emisión, origen datos, etc.) y sistema de gestión.

• Levantamiento de la información.

• Emisión de resultados y hallazgos.

NOCIONES BÁSICAS SOBRE LA VERIFICACIÓN DE LA HUELLA DE CARBONO

ES

PE

CIA

L

[pag 32- EKOS-OCTUBRE-2011]

Luis Endara Yepez - EXPERTO EN EL IMPACTO DE LA HUELLA DE CARBONO

Ingeniero agrónomo y máster en administración de empresas del Incae. Especialista en energías alternativas, procesos de reducción de emisiones dentro del Protocolo de Kyoto, Proyectos de Desarrollo dentro del contexto del Mecanismos de Desarrollo Limpio - MDL. Gerente General y Director de importantes empresas de Ecuador, Portugal, Costa Rica, Nicaragua, Honduras y Estados Unidos, de los sectores industrial, financiero, comercio y servicios.

cución de acciones de investi-gación, formación, desarrollo, promoción y comercialización

• Promover la responsabilidad social y ambiental.

• Comunicar a los consumidores las características y cualidades de los productos ecológicos.

• Promocionar y divulgar los ali-mentos ecológicos.

• Defender los intereses socio-económicos y profesionales de los productos ecológicos.

• Potenciar mayor presencia de empresarios bien capacitados y competitivos en el sector.

• Calcular la Huella de Carbono en empresas y/o productos.

Los resultados de este cálculo se-rán incluidos en el etiquetado de los productos para permitir que:

• Las empresas productoras co-nozcan las emisiones de Gases de Efecto Invernadero direc-tas e indirectas de los pro-ductos, permitiendo tomar medidas para su reducción y comunicarlo a todas las partes interesadas.

• Que los productos con Huella de Carbono, en los mercados

exigentes sean más apeteci-dos a ser adquiridos frente a los que NO tienen la Huella de Carbono.

• Los consumidores puedan ejercer su derecho a un consu-mo responsable con pleno co-nocimiento del impacto en el Medio Ambiente.

• Importantes cadenas de su-permercados del mundo -Wal-mart, Casino, Leclerc, Migros, ASDA, Tesco, Sainsbury’s- es-

• La imagen de marca de las empresas que han dado a co-nocer voluntariamente sus cálculos de emisiones de Ga-ses de Efecto Invernadero y han diseñado los mecanismos adecuados para reducirlas, ha mejorado notablemente. Los consumidores valoran esta ini-ciativa empresarial y conside-ran su implicación con el me-dio ambiente como un valor agregado.

• El cálculo de la Huella de Car-bono ocasiona mejor eficiencia productiva y, por ende, en po-tencializa su competitividad, lo cual se ve reflejada en una reducción de costos de pro-ducción y en el incremento en las utilidades. Estos actos tie-nen como base un menor con-sumo de energía y/o combus-tibles y una mayor eficiencia energética.

En Ecuador contamos con pocas empresas que han impulsado el cálculo de su Huella de Carbo-no, los pocos casos son empresas transnacionales motivadas desde sus casas matriz en el exterior, de acuerdo a su política organiza-cional. Por esta razón es necesa-rio que el país no quede fuera de este escenario ambiental. Se tra-ta de un esfuerzo conjunto entre Estado, empresarios y consumi-dores para unificar buenas prác-ticas socialmente responsables que contribuyan a nuevos días para nuestro gran hogar.

Medir la huella de carbono promueve una mayor eficiencia empresarial.

tán adoptando políticas para comercializar productos res-ponsables con el medio am-biente. Estas políticas son aplicadas a los proveedores de sus productos por lo que si una empresa quiere ven-der a una estas cadenas in-ternacionales debe conocer la Huella de Carbono de sus productos. No hacerlo podría dejar a su producto y empre-sa fuera del mercado.

[pag 33- EKOS-OCTUBRE-2011]

El mercado de carbono ha canalizado flujos de inversiones hacia el cambio climático.

L a unidad de comerciali-zación es la tonelada de

CO2, que se compra y vende en una serie de mercados distintos y con reglas propias. En reali-dad, el mercado de carbono no representa un fenómeno nuevo ya que transacciones de gases se dan desde los años 90. Sin em-bargo, es a partir del Protocolo de Kyoto y de la implementación del Esquema Europeo de Comer-cialización de Permisos de Emi-sión (EU ETS) que despega.

Actualmente, el mercado euro-peo representa más de un 80% de las transacciones globales, siendo al mismo tiempo un siste-ma doméstico de control de emi-siones y una herramienta para

asignación limitada de derechos para emitir CO2. Cada año de-clara sus emisiones y adquiere derechos en el caso de que ha-ya emitido más que la asignación recibida.

Este mercado ha generado una compleja red de intermediarios y productos financieros que en 2010 generó 83 000 millones de euros, siendo que, además de permisos, se pueden transar certificados de emisiones redu-cidas por concepto de proyec-tos realizados en países en desa-rrollo o en vías de transición. En conclusión, la lógica y vocación medioambiental de este ingenio-so mercado sería una por la que los operadores económicos, fren-

cumplir con los objetivos de re-ducción de las NNUU. Así, la industria euro-pea recibe una

te a tener que asumir un extra-costo por la compra de derechos de emisión en caso de exceder su cupo, consideren más convenien-te invertir en tecnologías limpias, con la doble ventaja de reducir emisiones y colocar en el merca-do sus derechos de CO2 sobran-tes -ganancia adicional-.

Esta ambivalencia del mercado de carbono -por un lado, un me-canismo financiero que generara millonarias ganancias y, por otro, un mecanismo eficiente de con-trol de emisiones- es justamente lo que hace de éste una herra-mienta polémica y controversial.

Sin embargo, este mercado tie-ne el mérito de haber canalizado flujos de inversiones e investiga-ción hacia el cambio climático, lo que ha llevado a reducir las emi-siones de manera costo eficiente, acelerar las curvas de aprendizaje y reducir los precios unitarios de las tecnologías limpias.

{por Olga Cavalucci}{fotografía / Cecilia Puebla}

MERCADO DE CARBONO, ESCENARIO COMPLEJO

ES

PE

CIA

L

[pag 34- EKOS-OCTUBRE-2011]

ES

PE

CIA

L

Las Normas Ambientales ISO

En los últimos años la gestión de los aspectos y de los im-

pactos ambientales se ha conver-tido en la piedra angular de las prácticas de las organizaciones, junto a la gestión de la calidad y los temas de salud y seguridad, entre otros.

Así, las inquietudes relaciona-das con los asuntos ambienta-les y el desarrollo sostenible han afectado significativamente a las

prácticas globales de las organi-zaciones, dado que éstas se han esforzado por dar cumplimiento tanto a la reglamentación como a las expectativas de las partes interesadas.

La normalización ambiental

En el contexto descrito, la nor-malización ha ido desarrollando herramientas que se han puesto a disposición de las empresas pa-

ra facilitar la puesta en el merca-do de productos y servicios cada vez más respetuosos con el me-dio ambiente.

Este esfuerzo ambiental hace a las empresas más competitivas ya que les permite satisfacer la de-manda del usuario final, quien valora de forma creciente estas cuestiones, y responder a requisi-tos -hoy más comunes- en con-cursos y adjudicaciones públicas.

Estas normativas miden, estimulan, motivan y regulan la responsabilidad de empresas -producciones limpias-.

[pag 36- EKOS-OCTUBRE-2011]

La Asociación Española de Nor-malización y Certificación, Ae-norn, no ha sido ajena a estas tendencias y ha contribuido al desarrollo de herramientas am-bientales con la creación del co-mité de normalización AEN/CTN 150 Gestión ambiental en el año 1996. Su constitución ha teni-do como resultado el desarrollo de normas técnicas para dar res-puesta al interés de las organiza-ciones por gestionar cuestiones ambientales. El trabajo del AEN/CTN 150, desde su creación, se ha desarrollado tanto en el ám-bito internacional, a través del seguimiento del Comité Técnico de ISO- ISO/TC 207 Gestión am-biental-, como en el nacional con la elaboración de normas UNE, netamente nacionales.

Muchos de estos documentos normativos son guías de apli-cación sectoriales que tienen en cuenta la problemática nacional de los documentos que ha gene-rado el ISO/TC 207.

Desde 1996 hasta la actualidad el trabajo desarrollado por el AEN/CTN 150 ha variado según las demandas de la sociedad motiva-das por el cambio experimenta-do en la problemática ambiental. De esta manera, se ha pasado de disponer de la ISO 14001 o del Reglamento EMAS como ejes de gestión ambiental, a contar de forma añadida con referencias ambientales específicas que se conforman en torno a los requi-sitos del citado eje.

Últimas tendencias ambientales y normas relacionadas

Dentro de las últimas tendencias ambientales destaca el caso del

ecodiseño como innovación am-biental de producto. El ecodiseño es una metodología que conside-ra la afección ambiental de los productos desde su concepción para que, a lo largo de su ciclo de vida, sean menos lesivos para el medio ambiente.

La normalización del ecodiseño fue impulsada por AENOR junto con la entidad de normalización británica BSI. En el año 2008 se creó un grupo de trabajo, el ISO/TC 207/SC 1/WG 4, presidido por BSI-British Standards y cuya se-

preocupación por el cambio cli-mático, las mejoras ambientales que las organizaciones logran se están traduciendo en reducción de emisiones de gases de efecto invernadero (GEI).

La Huella de Carbono (HDC) es un término que se puede em-plear para determinar la canti-dad de emisiones de GEI emiti-da por efecto directo o indirecto de una organización, proyecto o producto. Para cuantificar y veri-ficar la HDC, se dispone en la ac-tualidad de diversos referenciales ISO, otros de reconocido presti-gio e incluso algunos sectoriales.

La Norma ISO 14064-1 fue de-sarrollada para verificar y calcular la HDC en organizaciones. Den-tro de este apartado, el conocido “GHG Protocol” constituye una guía de gran ayuda para que las organizaciones calculen su HDC y en el futuro la ISO 14069, cu-ya publicación está prevista para el año 2012, constituirá una guía de referencia igualmente útil.

Por su parte, cuando se desean comprobar las consecuencias de un determinado proyecto para reducir emisiones o incremen-tar absorciones, la Norma ISO 14064-2 es una referencia de gran utilidad, pudiendo utilizar-se como guía el correspondiente “GHG Protocol” de proyecto.

En el caso de HDC de producto, el referencial PAS 2050 es el más utilizado en la actualidad, aun-que se espera que sea sustituido por la ISO 14067 una vez que sea publicada en 2013. Otra tenden-cia que hay que destacar es el de la Gestión de la Eficiencia Ener-gética. En el escenario actual, el

Los usuarios demandan que los productos no lastimen al medio ambiente.

cretaría ocupa Aenor, a cargo de desarrollar la ISO 14006 “Siste-mas de gestión ambiental-Direc-trices para la incorporación del ecodiseño”. tomando como re-ferencia la norma española UNE 150301.

Después de casi tres años de de-sarrollo, la Norma ISO 14006 fue publicada en julio de 2011 y tie-ne como propósito principal ser-vir como guía para las organiza-ciones que deseen incorporar el ecodiseño en el sistema de ges-tión ambiental.

Por otro lado, y cada vez de for-ma más intensiva debido a la im-portancia que está tomando la

[pag 37- EKOS-OCTUBRE-2011]

Por José Magro Gonzalez - INGENIERO SUPERIOR DE MONTES (ESP. INDUSTRIAS FORESTALES)Estudió en la Universidad Politécnica de Madrid. Es Gerente de Medio Ambiente, DivisiónComercial de Certificación (Aenor). Máster en Gestión Ambiental. ESAE Grupo Vivendi.AENOR ECUADOR – Contacto: Philippe CASTETS [email protected]