proyecciÓn actuarial 2014-2050 · futuro”, sino que permiten definir: ... año base: 2014 ......

TRANSCRIPT

Caja de Jubilaciones, Pensiones y Retiros de Córdoba

PROYECCIÓN ACTUARIAL 2014-2050

MATÍAS BELLIARDACTUARIO (UBA),

ESPECIALISTA EN DEMOGRAFÍA (UNLU) Y SEGURIDAD SOCIAL (OISS)

Diciembre de 2015

Índice

2

Metodología de proyección actuarialBases técnicas de la proyección

DescripciónSituación demográficaSituación de la CJPRC

Resultado de la proyección actuarialComentarios Finales

Proyecciones actuariales vs pronósticos

Las proyecciones actuariales no son pronósticos “para acertar el

futuro”, sino que permiten definir:

Un escenario base: evaluar las perspectivas del sistema previsional y

su sustentabilidad en el largo plazo, bajo hipótesis razonables y

moderadas respecto a la evolución de las variables fundamentales.

Y escenarios alternativos: permiten evaluar el impacto de hipótesis

alternativas sobre variables fundamentales o bien posibles reformas a

la normativa vigente.

3

Modelo de proyección actuarial en seguridad social

4

VARIABLESECONÓMICAS

VARIABLESSOCIALES

VARIABLESFISCALES

VARIABLESDEMOGRÁFICAS

SEGURIDADSOCIAL

Ver anexo metodológico en el informe actuarial

Metodología de Proyección Actuarial

Modelo de componentes. Se considera la evolución de cadavariable en forma individual, con énfasis en sus relaciones y suimpacto en el modelo general

Horizonte utilizado: 40 años con un escenario base, moderadopara las variables demográficas, económicas y financierasintervinientesAño Base: 2014El énfasis del modelo está puesto en la evolución esperada de losflujos de ingresos y egresos previsionales de forma anual, y portanto, en los resultados anuales

5

Mortalidad Proyectada Provincia de Córdoba: Esperanza de vida al nacimiento y a los 65 años

6

8086

74

80

1922

1518

0

10

20

30

40

50

60

70

80

90

10020

14

2016

2018

2020

2022

2024

2026

2028

2030

2032

2034

2036

2038

2040

2042

2044

2046

2048

2050

EV e

n añ

os

EV(0) Mujeres

EV(0) Varones

EV(65) Mujeres

EV(65) Varones

Fuente: Elaboración propia

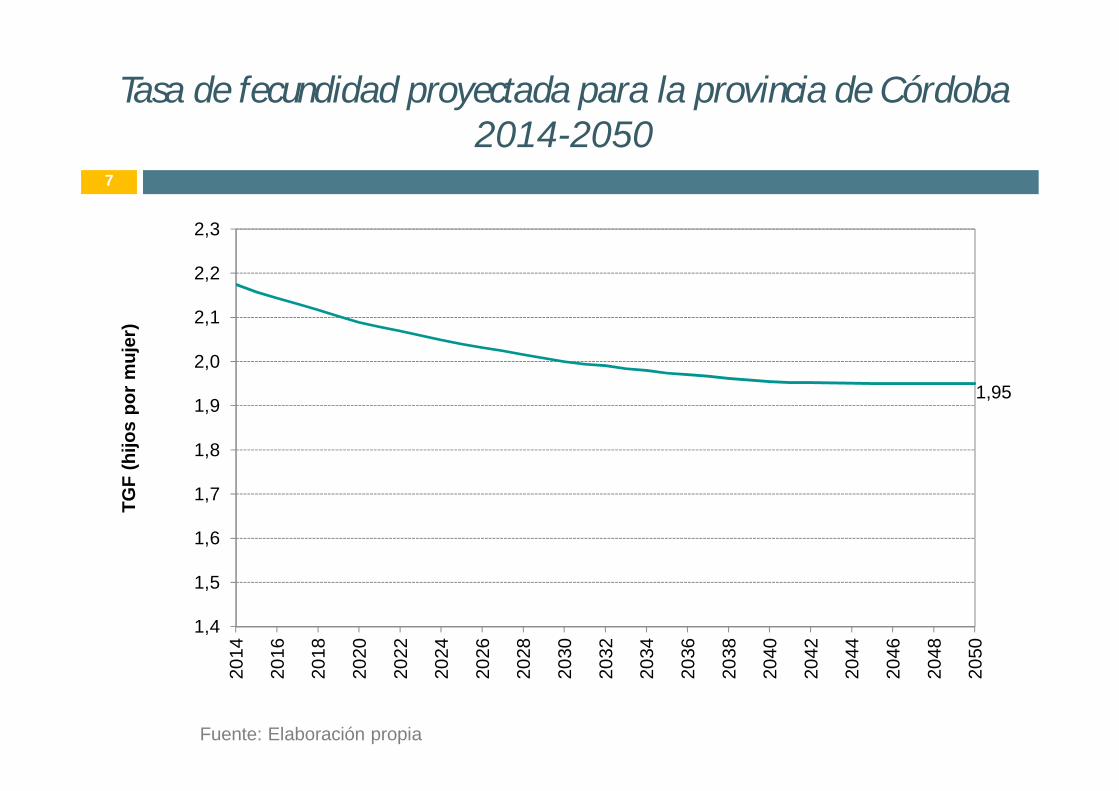

Tasa de fecundidad proyectada para la provincia de Córdoba2014-2050

7

1,95

1,4

1,5

1,6

1,7

1,8

1,9

2,0

2,1

2,2

2,320

14

2016

2018

2020

2022

2024

2026

2028

2030

2032

2034

2036

2038

2040

2042

2044

2046

2048

2050

TGF

(hijo

s po

r muj

er)

Fuente: Elaboración propia

Envejecimiento de la Provincia de Córdoba2014-2050

8

8 6 4 2 0 2 4 6 8

0-45-9

10-1415-1920-2425-2930-3435-3940-4445-4950-5455-5960-6465-6970-7475-7980-8485-9090-9495 y +

Varones Mujeres

2014

8 6 4 2 0 2 4 6 8

0-45-9

10-1415-1920-2425-2930-3435-3940-4445-4950-5455-5960-6465-6970-7475-7980-8485-9090-9495 y +

Varones Mujeres

2050

3,5 millones

4,7 millones

TCP del 0,8% anual medio ente 2014 y 2050.

Fuente: Elaboración propia

El desafío del bono demográfico en la Provincia de Córdoba

9

Fuente: Elaboración propia

0

10

20

30

40

50

60

70

80

90

10020

14

2016

2018

2020

2022

2024

2026

2028

2030

2032

2034

2036

2038

2040

2042

2044

2046

2048

2050

por c

ada

100

pers

onas

act

ivas

Dep. demo. jóvenes

Dep. demo. adultos mayores

Dep. demo. total

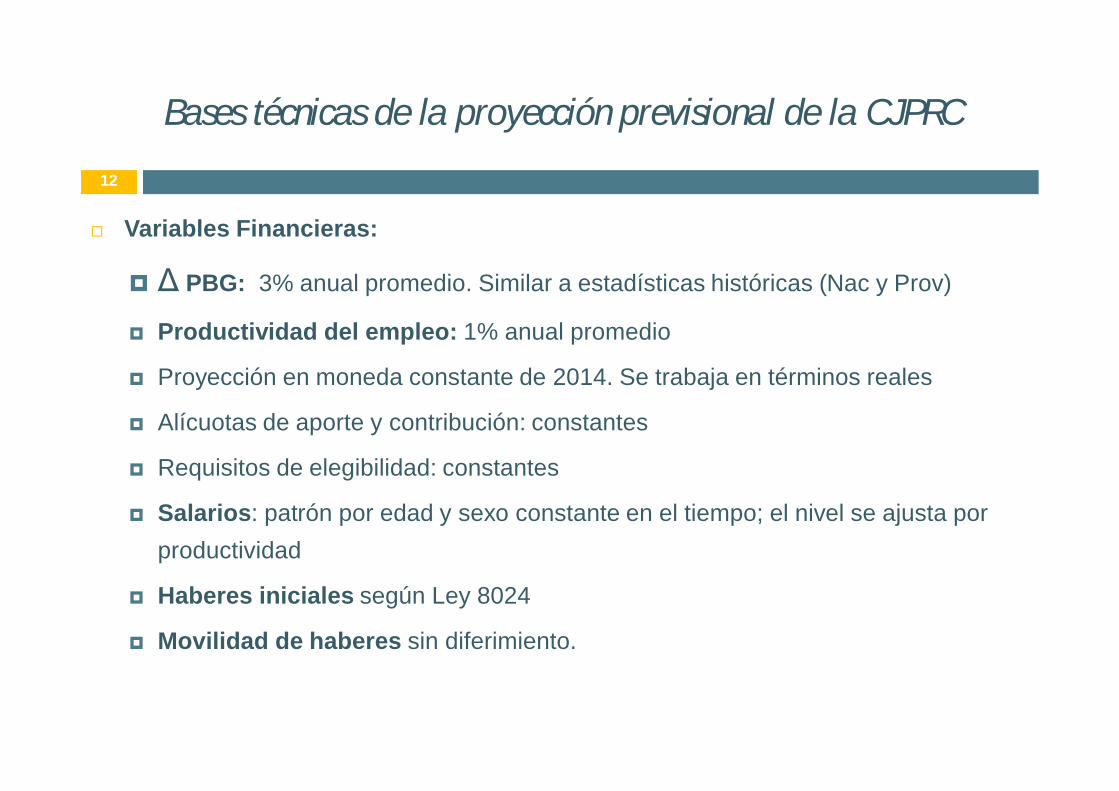

Bases técnicas de la proyección previsional de la CJPRC

10

Variables demográficas:

Los aportantes crecen, en promedio, similar a la población. Diferencial por sector

Las altas de aportantes siguen el patrón de las bajas de manera que se reemplace el puestode trabajo y se cumpla la tasa de crecimiento pautada según la demanda esperada..

Las bajas de aportantes se rigen por:

La mortalidad según las tablas de vida proyectadas para la provincia de Córdoba

La invalidez según las tabla de invalidez DTS85 adaptada al SIPA

La jubilación según la proporción histórica que alcanza la edad mínima y cumple los requisitos de elegibilidad. Historias laborales proyectadas.

Otras bajas según la estructura de bajas observada históricamente.

Beneficios: las altas se rigen por las contingencias cubiertas a las que estánexpuestos los aportantes (vejez, invalidez y muerte) y mientras que las bajas pormortalidad (TM-CBA y MI-85), generando así beneficios derivados.

Tasas de maritalidad por edad y sexo según Censo 2010. Se mantienen constantes.

Tasas de crecimiento de aportantes supuesta para 2014-2050CJPRC y Sectores

11

Observada2000-2014

Proyectada2014-2050

Adm. pública provincial 0,6 0,8Salud 3,1 1,6

Docentes 1,6 0,8

Policía y servicio penitenciario 2,2 1,6

Poder judicial 2,8 0,8Bancarios 0,2 0,4

EPEC 1,7 0,4

Municipios y comunas del interior 1,6 0,8Municipalidad de Córdoba 1,4 0,8

Empleo Público Provincial total 1,6 1,0Población 0,9 0,8

Sector de la CJPRC

Tasa anual de crecimiento (en%)

Bases técnicas de la proyección previsional de la CJPRC

12

Variables Financieras:

PBG: 3% anual promedio. Similar a estadísticas históricas (Nac y Prov)

Productividad del empleo: 1% anual promedio

Proyección en moneda constante de 2014. Se trabaja en términos reales

Alícuotas de aporte y contribución: constantes

Requisitos de elegibilidad: constantes

Salarios: patrón por edad y sexo constante en el tiempo; el nivel se ajusta por productividad

Haberes iniciales según Ley 8024

Movilidad de haberes sin diferimiento.

181184 185

0

50

100

150

200

250

300

1970

1980

1990

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

2041

2042

2043

2044

2045

2046

2047

2048

2049

2050

En m

ilesEvolución del stock de aportantes

1970-205013

262mil

64mil

+2,5% +2,4% anual

1972-2000 2000-2014

+1% anual

2014-2050

Nota: Años 2014 a 2050 proyectados.

Proyectado

Cmto. del Stock

(promedio anual)

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

2030

2032

2034

2036

2038

2040

2042

2044

2046

2048

Altas Bajas

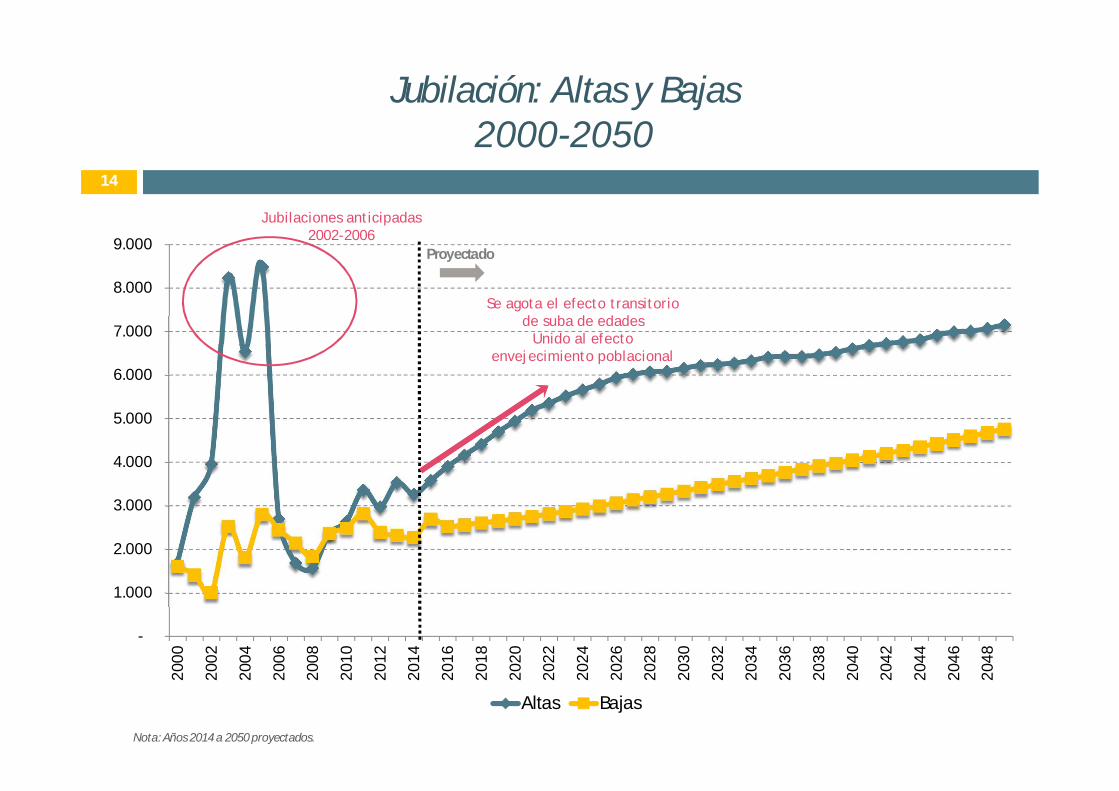

Jubilación: Altas y Bajas 2000-2050

14

Jubilaciones anticipadas2002-2006

Nota: Años 2014 a 2050 proyectados.

Se agota el efecto transitorio de suba de edades

Unido al efecto envejecimiento poblacional

Proyectado

-

500

1.000

1.500

2.000

2.500

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

2030

2032

2034

2036

2038

2040

2042

2044

2046

2048

Altas Bajas

Pensión: Altas y Bajas 2000-2050

15

Nota: Años 2014 a 2050 proyectados.

Proyectado

Plan “Pensiones en 1 mes”

Auditoria Fallecidos

0

50

100

150

200

250

1970

1990

2001

2003

2005

2007

2009

2011

2013

2015

2017

2019

2021

2023

2025

2027

2029

2031

2033

2035

2037

2039

2041

2043

2045

2047

2049

En m

iles

de b

enef

icio

sEvolución de Jubilaciones y Pensiones

1970-205016

19mil

33mil

48mil

65mil

92mil

198mil

89mil

Jubilaciones anticipadas2002-2006

Reformas paramétricas2007-2012

EnvejecimientoPoblacional

+4,1%1972-2001

+6,2%2002-2006

+0,6%2007-2012

+1,7%2013-2020

+2,7% anual

2020-2030

+2,1% anual

2030-2040

+1,6% anual

2040-2050

Cmto. del Stock

(promedio anual)

Nota: Años 2014 a 2050 proyectados.

Proyectado

Relación demográfica: aportantes por beneficio 1970-2050

17

Nota: Años 2014 a 2050 proyectados.

3,43

1,71 1,86

2,00

1,32

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

1970

1990

2001

2003

2005

2007

2009

2011

2013

2015

2017

2019

2021

2023

2025

2027

2029

2031

2033

2035

2037

2039

2041

2043

2045

2047

2049

Jubilaciones anticipadas

Reformas paramétricas

Envejecimiento poblacional

Nota: Años 2014 a 2050 proyectados.

Proyectado

9%

4%

9%

26%

36%37%

28%25%

20%17%

8%

5%

16%

19%

22%

33%

42%

46%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

2030

2032

2034

2036

2038

2040

2042

2044

2046

2048

2050

Escenario con inflación decreciente: Resultado previsional 2000-2050

(en % del total de egresos)18

Nota: Años 2014 a 2050 proyectados.

Proyectado

Comentarios finales19

El resultado total “PURO” de la CJPRC evoluciona de un déficit de $674millones en el año 2014 a un desequilibrio de $21.939 millones, en monedaconstantes de 2014.

En términos del gasto esperado, el déficit de la CJPRC aumenta de -5% en2015 a -46% en el año 2050.

En términos de la importancia dentro del PGB, el déficit de la CJPRC aumentade -0,3% en 2015 a -3% en el año 2050.

La homogeneización paramétrica entre los distintos sectores que integran laCJPRC podría ser una vía para mejorar la solvencia previsional y la equidadsectorial.

La solución del conflicto institucional con la Nación es importante a nivel dePresupuesto Provincial pero no resuelve los problemas de la CJPRC.

Por otro lado la adecuación temprana del régimen previsional al desafío delenvejecimiento resulta importante para evitar que aumente el problema desustentabilidad previsional, y dé lugar a reformas tardías y más traumáticas

¿Preguntas?

Muchas gracias

20