operaciones fin de ejercicio [modo de …gfw.diputacionalicante.es/repo/rec/655/operaciones fin de...

TRANSCRIPT

Intervención - Servicio de Contabilidad y Control Financiero

OPERACIONES DE FIN DE EJERCICIO

Enrique Barreres Amores

LA REFORMA DE LA

CONTABILIDAD DEL SECTOR

PÚBLICO LOCAL

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

OPERACIONES DE FIN DE EJERCICIO

�La regla 4 de la ICAL de 2013 señala que el ejercicio contable coincidirá con el año natural, salvo en los casos de disolución o creación de la entidad.

�El 31 de diciembre de cada año será la fecha de referencia para ajustar las cuentas de tal forma que reflejen la imagen fiel de la entidad, una vez registradas todas las operaciones de carácter presupuestario y no presupuestario que han ocurrido durante el ejercicio.

�La aplicación de los principios, criterios y normas del Marco Conceptual y las Normas de Reconocimiento y Valoración en las operaciones de fin de ejercicio posibilitará la determinación de los resultados del ejercicio y que las cuentas anuales reflejen la imagen fiel.

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

OPERACIONES DE FIN DE EJERCICIO

�Conjunto de asientos y operaciones extracontables que se registran con la fecha correspondiente a la del último día del periodo contable, 31 de diciembre, con dos objetivos:

�Adecuar los saldos de las cuentas a la auténtica situación que tienen los distintos elementos patrimoniales.

�Determinar las magnitudes relevantes que van a conformar los estados contables de fin de ejercicio.

4

EL CICLO CONTABLE:OPERACIONES DE INICIO Y FIN DE EJERCICIO

OPERACIONES DE INICIO

OPERACIONES DEL EJERCICIO

PRESUPUESTARIAS NO PRESUPUESTARIAS

OPERACIONES

DE FIN

CONTABLES

EXTRACONTABLES

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

OPERACIONES DE FIN DE

EJERCICIO

OPERACIONESCONTABLES

• OPERACIONES PREVIAS A LA REGULARIZACIÓN Y CIERRE

• OPERACIONES DE REGULARIZACIÓN Y CIERRE

OPERACIONES EXTRACONTABLES

• DETERMINACIÓN AGRUP. PRESUPUESTOS CERRADOS

• RESULTADO PRESUPUESTARIO

• REMANENTES DE CRÉDITO

• REMANENTE DE TESORERÍA

OPERACIONES DE FIN DE EJERCICIO

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

OPERACIONES PREVIAS A

REGULARIZACION Y CIERRE

CORRECCIONES DE VALORDETERIOROS

AMORTIZACIONES

PERIODIFICACIÓN

AJUSTES A VALOR RAZONABLE

GASTOS E INGRESOSANTICIPADOS

GASTOS E INGRESOSDIFERIDOSVARIACIÓN DE EXISTENCIAS

PROVISIONES

OTRAS OPERACIONES

OPERACIONES NOFORMALIZADAS

RECLASIFICACIÓN TEMPORAL DE DEBITOS Y CRÉDITOS

REGULARIZACIÓN DE MONEDA DISTINTA DEL EURO

OPERACIONES DE FIN DE EJERCICIO

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

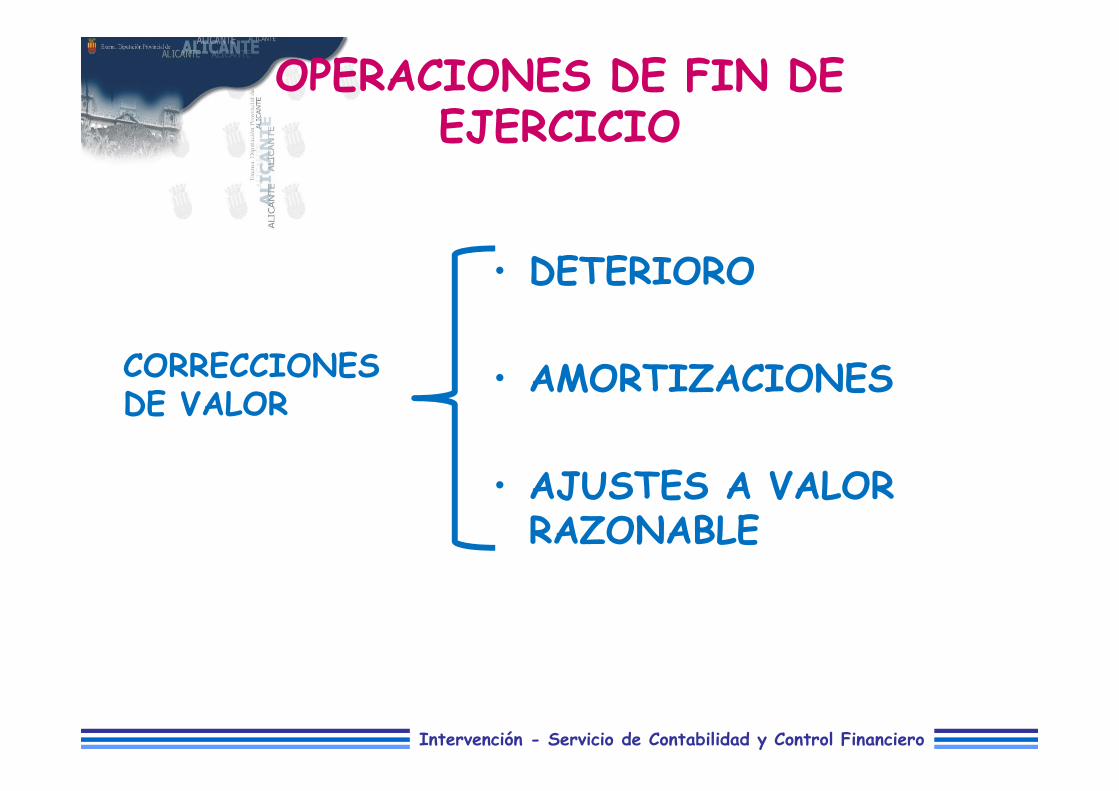

• DETERIORO

• AMORTIZACIONES

• AJUSTES A VALOR RAZONABLE

OPERACIONES DE FIN DE EJERCICIO

CORRECCIONESDE VALOR

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

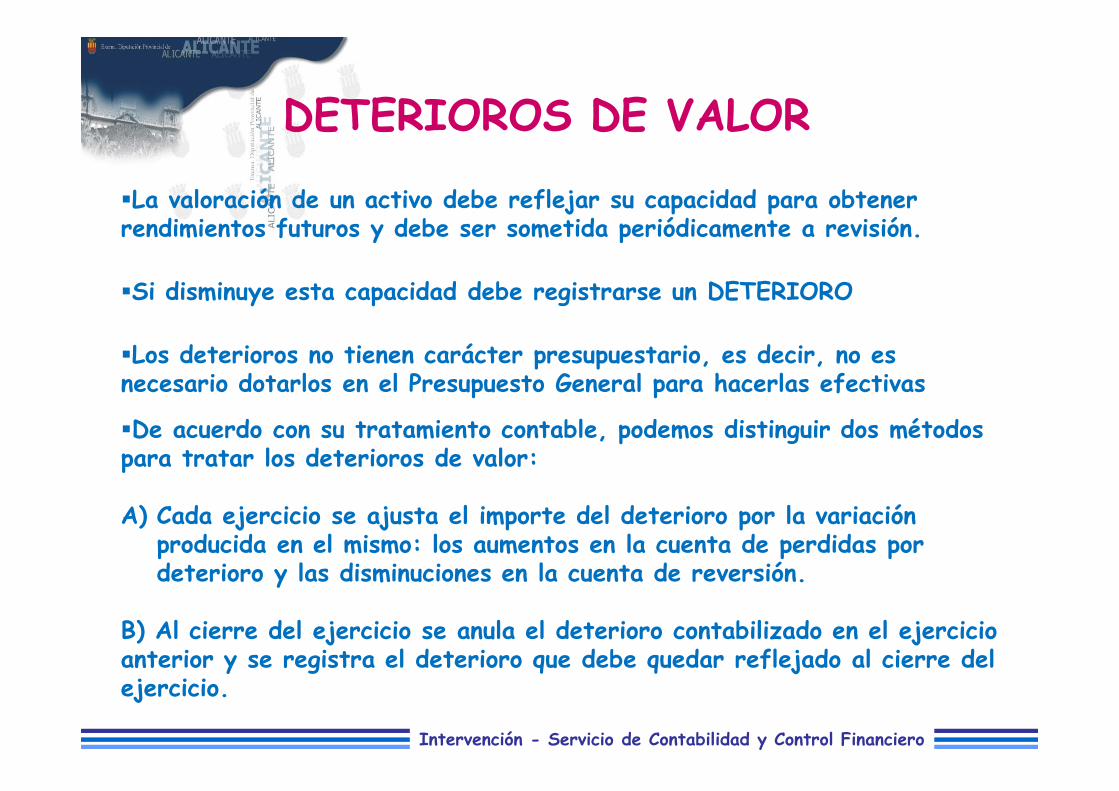

DETERIOROS DE VALOR

�La valoración de un activo debe reflejar su capacidad para obtener rendimientos futuros y debe ser sometida periódicamente a revisión.

�Si disminuye esta capacidad debe registrarse un DETERIORO

�Los deterioros no tienen carácter presupuestario, es decir, no es necesario dotarlos en el Presupuesto General para hacerlas efectivas

�De acuerdo con su tratamiento contable, podemos distinguir dos métodos para tratar los deterioros de valor:

A) Cada ejercicio se ajusta el importe del deterioro por la variación producida en el mismo: los aumentos en la cuenta de perdidas por deterioro y las disminuciones en la cuenta de reversión.

B) Al cierre del ejercicio se anula el deterioro contabilizado en el ejercicio anterior y se registra el deterioro que debe quedar reflejado al cierre del ejercicio.

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

DETERIOROS DE VALOR�Se entiende por deterioro del valor cuando el valor contable de un activo es superior al importe recuperable del mismo, siendo el importe recuperable el mayor entre el valor razonable menos los gastos de venta y el valor en uso o valor actual de los flujos netos de tesorería a generar en ejercicios futuros.

mayorVALOR CONTABLE IMPORTE RECUPERABLE

VR-GASTOS VENTAVALOR EN USO

�Podemos definir los deterioros como la expresión contable de pérdidas reversibles que se producirían en caso de realizarse el activo en el momento del cierre. Su característica fundamental es su reversibilidad.

IMPORTE RECUPERABLE (MAYOR)

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

DETERIOROS DE VALOR

�El importe recuperable de un activo es el mayor entre su valor razonable menos los costes de venta y su valor en uso

�Valor razonable: Es el importe por el que puede ser adquirido un activo o liquidado un pasivo, entre partes interesadas y debidamente informadas, que realizan una transacción en condiciones de independencia mutua.

�El valor en uso de aquellos activos que incorporan rendimientos económicos futuros para la entidad, es el valor actual de los flujos de efectivo esperados.

El valor en uso de aquellos activos portadores de potencial de servicio para la entidad, es el coste de reposición del activo menos la amortización acumulada calculada sobre la base de ese coste

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

DETERIOROS DE VALOR

�La NRV nº1 señala las circunstancias para evaluar si existe algún indicio de deterioro de los elementos del inmovilizado material portadores de rendimientos económicos futuros y los portadores de un potencial de servicio

�Tras el reconocimiento de un deterioro de valor, los cargos por amortización del activo se ajustarán en los ejercicios futuros, con el fin de distribuir el valor contable revisado del activo, menos su eventual valor residual, de una forma sistemática a lo largo de su vida útil restante.

�El deterioro del valor correspondiente a un activo revalorizado se imputará directamente a la partida específica de patrimonio neto hasta el límite del saldo que corresponde a dicho activo.

�La reversión de un deterioro de valor en un activo, se reconocerá en el resultado del ejercicio, a menos que el activo se contabilizase según su valor revalorizado.

� La reversión de un deterioro de valor de un activo revalorizado, se abonará a la partida específica patrimonio neto.

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

DETERIOROS DE VALOR

�29. DETERIORO DE VALOR DE ACTIVOS NO CORRIENTES

�39. DETERIORO DE VALOR DE EXISTENCIAS Y OTROS ACTIVOS EN ESTADO DE VENTA.

�49. DETERIORO DE VALOR DE CREDITOS

�59. DETERIORO DE VALOR DE INVERSIONES FINANCIERAS A CORTOPLAZO.

�69. PERDIDAS POR DETERIORO

�79. EXCESOS Y APLICACIONES DE PROVISIONES Y DE PÉRDIDAS POR DETERIORO.

¡ 65 DETERIOROS DE VALOR ¡

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

DETERIOROS DE VALORMétodo A: Ajuste del deterioro

�Deterioros del inmovilizado no financiero, por deterioros de créditos concedidos, fianzas y depósitos constituidos y los créditos por aplazamiento y fraccionamiento a largo plazo en entidades que no son del grupo, multigrupo y asociadas, deterioros de créditos concedidos, fianzas y depósitos constituidos a corto plazo, Inversiones mantenidas hasta el vencimiento, Inversiones mantenidas hasta el vencimiento, Activos financieros disponibles para la venta, activos en estado de venta�Si la pérdida no se considera definitiva se dotará el deterioro:

(69XX) Perdidas por deterioro de valor del activo

a

Deterioro de valor del activo

(29XX)

�En caso de que desaparezcan las causas que motivaron el registro del deterioro

(29XX) Deterioro de valor del

activo

a

Reversión del deterioro

del activo

(79XX)

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

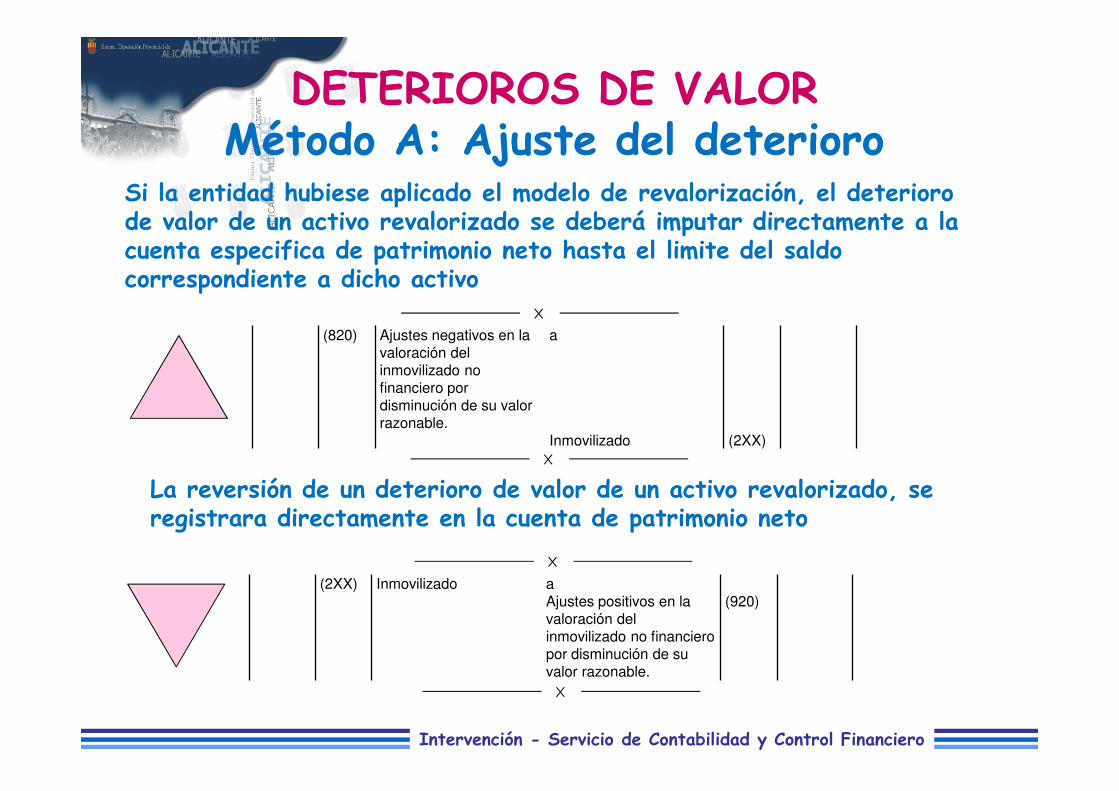

DETERIOROS DE VALORMétodo A: Ajuste del deterioro

Si la entidad hubiese aplicado el modelo de revalorización, el deterioro de valor de un activo revalorizado se deberá imputar directamente a la cuenta especifica de patrimonio neto hasta el limite del saldo correspondiente a dicho activo

(820) Ajustes negativos en la valoración del inmovilizado no financiero por disminución de su valor razonable.

a

Inmovilizado (2XX)

La reversión de un deterioro de valor de un activo revalorizado, se registrara directamente en la cuenta de patrimonio neto

(2XX) Inmovilizado aAjustes positivos en la valoración del inmovilizado no financiero por disminución de su valor razonable.

(920)

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

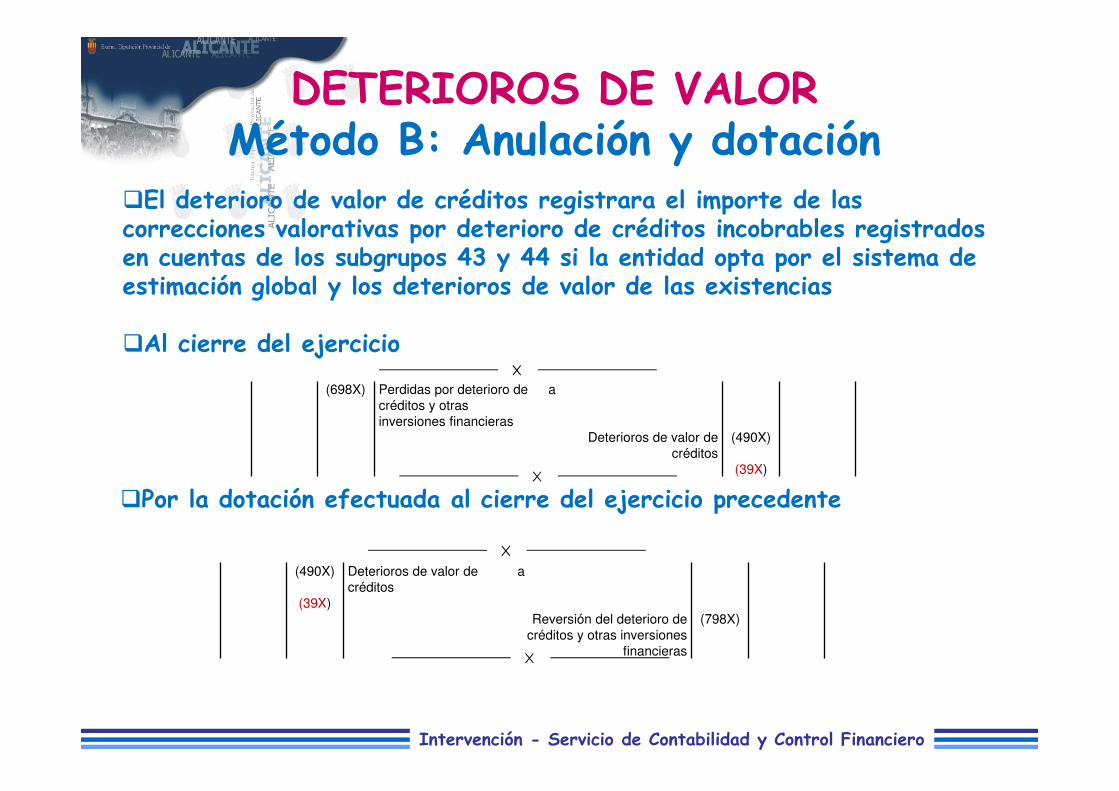

DETERIOROS DE VALORMétodo B: Anulación y dotación

�El deterioro de valor de créditos registrara el importe de las correcciones valorativas por deterioro de créditos incobrables registrados en cuentas de los subgrupos 43 y 44 si la entidad opta por el sistema de estimación global y los deterioros de valor de las existencias

�Al cierre del ejercicio

(698X) Perdidas por deterioro de

créditos y otras

inversiones financieras

a

Deterioros de valor de

créditos

(490X)

(39X)

�Por la dotación efectuada al cierre del ejercicio precedente

(490X)

(39X)

Deterioros de valor de

créditos

a

Reversión del deterioro de

créditos y otras inversiones

financieras

(798X)

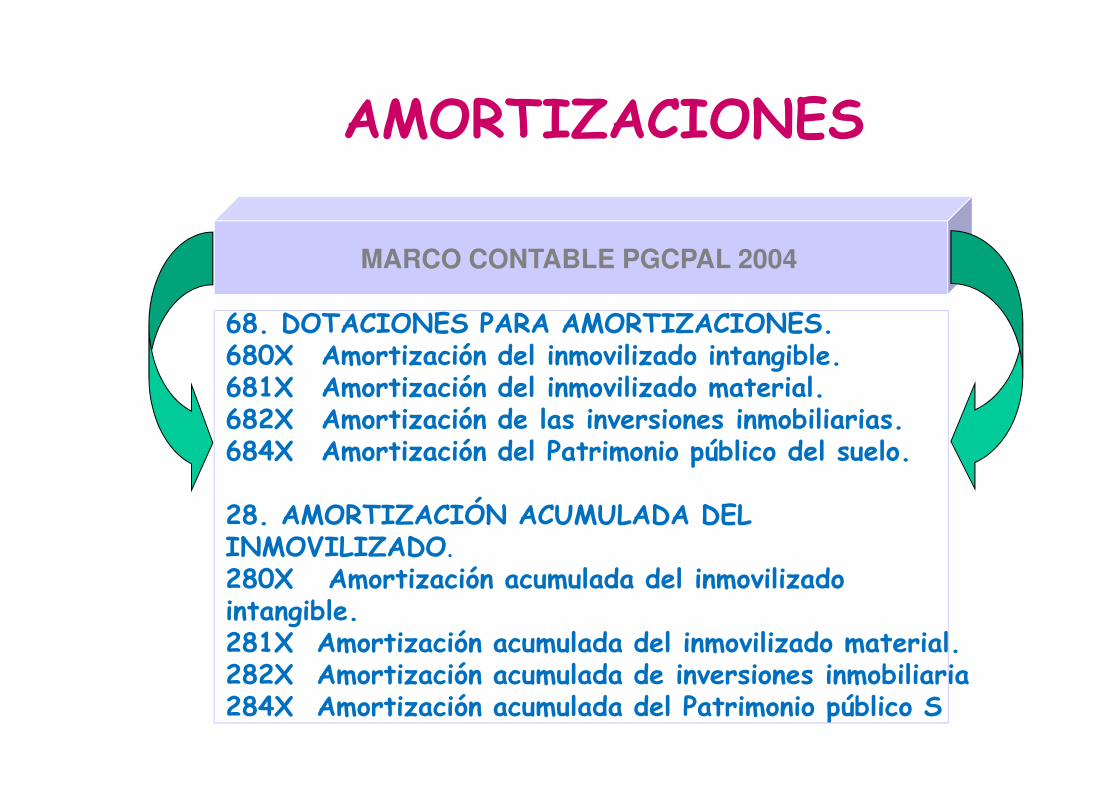

AMORTIZACIONES

MARCO CONTABLE PGCPAL 2004

68. DOTACIONES PARA AMORTIZACIONES.680X Amortización del inmovilizado intangible.681X Amortización del inmovilizado material.682X Amortización de las inversiones inmobiliarias.684X Amortización del Patrimonio público del suelo.

28. AMORTIZACIÓN ACUMULADA DEL INMOVILIZADO.280X Amortización acumulada del inmovilizado intangible.281X Amortización acumulada del inmovilizado material.282X Amortización acumulada de inversiones inmobiliaria284X Amortización acumulada del Patrimonio público S

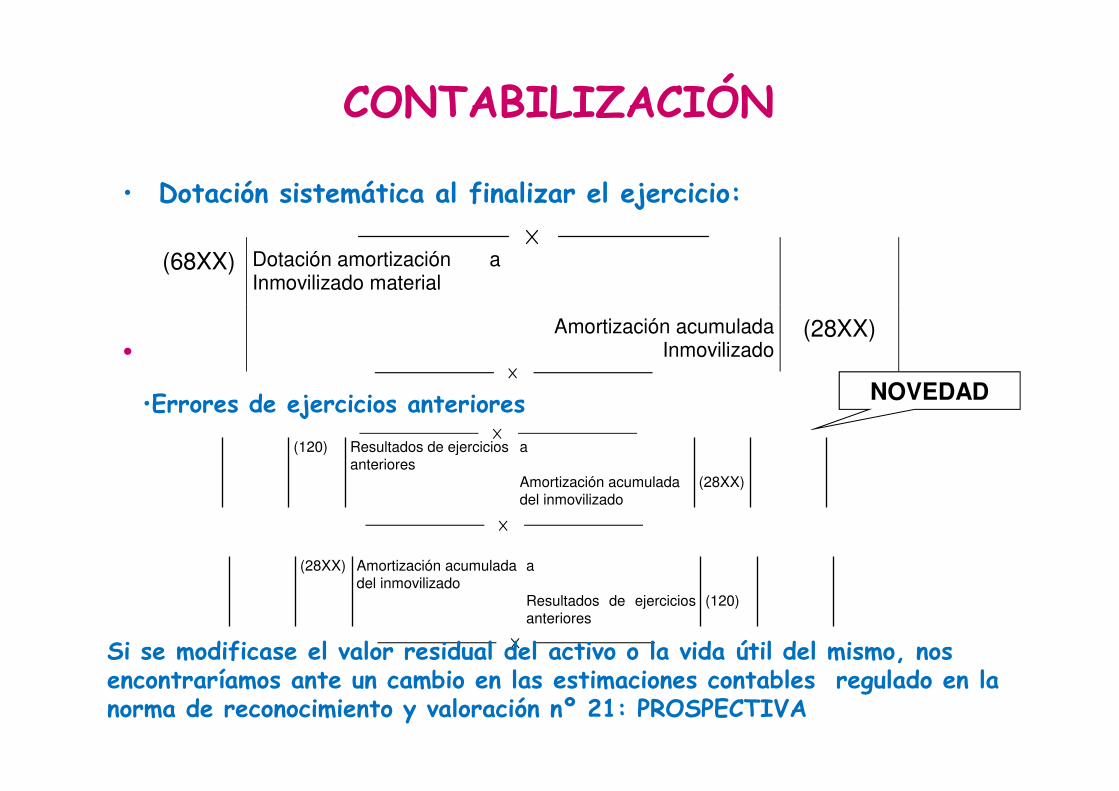

CONTABILIZACIÓN

• Dotación sistemática al finalizar el ejercicio:

• Error en la estimación ejercicios cerrados:

(68XX) Dotación amortización Inmovilizado material

a

Amortización acumulada Inmovilizado

(28XX)

NOVEDAD

(120) Resultados de ejercicios anteriores

a

Amortización acumulada del inmovilizado

(28XX)

(28XX) Amortización acumuladadel inmovilizado

a

Resultados de ejerciciosanteriores

(120)

•Errores de ejercicios anteriores

Si se modificase el valor residual del activo o la vida útil del mismo, nos encontraríamos ante un cambio en las estimaciones contables regulado en la norma de reconocimiento y valoración nº 21: PROSPECTIVA

� Revisión de la vida útil y del método de amortización: PROSPECTIVA

� Si el coste del terreno incluye los costes de desmantelamiento, traslado yrehabilitación, esa porción del terreno se amortizará a lo largo del periodo enel que se obtengan los rendimientos económicos o potencial de servicio.

� Si periódicamente grandes reparaciones: Amort. INDEPENDIENTE

� Métodos de amortización: lineal, tasa constante sobre valor contable o el desuma de unidades producidas.

� Si la entidad hubiera aplicado el MODELO DE REVALORIZACIÓN, la dotaciónde cada periodo se reconoce como gasto en la cuenta del resultado delejercicio por el importe que se hubiera dotado según el modelo de coste ycomo gasto imputado al patrimonio neto de la diferencia.

(68X)(821) a (28X)

Correcciones de valor: Amortización

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

AJUSTES A VALOR RAZONABLELos ajustes a valor razonable que se recogen en las normas de reconocimiento y valoración del PGCPAL de 2013 para determinados activos tienen por objetivo que el valor contable por el que estos figuran en el balance al cierre del ejercicio se corresponda con su valor de mercado en dicha fecha, o que no difiera significativamente del mismo.

�Ajustes por valoración del inmovilizado no financiero�Ajustes por valoración en activos financieros disponibles para la venta.�Ajustes por valoración de instrumentos de cobertura.

GRUPOS 8 y 9

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

AJUSTES A VALOR RAZONABLEpor valoración del inmovilizado no

financiero�Cuando se incrementa el valor de un activo como consecuencia de una revalorización, tal aumento debe ser registrado en una partida específica de patrimonio neto

(2XX) Inmovilizado aAjustes positivos en la valoración del inmovilizado no financiero por aumento de su valor razonable

(920)

�la disminución del valor razonable por el que se encuentran registrados los correspondientes elementos del inmovilizado no financiero con respecto a su valor contable

(820) Ajustes negativos en la valoración del inmovilizado no financiero por disminución de su valor razonable

a

Inmovilizado (2XX)

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

AJUSTES A VALOR RAZONABLEpor valoración en activos financieros

disponibles para la venta.�Al Al Al Al cierre del ejercicio, si se produce una variación positiva en el valor razonable de los activos financieros, deberemos actualizar el valor de la inversión financiera

(260)

(2611)

(5400)

(5411)

Inversiones financieras a

largo plazo en

instrumentos de patrimonio

Valores representativos de

deuda a largo plazo

disponibles para la venta

Inversiones a corto plazo

en instrumentos de

patrimonio disponibles

para la venta

Valores representativos de

deuda a corto plazo

disponibles para la venta

a

a

a

a

Beneficios en activos

financieros disponibles para

la venta

(900)

En la regularización del 8 y 9 se saldara contra la cuenta de patrimonio neto 133

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

AJUSTES A VALOR RAZONABLEpor valoración en activos financieros

disponibles para la venta.�Si la diferencia en la valoración del valor razonable es negativa, se registrara el ajuste

En la regularización del 8 y 9 se saldara contra la cuenta de patrimonio neto 133

(800) Perdidas en activos financieros disponibles para la venta

a

Inversiones financieras a largo plazo en instrumentos de patrimonio

Valores representativos de deuda a largo plazo disponibles para la venta

Inversiones a corto plazo en instrumentos de patrimonio disponibles para la venta

Valores representativosde deuda a corto plazodisponibles para la venta

(260)

(2611)

(5400)

(5411)

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

PROVISIONESEl PGCPAL de 2013 regula el tratamiento contable de las provisionesen el apartado 1 de la norma de reconocimiento y valoraciónnº 17 “Provisiones, activos y pasivos contingentes”.

Se define la provisión como un pasivo sobre el que existe incertidumbreacerca de su cuantía o vencimiento.

En la norma se señala que dará origen al pasivo todo suceso del que naceuna obligación de pago, de tipo legal, contractual o implícita para la entidad, de forma que a la entidad no le queda otra alternativa más realista que satisfacer el importe correspondiente.

�Condiciones:

a) la entidad tiene una obligación presente (ya sea legal, contractual o implícita) como resultado de un suceso pasado;

b) es PROBABLE que la entidad tenga que desprenderse de recursos que incorporen rendimientos económicos o potencial de servicio para cancelar tal obligación; y

c) puede hacerse una estimación FIABLE del importe de la obligación.

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

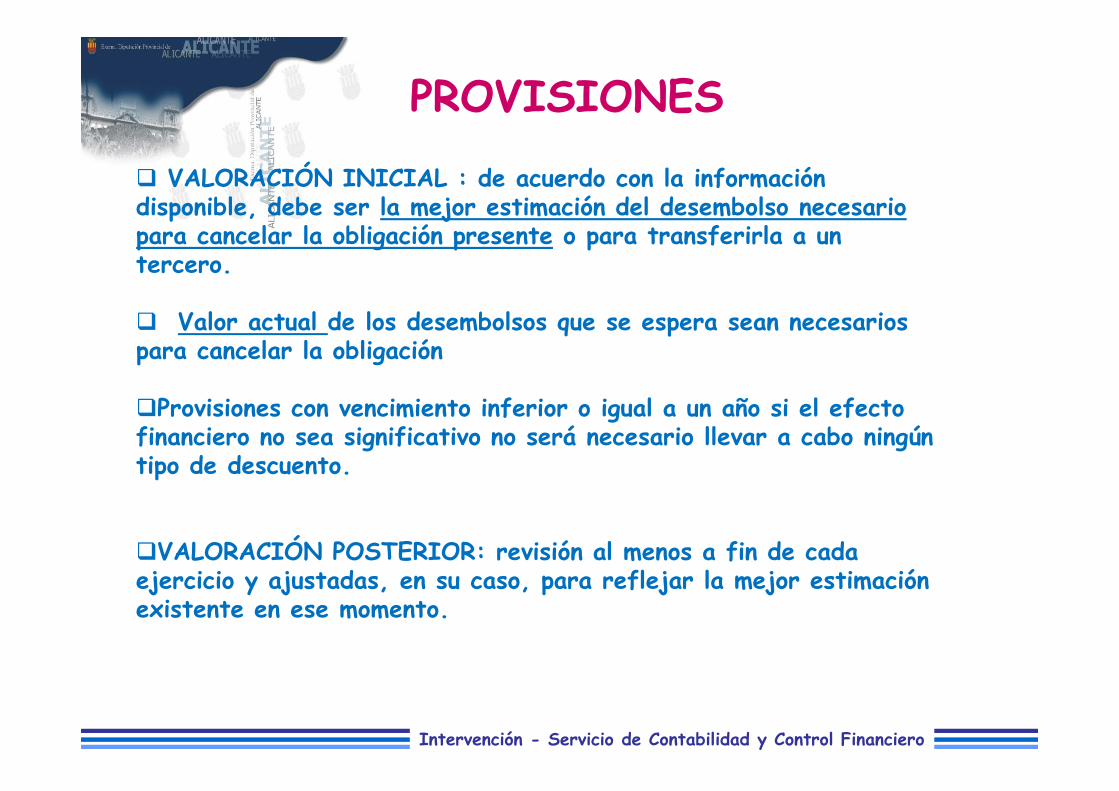

PROVISIONES

� VALORACIÓN INICIAL : de acuerdo con la información disponible, debe ser la mejor estimación del desembolso necesario para cancelar la obligación presente o para transferirla a un tercero.

� Valor actual de los desembolsos que se espera sean necesarios para cancelar la obligación

�Provisiones con vencimiento inferior o igual a un año si el efecto financiero no sea significativo no será necesario llevar a cabo ningún tipo de descuento.

�VALORACIÓN POSTERIOR: revisión al menos a fin de cada ejercicio y ajustadas, en su caso, para reflejar la mejor estimación existente en ese momento.

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

PROVISIONES

142. Provisión a largo plazo para responsabilidades.143. Provisión a largo plazo por desmantelamiento, retiro o rehabilitación del inmovilizado no financiero.148. Provisión a largo plazo para transferencias y subvenciones.149. Otras provisiones a largo plazo.

582. Provisión a corto plazo para responsabilidades.583. Provisión a corto plazo por desmantelamiento, retiro o rehabilitación del inmovilizado no financiero.585. Provisión a corto plazo para devolución de ingresos.588. Provisión a corto plazo para transferencias y subvenciones.589. Otras provisiones a corto plazo.

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

• Pasivos surgidos por obligaciones de cuantía indeterminada para hacerfrente a responsabilidades procedentes de litigios en curso,indemnizaciones u obligaciones derivadas de avales y otras garantíassimilares a cargo de la entidad

• Al nacimiento de la obligación que determina la indemnización o pago, opor cambios posteriores en su importe que supongan un incremento de laprovisión

PROVISIÓN PARA RESPONSABILIDADES

(6XX) Cta de gastos en función de su naturaleza.

a

Provisión a largo plazo para responsabilidades.

o

(142)

Provisión a corto plazo para responsabilidades

(582)

A la resolución firme del litigio, o cuando se conozca el importe definitivo de la indemnización o el pago

(142) Provisión a largo plazo

para responsabilidades.

o

a

(582) Provisión a corto plazo

para responsabilidades

a

Acreedores por obligaciones

reconocidas. Pto. de gastos

corriente

(400X)

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

PROVISIÓN PARA RESPONSABILIDADES-Tal y como señala la norma nº 17, las provisiones se registran por su valor actual, por lo que, anualmente debera efectuarse la actualización de su cuantía, que se realizará, con carácter general con cargo a cuentas representativas de gastos financieros. Por el importe de los ajustes que surjan por la actualización de valores

(660) Gastos financieros por actualización de provisiones

a

Provisión a largo plazo para responsabilidades.

o

(142)

Provisión a corto plazo para responsabilidades

(582)

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

PROVISIÓN POR DESMANTELAMIENTO, RETIRO O REHABILITACIÓN DEL INMOVILIZADO NO FINANCIERO- Esta provisión recoge el importe estimado de los costes de desmantelamiento o retiro del inmovilizado no financiero, así como la rehabilitación del lugar sobre el que se asienta

(21X) Inmovilizaciones materiales

a

Provisión a largo plazo por desmantelamiento, retiro o rehabilitación del inmovilizado no financiero.

o

(143)

Provisión a corto plazo por desmantelamiento, retiro o rehabilitación del inmovilizado no financiero.

(583)

�anualmente deberá efectuarse la actualización de su cuantía

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

PROVISIÓN PARA TRANSFERENCIAS Y SUBVENCIONES

-Esta provisión se incluye en el PGCPAL de 2013 para recoger el importe estimado de las transferencias y subvenciones concedidas, de las que al cierre del ejercicio estén pendientes de cumplimiento alguna condición o trámite necesario para su percepción, pero no existan dudas razonables sobre su futuro cumplimiento.

(650X)

(651X)

Transferencias

o

Subvenciones

a

a

Provisión a largo plazo para transferencias y subvenciones.

o

(148)

Provisión a corto plazo para transferencias y subvenciones.

(588)

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

OTRAS PROVISIONES-Otras obligaciones de pago de tipo legal, contractual o implícitas de la entidad, con cuantía o vencimiento incierto, no recogidas en las demás cuentas de provisiones como provisiones para prevenir o reparar daños sobre el medio ambiente

(6XX) Cta de gastos en función de su naturaleza.

a

Otras provisiones a largo plazo.

o

(149)

Otras provisiónes a corto plazo.

(589)

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

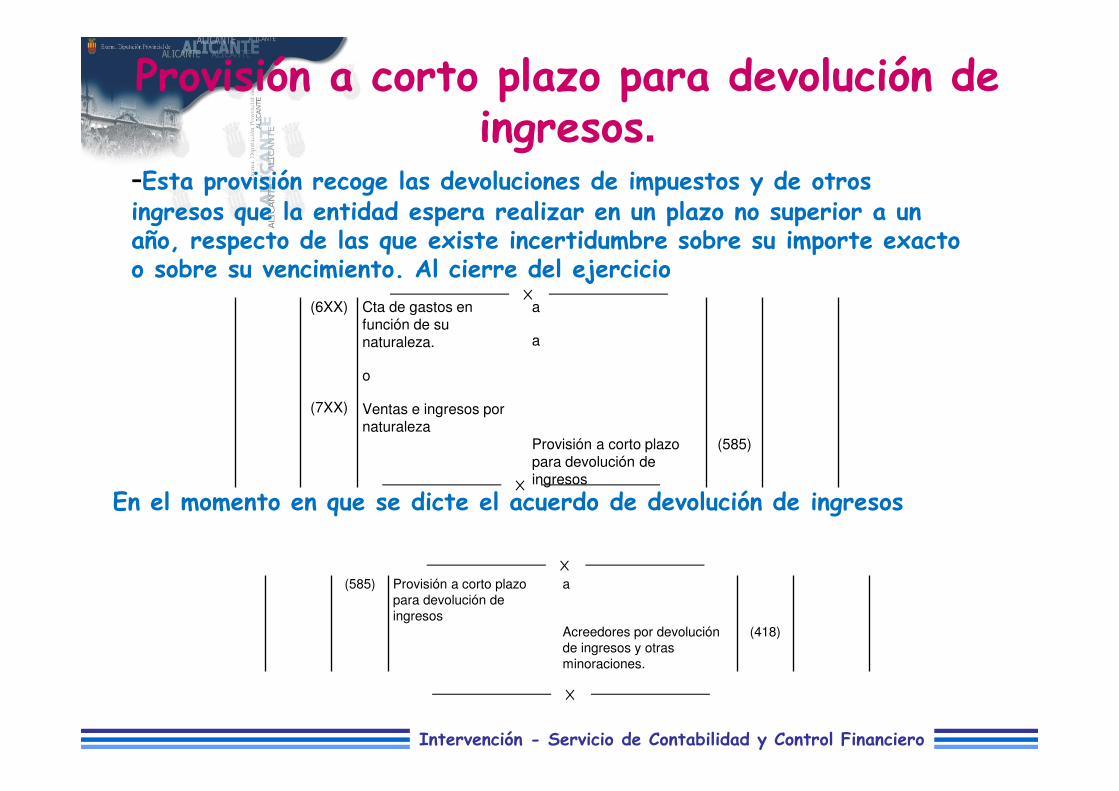

Provisión a corto plazo para devolución de ingresos.

-Esta provisión recoge las devoluciones de impuestos y de otros ingresos que la entidad espera realizar en un plazo no superior a un año, respecto de las que existe incertidumbre sobre su importe exacto o sobre su vencimiento. Al cierre del ejercicio

(6XX)

(7XX)

Cta de gastos en función de su naturaleza.

o

Ventas e ingresos por naturaleza

a

a

Provisión a corto plazo para devolución de ingresos

(585)

En el momento en que se dicte el acuerdo de devolución de ingresos

(585) Provisión a corto plazo

para devolución de

ingresos

a

Acreedores por devolución

de ingresos y otras

minoraciones.

(418)

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

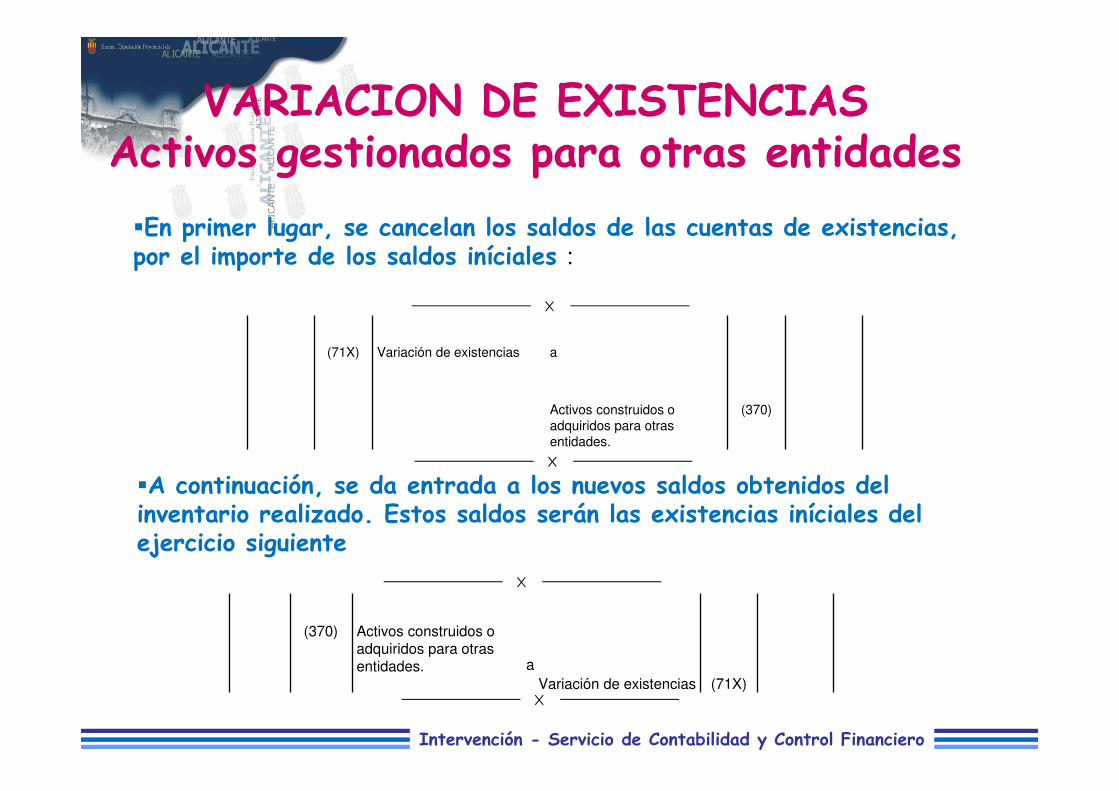

VARIACION DE EXISTENCIASActivos gestionados para otras entidades

�En primer lugar, se cancelan los saldos de las cuentas de existencias, por el importe de los saldos iníciales :

(71X) Variación de existencias a

Activos construidos o

adquiridos para otras

entidades.

(370)

�A continuación, se da entrada a los nuevos saldos obtenidos del inventario realizado. Estos saldos serán las existencias iníciales del ejercicio siguiente

(370) Activos construidos o adquiridos para otras entidades. a

Variación de existencias (71X)

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

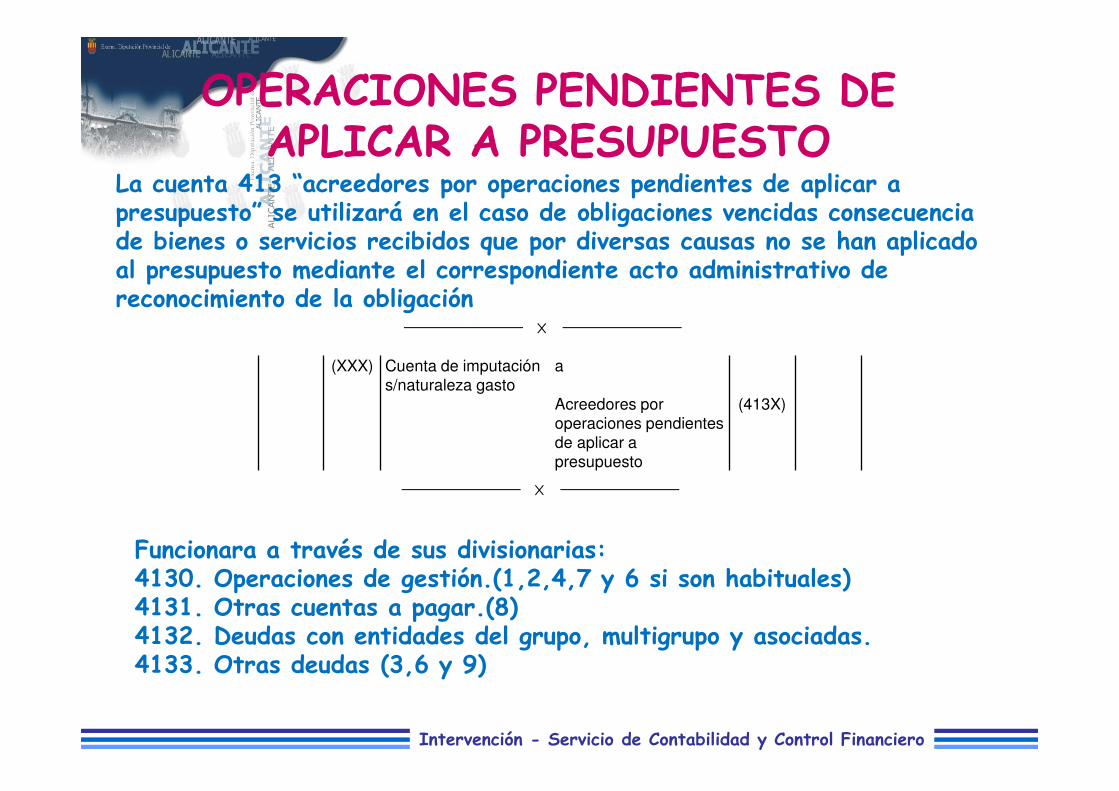

OPERACIONES PENDIENTES DE APLICAR A PRESUPUESTO

La cuenta 413 “acreedores por operaciones pendientes de aplicar a presupuesto” se utilizará en el caso de obligaciones vencidas consecuencia de bienes o servicios recibidos que por diversas causas no se han aplicado al presupuesto mediante el correspondiente acto administrativo de reconocimiento de la obligación

Funcionara a través de sus divisionarias:4130. Operaciones de gestión.(1,2,4,7 y 6 si son habituales)4131. Otras cuentas a pagar.(8)4132. Deudas con entidades del grupo, multigrupo y asociadas.4133. Otras deudas (3,6 y 9)

(XXX) Cuenta de imputación

s/naturaleza gasto

a

Acreedores por

operaciones pendientes

de aplicar a

presupuesto

(413X)

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

OPERACIONES PENDIENTES DE APLICAR A PRESUPUESTO

Al producirse su aplicación al presupuesto, (hecho que puede producirsedurante el siguiente ejercicio)

(413X) Acreedores por

operaciones

pendientes de aplicar a

presupuesto

a

Acreedores por

obligaciones

reconocidas pto. de

gasto corriente

(400X)

35

PRESUPUESTO DE INGRESOS

ADMINISTRACIÓN DE RECURSOS POR CUENTA

DE OTROS ENTES PÚBLICOS

GASTOS E INGRESOS RESULTADO EJERCICIO

GASTOS E INGRESOSIMPUTADOS AL

PATRIMONIO NETO

PRESUPUESTO DE GASTOS

PRESUPUESTO DE INGRESOS

CONTABILIDAD

DETERMINACIÓN AGRUP. PRESUPUESTOS CERRADOS

RESULTADO PRESUPUESTARIO

REMANENTES DE CRÉDITO

REMANENTE DE TESORERÍA

OPE

RACI

ONE

S DE

FIN

DE

EJE

RCIC

IO

EXTRACONTABLES

CONTABLES

OPERACIONES PREVIAS A LAREGULARIZACIÓN Y CIERRE

OPERACIONES DE REGULARIZACIÓN Y

CIERRE

REGULARIZACIÓN

CIERRE

OPERACIONES DE FIN DE EJERCICIO

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

• Regularización de los gastos e ingresos

OPERACIONES DE FIN DE EJERCICIO

Se reflejarán en la cuenta del Resultado

económico patrimonial

Cuentas del Grupo 6

Cuentas del Grupo 7

Cuentas del Grupo 8

Cuentas del Grupo 9

Se reflejarán en el estado de cambios del patrimonio neto

37

OPERACIONES DE REGULARIZACIÓN DE GASTOS E INGRESOS IMPUTADOS

RESULTADO ECONÓMICO DEL EJERCICIO

SALDOSALDOSALDOSALDO SALDOSALDOSALDOSALDO

AHORRO NEGATIVO AHORRO NEGATIVO AHORRO NEGATIVO AHORRO NEGATIVO ÓÓÓÓ

DESAHORRRODESAHORRRODESAHORRRODESAHORRRO

DEUDORDEUDORDEUDORDEUDOR

CTA. (129) RTDO. DEL EJERCICIOCTA. (129) RTDO. DEL EJERCICIOCTA. (129) RTDO. DEL EJERCICIOCTA. (129) RTDO. DEL EJERCICIO

ACREEDORACREEDORACREEDORACREEDOR

AHORRO BRUTOAHORRO BRUTOAHORRO BRUTOAHORRO BRUTOPOSITIVOPOSITIVOPOSITIVOPOSITIVO

DIF. DIF. DIF. DIF. ---- DIF. +DIF. +DIF. +DIF. +

---- Después de la regularización:Después de la regularización:Después de la regularización:Después de la regularización:6XX 7XX129

Intervención - Servicio de Contabilidad y Control Financiero

La Cuenta del Resultado Económico Patrimonial

� Esta cuenta recoge el resultado económico patrimonial obtenido en elejercicio y está formada por los ingresos y los gastos del mismo,excepto cuando proceda su imputación directa a patrimonio neto.

� Clasificación por naturaleza económica.

� Formato claro y sistemático en listado vertical, incluyendo ingresos,gastos y resultados.

� Tipos de Resultados:

RESULTADO (AHORRO o DESAHORRO) DE LA GESTIÓN ORDINARIA

RESULTADO DE LAS OPERACIONES NO FINANCIERAS

RESULTADO (AHORRO o DESAHORRO) NETO DEL EJERCICIO

RESULTADO DE LAS OPERACIONES FINANCIERAS

39

CANCELACIÓN CANCELACIÓN CANCELACIÓN CANCELACIÓN CUENTACUENTACUENTACUENTA

(129)(129)(129)(129)

---- En el Ejercicio siguiente:En el Ejercicio siguiente:En el Ejercicio siguiente:En el Ejercicio siguiente:

CONTRA CUENTA (120) CONTRA CUENTA (120) CONTRA CUENTA (120) CONTRA CUENTA (120) “Rtdos. de ejercicios “Rtdos. de ejercicios “Rtdos. de ejercicios “Rtdos. de ejercicios

anteriores”anteriores”anteriores”anteriores”

(Cta. De Balance son signo + ó (Cta. De Balance son signo + ó (Cta. De Balance son signo + ó (Cta. De Balance son signo + ó ----según corresponda)según corresponda)según corresponda)según corresponda)

OPERACIONES DE REGULARIZACIÓN DE GASTOS E INGRESOS IMPUTADOS

RESULTADO ECONÓMICO DEL EJERCICIO

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

Grupo 8 Grupo 9Subgrupo 13

Sd ShXX

X

XX

X

Regularización grupos 8 y 9

800 90X133

Activos financieros disponibles venta

840 940130

Subvenciones f. INF y AEV

82X 920136

Inmovilizado no financiero

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

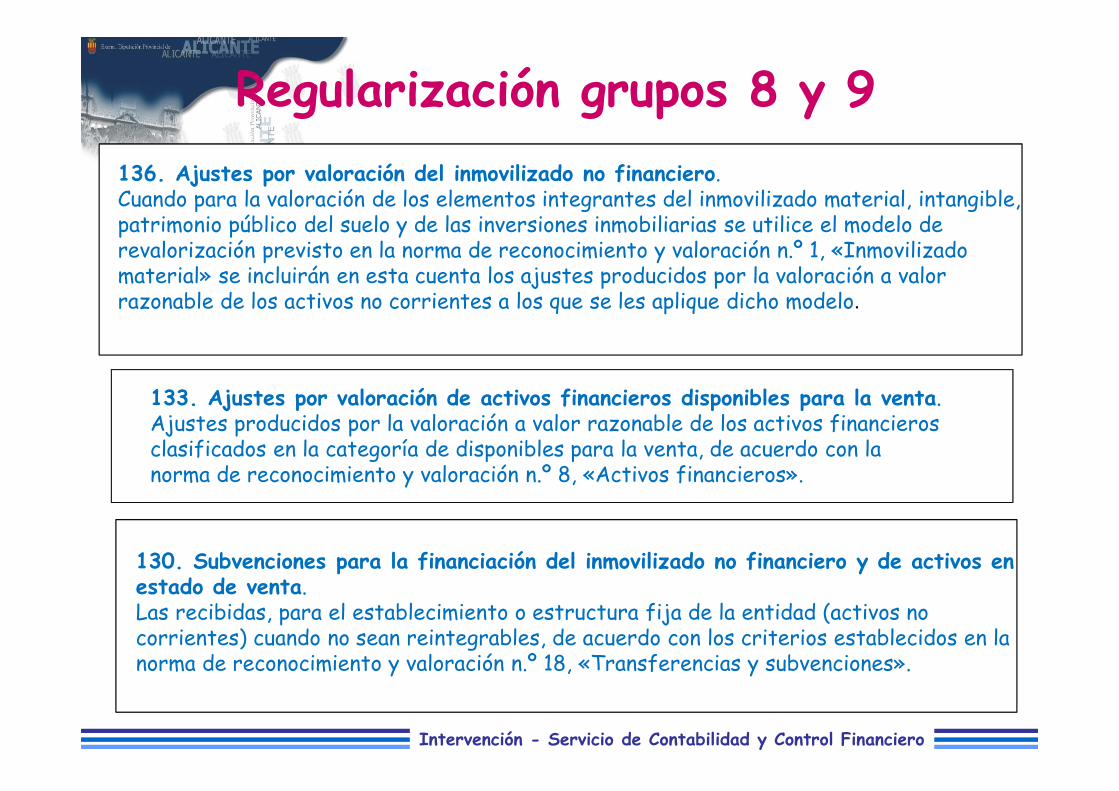

Regularización grupos 8 y 9136. Ajustes por valoración del inmovilizado no financiero.Cuando para la valoración de los elementos integrantes del inmovilizado material, intangible, patrimonio público del suelo y de las inversiones inmobiliarias se utilice el modelo de revalorización previsto en la norma de reconocimiento y valoración n.º 1, «Inmovilizado material» se incluirán en esta cuenta los ajustes producidos por la valoración a valor razonable de los activos no corrientes a los que se les aplique dicho modelo.

133. Ajustes por valoración de activos financieros disponibles para la venta.Ajustes producidos por la valoración a valor razonable de los activos financieros clasificados en la categoría de disponibles para la venta, de acuerdo con la norma de reconocimiento y valoración n.º 8, «Activos financieros».

130. Subvenciones para la financiación del inmovilizado no financiero y de activos en estado de venta.Las recibidas, para el establecimiento o estructura fija de la entidad (activos no corrientes) cuando no sean reintegrables, de acuerdo con los criterios establecidos en la norma de reconocimiento y valoración n.º 18, «Transferencias y subvenciones».

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

Grupo 8 Grupo 9Subgrupo 13

Sd ShXX

X

XX

X

Regularización grupos 8 y 9

842 942132

81X 91X134

Ajustes Instrumentos de cobertura

841 941131

S. Financiación Activos corrientes y gastos

Subvenciones f. Operaciones. Financieras

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

Regularización grupos 8 y 9

131. Subvenciones para la financiación de activos corrientes y gastos.Las recibidas para la financiación de activos corrientes y gastos no financieros cuyo devengo se produzca en ejercicios posteriores al de la recepción de la subvención, cuando no sean reintegrables, de acuerdo con los criterios establecidos en la norma de reconocimiento y valoración n.º 18, «Transferencias y subvenciones».

132. Subvenciones para la financiación de operaciones financieras.Las recibidas para la financiación de operaciones financieras, es decir, activos y pasivos financieros así como gastos financieros cuyo devengo se produzca en ejercicios posteriores al de la recepción de la subvención, cuando no sean reintegrables, de acuerdo con los criterios establecidos en la norma de reconocimiento y valoración n.º 18, «Transferencias y subvenciones».

134. Ajustes por valoración de instrumentos de cobertura.Importe de la pérdida o ganancia del instrumento de cobertura que se haya determinado como cobertura eficaz, cuando según la norma de reconocimiento y valoración n.º 10, «Coberturas contables» deban imputarse al patrimonio neto.