redalyc.evaluaciÓn de proyectos de … · el nivel de generación real y la politica climática,...

TRANSCRIPT

Entramado

ISSN: 1900-3803

Universidad Libre

Colombia

Manotas Duque, Diego Fernando

EVALUACIÓN DE PROYECTOS DE GENERACIÓN ELÉCTRICA BAJO INCERTIDUMBRE EN

POLÍTICA CLIMÁTICA

Entramado, vol. 9, núm. 1, enero-junio, 2013, pp. 102-117

Universidad Libre

Cali, Colombia

Disponible en: http://www.redalyc.org/articulo.oa?id=265428385007

Cómo citar el artículo

Número completo

Más información del artículo

Página de la revista en redalyc.org

Sistema de Información Científica

Red de Revistas Científicas de América Latina, el Caribe, España y Portugal

Proyecto académico sin fines de lucro, desarrollado bajo la iniciativa de acceso abierto

Entramado Vol. 9 No. 1,2013 (Enero - Junio)

EVALUACIÓN DE PROYECTOS DE

GENERACIÓN ELÉCTRICA BAJO

INCERTIDUMBRE EN POLÍTICA CLIMÁTICA1

EVALUATION OP ELECTRlC POWER GENERATION PROJECTS

IN AN ENVIRONMENT OP CIlMATE POIlCY UNCERTAINTY

AVALIA<;AO DE PROJETOS DE PRODU<;ÁO DE ENERGIA SOB

CONDI<;OES DE INCERTEZA NA POLÍTICA CLIMÁTICA

Diego Fernando Manotas DuqueCandidato a Doctor en Ingeniería, Universidad del Valle,Magíster en Gestión Financiera, Universidad de Chile, Especialista en

Finanzas, Universidad del Valle, Ingeniero Industrial, Universidad del Valle, Profesor Asociado, Escuela de Ingeniería Industrial,Grupo de Investigación en Logística y Producción, Facultad de Ingeniería, Universidad del Valle, Cali - Colombia,[email protected]

-<111W...Uz-<Z...111

-<....zQ

ZQUW

102

• Clasificación JEL: G31, G32

RESUMEN

Se presentan los resultados de un modelo de evaluaciónfinanciera de plantas de generación hidroeléctrica demediana capacidad, considerando la incertidumbreasociada a variables como el precio de la electricidad,el nivel de generación real y la politica climática,materializada a través de los precios de los certificados dereducción de emisiones. El modelo desarrollado constade dos etapas. La primera se basa en la metodologia deflujo de caja libre descontado y en la segunda se proponeun análisis basado en simulación de Monte Carla, paraconsiderar el nivel de riesgo de las variables criticas.Los precios de la electricidad se simularon medianteun proceso Wiener generalizado, con parámetros detendencia y volatilidad obtenidos a partir del análisis delos precios medios de contratos bilaterales reportadosen el mercado eléctrico colombiano. Para la generaciónreal, se ajustó una distribución de probabilidadbasada en la información de factor de planta de un

grupo de pequeñas centrales hidroeléctricas en elmercado colombiano. Posteriormente se estudiaronlos indicadores de riesgo financiero del proyecto y serealizó un análisis de sensibilidad en diferentes franjasde precio de los certificados de reducción de emisiones.Los resultados muestran que si bien los incentivos enmateria de politica climática están bien intencionados,su efectividad en relación con la rentabilidad de losproyectos no es la mejor si se consideran las perspectivasde precio de los certificados de reducción de emisiones.

Fecha de recepción: 29 - 08 - 2012

PALABRAS CLAVE

Proyectos de generaclOn electrice, análisis deinversiones bajo incertidumbre/ certificados dereducción de emisiones.

ABSTRACT

Ihis article discusses the results of a financial evaluationmodet for medium-eapacity hydroelectric generationplants taking into account uncertainty associated withvariables such as e1ectricity price. actualgeneration tevel,end climate policYtmaterialized in the form of the pricesof emission reduction certificates. Ihe model consists oftwo phases. The first is based on the discounted free cashflow method, end the second proposes an analysis besedon a Monte CarIo simulation to consider the risk levelof critical variables. Electricity prices were simulatedby means of a generalized Wiener processl with trendend volatiJity parameters obtained from an analysisof average prices of bilateral agreements reportedon the Co/ombian e/ectric power market. For actualgeneretion. an adjustment was mede to a probabiJitydistribution besed on plant factor information ofa groupof smal/ hydroelectric power facilities on the Co/ombianmarket. Then. the financial risk indicators of the projectwere revíewed. end a sensitivity analysis was carriedout et different price ranges of emission reductioncertificates. The findings show thsu, while climate policyincentives are welt-imemioned. their effectiveness on

Fecha de aceptación: 03 - 12 - 2012

© Unilibre Cali Entramado 2013; 17: t02-117

Entramado

project profitabiJity is not optimal if consideration is givento perspectives based on the price of emission reductioncertificates.

KEYWORDS

Electric generation projectsl analysis of investments underunceneimv: emission reduction certificates.

RESUMO

Sáo apresentados os resultados de um modelo de avaliaráotinenceire de usinas de prodU(;áo hidroe/étrica de médiaceoecidede. considerando a incerteza essociede a variáveiscomo o preco da etetricklede. o níve/ de produráo real e apolítica ctimetice. materializada através dos preros doscertificados de reducso de emiesóes. O modelo desenvolvidoconsiste de duas fases. A primeira é beseede na metodo/ogiade fluxo de caixa livre descontado e na segunda se propoe umaanálise beseedo em simutecso de Monte Cedo. para considerar

Introducción

Uno de los aspectos más relevantes para el adecuadodesarrollo de un país es la evolución de su infraestructuraeléctrica. En este sentido, de confonnidad con elcrecimiento económico, la demanda de electricidadse convierte en uno de los aspectos fundamentalesque se explican a partir del desempeño industrial yempresarial. En la actualidad, la gran mayoría de lossistemas eléctricos del mundo han evolucionado haciala liberalización, lo que ha permitido la participación deagentes privados y públicos en las diferentes etapas dela cadena de valor de la industria eléctrica.

Uno de los problemas más relevantes en la industriaeléctrica actual es justamente el proceso de planeaciónde inversiones en las actividades de generación,transmisión y distribución. La expansión de lacapacidad de generación es una consecuencia directadel comportamiento de la demanda y de las reduccionesen la oferta, producto de la salida del mercado deplantas generadoras que han cumplido su ciclo de vida.

Al analizar el problema de planeación de la capacidadde generación conocido como GEP por sus siglas eninglés (Generation Expansion Planning) se identificaclaramente una brecha en el proceso de toma de

Manotas, D.

Vol. 9 No. 1,2013 (Enero - Junio)

o nível de risco das variáveis críticas. Os prfY;osda e/etricidadeforam simulados usando um processo de Wiener generalizad0l

com perémetros de tendencia e volatiJidade obtidos a partirda enetise dos preros médios de contratos bilaterais re/atadosno mercado de e/etricidade colombiano. Para a produráo reel,foi ajustada uma distribuiráo de probabiJidade beseede naintormecso de fator de usina de um grupo de pequenas centraishidroe/étricas no mercado colombiano. Posteriormente foramestooados os indicadores de risco financeiro do projeto e foirealizada uma enetise de sensibiJidade em diferentes teíxes deprfY;o dos certificados de reducso de emhsses. Os resultadosmostram que embore os incentivos em matéria de políticaclimática sejam bem imencionedos. sua eficácia em re/aráocom a rentabiJidade dos projetos nso é a melhor se toremconsideradas as perspectivas de prfY;o dos certificados dereducso de emissoes.

PALAVRA&-CHAVE

Projetos de produráo eletrice. análise de investimentos sobincertere. certificados de reducso de emissses.

decisiones relacionada con el hecho de que si bienla planeación es usualmente una responsabilidad delas autoridades energéticas en procura de garantizarun suministro energético confiable y a bajo costo,la decisión de invertir en una u otra tecnología degeneración recae en inversionistas privados o públicosque buscan maximizar la rentabilidad de sus inversiones.

De acuerdo con Blyth el al. (2007), las inversiones engeneración eléctrica presentan tres rasgos claramentedistintivos. En primer lugar, esta clase de inversionesson total o parcialmente irreversibles. Segundo, sino se adoptan estrategias de cobertura, los riesgos deprecio, la evolución de los mercados y la incertidumbrederivada de cambios en la regulación pueden afectarde manera significativa el desempeño financiero de losproyectos. Tercero, los inversionistas en proyectos degeneración pueden tomar la decisión de invertir ahorao posponer la decisión hasta que consideren que poseenla información pertinente. En este sentido puededecirse que los inversionistas en la industria eléctricatienen la opción, pero no la obligación de invertir endetenninado momento. Sin embargo, para garantizarla confiabilidad del sistema eléctrico, algunos paíseshan adoptado mecanismos de compensación como eldenominado "cargo por confiabilidad" en el cual lospromotores de un proyecto eléctrico reciben un ingresofijo por garantizar potencia en firme al sistema, previo I

I103

Evaluación de proyectos de generación eléctrica bajo incertidumbre en política climática

Entramado

cumplimiento de una serie de condiciones técnicas yeconómicas.

En la actualidad, el problema de las inversiones enmateria de generación eléctrica involucra además otroaspecto fundamental, relacionado con la consideraciónde los impactos ambientales derivados de los proyectosde generación, ya que a nivel mundial dicho sector es elde mayores aportes en cuanto a gases efectos invernaderose refiere. (Ver Gráfica 1).

Gráfico 1. Emisiones de C02 a nivel mundial. Fuente: lEA (2012)

Otros5%

Residencial6%

Aunque el tipo de tecnología de generaclOn esdeterminante de la cantidad de emisiones de gasesefecto invernadero por unidad de energía producida,es necesario considerar también los riesgos inherentesa la política climática, que a nivel de esta clase deproyectos se materializa en aspectos como incentivosa la generación limpia o impuestos a la generacióneléctrica contaminante. El estudio del problema de laexpansión de la capacidad de generación, teniendo encuenta aspectos ambientales, ha sido tratado por diversosautores. Tekiner, Coit y Felder (2010), desarrollaron unsistema de optimización estocástico multi-objetivo en elcual consideran la minimización de las variables de costode generación y emisiones de gases efecto invernadero.

El modelo contempla además la incorporación de unportafolio de generación basado en diferentes tecnologíascomo plantas térmicas de carbón, plantas nucleares yparques eólicos. En la Tabla 1 se presentan algunos de los

104

Vol. 9 No. 1,2013 (Enero - Junio)

trabajos más relevantes sobre el problema de expansiónde la capacidad de generación, que incluye factorescomo:

DID: Decisiones de inversión discretas

lA: Impacto ambiental

CF: Confiabilidad

DUG: Disponibilidad de unidades de generación

DLT: Disponibilidad de líneas de transmisión

GD: Generación distribuida

INC: Incertidumbre

OPT: Optimización

Referencia DlD lA CF DUG DLT GD lNC OPT

Malcolm y ZeniosX X

(1994)

Park, Park y WonX X X

(1998)

Finno y Legey (2002) X X X

Karaki, Chaaban,AI-X X X

Nakhl, Tarhini (2002)

Antunes, Martins yX X X X X

Brito (2004)

Chen, Zhan,Tsay (2006){Sirikum, 2006,Power generationexpansion planning

X X X Xwith emissioncontrol: A nonlinearmodel and a GA-based heuristicapproach}

Sirikum yTechanitisawad X X X X X(2006)

Masud, Meza yX X X

Yildirim (2007)

Heidari (2010) X X X

Ialilzadeh, Shabani yX X X

Azadru (2010)

Tekiner(2010) X X X X X X X

Pereira y SaraivaX X X

(2011)

Careri et at. (2011) X X X X

Tabla 1. Revisión Literatura Problema expansión capacidad de generación (GEP)

© Unilibre Cali

Entramado

Uno de los instrumentos de política ambiental másutilizados por los proyectos de generación eléctricason los denominados certificados de reducción deemisiones (CRE) a través de los cuales se puede obteneruna compensación económica derivada de la ventade dichos certificados, en los llamados mercadosvoluntarios de carbono. El precio de venta de loscertificados es función de la reducción comprometidaen términos de toneladas de dióxido de carbono (C02)y del precio por tonelada reducida que se paga en losmercados de emisiones.

Este mecanismo constituye un incentivo a la generacióncon fuentes energéticas limpias, en procura de hacersea un mayor ingreso producto de las toneladas de C02reducidas.

Los mercados de carbono juegan un importante papelen la orientación de las fuentes de financiamiento haciaactividades de mitigación de cambio climático. Aunqueexisten diversas maneras de formalizar la compra-ventade créditos de carbono, los dos principales subgruposde transacciones se definen como los mercadosprimario y secundario: el mercado primario involucraa proponentes de proyecto que están directamenterelacionados con los compradores de créditos,usualmente a través de contratos a plazo; el mercadosecundario involucra transacciones con créditoscomercializados previamente, lo que usualmente ocurreentre corredores (brokers) y compradores de créditossecundarios. Un crédito puede ser comercializadovarias veces, hasta que es retirado (en otras palabras,hasta que el comprador final adquiere el crédito para lareducción de emisiones asociada).

En este artículo, se presenta un modelo de análisis deinversiones en generación eléctrica considerando elimpacto de diferentes escenarios de precios asociadosa los mecanismos de estímulo que han sido diseñados.En los resultados se discute el impacto de dichosmecanismos sobre la rentabilidad y los indicadores deriesgo financiero del proyecto.

La introducción de efectos económicos asociados aaspectos ambientales en los proyectos de generacióneléctrica ha sido tratada ampliamente en la literaturaacadémica. Lemming (2003) analizó el riesgofinanciero existente en los mercados de emisiones desdela perspectiva de los actuales poseedores y nuevosinversionistas en activos de generación. Su trabajo sebasó en la determinación de una condición de equilibriopara un mercado de consumidores de certificados

Manotas, D.

Vol. 9 No. 1,2013 (Enero - Junio)

de reducción de emisiones y una oferta de dichoscertificados a partir de proyectos de generación eólica.Laurikka y Springer (2003), propusieron un marco deevaluación para analizar los riesgos de inversión enproyectos de mitigación climática que generan ingresospor venta de certificados de reducción de emisiones.El trabajo desarrollado utilizó elementos de la teoríade portafolio al analizar la complementariedad de unacartera de seis proyectos tipo afectados por diferentesfactores de riesgo.

Posteriormente, Laurikka y Koljonen (2006) analizaronlos efectos derivados de la comercialización deemisiones sobre las inversiones en generación eléctricaen Finlandia. Estos autores agruparon dichos efectos encuatro categorías: (1) Alteración de los rubro de costo,por fenómenos como cambios en las políticas fiscalesrelacionadas con combustibles de generación. (2)Nuevos costos de transacción asociados al proceso decertificación de la reducción de emisiones. (3) Presiónhacia el incremento de los precios de la electricidad,debido a la incorporación de costos ambientalesrelacionados con matrices de generación focal izadas encombustibles fósiles. (4) Ingresos adicionales, productode la venta de certificados de reducción de emisiones.

Nuevamente, Laurikka (2006) presentó un modelo desimulación utilizando el análisis de opciones reales paravalorar una planta de generación de ciclo combinadoconsiderando efectos derivados del mercado deemisiones europeo. El estudio simuló tres variables asaber, precio de la electricidad, precio del gas y preciode los certificados de emisión.

El modelo de valoración elaborando en el presente trabajocorresponde a una planta de generación hidroeléctricacon una capacidad de 50 MW. Dado su tamaño, estetipo de plantas deben ser despachadas centralmentepor el administrador del sistema interconectadonacional (SIN). El proyecto en consideración tiene laposibilidad de comercializar certificados de reducciónde emisiones, debido a la sustitución de generación conenergías fósiles.

El trabajo se divide en dos fases. En primer lugar, serealiza un análisis determinístico del proyecto enconsideración. En segundo lugar, se utiliza un modelode simulación de Monte Cario para incorporar el nivelde riesgo asociado a variables claves en los modelos degeneración como son, el comportamiento de los preciosde la electricidad, el nivel de generación real de laplanta y el precio de los certificados de reducción deemisiones. I

I105

Evaluación de proyectos de generación eléctrica bajo incertidumbre en política climática

Entramado

1. Desarrollo

Lavaloración de plantas de generación eléctrica se ajustaa un protocolo basado en la técnica de análisis de flujode caja descontado. Sin embargo, dada la complejidadde las inversiones a desarrollar, su carácter irreversibley la incertidumbre asociada a variables como el preciode la electricidad, la demanda de energía eléctrica, elcomportamiento de los aportes hidrológicos, en el casode plantas hidroeléctricas, o el costo del combustiblede generación, en el caso de plantas térmicas, sehace necesario incorporar en el modelo de análisis,la consideración de indicadores de riesgo financieroasociados a la factibilidad de las inversiones analizadas.En este sentido, en el presente trabajo se estimanindicadores como probabilidad de éxito y valor en riesgode la inversión.

La metodología empleada se basa en el modelo generalde valoración de activos de generación eléctrica

Vol. 9 No. 1,2013 (Enero - Junio)

propuesto en la Gráfica 2. Dicho modelo es aplicablea las particularidades propias de cualquier proyecto degeneración eléctrica. Para efectos del presente trabajo,el alcance del modelo de valoración solo llega hasta ladeterminación de los indicadores de riesgo financieroasociados a los indicadores de viabilidad económica delproyecto.

La componente relacionada con la estimación de lavolatilidad implícita del proyecto y el análisis de opcionesreales no se incluye en el modelo, ya que esta etapa estásupeditada a la identificación de opciones reales decarácter estratégico para el proyecto. Para la centralde generación en proceso de análisis no se identificanopciones de aplazamiento, debido a que el proyectodebe ser desarrollado en la fecha comprometida en elplan de expansión nacional, gestionado por la Unidad dePlaneación Minero Energética (UPME). De igual manera,las características técnicas del proyecto no hacenprevisible el uso de opciones de expansión, asociadas alcomportamiento de la demanda.

- -

Revisión de planes de , Criterios de decisiónInformación disponible

,-----J expansión de la capacidad (VPN,TIR,T1RM)(demanda, oferta, de generación y transmisión

precios, costos, - J,inversiones)

1 Simulación del modelo

T Anticipar futuras inversiones

f-ide los competidores en el J,

horizonte de T años.

UPME, NEON (XM), lEA T=Vida útil de la planta iIndicadores de riesgo del

Bases de datos modelo: Probabilidaddisponibles (VPN>O), VaR,CVaR,

Estimación de parámetros y asimeb1a, curtosisEstimación de valorL; variables del modelo estratégico

de valoración

Precio de la energía,,¡,

Costo de combustibles de 1 Estimación de volatilidadgeneraci6n,del proyedoprecios del C02,

costo de inversión, Construcción de escenarios

Costos de operación, para las variables y J.Vida útil de las plantas, parámetros del modelo

Capacidad de plantas, de valoraci6n

IIdentificación de

Factor de utilización,

lopciones reales

Políticas de operación ,¡,Regulaciones

Modelo de flujo de cada}-I

Valoración de

~descontado (FeD) opciones reales

- Gráfica 2. Proceso de evaluación de inversiones en proyectos de generación Fuente: El autor -

106

© Unilibre Cali

Manotas, D.

Entramado Vol. 9 No. 1,2013 (Enero - Junio)

Dado que la generación con plantas hidroeléctricas noutiliza combustibles fósiles, no se requiere la modelaciónde las llamadas opciones de margen, más conocidascomo Nspark spread options" por su nombre en inglés,que relacionan el precio de la electricidad con el costovariable de generación, estimado a partir del costo decombustible y la eficiencia térmica de la planta.

y Abeygunawardana (2009) desarrollaron un estudiopara determinar la rentabilidad ex-ante y ex-post de unproyecto hidroeléctrico.

1.1. VARIABLES y PARÁMETROS DE

ENTRADA

Aunque en el caso del presente proyecto no se considerala aplicación del análisis de opciones reales, se reconocesu importancia en la valoración de ciertos proyectos degeneración eléctrica como lo han advertido los trabajosde Griffes, Hsu y Kahn (1999), quienes estudiarondiferentes tipos de opciones reales que se puedenpresentar en esta clase de proyectos. Ellos observaronque en los proyectos de generación es posible encontraropciones de abandono, expansión y espera, además dealgunas opciones de carácter técnico como el cambiode combustible de generación y las relacionadas con laflexibilidad operacional de las plantas.

Los parámetros de entrada definidos para el modelo sonbásicamente aquellos elementos cuyo comportamientose asume fundamentalmente determinístico. En elmarco de un proyecto de generación eléctrica, seincluyen aquí aspectos como los costos de inversión,los costos de operación y mantenimiento de la central,la capacidad de la planta en términos de potencia, lavida útil de las plantas y las políticas regulatorias enmateria de tasas impositivas y cargos de acceso a la redde transmisión eléctrica.

Para el proyecto en estudio, los costos de inversión sehan obtenido de conformidad con el presupuesto propiodel proyecto de generación. (Ver Tabla 2).

Los costos de inversión asociados a obras civilesdependen del sitio específico de construcción, lascaracterísticas topográficas de la zona y el diseño.De igual manera, dada la necesidad de mano de obraempleada en estos procesos, el costo de personal es unelemento fundamental del costo de inversión y a nivelinternacional representa una de las principales fuentesde variación en el costo final del proyecto, considerandolas diferentes políticas que en materia de empleo yremuneración tiene cada país.

En relación con los costos de inversión en proyectosde generaclon hidroeléctrica, se identificanfundamentalmente dos grandes grupos: los costosasociados a las obras civiles, que usualmente sonlos más significativos, y los costos de los equiposelectromecánicos requeridos para el proceso detransformación energética propio de la planta.Adicionalmente, se incluyen también en el rubro decostos de inversión aspectos relacionados con lasactividades de planificación y gestión del proyecto,mitigación de impacto ambiental y social, mitigaciónhistórica y arqueológica en algunos casos.

Usualmente, los costos de operación y mantenimientode las plantas hidroeléctricas pueden dividirse ensus componentes fijo y variable. Los costos fijos, de 1

107

Evaluación de proyectos de generación eléctrica bajo incertidumbre en política climática

Por otro lado, Santolin el al. (2011) elaboraron unmodelo de análisis técnico económico tendiente adeterminar la capacidad de generación óptima parauna central hidroeléctrica de mediana escala. Shrestha

En materia específica de evaluación financiera deproyectos de generación hidroeléctrica, que son los queconciernen al presente trabajo, se pueden encontraralgunos autores como Kj¡erland (2007) quien realizóuna valoración de las oportunidades de inversión enproyectos hidroeléctricos en Noruega utilizando lametodología de opciones reales, a partir del modelopropuesto por Dixit y Pindyck, (1994), para el análisisde opciones de espera. Este análisis era apropiado eneste caso, dado que los inversionistas responsablesdel desarrollo del proyecto adquirían licencias deexplotación del recurso hidrológico que podíanaprovechar comercialmente durante un determinadotiempo, al cabo del cual si no se ejercía la opción deinversión debería retornarse dicho derecho al gobierno.De igual forma, otros autores como Fleten y Kristoffersen(2007) elaboraron un modelo de valoración depequeñas centrales hidroeléctricas basado en el análisisde opciones de espera y en la determinación de unprecio de activación del proyecto. Posteriormente,Mishra, Singal y Khatod (2011) desarrollaron un modelode optimización orientado hacia la minimizaciónde los costos de instalación de pequeñas centraleshidroeléctricas, teniendo en cuenta el impacto de losmecanismos de desarrollo limpio.

Entramado Vol. 9 No. 1,2013 (Enero - Junio)

'labia 2. Costos de inversión proyecto de generación (~M\X1)

Fuente: UPME

acuerdo con el concepto tradicional, son independientesdel volumen de producción e incorporan elementoscomo gastos de funcionamiento, personal, seguros,arrendamientos y algunos impuestos municipales. Seincluyen también aquí los cargos por depreciación yamortización de las inversiones iniciales del proyecto.Por otra parte, están los costos variables, cuyocomportamiento depende de los niveles de producciónde la central. Generalmente se incluyen aquí los costosde arranque y parada, contribuciones medio ambientalesy los cargos por uso de la red de transmisión, al entregarpotencia al sistema.

Rubro

Estudios previos

Equipos

Terrenos

Ingeniería y Administración

Obra Civil

Total Inversión

Monto(Millones de $)

$ 4.950

$89.215

$ 212

$ 4.243

$ 117.080

$ 215.700

Como variables de entrada del modelo se identificanaquellos elementos que serán considerados teniendoen cuenta el factor de riesgo financiero derivado de sucomportamiento estocástico. Las variables de entradautilizadas en el modelo fueron el nivel de generación realbasado en el factor de planta, el precio de la electricidady el precio de los certificados de reducción de emisiones.

Nivel de generación real y factor de planta: El nivel degeneración real corresponde a la cantidad de energíagenerada en un periodo producto del suministro al SistemaInterconectado Nacional (SIN). Este valor depende deldespacho central de la planta y se materializa mediantela expresión

CR; = Capacidad(MW) x FP

donde FP representa el factor de planta.

Para modelar la energía generada por la centralhidroeléctrica se utilizó la serie de generación realmensual de centrales de capacidad similar en el periodocomprendido entre enero de 2011 y diciembre de 2012.Esta infonnación se obtuvo del sistema de informaciónNEüN, administrado por la compañía XM, operadorprincipal del sistema eléctrico colombiano.

Además de los parámetros de costo presentados, se hanconsiderado los siguientes elementos para el modelo:

••

•

Vida útil de operación: 20 añosCosto de capital: 11.5% (Estimado de acuerdo laestructura financiera del proyecto)Capacidad: 50 MW

En la Gráfica 3, se presenta la generación real promediode una central hidroeléctrica con capacidad de 20 MW.También el porcentaje de generación en función de lacapacidad bruta de la planta Este elemento es la base dela modelación del factor de planta.

Gráfica 3. Generación real de una central hidroeléctrica (Capacidad: 20 MW) Colombia (Enero 2011 - Diciembre 2012) Fuente: NEüN, XM

Generación Real (MWhlmes) Generación ReaUCapacidad/(%)

12345678

90,0%

80,0%

70,0%

60,0%

50,0%

40,0%

30,0%

20,0%

10,0%

0,0% -J.!.~~.-!"~~~~~~~~-!':!~~~~~

Mes

•111

12345678910111213141516171819202122232425

Mes

o

4.000

2.000

6.000

8.000

14.000

12.000

10.000

lOS

© Unilibre Cali

Manotas, D.

Entramado Vol. 9 No. 1,2013 (Enero - Junio)

De acuerdo con la información analizada, la generaciónmensual real promedio fue de 6.232,79 MWh con unadesviación estándar de 2.613,75 MWh. En función dela capacidad de la planta, la generación real promediofue de 44.4 %.

Para establecer una relación entre la capacidad de laplanta y la generación asociada se utilizó la herramientade ajuste estadístico del software @Risk versión 4.5.,a partir de la evaluación de los factores de plantapresentados en la Gráfica 3. El factor de plantarepresenta el porcentaje de tiempo en el que la planta seencuentra generando energía. Dicho factor se ajustó deconformidad con los factores de planta observados para12 pequeñas centrales hidroeléctricas en Colombia, enel periodo enero de 2011 a diciembre de 2012. En laGráfica 4 se revela el ajuste estadístico correspondientea la variable factor de planta. De acuerdo con losresultados, dicha variable se modela mediante unadistribución de valor extremo con parámetros delocalización a y de forma ~~0.17217. (Ver Gráfica 4) .Para la distribución obtenida se introdujeron límitesmínimo y máximo en el proceso de simulación. Dichoslímites correspondieron a los valores de los percentiles 5y 95, que representan niveles de utilización de la plantaentre 16,5% y 86,5%.

Otra de las variables determinantes de la rentabilidadde los proyectos de generaclon eléctrica es elcomportamiento de los precios de la electricidad, basede las estimaciones de ingresos. En la literatura sobreeste tema es común observar una diferenciación entreel análisis de los precios de la electricidad en horizontesde corto y de largo plazo. Los factores que influyen enel precio en el corto plazo pueden ser, entre otros, lascondiciones climáticas, la disponibilidad de las plantasy las congestiones en la red. En el horizonte de largoplazo, los elementos determinantes están asociadosal comportamiento de la demanda, la incertidumbreregulatoria y los precios de los combustibles y fuentessustitutas.

Autores como Lucia y Schwartz (2002) presentan variosmodelos aplicables al comportamiento de los preciosde la electricidad, tanto en el corto como en el largoplazo. De acuerdo con su trabajo, las variaciones enel corto plazo de los precios de la electricidad puedenexplicarse mediante modelos de reversión a la media,pero en el largo plazo el uso de procesos como elmovimiento 8rowniano es más apropiado. Por otraparte, Pindyck (2001), afirmó que la evolución de largoplazo en los precios de los "commodities", basado enel uso de modelos de movimiento 8rowniano puede

Gráfico4. Distribución ajustada - Factor de Planta

1109

-m+m

45,3%41,7%22,1%1,13955,400021,0%

-4,26%196%

45,3%41,7%22,1%1,12815,273421,0%29,7%56,8%74,1%10000

Factor dePlanta (%)

- ExtValue(O,3536;O,l7217)

MrnlmoMáximoMediaMedianaDesv Est

~ Asimetria~ OJrtosis

10%

5,0%5,0%

Factor de Planta (%)COmparación con ExtValue(O,3536¡O,17217)

0,0% 86,5%

0,0%0,1%

2,0

0,5

1,5

1,0

Evaluación de proyectos de generación eléctrica bajo incertidumbre en política climática

Entramado Vol. 9 No. 1,2013 (Enero - Junio)

inducir pequeños errores. De acuerdo con 8arria yRudnick (2011), los precios spot de la energía exhibenlos siguientes rasgos distintivos:

•

•

•

•

Alta volatilidad: Asociada con factores ambientales ycomportamientos estratégicos de los agentes.

Reversión a la media: Debido a la presión competitivaentre los diferentes agentes, la tasa evolución delos precios spot revierte a un valor medio de largoplazo, orientado por el costo marginal de las plantasparticipantes en el despacho centralizado.

Picos y saltos: Este fenómeno se asocia a la presenciade picos de demanda durante determinadas horasdel día, de conformidad con la curva de carga y eldespacho central.

Estacionalidad y efectos periódicos: Los precIosexhiben rasgos de estacionalidad, dado que enciertos periodos del año se presenta mayor consumoy además una disminución de la oferta de generacióncon base en las fuentes tradicionales. Por ejemplo, enépocas de alta temperatura, la oferta hidroeléctricadisminuye y aumenta el consumo por el uso frecuentede unidades de aire acondicionado.

Dado el horizonte de tiempo sobre el cual se valoranlos proyectos de generación eléctrica, las decisiones deinversión asociadas a los mismos no están usualmentebasadas en el comportamiento de los precios spot de laelectricidad, ya que dichos precios son influenciados enforma significativa por factores de corto plazo. Algunosautores como Schwartz (1998) proponen que para elanálisis de decisiones de inversión en horizontes delargo plazo, se podría utilizar una especie de "preciospot sombra" el cual representa el equilibrio de largoplazo de los mercados y es básicamente equivalente a unprecio spot corregido de los factores de corto plazo quelo alejan de su media.

En este sentido, el mismo autor plantea que el preciospot sombra puede asimilarse a los precios observadosde los contratos forward de largo plazo en los mercadosde electricidad. En esta lógica, los precios asociados alos contratos bilaterales en los mercados de electricidadpueden considerarse como precios equivalentes ciertospara efectos de valoración. Esto tiene una fuerterepercusión desde el punto de vista financiero, puesto quepermitiría la valoración de los proyectos en condicionesde riesgo neutral.

Gráfica5. Precios de la electricidad en Colombia (enero 2003 - diciembre 2012)

200

lBO

'60

'00

100

so

60

00

,J

-- Precio Bolsa

-- Precio Contratos

~'-- .....

1/

• " r"1-v'l J\ !lY\ . I r -~ r , \

·V V V ~

ENi M J 151~ EM ~ Ij Is N ~ M M ji 15 N f. M M J S N E M M ¡ 5 N f.: M J I¡ s N ~ M MJ 5 N f.: M M ~ I IS N E M J I¡IIS N ~ M M , "

I 2~ I ~ I ~ I ~ I ~ I ~ I ~ I ~ I Wll I W"110

© Unilibre Cali

Entramado

Manotas, D.

Vol. 9 No. 1,2013 (Enero - Junio)

Gráfica 6. Volatilidadde precios de la electricidad- Colombia(enero2003 - diciembre 2012)

"'.00%

40.00%

20.00%

0,00%

-20,01»'

-- Volatilidad precio spot--Volatilidad Contratos

LH_ J. L. o, ~ ~\ ~,,'f,~

..~ ' , 'r?~ ' ~111, 1

"

1,111 , 11" " , I

~' ~. ,

'" " 1,

I~ ", , ,

s "' J S N M 1 S e , ,~ I ... " " I • I "" ic .n r

-40.00%

-60.00%

-ec,00%

Basado en las anteriores premisas, en el presentetrabajo se utilizaron los precios medios reportadospor el mercado de electricidad en Colombia paracontratos bilaterales, con el fin de valorar activos degeneración en horizontes de largo plazo. En la Gráfica5 se contrastan los precios spot y los precios mediosde los contratos bilaterales reportados por los agentesgeneradores al sistema de información NEüN. Comose puede observar, el precio medio de la electricidaden contratos bilaterales presenta un comportamientomucho más estable que el precio spot observado enla bolsa de energía. Por otra parte, en la Gráfica 6 seilustra el comportamiento de la volatilidad mensual dedichos precios, en el periodo enero de 2003 a diciembrede 2012.Se concluye claramente que en un marco conservadorlos precios de los contratos bilaterales en el sistemaeléctrico constituyen una mejor señal de precio delargo plazo para las compañías de generación, dada lagran volatilidad que exhiben los precios spot debido afactores de corto plazo.

Enel presente trabajo se ha considerado que la totalidadde la energía generada por la central objeto de estudio,se venderá mediante la vía de contratación bilateral.Esto supone que la planta no tendrá la flexibilidadasociada a la posibilidad de conformar un portafoliode comercialización de energía que incluya posiciones

ligadas al precio de bolsa y ligadas al precio de contratosbilaterales a plazo.

El comportamiento del precio de largo plazo de laelectricidad utilizado en este trabajo se ajustó medianteun proceso estocástico Wiener generalizado, basado enmovimiento browniano con tendencia, de acuerdo conla siguiente expresión:

dP = adt + odz,

Laecuación previa ilustra el cambio en la variable preciodP como resultado de la interacción de dos componentes:una constante de tendencia a determinística y unacomponente estocástica direccionada por un factorde volatilidad constante a E [0,00] y un incrementodado por el proceso Wiener dZ=E"¡dt donde E-N(O,l)y COV(Et,E,)=O para tvs y donde dt representa elincremento en tiempo.

Los valores de los parámetros requeridos para lamodelación del precio de la energía de largo plazo seobtuvieron a partir de los precios medios de contratosbilaterales reportados por los agentes generadores en elperiodo 2003-2012. Los valores anual izados de dichosparámetros fueron para tendencia a~0.054 y paravolatilidad a~0.0734. I

I111

Evaluación de proyectos de generación eléctrica bajo incertidumbre en política climática

Entramado

De acuerdo con el proceso estocástico considerado, lastrayectorias de precio se simularon asumiendo un precioinicial de 110.92 $/KWh, que correspondía al observadoal momento del proceso de valoración, de eonfonnidadcon la siguiente expresión:

Pt=Po+ aM+a·JM·N(O,l)

En este estudio, la tercera variable analizada fue elprecio de los certificados de reducción de emisiones(CREs) como una evidencia de la política climáticaadoptada. Dicho precio se determina a partir del preciode la tonelada de C02 reducida al sustituir generacióntérmica basada en combustibles fósiles, por generaciónlimpia. En la Gráfica 7 se observa el comportamiento deesta variable en el periodo 2008-2012, para el mercadoeuropeo de emisiones.

Dado el comportamiento decreciente en los preciosde los certificados de reducción de emisiones, se optópor no simular este variable y en cambio sensibilizar elmodelo al comportamiento de la misma, utilizando paraello diferentes franjas de precio.

Gráfica 7. Precios semanales eREs(2008-2012) - Fuente: lE,2012

30,00 ,--- - - - - - - - - - - - - - - - - - -

25,00

20,00

8"115,00

10,00 t-- - - - - - - - - - - - - -,- - - - -

;.oo +- v·.......

Vol. 9 No. 1,2013 (Enero - Junio)

donde:

MCt = Margen comercial en el periodo t

JEt= Ingresos venta energía en el periodo t

JPt = Ingresos por potencia en finne en periodo t

CVt =Costos variables en el periodo t

CFt = Costos fijos en el periodo t

PTt = Pagos al sistema de transmisión en el periodo t

PRt= Pagos compras en mercado spot en el periodo t

Los ingresos por la venta de energía JEt se obtienen apartir de la siguiente expresión

H

tz; = U·N +¿(E~,'P~,)t=1

donde:

t = Tiempo de operación del activo (años) (t=1....T)

1: = TIempo de operación anual del activo (horas/año)(1:~1...H)

T =Vida útil del activo (años)

H =Total de horas de operación por año

Ef = Energía vendida vía contratos bilaterales en el añot (MWh)

E~t = Energía vendida en el mercado spot en el tiempoen el año t (MWh)

pf = Precio medio contrato de largo plazo en el año t($/MWh)

= Precio spot de la energía (costo marginal) en eltiempo en el año t ($/MWh)

zc se so

La utilidad operacional después de impuestos del periodoUODlt , se representa mediante la siguiente expresión:

1.2. MODELO

Las ecuaciones generales del modelo desarrollado sepresentan a continuación:

MCt=(IEt+IPt) - (CVt+CFt+PTt+PRt)

112

UODl, =(MC + lCER,) x (1-TR)

donde ICERt representa e ingreso por venta de certificadosde reducción de emisiones y TR es la tasa de impuesto ala renta.

El flujo de caja libre FCL, se obtiene mediante la siguienteecuación:

FCL, = lCER, + DE?, + AMORT, - lAF, - t>.CT,

© Unilibre Cali

Manotas, D.

Entramado Vol. 9 No. 1,2013 (Enero - Junio)

donde DEP, + AMORT, corresponden a los cargos pordepreciaciones y amortizaciones en el periodo t, IAFt esla inversión en activos fijos y /1CTt representa la variaciónen capital de trabajo del proyecto en el periodo t.

El valor presente neto del proyecto se obtiene mediantela suma del valor presente de los flujos de caja delproyecto durante el horizonte de tiempo considerado

(VPPmyecto) y el valor presente del valor residual (VR)

del proyecto descontado a la tasa k, menos la inversióninicial lo.

k corresponde al costo de capital del proyecto, el cualse estimó en 11.5 % anual.

2. Resultados

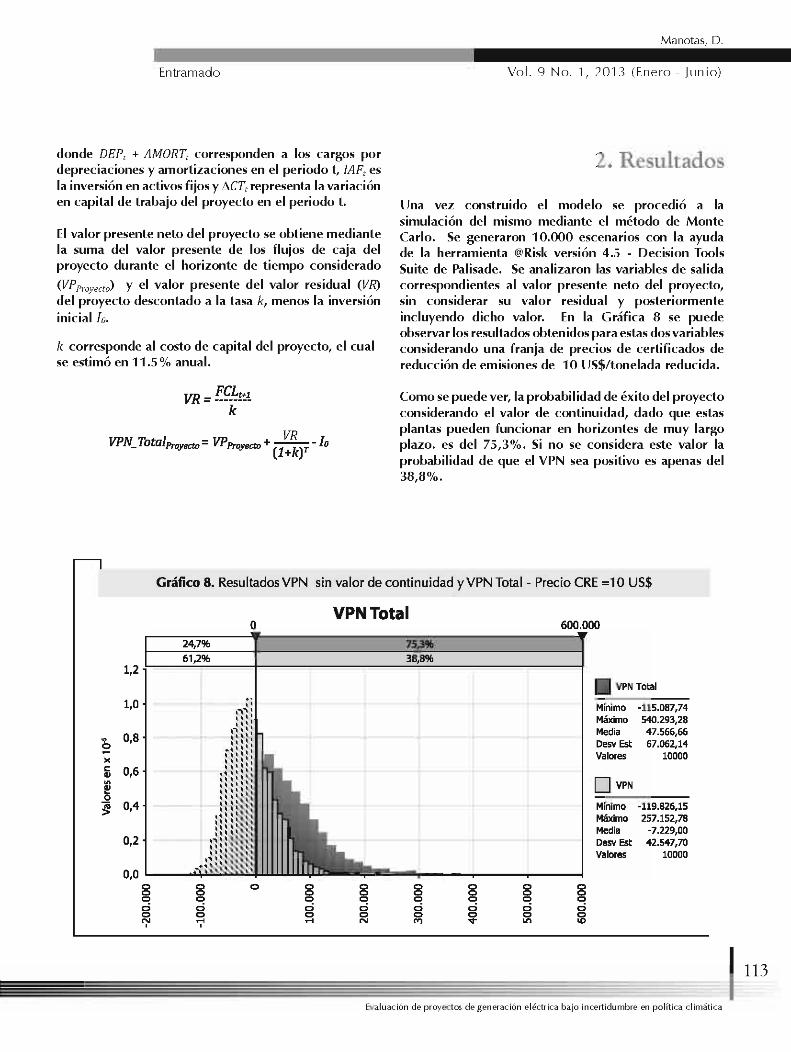

Una vez construido el modelo se procedió a lasimulación del mismo mediante el método de MonteCario. Se generaron 10.000 escenarios con la ayudade la herramienta @Risk versión 4.5 - Decision loolsSuite de Palisade. Se analizaron las variables de salidacorrespondientes al valor presente neto del proyecto,sin considerar su valor residual y posteriormenteincluyendo dicho valor. En la Gráfica 8 se puedeobservar los resultados obtenidos para estas dos variablesconsiderando una franja de precios de certificados dereducción de emisiones de 10 US$/tonelada reducida.

VR = f.f.~!t.!k

VRVPN_ Tota/Proyecto = VPProyecto + (1+kY - lo

Como se puede ver, la probabilidad de éxito del proyectoconsiderando el valor de continuidad, dado que estasplantas pueden funcionar en horizontes de muy largoplazo. es del 75,3%. Si no se considera este valor laprobabilidad de que el VPN sea positivo es apenas del38,8%.

38,8%

-119.826,15257.152,78

-7.229,0042.S47,70

10000

MínimoMáximoMediaDesv EstValores

Mínimo -115.087,74Máximo 540.293,28Media 47.566,66Desv Est 67.062,14Valores 10000

D VPN

111 VPN Total

600.000

gg....

75,3%

VPNTotal

sin valor de continuidad yVPN Total- Precio CRE =10 US$Gráfico 8. Resultados VPN

O

24,7%

61,2%1,2

1,0",,,,,,,,

1\1 11\1 1,,",,1'

b 0,8 ,Hl l11 \ ::

i~: h 1X :::: ::t: 0,6'" dI::::!! : : : 1 :::

HI:H'o 1 \ 1 " ,

~ 0,4 :: H,::,~ \ ,':"1H' :,",H' " ,

0,2 ' ,\ \: ,' \n: n,:::\ 1 \\ ':, ",", ,1::""

0,0 .. ~ ::: \ " \::o o o oo o oo o oci ci cio o o~ 7 ~

1113

Evaluación de proyectos de generación eléctrica bajo incertidumbre en política climática

Entramado

En la Gráfica 9 pueden observarse los resultadosobtenidos cuando se considera que el valor de loscertificados de reducción de emisiones es cero. Estasituación, aunque parece extrema, no dista mucho de larealidad actual debido a la sobreoferta de proyectos dereducción de emisiones y la disminución de la demandapor los certificados producto de la crisis económica enlos países desarrollados, particularmente en la UniónEuropea y Estados Unidos, quienes habitualmente songrandes demandantes de esta clase de instrumentos.

Desde el punto de vista del riesgo financiero de unproyecto de inversión, es importante considerar el nivelde correlación que exhiben las variables de salida y lasvariables de entrada que han sido simuladas. Esto conel fin de determinar las variables críticas del modeloque contribuyen a la variabilidad del resultado final.En la Gráfica 10 puede observarse el coeficiente decorrelación de las principales variables de entrada y elVPN total del proyecto, es decir, incluyendo el valor decontinuidad. De acuerdo con los resultados, la variablecrítica en este caso es la identificada como "Conjunto 1",que corresponde al nivel de generación real de la planta.

Teniendo en cuenta la volatilidad en las variablesde precio de electricidad y generación real, puedeobservarse en la Gráfica 11, la sensibilidad en el indicadorde probabilidad de éxito del proyecto, medido a través

Vol. 9 No. 1,2013 (Enero - Junio)

de la probabilidad de que en los resultados simulados elvalor presente neto del proyecto sea positivo.Como sepuede evidenciar, el comportamiento del precio de loscertificados de reducción de emisiones es fundamental enla factibilidad económica de los proyectos de generacióneléctrica. Sin embargo, su contribución a la rentabilidadde los proyectos se ve disminuida en la medida en que alconsiderarse un incentivo basado en el comportamientodel mercado, no existe certeza en su aporte, dado que elprecio en el mercado depende de la oferta de proyectosambientalmente sostenibles y al mismo tiempo de lademanda por esta clase de instrumentos.

3. Conclusiones

Los actuales niveles de precio de los certificados dereducción de emisiones no generan un incentivo clarohacia la reducción de la contaminación por gasesefecto invernadero, en la medida que no hay unacontribución significativa a la rentabilidad de proyectoscuya ejecución involucra gran incertidumbre, asociadaa factores operacionales como el nivel de generaciónreal que depende del programa de despacho centralde las plantas, y al mismo tiempo el nivel de preciosde la electricidad. En este contexto, no parece claroque las decisiones de certificar proyectos al amparo de

Gráfico 9. ResultadosVPN sin valor de continuidad yVPNTotal- Precio eRE =0

114

°28,3%

65,8%1,0 ."."0,9 n:q

: ::: 10,8 ,4::: :

b 0,7 :: ::::" :::: ::e 0,6 :: ::::~ ""'1f! 0,5 n: ::::.2 :::::::~ 0,4 llH"1

l" ::::10,3

::h,::::::::~':"ll"::l

0,2 ::: ::h::0,1 14:: :hn:

:::n,~:~:0,0 .í l":~:,,,1

o o o oo o oo o oci ci cio o o':' ';' "

8o

~

VPNTotal

71,7%

34,2%

8o

~

8o

~

8o

~

600.000

0.0%

0.0%

8o

~

8o

~

VPNTotal

Mfnlmo -121.895,05Máximo 651.697,82Media 40.875,03DesvEst 67.101,67Valores 10000

OVPNMfnlmo -128.117,96Máximo 285.569,44Media -13.131,01DesvEst 42.670,32Valores 10000

© Unilibre Cali

Entramado

Manotas, D.

Vol. 9 No. 1,2013 (Enero - Junio)

Gráfico10. Análisis correlación VPN Total yVariables Críticas

VPNTotal- Coeficiente de correlación (Jerarquía de Sperman)

COnjunto 1E N(O,I) I Afta2E N(O,I) I Afta 1E N(O,I) I Afta3E N(O,I) I Afta4E N(O,I) I Afta5E N(O,I) I Afta6E N(O,I) I Afta8E N(O,I) I Afta7

E N(O,I) I Afta 10E N(O,I) I Afta9

E N(O,I) I Afta 11l__~~§§ii~~ _E N(O,I) I Afta 12E N(O,I) I Afta 13

Factor de Planta (%)Conjunto 1

o~

o'

Valorde coeficiente

o:;}

Gráfica 11. Probabilidad (VPN>O) vs Precio eRE

1-~

b.b. b. '¡1

I I~VPN

- 1:> VPNTotal

.¡¡¡o ...:;¡¡¡ llII

nc[I) . ~

l!l l!l I!!I

90,0%

80,0%

70,0%

C>A

60,0%Zo.>... 50,0%lO

~40,0%:¡;

lO...o 30,0%~

o.

20,0%

10,0%

0,0%

° 2,5 5 7,5 10 12,5 15 17,5 20

Precio CRE US$fTonelada CO,

Evaluación de proyectos de generación eléctrica bajo incertidumbre en política climática1

115

Entramado

mecanismos de desarrollo limpio se puedan tomar deforma inmediata y, posiblemente, sea preferible esperaruna señal de precios en las emisiones que genere un mayoraporte a la rentabilidad. Debe recordarse que el procesode certificación de proyectos como ambientalmentesostenibles implica costos administrativos adicionales.

Los incentivos a la generación eléctrica con fuentesalternativas, basados en mecanismos de desarrollolimpio como los certificados de reducción de emisiones,si bien son un instrumento de política ambiental bienintencionado, su efectividad como mecanismo desoporte económico no es la mejor, en la medida que sucontribución depende de variables que no están bajocontrol de los gestores del proyecto como la ofertamundial de proyectos ambientalmente sostenibles y lademanda por esta clase de instrumentos, que finalmentees producto del comportamiento económico de los paísesque los demandan. En consecuencia, es un instrumentoque queda expuesto a la volatilidad de los mercados.

El estancamiento en los precios de los certificados dereducción, podría generar una reorientación de lasmatrices energéticas de los países con mayor potencialde generación limpia, con el fin de hacer uso de laopción de aplazamiento de los proyectos a la expectativade mejores señales de precio. En América Latina, dadadu poca contribución al actual nivel de emisiones degases efecto invernadero, se podría continuar dandoun fenómeno que ya ha sido advertido por algunosinvestigadores como Arango y Larsen (2010) quienes lohan denominado la paradoja de la generación en Américadel Sur. Si bien hay potencial para generación limpia,los pocos estímulos a la inversión en fuentes de energíarenovables y la escasa contribución a la rentabilidad delos proyectos a partir de los mecanismos que actualmenteoperan, han ocasionado un incremento en los niveles degeneración con fuentes fósiles, las cuales generan unamayor contaminación por emisiones.

Si bien la naturaleza del activo de generación valorado enel presente trabajo no incluía ningún tipo de flexibilidadque pudiera ser considerada como fuente de valor deacuerdo con la teoría de opciones reales, es necesarioaclarar que el proceso de valoración de plantas degeneración eléctrica debe incorporar en la medida enque sean identificables y verificables las opciones realesimplícitas del proyecto en estudio. Esto con el fin detener una visión más completa y confiable del valor

116

Vol. 9 No. 1,2013 (Enero - Junio)

estratégico que cada proyecto aporta en la matriz deproducción energética de la compañía generadora.

Aunque el concepto de modelación de precios utilizadocomo base en el presente artículo se fundamenta en lateoría de procesos estocásticos y en la adopción del preciode contratos bilaterales como estimador de largo plazo,es conveniente sensibilizar los resultados del proceso devaloración, teniendo en cuenta otros tipos de modelosde predicción de variables financieras como lo son losmodelos unifactoriales y multifactoriales propuestos enla literatura.

Dada la volatilidad de los precios de los certificados dereducción de emisiones y el impacto sobre la rentabilidadque se evidenció en el presente artículo, es convenienteconsiderar algunos esquemas de cobertura sobre estesubyacente, en los cuales se planteen, por ejemplo,franjas de precios con mínimos y máximos que reduzcanla volatilidad de este incentivo y en consecuenciaestimulen la generación con fuentes limpias.

Una posible extensión del presente trabajo podríaorientarse hacia la consideración del proceso deoptimización del portafolio de generación de la planta.Es decir, teniendo en cuenta la frontera eficiente entérminos de la cantidad de energía a comercializar víabolsa, o mediante la suscripción de contratos bilaterales.

NOTAS

El presente artículo es uno de los resultado del proyecto de investigación"Optimization of investInent portfolio in power generation

technologies in a lowcarbon economy", financiado por la Universidaddel Valle

REFERENCIAS BIBLIOGRÁFICAS

1. INTERNATIONAL ENERGY AGENCY (lEA). C02 Emissions fromFuel Combustion Highlights. France: lEA Publications, 2012. 138p.

2. ANTUNES, C. H., MARTINS, A. G. & BRITO, 1. S. A multipleobjective mixed integer linear programming model for powergeneration expansion planning. In: Energy. Vol. 29, No. 4 (Mar.2004); p.613-627.

3. ARANGO, S. & LARSEN, E. R. The environmental paradox ingeneration: How South America is gradually becoming moredependent on thermal generation. In: Renewable and SustainableEnergy Reviews. Vol. 14, No. 9 (Dec. 2010); p. 2956-2965.

© Unilibre Cali

Entramado

4. BARRIA, C. & RUDNICK, H. Investment under Uncertainty inPower Generation: Integrated Electricity Priees Modeling andReal Options Approach. In: Latin Ameriea Transactions, IEEE(Revista IEEE Ameriea Latina). Vo1.9, No.5 (Sep. 2011); p. 785792.

5. BLYTH, W., BRADLEY, R., BUNN, D., CLARKE, c., WILSON, T.& YANG, M. Investment risks under uncertain climate changepolicy. In: Energy Policy. Vol. 35, No. 11 (Nov. 2007); p. 57665773.

6. O\RERI, E, GENESI, c., MARANNINO, P., MONTAGNA, M.,ROSSI, S. & SIVIERO, 1. Generation Expansión Planning in theAge of Green Economy. In: Power Systems, IEH Transactions onPower Systems. Vol. 26, No.4 (2011); p. 2214-2223.

7. CHEN, S.-L., ZHAN, T.-S. & TSAY, M.-T. Generation expansionplanningofthe utilitywith refined immune algorithm.ln: ElectricPower Systems Research. Vol. 76, No. 4 (Jan. 2006); p. 251-258.

8. DIXIT, A. & PINDYCK, R. Investment Under Uncertainty, UnitedStates of Ameriea, Princeton University Press, 1994. 476 p.

9. FIRMO, H. T. & LEGEY, L. E L. Generation expansion planning:An iterative genetie algorithm approach. In: IHE Transactions onPower Systems. Vol. 17, No.3 (Ago. 2002); p. 901-906.

10. FLETEN, S.-E. & KRISTOFFERSEN, T. K. Stochastic programmingfor optimizing bidding strategies of a Nordic hydropowerproducer. In: European Ioumal of Operational Research. Vo1.181,No.2 (Sep. 2007); p. 916-928.

11. GRIFFES, P., HSU, M. & KAHN, E. Power AssetValuation: RealOptions, Ancillary Serviees, and Environmental Risks. The NewPower Markets: Corporate Strategies for Risk and Reward.London: Risk Books, 1999.

12. HEIDARI,A. R. Generation expansion planning in pool market: Ahybrid DP/GT model. In: International Conference on SystemsProceedings. (2010); p. 87-92.

13. JALlLZADEH, S., SHABANI, A. & AZADRU, A. Multi-periodgeneration expansion planning using genetie algorithm. In:International Congress on Ultra Modern Telecommunieationsand Control Systems and Workshops. (2010); p. 358-363.

14. KARAKI, S. H., CHAABAN, E B., AL-NAKHL, N. & TARHINI, K.A.. Power generation expansion planning with environmentalconsideration for Lebanon. In: lntemational Iournal of ElectriealPower & Energy Systems. Vol. 24, No. 8. (Oct. 2002); p.611-619.

15. KJA:RLAND, E A real option analvsis of investments inhydropower--The case of Norway. In: Energy Policy.Vol. 35, No.11 (Nov. 2007); p. 5901-5908.

16. LAURIKKA, H. Option value of gasification technology within anemissionstrading scheme. In: Energy Policy.Vol. 34, No. 18 (Die.2006); p. 3916-3928.

17. LAURIKKA, H. & KOLJONEN, T.Emissionstradingand investmentdecisions in the power sector-a case study in Finland. In: EnergyPolicy.Vol. 34, No. 9 (Jun. 2006); p.1063-1074.

18. LAURIKKA, H. & SPRINGER,u. Riskand return of project-basedclimate change mitigation: a portfolio approach. En: GlobalEnvironmental Change. Vol. 13, No. 3 (Mar. 2003); p. 207-217.

19. LEMMING, J. Financial risks for green electricity investors andproducers in a tradable green certificate market. In: EnergyPolicy.Vol. 31, No. 1 (Jan. 2003); p. 21-32.

Manotas, D.

Vol. 9 No. 1,2013 (Enero - Junio)

20. LUCIA, J. & SCHWARTZ, E. Electricity Priees and PowerDerivatives: Evidence from the Nordie Power Exchange. In:Review of Derivatives Research. Vol. 5, No. 1 (Jan. 2002); p.5-50.

21. MALCOLM, S. A. & ZENIOS, S.A. Robust optimization for powersystems capacity expansion under uncertainty. In: Ioumal of theOperational Research Society. Vol.45 (Sep. 1994); p. 1040-1049.

22. MASUD, A., MEZA, J. & YILDIRIM, M. A Multi-ObjectiveModel for Power Generation Expansión Planning. 11 E AnnualConference. Proceedings. (2007).

23. MISHRA,S., SINGAL,S. K. & KHATOD, D. K. Optimal installationof small hydropower plant-A review. In: Renewable andSustainable Energy Reviews. Vo1.15, No. 8 (Oct. 2011); p. 38623869.

24. PARK, Y. M., PARK, J. B. & WON, J. R.A hybrid genetic algorithmldynamic programmingapproach to optimallong-term generationexpansion planning. In: lnternational Ioumal of Electrieal Power& Energy Systems. Vo1.2 O, No.4 (May. 1998); p. 295-303.

25. PEREIRA,A. J. C. & SARAIVA, J.T.Generation expansion planning(GEP) - A long-term approach using system dynamies and geneticalgorithms (GAs). In: Energy.Vol. 36, No.8 (Ago. 2011); p. 51805199.

26. PINDYCK, R. S. The Dynamies of Commodity Spot and FuturesMarkets: A Primer. In: The Energy Iournal. 22, 3. (2001); p. 1-29.

27. SANTOLlN, A., CAVAZZINI, G., PAVESI, G., ARDIZZON, G.& ROSSETTI, A. Techno-economieal method for the capacitysizing of a small hydropower plant. In: Energy Conversión andManagement. 52, 7. (Jul. 2011); p. 2533-2541 .

28. SCHWARTZ, E.Valuing long-term commodity assets. In: Ioumalof Energy Finance & Development. Vol. 3, No. 2 (1998); p. 85-99.

29. SHRESTHA, R. M. & ABEYGUNAWARDANA, A. M. A. K.Evaluation of economie rent of hydropower projects. En: EnergyPoliey.Vo1.37, No. 5 (May. 2009); p.1886-1897.

30. SIRIKUM, J. & TECHANITISAWAD, A. Power generationexpansion planning with emission control: A non linear modeland a GA-based heuristic approach. In: lnternational Ioumal ofEnergy Research. Vol. 30, No. 2 (Feb. 2006). p. 81-99.

31. TEKINER, H. Multi-objective stochastic models for electricitygeneration expansion planning problems considering risk. 2010.251 p. PhD Thesis Industrial Engineering. Rutgers The StateUniversity of New Jersey.

32. TEKINER, H., COIT, D. W. & FELDER, EA. Multi-period multiobjective electricity generation expansión planning problem withMonte-Cario simulation. In: Electrie Power Systems Research.Vol. 80, No.12 (Die. 2010); p.1394-1405.

1117Evaluación de proyectos de generación eléctrica bajo incertidumbre en política climática