nomilinea cÁlculo de cuotas imss

DESCRIPTION

TRANSCRIPT

CÁLCULO DE CUOTAS OBRERO PATRONALES

Determinación de las cuotas

• La determinación de las cuotas es una obligación de los patrones, de acuerdo a lo establecido en el artículo 15, fracción III

– Artículo 15. Los patrones están obligados a:

• Determinar las cuotas obrero-patronales a su cargo y enterar su importe al Instituto mexicano del Seguro Social;

– Autodeterminación: En las Leyes de 1943 y 1973 la carga de la determinación de las cuotas obrero-patronales a pagar correspondía la Instituto. A partir de la Reforma en el Diario Oficial de la Federación el 20 de julio de 1993, ésta pasó a los patrones, quienes desde entonces deben autodeterminar las cuotas a su cargo, así como retener y enterar las del trabajador. Este método de determinar el monto a pagar de las obligaciones fiscales se retomó en sus términos en la Ley de 1997.

– Entero: La obligación de enterar las cuotas obrero patronales ha existido desde la primera Ley del Seguro Social y es la que hace posible el financiamiento del Seguro Social.

Determinación de las cuotas

• También el artículo 39 ratifica dicha obligación, señalando además el tiempo y la forma en que debe realizarse:

– Artículo 39. Las cuotas obrero patronales se causan por mensualidades vencidas y el patrón está obligado a determinar sus importes en los formatos impresos o usando el programa informático, autorizado por el Instituto. Asimismo, el patrón deberá presentar ante el Instituto las cédulas de determinación de cuotas del mes de que se trate, y realizar el pago respectivo, a más tardar el día diecisiete del mes inmediato siguiente.

La obligación de determinar las cuotas deberá cumplirse aun en el supuesto de que no se realice el pago correspondiente dentro del plazo señalado en el párrafo anterior.

Los capitales constitutivos tienen el carácter de definitivos al momento de notificarse y deben pagarse al Instituto, en los términos y plazos previstos en esta Ley.

Determinación de las cuotas

• En este artículo se establece el plazo para el pago de las cuotas obrero-patronales. – Los plazos para el pago son tres:

• Mensualidades vencidas: Para los seguros, cuyas reservas administra el Instituto Mexicano del Seguro Social, a saber, Riesgos de Trabajo, Enfermedades y Maternidad, Invalidez y Vida, y Guarderías y Prestaciones Sociales, a más tardar el 17 del mes siguiente a aquél en que se presentó el hecho generado del tributo.

• Bimestrales vencidas: Para el caso del Seguro de Retiro, Cesantía en edad Avanzada y Vejez, conforme a lo dispuesto en el artículo Vigésimo Séptimo Transitorio, es decir, a más tardar el día 17 del mes siguiente al bimestre en que se presentó la relación laboral.

• Capital constitutivo y cédulas de liquidación: Quince días naturales contados a partir de la fecha de notificación.

Determinación de las cuotas

• Para este fin se deberán considerar tres distintos salarios para el cálculo de las cuotas : – Salario Mínimo del Distrito Federal

• Cuota Fija

– Diferencia entre el Salario Diario Integrado y tres veces el Salario Mínimo del Distrito Federal • Cuota Excedente

– Salario Diario Integrado • Prestaciones en Dinero

• Gastos Médicos de Pensionados

• Riesgos de Trabajo

• Invalidez y Vida

• Guarderías y Prestaciones Sociales

• Retiro, Cesantía en Edad Avanzada y Vejez

• Aportación Patronal

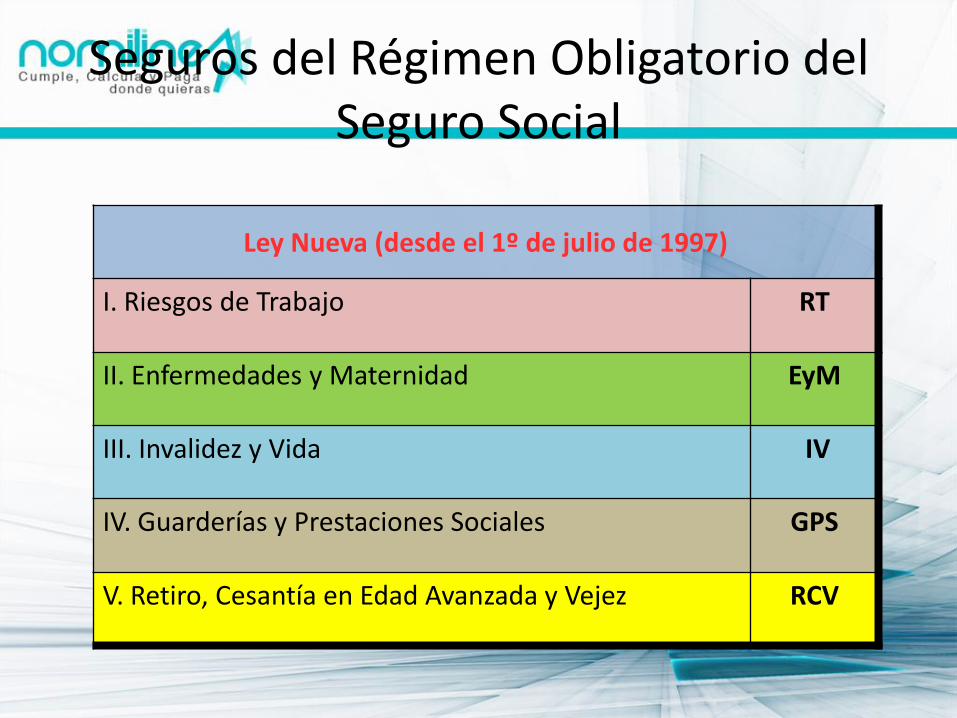

Seguros del Régimen Obligatorio del Seguro Social

Ley Nueva (desde el 1º de julio de 1997)

I. Riesgos de Trabajo RT

II. Enfermedades y Maternidad EyM

III. Invalidez y Vida IV

IV. Guarderías y Prestaciones Sociales GPS

V. Retiro, Cesantía en Edad Avanzada y Vejez RCV

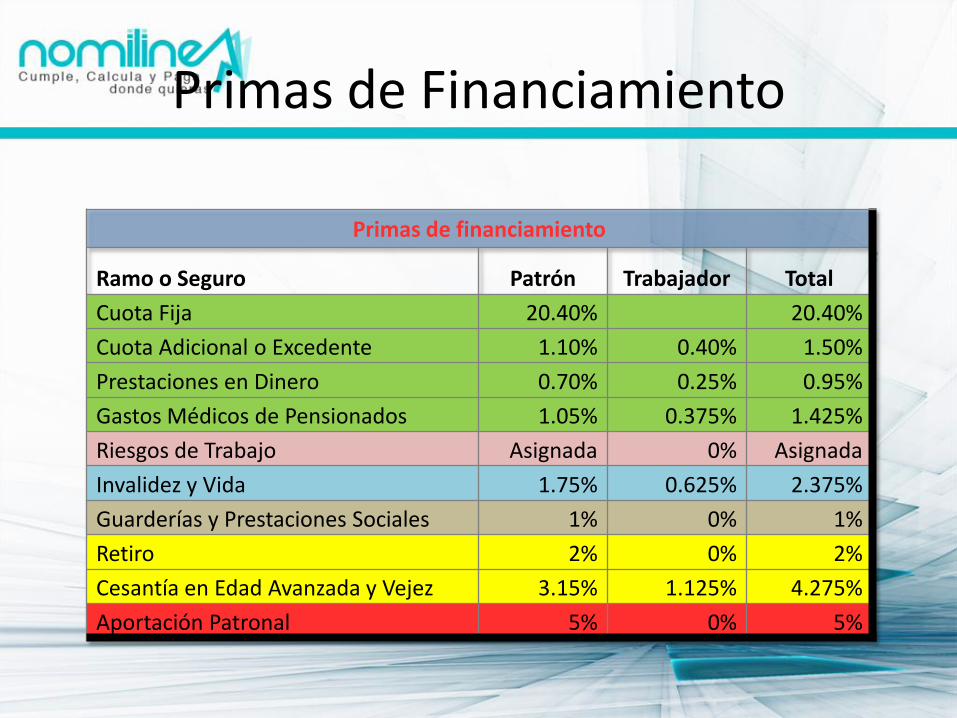

Primas de Financiamiento

Primas de financiamiento

Ramo o Seguro Patrón Trabajador Total

Cuota Fija 20.40% 20.40%

Cuota Adicional o Excedente 1.10% 0.40% 1.50%

Prestaciones en Dinero 0.70% 0.25% 0.95%

Gastos Médicos de Pensionados 1.05% 0.375% 1.425%

Riesgos de Trabajo Asignada 0% Asignada

Invalidez y Vida 1.75% 0.625% 2.375%

Guarderías y Prestaciones Sociales 1% 0% 1%

Retiro 2% 0% 2%

Cesantía en Edad Avanzada y Vejez 3.15% 1.125% 4.275%

Aportación Patronal 5% 0% 5%

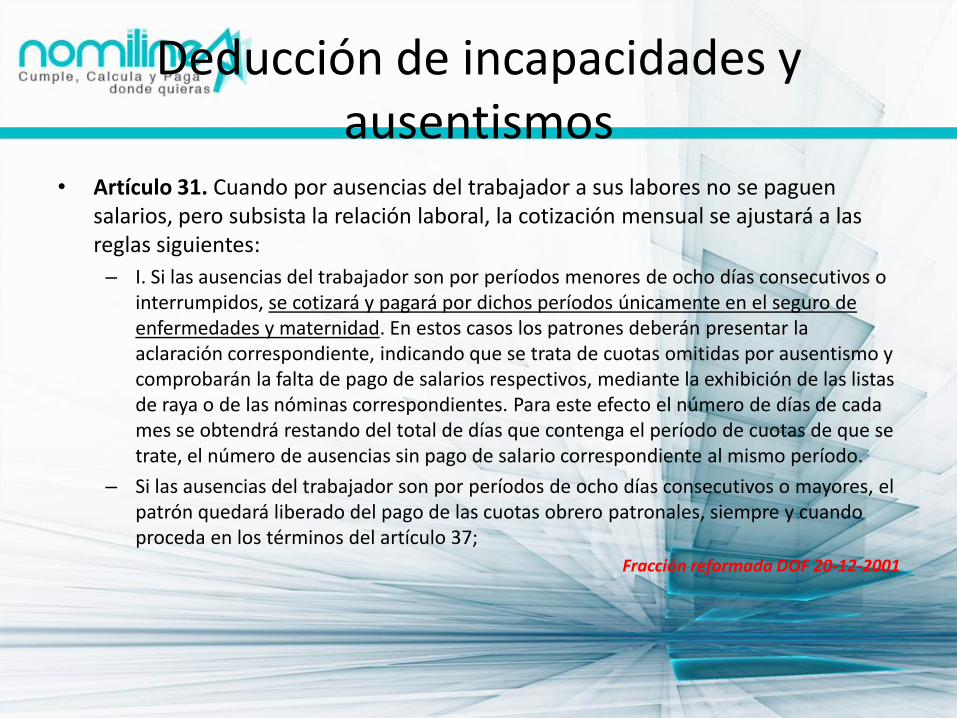

Deducción de incapacidades y ausentismos

• Artículo 31. Cuando por ausencias del trabajador a sus labores no se paguen salarios, pero subsista la relación laboral, la cotización mensual se ajustará a las reglas siguientes:

– I. Si las ausencias del trabajador son por períodos menores de ocho días consecutivos o interrumpidos, se cotizará y pagará por dichos períodos únicamente en el seguro de enfermedades y maternidad. En estos casos los patrones deberán presentar la aclaración correspondiente, indicando que se trata de cuotas omitidas por ausentismo y comprobarán la falta de pago de salarios respectivos, mediante la exhibición de las listas de raya o de las nóminas correspondientes. Para este efecto el número de días de cada mes se obtendrá restando del total de días que contenga el período de cuotas de que se trate, el número de ausencias sin pago de salario correspondiente al mismo período.

– Si las ausencias del trabajador son por períodos de ocho días consecutivos o mayores, el patrón quedará liberado del pago de las cuotas obrero patronales, siempre y cuando proceda en los términos del artículo 37;

Fracción reformada DOF 20-12-2001

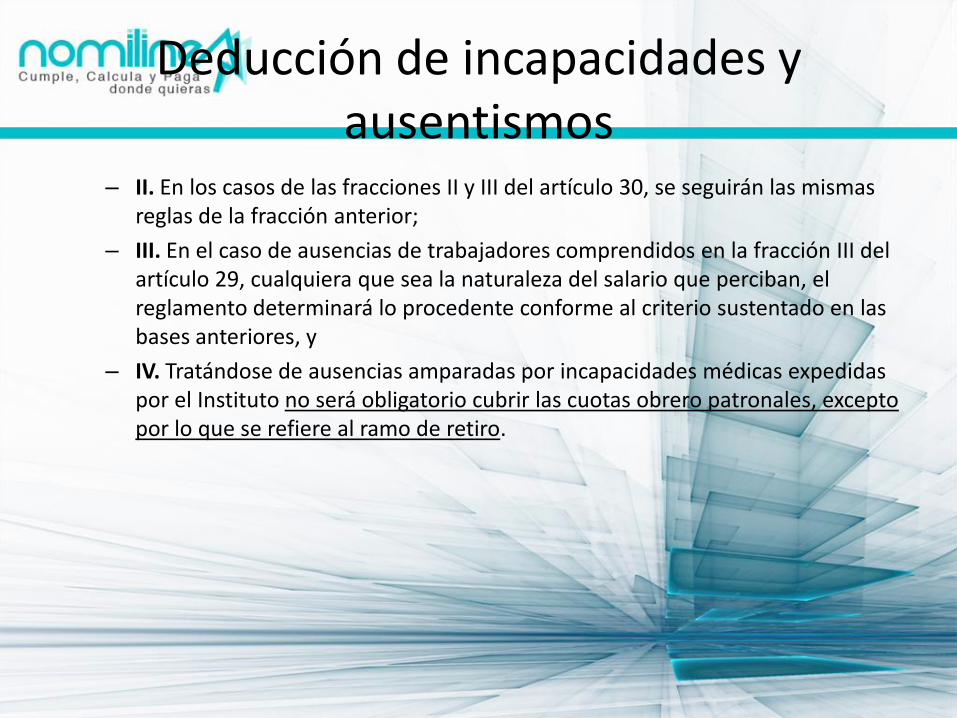

Deducción de incapacidades y ausentismos

– II. En los casos de las fracciones II y III del artículo 30, se seguirán las mismas reglas de la fracción anterior;

– III. En el caso de ausencias de trabajadores comprendidos en la fracción III del artículo 29, cualquiera que sea la naturaleza del salario que perciban, el reglamento determinará lo procedente conforme al criterio sustentado en las bases anteriores, y

– IV. Tratándose de ausencias amparadas por incapacidades médicas expedidas por el Instituto no será obligatorio cubrir las cuotas obrero patronales, excepto por lo que se refiere al ramo de retiro.

Deducción de incapacidades y ausentismos

• Artículo 29. (Ley INFONAVIT) Son obligaciones de los patrones:

– La obligación de efectuar las aportaciones y hacer los descuentos a que se refieren las fracciones II y III anteriores, se suspenderá cuando no se paguen salarios por ausencias en los términos de la Ley del Seguro Social, siempre que se dé aviso oportuno al Instituto, en conformidad al artículo 31. Tratándose de incapacidades expedidas por el Instituto Mexicano del Seguro Social, subsistirá la obligación del pago de aportaciones.

Párrafo adicionado DOF 06-01-1997

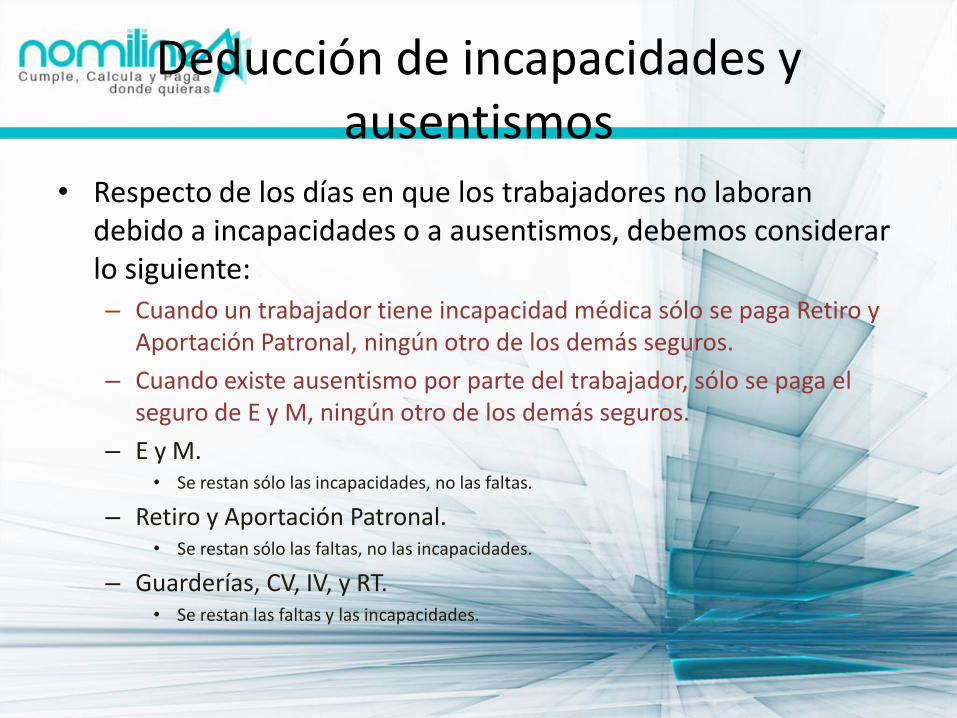

Deducción de incapacidades y ausentismos

• Respecto de los días en que los trabajadores no laboran debido a incapacidades o a ausentismos, debemos considerar lo siguiente: – Cuando un trabajador tiene incapacidad médica sólo se paga Retiro y

Aportación Patronal, ningún otro de los demás seguros.

– Cuando existe ausentismo por parte del trabajador, sólo se paga el seguro de E y M, ningún otro de los demás seguros.

– E y M. • Se restan sólo las incapacidades, no las faltas.

– Retiro y Aportación Patronal. • Se restan sólo las faltas, no las incapacidades.

– Guarderías, CV, IV, y RT. • Se restan las faltas y las incapacidades.

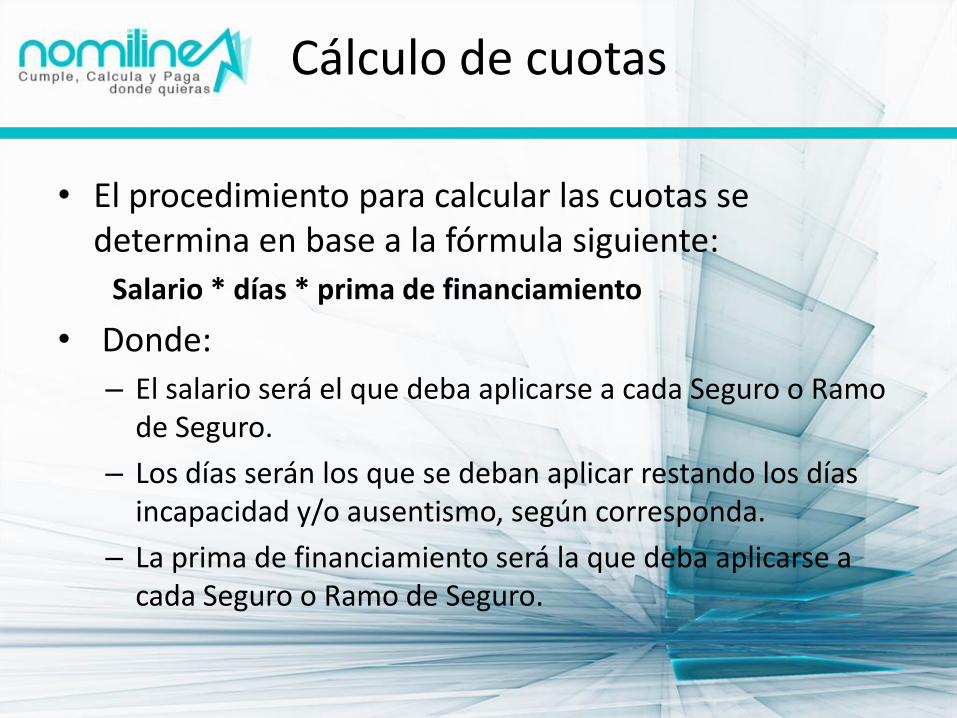

Cálculo de cuotas

• El procedimiento para calcular las cuotas se determina en base a la fórmula siguiente:

Salario * días * prima de financiamiento

• Donde:

– El salario será el que deba aplicarse a cada Seguro o Ramo de Seguro.

– Los días serán los que se deban aplicar restando los días incapacidad y/o ausentismo, según corresponda.

– La prima de financiamiento será la que deba aplicarse a cada Seguro o Ramo de Seguro.

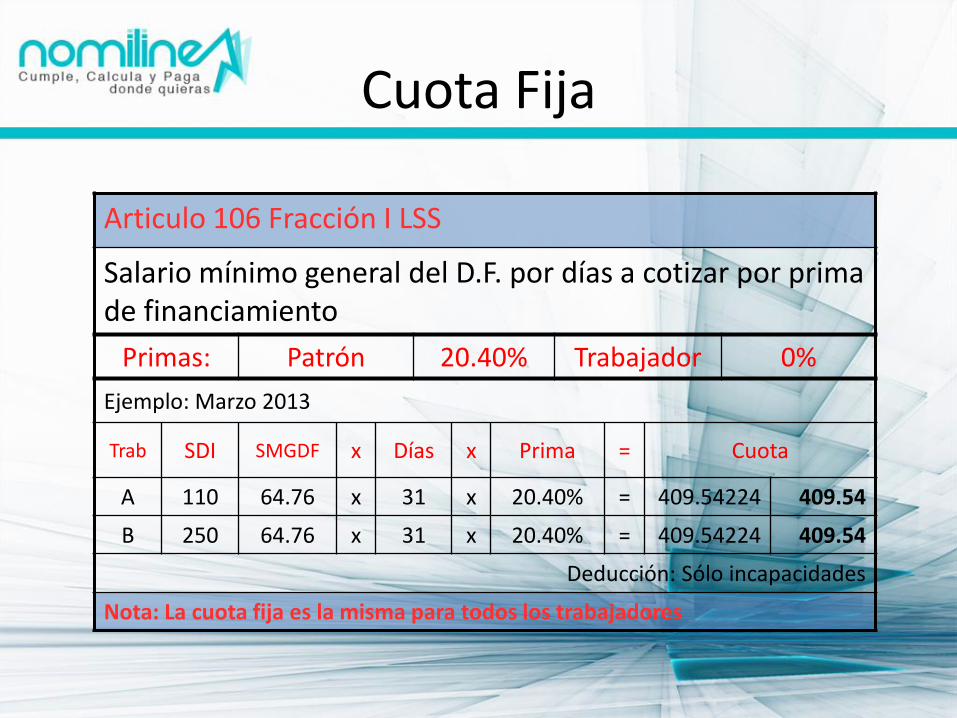

Cuota Fija

Articulo 106 Fracción I LSS

Salario mínimo general del D.F. por días a cotizar por prima de financiamiento

Primas: Patrón 20.40% Trabajador 0%

Ejemplo: Marzo 2013

Trab SDI SMGDF x Días x Prima = Cuota

A 110 64.76 x 31 x 20.40% = 409.54224 409.54

B 250 64.76 x 31 x 20.40% = 409.54224 409.54

Deducción: Sólo incapacidades

Nota: La cuota fija es la misma para todos los trabajadores

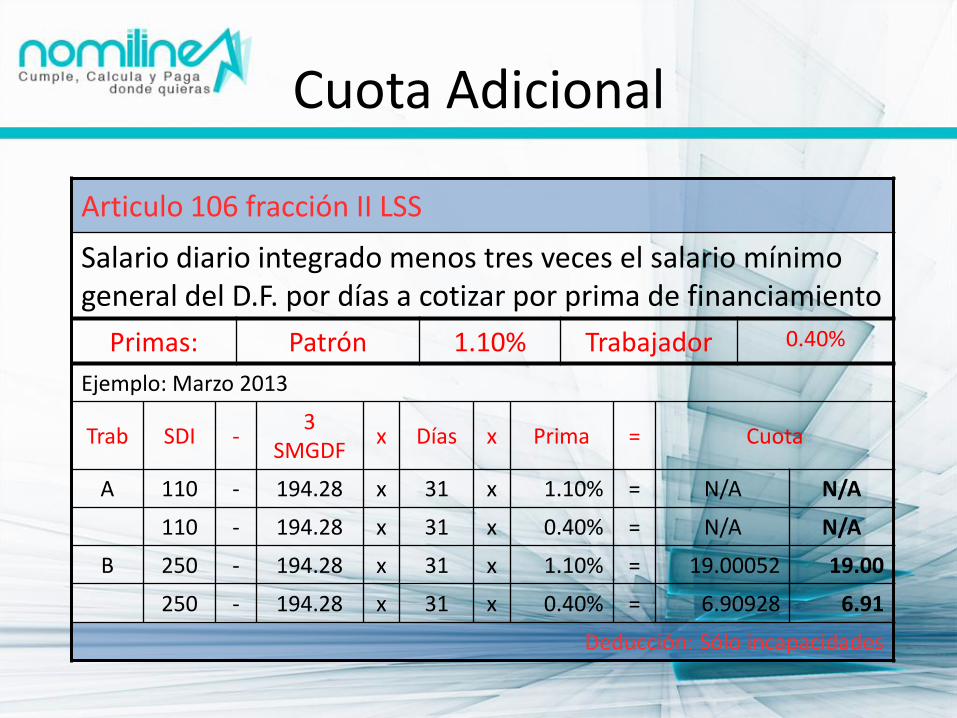

Cuota Adicional

Articulo 106 fracción II LSS

Salario diario integrado menos tres veces el salario mínimo general del D.F. por días a cotizar por prima de financiamiento

Primas: Patrón 1.10% Trabajador 0.40%

Ejemplo: Marzo 2013

Trab SDI - 3

SMGDF x Días x Prima = Cuota

A 110 - 194.28 x 31 x 1.10% = N/A N/A

110 - 194.28 x 31 x 0.40% = N/A N/A

B 250 - 194.28 x 31 x 1.10% = 19.00052 19.00

250 - 194.28 x 31 x 0.40% = 6.90928 6.91

Deducción: Sólo incapacidades

Prestaciones en Dinero

Articulo 107 LSS

Salario diario integrado por días a cotizar por prima de financiamiento

Primas: Patrón 0.70% Trabajador 0.25%

Ejemplo: Marzo 2013

Trab SDI x Días x Prima = Cuota

A 110 x 31 x 0.70% = 23.87 23.87

110 x 31 x 0.25% = 8.525 8.53

B 250 x 31 x 0.70% = 54.25 54.25

250 x 31 x 0.25% = 19.375 19.38

Deducción: Sólo incapacidades

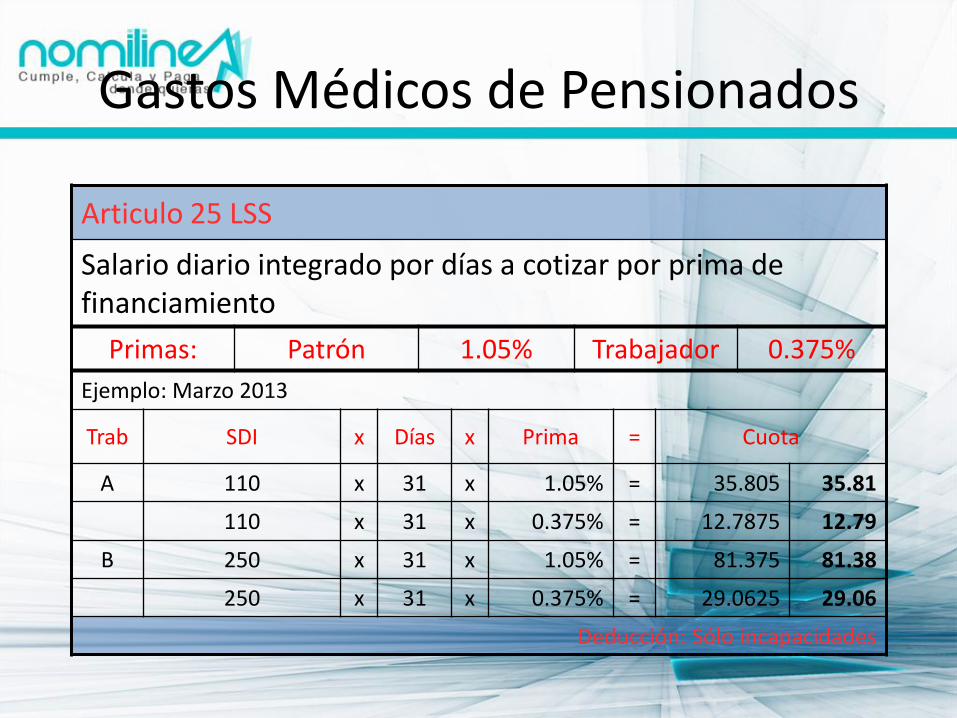

Gastos Médicos de Pensionados

Articulo 25 LSS

Salario diario integrado por días a cotizar por prima de financiamiento

Primas: Patrón 1.05% Trabajador 0.375%

Ejemplo: Marzo 2013

Trab SDI x Días x Prima = Cuota

A 110 x 31 x 1.05% = 35.805 35.81

110 x 31 x 0.375% = 12.7875 12.79

B 250 x 31 x 1.05% = 81.375 81.38

250 x 31 x 0.375% = 29.0625 29.06

Deducción: Sólo incapacidades

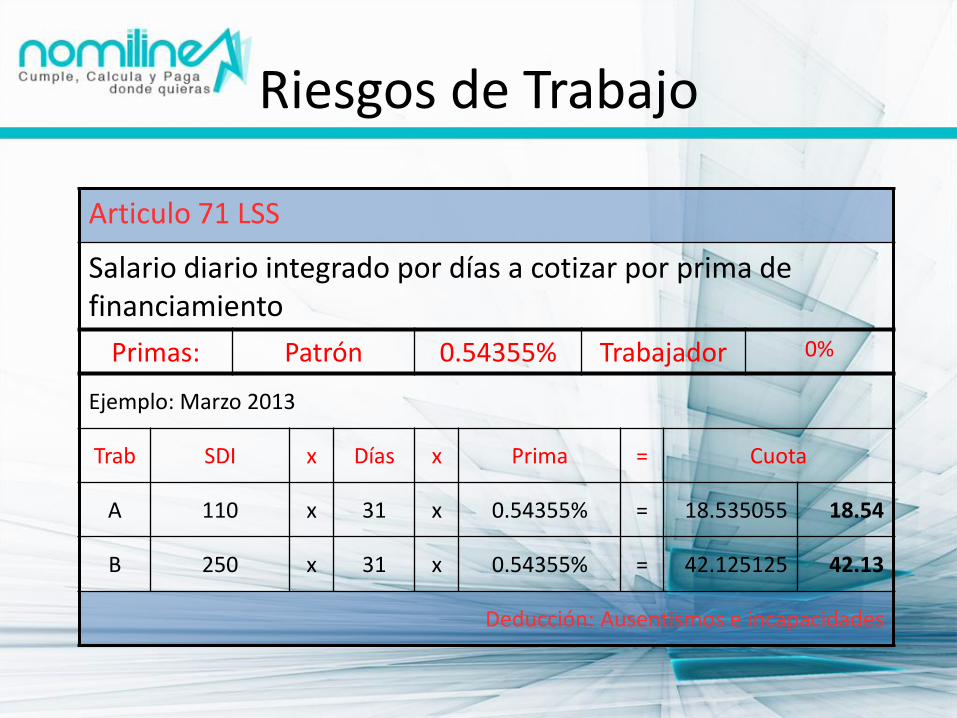

Riesgos de Trabajo

Articulo 71 LSS

Salario diario integrado por días a cotizar por prima de financiamiento

Primas: Patrón 0.54355% Trabajador 0%

Ejemplo: Marzo 2013

Trab SDI x Días x Prima = Cuota

A 110 x 31 x 0.54355% = 18.535055 18.54

B 250 x 31 x 0.54355% = 42.125125 42.13

Deducción: Ausentismos e incapacidades

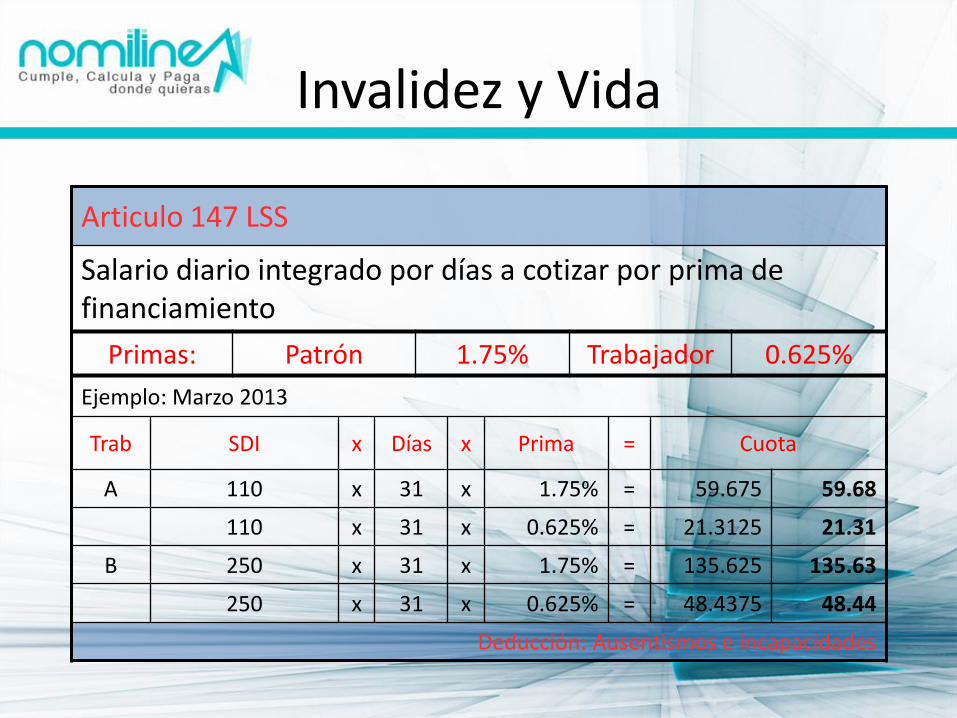

Invalidez y Vida

Articulo 147 LSS

Salario diario integrado por días a cotizar por prima de financiamiento

Primas: Patrón 1.75% Trabajador 0.625%

Ejemplo: Marzo 2013

Trab SDI x Días x Prima = Cuota

A 110 x 31 x 1.75% = 59.675 59.68

110 x 31 x 0.625% = 21.3125 21.31

B 250 x 31 x 1.75% = 135.625 135.63

250 x 31 x 0.625% = 48.4375 48.44

Deducción: Ausentismos e incapacidades

Guarderías y Prestaciones Sociales

Articulo 211 LSS

Salario diario integrado por días a cotizar por prima de financiamiento

Primas: Patrón 1% Trabajador 0%

Ejemplo: Marzo 2013

Trab SDI x Días x Prima = Cuota

A 110 x 31 x 1% = 34.10 34.10

B 250 x 31 x 1% = 77.50 77.50

Deducción: Ausentismos e incapacidades

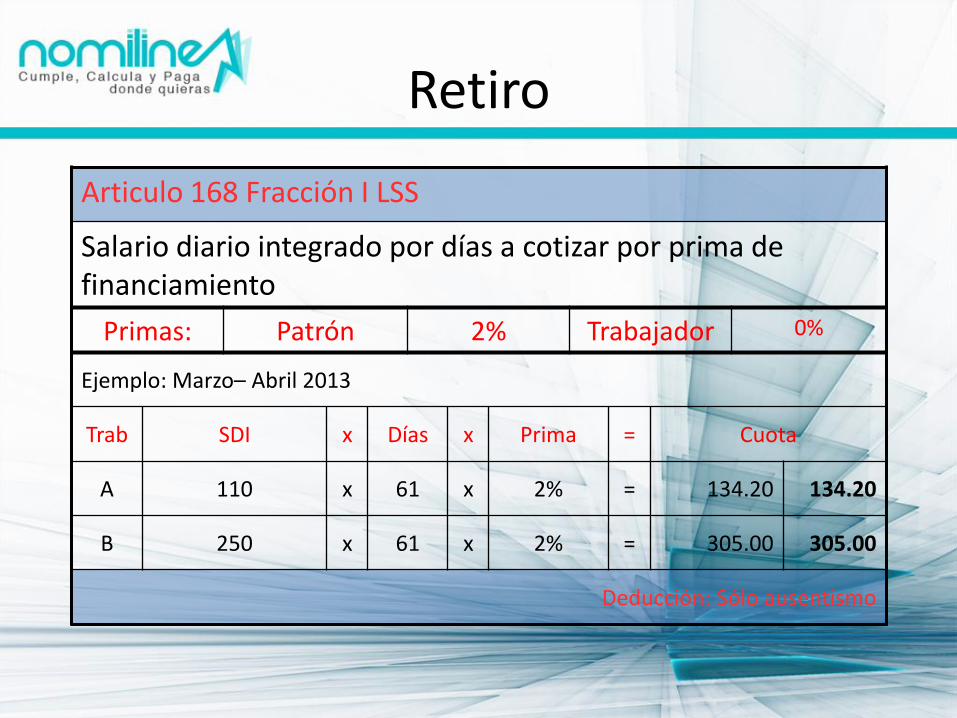

Retiro

Articulo 168 Fracción I LSS

Salario diario integrado por días a cotizar por prima de financiamiento

Primas: Patrón 2% Trabajador 0%

Ejemplo: Marzo– Abril 2013

Trab SDI x Días x Prima = Cuota

A 110 x 61 x 2% = 134.20 134.20

B 250 x 61 x 2% = 305.00 305.00

Deducción: Sólo ausentismo

Cesantía en Edad Avanzada y Vejez

Articulo 168 Fracción II LSS

Salario diario integrado por días a cotizar por prima de financiamiento

Primas: Patrón 3.15% Trabajador 1.125%

Ejemplo: Marzo– Abril 2013

Trab SDI x Días x Prima = Cuota

A 110 x 61 x 3.15% = 211.365 211.37

110 x 61 x 1.125% = 75.4875 75.49

B 250 x 61 x 3.15% = 480.375 480.38

250 x 61 x 1.125% = 171.5625 171.56

Deducción: Ausentismos e incapacidades

Aportación Patronal

Articulo 29 Fracción II Ley INFONAVIT

Salario diario integrado por días a cotizar por prima de financiamiento

Primas: Patrón 5% Trabajador 0%

Ejemplo: Marzo– Abril 2013

Trab SDI x Días x Prima = Cuota

A 110 x 61 x 5% = 335.50 335.50

B 250 x 61 x 5% = 762.50 762.50

Deducción: Sólo ausentismo

¿Sabes cómo hacerlo fácilmente en menos

de 10 minutos?