“modelo de gestiÓn admnistrativa para la...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE DIRECCIÓN DE EMPRESAS

CARRERA: ADMINISTRACIÓN DE EMPRESAS Y NEGOCIOS

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN EMPRESAS Y ADMINISTRACIÓN DE NEGOCIOS

TEMA:

“MODELO DE GESTIÓN ADMNISTRATIVA PARA LA COOPERATIVA

AUTORA: LUISA ALBA DE LUCAS MOLINA

ASESORA: EC. IDA CAMPI MAYORGA, MBA

BABAHOYO - ECUADOR

2017

JUAN PÍO DE MORA”

DECLARACIÓN DE AUTENTICIDAD

Yo, Luisa Alba De Lucas Molina, estudiante de la carrera de Administración de

Empresas y Negocios de la Facultad de Dirección de Empresas, declaro que todos

los resultados obtenidos en el presente trabajo de investigación, previo a la

obtención del título de INGENIERA EN EMPRESAS Y ADMINISTRACIÓN DE

NEGOCIOS son absolutamente originales, auténticos y personales, a excepción de

las citas, por lo que son de mi exclusiva responsabilidad.

Babahoyo, Mayo de 2017

______________________

Luisa Alba De Lucas Molina

1203338916

AUTORA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por la señorita Luisa Alba De Lucas Molina, estudiante de la carrera de

Administración de Empresas y Negocios de la Facultad de Dirección de Empresas,

con el tema “MODELO DE GESTIÓN ADMNISTRATIVA PARA LA COOPERATIVA

JUAN PÍO DE MORA”, ha sido prolijamente revisado y cumple con todos los

requisitos establecidos en la normativa pertinente de la Universidad Regional

Autónoma de los Andes – UNIANDES, por lo que apruebo su presentación.

Babahoyo, Mayo de 2017

___________________________

EC. IDA CAMPI MAYORGA, MBA

ASESORA

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Mario Ramiro Aguilar Martínez, en calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Luisa Alba De

Lucas Molina sobre el tema: “MODELO DE GESTIÓN ADMNISTRATIVA PARA

LA COOPERATIVA JUAN PÍO DE MORA”, ha sido cuidadosamente revisado por

el suscrito, por lo que he podido constatar que cumple con todos los requisitos de

fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes,

para esta clase de trabajos, por lo que autorizo su presentación

Babahoyo, Mayo de 2017

________________________________

Abg. Mario Ramiro Aguilar Martínez, Mg

LECTOR

DERECHOS DE AUTOR

Yo, Luisa Alba De Lucas Molina declaro que conozco y acepto la disposición

constante en el literal d) del artículo 85 del Estatuto de la Universidad Regional

Autónoma de los Andes, que en su parte pertinente textualmente dice: El

Patrimonio de la UNIANDES está constituido por: La propiedad intelectual sobre las

investigaciones, trabajos científicos o técnicos, proyectos profesionales y

consultoría que se realicen en la Universidad o por cuenta de ella.

Babahoyo, Mayo de 2017

______________________

Luisa Alba De Lucas Molina

1203338916

AUTORA

AGRADECIMIENTOS

En primer lugar me gustaría agradecer a Jehová Dios por darme la fortaleza y la

guía para seguir adelante.

A mi madre por haberme dado la vida y apoyarme en cada uno de mis objetivos.

A mis hermanas por incentivarme y estar siempre conmigo.

En especial a una gran amiga Carmela Mosquera, que con su apoyo estuvo

presente en momentos muy importantes a lo largo del desarrollo de mi carrera

universitaria.

A mi hermano Ec. Luís Alberto De Lucas y a la Ec. Ida Campi que me ayudaron con

sus conocimientos.

______________________

Luisa Alba De Lucas Molina

1203338916

AUTORA

RESUMEN

El Cuadro de Mando Integral es un sistema de gestión dinámico que conecta la

estrategia organizacional con las acciones específicas de directivos y

colaboradores. La secuencia empleada coincide con la propuesta por Kaplan y

Norton y se ha incorporado en la gerencia estratégica en un 60 % de las grandes

empresas de América del Norte, Asia y Europa. La investigación se llevó a cabo

con el objetivo general de diseñar un modelo de gestión administrativa para la

aplicación del Cuadro de Mando Integral en la Cooperativa Juan Pío de Mora Ltda.

El primer paso fue realizar un estado del arte sobre la información teórica necesaria,

como segundo paso la elaboración de la misión, visión, Matriz FODA, MAFE, PEEA

y mapas estratégicos; El tercer paso la realización de una propuesta coherente,

basado en elementos teóricos y prácticos, ya que los resultados de la matriz FODA

son que la Cooperativa se encuentra en el cuadrante DO, estos resultados se

complementaron a su vez por las matrices MAFE y PEEA. Propuestas para mejorar

los factores internos y aprovechar las oportunidades que brinda el mercado destaca

la implementación de un modelo de gestión administrativo para mejorar el

funcionamiento interno de la cooperativa y la concesión de créditos preferenciales

a los empresarios y microempresas. Para la culminación del modelo se proponen

varios horarios para una consumación en una forma escalonada entre la matriz,

organismos y oficinas operacionales.

ABSTRACT

The Balanced Scorecard is a dynamic management system that connects the

organizational strategy with the specific actions of managers and employees. The

sequence used coincides with the proposal of Kaplan and Norton and has been

incorporated into strategic management by 60% of the biggest North American,

Asian and European companies. The research was carried out based on the general

objective: Design a model of administrative management for the implementation of

the Balance Score Card in the Cooperativa Juan Pío de Mora Ltda. The first chapter

was about the state of the art on the necessary theoretical information; as a second

chapter there were done the mission, vision, SWOT Matrix, MAFE, PEEA and

strategic maps; it was also developed a coherent proposal, based on theoretical and

practical elements, as results of the SWOT matrix of the Cooperative, in the DO

quadrant, these results were complemented in turn by the MAFE and PEEA

matrixes. The Proposal is presented to improve internal factors and take advantage

of the opportunities offered by the market, such as granting of preferential credits to

entrepreneurs and microenterprises. Finally, several schedules are proposed for a

consummation in a staggered form between the matrix, agencies and operational

offices.

ÍNDICE GENERAL

Carátula

Declaración de autenticidad

Aprobación del asesor del trabajo de titulación

Certificación del lector del trabajo de titulación

Derechos de autor

Agradecimientos

Resumen

Abstract

INTRODUCCIÓN ................................................................................................... 1

Antecedentes de la Investigación ........................................................................ 2

Planteamiento del Problema ................................................................................ 4

Formulación del Problema ................................................................................... 5

Objeto de la Investigación y Campo de Acción .................................................... 6

Identificación de la línea de la investigación ........................................................ 6

Objetivo General .................................................................................................. 6

Objetivos Específicos .......................................................................................... 7

Hipótesis. ............................................................................................................. 7

Justificación del Tema ......................................................................................... 7

Elementos de Novedad........................................................................................ 8

CAPÍTULO I ........................................................................................................... 9

1.1 Origen y evolución del Cuadro de Mando Integral ......................................... 9

1.2 Análisis de las distintas posiciones teóricas sobre el Cuadro de Mando

Integral .............................................................................................................. 12

1.3 Valoración crítica de los conceptos principales de las distintas posiciones

teóricas sobre el Cuadro de Mando Integral. ..................................................... 14

Matriz FODA ...................................................................................................... 15

Matriz analítica de formación de estrategias (MAFE). ........................................ 16

Matriz de posición estratégica y evaluación de la acción (PEEA o PEYEA). ...... 17

Mapa Estratégico ............................................................................................... 18

Perspectivas del Cuadro de Mando Integral ...................................................... 19

Sistema de indicadores...................................................................................... 20

Cascada de indicadores .................................................................................... 21

Metas parciales para cada indicador.................................................................. 22

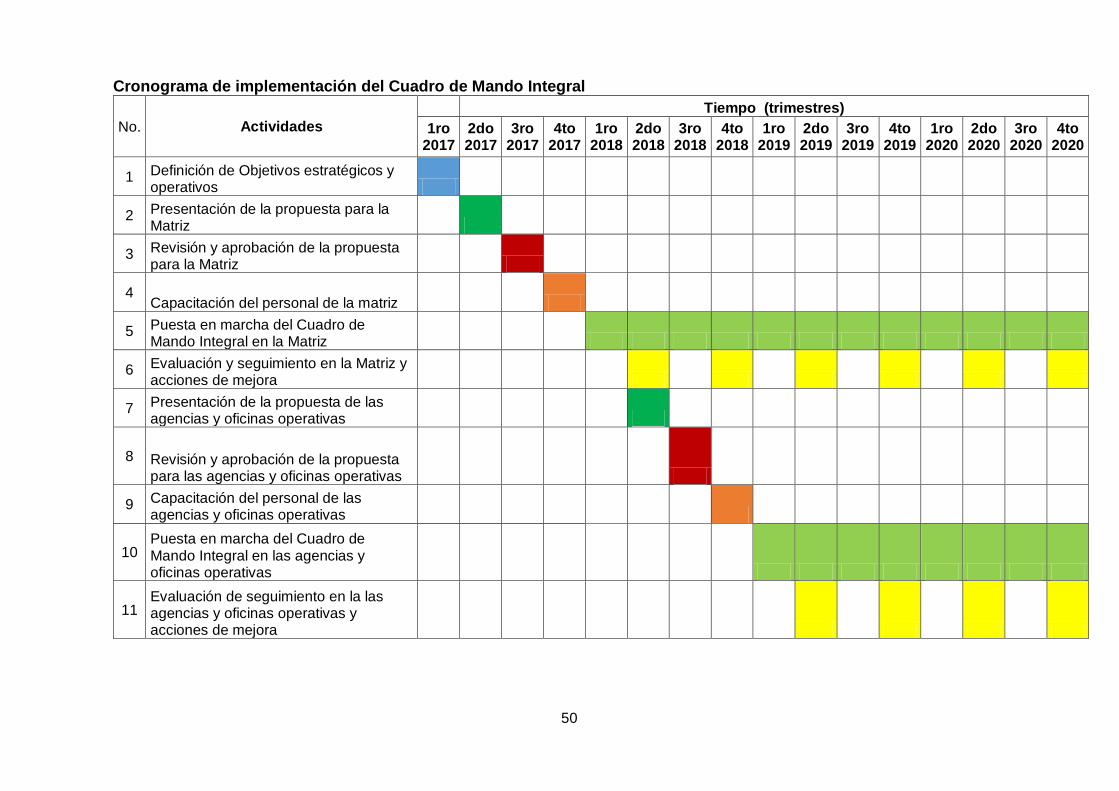

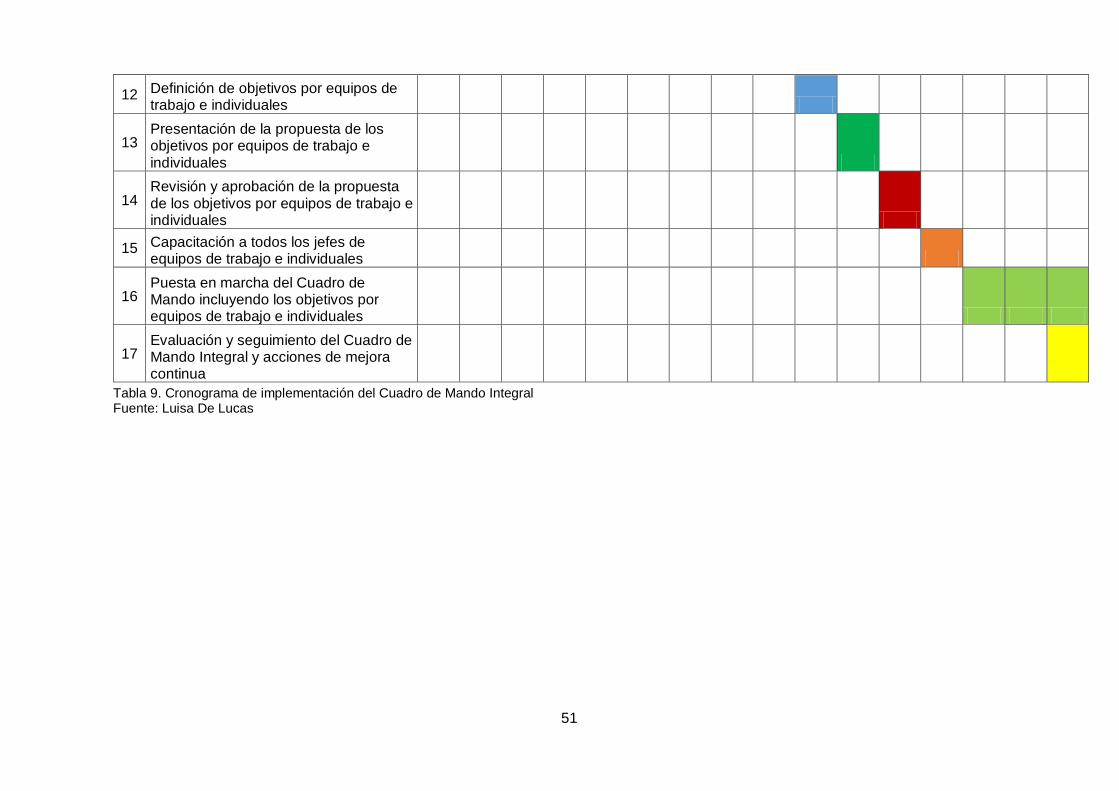

Cronograma de implementación del CMI ........................................................... 22

1.4 Conclusiones parciales del Capítulo ....................................................... 23

CAPÍTULO II ........................................................................................................ 24

2.1 Caracterización de la Cooperativa de ahorro y crédito Juan Pío de Mora

Ltda. …………………………………………………………………………………...24

2.2 Metodología de la investigación. .................................................................. 25

2.3 Elaboración de la Matriz FODA .................................................................... 26

Elaboración de las matrices MEFI y MEFE. ....................................................... 28

Matriz analítica de formación de estrategias (MAFE). ........................................ 31

Matriz de posición estratégica y evaluación de la acción (PEEA o PEYEA). ...... 32

Mapa Estratégico ............................................................................................... 35

Definición de Objetivos Estratégicos .................................................................. 36

Clasificación de los objetivos estratégicos según las perspectivas del Cuadro de

Mando Integral. .................................................................................................. 37

Propuesta de herramientas de apoyo ................................................................ 39

Esquema de actividades para la implementación del Cuadro de Mando Integral

.......................................................................................................................... 42

Implementación del tablero de control ............................................................... 43

Cascada de indicadores .................................................................................... 43

Cronograma de implementación del Cuadro de Mando Integral ........................ 50

Propuesta de herramientas de apoyo ................................................................ 52

Información y Comunicación ....................................................................... 52

Herramientas informáticas ........................................................................... 53

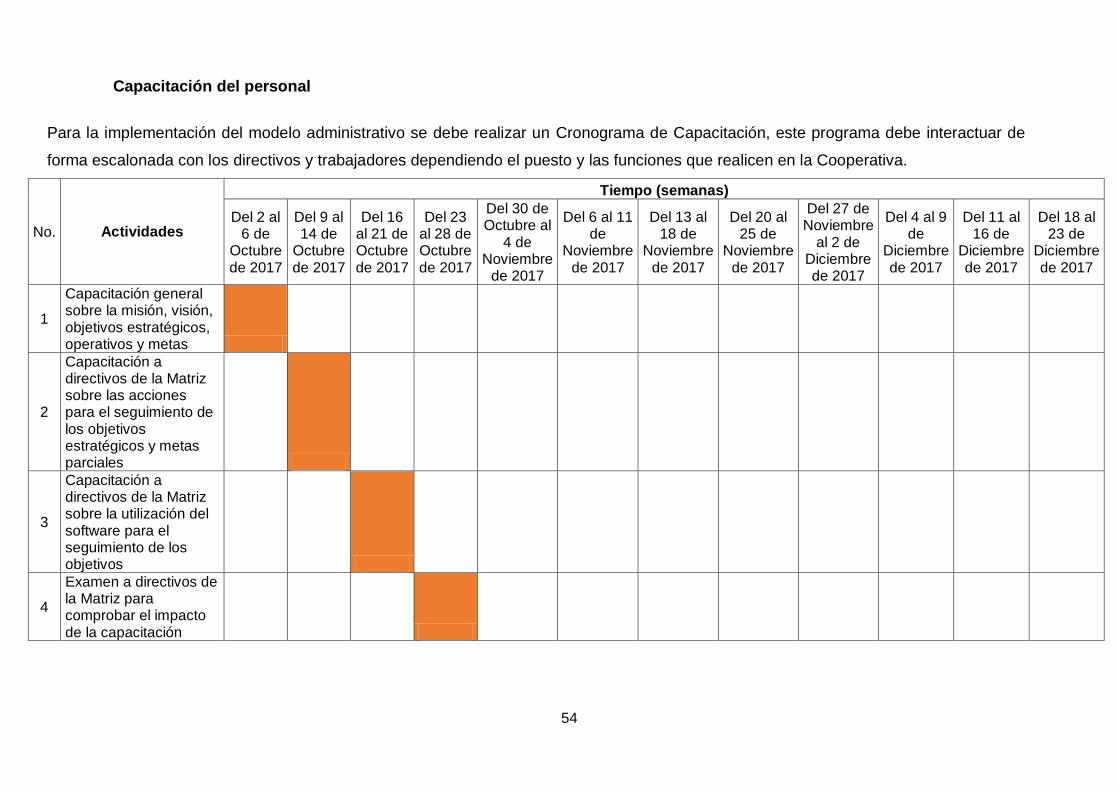

Capacitación del personal ........................................................................... 54

2.4 Conclusiones parciales del Capítulo ............................................................ 58

CAPÍTULO III ....................................................................................................... 59

Validación de la Propuesta ................................................................................ 59

CONCLUSIONES GENERALES.......................................................................... 72

RECOMENDACIONES ........................................................................................ 74

BIBLIOGRAFÍA

ÍNDICE DE FIGURAS

Figura 1. Perspectivas del Cuadro de Mando Integral .......................................... 9

Figura 2. Etapas del Desarrollo del CMI propuesto por Kaplan y Norton ........... 11

Figura 3. Matriz FODA ....................................................................................... 16

Figura 4. Matriz PEEA o PEYEA ........................................................................ 18

Figura 5. Cadena de valor ................................................................................. 20

Figura 6. Cascada de Indicadores ..................................................................... 22

Figura 7. Organigrama de la Cooperativa de ahorro y crédito Juan Pío de Mora

Ltda ................................................................................................................... 24

Figura 8. Representación del cuadrante según la Matriz PEEA ......................... 34

Figura 9. Mapa estratégico ................................................................................ 35

Figura 10. Semáforo de seguimiento de indicadores ......................................... 41

Figura 11. Propuesta de actividades para la implementación del Cuadro de

Mando Integral ................................................................................................... 42

Figura 12. Estructura piramidal con preguntas por perspectivas ........................ 43

ÍNDICE DE TABLAS

Tabla 1. Entrevistados por agencia y Oficinas Operativas ................................. 27

Tabla 2. Matriz DAFO ........................................................................................ 28

Tabla 3. Matriz de factores internos (MEFI) ....................................................... 29

Tabla 4. Matriz de factores externos (MEFE) ..................................................... 30

Tabla 5. Matriz de análisis estratégico (MAFE) .................................................. 31

Tabla 6. Matriz de evaluación estratégica y evaluación de la acción ................. 33

Tabla 7. Perspectivas y objetivos estratégicos ................................................... 38

Tabla 8. Cascada de indicadores ....................................................................... 49

Tabla 9. Cronograma de implementación del Cuadro de Mando Integral ........... 51

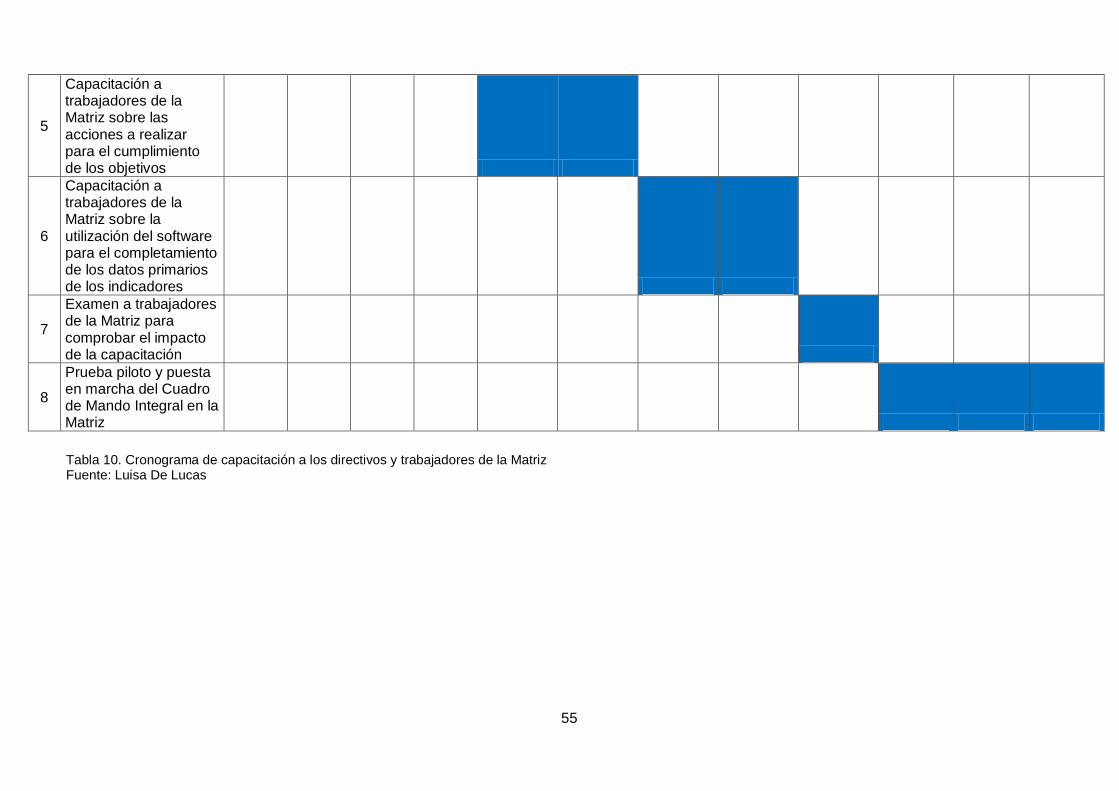

Tabla 10. Cronograma de capacitación a los directivos y trabajadores de la

Matriz ................................................................................................................. 55

Tabla 11. Cronograma de capacitación a los directivos y trabajadores de las

agencias y oficinas operativas ........................................................................... 57

ÍNDICE DE ANEXOS

Anexo 1 Preguntas de la entrevista a directivos y trabajadores considerados

expertos

1

INTRODUCCIÓN

Desde la antigüedad se utilizaban sistemas contables para registrar las operaciones

de ingresos y egresos, es por ello que los sistemas de control financieros fueron los

más utilizados hasta la década de 1950. Posteriormente hasta el año de 1975 las

empresas vivían en economías de escala, basadas en la producción masiva o en

línea. Organizaciones como General Electric y General Motors, utilizaban solo

indicadores financieros para encaminar el capital interno hacia sus objetivos.

En aquella era industrial, el entorno no era demasiado competitivo. Las empresas

se mantenían inmersas en planes productivos masivos de artículos estandarizados,

sin mayores cambios, a lo largo de muchos años. No se analizaban los períodos de

obsolescencia de los productos y las dirigencias empresarias tenían tiempo

suficiente de analizar sus estrategias, vislumbrando el mediano y largo plazo como

algo predecible (Kaplan & Norton, 2000).

El concepto “estrategia” en el campo académico tiene sus orígenes desde 1944 con

la teoría de los juegos por Von Newman y Morgerstern y en el campo de la teoría

de la dirección, se anuncia en Estados Unidos de América en el año 1962.(Newman

& Morgenstern, 1964).

No es hasta el año 1962, que se comienza a dar prioridad al tema de

la dirección estratégica en la empresa. Se toma ese momento como punto de

inflexión en la gestión estratégica, a partir de ese momento la alta dirección de las

empresas comienza a trazar estrategias como vías para planificar y alcanzar

objetivos (Chandler, 1990).

Es necesario destacar que a pesar que no existe una definición universalmente

aceptada sobre el concepto estrategia, se puede observar un consenso en que

están enfocadas en la toma de decisiones sobre los recursos en los cuales las

empresas destinarán sus principales acciones. Se conoce además que es un

proceso mediante el cual se establecen trayectorias, posiciones y perspectivas,

todas estas acciones encaminadas a alcanzar un resultado

2

Actualmente, las compañías, empresas, cooperativas y organizaciones deben

enfrentarse a un entorno empresarial cada vez más exigente y competitivo, donde

la globalización económica y el férreo comercio internacional dan paso a una

carrera por buscar, mantener y fidelizar clientes. Sumado a que la era industrial

ha sido reemplazada por la sociedad del conocimiento y la información, lo cual ha

generado la puesta en práctica de emprendimientos y modelos de gestión

empresarial más efectivos, capaces de adaptarse a los cambios del mercado y a

las políticas económicas de cada país.

Con el paso del tiempo y el surgimiento de la era informática, los nuevos avances

tecnológicos y las políticas de capacitación a los empleados, fue imprescindible

incorporar otros elementos de medición, como satisfacción del cliente y análisis de

los procesos internos que incidieran directamente en la satisfacción laboral.

La valoración tanto de la parte tangible como intangible de las empresas reviste

gran importancia en el contexto económico actual. La puesta en práctica de

modelos de gestión administrativa que muestren resultados satisfactorios reviste

gran importancia para los propietarios, accionistas e inversores, debido a que

pueden abordar de forma más adecuada determinadas operaciones de ampliación

de capital, fusiones, adquisiciones; entre otros (Aznar, Cervelló, & García, 2011).

Teniendo en cuenta que en cualquier entorno empresarial, la premisa y objetivos

de las organizaciones se deben traducir en un alto reconocimiento social y una

sólida posición económica, resulta imprescindible el trabajo con los objetivos

estratégicos de la empresa, movilizando las capacidades en todos los órdenes:

comercial, logístico, financiero, procesos internos y clientes.

Antecedentes de la Investigación

En los últimos años, en el campo de la administración han emergido diferentes

herramientas, enfoques y modelos con el objetivo de mejorar la efectividad de las

organizaciones; entre ellos el Balanced Score Card (BSC) o Cuadro de Mando

3

Integral (CMI) resulta uno de los más completos como herramienta gerencial

(Ganga, Ramos, & Pérez, 2015).

Teniendo en cuenta lo expuesto por Kaplan & Norton (2005)

Un cuadro de mando integral (CMI) es una herramienta de gestión que ayuda a

la toma de decisiones directivas al proporcionar información periódica sobre el

nivel de cumplimiento de los objetivos previamente establecidos mediante

indicadores. El CMI permite la translación de la estrategia de la organización en

objetivos concretos y la evaluación de la interrelación entre los diferentes

indicadores (pág. 1)

El CMI o Tablero de Control, ha sido utilizado en múltiples ocasiones por varias

corporaciones a nivel internacional, desde su divulgación por sus dos autores

Robert Kaplan y David Norton, ha sido incorporado en la gerencia estratégica en

un 60 % de las grandes compañías norteamericanas, asiáticas y europeas.

Para la implementación del Balanced Scorecard, es necesario establecer una serie

de premisas y objetivos que reflejen las prioridades y a la vez estos deben ser

flexibles a medida que evolucione la estrategia. Las herramientas de control deben

centrarse en aquellas operaciones, procesos e indicadores que se considere más

relevantes para cumplir los objetivos de la empresa. Además, se estima necesario

que el modelo a aplicar este orientado a la toma de decisiones y a fortalecer la

realización de un trabajo eficiente por parte de todos los colaboradores de la

organización (Nogueira, Medina, Hernández, Nogueira, & H, 2009).

En el CMI, se parte de la segregación y tratamiento organizacional mediante las

perspectivas (financiera, clientes, procesos internos y crecimiento y aprendizaje).

Una organización pretende un alto grado de eficiencia organizativa que permita una

consolidación en el mercado.

El Tablero de Control es una herramienta de control gerencial que facilita la gestión

administrativa. Mediante la fusión de la estrategia con la ponderación equitativa de

las perspectivas financiera, de procesos internos, de atención al cliente y de

4

crecimiento y aprendizaje se dota a las compañías de herramientas basadas en

indicadores para la toma de decisiones.

Planteamiento del Problema

Desde el punto de vista internacional, para garantizar el desarrollo de las pequeñas

y medianas empresas, estas han sido fomentadas continuamente por apoyos

institucionales, con el objetivo de lograr la consolidación del aparato administrativo.

No obstante, estos programas de apoyo no han sido tan eficientes para impulsar

empresas de países en vías de desarrollo, ya que existen factores endógenos y

exógenos que dificultan la inserción eficaz en el entorno global.

Para el desarrollo de una administración efectiva en países de Latinoamérica se

requiere un conocimiento profundo en diferentes áreas de gestión, entre las que se

destacan la gerencia, la planeación estratégica, la mercadotecnia, talento humano,

análisis económico, comportamiento institucional y producción.

La actual recesión económica en el Ecuador ha llevado a muchas empresas a

reducir el personal, tomar muchas decisiones que lejos de desarrollar la

organización; más bien son políticas de supervivencia; y en muchos casos a la

quiebra. Entre las principales causas se encuentra la falta de un sistema de

indicadores que permitan la toma de decisiones desde el punto de vista financiero,

de procesos internos, de cliente y de crecimiento y aprendizaje.

El Cuadro de Mando Integral (CMI) se centra en solventar diversidad de problemas

que permiten agregar valor en los activos intangibles; a diferencia de los tangibles,

las estrategias solo se aplican en áreas con las siguientes dificultades: problemas

de clima laboral, carencia de logro de metas organizacionales, problemas en la

toma de decisiones, procesos deficientes, deficiencia sobre la participación de

mercados, y al Capital Humano desmotivado, entre otros (Terán, Sánchez, & Ruíz,

2012).

5

El desarrollo de un Cuadro de Mando Integral, hace que la falta de consenso de

trabajo en equipo se torne más visible. No obstante contribuye también a la solución

del problema en la medida que los objetivos del CMI se conviertan en la

responsabilidad colectiva del grupo de trabajo, permitiendo que sirva de un marco

organizativo para un conjunto de importantes procesos basados en un equipo.

En el Ecuador tanto empresas públicas como privadas están en constante mejora

continua debido a los retos que les impone el mercado. Las instituciones

financieras tales como bancos y cooperativas de ahorro y crédito se han

desarrollado sustentándose solamente en el ámbito financiero, descuidando a su

razón fundamental que es sin lugar a dudas la satisfacción del cliente. No obstante,

de seguir en esa misma dirección tomando decisiones operativas y sin un sistema

de trabajo que responda a los retos actuales, tienen un elevado porcentaje de ser

desplazadas por la competencia.

Ninguna empresa puede estar compitiendo en el mercado sin tener un eje, una

meta u objetivo y sin aplicar estrategias que le permitan una mejora continua, pero

cabe resaltar que estas deberán ser viables y que en su aplicación o

implementación se integren todos los recursos humanos, materiales y financieros,

además de agrupar a la organización como un todo.

La Cooperativa Juan Pío de Mora Ltda, basa su funcionamiento enfocada

únicamente en el ámbito financiero, lo cual ha ocasionado en reiteradas ocasiones

la insatisfacción de los clientes y perdidas de nichos de mercado. La escasa

planeación a mediano y largo plazo se ha convertido en un obstáculo que no ha

permitido el desarrollo de la compañía.

Formulación del Problema

En la actualidad; un modelo de gestión administrativa no es solo implementado en

las transnacionales, o grandes compañías a nivel mundial. Resulta de igual forma

6

importante su implementación en las medianas y pequeñas empresas para

potenciar su crecimiento y estabilidad.

La necesidad de contar con una herramienta administrativa que organice los

procesos de gestión y permita a los directivos un mejor control de los objetivos y

metas de la organización resulta impostergable, es por ello que en la presente

investigación se adopta como problema científico ¿Cómo implementar el Cuadro

de Mando Integral como modelo de gestión administrativa en la Cooperativa Juan

Pío de Mora Ltda?

Objeto de la Investigación y Campo de Acción

El modelo de gestión administrativo necesita ser consolidado, partiendo de

conceptos generales hasta los específicos sin atentar contra las características

intrínsecas de la organización, es por ello que el Objeto de la Investigación se

enfoca en la aplicación de modelos administrativos de gestión, dentro de ellos se

centrará el análisis en uno en particular, definiendo como Campo de Acción la

implementación del Cuadro de Mando Integral en la Cooperativa Juan Pío de Mora

Ltda.

Identificación de la línea de la investigación

Entre las líneas de investigación que se encuentran aprobadas para la vinculación

de la Universidad con la comunidad, y fomentar la investigación, la presente Tesis

se identifica con la “Competitividad, Administración Estratégica y Operativa”.

Objetivo General

Al no contar la empresa con una herramienta eficaz para el control administrativo,

la meta u Objetivo General de la investigación es “Diseñar un modelo de gestión

7

administrativa para la implementación del Cuadro de Mando Integral en la

Cooperativa Juan Pío de Mora Ltda.

Objetivos Específicos

Para la consecución del Objetivo General se enmarcan como objetivos

específicos:

Examinar bibliografía necesaria y suficiente que sustente la conformación del

marco teórico de la investigación.

Ejecutar un diagnóstico interno que permita identificar las condiciones en que

se encuentra la cooperativa para la implementación de un modelo de gestión

administrativo.

Elaborar los objetivos estratégicos y operacionales con sus respectivos

indicadores y metas parciales.

Delinear una propuesta coherente con las directivas básicas para la

implementación del modelo en la Cooperativa Juan Pío de Mora Ltda.

Hipótesis.

Con un modelo de Cuadro de Mando Integral para la Cooperativa Juan Pío de Mora

Ltda de Babahoyo, facilitará la gerencia estratégica y propiciará un elevado control

administrativo, teniendo su base en un sistema de indicadores y metas parciales,

agrupados en las perspectivas financiera, de clientes, procesos internos y

crecimiento y aprendizaje.

Justificación del Tema

La realización de la investigación se justifica en el aporte que se brindará a la

empresa desde el punto de vista gerencial, al análisis y seguimiento de los

objetivos, así como su interacción. Lo cual permite un mejor desenvolvimiento

organizacional y un control exhaustivo desde la perspectiva de cliente, financiera,

de procesos internos y de crecimiento y aprendizaje

8

Al manejar la organización desde un enfoque basado en procesos e indicadores

claves, contribuirá a un mejor desenvolvimiento de la entidad; lo cual potenciará el

trabajo en equipo en busca de un resultado positivo.

Elementos de Novedad

La Novedad Científica se evidencia en que a partir de los resultados de la

investigación se realizarán los análisis necesarios para la implementación de un

modelo de gerencia estratégica, el cual mediante la propuesta de indicadores,

mapas estratégicos seccionados en objetivos de las perspectivas de cliente,

financiera, procesos internos y crecimiento y aprendizaje otorgará una ventaja

estratégica a la Empresa.

El modelo propuesto presentará elementos de utilidad para el funcionamiento

organizacional y a la vez sentará las bases para que el CMI pueda ser

implementado en organizaciones financieras de similares características en el País.

9

CAPÍTULO I

1.1 Origen y evolución del Cuadro de Mando Integral

El Cuadro de Mando Integral, Tablero de Control o Balanced Scorecard fue

desarrollado en Estados Unidos en 1990, en un estudio denominado “La medición

de los resultados en la empresa del futuro”. Los principales promotores fueron

David Norton y Robert Kaplan, además participaron representantes visionarios de

varias industrias norteamericanas que compartían su filosofía.

El Tablero de Control fue presentado en el año 1992 en la revista Harvard Business

Review, sus autores se basaron en la creencia de que “si no puedes medirlo, no

puedes gestionarlo”. El CMI es un Management System que pondera de forma

equitativa las perspectivas financiera, de procesos internos, de satisfacción del

cliente y de crecimiento y aprendizaje, tal y como se muestra en la figura 1.

Figura 1. Perspectivas del Cuadro de Mando Integral Fuente: (Terán, Sánchez, & Ruíz, 2012)

10

De acuerdo a Kaplan & Norton (1996) en el Libro The Balanced Scorecard:

Translating into Action, Harvard Business Pres:

El BSC es una herramienta revolucionaria para movilizar a la gente hacia el pleno

cumplimiento de la misión a través de canalizar las energías, habilidades y

conocimientos específicos de la gente en la organización hacia el logro de metas

estratégicas de largo plazo. Permite tanto guiar el desempeño actual como el

apuntar el hacia el desempeño futuro. El BSC es un robusto sistema de

aprendizaje para probar, obtener y actualizar la estrategia de la organización.

Provee el sistema gerencial para que las compañías inviertan en el largo plazo

en clientes, empleados, desarrollo de nuevos productos y sistemas más que en

gerenciar la última línea para bombardear utilidades a corto plazo (pág. 41).

Luego de la novedosa propuesta, varios ejecutivos de diferentes organizaciones se

dieron a la tarea de implementar el CMI como proyecto piloto en sus compañías, lo

cual a su vez permitió el intercambio de opiniones sobre las fortalezas y falencias

en la ejecución de este modelo administrativo, favoreciendo en gran medida su

desarrollo. Entre los directivos que más se destacaron por su eficacia en la

ejecución del modelo se encuentran Norman Chambers y Larry Brady.

Los resultados alcanzados permitieron un aumento sustancial en la gestión de

aquellas organizaciones que utilizaban en CMI. En gran medida este desarrollo se

dio debido a que los ejecutivos no solo se enfocaban en comunicar la estrategia;

sino que a su vez constituía una forma de gestionarla.

De acuerdo a Alveiro (2011)

La herramienta del Balanced Scorecard parte tanto de la visión, como de la

estrategia empresarial. A partir de esto, se desarrollan los objetivos financieros

necesarios para alcanzar la visión establecida, que a su vez se ha de convertir

en el mecanismo y estrategia que regirá los resultados con los clientes. Ahora

bien, los procesos internos son planificados para la satisfacción tanto de los

clientes como de los aspectos financieros. Por otro lado, tal metodología

reconoce que tanto el aprendizaje como el crecimiento provienen de la

11

plataforma donde reposa todo el sistema y donde se hace la definición de los

objetivos propuestos para tal perspectiva (pág. 7).

Como herramienta para la planificación, implementación, control y mejora continua

del BSC se establecen una serie de indicadores en correspondencia con los

objetivos a largo, mediano y corto plazo de las compañías; los cuales tienen el

acometido de la medición del funcionamiento y a la vez son un sistema de alarmas

que propiciaban la toma de acciones preventivas y correctivas.

Según Pérez, Guillén, & Banón (2016):

Desde su aparición y durante el periodo 1992-2010, el CMI ha experimentado

una constante evolución. Emergió como una herramienta de evaluación integral

basada en el valor económico, y su constante progreso ha originado un modelo

de medición alineada y global que permite orientar a la organización hacia la

creación de valor, dando respuesta así a las demandas de sus grupos de interés.

Puesto que el CMI constituye un sistema de medición del desempeño de uso

generalizado y en constante evolución (pág. 83).

En la Figura 2 se muestran todas las etapas desde su creación en 1992 hasta el

año 2010.

Figura 2. Etapas del Desarrollo del CMI propuesto por Kaplan y Norton Fuente: (Pérez, Guillén, & Banón, 2016)

12

En la actualidad el autor Zeynep (2016) plantea que el desarrollo ambiental

sostenible se basa en las compañías utilicen los recursos presentes sin afectar a

las futuras generaciones. Entre sus características aborda que debe haber un

equilibrio entre los aspectos económico, social y ambiental. Para la integración de

estos aspectos, se deben adoptar políticas como son el desarrollo de la cultura

financiera para evitar sobre endeudamiento de la población y la potenciación del

uso de las TICS, que faciliten a su vez la disminución de las impresiones y por ende

la reducción de la carga contaminante.

1.2 Análisis de las distintas posiciones teóricas sobre el Cuadro de Mando Integral

Entre las distintas posiciones, la propuesta por Kaplan & Norton (2000) enuncia

que:

El Cuadro de mando Integral traduce la estrategia y la misión de una

organización en un amplio conjunto de medidas de la actuación, que

proporcionan la estructura necesaria para un sistema de gestión y medición

estratégica. El CMI sigue poniendo énfasis en la consecución de objetivos

financieros, pero también incluye los inductores de actuación de esos objetivos

financieros. El Tablero de Control mide la actuación de la organización desde

cuatro perspectivas equilibradas; las finanzas, los clientes, los procesos internos,

y la formación y crecimiento, El BSC permite que las empresas puedan seguir la

pista de los resultados financieros, al mismo tiempo que observan los progresos

en la formación de aptitudes y la adquisición de los bienes intangibles que

necesitan para un crecimiento futuro (pág. 18).

De acuerdo a Geuser, Mooraj, & Oyon, (2009) “la investigación sobre el CMI ha

puesto su énfasis en 3 aspectos principales: 1) sus atributos, ampliamente

difundidos, 2) su contribución a la evaluación del desempeño y 3) su papel en la

mejora del desempeño de las organizaciones” (pág. 93).

13

Según indica Terán, Sánchez, & Ruíz (2012):

Las perspectivas se desarrollan en dos contextos el interno y externo, la interna

gira en torno a las funciones y actividades que realiza la misma empresa,

refiriéndose a la perspectiva de procesos y la perspectiva aprendizaje-

crecimiento, tomando en cuenta los cambios y la mejora continua, así como la

cultura, el liderazgo y conocimientos, en cambio la perspectiva financiera y la de

clientes se desarrollan en un ambiente externo, analizando la inversión y la

estancia de la empresa en el mercado, es decir los resultados de calidad que se

generan (pág. 128).

Teniendo en cuenta lo planteado por Ganga, Ramos, & Pérez (2015) “La idea

central entonces, es que CMI sea percibido como un sistema de gestión para

conectar la estrategia organizacional con las tareas y acciones específicas de los

individuos y equipos, con indicadores de rendimiento factibles de ser medidos”

(págs. 136-159).

Para el diseño y la implementación del CMI se pueden utilizar diferentes

procedimientos de acuerdo a las características intrínsecas de cada organización.

No obstante, según Pérez & García (2014):

Es posible afirmar que de manera general existen los siguientes elementos

comunes: la revisión del plan estratégico, determinación de los factores claves

de éxito, determinación y diseño de los indicadores, diseño del mapa estratégico,

y la formulación de proyectos estratégicos, a través de la retroalimentación (pág.

2).

Luego de un análisis de los puntos de vista de los diferentes autores se puede

concluir que el CMI es un modelo administrativo o herramienta de gestión, que

potencia un enfoque equitativo en cuatro diferentes perspectivas: financiera, de

cliente, procesos internos y crecimiento y aprendizaje. Dichas perspectivas

funcionan como base para ubicar los objetivos que corresponden con su área de

acción. Para la consecuencia de los objetivos se define una cascada de indicadores

que abarca desde el ápice estratégico hasta la parte operativa, permitiendo

14

establecer una relación causa-efecto y la adopción oportuna de acciones

preventivas y correctivas.

1.3 Valoración crítica de los conceptos principales de las distintas posiciones

teóricas sobre el Cuadro de Mando Integral.

Resulta imprescindible acotar que el modelo propuesto por Kaplan y Norton ha sido

implementado en muchas empresas en el Mundo. En la actualidad, no todos los

modelos de Tablero de Control están basados tácitamente en los principios de

Kaplan y Norton, aunque cabe destacar que al ser este propuesto inicialmente, el

resto de los autores lo toman como base en el sustento de sus planteamientos.

Según la propuesta de Kaplan y Norton, se mide la organización desde las cuatro

perspectivas de forma equilibrada, además que pondera con igual importancia

todos los procesos. En la investigación se coincide con el punto de vista de los

referidos autores, debido a que se considera que una empresa debe funcionar

como un sistema, en el cual todas las partes son importantes y cada una cumple

su papel en la conclusión de los objetivos.

De acuerdo a lo expresado por Geuser, Mooraj y Oyon, el CMI pone énfasis en sus

atributos, su contribución a la evaluación del desempeño y su papel en la mejora

del desempeño de las organizaciones. Resulta importante destacar que se

concuerda con el supuesto de que permite mejorar el desempeño en las

organizaciones, no obstante, a este condicional le falta el diagnóstico interno y la

identificación de objetivos estratégicos según la perspectiva correspondiente.

En una valoración crítica de lo expresado por Terán, Sánchez y Ruíz, dichos

autores suponen que las perspectivas se desarrollan en dos contextos; interno y

externo. En la presente tesis se considera desde la realización de la matriz FODA

que existen estos dos contextos, no obstante se discrepa que la perspectiva

financiera solo se desarrolla en un ambiente externo, debido a que en las empresas

15

existen una serie de factores internos que influyen directamente en el desarrollo de

los objetivos correspondientes a dicha perspectiva.

En un análisis de lo planteado por Ganga, Ramos y Pérez, se considera en la

investigación un planteamiento similar partiendo de la estrategia y seguidamente

enfocando objetivos y acciones específicas por cada área de trabajo de la

organización.

Además de lo propuesto por Kaplan y Norton, la investigación tiene más afinidad

con lo planteado por Pérez y García en cuanto a los elementos comunes, enfocados

en el plan estratégico, factores clave, indicadores y un proceso constante de mejora

continua mediante acciones de retroalimentación.

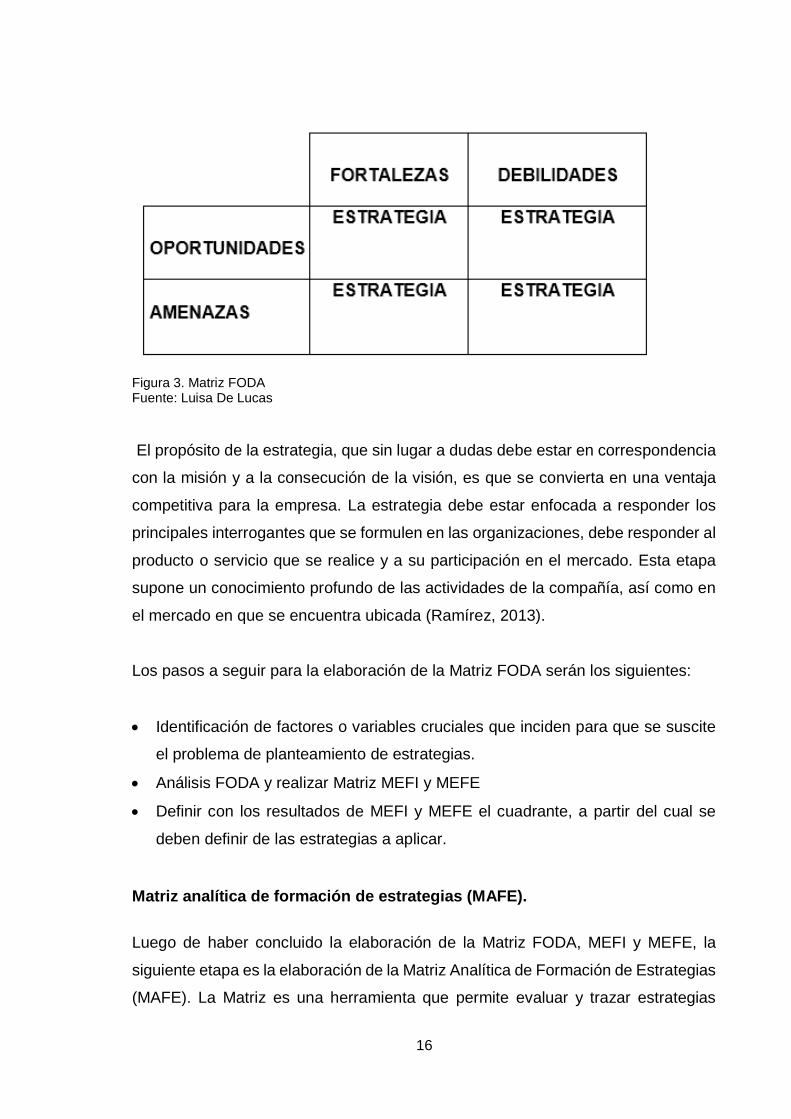

Matriz FODA

La Matriz FODA, DAFO o también conocida por sus siglas inglés en SWOT, es un

avance al planeamiento que realiza la cooperativa para lograr una mejor adaptación

al ambiente. Permite identificar las fortalezas, debilidades, oportunidades y

amenazas. De ella se desprenden dos matrices, una es la matriz de factores

internos MEFI; la cual contiene las fortalezas y debilidades, y la otra la matriz de

factores externos MEFE, la cual está formada por las oportunidades y amenazas

del entorno.

La identificación de los elementos que componen la matriz DAFO permite a la

compañía trazar estrategias en función de minimizar las debilidades y amenazas y

potenciar las fortalezas y oportunidades.

16

Figura 3. Matriz FODA Fuente: Luisa De Lucas

El propósito de la estrategia, que sin lugar a dudas debe estar en correspondencia

con la misión y a la consecución de la visión, es que se convierta en una ventaja

competitiva para la empresa. La estrategia debe estar enfocada a responder los

principales interrogantes que se formulen en las organizaciones, debe responder al

producto o servicio que se realice y a su participación en el mercado. Esta etapa

supone un conocimiento profundo de las actividades de la compañía, así como en

el mercado en que se encuentra ubicada (Ramírez, 2013).

Los pasos a seguir para la elaboración de la Matriz FODA serán los siguientes:

Identificación de factores o variables cruciales que inciden para que se suscite

el problema de planteamiento de estrategias.

Análisis FODA y realizar Matriz MEFI y MEFE

Definir con los resultados de MEFI y MEFE el cuadrante, a partir del cual se

deben definir de las estrategias a aplicar.

Matriz analítica de formación de estrategias (MAFE).

Luego de haber concluido la elaboración de la Matriz FODA, MEFI y MEFE, la

siguiente etapa es la elaboración de la Matriz Analítica de Formación de Estrategias

(MAFE). La Matriz es una herramienta que permite evaluar y trazar estrategias

17

objetivas, concatenando fortalezas y debilidades con oportunidades y amenazas;

permite desarrollar cuatro tipos de estrategias encaminadas a potenciar fortalezas

y oportunidades para mitigar las debilidades y sortear las amenazas, De acuerdo a

(David, 1997)

Estrategias FO: Se aplican a las fuerzas internas de la empresa para

aprovechar la ventaja de las oportunidades externas.

Estrategias DO: Pretenden superar las debilidades internas aprovechando

las oportunidades externas.

Estrategias FA: Aprovechan las fuerzas de la empresa para evitar o

disminuir las repercusiones de las amenazas externas.

Estrategias DA: Son tácticas defensivas que pretenden disminuir las

debilidades internas y evitar las amenazas del entorno. En realidad, una

empresa así quizá tiene que luchar por su supervivencia, fusionarse,

reducirse, declarar la quiebra u optar por la liquidación (pág. 245)

Matriz de posición estratégica y evaluación de la acción (PEEA o PEYEA).

Para un análisis más completo que se concatene con las matrices MEFI, MEFE y

MAFE se puede utilizar la Matriz la posición estratégica y evaluación de la acción

(PEEA o PEYEA). Esta Matriz está conformada por cuatro cuadrantes, los cuales

muestran si la organización debe trazar estrategias conservadoras, agresivas,

defensivas o competitivas, Teniendo en cuenta el criterio de Ponce (2007)

Los ejes de la matriz representan dos dimensiones internas (fuerza financiera y

ventaja competitiva) y dos externas (fuerza de la industria y estabilidad del

ambiente). Se seleccionan variables para cada una de las dimensiones; se les

adjudica una calificación con un valor numérico de 1 a 6, o –1 a –6, donde 1

representa la mejor calificación en valor absoluto; se calcula la calificación

promedio de cada dimensión (pág. 123).

18

Figura 4. Matriz PEEA o PEYEA Fuente: Luisa De Lucas

Mapa Estratégico

A partir de la definición de misión, visión, objetivos estratégicos y la ilustración de

las acciones para lograr dichos objetivos, es importante que se cuente con las

herramientas y conocimientos que permitan trazar acciones para garantizar su

cumplimiento (Mora, Vera, & Melgarejo, 2014).

Es imprescindible contar con una estrategia que guíe a los directivos y personal

clave de la empresa en la dirección correcta para alcanzar los objetivos de mediano

y largo plazo, ya que es el eje central mediante el cual se armonizan las actividades

del día a día en las diferentes dependencias con que cuenta la organización (Kaplan

& Norton, 2008).

El mapa estratégico consiste en una representación de una visión macro de una

empresa, permite reflejar las relaciones causa-efecto entre los distintos objetivos

estratégicos, de forma que se puedan identificar claramente su

complementariedad, neutralidad y los conflictos que pudieran generar. De esta

manera se facilita el entendimiento de todo el sistema y especialmente de la

19

situación en que se encuentra la empresa. Los mapas estratégicos facilitan un

lenguaje para representar la estrategia, antes de elegir los parámetros o

indicadores que medirán su desempeño.

Perspectivas del Cuadro de Mando Integral

El Tablero de Control basa su funcionamiento en cuatro perspectivas, para su

análisis todas revisten la misma importancia, lo cual favorece al análisis sistémico

de la organización.

Perspectiva financiera

Abarca todos los objetivos relacionados con la actividad económica, financiera y

contable de la organización. En este objetivo se enmarca la meta final de toda

empresa, la cual está enfocada a generar utilidades.

Perspectiva de cliente

Recoge los objetivos relacionados con la satisfacción del cliente y partes

interesadas. Un buen desempeño en los objetivos de esta perspectiva favorece al

incremento del reconocimiento social de la organización y a su vez a la cartera de

productos. Contar con un Sistema de Gestión de la Calidad certificado por el

cumplimiento de la Norma ISO 9001:2015 sustenta un trabajo enfocado al cliente y

a la mejora continua de la organización.

Procesos internos

En una perspectiva fundamental, debido a que está estrechamente relacionada con

la cadena de valor. Son los encargados de transformar la materia prima o prestar

los servicios necesarios, proporcionando el componente fundamental que sería el

producto o servicio.

20

Figura 5. Cadena de valor Fuente: (Porter, 1985)

Crecimiento y aprendizaje

Está estrechamente relacionado con el talento humano, constituyendo este el activo

fundamental de toda organización. Incluye la determinación de las necesidades de

aprendizaje, capacitación, innovación y superación continua del personal.

Sistema de indicadores

El indicador es la forma de medición que permite controlar el cumplimiento de

determinada tarea, actividad u objetivo. Se debe tener en cuenta que al ser el

indicador el que indica el grado de cumplimiento; nunca debe ocurrir que se cumpla

el indicador y el objetivo siga en proceso o incumplido.

Indicadores Cuantitativos

Los indicadores cuantitativos se enfocan en metodologías cuantitativas para la

obtención de la información. Proporcionan información tangible fácilmente

cuantificable y su extrapolación estadística no presenta dificultades. Comúnmente

son relacionados con la perspectiva financiera y de procesos internos.

21

Indicadores cualitativos

Los indicadores cualitativos se basan en métodos cualitativos de obtención de

información. En reiteradas ocasiones se utilizan como complemento de los

cuantitativos, se basan en encuestas y entrevistas, por lo que la extrapolación

estadística requiere de un mayor análisis, a la vez tienen la propiedad de matizar y

enriquecer a los indicadores cuantitativos, En la concepción del CMI suelen

vincularse con las perspectivas de Cliente y Crecimiento y Aprendizaje.

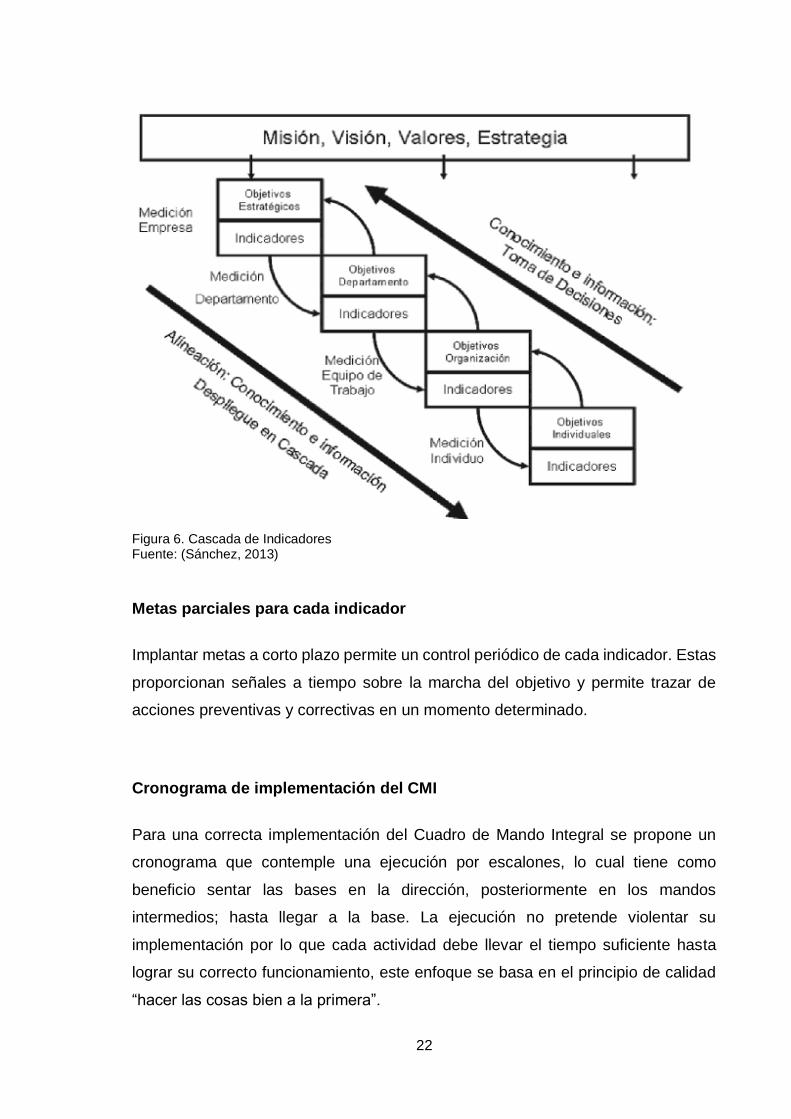

Cascada de indicadores

A nivel mundial existe una tendencia a definir indicadores para medir diferentes

momentos y niveles en los sistemas empresariales, en una estructura piramidal y

que se analizan en forma de cascada (Jaramillo & Chernichovsky, 2014).

El modelo debe iniciar definiendo los indicadores macro o estratégicos, a los cuales

corresponden el seguimiento a la alta dirección de la organización. Posteriormente,

deben ser desplegados en forma de cascada al nivel táctico y seguidamente hacia

las áreas donde se transforma la materia prima o de gestión operativa.

22

Figura 6. Cascada de Indicadores Fuente: (Sánchez, 2013)

Metas parciales para cada indicador

Implantar metas a corto plazo permite un control periódico de cada indicador. Estas

proporcionan señales a tiempo sobre la marcha del objetivo y permite trazar de

acciones preventivas y correctivas en un momento determinado.

Cronograma de implementación del CMI

Para una correcta implementación del Cuadro de Mando Integral se propone un

cronograma que contemple una ejecución por escalones, lo cual tiene como

beneficio sentar las bases en la dirección, posteriormente en los mandos

intermedios; hasta llegar a la base. La ejecución no pretende violentar su

implementación por lo que cada actividad debe llevar el tiempo suficiente hasta

lograr su correcto funcionamiento, este enfoque se basa en el principio de calidad

“hacer las cosas bien a la primera”.

23

1.4 Conclusiones parciales del Capítulo

El Cuadro de Mando Integral es una herramienta propuesta por David Norton y

Robert Kaplan. Es un modelo de gestión administrativo que no se encasilla

solamente en la actuación financiera de las empresas sino que propone además

con el mismo nivel de importancia; tres nuevas perspectivas, de cliente, procesos

internos y crecimiento y aprendizaje.

Como modelo de gestión permite entrelazar la gestión estratégica, táctica y

operativa, debido a que conecta la estrategia organizacional con las tareas y

acciones específicas de los individuos y equipos. Es un estándar que permite ser

implementado en cualquier tipo de organización mediante la utilización de

diferentes procedimientos de acuerdo a las características intrínsecas de cada una.

La elaboración de la misión, visión permiten identificar el ambiente en el que

funciona la organización y hacia donde se quiere llegar. La confección de la matriz

FODA favorece la comprensión de todos los factores tanto internos como externos

que afectan o benefician el funcionamiento de la compañía y permite a la vez trazar

estrategias para su desarrollo.

En orden secuencial para el diseño del modelo se deben proponer los objetivos a

alcanzar ubicados en las cuatro perspectivas con su respectivo responsable de

cumplimiento. Como siguiente paso, corresponde establecer indicadores que

permitan controlar el desempeño de los objetivos en todos los niveles de la

empresa. Posteriormente, se deben instituir metas parciales que permitan verificar

el comportamiento del indicador y trazar acciones preventivas y correctivas de

forma proactiva.

24

CAPÍTULO II

2.1 Caracterización de la Cooperativa de ahorro y crédito Juan Pío de Mora Ltda.

La Cooperativa de ahorro y crédito Juan Pío de Mora Ltda., es una institución

financiera enfocada en la atención a los aspectos financieros y sociales, que se

define como financieramente solvente y además solidariamente humanista. Entre

la gama de servicios financieros se destacan los depósitos de ahorro, créditos,

moneygram y tarjeta de débito. Sus servicios no financieros están formados por

fondo mortourio, servicios médicos de medicina general y odontología; y seguro de

desgravamen y vida. Su matriz se encuentra ubicada en San Miguel de Bolívar, y

además cuenta con cinco agencias en Chillanes, Caluma, Babahoyo, Quinsalona y

Quevedo y tres oficinas operativas situadas en Guaranda, Chimbo y Recaurte, tal

como se muestra en la Figura 7.

Figura 7. Organigrama de la Cooperativa de ahorro y crédito Juan Pío de Mora Ltda Fuente: Luisa De Lucas

Tiene la misión de contribuir al desarrollo socioeconómico a través de productos

y/o servicios financieros y no financieros que cubran las necesidades de demanda

de los socios, direccionando sus esfuerzos a mejorar su calidad de vida con un

enfoque de responsabilidad social.

25

Se proyecta como visión constituirse como una institución sólida y confiable, que

brindan servicios financieros y no financieros que contribuyen al desarrollo socio

económico de sus socios.

2.2 Metodología de la investigación.

En un entorno marcado por la competitividad de las empresas es necesario

implementar estrategias para marcar la diferencia, lo cual puede ser desde el punto

de vista de infraestructura u organizacional. Para la ejecución del Tablero de

Control en la Cooperativa Juan Pío de Mora Ltda que permita mejorar la oferta de

servicios financieros y su funcionamiento en general, se propone la siguiente

metodología:

Realizar un estado del arte sobre el tema de análisis para obtener información

teórica necesaria y suficiente para el desarrollo de la investigación.

Describir el modelo a aplicar basado en el planteamiento de Kaplan y Norton,

elaborando la misión y visión, la Matriz FODA, MEFI, MEFE, MAFE, PEEA y

mapas estratégicos.

Realizar una propuesta coherente, fundamentada en elementos teórico-

prácticos, cascada de indicadores, metas para la medición parcial del indicador,

cronograma y estrategia de comunicación que permitan sintetizar los resultados

para la implementación del Cuadro de Mando Integral.

Para dar cumplimiento a la metodología se plantea utilizar los siguientes Métodos

de Investigación:

Métodos Teóricos

Histórico - Lógico: Para fundamentar la situación de la empresa a lo largo

del tiempo, caracterizando su comportamiento, los enfoques y sus

decisiones, así como para poder realizar la caracterización gnoseológica.

Análisis y Síntesis: Como métodos generales que se emplean durante toda

la investigación, especialmente al profundizar en el problema, al conformar

26

la idea a defender y en el estudio de las diferentes doctrinas deductivas, en

el procesamiento de la información obtenida de la literatura.

Inducción-Deducción: Para determinar, a partir del conjunto de datos y

propuestas, el procedimiento idóneo a implementar.

Métodos Empíricos

Entrevista: para obtener información de los directivos, funcionarios y

empleados de la cooperativa. Se tiene en cuenta los criterios de todos los

directivos, garantizando un elevado nivel de confianza de la información.

Observación: para describir el proceso del estudio realizado y las

transformaciones ocurridas a partir de las vivencias de la investigadora.

Criterio de expertos: para evaluar las alternativas propuestas desde una

perspectiva práctica. Por la experiencia de todos los trabajadores identificados

como expertos, se garantiza un alto nivel de confianza de la información.

2.3 Elaboración de la Matriz FODA

Para la elaboración de la Matriz FODA se seguirá el orden propuesto en el Capítulo

I, tema Matriz FODA.

Análisis FODA.

En el proyecto se desarrolla un diagnóstico de la empresa, para esta actividad se

utiliza el análisis FODA, considerando el punto de vista de Lazzari & Maesschalck

(2002) quien menciona que el análisis FODA “Es un avance al planeamiento que

realizan las empresas para lograr una mejor adaptación al ambiente. Este análisis,

más cualitativo que cuantitativo, impulsa la generación de ideas con respecto al

negocio de la empresa” (p.71). Para la conformación de las matrices se realizaron

27

49 entrevistas, a todos los directivos de la agencia y oficinas operativas sumando

un total de 23 y a los 26 trabajadores expertos identificados.

No. Agencia y Oficinas

Operativas

Entrevistados

Directivos Trabajadores

expertos

1 San Miguel de Bolívar 7 8

2 Chillanes 2 2

3 Caluma 2 2

4 Babahoyo 2 3

5 Quinsalona 2 2

6 Quevedo 2 2

7 Guaranda 2 3

8 Chimbo 2 2

9 Recaurte 2 2

Total 23 26

Tabla 1. Entrevistados por agencia y Oficinas Operativas Fuente: Luisa De Lucas

Las preguntas realizadas en la entrevista se muestran en el Anexo 1. Además de

la entrevista se realizaron varias sesiones de trabajo con todos los directivos y

trabajadores con más experticia en la Cooperativa.

Para la conformación de la Matriz FODA se partió de identificar la misma cantidad

de fortalezas, debilidades, oportunidades y amenazas en función de no propiciar un

desbalance en las mismas y que el análisis fuese equitativo, luego de procesar los

resultados de las entrevistas y reuniones de trabajo, se identifican como Fortalezas,

Debilidades, Oportunidades y Amenazas las siguientes:

ANÁLISIS FODA

Fortalezas Debilidades

Seguridad en el cuidado de los ahorros.

Procedimientos ágiles para el

otorgamiento de créditos.

Ubicación estratégica del local.

Pocas acciones de promoción y de

publicidad de los productos y servicios

ofrecidos.

Insuficiente capacitación del personal.

28

Solvencia, liquidez y rentabilidad

financiera para satisfacer la demanda.

Infraestructura necesaria para satisfacer

los requisitos del cliente.

No se cuenta con un sistema para medir

la satisfacción del cliente.

Falta de un modelo de gestión

administrativo.

Insuficiente seguimiento a los

indicadores

Oportunidades Amenazas

Aperturas de agencias y oficinas

operativas en diferentes lugares.

Fomento de micro empresas en el País,

dentro de las cuales muchas buscan

asociarse con instituciones financieras.

Aprovechamiento de las tasas

referenciales activas que mantiene la

banca privada.

El sector financiero es uno de los de

mayor crecimiento en el País

Incremento en las necesidades de

créditos.

Competencia actual y nuevos

competidores en el mercado.

Pérdida del poder adquisitivo en los

consumidores.

Altos impuestos, que no estimulan el

emprendimiento.

Economía dolarizada con considerable

grado de inflación.

Variación en las tasas de interés.

Tabla 2. Matriz DAFO Fuente: Luisa De Lucas

Elaboración de las matrices MEFI y MEFE.

En la elaboración de la Matriz MEFI se realizó la ponderación indicando con una

clasificación de cuatro a aquellas fortalezas que más inciden y con una puntuación

de uno a aquellas debilidades más representativas.

MEFI PESO CALIFICA

CIÓN PONDERACIÓN

FORTALEZAS

Seguridad en el cuidado de los ahorros. 0,15 4 0,60

Procedimientos ágiles para el otorgamiento de créditos.

0,12 4 0,48

29

Ubicación estratégica del local. 0,08 3 0,24

Solvencia, liquidez y rentabilidad financiera para satisfacer la demanda.

0,10 3 0,30

Infraestructura necesaria para satisfacer los requisitos del cliente.

0,05 3 0,15

PESO POND. FORTALEZAS 1,77

DEBILIDADES

Pocas acciones de promoción y de publicidad de los productos y servicios ofrecidos.

0,05 2 0,10

Insuficiente capacitación del personal. 0,06 2 0,12

No se cuenta con un sistema para medir la satisfacción del cliente.

0,12 1 0,12

Falta de un modelo de gestión administrativo 0,15 1 0,15

Insuficiente seguimiento a los indicadores 0,12 1 0,12

PESO POND. DEBILIDADES 0,61

TOTAL 1 2,38

Tabla 3. Matriz de factores internos (MEFI) Fuente: Luisa De Lucas

En la elaboración de la Matriz MEFE se realizó la ponderación de forma similar a la

matriz anterior, indicando con una clasificación de cuatro a aquellas oportunidades

de mayor representatividad y con una puntuación de uno a aquellas amenazas que

más limitan al desarrollo de la compañía.

MEFE PESO CALIFICA

CIÓN PONDERACIÓN

OPORTUNIDADES

Aperturas de agencias y oficinas operativas en diferentes lugares.

0,08 4 0,32

Fomento de micro empresas en el País, dentro de las cuales muchas buscan asociarse con instituciones financieras.

0,10 4 0,40

Aprovechamiento de las tasas referenciales activas que mantiene la banca privada.

0,10 4 0,40

30

El sector financiero es uno de los de mayor crecimiento en el País

0,10 3 0,30

Incremento en las necesidades de créditos. 0,12 3 0,36

PESO POND. FORTALEZAS 1,78

AMENAZAS

Competencia actual y nuevos competidores en el mercado.

0,15 2 0,30

Pérdida del poder adquisitivo en los consumidores. 0,12 2 0,24

Altos impuestos, que no estimulan el emprendimiento.

0,12 1 0,12

Economía dolarizada con considerable grado de inflación.

0,07 2 0,14

Variación en las tasas de interés. 0,04 2 0,08

PESO POND. DEBILIDADES 0,88

TOTAL 1 2,66

Tabla 4. Matriz de factores externos (MEFE) Fuente: Luisa De Lucas

Al realizar el análisis de la Matriz MEFI se obtiene un total ponderado de 2,38,

siendo inferior al 2,5 que constituye el factor de comparación, quedando

demostrado que hay un predominio de las debilidades, a pesar que internamente

el comportamiento no es favorable, estas debilidades deben ser vistas como

oportunidades de mejora; debido a que al momento de solventarlas serán revertidas

a fortalezas. En el análisis de la Matriz MEFE se alcanza un total ponderado de

2,66, en una comparación con el factor de medida de 2,5 se concluye que el

ambiente externo es favorable, mostrando un predominio de las oportunidades

sobre las amenazas. Teniendo en cuenta que existe un predominio de las

debilidades y las oportunidades el cuadrante identificado es DO, para lo cual se

deben trazar estrategias que permitan potenciar las debilidades, que las mismas se

conviertan en fortalezas y a la vez permitan aprovechar las oportunidades de

desarrollo que ofrece el entorno.

31

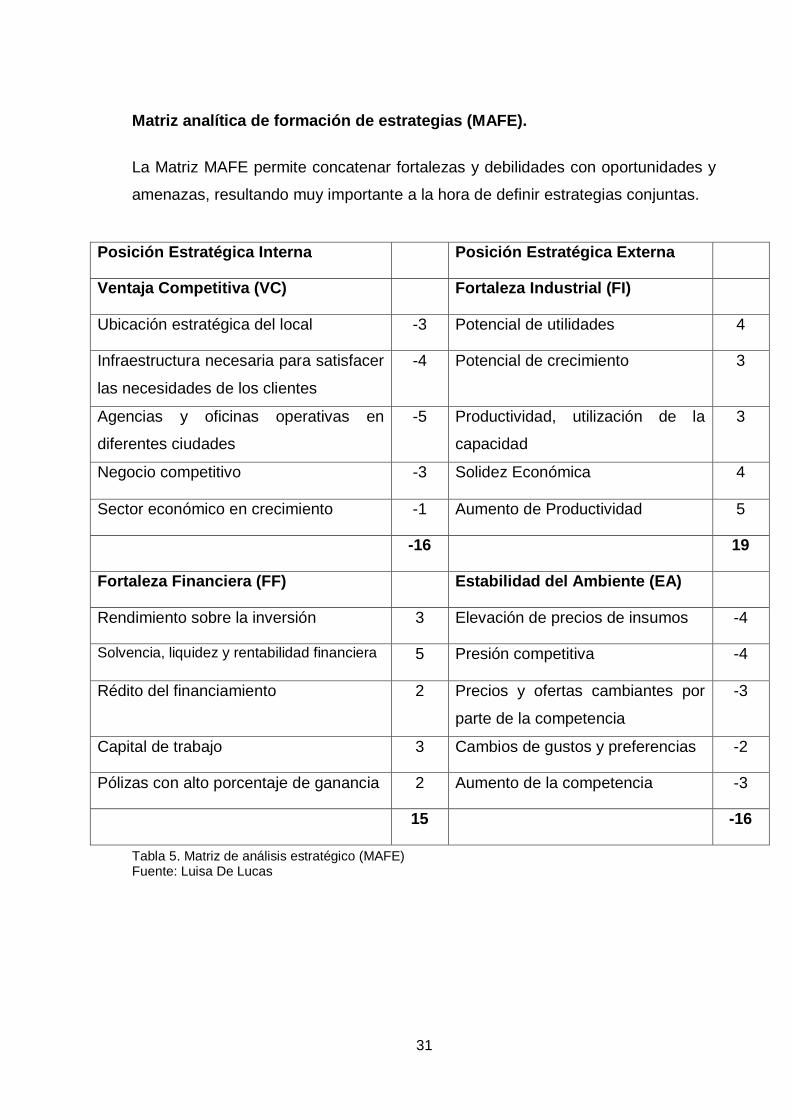

Matriz analítica de formación de estrategias (MAFE).

La Matriz MAFE permite concatenar fortalezas y debilidades con oportunidades y

amenazas, resultando muy importante a la hora de definir estrategias conjuntas.

Tabla 5. Matriz de análisis estratégico (MAFE) Fuente: Luisa De Lucas

Posición Estratégica Interna Posición Estratégica Externa

Ventaja Competitiva (VC) Fortaleza Industrial (FI)

Ubicación estratégica del local -3 Potencial de utilidades 4

Infraestructura necesaria para satisfacer

las necesidades de los clientes

-4 Potencial de crecimiento 3

Agencias y oficinas operativas en

diferentes ciudades

-5 Productividad, utilización de la

capacidad

3

Negocio competitivo -3 Solidez Económica 4

Sector económico en crecimiento -1 Aumento de Productividad 5

-16 19

Fortaleza Financiera (FF) Estabilidad del Ambiente (EA)

Rendimiento sobre la inversión 3 Elevación de precios de insumos -4

Solvencia, liquidez y rentabilidad financiera 5 Presión competitiva -4

Rédito del financiamiento 2 Precios y ofertas cambiantes por

parte de la competencia

-3

Capital de trabajo 3 Cambios de gustos y preferencias -2

Pólizas con alto porcentaje de ganancia 2 Aumento de la competencia -3

15 -16

32

Matriz de posición estratégica y evaluación de la acción (PEEA o PEYEA).

FACTORES

INTERNOS

FACTORES

EXTERNOS

FORTALEZAS

1. Seguridad en el cuidado de

los ahorros.

2. Procedimientos ágiles para

el otorgamiento de

créditos.

3. Ubicación estratégica del

local.

4. Solvencia, liquidez y

rentabilidad financiera para

satisfacer la demanda.

5. Infraestructura necesaria

para satisfacer los

requisitos del cliente.

DEBILIDADES

1. Pocas acciones de

promoción y de publicidad

de los productos y servicios

ofrecidos.

2. Insuficiente capacitación del

personal.

3. No se cuenta con un sistema

para medir la satisfacción

del cliente.

4. Falta de un modelo de

gestión administrativo.

5. Insuficiente seguimiento a

los indicadores

OPORTUNIDADES

1. Aperturas de agencias y

oficinas operativas en

diferentes lugares.

2. Fomento de micro

empresas en el País,

dentro de las cuales

muchas buscan

asociarse con

instituciones financieras.

3. Aprovechamiento de las

tasas referenciales

ESTRATEGIA

Otorgar créditos preferenciales

a emprendedores y micro

empresas. (F2-O5).

Aumentar la cartera de

productos en correspondencia

con las necesidades del

entorno (F4-O3).

Realizar estudios para

aumentar la cantidad de

agencias y oficinas para

aproximarlas más al cliente

(F3-O1).

ESTRATEGIA

Realizar estudios de

satisfacción del cliente, así

como sus necesidades de

crédito (O5-D3).

Implementar un modelo de

gestión administrativo (Cuadro

de Mando Integral) que

permita planificar estrategias

en función del crecimiento del

sector financiero en el País

(O4-D4).

33

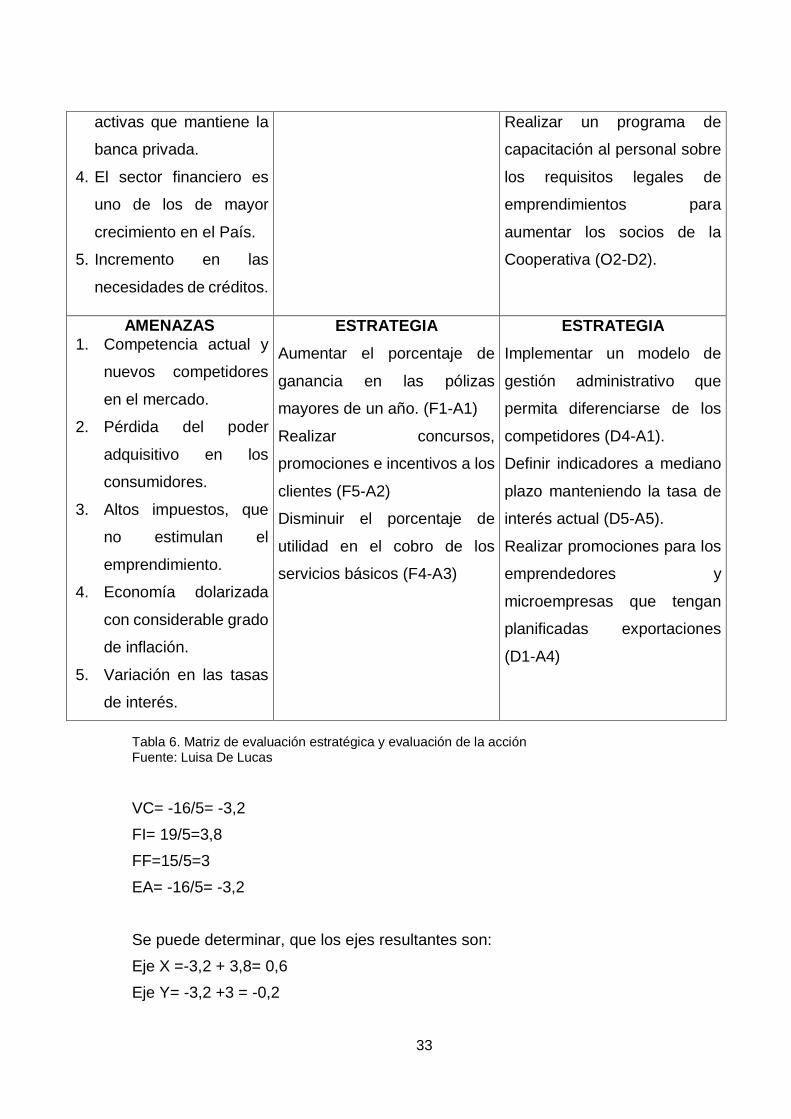

Tabla 6. Matriz de evaluación estratégica y evaluación de la acción Fuente: Luisa De Lucas

VC= -16/5= -3,2

FI= 19/5=3,8

FF=15/5=3

EA= -16/5= -3,2

Se puede determinar, que los ejes resultantes son:

Eje X =-3,2 + 3,8= 0,6

Eje Y= -3,2 +3 = -0,2

activas que mantiene la

banca privada.

4. El sector financiero es

uno de los de mayor

crecimiento en el País.

5. Incremento en las

necesidades de créditos.

Realizar un programa de

capacitación al personal sobre

los requisitos legales de

emprendimientos para

aumentar los socios de la

Cooperativa (O2-D2).

AMENAZAS

1. Competencia actual y

nuevos competidores

en el mercado.

2. Pérdida del poder

adquisitivo en los

consumidores.

3. Altos impuestos, que

no estimulan el

emprendimiento.

4. Economía dolarizada

con considerable grado

de inflación.

5. Variación en las tasas

de interés.

ESTRATEGIA

Aumentar el porcentaje de

ganancia en las pólizas

mayores de un año. (F1-A1)

Realizar concursos,

promociones e incentivos a los

clientes (F5-A2)

Disminuir el porcentaje de

utilidad en el cobro de los

servicios básicos (F4-A3)

ESTRATEGIA

Implementar un modelo de

gestión administrativo que

permita diferenciarse de los

competidores (D4-A1).

Definir indicadores a mediano

plazo manteniendo la tasa de

interés actual (D5-A5).

Realizar promociones para los

emprendedores y

microempresas que tengan

planificadas exportaciones

(D1-A4)

34

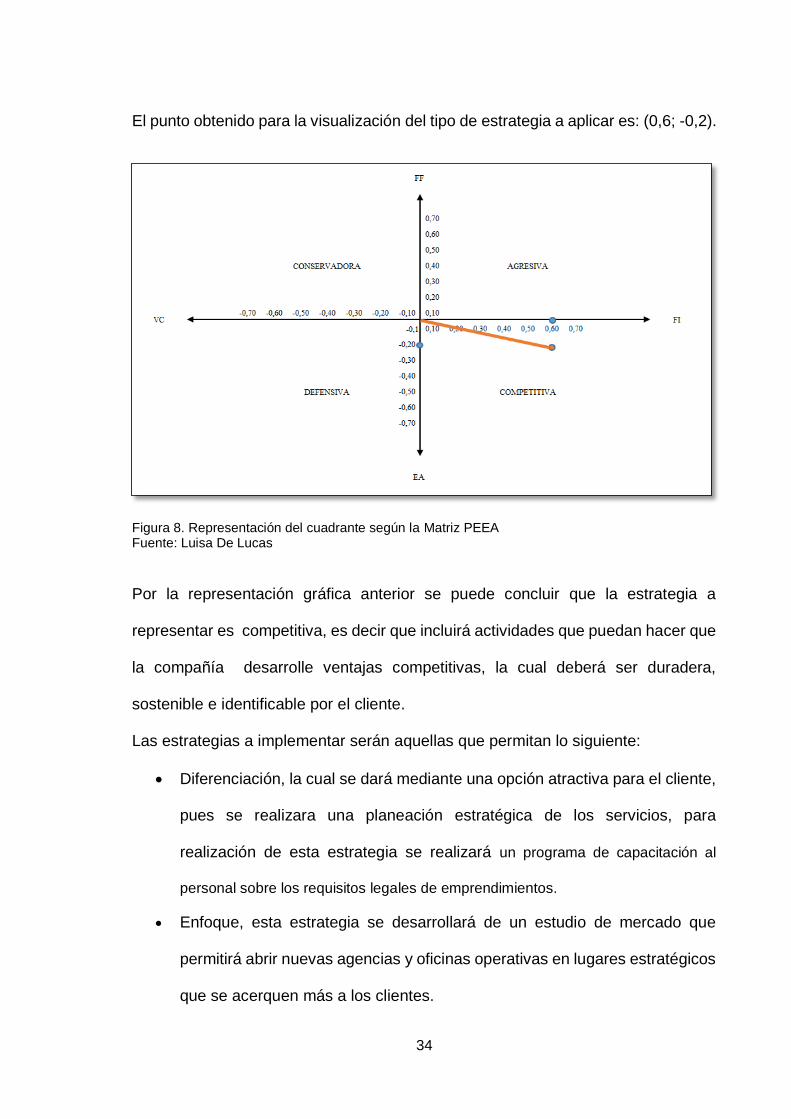

El punto obtenido para la visualización del tipo de estrategia a aplicar es: (0,6; -0,2).

Figura 8. Representación del cuadrante según la Matriz PEEA Fuente: Luisa De Lucas

Por la representación gráfica anterior se puede concluir que la estrategia a

representar es competitiva, es decir que incluirá actividades que puedan hacer que

la compañía desarrolle ventajas competitivas, la cual deberá ser duradera,

sostenible e identificable por el cliente.

Las estrategias a implementar serán aquellas que permitan lo siguiente:

Diferenciación, la cual se dará mediante una opción atractiva para el cliente,

pues se realizara una planeación estratégica de los servicios, para

realización de esta estrategia se realizará un programa de capacitación al

personal sobre los requisitos legales de emprendimientos.

Enfoque, esta estrategia se desarrollará de un estudio de mercado que

permitirá abrir nuevas agencias y oficinas operativas en lugares estratégicos

que se acerquen más a los clientes.

35

Mapa Estratégico

Figura 9. Mapa estratégico Fuente: Luisa De Lucas

36

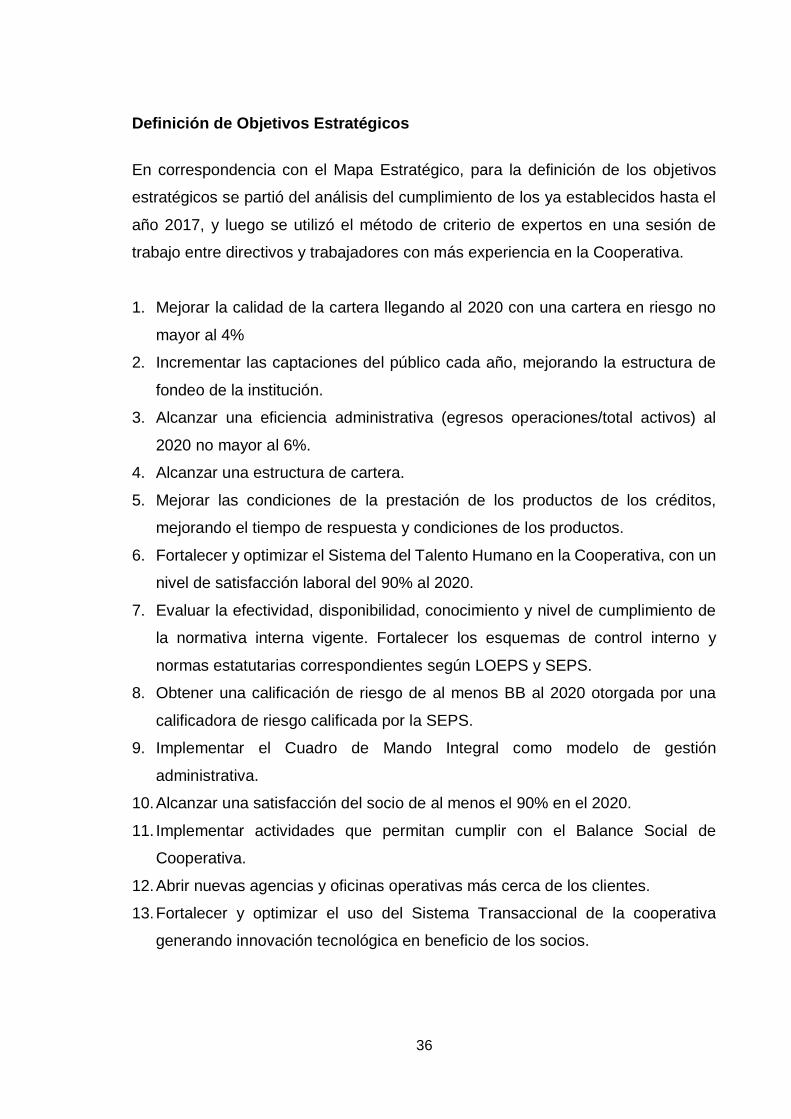

Definición de Objetivos Estratégicos

En correspondencia con el Mapa Estratégico, para la definición de los objetivos

estratégicos se partió del análisis del cumplimiento de los ya establecidos hasta el

año 2017, y luego se utilizó el método de criterio de expertos en una sesión de

trabajo entre directivos y trabajadores con más experiencia en la Cooperativa.

1. Mejorar la calidad de la cartera llegando al 2020 con una cartera en riesgo no

mayor al 4%

2. Incrementar las captaciones del público cada año, mejorando la estructura de

fondeo de la institución.

3. Alcanzar una eficiencia administrativa (egresos operaciones/total activos) al

2020 no mayor al 6%.

4. Alcanzar una estructura de cartera.

5. Mejorar las condiciones de la prestación de los productos de los créditos,

mejorando el tiempo de respuesta y condiciones de los productos.

6. Fortalecer y optimizar el Sistema del Talento Humano en la Cooperativa, con un

nivel de satisfacción laboral del 90% al 2020.

7. Evaluar la efectividad, disponibilidad, conocimiento y nivel de cumplimiento de

la normativa interna vigente. Fortalecer los esquemas de control interno y

normas estatutarias correspondientes según LOEPS y SEPS.

8. Obtener una calificación de riesgo de al menos BB al 2020 otorgada por una

calificadora de riesgo calificada por la SEPS.

9. Implementar el Cuadro de Mando Integral como modelo de gestión

administrativa.

10. Alcanzar una satisfacción del socio de al menos el 90% en el 2020.

11. Implementar actividades que permitan cumplir con el Balance Social de

Cooperativa.

12. Abrir nuevas agencias y oficinas operativas más cerca de los clientes.

13. Fortalecer y optimizar el uso del Sistema Transaccional de la cooperativa

generando innovación tecnológica en beneficio de los socios.

37

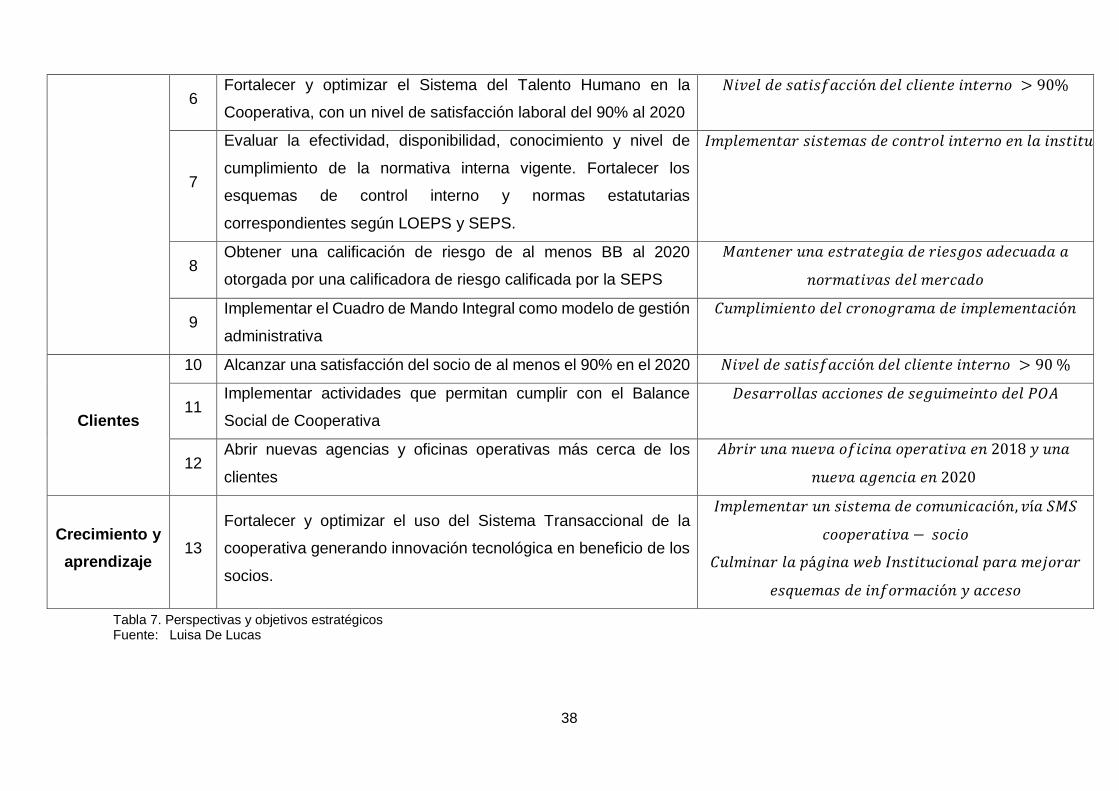

Clasificación de los objetivos estratégicos según las perspectivas del Cuadro de Mando Integral.

Para la conformación del Cuadro de Mando Integral se deben concatenar los objetivos estratégicos, actividades críticas e

indicadores con las perspectivas propuestas por Kaplan y Norton. Los indicadores fueron propuestos teniendo en cuenta los

establecidos por la Cooperativa en períodos anteriores y las proyecciones que tiene para su desarrollo, según el criterio de

directivos y trabajadores con alta experiencia.

Perspectiva No Objetivos estratégicos Indicador

Financiera

1 Mejorar la calidad de la cartera llegando al 2020 con una cartera

en riesgo no mayor al 4%

𝑐𝑎𝑟𝑡𝑒𝑟𝑎 𝑒𝑛 𝑟𝑖𝑒𝑠𝑔𝑜 < (𝑐𝑎𝑟𝑡𝑒𝑟𝑎 𝑞𝑢𝑒 𝑛𝑜 𝑑𝑒𝑣𝑒𝑛𝑔𝑎 𝑖𝑛𝑡𝑒𝑟𝑒𝑠𝑒𝑠

+𝑐𝑎𝑟𝑡𝑒𝑟𝑎 𝑣𝑒𝑛𝑐𝑖𝑑𝑎

𝑐𝑎𝑟𝑡𝑒𝑟𝑎 𝑏𝑟𝑢𝑡𝑎)

2 Incrementar las captaciones del público cada año, mejorando la

estructura de fondeo de la institución

𝑐𝑎𝑝𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒𝑙 𝑝ú𝑏𝑙𝑖𝑐𝑜 𝑒𝑛 𝑚𝑖𝑙𝑙𝑜𝑛𝑒𝑠 𝑑𝑒 𝑑ó𝑙𝑎𝑟𝑒𝑠

(𝑎ℎ𝑜𝑟𝑟𝑜𝑠 𝑎 𝑙𝑎 𝑣𝑖𝑠𝑡𝑎 + 𝐷𝑃𝐹)

3 Alcanzar una eficiencia administrativa (egresos operaciones/total

activos) al 2020 no mayor al 6%.

𝑒𝑔𝑟𝑒𝑠𝑜𝑠 𝑜𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑙𝑒𝑠

𝑡𝑜𝑡𝑎𝑙 𝑑𝑒 𝑎𝑐𝑡𝑖𝑣𝑜 < 6%

4 Alcanzar una estructura de cartera

𝐶𝑎𝑟𝑡𝑒𝑟𝑎 𝑑𝑒 𝑐𝑜𝑛𝑠𝑢𝑚𝑜 < 29 %

𝑉𝑖𝑣𝑖𝑒𝑛𝑑𝑎 < 1%

𝐶𝑎𝑟𝑡𝑒𝑟𝑎 𝑑𝑒 𝑚𝑖𝑐𝑟𝑜 𝑐𝑟é𝑑𝑖𝑡𝑜 > 70%

Procesos

Internos 5

Mejorar las condiciones de la prestación de los productos de los

créditos, mejorando el tiempo de respuesta y condiciones de los

productos

𝑡𝑖𝑒𝑚𝑝𝑜 𝑑𝑒 𝑟𝑒𝑠𝑝𝑢𝑒𝑠𝑡𝑎 𝑚á𝑥𝑖𝑚𝑜 𝑝𝑎𝑟𝑎 𝑠𝑜𝑙𝑖𝑐𝑖𝑡𝑢𝑑𝑒𝑠 𝑑𝑒 𝑐𝑟é𝑑𝑖𝑡𝑜𝑠

𝑞𝑢𝑒 𝑖𝑛𝑔𝑟𝑒𝑠𝑎𝑛 𝑎 𝑐ó𝑚𝑖𝑡é 𝑑𝑒 𝑐𝑟é𝑑𝑖𝑡𝑜 𝑑𝑒𝑛 𝑀𝑎𝑡𝑟𝑖𝑧

< 48 ℎ𝑜𝑟𝑎𝑠

38

6 Fortalecer y optimizar el Sistema del Talento Humano en la

Cooperativa, con un nivel de satisfacción laboral del 90% al 2020

𝑁𝑖𝑣𝑒𝑙 𝑑𝑒 𝑠𝑎𝑡𝑖𝑠𝑓𝑎𝑐𝑐𝑖ó𝑛 𝑑𝑒𝑙 𝑐𝑙𝑖𝑒𝑛𝑡𝑒 𝑖𝑛𝑡𝑒𝑟𝑛𝑜 > 90%

7

Evaluar la efectividad, disponibilidad, conocimiento y nivel de

cumplimiento de la normativa interna vigente. Fortalecer los

esquemas de control interno y normas estatutarias

correspondientes según LOEPS y SEPS.

𝐼𝑚𝑝𝑙𝑒𝑚𝑒𝑛𝑡𝑎𝑟 𝑠𝑖𝑠𝑡𝑒𝑚𝑎𝑠 𝑑𝑒 𝑐𝑜𝑛𝑡𝑟𝑜𝑙 𝑖𝑛𝑡𝑒𝑟𝑛𝑜 𝑒𝑛 𝑙𝑎 𝑖𝑛𝑠𝑡𝑖𝑡𝑢𝑐𝑖ó𝑛

8 Obtener una calificación de riesgo de al menos BB al 2020

otorgada por una calificadora de riesgo calificada por la SEPS

𝑀𝑎𝑛𝑡𝑒𝑛𝑒𝑟 𝑢𝑛𝑎 𝑒𝑠𝑡𝑟𝑎𝑡𝑒𝑔𝑖𝑎 𝑑𝑒 𝑟𝑖𝑒𝑠𝑔𝑜𝑠 𝑎𝑑𝑒𝑐𝑢𝑎𝑑𝑎 𝑎

𝑛𝑜𝑟𝑚𝑎𝑡𝑖𝑣𝑎𝑠 𝑑𝑒𝑙 𝑚𝑒𝑟𝑐𝑎𝑑𝑜

9 Implementar el Cuadro de Mando Integral como modelo de gestión

administrativa

𝐶𝑢𝑚𝑝𝑙𝑖𝑚𝑖𝑒𝑛𝑡𝑜 𝑑𝑒𝑙 𝑐𝑟𝑜𝑛𝑜𝑔𝑟𝑎𝑚𝑎 𝑑𝑒 𝑖𝑚𝑝𝑙𝑒𝑚𝑒𝑛𝑡𝑎𝑐𝑖ó𝑛

Clientes

10 Alcanzar una satisfacción del socio de al menos el 90% en el 2020 𝑁𝑖𝑣𝑒𝑙 𝑑𝑒 𝑠𝑎𝑡𝑖𝑠𝑓𝑎𝑐𝑐𝑖ó𝑛 𝑑𝑒𝑙 𝑐𝑙𝑖𝑒𝑛𝑡𝑒 𝑖𝑛𝑡𝑒𝑟𝑛𝑜 > 90 %

11 Implementar actividades que permitan cumplir con el Balance

Social de Cooperativa

𝐷𝑒𝑠𝑎𝑟𝑟𝑜𝑙𝑙𝑎𝑠 𝑎𝑐𝑐𝑖𝑜𝑛𝑒𝑠 𝑑𝑒 𝑠𝑒𝑔𝑢𝑖𝑚𝑒𝑖𝑛𝑡𝑜 𝑑𝑒𝑙 𝑃𝑂𝐴

12 Abrir nuevas agencias y oficinas operativas más cerca de los

clientes

𝐴𝑏𝑟𝑖𝑟 𝑢𝑛𝑎 𝑛𝑢𝑒𝑣𝑎 𝑜𝑓𝑖𝑐𝑖𝑛𝑎 𝑜𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑎 𝑒𝑛 2018 𝑦 𝑢𝑛𝑎

𝑛𝑢𝑒𝑣𝑎 𝑎𝑔𝑒𝑛𝑐𝑖𝑎 𝑒𝑛 2020

Crecimiento y

aprendizaje 13

Fortalecer y optimizar el uso del Sistema Transaccional de la

cooperativa generando innovación tecnológica en beneficio de los

socios.

𝐼𝑚𝑝𝑙𝑒𝑚𝑒𝑛𝑡𝑎𝑟 𝑢𝑛 𝑠𝑖𝑠𝑡𝑒𝑚𝑎 𝑑𝑒 𝑐𝑜𝑚𝑢𝑛𝑖𝑐𝑎𝑐𝑖ó𝑛, 𝑣í𝑎 𝑆𝑀𝑆

𝑐𝑜𝑜𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑎 − 𝑠𝑜𝑐𝑖𝑜

𝐶𝑢𝑙𝑚𝑖𝑛𝑎𝑟 𝑙𝑎 𝑝á𝑔𝑖𝑛𝑎 𝑤𝑒𝑏 𝐼𝑛𝑠𝑡𝑖𝑡𝑢𝑐𝑖𝑜𝑛𝑎𝑙 𝑝𝑎𝑟𝑎 𝑚𝑒𝑗𝑜𝑟𝑎𝑟

𝑒𝑠𝑞𝑢𝑒𝑚𝑎𝑠 𝑑𝑒 𝑖𝑛𝑓𝑜𝑟𝑚𝑎𝑐𝑖ó𝑛 𝑦 𝑎𝑐𝑐𝑒𝑠𝑜

Tabla 7. Perspectivas y objetivos estratégicos Fuente: Luisa De Lucas

39

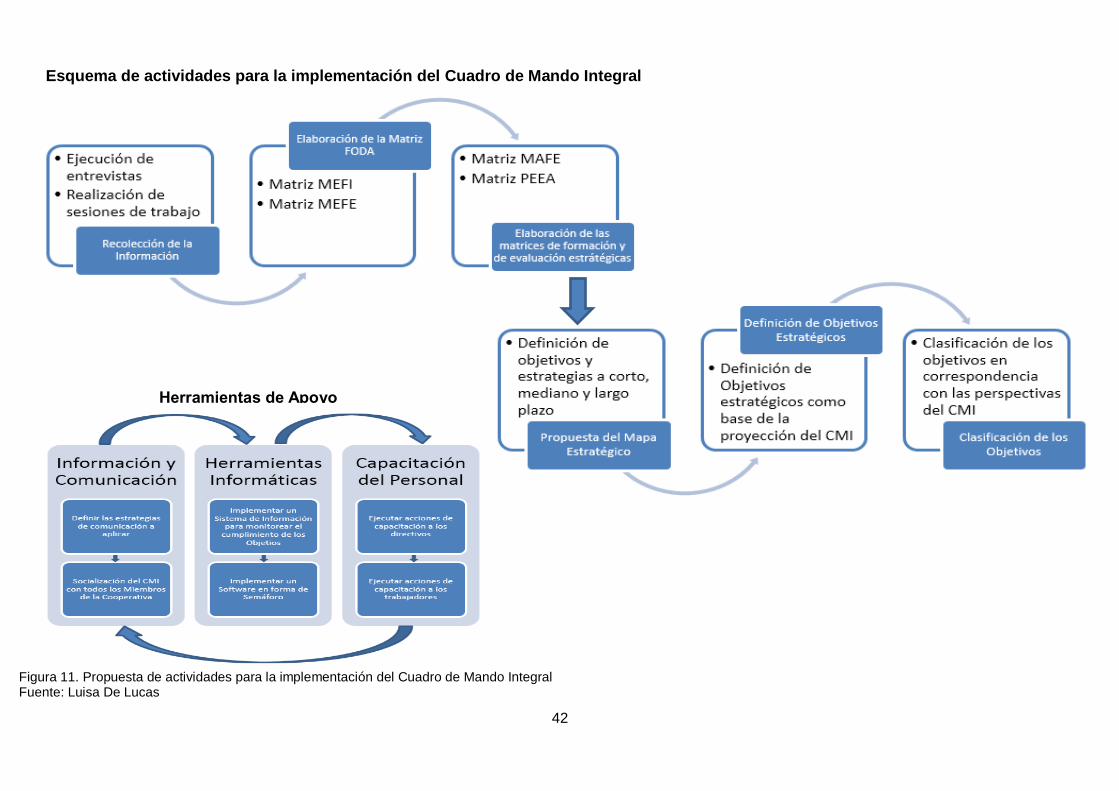

Propuesta de herramientas de apoyo

Existen diversas investigaciones que presentan un soporte técnico sólido en su

realización, sin embargo han presentado disímiles problemas a la hora de

implementarlas debido a que no se han tenido en cuenta una serie de herramientas

de apoyo que faciliten el proceso de cambio. La utilización de estrategias de

información y comunicación, herramientas informáticas y capacitación constituyen

un baluarte incalculable en la implementación de un modelo de gestión

administrativo (Espino, Sánchez, & Aguilera, 2013).

Como herramientas de apoyo en la implementación del Balanced Score Card se

utilizan las acciones de información y comunicación, las tecnologías de informáticas

y la capacitación del personal.

Información y Comunicación

Según Kaplan y Norton (2000), queda incompleta la misión del Cuadro de Mando

Integral si éste no se elabora producto de la discusión y socialización de los

miembros de la organización, o no existe una comunicación efectiva que permita,

aportar ideas y lograr consensos. Por tanto, es necesario que todo integrante de la

organización independiente de su escalafón jerárquico conozca de la misión y

visión, de los objetivos propuestos para cada una de las perspectivas y de las

estrategias que se están llevando a cabo para el logro de las metas.

Es necesario recordar que los ruidos en la comunicación, chismes o rumores no

favorecen al desarrollo organizacional. Una estrategia de comunicación se diseña

con el objetivo de comunicar de manera efectiva todas las informaciones,

decisiones y acciones necesarias para el logro de los objetivos.

La segmentación de públicos objetivos, permite una diferenciación de las diferentes

estrategias a aplicar. Una vez que se hayan identificado las audiencias, la etapa

40

posterior se realiza mediante la descomposición de mensajes relevantes para

cada uno de esos públicos objetivos.

Un sistema de comunicación incluye también la imagen corporativa de la

organización, debido a que la imagen que proyecte la compañía es la primera