método de proyecciones demográficas y actuariales a ... · pdf fileobjetivo...

TRANSCRIPT

Método de ProyeccionesDemográficas y Actuariales a

Población Abierta conPresentación Matricial

Act. Elizabeth Calleja RosasAct. Carmen Rábago MartínezAct. José Muriel DelsordoAct. Alfredo Villas Cabró

Indice

! Objetivo.! Hipótesis y Bases de Cálculo.! Metodología.! Conclusiones.! Preguntas y Respuestas.

Objetivo

Proporcionar un modelo actuarial paraevaluar esquemas de Seguridad Social apoblación abierta utilizando un métodomatricial que permita no únicamentesimplificar el cálculo sino, sobre todo, hacerun análisis exhaustivo de los resultados con elfin de encontrar mejoras y áreas deoportunidad en el diseño y financiamiento dedichos esquemas.

Hipótesis y bases de cálculo

! Hipótesis Poblacionales.

! Hipótesis Biométricas.

! Hipótesis Financieras.

Hipótesis Poblacionales

! Edad del individuo a la fecha de cálculo (x).! Edad del individuo a la fecha de contratación

(y).! Edad del individuo a la jubilación (w).! Antigüedad del individuo en la Institución a la

fecha de cálculo (ant).! Requisitos para cobrar alguna pensión (θs).! Salario a la fecha de cálculo (Sx).

Hipótesis Biométricas! Tabla de decrementos múltiples para la

población activa ( ).! Para efectos de este cálculo se

considerará que los individuosabandonarán la Institución alalcanzar la edad de jubilación (w), esdecir:

lw+1 = 0

xxxx ldtdsqs ,,,

Hipótesis Biométricas

! Tablas de mortalidad para la poblaciónpensionada por cada uno de los decrementoss ( ).

! Tabla de mortalidad para los beneficiarios( ).

! Tabla de edades de los beneficiarios(edadbenef(x)).

! Proporción de casados (proprcasx).! Distribución de Nuevos Ingresos (δni).! Hipótesis Demográfica (∆Pj).

psx

psx

psx ldq ,,

bx

bx

bx ldq ,,

Hipótesis Financieras

! Incremento salarial (∆SS).! Tasa de interés (tk).

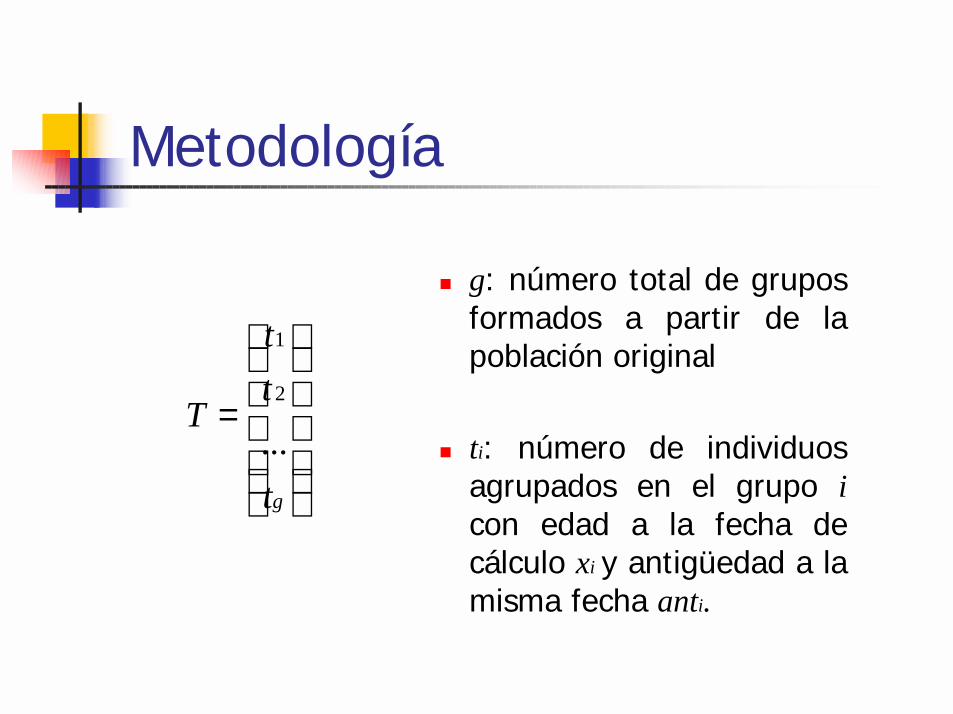

Metodología

! Vector inicial (T) con la información dela población actual agrupada deacuerdo a sus edades a la fecha decálculo (x) y sus antigüedades (ant) a lamisma fecha.

Metodología

! g: número total de gruposformados a partir de lapoblación original

! ti: número de individuosagrupados en el grupo icon edad a la fecha decálculo xi y antigüedad a lamisma fecha anti.

=

gt

tt

T...

2

1

Metodología

! Matriz poblacional (M) cuyas columnasrepresentarán el número de individuosde cada grupo que quedan con vidadurante n años (tiempo en que seextingue la población activa). El vectorT representará la primera columna deesta matriz.

Metodología

En el tiempo 1

=

gg t

tt

m

mm

......2

1

1,

1,2

1,1

En el tiempo jmientras el grupono alcance la edadde jubilación (w).

=

−+

−+

−+

g

jg

j

j

lxlx

g

lxlx

lxlx

jg

j

j

m

mm

m

mm

1

2

121

11

*1,

*1,2

*1,1

,

,2

,1

......

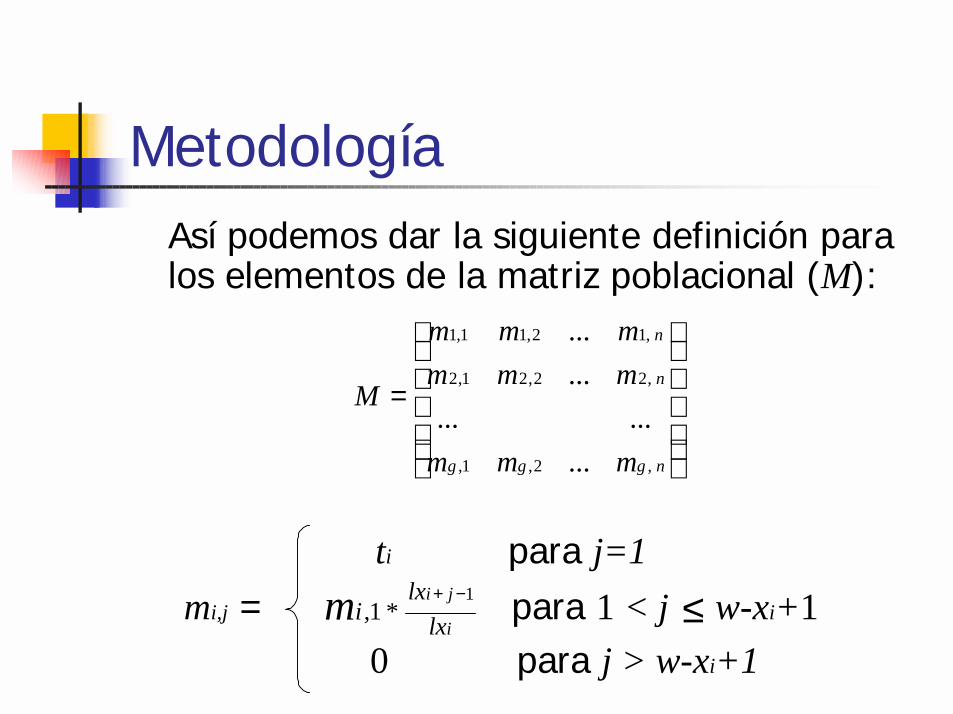

MetodologíaAsí podemos dar la siguiente definición paralos elementos de la matriz poblacional (M):

ti para j=1mi,j = para 1 < j w-xi+1 0 para j > w-xi+1

i

ji

lxlx

im 1*1,

−+

=

nggg

n

n

mmm

mmmmmm

M

,2,1,

,22,21,2

,12,11,1

.........

...

...

≤

Metodología! De esta forma, el número total de

individuos que continúan en lapoblación activa año con año estárepresentado por la siguiente sumapara el año j-ésimo:

∑=

=g

ijij mNum

1,

Metodología

! Es importante mantener en mente a lolargo de esta presentación que, en laconstrucción de las matrices utilizadasen el método, las columnas representanel paso del tiempo para la generación ocohorte en cuestión, es decir, la primercolumna corresponde al tiempo actual,la segunda un año después y asísucesivamente.

Metodología

! Siguiendo la misma estructura para laformación del vector T, se genera elvector SP, cuyos elementos spi

contienen los promedios salarialesmensuales para cada grupo i formado.

Metodología! Pensiones a los titulares y sus

beneficiarios para cada uno de losdecrementos s (exceptuando el caso dejubilación).! Matriz con el número de salidas que se

llevarán a cabo año con año de lapoblación original por cada uno de losdecrementos s (PD):

MetodologíaTiempoactual

=

nggg

n

n

pdpdpd

pdpdpdpdpdpd

PD

,2,1,

,22,21,2

,12,11,1

.........

...

...

Tiempo1 año

después ...Extinción dela población

actual

mi,j * qsx + j - 1 para j < w-xi+1pdi,j = 0 para j w-xi+1≥

i

Metodología

! Así, el número de pensionados queempiezan a cobrar sus beneficios justoen el año j-ésimo se representa con lasiguiente suma:

∑=

=g

ijij pdP

1,

Metodología

! Partiendo de la matriz PD se calcula elnúmero de pensionados que quedaráncon vida los años posteriores,obteniendo así n matrices, una paracada cohorte de pensionados a (PP ):a

Metodología

PP =1

1a. Cohortea través

del tiempoMatriz g*k

Durante k años

En que seextingue lapoblación

pensionada

PP =2

2a. Cohortea través

del tiempoMatriz g*k

hasta k0

0...0

...

0 para j < appi,j = pdi,j para j = a para j > aps

axi

psjxi

l

laipd

1

1*,

−+

−+

Es decir,

a

MetodologíaPor lo que el número total depensionados que se tendrán año conaño es la matriz resultante de estasuma:

Y el número total de pensionados en elaño j-ésimo:

∑=

=n

a

aPPPT1

∑=

=g

ijij ptPT

1,

Metodología

! Siguiendo esta misma lógica, seconstruyen las matrices que contienenlos montos de los pagos que seefectuarán a las cohortes depensionados.

Metodología

! Para llevar a cabo los cálculos delnúmero de beneficiarios y los montosque se pagarán a estos, se construyenmatrices con la misma estructura, en laque el tiempo está representado por lascolumnas.

! Cada cohorte de pensionados generarávarias cohortes de beneficiarios por lasmuertes que registran año con año.

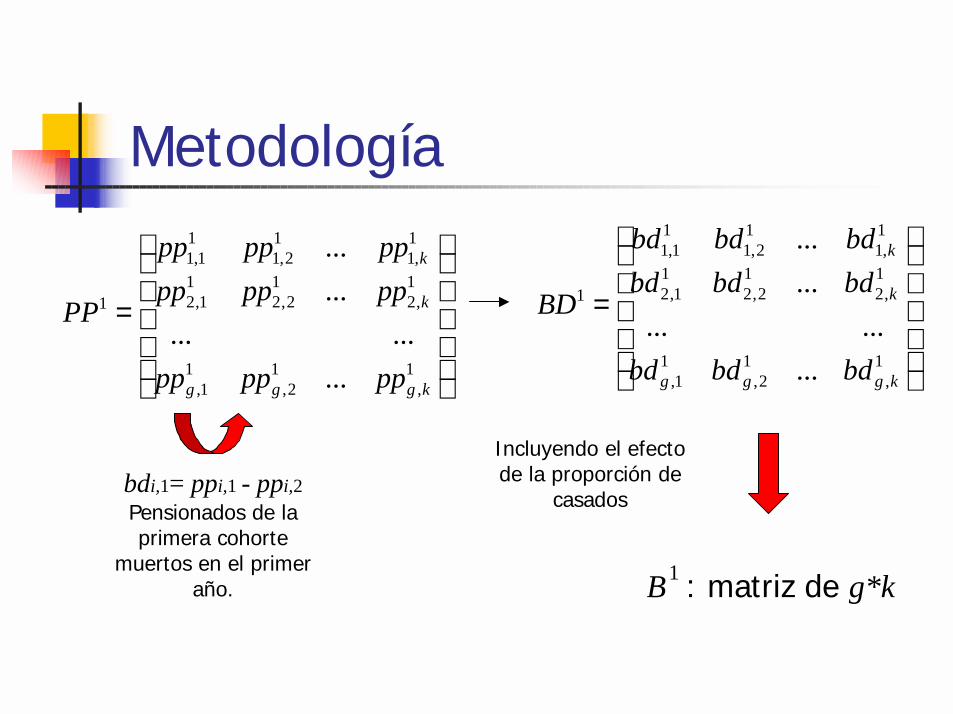

Metodología! En la construcción de estas matrices se

debe incluir el efecto de la tabla con laproporción de casados (proprcasx) queindica, cuántos de estos pensionadosestaban casados y a su muerte dejarána sus viudas como beneficiarios. (encaso de que el esquema así lo defina,sin pérdida de generalidad, se puedeutilizar la tabla con el número de hijosestimados para cada titular).

=

1,

12,

11,

1,2

12,2

11,2

1,1

12,1

11,1

1

.........

...

...

kggg

k

k

bdbdbd

bdbdbdbdbdbd

BD

Metodología

=

1,

12,

11,

1,2

12,2

11,2

1,1

12,1

11,1

1

.........

...

...

kggg

k

k

pppppp

pppppppppppp

PP

bdi,1= ppi,1 - ppi,2Pensionados de laprimera cohorte

muertos en el primeraño.

Incluyendo el efectode la proporción de

casados

B : matriz de g*k1

Metodología

=

akg

ag

ag

ak

aa

ak

aa

a

bbb

bbbbbb

B

,2,1,

,22,21,2

,12,11,1

.........

...

...

Cada columna representa una cohorte de beneficiarios parala cohorte a de pensionados.De cada columna se generará una matriz que reflejará sucomportamiento a través del tiempo.

Metodología! Estos mismos pasos se repetirán para

todas las cohortes de pensionados,obteniendo al final h matrices (h=k)para cada una de las n cohortes y lassumas correspondientes a losresultados totales (siguiendo la mismalógica de suma de matrices, mostradaen la obtención de los totales para lospensionados).

Metodología

! La misma lógica se aplicará paraobtener las matrices con los montos delas pensiones que la Institución deberápagar a las cohortes de beneficiarios.

Metodología

! En el caso de jubilación, lo único quecambia es la definición de la matriz PD(con los pensionados que se generancada año), pues se deben cumplir losrequisitos para salir de la poblaciónactiva por este decremento (en estecaso, alcanzar edad w).

Metodología! Los casos de pagos únicos y de los

beneficiarios generados por muerte deactivos, así como aquéllos incluyendorequisitos indispensables de edad y/oantigüedad para tener derecho a cobraralguna pensión, se pueden inferir siguiendo lamisma metodología aquí expuesta y sedefinen con detalle en el documentopresentado en este Congreso.

Metodología! Para el cálculo de las nuevas cohortes se

considera el comportamiento demográfico dela población actual y se aplica el efecto de lahipótesis demográfica (con el crecimiento odecremento que la población tendrá año conaño). Obteniendo así, nuevos vectoresinciales para cada cohorte de nuevascontrataciones, a los que se puede aplicar,sin pérdida de generalidad, la mismametología expuesta para la población actual.

Conclusiones

! El método matricial nos proporciona unfácil manejo de las cohortes y obtenciónde resultados totales al permitirnoshacer uso de operaciones de álgebralineal, como lo es la suma matricial.

Conclusiones

! Presentación clara y comprensible delos flujos que la Institución deberáreservar con el fin de pagar los montosnecesarios tanto a sus pensionados,como a los beneficiarios de éstos, añocon año.

Conclusiones! Explicación más sencilla a los

Directivos de la Institución en estudio, alos usuarios de la información y aaquellas personas involucradas en latoma de decisiones, que puedencarecer del conocimiento técnico denuestro ramo, ya que no se presentanúnicamente resultados totales, sino elcomportamiento a través del tiempo.

Conclusiones! Análisis de resultados por cohorte y por

características poblacionales paraidentificar áreas de oportunidad en eldiseño y financiamiento de losesquemas de Seguridad Social yencontrar así soluciones óptimas tantopara la Institución como para sustrabajadores.

Conclusiones! Análisis de resultados de una manera

más sencilla y eficiente ya que, alpresentar los cálculos en formamatricial, la simple visualización de losmismos hace posible detectar, en variasocasiones, áreas que requieran de unamayor investigación.

Conclusiones

! Identificación de períodos para los queel esquema presentará problemas quepermitan tomar medidas actuales conlas que se prevean dichos efectos y senulifiquen (análisis de la evolución de laReserva).

Conclusiones! Análisis del comportamiento demográfico de

la población en estudio a través del tiempo(considerando nuevas contrataciones),pudiendo detectar situaciones extremas endonde la población presente algún flujo quegenere cambios sustanciales en los recursoslaborales y que requieran, para ser resueltoseficientemente, de alguna toma de decisiónpor parte de los Directivos de la Institución.

Conclusiones

! Evaluación de los valores actuarialesque permiten hacer análisis de losresultados generales, como es el ValorPresente Actuarial de las Obligaciones.

Conclusiones! Debido a que los resultados obtenidos

con este método representan flujos poraño, es posible que llevemos a cabo laevaluación de dichos resultados endiferentes escenarios económicos conel fin de analizar el panorama financierode los esquemas de Seguridad Socialpor un largo o mediano plazo.

Conclusiones

! Posibilidad de modelar la tasa deinterés y su efecto sobre los resultadosestocásticamente para calcular la PMG,una vez habiendo obtenido con estemétodo los flujos actuariales por añoproyectado.

Conclusiones

! Mayor precisión en los resultadosobtenidos con respecto a los modelostradicionales (sin hacer cortesarbitrarios).

Preguntas y respuestas

Fin de la presentación