ley de formalización y 1 generación de empleo y sus … xiiicongreso... · ley de formalización...

TRANSCRIPT

1 Ley de Formalización y

Generación de Empleo y sus

Beneficios

2

Contenido

3 Ley de Formalización y Generación de Empleo y sus Beneficios

1. Contexto. 2. Incentivos para la formalización de pequeñas empresas y

sus trabajadores. 2.1. Beneficios en parafiscalidad. 2.2. Beneficios tributarios. 3. Incentivos para la generación de empleo y formalización

laboral. 4. Simplificación de trámites en materia laboral. 5. Cooperativas de Trabajo Asociado. 6. Conclusiones.

1. Contexto

Ley de Formalización y Generación de Empleo y sus Beneficios 4

Contexto

5 Ley de Formalización y Generación de Empleo y sus Beneficios

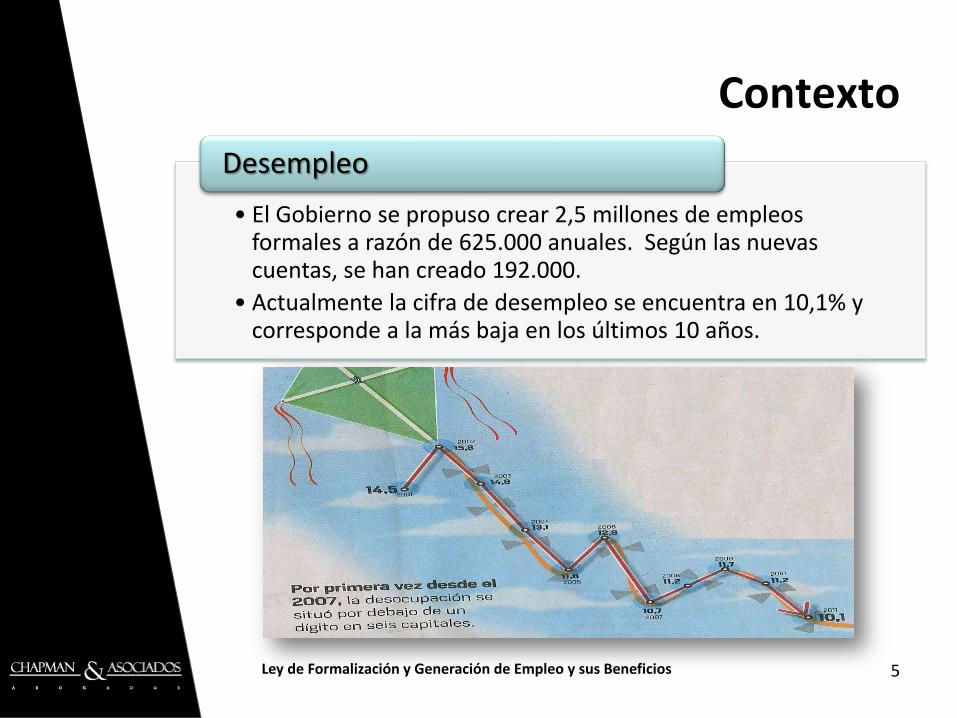

• El Gobierno se propuso crear 2,5 millones de empleos formales a razón de 625.000 anuales. Según las nuevas cuentas, se han creado 192.000.

• Actualmente la cifra de desempleo se encuentra en 10,1% y corresponde a la más baja en los últimos 10 años.

Desempleo

Contexto

6 Ley de Formalización y Generación de Empleo y sus Beneficios

• Las mircroempresas colombianas se caracterizan por tener un alto grado de informalidad: Cerca del 53% no pagan impuestos, 42% no llevan registros contables y el 45% no poseen registro mercantil.

• Estas prácticas empresariales colocan en desventaja competitiva a las microempresas y producen un alto índice de informalidad laboral.

• El porcentaje de informalidad para el trimestre de mayo-julio de 2011 fue del 51,4% en las 13 áreas metropolitanas encuestadas por el DANE.

Informalidad

Contexto

7 Ley de Formalización y Generación de Empleo y sus Beneficios

Contexto

8 Ley de Formalización y Generación de Empleo y sus Beneficios

Gran informalidad en las pequeñas empresas.

• No existe una ley especial que las regule.

• Dificultades para que puedan subsistir.

Altos costos tributarios y laborales.

• Las altas tasas impositivas. En Colombia ascienden a 78,4%.

• Los costos laborales no salariales, como los aportes parafiscales. Lay ley impone aprox. $390.095/mes como factor adicional por cada SMLMV pagado. Más de un 50%.

Creciente informalidad.

• Amenaza la sostenibilidad del sistema de seguridad social.

• Existe un alto porcentaje de desaparición de las empresas durante los 3 primeros años desde la fecha de su creación.

Contexto

9 Ley de Formalización y Generación de Empleo y sus Beneficios

Fuente: Ministerio de la Protección Social.

Informalidad afecta la sostenibilidad del sistema de seguridad social

Contexto

10 Ley de Formalización y Generación de Empleo y sus Beneficios

• En las pequeñas empresas hay un gran espacio para generar empleo.

• Chile es un ejemplo. Como consecuencia del crecimiento del sector de las microempresas, aumentó su % de ocupación laboral. Además es el único país de América Latina que logró tener una productividad superior a EU entre 1960 y 2005.

Potencialidad de las pequeñas empresas para generar empleos

Contexto

11 Ley de Formalización y Generación de Empleo y sus Beneficios

Fuente: IMD WCY Executive opinión survey (2004); OIT; Mckinsey. Análisis Mckinsey

Informalidad laboral en América Latina

Contexto

12 Ley de Formalización y Generación de Empleo y sus Beneficios

INCENTIVOS ECONÓMICOS

La Ley 1429 surge entonces

Como una estrategia del Gobierno Nacional para lograr sus metas, creando los siguientes

Contexto

13 Ley de Formalización y Generación de Empleo y sus Beneficios

• Plantea beneficios tributarios y laborales.

• Política de créditos preferenciales.

Pequeñas Empresas

• Simplifica trámites administrativos.

• Establece restricciones para las CTA.

• Incentivos tributarios y laborales por vinculación de personal con difícil acceso al mercado laboral y de bajo ingresos.

• Direcciona la capacitación de trabajadores hacia donde haya mas demanda (vr.gr. sector minero)

Todas las Empresas

2. Incentivos para la formalización de pequeñas empresas y sus trabajadores

Ley de Formalización y Generación de Empleo y sus Beneficios 14

Incentivos para la formalización de pequeñas empresas y sus trabajadores

15 Ley de Formalización y Generación de Empleo y sus Beneficios

Se aplican para:

1.Pequeñas empresas.

• No más de 50 trabajadores y ,

• Activos totales que no superen los 5.000 SMLMV (2011: $2.678.000.000;)

2. Inicien su actividad económica principal a partir de la promulgación de la presente ley.

• Inscripción en el registro mercantil en vigencia de la ley sin perjuicio que la empresa previamente haya operado informalmente.

3. Empresas inactivas antes de la vigencia de la ley. Artículo 50.

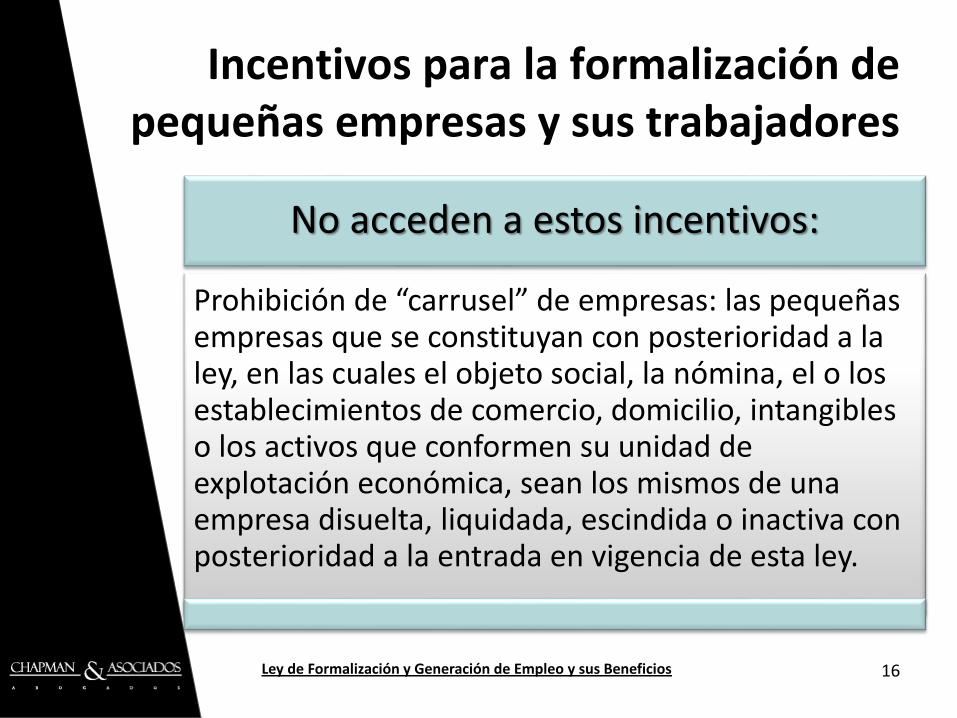

Incentivos para la formalización de pequeñas empresas y sus trabajadores

16 Ley de Formalización y Generación de Empleo y sus Beneficios

No acceden a estos incentivos:

Prohibición de “carrusel” de empresas: las pequeñas empresas que se constituyan con posterioridad a la ley, en las cuales el objeto social, la nómina, el o los establecimientos de comercio, domicilio, intangibles o los activos que conformen su unidad de explotación económica, sean los mismos de una empresa disuelta, liquidada, escindida o inactiva con posterioridad a la entrada en vigencia de esta ley.

2.1. Beneficios en parafiscalidad

17 Ley de Formalización y Generación de Empleo y sus Beneficios

Progresividad en el pago de los parafiscales y otras contribuciones de nómina*

Tarifa de aportes parafiscales y otros

Vigencia a partir del inicio de actividades

Amazonas, Guainía y Vaupés

Derechos de los afiliados Cajas de Compensación

0% Dos (2) primeros años

Ocho (8) primeros años

-Servicios sociales

25% Tercer (3) año N/A -Servicios sociales

-Cuota monetaria proporcional al aporte realizado

-Subsidio de vivienda

50% Cuarto (4) año Noveno (9) año

75% Quinto(5) Año Décimo (10) año

100% Desde el sexto (6) año

Desde el undécimo (11) año

Plenitud de beneficios

* Aportes SENA, ICBF, Cajas de Compensación Familiar y aporte en salud a subcuenta de solidaridad del FOSYGA.

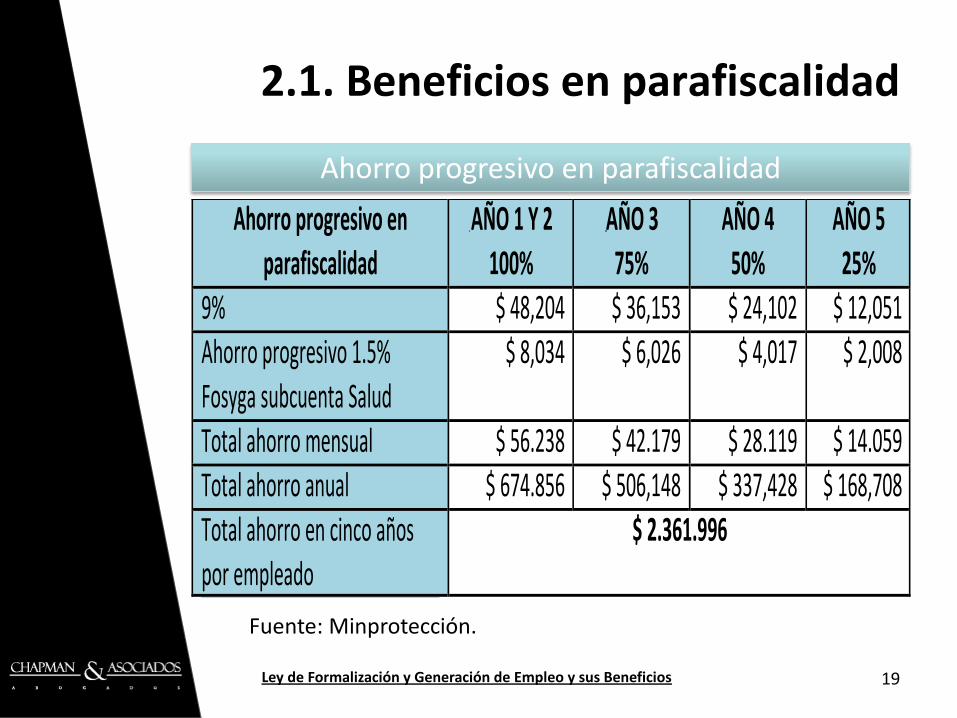

2.1. Beneficios en parafiscalidad

18 Ley de Formalización y Generación de Empleo y sus Beneficios

“…Una restricción de un derecho social puede justificarse si con esa medida se promueve efectivamente otro derecho, siempre y

cuando la restricción resulte adecuada y proporcionada a la promoción de otro derecho. A su vez la promoción del empleo es una finalidad de importancia constitucional suficiente para

autorizar una reforma laboral que reduzca ciertas protecciones a los trabajadores, siempre y cuando esa reducción resulte

adecuada, indispensable y proporcionada al propósito buscado.”

Sentencia C-629/2011 Corte Constitucional

2.1. Beneficios en parafiscalidad

19 Ley de Formalización y Generación de Empleo y sus Beneficios

Ahorroprogresivoenparafiscalidad

AÑO1Y2100%

AÑO375%

AÑO450%

AÑO525%

9% $48,204 $36,153 $24,102 $12,051Ahorroprogresivo1.5%

FosygasubcuentaSalud

$8,034 $6,026 $4,017 $2,008

Totalahorromensual $56.238 $42.179 $28.119 $14.059Totalahorroanual $674.856 $506,148 $337,428 $168,708

Totalahorroencincoañosporempleado

$2.361.996

Ahorro progresivo en parafiscalidad

Fuente: Minprotección.

2.2. Beneficios tributarios

20 Ley de Formalización y Generación de Empleo y sus Beneficios

Progresividad en el pago del Impuesto sobre la Renta

Tarifa del Impuesto de

Renta

Vigencia a partir del inicio de actividades

Amazonas, Guainía y Vaupés

0% Dos (2) primeros años Ocho (8) primeros años

25% Tercer (3) año N/A

50% Cuarto (4) año En el noveno (9) año

75% Quinto (5) año En el décimo (10) año

100% Desde el sexto (6) año. Desde el undécimo (11) año.

Siempre que en el año inmediatamente anterior hubiesen tenido ingresos brutos totales superiores a 1000 UVT. De lo contrario, se les aplica el 50% de la tarifa

2.2. Beneficios tributarios

21 Ley de Formalización y Generación de Empleo y sus Beneficios

No son objeto de RETENCIÓN EN LA FUENTE ni sujetos de RENTA PRESUNTIVA por 5

años.

En Amazonas, Guanía y Vaupés hasta por 10 años.

Los beneficiarios de los descuentos de las tarifas de renta podrán TRASLADARLOS hasta los 5 períodos gravables siguientes.

Apoyos económicos no son INGRESOS NO CONSTITUTIVOS

DE RENTA NI GANANCIA OCASIONAL

El Gobierno Nacional promoverá y creará incentivos para los entes

territoriales que aprueben progresividad en el pago del ICA

Otros Beneficios

Tributarios

3. Incentivos para la generación de empleo y formalización laboral

Ley de Formalización y Generación de Empleo y sus Beneficios 22

Beneficios

23 Ley de Formalización y Generación de Empleo y sus Beneficios

Jóvenes menores de 28 años.

Personas en situación de desplazamiento, proceso de integración o en condición de

discapacidad, y cabeza de familia de los niveles 1 y 2 del SISBEN, debidamente certificados por

autoridad competente.

Mujeres que al momento del inicio del contrato sean mayores de 40 años que

durante los últimos 12 meses hayan estado sin contrato de trabajo.

A. Grupos vulnerables

Beneficios

24 Ley de Formalización y Generación de Empleo y sus Beneficios

Aquellos nuevos empleados que devenguen menos de 1,5

SMLMV que no hayan ingresado al mundo laboral

(nunca registrados en la PILA o solo reporten como

independientes)

B. Personas de bajos ingresos

Beneficios

25 Ley de Formalización y Generación de Empleo y sus Beneficios

Incentivo

Los aportes al SENA, ICBF y Cajas de Compensación Familiar, así como el aporte en salud a la subcuenta de solidaridad del FOSYGA y el aporte al Fondo de Garantía de Pensión Mínima correspondientes a los nuevos empleos, podrán tomarse como DESCUENTO TRIBUTARIO para efectos de la determinación del impuesto sobre la renta y complementarios, CUANDO…

Vigencia hasta el 31 de diciembre de 2014

Beneficios

26 Ley de Formalización y Generación de Empleo y sus Beneficios

A. Condiciones para Grupos vulnerables

Incremento en el # empleados y en el valor de la nómina con relación a diciembre del año anterior, con excepción de discapacitados, reinsertados y desplazados.

Vigencia:

Para jóvenes menores de 28 años y mujeres mayores de 40 hasta 2 AÑOS;

Para discapacitados, reinsertados y desplazados, hasta por 3 AÑOS.

Que tengan la condición de vulnerabilidad al momento de otorgarse el empleo.

Beneficios

27 Ley de Formalización y Generación de Empleo y sus Beneficios

A. Condiciones para Grupos vulnerables

Se requiere reglamentación para acceder a los beneficios en el caso de los cabeza de familia de los niveles 1 y 2 del SISBEN.

Si se opta por tomar estas sumas como descuento tributario, no podrá ser tratado a mismo tiempo como deducción.

Los aportes deberán haber sido efectiva y oportunamente pagados.

Solo aplica para nuevos empleos. No aplica para reemplazos o los que surjan por fusión de empresas

Beneficios

28 Ley de Formalización y Generación de Empleo y sus Beneficios

Detalle Valor Descuento tributario

Salario + auxilio de transporte 663.600

Vacaciones 25.000

Prestaciones sociales

Cesantías 55.300

Prima de servicios 55.300

Intereses cesantías 6.636

Seguridad social

Salud 12,5% empleador 8,5% (1,5% fondo de garantía de pensión mínima) 51.000 9.000

Pensión 16% empleador 12% (1,5% subcuenta de solidaridad del fosyga) 72.000 9.000

Riesgos 0,522% 3.132

Aportes parafiscales

SENA 2% + ICBF 3% + Cajas de compensación familiar 4% 54.000 54.000

Total costo laboral y descuento 985.968 72.000

4. Simplificación de trámites en materia laboral

Ley de Formalización y Generación de Empleo y sus Beneficios 29

Simplificación de trámites en materia laboral

30 Ley de Formalización y Generación de Empleo y sus Beneficios

Reglamento Interno de

Trabajo

• Se modifica el trámite de objeciones y publicación del mismo

• El empleador publica en cartelera y comunica mediante circular el RIT.

• No se requiere aprobación del MPS

Descuentos Prohibidos

• Se elimina la solicitud de autorización al MPS para descuentos por préstamos, anticipos, retenciones o deducciones cuando la deuda sea por una suma de 3 veces el salario del trabajador.

• Se hace responsable al empleador por perjuicios causados al trabajador al efectuar descuentos autorizados y no entregarlos oportunamente al beneficiario.

Trámite para Préstamos

• Se elimina la disposición que señalaba: el empleador no podrá efectuar retención o deducción... en cuanto el total de la deuda supere al monto del salario del trabajador en tres meses.

• Trae sanción para empleadores que no realicen los descuentos o deducciones oportunamente y que con ello causen perjuicios al trabajador o al beneficiario del descuento.

Simplificación de trámites en materia laboral

31 Ley de Formalización y Generación de Empleo y sus Beneficios

Compensación en Dinero de

las Vacaciones

• Solicitud previa del trabajador al empleador.

• El acuerdo de compensación debe constar por escrito

• Aplica hasta para el 50% de las vacaciones. Se debe garantizar el disfrute de los días restantes.

• Se elimina la autorización del MPS.

Retiro Parcial de Cesantías:

Financiar Vivienda

• Se elimina aprobación del MPS para el pago de las cesantías que se destinen para financiación de vivienda. Se obliga al empleador a la verificación y vigilancia de la destinación de la misma.

• El empleador tendrá un término de 5 días para aprobar y pagar. De no hacerlo en este plazo, pordrá intervenir el MPS.

Comité Paritario de

Salud Ocupacional

• La inscripción del COPASO ya no se efectúa ante el MPS. Se eliminó expresamente este servicio a cargo de dicha entidad. Sin embargo, se mantiene vigente la obligación por parte de las empresas, de conformar el COPASO o Vigía Ocupacional, con arreglo a la normatividad vigente.

Simplificación de trámites en materia laboral

32 Ley de Formalización y Generación de Empleo y sus Beneficios

Trabajo a domicilio

• Se elimina la obligación de obtener autorización previa del MPS para contratar trabajadores a domicilio y los registros e informes relacionados al respecto.

Trabajadores extranjeros

• Se eliminó la proporcionalidad de los trabajadores nacionales y extranjeros, la exigencia del certificado de proporcionalidad y la autorización para variar la proporción de los mismos.

5. Cooperativas de Trabajo Asociado

Ley de Formalización y Generación de Empleo y sus Beneficios 33

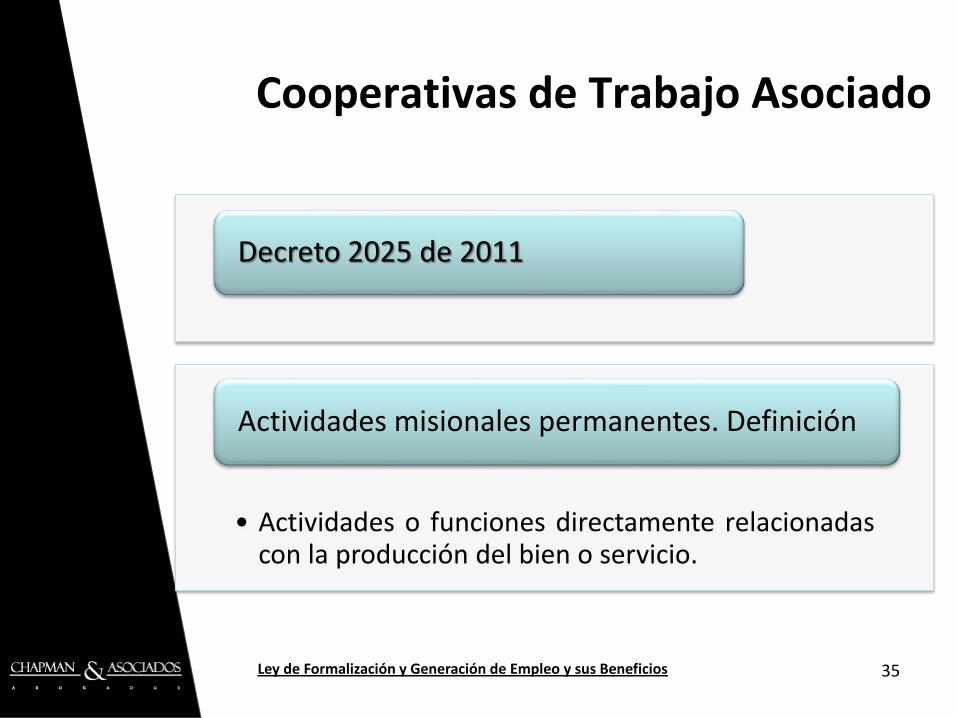

Cooperativas de Trabajo Asociado

34 Ley de Formalización y Generación de Empleo y sus Beneficios

• “…el personal requerido en toda institución y/o empresa pública o privada para el desarrollo de las actividades misionales permanentes no podrá estar vinculado a través de Cooperativas de Servicio de Trabajo Asociado que hagan intermediación laboral, o bajo ninguna otra modalidad de vinculación que afecte los derechos constitucionales, legales y prestacionales consagrados en las normas laborales vigentes.

• “Sin perjuicio de los derechos mínimos e irrenunciables previstos en el artículo 3 de la ley 1233 de 2008, las Pre- Cooperativas y Cooperativas de Trabajo Asociado, cuando en casos excepcionales previstos en la ley tengan trabajadores asociados por las labores realizadas, de conformidad con lo establecido en el Código Sustantivo del Trabajo.” Declarado exequible Sentencia C-645/2011.

Artículo 63 de la ley 1429 de 2010

Cooperativas de Trabajo Asociado

35 Ley de Formalización y Generación de Empleo y sus Beneficios

Decreto 2025 de 2011

• Actividades o funciones directamente relacionadas con la producción del bien o servicio.

Actividades misionales permanentes. Definición

6. Conclusiones

Ley de Formalización y Generación de Empleo y sus Beneficios 36

Conclusiones

37 Ley de Formalización y Generación de Empleo y sus Beneficios

Esta ley es considerada como un primer avance o herramienta

para generar ventajas comparativas y mayor

competitividad.

Se tiene como un paso importante para desarrollar el concepto de igualdad o

equidad material en relación a las empresas.

Conclusiones

38 Ley de Formalización y Generación de Empleo y sus Beneficios

Pequeñas empresas requieren una legislación especial que consagren cargas tributarias

inferiores a las grandes y medianas empresas

Según Confecámaras en 8 meses ya se han formalizado

231.536 negocios en Colombia.

39