las mujeres ahorristas del corredor puno-cuscoprocasur.org/americalatina/images/microfrurales/7....

TRANSCRIPT

Proyecto de desarrollo Corredor PUNO CUSCO:Las mujeres ahorristas del Corredor PUNO-CUSCO

Ruta de Aprendizaje: Innovaciones Exitosas en Microfinanzas Rurales en América Latina

28 de Octubre al 14 de Noviembre del 2007

2

Las opiniones expresadas en esta publicación son de los autores y no representan necesariamente las de Procasur, sus donantes o programas. Las denominaciones empleadas y la presentación del material en esta publicación no implican la expresión de ninguna opinión por parte de Procasur sobre la condición jurídica de países, territorios, ciudades o zonas, o de sus autoridades, ni respecto de la delimitación de sus fronteras o limites. El contenido de esta publicación, incluyendo todas las figuras, tablas y dibujos, es propiedad intelectual de Procasur. Todos los derechos reservados. No está permitida la eliminación o alteración de los avisos de derechos de autor o marcas registradas. El reenvío o la reproducción de esta publicación o partes de la misma para uso comercial no está permitido sin la autorización expresa y por escrito de Procasur. Todos los nombres de los programas o servicios de Procasur utilizados en esta publicación, así como los logotipos correspondientes, son marcas registradas o marcas comerciales de Procasur en Chile y otros países. Procasur no garantiza la exactitud o integridad de la información, texto, gráficos, enlaces u otros elementos contenidos en esta publicación. Esta publicación se ofrece sin ninguna garantía explicita o implícita. Esto se aplica, en parte, pero no exclusivamente, a una garantía de comerciabilidad y adecuación para un propósito en particular, así como una garantía de no violación de leyes aplicables.

Ruta de Aprendizaje:I nnovaciones Exitosas en

Microfinanzas en América Latina

3

PROYECTO DE DESARROLLO CORREDOR PUNO CUSCO: LAS MUJERES AHORRISTAS DEL CORREDOR PUNO-

CUSCO1. Contexto Institucional de la (s) Innovación (es) en Microfinanzas: Antecedentes

Tradicionalmente, cuando se habla de micro finanzas y más aun en el sector rural, se parte del principio de que los pobres necesitan dinero, es verdad que necesitan dinero pero no necesariamente un crédito. La necesidad de dinero no debe conducirnos necesariamente a otorgar un crédito, sino a explorar nuevas pistas y nuevas opciones de obtener más dinero, es decir a innovar.

La historia del crédito en el Perú y particularmente en los sectores rurales es aleccionador; desde entidades de micro finanzas, ONGs y sus brazos financieros, la banca de fomento, Mutuales y Cooperativas, las experiencias fueron dramáticas en términos de que los pobres no pudieron pagar los intereses, moras y sanciones pecuniarias de los créditos que habían contraído; se ejecutaron garantías y se descapitalizaron (la radio, el televisor, algún electrodoméstico o animales y cosechas, la lista de amargas experiencias es larga).

Por ello había necesidad de invertir la mirada de las micro finanzas en el sector rural, del micro crédito y sus innumerables problemas al ahorro en sistemas financieros formales. El ahorro, como tal, es una práctica tradicional en los sectores rurales, pues se ahorra en animales, en granos, en especies, con los consiguientes problemas de indivisibilidad, monetización rápida y sobre todo seguridad. La cuestión que aborda la experiencia es como se monetizan estos activos físicos, además de los intangibles que poseen los pobres rurales, en favor del ahorro.

Invertir a mirada, nos da cuenta de la existencia de recursos financieros en el campo; la experiencia comprueba la hipótesis que en los sectores rurales pobres existen recursos financieros, solo hay que dinamizarlos y canalizarlos a sistemas seguros.

Actores claves

Los actores claves en esta experiencia son las Mujeres Rurales, porque son las que administran los recursos financieros en el hogar, las que despliegan los esfuerzos más importantes por monetizar los activos, y de otro lado porque hay necesidad de brindar igualdad de oportunidades tanto a varones como a mujeres y permitir su inclusión en el sistema financiero formal, pues están excluidas del sistema financiero1, así como permitirles ser ciudadanas (inclusión social) al lograr un Documento de Identidad (DNI) para procesar sus ahorros.

1 95% de los servicios, en el sistema financiero, se presentan para varones.

4

Al interior de las mujeres rurales ahorristas, destacan las Liderezas Financieras, que siendo parte de los grupos de ahorristas, cumplen un papel importante en el apoyo a sus compañeras, a fin de orientarlas y buscar soluciones prácticas en su vinculación con el sistema financiero; en algunos casos, cumplen el rol de recaudadoras a fin de hacer llegar los recursos financieros a la entidad financiera.

Las Cajas Rurales, son los otros actores claves es este proceso que necesita de la participación activa del sistema financiero formal (Supervisado por la SBS), pues aparejado al programa se propone una serie de intervenciones de la entidad financiera en el proceso mismo de vinculación de las familias rurales al sistema financiero: ya que existe la necesidad de desarrollar el programa de Educación Financiera con la participación de la entidad financiera, y por la necesidad de contar con la información actualizada acerca de los movimientos de las Cuentas de Ahorro como por que hay que pagar los incentivos del programa para promover la vinculación.

El Proyecto Corredor, es un actor institucional que facilita el proceso de vinculación implementando el programa de incentivo al ahorro, su financiamiento y buscando de convertir la experiencia en una política publica.

Origen de los recursos financieros

Los recursos financieros que se destinan en el desarrollo del componente Servicios Financieros, son recursos provenientes del Contrato de Préstamo N° 467-PE, firmado entre la República del Perú y el Fondo Internacional de Desarrollo Agrícola (FIDA), los mismos que son administrados por el FONCODES2, en el marco del Convenio Nº 026-2002-FONCODES / NEC-PDCPC, de fecha 19 de diciembre del 2002, suscrito entre FONCODES y el Consejo Directivo del Núcleo Ejecutor Central del Proyecto de Desarrollo del Corredor Puno-Cusco.

Trayectoria Institucional

El Núcleo Ejecutor Central (NEC) del Proyecto de Desarrollo del Corredor Puno-Cusco, es un ente colectivo de naturaleza temporal, con personería jurídica privada, constituido por Acuerdo de Directorio del FONCODES Nº 035-2002, adoptado en la Sesión Nº 145 del 09 de julio del 2002, en aplicación de los Decretos Supremos Nº 015-96-PCM y 020-96-PRES,

El objetivo general del Proyecto de Desarrollo del Corredor Puno-Cusco, es de incrementar el ingreso de los pobres rurales en su ámbito de acción, contribuyendo a la reducción de la extrema pobreza, apoyando las iniciativas generales de ingreso rural de los productores y microempresarios a través del fortalecimiento de los mercados de servicios, en particular de los servicios de asistencia técnica, de promoción comercial y realización de inversiones de infraestructura que generen externalidades positivas al desarrollo de las iniciativas locales.

Al interior del Proyecto, el desarrollo de la actividad se organiza de la siguiente manera:

Una coordinación de Mercados Rurales, servicios financieros y no financieros, que facilita las estrategias generales de la implementación y desarrollo del componente y permite ensamblar el accionar de las Oficinas Locales en su relación con el sistema financiero (Cajas Rurales), así como interactuar en el desarrollo de los trabajos de campo a través de los facilitadores financieros.2 Fondo de Compensación y Desarrollo Social.

Ruta de Aprendizaje:I nnovaciones Exitosas en

Microfinanzas en América Latina

5

Las Oficinas Locales son las instancias operativas del Proyecto, donde se encuentran los facilitadores financieros, que son quiénes en la práctica facilitan los procesos en los grupos de ahorro en las comunidades rurales.

• Descripción de los servicios financieros que brinda la Institución

Los servicios financieros que brinda la institución se refieren a dos grandes sub-componentes:

• La vinculación de la familias rurales al sistema financiero, y

• Las innovaciones micro financieras.

En el caso de la vinculación de la familias rurales al sistema financiero, se ha diseñado la Cuenta Personal de Capitalización (CPC), que es un sistema de ahorro bonificado que incentiva a mujeres rurales de bajos ingresos para abrir cuentas bancarias personales de ahorro y fortalecer y organizar su disciplina de ahorro regular.

Las innovaciones micro financieras, dirigido a las Instituciones Financieras regionales, busca coadyuvar al desarrollo e innovación de productos y servicios para pobres rurales en el ámbito del proyecto (Regiones de Puno y Cusco principalmente).

Por otra parte, se explora el desarrollo de las remesas y el potencial de recursos que implica para co-financiar iniciativas de negocios en un espacio localizado del corredor Puno-Cusco (Quillabamba).

• Estadísticas actualizadas del cubrimiento y escala de los servicios de la Institución, discriminadas en clientes urbanos y rurales.

El numero de cuentas de ahorro

En general a lo largo de la experiencia del Programa de Incentivo al Ahorro el Proyecto ha logrado la apertura de 7,352 cuentas de ahorro; estas cuentas se ubican en los ámbitos de las Oficinas Locales donde el Proyecto opera; es así que tenemos:

Cuadro Nº 1

Numero de Grupos de Ahorro(Al 31 de Octubre del 2006)

Nº de Grupos de Ahorro Nº de Ahorristas Promedio por GrupoUrubamba 133 2,486 18.5Sicuani 104 2,286 22.0Juliaca 106 2,580 26.0Total Proyecto 343 7,352 22.2

Fuente: Base de Datos Proyecto Reportes Caja Los Andes y CREDINKA Informes Facilitadores Financieros

6

Como se puede observar en el cuadro, aun cuando las cuentas son individuales, las mujeres ahorristas se organizan en Grupos de Ahorro (GA); el conjunto de ahorristas se organizan en 343 GA. La finalidad de los Grupos de Ahorro es el de minimizar los costos de transacción en los que se incurre en la educación financiera, la entrega de estados de cuenta, el monitoreo de los procesos, y principalmente la recaudación de los recursos a depositarse mensualmente en las Cajas Rurales. Por tanto, la organización interna y el valerse de grupos organizados pre-existentes en la comunidad es fundamental para rentabilizar el programa.

Cada grupo de ahorro tiene una Junta Directiva y cuenta con liderezas financieras (2 por cada grupo de ahorro) que facilitan la vinculación al sistema financiero de las familias rurales.

El número de ahorristas se fue incrementando conforme se fueron abriendo las cuentas, este proceso se fue desarrollando de manera paulatina, a lo largo de 4 años de existencia del Programa.

El numero de cuentas de ahorro pasa por un punto de inflexión en el año 2005, fecha a la cual se contaba con aproximadamente 2,000 cuentas de ahorro, cuando se toma la decisión política institucional de promover la apertura de 5,000 nuevas cuentas de ahorro, dada la performance que lograron las primeras cuentas; es así que entre octubre del 2005 y septiembre del 2006 se abren 5,352 nuevas cuentas, totalizando 7,352 cuentas en general, que significan una masa critica considerable para un programa que de piloto deviene en un programa sostenido en la sierra sur peruana.

En Anexo se presenta de manera detallada el número de Grupos de Ahorros, el número de ahorristas por Grupo y su ubicación territorial por Oficina local.

Por otra parte, en el siguiente cuadro puede observarse de manera histórica el comportamiento de las aperturas entre los años 2002 y 2006:

Cuadro Nº 2

Número de Aperturas de Cuentas de Ahorro por Año (Al 31 de Octubre del 2006)

Año 2002 Año 2003 Año 2004 Año 2005 Año 2006 Total Proyecto

Nº de Cuentas

Monto de Apertura

(S/.)

Nº de Cuentas

Monto de Apertura

(S/.)

Nº de Cuentas

Monto deApertura

(S/.)

Nº de Cuentas

Monto deApertura

(S/.)

Nº de Cuentas

Monto deApertura

(S/.)

Nº de Cuentas

Monto Total de Apertura

(S/.)

Urubamba 15 960.00 292 23,707.96 2 1,100.00 658 57,410.00 1519 134,159.00 2486 217,336.96

Sicuani 0 0.00 406 32,848.95 55 5,370.00 711 69,321.97 1114 105,320.00 2286 212,860.92

Juliaca 174 14,952.56 454 35,938.28 88 6,610.00 620 52,571.00 1244 113,196.60 2580 223,268.44

Total Proyecto 189 15,912.56 1152 92,495.19 145 13,080.00 1989 179,302.97 3877 352,675.60 7352 653,466.33

Fuente: Base de Datos Proyecto Corredor

Reportes Caja Los Andes y CREDINKA

Ruta de Aprendizaje:I nnovaciones Exitosas en

Microfinanzas en América Latina

7

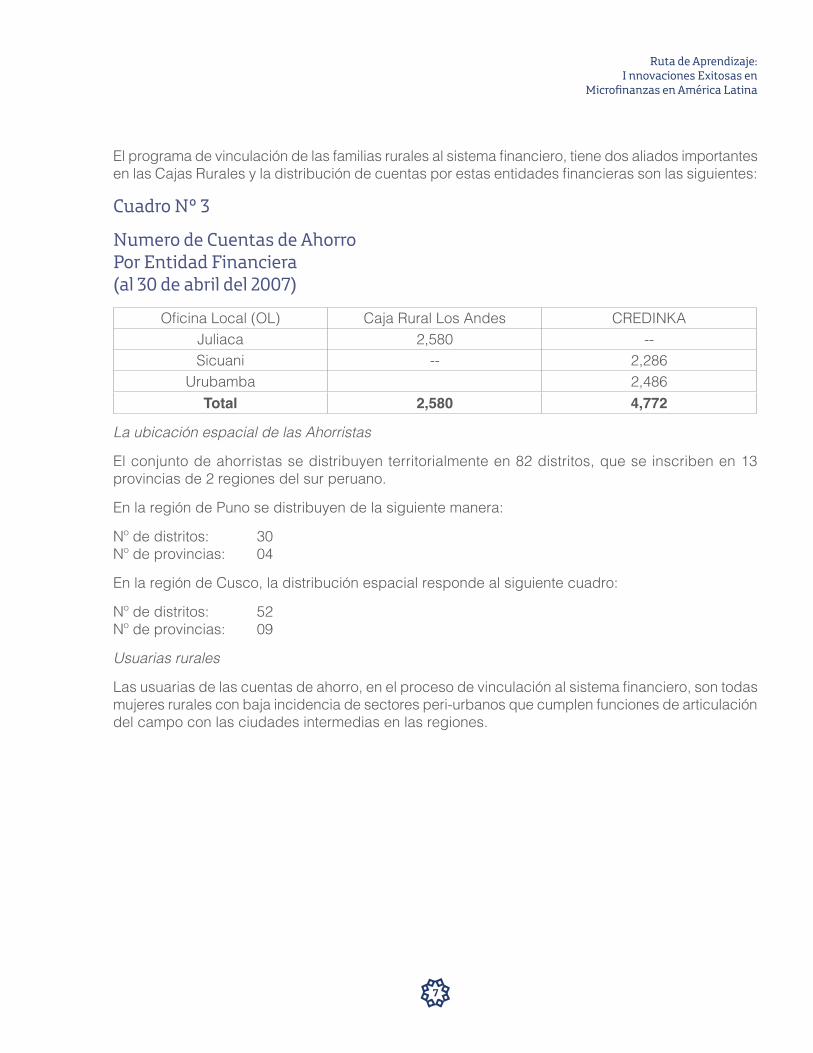

El programa de vinculación de las familias rurales al sistema financiero, tiene dos aliados importantes en las Cajas Rurales y la distribución de cuentas por estas entidades financieras son las siguientes:

Cuadro Nº 3

Numero de Cuentas de Ahorro Por Entidad Financiera (al 30 de abril del 2007)

Oficina Local (OL) Caja Rural Los Andes CREDINKAJuliaca 2,580 --Sicuani -- 2,286

Urubamba 2,486Total 2,580 4,772

La ubicación espacial de las Ahorristas

El conjunto de ahorristas se distribuyen territorialmente en 82 distritos, que se inscriben en 13 provincias de 2 regiones del sur peruano.

En la región de Puno se distribuyen de la siguiente manera:

Nº de distritos: 30Nº de provincias: 04

En la región de Cusco, la distribución espacial responde al siguiente cuadro:

Nº de distritos: 52Nº de provincias: 09

Usuarias rurales

Las usuarias de las cuentas de ahorro, en el proceso de vinculación al sistema financiero, son todas mujeres rurales con baja incidencia de sectores peri-urbanos que cumplen funciones de articulación del campo con las ciudades intermedias en las regiones.

8

2. Detalle de la Innovación (es) en Microfinanzas Rurales • Descripción de las características de la (s) innovación (es)

La principal característica de las cuentas de ahorro es que se trata de un producto financiero no tradicional, dado que en la mayoría de casos de trabajo con sectores rurales se aborda el tema de las micro finanzas a partir del crédito.

Las cuentas de ahorro tienen una cobertura en el sector rural, para permitir la inclusión en los servicios financieros de aquellas familias marginadas de territorios rurales; así mismo incide en acercar el servicio a los pobres rurales. La profundidad está básicamente ligada a la inclusión de las familias más pobres de estos territorios.

Una característica fundamental de la experiencia de ahorro en el Proyecto Corredor es que se trata de cuentas de ahorro para mujeres únicamente, donde apelando a la discriminación positiva de género se privilegia el ahorro para mujeres rurales, a fin de otorgar a las mujeres las mismas oportunidades que tienen los varones para acceder a servicios financieros.

Otra de las características más saltantes de esta experiencia es que el ahorro se desarrolla en sistemas financieros formales, es decir en aquellas instituciones que están supervisadas por la Superintendencia de Banca y Seguros (SBS), la misma que aparejada al Fondo de Seguro de Depósito (FSD) otorga la garantía de la estabilidad y seguridad de los ahorros de las mujeres rurales.

• Descripción de la metodología y modalidades de prestación del producto y/o servicio micro financiero a la población rural.

Como se ha señalado, la vinculación al sistema financiero se hace tangible a través de una cuenta de ahorro bonificado; es decir que el programa premia el crecimiento de la cuenta de ahorro.

El programa desarrolla un sistema de incentivos, que premia el crecimiento de las cuentas, así como el retiro productivo:

• Incentivo de apertura: 100% del monto de apertura (Tope de S/. 100, por única vez)

• Incentivo al crecimiento simple: 25% del monto de crecimiento neto mensual (Tope S/. 10)

• Incentivo al crecimiento en GAAA: 33% del monto de crecimiento neto mensual (Tope S/. 15)

• Incentivo a la capitalización: 20% del monto de retiro (Tope S/. 700, en 3 años). Este incentivo tiene 3 modalidades: Educación, salud y Financiamiento.

En este sistema de incentivos, se premia únicamente el diferencial de crecimiento real de la cuenta.

• Circunstancias que favorecieron su puesta en marcha, actores claves en el proceso de innovación y recursos para su diseño y puesta en marcha.

• La estabilidad económica del país; el crecimiento sostenido de la economía nacional en los últimos años, a tasas de crecimiento del orden de 7 % anual, otorga un entorno macroeconómico positivo y una inflación moderada. La moneda nacional, “el sol”, se fortalece cada vez más frente al dólar en los últimos años, generando expectativas de ahorro en “soles”.

Ruta de Aprendizaje:I nnovaciones Exitosas en

Microfinanzas en América Latina

9

• Igualmente las tasas de interés en las cuentas de ahorro y depósitos a plazo fijo, son positivas en los últimos años.

• Por otra parte, existe un marco normativo favorable que permite a las cajas Rurales exonerar a los ahorristas de comisiones y tasas de mantenimiento de cuentas, exceso de operaciones, portes y otras cargas administrativas.

• La existencia del Fondo de Seguro de Deposito, entidad privada que garantiza los depósitos de los ahorristas hasta los S/. 70,000 promedio de manera automática. Las entidades obligadas de afiliarse al FSD son aquellas que están supervisadas por la Superintendencia de Banca y Seguros.

• Las Cajas Rurales permiten la apertura de cuenta y depósitos en montos pequeños (ahorros hasta de 1 sol mensual, personas de tercera edad en Picchui, Santa Rosa Melgar).

• Igualmente favorecieron la puesta en marcha del programa la solidez institucional del Proyecto y la imagen que proyectan las Cajas Rurales, que se promueven como mas cercanas a la población rural. Las cajas generaron libretas especiales, estados de cuenta a solicitud y diseño del programa, y los vouchers (rotulados, diseños).

• Un elemento determinante fue la disposición de las cajas rurales a ingresar en el programa de incentivo al ahorro, a través de convenio interinstitucionales; al inicio se mostraron indiferentes, pero que luego respondieron; además del interés de otras entidades financieras que al principio no se involucraron y ahora desean incorporarse a la dinámica del programa y han creado productos similares (efectos no previstos).

• Ventajas y desventajas del producto y/o servicio, identificadas por la Institución que lo ofrece.

Las desventajas,

• Las Cajas Rurales no marchan al ritmo de la dinámica de los ahorros, su capacidad instalada ha sido desbordada para atender a los sectores rurales, sin embargo posteriormente contrataron más personal y habilitaron más ventanillas de atención.

• Falta de personal que hable la lengua materna de las usuarias (Quechua y Aymara) en las ventanillas.

• Cambios institucionales en las Cajas Rurales, por rotación de personal. Igualmente los cambios drásticos en las Cajas como cambiar sus sistemas informáticos (cambio de plataforma), con lo que cambian sustancialmente los reportes, las prácticas ya de uso y conocimiento de las mujeres ahorristas, así como de los facilitadores financieros.

• El sistema de incentivos es complicado en su diseño y su aplicación, principalmente en los cálculos, lo que dificulta su procesamiento ágil. Se cuenta con un software para tal fin.

• Los antecedentes de desconfianza e inseguridad en la Banca por parte de sectores rurales, debido a experiencias de cierre de cuentas de ahorro activas (en el Banco Agrario), Cooperativas de Ahorro y Crédito que desaparecieron, la pirámide de prestamos de financieras informales (CLAE), la experiencia de devaluaciones de la moneda nacional en regimenes pasados (inflación de 4,000 %). Igualmente experiencias negativas de ONGs que ejecutaron garantías y entablaron procesos judiciales para recuperar los créditos que otorgaron en demasía.

10

Las Ventajas

• Las ahorristas al ingresar al programa de ahorro se hacen de un historial financiero que les permite acceder a otros servicios y productos en la misma entidad y las califica para incursionar en otras entidades financieras.

• Las ahorristas pudieron constatar el crecimiento de sus ahorros y ahora pueden disponer de ellos para realizar inversiones. El ahorro constituye un mecanismo de capitalización según las posibilidades de cada mujer, cuyo destino en orden de importancia son: educación, negocios y vivienda.

• El acceso a los servicios financieros, ha permitido mejorar notoriamente el autoestima de las mujeres, han desarrollado su capacidad de administrar sus recursos y por lo tanto a planificar a mediano y largo plazo.

• Pese a las difíciles condiciones de vida del poblador rural, se viene generando una cultura de ahorro y por lo tanto una fuente de fondeo importante para el sector financiero.

• Las mujeres de comunidades rurales son más organizadas, cumplen y honran sus compromisos, se identifican y entienden de la fortaleza de su organización. Las citadinas son más reacias a organizarse y cumplir las normas de la organización.

• Factores que favorecieron la oferta y expansión del producto y/o servicio micro financiero en el sector rural.

• La existencia de organizaciones de mujeres, base sobre la que se asientan los Grupos de Ahorro; es decir la existencia de un capital social en el campo.

• La promoción de organización de mujeres, sin necesidad de personería jurídica; el grupo de ahorro o el Grupo de Auto Ayuda para el Ahorro - GAAA no están legalmente constituidos, funcionan de facto (bajo mecanismos de control social).

• La rotación de responsabilidades al interior de los Grupos de Ahorro, sean de la junta Directiva, recaudadoras o liderezas delegadas de su grupo. Igualmente en el GAAA.

• Limitantes para su prestación y expansión en el sector rural, si se han identificado.

• Las dificultades para movilizarse desde las comunidades a los centros poblados más cercanos para la educación financiera, las coordinaciones y el monitoreo; hay mujeres que bajan al pueblo más cercano desde lugares lejanos con un recorrido de hasta 4 horas, así como hay mujeres que vienen a dormir un día antes para la reunión del grupo de ahorro.

• La limitada red de agencias de las Cajas Rurales, que sin embargo se supera con el sistema de recaudadoras y delegadas de la organización que rotativamente hacen llegar los ahorros a la entidad financiera.

Ruta de Aprendizaje:I nnovaciones Exitosas en

Microfinanzas en América Latina

11

• Estadísticas actualizadas de los resultados del producto y/o servicio en el sector rural.

El Fondeo

Las mujeres rurales, que se encuentran en el Programa de Incentivo al Ahorro, a lo largo de 4 años han fondeado a las Cajas Rurales montos significativos de recursos financieros que bordean los USD $2 millones; de los cuáles 1 millón 600 mil dólares corresponden exclusivamente a las mujeres ahorristas y 400,000 dólares aproximadamente a los incentivos otorgados por el Proyecto.

Cuadro Nº 4

Montos de Depósitos de Ahorristas e Incentivos otorgados por el Proyecto en Cuentas de Ahorro (FONDEO)(al 30 de abril del 2007)

Urubamba Sicuani Juliaca Total ProyectoMonto Total Monto Total Monto Total Monto Total

Monto de depósito Ahorristas 2,133,683.5 1,984,226.2 1,103,939.1 5,221,848.8

Monto de Incentivo Proyecto 394,880.7 593,840.1 302,663.0 1,291,383.8

Total 2,528,564.2 2,578,066.3 1,406,602.0 6,513,232.5

Fuente: Base de Datos Proyecto Corredor Reportes Caja Los Andes y CREDINKA

TOTAL PORCENTAJERecurso Propios de las Usuarias 5,221,848.75 80%Monto de Incentivo Proyecto 1,291,383.76 20%TOTAL INVERTIDO 6,513,232.51 100%

12

Los retiros

Siendo la finalidad de la cuenta de ahorro, la vinculación de las mujeres rurales al sistema financiero a través de las cuentas de ahorro, es lógico que la cuenta se utilice como tal, es decir como una cuenta en la que se realizan depósitos, retiros, u otras operaciones (pueden ser transferencias, remesas, etc.).

Los montos de retiros, a o largo de 5 años, son del orden de S/. 2’600,000.00 aproximadamente (US$ 800,000), el número de retiros es de 12,060 retiros por todo concepto (retiros por capitalización y de libre disponibilidad); en general las tasas de retiros son mínimas, si tenemos en consideración que se tratan de 7,352 cuentas de ahorro; el promedio de retiro es de S/. 216.00

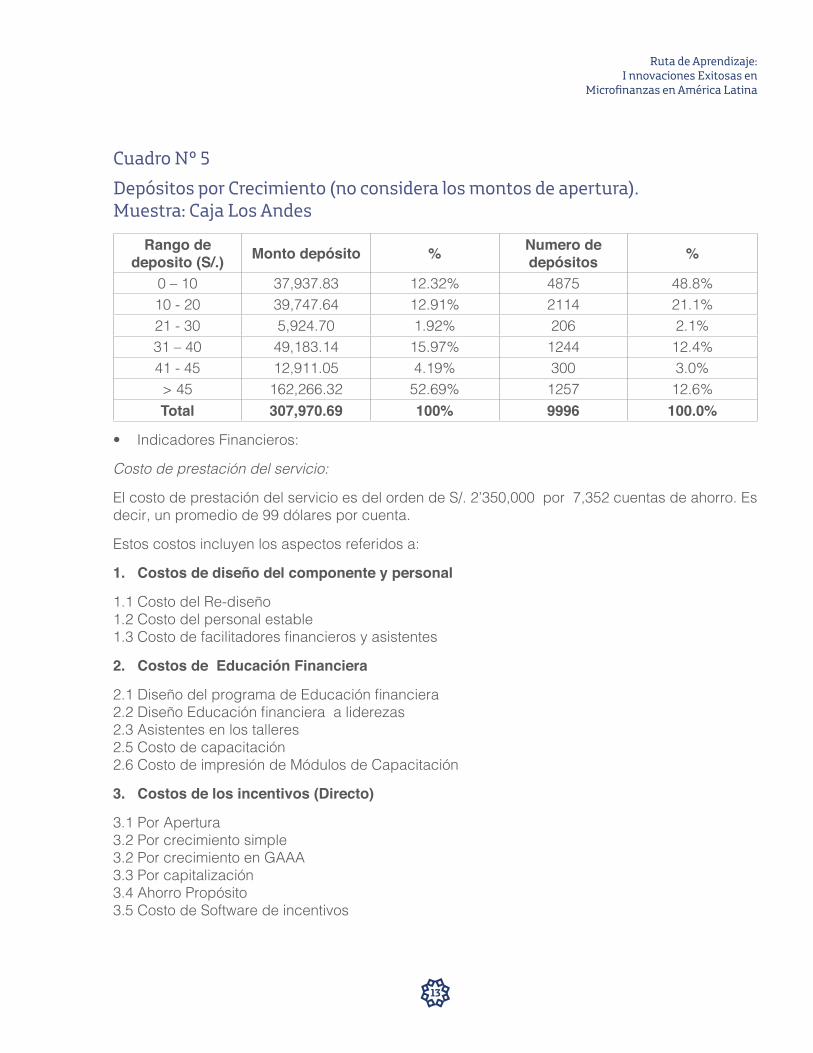

Cuadro Nº 5

Número y Montos de Retiros en Efectivo de Cuentas de Ahorro(al 30 de abril del 2007)

Número Monto Total de Retiro Promedio de RetiroUrubamba 3223 -769,311.5 -239Sicuani 4,019 -1,070,636.3 -266Juliaca 4818 -764,035.2 -159Total Proyecto 12,060 -2,603,983.1 -216

Fuente: Base de Datos Proyecto Corredor Reportes Caja Los Andes y CREDINKA

Depósitos por rangos

Los rangos de depósitos de las usuarias varían en los siguientes parámetros3:

Por numero de depósitos: depósitos de 1 - 10 soles, 48,8 % de depósitos y de 10 -20 el 21.10 %.

Por monto de depósitos: depósitos mayores a 45 soles, 52,69 % y depósitos de 31 – 40 soles el 15,97 %.

3 Datos de una muestra de depositos realizados en la Caja Los Andes de Puno

Ruta de Aprendizaje:I nnovaciones Exitosas en

Microfinanzas en América Latina

13

Cuadro Nº 5Depósitos por Crecimiento (no considera los montos de apertura).Muestra: Caja Los Andes

Rango de deposito (S/.) Monto depósito % Numero de

depósitos %

0 – 10 37,937.83 12.32% 4875 48.8%10 - 20 39,747.64 12.91% 2114 21.1%21 - 30 5,924.70 1.92% 206 2.1%31 – 40 49,183.14 15.97% 1244 12.4%41 - 45 12,911.05 4.19% 300 3.0%> 45 162,266.32 52.69% 1257 12.6%Total 307,970.69 100% 9996 100.0%

• Indicadores Financieros:

Costo de prestación del servicio:

El costo de prestación del servicio es del orden de S/. 2’350,000 por 7,352 cuentas de ahorro. Es decir, un promedio de 99 dólares por cuenta.

Estos costos incluyen los aspectos referidos a:

1. Costos de diseño del componente y personal

1.1 Costo del Re-diseño1.2 Costo del personal estable1.3 Costo de facilitadores financieros y asistentes

2. Costos de Educación Financiera

2.1 Diseño del programa de Educación financiera 2.2 Diseño Educación financiera a liderezas2.3 Asistentes en los talleres2.5 Costo de capacitación2.6 Costo de impresión de Módulos de Capacitación

3. Costos de los incentivos (Directo)

3.1 Por Apertura3.2 Por crecimiento simple3.2 Por crecimiento en GAAA3.3 Por capitalización3.4 Ahorro Propósito3.5 Costo de Software de incentivos

14

4. Costos de implementación

4.1 Costos de promoción de la vinculación. (Spots, videos, Testimonios de liderezas, folletos, etc.)4.2 Costos CLAR Financiero4.3 Costos de promotoras recaudadoras (en parte del proceso)4.4 Costos de coordinación y actualización4.5 Costos de visitas guiadas4.6 Costos de concursos4.7 Costos de intercambio de experiencias4.8 Costos de pasantías4.9 Costos de impresión de estados de cuenta4.10 Costos de liberación de incentivo4.11 Talleres de Cierre de incentivo4.12 Talleres Varios (monedas y billetes) (Capacitación)

5. Otros costos

Capacitación de terceros

Palanqueo financiero:

El palanqueo financiero logrado en el proceso de la vinculación de las familias rurales al sistema financiero, muestra un índice del orden del 25.33 %; vale decir, que por cada 4 soles movilizados por las ahorristas, el Proyecto otorgó 1 “Sol” en incentivos.

• Tópicos o temas técnicos claves y específicos para la comprensión del producto y/o servicio.

• La bonificación - incentivo al crecimiento como medio de alentar el ingreso al sistema financiero

• El diseño de sistema de bonificación: al crecimiento simple, al crecimiento en grupos de Autoayuda para el ahorro, el retiro para capitalización (salud, educación y financiamiento), que premia distintas formas de ahorro y de retiro para inversión.

• La educación financiera: que permite a las usuarias conocer con claridad sus intereses, leer e interpretar sus estados de cuenta, el crecimiento de sus cuentas, la utilidad del FSD y su vinculación al sistema financiero formal.

• La discriminación positiva de género, que permite trabajar con mujeres y las potencialidades que encierra.

• Las pasantías y visitas guiadas a la entidad financiera como parte de la educación financiera, que se destacan como los mecanismos más idóneos para capacitar y formar a ciudadanos rurales. Igualmente los intercambios de experiencias entre grupos de ahorro y los testimonios de las ahorristas más antiguas.

Ruta de Aprendizaje:I nnovaciones Exitosas en

Microfinanzas en América Latina

15

• Lecciones aprendidas a tener en cuenta para el desarrollo del producto y/o servicio en otro contexto.

• Establecer un diseño del sistema de incentivo simple, de fácil aplicación en las entidades financieras.

• Generar experiencia con una masa crítica considerable, tanto por las economías de escala como por que los resultados de movilización de recursos es más evidente (fondeo por ejemplo). Es recomendable manejar un promedio de 5,000 cuentas de ahorro.

• El periodo de incentivo debe ser de 1 a 2 años como máximo, dependiendo de la situación real y concreta, tiempo necesario para lograr resultados de vinculación.

• El monto de incentivos puede ajustarse a cifras menores, en concordancia con el tiempo de incentivo.

• La atención al programa de educación financiera debe ser sostenida en el tiempo, esto es fundamental para el logro de resultados, es la clave del éxito.

• Hacer incidencia en formar liderezas

• Incidir en que el sistema financiero debe adecuarse a las circunstancias de incorporar a sectores rurales, con distintas lenguas, idiosincrasia y costumbres.

Estrategia y programa de Educación financiera:

La educación financiera se divide en dos grandes campos: educación financiera para las ahorristas en general y la educación financiera para liderezas de grupos de ahorro.

Educación financiera regular

Planteado para el total las usuarias del programa de ahorristas, organizadas en grupos de ahorro: un total de 7,352 ahorristas.

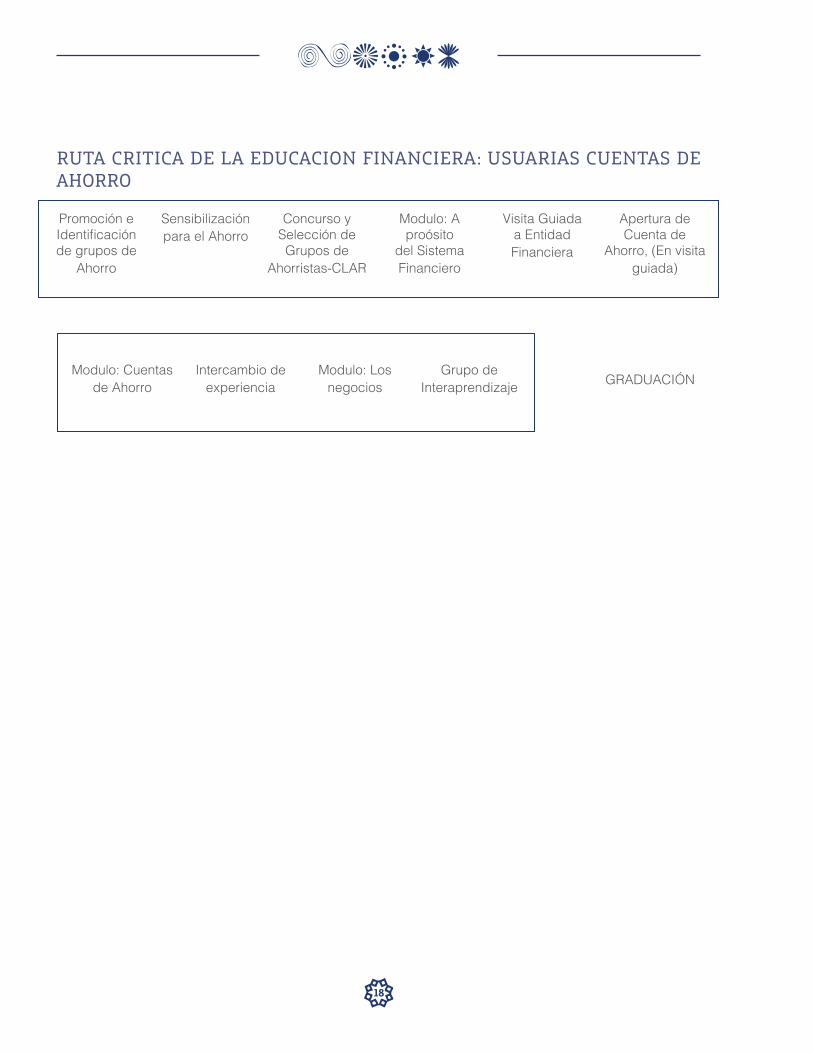

La estrategia de educación financiera regular se basa en un programa de capacitación en la práctica, la misma que combina:

• Información a usuarias acerca de la vinculación con el sistema financiero• Visitas guiadas a las Instituciones Financieras (IFIs)• CLAR Financiero• Módulos de capacitación• Intercambio de experiencias

16

Educación financiera para Liderezas de Grupos de Ahorro

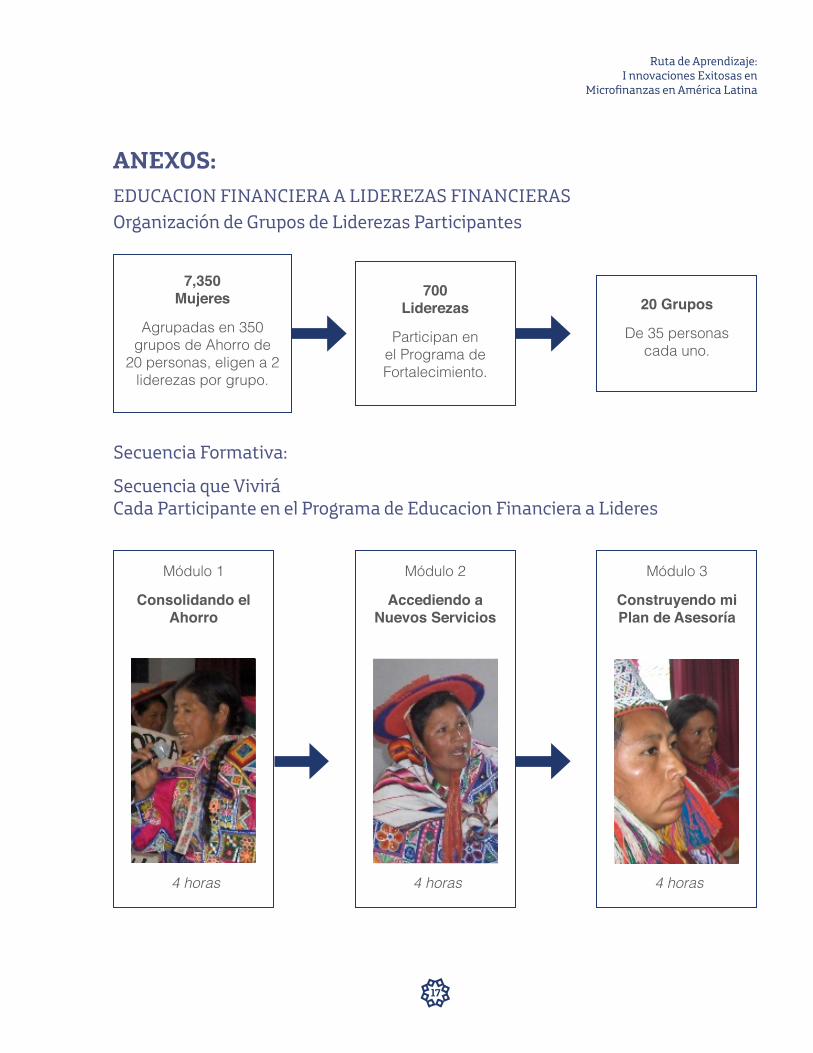

Este programa esta dirigido a un total de 700 liderezas, provenientes de 343 Grupos de Ahorro de las regiones de Puno y Cusco.

En este caso, la estrategia apunta a:

• Afianzar habilidades y capacidades de las Liderezas• Relacionarse con fluidez con las instituciones financieras

El Programa de educación financiera a liderezas está compuesto por 3 módulos o ejes de contenido, los cuales se dosificarán y organizarán de la siguiente manera:

Cuadro Nº 6

Programa de Módulos de Capacitación

Módulo 1 Consolidando el AhorroMódulo 2 Accediendo a Nuevos ServiciosMódulo 3 Construyendo mi Plan de Asesoría

Ruta de Aprendizaje:I nnovaciones Exitosas en

Microfinanzas en América Latina

17

ANEXOS:EDUCACION FINANCIERA A LIDEREZAS FINANCIERASOrganización de Grupos de Liderezas Participantes

7,350Mujeres

Agrupadas en 350 grupos de Ahorro de

20 personas, eligen a 2 liderezas por grupo.

700Liderezas

Participan en el Programa de Fortalecimiento.

20 Grupos

De 35 personas cada uno.

Secuencia Formativa:

Secuencia que ViviráCada Participante en el Programa de Educacion Financiera a Lideres

Módulo 1

Consolidando el Ahorro

4 horas

Módulo 2

Accediendo a Nuevos Servicios

4 horas

Módulo 3

Construyendo mi Plan de Asesoría

4 horas

18

RUTA CRITICA DE LA EDUCACION FINANCIERA: USUARIAS CUENTAS DE AHORRO

Promoción e Identificación de grupos de

Ahorro

Sensibilización para el Ahorro

Concurso y Selección de Grupos de

Ahorristas-CLAR

Modulo: A proósito

del Sistema Financiero

Visita Guiada a Entidad Financiera

Apertura de Cuenta de

Ahorro, (En visita guiada)

Modulo: Cuentas de Ahorro

Intercambio de experiencia

Modulo: Los negocios

Grupo de Interaprendizaje GRADUACIÓN

Ruta de Aprendizaje:I nnovaciones Exitosas en

Microfinanzas en América Latina

19

La Corporación PROCASUR es una organización global especializada en cosechar y escalar innovaciones locales. La misión de la organización es fomentar el intercambio de conocimientos locales para terminar la pobreza rural. Al compartir las innovaciones a través de variadas herramientas y metodologías para la gestión del conocimiento local, la organización conecta instituciones globales con talentos locales, y proporciona plataformas estructuradas de aprendizaje necesarias para difundir y escalar innovación. Procasur ha facilitado oportunidades de aprendizaje en más de 30 países en África, Asia, y América Latina y el Caribe, influyendo en la vida y el sustento de miles de talentos locales en todo el mundo. Para conocer más, visite www.procasur.org.

América Latina y el Caribe

Heriberto Covarrubias 21 Of. 705 Ñuñoa, casilla 599.

Santiago, Chile.Tel: +56 2 23416367

http://americalatina.procasur.org

África

Shelter Afrique Building, 2nd Floor, Mamlaka Road, off Nyerere Road. P.O.

Box 25965 - 00100 Nairobi, Kenia.Tel: +254 20 2716036

http://africa.procasur.org

Asia y Pacífico

209/34 Moo 10, Chiang Mai-Hangdong Road, T. Padad, A.Muang, Chiang Mai

50000 Tailandia.Tel: +66 53272362

http://asia.procasur.org