georgenunes.files.wordpress.com · isbn 978850262758-1 mazza, alexandre tributário #naprática /...

TRANSCRIPT

ISBN978850262758-1

Mazza,AlexandreTributário#naprática/AlexandreMazza.–1.ed.–SãoPaulo:Saraiva,2015.Bibliografia.1.Direitotributário-Brasil2.Direitotributário-Brasil-Concursos3.OrdemdosAdvogadosdoBrasil-Exames,questõesetc.4.Práticaforense-BrasilI.Título.15-01408CDU-34:336.2(81)(079.1)

Índicesparacatálogosistemático:

1.OrdemdosAdvogadosdoBrasil:Práticatributária:ExamesdeOrdem34:336.2(81)(079.1)

DiretoreditorialLuizRobertoCuriaGerenteeditorialThaísdeCamargoRodrigues

AssistenteeditorialDeborahCaetanodeFreitasViadanaCoordenaçãogeralClarissaBoraschiMaria

PreparaçãodeoriginaisMariaIzabelBarreirosBitencourtBressaneAnaCristinaGarcia(coords.)|LucianaCordeiroShirakawa

Projetográfico,arteediagramaçãoClaudirenedeMouraSantosRevisãodeprovasAméliaKassisWardeAnaBeatrizFragaMoreira(coords.)|Simone

L.C.Silberschimidt|WilsonImotoConversãoparaE-pubGuilhermeHenriqueMartinsSalvador

ServiçoseditoriaisElaineCristinadaSilva|KelliPriscilaPinto|TiagoDelaRosaCapaCasadeIdeias

Datadefechamentodaedição:26-5-2015

Dúvidas?

Acessewww.editorasaraiva.com.br/direito

Nenhumapartedestapublicaçãopoderáser reproduzidaporqualquermeioouformasem a prévia autorização da Editora Saraiva. A violação dos direitos autorais é crimeestabelecidonaLein.9.610/98epunidopeloartigo184doCódigoPenal.

SUMÁRIO

Prefácio

Parte1-Noçõesgerais

Capítulo1-PREPARANDOOSEUVADEMECUMOUCOLETÂNEA

Capítulo2-DEFININDOAPEÇACORRETA(cabimento)

Capítulo3-SOCORRO,NÃOIDENTIFIQUEIAPEÇA!

Capítulo4-ENDEREÇAMENTO

Capítulo5-ESTÉTICADAPEÇA

Capítulo6-RASURAS

Capítulo7-DÁPARAFAZERRASCUNHO?

Capítulo8-LINGUAGEMADEQUADA

Capítulo9-ERROSDELÍNGUAPORTUGUESA

Capítulo10-EXPRESSÕESEMOUTROIDIOMA

Capítulo11-NÓS,QUEM?

Capítulo12-ELABORANDOOSTÍTULOSDAPEÇA

Capítulo13-OQUEÉEPÍGRAFE?

Capítulo14-QUALIFICAÇÃODASPARTES

Capítulo15-“DOSFATOS”

Capítulo16-“DODIREITO”(ESTRUTURAGERAL)

Capítulo17-TRANSCREVENDONORMAS

Capítulo18-SÚMULA

Capítulo19-NÃOACHEISÚMULA

Capítulo20-NÃOTENTEENGANAROEXAMINADOR!

Capítulo21-SOBREAFALTADEESPAÇO

Capítulo22-EXISTEMAISDEUMATESE?

Capítulo23-COMOACHARUMATESE

Capítulo24-REPERTÓRIODE“EXPRESSÕES-CHAVE”

Capítulo25-ELEGENDOATESEPRINCIPAL

Capítulo26-SOCORRO,NÃOTEMTESE!

Capítulo27-RACIOCÍNIOJURÍDICOSOBREATESEPRINCIPAL

Capítulo28-ACRESCENTANDOTESESACESSÓRIAS

Capítulo29-SOCORRO,NÃOVITESEACESSÓRIA!

Capítulo30-CONCLUINDOOITEM“DODIREITO”

Capítulo31-LIMINARETUTELAANTECIPADA

Capítulo32-PEDIDOS

Capítulo33-REPERTÓRIODEPEDIDOS

Capítulo34-FINALIZAÇÃODAPEÇA

Capítulo35-SOCORRO,OTEMPOESTÁACABANDO!

Capítulo36-ASQUESTÕESDISCURSIVAS

Capítulo37-PREPARANDOOSLIVROS

Capítulo38-FICHAMENTOS

Capítulo39-PORONDECOMEÇARAPROVA?

Capítulo40-DICASÚTEISPARAODIADAPROVA

Capítulo41-JÁSEI,VOUCOLAR!

Capítulo42-SAIUOGABARITO!

Capítulo43-SAIUORESULTADO!

Parte2-Fichamentosimplificadodaspeças

Parte3-Fichamentosimplificadodasteses

Parte4-Modelosdepeças

Parte5-Treinandopeças

Exercícios

Gabaritoscomentados

Parte6-Repertóriodequestõesdiscursivas

Questõesdiscursivas

Gabaritooficialdasquestõesdiscursivas

DoutoreMestreemDireitoAdministrativopelaPontifíciaUniversidadeCatólicadeSãoPaulo(PUCSP).ProfessordeDireitoAdministrativoeDireitoTributáriodaRedeLFG.Advogado.AutordasobrasManualde

direitoadministrativoeManualdedireitotributário,ambaspelaEditoraSaraiva.

Dedicoestelivroàsminhasfilhas,

DudaeLuísa.

PREFÁCIO

Escrevi este livro para registrar parte da minha experiência de 16 anos ininterruptoscomoprofessordePráticaTributáriaemturmaspreparatóriaspara2ª fasedoExamedeOrdemecursoslivres.

Trata-se de obra diretamente ligada ao meuManual de direito tributário, tambémpublicadopelaEditoraSaraiva.Emconjunto,osdoislivrosformamumsistemacompletodepreparaçãoparaprovasdaOAB,concursospúblicosoumesmoparaquempretendeiniciarnaadvocaciatributária.

Para facilitar o acesso à informação, procurei dar ao texto a clareza de linguagemcomumnasminhasaulas.

Os capítulos iniciais falam sobre o passo a passo da elaboração da peça prático-profissional, alémde apresentar dicas gerais sobre as provas de processo tributário e apreparaçãodosmateriais.

Na sequência, abordo as peças e tesesmais importantes na defesa do contribuinte e,depois, do Fisco. Nesse ponto organizo o assunto resumindo as informações emfichamentos, uma técnica de estudos extremamente eficaz, testada e aprovada pormilharesdealunosaolongodessesanos.

Aseguir, tragoosmodelosexplicativosdetodasaspeçasdoprocessotributário,quernoâmbitojudicial,quernoadministrativo.

Ao final, inseri exercícios para que o leitor possa treinar a elaboração de peças equestõesdiscursivas,conferindoaofinalnosgabaritosoficiaisoacertodasrespostas.

Vale destacar que, em função da sanção do novo Código de Processo Civil, Lei n.13.105,em16demarçode2015,emtodososmomentosemqueoCódigodeProcessoCivilde1973foimencionado,fizremissãoaonovoCPC,nocorpodotextoouemnotasderodapé.Noentanto,vale lembrarque,emfunçãoda“vacatio legis”,onovoCPCsó

entraráemvigorapartirde16demarçode2016!Portanto,paraosExamesdaOrdemeconcursospúblicosaolongodoanode2015,éválidoaindaoCódigodeProcessoCivilde1973.

Comosempre,solicitoencarecidamenteaoqueridoleitorque, tendoqualquerdúvida,sugestãooucomentário,entreemcontatocomigo.

Oseusucessoéomeuobjetivo!

Bonsestudos.AlexandreMazza

Instagram:@professormazzaTwitter:@professormazza

Facebook:AlexandreMazzaRevisõesSite:www.sitedomazza.com.br

Parte1Noçõesgerais

Capítulo1

PREPARANDOOSEUVADEMECUM

OUCOLETÂNEA

CONHEÇAOSEUEDITAL

Amaioriadasprovasdeprocessotributáriosópermiteconsultaàlegislação.Porisso,aColetânea de Legislação Tributária torna-se um aliado fundamental em nossa batalhacontraoExaminador.

Antes de qualquer coisa, porém, é importante que você leia o edital da sua prova.Conheçaasregrassobreusodemateriais.Oquepodeeoquenãopode.

QUALCOLETÂNEAOUCOMPILAÇÃOCOMPRAR?

Escrevo este tópico destinado especificamente para provas que permitem consulta àlegislaçãoseca.ÉocasodoExamedeOrdem.

Como vamos fazer uma prova de direito tributário, é preciso ter uma Coletânea deLegislaçãoTributária.Tenhasempreumlivronovoeomaisatualizadoqueexiste.Aindaque isso exija algum sacrifício, vale a pena adquirir um livro novo para fazer a prova,porque livrosusadospodem termarcações incompatíveiscomoeditalou,pior,podemestardesatualizados.

Devo alertar, todavia, que as Coletâneas de Legislação Tributária normalmente nãocontêmleisgeraiscomoCódigoCivil,CódigoPenaleConsolidaçãodasLeisdoTrabalho

(CLT).

Porisso,recomendoqueocandidatoleveparaaprovadoisvolumesdelegislação:1)ColetâneadeLegislaçãoTributária;2)VadeMecumGeral.

CompreCompilações ouColetâneas novas enão faça qualquer tipo demarcaçãonelas.Nãoescrevanada!Sóvalecolocaronome.

MARCAÇÕESEXTERNASEINTERNAS

Minha experiência mostra que quanto mais prepararmos a Coletânea de LegislaçãoTributáriaparaaprova,maisfácilseránossavidanodiadoexame.

TenhoumsistemacompletodemarcaçõesnaColetâneaqueéaminhamarcaregistrada.Quemjáfoimeualunosabe“opoder”dessasminhasmarcações.

Eomaisimportante:semdescumprirqualquerregradoedital.

Evidentementeque tudoaquinãopassade sugestão.Cadacandidatopodeadotarumsistema próprio de marcação e até adaptar minhas dicas às suas próprias. O maisimportanteéperceberqueaColetâneadeLegislaçãoTributáriaéasuamelhoramiganahoradaprova!

Vouensinarmeumétodo.

Tudocomeçaseparandoasmarcaçõesemdoistipos:

1)marcaçõesexternas:feitascomclipes;

2)marcaçõesinternas:feitascomcanetasgrifa-texto.

DICA:vamosfazeressasmarcaçõessomentenaColetâneadeLegilaçãoTributária.

OVadeMecum levaremosnaprovasomenteporprecaução,ouseja,paranosprevenir

contra a possibilidade de perguntas do examinador sobre leis “extravagantes”, que não

constemdorepertóriocomumdodireitotributário.OVadeMecumnãoprecisadenenhum

tipodemarcação.

MARCAÇÕESEXTERNAS

Antesdequalquercoisadevodizerqueasmarcaçõesexternasnãofuncionamsozinhas.Elassótêmsentidoquandoutilizadastrabalhandojuntocomasmarcaçõesinternas,istoé,remetendoapáginasgrifadasdemaneiraapropriada.Por isso,nãousemosistemapelametade. Marquem a Coletânea de Legislação Tributária por fora (clipes) e por dentro(grifa-texto).

Vamoslá.

Adquira clipes cinzas comuns de tamanho normal e uma caixa de clipes pequenoscoloridos.

Os clipes cinzas vamos usar para marcar duas coisas diferentes na Coletânea deLegislaçãoTributária:

a)primeirapáginadeleisimportantes:coloqueumclipecinza(napartedecimadafolha)napáginadeaberturadecadaleirelevanteparasuaprova.Exemplos:ConstituiçãoFederal,CTN,CPC,Lein.6.830/80(ExecuçõesFiscais).

Váinserindoessesclipesduranteoprocessodepreparaçãoparasuaprova.

Assim,apartedecimafuncionacomoograndeíndicedeleisrelevantesnaColetânea!

Mas isso só funciona sepoucasmarcações forem feitas.EscolhaNOMÁXIMOvinteleispara“clipar”,hein?

b)fundamentodepeças:marquecomumclipecinza(napartedebaixodafolha)aspáginasdaColetâneadeLegislaçãoTributária onde estejamos fundamentosde cadauma das peças processuais estudadas aqui no livro. Por exemplo: veremos que oMandado de Segurança Individual é fundamentado em dois dispositivos: os arts. 5º,LXIX, da Constituição Federal e 1º da Lei n. 12.016/2009. Então, você deve procurarondeestãoessesdoisdispositivosdentrodaColetâneadeLegislaçãoTributáriaecolocarum clipe cinza na parte de baixo de cada uma dessas duas páginas, deixando os doisalinhados entre si. Assim, quando fechar a Coletânea de Legislação Tributária poderáperceber que os dois clipes estão relacionados, isto é, tratando de ummesmo assunto,poissãooduplofundamentodoMandadodeSegurançaIndividual.Simples,não?

DICA:lembre-sedealinharosclipes(deixá-losnumalinhareta)semprequedisserem

respeitoaummesmoassunto.Dessemodo,quandoaColetâneadeLegislaçãoTributária

estiver fechada, você poderá observar pequenas fileiras de clipes representando

marcações relativas a um tema só. Abrindo cada clipe de uma fileira você consegue

facilmente recuperar todos os dispositivos pertinentes a uma sequência temática (de

peças,detesesoudequalqueroutracoisaquedesejar).

Jáosclipescoloridosvamosutilizarparamarcar(nalateraldafolha)osfundamentosde teses, utilizandoumacorpara cada tese estudada.Assim, é importante adquirir umacaixadeclipespequenoscomváriascoressortidas.

Atribua uma cor qualquer disponível de clipe para cada grande tese de direitotributário. Por exemplo: verde-prescrição, vermelho-imunidade, azul-isenção, amarelo-ISS.

Conforme você for estudando certo tema de direito tributário material (teses), vámarcandonaColetâneadeLegislaçãoTributáriaasleis,normasespeciaisesúmulasmaisimportantesdaquela tese,criandouma fileirana lateraldaColetânea comclipesdacor que você atribuiu ao respectivo tema. Desse modo, por exemplo, todas as leis,normas e súmulas que estudou pertinentes ao tema prescrição estarão marcadas numafileiraalinhadadeclipesnacorverdenalateraldaColetâneadeLegislaçãoTributária.

IniciecomfileiraspróximasàpartedecimadaColetânea.

Paraevitarconfusão,nãorepitacoresdeclipenasfileiraspróximasumasdasoutras.

Aofinaldoprocesso,alateraldaColetâneadeLegislaçãoTributáriaterácercadevinteou trinta fileiras coloridas de clipes organizando todo o acesso ao direito material dacoletânea.

Meu querido, se tudo deu certo, nas vésperas da prova sua Coletânea de LegislaçãoTributária terá cerca de vinte clipes na parte superior funcionando como um práticoíndicedas leismais importantesparaaprova.Nalateral,centenasdeclipesorganizadosem fileiras coloridas remetendo para tudo o que há demais importante sobre o direitotributáriomaterial.Enapartedebaixo,dezenasdeclipes,algunsrelacionadosemparesou trios, apontando para os fundamentos de todas as peças prático-profissionais que

podemserabordadasnaprova.

Gostou?

Masissoésóametadedomeusistema...agoravêmasmarcaçõesinternas.

MARCAÇÕESINTERNAS

As marcações externas só fazem sentido se remeterem a páginas internamentemarcadas.Pensebem.DequeadiantaabrirapáginadaColetâneadeLegislaçãoTributáriamarcadaporumclipeenãoexistirnadaaliindicado?

Porisso,voutrataragoradasmarcaçõesinternas.

Adquira canetas grifa-texto de seis cores diferentes. Certifique-se de que sejamcoresquepermitam lero textoapósgrifarmos.Alémdisso,veja seo traçadodacanetanão vaza para o verso podendo confundirmarcações na outra página daColetânea. Seumadasduascoisasacontecer,procureoutramarcadecaneta.

Escolhidaamarcaapropriada,atribuaumafunçãoespecíficaeexclusivaparacadacor.

Por exemplo (pelo amor de Deus, estou só exemplificando, você não precisa fazerexatamenteassim!):

1)canetadeCOMPETÊNCIA(VERDE);

2)canetadeFUNDAMENTO(AMARELA);

3)canetadeCABIMENTO(LARANJA);

4)canetadePEDIDOS(AZUL);

5)canetadeDETALHESESPECIAIS(VERMELHA);

6)canetadeTESE(ROXA).

CUIDADO:importantelembrarqueosignificadoespecíficodessascoresDEVESER

MEMORIZADOPELOCANDIDATO.NUNCADECODIFIQUEOSIGNIFICADODECADA

CORNOSEUEXEMPLAR!

Voufalarumpoucosobreousodecadacaneta:

1)canetadeCOMPETÊNCIA:deveserusadaparagrifartodasasnormasprocessuaisarespeitodeendereçamentodaspeçasespecíficas;

2) caneta de FUNDAMENTO: utilize para sublinhar somente os números dos artigosquefundamentamaspeçasprocessuais.Essamarcaçãodeveserassociadaaoclipecinzanapartedeinferiordapágina;

3)canetadeCABIMENTO:deusomaisraro,serveparamarcarporexemplonormasprocessuaisquedetalhamahipótesedeinterposiçãoderecursos,muitasvezesemnormasdiferentesdaquelasquecontêmseufundamento.Exemplo:“Dasentençacabeapelação”(art.513doCPC/73[art.1.009doCPC/2015]–grifarotextotodo);

4)canetadePEDIDOS:useparasublinhartodosostextosnormativosquedescrevamospedidosespecíficosdaspeças.Autilizaçãoadequadadessacanetafacilitaenormementeaelaboraçãoformaldeprovasprático-profissionais;

5) caneta deDETALHESESPECIAIS: utilize paramarcar quaisquer informações queconsiderar relevantes sobre determinada peça, como prazos, causas de pedir, lembretesetc.;

6)canetadeTESE:seráamaisutilizadanaColetânea.Normalmenteosalunosacabamcomprando mais de uma! Reserve essa como a única caneta para fazer todas asmarcações internas relativas aquaisquer teses. Evite sublinhar dispositivos inteiros.Marque somente os números e, no máximo, sublinhe alguns trechos fundamentais,sempre lembrandodeassociarousodessacanetacomumclipe (na lateral) inseridonafileiraedacorexataquevocêatribuiuàqueletemaespecífico.

Então,éisso!

ApliqueessesistemainteirodemarcaçõesnasuaColetânea.

Quantomaisvocêtrabalharduranteapreparação,maisfácilseránodiadaprova.

Agora que você já sabe como preparar seu material, vamos começar o estudo daspeças.

Capítulo2

DEFININDOAPEÇACORRETA(CABIMENTO)

INTRODUÇÃO

Ésemprerecomendáveliniciarasprovaspelaelaboraçãodapeça.

Não há dúvida de que a escolha adequada da peça a ser elaborada pelo candidatoconsistenomais importante fatorde aprovaçãoemumexameprático-profissional.Sãorarososcasosdesucessooptandoporpeçadiferentedaprevistanogabaritofinal.

Porém, diferentemente do que se possa pensar, a identificação da peça correta nãodepende somente de uma experiência prática substancial obtida em anos de estágio naárea tributária. Isso até ajuda, mas o mais importante é dominar uma técnica (queensinarei a seguir) e treinar. Treinar muito. É o que podemos chamar de processo deFIXAÇÃODOCABIMENTO.

Oprocessodefixaçãodocabimentoenvolveosseguintespassos:

1–Perceberqueoenunciadosempredádicas;

2–Encontraregrifarpalavras-chave;

3–Memorizarashipótesesdecabimentodetodasaspeçasdoprocessotributário;

4–Fazerexercícios.

OENUNCIADOSEMPREDÁDICAS

Aprimeiracoisaaserditaéque,pormaisdifícilqueaprovaseja,oenunciadosempre

dádicasparaocandidatoconseguiridentificarapeça.

Isso porque, não havendo dicas apontando para certa peça, o próprio examinadordeixarádetercritériosparaelaborarogabarito.Egabaritosemcritériogeranulidadedaprova.

Por isso, acostume-se a procurar no enunciado do problema palavras-chave quefuncionemcomopistasdaquiloqueoexaminadorquer.

GRIFANDOPALAVRAS-CHAVE

Abuscaporpalavras-chaveindependedateseaserdefendida.Leiaoenunciadováriasvezes, sem se preocupar por enquanto com o raciocínio que deverá ser empregado nadefesadocliente(tese).Leiaoproblemaesublinheexpressões/informaçõesimportantescomoLANÇAMENTO,AUTUAÇÃO,PENHORA,SENTENÇA,INDEFERIMENTODALIMINAR, VOTAÇÃO UNÂNIME, CITAÇÃO, DECISÃO INTERLOCUTÓRIA,ACÓRDÃO,MAORIADEVOTOSetc.

Essassãoalgumasdaspistasqueoexaminardeixanoenunciadoparaidentificarmosapeçacabível(eparaqueopróprioexaminador,posteriormente,justifiqueogabarito).

Apartirdaívocêterá“enxugado”otextodemodoafacilitaraidentificaçãodapeça.

HIPÓTESESDECABIMENTONOPROCESSOTRIBUTÁRIO

O passo seguinte consiste em compreender ememorizar a hipótese de cabimento detodas as peças do processo tributário.Esse processo ficarámuitomais fácil para quemfizerasFICHASDASPEÇAS(falareidelasmaisparafrente),poisaelaboraçãodafichajáajudaafixaroassunto.

Lembre-se de que as hipóteses de cabimento abaixo enumeradas baseiam-se naspalavras-chavequeoenunciadosemprefornece.

Segue agora uma lista com as mais importantes peças do processo tributário e seusrespectivoscabimentossimplificados:

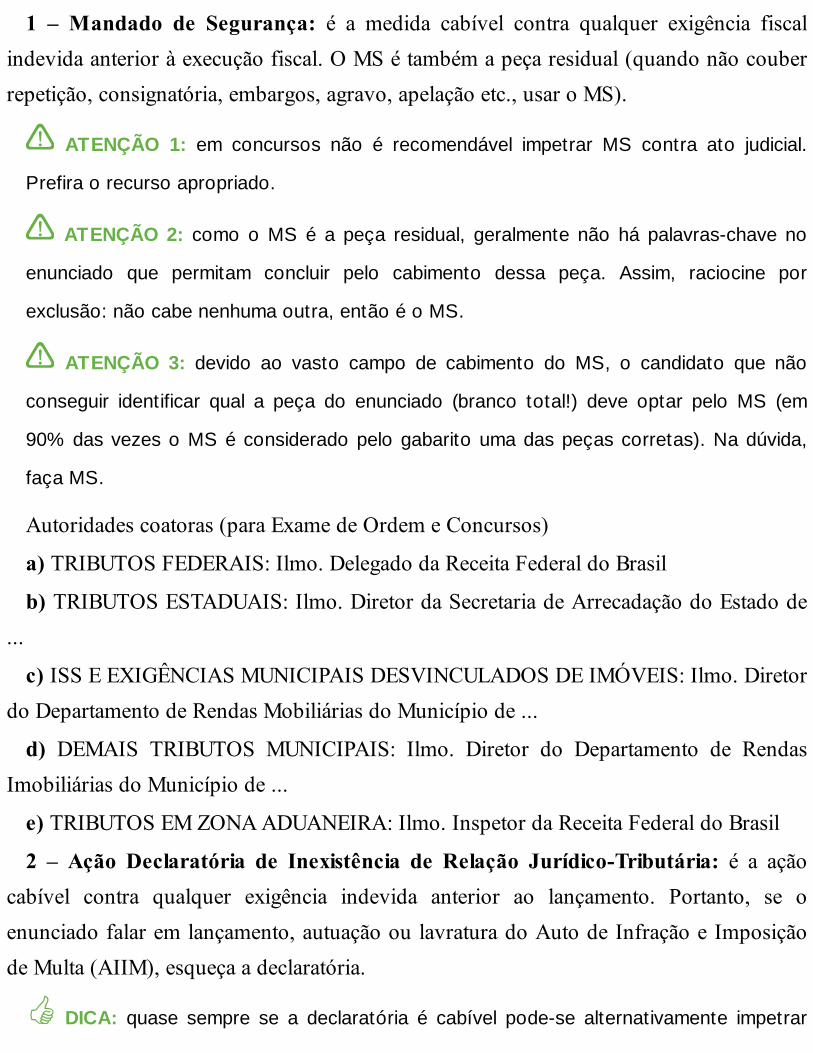

1 – Mandado de Segurança: é a medida cabível contra qualquer exigência fiscalindevidaanterioràexecuçãofiscal.OMSétambémapeçaresidual(quandonãocouberrepetição,consignatória,embargos,agravo,apelaçãoetc.,usaroMS).

ATENÇÃO 1: em concursos não é recomendável impetrar MS contra ato judicial.

Prefiraorecursoapropriado.

ATENÇÃO2: como oMSé a peça residual, geralmente não há palavras-chave no

enunciado que permitam concluir pelo cabimento dessa peça. Assim, raciocine por

exclusão:nãocabenenhumaoutra,entãoéoMS.

ATENÇÃO 3: devido ao vasto campo de cabimento do MS, o candidato que não

conseguir identificar qual a peça do enunciado (branco total!) deve optar pelo MS (em

90%dasvezesoMSéconsideradopelogabaritoumadaspeçascorretas).Nadúvida,

façaMS.

Autoridadescoatoras(paraExamedeOrdemeConcursos)

a)TRIBUTOSFEDERAIS:Ilmo.DelegadodaReceitaFederaldoBrasil

b)TRIBUTOSESTADUAIS:Ilmo.DiretordaSecretariadeArrecadaçãodoEstadode...

c)ISSEEXIGÊNCIASMUNICIPAISDESVINCULADOSDEIMÓVEIS:Ilmo.DiretordoDepartamentodeRendasMobiliáriasdoMunicípiode...

d) DEMAIS TRIBUTOS MUNICIPAIS: Ilmo. Diretor do Departamento de RendasImobiliáriasdoMunicípiode...

e)TRIBUTOSEMZONAADUANEIRA:Ilmo.InspetordaReceitaFederaldoBrasil

2 – Ação Declaratória de Inexistência de Relação Jurídico-Tributária: é a açãocabível contra qualquer exigência indevida anterior ao lançamento. Portanto, se oenunciadofalaremlançamento,autuaçãooulavraturadoAutodeInfraçãoeImposiçãodeMulta(AIIM),esqueçaadeclaratória.

DICA: quase sempre se a declaratória é cabível pode-se alternativamente impetrar

MS (peçasdecabimentocomum).Porém,hácasosespeciaisemquesedeveoptar só

porumadaspeças.

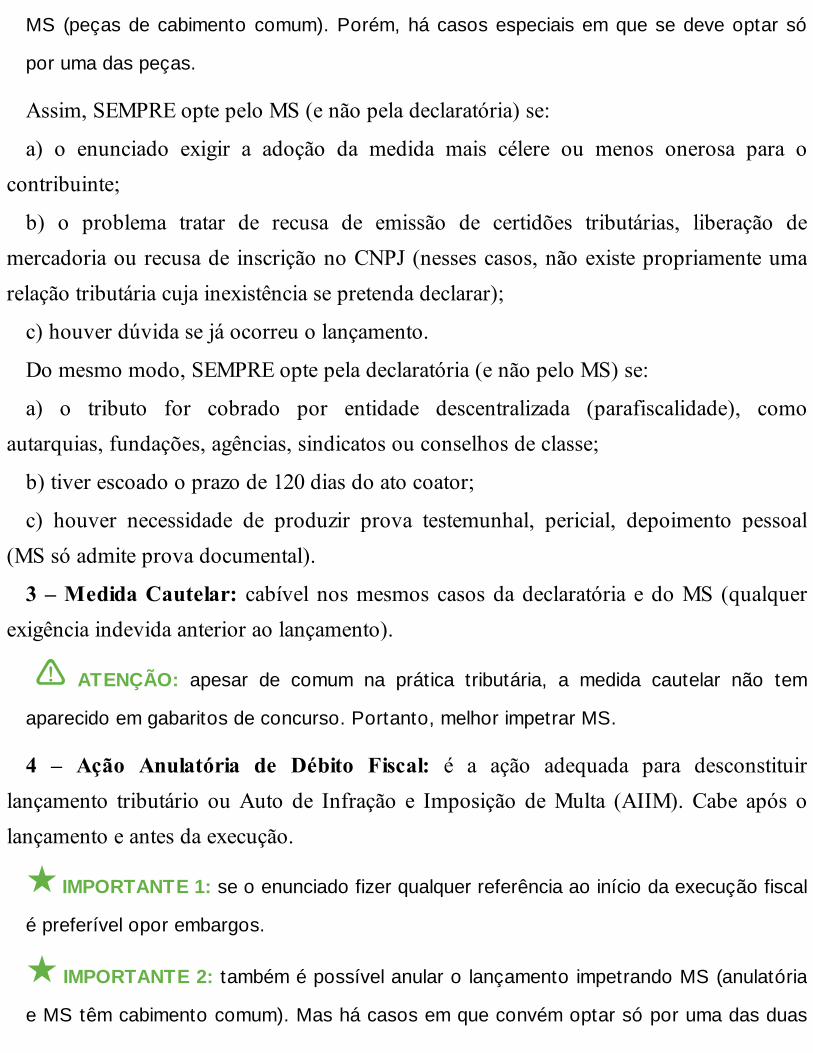

Assim,SEMPREoptepeloMS(enãopeladeclaratória)se:

a) o enunciado exigir a adoção da medida mais célere ou menos onerosa para ocontribuinte;

b) o problema tratar de recusa de emissão de certidões tributárias, liberação demercadoriaourecusadeinscriçãonoCNPJ(nessescasos,nãoexistepropriamenteumarelaçãotributáriacujainexistênciasepretendadeclarar);

c)houverdúvidasejáocorreuolançamento.

Domesmomodo,SEMPREoptepeladeclaratória(enãopeloMS)se:

a) o tributo for cobrado por entidade descentralizada (parafiscalidade), comoautarquias,fundações,agências,sindicatosouconselhosdeclasse;

b)tiverescoadooprazode120diasdoatocoator;

c) houver necessidade de produzir prova testemunhal, pericial, depoimento pessoal(MSsóadmiteprovadocumental).

3–MedidaCautelar: cabívelnosmesmoscasosdadeclaratória edoMS (qualquerexigênciaindevidaanterioraolançamento).

ATENÇÃO: apesar de comum na prática tributária, a medida cautelar não tem

aparecidoemgabaritosdeconcurso.Portanto,melhorimpetrarMS.

4 – Ação Anulatória de Débito Fiscal: é a ação adequada para desconstituirlançamento tributário ouAuto de Infração e Imposição deMulta (AIIM).Cabe após olançamentoeantesdaexecução.

IMPORTANTE1:seoenunciadofizerqualquerreferênciaaoiníciodaexecuçãofiscal

épreferíveloporembargos.

IMPORTANTE2:tambémépossívelanularolançamentoimpetrandoMS(anulatória

eMStêmcabimentocomum).Mashácasosemqueconvémoptarsóporumadasduas

peças.

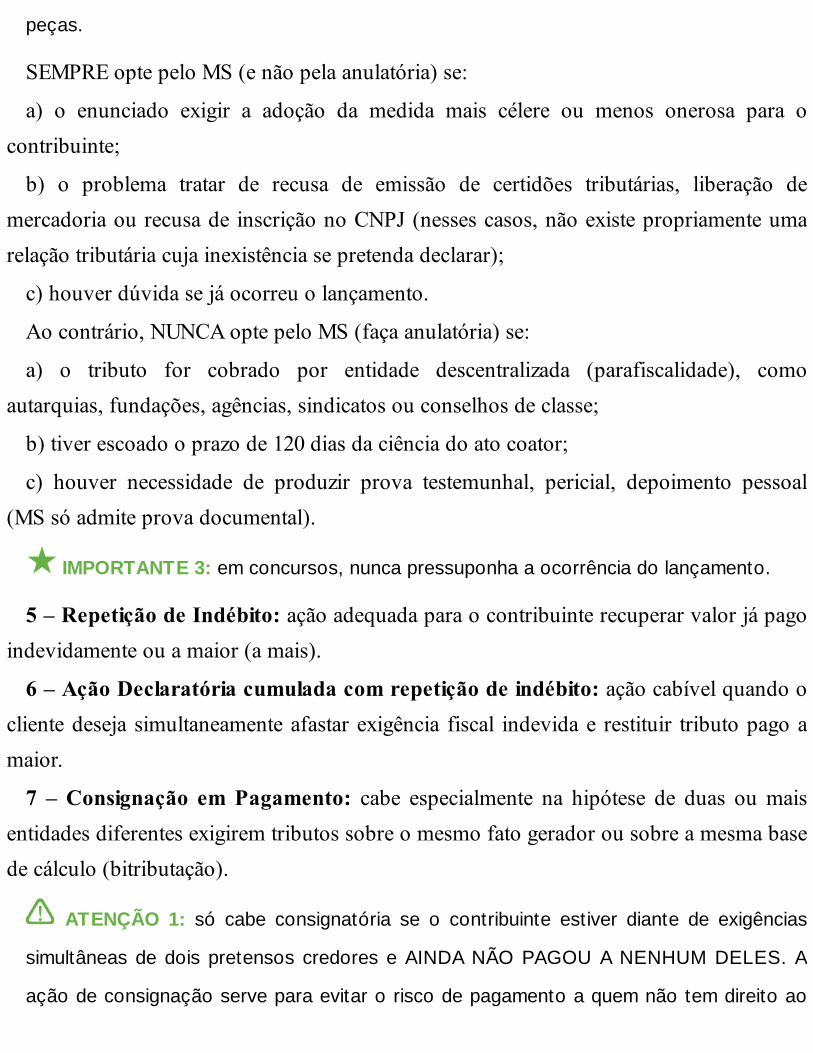

SEMPREoptepeloMS(enãopelaanulatória)se:

a) o enunciado exigir a adoção da medida mais célere ou menos onerosa para ocontribuinte;

b) o problema tratar de recusa de emissão de certidões tributárias, liberação demercadoriaourecusadeinscriçãonoCNPJ(nessescasos,nãoexistepropriamenteumarelaçãotributáriacujainexistênciasepretendadeclarar);

c)houverdúvidasejáocorreuolançamento.

Aocontrário,NUNCAoptepeloMS(façaanulatória)se:

a) o tributo for cobrado por entidade descentralizada (parafiscalidade), comoautarquias,fundações,agências,sindicatosouconselhosdeclasse;

b)tiverescoadooprazode120diasdaciênciadoatocoator;

c) houver necessidade de produzir prova testemunhal, pericial, depoimento pessoal(MSsóadmiteprovadocumental).

IMPORTANTE3:emconcursos,nuncapressuponhaaocorrênciadolançamento.

5–RepetiçãodeIndébito:açãoadequadaparaocontribuinterecuperarvalorjápagoindevidamenteouamaior(amais).

6–AçãoDeclaratóriacumuladacomrepetiçãodeindébito:açãocabívelquandooclientedesejasimultaneamenteafastarexigência fiscal indevidae restituir tributopagoamaior.

7 –Consignação emPagamento: cabe especialmente na hipótese de duas oumaisentidadesdiferentesexigiremtributossobreomesmofatogeradorousobreamesmabasedecálculo(bitributação).

ATENÇÃO 1: só cabe consignatória se o contribuinte estiver diante de exigências

simultâneas de dois pretensos credores eAINDANÃOPAGOUANENHUMDELES.A

açãodeconsignaçãoserveparaevitaroriscodepagamentoaquemnãotemdireitoao

crédito(lembre-se:“quempagamalpagaduasvezes”).

ATENÇÃO2:seasduasexigênciassimultâneasvieremdamesmaentidadefederativa

(“bisinidem”),comonocasodeMunicípioqueexigeIPTUetaxadolixosobrevalorvenal

doimóvel,NÃOCABECONSIGNAÇÃO,masMS.

ATENÇÃO3:alémdabitributação,oart.164doCTNmencionaoutrashipótesesde

cabimentodaconsignatória(raríssimasemconcurso):

a)ofiscoserecusarareceberopagamento;

b)houversubordinaçãodorecebimentoaopagamentodeoutrotributooupenalidade;

c)ocorrersubordinaçãodorecebimentoaocumprimentodeobrigaçãoacessória;

d)existir subordinaçãodo recebimentoaocumprimentodeexigênciasadministrativassemfundamentolegal.

8–EmbargosàExecuçãoFiscal: éadefesadocontribuintenaexecução fiscal.Osembargossãocabíveisquandooenunciadomencionarumadasseguintesocorrências:

a)iníciodaexecuçãofiscal;

b)oferecimentodebensàpenhora;

c)intimaçãodapenhora.

CUIDADO: inscriçãonadívidaativanãoéexecução.Seoenunciadomencionarque

a dívida foi inscrita, mas não disser nada sobre o início da execução, não cabem

embargos,esimanulatória.

9 – Exceção de Pré-Executividade: a exceção foi concebida pela doutrina ejurisprudênciacomomeiodepermitirqueocontribuinte,semnecessidadedegarantirojuízo,sedefendaemexecuçõesfiscaiscomgravevícioformal(emgeral,naCertidãodaDívidaAtiva–CDA).Porém,seuuso indiscriminadofezcomquese transformasseemumamedida“multiuso”vistacomdesconfiançapeloPoderJudiciário.

Em provas, dê sempre preferência por defender o cliente usando os Embargos,reservando a exceção de pré-executividade apenas para o caso de contribuinte sem

patrimônioparagarantiro juízo(oenunciadoteráquedizer isso,casocontráriosempreprefiraosembargos)ouseoclientenãoquiserembargar.

10 – Agravo de Instrumento: é o recurso cabível contra decisões judiciaisinterlocutórias,especialmentequandoojuiz:

a)indeferiumedidaliminar;

b)denegouantecipaçãodatutela;

c)rejeitouexceçãodepré-executividade.

ATENÇÃO:oCPCtransformouainterposiçãodeagravodeinstrumentoemexceção

(oagravoretido [1]virouaregra).Masemprovasconvéminterporagravodeinstrumento,

reservando a forma retida apenas para os casos em que o enunciado expressamente

solicitarousodoagravoretido.

11–ContraminutaemAgravodeInstrumento:éadefesadocontribuintequandooenunciadodisserqueofiscointerpôsagravodeinstrumento.

12–AgravoRetido [2]:cabívelcontraqualquerdecisãojudicialinterlocutória.Porém,recomendoemconcursosainterposiçãodeagravodeinstrumento,excetoseoenunciadoexpressamentesolicitaroempregodeinterposiçãodorecursonaformaretida.

IMPORTANTE:deacordocomoart.522doCPC/73 [art.1.015doCPC/2015],não

cabeagravoretido(sóagravodeinstrumento)noscasosdeinadmissibilidadedaapelação

enosrelativosaosefeitosemqueaapelaçãoérecebida.

13–ContraminutaemAgravoRetido:éadefesadocontribuintequandooagravoretidoforinterpostopelofisco.

14–Apelação:éorecursocabívelcontrasentença(decisãoquepõefimaoprocessocomousemjulgamentodemérito).

ATENÇÃO1: comoosembargosàexecução têmnaturezadeação,adecisãoque

osrejeitaliminarmenteouosjulgaimprocedenteséatacávelporAPELAÇÃO,nãoagravo.

ATENÇÃO2:adecisãoque,emsededeMS, “denegaasegurança”éatacávelpor

apelação,nãoagravo.

15–ContrarrazõesdeApelação: é adefesadocontribuintequandoaapelação forinterpostapelofisco.

16 – Recurso Ordinário Constitucional (ROC): recurso cabível contra acórdãoprolatadoemMSdecompetênciaorigináriadeTribunal.Noprocessotributário,oROCéutilizadocontraacórdãoquejulgaimprocedenteMSimpetradoparaimpugnarcelebraçãodeConvênio/ICMSpeloGovernador.

17 – Contrarrazões em Recurso Ordinário Constitucional: é a defesa docontribuintequandooROCforinterpostopelofisco.

18–RecursoEspecial:éorecursocabívelcontraacórdãodoTJoudoTRFcujoteorcontrarienormafederal,especialmenteoCTN.

19 – Contrarrazões de Recurso Especial: é a defesa do contribuinte quando orecursoespecialforinterpostopelofisco.

20–RecursoExtraordinário: éo recursocabívelcontraacórdãodoTJoudoTRFcujoteorcontrarienormadaConstituiçãoFederal.

21–ContrarrazõesdeRecursoExtraordinário:éadefesadocontribuintequandoorecursoextraordinárioforinterpostopelofisco.

22 –Embargos Infringentes: recurso cabível contra acórdão não unânime que, emsededeapelaçãoourescisória,tiverreformado/rescindidoasentençadeprimeirograu.

ATENÇÃO:osembargos infringentessemprecaberãocontraacórdãoquepodeser

atacado também por outro recurso (não têm cabimento isolado). É recomendável, em

provas, que o candidato evite usar os embargos infringentes, dando preferência por

atacaroacórdãopormeioderecursoespecialourecursoextraordinário.

23–ContrarrazõesemEmbargosInfringentes:éadefesadocontribuintequandoosembargosinfringentesforeminterpostospelofisco.

24–EmbargosdeDivergência: recursocabívelcontradecisãode turmadoSTJoudoSTFque:

a) em recursoespecial, divergirdo julgamentodeoutra turma,da seçãooudoórgãoespecial;

b)emrecursoextraordinário,divergirdojulgamentodeoutraturmaoudoplenário.

25 – Contrarrazões em Embargos de Divergência: é a defesa do contribuintequandooenunciadodisserqueosembargosdedivergênciaforaminterpostospelofisco.

26–RecursoAdesivo:deacordocomoart.500doCPC/1973[art.997doCPC/2015],sendovencidosautoreréu(sucumbênciarecíproca),aorecursointerpostoporqualquerdelespoderáaderiraoutraparte.

ATENÇÃO: na prova, somente interponha recurso adesivo se o enunciado

expressamenteosolicitar.

27 – Contrarrazões em Recurso Adesivo: é a defesa do contribuinte quando orecursoadesivoforinterpostopelofisco.

28 – Agravo (antigo regimental): é o recurso cabível para impugnar decisõessingularesemtribunais(Presidente,ViceouRelator).

29–ContraminutaemAgravoInterno:éadefesadocontribuintequandooagravointernoforinterpostopelofisco.

30–AçãoRescisória:éaaçãocabívelparadesconstituirdecisãojudicialtransitadaemjulgado.

31 –Contestação emAçãoRescisória: é a defesa do contribuinte quando o fiscopropuseraçãorescisória.

32 – “QuerelaNullitatis Insanabilis”: é amedida processual utilizada para declararinexistente decisão judicial transitada em julgado e que padeça de gravíssimo vícioformal.Ex.:sentençaprolatadaporumnãojuiz.

33–CorreiçãoParcial:éamedidaprocessualapropriadaparasanaratodojuizqueproduzainversãotumultuáriadoprocesso.

ATENÇÃO:sóutilizaracorreiçãoseoenunciadodaprovaexpressamentemencionar

aocorrênciada“inversãotumultuáriadoprocesso”.

34–PedidodeReconsideração:éaprovidênciaprocessualapropriadaparasolicitarque determinada autoridade judicial reveja decisão desfavorável ao contribuinte. Écabível,porexemplo,contraadecisãodorelatorqueconverteoagravode instrumentoemretido.

35–EmbargosdeDeclaração: trata-sedo recursoaptoa impugnardecisão judicialcontraditória,obscuraouomissa.

ATENÇÃO: somente usar os embargos de declaração quando o enunciado

expressamentefalaremcontraditoriedade,obscuridadeouomissãodadecisão.

36 –RecursoAdministrativo: é omeio de impugnar, perante o próprio fisco (nãorecorrendoaoJudiciário),decisãodesfavorávelaocontribuinte.

ATENÇÃO: raramente os gabaritos indicam o recurso administrativo como peça

apropriada.Por isso, aomenosqueoenunciadoexpressamente solicite, dêpreferência

àsmedidasjurisdicionais.

37–CautelarRecursal: é a providência jurisdicional cabível quando surgir algumaurgênciaespecíficanapendênciaderecursosemefeitosuspensivo.

38 – Contestação em Cautelar Recursal: é a defesa do contribuinte quando acautelarrecursalforrequeridapelofisco.

39–MandadodeSegurançaColetivo: é a açãoapropriadaparapartidospolíticos,organizaçõessindicaisouentidadesdeclassedefendereminteressecoletivodeumaclassedecontribuintes.

CabimentodasPeçasemDefesadaFazendaPública

40 – Cautelar Fiscal: é a medida judicial cabível quando o Fisco surpreende odevedorpraticandoatos tendentesafraudaropagamentodadívida.Exemplo:alienaçãodebenssemreservarpatrimôniosuficienteparaquitartributoinscritonadívidaativa.

41–ContestaçãoemfavordaFazendaPública: éadefesadoFisconasaçõesderito ordinário propostas pelo contribuinte (declaratória, anulatória, repetição e

consignação).

42–ImpugnaçãoaosEmbargosàExecuçãoFiscal:éomeiodedefesadoFisconosembargosopostospelodevedor.

43–ExecuçãoFiscal:elaborarumapetiçãoinicialdeexecuçãofiscaléumaalternativaqueaLein.6.830/80ofereceàFazendaPúblicaparaexigirjudicialmentetributoinscritoemdívidaativa.IssoporqueseoFiscopreferirosimplesenvioaoJudiciáriodacertidãodadívidaativa (CDA) jápermite instauração imediatadaexecução, semnecessidadedeumapetiçãoinicialautônoma.LembrequeaCDAé,aomesmotempo,títuloexecutivoepetiçãoinicialdaexecução.Masnadaimpedequeoprocuradorpúblicoopteporelaborarumapetição inicialdeexecuçãofiscal,hipóteseemqueaCDAdeveseranexadaàpeça(art.6º,§1º,daLein.6.830/80).

FAZENDOEXERCÍCIOSPARAFIXAÇÃODOSCABIMENTOS

Ashipótesesdecabimentoestudadasacimasomenteserãoassimiladascomarealizaçãodeexercícios.Cabimentoseaprendeporrepetição.

Assim, recomendo que você aproveite os exercícios constantes nos capítulos finaisdestelivroparafacilitaratarefa.Leiaatentamenteoenunciadodecadaproblema(comecepelon.1)grifandoaspalavras-chaveestudadasacima.Depois,procure,comaajudadashipótesesdecabimentodoitemanterior(oupegueasfichasdaspeças),identificarapeçacorreta. Se tiver dificuldade, releia em voz alta todos os cabimentos até decidir qual omais apropriado diante do exercício. Escreva a lápis qual a peça que foi escolhida econfiranogabaritodosexercícios(Parte5–TreinandoPeças).

A cada novo exercício repita o processo inteiro (leitura atenta + sublinhar palavras-chave+recapitulartodososcabimentos+anotarapeçaescolhida+conferirnogabarito).Aofinaldesseprocesso,realizadoemtodososexercíciosdolivro,certamentevocêterámemorizadooconjuntocompletodashipótesesdecabimentoúteisparasuaprova.

ESENAPROVAEUNÃOIDENTIFICARAPEÇA?

Umadicafinal.Époucoprovávelqueaconteçacomquemseguiucorretamenteminhasorientações do item anterior,mas se após duas horas de início da prova, por qualquerrazão, você ainda não tiver identificado qual peça fazer, não tenha dúvida: impetre umMS(éamelhorescolhanessecasoporserapeçaresidual).

Capítulo3

SOCORRO,NÃOIDENTIFIQUEIAPEÇA!

No capítulo anterior indiquei quais os passos para desenvolver a habilidade deidentificaçãodocabimentodaspeçasnoprocessotributário.

Entretanto, se a prova tiver um grau elevado de dificuldade ou por razões como onervosismocomumemprovaseconcursos,podeacontecerdeocandidatonãodescobrirqualapeçaaserfeita.

Quem sabe até não é o que está acontecendo com você neste exato momento! Nãoidentificouapeçacabível?

Calma.Respire fundo, levantepara tomarumaáguaearejar,e,emseguida, relembrealgunsdetalhesimportantes:

1)éprecisoleroenunciadoumas20vezesparadominartodososdetalhes;

2) lembre de grifar palavras-chave na identificação da peça, como “lançamento”,“autuação”, “retenção de mercadorias”, “sentença”, “decisão interlocutória” etc.Encontrando alguma palavra assim, volte no roteiro do capítulo anterior e veja qual apeçaapropriada;

3)presteredobradaatençãonainstruçãodadaabaixodoenunciado,como“nacondiçãode advogado, adote a MEDIDA JUDICIAL apropriada para defender o cliente”.Geralmenteainstruçãotrazalgumapistaparaidentificarapeça;

4) só opte por fazer recurso administrativo SEO ENUNCIADO EXPRESSAMENTEexcluiramedidajudicial;

5)nadúvidaentre embargosà execuçãoouexceçãodepré-executividade,optepelosembargos;

6)nadúvidaentreMSoudeclaratória,façaMandadodeSegurança;

7)nadúvidaentreMSouanulatória,façaMandadodeSegurança;

8)nadúvidaentreembargos infringentesou recursoespecial/extraordinário,prefiraoespecial/extraordinário;

9)nadúvidaentreagravoouMS,prefiraoMandadodeSegurança;

10) só escolha peças muito exdrúxulas se tiver CERTEZA ABSOLUTA sobre seucabimento no caso concreto. Ex.: deixe a correição parcial somente para o caso de oenunciadoexpressamentefalarem“inversãotumultuáriadoprocesso”;

11)gasteotempoqueforprecisoparadecidirapeçaqueseráfeita.Émelhor“perder”trêshorasparafazerumaboaescolhadoquedecidirem15minutosdeformaprecipitadaeerrarapeça.

DICAFINAL:seestiverfaltandomenosdametadedotempoparaterminaraprovae

você ainda não identificou a peça é preciso adotar umamedida emergencial para evitar

entregaraprovaincompleta.

Faltamenosdametadedotempoparaterminaraprova?

Mesmo lendo atentamente essas 11 dicas ainda não foi possível identificar a peçacabível?

EntãofaçaumMandadodeSegurança(omelhordasuavida!),porqueessadeveserapeçacerta.

Capítulo4

ENDEREÇAMENTO

INTRODUÇÃO

Umdospontosmaisimportantesdapeçaprocessualéoendereçamento.Comosetratadas primeiras linhas da peça, o começo de tudo, acertar o endereçamento representa oprimeirograndepassorumoàaprovação.Umerronessequesitopodeserfatal.

OQUEÉENDEREÇAMENTO?

Endereçamento é o cabeçalho da peça, local onde se indica a autoridade competenteparajulgarospedidosformuladosemfavordocliente.

Comodito,eleocupaasprimeiraslinhasdaprimeirapáginadapeça.

Exemplo de endereçamento padrão em Mandado de Segurança relativo a tributoestadual: “Excelentíssimo Senhor Doutor Juiz de Direito da ... Vara ... da Comarca deMaceió”.

Acertar o endereçamento depende do conhecimento de regras formais básicas etambém do domínio de normas específicas de competência estabelecidas na legislaçãoprocessualbrasileira.

Estudemosessesdoisassuntosseparadamente.

REGRASFORMAISBÁSICAS

Paraobter umbom resultado estéticona redaçãodo endereçamento, sugiro a adoçãodasseguintesregrasformaisbásicas:

1–USEALINHAINTEIRA.Aprática forenseconsagrouanecessidadede redigiroendereçamento usando a linha cheia (margem a margem), sem respeitar espaço paraparágrafosourecuos.

Exemplo:

ExcelentíssimoSenhorDoutorJuizdeDireitoda...VaradaFazendaPúblicadaComarcadeSãoPaulo,

Seoendereçamento,emrazãodonúmerodepalavrasoudotamanhodaletra,“vazar”paraoutralinha,inicieasegundalinhatambémnoiníciodamargemesquerdadafolha.

Pode ocorrer de a segunda linha (ou terceira) não ser preenchida de ponta a ponta(“vide” exemplo acima). Não tem problema, deixe assim. Não tente dar espaço maiorentreaspalavrassóparaencheralinha(ficafeio).

2 –ESCREVATUDOPOREXTENSO.Emconcursos e provasdaOABnão abrevietermosdoendereçamento.Nadade“Exmo.Sr.Dr. ...”.Escreva“ExcelentíssimoSenhorDoutor...”.

3–EVITESEPARARSÍLABAS.Oidealéterminarapalavraantesdemudardelinhaoutransferi-lainteiraparaalinhadebaixo.Eviteaseparaçãosilábica.Cuide,porém,paranãodeixarumespaçograndeembranconofinaldalinha.Sevocêperceberqueapalavranãocaberá,aumenteoespaçoentreaspalavrasanteriores.Seforprecisosepararsílabas,certifique-sedaformacorretasegundoaLínguaPortuguesa(émelhordeixarumburaconofinaldalinhadoqueperderpontoporerrogramatical).

Observeoexemplo:

Excelentíssimo Senhor Doutor Juiz Federal da ... Vara ... da Seção Judiciária deGuarulhos,

4–OUSODAVÍRGULAAOFINALDOENDEREÇAMENTOÉRECOMENDADO.Sevocêquiser,termineaúltimalinhadoendereçamentoacrescentandoumavírgula.

Exemplo:

ExcelentíssimoSenhorDoutorJuizFederalda...Vara...daSeçãoJudiciáriadeSantos,

5–NÃOINVENTEINFORMAÇÕES.Seoenunciadonãodisseronúmerodavaraouo local dos fatos, é preciso deixar em branco a informação (Ex.: Juiz deDireito da ...Vara).

6–NÃOOMITADADOS.Seoenunciadoderonúmerodavaraouolocaldosfatos,aípassaasererrodeixarosespaçosembranco.Temqueseracrescentadaainformação.Ex.:...JuizdeDireitoda9ªVaradaComarcadeFortaleza.

7 – NÃO PRECISA COLOCAR A SIGLA DO ESTADO. Não há necessidade deacrescentarumabarraeonomedoEstado(Ex.:...daComarcadeTeresina/PI).

8 – USE O INÍCIO PADRONIZADO. Por convenção, costuma-se iniciar qualquerendereçamento (mesmo para a segunda instância) usando os termos reverenciais“ExcelentíssimoSenhorDoutor...”.Sempreiniciecomessaspalavras.

9 – CUIDADO COM A ACENTUAÇÃO. Não esqueça de acentuar corretamente aspalavras na peça e principalmente no endereçamento (faça uma atenta revisão antes deentregaraprova).Nãoprecisonemdizerquala impressãocausadanoexaminadorpelocandidatoqueesqueceoacentodaprimeirapalavradapeça(Excelentíssimo...).

REGRASBÁSICASDECOMPETÊNCIA

Além de atentar para os detalhes formais, é preciso indicar corretamente qual aautoridadejudicialcompetente.

Importantedestacarqueosendereçamentosemprovasadotamregrasprópriasquenãonecessariamentecoincidemcomapráticaforense.

A adequada compreensão das regras de competência que mencionarei a seguir

pressupõeoconhecimentodealgunsdetalhesrelevantes:

1–Causasrelacionadasatributosfederaissãodecididas,emregra,naJustiçaFederal.A Justiça Federal, na primeira instância, é composta por “Juízes Federais”, estandodividida em “Seções Judiciárias” (nunca use “Juiz de Direito” e “Comarca” paraendereçamentos da Justiça Federal, pois tais termos são exclusivos da Justiça comumestadual).

2–Causas relacionadasa tributosestaduais,distritaisoumunicipais sãodecididasnaJustiça Comum. A Justiça Comum, na primeira instância, é composta por “Juízes deDireito”,sendodivididaem“Comarcas”(nuncause“JuizFederal”,“SeçãoJudiciária”e“Subseção Judiciária” para endereçamentos da Justiça Comum, já que tais termos sãoexclusivosdaJustiçaFederal).

3–EmalgunslocaisaJustiçaFederalédivididaem“SeçõesJudiciárias”,e,emoutros,a divisão é em “Subseções Judiciárias”. As provas da OABNacional vêm gabaritando“SeçãoJudiciáriadoEstadode...”.

4–Diantedagrandediversidadedaorganização judiciáriabrasileira, tantona Justiçacomumquanto naFederal, é conveniente deixar embrancoo nomedaVara.Exemplo:ExcelentíssimoSenhorDoutor Juiz deDireito da ...Vara ... daComarca deSãoPaulo.Somente quanto aos feitos executivos (açãode execução fiscal, embargos e exceçãodepré-executividade) na Justiça Comum pode-se utilizar “Vara das Execuções Fiscais” ou“VaradoAnexoFiscal”.

IMPORTANTE: se houver dúvida sobre a existência ou não dessas varas

especializadasno localmencionadonoenunciado,deixede indicaronomeespecíficoda

vara.Enderecegenericamenteparao “JuizdeDireito (ouJuizFederal)da ...Vara ...da

Comarcade...(ouda...VaradaSeçãoJudiciáriade...)”.

DEFININDOENDEREÇAMENTOSDEPRIMEIRAINSTÂNCIA

Paraacertaroendereçamentodaspeçasdeprimeira instância (as regraspara recursos

serãovistasnoitemseguinte)éprecisoresponderatrêsperguntasfundamentaiscombasenoenunciadodoproblema.

1ªpergunta:QUALOTRIBUTOEXIGIDO?Issoéimportanteporque,conformeditoanteriormente, causas relacionadas a tributos federais serão remetidas à JustiçaFederal,enquanto problemas relativos a tributos estaduais, distritais oumunicipais competem àJustiçaComum.

2ªpergunta:QUALOLOCALDOSFATOS?Seoproblemamencionarolocalondeos fatos ocorreram (ou o domicílio do contribuinte) é preciso indicá-lo ao final doendereçamento.

IMPORTANTE: se o problema não mencionar o local dos fatos ou o domicílio do

contribuinte,deve-seelaboraroendereçamentosemmencionarvarasespecializadas(Juiz

deDireitoda...VaradaComarcade...ouJuizFederalda...VaradaSeçãoJudiciáriade

...).

3ªpergunta:QUALAAÇÃOCABÍVEL?Érelevantesaberseamedidacabívelseráaoposiçãodeembargosouumaoutraaçãoqualquer,poispode-seindicaraexistênciadevaraespecializadaemexecuçõesfiscais.

DICA: produzauma tabela (digitadaouàmão) indicando todososendereçamentos

possíveisdependendodecomoforemrespondidasastrêsquestõesacima.Exemplo:

Caso1: tributo federal +Município de São Paulo + embargos: Excelentíssimo Senhor

DoutorJuizFederalda...Vara...daSeçãoJudiciáriadoEstadodeSãoPaulo

Caso2:tributomunicipal+localindeterminado+MS:ExcelentíssimoSenhorDoutorJuiz

deDireitoda...Vara...daComarcade...

Terminandoessa tabela,decoreosendereçamentosaplicandoas regrasnosexercíciospresentesnapartefinaldolivro.Elembre-se:endereçamentoseaprendeporrepetição.

ESEOPROBLEMAMENCIONAROJUIZCOMPETENTE?

Podeacontecerdeopróprioenunciadodoproblemaindicarqualojuizcompetente.Seisso acontecer, sorte sua. Basta copiar os dados de endereçamento mencionados naquestão.

Assim, por exemplo, se o enunciado disser que “a sentença foi prolatada há 10 diaspelo Juiz da 21ªVara Federal da Seção Judiciária de SãoBernardo doCampo”, sendocabível uma apelação, faça o endereçamento aproveitando tais dados: ExcelentíssimoSenhorDoutorJuizda21ªVaraFederaldaSeçãoJudiciáriadeSãoBernardodoCampo.

Lembre de copiar o endereçamento exatamente como está no problema,mesmo quevocê encontre alguma imprecisão (note, por exemplo, que eunão acrescentei “Federal”porqueoproblemasófalava“Juiz”).Nuncatentecorrigirerrodoexaminador.

ENDEREÇAMENTODERECURSOSERESPOSTAS

Todasasregrasedicasmencionadasnositensanterioressãoaplicáveissomenteapeçasdeprimeira instância (MS,declaratória, embargosetc.).Oendereçamentode recursoserespostasrecursais(contraminutaecontrarrazões,porexemplo)segueregrasprópriasqueserãoestudadasnoscapítulosseguintes.

Capítulo5

ESTÉTICADAPEÇA

A elaboração de uma boa peça, merecedora de aprovação, não depende apenas deidentificarocabimentoefazerumraciocínioapropriado,éfundamentaltambémobservaraapresentação,aqualidadeestéticadotrabalho.

Apartir daminha experiência de anos lecionando, e principalmente por ter corrigidomilhares e milhares de peças de alunos, posso dizer com absoluta convicção que aaparência agradável da peça é tão oumais importante do que o próprio conteúdo. Poruma razão simples: o examinador só pode chegar ao conteúdo da peça se a letra docandidatopermitir.

DICASBÁSICAS

Écomumque,emprovaseconcursos,ocorretortenhacentenasdepeçasparaavaliar.Otrabalhodecorreçãoémonótono,malremunerado(ounãoremunerado)etedioso.Porisso,diantedequalquerdificuldadeparacompreenderpartedapeça,oexaminadorpulaoparágrafo ou a página inteira e, se aquela parte fizer falta para compreender o todo doraciocínio, adeus aprovação. Issoquando,mesmoantes de começar, o examinador não“desiste”daleituraedáumanotaqualquersóparareprovaroautordos“garranchos”.

Sobreestéticadapeçasugiroquevocêadoteasseguintesprovidências:

1)caprichemuitonaletra.Escrevapalavraporpalavradeformalegívelelembre-sedequealguémteráqueentenderoqueescrever;

2)eviteletradeforma.Prefira“letracursiva”.Acredite:elafacilitaaleitura;

3)deixebebidasecomidaslongedafolhadeprovasparanãoderrubarnada(coloqueembaixodacarteira);

4)lavebemamãoantesdecomeçaraprova;

5)procurecomeçartodososparágrafosnomesmoponto(meiodalinha);

6)convéminiciarefinalizartodasaslinhasnomesmopontodalinha,evitandoaquelezigue-zaguenasmargensdafolha;

7)nãoescrevamuitorápido.Quasesempreescreverrápidoprejudicaaestética;

8)treinefazerpeçasàmãoenãodigitando.

É importante treinar em casa a apresentação da peça antes da prova. Faça uma peçaadotando todas essasdicas e entreguepara alguém (amigo, colegade serviço) ler e daropinião sobre a apresentação e a letra. Se a pessoa não gostar de alguma coisa, refaçacaprichandomaisaindaeentreguedenovo.Atéficarbom.

E lembre-se: é tudoquestãode treino.Nahoradaprovavai sair exatamentedo jeitocomovocêtreinou!

Capítulo6

RASURAS

Emprovaseconcursosasrasurasdevemserevitadasaomáximo.Quasesempreumaprovamuitorasuradaésinaldedesleixoouhesitaçãoexcessiva.Émeiocaminhoparaareprovação.

Alguns editais vedamousode corretivos (procure se informar sobre issopara a suaprova).

Seoeditalproibirousodecorretivo,enãotiveroutrojeito,coloqueapalavraoufraseerrada entre parênteses e passe um traço à régua sobre ela. Essa é amaneira correta eseguradefazercorreções.

Capítulo7

DÁPARAFAZERRASCUNHO?

Nãoachoconveniente fazer rascunhodapeça inteira.Nadacontrao rascunho(dizemquenemMachadodeAssisescreviasemrascunho),maseletomaumtempopreciosonahoradaprova.Tempoquepoderáfazerfalta.Porisso,treinefazerpeçassemrascunho.

Porém,evitarorascunhonãosignificaquevocêdevasairescrevendodiretonafolhadefinitiva. Calma. O ideal é usar a parte do caderno de provas destinada ao rascunho(todaprovatem)paraelaborarumesquemaouroteirodaspartesessenciaisdapeça.Nãoprecisaesquematizarapeçainteira(aqualificaçãoeanarrativadosfatos,porexemplo,édesnecessário),maspelomenosdoraciocíniojurídicoedospedidos.

Faça um roteiro indicando a ideia central de cada parágrafo no item do direito(raciocínio) e liste os pedidos a serem formulados. Issodarámaior segurança a você ediminuiráaschancesdeesqueceralgoimportante.

Capítulo8

LINGUAGEMADEQUADA

Sempre digo que textos jurídicos não são textos jornalísticos. A forma direta e“descolada”empregadapelagrandeimprensanemsemprecombinacomoqueseesperade uma peça forense. É preciso não perder de vista que sua prova será corrigida poralguémdaáreajurídica,pessoaquepensaeescrevecomoadvogado.Eadvogadoescrevedeumamaneirapeculiareapropriadaaoformalismodosambientesjurídicos.

É por essa razão que a sua peça não pode ter gírias ou expressões excessivamentecoloquiais, como “poxa”, “ninguém merece”, “saco cheio”, “não é brinquedo”, “estoubolado”,“cara”etc.

Tampouco, deve-se cometer o erro inverso. Encher a peça de expressões latinas etermosrebuscados.

Adotecomomedidaaformaderedaçãodoslivrosjurídicosquevocêusaparaestudar.Aformadelinguagemempregadanasobrassobredireitotributárioéaquelaqueabancaexaminadoraesperaencontrarnaspeças.

Capítulo9

ERROSDELÍNGUAPORTUGUESA

A correção gramatical sempre constitui um dos critérios para atribuição de notas emprovas prático-profissionais. Erros de acentuação, concordância, regência, pontuação egrafiaacabamdiminuindoanotadocandidato,descontandopontospreciososedecisivosparaaaprovação.

Porém, é muito difícil, no curto espaço de tempo para a preparação de uma prova,eliminar totalmente as dificuldades de umaluno coma língua portuguesa.Expressar-sebemecorretamentenãoéalgoquepossaserensinadodanoiteparaodia.

É possível, entretanto, reduzir significativamente os erros de português adotando asseguintesmedidas:

1)adquiraepasseausarconstantementeumbomdicionáriodebolsoeumagramática;

2)peçaparaalguém(professor,chefenoescritório,jornalista,escritor,amigofanáticoporleituraouaquelatiaquedeuaulasdeportuguês)analisarsuaspeçaseapontarerrosgramaticais.Façaumalistacomoserrosjácometidos.Antesdecomeçarumapeça,releiaessalistaenãosepermitaerrarduasvezesamesmacoisa.Essapráticairádiminuirmuitoasfalhasderedação;

3) leia os livros de doutrina buscando sublinhar palavras, frases e parágrafosinteressantesebemescritos.Copieesses termoseperíodosemumcadernoeusecomomodelo para seus textos. Crie, assim, um repertório de fórmulas redacionais úteis naelaboraçãodapeça;

4)desenvolvaohábitodereleratentamentetudoqueestiverescrevendo.Senãogostar,

reescreva. Faça isso tantas vezes quantas achar necessário até que o texto adquira umaqualidadeaceitável.

Semesmoadotandoasmedidassugeridasnãohouvermelhora,façaaspeçasusandooslivros de doutrina como “muleta”. Ao fazer peças durante o treinamento, redija cadaparágrafodoitem“DoDireito”usandocomoroteiroasequênciadeideiaseorepertóriode palavras utilizadas pelo doutrinador. Escreva devagar e releia cada trecho redigido.Issovaiajudar.

Capítulo10

EXPRESSÕESEMOUTROIDIOMA

Expressõesemoutroidioma,comoporexemplotermoslatinos,devemserusadascommoderaçãoeSEMPREENTREASPAS.

Capítulo11

NÓS,QUEM?

Apeçaprocessualéumtextoemterceirapessoadosingular.Nela,oadvogadocontaaojuizahistóriadocliente.Então,nãoexisteespaçoparaexpressõesemprimeirapessoadoplural (somos, sabemos, nosso ordenamento, vejamos). Troque tais expressões pelosrespectivosequivalentesemterceirapessoadosingular(é,sabe-se,oordenamento,veja-se).Alínguaportuguesaagradece.Esuanotatambém.

Capítulo12

ELABORANDOOSTÍTULOSDAPEÇA

Não existem regras fixas para elaboração de títulos na peça (I – Dos fatos, II – Dodireito).Háváriosestilosaceitáveis.

Sugiroapenasatençãoparaosseguintesdetalhes:

1)procurepularumalinhaanteseoutradepoisdecadatítulo;

2)numereostítulos;

3)nuncadeixeum título sozinhono finaldapágina.Senãocouberpelomenosumalinhadetextoabaixodotítulo,comeceotópiconapáginaseguinte;

4)devidoàdificuldadedecentralização,inicieotítulonocomeçodalinha(semrecuo);

5)opadrãoutilizadonoprimeirotítulovinculaosdemais.Exemplo:sevocêfezotítulo“I – DOS FATOS” com letras maiúsculas, numerando com algarismo romano e semsublinhar,useomesmopadrãoemtodosostítulosdapeça.

Capítulo13

OQUEÉEPÍGRAFE?

Epígrafeéaindicaçãoentreoendereçamentoeaqualificaçãodonúmerodosautosemqueapeçaseráencartada.Ex.:AutosdoProcessoNúmero345/2016.

A indicação de epígrafe é obrigatória para peças de processos já em andamento. Aocontrário, a epígrafe não existe nos casos em que a própria petição inaugura o feito(petiçõesiniciaisnãotêmepígrafe).

Nosmodelos constantes desta obra há indicação das peças que exigem acréscimo deepígrafe.

Capítulo14

QUALIFICAÇÃODASPARTES

Apóspularcincolinhasdoendereçamentocomeçaoparágrafodeaberturadapeça,emquesãoindicadasasinformaçõesdequalificaçãodaspartes.

Peças que inauguram o processo (Iniciais) devem ter a qualificação completa. Peçasque ingressam nos autos com o processo já em andamento podem ter qualificaçãosimplificada(porqueosdadosdaspartesjáforamapontados).

Porém, para o Exame de Ordem convencionou-se fazer qualificação completa empraticamentetodasaspeças.

Lembre-se de nunca acrescentar dados ao enunciado. Todas as informações dequalificação indicadas no texto da questão devem ser copiadas na hora de qualificar.Dadosausentesdoenunciadoprecisamsersubstituídospelonomedainformaçãoseguidodetrêspontos.Ex.:JoãodaSilva,nacionalidade...,estadocivil...

QUALIFICAÇÃOSIMPLIFICADADEPESSOAJURÍDICA

Nomedaempresa ..., jáqualificadanosautosdoprocessoemepígrafe,vem,porseuadvogado, procuração anexa, respeitosamente, perante Vossa Excelência, comfundamentonosartigos...,propor...

QUALIFICAÇÃOSIMPLIFICADADEPESSOAFÍSICA

Nome ..., já qualificadonos autos do processo emepígrafe, vem, por seu advogado,

procuração anexa, respeitosamente, perante Vossa Excelência, com fundamento nosartigos...,propor...

QUALIFICAÇÃOCOMPLETADEPESSOAJURÍDICA

Nomedaempresa...,inscritanoCadastroNacionaldePessoasJurídicassobonúmero..., com sede e domicílio no endereço ..., vem, por seu advogado, procuração anexa,respeitosamente,peranteVossaExcelência,comfundamentonosartigos...,propor...

QUALIFICAÇÃOCOMPLETADEPESSOAFÍSICA

Nome ..., nacionalidade ..., estado civil ..., profissão ..., portador da Cédula deIdentidade Registro Geral número ..., inscrito no Cadastro de Pessoas Físicas sob onúmero ..., residenteedomiciliadonoendereço ...,vem,porseuadvogado,procuraçãoanexa,respeitosamente,peranteVossaExcelência,comfundamentonosartigos...,propor...

ORDEMDOSDADOSDEQUALIFICAÇÃO

Alegislaçãoprocessualbrasileiranãoexigeaadoçãodeumaordemespecíficaparaosdadosdequalificação,desdequesemprecomecepelonomedaparte.

FUNDAMENTODAPEÇA

Em provas e concursos é obrigatório indicar, antes do nome da peça, qual ofundamento legal e/ou constitucional de sua utilização. Exemplo: ... vem, comfundamentonoart.5º,LXIX,daConstituiçãoFederal,impetrarMandadodeSegurança...

O fundamento de cada peça do processo tributário está indicado nos fichamentoscontidosnoscapítulosseguintes.

VERBODAPEÇA

Cada peça possui um verbo apropriado e insubstituível para fazer referência à suautilização.

MandadodeSegurança:impetrar

Declaratória,AnulatóriaeRescisória:propor

Recursos:interpor

Embargos:opor

Contestaçãoerespostasrecursais:apresentarouoferecer

Cautelar:requerer

NOMEDAPEÇA

Apósaqualificaçãodocliente,acrescenteonomedapeçasomentecomasiniciaisdecadapalavraemmaiúscula,excetopreposições(ex.:MandadodeSegurança).

Escreva o nome da peça sem negrito, itálico ou sublinhado, mantendo-o na mesmalinha de texto das informações anteriores (não pule linha antes ou depois de colocar onome).

Lembre,ainda,deacrescentar,seforocaso,“compedidodemedidaliminar”ou“compedidodetutelaantecipada”.

“CONTRA”OU“EMFACEDE”

Ações judiciais não são propostas contra outra parte, mas em face dela (nunca use“contra”,excetonoMandadodeSegurança,poisesteéimpetradocontraatocoator).

DADOSDAOUTRAPARTE

Oparágrafodequalificaçãoterminacomaindicaçãodonomedaoutraparte,devendo-setomarocuidadodenãoalteraranomenclaturaqueaConstituiçãoFederalutilizaparareferir-se às entidades federativas (useUnião/UniãoFederal,Estadode ... ouMunicípiode...;nuncaFazendaouMunicipalidade).

FINALIZAÇÃOPADRONIZADA

Sempreencerreoparágrafodeaberturautilizandoafórmula“combasenasrazõesdefato e de direito a seguir expostas:” ou expressão equivalente (lembre de terminar comdois-pontos,nãocomponto-final).

Capítulo15

“DOSFATOS”

Anarrativadosfatoséumapartedapeçameramenteformalesemgrandeimportâncianasprovaseconcursos.Apenascopieoenunciadoconvertendoonomedaspartesparaaterminologia apropriada de cada peça (noMS, por exemplo, o contribuinte se torna “oImpetrante”eoMunicípio,a“AutoridadeCoatora”).

Seoenunciadoformuitogrande,apontodeoitemocuparmaisdemeiapáginadesuapeça,emvezdecopiarresumaotexto.

Onomedasduaspartesdevesergrafadocominiciaismaiúsculasdurantetodaapeça(Autor,Réu,Impetrante,Apelante,Apelado,AutoridadeCoatoraetc.).

Para economizar espaço, a narrativa dos fatos pode ser recortada (retire frases semimportânciadoenunciado).

Maslembre-se:NUNCAINVENTEDADOSNOVOS.

Capítulo16

“DODIREITO”(ESTRUTURAGERAL)

Sem sombra de dúvida, o item “Do Direito” é a parte mais importante da peça edecisivaparaaaprovação.

Acostume-seautilizaremtodosositens“DoDireito”aseguinteestruturageral:

1) parágrafo de chamamento da norma que fundamenta a tese principal. Ex.:“Estabeleceoart.150,I,daConstituiçãoFederal:”;

2) transcrição da norma (cópia da norma constitucional ou legal que fundamenta apretensão);

3) bloco de parágrafos de raciocínio jurídico sobre a tese principal (“vide” capítuloespecíficosobreotema);

4)parágrafodechamamentodesúmula (sehouver).Ex.:“Aindasobre isso, tem-seoseguinteentendimentosumuladopeloSupremoTribunalFederal:”;

5)transcriçãodasúmula;

6)tesesacessórias(“vide”capítuloprópriosobreotema).Ex.:“Poroutrogiro,convémdestacarquehouvetambémviolaçãoànormadoart.110doCódigoTributárioNacional”;

7) breve conclusão geral. Ex.: “Portanto, fica claro que a exigência do Fisco éindevida”.

Capítulo17

TRANSCREVENDONORMAS

Apósoparágrafodechamamento,éconvenientetranscreveranormaquefundamentaateseprincipal.

Lembre-se:

1) copie a norma entre aspas observando um recuo no centro da folha (ou mais àesquerdasehouverpoucoespaçoparaapeça);

2) prefira normas constitucionais. Se não houver fundamento constitucional, usealgumanormaextraídadelei;

3) não exagere no tamanho da transcrição. No máximo oito ou dez linhas. Se forpreciso,recorteotextodanormaindicandocomosímbolo(...)olocaldorecorte;

4)nãotranscrevamaisdeumanorma;

5) copie um fragmento de texto que dê sentido à norma. Pode ser necessáriotranscrever “caput”, parágrafo, inciso e alínea para dar sentido ao texto copiado. Emoutroscasos,bastacopiarumincisoouumaalínea.

IMPORTANTE: nem toda tese estará fundamentada em norma específica. Pode

ocorrer de não existir norma a ser transcrita. Nesse caso, o item “Do Direito” começa

diretocomoraciocíniojurídico.

Capítulo18

SÚMULA

Asprovasdepráticatributária,comoregra,admitemconsultasomenteaVade-Mécunsquecontêmsúmulasde tribunais.Assim, entendimentos sumulados constituemoúnicotipodejurisprudênciaquemencionaremosnestelivro.

Após a transcrição doutrinária o ideal é acrescentar um entendimento jurisprudencialabonandooraciocíniodateseprincipal.

Façaumatranscriçãodasúmulaentreaspas.

Havendoabundânciadejulgados,adoteaseguinteordemdepreferência:

1ºlugar:súmulasdoSTF;

2ºlugar:súmulasdoSTJ;

3ºlugar:súmulasdeoutrostribunais.

Elembre-se:bastatranscreverumentendimentojurisprudencialparacadatese.

Capítulo19

NÃOACHEISÚMULA

Atranscriçãodeentendimentojurisprudencialnaprovanãoéelementodecisivoparaaaprovação.Emmuitastesesnãohánemsequermanifestaçãodostribunaissobreotema.

Se você não encontrar súmula, relaxe. Isso não deve repercutir decisivamente noresultadodaprova.

Capítulo20

NÃOTENTEENGANAROEXAMINADOR!

O examinador não é bobo. Provas com excesso de transcrições normativas, citaçõesdoutrinárias intermináveise julgadosemdemasia transmitemumapéssima impressão:adequeocandidatonãotemoquedizer(enchendolinguiça!).

Useaseguintemedida:sometodasastranscriçõesfeitasnaprova(cópiasdenorma+doutrina + jurisprudência). Esse número de linhas não pode superar a quantidade delinhasredigidasnoitem“DoDireito”peloprópriocandidato.

Nãotenteenganaroexaminador.

Capítulo21

SOBREAFALTADEESPAÇO

Algumas provas recentes de concursos públicos e exames da OAB apresentam umadificuldade adicional para os candidatos: a falta de espaço. Tem sido comum,infelizmente, provas organizadas pelo Cespe (Centro de Seleção e de Promoção deEventos)ofereceremsomenteduasoutrêsfolhasparaoalunopassarapeçaalimpo.

Dessemodo,convéminformar-secomantecedência(pesquisenaInternet)sobrequaltemsidoonúmerodefolhasdisponíveisnoseuconcursoparaelaboraçãodapeça.

Não esqueça: a primeira providência a ser adotada no dia da prova é conferir aquantidadedeespaçoqueocadernodequestõesdisponibilizaparapassarapeçaalimpo.Planejesuapeçaemfunçãodesseespaço.

NoExameUnificadodaOABatualmentesãocincolaudas,com30linhascada.

Emcasoscrônicos(sóduasfolhas,porexemplo),adoteasseguintesmedidas:

1)puleapenasumalinhaapósoendereçamento;

2)reduzaouelimineoitem“DosFatos”;

3)nãopulelinhaentretítulos;

4)nãopulelinhaentreparágrafos;

5)diminuaaletra;

6)diminuaoespaçoentreaspalavras;

7)reduzaouelimineositens“DaConcessãodaMedidaLiminar”ou“DaConcessãodaTutelaAntecipada”;

8)nãotranscrevanormas,doutrinaejulgados;

9)concentre-senateseprincipal(nãofaledeacessórias).

Capítulo22

EXISTEMAISDEUMATESE?

Oestudoatentodosgabaritosapresentadospelasbancasexaminadorasdemonstraqueos casos apresentados nos enunciados em provas e concursos geralmente podem sersolucionadosdemaisdeummodo.

Sendomais direto: raramente um gabarito exige do candidato apenas uma tese. Pelocontrário: é cada vez mais comum o examinador enumerar seis ou sete maneirasdiferentesdedefenderocliente.

Porém, a falta de espaço para elaboração da peça obriga o candidato a selecionar asteses mais importantes para priorizar alguns raciocínios, embora todos devam serabordados. E tem mais: torna-se fundamental hierarquizar as teses escolhidas, fixandoumacomoteseprincipal,easoutras,comoacessórias.

Ospróximoscapítulostratamexatamentedessatemática:aTeoriadasTeses.

Capítulo23

COMOACHARUMATESE

Teseéumargumento,umalinhadedefesacapazderesolverproblemasdocliente.

Emprovaseconcursospúblicos, identificar teseséumahabilidadequeexige treinoededicação.Não pode ser desenvolvida de uma hora para outra. É algo que se aprendefazendo.Equantomaissefaz,maisfácilfica.

Conforme o aluno vai treinando e aprendendo novas teses, mais desenvolve acapacidadede“enxergar”tesesocultasnoenunciado.

Todooprocessocomeçacomaleituraatentadoenunciado(nomínimocincovezes).

Após dominar todos os dados do caso é preciso realizar uma LEITURASELETIVA,enxugando o texto a fim de reduzi-lo apenas a um pequeno núcleo de informaçõespotencialmenterelevantes.

Essa leitura seletiva deve ser realizada sublinhando os trechos que podem escondereventuaisteses.

Sempre sublinhe o nome do tributo, datas, condutas do Fisco (ex.: bloqueio demercadorias, recusa em emitir certidão), nomes de institutos jurídicos (isenção,imunidade,decreto, leicomplementar,crédito,fatogeradoretc.)ereferênciasabensouprodutos.

Despreze nomes próprios (João, Pedro), informações repetidas, juízos de valor,númerosdeleiedemaisdadosirrelevantesparaadeterminaçãodeteses.

Treine fazer o enxugamento do texto nos exercícios constantes ao final deste livro, e

vocêveráque,namaioriadasvezes,umenunciadodevinte linhaspodeser reduzidoaduasoutrêsfrasesrealmenteimportantes.

Outromodo eficiente de adquirir “experiência” na identificação de teses é realizar oprocesso inverso:partadogabaritooficial ebusqueno textoquaispistasoexaminadorforneceuparaidentificarastesesemquestão.

ACHEIUMATESE!

Semprequevocêidentificarumatesetreinandoparaaprova,váimediatamenteparaolivrodedoutrinaeestudeoassunto.Reúna informaçõesquepermitamavaliarsea teseidentificadaéadequadaparadefenderosinteressesdeseucliente.

IMPORTANTE:ignoreaexistênciadetesesdesfavoráveisaoseucliente.Nempense

emacrescentarnapeçaraciocíniosemproldaoutraparte(acredite:oFisconãoprecisa

devocêparasedefender).

DICA: quando o examinador repete muito uma informação no enunciado,

provavelmente quer chamar sua atenção para alguma tese relacionada com tal

informação.

OUTRADICA:raramenteumadataémencionadasempropósito.Datassempresão

indíciosdetese(decadência,prescrição,irretroatividadeouanterioridade).

Capítulo24

REPERTÓRIODE“EXPRESSÕES-CHAVE”

Como disse anteriormente, o desenvolvimento das teses passa pela localização depistas,de“expressões-chave”queoexaminadorinserenoenunciadoparaposteriormentejustificarogabaritodapeça.

Ohábitodeestudarosgabaritosdeprovasexaustivamentedurantetodosmeusanosdeexperiênciacomoprofessordecursospreparatóriosmefezperceberqueexistemtermosespecíficosondeasteses“moram”.

Aprenderaenxergartaisexpressões-chave,quechamode“moradasdetese”,constituiumahabilidadediferencialparaosucessoemprovasdepráticatributária.

Enumeroaseguiralgumasdessasexpressõescomasrespectivasteses.Trata-sedeumalistaexemplificativa,feitacomoobjetivodedemonstrarofuncionamentodoprocesso.

Éfundamentalquevocêtreineessahabilidadedeenxergarteses.Aumentealista!

Vãoaquialgunscasosclássicos(expressãocontidanoenunciadoseguidadaspossíveistesescorrespondentes):

1)DATAS:anterioridade,irretroatividade,prescrição,decadência;

2)DECRETO,REGULAMENTO,MEDIDAPROVISÓRIA,PORTARIA,INSTRUÇÃONORMATIVAOUATOADMINISTRATIVOEQUIVALENTE:legalidadetributária;

3)ALÍQUOTAPROGRESSIVA:princípiodacapacidadecontributiva;

4)AUMENTO(EXCESSIVO)DEALÍQUOTA:vedaçãodetributoconfiscatório;

5)BENEFÍCIOFISCALAPORTADORDEDEFICIÊNCIA:isonomiatributária;

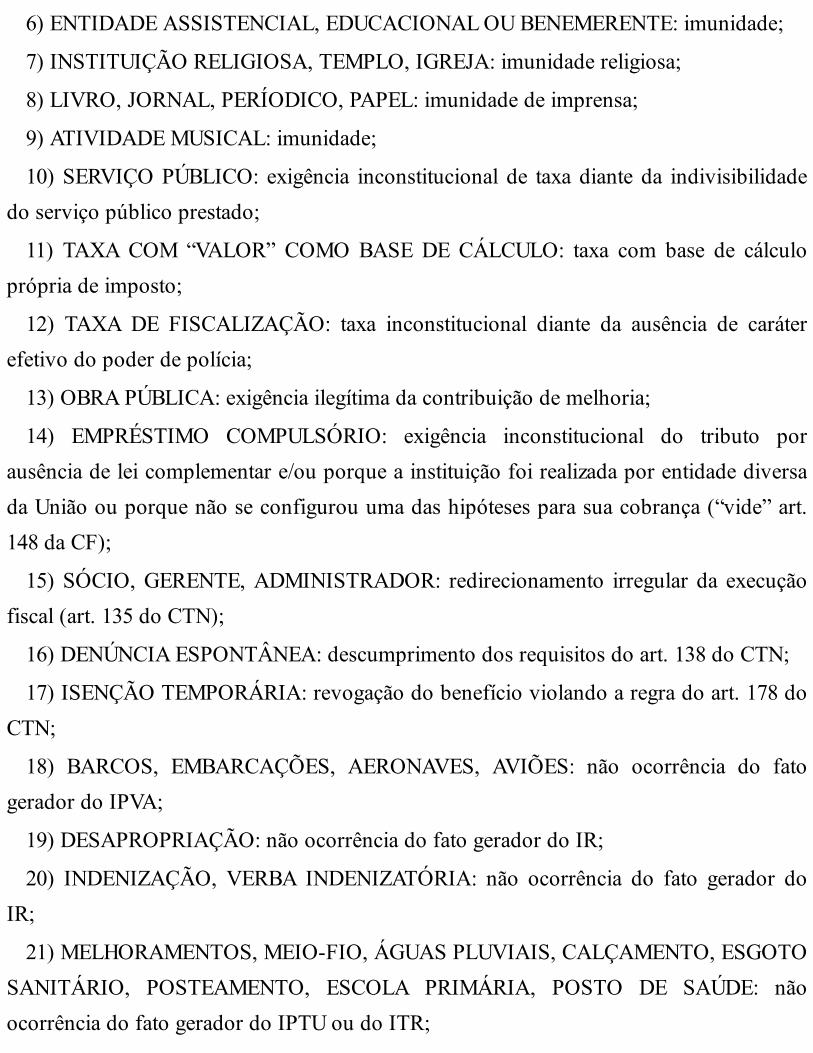

6)ENTIDADEASSISTENCIAL,EDUCACIONALOUBENEMERENTE:imunidade;

7)INSTITUIÇÃORELIGIOSA,TEMPLO,IGREJA:imunidadereligiosa;

8)LIVRO,JORNAL,PERÍODICO,PAPEL:imunidadedeimprensa;

9)ATIVIDADEMUSICAL:imunidade;

10)SERVIÇOPÚBLICO: exigência inconstitucional de taxadianteda indivisibilidadedoserviçopúblicoprestado;

11) TAXACOM “VALOR” COMOBASEDE CÁLCULO: taxa com base de cálculoprópriadeimposto;

12) TAXA DE FISCALIZAÇÃO: taxa inconstitucional diante da ausência de caráterefetivodopoderdepolícia;

13)OBRAPÚBLICA:exigênciailegítimadacontribuiçãodemelhoria;

14) EMPRÉSTIMO COMPULSÓRIO: exigência inconstitucional do tributo porausênciadeleicomplementare/ouporqueainstituiçãofoirealizadaporentidadediversadaUniãoouporquenãoseconfigurouumadashipótesesparasuacobrança(“vide”art.148daCF);

15)SÓCIO,GERENTE,ADMINISTRADOR: redirecionamento irregular da execuçãofiscal(art.135doCTN);

16)DENÚNCIAESPONTÂNEA:descumprimentodosrequisitosdoart.138doCTN;

17)ISENÇÃOTEMPORÁRIA:revogaçãodobenefícioviolandoaregradoart.178doCTN;

18) BARCOS, EMBARCAÇÕES, AERONAVES, AVIÕES: não ocorrência do fatogeradordoIPVA;

19)DESAPROPRIAÇÃO:nãoocorrênciadofatogeradordoIR;

20) INDENIZAÇÃO, VERBA INDENIZATÓRIA: não ocorrência do fato gerador doIR;

21)MELHORAMENTOS,MEIO-FIO,ÁGUASPLUVIAIS,CALÇAMENTO,ESGOTOSANITÁRIO, POSTEAMENTO, ESCOLA PRIMÁRIA, POSTO DE SAÚDE: nãoocorrênciadofatogeradordoIPTUoudoITR;

22)ARRENDAMENTOMERCANTIL,“LEASING”:nãoocorrênciadofatogeradordoICMS;

23)VEÍCULOSSALVADOS:nãoocorrênciadofatogeradordoICMS;

24) MATRIZ, SEDE, FILIAL, TRANSPORTE: não ocorrência do fato gerador doICMS;

25) TRANSPORTE INTERESTADUAL, TRANSPORTE INTERMUNICIPAL,COMUNICAÇÃO:nãoocorrênciadofatogeradordoISS;

26)LOCAÇÃO:nãoocorrênciadofatogeradordoISS;

27) COMPROMISSO DE COMPRA E VENDA: não ocorrência do fato gerador doITBI.

Teste a lista acima nos enunciados reais de prova e verifique como realmente aestratégiaFUNCIONA!

Capítulo25

ELEGENDOATESEPRINCIPAL

Aescolhadateseprincipalterábasicamenteduasconsequências:

1)determinaroargumentodeaberturadoitem“DoDireito”;

2)definirqualoraciocínioaserdesenvolvidodemaneiradetalhadaecompletanapeça(transcriçãodenorma+desenvolvimentodoargumento+transcriçãodesúmula).

Váriosfatoresdevemserlevadosemconsideraçãonaescolhadateseprincipal.

Seguemabaixoalgunscritériosbásicosparaorientá-lonessaeleição:

1)dêpreferênciaatesesqueresolvemdemaneiradefinitivaoproblemadocliente.Ex.:a ofensa à legalidade torna indevida a exigência inteira, ao passo que alegar violação àanterioridadesóafastaacobrançaatéoiníciodoanoseguinte;

2)priorizetesesconstitucionaissobreteseslegislativas;

3) escolha como tese principal a que permitamaior desenvolvimento argumentativo.Tesesmuitodiretas(ex.:vedaçãodoconfisco)nãorendemumbomraciocínio;

4)elejacomoteseprincipalaquelacujodesenvolvimentosejamaisfamiliarparavocê.

AESCOLHADATESEPRINCIPALÉRELATIVA

Por fim,éprecisodizerqueadeterminaçãodeuma tesecomoprincipalouacessórianãoseguepadrõesabsolutoseinvariáveis.Existeumaflexibilidadenessaescolha.Emumdado exercício a legalidade pode ser definida como tese principal e a prescrição comoacessória; mas em outro problema esses papéis podem se inverter. Depende do

enunciado,dotipodeprovaedoprópriocandidato.

Você mesmo, quando já estiver familiarizado com a aplicação da Teoria das Teses,perceberáqueumdadoargumentopode“funcionarcomoteseprincipal”oucomo“teseacessória”, a depender das circunstâncias do problema e das conveniências de quemutilizaoargumento.

Capítulo26

SOCORRO,NÃOTEMTESE!

Todoenunciado,pormaiscomplexoouenigmático,sempretraráalgumatese.

Seapósrealizaroprocessodescritonoscapítulosanterioresa tesenãoaparecer, tenteadotarasseguintesprovidências:

1) abandone por alguns minutos o enunciado (na hora da prova, levante para ir aobanheirooubeberágua);

2)refaçaaleituraseletivatentandoidentificaraseventuaismoradasdeteses;

3) procure no índice dos livros de doutrina, a partir do tributo emquestão, assuntostratadosnanarrativadocaso,tentandocruzarotributocomalguminstitutomencionado.Ex.: se o caso envolve ICMS e menciona “isenção”, tente encontrar na doutrinaproblemasrelativosa“isençõesdeICMS”;

4) leve em conta a possibilidade de existir alguma tese constitucional envolvida (nãoespecificamentetributária),comoafrontaaosprincípiosdaigualdade(art.5º,“caput”),dalivre-iniciativa(art.170,parágrafoúnico),dodevidoprocessolegal(art.5º,LIV)oudocontraditório e ampla defesa (art. 5º, LV). Exemplo típico: se o Fisco adotou algumamedida abusiva sem garantir oportunidade de defesa ou sem instaurar prévio processoadministrativo,ateseédeofensaaocontraditório,àampladefesaeaodevidoprocessolegal;

5) se o tempo de prova estiver se esgotando e você ainda não identificou a tese,DESENVOLVAATESEDANÃOOCORRÊNCIADOFATOGERADOR(masfaçabem-feito),porqueatesedeveseressamesmo.

Capítulo27

RACIOCÍNIOJURÍDICO

SOBREATESEPRINCIPAL

Umavezescolhidaa teseprincipal,éprecisodesenvolverosparágrafosdoraciocíniojurídico.Sãodesdobramentosargumentativossobreotemacentraldoitem“DoDireito”.

Existem incontáveismaneiras de encadear o raciocínio jurídico.Ao longoda carreiracadapessoa teráseumodoapropriadode fazer isso.Paraprovaseconcursosa faltadeespaço e a necessidade de concisão tornam conveniente que o candidato adote umaestrutura básica padronizada para elaboração do raciocínio jurídico. Memorizando asequênciadepassosdaargumentação,torna-sepossívelaplicarumformatoeficienteemqualquerpeçasolicitadanaprova,ganhandotempoeevitandoerroslógicos.

Aolongodessesanosacabeipercebendoqueodefeitomaiscomumempeçasprático-profissionaisdoscandidatosemconcursoséoquechamode“raciocíniovazio”, istoé,uma peça cheia de citações e cópias, mas com poucos parágrafos (ou nenhum) dedesenvolvimento argumentativo sobre a tese principal. Sobram trechos transcritos entreaspasefaltaraciocíniodocandidato.Esseéumdefeitogravíssimo.

Tenhacertezadequeoexaminadornãoestaráavaliandoosalunospelacapacidadedeencontrar citações doutrinárias e posicionamentos jurisprudenciais pertinentes.Tecnicamente,bastaseralfabetizadoparaconseguirisso.Oexaminadorbuscacandidatoscom capacidade argumentativa demonstrada em parágrafos bem encadeados dedesenvolvimentosobreotemacentraldapeça.Suapeçadeveserassim.Vocêganharáa

simpatiadequemcorrige,esuaschancesdeaprovaçãoaumentarãodezenasdevezes.

Para ajudá-lo nessa tarefa, quero sugerir uma sequência de blocos lógicos para oraciocíniojurídicodateseprincipal.Comomedida,trabalhecomonúmeromédiodeseteparágrafos de raciocínio, pois essa quantidade é suficiente para desenvolver qualquertematributário.

BLOCOSLÓGICOSDORACIOCÍNIOJURÍDICO

Elaboreoraciocíniojurídicoobservandoasseguintesetapasargumentativas:

1ºpasso: PARÁGRAFOS DE EXPLICAÇÃO DA NORMA. Tudo deve começarcom uma exposição sobre o tema tributário contido na norma que fundamenta apretensão.Porexemplo,seoitem“DoDireito”iniciacomatranscriçãodoart.150,I,daCF, logo após copiar o dispositivo é preciso acrescentar parágrafos teóricos sobre oprincípiodalegalidade(teseprincipal).

Exemplodeparágrafoexplicativo:

“EntreosprincípiosfundamentaiscontempladosnoSistemaTributárioNacionalfigurao da legalidade. Trata-se de uma verdadeira garantia constitucional apta a evitar que ocontribuinte sofra constrições patrimoniais não originadas do Poder Legislativo. Emtermos práticos, tal princípio impede a criação, majoração, redução ou extinção detributosanãoserpormeiodelei...”.

Essa parte da peça consiste em breve dissertação, ainda descolada do caso concreto,sobreoinstitutoprevistonanormatranscrita.

Importantetambémmencionartodososdispositivoslegaisesúmulasrelacionadoscoma tese.Porexemplo,oprincípioda legalidadeestá tambémprevistonoart.97doCTN.Issoérelevanteporqueascorreçõesdeprovasãofeitascombaseemespelhosemuitasvezesasimplesmençãoadispositivoscorrelatosaumentamuitoanotadocandidato.

DICA1:useolivrodedoutrinacomofontedeinspiraçãoparaobterideiassegurasa

respeitodateseprincipal.

DICA2:nãoesqueçadeexplorar todosos“clipesde teses”na lateraldaColetânea

deLegislaçãoTributáriaparaajudarnalocalizaçãodedispositivosesúmulasvinculadasà

tesedesenvolvida.

2º passo: PARÁGRAFO SOBRE A FINALIDADE DA NORMA. A seguir éconveniente apontar qual o elemento finalístico da norma que fundamenta a teseprincipal.Useolivrodedoutrinaparaencontrartalinformação.

Exemplodeparágrafofinalístico:

“Sabe-sequeoobjetivodalegalidadetributáriaécondicionaravalidadedaexaçãoaocumprimento das etapas democráticas de inserção de novos tributos no sistema fiscalbrasileiro”.

DICA: alguns institutos tributários não revelam elemento finalístico. Nesse caso,

deve-sepularo2ºpasso.

3ºpasso:PARÁGRAFODELIGAÇÃOCOMOCASOCONCRETO. Somenteapósfalardetidamentesobreoconteúdodanormaesuasfinalidadessistêmicaséquesedevechegaraocasoconcretonarradonoenunciadodaquestão.

Éumparágrafo curtoque funciona comoponte entreodesenvolvimento abstratodotemacentraleasituaçãoconcretadocliente.

Exemplodeparágrafodeligação:

“No caso concreto, nota-se que a Autoridade Coatora desatendeu à normasupratranscrita na medida em que está exigindo tributo instituído por meio de decretopresidencial”.

DICA1: omelhor jeito de iniciar o parágrafo de ligação é: “No caso concreto, ...“.

Assim, para evitar repetição não use esse formato de abertura em nenhum outro

parágrafodapeça.Reserve-oparaessemomento.

DICA2:oparágrafodeligaçãodeverserbemcurto,cumprindoapenasopapelformal

desubsumirasituaçãoconcretaàhipótesedanorma.

4ºpasso: PARÁGRAFO DE CONSEQUÊNCIAS DA EXIGÊNCIA INDEVIDA.Sem acrescentar dados ao enunciado, pode-se fazer menção aos inconvenientes que aexigênciaindevidaprovocounaesferapatrimonialdocliente.

Exemplodeparágrafodeconsequências:

“É preciso deixar claro, Excelência, que a exigência indevida, por parte doRéu, temcausado transtornos para a vida cotidiana da Autora, inviabilizando, por exemplo, aparticipaçãoemprocedimentoslicitatórios”.

DICA: como não pode acrescentar informação ao enunciado, somente adote o 4º

passoseoproblemaapontaralguminconvenientecausadopelaposturadoFisco.

5ºpasso:PARÁGRAFODECONCLUSÃODATESE.Porfim,convémarremataroraciocíniofinalizandocomumbreveparágrafodeconclusãodatese.

Exemplodeparágrafoconclusivo:

“Dessemodo,épossívelconstataratotalilegitimidadedaexigênciafiscal”.

DICA:MUITOIMPORTANTE:comooitem“DoDireito”nãoencerracomoparágrafo

deconclusãosobreateseprincipal(haveráaindacitaçãodoutrinária,jurisprudência,teses

acessóriaseconclusãogeral),nãosedeveusarostermos“portanto”ou“emconclusão”,

poistaisexpressõescombinammelhorcomaaberturadoparágrafodeconclusãogeralda

peça(últimoparágrafodoitem“DoDireito”).

RACIOCÍNIOJURÍDICO:QUANTOMAIS,MELHOR

Oscincopassosmencionadosno itemanterior sãoetapas lógicasdo raciocínio.Cadaetapapodedurarváriosparágrafos.Abusedosparágrafosde raciocínio.Escreva tantosquantootamanhodocadernodeprovapermitir.Exagere.

ÉPROIBIDO“ENCHERLINGUIÇA”

Quando afirmo que o raciocínio jurídico deve ser desenvolvido em pelomenos sete

parágrafos,nãosignificaquevocêpoderepetirideiasparaatingiraquantidadesugerida.Sãoseteparágrafosnãorepetitivos.

DICASOBREAFORMADEABERTURADOSPARÁGRAFOS

Porfim,éimportantelembrarque,porrazõesestilísticas,nãosedeverepetiremumamesma peça a fórmula redacional utilizada para abrir parágrafos. Cada parágrafo devecomeçardeumamaneiradiferente.

DICA: crie um repertório pessoal de “formatos de abertura” para cada tipo de

parágrafo da peça. Por exemplo: formas de iniciar o parágrafo de conclusão geral

(“Portanto”, “Emconclusão”). Fazendo isso, vocênãoperderá temponahora da prova

pensandocomoiniciarcadafrasedapeça.Quantomaisdetalhesvocêmemorizardurante

afasedepreparação,maistranquilaserásuaprova.

Capítulo28

ACRESCENTANDOTESESACESSÓRIAS

Por falta de espaço na peça, as teses acessórias devem ser referidas no final do item“DoDireito”(apósdoutrinaesúmulasobreateseprincipal)antesdaconclusãogeral.

Não é preciso transcrever normas em abono a teses acessórias. Basta mencionar osdispositivosnormativosquesustentamoraciocínioeeventuaissúmulas.

Exemplo:

“Poroutrogiro,cabedestacaraindaaviolaçãodanormacontidanoart.110doCódigoTributárioNacional,jáque...”.

DICA: as expressões “por outro giro” e “ad argumentandum” são bastante

apropriadas para introduzir teses acessórias. Se for acrescentar mais de uma tese

acessória,comeceosparágrafosalternandoaquelasexpressõesdeabertura.

OUTRASOPÇÕESDEABERTURADOPARÁGRAFO:“Cabeainda”,“Porfim”,“Aofinal”,“Paraencerrar”,“Ademaisdisso”.

IMPORTANTE: toda tese identificada pelo candidato DEVE SER ABORDADA na

peça.Muitasvezesogabaritooficialapontaseis,setetesesoumais.Nãodesperdiceseu

talentonadefesadocliente!!!

Capítulo29

SOCORRO,NÃOVITESEACESSÓRIA!

Lembre-sedequeaidentificaçãodeteseacessórianãoéindispensávelparaaprovação.Funcionacomoa“cerejadobolo”.

Melhornãomencionarteseacessóriadoque“forçar”umaquenãosejaapropriada.

Capítulo30

CONCLUINDOOITEM“DODIREITO”

Sempreencerreoitem“DoDireito”acrescentandoumparágrafosimplesediretocomumaconclusãogenérica.

Nãoprecisa fazer qualquer referência reforçando raciocínio jurídicooumencionandojuízodovalor.Deveserumtextolimpo.

Se quiser, adote a seguinte fórmula: “Portanto, fica claro que a exigência do Fisco éindevida”.

Capítulo31

LIMINARETUTELAANTECIPADA

Ositens“DaConcessãodaMedidaLiminar”e“DaConcessãodaTutelaAntecipada”,quando necessários, cumprem um papel importante de mostrar ao examinador apersonalizaçãodapeçaparaanecessidadedocliente.

Nadadefazeressesitenscomcarademodelodecorado.

Elaboreparágrafoscomaestruturasugeridaabaixo.

DACONCESSÃODAMEDIDALIMINAR

Nostermosdoart.7º,III,daLein.12.016/2009:

“Aodespacharainicial,ojuizordenará:

III–quesesuspendaoatoquedeumotivoaopedido,quandohouverfundamentorelevanteedoato

impugnado puder resultar a ineficácia damedida, caso seja finalmente deferida, sendo facultado

exigir do impetrante caução, fiança ou depósito, com o objetivo de assegurar o ressarcimento à

pessoajurídica”.

Nota-se que a concessão damedida liminar exige a demonstração de dois requisitos:“fundamentorelevante”e“riscodeineficáciadamedida”.

O requisito “fundamento relevante” resta presente na medida em que ... (apontarresumidamenteasilegalidadesdacondutadoFisco).