io apunte final

TRANSCRIPT

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 1

Investigación Operativa I – Apunte Final

Contenido Unidad 1: Introducción .......................................................................................................................................... 3

Naturaleza de la investigación operativa .................................................................................................. 3

Definiciones de Investigación de Operaciones........................................................................................ 3

Objetivo ................................................................................................................................................................... 3

El método científico ............................................................................................................................................ 3

Modelos ................................................................................................................................................................... 4

Clasificación según el objetivo del problema........................................................................................... 4

Clasificación según la naturaleza de los datos ........................................................................................ 4

Fases de los estudios de Investigación Operativa.................................................................................. 4

Tipos de decisiones ............................................................................................................................................ 5

Sistema de apoyo a las decisiones ................................................................................................................ 5

Unidad 2: Modelos de reemplazo ...................................................................................................................... 7

Objeto y clasificación ......................................................................................................................................... 7

Modelo CTP (Costo Total Promedio) .......................................................................................................... 8

Modelo CAE (Costo Anual Equivalente) ..................................................................................................... 8

Modelo de aproximación mediante funciones continuas ................................................................... 9

Unidad 3: Teoría de stocks ................................................................................................................................ 11

Introducción ....................................................................................................................................................... 11

Características generales de los problemas de stocks ...................................................................... 11

Modelos determinísticos de inventario .................................................................................................. 14

Modelos probabilísticos de inventario .................................................................................................... 21

Análisis de Pareto en los modelos de Stock .......................................................................................... 23

Simulación ........................................................................................................................................................... 24

Unidad 4 y 5: Programación lineal y aplicación ....................................................................................... 26

Caso práctico de un problema de PL ........................................................................................................ 26

Conclusión ........................................................................................................................................................... 29

Problemas de transporte y asignación .................................................................................................... 32

Método simplex en la programación lineal ........................................................................................... 34

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 2

Unidad 6: Teoría de decisiones ....................................................................................................................... 36

Ambientes de decisión ................................................................................................................................... 36

Decisiones multi-criterio: AHP ................................................................................................................... 40

Unidad 7: Teoría de juegos................................................................................................................................ 42

Introducción: ...................................................................................................................................................... 42

Juegos de 2 personas con suma cero ........................................................................................................ 44

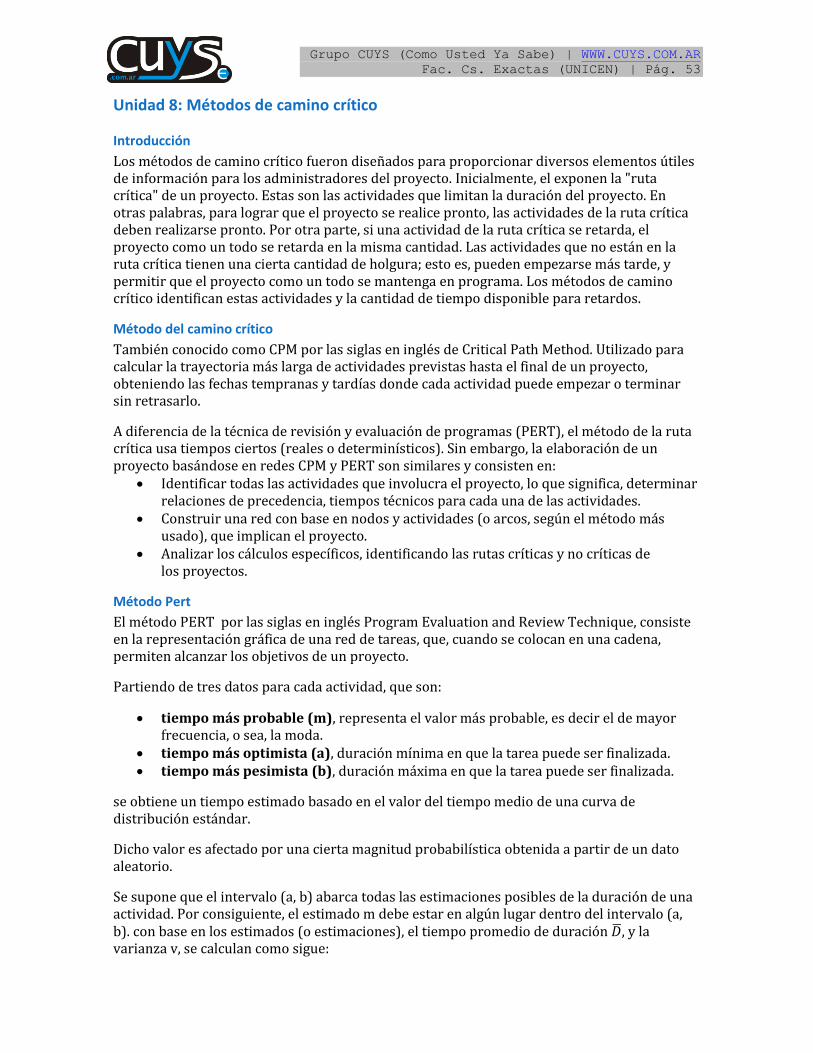

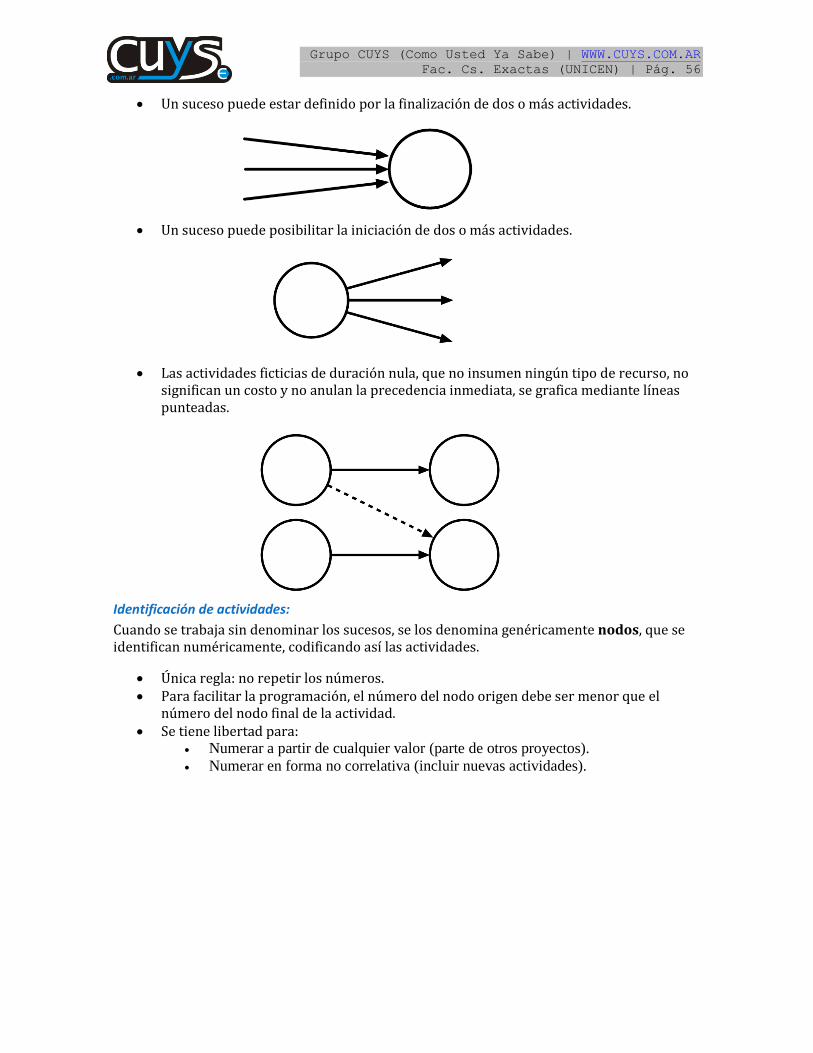

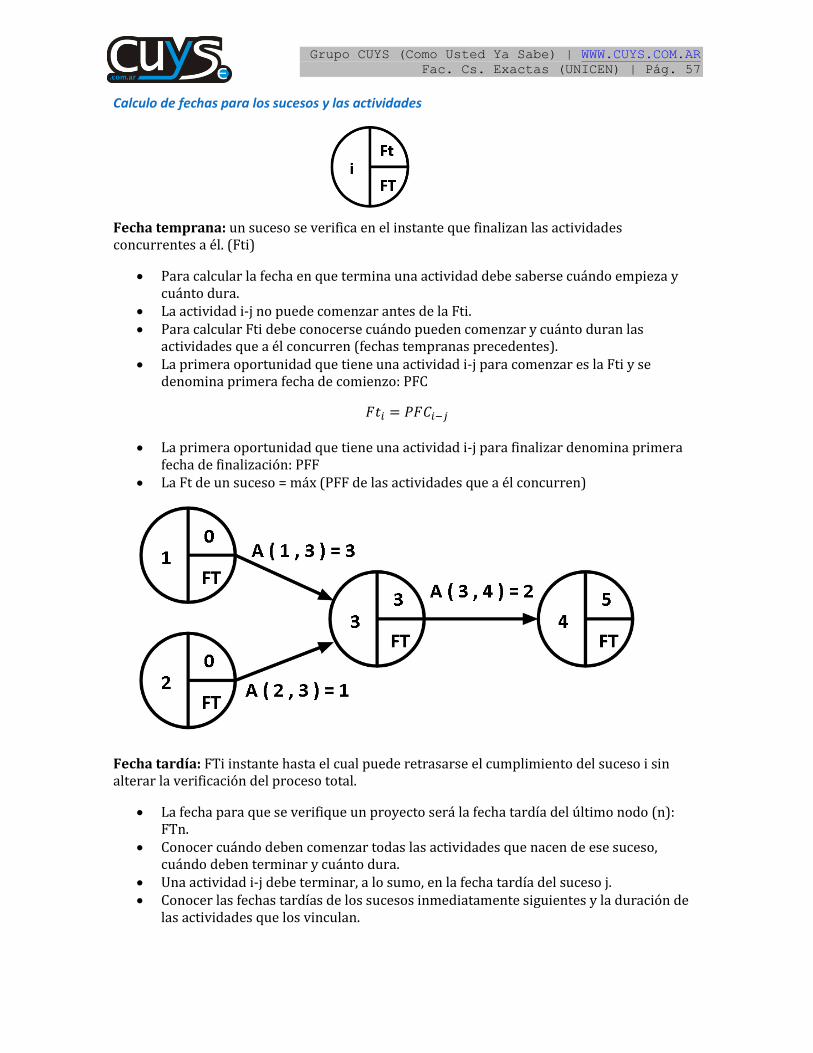

Unidad 8: Métodos de camino crítico ........................................................................................................... 53

Introducción ....................................................................................................................................................... 53

Método del camino crítico ............................................................................................................................ 53

Método Pert ........................................................................................................................................................ 53

Diferencia de los métodos ............................................................................................................................ 54

Usos ........................................................................................................................................................................ 54

Utilidad de los métodos ................................................................................................................................. 54

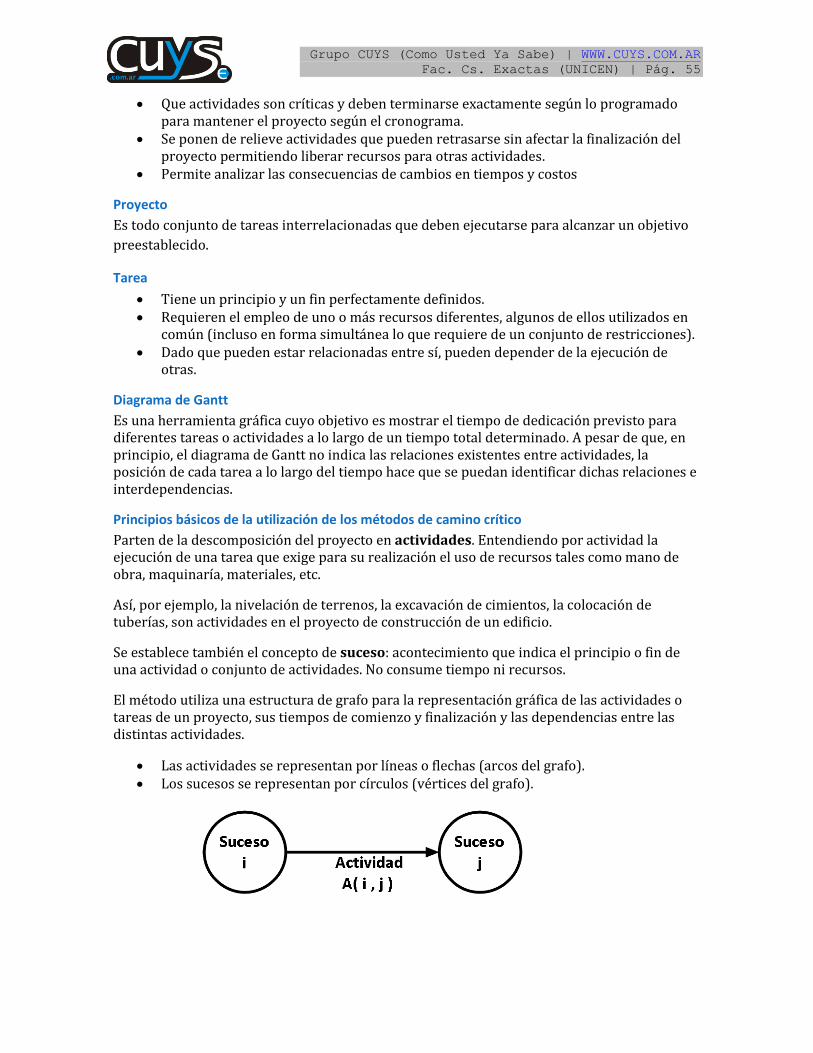

Proyecto ............................................................................................................................................................... 55

Tarea ...................................................................................................................................................................... 55

Diagrama de Gantt ........................................................................................................................................... 55

Principios básicos de la utilización de los métodos de camino crítico....................................... 55

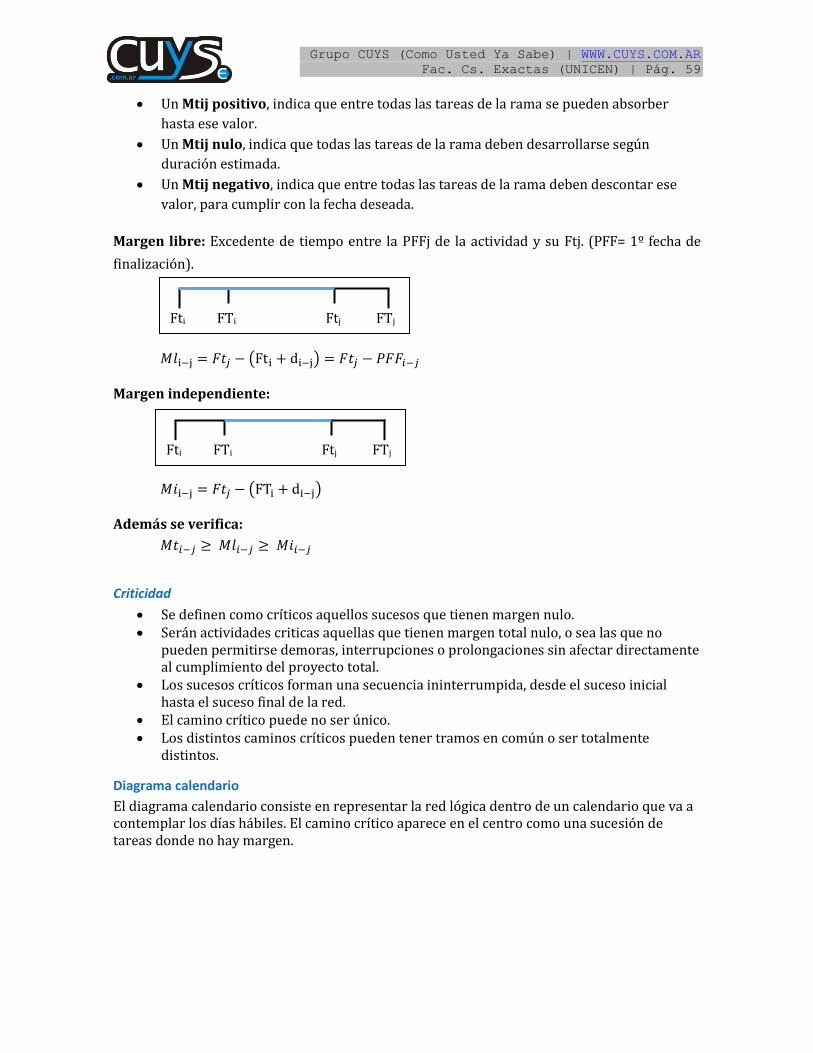

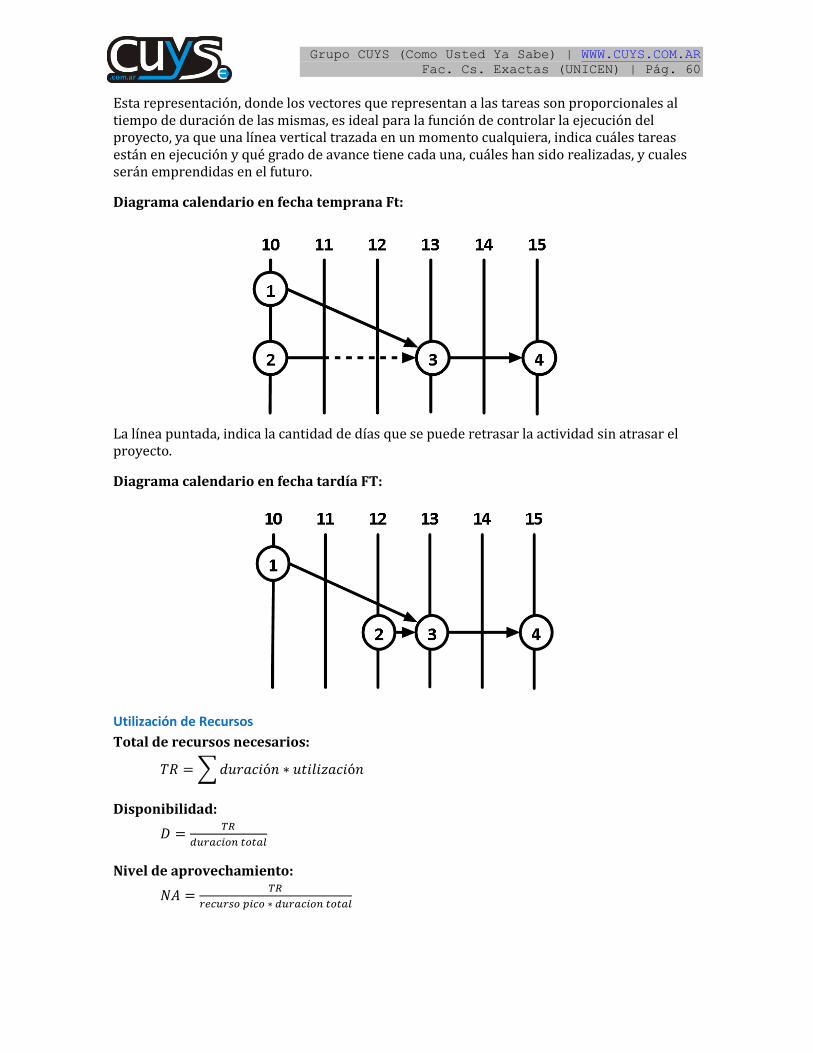

Diagrama calendario ....................................................................................................................................... 59

Utilización de Recursos .................................................................................................................................. 60

Métodos de nivelación de recursos .......................................................................................................... 61

Método de MAP ................................................................................................................................................. 61

Algoritmo de Brooks ....................................................................................................................................... 62

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 3

Unidad 1: Introducción

Naturaleza de la investigación operativa

El inicio de la “investigación de operaciones”, se atribuye a los servicios militares prestados a

principios de la segunda guerra mundial.

Durante la contienda, había una necesidad urgente de asignar recursos escasos de forma

eficiente a las distintas operaciones militares.

Al finalizar la guerra, el éxito de la investigación de operaciones en las actividades bélicas

generó un gran interés en sus aplicaciones fuera del campo militar y desde entonces, esta

disciplina se ha desarrollado con rapidez.

Definiciones de Investigación de Operaciones

Es una rama de las matemáticas que consistente en el uso de modelos matemáticos,

estadística y algoritmos, con objeto de realizar un proceso de toma de decisiones.

Frecuentemente, trata del estudio de complejos sistemas reales, con la finalidad de mejorar (u

optimizar) su funcionamiento. La investigación de operaciones permite el análisis de la toma

de decisiones teniendo en cuenta la escasez de recursos, para determinar cómo se puede

optimizar un objetivo definido, como la maximización de los beneficios o la minimización de

costes. (Wikipedia)

La ciencia que estudia el modelado de sistemas probabilísticos y determinísticos que se

originan en la vida real desde un punto de vista de toma de decisiones optimas. (Hillier &

Lieberman, 1990)

La aplicación del método científico, por equipos interdisciplinarios, a problemas que

comprenden el control de sistemas organizados hombre-máquina, para dar soluciones que

sirvan mejor a los propósitos de la organización como un todo. (Ackoff & Sasieni, 1994)

Objetivo

Decidir mediante métodos científicos el diseño que optimiza el funcionamiento del proceso

analizado, generalmente bajo condiciones que implican la utilización de recursos escasos.

El método científico

Método: proveniente del griego methodos (“camino” o “vía”) y hace referencia al medio

utilizado para alcanzar un fin.

El método científico, por lo tanto, se refiere al conjunto de pasos necesarios para obtener

conocimientos válidos (científicos) mediante instrumentos confiables. Este método intenta

proteger al investigador de la subjetividad.

El método científico se basa en la reproducibilidad (la capacidad de repetir un determinado

experimento en cualquier lugar y por cualquier persona) y la falsabilidad (toda proposición

científica tiene que ser susceptible de ser falsada). (http://definicion.de/metodo-cientifico/)

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 4

Modelos

Modelo: representación simplificada de la realidad que facilita su comprensión y estudio.

Clasificación según el objetivo del problema

Modelos de optimización

Su objetivo es maximizar beneficios, eficiencia, o minimizar costos, tiempo, teniendo en

cuenta una serie de restricciones como disponibilidad de capital, personal, material, fechas

límites. Problemas clásicos:

Problemas de secuenciación: se ocupan de colocar tareas en cierto orden.

Problemas de localización: consiste en realizar una asignación de recursos a actividades de

manera de optimizar efectividad.

Problemas de rutas: trata de encontrar la ruta óptima entre un origen y un destino.

Problemas de búsqueda: difiere de los anteriores en que hay que buscar cierta información

que es necesaria para la toma de decisión.

Modelo de predicción

Su objetivo es predecir sucesos como nivel de ventas, fechas de terminación de proyectos,

número de clientes, etc. Dada ciertas condiciones. Problemas clásicos:

Problemas de reemplazo: se ocupan de decidir el tiempo adecuado para reemplazar los

equipos que fallan o se deterioran.

Problemas de inventario: consiste en determinar la cantidad ideal de productos que se

deben tener disponibles en una tienda o almacén.

Problemas de colas: son todos aquellos en los que hay que esperar para obtener un servicio.

Problemas de competencia: surgen cuando dos o más objetos compiten por un recurso.

Clasificación según la naturaleza de los datos

Esta clasificación de problemas de investigación operativa viene dada por el grado de

incertidumbre de los datos.

En algunos casos habrá que ajustar el problema a un modelo determinístico en el cual todos

los datos importantes del mismo se suponen conocidos, pero en otros, algunos de estos datos

se consideran inciertos y normalmente vienen dados por una probabilidad por que será

necesario la utilización del modelo probabilístico.

Fases de los estudios de Investigación Operativa

1. La definición del problema, implica definir el alcance del problema que se investiga.

Su resultado final será identificar tres elementos principales del problema de decisión:

1. La descripción de las alternativas de decisión.

2. La determinación del objetivo de estudio.

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 5

3. La especificación de las limitaciones bajo las cuales funciona el sistema

modelado.

2. La construcción del modelo, implica traducir la definición del problema a relaciones

matemáticas. Si el modelo que resulte se ajusta a uno de los modelos matemáticos

normales, como puede ser la programación lineal, se puede llegar a una solución

empleando los algoritmos disponibles. En forma alternativa, si las relaciones

matemáticas son demasiado complejas como para permitir el cálculo de una solución

analítica, puede ser que el equipo de investigación de operaciones opte por simplificar

el modelo y usar un método heurístico, o que el equipo pueda recurrir al uso de una

simulación.

3. La solución del modelo, es la fase más sencilla, porque supone el uso de algoritmos

bien definidos de optimización. Un aspecto importante de la fase de solución del

modelo es el análisis de sensibilidad. Tiene que ver con la obtención de información

adicional sobre el comportamiento de la solución óptima cuando el modelo sufre

ciertos cambios de parámetros. Se necesita en especial el análisis de sensibilidad

cuando no se puede estimar con exactitud los parámetros del modelo. En esos casos es

importante estudiar el comportamiento de la solución óptima en las proximidades de

los parámetros estimados.

4. La validación del modelo, comprueba si el modelo propuesto hace lo que se quiere

que haga. Para esto, se debe comparar el resultado con datos históricos. El modelo es

válido si, bajo condiciones de datos semejantes, reproduce el funcionamiento en el

pasado. Si el sistema es nuevo, no habrá datos históricos, en este caso se podrá

recurrir a una simulación.

5. La implementación de la solución de un modelo válido implica la traducción de los

resultados a instrucciones de operación, emitidas en forma comprensible para las

personas que administran el sistema recomendado. La carga de esta tarea la lleva

principalmente el equipo de investigación de operaciones.

Tipos de decisiones

Según el problema

a. Programables.

b. No Programables.

Según la información disponible

a. Certeza.

b. Riesgo (incertidumbre parcial).

c. Incertidumbre (incertidumbre completa).

Sistema de apoyo a las decisiones

Son sistemas informáticos interactivos que ayudan a decidir usando datos y modelos para la

resolución de problemas no estructurados o semi-estructurados.

Sistema de soporte a las decisiones (DSS)

Ventajas de la utilización de los DSS:

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 6

Menor tiempo requerido para decidir.

Mejor procesamiento y compresión de la información disponible.

Mayor participación en las decisiones.

Mayor comprensión de las decisiones.

Mayor confiabilidad de las decisiones.

Ventajas competitivas y estratégicas.

Generación de escenarios alternativos.

Análisis online y tiempo real.

Limitaciones de los DSS:

Los resultados están restringidos a la estructura y diseño del sistema.

No contiene la creatividad requerida para generar alternativas.

Limitaciones en las interfaces está delimitado a su campo de aplicación.

Son de difícil generalización.

Aplicación de los DSS en distintas aéreas de la empresa:

Operaciones de producción y logística.

Modelos de asignación de mano de obra, máquinas y equipos.

Modelos de control de procesos.

Modelos de mescla de productos.

Comercialización

Determinación de zonas y recorridos.

Determinación de prioridades de comercialización.

Determinación de precios, descuentos y premios.

Modelo de selección de medios publicitarios.

Abastecimiento

Modelos de decisión sobre fuentes de aprovisionamiento.

Modelos de seguimiento de órdenes de compra.

Modelos de gestión de inventarios.

Mantenimiento

Planificación del mantenimiento de quipos.

Control de gastos de mantenimiento.

Administración y finanzas

Modelos de análisis y distribución de inversiones.

Modelos de control de gestión.

Modelos de análisis financieros.

Gerencia estratégica

Determinación del precio de productos.

Evaluación económica de intangibles (imagen, prestigio).

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 7

Unidad 2: Modelos de reemplazo

Objeto y clasificación

Política optima que debe seguirse en lo relacionado a elementos que se desgastan, que pierden

eficiencia o que están sujetos a fallas o muerte.

Los modelos se pueden agrupar en:

Modelos de reemplazo de elementos que se desgastan comprendiendo aquellos que

pierden eficiencia frente al proceso de evolución técnica.

Modelos elementos que están sujetos a falla o muerte.

Modelos de reemplazo de elementos que se deterioran

Los elementos que se deterioran deben ser sometidos a reparaciones, generalmente cada vez

de un costo mayor, a medida que transcurre el tiempo de uso (ej. Computadoras, equipos

eléctricos).

El problema consiste en un balance entre el costo derivado de la adquisición de un nuevo

equipo y el costo de mantenimiento de la eficiencia del equipo existente o del costo originado

por la pérdida de su eficiencia.

Modelos comprendidos: CTP, CAE y funciones continuas (incremento lineal e incremento N*).

Se fija como optima la política que minimice el valor actual de todos los costos futuros que

estén en relación con las diversas políticas de reemplazo proyectadas.

Se designa como valor actual al capital necesario, en el momento en que se realiza la decisión,

para que aplicado a interés compuesto con una tasa especificada, permita realizar la inversión

necesaria para el mantenimiento dentro de un plazo perfectamente fijado.

Valor presente: el valor presente (descontado) de un peso del año N es lo que se tiene que

invertir ahora para que, creciendo con una tasa anual de i %, se convierta en un peso al final

del año N. Así si dentro de N años el costo anual de mantenimiento es Cn, el valor actual de

este capital es:

( ) ( )

Costos asociados a un problema de reemplazo:

Inversión (I): es el valor de la inversión inicial o costo de adquisición.

Valor de reventa (Tn): valor de reemplazo en el periodo N.

Costos de operación (On): costos de mantener operando a la máquina, ej. Consumo de

lubricantes, energía eléctrica, etc.

Costos de mantenimiento (Mn): mantenimientos en general y reparaciones del equipo

en el periodo N.

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 8

Los costos de operación y mantenimiento (Oi + Mi): constituyen una sucesión

monótona creciente: C1 ≤ C2 ≤ C3… ≤ Cn.

Cada N periodos se efectúa la adquisición de un nuevo equipo, debemos determinar el

N óptimo.

Modelo CTP (Costo Total Promedio)

Si no tenemos en cuenta el valor del dinero a lo largo del tiempo, usamos el costo anual

promedio, para determinar el periodo en el cual es conveniente reemplazar.

Este modelo calcula el promedio anual de la inversión del nuevo equipo menos el valor de la

reventa del equipo anterior en periodo N, más los costos de operación y mantenimiento

durante los N periodos.

Entonces, se define Costo Total Promedio como:

[ ∑( )

]

Reglas de reemplazo (casos sin interés):

Regla 1: Si la disminución del valor de reventa más los costos de operación y mantenimiento

en el próximo periodo es mayor que el costo total promedio en el periodo actual es

conveniente reemplazar (en el período N).

Regla 2: cuando el CTP de un período es mayor que la disminución del valor de reventa más

los gastos de operación y mantenimiento del próximo periodo no conviene reemplazar (en el

periodo N-1).

Las reglas de reemplazo permiten obtener el n para el cual el valor de CTP es mínimo.

Modelo CAE (Costo Anual Equivalente)

Si tenemos en cuenta el valor del dinero a lo largo del tiempo (tasa de interés), usamos el

costo anual equivalente, para determinar el periodo en el cual es conveniente reemplazar.

Si el reemplazo se hace al final de N periodos, el CAE es el valor presente de todos los costos

para N periodos, multiplicados por el factor de recuperación de capital.

Se define el valor presente como:

( ) ∑

( )

Luego, el CAEn dependiente del valor presente en el periodo N es:

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 9

[

( ) ∑

( )

] ( )

( )

Donde i = tasa de interés compuesto.

Si N es el intervalo óptimo de reemplazo: CAEn+1 > CAEn < CAEn-1

Reglas de reemplazo (casos con interés):

Regla 1: Si el CAE para N periodos es menor que la disminución del valor de reventa

descontado más el costo de operación y mantenimiento para el (n+1) periodo, es económico

reemplazar.

( )

Regla 2: Si el CAE para (n-1) periodos de utilización es mayor que la disminución del valor de

reventa descontado más el costo de operación y de mantenimiento para el n-ésimo periodo,

no es económico reemplazar.

( )

Las reglas de reemplazo permiten obtener el n para el cual el valor de CAE es mínimo.

Modelo de aproximación mediante funciones continuas

Este modelo usa un método de análisis mediante el cual la predicción de los gastos futuros se

puede aproximar a una función continua y calcular el N óptimo.

Se calcula el costo total promedio según:

( )

Donde:

O, M: tasa de aumento del costo de operación/mantenimiento por periodo de tiempo, $/año

(se supone que aumentan linealmente los costos).

C0 = costo de operación en el primer año de servicio.

Cm = costo de mantenimiento en el primer año de servicio.

I = inversión.

La vida óptima de una máquina, es decir el n óptimo puede calcularse derivando el CTP con

respecto a n e igualando a cero (ya que se busca el valor de n que minimiza el valor de CTP):

(

)

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 10

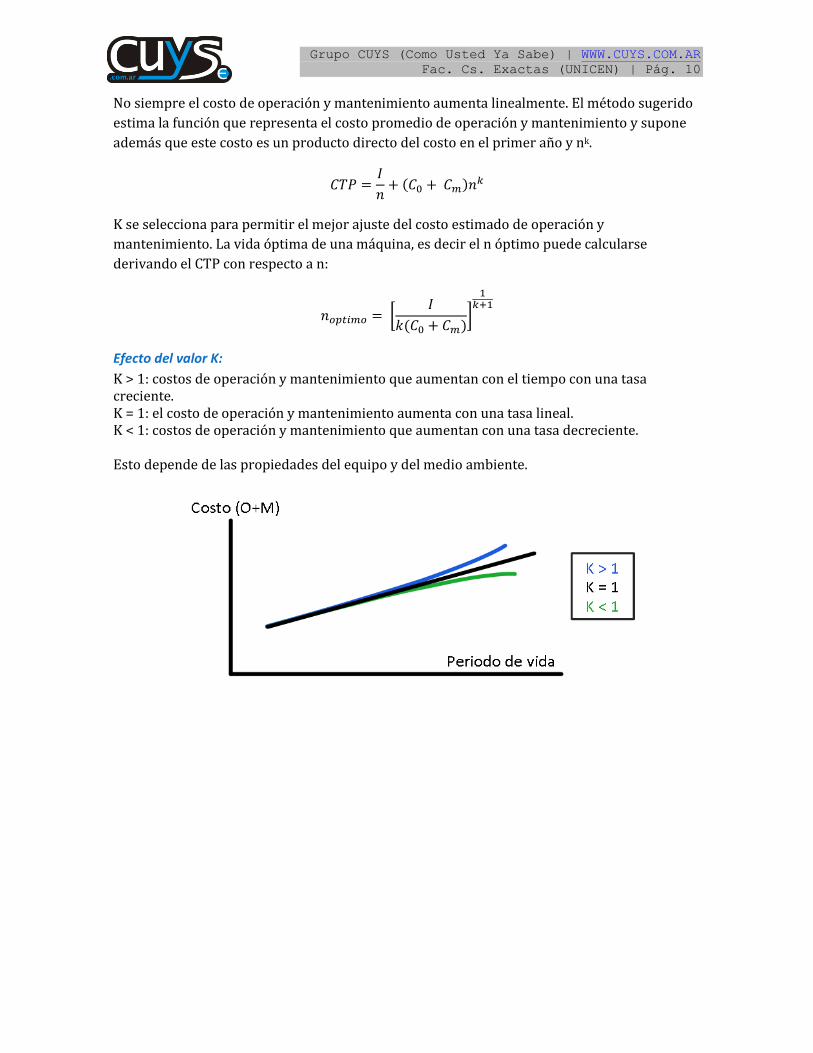

No siempre el costo de operación y mantenimiento aumenta linealmente. El método sugerido

estima la función que representa el costo promedio de operación y mantenimiento y supone

además que este costo es un producto directo del costo en el primer año y nk.

( )

K se selecciona para permitir el mejor ajuste del costo estimado de operación y

mantenimiento. La vida óptima de una máquina, es decir el n óptimo puede calcularse

derivando el CTP con respecto a n:

[

( )]

Efecto del valor K:

K > 1: costos de operación y mantenimiento que aumentan con el tiempo con una tasa creciente. K = 1: el costo de operación y mantenimiento aumenta con una tasa lineal. K < 1: costos de operación y mantenimiento que aumentan con una tasa decreciente. Esto depende de las propiedades del equipo y del medio ambiente.

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 11

Unidad 3: Teoría de stocks

Introducción

El objetivo de la teoría de modelos de inventario es determinar las reglas que pueden utilizar los

encargados de gestión para minimizar los costos asociados al mantenimiento, pedido de compra u

orden de fabricación de los productos, permitiendo al mismo tiempo, satisfacer la demanda del

cliente.

De acuerdo a las características de la demanda y el tiempo entre pedidos distinguimos entre dos

tipos de modelos de inventario:

Modelos Determinísticos de Inventario: Este tipo de modelos asume que la demanda es

conocida con certeza y a una razón constante U unidades por año. Con lo cual podemos

calcular la demanda en período de t meses como D = U*t /12. También se asume que el

plazo de entrega de los pedidos es constante y su magnitud conocida. Dentro de esta

categoría existen dos modelos básicos:

Modelos de compra, cuando la reposición es instantánea.

Modelo de fabricación, cuando se espera el tiempo de fabricación para reponer.

En ambos modelos puede surgir un déficit con lo que tenemos:

Modelo de compra sin déficit.

Modelo de compra con déficit.

Modelo de fabricación sin déficit.

Modelo de fabricación con déficit.

Modelos Probabilísticos de Inventario: En estos casos, más cercanos a la realidad, la

demanda y / o el tiempo entre pedidos pueden asumir una distribución probabilística.

Los modelos Probabilísticos de Inventario que examinaremos serán:

Sistemas P. Pide una cantidad variable a intervalos fijos de tiempo.

Sistemas Q. Pide una cantidad fija a intervalos variables de tiempo.

Características generales de los problemas de stocks

Cualquier problema de stock incluye:

1. Una demanda de ciertos artículos que, en general, es aleatorio siendo una función

del tiempo, pero que también puede conocerse y determinarse.

2. La existencia de esos artículos para satisfacer la demanda. Esta existencia se agota

y debe hacerse reaprovisionamiento. Este puede ser continuo, periódico o inclusive

realizado durante cualquier intervalo.

3. Costos asociados, a esas operaciones: inversiones, depreciaciones, seguros, riesgos

diversos, almacenamiento, etc., sin olvidar el costo que se le atribuye a las existencias

y que es esencial en algunos problemas. Dichos costos determinan una función

económica que permiten llegar a la optimización.

4. Objetivos a alcanzar o restricciones que intervienen en razón de la naturaleza misma del problema.

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 12

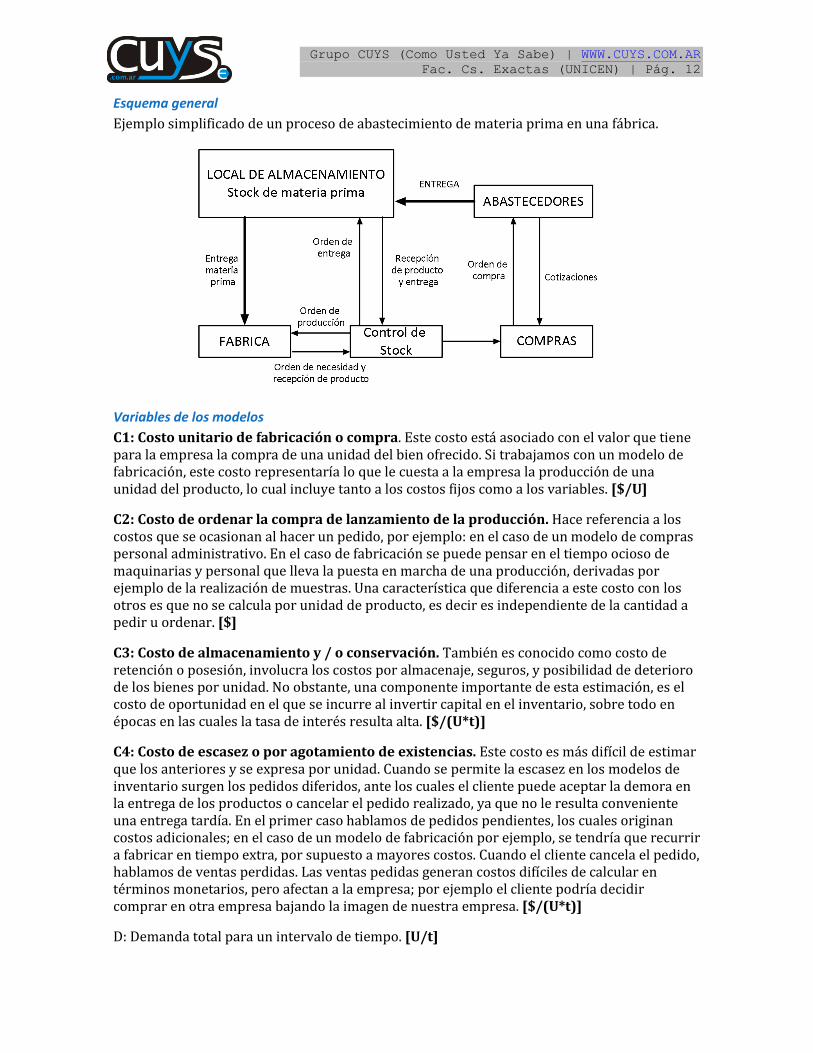

Esquema general

Ejemplo simplificado de un proceso de abastecimiento de materia prima en una fábrica.

Variables de los modelos

C1: Costo unitario de fabricación o compra. Este costo está asociado con el valor que tiene para la empresa la compra de una unidad del bien ofrecido. Si trabajamos con un modelo de fabricación, este costo representaría lo que le cuesta a la empresa la producción de una unidad del producto, lo cual incluye tanto a los costos fijos como a los variables. [$/U]

C2: Costo de ordenar la compra de lanzamiento de la producción. Hace referencia a los costos que se ocasionan al hacer un pedido, por ejemplo: en el caso de un modelo de compras personal administrativo. En el caso de fabricación se puede pensar en el tiempo ocioso de maquinarias y personal que lleva la puesta en marcha de una producción, derivadas por ejemplo de la realización de muestras. Una característica que diferencia a este costo con los otros es que no se calcula por unidad de producto, es decir es independiente de la cantidad a pedir u ordenar. [$]

C3: Costo de almacenamiento y / o conservación. También es conocido como costo de retención o posesión, involucra los costos por almacenaje, seguros, y posibilidad de deterioro de los bienes por unidad. No obstante, una componente importante de esta estimación, es el costo de oportunidad en el que se incurre al invertir capital en el inventario, sobre todo en épocas en las cuales la tasa de interés resulta alta. [$/(U*t)]

C4: Costo de escasez o por agotamiento de existencias. Este costo es más difícil de estimar que los anteriores y se expresa por unidad. Cuando se permite la escasez en los modelos de inventario surgen los pedidos diferidos, ante los cuales el cliente puede aceptar la demora en la entrega de los productos o cancelar el pedido realizado, ya que no le resulta conveniente una entrega tardía. En el primer caso hablamos de pedidos pendientes, los cuales originan costos adicionales; en el caso de un modelo de fabricación por ejemplo, se tendría que recurrir a fabricar en tiempo extra, por supuesto a mayores costos. Cuando el cliente cancela el pedido, hablamos de ventas perdidas. Las ventas pedidas generan costos difíciles de calcular en términos monetarios, pero afectan a la empresa; por ejemplo el cliente podría decidir comprar en otra empresa bajando la imagen de nuestra empresa. [$/(U*t)]

D: Demanda total para un intervalo de tiempo. [U/t]

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 13

Im: Inventario máximo. [U] Q: Lote optimo. [U] t: Intervalo entre pedidos (periodo de reaprovisionamiento). CTA: Costo total anual. [$] C’: Costo total. [$] n: Cantidad de pedidos o periodos. [1/t] R: tasa de fabricación. [U/t] S: Déficit. [U]

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 14

Modelos determinísticos de inventario

Modelo de Compras (sin deficit)

Este modelo de inventario es el más sencillo y podría aplicarse a cualquier comercio, por ejemplo

un supermercado pide a intervalos fijos una cantidad determinada de productos, en el momento

que se agotan estos productos llega otra orden y así sucesivamente. La cantidad a pedir es una

función de demanda determinística, el super-mercadista no puede vender más unidades de las

que tiene en existencia.

Los supuestos de este modelo son:

La demanda es determinística y ocurre a tasa constante.

El costo de ordenar un pedido no depende de la cantidad a pedir.

El tiempo de espera de cada pedido es cero.

No se permite escasez.

( )

Entonces el costo total por ciclo o pedido:

“ La cantidad de pedidos que se van a tener que realizar (n) es la demanda de unidades

(D)[unidades/año] dividido la cantidad de unidades del lote pedido (Q)[unidades]”.

Entonces se tiene que:

t

Entonces si a lo largo de un año tengo n pedidos:

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 15

Simplificando y reemplazando convenientemente:

Para obtener el valor de Q que minimiza el costo total anual derivo respecto de Q e igualo a

cero.

Donde el lote optimo Q es:

√

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 16

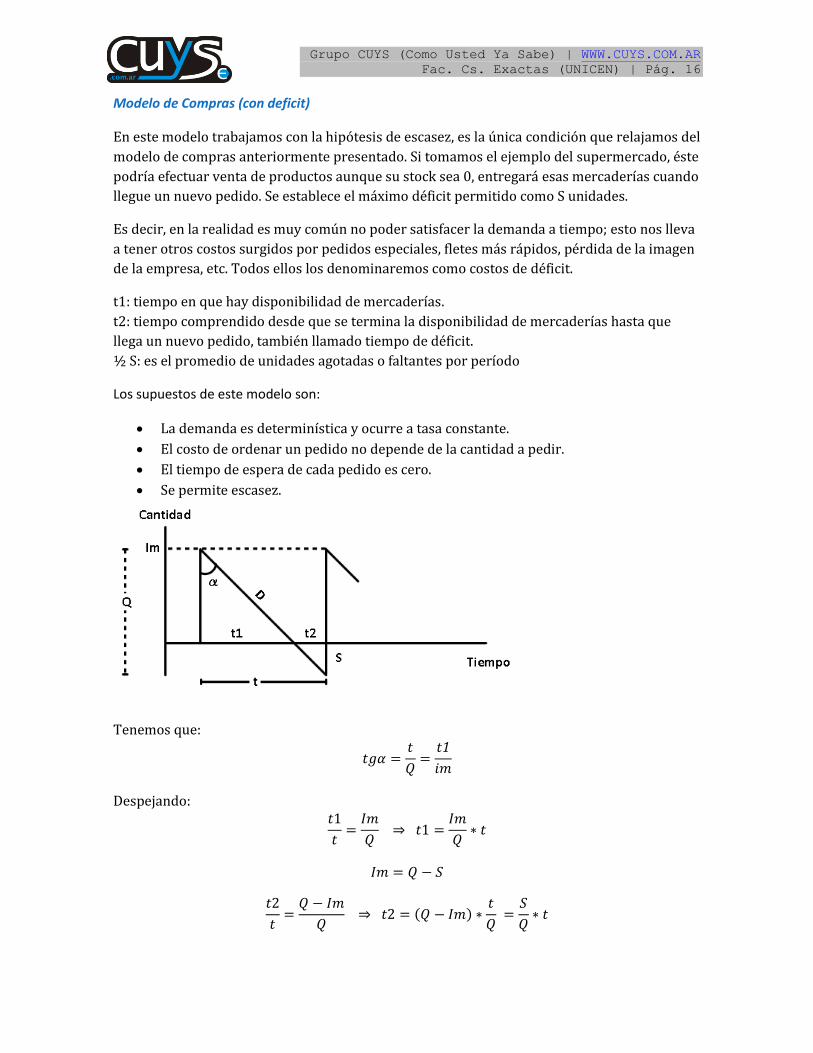

Modelo de Compras (con deficit)

En este modelo trabajamos con la hipótesis de escasez, es la única condición que relajamos del

modelo de compras anteriormente presentado. Si tomamos el ejemplo del supermercado, éste

podría efectuar venta de productos aunque su stock sea 0, entregará esas mercaderías cuando

llegue un nuevo pedido. Se establece el máximo déficit permitido como S unidades.

Es decir, en la realidad es muy común no poder satisfacer la demanda a tiempo; esto nos lleva

a tener otros costos surgidos por pedidos especiales, fletes más rápidos, pérdida de la imagen

de la empresa, etc. Todos ellos los denominaremos como costos de déficit.

t1: tiempo en que hay disponibilidad de mercaderías.

t2: tiempo comprendido desde que se termina la disponibilidad de mercaderías hasta que

llega un nuevo pedido, también llamado tiempo de déficit.

½ S: es el promedio de unidades agotadas o faltantes por período

Los supuestos de este modelo son:

La demanda es determinística y ocurre a tasa constante.

El costo de ordenar un pedido no depende de la cantidad a pedir.

El tiempo de espera de cada pedido es cero.

Se permite escasez.

Tenemos que:

Despejando:

( )

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 17

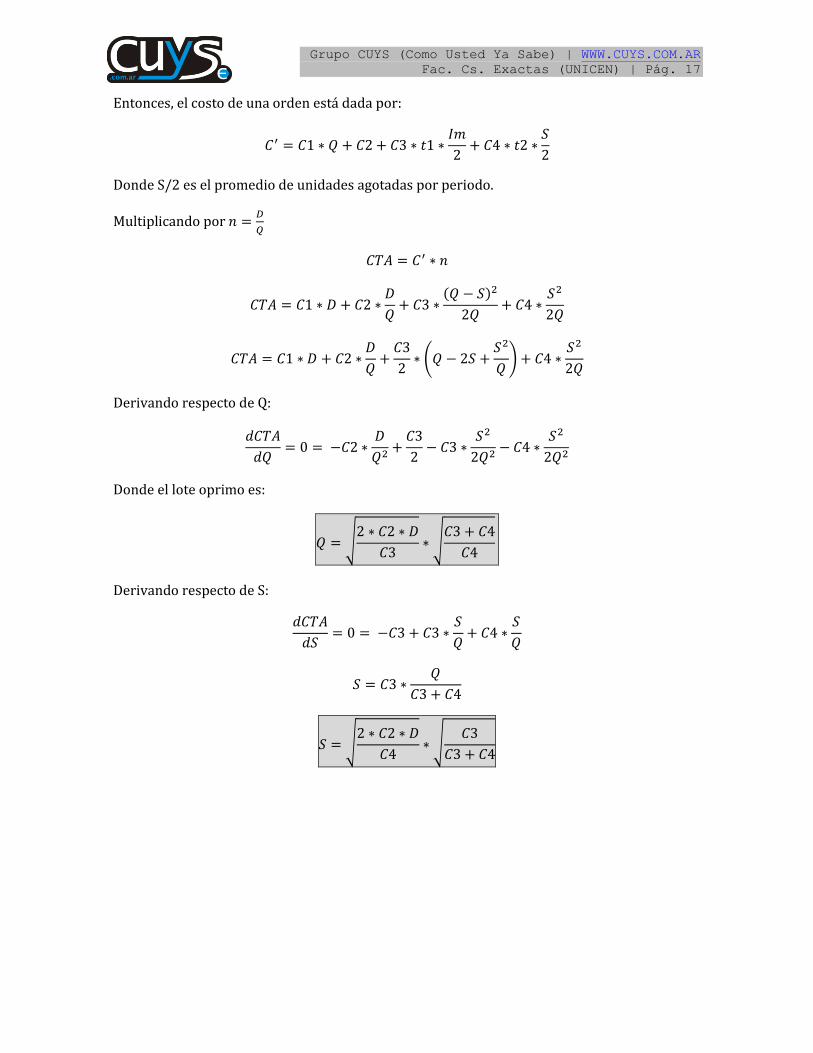

Entonces, el costo de una orden está dada por:

Donde S/2 es el promedio de unidades agotadas por periodo.

Multiplicando por

( )

(

)

Derivando respecto de Q:

Donde el lote oprimo es:

√

√

Derivando respecto de S:

√

√

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 18

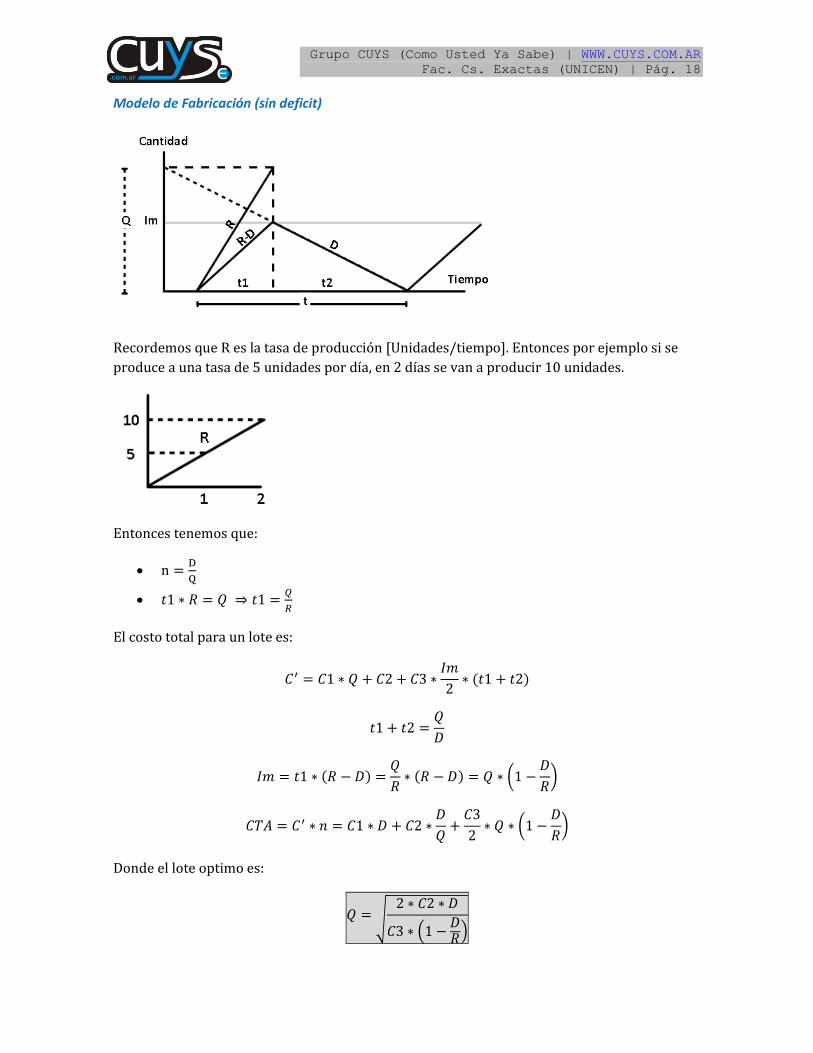

Modelo de Fabricación (sin deficit)

Recordemos que R es la tasa de producción [Unidades/tiempo]. Entonces por ejemplo si se

produce a una tasa de 5 unidades por día, en 2 días se van a producir 10 unidades.

Entonces tenemos que:

El costo total para un lote es:

( )

( )

( ) (

)

(

)

Donde el lote optimo es:

√

. /

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 19

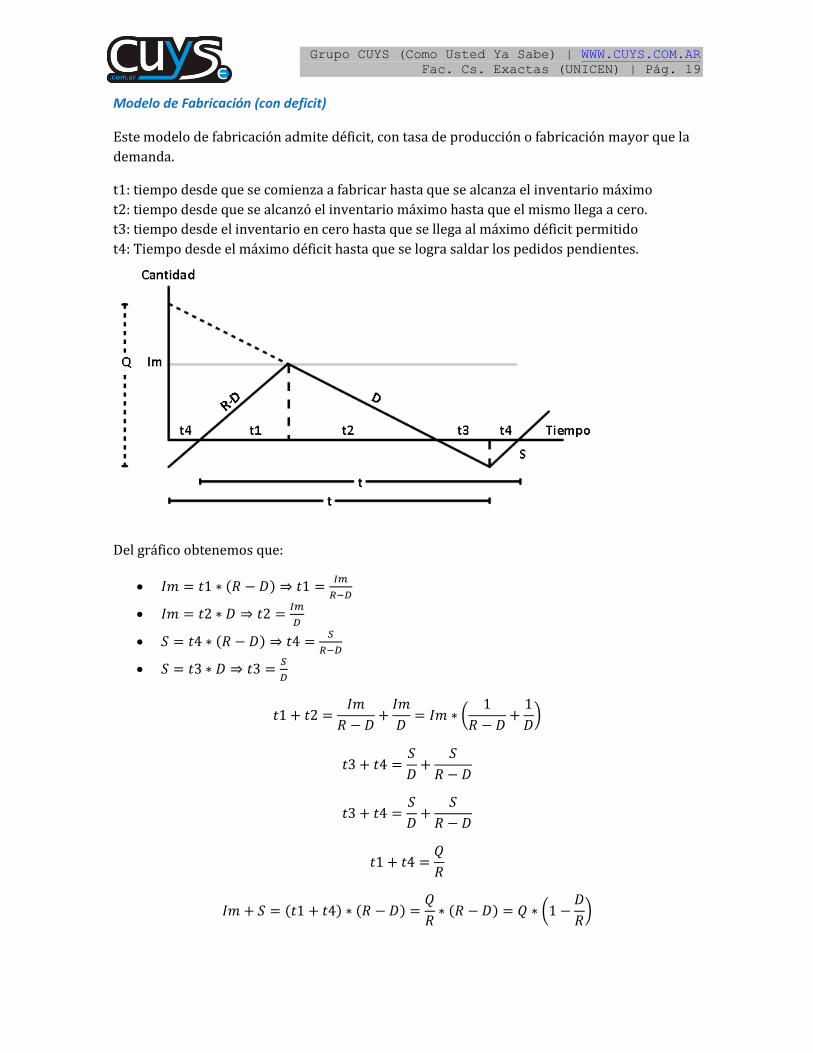

Modelo de Fabricación (con deficit)

Este modelo de fabricación admite déficit, con tasa de producción o fabricación mayor que la

demanda.

t1: tiempo desde que se comienza a fabricar hasta que se alcanza el inventario máximo

t2: tiempo desde que se alcanzó el inventario máximo hasta que el mismo llega a cero.

t3: tiempo desde el inventario en cero hasta que se llega al máximo déficit permitido

t4: Tiempo desde el máximo déficit hasta que se logra saldar los pedidos pendientes.

Del gráfico obtenemos que:

( )

( )

(

)

( ) ( )

( ) (

)

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 20

(

)

El costo para un lote de fabricación con déficit está dado por:

( ) ( )

Reemplazando en la ecuación anterior los valores de Im, t1, t2, t3, y t4 obtenemos:

[ (

) ]

[

]

[

]

El costo total anual es:

[ (

) ]

[

. /

]

[

. /

]

Derivando respecto de Q:

(

)

. /

. /

Y luego respecto de S:

. /

. /

El lote óptimo y el déficit lo hayamos resolviendo el sistema de las dos ecuaciones precedentes.

√ ( )

. /

√

( ) √

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 21

Modelos probabilísticos de inventario

Conceptos generales

Como se dijo anteriormente

P: sistema de pedido de intervalo fijo (se pide una cantidad variable a intervalos fijos

de tiempo).

Q: sistema de pedido de tamaño fijo (se pide una cantidad fija a intervalos variables

de tiempo).

Los dos sistemas dan iguales resultados siempre que los sistemas sean determinísticos y la

tasa de demanda sea constante.

Y presenta diferentes resultados cuando la demanda y/o el tiempo de anticipación se vuelven

probabilísticos.

Tiempo de anticipación o abastecimiento ( L ): es el tiempo que transcurre desde que se hace

un pedido hasta que se recibe . Puede ser constante o variable.

La principal diferencia entre los modelos es la magnitud de las existencias de seguridad requeridas en cada caso.

En Q (cantidad fija a intervalos variables de tiempo), depende de las variaciones de la demanda durante el tiempo de anticipación. En P (cantidad variable a intervalos fijos de tiempo), depende de la suma del periodo de anticipación y el intervalo entre pedidos.

Por lo tanto, Q necesita menos existencia de seguridad que P.

Desventaja de Q: Verificar continuamente el nivel de inventario (cuando el nivel de inventario alcanza la “demanda en el precio de anticipación” se ordenan Q unidades).

Ventaja de P: Determinar el nivel de inventario cada “tiempo entre pedidos” y en ese momento pedir.

Existencia de seguridad

Un enfoque para manejar sistemas probabilísticos de inventario es suponer un modelo de

inventario basado en la existencia de seguridad (existencias amortiguadoras).

Existencias amortiguadoras para absorber las variaciones de la demanda durante el

tiempo de anticipación.

Medio de regulación de las unidades agotadas.

Este enfoque permite una aproximación razonable hacia una solución óptima. Es una

aproximación ya que supone que las existencias de seguridad para el tiempo de

anticipación y el intervalo entre pedidos son independientes. Obviamente, esta

suposición no es correcta.

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 22

La existencia de seguridad se define como:

Dónde:

ES: existencia de seguridad

Dm: Demanda para algún riesgo especifico de déficit (nivel de pedido para algún riesgo

específico de déficit en sistemas Q): Dared * Tiempoared

Dared: demanda para algún riesgo específico de déficit por unidad de tiempo

Tiempoared = {

Lared: tiempo de anticipación para algún riesgo especifico.

t: intervalo entre pedidos.

Dp: demanda promedio:

= {

: tiempo de anticipación promedio

t: intervalo entre pedidos

Por ser modelos de compra sin déficit para un artículo.

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 23

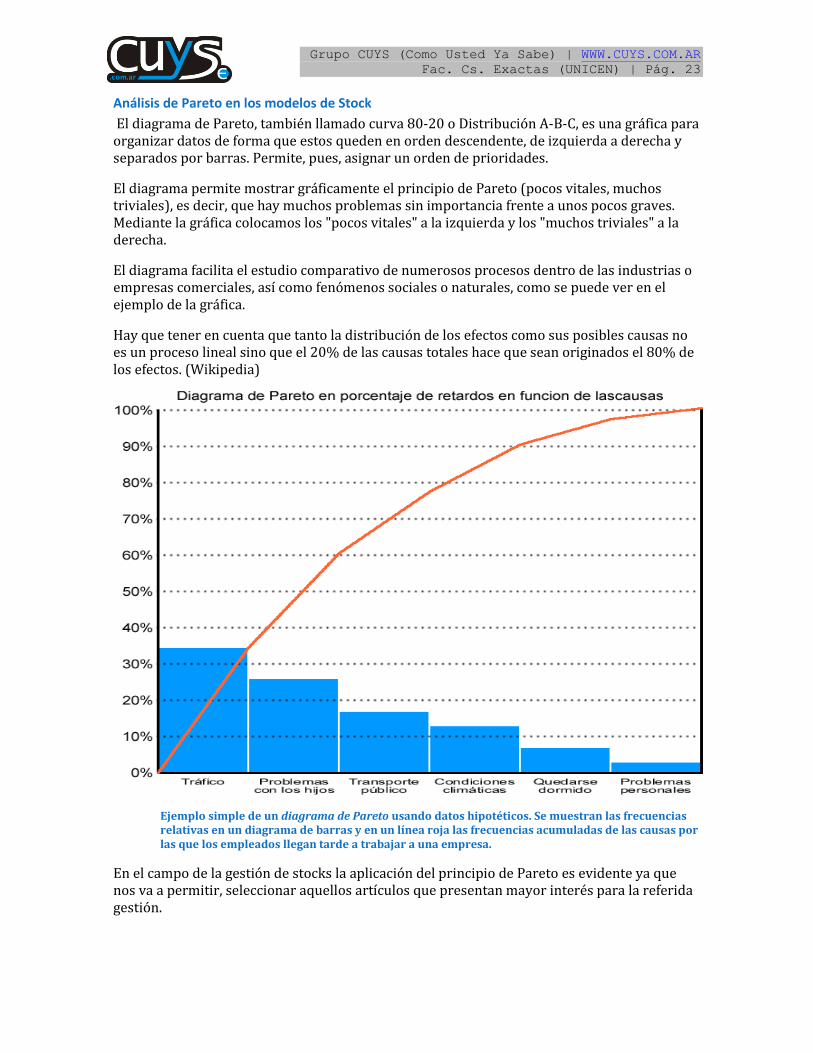

Análisis de Pareto en los modelos de Stock

El diagrama de Pareto, también llamado curva 80-20 o Distribución A-B-C, es una gráfica para organizar datos de forma que estos queden en orden descendente, de izquierda a derecha y separados por barras. Permite, pues, asignar un orden de prioridades.

El diagrama permite mostrar gráficamente el principio de Pareto (pocos vitales, muchos triviales), es decir, que hay muchos problemas sin importancia frente a unos pocos graves. Mediante la gráfica colocamos los "pocos vitales" a la izquierda y los "muchos triviales" a la derecha.

El diagrama facilita el estudio comparativo de numerosos procesos dentro de las industrias o empresas comerciales, así como fenómenos sociales o naturales, como se puede ver en el ejemplo de la gráfica.

Hay que tener en cuenta que tanto la distribución de los efectos como sus posibles causas no es un proceso lineal sino que el 20% de las causas totales hace que sean originados el 80% de los efectos. (Wikipedia)

Ejemplo simple de un diagrama de Pareto usando datos hipotéticos. Se muestran las frecuencias relativas en un diagrama de barras y en un línea roja las frecuencias acumuladas de las causas por las que los empleados llegan tarde a trabajar a una empresa.

En el campo de la gestión de stocks la aplicación del principio de Pareto es evidente ya que nos va a permitir, seleccionar aquellos artículos que presentan mayor interés para la referida gestión.

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 24

En muchas compañías la principal porción de la inversión en el stock se refiere a relativamente pocos artículos. El objetivo es clasificar la inversión en inventario en tres niveles:

Nivel A -Artículos muy importantes. Nivel B -Artículos moderadamente importantes. Nivel C -Artículos poco importantes.

Estos niveles indican el grado de análisis y la sofisticación del control. Obviamente, aquellos artículos que ocasionan mayor inversión en el stock (A) reciben mayor atención, y aquellos artículos que ocasionan menor inversión (C) reciben únicamente atención rutinaria.

Procedimiento

a. Determinar el consumo anual de cada ítem (Demanda). b. Multiplicar el consumo anual de cada ítem por su costo unitario, para obtener el

consumo anual en pesos. c. Calcular el porcentaje que cada ítem, representa con relación a su coste total. d. Listar los ITEMS en orden descendente al porcentaje calculado, con indicación del

tanto por ciento acumulado. e. Realizar el gráfico. f. Determinar los niveles (A, B y C) g. Identificar los artículos del nivel A para establecer una metodología de control de

stock sobre los mismos.

Simulación

Es el proceso de diseñar y desarrollar un modelo computarizado de un sistema o proceso y conducir experimentos con este modelo con el propósito de entender el comportamiento del sistema o evaluar varias estrategias con las cuales se puede operar el sistema (Shannon).

Modelo de simulación Conjunto de hipótesis acerca del funcionamiento del sistema expresado como relaciones matemáticas y/o lógicas entre los elementos del sistema.

Proceso de simulación Ejecución computacional del modelo a través del tiempo para generar muestras representativas del comportamiento del sistema.

Ventajas de utilizar simulación: Es un proceso relativamente eficiente y flexible. Puede ser usada para analizar y sintetizar una compleja y extensa situación real. En algunos casos la simulación es el único método disponible. Los directivos requieren conocer como se avanza y que opciones son atractivas; el

directivo con la ayuda del computador puede obtener varias opciones de decisión. La simulación no interfiere en sistemas del mundo real. La simulación permite estudiar los efectos interactivos de los componentes

individuales o variables para determinar las más importantes. La simulación permite la inclusión de complicaciones del mundo real y realizar

comparaciones entre distintos escenarios y/ alternativas posibles.

Desventajas de utilizar simulación:

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 25

Un buen modelo de simulación puede resultar bastante costoso; a menudo el proceso de desarrollar un modelo es largo y complicado.

La simulación no genera soluciones óptimas a problemas de análisis cuantitativos, en técnicas como cantidad económica de pedido, programación lineal o PERT. Por ensayo y error se producen diferentes resultados en repetidas corridas en el computador.

Los directivos generan todas las condiciones y restricciones para analizar las soluciones. El modelo de simulación no produce respuestas por sí mismo.

Cada modelo de simulación es único. Las soluciones e inferencias no son usualmente transferibles a otros problemas.

Siempre quedarán variables por fuera y esas variables (si hay mala suerte) pueden cambiar completamente los resultados en la vida real que la simulación no previó... en ingeniería se "minimizan riesgos, no se evitan".

¿Por qué simulación en investigación operativa? Los responsables de la toma de decisiones necesitan información cuantificable, sobre

diferentes hechos que puedan ocurrir. La simulación constituye una técnica económica que nos permite ofrecer varios

escenarios posibles de un modelo del negocio. Podemos afirmar entonces, que la simulación es una rama experimental dentro de la

Investigación Operativa.

El método Montecarlo Es un método estadístico numérico usado para aproximar expresiones matemáticas complejas y costosas de evaluar con exactitud. Proporcionando soluciones aproximadas a una gran variedad de problemas matemáticos posibilitando la realización de experimentos con muestreos de números pseudo-aleatorios en una computadora.

El método es aplicable a cualquier tipo de problema, ya sea estocástico o determinista.

Algoritmo:

Determinar la/s V.A. y sus distribuciones acumuladas (F)

Iterar N veces o hasta converger. La convergencia se logra cuando el | | dado como parámetro {

Generar un número aleatorio uniforme Î (0,1). Determinar el valor de la V.A. para el número aleatorio generado.

}

Calcular media y desviación estándar.

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 26

Unidad 4 y 5: Programación lineal y aplicación

El problema de PL, en su conjunto, puede verse como un modelo de asignación de recursos

en el que se asignan recursos limitados (representados por restricciones al modelo), a

actividades económicas (representadas por variables).

La programación lineal utiliza un modelo matemático para describir el problema. El adjetivo

LINEAL significa que todas las funciones matemáticas del modelo deben ser funciones

lineales. En este caso, la palabra PROGRAMACION no se refiere a programación en

computadoras; en esencia es un sinónimo de planeación. Así, la programación lineal trata la

planeación de las actividades para obtener un resultado óptimo.

Caso práctico de un problema de PL

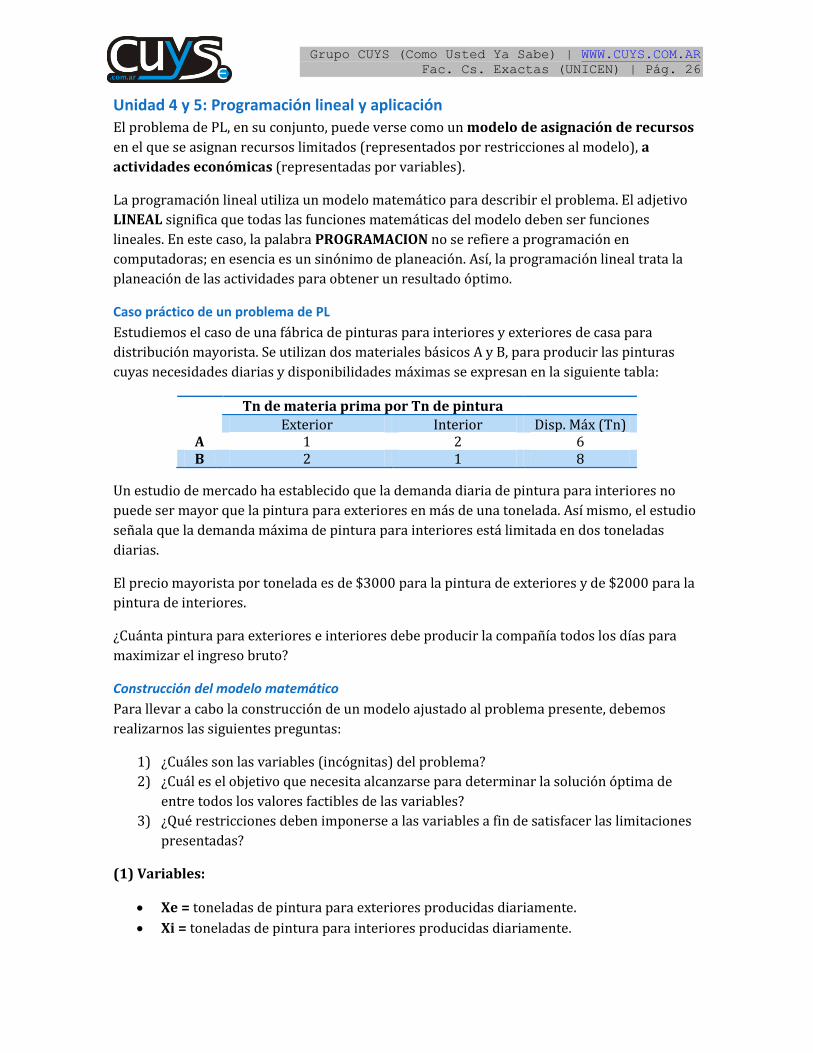

Estudiemos el caso de una fábrica de pinturas para interiores y exteriores de casa para

distribución mayorista. Se utilizan dos materiales básicos A y B, para producir las pinturas

cuyas necesidades diarias y disponibilidades máximas se expresan en la siguiente tabla:

Tn de materia prima por Tn de pintura

Exterior Interior Disp. Máx (Tn) A 1 2 6 B 2 1 8

Un estudio de mercado ha establecido que la demanda diaria de pintura para interiores no

puede ser mayor que la pintura para exteriores en más de una tonelada. Así mismo, el estudio

señala que la demanda máxima de pintura para interiores está limitada en dos toneladas

diarias.

El precio mayorista por tonelada es de $3000 para la pintura de exteriores y de $2000 para la

pintura de interiores.

¿Cuánta pintura para exteriores e interiores debe producir la compañía todos los días para

maximizar el ingreso bruto?

Construcción del modelo matemático

Para llevar a cabo la construcción de un modelo ajustado al problema presente, debemos

realizarnos las siguientes preguntas:

1) ¿Cuáles son las variables (incógnitas) del problema?

2) ¿Cuál es el objetivo que necesita alcanzarse para determinar la solución óptima de

entre todos los valores factibles de las variables?

3) ¿Qué restricciones deben imponerse a las variables a fin de satisfacer las limitaciones

presentadas?

(1) Variables:

Xe = toneladas de pintura para exteriores producidas diariamente.

Xi = toneladas de pintura para interiores producidas diariamente.

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 27

(2) Función objetivo:

El precio mayorista por tonelada es de $3000 para la pintura de exteriores: 3 Xe

Y de $2000 para la pintura de interiores: 2 Xi

Los números están expresados en miles de unidades monetarias.

Bajo la suposición de que las ventas de pinturas para exteriores e interiores son

independientes, el ingreso bruto total se convierte en la suma de los dos ingresos:

Maximizar Z = 3 Xe + 2 Xi (se busca un valor de Z óptimo)

(3) Restricciones

Sobre el uso de materias primas: el uso de materias primas en ambas pinturas debe ser menor

igual que la disponibilidad máxima de materias primas.

Según la tabla:

Xe + 2 Xi ≤ 6 (materia prima de A)

2 Xe + Xi ≤ 8 (materia prima de B)

Sobre la demanda: la demanda diaria de pintura para interiores no puede ser mayor que la

pintura para exteriores en más de una tonelada:

Xi ≤ Xe + 1

Demanda de pintura para interiores menor igual a 2 toneladas por día:

Xi ≤ 2

Una restricción implícita es que la cantidad que se produce de cada pintura no puede ser

negativa.

Restricciones de no negatividad: Xi, Xe >= 0

Modelo matemático completo

Maximizar Z = 3 Xe + 2 Xi

Sujeto a:

Xe + 2 Xi ≤ 6

2 Xe + Xi ≤ 8

– Xe + Xi ≤ 1

Xi ≤ 2

Xe >= 0, Xi ≥ 0

Solución gráfica

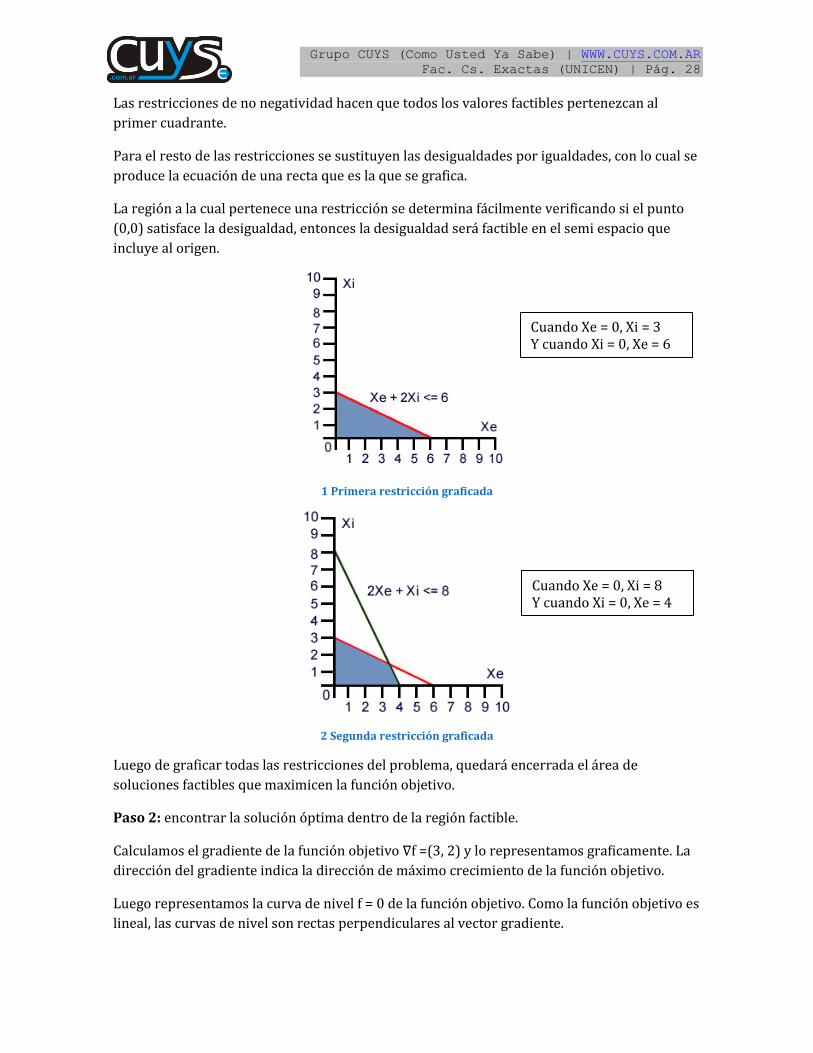

Paso 1: graficar las soluciones factibles o espacio de soluciones, que satisfaga todas las

restricciones en forma simultánea.

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 28

Las restricciones de no negatividad hacen que todos los valores factibles pertenezcan al

primer cuadrante.

Para el resto de las restricciones se sustituyen las desigualdades por igualdades, con lo cual se

produce la ecuación de una recta que es la que se grafica.

La región a la cual pertenece una restricción se determina fácilmente verificando si el punto

(0,0) satisface la desigualdad, entonces la desigualdad será factible en el semi espacio que

incluye al origen.

1 Primera restricción graficada

2 Segunda restricción graficada

Luego de graficar todas las restricciones del problema, quedará encerrada el área de

soluciones factibles que maximicen la función objetivo.

Paso 2: encontrar la solución óptima dentro de la región factible.

Calculamos el gradiente de la función objetivo ∇f =(3, 2) y lo representamos graficamente. La

dirección del gradiente indica la dirección de máximo crecimiento de la función objetivo.

Luego representamos la curva de nivel f = 0 de la función objetivo. Como la función objetivo es

lineal, las curvas de nivel son rectas perpendiculares al vector gradiente.

Cuando Xe = 0, Xi = 3 Y cuando Xi = 0, Xe = 6

Cuando Xe = 0, Xi = 8 Y cuando Xi = 0, Xe = 4

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 29

Ahora recordamos que el gradiente de la función objetivo indica hacia donde aumenta la

función, mientras que la dirección contraria indica hacia donde disminuye. Por lo tanto, si

estamos maximizando desplazaremos la curva de nivel paralelamente a sı misma en la

dirección del gradiente. El último punto de la región factible que toquemos será la solución

óptima. Si el problema es de minimizar la única diferencia es que hemos de desplazar la curva

de nivel en la dirección opuesta al gradiente para llegar al mínimo de f, en lugar del máximo.

El problema del método grafico de resolución es que solo se puede aplicar en modelos de

programación lineal de dos variables de decisión.

Conclusión

En el ejemplo anterior se vio un modelo sencillo de PL con dos variables de decisión que se

puede resolver gráficamente. Si bien, en la realidad podemos encontrarnos con modelos de

muchas variables y restricciones, este ejemplo ofrece una excelente oportunidad para

entender cómo funciona el proceso de optimización de PL.

Terminología para las soluciones del modelo

Solución: cualquier conjunto de valores específicos para las variables de decisión (Xe y Xi en

nuestro ejemplo)

Solución factible: aquella para la que todas las restricciones se satisfacen

Solución no factible o infactible: aquella para la que al menos una restricción se viola

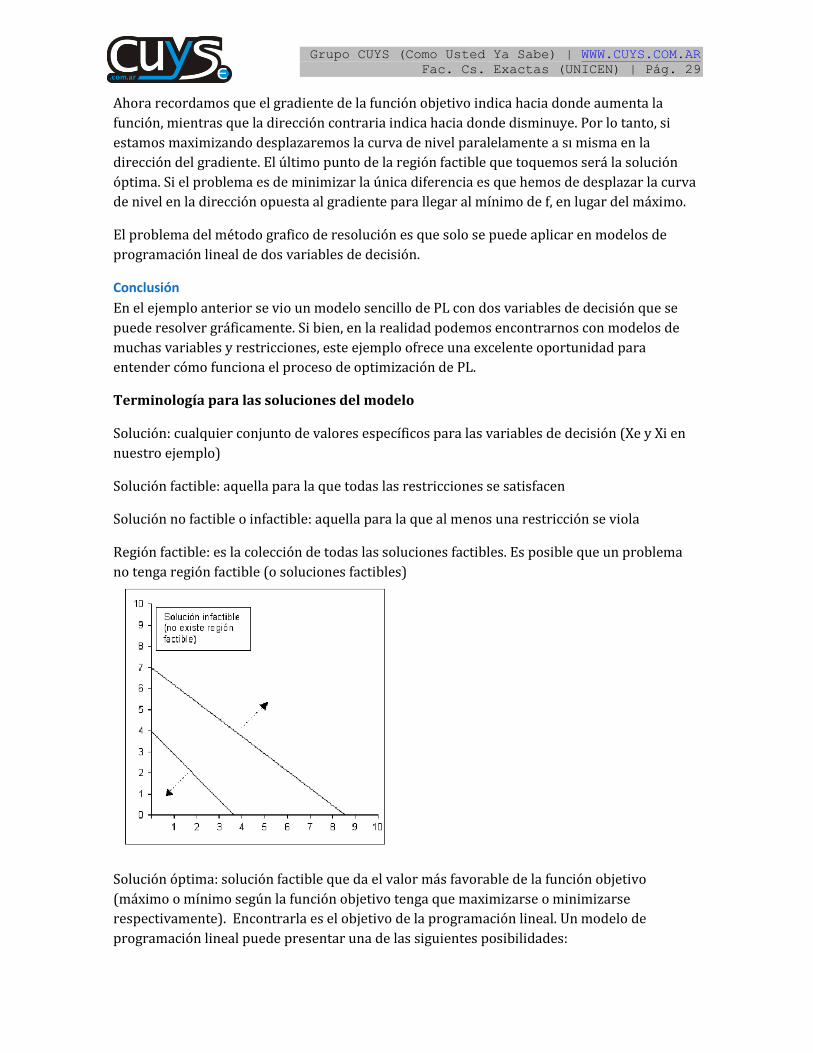

Región factible: es la colección de todas las soluciones factibles. Es posible que un problema

no tenga región factible (o soluciones factibles)

Solución óptima: solución factible que da el valor más favorable de la función objetivo

(máximo o mínimo según la función objetivo tenga que maximizarse o minimizarse

respectivamente). Encontrarla es el objetivo de la programación lineal. Un modelo de

programación lineal puede presentar una de las siguientes posibilidades:

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 30

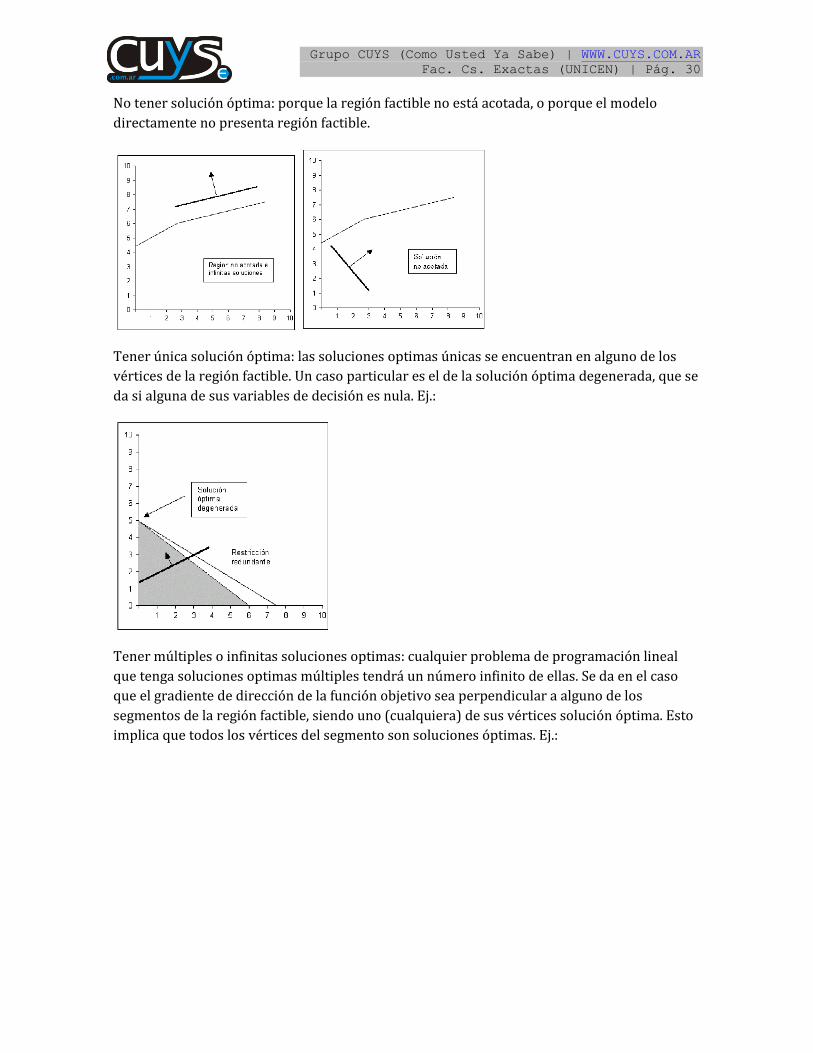

No tener solución óptima: porque la región factible no está acotada, o porque el modelo

directamente no presenta región factible.

Tener única solución óptima: las soluciones optimas únicas se encuentran en alguno de los

vértices de la región factible. Un caso particular es el de la solución óptima degenerada, que se

da si alguna de sus variables de decisión es nula. Ej.:

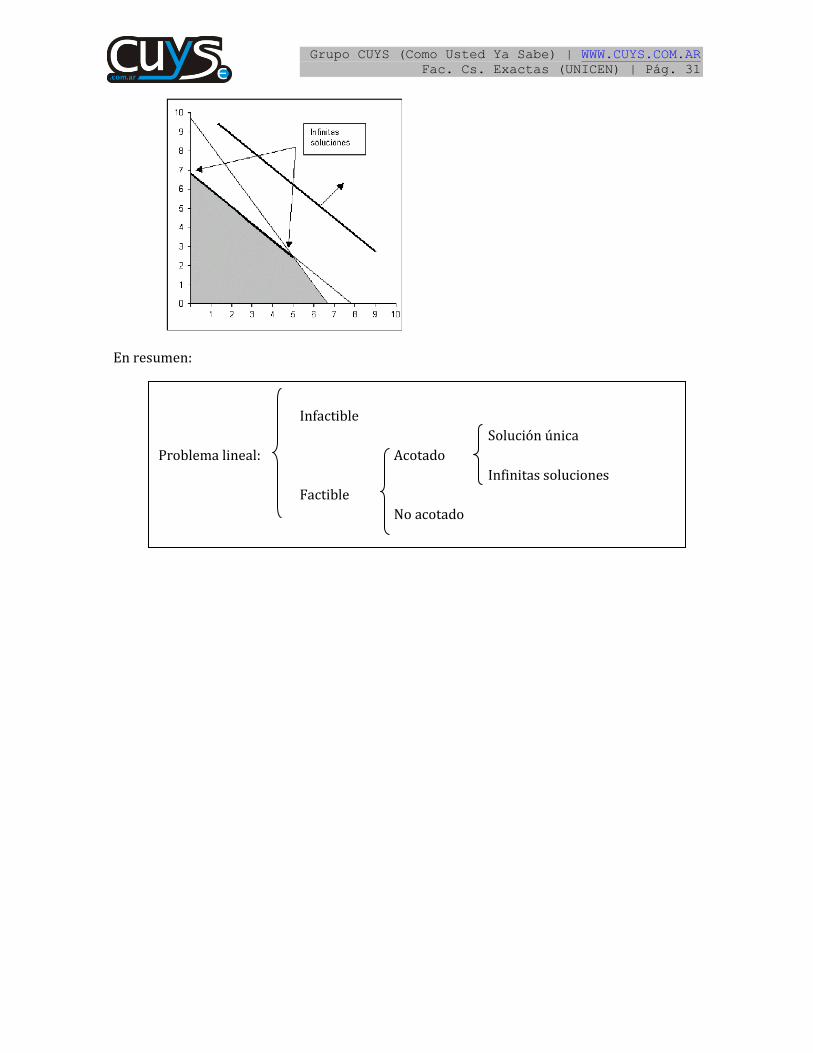

Tener múltiples o infinitas soluciones optimas: cualquier problema de programación lineal

que tenga soluciones optimas múltiples tendrá un número infinito de ellas. Se da en el caso

que el gradiente de dirección de la función objetivo sea perpendicular a alguno de los

segmentos de la región factible, siendo uno (cualquiera) de sus vértices solución óptima. Esto

implica que todos los vértices del segmento son soluciones óptimas. Ej.:

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 31

En resumen:

Infactible

Solución única

Problema lineal: Acotado

Infinitas soluciones

Factible

No acotado

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 32

Problemas de transporte y asignación

Se tratan de 2 tipos particularmente importantes (y relacionados) de problemas de

programación lineal.

El problema de transporte, recibe este nombre debido a que muchas de las aplicaciones

involucran determinar la manera óptima de transportar bienes. Sin embargo, algunas de sus

aplicaciones importantes (como la programación de la producción) de hecho no tienen nada

que ver con el transporte.

El problema de asignación, incluye aplicaciones tales como la de asignar personas, maquinas

y/o recursos a tareas. Este tipo de problemas se puede ver como un caso especial del de

transporte.

Modelo del problema de transporte:

El problema general de transporte se refiere (literal o en sentido figurado) a la distribución de

cualquier bien desde cualquier grupo de centros de abastecimiento, llamados orígenes, a

cualquier grupo de centros de recepción, llamados destinos, de tal manera que se minimicen

los costos totales de distribución.

Así, por lo general, el origen i (i=1,2,…,m) dispone de Si unidades para distribuir a los destinos

y el destino j (j=1,2,…,n) tiene una demanda de Dj unidades que recibe desde los orígenes. Una

suposición básica es que el costo de distribución de unidades que recibe desde el origen i al

destino j es directamente proporcional al número distribuido, donde Cij denota el costo por

unidad distribuida. Sea Z el costo total de distribución y Xij las variables de decisión

involucradas (que representan el número de unidades que se distribuyen del origen i al

destino j), la formulación del modelo de programación lineal para este problema es:

∑∑

sujeto a las restricciones:

∑ para i=1,2,…,m

∑ para j=1,2,…,n

para todo i y j

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 33

Modelo de asignación:

El problema de asignación es un tipo especial de problema de programación lineal en el que

los asignados son recursos que se destinan a la realización de tareas. Para que el problema se

ajuste a este modelo se debe formular de manera tal que se cumplan las siguientes

suposiciones:

El número de asignados es igual al número de tareas (n)

Cada asignado se asigna a exactamente una tarea

El modelo matemático para el problema de asignación utiliza las siguientes variables de

decisión:

2

siendo la función objetivo a minimizar:

∑∑

sujeto a las restricciones:

∑ para i=1,2,…,n

∑ para j=1,2,…,n

para todo i y j

Entonces, cada Xij es una variable binaria (toma valores 0 o 1). Las variables binarias se tratan

dentro de la programación entera, que trata otros tipos de modelos de programación

matemática distintos a los que trata la programación lineal; pero por las características de los

modelos de asignación, se incluyen dentro de los problemas de programación lineal:

El problema de asignación es solo un caso especial de los problemas de transporte en donde

los orígenes son ahora los asignados y los destinos son las asignaciones o tareas, y donde:

( ) ( )

Como ahora todo Si y Dj son enteros (=1), esta propiedad significa que toda solución básica

factible (incluyendo la optima) es una solución entera. Las restricciones funcionales del

modelo de asignación evitan que las variables sean mayores que 1, y las restricciones de no

negatividad evitan valores menores que cero. Por esto se puede resolver el problema con el

método Simplex, ya que las soluciones básicas factibles que se obtienen automáticamente

satisfacen la restricción binaria.

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 34

Método simplex en la programación lineal

Conceptos generales del método

Es un procedimiento algebraico general para resolver problemas de programación lineal. Sin

embargo, sus conceptos fundamentales son geométricos. La compresión de estos conceptos

geométricos proporciona una fuerte intuición sobre cómo opera el método simplex y que lo

hace tan eficiente.

Proceso:

Traslada la definición geométrica del punto extremo a una definición algebraica.

Cada restricción debe ser una ecuación (transformar inecuaciones en ecuaciones

mediante el uso de variables de holgura o de exceso).

Los puntos extremos son considerados soluciones factibles.

Identificar una solución inicial.

Buscar una nueva solución que mejore el valor de la función objetivo.

Identificar la solución óptima para finalizar.

Es un proceso de cálculo iterativo donde cada iteración está asociada a una solución básica.

Forma estándar del modelo de PL

Todas las restricciones son ecuaciones, y el segundo miembro de cada una de ellas

debe ser no negativo.

Todas las variables son no negativas.

La función objetivo puede ser máxima o mínima.

Restricciones

Las inecuaciones que pueden ser ≤ o ≥ se transforman en = sumando una variable de

holgura o restando una de exceso.

Por ejemplo:

X1 + 2 X2 ≤ 6 X1 + 2 X2 + S1 = 6

2 X1 – 3 X2 ≥ 4 2 X1 – 3 X2 – S2 = 4

El segundo miembro de una igualdad puede hacerse no negativo multiplicando a

ambos por (-1). En una desigualdad el sentido se invierte al multiplicar (-1).

Por ejemplo:

X1 + 2 X2 ≤ - 6 - X1 – 2 X2 ≥ 6

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 35

Variables

Una variable irrestricta (no restringida) puede expresarse como la resta de dos variables no

negativas. Debe reemplazarse en todas las restricciones y en la función objetivo.

Por ejemplo:

Y1 = Y1’ – Y1´´ Y1´, Y1´´ ≥ 0

Función objetivo

El modelo resuelve las dos, pero a veces es conveniente convertir de mínimo a máximo. O

viceversa.

Por ejemplo:

MAX (Z) = 5 X1 + 2 X2 – 3 X3

Es lo mismo que hacer,

MIN (-Z) = - 5 X1 – 2 X2 + 3 X3

Características fundamentales

El conjunto de soluciones factibles a todo problema de PL es un conjunto convexo (Ax

= σ).

El conjunto de soluciones factibles del sistema Ax = σ es u poliedro co vexo li itado

inferiormente.

Un problema de PL tiene un número infinito de soluciones factibles, pero si un

problema de PL tiene solución óptima, debe estar en un punto extremo. Un punto

extremo se denomina SBF (Solución Básica Factible).

Test de optimalidad para variables acotadas:

Sea X* = (X*b, X*n) una solución básica de Ax = σ. Esto es X*b = σ tal que

Método simplex simplificado:

Estos modelos de programación lineal tienen formulaciones más sencillas que los modelos

generales de programación lineal, por eso se pueden resolver de manera mucho más eficiente

mediante una versión más especializada del método simplex que aprovecha su estructura

especial.

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 36

Unidad 6: Teoría de decisiones

La toma de decisiones es el proceso mediante el cual se realiza una elección entre las

alternativas o formas para resolver un problema o situación. En todo momento se

toman decisiones, la diferencia está en el proceso o la forma en la cual se llega a ellas. La toma

de decisiones consiste, básicamente, en elegir una alternativa entre las disponibles, a los

efectos de resolver un problema.

Ambientes de decisión

En las organizaciones en general, y en las empresas en particular, suele existir una jerarquía

que determina el tipo de acciones que se realizan dentro de ella y, en consecuencia, el tipo de

decisiones que se deben tomar:

Nivel estratégico: Alta dirección; planificación global de toda la empresa. Nivel táctico o de gestión: Planificación de los subsistemas empresariales. Nivel operativo: Desarrollo de operaciones cotidianas (diarias/rutinarias).

A medida que se baja en esta jerarquía, las tareas que se desempeñan son cada vez más

rutinarias, por lo que las decisiones en estos niveles serán más estructuradas (programadas).

Conforme se sube en la jerarquía de una organización, la capacidad para tomar decisiones no

programadas o no estructuradas adquiere más importancia, ya que son este tipo de decisiones

las que atañen a esos niveles.

Existen distintos criterios para clasificar las decisiones en el ámbito de las organizaciones:

1. Según el problema

Considera la frecuencia con que estos problemas se presentan:

Decisiones programables (o estructuradas): Son aquellas que se toman frecuentemente, es

decir son repetitivas. Tienen un método bien establecido de solución y por lo tanto ya se

conocen los pasos para abordar este tipo de problemas, por esta razón, también se las

llama decisiones estructuradas. La persona que toma este tipo de decisión no tiene la

necesidad de diseñar ninguna solución, sino que simplemente se rige por la que se ha seguido

anteriormente.

Ejemplos de decisiones programables son: el pago de salarios, contabilidad financiera, como

manejar las quejas de clientes, control de existencias, etc.

En cierta medida, las decisiones programadas limitan nuestra libertad, porque la persona

tiene menos espacio para decidir qué hacer. No obstante, el propósito real de las decisiones

programadas es liberarnos. Las políticas, las reglas o los procedimientos que usamos para

tomar decisiones programadas nos ahorran tiempo, permitiéndonos con ello dedicar atención

a otras actividades más importantes.

Decisiones no programables (o no estructuradas): Son aquellas que se toman en

problemas o situaciones que se presentan con poca frecuencia, o aquellas que necesitan de un

modelo o proceso específico de solución. Si un problema no se ha presentado con la frecuencia

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 37

suficiente como para que lo cubra una política o si resulta tan importante que merece trato

especial, deberá ser manejado como una decisión no programada.

Ejemplos de decisiones no programables son: el lanzamiento de un nuevo producto al

mercado, como asignar los recursos de una organización, qué hacer con una línea de

producción que fracasó, cómo mejorar las relaciones con la comunidad, etc.

2. Según la información disponible

Este criterio considera el conocimiento y control que se tenga sobre las variables que

intervienen en el problema a solucionar. Es importante definir primero los conceptos de

Alternativa de decisión y Estado de la naturaleza.

-Estados de la naturaleza: representan los escenarios posibles que debemos analizar para

calcular las consecuencias de nuestras decisiones.

-Alternativas de decisión: representan los posibles planes de acción (soluciones) que

podemos tomar frente al problema. Cada alternativa provee distintas consecuencias (positivas

o negativas) frente a cada posible estado de la naturaleza.

Casos de información disponible

Toma de decisiones en condiciones de certeza: Se tiene conocimiento total sobre el

problema (se conoce el estado de la naturaleza). Las alternativas de solución que se

planteen van a causar siempre resultados conocidos e invariables. Al tomar la decisión,

sólo se debe pensar en la alternativa que genere mayor beneficio.

Toma de decisiones bajo riesgo: Se tiene conocimiento de las consecuencias de cada

alternativa por cada estado de la naturaleza, pero no se sabe con certeza cuál de ellos va a

suceder. El tomador de decisiones es capaz de ponderarlos mediante la asignación de una

distribución de probabilidades (0<Pi<1, siendo la sumatoria Pi=1).

Función de utilidad: Es el grado de satisfacción que se obtiene ante un cierto

resultado. Por ejemplo, a un deportista sediento le dará más utilidad el primer litro

de agua que tome que al segundo o tercer litro. Dos individuos muestran distintas

actitudes frente al riesgo.

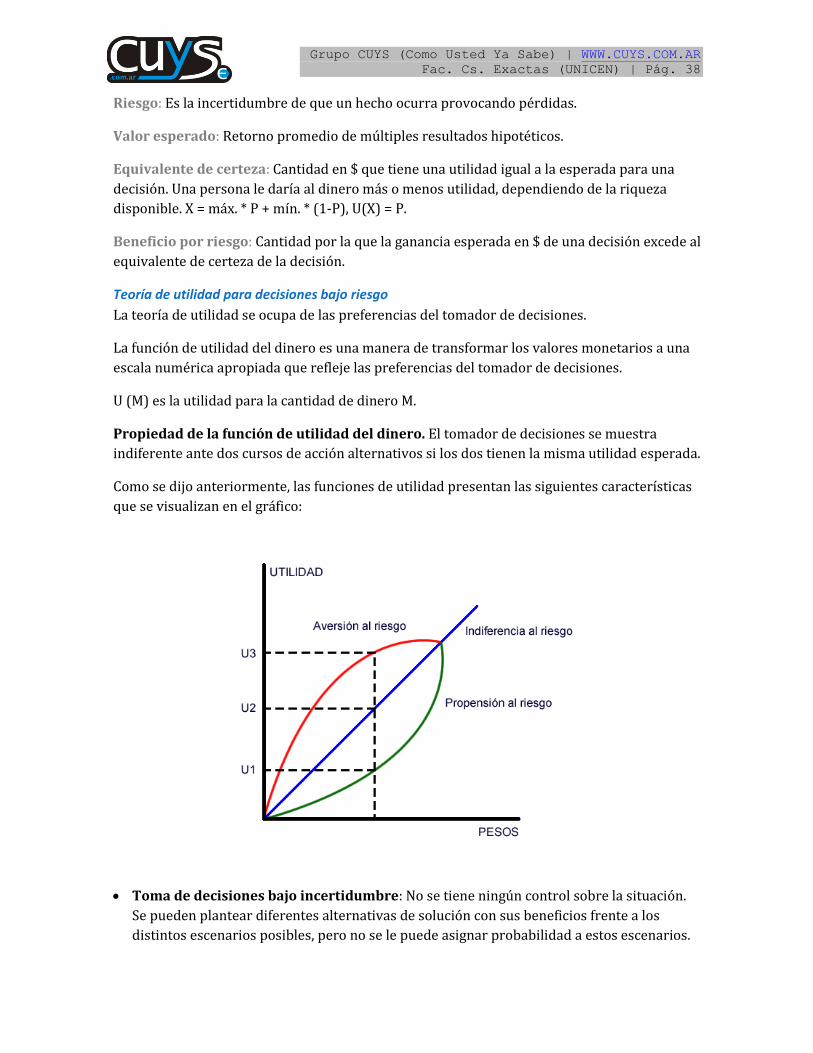

Características de las funciones de utilidad:

Indiferencia al riesgo: Indica la inexistencia de una actitud ante el riesgo. La

función es lineal.

Aversión al riesgo: Cuanto mayor sea el capital, menor será la utilidad del dinero

(utilidad decreciente).

Propensión al riesgo: La utilidad del dinero es menor con relación a la

indiferencia. Valora poco lo que posee.

Distribuciones de probabilidad 0 < Pij < 1

Datos definidos - Pij = 1

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 38

Riesgo: Es la incertidumbre de que un hecho ocurra provocando pérdidas.

Valor esperado: Retorno promedio de múltiples resultados hipotéticos.

Equivalente de certeza: Cantidad en $ que tiene una utilidad igual a la esperada para una

decisión. Una persona le daría al dinero más o menos utilidad, dependiendo de la riqueza

disponible. X = máx. * P + mín. * (1-P), U(X) = P.

Beneficio por riesgo: Cantidad por la que la ganancia esperada en $ de una decisión excede al

equivalente de certeza de la decisión.

Teoría de utilidad para decisiones bajo riesgo

La teoría de utilidad se ocupa de las preferencias del tomador de decisiones.

La función de utilidad del dinero es una manera de transformar los valores monetarios a una

escala numérica apropiada que refleje las preferencias del tomador de decisiones.

U (M) es la utilidad para la cantidad de dinero M.

Propiedad de la función de utilidad del dinero. El tomador de decisiones se muestra

indiferente ante dos cursos de acción alternativos si los dos tienen la misma utilidad esperada.

Como se dijo anteriormente, las funciones de utilidad presentan las siguientes características

que se visualizan en el gráfico:

Toma de decisiones bajo incertidumbre: No se tiene ningún control sobre la situación.

Se pueden plantear diferentes alternativas de solución con sus beneficios frente a los

distintos escenarios posibles, pero no se le puede asignar probabilidad a estos escenarios.

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 39

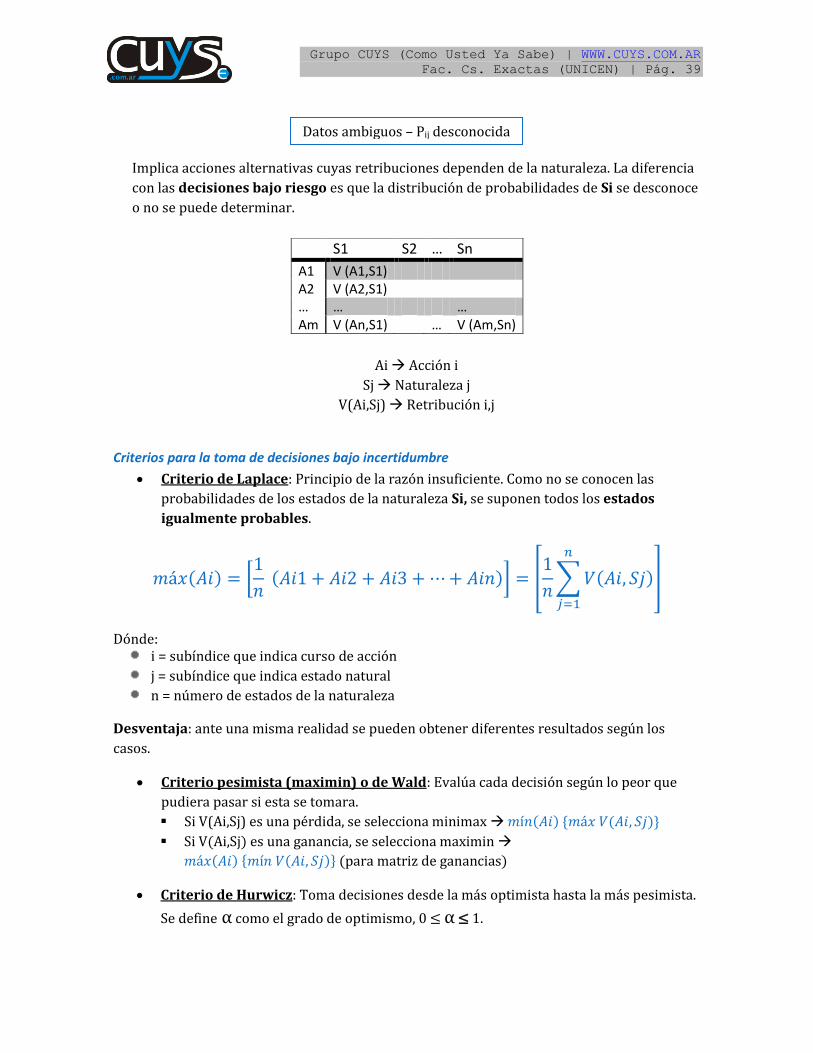

Implica acciones alternativas cuyas retribuciones dependen de la naturaleza. La diferencia

con las decisiones bajo riesgo es que la distribución de probabilidades de Si se desconoce

o no se puede determinar.

Ai Acción i

Sj Naturaleza j

V(Ai,Sj) Retribución i,j

Criterios para la toma de decisiones bajo incertidumbre

Criterio de Laplace: Principio de la razón insuficiente. Como no se conocen las

probabilidades de los estados de la naturaleza Si, se suponen todos los estados

igualmente probables.

( ) [

( )] [

∑ ( )

]

Dónde: i = subíndice que indica curso de acción

j = subíndice que indica estado natural

n = número de estados de la naturaleza

Desventaja: ante una misma realidad se pueden obtener diferentes resultados según los

casos.

Criterio pesimista (maximin) o de Wald: Evalúa cada decisión según lo peor que

pudiera pasar si esta se tomara.

Si V(Ai,Sj) es una pérdida, se selecciona minimax ( ) * ( )+

Si V(Ai,Sj) es una ganancia, se selecciona maximin

( ) * ( )+ (para matriz de ganancias)

Criterio de Hurwicz: Toma decisiones desde la más optimista hasta la más pesimista.

Se define α co o el grado de opti is o ≤ α ≤ 1.

S1 S2 … Sn

A1 V (A1,S1) A2 V (A2,S1) … … … Am V (An,S1) … V (Am,Sn)

Datos ambiguos – Pij desconocida

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 40

Si V(Ai,Sj) es una ganancia Para matriz de ganancias:

( ) *α ( ) ( ) ( α) ( ) ( )+

Si V(Ai,Sj) es una pérdida

( ) *α ( ) ( ) ( α) ( ) ( )+

Si no hay preferencia por ninguno se elige α = 0,5.

Criterio de Savage o de aflicción: Reemplaza la matriz de ganancia por una matriz de

aflicciones o arrepentimientos (R), donde cada Rij se definirá del siguiente modo:

Matriz de ganancia: Rij = máximo Vkj - Vij

Matriz de costo: Rij = Vij – mínimo Vkj Arrepentimiento es sinónimo de costo de oportunidad de no tomar la mejor

decisión en un estado de la naturaleza en particular. Una vez obtenida la

matriz de arrepentimientos. Se calcula mediante el criterio minimax

( ), ( ) ( )-

Decisiones multi-criterio: AHP

AHP (Analytic Hierarchy Process) es un procedimiento diseñado para resolver problemas

complejos de criterios múltiples. El decisor proporciona evaluaciones subjetivas respecto a la

importancia relativa de cada uno de los criterios y debe especificar sus preferencias con

respecto a cada una de las alternativas de decisión y para cada criterio.

Pasos de la decisión multi-criterio

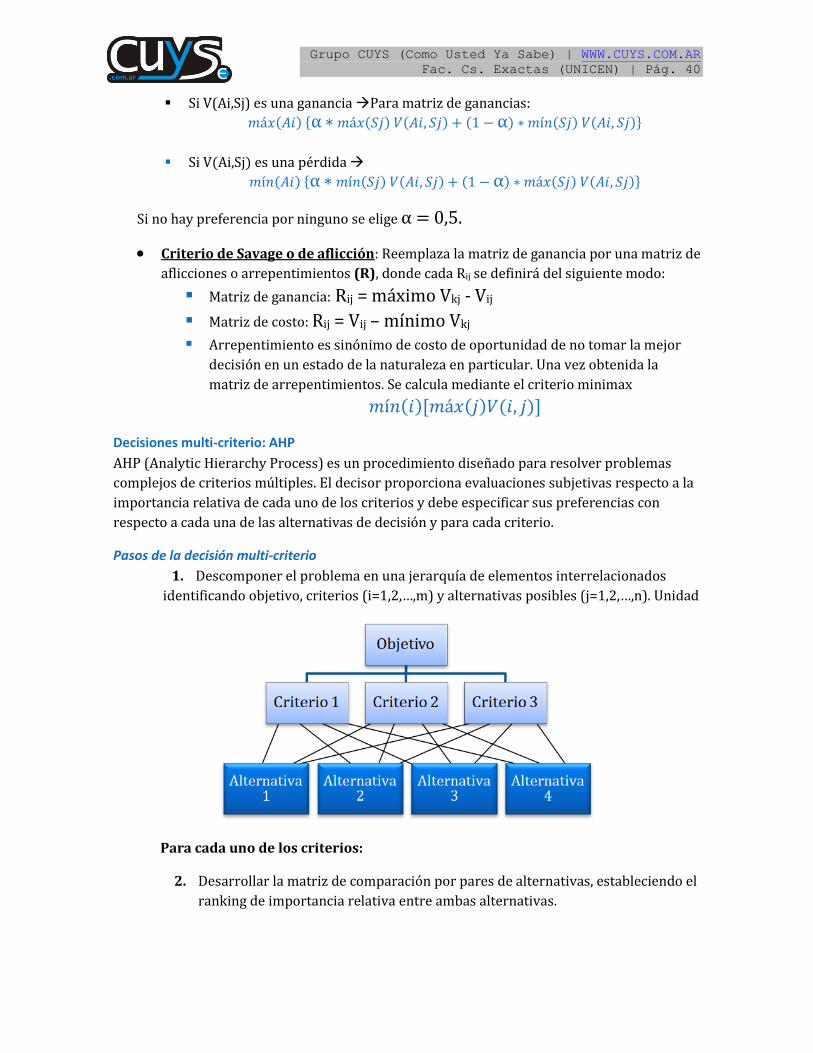

1. Descomponer el problema en una jerarquía de elementos interrelacionados

identificando objetivo, criterios (i=1,2,…,m) y alternativas posibles (j=1,2,…,n). Unidad

Para cada uno de los criterios:

2. Desarrollar la matriz de comparación por pares de alternativas, estableciendo el

ranking de importancia relativa entre ambas alternativas.

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 41

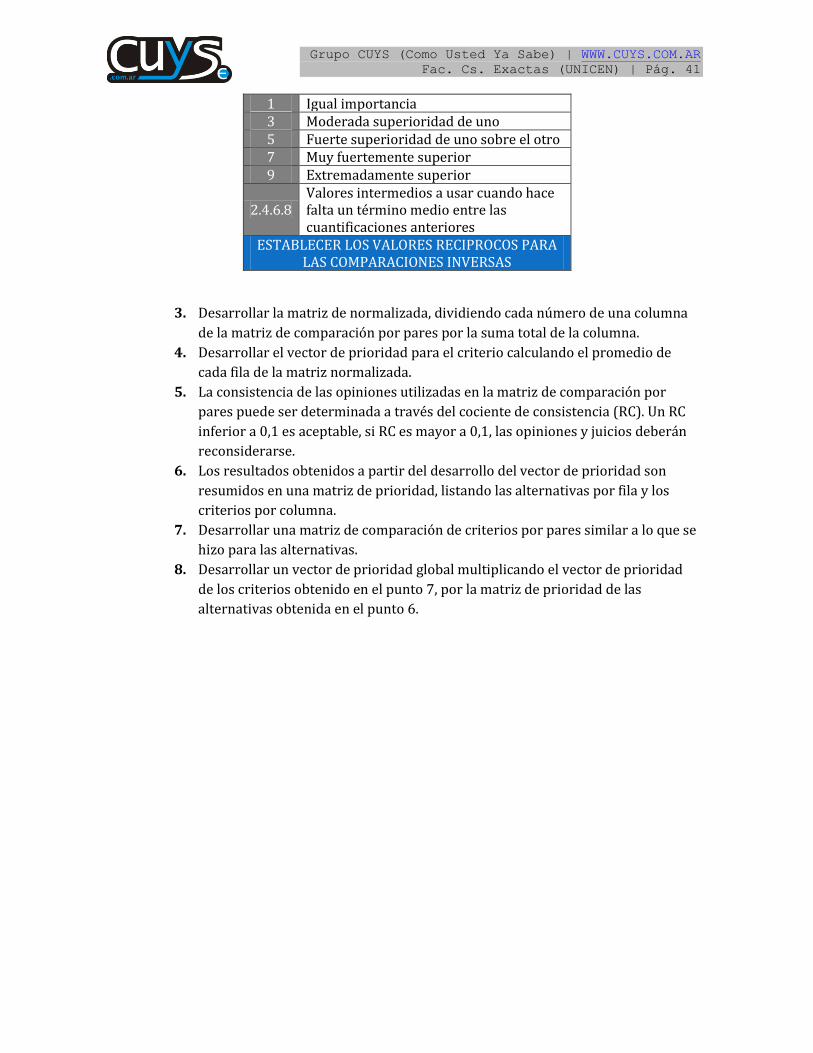

1 Igual importancia 3 Moderada superioridad de uno 5 Fuerte superioridad de uno sobre el otro 7 Muy fuertemente superior 9 Extremadamente superior

2.4.6.8 Valores intermedios a usar cuando hace falta un término medio entre las cuantificaciones anteriores

ESTABLECER LOS VALORES RECIPROCOS PARA LAS COMPARACIONES INVERSAS

3. Desarrollar la matriz de normalizada, dividiendo cada número de una columna

de la matriz de comparación por pares por la suma total de la columna.

4. Desarrollar el vector de prioridad para el criterio calculando el promedio de

cada fila de la matriz normalizada.

5. La consistencia de las opiniones utilizadas en la matriz de comparación por

pares puede ser determinada a través del cociente de consistencia (RC). Un RC

inferior a 0,1 es aceptable, si RC es mayor a 0,1, las opiniones y juicios deberán

reconsiderarse.

6. Los resultados obtenidos a partir del desarrollo del vector de prioridad son

resumidos en una matriz de prioridad, listando las alternativas por fila y los

criterios por columna.

7. Desarrollar una matriz de comparación de criterios por pares similar a lo que se

hizo para las alternativas.

8. Desarrollar un vector de prioridad global multiplicando el vector de prioridad

de los criterios obtenido en el punto 7, por la matriz de prioridad de las

alternativas obtenida en el punto 6.

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 42

Unidad 7: Teoría de juegos

Introducción:

Definición:

La teoría de juegos es un área de la matemática aplicada que utiliza modelos para estudiar

situaciones llamadas de conflictos (juegos). En ella dos o más partes (jugadores) deben tomar

cada una decisiones cuya efectividad depende de las decisiones tomadas por las demás.

Sus investigadores estudian las estrategias óptimas así como el comportamiento previsto y

observado de individuos en juegos, considerando que: los jugadores constituyen

“contendientes racionales” u “oponentes inteligentes” con objetivos contrarios, y que cada uno

buscará maximizar su utilidad.

Por utilidad se entiende al concepto visto en teoría de decisiones: una escala apropiada que

refleje las preferencias del tomador de decisiones. De todos modos pueden usarse valores

monetarios para representar los beneficios y perdidas de las decisiones tomadas.

Origen y aplicaciones:

Desarrollada en sus comienzos como una herramienta para entender el comportamiento de

la economía, la teoría de juegos se usa actualmente en muchos campos, como en

la biología, sociología, ciencias políticas, psicología, informática (principalmente en

inteligencia artificial), etc. Experimentó un crecimiento sustancial y se formalizó por primera

vez a partir de los trabajos de John von Neumann y Oskar Morgensterm, antes y durante

la Guerra Fría, debido sobre todo a su aplicación a la estrategia militar —en particular a causa

del concepto de destrucción mutua garantizada.

Además de su interés académico, la teoría de juegos ha recibido la atención de la cultura

popular. La vida del matemático teórico John Forbes Nash, desarrollador del Equilibrio de

Nash y que recibió un premio Nobel , fue el tema de la biografía escrita por Sylvia Nasar, Una

mente brillante (1998), y de la película del mismo nombre (2001).

Relación con la teoría de decisiones:

Aunque tiene algunos puntos en común con la teoría de la decisión, la teoría de juegos estudia

decisiones realizadas en entornos donde interaccionan jugadores (sean individuos u

organizaciones). En otras palabras, estudia la elección de la conducta óptima cuando los

costes y los beneficios de cada opción no están fijados de antemano, sino que dependen de las

elecciones de otros individuos. En la teoría de decisiones, el rival es la naturaleza.

Términos:

Juego: situación de conflicto en la que dos o más adversarios intentan alcanzar un objetivo

seleccionando cursos de acción (decisiones) de entre todos los que sean permitidos por las

reglas.

Reglas: posibles cursos de acción que pueden ser elegidos. Conocidas por todos los jugadores.

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 43

Resultados: asociados a cada posible combinación de elecciones son definidos por

adelantado y conocidos por todos los jugadores.

Movida: elección de un curso de acción en particular de entre un conjunto de alternativas

posibles.

Partida: secuencias de movidas que se suceden en un juego desde el principio hasta el final.

Hay una secuencia por cada jugador.

Estrategia de un jugador: regla de decisión predeterminada que permite a un jugador elegir

cada una de las movidas que conforman a una partida, ante el análisis de todas las posibles

elecciones de los competidores.

Estrategia pura: a aquella en la cual cada una de las movidas hechas por un jugador a lo largo

de una partida corresponde a una única opción o curso de acción particular.

Estrategia mixta: a aquella en la cual no siempre se opta por el mismo curso de acción a lo

largo de una partida. La estrategia mixta de un jugador se representan mediante una

distribución de probabilidades sobre el conjunto de estrategias puras de dicho jugador.

Valor del juego: resultado de jugar una partida, cada jugador con su estrategia. Indica cual es

el beneficio o perjuicio que recibe cada jugador.

Solución del juego: conjunto de estrategias óptimas para cada jugador y valor del juego

resultante de la aplicación de esas estrategias.

Clasificación de los juegos:

La teoría clasifica los juegos en muchas categorías que determinan qué métodos particulares

se pueden aplicar para resolverlos.

Según el resultado de la suma de los beneficios para ambos jugadores

Suma cero: el beneficio total para todos los jugadores del juego, en cada combinación de estrategias, siempre suma cero (en otras palabras, un jugador se beneficia solamente a expensas de otros).

Suma no nula: algunos desenlaces (decisiones) tienen resultados netos mayores o menores que cero.

Según el Número de competidores

2 personas. n personas.

Según el número de estrategias de los competidores

Juegos de m x n (con m = n ó m ≠ n). Juegos de m x 2. Juegos de 2 x n.

Grupo CUYS (Como Usted Ya Sabe) | WWW.CUYS.COM.AR

Fac. Cs. Exactas (UNICEN) | Pág. 44

Otros criterios: juegos simétricos vs asimétricos, juegos simultáneos vs secuenciales, juegos

de información perfecta, juegos cooperativos, juegos infinitos, etc.

Juegos de 2 personas con suma cero

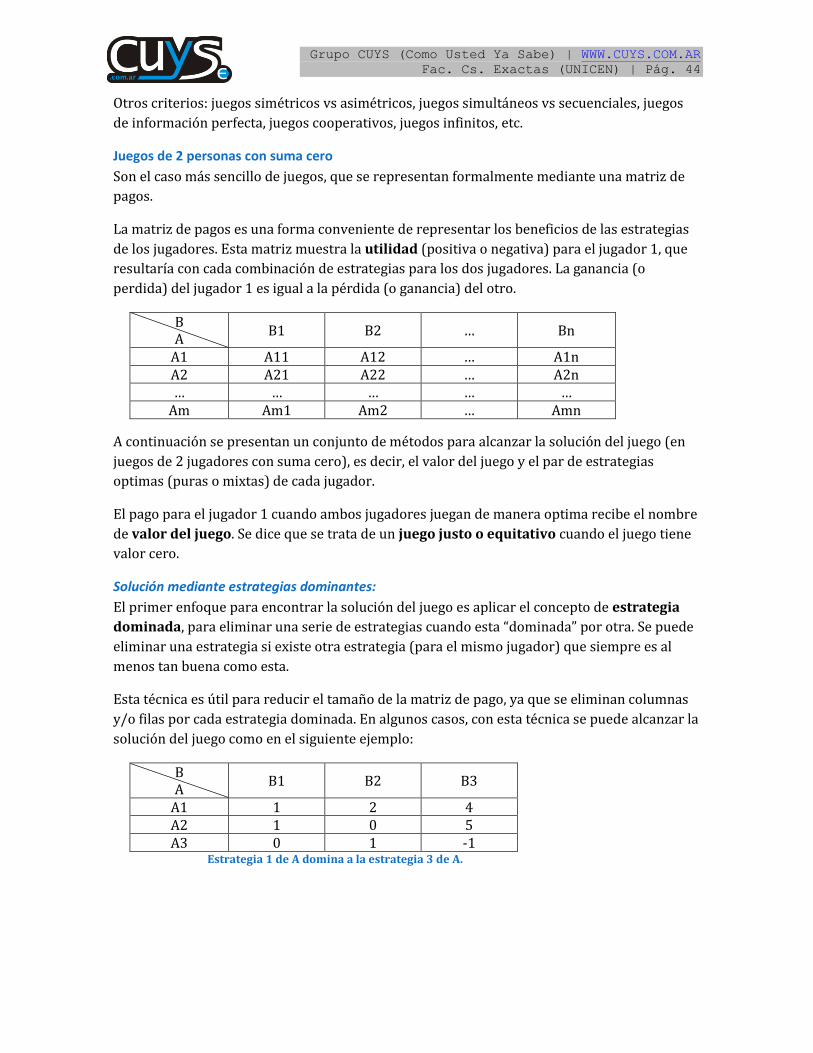

Son el caso más sencillo de juegos, que se representan formalmente mediante una matriz de

pagos.

La matriz de pagos es una forma conveniente de representar los beneficios de las estrategias

de los jugadores. Esta matriz muestra la utilidad (positiva o negativa) para el jugador 1, que

resultaría con cada combinación de estrategias para los dos jugadores. La ganancia (o

perdida) del jugador 1 es igual a la pérdida (o ganancia) del otro.

B A

B1 B2 … Bn

A1 A11 A12 … A1n A2 A21 A22 … A2n … … … … …

Am Am1 Am2 … Amn

A continuación se presentan un conjunto de métodos para alcanzar la solución del juego (en

juegos de 2 jugadores con suma cero), es decir, el valor del juego y el par de estrategias

optimas (puras o mixtas) de cada jugador.

El pago para el jugador 1 cuando ambos jugadores juegan de manera optima recibe el nombre