ingresos publicos y gestion tributaria

TRANSCRIPT

Integrantes:-Ismer Palacios -Lilayali Mariño-Ely Ceballos

UNIVERSIDAD NACIONAL EXPERIMENTAL SIMÓN RODRÍGUEZ

FINANZAS E IMPUESTOS

NÚCLEO CARICUAO

Facilitadora: Oneida Marcano

Políticas Económicas

Conjunto de estrategias y acciones que formulan losgobiernos y en general el Estado para conducir einfluir sobre la economía de los países. Esta estrategiaestá constituida por el conjunto demedidas, leyes, regulaciones, subsidios e impuestos que alteran los incentivos económicos para obtenerunos fines o resultados económicos específicos.

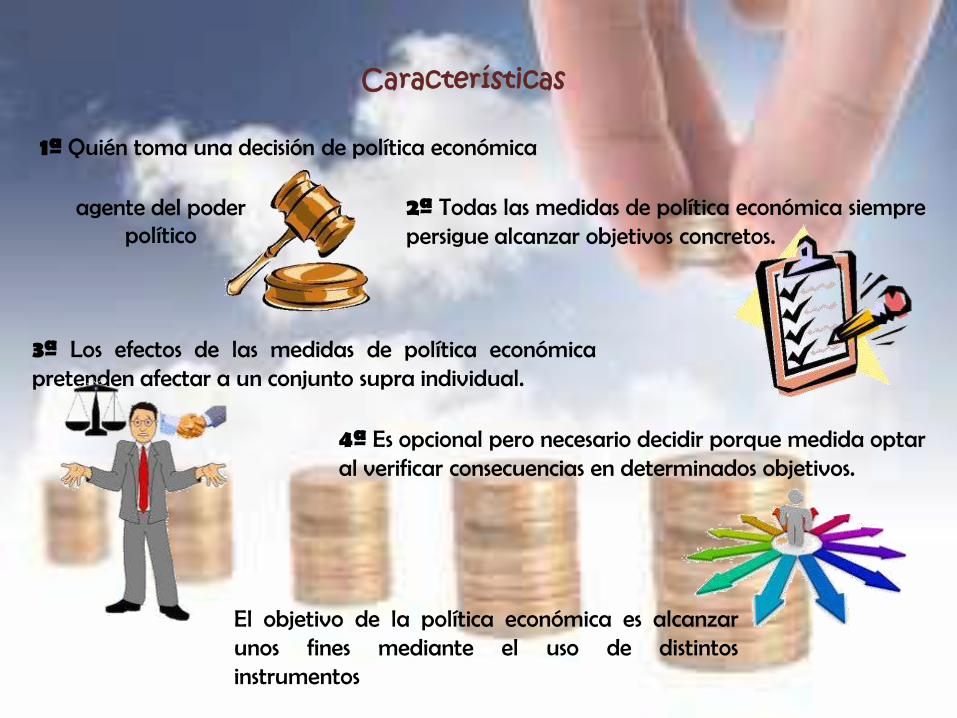

Características

1ª Quién toma una decisión de política económica

El objetivo de la política económica es alcanzarunos fines mediante el uso de distintosinstrumentos

2ª Todas las medidas de política económica siemprepersigue alcanzar objetivos concretos.

3ª Los efectos de las medidas de política económicapretenden afectar a un conjunto supra individual.

4ª Es opcional pero necesario decidir porque medida optaral verificar consecuencias en determinados objetivos.

agente del poder político

Políticas Fiscal

Componentes

La política que sigue el sector público respectode sus decisiones sobre gasto, impuestos ysobre el endeudamiento

Gasto Público Impuestos

Gastos sociales(Transferencias directas al público)Gastos en salud y educaciónGastos militares o de defensaEntre otros no menos importantes

Directos Indirecto

Características

Hacer referencia fundamentalmente a la administraciónde los ingresos, gastos y financiamiento del sector público

Trata que las estrategias que el estadoimplementa

Administrar de forma eficiente

Facilitar e incentivar el buen desempeño de la economía nacional

Busca evitar fluctuaciones en la economía.

Políticas Monetaria

Es la estrategia que formulan los gobiernos paraconducir la economía de los países. Estaestrategia utiliza ciertas herramientas paraobtener unos fines o resultados económicosespecíficos. Las herramientas utilizadas serelacionan conlas políticas fiscal, monetaria, cambiaria, de precios, del sector externo, etc.

Componentes

Gobierno Banco Central

Estabilidad del valor del dinero

Crecimiento económico sostenido

Estabilidad del tipo de cambio

Estabilidad del sistema financiero y de pagos de la economía

Características

Plena ocupación (mayor nivel de empleo posible)

Ingresos

Son todos aquellos recursos que obtienen los individuos, sociedades o gobiernos por el uso de riqueza, trabajo humano, o cualquier otro motivo que incremente su patrimonio.

Ingresos Públicos

Es todas aquellas entradas de dinero querecibe el Estado y que le permiten financiar lasatisfacción de necesidades de lacolectividad, es decir, que le permitenfinanciar el gasto público y cumplir su funcióndentro de la sociedad

Importancia

Clasificación

Su fin es propiciar la cobertura del gasto, ysolo habrá Ingreso Público cuando el ente quelo recibe tiene plena disposición sobre él.

Ingresos Ordinarios

Ingresos Extraordinarios

De acuerdo a su periodicidad

Económica

Ingresos Corriente

Ingresos de Capital

Fuentes Financieras

Por sectores de origen

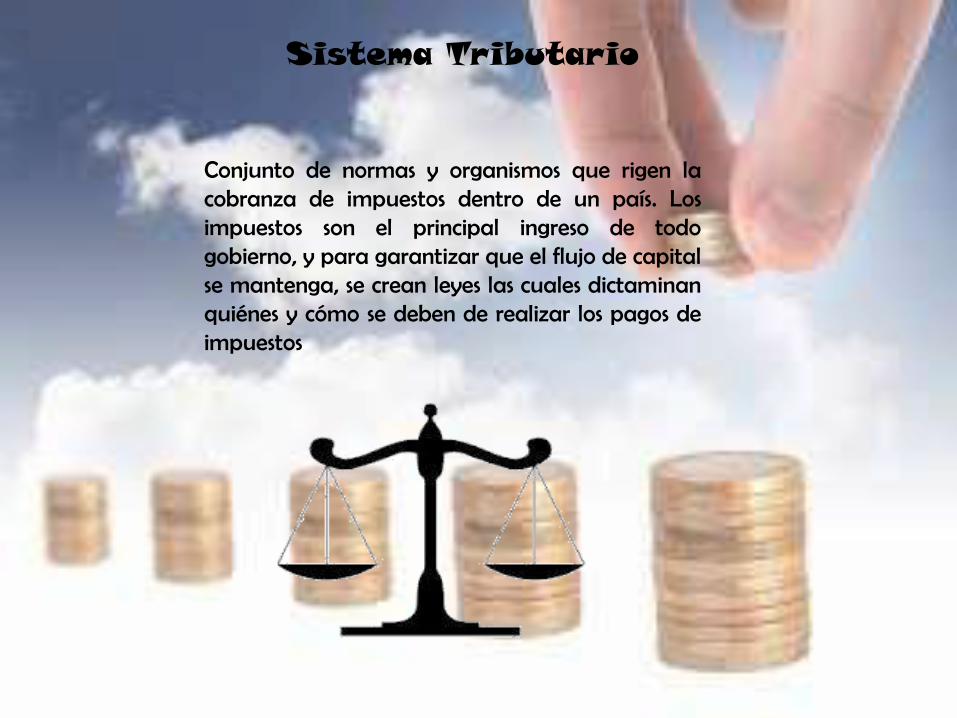

Sistema Tributario

Conjunto de normas y organismos que rigen lacobranza de impuestos dentro de un país. Losimpuestos son el principal ingreso de todogobierno, y para garantizar que el flujo de capitalse mantenga, se crean leyes las cuales dictaminanquiénes y cómo se deben de realizar los pagos deimpuestos

Tributos

Son ingresos públicos que consisten en prestacionespecuniarias exigidas por la Administración publicacomo consecuencia de la realización de un supuestode hecho al que la ley vincula la obligación decontribuir, con el fin primordial de obtener losingresos necesarios para el sostenimiento de losgastos públicos.

Clasificación del tributo

Impuesto

Contribución

Tasa

Obligación pecuniaria que recae sobre laspersonas que tienen bienes o rentas y que sirvepara satisfacer necesidades o servicios públicos

Tributo cuya obligación tiene como hecho generadorbeneficios derivados de la realización de obraspúblicas o de actividades estatales

Es la contraprestación en efectivo de un serviciopúblico individualizado.

Hecho Imponible

La legislación fiscal establece una serie de presupuestosde hecho o hipótesis a cuya realización asocia elnacimiento de la obligación fiscal. A ese presupuesto dehecho o hipótesis configurado en las normas jurídicastributarias en forma abstracta e hipotética, se le hadado llamar, hecho imponible.

Obligación Tributaria Naciente y Extinción

Artículo 2ºLa obligación tributaria nace cuando se realiza elhecho previsto en la ley, como generador dedicha obligación.

Nacimiento

Artículo 27ºSe extingue por los siguientes medios:1) Pago.2) Compensación.3) Condonación.4) Consolidación.5) Resolución de la Administración Tributaria sobredeudas de cobranza dudosa o de recuperaciónonerosa.6) Otros que se establezcan por leyes especiales.

Extinción