administraciÓn tributaria funciones de la … · utilización del mecanismo de fondo de utilidades...

TRANSCRIPT

FUNCIONES DE LA

ADMINISTRACIÓN TRIBUTARIA

EN LA GESTIÓN DEL

GOBIERNO

2016

Septiembre 08, 2016

Fernando Barraza Director SII

ESTRUCTURA TRIBUTARIA

2

ESTRUCTURA ORGANIZACIONAL

DECLARACIONES ESTRATÉGICAS

PLAN ESTRATÉGICO

NUEVO MODELO GESTIÓN Y CUMPLIMIENTO TRIBUTARIO

RESUMEN REFORMA TRIBUTARIA

ÍNDICE

ALGUNOS RESULTADOS

ESTRUCTURA ORGANIZACIONAL

3

ESTRUCTURA TRIBUTARIA

4

ESTRUCTURA ORGANIZACIONAL

Servicio de Impuestos

Internos

Dirección Nacional de

Aduanas

Tesorería General de la

República

Responsable de aplicar y fiscalizar

los impuestos internos

Responsable de aplicar y fiscalizar los impuestos al

comercio exterior

Responsable de recaudar y cobrar los impuestos internos y

aduaneros

Administración Tributaria Chilena

Ministerio de

Hacienda

Ley Orgánica del SII

Artículo 1°.- Corresponde al Servicio de Impuestos Internos la aplicación y fiscalización de todos los impuestos internos actualmente establecidos o que se establecieren, fiscales o de otro carácter en que tenga interés el Fisco y cuyo control no esté especialmente encomendado por la ley a una autoridad diferente.

ESTRUCTURA ORGANIZACIONAL

5

Organigrama del SII Director

Organización Central Dirección Nacional

Organización Territorial

Dirección de Grandes Contribuyentes

Direcciones Regionales (19)

Subdirección de Gestión Estratégica y Estudios Tributarios

Subdirección de Asistencia al Contribuyente

Subdirección de Administración

Subdirección Jurídica

Subdirección Normativa

Subdirección Informática

Subdirección de Fiscalización

Subdirección de Desarrollo de Personas

Subdirección Contraloría Interna

Subdirección de Avaluaciones

Subdirección de Asuntos Corporativos

ESTRUCTURA ORGANIZACIONAL

6

DR Iquique

DR Copiapó

DR La Serena

DR Valparaíso

DR Antofagasta

DRM Santiago Centro

DRM Santiago Oriente

DRM Santiago Poniente

DRM Santiago Sur DR Rancagua

Dirección de Grandes Contribuyentes

Dirección Nacional

DR Talca

DR Concepción

DR Temuco

DR Puerto Montt

DR Coihaique

DR Punta Arenas

DR Valdivia

DR Arica

Organización Territorial del SII

DRM Santiago Norte

ESTRUCTURA ORGANIZACIONAL

7

Direcciones Regionales: 19

Dirección de Grandes Contribuyentes

Unidades: 50

SII “Móviles”: 7

Módulos de autoatención: 184

Dotación (diciembre de 2015): 4.705 funcionarios

Datos Administrativos

ESTRUCTURA ORGANIZACIONAL

8

ESTRUCTURA TRIBUTARIA

9

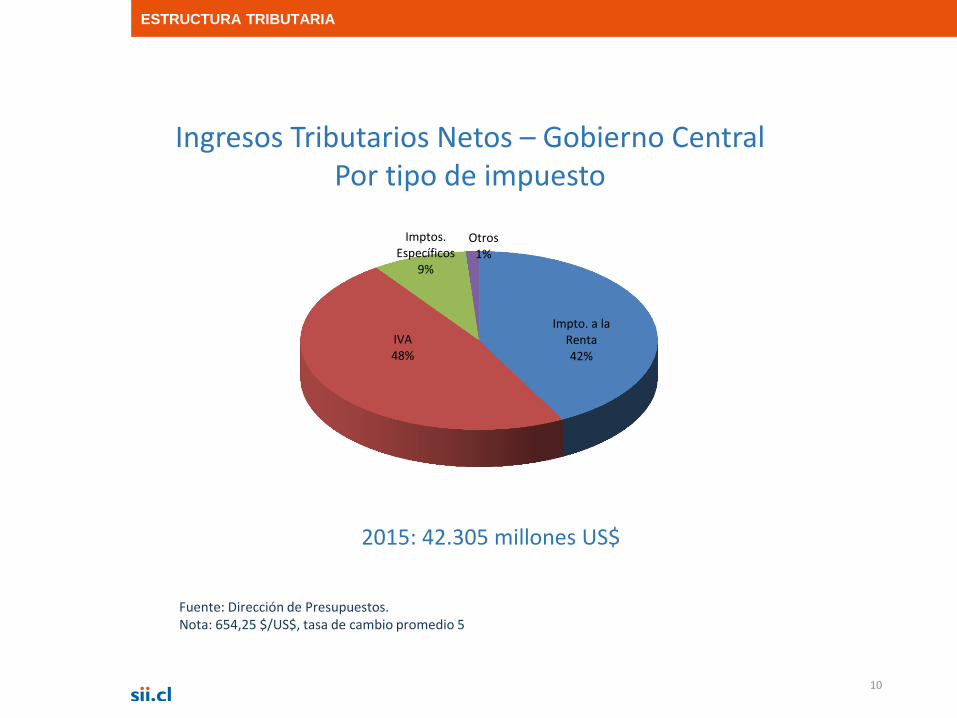

Ingresos Tributarios Netos – Gobierno Central

Por tipo de impuesto

Fuente: Dirección de Presupuestos. Nota: 654,25 $/US$, tasa de cambio promedio 5

2015: 42.305 millones US$

Impto. a la Renta 42%

IVA 48%

Imptos. Específicos

9%

Otros 1%

ESTRUCTURA TRIBUTARIA

10

Impuestos - Gobierno Central

Impuesto a la Renta de 1a Categoría Impuesto Global Complementario Impuesto a la Renta de 2a Categoría Impuesto Específico a la Actividad Minera Impuesto Adicional a la Renta Impuesto a la Renta de las Empresas Estatales Impuesto a las Herencias y Donaciones Impuesto al Valor Agregado (IVA)

ESTRUCTURA TRIBUTARIA

11

Impuestos - Gobierno Central

Impuesto a los Bienes Suntarios Impuesto a las Bebidas Alcohólicas y Analcohólicas Impuesto a los juegos de azar Impuesto al Tabaco, Cigarros y Cigarrillos Impuesto a los Combustibles Impuesto específico por licencia transable de pesca Impuesto adicional a los vehículos nuevos

motorizados Impuesto de Timbres y Estampillas Arancel aduanero

ESTRUCTURA TRIBUTARIA

12

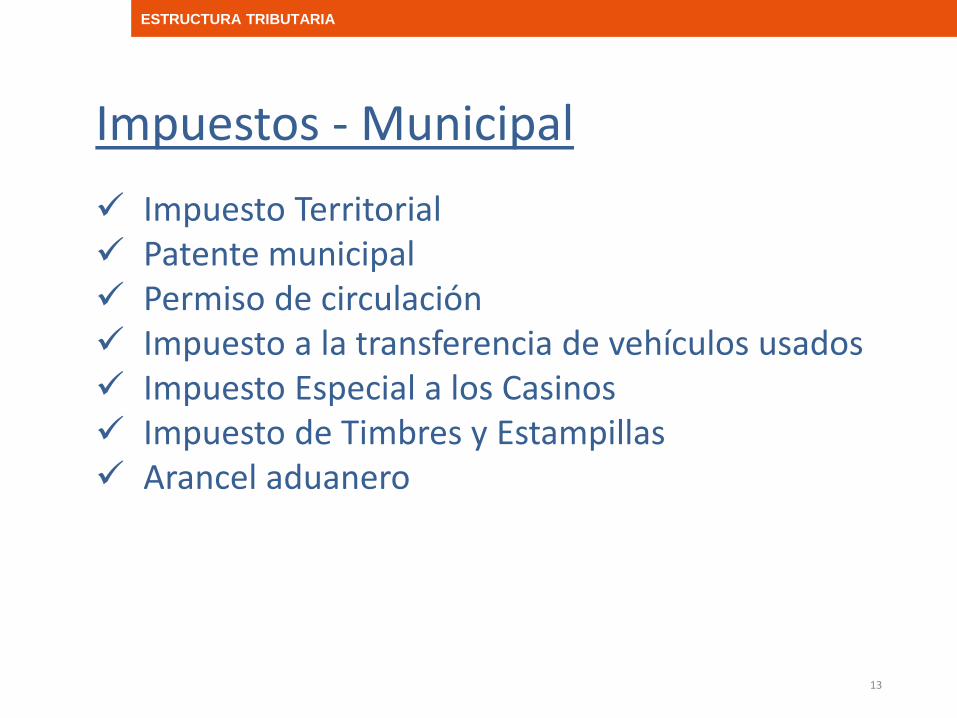

Impuestos - Municipal

Impuesto Territorial Patente municipal Permiso de circulación Impuesto a la transferencia de vehículos usados Impuesto Especial a los Casinos Impuesto de Timbres y Estampillas Arancel aduanero

ESTRUCTURA TRIBUTARIA

13

Impuesto a la Renta de 1ª Categoría

Grava las rentas empresariales con una tasa de 24% (2016).

Se aplica sobre el ingreso proveniente del capital y de empresas que realizan actividades comerciales, industriales, mineras y otras.

Se puede acreditar contra el impuesto a la renta de las personas naturales y el impuesto adicional que grava a los no residentes.

ESTRUCTURA TRIBUTARIA

14

Impuesto a la Renta Personal Impuesto a la Renta de 2a Categoría

Grava el ingreso proveniente del trabajo dependiente y pensiones (se calcula sobre el salario bruto más compensaciones, menos las contribuciones a la seguridad social)

El Impuesto es retenido y pagado mensualmente por el empleador o la entidad pagadora de la pensión.

Posee una estructura progresiva, con tasas que van de 4% al 40%, con un tramo exento.

Impuesto Global Complementario

Grava el ingreso imponible anual, proveniente tanto del capital como del trabajo.

Se aplica sobre el ingreso de los trabajadores independientes y dependientes, con otras fuentes de ingreso.

Las tasas y tramos son las mismas que las del Impuesto a la Renta 2a Cat. , pero sobre una base anual.

ESTRUCTURA TRIBUTARIA

15

Impuesto a la Renta Personal

Año Tributario 2015

(*): Tramos expresados en US$ solo para facilitar la comprensión; legalmente se expresan en

Unidades Tributarias Anuales o en pesos chilenos.

Desde Hasta

0 10.341 exento 7.096.149 76,6%

10.341 22.981 4,0% 1.408.810 15,2%

22.981 38.301 8,0% 389.808 4,2%

38.301 53.621 13,5% 156.348 1,7%

53.621 68.942 23,0% 83.888 0,9%

68.942 91.922 30,4% 62.046 0,7%

91.922 114.903 35,5% 27.522 0,3%

40,0% 37.152 0,4%

Total 9.261.723 100,0%

N° de

Contribuyentes

Ingreso Anual (US$)* Tasa

Marginal

% de Contribuyentes

114903 y más

ESTRUCTURA TRIBUTARIA

16

Cantidad de Contribuyentes por tramo

Impuesto Adicional • Grava a los no residentes, tanto personas naturales como

jurídicas, y se aplica sobre el ingreso de fuente chilena.

• El Impuesto a la Renta de 1a Cat. se puede acreditar contra este impuesto.

• La tasa general es de 35%. Tasas más bajas se aplican sobre determinados tipos de ingresos:

Pagos por el uso de marcas, regalías, patentes, fórmulas, y servicios similares son gravados con tasas de 15% or 30%, dependiendo de las circunstancias.

Pagos por asesorías técnicas y trabajos de ingeniería son gravados con tasas de 15% o 20%.

Intereses pagados a bancos son gravados con una tasa de 4% (si se paga a partes relacionadas la tasa es de 35%).

ESTRUCTURA TRIBUTARIA

17

Grava con una tasa de 19% las ventas de bienes y la prestación de servicios.

No existe umbral de registro.

Amplia base imponible, pocas exenciones.

• Servicios de salud, educación, transporte de pasajeros, intereses financieros, y ciertos servicios culturales.

El monto total del Impuesto es la diferencia entre el IVA débito (ventas) y el IVA crédito (compras).

La misma tasa se aplica a las importaciones.

Los exportadores están exentos de IVA y tienen derecho a recuperar el IVA de las compras.

Se aplican tasas adicionales para las bebidas alcohólicas y no alcohólicas (10% a 31,5%) y bienes suntuarios (15%, 50%).

Impuesto al Valor Agregado

ESTRUCTURA TRIBUTARIA

19

DECLARACIONES ESTRATÉGICAS

20

Procurar que cada contribuyente cumpla cabalmente sus

obligaciones tributarias, aplicando y fiscalizando los

impuestos internos de manera efectiva y eficiente, con

estricto apego a la legalidad vigente y buscando la

facilitación del cumplimiento, en el marco que establecen

los principios de probidad, equidad y transparencia, en un

ambiente de trabajo que propicie el desarrollo integral de

los funcionarios, para lograr un desempeño de excelencia

que aporte al progreso del país.

MISIÓN

Seremos una Institución pública reconocida, en el ámbito nacional e

internacional, por:

La efectividad, eficiencia y autonomía en su gestión institucional

Incrementar y mejorar el control de la evasión y elusión,

manteniéndolas en sus mínimos históricos, y potenciar el

cumplimiento voluntario

La equidad, probidad y transparencia en el ejercicio de su rol

público

Disponer de soluciones tecnológicas innovadoras para el trabajo

fiscalizador, la asistencia a los contribuyentes y el apoyo de otros

organismos del Estado

Contar con funcionarios altamente capacitados y comprometidos

con el progreso del país

VISIÓN

Búsqueda permanente del liderazgo por parte del SII, a

nivel nacional e internacional, a través de la innovación

tecnológica, la investigación y el desarrollo aplicado a la

organización.

Para facilitar el cumplimiento de la Misión, se han definido cuatro Ejes Estratégicos

que componen la Hoja de Ruta

EJES ESTRATÉGICOS

Excelencia en la Gestión

Desarrollo de las Personas

Establecer canales expeditos, fluidos y permanentes entre

todas las instancias institucionales, y entre éstas y la

comunidad; a objeto de contribuir al reposicionamiento y

revaloración del Servicio en la sociedad chilena.

Fortalecer la gestión del Servicio, a través de la acción

integrada y efectiva de los procesos, productos y servicios

necesarios para el cumplimiento de los objetivos

institucionales.

Implementar buenas prácticas laborales, con el propósito de

contribuir al desarrollo permanente de los funcionarios,

reconociendo su aporte y compromiso con la organización.

Modernización Institucional

Fortalecimiento de las Comunicaciones

PLAN ESTRATÉGICO

24

PLAN ESTRATÉGICO

25

Proyectos Estratégicos

Misión / Visión Valores

Estrategia Institucional

Mapa Estratégico

Hoja de Ruta

PLAN ESTRATÉGICO

26

Mapa Estratégico 2016 - 2020

NUEVO MODELO DE GESTIÓN

DEL CUMPLIMIENTO

TRIBUTARIO

27

Modelo Promueve mayor equidad en la fiscalización mediante:

• La observación integral de todas las obligaciones tributarias del contribuyente

• La identificación y caracterización de segmentos de interés

• La medición de brechas de cumplimiento

• Gestión en base a riesgo de incumplimiento tributario

NUEVO MODELO DE GESTIÓN DEL CUMPLIMIENTO TRIBUTARIO

NUEVO MODELO DE GESTIÓN DEL CUMPLIMIENTO TRIBUTARIO

28

ELEMENTOS DE ANÁLISIS

29

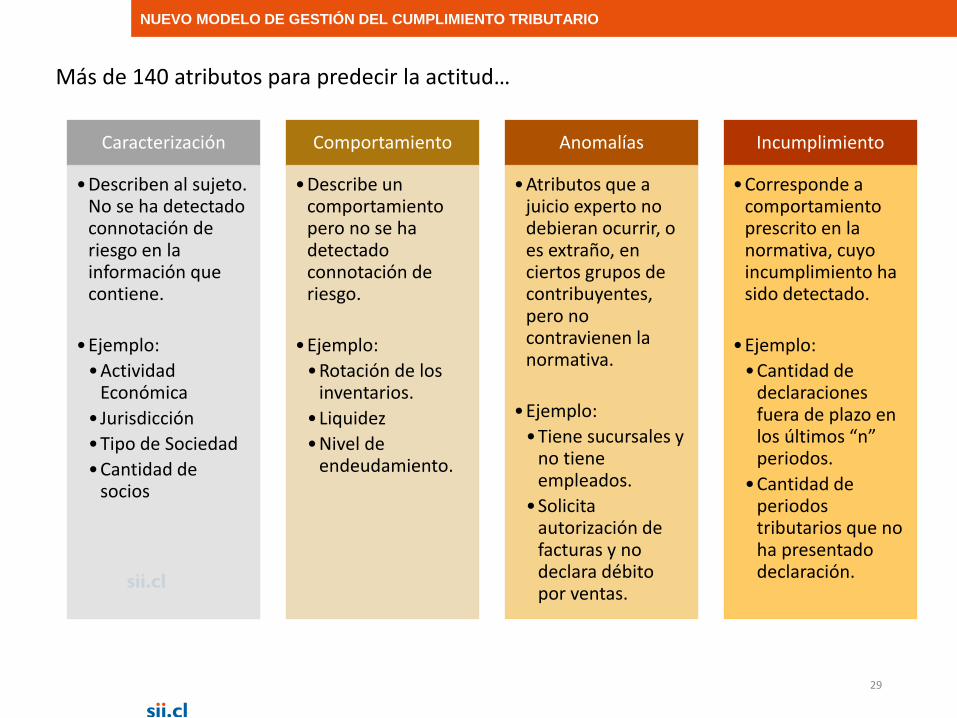

Caracterización

•Describen al sujeto. No se ha detectado connotación de riesgo en la información que contiene.

•Ejemplo:

•Actividad Económica

• Jurisdicción

•Tipo de Sociedad

•Cantidad de socios

Comportamiento

•Describe un comportamiento pero no se ha detectado connotación de riesgo.

•Ejemplo:

•Rotación de los inventarios.

•Liquidez

•Nivel de endeudamiento.

Anomalías

•Atributos que a juicio experto no debieran ocurrir, o es extraño, en ciertos grupos de contribuyentes, pero no contravienen la normativa.

•Ejemplo:

•Tiene sucursales y no tiene empleados.

•Solicita autorización de facturas y no declara débito por ventas.

Incumplimiento

•Corresponde a comportamiento prescrito en la normativa, cuyo incumplimiento ha sido detectado.

•Ejemplo:

•Cantidad de declaraciones fuera de plazo en los últimos “n” periodos.

•Cantidad de periodos tributarios que no ha presentado declaración.

Más de 140 atributos para predecir la actitud…

NUEVO MODELO DE GESTIÓN DEL CUMPLIMIENTO TRIBUTARIO

RESUMEN REFORMA TRIBUTARIA

30

DECLARACIONES ESTRATÉGICAS

31

RESUMEN REFORMA TRIBUTARIA

Necesidad de una Reforma Tributaria

Nuevos desafíos país, que consideran un educación más justa y equitativa, y otras medidas tendientes a disminuir desigualdades, que deben ser financiados de manera permanente.

Demanda de nuevos y mejores servicios sociales

Diagnóstico respecto a que el sistema tributario actual no contribuye a mejorar la distribución del ingreso:

• Carga tributaria bajo el promedio de países desarrollados cuando éstos tenían el PIB per cápita actual de Chile.

• Mayor participación de impuestos indirectos en la recaudación tributaria, en comparación con países OCDE.

DECLARACIONES ESTRATÉGICAS

32

RESUMEN REFORMA TRIBUTARIA

Utilización del mecanismo de Fondo de Utilidades Tributables para disminuir la carga tributaria de sectores con mayores ingresos.

Baja incidencia de impuestos ambientales o mala focalización de impuestos correctivos.

Espacios para planificar y eludir/evadir impuestos sin grandes sanciones.

Necesidad de una Reforma Tributaria

DECLARACIONES ESTRATÉGICAS

33

RESUMEN REFORMA TRIBUTARIA

Objetivos de la Reforma Tributaria

Generar US$8.300 millones anuales de recaudación en régimen; aumentando la carga tributaria en 3 puntos del PIB

Más equidad tributaria para mejorar la distribución de ingresos. Los que tienen más deben pagar proporcionalmente más.

Introducir nuevos incentivos a la inversión y al ahorro

Disminuir la evasión y la elusión impositiva para que los contribuyentes efectivamente paguen lo que les corresponde según la legislación tributaria (0,5% del PIB provendrá de la menor evasión y elusión).

DECLARACIONES ESTRATÉGICAS

34

RESUMEN REFORMA TRIBUTARIA

Contenido de la Ley: Evasión y Elusión Se crea una Cláusula General Anti-Elusión

Se crea una sanción para el asesor tributario que incurra en actos que constituyan abuso o simulación

Se incluyen nuevas facultades para el SII, relacionadas con acceso a información, uso de tecnología, etc.

Se aumenta la dotación del SII, Aduana y Tesorería

DECLARACIONES ESTRATÉGICAS

35

RESUMEN REFORMA TRIBUTARIA

Gradualidad 2014

• Impuesto Primera Categoría: 21%

• Nuevos Impuestos a los Alcoholes y a la Bebidas Azucaradas

• Nuevos Impuestos al Tabaco

2015

• Impuesto Primera Categoría: 22,5%

• Incentivos al ahorro de las personas.

• 14 Ter PYME (plazo de 60 días)

• Impuesto a las Emisiones de Vehículos

2016

• Impuesto Primera Categoría: 24%

• IVA a la Vivienda

• Nuevos límites para la renta Presunta a PYMES

• Modificación ITE

2017

• Impuesto Primera Categoría: 25% o 25,5%

• Impuesto a las emisiones fijas

• Inicio del Incentivo a la Reinversión

2018

• Impuesto Primera Categoría: 25% o 27%

• Reforma Tributaria en Régimen.

DECLARACIONES ESTRATÉGICAS

36

RESUMEN REFORMA TRIBUTARIA

Estimaciones de Impacto

Año 2016 2017 2018

Monto MM$ 2.524.162 3.154.539 4.158.340

% PIB 1,82% 2,29% 3,02%

Fuente: Informe Financiero Reforma Tributaria

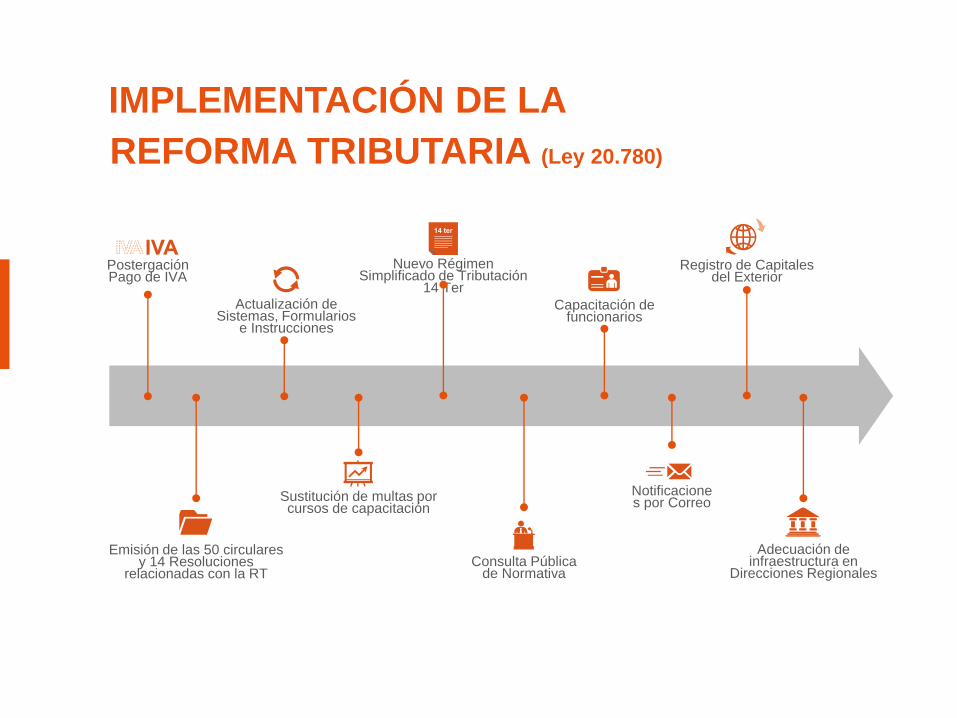

IMPLEMENTACIÓN DE LA

REFORMA TRIBUTARIA (Ley 20.780)

Postergación Pago de IVA

Actualización de Sistemas, Formularios

e Instrucciones

Nuevo Régimen Simplificado de Tributación

14 Ter

Capacitación de funcionarios

Registro de Capitales del Exterior

Emisión de las 50 circulares y 14 Resoluciones

relacionadas con la RT

Sustitución de multas por cursos de capacitación

Consulta Pública de Normativa

Notificaciones por Correo

Adecuación de infraestructura en

Direcciones Regionales

DECLARACIONES ESTRATÉGICAS

38

RESUMEN REFORMA TRIBUTARIA

ALGUNOS RESULTADOS

39

INGRESOS TRIBUTARIOS Ingresos Tributarios

Montos en pesos reales a diciembre de 2015 | Fuente: Informe de Ejecución Presupuestaria 2015, DIPRES

$ 27,70 Billones

$ 25,60 Billones

(Billones de pesos)

2015

2014

$ 13,3 $ 11,7 $ 2,4

IVA Renta

$ 0,3

+ 8,3%

Productos Específicos

Otros Impuestos

48% 42,3% 8,7% 1%

71% Reforma

Tributaria

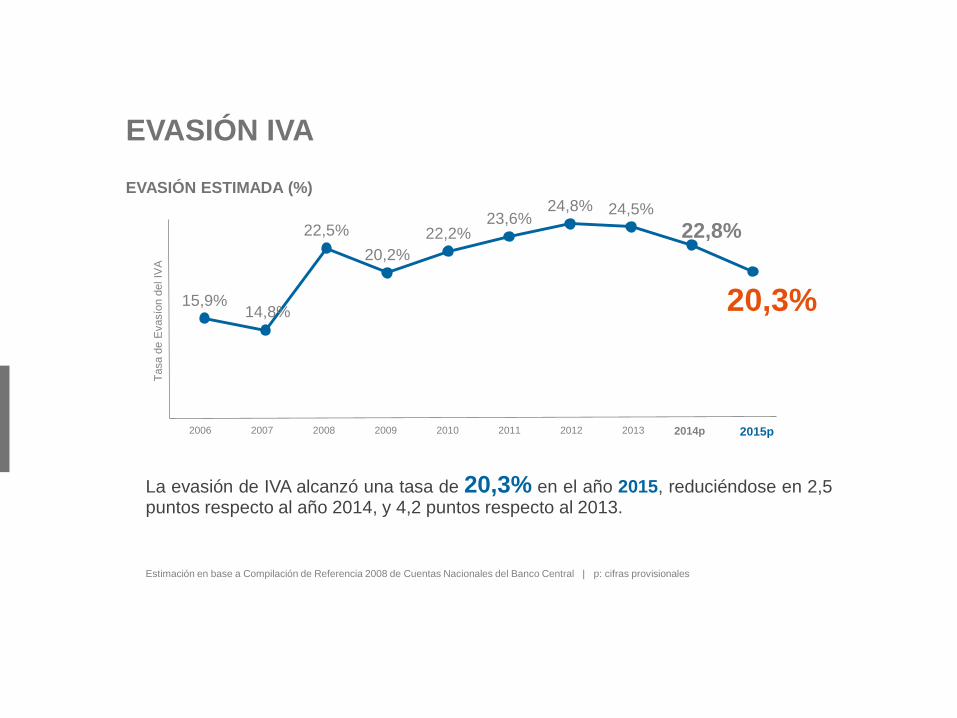

La evasión de IVA alcanzó una tasa de 20,3% en el año 2015, reduciéndose en 2,5 puntos respecto al año 2014, y 4,2 puntos respecto al 2013.

Estimación en base a Compilación de Referencia 2008 de Cuentas Nacionales del Banco Central | p: cifras provisionales

EVASIÓN IVA

15,9% 14,8%

22,5%

20,2%

22,2% 23,6%

24,8% 24,5%

22,8%

Tasa d

e E

vasío

n d

el IV

A

EVASIÓN ESTIMADA (%)

2006 2007 2008 2009 2010 2011 2012 2013 2014p 2015p

20,3%

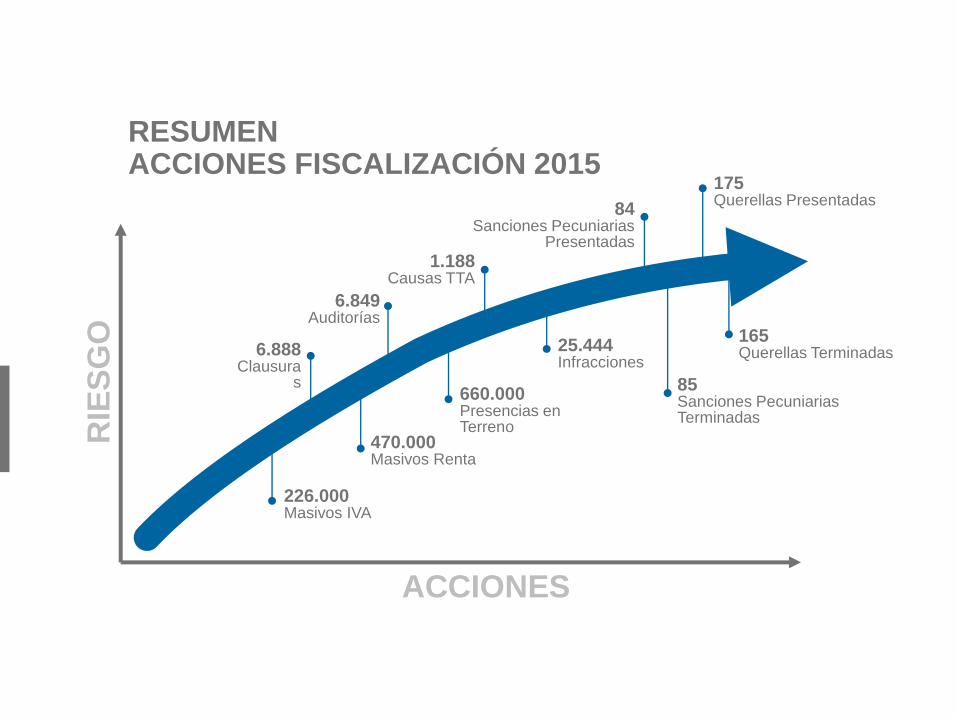

RESUMEN ACCIONES FISCALIZACIÓN 2015

RIE

SG

O

ACCIONES

6.888 Clausura

s

226.000 Masivos IVA

470.000 Masivos Renta

6.849 Auditorías

660.000 Presencias en Terreno

25.444 Infracciones

1.188 Causas TTA

175 Querellas Presentadas

165 Querellas Terminadas

85 Sanciones Pecuniarias Terminadas

84 Sanciones Pecuniarias

Presentadas

A estudiantes de Educación Básica, Media y Profesores.

Alumnos

[NOMBRE DE

CATEGORÍA]

[POR

[NOMBRE DE

CATEGORÍA]

[POR

ASISTENCIA - EDUCACIÓN TRIBUTARIA

100.448 Profesores

2.539

DISTRIBUCIÓN

REGIONES

SITIO WEB | sii.cl

Más de 1.200 Millones Visitas a www.sii.cl

(páginas vistas)

170 Millones Inicios de sesión en www.sii.cl

86 Millones Visitantes únicos

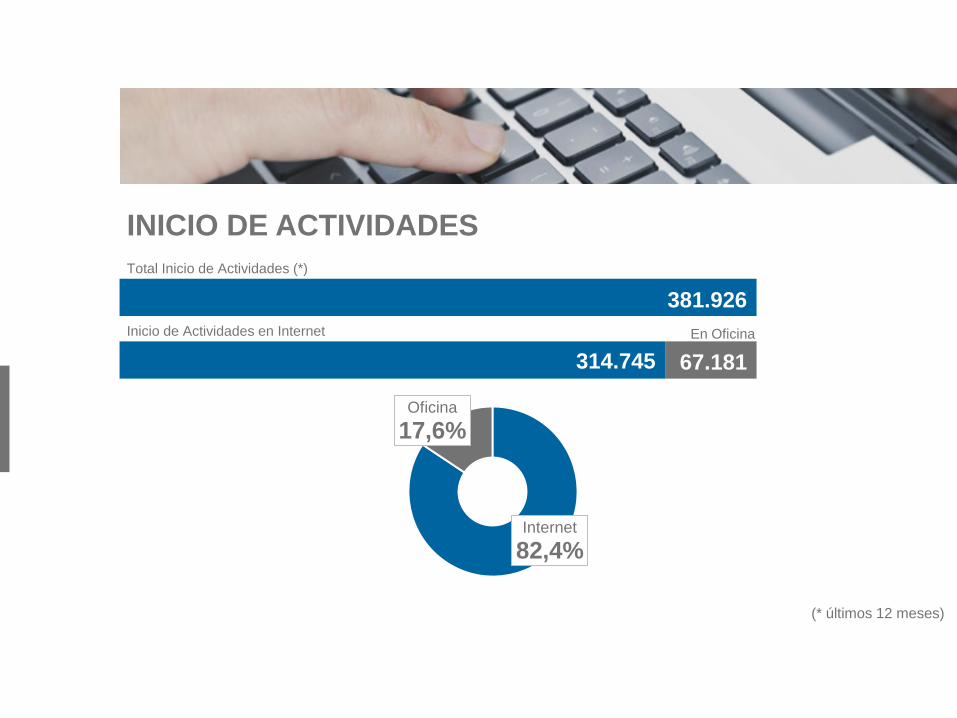

INICIO DE ACTIVIDADES

55.000

Internet

82,4%

Oficina

17,6%

Inicio de Actividades en Internet

314.745

381.926

Total Inicio de Actividades (*)

En Oficina

67.181

(* últimos 12 meses)

TÉRMINO DE GIRO Términos de Giro (*)

110.027

Internet

89%

Oficina

11%

Términos de Giro en Internet

98.074

En Oficina

11.953

(* últimos 12 meses)

Sistema Factura

ción SII 85%

Sistema Propio/Mercad

o

FACTURA ELECTRÓNICA

2015 77,4%

2014 60,1%

2013 51,4%

% FACTURAS ELECTRÓNICAS SISTEMA FACTURACIÓN UTILIZADO

N° Contribuyentes Autorizados

348.145

millones de documentos

tributarios electrónicos emitidos 367

2016 89%

230

2015 2016 (a Julio)

presentadas por Internet 83%

OPERACIÓN IVA (*)

Declaraciones Recibidos

14,6 Millones

Pagados

$ 20,2 Billones

(* últimos 12 meses)

presentadas por Internet

OPERACIÓN RENTA 2016

99,7% 3,36 Millones

Declaraciones Recibidas

$ 2,5 Billones

Pagos

MESA DE AYUDA Consultas Telefónicas Atendidas (*)

857.172

Consultas recibidas y respondidas por e-mail Contáctenos (*)

45.000

(* Agosto / 2016)

FUNCIONES DE LA ADMINISTRACIÓN

TRIBUTARIA EN LA GESTIÓN DEL GOBIERNO

51

Septiembre de 2016