ingresos brutos y convenio multilateral p ráctica i ntegral 2014

DESCRIPTION

INGRESOS BRUTOS Y CONVENIO MULTILATERAL P ráctica I ntegral 2014. 27 y 28/6/2014 – CPCE CATAMARCA CR. FEDERICO FAVOT. El Impuesto sobre los Ingresos Brutos. Contribuyentes: Locales vs. de Convenio Multilateral. - PowerPoint PPT PresentationTRANSCRIPT

INGRESOS BRUTOS Y CONVENIO

MULTILATERALPráctica Integral 2014

27 y 28/6/2014 – CPCE CATAMARCA

CR. FEDERICO FAVOT

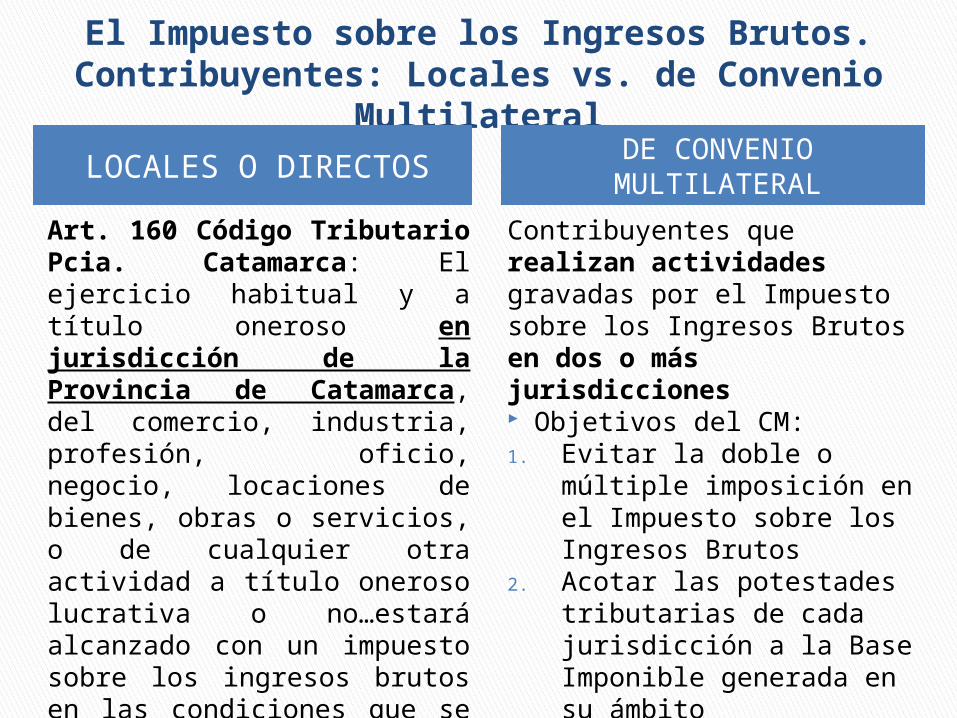

El Impuesto sobre los Ingresos Brutos. Contribuyentes: Locales vs. de Convenio

MultilateralLOCALES O DIRECTOS DE CONVENIO

MULTILATERAL

Art. 160 Código Tributario Pcia. Catamarca: El ejercicio habitual y a título oneroso en jurisdicción de la Provincia de Catamarca, del comercio, industria, profesión, oficio, negocio, locaciones de bienes, obras o servicios, o de cualquier otra actividad a título oneroso lucrativa o no…estará alcanzado con un impuesto sobre los ingresos brutos en las condiciones que se determinan en el presente Código y en la ley impositiva.

Contribuyentes que realizan actividades gravadas por el Impuesto sobre los Ingresos Brutos en dos o más jurisdicciones Objetivos del CM:1. Evitar la doble o múltiple

imposición en el Impuesto sobre los Ingresos Brutos

2. Acotar las potestades tributarias de cada jurisdicción a la Base Imponible generada en su ámbito

Guido Alvarenga tiene actividad de venta mayorista y minorista de frutas y verduras. La sede donde administra su negocio se encuentra en Provincia de San Luis; Realiza ventas en las Provincias de La Rioja y Santiago del Estero a través de tres viajantes independientes, posee una sucursal de venta minorista en Provincia de Córdoba, y tiene su depósito en Provincia de Catamarca.

El Sr. Alvarenga es contribuyente de Convenio Multilateral, de las jurisdicciones de San Luis, La Rioja, Santiago del Estero, Córdoba y Catamarca. Clínica del Valle SRL tiene actividad de Servicios Médicos y de

Internación, con sede de administración, dirección y asiento de actividades en Córdoba (Capital) . Es un reconocido centro de salud al que acuden a atenderse pacientes de diferentes partes del país.

La Clínica es contribuyente local de la Provincia de Córdoba

Contribuyentes: Locales vs. de Convenio Multilateral - Ejemplos

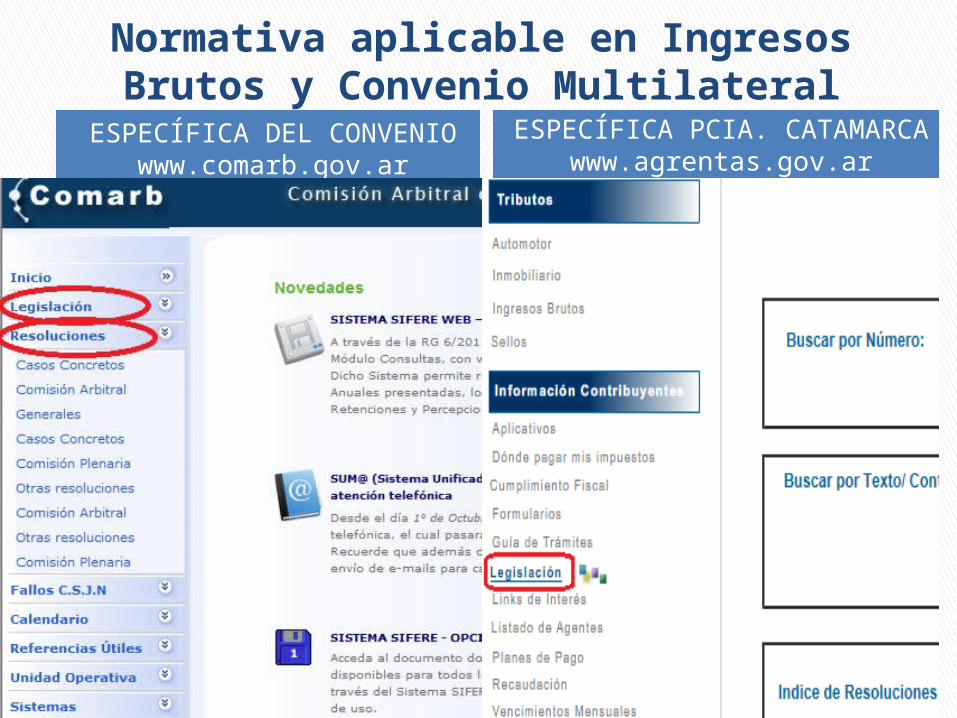

Normativa aplicable en Ingresos Brutos y Convenio Multilateral

ESPECÍFICA DE CADA PROVINCIA

ESPECÍFICA DEL CONVENIO

Códigos Tributarios (Fiscales) Provinciales.

Catamarca: Código Tributario Provincial Ley 5.022 y modif.Leyes Impositivas

ProvincialesCatamarca: Ley 5.378 - Impositiva Anual 2014 y de modificaciones al Código Tributario ProvincialReglamentaciones de los

organismos recaudadores.Catamarca: Resoluciones Generales (AGR Catamarca)

Texto del Convenio Multilateral 18/08/1977

Resolución General (Comisión Arbitral) 02/2014 y siguientes

Jurisprudencia administrativa (NO ES NORMATIVA): resoluciones de casos concretos (Comisión Arbitral y Comisión Plenaria)

Normativa aplicable en Ingresos Brutos y Convenio Multilateral

ESPECÍFICA DEL CONVENIO www.comarb.gov.ar

ESPECÍFICA PCIA. CATAMARCA www.agrentas.gov.ar

INGRESOS BRUTOS - PROVINCIA DE CATAMARCA

Y RESTO DEL PAÍS

CONSIDERACIONES A TENER EN CUENTA Y NOVEDADES PARA EL

PERIODO 2014

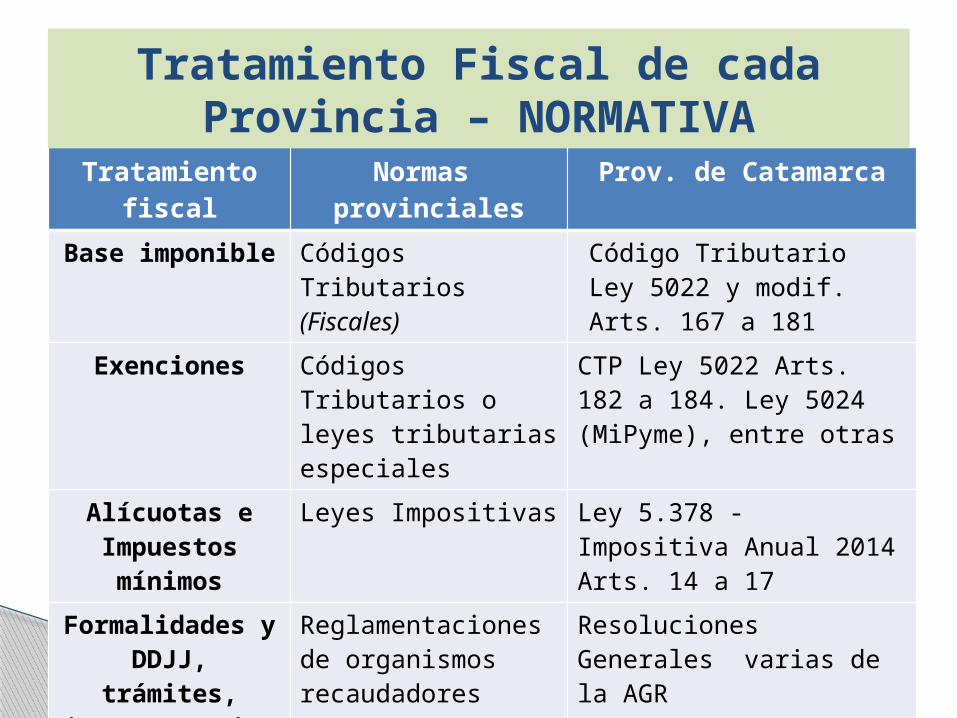

Tratamiento fiscal

Normas provinciales

Prov. de Catamarca

Base imponible Códigos Tributarios (Fiscales)

Código Tributario Ley 5022 y modif. Arts. 167 a 181

Exenciones Códigos Tributarios o leyes tributarias especiales

CTP Ley 5022 Arts. 182 a 184. Ley 5024 (MiPyme), entre otras

Alícuotas e Impuestos mínimos

Leyes Impositivas Ley 5.378 - Impositiva Anual 2014 Arts. 14 a 17

Formalidades y DDJJ, trámites, interpretacione

s.

Reglamentaciones de organismos recaudadores

Resoluciones Generales varias de la AGR

Tratamiento Fiscal de cada Provincia – NORMATIVA

Monto total de los ingresos brutos devengados en el período fiscal de las actividades gravadas.

Salvo lo dispuesto para CASOS ESPECIALES:Diferencia entre los precios de compra y de venta:

Comercialización de tabacos, cigarros y cigarrillosCompra-venta de divisasComercialización de productos agrícolas o ganaderos,

efectuada por cuenta propia por acopiadores (opción)Otras BI especiales: comercialización de bienes usados, comisionistas, consignatarios e intermediarios, actividades financieras, agencias de publicidad, cooperativas agrícolas.BI especiales con modificaciones por Ley 5.378: Cías. de seguro , apuestas en casinos y salas de juego

BASE IMPONIBLE - Art.167 a 181 CTP

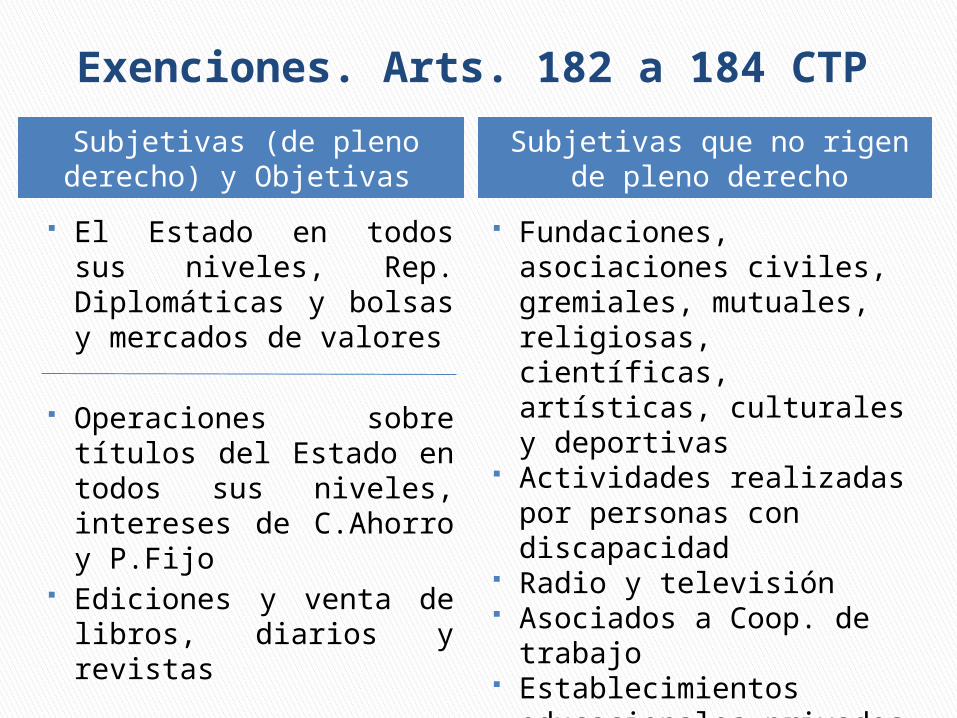

Exenciones. Arts. 182 a 184 CTP

Subjetivas (de pleno derecho) y Objetivas

Subjetivas que no rigen de pleno derecho

El Estado en todos sus niveles, Rep. Diplomáticas y bolsas y mercados de valores

Operaciones sobre títulos del Estado en todos sus niveles, intereses de C.Ahorro y P.Fijo

Ediciones y venta de libros, diarios y revistas

Fundaciones, asociaciones civiles, gremiales, mutuales, religiosas, científicas, artísticas, culturales y deportivas

Actividades realizadas por personas con discapacidad

Radio y televisión Asociados a Coop. de

trabajo Establecimientos

educacionales privados

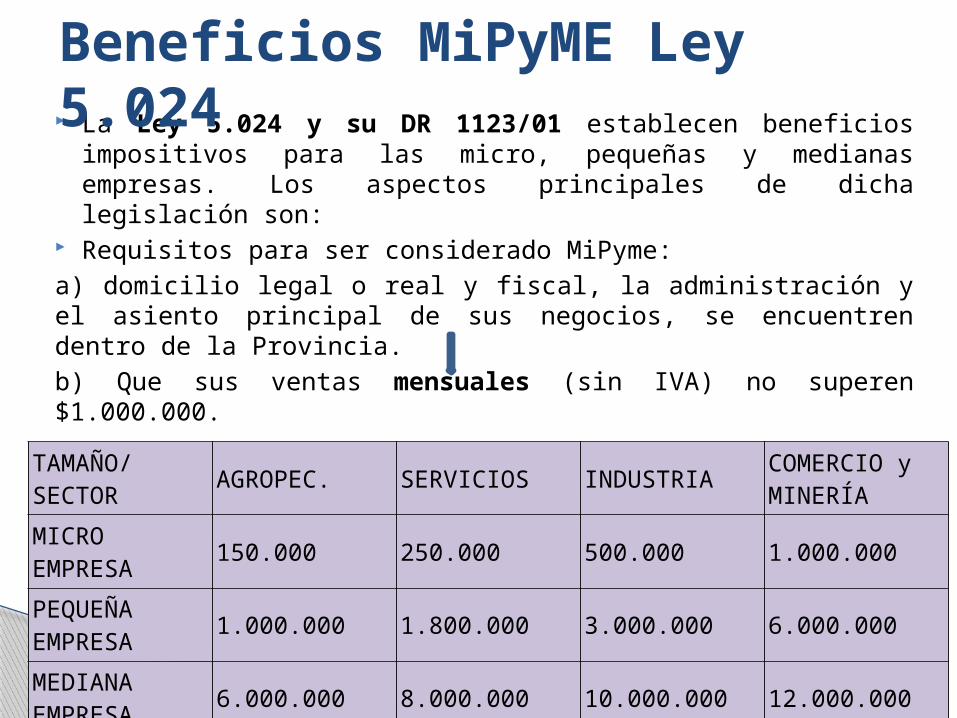

La Ley 5.024 y su DR 1123/01 establecen beneficios impositivos para las micro, pequeñas y medianas empresas. Los aspectos principales de dicha legislación son:

Requisitos para ser considerado MiPyme:a) domicilio legal o real y fiscal, la administración y el asiento principal de sus negocios, se encuentren dentro de la Provincia.b) Que sus ventas mensuales (sin IVA) no superen $1.000.000.

No obstante, el decreto establece montos de ventas (ANUALES) distintos, según la actividad, para acceder a los beneficios:

Beneficios MiPyME Ley 5.024

TAMAÑO/ SECTOR AGROPEC. SERVICIOS INDUSTRIA COMERCIO y

MINERÍA

MICRO EMPRESA 150.000 250.000 500.000 1.000.000

PEQUEÑA EMPRESA 1.000.000 1.800.000 3.000.000 6.000.000

MEDIANA EMPRESA 6.000.000 8.000.000 10.000.000 12.000.000

Actividad de construcción, comercio y/o servicio

Actividades con Base Imp. Especial (comisionistas, diferencia de precio, etc.)

Beneficios MiPyME Ley 5.024 – exenciones parciales de impuesto

Con ingresos brutos mensualesReducción parcial del

Mayores a Y menores o iguales a

$ 2.000 $ 20.000 30%

$ 20.000 $ 50.000 25%

$ 50.000 $ 100.000 20%

$ 100.000 $ 500.000 15%

$ 500.000 $ 1.000.000 10%

Con ingresos brutos mensualesReducción parcial del

Mayores a Y menores o iguales a

$ 2.000 $ 4.000 30%

$ 4.000 $ 20.000 25%

$ 20.000 $ 50.000 20%

$ 50.000 $ 100.000 15%

$ 100.000 $ 200.000 10%

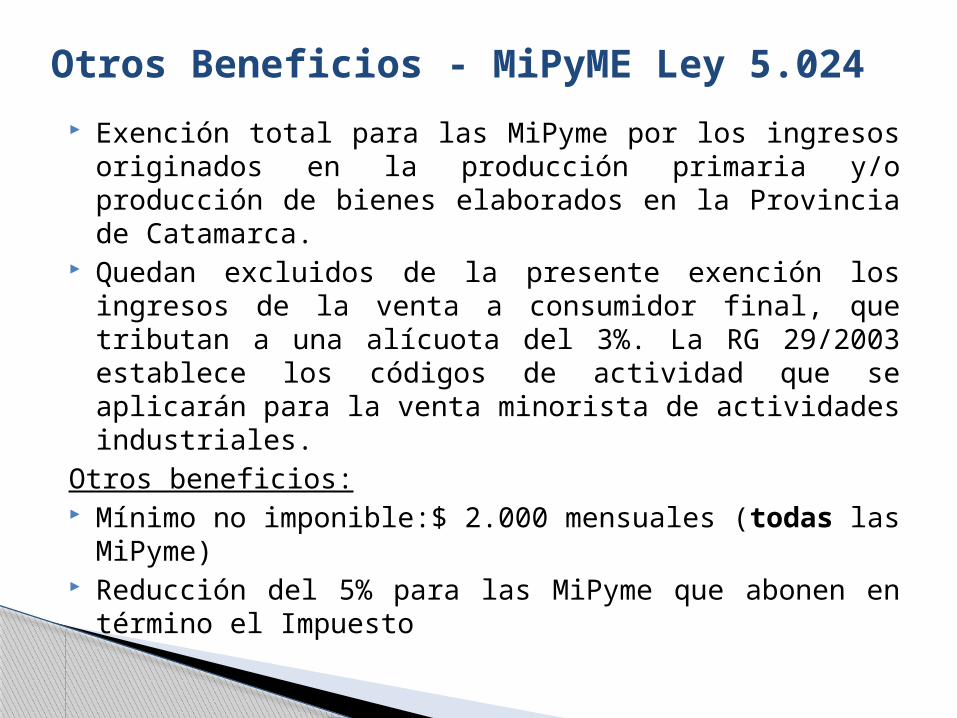

Exención total para las MiPyme por los ingresos originados en la producción primaria y/o producción de bienes elaborados en la Provincia de Catamarca.

Quedan excluidos de la presente exención los ingresos de la venta a consumidor final, que tributan a una alícuota del 3%. La RG 29/2003 establece los códigos de actividad que se aplicarán para la venta minorista de actividades industriales.

Otros beneficios: Mínimo no imponible:$ 2.000 mensuales (todas las

MiPyme) Reducción del 5% para las MiPyme que abonen en

término el Impuesto

Otros Beneficios - MiPyME Ley 5.024

Tratamiento fiscal Ejemplos

Exenciones (ej. Industria, producción primaria) o alícuotas diferenciales

otorgadas sólo a contribuyentes con sede o

explotación en la jurisdicción.

Santiago del Estero, San Luis, Buenos

Aire, Córdoba, CABA, Santa Fe,

entre otras.

Exenciones (ej. Industria, producción primaria) hasta el límite de lo producido en la

jurisdicción

Córdoba, Santa Fe, San Luis, Buenos

Aires

Otras Provincias. Exenciones. Pautas a tener en cuenta

NOVEDAD: ALÍCUOTAS. Arts. 14 a 17 Ley Impositiva Anual

2014 Actividad Alícuota general 2014

- Actividades primarias

Agropecuaria

0,0%

1,0% *

1,5% *

Minería 1,0%

- Producción de bienes 1,5%

- Construcción 3,0% *

Construcción de viviendas 2,5% *

- Comercio mayorista 2,5%

- Comercio minorista 3,0%

- Servicios en general 3,0% al 18,0%

- Servicios financieros 5,0%

- Intermediación 5,0%* CON MODIFICACIÓN POR LEY

5.378

Art. 195 CTP - No dejará de gravarse un ramo o actividad por el hecho de que no haya sido previsto en forma expresa. En tal supuesto se aplicará la alícuota general, según la actividad económica. Atención a las modificaciones introducidas por la Ley 5.378 (vigencia periodo fiscal 2014) en alícuotas, nuevas actividades y adaptaciones en el codificador del Art. 14 LI. NOVEDADES! Actividades con cambios más importantes

Cultivo de soja, trigo, maíz, etc. / Cultivo de flores / Construcción / Agentes de carga internacional / Servicios y transporte de explosivos / Servicios de internet y telefonía / Servicios de esparcimiento / Servicios personales mediante contratos de locación de servicios con el Estado

ALÍCUOTAS. Arts. 14 a 17 Ley Impositiva

NUEVO!! Artículo 14 Ley 5.378 – Establece una sobretasa especial del 30% para actividades relacionadas con venta de bebidas alcohólicas (etapa mayorista) y de motocicletas. Los códigos de actividad que la abonarán son 61208, 61209, 61212, 61804 y 62702.

NUEVO!! Art. 58 Ley 5.378 - las operaciones de ventas y/o prestaciones de servicios formalizadas con el Estado Nacional, Provincial y Municipal, sus dependencias y entidades autárquicas, serán consideradas realizadas a consumidor final.

Continúa la vigencia del Art. 4 Ley 5.083, que establece un incremento adicional en las alícuotas de Ingresos Brutos del 30%, aplicable a los contribuyentes cuyos ingresos brutos mensuales para el total del país superen los $ 5.000.000

Art. 196 CTP - Cuando los productores primarios, las industrias o los comercios mayoristas ejerzan actividades minoristas por vender sus productos a consumidor final, tributarán el impuesto que para esas actividades establece la ley impositiva.

ALÍCUOTAS Consideraciones a tener en

cuenta

PROVINCIA LEY MODIF. CÓDIGO FISCAL 2014 LEY IMPOSITIVA 2014

Buenos Aires LEY 14.553 LEY 14.553Santa Fe LEY 13.404 LEY 13.404

Ciudad de Buenos Aires LEY 4.807 LEY 4.808Mendoza LEY 8.633 LEY 8.633Tucumán DECRETO 3.629-3/2013 DECRETO 3.629-3/2013

Entre Ríos LEYES 10.270 – 10.265 LEYES 10.270 – 10.265Salta LEY 7.808 LEY 7.808

Misiones RG 37/13 c/Dt. 1749/13 RG 37/13 c/Dt. 1749/13

Corrientes LEY 6.250 LEY 6.249San Juan LEY 8.415 LEY 8.414

Jujuy LEY 5.791 LEY 5.792Río Negro LEY 4.926 LEY 4.925Neuquén LEY 2.896 LEY 2.897

Chubut LEY XXIV Nº 64Córdoba Ley 10.177 Ley 10.178

Catamarca LEY 5.378 LEY 5.378

La Rioja LEY 9.468 LEY 9.468La Pampa LEY 2.759 LEY 2.759

Chaco, S. Del Estero, Santa Cruz, Formosa, T.

del FuegoNO SE PRODUJERON MODIFICACIONES A LAS

NORMATIVAS TRIBUTARIAS PARA EL PERIODO 2014

Tratamiento Fiscal de otras Provincias– consideraciones a

tener en cuenta Tratamiento fiscal Ejemplos

1. Alícuotas crecientes por escalas de Base Imponible (generalmente base anual) para ciertas actividades, o para todas ellas.

San Luis, Catamarca, La Rioja, Córdoba, Buenos Aires, Mendoza, CABA

2. Alícuotas agravadas (más altas) a contribuyentes extra-jurisdiccionales

Entre Ríos, Santa Fe, Buenos Aires

3. Alícuotas de actividades especiales que contienen la condición de que el contribuyente esté radicado en la jurisdicción

Santa Fe, Misiones, Buenos Aires

4. Adicionales Córdoba, Chaco, San Juan

NOVEDAD: Impuestos Mínimos. Ley Impositiva 2014

Eximidos de ingresar el mínimo:1. Contribuyentes de Convenio Multilateral (ídem todas las

provincias)2. Entidades sin fines de lucro exentas / microemprendimientos sociales

Inciso Actividad Mínimo especial

1

Hoteles, alojamientos transitorios, casas de cita y similares, por cada pieza habilitada al finalizar el ejercicio fiscal inmediato anterior o al inicio de la actividad si esta fuera posterior: a) Habitación con cochera por año $ 8.640b) Habitación sin cochera por año $ 6.480

2 Boîtes, cabarets, whiskerías, salones de baile, confiterías bailables, discotecas, pub y similares por cada persona habilitada por m2 de superficie útil $ 4.500

3

Casinos y salas de juegos oficiales o autorizadas por la actividad de juego de azar, por añoPor máquina traga moneda autorizada $ 4.000Por cada mesa de ruleta autorizada $ 13.800Por cada mesa de punto y banca autorizada $ 20.500Por cada mesa de black jack autorizada $ 11.200Por cada una de cualquier otra mesa de juego autorizada $ 19.100Juegos electrónicos, mecánicos, flipper o similares por máquina por año $ 950

4 Ventas en ferias o eventos: por cada local o stands o puesto de venta en cada feria o evento, por día. El mínimo es pago a cuenta para el contribuyente inscripto $ 100

5Espectáculos de esparcimiento ambulantes (circos, parques de diversiones, y otros de similar naturaleza), por día de espectáculo $ 200

Espectáculos teatrales, por día de espectáculo $ 2.500

6Cochera, playas de estacionamientoa) Playas de estacionamiento por hora - por unidad de guarda por año $ 160b) Garajes, cocheras por turno o mes- por unidad de guarda por año $ 90

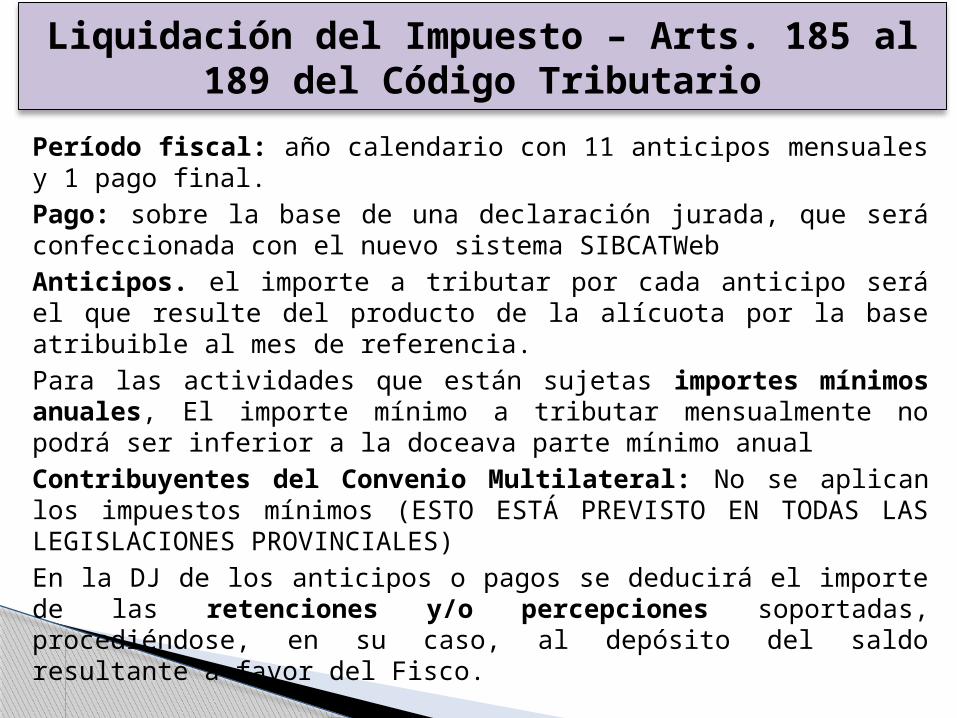

Liquidación del Impuesto – Arts. 185 al 189 del Código Tributario

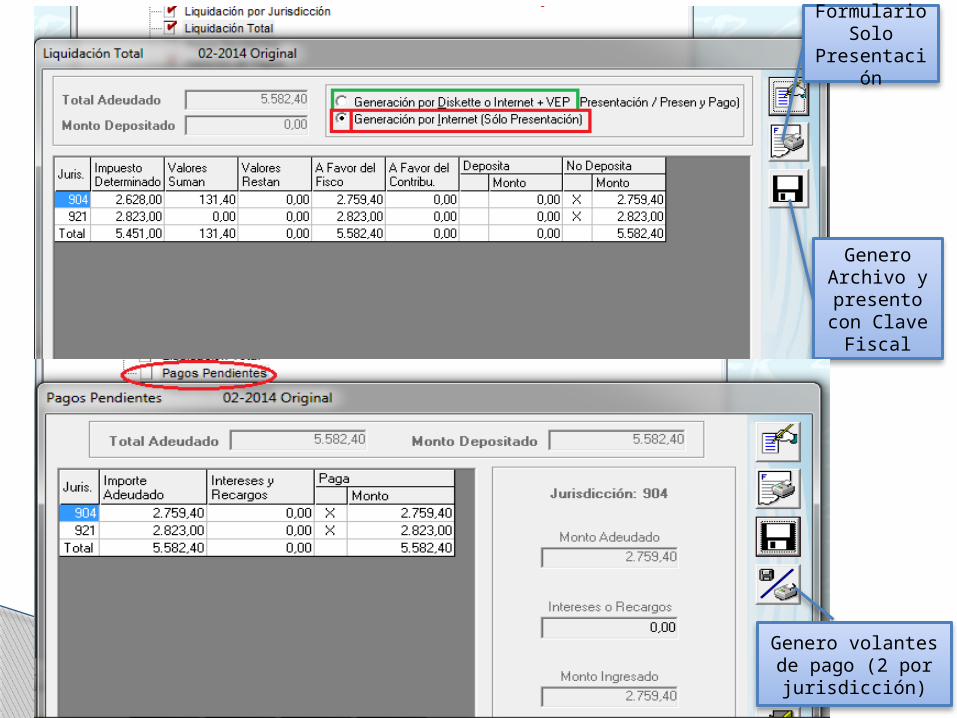

Período fiscal: año calendario con 11 anticipos mensuales y 1 pago final.Pago: sobre la base de una declaración jurada, que será confeccionada con el nuevo sistema SIBCATWebAnticipos. el importe a tributar por cada anticipo será el que resulte del producto de la alícuota por la base atribuible al mes de referencia. Para las actividades que están sujetas importes mínimos anuales, El importe mínimo a tributar mensualmente no podrá ser inferior a la doceava parte mínimo anualContribuyentes del Convenio Multilateral: No se aplican los impuestos mínimos (ESTO ESTÁ PREVISTO EN TODAS LAS LEGISLACIONES PROVINCIALES)En la DJ de los anticipos o pagos se deducirá el importe de las retenciones y/o percepciones soportadas, procediéndose, en su caso, al depósito del saldo resultante a favor del Fisco.

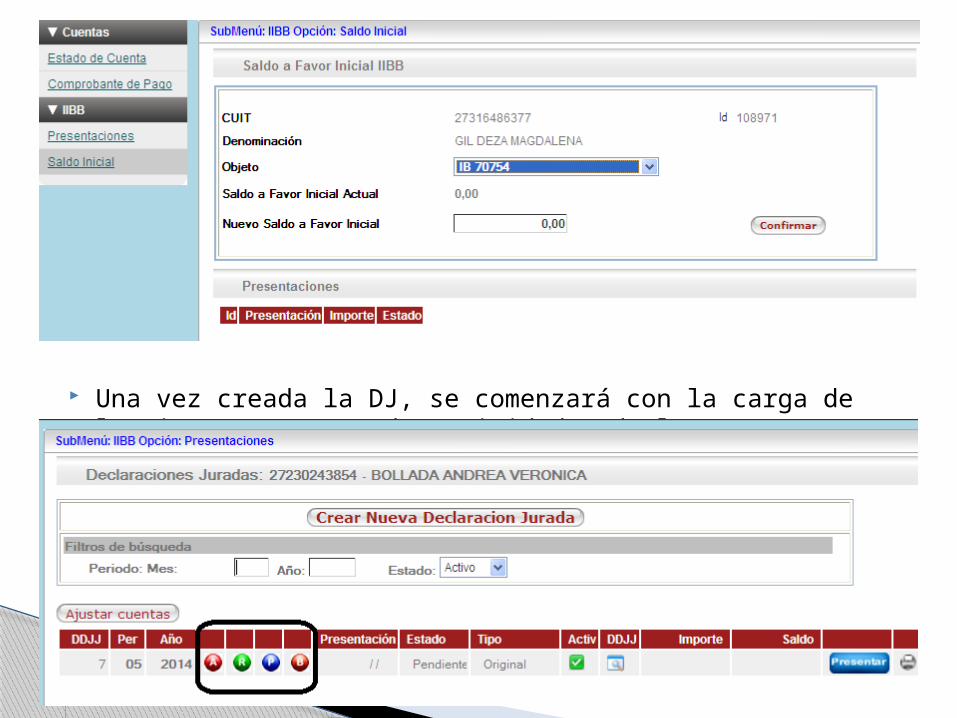

Utilización: contribuyentes locales del Impuesto, desde el anticipo Mayo/2014 y siguientes obligatoriamente. Períodos anteriores: se continuará utilizando el SIBCAT bajo SIAP

Deberá ingresarse en la web de la AGR www.agrentas.gov.ar mediante la clave fiscal de AGR . Se seleccionará el módulo IIBB para efectuar la presentación de las DDJJ mensuales; previamente y por única vez deberá cargarse el saldo a favor (de existir) del anticipo abril/2014.

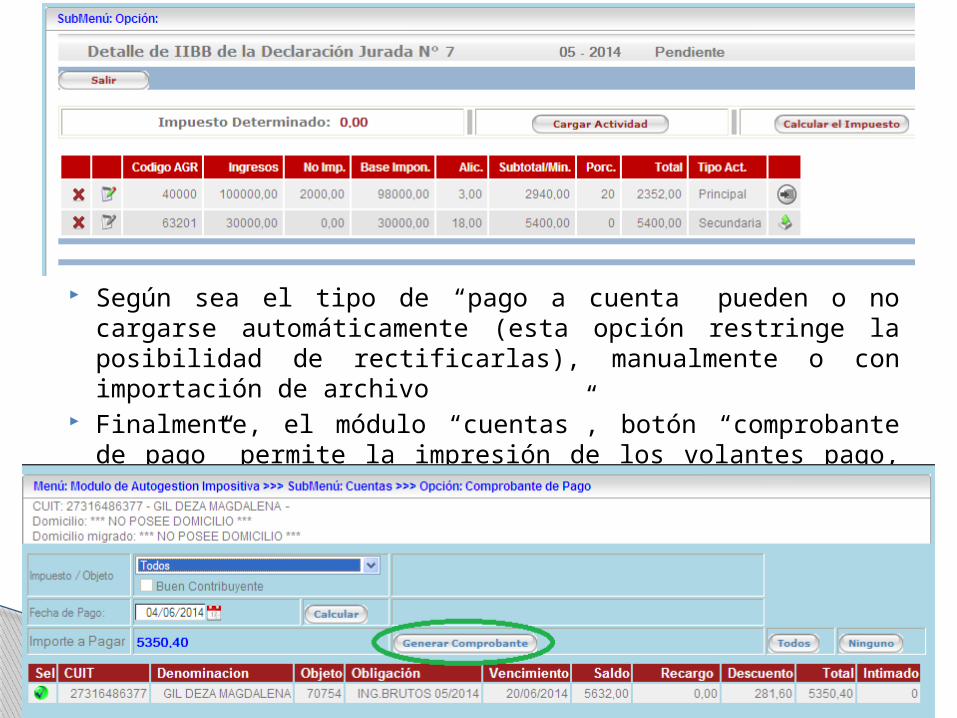

Liquidación del impuesto - Nuevo Sistema SIBCATWeb versión 1.1.14 –

RG 22/2014

El pago del saldo, intereses resarcitorios y/o multas deberá

Una vez creada la DJ, se comenzará con la carga de los ingresos por cada actividad y de los pagos a cuenta

Según sea el tipo de “pago a cuenta” pueden o no cargarse automáticamente (esta opción restringe la posibilidad de rectificarlas), manualmente o con importación de archivo

Finalmente, el módulo “cuentas”, botón “comprobante de pago” permite la impresión de los volantes pago, el cual se abonará en las cajas recaudadoras habilitadas por AGR

La RG 22 también aprueba el procedimiento que deberán seguir los contribuyentes del impuesto para la registración, autenticación y autorización de usuarios.

Servicios con clave fiscal AGR: Presentación de DDJJ/Consulta del estado de las cuentas fiscales/Impresión de comprobantes de pago/Consulta de deudas/Impresión de cédulas fiscales/ Otros trámites que implemente a futuro la AGR

Personas jurídicas y otras entidades, deberán operar a través de la clave fiscal de un usuario, representante legal y/o apoderado

Procedimiento para alta de usuario (en la Web de AGR) Generar la Clave Fiscal: El usuario debe ingresar en el link

correspondiente de la página Web del organismo introduciendo la CUIT del contribuyente a representar

Completar los datos del contribuyente y los propios en pantalla impreso el formulario (por duplicado), el usuario se encuentra

en el sistema en estado PENDIENTE

NOVEDAD: CLAVE FISCAL AGR. Autorización de

usuarios

Confirmación: deberá concurrirse a la AGR, con el formulario impreso por duplicado y la documentación prevista por el Art. 12 de la RG 22. En caso de extravío u olvido de la clave, deberá repetirse el proceso.

CONVENIO MULTILATERAL

APLICACIÓN Y CONSIDERACIONES GENERALES

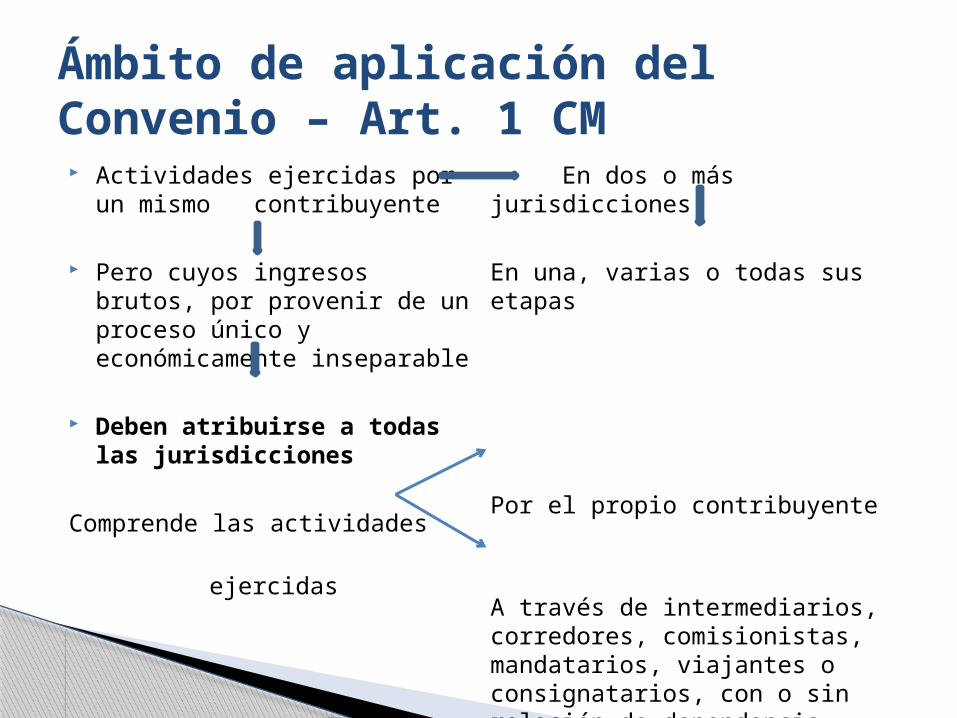

Actividades ejercidas por un mismo contribuyente

Pero cuyos ingresos brutos, por provenir de un proceso único y económicamente inseparable

Deben atribuirse a todas las jurisdicciones

Comprende las actividades ejercidas

En dos o más jurisdicciones

En una, varias o todas sus etapas

Por el propio contribuyente

A través de intermediarios, corredores, comisionistas, mandatarios, viajantes o consignatarios, con o sin relación de dependencia

Ámbito de aplicación del Convenio – Art. 1 CM

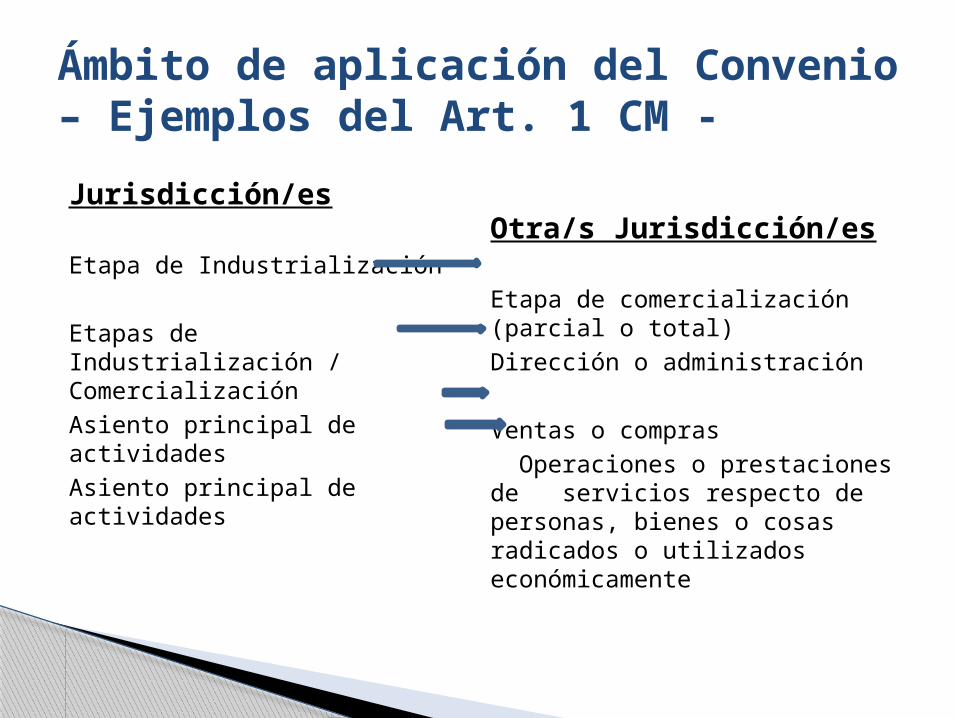

Jurisdicción/es

Etapa de Industrialización

Etapas de Industrialización / ComercializaciónAsiento principal de actividadesAsiento principal de actividades

Otra/s Jurisdicción/es

Etapa de comercialización (parcial o total)Dirección o administración

Ventas o compras Operaciones o prestaciones de servicios respecto de personas, bienes o cosas radicados o utilizados económicamente

Ámbito de aplicación del Convenio – Ejemplos del Art. 1 CM -

Cuando se hayan realizado GASTOS en la jurisdicción

Cualquiera sea el medioutilizado para formalizar la operación que origina el ingreso

De cualquier naturaleza (computable o no para el coeficiente Art. 2)Vinculados a las actividades del contribuyente en dicha jurisdicción

Correspondencia, telégrafo, teletipo, teléfonoMedios electrónicos–Internet(Art. 19 RG 2/2014)

Sustento Territorial para el CM (Art. 1 últ. párrafo) – Operaciones entre

ausentes

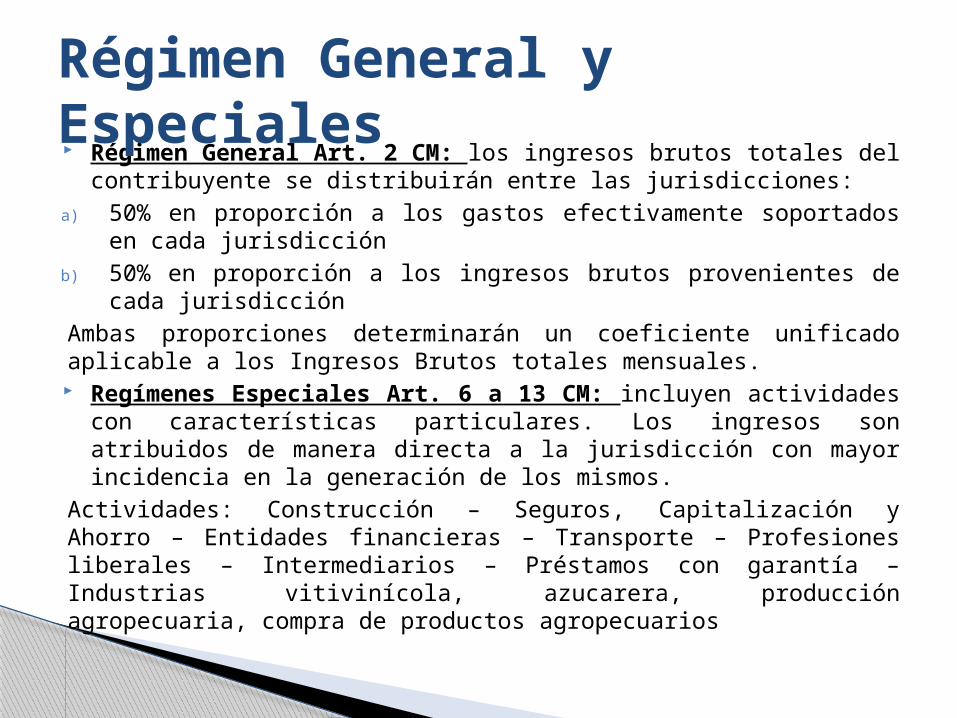

Régimen General Art. 2 CM: los ingresos brutos totales del contribuyente se distribuirán entre las jurisdicciones:

a) 50% en proporción a los gastos efectivamente soportados en cada jurisdicción

b) 50% en proporción a los ingresos brutos provenientes de cada jurisdicción

Ambas proporciones determinarán un coeficiente unificado aplicable a los Ingresos Brutos totales mensuales. Regímenes Especiales Art. 6 a 13 CM: incluyen

actividades con características particulares. Los ingresos son atribuidos de manera directa a la jurisdicción con mayor incidencia en la generación de los mismos.

Actividades: Construcción – Seguros, Capitalización y Ahorro – Entidades financieras – Transporte – Profesiones liberales – Intermediarios – Préstamos con garantía – Industrias vitivinícola, azucarera, producción agropecuaria, compra de productos agropecuarios

Régimen General y Especiales

El Convenio Multilateral únicamente se ocupa de la distribución de la materia imponible entre las jurisdicciones

Una vez realizada la distribución según las normas del CM, deberemos aplicar el tratamiento fiscal del Impuesto sobre los Ingresos Brutos de cada jurisdicción.

Cada jurisdicción tiene autonomía para establecer las características del Impuesto sobre los Ingresos Brutos (Base Imponible, exenciones, alícuotas, etc.) siempre y cuando respete las normas de orden superior (Constitución Nacional, Ley de Coparticipación 23.548, Convenio Multilateral y sus reglamentaciones)

Alcance del Convenio Multilateral y sus normas

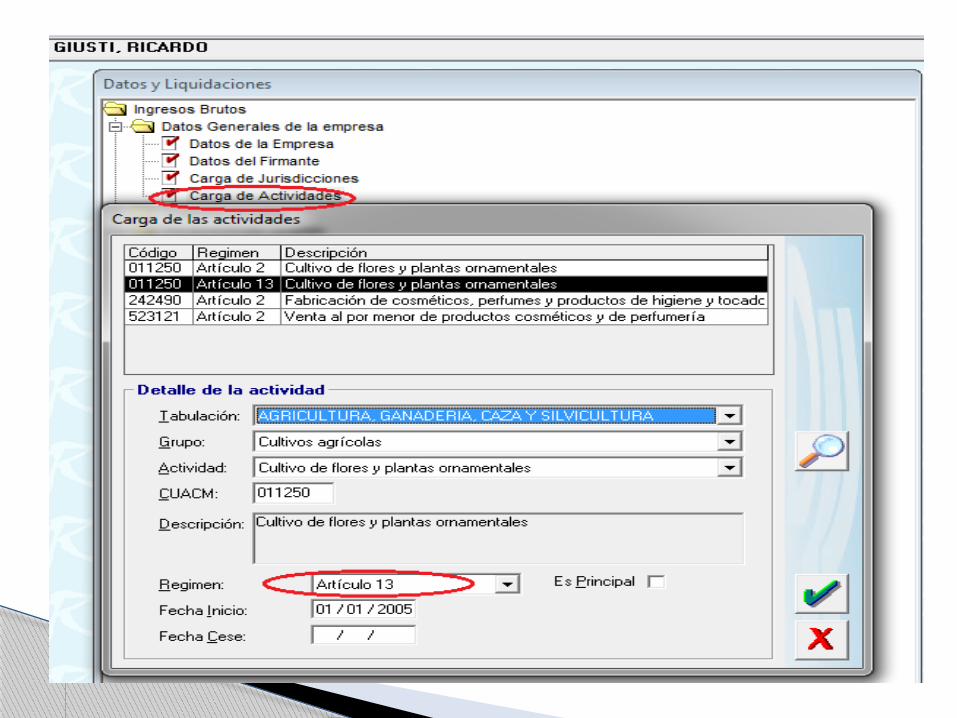

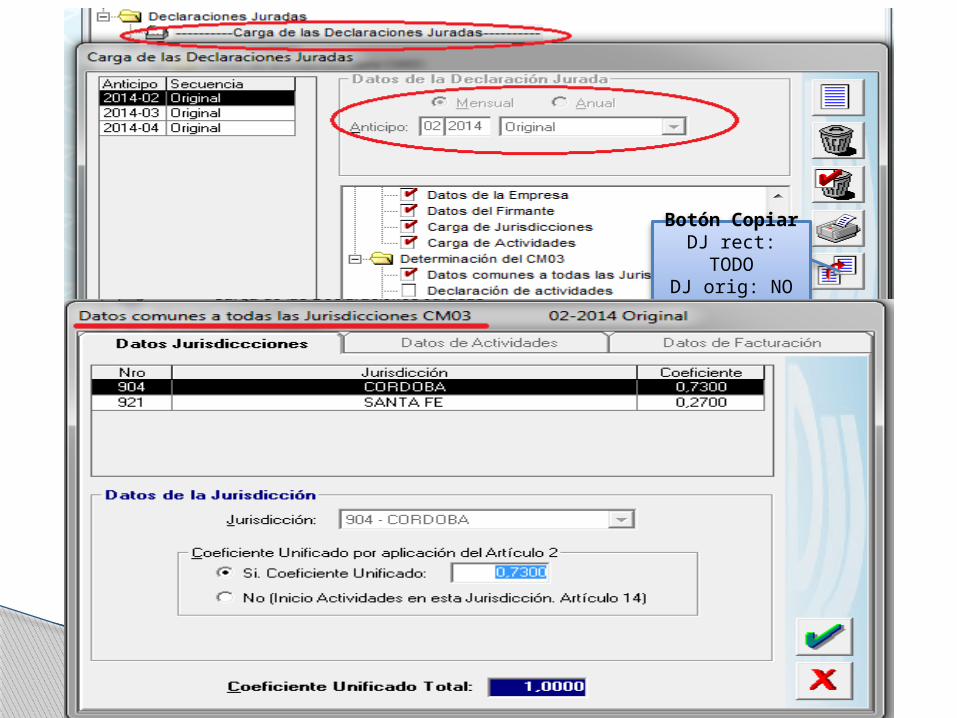

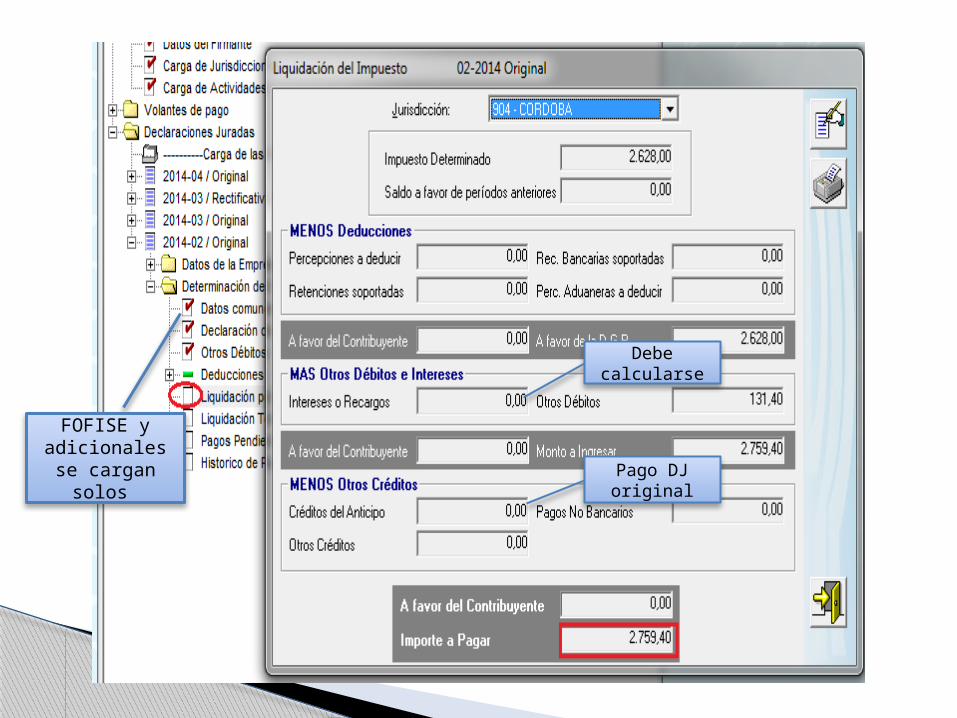

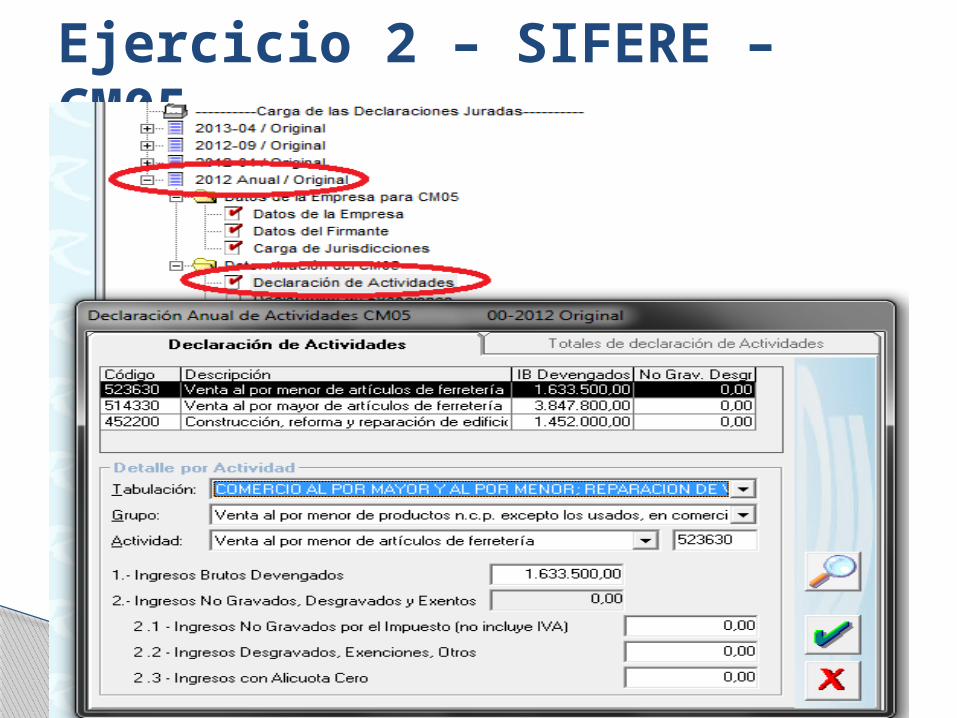

Ejercicio Nº 1- Aplicativo SIFERE

Botón Copiar DJ rect: TODO

DJ orig: NO ret.

No editable

No editable

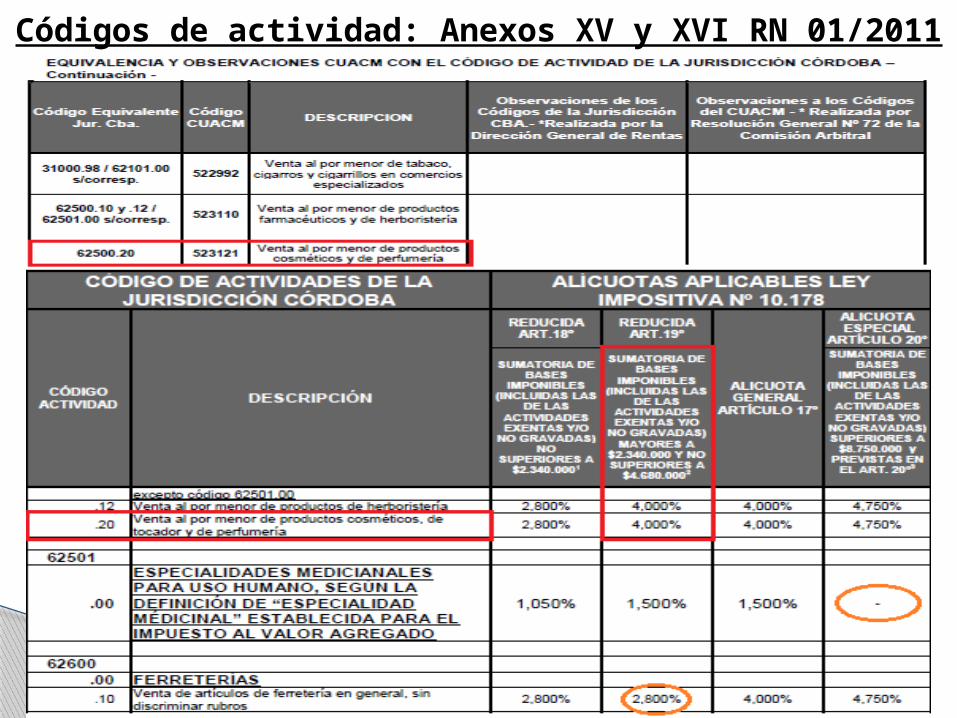

Códigos de actividad: Anexos XV y XVI RN 01/2011

Editable

No editable

Luego continúo con la siguiente jurisdicción

FOFISE y adicionales se cargan solos

Debe calcularse

Pago DJ original

Formulario Solo

Presentación

Genero Archivo y presento con Clave

Fiscal

Genero volantes de pago (2 por

jurisdicción)

CONTIENE CÓDIGO DE BARRAS LARGO QUE PERMITE EL PAGO

CONVENIO MULTILATERAL. EL RÉGIMEN GENERAL DEL

ARTÍCULO 2

CÁLCULO DEL COEFICIENTE UNIFICADO

Régimen General Art. 2 CM: 50% en proporción a los

gastos efectivamente soportados en c/jurisdicciónIngresos brutos totales 50% en proporción a los ingresos se distribuirán brutos provenientes de c/ jurisdicción

Coeficiente Unificado=Coeficiente de Ingresos + Coeficiente de Gastos / 2Art. 5 CM – Ingresos y gastos a considerar en el cálculo del coeficiente (Temporalidad) Sujetos que practican balances comerciales: considerarán

ingresos y gastos del último balance cerrado en el año calendario inmediato anterior

Sujetos que no practican balances comerciales: considerarán ingresos y gastos del año calendario inmediato anterior

Meses Enero a Marzo: se aplicará el CU del período inmediato anterior

Abril: se aplicarán el nuevo CU (según art. 5 CM) y se ajustarán las BI de Enero a Marzo - Art. 79 y 80 RG 2/2014.

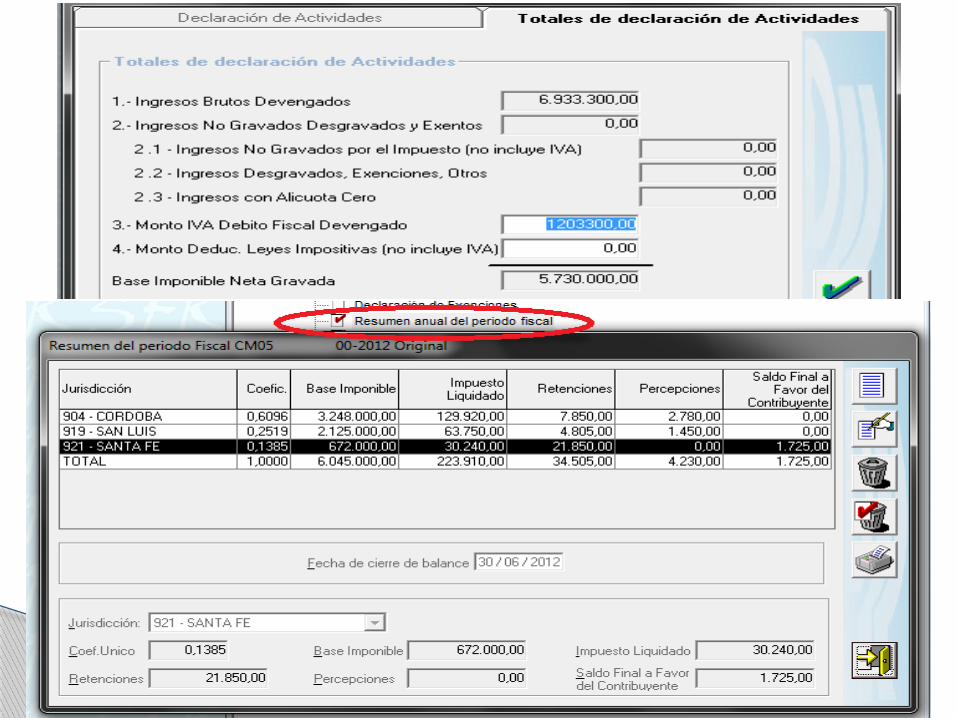

Vencimiento de la DJ anual CM05: 30/06/2014

Régimen General

El Sueño S.R.L. cierra ejercicio el 30/04 de cada año. ¿Qué ingresos y gastos tomará para confeccionar el coeficiente unificado aplicable en el periodo 2014?

Régimen General – Art. 5 - Ejemplos

01/05/2012 Inicio Ejercicio

ENE/2014 - MAR

Ingresos y Gastos que ingresan en el cálculo

del coeficiente

30/04/2013 Cierre balance

Continúo utilizando el coeficiente que

apliqué en 2013

Calculo nuevos coeficientes, comienzo a aplicarlos y ajusto Bases Imponibles de enero a marzo/2014

ABR/2014

DIC/2014

ABR/2015

No se tomarán ingresos y gastos vinculados a Regímenes especiales (Arts. 6 a 13 CM)

No se tomarán ingresos ni gastos vinculados a exportaciones (Art. 7 a 10 RG 2) ni diferencias de cambio (Art. 20-21 RG 2)

Consideraciones respecto a los Ingresos Deben tomarse los ingresos totales: gravados,

exentos o gravados a alícuota cero. Art 1 RG 2 No deben tomarse los ingresos no gravados (ej.

Venta de bienes de uso)

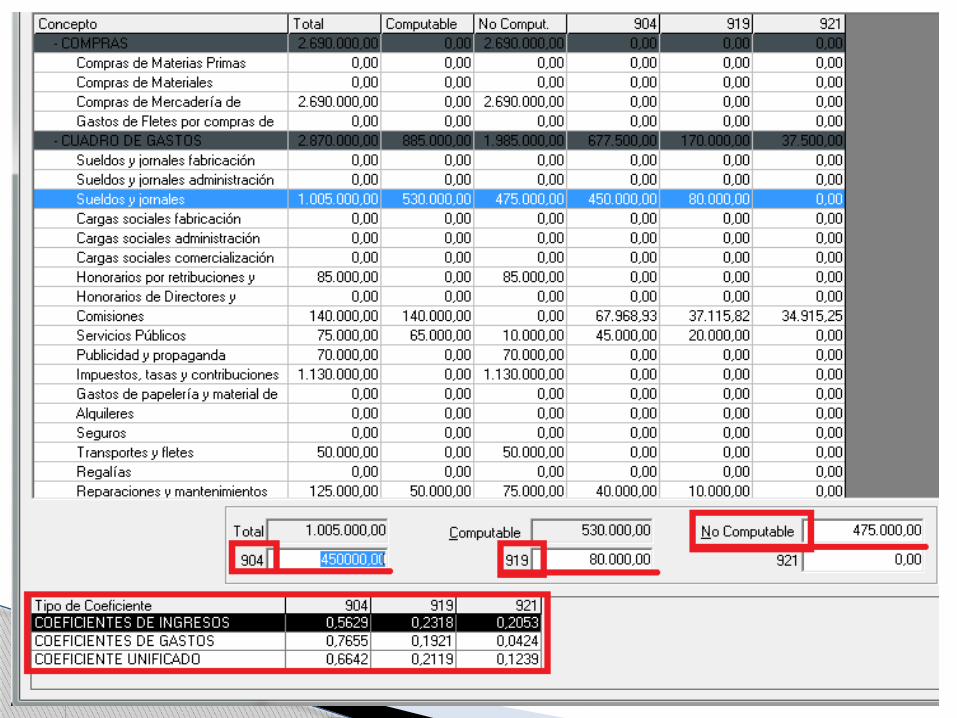

Ingresos y Gastos – Cálculo del CU

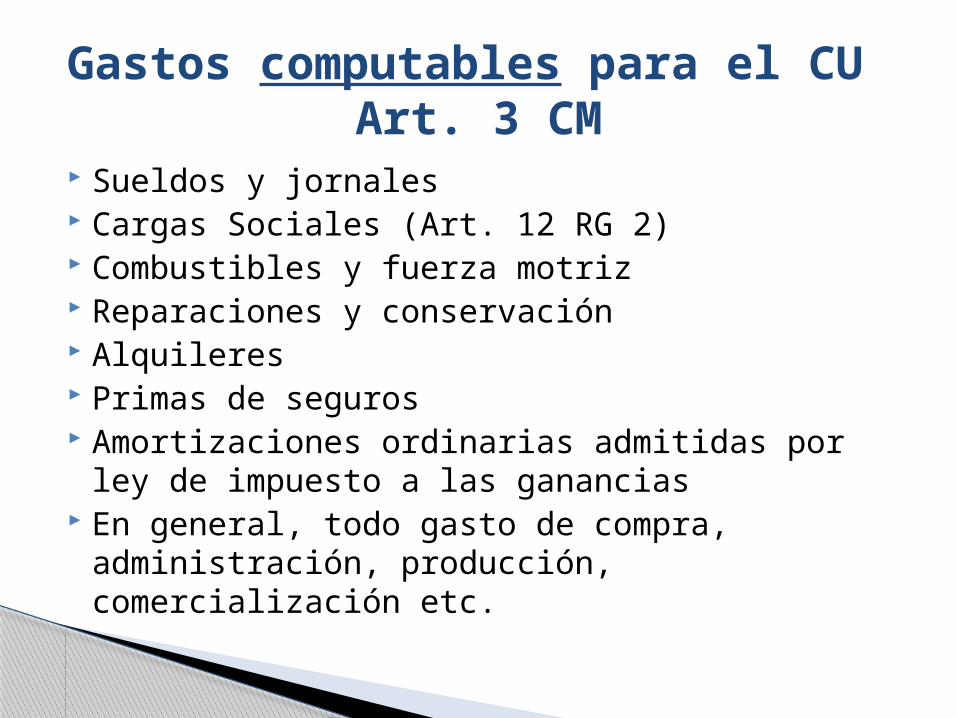

Sueldos y jornales Cargas Sociales (Art. 12 RG 2) Combustibles y fuerza motriz Reparaciones y conservación Alquileres Primas de seguros Amortizaciones ordinarias admitidas por ley de

impuesto a las ganancias En general, todo gasto de compra,

administración, producción, comercialización etc.

Gastos computables para el CU Art. 3 CM

Costo de la materia prima adquirida a terceros en actividades industriales

Costo de la mercadería en actividades comerciales Costo de las obras o servicios que se contraten

para su comercialización Propaganda y publicidad Tributos nacionales, provinciales y municipales Intereses Honorarios y sueldos a directores, síndicos y socios

de sociedades, en los importes que excedan del 1% de la utilidad del balance comercial

Deudores incobrables – art. 17 RG 2

Gastos NO computables para el CU Art. 3 CM

Venta de bienes - operaciones entre presentes: existen distintos criterios que fueron asumiendo las Comisiones Arbitral y Plenaria en sus resoluciones de casos concretos:

Lugar de concertación Lugar de utilización económica del bien Lugar de entrega del bien Domicilio del adquirente

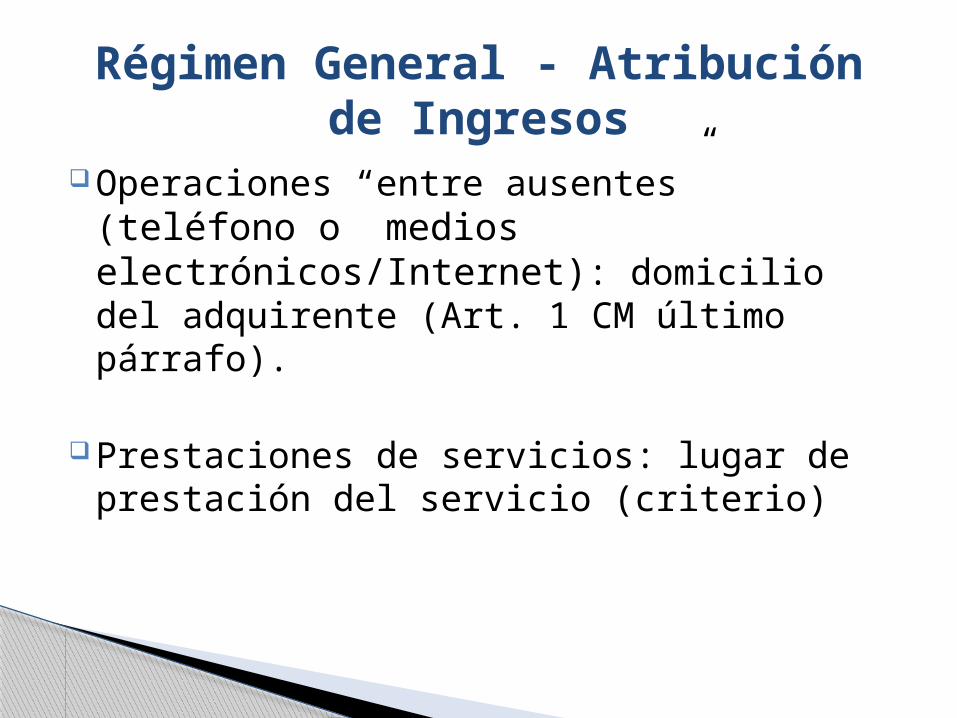

Régimen General - Atribución de Ingresos

Operaciones “entre ausentes” (teléfono o medios electrónicos/Internet): domicilio del adquirente (Art. 1 CM último párrafo).

Prestaciones de servicios: lugar de prestación del servicio (criterio)

Régimen General - Atribución de Ingresos

Se atribuyen a la jurisdicción en la cual fueron efectivamente soportados (relación directa con la actividad que se desarrolle en la misma) sin importar el lugar donde se pagan.

Ejemplos: Sueldos y jornales: se atribuye a la jurisdicción en la

que se prestan los servicios Gastos de transporte: se atribuyen por partes iguales

a las jurisdicciones entre las que se realizó el hecho imponible

Gastos de escasa significación: (-10% total): se distribuyen en la misma proporción que los demás

Régimen General - Atribución de Gastos – Art. 4 CM

Inicialmente, atribución directa: cada jurisdicción grava la totalidad de los ingresos generados en ella (Art. 14 inc. a)

Hasta tanto al cierre del balance o del año calendario (según corresponda) se produzcan dos condiciones conjuntamente:

1. Existencia de ingresos y gastos (atribuibles a cualquier jurisdicción)

2. Período de actividad no menor a 90 días corridos (antes de la fecha de cierre)

Enero a Marzo del ejercicio fiscal siguiente al del cumplimiento de ambas condiciones: continúo con atribución directa. En abril aplico coeficientes y ajusto los tres primeros meses

Inicio de actividades Art. 14 CM/Art.4 y 5 RG 2

Contribuyentes que inician actividades en Reg. Gral. inscribiéndose desde el inicio en

CM

FERCOR S.A. inició actividades el 01/08/2013 inscribiéndose desde el inicio en Convenio Multilateral. Cierra ejercicio comercial los 31/12 de cada año. En su balance comercial del 31/12/2013 tiene ingresos y gastos.

Ejemplos prácticos

01/08/2013 Inicio Actividades

ABRIL/2014

Se cumplen ambas condiciones: mínimo 90 días, e Ingresos y Gastos

31/12/2013 Cierre balance

DIC/2014

Cada jurisdicción grava el total de ingresos obtenidos en ella

Cada jurisdicción grava el total de

ingresos obtenidos en ella

Calculo y aplico nuevos coeficientes y ajusto Bases

Imponibles de enero a marzo/2014

ABR/2015

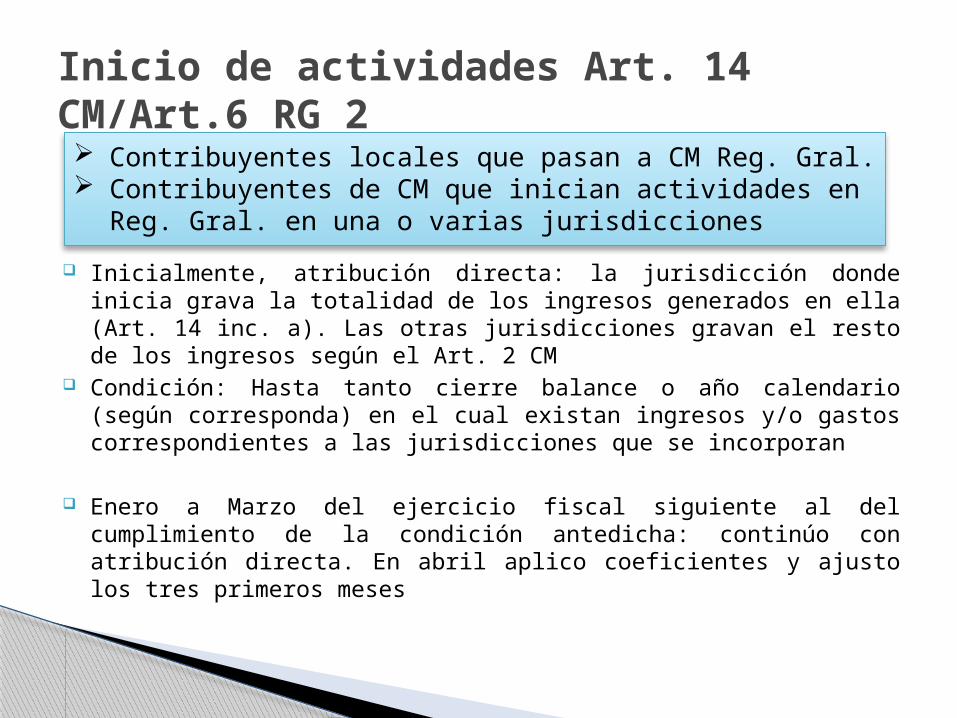

Inicialmente, atribución directa: la jurisdicción donde inicia grava la totalidad de los ingresos generados en ella (Art. 14 inc. a). Las otras jurisdicciones gravan el resto de los ingresos según el Art. 2 CM

Condición: Hasta tanto cierre balance o año calendario (según corresponda) en el cual existan ingresos y/o gastos correspondientes a las jurisdicciones que se incorporan

Enero a Marzo del ejercicio fiscal siguiente al del cumplimiento de la condición antedicha: continúo con atribución directa. En abril aplico coeficientes y ajusto los tres primeros meses

Inicio de actividades Art. 14 CM/Art.6 RG 2 Contribuyentes locales que pasan a CM Reg. Gral. Contribuyentes de CM que inician actividades en Reg.

Gral. en una o varias jurisdicciones

El Indio S.R.L. es contribuyente de Convenio Multilateral en las Provincias de Córdoba y La Pampa. El 01/09/2013 inicia actividades en Provincia de Río Negro. Cierre de ejercicio: 30/06. ¿Cómo tributará en Río Negro?

Ejemplos prácticos

30/6/2013 Cierre de balance

30/6/2014 Cierre de balance

(Incluye Jurisd. Río Negro)

01/9/2013 Inicia

activ. Río Negro

ENE/ 2015

La jurisdicción Río Negro gravará el total

de los ingresos obtenidos en ella

Calculo y aplico nuevos coeficientes (incluye Río Negro) y ajusto Bases Imponibles enero a

marzo/2015

ABR/2015

ABR/ 2014

Se deberán determinar nuevos coeficientes del Art. 2: Aplicación: a partir del mes siguiente al de cese (debo

presentar nuevamente el CM05) Cálculo: resultante de no computar los ingresos y los gastos

de la jurisdicción en que se produjera el cese En el ejercicio fiscal siguiente al del cese, a los efectos del

cálculo del coeficiente, se prescindirá del cómputo de los ingresos y gastos de la/s jurisdicción/es en que se produjo el cese

Existe cese de actividades en una jurisdicción cuando:1. Producido el cese no existan ingresos atribuibles a la

jurisdicción2. Se haya comunicado a la autoridad de aplicación

cumpliendo los recaudos formales (Baja Padrón Web)

Cese de actividades en una o varias jurisdicciones - Art. 14 b) CM

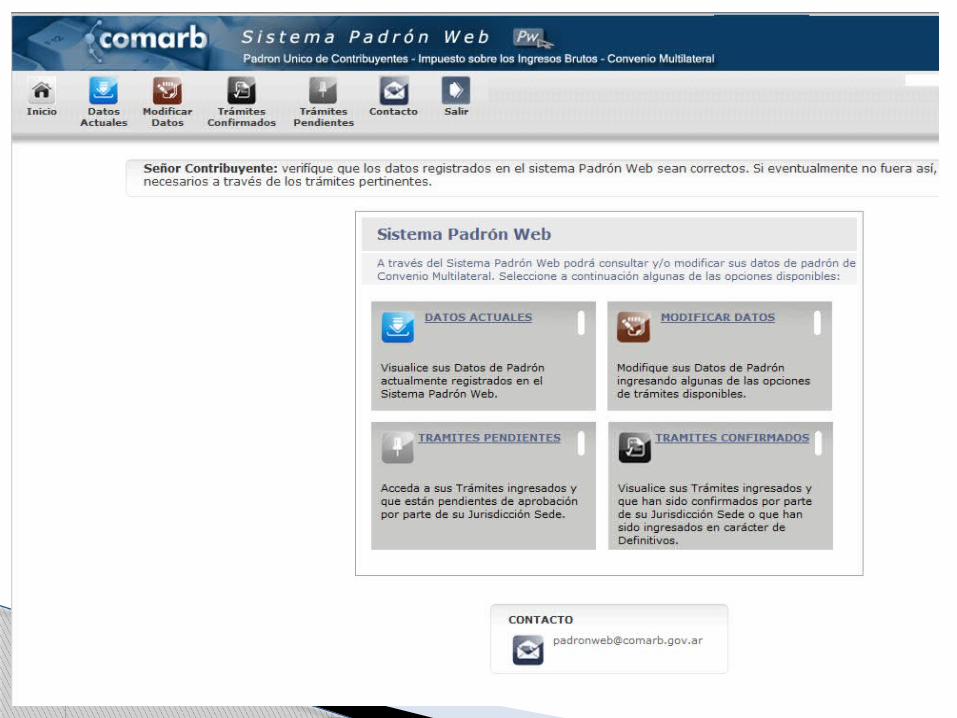

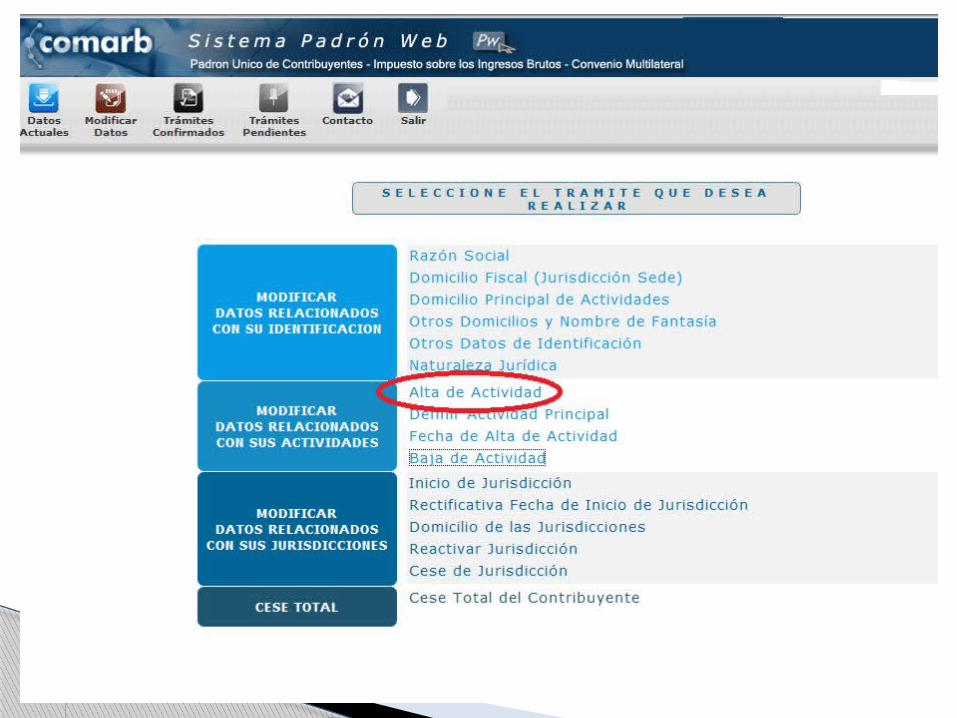

Herramienta para que los contribuyentes de Convenio Multilateral realicen trámites de inscripción, modificaciones de datos y ceses

Opera con clave fiscal de AFIP. Para utilizarlo por primera vez, se debe dar de alta el servicio “Convenio Multilateral – Padrón Web” en el Administrador de relaciones.

Consultas y reclamos: [email protected] Dos tipos de trámites:1. Definitivos: no requieren la presentación de

documentación. Quedan confirmados con la sola presentación por internet

2. Provisorios: requieren la presentación de documentación ante la jurisdicción sede para la confirmación del trámite

Padrón Web

CONVENIO MULTILATERAL. REGÍMENES ESPECIALES.

ARTÍCULOS 6 A 13

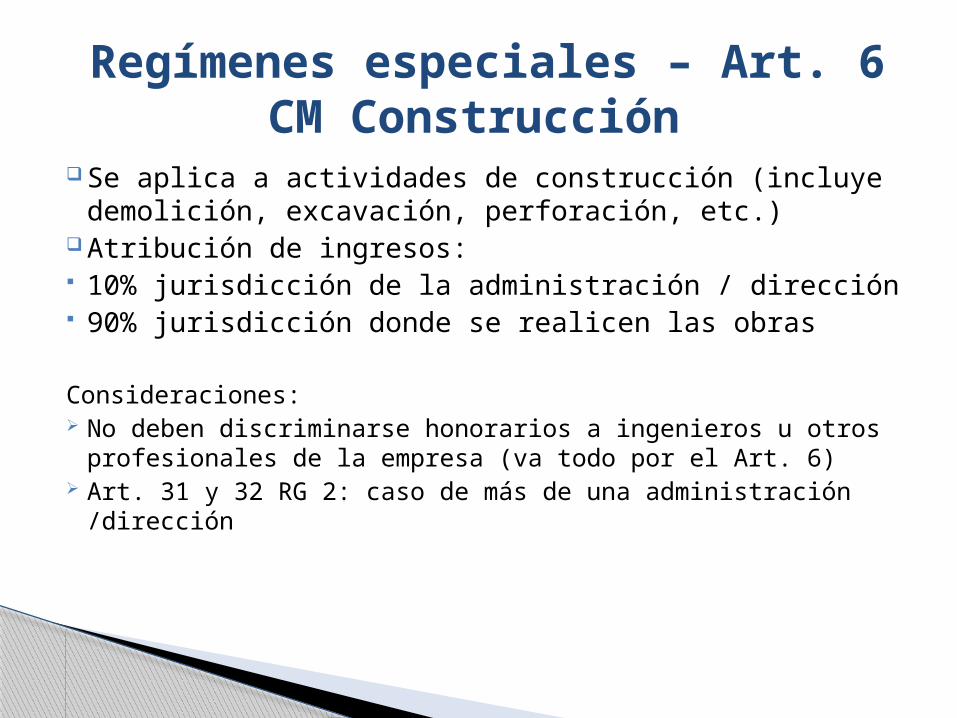

Se aplica a actividades de construcción (incluye demolición, excavación, perforación, etc.)

Atribución de ingresos: 10% jurisdicción de la administración / dirección 90% jurisdicción donde se realicen las obras

Consideraciones: No deben discriminarse honorarios a ingenieros u

otros profesionales de la empresa (va todo por el Art. 6)

Art. 31 y 32 RG 2: caso de más de una administración /dirección

Regímenes especiales – Art. 6 CM Construcción

Se aplica a las entidades NO incluidas en el artículo 8 (ley de entidades financieras)

Atribución de ingresos: 20% a la jurisdicción de la administración o sede

central 80% a la jurisdicción del domicilio del asegurado

o en la que se encuentre situado el bien.

Consideraciones: caso de tarjetas de crédito previsto en la RG 2 arts. 23 a 26 (ingresos financieros va por régimen Art. 7 e ingresos por servicios va por régimen general Art. 2)

Regímenes especiales–Art. 7 CM Entidades de: seguros / capitalización y ahorro / créditos, ahorro y préstamos

Se aplica a Empresas de transporte de pasajeros o de cargas

Los ingresos por pasajes o fletes se atribuyen a la jurisdicción de origen del viaje

Entendido como aquella en que se produce

el ascenso del pasajero o la carga del vehículo

Regímenes especiales – Art. 9 CM Empresas de transporte

Se aplica a personas que ejerzan profesiones liberales, consultorías y empresas consultoras

Atribución de ingresos: 20 % jurisdicción del estudio, consultorio u

oficina 80 % jurisdicción donde se realiza la

actividad profesional

Regímenes especiales – Art. 10 CM Profesiones liberales

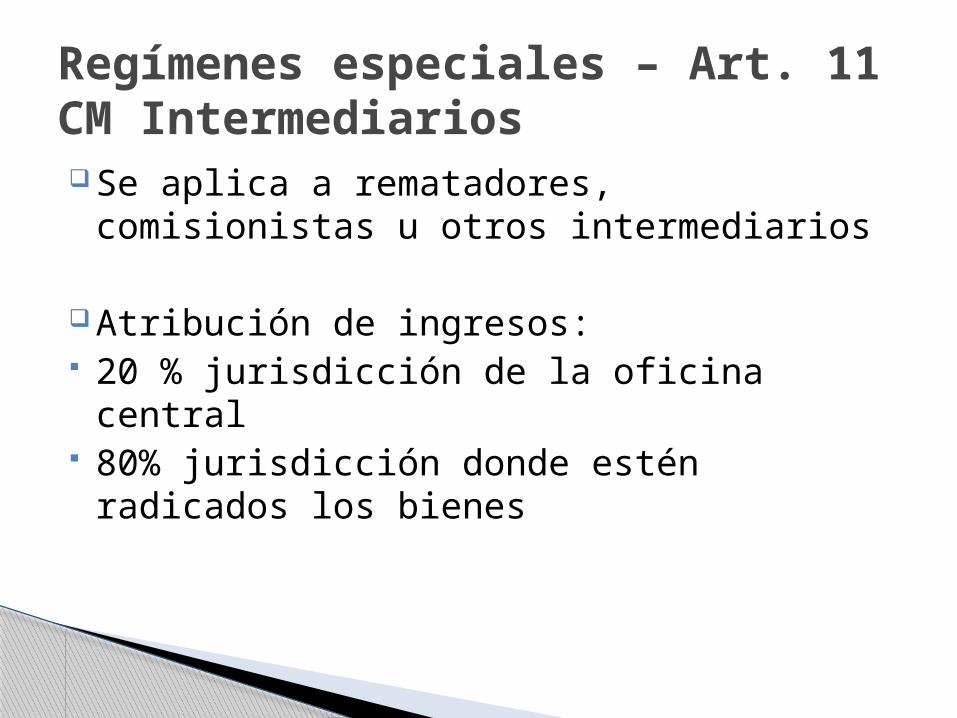

Se aplica a rematadores, comisionistas u otros intermediarios

Atribución de ingresos: 20 % jurisdicción de la oficina central 80% jurisdicción donde estén radicados los

bienes

Regímenes especiales – Art. 11 CM Intermediarios

Ejercicio 2 – SIFERE – CM05

Condiciones: Despachados por el propio productor sin facturar para su venta fuera de la

jurisdicción productora En bruto, elaborados o semielaborados en la jurisdicción de origen Ya sea que los mismos se vendan (jurisdicción comercializadora) en el estado

en que fueron despachados o luego de ser sometidos a un proceso de elaboración

1. Precio mayorista, oficial o corriente 1. Diferencia entre el ingreso a la fecha y en el lugar de expedición bruto total y el monto imponible2. Dificultades para obtener dicho por la jurisdicción productoraPrecio: 85% del precio de venta obtenido 2. Dos o más jurisd.: según Art. 2 CM

Regímenes especiales: Art. 13 CM 1er párrafo

Industrias Vitivinícola y azucarera

Productos agropecuarios, forestales mineros y/o frutos del

país

Monto Imponible Jurisdicción Productora

Monto Imponible Jurisdicción Comercializadora

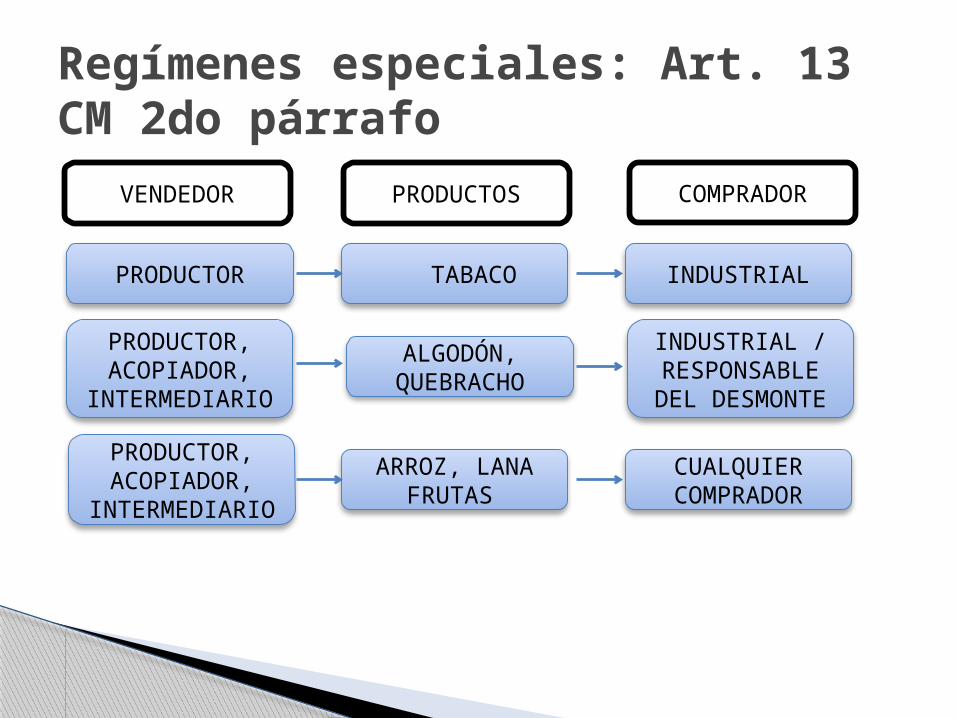

Regímenes especiales: Art. 13 CM 2do párrafo VENDEDOR PRODUCTOS COMPRADOR

PRODUCTOR, ACOPIADOR,

INTERMEDIARIO

TABACO

PRODUCTOR, ACOPIADOR,

INTERMEDIARIO

ARROZ, LANA FRUTAS

CUALQUIER COMPRADOR

ALGODÓN, QUEBRACHO

INDUSTRIAL / RESPONSABLE

DEL DESMONTE

INDUSTRIALPRODUCTOR

Regímenes especiales: Art. 13 CM 2do párrafo – Atribución de ingresos

JURISDICCIÓN PRODUCTURA

VALOR DE ADQUISICIÓN DE LA MATERIA PRIMA

JURISDICCIÓN/ES EN QUE SE

DESARROLLEN LAS POSTERIORES ETAPAS

DE LA ACTIVIDAD

DIFERENCIA ENTRE EL INGRESO BRUTO TOTAL Y

EL VALOR DE ADQUISICIÓN, SEGÚN EL

RÉGIMEN GENERAL

Regímenes especiales: Art. 13 CM 3er párrafo – Mera Compra de los restantes productos

agropecuarios, forestales, mineros y/o frutos del país

◦ En primer término

◦ 50% del precio oficial corriente en plaza a la fecha y lugar de adquisición

◦ Dificultades para establecer dicho precio: 85% del

precio de venta

◦ Diferencia entre ingreso bruto total del adquirente y el importe atribuido

a la jurisdicción ◦ productora

Para ser industrializados o vendidos fuera de

la jurisdicción productora

Siempre que no ésta no grave la

actividad del productor

Jurisdicción productora

Jurisdicción comercializadora /industrializadora

DistribuciónCondiciones

RETENCIONES, PERCEPCIONES Y RECAUDACIONES BANCARIAS

LOS REGÍMENES DE PAGOS A CUENTA EN INGRESOS BRUTOS. CATAMARCA Y RESTO

DEL PAÍS

Las normas de Convenio sólo establecen ciertas pautas que deben observar las jurisdicciones al establecer estos regímenes. Art. 53 RG 2

Cada jurisdicción establece sus propios regímenes de pagos a cuenta, generalmente por normativas de los órganos recaudadores. Ejemplos:

Regímenes de pagos a cuenta provinciales. Aspectos principales

Jurisdicción Normativa de Régimen de retención/percepción/recaudación

San Luis RG (DPIP) 6/2010, 16/2007, 23/2009, 21/04

Santa Fe RG (API Sfe.) 15/1997, RG (API) 7/2008

Entre Ríos Res. (DGR E.Ríos) 573/2005 – 572/2005

Santiago del Estero RG (DGR SE) 21/2007

Tucumán RG (DGR Tucumán) 23/2002 y 86/2000

Córdoba Dto. 443/2004 – RN (DGR) 01/2011

La RG (AGR) 49/2002 reglamentó el Régimen de Recaudación sobre acreditaciones bancarias de la Provincia de Catamarca. El mismo incluía dos tipos de contribuyentes:

1. Contribuyentes locales de Ingresos Brutos2. Contribuyentes de Convenio Multilateral, con alta en

Catamarca Con la nueva RG 37/2013, la Provincia se adhiere al Régimen

SIRCREB, administrado por la Comisión Arbitral. Por lo tanto, los Contribuyentes de Convenio Multilateral con alta en Catamarca pasaron a ser recaudados por SIRCREB a partir del 1/10/2013

El principal cambio que esto implica, es que los importes recaudados en las cuentas bancarias del contribuyente, se deben distribuir entre las provincias en las cuales tribute, según lo que indique la consulta por internet del sistema SIRCREB.

Los contribuyentes locales continuarán siendo recaudados a través del Régimen de la RG 49/2002, tomando en su totalidad el pago a cuenta para la jurisdicción Catamarca

Catamarca: reciente adhesión al SIRCREB – RG (AGR) 37/2013

CARACTERÍSTICAS DEL RÉGIMEN SIRCREB EN CATAMARCA

Normativa RG (AGR) 37/2013 - RG 2 (CA) art. 129 a 133 y apéndices

Adhesión Incluye contribuyentes de Convenio Multilateral. Existen jurisdicciones adheridas y no adheridas al SIRCREB (consultar www.comarb.gov.ar/SIRCREB)

Cuentas de varios titulares

Se recaudará siempre que uno sea contribuyente del ISIB por CM. El importe recaudado lo computará “el destinatario” del mismo

Imputación del pago a cuenta

En la DJ del mes en que se practicó la recaudación. La constancia válida es el resumen de cuenta; en el mismo constará la leyenda “Régimen Recaudación SIRCREB”

Alícuotas Según la actividad realizada y Régimen del CM:Régimen general art. 2: 1,50%Regímenes especiales art. 6, y 9 a 13: 0,30% a 2%Contribuyentes de alto riesgo fiscal: 3% - 5%

Acreditaciones no pasibles

Remuneraciones, transferencia entre cuentas propias, préstamos otorgados por el Agente de recaudación, etc.

Nómina de sujetos pasibles

Elaborada y actualizada por la AGR. Los sujetos totalmente exentos o exportadores, que hayan sido incluidos en la misma, deberán solicitar su exclusión a la AGR acreditando su situación tributaria.

Según establece la RG 2 (Com. Arbitral) art. 129 a 133 y apéndices, la exclusión la realiza automáticamente el SIRCREB, a partir del mes subsiguiente a la presentación de la DJ con saldo a favor.

Saldo a favor en todas las jurisdicciones: se lo excluye completamente del SIRCREB hasta tanto tenga saldo a pagar en alguna jurisdicción

Saldo a favor en una o varias jurisdicciones: SIRCREB recaudará y distribuirá los montos recaudados hacia las jurisdicciones que tienen saldo a favor del Fisco.

Saldos a favor permanentes en Catamarca: la RG 37 establece que puede solicitarse ante AGR la exclusión por este motivo

Ante consultas o reclamos por inclusión incorrecta en la nómina de sujetos pasibles de recaudación: puede hacerse ante la AGR, o vía mail al SIRCREB [email protected] / [email protected]

Exclusión del SIRCREB por saldo a favor– Contribuyentes de Convenio Multilateral

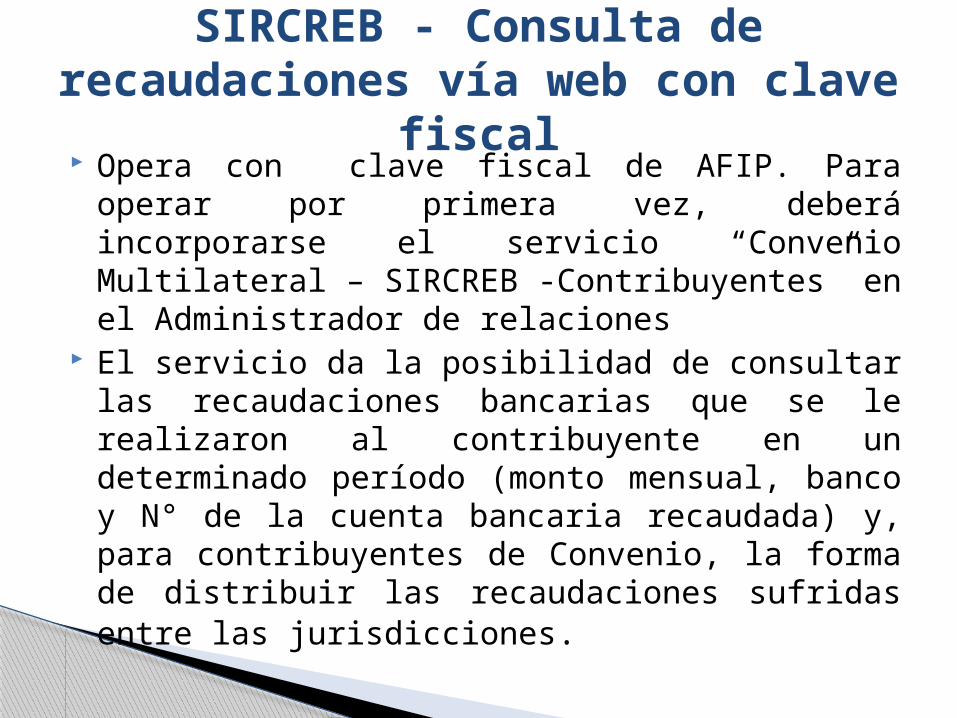

Opera con clave fiscal de AFIP. Para operar por primera vez, deberá incorporarse el servicio “Convenio Multilateral – SIRCREB -Contribuyentes” en el Administrador de relaciones

El servicio da la posibilidad de consultar las recaudaciones bancarias que se le realizaron al contribuyente en un determinado período (monto mensual, banco y N° de la cuenta bancaria recaudada) y, para contribuyentes de Convenio, la forma de distribuir las recaudaciones sufridas entre las jurisdicciones.

SIRCREB - Consulta de recaudaciones vía web con clave

fiscal

Declaración en SIFERE

Retenciones PercepcionesNormativa RG (AGR) 6/2000 t.o. RG (AGR) 62/2012

Agentes Nominados expresamente por la AGR

Alícuota 2% (general). Casos especiales: riesgo fiscal,

no inscriptos, pago<$500

2,50% (general). Casos especiales: combustibles,

carne bovina, mera compra

Imputación del pago a cuenta

Se deberá declarar en la DJ (anticipo) del mes en que se practicó. Caso contrario, deberá solicitar devolución

Sujetos no pasibles

Los siguientes sujetos deben acreditar su situación ante el Agente, con un certificado expedido por la AGR:• Totalmente exentos: • Que no superen el mínimo no imp. (MiPyme)• Con certificado de no retención/percepción por

saldos a favor• Cons. Finales, comercio minorista de cigarrillos

(per)

Régimen General de retención/percepción. Catamarca. Aspectos principales

Régimen NORMATIVAPago a cuenta por mercaderías que ingresen a la Provincia

RG (AGR) 61/2012

Percepción en operaciones de Importación Definitiva – SIRPEI

RG 62 Arts. 11 a 22

Retención - Agentes de Carácter Público RG 62 Arts. 23 a 31

Retención – Por Ventas con tarjetas de Crédito/débito

RG 62 Art. 33

Retención – Agentes Sector Minero RG 62 Art. 34-35

Retención – comisionistas y otros RG 62 Art. 36

Otros Regímenes de pagos a cuenta de IIBB vigentes en

Catamarca

La mayoría de las jurisdicciones tienen implementada la consulta de retenciones/percepciones de Ingresos Brutos vía web

Debe prestarse atención al retraso que puede tener la información de los pagos a cuenta del mes a liquidar

Independientemente de la información que contenga la consulta, el contribuyente podrá computar todas las constancias de retención / percepción que éste posea físicamente, las cuales son la única constancia válida

Puede operar con clave fiscal de AFIP, dando de alta el servicio en el “Administrador de relaciones”. Ejemplos:

Córdoba: servicio “DGR Provincia de Córdoba” Santa Fe: servicio “API-Santa Fe-COPRIB”. O bien puede operar con clave fiscal del organismo

recaudador provincial (caso Santiago del Estero, San Luis, Catamarca, Provincia de Buenos Aires, etc.)

Consulta de retenciones/percepciones vía web

Declaración en SIFERE

Sistema de consultas de los datos existentes en los sistemas de la Comisión Arbitral implementado por RG (CA) 6/2012

Funcionalidad principal: consultar Declaraciones Juradas presentadas (mensuales y anuales, en detalle) y pagos efectuados (detalles del pago, detalles de montos declarados y abonados por jurisdicción).

Otras Consultas: percepciones aduaneras, retenciones SIRCAR, recaudaciones SIRCREB, datos de Padrón Web

Para operar por primera vez deberá efectivizarse en el Administrador de relaciones del sitio de AFIP la incorporación del servicio “Convenio Multilateral – SIFERE Web – Consultas”.

SIFERE WEB - Sistema de consultas

MORATORIA LEY 5.377 CATAMARCA

ÚLTIMOS DÍAS PARA ADHERIRSE

CARACTERÍSTICAS Y CONDICIONES DEL RÉGIMEN

NORMATIVA APLICABLE Ley 5.377 y RG (AGR) 1/2014

TIPO DE RÉGIMEN Excepcional y transitorio (con vencimiento)

INCLUSIONES DEL RÉGIMEN

IIBB, Inmobiliario, Automotor y SellosObligaciones adeudadas al 30/09/2013.

TIPO, VENCIMIENTO DE OBLIGACIONES Y PLAZO

LÍMITE DE ADHESIÓN

-

EXCLUSIONES DEL RÉGIMEN

Agentes por importes retenidos, percibidos y/o recaudados y no ingresados

CANTIDAD MÁXIMA DE CUOTAS 48

IMPORTE MÍNIMO CUOTA MENSUAL $100

TASA DE INTERÉS DE FINANCIACIÓN 1%

ANTICIPO MÍNIMO 10% de la deudaREQUISITO PARA

ACOGIMIENTONo registrar deudas posteriores al

30/09/2013 hasta la adhesión

Téngase en cuenta que por RG 10/2009, desde el 1/5/2009 la tasa de interés mensual por mora es de 3% mensual

IMPUESTO OBLIGACIONES A INCLUIR

PLAZO DE ADHESIÓN

IIBB Hasta anticipo 8/2013 Hasta viernes 4/7/2014

Inmobiliario Hasta 4ª cuota 2013 Hasta jueves 3/7/2014

Automotor Hasta 3ª cuota 2013 Hasta miércoles 2/7/2014

Sellos Con instrumentación hasta el 30/09/2013

Hasta martes 1/7/2014

Cantidad de cuotas % de quita de intereses y multas

Pago contado 55%

6 cuotas 45%

12 cuotas 40%

24 cuotas 30%

36 cuotas 25%

48 cuotas 20%