implementación y estado de sarbanes oxley en las ...ndice 1. introducción 2. antecedentes y...

TRANSCRIPT

Implementación y Estado de Sarbanes Oxley en las Compañías Chilenas.

Por: Braim Chiple Cendegui, para Seminario de titulo Ingeniería Comercial

Mención Economía. 2005

Profesor Guía: Rafael Romero Meza

Índice 1. Introducción

2. Antecedentes y Entorno Histórico

2.1 La Naturaleza de los Problemas

3. Un breve Resumen de la ley

3.1 Titulo III

3.2 Titulo IV

4. Implicancias y Prohibiciones Generales

4.1 Modelo COSO de Control interno

4.2 Impacto a nivel Nacional

4.2.1 Impacto en la alta gerencia

4.2.2 Impacto en el Comité de Auditoria

5. Fases y etapas del proceso de Certificación

5.1 Tipos de Certificación

5.2 Fases de Implementación de un Proceso en Particular

6. La Evidencia Nacional e Internacional respecto a la implementación de SOX

6.1 Estado actual de las Compañías chilenas frente al cumplimiento de la ley SOX

6.2 Evidencia Internacional

6.3 Costos de implementación

8. Principales Conclusiones

Bibliografia

9. Anexo

1. Introducción

Tras los escándalos financieros de principios de este milenio y como una forma de

devolver la confianza a los mercados se gesto la que para algunos es la mayor reforma en

los mercados desde los 30’s. La denominada ley Sarbanes Oxley, que toma los nombres de

los senadores que la promovieron, busca mejorar la entrega y calidad de la información

financiera estableciendo una serie de regulaciones y drásticas medidas en torno a las malas

prácticas corporativas o empresariales. Esta ley no solo ha generado un impacto en las

empresas Estadounidenses sino también ha tenido un impacto significativo en las grandes

empresas de todo el mundo.

Las empresas chilenas no han estado exentas a estas reformas, no solo las empresas

que transan títulos accionarios en los mercados norteamericanos (ADR’s) han visto la

necesidad de adoptar y cumplir las nuevas normas, también las empresas que desean

adquirir financiamiento en forma de bonos en estos mercados deben cumplir con estas

“nuevas practicas”, sin embargo la cadena no para ahí, pues en general las empresas que

interactúan en el mercado norteamericano y por tanto, entregan información al Security

Exchange Comisión (SEC) son solo la cabeza de enormes holding y para cumplir estas

normas cada empresa coligada de los distintos grupos económicos debe cumplir

independientemente estas obligaciones y luego consolidadamente hasta la matriz.

En el presente estudio nos centraremos en las empresas matrices que transan sus títulos

accionarios en el mercado norteamericano en forma de American Depositary Receipts

(ADR) y sus actuales status en el cumplimiento de los nuevos requerimientos, en particular

de su estado actual en el proceso de certificación de los controles internos, que es la parte

de la ley donde existe mas flexibilidad en los plazos y tiempos.

Este trabajo es parte de un estudio mayor1, que considera el desarrollo de una encuesta para

determinar con datos propios el estado actual de la implementación de SOX en las

compañías chilenas, y de esta manera completar la información nacional y hacerla mas

1 El estudio al que se hace mención, será presentado como tesis para el programa de Magíster en Finanzas de la Universidad de Chile.

comparable con la información internacional. Este trabajo sienta la bases para el desarrollo

y análisis de la encuesta, analizando la evidencia nacional existente además de los

principales estudio realizados internacionalmente, se develan los principales impactos de la

ley sobre las compañías y lo mercados. También se explica y se hace un análisis de la

implementación de las secciones 302 y 404 de la ley, referente al modelo de control

interno de las compañías de una forma que pueda servir como una introducción al tema

para cualquier individuo.

El estudio se organiza como sigue, en la sección 2 hablaremos del entorno histórico en cual

se gesto la ley. En la sección 3 se da un breve resumen de la ley poniendo énfasis en las

principales secciones que este estudio pretende analizar sobre el modelo de control interno

de las compañías. En la sección 4 hablaremos de los principales impactos que esta reforma

ha tenido tanto a un nivel internacional como en las empresas chilenas. En sección 5

segregaremos y definiremos las distintas etapas o fases del proceso de implementación de

SOX. En la sección 6 se presenta la evidencia y su análisis tanto nacional como

internacional respecto a este tema. En la sección 7 se presentan las principales conclusiones

de esta investigación, y se anexa la encuesta que se desarrollara en la extensión de este

estudio como una forma de representar los datos que son necesarios para un completo

entendimiento del actual estado de Sarbanes Oxley en las Compañías Chilenas.

2. Antecedentes y Entorno Histórico

El 30 de julio de 2002 el Congreso Norteamericano aprobó una de las reformas más

importantes al régimen de compañías, afectando a la auditoria e incluso a la contaduría

pública desde la década de los treinta. Esta ley abrió una nueva etapa en la historia del

derecho referente a los negocios y a los mercados, como en su momento lo hicieron el

Marshal Act o el Glass-Steagal Act.

Los escándalos de Enron Corp., Worldcom Inc. y Global Crossing Inc. así como el arresto

de altos directivos, como John Rigas, CEO (Chief Executive Officer) de Adelphia

Communications Corp., son algunos ejemplos de las conductas reprochables que esta ley, el

Sarbanes Oxley Act of 2002 (SOX) quiso prever y sancionar. En aquel entonces SOX

aparecía como la respuesta de los legisladores ante un mercado que se encontraba inseguro

y falto de confianza. El congreso norteamericano debía que reaccionar frente a lo que se

llamo incluso como “la caída de la tercera torre”2. El Sarbanes Oxley Act implicaría una

reforma trascendental que conllevaría efectos importantes para todo el mundo desarrollado

e incluso para las economías en vías de desarrollo. En primer lugar, esta reforma incluye a

todas aquellas compañías no estadounidenses cuyas acciones cotizan en ese país. Y en

segundo lugar porque el enfoque que proponía (o propone) era la adopción de estas nuevas

normas y practicas para el resto del mundo, es decir, un intento para influenciar a los

órganos de control de los distintos sectores económicos tanto reales, bursátil y financiero de

muchas naciones a través del mundo.

El Sarbanes-Oxley Act requiere que las compañías archiven sus documentos con la

Securities and Exchange Comisión (SEC) mucho mas rápidamente, los medios para recoger

y fijar los datos deben ser mas transparentes, manteniendo (y en muchos casos aumentando)

el volumen de la información, además de, probar sistemáticamente los procedimientos para

fijar esta información de manera exacta y a la vez oportuna. La meta es claramente poner

2 RAYMOND, Nicole, BRANDT, Claudio, MEJÌA, Jaime, DELANEY, Kevin J, DAY, Phillip, The Wall Street Journal Americas. Dow Jones & Company. 14 de Agosto de 2002.

fin a las fallas que rompen con la confianza de los mercados como los muy citados casos de

Enron y Worldcom.

Las potenciales consecuencias de declaraciones inexactas o incorrectas pueden llegar a

significar para los administradores o funcionarios de las compañías, largos tiempos en

prisión además de millonarias multas. De hecho, existen variados casos donde se ha

aplicado todo el rigor de esta ley. No entonces una sorpresa que un estudio del CFO

Magazine encontrara que nueve de cada diez CFO encuentra su trabajo mucho mas duro

que hace 5 años atrás, lo cual devela la fuerte preocupación de los administradores respecto

a esta nueva normativa.

2.1 La Naturaleza de los Problemas

Entre las principales fallas o problemas que se intentan solucionar con estas nuevas normas

podemos encontrar que su naturaleza proviene de los siguientes factores:

El uso de entidades que no se presentan en el balance general como agencias y vehículos

financieros que tienen como finalidad la optimización tributaria pero que también dan pie a

sofisticadas operaciones financieras que pueden bordear las normativas o incluso esconder

y camuflar ciertos movimientos faltos de ética.

También existen problemas relacionados a la sobreestimación de los ingresos de las

compañías, esto tiene relación a los criterios usados para establecer cuando se reconoce un

ingreso e incluso sobre la definición misma de lo que es considerado “ingreso”. Mientras

exista una nebulosa respecto a la metodología esto puede dar claramente el paso a malas

practicas y al aprovechamiento del desconocimiento de los inversionistas y los reguladores

de la viabilidad de los proyectos o de la misma rentabilidad de las compañías.

Dado el complejo nivel que las operaciones financieras (derivados) puede alcanzar hoy en

día en los mercados, existe un riesgo inherente a su uso, y por otro lado pueden incentivar a

las malas practicas de los administradores de las compañías en el sentido que pueden

obtener grandes beneficios a costa de la sanidad de la compañía, existe un creciente

incentivo por privilegiar la utilidad propia por sobre la de la compañía.

Siguiendo por esta misma línea, podemos encontrar el uso personal de los activos de la

compañía, lo que también conlleva enormes riesgos.

Finalmente encontramos el gravísimo problema de los registros financieros fraudulentos,

donde claramente existe alevosía en el cometido de esta falta, aunque también podemos

encontrar que se relacionan a asientos contables inadecuados, pero aun así esto lleva a

mostrar una empresa distinta en el papel frente a la realidad, sin embargo también podemos

encontrar cuantas ficticias de otra índole (cuentas de efectivo) que pueden afectar

enormemente a los números financiero y contables de las compañías permitiéndoles el

acceso a lo que no deberían acceder, en el sentido de instrumentos financieros,

financiamiento u otro tipo de interacción con el mercado. Esto afecta desde la estimación

de los riesgos de la compañía, y por tanto sus speads, hasta la viabilidad de los pagos o

retornos que estas empresas con malas practicas pueden generar, afectando por efecto

manada no tan solo a ellas mismas sino también a sus pares que si poseen sanas estructuras

financieras.

De acuerdo con el Financial Executives Internacional de Marzo 2002, la percepción del por

que de las fallas se centra principalmente en seis puntos:

• En primer lugar la conducta por ética y “tono inapropiado” en la gerencia.

• La falla en la supervisión por parte del Directorio.

• La falta de competencia financiera en el Comité de Auditoria de las compañías.

• Graves fallas de los auditores externos por haber comprometido su independencia y

tener procedimientos de control de calidad que, claramente, fueron ineficaces.

• Normas Contables demasiado complejas.

• Finalmente se argumenta que existe un énfasis en la forma más que en el fondo al

aplicar las normas contables.

El fracaso financiero se debió principalmente a estos puntos, en especial es importante

destacar el sexto punto, en el sentido que se habían creado incentivos para lo que podríamos

llamar el “maquillaje financiero”. Las razones pueden ser variadas desde el poder acceder a

mejores condiciones para el financiamiento u “optimizar” el pago tributario, o hasta

simplemente sobre valorar la compañía.

3. Un breve resumen de la ley

La “Ley de Reforma de la Contabilidad de Compañías Públicas y Protección de los

Inversionistas” denominada la ley Sarbanes Oxley posee la siguiente estructura:

• Título I: Junta de Supervisión de Firmas de Contabilidad Pública

• Título II: Independencia de los Auditores

• Título III: Responsabilidad Corporativa

• Título IV: Revelaciones Financiera Mejoradas

• Título V: Conflicto de Intereses de los Analistas

• Título VI: Recursos y Autoridad de la Comisión

• Título VII: Estudios e Informes

• Título VIII y XI: Responsabilidad Corporativa y Fraude Criminal; Fraude y

Responsabilidad Corporativa

• Título IX: Mejoramiento de Sanciones por Crímenes de “Cuello y Corbata”

• Título X: Declaraciones de Impuestos Corporativas

Quizás lo mas relevante (por lo menos para este estudio) o lo distinto y nuevo que aporta

esta normativa tienen relación a los títulos III y IV y en particular las secciones 302 y 404

que tienen relación a los controles internos, el status de estas dos secciones en las

compañías chilenas es lo que este estudio pretende develar, de todas formas a continuación

se presenta un breve resumen de algunos títulos y de lo que representan. Y por supuesto nos

referiremos a fondo sobre las secciones antes mencionada. En la siguiente sección de este

estudio develaremos los principales impactos de estas normas en una visión tanto general

como particular al caso chileno.

Título I: Junta de Supervisión de Firmas de Contabilidad Pública (Public Company

Accounting Oversight Board “PCAOB”): Refuerza el cumplimiento de las anteriores leyes,

normando además en las reglas de la junta, las normas profesionales y las leyes de valores

relacionadas con la preparación y emisión de los informes de auditoria además de definir

las correspondientes obligaciones de los auditores. Se Imponen sanciones por las

violaciones a estas normas (principalmente monetaria).

Título II: Independencia de los Auditores Servicios fuera del alcance de la auditoria: La

compañía auditada no puede recibir de su mismo auditor, servicios profesionales como:

Servicios de contabilidad, servicios de nómina, búsqueda de ejecutivos para contratación,

preparación de informes sobre proyecciones y valuaciones, otorgar consejería legal (actuar

como asesor en el área impositiva o laboral si es permitido) y realizar auditorias internas ni

Intermediación financiera.

Títulos III y IV, Estructuras y Principales Impactos

A pesar de la existencia de numerosas secciones, las que tienen un mayor efecto en las

empresas que cotizan en la Bolsa de Valores de Estados Unidos y sus subsidiarias son las

Secciones 302 del Título III sobre Responsabilidad Corporativa por Informes Financieros y

404 del Título IV sobre Evaluación Gerencial de los Controles Internos.

3.1 Titulo III

La administración debe implantar controles internos y procedimientos que aseguren que la

información financiera es procesada, registrada y revelada de acuerdo a la normativa de la

SEC. Estos controles reciben el nombre de “Controles y Procedimientos de Revelación”.

Por su parte el CEO y el CFO de cada compañía son responsables de, primero, establecer y

mantener los “Controles y Procedimientos de Revelación”.

Segundo, diseñar dichos Controles de manera que aseguren que la información importante

sea revelada para el período en que emiten el informe. Tercero, evaluar la eficacia de los

“Controles y Procedimientos de Revelación”. Y Cuarto, presentar en su informe las

conclusiones respecto a la eficacia de los “ Controles y Procedimientos de Revelación”

basado en su propia evaluación, es decir sus conclusiones personales y no de la compañía.

Estos informes son anuales y semestrales deben certificar que tanto el CEO y CFO han:

• Revisado que los Estados Financieros no contienen declaraciones falsas de hechos

materiales ni omisiones, y que además representan adecuadamente, en todos los

aspectos materiales, la situación financiera y los resultadlos operacionales reales de

la compañía

• Revelado a los auditores y al comité de auditoria todas las deficiencias significativas

en el control interno y cualquier fraude

Además, deben expresar formalmente que son ellos los responsables, de establecer y

mantener controles internos, y que han revelado a los auditores y al comité de auditoria

todas las deficiencias significativas en el control interno y cualquier fraude que pudiese

haber existido.

3.2 Titulo IV

En particular, la sección 404 requiere bastante tiempo, personas y recursos, por cuanto se

debe develar y analizar todos los procedimientos de los procesos internos de las compañías,

además de encontrar, reconocer y en algunos casos crear controles internos para cada

proceso.

Adicionalmente a la evaluación y certificación del CEO y el CFO antes descrita, los

Auditores Externos deben emitir también una opinión sobre el control interno, este informe

debe señalar la responsabilidad de la administración de establecer y mantener una

estructura y procedimientos adecuados de control interno para informes financieros.

Además debe incluir una evaluación de la efectividad de la estructura y procedimientos de

control interno del emisor para los informes financieros.

Cada memoria anual debe incluir un informe de la gerencia en el que se evalúen estos

controles internos, mientras los auditores externos deben certificar esta evaluación que ha

hecho la gerencia de la compañía y debe informar dichos resultados.

Para el cumplimiento de la sección 404 es necesario contar con un Marco General de

Control Interno que entregue criterios objetivos para que sean medidos y evaluados.

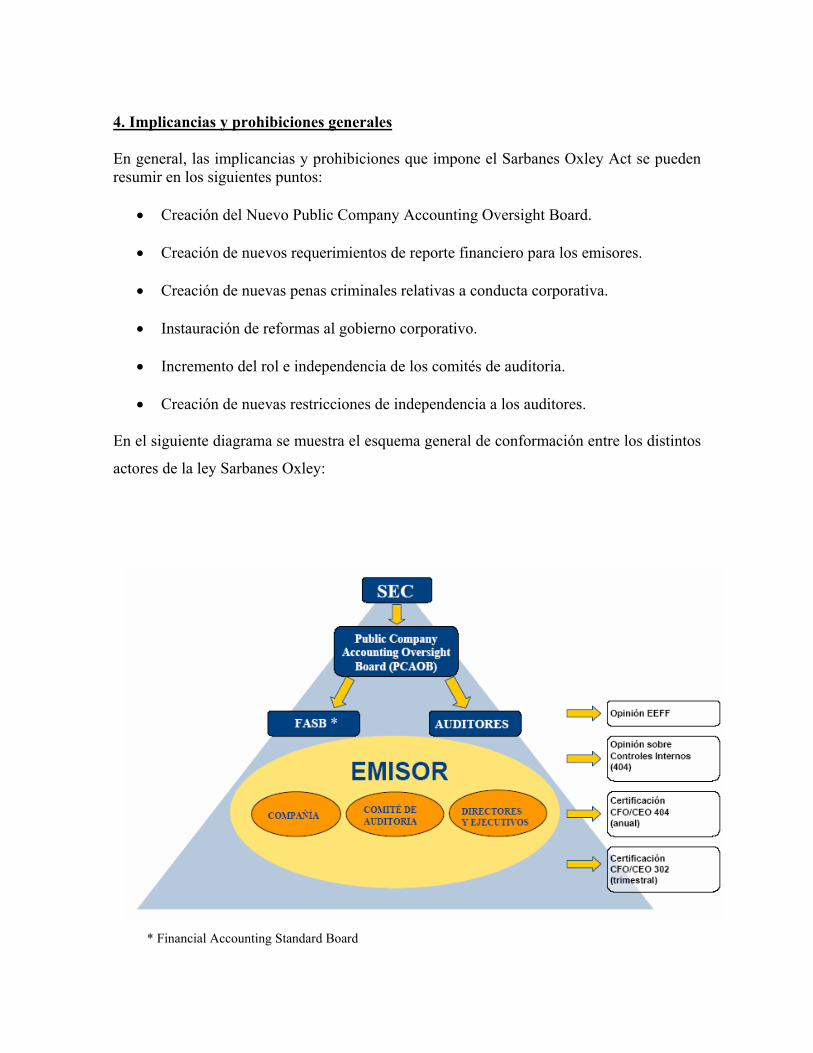

4. Implicancias y prohibiciones generales En general, las implicancias y prohibiciones que impone el Sarbanes Oxley Act se pueden resumir en los siguientes puntos:

• Creación del Nuevo Public Company Accounting Oversight Board.

• Creación de nuevos requerimientos de reporte financiero para los emisores.

• Creación de nuevas penas criminales relativas a conducta corporativa.

• Instauración de reformas al gobierno corporativo.

• Incremento del rol e independencia de los comités de auditoria.

• Creación de nuevas restricciones de independencia a los auditores. En el siguiente diagrama se muestra el esquema general de conformación entre los distintos

actores de la ley Sarbanes Oxley:

* Financial Accounting Standard Board

*

La SEC a través del Public Company Accounting Oversight Board emite una opinión de de

los Estados Financieros (EEFF) mientras los Auditores externos emiten una opinión sobre

los controles internos, las compañías o emisores en tanto certifican el cumplimiento de sus

controles interno a través de la evaluación de la efectividad de los controles (informe

trimestral) y una evaluación completa del diseño de los controles (informe anual).

Dentro del Emisor aparecen nuevas entidades como lo es el Comité de Auditoria quienes

deben velar por el cumplimiento de los controles al interior de la compañía, aparece

también la figura del Informante Anónimo que corresponde a un miembro de la compañía

que pueda dar cuenta de los controles no cumplidos a los auditores externos o al comité de

Auditoria, otra figura nueva es el Experto Financiero que deben poseer las compañías cuya

función es certificar cualquier proceso de alta complejidad de manera de asegurar el

conocimiento de las implicancias de alguna operación financiera cualquiera, y de esta

forma cubrir el riesgo de desconocimiento del efecto de alguna operación financiera.

4.1 Modelo COSO de Control interno

Según la evidencia encontrada la gran mayoría de las corporaciones chilenas utilizan

actualmente el enfoque COSO (Committee of Sponsoring Organizations of the Treadway

Commission) como su modelo de control interno, esto es bastante común alrededor del

mundo, la principal evidencia que explica el uso de este modelo frente a otros es que la

Security Exchange Commission (SEC) recomienda el uso de este modelo, lo importante es

destacar que la SEC solo recomienda el uso de este modelo y no obliga a su uso, la

percepción general que se puede encontrar entre los distintos actores nacionales, y

probablemente los internacionales, es no innovar en cuanto al modelo de control interno,

incluso cuando este no se adapte completamente a la organización como una forma de

disminuir el riesgo ante una eventual auditoria por parte de la SEC.

Entre los otros modelos de control interno existentes podemos destacar los mas usados

(después del COSO):

• Criteria of Control Committee (CoCo).

*

• Malcolm Baldrige National Quality Award (MBNQA)

• Internal Control Framework of the IASB

• Turnbull Report.

• Australian Criteria of Control (ACC)

• The King Report.

A continuación se presenta una breve descripción del modelo de control interno COSO, el

cual es el usado por la mayoría de las compañías chilenas.

Los objetivos del modelo COSO pueden clasificarse en tres categorías:

o Operacionales: Referente a la utilización eficaz y eficiente de los recursos de la

entidad.

o Información Financiera: Referente a la preparación y publicación de estados

financieros fiables.

o Cumplimiento: Referente al cumplimiento por parte de la entidad de las leyes y

normas que le sean aplicables.

“Cada entidad tiene una misión, la cual determina sus objetivos y las estrategias para

alcanzarlos. Los objetivos pueden establecerse para la organización como un conjunto o

dirigirse a determinadas actividades dentro de las mismas”.3

Este modelo de control interno consta de cinco componentes interrelacionados que se

derivan de la forma cómo la administración maneja el negocio, y de cómo estos estan

integrados a los procesos internos de la compañía. Estos componentes son:

• Monitoreo (Monitoring). Todo el proceso debe ser supervisado, introduciéndose

las modificaciones pertinentes cuando se estime oportuno.

• Información y Comunicación (Information and Communication). Las actividades

están rodeadas de sistemas de información y comunicación. Estos permiten que el

3 IFRS – “La evolución de la Contabilidad y Auditoria” por Orlando Jeria Garay, Octubre 2004

personal de la entidad capte e intercambie la información requerida para desarrollar,

gestionar y controlar sus operaciones.

• Actividades de Control (Control Activities). Deben establecerse y ejecutarse

políticas y procedimientos que ayuden a conseguir una seguridad razonable de que

se llevan a cabo de forma eficaz las acciones consideradas necesarias para afrontar

los riesgos que existen respecto a la consecución de los objetivos de la entidad.

• Evaluación de Riesgos (Risk Assessment). La entidad debe conocer y abordar los

riesgos con los que se enfrenta. Ha de fijar objetivos por procesos e identificar,

analizar y tratar los riesgos.

• Ambiente de Control (Control Environment). El entorno de control como el núcleo

de un negocio, es su personal (atributos individuales, integridad, valores éticos y

profesionalismo) y el entorno en el cual trabaja.

•

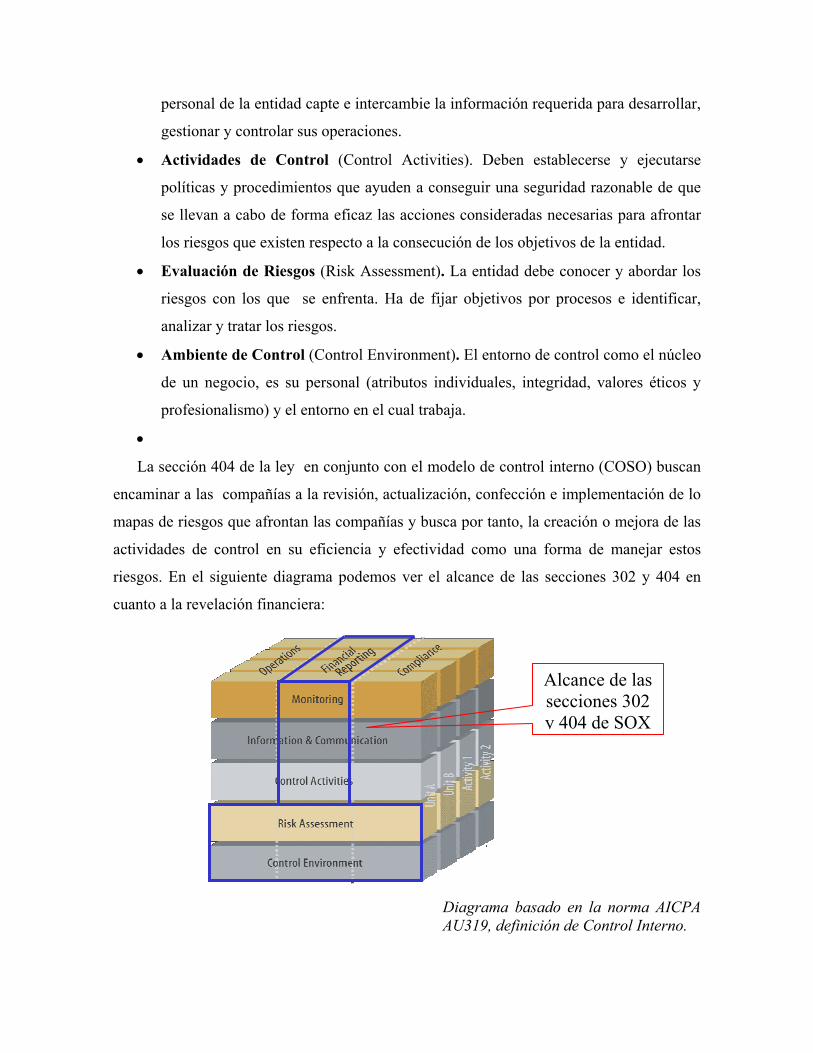

La sección 404 de la ley en conjunto con el modelo de control interno (COSO) buscan

encaminar a las compañías a la revisión, actualización, confección e implementación de lo

mapas de riesgos que afrontan las compañías y busca por tanto, la creación o mejora de las

actividades de control en su eficiencia y efectividad como una forma de manejar estos

riesgos. En el siguiente diagrama podemos ver el alcance de las secciones 302 y 404 en

cuanto a la revelación financiera:

Diagrama basado en la norma AICPA AU319, definición de Control Interno.

Alcance de las secciones 302 y 404 de SOX

4.2 Impacto a nivel Nacional

Para muchos, Sarbanes Oxley solo ha está acelerando ciertos cambios que ya estaban

teniendo lugar en el mundo empresarial. Sin embargo si bien SOX no ha cambiado las

obligaciones que los directores y ejecutivos de las compañías estadounidenses tenían antes

de su promulgación, si ha generado cambios en las legislaciones de otros países, en el caso

de Chile durante el año 2003 la Superintendencia de Valores y Seguros emitió las

siguientes circulares:

• Circular 1678, imparte normativa referente a la auditoria de los estados financieros

actuales y referentes al informe con la opinión del sistema de Control Interno de las

Compañías Aseguradoras y Reaseguradoras.

• Circular 1680, imparte instrucciones sobre Prevención y Control de operaciones con

Recursos ilícitos (a todas las entidades Aseguradoras, Intermediarios de Valores,

sociedades administradoras de fondos y empresas de depósitos de valores).

Mientras la Superintendencia de Bancos e Instituciones Financieras (SBIF) continuando en

esta línea emitió:

• Circular 3223, crea los Comités de Auditoria para Bancos e Instituciones

Financieras.

• Circular 3234, que se refiere a la Independencia de los Representantes del

Directorio en el Comité.

El Sarbanes Oxley Act también está afectando a empresas que no se encuentran abiertas en

una bolsa de valores y esta desincentivar la entrada a ese mercado, por cuanto los costos y

sacrificios son no menores ni despreciables. De hecho ya existen algunas empresas tanto

estadounidenses y extranjeras que se han retirado de este mercado, aludiendo a los grandes

costos de implementación.

4.2.1 Impacto en la alta gerencia

El impacto en la alta gerencia representa uno de los factores que mas a dado revuelo a toda

esta ley, esto es ya que genera e impone duras sanciones a la divulgación de información

fraudulenta o dolosa recayendo la responsabilidad en la alta gerencia. Los gerentes deben

hacerse responsables personalmente firmando y certificando los informes públicos de la

compañía. Un ejemplo clásico para mostrar como esta nueva ley ha mantenido su cumplido

es el caso del ejecutivo de WorldCom Bernie Ebbers quien es el referente a la hora de

referirse a este tema (basta con buscar penalidades de SOX en Internet y múltiples paginas

comentan su proceso), este ex ejecutivo fue acusado de fraude y conspiración en relación a

un escándalo contable de 11.000 millones de dólares, de ser declarado culpable se puede

enfrentar a mas de 80 años de cárcel. En algún lugar dentro de mi búsqueda de información

para este trabajo guarde una frase muy adecuada de la cual no recuerdo el autor, “La línea

que divide el ámbito civil y el penal en la legislación del mercado de valores es muy fina, y

a menudo se reduce a demostrar la existencia de intención o premeditación” esta frase es

una critica a todo proceso de delito económico que, por cuanto a su inherente complejidad

puede crear situaciones de confusión respecto a la responsabilidad, de todas formas no es el

fin de este estudio discutir esas materias, será para alguna otra ocasión.

Volviendo al tema que nos convoca, el impacto en la alta gerencia s puede resumir en los

siguientes puntos:

• Las empresas deben adoptar un código de ética que rija a ejecutivos relacionados

con finanzas. Este debe ser formalmente presentado a la SEC.

• Se restringen transacciones en períodos en que no se coticen fondos de pensiones.

• Los ejecutivos podrían tener que devolver bonos recibidos si se basan en informes

financieros fraudulentos.

• Se incluyen nuevas y duras sanciones, incluso penales pudiendo llegar hasta los 20

años de prisión.

Una de las piezas fundamentales en todo el proceso es que la SEC ha profundizado la

revisión de los informes que se le presentan, lo que requiere un esfuerzo mayor para

conservar la coherencia de los datos entregados por parte de las compañías y los auditores

externos. Esto sin embargo refuerza el espíritu de los Gobiernos Corporativos donde

efectivamente la alta gerencia este inmiscuida en la confección misma de los valores,

reportes e informes que se generan en las compañías.

4.2.2 Impacto en el Comité de Auditoria

Como se menciona en la sección 4.3 existen cambios para el Comité de Auditoria para el

caso de las empresas que ya poseían uno, de todas formas ahora corresponde una

obligación para las compañías listadas en la SEC poseer un Comité de Auditoria, el cual

debe tener las siguientes características:

o Interacción con auditores

• El Comité de Auditoria es directamente responsable del nombramiento, pre-

aprobación, remuneración y supervisión del auditor externo

o Independencia y competencia técnica del Comité de Auditoria

• Los miembros del Comité de Auditoria deben ser independientes.

• No pueden recibir otra remuneración que la que les corresponde por ser

miembro del directorio/comité.

• Todos deben ser competentes en materias financieras.

• Experto financiero, el Comité de Auditoria debe revelar si al menos uno de sus

miembros es un experto financiero.

Respecto a este punto es importante destacar que es lo que la SEC define como un Experto

financiero, esto es, quien tiene:

- Comprensión de los estados financieros y Principios de Contabilidad Generalmente

Aceptados.

- Capacidad para evaluar la aplicación general de tales principios en relación con la

contabilización de estimaciones, provisiones y reservas.

- Experiencia preparando, auditando, analizando o evaluando estados financieros que

presenten una amplitud y nivel de complejidad de materias contables, que sean en general,

comparables a la amplitud y complejidad de las materias que razonablemente, pueden

surgir en los estados financieros del emisor, o experiencia supervisando activamente a una

o más personas contratadas para realizar tales actividades.

- Comprensión de controles internos y procedimientos para realizar informes financieros.

- Comprensión de las funciones del Comité de Auditoria.

o Quejas y denuncias anónimas

• El Comité de Auditoria debe establecer procedimientos para recibir denuncias

anónimas sobre conductas financieras inadecuadas

Estas nuevas responsabilidades del comité de auditoria le dan un rol fundamental, en el

sentido que una vez implementado todos los nuevos procedimientos y el modelo de control

interno es el comité el encargado de velar por el cumplimiento sostenido en el timepo de los

nuevos requerimientos de esta ley.

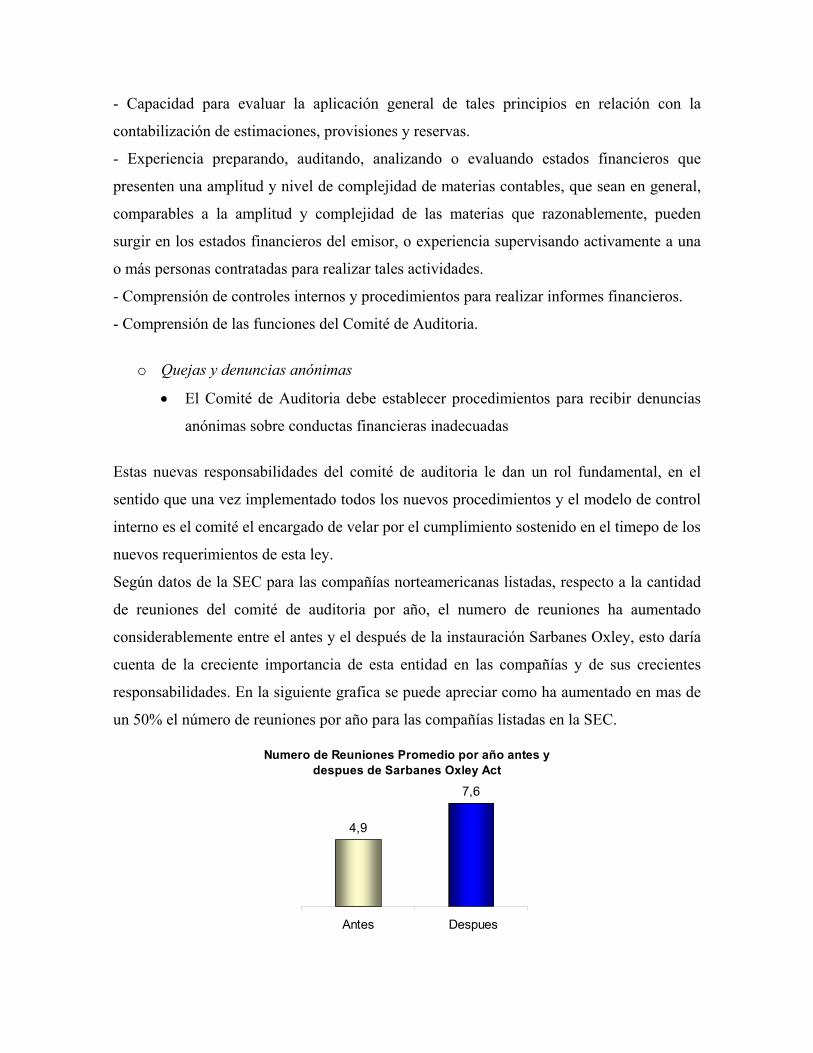

Según datos de la SEC para las compañías norteamericanas listadas, respecto a la cantidad

de reuniones del comité de auditoria por año, el numero de reuniones ha aumentado

considerablemente entre el antes y el después de la instauración Sarbanes Oxley, esto daría

cuenta de la creciente importancia de esta entidad en las compañías y de sus crecientes

responsabilidades. En la siguiente grafica se puede apreciar como ha aumentado en mas de

un 50% el número de reuniones por año para las compañías listadas en la SEC.

Numero de Reuniones Promedio por año antes y despues de Sarbanes Oxley Act

4,9

7,6

Antes Despues

En el siguiente diagrama se puede apreciar como se ha movido el número de reuniones

antes y después de SOX separado por segmentos. Se pude apreciar como a aumentado el

numero de reuniones donde ahora mas del 50% de los comité de las compañias se reunie al

menos 8 veces en el año mientras antes de SOX estas representaban cerca del 15%.

‘4

4 Los datos del grafico provienen de información extraída de la Security Exchange Comisión (SEC)

Numero de Reuniones por año de Comité de Auditoria antes y despues de Sarbanes Oxley Act

18%

50%

18%

12%

2%

2%

20%

20%

37%

21%

Menos de 3

Entre 4 y 5

Entre 6 y 7

Entre 8 y 9

Mas de 9

Antes Despues

c

5. Fases y etapas del proceso de Certificación

5.1 Tipos de Certificación:

Antes de definir las etapas o fases del proceso de certificación debemos definir que es lo

que entenderemos por esta.

“La Certificación es el proceso de auto-evaluación de las actividades de control

documentadas, que permite validar el diseño de los controles y la operatividad de los

mismos. Esta tarea es realizada por profesionales de la Compañía quienes son los

responsables de cada uno de los procesos.”5

Según los auditores consultados el objetivo de la Certificación es transmitir a los

supervisores directos de los controles, Jefes, Subgerentes, Gerentes de Área y Gerentes de

cada Compañía, los pasos a seguir para cumplir con el Proceso de Certificación Interna.

Además de, entregar las herramientas y la metodología a utilizar en este Proceso de

Certificación Interna e Informar los plazos y fechas para cumplir con este.

Existen dos tipos de Certificación que deben realizarse:

A) Evaluación de la efectividad operativa de los controles:

Este proceso debe ser realizado por cada área de la compañía en forma trimestral, con

el objeto de verificar si los controles se están cumpliendo y operan tal cual han sido

definidos.

B) Evaluación del diseño de los controles:

Esta evaluación se realiza anualmente por cada área, para verificar el diseño de los

controles, a fin de asegurar que se alcanzan los objetivos de control definidos.

5 Definición de Deloitte & Touche, Sociedad de Auditores y Consultores Ltda..

5.2 Fases de implementación de un proceso en particular:

Para lograr segregar las fases y etapas del procesos de certificación de los controles

internos, partiremos definiendo como se segrega cada proceso por si solo, para luego ir

avanzando y convergiendo a una definición global de todo el proceso final de certificación.

En general, para cada procesos existente en la compañía se ejecuta el siguiente

metodología:

• En una primera etapa de planificación debe existir una definición del alcance del

proyecto, en esta etapa se define como se realizará la exportación de los procesos

y/o procedimientos a las filiales. Se debe además realizar las capacitaciones del

equipo de trabajo (en cuanto a los documentos de trabajo, a la ley misma, el control

interno, etc.)

• En una segunda fase, se realiza una evaluación de documentación existente como

manuales y procedimientos locales, luego se revisan los procesos y se desarrollan

flujogramas con sus procedimientos operativos (narrativas), matrices de riesgos y

controles. Finalmente se realizan pruebas de las Actividades de Control.

• En una tercera etapa de remediación se Preparan los planes de acción y se

desarrollan sugerencias. Luego, se implantan de las acciones definidas y se vuelve a

actualizar la documentación de los procesos.

• En una cuarta etapa, debe existir una Validación de los procedimientos y controles

con los responsables de cada área. Posterior a esto se aprueban de los

procedimientos por parte de los auditores, luego se define un Programa de

Monitoreo de los controles y se define un plan de actualización de los

procedimientos mas un seguimiento de las oportunidades de mejora identificadas.

• En una etapa final, que podríamos denominar como la etapa de “exportación” de los

procesos y su respectivos procedimientos, se adaptan los procedimientos definidos y

controles a las operaciones de para los mismos procesos en las filiales o empresas

coligadas, luego debe existir constancia de la validación y aprobación por el

responsable local, posterior a esto se implantan definitivamente los procedimientos

en estas filiales y se les hace el seguimiento respectivo tanto por la compañía como

los auditores externos.

6. La Evidencia Nacional e Internacional respecto a la implementación de SOX

En esta sección revisaremos la evidencia internacional y algunos datos existentes

sobre el estado actual de las compañías chilenas en el cumplimiento de la ley Sarbanes

Oxley, esto como un marco preparatorio de comparación para la extensión de este estudio a

ser presentada como seminario de titulo para el Magíster de Finanzas de la Universidad de

Chile, estudio el cual, como ya se ha mencionado, considera la aplicación de una encuesta

que se adjunta en el anexo 1 a realizarse a las empresas chilenas listadas en la SEC que

emiten ADR’s, de esta forma se pretende contrastar los resultados respecto a la evidencia

que se mostrara a continuación, esta evidencia esta dividida en dos secciones en la primera

sección analizaremos las principales implicancias y percepciones de las compañías en la

implementación de Sarbanes Oxley Act. El la segunda sección nos referiremos a los costos

asociados a la implementación de todos los requerimientos que las compañías han debido

afrontar.

6.1 Estado actual de las Compañías chilenas frente al cumplimiento de la ley SOX

A continuación analizamos información facilitada por Deloitte, esta información

proviene de un seminario organizado por esta institución el reciente 14 de Diciembre de

2005 donde se reunieron los principales ejecutivos de las 20 empresas chilenas registradas

en la SEC que transan sus títulos en el NYSE, a estos se les realizó una encuesta en relación

al estado actual de las Compañías Chilenas frente al cumplimiento de SOX.

Las preguntas se orientaron, principalmente, a conocer los beneficios que ha traído la

implantación del Modelo de Control Interno de Reporte Financiero, los responsables de la

mantención y monitoreo del Modelo, los esfuerzos y recursos necesarios y los principales

desafíos futuros.

Al consultarles sobre la restauración de la confianza en los mercados, prácticamente todas

las compañías creen que el cumplimiento de la norma y el proceso de la implementación

del modelo de control interno restaura en algún grado la confianza de los mercados, aquí la

opinión básicamente la misma para todos, aludiendo a que el 90% cree que es efectivo

(nadie contesto que era muy efectivo) mientras el 10% restante afirmo que aun no lo podía

determinar y nadie lo cree inefectivo, esto muestra que independiente de los costos que la

implementación de esta ley implica, es aceptado el aporte que esta genera tanto para la

compañía y como esta se ve reflejada en el mercado.

Al consultarles sobre los beneficios que la compañía ha tenido o tendrá con el

cumplimiento de la sección 404 existen diferentes opiniones, el siguiente grafico nos lo

muestra:

Lo primero que salta a la mente es que si bien en la pregunta analizada anteriormente,

donde existe un consenso en que el cumplimiento de SOX restaura la confianza en los

mercados, sin embargo, el beneficio que extraen las compañías respecto a esto, es

claramente menor en importancia frente al resto de las opciones, esto se ve reflejado en el

5% que cree que el mayor beneficio proviene de la mayor confianza en los estados

financieros por parte del mercado.

Mayor Beneficio debido al Cumplimineto de la Seccion 404

10%

0%

25%

5%

20%

15%

25%

Mejor entendimiento deriesgos y controles

Mejora del control interno ydisminución de debilidadesmateriales

Fortalecimiento de la culturaorganizativa

Mayor confianza en losEstados Financieros

Mejora de la efectividad yeficiencia de los procesosfinancieros y operativos

Reducción de los costosoperacionales

Ninguna de las anteriores

Un punto de vital importancia, que será discutido en la próxima sección, tiene relación a

que frente a la consulta respecto si los beneficios son mayores o menores a los costos de

implementación de SOX en las compañías, solo un 20% declara que los beneficios que

pueden extraer son mayores a los costos y un 25% cree que el beneficio iguala al costo

mientras el 55% declara que el costo es superior al beneficio que la compañía puede

asimilar.

Frente al punto que motivo este trabajo, es decir, cual es el estado actual de la

implementación de Sarbanes Oxley en las compañías chilenas, se les consulto en que fase

se encuentran en la implementación del Modelo de Control Interno, cerca del 35% de las

empresas dice tener el modelo completamente implantado y probado, mientras otro 35%

dice tenerlo implantado solamente (esto equivaldría al 3/4 de avance en el proceso de

implementación) el 30 % restante dice estar en proceso de implantación(esto equivaldría a

un 1/2 de avance en el proceso de implantación). De todas formas un factor importante a

destacar, es que solo un 25% los encuestados afirman que el grado de esfuerzo y recursos

que se necesitan, para el cumplimiento de SOX en su sección 404 para este año 2006, serán

mayores, mientras el 75% restante cree que necesitara de iguales o menores esfuerzos. Esto

nos da cuenta de que el proceso de aprendizaje a comenzado a dar frutos, pues si bien solo

el 35% de las compañías tiene lo mínimo para el cumplimiento de SOX y la bases para

continuar al camino al cumplimiento pleno, esto es, al incorporar software (opcional), la

conformación o perfeccionamiento de los comités e auditoria, la incorporación del experto

Financiero (interno y no externo como ha sido la tónica en varias compañías consultas), etc.

el esfuerzo que se cree se tendrá es igual o menor al del año 2005 para mas del 75% de las

compañías.

Respecto a la implementación del Comité de Auditoria de los datos se extrae que el 85% de

las compañías chilenas listadas poseen actualmente un comité funcionando e implementado

mientras un 10% aun no lo tiene operativo aunque si piensa en implementarlo, lo curioso es

el 5% restante, que representa a una compañía6, no pretende implementar un comité de

auditoria, sin embargo este es uno de los requisitos y obligaciones que impone el Sarbanes

Oxley Act, esta misma compañía sumada a otra tampoco establecerá un procedimiento de

informante anónimo para recibir las denuncias sobre fraude o practicas financiero contables

inadecuadas, cosa que también es requerida por la ley. Este fenómeno puede deberse a la

intención de deslistamiento de esta compañía del NYSE, no así de la SEC, pues de igual

manera se debe entregar reportes a la SEC si es que se tiene cualquier tipo de relación

financiera en los mercados financieros norteamericanos (emisión de bonos ie.), sin

embargo un deslistamiento de NYSE o del NASDAQ, según lo presentado por Allen Miller

de Chadbourne & Parke Llp en la Primera Conferencia Internacional para Emisores

Chilenos7, elimina el requerimiento del comité de auditoria independiente, por o que esta

respuesta puede evidenciar este supuesto deslistamiento.

En esta misma línea, los datos arrojan que un 5% de las compañías (una) no tiene pensado

en establecer una Unidad Especializada en el cumplimiento de SOX al interior de la

compañía mientras un 30% aun no lo decide, el 65% restante ya la ha establecido o se

encuentra en proceso de implementarla. Sin embargo, al asociar estos datos respecto a

quien tendría la responsabilidad del mantenimiento del modelo de control interno solo un

30% expresa que será la unidad especializada en el cumplimiento, por tanto es fácil notar

que el rol de esta unidad es diferente entre las compañías ya que la mitad de las que ya

poseen o poseerán (de manera segura) esta unidad le estaría dando un rol solo de reporte de

información referente al modelo de control interno y no el rol del mantenimiento mismo,

este rol se lo dan a Auditoria Interna de cada compañía (30%) o bien al mismo CFO

(15%).

6 Representa una compañía ya que las empresas encuestadas fueron las 20 listadas en la SEC que emiten ADR’s, luego el 5% de 20 es uno. 7 Esta conferencia fue organizada por Enersis y Endesa y se realizo el 18 de Octubre de 2005 en el hotel Sheraton en Santiago, Chile. (a la cual tuve el privilegio de asistir)

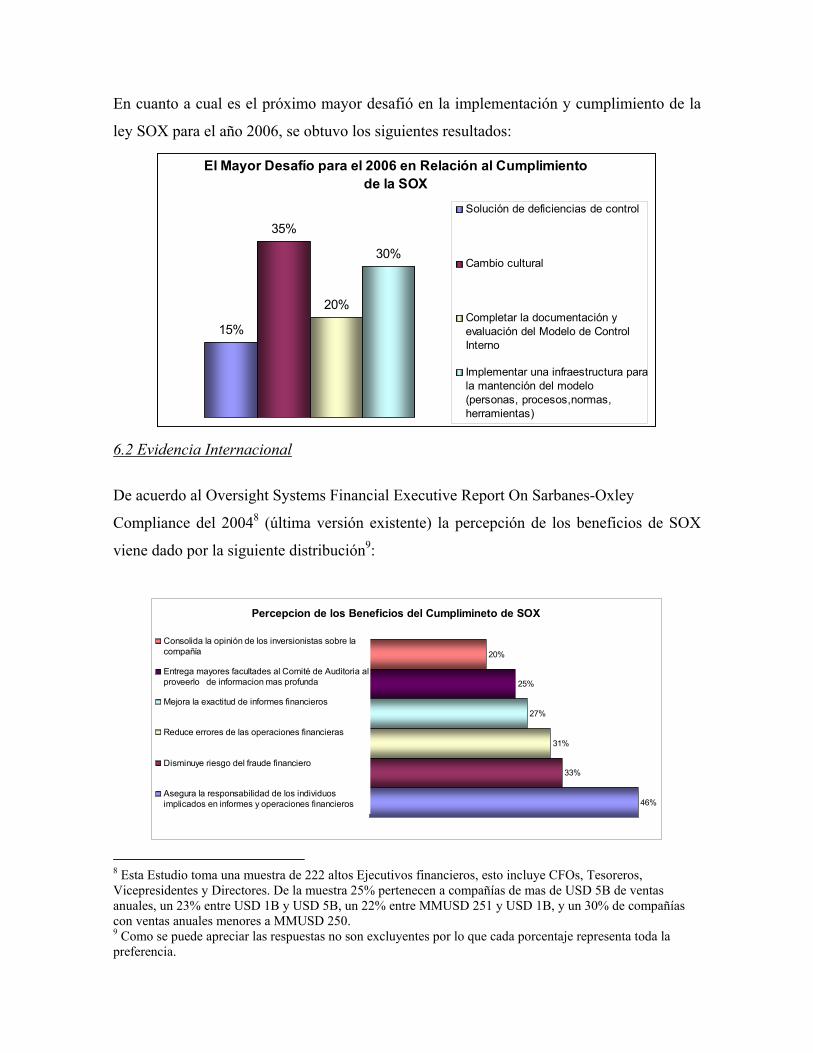

En cuanto a cual es el próximo mayor desafió en la implementación y cumplimiento de la

ley SOX para el año 2006, se obtuvo los siguientes resultados:

El Mayor Desafío para el 2006 en Relación al Cumplimiento de la SOX

15%

35%

20%

30%

Solución de deficiencias de control

Cambio cultural

Completar la documentación yevaluación del Modelo de ControlInterno

Implementar una infraestructura parala mantención del modelo(personas, procesos,normas,herramientas)

6.2 Evidencia Internacional

De acuerdo al Oversight Systems Financial Executive Report On Sarbanes-Oxley

Compliance del 20048 (última versión existente) la percepción de los beneficios de SOX

viene dado por la siguiente distribución9:

Percepcion de los Beneficios del Cumplimineto de SOX

46%

33%

31%

27%

25%

20%Consolida la opinión de los inversionistas sobre lacompañía

Entrega mayores facultades al Comité de Auditoria alproveerlo de informacion mas profunda

Mejora la exactitud de informes financieros

Reduce errores de las operaciones financieras

Disminuye riesgo del fraude financiero

Asegura la responsabilidad de los individuosimplicados en informes y operaciones financieros

8 Esta Estudio toma una muestra de 222 altos Ejecutivos financieros, esto incluye CFOs, Tesoreros, Vicepresidentes y Directores. De la muestra 25% pertenecen a compañías de mas de USD 5B de ventas anuales, un 23% entre USD 1B y USD 5B, un 22% entre MMUSD 251 y USD 1B, y un 30% de compañías con ventas anuales menores a MMUSD 250. 9 Como se puede apreciar las respuestas no son excluyentes por lo que cada porcentaje representa toda la preferencia.

Tal y como para la información las empresas chilenas, el beneficio menos apreciado es el

que tiene relación a la restauración en los mercados respecto a la información financiera

revelada por las compañías, esto devela un patrón que se espera confirmar en la

continuación de este estudio esta vez con nuevos datos recopilados (dado que los

porcentajes no estrictamente comparables).

En relación al beneficio respecto al costo, los datos muestran que 57% de los ejecutivos

creen que la implementación de SOX es una buena inversión para sus accionistas mientras

el 43% restante creo que esto no seria así, estas cifras si bien poseen una marcada

diferencia no deja de sorprender el alto numero de ejecutivos que creen que la

implementación y cumplimiento de SOX no seria una buena inversión, esto se contrasta

con el 55% de las compañías chilenas que piensa que los beneficios son mayores a los

costos, este diferencia posiblemente se debe al hecho a que en general, los costos y

beneficios de la implementación, que serán discutidos en la próxima sección, son distintos

para las compañías extranjeras que transan en el NYSE, luego no es de extrañar que la

percepción del costo-beneficio caiga frente a la muestra que nos presenta el Oversight

Systems Financial Executive Report, ya que esta muestra se construye tanto con una

muestra multinacional donde claramente el mayor ponderador son las compañías

norteamericanas10. Esto es un punto notablemente destacable.

En cuanto a la dificultad o esfuerzo realizado por las compañías en la implementación de

SOX, un 63% de los encuestados declara que este seria mayor o mucho mayor a lo

esperado mientras el 37% restante afirma que la dificultad fue menor a la esperada. Este es

uno de los puntos para los cuales aun no existe información para el mercado Chileno, por lo

que será abordado por la continuación de este Estudio.

La evidencia internacional nos muestra, que en general, las compañias piensan que el

cumplimiento de los requisitos de Sarbanes Oxley Act ha mejorado sus controles internos

en algún grado, si bien existe un consenso en la evidencia encontrada11 que cerca de un

10 Por cuanto la muestra se basa en las empresas que transan en el NYSE que mayoritariamente son norteamericanas. 11 -Oversight Systems Financial Executive Report On Sarbanes-Oxley Compliance del 2004.

60% opina lo anterior, mientras el porcentaje restante afirma que sus controles internos no

han sufrido mejoras y se encuentran en la misma situación que antes de SOX. Existen, sin

embargo, algunas compañías (muy pocas) que piensan que sus controles internos son algo

mas débiles que antes ( 2% en el Oversight Systems Financial Executive Report ie.). De

todas formas, desde un punto de vista netamente financiero es importante referirce a los

costos de implantación de Sarbanes Oxley y cuantos estos se aceran (o sobrepasan) los

beneficios.

6.3 Costos de implementación

Los costos de implementación de Sarbanes Oxley son un tema de amplia discusión, si bien

este estudio no tiene por objetivo explayarse en este tema, es importante comentar la

evidencia existente de manera de establecer una base para la comparación una vez extraídos

los datos en la prolongación de este estudio.

Como se a mencionado anteriormente, tanto la evidencia internacional como la escasa

evidencia nacional, nos indican que la proporción de las compañías que creen que las

costos realizados en la implementación de Sarbanes Oxley no serian una buena inversión

para los accionistas es bastante alta, un 43% para las compañías en general, y un 55% a

nivel nacional. Esto sin embargo, no contradice el hecho que el beneficio es efectivamente

percibido por las compañías y el mercado.

Un punto importante es el hecho que el porcentaje nacional sea mayor al del promedio de

las compañías, esto probablemente sigue a un patrón que tiene mas tiene que ver con todas

las compañías extranjeras que tranzan sus títulos en Estados Unidos, mas que con las

empresas Chilenas. Este racionamiento proviene de la idea de que los beneficios de

implementación de Sarbanes Oxley serian menores para las compañías extranjeras pues los

beneficios relacionados a la confianza del mercado ya estarían habrían sido reflejados, esto

es ya que el beneficio de enlistarse en las bolsas estadounidenses se ve principalmente

reflejado en las bolsas locales del país de origen de la compañía, de hecho el costo de

implementación de SOX es en promedio menor para las compañías extranjeras que para las

-Sarbanes-Oxley Implementation Survey, IT Consulting. - FEI Special Survey on Sarbanes-Oxley Section 404 Implementation, Julio 2004

compañías norteamericana, esto se debe a que existe una cierta relajación en la aplicación

de la sección 404, en el sentido que la periodicidad y obligación de los reportes periódicos

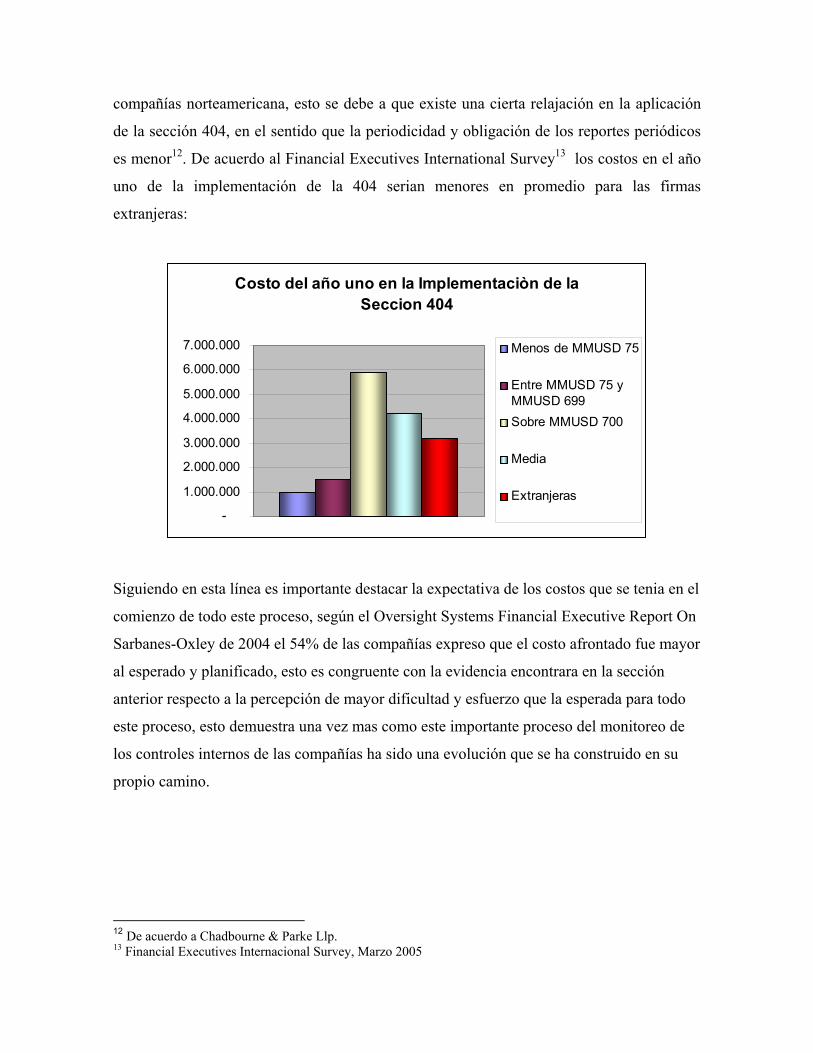

es menor12. De acuerdo al Financial Executives International Survey13 los costos en el año

uno de la implementación de la 404 serian menores en promedio para las firmas

extranjeras:

Costo del año uno en la Implementaciòn de la Seccion 404

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000 Menos de MMUSD 75

Entre MMUSD 75 yMMUSD 699Sobre MMUSD 700

Media

Extranjeras

Siguiendo en esta línea es importante destacar la expectativa de los costos que se tenia en el

comienzo de todo este proceso, según el Oversight Systems Financial Executive Report On

Sarbanes-Oxley de 2004 el 54% de las compañías expreso que el costo afrontado fue mayor

al esperado y planificado, esto es congruente con la evidencia encontrara en la sección

anterior respecto a la percepción de mayor dificultad y esfuerzo que la esperada para todo

este proceso, esto demuestra una vez mas como este importante proceso del monitoreo de

los controles internos de las compañías ha sido una evolución que se ha construido en su

propio camino.

12 De acuerdo a Chadbourne & Parke Llp. 13 Financial Executives Internacional Survey, Marzo 2005

7. Principales Conclusiones

Se ha analizado los principales impactos a las compañías y a sus ejecutivos, tanto a un nivel

internacional como del punto de vista local, de lo que es una modificación mayor a la

conformación de la normativa de los mercados financieros. Esta reciente normativa ha

implicado todo un proceso de implementación, corrección y formalización del Modelo de

Control Interno de las compañías a través del mundo, instaurando reformas a lo que se

entiende por gobierno corporativo, además de entregar la responsabilidad directa a la alta

gerencia de las acciones e información entregada por las compañías, incorporando incluso

penas de carácter penal para las faltas o delitos financieros que se podrían cometer. Esta

nueva legislación a tenido un impacto a nivel legislativo local en el sentido que los distintos

mercados han debido reformular o crear nuevas normas con el fin de converger y facilitar la

incorporación de las compañías a los mercados globales, en Chile tanto la Superintendencia

de Valores y seguros, como la Superintendencia de Bancos e Instituciones Financieras han

emitido circulares que intentan dar convergencia a la normativa nacional.

Como se menciona, el Sarbanes Oxley Act cambia la conformación interna y externa de las

compañías, añadiendo nuevas entidades como es el caso de los Informantes Anónimos o el

Experto Financiero. También se ha fortalecido y se le ha dado un rol mayor a otras como es

el caso del Comité de Auditoria, que desde el próximo año debe existir para todas las

compañías listadas en las bolsas de valores norteamericanas.

En cuanto al estado de implementación en Chile de Sarbanes Oxley en su sección 404, la

cual representa los mayores costos, tiempo, modificaciones y nuevos requerimientos para

las compañías podemos decir, a la luz de la evidencia encontrada, que al menos un tercio de

las compañías estarían ya cumpliendo con los requisitos al tener implementado y probado

su modelo de control interno, otro tercio se encuentra en la fase de prueba, y por ultimo el

tercio restante estaría concluyendo la etapa de implementación, esta información sin

embargo será comprobada y profundizada en la pronta extensión del presente trabajo como

parte de una investigación con datos nacionales, para la cual se adjunta la encuesta diseñada

en el anexo 1. Lo importante a destacar es que pareciera que la mayor parte de las

compañías lograra cumplir con los plazos establecidos por la SEC para terminara

exitosamente todo el proceso Autoevaluación (Certificación) de los controles internos, esto

es, antes de fines del presente año.

Respecto a la recuperación de la confianza en los mercados, tanto la evidencia internacional

como nacional nos muestra que si bien, las compañías perciben que los mercados

efectivamente han recuperado la confianza en los reportes financieros producto de la

implementación de SOX, no perciben este hecho como un beneficio mayor, tanto en el

sentido que no se le considera como uno de los principales beneficios y como por el lado

que un alto porcentaje de las compañías (43% a nivel general, y 55% a nivel Nacional)

considera que los costos en la implementación de Sarbanes Oxley han sido mayores a los

beneficios que pueden percibir.

Siguiendo en la misma línea, la evidencia nos muestra que existió una cierta subestimación

en cuanto al esfuerzo, dificultad y por tanto costos en la implementación de SOX, esto a su

vez ha generado un deslistamiento de las bolsas de valores norteamericanas, lo que al

parecer podría ocurrir en Chile con al menos una compañía.

En general, los futuros desafíos que declaran las compañías chilenas en relación al

cumplimiento de SOX tiene mayor relación a los aspectos internos de la compañía mas que

el cumplimiento de los requisitos mismo de la ley, es decir, se enfoca en el camino de la

madurez y evolución de la cultura organizacional.

En este nuevo camino de reportes financieros, perfeccionamiento de los mapas de riesgo y

de evolución de los modelos de control internos de las compañías, Chile no debe quedarse

atrás. Como se ha analizado esto no estaría sucediendo y las compañías están haciendo su

mejor esfuerzo para el cumplir los nuevos requerimientos, si bien, el proceso ha sido

distinto para todas y algunas se encuentran mas rezagadas que otras pareciera que las metas

y plazos se estarían cumpliendo. Esperemos que todo el esfuerzo realizado sirva para no

tener nuestros propios escándalos financieros y mantener la senda de crecimiento y

evolución que nos ha mostrado este sector, sin embargo no debemos olvidar que estamos

inmersos en una región, y como tal, es vista como un solo mercado, si bien chile puede

diferenciarse debemos estar atentos al cumplimiento de la normativa no solo en nuestra

fronteras sino también estar atentos al movimientos de nuestro vecinos, ya que ante

cualquier inconveniente, la normativa para las compañías foráneas a Estados Unidos se

podría endurecer y acarrear por tanto nuevas modificaciones y costos.

Bibliografía

• Financial Executives Internacional Survey, Marzo 2005.

• FEI Special Survey on Sarbanes-Oxley Section 404 Implementation, Julio 2004.

• Sarbanes-Oxley Implementation Survey, IT Consulting.

• Oversight Systems Financial Executive Report On Sarbanes-Oxley Compliance del 2004.

• Security Exchange Comisión (SEC).

• IFRS – “La evolución de la Contabilidad y Auditoria” por Orlando Jeria Garay, Octubre 2004.

• The cost of Being Public in the Era of Sarbanes-Oxley; Foley y Lardner, Junio

2005.

• Superintendencia de Valores y Seguros.

• Sarbanes-Oxley Act of 2002, Cost and Benefits, Allen Miller, Chadbourne & Parke, Llp, precentadada en la primera conferencia internacional para emisores Chilenos realizada el 18 de Octubre de 2005.

• How to Comply with Sarbanes Oxley Section 404, Michael Ramos 2003.

• “Ley Sarbanes Oxley en Chile y su Impacto en los Gobiernos Corporativos”; Sofofa

, octubre 2003.

• “Ley Sarbanes Oxley: el nuevo entorno”; Orlando Jeria G., KPMG Chile.

• “Ley Sarbanes Oxley: Principales Aspectos de la Ley” Victor M. Cuevas.

• Superintendencia de Bancos e Instituciones Financieras.

• Sarbanes- Oxley Act y el Proyecto de Intervención Económica sobre Estándares.

• Internacionales de Contabilidad, Auditoría y Contaduría. Carlos Andrés Laguado Giraldo.

• Building A Strong Corporate Physique, Why Sarbanes-Oxley Is Good For

Business. Phil Strand.

• Encuesta del estado actual de las Compañías chilenas frente al cumplimiento de la ley SOX; Deloitte Diciembre 2005.

• The Wall Street Journal Americas. Dow Jones & Company, Multiples Ediciones.

• Deloitte & Touche, Sociedad de Auditores y Consultores Ltda. Innumerables

documentos de trabajo, presentaciones y experiencia.

8. Anexo Encuesta a realizar :

Implementación y Estado Actual del Sarbanes Oxley Act en las Empresas Chilenas

Emisoras de ADR.

Encuesta

A continuación se presentan 20 preguntas que tienen relación con la percepción y el estado actual del proceso de autoevaluación y certificación de lo controles internos, para el cumplimiento para la denominada Ley Sarbanes Oxley. Una vez mas, agradecemos vuestra cooperación y sinceridad en las respuestas, cabe señalar que el fin de este estudio es meramente académico y que la informaron aquí develada no será de uso lucrativo. Esta información será utilizada solo como números agregados y en ningún caso se mencionara a alguna compañía en particular a no ser de existir un permiso expreso de hacerlo. Para todas las preguntas, con excepción de la N° 16, debe contestar solo una alternativa. 1) ¿Ha sido la implementación de Sarbanes Oxley Act mas difícil de lo que esperaban?

Muy difícil Difícil De acuerdo a las expectativas Fácil Muy Fácil

2) ¿Cuantos empleados tiene la Compañía (Matriz) dedicados exclusivamente al cumplimiento de Sarbanes Oxley Act?

Uno Dos Entre Tres y Cinco Cinco o mas Ninguno exclusivamente

3) ¿Cree usted que los gastos incurridos por la compañía en la implementación y el cumplimientos de SOX son una buena inversión para los accionistas?

Si No

37

4) En cual de los siguientes rangos clasifica el gasto incurrido por su Compañía hasta el momento (interno y externo) en la implementación del Sarbanes Oxley Act:

Menos de 1MMUSD Entre 1 y 2 MMUSD Entre 2 y 3 MMUSD Entre 3 y 4 MMUSD Entre 4 y 5 MMUSD Mas de 5 MMUSD

5) ¿Son sus controles internos mejores que antes de cumplir/implementar los requisitos de esta ley?

Mucho mejores Marginalmente mejores No ha habido cambios Marginalmente peores Mucho Peor.

6) ¿Cree usted que los beneficios que se pueden extraer del cumplimiento de SOX son mayores al costo de su implementación?

El beneficio es mucho mayor. El beneficio es marginalmente mayor. El beneficio iguala al costo. El costo es marginalmente mayor. El costo es mucho mayor.

7) En cuanto al compromiso de la compañía frente al Modelo de Control Interno, ¿cree que este se ha fortalecido?

Mucho Solo un poco No lo ha afectado

8) Cual de los siguientes Modelos de Control Interno es el utilizado por su compañía?

Committee of Sponsoring Organizations of the Treadway Commission (Coso). Criteria of Control Committee (CoCo). Malcolm Baldrige National Quality Award (MBNQA) Internal Control Framework of the IASB Turnbull Report. Australian Criteria of Control (ACC) The King Report. Otro:

38

9) En relación a la implementación del Modelo de Control Interno, este se encuentra:

Implementado y Probado. Implementado. En proceso de implementación. Iniciando el proceso. Sin comenzar.

10) ¿Se encuentra totalmente implementado el Comité de Auditoria para el cumplimiento de SOX?

Si Lo estará en 3 meses Lo estará en 6 meses Lo estará en 9 meses No estará para este año.

11) ¿Que porcentaje del total de las Actividades de Control (control a nivel de compañía y a nivel de proceso de negocios) se encuentran en un 100% diseñados, implementados y probados?

100% 85% 70% 50% 25% 0%

12) ¿Cuantas veces ha realizado la Evaluación de Efectividad de los Controles ?

5 4 3 2 1 Ninguna aun

13) ¿Cuántas veces han realizado la Evaluación del Diseño de los Controles?

2 veces En proceso de la segunda vez 1 vez En proceso de la primera vez Ninguna vez aun

39

14) ¿Tienen actualmente un Experto Financiero que forme parte de su organización?

Si Lo estará en 3 meses Lo estará en 6 meses Lo estará en 9 meses No lo estará este Año

15) ¿Tienen implementado actualmente un Informante Anónimo?

Si Lo estará en 3 meses Lo estará en 6 meses Lo estará en 9 meses No lo estará este Año

16) Enumere según sea su prioridad los siguientes pasos en relación al cumplimiento de SOX? Culminar Planes de Acción (Remediación). Evolución de la cultura organizacional. Implementación de software. Establecer un programa de capacitación. 17) ¿En cuanto tiempo mas estima usted que la compañía terminara exitosamente todo el proceso Autoevaluación (Certificación) de los controles internos?

Ya lo hemos Terminado No antes de 3 meses No antes de 6 meses No antes de 9 meses No antes de un Año

18) ¿Cree que el esfuerzo para este año será mayor al del año anterior para mantener el cumplimiento de la sección 404 de SOX?

Mucho mayor Marginalmente mayor Igual Marginalmente menor Mucho mayor

40

19) ¿Cree que el costo para este año será mayor al del año anterior para mantener el cumplimiento de la sección 404 de SOX?

Mucho mayor Marginalmente mayor Igual Marginalmente menor Mucho mayor

20) ¿Tiene presupuestado la implementación de algún software para ayudar en el cumplimiento se SOX?

Si Cual ?

No aun No