glosario - ri.ufg.edu.svri.ufg.edu.sv/jspui/bitstream/11592/8272/10/682.4-a951d-gba.pdf · pib:...

TRANSCRIPT

186

GLOSARIO

ALCA: Area de Libre Comercio de Las Americas

CAFTA: CentralAmerica Free Tradeway

CONAMYPE: Consejo Nacional de la Mediana y Pequeña Empresa

Commitee Of Sponsoring Organizations (COSO) of Treadway Comission: Es una

respuesta de la NATIONAL COMMISSION ON FRAUDULENT FINANCIAL REPORTING,

a las inquietudes planteadas entorno a la diversidad de conceptos, definiciones e

interpretaciones existentes entorno al Control Interno. Busca definir un marco conceptual

del control interno capaz de intergrar las diversas definiciones y conceptos que vienen

siendo utilizados respecto del este tema.

Cloro Melanita: Piedra Caliza parecida al Jade

DIGESTYC: Dirección General de Estadísticas y Censos dependencia del Ministerio de

Economia de El Salvador, encargada de la recoleccion de información numerica y

estadistica de la actividad comercial del pais.

DGII Dirección General de Impuestos Internos, dependencia del Ministerio de

hacienda de El Salvador, encargada de la percepción de impuestos.

Esfera: Ámbito, espacio al que alcanza la influencia, la acción de algo o alguien,

competencia

In Situ En el Lugar.

Meso América: Región Geográfica de América comprendida desde México hasta Panamá.

187

NIC: Normas Internacionales de Contabilidad

NIIF : Normas Internacionales de Información Financiera. Lo componen las NIC (de la 1 a

la 40, algunas en desuso), las SIC de la 7 a la 32 y las NIIF ( de la 1 a la 5) y la IFRIC

(actualmente solo la No. 1)

PCGA: Principios de Contabilidad Generalmente Aceptados

PIB: Suma del valor de los bienes y servicios finales producidos en un país durante

un año. El nombre proviene de las siglas de Producto Interior Bruto.

POBLACION ECONOMICAMENTE ACTIVA (PEA) Es el grupo de personas de 12 años

o más que suministran mano de obra disponible sea o no remunerada para la producción

de bienes y servicios. La constituyen todas las personas que tienen algún empleo y

aquéllas que están buscándolo (desocupación abierta).

POBLACION ECONOMICAMENTE INACTIVA (PEI) Es el grupo de personas de 12 años

o más que la semana anterior a la entrevista no se encontraba ocupada, ni en situación de

desocupación abierta, pero que declararon estar dispuestas a trabajar en forma inmediata,

aún cuando no lo buscaron activamente en los meses anteriores al periodo de referencia,

por razones atribuibles al mercado de trabajo (desocupación abierta).

Sinopsis: Sumario, esquema o resumen, Disposición gráfica que muestra o representa

cosas relacionadas entre sí, facilitando su visión conjunta.

TLC: Tratado de Libre Comercio

188

BIBLIOGRAFIA

• Asociación Interamericana de Normas Internacionales de Auditoria,

Contabilidad 2001 Ubicación Biblioteca Personal

• Análisis e Interpretación de Estados Perdomo Moreno

Financieros Ediciones Contables, 9° Reimpresión 1986

Ubicación Biblioteca Personal

• Administración Financiera Robert W. Jonson,

Editorial Continental 1986

Ubicación Biblioteca Personal

• Administration James A.F. Stoner, Edward

Freeman, Daniel R. Gilbert Jr. 6a

edition, 1996.

Ubicación Biblioteca UFG

• Auditoria John Cook; Gary Winkle McGRAW-HILL

Tercera Edición Ubicación Biblioteca Personal

• Análisis de Estados Financieros Leopold A. Bemstem 2ª edición,

1997 Ubicación Biblioteca UFG

• Administración de la Producción Everrette Adam, Jr. Ronal F. Ebert,

2000 Ubicación Biblioteca Edificio

Inteligente UFG

• Armonización Tributaria Hugo González Cano, 1997

Ubicación Biblioteca Despacho Legal y Contable Tóchez Zavaleta

189

• Biblioteca Practica de Contabilidad Antonio Goxens,1996

Editorial Centrum-Océano

Ubicación Biblioteca Personal

• Conciencia Jurídica y Tributaria Boletín de la Corte Suprema de Justicia, pagina 23-58, 2000 Ubicación Biblioteca Despacho Legal

y Contable Tóchez Zavaleta • Contabilidad Financiera Gerardo Guajardo Catú, 2001

Ubicación Biblioteca Personal • Documentos de Trabajo Instituto de Administración Tributaria, 1994

Ubicación Biblioteca Despacho Legal y Contable Tóchez Zavaleta

• Diccionario de Sinónimos y Antónimos Grupo Editorial Océano, 1992

Ubicación Biblioteca Edificio Inteligente UFG

• Diccionario de Términos Contables Salvador Oswaldo Brand, 2000

Ubicación Biblioteca Personal • Desafíos y Oportunidades de las FUNDES Internacional, 2002

MYPES Ubicación Biblioteca Personal

• Drucker, Su visión sobre: Grupo Editorial Norma

Primera Reimpresión 1996

Ubicación Biblioteca Personal

• Diccionario Administración y Finanzas J. M. Rosenberg,1996

Editorial Centrum-Océano

Ubicación Biblioteca Personal

• Enciclopedia del Administrador Lesster Bittel, Jackson Ramsey

Editorial Océano/Centrum,, 1998

Ubicación Biblioteca Personal

190

• Enciclopedia del Management J. E. Ramsey /L.R. Bittell,1998

Editorial Centrum-Océano

Ubicación Biblioteca Personal

• Enciclopedia de la Auditoria Grupo Editorial Océano Centrum, 2002 Ubicación Biblioteca Personal

• Fundamentos de Administración Lawrence J. Gitman 3a Edición, 1986

Financiera Editorial HARLA

Ubicación Biblioteca Personal

• Instituto Mexicano de Contadores Principios de Contabilidad

Públicos Generalmente Aceptados.

Octava Edición 1992

Ubicación Biblioteca Personal

• Normas Internacionales de Auditoria Internacional Financial Accounting

(IFAC), Editadas por el Instituto Mexicano de Contadores Públicos, 6ª edición 2001

• Normas Internacionales Contabilidad Internacional Financial Accounting

(IFAC), Editadas por Instituto

Mexicano de Contadores Públicos,

edición 2001

Ubicación Biblioteca Personal

• Organización de Empresas Enrique B. Franklin, edición 1999

Ubicación Biblioteca UFG

• Principios fundamentales Contabilidad Pyle, White, Larson

Editorial Continental, 1985

Ubicación Biblioteca Personal

191

• Presupuestos, Planificación y control Glenn A. Welsch. 5ª edición , 1995

de las Utilidades Ubicación Biblioteca Personal

• Principios de Contabilidad Lanny,M. Solomon, Richard J. Vargo,

Richard G.Schroeder, Editorial

HARLA, 1992

Ubicación Biblioteca Personal

• Roberto Hernández Sampieri “Metodología de la Investigación”

Carlos Fernández Collado Editorial McGraw – Hill, Quinta Edición Pilar

Baptista Lucio Ubicación Biblioteca Personal

• Recursos de Protección en Materia Rodrigo Ugalde Prieto y Jorge Varela

Tributaria del Solar, 1995 Ubicación Biblioteca Despacho Legal y Contable Tóchez Zavaleta

• IV Convención Nacional de Contadores Normas de Contabilidad Financiera

San Salvador Diciembre de 1996

Ubicación Biblioteca Personal

192

ANEXOS

UNIVERSIDAD FRANCISCO GAVIDIA

FACULTAD DE CIENCIAS ECONOMICAS

Dirigido a: Propietarios, Gerentes y encargados.

Estimados Señores:

Nosotros, Alfredo Renato Avendaño Chacón, Andrés Martínez Argueta y Julio Alberto

Avendaño Chacón, estudiantes egresados de la Universidad Francisco Gavidia en la

carrera de Contaduría Pública, estamos desarrollando la investigación de campo para

nuestro trabajo de graduación, el cual consiste en:

“El diseño de un modelo de Estructura de Información Contable “EIC”

para el cumplimiento de las obligaciones de control, registro y pago

reguladas por la normativa tributaria, en las pequeñas empresas del sector

ferretero del área metropolitana de San Salvador”.

Por esta razón le solicitamos su valiosa colaboración, respondiendo al presente

cuestionario, el cual tiene como objetivo dar validez a la investigación del tema citado.

No omitimos expresar que la información proporcionada será tratada estrictamente para

usos académicos y con plena confidencialidad.

Indicaciones:

A continuación se presenta una serie de preguntas, marque una X su respuesta y

complete la información que le sea requerida.

Por su amabilidad y colaboración, muchas gracias.

193

San Salvador, Julio de 2004.

UNIVERSIDAD FRANCISCO GAVIDIA – FACULTAD DE CIENCIAS ECONOMICAS

“El diseño de un modelo de Estructura de Información Contable “EIC” para el cumplimiento de las

obligaciones de control, registro y pago reguladas por la normativa tributaria, en las pequeñas empresas del

sector ferretero del área metropolitana de San Salvador”.

CUESTIONARIO I - DATOS DE CLASIFICACION

1- ¿Bajo que tipo de personería opera la Empresa?

a) Persona Natural

b) Persona Jurídica

c) Sociedad Cooperativa

2- ¿Cuántos empleados tiene la empresa actualmente? a) De 5 a 10 empleados

b) De 11 a 30 empleados

c) De 30 a 50 empleados

d) Mas de 50 empleados

II - CUERPO DEL CUESTIONARIO

1- ¿Está la empresa afiliada a alguna gremial? , indique cual.

a) Si b) No

__________________________________________________________

2- ¿Quién es el responsable de la Contabilidad en la empresa?

a) Propietario b) Departamento de Contabilidad

c) Despacho Contable

3- ¿Cuál es el grado de actualización de la contabilidad de su empresa?

194

a) Al día b) Con un mes de Atraso

c) dos meses de Atraso d) más de dos meses de Atraso

4- Si la empresa posee un departamento de Contabilidad y existen atrasos en los registros contables,

¿Cuál considera que es la causa principal?

a) Falta de interés del responsable

b) Falta de Organización

c) Mala distribución del Trabajo

d) Falta de un Manual de Procedimientos

e) Un flujo incorrecto de la información

5- ¿Considera que la información presentada en los Estados Financieros de su empresa es útil y

oportuna en su actividad comercial?

a) Si b) No

6- De las siguientes áreas operativas, señale las que posee su empresa:

a) Ventas/Facturación

b) Administración/Finanzas

c) Personal

d) Contabilidad

e) Bodega/Despacho

7- Se encuentran escritos los procedimientos y métodos de trabajo desarrollados en las áreas operativas

que posee su empresa:

a) Si, todos b) Si, Algunos c) No, ninguno

8- ¿Cómo evalúa usted la comprensión de los procedimientos y métodos de trabajo, por parte del

personal de la empresa?

a) Comprensión Total b) Ambigüedad

c) Desconocimiento d) A prueba y Error

195

9- ¿Cuál considera como la mejor forma de divulgación de los procedimientos y métodos de trabajo :

a) Forma Verbal b) Forma Escrita

c) Forma Gráfica d) Forma Mixta

(Grafica-Escrita)

10- Cuales opciones consideraría para mejorar el desarrollo de los procedimientos y métodos de trabajo

por parte del personal:

a) Capacitación Externa b) Contratación de personal

c) Divulgación de los mismos d) Utilización de Gráficos

11- De las siguientes Normativas Legal y Tributaria que le obligan al pago de impuestos, ¿cuales le son

más conocidas?

a) Código Tributario

b) Ley del impuesto sobre la renta

c) Ley del IVA

d) Código de Comercio

e) Ley General Municipal

12- ¿Tiene usted conocimiento pleno de todos los impuestos a que está sujeta su empresa?

a) Si b) No

13- ¿Posee la empresa algún registro y control adicional a los exigidos por la ley para la preparación,

presentación, pago y registro de los impuestos?.

a) Si b) No

14- ¿Ha sido objeto de fiscalización en alguna ocasión?

a) Si b) No

15- ¿Quién es el responsable de llevar los registros y control de los impuestos?

a) Un Auxiliar contable

b) El Contador

196

c) El gerente o encargado

16- ¿Es entendible para el resto del personal auxiliar, el proceso de registro y control de impuestos?

a) Si b) No

17- ¿En Ausencia del responsable de llevar los registros de impuestos, quien mas los lleva?

___________________________________________________________________________

18- ¿Conoce cuales son los procedimientos que se utilizan para la presentación y pago del impuesto?

a) Si b) No

19- ¿Que medios utiliza para la declaración y pago de los impuestos a que está sujeto?

a) Formularios preelaborados

b) Declaración Electrónica

c) Internet

20- ¿Ha presentado alguna vez la declaración y pago de cualquier impuesto en periodo extemporáneo?:

a) Si b) No

21- ¿Cuál es la principal causa por la que se ha presentado declaraciones o pagos de forma

extemporánea? :

a) Desconocimiento de las fechas

b) Falta de Interés

c) Falta de recursos monetarios

d) Falta de Control

22- ¿Cada cuanto tiempo ha realizado toma física de inventarios?:

a) Mensual b) Semestral c) Anual

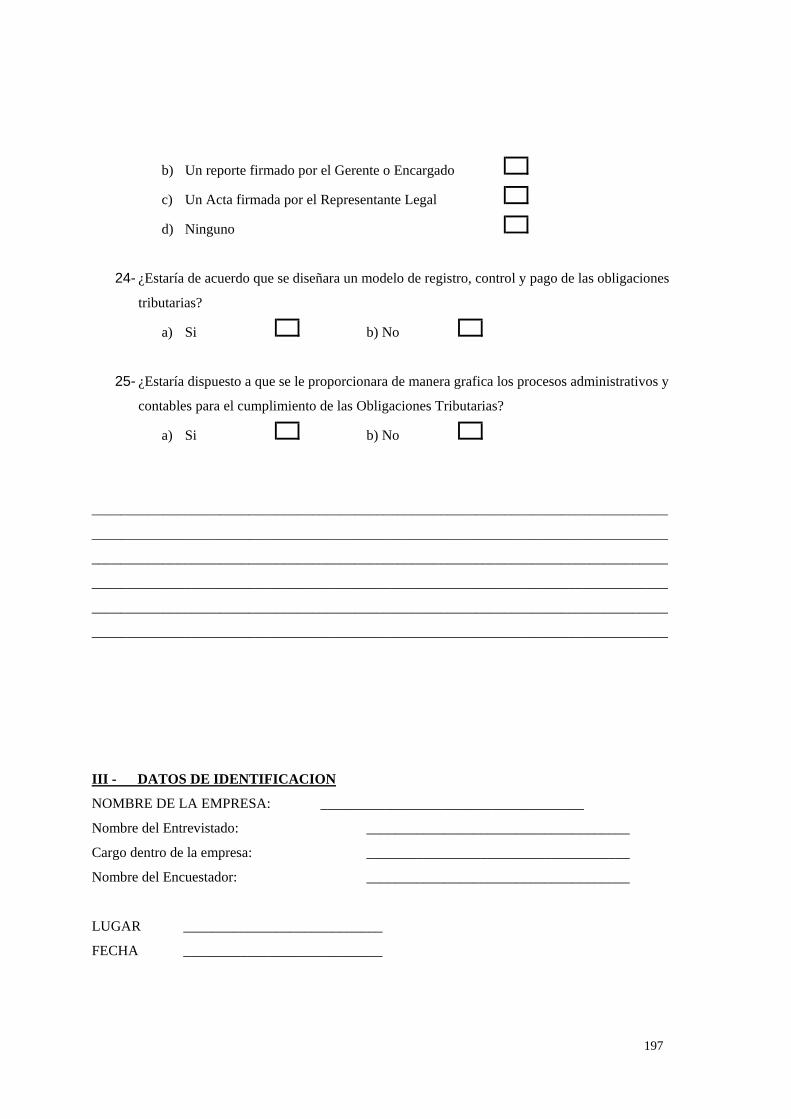

23- Al cierre del ejercicio y realizada la toma física de inventarios, ¿Qué documento certifica el resultado

de ésta?

a) La partida de ajustes autorizada por el Contador

197

b) Un reporte firmado por el Gerente o Encargado

c) Un Acta firmada por el Representante Legal

d) Ninguno

24- ¿Estaría de acuerdo que se diseñara un modelo de registro, control y pago de las obligaciones

tributarias?

a) Si b) No

25- ¿Estaría dispuesto a que se le proporcionara de manera grafica los procesos administrativos y

contables para el cumplimiento de las Obligaciones Tributarias?

a) Si b) No

_________________________________________________________________________________

_________________________________________________________________________________

_________________________________________________________________________________

_________________________________________________________________________________

_________________________________________________________________________________

_________________________________________________________________________________

III - DATOS DE IDENTIFICACION

NOMBRE DE LA EMPRESA: _____________________________________

Nombre del Entrevistado: _____________________________________

Cargo dentro de la empresa: _____________________________________

Nombre del Encuestador: _____________________________________

LUGAR ____________________________

FECHA ____________________________

198

Modelo de Cuestionario para la evaluación del control interno bajo criterio COSO SUJETO DE ENCUESTA CARGO UNIDAD FECHA OBJETIVO: Obtener los datos necesarios para evaluar el sistema de control interno implementado por la administración de la empresa, y corroborar si contribuye al cumplimiento de las obligaciones tributarias. METODOLOGÍA:

a) Cuestionario de control interno (adjunto) b) Realización de entrevistas (si se considera necesario para aclarar algunos puntos)

1. ¿Cómo establecen y mantienen el personal de la empresa, un ambiente y cultura éticos?

• ¿El personal da un ejemplo diario de alta integridad y conducta ética? Razone su respuesta.

• ¿Se ha redactado un manual operativo para empleados y éste se refuerza mediante la capacitación, la

comunicación integral y la solicitud a los empleados jerarquizados para que elaboren informes sobre los avances y operaciones y acerca del cumplimiento de dicho manual? Razone su respuesta sólo en caso de ser afirmativa.

• ¿Se han divulgado los objetivos de la empresa o de los departamentos, orientadas a lograr el cumplimiento de las obligaciones tributarias ? Explique.

• ¿Está implícita la ética dentro de los criterios que se utilizan para evaluar el rendimiento del Personal ? Razone su respuesta.

199

• ¿Cuál es la actitud de la administración cuando recibe malas noticias de sus subordinados ?

• ¿Existe un proceso que resuelva los problemas éticos internos? Razone su respuesta en caso de ser afirmativa.

2. ¿Cómo identifica y maneja los riesgos la de cada Unidad Operativa ?

• ¿Se identifica, recopila y comunica oportunamente la información interna y externa importante y confiable a la persona idónea? Explique.

• ¿Se han identificado los riesgos y amenazas, en el cumplimiento de las obligaciones tributarias y se han discutido con la dirección? Razone su respuesta sólo en caso de ser afirmativa.

• ¿Se analizan los riesgos de las actividades operativas y del cumplimiento de las obligaciones tributarias y se toman acciones rápidamente para mitigarlos? Razone su respuesta sólo en caso de ser afirmativa.

• ¿Existen controles que aseguren que las decisiones, se llevan a cabo correctamente? Razone su respuesta en caso de ser afirmativa.

200

3. ¿Cómo evalúa la empresa su sistema de control interno para asegurar que sea efectivo?

• ¿El personal aceptan la responsabilidad del control en lugar de delegarla a sus subordinados?

• ¿La unidad supervisora correspondiente monitorea en forma rutinaria los controles en el momento en que se desarrollan las operaciones de la empresa ?

• ¿Asigna la administración de la empresa responsabilidades claras en cuanto a la capacitación y al monitoreo de los controles internos?

• ¿Se efectúan y documentan evaluaciones de desempeño, periódicas y sistemáticas de los sistemas de control?

• ¿Dichas evaluaciones son efectuadas por el personal que tiene la responsabilidad, experiencia apropiada y conocimientos adecuados sobre las operaciones del Programa?

• ¿Qué criterios se utilizan para evaluar los controles?

• ¿Las fallas de control se informan a la dirección y se corrigen oportunamente?

201

• ¿Se incorporan los controles adecuados a medida que se diseñan y se aplican nuevos componentes?

4. ¿Cómo puede usted estar seguro de que los controles internos de la empresa están realmente funcionando?

202

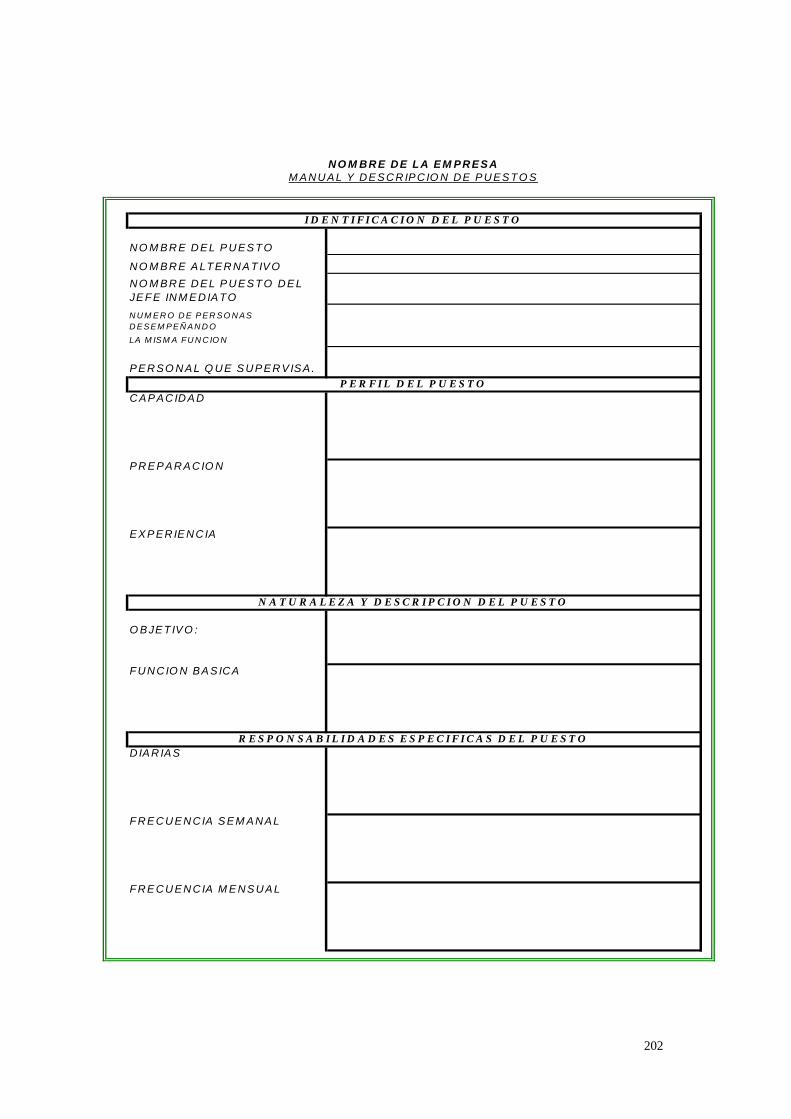

NO M BR E D EL P U ES T O

NO M BR E A LT ER NA T IV ONO M BR E D EL P U ES T O DE L JE F E IN M ED IA TON U M ER O D E PER SO N AS D ESEM PEÑ AN D OLA M ISM A FU N C IO N

PE R SO N A L Q UE S U P ER VISA .

C A P AC ID A D

PR E PA R A C IO N

EX P ER IE N C IA

O B JE TIV O :

F UN CIO N BA S ICA

D IA R IAS

F RE CU EN CIA S EM A NA L

F RE CU EN CIA M E NS UA L

N A T U R A L E Z A Y D E SC R IP C IO N D E L P U E ST O

R E SP O N SA B IL ID A D E S E SP E C IF IC A S D E L P U E ST O

N O M BR E DE LA E M PR ES A

ID E N T IF IC A C IO N D E L P U E ST O

P E R F IL D E L P U E ST O

M A NU AL Y DE S CR IPC IO N DE PU ES TO S

203

**** PROCESO DE CIERRE CONTABLE ANUAL ****

Política: Efectuar un cierre contable oportuno, integro y confiable que permita elaborar

la autoliquidación del impuesto anual de renta sin contratiempos y

observaciones por parte de la administración tributaria.

La obligación de presentar declaraciones y efectuar el pago de los impuestos o sus

anticipos depende grandemente de la confiabilidad de la información contable, de su

oportunidad y uniformidad, es por eso que se vuelve necesario contar con un proceso que

abarque todos los aspectos importantes que minimicen el riesgo de errores u omisiones.

RESPONSABLE PASO ACTIVIDAD

Departamento de

contabilidad

1

Cierre preliminar, proporciona cifras aptas para ser revisadas por el

contador o por el encargado responsable.

Contador/

Despacho

2

Revisiones tecnico – contable sobre la aplicación de Normas

Internacionales y leyes tributarias, mercantiles, laborales, etc.

Contador /

Despacho

3

Conciliación entre los registros contables y los demás registros que la

empresa posea, específicamente las declaraciones mensuales de IVA

y renta.

Contador 4

Identificar inconsistencias entre registros contables y declaraciones.

Depto de contab. 5 Corregir inconsistencias existentes entre registros contables y

declaraciones anuales de impuestos.

Contador 6 Preparación y presentación de Estados Financieros.

Administración 7 Enviar los Estados Financieros al auditor Externo para su observación.

Auditoria Externa 8

Validar estados Financieros u observar condiciones que requieran

modificación.

Contador/despacho 9 Atender Observaciones hechas por Auditoria Externa.

Administración 10 Aprobar Estados Financieros, los cuales serán base para la

Autoliquidación del Impuesto.

204

**** PROCESO DE CIERRE CONTABLE ANUAL ****

Inicio del proceso de cierre anual

Establecer fecha ultima para presentar cierre preliminar

Verificar la inclucion de ajustes y reclasificaciones contables relativas al

cierre anual.

Gastos: Deducibles y no deducibles,

clasificaiones.

Inventarios, Gastos Anticipados, Ingresos,

otros.

Propiedad, planta y equipo: Depreciaciones,

retiros, obsoletos

Cuentas por cobrar: Incorabilidad,

reclasfiicaciones.

Prestamos: Porcion a largo plazo, Intereses.

Conciliar información contable y la información contenida en las

declaraciones mensuales

Existen diferencias

importantes.

SI

Identificar causas y correguir diferencias

Preparar Estados Financieros y anexos.

Presentar Estados Financieros para su aprobación.

Examen de los Estados Financieros por parte del Auditor Externo.

Observaciones a los estados Finacnieros

Efectuar Ajustes y correcciones sugeridas por Auditor Externo.

Estados Financieros Aprobados, listos para servir de insumo a la Autoliquidacion de los Impuesto

NO

205

DEFINIR ESCALA JERARQUICA PARA MANEJO Y REGISTRO DE INVENTARIOS MATRIZ DE JERARQUIAS

NIVEL 3 NIVEL 2 NIVEL 1Encarg de Division Bodeguero Administrador

por compra Auxiliar de bodega Procesos de compra

Encarg de Division Bodeguero procesos de venta

por venta Auxiliar de bodega

Encarg de Division Bodeguero Bodeguero

Auxiliar de bodega Administrador Administrador

Contabilidad

Bodeguero Contabilidad Administrador

Encarg de Division Bodeguero Administrador

Auxiliar de bodega Contabilidad procesos de Venta

Encarg de Division Bodeguero Administrador

Auxiliar de bodega Contabilidad

Encarg de Division Bodeguero Administrador

Auxiliar de bodega Contabilidad Procesos de Venta

Auxiliar de bodega Bodeguero Administrador

Bodeguero Administrador

Registro de movimientos en KARDEX Auxiliar de bodega Bodeguero Administrador

(Manual o Computarizado) Contabilidad

Contabilidad Administrador Administrador

Auxiliar Contable Contador

NIVEL 1 AUTORIZA, APRUEBA U ORDENANIVEL 2 SUPERVISA Y ASUME RESPONSABILIDADNIVEL 3 EJECUTA

9

10

6

4

5

7

8

1

2

3

ACTIVIDAD DETALLADA

Recibir mercaderías

Conteo fisico de mercadería, durante el despacho

Conteo fisico de mercadería, durante la recepcion

Ubicación de Productos

Revision de documentos de recepcion

Revision de documentos de despacho

Despachar mercaderías

Traslado de productos a otras Bodegas

Registro contable de los Movimientos

206

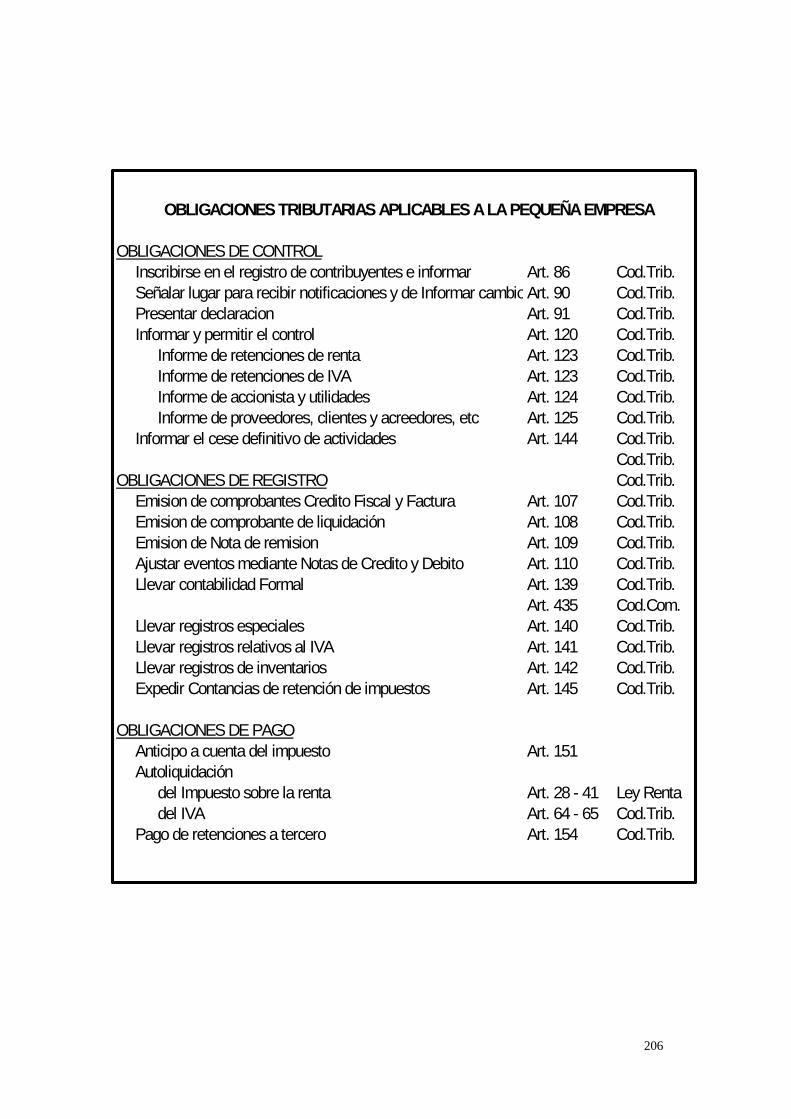

OBLIGACIONES DE CONTROLInscribirse en el registro de contribuyentes e informar Art. 86 Cod.Trib.Señalar lugar para recibir notificaciones y de Informar cambioArt. 90 Cod.Trib.Presentar declaracion Art. 91 Cod.Trib.Informar y permitir el control Art. 120 Cod.Trib.

Informe de retenciones de renta Art. 123 Cod.Trib.Informe de retenciones de IVA Art. 123 Cod.Trib.Informe de accionista y utilidades Art. 124 Cod.Trib.Informe de proveedores, clientes y acreedores, etc Art. 125 Cod.Trib.

Informar el cese definitivo de actividades Art. 144 Cod.Trib.Cod.Trib.

OBLIGACIONES DE REGISTRO Cod.Trib.Emision de comprobantes Credito Fiscal y Factura Art. 107 Cod.Trib.Emision de comprobante de liquidación Art. 108 Cod.Trib.Emision de Nota de remision Art. 109 Cod.Trib.Ajustar eventos mediante Notas de Credito y Debito Art. 110 Cod.Trib.Llevar contabilidad Formal Art. 139 Cod.Trib.

Art. 435 Cod.Com.Llevar registros especiales Art. 140 Cod.Trib.Llevar registros relativos al IVA Art. 141 Cod.Trib.Llevar registros de inventarios Art. 142 Cod.Trib.Expedir Contancias de retención de impuestos Art. 145 Cod.Trib.

OBLIGACIONES DE PAGOAnticipo a cuenta del impuesto Art. 151Autoliquidación

del Impuesto sobre la renta Art. 28 - 41 Ley Rentadel IVA Art. 64 - 65 Cod.Trib.

Pago de retenciones a tercero Art. 154 Cod.Trib.

OBLIGACIONES TRIBUTARIAS APLICABLES A LA PEQUEÑA EMPRESA