gestiÓn de costos de la calidad como herramienta gerencial ...51:57z... · herramienta gerencial...

TRANSCRIPT

1

REPÚBLICA BOLIVARIANA DE VENEZUELA LA UNIVERSIDAD DEL ZULIA FACULTAD DE ARQUITECTURA Y DISEÑO DIVISIÓN DE ESTUDIOS PARA GRADUADOS PROGRAMA DE MAESTRÍA EN ARQUITECTURA MENCIÓN GERENCIA DE PROYECTOS DE CONSTRUCCIÓN

GESTIÓN DE COSTOS DE LA CALIDAD COMO HERRAMIENTA GERENCIAL EN LAS EMPRESAS DE

CONSTRUCCION

Trabajo de Grado presentado para optar al grado de Magister en Gerencia de la Construcción.

Ing. Rocío C. Portillo. G C.I.:19.484.296

Tutor Académico: Eco. Rafael Portillo MSc. C.I: 4.516.338

Tutor Metodológico: Eco. William Castillo, Dr. C.I. 7.904.753

MARACAIBO, OCTUBRE 2012

2

GESTIÓN DE COSTOS DE LA CALIDAD COMO HERRAMIENTA GERENCIAL EN LAS EMPRESAS DE

CONSTRUCCION

4

ÍNDICE GENERAL PÁG.

RESUMEN

ABSTRAC

VEREDICTO

AGRADECIMIENTO

DEDICATORIA

ÍNDICE DE CUADROS Y TABLAS

ÍNDICE DE GRÁFICOS E IMÁGENES.

INTRODUCCIÓN 11 CAPITULO I

EL PROBLEMA

1.1. PLANTEAMIENTO DEL PROBLEMA. 14

1.2. OBJETIVO DEL ESTUDIO. 16

1.2.1. OBJETIVO GENERAL. 16

1.2.2. OBJETIVOS ESPECÍFICOS. 17

1.3. JUSTIFICACIÓN DE LA INVESTIGACIÓN. 17

1.4. DELIMITACIÓN DE LA INVESTIGACIÓN 18

CAPITULO II

MARCO TEÓRICO 2.1. ANTECEDENTES DE LA INVESTIGACIÓN. 20

2.2. BASES TEÓRICAS. 27

2.3. SISTEMA DE VARIABLE. 89

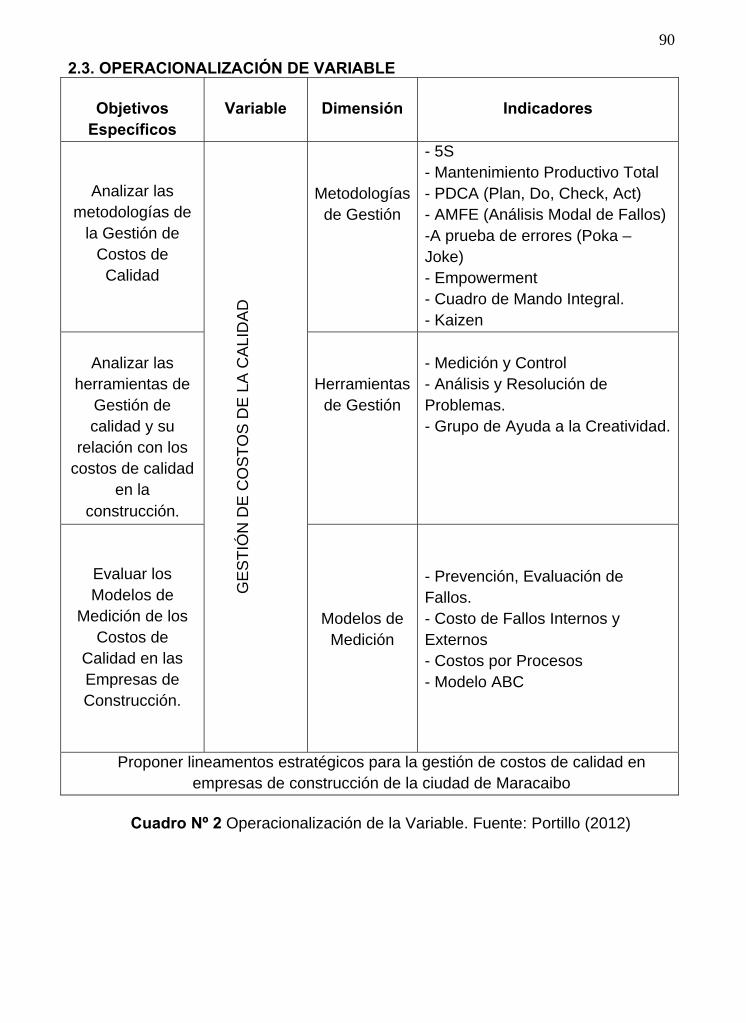

2.4. OPERACIONALIZACIÓN DE VARIABLE. 90

5

CAPITULO III

MARCO METODOLÓGICO.

3.1. PARADIGMAS DE LA INVESTIGACIÓN. 92

3.2. TIPO DE INVESTIGACIÓN. 94

3.3. DISEÑO DE LA INVESTIGACIÓN. 95

3.4. POBLACIÓN. 96

3.5. MUESTREO. 96

3.6. TÉCNICA DE INSTRUMENTO. 97

3.7. VALIDEZ Y CONFIABILIDAD. 98

3.8. TÉCNICA DE ANÁLISIS DE DATOS. 99

3.9. PROCEDIMIENTO DE LA INVESTIGACIÓN. 99

CAPITULO IV 4. ANÁLISIS Y DISCUSIÓN DE RESULTADOS.

4.1. ANÁLISIS DE LOS RESULTADOS. 102

4.1. DISCUSIÓN DE LOS RESULTADOS. 127

CONCLUSIÓN. 131

RECOMENDACIONES. 133

BIBLIOGRAFÍAS. 135

ANEXOS.

Anexo A: Instrumento tal como fue aplicado 137 Anexo B: Carta de Validación del Experto 143 Anexo C: Hoja de Tabulación 144 Anexo D: Hoja de Cálculo de Confiabilidad 150

6

Portillo García, Rocío Carolina (2011) “Gestión de costos de la calidad como herramienta gerencial en las empresas de construcción”. Trabajo especial de grado presentado como requisito para optar al grado de Magister Scientiarium en Gerencia de Proyectos de Construcción. La Universidad del Zulia. Facultad de Arquitectura y Diseño. División de Estudios para Graduados. Maracaibo, Venezuela.

RESUMEN

El presente estudio tuvo como objetivo Evaluar la Gestión de la calidad como herramienta gerencial en empresas constructoras. La metodología aplicada fue un estudio de tipo Transaccional, Descriptiva, Positivista, así como también su diseño es No Experimental y de Campo, empleándose para ello la observación a través de un instrumento tipo encuesta, la cual está constituida por 57 ítems, utilizando alternativa de respuestas de tipo de escala forzada de cinco puntos que van de Siempre (5) a Nunca (1), el cual se sometió a validación por parte de 08 experto en el área de (gerencia, costos, economistas y/o planificadores), dirigido a una población muestral de 15 empresas constructoras del municipio Maracaibo, destacando como confiabilidad un 97,7% de confiabilidad. Los resultados de los datos se desarrollaron a través del análisis estadísticos de los resultados, reflejando que estas empresas al evaluar las metodologías de la gestión de costos de calidad no son empleadas de la forma correcta por las mismas, es por ello que existe un alto número que no implementa metodologías para propiciar el mejoramiento continuo; al analizar las herramientas de gestión de calidad en empresas de construcción se observo una buena aplicación, debido a que las empresas se apoyan en formatos establecidos para poder tomar medidas que permitan mitigar los costos de calidad y al evaluar los modelos de medición de los costos de calidad existe buena aplicación de los mismos en los proyectos de construcción ya que implementan modelos de prevención y evaluación con la intención de no cometer fallos en el desarrollo de los procesos. Palabras Clave: Gestión; Costos; Calidad estrategias. Dirección electrónica: [email protected]

7

Portillo Garcia, Rocio Carolina (2012) "Managing quality costs as a management tool in construction firms." Degree thesis submitted as a requirement for the degree of Magister Scientarium in Construction Project Management. The University of Zulia. School of Architecture and Design. Division of Graduate Studies. Maracaibo, Venezuela. ABSTRACT This study aimed to assess the quality management as a management tool in construction companies. The methodology used was a survey of transactional, descriptive, positivist, as well as its design is not experimental and field, using for this observation through a survey type instrument, which consists of 57 items, using alternative responses of type forced five-point scale ranging from always (5) to never (1), which was subjected to validation by 08 expert in the area of (management, costs, economists and / or planners), directed a population sample of 15 construction companies in Maracaibo, highlighting as reliability 97.7% reliability. The results of the data were developed through statistical analysis of the results, showing that these firms to evaluate methodologies for managing quality costs are not used in the right way for the same, which is why there is a high number that does not implement methodologies to foster continuous improvement; tools to analyze quality management in construction firms observe a good application, because companies established formats are supported to take measures to mitigate the costs and quality to evaluate measurement models of good quality costs exist in their implementation and construction projects that implement prevention models and evaluation with the intention of not making mistakes in the development process. Keywords: Management; Cost; Quality strategies. Email: [email protected]

8

AGRADECIMIENTO

A Dios todo poderoso por estar presente en cada paso.

A mis Padres que nunca dudaron de mí.

A mis hermanas quienes siempre estuvieron allí para darme su apoyo.

A mis amigos y familiares que día a día me apoyaron para seguir esta meta.

A la Ilustre Universidad del Zulia y sus profesores que fueron el pilar fundamental para

este estudio.

A todos muchísimas gracias…

9

DEDICATORIA.

A Dios todopoderoso.

A mis Padres por siempre confiar en mí y ser un pilar fundamental en mi vida.

A mis hermanas, amigos, familiares, compañeros de estudios y de trabajo que me

acompañaron todo este tiempo.

10

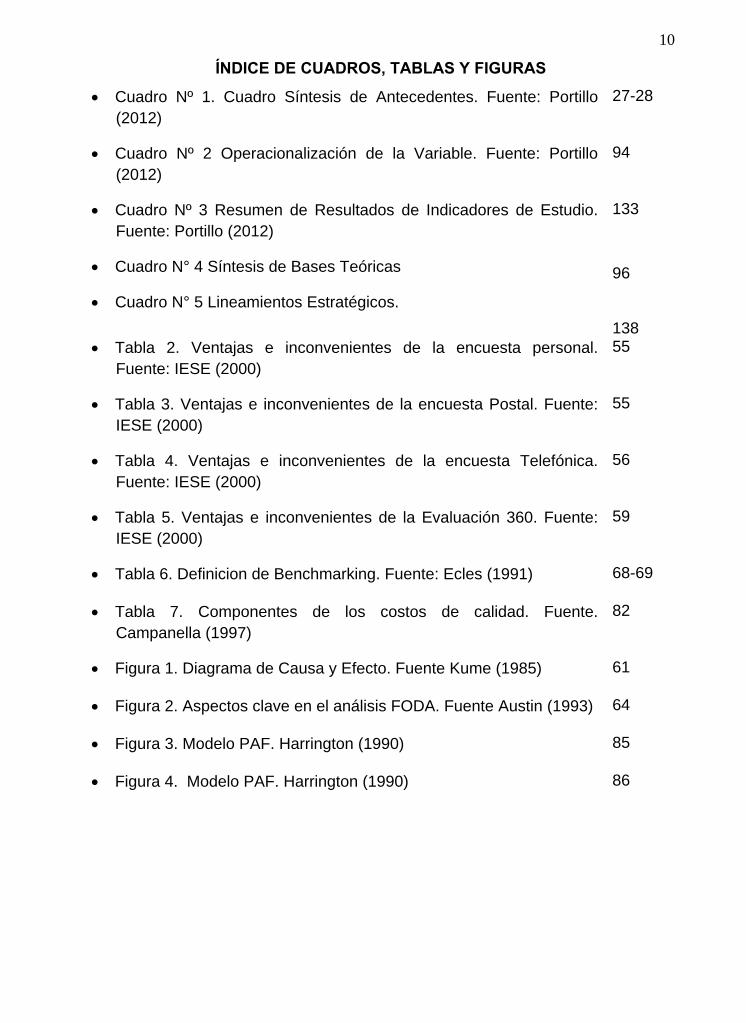

ÍNDICE DE CUADROS, TABLAS Y FIGURAS

• Cuadro Nº 1. Cuadro Síntesis de Antecedentes. Fuente: Portillo (2012)

27-28

• Cuadro Nº 2 Operacionalización de la Variable. Fuente: Portillo (2012)

94

• Cuadro Nº 3 Resumen de Resultados de Indicadores de Estudio. Fuente: Portillo (2012)

• Cuadro N° 4 Síntesis de Bases Teóricas

• Cuadro N° 5 Lineamientos Estratégicos.

133

96 138

• Tabla 2. Ventajas e inconvenientes de la encuesta personal. Fuente: IESE (2000)

55

• Tabla 3. Ventajas e inconvenientes de la encuesta Postal. Fuente: IESE (2000)

55

• Tabla 4. Ventajas e inconvenientes de la encuesta Telefónica. Fuente: IESE (2000)

56

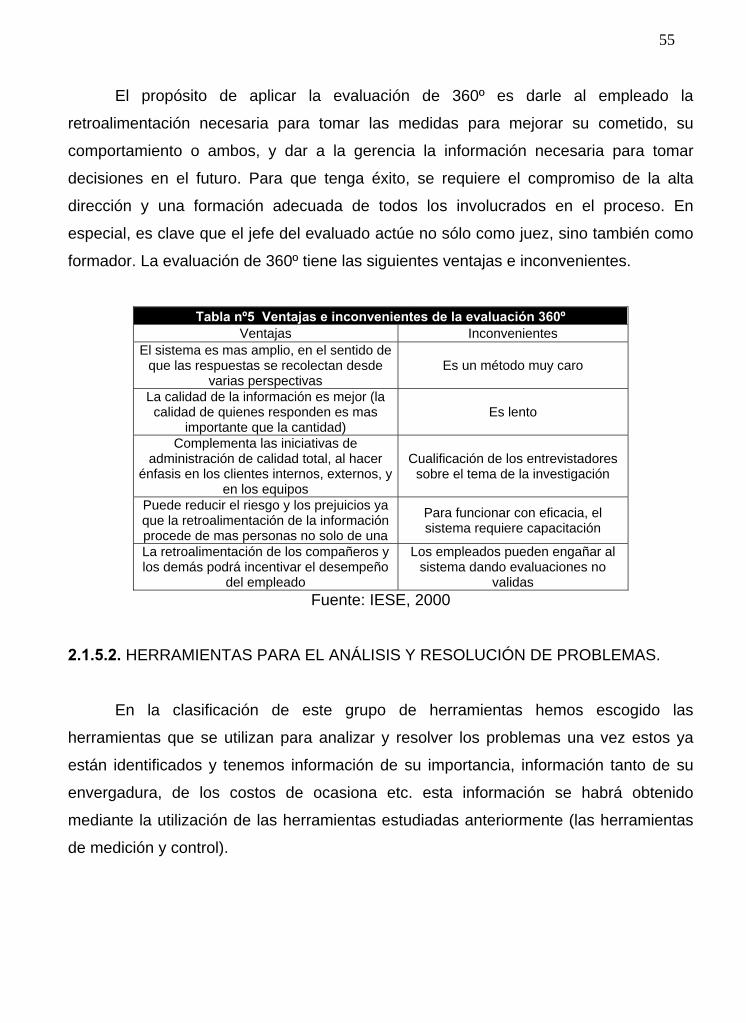

• Tabla 5. Ventajas e inconvenientes de la Evaluación 360. Fuente: IESE (2000)

59

• Tabla 6. Definicion de Benchmarking. Fuente: Ecles (1991) 68-69

• Tabla 7. Componentes de los costos de calidad. Fuente. Campanella (1997)

82

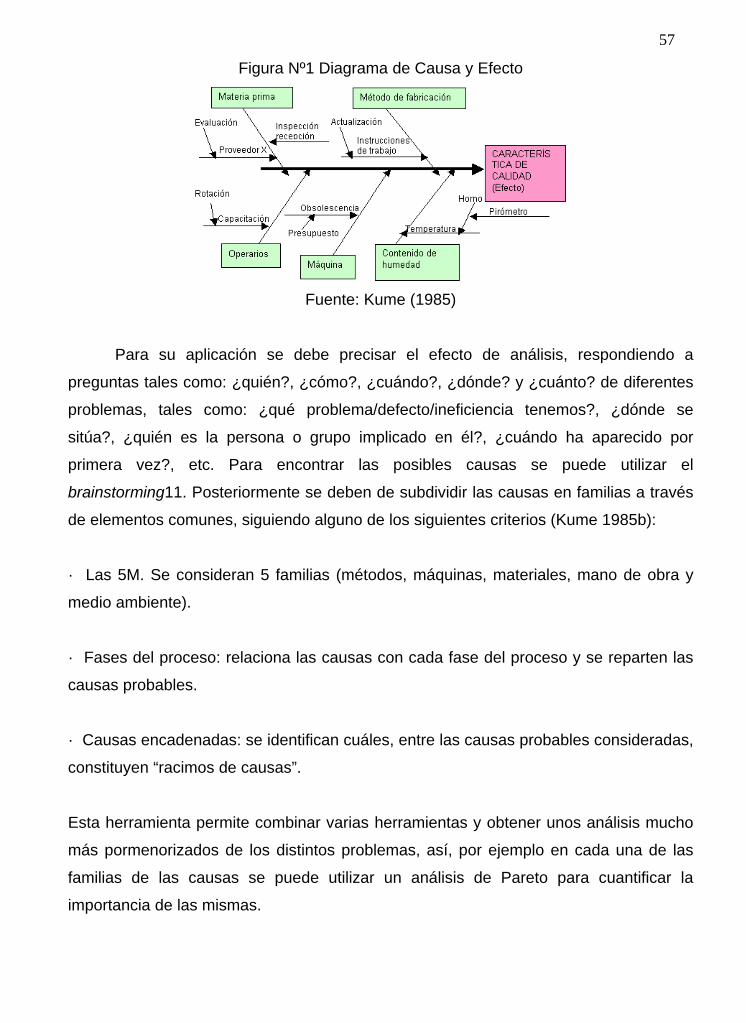

• Figura 1. Diagrama de Causa y Efecto. Fuente Kume (1985) 61

• Figura 2. Aspectos clave en el análisis FODA. Fuente Austin (1993) 64

• Figura 3. Modelo PAF. Harrington (1990) 85

• Figura 4. Modelo PAF. Harrington (1990) 86

11

INTRODUCCION

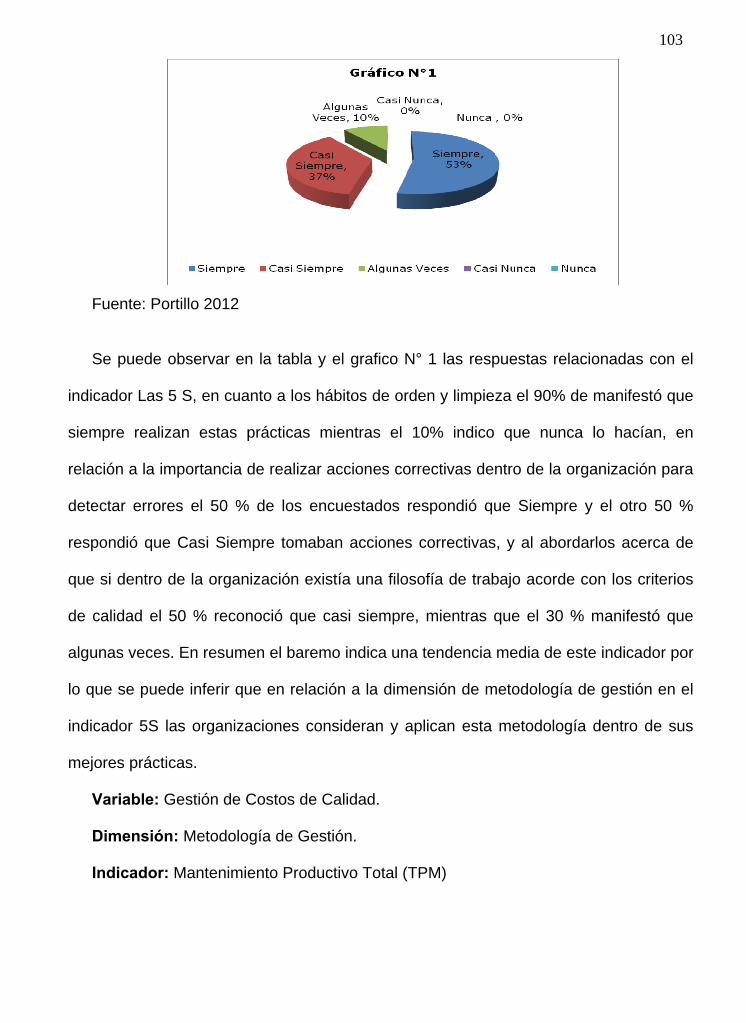

Los gestión de los costos de calidad permiten a la gerencia de una organización,

precisar las fuerzas y las debilidades de un sistema de gestión de la calidad (Ahmed et

al., 2005). La necesidad de desarrollo de herramientas que permitan medir el éxito de la

gestión de la calidad en proyectos de construcción se justifica debido a que los costos

de calidad en la industria de construcción, en su totalidad, son relativamente altos, en

relación a los costos totales del proyecto (Love e Irani, 2003). Aoieong et al. (2002),

afirmó que debido a la complejidad de los procesos de la construcción, la medición y

seguimiento de los costos de calidad es a menudo una tarea difícil.

El progreso en la calidad tiene dos objetivos, que los podemos considerar

complementarios; por una parte se consigue la satisfacción del cliente (tanto interno

como externo), y por otra, aumenta la productividad y competitividad de la empresa

reduciendo los costos de calidad, mejorando la gestión de los procesos, reduciendo los

reprocesos y disminuyendo los costos de reparación de garantías (Campanella 1997, p.

XV) incrementado a su vez la confianza y fidelidad del cliente.

Esta investigación tendrá como finalidad evaluar la gestión de costos de calidad

en las empresas de construcción del municipio Maracaibo, dicho estudio constara de 4

capítulos que a continuación se detallan.

El Capitulo I denominado El problema, donde se mostrara la problemática actual de las

empresas de construcción enfrentándose a problemas por la falta de aplicación de

herramientas de gestión de costos de calidad.

El Capitulo II llamado Marco Teórico, donde se presentaran todos los antecedentes que

sustentan esta investigación, adicionalmente se citaran los autores con sus bases

teóricas que se tomaran en cuenta para los análisis y comparaciones de las prácticas.

El Capítulo III denominado Marco Metodológico, donde se mostrara el tipo de

investigación a utilizar, la población a estudiar y las condiciones que se tomaran en

cuenta para seleccionar el muestreo de la población. Además se señalara cual es la

12

técnica del instrumento para recolectar la información y se medirá la validez y

confiabilidad de la investigación.

El Capítulo IV, llamado Análisis y Discusión de Resultados, en este capítulo se

analizaran los resultados obtenidos luego de la aplicación de los instrumentos de

recolección de información y se discutirán con respecto a los autores mencionados y si

existen similitud o diferencia entre la teoría y la aplicación en las empresas.

Para finalizar se darán las conclusiones, recomendaciones y una propuesta de

lineamientos para mejorar la gestión de costos de calidad como herramienta gerencial

en las empresas de construcción.

13

CAPITULO I EL PROBLEMA

14

CAPITULO I EL PROBLEMA

1.1. PLANTEAMIENTO DEL PROBLEMA.

.

El área de la construcción en Venezuela abarca distintos aspectos del quehacer

cotidiano desde los urbanismos, los servicios públicos y las vías de comunicación hasta

la complejidad de la infraestructura domestica e industrial; realmente el sector

construcción representa una de las principales actividades económicas de las naciones

y, nuestro país no es la excepción, a cada momento se perciben pruebas de esta

realidad cuando vemos reparar una vía, cambiar la luminaria de un poste de alumbrado

público o hacer una pequeña o gran remodelación en nuestro hogar. Lo importante de

todo esto es destacar la importancia de este sector de la economía y su inminente

participación en el manejo de recursos, materiales humanos y financieros.

La industria de la construcción en nuestro país ha tenido un importante

crecimiento en las últimas décadas, tanto por su vinculación con los planes de

desarrollo del estado venezolano en la construcción de obras de servicio público, como

por la inversión privada lo que ha contribuido significativamente a este crecimiento.

Hasta épocas recientes las empresas trabajaban en un entorno relativamente

estable, con reducida presión competitiva, estructuras jerarquizadas y centralizadas y

productos con ciclo de vida largo. Esto hizo que las empresas basaran sus estrategias

en aspectos como la fabricación de grandes volúmenes, la escasa diferenciación del

producto, las consecuentes economías de escala y la actuación en mercados de ámbito

doméstico. Actualmente, y debido a la innovación tecnológica y la globalización de los

mercados, se ha producido un cambio en el entorno económico, caracterizado por una

creciente incertidumbre y turbulencia. Esto conlleva la necesidad para las empresas de

dotarse de recursos y habilidades para buscar nuevas ventajas competitivas (calidad,

capacidad tecnológica, innovación en procesos automatizados y flexibles, capital

humano, conocimiento, etc.), con el objetivo del crecimiento y la diversificación.

15

La industria de la construcción es tomada comúnmente como un termómetro del

estado de la economía en general, sus representantes (empresas constructoras) dan

empleo a un gran número de personas. En Venezuela la industria de la construcción

aporta el 4.6% del PIB (2011). Dicha industria constituye uno de los ejes del crecimiento

económico nacional por sus efectos multiplicadores en el conjunto de la economía,

dada la proporción y variedad de los insumos que demanda. Debido a su alto número

de eslabones productivos “hacia atrás” y “hacia delante”, es uno de los sectores con

mayor efecto de “arrastre” económico de otros sectores de actividad y por ello es

considerado como el “termómetro” de la actividad económica.

Para satisfacer nuevas exigencias, las empresas necesitan acometer importantes

modificaciones en sus estructuras: en la manera de concebir su proceso productivo y en

sus relaciones con el mercado. De esta forma, los sistemas de información tradicionales

quedan obsoletos para atender los nuevos requerimientos demandados en la

actualidad, ya que fueron concebidos para dar respuestas en un contexto productivo

diferente.

Esta nueva posición estratégica provoca alteraciones en las estructuras de

costos. La empresa dispone de una serie de medidas concretas para actuar sobre

dichas estructuras, entre las que cabe mencionar: orientarse a factores clave del éxito

(calidad y tiempo); valoración y eliminación de despilfarros; formalización de alianzas

estratégicas con otras empresas; reingeniería o rediseño de procesos y productos; etc.

De todas estas medidas, las habilidades y acciones relacionadas con la calidad son

fundamentales para la competitividad de las empresas. La gestión de los costos de

calidad representa la respuesta de la contabilidad de gestión a las necesidades de las

empresas para poder ofertar sus productos con la máxima calidad y a precios

competitivos. Concretamente, la gestión y control de los costos de calidad se configura

como una de las nuevas técnicas, herramientas, perspectivas y proyecciones

metodológicas de la Contabilidad de Gestión en el mundo (Lizcano, 1999, p. 81).

Los costos de calidad representan un porcentaje significativo sobre el costo total

del productos (Kim y Liao, 1994, p. 8; Williams et al., 1999, p. 446) y sobre las ventas

anuales de la empresa (Giakatis et al., 2001, p. 182). Numerosos estudios demuestran

16

que estos costos pueden suponer entre un 15-20% del costo total de producción (Vio,

1986), y hasta un 25-30% de las ventas anuales (Koehler, 1990; Dale et al., 1991; Carr

y Ponemon, 1992, p. 65). Cuando la mala calidad representa un porcentaje significativo

en el costo total de producción, la gestión de los costos de calidad supone la

oportunidad más importante para mejorar la rentabilidad de la empresa (Shank y

Govindarajan, 1994, p. 13).

Por lo tanto, existe una conexión directa entre costos de calidad y resultados, de

forma que, cada unidad monetaria ahorrada en estos costos repercute en la misma

medida en los beneficios de la empresa. Una adecuada gestión de los mismos, lleva

consigo un ahorro en los gastos de la empresa, y por tanto, un aumento en el beneficio

de la misma, y en los beneficios de la sociedad. Siguiendo a Texeira (1992), “cada

unidad monetaria que se deja de gastar en hacer las cosas mal, o en hacerlas de nuevo

en lugar de otras, se transforma en una unidad monetaria de beneficios”; en este

sentido, la calidad no sólo no cuesta, sino que es generadora de beneficios.

Si son considerados como herramientas de gestión, los costos de calidad sirven

como detectores de las áreas problemáticas de las empresas, es decir de aquéllas

necesitadas de acciones correctoras tendentes a la consecución de la mejora continua

(Rodríguez, 1997, p. 93). Esto permite eliminar aquellas actividades que no aporten

valor al producto (Texeira, 1992; Keogh y Brown, 1996, p. 33; Giakatis, 2000, p. 165)4.

Es por ello que este trabajo de investigación pretende describir cómo es la

gestión de costos de calidad como herramienta gerencial en estas empresas de

construcción a fin de contribuir al futuro desarrollo de sistemas de calidad adaptados

especialmente a sus necesidades y características particulares.

1.2. OBJETIVOS DEL ESTUDIO. 1.2.1. OBJETIVO GENERAL.

Evaluar la Gestión de Costos de la Calidad como herramienta gerencial en las

empresas de construcción.

17

1.2.2. OBJETIVOS ESPECIFICOS.

- Analizar las metodologías de la Gestión de Costos de Calidad

- Analizar las herramientas de Gestión de calidad y su relación con los costos de

calidad.

- Evaluar los Modelos de Medición de los Costos de Calidad.

- Proponer lineamentos estratégicos para la gestión de costos de calidad en

empresas de construcción de la ciudad de Maracaibo.

1.3. JUSTIFICACION DE LA INVESTIGACION

La versatilidad y el ingenio de las estrategias aplicadas hoy en día en los

mercados globales, exigen cada día alcanzar niveles de superación cada vez mayor.

Las empresas de construcción no escapan a las vigencias de las nuevas tendencias y

por lo tanto debe no solo adaptarse al medio; sino también enfocar su visión y misión

hacia actos que permitan planificar y verificar sus procesos, con el fin de mejorar

sistemáticamente los niveles de productividad y calidad.

La necesidad de desarrollo de herramientas que permitan medir el éxito de la

gestión de costos de la calidad en empresas de construcción es sumamente importante

debido a que en la industria de construcción, en su totalidad, son relativamente altos, en

relación a los costos totales del proyecto. Sin embargo, debido a la complejidad de los

procesos de la construcción, la medición y seguimiento de los costos de calidad es a

menudo una tarea difícil (Aoieong et al.2002).

En el ámbito social este estudio servirá de aporte para evaluar de qué manera

trabajan las empresas en la actualidad en cuanto a calidad, lo que se traduce en un

impacto positivo o negativo dentro de los resultados de los productos generados por las

empresas.

Desde el punto de vista investigativo, servirá de aporte para futuras investigaciones

en diferentes regiones del país, permitiendo realizar comparaciones con las técnicas

empleadas por las diferentes empresas del mismo ramo.

18

En el orden practico el estudio y sus resultados permitirán evaluar la gestión de

costos de la calidad como herramienta gerencial aplicados en las empresas de

construcción de la región y proponer lineamientos estratégicos.

1.4. DELIMITACIÓN DE LA INVESTIGACIÓN.

La Gestión de costos de la calidad como herramienta gerencial en las empresas de

construcción es un tema muy amplio, es por ello que esta investigación se estará

refiriendo empresas ubicadas en la ciudad de Maracaibo del Estado Zulia.

El estudio se desarrollara en un lapso de 12 meses, entre Diciembre 2011 y Agosto

de 2012.

19

20

CAPITULO II MARCO TEÓRICO

1. ANTECEDENTES DE LA INVESTIGACION.

En este capítulo se presenta las proposiciones, enfoques o términos propuestos por

diversos autores, es el razonamiento, documentado del investigador en relación a la

variable de gestión de costos, en base a las dimensiones e indicadores, los cuales

permiten constituir el tema dentro de los conjuntos de postulados innegables.

QUERO, E. (2004), esta investigación evaluó la Gestión de la calidad para el control de

los procesos administrativos en pequeñas y medianas empresas del sector

construcción. Maestría en Gerencia Empresarial.

Este estudio tuvo como propósito determinar los componentes del sistema de

gestión de calidad para el control de los procesos administrativos en pequeña y

medianas empresas del sector construcción. La investigación sigue la modalidad de

campo, descriptiva, con diseño no experimental. La población estuvo conformada por

tres empresas del sector construcción y los instrumentos se aplicaron a 21 personas

discriminadas entre personal gerencial, administrativo y operacional de las empresas en

estudio. Los datos fueron recabados en un cuestionario con escala tipo Likert, validado

por expertos y cuyos datos fueron analizados con estadísticas descriptivas. Los

resultados mostraron que desde el punto de vista interno, las empresas muestran

deficiencias en cuanto a la definición de las unidades funcionales lo cual impacta

negativamente el logro de los objetivos institucionales. Se determino que los sistemas

administrativos de las empresas no ofrecen una fiabilidad que permita ofrecer

respuestas oportunas a sus clientes. De igual forma se pudo conocer que el liderazgo

de las empresas está orientado a oportunidades a largo plazo, sin embargo, no se

contempla un plan estratégico que dirija la definición de estrategias en materia de

calidad. Las empresas no cuentan con los indicadores de gestión definidos y aunque el

personal está capacitado y comprometido con la organización, no está preparado para

resolver situaciones de carácter innovador en cuanto a la calidad. Finalmente se pudo

conocer que existen debilidades en cuanto a la presentación de información

21

documentada y accesible para ser utilizada como insumo de la toma de decisiones lo

cual afectara de manera significativa el control de los procesos de la organización.

El aporte de esta investigación se refirió al enfoque del autor en cuanto a la medición y

control de los procesos administrativos en empresas del sector construcción, factor

fundamental para determinar en los gastos durante la ejecución de las obras.

REYES, AULIMAR (2010). “Gestión de calidad de las Empresas de Construcción Civil

ubicadas en el Municipio Maracaibo del Estado Zulia”. Trabajo de Grado para optar al

grado de Magíster en Gerencia de Proyectos de Construcción. Universidad del Zulia.

Facultad de Arquitectura y Diseño. División de estudios para Graduados. Maracaibo,

Venezuela. 157 p.

La presente investigación, cuyo objetivo general fue Evaluar la Gestión de Calidad de

las Empresas de Construcción Civil ubicadas en el Municipio Maracaibo del Estado

Zulia, fue sustentado en las teorías de Gestión de Calidad de autores como: Figueroa

(2007), Gómez (2008), PMBOK (2004) y Norma ISO 9001: 2008. La metodología

aplicada fue un estudio de tipo Descriptivo y su Diseño fue No Experimental –

Transeccional, empleándose para ello, la observación a través de un instrumento tipo

encuesta, el cual estuvo constituido por 60 ítems con respuestas combinadas, es decir,

hubo 15 preguntas con respuestas dicotómicas y 45 con varias alternativas de

respuestas. Este instrumento fue validado por 10 expertos en el área de Gerencia y

Construcción y dirigido a una población de 15 empresas constructoras, a este respecto

la confiabilidad se calculo a través del alfa de Cronbach, obteniéndose un valor de 92%.

Los resultados de los datos se desarrollaron a través del análisis estadístico, llegando a

las siguientes conclusiones: estas empresas no poseen Modelos de Gestión de Calidad

bien definidos, la mayoría de las organizaciones no están Certificadas por Fondonorma

existen fallas en cuanto a la Gestión de calidad de los proyectos de construcción que

ejecutan, debido a la falla de conocimientos en cuanto a las ventajas que proporciona la

Certificación para lo cual, se formulan lineamientos como aporte a las empresas para

eliminar las situaciones negativas encontradas en esta investigación las cuales se

consideran de suma importancia para próximas investigaciones.

22

Sirvió como aporte a esta investigación el basamento metodológico de la Gestión de

Control de Calidad herramienta fundamental dentro de la gestión de costos de calidad y

para conocer los indicadores para medir los mismos en los proyectos de construcción

en el municipio Maracaibo.

CAMACARO, A. (1999), hizo una “Evaluación de la incidencia operativa en la

implantación de un sistema de costos ABC, para la empresa C.A. Vencemos (Planta

Mara)”. Maestría en Gerencia Empresarial.

El Marco Teórico se fundamentó en los criterios de varios autores entre ellos

Melinkoff (1990), Kaplan y Norton (1992), Koontz y Weibrich (1996) Shank y

Govindarqian (1995), Collins (1992), Rico (1993) sobre los procedimientos, control,

evaluación de costos, sistemas de costos, sistemas de costos ABC El tipo de

investigación caracterizó una metodología descriptiva, de carácter aplicada, de campo,

transversal y prospectivo, calificándose el diseño como no experimental transversal. La

población quedó constituida por tres (3) sujetos integrantes del área de Trituración de

piedra de la empresa. Debido a lo reducido de su tamaño, se conformó con éstos la

muestra objeto de evaluación. La recolección de datos se llevó a cabo a través de un

cuestionario constituido por 22 preguntas, las cuales permitieron obtener los elementos

y características del proceso producción de la mencionada área, así como las

especificaciones necesarias para la descripción de las actividades establecidas por las

autoridades competentes. Los datos obtenidos se analizaron cualitativa y

cuantitativamente, con el uso de frecuencias absolutas y relativas, cuya información

permitió finalmente, la evaluación del sistema de costo de la referida área.

Concluyéndose que se amerita ciertos cambios, en cuanto a la selección de las

actividades generadores de costos y la correcta asignación de recursos a cada uno de

los productos que se obtiene, para con ello determinar el beneficio real que arroja cada

uno de los productos.

Su aporte a la presente investigación fue en el enfoque de la metodología utilizada,

tomando en consideración definiciones y conceptos importantes que dieron basamento

para tomar en consideración en el presente estudio.

23

MADURO L. (2009), esta investigación evaluó el Plan de Gestión para el control de

proyectos de construcción de viviendas. Maestría en Gerencia de Proyectos de

Construcción

Esta investigación estuvo dirigida a evaluar el Plan de Gestión para el control de

proyectos de construcción de viviendas en el municipio Maracaibo del estado Zulia. Los

principales autores consultados fueron: Meneses C. (2009), Miranda J. (2008), Blanco

L. (2004), Quero E. (2004) y Gómez L. (1999) entre otros. Este trabajo de investigación

fue Transaccional, Descriptivo, No Experimental ya que los resultados obtenidos, a

partir de la técnica de recolección de datos utilizada se presentaron exactamente como

fueron obtenidos, sin interrupción ni manipulación de la variable durante el proceso de

investigación solo se observo tal cual se manifestó durante el estudio. La población se

presenta finita y accesible estuvo constituida por un universo de quince (15) empresas

del Municipio Maracaibo. El instrumento utilizado fue la encuesta conformada por

diecinueve (19) ítem con opción de respuesta a la escala de Likert. Llegándose a las

siguientes conclusiones, el gerente debe fijar el rumbo, administrar las relaciones y los

recursos, tienen que ser capaz de comunicar, motivar y liderar, hacer grupos de trabajo

tenga la voluntad de hacer un gran esfuerzo por alcanzar los objetivos del proyecto.

Sirvió como aporte a esta investigación el basamento metodológico de la Gestión de

Control de proyectos de construcción, herramienta fundamental para la gestión de

costos con los aportes teóricos de indicadores para medir los mismos en los proyectos

de construcción en el municipio Maracaibo.

CHANG J. (1997), en su trabajo Diseño e implantación de un sistema de costos de

calidad en la línea de cámaras de aire para una empresa renovadora de cauchos según

los lineamientos estipulados en la cláusula 6.2 de la Norma Venezolana a COVENIN

ISO 9004-1, evidencio la importancia del mismo para dar solución a una carencia

especifica de la empresa, para ello utilizo una serie de instrumentos para verificar la

necesidad del sistema propuesto, y de esta manera ofrecer a la gerencia la posibilidad y

la capacidad para medir su eficiencia en términos monetarios.

24

Sirvió de base para la presente investigación para estudiar los diferentes instrumentos

de medición aplicables a la Gestión de Costos.

PIÑA, M. (2009) Evaluó la “Metodología para la estimación de costo de los servicios

profesionales en las empresas consultoras del Estado Zulia”. Maestría en Gerencia de

Proyectos Industriales.

La presente investigación tiene por finalidad proponer una metodología para la

estimación de los servicios profesionales en las empresas consultoras del Estado Zulia.

Se caracterizó por ser un proyecto factible y descriptivo, se basó en un diseño no

experimental de campo, transeccional, descriptivo. La población y muestra fue

conformada por 12 estimadores de costo de empresas consultoras seleccionadas a

criterio del autor. La técnica e instrumento de recolección de datos fue la encuesta, a

través de la aplicación de un cuestionario de 80 preguntas cerradas y respuestas de

alternativas múltiples, siendo estas: siempre, casi siempre, nunca y casi nunca, al cual

se le aplicó una prueba de confiabilidad de Alpha de Cronbach que arrojó un resultado

de 0,98, por tanto, se consideró confiable. El diagnostico dio como resultado un bajo

dominio en el proceso de estimación de costo de los servicios profesionales

especialmente en la definición del alcance del servicio, las necesidades del cliente,

sistema de contratación y estructura a utilizar. Por ello se diseñó una propuesta el cual

sirve de guía para desarrollar de manera práctica y sencilla el estimado de costo para

garantizar el éxito de las organizaciones de consultoría del país. La metodología fue

basada en los distintos métodos planteados por Ihle (2001), Colegio de Ingenieros de

Venezuela (2008), PMBOK (2004).

El aporte de esta investigación fue en el fundamento metodológico el cual fue

aplicado a la primera fase del proyecto (factibilidad), además es importante resaltar las

características de las respuestas de los cuestionarios utilizando el criterio positivista

como mayor fuerza en la evaluación de resultados.

MINARRO, D (2003), en su investigación titulada “Gestión de los costos de calidad y

rendimiento de las pequeñas y medianas empresas” plantea que la calidad es un factor

estratégico clave para la competitividad y el éxito de las empresas, dentro del entorno

25

turbulento y competitivo en el cual deben desarrollar sus actividades, (Ponemon, 1990;

koehler, 1990; Shank y Govindarajan, 1994; Asokan y Pilai, 1998; Simga – Mugan y

erel, 2000). La gestión de los costos de calidad representa la respuesta de la

contabilidad de gestión a las necesidades de la empresa para poder ofertar sus

productos con la máxima calidad y a precios competitivos. El objetivo del presente

trabajo es analizar la relación entre el rendimiento empresarial (cualitativo y cuantitativo)

de las pequeñas y medianas empresas y a) la percepción sobre su posición competitiva

con respecto a los costos totales de calidad, b) variables como el nivel tecnológico, la

estrategia aplicada, edad, tamaño y sector de actividad. Para ello llevaron a cabo un

estudio empírico con una muestra de 491 empresas. Los resultados reflejaron por un

lado que los indicadores cualitativos de rendimiento se ven influidos por la percepción

de la empresa sobre su posición competitiva respecto a sus costos totales de calidad, el

nivel tecnológico y la estrategia aplicada. Por otro, los indicadores cualitativos de

rendimiento se ven influenciados por el nivel tecnológico, la estrategia aplicada y la

edad de la empresa.

Para fines de esta investigación sirvió como aporte su enfoque teórico – practico de la

importancia de la gestión de costos de calidad en las empresas, para ofertar sus

productos con la máxima calidad y a precios justos.

SEGURA, D (2007) En su investigación titulada “Oportunidades de Mejora y Registro

de Costos de No Calidad” en los Proyectos de la Empresa Siemens S.A. plantea

evaluar si la herramienta que permite cuantificar los costos de no calidad (son los

costos directos o indirectos originados por fallas o reprocesos, que se generan por no

cumplir con los requisitos internos y externos de las empresas, disminuyendo así el

margen de utilidad y rentabilidad del producto de los proyectos, por lo tanto al ser

minimizados (ya que algunos de ellos no pueden ser eliminados) se puede lograr

mantener y/o aumentar el margen de utilidad y rentabilidad del producto final) ayuda a

cumplir con los objetivos planteados al inicio de un proyecto. Lo primero que se hizo fue

identificar el procedimiento actual para el uso de herramienta, luego se identificó los

beneficios de su uso y se determinó el nivel de conocimiento de los equipos de proyecto

sobre la herramienta y sus beneficios, posteriormente se determinó si en la herramienta

se están registrando adecuadamente los datos y generando la información requerida de

los costos de no calidad. En términos generales se pudo concluir que los usuarios

26

conocen la herramienta y sus beneficios pero no la usan ya que sienten que es una

mayor carga de trabajo, por lo cual se recomienda al departamento de calidad y a la

gerencia que impulsen diariamente su uso, para que los usuarios se identifiquen más

con ella y comiencen a percibirla como una fuente de lecciones aprendidas.

Para fines de la presente investigación sirvió como aporte en cuanto al conocimiento de

las herramientas que se pueden emplear dentro de la gestión de costos de calidad y

sus beneficios dentro de las empresas.

En este orden de ideas se presenta el cuadro Nº 1, donde se muestran las síntesis

de los antecedentes para este estudio.

AUTOR AÑO TITULO APORTE Quero, E. 2004 Gestión de la calidad para el

control de los procesos administrativos en pequeñas

y medianas empresas del sector construcción.

El aporte de esta investigación se refirió al enfoque del autor en cuanto a la medición y control de los procesos administrativos en empresas del sector construcción, factor fundamental para determinar en los gastos durante la ejecución de las obras.

Reyes A. 2010 Gestión de calidad de las Empresas de Construcción

Civil ubicadas en el Municipio Maracaibo del Estado Zulia

El aporte de esta investigación fue el aporte del basamento metodológico de la Gestión de Control de Calidad herramienta fundamental dentro de la gestión de costos de calidad y para conocer los indicadores para medir los mismos en los proyectos de construcción en el municipio Maracaibo.

Camacaro, A. 1999 Evaluación de la incidencia operativa en la implantación

de un sistema de costos ABC, para la empresa C.A. Vencemos (Planta Mara)

Su aporte a la presente investigación fue en el enfoque de la metodología utilizada, tomando en consideración definiciones y conceptos importantes que dieron basamento para tomar en consideración en el presente estudio.

Maduro, L. 2009 Plan de Gestión para el control de proyectos de

construcción de viviendas

Sirvió como aporte a esta investigación el basamento metodológico de la Gestión de Control de proyectos de construcción, herramienta fundamental para la gestión de costos con los aportes teóricos de indicadores para medir los mismos en los proyectos de construcción en el municipio Maracaibo.

Chang J. 1997 Diseño e implantación de un sistema de costos de calidad

en la línea de cámaras de aire para una empresa renovadora de cauchos según los lineamientos

estipulados en la cláusula 6.2 de la Norma Venezolana a

COVENIN ISO 9004-1

Sirvió de base para la presente investigación para estudiar los diferentes instrumentos de medición aplicables a la Gestión de Costos.

Piña, M. 2009 Metodología para la estimación de costo de los

servicios profesionales en las empresas consultoras del

El aporte de esta investigación fue en el fundamento metodológico el cual fue aplicado a la primera fase del proyecto (factibilidad), además es importante resaltar las características de las respuestas de los cuestionarios utilizando el criterio positivista como mayor fuerza en la evaluación de resultados.

27Estado Zulia

Minarro, D 2003 Gestión de los costos de calidad y rendimiento de las pequeñas y medianas

empresas

Sirvió como aporte su enfoque teórico – practico de la importancia de la gestión de costos de calidad en las empresas, para ofertar sus productos con la máxima calidad y a precios justos

Segura, D

titulada “Oportunidades de Mejora y Registro de Costos

de No Calidad” en los Proyectos de la Empresa

Siemens S.A

Sirvió como aporte en cuanto al conocimiento de las herramientas que se pueden emplear dentro de la gestión de costos de calidad y sus beneficios dentro de las empresas.

Cuadro Nº 1. Cuadro Síntesis de Antecedentes. Fuente: Portillo (2012). 2. BASES TEORICAS

En esta sección se darán inicio a las bases teóricas, donde se detallan las

nociones, aspectos y perspectivas que se relacionan con la variable en estudio,

tomando como referencia varios autores que han enfocado diferentes punto de vista en

referencia al tema tratado. Asimismo, constituye el fundamento de la investigación en el

sentido de provee de las herramientas teóricas que servirán como medio de referencia.

2.1.1. ORIGEN DE LA CALIDAD EN EL SECTOR CONSTRUCCIÓN

En un principio las empresas constructoras le ponían mayor énfasis a la parte

técnica y constructiva de los proyectos, dejando relegada la parte financiera, muchas

veces sin saber si el proyecto les era rentable hasta su finalización. Este sector tan

particular tuvo un cambio radical en su forma de trabajo debido al alto nivel de

competencia que surgió entre las empresas de este sector, es decir dejo de ser una

actividad artesanal para tratar de convertirse en una actividad industrial tradicional. A

raíz de este cambio se empezó a aplicar las herramientas de gestión que ya se

utilizaban en el resto de industrias con miras de buscar el menor costo sin alterar la

calidad del producto. Con esto se genero un lenguaje en común en los proyectos,

facilitando la interacción entre empresas de diferentes áreas, sectores y nacionalidades.

2.1.2. CONSOLIDACIÓN DE LA CALIDAD EN LA CONSTRUCCIÓN

Las principales causas que contribuyen a la consolidación de la calidad son:

28

- Los clientes son cada vez más exigentes y reclaman mayor calidad en un producto

que les supone un gran esfuerzo económico.

- Las empresas han tomado conciencia que el “costo de la no-calidad” en construcción

puede llegar a ser importante. Según un artículo del Instituto Tecnológico de México los

costos de calidad representan alrededor del 5 al 25 % sobre las ventas anuales

variando según el tipo de industria, circunstancias en que se encuentre el negocio o

servicio, la visión que tenga la organización acerca de la calidad, así como las

experiencias en mejoramiento de procesos.

- El uso de diferentes normativas y leyes en temas de calidad a nivel mundial, las cuales

están irrumpiendo con fuerza en la actividad constructora para garantizar la calidad.

Estas razones justifican que el aumento de la calidad sea hoy un objetivo prioritario para

la supervivencia en el sector. La certificación del control de calidad nos da la certeza de

estar comprando un producto confiable, con una bajísima probabilidad de defectos.

2.1.3. TIPOS DE CALIDAD PARA EL SECTOR CONSTRUCCIÓN

Para poder comprender la gestión de la calidad en la construcción se propone dividir

el concepto de calidad en tres tipos distintos:

- Calidad deseada por el cliente: son aquellas necesidades implícitas o explícitas del

cliente, son las expectativas que tiene el cliente de su producto final y que deberían

verse plasmados en el proyecto.

- Calidad programada: Es la calidad implícita y explícita descrita en los documentos

del proyecto y el expediente técnico. Si existen diferencias entre el deseo del cliente y la

calidad programada entonces se generara la región 7 mostrada en la Figura 4. Es aquí

donde se inician los problemas de calidad, ya que el proyecto no dejara satisfacer al

cliente.

- Calidad conseguida: Es el nivel de calidad alcanzado al culminar el proyecto, y

dependerá del trabajo del contratista y el supervisor.

2.1.4. METODOLOGÍAS DE LA GESTIÓN DE LA CALIDAD

29

Antes de implantar cualquier método de mejora de la calidad hay unos principios

básicos que se deben de cumplir en todas las organizaciones, estos principios son:

1. La dirección de la empresa debe estar muy integrada y activa en el método de mejora

de calidad, ya que son los encargados de difundir la Política de Calidad de la empresa

(Dale y Cooper, 1992; Tummala y Tang; 1996, pp. 3-38; Badri et al.; 1995 pp. 35- 65;

Dale, 1994, pp. 333–361; 1999, pp. 34 –49; York, 1994, pp. 34-60).

2. La formación es una de las bases del sistema. El personal de la empresa debe estar

bien formado en sistemas de calidad, sobre todo los encargados de su gestión,

ejecución y control (Arthur Andersen 1995; pp. 30-40, York, 1994, pp. 34-60).

3. La dirección debe crear un buen ambiente de trabajo, para que toda la organización

esté predispuesta a dar apoyo al método de mejora de calidad que se va a implantar

(Herbig et al, 1994, pp. 33-36; Atkinson, 1990; Kanji, 1994, pp. 105-111; Sanders, 1992;

Randolph, 1995, pp. 19–32; Arthur Andersen 1995; pp.30-40; York, 1994, pp. 34-60).

Además, es conveniente definir criterios básicos sobre la empresa, tales como (Oakand,

1989; Powell, 1995, pp. 15-33; Black y Porter, 1995, pp. 149-164; Conti, 1993; York,

1994, pp. 34-60):

· ¿Qué productos o servicios se quieren ofrecer a los clientes?

· ¿Quiénes son nuestros clientes?

· ¿Qué objetivos tiene la empresa a medio-largo plazo?

· ¿Qué valores de empresa estamos buscando?

· ¿Qué situación tenemos y a qué situación queremos llegar en el mercado? etc.

Definidos los criterios de la empresa, se implantará el sistema de calidad más

apropiado; para lo cual existen metodologías que ayudarán a cumplir los principios

básicos y a que la implantación del sistema de calidad sea provechoso para la empresa.

Entre las metodologías más implantadas están las que pasamos a describir en los

siguientes apartados.

• LAS 5 S

30

El método de las 5 S (Imai, 1996, pp. 15-35; 1998), también denominado de las 5 C o

“housekeeping”, es un modelo sencillo muy indicado para el inicio de la implantación

de los programas de calidad. Es un proceso fácil para poner orden dentro de la

empresa. El nombre de las 5 S viene de las iniciales de sus 5 etapas de desarrollo en

japonés.

El objetivo de esta metodología es crear hábitos de organización, orden y limpieza en el

lugar de trabajo (Martins; 1994); mejorando así las condiciones de trabajo y de

seguridad, el clima laboral, la motivación y la eficiencia. Esto dará como resultado una

disminución de costos y un incremento en la productividad y la competitividad de la

empresa.

Las descripciones de las cinco etapas las podemos ver en la tabla nº 1 (Kume; 1995;

Brocka y Brocka 1994).

Tabla nº1 Las Cinco S Japonés Ingles Español

Seiri Clear Separar todo lo innecesario y eliminarlo

Seiton Configure Disponer en forma ordenada todos los elementos que quedan

Seiso Clean Mantener limpias las maquinas y los ambientes de trabajo

Seiketsu ConformExtender hacia uno mismo el concepto

de limpieza y practicar de forma continua los tres anteriores

Shitsuke Custome

and Practice

Construir autodisciplina y hábito de comprometerse en las 5S mediante el

establecimiento de estándares

Fuente (Kume; 1995; Brocka y Brocka 1994).

El primer paso se denomina Seiri, y consiste en clasificar todos los objetos,

herramientas, productos, suministros, bancos de trabajo, etc., en dos grandes grupos:

los que son necesarios y los que no lo son, y éstos últimos eliminarlos. Se suelen

eliminar todos los que no se van a utilizar en un mes. Los objetos que normalmente no

se utilizan, pero que pueden ser utilizados alguna vez, se guardarán en otro lugar

clasificados para su control. De esta forma pueden salir a la luz una infinidad de costos

de objetos, productos, etc., que no son útiles y están ocupando sitio, perjudicando el

31

ambiente de trabajo. También se pueden detectar productos prematuramente

fabricados, inventarios de productos excesivos que puede que no se lleguen a utilizar

en años, etc. poniendo de manifiesto importantes costos de calidad que se verán

reducidos al poner en práctica esta metodología.

La segunda etapa se denomina Seiton. Una vez realizada la clasificación

anterior, todo lo innecesario se debe de retirar, dejando sólo un número mínimo de lo

necesario. Este grupo se clasifica y dispone de forma que minimice el tiempo de

búsqueda y el esfuerzo, de esta forma se incrementará la productividad y se reducirán

los costos.

El tercer paso es el Seiso. En este caso se trata de limpiar todo el entorno de

trabajo, incluidas las máquinas, herramientas, pisos, paredes, etc. Al limpiar una

máquina se pueden encontrar y descubrir muchos defectos de funcionamiento. Así, con

un costo de prevención, como podíamos catalogar el Seiso, se pueden eliminar muchos

costos de fallos.

La cuarta etapa es el Seiketsu. Se trata de mantener la limpieza por medio de uso de

ropa de trabajo adecuada, lentes, guantes, zapatos de seguridad, etc.

El quinto paso es el Shitsuke. Consiste en realizar el trabajo conforme a unas normas

establecidas. Hay que mantener la autodisciplina y el hábito de practicar las 5 S.

Este método está muy indicado, como un primer paso, para empresas que valoran la

calidad pero que no han iniciado la aplicación de ningún sistema de calidad. Su puesta

en marcha es sencilla y la obtención de resultados concretos y positivos es muy rápida.

Las mejoras que aporta:

· Menos productos devueltos.

· Menos averías.

· Mejor imagen ante clientes.

· Menos movimientos y traslados inútiles.

32

· Menos accidentes.

· Menor nivel de existencias de inventarios.

· Más espacio.

· Orgullo del lugar en que se trabaja.

· Comunicación más fluida.

· Mayor motivación de los trabajadores.

· Mejor identificación de los problemas.

· Mayor compromiso y responsabilidad en las tareas.

· Mayor conocimiento del puesto.

· Más sugerencias e iniciativas de mejora.

· Más cooperación y trabajo en equipo.

Esta metodología se aconseja a todas las empresas ya que con poca inversión los

resultados que se obtienen son muy importantes y sirve como punto de referencia para

ver el potencial de mejoras y de ahorros de costos que se pueden obtener con la

implantación de los sistemas de calidad.

• MANTENIMIENTO PRODUCTIVO TOTAL, (TPM)

El Mantenimiento Productivo Total (Total Productive Management) (TPM), no es

más que el mantenimiento productivo normal pero desarrollado por todos los empleados

a través de pequeños grupos de mejora. Es en realidad un sistema basado en una

metodología que abarca todas las funciones que se desarrollan en la empresa (Codina

y Barba, 2000 pp. 10-17). Las siglas TPM se definieron en 1971 por el Instituto Japonés

de Ingenieros de Planta.

El TPM incluye los siguientes objetivos (Cuatrecasas, 2001b):

1) Maximizar la efectividad del equipo.

2) Desarrollar un sistema de mantenimiento preventivo a lo largo de la vida del equipo.

3) Involucrar a todo el personal relacionado con el equipo en la planificación de su

mantenimiento.

4) Implicar a todos los trabajadores de forma activa en las labores de mantenimiento.

5) Promover el TPM mediante el liderazgo.

33

6) Aplicar los sistemas de gestión en todos los aspectos producción, diseño, desarrollo,

ventas y dirección.

El TPM tiene dos objetivos principales: cero averías y cero defectos. Cuando las

averías o los defectos son eliminados los ratios de utilización de los equipos aumentan,

los costos se reducen, el inventario puede ser minimizado y, como consecuencia, la

productividad del personal aumenta. Por supuesto, todas estas mejoras requieren su

tiempo. Habitualmente el plazo de implantación de un sistema TPM en la empresa va

de los 3 a los 5 años, pero las primeras mejoras son más rápidas y a largo plazo reduce

significativamente los costos de calidad.

El TPM maximiza la efectividad del equipo de dos formas:

- Cuantitativa. Aumentando la disponibilidad del equipo.

- Cualitativa. Reduciendo el número de defectos

El objetivo del TPM es aumentar la efectividad del equipo de modo que cada equipo,

pueda ser operado a su máximo potencial de forma continuada (Cuatrecasas, 2001).

Esta metodología seria el paso siguiente a la de las S, ya que se pueden considerar

como complementarias. Es una metodología que precisa muy poca inversión para

llevarla a cabo y los ahorros de costos que puede conseguir son muy importantes.

• MÉTODO PDCA

El método PDCA (Plan, Do, Check; Act) (planificar, hacer, verificar y actuar) o ciclo de

Shewhart lo describió Walter A. Shewhart en 1939, y Deming lo llevó al Japón en

19507, (Correa y De Guillermo, 1999 pp. 39-41).

Esta metodología consta de cuatro fases, cuya finalidad es conseguir que una

organización aplique la mejora de forma continua, incrementado la calidad y la

productividad. Las cuatro fases son: (Plan, Do, Check, Act) (planificar, hacer, verificar y

actuar).

1.- Plan (planificar). Identificar en qué situación nos encontramos y a dónde se quiere

llegar, para ello se recomienda: a) la identificación de los posibles temas, seleccionar el

34

tema y definir los objetivos; b) Observar y documentar la situación actual con la

recogida de datos; c) analizar la situación en que nos encontramos con el análisis de los

datos, y d) determinar las posibles causas.

2.- Do (hacer). Aplicar el modelo teórico, definiendo los medios que se han de utilizar y

la forma de realización, para lo cual será fundamental la formación del personal que lo

va a aplicar.

3.- Chek (verificar). Comprobar los resultados obtenidos con las hipótesis planteadas en

la etapa de planificación, para confirmarlas o desecharlas.

4.- Act (actuar). Si las hipótesis han sido confirmadas, se deben de afianzar las

acciones que se han tomado para eliminar las causas, analizando la situación antes y

después de las modificaciones, y establecer las condiciones que permitan mantenerlas.

Si por el contrario han sido rebatidas, se tendrá que examinar de nuevo todo el ciclo.

El ciclo de Shewhart es un procedimiento que ayuda a perseguir la mejora en

cualquier etapa también es un procedimiento para descubrir una causa especial que

haya sido detectada por una señal estadística. La razón para estudiar los resultados de

un cambio consiste en tratar de aprender a mejorar el producto de mañana. La

planificación requiere predicción.

Cualquier paso del ciclo de Shewhart puede necesitar el apoyo de la metodología

estadística para economizar, ir más rápido y protegerse de las conclusiones erróneas

por no haber ensayado y medido las interacciones.

Esta metodología es una de las bases en las que se basa las nuevas normas ISO 9000

versión 2000, pretende que en todos los procesos de la organización sea aplicada, para

conseguir la mejora continua.

• AMFE

El Análisis modal de fallos y errores críticos (AMFE), es una metodología de trabajo

en grupo para evaluar un sistema, un diseño, un proceso o un servicio en cuanto a las

formas en las que ocurren los fallos. Además es una excelente herramienta que

35

fomenta la creatividad (Cotec 1999 pp. 62-69). Para cada fallo, se hace una estimación

de su efecto sobre todo el sistema y su seriedad. Además, se hace una revisión de las

medidas planificadas con el fin de minimizar la probabilidad de fallo, o minimizar su

repercusión. Puede ser muy técnico (cuantitativo) o no (cualitativo). Se utiliza tres

factores principales para la identificación de un determinado fallo (Pola, 1981).

- Ocurrencia. Frecuencia con la que aparece el fallo.

- Severidad. La seriedad del fallo producido.

- Detectabilidad. Si es fácil o difícil detectar el fallo.

La necesidad de los directivos e ingenieros de minimizar el riesgo de un diseño o

proceso les ha forzado a desarrollar toda una nueva ciencia: la fiabilidad. Dado que se

trata de una disciplina con elevado contenido matemático, es difícil de utilizar por los no

iniciados. El AMFE permite realizar aportaciones a la fiabilidad y seguridad de un diseño

o proceso a todo el mundo. Esta necesidad surge de las exigencias de los clientes.

Los beneficios de aplicar el AMFE son:

- Mejorar la calidad, fiabilidad y seguridad de nuestros productos.

- Mejorar la imagen de la empresa.

- Aumentar la satisfacción de nuestros clientes.

- Ayudar a seleccionar el diseño óptimo.

- Establecer prioridades a la hora de la mejora.

Se distinguen dos tipos de AMFE: de diseño y de proceso.

1) AMFE de diseño. Se utiliza con el fin de identificar y corregir cualquier fallo potencial

o conocido antes de iniciarse el proceso de fabricación definitiva (antes de su

producción cara a la venta). Una vez los fallos son detectados, son ordenados y se les

asigna una prioridad.

2) AMFE de proceso. Al igual que el de diseño, se trata de identificar y corregir

cualquier fallo potencial o conocido antes de iniciarse el proceso de fabricación

definitiva, pero una vez el diseño del producto ya se ha dado por bueno. Una vez

identificados, son ordenados y se les asigna una prioridad. El AMFE de proceso se

36

centra en minimizar los fallos de producción mediante la identificación de los principales

factores que afectan a la calidad del proceso.

Esta metodología la consideramos muy adecuada para los sistemas de calidad, ya que

ataja tanto los problemas cotidianos mediante el denominado ANFE de proceso, como

los que pueden ocurrir en el futuro, mediante la prevención utilizando el ANFE de

diseño.

• A PRUEBA DE ERRORES (POKA – JOKE)

A prueba de errores (Poka-Yoke) es un sistema desarrollado por Shingo (1981),

en 1961 cuando trabajaba en Toyota, que consiste en incorporar salvaguardas

tecnológicas en un proceso para reducir los errores humanos inadvertidos. En el poka-

joke, la detección de un error (p.e. mediante contacto material, células fotoeléctricas,

interruptores sensibles, etc.) acciona una alarma (luz intermitente, zumbido de sirena,

etc.) o provoca una acción de prevención (paro automático) o ambas acciones a la vez.

El método consiste en (Singo, 1992): 1 interrumpir el proceso siempre que se

produzca cualquier error, 2 determinar la causa del error y 3 tomar acciones para evitar

que se vuelva a producir.

Cuando inspeccionamos un producto en busca de defectos tenemos cuatro opciones

(Ohno, 1991):

1) No hacer inspección. Esto da lugar a que los errores lleguen al cliente, que es

inaceptable. Solo es admisible cuando el proceso está bajo control y se sabe que la

calidad de salida es buena (calidad concertada).

2) Hacer inspección al final. Consiste en hacer una inspección antes de entregar el

producto al cliente. Es la forma más habitual de inspección. El problema es que el error

pudo cometerse mucho antes en la cadena productiva y su reparación ser cara.

Además, no sirve para vigilar el estado del proceso en sí.

37

3) Inspección en línea. Consiste en la inspección del producto en distintos puntos del

proceso productivo, con el fin de detectar los defectos lo antes posible. Es el ejemplo

clásico de control estadístico de procesos y nos permite vigilar el estado del proceso.

4) Inspección continúa. Es el propio operario en su lugar de trabajo o un dispositivo

automático el que inspecciona el producto. Su costo puede ser muy elevado, excepto

cuando se emplean técnicas que evitan la aparición del defecto en sí. Es el caso de los

sistemas Poka-Yoke.

La razón de estas afirmaciones es que el costo de reparar un error se propaga

exponencialmente conforme nos alejamos del punto donde se produjo el defecto. Si

podemos detectar los errores lo más cerca posible del punto donde se producen, mejor.

La clave está en encontrar una forma sencilla de inspeccionar los productos antes de

que pase a etapas posteriores de montaje, o mejor aún, un dispositivo que impida que

se produzcan errores. Para lo cual, la empresa debe de tener una estrategia de calidad

de cero defectos.

Para ello, no debe de fabricar productos que no se necesitan.

Cuantos más productos se fabriquen mas posibilidades de error tendremos. Por tanto,

aplicar el principio de Justo a Tiempo (JIT) en: hacer lo necesario, en el momento

necesario y en las cantidades necesarias.

Es importante introducir salvaguardas que eviten la aparición de errores, o bien,

hacer nuestro producto inalterable a las condiciones externas. Instalar un sistema de

producción de flujo continuo, que permita usar las piezas conforme se fabrican.

Esta metodología es un ejemplo claro de los costos de prevención, ya que lo que

consigue son dos resultados muy importantes: en primer lugar que los posibles errores

se detecten en el momento en que se producen no ocasionando más costos de los

estrictamente imprescindibles, y en segundo lugar que se tome conciencia por parte de

todo del personal de los errores concienciándolos de lo que significa y consiguiendo que

se reduzcan significativamente los errores.

• EMPOWERMENT

38

El Empowerment es una forma de administrar la empresa que integra todos los

recursos: capital, producción, ventas, mercadotecnia, tecnología, equipo y a su

personal, haciendo uso de comunicación efectiva y eficiente para lograr así los objetivos

de la organización. Consiste en que la toma de decisiones se ha bajado a los niveles

más bajos de la corporación. Los empleados son responsables de sus propias

acciones, y el liderazgo viene de los equipos de trabajo y ya no sólo de una persona

(Dotchin y Oakland, 1992; 138; Powell, 1995, pp 15-37).

Para ello, se debe de reestructurar la organización. Requiere de un cambio en la

cultura de la empresa y de una preparación profunda todas las personas involucradas

en la organización. Los miembros, equipos de trabajo y la organización tendrán

completo acceso y uso de información crítica, poseerán la tecnología, habilidades,

responsabilidad y autoridad para utilizar la información y llevar a cabo el negocio de la

organización. No sólo es delegar poder y autoridad a los subordinados y conferirles el

sentimiento de que son dueños de su propio trabajo; es, además, una herramienta

utilizada tanto en la calidad total, como en reingeniería, que provee de elementos para

fortalecer los procesos que llevan a las empresas a su adecuado desarrollo. Busca dar

poder al personal de la organización vía formación. Esta metodología estratégica da

sentido al trabajo en equipo y permite que la calidad total deje de ser una filosofía

motivacional y se convierta en un sistema radicalmente funcional.

Gracias a esta metodología se reemplaza la vieja jerarquía por equipos

autodirigidos, en donde la información se comparte con todos. Los empleados tienen la

oportunidad y la responsabilidad de dar lo mejor de sí. Para ello, hace falta un

entendimiento en todos los niveles sobre el significado de Empowerment y cómo

obtenerlo. Es un sistema de valores y creencias, no es un programa con principio y fin.

Todos los niveles de la empresa deben de entender la forma en que este reparto de

poder y responsabilidad puede satisfacer todas las necesidades propias y personales, y

las acciones necesarias para obtenerlas. Esto exige la disposición y compromiso de la

alta dirección hacía esta cultura de desarrollo humano (Cunningan y Hyman; (1999, pp.

192–207).

Los sistemas de comunicación deben de ser efectivos. El personal debe estar

enterado de lo que sucede en la empresa: planes, fracasos y éxitos. Los sistemas de

39

recompensa y reconocimiento que desarrollan orgullo y autoestima son de suma

importancia (Mathieu y Zajac, 1990, pp. 171-194; Randall, 1993, pp. 91-110; Harrison y

Hubbard, 1998, pp. 609-624; Eby y Freeman, 1999, pp. 463-484). Los programas de

reconocimiento, tanto psicológico como concreto pueden aumentar estos sentimientos y

estos sistemas deben estar más orientados hacia los equipos, en su reconocimiento del

desempeño del trabajo y sus logros específicos.

Para su aplicación se deben de considerar los siguientes puntos Artur (1994 pp. 630-

687) y Huselid (1995 pp. 635–672):

A) Planes de carrera y desarrollo. Sistemas de información, disciplina, normas de

personal, normas de primas, círculos de calidad, buzón de sugerencias, etc. Todos

estos sistemas pueden infundir en las personas un sentido de poder.

B) Desarrollo de habilidades técnicas y de puesto. Los colaboradores se encargan

de tareas adicionales y tienen una rotación frecuente de tareas.

C) Desarrollo de técnicas para resolver problemas y formación en habilidades interpersonales. El personal de la organización, ya sea individualmente o en equipo,

interacciona más frecuentemente con sus compañeros de trabajo, proveedores,

clientes, gerencia, por lo que se espera que el personal identifique los problemas,

oportunidades y que tomen las medidas necesarias.

D) Un desarrollo de habilidades para el servicio al cliente. Se debe proporcionar la

formación que el personal de servicio de primera línea necesita para satisfacer y

superar las expectativas de sus clientes.

E) Áreas de soporte técnico. Formación para grupos de apoyo al sistema. Se debe de

considerar el personal de los grupos de apoyo (ingeniería, contabilidad, capacitación).

Para desarrollar un sentido de responsabilidad y de posesión del puesto.

F) Equipos de trabajo. El equipo auto dirigido, debe organizar a las personas en forma

tal, que sean responsables para un cierto rendimiento o área. El equipo tomará muchas

40

de las responsabilidades asumidas anteriormente por los supervisores, tales como

asignación de trabajo con autodirección.

Además, para que tenga éxito la implantación es necesario que haya un cambio en la

cultura de trabajo y que se trabaje en equipo. Todas las áreas del negocio se deben de

dirigir hacia el mismo objetivo. Se debe crear un equipo de alta eficiencia o rendimiento,

empezar a pensar como agentes de mayor nivel, sin olvidar nunca como es estar en los

niveles más bajos, y empezar a pensar más en términos de gestión de conducción de

equipos.

• CUADRO DE MANDO INTEGRAL

El cuadro de mando integral, según, Kaplan y Norton (1997, pp. 14-34; 2000a;

2000b pp. 167-176) y Mallo et al (2000), es un conjunto de indicadores (históricos) e

inductores de actuación (previsionales), derivados de la misión y estrategia concreta de

la organización a medio y largo plazo. También contiene indicadores e inductores de la

actuación financiera futura, de los clientes, de los procesos internos de la organización y

de las perspectivas de aprendizaje y crecimiento.

El objetivo es traducir la misión y estrategia a medio y largo plazo, en un sistema de

indicadores e inductores de actuación para cada perspectiva, que combinados con los

objetivos nos permita:

- Clarificar la estrategia y conseguir un consenso sobre ella.

- Comunicar la estrategia a toda la organización.

- Alinear los objetivos personales y departamentales con la estrategia.

- Vincular los objetivos estratégicos con objetivos a medio y largo plazo y con los

presupuestos anuales.

- Identificar los indicadores clave para cada objetivo y sus inductores de

actuación.

- Identificar y alinear las iniciativas estratégicas.

- Realizar revisiones periódicas y sistemáticas de la estrategia.

- Obtener feed-back con el objetivo de aprender sobre nuestra estrategia y

mejorarla.

41

El Cuadro de mando integral puede ayudar a obtener la información sobre los costos de

calidad, no sólo desde la perspectiva financiera, sino desde las cuatro en las que hace

hincapié.

Es, pues, un mecanismo para implantar una estrategia fundamentada en un

sistema de calidad total y así, mediante la información que nos suministra, asegurarse

su buena marcha, e identificar y realizar las correcciones sobre ella, para conseguir los

objetivos que aquella persigue; por lo que proporciona un sistema de gestión

estratégica a largo plazo. El Cuadro de Mando Integral, una vez comunicada la

estrategia del sistema de calidad a la organización, ayudará a que todos los empleados

se comprometan a llevarla a cabo por medio de acciones concretas, suministrando

información mediante indicadores y proponiendo medidas a tomar mediante los

inductores de las cuatro grandes áreas de actuación.

• KAIZEN

El KAIZEN es una metodología de origen Japonés, en cuyo idioma significa

mejoramiento continuo (Kai = cambio y Zen = bueno). Kaizen significa pequeñas

mejoras continuas con poca inversión (Juran 1996, cap. 16; Ohno, 1991). El Kaizen

esta relacionado al ciclo de Deming. También se le denomina Kaizen Gemba, ya que

dichas mejoras son en el mismo lugar de trabajo, que es lo que significa Gemba en

japonés (Imai, 1986; 1988). Se refiere a pequeñas mejoras en forma continua en el

tiempo, como consecuencia de la evaluación en el mismo lugar de trabajo por el

trabajador responsable y tiene una gran connotación directamente relacionada con las

personas como seres humanos. (Ishicawa, 1996;

Dale, 1999; cap. 14). Se trata de calidad de gente, de las personas que mejoran cada

día. El concepto básico es de pequeñas mejoras permanentes, que apuntan hacia la

excelencia. El logro del día es el éxito del mes. De este modo, la calidad de las cosas

viene a ser como una consecuencia directa y natural de la calidad de las personas; así,

que cuando algo está bien, es porque quien lo hizo es de calidad y le ha imprimido “su

sello personal”.

42

Según Masaaki Imai (1986 pp. 10-25), el Kaizen es la clave de la ventaja competitiva de

los japoneses, por cuanto se fundamenta en la gente; es decir, en los recursos

humanos de las organizaciones, que no sólo participan sino que se involucran en los

procesos de mejoramiento, y todo resulta afectado por las mejoras generadas por los

cambios actitudinales de las personas.

El Kaizen parte de una premisa básica: "la existencia de problemas". Cuando esta

verdad se internaliza y se acepta tan naturalmente que se convierte en humildad, llega

a establecerse una cultura organizacional en la que todos se involucran, no sólo en la

búsqueda o detección de los problemas, sino que van más allá, realizando actividades y

tareas para la solución de los mismos.

2.1.5. HERRAMIENTAS DE LA GESTIÓN DE LA CALIDAD Y SU RELACIÓN

CON LOS COSTOS DE CALIDAD.

El control y la reducción de los costos de calidad puede ir apoyado por un grupo

de herramientas que, entre otras cosas, buscarán los mayores costos de calidad, para

así poder tomar medidas para reducirlos, o las causas que los provocan, para poder

eliminarlas; vigilando cómo se reducen y, en caso contrario, intentando averiguar los

motivos que llevan a que no se reduzcan; y buscando oportunidades para reducir los

costos.

El camino que nos lleva hacia la Calidad Total crea una nueva cultura, establece

y mantiene un liderazgo, desarrolla al personal y lo hace trabajar en equipo, además de

enfocar los esfuerzos de calidad total hacia el cliente y a planificar cada uno de los

pasos para lograr la excelencia en sus operaciones. El hacer esto exige vencer

obstáculos que se irán presentando a lo largo del camino. Estos obstáculos, traducidos

en problemas, se deben resolver conforme se presentan. Para esto es necesario

basarse en hechos, en el sentido común, en la experiencia o la audacia. De allí surge la

necesidad de aplicar herramientas de medición, análisis y resolución de problemas y de

grupo o creatividad de fácil comprensión.

43

Es conveniente realizar mediciones del proceso de mejora continua de la calidad,

seleccionando en cada área o departamento los indicadores más adecuados; ya que de

esta forma se pueden observar los progresos y establecer cursos de acción. Los

indicadores son el mecanismo de diagnóstico y gestión que nos servirán de información

para las herramientas de calidad y que ayudarán a saber que áreas son las

problemáticas y, de éste modo, poder enfocar los esfuerzos y los recursos hacia ellas.

Ahora bien, los indicadores no deben de servir para encontrar culpables de los fallos

cometidos; el liderazgo y la participación de todo el personal favorecerán el uso correcto

de los indicadores. (Popplell y Wilsmith, 1993 pp. 14 y ss.)

Para analizar las herramientas de gestión de calidad las hemos dividido en tres grupos:

1. Herramientas de medición y control.

2. Análisis y resolución de problemas y

3. De grupo y ayuda a la creatividad.

2.1.5.1. HERRAMIENTAS DE MEDICIÓN Y CONTROL

En este grupo de hemos situado las herramientas que se caracterizan por dar

información para poder observar y seleccionar los problemas y así, poder actuar de

forma que se incremente el grado de acierto en la resolución de problemas para poder

optimizar los costos. Se ha seleccionado 12 como las que más habitualmente son

utilizadas en los sistemas de calidad estas son:

• Diagrama de Pareto

• Gráficos de control.

• Hoja de recogida de datos.

• Histograma.

• Diagrama de correlación.

• La función de pérdida de Taguchi.

• Hoja de registro de tiempo o métodos de control de tiempo.

• Estudios de precisión.

• Encuestas o cuestionarios

• Quejas o sugerencias.

44

• Análisis de tendencias.

• Evaluación 360º.

• DIAGRAMA DE PARETO

El Diagrama de Pareto es un histograma especial, en el cual las frecuencias de

ciertos eventos aparecen ordenadas de mayor a menor (http://www.comadrid.es, 2002;

Kume 1998b). Es una representación gráfica de los datos obtenidos sobre un problema

generalmente los resultados que se suelen obtener indican que el 80% de los

problemas están ocasionados por un 20% de causas que los provocan.

Según Alexander y Serfass (2002, pp. 1-11) y Harrigton (1990 p. 112) se utiliza

para la selección del problema y para determinar los problemas más importantes.

También se utiliza para la implementación de la solución para conseguir el mayor nivel

de mejora con el menor esfuerzo posible, obteniendo un ahorro de costos considerable

a partir de la planificación de la resolución de problemas ya que distingue entre los

pocos elementos esenciales de los muchos secundarios.

Entre sus objetivos se encuentran:

· Identificar las áreas prioritarias de intervención.

· Atraer la atención de todos sobre dichas prioridades.

· Concentrar los recursos sobre éstas.

Su aplicación sigue la siguiente secuencia:

1. Anotar las causas que provocan los problemas.

2. Ponderarlas según los incidentes o valor de éstos.

3. Ordenarlas de mayor a menor.

4. Obtener los porcentajes acumulados.

5. Representar los porcentajes relativos y los absolutos.

45

• GRÁFICOS DE CONTROL.

Los gráficos de control son una herramienta para medir si el proceso se

encuentra dentro de los límites deseados. Su aplicación más frecuente es en los

procesos industriales, aunque como indican Peña y Prat (1990), son válidos para

cualquier proceso en toda organización, por ejemplo: como indica Rosander (1985

pp.10-4) esta herramienta es de uso muy generalizado en las instituciones financieras

para el control de sus cuentas y actividades administrativas, vigilando las características

que son más relevantes para ofrecer un servicio de calidad (Heskett, Sasser y Hart

1993). Son un diagrama, donde se van anotando los valores sucesivos de la

característica de calidad que se está controlando los datos se registran durante el

funcionamiento y a medida que se obtienen (Barca 2000, pp. 1-6). Permiten un control

visual del proceso (Ozeki y Asaka (1992), y suministra una base para la acción que

servirá para que los responsables de la toma de decisiones actúen a partir de la

información que revela dicho gráfico (Charbonneau y Webster, 1983 p. 74).

Los gráficos de control se utilizan para conocer qué parte de variabilidad de un

proceso es debida a variaciones aleatorias y qué parte a la existencia de sucesos o

acciones individuales. Nos permitirá conocer si un proceso es estable o no. Los límites

calculados estadísticamente nos indican el rango de variación de los promedios de

datos individuales tomados del proceso, cuando esta variación es consecuencia sólo de

la aleatoriedad del proceso. Por lo tanto, un proceso será estable cuando repita por sí

mismo los resultados durante un período largo de tiempo.

En este caso, los resultados seguirán una distribución estadística normal (Kume

1985). Cuando los valores que aparecen en el gráfico de control se sitúan dentro de los

límites de control y, sin ninguna disposición particular, las diferencias entre los distintos

valores se deben a motivos de aleatoriedad. Las causas que dan lugar a éste tipo de

disposición se denominan causas comunes. Sólo serán significativos los puntos fuera

de los límites de control a la hora de buscar motivaciones y causas para estos

resultados concretos. Éstas serán las causas especiales, cuyo origen no descansa en el

propio sistema sino en razones ajenas al mismo.

46

• HOJA DE RECOGIDA DE DATOS.

La hoja de recogida de datos recopila la información necesaria para poder

responder a las preguntas que se nos puedan plantear (Ishikawa, 1982 p. 29). Lo

esencial de los datos es que el propósito esté claro y que los datos reflejen la verdad,

siendo fáciles de recoger y de usar (Mohr y Mohr, 1983). Entre las funciones que se

pueden utilizar podemos destacar las siguientes (Kume, 1985 b p. 21-30):

· Distribución de variables de los artículos producidos.

· Clasificación de artículos defectuosos. Localización de los defectos de las piezas.

· Causas de los defectos.

· Verificación de chequeo o tareas de mantenimiento.

Siempre haciendo fácil la recogida de datos y realizándola de forma que los datos

puedan ser usados fácilmente y analizados automáticamente.

Una vez fijadas las razones para recoger los datos, se deben de analizar las siguientes

cuestiones (Kume, 1985b pp. 21-30):

· Cómo se deben de recoger los datos y con qué tipo de documento se realizará.

· Cómo se debe utilizar la información recogida.

· Cómo se analizará.

· Quién debe ser el encargado de la recogida de los datos.

· Qué frecuencia se debe de realizar.

· Y dónde se realizará.