microseguros como herramienta … · microseguros como herramienta alternativa de penetraciÓn de...

TRANSCRIPT

MICROSEGUROS COMO HERRAMIENTA ALTERNATIVA

DE PENETRACIÓN DE SEGUROS EN PAÍSES EMERGENTES

Alesia Rodríguez PardoConsultora Gerencial y de Políticas Públicas

Convención Internacional de Seguros de FASECOLDACartagena, Colombia 23-25 de Mayo 2007

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Contenido

• Potenciales, retos y reflexiones finales

El Contexto

Mirada a la DEMANDA Potencial

Mirada a la OFERTA

Retos y Reflexiones

Conocerlos mejor

• Microseguros y la mayor penetración de seguros• La realidad de la mayoría

¿Qué aprendizajes hay en el mercado mundial de microseguros?

• Dimensiones de los microseguros

Aspectos Estratégicos

Retos al Modelo de Negocio de Seguro Innovación, Tecnología y Eficiencia

• Algunos aspectos de reflexión

Los Microseguros

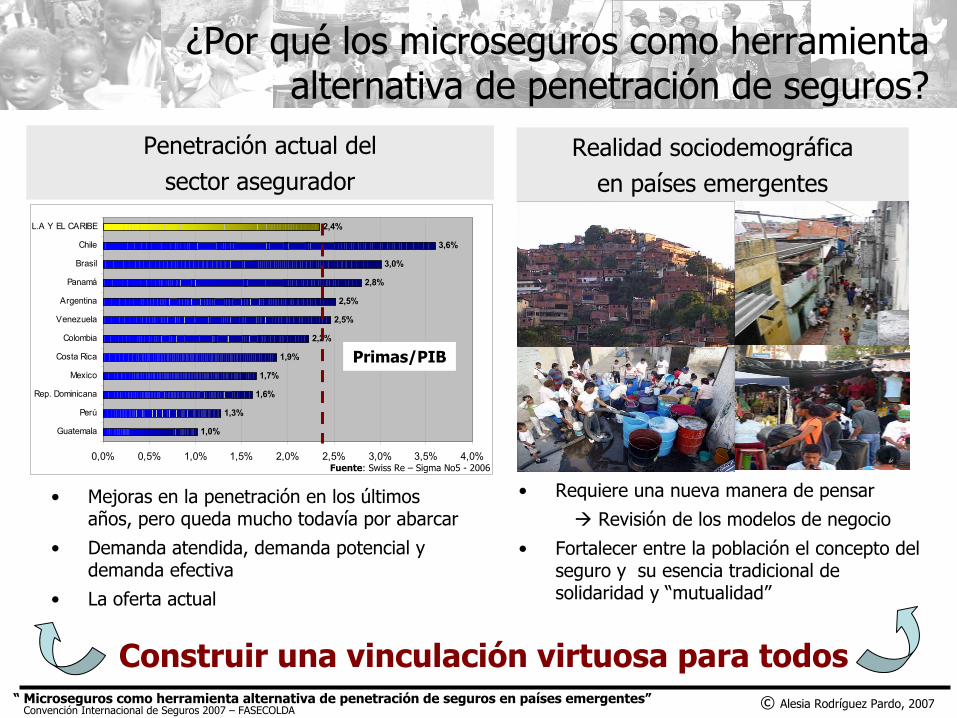

¿Por qué los microseguros como herramienta alternativa de penetración de seguros?

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Penetración actual delsector asegurador

Realidad sociodemográfica en países emergentes

1,0%

1,3%

1,6%

1,7%

1,9%

2,2%

2,5%

2,5%

2,8%

3,0%

3,6%

2,4%

0,0% 0,5% 1,0% 1,5% 2,0% 2,5% 3,0% 3,5% 4,0%

Guatemala

Perú

Rep. Dominicana

Mexico

Costa Rica

Colombia

Venezuela

Argentina

Panamá

Brasil

Chile

L.A Y EL CARIBE

Primas/PIB

Fuente: Swiss Re – Sigma No5 - 2006

• Mejoras en la penetración en los últimos años, pero queda mucho todavía por abarcar

• Demanda atendida, demanda potencial y demanda efectiva

• La oferta actual

• Requiere una nueva manera de pensarRevisión de los modelos de negocio

• Fortalecer entre la población el concepto del seguro y su esencia tradicional de solidaridad y “mutualidad”

Construir una vinculación virtuosa para todos

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

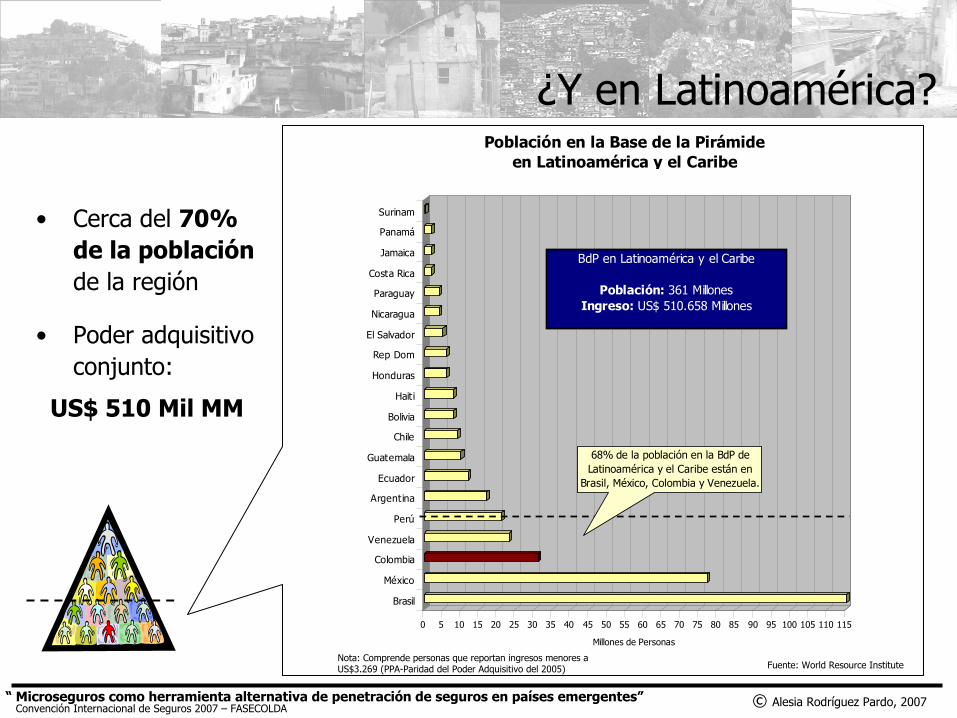

Población(Millones de Personas)

Equivalencia en poder adquisitivo

(Ingreso per capita en US$)

75-100

1.500 - 1750

> 4.000

> US$ 20.000( Más de US$ 1.666 al mes)

US$ 1.500 – US$ 20.000(US$ 125 a US$1.666 al mes)

< US$ 1.500(Menos de US$ 125 al mes)

Fuente: Adaptado de “La Oportunidad de negocios en la base de la Pirámide”, C.K. Prahalad y Stuart Hart, Strategy+Business, Edición 26, 2002.

La base de la pirámide

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100 105 110 115

Millones de Personas

Brasil

México

Colombia

Venezuela

Perú

Argentina

Ecuador

Guatemala

Chile

Bolivia

Haiti

Honduras

Rep Dom

El Salvador

Nicaragua

Paraguay

Costa Rica

Jamaica

Panamá

Surinam

Población en la Base de la Pirámide en Latinoamérica y el Caribe

BdP en Latinoamérica y el Caribe

Población: 361 Millones Ingreso: US$ 510.658 Millones

68% de la población en la BdP de Latinoamérica y el Caribe están en

Brasil, México, Colombia y Venezuela.

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

¿Y en Latinoamérica?

• Cerca del 70% de la poblaciónde la región

• Poder adquisitivo conjunto:

US$ 510 Mil MM

Fuente: World Resource InstituteNota: Comprende personas que reportan ingresos menores a US$3.269 (PPA-Paridad del Poder Adquisitivo del 2005)

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

0102030405060708090

100110120130140150160170180190

Argentina Bolivia Brasil Chile Colombia Ecuador México Perú Venezuela

Población en la BdeP Pob encima de la BdP

Mill

ones

de

Pers

onas

Nota: Personas que reportan ingresos menores a US$3.269 (PPA-Paridad del Poder Adquisitivo del 2005)

Bases de la Pirámide en Latinoamerica y el Caribe

Fuente: World Resource Institute y cálculos propios

La base de la pirámide en Latinoamérica

BdP en Latinoamérica y el Caribe es significativa y representa un RETO y OPORTUNIDADpara el desarrollo de las microfinanzas como herramienta para:

• Reducción de la pobreza • Area de Negocio con impacto social

• Responsabilidad Social

0%

20%

40%

60%

80%

100%

COLOMBIA

BdP No BdP

BdP: 57.6%

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0%

% dell Total de Población Nacional

BdP 500

BdP 1000

BdP 1500

BdP 2000

BdP 2500

BdP 3000

Estr

ato

en B

dP

BRASIL- Población en BdP

70.7%

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0%

% dell Total de Población Nacional

BdP 500

BdP 1000

BdP 1500

BdP 2000

BdP 2500

BdP 3000

Estr

ato

en B

dP

MEXICO- Población en BdP

69.6%

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0%

% dell Total de Población Nacional

BdP 500

BdP 1000

BdP 1500

BdP 2000

BdP 2500

BdP 3000

Estr

ato

en B

dP

PERU- Población en BdP

90.4%

Personas en BdP 24.7 MillonesProporción Urbana en BdP 61.5%

Personas en BdP 124.5 MillonesProporción Urbana en BdP 78.2%

Personas en BdP 72.4 MillonesProporción Urbana en BdP 68.7%

Personas en BdP 25.1 MillonesProporción Urbana en BdP 73.8%

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Las Bases de la Pirámide varían por país

Fuente Cifras: World Resources Institute (2007).

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0%

% dell Total de Población Nacional

BdP 500

BdP 1000

BdP 1500

BdP 2000

BdP 2500

BdP 3000

Estr

ato

en B

dP

COLOMBIA- Población en BdP

57.6%

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Entendiendo las particularidades nacionales

La BdP varía entre países en:• volúmen y proporción• composición• estructura• patrones de consumo

por lo que hay que tener cuidado con generalizaciones, cada caso puede requerir enfoques y esquemas distintos.

Por eso,

• Aprender de otros casos y países SI• Imitar a otros PUEDE SER• Innovar ajustado a la realidad nacional IMPRESCINDIBLE

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Mas allá de las diferencias entre indicadores

Definición Nacional52% de la población está por debajo de la línea de pobreza

Definición Internacional20% está por debajo de US$ 2 diarios

Algunas personas consideradas “pobres” en Colombia y en Latinoamérica no son consideradas como tales en otros países …..

RETO: más que pararnos en solo medirlos y cuantificarlos es necesario también un cambio de enfoque:

sus riesgos, sus gustos, sus NECESIDADES

PERO nuestra realidad está ahí y la desigualdad también es evidente

Existen diferencias entre los indicadores de pobreza nacionales e internacionales.

Por ejemplo, en el caso de Colombia a pesar de la reducción de la pobreza en los últimos años

ENTENDERLOS MEJOR

Agua1%

Energía5%

Bienes de hogar9%

Transporte7%

Educación1%

Otros11%

Salud2%

Vivienda22%

Alimentación42%

COLOMBIAComposición del Gasto por hogar en la BdP

Gasto hogares BdP como proporción de Gastos Hogares Nacional

34.5%

25.9%

40.3%

73.0%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

Brasil Colombia Mexico Peru

Fuente Cifras: World Resources Institute (2007).

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Entendiendo las particularidades nacionales

Según Encuesta Social Fedesarrollo, que define pobreza a partir de los gastos del hogar:• 30% hogares en Colombia están en pobreza permanente

• 15% entran y salen de esta condición según circunstancias económicas. Un gran potencial para microseguros

¿Cómo operan económicamente?

Operan en una dinámica de

“mini-economía”

• Producción, consumo, comercio, ahorros, préstamo e ingresos:

• volúmenes muy pequeños • “unidades” de operación minúsculas

costos de transacción elevados con este segmento

• Los flujos de ingresos y gastos normalmente no coinciden

Acceso limitado al sector financiero formal: el cobro de comisiones estándares no está al alcance de pago de estas personas

• La covarianza de los riesgos asociados a estos grupos ha impuesto ciertas limitaciones a esquemas de protección

EFECTO

Distribuyen los riesgos en actividades económicas distintas y cultivan relaciones con red de personas, grupos e instituciones

Tendencia a utilizar mecanismos de ahorro crédito y seguros en forma cada vez mas integrada, coordinada y unificada

OPORTUNIDAD

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Microseguros y Pobreza

POBREZA SIN infraestructura CON infraestructura

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

IngresosIngresos Ingresos temporal

El aseguramiento y protección a las personas de bajos ingresos:• Les permite cubrir necesidades ante un “shock” sin sacrificar ingresos ni consumo básico

• Ayuda a superar desbalance o salir de la situación de pobreza temporal

• Penetración de seguros

“La pobreza está en el sistema (que ha fallado) y no en las personas”Muhammad Yunus, Premio Nobel de la Paz 2006

• Microseguros puede ser una herramienta que apoye esa visión de un nuevo sistema más ajustado a atender las realidades de la mayoría

• Requiere una nueva manera de pensar para mejorar el sistema de protección social con visión empresarial para que el impacto social no sea espasmódico

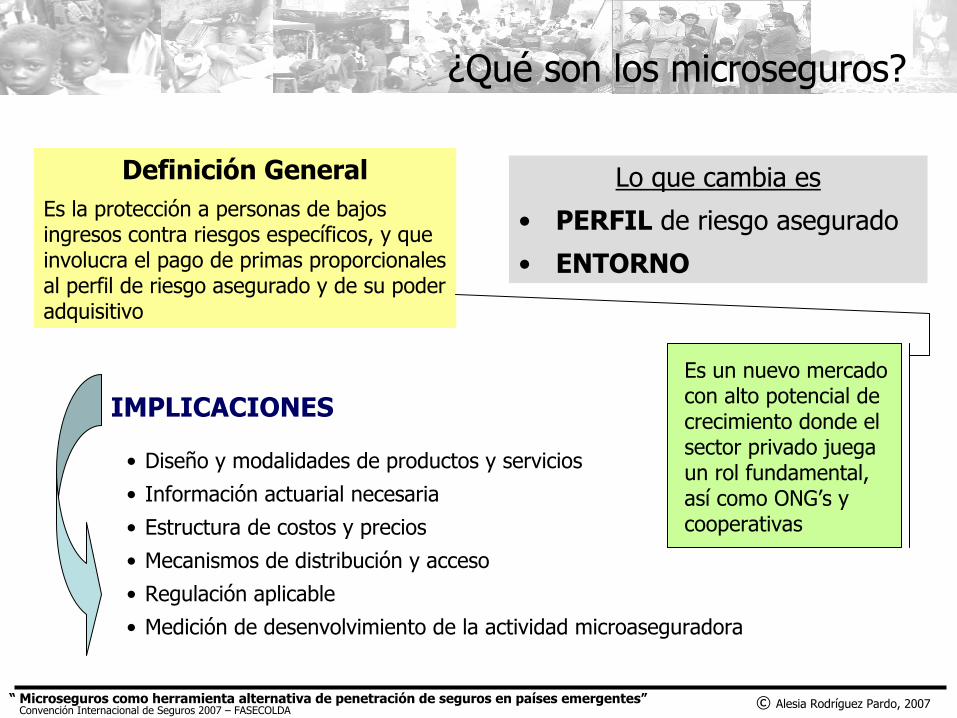

¿Qué son los microseguros?

Lo que cambia es

• PERFIL de riesgo asegurado

• ENTORNO

Definición GeneralEs la protección a personas de bajos ingresos contra riesgos específicos, y que involucra el pago de primas proporcionales al perfil de riesgo asegurado y de su poder adquisitivo

• Diseño y modalidades de productos y servicios

• Información actuarial necesaria

• Estructura de costos y precios

• Mecanismos de distribución y acceso

• Regulación aplicable

• Medición de desenvolvimiento de la actividad microaseguradora

IMPLICACIONESEs un nuevo mercado con alto potencial de crecimiento donde el sector privado juega un rol fundamental, así como ONG’s y cooperativas

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Algunos factores que caracterizan a los microseguros

1. Relevante a los riesgos de la población de bajos ingresos

2. Lo más incluyentes posible

3. Primas a pagar accesibles, en bajas cantidades y cuantía, pero con alta frecuencia

4. Beneficios de bajos montos pero con cobertura adecuada a los riesgos

5. Integración de la cobertura en función del riesgo asegurable más importante

6. Reglas y restricciones claras y bien definidas

7. Documentación y requisitos para reclamos son sencillos y hay fácil acceso al proceso de solicitud de los beneficios

8. Pago rápido y eficiente de los beneficios

9. Estrategias explícitas para vencer la desconfianza de los clientes ante el concepto de seguro

10. Educación y divulgación de información adaptada a los distintos clientes

Actitud de la industria de microseguros

Sensibilidad y buena disposición para ayudar a las personas a manejar sus riesgos básicos

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Fuente: Munich Re Foundation (2006)

Rol del microseguros

• Es una herramienta adicional en el diseño de mejores sistemas de seguridad social, especialmente para el sector informal de la economía

• Importancia del diálogo público-privado (DPP)

Coordinación con mecanismos de asistencia a la pobreza

Los microseguros vienen a complementar en vez de desplazar mecanismos ya existentes de manejar los riesgos, tales como los microahorros, microcréditos y esquemas de seguridad social

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

MICROSEGUROS

Seguridad Social y

Protección social

Servicios Financieros

La BdP es un segmento muy heterogéneo, y atenderlo adecuadamente requiere una nueva forma de pensar

No basta con contar cuantos pobres hay, es necesario:

• Identificarlos• Caracterizarlos• CONOCERLOS

Nueva forma de pensar

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Para ello, atender la BdP y más en microseguros requiere de:

Lo cual resalta la importancia de laINNOVACION

• CREATIVIDAD

• EDUCACION

• VOLUMEN

• TECNOLOGIA

• EFICIENCIA OPERATIVA

• Los microseguros no le reducen al cliente la exposición al riesgo sino el IMPACTO en términos de grandes pérdidas económicas que los siniestros le puedan causar a un cliente o familia cuyo patrimonio e ingresos son limitados e irregulares

• La rentabilidad del mercado microasegurador permite la sostenibilidad de este mecanismo y su mayor impacto social

“Seguros para la mayoría: aspectos estratégicos que facilitan mayor acceso a productos de seguros” – Alesia Rodríguez Pardo VIII Encuentro de Seguros, CAV-Octubre 2006

Rentabilidad, sostenibilidad e impacto social

RENTABILIDAD Promueve la Competencia

Mayor creatividad,innovación y precios mas bajos

MAYOR IMPACTO SOCIAL

Mayor acceso y numero de personas protegidas en la BdPMayores volúmenes y

generación de escala(Ley de los grandes números)

Presión a mayor eficiencia operativa

SOSTENIBILIDAD

Es parte de la nueva forma de repensar el sistema

Desde la perspectiva del PROVEEDOR de seguros …

• ¿Qué ramos de seguros se ajustarían a la BdP?• ¿Qué características tendrían los productos y

servicios?• ¿Cómo se le llega a esa población?• ¿Y los costos operativos?• ¿Y los tipos de riesgos?

Las preguntas a hacerse

Muchas preguntas pero … algunos aprendizajes mundiales …

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Volumen es clave en este tipo de negocio, generar volumen pero con eficiencia operativa y con el amplio uso de tecnología es un factor crítico de éxito y que tiene que venir acompañado de buena atención al público y “educación” sobre el concepto y beneficios de los seguros.

Ejes centrales de análisis y aprendizajes

• Clientes Potenciales• Ramos y Productos• Canales de Distribución• Eficiencia Operativa y Tecnología

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Clientes potenciales para los microseguros

• Individuos (por género, edad, nivel económico dentro de la BdP,etc)

• Familias

• Grupos (por género, edad, actividad, etc)

• Microempresarios

• Microempresarios y sus familias

Importancia de que los distintos proveedores de seguros identifiquen su cliente objetivo dentro de la diversidad de la BdP, los cuales pueden ser:

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

RETO: Pensar mas allá de los microempresarios y atender toda la BdP

VULNERABILIDADA RIESGOS ≠ DEMANDA

POR PRODUCTOS DE SEGUROS

Vulnerabilidad a riesgos y demanda de seguros

• Mecanismos informales de cobertura

• Ahorros con flexibilidad de acceso y retiro

• Incomodidad ante la idea de compartir riesgos

• Mayor interés en protección para salud y muerte

Factores que afectan la demanda de productos de seguro:

¡¡ que existen HOY !!

El que sean vulnerables a riesgos

no los hacen demandar los productos de seguros …

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Diseño de productos de microseguros

Reto de balancear …

• Complejidad en su diseño y costos de distribución

• Simplicidad del producto, fácil acceso y bajos precios para cada cliente

• Perfiles variados de riesgo

• Falta de información confiable sobre la BdP

• Ausencia de estudios actuariales mas orientados a la BdP

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Nuevo enfoque al diseñar productos y servicios

PRODUCTOSalienados a la variedad de

necesidades de los distintos tipos de clientes

Comprensión de las necesidades reales de los

clientes en la BdP

Cambio en la estructura de la

demanda

• Necesidad de proveer productos con alta aceptación por parte de los clientes

• Mayor competencia

Receptividad Productos

VentasRENTABILIDAD dependerá la eficiencia operativa y estructura de costos del proveedor

• Contacto• Sensibilidad• Innovación• Eficiencia Operativa

FACTORES CRITICOS DE

EXITO Contacto con los clientes en la BdP

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Productos de microseguros más comunes

VIDA

Relacionadosa VIDA

SALUD

PROPIEDAD

Vida-Crédito (con y sin beneficios adicionales)Vida-AhorroVida-BásicoVida-InversiónVida-PermanenteFunerarios

Muerte y Discapacidad-CréditoSeguro-Crédito

Cuidado médico preventivoCuidado médico Primario, Nivel 1 y 2Laboratorio y Exámenes Médicos

Generales, Incendio, Robo, Inundaciones, Daños diversos (riesgo de siembras y cultivos, Huelgas, terrorismo, explosiones,etc), Huracanes, Terremotos, Ciertos desastres naturales

-

Éxitodel Producto

+

Dificultaden diseño y desarrollo

Salud

Agrario

Propiedad

Accidentes

Ahorro y/o Pensión

Crédito/Vida

Fuente: OIT

• Asegura que la deuda muera con el deudor

• Provee beneficios a la IMF y a los familiares del acreedor

• Se puede ofrecer dentro de una IMF o por separado

Productos de microseguros más comunes

+ -

• Uno de los temas más atendidos en microseguros, pero entre los más complejos de atender

• Tiene amplia demanda e importante potencial de desarrollo

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Desafío de los microseguros: ir más allá del diseño de productos

Mantener contacto y conocer sus riesgos y necesidades

Diseñar de abajo hacia arriba, ajustado a sus necesidades y realidades

Ampliar canales de distribución

Eficiencia Operativa, tecnología de punta, revaluación de procesos y atención humana

• Medición de impacto y alcance más no solo en nivel de primas vendidas sino personas atendidas (BdP y en general)

• Legislación y Regulación alineada a la naturaleza del negocio de microseguros

CONOCERLOS

I

DISEÑAR PARA ELLOS

II

LLEGARLESIII

ATENDERLOSIV

SEGUIMIENTO

Mercadeo, canales de distribución y atención al cliente

• Nuevos clientes pero también fortalecer la relación post-venta

• Entrenamiento del personal para poder explicar en forma fácil la función del seguro y los distintos productos

• Sensibilidad ante las necesidades y realidades de los clientes

• Canales alternos de distribución (comprender mejor sus hábitos, donde frecuentan más: puntos de venta alimentarios, de medicina, electrónicos, recreación, etc)

• Amplio uso de la tecnología

• Mayor uso de “Call Centers”

Alianzas y redes con otras instituciones para ampliar alcance y lograr economías de escala

FACTOR CRITICO DE EXITO

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

• Un mismo producto puede ser vendido a través de distintos canales de distribución, incluso ajustando algunas características según los clientes potenciales que se les pueda llegar a través de estos canales

Microseguro Canal de Distribución

Clientela objetivo

Producto 2

Canal 1Producto 1

Producto 4

Producto 5, 6, etc..

Uso de Canales de Distribución

Ejemplo:

Canal 2

Canal 3

Canal 4

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

• Colombia tiene la alternativa de “Intermediarios No Financieros”, lo cual podría permitir ampliar aún más el alcance de acceso y distribución de productos de microseguros para mayor penetración del sector asegurador

Penetración Internet y CelularesPenet Crec

Internet LA 2005-2006 14.1% 446%

Colombia 7.7% 308%

Mexico 16.2% 527%

Venezuela 12% 220%

Chile 35.7% 219%

Fuente: Tendencias Digitales

Eficiencia Operativa y Tecnología • Delimitar bien procesos para cada caso con seguimiento cercano y estricto a los

costos

• Reducción de costos es mas probable en los costos administrativos

• Capacidad de llevar seguimiento al día y procesamiento rápido (mayor automatización operativa)

• Construcción gradual de información actuarial con mayor contacto con clientes

• Menores primas y mayor periodicidad

• Posibilidad de períodos de gracia, pagos parciales, pre-pagos, etc

• Programas de prevención pueden formar parte de la estructura de costos, por lo que compartirlos con otros proveedores es importante

• Complemento o subsidio cruzado con otros productos o servicios

Además de llegar, es poder atender y pagar RECLAMOScon gran rapidez

Fortalecer EFICIENCIA OPERATIVA

Trabajar en redes o “tercerizar” algunas áreas operativas como pagos de siniestros para lograr mayor eficiencia, economías de escala y mejoras

en costos.

FACTOR CRITICO DE EXITO

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Algunos Ejemplos Internacionales

Depende de los modelos de provisión, países y regulaciones

No existe un modelo o esquema único de provisión de microseguros

Alternativas y Potenciales enMicroseguros

Estructura de la demanda

Intereses Políticos

Lineamientos de Políticas Públicas

Nivel de desarrollo del sector asegurador

Nivel de desarrollo del sector financiero en

general

Legislación y Regulación

Cultura

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Los 4 principales modelos de provisiónEn la operación de programas de microseguros existen cuatro modelos institucionales que se pueden utilizar ya sea con un enfoque público, privado o mixto:

Modelo SOCIO AGENTE

Modelo COOPERATIVO/MUTUAL

Modelo COMUNITARIO DE BASE

Modelo VENTA DIRECTA

Empresa de seguros con una institución ya involucrada atendiendo al sector de menores ingresos

Cooperativas de ahorro y crédito en conjunto con empresas de seguros

Esquemas sin fines de lucro y la membresía es voluntaria. Los asegurados pre-pagan las pólizas a un fondo y tienen derecho a beneficios específicos

Compañía de seguros a través de agentes autorizados bajo un esquema salarial o por comisión

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Algunos Ejemplos Internacionales

Los modelos principales comprenden:

• Agente-Socio: institución financiera o microfinanciera y compañía de seguros (bancaseguros, etc)

• Provisión servicio completos: empresas reguladas de seguros orientados específicamente a personas de bajos ingresos

• Seguros por IMF: la IMF asume el riesgo de cobertura de seguro

• Proveedores de salud: paquetes de financiamiento de protección o prevención en salud absorbiendo el riesgo asegurado

• Programas comunitarios o cooperativos: comunidades se integran para gerenciar la provisión de protección en salud con un proveedor de salud

AIG/FINCA en UgandaAIG-Tata en India

ALSOL-Chiapas y Zurich en MéxicoFund.Tierra Nueva y DKV Seguros

en Ecuador

Delta Life en Bangladesh

SEWA en India

UMASIDA en TanzaniaServiPeru en Perú

Columna en GuatemalaLa Equidad Seguros en Colombia

CARD MBA (Mutual) en FilipinasGASHC Veracruz en México

GK en Bangladesh

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

ServiPerú en PerúIntermediaria de Seguros asociada con empresa

de seguros bajo modelo cooperativo

• De seguros en 1966 a cooperativa de salud y funerario en los 90

• Productos Principales: Salud y Funerarios

• Asegurados: 6.700

• Rango Prima US$ 1.43 a US$ 5.80 por mes

• Se concentró en sus fortalezas que le permitieron desarrollar una estrategia de múltiples alianzas

• Aprendizajes y Estrategias:

• Con empresa de seguros: seguros de salud con servicio funerarios.

• Firma de corretaje de seguros subsidiaria: maneja el portafolio de seguros cooperativo

• Flexibilidad en primas y recolección

• Estricto control de costos

• Outsourcing y apoyo de subsidiarias ha permitido aminorar costos operativos y administrativos

• Oferta de servicios relacionados (“in kindservices”) reduce aversión a contratar seguros y amplia receptividad en algunos sectores de la población

• Orígenes en los 70´s, en 1994 se funda Columna por FENACOAC y nueve cooperativas y en 1996 ofrecen seguros de accidentes.

• Productos Principales: Vida y Accidentes (“Plan de Vida Especial”)

• Asegurados: 90% son de Cooperativas afiliadas a FENACOAC . Aprox. 54.000 tienen “Plan de Vida Especial”- Plan de Vida Colectivo que se paga anualmente

• Rango Prima US$ 7.8 a US$ 39 por año y Beneficios Muerte (entre US$ 1.235 y US$ 6.173)

• Aprendizajes y Estrategias:

• Importancia de compromiso de la alta gerencia en todo el proceso

• Producto sencillo y fácil de explicar

• Capacitación directa a los empleados

• Incentivos con dinero (comisiones) a la cooperativa

• Seguimiento constante por parte de la aseguradora

• Procedimientos sencillos y sistematizadosen la cooperativa

Columna en GuatemalaCompañía de seguros perteneciente a

grupos sindicales

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Fuente: Adaptado de Microinsurance Center y entrevistas varias

México

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Seguros La Equidad en Colombia

Mutual perteneciente a sindicatos pero opera tambien bajo modelo de Agente-Socio

• Creada en Marzo 1970 por 45 cooperativas para proveer de seguros a sus afiliados, actualmente dos microseguros de vida grupales a través de dos socios WWF – Women´s World Foundation (provee aprox 10.000 clientes) y grupo de sus propios cooperativas afiliadas (provee aprox 18.000 clientes)

• Aprendizajes y Estrategias:

• Inversión en software y tecnologíaha permitido seguimiento de resultados y monitoreo inmediato.

• Productos Principales: Vida e Incapacidad

• Con orientación principal a gastos de comida, servicios y educación.

• Amparar ha permitido cubrir ciertos gastos por deudas y capitalizar a microempresarios

• Asegurados: aprox 28.000

• Rango Prima US$ 1.00 a US$ 15 por mes

• Inicia operaciones en el 2001

• Los beneficios principales incluye que en caso de muerte del asegurado, se paga el saldo insoluto del préstamo y US$ 885

• Productos Principales: Seguro de vida (obligatorio)

• Asegurados: aprox 3.000 mujeres de bajos ingresos

• Rango Prima US$ 0.18 a la semana por cliente asegurado

• Inicia operaciones en el 2001

• Los beneficios principales incluye que si fallece un adulto se paga USD 1.029 y si fallece un menor de 6 años se paga US$ 515

• Productos Principales: Seguro de vida (obligatorio)

• Asegurados: 800 familias integrantes de la organización

• Rango Prima US$1.34 cada vez que fallece un miembro de las familias afiliadas

ALSOL-Chiapas y ZurichSocio Agente

Grupos Comunitarios de Base

Grupo de Ayuda Social humanitaria Cosauteca en Cosautlán (GASHC),

Veracruz

Fuente: Adaptado de Microinsurance Center y entrevistas varias

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Tres temas de desafío y potencial para microseguros

• Capital Muerto• Remesas• Mayor expansión de servicios financieros a la BdP

Además de los desafíos antes mencionados, hay tres temas que pueden implicar un desafío y potencial de expansión para los microseguros y que requieren de una atención integral de políticas públicas y de negocio.

De más largo a corto plazo:

Niveles del Capital Muerto en LA y el Caribe (Miles de US$)

0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 450,000 500,000 550,000 600,000

Bolivia

Ecuador

Perú

Colombia

Argentina

Mexico

US$ 155.114 Millones

Colombia es el 3er país con mayor nivel de Capital Muerto en el estudio del BID

Fuente: BID

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

CAPITAL MUERTO

Desafío: reducir el nivel de activos en el sector informal, mejorar proceso de titularidad de bienes.

MicrosegurosA medida que se expandan y mejoren los niveles de titularidad de propiedades y formalización de capital muerto, mayor potencial para microseguros en el área de patrimoniales, además del potencial para incrementar acceso a microcréditos.

• Capital Muerto: Activos que no pueden utilizarse en transacciones económicas formales.

• Activos en el sector informal en 12 países de LA supera a US$ 1.2 Billones

• Colombia tiene el proceso más rápido y menos costoso para registrar un negocio.

El Capital Muerto

02,0004,0006,0008,000

10,00012,00014,00016,00018,00020,00022,00024,000

Mex

ico

Bras

il

Colo

mbi

a

Gua

tem

ala

El S

alva

dor

Rep

úblic

aD

omin

ican

a

Ecua

dor

Perú

Hon

dura

s

Jam

aica

Hai

ti

Boliv

ia

US$ 4.200 Millones

Fuente: BID

US$ Millones

Colombia es el 3er país con mayor nivel de remesas

Fuente: BID

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Las Remesas

REMESAS

Desafío: encontrar maneras que estos flujos tengan un mayor impacto de desarrollo

MicrosegurosPueden ayudar a que estos flujos se destinen en bienes que mejoren el bienestar familiar, tales como salud, y no en bienes de consumo, ayudando también a la mayor expansión de seguros.

Ejemplo: Fundación Tierra Nueva y DKV Seguros en Ecuador

• Niveles de remesas a LA y el Caribe son elevados y en aumento:2006: US$ 62.300 Millones ( 14% vs. 2005)

2007: US$ 72.000 Millones (estimado)

Fundación Tierra Nueva y DKV Seguros en EcuadorSocio-Agente para microseguros con remesas de España

• Fundación Tierra Nueva (ONG)

• DKV Seguros (compañía del Grupo Asegurador ERGO)

• Sistema de medicina prepagada y cobertura de las atenciones sanitarias básicas a un precio asequible

• Familias pobres del sur de Quito (zona más pobre de la ciudad)

• Al contratarse desde España asegura una mejora sanitaria en Ecuador donde solo el 12% de los trabajadores están afiliados a la Seguridad Social.

• Por Euros 2.400 al mes casi 1.500 personas se benefician ya del sistema de cobertura básico y posibilita el desarrollo de medicina preventiva.

• Comprende:

• Paquete curativo

• Paquete preventivo

• Unidad móvil

Empresas

Esquema

Zona

Alcance y cobertura

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Ampliación de servicios financieros y los microseguros

Bancarización en América Latina - 2004

56%

42%

35%

28%

27%

23%

20%

19%

17%

17%

11%

11%

0%

10% 20% 30% 40% 50% 60%

Chile

Bolivia

Brasil

R. Dominicana

Nicaragua

Colombia

Guatemala

Perú

México

Paraguay

Venezuela

Argentina

Préstamos/PIB

Fuente Cifras: Superintendencia Bancaria de Colombia

• El mercado de los no-bancarizados es mayor y de mayor crecimiento, por lo que presenta un mayor potencial y reto para los microseguros

• El mayor acceso a servicios financieros en la BdP debe abarcar los distintos sectores financieros para permitir combinar mecanismos de ahorro, crédito y seguros

PERO, no necesariamente hay que esperar que la bancarización aumente para que la penetración de seguros repunte RETO para el sector asegurador:

Innovar y ser cada vez mas proactivo

¿Por qué ir detrás de la banca cuando podemos ir delante?

Mucho potencial y muchos retos para los microseguros en el mundo

• Llegar a las personas directamente es difícil, pero el valor de la información reduce costos de entrada

• Mas creatividad en el diseño de productos para TODA la BdP• Rol del sector reasegurador cada vez mas involucrado para mitigar

riesgos y costos de coberturas

Llegar mas, mejor y mas barato

Mayor educación

Mas eficiencia operativa

Legislación y regulación mas ajustada

• Reducir la gran desinformación sobre el mecanismo y las ventajas del seguro es fundamental

• Marco referencial y directrices de políticas públicas orientados cada vez más a estos fines, y que cuente con el compromiso del Gobierno

• Legislación y regulación todavía tiene mucho que avanzar para facilitar mayor acceso de microseguros a personas de bajos ingresos

• Cada vez más promover el Diálogo Público-Privado

• El ingreso por primas sigue siendo bajo y los costos administrativos son relativamente altos

• Reducción de costos y el mayor uso de tecnología son claves para eficiencia operativa que permita economías de escala

• Desafío a reducir la posible tendencia a comenzar en segmentos más bajos pero luego se sube dado bajos márgenes hace que los más pobres continúen desatendidos o mal atendidos

• Problemas organizacionales del sector todavía deben mejorarse

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

Algunas reflexiones finales para el Sector Asegurador

• Una revisión de sus modelos tradicionales de provisión de seguros

• Entender mejor los hábitos, necesidades y riesgos de la BdP, y ser creativos al momento de llegarle y atenderla.

• Construir mejor información y conocimiento sobre la BdP a partir de experiencia propias previas, y como gremio ir gradual y conjuntamente desarrollando información actuarial relevante

• Usar tecnología para mejorar eficiencia operativa y acceso a la BdP

• Construir y trabajar en redes y alianzas entre proveedores e instituciones para el desarrollo del sector, ampliar el acceso y educar mas sobre seguros

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007Convención Internacional de Seguros 2007 – FASECOLDA

El reto de desarrollar cada vez mas los microseguros va a requerir del sector asegurador:

Y sobre todo ... Sensibilidad social con rigurosidad técnica y operativa

Porque, no hay que olvidar que ….

Hay que mirar de frente … las caras de los pobres son nuestro rostro

“ Microseguros como herramienta alternativa de penetración de seguros en países emergentes” © Alesia Rodríguez Pardo, 2007

… y ante todo INNOVAR

Se necesita un cambio de consciencia individual y colectiva

¡Invito al sector asegurador a que tomemos este reto con los microseguros!

¡ Muchas Gracias !