contabilidad gerencial

TRANSCRIPT

CONTABILIDAD GERENCIAL

Crispina Laya

TEMA 1. NATURALEZA, CONCEPTOS Y CLASIFICACIÓN DE LA CONTABILIDAD DE

COSTOS

• Diferenciar entre contabilidad financiera, gerencial y de costos.• Relacionar los objetivos de la gerencia y analizar de qué manera

éstos se logran.• Comprender la importancia de la estructura organizacional y el uso

de los organigramas (cuadros corporativos) en el logro de las metas de una empresa.

• Diferenciar entre costos, gastos y pérdidas. • Diferenciar entre costos directos y costos indirectos. • Definir los tres componentes esenciales de un producto. • Definir costos primos y costos de conversión.

OBJETIVOS DE APRENDIZAJE

• Definir costos variables, fijos y mixtos, y analizar los efectos de los cambios en el volumen de estos costos.

• Clasificar los costos por departamento, área funcional o periodo en el cual se cargan al ingreso.

• Analizar la relación de los costos con la planeación, el control y la toma de decisiones.

• Diferenciar entre costos estándares y presupuestados, costos controlables y no controlables, costos fijos comprometidos (o costos fijos autorizados) y discrecionales.

OBJETIVOS DE APRENDIZAJE (CONT.)

CONTABILIDAD GERENCIAL

Se encarga principalmente de la acumulación y del análisis de la información relevante para uso interno de los gerentes en la planeación, el control, y la toma de decisiones. (Polimeri, R; Fabozzi, F. y Aldelberg, 1995)

La Contabilidad Gerencial es el proceso de identificación, medición, acumulación, análisis, preparación, interpretación y comunicación de la información financiera utilizada por la gerencia para planear, evaluar, controlar y asegurar la contabilización de los recursos de una organización. La contabilidad gerencial también comprende la preparación de informes financieros para grupos no administrativos, como accionistas, acreedores, entidades reguladoras y autoridades tributarias. (IMA: Institute of management accountants)

La Contabilidad Financiera se ocupa principalmente de los estados financieros para uso externo de quienes proveen fondos a la entidad y de otras personas que pueden tener intereses creados en las operaciones financieras de la firma. Entre los proveedores de fondos se incluyen los accionistas (los propietarios de la empresa) y los acreedores (aquellos que proporcionan prestamos). Los inversionistas y aquellos que les ayudan a asimilar la información, los analistas financieros, también se interesan en los informes financieros. Los principios contables utilizados por las personas que elaboran los estados financieros son los “principios contables generalmente aceptados” (PCGA), según lo estipulado por el Financial Accounting Principles Board.

CONTABILIDAD FINANCIERA

La Contabilidad de Costos. La National Association of Accountants (NAA) defina a la Contabilidad de Costos en el Statement on Management Accounting (SMA) No 2, como “Una técnica o método para determinar el costo de un proyecto, proceso o producto utilizado por la mayor parte de las entidades legales de na sociedad o específicamente recomendado por un grupo autorizado de contabilidad

CONTABILIDAD DE COSTOS

1. Ambas se apoyan en el mismo sistema contable de información: las dos parten del mismo banco de datos (sería ilógico e incosteable mantener un sistema de captación de datos diferentes para cada área). Cabe aclarar que cada una agrega o modifica ciertos datos, según las necesidades específicas que se quieran cubrir.

2. Otra similitud es que ambas exigen responsabilidad sobre la administración de los recursos puestos en manos de los administradores: la contabilidad financiera verifica y realiza dicha labor a nivel global, mientras que la contabilidad gerencial lo hace por áreas o segmentos

SIMILITUDES ENTRE LA CONTABILIDAD GERENCIAL Y LA CONTABILIDAD FINANCIERA

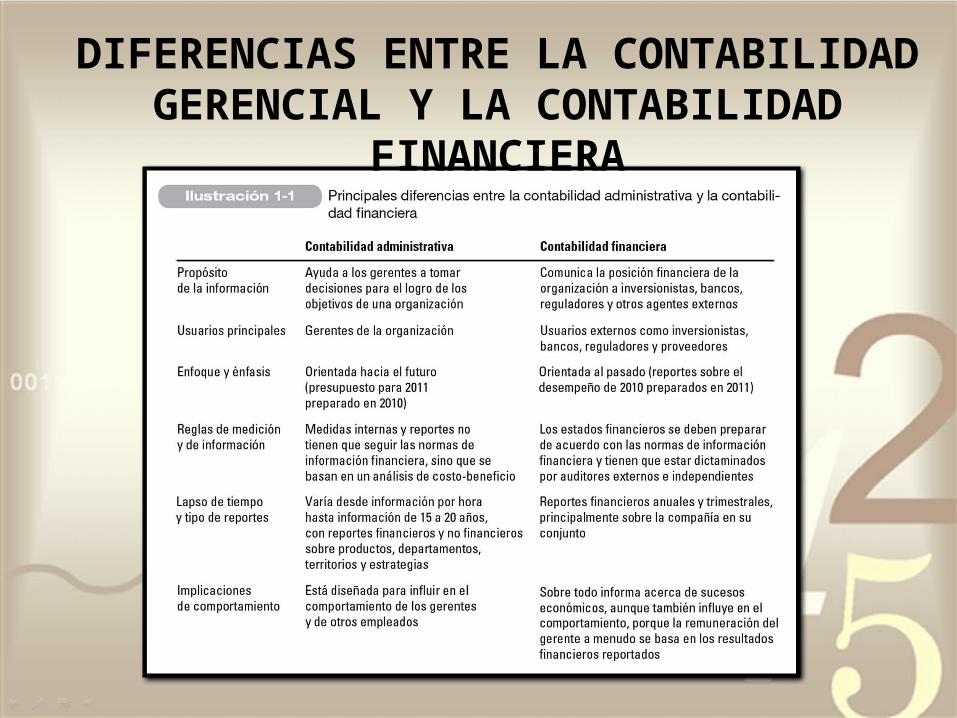

DIFERENCIAS ENTRE LA CONTABILIDAD GERENCIAL Y LA CONTABILIDAD FINANCIERA

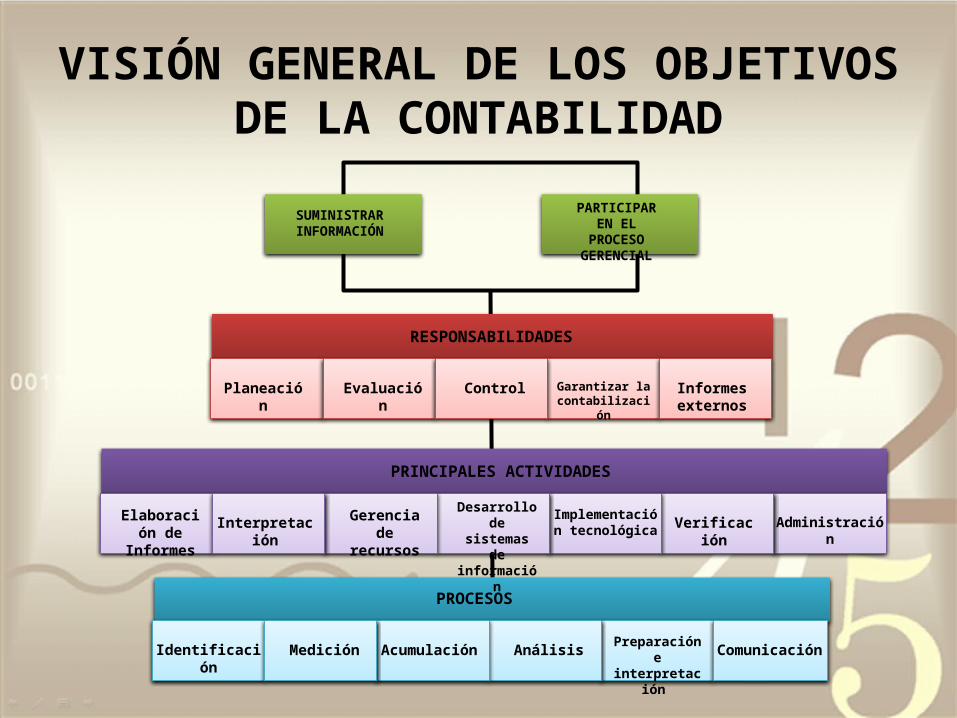

Los objetivos de la contabilidad gerencial han sido expuestos para:

1. Suministrar información requerida para las operaciones de planeación, evaluación y control, salvaguardar los activos de la organización y comunicarse con las partes interesadas y ajenas a la empresa.

2. Participar en la toma de decisiones estratégicas, tácticas y operacionales, y ayudar a coordinar los efectos en toda la organización.

OBJETIVOS DE LA CONTABILIDAD GERENCIAL

OBJETIVOS DE LA CONTABILIDAD GERENCIAL

Para lograr los objetivos anteriormente mencionados, se deben asumir en la organización las siguientes responsabilidades: planeación, evaluación, control y aseguramiento de la contabilización de recursos y de la presentación de informes para uso externo.

Las actividades necesarias para desempeñar estas responsabilidades son: elaboración de informes, interpretación, administración de recursos, desarrollo de sistemas de información, implementación tecnológica, verificación y administración.

Los procesos operacionales necesarios para realizar las actividades requeridas son: identificación, medición, acumulación, análisis, preparación, interpretación y comunicación.

SUMINISTRAR

INFORMACIÓN

PARTICIPAR EN EL

PROCESO GERENCIAL

RESPONSABILIDADES

PRINCIPALES ACTIVIDADES

PROCESOS

Planeación

Evaluación

Control Informes externos

Garantizar la contabilizació

n

Verificación

Implementación

tecnológica

Desarrollo de

sistemas de

información

Gerencia de

recursos

Interpretación

Elaboración de

Informes

Administración

Comunicación

Preparación e

interpretación

AnálisisAcumulación

MediciónIdentificación

VISIÓN GENERAL DE LOS OBJETIVOS DE LA CONTABILIDAD

IMPORTANCIA DE LA ESTRUCTURA ORGANIZACIONAL Y EL USO DE ORGANIGRAMAS

Una gerencia efectiva de costos requiere de una Estructura Organizacional cuidadosamente definida. Esta es la estructura dentro de la cual se realizarán las actividades de la compañía que exige una definición de las obligaciones de cada ejecutivo. A través de la creación de una organización sólida, la compañía es capaz de coordinar las actividades de muchos departamentos y subdivisiones, dirigidos por individuos a quienes se les asigna grados variables de autoridad y responsabilidad.

Un factor importante en el desarrollo de una organización eficiente es la Clasificación de Actividades en áreas claramente definidas que puedan administrarse sin complicaciones, como departamentos divisiones, sucursales o secciones. Esto permite la especialización de las funciones: en un negocio de manufactura, estas funciones serían manufactura, comercialización y administración. Estas, a su vez pueden subdividirse en muchos departamentos especializados, que dependen del alcance y la cantidad de trabajo involucrado.

IMPORTANCIA DE LA ESTRUCTURA ORGANIZACIONAL Y EL USO DE ORGANIGRAMAS

Organigramas.

Un organigrama indica las responsabilidades de los principales cargos gerenciales dentro de la organización. Al mismo tiempo este es un diagrama de jerarquía de la compañía, que representa claramente el flujo de autoridad.

Para los propósitos de la contabilidad de costos, los organigramas de la compañía y del contralor suministran datos suficientes que permiten al contralor y a los contadores gerenciales satisfacer las necesidades de información de los gerentes de los niveles alto, medio y bajo

IMPORTANCIA DE LA ESTRUCTURA ORGANIZACIONAL Y EL USO DE ORGANIGRAMAS

Organigrama de la compañía. Un organigrama describe el flujo de autoridad que va desde los accionistas hasta los ejecutivos corporativos y los niveles operativos.

Organigrama de la división del contralor. Como miembro del equipo de la alta gerencia, el contralor se encarga de suministrar servicios contables a todos los departamentos que los requieran. Las actividades técnicas y detalladas, de las cuales el contralor es responsable, son realizadas por un staff de contadores que se especializa en determinadas actividades. El área de la contabilidad de costos generalmente la supervisa un contador con el título de "supervisor de la contabilidad de costos" o, en una empresa más grande, "contador jefe de costos"

IMPORTANCIA DE LA ESTRUCTURA ORGANIZACIONAL Y EL USO DE ORGANIGRAMAS

El Costo. se define como el "valor" sacrificado para adquirir bienes o servicios, que se mide en dólares mediante la reducción de activos o al incurrir en pasivos en el momento en que se obtienen los beneficios.

En el momento de la adquisición, el costo en que se incurre es para lograr beneficios presentes o futuros. Cuando se utilizan estos beneficios, los costos se convierten en gastos.

Un gasto se define como un costo que ha producido un beneficio y que ha expirado. Los costos no expirados que pueden dar beneficios futuros se clasifican como activos. Los gastos se confrontan con los ingresos para determinar la utilidad o la pérdida netas de un periodo

COSTOS, GASTOS Y PERDIDAS

El Ingreso. Se define como el precio de los productos vendidos o de los servicios prestados. En determinadas circunstancias, los bienes o servicios comprados se convierten en algo sin valor, sin haber prestado ningún beneficio. Estos costos se denominan -Pérdidas y se presentan en el estado de ingresos como una deducción de los ingresos, en el periodo que ocurrió la disminución en el valor. Tanto los gastos como las pérdidas tienen el mismo impacto sobre el ingreso neto; ambos son reducciones. Sin embargo, se presentan por separado en el estado de ingresos, después del ingreso operacional, a fin de reflejar en forma adecuada los valores asociados con cada uno.

COSTOS, GASTOS Y PERDIDAS (Cont.)

Costos Directos. Costos que la gerencia es capaz de asociar con artículos o áreas específicos.

Por ejemplo, el costo del acero o de los neumáticos es un costo directo del BMW X5. El costo del acero o de los neumáticos puede atribuirse con facilidad a los BMW X5 o identificarse con ellos. Los trabajadores de la línea del BMW X5 requieren materiales del almacén, en tanto que el documento de requisición de materiales identifica el costo de los materiales suministrados para el X5. Asimismo, los trabajadores individuales registran el tiempo que se utiliza para trabajar en las hojas de registro del X5. El costo de esa mano de obra se atribuye con facilidad al X5 y es otro ejemplo de un costo directo. El término costo atribuible se utiliza para describir la asignación de los costos directos a un objeto de costos específico.

COSTOS DIRECTOS Y COSTOS INDIRECTOS

Costos Indirectos. Costos que son comunes a muchos artículos o áreas y que, por tanto, no pueden asociarse directamente a un artículo o área.

Por ejemplo, los sueldos de los administradores de la planta (incluyendo al gerente de la planta), quienes supervisan la producción de los diversos y diferentes tipos de vehículos que se producen en la planta de Spartanburg son un costo indirecto de los X5. Los costos por administración de la planta se relacionan con el objeto de costos (los X5), porque la administración de la planta es necesaria para administrar la producción de los X5. Los costos por administración de la planta son costos indirectos, ya que los gerentes de dicha planta también supervisan la producción de otros productos, como el Roadster Z4.

COSTOS DIRECTOS Y COSTOS INDIRECTOS

Los elementos de costo de un producto o sus componentes son tres:

1. Los Materiales Directos: Son todos los que pueden identificarse en la fabricación de un producto terminado, fácilmente se asocian con éste y representan el principal costo de materiales en la elaboración del producto. Un ejemplo de material directo es la madera aserrada que se utiliza en la fabricación de una litera.

2. La Mano de Obra Directa: Es aquella directamente involucrada en la fabricación de un producto terminado que puede asociarse con éste con facilidad y que representa un importante costo de mano de obra en la elaboración del producto. El trabajo de los operadores de una máquina en una empresa de manufactura se considera mano de obra directa.

COMPONENTES ESENCIALES DE UN PRODUCTO

3. Los Costos Indirectos de Fabricación. Este pool de costos se utiliza para acumular los materiales indirectos, la mano de obra indirecta y los demás costos indirectos de fabricación que no pueden identificarse directamente con los productos específicos.

Los materiales indirectos: Son aquellos involucrados en la elaboración de un producto, pero no son materiales directos. Estos se incluyen como parte de los costos indirectos de fabricación. Un ejemplo es el pegante usado para construir una litera.

Mano de obra indirecta. Es aquella involucrada en la fabricación de un producto que no se considera mano de obra directa. La mano de obra indirecta se incluye como parte de los costos indirectos de fabricación. El trabajo de un supervisor de planta es un ejemplo de este tipo de mano de obra.

COMPONENTES ESENCIALES DE UN PRODUCTO

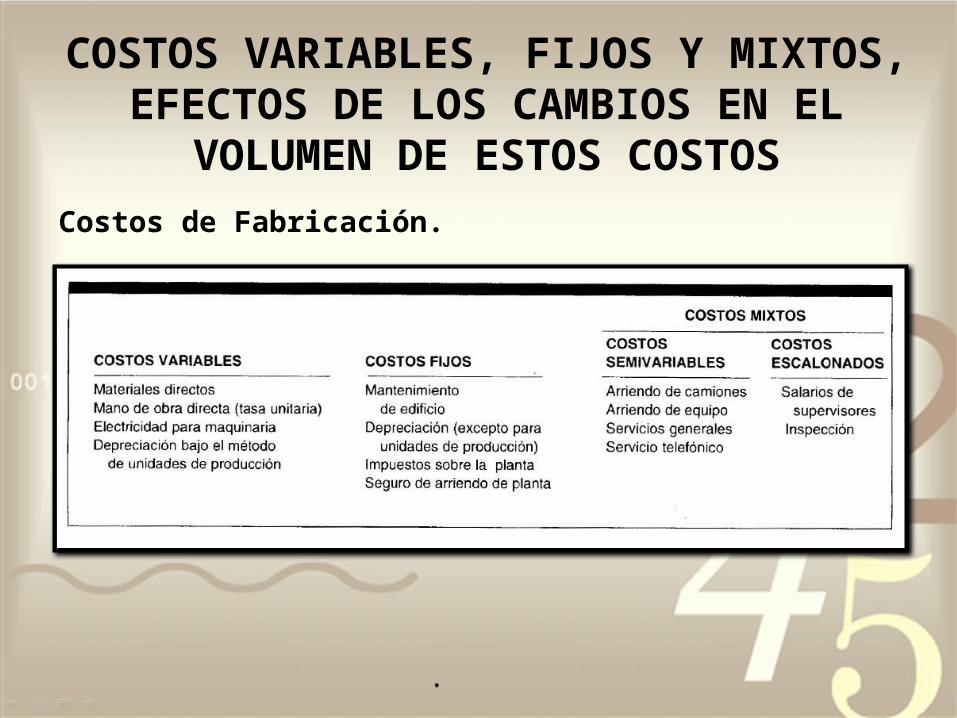

Ejemplos de otros costos indirectos de fabricación, además de los materiales indirectos y de la mano de obra indirecta, son arrendamiento, energía y calefacción, y depreciación del equipo de la fábrica. Los costos indirectos de fabricación pueden clasificarse además como fijos, variables y mixtos.

COMPONENTES ESENCIALES DE UN PRODUCTO

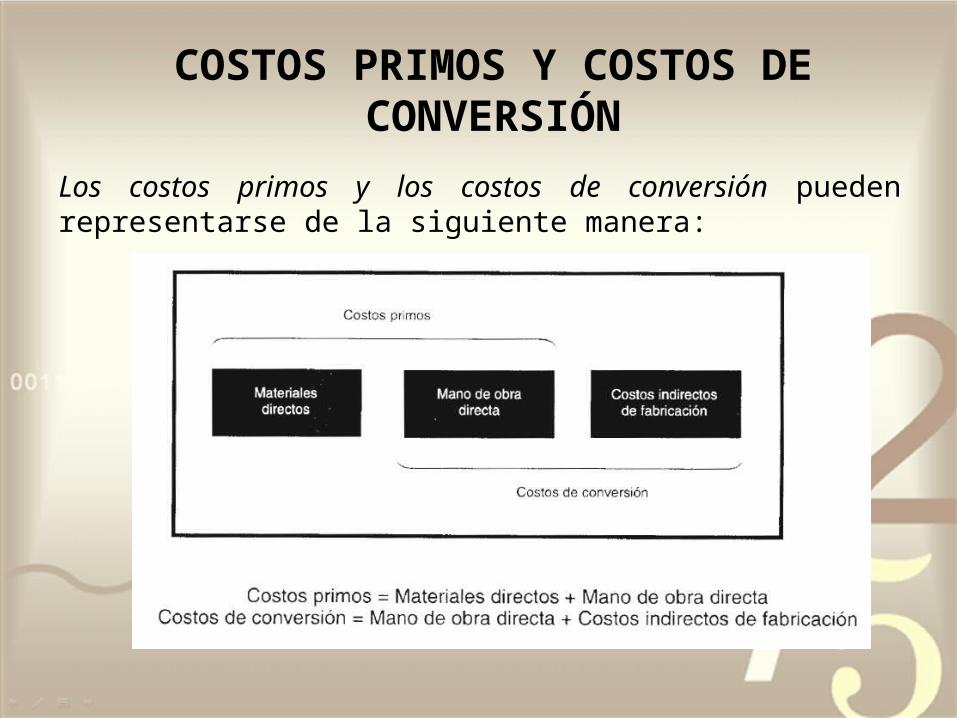

Las dos categorías, con base en su relación con la producción, son los costos primos y los costos de conversión.

Costos primos. Son los materiales directos y la mano de obra directa. Estos costos se relacionan en forma directa con la producción.

Costos de conversión. Son los relacionados con la transformación de los materiales directos en productos terminados. Los costos de conversión son la mano de obra directa y los costos indirectos de fabricación.

La mano de obra directa se incluye en ambas categorías. Esto no genera una doble contabilización porque esta clasificación se utiliza para la planeación y el control, no para la acumulación de costos.

COSTOS PRIMOS Y COSTOS DE CONVERSIÓN

COSTOS PRIMOS Y COSTOS DE CONVERSIÓN

Los costos primos y los costos de conversión pueden representarse de la siguiente manera:

Los costos varían de acuerdo con los cambios en el volumen de producción. Los costos con respecto al volumen se clasifican como Variables, Fijos y Mixtos. Sin embargo, los patrones de comportamiento de los costos que van a analizarse se aplican únicamente dentro del rango relevante de una empresa.

El Rango Relevante se describe como aquel intervalo de actividad dentro del cual los costos fijos totales y los costos variables unitarios permanecen constantes.

COSTOS VARIABLES, FIJOS Y MIXTOS, EFECTOS DE LOS CAMBIOS EN EL VOLUMEN DE ESTOS COSTOS

1. Costos Variables. Son aquellos en los que el costo total cambia en proporción directa a los cambios en el volumen, o producción, dentro del rango relevante, en tanto que el costo unitario permanece constante. Los costos variables son controlados por el jefe responsable del departamento. Por ejemplo, si los costos variables de los materiales directos son US$100 por unidad de producción, cada vez que la producción incrementa una unidad, el costo variable del material directo aumentará US$100.

2. Costos Fijos. Son aquellos en los que el costo fijo total permanece constante dentro de un rango relevante de producción, mientras el costo fijo por unidad varía con la producción. Más allá del rango relevante de producción, variarán los costos fijos. La alta gerencia controla el volumen de producción y es, por tanto, responsable de los costos fijos

COSTOS VARIABLES, FIJOS Y MIXTOS, EFECTOS DE LOS CAMBIOS EN EL VOLUMEN DE ESTOS COSTOS

.

3. Costos Mixtos. Estos costos tienen las características de fijos y variables, a lo largo de varios rangos relevantes de operación. Existen dos tipos de costos mixtos: costos semivariables y costos escalonados.

COSTOS VARIABLES, FIJOS Y MIXTOS, EFECTOS DE LOS CAMBIOS EN EL VOLUMEN DE ESTOS COSTOS3. Costos Mixtos. Estos costos tienen las características de fijos y variables,

a lo largo de varios rangos relevantes de operación. Existen dos tipos de costos mixtos: costos semivariables y costos escalonados.

Costos Semivariables : La parte fija de un costo semivariable usualmente representa un cargo mínimo al hacer determinado artículo o servicio disponibles. La parte variable es el costo cargado por usar real mente el servicio. Por ejemplo, la mayor parte de los cargos por servicios telefónicos constan de dos elementos: un cargo fijo por permitirle al usuario recibir o hacer llamadas telefónicas, más un cargo adicional o variable por cada llamada telefónica realizada.

Costos Escalonados. La parte fija de los costos escalonados cambia abruptamente a diferentes niveles de actividad puesto que estos costos se adquieren en partes indivisibles. Un ejemplo de un costo escalonado es el salario de un supervisor.

.

3. Costos Mixtos. Estos costos tienen las características de fijos y variables, a lo largo de varios rangos relevantes de operación. Existen dos tipos de costos mixtos: costos semivariables y costos escalonados.

COSTOS VARIABLES, FIJOS Y MIXTOS, EFECTOS DE LOS CAMBIOS EN EL VOLUMEN DE ESTOS COSTOS

Costos de Fabricación.

Costos por Departamento.

Un departamento es la principal división funcional de una empresa. Él costeo por departamentos ayuda a la gerencia a controlar los costos indirectos y a medir el ingreso. En las empresas manufactureras se encuentran los siguientes tipos de departamentos:

Departamentos de producción: Éstos contribuyen directamente a la producción de un artículo e incluyen los departamentos dónde tienen lugar los procesos de conversión o de elaboración. Comprenden operaciones manuales y mecánicas 'realizadas directamente sobre el producto manufacturado.

COSTOS POR DEPARTAMENTO, ÁREA FUNCIONAL O PERIODO EN EL CUAL SE CARGAN AL INGRESO

Departamentos de Servicios. Son aquellos que no están directamente relacionados con la producción de un artículo. Su función consiste en suministrar servicios a otros departamentos. Algunos ejemplos son nómina, oficinas de la fábrica, personal, cafetería y seguridad de planta. Los costos de estos departamentos por lo general se asignan a los departamentos de producción, puesto que éstos se benefician de los servicios suministrados.

COSTOS POR DEPARTAMENTO, ÁREA FUNCIONAL O PERIODO EN EL CUAL SE CARGAN AL INGRESO

Costos por Área Funcional.

Los costos clasificados por función se acumulan según la actividad realizada. Todos los costos de una organización manufacturera pueden dividirse en costos de manufactura, de mercadeo, administrativos y financieros, definidos de la siguiente manera:

Costos de Manufactura. Éstos se relacionan con la producción de un artículo. Los costos de manufactura son la suma de los materiales directos, de la mano de obra directa y de los costos indirectos de fabricación.

COSTOS POR DEPARTAMENTO, ÁREA FUNCIONAL O PERIODO EN EL CUAL SE CARGAN AL INGRESO

Costos de Mercadeo. Se incurren en la promoción y venta de un producto o servicio.

Costos Administrativos. Se incurren en la dirección, control y operación de una compañía e incluyen el pago de salarios a la gerencia y al staff.

Costos Financieros. Éstos se relacionan con la obtención de fondos para la operación de la empresa. Incluyen el costo de los intereses que la compañía debe pagar por los préstamos, así como el costo de otorgar crédito a los clientes.

COSTOS POR DEPARTAMENTO, ÁREA FUNCIONAL O PERIODO EN EL CUAL SE CARGAN AL INGRESO

Costos por con respecto a los periodos que benefician.

Los costos también pueden clasificarse sobre la base de cuándo se cargan contra los ingresos. Algunos costos se registran primero como activos (gastos de capital) y luego se deducen (se cargan como un gasto) a medida que se usan o expiran. Otros costos se registran inicialmente como gastos (gastos de operación).

COSTOS POR DEPARTAMENTO, ÁREA FUNCIONAL O PERIODO EN EL CUAL SE CARGAN AL INGRESO

La clasificación de los costos en categorías con respecto a los periodos que benefician, ayuda a la gerencia en la medición del ingreso, en la preparación de estados financieros y en la asociación de los gastos con los ingresos en el periodo apropiado. Las dos categorías usadas son costos del producto y costos del periodo:

Costos del Producto. Son los que se identifican directa e indirectamente con el producto. Éstos son los materiales directos, la mano de obra directa y los costos indirectos de fabricación. Estos costos no suministran ningún beneficio hasta que se venda el producto y, por consiguiente, se inventarían hasta la terminación del producto. Cuando se venden los productos, sus costos totales se registran como un gasto, denominado costo de los bienes vendidos. El costo de los bienes vendidos se enfrenta con los ingresos del periodo en el cual se venden los productos.

COSTOS POR DEPARTAMENTO, ÁREA FUNCIONAL O PERIODO EN EL CUAL SE CARGAN AL INGRESO

Costos del Periodo. Estos costos, que no están directa ni indirectamente relacionados con el producto, no son inventariados. Los costos del periodo se cancelan inmediatamente, puesto que no puede determinarse ninguna relación entre costo e ingreso. Los siguientes son ejemplos de los costos del periodo: el salario de un contador (gastos administrativos), la depreciación del vehículo de un vendedor (gastos de mercadeo) y los intereses incurridos sobre los bonos corporativos (gastos financieros).

COSTOS POR DEPARTAMENTO, ÁREA FUNCIONAL O PERIODO EN EL CUAL SE CARGAN AL INGRESO

A continuación se definen brevemente los costos que ayudan a la gerencia en las funciones de planeación, control y toma de decisiones.

COSTOS ESTÁNDARES Y COSTOS PRESUPUESTADOS. Los costos estándares son aquellos que deberían incurrirse en determinado proceso de producción en condiciones normales. El costeo estándar usualmente se relaciona con los costos unitarios de los materiales directos, la mano de obra directa y los costos indirectos de fabricación; cumplen el mismo propósito de un presupuesto.

Un presupuesto es una expresión cuantitativa de los objetivos gerenciales y es un medio para controlar el desarrollo hacia el logro de dichos fines.

RELACIÓN DE LOS COSTOS CON LA PLANEACIÓN, EL CONTROL Y LA TOMA DE DECISIONES

Sin embargo, los presupuestos con frecuencia muestran la actividad pronosticada sobre una base de costo total más que sobre una base de costo unitario. La gerencia utiliza los costos estándares y los presupuestos para planear el desempeño futuro y luego, para controlar el desempeño real mediante el análisis de variaciones (es decir, la diferencia entre las cantidades esperadas y las reales).

COSTOS CONTROLABLES Y NO CONTROLABLES. Los costos controlables son aquellos que pueden estar directamente influenciados por los gerentes de unidad en determinado periodo. Por ejemplo, donde los gerentes tienen la autoridad de adquisición y uso, el costo puede considerarse controlable por ellos. Los costos no controlables son aquellos que no administran en forma directa determinado nivel de autoridad gerencial.

RELACIÓN DE LOS COSTOS CON LA PLANEACIÓN, EL CONTROL Y LA TOMA DE DECISIONES

COSTOS FIJOS COMPROMETIDOS Y COSTOS FIJOS DISCRECIONALES. Un costo fijo comprometido surge, por necesidad, cuando se cuenta con una estructura organizacional básica (es decir, propiedad, planta, equipo, personal asalariado esenciales, etc.). Es un fenómeno a largo plazo que por lo general no puede ajustarse en forma descendente sin que afecte adversamente la capacidad de la organización para operar, incluso, a un nivel mínimo de capacidad productiva.

Un costo fijo discrecional surge de las decisiones anuales de asignación para costos de reparaciones y mantenimiento, costos de publicidad, capacitación de los ejecutivos, etc. Es un fenómeno de término a corto plazo que, por lo general, puede ajustarse dé manera descendente, que así permite que la organización opere a cualquier nivel deseado de capacidad productiva, teniendo en cuenta los costos fijos autorizados.

RELACIÓN DE LOS COSTOS CON LA PLANEACIÓN, EL CONTROL Y LA TOMA DE DECISIONES

COSTOS RELEVANTES Y COSTOS IRRELEVANTES. Los costos relevantes son costos futuros esperados que difieren entre cursos alternativos de acción y pueden descartarse si se cambia o elimina alguna actividad económica. Los costos irrelevantes son aquellos que no se afectan por las acciones de la gerencia. Los costos hundidos son un ejemplo de costos irrelevantes. Éstos son costos pasados que ahora son irrevocables, como la depreciación de la maquinaria. Cuando se les confronta con una selección, dejan de ser relevantes y no deben considerarse en un análisis de toma de decisiones, excepto por los posibles efectos tributarios sobre su disposición y en las lecciones "dolorosas" que deben aprenderse de los errores pasados.La relevancia no es un atributo de un costo en particular; el mismo costo puede ser relevante en una circunstancia e irrelevante en otra. Los hechos específicos de una situación dada determinarán cuáles costos son relevantes y cuáles irrelevantes.

RELACIÓN DE LOS COSTOS CON LA PLANEACIÓN, EL CONTROL Y LA TOMA DE DECISIONES

COSTOS DIFERENCIALES. Un costo diferencial es la diferencia entre los costos de cursos alternativos de acción sobre una base de elemento por elemento. Si el costo aumenta de una alternativa a otra, se denomina costo incremental; si el costo disminuye de una alternativa a otra, se denomina costo decremental. Cuando se analiza una decisión específica, la clave son los efectos diferenciales de cada opción en las utilidades de la compañía. Con frecuencia, los costos variables y los increméntales son los mismos. Sin embargo, en caso de que una orden especial, por ejemplo, extienda la producción más allá del rango relevante, se incrementarían los costos variables al igual que los fijos totales En ese caso, el diferencial en los costos fijos debe incluirse en el análisis de la toma de decisiones junto con el diferencial en los costos variables.

RELACIÓN DE LOS COSTOS CON LA PLANEACIÓN, EL CONTROL Y LA TOMA DE DECISIONES

COSTOS DE OPORTUNIDAD. Cuando se toma una decisión para empeñarse en determinada alternativa, se abandonan los beneficios de otras opciones. Los beneficios perdidos al descartar la siguiente mejor alternativa son los costos de oportunidad de la acción escogida.Puesto que realmente no se incurre en costos de oportunidad, no se incluyen en los registros contables. Sin embargo, constituyen costos relevantes para propósitos de toma de decisiones y deben tenerse en cuenta al evaluar una alternativa propuesta.

RELACIÓN DE LOS COSTOS CON LA PLANEACIÓN, EL CONTROL Y LA TOMA DE DECISIONES

COSTOS DE CIERRE DE PLANTA. Son los costos fijos en que se incurriría aun si no hubiera producción. En un negocio estacional, la gerencia a menudo se enfrenta a decisiones de si suspender las operaciones o continuar operando durante la "temporada muerta". En el periodo a corto plazo es ventajoso para la firma permanecer operando en la medida en que puedan generarse suficientes ingresos por ventas para cubrir los costos variables y contribuir a recuperar los costos fijos. Los costos usuales de cierre de planta que deben considerarse al decidir si se cierra o se mantiene abierta son arrendamiento, indemnización por despido a los empleados, costos de almacenamiento, seguro y salarios del personal de seguridad

RELACIÓN DE LOS COSTOS CON LA PLANEACIÓN, EL CONTROL Y LA TOMA DE DECISIONES

RELACIÓN DE LOS COSTOS CON LA PLANEACIÓN, EL CONTROL Y LA TOMA DE DECISIONES

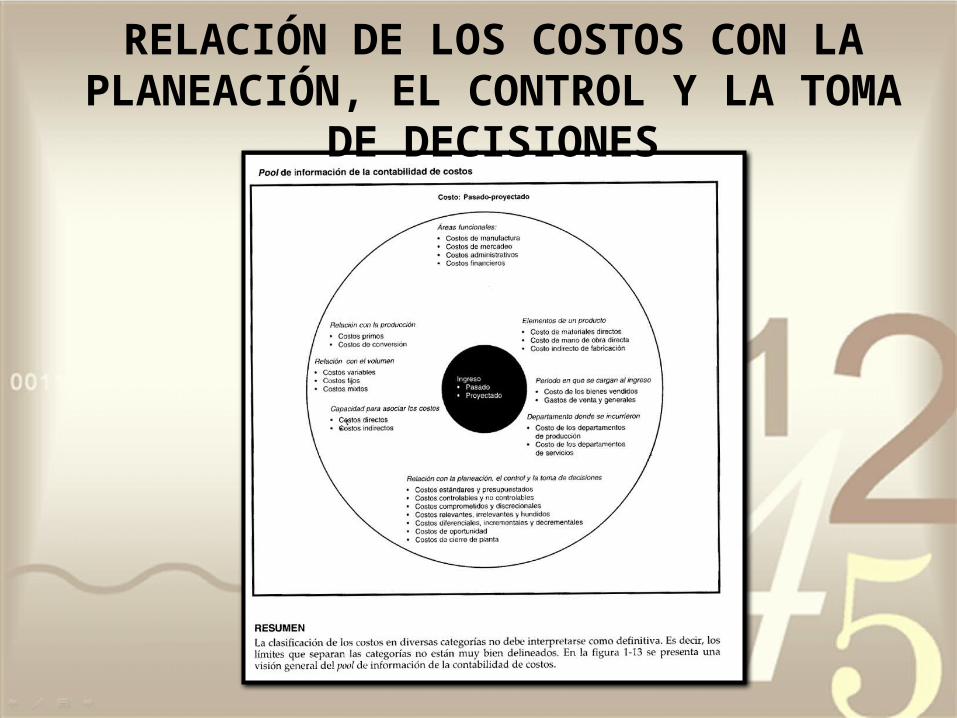

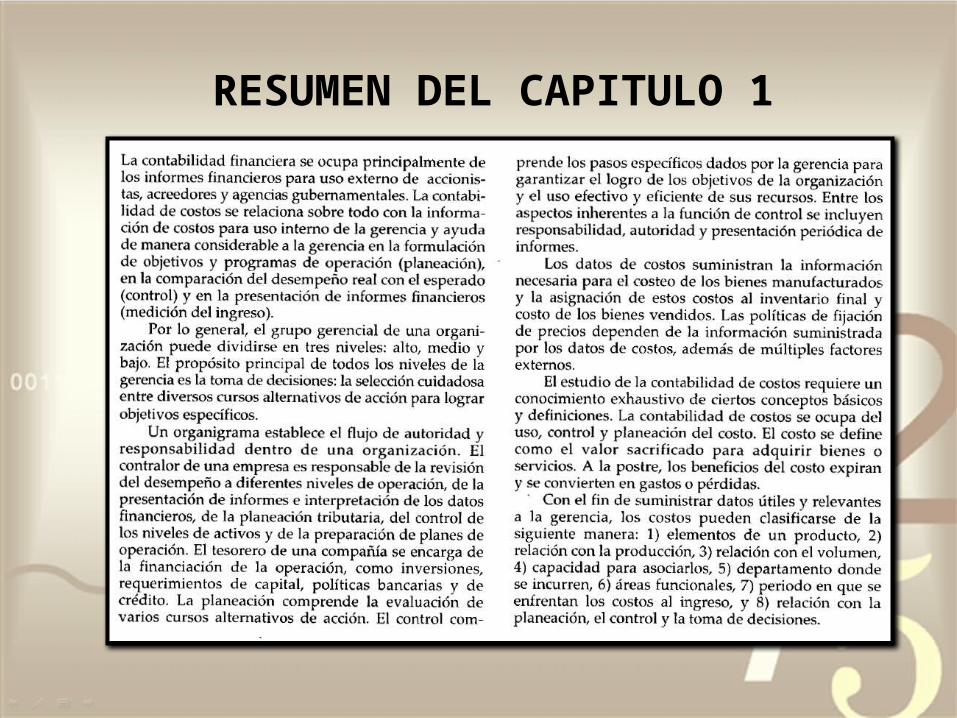

RESUMEN DEL CAPITULO 1

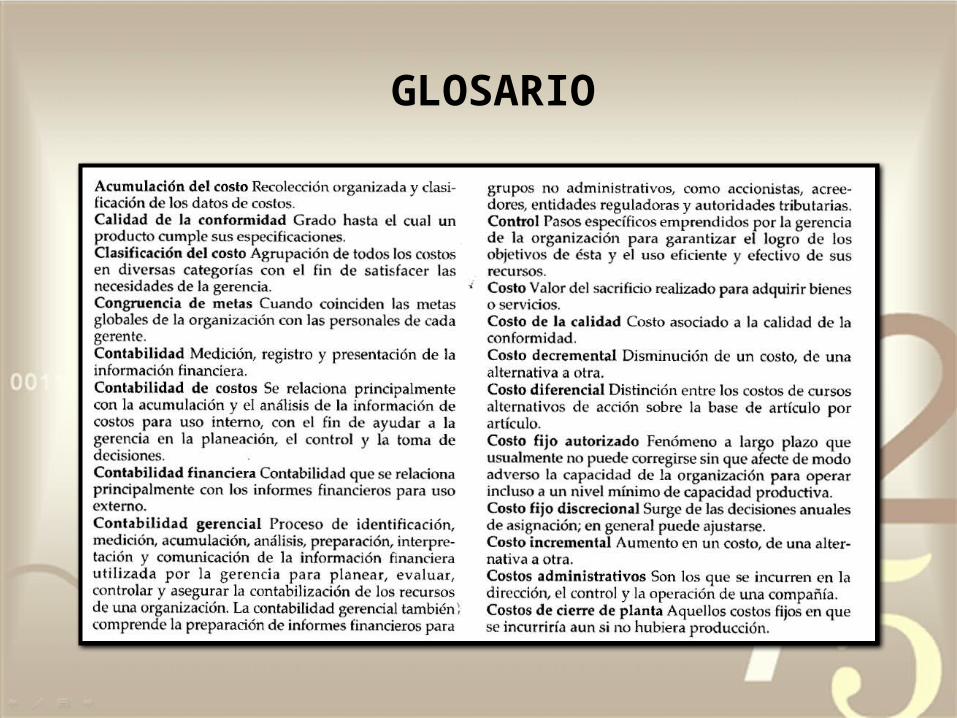

GLOSARIO

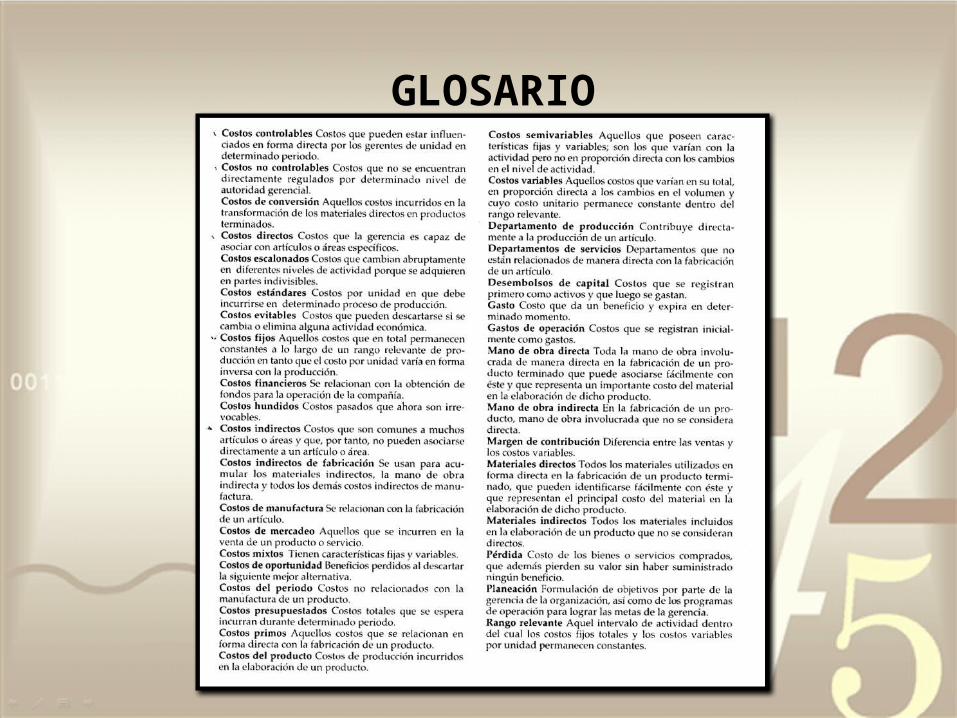

GLOSARIO

BIBLIOGRAFÍA

Horngren, C. T., Datar, S. M., & Rajan, M. V. (2012). CONTABILIDAD DE COSTOS. Un Enfoque Gerencial. México: Pearson.

Polimeni, R. S., Pabozzi, F. J., Adelberg, A. H., & Kole, M. A. (1994). CONTABILIDAD DE COSTOS. Conceptos y Aplicaciones Para la Toma de Decisiones Gerenciales. Bogotá: McGraw-Hill.