formulario 110 y 140 ag2014 v.basica

DESCRIPTION

FORMULARIO 110TRANSCRIPT

Formulario 110 y 140 Declaración renta y CREE de Personas jurídicas año gravable 2014. Plantilla básicFecha de Elaboración: abril 1 de 2015

Versión básica del formulario 110 y el 140 con anexos para las Declaraciones de renta o de ingresos y patrimonio del año gravable 2014 de los obligados a llevar contabilidad, adaptados a personas juridicas.

Privada 1101. Año 2 0 1 4

4. Número de formulario

3 3 4 5 65. Número de Identificación Tributaria (NIT) 6. DV 7. Primer apellido 8. Segundo apellido 9. Primer nombre 10. Otros nombres

8 9 0 0 0 0 0 0 0 1

11. Razón social

EL EJEMPLO S.A.S.

24. Actividad económica 27. No. Formulario anterior

29. Cambio titular inversión extranjera (Marque "X")

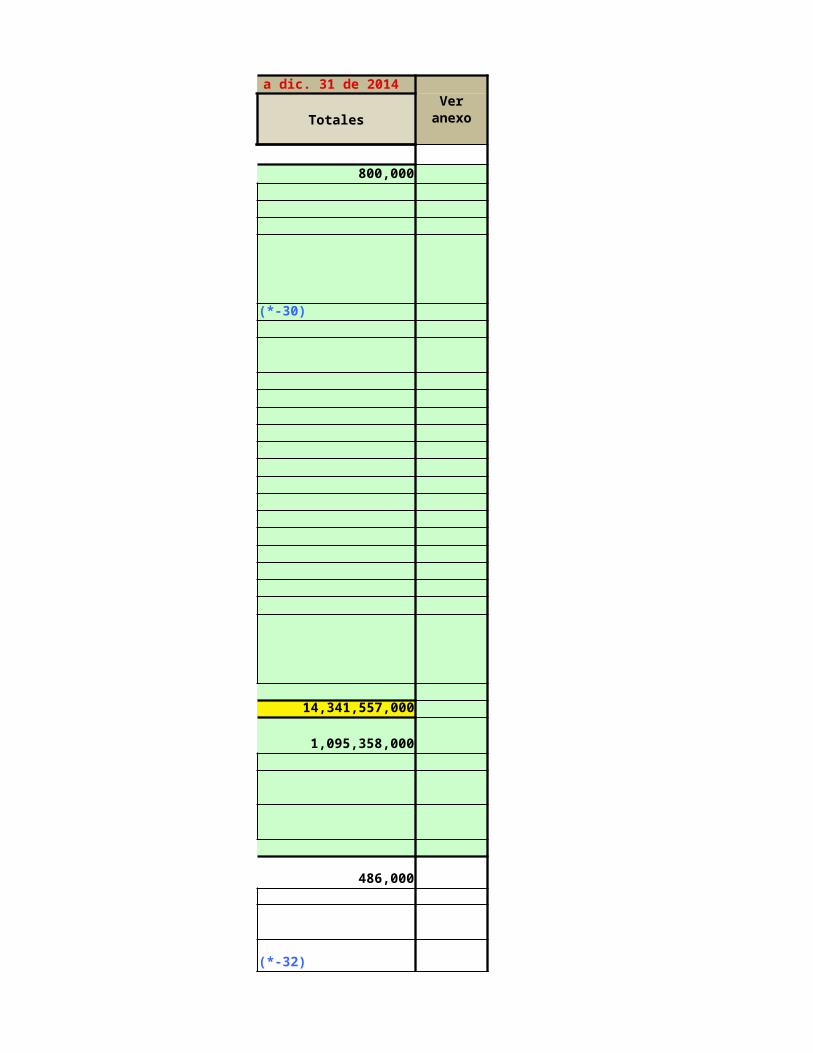

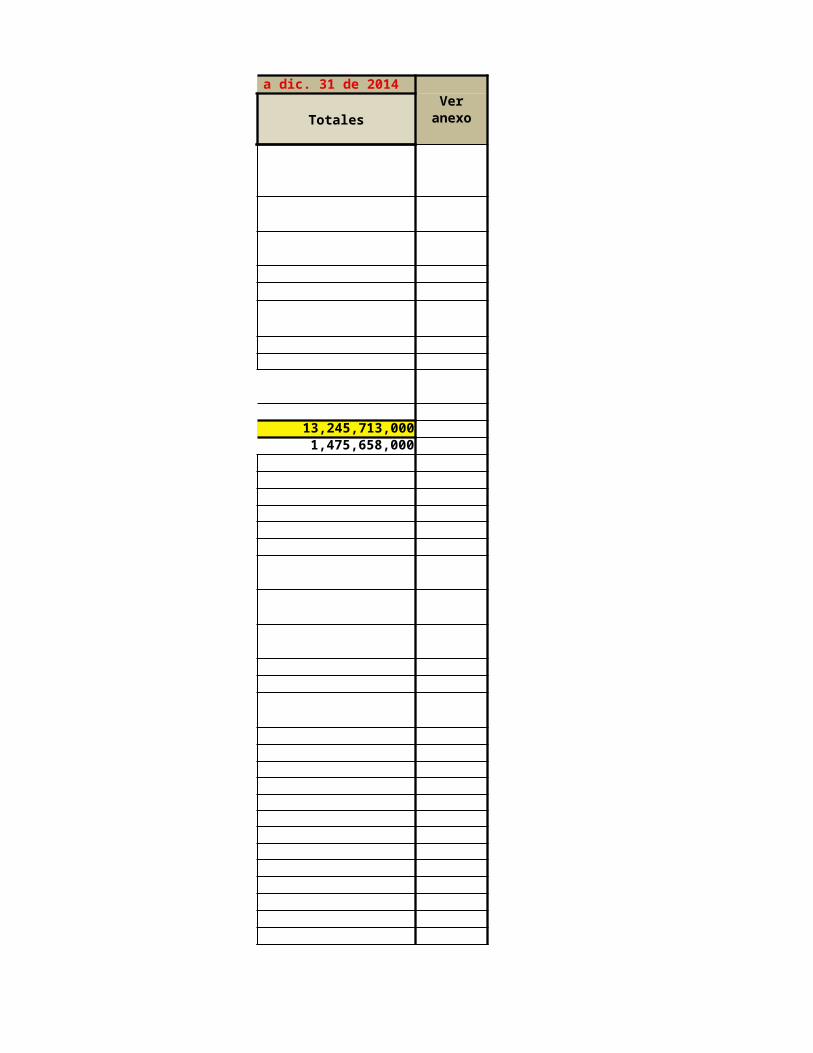

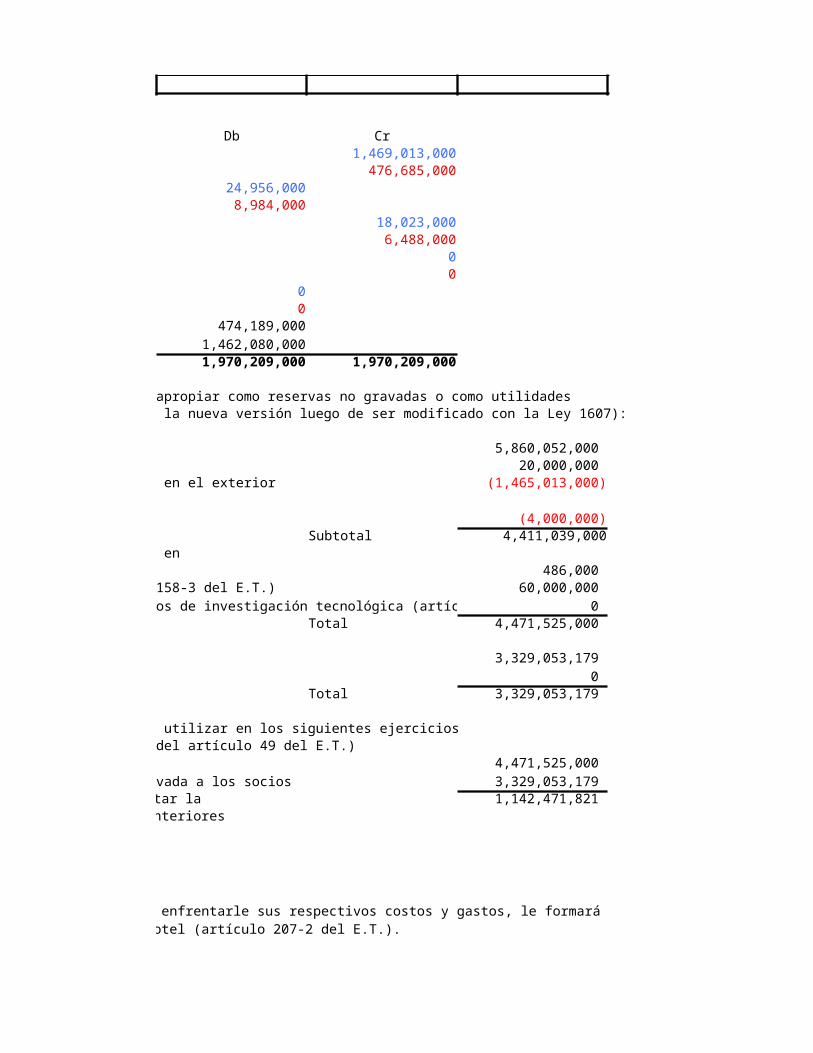

Total costos y gastos de nómina 30 889,885,000

Ren

ta

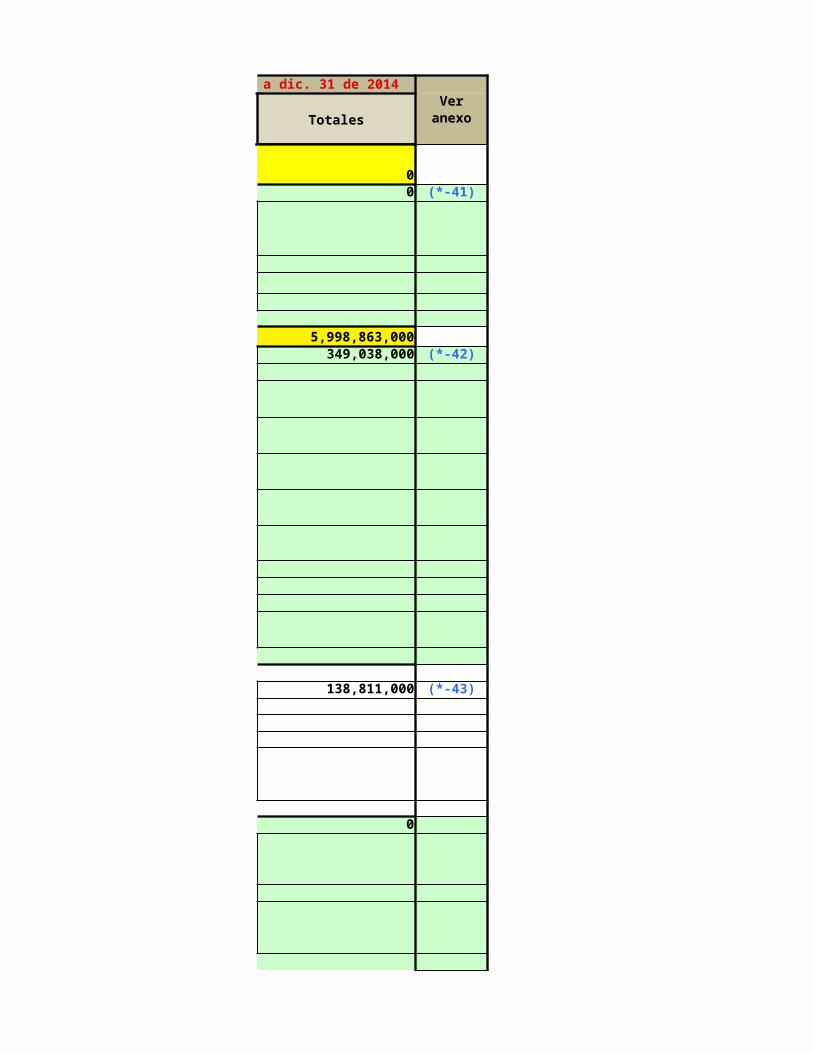

###57 5,998,863,000

Aportes al sistema de seguridad social 31 139,921,000 58 0

Aportes al SENA, ICBF, cajas de compensación 32 53,209,000 Compensaciones 59 0

Patr

imon

io

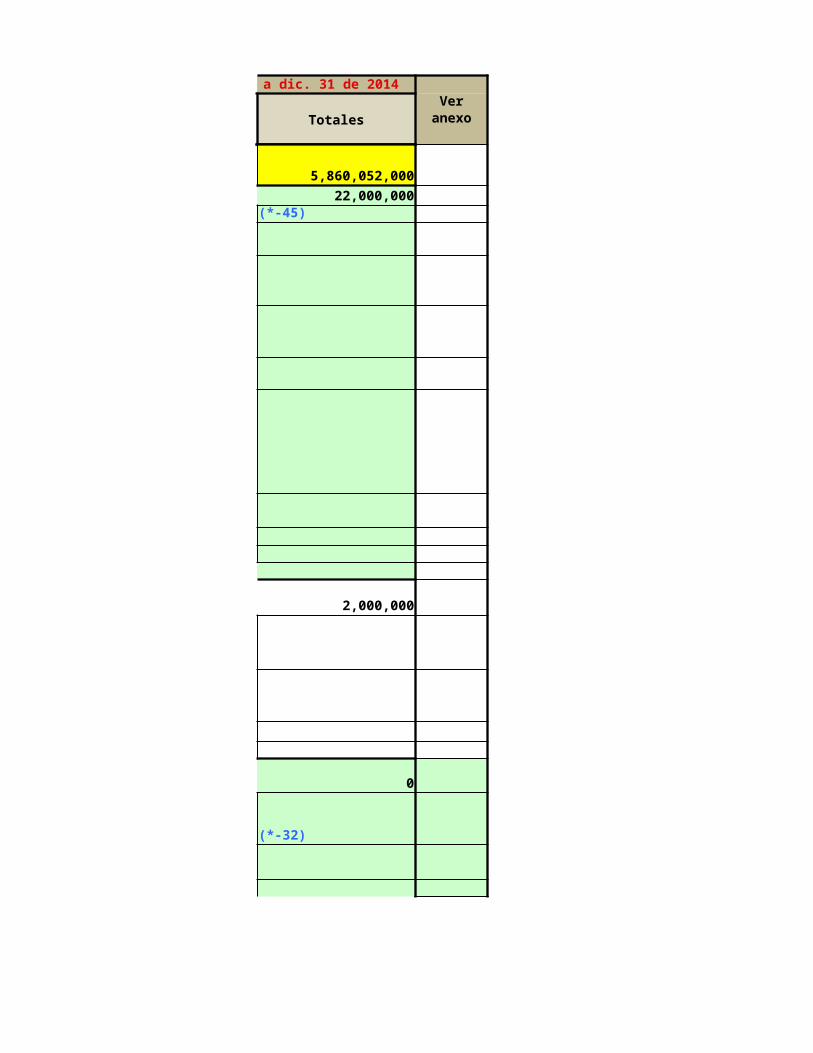

Efectivo, bancos, otras inversiones 33 294,867,000 ### 60 5,998,863,000

34 25,280,000 Renta presuntiva ###61 349,038,000

Cuentas por cobrar 35 13,339,495,000 Renta exenta ### 62 138,811,000

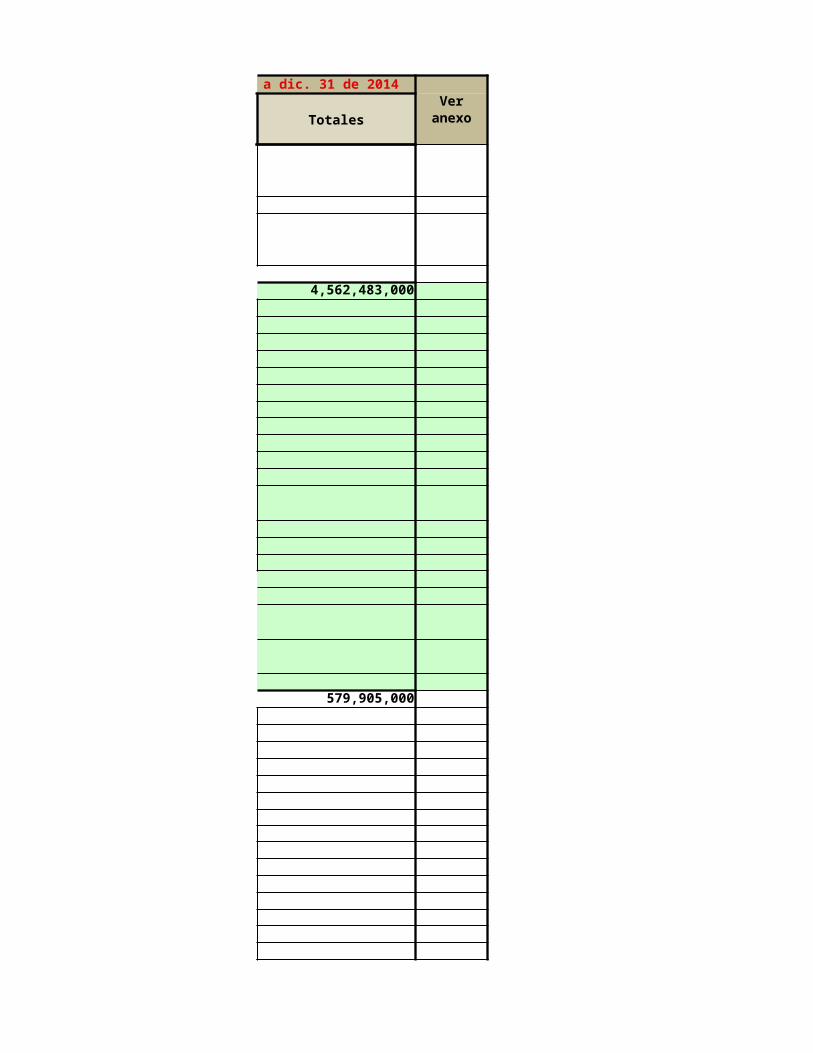

Inventarios 36 4,562,483,000 Rentas gravables 63 0

Activos fijos 37 579,905,000 ### 64 5,860,052,000

Otros activos 38 69,275,000 Ingresos por ganancias ocasionales ###65 22,000,000

39 18,871,305,000 Costos por ganancias ocasionales ### 66 2,000,000

Pasivos 40 3,642,109,000 Ganancias ocasionales no gravadas y exentas 67 0

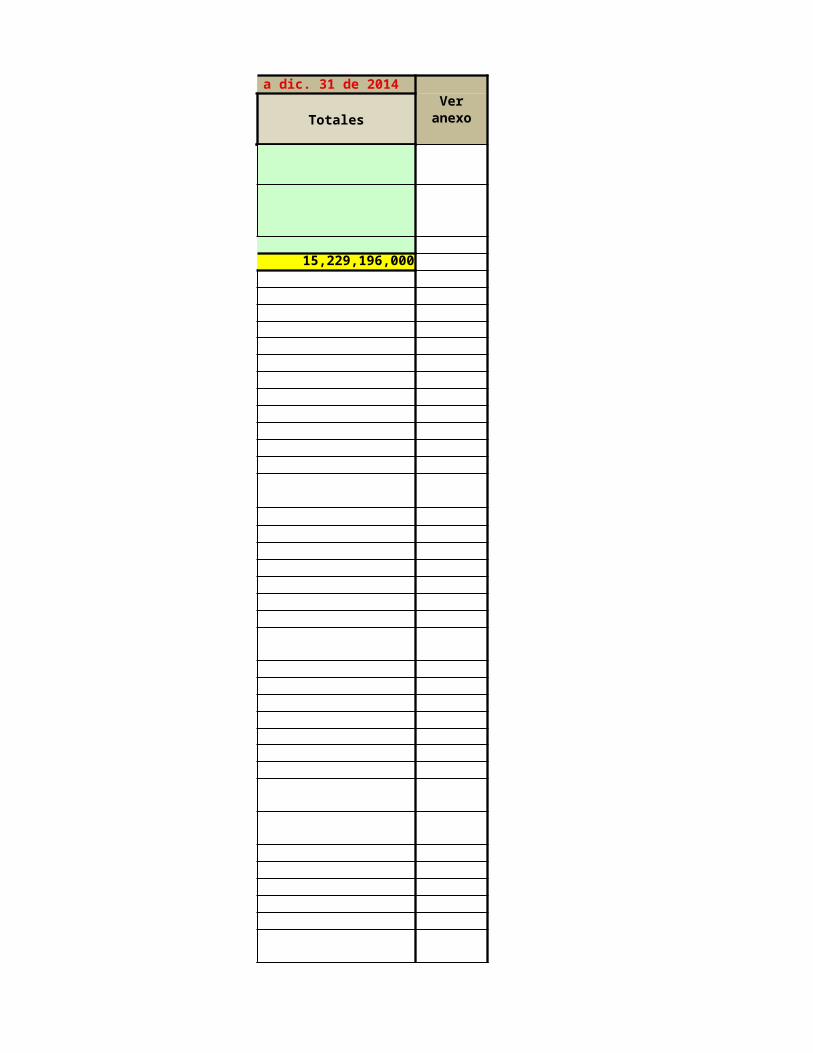

41 15,229,196,000 ### 68 20,000,000

Ing

resos

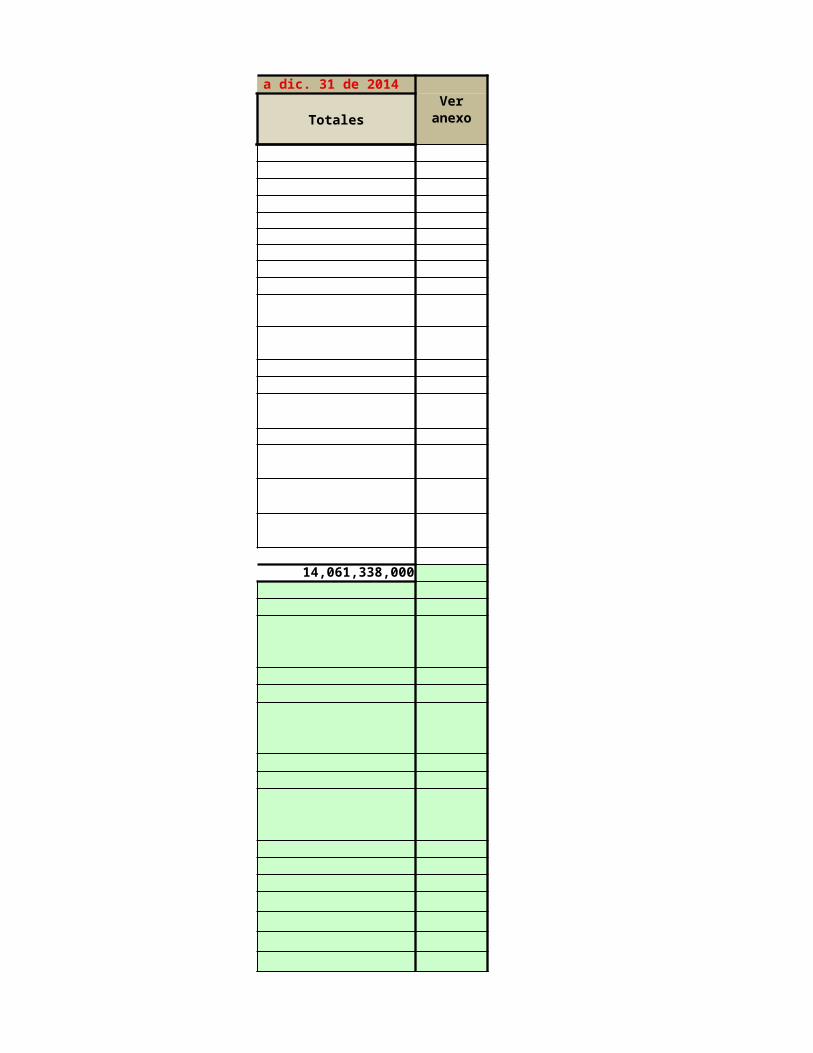

Ingresos brutos operacionales 42 14,061,338,000

Liq

uid

ació

n p

rivad

a

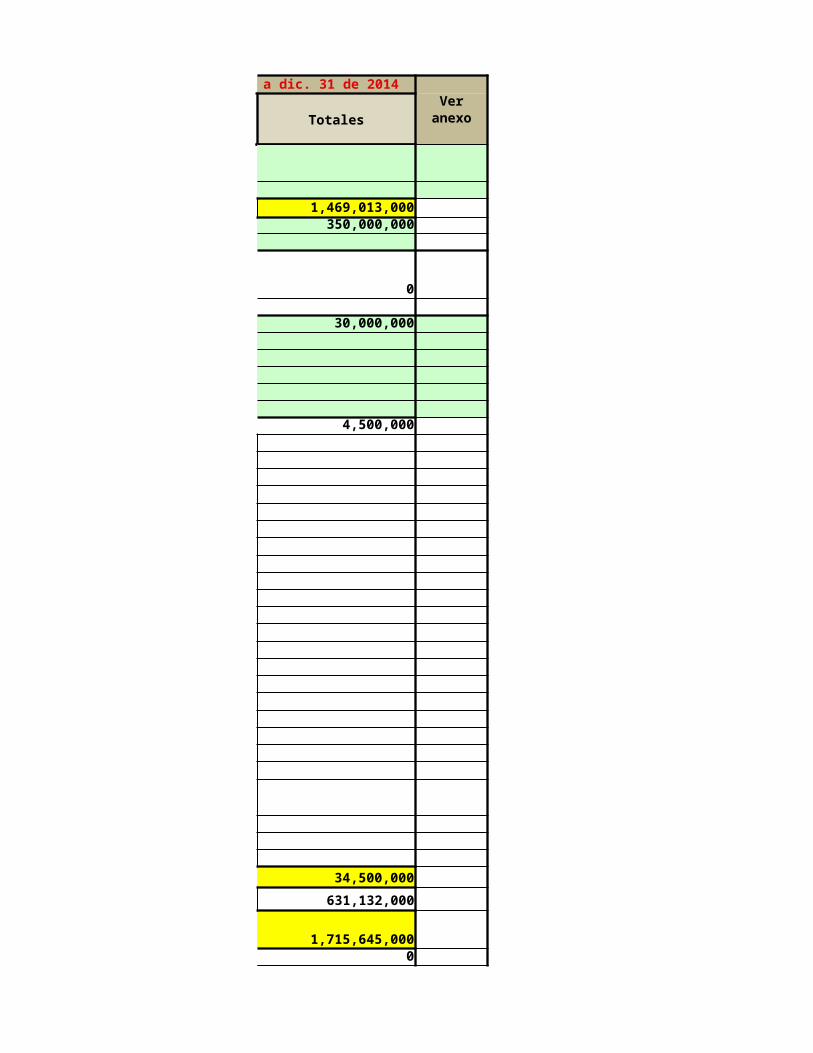

69 1,465,013,000

Ingresos brutos no operacionales 43 279,419,000 Descuentos tributarios ###70 0

Intereses y rendimientos financieros 44 800,000 ###71 1,465,013,000

45 14,341,557,000 Impuesto de ganancias ocasionales ###72 4,000,000

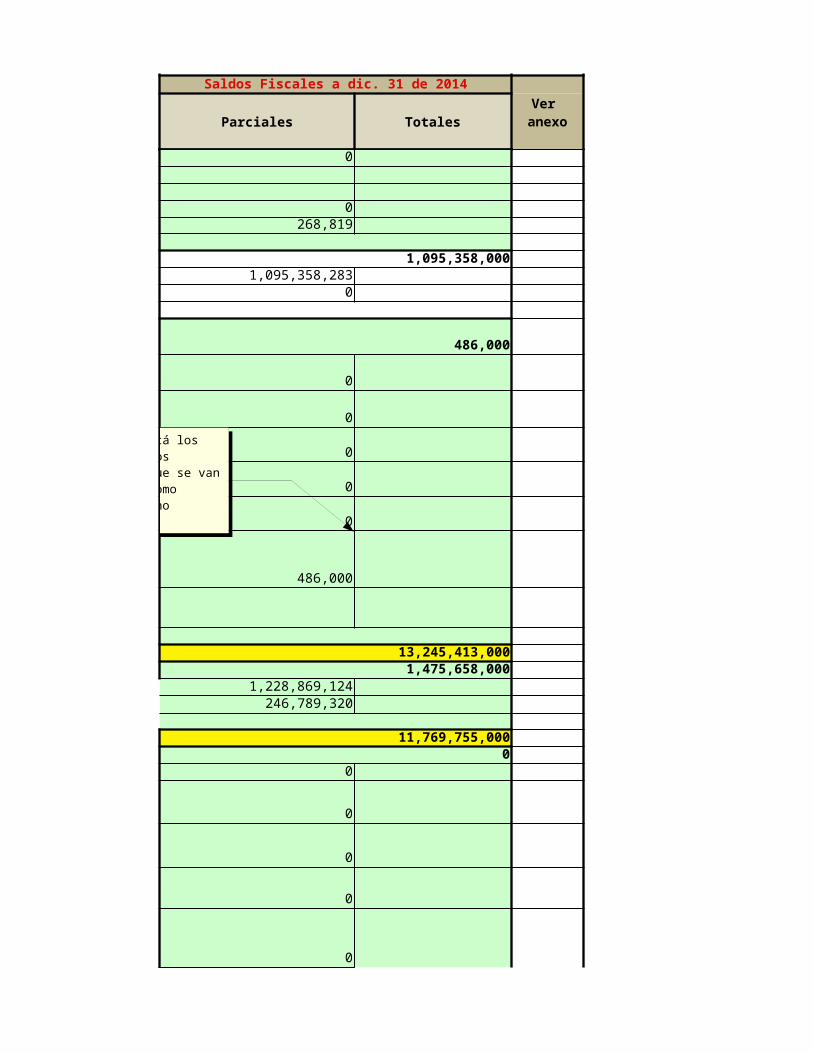

Devoluciones, rebajas y descuentos en ventas 46 1,095,358,000 ###73 0

47 486,000 ###74 1,469,013,000

48 13,245,713,000 ###75 350,000,000

Costo

s

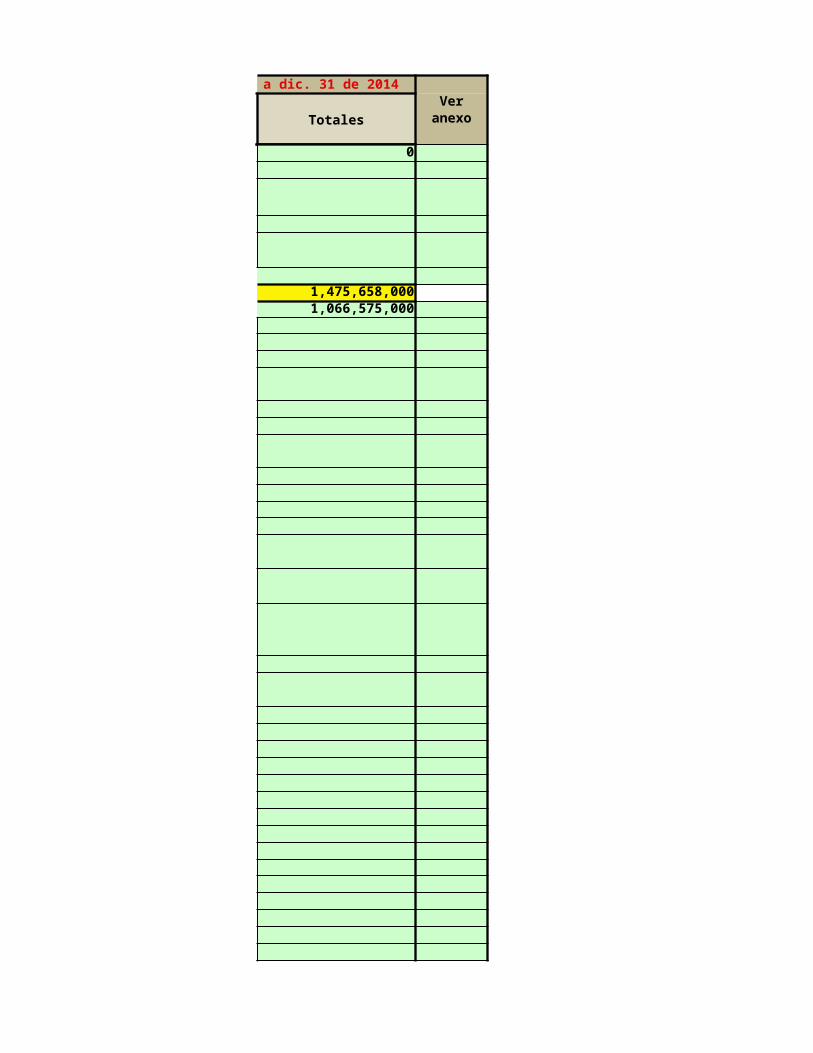

Costo de ventas y de prestación de servicios 49 1,475,658,000 ###76 0

Otros costos 50 - Autorretenciones ###77 30,000,000

51 1,475,658,000 Otras retenciones ###78 4,500,000

Ded

uccio

nes

Gastos operacionales de administración 52 1,066,575,000 79 34,500,000

Gastos operacionales de ventas 53 1,231,498,000 80 631,132,000

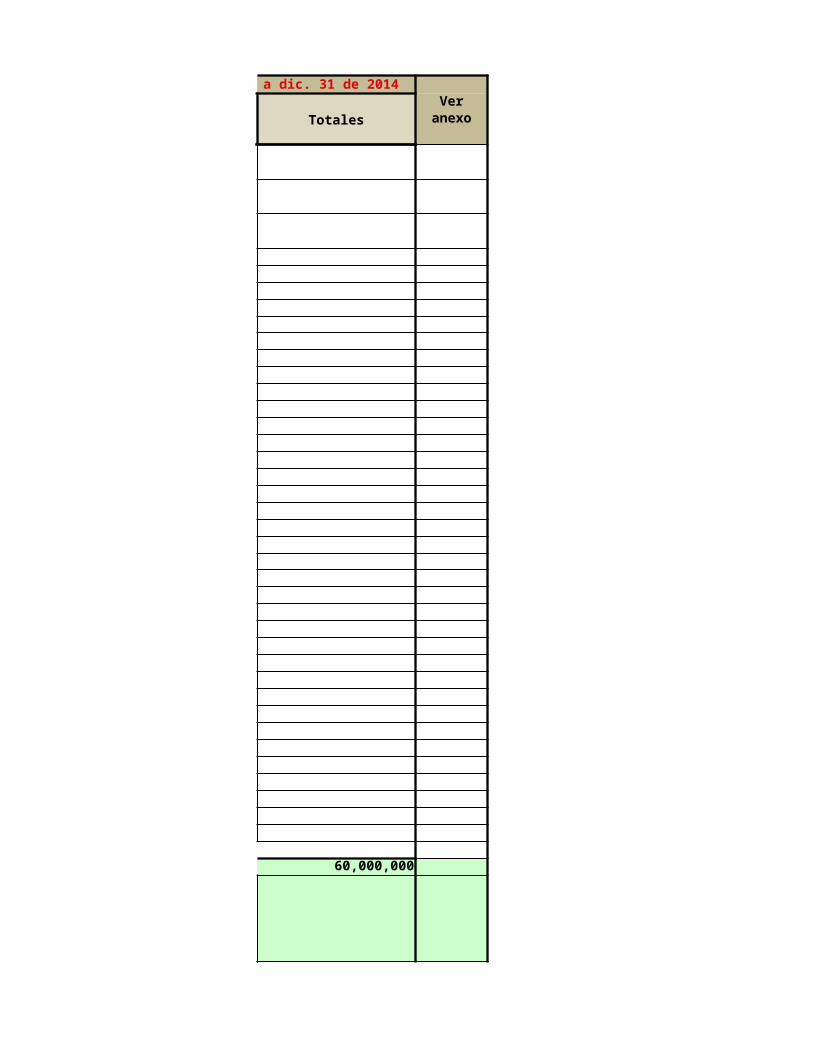

Deducción inversiones en activos fijos 54 60,000,000 81 1,715,645,000 8

Otras deducciones 55 3,413,119,000 Sanciones 82 0 9

56 5,771,192,000 83 1,715,645,000

###84 0

Servicios Informáticos Electrónicos - Más formas de servirle!85. No. Identificación signatario 86. DV

981. Cód. Representación

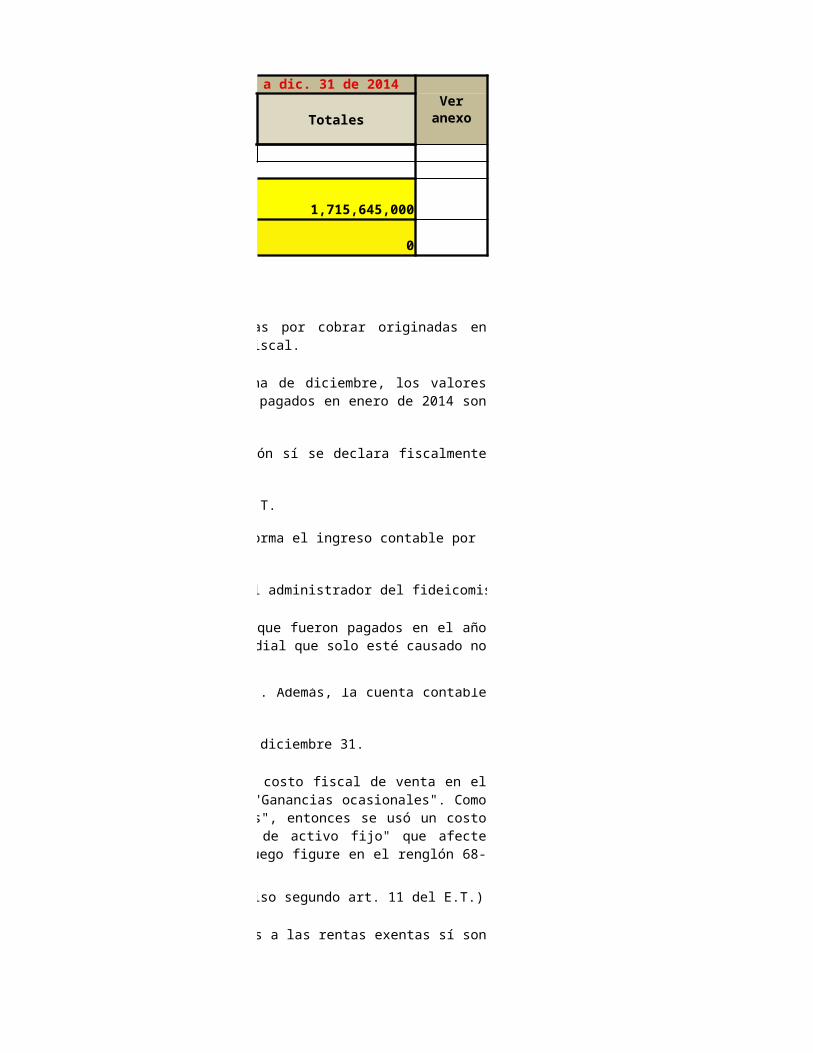

Firma del declarante o de quien lo representa 980. Pago total $ 1,715,645,000

996. Espacio para el número interno de la DIAN / Adhesivo

982. Código Contador o Revisor Fiscal 0 2

Firma del Contador o Revisor Fiscal. 994. Con salvedades

983. No. Tarjeta profesional 47456-T

Declaración de Renta y Complementarios o de Ingresos y Patrimonio para Personas Jurídicas y Asimiladas,

Personas Naturales y Asimiladas Obligadas a llevar contabilidad

Dato

s d

el

decla

ran

te

12. Cód. Dirección Seccional

Si es una corrección indique: 26. Cód.

28. Fracción año gravable 2015 (Marque "X")

Dato

s

info

rmati

vos Renta líquida ordinaria del ejercicio

(48-51-56, si el resultado es negativo escriba 0)

o Pérdida líquida del ejercicio (51 + 56 - 48, si el resultado es negativo escriba 0)

Renta líquida (57 - 59)

Acciones y aportes (sociedades anónimas, limitadas y asimiladas)

Renta líquida gravable (Al mayor valor entre 60 y 61, reste 62 y sume 63)

Gan

an

cia

s

ocasio

nale

s

Total patrimonio bruto (Sume 33 a 38)

Total patrimonio líquido (39 - 40; si el resultado es negativo escriba 0) Ganancias ocasionales gravables (65-66-67)

Impuesto sobre la renta líquida gravable

Impuesto neto de renta (69-70)

Total ingresos brutos (Sume 42 a 44)

Descuentos por impuestos pagados en el exterior por ganancias ocasionales

Ingresos no constitutivos de renta ni ganancia ocasional

Total impuesto a cargo (71+72- 73)

Total ingresos netos (45 - 46- 47)Anticipo renta por el año gravable 2014 (casilla 80 declaración 2013)

Saldo a favor año 2013 sin solicitud de devolución o compensación (casilla 84 declaración 2013)

Total costos (49 + 50)

Total retenciones año gravable 2014 (77 + 78)

Anticipo renta por el año gravable 2015

Saldo a pagar por impuesto (74 + 80 - 75 - 76 - 79, si el resultado es negativo escriba 0)

Total deducciones (Sume 52 a 55)Total saldo a pagar (74 + 80 + 82 - 75 - 76 - 79, si el resultado es negativo escriba 0)

o Total saldo a favor (75 + 76 + 79 - 74 - 80 - 82, si el resultado es negativo escriba 0)

997. Espacio exclusivo para el sello de la entidad recaudadora

Coloque el timbre de la máquina registradora al dorso de este formulario

Se debe reportar el código de la actividad económica que más ingresos brutos operacionales le produjo en el año. Este código debe estar reportado en el RUT y debe corresponder con alguno de los indicados en la Resolución 0139 de noviembre 21 de 2012 modificada con la 0154 de diciembre 14 de 2012.. Además, si durante el periodo no se explotaron actividades operacionales y solo se recibieron ingresos de actividades no operacionales, de todas formas el código a reportar es el que corresponda a la actividad económica operacional principal del contribuyente (ver concepto DIAN 43111 de julio de 2014). En todo caso si se informa aquí un código equivocado, no habría necesidad de corregir la declaración sino simplemente avisar a la DIAN con un comunicado para que ella corrija internamente la inconsistencia en sus sistemas (ver artículo 43 Ley 962 de julio de 2005, la Circular DIAN 118 de octubre de 2005 y la cartilla instructiva de la DIAN para este formulario 110)..

Si se actualizan primero los datos en la hoja de trabajo nombrada "Detalle Renglón", las cifras de estos renglones 33 hasta 85 se actualizan automáticamente.

Tenga en cuenta que en estos renglones 31 y 32 los valores a reportar deben estar en realidad pagados a las entidades de seguridad social y parafiscales. Si no se pagaron, sino que simplemente quedaron causados, no hay que diligenciarlos, pues si se hiciera sería una inexactitud sancionable (ver artículo 647 modificado con artículo 28 Ley 1393 julio de 2010).

Esta casilla se tendrá que diligenciar manualmente en caso de que el pago llegue a incluir intereses de mora, pues en los renglones anteriores no se diseñó ninguno de ellos para detallar dicho valor. Lo mejor en este caso será hacer el pago diligenciando por aparte el formulario 490 de pago en bancos el cual sí incluye la casilla para detallar los "intereses de mora".

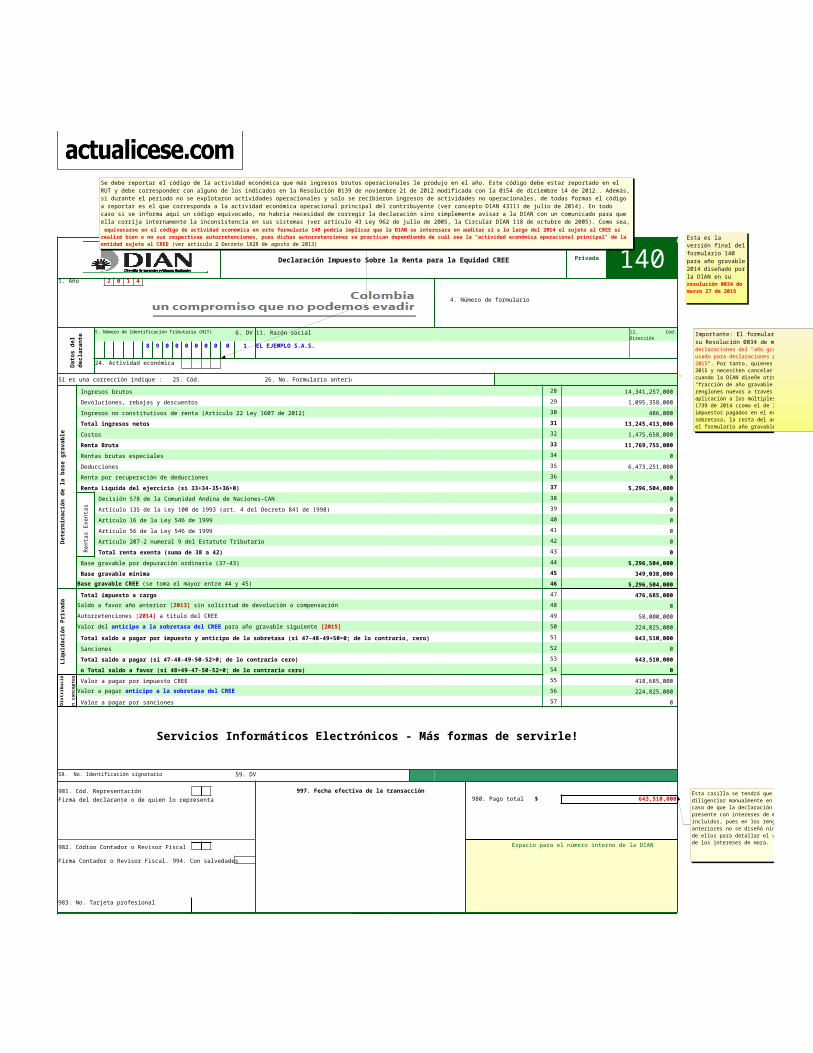

Privada 140Declaración Impuesto Sobre la Renta para la Equidad CREE

1. Año 2 0 1 4

4. Número de formulario

3 3 4 5 65. Número de Identificación Tributaria (NIT) 6. DV 11. Razón social

8 9 0 0 0 0 0 0 0 1 EL EJEMPLO S.A.S.

24. Actividad económica

Si es una corrección indique : 25. Cód. 26. No. Formulario anterior

Dete

rmin

ació

n d

e la b

ase g

ravab

le

Ingresos brutos 28 14,341,257,000

Devoluciones, rebajas y descuentos 29 1,095,358,000

Ingresos no constitutivos de renta (Artículo 22 Ley 1607 de 2012) 30 486,000

Total ingresos netos 31 13,245,413,000

Costos 32 1,475,658,000

Renta Bruta 33 11,769,755,000

Rentas brutas especiales 34 0

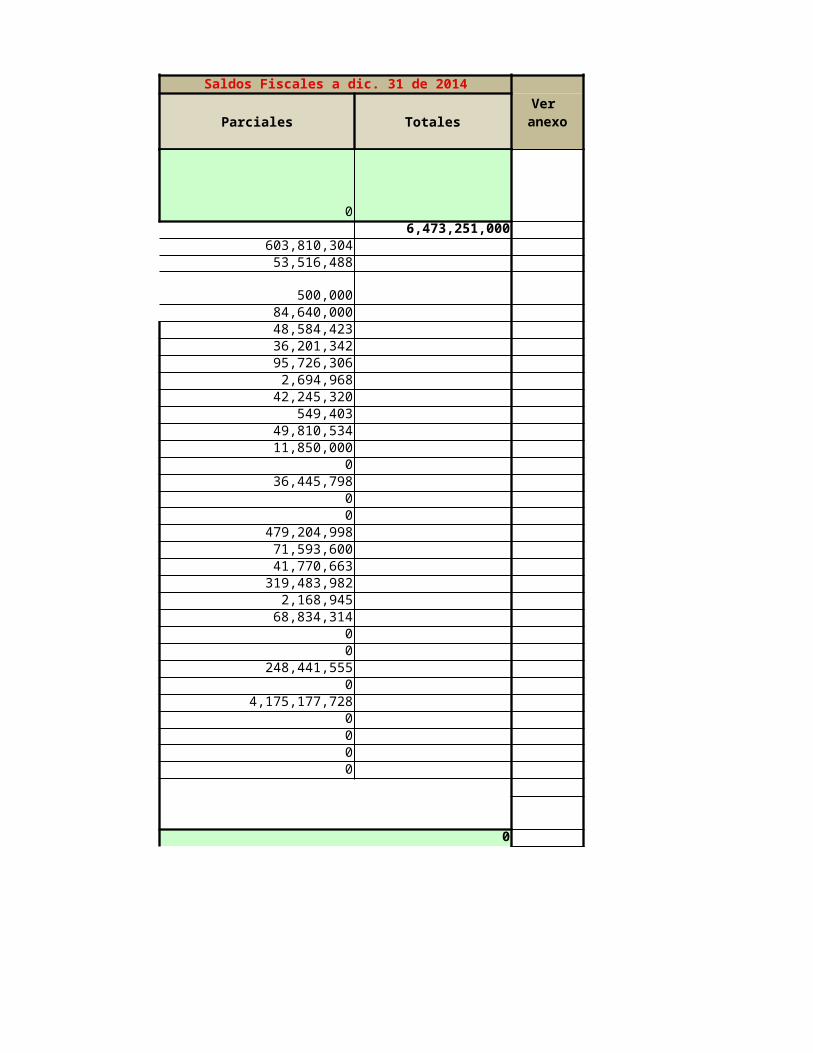

Deducciones 35 6,473,251,000

Renta por recuperación de deducciones 36 0

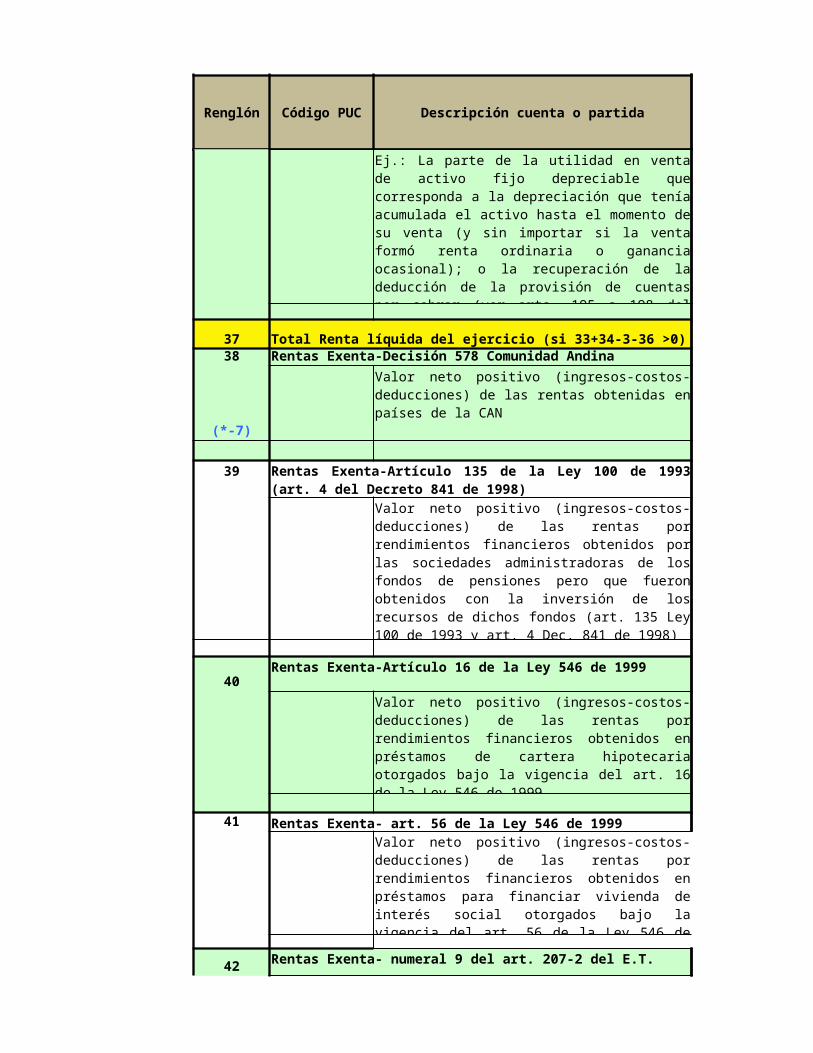

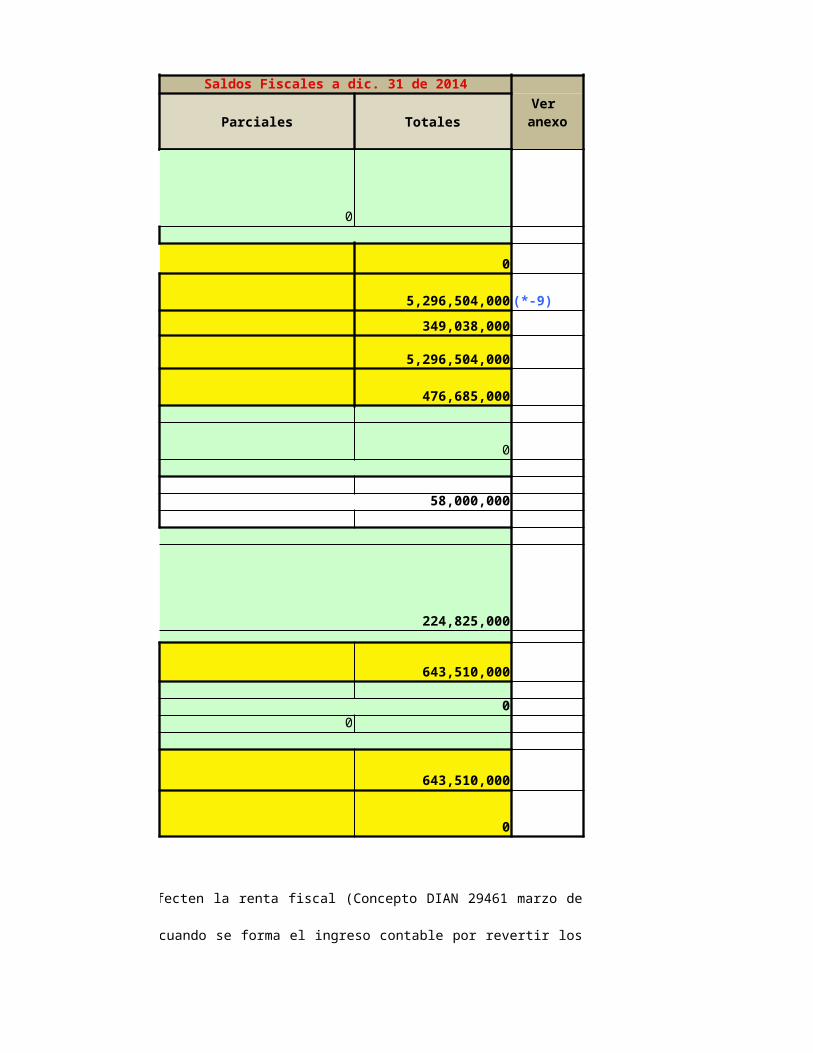

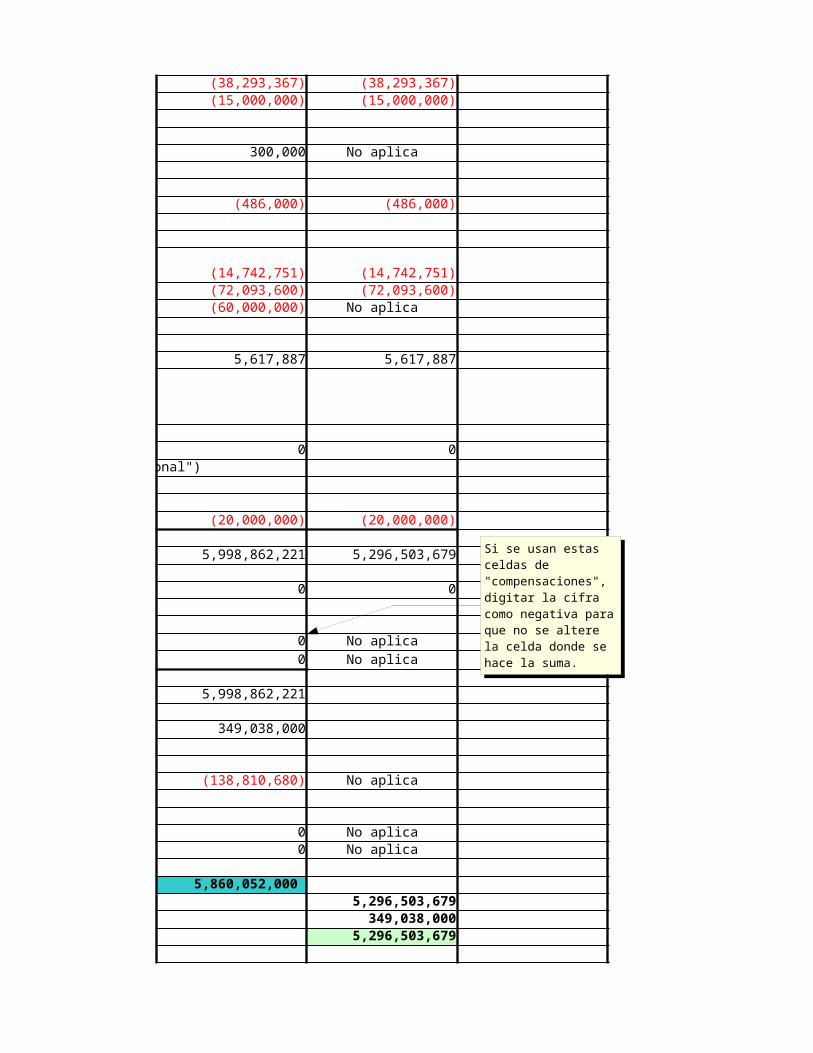

Renta Líquida del ejercicio (si 33+34-35+36>0) 37 5,296,504,000

Ren

tas

Exen

tas

Decisión 578 de la Comunidad Andina de Naciones-CAN 38 0

Artículo 135 de la Ley 100 de 1993 (art. 4 del Decreto 841 de 1998) 39 0

Artículo 16 de la Ley 546 de 1999 40 0

Artículo 56 de la Ley 546 de 1999 41 0

Artículo 207-2 numeral 9 del Estatuto Tributario 42 0

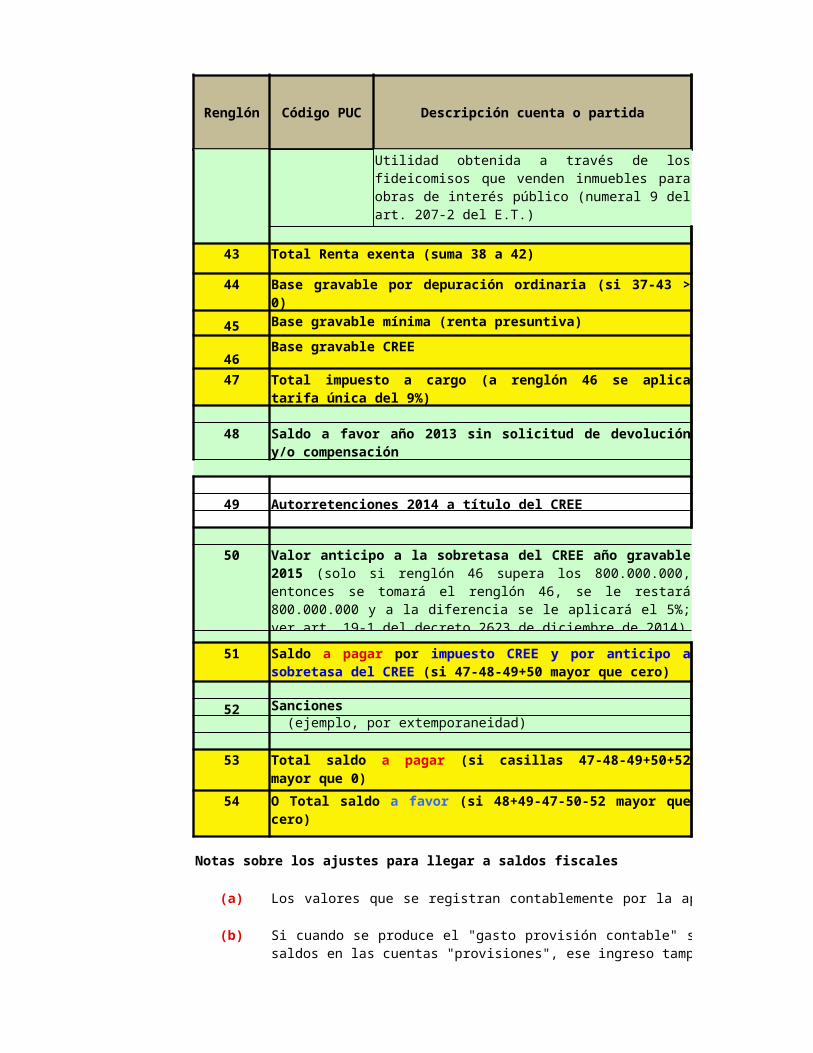

Total renta exenta (suma de 38 a 42) 43 0

Base gravable por depuración ordinaria (37-43) 44 5,296,504,000

Base gravable mínima 45 349,038,000

46 5,296,504,000

Liq

uid

ació

n P

rivad

a

Total impuesto a cargo 47 476,685,000

48 0

49 58,000,000

50 224,825,000

Total saldo a pagar por impuesto y anticipo de la sobretasa (si 47-48-49+50>0; de lo contrario, cero) 51 643,510,000

Sanciones 52 0

Total saldo a pagar (si 47-48-49-50-52>0; de lo contrario cero) 53 643,510,000

o Total saldo a favor (si 48+49-47-50-52>0; de lo contrario cero) 54 0

Valor a pagar por impuesto CREE 55 418,685,000

56 224,825,000

Valor a pagar por sanciones 57 0

Servicios Informáticos Electrónicos - Más formas de servirle!

58. No. Identificación signatario 59. DV

981. Cód. Representación 997. Fecha efectiva de la transacciónFirma del declarante o de quien lo representa 980. Pago total $ 643,510,000

982. Código Contador o Revisor Fiscal Espacio para el número interno de la DIAN

Firma Contador o Revisor Fiscal. 994. Con salvedades

983. No. Tarjeta profesional

Dato

s d

el

decla

ran

te

12. Cód. Dirección Seccional

Base gravable CREE (se toma el mayor entre 44 y 45)

Saldo a favor año anterior [2013] sin solicitud de devolución o compensación

Autorretenciones [2014] a titulo del CREE

Valor del anticipo a la sobretasa del CREE para año gravable siguiente [2015]

Dis

trib

ució

n

con

cep

tos

Valor a pagar anticipo a la sobretasa del CREE

Esta es la versión final del formulario 140 para año gravable 2014 diseñado por la DIAN en su resolución 0034 de marzo 27 de 2015

Se debe reportar el código de la actividad económica que más ingresos brutos operacionales le produjo en el año. Este código debe estar reportado en el RUT y debe corresponder con alguno de los indicados en la Resolución 0139 de noviembre 21 de 2012 modificada con la 0154 de diciembre 14 de 2012.. Además, si durante el periodo no se explotaron actividades operacionales y solo se recibieron ingresos de actividades no operacionales, de todas formas el código a reportar es el que corresponda a la actividad económica operacional principal del contribuyente (ver concepto DIAN 43111 de julio de 2014). En todo caso si se informa aquí un código equivocado, no habría necesidad de corregir la declaración sino simplemente avisar a la DIAN con un comunicado para que ella corrija internamente la inconsistencia en sus sistemas (ver artículo 43 Ley 962 de julio de 2005, la Circular DIAN 118 de octubre de 2005). Como sea, equivocarse en el código de actividad económica en este formulario 140 podría implicar que la DIAN se interesara en auditar si a lo largo del 2014 el sujeto al CREE sí realizó bien o no sus respectivas autorretenciones, pues dichas autorretenciones se practican dependiendo de cuál sea la "actividad económica operacional principal" de la entidad sujeta al CREE (ver artículo 2 Decreto 1828 de agosto de 2013)

Importante: El formulario 140 diseñado por la DIAN en su Resolución 0034 de marzo 27 de 2015 SOLO SIRVE para declaraciones del "año gravable 2014" y nunca podrá ser usado para declaraciones por "fracción de año gravable 2015". Por tanto, quienes se lleguen a liquidar durante el 2015 y necesiten cancelar su RUT, tendrán que esperar hasta cuando la DIAN diseñe otro formulario diferente para "fracción de año gravable 2015" en el cual existirán muchos renglones nuevos a través de los cuales sí se pueda dar aplicación a los múltiples cambios introducidos con la Ley 1739 de 2014 (como el de la utilización de descuentos por impuestos pagados en el exterior, el cálculo de la sobretasa, la resta del anticipo a la sobretasa liquidado en el formulario año gravable 2014, etc.)

Esta casilla se tendrá que diligenciar manualmente en el caso de que la declaración se presente con intereses de mora incluidos, pues en los renglones anteriores no se diseñó ninguno de ellos para detallar el valor de los intereses de mora.

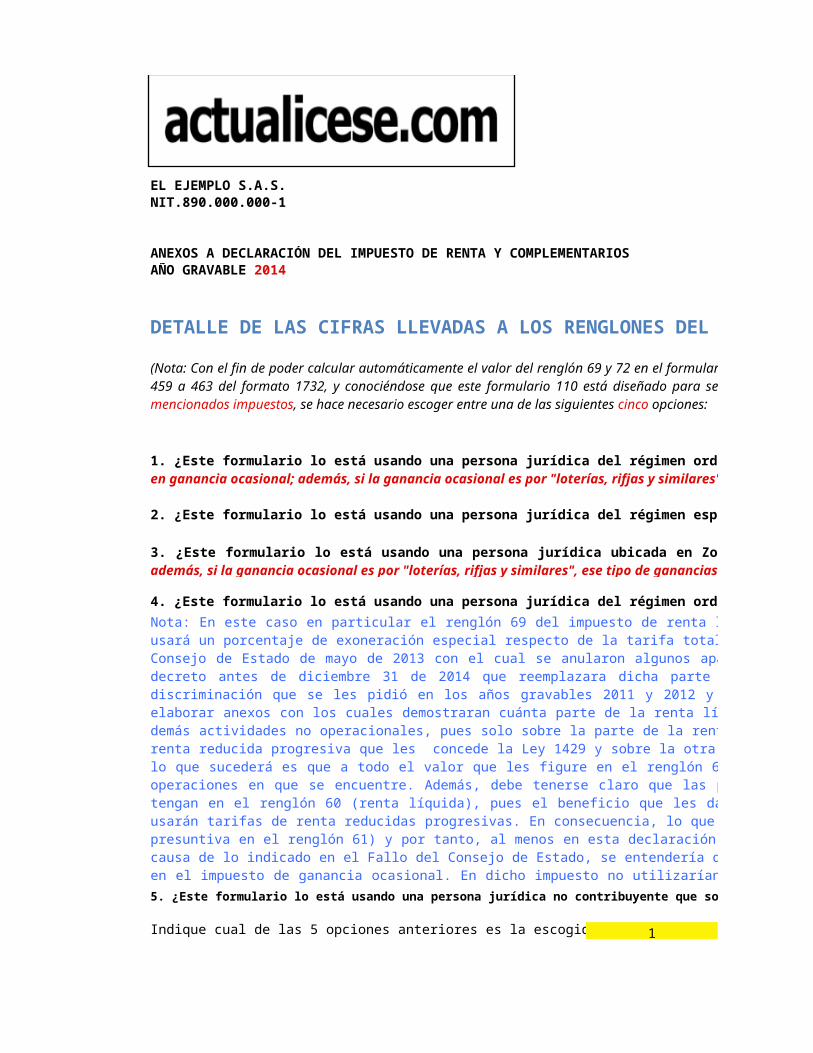

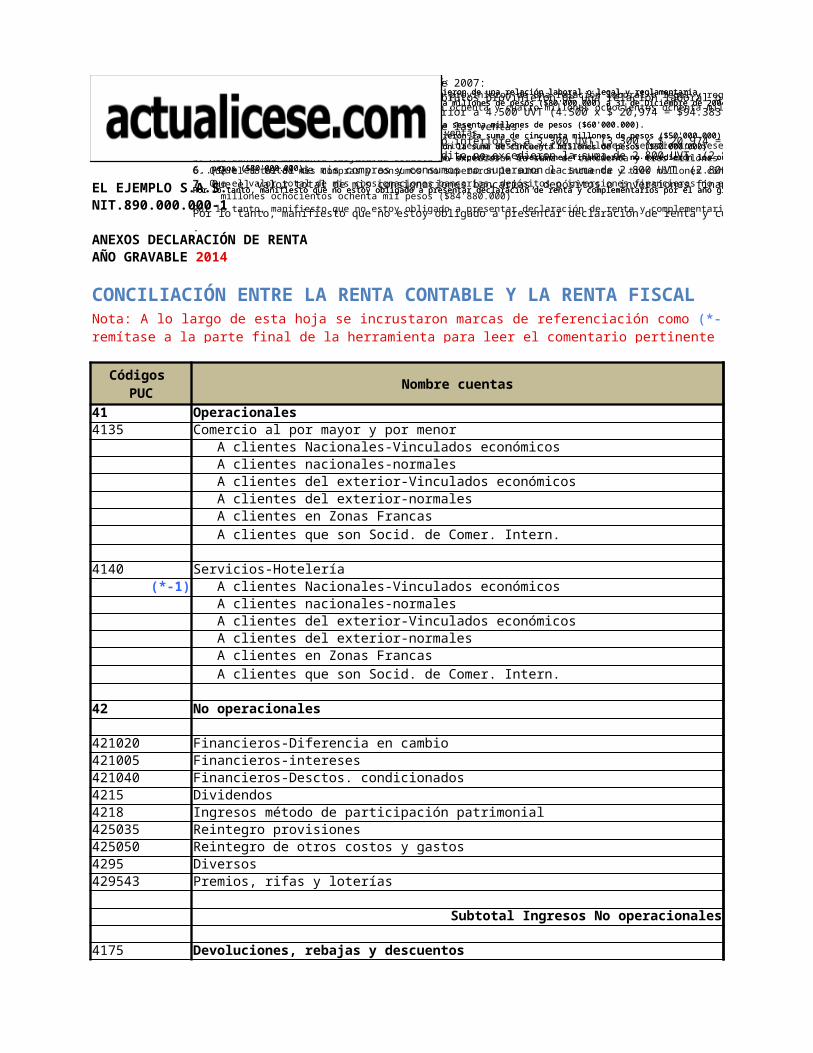

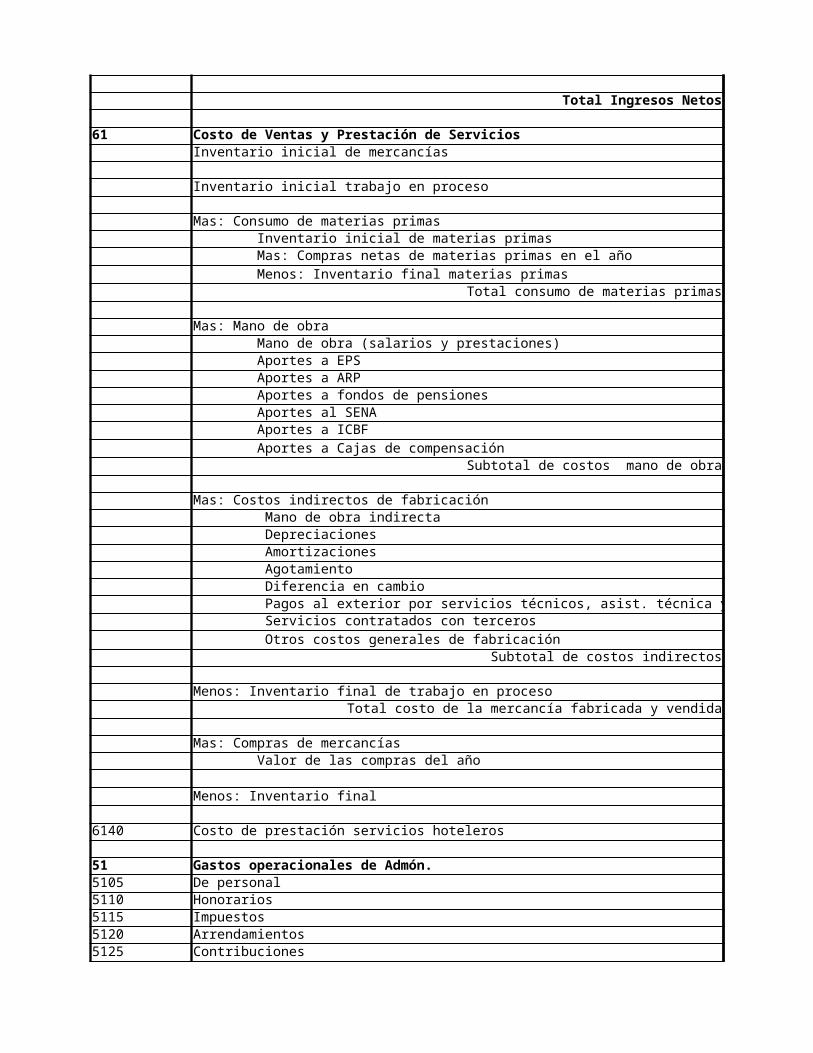

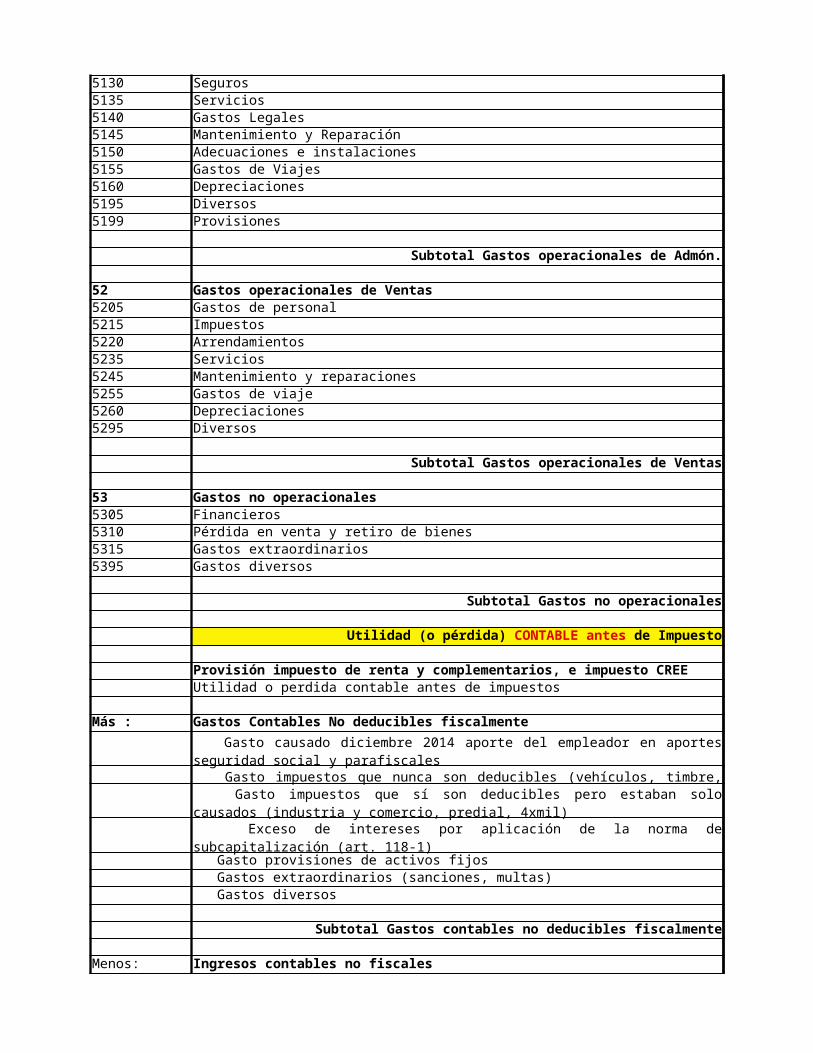

EL EJEMPLO S.A.S.NIT.890.000.000-1

ANEXOS A DECLARACIÓN DEL IMPUESTO DE RENTA Y COMPLEMENTARIOS

DETALLE DE LAS CIFRAS LLEVADAS A LOS RENGLONES DEL FORMULARIO 110

4. ¿Este formulario lo está usando una persona jurídica del régimen ordinario pero acogida por el 2014 al beneficio del artículo 4 Ley 1429 de 2010 (pequeñas empresas)?

Indique cual de las 5 opciones anteriores es la escogida 1

AÑO GRAVABLE 2014

(Nota: Con el fin de poder calcular automáticamente el valor del renglón 69 y 72 en el formulario 110 ("impuesto sobre la renta" e "impuesto de ganancias ocasionales"), y de poder también calcular automáticamente los renglones 459 a 463 del formato 1732, y conociéndose que este formulario 110 está diseñado para ser utilizado por distintas clases de personas jurídicas las cuales pueden llegar a utilizar diferentes tarifas para la liquidación de los mencionados impuestos, se hace necesario escoger entre una de las siguientes cinco opciones:

1. ¿Este formulario lo está usando una persona jurídica del régimen ordinario, incluidas las "usuarias comerciales" de las zonas Francas? (tributan con el 25% en renta y con el 10% en ganancia ocasional; además, si la ganancia ocasional es por "loterías, rifjas y similares", ese tipo de ganancias ocasionales tributan con tarifa del 20%).

2. ¿Este formulario lo está usando una persona jurídica del régimen especial? (tributan solo en renta y con tarifa del 20%).

3. ¿Este formulario lo está usando una persona jurídica ubicada en Zonas Francas y que no es "usuaria comercial"? (tributan con el 15% en renta y con el 10% en ganancia ocasional; además, si la ganancia ocasional es por "loterías, rifjas y similares", ese tipo de ganancias ocasionales tributan con tarifa del 20%).

Nota: En este caso en particular el renglón 69 del impuesto de renta lo tendrán que liquidar manualmente pues cada una, según el año de operaciones en que se encuentre, usará un porcentaje de exoneración especial respecto de la tarifa total que es del 25% en renta y del 10% en ganancia ocasional. Recuerde además que gracias al Fallo del Consejo de Estado de mayo de 2013 con el cual se anularon algunos apartes del artículo 2 del Decreto 4910 de 2011, y debido a que el Gobierno Nacional no emitió otro decreto antes de diciembre 31 de 2014 que reemplazara dicha parte anulada, entonces las pequeñas empresas, al menos por el 2013 y 2014, no tienen que hacer la discriminación que se les pidió en los años gravables 2011 y 2012 y con la cual, al llegar a lo que ahora es el renglón 60 (renta líquida), internamente tenían que elaborar anexos con los cuales demostraran cuánta parte de la renta líquida era obtenida con la actividad operacional de la pequeña empresa y cuánta era obtenida con las demás actividades no operacionales, pues solo sobre la parte de la renta líquida obtenida con las actividades operacionales sí podían tomarse el beneficio de la tarifa de renta reducida progresiva que les concede la Ley 1429 y sobre la otra parte tenían que tributar con la tarifa plena vigente. Por tanto, en el caso de la declaración 2014 lo que sucederá es que a todo el valor que les figure en el renglón 60 le podrán aplicar la tarifa reducida progresiva que le corresponda a cada quien, según el año de operaciones en que se encuentre. Además, debe tenerse claro que las pequeñas empresas no tienen que llevar al renglón 62 (rentas exentas) ninguna parte del valor que tengan en el renglón 60 (renta líquida), pues el beneficio que les da la Ley 1429 no se maneja como "renta exenta" sino que se refleja simplemente en el hecho de que usarán tarifas de renta reducidas progresivas. En consecuencia, lo que quede reflejado en el renglón 60 pasaría igual hasta el renglón 64 (pues ni siquiera calculan renta presuntiva en el renglón 61) y por tanto, al menos en esta declaración 2013, todo ese valor se podrá beneficiar de tributar con la tarifa reducida progresiva. Además, por causa de lo indicado en el Fallo del Consejo de Estado, se entendería que las pequeñas empresas de la Ley 1429 también pueden tributar con tarifa reducida progresiva hasta en el impuesto de ganancia ocasional. En dicho impuesto no utilizarían entonces la tarifa plena del 10% sino que la reducirían en la misma proporción en que reduzcan la tarifa del impuesto de renta. Y si se trata de una ganancia ocasional por loterías, rifas y similares, tampoco utilizarían la tarifa plena del 20% sino que igualmente la reducirían en la misma proporción en que reduzcan la tarifa del impuesto de renta.

5. ¿Este formulario lo está usando una persona jurídica no contribuyente que solo presenta "Declaración de ingresos y patrimonio"? (No tributan).

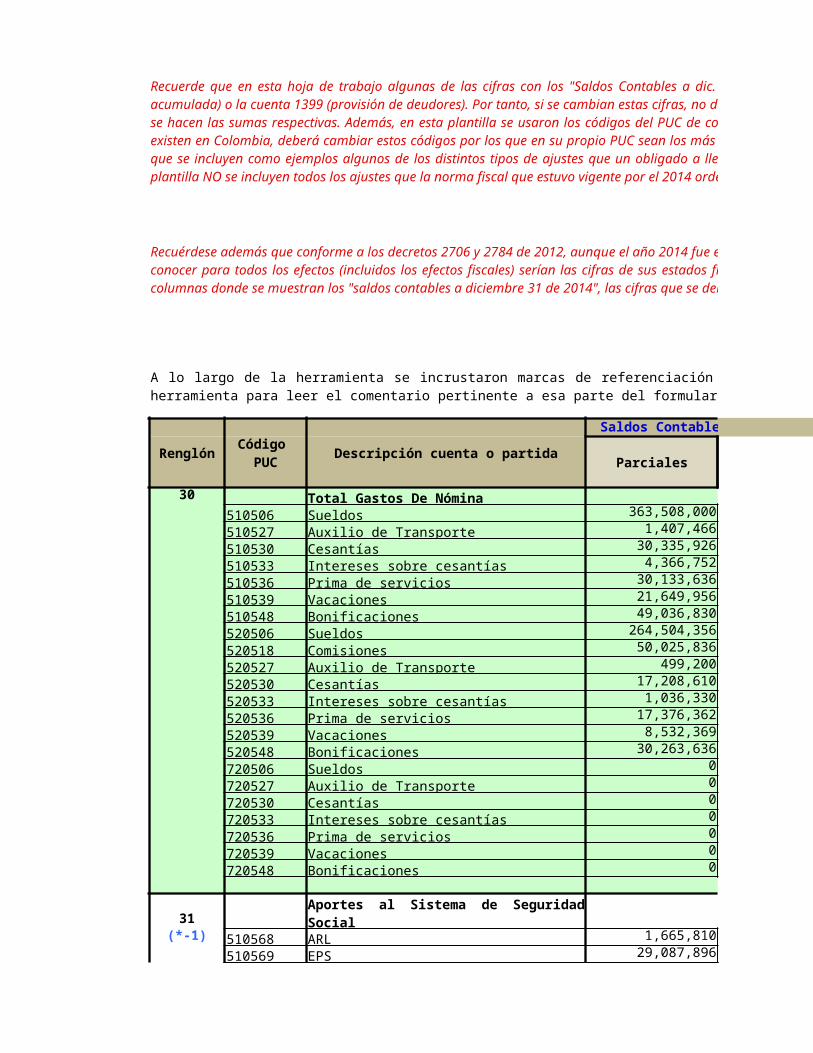

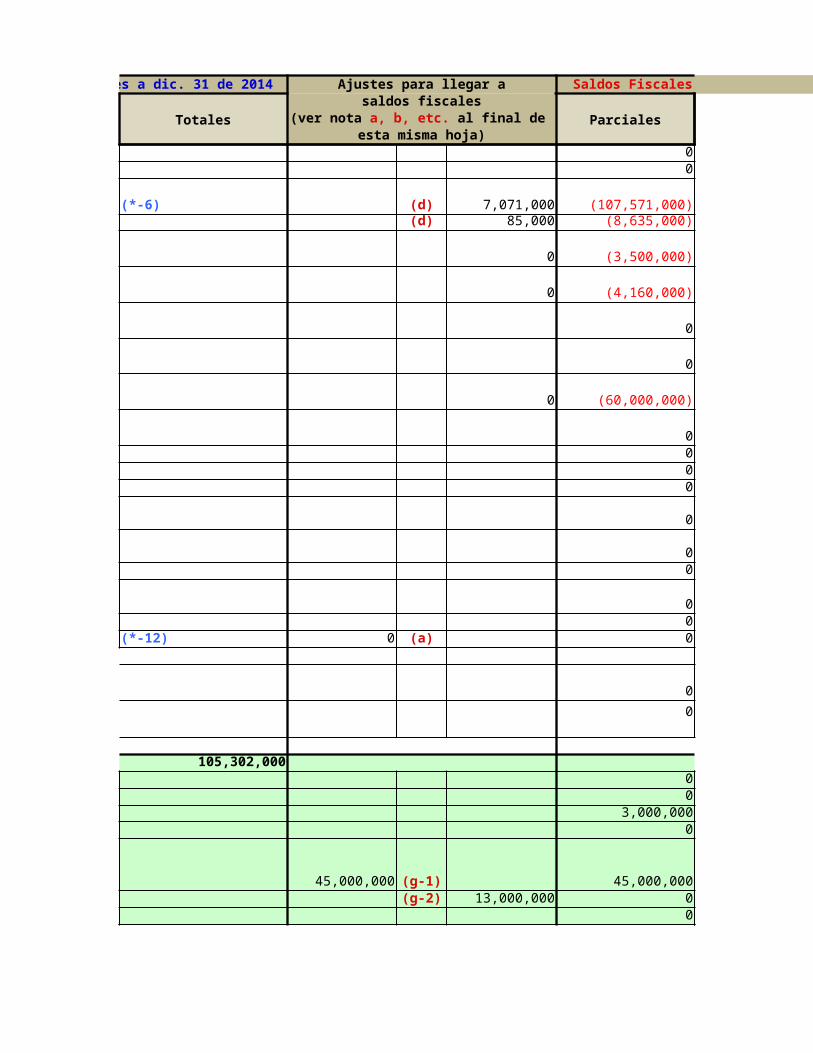

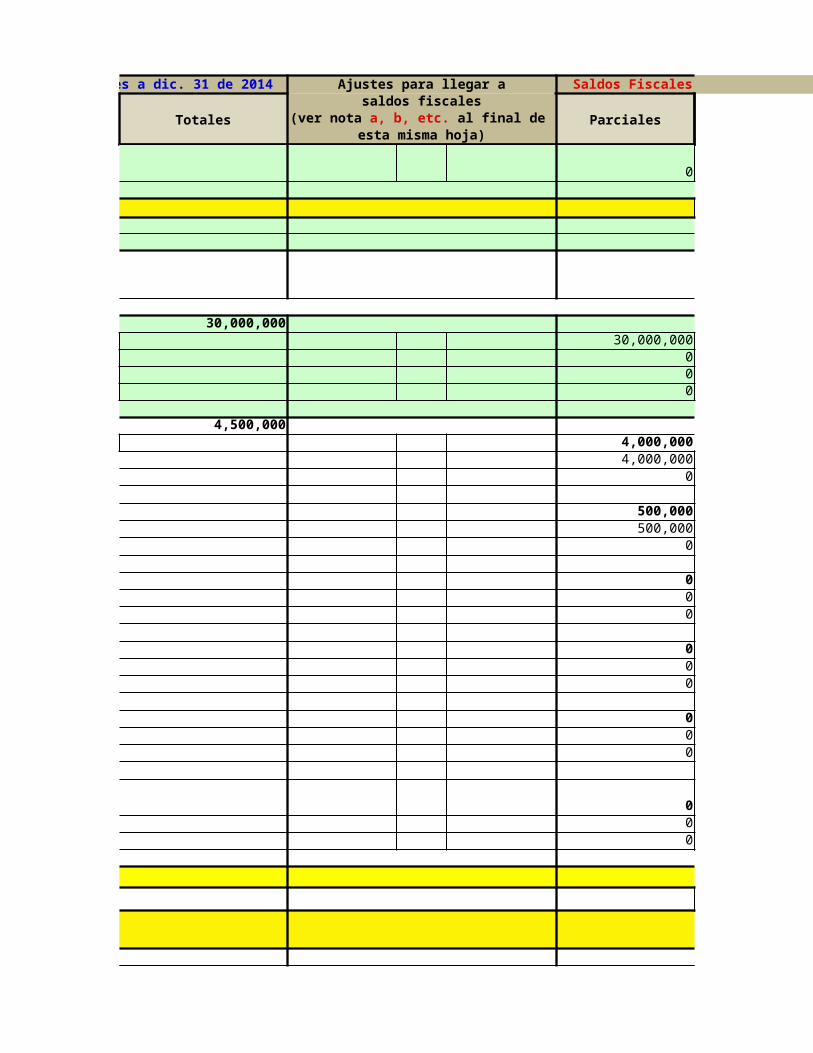

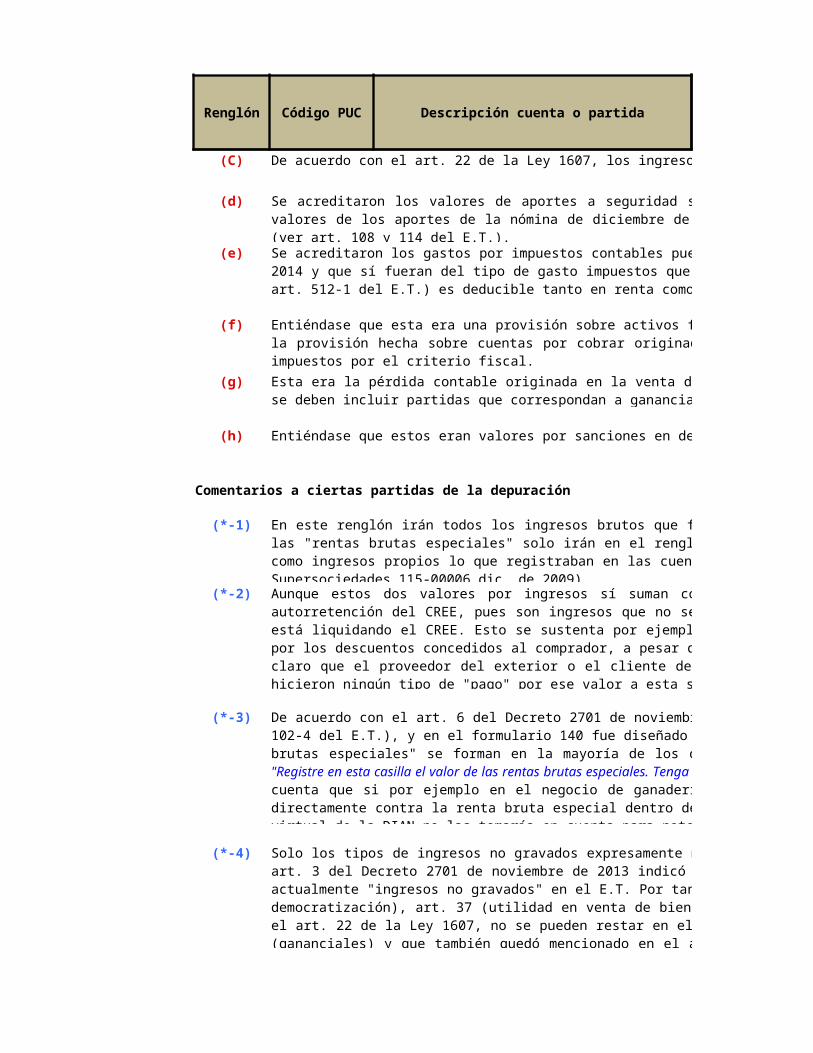

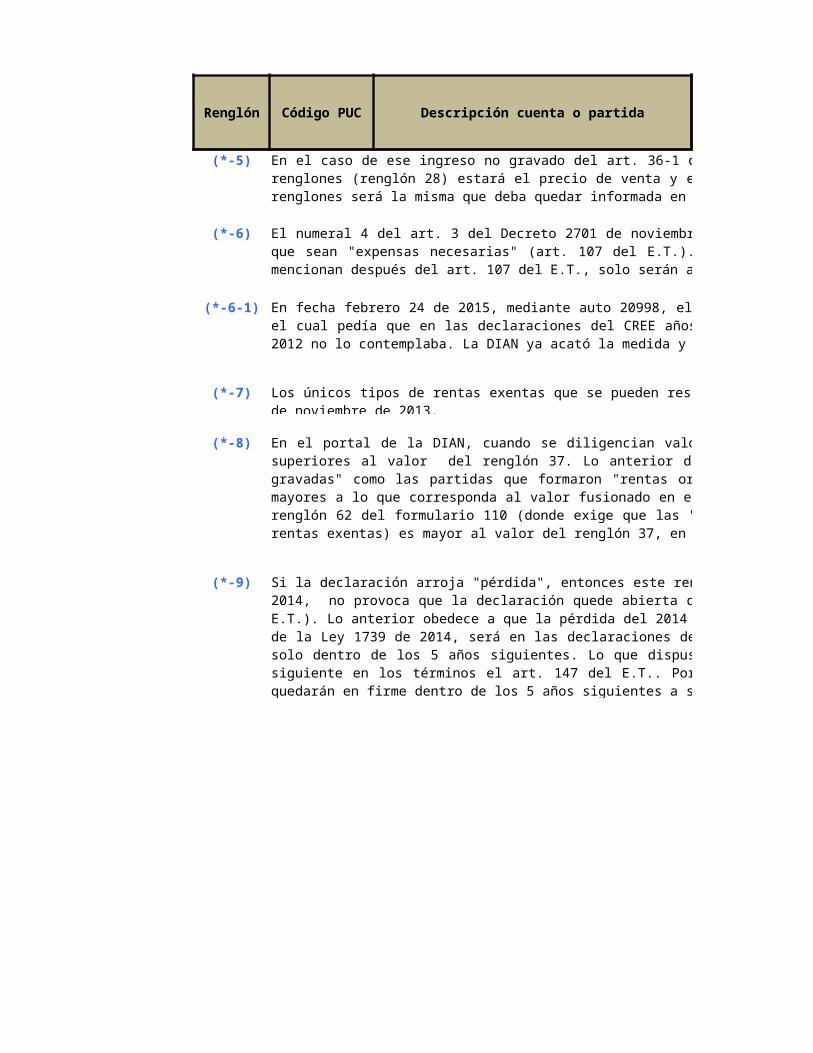

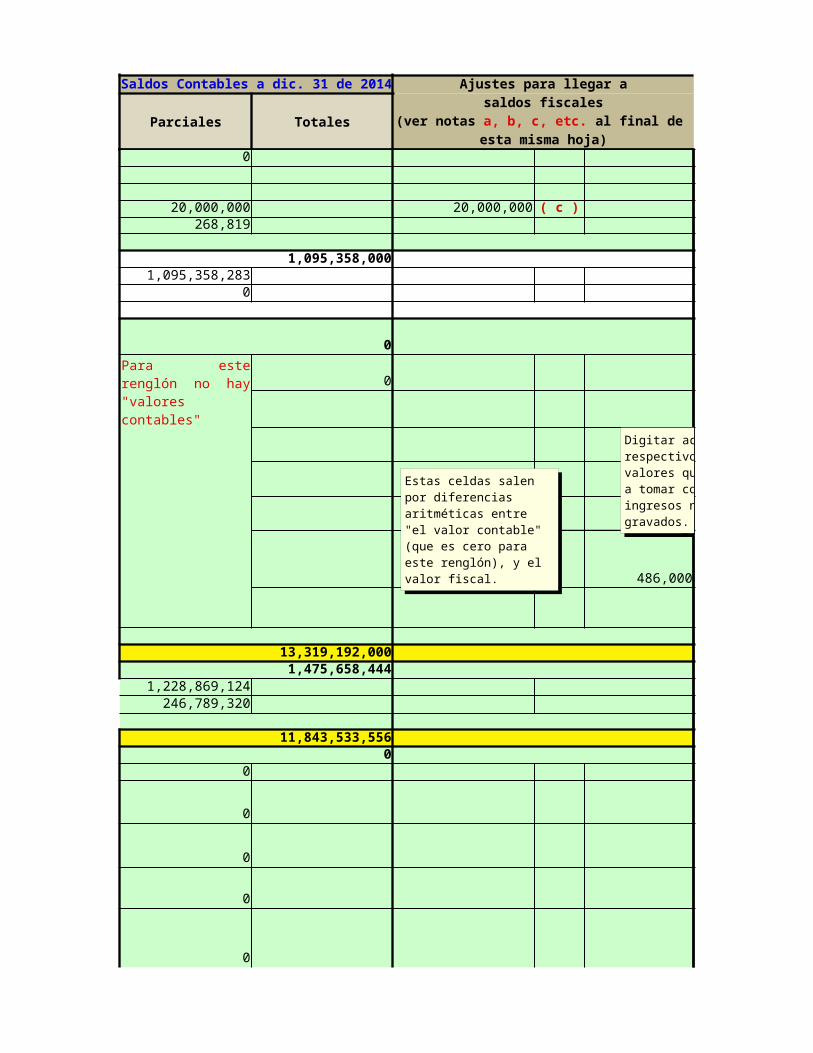

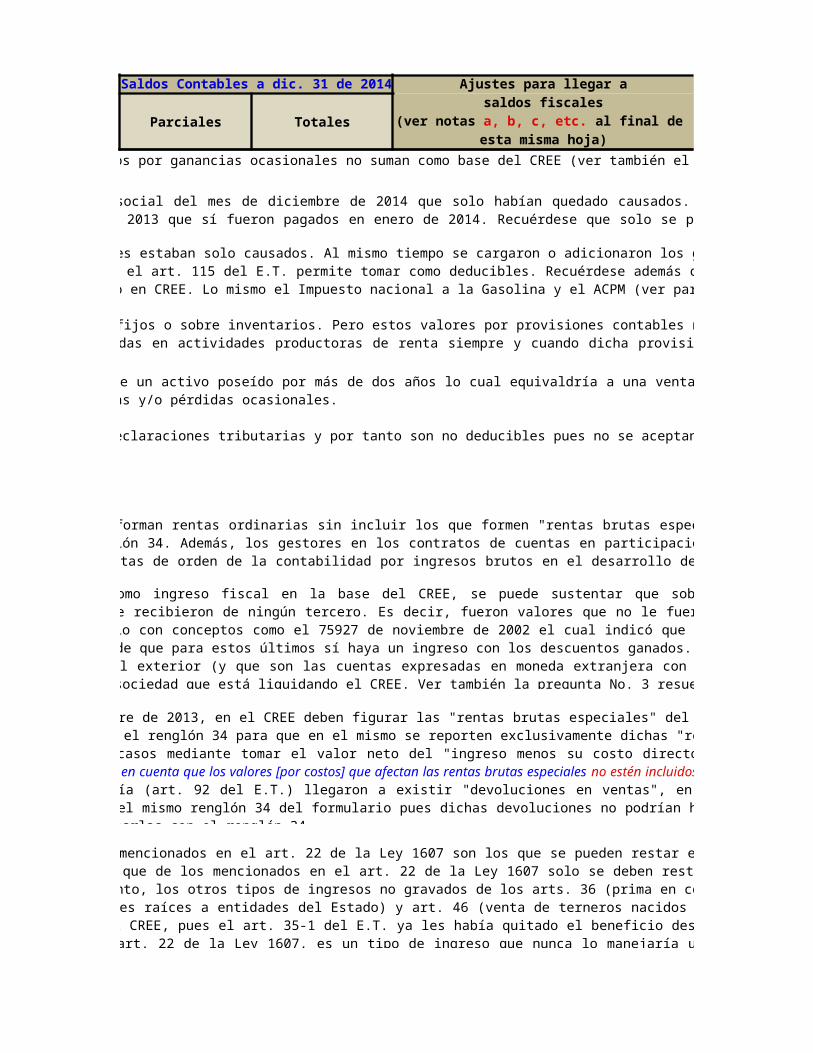

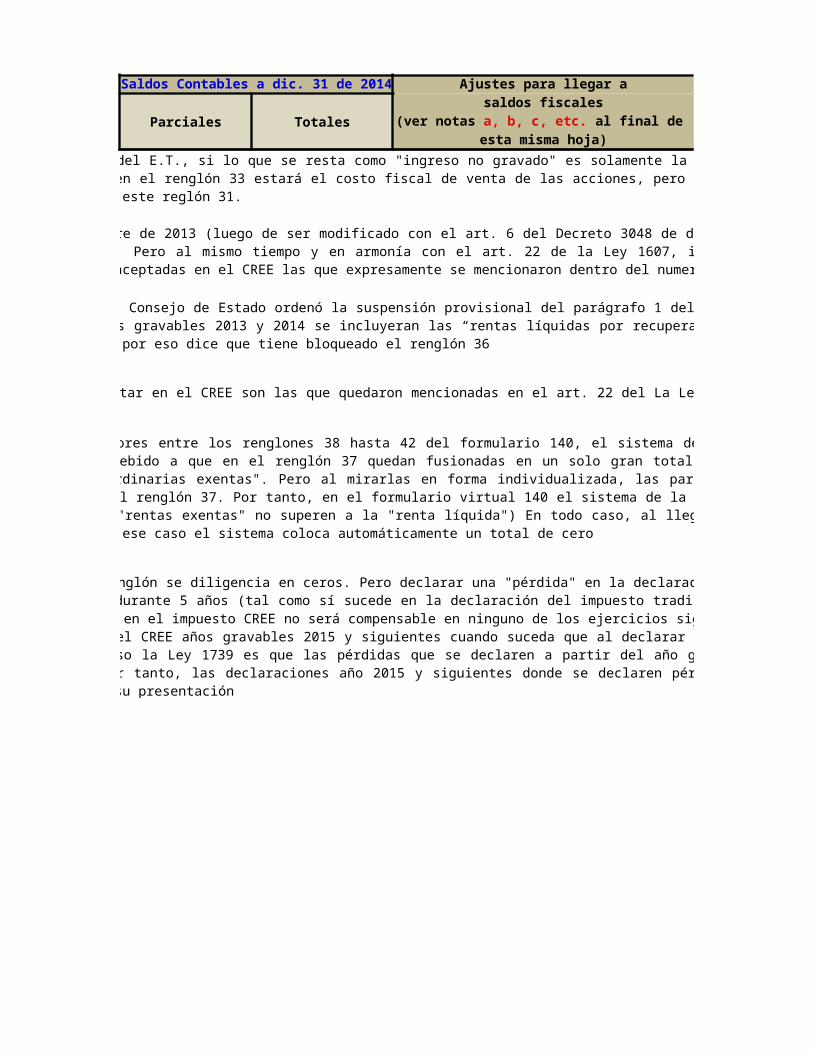

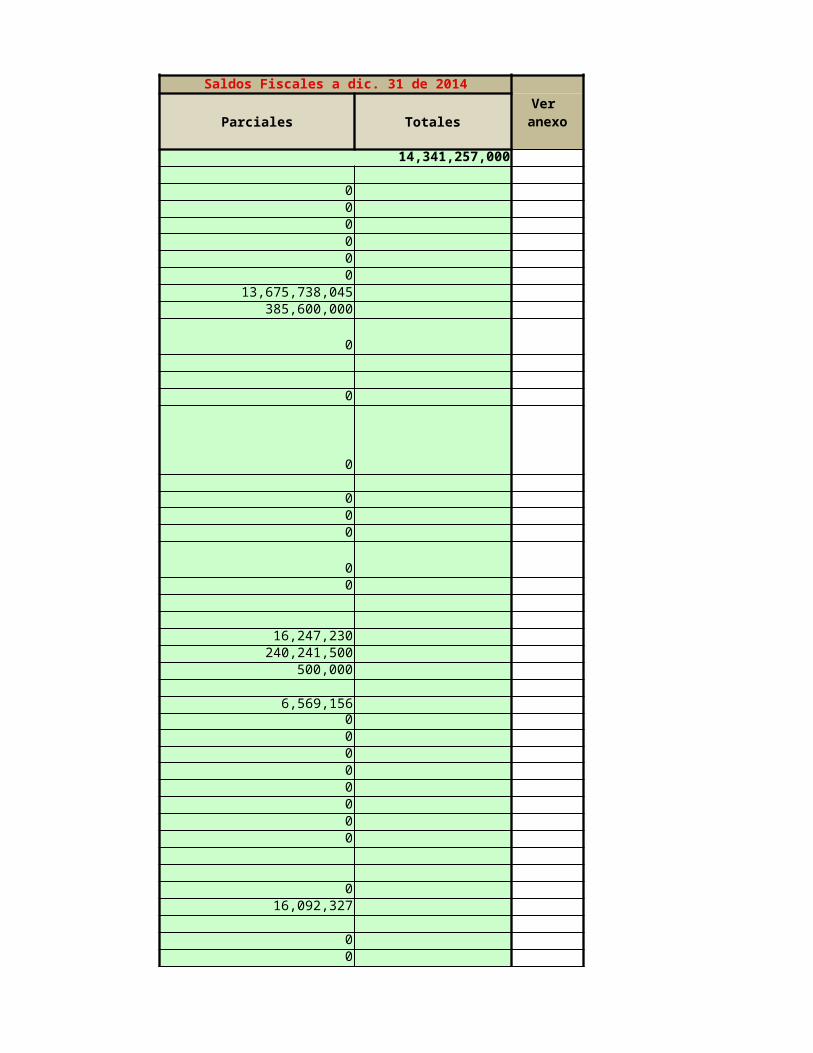

Renglón Descripción cuenta o partida

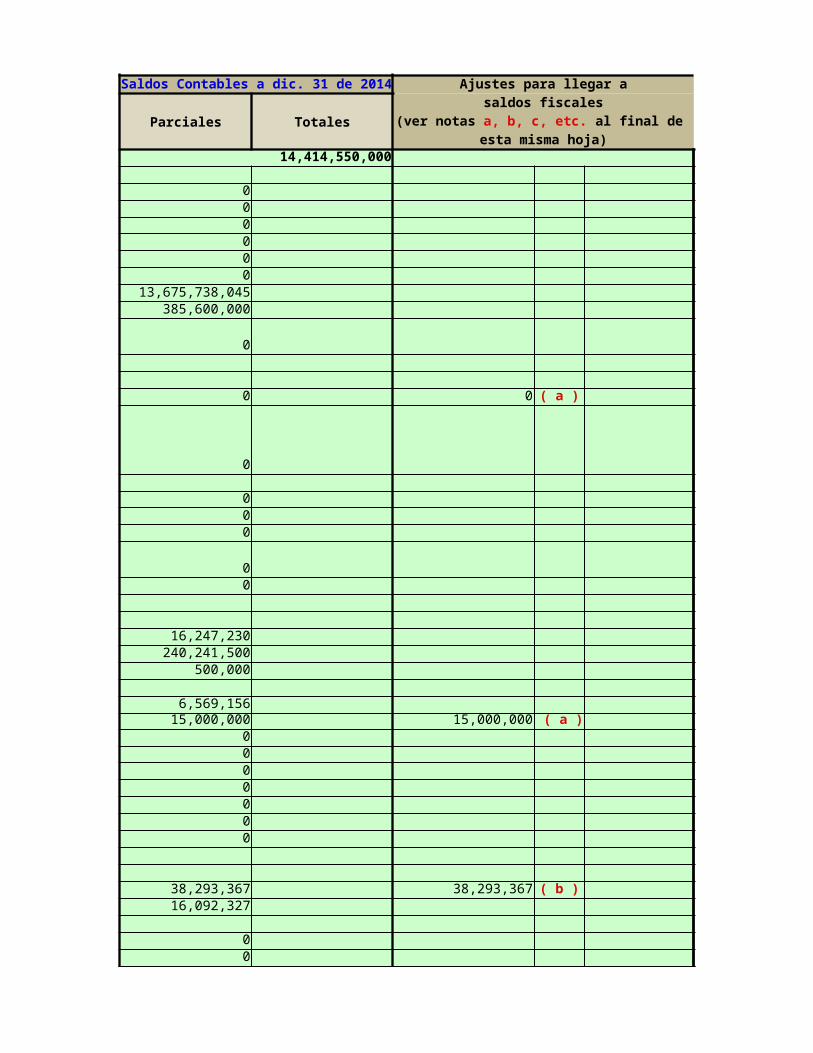

Saldos Contables a dic. 31 de 2014

Parciales

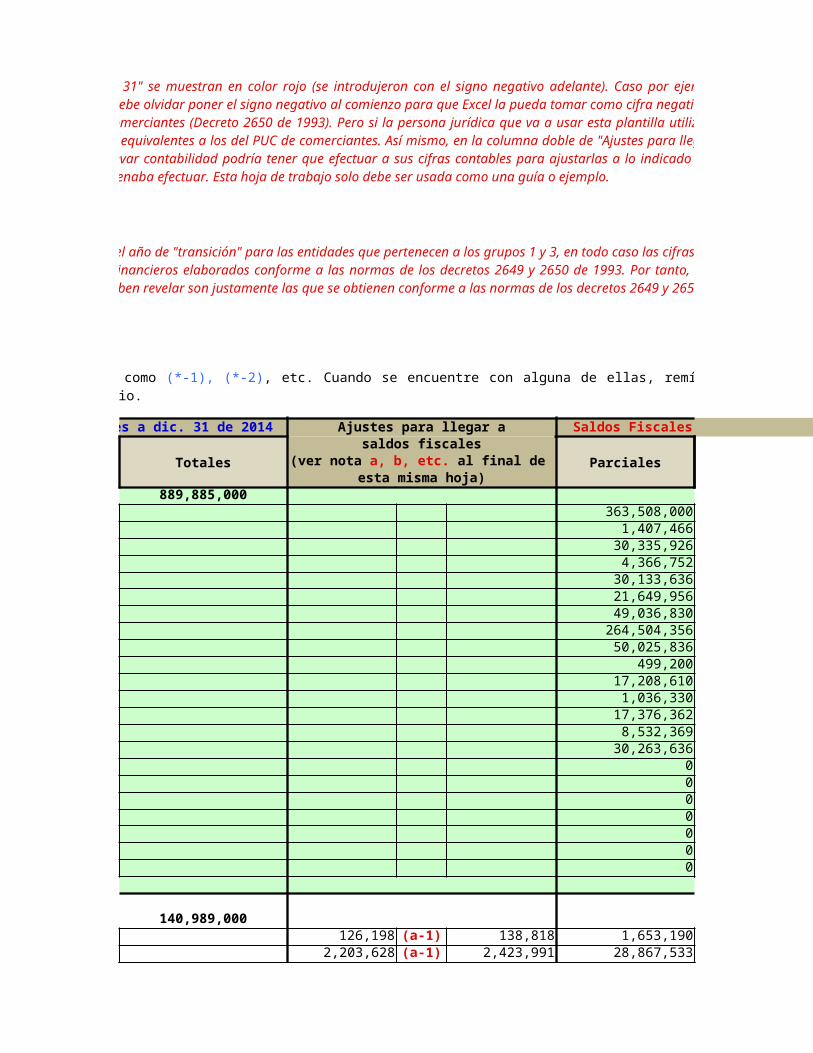

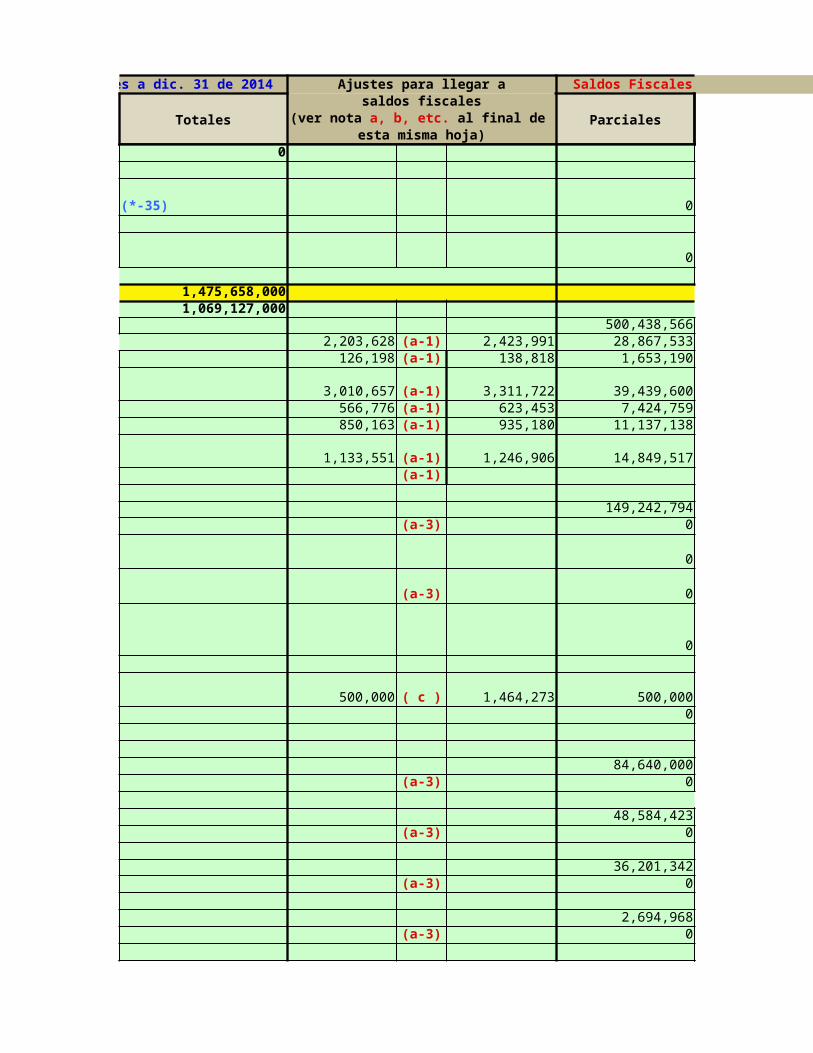

30 Total Gastos De Nómina510506 Sueldos 363,508,000510527 Auxilio de Transporte 1,407,466510530 Cesantías 30,335,926510533 Intereses sobre cesantías 4,366,752510536 Prima de servicios 30,133,636510539 Vacaciones 21,649,956510548 Bonificaciones 49,036,830520506 Sueldos 264,504,356520518 Comisiones 50,025,836520527 Auxilio de Transporte 499,200520530 Cesantías 17,208,610520533 Intereses sobre cesantías 1,036,330520536 Prima de servicios 17,376,362520539 Vacaciones 8,532,369520548 Bonificaciones 30,263,636720506 Sueldos 0720527 Auxilio de Transporte 0720530 Cesantías 0720533 Intereses sobre cesantías 0720536 Prima de servicios 0720539 Vacaciones 0720548 Bonificaciones 0

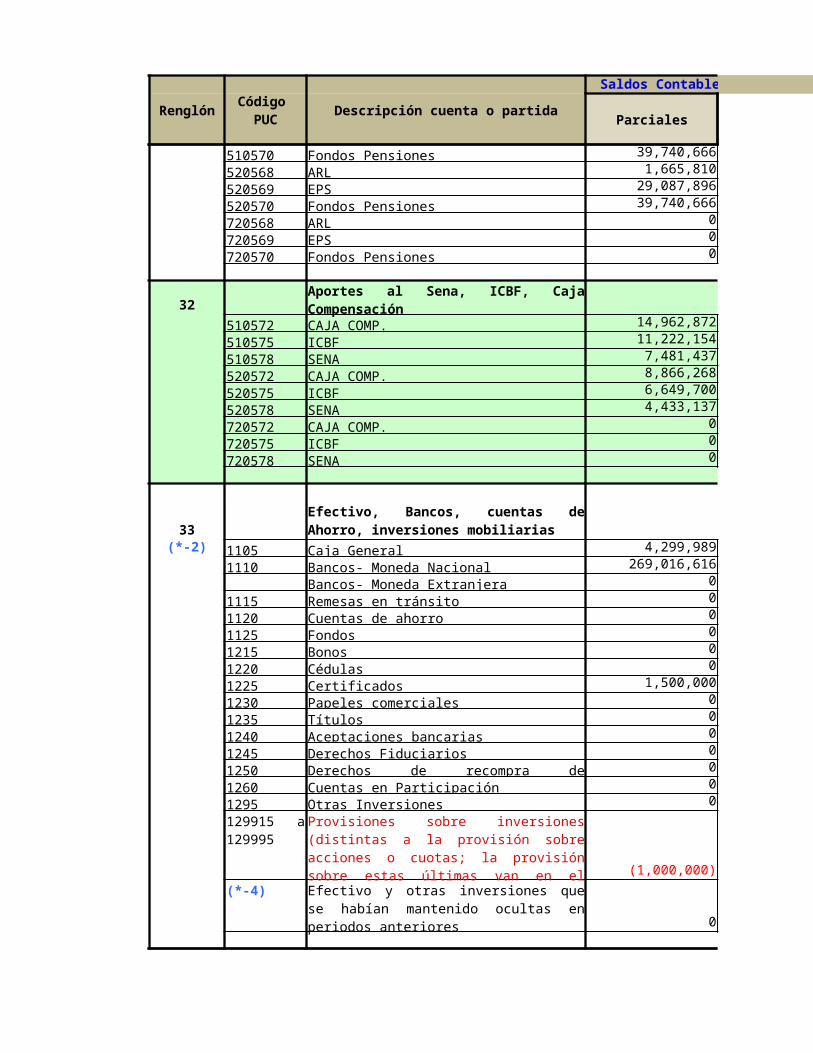

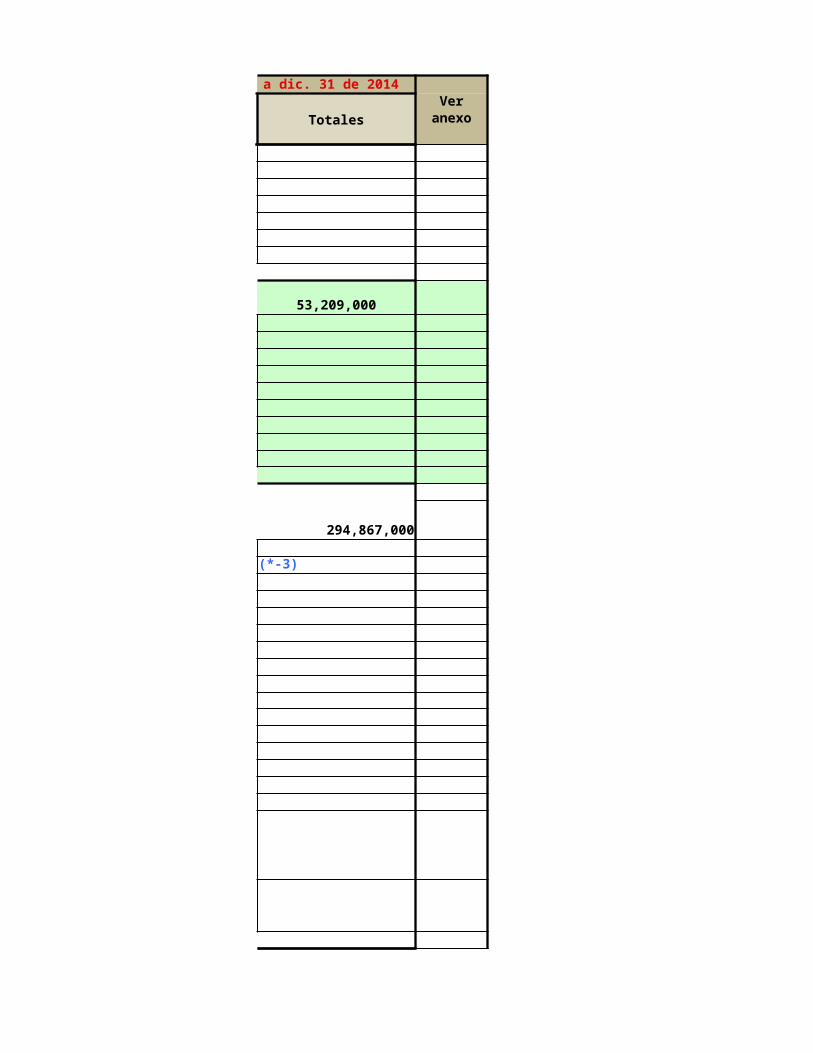

31(*-1) 510568 ARL 1,665,810

510569 EPS 29,087,896510570 Fondos Pensiones 39,740,666520568 ARL 1,665,810520569 EPS 29,087,896520570 Fondos Pensiones 39,740,666

Recuerde que en esta hoja de trabajo algunas de las cifras con los "Saldos Contables a dic. 31" se muestran en color rojo (se introdujeron con el signo negativo adelante). Caso por ejemplo de la cuenta 1598 (depreciación acumulada) o la cuenta 1399 (provisión de deudores). Por tanto, si se cambian estas cifras, no debe olvidar poner el signo negativo al comienzo para que Excel la pueda tomar como cifra negativa y restarla luego en las celdas donde se hacen las sumas respectivas. Además, en esta plantilla se usaron los códigos del PUC de comerciantes (Decreto 2650 de 1993). Pero si la persona jurídica que va a usar esta plantilla utiliza cualquiera de los otros 18 PUC que existen en Colombia, deberá cambiar estos códigos por los que en su propio PUC sean los más equivalentes a los del PUC de comerciantes. Así mismo, en la columna doble de "Ajustes para llegar a saldos fiscales", tenga en cuenta que se incluyen como ejemplos algunos de los distintos tipos de ajustes que un obligado a llevar contabilidad podría tener que efectuar a sus cifras contables para ajustarlas a lo indicado en la norma fiscal. Por tanto, en esta plantilla NO se incluyen todos los ajustes que la norma fiscal que estuvo vigente por el 2014 ordenaba efectuar. Esta hoja de trabajo solo debe ser usada como una guía o ejemplo.

Recuérdese además que conforme a los decretos 2706 y 2784 de 2012, aunque el año 2014 fue el año de "transición" para las entidades que pertenecen a los grupos 1 y 3, en todo caso las cifras contables oficiales que se deben dar a conocer para todos los efectos (incluidos los efectos fiscales) serían las cifras de sus estados financieros elaborados conforme a las normas de los decretos 2649 y 2650 de 1993. Por tanto, en la presente hoja de trabajo, en las columnas donde se muestran los "saldos contables a diciembre 31 de 2014", las cifras que se deben revelar son justamente las que se obtienen conforme a las normas de los decretos 2649 y 2650 de 1993

A lo largo de la herramienta se incrustaron marcas de referenciación como (*-1), (*-2), etc. Cuando se encuentre con alguna de ellas, remítase a la parte final de la herramienta para leer el comentario pertinente a esa parte del formulario.

Código PUC

Aportes al Sistema de Seguridad Social

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

720568 ARL 0720569 EPS 0720570 Fondos Pensiones 0

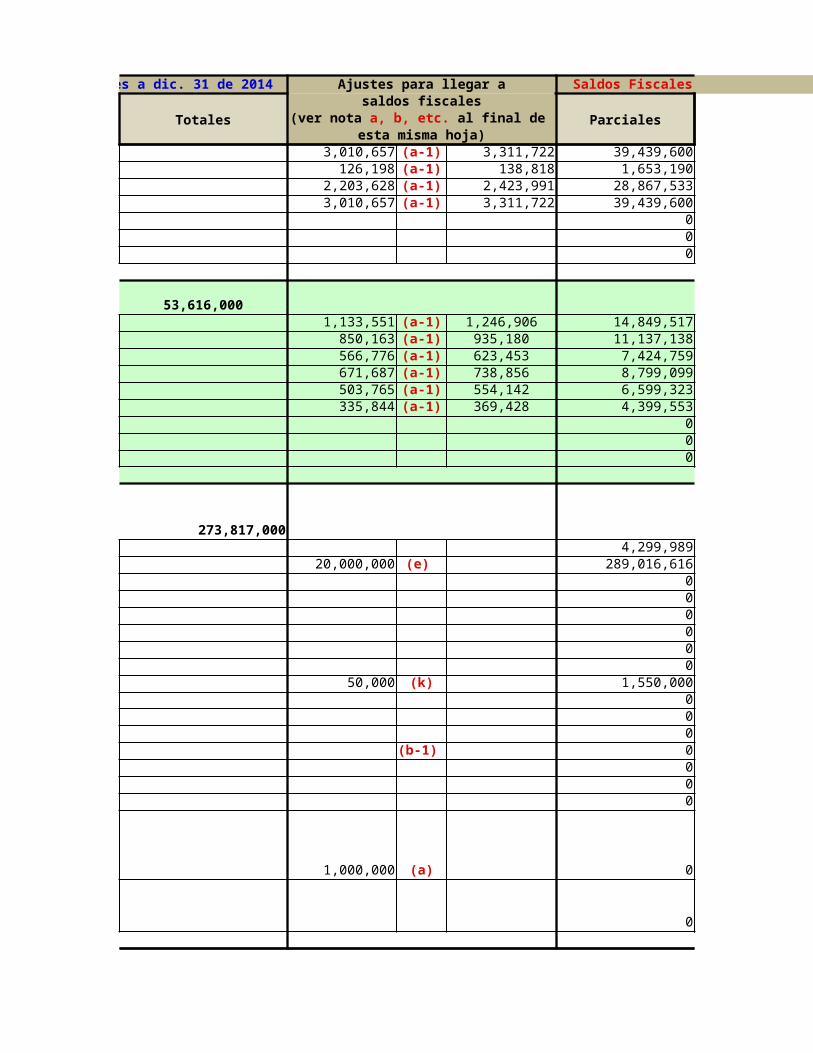

32510572 CAJA COMP. 14,962,872510575 ICBF 11,222,154510578 SENA 7,481,437520572 CAJA COMP. 8,866,268520575 ICBF 6,649,700520578 SENA 4,433,137720572 CAJA COMP. 0720575 ICBF 0720578 SENA 0

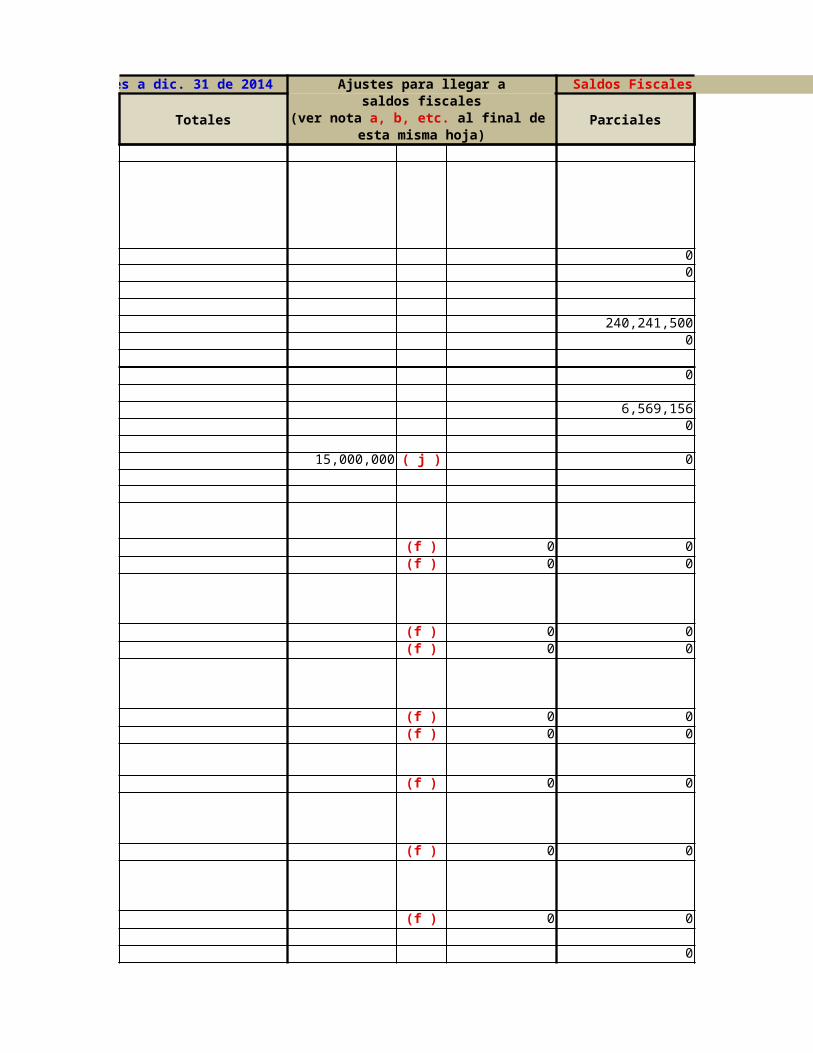

33(*-2) 1105 Caja General 4,299,989

1110 Bancos- Moneda Nacional 269,016,616Bancos- Moneda Extranjera 0

1115 Remesas en tránsito 01120 Cuentas de ahorro 01125 Fondos 01215 Bonos 01220 Cédulas 01225 Certificados 1,500,0001230 Papeles comerciales 01235 Títulos 01240 Aceptaciones bancarias 01245 Derechos Fiduciarios 01250 01260 Cuentas en Participación 01295 Otras Inversiones 0

(1,000,000)(*-4)

0

Aportes al Sena, ICBF, Caja Compensación

Efectivo, Bancos, cuentas de Ahorro, inversiones mobiliarias

Derechos de recompra de inversiones negociadas

129915 a 129995

Provisiones sobre inversiones (distintas a la provisión sobre acciones o cuotas; la provisión sobre estas últimas van en el renglón 34)

Efectivo y otras inversiones que se habían mantenido ocultas en periodos anteriores

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

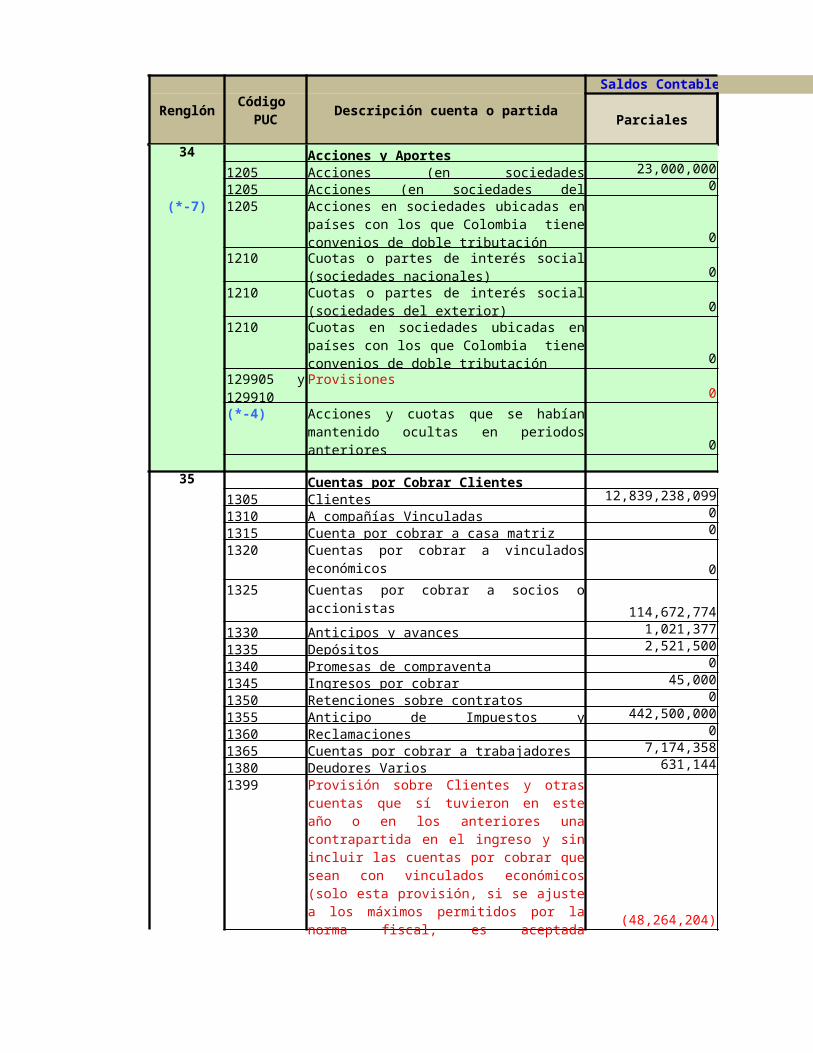

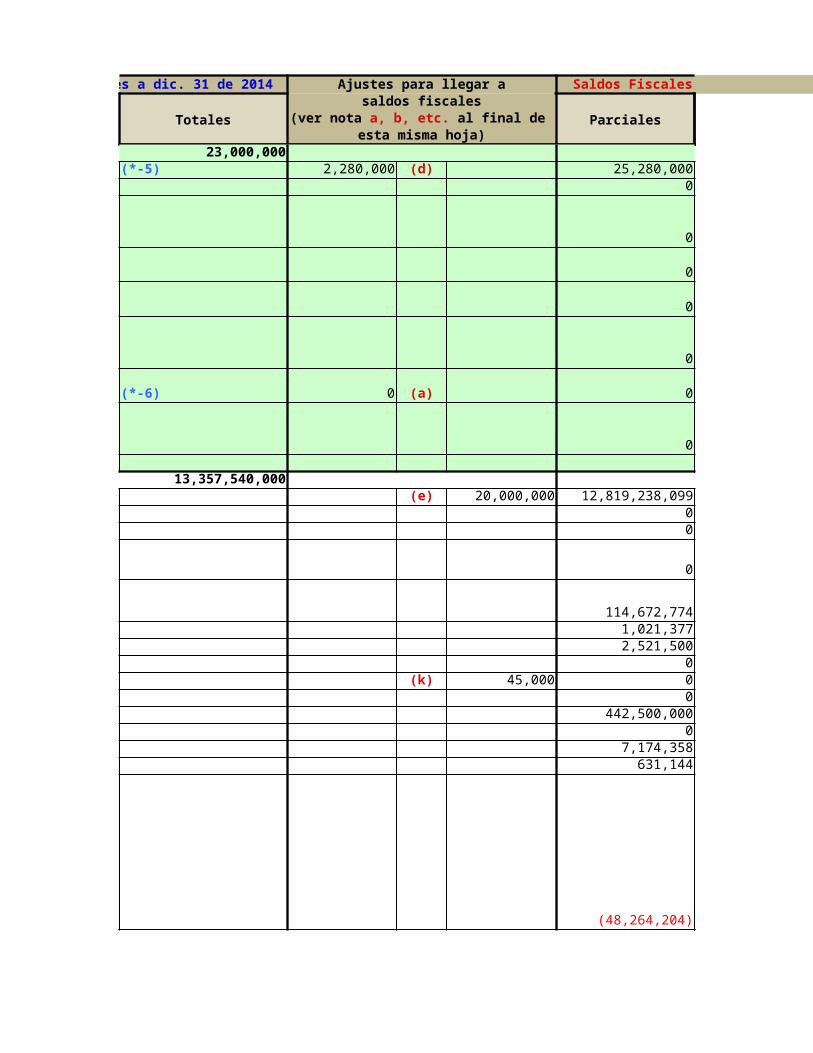

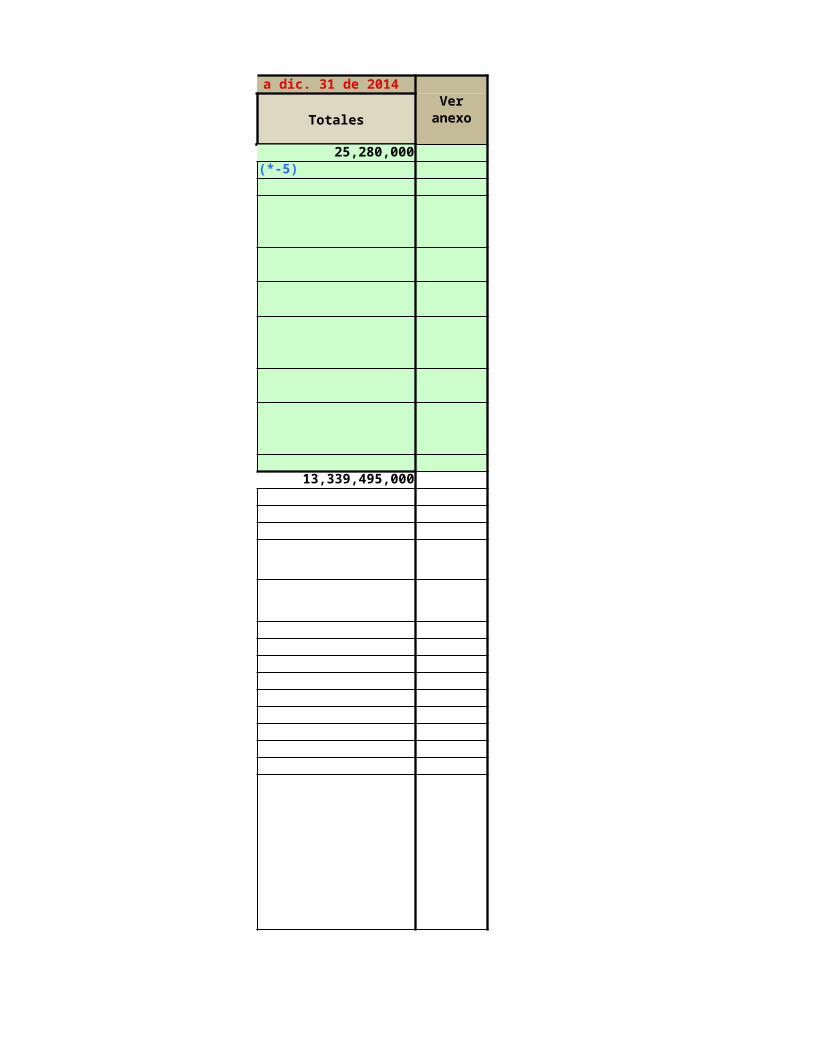

34 Acciones y Aportes1205 Acciones (en sociedades nacionales) 23,000,0001205 Acciones (en sociedades del exterior) 0

(*-7) 1205

01210

01210

01210

0Provisiones

0(*-4)

0

35 Cuentas por Cobrar Clientes1305 Clientes 12,839,238,0991310 A compañías Vinculadas 01315 Cuenta por cobrar a casa matriz 01320

01325

114,672,7741330 Anticipos y avances 1,021,3771335 Depósitos 2,521,5001340 Promesas de compraventa 01345 Ingresos por cobrar 45,0001350 Retenciones sobre contratos 01355 442,500,0001360 Reclamaciones 01365 Cuentas por cobrar a trabajadores 7,174,3581380 Deudores Varios 631,1441399

(48,264,204)1399

(2,000,000)(*-8) Otras provisiones sector financiero 0

Acciones en sociedades ubicadas en países con los que Colombia tiene convenios de doble tributación

Cuotas o partes de interés social (sociedades nacionales)Cuotas o partes de interés social (sociedades del exterior)Cuotas en sociedades ubicadas en países con los que Colombia tiene convenios de doble tributación

129905 y 129910

Acciones y cuotas que se habían mantenido ocultas en periodos anteriores

Cuentas por cobrar a vinculados económicos

Cuentas por cobrar a socios o accionistas

Anticipo de Impuestos y contribuciones

Provisión sobre Clientes y otras cuentas que sí tuvieron en este año o en los anteriores una contrapartida en el ingreso y sin incluir las cuentas por cobrar que sean con vinculados económicos (solo esta provisión, si se ajuste a los máximos permitidos por la norma fiscal, es aceptada fiscalmente; ver art. 145 del E.T.)

Provisión sobre las demás cuentas por cobrar (esta sería la que no es aceptada fiscalmente)

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

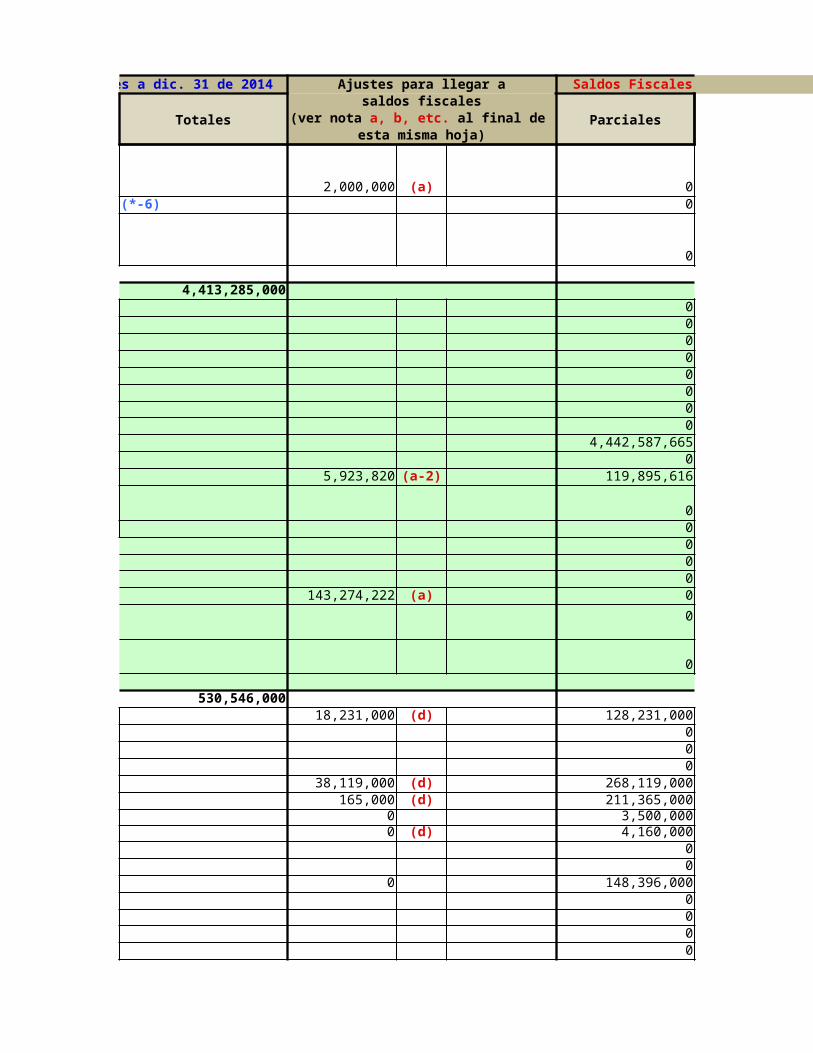

(*-4)

0

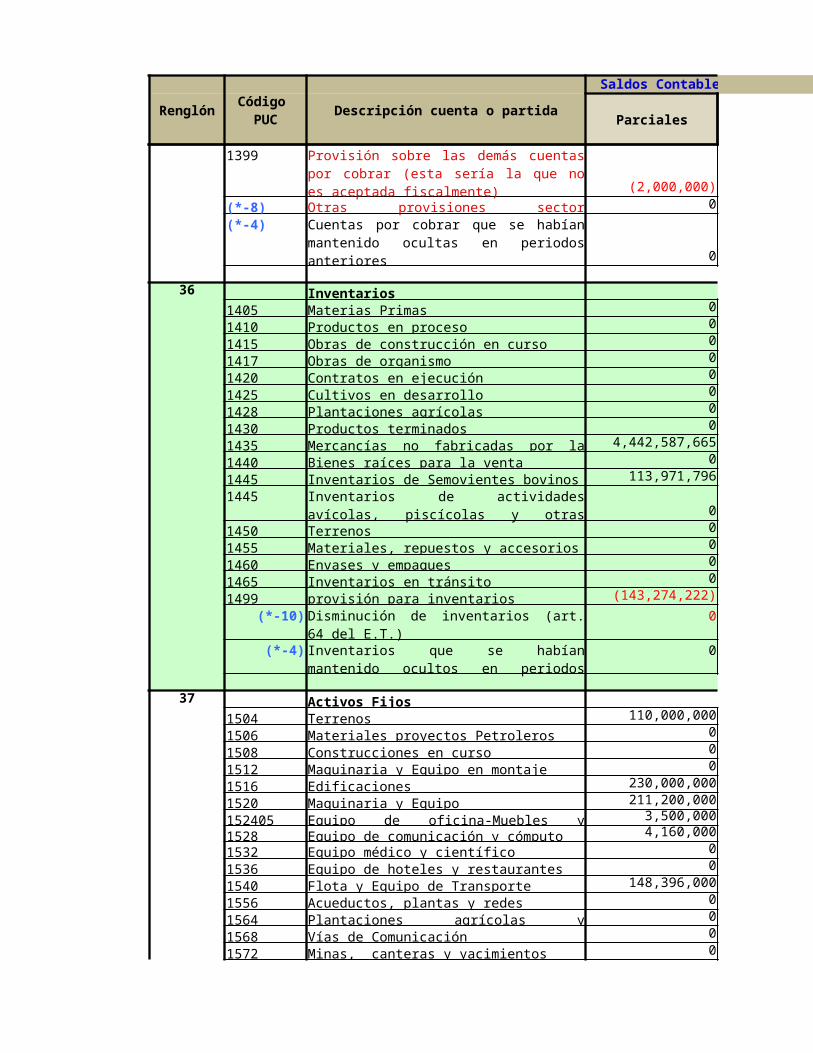

36 Inventarios1405 Materias Primas 01410 Productos en proceso 01415 Obras de construcción en curso 01417 Obras de organismo 01420 Contratos en ejecución 01425 Cultivos en desarrollo 01428 Plantaciones agrícolas 01430 Productos terminados 01435 4,442,587,6651440 Bienes raíces para la venta 01445 Inventarios de Semovientes bovinos 113,971,7961445

01450 Terrenos 01455 Materiales, repuestos y accesorios 01460 Envases y empaques 01465 Inventarios en tránsito 01499 provisión para inventarios (143,274,222)

(*-10) 0

(*-4) 0

37 Activos Fijos1504 Terrenos 110,000,0001506 Materiales proyectos Petroleros 01508 Construcciones en curso 01512 Maquinaria y Equipo en montaje 01516 Edificaciones 230,000,0001520 Maquinaria y Equipo 211,200,000152405 Equipo de oficina-Muebles y enseres 3,500,0001528 Equipo de comunicación y cómputo 4,160,0001532 Equipo médico y científico 01536 Equipo de hoteles y restaurantes 01540 Flota y Equipo de Transporte 148,396,0001556 Acueductos, plantas y redes 01564 Plantaciones agrícolas y forestales 01568 Vías de Comunicación 01572 Minas, canteras y yacimientos 0162535 Bienes recibidos en Leasing 0

159205(100,500,000)

159210 (8,550,000)159215

(3,500,000)

Cuentas por cobrar que se habían mantenido ocultas en periodos anteriores

Mercancías no fabricadas por la empresa

Inventarios de actividades avícolas, piscícolas y otras especies menores

Disminución de inventarios (art. 64 del E.T.)Inventarios que se habían mantenido ocultos en periodos anteriores

Depreciación acumulada de Edificaciones

Depreciación acumulada de MaquinariaDepreciación acumulada-equi.ofici-muebl.y ense.

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

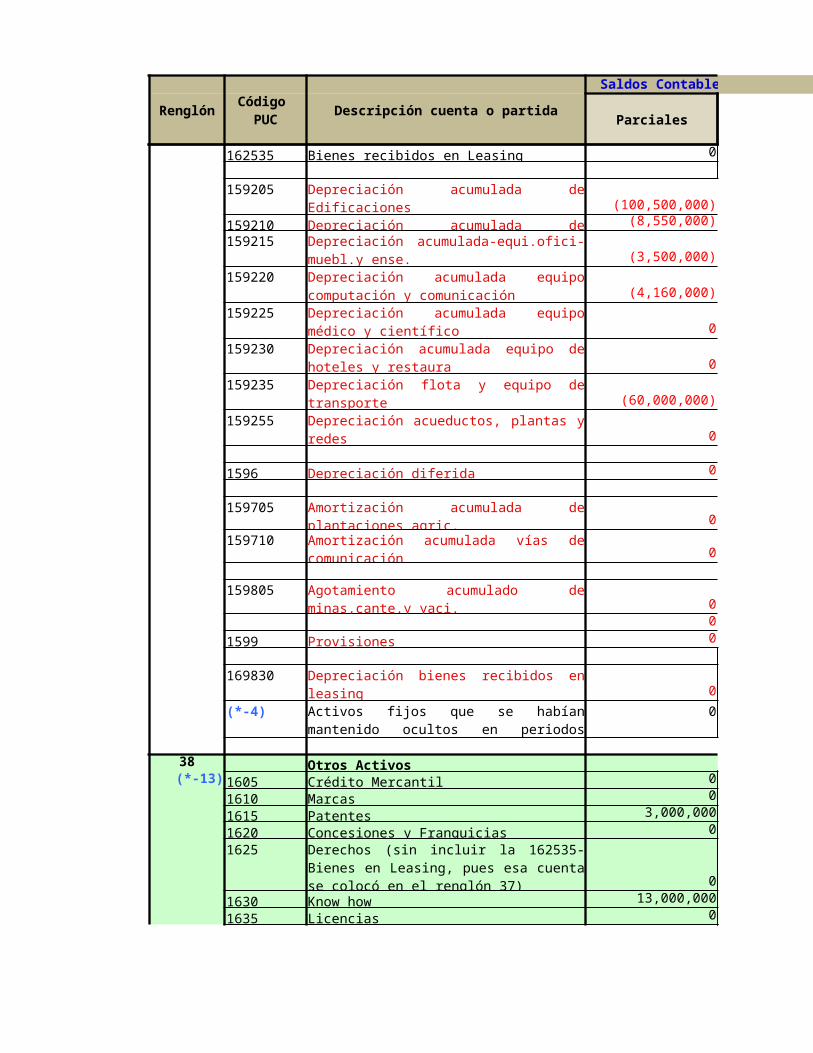

159220(4,160,000)

1592250

1592300

159235(60,000,000)

1592550

1596 Depreciación diferida 0

1597050

1597100

15980500

1599 Provisiones 0

1698300

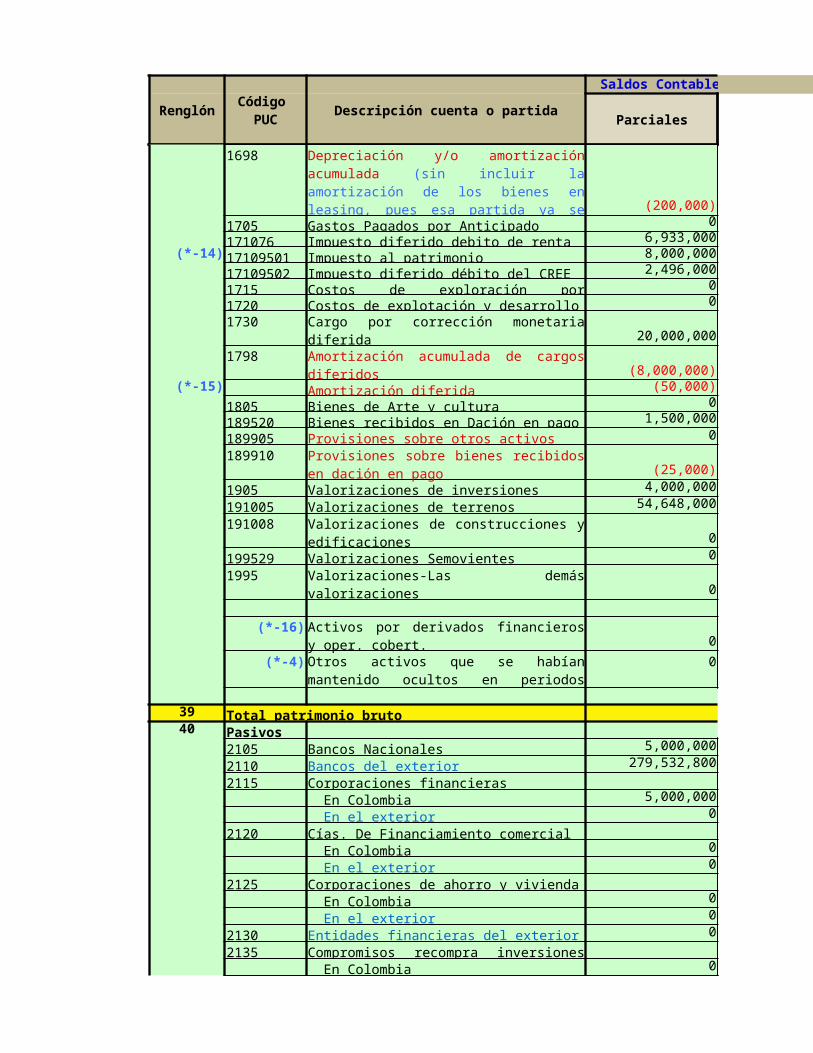

(*-4) 0

38 Otros Activos(*-13) 1605 Crédito Mercantil 0

1610 Marcas 01615 Patentes 3,000,0001620 Concesiones y Franquicias 01625

01630 Know how 13,000,0001635 Licencias 01698

(200,000)1705 Gastos Pagados por Anticipado 0171076 Impuesto diferido debito de renta 6,933,000

(*-14) 17109501 Impuesto al patrimonio 8,000,00017109502 Impuesto diferido débito del CREE 2,496,0001715 Costos de exploración por amortizar 01720 Costos de explotación y desarrollo 01730

20,000,0001798

(8,000,000)

Depreciación acumulada equipo computación y comunicación

Depreciación acumulada equipo médico y científico

Depreciación acumulada equipo de hoteles y restaura

Depreciación flota y equipo de transporte

Depreciación acueductos, plantas y redes

Amortización acumulada de plantaciones agric.Amortización acumulada vías de comunicación

Agotamiento acumulado de minas,cante.y yaci.

Depreciación bienes recibidos en leasing

Activos fijos que se habían mantenido ocultos en periodos anteriores

Derechos (sin incluir la 162535-Bienes en Leasing, pues esa cuenta se colocó en el renglón 37)

Depreciación y/o amortización acumulada (sin incluir la amortización de los bienes en leasing, pues esa partida ya se colocó en el renglón 37)

Cargo por corrección monetaria diferidaAmortización acumulada de cargos diferidos

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

(*-15) Amortización diferida (50,000)1805 Bienes de Arte y cultura 0189520 Bienes recibidos en Dación en pago 1,500,000189905 Provisiones sobre otros activos 0189910

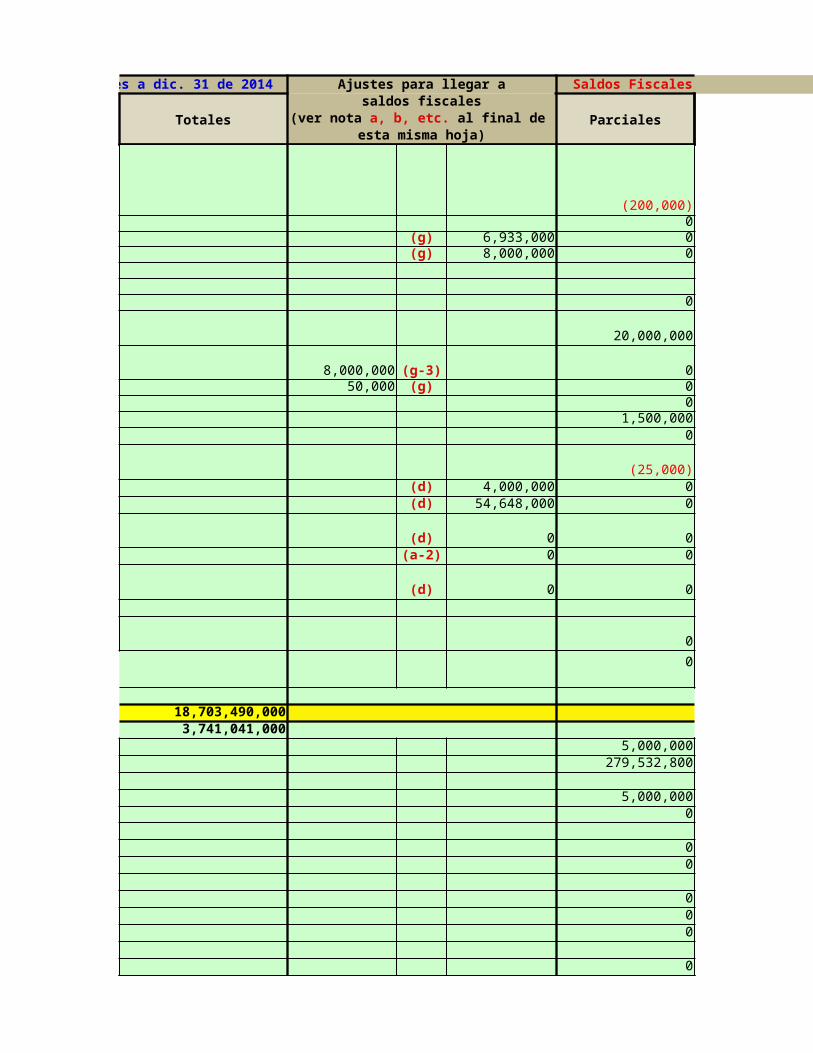

(25,000)1905 Valorizaciones de inversiones 4,000,000191005 Valorizaciones de terrenos 54,648,000191008

0199529 Valorizaciones Semovientes 01995

0

(*-16)0

(*-4) 0

39 Total patrimonio bruto40 Pasivos

2105 Bancos Nacionales 5,000,0002110 Bancos del exterior 279,532,8002115 Corporaciones financieras

En Colombia 5,000,000 En el exterior 0

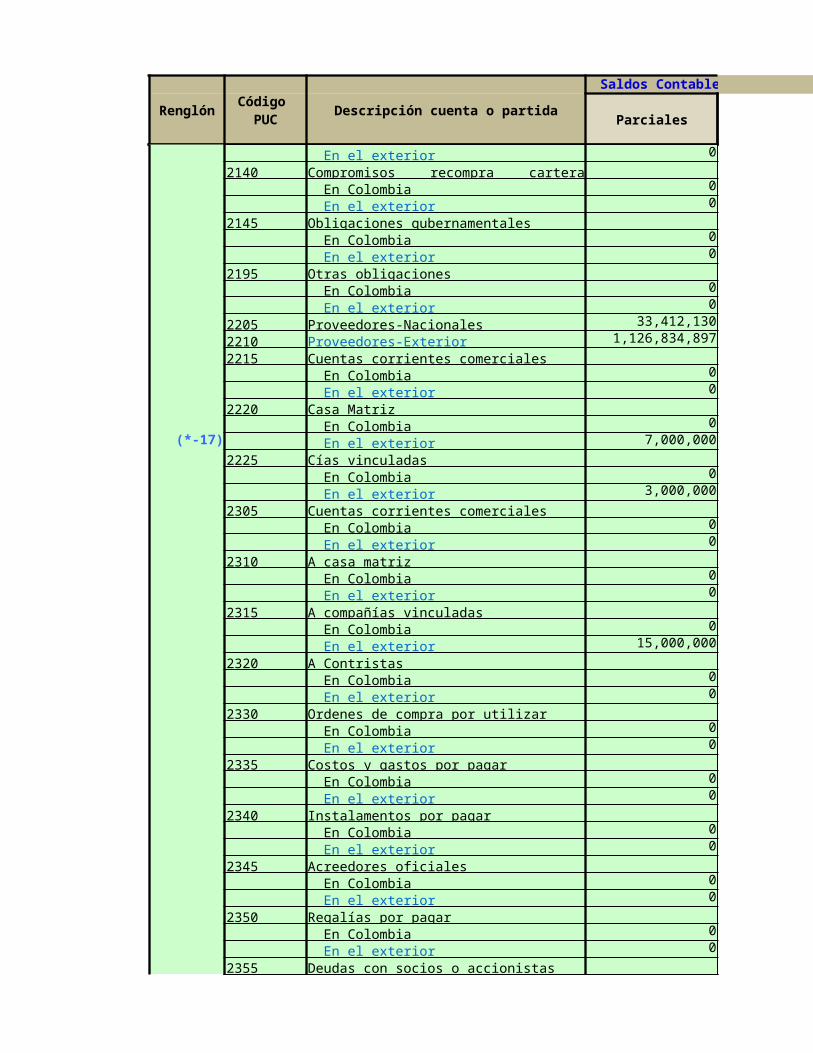

2120 Cías. De Financiamiento comercial En Colombia 0 En el exterior 0

2125 Corporaciones de ahorro y vivienda En Colombia 0 En el exterior 0

2130 Entidades financieras del exterior 02135

En Colombia 0 En el exterior 0

2140 En Colombia 0 En el exterior 0

2145 Obligaciones gubernamentales En Colombia 0 En el exterior 0

2195 Otras obligaciones En Colombia 0 En el exterior 0

2205 Proveedores-Nacionales 33,412,1302210 Proveedores-Exterior 1,126,834,8972215 Cuentas corrientes comerciales

En Colombia 0 En el exterior 0

2220 Casa Matriz En Colombia 0

(*-17) En el exterior 7,000,000

Provisiones sobre bienes recibidos en dación en pago

Valorizaciones de construcciones y edificaciones

Valorizaciones-Las demás valorizaciones

Activos por derivados financieros y oper. cobert.Otros activos que se habían mantenido ocultos en periodos anteriores

Compromisos recompra inversiones negociadas

Compromisos recompra cartera negociada

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

2225 Cías vinculadas En Colombia 0 En el exterior 3,000,000

2305 Cuentas corrientes comerciales En Colombia 0 En el exterior 0

2310 A casa matriz En Colombia 0 En el exterior 0

2315 A compañías vinculadas En Colombia 0 En el exterior 15,000,000

2320 A Contristas En Colombia 0 En el exterior 0

2330 Ordenes de compra por utilizar En Colombia 0 En el exterior 0

2335 Costos y gastos por pagar En Colombia 0 En el exterior 0

2340 Instalamentos por pagar En Colombia 0 En el exterior 0

2345 Acreedores oficiales En Colombia 0 En el exterior 0

2350 Regalías por pagar En Colombia 0 En el exterior 0

2355 Deudas con socios o accionistas En Colombia 1,500,000 En el exterior 200,000

2357 Deudas con directores En Colombia 0 En el exterior 0

2360 En Colombia 0 En el exterior 0

2365 Retención en la fuente 40,331,5912367 Retención de IVA 02368 Retención de Industria y comercio 313,3352370 Retenciones y aportes en nómina 19,236,1672375 Cuentas por devolver

En Colombia 0 En el exterior 0

2380 Acreedores Varios En Colombia 0 En el exterior 5,000,000

24041,469,013,000

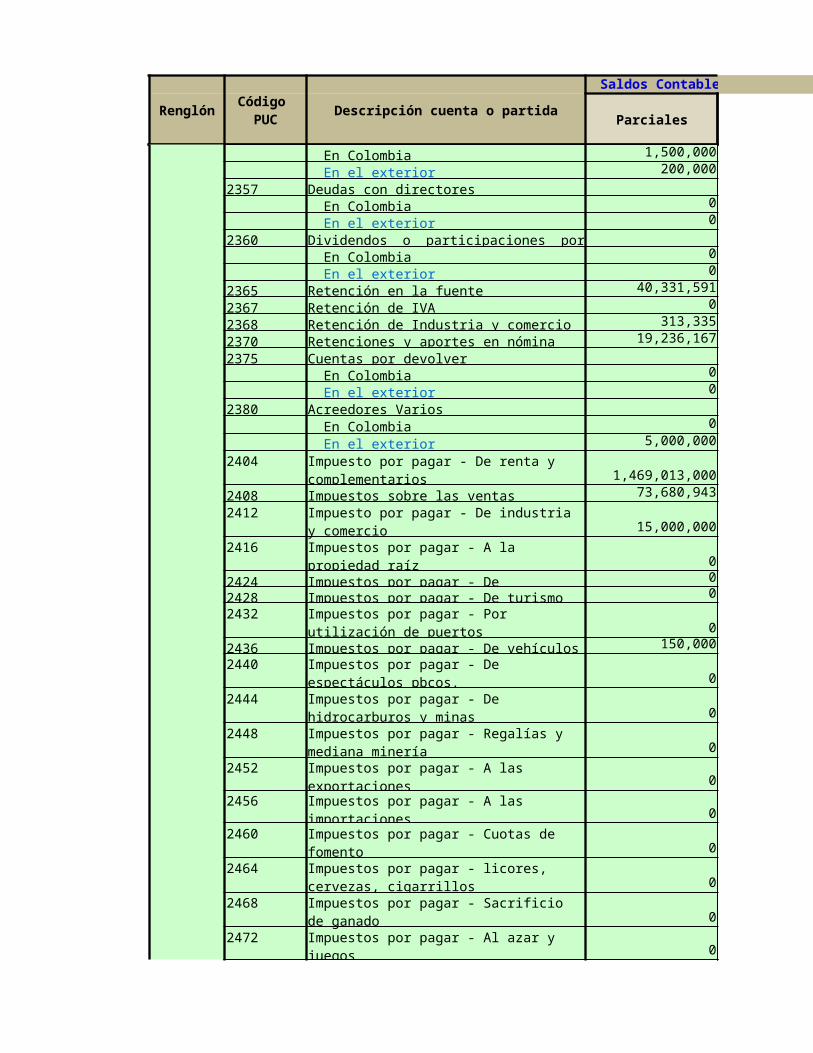

2408 Impuestos sobre las ventas 73,680,943

Dividendos o participaciones por pagar

Impuesto por pagar - De renta y complementarios

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

241215,000,000

24160

2424 Impuestos por pagar - De valorización 02428 Impuestos por pagar - De turismo 02432

02436 Impuestos por pagar - De vehículos 150,0002440

02444

02448

02452

02456

02460

02464

02468

02472

02476

02495

476,685,000

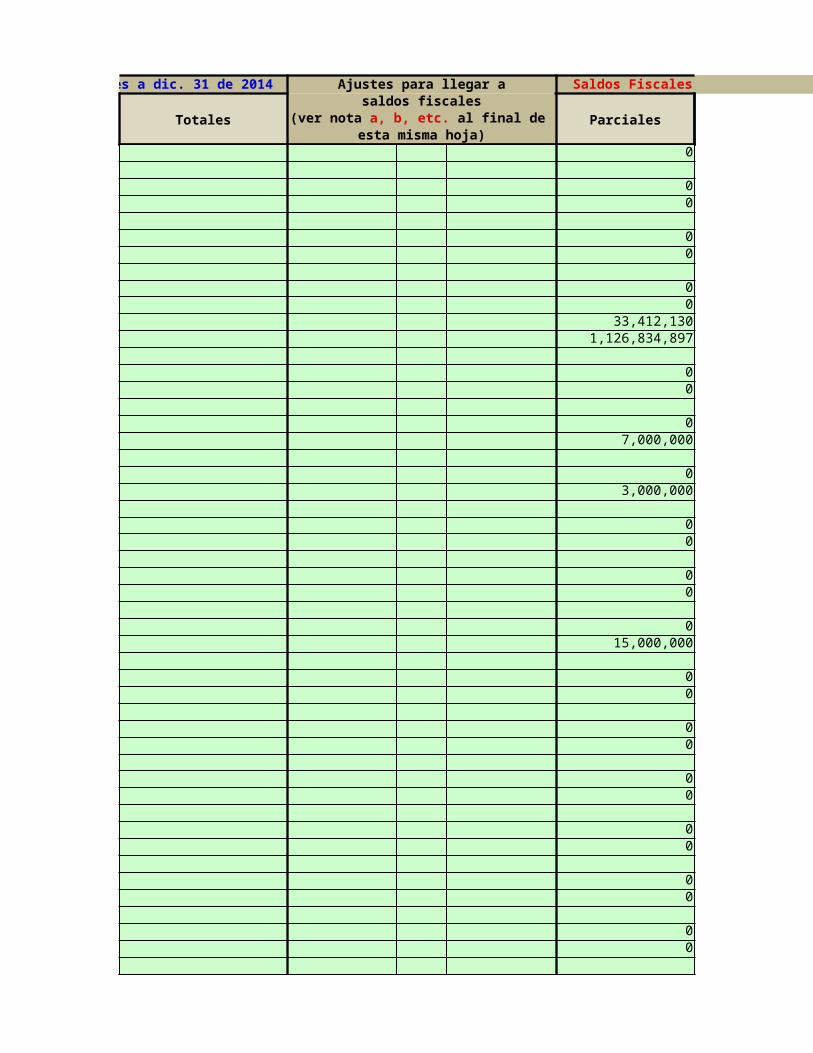

2505 Salarios por pagar 2,947,4002510 Cesantías Consolidadas 33,045,1362515 Interés de Cesantías 3,961,5532525 Vacaciones Consolidadas 20,965,3432530 Prestaciones extralegales 02532 Pensiones por pagar 02540 Indemnizaciones laborales 0

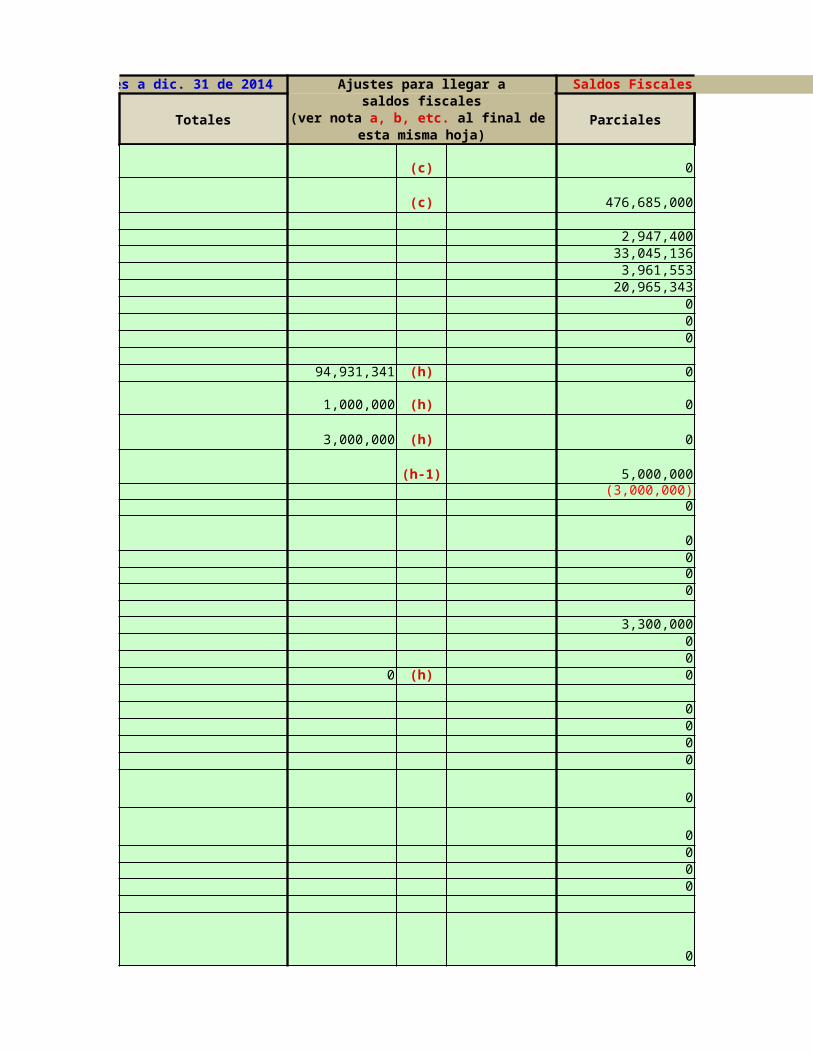

2605 Provisión - Para costos y gastos 94,931,3412610 Provisión - Para obligaciones laborales

1,000,0002615 Provisión - Para obligaciones fiscales

3,000,000262005

5,000,000262010 Pensiones de jubilación por amortizar (3,000,000)2625 Provisión-Para obras de urbanismo 02630

02635 Provisión-Para contingencias 02640 0

Impuesto por pagar - De industria y comercioImpuestos por pagar - A la propiedad raíz

Impuestos por pagar - Por utilización de puertos

Impuestos por pagar - De espectáculos pbcos.Impuestos por pagar - De hidrocarburos y minasImpuestos por pagar - Regalías y mediana mineríaImpuestos por pagar - A las exportacionesImpuestos por pagar - A las importacionesImpuestos por pagar - Cuotas de fomentoImpuestos por pagar - licores, cervezas, cigarrillosImpuestos por pagar - Sacrificio de ganadoImpuestos por pagar - Al azar y juegosImpuestos por pagar - Utilización del sueloImpuestos por pagar - Otros (incluye el CREE)

Provisión-Pensiones de jubilación-Calculo actuarial

Provisión-Para mantenimiento y reparaciones

Provisión-Para obligaciones de garantía

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

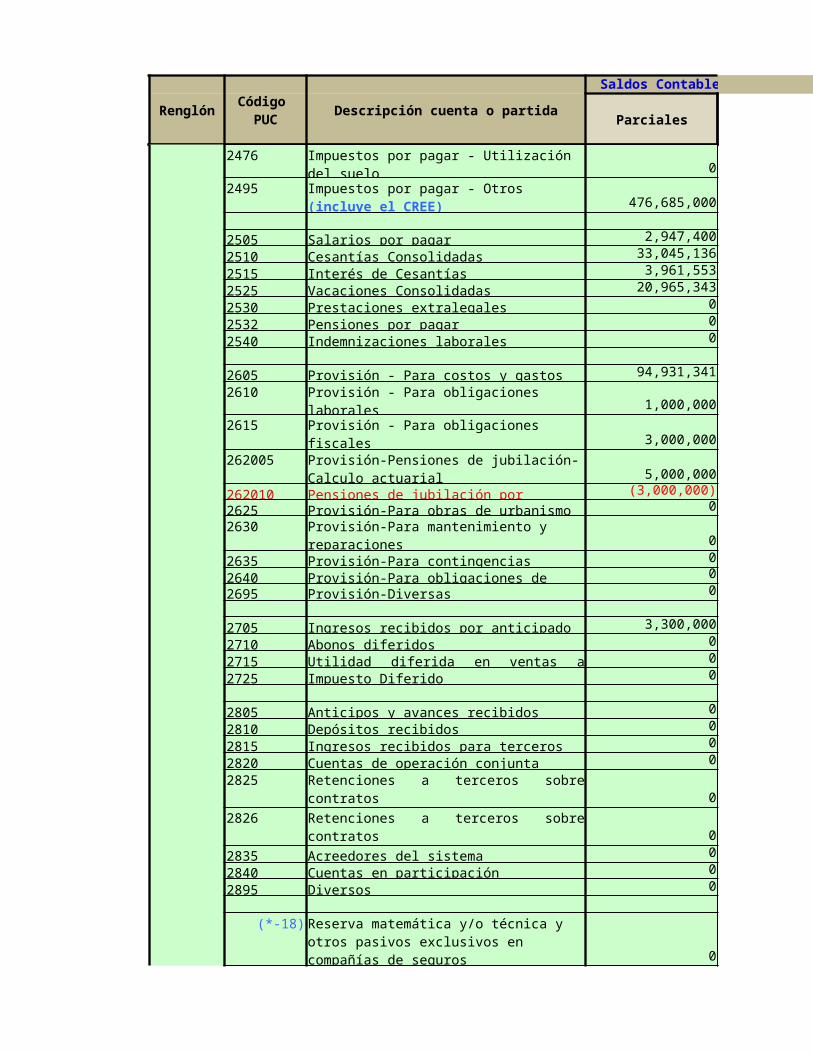

2695 Provisión-Diversas 0

2705 Ingresos recibidos por anticipado 3,300,0002710 Abonos diferidos 02715 Utilidad diferida en ventas a plazos 02725 Impuesto Diferido 0

2805 Anticipos y avances recibidos 02810 Depósitos recibidos 02815 Ingresos recibidos para terceros 02820 Cuentas de operación conjunta 02825

02826

02835 Acreedores del sistema 02840 Cuentas en participación 02895 Diversos 0

(*-18)

0

0(*-19)

413105 Capital suscrito y pagado 10,743,733,8213115 Aportes sociales 03120 Capital Asignado 03125 03135 Aportes del Estado 03140 Fondo social 0

(*-21) 3205 03210 Donaciones 03215 Crédito mercantil 03220 Know How 13,000,0003225 Superávit método de participación 0

(*-22) 0

330505 Reserva legal Tomada de utilidades gravadas 50,000,000 Tomada de utilidades no gravadas 25,000,000

330510 Tomada de utilidades gravadas 0 Tomada de utilidades no gravadas 0

33051570,000

Retenciones a terceros sobre contratos

Retenciones a terceros sobre contratos

Reserva matemática y/o técnica y otros pasivos exclusivos en compañías de seguros

Pasivos por derivados financieros y operaciones de cobertura

Pasivos inexistentes que se incluían en periodos anteriores y que ahora se están eliminando

No aplica contablemente

Total patrimonio líquido-positivo

Inversión suplementaria al capital asignado

Prima en colocación de acciones o cuotas

Diferencia en cambio en cías controladas

Reservas por disposiciones fiscales (art. 130 ET)

Reserva para readquis. acciones propias

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

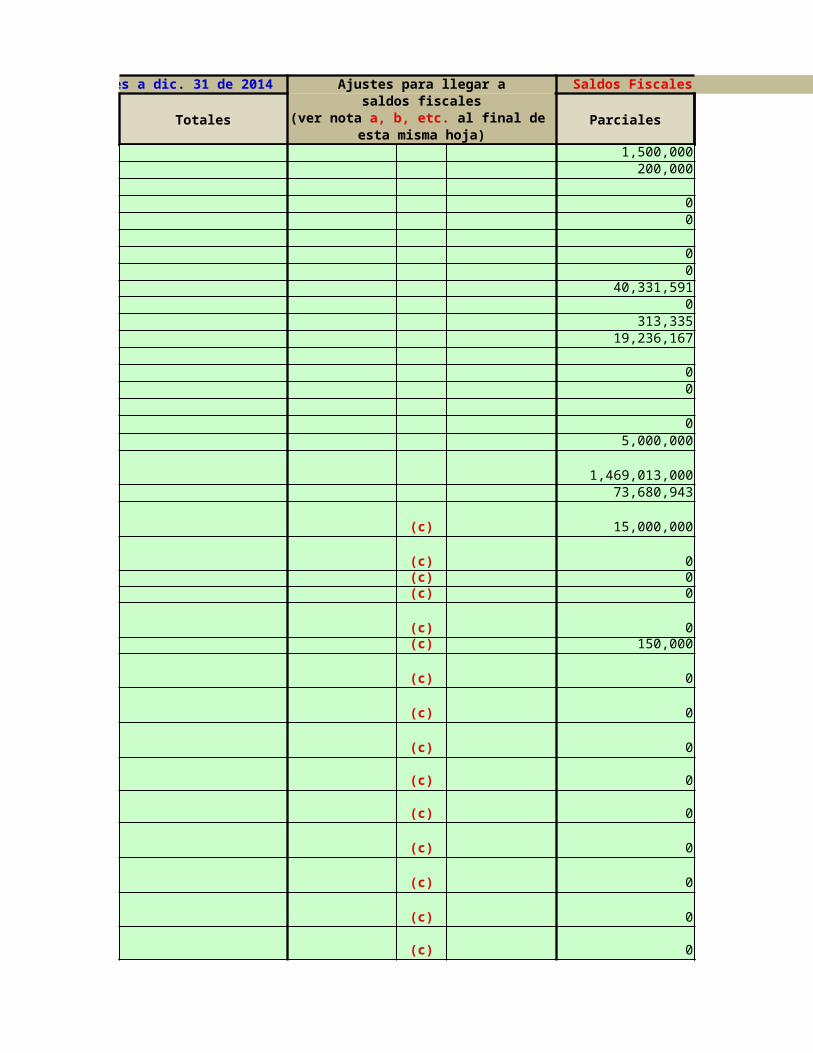

(*-22 a) 330516 Acciones propias readquiridas (56,000)3310 Reservas estatutarias

Tomadas de utilidades gravadas 0 Tomada de utilidades no gravadas 0

3315 Reservas ocasionales Tomadas de utilidades gravadas 0 Tomada de utilidades no gravadas 0

(*-23) 0

0

34 Revalorización del patrimonio3405 Ajustes por inflación 03410 Saneamiento fiscal 0

350

acciones o cuotas

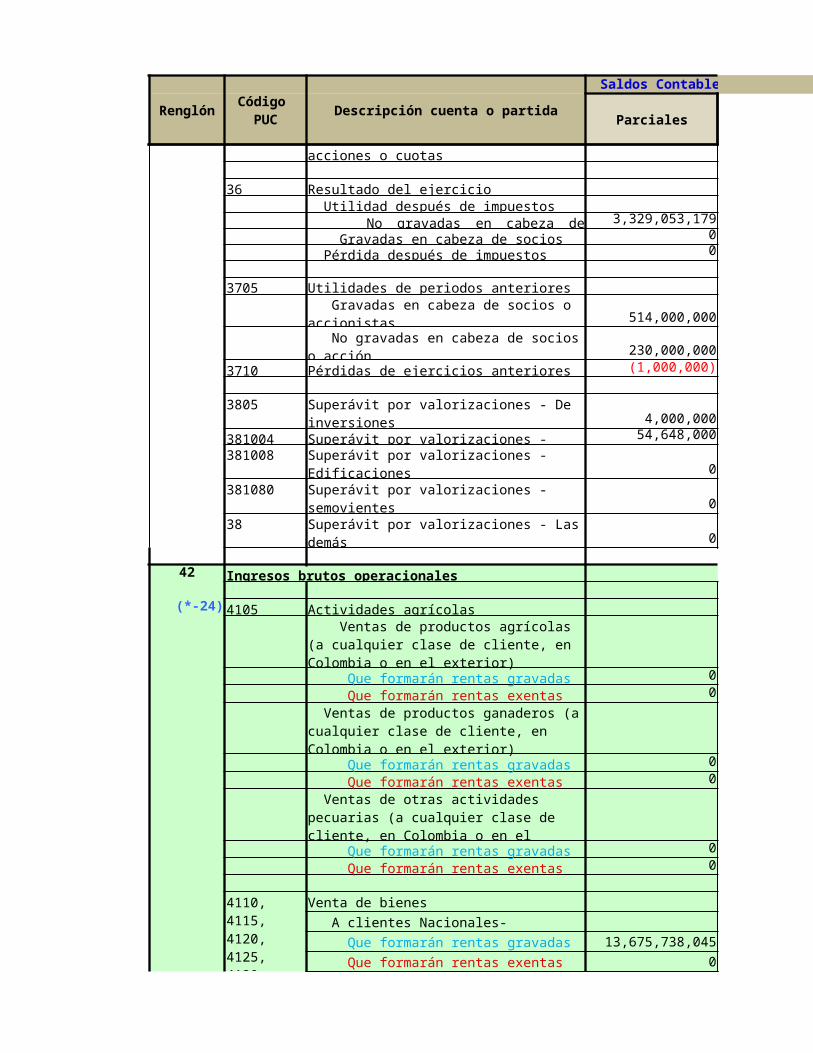

36 Resultado del ejercicio Utilidad después de impuestos No gravadas en cabeza de socios 3,329,053,179 Gravadas en cabeza de socios 0 Pérdida después de impuestos 0

3705 Utilidades de periodos anteriores

514,000,000

230,000,0003710 Pérdidas de ejercicios anteriores (1,000,000)

38054,000,000

381004 54,648,000381008

0381080

038

0

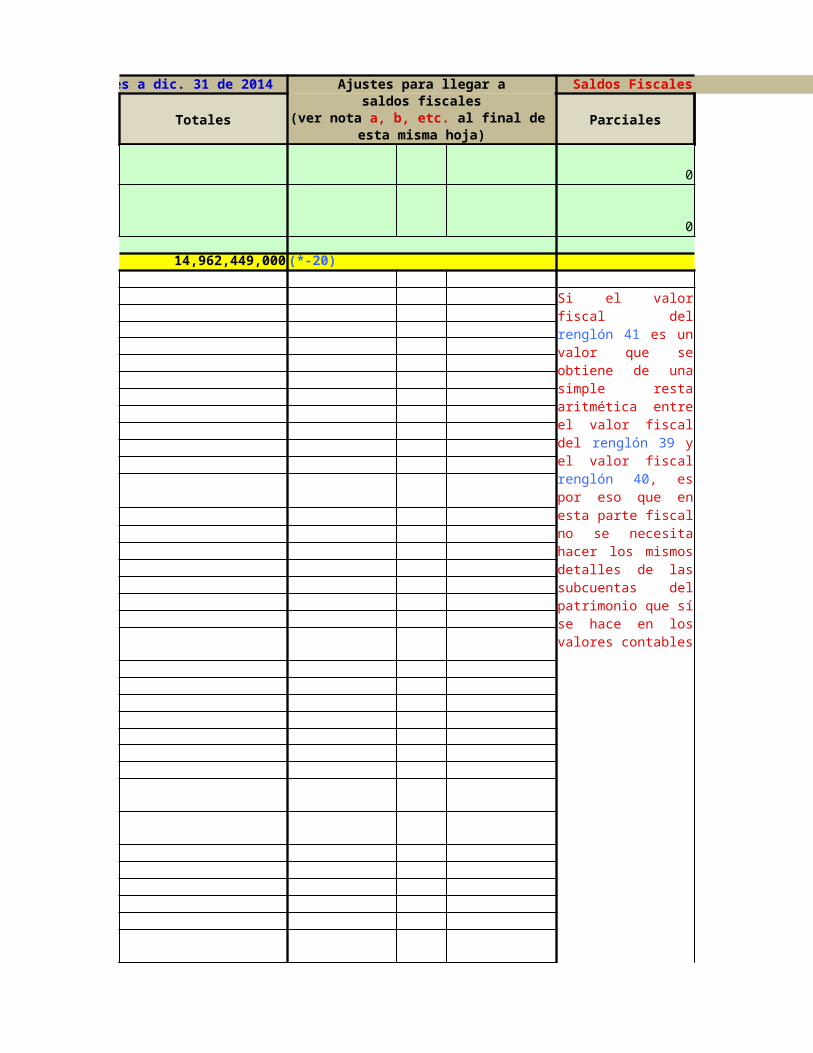

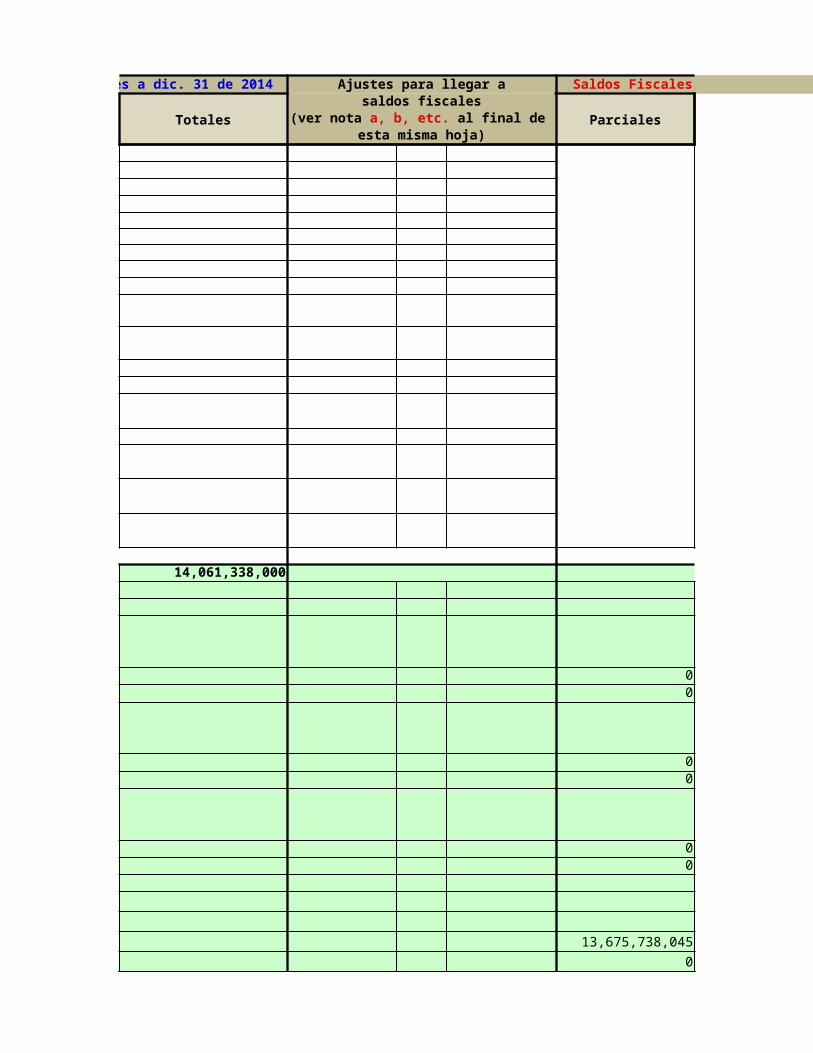

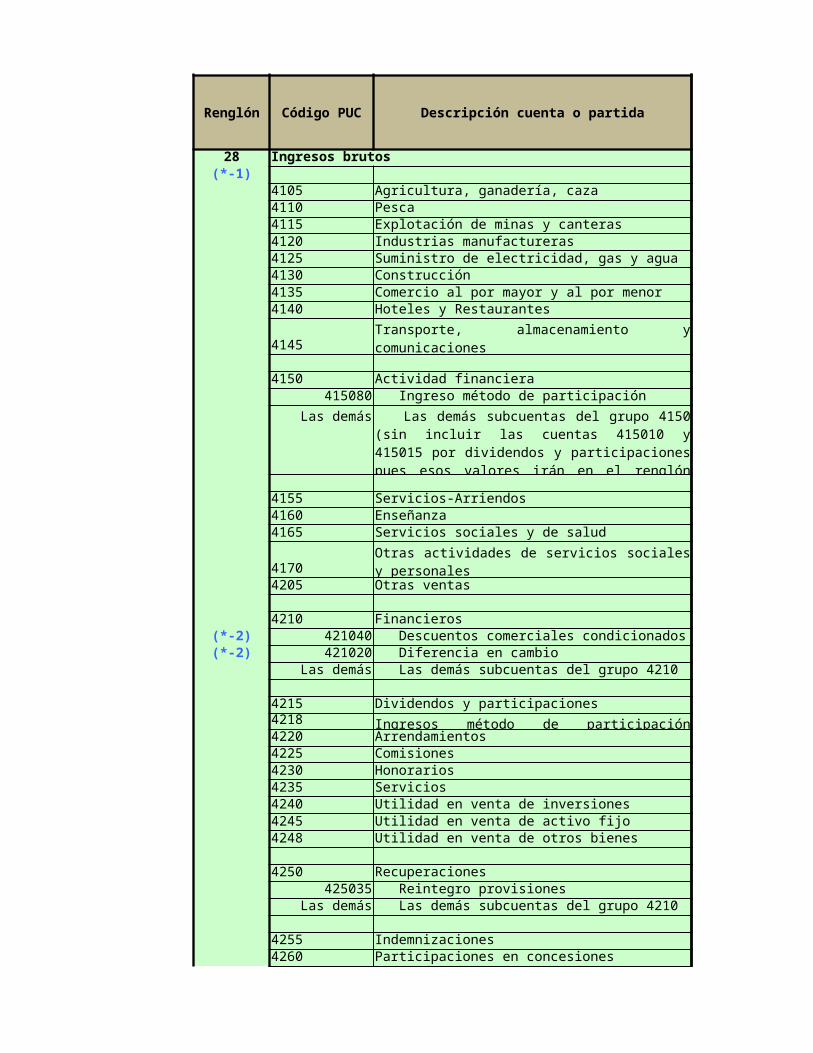

42 Ingresos brutos operacionales

(*-24) 4105 Actividades agrícolas

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Reservas gravadas sistemas espec. valorz. inversReservas no gravadas sistemas espec. valorz. invers

Dividendos o participaciones decretados en

Gravadas en cabeza de socios o accionistas No gravadas en cabeza de socios o acción

Superávit por valorizaciones - De inversionesSuperávit por valorizaciones - TerrenosSuperávit por valorizaciones -EdificacionesSuperávit por valorizaciones -semovientesSuperávit por valorizaciones - Las demás

Ventas de productos agrícolas (a cualquier clase de cliente, en Colombia o en el exterior)

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Venta de bienes

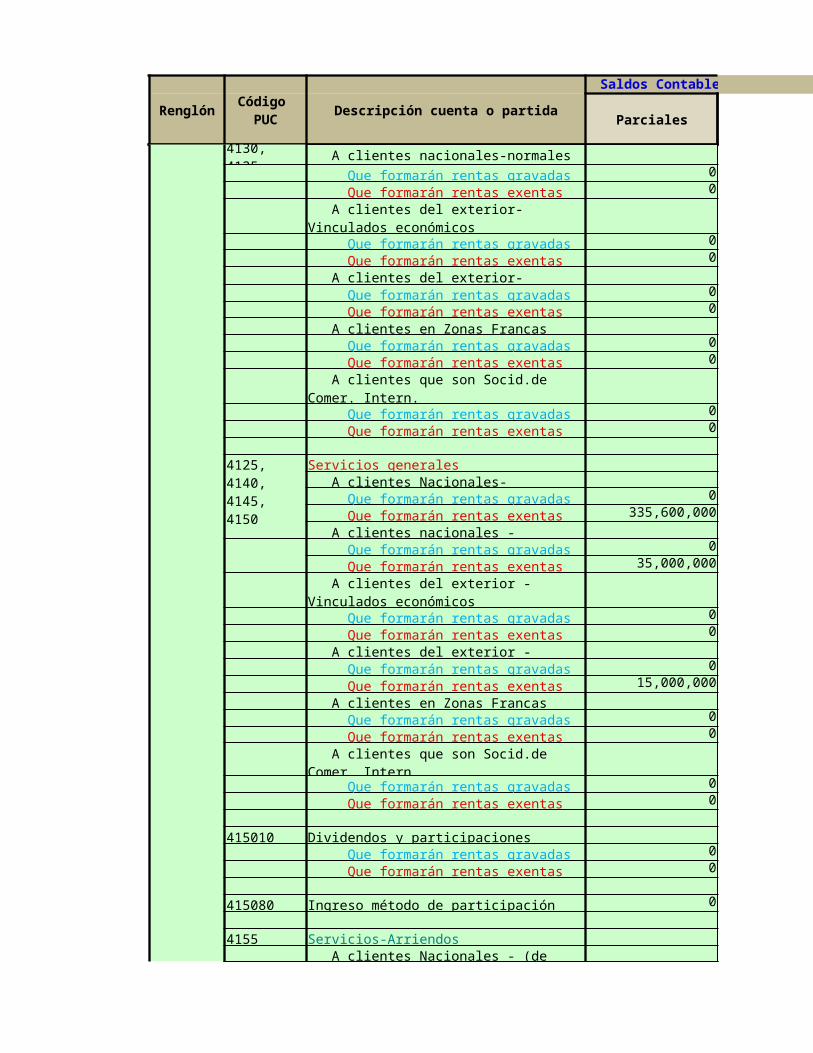

Que formarán rentas gravadas 13,675,738,045 Que formarán rentas exentas 0 A clientes nacionales-normales

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Que formarán rentas gravadas 0 Que formarán rentas exentas 0 A clientes del exterior-normales Que formarán rentas gravadas 0 Que formarán rentas exentas 0 A clientes en Zonas Francas Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

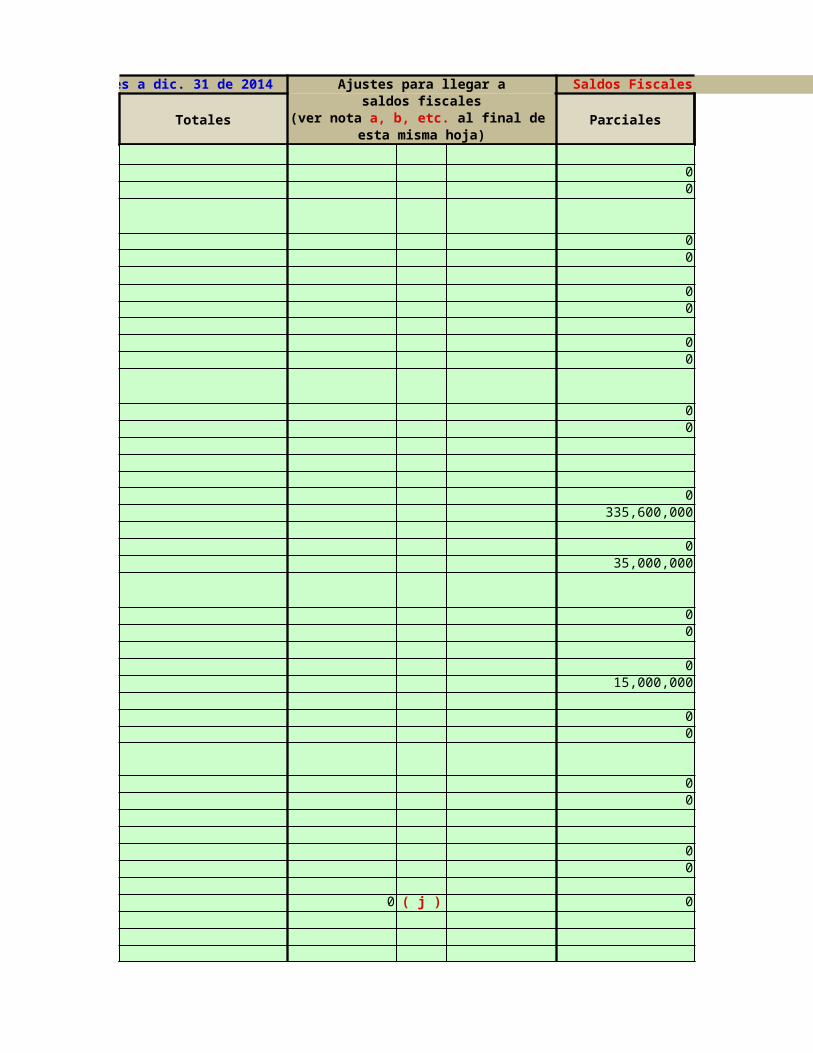

Servicios generales

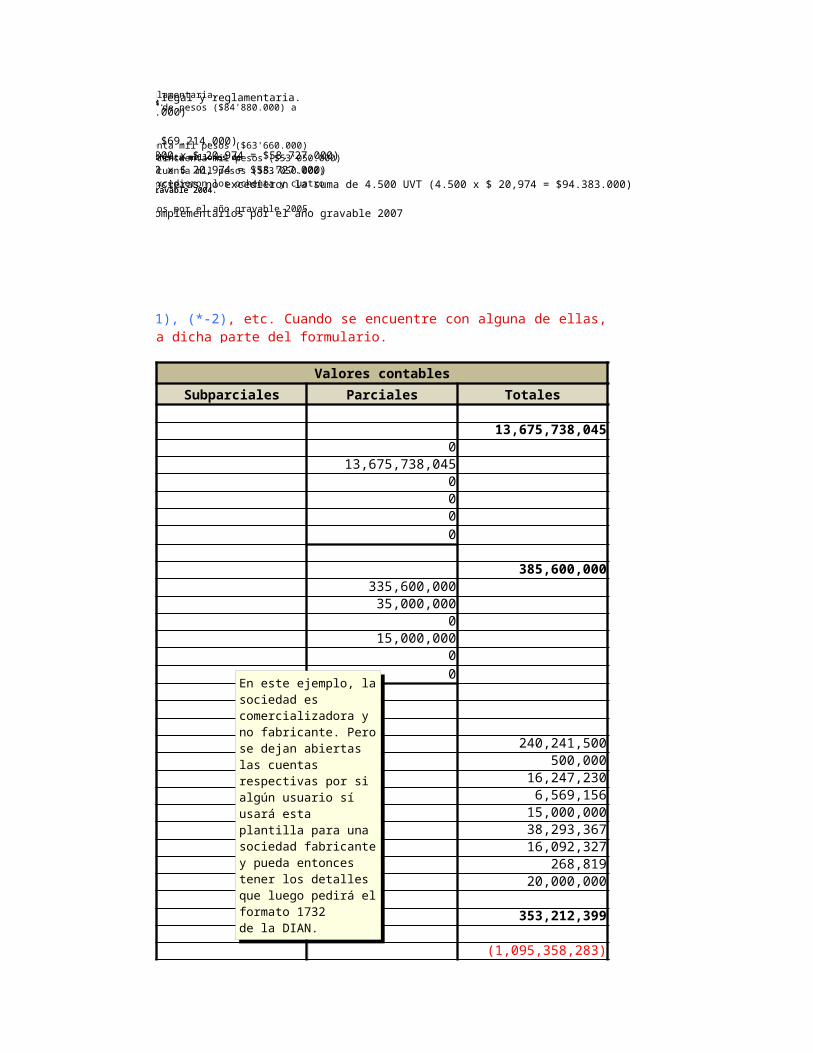

Que formarán rentas gravadas 0 Que formarán rentas exentas 335,600,000 A clientes nacionales - normales Que formarán rentas gravadas 0 Que formarán rentas exentas 35,000,000

Que formarán rentas gravadas 0 Que formarán rentas exentas 0 A clientes del exterior - normales Que formarán rentas gravadas 0 Que formarán rentas exentas 15,000,000 A clientes en Zonas Francas Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Ventas de productos ganaderos (a cualquier clase de cliente, en Colombia o en el exterior)

Ventas de otras actividades pecuarias (a cualquier clase de cliente, en Colombia o en el exterior)

4110, 4115, 4120, 4125, 4130, 4135

A clientes Nacionales-Vinculados económicos

A clientes del exterior-Vinculados económicos

A clientes que son Socid.de Comer. Intern.

4125, 4140, 4145, 4150

A clientes Nacionales-Vinculados económicos

A clientes del exterior - Vinculados económicos

A clientes que son Socid.de Comer. Intern.

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

415010 Dividendos y participaciones Que formarán rentas gravadas 0 Que formarán rentas exentas 0

415080 Ingreso método de participación 0

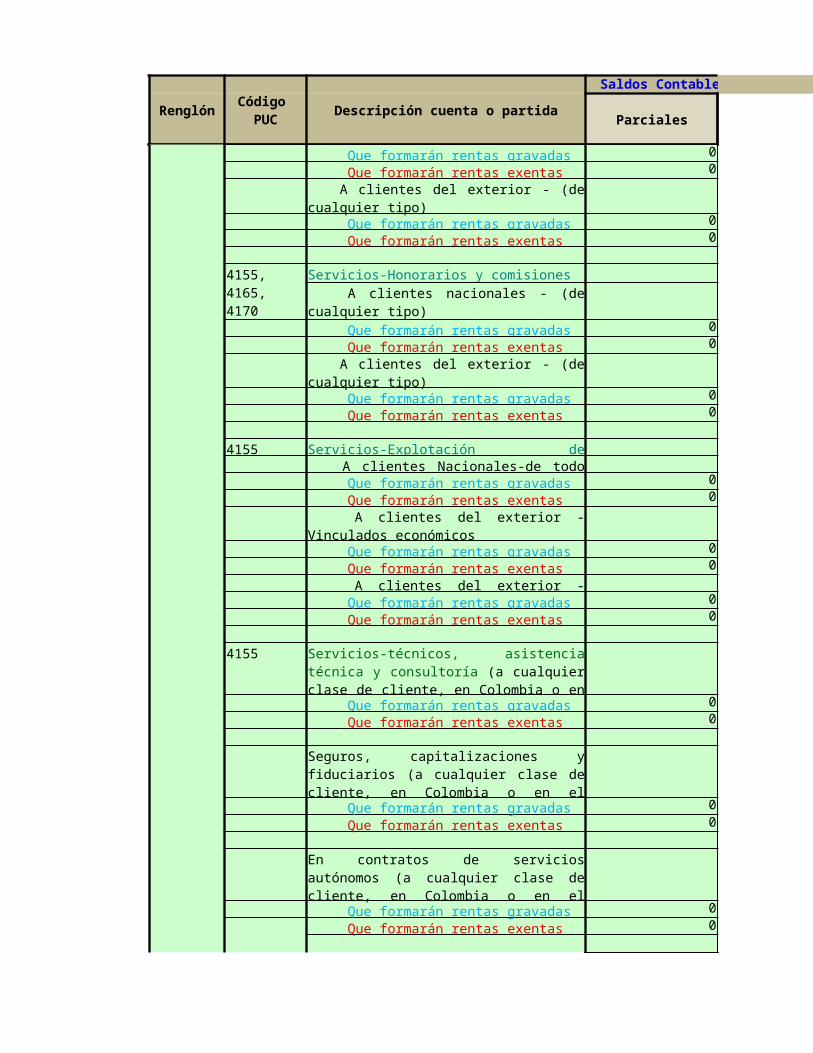

4155 Servicios-Arriendos

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Servicios-Honorarios y comisiones

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

4155 Servicios-Explotación de intangibles A clientes Nacionales-de todo tipo Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Que formarán rentas gravadas 0 Que formarán rentas exentas 0 A clientes del exterior - normales Que formarán rentas gravadas 0 Que formarán rentas exentas 0

4155

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

A clientes Nacionales - (de todo tipo)

A clientes del exterior - (de cualquier tipo)

4155, 4165, 4170

A clientes nacionales - (de cualquier tipo)

A clientes del exterior - (de cualquier tipo)

A clientes del exterior - Vinculados económicos

Servicios-técnicos, asistencia técnica y consultoría (a cualquier clase de cliente, en Colombia o en el exterior)

Seguros, capitalizaciones y fiduciarios (a cualquier clase de cliente, en Colombia o en el exterior)

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

(*-25)

43 Ingresos brutos no operacionales

4205 Venta de bienes

Que formarán rentas gravadas 0 Que formarán rentas exentas 0 A clientes nacionales - normales Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Que formarán rentas gravadas 0 Que formarán rentas exentas 0 A clientes del exterior - normales Que formarán rentas gravadas 0 Que formarán rentas exentas 0 A clientes en Zonas Francas Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Servicios generales

Que formarán rentas gravadas 0 Que formarán rentas exentas 0 A clientes nacionales - normales Que formarán rentas gravadas 0 Que formarán rentas exentas 0

En contratos de servicios autónomos (a cualquier clase de cliente, en Colombia o en el exterior)

INFORMATIVO: Ingresos por Ventas y servicios obtenidos en países con los cuales existe convenio para evitar la doble tributación (de todo tipo de bienes, y todo tipo de servicios, sean ingresos obtenidos con vinculados o con no vinculados; este valor se entiende que ya está incluido dentro de todos los demás renglones anteriores de ingresos brutos operacionales)

No se coloca valor contable

A clientes Nacionales - Vinculados económicos

A clientes del exterior - Vinculados económicos

A clientes que son Socid.de Comer. Intern.

A clientes Nacionales - Vinculados económicos

A clientes del exterior - Vinculados económicos

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

Que formarán rentas gravadas 0 Que formarán rentas exentas 0 A clientes del exterior - normales Que formarán rentas gravadas 0 Que formarán rentas exentas 0 A clientes en Zonas Francas Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Servicios-Arriendos

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Servicios-Honorarios y comisiones

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Servicios-Explotación de intangibles A clientes Nacionales - de todo tipo Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Que formarán rentas gravadas 0 Que formarán rentas exentas 0 A clientes del exterior - normales Que formarán rentas gravadas 0 Que formarán rentas exentas 0

A clientes que son Socid.de Comer. Intern.

A clientes Nacionales - (de todo tipo)

A clientes del exterior - (de todo tipo)

A clientes Nacionales - Vinculados económicos

A clientes nacionales - (de cualquier otro tipo)

A clientes del exterior - Vinculados económicos

A clientes del exterior - (de cualquier otro tipo)

A clientes del exterior-Vinculados económicos

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

421020 Financieros - Diferencia en cambio Que formarán rentas gravadas 240,241,500 Que formarán rentas exentas 0

421040 Que formarán rentas gravadas

16,247,230 Que formarán rentas exentas 0

4215 Dividendos y participaciones Que formarán rentas gravadas 6,569,156 Que formarán rentas exentas 0

4218 Ingreso método de participación 15,000,000

4245 Utilidad en venta de activo fijo

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

(*-26) Que formarán rentas exentas 0

Que formarán rentas exentas 0

Que formarán rentas exentas 0 Por herencias y legados Que formarán rentas exentas 0

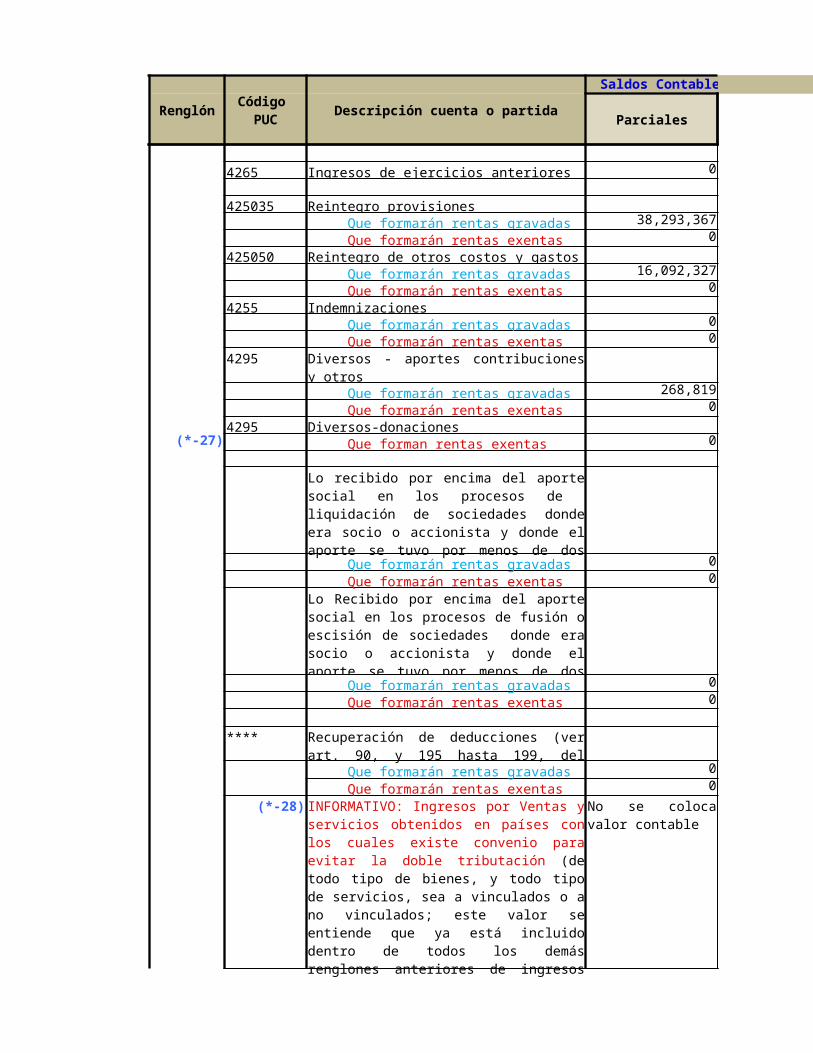

4265 Ingresos de ejercicios anteriores 0

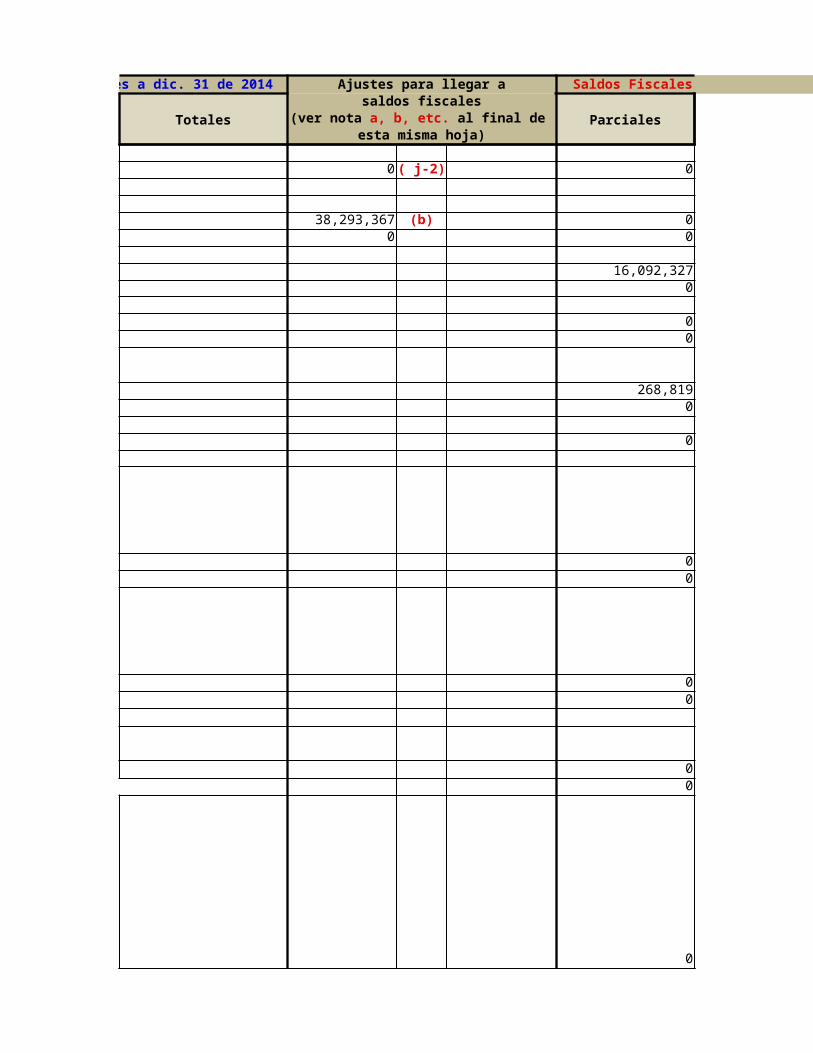

425035 Reintegro provisiones Que formarán rentas gravadas 38,293,367 Que formarán rentas exentas 0

Servicios-técnicos, asistencia técnica y consultoría (a cualquier clase de cliente, en Colombia o en el exterior)

Financieros - Descuentos condicionados

Por ventas de acciones poseídas menos de dos años

Por ventas de activos fijos-inversiones mobiliarias - poseídos menos de dos años

Por ventas de activos fijos-los demás activos fijos-poseídos menos de dos años

Por venta de acciones poseídas por más de dos años

Por ventas de activos fijos-inversiones mobiliarias-poseídos más de dos años

Por ventas de activos fijos-los demás activos fijos-poseídos menos de dos años

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

425050 Reintegro de otros costos y gastos Que formarán rentas gravadas 16,092,327 Que formarán rentas exentas 0

4255 Indemnizaciones Que formarán rentas gravadas 0 Que formarán rentas exentas 0

4295

Que formarán rentas gravadas 268,819 Que formarán rentas exentas 0

4295 Diversos-donaciones(*-27) Que forman rentas exentas 0

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

****

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

(*-28)

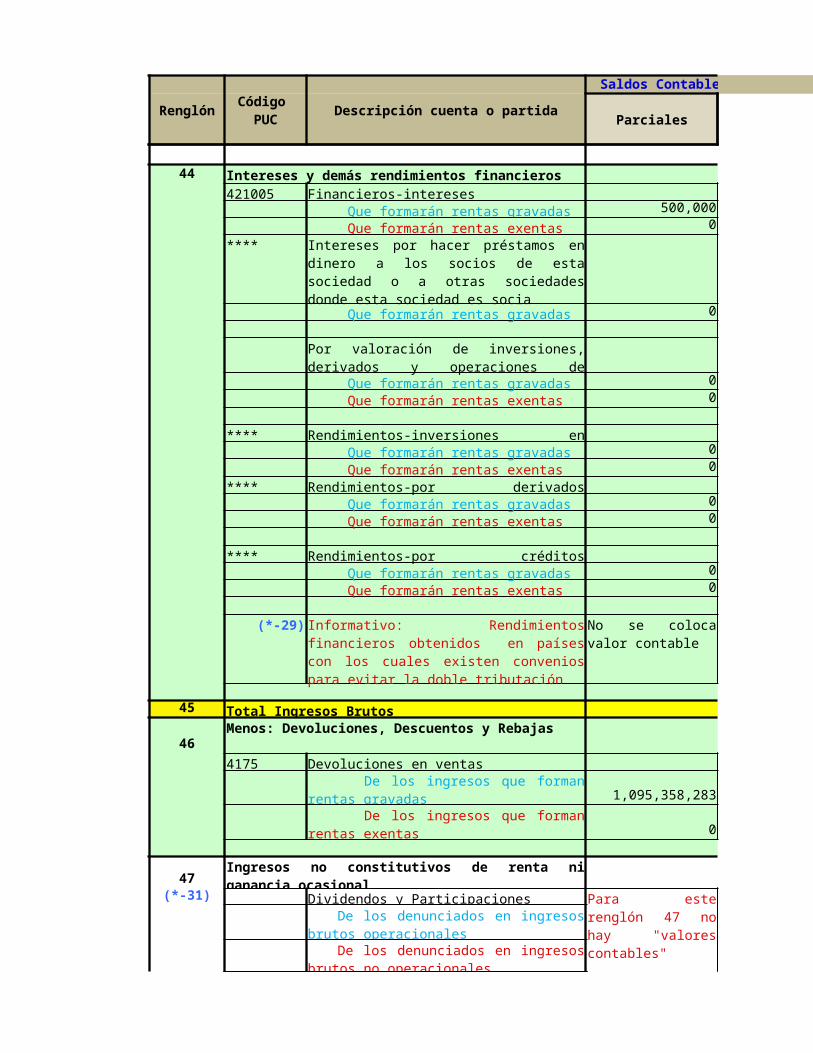

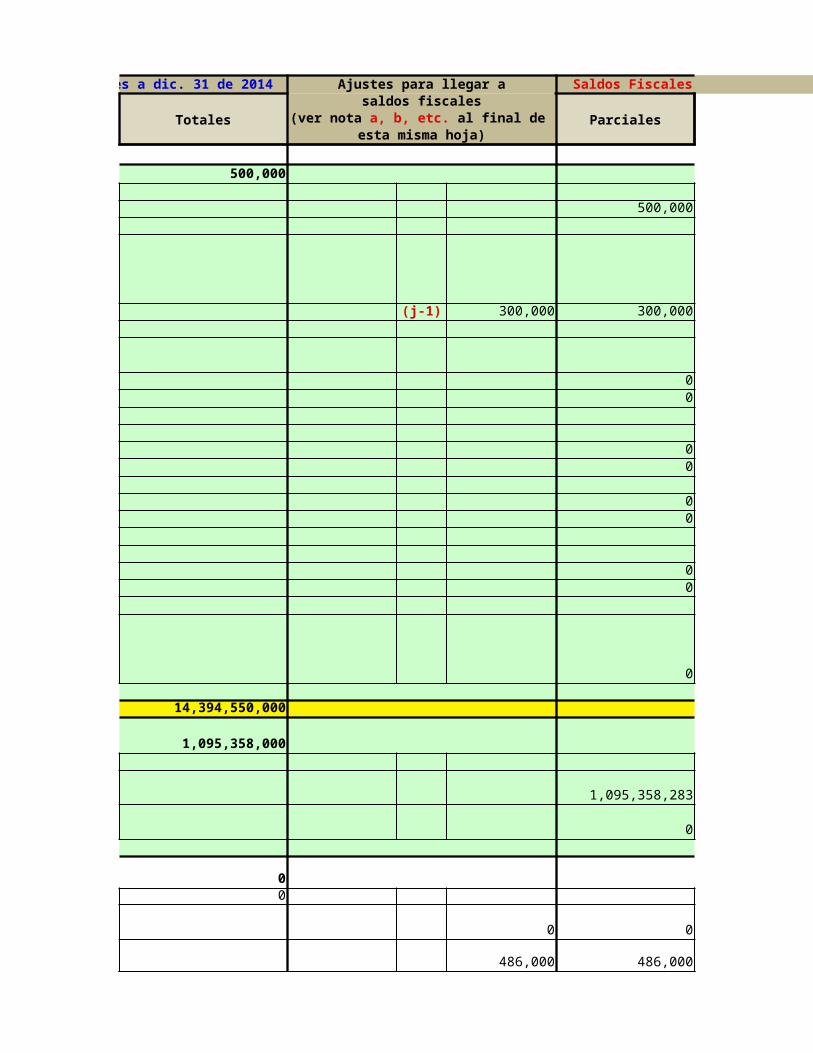

44421005 Financieros-intereses

Que formarán rentas gravadas 500,000 Que formarán rentas exentas 0

****

Que formarán rentas gravadas 0

Diversos - aportes contribuciones y otros

Lo recibido por encima del aporte social en los procesos de liquidación de sociedades donde era socio o accionista y donde el aporte se tuvo por menos de dos años (art. 301 del E.T.)

Lo Recibido por encima del aporte social en los procesos de fusión o escisión de sociedades donde era socio o accionista y donde el aporte se tuvo por menos de dos años (art. 301 del E.T.)

Recuperación de deducciones (ver art. 90, y 195 hasta 199, del E.T.)

INFORMATIVO: Ingresos por Ventas y servicios obtenidos en países con los cuales existe convenio para evitar la doble tributación (de todo tipo de bienes, y todo tipo de servicios, sea a vinculados o a no vinculados; este valor se entiende que ya está incluido dentro de todos los demás renglones anteriores de ingresos brutos operacionales)

No se coloca valor contable

Intereses y demás rendimientos financieros

Intereses por hacer préstamos en dinero a los socios de esta sociedad o a otras sociedades donde esta sociedad es socia

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

Que formarán rentas gravadas 0 Que formarán rentas exentas 0

**** Rendimientos-inversiones en títulos Que formarán rentas gravadas 0 Que formarán rentas exentas 0

**** Que formarán rentas gravadas 0 Que formarán rentas exentas 0

**** Que formarán rentas gravadas 0 Que formarán rentas exentas 0

(*-29)

45 Total Ingresos Brutos

464175 Devoluciones en ventas

1,095,358,283

0

47(*-31) Dividendos y Participaciones

(*-32)

Por valoración de inversiones, derivados y operaciones de cobertura

Rendimientos-por derivados financieros

Rendimientos-por créditos hipotecarios

Informativo: Rendimientos financieros obtenidos en países con los cuales existen convenios para evitar la doble tributación

No se coloca valor contable

Menos: Devoluciones, Descuentos y Rebajas

De los ingresos que forman rentas gravadas De los ingresos que forman rentas exentas

Ingresos no constitutivos de renta ni ganancia ocasional

Para este renglón 47 no hay "valores contables"

De los denunciados en ingresos brutos operacionales De los denunciados en ingresos brutos no operacionales

Utilidad en la enajenación de acciones (art. 36-1) De los denunciados en ingresos brutos no operacionales

Utilidad en venta de casa de habitación (art. 44) De los denunciados en ingresos brutos no operacionales

Parte no gravada de lo recibido en liquidación o transformación de sociedades

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

Recompensas (art. 42 del E.T.)

De ingresos por derivados financieros

Otros Ingresos (Ej.: intereses bonos)

48 Total Ingresos Netos (45-46-47)49 Costo de venta y prestación de servicios

6135 Costos de las mercancías vendidas

Para este renglón 47 no hay "valores contables"

De los denunciados en ingresos brutos no operacionales

Parte no gravada de lo recibido en fusión o escisión de sociedades De los denunciados en ingresos brutos no operacionales

Por valor capitalizado de la cuenta Revaloriz.Patr.

De los denunciados en ingresos brutos operacionales De los denunciados en ingresos brutos no operacionales

Indemnizaciones seguros daño emergente

De los denunciados en ingresos brutos no operacionales

De los denunciados en ingresos brutos operacionales De los denunciados en ingresos brutos no operacionales

Subsidios de Agroingreso seguro (art. 57-1)

De los denunciados en ingresos brutos operacionales

De los denunciados en ingresos brutos no operacionales

Ingresos recibido para ser destinados a proyectos de investigación científica o tecnológica (art. 158-1 del E.T.) De los denunciados en ingresos brutos operacionales De los denunciados en ingresos brutos no operacionales

De los denunciados en ingresos por intereses

De los denunciados en ingresos por intereses

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

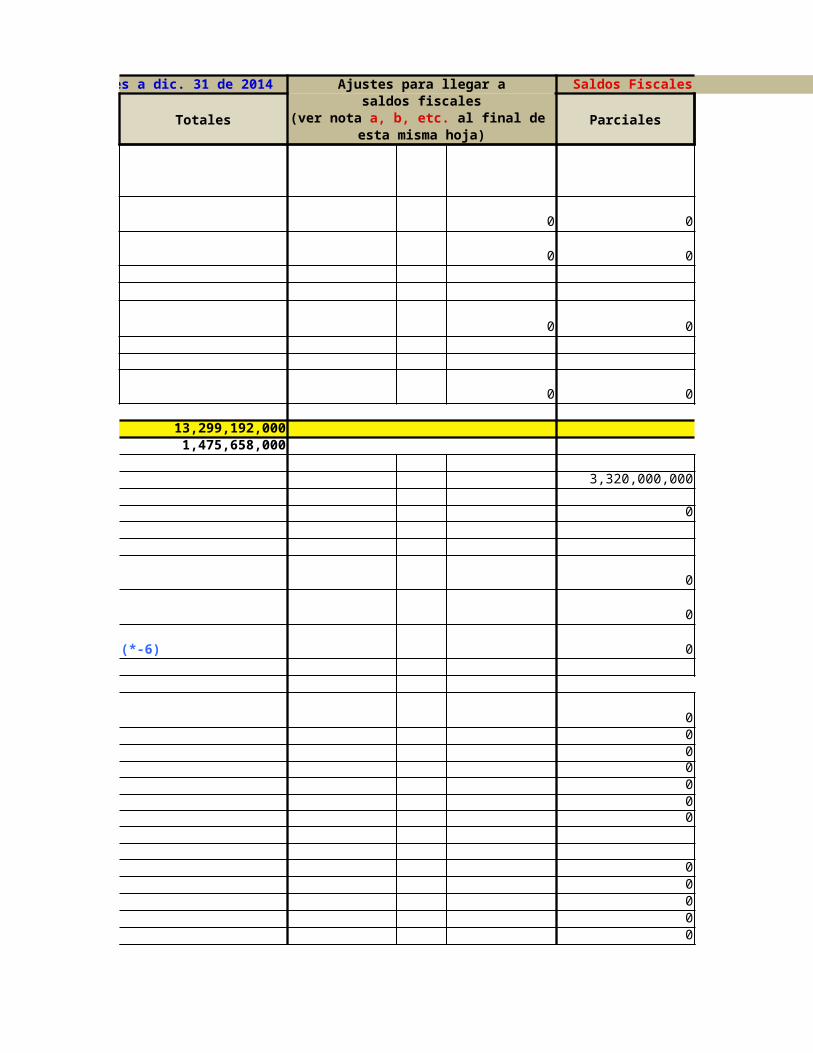

Inventario inicial de mercancías 3,320,000,000

Inventario inicial trabajo en proceso 0

Mas: Consumo de materias primas

0

0

0

Mas: Mano de obra

0 Aportes a EPS 0 Aportes a ARL 0 Aportes a fondos de pensiones 0 Aportes al SENA 0 Aportes a ICBF 0

0

Mas: Costos indirectos de fabricación Mano de obra indirecta 0 Depreciaciones 0 Amortizaciones 0 Agotamiento 0 Diferencia en cambio 0

0

0 Regalías pagadas al exterior 0

0

0

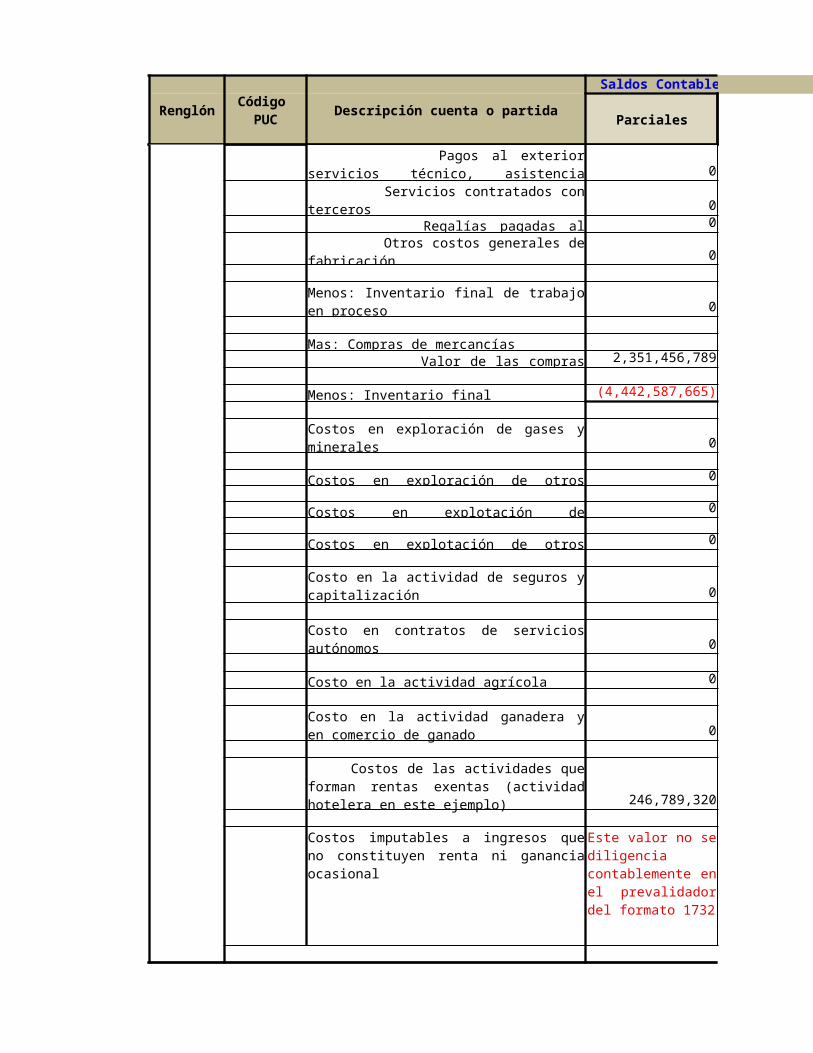

Mas: Compras de mercancías Valor de las compras del año 2,351,456,789

Menos: Inventario final (4,442,587,665)

0

0

0

0

Inventario inicial de Materias Primas Mas: Compras netas de materias primas Menos: Inventario final materias primas

Mano de obra (salarios y prestaciones)

Aportes a Cajas de compensación

Pagos al exterior servicios técnico, asistencia técnica y consultoría Servicios contratados con terceros

Otros costos generales de fabricación

Menos: Inventario final de trabajo en proceso

Costos en exploración de gases y minerales

Costos en exploración de otros recursosCostos en explotación de hidrocarburosCostos en explotación de otros recursos

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

0

0

Costo en la actividad agrícola 0

0

246,789,320

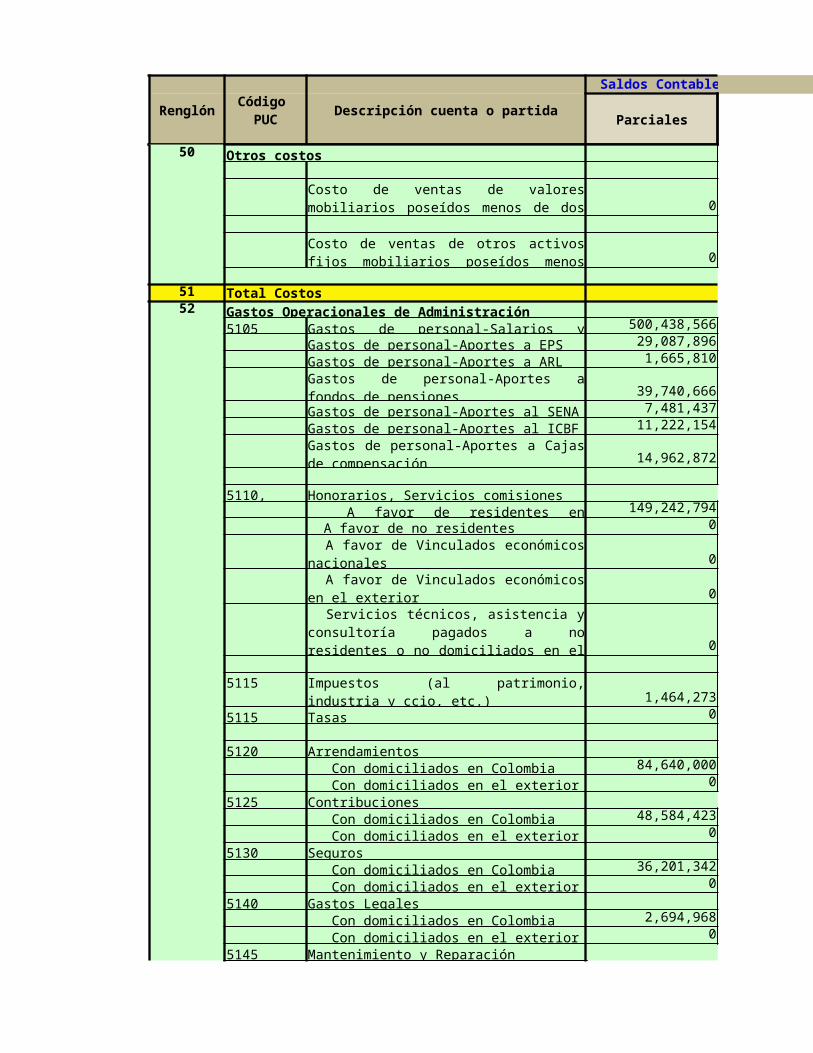

50 Otros costos

0

0

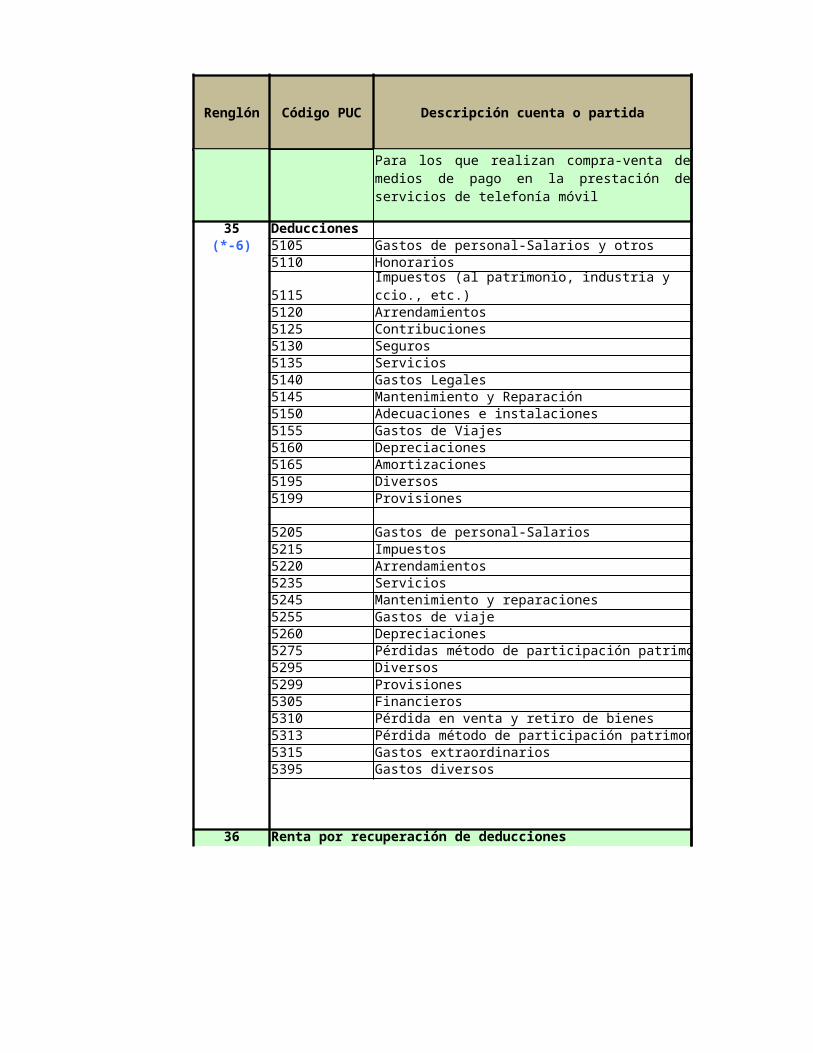

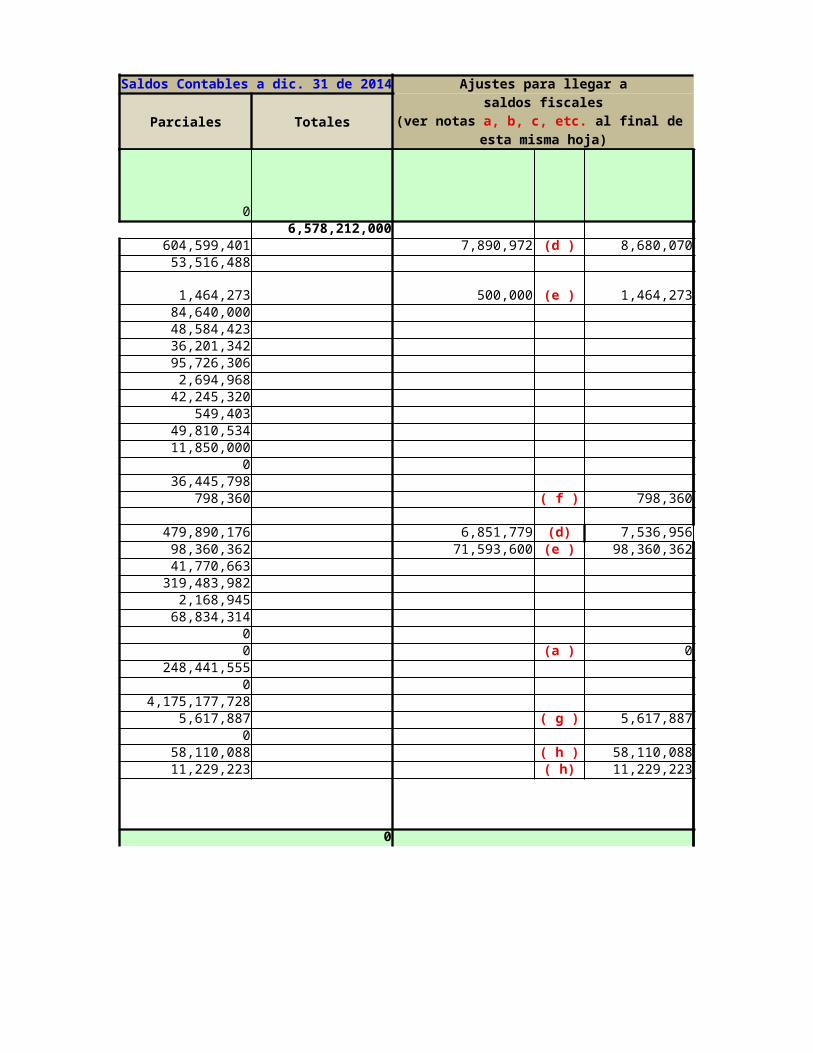

51 Total Costos52 Gastos Operacionales de Administración

5105 Gastos de personal-Salarios y otros 500,438,566Gastos de personal-Aportes a EPS 29,087,896Gastos de personal-Aportes a ARL 1,665,810

39,740,666Gastos de personal-Aportes al SENA 7,481,437Gastos de personal-Aportes al ICBF 11,222,154

14,962,872

Honorarios, Servicios comisiones A favor de residentes en Colombia 149,242,794 A favor de no residentes 0

0

0

Costo en la actividad de seguros y capitalización

Costo en contratos de servicios autónomos

Costo en la actividad ganadera y en comercio de ganado

Costos de las actividades que forman rentas exentas (actividad hotelera en este ejemplo)

Costos imputables a ingresos que no constituyen renta ni ganancia ocasional

Este valor no se diligencia contablemente en el prevalidador del formato 1732

Costo de ventas de valores mobiliarios poseídos menos de dos años

Costo de ventas de otros activos fijos mobiliarios poseídos menos de dos años

Gastos de personal-Aportes a fondos de pensiones

Gastos de personal-Aportes a Cajas de compensación

5110, 5135

A favor de Vinculados económicos nacionales A favor de Vinculados económicos en el exterior

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

0

51151,464,273

5115 Tasas 0

5120 Arrendamientos Con domiciliados en Colombia 84,640,000 Con domiciliados en el exterior 0

5125 Contribuciones Con domiciliados en Colombia 48,584,423 Con domiciliados en el exterior 0

5130 Seguros Con domiciliados en Colombia 36,201,342 Con domiciliados en el exterior 0

5140 Gastos Legales Con domiciliados en Colombia 2,694,968 Con domiciliados en el exterior 0

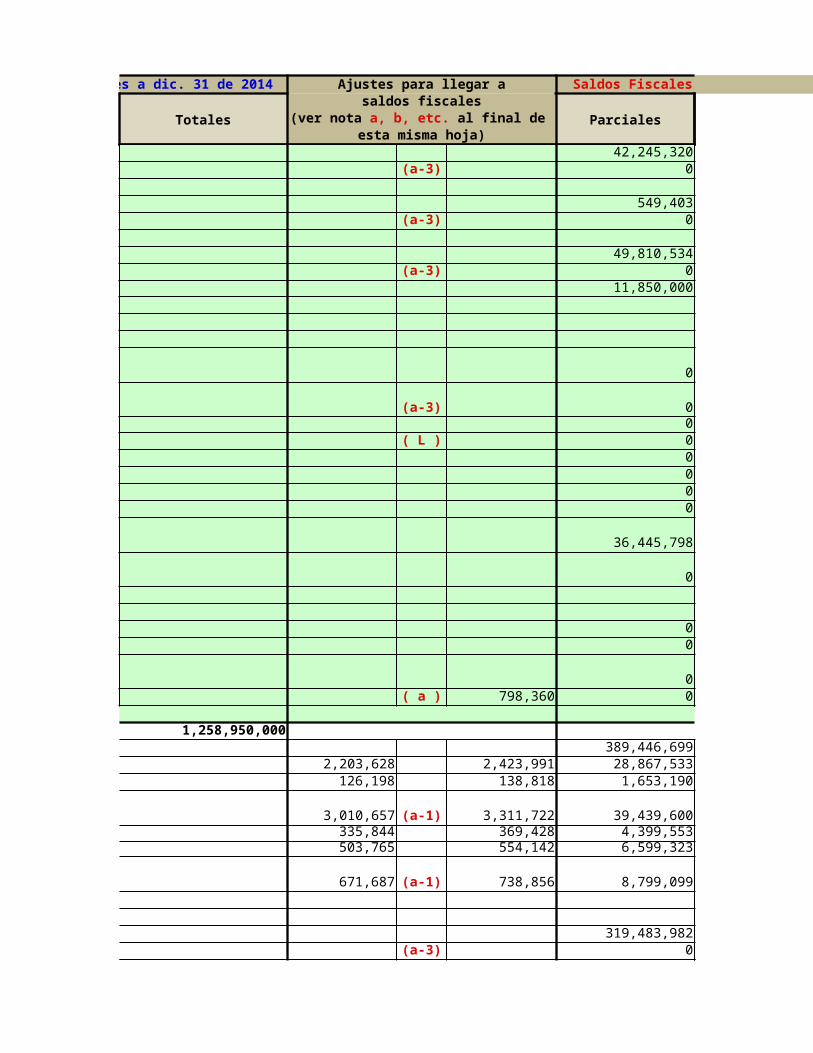

5145 Mantenimiento y Reparación Con domiciliados en Colombia 42,245,320 Con domiciliados en el exterior 0

5150 Adecuaciones e instalaciones Con domiciliados en Colombia 549,403 Con domiciliados en el exterior 0

5155 Gastos de Viajes Con domiciliados en Colombia 49,810,534 Con domiciliados en el exterior 0

5160 Depreciaciones 11,850,0005165 Amortizaciones 0

5195 Diversos

0

00

Pérdida de bienes 0 Diferencia en cambio 0 Gastos por inversiones en títulos 0 Gastos por derivados financieros 0 Regalías pagadas en el exterior 0

36,445,798

0

5199 Provisiones De cartera-provisión general 0 De cartera-Provisión individual 0

0

Servicios técnicos, asistencia y consultoría pagados a no residentes o no domiciliados en el país

Impuestos (al patrimonio, industria y ccio, etc.)

Intereses a favor de residentes en Colombia Intereses a favor de no residentes en Colombia Por deudas manifiestamente perdidas

Los demás diversos con domiciliados en Colombia Los demás Diversos con domiciliados en el exterior

Para bienes recibidos como dación en pago

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

Las demás 798,360

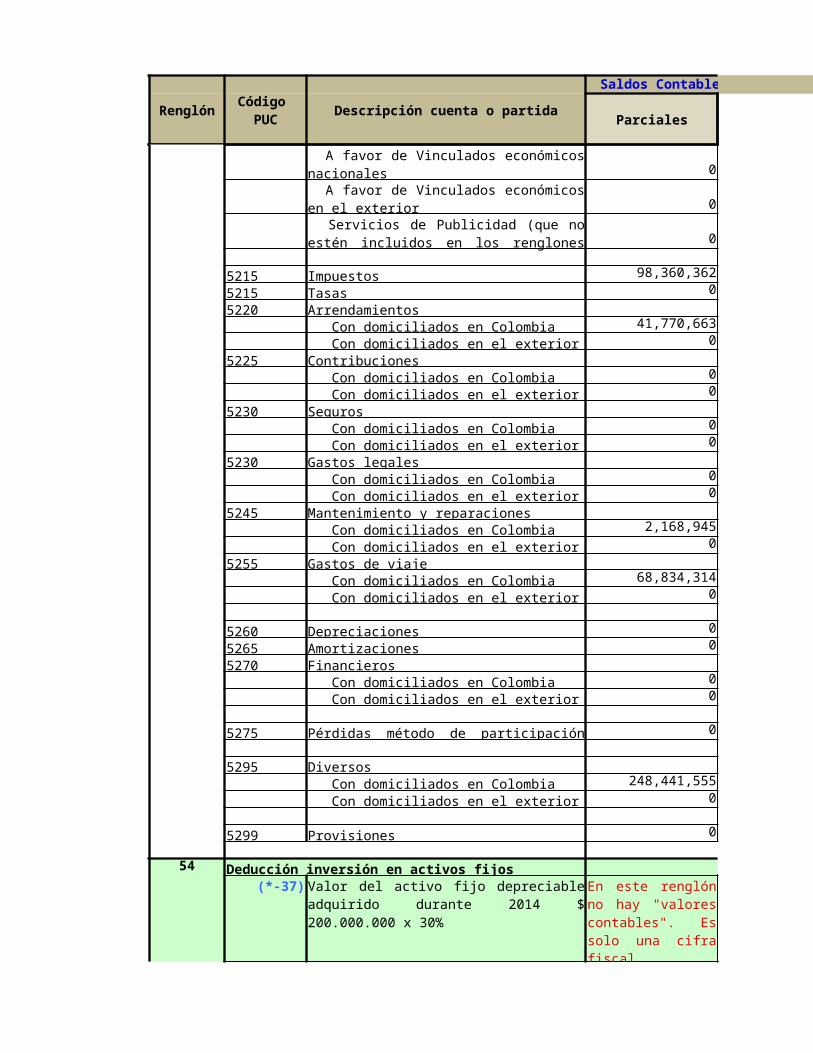

53 Gastos Operacionales de Ventas5205 Gastos de personal-Salarios 389,446,699

Gastos de personal-Aportes a EPS 29,087,896Gastos de personal-Aportes a ARL 1,665,810

39,740,666Gastos de personal-Aportes al SENA 4,433,137Gastos de personal-Aportes al ICBF 6,649,700

8,866,268

Servicios, Honorarios, Comisiones A favor de residentes en Colombia 319,483,982 A favor de no residentes 0

0

0

0

5215 Impuestos 98,360,3625215 Tasas 05220 Arrendamientos

Con domiciliados en Colombia 41,770,663 Con domiciliados en el exterior 0

5225 Contribuciones Con domiciliados en Colombia 0 Con domiciliados en el exterior 0

5230 Seguros Con domiciliados en Colombia 0 Con domiciliados en el exterior 0

5230 Gastos legales Con domiciliados en Colombia 0 Con domiciliados en el exterior 0

5245 Mantenimiento y reparaciones Con domiciliados en Colombia 2,168,945 Con domiciliados en el exterior 0

5255 Gastos de viaje Con domiciliados en Colombia 68,834,314 Con domiciliados en el exterior 0

5260 Depreciaciones 05265 Amortizaciones 05270 Financieros

Con domiciliados en Colombia 0 Con domiciliados en el exterior 0

5275 0

5295 Diversos

Gastos de personal-Aportes a fondos de pensiones

Gastos de personal-Aportes a Cajas de compensación

5210, 5235

A favor de Vinculados económicos nacionales A favor de Vinculados económicos en el exterior Servicios de Publicidad (que no estén incluidos en los renglones anteriores)

Pérdidas método de participación patrimonial

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

Con domiciliados en Colombia 248,441,555 Con domiciliados en el exterior 0

5299 Provisiones 0

54 Deducción inversión en activos fijos(*-37)

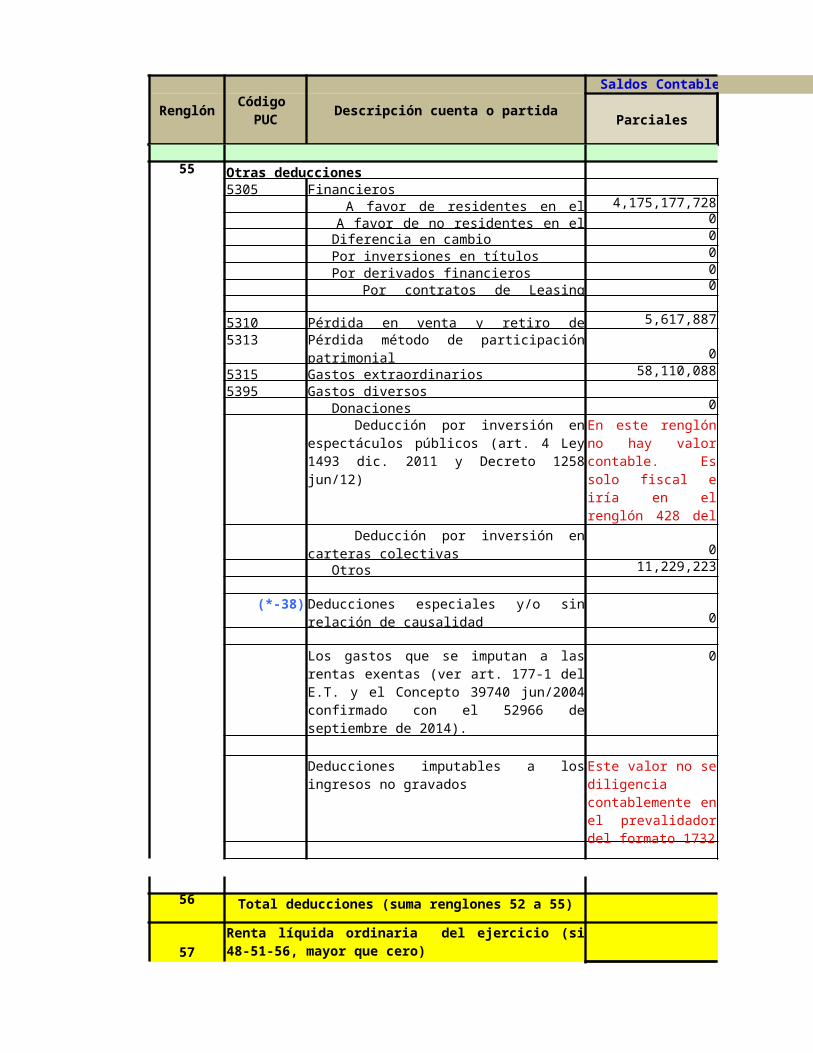

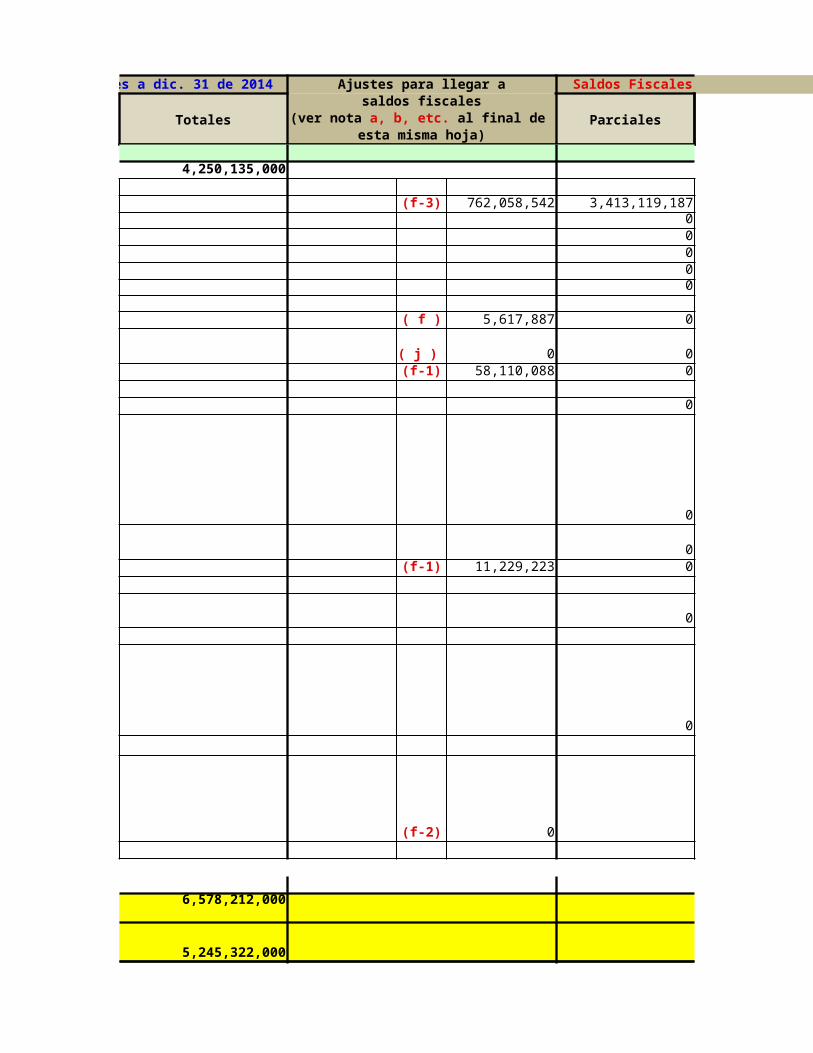

55 Otras deducciones5305 Financieros

A favor de residentes en el país 4,175,177,728 A favor de no residentes en el país 0 Diferencia en cambio 0 Por inversiones en títulos 0 Por derivados financieros 0 Por contratos de Leasing financiero 0

5310 Pérdida en venta y retiro de bienes 5,617,8875313

05315 Gastos extraordinarios 58,110,0885395 Gastos diversos

Donaciones 0

0 Otros 11,229,223

(*-38)0

0

Valor del activo fijo depreciable adquirido durante 2014 $ 200.000.000 x 30%

En este renglón no hay "valores contables". Es solo una cifra fiscal

Pérdida método de participación patrimonial

Deducción por inversión en espectáculos públicos (art. 4 Ley 1493 dic. 2011 y Decreto 1258 jun/12)

En este renglón no hay valor contable. Es solo fiscal e iría en el renglón 428 del formato 1732

Deducción por inversión en carteras colectivas

Deducciones especiales y/o sin relación de causalidad

Los gastos que se imputan a las rentas exentas (ver art. 177-1 del E.T. y el Concepto 39740 jun/2004 confirmado con el 52966 de septiembre de 2014).

Deducciones imputables a los ingresos no gravados

Este valor no se diligencia contablemente en el prevalidador del formato 1732

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

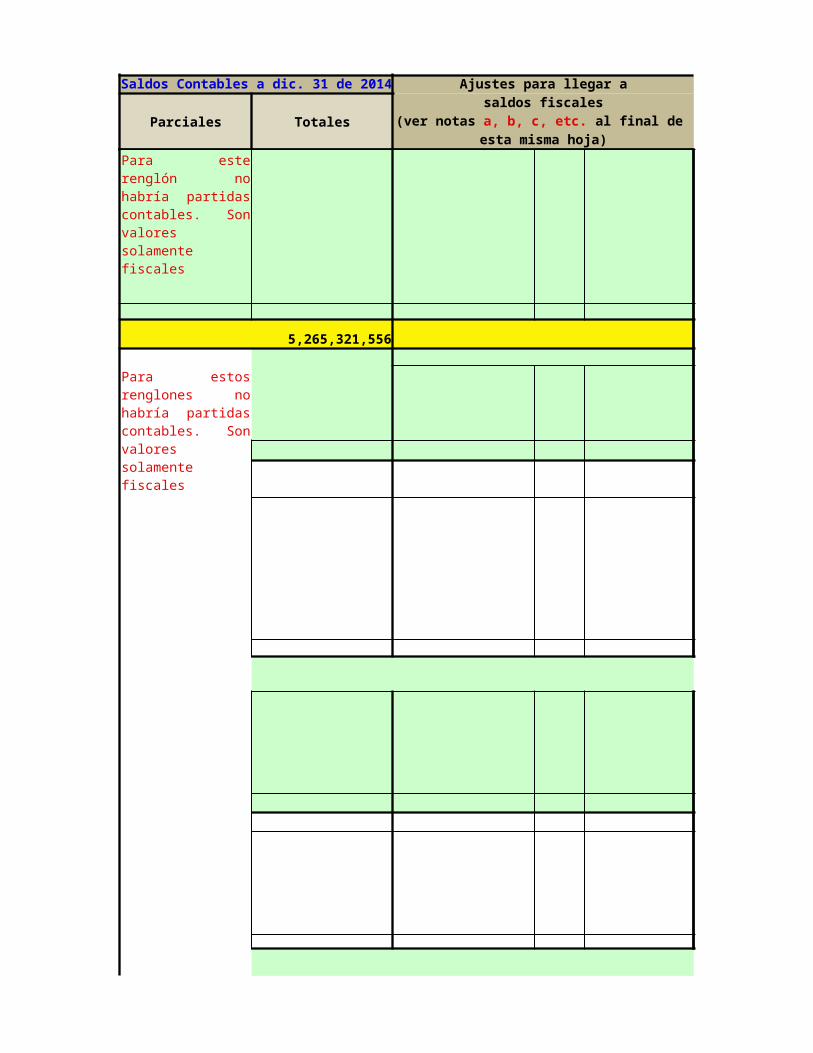

56 Total deducciones (suma renglones 52 a 55)

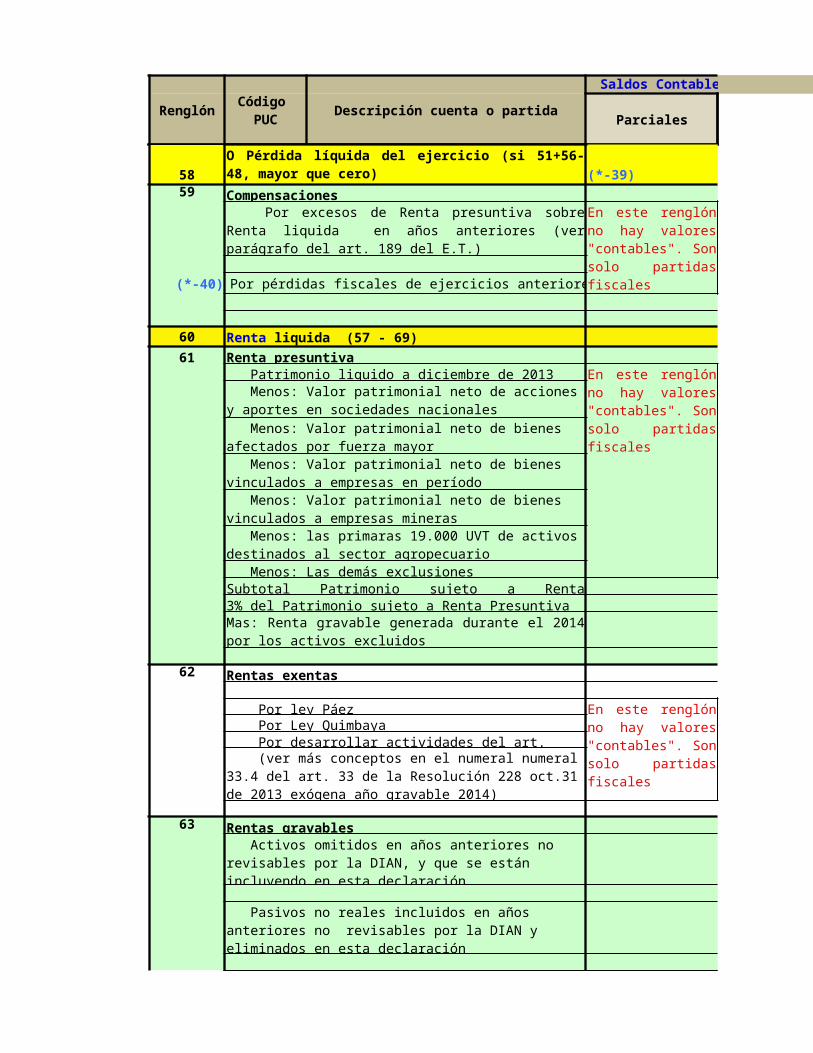

57

58 (*-39)59 Compensaciones

(*-40) Por pérdidas fiscales de ejercicios anteriores:

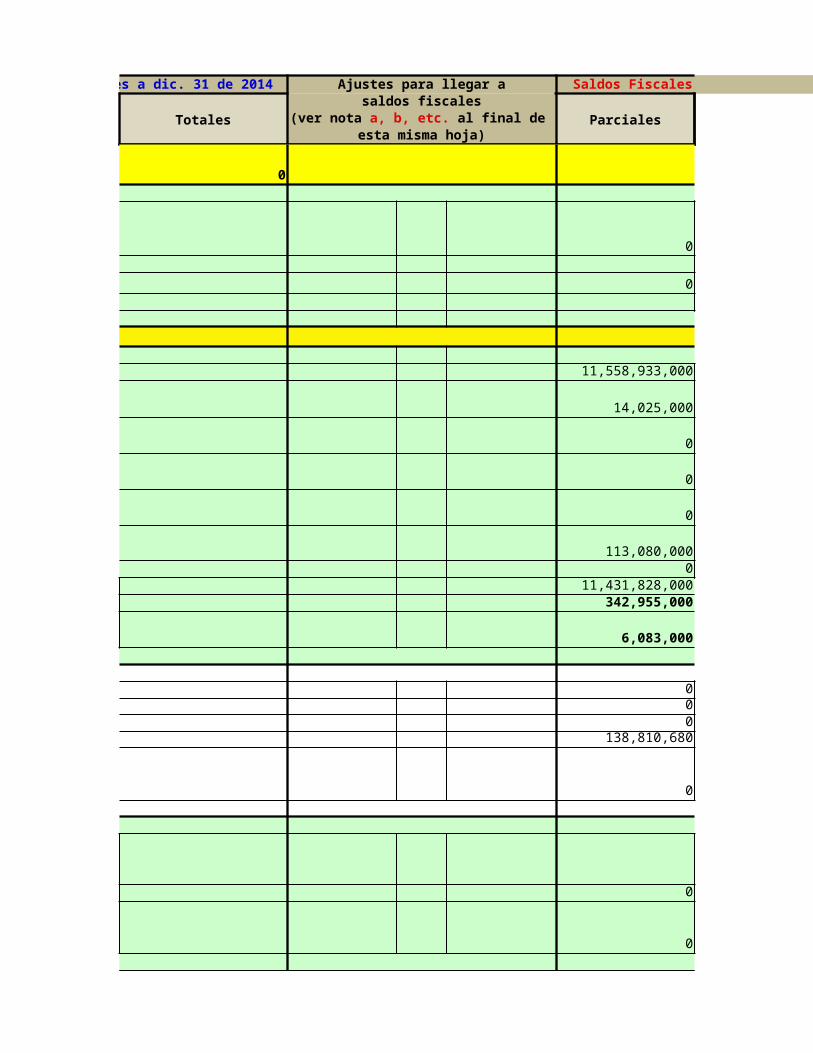

6061 Renta presuntiva

Patrimonio liquido a diciembre de 2013

Menos: Las demás exclusionesSubtotal Patrimonio sujeto a Renta Presuntiva3% del Patrimonio sujeto a Renta Presuntiva

62 Rentas exentas

Por ley Páez Por Ley Quimbaya

63 Rentas gravables

Renta líquida ordinaria del ejercicio (si 48-51-56, mayor que cero)

O Pérdida líquida del ejercicio (si 51+56-48, mayor que cero)

Por excesos de Renta presuntiva sobre Renta liquida en años anteriores (ver parágrafo del art. 189 del E.T.)

En este renglón no hay valores "contables". Son solo partidas fiscales

Renta liquida (57 - 69)

En este renglón no hay valores "contables". Son solo partidas fiscales

Menos: Valor patrimonial neto de acciones y aportes en sociedades nacionales

Menos: Valor patrimonial neto de bienes afectados por fuerza mayor

Menos: Valor patrimonial neto de bienes vinculados a empresas en período improductivo

Menos: Valor patrimonial neto de bienes vinculados a empresas mineras

Menos: las primaras 19.000 UVT de activos destinados al sector agropecuario

Mas: Renta gravable generada durante el 2014 por los activos excluidos

En este renglón no hay valores "contables". Son solo partidas fiscales

Por desarrollar actividades del art. 207-2 del E.T. (ver más conceptos en el numeral numeral 33.4 del art. 33 de la Resolución 228 oct.31 de 2013 exógena año gravable 2014)

Activos omitidos en años anteriores no revisables por la DIAN, y que se están incluyendo en esta declaración

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

64

65 Ingresos por ganancias Ocasionales

429543 Premios, rifas y loterías 20,000,000

0(*-44)

0

0

0

04295

04295 Diverso - donaciones 0

Las demás ganancias ocasionales 0

66

(*-46) 0

0Otros costos 0

67

Pasivos no reales incluidos en años anteriores no revisables por la DIAN y eliminados en esta declaración

Renta líquida gravable (al mayor entre 60 y 61, se resta 62 y se suma 63)

Precio de venta enajenación de accionesPrecio de venta de activo fijos -inversiones mobiliarias- poseídos por más de dos añosPrecio de venta activos fijos - los demás activos fijos - poseídos por más de dos años

Ingresos por herencias, legados y donacionesLo recibido por encima del aporte social en los procesos de liquidación de sociedades o transformación de sociedades donde era socio o accionista y donde el aporte se tuvo por mas de dos años (art. 301 del E.T.)Diversos - aportes contribuciones y otros

Costos y deducciones por ganancias ocasionales

Costo fiscal de activo fijo (valores mobiliarios) vendido y poseído por más de dos años

Costo fiscal de activo fijo (demás activos fijos) vendido y poseído por más de dos años

Ganancias ocasionales no gravadas y exentas

Utilidad en venta de acciones o cuotas poseídas por más de dos años (art. 36-1)

Para este renglón no hay "valores contables"

Utilidad en venta de casa de habitación (art. 44)De las herencias, legados y donaciones

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

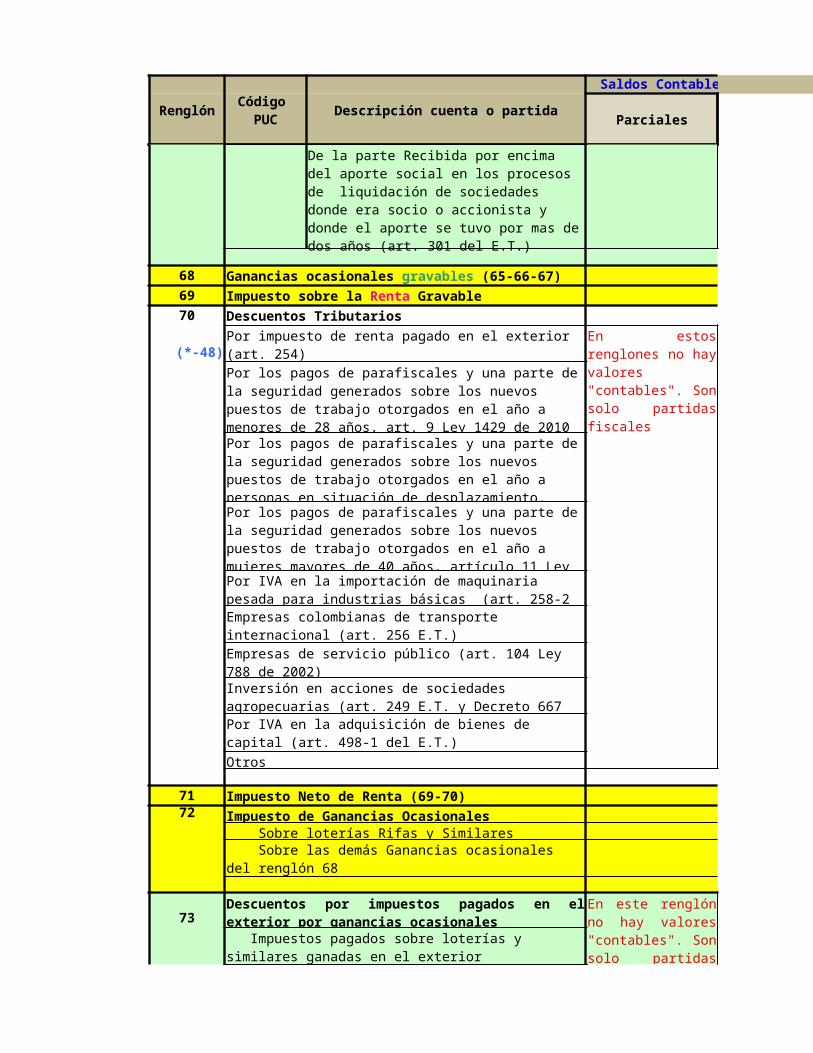

68

69

70 Descuentos Tributarios

(*-48)

Otros

71 Impuesto Neto de Renta (69-70)72 Impuesto de Ganancias Ocasionales

Sobre loterías Rifas y Similares

73

74 Total Impuesto a cargo (71+72-73)

Para este renglón no hay "valores contables"

De la parte Recibida por encima del aporte social en los procesos de liquidación de sociedades donde era socio o accionista y donde el aporte se tuvo por mas de dos años (art. 301 del E.T.)

Ganancias ocasionales gravables (65-66-67)Impuesto sobre la Renta Gravable

Por impuesto de renta pagado en el exterior (art. 254)

En estos renglones no hay valores "contables". Son solo partidas fiscales

Por los pagos de parafiscales y una parte de la seguridad generados sobre los nuevos puestos de trabajo otorgados en el año a menores de 28 años, art. 9 Ley 1429 de 2010

Por los pagos de parafiscales y una parte de la seguridad generados sobre los nuevos puestos de trabajo otorgados en el año a personas en situación de desplazamiento, artículo 10 Ley 1429 de 2010Por los pagos de parafiscales y una parte de la seguridad generados sobre los nuevos puestos de trabajo otorgados en el año a mujeres mayores de 40 años, artículo 11 Ley 1429 de 2010Por IVA en la importación de maquinaria pesada para industrias básicas (art. 258-2 del E.T.)

Empresas colombianas de transporte internacional (art. 256 E.T.)

Empresas de servicio público (art. 104 Ley 788 de 2002)Inversión en acciones de sociedades agropecuarias (art. 249 E.T. y Decreto 667 de 2007)Por IVA en la adquisición de bienes de capital (art. 498-1 del E.T.)

Sobre las demás Ganancias ocasionales del renglón 68

Descuentos por impuestos pagados en el exterior por ganancias ocasionales

En este renglón no hay valores "contables". Son solo partidas fiscales

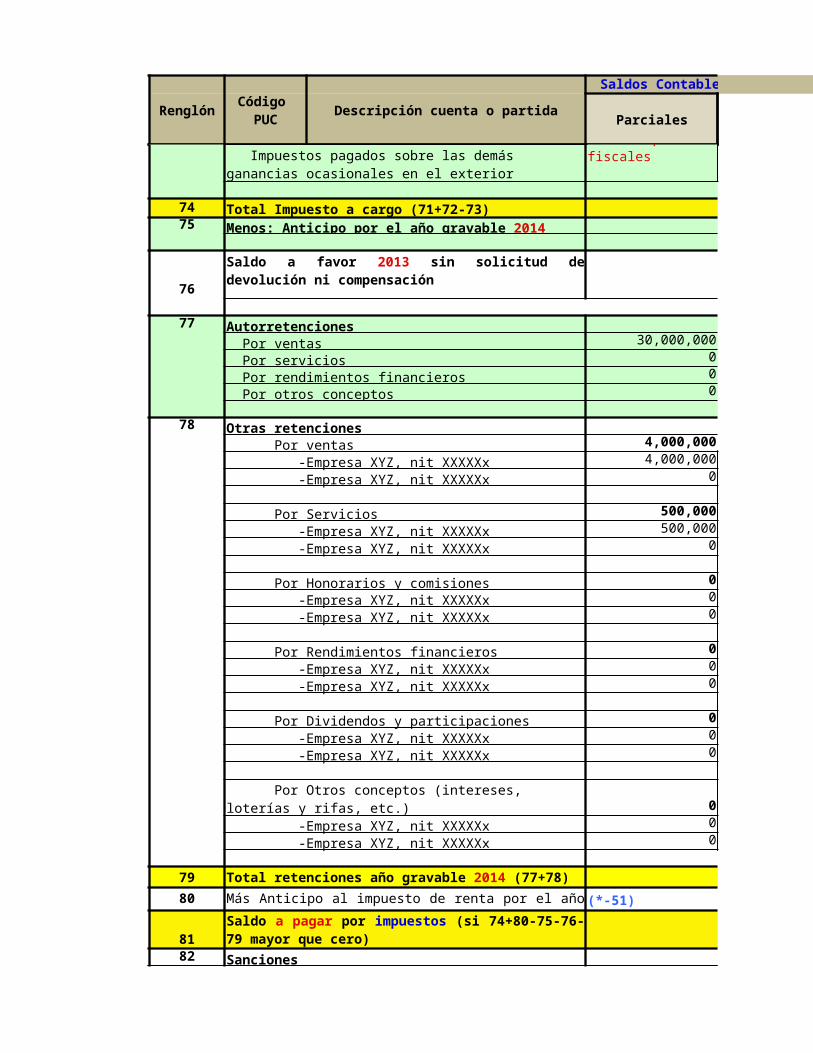

Impuestos pagados sobre loterías y similares ganadas en el exterior

Impuestos pagados sobre las demás ganancias ocasionales en el exterior

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

75

76

77 Autorretenciones Por ventas 30,000,000 Por servicios 0 Por rendimientos financieros 0 Por otros conceptos 0

78 Otras retenciones Por ventas 4,000,000 -Empresa XYZ, nit XXXXXx 4,000,000 -Empresa XYZ, nit XXXXXx 0

Por Servicios 500,000 -Empresa XYZ, nit XXXXXx 500,000 -Empresa XYZ, nit XXXXXx 0

Por Honorarios y comisiones 0 -Empresa XYZ, nit XXXXXx 0 -Empresa XYZ, nit XXXXXx 0

Por Rendimientos financieros 0 -Empresa XYZ, nit XXXXXx 0 -Empresa XYZ, nit XXXXXx 0

Por Dividendos y participaciones 0 -Empresa XYZ, nit XXXXXx 0 -Empresa XYZ, nit XXXXXx 0

0 -Empresa XYZ, nit XXXXXx 0 -Empresa XYZ, nit XXXXXx 0

79

80 (*-51)

8182 Sanciones

Por extemporaneidad

83

84

Menos: Anticipo por el año gravable 2014

Saldo a favor 2013 sin solicitud de devolución ni compensación

Por Otros conceptos (intereses, loterías y rifas, etc.)

Total retenciones año gravable 2014 (77+78)Más Anticipo al impuesto de renta por el año 2015Saldo a pagar por impuestos (si 74+80-75-76-79 mayor que cero)

Total saldo a pagar (si casillas 74+80+82-75-76-79 mayor que 0)

O Total saldo a favor (si 75+76+79-74-80-82>0, escriba el resultado)

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

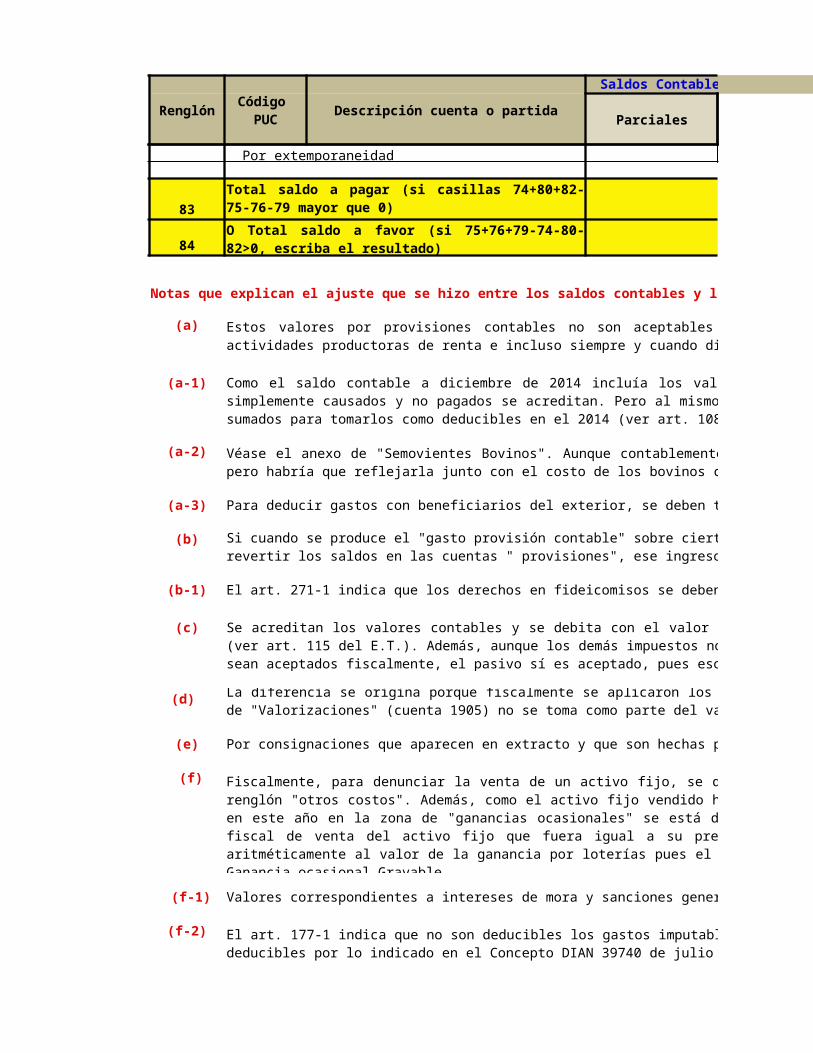

Notas que explican el ajuste que se hizo entre los saldos contables y los fiscales

(a)

(a-1)

(a-2)

(a-3) Para deducir gastos con beneficiarios del exterior, se deben tomar en cuenta las limitaciones del art. 122 a 124-2 y siguientes del E.T.

(b)

(b-1) El art. 271-1 indica que los derechos en fideicomisos se deben declarar fiscalmente por el valor intrínseco contable que certifique el administrador del fideicomiso.

(c)

(d)

(e) Por consignaciones que aparecen en extracto y que son hechas por los clientes y que todavía no se habían registrado en contabilidad a diciembre 31.

(f)

(f-1) Valores correspondientes a intereses de mora y sanciones generados en obligaciones tributarias y por tanto no son deducibles (ver inciso segundo art. 11 del E.T.).

(f-2)

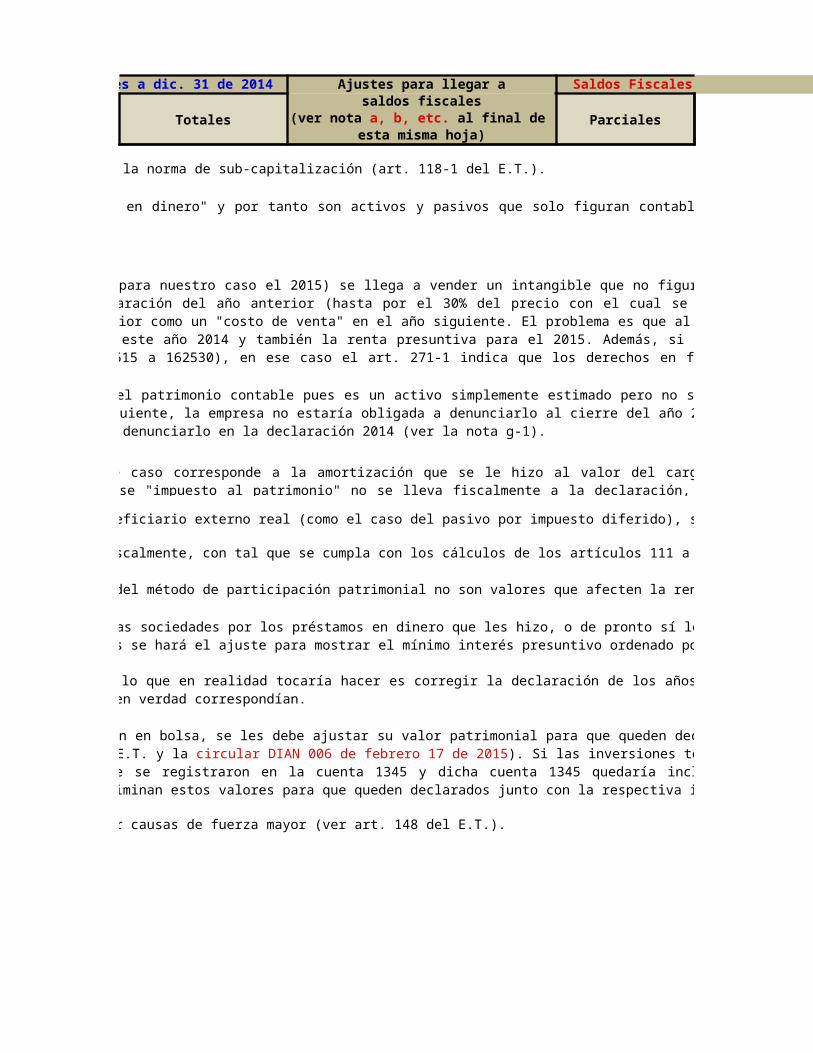

(f-3) Parte no deducible de los intereses del año por aplicación de la norma de sub-capitalización (art. 118-1 del E.T.).

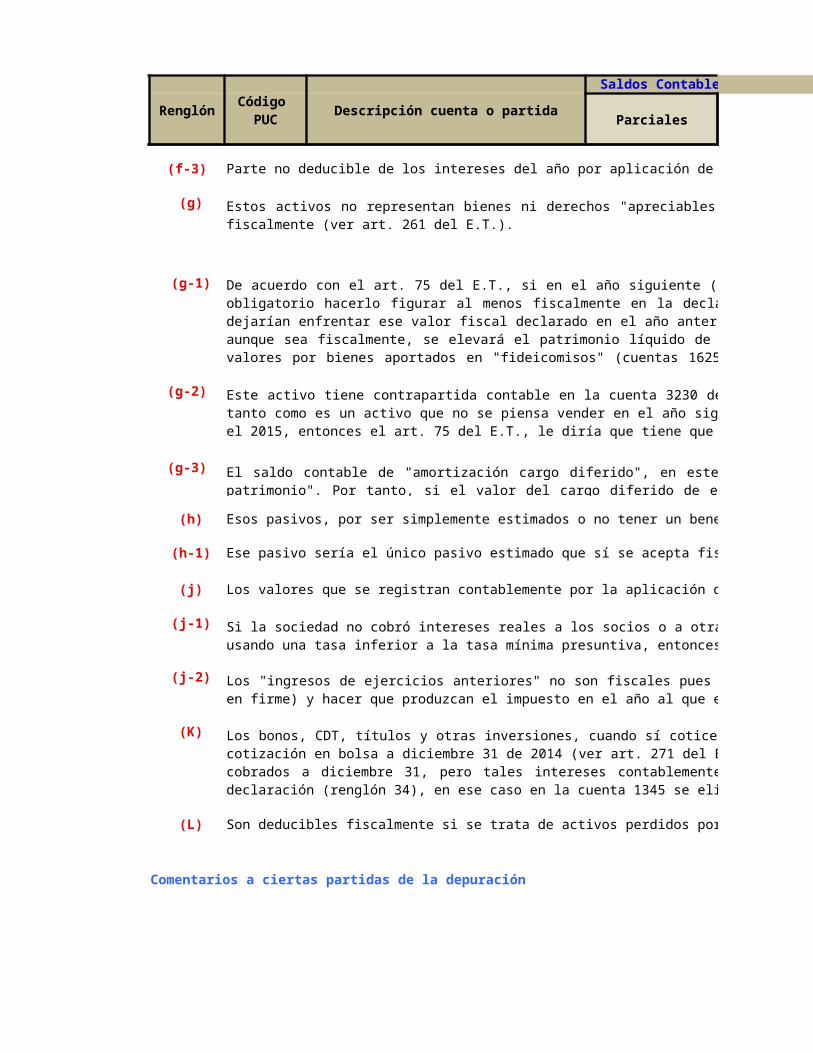

(g)

(g-1)

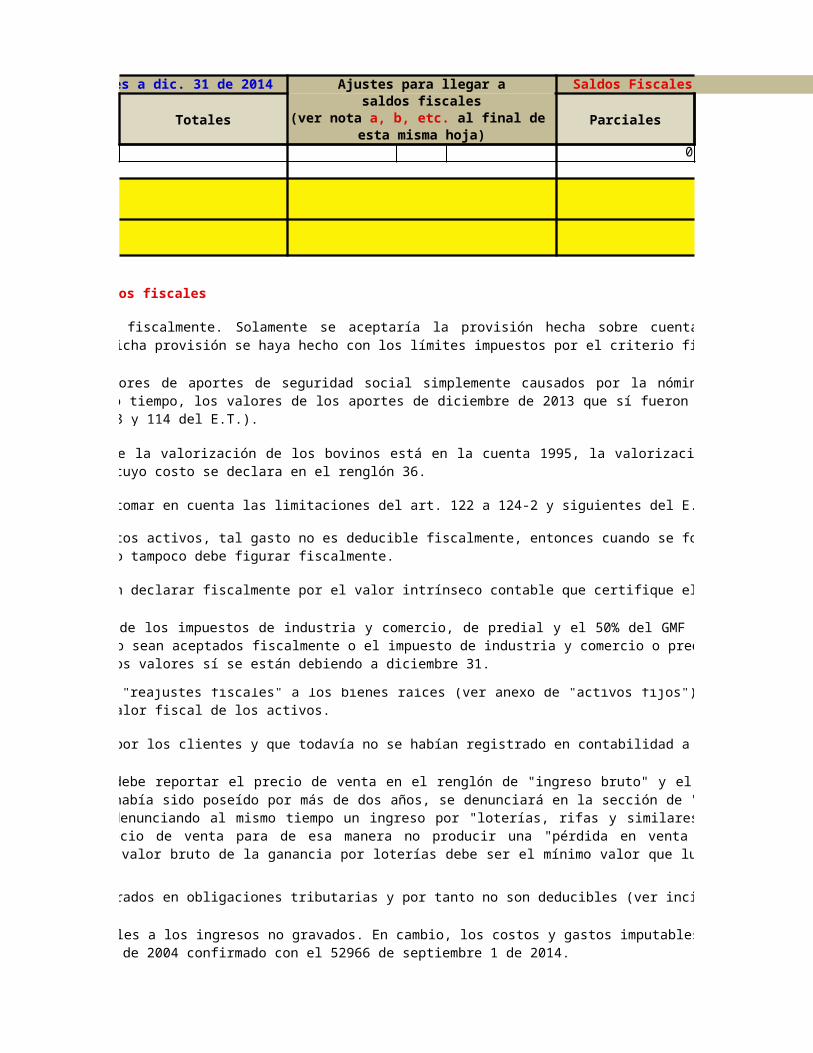

Estos valores por provisiones contables no son aceptables fiscalmente. Solamente se aceptaría la provisión hecha sobre cuentas por cobrar originadas en actividades productoras de renta e incluso siempre y cuando dicha provisión se haya hecho con los límites impuestos por el criterio fiscal.

Como el saldo contable a diciembre de 2014 incluía los valores de aportes de seguridad social simplemente causados por la nómina de diciembre, los valores simplemente causados y no pagados se acreditan. Pero al mismo tiempo, los valores de los aportes de diciembre de 2013 que sí fueron pagados en enero de 2014 son sumados para tomarlos como deducibles en el 2014 (ver art. 108 y 114 del E.T.).

Véase el anexo de "Semovientes Bovinos". Aunque contablemente la valorización de los bovinos está en la cuenta 1995, la valorización sí se declara fiscalmente pero habría que reflejarla junto con el costo de los bovinos cuyo costo se declara en el renglón 36.

Si cuando se produce el "gasto provisión contable" sobre ciertos activos, tal gasto no es deducible fiscalmente, entonces cuando se forma el ingreso contable por revertir los saldos en las cuentas " provisiones", ese ingreso tampoco debe figurar fiscalmente.

Se acreditan los valores contables y se debita con el valor de los impuestos de industria y comercio, de predial y el 50% del GMF que fueron pagados en el año (ver art. 115 del E.T.). Además, aunque los demás impuestos no sean aceptados fiscalmente o el impuesto de industria y comercio o predial que solo esté causado no sean aceptados fiscalmente, el pasivo sí es aceptado, pues esos valores sí se están debiendo a diciembre 31.

La diferencia se origina porque fiscalmente se aplicaron los "reajustes fiscales" a los bienes raíces (ver anexo de "activos fijos"). Además, la cuenta contable de "Valorizaciones" (cuenta 1905) no se toma como parte del valor fiscal de los activos.

Fiscalmente, para denunciar la venta de un activo fijo, se debe reportar el precio de venta en el renglón de "ingreso bruto" y el costo fiscal de venta en el renglón "otros costos". Además, como el activo fijo vendido había sido poseído por más de dos años, se denunciará en la sección de "Ganancias ocasionales". Como en este año en la zona de "ganancias ocasionales" se está denunciando al mismo tiempo un ingreso por "loterías, rifas y similares", entonces se usó un costo fiscal de venta del activo fijo que fuera igual a su precio de venta para de esa manera no producir una "pérdida en venta de activo fijo" que afecte aritméticamente al valor de la ganancia por loterías pues el valor bruto de la ganancia por loterías debe ser el mínimo valor que luego figure en el renglón 68-Ganancia ocasional Gravable.

El art. 177-1 indica que no son deducibles los gastos imputables a los ingresos no gravados. En cambio, los costos y gastos imputables a las rentas exentas sí son deducibles por lo indicado en el Concepto DIAN 39740 de julio de 2004 confirmado con el 52966 de septiembre 1 de 2014.

Estos activos no representan bienes ni derechos "apreciables en dinero" y por tanto son activos y pasivos que solo figuran contablemente pero no deben figurar fiscalmente (ver art. 261 del E.T.).

De acuerdo con el art. 75 del E.T., si en el año siguiente (para nuestro caso el 2015) se llega a vender un intangible que no figuraba fiscalmente, entonces es obligatorio hacerlo figurar al menos fiscalmente en la declaración del año anterior (hasta por el 30% del precio con el cual se venderá), y de esa forma sí dejarían enfrentar ese valor fiscal declarado en el año anterior como un "costo de venta" en el año siguiente. El problema es que al obligar a declarar el activo aunque sea fiscalmente, se elevará el patrimonio líquido de este año 2014 y también la renta presuntiva para el 2015. Además, si en los intangibles se tienen valores por bienes aportados en "fideicomisos" (cuentas 162515 a 162530), en ese caso el art. 271-1 indica que los derechos en fideicomiso se deben declarar fiscalmente por el valor intrínseco contable que certifique el administrador del fideicomiso.

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

(g-2)

(g-3)

(h) Esos pasivos, por ser simplemente estimados o no tener un beneficiario externo real (como el caso del pasivo por impuesto diferido), son pasivos que no son aceptados fiscalmente

(h-1) Ese pasivo sería el único pasivo estimado que sí se acepta fiscalmente, con tal que se cumpla con los cálculos de los artículos 111 a 113 del E.T.

(j) Los valores que se registran contablemente por la aplicación del método de participación patrimonial no son valores que afecten la renta fiscal (Concepto DIAN 29461 marzo de 20

(j-1)

(j-2)

(K)

(L) Son deducibles fiscalmente si se trata de activos perdidos por causas de fuerza mayor (ver art. 148 del E.T.).

Comentarios a ciertas partidas de la depuración

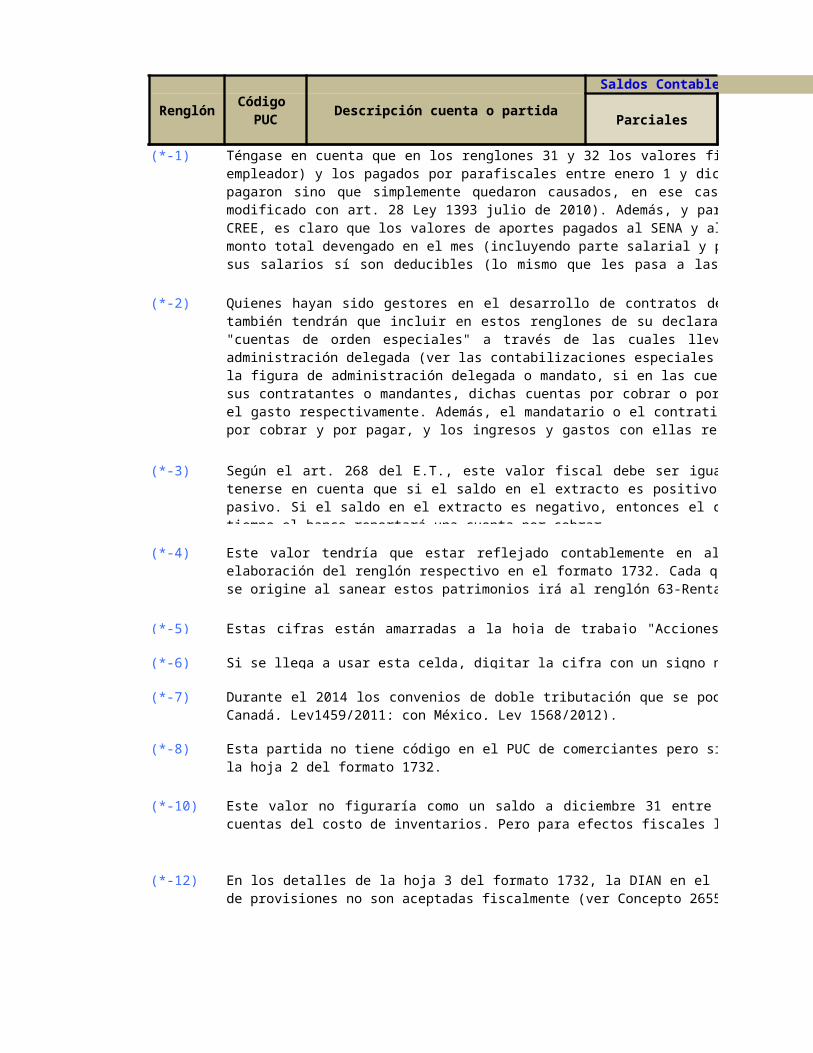

(*-1)

(*-2)

Este activo tiene contrapartida contable en la cuenta 3230 del patrimonio contable pues es un activo simplemente estimado pero no se ha pagado nada por él. Por tanto como es un activo que no se piensa vender en el año siguiente, la empresa no estaría obligada a denunciarlo al cierre del año 2014. Si quisiera venderlo en el 2015, entonces el art. 75 del E.T., le diría que tiene que denunciarlo en la declaración 2014 (ver la nota g-1).

El saldo contable de "amortización cargo diferido", en este caso corresponde a la amortización que se le hizo al valor del cargo diferido por "impuesto al patrimonio". Por tanto, si el valor del cargo diferido de ese "impuesto al patrimonio" no se lleva fiscalmente a la declaración, por eso tampoco se llevaría fiscalmente su "amortización".

Si la sociedad no cobró intereses reales a los socios o a otras sociedades por los préstamos en dinero que les hizo, o de pronto sí le cobró intereses reales pero usando una tasa inferior a la tasa mínima presuntiva, entonces se hará el ajuste para mostrar el mínimo interés presuntivo ordenado por el art. 35 del E.T.

Los "ingresos de ejercicios anteriores" no son fiscales pues lo que en realidad tocaría hacer es corregir la declaración de los años anteriores (si aún no están en firme) y hacer que produzcan el impuesto en el año al que en verdad correspondían.

Los bonos, CDT, títulos y otras inversiones, cuando sí coticen en bolsa, se les debe ajustar su valor patrimonial para que queden declarados según los índices de cotización en bolsa a diciembre 31 de 2014 (ver art. 271 del E.T. y la circular DIAN 006 de febrero 17 de 2015). Si las inversiones tenían intereses causados y no cobrados a diciembre 31, pero tales intereses contablemente se registraron en la cuenta 1345 y dicha cuenta 1345 quedaría incluida en otro renglón de la declaración (renglón 34), en ese caso en la cuenta 1345 se eliminan estos valores para que queden declarados junto con la respectiva inversión en el renglón 33.

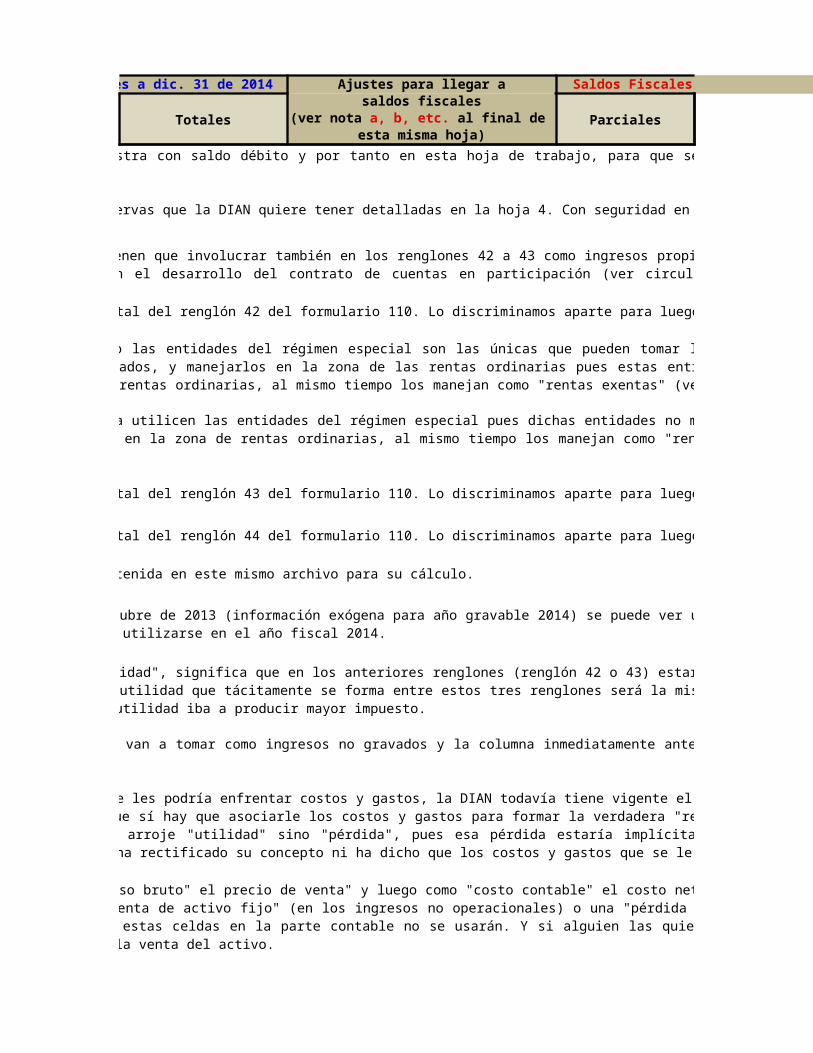

Téngase en cuenta que en los renglones 31 y 32 los valores fiscales a reportar deben corresponder a los valores pagados a la seguridad social (solo la parte del empleador) y los pagados por parafiscales entre enero 1 y diciembre 31 de 2014 (sin importar a qué periodos correspondan; ver art. 108 y 114 del E.T.). Si no se pagaron sino que simplemente quedaron causados, en ese caso no hay que diligenciarlos pues si se hiciera sería una inexactitud sancionable (ver art. 647 modificado con art. 28 Ley 1393 julio de 2010). Además, y para los entes jurídicos que durante el 2014 sí fueron al mismo tiempo responsables del nuevo impuesto CREE, es claro que los valores de aportes pagados al SENA y al ICBF se redujo bastante pues desde mayo de 2013 no lo volvieron a pagar sobre trabajadores que cuyo monto total devengado en el mes (incluyendo parte salarial y parte no salarial) no superara el equivalente a 10 SMMLV. Aunque no hayan pagado estos aportes, igual sus salarios sí son deducibles (lo mismo que les pasa a las pequeñas empresas de la Ley 1429 de 2010; ver el parágrafo 3 del art. 108 del E.T. luego de ser modificado con la Ley 1607).

Quienes hayan sido gestores en el desarrollo de contratos de cuentas en participación, o los que fueron contratistas en contratos de administración delegada, también tendrán que incluir en estos renglones de su declaración las cuentas auxiliares para bancos que estén a su nombre y que contablemente se reflejan como "cuentas de orden especiales" a través de las cuales llevan el control de la ejecución de los contratos de cuentas en participación o del contrato de administración delegada (ver las contabilizaciones especiales de esas figuras en la Circular de Supersociedades 115-000006 de diciembre 23 de 2009). En el caso de la figura de administración delegada o mandato, si en las cuentas de orden tienen cuentas por cobrar o por pagar producto de administrar los ingresos y gastos de sus contratantes o mandantes, dichas cuentas por cobrar o por pagar solo las declara el contratante o mandante, pues él también es quien declarará el ingreso o el gasto respectivamente. Además, el mandatario o el contratista delegado deben hacer reportes especiales de información exógena con los detalles de esas cuentas por cobrar y por pagar, y los ingresos y gastos con ellas relacionados, pero los mandantes no tienen que volver a entregar esa misma información que vaya a ser entregada por sus mandatarios o contratistas delegados (ver art. numeral 22.10 del Art. 22 de la Resolución DIAN 228 de octubre 31 de 2013).

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

(*-3)

(*-4)

(*-5)

(*-6) Si se llega a usar esta celda, digitar la cifra con un signo negativo adelante para que no se altere la fórmula donde se hace la suma de todas las partidas.

(*-7)

(*-8)

(*-10)

(*-12)

(*-13)

(*-14)

(*-15)

(*-16) El PUC de comerciantes no tiene código para esta partida, pero en la hoja 3 del formato 1732 la DIAN sí solicita este detalle.

(*-17)

(*-18)

Según el art. 268 del E.T., este valor fiscal debe ser igual al del extracto bancario (sin importar que el saldo contable diga otra cosa). En especial debe tenerse en cuenta que si el saldo en el extracto es positivo, entonces en la información exógena el contribuyente reportará este activo y el banco reportará un pasivo. Si el saldo en el extracto es negativo, entonces el contribuyente llevará ese valor al pasivo de esta declaración y de su información exógena y al mismo tiempo el banco reportará una cuenta por cobrar.

Este valor tendría que estar reflejado contablemente en alguno de los códigos del PUC anteriores pero lo hemos puesto por aparte solo para facilitar la elaboración del renglón respectivo en el formato 1732. Cada quien entonces puede completar aquí el código PUC que le corresponde. El mayor patrimonio líquido que se origine al sanear estos patrimonios irá al renglón 63-Rentas gravables.

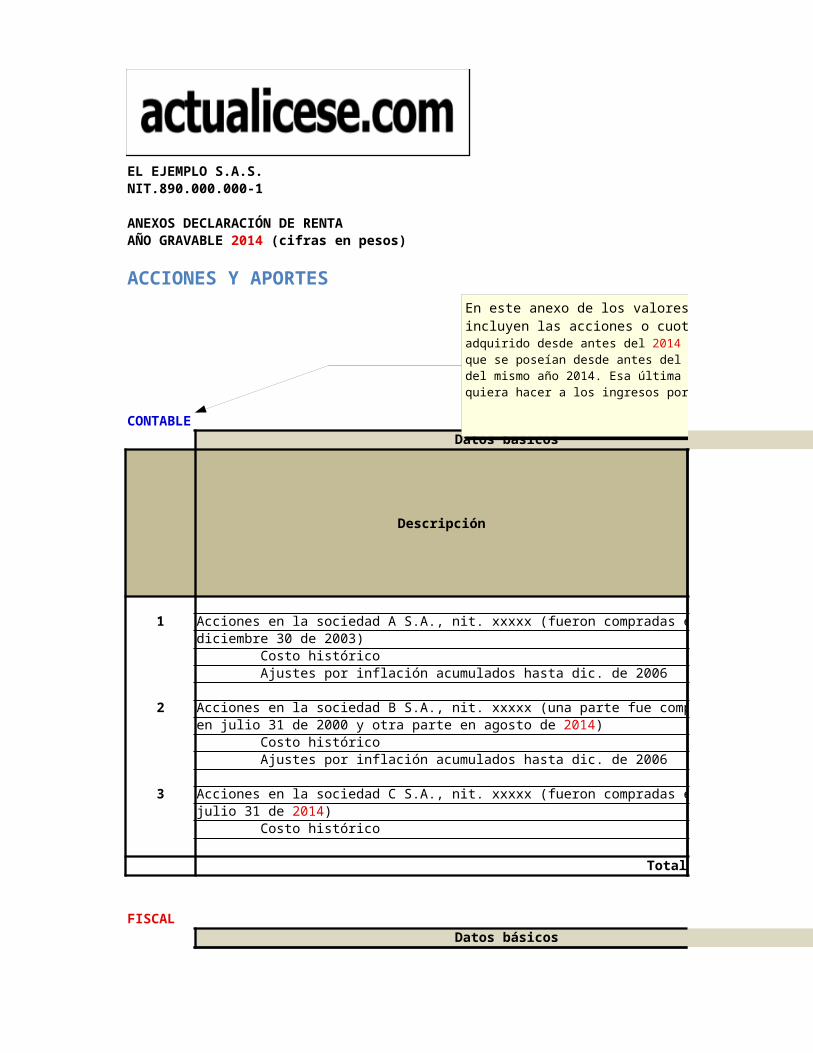

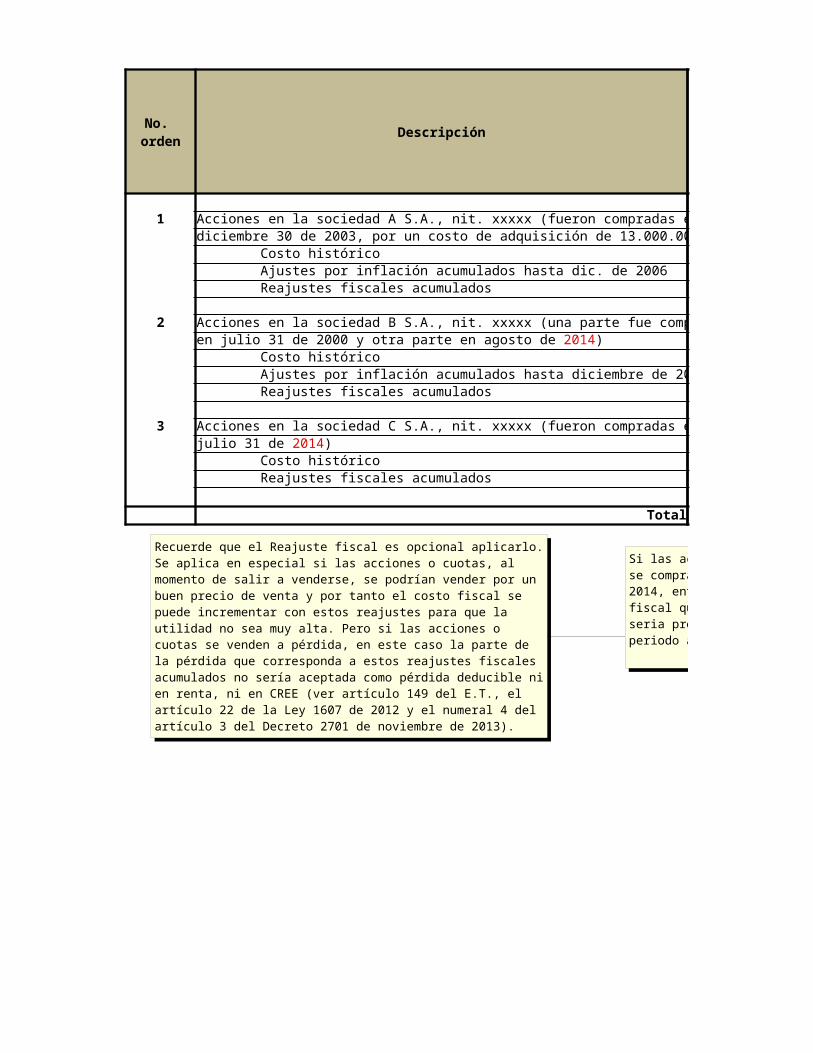

Estas cifras están amarradas a la hoja de trabajo "Acciones y Aportes". Por tanto, si se quiere, se puede ir y modificar dicha hoja de trabajo para que se actualicen luego estas cifras.

Durante el 2014 los convenios de doble tributación que se podían aplicar son: con España, Ley 1082/2006; con Chile, Ley 1261/2008; con Suiza, Ley 1344/2009; con Canadá, Ley1459/2011; con México, Ley 1568/2012).

Esta partida no tiene código en el PUC de comerciantes pero sí lo debe tener en el PUC que usen esas entidades aseguradoras. La DIAN lo quiere ver discriminado en la hoja 2 del formato 1732.

Este valor no figuraría como un saldo a diciembre 31 entre las cuentas contables, pues esas deducciones o castigos se registran acreditando directamente las cuentas del costo de inventarios. Pero para efectos fiscales la DIAN quiere tener detallado este valor.

En los detalles de la hoja 3 del formato 1732, la DIAN en el renglón 166, insinúa que esta partida se aceptaría fiscalmente. Pero esto es un error pues este tipo de provisiones no son aceptadas fiscalmente (ver Concepto 26552 de marzo 21 de 1997).

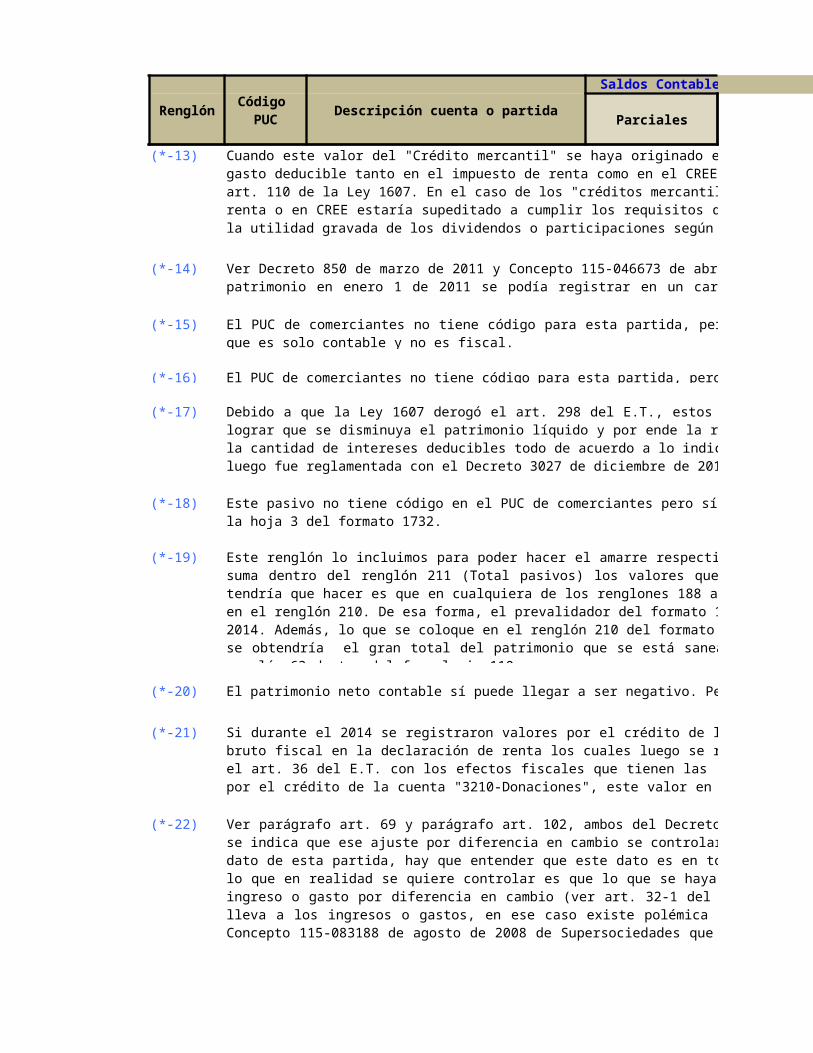

Cuando este valor del "Crédito mercantil" se haya originado en operaciones realizadas a partir de enero de 2013 y el valor del mismo se quiera amortizar como un gasto deducible tanto en el impuesto de renta como en el CREE, en este caso tendrán que cumplirse las instrucciones del art. 143-1 del E.T. que fue creado con el art. 110 de la Ley 1607. En el caso de los "créditos mercantiles" originados en operaciones de los años 2012 o anteriores, su amortización como gasto deducible en renta o en CREE estaría supeditado a cumplir los requisitos de la circular DIAN 00066 de octubre 16 de 2009 donde indico que se podrá amortizar solamente contra la utilidad gravada de los dividendos o participaciones según la línea del negocio al cual se encuentre asociada la inversión.

Ver Decreto 850 de marzo de 2011 y Concepto 115-046673 de abril de 2011 de la Supersociedades con los cuales se indica que el valor total causado por impuesto al patrimonio en enero 1 de 2011 se podía registrar en un cargo diferido para luego irlo amortizando a lo largo de los años 2011 a 2014 formando un gasto no deducible.

El PUC de comerciantes no tiene código para esta partida, pero en el renglón 176 del formato 1732 la DIAN sí solicita este detalle indicando que es una partida que es solo contable y no es fiscal.

Debido a que la Ley 1607 derogó el art. 298 del E.T., estos pasivos con vinculados en el exterior sí se aceptarán fiscalmente. Ello tiene como propósito el de lograr que se disminuya el patrimonio líquido y por ende la renta presuntiva pero también se disminuye el cálculo del nivel de endeudamiento promedio permitido y la cantidad de intereses deducibles todo de acuerdo a lo indicado en la norma del art. 118-1 del E.T. (subcapitalización) que también fue creada con la Ley 1607 y luego fue reglamentada con el Decreto 3027 de diciembre de 2013.

Este pasivo no tiene código en el PUC de comerciantes pero sí lo debe tener en el PUC que usen esas entidades aseguradoras. La DIAN lo quiere ver discriminado en la hoja 3 del formato 1732.

Renglón Descripción cuenta o partida

Saldos Contables a dic. 31 de 2014

ParcialesCódigo

PUC

(*-19)

(*-20)

(*-21)

(*-22)

(*-22 a)

(*-23) En el PUC de comerciantes no hay cuenta para este tipo de reservas que la DIAN quiere tener detalladas en la hoja 4. Con seguridad en otros PUC sí existe.

(*-24)

(*-25) Este valor es informativo y por tanto no sumará dentro del total del renglón 42 del formulario 110. Lo discriminamos aparte para luego llevarlo al renglón 267 del formato 1732.

(*-26)

(*-27)