evolución control interno v2

TRANSCRIPT

REPÚBLICA BOLIVARIANA DE VENEZUELAESCUELA NACIONAL DE ADMINISTRACIÓN Y HACIENDA PÚBLICA

DIRECCIÓN DE POSTGRADO Y ADIESTRAMIENTO COORDINACIÓN DE POSTGRADO

PROGRAMAS DE ESPECIALIZACIÓN

Profesor: Yhajaira Raven

ESPECIALIZACIÓN EN CONTROL DE GESTIÓN PÚBLICACOHORTE: PECGP 03

Julio 2012

Integrantes: Neimar ArámbuloOrlando Quares

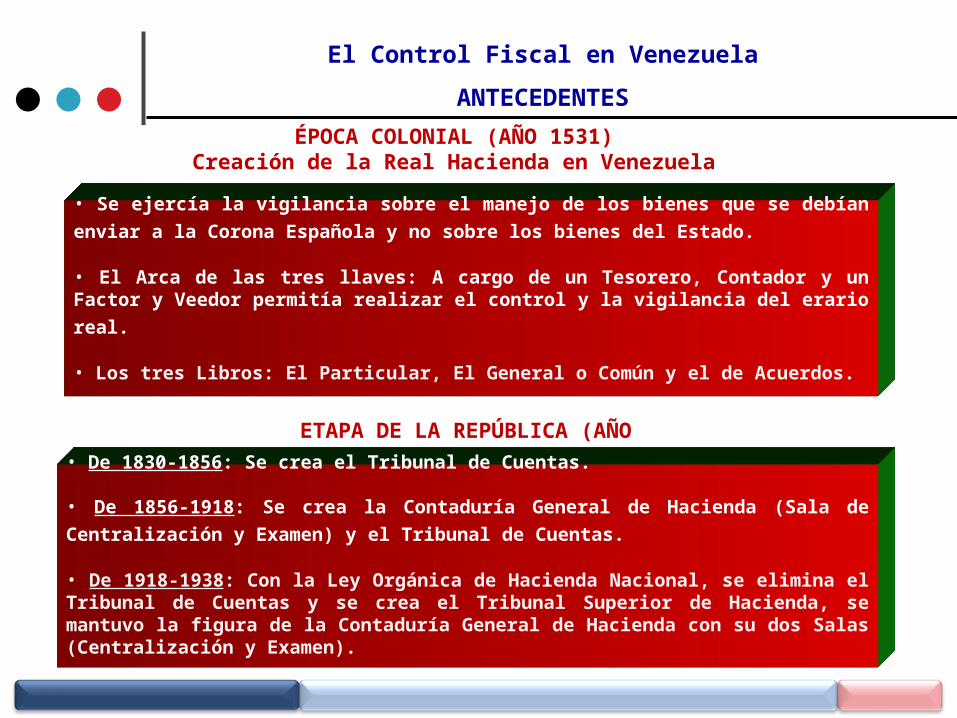

El Control Fiscal en Venezuela

ANTECEDENTES

ÉPOCA COLONIAL (AÑO 1531)Creación de la Real Hacienda en Venezuela

• Se ejercía la vigilancia sobre el manejo de los bienes que se debían enviar a la Corona

Española y no sobre los bienes del Estado.

• El Arca de las tres llaves: A cargo de un Tesorero, Contador y un Factor y Veedor

permitía realizar el control y la vigilancia del erario real.

• Los tres Libros: El Particular, El General o Común y el de Acuerdos.

ETAPA DE LA REPÚBLICA (AÑO 1830)

• De 1830-1856: Se crea el Tribunal de Cuentas.

• De 1856-1918: Se crea la Contaduría General de Hacienda (Sala de Centralización y

Examen) y el Tribunal de Cuentas.

• De 1918-1938: Con la Ley Orgánica de Hacienda Nacional, se elimina el Tribunal de Cuentas y se crea el Tribunal Superior de Hacienda, se mantuvo la figura de la Contaduría General de Hacienda con su dos Salas (Centralización y Examen).

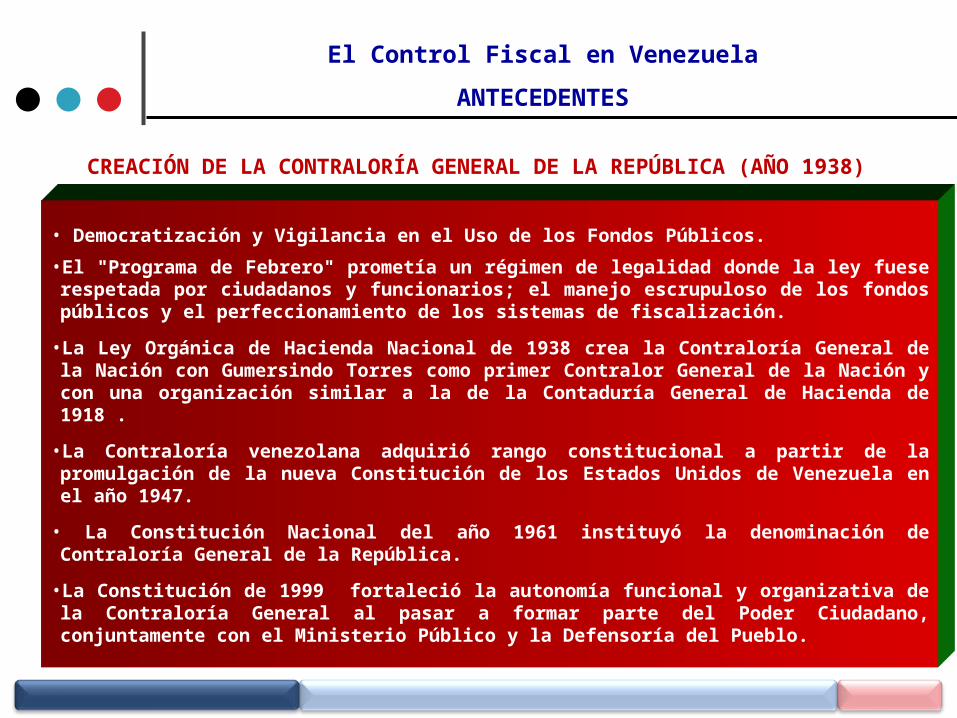

El Control Fiscal en Venezuela

ANTECEDENTES

CREACIÓN DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA (AÑO 1938)

• Democratización y Vigilancia en el Uso de los Fondos Públicos.

• El "Programa de Febrero" prometía un régimen de legalidad donde la ley fuese respetada por ciudadanos y funcionarios; el manejo escrupuloso de los fondos públicos y el perfeccionamiento de los sistemas de fiscalización.

• La Ley Orgánica de Hacienda Nacional de 1938 crea la Contraloría General de la Nación con Gumersindo Torres como primer Contralor General de la Nación y con una organización similar a la de la Contaduría General de Hacienda de 1918 .

• La Contraloría venezolana adquirió rango constitucional a partir de la promulgación de la nueva Constitución de los Estados Unidos de Venezuela en el año 1947.

• La Constitución Nacional del año 1961 instituyó la denominación de Contraloría General de la República.

• La Constitución de 1999 fortaleció la autonomía funcional y organizativa de la Contraloría General al pasar a formar parte del Poder Ciudadano, conjuntamente con el Ministerio Público y la Defensoría del Pueblo.

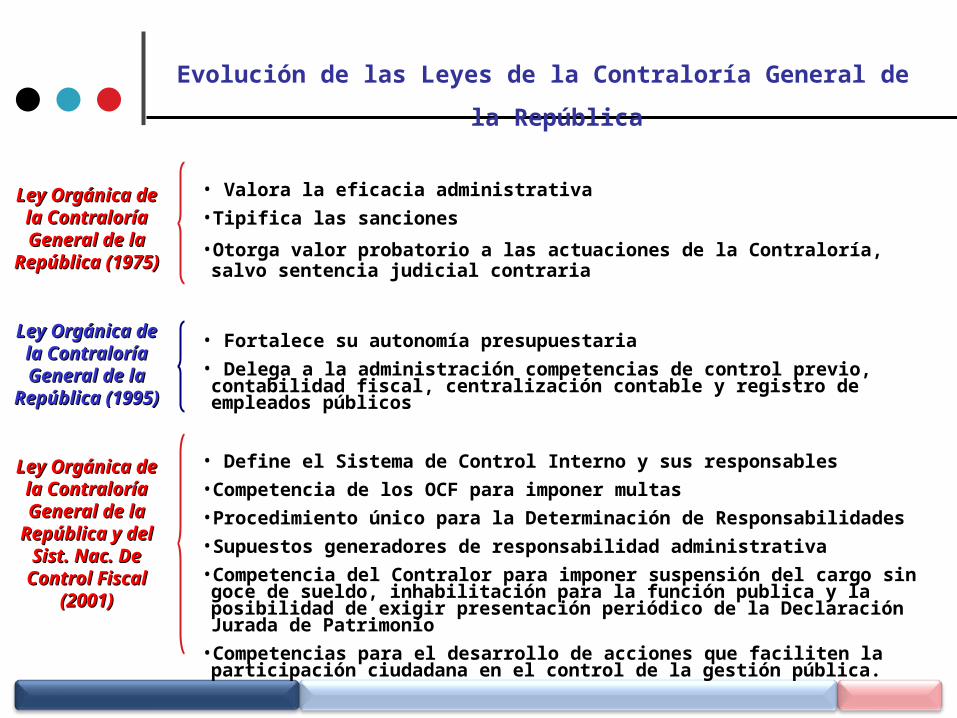

Evolución de las Leyes de la Contraloría General de la República

Ley Orgánica de Ley Orgánica de la Contraloría la Contraloría General de la General de la

República (1975)República (1975)

• Valora la eficacia administrativa

• Tipifica las sanciones

• Otorga valor probatorio a las actuaciones de la Contraloría, salvo sentencia judicial contraria

Ley Orgánica de Ley Orgánica de la Contraloría la Contraloría General de la General de la

República (1995)República (1995)

• Fortalece su autonomía presupuestaria

• Delega a la administración competencias de control previo, contabilidad fiscal, centralización contable y registro de empleados públicos

Ley Orgánica de Ley Orgánica de la Contraloría la Contraloría General de la General de la

República y del República y del Sist. Nac. De Sist. Nac. De

Control Fiscal Control Fiscal (2001)(2001)

• Define el Sistema de Control Interno y sus responsables

• Competencia de los OCF para imponer multas

• Procedimiento único para la Determinación de Responsabilidades

• Supuestos generadores de responsabilidad administrativa

• Competencia del Contralor para imponer suspensión del cargo sin goce de sueldo, inhabilitación para la función publica y la posibilidad de exigir presentación periódico de la Declaración Jurada de Patrimonio

• Competencias para el desarrollo de acciones que faciliten la participación ciudadana en el control de la gestión pública.

Marco Conceptual del Control Interno

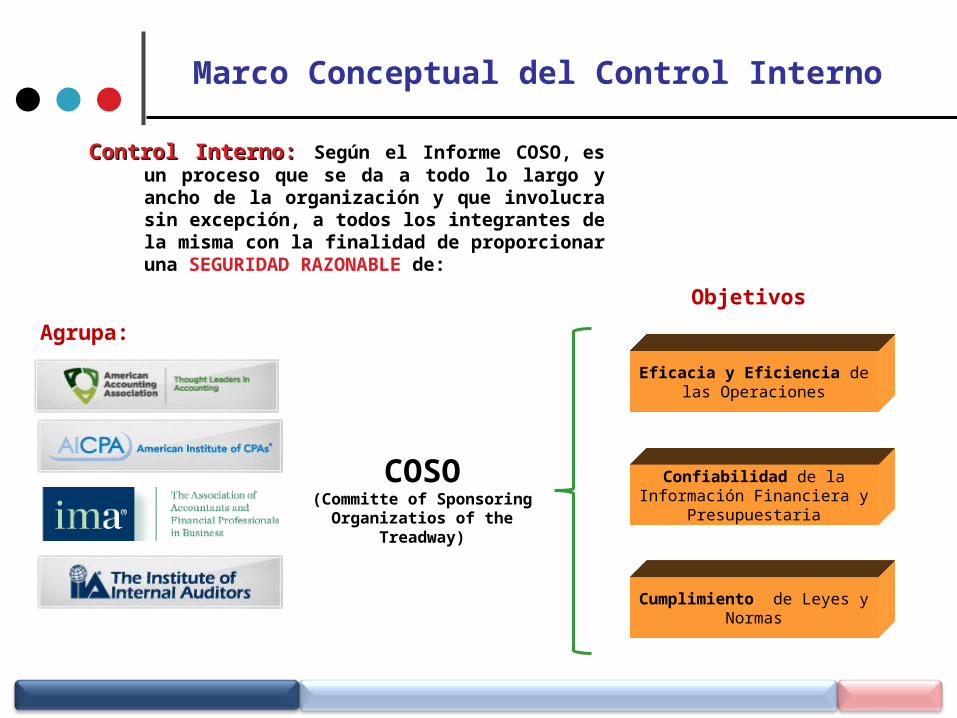

Control Interno:Control Interno: Según el Informe COSO, es un proceso que se da a todo lo largo y ancho de la organización y que involucra sin excepción, a todos los integrantes de la misma con la finalidad de proporcionar una SEGURIDAD RAZONABLE de:

Eficacia y Eficiencia de las Operaciones

Confiabilidad de la Información Financiera y Presupuestaria

Cumplimiento de Leyes y Normas

Objetivos

COSO(Committe of Sponsoring

Organizatios of the Treadway)

Agrupa:

Marco Conceptual del Control Interno

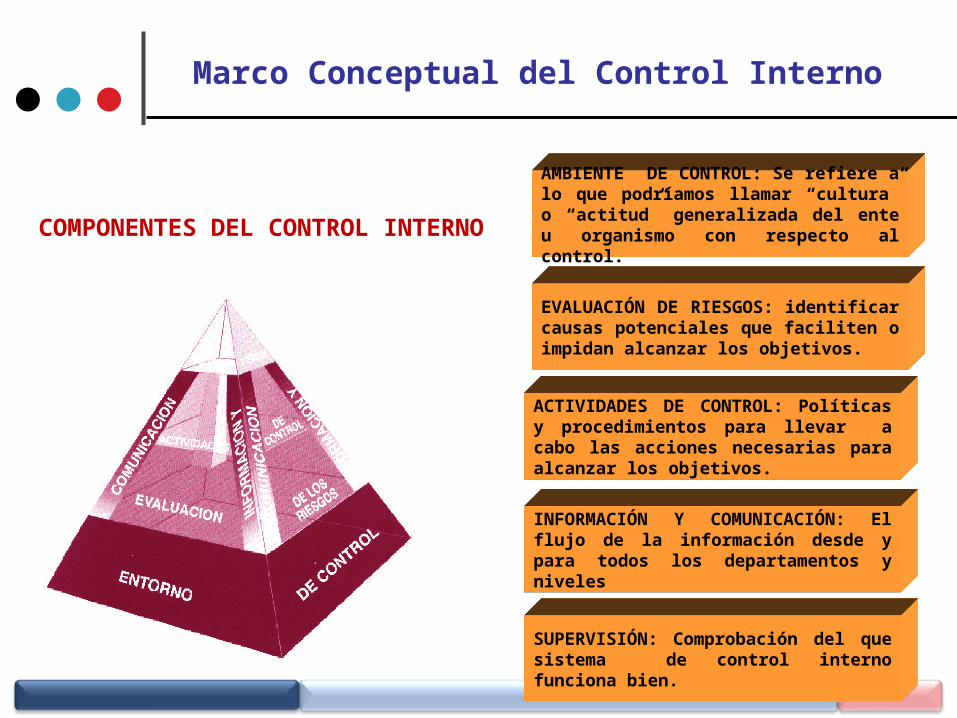

COMPONENTES DEL CONTROL INTERNO

AMBIENTE DE CONTROL: Se refiere a lo que podríamos llamar “cultura” o “actitud” generalizada del ente u organismo con respecto al control.

EVALUACIÓN DE RIESGOS: identificar causas potenciales que faciliten o impidan alcanzar los objetivos.

ACTIVIDADES DE CONTROL: Políticas y procedimientos para llevar a cabo las acciones necesarias para alcanzar los objetivos.

INFORMACIÓN Y COMUNICACIÓN: El flujo de la información desde y para todos los departamentos y niveles

SUPERVISIÓN: Comprobación del que sistema de control interno funciona bien.

Marco Conceptual del Control Interno

Relativas a Relativas a AuditoríaAuditoría

Relativas al Relativas al Control InternoControl Interno

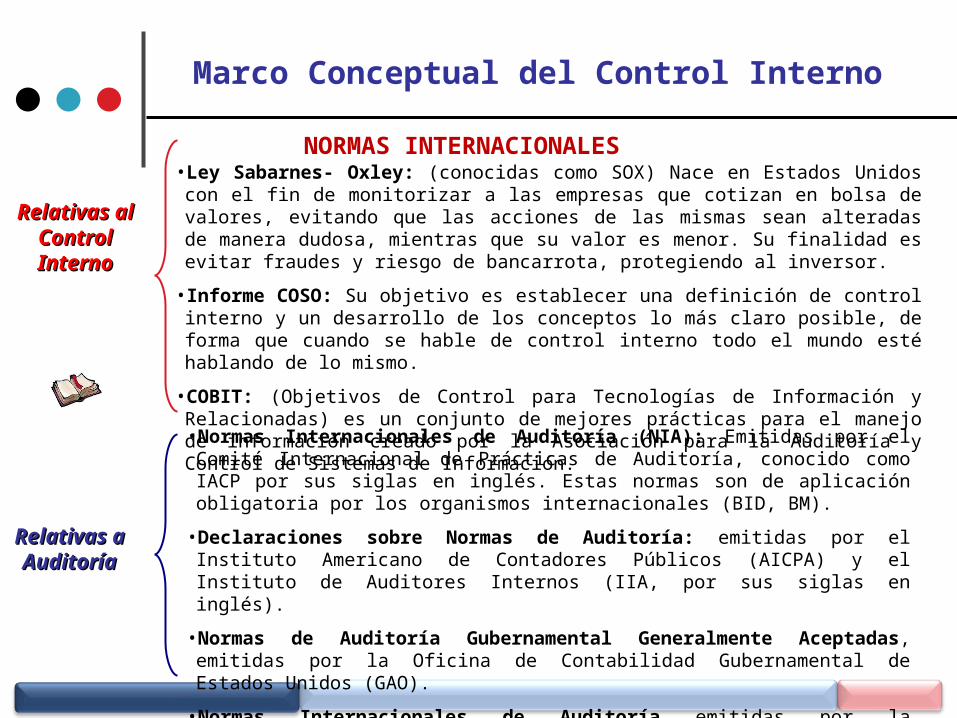

• Ley Sabarnes- Oxley: (conocidas como SOX) Nace en Estados Unidos con el fin de monitorizar a las empresas que cotizan en bolsa de valores, evitando que las acciones de las mismas sean alteradas de manera dudosa, mientras que su valor es menor. Su finalidad es evitar fraudes y riesgo de bancarrota, protegiendo al inversor.

• Informe COSO: Su objetivo es establecer una definición de control interno y un desarrollo de los conceptos lo más claro posible, de forma que cuando se hable de control interno todo el mundo esté hablando de lo mismo.

• COBIT: (Objetivos de Control para Tecnologías de Información y Relacionadas) es un conjunto de mejores prácticas para el manejo de información creado por la Asociación para la Auditoría y Control de Sistemas de Información.

• Normas Internacionales de Auditoría (NIA): Emitidas por el Comité Internacional de Prácticas de Auditoría, conocido como IACP por sus siglas en inglés. Estas normas son de aplicación obligatoria por los organismos internacionales (BID, BM).

• Declaraciones sobre Normas de Auditoría: emitidas por el Instituto Americano de Contadores Públicos (AICPA) y el Instituto de Auditores Internos (IIA, por sus siglas en inglés).

• Normas de Auditoría Gubernamental Generalmente Aceptadas, emitidas por la Oficina de Contabilidad Gubernamental de Estados Unidos (GAO).

• Normas Internacionales de Auditoría emitidas por la Organización Internacional de Institutos Superiores de Auditoría (INTOSAI).

NORMAS INTERNACIONALES

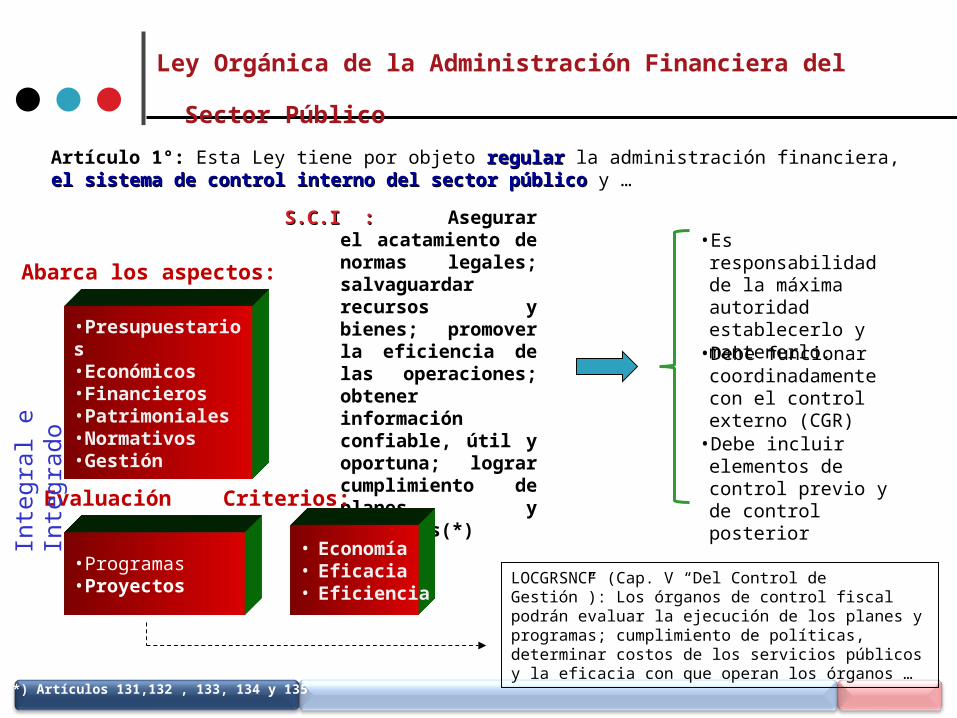

Artículo 1°: Esta Ley tiene por objeto regularregular la administración financiera, el sistema de control el sistema de control interno del sector públicointerno del sector público y …

Ley Orgánica de la Administración Financiera del Sector Público

S.C.I :S.C.I :Asegurar el acatamiento de normas legales; salvaguardar recursos y bienes; promover la eficiencia de las operaciones; obtener información confiable, útil y oportuna; lograr cumplimiento de planes y programas(*)

• Economía• Eficacia• Eficiencia

(*) Artículos 131,132 , 133, 134 y 135

•Presupuestarios•Económicos•Financieros•Patrimoniales•Normativos•Gestión

Abarca los aspectos:

•Programas•Proyectos

Evaluación Criterios:

Inte

gral

e I

nteg

rado

• Es responsabilidad de la máxima autoridad establecerlo y mantenerlo.

• Debe funcionar coordinadamente con el control externo (CGR)

• Debe incluir elementos de control previo y de control posterior

LOCGRSNCF (Cap. V “Del Control de Gestión”): Los órganos de control fiscal podrán evaluar la ejecución de los planes y programas; cumplimiento de políticas, determinar costos de los servicios públicos y la eficacia con que operan los órganos …

Ley Orgánica de la Administración Financiera del Sector Público

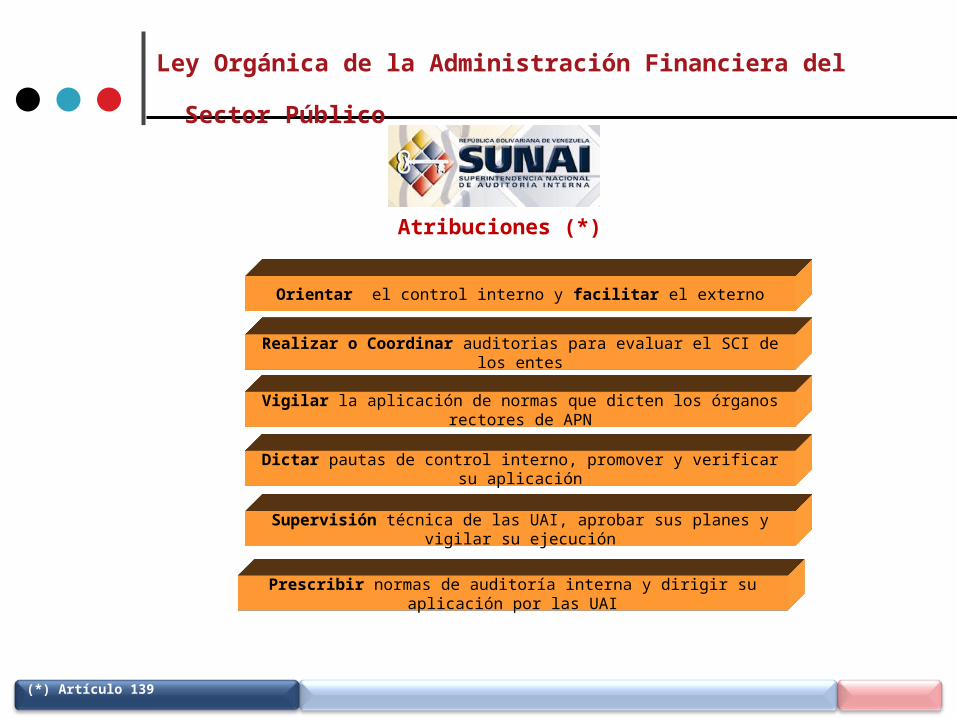

(*) Artículo 139

Atribuciones (*)

Orientar el control interno y facilitar el externo

Realizar o Coordinar auditorias para evaluar el SCI de los entes

Vigilar la aplicación de normas que dicten los órganos rectores de APN

Dictar pautas de control interno, promover y verificar su aplicación

Supervisión técnica de las UAI, aprobar sus planes y vigilar su ejecución

Prescribir normas de auditoría interna y dirigir su aplicación por las UAI

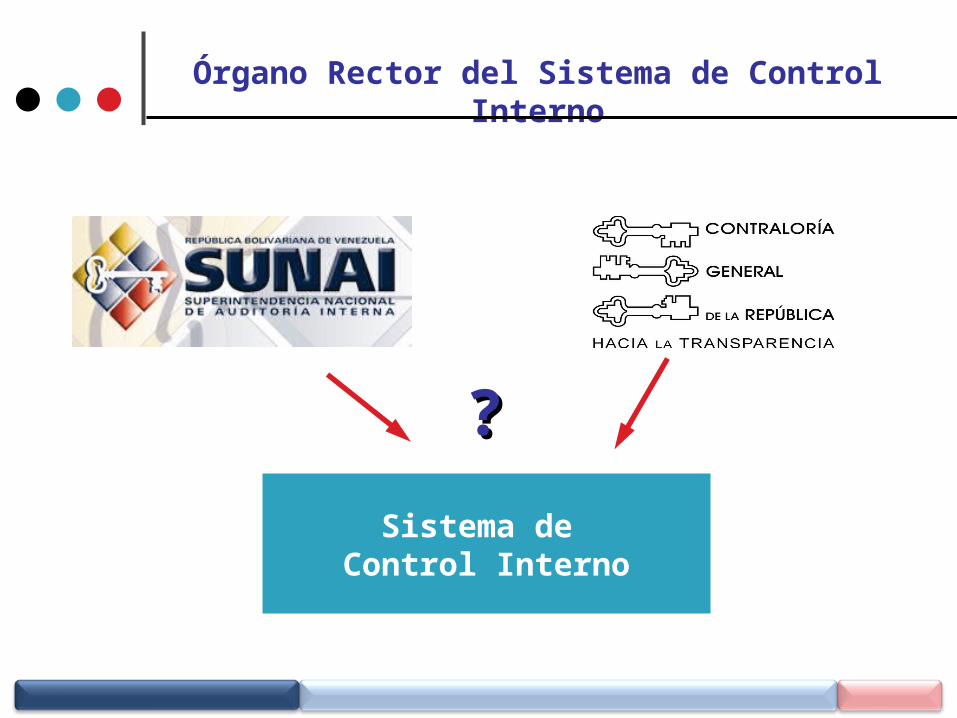

Órgano Rector del Sistema de Control Interno

Sistema de Control Interno

??

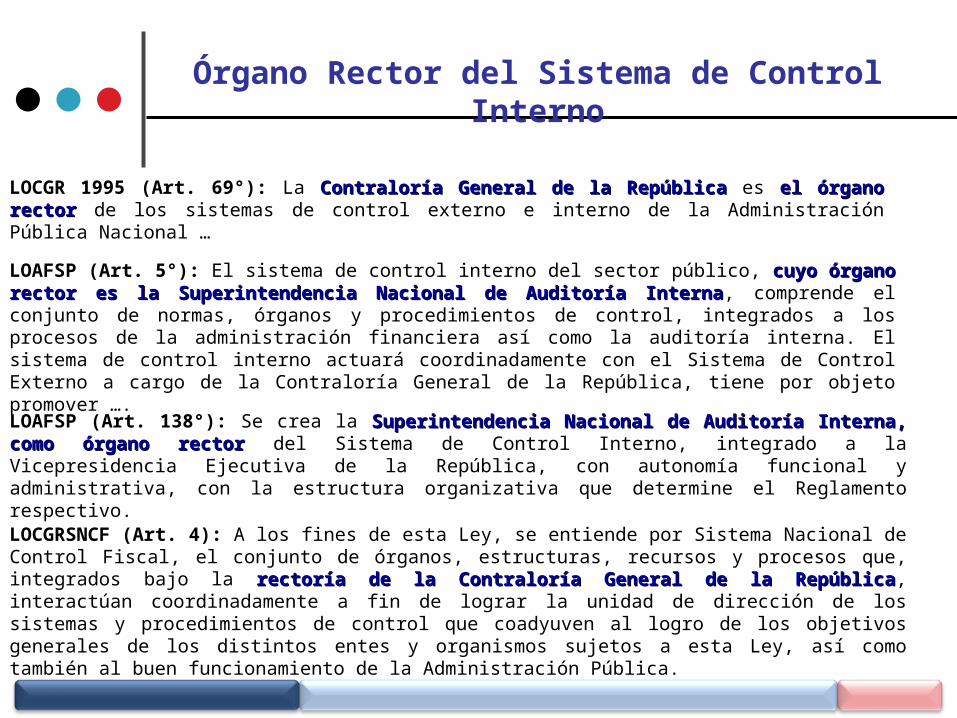

LOAFSP (Art. 5°): El sistema de control interno del sector público, cuyo órgano rector es la cuyo órgano rector es la Superintendencia Nacional de Auditoría InternaSuperintendencia Nacional de Auditoría Interna, comprende el conjunto de normas, órganos y procedimientos de control, integrados a los procesos de la administración financiera así como la auditoría interna. El sistema de control interno actuará coordinadamente con el Sistema de Control Externo a cargo de la Contraloría General de la República, tiene por objeto promover ….

Órgano Rector del Sistema de Control Interno

LOAFSP (Art. 138°): Se crea la Superintendencia Nacional de Auditoría Interna, como órgano rectorSuperintendencia Nacional de Auditoría Interna, como órgano rector del Sistema de Control Interno, integrado a la Vicepresidencia Ejecutiva de la República, con autonomía funcional y administrativa, con la estructura organizativa que determine el Reglamento respectivo.

LOCGRSNCF (Art. 4): A los fines de esta Ley, se entiende por Sistema Nacional de Control Fiscal, el conjunto de órganos, estructuras, recursos y procesos que, integrados bajo la rectoría de la Contraloría rectoría de la Contraloría General de la RepúblicaGeneral de la República, interactúan coordinadamente a fin de lograr la unidad de dirección de los sistemas y procedimientos de control que coadyuven al logro de los objetivos generales de los distintos entes y organismos sujetos a esta Ley, así como también al buen funcionamiento de la Administración Pública.

LOCGR 1995 (Art. 69°): La Contraloría General de la RepúblicaContraloría General de la República es el órgano rectorel órgano rector de los sistemas de control externo e interno de la Administración Pública Nacional …

Órgano Rector del Sistema de Control Interno

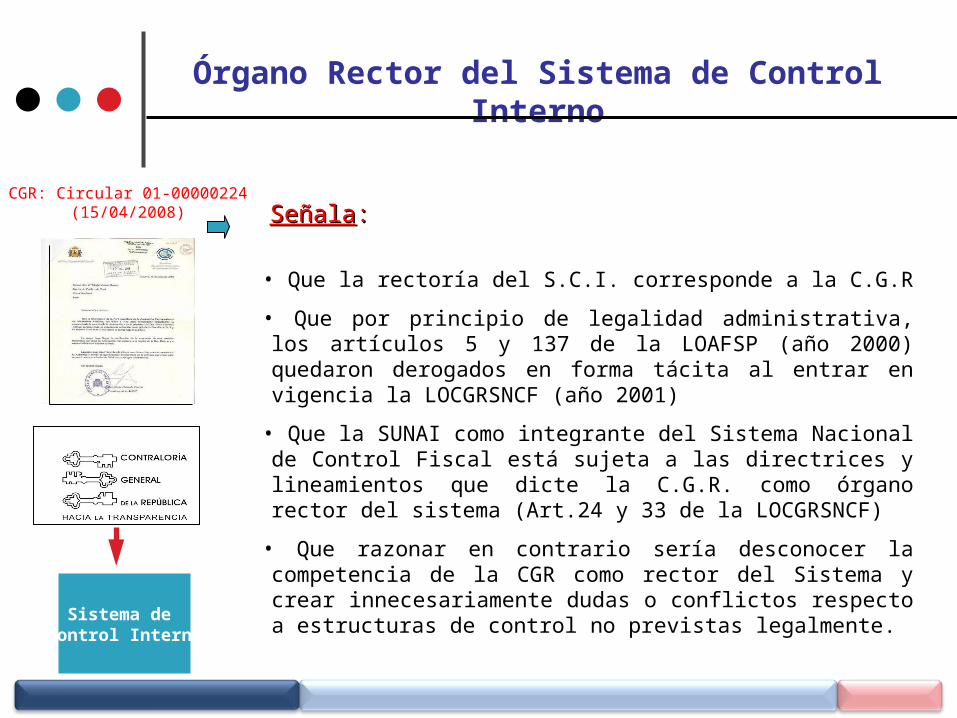

Órgano Rector del Sistema de Control Interno

Sistema de Control Interno

CGR: Circular 01-00000224 (15/04/2008)

• Que la rectoría del S.C.I. corresponde a la C.G.R

• Que por principio de legalidad administrativa, los artículos 5 y 137 de la LOAFSP (año 2000) quedaron derogados en forma tácita al entrar en vigencia la LOCGRSNCF (año 2001)

• Que la SUNAI como integrante del Sistema Nacional de Control Fiscal está sujeta a las directrices y lineamientos que dicte la C.G.R. como órgano rector del sistema (Art.24 y 33 de la LOCGRSNCF)

• Que razonar en contrario sería desconocer la competencia de la CGR como rector del Sistema y crear innecesariamente dudas o conflictos respecto a estructuras de control no previstas legalmente.

SeñalaSeñala::

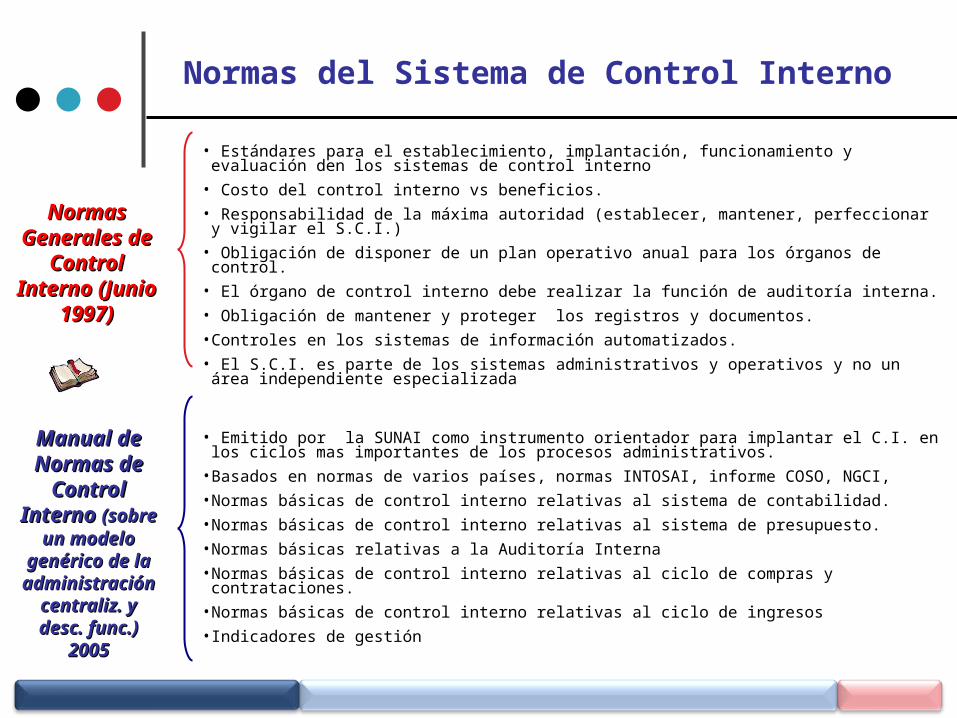

Normas del Sistema de Control Interno

Manual de Manual de Normas de Normas de

Control Control Interno Interno (sobre (sobre

un modelo un modelo genérico de la genérico de la administración administración

centraliz. y centraliz. y desc. func.) desc. func.)

20052005

Normas Normas Generales de Generales de

Control Interno Control Interno (Junio 1997)(Junio 1997)

• Estándares para el establecimiento, implantación, funcionamiento y evaluación den los sistemas de control interno

• Costo del control interno vs beneficios.

• Responsabilidad de la máxima autoridad (establecer, mantener, perfeccionar y vigilar el S.C.I.)

• Obligación de disponer de un plan operativo anual para los órganos de control.

• El órgano de control interno debe realizar la función de auditoría interna.

• Obligación de mantener y proteger los registros y documentos.

• Controles en los sistemas de información automatizados.

• El S.C.I. es parte de los sistemas administrativos y operativos y no un área independiente especializada

• Emitido por la SUNAI como instrumento orientador para implantar el C.I. en los ciclos mas importantes de los procesos administrativos.

• Basados en normas de varios países, normas INTOSAI, informe COSO, NGCI,

• Normas básicas de control interno relativas al sistema de contabilidad.

• Normas básicas de control interno relativas al sistema de presupuesto.

• Normas básicas relativas a la Auditoría Interna

• Normas básicas de control interno relativas al ciclo de compras y contrataciones.

• Normas básicas de control interno relativas al ciclo de ingresos

• Indicadores de gestión

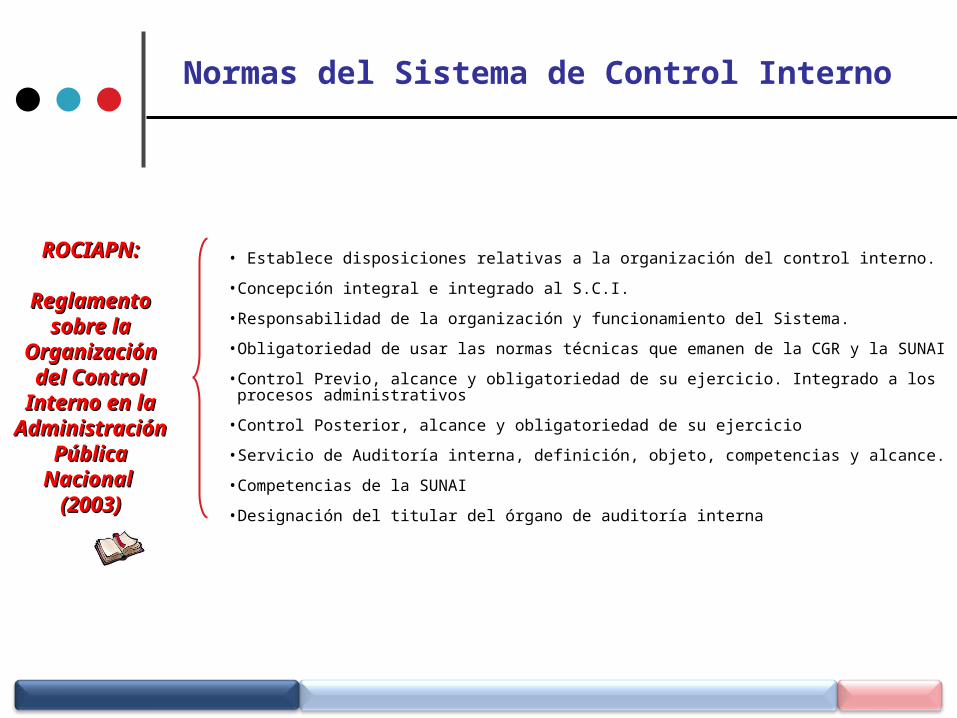

Normas del Sistema de Control Interno

ROCIAPN:ROCIAPN:

Reglamento Reglamento sobre la sobre la

Organización Organización del Control del Control

Interno en la Interno en la Administración Administración

Pública Pública Nacional Nacional

(2003)(2003)

• Establece disposiciones relativas a la organización del control interno.

• Concepción integral e integrado al S.C.I.

• Responsabilidad de la organización y funcionamiento del Sistema.

• Obligatoriedad de usar las normas técnicas que emanen de la CGR y la SUNAI

• Control Previo, alcance y obligatoriedad de su ejercicio. Integrado a los procesos administrativos

• Control Posterior, alcance y obligatoriedad de su ejercicio

• Servicio de Auditoría interna, definición, objeto, competencias y alcance.

• Competencias de la SUNAI

• Designación del titular del órgano de auditoría interna

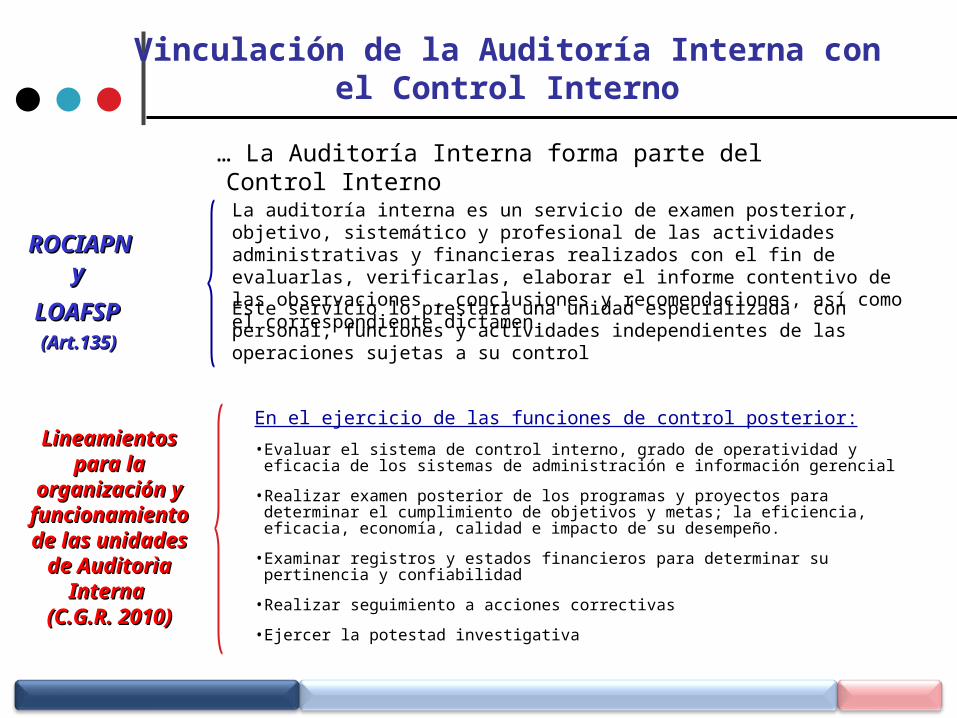

Vinculación de la Auditoría Interna con el Control Interno

… La Auditoría Interna forma parte del Control Interno

Lineamientos Lineamientos para la para la

organización y organización y funcionamiento funcionamiento de las unidades de las unidades

de Auditorìa de Auditorìa Interna Interna

(C.G.R. 2010)(C.G.R. 2010)

En el ejercicio de las funciones de control posterior:

• Evaluar el sistema de control interno, grado de operatividad y eficacia de los sistemas de administración e información gerencial

• Realizar examen posterior de los programas y proyectos para determinar el cumplimiento de objetivos y metas; la eficiencia, eficacia, economía, calidad e impacto de su desempeño.

• Examinar registros y estados financieros para determinar su pertinencia y confiabilidad

• Realizar seguimiento a acciones correctivas

• Ejercer la potestad investigativa

La auditoría interna es un servicio de examen posterior, objetivo, sistemático y profesional de las actividades administrativas y financieras realizados con el fin de evaluarlas, verificarlas, elaborar el informe contentivo de las observaciones , conclusiones y recomendaciones, así como el correspondiente dictamen.

ROCIAPN ROCIAPN yy

LOAFSP LOAFSP (Art.135)(Art.135)

Este servicio lo prestará una unidad especializada con personal, funciones y actividades independientes de las operaciones sujetas a su control

La Administración Pública

Conclusiones