elementos para el desarrollo del sector asegurador mexicano€¦ · contenido 1. el sector...

TRANSCRIPT

Elementos para el desarrollo del sector asegurador mexicano

XVII Convención Nacional de Aseguradores

Mayo 21, 2007

Elementos para el desarrollodel sector asegurador mexicano

Manuel Aguilera Verduzco

Presidente de la Comisión Nacional de Seguros y Fianzas

Contenido

1. El sector asegurador en 2007

2. Escenarios de crecimiento y penetración al 2030

3. Elementos para el desarrollo del sector asegurador

4. Conclusiones

Estructura de la industriainstituciones que integran el sector asegurador

61314

3427

33

72

45

28

1

0

20

40

60

80

100

1994 (48)

1995 (56)

1996 (61)

1997 (70)

1998 (68)

1999 (68)

2000 (70)

2001 (70)

2002 (81)

2003 (85)

2004 (87)

2005 (86)

2006 (91)

Mar-07(92)

Grupos Financieros Resto Filial y GF Filiales

Fuente: CNSF

Participación de mercadoparticipación en la prima emitida

3.1%17.6%

41.3%39.4%

97.0%

82.4%

37.1%

58.7%

60.6%

62.9%

0%

20%

40%

60%

80%

100%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Mar-07

De capital nacional Filiales

Fuente: CNSF

Crecimiento del sector asegurador crecimiento real de la prima directa

16.2%

2.6%

-20%

-10%

0%

10%

20%

30%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Mar-07

Prima directa PIB

Fuente: CNSF, SHCP, INEGI

Crecimiento del sector asegurador crecimiento real de la prima directa

16.2%

-20%

-10%

0%

10%

20%

30%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Mar-07

Vida Pensiones A y E Daños s/Autos Autos Prima directa

Fuente: CNSF

Crecimiento realpor tipo de seguro: Vida

2.6%

15.8%

-70%

-50%

-30%

-10%

10%

30%

50%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Mar-07

PIB Vida (sin Pensiones)

Fuente: CNSF, SHCP, INEGI

Crecimiento realpor tipo de seguro: Pensiones de la seguridad social

2.6%

27.3%

-70%

-50%

-30%

-10%

10%

30%

50%

1999 2000 2001 2002 2003 2004 2005 2006 Mar-07

PIB Pensiones

Fuente: CNSF, SHCP, INEGI

Crecimiento realpor tipo de seguro: Accidentes y Enfermedades

2.6%

22.6%

-70%

-50%

-30%

-10%

10%

30%

50%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Mar-07

PIB Accidentes y Enfermedades

Fuente: CNSF, SHCP, INEGI

Crecimiento realpor tipo de seguro: Daños (sin Autos)

2.6%

21.2%

-70%

-50%

-30%

-10%

10%

30%

50%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Mar-07

PIB Daños s/autos

Fuente: CNSF, SHCP, INEGI

Crecimiento realpor tipo de seguro: Autos

2.6%

8.8%

-70%

-50%

-30%

-10%

10%

30%

50%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Mar-07

PIB Autos

Fuente: CNSF, SHCP, INEGI

Participación de Cartera

A y E 17.2%

Pensiones 3.0%

Autos 24.4%

Daños s /Autos 16.3%

Vida 39.1%

Contribución en el Crecimiento (pp.)

16.2%46,666.538,527.8Total

8.8%11,383.810,038.8Autos

21.2%

22.6%

27.3%

15.8%

Inc. Real

7,618.76,034.6Daños s/autos

8,030.46,288.2Accidentes y Enfermedades

1,399.01,054.5Pensiones

18,234.615,111.7Vida

Mar-2007Mar-2006Prima directa

Evolución y contribuciónprimas directas

3.3

6.2

0.72.3

3.7

0

2

4

6

8

10

12

14

Acc. y Enf.

Autos

Pensiones

Vida

Daños s/Autos

Fuente: CNSF

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Mar-07

(mill

ones

de

peso

s a

mar

zo 2

007)

Vida Accidentes y Enfermedades Pensiones Daños s/ Autos Autos

Fuente: CNSF

*

* Datos anualizados

Prima directa composición de la cartera y tamaño del mercado

90,577

115,957

186,666

Madurez del mercado índice de madurez

0.0

0.5

1.0

1.5

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Mar

-07

Primas Vida / Primas No Vida

Fuente: CNSF

Competencia y competitividadconcentración del mercado de seguros (Índice CR5)

50.7%

71.7%

63.8%62.6%

40%

50%

60%

70%

80%

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Mar

-07

GNP 21.6%Comercial América 18.8%Asemex 12.3%Monterrey-Aetna 11.6%Inbursa 7.4%

Metlife 15.5%GNP 13.8%Seguros ING 10.0%Banorte Generali 6.0%Inbursa 5.4%

Fuente: CNSF

Competencia y competitividadconcentración del mercado de seguros (Índice Herfindahl)

12.4%

7.2%

6%

7%

8%

9%

10%

11%

12%

13%

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Mar

-07

Fuente: CNSF

17.7% 17.0%

71.5%

7.8%

11.7%

71.3%71.8%

6.1%15.1%

0%

20%

40%

60%

80%

100%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Mar-07

Costo Medio de Adquisición Costo Medio de Siniestralidad Costo Medio de Operación

Estructura de costosevolución del índice combinado

Fuente: CNSF

0

50

100

150

200

250

300

350

400

Activos Pasivos

Inversiones

Deudores

Reaseguradores

Reservas técnicas

Otros Activos

Otros pasivos

Capital Contable

Reaseguradores

(mile

s de

mill

ones

de

peso

s)

1.5% 2.9%

95.6%

15.8%6.6%

77.6%

Préstamos Inmobiliarias

Valores

Riesgos en Curso

Obligaciones Pendientes de Cumplir

Catastrófica

Fuente: CNSF

Estructura financiera sector asegurador, marzo de 2007

Reservas técnicasestructura y evolución

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Mar-07

(millo

nes

de p

esos

a m

arzo

200

7)

Riesgos en Curso Obligaciones Pendientes de Cumplir Catastróficas

299,517

91,751

143,012

Fuente: CNSF

Activos crecimiento real de los activos

398,475

151,314

197,051

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Mar-07

(mill

ones

de

peso

s a

mar

zo 2

007)

Fuente: CNSF

Dinámica del crecimientoactivos / PIB

2.7%

4.1%

2.5%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Fuente: CNSF

Inversionesestructura y evolución

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Mar-07

(mill

ones

de

peso

s a

mar

zo 2

007)

.

Valores Préstamos Inmuebles

319,379

138,432

97,342

Fuente: CNSF

Composición de la Cartera de Valores

2.5%

59.7%

37.8%

Valuación de la Cartera de Valores

Seguros 57.3 % Pensiones 42.7 %

Seguros 89.5 % Pensiones 10.5 %

Seguros 89.9 % Pensiones 10.1 %

Mercado

Vencimiento

Otro Método

305,377.7100.0%Total

Privados:

25,183.58.3%Otros

23,029.37.5%Renta Variable

53,459.817.5%Tasa fija

203,705.166.7%Gubernamentales

millonesde pesos

Participación%

Inversiones = 319,379 millones de pesos

Inversiones estructura de la inversión en valores

Fuente: CNSF

Inversiones cubriendo reservas técnicasinversiones / reservas técnicas

107%

97%94%

60%

70%

80%

90%

100%

110%

120%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Mar

-07

Fuente: CNSF

1.4% 5.8% 11.1%

26.2%

56.6%

20.5%23.6% 29.3%

54.2%

66.3%

15.9%

63.1%

0.7% 0.8%0.1%0.9%3.4%

73.9%

9.5%0.3%0.1%

2.00%1.00%4.1% 5.0% 4.7%4.9%0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Gub

erna

men

tale

s

Banc

ario

s

Priv

ados SIC

Des

cuen

tos

C. P

rend

ario

s

C. H

ipot

ecar

ios

Inm

uebl

es

Rep

orto

s

Fond

os y

Sin

cas

Valo

res

extra

njer

os

Esta

tale

s /

mun

icip

ales

Deu

dor p

or P

rima

Rea

segu

rado

res

Prés

tam

os s

obre

póliz

as

Pos ibilidades de invers ión

Lím

ites

de in

vers

ión

Porcentaje ocupado Margen para invertir

Activos acotados a la reserva que le da origen

Inversiones régimen de inversión vs. inversiones reales (diciembre 2006)

Fuente: CNSF

Reaseguro niveles de cesión (prima cedida/ prima emitida)

19.0%

22.1%

16.9%

15.1%

0%

5%

10%

15%

20%

25%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Mar-07

Prima cedida/Prima emitida

Fuente: CNSF

Reaseguroevolución de la calidad de los reaseguradores

0%

25%

50%

75%

100%

1995/96 2000 2001 2002 2003 2004 2005 2006 Mar-07

Superior y Excelente (de AAA a AA-) Muy Bueno y Bueno (de A+ a A-)Adecuado (de BBB+ a BBB-) VunerableNo calificado

Fuente: CNSF

51.9%

78.7%

20.3%

47.7%

0.4% 1.1%

0%

20%

40%

60%

80%

100%

2005 2006

Superior y Excelente (de AAA a AA-) Muy Bueno y Bueno (de A+ a A-)Adecuado (de BBB+ a BBB-)

Reaseguro«security» por primas cedidas y costos pagados

Fuente: CNSF

Rentabilidad financieraproductos financieros / inversiones promedio

6.5%

18.5%

13.8%16.2%

9.4%

4.2%7.5% 7.1% 7.1% 6.8%

20.8%

6.7%5.0%

6.6%

0%

10%

20%

30%

40%

50%

60%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Mar-07

Rentabilidad Financiera Cetes

Fuente: CNSF

Resultados de la operaciónsector asegurador

1,345622ISR y PTU

2,6873,042Utilidad del Ejercicio

4,0323,664Utilidad antes de ISR y PTU

4,9464,185Productos Financieros

(914)(521)Utilidad de Operación

2,8692,486Gastos de Operación

324453Incremento Neto a Otras Reservas

2,2792,419Utilidad Técnica

22,74018,040Costo Neto de Siniestralidad

6,8865,730Costo Neto de Adquisición

8,5367,767Incremento Neto a RRC y RFV

40,44033,955Prima Retenida

Marzo 2007Marzo 2006Millones de Pesos

Fuente: CNSF

RentabilidadROE y ROA

2.7%

18.4%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Mar-07

ROA ROE

* cifra anualizada

Fuente: CNSF

*

Número de pólizas1994-2006

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,00019

9419

9519

9619

9719

9819

9920

0020

0120

0220

0320

0420

0520

06

(miles)

Vida

48,709

0

500

1,000

1,500

2,000

2,500

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

(miles)

Accidentes yEnfermedades

2,146

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

(miles)

Autos

7,107

0

500

1,000

1,500

2,000

2,500

3,000

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

(miles)

Daños sinAutos

1,507

Fuente: CNSF

2006 Cifras preliminares

Dinámica del crecimientocrecimiento anual promedio de las pólizas de seguro

7.4%7.2%Autos

21.1%12.7%Accidentes y Enfermedades

14.1%1.9%Vida

-0.7%-5.0%Daños sin Autos

10.5%2.6%Total de pólizas de seguros

2000-20061994-2000

Fuente: CNSF

Crecimiento del sector asegurador índice de cantidades (Laspeyres): mercado total

0

50

100

150

200

250

300 Total PIB

Total 100.0 108.3 91.9 107.6 117.1 129.2 133.9 157.6 160.6 172.7 192.2 239.6 249.5PIB 100.0 93.8 98.6 105.3 110.4 114.7 122.3 122.1 123.1 124.8 130.0 133.8 140.3

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Fuente: CNSF

Crecimiento del sector asegurador índice de precios (Laspeyres): mercado total

0

200

400

600 Total INPC

Total 100.0 111.6 180.5 195.7 229.6 261.1 297.5 316.7 397.5 342.4 359.6 290.2 343.4INPC 100.0 135.0 181.4 218.8 253.7 295.8 323.8 344.4 361.8 378.2 396.0 411.8 426.7

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Fuente: CNSF

Madurez del mercadoíndice de penetración (Primas / PIB)

1.65%

1.93%

1.50%

1.80%

1.0%

1.2%

1.4%

1.6%

1.8%

2.0%

2.2%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007*

Fuente: CNSF

Contenido

1. El sector asegurador en 2007

2. Escenarios de crecimiento y penetración al 2030

3. Elementos para el desarrollo del sector asegurador

4. Conclusiones

Dinamizando el mercado aseguradoraspectos generales

! En términos generales, el dinamismo en el crecimiento del sectorasegurador se encuentra vinculado al comportamiento de varios factores:

1) Factores macroeconómicos: estabilidad de precios y crecimiento de la economía.

2) Mantenimiento de un marco regulatorio y de supervisión eficiente y efectivo, actualizado conforme a estándares y mejores prácticas internacionales.

3) Iniciativas gubernamentales que:

a) amplíen las áreas de participación de los seguros en la economía, y

b) estimulen la adquisición de seguros.

4) Estrategias y acciones que implemente la propia industria aseguradorapara ampliar la comprensión del mecanismo de compensación de losseguros entre la población.

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

Escenarios de penetraciónsector asegurador 2007-2030crecimiento promedio anual del PIB del 3%

Fuente: CNSF

3.8%4.0%4.3%

5.1%5.2%

Dinámica propia del sector IMSS (IV, RT y RCV)Incorporación ISSSTE Subrogación SaludRC Autos

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

Escenarios de penetraciónsector asegurador 2007-2030crecimiento promedio anual del PIB del 5%

Fuente: CNSF

5.7%5.9%6.1%6.6%6.7%

Dinámica propia el sector IMSS (IV, RT y RCV)Incorporación ISSSTE Subrogación SaludRC Autos

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

Escenarios de penetraciónsector asegurador 2007-2030

Fuente: CNSF

6.7%

Trayectoria mínima de expansión Trayectoria máxima de expansión

3.8%

Escenarios de penetraciónsector asegurador 2007-2030esfuerzo de crecimiento anual en la emisión de primas

Tasa de crecimiento

anual requerida

Meta de penetración en

2030

Tasa de crecimiento

anual requerida

Meta de penetración en

2030

Tasa de crecimiento

anual requerida

Meta de penetración en

2030

5.8%

5.7%

5.1%

4.8%

4.6%

Escenario 2Crecimiento PIB = 4%

8.0%

7.9%

7.1%

6.7%

6.4%

5.2%

5.1%

4.3%

4.0%

3.8%

Escenario 1Crecimiento PIB = 3%

9.5%

9.4%

8.9%

8.6%

8.4% 10.4%5.7%Dinámica propia del Sector

10.6%5.9%[+] IMSS (IV, RT, RCV)

10.7%6.1%[+] Incorporación ISSSTE

11.1%6.6%[+] Subrogación Salud

11.2%6.7%[+] Seguro RC Autos

Escenario 3Crecimiento PIB = 5%

Fuente: CNSF

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

Escenarios de penetraciónsector asegurador 2007-2030crecimiento promedio anual del PIB del 3%

Fuente: CNSF

Dinámica propia del sector Trayectoria con la participación en nuevas áreas

3.8%

5.2%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

Trayectoria de expansión ajustada (desplazamiento)Trayectoria de expansión original

Escenarios de penetraciónsector asegurador 2007-2030

Fuente: CNSF

m1

m1

Mayor dinamismo de la economía +Apertura de nuevas áreas de

participación del seguro

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

Trayectoria de expansión ajustada (cambio de pendiente)Trayectoria de expansión original

Escenarios de penetraciónsector asegurador 2007-2030

Fuente: CNSF

m1

m2

Aumento de la cultura del seguro

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

Trayectoria de expansión ajustada (cambio de pendiente)Trayectoria de expansión original

Escenarios de penetraciónsector asegurador 2007-2030

Fuente: CNSF

m1

m2

Contenido

1. El sector asegurador en 2007

2. Escenarios de crecimiento y penetración al 2030

3. Elementos para el desarrollo del sector asegurador

4. Conclusiones

Elementos para el desarrollo de sectoraumento de la cultura de seguros

! En general, el proceso de elevación de la cultura del seguro es un proceso lento y gradual.

! Existen, sin embargo, estrategias que pueden acelerar este proceso, desde la perspectiva tanto de las autoridades como de la industria aseguradora.

! En el caso de México, algunas vías podrían ser exploradas por el sector asegurador para estimular el aumento de la cultura del seguro en el corto plazo:

1) Seguros estandarizados

2) Seguros obligatorios

3) Microseguros

Contenido

1. El sector asegurador en 2007

2. Escenarios de crecimiento y penetración al 2030

3. Elementos para el desarrollo del sector asegurador

3.1 Seguros Estandarizados

3.2 Seguros Obligatorios

3.3 Microseguros

4. Conclusiones

Seguros estandarizadosnaturaleza del seguro

! En términos generales, los seguros son instrumentos financieros complejos.

! Por sus características, su estructura y formalización presenta ciertas complejidades.

! Éstas se incrementan en la medida en que los riesgos a cubrir se sofistican.

! En ocasiones, la dificultad inherente del instrumento financiero hace complicado el acercamiento del público a los seguros.

! Un mecanismo que internacionalmente ha demostrado ser útil para lidiar con esta problemática, consiste en el diseño de productos de seguros estandarizados.

Seguros estandarizadoscaracterísticas básicas

! Los seguros estandarizados reúnen las siguientes características:

1) «Primer seguro» para parte de la población que actualmente no accede a este tipo de productos financieros.

2) Pólizas «de industria» para las principales operaciones, ramos o tipos de seguros:

! Vida

! Accidentes

! Automóviles

! Hogar

3) Productos con una estructura clara y sencilla (textos simples).

4) Con una cobertura precisa.

5) Con un número mínimo de restricciones.

6) Con requisitos sencillos para la reclamación y pago de siniestros.

Contenido

1. El sector asegurador en 2007

2. Escenarios de crecimiento y penetración al 2030

3. Elementos para el desarrollo del sector asegurador

3.1 Seguros Estandarizados

3.2 Seguros Obligatorios

3.3 Microseguros

4. Conclusiones

Seguros obligatoriosantecedentes y situación actual

! Con los seguros obligatorios el legislador ha buscado proteger los intereses de la población ante la ocurrencia de cierto tipo específicos de eventos, especialmente derivados de la responsabilidad civil.

! Por su naturaleza, éstos han constituido internacionalmente una forma para acercar a la población a los beneficios del mecanismo de compensación de los seguros, siendo un medio eficaz para elevar la cultura de prevención de riesgos.

! En la actualidad existen en 44 seguros obligatorios previstos en la legislación.

Seguros obligatorioscatálogo de seguros existentes (1)

44Total

3! Daños

2! Gastos médicos

6! Vida

33! Responsabilidad Civil

NúmeroTipo de seguro obligatorio

Fuente: AMIS

Seguros obligatorioscatálogo de seguros existentes (2)

11%

5%

9%

5%

5%

9%

13%

17%

14%

5%

7%RC Viajero

RC Embarcaciones

RC Instalaciones terrestres, portuarias y aeroportuarias

RC Daños por carga

RC Hotelería y Turismo

RC Conductores

RC Actividades empresariales

Otros RC

Vida

G astos médicos

Daños (a casa habitación)

Fuente: AMIS

Seguros obligatoriosampliación del uso de los seguros obligatorios

! Es necesario homogeneizar el diseño técnico y presentación de estos seguros.

! Lo anterior permitiría facilitar su uso y, de esa forma, ampliar:

! su empleo entre la población, y

! los mecanismos de fiscalización por parte de las autoridades responsables.

Contenido

1. El sector asegurador en 2007

2. Escenarios de crecimiento y penetración al 2030

3. Elementos para el desarrollo del sector asegurador

3.1 Seguros Estandarizados

3.2 Seguros Obligatorios

3.3 Microseguros

4. Conclusiones

Microsegurosaspectos generales

! En general, la población de menores ingresos es la que se halla mayormente expuesta a los riesgos.

! En México:

! La población total es de poco más de 103 millones de personas.

! Del total de la población ocupada, 45.3% recibe un ingreso menor de 2 salarios mínimos.

! Alrededor del 20% de la población subsiste con menos de 2 USD al día.

! Esta importante porción de la población no tiene acceso a mecanismos convencionales de protección y dispersión de riesgos.

Fuente: CONAPO, Banco Mundial

Microsegurosparticipación en el ingreso del 50% de la población más pobre

16.8%15.8%

14.6% 14.2%15.5%

14.3% 15.0%16.3% 16.4%

0%

5%

10%

15%

20%

25%

1984 1989 1992 1994 1996 1998 2000 2002 2004

Fuente: INEGI

MicrosegurosCoeficiente de Gini

0.5120.495

0.4

0.45

0.5

0.55

0.6

1984 1989 1992 1994 1996 1998 2000 2002 2004

Fuente: INEGI

Microseguroslos seguros y la población de bajos ingresos

! La estructura de distribución de ingreso prevaleciente en México determina que:

1) La tendencia a una mayor participación en el ingreso por parte de la población pobre sea un proceso gradual.

2) La posibilidad de que estos estratos de la población tengan acceso a los seguros tradicionales será relativamente lenta.

3) Una variante de los productos de seguros orientados a la población de ingresos bajos (microseguros), podrían tener un doble beneficio:

! Mitigar los efectos de la materialización de ciertos riesgos para esta población y, con ello, facilitar su ruta hacia la obtención de mayores ingresos.

! Elevar la penetración del seguro en la sociedad en el mediano y largo plazos.

Microsegurospotencial de mercado

Población

Niv

el d

e in

gres

o

Bajo

Pobreza extrema

Medio

Alto B Mercado actual

D Mercado potencial

AMercado tradicionalpotencial

CMercado potencialde microseguros

EOtros mecanismos

de mitigaciónde riesgos

Microsegurosdefinición

! Microseguros

! La protección que se ofrece a personas de bajos ingresos en contra de riesgos específicos a cambio del pago regular de una prima proporcional a la probabilidad y costo del riesgo.

! Microseguros en México

! Sólo esfuerzos aislados recientemente.

Efecto inmediato Severidad Efectos secundarios

Microsegurosefecto de los riesgos en la población de bajos ingresos (1)

Siniestro

• Pérdida de ingresos

• Pérdida de activos

• Necesidad de efectivo

• Reasignación doméstica de recursos

• Reducción de gastos innecesarios• Ajuste temporal del nivel de vida

• Agotamiento de reservas financieras

• Endeudamiento• Aumento de carga de trabajo• Interferencia con la vida familiar y

las obligaciones sociales

• Pérdida de capacidad productiva• Pérdida de ingreso• Agotamiento de activos• Pérdida de acceso a mercados

financieros• Deterioro de condiciones de salud• Marginación social

Fuente: Monique Cohen and Jennefer Sebstad, «The demand for microinsurance»

Baja:• Modificación del consumo• Control del presupuesto familiar• Ligero endeudamiento

Media:• Uso de ahorros• Mayor endeudamiento• Diversificar fuentes de ingreso• Migrar para obtener mayor

ingreso

Alta:• Venta de activos (familiares y

productivos)• Incumplimiento en créditos• Reducción drástica del

consumo• Aumento de fuerza de trabajo

familiar

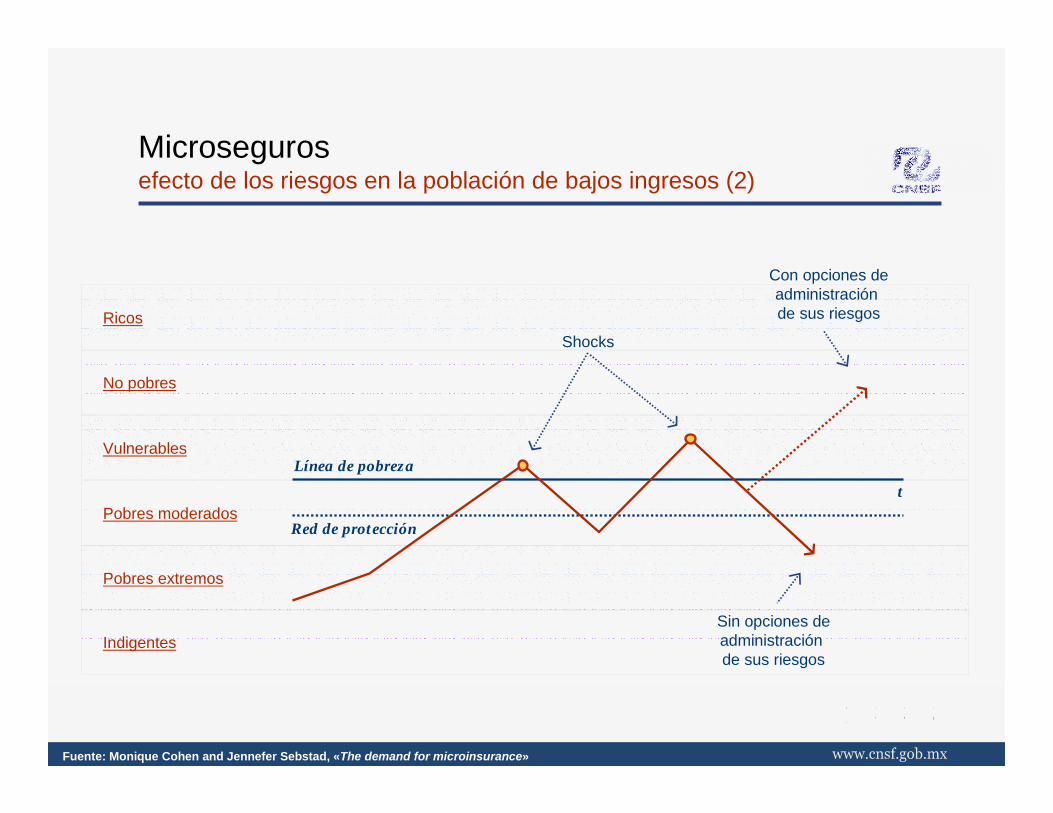

Indigentes

Pobres extremos

Pobres moderados

Vulnerables

No pobres

Ricos

Microsegurosefecto de los riesgos en la población de bajos ingresos (2)

tLínea de pobreza

Red de protección

Fuente: Monique Cohen and Jennefer Sebstad, «The demand for microinsurance»

Shocks

Con opciones deadministración de sus riesgos

Sin opciones deadministración de sus riesgos

Microsegurosaspectos generales

Microseguros

Elevación de los niveles de penetración del

seguro en la sociedad

Acceso a seguros por parte de población de

bajos ingresos

Protecciónsocial

Servicios Financieros

Fuente: C. Jacquier, G. Ramm, P. Marcadent and V. Schmitt-Diabate, «The social protection perspective on microinsurance»

Microsegurosáreas de demanda

Eventosnormales

Muerte

Catastróficos

Bajo AltoGrado de incertidumbre

Pequeña

Alta

Rel

ació

n pé

rdid

a / c

osto

Fuente: Munich Re, adaptada de: W. Brown and C. F. Churchill, «Insurance provision in low-income communities»

Uso flexible de ahorroy crédito

Uso del seguro

Protección parcial:• Uso flexible de ahorro• Complemento del

seguro con importante respaldo del reaseguro

Propiedad

Incapacidad

Salud

Microseguroscaracterización de líneas de negocio

Niv

el d

e co

mpl

ejid

ad /

grad

o de

nec

esid

adP

osibilidades de éxitoDaños (coberturas catastróficas)

Vida (muerte accidental)

Vida (para cubrir saldos insolutos de créditos)

Accidentes personales

Vida con componentes de ahorro

Daños (automóviles / responsabilidad civil)

Daños (para cubrir otras formas de propiedad)

Pensiones (muerte e invalidez)

Salud

Agropecuarios

Vida (para cubrir gastos funerarios)

Microsegurosaspectos clave (1-2-3)

1. Productos de seguros:

a) Relacionados con los riesgos que enfrenta la población de bajos ingresos

b) Tan incluyentes como sea técnicamente posible

c) Seguros de grupo para incrementar la eficiencia

d) Con sumas aseguradas pequeñas

e) Con primas asequibles y pagaderas en fracciones

f) Con una estructura clara y sencilla

g) Con el menor número posible de restricciones

h) Con requisitos sencillos para la reclamación y pago de siniestros

2. Pago expedito de beneficios de la póliza en caso de siniestro

3. Educación de los asegurados

a) Estrategias para lidiar con el escepticismo de los clientes frente al seguro

b) Con la actitud de ayudar a los clientes a manejar mejor sus riesgos

Fuente: Craig Churchill, «What is insurance for the poor?»

Microseguroscaracterización de particularidades

! Simplificada y sencilla de comprender.Documentación

! Diseño sencillo.! Ajuste de márgenes de seguridad en la medida en que se

recabe más información.

Producto

! Tarifas fijadas conforme a experiencia grupal.! Con exclusiones o restricciones mínimas.

Suscripción

! El período de pago debe fraccionarse considerando el flujo irregular de ingresos del consumidor:

! Deducida del pago de créditos! Deducida de cuentas bancarias de ahorro! Deducida de interese ganados en cuentas bancarias! Deducida en recibos de pago de otros servicios! Cobrada mediante intermediarios no tradicionales

! Las primas regularmente se cobran en efectivo o a través del pago de otros servicios.

Pago de la prima

Particularidades de los microsegurosConcepto

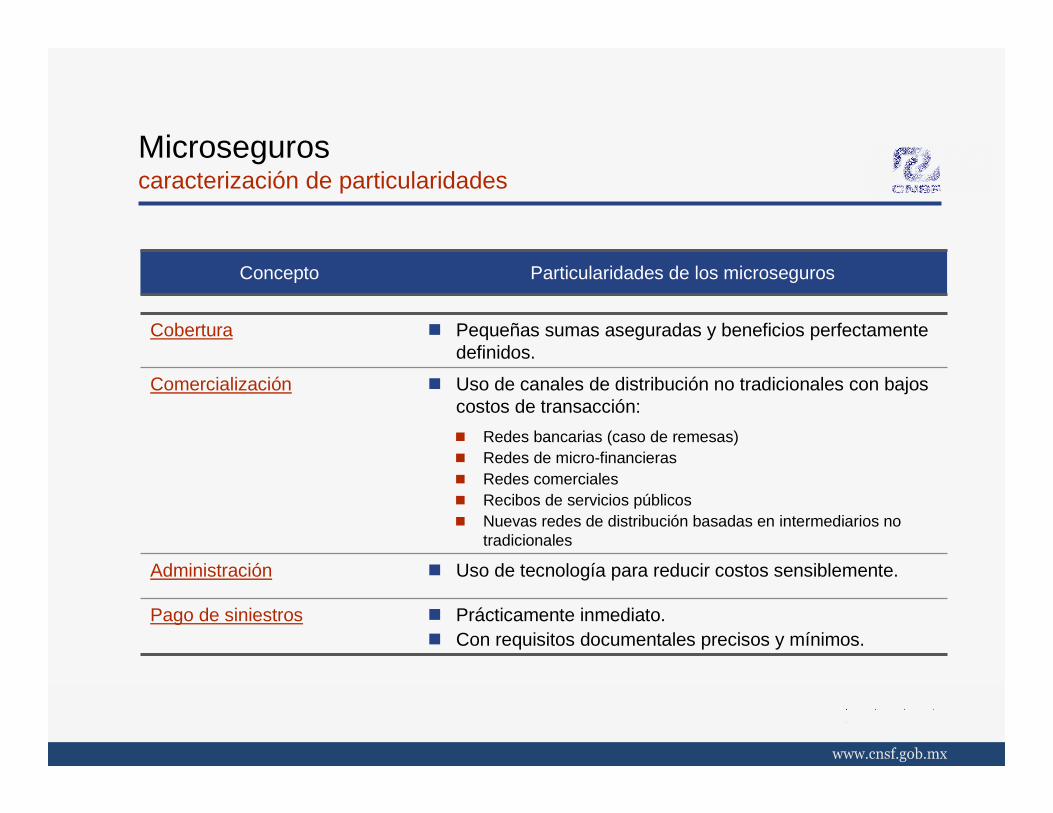

Microseguroscaracterización de particularidades

! Pequeñas sumas aseguradas y beneficios perfectamente definidos.

Cobertura

! Uso de tecnología para reducir costos sensiblemente.Administración

! Prácticamente inmediato.! Con requisitos documentales precisos y mínimos.

Pago de siniestros

! Redes bancarias (caso de remesas)! Redes de micro-financieras! Redes comerciales! Recibos de servicios públicos! Nuevas redes de distribución basadas en intermediarios no

tradicionales

! Uso de canales de distribución no tradicionales con bajos costos de transacción:

Comercialización

Particularidades de los microsegurosConcepto

Microsegurosestructura comparativa de la tarificación

Prima de riesgo

Costo de operación

Costo de adquisición

Estructuraseguros tradicionales

Estructura microseguros[en el corto plazo]

Elevación de la eficienciay reducción de costosde transacción

Márgenes prudencialesadicionales por falta de Información estadística

Microsegurosevolución de la tarificación de microseguros

Estructura microseguros [en el corto plazo]

Estructura microseguros[en el largo plazo]

Prima de riesgo

Costo de operaciónCosto de adquisición

Eliminación de márgenes prudenciales adicionalesen la prima de riesgopor falta de informaciónestadística

Microsegurosmodelo operativo (1)

Seguro Seguro

PrimaPrimaAseguradora Intermediación

(venta y servicio) Cliente

Mecanismo de cobro de primas

En el proceso de comercialización del seguro:

Microsegurosmodelo operativo (2)

Pago Pago

ReclamaciónReclamaciónAseguradora Intermediación

(venta y servicio) Cliente

Mecanismo de pago de siniestros

En el proceso de reclamación del seguro:

Microsegurosmodelo operativo (3)

• Diseño del producto (información estadística)

• Suscripción

• Contabilidad

• Administración financiera y técnica

• Pago de reclamaciones

1) Agentes tradicionales

2) Agentes provisionales

3) Intermediarios financieros o microfinancieras(Art.41, LGISMS)*

4) Personas morales (Art.41 LGISMS)*

Asegurado

Aseguradora Intermediación (venta y servicio) Cliente

a) Deducida del pago de créditos

b) Deducida de cuentas bancarias de ahorro

c) Deducida de interese ganados en cuentas bancarias

d) Deducida en recibos de pago de otros servicios

e) Cobrada mediante intermediarios no tradicionales

Mecanismo de cobro de primas ypago de siniestros

* Se contempla un ajuste a la Circular S-2.1

Contenido

1. El sector asegurador en 2007

2. Escenarios de crecimiento y penetración al 2030

3. Elementos para el desarrollo del sector asegurador

4. Conclusiones

A manera de conclusión

! La industria aseguradora ha venido mostrando un período de expansión que ha permitido que el mercado se duplique en términos reales en la última década.

! A pesar de que la penetración del seguro en la economía se ha venido incrementando, este nivel es aún bajo y es necesario buscar mecanismos para acelerar este proceso.

! Con independencia de las iniciativas gubernamentales que puedan ampliar las áreas de participación de los seguros, la industria aseguradora debe avanzar en mecanismos paralelos que permitan acercar el seguro a una porción cada vez mayor de la población del país.

Elementos para el desarrollo del sector asegurador mexicano

XVII Convención Nacional de Aseguradores

Mayo 21, 2007