el reto para el sector asegurador: crecimiento · para el futuro próximo en españa varios...

TRANSCRIPT

El reto para el sector asegurador:Crecimiento17 de noviembre de 2014

| 1

Crecer es clave para la generación de valor y la supervivencia, y paracrecer lo más importante es estar situado en los mercados adecuados

FUENTE: Global Vantage; Datastream; McKinsey analysis

El crecimiento es esencial para la creaciónde valor y la supervivencia…500 mayores empresas globales

El crecimiento es esencial para la creaciónde valor y la supervivencia…500 mayores empresas globales

…y depende totalmente de los mercados y lasactividades donde se apueste…y depende totalmente de los mercados y lasactividades donde se apueste

1 Crecimiento medio en ventas de las 500 empresas de un 11,9% anual

9,2

6,6

+39%+39%

Empresasque crecenpor encimadel PIB

Empresasque crecenpor debajodel PIB

71

95

+34%+34%

Retorno accionistaAnual. Porcentaje

Tasa desupervivenciaPorcentaje

Crecimiento 500 mayoresempresas globales%

64

7

29

100

Crecimiento de los mer-cados donde se opera -“viento de cola”

Ganancia de cuota enlos mercados donde seopera

Crecimiento inorgánico

Crecimiento últimos 10años1

Org

ánic

o

| 2

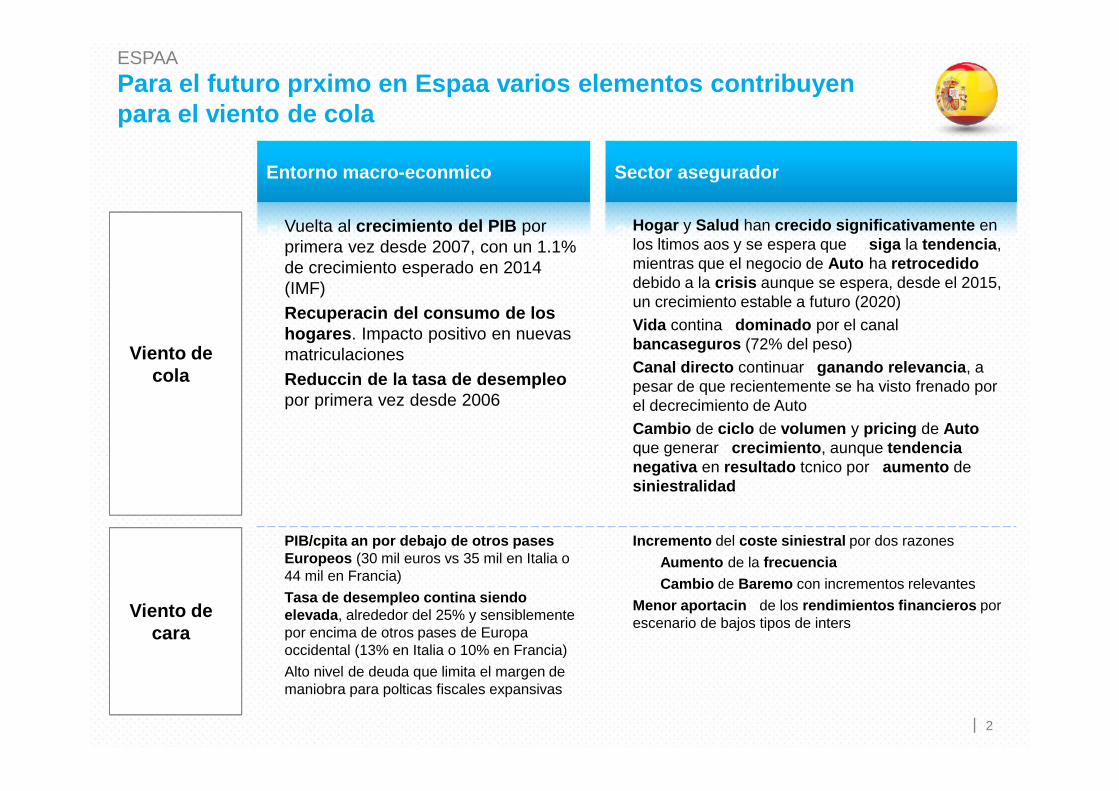

Para el futuro próximo en España varios elementos contribuyenpara el “viento de cola”…

“Viento decola”

“Viento decola”

Entorno macro-económicoEntorno macro-económico Sector aseguradorSector asegurador

“Viento decara”

“Viento decara”

▪ Vuelta al crecimiento del PIB porprimera vez desde 2007, con un 1.1%de crecimiento esperado en 2014(IMF)

▪ Recuperación del consumo de loshogares. Impacto positivo en nuevasmatriculaciones

▪ Reducción de la tasa de desempleopor primera vez desde 2006

▪ Hogar y Salud han crecido significativamente enlos últimos años y se espera que siga la tendencia,mientras que el negocio de Auto ha retrocedidodebido a la crisis aunque se espera, desde el 2015,un crecimiento estable a futuro (2020)

▪ Vida continúa dominado por el canalbancaseguros (72% del peso)

▪ Canal directo continuará ganando relevancia, apesar de que recientemente se ha visto frenado porel decrecimiento de Auto

▪ Cambio de ciclo de volumen y pricing de Autoque generará crecimiento, aunque tendencianegativa en resultado técnico por aumento desiniestralidad

▪ PIB/cápita aún por debajo de otros paísesEuropeos (30 mil euros vs 35 mil en Italia o44 mil en Francia)

▪ Tasa de desempleo continúa siendoelevada, alrededor del 25% y sensiblementepor encima de otros países de Europaoccidental (13% en Italia o 10% en Francia)

▪ Alto nivel de deuda que limita el margen demaniobra para políticas fiscales expansivas

▪ Incremento del coste siniestral por dos razones– Aumento de la frecuencia– Cambio de Baremo con incrementos relevantes

▪ Menor aportación de los rendimientos financieros porescenario de bajos tipos de interés

ESPAÑA

| 3

10,29,59,8

2017E

+1%+1% +2%+2%

2013 2020E

…esperándose un crecimiento moderado hasta 2017,pero más pronunciado hasta 2020Primas devengadas1, EUR Billones, España

1 Sin considerar reaseguro

FUENTE: DGSP; ICEA; Estimaciones GIP

ESPAÑA

▪ Mejora de las condicioneseconómicas y crecimiento delPIB

▪ Crecimiento ramos:– Salud: envejecimiento de la

población y reducción gastosocial público

– Hogar: repunte del sectorinmobiliario

57,254,4

2017E

63

2020E

+1%+1% +3%+3%

2013

▪ Comoditización del producto▪ Aumento de la frecuencia y la

severidad (Baremo)▪ Personalización del producto con

elección de coberturas por el cliente

▪ Envejecimiento de la población▪ Reducción del gasto público en

materias sociales▪ Auge de la cultura del deporte y la

estética

▪ Repunte del vida ahorro (Unit Linked)▪ Crecimiento del vida riesgo asociado

a hipotecas con la recuperación delmercado inmobiliario

8,67,46,5

2020E

+5%+5%+3%+3%

2017E2013

26,2

2013

3,1%3,1%0,3%0,3%28,7

2017E

25,9

2020E

Total mercado

Drivers

Auto

Drivers

Drivers

Drivers

Salud

Vida

| 4

Tendencias que van a moldear el mundo en lospróximos 25 años

Regulación, competenciay nuevas estructuras demercado

Demografía:envejecimiento de la poblacióny el nuevo consumidor

Revolución tecnológica

Rebalanceamiento de laeconomía global

| 5

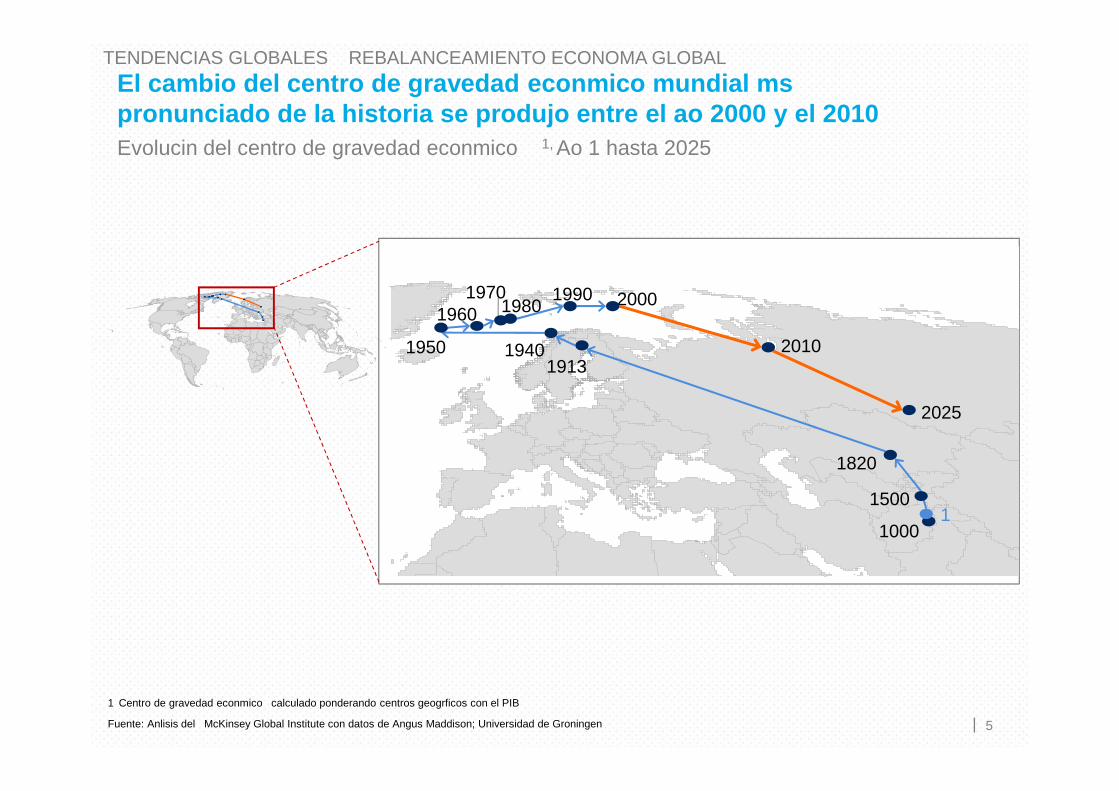

El cambio del “centro de gravedad económico mundial” máspronunciado de la historia se produjo entre el año 2000 y el 2010Evolución del centro de gravedad económico1, Año 1 hasta 2025

Fuente: Análisis del McKinsey Global Institute con datos de Angus Maddison; Universidad de Groningen

1 Centro de gravedad económico calculado ponderando centros geográficos con el PIB

11000

1500

1820

191319401950

19601970

1980 1990 2000

2010

2025

TENDENCIAS GLOBALES – REBALANCEAMIENTO ECONOMÍA GLOBAL

| 6

Distribución de la población global% de población total mayor de 65 añosDistribución de la población global% de población total mayor de 65 años

El envejecimiento de la población es un efecto global e irreversible lo queprovoca una elevada presión sobre el gasto público

FUENTE: UN World Aging Population 1950-2050; OCDE 1995,1996,1997 e Censo dos EUA; Urban Institute,"Economic Consequences of Aging Population"; WMM

Gasto público para pensiones y saludcomo % del PIBGasto público para pensiones y saludcomo % del PIB

CAGR,2000-25, %

Economias maduras

Economias emergentes

35

29

20

15

12

19

13

777

205019751950 20252000

2,52,5

1,51,5

Italia CanadáAlemaniaFrancia EE.UU.Japón UK

10,510,5

15,5

11,5

23,1

17,0

12,6

25,8

22,5

33,3

19,7

28,8

17,6 17,3

1995

2030

TENDENCIAS GLOBALES – DEMOGRAFÍA

| 7

Sin embargo, el envejecimiento puede ser una oportunidadante el incremento de la demanda de muchos bienes

FUENTE: McKinsey & Company, U.S. Aging Consumer Initiative

99

96

95

86

85

73

64

62

56

52

4

5

14

15

27

36

38

44

48

1Honorarios y servicios médicos

Artículos de salud y belleza

Calzado, joyas y complementos

Alimentación fuera del hogar

Medicamentos con receta médica

Alimentación en el hogar

Vestuario y accesorios

Utensilios domésticos

Móviles, aparatos domésticos y otros equipamientos

Electrónica de consumo

Familias de 50 años o más

Familias de menos de 50 años

Aumento del gasto total en EE.UU., 2005-15%

Con impacto en seguros

TENDENCIAS GLOBALES – DEMOGRAFÍA

| 8

Por otro lado la generación Y representará el 50% de la poblacióntrabajadora en 2030 y está adoptando de forma masiva las nuevastecnologías

FUENTE: Guardian; Pew Research Centre

Población que hace la mencionada actividad%

Utilización de tecnología digital%

94

63

Portátil

Tableta

E-book 12

70

Videoconsola

69iPod / MP3

12

Móvil

Actividad online

Ver videos

Compras

Redes sociales

Reservas de viajes

Información sobre trabajos

Mensajería instantánea

Descarga de música

Banca online

Juegos

Lectura blogs

Descarga de podcasts

Crear un blog

Visitar un mundo virtual

Gen Y

(49)

(68)

(20)

(69)

(43)

(28)

(22)

(53)

(26)

(27)

(19)

(6)

(1)

Gen Y

(83)

(56)

(44)

(42)

(12)

(8)

(Generación X)

2

50

43

67

65

59

57

64

25

58

71

20

72

TENDENCIAS GLOBALES – DEMOGRAFÍA

| 9

Para 2020, la industria aseguradora puede ser muy diferente y larevolución tecnológica jugará un papel clave

FUENTE: McKinsey analysis

El auge delcrowd-insurance…

… que roldejará a lasaseguradoras?

Los riesgosbásicospuedendesaparecer…

… pero y losgrandesriesgos?

Los accidentespuedendesaparecer…

…se necesitaráseguro deauto?

El pricingpuede llegar aserindividual…

… como semutualizará?

TENDENCIAS GLOBALES – TECNOLOGÍA

| 10

Telematics está convirtiéndose en una pieza relevante en el ramo de Auto

Auto Telematics:integración de

telecomunicaciones,auto y IT

Los conductores indican suspreferencias online y de

manera dinámica

Telematicsdetermina el

riesgo y automática-mente cobra al

conductor basándoseen: comportamiento alvolante, hora del día,

localización etc.

Los sistemas detelematics guían alconductor para ayudarlea conducir de forma segura,evitar malas carreteras yavisar a emergencias en casode accidente

Todos los cochesincorporán telematics,están conectados al Cloud yse comunican en tiempo real

TENDENCIAS GLOBALES – TECNOLOGÍA

| 11

Big Data y las metodologías de análisis de la información estánevolucionando rápidamente Impago

Pago parcial

Pago Total

Fenómeno Histórico(información histórica)

Estadística tradicional(incorporación de algoritmos)

Nueva herramienta de análisis“Machine learning”

v1

v2

La estadística tradicional infiereuna curva de comportamiento del

consumidor (lineal, cuadrática,logarítmica…) que objetiviza las

predicciones

Machine Learning tiene una seriede algoritmos que actúan como

miles de “sensores” que analizantoda la información disponible

encontrando patrones específicospor cliente sin ajustarse a ningúnmodelo o curva predeterminada

La metodología de FenómenoHistórico utiliza informaciónhistórica real para mostrar

patrones complejos, no lineales yen apariencia desordenados

v1

v2

v1

v2

FUENTE: McKinsey Analysis

Ejemplo de “mapeo” de clientes

TENDENCIAS GLOBALES – TECNOLOGÍA

| 12

Solvencia II introduce una metodología con mayor peso en el control delriesgo global de las aseguradoras que el régimen previo

FUENTE: EIOPA, Risknet

Comparación entre Solvencia I y Solvencia II

Enfoque

Solvencia IISolvencia ICálculo sencillos de capitalrequerido para Vida y No Vida

Requerimientos decapital

Enfoque sofisticado paraconsiderar todos los riesgos dela compañía y la diversificación

Principios devaloración deBalance

Divulgación

Gobierno(Governance)

TENDENCIAS GLOBALES – REGULACIÓN

| 13

1.267

1.233

301

250

237

3.253

94

1.576

79

2009

1.108

1.060

9 39

2013

3.866

1.887

195

2011

Otros

Auto

Salud

Hogar

Vida

1,9%1,9% 5,4%5,4%

59,659,6 59,859,8

7,1%7,1%

54,454,4

Volumen primas devengadasMn Euros, %

MM+SCA

TACC 2009-13%

Mercado

N/AN/A 4%4%

141%141% 3%3%

50%50% -4%-4%

37%37% -2%-2%

xx Cuota de mercado (%)

xx Tamaño mercado Viday No Vida (Bn. EUR)

FUENTE: DGSFP, ICEA, Mutua Madrileña

2008-2014En este contexto de decrecimiento de mercado, el grupoMutua Madrileña ha multiplicado por cuatro su cuota demercado

4%4% -4%-4%

N/AN/A -2%-2%

3,5%3,5% 10,3%10,3%

30,630,6 30,730,7

12,5%12,5%

29,429,4

xx Cuota de mercado (%)

xx Tamaño mercado NoVida (Bn. EUR)

| 14

Ranking Solvencia EspañaRanking Solvencia España

Ranking Salud EspañaRanking Salud España

2015 - …En este nuevo ciclo el Grupo Mutua tiene unos pilares sólidos paracanalizar el crecimiento a su favor

FUENTE: DGSFP, ICEA

Ranking Auto MadridRanking Auto Madrid

PrimasdevengadasM€, 2013

Cuota%, 2013

Liderazgoen AutoMadrid

Liderazgoen Salud

Liderazgo enReservas

Primas devengadasM€, 2013

27,427,4

Cuota%, 2013

M€, 2012

Exceso margen de solvencia

%1, 2012

296

808

206

124

41,541,5

15,215,2

10,510,5

6,46,4

17,117,1

14,014,0

6,66,6

1.178

964

1.888

453

883

4.690

799

1.721

785%785%

163%163%

412%412%

541%541%

1 % en exceso sobre solvencia exigida

Grupo

2º

3º

4º

2º

3º

4º

2º

3º

4º

| 15

… pero se enfrenta a retos importantes… pero se enfrenta a retos importantes

▪ Rebalanceo global del crecimiento: búsquedade oportunidades en países con alto crecimientopotencial y fit cultural (LatAm)

▪ Oportunidades en el mercado doméstico paracompletar la diversificación de la actividad

▪ Transformación digital: enfoque en unageneración con comportamiento digital(Generación Y)

▪ Paso de visión producto a visión segmento ycliente. Experiencia cliente diferencial.

▪ Atracción/Retención talento: objetivo de atraer yretener el talento, especialmente en capacidadesclave (digital)

▪ Innovación: potenciación de la innovacióndisruptiva para construir un modelo ganador alargo plazo (oferta digital, advanced analytics)

▪ Gestión cambio de ciclo en automóvil conprevisible presión en márgenes por mayorfrecuencia e incremento costes por baremo.

▪ Rebalanceo global del crecimiento: búsquedade oportunidades en países con alto crecimientopotencial y fit cultural (LatAm)

▪ Oportunidades en el mercado doméstico paracompletar la diversificación de la actividad

▪ Transformación digital: enfoque en unageneración con comportamiento digital(Generación Y)

▪ Paso de visión producto a visión segmento ycliente. Experiencia cliente diferencial.

▪ Atracción/Retención talento: objetivo de atraer yretener el talento, especialmente en capacidadesclave (digital)

▪ Innovación: potenciación de la innovacióndisruptiva para construir un modelo ganador alargo plazo (oferta digital, advanced analytics)

▪ Gestión cambio de ciclo en automóvil conprevisible presión en márgenes por mayorfrecuencia e incremento costes por baremo.

Mutua tiene unas bases sólidas para aprovecharel viento de cola…Mutua tiene unas bases sólidas para aprovecharel viento de cola…

▪ Canal Bancaseguros: canal con alto potencialcomercial, tanto para captación como para retención

▪ Ramo Salud: liderazgo en un producto con altos nivelesde crecimiento (+3,4% CAGR 09-13) y potencialimportante a 2020 (+4,1% CAGR 13-20)

▪ Tecnología con gran impacto en el negocio aseguradorfuturo: Mutua está introduciendo telematics parasegmentos seleccionados de auto

▪ Impacto regulatorio: Mutua mantiene una solvencia líderen España

▪ Cambios demográficos (envejecimiento, generación Y):Grupo Mutua entra en negocio de salud (envejecimiento)y oferta diferenciada para jóvenes

▪ Canal Bancaseguros: canal con alto potencialcomercial, tanto para captación como para retención

▪ Ramo Salud: liderazgo en un producto con altos nivelesde crecimiento (+3,4% CAGR 09-13) y potencialimportante a 2020 (+4,1% CAGR 13-20)

▪ Tecnología con gran impacto en el negocio aseguradorfuturo: Mutua está introduciendo telematics parasegmentos seleccionados de auto

▪ Impacto regulatorio: Mutua mantiene una solvencia líderen España

▪ Cambios demográficos (envejecimiento, generación Y):Grupo Mutua entra en negocio de salud (envejecimiento)y oferta diferenciada para jóvenes

Mutua está aprovechando el viento de cola, pero se enfrenta a ciertosretos en el futuro

| 16

El reto global del sector y todossus players (incluido Mutua) es elcrecimiento

El reto global del sector y todossus players (incluido Mutua) es elcrecimiento

En definitiva, el sector asegurador ha superado con éxito unaépoca difícil. El reto ahora es cómo seguir haciéndolo concrecimiento.

El sector asegurador ha mantenido ratios óptimosde solvencia y rentabilidad, con Mutua Madrileñaademás creciendo en este período

El sector asegurador ha mantenido ratios óptimosde solvencia y rentabilidad, con Mutua Madrileñaademás creciendo en este período

SolvenciaSolvencia

RentabilidadRentabilidad

CrecimientoCrecimiento

Sectorasegurador

Grupo MutuaMadrileña Sin crecimiento continuo,

palabras como mejora, logroy éxito no tienen sentido

Benjamin Franklin

Crecimientolimitado lastrado porla caída de Auto

Crecimientolimitado lastrado porla caída de Auto

Crecimiento elevadopor ramos comoHogar o Salud

Crecimiento elevadopor ramos comoHogar o Salud