ejercicios resuelto capitulo 3 y 6 contabilidad costo

DESCRIPTION

contabilidad gerencialTRANSCRIPT

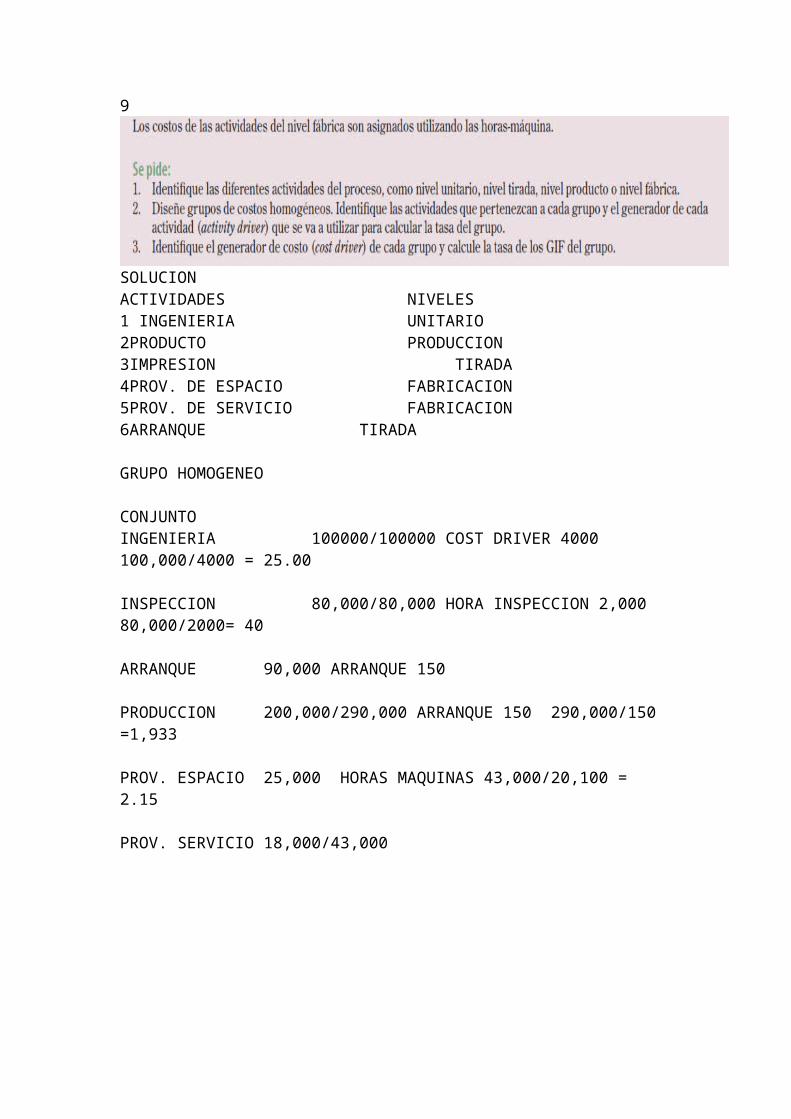

9

SOLUCIONACTIVIDADES NIVELES1 INGENIERIA UNITARIO2PRODUCTO PRODUCCION3IMPRESION TIRADA4PROV. DE ESPACIO FABRICACION5PROV. DE SERVICIO FABRICACION6ARRANQUE TIRADA

GRUPO HOMOGENEO

CONJUNTOINGENIERIA 100000/100000 COST DRIVER 4000 100,000/4000 = 25.00

INSPECCION 80,000/80,000 HORA INSPECCION 2,000 80,000/2000= 40

ARRANQUE 90,000 ARRANQUE 150

PRODUCCION 200,000/290,000 ARRANQUE 150 290,000/150 =1,933

PROV. ESPACIO 25,000 HORAS MAQUINAS 43,000/20,100 = 2.15

PROV. SERVICIO 18,000/43,000

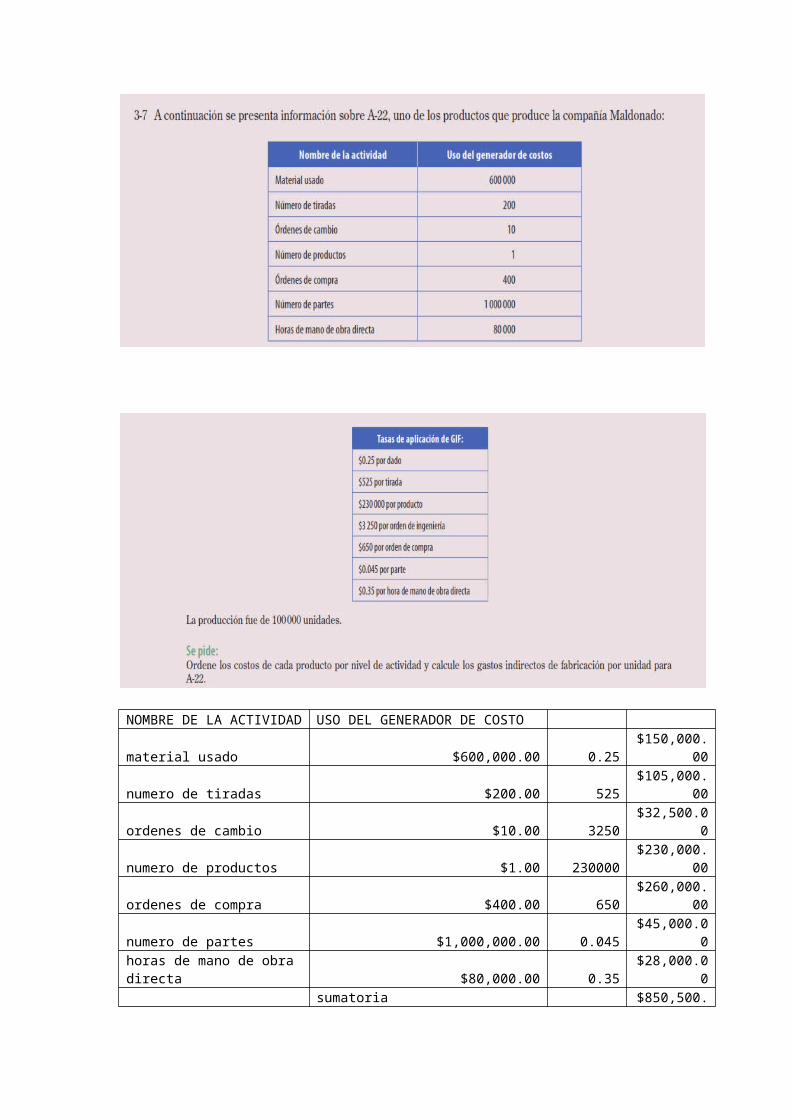

NOMBRE DE LA ACTIVIDAD USO DEL GENERADOR DE COSTO material usado $600,000.00 0.25 $150,000.00numero de tiradas $200.00 525 $105,000.00ordenes de cambio $10.00 3250 $32,500.00numero de productos $1.00 230000 $230,000.00ordenes de compra $400.00 650 $260,000.00numero de partes $1,000,000.00 0.045 $45,000.00horas de mano de obra directa $80,000.00 0.35 $28,000.00 sumatoria $850,500.00

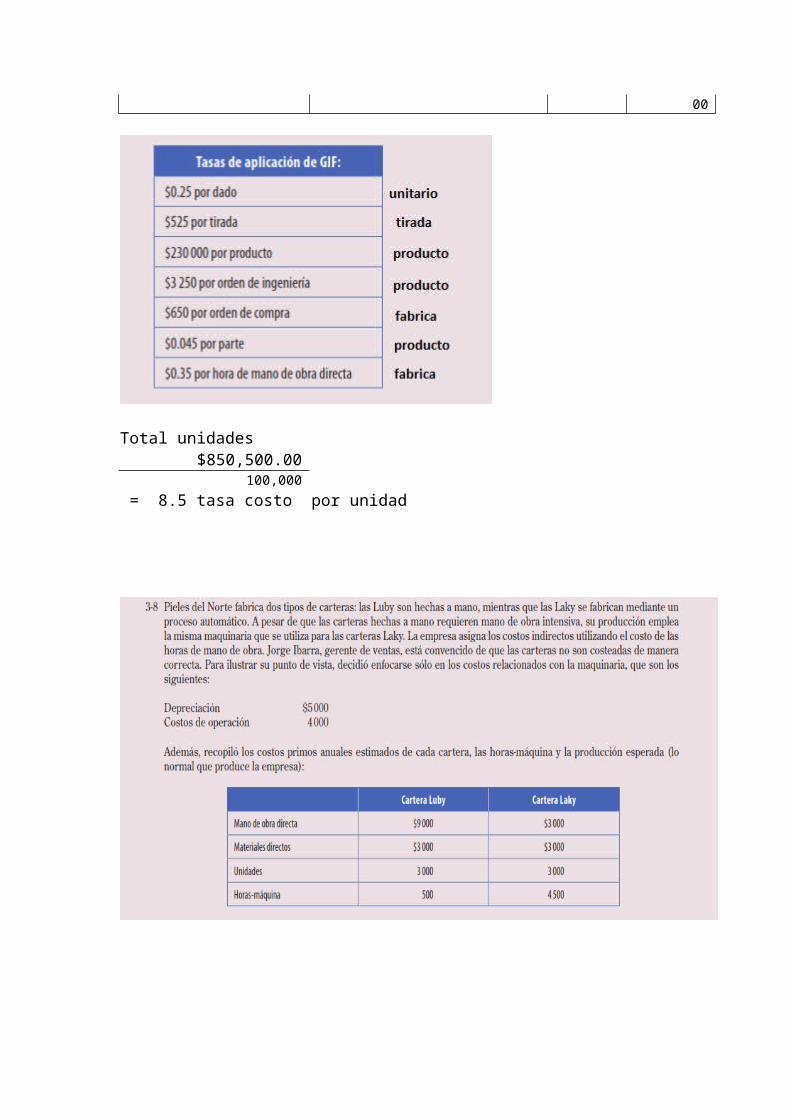

Total unidades $850,500.00

100,000 = 8.5 tasa costo por unidad

1) SI PORQUE LOS COSTOS DIRECTOS NO SE ASIGNAN YA ELLOS ESTAN AHÍ.

2) COSTOS INDIRECTOS 9000

MANO DE OBRA DIRECTA 12,0009000/12000 = 0.75

0.75 X 9000 = 6750

3000/12000 = 0.25

0.25 X 900 = 2250

6750+2250 = 9000

HORAS MAQUINAS 500+4500 = 5000

DEPRECIACION 500COSTO OPERACIÓN 40009000/5000 = 1.8

1.8X500 = 900/3000= 0.31.8X4500 = 8100/3000 = 2.7

TOTAL DE LOS COSTOS DE MANO DE OBRA1) 250,000 + 300,000 + 450,000/250,000

100,000,000 / 250,000 = 4 SEGÚN SISTEMA TRADICIONAL

ACTIVIDAD

250,000/62500 = 0.375

450,000/150,000 = 3

COSTO NIVEL DE ACTIVIDADES $50,000.00 $4.00 $200,000.00

700,000 0.3

75 $262,500.00100000 $3.00 $300,000.00

SUMATORIA $762,500.00

762500/200000 = 3.81 COSTO UNITARIO BASADO EN ACTIVIDADES

CONTEMPORANEO12500 HORAS POR 4 = 50,000100000 POR 0.375 = 37,50050 POR 3000 = 150000 IGUAL 237,500

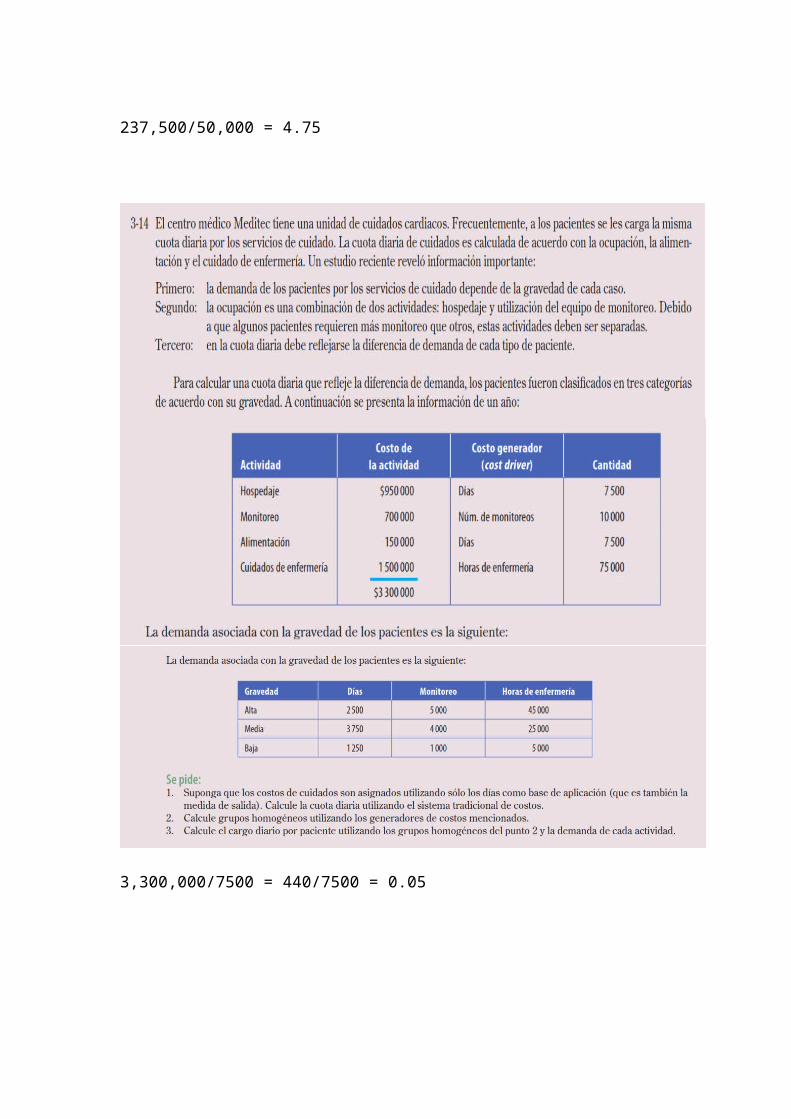

237,500/50,000 = 4.75

3,300,000/7500 = 440/7500 = 0.05

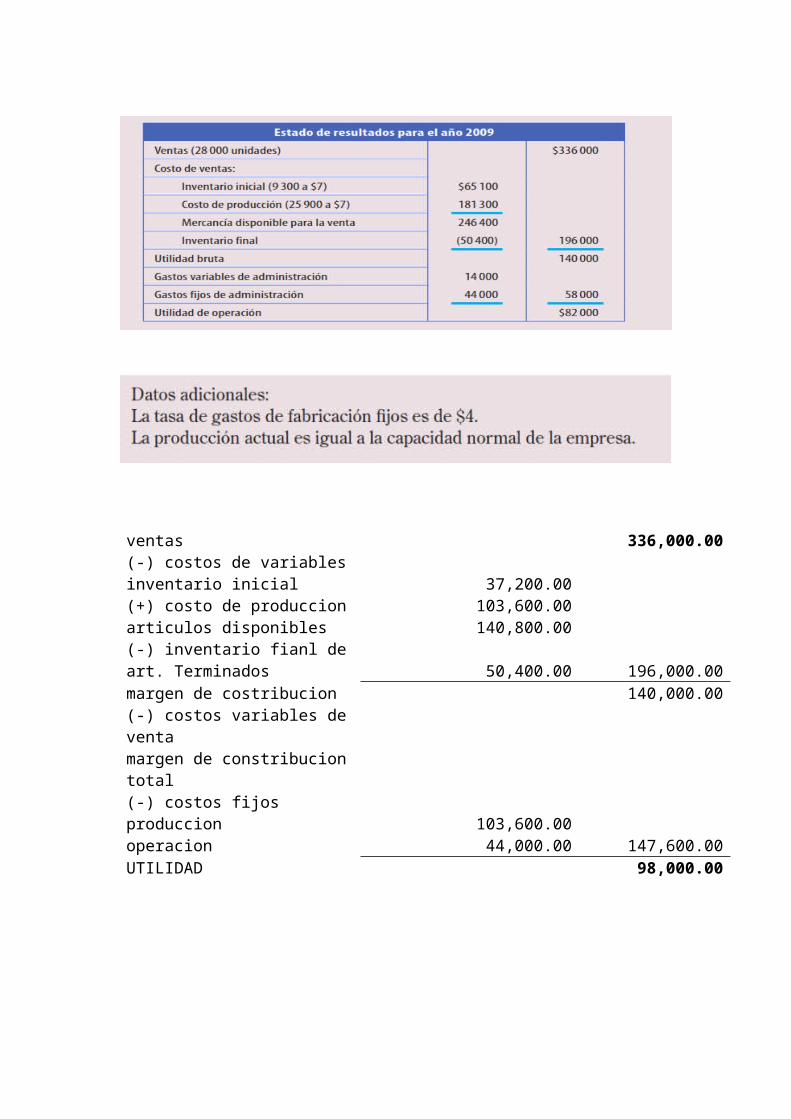

ventas 336,000.00(-) costos de variablesinventario inicial 37,200.00(+) costo de produccion 103,600.00articulos disponibles 140,800.00(-) inventario fianl de art. Terminados 50,400.00 196,000.00margen de costribucion 140,000.00(-) costos variables de ventamargen de constribucion total(-) costos fijosproduccion 103,600.00operacion 44,000.00 147,600.00UTILIDAD 98,000.00

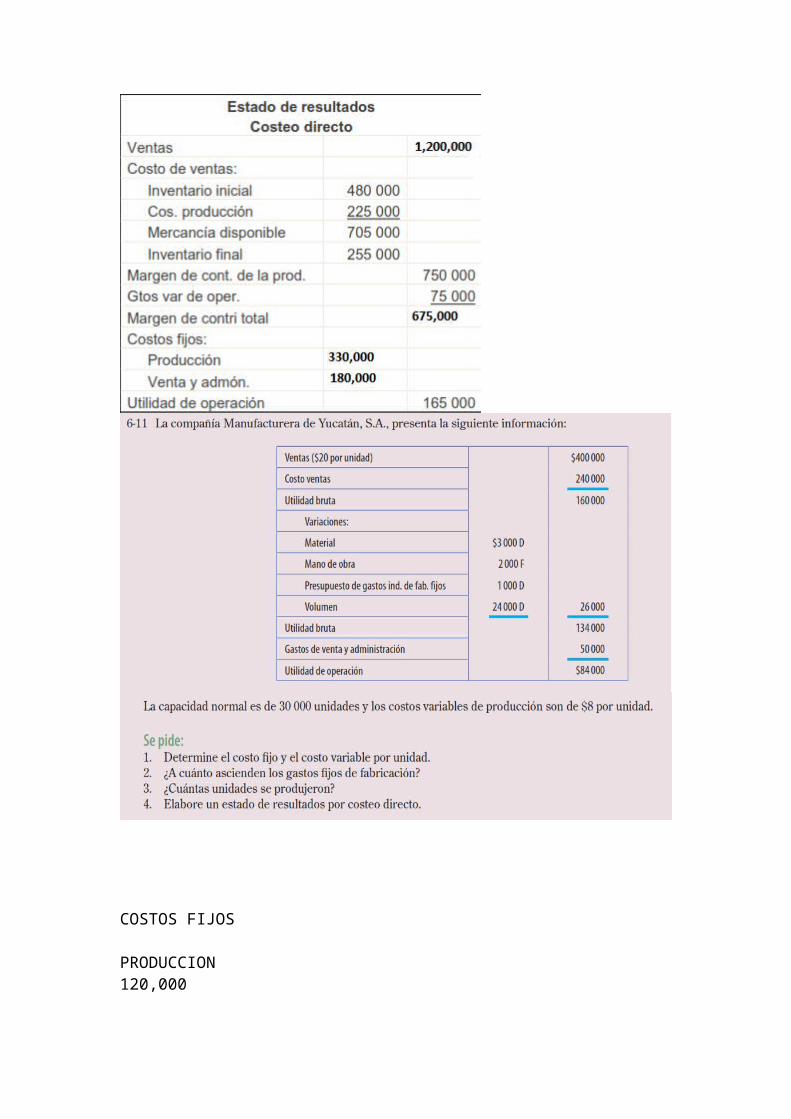

COSTOS FIJOS

PRODUCCION 120,000

ADMINISTRACION Y VENTAS50,000170,000

UTILIDAD DE OPERACIÓN169,000

DATOS 200,000.00 TIENDAS

600.00 PRECIOCOSTO DEL PRODUCTO

20,000.00460.00 POR

9,200,000.00

180.00 MATERIALES DIRECTOS120.00 MANO DE OBRA160.00 COSTO INDIRECTO460.00 COSTO UNITARIO

200,000.00

20.00 POR4,000,000.00 COSTO DE COMISION

100,000.00 PUBLICIDAD300,000.00 COSTO FIJO

ASORBENTEVENTAS 120,000,000.00COSTO DE PRODUCCION 92,000,000.00COSTO DE VENTA 92,000,000.00UTILIDAD BRUTA 28,000,000.00GASTOS DE OPERACIONESGASTOS MAS COMISIONES 4,000,000.00PUBLICIDAD 100,000.00COSTOS FIJOS 300,000.00TOTAL 4,400,000.00UNITARIO OPERACION 23,600,000.00

DIRECTO

VENTAS 120,000,000.00

COSTO DE PRODUCCION 92,000,000.00

DISPONIBILIDAD DE VENTA 92,000,000.00

MARGEN DE CONTRIBUCION 28,000,000.00

GASTOS VARIABLES ADMY VE.

GASTOS MAS COMISIONES 4,000,000.00

PUBLICIDAD 100,000.00

COSTOS FIJOS 300,000.00

TOTAL 4,400,000.00

UNITARIO OPERACION 23,600,000.00

ABSORBENTEVENTAS 120,000,000.00INVENTARIO INICIAL 92,000,000.00DISP. VENTAS 92,400,000.00MENOS INV. FINAL 4,600,000.00COSTO VENTA 87,800,000.00UTILIDAD BRUTA 32,200,000.00GASTOS OPERACIONESGASTOS VENTAS 4,000,000.00PUBLICIDAD 100,000.00GASTOS ADM. 300,000.00 4,400,000.00UTILIDAD OPERACIONAL 27,800,000.00

VENTAS 120,000,000.00INV. INICIAL 400,000.00COSTO PRODUCCION 60,000,000.00

60,400,000.00INVENTARIO FINAL 3,000,000.00

MARG. PROD 57,400,000.0062,600,000.00

GASTOS VARIABLES 4,000,000.00

UTILIDAD 58,600,000.00