contabilidad y costos - aempresarial.comaempresarial.com/servicios/revista/214_5... · las...

TRANSCRIPT

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-1N° 214 Primera Quincena - Setiembre 2010

IVC o n t e n i d o

INFORME ESPECIAL Costeo basado en actividades en una empresa que utiliza costos por procesos (Parte fi nal) IV - 1

APLICACIÓN PRÁCTICA

Activos Biológicos y medición al Valor Razonable (Parte fi nal) IV - 4

Ofi cializan versión 2009 de las NIC, NIIF, CINIIF y SIC y sus modifi catorias a Mayo 2010 (Resolución CNC Nº 044-2010-EF/94) (Parte I) IV - 7

Análisis y Dinámica de la Cuenta 34 Intangibles del Nuevo Plan Contable General Empresarial, Versión Modifi cada IV-11

GLOSARIO CONTABLE IV-14

Info

rme

Espe

cial

Costeo basado en actividades en una empresa que utiliza costos por procesos (Parte fi nal)

Autor : C.P.C. Isidro Chambergo Guillermo

Título : Costeo basado en actividades en una empresa que utiliza costos por procesos (Parte fi nal)

Fuente : Actualidad Empresarial, Nº 214 - Primera Quincena de Setiembre 2010

Ficha Técnica

Costeo basado en actividadesEl sistema de costos basado en activi-dades se basa en el hecho de que una empresa para producir requiere realizar actividades, las cuales consumen recur-sos. A partir de esta premisa se costean las actividades y luego el costo de las mismas es asignado a los diferentes objetos de costo (productos, servicios, etc.) que demandan estas actividades, con esto se logra una mayor precisión en la determinación de los costos y la rentabilidad.

Entendiéndose a un sistema de costos como un modelo matemático que pro-cura simular el consumo de recursos en un proceso de transformación, con la fi nalidad de saber su costo. A con-tinuación se indican algunos términos básicos relacionados con el sistema de costeo:

a. Proceso: es un conjunto de tareas o actividades interrelacionadas entre sí, que realizan una transformación, agregando algo al objeto.

b. Las actividades: son parte de los procesos, ocupan tiempo y recursos para cumplir su función.

La asignación de costos se realiza en dos etapas: en primer lugar, los costos de los recursos son asignados a las actividades; y en una segunda etapa, los costos de las actividades 3 Ing. Salvador Monsalve e Ing. Luis Espinosa. Costos por actividades 4 Oria, William. Costeo por actividades

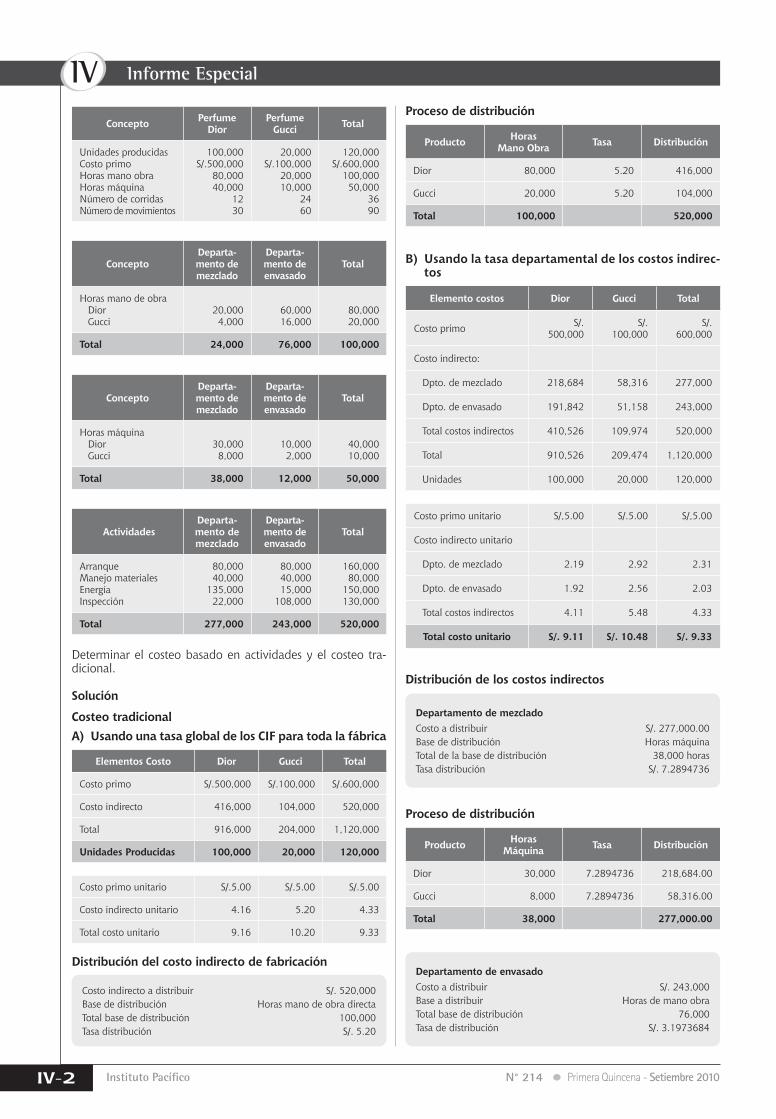

Costos por proceso utilizando acti-vidadesLa fábrica de perfumes Asuán S.A. elabora dos perfumes: Dior y Gucci.

Gerente de Administra-

ción y

Gerente de

Gerente de

Mercado-

Estructura Orgánica de la Fábrica

Gerente

son asignados a los productos usan-do los inductores de costo seleccio-nados.

c. El inductor de costo: cuantifi ca una actividad, y es un factor en la operación que permite determi-nar cuánta actividad en dinero es necesaria para la transformación del objeto a costear. Cada inductor es una medida de su actividad y debe estar defi nido en unidades de actividad.

d. Recursos: todos aquellos medios que contribuyen a la producción y distribución de los bienes y servicios que elaboramos y utili-zamos.

e. Costo directo: en terminología empresarial, denomina a todo aquel costo que se puede asociar directamente a la producción de un producto.

f. Costo indirecto: son aquellos costos que afectan al proceso pro-ductivo en general de uno o más productos, por lo que no se puede asignar directamente a un solo producto sin usar algún criterio de asignación. Ejemplo: Alquiler de una nave industrial o salario de personal administrativo3.

Caso Nº 3

Tiene dos departamentos producti-vos: mezclado y envasado. El área de mezclado es responsable de analizar y medir los ingredientes, y el área de envasado de llenar y empacar los per-fumes. El volumen de perfumes Dior es cinco veces mayor que el de Gucci. Para fi nes de explicación, se consideran cuatro actividades relacionadas con los costos indirectos: preparación del equipo y arranque de cada corrida, manejo de los productos, suministro de energía e inspección. Cada caja de 24 perfumes es inspeccionado después que sale del departamento de llenado; también se inspecciona cada botella de manera individual; los costos indirectos son asignados con base en el número de corridas manejadas en cada departamento. Los costos de manejo o maniobras de materiales se asignan según el número de movimientos efectuados hechos en cada departamento. Los costos de energía son asignados en relación con la preparación de las horas máquina utilizadas en cada departamento y los costos de inspección son asignados en proporción a las horas directas usadas en cada departamento4.

Instituto Pacífi co

IV

IV-2 N° 214 Primera Quincena - Setiembre 2010

Informe Especial

ConceptoDeparta-mento de mezclado

Departa-mento de envasado

Total

Horas mano de obra Dior Gucci

20,0004,000

60,00016,000

80,00020,000

Total 24,000 76,000 100,000

ConceptoDeparta-mento de mezclado

Departa-mento de envasado

Total

Horas máquina Dior Gucci

30,0008,000

10,0002,000

40,00010,000

Total 38,000 12,000 50,000

Actividades Departa-mento de mezclado

Departa-mento de envasado

Total

ArranqueManejo materialesEnergíaInspección

80,00040,000

135,00022,000

80,00040,00015,000

108,000

160,00080,000

150,000130,000

Total 277,000 243,000 520,000

Departamento de mezcladoCosto a distribuir S/. 277,000.00Base de distribución Horas máquinaTotal de la base de distribución 38,000 horasTasa distribución S/. 7.2894736

Departamento de envasadoCosto a distribuir S/. 243,000Base a distribuir Horas de mano obraTotal base de distribución 76,000Tasa de distribución S/. 3.1973684

Proceso de distribución

Producto Horas Mano Obra Tasa Distribución

Dior 80,000 5.20 416,000

Gucci 20,000 5.20 104,000

Total 100,000 520,000

B) Usando la tasa departamental de los costos indirec-tos

Elemento costos Dior Gucci Total

Costo primo S/. 500,000

S/. 100,000

S/. 600,000

Costo indirecto:

Dpto. de mezclado 218,684 58,316 277,000

Dpto. de envasado 191,842 51,158 243,000

Total costos indirectos 410,526 109,974 520,000

Total 910,526 209,474 1,120,000

Unidades 100,000 20,000 120,000

Costo primo unitario S/,5.00 S/.5.00 S/,5.00

Costo indirecto unitario

Dpto. de mezclado 2.19 2.92 2.31

Dpto. de envasado 1.92 2.56 2.03

Total costos indirectos 4.11 5.48 4.33

Total costo unitario S/. 9.11 S/. 10.48 S/. 9.33

Distribución de los costos indirectos

Proceso de distribución

Producto Horas Máquina Tasa Distribución

Dior 30,000 7.2894736 218,684.00

Gucci 8,000 7.2894736 58,316.00

Total 38,000 277,000.00

Concepto Perfume Dior

Perfume Gucci Total

Unidades producidasCosto primo Horas mano obraHoras máquinaNúmero de corridasNúmero de movimientos

100,000S/.500,000

80,00040,000

1230

20,000S/.100,000

20,00010,000

2460

120,000S/.600,000

100,00050,000

3690

Determinar el costeo basado en actividades y el costeo tra-dicional.

Solución

Costeo tradicionalA) Usando una tasa global de los CIF para toda la fábrica

Elementos Costo Dior Gucci Total

Costo primo S/.500,000 S/.100,000 S/.600,000

Costo indirecto 416,000 104,000 520,000

Total 916,000 204,000 1,120,000

Unidades Producidas 100,000 20,000 120,000

Costo primo unitario S/.5.00 S/.5.00 S/.5.00

Costo indirecto unitario 4.16 5.20 4.33

Total costo unitario 9.16 10.20 9.33

Distribución del costo indirecto de fabricación

Costo indirecto a distribuir S/. 520,000Base de distribución Horas mano de obra directaTotal base de distribución 100,000Tasa distribución S/. 5.20

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-3N° 214 Primera Quincena - Setiembre 2010

Actividad: ArranqueCosto a distribuir S/.160, 000.00Cost driver Número de corridasTotal cost driver 36Tasa S/. 4,444.44

Actividad: Manejo de MaterialesCosto a distribuir S/. 80,000.00Cost driver Número de movimientosTotal cost driver 90Tasa S/. 888.89

Actividad: EnergíaCosto a distribuir S/. 150,000.00Cost driver Número de horas máquinaTotal cost driver 50,000Tasa S/. 3.00

Actividad: InspecciónCosto a distribuir S/. 130,000.00Cost driver Número de unidadesTotal cost driver 120,000Tasa S/. 1.0833333

Costos unitarios comparativos

Sistemas Dior Gucci

Tradicional tasa global 9.16 10.20

Tradicional tasa departamental 9.11 10.47

Costeo basado en actividad 8.08 15.58

Proceso de distribución

Producto Horas Mano Obra Tasa Distribución

Dior 60,000 3.1973684 191,842

Gucci 16,000 3.1973684 51,158

Total 76,000 243,000

C) Costeo basado en actividades

Actividades Costo Cost Driver

Arranque 160,000 Número de corridas

Manejo materiales 80,000 Número de movimientos

Energía 150,000 Número horas máquina

Inspección 130,000 Número unidades

Total CIF 520,000

Costos totales:

Elementos Dior Gucci Total

Costo primo 500,000 100,000 600,000

Costo indirecto:

Arranque 53,333 106,667 160,000

Manejo materiales 25,667 53,333 80,000

Energía 120,000 30,000 150,000

Inspección 108,333 21,667 130,000

Total costo indirecto 308,333 211,667 520,000

Total 808,333 311,667 1,120,000

Unidades 100,000 20,000 120,000

Costos unitarios:

Costo primo unitario S/.5.00 S/.5.00 S/.5.00

Costo indirecto:

Arranque 0.53 5.33 1.33

Manejo materiales 0.27 2.67 0.57

Energía 1.20 1.50 1.25

Inspección 1.08 1.08 1.08

Total costo indirecto 3.08 10.58 4.33

Total Unitario 8.08 15.58 9.33

Producto Valor de la Base Tasa CIF

Identifi cado

Dior 12 4,444.44 53,333.00

Gucci 24 4,444.44 106,667.00

Total 36 160,000.00

Producto Valor de la Base Tasa CIF

Identifi cado

Dior 30 888.89 26,667.00

Gucci 60 888.89 53,333.00

Total 90 80,000.00

Producto Valor de la Base Tasa CIF

Identifi cado

Dior 40,000 3.00 120,000.00

Gucci 10,000 3.00 30,000.00

Total 50,000 150,000.00

Producto Valor de la Base Tasa CIF

Identifi cado

Dior 100,000 1.0833333 108,333.00

Gucci 20,000 1.0833333 21,667.00

Total 120,000 130,000.00

Instituto Pacífi co

IV

IV-4 N° 214 Primera Quincena - Setiembre 2010

Informe Especial

Apl

icac

ión

Prác

tica

Activos Biológicos y medición al Valor Razonable (Parte fi nal)

Autor : C.P.C. Alejandro Ferrer Quea*

Título : Activos Biológicos y medición al Valor Razonable (Parte fi nal)

Fuente : Actualidad Empresarial, Nº 214 - Primera Quincena de Setiembre 2010

Ficha Técnica

* Miembro del Comité de Asesores del Consejo Normativo de Contabilidad. Maestría en Finanzas. Postgrado en Banca y Finanzas. Expositor del Colegio de Contadores Públicos de Lima. Docente en la Universidad de San Martín de Porres.

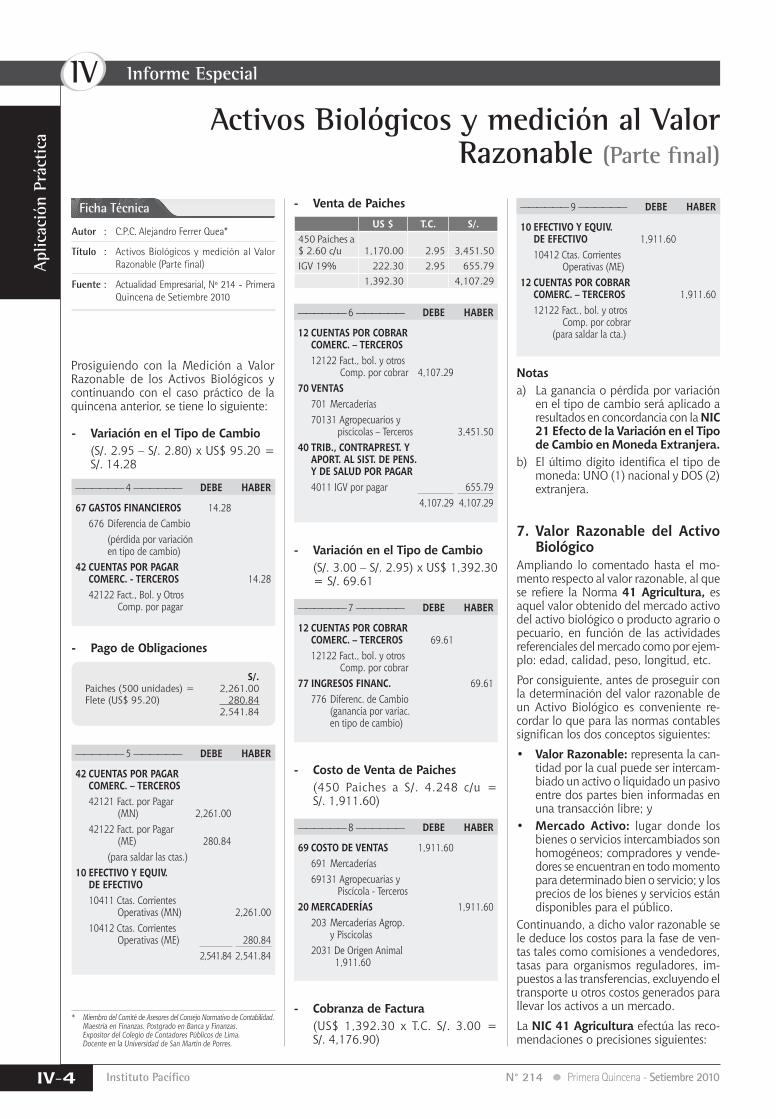

- Variación en el Tipo de Cambio (S/. 2.95 – S/. 2.80) x US$ 95.20 =

S/. 14.28

- Variación en el Tipo de Cambio (S/. 3.00 – S/. 2.95) x US$ 1,392.30

= S/. 69.61

- Costo de Venta de Paiches (450 Paiches a S/. 4.248 c/u =

S/. 1,911.60)

- Cobranza de Factura (US$ 1,392.30 x T.C. S/. 3.00 =

S/. 4,176.90)

—————— 4 —————— DEBE HABER

—————— 7 —————— DEBE HABER

—————— 8 —————— DEBE HABER

—————— 9 —————— DEBE HABER

—————— 6 —————— DEBE HABER

—————— 5 —————— DEBE HABER

67 GASTOS FINANCIEROS 14.28 676 Diferencia de Cambio (pérdida por variación en tipo de cambio)42 CUENTAS POR PAGAR COMERC. - TERCEROS 14.28 42122 Fact., Bol. y Otros Comp. por pagar

12 CUENTAS POR COBRAR COMERC. – TERCEROS 69.61 12122 Fact., bol. y otros Comp. por cobrar77 INGRESOS FINANC. 69.61 776 Diferenc. de Cambio (ganancia por variac. en tipo de cambio)

69 COSTO DE VENTAS 1,911.60 691 Mercaderías 69131 Agropecuarias y Piscícola - Terceros20 MERCADERÍAS 1,911.60 203 Mercaderías Agrop. y Piscícolas 2031 De Origen Animal 1,911.60

10 EFECTIVO Y EQUIV. DE EFECTIVO 1,911.60 10412 Ctas. Corrientes Operativas (ME)12 CUENTAS POR COBRAR COMERC. – TERCEROS 1,911.60 12122 Fact., bol. y otros Comp. por cobrar (para saldar la cta.)12 CUENTAS POR COBRAR

COMERC. – TERCEROS 12122 Fact., bol. y otros Comp. por cobrar 4,107.2970 VENTAS 701 Mercaderías 70131 Agropecuarios y piscícolas – Terceros 3,451.5040 TRIB., CONTRAPREST. Y APORT. AL SIST. DE PENS. Y DE SALUD POR PAGAR 4011 IGV por pagar 655.79 4,107.29 4,107.29

42 CUENTAS POR PAGAR COMERC. – TERCEROS 42121 Fact. por Pagar (MN) 2,261.00 42122 Fact. por Pagar (ME) 280.84 (para saldar las ctas.) 10 EFECTIVO Y EQUIV. DE EFECTIVO 10411 Ctas. Corrientes Operativas (MN) 2,261.00 10412 Ctas. Corrientes Operativas (ME) 280.84 2,541.84 2,541.84

- Pago de Obligaciones

S/.Paiches (500 unidades) = 2,261.00Flete (US$ 95.20) 280.84 2,541.84

- Venta de PaichesUS $ T.C. S/.

450 Paiches a $ 2.60 c/u 1,170.00 2.95 3,451.50IGV 19% 222.30 2.95 655.79

1,392.30 4,107.29

Notasa) La ganancia o pérdida por variación

en el tipo de cambio será aplicado a resultados en concordancia con la NIC 21 Efecto de la Variación en el Tipo de Cambio en Moneda Extranjera.

b) El último dígito identifi ca el tipo de moneda: UNO (1) nacional y DOS (2) extranjera.

Prosiguiendo con la Medición a Valor Razonable de los Activos Biológicos y continuando con el caso práctico de la quincena anterior, se tiene lo siguiente:

7. Valor Razonable del Activo Biológico

Ampliando lo comentado hasta el mo-mento respecto al valor razonable, al que se refi ere la Norma 41 Agricultura, es aquel valor obtenido del mercado activo del activo biológico o producto agrario o pecuario, en función de las actividades referenciales del mercado como por ejem-plo: edad, calidad, peso, longitud, etc.

Por consiguiente, antes de proseguir con la determinación del valor razonable de un Activo Biológico es conveniente re-cordar lo que para las normas contables signifi can los dos conceptos siguientes:

• Valor Razonable: representa la can-tidad por la cual puede ser intercam-biado un activo o liquidado un pasivo entre dos partes bien informadas en una transacción libre; y

• Mercado Activo: lugar donde los bienes o servicios intercambiados son homogéneos; compradores y vende-dores se encuentran en todo momento para determinado bien o servicio; y los precios de los bienes y servicios están disponibles para el público.

Continuando, a dicho valor razonable se le deduce los costos para la fase de ven-tas tales como comisiones a vendedores, tasas para organismos reguladores, im-puestos a las transferencias, excluyendo el transporte u otros costos generados para llevar los activos a un mercado.

La NIC 41 Agricultura efectúa las reco-mendaciones o precisiones siguientes:

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-5N° 214 Primera Quincena - Setiembre 2010

—————— 2 —————— DEBE HABER

35 ACTIVOS BIOLÓGICOS 352 Activos Biológicos en Desarrollo 3522 De Origen Vegetal 5,200 35222 Costo 5,20072 PRODUC. DE ACTIVO INMOVILIZADO 724 Activos Biológicos 7242 En Desarrollo de Origen Vegetal 5,200x/x Por la transferencia de los costos incurridos en la cosecha de caña de azúcar.

S/.- Insumos diversos 493- Mano de obra 2,300- Previsión social 207- Personal contratado 1,700- Depreciación de equipos 500 5,200

S/.Valor de mercado de la cosechade la caña de azúcar 12,800Menos:Costo de transporte de la caña (1,130)Otros costos necesarios para situar la caña en el mercado (560) (1,690)Valor Razonable: 11,110

S/.Valor de la cosecha de caña 6,880Menos:Costo histórico de la cosecha <5,200>Ajuste del costo 1,680

S/.Valor razonable 11,110Menos:Comisión de intermediarios ycomerciantes (1,695)Cargos de mercados organizados (845) Impuestos y gravámenes sobretransferencias (1,410)Otros costos estimados en elpunto de venta (280) (4,230)Valor de la Cosecha: 6,880

S/. S/.- Costo de transporte de la caña 1,130- Otros costos necesarios para situar la caña en el mercado 560 1,690- Comisiones de interme- diarios y comerciantes 1,695- Cargos de mercados organizados 845- Impuestos y gravámenes sobre las transferencias 1,410- Otros Costos estimados en el punto de venta 280 4,230Total costos estimados: 5,920

a) Que para la determinación del valor razonable de un activo biológico o de un producto agropecuario es recomen-dable agruparlos por las cualidades referenciales con que el mercado los valoriza, por ejemplo: por edad, calidad o por otra unidad de medida tales como kilogramos, litros, etc.

b) Que por el hecho que exista contra-tos de ventas con precios pactados, dichos precios corresponden a los de valor de mercado, por lo tanto, el valor razonable de un activo bioló-gico o de un producto agropecuario no necesariamente se ajusta por la existencia de los mencionados con-tratos. Sin embargo, si el contrato es oneroso, tal como lo defi ne la NIC 37 Provisiones, Pasivos y Activos Con-tingentes, debe efectuarse el ajuste siguiendo dicha norma contable.

De tener acceso a diferentes mercados activos, la empresa utilizará como valor razonable, el precio utilizado en el mer-cado que piensa usar.

8. Factores a considerar para el Valor Razonable

Para su determinación, se tendrá en cuenta lo siguiente:

• Ubicación: valor de mercado menos el costo del transporte y otros desem-bolsos necesarios para situar el activo biológico en el mercado.

• Condición actual: sin considerar las variaciones por transformación bioló-gica futuras.

9. Costos en el Punto de VentaEn su cuantifi cación se deberá incluir:

• Comisiones a intermediarios y comer-ciantes;

• Cargos que correspondan a las agencias reguladoras y a las bolsas o mercados de productos; e

• Impuestos y gravámenes que recaen sobre la transferencia de activos bio-lógicos.

Se excluyen los costos de transportes y otros costos necesarios para situar el activo biológico en el mercado, al haber sido considerados en la fi jación del valor razonable del activo citado.

Caso Nº 2

Cosecha de producto agropecuarioLa empresa agraria “Trapiche” cosecha cañas de azúcar, la cual durante el Año 1 ha incurrido en costos reales ascendentes a S/. 5,200 por los conceptos siguientes:

Para la cosecha del Año 2, desea de-terminar el valor razonable del citado producto agrícola, sabiendo que en el mercado el precio de la cosecha es de S/. 12,800.

Por otro lado, los costos estimados en el punto de venta por la cosecha de la caña de azúcar por 5,920 son los siguientes:

¿Cómo aplicar el valor razonable hasta la fase de la cosecha?

Proceso

1. Costos Incurridos en el Año 1

—————— 1 —————— DEBE HABER

vienen... —— 1 —————— DEBE HABER

60 COMPRAS 6032 Suministros 49362 GASTOS DE PERSONAL, DIRECT. Y GERENTES 6211 Sueldos y Salarios 2,300 6271 Rég. de prestac. de salud 20763 GASTOS DE SERVICIOS PREST. POR TERCEROS 6381 Serv. de contrat. 1,70068 VALUAC. Y DETERIORO DE ACTIV. Y PROVIS. 6814 Deprec. de Imb., Maq. y Equipo 50039 DEPREC. AMORTIZ. Y AGOTAM. ACUMULAD. 3913 Inmueb., Maq. y Equipo 50040 TRIB., CONTRAPREST. Y APORT. AL SIST. DE PENS. Y DE SALUD POR PAGAR 4011 IGV por pagar 417 4031 EsSalud 207 4071 Administrad. del Fondo de Pens. 299 ...van

2. Transferencia de los Costos Incurri-dos

3. Valor Razonable

4. Valor de la Cosecha de Caña

5. Ajuste del Valor en Libros

41 REMUN. Y PARTICIP. POR PAGAR 4111 Sueldos y Salarios por Pagar 2,00142 CUENTAS POR PAGAR COMERC. - TERCEROS 42122 Fact., Bol. y Otros Comp. por pagar _____ 2,610 5,617 5,617x/x Por los costos reales de la cosecha de caña de azúcar.

Instituto Pacífi co

IV

IV-6 N° 214 Primera Quincena - Setiembre 2010

Aplicación Práctica

7. Síntesis del Movimiento

Activo Biológico(Caña de Azúcar)

PCGE S/. S/.35235223522135222

En DesarrolloDe Origen VegetalValor RazonableCosto

1,6805,200

6,880

Notasa) El procedimiento aplicado correspon-

de a lo previsto por la NIC 41 Agri-cultura, hasta la fase de la cosecha.

b) El incremento de valor por S/. 1,680 será reconocido como ingreso en el ejercicio que se produce la medición de la cosecha, el cual califi ca como ingreso no gravable, por lo que será excluido en la determinación de la utilidad imponible para los propó-sitos del impuesto a la renta y la correspondiente Declaración Jurada de Renta, en concordancia con la NIC 12 Impuesto a la Renta.

c) El proceso de transformación de la caña será tratado de acuerdo a lo señalado por la NIC 2 Existencias, esto es, por la elaboración del azúcar o del alcohol, en su caso.

10. Inexistencia de Mercado Activo

¿Cómo determinar el valor razonable cuando no existe un mercado activo?Usar las informaciones siguientes:

Que no existan cambios signifi ca-tivos entre la fecha de transacción y la fecha del balance general

Con los ajustes necesarios para refl ejar las diferencias

Ejemplo: Valor de activo (chacra) o el valor del ganado (en kg)

El precio de la más reciente tran-sacción de mercado

Precio de mercado de activos similares

Valores referenciales vinculados al sector

Criterios Información Adicional

De no existir estas informaciones ¿Qué hacer?En estos casos se determinará el valor razonable sobre la base de los previ-sibles fl ujos de efectivo netos del activo a su valor presente. La empresa no incluirá los fl ujos de efectivo desti-nados a la fi nanciación de los activos, cargas tributarias o la reposición del activo biológico.

11. Reconocimiento de Ganan-cias o Pérdidas

Las ganancias o pérdidas que se pro-duzcan por causa del reconocimiento inicial de un activo biológico a su valor razonable menos los costos estimados en los puntos de venta, así como los generados por todos los cambios su-cesivos en el valor razonable, se debe incluir la utilidad o pérdida neta en el ejercicio que éste ocurra, surgida de la manera siguiente:

S/. Valor Razonable inicial xxxx( - ) Costos de ventas (xxxx)más (menos) Ganancia o Pérdida ocurrida por cambio en el Valor Razonable xxxx( - ) Costos en los puntos de venta (xxxx) Valor Razonable fi nal xxxx

Ejemplo:Si el valor razonable menos los costos de venta de una ternera es de S/. 500 y la clasifi cación que le sigue, transcurrido un año, es el de vaquilla cuyo costo es de S/. 1,000. ¿Cuál sería el efecto en el Estado de Ganancias y Pérdidas por el nacimiento de una ternera y su crecimiento en un año?

S/.Reconocimiento inicial (nacimiento) 500.00Aumento en su valor razonable porel cambio físico (un año mayor) 500.00Utilidad 1,000.00

S/.2,000 aves a S/. 50.00 c/u = 100,000IGV 19% 19,000 119,000

Por consiguiente, habrá de reconocer una ganancia de S/. 1,000 por medición al valor razonable del citado activo biológico de origen animal.

Caso Nº 3

Compra de activo biológico de origen animal con gananciaLa Avícola “San Bernardo” adquie-re 2,000 aves reproductoras por un valor de S/.50.00 cada una más 19% de IGV.

Al año siguiente la población de la granja aumenta con el nacimiento de 400 aves, las cuales en el mercado tienen un valor razonable de S/. 8.50 cada una.

Asimismo, en ese momento el valor de mercado de las aves reproductoras, se-gún cotización, alcanzó la cifra unitaria de S/. 75.00.

¿Cómo aplicar el valor razonable?

- Compra de aves en el Año 1

—————— 1 —————— DEBE HABER

35 ACTIVOS BIOLÓGICOS 351 Activos Biológicos en Producción 3511 De origen animal 35112 Costo 100,00040 TRIB., CONTRAPREST. Y APORT. AL SIST. DE PENS. Y DE SALUD POR PAGAR 4011 IGV por pagar 19,00046 CUENTAS POR PAGAR DIVERSAS - TERCEROS 465 Pasivos por compra de activos Inmoviliz. 4656 Activos Biológicos _______ 119,000 119,000 119,000

- Pago de Obligación

—————— 2 —————— DEBE HABER

46 CUENTAS POR PAGAR DIVERSAS – TERCEROS 465 Pasivos por compra de activos Inmoviliz. 4656 Activos Biológicos 119,00010 EFECTIVO Y EQUIV. DE EFECTIVO 1041 Cuentas Corrientes Operativas 119,000

6. Reconocimiento del Incremento de Valor

—————— 3 —————— DEBE HABER

35 ACTIVOS BIOLÓGICOS 352 En Desarrollo 3521 De Origen Vegetal 1,680 35211 Valor Raz. 1,680 76 GAN. POR MED. DE ACTIV. NO FINANC. AL VALOR RAZONABLE 762 Activo Inmovilizado 1,680 7622 Activos Biológicos 1,680

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-7N° 214 Primera Quincena - Setiembre 2010

Cant. Activos Biológicos S/. S/.2,000

400 2,400

Aves en ProducciónCostoValor razonableAves en desarrolloValor razonable

100,000 50,000 150,000

3,400153,400

S/.400 aves a valor razonable S/. 8.50 c/u = 3,400

S/. 2,000 aves a S/. 75.00 c/u = 150,000(-) Valor razonable inicial (100,000) Incremento del valor : 50,000

—————— 3 —————— DEBE HABER —————— 4 —————— DEBE HABER

35 ACTIVOS BIOLÓGICOS 352 Activos Biológicos en Desarrollo 3521 De origen animal 35211 Valor Razonable 3,40076 GAN. POR MED. DE ACTIV. NO FINANC. AL VALOR RAZONABLE 762 Activo Inmovilizado 7622 Activos Biológicos 3,400

35 ACTIVOS BIOLÓGICOS 351 Activos Biológicos en Producción 3511 De Origen Animal 35111 Valor Razonable 50,00076 GAN. POR MED. DE ACTIV. NO FINANC. AL VALOR RAZONABLE 762 Activo Inmovilizado 7622 Activos Biológicos 50,000

- Incremento de la población de aves en Año 2

- Nuevo Valor Razonable en el Año 2 - Síntesis por Movimiento en el Año 2

Notasa) El procedimiento contable responde a

lo previsto en la NIC 41 Agricultura a fi n de reconocer el valor razonable en su origen; y su variación en fecha posterior.

b) El incremento de la población de aves, así como el incremento de valor por variación en el precio y/o en el físico de las aves, será reconocido como in-greso del ejercicio en que se produce el cambio biológico.

Ofi cializan versión 2009 de las NIC, NIIF, CINIIF y SIC y sus modifi catorias a Mayo 2010

(Resolución CNC Nº 044-2010-EF/94) (Parte I)

Autor : C.P. Luz Hirache Flores

Título : Ofi cializan versión 2009 de las NIC, NIIF, CINIIF y SIC y sus modifi catorias a Mayo 2010 (Resolución CNC Nº 044-2010-EF/94) (Parte I)

Fuente : Actualidad Empresarial, Nº 214 - Primera Quincena de Setiembre 2010

Ficha Técnica

1. AntecedentesEn el Perú, el Consejo Normativo de Con-tabilidad es el organismo de participación del Sistema Nacional de Contabilidad; el mismo que tiene a su cargo el estudio, análisis y emisión de normas contable, dentro de sus principales funciones te-nemos:

• Estudiar, analizar y opinar sobre las propuestas de normas relativas a la contabilidad.

• Emitir las normas de contabilidad para las entidades del Sector Privado.

• Absolver consultas presentadas por la Dirección Nacional de Contabilidad Pública.

• Ofi cializar las normas internacionales de contabilidad a aplicarse en el Sec-tor Privado.

Así mismo, en merito al artículo 10º de la Ley Nº 28708 – Ley General del Sistema

Nacional de Contabilidad, el Consejo Normativo de Contabilidad es la instancia normativa contable del sector privado.

En el ámbito internacional, y con la fi nalidad de UNIFORMIZAR los criterios para una adecuada presentación de las transacciones económicas realizadas por entes económicos, es que en 1973 se crea un Organismo profesional especializado de ámbito privado e internacional, actual-mente denominado IASB - International Accounting Standards Board (Consejo de Normas Internacionales de Contabilidad), dentro de los objetivos de este consejo tenemos los siguientes:

- Establecer un conjunto de estándares de contabilidad de carácter mundial de alta calidad.

- Promover el uso y la aplicación rigu-rosa de tales estándares.

- Lograr la convergencia de los están-dares contables hacia soluciones de alta calidad.

- Exigir que las transacciones y sucesos de similar naturaleza sean contabiliza-dos y se informe sobre ellos de forma similar.

Las principales funciones desarrolladas por el IASB, son:- Emitir los IFRS (Normas contables), las

mismas que previamente son publi-cadas, para su comprensión, análisis y modifi cación de ser necesario.

- Análisis del ámbito de aplicación y desarrollo de las normas contables.

En este informe se pretende desarrollar la actualización de las versiones de las Normas Internacionales de Información Financiera aprobadas por el IASB, y ofi -cializadas en nuestro país por el Consejo Normativo de Contabilidad.

2. Marco TeóricoLos estados fi nancieros de las empresas organizadas de acuerdo a la Ley General de Sociedades (Ley Nº 26887), deberán ser elaborados y presentados de acuerdo con los Principios de Contabilidad Gene-ralmente Aceptados, según lo dispone el artículo 223º de la mencionada Ley, entendiéndose como tal a las Normas Internacionales de Contabilidad1, ofi cia-lizadas mediante el Consejo Normativo de Contabilidad, las mismas que están compuestas por:

- NIC – Normas Internacionales de Contabilidad

- NIIF - Normas Internacionales de Información Financiera

- CINIIF - Interpretaciones de las Nor-mas Internacionales de Información Financiera

- SIC - Interpretaciones de las Normas Internacionales de Contabilidad

1 Según lo señala la Resolución Nº 013-98-EF/93.01 del Consejo Normativo de Contabilidad

Instituto Pacífi co

IV

IV-8 N° 214 Primera Quincena - Setiembre 2010

Aplicación Práctica

Por ende, los Estados Financieros se elaboran utilizando reglas, principios y procedimientos uniformes, permitiendo el análisis veraz, fehaciente y oportuno de la situación fi nanciera y de los resultados obtenidos por la empresa, facilitando a los inversio-nistas y terceros una adecuada toma de decisiones.

El 28 de Agosto del 2010, se ha publicado en el Diario ofi cial El Peruano, la Resolución Nº 044-2010-EF/94, emitida por el Consejo Normativo de Contabilidad en la que se ofi cializa la versión del año 2009 de las NIC, NIIF, CINIIF y SIC y sus modi-fi caciones a mayo de 2010 de las NIC, NIIF y CINIIF realizadas por el IASB, las mismas que regirán de manera obligatoria a partir del 01.01.2011, recomendando su aplicación anticipada, las mencionadas normas se podrán visualizar y descargar en la siguiente página Web: http://cpn.mef.gob.pe.

A continuación se adjunta anexo de la Resolución:

N° NIC -Normas Internacionales de Contabilidad

Versión anterior Versión 2009Resolución

CNC N° Vigencia Resolución CNC N° Vigencia

1 Presentación de Estados Financieros 034-2005-EF/93.01

1 .01. 2006 044-2010-EF/94

01.01.2011

2 Inventarios 034-2005-EF/93.01

1 .01. 2006 044-2010-EF/94

01.01.2011

7 Estado de fl ujos de efectivo 0 0 5 - 9 4 -EF/93.01

1 .01. 1994 044-2010-EF/94

01.01.2011

8 Políticas contables, cambios en las estimaciones contables y errores

034-2005-EF/93.01

1 .01. 2006 044-2010-EF/94

01.01.2011

10 Hechos ocurridos después del perío-do sobre el que se informa

034-2005-EF/93.01

1 .01. 2006 044-2010-EF/94

01.01.2011

11 Contratos de construcción 0 0 7 - 9 6 -EF/93.01

1 .01. 1996 044-2010-EF/94

01.01.2011

12 Impuesto a las ganancias 028-2003-EF/93.01

1 .01. 2003 044-2010-EF/94

01.01.2011

16 Propiedad, planta y equipo 034-2005-EF/93.01

1 .01. 2006 044-2010-EF/94

01.01.2011

17 Arrendamientos 034-2005-EF/93.01

1 .01. 2006 044-2010-EF/94

01.01.2011

18 Ingresos de actividades ordinarias 0 0 7 - 9 6 -EF/93.01

1 .01. 1996 044-2010-EF/94

01.01.2011

19 Benefi cios a los empleados 028-2003-EF/93.01

1 .01. 2003 044-2010-EF/94

01.01.2011

20 Contabilización de las subvenciones del gobierno e información a revelar sobre ayudas gubernamentales

0 0 5 - 9 4 -EF/93.01

1 .01. 1994 044-2010-EF/94

01.01.2011

21 Efecto de las variaciones en las tasas de cambio de la moneda extranjera

038-2005-EF/93.01

1 .01. 2007 044-2010-EF/94

01.01.2011

23 Costos por préstamos 0 0 7 - 9 6 -EF/93.01

1 .01. 1996 044-2010-EF/94

01.01.2011

24 Información a revelar sobre partes relacionados

034-2005-EF/93.01

1 .01. 2006 044-2010-EF/94

01.01.2011

26 Contabilización e información fi -nanciera sobre planes de benefi cio por retiro

0 0 5 - 9 4 -EF/93.01

1 .01. 1994 044-2010-EF/94

01.01.2011

27 Estados financieros consolidados y separados

034-2005-EF/93.01

1 .01. 2006 044-2010-EF/94

01.01.2011

28 Inversiones en asociadas 034-2005-EF/93.01

1 .01. 2006 044-2010-EF/94

01.01.2011

29 Información fi nanciera en econo-mías hiperinfl acionarias

0 0 5 - 9 4 -EF/93.01

1 .01. 1994 044-2010-EF/94

01.01.2011

31 Participaciones en negocios con-juntos

034-2005-EF/93.01

1 .01. 2006 044-2010-EF/94

01.01.2011

32 Instrumentos Financieros: pre-sentación

040-2008-EF/94

1 .01. 2009 044-2010-EF/94

01.01.2011

33 Ganancias por Acción 034-2005-EF/93.01

1 .01. 2006 044-2010-EF/94

01.01.2011

34 Informe Financiero Intermedio 0 1 4 - 9 8 -EF/93.01

1 .01. 1999 044-2010-EF/94

01.01.2011

36 Deterioro del valor de los activos 034-2005-EF/93.01

1 .01. 2006 044-2010-EF/94

01.01.2011

37 Provisiones, Pasivos Contingentes y Activos Contingentes

0 1 9 - 0 0 -EF/93.01

1 .01. 2000 044-2010-EF/94

01.01.2011

38 Activos Intangibles 034-2005-EF/93.01

1 .01. 2006 044-2010-EF/94

01.01.2011

39 Instrumentos Financieros: reconoci-miento y medición

034-2005-EF/93.01

1 .01. 2006 044-2010-EF/94

01.01.2011

40 Propiedades de inversión 034-2005-EF/93.01

1 .01. 2006 044-2010-EF/94

01.01.2011

41 Agricultura 024-2001-EF/93.01

1 .01. 2003 044-2010-EF/94

01.01.2011

N° SIC -Interpretaciones de las NICVersión anterior Versión 2009

Resolución CNC N° Vigencia Resolución

CNC N° Vigencia

7 Introducción al Euro 021-2000-EF/93.01

01.01.2001 044-2010-EF/94

01.01.2011

10 Ayudas gubernamentales - Sin rela-ción específi ca con las actividades de operaciones

021-2000-EF/93.01

01.01.2001 044-2010-EF/94

01.01.2011

12 Consolidación - Entidades de come-tido específi co.

021-2000-EF/93.01

01.01.2001 044-2010-EF/94

01.01.2011

13 Entidades controladas conjuntamen-te - Aportaciones no monetarias de los participantes

021-2000-EF/93.01

01.01.2001 044-2010-EF/94

01.01.2011

15 Arrendamientos operativos - in-centivos

021-2000-EF/93.01

01.01.2001 044-2010-EF/94

01.01.2011

21 Impuesto a las ganancias - recupe-ración de activos no depreciables revaluados

026-2001-EF/93.01

01.01.2002 044-2010-EF/94

01.01.2011

25 Impuesto a las Ganancias - cambios en la situación fi scal de una entidad o de sus accionistas

026-2001-EF/93.01

01.01.2002 044-2010-EF/94

01.01.2011

27 Evaluación de la esencia de las transacciones que adoptan la forma legal de un arrendamiento

030-2003-EF/93.01

14.01.2003 044-2010-EF/94

01.01.2011

29 Acuerdos de concesión de servicios: información a revelar

030-2003-EF/93.01

14.01.2003 044-2010-EF/94

01.01.2011

31 Ingresos - permuta de servicios de publicidad

030-2003-EF/93.01

14.01.2003 044-2010-EF/94

01.01.2011

32 Activos Intangibles - costos de sitios web

030-2003-EF/93.01

14.01.2003 044-2010-EF/94

01.01.2011

N° NIIF - Normas Internacionales de Información Financiera

Versión anterior Versión 2009

Resolución CNC N° Vigencia Resolución

CNC N° Vigencia

1 Adopción por primera vez de las Normas Internacionales de Infor-mación Financiera

034-2005-EF/93.01

01.01.2006 044-2010-EF/94

01.01.2011

2 Pagos basados en acciones 034-2005-EF/93.01

01.01.2006 044-2010-EF/94

01.01.2011

3 Combinaciones de negocios 034-2005-EF/93.01

01.01.2006 044-2010-EF/94

01.01.2011

4 Contratos de seguro 034-2005-EF/93.01

01.01.2006 044-2010-EF/94

01.01.2011

5 Activos No Corrientes mantenidos para la venta y operaciones dis-continuadas

034-2005-EF/93.01

01.01.2006 044-2010-EF/94

01.01.2011

6 Exploración y evaluación de recur-sos minerales

036-2005-EF/93.01

01.01.2006 044-2010-EF/94

01.01.2011

7 Instrumentos fi nancieros: informa-ción a revelar

040-2008-EF/94

01.01.2009 044-2010-EF/94

01.01.2011

8 Segmentos de operación 040-2008-EF/94

01.01.2009 044-2010-EF/94

01.01.2011

N°CINIIF - Interpretaciones de

las Normas Internacionales de Información Financiera

Versión anterior Versión 2009

Resolución CNC N° Vigencia Resolución

CNC N° Vigencia

1 Cambios en pasivos existentes por retiro del servicio, restauración y similares

040-2008-EF/94

1 .01. 2008 044-2010-EF/94

01.01.2011

2 Aportaciones de socios de entida-des cooperativas e instrumentos similares

040-2008-EF/94

1 .01. 2008 044-2010-EF/94

01.01.2011

4 Determinación de si un acuerdo contiene un arrendamiento

040-2008-EF/94

1 .01. 2008 044-2010-EF/94

01.01.2011

5 Derechos por la participación en fondos para el retiro del servicio, la restauración y la rehabilitación medioambiental

040-2008-EF/94

1 .01. 2008 044-2010-EF/94

01.01.2011

6 Obligaciones surgidas de la parti-cipación en mercados específi cos - residuos de aparatos eléctricos y electrónicos

040-2008-EF/94

1 .01. 2008 044-2010-EF/94

01.01.2011

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-9N° 214 Primera Quincena - Setiembre 2010

3. Comentario a las Normas Internacionales de Informacion Financiera

NIC 1 Presentación de estados fi nancieros La versión actualizada en el 2009, de esta NIC deroga la

versión revisada en el 2003, la misma que fue modifi cada en el 2005.

N°CINIIF - Interpretaciones de

las Normas Internacionales de Información Financiera

Versión anterior Versión 2009

Resolución CNC N° Vigencia Resolución

CNC N° Vigencia

7 Aplicación del procedimiento de reexpresión según la NIC 29 infor-mación financiera en economías hiperinfl acionarias

040-2008-EF/94

1 .01. 2008 044-2010-EF/94

01.01.2011

8 Alcance de la NIIF 2 040-2008-EF/94

1 .01. 2008 044-2010-EF/94

01.01.2011

9 Nueva evaluación de derivados implícitos

040-2008-EF/94

1 .01. 2008 044-2010-EF/94

01.01.2011

10 Información fi nanciera intermedia y deterioro del valor

040-2008-EF/94

1 .01. 2008 044-2010-EF/94

01.01.2011

11 NIIF 2 - Transacciones con acciones propias y del grupo

040-2008-EF/94

1 .01. 2008 044-2010-EF/94

01.01.2011

12 Acuerdos de concesión de servicios 040-2008-EF/94

1 .01. 2008 044-2010-EF/94

01.01.2011

13 Programas de fi delización de clien-tes

040-2008-EF/94

1 .01. 2009 044-2010-EF/94

01.01.2011

14 NIC 19 - El límite de un activo por beneficios definidos, obligación de mantener un nivel mínimo de fi nanciación y su interacción

040-2008-EF/94

1 .01. 2009 044-2010-EF/94

01.01.2011

15 Acuerdos para la construcción de inmuebles

- - 044-2010-EF/94

01.01.2011

16 Coberturas de una inversión neta en un negocio en el extranjero

- - 044-2010-EF/94

01.01.2011

17 Distribuciones a los propietarios de activos distintos al efectivo

- - 044-2010-EF/94

01.01.2011

19 Cancelación de pasivos fi nancieros con instrumentos de patrimonio

- - 044-2010-EF/94

01.01.2011

Así mismo en la Resolución Nº 044-2010-EF/94, se ha ofi ciali-zado las modifi caciones a las Normas Internacionales de Infor-mación Financiera realizadas a Mayo del 2010 por el IASB, se detalla a continuación:

Modifi caciones a las NIIF - Mayo 2010

NIIF 1

Modifi caciones a la NIIF 1 - Adopción por primera vez de las Normas Internacionales de Información Financiera

Modifi cación al Apéndice D de la NIIF 1 - Adopción por primera vez de las Normas Internacionales de Información Financiera

NIIF 3

Modifi caciones a la NIIF 3 - Combinaciones de Negocios

Apéndice a las modifi caciones a la NIIF 3 - Modifi caciones a otras NIIF

NIIF 7 Modifi caciones a la NIIF 7 - Instrumentos Financieros: in-formación a revelar

NIC 1 Modifi caciones a la NIC 1 - Presentación de Estados Fi-nancieros

NIC 27Requerimientos de transición para las modifi caciones que surjan como resultado de la NIC 27 -Estados Financieros Consolidados y Separados

NIC 34 6. Modifi caciones a la NIC 34 - Información Financiera Intermedia

CINIIF 13

7. Modifi cación a la CINIIF 13 - Programas de fi delización de clientes.

El Objetivo de esta norma es:• Establece las bases para la presentación de los esta-

dos financieros de propósito general, para asegurar que los mismos sean comparables, tanto con los estados financieros de la misma entidad correspon-dientes a periodos anteriores, como con los de otras entidades.

• Establece además los requerimientos generales para la presentación de los estados fi nancieros, guías para determinar su estructura y requisitos mínimos sobre su contenido.

Respecto de las modifi caciones consideradas en la versión actualizada en el 2009, de esta norma tenemos que consi-derar lo siguiente:

a) Alcance: Una entidad aplicará esta Norma al preparar y presentar estados fi nancieros de propósito de informa-ción general conforme a las Normas Internacionales de Información Financiera (NIIF).

b) Defi niciones: Normas Internacionales de Información Financiera

(NIIF) son las Normas e Interpretaciones adoptadas por el Consejo de Normas Internacionales de Contabilidad (IASB), y comprenden:(a) Normas Internacionales de Información Financie-

ra; (b) Normas Internacionales de Contabilidad; y (c) Interpretaciones desarrolladas por el Comité de

Interpretaciones de las Normas Internacionales de Información Financiera (CINIIF) o el antiguo Comité de Interpretaciones (SIC).

Contenido de las Notas a los Estados Financieros: Corresponden a información descriptiva adicional, de

manera narrativa o desagregada por partidas presentadas en los Estados Financieros,

Ajustes por reclasifi cación: Son importes reclasifi cados en el resultado en el

período corriente que fueron reconocidos en otro re-sultado integral en el período corriente o en periodos anteriores.

Resultado Integral Total: Es el cambio en el patrimonio durante un período, que

procede de transacciones y otros sucesos, distintos de aquellos cambios derivados de transacciones con los propietarios en su condición de tales.

c) Estados Financieros: El Juego de Estados Financieros, esta compuesto por:

a) Estado de Situación Financiera al fi nal del período; b) Estado del Resultado Integral del período;c) Estado de Cambios en el Patrimonio del período; d) Estado de Flujos de Efectivo del período;e) Notas (incluyen resumen de políticas contables

signifi cativas e información explicativa); yf) Estado de Situación Financiera al principio del pri-

mer período comparativo, Este requerimiento se adjuntará cuando la entidad aplique una política contable retroactivamente o realice una reexpresión retroactiva de partidas en sus estados fi nancieros, o cuando reclasifi que partidas en sus estados fi nan-cieros.

Esta norma permite a las empresas utilizar distintas deno-minaciones o títulos en la oportunidad de nombrar a los

Instituto Pacífi co

IV

IV-10 N° 214 Primera Quincena - Setiembre 2010

Aplicación Práctica

It Descripción

(a) Propiedades, Planta Y Equipo

(b) Propiedades de Inversión;

(c) Activos Intangibles;

(d) Activos Financieros (excluidos los importes mencionados en los apartados (e), (h) e (i));

(e) Inversiones Contabilizadas utilizando el Método de la Partici-pación; (f)

(f) Activos Biológicos;

(g) Inventarios;

(h) Deudores Comerciales y Otras Cuentas Por Cobrar;

(i) Efectivo y equivalentes al efectivo;

(j) Activos clasifi cados como mantenidos para la venta y activos incluidos en grupos de activos para su disposición, que se hayan clasifi cado como mantenidos para la venta (Según lo establece la NIIF 5 Activos No corrientes Mantenidos para la Venta y Operaciones);

(k) Acreedores Comerciales y otras cuentas por pagar;

(l) Provisiones;

(m) Pasivos Financieros (excluyendo los importes mencionados en los apartados (k) y (l));

(n) Pasivos y Activos por impuestos corrientes, (Según lo dispuesto en la NIC 12 Impuesto a las Ganancias);

(o) Pasivos y activos por impuestos diferidos, (Según lo dispuesto en la NIC 12 Impuesto a las Ganancias);

(p) Pasivos incluidos en los grupos de activos para su disposición clasifi cados como mantenidos para la venta (Según lo establece la NIIF 5 Activos No corrientes Mantenidos para la Venta y Operaciones);

(q) Participaciones no controladoras, presentadas dentro del pa-trimonio; y

(r) Capital emitido y reservas atribuibles a los propietarios de la controladora.

La entidad presentará partidas adicionales, encabezamientos y subtotales, de resultar relevante para la comprensión de la situación fi nanciera.

Así mismo, se mostrarán los activos y pasivos clasifi cados en corrientes o no corrientes, no se podrá contemplar como corrientes los activos o pasivos por impuestos dife-ridos.

Distinción entre partidas corrientes y no corrientes

En el estado de Situación Financiera, se deberá mostrar en categorías separadas los activos corrientes y no corrientes, así como sus pasivos corrientes y no corrientes (párrafos 66 a 76), excepto cuando una presentación basada en el grado de liquidez proporcione una información fi able que sea más relevante (se mostraran los activos y pasivos ordenados atendiendo a su liquidez).

De mantenerse operaciones cuyo vencimiento o recupe-ración implique un tiempo mayor al corriente, la entidad deberá revelar respecto del importe esperado a recuperar o a cancelar después de los doce meses para cada partida de activo o pasivo, identifi cando lo siguiente:

- Importe esperado a recuperar o cancelar dentro de los 12 meses siguientes al período sobre el que se informa, y

- Importe esperado a recuperar o cancelar después de 12 meses siguientes al período sobre el que se informa

Resulta necesario para las entidades poder realizar una clasifi cación correcta respecto de los Activos y Pasivos co-rrientes, por ende habrá que tener en cuenta las siguientes condiciones establecidas en esta NIC:

c.1. Estado de situación fi nanciera Este estado contiene las siguientes partidas:

Act

ivos

Cor

rient

es

(a) Espera realizar el activo, o tiene la intención de venderlo o consumirlo en su ciclo normal de operación;

(b) Mantiene el activo principalmente con fi nes de nego-ciación;

(c) Espera realizar el activo dentro de los doce meses siguientes después del período sobre el que se informa; o

(d) El activo es efectivo o equivalente al efectivo (según la NIC 7) a menos que éste se encuentre restringido y no pueda ser intercambiado ni utilizado para cancelar un pasivo por un ejercicio mínimo de doce meses después del ejercicio sobre el que se informa.

* Se clasifi cará todos los demás activos como no corrientes.

Pasi

vos

Corr

ient

es

(a) Espera liquidar el pasivo en su ciclo normal de operación;

(b) Mantiene el pasivo principalmente con el propósito de negociar;

(c) El pasivo debe liquidarse dentro de los doce meses si-guientes a la fecha del período sobre el que se informa;

(d) La entidad no tiene un derecho incondicional para aplazar la cancelación del pasivo durante, al menos, los doce meses siguientes a la fecha del período sobre el que se informa.

* Se clasifi cará todos los demás pasivos como no corrientes.

Continuará en la siguiente edición...

Estados fi nancieros antes indicados, así mismo todos los estados fi nancieros tienen el mismo nivel de importancia para la toma de decisiones.

La empresa deberá identificar claramente cada Es-tado Financiero y sus notas, destacando la siguiente información las veces que resulte necesario para su comprensión:- Nombre de la entidad (Razón ó Denominación Social),

así como los cambios relativos a dicha información desde el fi nal del período precedente;

- Identifi cación de si estados fi nancieros son individuales o de un grupo de entidades;

- Fecha del cierre del período sobre el que se informa o el período cubierto por el juego de los estados fi nancieros o notas;

- Moneda de presentación (según se establece en la NIC 21); y

- Grado de redondeo practicado al presentar las cifras de los estados fi nancieros.

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-11N° 214 Primera Quincena - Setiembre 2010

—————— X —————— DEBE HABER

34 INTANGIBLES 1,500.00

341 Conces., licencias y otros derechos

3411 Concesiones

3412 Licencias

3419 Otros Derechos

46 CUENTAS POR PAGAR DIVERSAS - TERCEROS 1,500.00

465 Pasivo por compra de activos inmoviliz.

x/x Por el costo de las concesiones, licencias y otros derechos adquiri-dos.

Análisis y Dinámica de la Cuenta 34 Intangibles del Nuevo Plan Contable General Empresarial,

Versión Modifi cada

Autor : C.P.C. Pascual Ayala Zavala

Título : Análisis y Dinámica de la Cuenta 34 Intan-gibles del Nuevo Plan Contable General Empresarial, Versión Modifi cada

Fuente : Actualidad Empresarial, Nº 214 - Primera Quincena de Setiembre 2010

Ficha Técnica

En este artículo tratamos la Cuenta 34 Intangibles, cuenta que ha sido inclui-da en el Nuevo Plan Contable General Empresarial, que como ya es de cono-cimiento será de uso obligatorio a partir del próximo año.

Cabe señalar que esta cuenta pertenece al grupo de las cuentas del Elemento 3 del Nuevo Plan de Cuentas denominados Activos Inmovilizados, cuya característica fundamental, es que permanecerán en la entidad por un tiempo mayor a un período o ejercicio económico.

Es importante resaltar que esta cuenta se encuentra incluida en el Nuevo Plan Contable General Empresarial, con la fi nalidad de registrar los activos fi jos, cuyas características se encuentran establecidas en la NIC Nº 38 Activos Intangibles, de tal manera que para conocer con mayor profundidad el tratamiento de esta cuenta, es reco-mendable estudiar el contenido de la NIC referida, donde se podrá encontrar aspectos teóricos relacionados con los activos intangibles.

Esta cuenta también tiene relación con otras normas internacionales de contabilidad que describimos a con-tinuación:

NIC 38 Activos IntangiblesEl objetivo de esta Norma es prescribir el tratamiento contable de los activos intangibles que no estén contemplados específi camente en otra norma. Esta Nor-ma requiere que las entidades reconozcan un activo intangible si, y sólo si, se cum-plen ciertos criterios. La Norma también especifi ca cómo determinar el importe en libros de los activos intangibles, y exige la revelación de informacion específi ca sobre estos activos.

NIC 23 Costos de FinanciamientoEl objetivo de esta Norma es prescribir el tratamiento contable de los costos

por intereses. La Norma establece, como regla general, el reconoci-miento inmediato de los costos por intereses como gastos. No obstante, el Pronunciamiento contempla, como tratamiento alternativo permitido, la capitalización de los costos por intere-ses que sean directamente imputables a la adquisicion, construcción o produc-ción de algunos activos que cumplan determinadas condiciones (activos cualifi cados).

De acuerdo a esta norma, los activos in-tangibles que se reconocen como activos califi cados se incluyen al costo de dichos intangibles.

NIC 36 Deterioro del Valor de los ActivosEl objetivo de esta Norma consiste en establecer los procedimientos que una entidad aplicará para asegurarse de que sus activos están contabilizados por un importe que no sea superior a su importe recuperable. Un activo estará contabilizado por encima de su importe recuperable cuando su importe en libros exceda del importe que se pueda recuperar del mismo a través de su utilización o de su venta. Si éste fuera el caso, el activo se presentaría como deterioro, y la Norma exige que la entidad reconozca una pérdida por deterioro del valor de ese activo. En la Norma también se especifi ca cuándo la entidad revertirá la pérdida por dete-rioro del valor, así como la información a revelar.

De acuerdo al contenido de esta norma, los activos intangibles también están suje-tos a deterioro, por tanto se debe registrar su desvalorización.

NIIF 3 Combinaciones de NegociosEl objetivo de esta NIIF consiste en espe-cifi car la información fi nanciera a revelar por una entidad cuando lleve a cabo una combinación de negocios. En particular, especifi ca que todas las combinaciones de negocios se contabilizarán aplicando el método de adquisición. En función del mismo, la entidad adquirente reconocerá los activos, pasivos y pasivos contingentes identifi cables de la entidad adquirida a sus valores razonables, en la fecha de adquisición; y también reconocerá la plusvalía comprada, que se someterá a pruebas para detectar cualquier deterioro de su valor, en vez de amortizarse.

De acuerdo a esta norma, la plusvalía comprada será reconocida como intangi-ble, la misma que se someterá a pruebas para detectar cualquier deterioro de su valor.

El presente artículo tiene por fi nalidad mostrar la dinámica de esta cuenta a nivel de dos dígitos, así como los cargos y abonos a nivel de subcuentas que corresponda a cada tipo de ope-ración, con el propósito de facilitar su comprensión, además en la parte fi nal se ha incluido un breve caso práctico desarrollado.

EFECTIVO Y EQUIVALENTES DE EFECTIVO34 INTANGIBLES

Esta cuenta agrupa las subcuentas que representan los activos identificables de carácter monetario y sin sustancia o contenido físico.

Incorpora las concesiones, las licencias, la propiedad industrial, programas de computadora, costos de exploración y desarrollo, entre otros.

Subcuenta 341 Concesiones, Licencias y otros DerechosEl saldo de esta subcuenta muestra el importe de los derechos obtenidos para desarrollar proyectos o para ex-plotar recursos naturales, entre otros; permisos para efectuar operaciones específi cas por tiempo limitado o in-determinado y concesiones adquiridas del Estado.

Dinámica de la subcuenta

Cargos

Instituto Pacífi co

IV

IV-12 N° 214 Primera Quincena - Setiembre 2010

Aplicación Práctica

Subcuenta 342 Patentes y Propiedad IndustrialEl saldo de esta subcuenta muestra el importe de los costos de adquisición o desarrollo de uso exclusivo para producir o vender una invención o por utilizar nom-bres y símbolos comerciales o de fábrica.

Dinámica de la subcuentaCargos

—————— X —————— DEBE HABER

—————— X —————— DEBE HABER

—————— X —————— DEBE HABER

—————— X —————— DEBE HABER

—————— X —————— DEBE HABER

—————— X —————— DEBE HABER

—————— X —————— DEBE HABER

—————— X —————— DEBE HABER

34 INTANGIBLES 68,500.00

342 Patentes y Propiedad Industrial

3421 Patentes

3422 Marcas

46 CUENTAS POR PAGAR DIVERSAS - TERCEROS 68,500.00

465 Pasivo por compra de activos inmoviliz.

x/x Por el costo de las patentes y marcas adquiridas.

34 INTANGIBLES 68,950.00

343 Progr. de Comput. (Software)

3431 Aplicaciones Informáticas

46 CUENTAS POR PAGAR DIVERSAS - TERCEROS 68,950.00

465 Pasivo por compra de activos inmovilizados

x/x Por el costo de programas de computadoras adquiridas.

34 INTANGIBLES 9,000.00

344 Costos de Exploración y desarrollo

van...

3441 Costo de Exploración 3442 Costo de Desarrollo

72 PRODUCCIÓN DE ACTIVO INMOVILIZADO 9,000.00

723 Intangibles

x/x Por el costo de Exploración y de desarrollo de los intangibles.

34 INTANGIBLES 70,000.00

345 Fórmulas, diseños y prototipos

3451 Fórmulas

van...

39 DEPREC., AMORTIZ. Y AGOTAM. ACUMULAD. 68,000.00 392 Amortiz. de Intang.65 OTROS GAST. DE GEST. 3,500.00 659 Otros gast. de gest.34 INTANGIBLES 71,500.00 342 Patentes y Propiedad Industrial 3421 Patentes 3422 Marcasx/x Por el costo de las patentes y marcas retiradas o vendidas.

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULAD. 48,790.00

392 Amortización de Intangibles

65 OTROS GASTOS DE GESTIÓN 3,500.00

659 Otros gastos de gestión

34 INTANGIBLES 52,290.00

343 Progr. de Comput. (Software)

3431 Aplic. Informáticas

x/x Por el costo de los programas de computadoras retirados.

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADO 8,500.00

392 Amortización de Intangibles

65 OTROS GASTOS DE GESTIÓN 3,500.00

659 Otros gastos de gestión

34 INTANGIBLES 12,000.00

344 Costos de Exploración y desarrollo

3441 Costo de Exploración

3442 Costo de Desarrollo

x/x Por el costo de los intangibles retirados o vendidos.

Abonos

Abonos

Abonos

Subcuenta 343 Programas de Compu-tadora (Software)El saldo de esta subcuenta muestra los costos de inversión en el desarrollo in-terno de programas de cómputo o de la compra de programas de cómputo.

Dinámica de la subcuenta

Cargos

Subcuenta 344 Costos de Exploración y DesarrolloEl saldo de esta subcuenta comprende los costos que representan la búsqueda de reservas de recursos naturales.

Dinámica de la subcuenta

Cargos

Subcuenta 345 Fórmulas, Diseños y PrototiposEl saldo de esta subcuenta muestra el importe de los costos de desarrollo de fórmulas, diseños y prototipos obtenidos con nuevos conocimientos científi cos y tecnológicos aprovechables por la em-presa del que se obtendrán benefi cios económicos futuros.

Dinámica de la subcuenta

Cargos

—————— X —————— DEBE HABER

39 DEPRECIACIÓN, AMORTIZACIÓN. Y AGOTAMIENTO ACUMULAD. 4,800.00

392 Amortiz. de Intang.

65 OTROS GASTOS DE GESTIÓN 3,500.00

655 Costo de Enajenac. de Activos Inmov.

34 ACTIVOS INTANGIBLES 8,300.00

341 Conces., licencias y otros derechos

3411 Concesiones

3412 Licencias

3419 Otros Derechos

x/x Por el costo de las concesiones y derechos retirados.

Abonos

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-13N° 214 Primera Quincena - Setiembre 2010

Caso Práctico—————— X —————— DEBE HABER

—————— X —————— DEBE HABER

—————— X —————— DEBE HABER

vienen...—— X —————— DEBE HABER

—————— X —————— DEBE HABER

—————— X —————— DEBE HABER

—————— X —————— DEBE HABER

—————— X —————— DEBE HABER

34 INTANGIBLES 87,000.00

346 Reserva de Recursos Extraíbles

3461 Minerales

3462 Petróleo y Gas

3463 Madera

3469 Otros Recursos Extraíbles

72 PRODUCCIÓN DE ACTIVO INMOVILIZADO 87,000.00

723 Intangibles

x/x Por el costo de reserva de recursos extraíbles.

34 INTANGIBLES 633,300.00

347 Plusvalía Mercantil

3471 Plusvalía Mercantil

72 PRODUC. DE ACTIVO INMOVILIZADO 633,300.00

723 Intangibles

x/x Por el costo de la Plusvalía Mer-cantil.

34 INTANGIBLES 48,000.00

349 Otros Activos Intangibles

72 PRODUCCIÓN DE ACTIVO INMOVILIZADO 48,000.00

723 Activos Intangibles

x/x Por el costo de otros activos intangibles.

3452 Diseños y Prototipos

72 PRODUCCIÓN DE ACTIVO INMOVILIZADO 70,000.00

723 Intangibles

x/x Por el costo de fórmulas, diseños y prototipos.

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADO 384,700.00

392 Amortización acumulada

65 OTROS GAST. DE GEST. 43,000.00

659 Otros gastos de gestión

34 INTANGIBLES 427,700.00

345 Fórmulas, diseños y prototipos

3451 Fórmulas

3452 Diseños y Prototipos

x/x Por el costo de los intangibles retirados o vendidos.

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 78,000.00

392 Amortización acumulada

65 OTROS GASTOS DE GESTIÓN 3,600.00

659 Otros gastos de gestión

34 ACTIVOS INTANGIBLES 81,600.00

347 Plusvalía Mercantil

3471 Plusvalía Mercantil

x/x Por el costo de los intangibles retirados o vendidos.

39 DEPREC., AMORTIZ. Y AGOTAM. ACUMULAD. 641,700.00

392 Amortiz. acumulado

65 OTROS GAST. DE GEST. 13,000.00

659 Otros gast. de gest.

34 INTANGIBLES 654,700.00

346 Reserva de Recursos Extraíbles

3461 Minerales

3462 Petróleo y Gas

3463 Madera

3469 Otros Recur. Extraíb.

x/x Por el costo de los intangibles retirados.

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULAD. 87,900.00

392 Amortización acumulada

65 OTROS GASTOS DE GESTIÓN 19,000.00

659 Otros gastos de gestión

34 INTANGIBLES 106,900.00

349 Otros Activos Intangibles

x/x Por el costo de los intangibles retirados o vendidos.

Abonos

Abonos

Abonos

Abonos

Subcuenta 346 Reservas de Recursos ExtraíblesEl saldo de esta subcuenta muestra el importe de los costos de las reservas probadas de recursos naturales extraíbles que han sido adquiridas.

Dinámica de la subcuentaCargos

Subcuenta 347 Plusvalía MercantilEl saldo de esta subcuenta muestra el importe del exceso en la fecha de ad-quisición del costo de combinación de negocios sobre el valor razonable de los activos identifi cables adquiridos menos el de los pasivos asumidos.

Dinámica de la subcuentaCargos

Subcuenta 349 Otros Activos Intan-giblesEl saldo de esta subcuenta muestra el importe de cualquier otro activo que cumpla con la condición de intangible no registrado en las subcuentas anteriores.

Dinámica de la subcuentaCargos

1. La empresa “MELISA S.A.” ha com-probado un software administrativo por S/.10,000; se ha pagado además gastos por honorarios profesionales por S/.1,200, más IGV, se estima una vida útil de 5 años.

2. Al fi nal del primer ejercicio se realiza una amortización, calculada sobre el 20% del valor del intangible.

3. A inicios del segundo ejercicio la Gerencia acordó vender el activo intangible.

4. Se vende el activo intangible recla-sificado como activo no corriente disponible para la venta por S/. 8,000, más IGV.

Instituto Pacífi co

IV

IV-14 N° 214 Primera Quincena - Setiembre 2010

Aplicación Práctica

1. ¿Cómo se puede determinar la “Materialidad” según la NIC 1 versión 2009?

El termino “Materialidad o importancia relativa, se determina en base a la evaluación de eventos que por su magnitud o naturaleza pueden infl uir en la toma de decisiones, por ende se consideran materiales a “las omisiones o inexactitudes de partidas pueden resultar materiales o tener importancia relativa si pueden, individualmente o en su conjunto, infl uyen en las decisiones económicas tomadas por los usuarios sobre la base de los estados fi nancieros; depende de la magnitud y la naturaleza de la omisión o inexactitud, juzgada en función de las circunstancias particulares en que se hayan producido. El factor determinante podría ser la magnitud de la partida, su naturaleza o la combinación de ambas.

El Marco Conceptual para la Preparación y Presentación de la Información Financiera establece, en su párrafo 25, que para la evaluación de la infor-mación fi nanciera, así como para la toma de decisiones por parte de los usuarios: “se supone que los usuarios tienen un conocimiento razonable de las actividades económicas y del mundo de los negocios, así como de su contabilidad, y también la voluntad de estudiar la información con razonable diligencia”.

En su párrafo 29 la NIC 1 versión 2009, establece que la entidad deberá presentar por separado cada clase signifi cativa de partidas similares, ya sea por su naturaleza o función distinta a menos que no se considere material o que posea importancia relativa para los usuarios de la información fi nanciera.

Por tanto, el éxito de la evaluación de la información fi nanciera en términos razonables dependerá de lo cuan informados respecto del mundo de los negocios, se encuentran los usuarios de los Estados Financieros.

2. ¿Cómo se defi ne la hipótesis de Negocio en Marcha según la NIC 1 versión 2009?

Esta norma establece en su párrafo 25, que la elaboración de los Estados Financieros se realiza en consideración a la capacidad que tiene la entidad para continuar en funcionamiento. Así mismo la gerencia deberá evaluar la existencia de incertidumbres importantes, relativas a eventos o condiciones que puedan aportar dudas signifi cativas sobre la posibilidad de que la entidad siga funcionando normalmente, las mismas que se procederá a revelarlas en los estados fi nancieros.

Para poder evaluar si la hipótesis de negocio en marcha resulta apropiada, la gerencia deberá tener en cuenta toda la información disponible sobre el futuro de la entidad, la misma que se prevee deberá cubrir al menos los doce meses siguientes a partir del fi nal del período sobre el que se informa, sin limite alguno.

En otros casos, puede ser necesario que la gerencia, antes de convencerse a sí misma de que la hipótesis de negocio en marcha es apropiada, deba ponderar una amplia gama de factores relacionados con la rentabilidad actual y esperada, el calendario de pagos de la deuda y las fuentes potenciales de sustitución de la fi nanciación existente.

Por ende, si la gerencia pretende liquidar la entidad o cesar en su actividad comercial, deberá revelar las razones por las que la entidad no se considera como un negocio en marcha.

Glosario Contable

—————— X —————— DEBE HABER—————— X —————— DEBE HABER

—————— X ——————

—————— X —————— DEBE HABER

27 ACTIV. NO CTES. MANT. PARA LA VENTA 11,200.00

273 Intangibles

39 DEPRECIACIÓN, AMORTIZACIÓN. Y AGOTAMIENTO ACUMULAD. 2,240.00

392 Amortización acumulada

34 INTANGIBLES 11,200.00

343 Progr. de comput. (software)

27 ACTIV. NO CTES. MANT. PARA LA VENTA 2,240.00

277 Amortización acumulada - Intangibles

x/x Por la reclasifi cación del valor del intangible al haberse acordado su venta.

68 VALUAC. Y DETERIORO DE ACTIVOS Y PROVISIONES 2,240.00 682 Amortización de Intangibles39 DEPRECIACIÓN AMORTIZACIÓN Y AGOTAMIENTO ACUMULADO 2,240.00 392 Amortización acumuladax/x Por la amortización del intangible correspondiente al 20 % de 11,200.

94 GASTOS ADMINISTRATIVOS 2,240.00

941 Gastos administrativos

79 CARGAS IMPUTABLES A LA CUENTA DE COSTOS Y GASTOS 2,240.00

791 Cargas imputables a la cuenta de costos y gastos

x/x Asiento por destino por la amor-tización del intangible.

16 CUENTAS POR COBRAR DIVERSAS - TERCEROS 9,520.00

168 Otras cuentas por cobrar diversas

75 OTROS INGRESOS DE GESTIÓN 8,000.00

756 Enajenación de activ. inmovilizados

7565 Intangibles

40 TRIBUTOS Y APORTES AL SISTEMA PRIVADO DE PENSIONES Y DE SALUD POR PAGAR 1,520.00

401 Gobierno Central

4011 Impuesto General a las Ventas

x/x Por la venta del activo intangible más IGV.

—————— X ——————

—————— X ——————

65 OTROS GAST. DE GEST. 8,960.00 655 Costo neto de enajen. de activos inmov. y operaciones discont. 65514 Intangibles27 ACTIV. NO CTES. MANT. PARA LA VENTA 2,240.00 277 Amortiz. acumulada - Intangibles27 ACTIV. NO CTES. MANT. PARA LA VENTA 11,200.00 273 Intangiblesx/x Por la salida del activo intangible previamente reclasificado como activo no corriente disponible para la venta.

34 INTANGIBLES 11,200.00

343 Progr. de comput. (software)

40 TRIBUTOS Y APORTES AL SISTEMA PRIVADO DE PENSIONES Y DE SALUD POR PAGAR 2,128.00

401 Gobierno Central

4011 Impuesto General a las Ventas

46 CUENTAS POR PAGAR DIVERSAS - TERCEROS 13,328.00

465 Pasivos por compra de activos inmovilizados

x/x Por la compra de intangibles más todos los gastos vinculados con las compras, más IGV.