ejemplo 7 7 - universidad nacional de colombia · h(x, y)=xy, hallar el valor esperado h(x, y). la...

TRANSCRIPT

Ejemplo 7 7

Sea el vector aleatorio X=(Xb X2, X3, X4) tal que las X¡ son independientes cada una con función de distribución

Fx¡ ( x ¡ ) :

0 x¡ <0 x¡ 0 < x¡ -1 1 < X ;

Si Y_= (Y,, Y2) = (H(X(l)), H(X(2))) con Y,= máx(Xb X2) Y2 = min(X3, X4), calcular FY(y).

Solución:

Siendo las X¡ independientes, entonces las particiones también lo son. Además,

H (X ) = X,

y H"»(X^) = C cualquiera sea la inversa, su resultado es un Xj que es independiente de.Xk

Por lo tanto, FY (y) = FYl ( y i ) * FYz (y2 )

FYl (YI ) = P(Yj < y,) = P(máx(Xj, X2 ) < Y l) = P(X, < YL, A, X2 < y,) = FX] (y,) * FXz (y,) = Y \h FXj (YI )

FY2 (y2 ) = P ( Y 2 < y2) = P(min (X3 ,X4) < y2) = 1 - P(min (X3, X4) > y2) = 1 •- P(X3 > y2, A, X4 > y2)

= i - P(X3 > y2) * P(X4 > y2) = 1 - [i - Fx3 (y2)] [i - FJC4 (y2>]=1 -n?=3 [i-FXl(y2)]

M y ) = h?=i FXl(yi)][i-nt3 [1_fXí(y2)J

FY](yi) =

o y , < 0

yf 0 < y , < l 1 l < Y l

FY ?(y2) :

0 y2 <0

l - ( l - y 2 ) 2 0 < y2 < 1

i ' i ^ y 2

143

y í [ i - ( i - y 2 ) : | FY(y): l - ( l - y 2 ) 2

o yi<o y2<o 0 < y , < l 0 < y 2 < l

1 <yi 0 < y 2 < l

O < y! < 1 1 < y2

1 K y i i < y 2

4.3 Casos Especiales

A continuación se resuelve el problema de encontrar las distribuciones probabilísticas de algunas funciones de variables aleatorias, las cuales son de gran aplicación en la teoría de probabilidad.

4.3.1 De la suma de dos Variables Aleatorias

TEOREMA 2

Sea X y Y variables aleatorias distribuidas conjuntamente con función de distribución conjunta gXy (x,y) Haciendo Z = X + Y, entonces

gz(z) = H gxv (x , z -x )dx = n g X Y ( z - y , y ) d y •oo

•oo •oo

Demostración:

Fz(z) = P(Z<z) = P(X + Y < z ) = JJ g X Y ( x , y ) d x d y = £ o ( f ¡ x gXY (x, y) dyjdx X+Y<z

g X Y (x ,u-x)du dx Si y = u -x=>dy = du u - x = z - x u = z

C'F2(Z)

di

d_

dz

NOTA: También g z (z) = gXY (z - y, y) dy

144

4.3.2 De la Diferencia de dos Variables Aleatorias

Aplicando el teorema anterior, pero haciendo V = X -Y = X + (-Y) se obtiene la función de densidad para V como

g v ( v ) = £ g X Y ( x > x - v ) d x , pero también es igual a g v ( v ) = £ gX Y(v + y,y)dy

NOTA. Si X, Y son independientes, la función de densidad de Z se encuentra por

roo gz( z ) = g x + Y ( z ) = J _ g Y ( z - x ) g x ( x ) d x ó g z (z) = g x ( z - y ) g Y ( y ) d y

Ejemplo 27

Suponga que (X, Y) es un vector aleatorio tal que X, Y son independientes con distribuciones marginales uniformes en [0, 1], Encontrar la función de densidad de Z = X + Y.

Solución: gXY (x , y) = 1 0 < x, y < 1

P{X + Y<z)=- j | g„(x,y)dxdy 0 < z < 2

g z ( z ) = £ g Y ( z - x ) g x (x)dx

í dx = z Jo

í' dx = 2 Jz-l

0 < z < 1

1 < z < 2

en otro caso

Ejemplo 28

Sean X y Y variables aleatorias independientes con función de densidad

g x ( x ) = e"x x > 0 gv(y) = e - y y > 0

Si Z = X + Y , entonces

gz<X>=£ g Y ( z - x ) g x ( x ) d x

- fZ e~(z-x) e_ xdx - íy e~zdx - ze"7 0 < z Jo Jo

145

4.3.3 Del Producto de dos Variables Aleatorias

Sea X e Y variable aleatoria conjuntamente distribuida con función de densidad gXY (x,y).

TEOREMA 3.

Si Z = X Y, entonces la función de densidad de Z se escribe como:

1 ( "l\ 1 g z ( z ) = £ ÜSXY d X Ó E ggXY

V

f \ Z

w / dy

Demostración

G z (z) = P(Z < z) = JJ gXY(x, y) dx dy = £ x gX Y (x, y) dy dx + f " gxv <X y) dY d x

X Y<Z

Sea U = XY

v ° z ( z ) = j ° m r ^ Y

ffi (0 1 = 1 I — § x y I X

J - o o J—co y i

du d x h í , ' L 8XY

u i du x,— dx x ) x

I f j d x d u + L L 8XY x,— I dx du = f r prgxY V «̂ -00 J-oo hr

u ' X,— dx du

f°0 1 Í Z' L n g x Y X,— J-QO l-vl l x j Iv z

y -V y dy /

Ejemplo 29

Sea X e Y variables aleatorias independientes con función de densidad

g x (x) = 6x (1 - x) 0 < x < 1

gY (y) = 3 y2 0 < y < 1

Suponga Z = X Y entonces la función de densidad de Z es:

146

1

g z (z ) = J_'00 — = f1 - - 6x (1 - x) 3l — dx = 18z~ | ' > 2

2fl O " * ) dx

/ 1 A = 18z2 1 O + logz =18z (-1 + z + zlog z) 0< z < l

V z J

\

/

4.3.4 Del Cociente de dos Variables Aleatorias

Asumiendo Z = X/Y, la función de densidad de Z se puede construir utilizando el teorema anterior, haciendo Z =X(1/Y) de allí

gz(z) = n |y|gxY(zy>y)dy ó g z ( z ) = j | x | g x Y ( z x , x )dx

5. ALGUNAS CARACTERÍSTICAS ADICIONALES DE LOS VECTORES ALEATORIOS

Al igual que en el caso unidimensional, es posible caracterizar los vectores aleatorios por medidas que los describan, parte de ellas se definen o mencionan a continuación.

5.1 Valor Esperado de un Vector Aleatorio

Se facilita esta definición desagregándola a nivel bidimensional y luego formulándola para los espacios n-dimensiónales.

• CASO BIDIMENSIONAL

Sea H(X, Y) un vector aleatorio. Se define Valor esperado de XY con función de densidad bidimensional conocida (ó función de probabilidad bidimensional) a:

• CASO n -DIMENSIONAL

Sea un vector aleatorio X = (X,, X2,...., Xn) con función de densidad conjunta conocida (ó función de probabilidad conjunta). Se define valor esperado del vector aleatorio X a:

Z X xy fxv(x>y) X, Y: variables aleatorias discretas Vx Vy

E(XY) = •

xygXY (x, y) dy dx X, Y: variables aleatorias continuas

147

E(X):

E E E * f x « VX] Vx2 Vx„

X : Vector aleatorio discreto

ÍCO , c o p co

J I X g x ( x ) d x X : vector aleatorio continuo

PROPIEDADES

Sean X, Y variables aleatorias:

1. E(X + Y) = E(X) + E(Y)

2. E(aX + bY+ c) = aE(X) + bE(Y) + c siendo a, b y c constantes.

3. Sí X < Y —> E(X) < E(Y)

4. [E(XY)]2 < E(X2) E(Y2) DESIGUALDAD DE CAUCHY - SHWARZ

|E(XY)| < y¡E(X2) V E(Y )

6. Para el caso n - dimensional EÍ> ' a i X ¡ )=E a i E ( X i ) siendo las constantes. Vi Vi

5.2 Valor esperado de una función de un Vector Aleatorio

En el caso de tener una función de un vector aleatorio, H(X), su valor esperado se define por:

E(H(X)) =

X I I H(x) fx(x) Vx¡ VX2 Vxn

H(X) : Función de un vector aleatorio discreto

LT ÌZ LT H(X) g x (x ) dx H(X): Función de un vector aleatorio continuo

Ejemplo 30

A partir del Ejemplo 5, si: a. H(X, Y)=X+Y, b. H(X, Y)=XY, hallar el valor esperado de H(X, Y).

Solución:

a. E(X + Y) = E(X) + E(Y) = 0.99 +1.86 = 2.85

148

2 3 b. E ( X Y ) = X X xyfX Y(x,y) =

K=0 Y=0

= 0 + 0*1 fX Y (0,1) + 0*2 f X Y (0,2) + 0*3* fX Y (0,3)

+1 *0 f X Y (1,0) +1 * lfXY(1,1) +1 * 2 fXY(1,2) +1 *3 fXY(1,3) +

+ 2 * 0 f X Y (2,0) + 2 * 1 * f X Y (2,1) + 2 * 2 * f X Y (2,2) + 2 * 3fXY (2,3) = 1.64

La interpretación del literal a. es que el total de unidades producidas por las dos líneas en un día de trabajo tiende a ser 3.

Ejemplo 31

A partir del Ejemplo 8 si: a. H(X, Y)=X+Y, b. H(X, Y)=XY, hallar el valor esperado H(X, Y).

La interpretación del literal a. es que el tiempo efectivo conjuntamente trabajado por los dos empleados durante un día laboral cualquiera es apenas un 17% mayor a lo que debería trabajar uno solo.

5.3 Valor Esperado Condicional de vectores aleatorios

Podrían suceder los siguientes casos:

• EN UN VECTOR ALEATORIO BIDIMENSIONAL

Sean X, Y variables aleatorias de un vector bidimensional. El valor esperado de Y dado X se define por:

Solución:

a. E(X + Y)=jJ £ (x + y)(x + y)dydx= ¡[ jj (x2 + 2xy + y 2 )dydx = 1.17

b. E(XY) = ¡l £ xygX Y(x,y)dydx = £ £ xy(x + y) dy dx =

a.

X y fy/x (y/x) X, Y: variables aleatorias discretas Vy

E(Y/X) = 00

J ygY /x(y/x)dy X, Y: variables aleatorias continuas

149

EN UN VECTOR ALEATORIO n- DIMENSIONAL

Sean X - (X¡,X2 , X n) ; X ( 1 ) = ( X „ X 2 , Xm) ; X (2 ) = (Xm + 1 ,Xm + 2 , Xn) ; vectores

aleatorios, m < n. El valor esperado condicional de X í l j dado X í2j se define como:

E ( X ( 1 ) / X ( 2 ) = X ^ ) :

Z Z Z x(1)f. VX] VX2 ^-^n

00 00 GO

X(D/X(2) (1) / v ( 2 ) X" ' / X

J í J x ( , ) gx(i)/x(2)(x ( I ) /x ( 2 ))dx ( 1 )

X( 1 . X(2) vectores aleatorios discretos

X n ' . X ( 2 ' vectores aleatorios continuos

-00 —CO —00

Ejemplo 32

Continuando con el ejercicio 5, hallar E (Y/X = 1).

Solución:

E(Y/X = 1 ) = Z y f Y / x ( y / x = l) = 1.92 y=0

f m ( y l x = l) = fu.(x = 1 , y )

/ V ( D

0.02/0.51 = 0.039 y - 0 0.14/0.51 = 0.274 y = 1 0.21/0.51 = 0.412 y - 2 0.14/0.51 = 0.274 y = 3

E(Y/X = 1) = 0*0.039 +1*0.274 +2*0.412+ 3*0.274 = 1.92

Lo cual quiere decir: dado que en la línea 1 se produjo una unidad, se espera que en la línea 2 se produzcan aproximadamente dos unidades.

Ejemplo 33

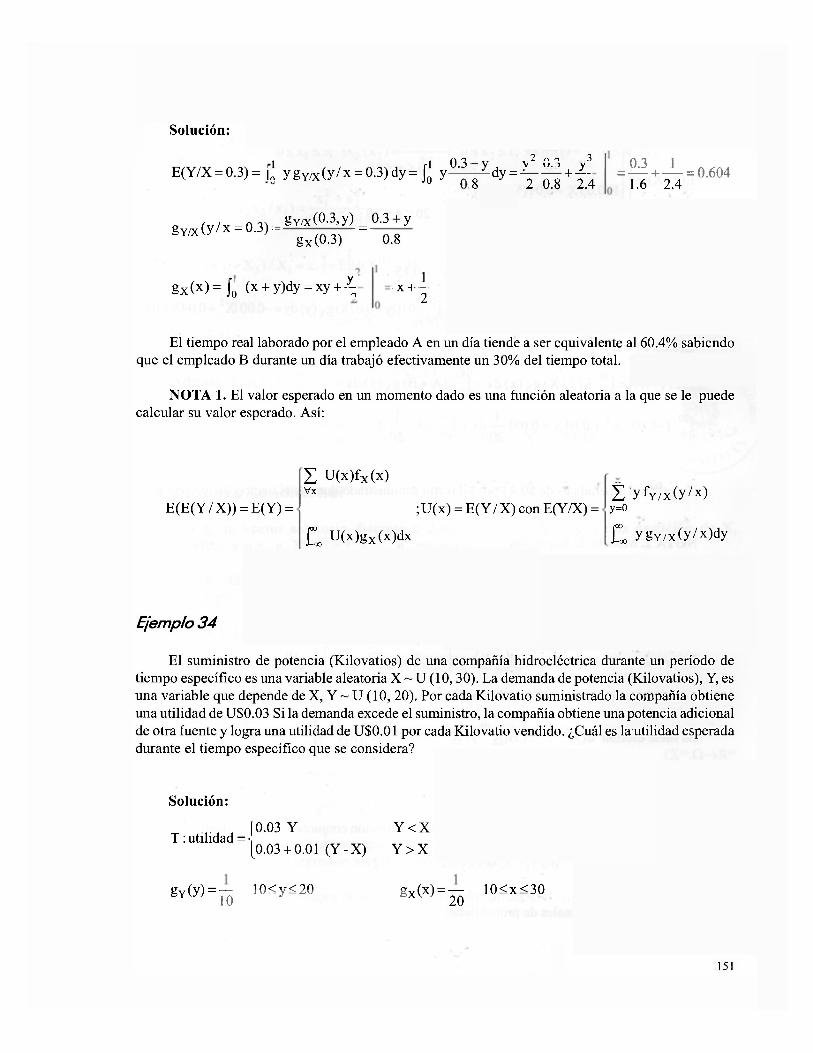

Para el ejercicio 8, calcular E (Y/X = 0.3).

150

Solución:

2 r\ "t 3 E(Y/X = 0.3) = y g Y / x ( y / x = 0 .3)dy=f i y M ^ d y ^ ^ + f ;

2 0.8 2.4 , M + _ L = 0.604

1.6 2.4

gY/x(y/x=°-3): gY/x(0.3,y) = 0.3 + y gx(0.3) 0.8

g x ( x ) = í 0 (x + y)dy = xy + -^ •XH -2

El tiempo real laborado por el empleado A en un día tiende a ser equivalente al 60.4% sabiendo que el empleado B durante un día trabajó efectivamente un 30% del tiempo total.

NOTA 1. El valor esperado en un momento dado es una función aleatoria a la que se le puede calcular su valor esperado. Así:

E(E(Y/X)) = E(Y) =

Z U(x)f x (x) Vx

; U(x) = E( Y / X) con E(Y/X) =

n , U(x)gx(x)dx

Z yfv/x(y/x) y=0

ü ygY/x(y/ x )dy

Ejemplo 34

El suministro de potencia (Kilovatios) de una compañía hidroeléctrica durante un período de tiempo específico es una variable aleatoria X ~ U (10,30). La demanda de potencia (Kilovatios), Y, es una variable que depende de X, Y ~ U (10, 20). Por cada Kilovatio suministrado la compañía obtiene una utilidad de U$0.03 Si la demanda excede el suministro, la compañía obtiene una potencia adicional de otra fuente y logra una utilidad de USO.01 por cada Kilovatio vendido. ¿Cuál es la utilidad esperada durante el tiempo específico que se considera?

Solución:

[0.03 Y Y < X T: utilidad = <

[0.03 + 0.01 (Y-X) Y > X

gY(y) = — 10<y<20 g x(x) = — 10<x<30 Y 10 x 20

151

E(T/X) =

E(0.03Y) +

E(0.03 X + 0.01 (Y - X))

E(0.03Y) = B

= A 10 < x < 20

2 0 < x < 3 0

E(0.03 Y) = £ 0.03 y gY (y) dy = 0.0015 x2 - 0.15

E(0.03X+0.01(Y-X))=E(0.01Y+0.02X)=J20 (0.0ly+0.02X)gY(y)dy=-0.00IX2+0.04X+0.05

E(0.03 Y) = B = |20° 0.03 y gY (y) dy = 0.45

E[E(T/X)] = j;300 E ( T / X ) g x ( x ) d x = f0° (A + B)g x (x ) dx =

C (-0-001X2+0.04X +0.05) — d x + T " 0.45 — d x = 0.433 Jio 20 j 2 0 20

La utilidad esperada es de $0.43 por kilovatio suministrado durante el tiempo de referencia.

NOTA 2. Modelo de Regresión.

Sea X un vector aleatorio n-dimensional, (X^, X<2>) partición de X, tal que

X ( 1 ):Q > 9 î n i y M = | í ( 2 ) / x ( 2 ) e9? n " n , , f x ( 2 ) > 0 ¡

Se define c p : M - > 9 î talque <P(X(2)) = E[H(X ( 1 )) /X ( 2 ) = X ( 2 ) ] V X ( 2 )

Entonces se dice que cp(X(2') es la función de regresión de h(x ( 1 ) ) en x ' 2 '

Se suele escribir (p(X<2)) = E H(X ) / X ( 2 ) =X(2) E H(X(1))]

Ejemplo 35

Sea X=(Xb X2, X3) un vector aleatorio discreto con función cónjunta de probabilidad

fx(x) = ¿ ( x f + x2) 0 < x , < 3 ; 0 < x 2 <1; 0 < x 3 <2 - 96

y las funciones marginales de probabilidad

152

0<x ,<3 ; fx2 (X2) = 4 x 2 ^ 1 4 0<x 2 <1; fx3(x3) = - 0<x 3 <2

E [ ( X 2 + X 3 ) / X 1 = X1] = E[H(X (1 ))/H(X (2 ))]= ¿ Ì ( x 2 + x 3 ) X 2 +x 2 _ 9x? +6

x 2 =0 x 3 =0

= (P[H(X(2^)]=(P[X!] : Función de regresión de

3(2xf +1) 3(2xf +1)

x2 + x3 en x¡

Además, E ^ X ^ ^ , 9 X f + 6 2X2 +1 _ 50 io 3(2X2+1) 32 ~~ 32

El lector puede comprobar que E(X2+X3/Xi= Xi) = E(X2 + X3) = 50/32.

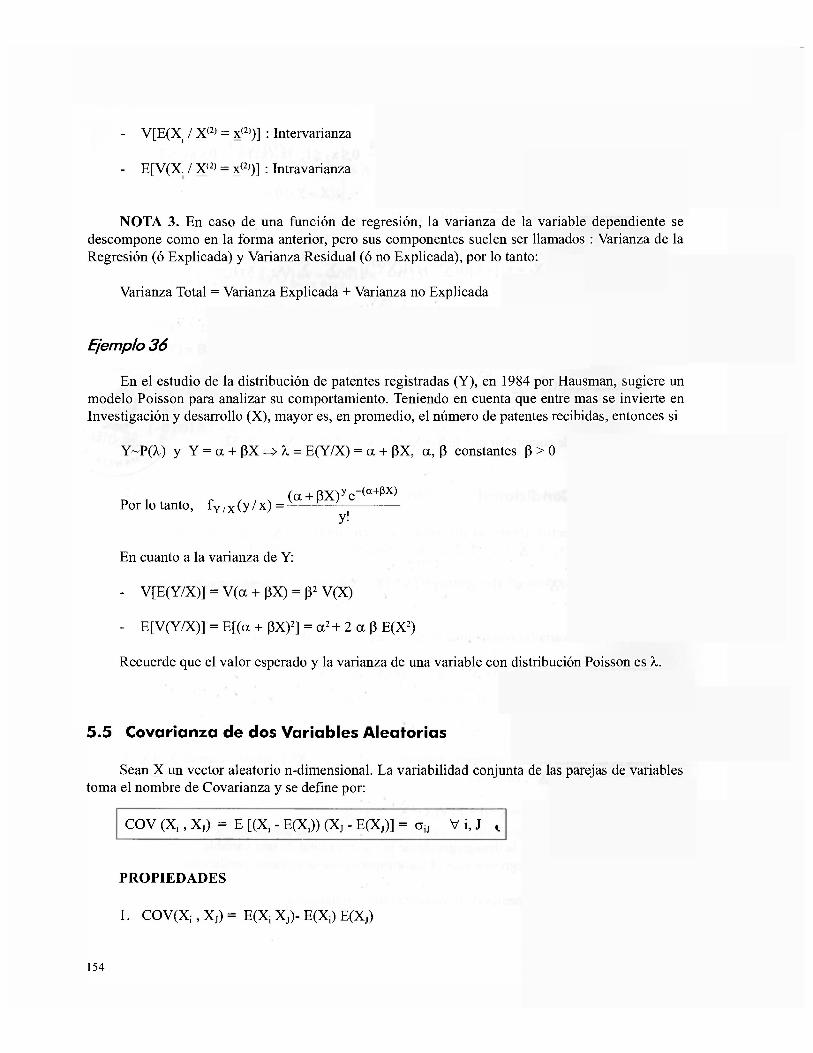

5.4 Var ianza Condicional

Sea X un vector aleatorio discreto n-dimensional, y (X(1), X(2)) una partición de X, (X(1): Q—>Rnl), y si x. e X<»>, i = 1, 2, ...., n p entonces:

E{[X. - E(X /X(2> = x(2) )]2 / X'2) = x<2> }= V(X. / X'2) = x(2>) se llama varianza condicional de X. dado X'2) = k(2) •

NOTA 1. La varianza condicional también se puede escribir como:

V(X. / X<2> = x<2> ) = E( X2 / X<2> = x<2> ) - [E(X. / X<2> = x<2')]2

TEOREMA 4

Sea X un vector aleatorio discreto n-dimensional, y (X(1), X'2)) una partición de X, (X(1):Q—>Rnl

nj + n2 = n), y si x. e X(1), entonces

V(X.) = V[E(X. / X'2) = x(2))] + E[V(X. / X'2» = x'2»)]

Este teorema muestra la desagregación de la varianza total de una variable Xi en función de la varianza de la función de regresión más el valor esperado de la varianza condicional.

NOTA 2. Los componentes de la varianza total son llamados:

153

- V[E(X| / X(2> = x(2>)] : Intervarianza

- E[V(X / X'2» = x(2>)] : Intravarianza

NOTA 3. En caso de una función de regresión, la varianza de la variable dependiente se descompone como en la forma anterior, pero sus componentes suelen ser llamados : Varianza de la Regresión (ó Explicada) y Varianza Residual (ó no Explicada), por lo tanto:

Varianza Total = Varianza Explicada + Varianza no Explicada

Ejemplo 36 En el estudio de la distribución de patentes registradas (Y), en 1984 por Hausman, sugiere un

modelo Poisson para analizar su comportamiento. Teniendo en cuenta que entre mas se invierte en Investigación y desarrollo (X), mayor es, en promedio, el número de patentes recibidas, entonces si

Y~P(A.) y Y = a + PX => À, = E(Y/X) = a + pX, a, p constantes p > 0

r , ^ (a + pX) y e- ( a + p x ) Por lo tanto, f Y , x (y / x) = —

y!

En cuanto a la varianza de Y:

- V[E(Y/X)] = V(a + pX) = p2 V(X)

- E[V(Y/X)] = E[(a + pX)2] = a2 + 2 a p E(X2)

Recuerde que el valor esperado y la varianza de una variable con distribución Poisson es A,.

5.5 Covarianza de dos Variables Aleatorias

Sean X un vector aleatorio n-dimensional. La variabilidad conjunta de las parejas de variables toma el nombre de Covarianza y se define por:

COV (X, , X,) = E [(X, - E(X,)) (Xj - E(Xj)] = a u V i, J ,

PROPIEDADES

1. COV(X¡, Xj) = E(X¡ Xj)- E(X¡) E(Xj)

154

2. COV(X¡, X¡ ) = CTxí2= <j 2 =V(Xj)

3. COV(K X, , Xj) = K COV(Xi, Xj) = COV(X¡, XjK)

4. COV(X¡ + Xj, XK) = COV(X¡,XK) + C O V ( X J , X K )

5. COV(Xi, Xj + XK) = COV (X¡, XK) + COY(Xj, XK)

6. COV ( Z i j a i X i . X b j X j ) = jaiajCOVÍXj.Xj)

• MATRIZ DE VARIANZAS Y COVARIANZAS Se llama matriz de varianzas y eovarianzas del vector aleatorio X n-dimensional a

2 >

2 CT12 •••

a 2i ct2 - ••• CT2n

uni CTn2 ••• - a 2

PROPIEDADES

1. Suma de dos variables aleatorias

V(X¡ ± X j ) = V ( X i ) + V ( X j ) ± 2 COV(X¡, X ¡)

V Q L a i x i ) l ' la i:V(X i ) + 2 l i I j ( i < j ) a i a j C O V ( X i X j )

2. Producto de dos variables aleatorias

V(X¡X j ) = n j V(Xj ) + jif V(X j ) + 2^jp.jCOV(Xj, Xj ) - COV2 (Xj, X j ) + E[(X¡ - )2 (Xj - n ¡ )2 J

+ 2jijE[(X1 - | i ¡ ) 2 ( X j - t i J ) ]+2n i E[ (X i - ^ ) ( X j - M j ) 2 ]

3. Cociente de dos variables aleatorias

V c \

Xj Mi 2

v(Xj) v(Xj) 2cov(Xj,Xj)

Xj V J M2 M¡M¡

NOTA: Recuerde E X

vYy ^ - \ COV(XY) + V( Y) My My My

155

5.6 Coeficiente de Correlación

El coeficiente de correlación simple permite calificar la relación lineal que hay entre dos variables aleatorias, se define por:

COVCXJXJ) Px¡x¡ — - = P¡: -l<Pi,

J 1 J

Cuando el coeficiente toma el valor +1 ó -1 la asociación de las dos variables es perfecta, ideal, sí el resultado es cero no existe relación.

• MATRIZ DE CORRELACIÓN

A partir de un vector aleatorio n-dimensional se construye la matriz de correlación dada así:

R =

1 P l 2 ° l n

P l 2 1 P i n

P n l P n 2 1

5.7 Coeficiente de Determinación

En regresión lineal se define el coeficiente de determinación como:

2 _ Varianza de la regresión Varianza Residual Varianza Total Varianza Total

Como 0 < p" < 1, este coeficiente se interpreta como una proporción de la varianza de Y explicada por la función de regresión lineal.

A medida que el coeficiente se acerque a 1, el modelo de regresión usado es la mejor función para explicar el comportamiento de la variable dependiente Y. Es por esto considerada una medida de asociación lineal. Lo anterior es equivalente a señalar que la varianza de la regresión tiende a ser grande y por lo tanto la varianza residual tiende a ser pequeña.

Tenga en cuenta, que el resultado de extraer la raíz cuadrada a p2 es el coeficiente de correlación lineal.

156

NOTA. Si las X¡ son independientes, entonces no están correlacionadas. Por lo tanto:

- c o v ( x i x j ) = o

PXjXj = Pij = 0

Ejemplo 37

En el ejemplo 5, obtener la matriz de covarianzas £ y de correlación R.

a 2 =1.47-(0.99)2 =0.4899 al =4.32- (1.86 )2 =0.8604

COY (X, Y) = 1.64 - 0.99 * 1.86 = - 0.2014 PXY 0.2014

VO.4899 VO.8604 - - 0.31

x = 0.4899 - 0.2014 0.2014 0.8604

R: 1 -0.31

-0.31 1

La relación lineal entre la producción de las líneas I y II es inversamente proporcional pero es pequeña.

Ejemplo 38

En el ejemplo 8, obtener la matriz de covarianzas £ y de correlación R.

E ( y 2 ) - J o íó (* + Y)dxdy = ̂ E ( Y ) = ¿

CTy =0.076 ^ a = 0.2764

. f \\ 10 24

E(X) = J0 x + • 1 12

a Y = -10 24

r

v12 , = 0.076 => a x =0.2764

COV(X, Y) = - - — * — = - 0.00694 3 12 12

-0-00694 Pyv - = -0.091

0.2764*0.2764

157

1 -0.091 1

No existe correlación lineal entre la proporción del tiempo trabajado por el empleado A en un día de trabajo y la misma variable observada en el empleado B.

5.8 Momentos de un Vector Aleatorio Bidimensional

Sea el vector aleatorio bidimensional (X, Y). Se define Momento de (X, Y):

- Con respecto al origen 00 00

E(X rY s) = J J x r y s gX Y (x ,y)dydx r , s > 0 —00 —00

- Con respecto a la media r i 00 CO

E[(x - )r (Y - fJ.y )S ]= J í (x - fe )r (y - My )S gX Y (x, y)dx dy

5.9 Función Generadora de momentos

Sea X un vector aleatorio, la función generadora de momentos se define como:

- t tiX¡ M x ( t ) = E(EI=1 )

• E(X¡ ) se obtiene derivando r veces con respecto a t¡ y tomando el límite cuando los t¡ —> O

• e (x[ Xj ) se puede obtener derivando r veces con respecto a t, y s veces con respecto a tj y

tomando límites para todos los t¡, tj -» O

a r + g M X i Y . ( t i , t j )

PROPIEDADES

1. Sea X vector aleatorio n-dimensional cuyas variables son independientes y la función generatriz de momentos de cada variable aleatoria existe para todo t en (-h, h) para algún h. Haciendo Y= X1+X2+....+Xn, la función generatriz de momentos de Y se escribe como:

z= 0.076 -0.00694 0.076

R:

158

MY( t) = E e I X ¡ t = f [ M x . ( t ) -h < t <h i=i

2. M x ( t ) = MXY(t1,0) = Lim M x y í t u t j )

t2->o

MY(t) = MX Y(0,t2) = Lim M x y ^ . t j j

t j —»-o

5.10 Técnica de la función generadora de momentos para encontrar la distribución de funciones de variables aleatorias

Se basa en el siguiente teorema de unicidad.

Sea X un vector aleatorio con función de densidad conjunta g x (x) y dadas las funciones Yi=H¡(X), i=l, 2, ...k; la función generatriz de momentos de Y= (Yb Y2,....,Yk), si existe, es:

Si al integrar, resulta una expresión que se reconoce como una Función Generatriz de Momentos de una distribución probabilística estudiada, y siendo ésta única se habrá llegado a la función de densidad requerida.

NOTA 1. Este método será de uso limitado, se pueden reconocer pocas funciones generadoras de mementos para K > 1

Ejemplo 39

Suponga la variable aleatoria X ~ n (0, 1) y Y = X2 aplicar la técnica de Función Generadora de Momentos para encontrar la función de densidad de Y.

Solución:

dz = (1 - 2t)~1/2; Con z = x j ( l - 2t) t < 1/2

159

Este resultado es la función generadora de momentos de una distribución Gama con parámetros a = l/2 = X •

Ejemplo 40

Encontrar la distribución probabilistica de Z siendo Z=Z, + Z2 sabiendo que

Z, = f w ~ M'X V u x )

y z 2 = v a Y y

9 9 X ~ n ( n x , o x ) y Y ~ n , ̂ y ) s o n independientes

Solución

M z 1 ( 0 = n o e z > t

u-nr 2<¿ d x = r 1 2av

( l - 2 t )

e. V 2] la2 dx = ( 1 - 2t) 1/2

Z ~ G(l/2 ,1/2) => Z2 ~ G(l/2 ,1/2)

M z (t) = E(e tz) = E(e t (Z l+Z2 ) = E(etZ' e^2 ) = E(etZ" )E(e t Z 2) = ( l - 2t)"1/2 (1 - 2t)" •1/2

= ( l -2 t ) _ 1 => Z ~ G a

NOTA 2. En general, sí X es un vector aleatorio n-dimensional tal que las X. son independientes

n 1 y distribuidas normal estándar, entonces W = y X2 ~G —,X=— m V2 2,

La cual se lee: W se distribuye según el modelo CHI-CUADRADO con n grados de libertad

( w ~ x2 )

Ejemplo 41

Sea X= (X,, X,) un vector aleatorio cuyos componentes son independientes. Suponga Y,= X, 1X2

y Y2= X2-X, . Encontrar la función de densidad conjunta de (Y,, Y2).

Solución:

M- r(t) = E (et i y i+ t2y2 )= E (e t l ( X l + X 2 ) + t 2 ( X 2"X l ))= E(eXl(t '" t2)+X2(t*+t2) )=

E(e x ' ( t ' - t 2>)E(eX 2 ( t i+ t 2 ))=MX i( t 1 - t 2 ) M X 2 ( t , + t 2 ) = e ( t*" t2)2/2 e

( t ' " t 2 ) 2 / 2 =

= e 2 t ' 2 / 2 e 2 t 2 2 / 2 - M Y i ( t , ) MY 2( t 2)

160

El resultado corresponde a funciones generatrices de variables normales con parámetros media cero y varianza dos.

6. DISTRIBUCION NORMAL Bl-VARIANTE

Sean el vector aleatorio bidimensional (X, Y) con función de distribución Conjunta

g x v ( x > y ) = 2na x CT Y - \ / l -p 2

9==< - 1

2(1 V )

r \2 x ~ H x

V CTx y - 2 p ( x ~ M x ) ( y - M Y )

í y-Mv

V CTY J

- o o < x < a - a < y < o o ; p,CTx,CTy , > I ^ Y : constantes

El vector (X, Y) se denomina vector aleatorio con distribución normal bivariante y se caracteriza por:

1. La función de densidad conjunta representa una superficie de forma acampanada.

2. P((X;Y) e A) = JJ g X Y (x, y) dy dx A c 9 ? 2

3. MXY (t],t2) = E(e'lX+t2y) = e

4. COV(X, Y) = p CTx CTy

5. La función de densidad marginal de Y(ó X) es la distribución normal uni variada.

6. La función de densidad condicional de Y dada X es:

í .

g Y / x ( y / x ) = — i „[ 2aY/x(l-p2) (Y-HYF^X-HX)

V 2 n c> Y/X

2o2/x(l-p2) [Y-HY/X]

y¡2TÜ5 2 Y/X

161

7. E(Y/X = x) = |LIy + PAY — ^ ^ = MY/x : curva de regresión a ,

8. V(Y/X = x) = a 2 ( l - p 2 ) = 4 / x

NOTACIÓN MATRICIAL DE LA NORMAL BIVARIANTE

Sea X el vector aleatorio X

vYy con distribución normal bivariante con parámetros vector de

medias |i = vM-Yy

Entonces

y matriz de varianzas y covarianzas X ~ 2 COV (X, Y)

COV (X, Y) 4

X: vYy

n( | i ;Z) c o n g x ( x ) : -- H - 1 / 2

(2TD e-(x-H)T I ' (x-H)'2 T : t r a n s p u e s t a d e (x - JJ.) .

Ejemplo 42

Sea el vector aleatorio bidimensional X ~ n 0 ; 4 1 1 2

gxY(x>y)" "H/2 -1/2Í[?U9 Y 0 2 n

I (-2 "2*7 !

2 n

la siguiente gráfica representa la función de densidad conjunta de X e Y.

162

6.1 Distribución Normal Multivariante

Como Extensión de la Normal bivariaaa, se aenne ia aistrioucion muitivariada. Sea X un vector aleatorio n-dimensional con vector de medias u v matriz de varianza* v covarianzas E tal que su función de densidad está dada por

, |X| 1 / 2 -(x-u)Ti;_1(x-u) /2 w ^

g X Y ( x , y ) - ' , - e ~ - o o < x ; < a Vx; L , n: constantes (V 2 m n

esto es X » n(n; E)

PROPIEDADES

1. Una combinación lineal W= aX donde a es un vector de constantes tiene distribución normal multivariada con parámetros aT y aT S a (T: transpuesta de a).

2. Distribuciones marginales normales. Cualquier subconjunto o partición de X tiene una distribución normal multivariada con sus correspondientes parámetros. Suponga X=(X(1), X(2>) donde V11 es de orden p (p<n) y por tanto X í2)dc dimensión n-p, la distribución marginal de X11' es normal p-variada con parámetros y £ n , los cuales resultan de hacer

f-1 ' y 1 = "In I12" S12 Z22

3. Distribuciones condicionales normales. Utilizando la partición usada en la propiedad anterior, la distribución condicional de X n ) dado X í2) tiene distribución normal p-variante con parámetros,

vector de medias Mx(i)/x(2) y matriz de varianzas y covarianzas de X n 2 •

u x v =E[X ( 1VX ( 2>]=LI I+X 1 2 ( X ( 2 ) - ^ 2 )

C O V Q ^ / X ^ ) ^ - £ 1 2 Z21 = I „ ,

4. La función generadora de momentos de un vector aleatorio con distribución normal t T , . . . T r .

multivariante se obtiene como M x (t) = e- p ' 1 ^ T: transpuesta de t.

163

5. Sea Z un función aleatoria n-dimensional formado a partir de la estandarización de cada una de las variables aleatorias que conforman el vector X. Si las variables X. son independientes y tienen distribución normal, la distribución de Z será normal estándar, típica o reducida notándose como Z~n(0; I) con I: Matriz idéntica.

7. ALGUNOS RESULTADOS ESPECIALES DE DISTRIBUCIONES DE PROBABILIDAD

A continuación se ofrecen nuevas distribuciones de probabilidad que surgen como transformaciones de otras distribuciones que se dan naturalmente en la realidad. Los resultados de dichas trasformaciones son funciones aleatorias que han contribuido al desarrollo teórico de la Estadística y desde luego a su aplicación practica. Se sugiere al estudiante su verificación.

1. Si X l 5 X2 son variables aleatorias con distribución normal estándar, entonces

X = y¡X{ + X 2 ~ R tiene distribución de Rayleigh. Ver capítulo III, numeral 2.9.

2. Si Xj, X2, X3, son variables aleatorias con distribución normal estándar, entonces

Y = -yjx2 + X2 + X2 ~ MAXWEL tiene distribución Maxwel.

Y describe la distribución de la velocidad de la moléculas de un gas (X1; X2, X3, componentes de la velocidad).

g (y) = - ^ L y V y 2 / 2 * 3 2 x > 0 0 > 0 E(Y) = 2 E ( Y 2 ) = 262

Q yjn V n

3. Si X es un vector aleatorio n -dimensional tal que todas las X. (i=l, 2, ...., n) es normal 2 2 2 2

estándar, a la vez todas son independientes entre si. Entonces Y = H(X) = Xf + X2 +.. . + X =* X„ es una variable aleatoria con distribución CHI-CUADRADO CON n GRADOS DE LIBERTAD (los grados de libertad hacen referencia al número de variables independientes que son sumadas en Y).

4. La distribución Chi-cuadrado con n grados de libertad es a la vez una distribución Gamma con parámetros a = n/2 y A=l/2.

2 Z 5. Sean las variables aleatorias Z ~ n(0,l) y W ~ X n . Entonces la función T = , es una VW/n

nueva variable aleatoria distribuida probabilísticamente T con n grados de libertad, mas conocida como T de Student, t « Tn .

6. Sean las variables aleatorias W, « X 2 v W-, ~ X2 • La'construcción aleatoria F = -— 1 W 2 / m

tiene distribución probabilística F con n grados de libertad en el numerador y m en el denominador, ó

F de Snedecor, F ~ Ffn m) .

164

8. EJERCICIOS PROPUESTOS

1. Dada las variables aleatorias X, Y donde X es el tamaño familiar (# de personas del hogar) y Y porcentaje del ingreso destinado a los gastos, y siendo la función de probabilidad conjunta:

Y / X 2 5 8 TOTAL 40 0.15 0.30 0.35 0.8 80 0.05 0.12 0.03 0.2 TOTAL 0.20 0.42 0.38 1.0

a. Encontrar la probabilidad de que una familia que destine el 40% de los ingresos para gastos este conformada máximo por 5 personas.

b. Son independientes X e Y. Justifique su respuesta. c. Determinar la función de distribución conjunta. d. Cuál es el valor esperado y la varianza de Y. e. Construir las matrices de covarianzas y correlación.

2. Sean las variables aleatorias X, Y con función de densidad conjunta:

gX Y(x,y)) = c(2x + y) 0 < x < l 0 < y < 2

a. P(X > 1/2 A Y < 3/2)

b. a x

C. CTy

d. É{XY) e. Son independientes X y Y?

3. Sean X, Y, Z variables aleatorias discretas, tal que:

x + y + z „ , fX Y Z(x,y,z) = — f - — x = 2,3 y = l , 2 z=0, 1

36

a. Determínense todas las funciones de probabilidad conjunta de todas las parejas de variables aleatorias.

f i e p o < v " •

165