Técnicas para la supervisión de

carburantes. El caso de Repsol en España

Guillermo Wolff, Laura Arrabal, Santiago MarotoCentro de Tecnología Repsol. Móstoles (Madrid)

1er Foro Internacional

USO DE TECNOLOGÍA EN LA SUPERVISIÓN Y FISCALIZACIÓN DEL SECTOR HIDROCARBUROS

Índice

1. Descripción de Repsol YPF

2. Datos del mercado español

3. Tipos de usos fraudulentos en España

4. Herramientas de control del fraude

4.1 Marcadores químicos

4.1.1. Fiscales

4.1.2. De marca

4. 2. Otras herramientas

4.2.1. Precintado del transporte logístico Repsol

4.2.2. Calibración y precintado de aparatos surtidores Repsol

4.2.3. Vehículos camuflados Repsol

5. Verificación periódica

2

Índice

1. Descripción de Repsol YPF

2. Datos del mercado español

3. Tipos de usos fraudulentos en España

4. Herramientas de control del fraude

4.1 Marcadores químicos

4.1.1. Fiscales

4.1.2. De marca

4. 2. Otras herramientas

4.2.1. Precintado del transporte logístico Repsol

4.2.2. Calibración y precintado de aparatos surtidores Repsol

4.2.3. Vehículos camuflados Repsol

5. Verificación periódica

3

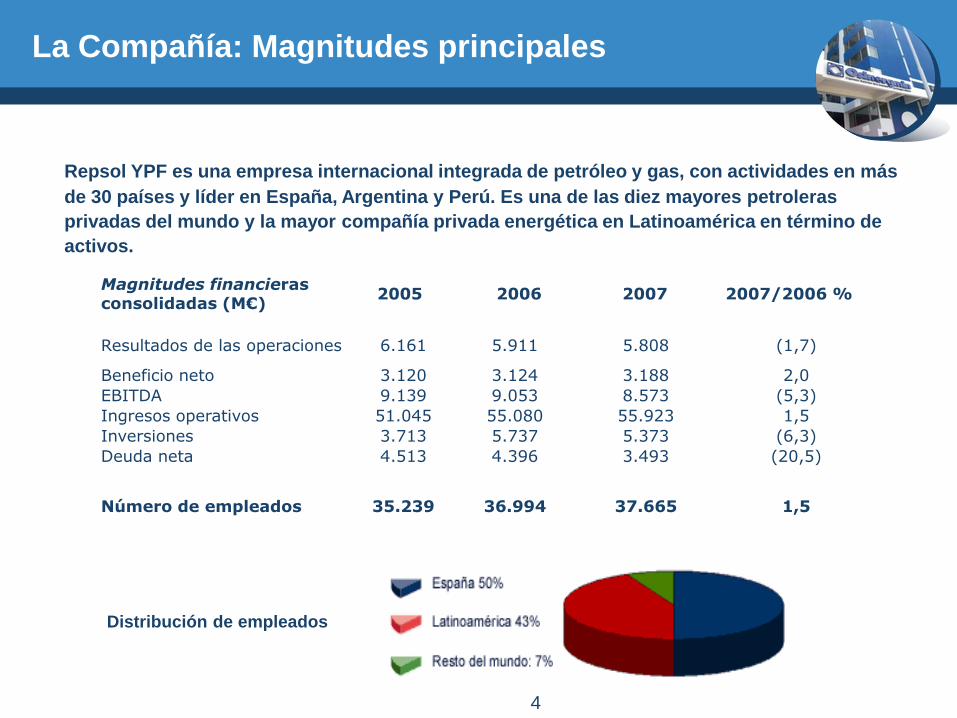

La Compañía: Magnitudes principales

Magnitudes financieras consolidadas (M€)

2005 2006 2007 2007/2006 %

Resultados de las operaciones 6.161 5.911 5.808 (1,7)

Beneficio neto 3.120 3.124 3.188 2,0

EBITDA 9.139 9.053 8.573 (5,3)

Ingresos operativos 51.045 55.080 55.923 1,5

Inversiones 3.713 5.737 5.373 (6,3)

Deuda neta 4.513 4.396 3.493 (20,5)

Número de empleados 35.239 36.994 37.665 1,5

Repsol YPF es una empresa internacional integrada de petróleo y gas, con actividades en más

de 30 países y líder en España, Argentina y Perú. Es una de las diez mayores petroleras

privadas del mundo y la mayor compañía privada energética en Latinoamérica en término de

activos.

Distribución de empleados

4

Áreas de actividad

Exploración y Producción

Gas y Electricidad

Química

Refino y Marketing

5

Equatorial

Guinea (E)

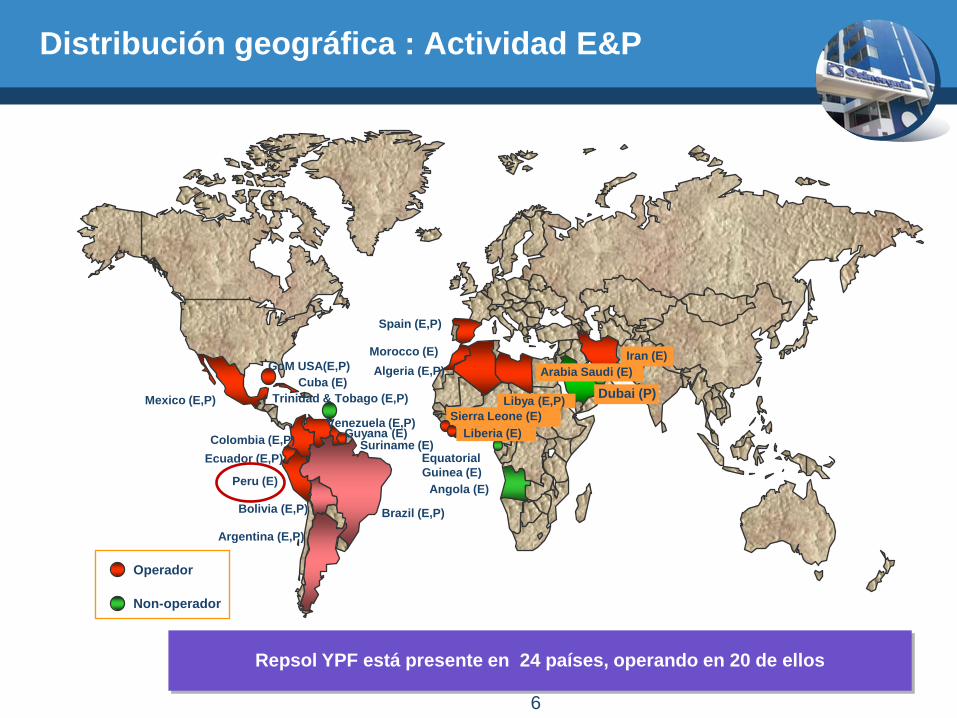

Repsol YPF está presente en 24 países, operando en 20 de ellos

Mexico (E,P)

GoM USA(E,P)

Cuba (E)

Trinidad & Tobago (E,P)

Spain (E,P)

Guyana (E)Colombia (E,P)

Bolivia (E,P)

Peru (E)

Brazil (E,P)

Argentina (E,P)

Morocco (E)

Algeria (E,P)

Venezuela (E,P)

Ecuador (E,P)

Sierra Leone (E)

Libya (E,P)

Iran (E)

Operador

Non-operador

Arabia Saudi (E)

Dubai (P)

Suriname (E)

Angola (E)

Liberia (E)

Distribución geográfica : Actividad E&P

6

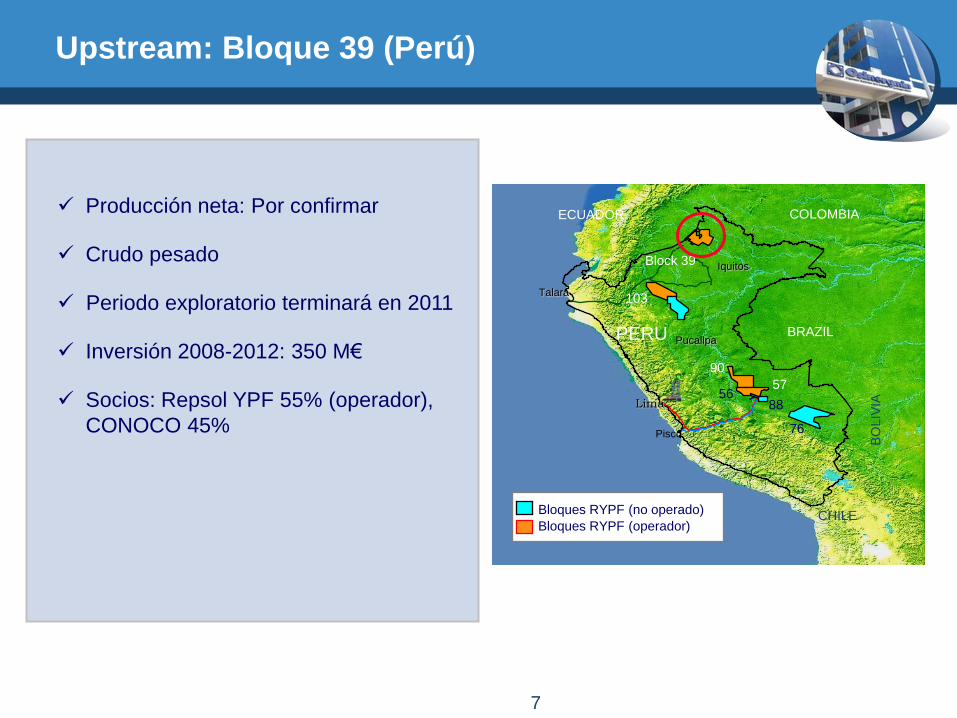

Producción neta: Por confirmar

Crudo pesado

Periodo exploratorio terminará en 2011

Inversión 2008-2012: 350 M€

Socios: Repsol YPF 55% (operador),

CONOCO 45%

Upstream: Bloque 39 (Perú)

COLOMBIAECUADOR

Pisco

Lima

BRAZIL

COLOMBIAECUADOR

CHILE

BO

LIV

IA

Iquitos

Pucallpa

Talara

90

57

103

Block 39

76

8856

PERU

Bloques RYPF (no operado)

Bloques RYPF (operador)

7

Proyecto integrado de GNL en Perú

• Ubicación más competitiva para acceder a la costa este del Pacífico

Licuefacción: 6,2 bcm/año

Inversión 2008-2012: 400 M€(1)

Puesta en marcha: 2010

Operador de la planta de GNL: Hunt Oil

Participación de Repsol YPF: 10% E&P, 20% licuefacción,100% off-take

GNL: Perú

Perú LNG

(Liquefacción)

Camisea

(Bloques 56 y 88)

TGP (gasoducto)

(1) No incluye los 0,1 mM€ asociados al E&P

8

Tarragona

PuertollanoPuertollanoPuertollano

La La CoruñaCoruña

Bilbao

Puertollano

La CoruñaSantander

.…

Sines

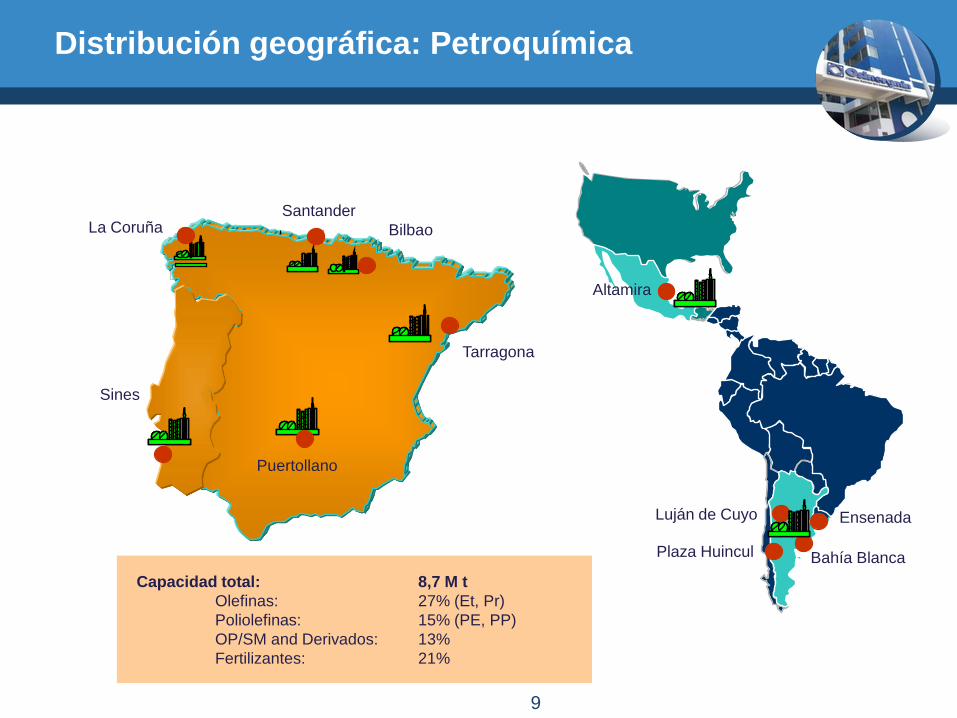

Distribución geográfica: Petroquímica

Plaza Huincul

Luján de Cuyo Ensenada

Altamira

Bahía Blanca

Capacidad total: 8,7 M t

Olefinas: 27% (Et, Pr)

Poliolefinas: 15% (PE, PP)

OP/SM and Derivados: 13%

Fertilizantes: 21%

9

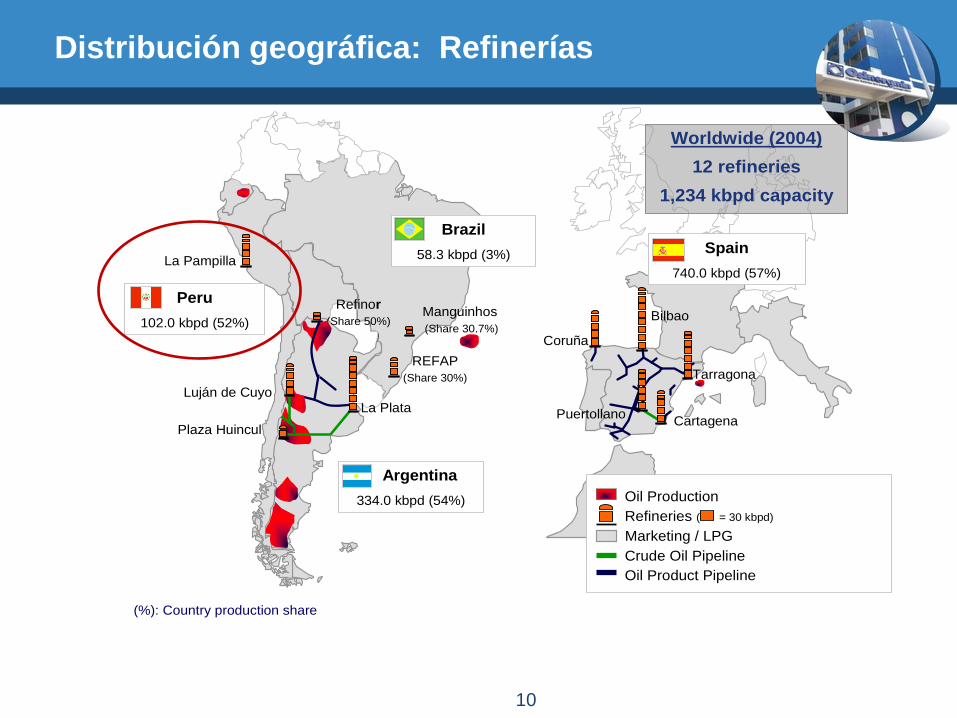

Distribución geográfica: Refinerías

Tarragona

CartagenaPuertollano

Coruña

Bilbao

(%): Country production share

La PlataLuján de Cuyo

Plaza Huincul

Refinor

(Share 50%)

Spain

740.0 kbpd (57%)

REFAP

(Share 30%)

Manguinhos

(Share 30.7%)

Brazil

58.3 kbpd (3%)

Argentina

334.0 kbpd (54%)

Peru

102.0 kbpd (52%)

La Pampilla

Refineries ( = 30 kbpd)

Oil Production

Marketing / LPG

Crude Oil Pipeline

Oil Product Pipeline

Worldwide (2004)

12 refineries

1,234 kbpd capacity

10

Distribución geográfica: Estaciones de Servicio

11

237 Outlets

Más de 6.000

EE.SS. en el

mundo

Centros de tecnología

CTR en España (Móstoles)

Aprox. 360 investigadores

CTA en Argentina (La Plata)

Aprox. 100 investigadores

12

Índice

1. Descripción de Repsol YPF

2. Datos del mercado español

3. Tipos de usos fraudulentos en España

4. Herramientas de control del fraude

4.1 Marcadores químicos

4.1.1. Fiscales

4.1.2. De marca

4. 2. Otras herramientas

4.2.1. Precintado del transporte logístico Repsol

4.2.2. Calibración y precintado de aparatos surtidores Repsol

4.2.3. Vehículos camuflados Repsol

5. Verificación periódica

13

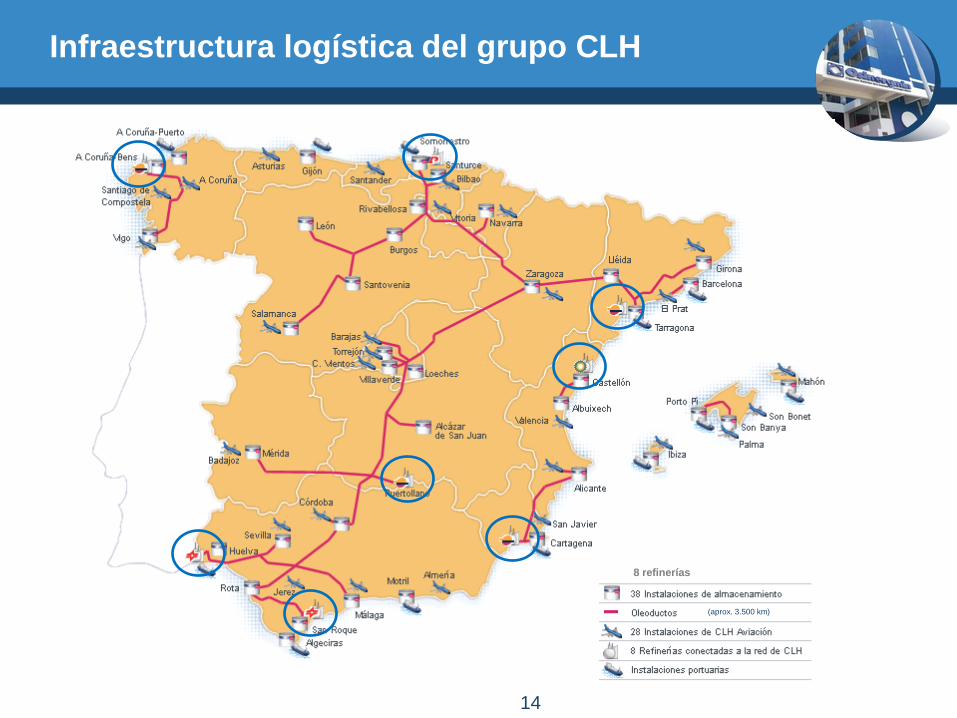

Infraestructura logística del grupo CLH

(aprox. 3.500 km)

8 refinerías

14

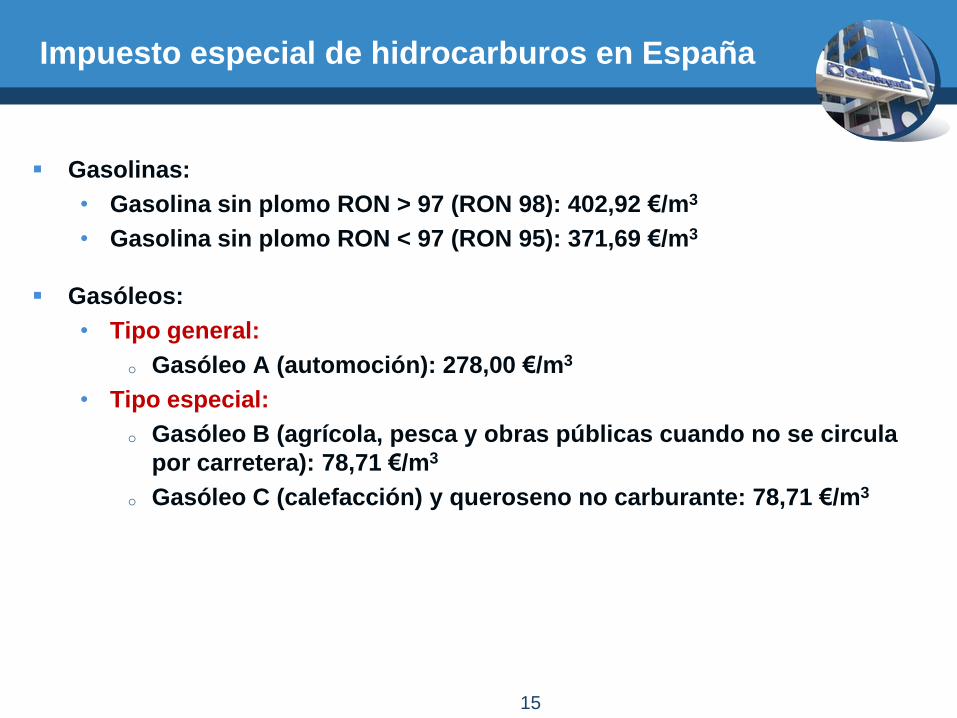

Impuesto especial de hidrocarburos en España

Gasolinas:

• Gasolina sin plomo RON > 97 (RON 98): 402,92 €/m3

• Gasolina sin plomo RON < 97 (RON 95): 371,69 €/m3

Gasóleos:

• Tipo general:

o Gasóleo A (automoción): 278,00 €/m3

• Tipo especial:

o Gasóleo B (agrícola, pesca y obras públicas cuando no se circula

por carretera): 78,71 €/m3

o Gasóleo C (calefacción) y queroseno no carburante: 78,71 €/m3

15

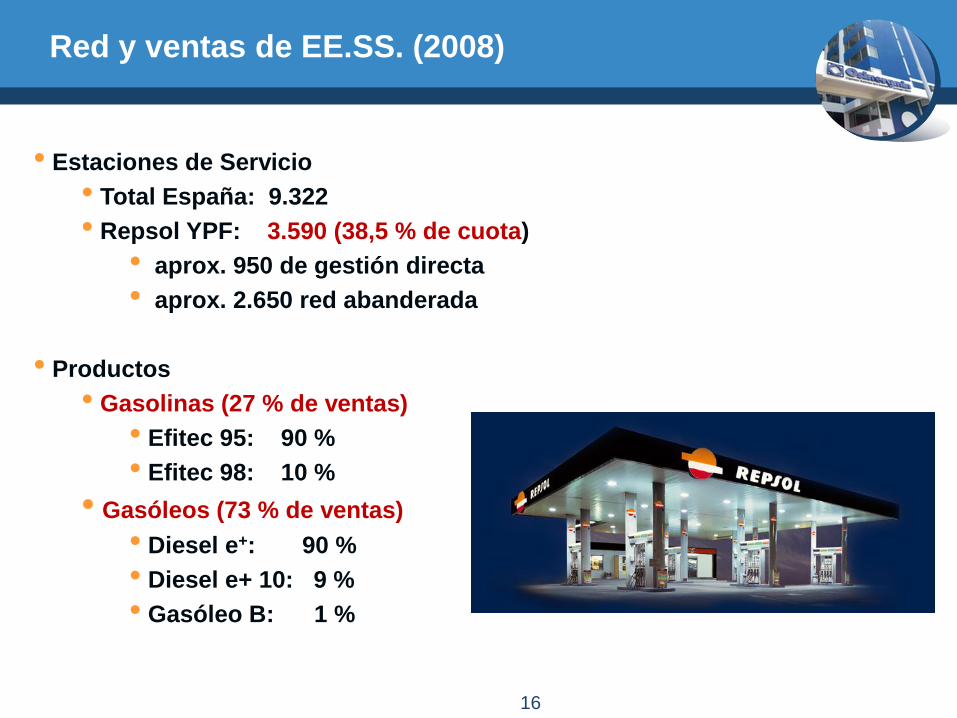

Red y ventas de EE.SS. (2008)

• Estaciones de Servicio

• Total España: 9.322

• Repsol YPF: 3.590 (38,5 % de cuota)

• aprox. 950 de gestión directa

• aprox. 2.650 red abanderada

• Productos

• Gasolinas (27 % de ventas)

• Efitec 95: 90 %

• Efitec 98: 10 %

• Gasóleos (73 % de ventas)

• Diesel e+: 90 %

• Diesel e+ 10: 9 %

• Gasóleo B: 1 %

16

Índice

1. Descripción de Repsol YPF

2. Datos del mercado español

3. Tipos de usos fraudulentos en España

4. Herramientas de control del fraude

4.1 Marcadores químicos

4.1.1. Fiscales

4.1.2. De marca

4. 2. Otras herramientas

4.2.1. Precintado del transporte logístico Repsol

4.2.2. Calibración y precintado de aparatos surtidores Repsol

4.2.3. Vehículos camuflados Repsol

5. Verificación periódica

17

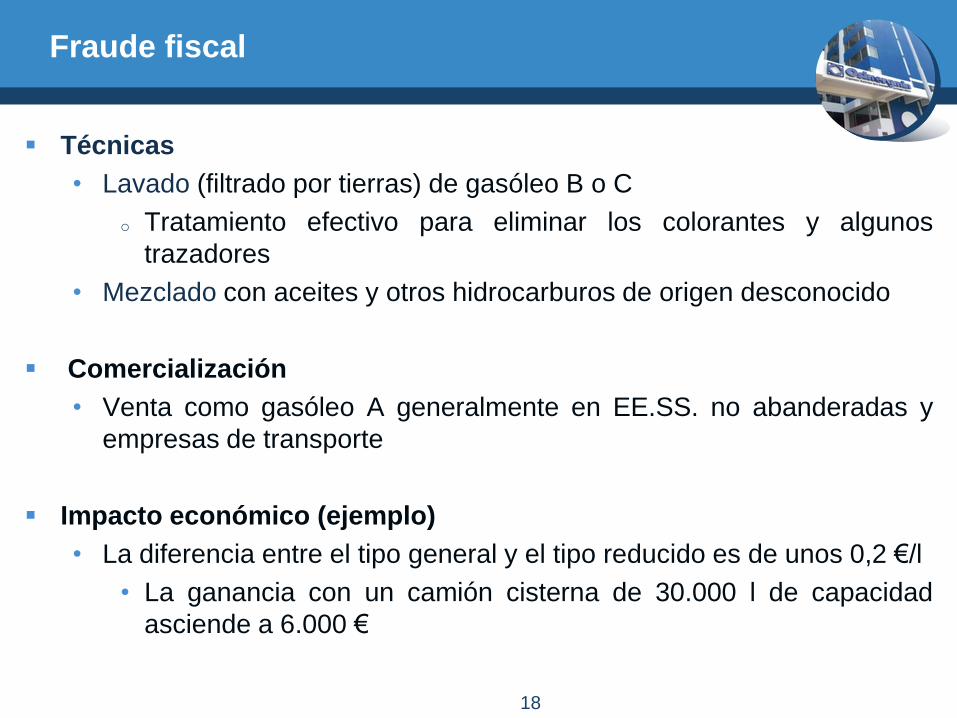

Fraude fiscal

Técnicas

• Lavado (filtrado por tierras) de gasóleo B o C

o Tratamiento efectivo para eliminar los colorantes y algunos

trazadores

• Mezclado con aceites y otros hidrocarburos de origen desconocido

Comercialización

• Venta como gasóleo A generalmente en EE.SS. no abanderadas y

empresas de transporte

Impacto económico (ejemplo)

• La diferencia entre el tipo general y el tipo reducido es de unos 0,2 €/l

• La ganancia con un camión cisterna de 30.000 l de capacidad

asciende a 6.000 €

18

Fraude de marca

Técnicas

• Adulteración de productos mezclándolos con otros de menor

coste

Comercialización

Venta de Diesel e + (básico) como Diesel e+10 (premium) en

EE.SS. de la Red Abanderada.

• Mezclas de Diesel e+ o Diesel e+10 con gasóleo A en EE.SS.

de la Red Abanderada.

Impacto económico

• La diferencia entre el margen de producto de marca premium y

básico está en el entorno de 0,04 €/l

• La diferencia entre el margen de producto de marca y producto

blanco está en el entorno de 0,06 €/l

19

Índice

1. Descripción de Repsol YPF

2. Datos del mercado español

3. Tipos de usos fraudulentos en España

4. Herramientas de control del fraude

4.1 Marcadores químicos

4.1.1. Fiscales

4.1.2. De marca

4. 2. Otras herramientas

4.2.1. Precintado del transporte logístico Repsol

4.2.2. Calibración y precintado de aparatos surtidores Repsol

4.2.3. Vehículos camuflados Repsol

5. Verificación periódica

20

Marcadores fiscales

Función:

• Marcar los combustibles sujetos a un tipo impositivo especial.

• Evitar el uso fraudulento de dichos combustibles por mezcla con

otros no sujetos a la aplicación de impuestos especiales.

• Su empleo está recogido dentro de las especificaciones legales

para cada producto

Tipos:

• Colorantes: Compuestos que aportan una coloración intensa al

producto en cuestión

• Trazadores: Compuestos “invisibles”, no aportan color al

producto sobre el que se utilizan. Desarrollan una coloración

durante su detección mediante reacción con otro agente

químico.

21

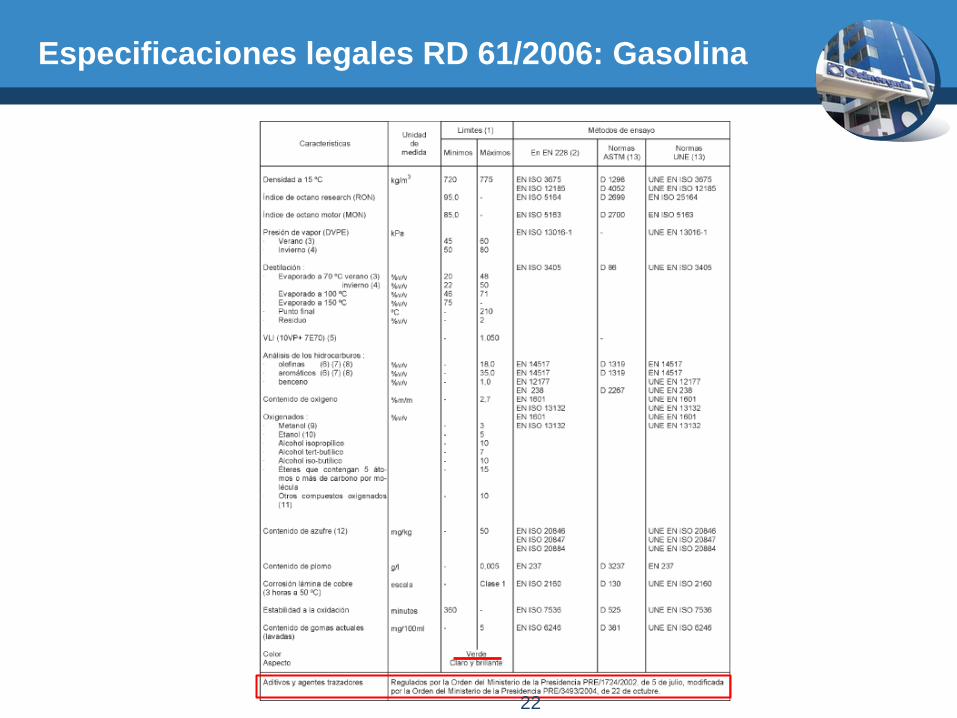

Especificaciones legales RD 61/2006: Gasolina

22

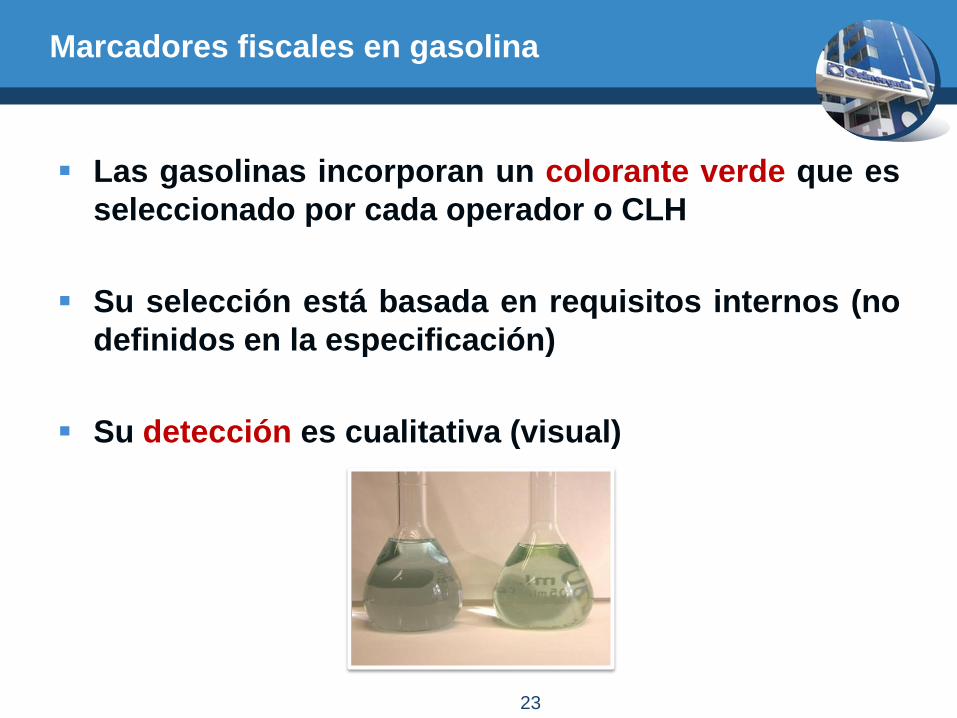

Marcadores fiscales en gasolina

Las gasolinas incorporan un colorante verde que es

seleccionado por cada operador o CLH

Su selección está basada en requisitos internos (no

definidos en la especificación)

Su detección es cualitativa (visual)

23

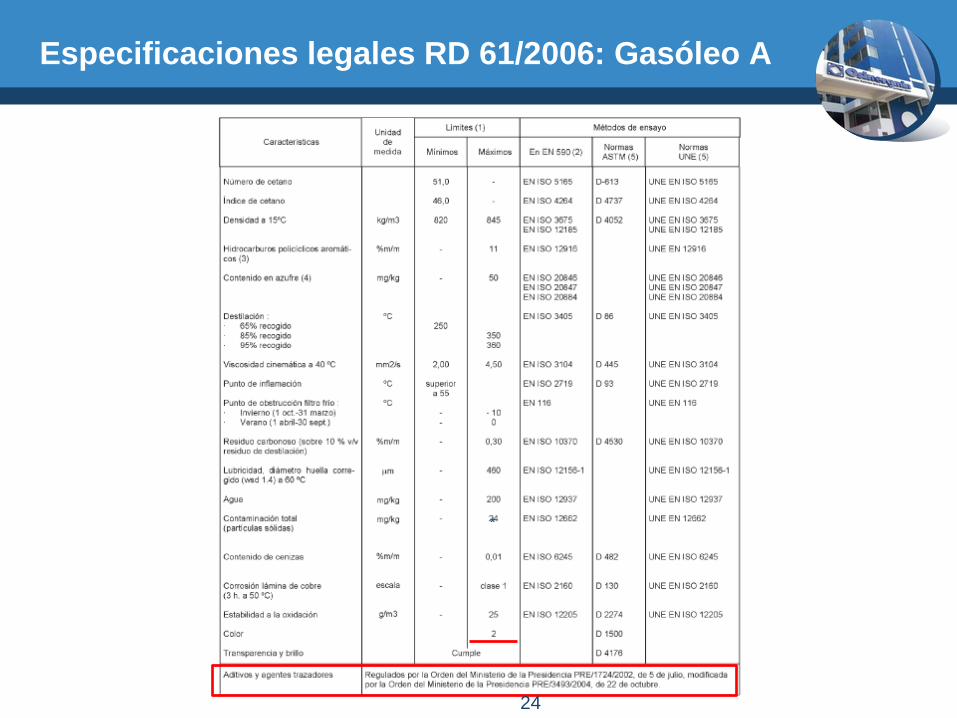

Especificaciones legales RD 61/2006: Gasóleo A

*

24

Marcadores fiscales en gasóleo A

El gasóleo A no incorpora ningún marcador fiscal

Los fraudes o adulteraciones relacionadas con este

producto se detectan mediante la presencia de los

marcadores fiscales propios de otros productos

(gasóleos B y C)

25

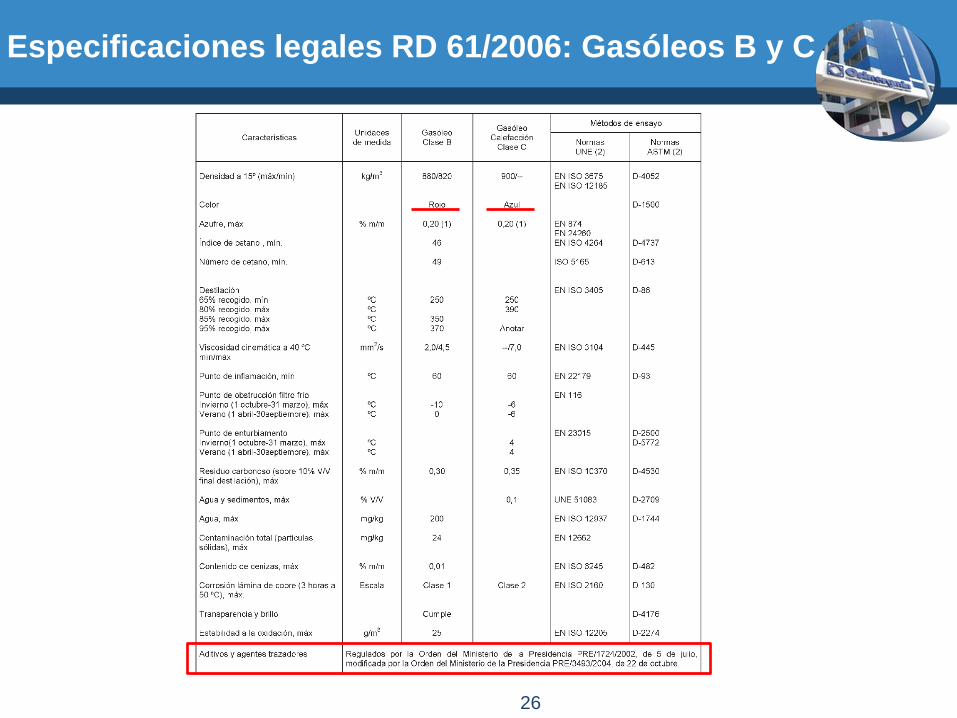

Especificaciones legales RD 61/2006: Gasóleos B y C

26

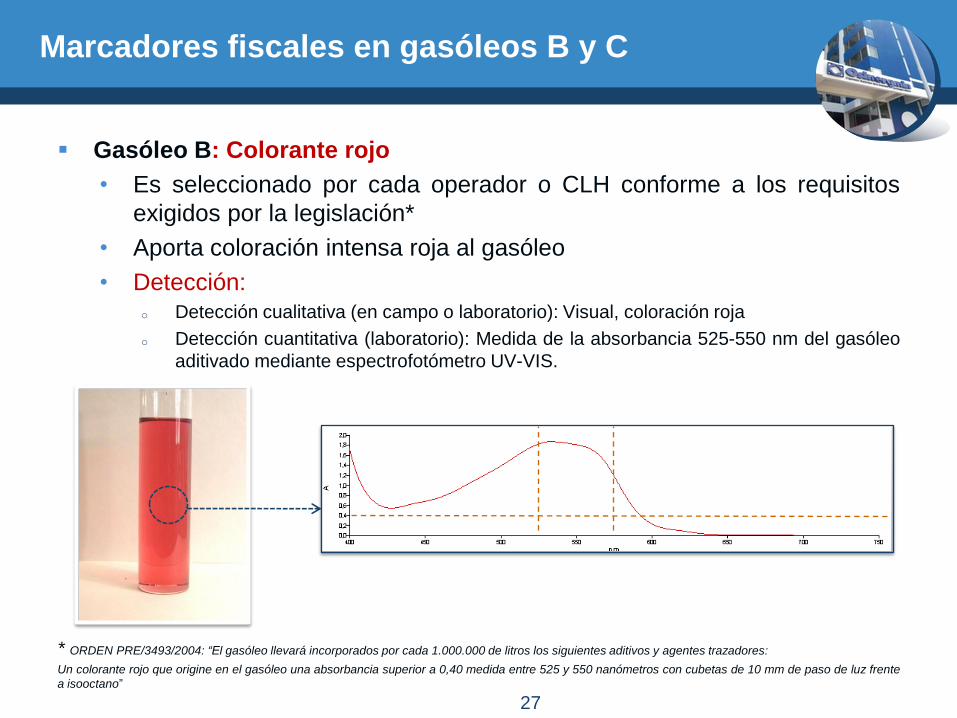

Marcadores fiscales en gasóleos B y C

Gasóleo B: Colorante rojo

• Es seleccionado por cada operador o CLH conforme a los requisitos

exigidos por la legislación*

• Aporta coloración intensa roja al gasóleo

• Detección:o Detección cualitativa (en campo o laboratorio): Visual, coloración roja

o Detección cuantitativa (laboratorio): Medida de la absorbancia 525-550 nm del gasóleo

aditivado mediante espectrofotómetro UV-VIS.

* ORDEN PRE/3493/2004: “El gasóleo llevará incorporados por cada 1.000.000 de litros los siguientes aditivos y agentes trazadores:

Un colorante rojo que origine en el gasóleo una absorbancia superior a 0,40 medida entre 525 y 550 nanómetros con cubetas de 10 mm de paso de luz frente

a isooctano”

27

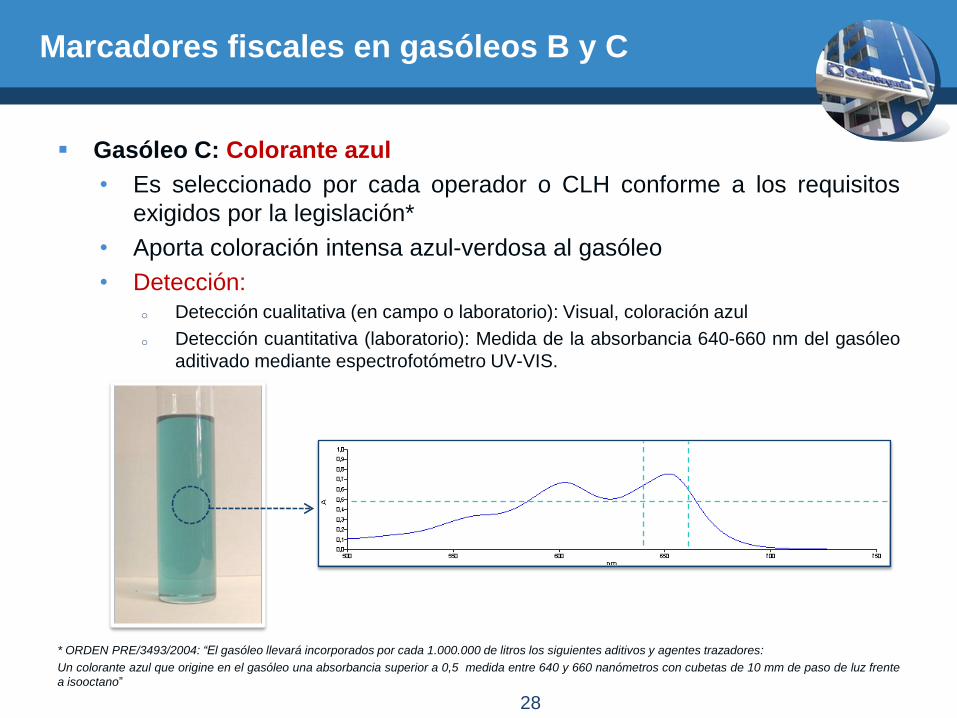

Marcadores fiscales en gasóleos B y C

Gasóleo C: Colorante azul

• Es seleccionado por cada operador o CLH conforme a los requisitos

exigidos por la legislación*

• Aporta coloración intensa azul-verdosa al gasóleo

• Detección:o Detección cualitativa (en campo o laboratorio): Visual, coloración azul

o Detección cuantitativa (laboratorio): Medida de la absorbancia 640-660 nm del gasóleo

aditivado mediante espectrofotómetro UV-VIS.

* ORDEN PRE/3493/2004: “El gasóleo llevará incorporados por cada 1.000.000 de litros los siguientes aditivos y agentes trazadores:

Un colorante azul que origine en el gasóleo una absorbancia superior a 0,5 medida entre 640 y 660 nanómetros con cubetas de 10 mm de paso de luz frente

a isooctano”

28

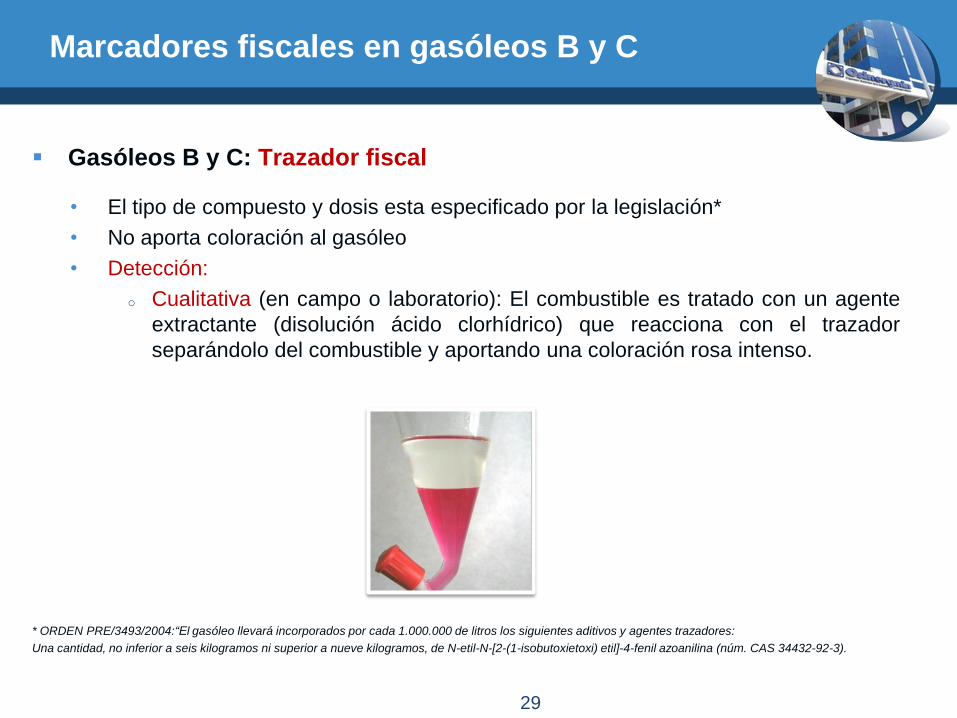

Marcadores fiscales en gasóleos B y C

Gasóleos B y C: Trazador fiscal

• El tipo de compuesto y dosis esta especificado por la legislación*

• No aporta coloración al gasóleo

• Detección:

o Cualitativa (en campo o laboratorio): El combustible es tratado con un agente

extractante (disolución ácido clorhídrico) que reacciona con el trazador

separándolo del combustible y aportando una coloración rosa intenso.

* ORDEN PRE/3493/2004:“El gasóleo llevará incorporados por cada 1.000.000 de litros los siguientes aditivos y agentes trazadores:

Una cantidad, no inferior a seis kilogramos ni superior a nueve kilogramos, de N-etil-N-[2-(1-isobutoxietoxi) etil]-4-fenil azoanilina (núm. CAS 34432-92-3).

29

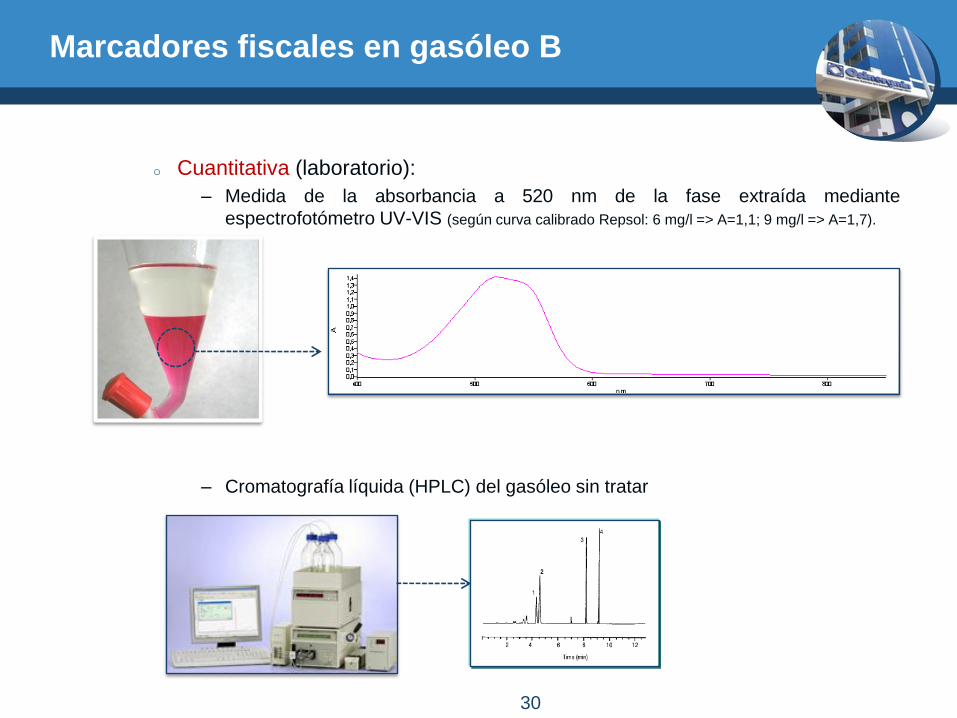

Marcadores fiscales en gasóleo B

o Cuantitativa (laboratorio):

– Medida de la absorbancia a 520 nm de la fase extraída mediante

espectrofotómetro UV-VIS (según curva calibrado Repsol: 6 mg/l => A=1,1; 9 mg/l => A=1,7).

– Cromatografía líquida (HPLC) del gasóleo sin tratar

30

Incorporación de marcadores fiscales

31

GA95

GA98

GOA

GOB

GOC

CLH

ES

PE

CIF

ICA

CIO

NE

S

OTROS

BP

CEPSAMARCADORES

FISCALES

ADITIVOS

(cumplimiento

especificaciones

legales)

REPSOL

MARCADORES

FISCALESDos posibilidades

• En tanque

• En brazo de carga

Índice

1. Descripción de Repsol YPF

2. Datos del mercado español

3. Tipos de usos fraudulentos en España

4. Herramientas de control del fraude

4.1 Marcadores químicos

4.1.1. Fiscales

4.1.2. De marca

4. 2. Otras herramientas

4.2.1. Precintado del transporte logístico Repsol

4.2.2. Calibración y precintado de aparatos surtidores Repsol

4.2.3. Vehículos camuflados Repsol

5. Verificación periódica

32

Marcadores de marca

Función:

• Evitar adulteraciones de producto con otros de menor coste.

• Identificar productos específicos de un operador.

• Su empleo es decisión de cada operador, no es un requisito legal.

Repsol incorpora dos trazadores de marca distintos en sus productos

Diesel e+ y e+10.

Tipos:

• Trazadores: Compuestos “invisibles”, no aportan color al producto

sobre el que se utilizan. Algunos pueden desarrollar una coloración

durante su detección mediante reacción con otro agente químico. Otros

siguen siendo “invisibles” incluso en el proceso de detección.

33

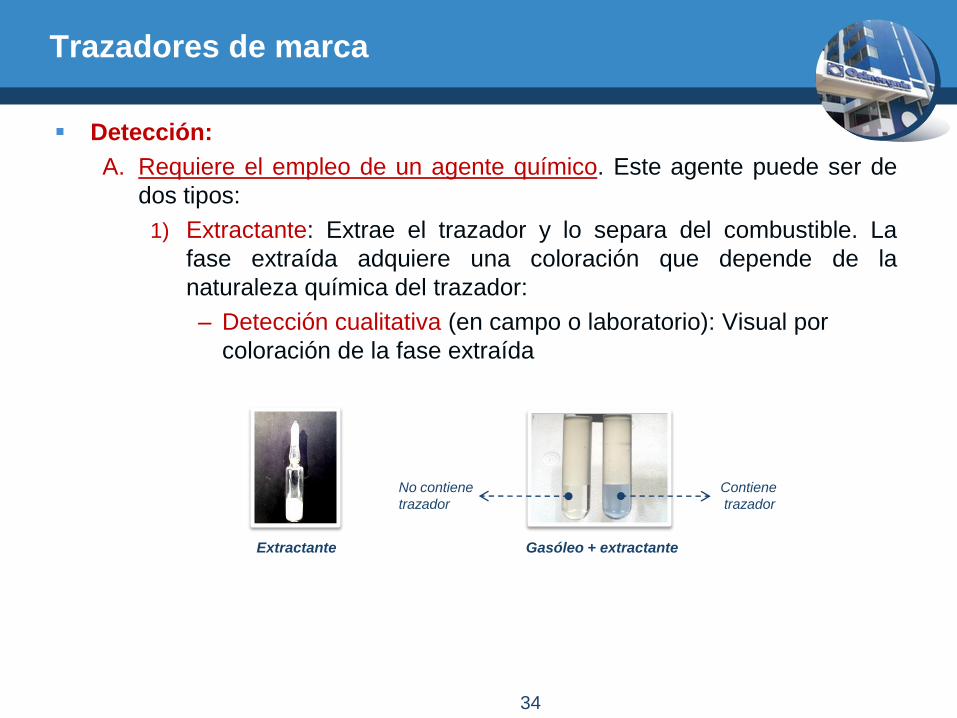

Trazadores de marca

Detección:

A. Requiere el empleo de un agente químico. Este agente puede ser de

dos tipos:

1) Extractante: Extrae el trazador y lo separa del combustible. La

fase extraída adquiere una coloración que depende de la

naturaleza química del trazador:

– Detección cualitativa (en campo o laboratorio): Visual por

coloración de la fase extraída

34

Extractante Gasóleo + extractante

Contiene

trazador

No contiene

trazador

Trazadores de marca

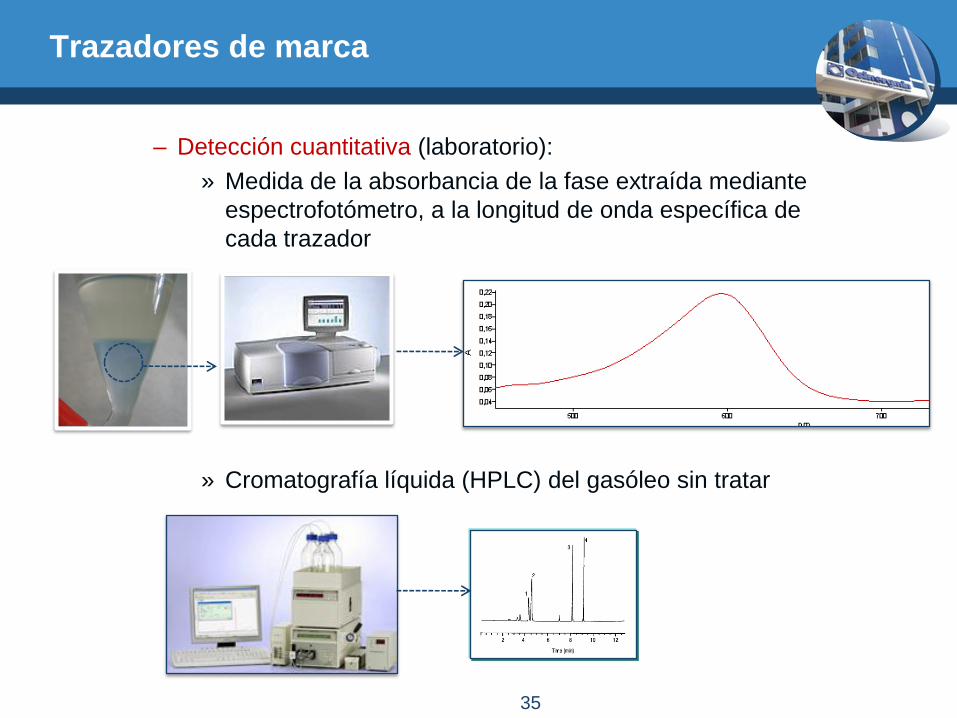

– Detección cuantitativa (laboratorio):

» Medida de la absorbancia de la fase extraída mediante

espectrofotómetro, a la longitud de onda específica de

cada trazador

» Cromatografía líquida (HPLC) del gasóleo sin tratar

35

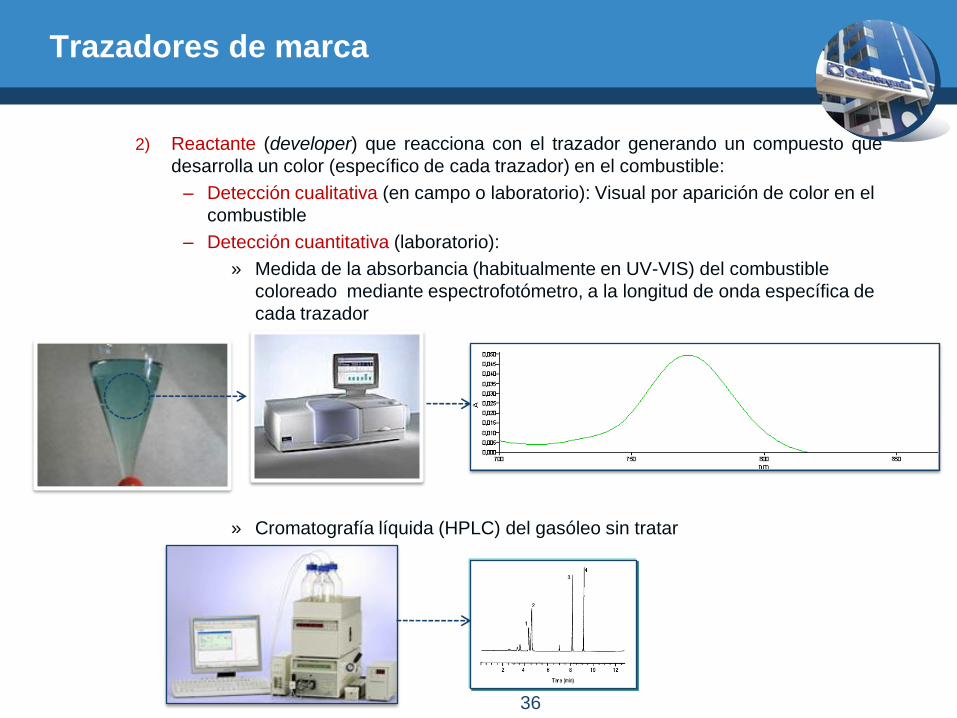

Trazadores de marca

2) Reactante (developer) que reacciona con el trazador generando un compuesto que

desarrolla un color (específico de cada trazador) en el combustible:

– Detección cualitativa (en campo o laboratorio): Visual por aparición de color en el

combustible

– Detección cuantitativa (laboratorio):

» Medida de la absorbancia (habitualmente en UV-VIS) del combustible

coloreado mediante espectrofotómetro, a la longitud de onda específica de

cada trazador

» Cromatografía líquida (HPLC) del gasóleo sin tratar

36

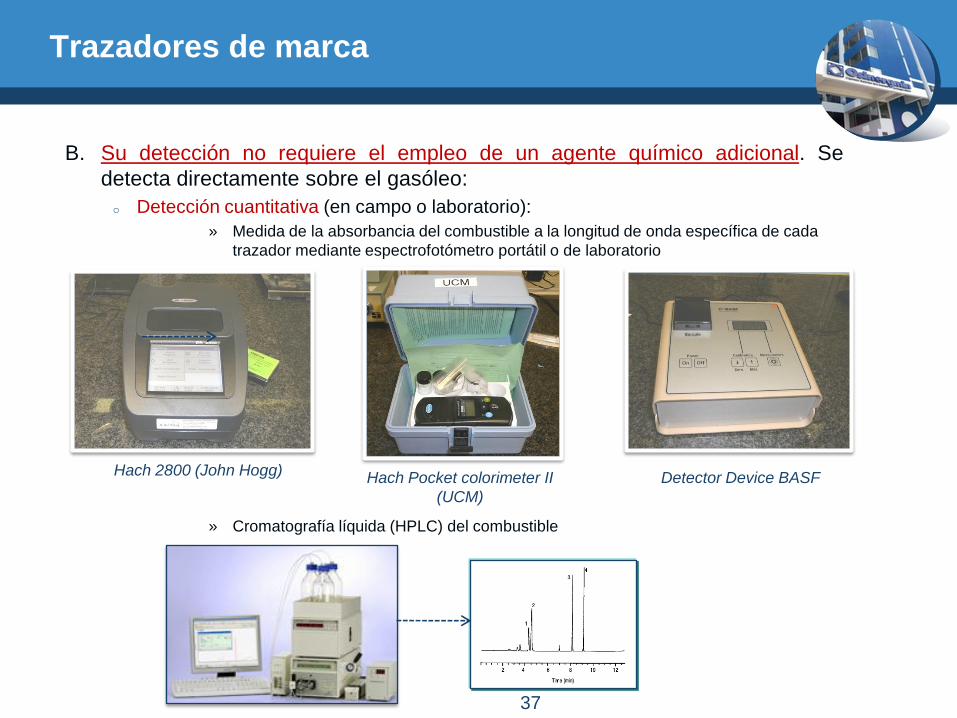

Trazadores de marca

B. Su detección no requiere el empleo de un agente químico adicional. Se

detecta directamente sobre el gasóleo:

o Detección cuantitativa (en campo o laboratorio):

» Medida de la absorbancia del combustible a la longitud de onda específica de cada

trazador mediante espectrofotómetro portátil o de laboratorio

» Cromatografía líquida (HPLC) del combustible

37

Detector Device BASFHach 2800 (John Hogg) Hach Pocket colorimeter II

(UCM)

Incorporación de trazadores de marca

38

GA95

GA98

GOA

GOB

GOC

CLHE

SP

EC

IFIC

AC

ION

ES

OTROS

BP

CEPSA

ADITIVOS

(cumplimiento

especificaciones)

REPSOL

PAQUETE DE

ADITIVOS

REPSOL con

trazador de

marca

En brazo de carga

Índice

1. Descripción de Repsol YPF

2. Datos del mercado español

3. Tipos de usos fraudulentos en España

4. Herramientas de control del fraude

4.1 Marcadores químicos

4.1.1. Fiscales

4.1.2. De marca

4. 2. Otras herramientas

4.2.1. Precintado del transporte logístico Repsol

4.2.2. Calibración y precintado de aparatos surtidores Repsol

4.2.3. Vehículos camuflados Repsol

5. Verificación periódica

39

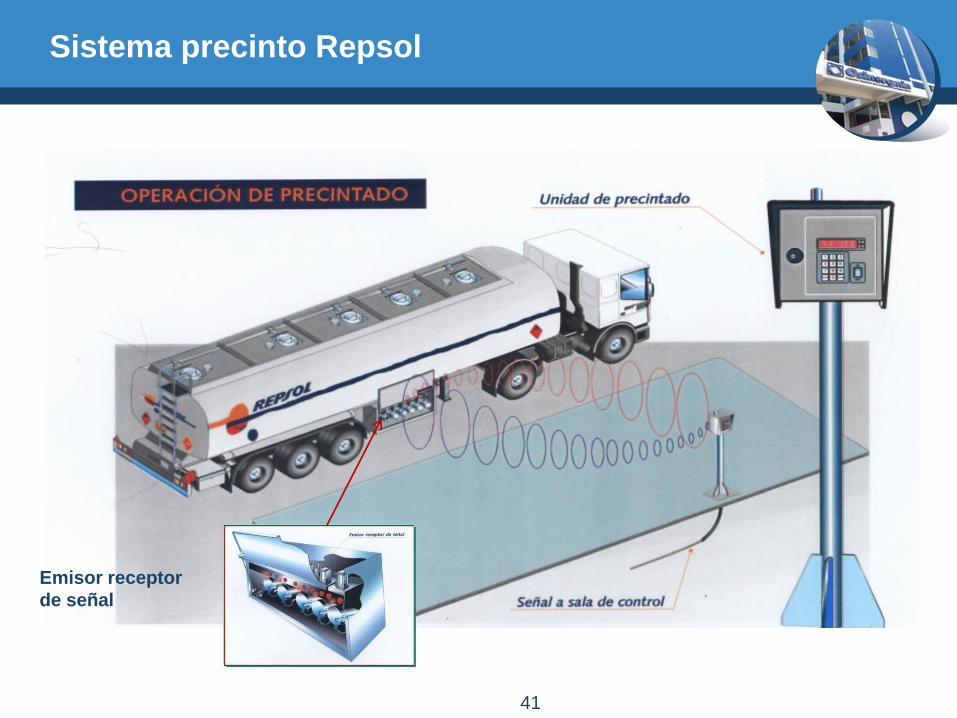

Precintado de la carga de los camiones cisterna

• Función

• Impedir la manipulación del producto una vez cargado en la

Instalación de Almacenamiento de CLH

•Técnica

• Sistema de precinto Repsol

• Seguimiento por GPS de la ruta del camión cisterna

40

Sistema precinto Repsol

Emisor receptor

de señal

41

Activación de electroválvula que permite

el cierre neumático de las bocas de

descarga de cada compartimento

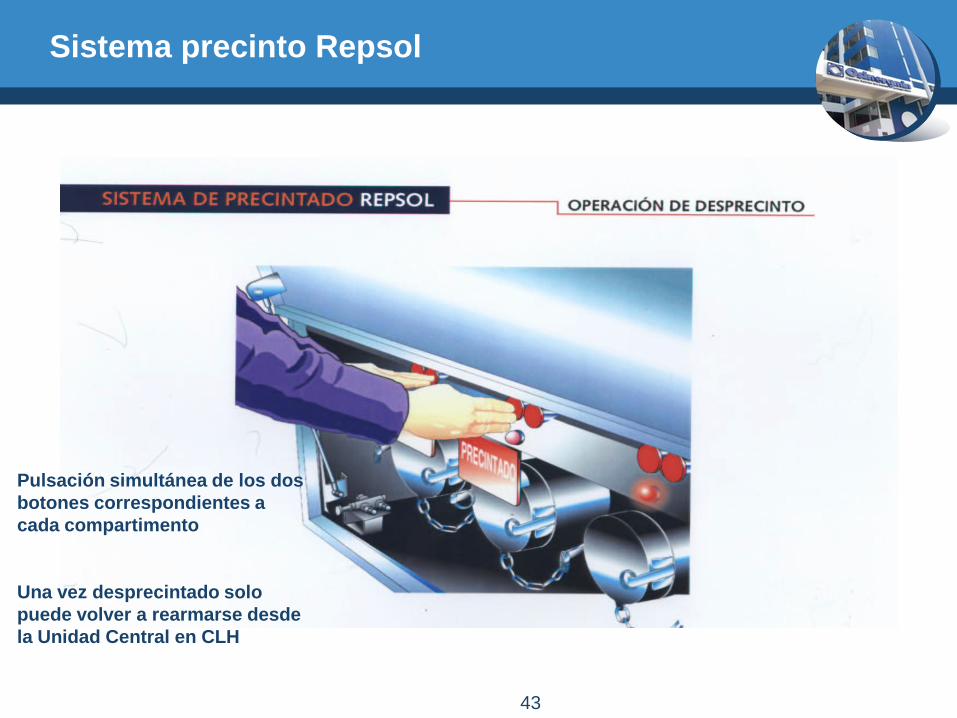

Sistema precinto Repsol

42

Pulsación simultánea de los dos

botones correspondientes a

cada compartimento

Una vez desprecintado solo

puede volver a rearmarse desde

la Unidad Central en CLH

Sistema precinto Repsol

43

Índice

1. Descripción de Repsol YPF

2. Datos del mercado español

3. Tipos de usos fraudulentos en España

4. Herramientas de control del fraude

4.1 Marcadores químicos

4.1.1. Fiscales

4.1.2. De marca

4. 2. Otras herramientas

4.2.1. Precintado del transporte logístico Repsol

4.2.2. Calibración y precintado de aparatos surtidores Repsol

4.2.3. Vehículos camuflados Repsol

5. Verificación periódica

44

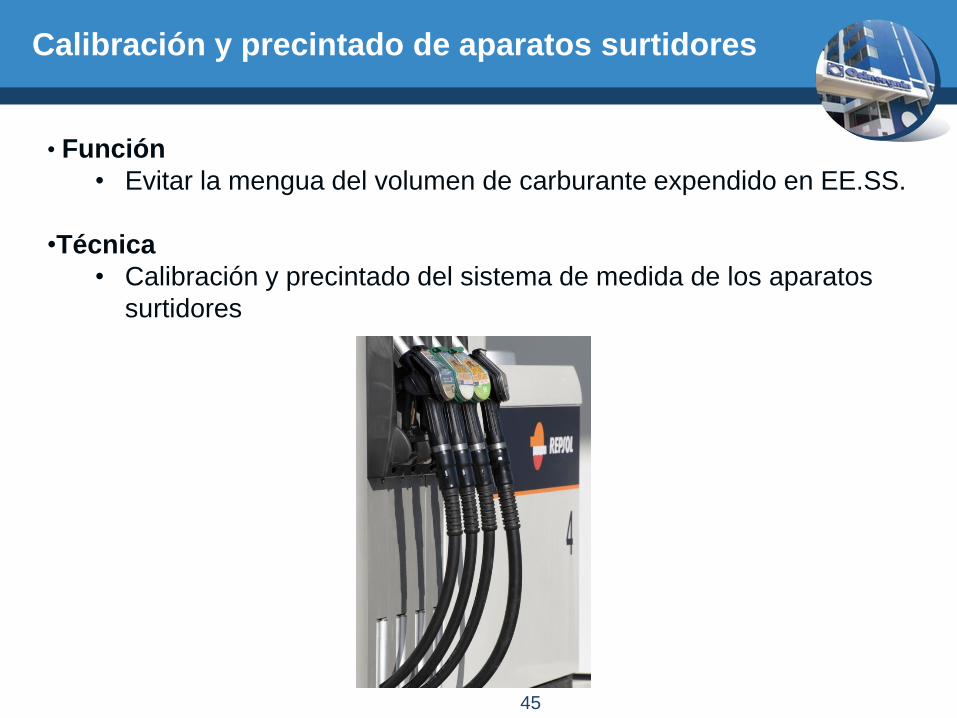

• Función

• Evitar la mengua del volumen de carburante expendido en EE.SS.

•Técnica

• Calibración y precintado del sistema de medida de los aparatos

surtidores

Calibración y precintado de aparatos surtidores

45

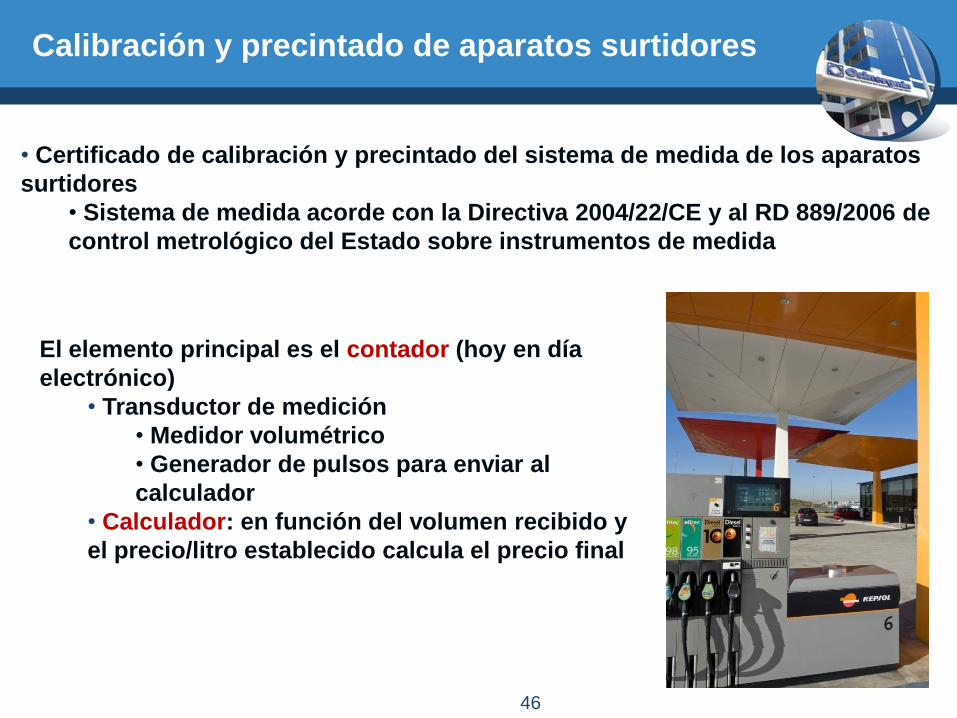

Calibración y precintado de aparatos surtidores

• Certificado de calibración y precintado del sistema de medida de los aparatos

surtidores

• Sistema de medida acorde con la Directiva 2004/22/CE y al RD 889/2006 de

control metrológico del Estado sobre instrumentos de medida

El elemento principal es el contador (hoy en día

electrónico)

• Transductor de medición

• Medidor volumétrico

• Generador de pulsos para enviar al

calculador

• Calculador: en función del volumen recibido y

el precio/litro establecido calcula el precio final

46

Índice

1. Descripción de Repsol YPF

2. Datos del mercado español

3. Tipos de usos fraudulentos en España

4. Herramientas de control del fraude

4.1 Marcadores químicos

4.1.1. Fiscales

4.1.2. De marca

4. 2. Otras herramientas

4.2.1. Precintado del transporte logístico Repsol

4.2.2. Calibración y precintado de aparatos surtidores Repsol

4.2.3. Vehículos camuflados Repsol

5. Verificación periódica

47

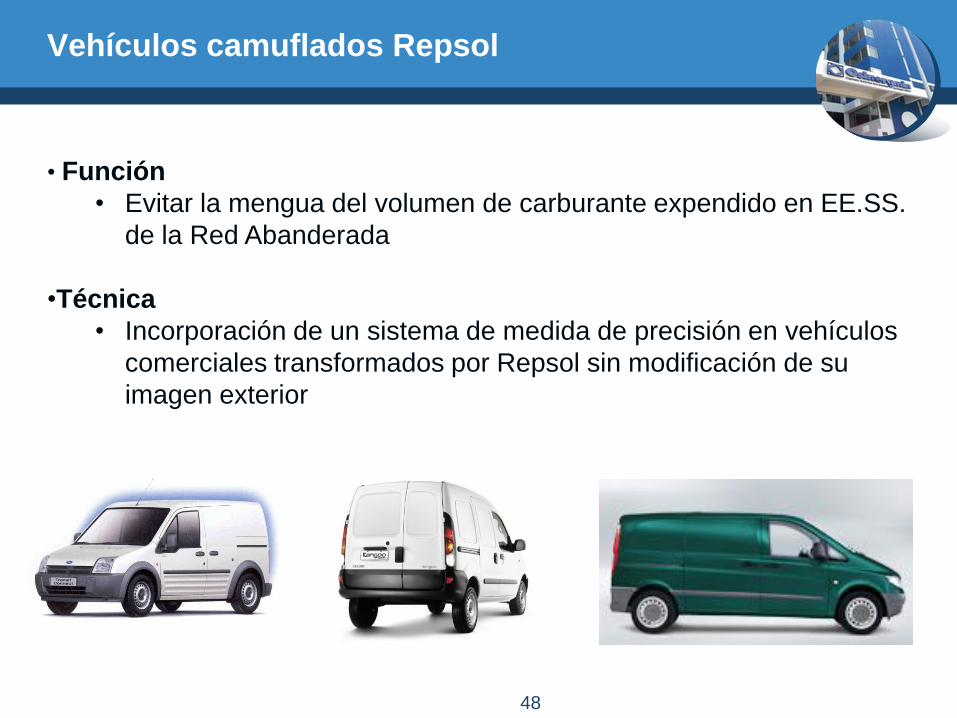

Vehículos camuflados Repsol

• Función

• Evitar la mengua del volumen de carburante expendido en EE.SS.

de la Red Abanderada

•Técnica

• Incorporación de un sistema de medida de precisión en vehículos

comerciales transformados por Repsol sin modificación de su

imagen exterior

48

Transformaciones en los vehículos

• Furgones comerciales en versiones originales gasolina y diesel con el fin de

no levantar sospechas al repostar

• Reforma de importancia homologada por un laboratorio oficial acreditado por

la administración española

• Zona de carga

• Desplazamiento del depósito original

• Instalación de un depósito de combustible de 20 litros para las

mediciones de combustible. Se ha situado en el lugar original del

depósito del furgón y está protegido contra salpicaduras e impactos

• Instalación de un depósito para recogida de muestras, el cual

cumple con la normativa ADR para el transporte por carretera. Su

tamaño permite no sobrepasar, aún estando lleno, el peso máximo

autorizado del vehículo

49

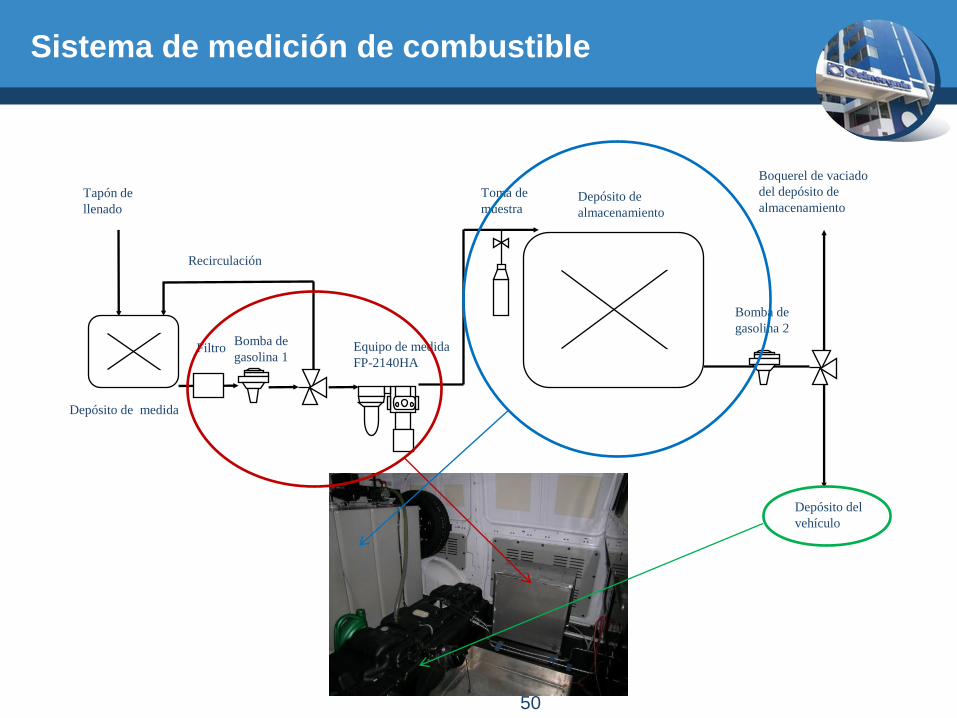

Sistema de medición de combustible

Recirculación

Boquerel de vaciado

del depósito de

almacenamientoTapón de

llenado

Equipo de medida

FP-2140HA

Depósito de

almacenamiento

Bomba de

gasolina 2

Depósito del

vehículo

Filtro

Toma de

muestra

Bomba de

gasolina 1

Depósito de medida

50

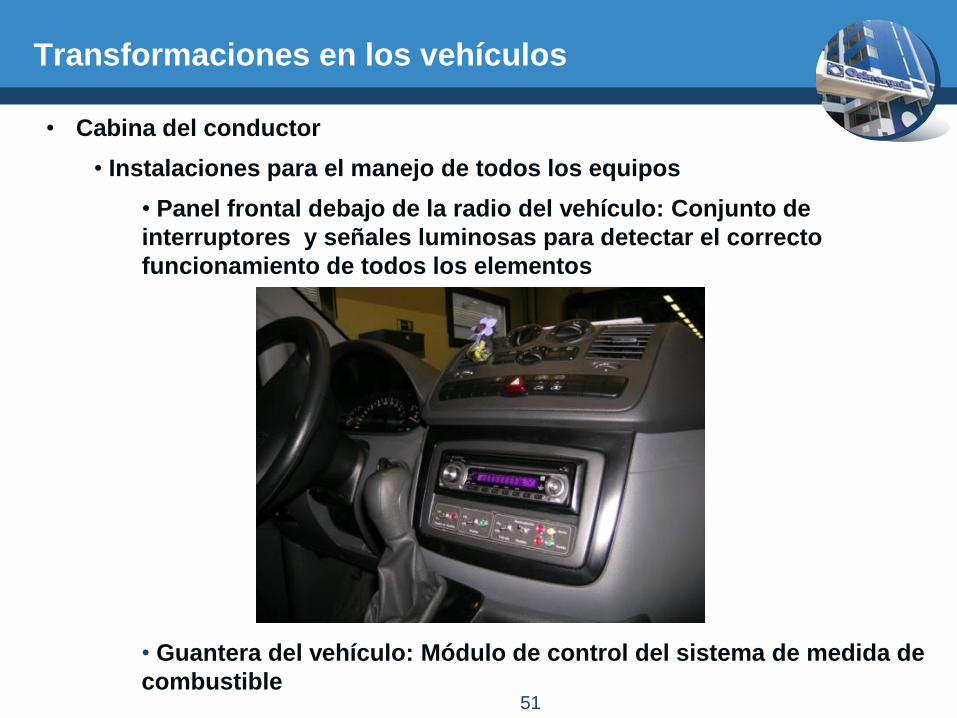

Transformaciones en los vehículos

• Cabina del conductor

• Instalaciones para el manejo de todos los equipos

• Panel frontal debajo de la radio del vehículo: Conjunto de

interruptores y señales luminosas para detectar el correcto

funcionamiento de todos los elementos

• Guantera del vehículo: Módulo de control del sistema de medida de

combustible51

Índice

1. Descripción de Repsol YPF

2. Datos del mercado español

3. Tipos de usos fraudulentos en España

4. Herramientas de control del fraude

4.1 Marcadores químicos

4.1.1. Fiscales

4.1.2. De marca

4. 2. Otras herramientas

4.2.1. Precintado del transporte logístico Repsol

4.2.2. Calibración y precintado de aparatos surtidores Repsol

4.2.3. Vehículos camuflados Repsol

5. Verificación periódica

52

Inspección

• Control del Estado

El control metrológico del Estado sobre el sistema de medida de los aparatos

surtidores está transferido a las Comunidades Autónomas, que a su vez se

soportan en organismos autorizados de verificación metrológica

• Verificaciones periódicas, en especial en lo que se refiere a los errores

máximos permitidos

– Clase de exactitud 1 para contadores: error máximo permitido para

cantidades iguales o superiores a 2 litros es del 0,6 %

Inspecciones en carretera por parte de la Guardia Civil

• Control interno de Repsol

• Supervisión de la Red Abanderada

1. Cotejo de datos

• entre albaranes de entregas y ventas con tarjeta de pago ”Solred”

• entre albaranes de entregas y sondas de nivel conectadas al

sistema Repsol (aprox. 500 EE.SS.)

2. Inspección en EE.SS.

5353

Inspección en EE.SS. Repsol

1. Inspección in situ previa acreditación del inspector (8 inspectores)

• 1. En toda la Red Abanderada (1 vez/año)

o Revisión precintos aparatos surtidores

• Revisión de volumen con probeta calibrada de 10 l

• Análisis in situ de la presencia del trazador de marca en gasóleo (1 análisis/depósito)

54

Contiene

trazador

No contiene

trazador

Si no se detecta trazador en gasóleo: Recogida de muestras de

gasolina y gasóleo (1 muestra/depósito) para su análisis en laboratorio:

Gasóleo: Trazador de marca, trazador fiscal, densidad, destilación

Gasolina: Presencia del paquete de aditivos de marca mediante

análisis IR del residuo de las gomas sin lavar

Inspección en EE.SS. Repsol

• 2. En EESS donde se haya detectado algún incumplimiento durante la primera

revisión: Se repite 2-3 veces/año el mismo procedimiento descrito en la diapositiva

anterior (apdo 1.).

• 3. Cada 10 visitas toma muestras de gasóleo y gasolina (1 muestra/depósito)

para su análisis en laboratorio, independientemente de que no se haya detectado

ningún incumplimiento en los parámetros evaluados.

o Gasóleo: Trazador de marca

o Gasolina: Presencia del aditivo de marca mediante análisis IR del residuo de

las gomas sin lavar.

3. Inspección in situ sin acreditación del inspector (2 inspectores): 1.700

inspecciones anuales de gasolina y 1.700 de gasóleo con sendos vehículos

camuflados.

• Revisión de volumen. Si se detecta incumplimiento en este parámetro, se realiza

posteriormente una inspección del tipo descrito en el apartado 1

55