diseño de un mecanismo financiero para la inversión en ... · 5 estructura financiera del...

TRANSCRIPT

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua

de Bogotá y sus municipios aledaños

Informe final ajustado

BBooggoottáá DD..CC..,, eenneerroo 1188 ddee 22000088

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá. Informe final ajustado Econometría S.A., enero 18 de 2008

DISEÑO DE UN MECANISMO FINANCIERO PARA LA INVERSIÓN EN CONSERVACIÓN EN LAS CUENCAS

ABASTECEDORAS DE AGUA DE BOGOTÁ Y SUS MUNICIPIOS ALEDAÑOS

TABLA DE CONTENIDO PÁGINA INTRODUCCIÓN 1 1 ALTERNATIVAS LEGALES PARA CANALIZAR RECURSOS

DESTINADOS A ACCIONES DE CONSERVACIÓN DE UNA CUENCA O ZONA PROTEGIDA

3

1.1 ALTERNATIVA 1 - UTILIZAR UN FONDO OFICIAL O MIXTO EXISTENTE

5

1.1.1 Procedimientos para entrega de aportes periódicos de particulares

6

1.1.2 Procedimientos para la entrega de aportes periódicos de Entidades Territoriales, las Corporaciones Autónomas Regionales, CARS y Autoridades Ambientales Urbanas

6

1.1.3 De las Empresas prestadoras de servicios públicos domiciliarios

10

1.1.4 Desarrollo de actividades con recursos públicos 11 1.2 ALTERNATIVA 2 - MANEJO POR UNA FIDUCIARIA 14 1.3 ALTERNATIVA 3 - UNA FUNDACIÓN NUEVA 14 1.4 CONCLUSIONES 19 2 EVALUACIÓN DE LOS FONDOS DE INVERSIÓN

AMBIENTAL EN OPERACIÓN COMO OPCIÓN PARA LA ADMINISTRACIÓN DE MECANISMO FINANCIERO

20

2.1 PATRIMONIO NATURAL – FONDO PARA LA BIODIVERSIDAD Y ÁREAS PROTEGIDAS

27

2.2 FONDO NACIONAL AMBIENTAL - FONAM 29 2.3 CORPORACIÓN ECOFONDO 30 2.4 FONDO DE BIOCOMERCIO 31 2.5 FONDO PARA LA ACCIÓN AMBIENTAL Y LA NIÑEZ - FAA 32 2.6 EVALUACIÓN 33 2.7 CONCLUSIONES 35 3 ESTRUCTURACIÓN OPERATIVA DEL MECANISMO 36 3.1 PATRIMONIO NATURAL FRENTE AL MECANISMO 36

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá. Informe final ajustado Econometría S.A., enero 18 de 2008

PÁGINA 3.2 ESTRUCTURA DEL MECANISMO 43 3.2.1 COMITÉ DIRECTIVO DEL MECANISMO 46 3.2.2 COMITÉ TÉCNICO DEL MECANISMO 46 3.3 MONITOREO Y SEGUIMIENTO 47 3.4 ROL DE LOS ACTORES QUE FORMULAN LA INICIATIVA 50 3.4.1 FUNCIONES DE PATRIMONIO NATURAL EN LA

ADMINISTRACIÓN DEL MECANISMO 50

3.4.2 PARTICIPACIÓN DE TNC 50 3.4.3 PARTICIPACIÓN DE LA EAAB 51 3.4.4 PARTICIPACIÓN DE LA UAESPNN 51 4 ESTRATEGIAS PARA LA CAPTACIÓN DE RECURSOS 57 4.1 POSIBLES FUENTES DE RECURSOS PARA EL MECANISMO 57 4.1.1 RECURSOS DE LAS CORPORACIONES AUTÓNOMAS

REGIONALES Y LA AUTORIDAD AMBIENTAL DE BOGOTÁ 57

4.1.2 RECURSOS DE LA EMPRESA DE ACUEDUCTO Y ALCANTARILLADO DE BOGOTÁ

59

4.1.3 RECURSOS DE PARQUES NATURALES 60 4.1.4 RECURSOS DE TNC 60 4.1.5 DISPOSICIÓN A PAGAR DE LOS BOGOTANOS POR LA

CONSERVACIÓN DE LOS ECOSISTEMAS 60

4.1.6 OTROS RECURSOS 66 4.1.7 SÍNTESIS DE LOS RECURSOS DEL MECANISMO 66 4.2 ESTRATEGIA DE COMUNICACIÓN 67 5 ESTRUCTURA FINANCIERA DEL MECANISMO 70 5.1 ESCENARIO BASE 70 5.2 ESCENARIO ALTERNO 73 ANEXO CAPÍTULO 5 – COSTOS DE OPERACIÓN DE UNA NUEVA

FUNDACIÓN 75

6 ESTRATEGIAS Y ACCIONES ESPECÍFICAS 76 7 RECOMENDACIONES 78

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

1

INTRODUCCIÓN

Este documento presenta el diseño y análisis de viabilidad de un mecanismo financiero para la inversión en conservación de las cuencas abastecedoras de agua de Bogotá y municipios vecinos, de acuerdo con la realidad social e institucional de ésta área de estudio. Ese mismo esquema y las normas legales que lo sustentan, puede ser utilizado para las cuencas abastecedoras de cualquier otra ciudad o área metropolitana grande del país, con los mismos fines.

En esta área de estudio hay una amplia variedad de actores institucionales, públicos y privados, relacionados directamente con la conservación de las cuencas abastecedoras de agua de una ciudad como Bogotá. En buena medida la necesidad de definir un mecanismo financiero para este objeto se deriva de esta compleja institucionalidad. Por tanto, para ubicar la viabilidad del mecanismo que se está proponiendo es necesario partir de referirlo explícitamente a esta institucionalidad y explicar por qué se requiere este mecanismo. Al respecto es necesario hacer explícitos dos componentes centrales de esta institucionalidad: el Acueducto y Parques Nacionales.

En el caso de Parques, hay al menos dos aspectos altamente relevantes a ser tenidos en cuenta para definir el mecanismo financiero más adecuado: (i) su papel como administrador del PNN Chingaza, abastecedor actual del 70% o más del agua de Bogotá, y del PNN Sumapaz, con una porción importante de su área dentro del territorio del DC y con expectativa de ser, tarde o temprano, otra importante fuente abastecedora de agua de la ciudad (a pesar de no encontrarse dentro de los actuales planes de expansión de la red de abastecimiento del Acueducto en el futuro inmediato); y (ii) el liderazgo que juega Parques dentro del Sistema Nacional de Áreas Protegidas - SINAP, entendido como “el conjunto de áreas naturales protegidas (de carácter público, privado y comunitario en los niveles de gestión pública nacional, regional y local), junto con los actores sociales y las estrategias e instrumentos de gestión que los articulan y congregan para contribuir como un todo al cumplimiento de los objetivos de conservación que el país persigue” (www.parquesnacionales.gov.co).

Tres de las cuatro entidades firmantes del Convenio en el que se enmarca el estudio de Econometría (Parques Nacionales, Patrimonio Natural y TNC) han adquirido el compromiso de trabajar en el marco del SINAP. Adicionalmente, Parques y la EAAB han suscrito convenios para aunar esfuerzos en la preservación de buena parte de las cuencas abastecedoras de la ciudad.

En el marco anterior se examinaron, en primer término, tres alternativas legales para canalizar recursos destinados a acciones de conservación de una cuenca o área protegida particular: i) Utilizar un Fondo oficial o mixto existente, ii) manejar los recursos a través de

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

2

una Fiduciaria, y iii) crear una Fundación nueva. Para cada una de estas tres alternativas, se examinaron los procedimientos y restricciones para la entrega de recursos públicos, de empresas de servicios públicos y de empresas o entidades privadas; y las condiciones bajo las cuales la entrega de recursos públicos tiene que hacerse a través de procesos competitivos o por licitación. Finalmente, se establecen los requisitos legales para la creación de una nueva Fundación, con participación de entidades públicas y privadas. Este es el contenido del Capítulo 1.

El siguiente paso fue la evaluación de los fondos de inversión ambiental en operación, como opción para la administración del mecanismo financiero propuesto. Se examinaron cinco fondos existentes: Patrimonio Natural, FONAM, ECOFONDO, BIO COMERCIO y FAA- Niñez. Para ello se definieron unos criterios de evaluación acordes con los fines que se buscan. La conclusión es que Patrimonio Natural es el que ofrece mayores posibilidades de trabajo, de acuerdo con los criterios establecidos. Este es el contenido del Capítulo 2.

La tercera tarea fue la estructuración operativa del mecanismo. Esta estructuración incluyó una consideración detallada de las fortalezas de Patrimonio Natural como administrador del Mecanismo, se especificaron los roles que deben jugar los actores que formulan la iniciativa y se especificó la estructura organizacional del Mecanismo. Este es el contenido del Capítulo 3.

En cuarto lugar, se formuló una estrategia para la captación de recursos. Esto incluyó el examen de las posibles fuentes de recursos, la estimación del valor esperado de los aportes que podrían alimentar el Mecanismo y el flujo de ingresos que podría esperarse para los próximos 10 años. De estas fuentes, la más importante para el primer quinquenio de su operación son las donaciones voluntarias que podrían hacer los bogotanos. Se incluye, también algunos lineamientos estratégicos de imagen y publicidad, basados en generar confianza en el público bogotano sobre los beneficios que traerían las acciones de preservación ambiental y el buen manejo que se haría de los recursos aportados. Este es el contenido del Capítulo 4.

En quinto lugar, se combinaron los recursos que podría esperar el mecanismo, de acuerdo con las consideraciones anteriores, con los gastos de administración y operación previstos y se derivó de este ejercicio, en dos escenarios alternativos (uno optimista y otro pesimista), el volumen de inversiones ambientales que se podrían realizar, manteniendo en el horizonte de proyección, la sostenibilidad futura del mecanismo. Este es el contenido del Capítulo 5.

En el Capítulo 6 se presentan las estrategias y acciones específicas que deben adelantar para la implementación del mecanismo propuesto.

Finalmente, en el Capítulo 7 se sintetizan las recomendaciones del estudio.

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

3

CAPÍTULO 1

ALTERNATIVAS LEGALES PARA CANALIZAR RECURSOS DESTINADOS A ACCIONES DE CONSERVACIÓN DE UNA

CUENCA O ZONA PROTEGIDA

En este capítulo se exponen las alternativas legales para canalizar recursos destinados a las diferentes acciones de conservación de una Cuenca o Zona Protegida, como puede ser la zona de Chingaza, en el contexto de la amplia variedad de actores institucionales, públicos y privados, que actúan en esta zona.

Actualmente el Ministerio de Ambiente, Vivienda y Desarrollo Territorial ha trazado un Plan Estratégico anunciado por el Ministro en marzo de 2007 que contiene estas acciones:

“La decisión es desarrollar un plan estratégico prioritario para Chingaza, esta fabrica de agua que provee el 90% del agua de Bogotá”. Según indicó, este es un ecosistema estratégico para el país no sólo por la gran cantidad de agua que genera, no solo para la capital colombiana sino para los municipios del piedemonte llanero. Por eso se decidió generar un programa de conservación con diez acciones concretas para que las fuentes naturales de vida se preserven y para que el recurso hídrico no corra ningún riesgo, el cual cuenta con el respaldo de Naciones Unidas.

1) Implementar el pago por servicios ambientales para evitar que la ganadería o la agricultura, especialmente la siembra de cultivos como la papa afecten los nacederos de agua.

“Lo que buscamos es que las personas que viven en la zona de actividades ganaderas o agrícolas ahora, pasen a hacer actividades de preservación ambiental; que se conviertan en guarda bosques, guarda agua, guarda parques”, explicó el Ministro. Para ello se destinarán en conjunto con las entidades competentes unos recursos que permitan hacer la reconversión de personas.

2) Cumplir las normas presupuestales en los municipios que integran el parque para asegurar que el 1% de los ingresos corrientes se destinen a la compra de predios protectores de agua.

3) Montar un programa piloto en el Parque Chingaza con los carabineros ambientales de la policía. Será el primero de los Parques Naturales de Colombia que tendrá este servicio.

4) Desarrollar mecanismos de control con aumento de guardabosques y con el apoyo de la empresa de Acueducto y Alcantarillado de Bogotá.

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

4

5) Implementar mecanismos de control para el ingreso de armas de cazadores y de grupos que puedan atentar contra la fauna o contra la flora en el parque.

6) Definir estímulos para evitar que se maten los osos y las especies en vías de extinción. En particular se dispondrá de unos recursos para pagar el valor de las reses que puedan salir sacrificadas.

“Lo que buscamos es pagar el valor de las reses que pueden ser afectadas por los osos u otros animales del Parque, pero a cambio les pedimos a los campesinos que no maten a los osos, además porque es muy baja la incidencia de este fenómeno y tres o cuatro reses al año no justifica que se aniquilen estas especies que están en vía de extinción”, aclaró el jefe de la cartera ambiental.

7) Implementar el Fondo del Agua, definido entre la empresa de Acueducto y Alcantarillado de Bogotá, y Parques Naturales.

8) Instalar la mesa intersectorial con Corporinoquia, Cormacarena, la Car, el Acueducto de Bogotá, Parques Naturales, los municipios y la coordinación del Ministerio de Ambiente.

9) Fortalecer los planes de educación ambiental y capacitación, y sensibilizar a la comunidad para la conservación de los recursos naturales en el área del Parque.

10) Implementar de manera rápida, con el apoyo de la Cooperación Holandesa y de Parques Naturales, las medidas de restauración de las zonas que se quemaron con los incendios forestales.

La puesta en marcha de este Plan supone que se aportarán recursos del MAVDT-Unidad Administrativa Especial de Parques Naturales, del presupuesto Distrital, de la EAAB y de fuentes privadas.

Sin embargo, lo que se conoce acerca de fuentes efectivamente presupuestadas tropieza con dificultades así:

En el presupuesto de la Nación para 2008 para el FONAM están previstos $8.224 millones para inversión; la asignación para Chingaza no se conoce. Del total previsto para inversión en el MAVDT ($394.704 millones) $300 millones serían “inversiones y aportes financieros” de los que podrían destinarse al Plan Estratégico para Chingaza. En todo caso, a lo largo del año siempre es posible hacer reasignación de apropiaciones.

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

5

El Distrito Capital ha sostenido que el aporte del 1% de sus ingresos, destinado a adquirir las zonas estratégicas para la conservación de los recursos hídricos que surten el acueducto1, previsto en la Ley 99/93, no tiene que hacerlos de manera específica porque hay acciones emprendidas por la EAAB y varias entidades distritales que se dirigen a ese propósito. La Ley del Plan Nacional de Desarrollo (1151/07) modificó esa norma2. En el proyecto de presupuesto para 2008 –al momento de escribir el presente Informe- no hay apropiación prevista para esos rubros.

En el 2007 del presupuesto Distrital se asignaron $400 millones a programas en Chingaza.

La EAAB, que es propietaria de predios en la zona, aportará $7.000 millones en diez años para Chingaza, provenientes de los recursos obtenidos por la planta hidroeléctrica de Santa Ana.

En este contexto institucional y de planificación, para el desarrollo del mecanismo financiero que se propone se examinaron, en primer término, tres alternativas legales para canalizar recursos destinados a acciones de conservación de una cuenca o área protegida particular: i) Utilizar un Fondo oficial o mixto existente, ii) manejo a través de una Fiduciaria, y iii) crear una Fundación nueva. A continuación se discuten los aspectos legales asociados con cada una de estas tres alternativas.

1.1 ALTERNATIVA 1 - UTILIZAR UN FONDO OFICIAL O MIXTO EXISTENTE

El Ministerio de Ambiente, Vivienda y Desarrollo Territorial, MAVDT ha organizado distintos Fondos a los cuales pueden aportarse recursos privados y públicos y de empresas prestadoras de servicios de acueducto.

Un aspecto básico es tener en cuenta los mecanismos para recibir aportes de recursos periódicos que permitan desarrollar las distintas actividades. 1 El artículo decía: “ARTÍCULO 111. ADQUISICIÓN DE ÁREAS DE INTERÉS PARA ACUEDUCTOS MUNICIPALES. Declárense de interés público las áreas de importancia estratégica para la conservación de recursos hídricos que surten de agua los acueductos municipales y distritales. Los departamentos y municipios dedicarán durante quince años un porcentaje no inferior al 1% de sus ingresos, de tal forma que antes de concluido tal período, haya adquirido dichas zonas”. 2 “ARTÍCULO 106. El artículo 111 de la Ley 99 de 1993 quedará así: “Artículo 111. Adquisición de áreas de interés para acueductos municipales. Declárense de interés público las áreas de importancia estratégica para la conservación de recursos hídricos que surten de agua los acueductos municipales y distritales. Los departamentos y municipios dedicarán un porcentaje no inferior al 1% de sus ingresos corrientes para la adquisición y mantenimiento de dichas zonas o para financiar esquemas de pago por servicios ambientales. Los recursos de que trata el presente artículo, se destinarán prioritariamente a la adquisición y mantenimiento de las zonas. La administración de estas zonas corresponderá al respectivo distrito o municipio, en forma conjunta con la respectiva Corporación Autónoma Regional y con la participación opcional de la sociedad civil y de la Unidad Administrativa Especial del Sistema de Parques Nacionales Naturales, cuando corresponda”.

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

6

Cualquiera que sea el patrimonio del organismo, por ser ante todo un aporte inicial de los Fundadores, será siempre limitado para emprender acciones a lo largo del tiempo. Usualmente se utiliza únicamente una parte los rendimientos financieros de cada ejercicio anual, para conservar el valor del patrimonio en términos reales.

Por tanto, las actividades se financian con recursos periódicos que aporten los particulares de manera voluntaria, los organismos oficiales (las CARs, el Distrito, los Municipios) y las empresas de servicios públicos como la EAAB.

1.1.1 Procedimientos para entrega de aportes periódicos de particulares

Los aportes que hagan las personas naturales y jurídicas de carácter privado no están sometidos a restricciones legales.

En el caso de entidades sin ánimo de lucro o de sociedades, normalmente, sus Estatutos otorgan a la Junta Directiva la potestad de escoger libremente a qué entidad hacer aportes periódicamente. La Junta puede incluso, siempre según sus Estatutos, comprometer aportes futuros fijos para capitalizar el Fondo escogido o para entregarlos para financiar actividades.

Puede igualmente comprometerse a que los aportes se hagan a una Administradora Fiduciaria -si así se resolviera- escogida libremente.

1.1.2 Procedimientos para la entrega de aportes periódicos de Entidades Territoriales, las Corporaciones Autónomas Regionales, CARs y Autoridades Ambientales Urbanas

Las entidades oficiales como el Distrito Capital, los Municipios o las CARs, tienen que someterse a las reglas siguientes:

• Para el aporte inicial, la escogencia del destinatario es relativamente libre. La limitante estará dada por el objeto social del Fondo existente o que vaya a constituirse, porque las actividades que se desarrollarán deben estar dentro del área en que cada Entidad Territorial o CAR actúe y deben ser de las que forman parte de la responsabilidad de la entidad aportante.

• Para aportes con recursos periódicos, como son las Tasas y la sobretasa al Impuesto Predial en el caso de las CARs o el 1% de los ingresos corrientes y apropiaciones presupuestales en el caso del Distrito y Municipios, la limitación consiste en que solamente pueden entregarse por la vía contractual, no como capitalización.

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

7

1% de ingresos corrientes de Distritos y Municipios

Los Distritos y Municipios deben asignar el 1% (como mínimo) de sus ingresos corrientes para3:

• Adquirir predios en las áreas de importancia estratégica para la conservación de recursos hídricos que surten de agua los acueductos municipales y distritales.

• Desarrollar programas de mantenimiento de ese tipo de áreas.

• Financiar esquemas de pago por servicios ambientales.

Los dos primeros usos tienen prioridad

“ARTÍCULO 106. El artículo 111 de la Ley 99 de 1993 quedará así:

“Artículo 111. Adquisición de áreas de interés para acueductos municipales. Declárense de interés público las áreas de importancia estratégica para la conservación de recursos hídricos que surten de agua los acueductos municipales y distritales.

“Los departamentos y municipios dedicarán un porcentaje no inferior al 1% de sus ingresos corrientes para la adquisición y mantenimiento de dichas zonas o para financiar esquemas de pago por servicios ambientales”.

“Los recursos de que trata el presente artículo, se destinarán prioritariamente a la adquisición y mantenimiento de las zonas”.

“La administración de estas zonas corresponderá al respectivo distrito o municipio, en forma conjunta con la respectiva Corporación Autónoma Regional y con la participación opcional de la sociedad civil y de la Unidad Administrativa Especial del Sistema de Parques Nacionales Naturales, cuando corresponda”.

“PARÁGRAFO. Los proyectos de construcción de distritos de riego deberán dedicar un porcentaje no inferior al 1% del valor de la obra a la adquisición de áreas estratégicas para la conservación de los recursos hídricos que los surten de agua. Para los distritos de riego que requieren licencia ambiental, aplicará lo contenido en el parágrafo del artículo 43 de la Ley 99 de 1993”.

Es del caso indicar que la destinación de ese porcentaje mínimo ha estado vigente desde 1994. Sin embargo, algunos gobiernos locales, entre ellos el de Bogotá, han sostenido que no hay obligación de hacer una transferencia especifica de esos recursos en la medida en que, a través de varios mecanismos, el Distrito cumple con los objetivos buscados por la norma. Frente a esa posición, es igualmente del caso señalar que el Consejo de Estado4 considera que la transferencia efectiva sí debe hacerse.

3 Ley del Plan Nacional de Desarrollo, 1151 de 2007, artículo 106 que modificó el artículo 111 de la Ley 99 de 1993 4 Sentencia AP 00187 2002, diciembre 7 de 2005

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

8

Regalías

Los Distritos, Municipios y Departamentos pueden utilizar recursos de Regalías para que la Fundación los maneje también contractualmente.

En este caso, cada apropiación tendrá que corresponder a lo que cada Entidad Territorial pueda hacer de acuerdo a las Leyes sobre Regalías5 y si provienen del Fondo Nacional de Regalías, a las reglamentaciones del DNP como Administrador del Fondo.

Aportes periódicos por contrato

Para la contratación, hay estas reglas:

• Si es un Fondo cuyo objeto social está determinado en una ley o un decreto, pueden hacerse contrataciones directas. Es el caso del FONAM del Ministerio de Ambiente, Vivienda y Desarrollo Territorial.

Así lo permite la Ley 1151/07, modificatoria de la Ley 80/93. Los artículos que enseguida se citan entrarán a regir el 17 de enero de 2008.

“…”

“4. Contratación directa. La modalidad de selección de contratación directa, solamente procederá en los siguientes casos:

“……….”

“c) Contratos interadministrativos, siempre que las obligaciones derivadas de los mismos tengan relación directa con el objeto de la entidad ejecutora señalado en la ley o en sus reglamentos…” (Se ha subrayado)

“En aquellos eventos en que el régimen de la ejecutora no sea el de la Ley 80 de 1993, la ejecución de dichos contratos estará en todo caso sometida a los principios de la función administrativa a que se refiere el artículo 209 de la Constitución Política, al deber de selección objetiva y al régimen de inhabilidades e incompatibilidades de la Ley 80 de 1993”.

Esto quiere decir que el aporte de recursos periódicos por parte de entidades oficiales puede hacerse a un Fondo existente cuyo objeto social esté determinado por una Ley o un Decreto. De los Fondos que se han examinado6 sólo el FONAM, Fondo Nacional Ambiental, cumple ese requisito.

5 Leyes 141 de 1993 y 756 de 2003. 6 Documento Econometría Noviembre 17/07

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

9

Los otros Fondos existentes tienen su objeto social determinado en sus propios Estatutos. Por tanto, para recibir aportes periódicos de entidades oficiales tendrán que competir con otros, a no ser que demuestren que son los únicos que ofrecen el servicio específico al que se dirigirá el aporte oficial.

De ser así, pueden ser escogidos por contratación directa, como lo permite la Ley 1151/97:

“Artículo 2º”

“…”

““4. Contratación directa. La modalidad de selección de contratación directa, solamente procederá en los siguientes casos:

“……….”

“g) Cuando no exista pluralidad de oferentes en el mercado;”

Si hay otros organismos en el mercado tendrá que utilizarse un proceso de selección objetiva que, como se muestra enseguida, será competitivo.

La selección objetiva está regulada en el artículo 5º de la misma Ley 1151/07

“ARTÍCULO 5o. DE LA SELECCIÓN OBJETIVA. Es objetiva la selección en la cual la escogencia se haga al ofrecimiento más favorable a la entidad y a los fines que ella busca, sin tener en consideración factores de afecto o de interés y, en general, cualquier clase de motivación subjetiva. En consecuencia, los factores de escogencia y calificación que establezcan las entidades en los pliegos de condiciones o sus equivalentes, tendrán en cuenta los siguientes criterios:

“1. La capacidad jurídica y las condiciones de experiencia, capacidad financiera y de organización de los proponentes serán objeto de verificación de cumplimiento como requisitos habilitantes para la participación en el proceso de selección y no otorgarán puntaje, con excepción de lo previsto en el numeral 4 del presente artículo. La exigencia de tales condiciones debe ser adecuada y proporcional a la naturaleza del contrato a suscribir y a su valor. La verificación documental de las condiciones antes señaladas será efectuada por las Cámaras de Comercio de conformidad con lo establecido en el artículo 6o de la presente ley, de acuerdo con lo cual se expedirá la respectiva certificación”.

“2. La oferta más favorable será aquella que, teniendo en cuenta los factores técnicos y económicos de escogencia y la ponderación precisa y detallada de los mismos, contenida en los pliegos de condiciones o sus equivalentes, resulte ser la más ventajosa para la entidad, sin que la favorabilidad la constituyan factores diferentes a los contenidos en dichos documentos. En los contratos de obra pública, el menor plazo ofrecido no será objeto de evaluación. La entidad efectuará las comparaciones del caso mediante el cotejo de los ofrecimientos recibidos y la

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

10

consulta de precios o condiciones del mercado y los estudios y deducciones de la entidad o de los organismos consultores o asesores designados para ello.”

“3. Sin perjuicio de lo previsto en el numeral 1 del presente artículo, en los pliegos de condiciones para las contrataciones cuyo objeto sea la adquisición o suministro de bienes y servicios de características técnicas uniformes y común utilización, las entidades estatales incluirán como único factor de evaluación el menor precio ofrecido”.

“4. En los procesos para la selección de consultores se hará uso de factores de calificación destinados a valorar los aspectos técnicos de la oferta o proyecto. De conformidad con las condiciones que señale el reglamento, se podrán utilizar criterios de experiencia específica del oferente y del equipo de trabajo, en el campo de que se trate”.

“En ningún caso se podrá incluir el precio, como factor de escogencia para la selección de consultores”.

“PARÁGRAFO 1o. La ausencia de requisitos o la falta de documentos referentes a la futura contratación o al proponente, no necesarios para la comparación de las propuestas no servirán de título suficiente para el rechazo de los ofrecimientos hechos. En consecuencia, todos aquellos requisitos de la propuesta que no afecten la asignación de puntaje, podrán ser solicitados por las entidades en cualquier momento, hasta la adjudicación. No obstante lo anterior, en aquellos procesos de selección en los que se utilice el mecanismo de subasta, deberán ser solicitados hasta el momento previo a su realización”.

“PARÁGRAFO 2o. Las certificaciones de sistemas de gestión de calidad no serán objeto de calificación, ni podrán establecerse como documento habilitante para participar en licitaciones o concursos”.

1.1.3 De las Empresas prestadoras de servicios públicos domiciliarios

En el caso de la EAAB, por ejemplo, la Junta Directiva puede comprometer aportes periódicos futuros a cualquier entidad receptora y debe realizar selección mediante proceso competitivo, cuando su Estatuto de Contratación lo exige. Al respecto, el artículo décimo primero de la resolución 1016 de 2005, por el que se adopta el Manual, indica que “Para la selección del proveedor se acudirá a la invitación privada o pública de ofertas, excepto cuando se trate de aquellos contratos que puedan celebrarse mediante el procedimiento de contratación directa”. Dentro de estos últimos, de acuerdo al artículo noveno caben los contratos de urgencia.

En lo que toca con los temas ambientales de las cuencas abastecedoras de agua de Bogotá, el Estatuto de Contratación de la EAAB indica, en el artículo vigésimo sexto que: “Con la finalidad de vincular recursos de cooperación internacional, fortalecer su gestión y la participación de la sociedad civil en la conservación, protección y restauración del sistema

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

11

hídrico del Distrito Capital, el Acueducto de Bogotá podrá firmar convenios de cooperación con organizaciones no gubernamentales ambientales que tengan experiencia en la investigación, restauración, manejo y/o educación ambiental relacionada con los recursos naturales y ecosistemas involucrados y que puedan comprometer contrapartidas de por lo menos el 30% de los aportes que realice el Acueducto de Bogotá para la cofinanciación de los proyectos respectivos” y aclara en el parágrafo del mismo artículo que: “Las organizaciones no gubernamentales ambientales mencionadas en el presente artículo, también podrán ser contratadas por la EAAB, para el desarrollo de las obras o actividades relacionadas con la investigación y educación ambiental, la conservación, protección, restauración y manejo del sistema hídrico del Distrito Capital”.

1.1.4 Desarrollo de actividades con recursos públicos

También teniendo en cuenta las leyes de contratación, tanto el FONAM como cualquier otro Fondo oficial o mixto, tendrán que escoger los ejecutores de las distintas actividades mediante procesos competitivos.

Las reglas presupuestales, del Estatuto Orgánico del Presupuesto7, exigen que los recursos oficiales se utilicen plenamente dentro del año de su presupuestación. Esto significa que antes del 31 de diciembre de cada año el contrato tiene que haber sido ejecutado en su totalidad.

Sin embargo, para el caso de inversión es posible asegurar recursos para varios años mediante el mecanismo de Vigencias Futuras que en el caso de las CARs son aprobados por el Consejo Superior de Política Fiscal, Confis.

En el año en que se autoricen debe invertirse por lo menos el 15% del total.

Se requiere que la inversión esté previamente aprobada por el DNP-Banco de Proyectos por el Ministerio de Ambiente y Desarrollo Territorial.

Ley 819/03

“Artículo 10º”

“…”

“b) Como mínimo, de las vigencias futuras que se soliciten se deberá contar con apropiación del quince por ciento (15%) en la vigencia fiscal en la que estas sean autorizadas”;

“c) Cuando se trate de proyectos de inversión nacional deberá obtenerse el concepto previo y favorable del Departamento Nacional de Planeación y del Ministerio del ramo”.

7 Decreto Ley 111/96 y para este punto Ley 819/03

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

12

En los Distritos y Municipios la autorización la otorga el Concejo respectivo.

Ley 819/03

“Artículo 12. Vigencias futuras ordinarias para entidades territoriales. En las entidades territoriales, las autorizaciones para comprometer vigencias futuras serán impartidas por la asamblea o concejo respectivo, a iniciativa del gobierno local, previa aprobación por el Confis territorial o el órgano que haga sus veces.

Se podrá autorizar la asunción de obligaciones que afecten presupuestos de vigencias futuras cuando su ejecución se inicie con presupuesto de la vigencia en curso y el objeto del compromiso se lleve a cabo en cada una de ellas siempre y cuando se cumpla que:

a) El monto máximo de vigencias futuras, el plazo y las condiciones de las mismas consulte las metas plurianuales del Marco Fiscal de Mediano Plazo de que trata el artículo 1º de esta ley;

b) Como mínimo, de las vigencias futuras que se soliciten se deberá contar con apropiación del quince por ciento (15%) en la vigencia fiscal en la que estas sean autorizadas;”

c) Cuando se trate de proyectos que conlleven inversión nacional deberá obtenerse el concepto previo y favorable del Departamento Nacional de Planeación”.

“La corporación de elección popular se abstendrá de otorgar la autorización si los proyectos objeto de la vigencia futura no están consignados en el Plan de Desarrollo respectivo y si sumados todos los compromisos que se pretendan adquirir por esta modalidad y sus costos futuros de mantenimiento y/o administración, se excede su capacidad de endeudamiento”.

“En las entidades territoriales, queda prohibida la aprobación de cualquier vigencia futura, en el último año de gobierno del respectivo alcalde o gobernador, excepto la celebración de operaciones conexas de crédito público”.

Las Vigencias Futuras pueden autorizarse para el período presidencial respectivo en el caso de las CAR. El CONPES puede hacer excepciones si declara la actividad como de importancia estratégica. En el caso de los Distritos y Municipios el Consejo de Gobierno puede hacer excepciones si declara la actividad como de importancia estratégica.

Ley 819/03

“Artículo 10º”

“….”

“La autorización por parte del Confis para comprometer presupuesto con cargo a vigencias futuras no podrá superar el respectivo período de gobierno. Se exceptúan

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

13

los proyectos de gastos de inversión en aquellos casos en que el Conpes previamente los declare de importancia estratégica”.

“Artículo 14º

“…”

“La autorización por parte del Confis para comprometer presupuesto con cargo a vigencias futuras no podrá superar el respectivo período de gobierno. Se exceptúan los proyecto de gastos de inversión en aquellos casos en que el Consejo de Gobierno previamente los declare de importancia estratégica”.

Adicionalmente, en el caso de los Distritos y Municipios hay estas reglas:

No pueden aprobarse durante el último año del período de cada Alcalde.

Ley 819/03

“Artículo 13º”

“En las entidades territoriales, queda prohibida la aprobación de cualquier vigencia futura, en el último año de gobierno del respectivo alcalde o gobernador, excepto la celebración de operaciones conexas de crédito público”.

El total de Vigencias Futuras se toma como endeudamiento y, por tanto, limita la capacidad para tomar nuevos créditos en los términos previstos por las Leyes 358/97 y 617/01.

Las inversiones financiadas deben estar en el Plan de Desarrollo vigente.

Ley 819/93

“Artículo 13º”

“ …”

“La corporación de elección popular se abstendrá de otorgar la autorización si los proyectos objeto de la vigencia futura no están consignados en el Plan de Desarrollo respectivo y si sumados todos los compromisos que se pretendan adquirir por esta modalidad y sus costos futuros de mantenimiento y/o administración, se excede su capacidad de endeudamiento”.

Separación contable y financiera

Como los recursos públicos tienen condiciones específicas según su fuente, la Fundación debe ser particularmente cuidadosa en no hacer unidad de caja con los dineros que reciba.

Debe abrir cuentas contables y de manejo totalmente separadas para cada tipo de recursos.

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

14

1.2 ALTERNATIVA 2 - MANEJO POR UNA FIDUCIARIA

Los recursos públicos y privados podrían entregarse a una Sociedad Fiduciaria. Por involucrar dineros públicos, sería un Encargo Fiduciario o una Fiducia Pública que tiene diferencias importantes con la Fiducia Mercantil acostumbrada en este tipo de manejos.

Los recursos del Distrito y de los Municipios tendrían que limitarse a obras en áreas en las que tengan interés directo, bien porque estén en su territorio o porque se abastezcan o en un futuro razonable vayan a abastecerse de agua allí disponible.

Los recursos de la EAAB también tendrían esa misma restricción.

El Distrito y cada Municipio tendrían que tener autorización expresa del respectivo Concejo Distrital o Municipal para asignar los recursos que se administrarían fiduciariamente, con total claridad sobre los gastos financiables y sobre los recursos que se entregarían.

Los Concejos puedan autorizar el compromiso de montos específicos para varios años, señalando cuántos, utilizando el mecanismo de “Vigencias Futuras”. De esta manera anualmente será obligatorio incluir la apropiación presupuestal correspondiente.

Si hay recursos del Distrito y de los Municipios, la Sociedad Fiduciaria tendría que escogerse mediante Licitación Pública. Por eso sería del caso que el Distrito y los Municipios conformaran previamente una Asociación de Municipios para que el proceso contractual se facilite.

1.3 ALTERNATIVA 3 - UNA FUNDACIÓN NUEVA

En este caso la manera más práctica es crear una Fundación con participación de la Unidad Administrativa Especial del Sistema de Parques Nacionales Naturales del Ministerio de Ambiente, Vivienda y Desarrollo Territorial, y una o varias empresas o entidades privadas nacionales o extranjeras. Podrían estar igualmente, el o los Departamentos de la cuenca o área y las empresas de acueducto, siempre y cuando se abastezcan de la cuenca o área en ella. Si no lo hacen al momento de crear la Fundación, pero lo tienen previsto en el futuro, pueden hacerlo; bastará que tengan al menos anteproyectos de inversión en el horizonte tarifario que estén aplicando.

La participación de la o las Corporaciones Autónomas Regionales con ingerencia en el área respectiva de los Distritos o Municipios no es aconsejable, como se explicará al indicar los recursos que la Fundación puede utilizar, los llamados a ser las principales fuentes de recursos para el mecanismo.

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

15

Lo anterior no significa que el trabajo se deba desarrollar sin considerar a las Corporaciones ni a los demás interesados en la conservación y manejo de las cuencas abastecedoras de agua de la capital, sino que la instancia de decisión debe estar conformado por un pequeño grupo que represente los intereses de todos y que tenga la credibilidad y capacidad de convocatoria para garantizar que el mecanismo se constituya en un esfuerzo sintonizado de todos y en concordancia con la normatividad8.

Estatutos

Los Fundadores elaborarán los Estatutos en los que se indicarán:

Las Entidades Fundadoras

Cuáles son las autorizaciones para participar en crear la Fundación que tenga cada representante legal.

Objeto Social

Tiene que incluir, en primer lugar, el diseño, desarrollo, ejecución o apoyo de programas y acciones de protección del área respectiva, en el caso objeto de este estudio de las cuencas abastecedoras de agua y sus municipios vecinos.

Sin embargo si no se desea limitar las actividades del mecanismo a una sola área, se puede decir que su objeto será para esas actividades en diferentes cuencas o áreas protegidas del territorio nacional.

En segundo lugar, debe mencionar una lista enunciativa de programas y acciones diciendo, “entre otras”, actividades como adquisición de predios, pagos por servicios ambientales e hidrológicos (entiendo que los especialistas prefieren este último término, pero las leyes utilizan el primero), obras de infraestructura, programas de revegetalización y reforestación.

Aunque este tipo de Fundaciones normalmente desarrollan sus actividades mediante la contratación de terceros, en el objeto social es conveniente indicar que estas podrán ser ejecutadas totalmente por la Fundación o mediante contratos.

En tercer lugar, se dirá que la Fundación tendrá plena capacidad legal para contraer obligaciones, y para recibir y administrar recursos, los cuales se destinarán de manera exclusiva al desarrollo del objeto social, incluyendo los rendimientos financieros que se obtengan por la inversión transitoria de excedentes de liquidez. Para manejar los recursos podrá utilizar todos los mecanismos que ofrecen los establecimientos vigilados por la 8 Si bien el mecanismo propuesto debe conciliar los esfuerzos de todos los interesados en las cuencas abastecedoras de agua de Bogotá y sus municipios vecinos no puede tiene la responsabilidad de la formulación, de las políticas y planes de manejo de estas áreas, puesto que esto es responsabilidad del Ministerio de Ambiente, Vivienda y Desarrollo Territorial. Debe entonces trabajar con este, a través de la Unidad de Parques, apoyando esa labor.

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

16

Superintendencia Financiera, incluyendo cuentas corrientes y de ahorros; fiducias; inversiones temporales, etc.

Aporte Inicial

Se indicará cuál es el aporte inicial de cada uno de los Fundadores, que puede ser en dinero o en bienes muebles e inmuebles. Si son bienes tendrán que ser avaluados previamente y su valor expresamente aceptado como tal por los Fundadores. Si son inmuebles el aporte se hará por escritura pública.

Posibilidad de vincular nuevos fundadores

En los Estatutos se podrá prever la admisión de otros organismos oficiales o privados que tengan el carácter de Fundadores. Se indicarán las condiciones para admitirlos, señalando que su admisión será aprobada por la Asamblea de Fundadores.

Los aportes que un nuevo Fundador haga, seguirá las reglas de los aportes iniciales.

Duración

Puede ser indefinida y se precisarán las causales de disolución.

Domicilio

Se indicará cuál es y podrá permitirse establecer oficinas en otros sitios del país.

Órganos de Dirección

• Asamblea de Fundadores, como organismo máximo

• Junta Directiva

• Dirección o Gerencia

Asamblea de Fundadores

Estará integrada por la totalidad de los que tengan ese carácter en cada momento: los originales y los “nuevos”

Se establecerán cuáles asuntos deben ser decididos por la Asamblea y cuáles por la Junta. Un mecanismo usual es fijar cuantías en salarios mínimos mensuales vigentes para los montos autorizados a la Junta (y a la Gerencia) en todo lo que genere obligaciones para la Fundación como contratación, endeudamiento, otorgamiento de garantías, etc.

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

17

La Asamblea, en todo caso, es la que acepta nuevos Fundadores, ordena disolver la Fundación determinando el destino de los bienes y la que designa la Junta Directiva y el Revisor Fiscal. Podrá también nombrar al Director o Gerente.

Junta Directiva

Se dirá cómo estará integrada, el número de miembros principales y suplentes; cómo se eligen y por qué período; si son reelegibles y su remuneración.

Se establecerán reglas sobre quórum para deliberar y decidir; si pueden hacerse Asambleas y Junta virtuales y las mayorías especiales si se quieren imponer para ciertas decisiones, en cuyo caso habrá cuáles son y qué mayoría se exige, de manera clara y expresa.

Director o Gerente

Se dirá quien lo nombra, si tendrá período, quién fija su remuneración y los límites en sus atribuciones para tomar decisiones que obliguen a la Fundación.

RECURSOS COMO APORTES Y POR CONTRATO

Para el Patrimonio de la Fundación

Las empresas y organismos privados, salvo las empresas de acueducto, tienen amplia libertad para hacer aportes iniciales y recurrentes; incluso pueden comprometerse a hacer aportes periódicos regulares.

La Unidad de Parques del Ministerio de Ambiente, Vivienda y Desarrollo Territorial y las Corporaciones Autónomas, solo pueden aportar al patrimonio de la Fundación, bienes de su propiedad que tengan destinación a las cuencas o zonas específicas en que vaya a actuarse. Si en los Estatutos se prevé que puedan ser varias cuencas o áreas, solo podrán aportarse bienes cuando, efectivamente, vayan a desarrollarse acciones en cada una de tales cuencas o áreas protegidas.

Las empresas de acueducto podrán hacer aportes al patrimonio de la Fundación, siempre y cuando se abastezcan de agua de la cuenca o área protegida correspondiente.

Para el manejo por parte de la Fundación

Los recursos públicos corrientes, vale decir, que periódicamente ingresen a las Corporaciones Autónomas, Autoridades Ambientales Urbanas y a los Distritos o Municipios con destinación específica, pueden entregarse a la Fundación por la vía contractual. No como aporte a su patrimonio.

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

18

Recursos de las Corporaciones Autónomas Regionales y Autoridad Ambiental Urbana

Son fundamentalmente las Tasas por Uso de Agua, la sobretasa de 15% al impuesto predial Las Corporaciones tienen otras rentas propias algunas de ellas significativas como la Tasa a las plantas de generación eléctrica. Por otra parte, existe el Fondo de Compensación Ambiental para redistribuir hacia las Corporaciones más débiles financieramente recursos de las que tienen mayores recursos. Para destinarlos a la Fundación, deben estar incorporados en el Plan de Ordenación de la Cuenca o Área Protegida que adopta la Corporación Autónoma respectiva. Cabe mencionar que en el caso de Bogotá los recursos del impuesto predial que recibe la CAR y la sobretasa del impuesto predial del 7.5% aprobada por el Consejo se encuentran comprometidos hasta el año 2017 para el saneamiento del Rio Bogotá, por lo que serían recursos a los que muy difícilmente podría aspirar el mecanismo.

Adicionalmente, el Distrito Capital ha sostenido que el aporte del 1% de sus ingresos, destinado a adquirir las zonas estratégicas para la conservación de los recursos hídricos que surten el acueducto, previsto en la Ley 99/93, no tiene que hacerlos de manera específica porque hay acciones emprendidas por la EAAB y varias entidades distritales que se dirigen a ese propósito.

Requisitos sobre apropiaciones presupuestales

Se aplica lo indicado en la Alternativa 1.

Contratación

Se aplica lo indicado en la Alternativa 1

Recursos de las Empresas de Acueducto

Se aplica lo indicado en la Alternativa 1

Recursos de particulares

Se aplica lo indicado en la Alternativa 1

Separación contable y financiera

Se aplica lo indicado en la Alternativa 1

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

19

1.4 CONCLUSIONES

Con base en lo expuesto en los numerales anteriores se puede concluir que el manejo de los recursos del mecanismo, para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá y sus municipios vecinos, se debe realizar a través de un fondo existente o un mediante la creación de una fundación nueva expresamente para ese fin.

El manejo de los recursos por medio de una sociedad fiduciaria se debe descartar porque la consecución de muchos recursos públicos requiere el participar en concursos públicos compitiendo por ellos, esta actividad debería ser desarrollada por quien se escoja para el manejo de los recursos. En el capítulo 4 se detallan las posibles fuentes de recursos para el mecanismo y allí se puede observar que esos recursos públicos se tornarían en los más importantes al cabo de cuatro o cinco años de iniciado el mecanismo.

La utilización de un fondo existente o de una fundación nueva dependerá principalmente de los costos de manejo que haya que reconocerse al fondo que se selecciones, frente al costo que significaría la fundación. Sobre esto último se ha realizado un estimativo de los costos de operación que podría implicar esa nueva institución (ver el anexo del capítulo 5) y se ha estimado que los costos anuales ascendería a $544 millones, lo que frente a unos ingresos anuales esperados de $13 mil millones anuales (escenario base) significaría un 4.2% y ante $6.7 mil millones (escenario alterno) significaría un 8.1%.

Dado que los consultores consideran que la comisión de manejo se puede establecer en cerca del 5%, se sugiere entonces que los recursos del mecanismo se manejen a través de un fondo ya existente, que además por la trayectoria que ese fondo tenga puede facilitar la consecución de recursos adicionales para financiar las intervenciones a realizar en pro de las cuencas abastecedoras de agua de Bogotá y sus municipios aledaños.

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

20

CAPÍTULO 2

EVALUACIÓN DE LOS FONDOS DE INVERSIÓN AMBIENTAL EN OPERACIÓN COMO OPCIÓN PARA LA

ADMINISTRACIÓN DEL MECANISMO FINANCIERO

Como parte de los desarrollos que involucra el objetivo propuesto para la consultoría, de diseñar el mecanismo financiero y operativo que viabilice las actividades de conservación de las cuencas abastecedoras de agua de Bogotá, se ha adelantado una evaluación sobre los principales fondos que desarrollan inversiones en medio ambiente. Todos ellos son parte constitutiva del Sistema Nacional Ambiental (SINA), creado por la ley 99/93. Por otra parte, el Distrito es, también, parte del SINA. Para ello, se definieron unos criterios de evaluación, que se consideran pertinentes para el objeto del estudio.

El fondo debe cumplir tres funciones fundamentales:

1. Función fiduciaria, para la custodia y administración de los recursos financieros.

2. Gestión de contratación.

3. Apoyo técnico.

Para ello, deben tenerse en cuenta los siguientes criterios desagregados:

• Naturaleza Jurídica del Fondo: es importante que el fondo pueda administrar sin restricciones recursos públicos y privados. Con relación a estos últimos, la propuesta es estructurar el Fondo de Conservación, en un alto porcentaje, con base en los aportes voluntarios de los bogotanos; en este sentido, es importante la credibilidad y confianza que el Fondo tiene o pueda tener en la opinión pública.

• Objeto Social: define el campo de acción del Fondo, para este caso, debe comprender la conservación de las cuencas abastecedoras de agua de Bogotá y de sus municipios vecinos y acciones de protección en las áreas que las puedan afectar.

• Aliados: específica las entidades que participan en el fondo, públicas, privadas, ONG nacionales e internacionales, adscritas o no al SINA, de la academia, y aquí también es importante contar con su credibilidad y experiencia exitosa frente a la opinión pública.

• Capacidad para administrar recursos de donaciones: como se mencionó, las donaciones comprenderán una fuente importante de ingresos y sobre su administración no deben existir restricciones; además, sería deseable que el fondo

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

21

cuente con experiencia en la administración de recursos provenientes de donaciones y se conozcan los criterios con los que se seleccionaría la entidad financiera, a la que se le daría el mandato o encargo para el depósito y retiro de los recursos. Es importante que en la calificación que mide el riesgo financiero, la entidad tenga un nivel Triple A. Sobre este tema es relevante establecer la capacidad del Fondo de aplicar los recursos estrictamente hacia los objetivos y bajo las reglas e instrucciones impartidas por el donante.

• Capacidad para ejecutar los recursos: se estima que los recursos del Fondo de Conservación podrían estar sobre los $6,000 millones al año9. Es importante que el fondo cuente con un portafolio de proyectos de tamaño similar a éste, que demuestre su capacidad de gestión y se cuente con la experiencia técnica para operar en esta escala. El presupuesto de 2008 es un indicador financiero de la escala de recursos que maneja actualmente el fondo en un año.

• Capacidad institucional: el fondo debe contar con el equipo de trabajo suficiente para garantizar la ejecución de las actividades que le corresponde como ente administrador de los recursos.

• Factores que pueden afectar la focalización del fondo en el área de las cuencas abastecedoras de Bogotá: un aspecto de trabajo importante en la estructuración de la propuesta del Mecanismo, ha sido el que se requiere contar con un buen nivel de dedicación del equipo de trabajo al proyecto; algunos fondos pueden dispersar demasiado sus esfuerzos, con lo cual se pierde la fuerza e intensidad de su intervención en un área del país específica. Esto es especialmente relevante para el caso de las cuencas que surten el agua de Bogotá, dado que no se cuenta con organizaciones de la comunidad que sean representativas y tengan una activa participación en los temas de conservación, y en el campo institucional, las áreas bajo protección y/o conservación registran una alta dispersión de actores y acciones, sin ningún eje coordinador o aglutinador, y eso precisamente, es lo que se espera de la propuesta de diseño del Mecanismo.

• Disponibilidad a aportar o gestionar recursos adicionales para el Mecanismo: no sólo es importante evaluar la capacidad e interés del fondo por la administración de los recursos que se capten del público y de las entidades públicas o privadas para la conservación de las cuencas que abastecen de agua a Bogotá, sino también conocer ofertas concretas de aportes del Fondo al Mecanismo; por ejemplo, pueden ofrecer la cofinanciación de determinadas acciones, las cuales se enmarcan dentro de los objetivos que persiguen algunas fuentes. Es muy importante desarrollar la capacidad del mecanismo propuesto para captar otros recursos, adicionales a los ya identificados en este trabajo, tanto en el país como en el concierto internacional. Las

9 El modelo financiero estructura varios escenarios; este valor se tomó como promedio para compararlo con los actuales recursos que manejan los fondos de inversión ambiental.

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

22

tendencias recientes de los actuales cooperantes nacionales (ANH, Distrito, por ejemplo) e internacionales (multilaterales, bilaterales y privados), son un elemento importante al analizar la viabilidad financiera del mecanismo que se propone.

La Ley 99 de 1993 define el SINA como el conjunto de orientaciones, normas, actividades, recursos, programas e instituciones que permiten la puesta en marcha de los principios generales ambientales10. Su estructura es la siguiente:

Gráfica 2.1

ORGANIZACIÓN DEL SINAP

Fuente: MMA; El Salto Social. PND, 1995.

La puesta en marcha de la estructura SINA evidenció la sobreposición de funciones entre distintas instancias y las dificultades para operar bajo un esquema descentralizado. Las muy diversas políticas ambientales formuladas, se han definido básicamente en los niveles superiores de la estructura SINA y ha sido muy exigua la participación de los municipios y de la sociedad civil.

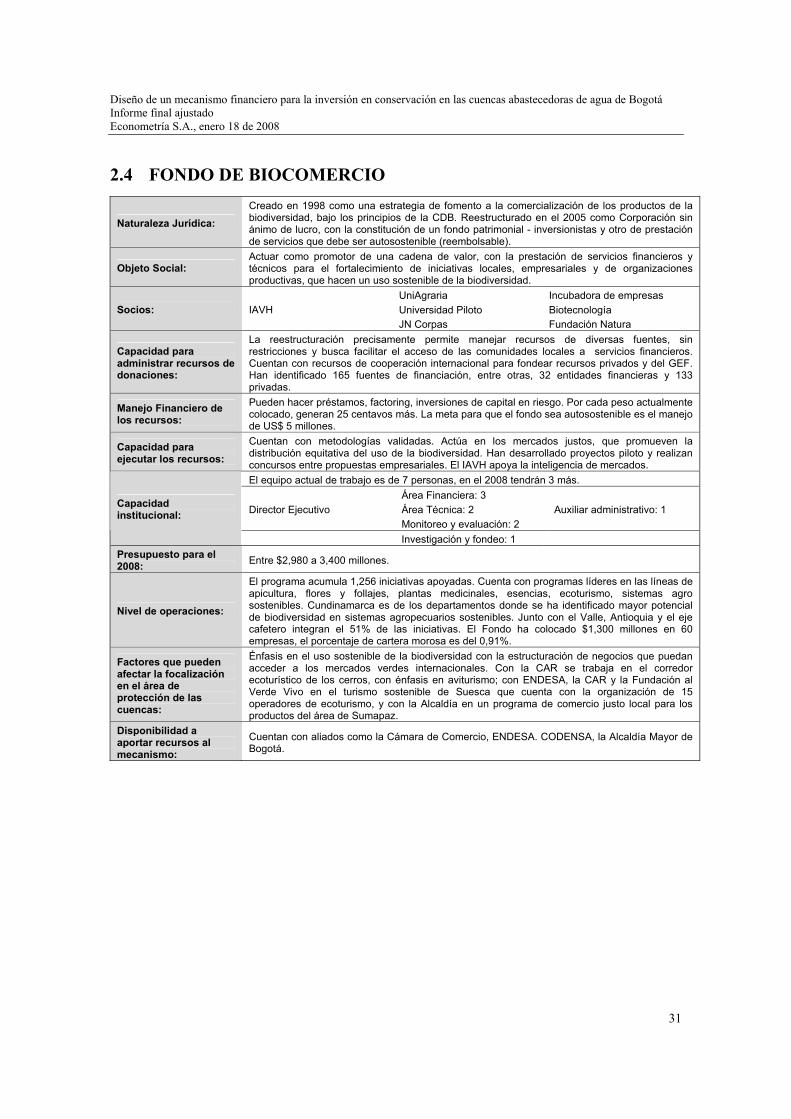

Los fondos analizados fueron:

• Patrimonio Natural,

• FONAM,

• Ecofondo,

• Fondo de Biocomercio,

10 Artículo 4 de la Ley 99 de 1993.

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

23

• Fondo para la Acción Ambiental y la Niñez, FFA Niñez.

Todos estos fondos fueron entrevistados para constatar sus ventajas y desventajas para estos propósitos.

Se sugiere no perder de vista que la naturaleza de los fondos de inversión ambiental que se analizan es la financiación y/o administración de recursos para la ejecución de los proyectos y actividades para las cuales fueron creados, bien de las entidades territoriales vinculadas o adscritas al SINA, de organizaciones de la comunidad o iniciativas empresariales. En esta medida, ninguno de ellos es ejecutor directo de proyectos o actividades en las regiones. Aunque sus ámbitos de acción son a nivel nacional, debe establecerse si sus estatutos, misión y objetivos le permiten el manejo de proyectos de orden regional.

La propuesta del presente estudio consiste en estructurar un mecanismo de financiación para la protección y/o conservación de los ecosistemas de páramo, altoandino, andino, subandino, aspecto ambiental que es estratégico para la ciudad de Bogotá. Se parte entonces, del reconocimiento de sus valores ecológicos y los servicios ambientales que prestan los diferentes sistemas asociados a las cuencas hidrográficas, como en el caso de Chingaza, con un área protegida de cerca de 80,000 hectáreas. La UAESPNN, en convenio con la EAAB, adelanta actividades de manejo y administración de las áreas comunes del Parque Nacional Natural Chingaza en el marco de la ejecución del Plan de Manejo Ambiental del Sistema Chingaza. Estas dos entidades deben participar de la construcción del mecanismo de financiación, UAESPNN en razón a ser la autoridad ambiental responsable de la conservación, la EAAB por ser el principal usuario de las cuencas del Parque y en la medida en que para ellas es claro que su accionar tiene limitaciones al área de protección, cuando las condiciones de conservación del ecosistema dependen de la presión que sobre las cuencas abastecedoras de agua de Bogotá ejercen las intervenciones antrópicas en el área circundante.

De los fondos estudiados, Patrimonio Natural se orienta a las áreas protegidas y la biodiversidad. Ecofondo, Biocomercio y el FAA se focalizan hacia el uso sostenible de la biodiversidad. El FONAM se orienta a la gestión ambiental. En buena medida, esta fue la razón para la creación de Patrimonio Natural en el 2006, con un énfasis en la conservación de las áreas protegidas. La cuenta FCA en el FAA, cuyo origen es el segundo canje de la deuda de Colombia con Estados Unidos, se ha focalizado hacia el PNN Tuparro, el corredor biológico en la cordillera oriental, Santander – Boyacá, con la protección de los últimos reductos de bosques de roble existentes. Es esta línea de trabajo, Cundinamarca es área elegible, y de hecho en Sumapaz hay intervenciones. La otra área de interés para este fondo es el Caribe rural.

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

24

Algunos fondos tienden a atomizar la asignación de sus recursos dada su cobertura nacional, y financian proyectos de reducido valor, con alcances muy parciales. Una gran dificultad en la evaluación del éxito de estos proyectos ha estado en su sostenibilidad en el tiempo; al terminarse los recursos de financiación o cofinanciación el proyecto desaparece. Este es el caso de FONAM, Biocomercio y Ecofondo. Patrimonio Natural en sus estrategias de sostenibilidad financiera incluye los servicios ambientales, en especial la tasa por uso del agua, e insiste en que las decisiones tarifarias que han minimizado este pago se constituyen en uno de los obstáculos centrales que debe vencer el país para propender por la viabilidad financiera de la conservación y de las áreas protegidas. Además plantea que el pago a través de las tasas por uso se debe constituir en un mecanismo central para financiar (pagar) los costos directos e indirectos en que incurren las diversas iniciativas de conservación. Por ley del PND, los municipios pueden pagar servicios ambientales dada la obligación de invertir el 1% de sus presupuestos en medio ambiente. La posición de Patrimonio Natural es que se debe hacer uso de las tasas ambientales, como reconocimiento y pago de los servicios ambientales, posición válida siempre y cuando esos servicios ambientales sean acordes con la normatividad que rige el destino de las tasa por uso de agua, creadas por la ley 99 de 199311, es decir ser destinadas a la protección y renovación de los recursos hídricos.

Por otra parte, algunos fondos tienen una alta dependencia en alguna fuente específica de financiación, lo cual los compromete prioritariamente con la ejecución de estos recursos y podrían tener poca capacidad técnica y administrativa para generar buenos resultados en la administración de una subcuenta más, que sería el mecanismo de conservación propuesto. Es el caso de Patrimonio Natural con los recursos del GEF, pero cuentan con otras cinco o seis fuentes de financiación mayores y otras menores. También es la situación de FONAM, con los recursos del préstamo BID SINA II, ECOFONDO de la cooperación internacional. El FAA ha adquirido experiencia en el manejo de subcuentas, como es el caso de los recursos de la Fundación Moore y de Global Conservation para la protección de Malpelo (por US$2.5 millones). La actual estrategia financiera del FAA es ampliar el manejo de las subcuentas hacia la empresa privada, con los programas de responsabilidad social empresarial, lo cual aumenta los recursos para la conservación. La ventanilla de áreas protegidas en el FAA tiene $10,000 millones. Es importante que el Fondo seleccionado tenga la capacidad jurídica y administrativa para manejar los recursos asignados a la protección de las áreas de manera focalizada, bajo la orientación de las políticas definidas por el Comité Directivo del Mecanismo.

En todos los fondos analizados, el MAVDT tiene injerencia en la toma de decisiones sobre la asignación de sus recursos y, en este sentido, los fondos se orientan por los lineamientos que esta entidad o las entidades vinculadas o adscritas al SINA imparten para el desarrollo de la política ambiental, lo cual es una oportunidad en la medida que se articula con los

11 Ley 99 de 1.993 Art. 43. ”La utilización de aguas por personas naturales o jurídicas, públicas o privadas, dará lugar al cobro de tasas fijadas por el Gobierno Nacional”.

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

25

esfuerzos nacionales para la conservación de áreas protegidas. La Ley del PND y la política ambiental del MAVDT, consideran las siguientes líneas de acción:

Cuadro 2.1

POLÍTICAS DEL PLAN NACIONAL DE DESARROLLO PARA EL TEMA ECOSISTEMAS ABASTECEDORES DE AGUA

LINEAS DE ACCIÓN INCIDENCIA Protección de ecosistemas estratégicos

Desarrollar disposiciones que aseguren prioritariamente la protección de ecosistemas estratégicos para la conservación, regulación y utilización del recurso hídrico, de forma tal que se garantice el abastecimiento de mediano y largo plazo para consumo humano y para actividades económicas. En particular, será necesario, ajustar normas que permitan la adquisición de predios estratégicos para fines de conservación del agua y que garanticen la implementación de instrumentos económicos, definidos en la Ley 99 de 1993, orientados a actividades de protección y recuperación de los recursos naturales. Es necesario generar disposiciones que aseguren en particular la conservación de la SNSM, que provee de agua a gran parte de la costa caribe.

Conocimiento, conservación y uso sostenible de la biodiversidad

El Estado garantizará que se respeten y adopten las disposiciones del Convenio de Diversidad Biológica, ratificado por Colombia mediante la Ley 165 de 1994.

Fuente: Ley 1151 de julio 24 de 2007, por la cual se expide el Plan Nacional de Desarrollo e Inversiones “Estado Comunitario Desarrollo para Todos” 2006 – 2010.

Cuadro 2.2

POLÍTICAS DEL MAVDT EN EL TEMA DE CONSERVACIÓN DE LA BIODIVERSIDAD LÍNEAS DE ACCIÓN INCIDENCIA

Metas Generales • Hectáreas reforestadas en cuencas abastecedoras de acueductos municipales y veredales con escasez media a alta. línea base: 121.848, Meta del Cuatrienio: 120.000

• Nuevas hectáreas declaradas bajo diferentes categorías de manejo para el Sistema Nacional de Áreas Protegidas. línea base: 5.881.376, Meta del Cuatrienio: 200.000

Conocimiento de la biodiversidad

• Avances en el inventario nacional de biodiversidad y alimentación del SIAC • Apoyo a la generación de conocimiento básico sobre el uso potencial de la biodiversidad

nativa • Formulación de una agenda nacional de investigación, desarrollo y transferencia de

tecnología para nuevos productos de valor agregado • Formulación participativa de lineamientos de política para la recuperación, protección y

fomento del conocimiento tradicional para el manejo de la biodiversidad Conservación de la biodiversidad

• Política para el sistema nacional de área protegidas –SINAP, en desarrollo del Decreto 216 de 2003 y declaratoria o ampliación de 200,000 áreas

• Elaboración e implementación de planes de manejo socialmente concertados en las áreas protegidas (incluídas las que tienen traslapo con resguardos) y reglamentación de las zonas de amortiguación. Cooperación internacional para el manejo de áreas protegidas fronterizas

• Formulación de criterios de priorización y acciones de conservación y manejo de ecosistemas estratégicos

• Fortalecimiento de las estrategias de conservación in situ, conocimiento de la biodiversidad y complementación con experiencias ex situ

• Implementación de acciones, técnica y normativa, en bioseguridad respecto a organismos genéticamente modificados – OGM - en apoyo a la estrategia de promoción de la salud y prevención de la enfermedad - seguridad social integral

• Formulación e implementación de planes de protección y manejo de habitats para especies de flora y fauna amenazadas, endémicas y fauna migratoria

• Apoyo a la implementación de la Estrategia Nacional para la prevención y control del tráfico ilegal de especies silvestres

• Fortalecimiento de la prevención, manejo y control de especies introducidas, exóticas, invasoras o trasplantadas

• Elaboración de estudio que considere una ponderación por el otorgamiento de incentivos municipales a la conservación, en la evaluación de la eficiencia fiscal

Fuente: MAVDT; “Una Gestión Ambiental que promueva el Desarrollo Sostenible”, 2007.

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

26

Adicionalmente, un tema central a considerar es la imagen de las entidades públicas del sector ambiental en la opinión pública, frente a temas de corrupción, eficiencia y compromiso. Sin embargo, el estudio de opinión que al respecto produjo la GTZ, muestra que más que una mala imagen de las instituciones del sector ambiental, incluyendo los fondos de carácter mixto, lo que hay respecto a la opinión pública es un desconocimiento y falta de información. Lo que plantea que la viabilidad del instrumento financiero, máximo si se esperan contribuciones importantes del público, depende de una buena campaña de información.

Al respecto, la situación más conveniente sería un fondo de carácter privado o mixto, con el ejercicio de un liderazgo regional suficiente para poder coordinar con las entidades nacionales, regionales y territoriales, los procesos de licitación para la inversión de recursos públicos. La imagen del mecanismo deberá estar asociado con Bogotá y con una ONG ambiental, nacional o internacional, con credibilidad en sus acciones frente a las intervenciones antrópicas que afectan los ecosistemas protegidos, pero adecuadamente articulado a las políticas de orden nacional; especialmente si se tiene en cuenta que dos Parques Naturales Nacionales son fuentes principales de agua para Bogotá (actualmente Chingaza y a futuro Sumapaz). Parques Nacionales forma parte del SINAP, dentro del cual se enmarca necesariamente la iniciativa de conservación de las fuentes de agua del Acueducto.

FONAM presenta una dificultad administrativa que consiste en tener sus recursos en el Presupuesto General de la Nación; por lo tanto, los recursos que le ingresan deben ser comprometidos, ejecutados y pagados dentro de la misma vigencia fiscal. Esto, claramente es una desventaja para la propuesta, pues se trata de un comienzo de intervención en un área que tomará un tiempo para su consolidación. Además, el sentido de la propuesta es que se pueda captar durante los primeros tres años recursos del público, pero éstos deben ser aplicados por lo menos en un período de 10 años, tiempo que tarda la maduración de la propuesta y es un tiempo prudencial para, frente a la opinión pública, evaluar el impacto de la estrategia seguida12.

Otra desventaja del FONAM es no contar con una estructura técnica y administrativa propia y su énfasis en el tema de conservación ha estado sobre la reforestación de cuencas y microcuencas que abastecen acueductos. Así mismo, no hay posibilidades que pueda utilizar sus recursos para fortalecer la estructura financiera del Mecanismo, dado que su principal fuente de recursos corresponde a préstamos con la banca multilateral.

12 Ello implica que el estudio estructura indicadores de monitoreo y seguimiento diferenciales en el tiempo: primero unos básicos de gestión, luego unos de resultado y finalmente a los 10 años, se espera contar con una evaluación de impacto. Frente a la opinión pública y donantes, se considera importante que la estrategia de promoción y divulgación genere resultados sobre qué ha pasado con las inversiones cada año.

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

27

Con relación a ECOFONDO, BIOCOMERCIO y FAA, se ha observado que en gran parte los proyectos que han implementado exitosamente, obedecen al liderazgo y la fortaleza institucional que tienen las comunidades de base; por ello, al aprobar un proyecto inician una fase de fortalecimiento institucional, acompañamiento a la organización y seguimiento a la ejecución. De hecho, en el FAA, 10% del valor aprobado se dedica al acompañamiento a la organización, en aspectos técnicos y administrativos. Esto lo puede realizar el FAA directamente o mediante contratos con instituciones idóneas como el CIPAV, Alma Mater, SIGENTA. Como se mencionó, la organización y los niveles de participación de las comunidades ubicadas en el área de influencia del Mecanismo que estamos proponiendo, adolecen de estructuras consolidadas, mucho menos, podrían llegar al punto de partida de Biocomercio para la formación empresarial y la estructuración de planes de negocios. Lo anterior exige la adopción de una estrategia distinta para organizar, lograr la participación de la comunidad y alcanzar los objetivos propuestos, que como se indicó, hacen relación a la conservación, lo cual implica la protección y el mantenimiento in situ de la biodiversidad. Buena parte de la gestión de los fondos hace referencia al uso sostenible de los recursos de la biodiversidad, lo cual no es el caso para el mecanismo que comprende este estudio. También, hay alianzas entre estos fondos y programas de las entidades del SINA, lo cual les permite mejorar la focalización de los proyectos. Por ejemplo, hay un convenio de Patrimonio Natural y Biocomercio, que inició en enero del 2007, para la financiación de producción sostenible asociada a las áreas protegidas. El FAA tiene alianzas con CI para trabajar en biodiversidad en el Chocó, con otra ONG trabajan en el Caribe rural, tienen convenios con las CARs y con el programa de Mercados Verdes del MAVDT. En estas alianzas, ambas entidades colocan recursos de financiamiento.

A continuación se presenta la información recopilada para cada fondo y la evaluación que hacemos de ellos, con base en una serie de criterios preestablecidos, a través de una matriz de análisis que cualifica y pondera los resultados obtenidos.

2.1 PATRIMONIO NATURAL–FONDO PARA LA BIODIVERSIDAD Y ÁREAS PROTEGIDAS

Naturaleza Jurídica:

Fundación sin ánimo de lucro, de participación mixta, constituida por voluntad y disposición patrimonial de la Nación, a través de la UAESPNN, de común acuerdo con los actuales socios fundadores para, entre otras, apoyar al fortalecimiento institucional de los actores públicos y privados del SINAP, y propender por su sostenibilidad financiera. Por estatutos, se “manifiesta su voluntad de congregar como futuros fundadores a organizaciones y personas naturales pertenecientes a los diversos sectores sociales y culturales que adelantan acciones tendientes a apoyar la conservación y uso sostenible de la diversidad biológica y de las áreas protegidas”. Es decir, que fue una decisión de país, del sector público nacional y regional, del sector privado, de la academia, etc. y con voluntad de asociar a otros actores que tengan objetivos comunes.

Objeto Social:

Búsqueda, consecución, gestión, administración, canalización y asignación de recursos financieros para el sistema Nacional de áreas protegidas,

Apoyo al fortalecimiento de la capacidad institucional del SINAP y de sus diferentes actores públicos y privados, con miras a contribuir a la sostenibilidad financiera de dicho Sistema,

Apoyar al gobierno nacional o promover políticas de sostenibilidad financiera para la conservación, el uso y manejo sostenible de la diversidad.

Diseño de un mecanismo financiero para la inversión en conservación en las cuencas abastecedoras de agua de Bogotá Informe final ajustado Econometría S.A., enero 18 de 2008

28

Socios: Preside la JD la UAESPNN

IAVH, ASOCARS,

Asociación Red Colombiana de Reservas Naturales de la Sociedad Civil, Fundación Natura

CIPAV, PU Javeriana

A la J.D. asisten tres expertos: Germán Andrade, Enrique Sánchez, Frank Pearl Capacidad para administrar recursos de donaciones:

Sin restricción; trabaja en la búsqueda, consecución, gestión, administración, canalización y asignación de recursos financieros.

Manejo Financiero de los recursos:

Estatutos: puede invertir y administrar los recursos que reciba para el logro de sus fines, bajo cualquier forma y portafolio autorizado a nivel nacional e internacional, con el fin de procurar una adecuada administración y el incremento y cuando menos, el mantenimiento de los recursos destinados al logro de sus propósitos. Subcuenta para la financiación de un proyecto o actividad determinada. Puede constituir encargo fiduciario, patrimonio autónomo, hacer inversiones en el mercado de valores, a través de entidades bancarias e intermediarios del sistema financiero.

Capacidad para ejecutar los recursos:

Estatutos: Financian acciones, para lo cual establecen y aplican diferentes modalidades de asignación de recursos, reembolso total o parcial y no reembolsable.

Capacidad institucional:

• Director Ejecutivo, • Subdirectores Técnico,

Administrativo y financiero (para los recursos patrimoniales)

• Coordinador de proyecto GEF – Programa de conservación,

• Consultor Técnico • Profesional para

seguimiento a la inversión del SINAP,

• Jefe Oficina jurídica y asistente,

• Asesor en comunicaciones,

• Contador y asistente, • Jefe de adquisiciones y

asistente

Presupuesto para el 2008:

En discusión los aportes de la cooperación de la Embajada de los Países Bajos para el SINAP, a través del Fondo. Aunque estos aportes son importantes para el Fondo, son solo una de sus fuentes de recursos. El presupuesto del 2007 fue de $18,000 millones.

Nivel de operaciones:

• Creación en el 2006 • Convenio con UAESPNN e INCODER para crear procesos de ordenamiento del territorio,

contribuir a la conservación del Archipiélago Islas del Rosario y San Bernardo • Convenio con UAESPNN y la ANH para tratar la seguridad jurídica en los contratos de

exploración y explotación cuando hay procesos sociales con comunidades indígenas y afrocolombianas asentadas en estas áreas.

• Ejecutores del programa GEF de áreas protegidas, • En apoyo a la UAESPNN trabajan el tema de la relación entre parques naturales y las grandes

ciudades.

Factores que pueden afectar la focalización en el área de protección de las cuencas: