diagnostico y gestion de costos para la …

TRANSCRIPT

FACULTAD DE CIENCIAS EMPRESARIALES

Carrera de Economía y Negocios Internacionales

DIAGNOSTICO Y GESTION DE COSTOS PARA LA OPTIMIZACION DE RENTABILIDAD EN G&S GROUP DEL SECTOR ILUMINACION EN EL PERÍODO 2015-

2018

Trabajo de Suficiencia Profesional para optar el Título Profesional

de Licenciado en Economía y Negocios Internacionales

RENZO ALEXIS SANCHEZ CALDAS (0000-0001-9807-8145)

Asesor:

Mg. Sc. Econ. Oliver Castañeda Limas

Lima - Perú

2019

2

DIAGNOSTICO Y GESTION DE COSTOS PARA LA OPTIMIZACION

DE RENTABILIDAD EN G&S GROUP DEL SECTOR ILUMINACION

EN EL PERÍODO 2015-2018

Fecha de Sustentación y Aprobación: Viernes 23 de Abril del 2021

Presidente de Jurado

Dr. Bazán Navarro, Ciro

Jurados:

Dr. Mougenot, Benoit

Mg. Lissy Salinas Calderón

1

INDICE GENERAL

INTRODUCCION 6

CAPITULO 1: GENERALIDADES DE LA EMPRESA 8

1.1 Datos generales 8

1.2 Nombre o razón social de la empresa. 8

1.3 Ubicación de la empresa 8

1.4 Giro de la empresa 9

1.5 Tamaño de la empresa 10

1.6 Breve reseña histórica de la empresa 11

1.7 Organigrama de la empresa 12

1.8 Misión, Visión y Política 14

1.8.1 Misión 14

1.8.2 Visión 14

1.8.3 Política 15

1.8.4 Objetivos de la empresa 15

1.9 Productos y clientes 16

1.9.1 Clientes 16

1.9.2 Productos 18

1.10 Premios y certificaciones. 19

1.11 Relación de la empresa con la sociedad. 19

CAPÍTULO 2. INFORMACIÓN RELACIONADA AL PUESTO EN LA

EMPRESA. 20

2.1 Funciones que desempeña en su puesto laboral. 20

2.2 Responsabilidades que tiene a su cargo. 21

2.3 Objetivos de su puesto laboral, vinculados y/o alineados a los objetivos de la

empresa 22

CAPÍTULO 3. IDENTIFICACIÓN Y APLICACIÓN DE CONOCIMIENTOS Y/O

HABILIDADES 25

3.1 Cómo han contribuido sus conocimientos teóricos a los principios, visión,

misión, plan estratégico y operacional, etc. de la empresa donde laboró 25

3.2 Identificar, como han contribuido las teorías de Economía, de Finanzas y de

Negocios internacionales, con el fin de cumplir los objetivos de la empresa 27

3.3 Identifique y explique el logro más importante que logró en su empresa, susténtelo con cifras y/o variables cuantitativas. 39

2

3.4 Identifique el problema más grave que tuvo que solucionar dentro de las responsabilidades de su cargo 49

3.5 El conocimiento empírico que haya acumulado, resultado de la observación directa

de la situación o problema establecido 50

CAPÍTULO 4. CONCLUSIONES EMPÍRICAS DE LAS SITUACIONES 55

CAPÍTULO 5. BIBLIOGRAFÍA 56

CAPÍTULO 6. ANEXOS 57

Anexo N°1: Afiche de la feria Innovación tecnológica y Conimera Intermedio 2018 57

Anexo N°2: Cronograma de las charlas de la feria de innovación tecnológica y conimera Intermedio 58

Anexo N°3 Certificado de homologación de proveedores por evaluación de la organización 59

Anexo N°4 Extracto de centro de costos de proyectos 60

Anexo N°5 Cuadro comparativo de análisis de estados financieros 61

Anexo N°6 Resultados de análisis horizontal y vertical 62

Anexo N°7 Comparativo y análisis de EE.RR 63

Anexo N°8 Análisis de ratios financieros 64

Anexo N°9 Modelo de contrato forward de divisas 65

3

ÍNDICE DE TABLAS

Tabla N°1 Tamaño de empresas según volumen de ventas 10

Tabla N°2: Referencia breve de los productos más comercializados 18

Tabla N°3: Objetivo general del puesto alineado a los objetivos de la

empresa 24

Tabla N°4: Aplicación de conocimientos 26

Tabla N°5: Funciones o encargos del puesto relacionados a la

aplicación de conocimientos 27

Tabla N°6: Ratios financieros 28

Tabla N° 7: Teorías y herramientas de carácter económico que

contribuyeron al ejercicio del puesto con respecto al análisis

deposición de caja 37

Tabla N°8: Flujo de caja 39

Tabla N°9: Teorías y herramientas de carácter económico que

contribuyeron al ejercicio del puesto con respecto al análisis

Negociación con entidades financieras 40

Tabla N°10: Análisis y estimación del pago a proveedores del exterior

bajo contrato forward 41

Tabla N°11: Relación de ventas y facturación 43

Tabla N°12: Órdenes de compra abiertas 46

Tabla N°13: Análisis y proyección de gastos remunerativos por área 48

Tabla N°14: Análisis de costeo de transporte 49

Tabla N°15: Costos Logísticos en Atender Pedidos, traslado de

Mercadería y traslado de Personal para el Proyecto Cencosud 49

Tabla N°16: Proyección de estado de resultados 2019 50

Tabla N°17: Proyección de resultados mensual 2019 50

Tabla N°18: Flujo de caja 2018 ejecutado y ajustado a proyección 51

Tabla N°19: Flujo de caja 2019 proyectado 52

4

ÍNDICE DE ILUSTRACIONES

Ilustración N°1: Mapa de ubicación del local de operaciones 9

Ilustración N°2: Marcas patentadas del grupo Zumtobel 11

Ilustración N°3: Organigrama de la empresa 12

Ilustración N°4: Principales clientes de G&S Group Import S.R.L. 17

5

ÍNDICE DE GRAFICOS

Gráfico N°1: Estructura de la situación financiera 29

Gráfico N°2: Estructura del activo total 29

Gráfico N°3: Estructura del pasivo total 30

Gráfico N°4: Estructura del pasivo y patrimonio 30

Gráfico N°5: Estructura del activo corriente 31

Gráfico N°6: Estructura del activo no corriente 31

Gráfico N°7: Estructura del estado de resultados 32

Gráfico N°8: Ratio de liquidez corriente 32

Gráfico N°9: Ratio de prueba ácida 33

Gráfico N°10: Fondo de maniobra 2018 34

Gráfico N°11: Fondo de maniobra 2017 34

Gráfico N°12: Fondo de maniobra 2016 35

Gráfico N°13: Fondo de maniobra 2015 35

Gráfico N°14: Rendimiento sobre activos (ROA) 36

Gráfico N°15: Rendimiento sobre patrimonio neto (ROE) 36

Gráfico N°16: Margen comercial mensual 37

Gráfico N°17: Ganancia diferencia tipo de cambio 40

Gráfico N°18: Pérdida diferencia tipo de cambio 41

Gráfico N°19: Venta-Facturación 2017 44

Gráfico N°20: Venta-Facturación 2018 44

Gráfico N°21: Proyección de Venta-Facturación 2019 45

Gráfico N°22: Análisis de compras al proveedor del exterior 2015-2016 47

Gráfico N°23: Análisis de compras al proveedor del exterior 2017-2018 47 Gráfico N°24: Proyección de la tendencia de compras proveedor del exterior 48

6

INTRODUCCION

El presente Trabajo de Suficiencia Profesional (TSP) representa la experiencia del

suscrito entre los años 2015 y 2018 en la empresa G&S Group Import S.R.L.,

dedicada a brindar soluciones de iluminación LED en el mercado peruano.

Según el estudio elaborado por el Instituto Cuanto (2015), acerca del mercado de

iluminación, en los últimos 10 años el sector iluminación en Perú ha presentado un

crecimiento sostenido, basándose en la tendencia de la aplicación LED dada la

optimización del consumo eléctrico y reduciendo al mínimo las operaciones de

mantenimiento, mejorando así los índices en costos operativos.

Según la asociación Peruana de Eficiencia Energética (2015), bajo la promoción de

medidas que viene adoptando el Ministerio del ambiente (MINAM) el mercado

peruano se abre paso a la eficiencia energética con un enfoque en las metas

globales de reducción de gases de invernadero, proyectos para la producción de

energías limpias y desarrollo bajo en carbono.

La organización presentó un crecimiento por encima de las expectativas en los

períodos 2017 y 2018. Sin embargo, estos aumentos aún demuestran cierto grado

de distorsión al respecto de los márgenes en proyectos, dados sus resultados.

Hasta 2018 el suscrito ha realizado funciones dentro del área de administración y

finanzas, y con ello tener la oportunidad de desplegar múltiples funciones en buena

pro del cumplimiento de objetivos de la empresa. El objetivo del presente trabajo

de suficiencia profesional consiste en demostrar la aplicación de los conocimientos

adquiridos dentro del marco del plan de estudios de la carrera de Economía y

Negocios Internacionales en el sector privado con el fin de contribuir con el

crecimiento de la organización.

La empresa fue impactada durante el período 2019 con respecto a sus ventas, por

ello se tomó la decisión de realizar un análisis financiero y económico para poder

proyectar los flujos futuros de efectivo, determinar la viabilidad de inversiones

financieras en infraestructura y evaluar los centros de costos de los proyectos.

7

El presente TSP expresa el esfuerzo desplegado por el suscrito para detectar los

puntos fuertes y débiles del área bajo su cargo y muestra la situación inicial frente

a los cambios posteriormente realizados, los cuales fueron necesarios al

encontrase debilidades y amenazas relevantes que impedían ofrecer un servicio

con mejores estándares de competitividad.

Como factor de ayuda, al margen de la experiencia personal, ha sido el contar con

recursos académicos recibidos durante la etapa de formación profesional, los

mismos que, al aplicarse en las situaciones requeridas, han demostrado ser sólidos

y efectivos.

El documento preparado pretende mostrar el enfoque, por quien ha tenido la

oportunidad de implantar en la empresa G&S Group Import S.R.L. mejoras

continuas operativas, sin que ello afecte la rentabilidad del negocio.

8

CAPÍTULO 1. GENERALIDADES DE LA EMPRESA

1.1 Datos generales.

G&S Group Import SRL es una empresa con más de 10 años en el

mercado peruano, dedicada a brindar soluciones de iluminación integral

a diversos sectores comerciales (Retail, Almacenes, Museos, Auditorios,

exteriores, etc.), dentro del cual predomina en su propuesta de valor el

uso de tecnología LED, mediante el formato de proyectos “Llave en

mano”; esto es asesorar a los clientes desde la formulación y/o

concepción de un proyecto (público o privado) hasta la culminación y

puesta en marcha de los sistemas de iluminación propuestos.

1.2 Nombre o razón social de la empresa.

G&S Group Import S.R.L.

1.3 Ubicación de la empresa

La sede principal de G&S Group Import S.R.L. se encuentra ubicada en

Calle Alfonso Ugarte N°349 Oficina 301, Miraflores, Lima, Lima. Cuyo

número de teléfono es (01) 341-8894.

A continuación, se presenta el mapa de ubicación:

9

Ilustración N°1: Mapa de ubicación del local de operaciones

Fuente: Google maps (2019) Recuperado de

https://www.google.com/maps/place/G%26S+group/@-12.1170983,-

77.028925,17z/data=!3m1!4b1!4m5!3m4!1s0x9105c810c4318eb1:0xe1

dec49ab2fa00b4!8m2!3d-12.1170983!4d-77.0267363

1.4 Giro de la empresa.

El rubro principal de la empresa es la comercialización al por mayor de

equipos de iluminación, así como de sus accesorios y sistemas de control

inteligentes. Dentro de sus actividades secundarios podemos encontrar

las siguientes:

a. Diseño e ingeniería de iluminación:

Área dedicada exclusivamente al diseño e ingeniería de

iluminación profesional, lo cual otorga valor agregado a los

proyectos desarrollados ya que incorpora eficiencia energética y

sustentabilidad de los mismos. Esto garantiza la calidad de los

elementos propuestos, así como el resultado de la iluminación final.

Incorporación de simulaciones de iluminación, diseño, paisajismo,

cálculos lumínicos, especificaciones técnicas y levantamiento de

planos.

10

b. Programación de sistemas de control de iluminación:

Área encargada del asesoramiento en calidad de eficiencia

energética mediante el incorporamiento de tecnología moderna de

iluminación. Tales como sensores de luz, drivers electrónicos,

sistemas de regulación de iluminación, etc.

c. Instalaciones eléctricas

Ámbito subcontratado y bajo la supervisión de un área operativa en

el cual se realizan diseño e ingeniería de proyectos y obras en

media y baja tensión; desmontaje y montaje de equipos de

iluminación, tendidos de cableado eléctricos y fabricación de

tableros eléctricos.

1.5 Tamaño de la empresa

G&S Group Import SRL es una mediana empresa, compuesta por 16

colaboradores y cuenta con un capital privado de 1 millón de soles. Habiendo

obtenido ingresos mayores a 1700 UIT establecido por SUNAT, según su

clasificación por tamaño, fue acoplado a este régimen en 2017 dado el

volumen de ventas y cantidad de colaboradores que presenta.

Tabla N°1 Tamaño de empresas según volumen de ventas

Según la D.S. 298-2018-EF del Ministerio de Economía y Finanzas,

publicada el 18 de diciembre del 2018, el UIT actual es de S/4,200.00

11

1.6 Breve reseña histórica de la empresa.

G&S Group Import S.R.L. fue constituida el 07 de abril del 2003 con un

enfoque orientado en los sectores de iluminación, metalmecánico, ingeniería

eléctrica, industria sanitaria, mobiliario urbano y arquitectura; dada la

experiencia y cartera de clientes de los socios en estos ámbitos dentro de

los sectores públicos y privados.

Para el 2011 la empresa formó una alianza comercial con las reconocidas

empresas CONALSA y CONTENUR con lo cual integró a su portafolio de

soluciones la comercialización, instalación y mantenimiento de elementos

urbanos, áreas recreativas y deportivas, y comercialización de contenedores

de desechos para uso en áreas públicas.

En 2015 se hace una restructuración en el giro de la empresa dadas las

condiciones de mercado y ante el potencial desarrollo del mercado de la

iluminación LED. Siendo la estrategia para el ingreso agresivo en este nicho

de mercado la alianza y representación exclusiva en Perú de ZUMTOBEL

GROUP; empresa transnacional con más de 80 años en el mercado,

presencia en más de 90 países, 14 plantas de producción en 4 continentes

y contando con las marcas más representativas de su sector: ZUMTOBEL,

THORN LIGHTING, ACDC y REISS.

Ilustración N°2: Marcas patentadas del grupo Zumtobel

Fuente: Elaboración propia

12

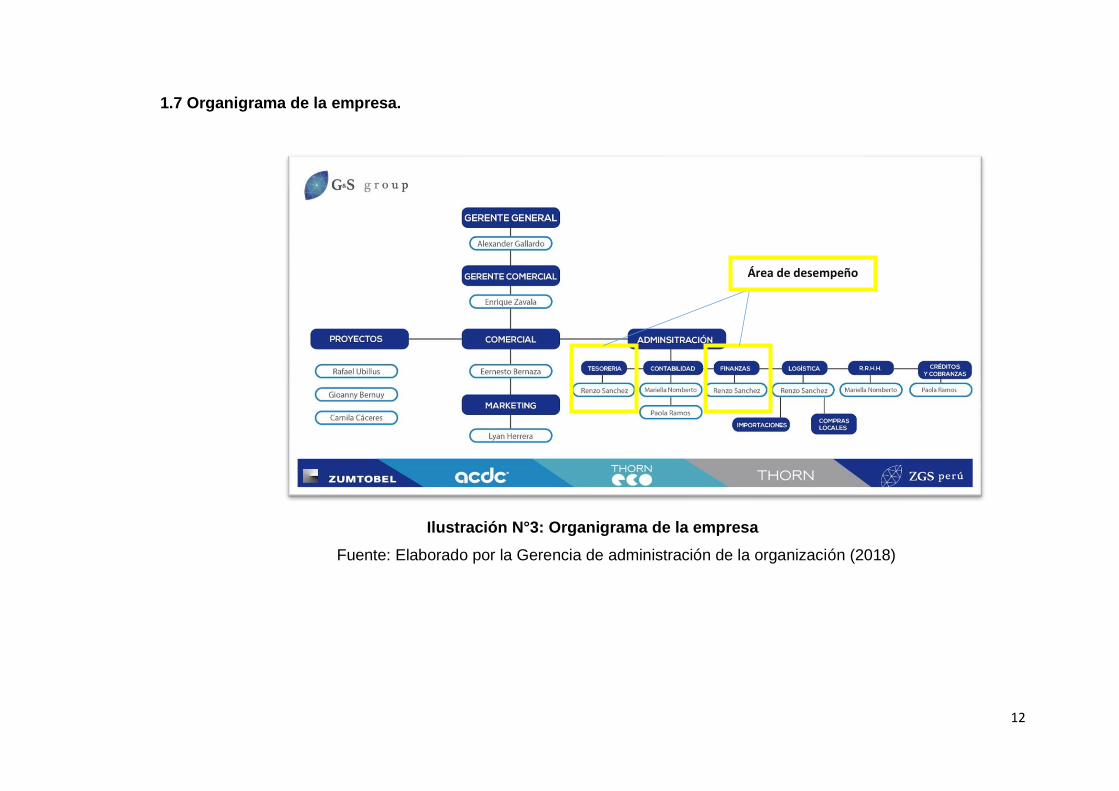

1.7 Organigrama de la empresa.

Ilustración N°3: Organigrama de la empresa

Fuente: Elaborado por la Gerencia de administración de la organización (2018)

Área de desempeño

13

Al día de hoy cuenta con 07 áreas operativas, las cuales se proceden a listar

y explicar brevemente las 03 involucradas directamente en los

proyectos/ventas:

• Área comercial

o Contacto directo con clientes

o Análisis de proyectos de iluminación del mercado y en cartera

o Propuestas de soluciones de iluminación y asesoría técnica

• Área de proyectos

o Especificación de equipos de iluminación

o Diseño y modelamiento de planos

o Cuantificación de las mejoras y eficiencia energética de

propuestas.

• Área de operaciones e ingeniería (subcontrato)

o Análisis y replanteos de ingeniería de clientes

o Planificación y ejecución de los proyectos e instalaciones

o Elaboración de presupuestos de instalaciones eléctricas

• Área de contabilidad

• Área de administración y finanzas

• Área de almacén y logística

• Área de RRHH y SSOMA

14

Las áreas administrativas están lideradas por la gerencia comercial y sobre ella la

gerencia general.

Las áreas operativas de ejecución de los proyectos se encuentran incluidas dentro

del área comercial por cuanto contribuyen con el desarrollo de las propuestas

técnicas-comerciales a los clientes.

La empresa tiene una estructura de colaboradores multifuncionales cuyas labores

se encuentran entrelazadas a fin de permitir dar una respuesta más versátil y

directa durante la ejecución de los proyectos.

El área de trabajo de quien suscribe, desarrolla sus actividades del puesto bajo la

jefatura de finanzas.

Las áreas de tesorería y finanzas se encuentran en proceso de unificación ya que

el giro del mismo negocio condiciona al área de tesorería a plantear las políticas

crediticias y riesgo de flujos ante la magnitud de los proyectos, dado que es un

manejo contractual, pasarán a formar una sola unidad como jefatura de

administración y finanzas.

El área de logística se encontraba bajo proceso de reestructuración por lo cual se

me asignaron funciones dentro de esta área como un soporte inmediato hasta

culminar el proceso de selección de personal para ocupar el puesto.

1.8 Misión, Visión y Política.

1.8.1 Misión

“Ser una empresa especialista en soluciones de diseño, ingeniería,

implementación y ejecución de proyectos, contando con más de 12

años de experiencia en iluminación y con múltiples referencias en

todo el Perú.”

1.8.2 Visión

“Ser una Empresa reconocida por sus proyectos de gestión eficiente de

iluminación de interiores y exteriores, en armonía con el medio

ambiente.”

15

1.8.3 Política

“Nuestras soluciones incluyen integrar las últimas tecnologías LED, con

productos de distintos proveedores ya sea de iluminación exterior

e interior, garantizando la calidad de los elementos propuestos, así

como el resultado de luz. Con la certeza de la calidad de

equipamiento y soluciones que podemos brindar a vuestra

representada, optimizando consumo energético y reduciendo al

mínimo operaciones de mantenimiento, mejorando con ello

vuestros índices de costos en operaciones, ponemos a vuestra

disposición nuestra experiencia profesional para asistirles en

vuestros próximos proyectos e intervenciones”, enfoque a una

política corporativa basada en la innovación y profesionalismo de

los colaboradores para ofrecer una solución de calidad.

“Las nuevas formas de trabajo conllevan transformaciones en las

estructuras del espacio y en la iluminación. Se exige flexibilidad de

las personas, de la arquitectura y de la luz que fomenta la

comunicación y la motivación y aumenta la calidad del trabajo y de

la estancia en la oficina.” Este último forma parte de su cultura

organizacional enfocado en la innovación contante de los

colaboradores en calidad de mejorar sus labores dentro de su lugar

de trabajo., funciones y desarrollo personal.

1.8.4 Objetivos de la empresa

1. Maximizar la rentabilidad de sus proyectos

2. Correcta gestión de liquidez para mantener el flujo de operaciones

3. Gestión eficiente de líneas comerciales con bancos y proveedores

(locales y del exterior)

4. Optimización de costos y generar valor agregado a los proyectos

16

1.9 Productos y clientes.

1.9.1 Clientes

El giro de la empresa es comercialización al por mayor, bajo la modalidad “Llave

mano” (asesoría, suministro, instalación y programación), por lo cual se

desarrollan proyectos en base a una necesidad y/o propuesta de desarrollo

(a tratar en sector público o privado) en la cual se tenga visión de mediano y

largo plazo de ahorro y eficiencia energética. Por ende, la cartera de clientes

de G&S Group Import SRL está compuesta, en su mayoría, por clientes

corporativos, los cuales mantienen una referencia positiva sobre la calidad

de los productos y asesoría proporcionada durante toda la etapa de

ejecución de los proyectos, así como post-venta.

Dentro de la carta de clientes de G&S Group Import SRL se detallan algunos

casos de éxito:

• Supermercados Peruanos S.A.

Iluminación de retail (2017-2019)

Sedes Plaza Vea: Bolichera, Lurín, Sucre, Ilo, Villa el Salvador, Comas.

Centros comerciales: Ilo, Tarapoto

Sedes Vivanda: Asia

• Instituto Cultural Peruano Norteamericano (ICPNA)

Iluminación de galería de arte sede Miraflores (2016)

• Línea Amarilla SAC (LAMSAC)

Iluminación de puentes peatonales seguridad Av. Evitamiento (2015)

17

• Cencosud Retail Peru S.A.

Iluminación general de retail (2017 – 2018)

Sedes Metro: Chorrillos, San juan de Lurigancho, San Miguel.

• Perubar S.A. /Glencore

Suministro iluminación de zona de almacenamiento de minerales en

Av. Gambetta. (2017)

Ilustración N°4: Principales clientes de G&S Group Import S.R.L.

Fuente: Elaborado por el área de marketing de la organización (2018)

18

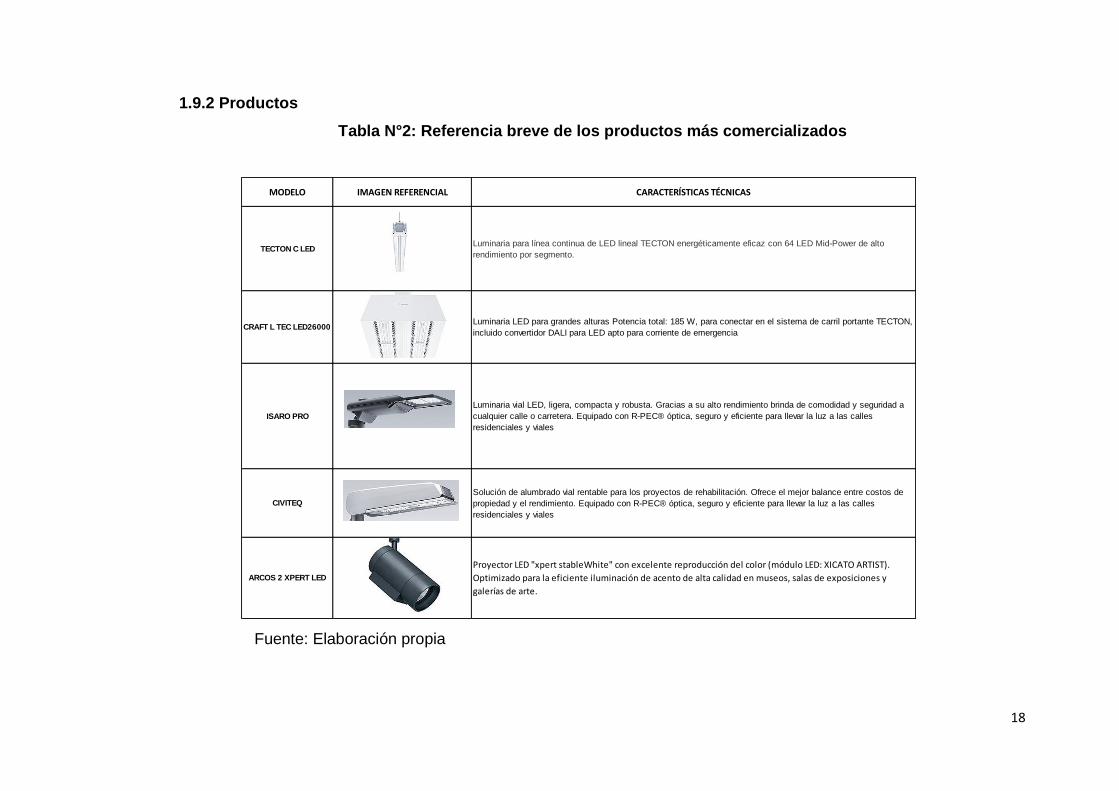

1.9.2 Productos

Tabla N°2: Referencia breve de los productos más comercializados

Fuente: Elaboración propia

MODELO IMAGEN REFERENCIAL CARACTERÍSTICAS TÉCNICAS

TECTON C LEDLuminaria para línea continua de LED lineal TECTON energéticamente eficaz con 64 LED Mid-Power de alto

rendimiento por segmento.

CRAFT L TEC LED26000Luminaria LED para grandes alturas Potencia total: 185 W, para conectar en el sistema de carril portante TECTON,

incluido convertidor DALI para LED apto para corriente de emergencia

ISARO PRO

Luminaria vial LED, ligera, compacta y robusta. Gracias a su alto rendimiento brinda de comodidad y seguridad a

cualquier calle o carretera. Equipado con R-PEC® óptica, seguro y eficiente para llevar la luz a las calles

residenciales y viales

CIVITEQ

Solución de alumbrado vial rentable para los proyectos de rehabilitación. Ofrece el mejor balance entre costos de

propiedad y el rendimiento. Equipado con R-PEC® óptica, seguro y eficiente para llevar la luz a las calles

residenciales y viales

ARCOS 2 XPERT LED

Proyector LED "xpert stableWhite" con excelente reproducción del color (módulo LED: XICATO ARTIST).

Optimizado para la eficiente iluminación de acento de alta calidad en museos, salas de exposiciones y

galerías de arte.

19

1.10 Premios y certificaciones.

• Premio a Empresa Peruana del año 2018-2019, este premio

constituye el reconocimiento empresarial más importante del Perú,

distinguiendo calidad, liderazgo, crecimiento, responsabilidad

social, participación de mercado e innovación en el sector de

servicios otorgado por la Asociación Civil Empresa Peruana del

Año.

1.11 Relación de la empresa con la sociedad.

La empresa se encuentra a favor de la eficiencia energética en iluminación

y contribuir con la reducción del uso de equipos de iluminación altos en

vapore de mercurio, las soluciones propuestas son aplicables a los diversos

sectores (alumbrado de exteriores, vial, oficinas, retail, logístico, pesca,

industrial, etc.) en los cuales cuenta con una gama de productos para

atender sus aplicaciones de manera eficiente; es decir, no solo generar

ahorro energético sino también reducir el costo operativo de las empresas

beneficiarias y minimizar la cantidad desechable y alto en costo de reciclaje

de lámparas convencionales de descarga .

Por otra parte, de las actividades que realiza G&S Group hacia sus partes

interesadas es brindar charlas gratuitas en los colegios de ingenieros e

instituciones relacionadas al rubro, brindar asesoría de proyectos en etapas

de formulación, capacitaciones en programas informáticos para la medición

y evaluación del consumo energético mediante estudios lumínicos (DIALUX).

Para mayor referencia véase Anexo N°1 y Anexo N°2.

20

CAPÍTULO 2. INFORMACIÓN RELACIONADA AL PUESTO EN LA EMPRESA.

2.1 Funciones que desempeña en su puesto laboral.

El que suscribe laboró en el puesto de Ejecutivo de Administración y

Finanzas, en el cual las funciones desempeñadas fueron:

a. Actualización de carpeta de movimientos y operaciones

bancarias diarias.

Verificar y validar los ingresos y egresos de las cuentas corrientes de

la empresa a fin de consolidarse y reportar la posición de caja

bancos para la determinación del flujo de caja.

b. Elaboración de flujo de caja y control de ejecución real-

proyectado.

Elaboración, proyección, control y análisis del flujo de caja de la

empresa. Fundamental para asegurar la liquidez de la empresa,

optimización y eficiente gestión de los recursos financieros.

c. Análisis de rentabilidad de proyectos realizados y sus centros

de costos para la determinación de comisiones a vendedores.

Reportar a la gerencia comercial del resultado de cada orden de

compra cerrada, mediante el análisis del centro de costo emitido

por el área contable, y determinar el importe de comisión del

vendedor que realizó la venta.

d. Programar y ejecutar pagos de proveedores locales y del

exterior, pagos de planillas de haberes.

Planificar y ejecutar pagos a proveedores y colaboradores mediante el

uso de plataformas electrónicas Telecrédito BCP y Netcash

Continental.

e. Gestión de facturación y cobranza a clientes.

Realizar seguimiento de los avances de los proyectos según reportes

del área comercial a fin de emitir las facturas a clientes y asegurar

la cobranza dentro del plazo contractual.

21

f. Apoyo al área comercial para la elaboración de presupuestos

y cotizaciones a clientes.

Analizar costos involucrados en cotizaciones de los proyectos de la

empresa, propuesta para la optimización de gastos financieros a fin

de actualizar y evaluar los distintos escenarios del flujo de caja

proyectado de la empresa.

g. Gestión de préstamos bancarios, cartas fianza, forwards de

divisas y líneas de crédito de la empresa

Evaluación de financiamiento de la empresa para la gestión de los

proyectos en cartera (en ejecución y proyectado).

h. Evaluación crediticia de clientes para la determinación de

líneas de crédito y condiciones comerciales

Evaluación y reporte al área comercial del estado económico -

financiero, y proyectar el comportamiento de pago/cobranza de

clientes nuevos, mediante plataforma virtual Equifax de Infocorp.

i. Negociación directa de condiciones comerciales con

proveedores locales y del exterior.

Supervisar y trabajar en paralelo con el área logística a fin de asegurar

las mejores condiciones comerciales con los proveedores de la

empresa, mediante evaluaciones técnicas, de calidad y financieras.

2.2 Responsabilidades que tiene a su cargo.

Según las funciones desempeñadas, se detallan las principales

responsabilidades del cargo ocupado:

o Responsable de los recursos financieros de la empresa

El que suscribe contó con un equipo de 02 colaboradores, 01 asistente

contabilidad y 01 auxiliar de administración.

Gestionar eficientemente los recursos de la empresa, esto es:

22

1. Controlar y cumplir con las obligaciones contraídas en corto y

mediano plazo con proveedores locales, proveedores del exterior,

bancos locales, liquidaciones de colaboradores y pagarés

bancarios.

2. Proyectar los ingresos y egresos en distintas situaciones a fin de

asegurar la liquidez de la empresa.

3. Proponer alternativas de financiamiento para la optimización de

costos.

o Responsable de las importaciones de la empresa

Realizar coordinación y seguimiento de las importaciones de la empresa en

conjunto con el área logística. Como parte fundamental durante la cotización

y evaluación de la mejor alternativa de importación de materiales a ser

utilizados en cada proyecto a fin de optimizar los factores de costo de venta.

2.3 Objetivos de su puesto laboral, vinculados y/o alineados a los

objetivos de la empresa. (Describa detalladamente)

El principal objetivo de la empresa es maximizar la rentabilidad de sus

proyectos para mantener su crecimiento y con lo cual incrementar las

oportunidades de negocio, dado que aún no cuenta con una participación

significativa en este nicho de mercado (superior al 5%). En tal sentido el

objetivo fundamental de mi puesto laboral fue gestionar y maximizar los

recursos financieros de la empresa, y contribuir en las decisiones de las

gerencias.

Las funciones que presentó quien suscribe en la organización definen los

objetivos en el puesto laboral, aplicado en la parte económica y financiera,

para finalmente ser corroborados contra el flujo de caja ejecutado

(prevención de riesgo de liquidez) y en los estados financieros. Estos últimos

23

a ser analizados mediante ratios financieros correspondientes y comparados

con períodos pasados a fin de constatar la correcta gestión de recursos

financieros.

Como objetivos del puesto se tienen:

1. Garantizar la liquidez de la empresa para el desarrollo

ininterrumpido de sus operaciones, elaboración periódica y análisis

del flujo de caja proyectado a fin de controlar los recursos de la

empresa y minimizar riesgos.

2. Gestión eficiente de las líneas comerciales con los bancos y

proveedores (locales y del exterior) así como de la planificación

organizada de sus pagos.

3. Contribuir con la optimización de los costos de la empresa para

generar mayor valor agregado de la misma e incrementar su

capacidad financiera para la adjudicación de proyectos de mayor

envergadura.

24

Tabla 3: Objetivo general del puesto alineado a los objetivos de la empresa

Fuente: Elaboración propia

Objetivo Estratégico

General

Objetivo Estratégico

especifico Objetivo del puesto laboral

Maximizar los recursos

y oportunidades de

inversión

Controlar las entradas y

salidas de efectivo,

asegurando la liquidez de la

empresa.

Elaborar y analizar el flujo de caja de

la empresa.

Maximizar la

rentabilidad de los

proyectos de inversión

Supervisar y controlar las

partidas contables y

asignación de gastos.

Analizar los centros de costos de las

órdenes de compra ejecutadas.

Minimizar los impactos

del flujo económico de

proyectos de inversión

Gestión de líneas de crédito

con bancos y proveedores;

análisis de costos

locales(Benchmarking)

Elaborar y analizar cuadros

comparativos proyectados de costeo

económico y financiero

25

CAPÍTULO 3. IDENTIFICACIÓN Y APLICACIÓN DE CONOCIMIENTOS Y/O

HABILIDADES

3.1 Cómo han contribuido sus conocimientos teóricos a los principios,

visión, misión, plan estratégico y operacional, etc. de la empresa donde

laboró.

La contribución al área donde me desempeño proporcionada a la empresa

generó valor agregado mediante los conocimientos adquiridos durante el

curso de la carrera. Cabe precisar la importancia de conocer el panorama

operativo para la correcta aplicación de las teorías diversas adquiridas, con

el fin de mantener la misma visión global de la organización y orientar el

cumplimiento del plan estratégico. Siendo sujeto del análisis correspondiente

las variables generadoras de costo a fin de optimizarlas y mantener el control

de los mismos.

26

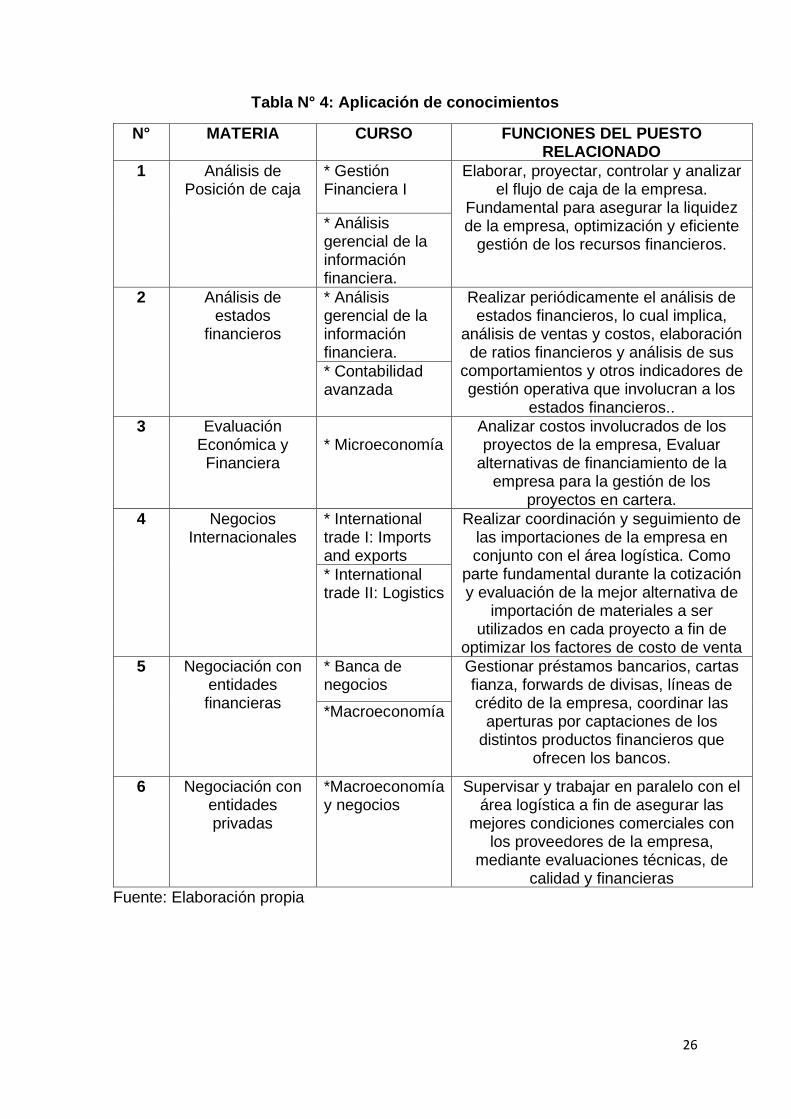

Tabla N° 4: Aplicación de conocimientos

N° MATERIA CURSO FUNCIONES DEL PUESTO RELACIONADO

1 Análisis de Posición de caja

* Gestión Financiera I

Elaborar, proyectar, controlar y analizar el flujo de caja de la empresa.

Fundamental para asegurar la liquidez de la empresa, optimización y eficiente

gestión de los recursos financieros.

* Análisis gerencial de la información financiera.

2 Análisis de estados

financieros

* Análisis gerencial de la información financiera.

Realizar periódicamente el análisis de estados financieros, lo cual implica,

análisis de ventas y costos, elaboración de ratios financieros y análisis de sus

comportamientos y otros indicadores de gestión operativa que involucran a los

estados financieros..

* Contabilidad avanzada

3 Evaluación Económica y Financiera

* Microeconomía

Analizar costos involucrados de los proyectos de la empresa, Evaluar

alternativas de financiamiento de la empresa para la gestión de los

proyectos en cartera.

4 Negocios Internacionales

* International trade I: Imports and exports

Realizar coordinación y seguimiento de las importaciones de la empresa en conjunto con el área logística. Como

parte fundamental durante la cotización y evaluación de la mejor alternativa de

importación de materiales a ser utilizados en cada proyecto a fin de

optimizar los factores de costo de venta

* International trade II: Logistics

5 Negociación con entidades financieras

* Banca de negocios

Gestionar préstamos bancarios, cartas fianza, forwards de divisas, líneas de crédito de la empresa, coordinar las

aperturas por captaciones de los distintos productos financieros que

ofrecen los bancos.

*Macroeconomía

6 Negociación con entidades privadas

*Macroeconomía y negocios

Supervisar y trabajar en paralelo con el área logística a fin de asegurar las

mejores condiciones comerciales con los proveedores de la empresa,

mediante evaluaciones técnicas, de calidad y financieras

Fuente: Elaboración propia

27

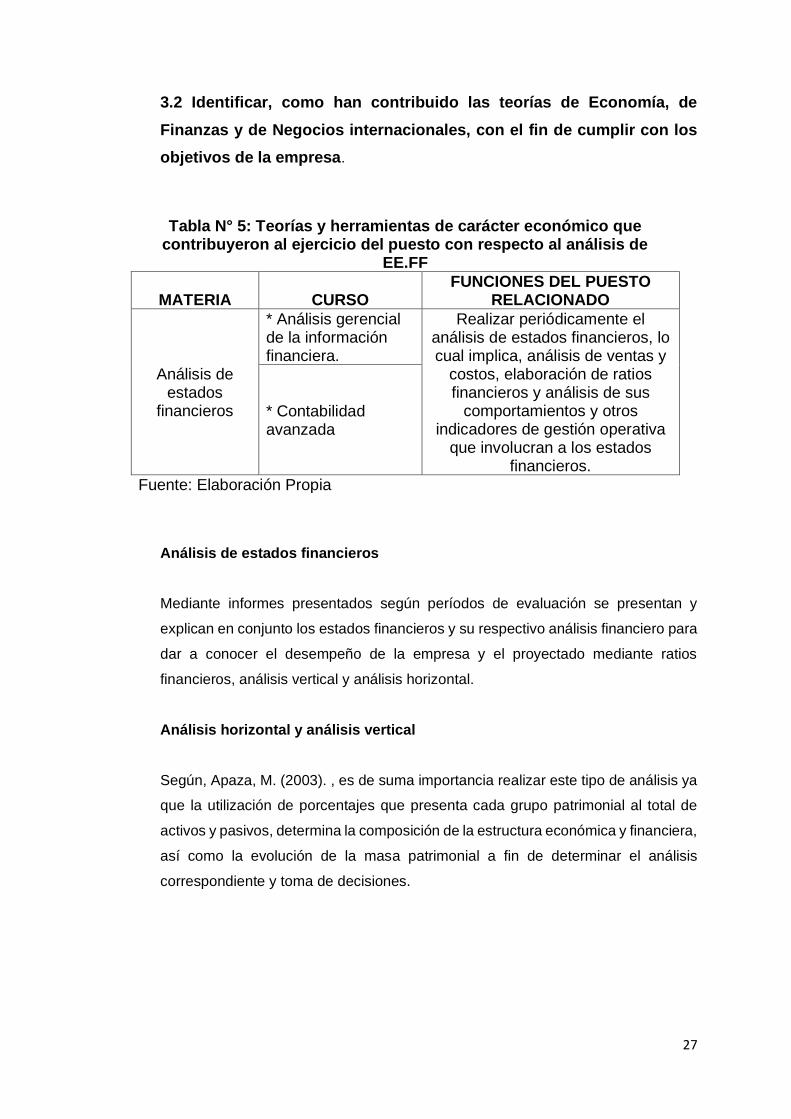

3.2 Identificar, como han contribuido las teorías de Economía, de

Finanzas y de Negocios internacionales, con el fin de cumplir con los

objetivos de la empresa.

Tabla N° 5: Teorías y herramientas de carácter económico que contribuyeron al ejercicio del puesto con respecto al análisis de

EE.FF

MATERIA CURSO FUNCIONES DEL PUESTO

RELACIONADO

Análisis de estados

financieros

* Análisis gerencial de la información financiera.

Realizar periódicamente el análisis de estados financieros, lo cual implica, análisis de ventas y

costos, elaboración de ratios financieros y análisis de sus

comportamientos y otros indicadores de gestión operativa

que involucran a los estados financieros.

* Contabilidad avanzada

Fuente: Elaboración Propia

Análisis de estados financieros

Mediante informes presentados según períodos de evaluación se presentan y

explican en conjunto los estados financieros y su respectivo análisis financiero para

dar a conocer el desempeño de la empresa y el proyectado mediante ratios

financieros, análisis vertical y análisis horizontal.

Análisis horizontal y análisis vertical

Según, Apaza, M. (2003). , es de suma importancia realizar este tipo de análisis ya

que la utilización de porcentajes que presenta cada grupo patrimonial al total de

activos y pasivos, determina la composición de la estructura económica y financiera,

así como la evolución de la masa patrimonial a fin de determinar el análisis

correspondiente y toma de decisiones.

28

Ratios financieros

Según Horngren, C. Sundem, G. & Elliott, J. (2000) , las razones financieras

captan los aspectos fundamentales del desempeño económico de una

organización.

Principales ratios desarrollados en el trabajo:

Tabla N°6: RATIOS FINANCIEROS

TIPO DE RATIO FORMULA EXPLICACION

Ratio de liquidez corriente

Activo corriente / pasivo corriente

Si es mayor a 1, indica que los activos corrientes de la empresa están siendo financiados con capital de corto plazo

Prueba ácida Activo corriente – Existencias / pasivo corriente

Capacidad más inmediata que tiene la empresa para aprfontar sus obligaciones

Fondo de maniobra Activo corriente - Pasivo corriente

Parte del activo corriente de una empresa financiada con deuda a corto plazo

Rendimiento sobre activos (ROA)

Utilidad neta / Activo total Rentabilidad de una empresa sobre el total de sus activos

Rendimiento sobre patrimonio neto (ROE)

Utilidad neta / Patrimonio Rentabilidad sobre los recursos propios de la empresa

Margen comercial Ventas netas - Costo de ventas / ventas netas

Ganancia o pérdida por la venta de un determinado bien o servicio

Fuente: Elaboración Propia

Los ratios financieros cumplen la función de evaluar el comportamiento de la gestión

de recursos de la organización para la toma de decisiones y obtener mejoras dentro

del período establecido o proyectado.

A continuación, se muestran algunos ejemplos, cuyos valores se encuentran

aproximados, de los reportes con respecto a las funciones de la tabla 7:

29

Fuente: Elaboración propia

Gráfico N°1: Estructura de la situación financiera

Activos Pasivos Patrimonio

2015 S/563,387 S/447,341 S/116,046

2016 S/2,421,103 S/2,112,020 S/309,083

2017 S/2,429,206 S/1,575,995 S/853,211

2018 S/7,629,131 S/6,045,346 S/1,583,785

S/-

S/1,000,000

S/2,000,000

S/3,000,000

S/4,000,000

S/5,000,000

S/6,000,000

S/7,000,000

S/8,000,000

S/9,000,000

2015 2016 2017 2018

Fuente: Elaboración propia

Gráfico N°2: Estructura del activo total

80%

82%

84%

86%

88%

90%

92%

94%

96%

98%

100%

2015 2016 2017 2018

Activo no corriente 13.25% 5.66% 5.17% 5.30%

Activo corriente 86.75% 94.34% 94.83% 94.70%

86.75%

94.34% 94.83% 94.70%

13.25%

5.66% 5.17% 5.30%

Activo corriente Activo no corriente

30

Los gráficos N°1, N°2 y N°3 muestran el estatus anual de la organización de los períodos

2015, 2016, 2017 y 2018, donde se refleja todas las transacciones que la empresa lleva a

cabo. Según, Apaza, M. (2003). , es fundamental reflejar la situación financiera y

patrimonial. Se realizaron los cálculos mediante análisis vertical.

Fuente: Elaboración propia

Gráfico N°3: Estructura del pasivo total

2015 2016 2017 2018

Pasivo total S/447,341 S/2,112,020 S/1,575,995 S/6,045,346

S/-

S/1,000,000

S/2,000,000

S/3,000,000

S/4,000,000

S/5,000,000

S/6,000,000

S/7,000,000

Pasivo

Patrimonio

Fuente: Elaboración propia

Gráfico N°4: Estructura del pasivo y patrimonio

Pasivo Patrimonio

2018 S/6,045,346 S/1,583,785

2017 S/1,575,995 S/853,211

2016 S/2,112,020 S/309,083

2015 S/447,341 S/116,046

S/-

S/2,000,000

S/4,000,000

S/6,000,000

S/8,000,000

S/10,000,000

S/12,000,000

31

Al respecto de los gráficos N°4, N°5 y N°6, se verifica un detalle minucioso con respecto a

las cuentas que conforman el activo y el pasivo, partiendo desde el análisis horizontal. Esta

técnica de análisis permite visualizar la evolución histórica de la masa patrimonial, según

Apaza, M. (2003).

Fuente: Elaboración propia

Gráfico N°5: Estructura del activo corriente

S/488,727

S/2,284,128 S/2,303,523

S/7,224,677

S/-

S/1,000,000

S/2,000,000

S/3,000,000

S/4,000,000

S/5,000,000

S/6,000,000

S/7,000,000

S/8,000,000

2015 2016 2017 2018

Fuente: Elaboración propia

Gráfico N°6: Estructura del activo no corriente

S/-

S/20,000

S/40,000

S/60,000

S/80,000

S/100,000

S/120,000

S/140,000

2015 2016 2017 2018

S/74,660

S/136,975

S/37,657

S/97,983

32

Sobre el gráfico N°7, Las ventas presentan un incremento del 31.47% respecto al período

anterior, los costos de ventas reflejan proporción al incremento de ventas (+37.63%); sin

embargo, se tiene un incremento significativo de los gastos operativos en 39.67% lo cual

impacta en los márgenes operativo (-10.40%) y neto (-7.20%). Se aplicó la distribución de

costos diferidos, según Backer y Jacobsen (1977)., mas no se verifica un impacto

positivo.

Fuente: Elaboración propia

Gráfico N°7: Estructura del estado de resultados

Ventas Costo ventas Ut. Bruta G. Operativos Ut. Operativa Ut. Neta

2015 S/761,384 S/534,145 S/227,239 S/178,586 S/48,653 S/19,171

2016 S/3,350,197 S/2,241,221 S/1,108,976 S/715,104 S/393,872 S/195,399

2017 S/6,511,112 S/4,577,790 S/1,933,322 S/1,053,477 S/879,845 S/544,128

2018 S/8,560,272 S/6,300,600 S/2,259,672 S/1,471,367 S/788,305 S/504,957

S/-

S/1,000,000

S/2,000,000

S/3,000,000

S/4,000,000

S/5,000,000

S/6,000,000

S/7,000,000

S/8,000,000

S/9,000,000

2015 2016 2017 2018

Fuente: Elaboración propia

Gráfico N°8: Ratio de liquidez corriente

1.09 1.08 1.09 1.11 1.10 1.12 1.09 1.09 1.08 1.07 1.11 1.10

1.12 1.13 1.13 1.12 1.14 1.13 1.13 1.13 1.12 1.18 1.16 1.19

1.22 1.15 1.35 1.12 1.17 1.11 1.06 1.25 1.10

1.81 1.44 1.50

1.34 1.27 1.49

1.23 1.29 1.22 1.16 1.38

1.20

1.99

1.58 1.21

-

1.00

2.00

3.00

4.00

5.00

6.00

7.00

2015 2016 2017 2018

33

El gráfico N°8 demuestra reducción en la capacidad de cobertura de los pasivos

corrientes del negocio , pasando de 1.50 en 2017 a 1.21 en 2018, mientras que dek

2015 al 2016 hubo un incremento de 9%. Por lo cual, presenta observación a la

atención de obligaciones de corto plazo. Como menciona Apaza, M. (2003). , el

ratio de liquidez trata de ayudar al análisis de la capacidad que la empresa tiene

para atender sus compromisos financieros a corto plazo.

La prueba ácida del gráfico N°9 demuestra que aunque se retiren las existencias la

empresa cuenta con liquidez para afrontar las obligaciones de corto plazo.

Fuente: Elaboración propia

Gráfico N°9: Ratio de prueba ácida

-

0.50

1.00

1.50

2.00

2.50

3.00

2015 2016 2017 2018

34

Fuente: Elaboración propia

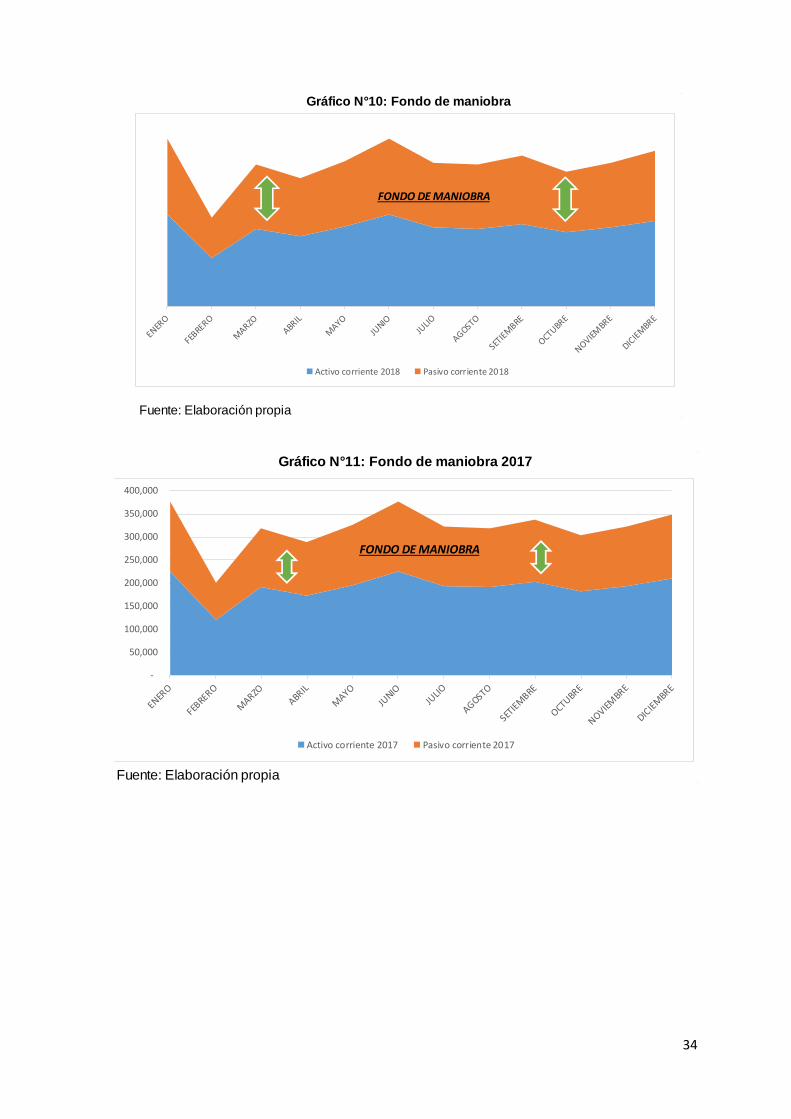

Gráfico N°10: Fondo de maniobra

Activo corriente 2018 Pasivo corriente 2018

FONDO DE MANIOBRA

Fuente: Elaboración propia

Gráfico N°11: Fondo de maniobra 2017

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

Activo corriente 2017 Pasivo corriente 2017

FONDO DE MANIOBRA

35

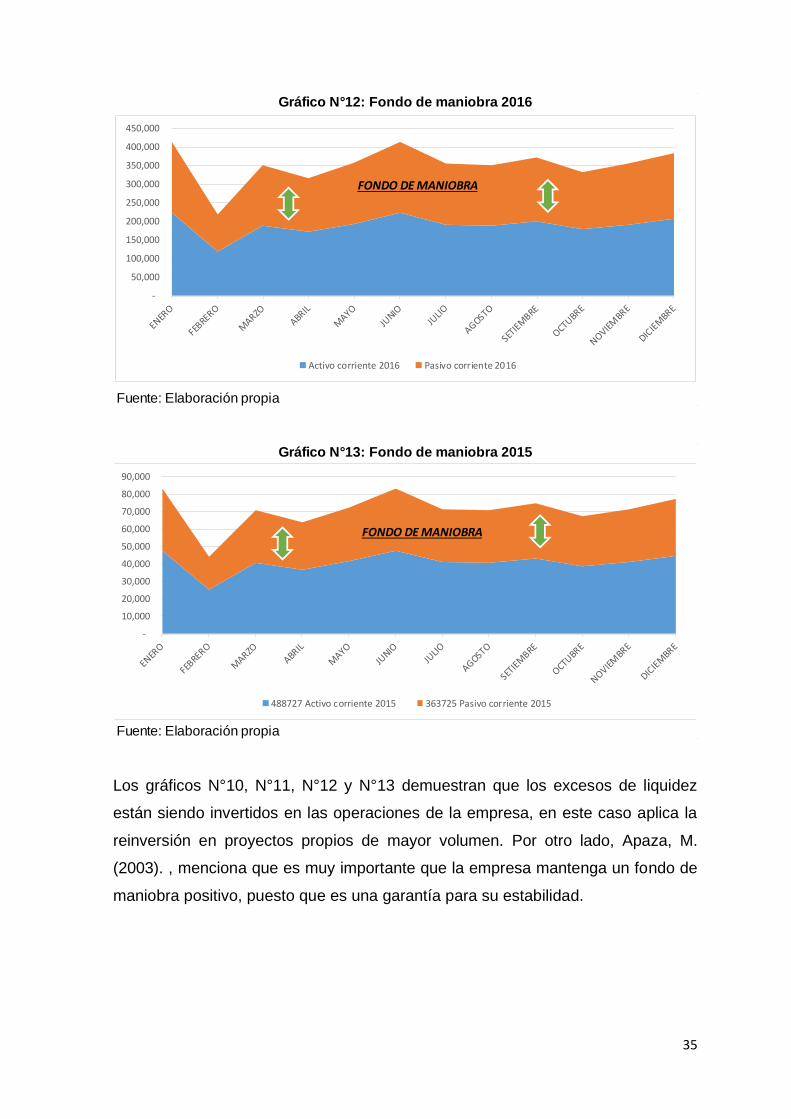

Los gráficos N°10, N°11, N°12 y N°13 demuestran que los excesos de liquidez

están siendo invertidos en las operaciones de la empresa, en este caso aplica la

reinversión en proyectos propios de mayor volumen. Por otro lado, Apaza, M.

(2003). , menciona que es muy importante que la empresa mantenga un fondo de

maniobra positivo, puesto que es una garantía para su estabilidad.

Fuente: Elaboración propia

Gráfico N°12: Fondo de maniobra 2016

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

Activo corriente 2016 Pasivo corriente 2016

FONDO DE MANIOBRA

Fuente: Elaboración propia

Gráfico N°13: Fondo de maniobra 2015

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

488727 Activo corriente 2015 363725 Pasivo corriente 2015

FONDO DE MANIOBRA

36

El gráfico N°14 muestra un incremento del 15% anual de rentabilidad de los activos

de la organización respecto del período anterior. Según Foppiano, G. (2013). , el

ratio de rentabilidad neta sobre activos (ROA) expresa la rentabilidad económica

de la empresa, independientemente de la forma en que se financie el activo (con

recursos propios o recursos ajenos).

En el gráfico N°15 se verifica un incremento en 15% anual de rentabilidad del

patrimonio de la organización, lo cual genera tranquilidad y evidencia la correcta

gestión administrativa. Según Apaza, M. (2003). , manifiesta que el ratio de

rentabilidad sobre el patrimonio neto (ROE), mide la capacidad de la empresa para

remunerar a sus propietarios, representando en última instancia para ellos el costo

Fuente: Elaboración propia

Gráfico N°14: Rendimiento sobre activos (ROA)

0.0000.0200.0400.0600.0800.1000.120

2015

2016

2017

2018

Fuente: Elaboración propia

Gráfico N°15: Rendimiento sobre patrimonio neto (ROE)

0.0000.0200.0400.0600.0800.1000.1200.140

2015 2016 2017 2018

37

de oportunidad de los fondos que mantienen invertidos en la empresa y posibilita la

comparación, al menos en principio, con los rendimientos de otras inversiones

alternativas.

En el gráfico N°16 se verifica que el margen bruto comercial mensual mantiene una

tendencia del 30% sobre el nivel de ventas, lo cual genera tranquilidad y evidencia

la correcta gestión del área de compras al exterior e importaciones.

Tabla N° 7: Teorías y herramientas de carácter económico que contribuyeron al ejercicio del puesto con respecto al análisis de posición

de caja

MATERIA CURSO FUNCIONES DEL PUESTO RELACIONADO

Análisis de Posición de caja

* Gestión Financiera I Elaborar, proyectar, controlar y analizar el

flujo de caja de la empresa. Fundamental para asegurar la liquidez de la empresa, optimización y eficiente gestión de los

recursos financieros.

* Análisis gerencial de la información financiera.

Fuente: Elaboración Propia

Fuente: Elaboración propia

Gráfico N°16: Margen comercial mensual

0

50000

100000

150000

200000

250000

2015 2016 2017 2018

38

Análisis de posición de caja

El análisis de posición de caja inicia con la elaboración del flujo de caja diario donde

se identifican los ingresos y egresos de la organización según los estados de cuenta

y/o extractos del mismo. Se tienen distintos tipos de ingresos y egresos.

En este punto es importante recalcar la necesidad de conocer a detalle las

operaciones de la organización a fin de clasificar los movimientos financieros

correctamente.

De acuerdo a, Horngren, C. Sundem, G. & Elliott, J. (2000). , se debe primero

determinar la administración de operaciones que se ocupa principalmente de las

actividades ordinarias que generan ingresos y gastos, así como también, la

administración financiera, que se ocupa principalmente de donde obtener efectivo

y como utilizarlo en beneficio de la entidad.

Las teorías adquiridas presentan gran contribución para el análisis de posición de

caja , identificar oportunidades de inversión y llevar un control eficiente de los

recursos financieros

39

Tabla N°8: Flujo de caja

Fuente: Elaboración Propia

Al respecto de la tabla N°8, se tienen ingresos operativos provenientes de la venta

de equipos de iluminación LED. Se verifican otros ingresos, los cuales

corresponden a la segunda actividad de la empresa (servicios de instalaciones

eléctricas) y estos excedentes son canalizados a reinversión de proyectos de mayor

envergadura. Los importes mostrados son valores aproximados. Se tienen egresos

correspondientes a pago de proveedores locales, remuneraciones netas , tributos,

obligaciones financieras, entre otros.

A partir de este análisis es que se genera el control riguroso de los gastos a fin de

mantener una posición favorable del flujo de caja , así como mantener importes

encaje para cubrir gastos excedentes provenientes de obra.

Ene-18 Feb-18 Mar-18 Abr-18 May-18 Jun-18 Jul-18 Ago-18 Set-18 Oct-18 Nov-18 Dic-18

Saldo inicial 893,788 3,241,039 1,602,252 1,143,471 1,371,507 1,633,535 1,136,358 873,299 1,142,765 613,389 712,351 1,298,056

INGRESOS

1. VENTAS

1.1 Ventas al contado

1.2 Cobros de ventas a crédito4,625,504 40,075 615,860 1,131,880 548,353 37,067 183,545 853,661 515,848 544,777 897,803 1,122,254

1.3 Otros ingresos 462 587 11,450 15,059 242,193 93 3 20,027 - 20,479 3,951 -

Cobro préstamos extraordinarios

Reintegro en bancos 462 587 11,450 15,059 166,098 93 3 20,027 20,479 3,951

Ingreso bancos retención 76,095

Stock-Inventario

Total Ingresos 4,625,966 40,662 627,310 1,146,939 790,546 37,160 183,548 873,688 515,848 565,256 901,754 1,122,254 EGRESOS

2. PAGO PROVEEDORES

Pago otros proveedores locales 667,269 439,357 176,442 239,865 97,440 88,046 121,480 30668 211,431 98,537 37,898 21,223

Pago de proveedores aduanas 165,441 124,988 25,772 3,329 73,508 33,220 14,015 11,373 2,329 4,336 6,504 7,154

PAGO POR RECARGA COMBUSTIBLE1,456 1,302 780 1,081 1,246 1,043 909 1,896 1,796 1,492 1,075 1,290

CONSUMO OBRA 538 1,804 1,645 1,999 1,142 1,398 1,789 1,962 892 2,162 188

PAGO DE PEAJES ANTICIPADO 860 550 895 500 870 400 400 350 900 996 280

OTROS GASTOS VARIOS 12,347 14,979 19,385 PAGO PROVEEDOR AUSTRIA ZUMTOBEL GROUP1,174,154 514,851 447,369 356,465 330,000 481,041 37,640

OTROS PROVEEDORES EXTERIOR 27,355 53,813 4,299 6,835

3. GASTOS ADMINISTRATIVOS

GASTOS FIJOS ADMINISTRATIVOS 5,459 28,643 10,008 1,679 24,594 2,326 2,623 35,628 13,706 12,305 4,499

GASTOS FIJOS ALMACEN 1,895 1,200 1,457 4,908 1,364 488 1,200 1,200 1,200 1,700

Pago de remuneraciones netas 15,652 47,035 45,718 36,957 33,283 26,528 68,434 33,557 29,792 31,448 2,228

Pago de Honorarios 5,157 6,334 34,401 10,720 13,244 9,800 14,506 16,663 5,941 25,041 1,371

Pago de AFP 3,864 4,412 7,340 4,960 4,480 4,917 3,056 4,161 3,607 3,679 3,600

PAGO DE SCTR 350 960 65 1,377 423 394 242 839

PAGO EPS 2,808 5,615 2,808 3,003 2,953 6,304 3,351 3,351

REPOSICIÓN CAJA CHICA 1,459 1,478 1,473 1,515 1,494 739 1,474 740

LIQUIDACIONES GASTOS 2,533 326 762 1,771 9,075 133 625 5,290 952 792 228

Pago CAPACITACIONES varias 2,500 1,280

PAGO DE VACACIONES PERSONAL 2,564

Pago de CTS 17,094 18,780

ZGS OBLIG. ADM. 30,000 47,000 62,750 35,000 43,383 4,500 87,000 124,400 129,034 217,278 157,559 47,442

4. GASTOS BANCARIOS

Porte bancos 23,953 15,063 7,806 4,805 4,605 3,228 8,418 2,723 7,607 10,897 3,981

ITF 208.39 29.67 15.08 68.35 101.75 40.38 26.13 44.13 13.69 44.18 10.59

Garantías (Devolver a caja)

Garantía líquida carta fianza 181,500

5. IMPUESTOS

IGV ventas 3,925 8,043 90,990 7,101 42,487 176 38,429 12,087 10,439 13,007

Impuesto a la Renta 3ra cat. 109,948 31,800 9,238 16,978 8,225 556 2,753 12,805 7,738 8,172 13,467 16,834

Detracciones 29,846 5,896 2,167 11,547 6,798 907 4,043 2,864 6,361

Impuestos nacionalización 10,057 65,648 9,028 44,822 10,123 9,628 33,495

Impuestos y aportes planilla 19,468 6,467 3,768 3,469

6. COMISIONES Y PRESTAMOS

6.3 Comisiones ventas 5,000 13,000 9,000 10,000 7,300 6,000 9,417 11,000 6,500 7,000 4,000

6.4 Préstamos Planilla/Adelanto comisión 4,000 500 4,000

Total Egresos 2,296,212 1,036,836 1,045,574 901,273 464,268 197,792 759,274 664,849 957,343 440,050 301,370 93,943

Flujo de caja económico 3,223,542 2,244,865 1,183,989 1,389,137 1,697,785 1,472,903 560,632 1,082,138 701,270 738,595 1,312,736 2,326,366

Financiamiento

7. PRESTAMOS RECIBIDOS 162,121.87 166,000.00 33,000.00 489,807.20 190,000.00 - 356,030.00 557,400.00 - 63,500.00 - -

8. PAGO DE PRÉSTAMOS 144,625.00 808,613.00 73,518.00 507,437.00 254,250.00 336,545.00 43,363.00 496,773.00 87,881.00 89,744.00 14,680.00 -

Flujo de caja financiero 3,241,039 1,602,252 1,143,471 1,371,507 1,633,535 1,136,358 873,299 1,142,765 613,389 712,351 1,298,056 2,326,366

40

Tabla N° 9: Teorías y herramientas de carácter económico que contribuyeron al ejercicio del puesto con respecto al análisis Negociación

con entidades financieras

MATERIA CURSO FUNCIONES DEL PUESTO RELACIONADO

Negociación con entidades

financieras

* Banca de negocios

Gestionar préstamos bancarios, cartas fianza, forwards de divisas, líneas de crédito de la empresa, coordinar las aperturas por

captaciones de los distintos productos financieros que ofrecen los bancos.

* Macroeconomía

Fuente: Elaboración Propia

Negociación con entidades bancarias

Bajo los conocimientos adquiridos sobre teoría de política monetaria del BCRP,

sobre tasas de referencia interbancaria, tipo de cambio para la compra de divisas ,

se prevé el manejo del flujo de caja financiero a fin de utilizar los saldos corrientes

excedentes para atenuar las posibles pérdidas por diferencias cambiarias. Esto

permite tener un margen de maniobra con lo cual no exponer a la organización a

una pérdida cambiara significativa por operación (esto aplica por proyecto en curso

o proyectado) y maximizar la rentabilidad de cada negocio mediante los ingresos

financieros.

Fuente: Elaboración propia

Gráfico N°17: Ganancia diferencia tipo de cambio

0.00

2000.00

4000.00

6000.00

8000.00

10000.00

12000.00

14000.00

16000.00

18000.00

20000.00

2015 2016 2017 2018

41

Los gráficos N°17 y N°18 muestran la variación de los ingresos y pérdidas por

diferencia de cambio, estas variaciones requieren mayor análisis a fin de dar

seguimiento a la tendencia del mercado y proyectar las operaciones compra de

moneda para el cumplimiento de obligaciones con los proveedores del exterior, esto

es pago en monedas dólares y euros.

Tabla N°10: Análisis y estimación del pago a proveedores del exterior bajo contrato forward

Fuente: Elaboración propia

Gráfico N°18: Pérdida diferencia tipo de cambio

0.00

5000.00

10000.00

15000.00

20000.00

25000.00

30000.00

2015 2016 2017 2018

COTIZACIÓN T.C. FORWARD

MONTO REF. TIPO CAMBIO 09.01.18 31.01.18 05.02.18 12.02.18 05.03.18 12.03.18 16.04.18

EUR 100,000.00 EUR/SOL 3.9520 3.9620 3.9640 3.9675 3.9780 3.9800 3.9980

EUR 100,000.00 EUR/DOL 1.2150 1.2170 1.2180 1.2200 1.2240 1.2250 1.2340

$ 50,000.00 SOL/DOL 3.2420 3.2455 3.2463 3.2473 3.2504 3.2514 3.2557

COTIZACIÓN T.C. FORWARD

MONTO REF. TIPO CAMBIO 14.03.18 30.03.18 16.04.18 07.05.18 14.05.18 11.06.18 09.07.18 23.07.18

EUR 100,000.00 EUR/SOL 4.1500 4.1613 4.1763 4.1898 4.1943 4.2130 4.2340 4.2430

EUR 100,000.00 EUR/DOL 1.2635 1.2668 1.2740 1.2797 1.2812 1.2890 1.2980 1.3019

$ 50,000.00 SOL/DOL 3.2810 3.2865 3.2889 3.2912 3.2920 3.2950 3.2978 3.2992

COTIZACIÓN T.C. FORWARD

MONTO REF. TIPO CAMBIO 23.04.18 10.05.18 17.05.18 5.06.18 19.06.18 6.07.18 16.07.18 15.08.18

EUR 100,000.00 EUR/SOL 4.0590 4.0692 4.0737 4.0857 4.0943 4.1066 4.1130 4.1325

EUR 100,000.00 EUR/DOL 1.2468 1.2507 1.2525 1.2579 1.2615 1.2678 1.2702 1.2789

$ 50,000.00 SOL/DOL 3.2520 3.2569 3.2577 3.2596 3.2609 3.2623 3.2631 3.2652

ESTIMACION PAGO OBLIGACION PROVEEDOR DEL EXTERIOR

MONEDA: EUROS 137,079.89 18.01.18 31.01.18 05.02.18 12.02.18 20.02.18 27.02.18 05.03.18 12.03.18 16.04.18

SOLES 553,803 555,585 555,996 556,407 556,819 557,230 557,778 558,052 560,246

DOLARES 171,350 171,624 171,898 172,447 172,721 172,995 173,543 173,817 175,188

DE DOL A SOL 555,002 556,594 557,638 559,606 561,083 562,147 563,755 564,819 570,062

DIFERENCIA 1,199- 1,009- 1,642- 3,199- 4,265- 4,917- 5,977- 6,767- 9,817-

0.217% 0.182% 0.295% 0.575% 0.766% 0.882% 1.072% 1.213% 1.752%

Fuente: Elaboración Propia

VARIACION ESTIMADA

42

De la tabla N°10 se tiene un caso de análisis comparativo de tipo de cambio a fin

de proyectar el impacto del tipo de cambio para el cumplimiento de obligaciones

con proveedores del exterior, siendo la variación a provisionar dentro del flujo de

caja financiero y canalizar los excedentes de las líneas de negocio secundarias.

Cabe señalar que los importes son aproximados.

Según Blanchard, O. (2004). , las políticas monetarias implementadas por el BCR

para dinamizar la economía, impulsando la inversión y el consumo influyen en las

organizaciones. En la organización nos beneficiamos con la política monetaria

expansiva ya que al inducir la reducción de la tasa de referencia, hace que los

préstamos entre bancos sean más baratos y los bancos comerciales que reciben el

préstamo trasladan ese menor costo a la tasa de interés que nos cobran por

financiamiento para impulsar la inversión en la organización.

3.3 Identifique y explique el logro más importante que logró en su empresa,

susténtelo con cifras y/o variables cuantitativas.

El logro más importante fue participar y ejecutar la estructuración y proyección

de costos, proyección anual del flujo de caja y proyección de los estados

financieros para el período 2019. Dentro de este análisis se tuvo la revisión

de los principales proyectos a ser ejecutados durante el período mencionado

(valorización, cobro y gestión eficiente hasta el cierre), analizar y presupuestar

el costo de capital humano, proyectar las comisiones de ventas, análisis de

resultados de los centros de costos, proyección del flujo de caja y resultados

esperados según las evaluaciones realizadas con la gerencia comercial de la

organización. Asimismo, se elaboraron reportes económicos financieros para

la negociación con bancos dentro del marco de proyección de financiamiento

de la organización para la provisión de derechos arancelarios y mantener los

flujos económicos cubiertos tomando en cuenta los plazos de cobros a los

principales clientes.

Participé directamente en las proyecciones operativas y financieras, mediante

evaluación de cifras históricas y negociación directa con los principales

proveedores y clientes de la organización, para sentar las cifras base de

acción de los proyectos, considerando que el sector y giro de negocio de la

43

empresa es sensible a factores externos tales como el tipo de cambio y ámbito

político (inversión pública),

El principal objetivo del análisis fue el administrar eficaz y eficientemente los

recursos de la organización para el período 2019, orientado a los objetivos

estratégicos de las áreas comercial y operaciones, por cuanto se encuentran

implicados en el planeamiento financiero respecto de gastos corrientes,

compras y otras variables que pudiesen repercutir dentro de las operaciones

diarias. El área de administración y finanzas se encarga de la etapa pre

operativa y obtener información suficiente para controlar los requerimientos

de las demás áreas.

La planeación comienza con el análisis de la tendencia de ventas y

facturación, bajo lo cual proyectar los picos de ingresos y provisionar los

meses de bajo rendimiento efectivo.

La tabla N°11 muestra la relación de ventas por año y facturación anual , con

lo cual tener una primera impresión del nivel de correlación que existe

período a período.

Fuente: Elaboración Propia

Tabla N°11: Relación de ventas y facturación

-

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

2016 2017 2018

Ventas Facturación

44

Los gráficos N°19 y N°20 muestran la tendencia histórica mensual de las

ventas y facturación de los 02 últimos períodos de evaluación, con lo cual se

demuestra los picos de flujo por cobranzas efectivas y previsión de asignar

estos recursos excedentes a los proyectos en curso para poder proceder con la

proyección del siguiente período.

Fuente: Elaboración propia

Gráfico N°19: Venta-Facturación 2017

0

500000

1000000

1500000

2000000

2500000

Venta 2017 Facturación 2017

Fuente: Elaboración propia

Gráfico N°20: Venta-Facturación 2018

0

1000000

2000000

3000000

4000000

5000000

6000000

7000000

8000000

Venta 2018 Facturación 2018

45

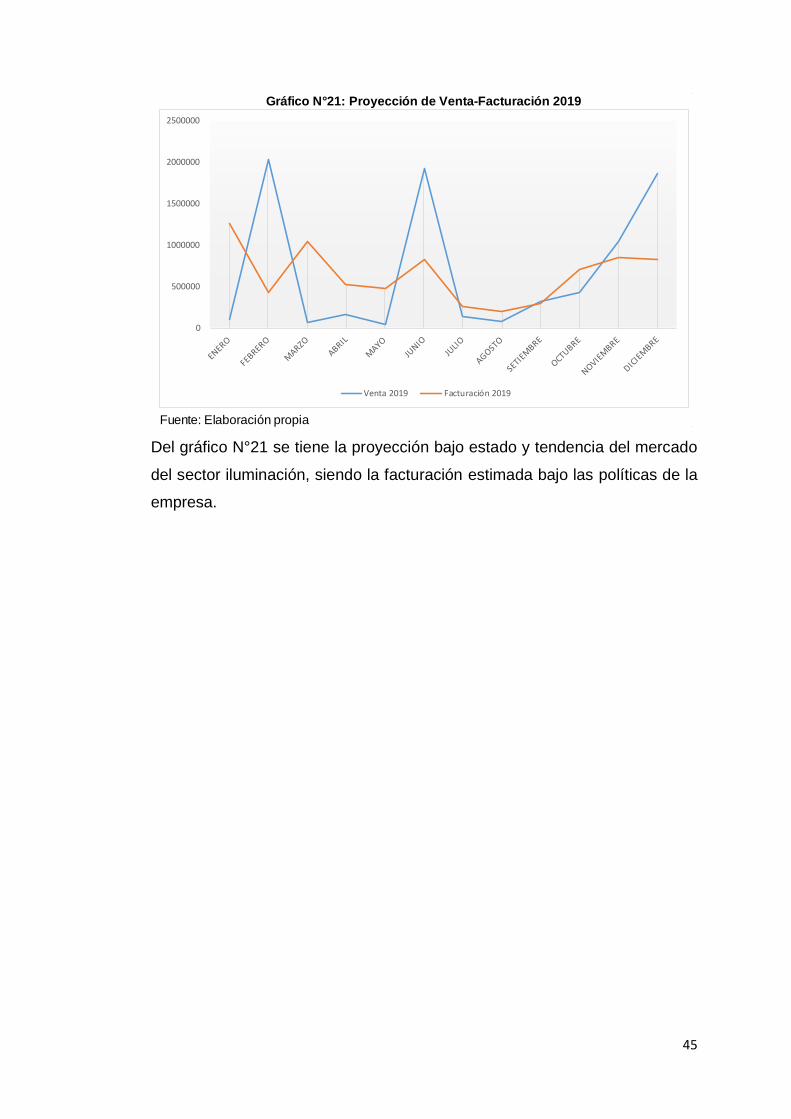

Del gráfico N°21 se tiene la proyección bajo estado y tendencia del mercado

del sector iluminación, siendo la facturación estimada bajo las políticas de la

empresa.

Fuente: Elaboración propia

Gráfico N°21: Proyección de Venta-Facturación 2019

0

500000

1000000

1500000

2000000

2500000

Venta 2019 Facturación 2019

46

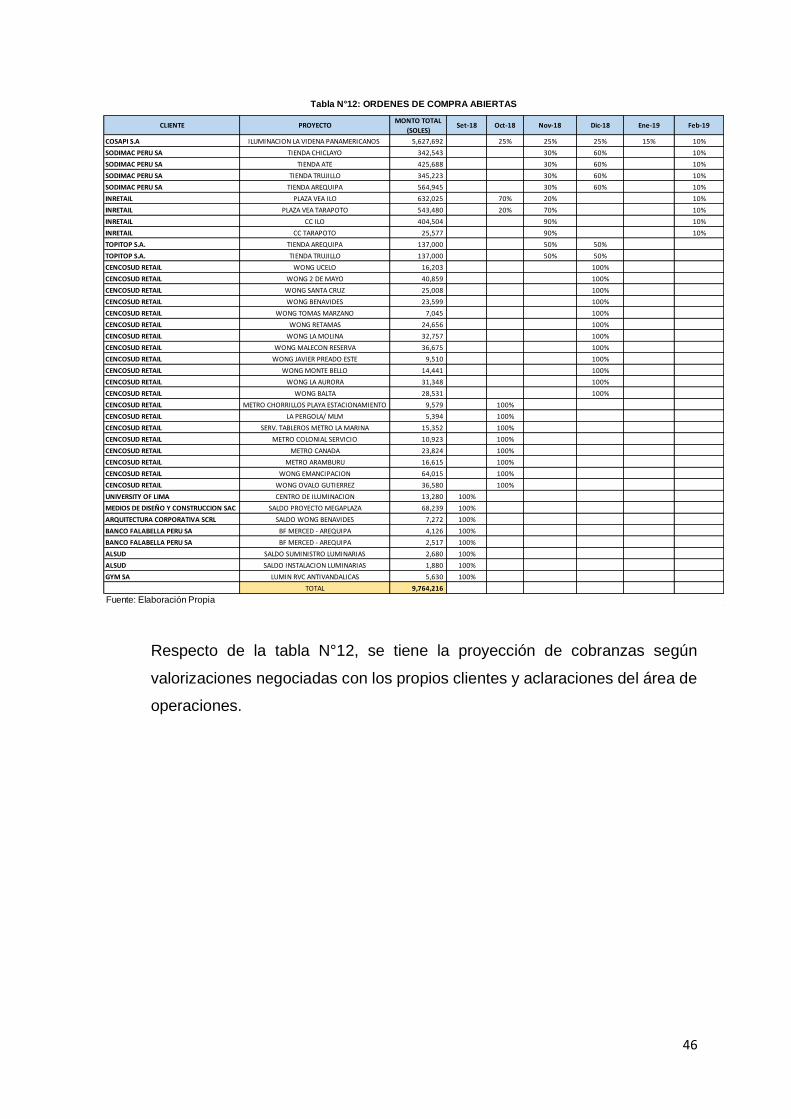

Respecto de la tabla N°12, se tiene la proyección de cobranzas según

valorizaciones negociadas con los propios clientes y aclaraciones del área de

operaciones.

CLIENTE PROYECTOMONTO TOTAL

(SOLES)Set-18 Oct-18 Nov-18 Dic-18 Ene-19 Feb-19

COSAPI S.A ILUMINACION LA VIDENA PANAMERICANOS 5,627,692 25% 25% 25% 15% 10%

SODIMAC PERU SA TIENDA CHICLAYO 342,543 30% 60% 10%

SODIMAC PERU SA TIENDA ATE 425,688 30% 60% 10%

SODIMAC PERU SA TIENDA TRUJILLO 345,223 30% 60% 10%

SODIMAC PERU SA TIENDA AREQUIPA 564,945 30% 60% 10%

INRETAIL PLAZA VEA ILO 632,025 70% 20% 10%

INRETAIL PLAZA VEA TARAPOTO 543,480 20% 70% 10%

INRETAIL CC ILO 404,504 90% 10%

INRETAIL CC TARAPOTO 25,577 90% 10%

TOPITOP S.A. TIENDA AREQUIPA 137,000 50% 50%

TOPITOP S.A. TIENDA TRUJILLO 137,000 50% 50%

CENCOSUD RETAIL WONG UCELO 16,203 100%

CENCOSUD RETAIL WONG 2 DE MAYO 40,859 100%

CENCOSUD RETAIL WONG SANTA CRUZ 25,008 100%

CENCOSUD RETAIL WONG BENAVIDES 23,599 100%

CENCOSUD RETAIL WONG TOMAS MARZANO 7,045 100%

CENCOSUD RETAIL WONG RETAMAS 24,656 100%

CENCOSUD RETAIL WONG LA MOLINA 32,757 100%

CENCOSUD RETAIL WONG MALECON RESERVA 36,675 100%

CENCOSUD RETAIL WONG JAVIER PREADO ESTE 9,510 100%

CENCOSUD RETAIL WONG MONTE BELLO 14,441 100%

CENCOSUD RETAIL WONG LA AURORA 31,348 100%

CENCOSUD RETAIL WONG BALTA 28,531 100%

CENCOSUD RETAIL METRO CHORRILLOS PLAYA ESTACIONAMIENTO 9,579 100%

CENCOSUD RETAIL LA PERGOLA/ MLM 5,394 100%

CENCOSUD RETAIL SERV. TABLEROS METRO LA MARINA 15,352 100%

CENCOSUD RETAIL METRO COLONIAL SERVICIO 10,923 100%

CENCOSUD RETAIL METRO CANADA 23,824 100%

CENCOSUD RETAIL METRO ARAMBURU 16,615 100%

CENCOSUD RETAIL WONG EMANCIPACION 64,015 100%

CENCOSUD RETAIL WONG OVALO GUTIERREZ 36,580 100%

UNIVERSITY OF LIMA CENTRO DE ILUMINACION 13,280 100%

MEDIOS DE DISEÑO Y CONSTRUCCION SAC SALDO PROYECTO MEGAPLAZA 68,239 100%

ARQUITECTURA CORPORATIVA SCRL SALDO WONG BENAVIDES 7,272 100%

BANCO FALABELLA PERU SA BF MERCED - AREQUIPA 4,126 100%

BANCO FALABELLA PERU SA BF MERCED - AREQUIPA 2,517 100%

ALSUD SALDO SUMINISTRO LUMINARIAS 2,680 100%

ALSUD SALDO INSTALACION LUMINARIAS 1,880 100%

GYM SA LUMIN RVC ANTIVANDALICAS 5,630 100%

TOTAL 9,764,216

Fuente: Elaboración Propia

Tabla N°12: ORDENES DE COMPRA ABIERTAS

47

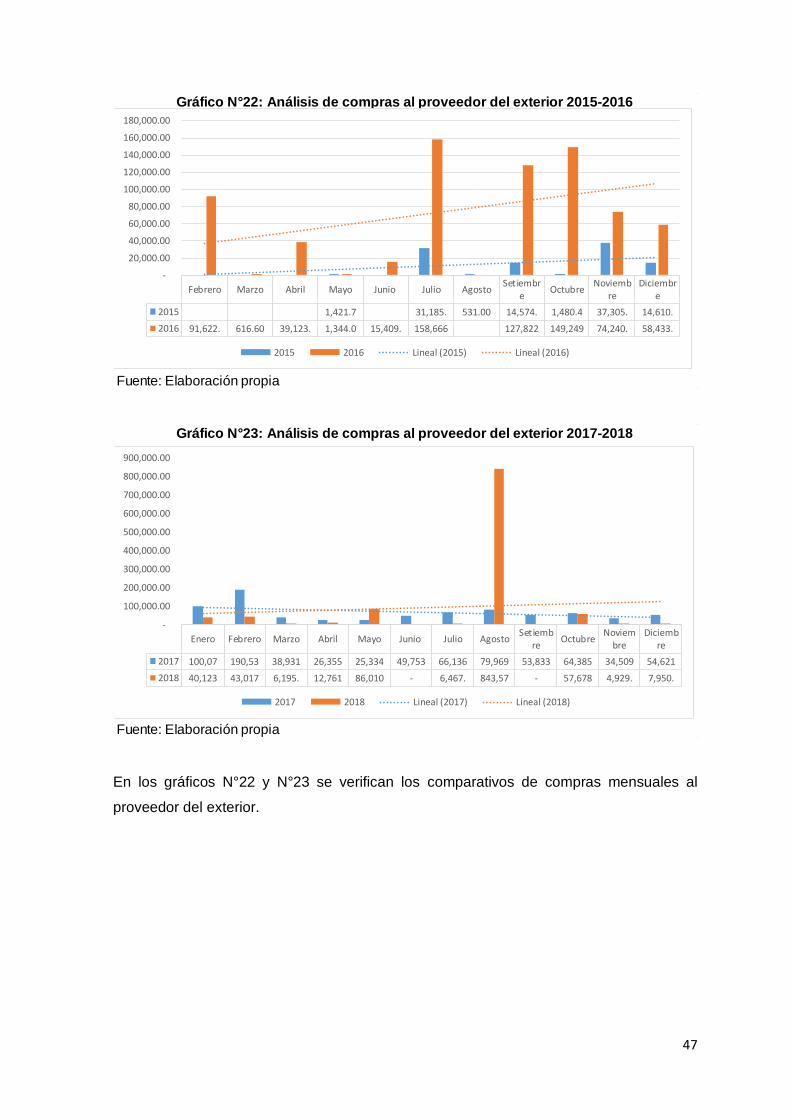

En los gráficos N°22 y N°23 se verifican los comparativos de compras mensuales al

proveedor del exterior.

Fuente: Elaboración propia

Gráfico N°22: Análisis de compras al proveedor del exterior 2015-2016

Febrero Marzo Abril Mayo Junio Julio AgostoSetiembr

eOctubre

Noviembre

Diciembre

2015 1,421.7 31,185. 531.00 14,574. 1,480.4 37,305. 14,610.

2016 91,622. 616.60 39,123. 1,344.0 15,409. 158,666 127,822 149,249 74,240. 58,433.

-

20,000.00

40,000.00

60,000.00

80,000.00

100,000.00

120,000.00

140,000.00

160,000.00

180,000.00

2015 2016 Lineal (2015) Lineal (2016)

Fuente: Elaboración propia

Gráfico N°23: Análisis de compras al proveedor del exterior 2017-2018

Enero Febrero Marzo Abril Mayo Junio Julio AgostoSetiemb

reOctubre

Noviembre

Diciembre

2017 100,07 190,53 38,931 26,355 25,334 49,753 66,136 79,969 53,833 64,385 34,509 54,621

2018 40,123 43,017 6,195. 12,761 86,010 - 6,467. 843,57 - 57,678 4,929. 7,950.

-

100,000.00

200,000.00

300,000.00

400,000.00

500,000.00

600,000.00

700,000.00

800,000.00

900,000.00

2017 2018 Lineal (2017) Lineal (2018)

48

Del gráfico N°20, de acuerdo a los registros y perspectiva de los negocios

principales, según datos históricos de los gráficos N°22 y N°23, de la organización

se calcula mediante media móvil la proyección de compras al proveedor del

exterior. Tomando en cuenta las variables exógenas del mercado de iluminación

como margen error, según Burneo, K. & Larios M, J.F (2017).

De la tabla N°13, teniendo estimados los ingresos y egresos por costos de

ventas, se asignan las partidas proyectadas de remuneraciones, bajo cálculos

referenciales presentados por motivos de confidencialidad. Con ello se

procede a estimar los gastos por concepto de movilidad del personal y las

unidades de transporte:

Fuente: Elaboración propia

Gráfico N°24: Proyección de la tendencia de compras proveedor del exterior

0

50000

100000

150000

200000

250000

300000

350000

Mar-19 Mar-19 Jul-19

Areaanterior

baseasignacion movilidad

beneficios

oblig sobre base NETO nuevo base asignacion movilidadbeneficios oblig sobre neto

COMERCIAL 2,910.00 93.00 - 125.13 0.79 2,585.21 2,300.00 93.00 - 99.71 2,083.11 0.81

COMERCIAL 1,815.00 - 373.51 75.63 0.95 1,891.81 1,725.00 - 400.00 71.88 1,838.86 0.97

ADMINISTRACION 3,000.00 - - 125.00 0.58 2,516.27 1,725.00 - 400.00 71.88 1,833.86 0.73

COMERCIAL 3,650.00 - 152.08 0.41 3,006.00 1,500.00 - 300.00 62.50 1,605.75 0.53

ADMINISTRACION 2,965.00 - - 988.33 0.78 2,447.52 2,300.00 - 400.00 670.83 2,280.52 0.93

OPERACIONES 3,000.00 - - 125.00 0.58 2,614.77 1,725.00 - 500.00 71.88 2,026.11 0.77

OPERACIONES 3,750.00 - 156.25 0.61 3,650.67 2,300.00 - 500.00 95.83 2,700.00 0.74

SEGUIRDAD 1,500.00 - - - 0.64 1,500.00 960.00 - - - 960.00 0.64

COMERCIAL 2,300.00 - - 95.83 0.78 2,038.95 1,800.00 - - - 1,800.00 0.88

COMERCIAL 3,000.00 - - 1,000.00 - 2,407.17 - - - -

PROYECTISTA 4,942.00 93.00 - - 3,821.34 - - - -

PROYECTISTA 2,100.00 - 200.00 700.00 0.82 1,931.03 1,725.00 - 400.00 71.88 1,817.81 0.94

LIMPIEZA 750.00 - - - 1.00 750.00 750.00 - - - 750.00 1.00

subtotales 35,682.00 186.00 573.51 3,543.25 18,810.00 93.00 2,900.00 1,216.38

mes 39,984.76 100% 31,160.74 mes 23,019.38 19,696.01

Fuente: Elaboración Propia

NETO REV.

TABLA N°13: ANALISIS Y PROYECCION DE GASTOS REMUNERATIVOS POR AREA

revision final

49

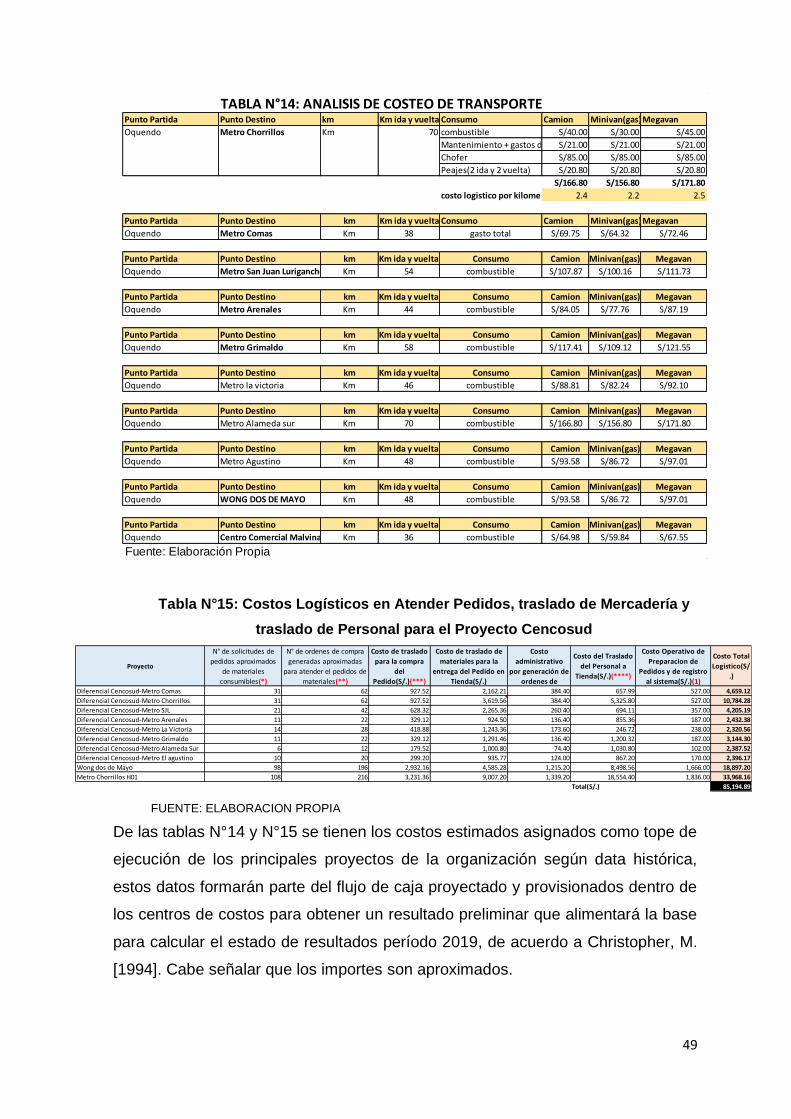

Tabla N°15: Costos Logísticos en Atender Pedidos, traslado de Mercadería y

traslado de Personal para el Proyecto Cencosud

FUENTE: ELABORACION PROPIA

De las tablas N°14 y N°15 se tienen los costos estimados asignados como tope de

ejecución de los principales proyectos de la organización según data histórica,

estos datos formarán parte del flujo de caja proyectado y provisionados dentro de

los centros de costos para obtener un resultado preliminar que alimentará la base

para calcular el estado de resultados período 2019, de acuerdo a Christopher, M.

[1994]. Cabe señalar que los importes son aproximados.

TABLA N°14: ANALISIS DE COSTEO DE TRANSPORTEPunto Partida Punto Destino km Km ida y vuelta Consumo Camion Minivan(gas)Megavan

Oquendo Metro Chorrillos Km 70 combustible S/40.00 S/30.00 S/45.00

Mantenimiento + gastos doc. S/21.00 S/21.00 S/21.00

Chofer S/85.00 S/85.00 S/85.00

Peajes(2 ida y 2 vuelta) S/20.80 S/20.80 S/20.80

S/166.80 S/156.80 S/171.80

costo logistico por kilometro aprox2.4 2.2 2.5

Punto Partida Punto Destino km Km ida y vuelta Consumo Camion Minivan(gas)Megavan

Oquendo Metro Comas Km 38 gasto total S/69.75 S/64.32 S/72.46

Punto Partida Punto Destino km Km ida y vuelta Consumo Camion Minivan(gas) Megavan

Oquendo Metro San Juan Lurigancho Km 54 combustible S/107.87 S/100.16 S/111.73

Punto Partida Punto Destino km Km ida y vuelta Consumo Camion Minivan(gas) Megavan

Oquendo Metro Arenales Km 44 combustible S/84.05 S/77.76 S/87.19

Punto Partida Punto Destino km Km ida y vuelta Consumo Camion Minivan(gas) Megavan

Oquendo Metro Grimaldo Km 58 combustible S/117.41 S/109.12 S/121.55

Punto Partida Punto Destino km Km ida y vuelta Consumo Camion Minivan(gas) Megavan

Oquendo Metro la victoria Km 46 combustible S/88.81 S/82.24 S/92.10

Punto Partida Punto Destino km Km ida y vuelta Consumo Camion Minivan(gas) Megavan

Oquendo Metro Alameda sur Km 70 combustible S/166.80 S/156.80 S/171.80

Punto Partida Punto Destino km Km ida y vuelta Consumo Camion Minivan(gas) Megavan

Oquendo Metro Agustino Km 48 combustible S/93.58 S/86.72 S/97.01

Punto Partida Punto Destino km Km ida y vuelta Consumo Camion Minivan(gas) Megavan

Oquendo WONG DOS DE MAYO Km 48 combustible S/93.58 S/86.72 S/97.01

Punto Partida Punto Destino km Km ida y vuelta Consumo Camion Minivan(gas) Megavan

Oquendo Centro Comercial Malvinas Km 36 combustible S/64.98 S/59.84 S/67.55

Fuente: Elaboración Propia

Proyecto

N° de solicitudes de

pedidos aproximados

de materiales

consumibles(*)

N° de ordenes de compra

generadas aproximadas

para atender el pedidos de

materiales(**)

Costo de traslado

para la compra

del

Pedido(S/.)(***)

Costo de traslado de

materiales para la

entrega del Pedido en

Tienda(S/.)

Costo

administrativo

por generación de

ordenes de

Costo del Traslado

del Personal a

Tienda(S/.)(****)

Costo Operativo de

Preparacion de

Pedidos y de registro

al sistema(S/.)(1)

Costo Total

Logistico(S/

.)

Diferencial Cencosud-Metro Comas 31 62 927.52 2,162.21 384.40 657.99 527.00 4,659.12

Diferencial Cencosud-Metro Chorrillos 31 62 927.52 3,619.56 384.40 5,325.80 527.00 10,784.28

Diferencial Cencosud-Metro SJL 21 42 628.32 2,265.36 260.40 694.11 357.00 4,205.19

Diferencial Cencosud-Metro Arenales 11 22 329.12 924.50 136.40 855.36 187.00 2,432.38

Diferencial Cencosud-Metro La Victoria 14 28 418.88 1,243.36 173.60 246.72 238.00 2,320.56

Diferencial Cencosud-Metro Grimaldo 11 22 329.12 1,291.46 136.40 1,200.32 187.00 3,144.30

Diferencial Cencosud-Metro Alameda Sur 6 12 179.52 1,000.80 74.40 1,030.80 102.00 2,387.52

Diferencial Cencosud-Metro El agustino 10 20 299.20 935.77 124.00 867.20 170.00 2,396.17

Wong dos de Mayo 98 196 2,932.16 4,585.28 1,215.20 8,498.56 1,666.00 18,897.20

Metro Chorrillos H01 108 216 3,231.36 9,007.20 1,339.20 18,554.40 1,836.00 33,968.16

Total(S/.) 85,194.89

50

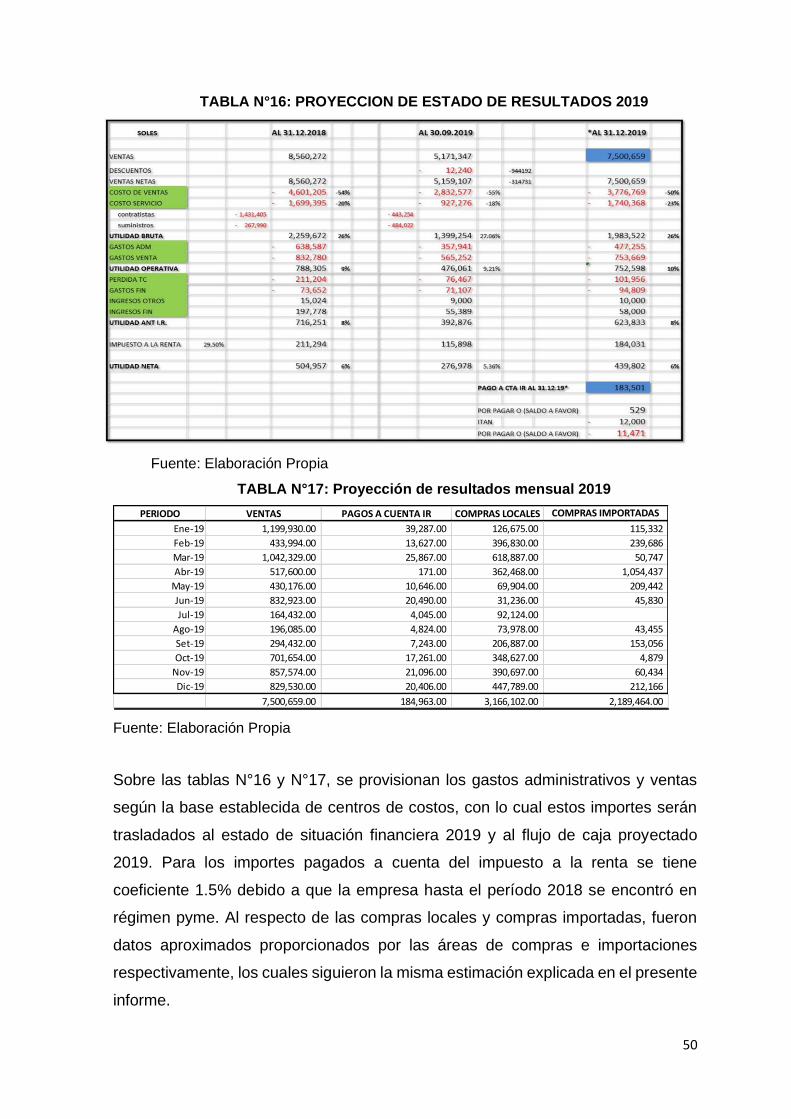

TABLA N°16: PROYECCION DE ESTADO DE RESULTADOS 2019

Fuente: Elaboración Propia

TABLA N°17: Proyección de resultados mensual 2019

Fuente: Elaboración Propia

Sobre las tablas N°16 y N°17, se provisionan los gastos administrativos y ventas

según la base establecida de centros de costos, con lo cual estos importes serán

trasladados al estado de situación financiera 2019 y al flujo de caja proyectado

2019. Para los importes pagados a cuenta del impuesto a la renta se tiene

coeficiente 1.5% debido a que la empresa hasta el período 2018 se encontró en

régimen pyme. Al respecto de las compras locales y compras importadas, fueron

datos aproximados proporcionados por las áreas de compras e importaciones

respectivamente, los cuales siguieron la misma estimación explicada en el presente

informe.

PERIODO VENTAS PAGOS A CUENTA IR COMPRAS LOCALES COMPRAS IMPORTADAS

Ene-19 1,199,930.00 39,287.00 126,675.00 115,332

Feb-19 433,994.00 13,627.00 396,830.00 239,686

Mar-19 1,042,329.00 25,867.00 618,887.00 50,747

Abr-19 517,600.00 171.00 362,468.00 1,054,437

May-19 430,176.00 10,646.00 69,904.00 209,442

Jun-19 832,923.00 20,490.00 31,236.00 45,830

Jul-19 164,432.00 4,045.00 92,124.00

Ago-19 196,085.00 4,824.00 73,978.00 43,455

Set-19 294,432.00 7,243.00 206,887.00 153,056

Oct-19 701,654.00 17,261.00 348,627.00 4,879

Nov-19 857,574.00 21,096.00 390,697.00 60,434

Dic-19 829,530.00 20,406.00 447,789.00 212,166

7,500,659.00 184,963.00 3,166,102.00 2,189,464.00

51

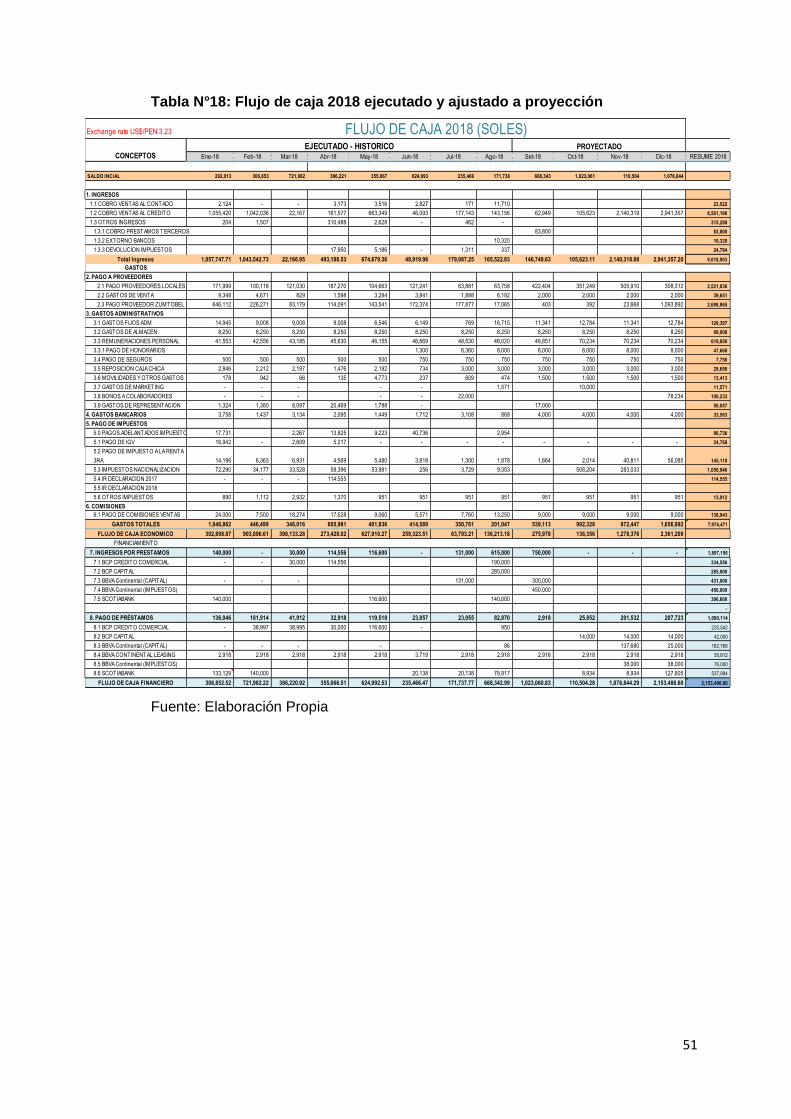

Tabla N°18: Flujo de caja 2018 ejecutado y ajustado a proyección

Fuente: Elaboración Propia

Exchange rate US$/PEN 3.23

Ene-18 Feb-18 Mar-18 Abr-18 May-18 Jun-18 Jul-18 Ago-18 Set-18 Oct-18 Nov-18 Dic-18 RESUME 2018

SALDO INCIAL 292,013 306,853 721,982 386,221 355,067 624,993 235,466 171,738 668,343 1,023,061 110,504 1,076,844

1. INGRESOS

1.1 COBRO VENTAS AL CONTADO 2,124 - - 3,173 3,516 2,827 171 11,710 23,522

1.2 COBRO VENTAS AL CREDITO 1,055,420 1,042,036 22,167 161,577 663,349 46,093 177,143 143,156 62,949 105,623 2,140,319 2,941,357 8,561,190

1.3 OTROS INGRESOS 204 1,507 310,488 2,628 - 462 - 315,288

1.3.1 COBRO PRESTAMOS TERCEROS 83,800 83,800

1.3.2 EXTORNO BANCOS 10,320 10,320

1.3.3 DEVOLUCION IMPUESTOS 17,950 5,186 - 1,311 337 24,784

Total Ingresos 1,057,747.71 1,043,542.73 22,166.95 493,188.53 674,679.36 48,919.98 179,087.25 165,522.83 146,748.63 105,623.11 2,140,318.88 2,941,357.20 9,018,903

GASTOS

2. PAGO A PROVEEDORES

2.1 PAGO PROVEEDORES LOCALES 171,999 100,118 121,030 187,270 104,663 121,241 63,881 63,758 422,404 351,249 505,910 308,312 2,521,836

2.2 GASTOS DE VENTA 9,348 4,671 829 1,598 3,284 3,841 1,888 6,192 2,000 2,000 2,000 2,000 39,651

2.3 PAGO PROVEEDOR ZUMTOBEL 646,112 226,271 83,179 114,091 143,541 172,374 177,877 17,065 403 392 23,668 1,093,892 2,698,865

3. GASTOS ADMINISTRATIVOS

3.1 GASTOS FIJOS ADM 14,945 9,008 9,008 9,008 6,546 6,149 769 16,715 11,341 12,784 11,341 12,784 120,397

3.2 GASTOS DE ALMACEN 8,250 8,250 8,250 8,250 8,250 8,250 8,250 8,250 8,250 8,250 8,250 8,250 99,000

3.3 REMUNERACIONES PERSONAL 41,553 42,556 43,185 45,630 46,155 46,669 48,530 46,020 48,851 70,234 70,234 70,234 619,850

3.3.1 PAGO DE HONORARIOS 1,300 6,360 8,000 8,000 8,000 8,000 8,000 47,660

3.4 PAGO DE SEGUROS 500 500 500 500 500 750 750 750 750 750 750 750 7,750

3.5 REPOSICION CAJA CHICA 2,846 2,212 2,197 1,476 2,192 734 3,000 3,000 3,000 3,000 3,000 3,000 29,656

3.6 MOVILIDADES Y OTROS GASTOS 178 942 66 135 4,773 237 609 474 1,500 1,500 1,500 1,500 13,413

3.7 GASTOS DE MARKETING - - - - - 1,571 10,000 11,571

3.8 BONOS A COLABORADORES - - - - - 22,000 78,234 100,233

3.9 GASTOS DE REPRESENTACION 1,324 1,380 8,097 20,469 1,788 - 17,000 50,057

4. GASTOS BANCARIOS 3,758 1,437 3,134 2,095 1,449 1,712 3,108 868 4,000 4,000 4,000 4,000 33,563

5. PAGO DE IMPUESTOS

5.0 PAGOS ADELANTADOS IMPUESTOS 17,731 2,267 13,825 9,223 40,736 2,954 86,736

5.1 PAGO DE IGV 16,942 - 2,609 5,217 - - - - - - - - 24,768

5.2 PAGO DE IMPUESTO A LA RENTA

3RA 14,196 6,363 6,931 4,569 5,480 3,818 1,300 1,878 1,664 2,014 40,811 56,085 145,110

5.3 IMPUESTOS NACIONALIZACION 72,290 34,177 33,528 58,396 53,981 256 3,729 9,353 508,204 283,033 1,056,946

5.4 IR DECLARACION 2017 - - - 114,555 114,555

5.5 IR DECLARACION 2018

5.6 OTROS IMPUESTOS 890 1,112 2,932 1,370 951 951 951 951 951 951 951 951 13,912

6. COMISIONES

6.1 PAGO DE COMISIONES VENTAS 24,000 7,500 18,274 17,528 9,060 5,571 7,760 13,250 9,000 9,000 9,000 9,000 138,943

GASTOS TOTALES 1,046,862 446,499 346,016 605,981 401,836 414,589 350,761 201,047 539,113 992,328 972,447 1,656,992 7,974,471

FLUJO DE CAJA ECONOMICO 302,898.87 903,896.61 398,133.28 273,428.02 627,910.27 259,323.51 63,793.21 136,213.18 275,978 136,356 1,278,376 2,361,209

FINANCIAMIENTO

7. INGRESOS POR PRESTAMOS 140,000 - 30,000 114,556 116,600 - 131,000 615,000 750,000 - - - 1,897,156

7.1 BCP CREDITO COMERCIAL - - 30,000 114,556 190,000 334,556

7.2 BCP CAPITAL 285,000 285,000

7.3 BBVA Continental (CAPITAL) - - - 131,000 300,000 431,000

7.4 BBVA Continental (IMPUESTOS) 450,000 450,000

7.5 SCOTIABANK 140,000 116,600 140,000 396,600

-

8. PAGO DE PRÉSTAMOS 136,046 181,914 41,912 32,918 119,518 23,857 23,055 82,870 2,918 25,852 201,532 207,723 1,080,114

8.1 BCP CREDITO COMERCIAL - 38,997 38,995 30,000 116,600 - 950 225,542

8.2 BCP CAPITAL 14,000 14,000 14,000 42,000

8.3 BBVA Continental (CAPITAL) - - - - 86 137,680 25,000 162,766

8.4 BBVA CONTINENTAL LEASING 2,918 2,918 2,918 2,918 2,918 3,719 2,918 2,918 2,918 2,918 2,918 2,918 35,812

8.5 BBVA Continental (IMPUESTOS) 38,000 38,000 76,000

8.6 SCOTIABANK 133,129 140,000 20,138 20,138 78,917 8,934 8,934 127,805 537,994

FLUJO DE CAJA FINANCIERO 306,852.52 721,982.22 386,220.92 355,066.51 624,992.53 235,466.47 171,737.77 668,342.99 1,023,060.83 110,504.28 1,076,844.29 2,153,486.60 2,153,486.60

FLUJO DE CAJA 2018 (SOLES)EJECUTADO - HISTORICO

CONCEPTOSPROYECTADO

52

Tabla N°19: Flujo de caja 2019 proyectado

Fuente: Elaboración Propia

La tabla N°19 muestra el flujo de caja proyectado 2019, una de las principales bases

para la toma de decisiones de la gerencia general al respecto de inversiones y

gestión de recursos financieros. Cabe señalar que el modelo presentado no es el

definitivo ya que se toma como punto de partida para la canalización de los fondos

de maniobra a nuevos proyectos de inversión. Los períodos Abril-19 hasta

diciembre-19 consideran ventas proyectadas requeridas por la propia gerencia

general así como los objetivos del área comercial, por lo cual esta partida presenta

limitaciones ya que dependerá de la situación del mercado real durante las

operaciones en marcha.