desarrollo de inversiones en mercados …hrudnick.sitios.ing.uc.cl/paperspdf/jmgonzalez.pdf ·...

TRANSCRIPT

PONTIFICIA UNIVERSIDAD CATOLICA DE CHILE

ESCUELA DE INGENIERIA

DESARROLLO DE INVERSIONES EN

MERCADOS ELECTRICOS OLIGOPOLICOS

JOSE MANUEL GONZALEZ AGUIRRE

Tesis para optar al grado de Magister en Ciencias de la Ingeniería

Profesor Supervisor:

HUGH RUDNICK VAN DE WYNGARD

Santiago de Chile, Abril 2008

2008, José Manuel González Aguirre

PONTIFICIA UNIVERSIDAD CATOLICA DE CHILE

ESCUELA DE INGENIERIA

DESARROLLO DE INVERSIONES EN MERCADOS ELECTRICOS OLIGOPOLICOS

JOSE M. GONZALEZ AGUIRRE

Tesis presentada a la Comisión integrada por los profesores:

HUGH RUDNICK VAN DE WYNGARD

DAVID WATTS CASIMIS

LUIS VARGAS DIAZ

BERNARDO DOMINGUEZ COVARRUBIAS

Para completar las exigencias del grado de Magister en Ciencias de

la Ingeniería.

Santiago de Chile, Abril 2008

I

A mi Padre, Madre, hermanos y

amigos, quienes han sido un gran

apoyo a lo largo de toda mi vida

II

AGRADECIMIENTOS

Quiero agradecer a mi Padre, quien estuvo siempre apoyándome en mis

angustias y alegrías, a mi Madre, quien desde arriba me ha dado calma, a mi Familia y

Amigos, quienes han hecho de mi vida más alegre e interesante.

Además quiero agradecer afectuosamente a Don Hugh Rudnick y David

Watts, quienes fueron ayuda fundamental en el desarrollo de esta Tesis.

Finalmente agradezco a la Pontificia Universidad Católica por educarme

como buen ingeniero y persona.

ÍNDICE GENERAL

ÍNDICE DE TABLAS.......................................................................................................... VI

ÍNDICE DE FIGURAS ..................................................................................................... VIII

RESUMEN………………………………………………………………………………...X

ABSTRACT………………………………………………………………………………XI

1 INTRODUCCIÓN...........................................................................................................1

1.1 Motivación................................................................................................................. 1

1.2 Objetivos ................................................................................................................... 4

1.3 Alcance de la tesis...................................................................................................... 4

1.4 Estructura de la Tesis ................................................................................................. 5

2 MARCO TEÓRICO........................................................................................................6

2.1 Teoría de juegos......................................................................................................... 6

2.1.1 Descripción general .............................................................................................. 6 2.1.2 Tipos de juegos ...................................................................................................... 6 2.1.3 Solución de problemas de Teoría de Juegos ......................................................... 7 2.1.4 El oligopolio de Cournot ..................................................................................... 11

2.2 Barreras a la entrada................................................................................................. 14

2.2.1 El concepto .......................................................................................................... 14 2.2.2 Tipos de barreras de entrada .............................................................................. 14 2.2.3 Comportamiento del establecido ante la amenaza de un potencial entrante. ..... 17

2.3 Estímulos a la suficiencia en la capacidad instalada de generación............................ 18

2.3.1 Mercados de sólo energía.................................................................................... 20 2.3.2 Mercados con pago por capacidad ..................................................................... 21 2.3.3 Mercados con requerimientos de planificación de reservas ............................... 21

3 EL MODELO...............................................................................................................24

3.1 Descripción del mercado a modelar.......................................................................... 25

3.1.1 Oferta................................................................................................................... 25 3.1.2 Demanda ............................................................................................................. 26 3.1.3 Equilibrio de mercado......................................................................................... 28 3.1.4 Inversión.............................................................................................................. 30 3.1.5 Pago por potencia ............................................................................................... 32

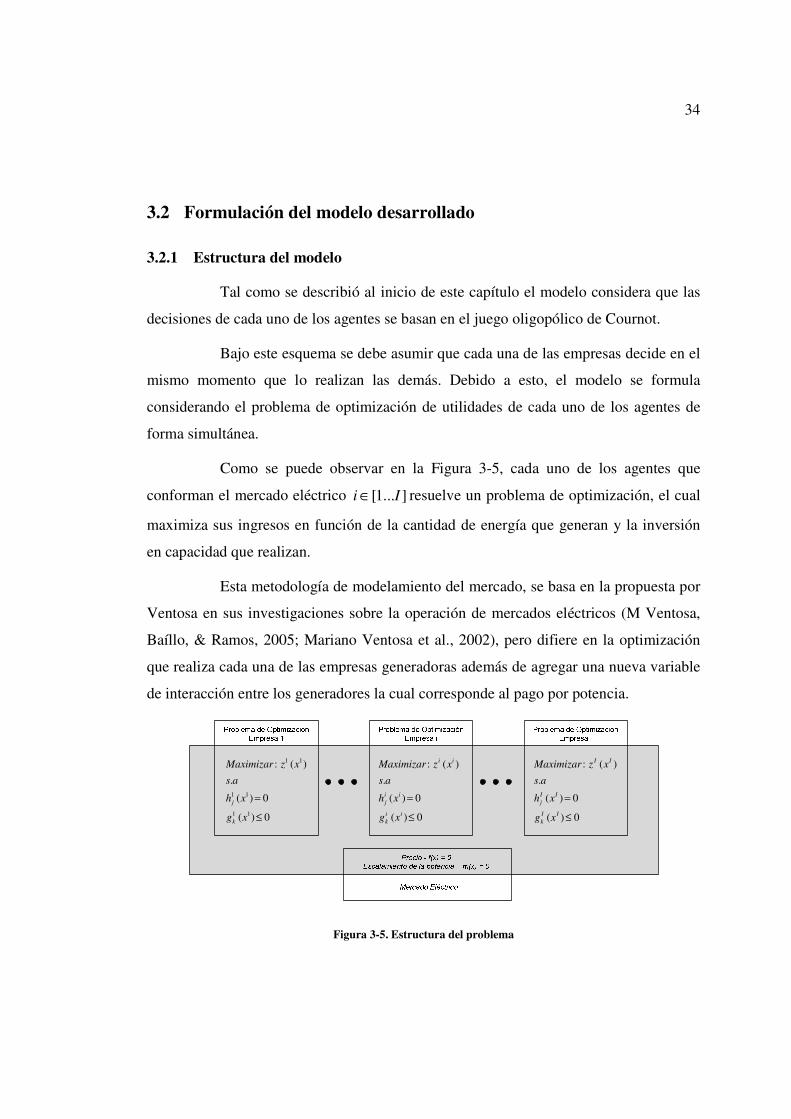

3.2 Formulación del modelo desarrollado....................................................................... 34

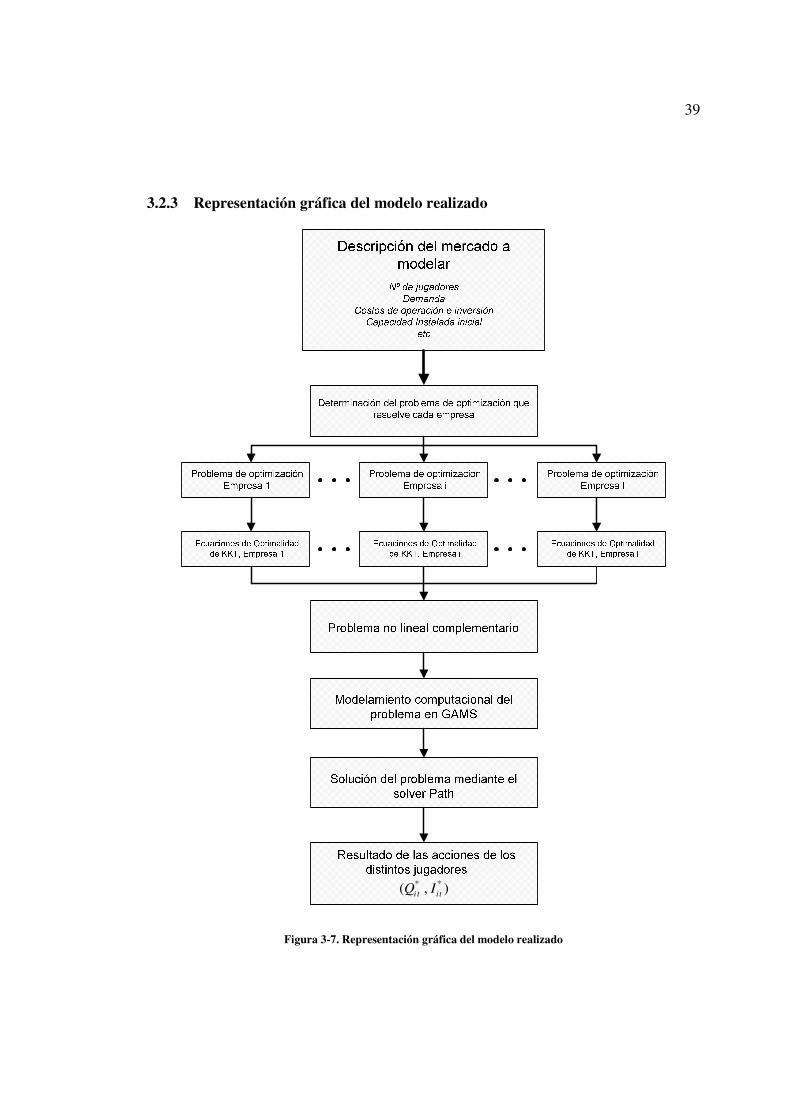

3.2.1 Estructura del modelo ......................................................................................... 34 3.2.2 Resolución del modelo......................................................................................... 37 3.2.3 Representación gráfica del modelo realizado ..................................................... 39

3.3 Aplicación del modelo ............................................................................................. 40

3.3.1 El problema de optimización de cada compañía generadora ............................. 40 3.3.2 Intertemporalidad de las decisiones.................................................................... 43

IV

4 LIMITACIONES DEL MODELO ...................................................................................44

4.1 Variabilidad hidrológica y regulación hidráulica intertemporal ................................. 44

4.2 Costos de inversión constantes ................................................................................. 44

4.3 Horizonte de planificación ....................................................................................... 45

4.4 Contratos por venta de energía ................................................................................. 46

4.5 Estocasticidad de la demanda ................................................................................... 46

5 CASOS DE ESTUDIO ...................................................................................................48

5.1 Consideraciones generales........................................................................................ 48

5.2 Caso I. Mercado abierto a la incorporación de una nueva compañía generadora........ 50

5.2.1 Definición del caso .............................................................................................. 50 5.2.2 Datos de entrada ................................................................................................. 50

5.3 Caso II. Mercado abierto a la competencia pero con existencia de desigualdades en los costos de operación .................................................................................................. 53

5.3.1 Definición del caso .............................................................................................. 53 5.3.2 Datos de entrada ................................................................................................. 53

5.4 Caso III. Mercado abierto a la competencia pero con existencia de desigualdades en los costos de inversión................................................................................................... 53

5.4.1 Definición del caso .............................................................................................. 53 5.4.2 Datos de entrada ................................................................................................. 53

5.5 Caso IV. Mercado con la entrada en proyectos hidráulicos bloqueada....................... 54

5.5.1 Definición del caso .............................................................................................. 54 5.5.2 Datos de entrada ................................................................................................. 54

5.6 Caso V. Mercado sin la existencia de un potencial entrante ...................................... 54

5.6.1 Definición del caso .............................................................................................. 54 5.6.2 Datos de entrada ................................................................................................. 54

5.7 Caso VI. Mercado abierto a la entrada considerando curvas de demanda más elásticas................................................................................................................................ 55

5.7.1 Definición del caso .............................................................................................. 55 5.7.2 Datos de entrada ................................................................................................. 55

6 RESULTADOS ............................................................................................................56

6.1 Sin Limitación de Inversión ..................................................................................... 56

6.1.1 Caso Base ............................................................................................................ 56 6.1.2 Comparación de Casos........................................................................................ 64

6.2 Con limitación de inversión en centrales hidráulicas................................................. 74

6.2.1 Caso base ............................................................................................................ 74 6.2.2 Comparación de casos......................................................................................... 80

7 DISCUSIÓN. ...............................................................................................................88

8 CONCLUSIONES Y RECOMENDACIONES...................................................................92

BIBLIOGRAFÍA.. ...............................................................................................................95

V

ANEXO A. EL SISTEMA INTERCONECTADO CENTRAL (SIC) ...............................A-1

ANEXO B. DURACIÓN Y POTENCIA MEDIA DE LOS BLOQUES DE DEMANDA ......B-1

ANEXO C. CÁLCULO DE POTENCIA DE SUFICIENCIA ...........................................C-1

ANEXO D. PARÁMETROS DE LAS DISTINTAS POSIBILIDADES DE INVERSIÓN .......D-1

ANEXO E. MODELACIÓN UTILIZANDO OTRA CURVA DE DEMANDA.....................E-1

VI

ÍNDICE DE TABLAS

Tabla 5-1. Capacidad instalada por empresa........................................................................................................................50

Tabla 5-2. Costos de inversión ..............................................................................................................................................51

Tabla 5-3. Costos de Operación ............................................................................................................................................51

Tabla 6-1. Cantidad de Energía Generada por período (GWh)...........................................................................................65

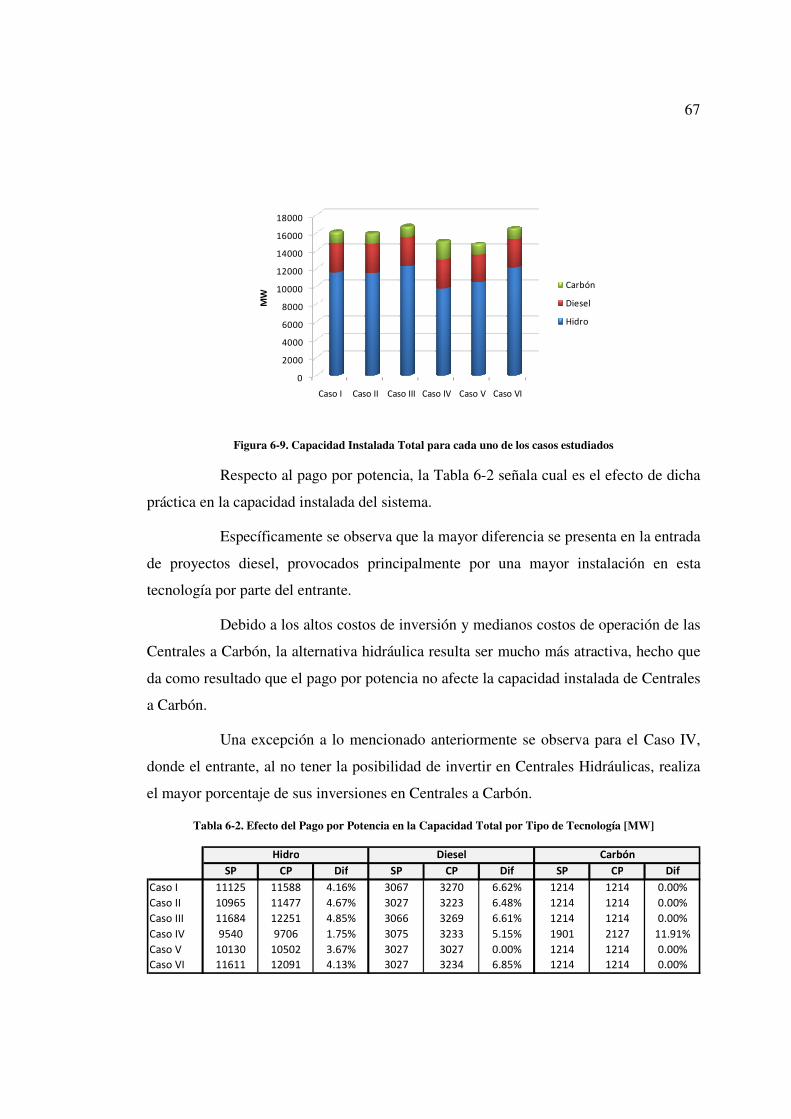

Tabla 6-2. Efecto del Pago por Potencia en la Capacidad Total por Tipo de Tecnología [MW] .....................................67

Tabla 6-3. Efecto del Pago por Potencia en la Capacidad Total .........................................................................................68

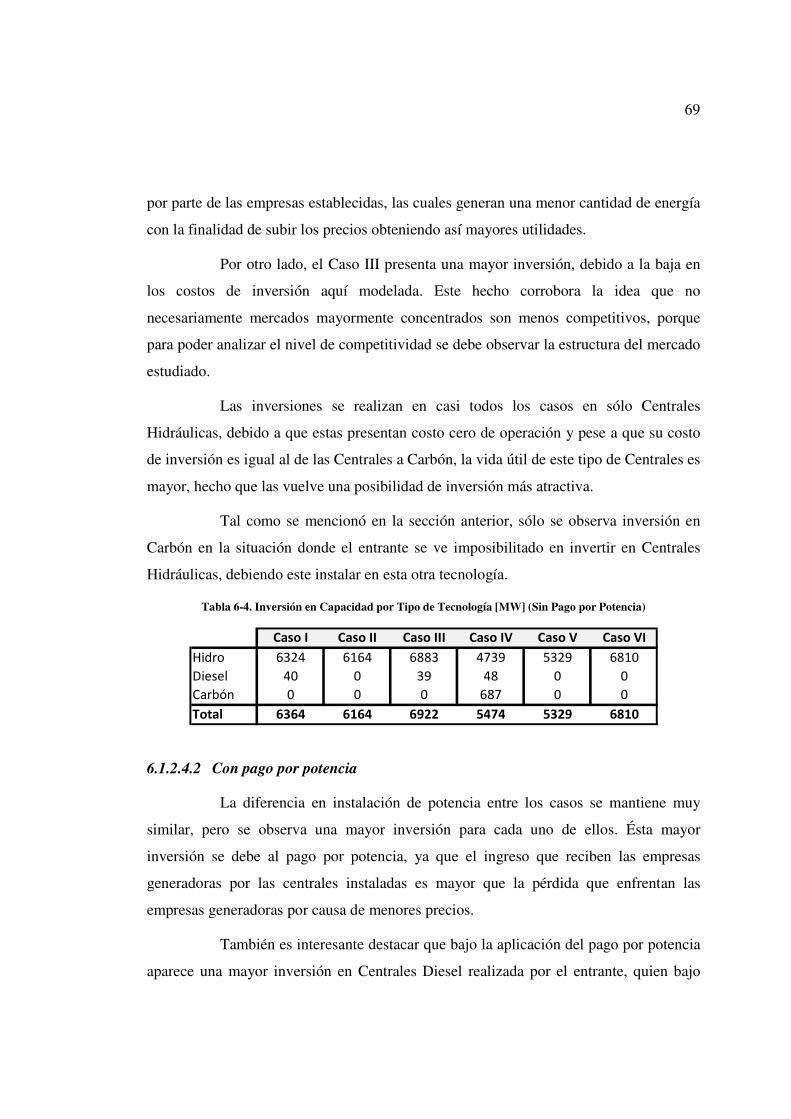

Tabla 6-4. Inversión en Capacidad por Tipo de Tecnología [MW] (Sin Pago por Potencia) ...........................................69

Tabla 6-5. Inversión en Capacidad por Tipo de Tecnología [MW] (Con Pago por Potencia)..........................................70

Tabla 6-6. Diferencia Porcentual en la Cantidad Invertida .................................................................................................70

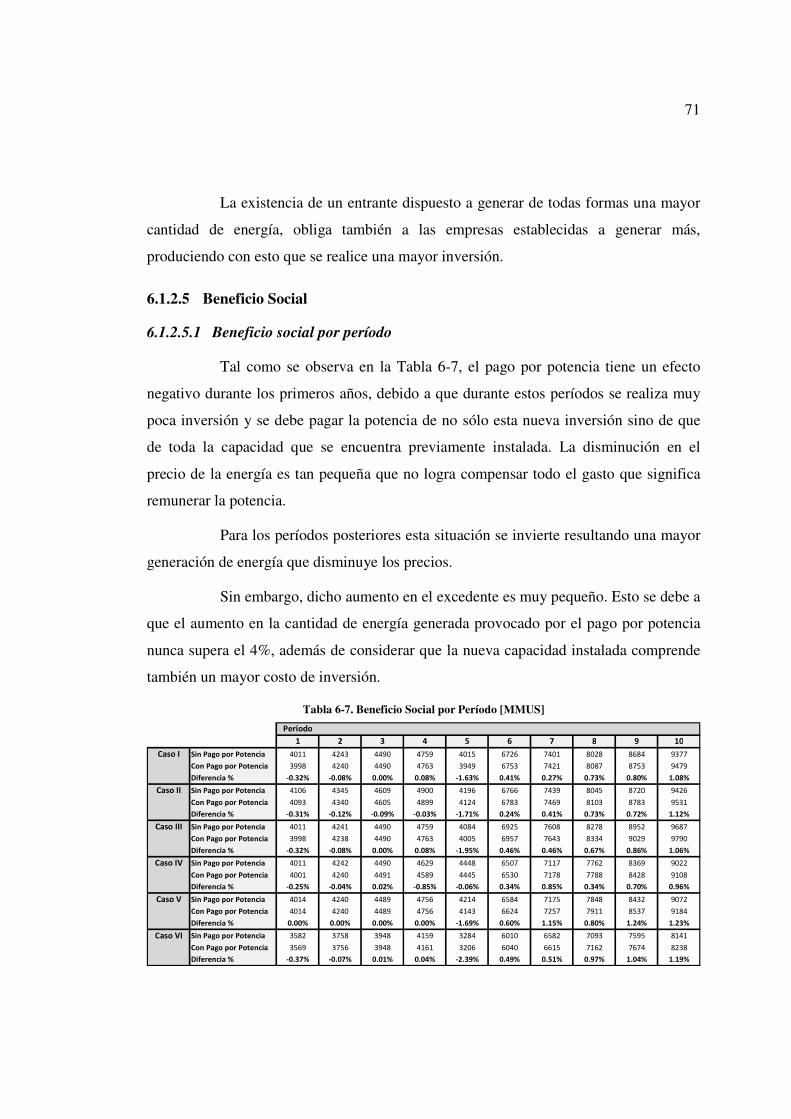

Tabla 6-7. Beneficio Social por Período [MMUS] ..............................................................................................................71

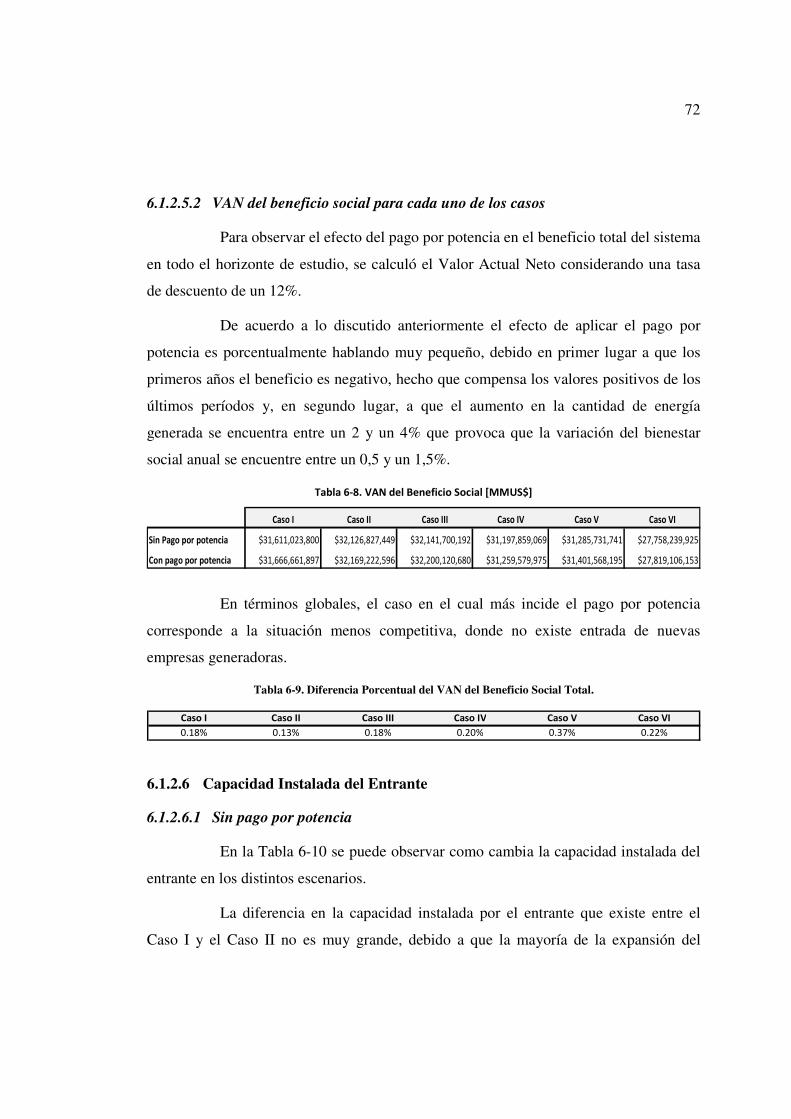

Tabla 6-8. VAN del Beneficio Social [MMUS$] ................................................................................................................72

Tabla 6-9. Diferencia Porcentual del VAN del Beneficio Social Total. ............................................................................72

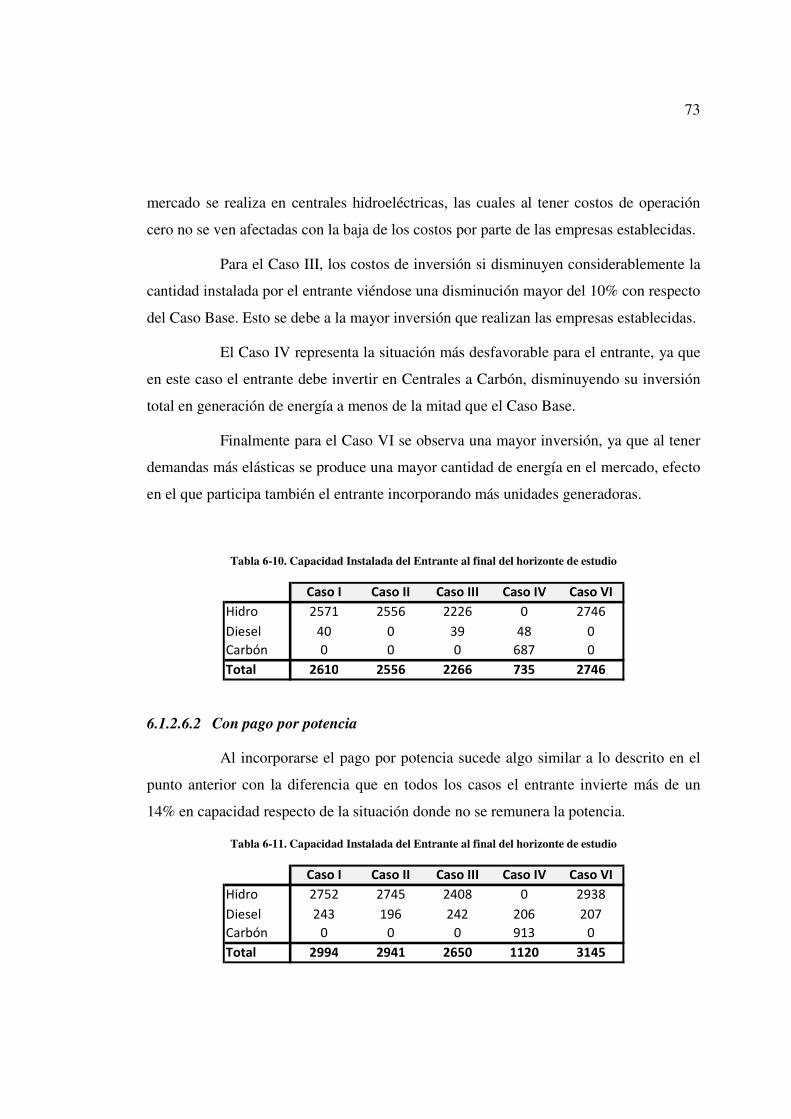

Tabla 6-10. Capacidad Instalada del Entrante al final del horizonte de estudio ................................................................73

Tabla 6-11. Capacidad Instalada del Entrante al final del horizonte de estudio ................................................................73

Tabla 6-12. Diferencia Porcentual de la Capacidad Instalada por el Entrante...................................................................74

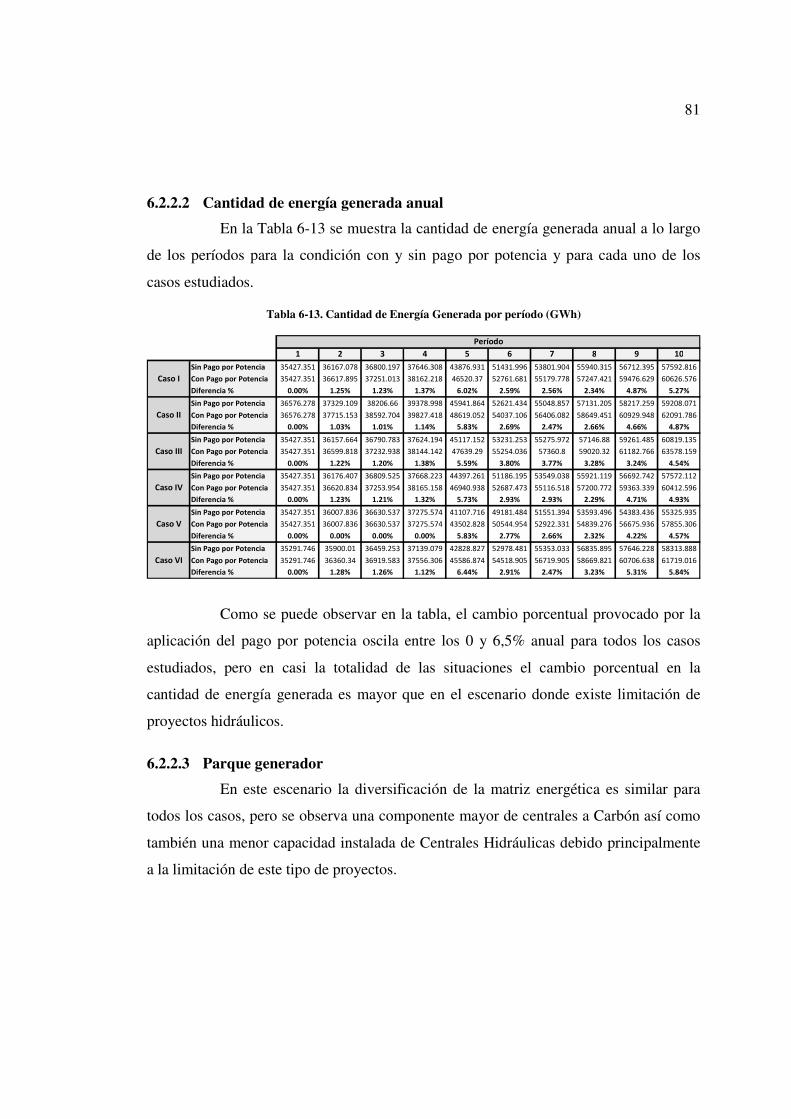

Tabla 6-13. Cantidad de Energía Generada por período (GWh).........................................................................................81

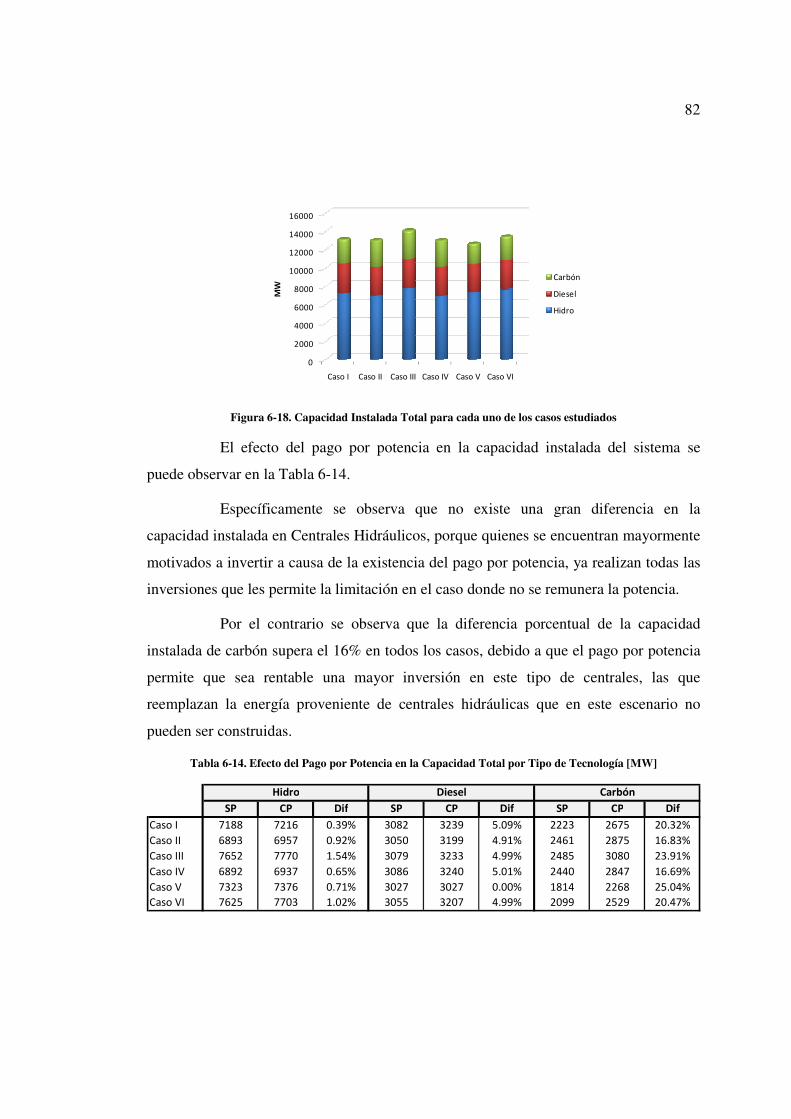

Tabla 6-14. Efecto del Pago por Potencia en la Capacidad Total por Tipo de Tecnología [MW] ...................................82

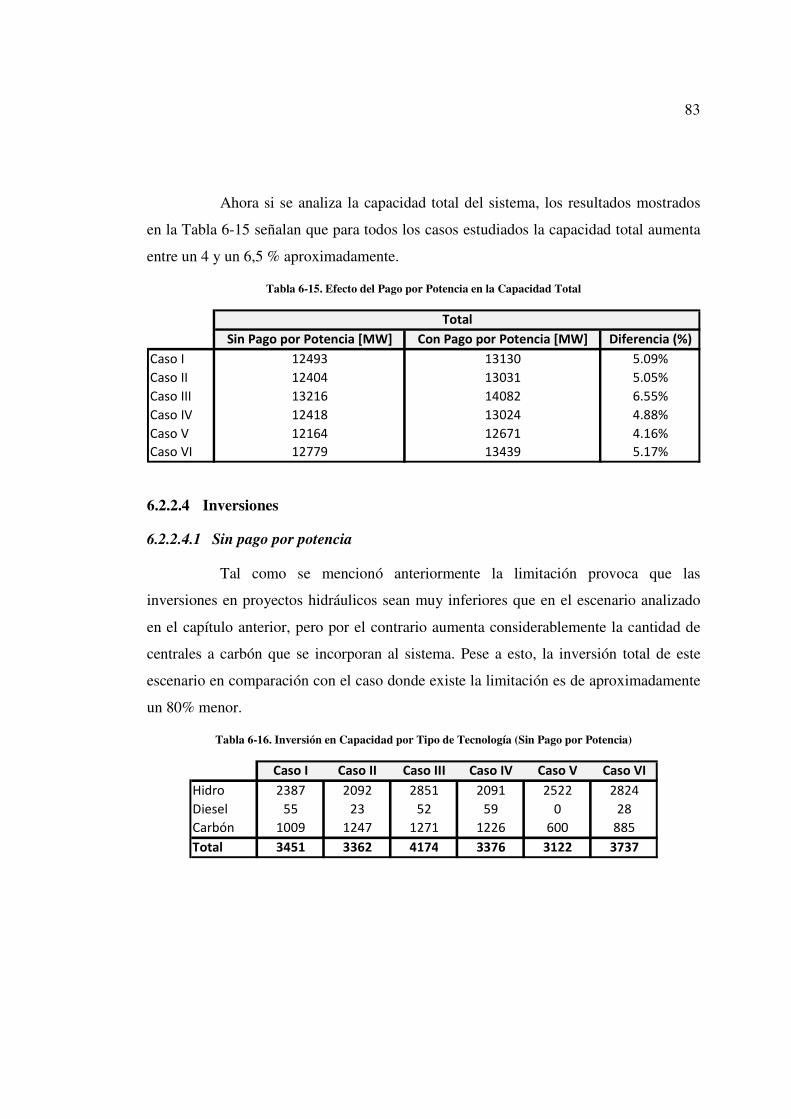

Tabla 6-15. Efecto del Pago por Potencia en la Capacidad Total .......................................................................................83

Tabla 6-16. Inversión en Capacidad por Tipo de Tecnología (Sin Pago por Potencia) ....................................................83

Tabla 6-17. Inversión en Capacidad por Tipo de Tecnología (Con Pago por Potencia) ...................................................84

Tabla 6-18. Diferencia Porcentual en la Cantidad Invertida ...............................................................................................84

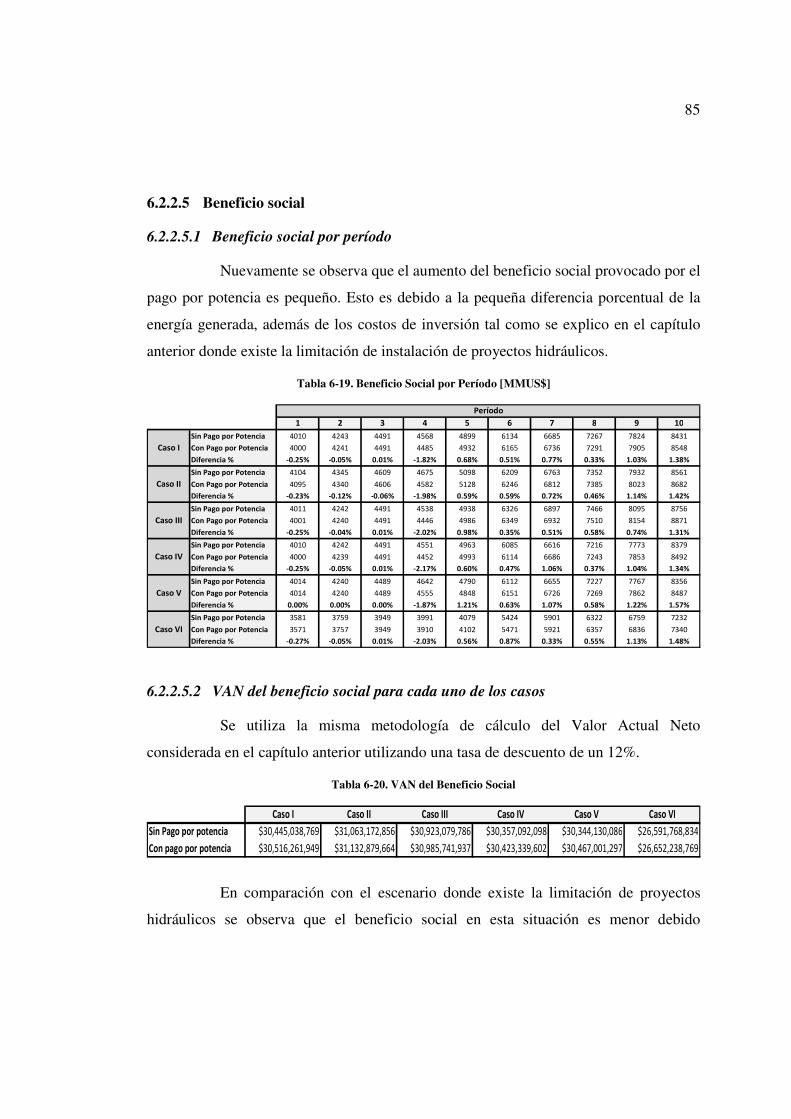

Tabla 6-19. Beneficio Social por Período [MMUS$]..........................................................................................................85

Tabla 6-20. VAN del Beneficio Social .................................................................................................................................85

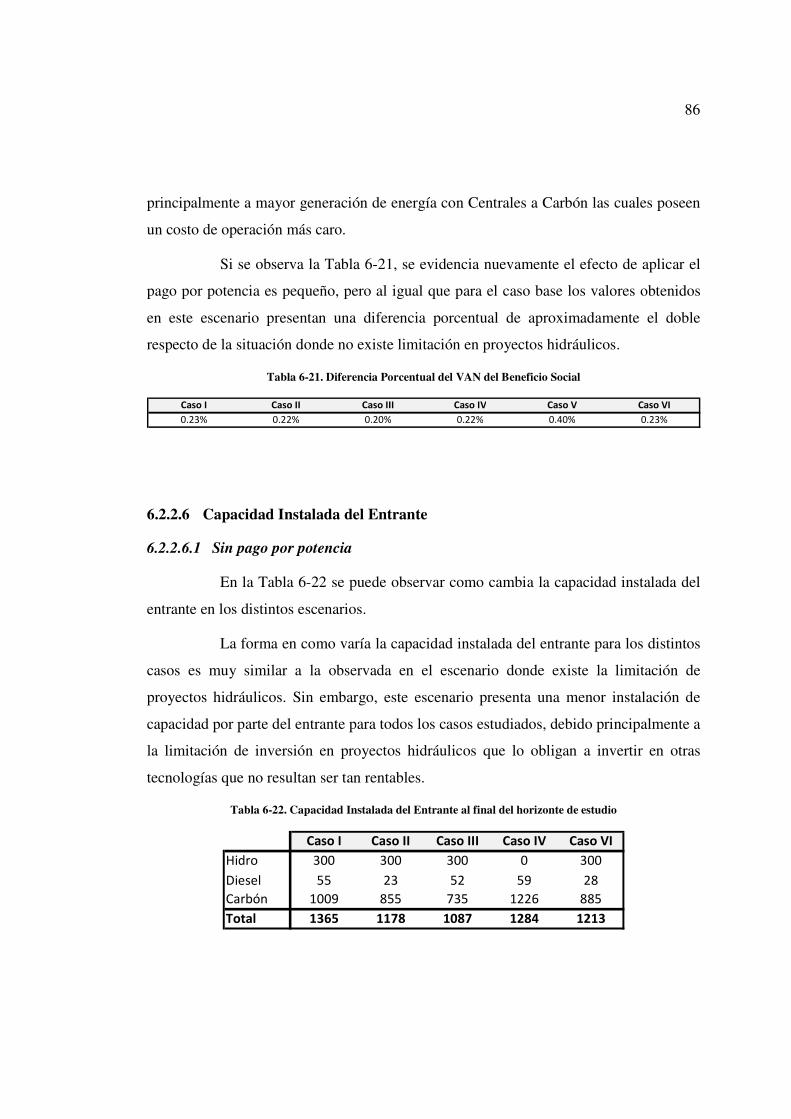

Tabla 6-21. Diferencia Porcentual del VAN del Beneficio Social .....................................................................................86

Tabla 6-22. Capacidad Instalada del Entrante al final del horizonte de estudio ................................................................86

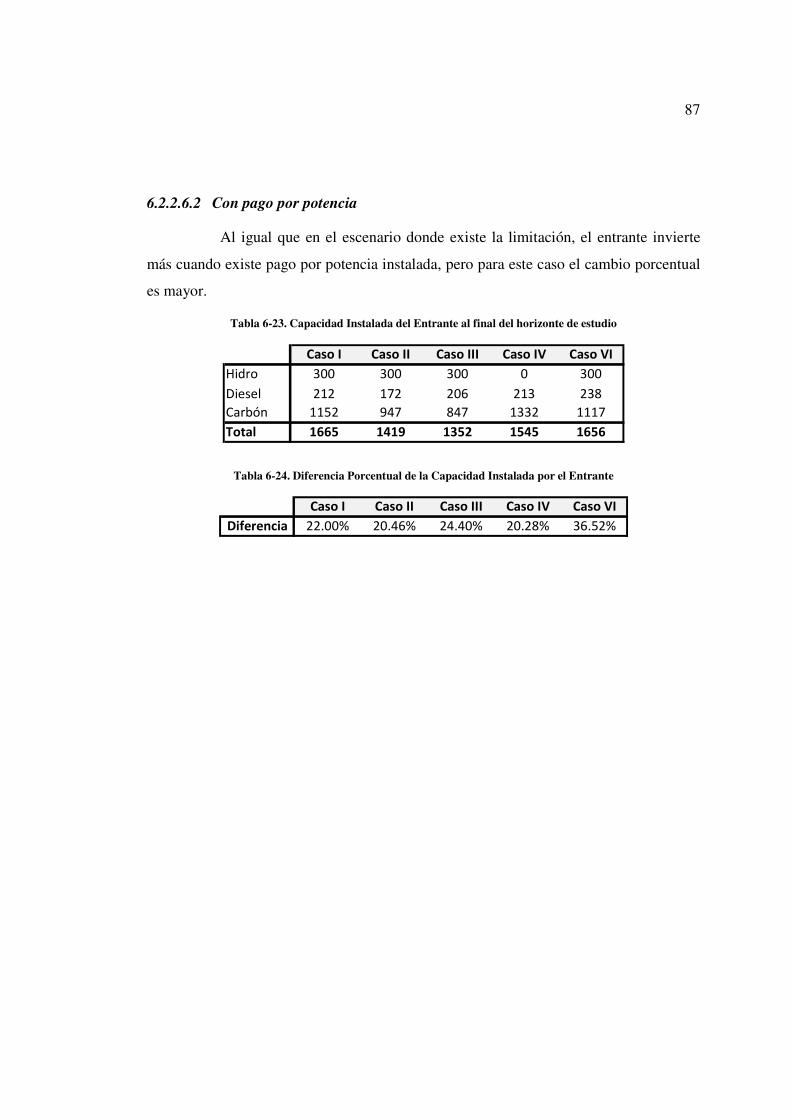

Tabla 6-23. Capacidad Instalada del Entrante al final del horizonte de estudio ................................................................87

Tabla 6-24. Diferencia Porcentual de la Capacidad Instalada por el Entrante...................................................................87

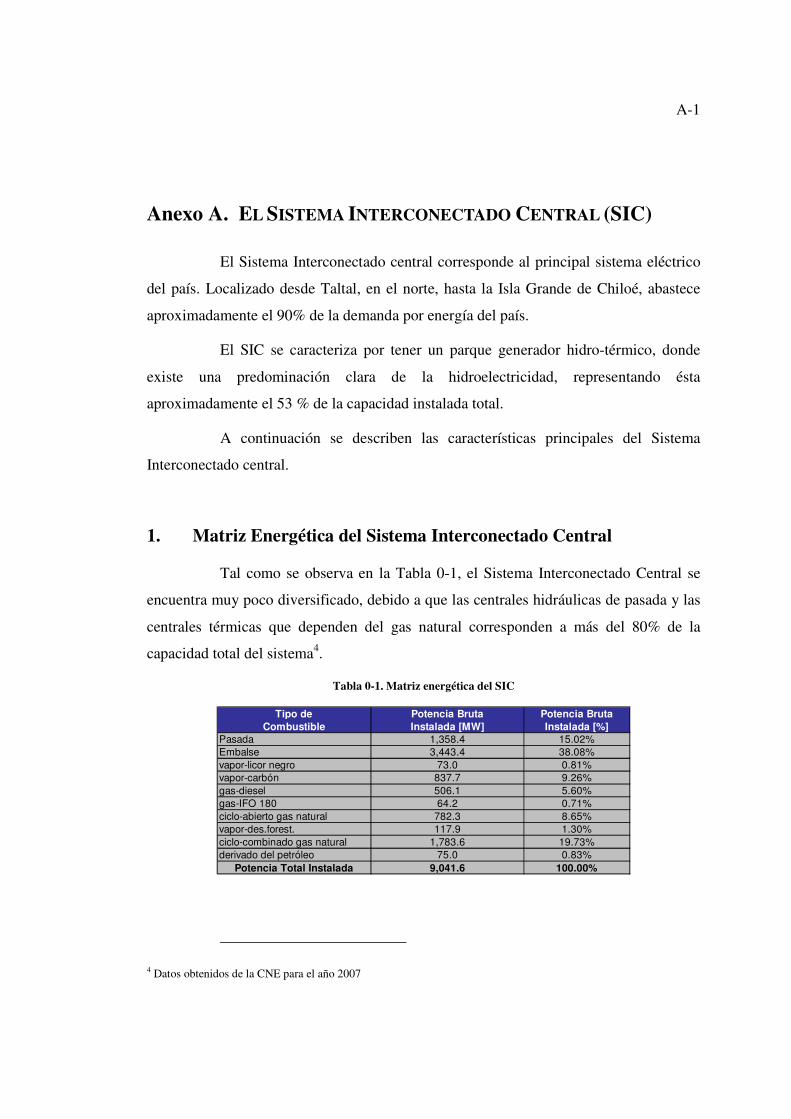

Tabla 9-1. Matriz energética del SIC................................................................................................................................. A-1

Tabla 9-2. Capacidad Instalada por Tipo de Central ........................................................................................................ A-2

Tabla 9-3. Capacidad Instalada por Empresa .................................................................................................................... A-2

Tabla 9-4. Duración y Demanda Bruta de los bloques utilizados.....................................................................................B-1

VII

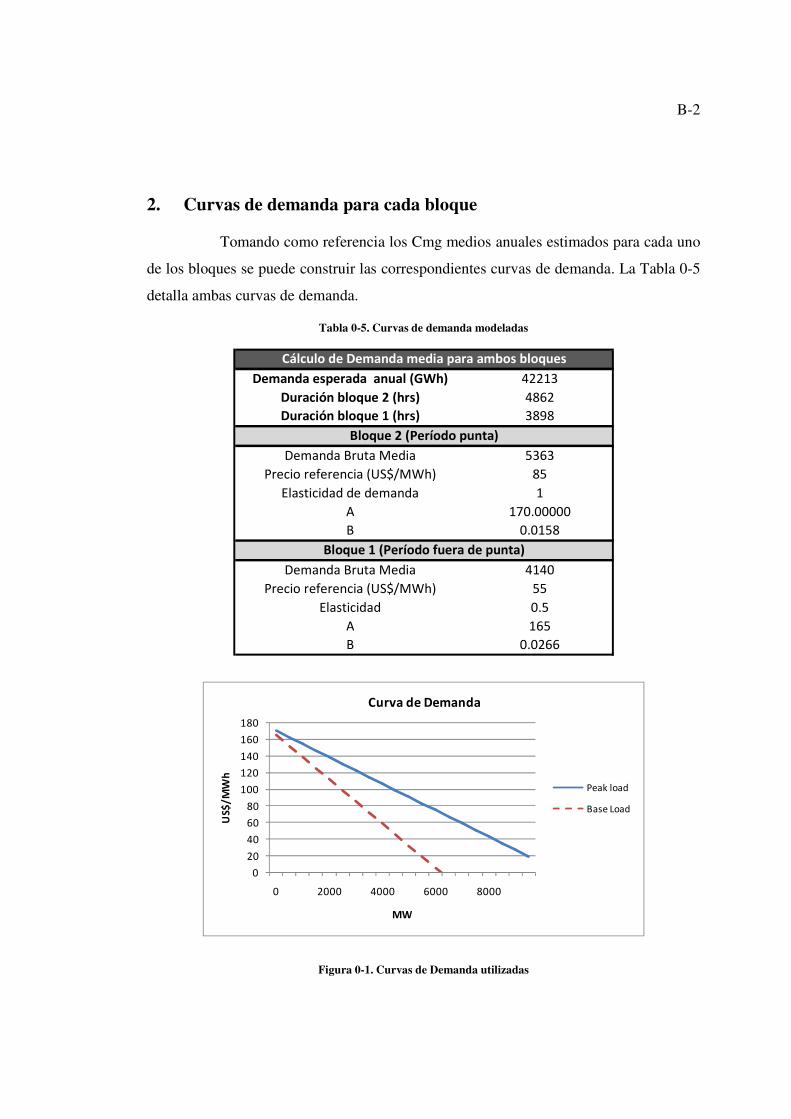

Tabla 9-5. Curvas de demanda modeladas .........................................................................................................................B-2

Tabla 9-6. Costos medios de inversión.............................................................................................................................. D-1

Tabla 9-7. Curvas de demanda modeladas .........................................................................................................................E-1

VIII

ÍNDICE DE FIGURAS

Figura 2-1. Curvas de reacción para el ejemplo del Duopolio de Cournot ........................................................................13

Figura 3-1. Curva de oferta utilizada en el modelo..............................................................................................................25

Figura 3-2. Curvas de demanda para las dos condiciones de carga ....................................................................................27

Figura 3-3. Equilibrio de mercado .......................................................................................................................................28

Figura 3-4. Solución particular de equilibrio .......................................................................................................................29

Figura 3-5. Estructura del problema .....................................................................................................................................34

Figura 3-6. Modelo de Cournot representado como un MCP .............................................................................................36

Figura 3-7. Representación gráfica del modelo realizado ...................................................................................................39

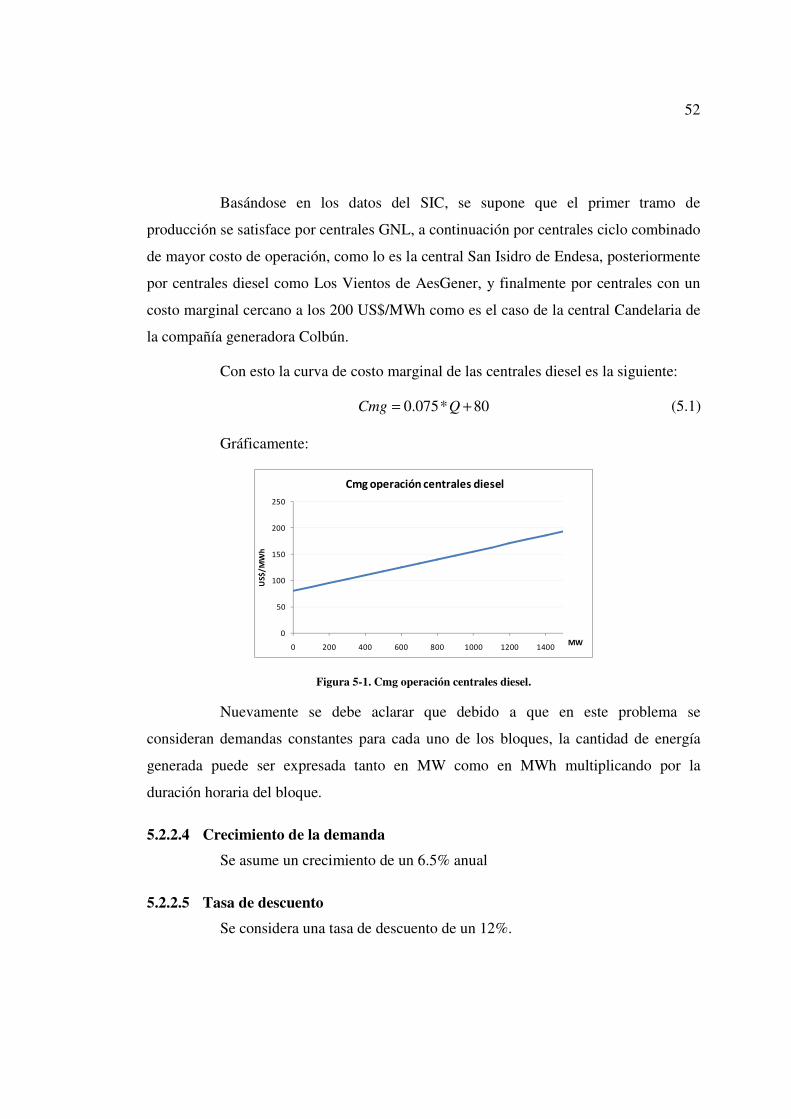

Figura 5-1. Cmg operación centrales diesel. ........................................................................................................................52

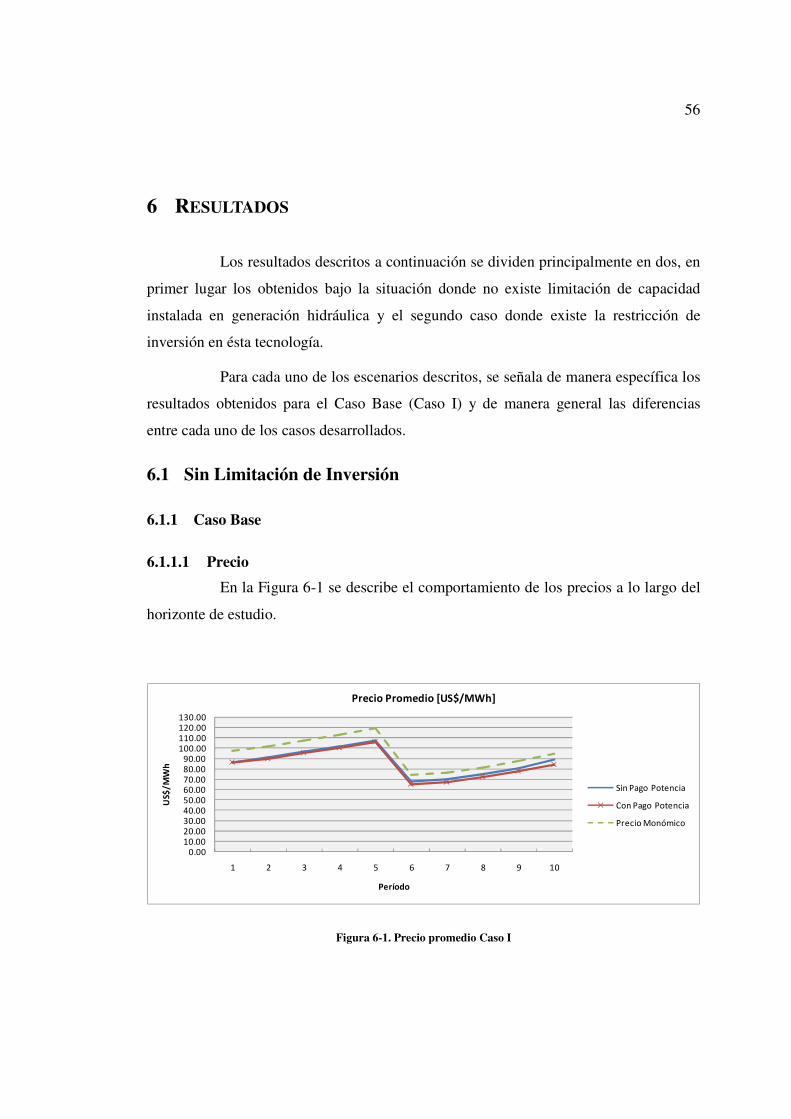

Figura 6-1. Precio promedio Caso I ......................................................................................................................................56

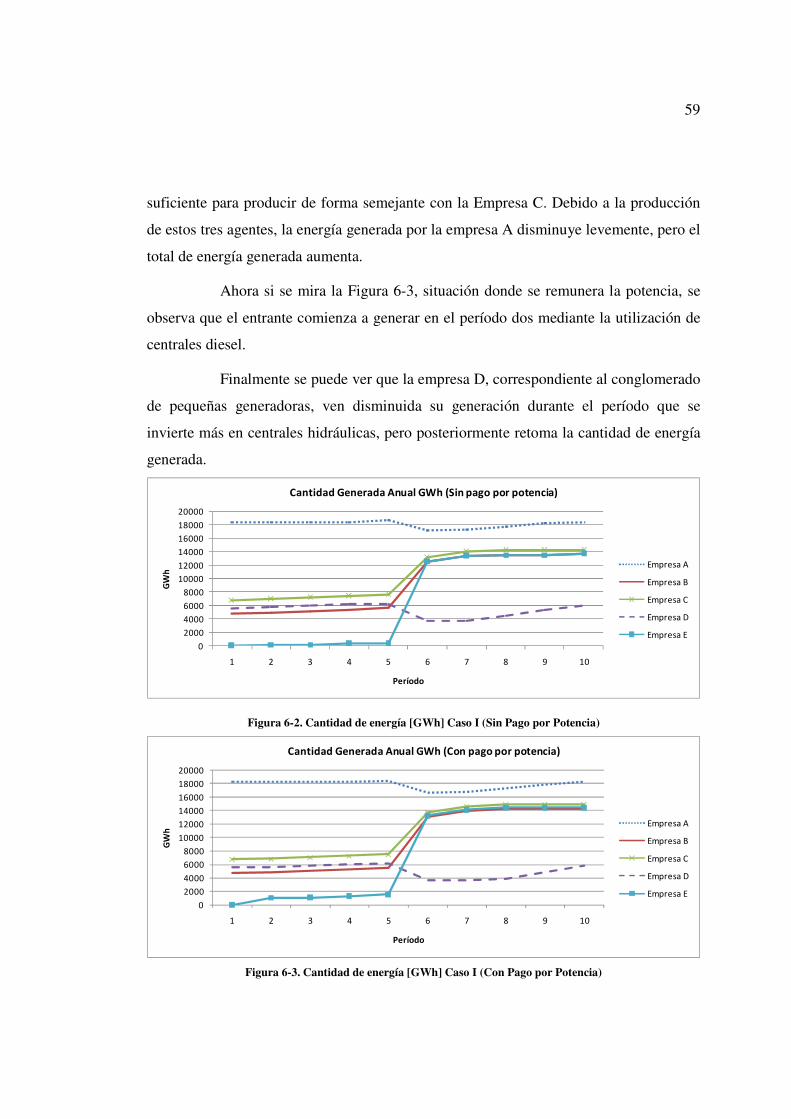

Figura 6-2. Cantidad de energía [GWh] Caso I (Sin Pago por Potencia)...........................................................................59

Figura 6-3. Cantidad de energía [GWh] Caso I (Con Pago por Potencia) .........................................................................59

Figura 6-4. Capacidad instalada total (Caso I) .....................................................................................................................60

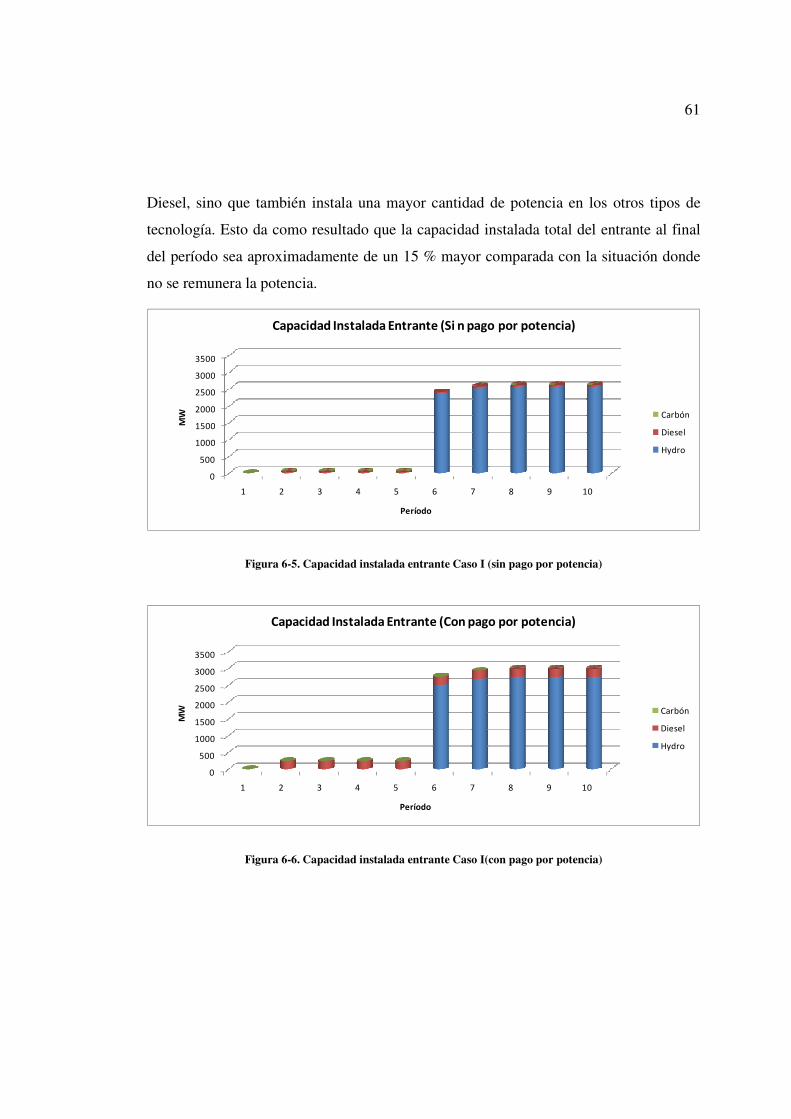

Figura 6-5. Capacidad instalada entrante Caso I (sin pago por potencia) ..........................................................................61

Figura 6-6. Capacidad instalada entrante Caso I(con pago por potencia) ..........................................................................61

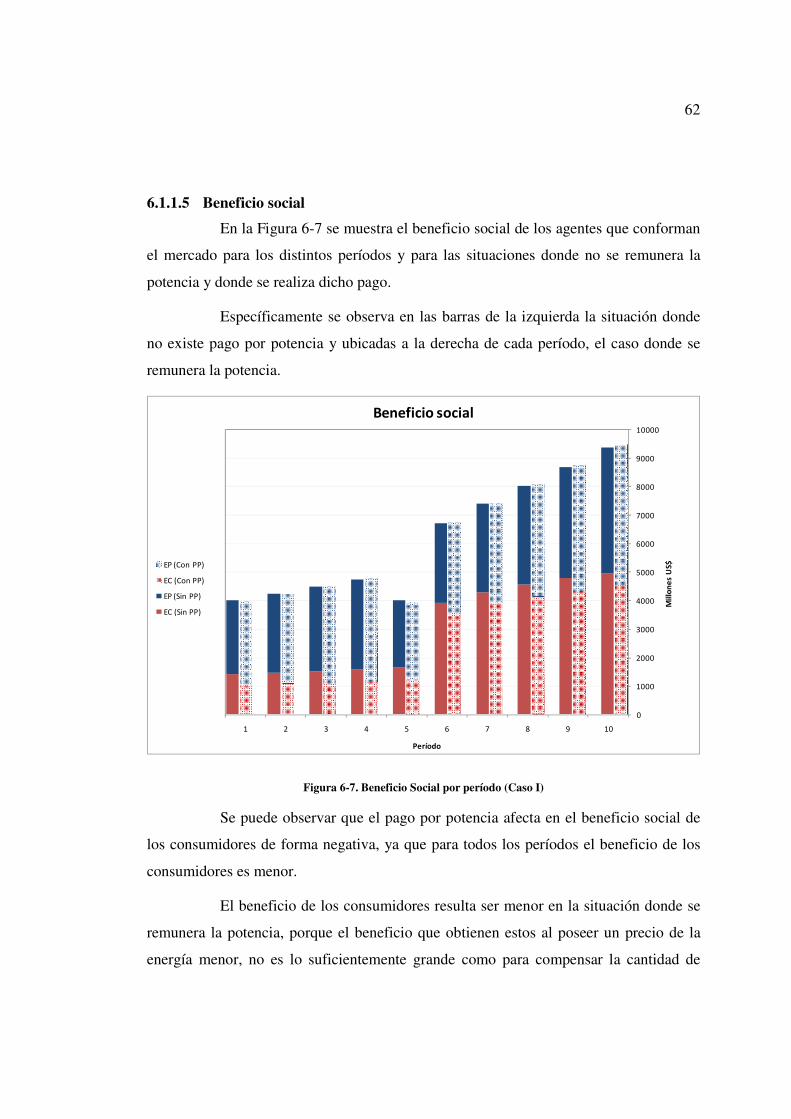

Figura 6-7. Beneficio Social por período (Caso I) ...............................................................................................................62

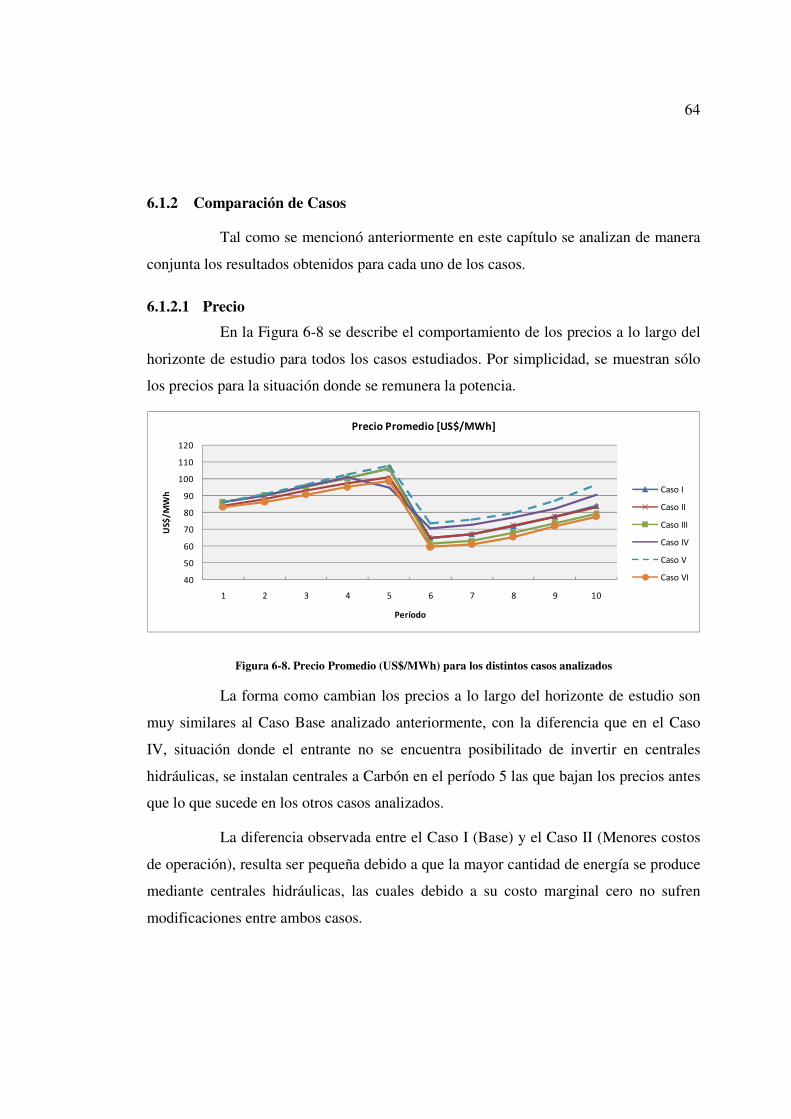

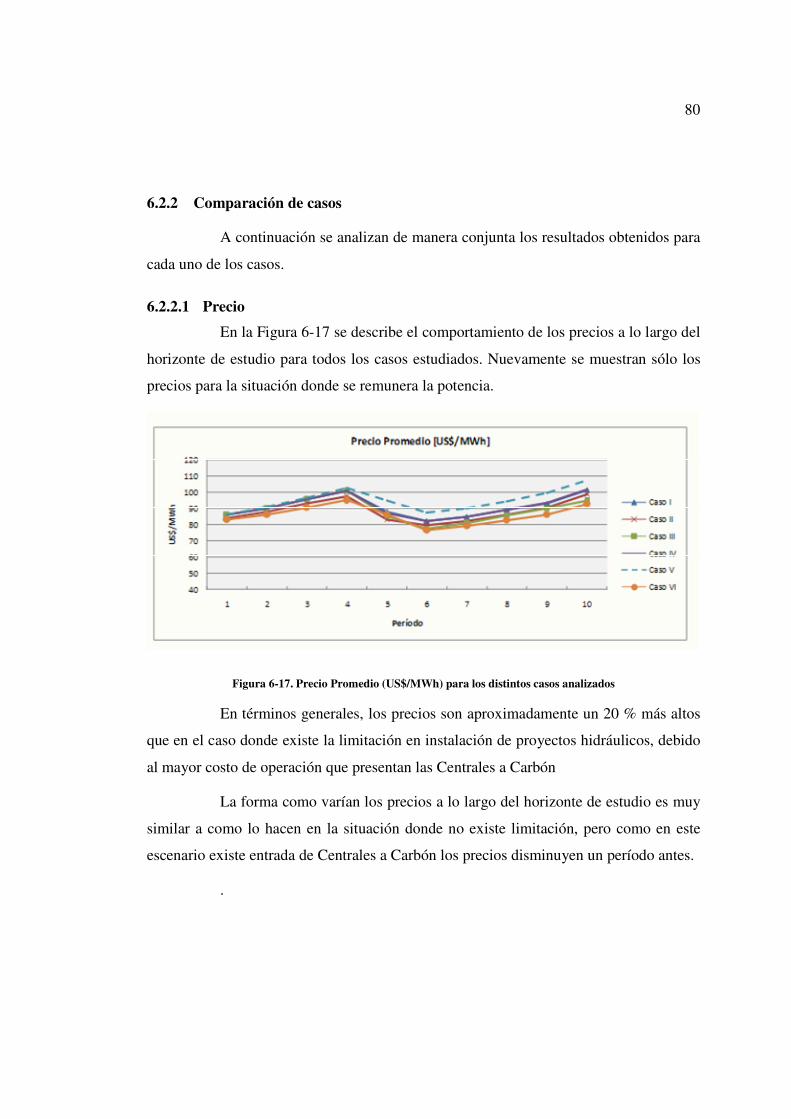

Figura 6-8. Precio Promedio (US$/MWh) para los distintos casos analizados .................................................................64

Figura 6-9. Capacidad Instalada Total para cada uno de los casos estudiados ..................................................................67

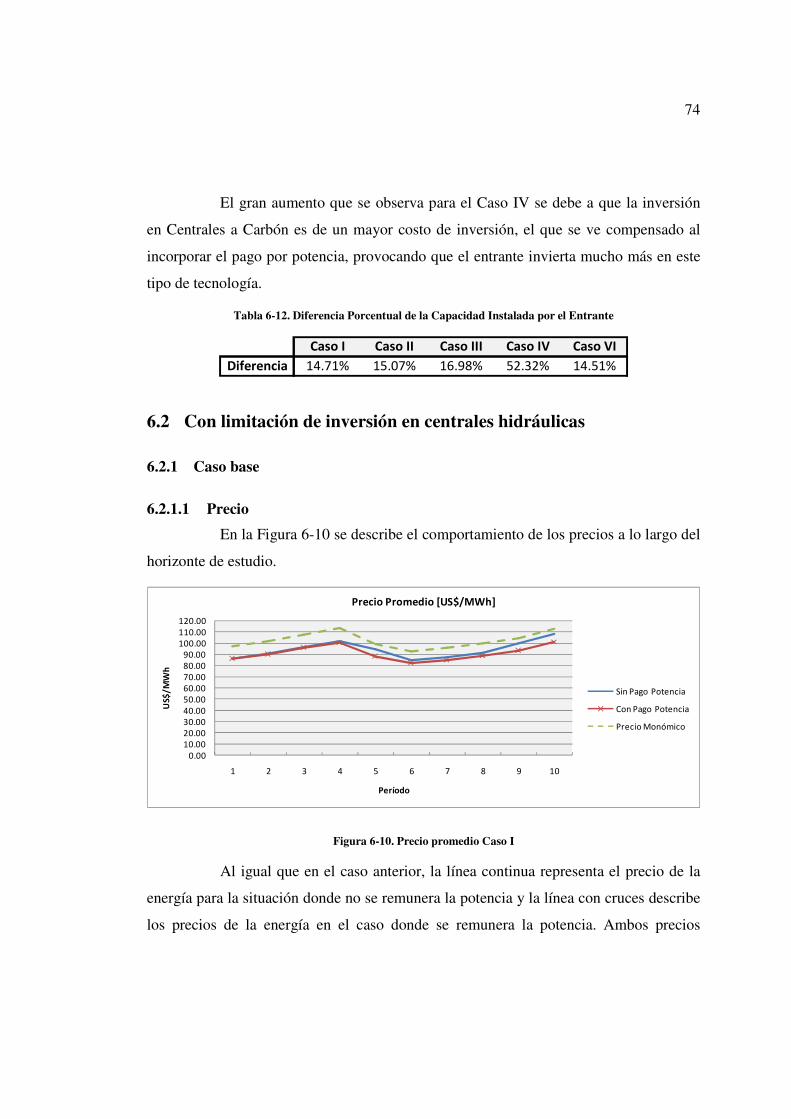

Figura 6-10. Precio promedio Caso I ....................................................................................................................................74

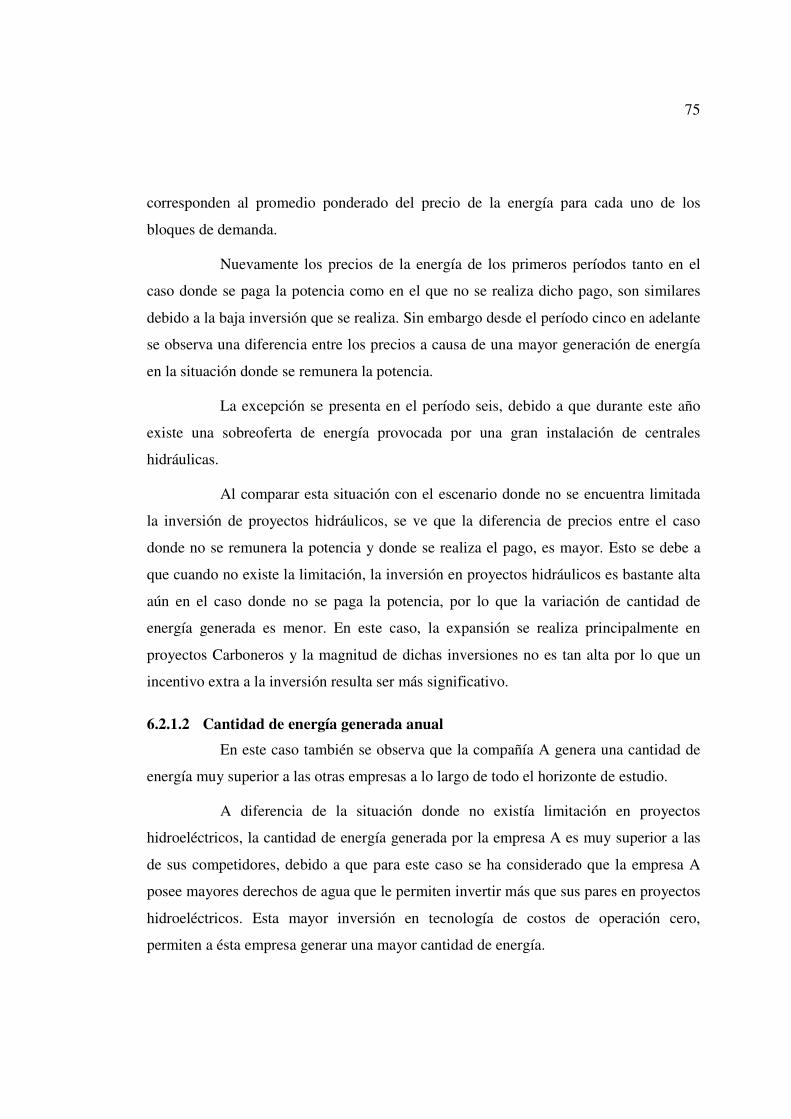

Figura 6-11. Cantidad de energía [GWh] Caso I (Sin Pago por Potencia).........................................................................76

Figura 6-12. Cantidad de energía [GWh] Caso I (Con Pago por Potencia) .......................................................................76

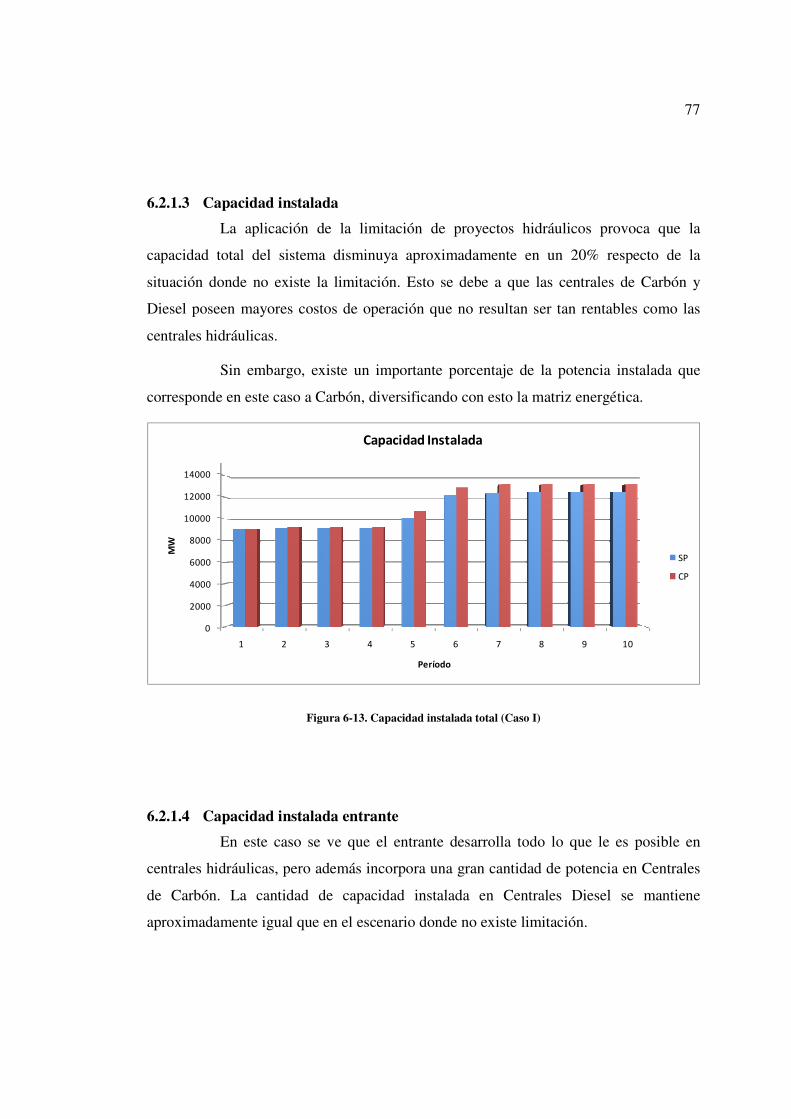

Figura 6-13. Capacidad instalada total (Caso I) ...................................................................................................................77

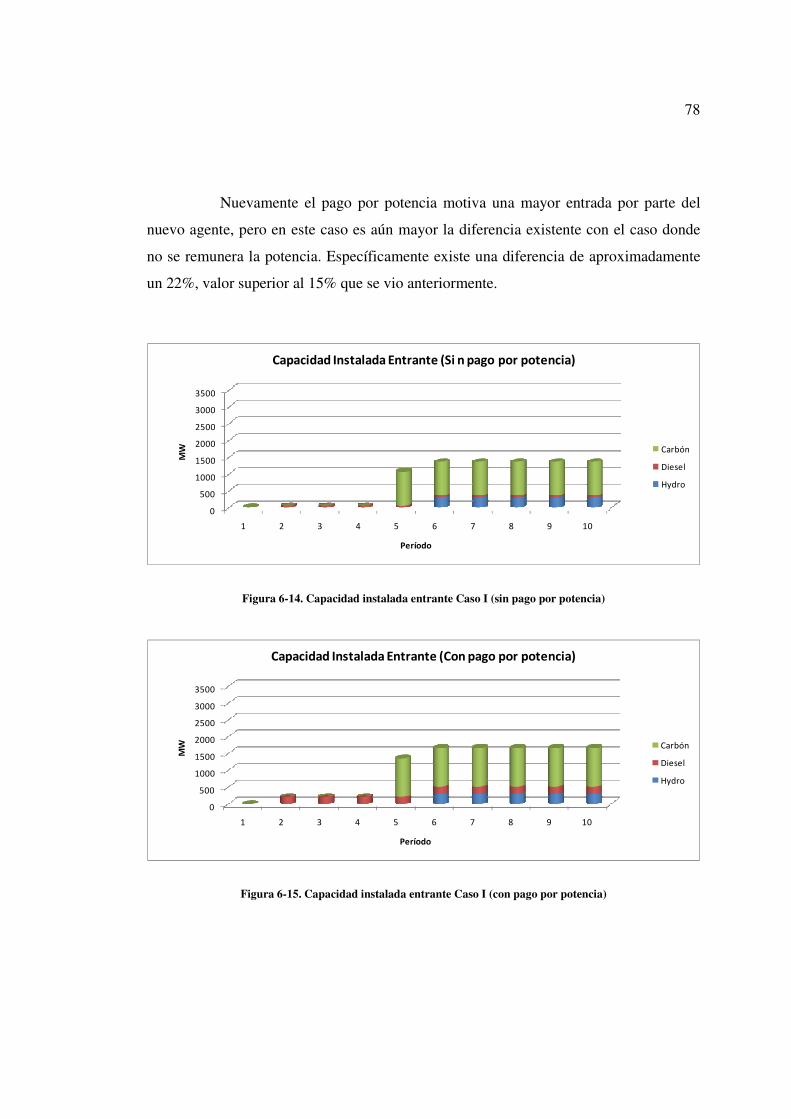

Figura 6-14. Capacidad instalada entrante Caso I (sin pago por potencia) ........................................................................78

Figura 6-15. Capacidad instalada entrante Caso I (con pago por potencia) .......................................................................78

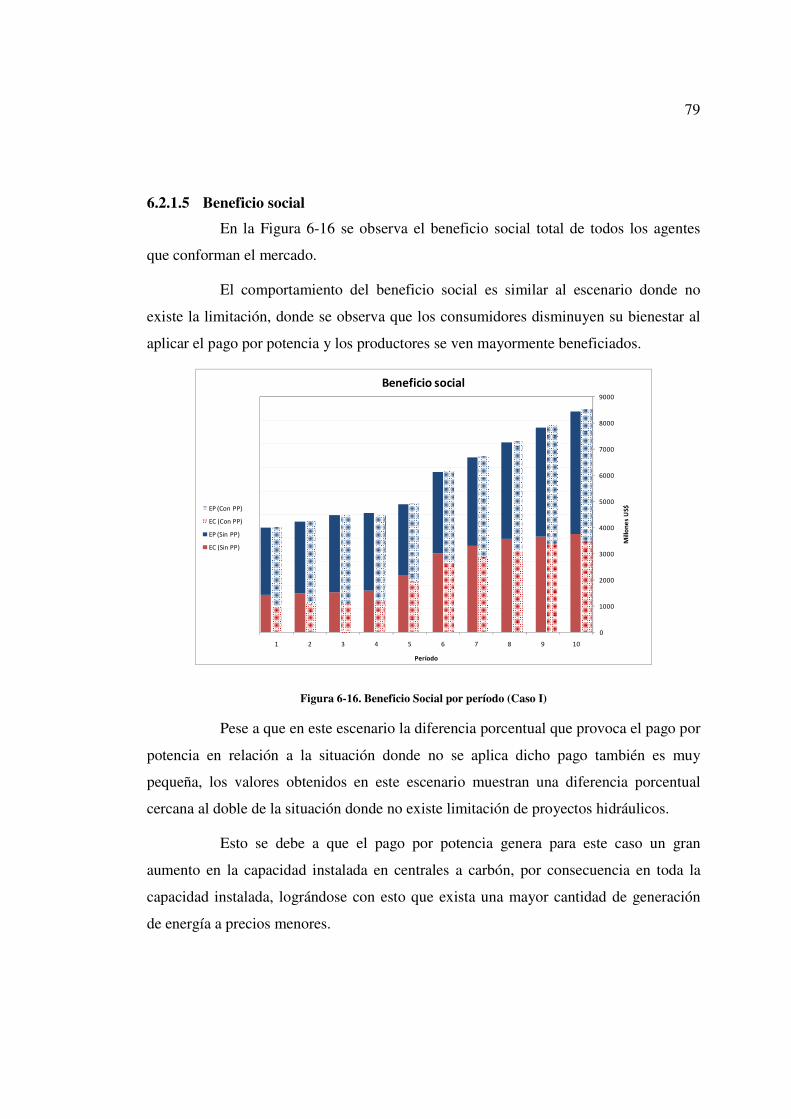

Figura 6-16. Beneficio Social por período (Caso I).............................................................................................................79

Figura 6-17. Precio Promedio (US$/MWh) para los distintos casos analizados ...............................................................80

Figura 6-18. Capacidad Instalada Total para cada uno de los casos estudiados ................................................................82

Figura 9-1. Curvas de Demanda utilizadas.........................................................................................................................B-2

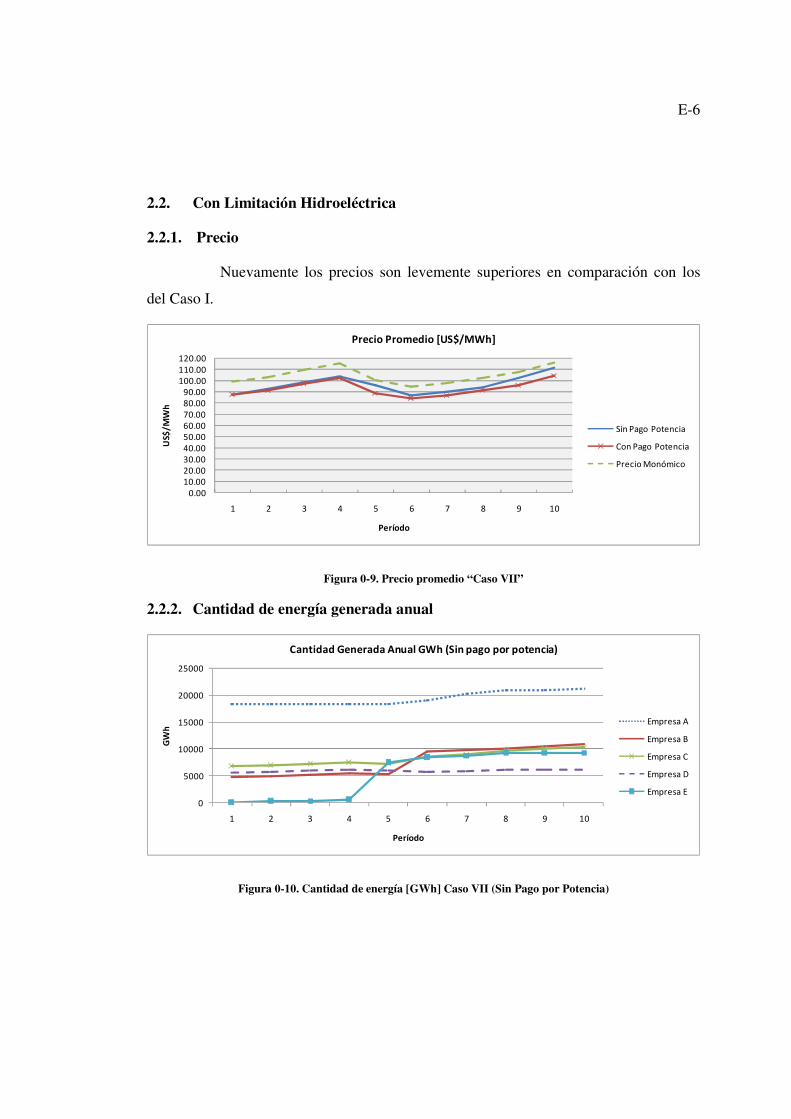

Figura 9-2. Precio promedio “Caso VII”............................................................................................................................E-2

Figura 9-3. Cantidad de energía [GWh] Caso VI (Sin Pago por Potencia)......................................................................E-3

Figura 9-4. Cantidad de energía [GWh] Caso VI (Con Pago por Potencia) ....................................................................E-3

IX

Figura 9-5. Capacidad Instalada Total (Caso VII) .............................................................................................................E-4

Figura 9-6. Capacidad instalada entrante (sin pago por potencia) ....................................................................................E-4

Figura 9-7. Capacidad instalada entrante (con pago por potencia)...................................................................................E-5

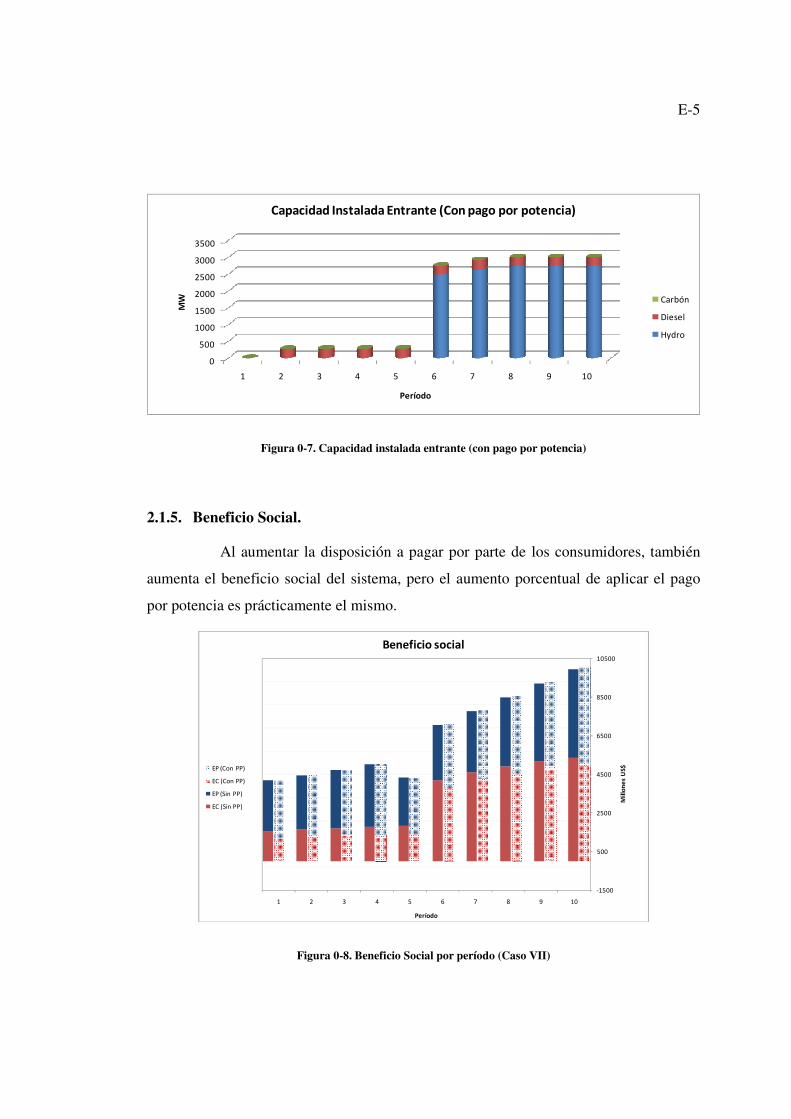

Figura 9-8. Beneficio Social por período (Caso VII) ........................................................................................................E-5

Figura 9-9. Precio promedio “Caso VII”............................................................................................................................E-6

Figura 9-10. Cantidad de energía [GWh] Caso VII (Sin Pago por Potencia) ..................................................................E-6

Figura 9-11. Cantidad de energía [GWh] Caso VII (Con Pago por Potencia).................................................................E-7

Figura 9-12. Capacidad Instalada Total (Caso VII) ...........................................................................................................E-7

Figura 9-13. Capacidad instalada entrante (sin pago por potencia) ..................................................................................E-8

Figura 9-14. Capacidad instalada entrante (con pago por potencia).................................................................................E-8

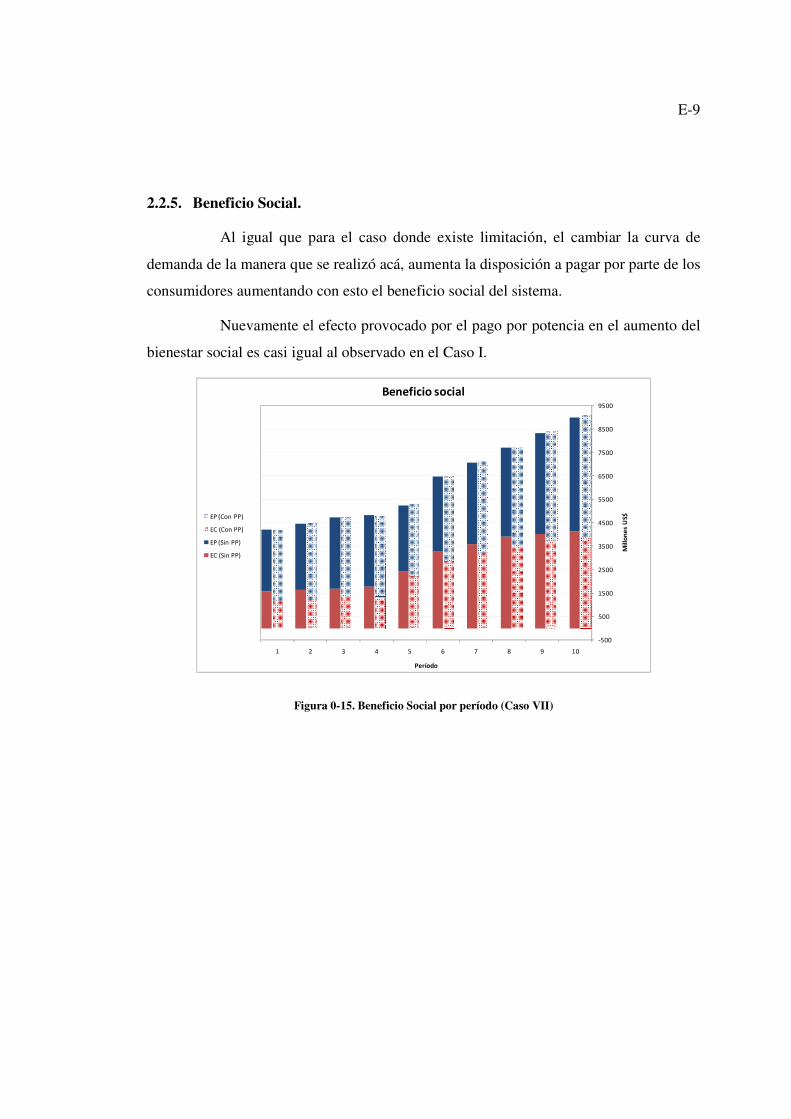

Figura 9-15. Beneficio Social por período (Caso VII) ......................................................................................................E-9

X

RESUMEN

En este trabajo se formula y analiza, mediante la utilización de teoría de

juegos, una representación simplificada de un mercado liberalizado de generación

eléctrica, con la finalidad de poder caracterizar la operación de dicho mercado y las

condiciones de desarrollo de nuevas inversiones en generación, centrándose en el

escenario al cual se enfrentan potenciales entrantes en un mercado oligopólico.

Para lograr esto, se desarrolla un modelo basado en el equilibrio de Cournot,

donde las empresas deciden de forma competitiva tanto su cantidad de energía generada

como las inversiones en capacidad.

La metodología de solución empleada resuelve el problema de maximización

de beneficios de cada una de las empresas, los que se encuentran interrelacionados

mediante la función inversa de la demanda y la función de pago por potencia. Esto da

como resultado un problema No-Lineal Complementario que es implementado mediante

la herramienta de modelación GAMS y resuelto utilizando el solver PATH.

En todos los casos estudiados, se observó que existe la posibilidad de que un

nuevo agente entre al mercado, pero la capacidad de generación con que se incorpora se

encuentra estrechamente relacionada con las características iniciales de las empresas

existentes. Entre todos los casos estudiados, se determinó que la condición que

mayormente afecta la capacidad que instala el entrante, corresponde a las diferencias en

los costos de inversión respecto de las empresas establecidas.

También se concluye que el pago por potencia definitivamente promueve la

competitividad del mercado y motiva al potencial entrante a invertir más. Sin embargo,

el cambio en el beneficio social al aplicar el pago por potencia es muy pequeño,

considerando sólo los efectos de la baja de precio y aumento en la generación de

energía.

XI

ABSTRACT

This work formulates and analyses a simplified representation of a

liberalized electricity generation market using game theory, aiming to characterize the

operation of this market along with the development conditions for new energy

generation investment, focusing on the scenario that potential entrants face in an

oligopolic market.

To achieve this, a Cournot equilibrium based model was developed, where

companies decide competitively both, the amount of generated energy and the capacity

investment.

The solution methodology used in this thesis solves a revenue maximization

problem for each company. These problems are interrelated through the inverse demand

function and the capacity payment function. It results in a Nonlinear Complementary

problem that is implemented using the modeling tool GAMS and solved using PATH

solver.

As results, in all studied cases it was found that there exists the possibility

of new players entering the market, but the entering generation capacity is extremely

related with the initial characteristics of the existing companies. Within all the studied

cases, it is observed that the situation more likely to condition the entrant’s capacity

quantity are the costs differences among the established companies.

Furthermore, it is possible to conclude that capacity payments definitely

promote the market’s competitiveness and foster higher investments from potential

entrants on the market. However, the increase of social welfare is very small,

considering only lower price effects and energy generation increments.

1

1 INTRODUCCIÓN

1.1 Motivación

Desde que los mercados eléctricos enfrentan procesos de desregulación,

donde Chile ostenta el orgullo de haber sido pionero, el foco de las investigaciones,

tanto de entidades académicas como de estamentos reguladores, ha apuntado a mejorar

la competitividad en la operación del mercado. En función de esto, se han desarrollado

muchos estudios para analizar la competitividad y las decisiones de los agentes

involucrados en el mercado de la energía. (Arellano, 2002.; Gan & Bourcier, 2002;

Green & Newbery, 1992; Kelman, Barroso, & Pereira, 2001; Pineau & Murto, 2003;

Villar & Rudnick, 2003; Watts & Rudnick, 2002).

La tendencia que se observa en los mercados eléctricos actualmente,

presenta un aumento en la descentralización de la toma de decisiones por parte de los

generadores, afectando, entre otras cosas, la forma como las empresas planifican y

desarrollan su expansión.

La libertad de inversión en capacidad, conlleva a que las compañías decidan

de manera estratégica cuales serán sus políticas de inversión, viéndose fuertemente

afectados por las decisiones de los otros agentes involucrados en el mercado, ya sean

estos existentes o potenciales entrantes. En la búsqueda de comprender y predecir dichas

decisiones, muchos autores han desarrollado modelos utilizando teoría de juegos, con la

finalidad de poder determinar estrategias que optimicen el proceso de inversión y que

permitan analizar el poder de mercado que pueden ejercer los grandes agentes

involucrados en dichos mercados. (Botterud, Ilic, & Wangensteen, 2005; Chuang, Wu,

& Varaiya, 2001; Pineau & Murto, 2003; Mariano Ventosa, Denis, & Redondo, 2002;

Voropai & Ivanova, 2002)

En la búsqueda de poder representar la interacción de los agentes del

mercado eléctrico mediante la utilización de teoría de juegos, inicialmente se estudió la

representación del mercado de manera extensiva, considerando todas las posibles

2

estrategias existentes para cada uno de los jugadores a lo largo del horizonte de estudio,

pudiendo con esto solucionar el juego mediante la utilización de inducción hacia atrás.

El problema encontrado con el uso de esta metodología, es el gran número de casos que

se deben considerar. Específicamente en el mercado de la generación de energía, los

agentes deben decidir cuanta capacidad instalar, cuando realizar la inversión, en que tipo

de tecnología y puntualmente en mercados descentralizados, deben decidir cuanto

generar a lo largo de cada período.

Debido a esto, poder determinar de forma discreta una cantidad de

escenarios de forma que se represente de manera correcta el mercado, da como resultado

un enorme número de escenarios que resultan muy difíciles de manejar

computacionalmente, utilizando las herramientas de modelación de juegos existentes.

Esta investigación buscó identificar metodologías que analizaran el

problema de forma analítica, donde las estrategias que solucionan el problema se

encontraran utilizando el modelo de Cournot. Dentro de los trabajos estudiados, esta

investigación se centró principalmente en dos, los cuales pertenecen a los académicos

Pauli Murto (Pineau & Murto, 2003) y Mariano Ventosa (Mariano Ventosa et al., 2002).

Ambos investigadores proponen una metodología basada en el problema

complementario utilizado por Hobbs en la planificación de la generación de corto plazo

(Hobbs., 1999.), donde el equilibrio de mercado se encuentra formulando analíticamente

las ecuaciones que expresan el comportamiento óptimo de las empresas de generación

de energía en un mercado desregulado. De modo general, este tipo de metodología

soluciona varios problemas de optimización, donde cada uno representa la maximización

de los beneficios de cada una de las empresas estudiadas, problemas que se unen entre sí

por el precio resultante de la interacción entre la oferta y la demanda.

Específicamente el trabajo realizado por Murto, se enfoca en estudiar la

inversión y generación de energía del mercado Finlandés, considerando el crecimiento

de la demanda como una variable estocástica. En su trabajo se utiliza como posibilidad

de inversión sólo las centrales térmicas. Dado que su investigación considera sólo como

3

posibilidad de inversión las centrales térmicas, los resultados obtenidos muestran que se

realiza poca inversión a lo largo de los años y que existe una tendencia creciente de los

precios de la energía a lo largo de los períodos estudiados. Además, el incluir la

demanda como variable estocástica, influye en la solución del problema, disminuyendo

la inversión en los casos donde el crecimiento es menor, pero en el resultado final del

estudio prácticamente no se observan cambios en el instante de tiempo en el que las

inversiones se realizan.

Por otro lado Ventosa, analiza el mercado para dos diferentes situaciones; en

la primera, considera que en el mercado todos los agentes actúan de manera simultánea

(modelación a la Cournot), y en la segunda situación estudiada, considera que existe una

empresa líder que realiza la decisión antes que sus competidores (modelación a la

Stackelberg). Pese a que los resultados obtenidos en esta investigación, muestran que

efectivamente la empresa líder obtiene mayores utilidades en la situación donde se

utiliza el modelo de Stackelberg, la diferencia es pequeña y no necesariamente justifica

la alta complejidad matemática que esta metodología de modelación requiere.

Finalmente, utilizando como base la metodología de modelación utilizada en

ambos trabajos, esta investigación pretende estudiar la planificación de las inversiones

en los mercados eléctricos, enfocándose en el escenario al cual se ven enfrentados

nuevos entrantes a un mercado oligopólico y en el nivel de competitividad de dicho

mercado bajo distintas estructuras de éste. Para cada análisis se analiza el efecto del

pago por potencia en la decisión de los agentes, situación que no ha sido considerada en

las investigaciones previamente descritas.

4

1.2 Objetivos

El objetivo general de esta tesis consiste en formular y analizar un modelo

que permita describir la operación del mercado eléctrico junto con el desarrollo de las

inversiones en generación, enfocándose en el escenario al cual se enfrentan potenciales

entrantes en un mercado oligopólico.

Dentro de los objetivos específicos se encuentran los siguientes:

• Observar el efecto de posibles asimetrías existentes entre las grandes

y pequeñas compañías del mercado de la generación de energía, en la

competitividad y entrada de agentes al mercado,

• Analizar el efecto del pago por potencia en el desarrollo de las

inversiones y en el nivel de competitividad del mercado.

1.3 Alcance de la tesis

Tal como se mencionó anteriormente, esta tesis pretende realizar el estudio

del desarrollo de las inversiones de las empresas generadoras, representando un mercado

liberalizado donde las decisiones de generación e inversión recaen netamente en las

compañías involucradas. Pese a que el mercado aquí estudiado no posee la misma

estructura que el mercado chileno, en el cual existe una entidad que regula el despacho

de la generación, el mercado que se modela se basa mayoritariamente en las

características del Sistema Interconectado Central chileno (SIC), considerando una serie

de variables pertenecientes a éste como lo son las demandas, capacidad instalada,

regulación del pago por potencia, etc.

En el desarrollo de este trabajo se realizan simplificaciones en la modelación

del mercado que se obtienen sólo de los datos públicos existentes y que permiten que el

problema aquí planteado pueda ser resuelto computacionalmente con las herramientas

existentes actualmente. Debido a esto, los resultados no representan necesariamente lo

5

que sucede en la realidad, sino que buscan dar una perspectiva general sobre la decisión

de desarrollo de inversiones en las distintas situaciones estudiadas.

1.4 Estructura de la Tesis

La tesis consta de ocho capítulos, a través de los cuales se abarcan los

objetivos planteados.

En el primer capítulo se hace la introducción al tema, explicando los

objetivos que persigue la tesis y la manera en como es abarcada la investigación.

El capítulo dos presenta el marco teórico referente al tema en estudio,

explicando los conceptos básicos de teoría de juegos y barreras de entrada.

El capítulo tres describe de manera detallada el modelo desarrollado en la

tesis. En este se describe el mercado modelado, los supuestos considerados y la

metodología utilizada para resolver el problema.

El capítulo cuatro aborda las limitaciones del modelo desarrollado,

explicando que problemas surgieron durante el desarrollo y los efectos de las

simplificaciones que debieron llevarse a cabo para desarrollar la investigación.

El capítulo cinco describe cada uno los casos analizados en la investigación,

detallando la estructura del mercado modelado para cada caso.

En el capítulo seis se muestran los resultados obtenidos para todos los casos

modelados, explicitando las variables de mayor relevancia en la comprensión del

funcionamiento del mercado.

En el capítulo siete se realiza un análisis de los resultados obtenidos,

discutiendo cual es el efecto de las limitaciones que éste modelo posee además de buscar

posibles mejoras al trabajo aquí realizado.

En el capítulo ocho se presentan las conclusiones y recomendaciones del

estudio.

6

2 MARCO TEÓRICO

2.1 Teoría de juegos

2.1.1 Descripción general

La teoría de juegos permite estudiar muchas situaciones de tipo económico,

denominadas juegos, donde los individuos que conforman dichos juegos toman

decisiones en un contexto de interacción bajo un determinado escenario definido

previamente. Con esto, se pueden estudiar las estrategias óptimas así como la manera en

que actúan los distintos integrantes de un determinado mercado.

Dado que la mayoría de los mercados no se encuentran tan atomizados como

para analizarlos bajo modelos de competencia perfecta, la teoría de juegos resulta muy

útil para poder analizar situaciones donde se consideran pocos agentes actuando de

manera oligopólica.

En este campo existen muchos autores que han estudiado y desarrollado el

tema obteniéndose teorías respecto del análisis de los Oligopolios No-Cooperativos y la

Teoría de Juegos. (Bain, 1956, 1959; Demsetz, 1982; Dixit, 1979, 1980; Fudenberg &

Tirole, 2002.; Tirole, 1988).

2.1.2 Tipos de juegos

Dependiendo del contexto donde interactúan los agentes se pueden

diferenciar distintos tipos de juegos.

Dentro de los tipos de juegos existentes se pueden distinguir dos tipos

básicos de juegos, cooperativos y no cooperativos. En los juegos cooperativos los

integrantes del juego pueden realizar contratos sobre las decisiones que realizará cada

uno, mientras que en los juegos no cooperativos cada jugador toma sus decisiones sin

existir un acuerdo previo que condicione su actuar.

7

Los juegos no-cooperativos se pueden a su vez subdividir en dos tipos,

juegos estáticos o dinámicos y juegos con o sin información completa.

En los juegos estáticos los jugadores toman sus decisiones de forma

simultánea sin tener información de la decisión que tomará el otro, en cambio en los

juegos dinámicos, primero decide uno de los integrantes y luego el otro decide en base a

las decisiones previamente tomadas por el otro jugador.

Por otro lado, como dice el nombre en los juegos de información completa

cada jugador sabe exactamente todos los datos del problema, esto quiere decir, que

posee información de todas las variables de decisión de los otros jugadores y las

consecuencias de tomar una u otra decisión. En cambio, para los juegos con información

incompleta, existe información que alguno de los jugadores no maneja.

2.1.3 Solución de problemas de Teoría de Juegos

Luego de haber descrito los tipos de juegos existentes, se debe comprender a

que corresponde la solución de éste. Se considerará solución de un juego, al conjunto de

perfiles de estrategia tal que es razonable pensar que los jugadores tomarán decisiones

pertenecientes a dicho conjunto.

Se denominará también concepto de solución de un juego a un

procedimiento que permita obtener, de manera precisa y bien argumentada una

solución.(Perez, Jimeno, & Cerdá, 2004)

Existen distintos conceptos de solución que se basan en dos clases de

argumentos; los argumentos de dominación y los argumentos de equilibrio.

Los conceptos de solución mayormente utilizados son:

• Uso de Estrategias Dominantes

• Eliminación iterada de Estrategias Dominadas

• Equilibrio de Nash

8

Donde, como lo dicen sus nombres, los dos primeros se basan en argumentos

de dominación y el tercero en argumentos de equilibrio.

Para poder entender cada uno de los conceptos de solución se debe explicar

el significado de estrategias dominadas, estrictamente dominadas y dominantes.

De manera simple, una estrategia de un jugador se dice dominante si es tan

buena o más que cualquier otra respuesta a cualquier combinación de estrategias que

elijan los demás jugadores, y una estrategia dada is de un jugador se dice que está

dominada por otra estrategia 'is del mismo jugador si la segunda le conviene más que la

primera, independientemente de lo que hagan los otros jugadores. Esto quiere decir que,

si el jugador actúa de manera racional, éste no debería jugar estrategias dominadas

suponiendo que los demás jugadores, considerados también racionales, no jugaran ese

tipo de estrategias tampoco.

Matemáticamente hablando, se considera el juego { }1 1,...., ; ,....,n nG S S u u= ,

donde 'is y ' '

is corresponden a dos estrategias del jugador i . (Perez et al., 2004).

Se dice que 'is está “dominada”, o también débilmente dominada, por ' '

is

cuando la desigualdad:

' ' '1 1 1 1 1 1( ,...., , , ,...., ) ( ,...., , , ,...., )i i i i n i i i i nu s s s s s u s s s s s− + − +≤ (2.1)

Se cumple para toda combinación de estrategias is− de los otros jugadores, y

para alguna de esas combinaciones se cumple de modo estricto.

Esto quiere decir, que siempre le conviene realizar la estrategia ' 'is al menos

tanto como usar 'is , hagan lo que hagan los otros jugadores.

Se dice que 'is está “estrictamente dominada” por ' '

is cuando la desigualdad:

' ' '1 1 1 1 1 1( ,...., , , ,...., ) ( ,...., , , ,...., )i i i i n i i i i nu s s s s s u s s s s s− + − +< (2.2)

9

Se cumple para toda combinación de estrategias is− de los otros jugadores.

Finalmente considerando el juego { }1 1,...., ; ,....,n nG S S u u= , donde 'is sea

una estrategia del jugador i, se puede decir que 'is es una estrategia “dominante” cuando

la desigualdad:

'1 1 1 1 1 1( ,...., , , ,...., ) ( ,...., , , ,...., )i i i i n i i i i nu s s s s s u s s s s s− + − +≤ (2.3)

Se cumple para toda estrategia is de dicho jugador y para toda combinación

de estrategias is− de los otros jugadores.

Si todas las desigualdades se cumplen de manera estricta (para 'i is s≠ , se

puede decir que 'is es “estrictamente dominante”.

Habiendo definido los términos, de estrategia dominada, estrategia

estrictamente dominada, estrategia dominante y estrategia estrictamente dominante, se

puede describir los dos primeros conceptos de solución mencionados anteriormente.

En primer lugar, el concepto de solución de Uso de Estrategias Dominantes

es aquel donde cada uno de los jugadores realiza su estrategia dominada, la cual es

única, independientemente de lo que decidan los otros jugadores.

En segundo lugar, el concepto de solución de Eliminación iterada de

Estrategias Dominadas, corresponde a la metodología donde se realizan iteraciones

sucesivas en las cuales cada iteración elimina las estrategias dominadas para cada uno de

los jugadores.

Este tipo de soluciones se dan sólo en una minoría de juegos por lo que para

esta investigación se utilizará el concepto de solución de Equilibrio de Nash, que se

describe a continuación.

10

2.1.3.1 El equilibrio de Nash

Existe equilibrio de Nash cuando la estrategia tomada por cada jugador es la

mejor respuesta ante las estrategias tomadas por los otros jugadores, esto quiere decir

que ningún jugador se beneficia cambiando su estrategia mientras los otros no cambien

la suya.

En el juego { }1 1,...., ; ,....,n nG S S u u= , se dice que el perfil de estrategias

* * * *1 2( , ,....., ,...., )i ns s s s es un Equilibrio de Nash si para cada jugador i ,

* * * * * * * * *1 1 1 1 1 1( ,..., , , ,..., ) ( ,..., , , ,..., )i i i i n i i i i nu s s s s s u s s s s s− + − +≥ para todo is de iS .

Es decir, para cada jugador i , *1s es una solución del problema:

* * * *1 1 1max ( ,..., , , ,..., )i i i i nu s s s s s− + (2.4)

, donde is es la variable de decisión y pertenece a iS .

No necesariamente el hecho de que un jugador se encuentre en un equilibrio

de Nash significa que este alcanzando el mejor resultado posible, sino el mejor resultado

condicionado por el hecho de que los demás jugadores jueguen las estrategias indicadas

para ellos.

11

2.1.4 El oligopolio de Cournot

En mercados con un número reducido de empresas, el modelo de Cournot es

una de las aplicaciones más utilizadas para analizar dichos mercados.

Este modelo corresponde a un juego en el cual el reducido número de firmas

producen un producto idéntico y deben decidir cuanto producir sin conocer la decisión

del otro. El precio es determinado por la combinación entre la curva de oferta agregada y

la curva de demanda del mercado.

En el juego de Cournot se supone que todos los agentes juegan de manera

simultánea y que mantienen sus ofertas fijas.

Aunque el mecanismo mediante el cual se vacía el mercado vendiendo toda

la producción aportada no se especifica, es útil imaginar una subasta entre compradores

de la producción total.

Algunas veces al equilibrio de Cournot se le denomina equilibrio de

Cournot-Nash para indicar que corresponde al equilibrio de Nash del juego definido por

el modelo de Cournot.

Para entender el modelo que se desarrolla a continuación, se presenta a modo

de ejemplo, la representación mas simple del modelo de Cournot que corresponde a un

duopolio.

2.1.4.1 Ejemplo del duopolio de Cournot

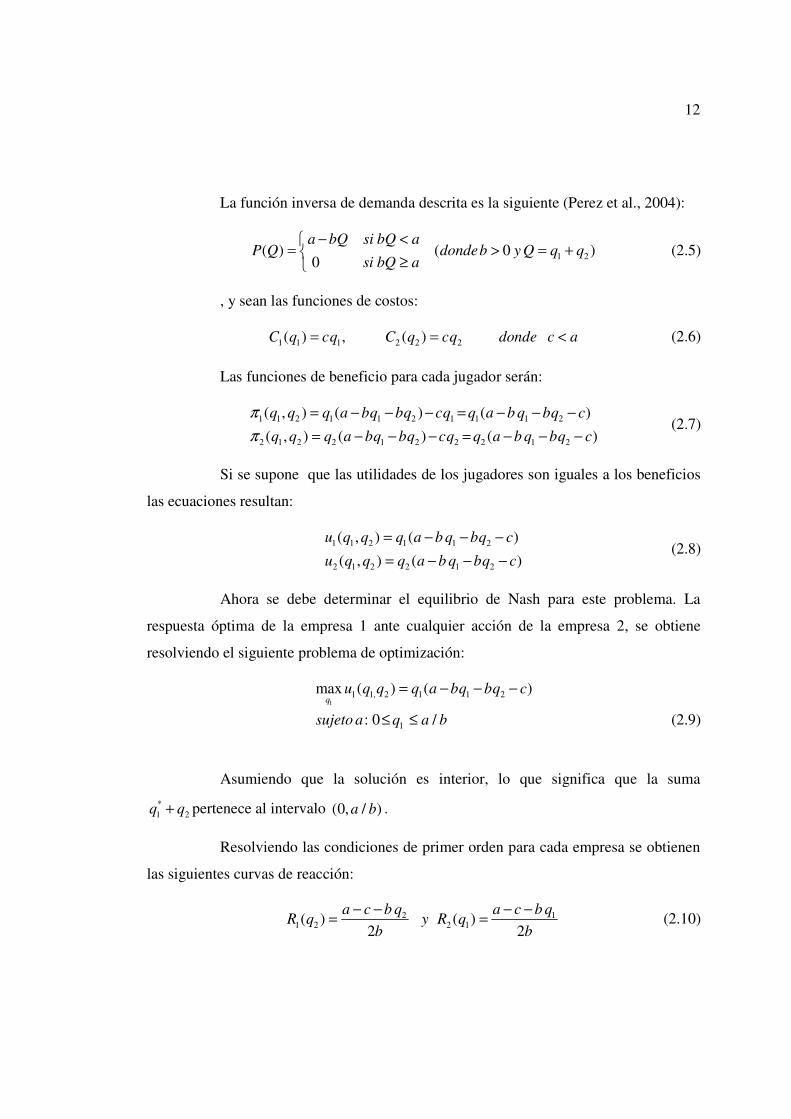

Asúmase que en un mercado existen dos empresas idénticas que producen un

determinado producto homogéneo y las cuales compiten en cantidades. Las cantidades

que producen cada una de las empresas se encuentran representadas por 1q y 2q

respectivamente.

También supóngase que la función inversa de demanda es decreciente y

lineal en el intervalo [0, / ]a b .

12

La función inversa de demanda descrita es la siguiente (Perez et al., 2004):

1 2( ) ( 0 )0

a bQ si bQ aP Q dondeb y Q q q

si bQ a

− <= > = +

≥ (2.5)

, y sean las funciones de costos:

1 1 1 2 2 2( ) , ( )C q cq C q cq donde c a= = < (2.6)

Las funciones de beneficio para cada jugador serán:

1 1 2 1 1 2 1 1 1 2

2 1 2 2 1 2 2 2 1 2

( , ) ( ) ( )

( , ) ( ) ( )

q q q a bq bq cq q a b q bq c

q q q a bq bq cq q a b q bq c

π

π

= − − − = − − −

= − − − = − − − (2.7)

Si se supone que las utilidades de los jugadores son iguales a los beneficios

las ecuaciones resultan:

1 1 2 1 1 2

2 1 2 2 1 2

( , ) ( )

( , ) ( )

u q q q a b q bq c

u q q q a b q bq c

= − − −

= − − − (2.8)

Ahora se debe determinar el equilibrio de Nash para este problema. La

respuesta óptima de la empresa 1 ante cualquier acción de la empresa 2, se obtiene

resolviendo el siguiente problema de optimización:

1

1 1, 2 1 1 2

1

max ( ) ( )

: 0 /

qu q q q a bq bq c

sujeto a q a b

= − − −

≤ ≤ (2.9)

Asumiendo que la solución es interior, lo que significa que la suma

*1 2q q+ pertenece al intervalo (0, / )a b .

Resolviendo las condiciones de primer orden para cada empresa se obtienen

las siguientes curvas de reacción:

2 11 2 2 1( ) ( )

2 2

a c b q a c b qR q y R q

b b

− − − −= = (2.10)

13

Si * *1 2( , )q q corresponde efectivamente a un Equilibrio de Nash, *

1q será

respuesta óptima a *2q , y *

2q lo será de *1q :

* *

* *2 11 22 2

a c b q a c b qq y q

b b

− − − −= = (2.11)

Resolviendo este sistema de ecuaciones se obtiene:

* *1 23 3

a c a cq y q

b b

− −= = (2.12)

, que corresponde a la cantidad que generará cada una de las empresas. Con

estos valores el precio de mercado y la cantidad generada son los siguientes:

* *22

3 3

a c a cP Q

b

+ −= = (2.13)

Los resultados anteriores también se pueden representar gráficamente. La

Figura 2-1 muestra las funciones de reacción de las empresas 1 y 2 1 2 2 1( ( ) ( ))R q y R q

respectivamente.

21 2( )

2

a c b qR q

b

− −=

12 1( )

2

a c b qR q

b

− −=

*1q

*2q

1q

2q

Figura 2-1. Curvas de reacción para el ejemplo del Duopolio de Cournot

14

2.2 Barreras a la entrada

Para poder comprender el comportamiento de las diferentes compañías

dentro de un mercado de generación de energía, es importante investigar si existen

ciertos tipos de barrera a la entrada de nuevas empresas, afectando con esto la

competitividad en dicho mercado.

Al comienzo de esta investigación se realizaron diversas entrevistas con

ejecutivos de las principales empresas de generación del país, con la finalidad de obtener

información respecto de la existencia de barreras a la entrada. La respuesta en la mayoría

de los casos fue que no existen barreras, pero se aclaró que la condición de Endesa, con

la gran mayoría de los derechos de agua otorgados a la fecha, puede ser una limitante a

la entrada de otras empresas que consideren la alternativa de la generación hidráulica

como rentable.

A continuación se describen los distintos tipos de barreras de entrada

existentes que permiten al lector comprender posteriormente el motivo de estudio de los

casos analizados.

2.2.1 El concepto

Bain define “barrera de entrada” como “Una desventaja de los potenciales

entrantes respecto de las firmas establecidas”. Una barrera de entrada existe, cuando las

firmas pueden elevar los precios sobre el nivel de costos competitivos sin inducir la

entrada de nuevas firmas. (Bain, 1956).

Por otro lado Paredes define barreras de entrada como “La condiciones que

impiden o desalientan la entrada a un mercado, a pesar de que las compañías

participantes en él obtengan beneficios económicos positivos” (Paredes, 2006).

2.2.2 Tipos de barreras de entrada

Según Bain existen tres tipos diferentes de barreras de entrada (Bain, 1956)

15

En primer lugar, las barreras que existen cuando la empresa establecida goza

de una ventaja de diferenciación de producto sobre los competidores potenciales, debido

a la preferencia de los compradores por empresas establecidas así como sus productos en

comparación con las empresas nuevas. Esto permite que las empresas establecidas

mantengan precios de venta altos, obteniendo márgenes de ingreso sobre los costos al

mismo tiempo que los entrantes podrían perder dinero.

El segundo tipo de barreras refleja la “absoluta” superioridad de las

empresas establecidas en costos de producción y distribución, permitiendo que dichas

empresas pongan precios que los potenciales entrantes no podrían soportar.

El tercer tipo de barreras de entrada ocurre con la existencia de economías de

escala, donde los costos de producción disminuyen a medida que el nivel de producción

aumenta. Esto obliga al entrante a incorporarse con una gran cantidad de producción, ya

que de lo contrario no resulta ser competitivo con las empresas establecidas.

Paredes clasifica las barreras de entrada de una forma distinta (Paredes,

2006). Específicamente considera tres tipos de barreras de entrada; “Barreras Legales”,

“Barreras Naturales” y “Barreras estratégicas”.

2.2.2.1 Barreras legales

Las barreras legales tienen su origen en la normativa y corresponden a

aquellas con las cuales, por algún cuerpo legal, se impide, o al menos se encarece, la

entrada de nuevas empresas en una industria.(Paredes, 2006)

Esto permite que las empresas establecidas puedan mantener precios altos

hasta el punto donde los entrantes no tienen la posibilidad económica de entrar.

Específicamente en el mercado de la energía estas corresponden, entre otras,

a solicitud de concesiones y servidumbres otorgadas por la Superintendencia de

Electricidad y Combustibles, cumplir con todas las normas ambientales impuestas por la

CONAMA para lo cual se debe llevar a cabo un Estudio de Impacto Ambiental y

obtención de los derechos de agua otorgados por la Dirección General de Aguas.

16

Dentro de las entrevistas mencionadas previamente, se pudo observar, que

todos los ejecutivos afirmaban que las dificultades en la aprobación ambiental de los

proyectos son aplicadas a todos los agentes de la industria, tanto potenciales entrantes

como generadores establecidos. Por otra parte, efectivamente las empresas generadoras

mas grandes poseen mayor cantidad de derechos de agua.

2.2.2.2 Barreras naturales

Como barreras naturales se considera a la existencia de menores costos por

parte de las empresas establecidas que dependen únicamente de las características

específicas de dicho mercado. Esta ventaja competitiva que presentan las generadoras

existentes se puede deber a la presencia de sinergias organizacionales como: economías

de escala, de ámbito, de densidad y de secuencia.

• Las economías de escala existen cuando los costos de producción

decrecen a medida que la empresa aumenta su nivel de producción.

• Las economías de ámbito existen cuando el costo de producir dos

bienes o servicios de forma conjunta es menor a producir los mismos

bienes de manera separada.

• Las economías de densidad existen cuando el costo unitario de

producción de un bien disminuye a medida que aumenta la densidad

física de consumidores en una determinada región geográfica.

• Las economías de secuencia existen cuando los costos de producir un

bien en una compañía verticalmente integrada son menores que

cuando se producen en una que no se encuentra verticalmente

integrada.

Si cualquiera de este tipo de economías obliga al entrante a cumplir con

ciertos requisitos mínimos para entrar, se consideran como barreras de entrada a dicho

mercado.

17

2.2.2.3 Barreras estratégicas

Las barreras estratégicas corresponden a las barreras que las mismas

empresas han logrado instaurar mediante acciones estratégicas. Como acciones

estratégicas se refiere a las decisiones que modifican el mercado, como son, aumentar la

capacidad, desplazar la ubicación de las plantas, diferenciar el producto etc. (Paredes,

2006)

A medida que los entrantes poseen mayor poder de mercado, más difícil

resulta la entrada de nuevos integrantes a este. Dentro de las variables más importantes a

que los entrantes se ven afectados corresponden al precio y tamaño de mercado, ya que

estas determinan sus utilidades futuras. En el caso del mercado eléctrico la decisión de la

ubicación de las centrales, el tamaño de estas (potencia) y el nivel de diversificación de

la matriz energética de las compañías existentes pueden significar barreras estratégicas

debido a las limitaciones que se le imponen a los potenciales entrantes.

Otro aspecto importante de señalar, corresponde a la relación existente entre

la irreversibilidad de las inversiones y las supuestas barreras de entrada existentes. En el

mercado de la energía, la magnitud de las inversiones es generalmente alta y la

posibilidad de vender los activos y salirse del negocio es baja. Debido a esto se puede

concluir que el nivel de irreversibilidad en esta industria es bastante elevado, pudiendo

corresponder a una barrera de entrada al mercado de la generación.

2.2.3 Comportamiento del establecido ante la amenaza de un potencial entrante.

Habiendo definido los distintos tipos de entrada, cabe mencionar los tres

tipos de comportamiento del establecido ante la amenaza de entrada de nuevos agentes,

propuestos por Bain (Bain, 1956).

• Entrada naturalmente bloqueada: El mercado no es atractivo para el

entrante, aunque el establecido actuara como si no existiese la

amenaza de entrada de nuevos agentes.

18

• Entrada disuadida: La entrada no esta naturalmente bloqueada, pero

el establecido modifica su comportamiento para efectivamente

detener la entrada.

• Entrada acomodada: En esta situación, siempre resulta más rentable

para el establecido permitir la entrada de nuevos agentes.

2.3 Estímulos a la suficiencia en la capacidad instalada de generación

Asegurar la confiabilidad del sistema ha sido un desafío que han enfrentado

los mercados eléctricos desde el momento en que fueron creados. En esta línea, tanto

académicos (Oren, 2007) como entidades gubernamentales, dentro de las que se

encuentra el “National Electric Reliability Council” (NERC), concuerdan en que la

confiabilidad de un sistema eléctrico abarca dos conceptos principales; la seguridad, la

cual describe la habilidad del sistema para resistir perturbaciones (contingencias) y la

suficiencia, que representa la habilidad del sistema de equilibrar “en todo momento”, la

suma de energía generada con los requerimientos de los consumidores.

El concepto de seguridad comprende aspectos operacionales de corto plazo,

los cuales se abordan a través de análisis de contingencia y evaluación de estabilidad

dinámica del sistema. Para esto existen organismos que se preocupan de los dispositivos

de protección, de determinar estándares de operación, de efectuar procedimientos que

permitan el despacho controlado y de fiscalizar que se cumplan los requerimientos de los

denominados “servicios complementarios”, dentro de los que se encuentran: regulación

de voltaje, factor de potencia, etc.

Por otro lado, la suficiencia contempla la capacidad del sistema de abastecer

la demanda en una escala de tiempo mayor, basada en la volatilidad e incertidumbre

respecto a la demanda, la oferta y los tiempos necesarios para expandir la potencia

instalada del sistema. Para solucionar esto, cada país ha determinado su propia

metodología regulatoria para encontrar cuales son las variables relevantes a medir y

como motivar la inversión necesaria.

19

Uno de los cambios más importantes que han sufrido los mercados eléctricos

a lo largo de los años, corresponde a la desregulación de éstos, donde se busca promover

la libre competencia. Esto ha permitido que nuevas empresas generadoras puedan

incorporarse al sistema ayudando a que exista una mayor capacidad instalada, pero

también ha dado la libertad a todos quienes conforman el mercado, de decidir si

abastecer o no los requerimientos de energía necesarios, en otras palabras, los sistemas

han ido cambiando desde “la obligación a servir” a “la obligación a servir a un

determinado precio”.

Esto ha llevado a que en muchos mercados eléctricos del mundo, se ha

presentado una falta de inversión en capacidad instalada respecto a lo que se podría

considerar socialmente óptimo. Las principales razones se encuentran en: el

comportamiento de los consumidores, a quienes les resulta muy difícil modificar su

consumo de manera instantánea con las variaciones de precio, lo que da como resultado

precios muy altos, que por su costo político y social, han sido limitados a precios de

techo “price caps”, la disponibilidad y precio de los insumos de generación, los cuales

poseen una alta volatilidad que muchas veces no permite a las compañías generadoras

asegurar los estándares de seguridad que los reguladores normalmente requieren y

finalmente el abuso de poder de mercado, que no permite diferenciar de manera clara si

el sistema se encuentra en una situación de escasez inevitable o es resultado de prácticas

anticompetitivas por parte de los agentes del mercado.

Es aquí donde nace una importante pregunta que deben responderse las

entidades reguladoras que se encuentran detrás de los mercados eléctricos, ¿La

suficiencia de capacidad instalada es una protección contra las alzas repentinas de precio

o contra la interrupción de carga? Ambas son substitutos, pero la primera se considera

como un bien privado, mientras que la segunda es un bien público.

Si la suficiencia de capacidad instalada es considerada como un bien

privado, los consumidores hacen sus propios acuerdos mediante competición en el

mercado de participantes, considerando las distintas opciones de servicio que poseen.

20

Como se mencionó anteriormente, los consumidores poseen dificultades para modificar

sus comportamientos, por lo que los reguladores pueden hacer acuerdos contractuales

para proveer protección a aquellos consumidores que se encuentran imposibilitados o no

tienen la disposición a hacerlo. Mientras más grande es la responsabilidad del

consumidor de manejar la volatilidad que enfrenta, mayores oportunidades existen para

una variedad de participantes del mercado de proponer diferentes productos y servicios

para satisfacer esa necesidad.

Si la suficiencia de potencia es considerada como un bien público, la

intervención que realiza el regulador, exigiendo por ejemplo mínimos en capacidad

instalada, no hace otra cosa que mantener gran parte de la estructura de mercado

centralizado.

En función de responder a esta interrogante, ya sea tomando uno u otro

camino o en algunos casos buscando soluciones intermedias, cabe destacar tres enfoques

utilizados para asegurar la suficiencia de los sistemas eléctricos; Mercados de sólo

energía, Mercados con pago por capacidad y Mercados con requerimientos de

planificación de reservas.

2.3.1 Mercados de sólo energía

En este tipo de mercados las empresas generadoras ofertan sólo precios de la

energía, no existiendo remuneración explícita por concepto de potencia, ni tampoco

mercados que obliguen a los generadores a tener una determinada capacidad instalada.

Esta metodología se observa en mercados eléctricos como los de Australia, Alberta,

Nueva Zelanda y recientemente en la ciudad de Texas.

La principal fuente de ingreso para recuperar los costos de inversión en

capacidad, es la diferencia entre el precio de despeje del mercado y los costos de

operación de las distintas unidades generadoras. Si además existen servicios

complementarios, las compañías pueden obtener ingresos adicionales debidos a

regulación de voltaje y reserva en giro, mediante contratos de corto y mediano plazo.

21

En concordancia con lo mencionado anteriormente, este tipo de mercados

han presentado un bajo incentivo de entrada de nuevos integrantes al mercado, debido a

que estos no siempre logran recuperar sus costos de inversión.

La alta pendiente de las curvas de oferta y las incertidumbres existentes en el

mercado, hacen que la rentabilidad de los proyectos sea muy volátil llevando a errores

en la determinación de la capacidad óptima.

2.3.2 Mercados con pago por capacidad

En este tipo de sistemas los generadores reciben un pago por cada MW, pero

la base del cálculo del pago difiere para los distintos lugares. En Inglaterra, por ejemplo,

el pago se encuentra directamente relacionado con el aporte en potencia que el generador

está entregando al sistema, debiendo las compañías declarar la disponibilidad de las

centrales cada media hora. En cambio, en España, Chile, Argentina y Colombia, el pago

por potencia se realiza en base a como la disponibilidad de cada una de las centrales

ayuda para abastecer la condición de punta del sistema (se encuentren o no despachadas)

Este enfoque se utiliza en el Reino Unido, España y en un gran número de

países de América Latina.

Los pagos por capacidad son realizados por los consumidores de forma

prorrateada dependiendo del consumo, de una manera similar a como se realizan los

cargos en el mercado de transmisión de energía.

2.3.3 Mercados con requerimientos de planificación de reservas

En este tipo de sistemas las empresas generadoras deben poseer o firmar

contratos con otras compañías, por una determinada cantidad de capacidad de reserva

sobre su demanda máxima dentro de un determinado período de tiempo.

Esta es una metodología que se ha aplicado en los sistemas del Noreste de

Estados Unidos, incluidos el sistema interconectado PJM y el NYPP.

22

Este mecanismo típicamente se basa en modelos de “probabilidad de

pérdida de carga” (LOLP) y en estimaciones del “valor de pérdida de carga” (VOLL).

Específicamente se busca que la probabilidad de falla no sea superior a una determinada

tasa que el ente regulador estima conveniente. Dichas estimaciones se realizan en base a

predicciones, que considerando reservas, mantenciones y fallas, permiten determinar la

cantidad de capacidad instalada necesaria para abastecer la demanda futura proyectada

con un determinado nivel de confiabilidad.

El objetivo principal de esta metodología es poder establecer una relación

entre la capacidad y los precios de la energía en el largo plazo con el fin de que el costo

social de la energía no abastecida, como se refleja en los mercados de sólo energía,

iguale el costo marginal de la capacidad incrementada.

Dado que este modelo depende de una entidad reguladora que determina las

bases para el cálculo, la responsabilidad que recae sobre ésta es muy grande, debido a

que pequeños errores en las predicciones pueden entregar señales nefastas al mercado.

Por ejemplo, si se sobreestima el costo esperado de la pérdida de carga, se crea una

demanda por capacidad sobre-dimensionada dando como resultado altos precios de ésta.

Éstos van a provocar una sobre inversión de capacidad que llevará a que se obtengan

precios de energía reprimidos y a la vez producción y consumo ineficiente.

Fuera de determinar la cantidad de reserva de potencia de cada generador, la

entidad regulatoria será la encargada de fiscalizar que las obligaciones sean realmente

cumplidas, ya sea con capacidad propia o con contratos por potencia, además de

promover y dar bases claras para que se forme un mercado de capacidad, que permita

llevar a cabo las transacciones.

Existen estudios que han comparado estos diversos enfoques (Altamiras,

2002; Moyano, 2002; Oren, 2007), determinando que no existe ningún modelo que sea

mejor que los otros para abordar el problema de todos los mercados, sino que se debe

estudiar de forma particular cada una de las situaciones. Cada modelo posee ventajas y

23

desventajas, siendo las características de cada mercado las que van a justificar la

aplicación de uno u otro.

En esta tesis se utilizó una metodología simplificada de la que actualmente

se aplica en Chile, debido principalmente a que la forma como se trata el mercado,

considerando energía y potencia de forma separada e independiente, compatibiliza de

muy buen modo con la modelación matemática desarrollada.

En el capítulo III se explica como se involucra el pago por potencia en el

modelo desarrollado y en el Anexo C se describe el procedimiento de cálculo de

potencia de suficiencia utilizado en Chile.

24

3 EL MODELO

En esta investigación se formula y desarrolla un modelo que pretende

analizar la competencia existente entre los productores de energía en los mercados

eléctricos, específicamente en la situación de un mercado eléctrico desregulado. Con

dicho modelo se busca observar como se comportan los precios de la energía y el

desarrollo de las inversiones, observando en que medida afectan posibles cambios en la

estructura del mercado. Además se analiza el impacto que produce en el comportamiento

del mercado, el pago a los generadores por su capacidad instalada.

Dentro de todas las decisiones a las que se ven afectadas las empresas

generadoras de energía, se destacan principalmente dos, que corresponden a la cantidad

de energía que producen y la inversión en nuevos proyectos que permita satisfacer los

futuros requerimientos de energía.

En este modelo se asume que las decisiones descritas anteriormente, se

encuentran únicamente condicionadas por la maximización de las utilidades. Esto quiere

decir que las empresas generan en el corto plazo la cantidad necesaria que les permite

maximizar sus utilidades, así como también planifican sus inversiones de modo tal que

la futura energía producida les permita obtener los mayores beneficios posibles.

Dado que las decisiones óptimas tanto en generación como en instalación de

capacidad se encuentran condicionadas por las decisiones de los demás agentes que

conforman el mercado, el modelo presentado a continuación considera que las

decisiones de generación e inversión se realizan basándose en el modelo de Cournot,

utilizado previamente en diversas investigaciones (Arellano, 2002.; Pineau & Murto,

2003; Mariano Ventosa et al., 2002). Éste considera que las empresas compiten en

cantidades, lo que significa que éstas deciden cuanto producir en función de maximizar

sus beneficios y el precio es derivado de la función de demanda. El equilibrio de

mercado de Nash-Cournot define un set de datos de salida, el cual los competidores

25

toman como dado, no existiendo la posibilidad de que uno de estos cambie su decisión

de manera unilateral.

La descripción detallada del mercado de energía a modelar y el algoritmo de

solución se describen a continuación.

3.1 Descripción del mercado a modelar

3.1.1 Oferta

Para el modelo se considera que existen tres tipos de tecnologías en la

generación de energía eléctrica. “Centrales hidráulicas”, las cuales generalmente operan

en base, “Centrales térmicas de bajo costo”, generalmente conformadas por centrales a

carbón que también poseen bajo costo de operación y finalmente las “Centrales térmicas

de alto costo”, dentro de las que se encuentran los distintos tipos de centrales diesel, así

como también la posible existencia de centrales GNL.

Figura 3-1. Curva de oferta utilizada en el modelo

Tal como se observa en la Figura 3-1, la oferta de electricidad se modela

mediante una curva lineal escalonada, la cual representa los tres tipos de tecnologías que

se consideran en la modelación. Para los dos primeros tipos de tecnología (denominadas

26

con los números 1 y 2 respectivamente) se considerará que sus costos de operación se

mantienen constantes a medida que aumenta la cantidad de energía generada, pero para

las Centrales Térmicas de alto costo, se asume que estas tienen un costo marginal

creciente, reflejando diferentes ventajas en tecnología y eficiencia.(Botterud et al., 2005)

3.1.2 Demanda

3.1.2.1 Elección de los bloques

En la representación de la demanda se han considerado dos condiciones de

operación del sistema. La primera correspondiente al bloque de demanda base y la

segunda correspondiente al bloque de demanda de punta. Cada uno de estos bloques

posee una distinta duración a lo largo del año buscando representar de la mejor manera

la curva de duración correspondiente del año en cuestión. En el Anexo B “Duración y

Potencia Media de los Bloques de Demanda”, se describe la duración y potencia media

de cada uno de los bloques considerados para esta investigación, basándose en el

Información de Operación diaria del SIC, obtenida en el sito web del CDEC-SIC

(CDEC-SIC, 2007).

3.1.2.2 Elasticidad de la demanda

Se considera que la demanda responde a variaciones en el precio. Respecto a

esto, diversos estudios analizan el tema de la elasticidad y han utilizado distintos valores

en sus investigaciones. (Arellano, 2002.; Botterud et al., 2005; Montero & Rudnick,

2001; Pineau & Murto, 2003; T. N. Taylor & P. M. Schwarz, 1990).

Para esta investigación se han utilizado valores de elasticidad -1 y -0,5 para

los períodos de punta y base respectivamente, basándose en las investigaciones de

Taylor & Shwarz y de Pineau (Pineau & Murto, 2003; T. Taylor & P. Schwarz, 1990).

27

3.1.2.3 Representación lineal de la demanda

La demanda para cada uno de los bloques es representada mediante la

siguiente curva de demanda:

( ) = - ×t t t t

j j j j jP Q A B Q (3.1)

Tal como se puede observar en la ecuación, el parámetro t

jA depende del

bloque y del período que se esté analizando, hecho que permite representar la existencia

de un crecimiento de la demanda. Por otro lado, el parámetro jB sólo depende de la

condición de carga del sistema. Ambos parámetros se obtienen de las consideraciones

hechas en el punto 3.1.2.1 y 3.1.2.2. La Figura 3-2 muestra gráficamente las curvas de

demandas modeladas.

Carga (MW)

Precio(US$/MWh)

P1

P2

Qmed1 Qmed2

Base(1)

Punta (2)

Figura 3-2. Curvas de demanda para las dos condiciones de carga

28

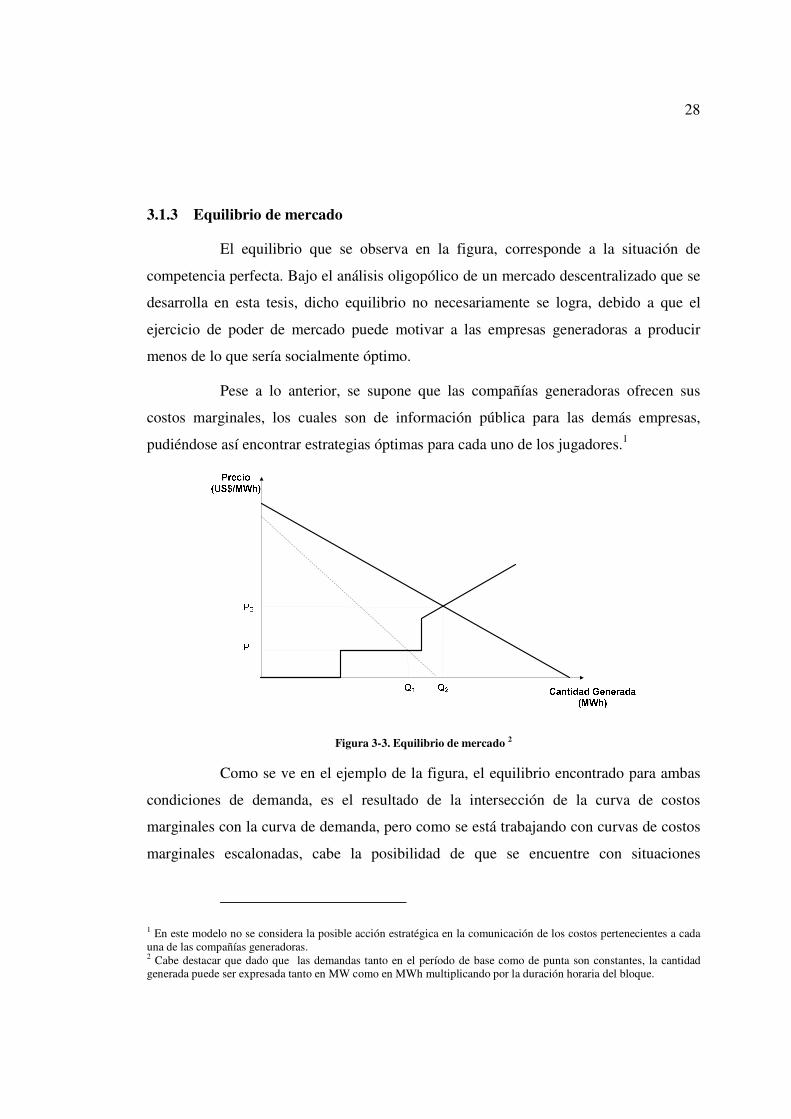

3.1.3 Equilibrio de mercado

El equilibrio que se observa en la figura, corresponde a la situación de

competencia perfecta. Bajo el análisis oligopólico de un mercado descentralizado que se

desarrolla en esta tesis, dicho equilibrio no necesariamente se logra, debido a que el

ejercicio de poder de mercado puede motivar a las empresas generadoras a producir

menos de lo que sería socialmente óptimo.

Pese a lo anterior, se supone que las compañías generadoras ofrecen sus

costos marginales, los cuales son de información pública para las demás empresas,

pudiéndose así encontrar estrategias óptimas para cada uno de los jugadores.1

Figura 3-3. Equilibrio de mercado 2

Como se ve en el ejemplo de la figura, el equilibrio encontrado para ambas

condiciones de demanda, es el resultado de la intersección de la curva de costos

marginales con la curva de demanda, pero como se está trabajando con curvas de costos

marginales escalonadas, cabe la posibilidad de que se encuentre con situaciones

1 En este modelo no se considera la posible acción estratégica en la comunicación de los costos pertenecientes a cada una de las compañías generadoras. 2 Cabe destacar que dado que las demandas tanto en el período de base como de punta son constantes, la cantidad generada puede ser expresada tanto en MW como en MWh multiplicando por la duración horaria del bloque.

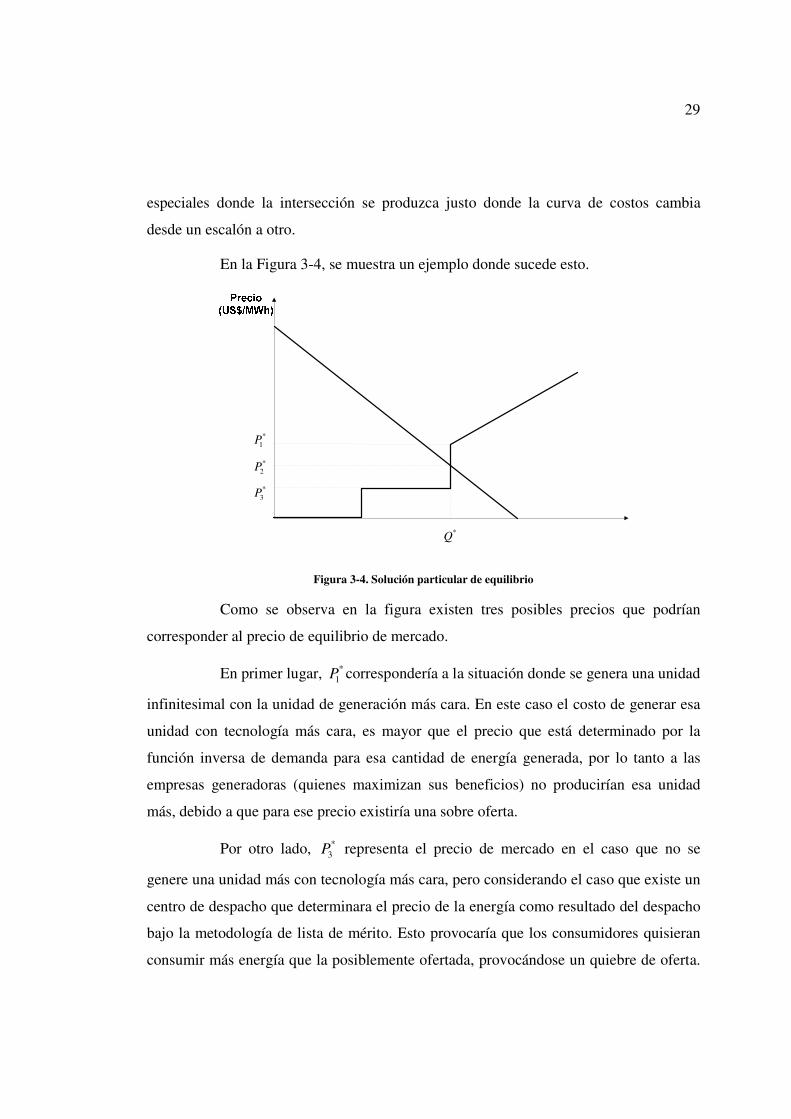

29

especiales donde la intersección se produzca justo donde la curva de costos cambia

desde un escalón a otro.

En la Figura 3-4, se muestra un ejemplo donde sucede esto.

*Q

*1P

*2P

*3P

Figura 3-4. Solución particular de equilibrio

Como se observa en la figura existen tres posibles precios que podrían

corresponder al precio de equilibrio de mercado.

En primer lugar, *1P correspondería a la situación donde se genera una unidad

infinitesimal con la unidad de generación más cara. En este caso el costo de generar esa

unidad con tecnología más cara, es mayor que el precio que está determinado por la

función inversa de demanda para esa cantidad de energía generada, por lo tanto a las

empresas generadoras (quienes maximizan sus beneficios) no producirían esa unidad

más, debido a que para ese precio existiría una sobre oferta.

Por otro lado, *3P representa el precio de mercado en el caso que no se

genere una unidad más con tecnología más cara, pero considerando el caso que existe un

centro de despacho que determinara el precio de la energía como resultado del despacho

bajo la metodología de lista de mérito. Esto provocaría que los consumidores quisieran

consumir más energía que la posiblemente ofertada, provocándose un quiebre de oferta.

30

Como en este estudio se considera que no existe un centro de despacho que determine el

precio, sino que éste se encuentra determinado por la disposición a pagar que tienen los

consumidores por esa cantidad de energía, esta solución de equilibrio no se encuentra

considerada.

En consecuencia, la solución que se considera para esta investigación cuando

sucede este caso particular, es que el generador produce todo lo posible con la cantidad

de potencia que tiene instalado en tecnología barata, dando como resultado que el precio

de la energía corresponde al valor que entrega la función inversa de demanda para esta

cantidad de energía, la que coincide con *2P .

Al analizar los resultados que se obtuvieron con el modelo aquí desarrollado,

se observó que nunca el modelo entrega soluciones donde se genera energía con

unidades más caras cuando el costo de producir con esas unidades sea mayor que el

precio en esa condición.

3.1.4 Inversión

3.1.4.1 Costos de inversión

Dependiendo del tipo de tecnología que se instale, los costos de inversión

pueden tomar valores muy distintos, debido principalmente a que tanto los

equipamientos necesarios como las ubicaciones donde estos pueden ser llevados a cabo

poseen características muy distintas. Si a esto se le agrega que la vida útil de los

proyectos depende del tipo de tecnología que se instale, es necesario poder buscar una

generalización que permita hacer comparable dichos proyectos.

Debido a esto, en esta investigación se considera un costo unitario

anualizado para cada una de las tecnologías disponibles, el que depende de tres factores;

el costo por kW instalado, la vida útil del proyecto y la tasa de descuento.

Este tipo de metodología para tratar los costos de inversión, es también

utilizada por otros autores en sus investigaciones sobre planificación de inversiones en

mercados eléctricos (Botterud et al., 2005).

31