factibilidad econÓmica para el desarrollo de la...

TRANSCRIPT

PONTIFICIA UNIVERSIDAD CATOLICA DE CHILE

ESCUELA DE INGENIERIA

FACTIBILIDAD ECONÓMICA PARA EL

DESARROLLO DE LA ENERGÍA SOLAR

EN SISTEMAS TÉRMICOS

JAIME HUMBERTO LARRAIN ARELLANO

Tesis para optar al grado de

Magister en Ciencias de la Ingeniería

Profesor Supervisor:

HUGH RUDNICK VAN DE WYNGARD

Santiago de Chile, (Enero, 2014)

2014, Jaime Larrain Arellano

PONTIFICIA UNIVERSIDAD CATOLICA DE CHILE

ESCUELA DE INGENIERIA

FACTIBILIDAD ECONÓMICA PARA EL

DESARROLLO DE LA ENERGÍA SOLAR

EN SISTEMAS TÉRMICOS

JAIME HUMBERTO LARRAIN ARELLANO

Tesis presentada a la Comisión integrada por los profesores:

HUGH RUDNICK

RICARDO PAREDES

RODRIGO MORENO

IGNACIO CASAS

Para completar las exigencias del grado de

Magister en Ciencias de la Ingeniería

Santiago de Chile, (Enero, 2014)

i

A mis padres, mi polola y

toda mi familia.

ii

AGRADECIMIENTOS

En primer quiero agradecer a mis padres. Su apoyo incondicional ha sido fundamental

en todas las etapas de mi vida, pero sobre todo durante el último año, especialmente en

lo referente al desarrollo de este trabajo.

En segundo lugar quiero agradecerle a mi polola R.E., por su apoyo fundamental y su

infinita capacidad de calmarme en los momentos más difíciles.

En tercer lugar quiero agradecer a don Hugh, su ayuda ha sido fundamental durante el

desarrollo del este trabajo. Quiero agradecerle también por la oportunidad de trabajar

con él durante este último tiempo, pues a través de su ejemplo, me he dado cuenta lo

importante que es la calidad humana para lograr los objetivos que uno se propone en la

vida.

Finalmente quiero agradecer al resto de mi familia y a mis amigos, a cada uno de ustedes

les debo muchísimo y por tantas cosas distintas que me resulta imposible ni siquiera

empezar a enumerarlas.

Jaime Larrain Arellano

iii

ÍNDICE GENERAL

AGRADECIMIENTOS .................................................................................................... ii

RESUMEN ........................................................................................................................ ix

ABSTRACT ...................................................................................................................... x

1. Introducción................................................................................................................. 1

2. Consideraciones generales .......................................................................................... 4

2.1 Modelación de la Generación Solar ........................................................................ 5

2.2 Caracterización de las distintas tecnologías de generación ..................................... 6

2.3 Modelación de la demanda ...................................................................................... 6

3. Modelo de planificación .............................................................................................. 7

3.1 Explicación de las restricciones .............................................................................. 9

4. Caso de estudio: Sistema Interconectado del Norte Grande ....................................... 10

5. Resultados y discusión – Modelo de planificación ..................................................... 15

5.1 Sensibilidades Adicionales ...................................................................................... 22

6. Construcción frontera eficiente de portafolios técnicamente factibles ....................... 25

7. Frontera eficiente para portafolios pertenecientes al Sistema Interconectado

del Norte Grande ............................................................................................................... 29

8. Modelo de inversión privada ....................................................................................... 32

9. Resultados y discusión – Modelo de inversión privada .............................................. 36

10. Análisis estocástico para el desempeño financiero de las inversiones ........................ 40

11. Resultados y discusión – Análisis estocástico para el desempeño financiero

de las inversiones .............................................................................................................. 42

11.1 Costo Expansión del Sistema: GNL ...................................................................... 42

10.2 Costo de Expansión del Sistema: Carbón .............................................................. 47

iv

12. Conclusiones ............................................................................................................... 51

13. Referencias .................................................................................................................. 54

14. Anexo 1 ....................................................................................................................... 58

14.1 Resultados y Discusión ......................................................................................... 62

v

ÍNDICE DE FIGURAS

Figura 4.1: Metodología para determinar la eficiencia final de una celda solar ............... 11

Figura 4.2: Disponibilidades horarias para tres meses del año. ........................................ 12

Figura 4.3: Proyecciones para los precios de los combustibles. ....................................... 14

Figura 4.4: Costos variables totales .................................................................................. 15

Figura 5.1: Expansión del SING en un escenario sin políticas ambientales. .................... 16

Figura 5.2: Expansión del SING considerando un impuesto de US$20/tonCO2. ............. 16

Figura 5.3: Composición del SING en el largo plazo considerando diversos

costos para la potencia solar e impuesto nulo sobre las emisiones. .................................. 17

Figura 5.4: Composición del SING en el largo plazo considerando diversos

costos de inversión para la potencia solar y un impuesto de US$20/tonCO2. .................. 17

Figura 5.5: Penetración solar en el mediano plazo dependiendo del costo de

inversión para la potencia solar y el nivel de impuesto a las emisiones ........................... 19

Figura 5.6: Penetración solar en el largo plazo dependiendo del costo de

inversión para la potencia solar y el nivel de impuesto a las emisiones ........................... 19

Figura 5.7: Operación proyectada para un día de Enero del año 2033 - Impuesto

US$20/tonCO2. ................................................................................................................. 20

Figura 5.8: Operación proyectada para un día de Enero del año 2033 - Impuesto

US$50/tonCO2. ................................................................................................................. 20

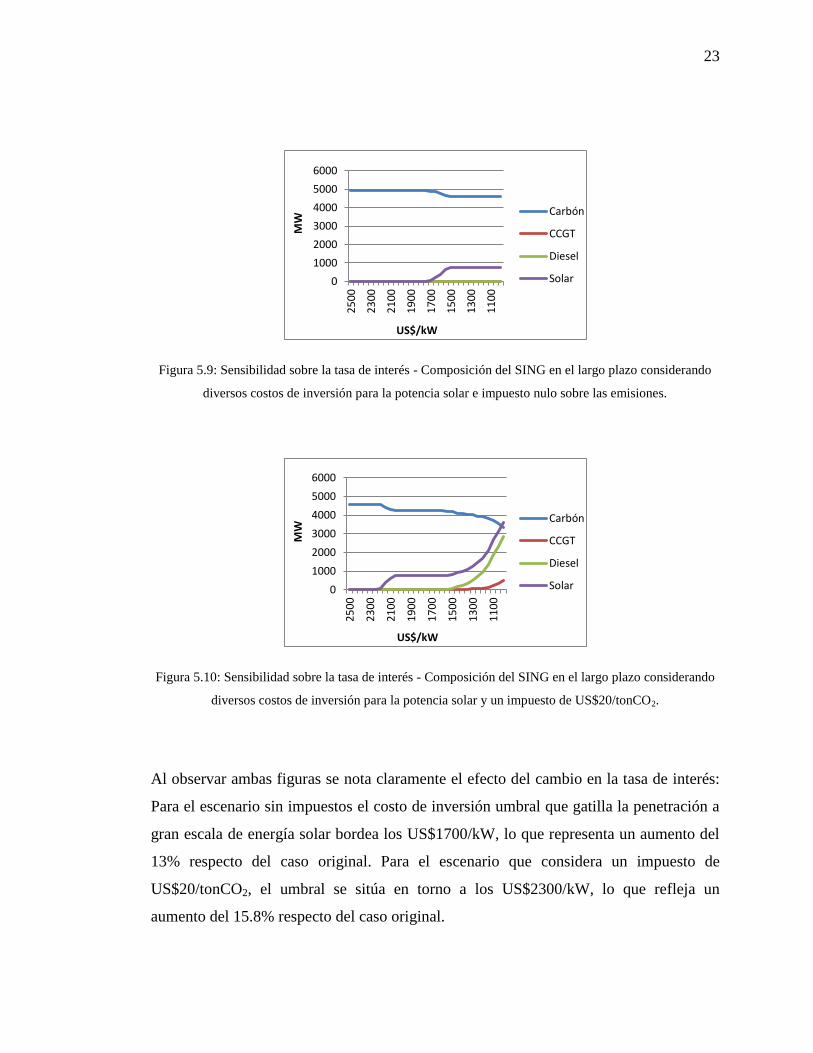

Figura 5.9: Sensibilidad sobre la tasa de interés - Composición del SING en el

largo plazo considerando diversos costos de inversión para la potencia solar e

impuesto nulo sobre las emisiones. ................................................................................... 23

Figura 5.10: Sensibilidad sobre la tasa de interés - Composición del SING en el

largo plazo considerando diversos costos de inversión para la potencia solar y un

impuesto de US$20/tonCO2. ............................................................................................. 23

vi

Figura 5.11: Sensibilidad sobre la tasa de interés - Penetración solar en el largo

plazo dependiendo del costo de inversión para la potencia solar y el nivel de

impuesto a las emisiones ................................................................................................... 24

Figura 11: Loop iterativo que construye la frontera eficiente para portafolios

técnicamente factibles. ...................................................................................................... 28

Figura 7.1: Frontera Eficiente para portafolios técnicamente factibles – año

2018. .................................................................................................................................. 29

Figura 7.2: Frontera Eficiente para portafolios técnicamente factibles – año

2030. .................................................................................................................................. 31

Figura 8.1: Resumen características técnicas del parque generador del SING ................. 33

Tabla 8.1: Mínimos técnicos y tamaños nominales considerados. ................................... 34

Figura 9.1: Portafolio de generación para un cliente industrial minero

considerando diversos costos de inversión para la potencia solar e impuesto nulo

sobre las emisiones. ........................................................................................................... 37

Figura 9.2: Portafolio de generación para un cliente industrial minero

considerando diversos costos de inversión para la potencia solar y un impuesto

de US$20/tonCO2. ............................................................................................................. 37

Figura 9.3: Participación de la energía solar en el portafolio de generación

dependiendo de los costos de inversión para la potencia solar y la valorización

asignada a las emisiones.................................................................................................... 39

Figura 7.1: Distribuciones de probabilidad ....................................................................... 40

Figura 7.2: Evolución de los percentiles ........................................................................... 40

Figura 11.1: Distribuciones de probabilidad según Penetración Solar ............................. 43

Figura 11.2: Desviación estándar del valor presente de los costos dependiendo

de la penetración solar ....................................................................................................... 44

Figura 11.3: Evolución de los percentiles según penetración solar .................................. 45

vii

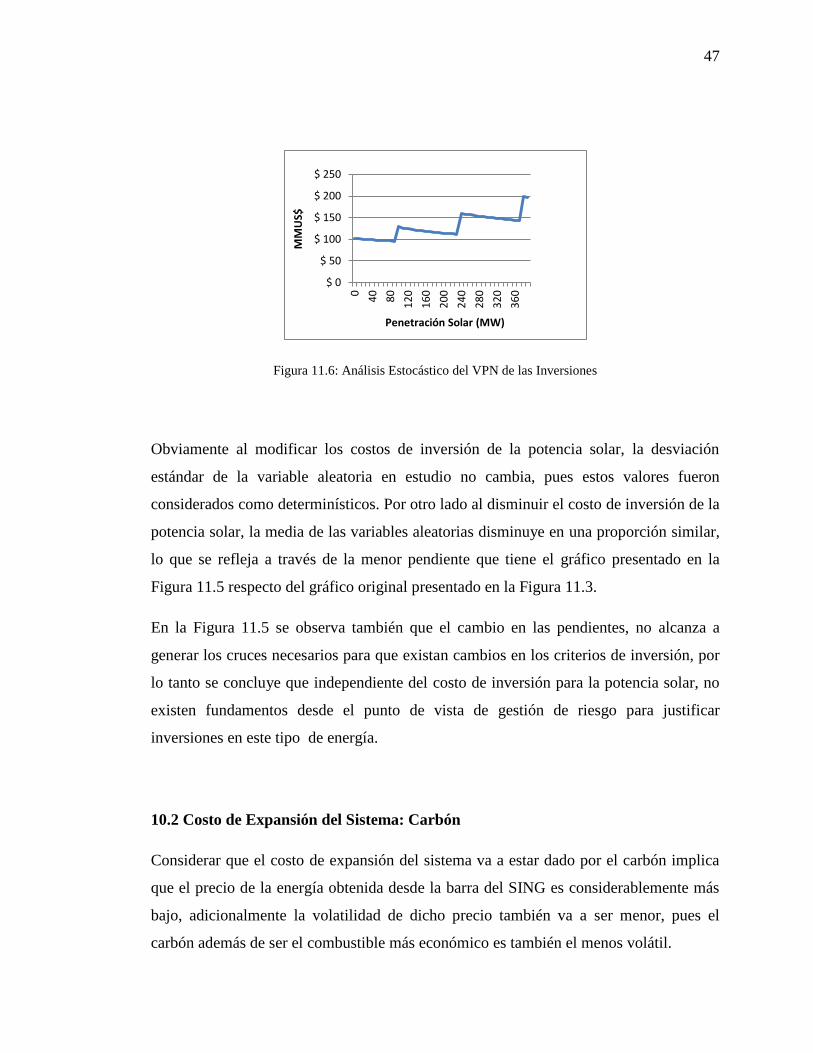

Figura 11.4: Análisis Estocástico del VPN de las Inversiones ......................................... 45

Figura 11.5: Evolución de los percentiles según penetración solar .................................. 46

Figura 11.6: Análisis Estocástico del VPN de las Inversiones ......................................... 47

Figura 11.7: Distribuciones de probabilidad según Penetración Solar ............................. 48

Figura 11.8: Desviación estándar del valor presente de los costos dependiendo

de la penetración solar ....................................................................................................... 49

Figura 11.9: Evolución de los percentiles según penetración solar .................................. 49

Figura 11.10: Análisis Estocástico del VPN de las Inversiones ....................................... 50

Figura 11.11: Evolución de los percentiles según penetración solar ................................ 51

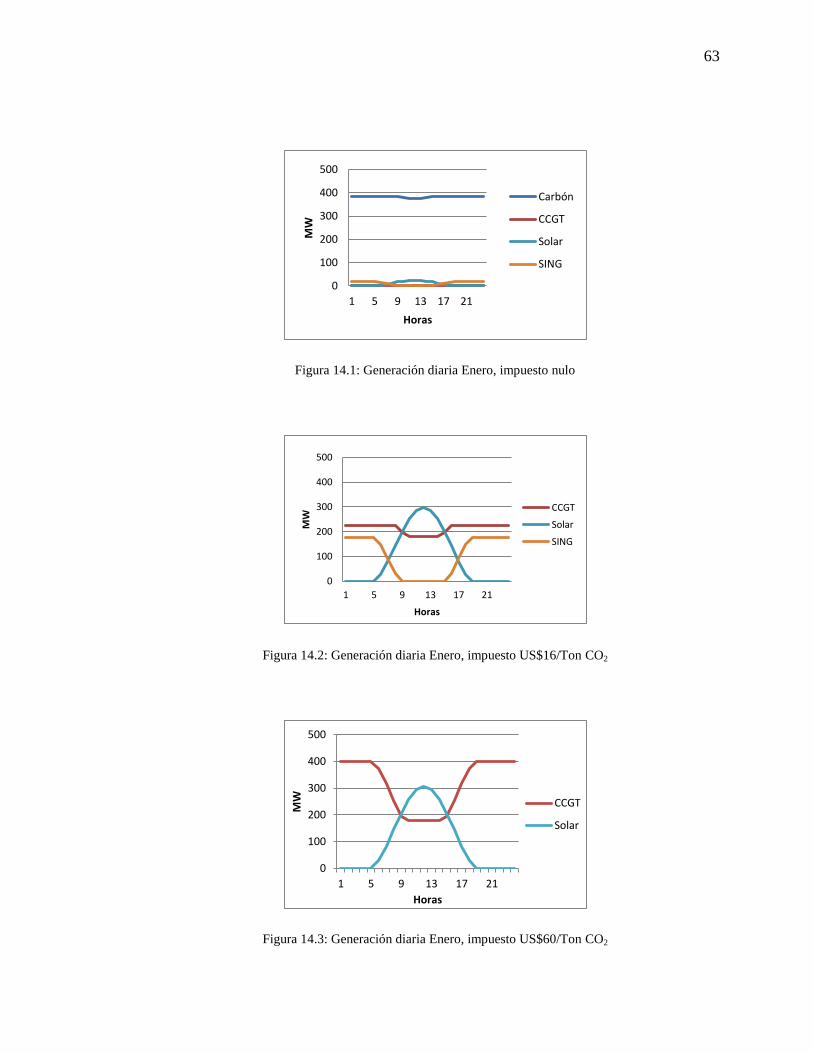

Figura 14.1: Generación diaria Enero, impuesto nulo ...................................................... 63

Figura 14.2: Generación diaria Enero, impuesto US$16/Ton CO2 ................................... 63

Figura 14.3: Generación diaria Enero, impuesto US$60/Ton CO2 ................................... 63

Figura 14.4: Generación diaria Enero, impuesto US$60/Ton CO2. Sin costos de

encendido/apagado ............................................................................................................ 64

viii

ÍNDICE DE TABLAS

Tabla 4.1: Factores de crecimiento de la demanda para el periodo 2014-2033 ................ 13

Tabla 4.2: Características de las Centrales susceptibles de ser instaladas ........................ 14

Tabla 6.1: Coeficientes de variación para la inversión según tecnología ......................... 26

Tabla 6.2: Coeficientes de variación para los costos internacionales de los

combustibles ...................................................................................................................... 27

Tabla 14.1: Supuestos relativos a costos y tiempos para encendido y apagado de

las centrales ....................................................................................................................... 59

Tabla 14.2: Portafolio Óptimo dependiendo de la valorización de las emisiones ............ 62

ix

RESUMEN

En un sistema eléctrico térmico alimentado principalmente por carbón y gas, donde

existe un gran potencial de generación solar, la instalación masiva de esta tecnología

puede resultar atractiva. Esto, tanto desde el punto de vista de reducción de costos como

desde el punto de vista de la gestión de riesgos, donde la generación solar permite

reducir la exposición a la volatilidad de los precios de los combustibles fósiles.

Para analizar este potencial se formulan y utilizan tres modelos económico-financieros

independientes. El primero de ellos determina la expansión óptima de un sistema

eléctrico predominantemente térmico, incorporando generación solar. El segundo

determina el impacto de la instalación de potencia solar en la volatilidad de los precios.

Finalmente el tercero analiza la conveniencia desde el punto de vista de un gran cliente

industrial, de la instalación de generación solar como medida de mitigación de sus

emisiones de gases de efecto invernaderos.

Los modelos son aplicados al Sistema Interconectado del Norte Grande de Chile, el que

debido a su ubicación – en pleno desierto de Atacama – corresponde a uno de los lugares

más propicios a nivel mundial para el desarrollo de la energía solar. Los resultados

obtenidos sirven de referencia para cualquier sistema eléctrico donde exista interés por

desarrollar esta tecnología.

Los resultados evidencian la falta de madurez de la tecnología solar, aun considerando

proyecciones optimistas para la baja en sus costos de inversión. Para lograr su viabilidad

económica se requiere la aplicación de políticas ambientales complementarias. En

cuanto a la capacidad de control de la volatilidad ocurre una situación similar, pues se

encuentra fuertemente limitada por las restricciones técnicas derivadas de la

intermitencia propia de este tipo de generación.

x

ABSTRACT

In a thermal electric system mainly fed by coal and gas with high solar generation

potential, the massive installation of this technology can be attractive. This is so from

the cost reduction and risk management viewpoints, where solar generation allows

reducing the exposure to the fossil fuel price volatility.

To analyse this potential, three economic – financial models of the independent electric

market are formulated and used. The first model determines the optimal expansion of a

predominantly thermal electric system incorporating solar generation. The second model

determines the impact of the solar power installation in the prices’ volatility. Finally, the

third model analyses the convenience of installing solar generation as a means to

mitigate greenhouse effect gas emissions from the viewpoint of a large industrial client.

These models are applied to the Chilean Greater North Interconnected System that due

to its location – in the middle of Atacama desert – corresponds to one of the world’s

most adequate place to develop solar energy. The results obtained will serve as a

reference for any electric system where there is interest in developing this technology.

The results suggest the lack of maturity in solar technology, even considering the

optimistic forecasts about the drop in investment costs. To achieve the economic

feasibility, it is necessary to apply complementary environmental policies. The same

happens with the capacity to control volatility, because it is strongly limited by the

technical constraints derived from the intermittence that is typical in this type of

generation.

1

1. INTRODUCCIÓN

Chile se encuentra en una situación bastante crítica con respecto al abastecimiento

eléctrico a todos los niveles; la oposición ciudadana al desarrollo de grandes proyectos

energéticos y la condición de importador neto de energía [1], sumadas al gran

crecimiento esperado de la demanda para el mediano plazo [2-3], están generando una

escases de oferta eléctrica que está comprometiendo en forma severa la capacidad de

crecimiento de la economía chilena.

Si a este descalce se le suma que Chile tiene uno de los mayores potenciales de

generación solar en el mundo, debido principalmente a los altos niveles de radiación en

el norte del país1 [4], a la claridad de sus cielos y a la baja cantidad de días nublados a lo

largo del año, se entiende el gran interés que se ha generado por las energías renovables

no convencionales (ERNC), poniendo este tema en el centro de la discusión política

nacional.

Trabajos anteriores han intentado determinar los costos reales implicados en la

aplicación de políticas ambientales en los dos sistemas eléctricos chilenos [5-6] y los

operadores de los sistemas han manifestado en forma pública su preocupación por las

dificultades operativas que introduce la generación altamente volátil proveniente de

estas fuentes de energía [7].

A pesar de que existe evidencia en la literatura de que la energía solar puede tener una

importante participación en la matriz de generación de países con altos índices de

radiación [8], no existen esfuerzos formales para proyectar la penetración real que se

puede esperar por parte de este tipo de energía en países con estas características. Esto se

debe en parte a la dificultad que existe para determinar el costo tecnológico de

producción de la energía solar [6, 9-10] y la poca disponibilidad de información relativa

a factores ambientales necesarios para poder evaluar y desarrollar proyectos de esta

naturaleza [11].

1 El desierto de Atacama tiene una irradiación normal directa (DNI) de 9–10kWh/m2/ día

2

Numerosos autores han estudiado en forma exhaustiva los problemas derivados de la

intermitencia propia de la generación solar y la manera de evitarlos [12-13], como

también han determinado que estos problemas corresponden a una de las principales

barreras para la penetración futura de grandes bloques de este tipo de generación [14].

Otros autores [15-16] han estudiado y determinado el rol que juegan las políticas

ambientales impulsadas por los distintos gobiernos, para lograr una mayor participación

de las ERNC en las matrices de generación eléctrica. Sin embargo, existen pocos

esfuerzos por proyectar la penetración futura de la generación solar, sobre todo si se

tienen en cuenta las grandes proyecciones a la baja que existen para los costos de

inversión de esta tecnología [17].

Estudios anteriores realizados sobre el sistema eléctrico de Irlanda [18,19], han buscado

proyectar la penetración de largo plazo para otros tipos de energías renovables,

principalmente la generación eólica, mientras trabajos como [14, 20-21] hacen

proyecciones de la penetración de la energía solar basándose solamente en las

restricciones técnicas derivadas de los requisitos en calidad y seguridad de suministro.

En este contexto el presente trabajo busca realizar un estudio similar al realizado sobre

la energía eólica, pero proyectando la penetración de la energía solar en sistemas

predominantemente térmicos. Para ello se construyó un modelo de planificación basado

en programación lineal (PL), que a partir de variables económicas y técnicas como tasas

de interés, proyecciones para los precios de los combustibles fósiles [22] y

disponibilidades horarias de las centrales, pretende determinar en base a la metodología

financiera del Valor Presente la evolución del parque de generación económicamente

óptimo para los próximos veinte años.

Por otro lado y teniendo en cuenta lo sensible que es el precio de la energía en sistemas

térmicos a la volatilidad de los precios internacionales de los combustibles fósiles, se

consideró relevante estudiar la capacidad que tiene la energía solar para reducir la

correlación que existe entre ambos precios. Para ello se utilizó la Teoría de Portfolios de

Markowitz (TPM) adaptada especialmente para portafolios de generación eléctrica,

3

utilizando los valores propuestos por [23] para las volatilidades en los costos de

construcción y operación de las centrales y complementando las metodologías utilizadas

en [18,19] según lo propuesto en [24]. Dado que la TPM establece que existe un trade-

off entre costo esperado y volatilidad, el resultado obtenido corresponde a un gráfico que

representa la frontera eficiente para portafolios de generación técnicamente factibles, lo

que permite observar al mismo tiempo la capacidad que tiene la energía solar para

reducir la volatilidad y el costo implicado por acceder a este menor riesgo.

Como caso de estudio, ambos modelos son aplicados al Sistema Interconectado del

Norte Grande (SING), el cual se encuentra ubicado en el extremo norte del territorio

chileno. Este caso particular se considera especialmente ilustrativo, pues este sistema

posee una de las mejores condiciones climáticas a nivel mundial para el desarrollo de la

energía solar. Por esta razón los resultados pueden servir de referencia para

prácticamente cualquier sistema eléctrico en el mundo donde exista interés en desarrollar

este tipo de tecnología.

Como complemento al análisis, se presenta un estudio del problema económico-

financiero que enfrenta un gran cliente industrial al buscar abastecimiento eléctrico y el

rol que puede jugar la energía solar en la solución de este problema. El modelo de

planificación mencionado previamente obvia una serie de restricciones relativas al

tamaño y la operación de las centrales, ya que se encuentra orientado hacia la expansión

global del sistema. Dichas restricciones no afectan mayormente los resultados obtenidos

en virtud de la envergadura del problema abarcado, sin embargo al analizar el

abastecimiento de una demanda sustancialmente menor, estas restricciones toman gran

relevancia. De esta manera, para el problema privado se consideró importante desarrollar

un modelo separado que abarque esta dimensión del análisis, incluyendo características

propias de este tipo de clientes que el modelo de planificación no logra incorporar, como

su curva de demanda, su capacidad financiera, su posibilidad de adquirir energía

directamente desde el sistema y su interés por mitigar el impacto ambiental que generan

sus operaciones.

4

Finalmente se desarrolla una metodología de análisis que pretende abarcar la dimensión

estocástica del problema que enfrenta un inversionista privado. La metodología se basa

en ensayos de Montecarlo que consideran una serie supuestos relativos al

comportamiento probabilístico de los precios de los combustibles. El objetivo de este

desarrollo es determinar si la cobertura que la generación solar proporciona ante a la

volatilidad del precio de los combustibles fósiles corresponde a un factor de decisión

relevante para un inversionista privado a la hora de buscar abastecimiento eléctrico para

sus operaciones.

En resumen, el presente trabajo busca proyectar la penetración de la energía solar en

sistemas predominantemente térmicos a partir de una serie de parámetros económicos,

teniendo en cuenta la baja esperada en los costos de inversión para esta tecnología y

eventuales políticas ambientales orientadas hacia la reducción de las emisiones de CO2.

2. CONSIDERACIONES GENERALES

Todos los modelos construidos son del tipo uninodal, por lo tanto obvian restricciones

derivadas del sistema de transmisión. En los modelos de planificación y de gestión de

riesgo, no se consideran tamaños nominales, mínimos técnicos operacionales ni curvas

de toma de carga. Estas simplificaciones se justifican por el horizonte de largo plazo

considerado y por la envergadura de la demanda que debe ser suplida. Los modelos

fueron construidos en base a etapas horarias simplificadas que permiten incorporar la

variabilidad intrínseca del recurso solar. A continuación se presentan las consideraciones

previas a la formulación formal del modelo.

5

2.1 Modelación de la Generación Solar

El modelo construido tiene como objetivo estudiar la penetración de energía solar en

sistemas eléctricos que presenten altos índices de radiación, por esta razón no se

consideran otras fuentes de energía renovable.

En primer lugar, se deben tener en cuenta las limitaciones técnicas derivadas de la

seguridad y calidad del suministro, que determinan la máxima penetración factible de

energía solar. De acuerdo a lo determinado en [7], esta penetración puede calcularse en

función de la reserva rápida que son capaces de proporcionar las tecnologías

convencionales de generación. Dependiendo de la configuración del sistema modelado,

esta reserva va a estar dada por diversas tecnologías, sin embargo, en sistemas térmicos

es común que dicha reserva sea entregada por centrales que funcionan en base a gas

natural o por centrales que funcionan en base a derivados del petróleo. Por esta razón, se

consideró que la máxima penetración técnicamente factible, corresponde a un porcentaje

de la capacidad instalada de estas dos tecnologías. Adicional a la restricción de máxima

penetración, el modelo exige que el sistema sea capaz de abastecer las puntas de

demanda solamente a través de generación convencional, ello debido a que en general la

demanda máxima diaria se observa durante la noche, cuando la generación solar es nula.

Dado que el modelo fue construido considerando un horizonte de planificación de largo

plazo, la estocasticidad del recurso solar fue omitida en forma deliberada. De esta

manera las centrales solares son modeladas como centrales convencionales cuyo factor

de planta varía a lo largo del tiempo. De esta manera, dependiendo de la información

disponible relativa a los factores ambientales que determinan la generación de una planta

solar, se determina la cantidad mínima de etapas horarias que representan a un año. Se

asume que todos los años en el horizonte de evaluación son iguales.

6

2.2 Caracterización de las distintas tecnologías de generación

Cada central se encuentra caracterizada por siete factores: costo de inversión (CI), costo

fijo de O&M2, costo variable de O&M, emisiones de CO2, tiempo de construcción, costo

variable combustible (CVC) y factor de planta. Los primeros cinco factores son

constantes a lo largo de todo el horizonte de evaluación. Los CVC varían dependiendo

del año, de acuerdo las proyecciones utilizadas para los precios de los combustibles

fósiles. Finalmente el factor de planta es constante para las centrales convencionales y

variable para las centrales solares. A pesar de que la utilización de factores de planta

promedio para modelar centrales convencionales no es precisa, en este caso, dado el

horizonte de modelación de largo plazo, no se incurre en errores al utilizar esta

metodología. Para evitar problemas derivados de las diferencias en las vidas útiles de las

distintas tecnologías, los costos de inversión se trabajaron como anualidades

financieramente equivalentes y para asegurar la consistencia de los resultados todos los

montos fueron expresados en la misma base monetaria.

2.3 Modelación de la demanda

Debido a restricciones en la capacidad de cómputo, cada mes del año fue representado a

través de dos días característicos; uno de demanda media-baja y otro de demanda media-

alta. Estos días representativos corresponden a los promedios de los 15 días con menor y

mayor demanda respectivamente. No se utilizó mayor resolución para definir la

demanda, pues empíricamente se determinó que este valor era el máximo que aseguraba

la convergencia de los modelos computacionales en un intervalo de tiempo razonable,

independiente del valor para el resto de las variables de entrada.

2 Operación y Mantenimiento

7

3. MODELO DE PLANIFICACIÓN

La función objetivo del Modelo de Planificación, explicitada en (1), corresponde a la

minimización de la suma de los costos fijos y de capital para las centrales nuevas, los

costos de operación tanto para centrales nuevas como existentes y los costos asociados a

las emisiones, los que se obtienen al multiplicar el Factor de Emisión (ef) de cada tipo de

central por el costo unitario asignado a las emisiones de CO2. Se prefirió el esquema

regulatorio de impuesto a las emisiones por sobre otros esquemas como cuotas o tarifas

especiales (feed in tariff) por su simplicidad de modelación y su probada eficiencia

económica.

∑∑ [ ] [ ]

( )

∑∑ ∑ [ ] [ ] [ ]

( )

∑∑ ∑ [ ] [ ] [ ]

( )

∑∑ ∑ [ ] [ ] [ ]

( )

∑∑ ∑ [ ] [ ] [ ]

( )

( )

La función objetivo se encuentra sujeta a las siguientes restricciones:

[ ] [ ] [ ] (2)

[ ] [ ] [ ] (3)

∑ [ ] ∑ [ ] [ ] (4)

∑ [ ] [ ] ∑ [ ] [ ] [ ] (5)

8

[ ] ∑ [ ] [ ] (6)

[ ] (7)

[ ] (8)

[ ( )] [ ] (9)

Dónde:

Set de tecnologías a ser consideradas.

E: Set de unidades existentes en el sistema en estudio.

: Cantidad de años que definen el horizonte de evaluación.

: Cantidad de horas por año.

Carboneras: Subconjunto de tecnologías compuesto por todas aquellas que

utilizan carbón como combustible.

Ciclos a Gas: Subconjunto de tecnologías compuesto por todas aquellas que

utilizan GNL como combustible.

[ ]: Potencia instalada de la tecnología i en el año a.

[ ] Energía generada por la tecnología i, en la hora h del año a.

[ ]: Energía generada por la unidad existente e, en la hora h del año a.

[ ] Anualidad que representa los costos fijos y de capital de la

tecnología i.

[ ] Costo variable de generación para la tecnología i en el año a.

[ ] Costo variable de generación para la unidad existente e en el año

a.

[ ]: Toneladas de emitida por generado por la tecnología i.

[ ]: Toneladas de emitida por generado por la unidad

existente e.

[ ], cpc[e]: Créditos de capacidad3 para la tecnología i o para la unidad

existente e

[ ]: Potencia instalada de la unidad e.

[ ]: Disponibilidad de la tecnología i en la hora h. Para las tecnologías

convencionales la disponibilidad coincide con su factor de planta.

Para la generación solar la disponibilidad guarda directa relación

con los factores ambientales, según lo determinado en 2.1.

3 Representan la capacidad de la tecnología i de estar presente en las puntas de demanda, el concepto se

encuentra desarrollado en [18] y permite establecer en forma sencilla restricciones relativas a la seguridad

de suministro.

9

[ ]: Factor de planta unidad existente e

[ ]: Demanda en la hora h del año a.

[ ]: Demanda máxima para el año a.

[ ] Ponderador que escala los resultados de cada hora con el objetivo

de obtener resultados representativos para un año.

: Valor unitario de la tonelada de emitida

: Tasa de descuento.

3.1 Explicación de las restricciones

(2) – (3) Disponibilidad: Restricción que limita la generación de cada tecnología según

su disponibilidad horaria.

(4) Demanda Satisfecha: Determina que la demanda sea cumplida en todo momento.

(5) Créditos de Capacidad: Restricción de seguridad de suministro. Exige que el sistema

tenga la capacidad de cubrir la máxima demanda anual solamente a través de generación

convencional, pues a la potencia solar se le asigna un cpc igual a cero.

(6) Máxima Penetración Solar: La potencia solar debe estar respaldada por generación

altamente flexible, la que solamente puede ser entregada por las centrales a gas y

motores diesel. Dada la estructura de costos de las tecnologías convencionales y la

utilización de factores de planta promedio, se asegura que la reserva considerada está

siempre disponible y no existan problemas durante el despacho.

(7) – (8) Tiempos de Construcción: Dan cuenta de los tiempos de construcción para los

distintos tipos de centrales.

(9) Barreras de Salida: Esta restricción impide que el modelo retire capacidad instalada

en etapas anteriores.

10

4. CASO DE ESTUDIO: SISTEMA INTERCONECTADO DEL NORTE

GRANDE

El Sistema Interconectado del Norte Grande es el segundo mayor sistema eléctrico de

Chile, abasteciendo al 24.5% de su territorio. Al año 2013 tiene una capacidad instalada

de 4600MW, donde aproximadamente el 99.7% corresponde a generación térmica

convencional, basada principalmente en centrales carboneras y ciclos combinados a gas.

Durante el año 2012 el SING abasteció 16.7TWh, con una demanda máxima de

2169.5MW. A lo largo de los últimos años la proporción de grandes clientes, o sea

clientes con demandas instantáneas superiores a 2MW, ha estado siempre cerca del 90%.

La gran mayoría de estos clientes corresponden a faenas mineras con demandas

extremadamente planas, por lo que la curva de demanda agregada del SING también

adquiere estas características.

Al año 2013 el SING consta de 49 unidades generadoras, de las cuales un 45.89%

corresponde a centrales a gas, un 45.63% a centrales a carbón, un 8.21% a centrales que

funcionan en base a derivados del petróleo y 0.28% corresponde a centrales

hidroeléctricas.

El operador del SING ha establecido que en la actualidad el sistema puede incorporar

como máximo 750MW de ERNC [7]. De esta manera se asumió que la cota futura para

la penetración de generación solar va a estar dada por los 750 MW actuales más el 10%

de la capacidad que se instale en centrales a gas y más la totalidad de la capacidad

instalada en centrales diesel.

En [7] también se recomiendan tres localidades para la instalación de centrales

fotovoltaicas: Crucero (22.27°S, 69.56°W), San Pedro de Atacama (22.97°S, 68.9°W) y

Pozo Almonte (22.25°S, 69.77°W). Si bien los registros públicos de radiación solar de

estas localidades no tienen suficientes datos para proyectar de manera confiable la

generación de una central solar, se tiene abundante información para la localidad cercana

de Calama (22.49°S, 68.9°W) [25]. Considerando además que Calama corresponde a

11

uno de los mayores núcleos de consumo del sistema, se decidió establecer esta localidad

como la ubicación hipotética para las centrales fotovoltaicas en estudio.

En base a la información relativa a la radiación solar, se determinó la generación

equivalente que es capaz de entregar una central fotovoltaica a lo largo del día y del año.

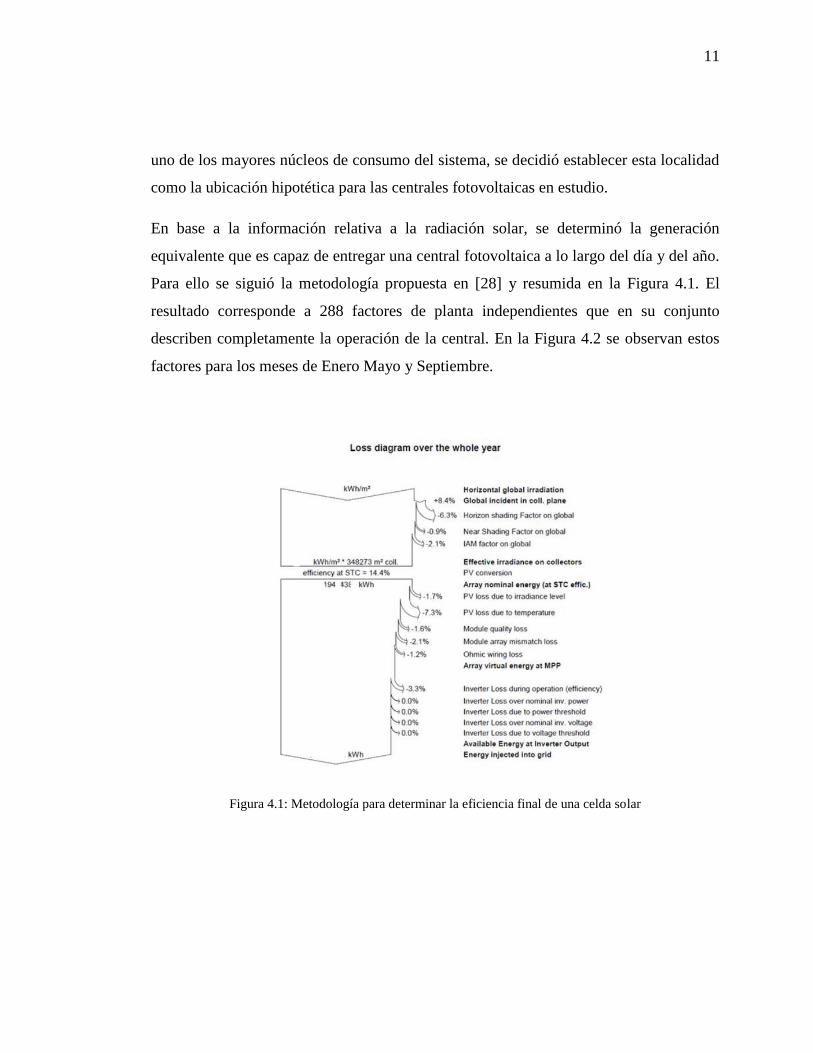

Para ello se siguió la metodología propuesta en [28] y resumida en la Figura 4.1. El

resultado corresponde a 288 factores de planta independientes que en su conjunto

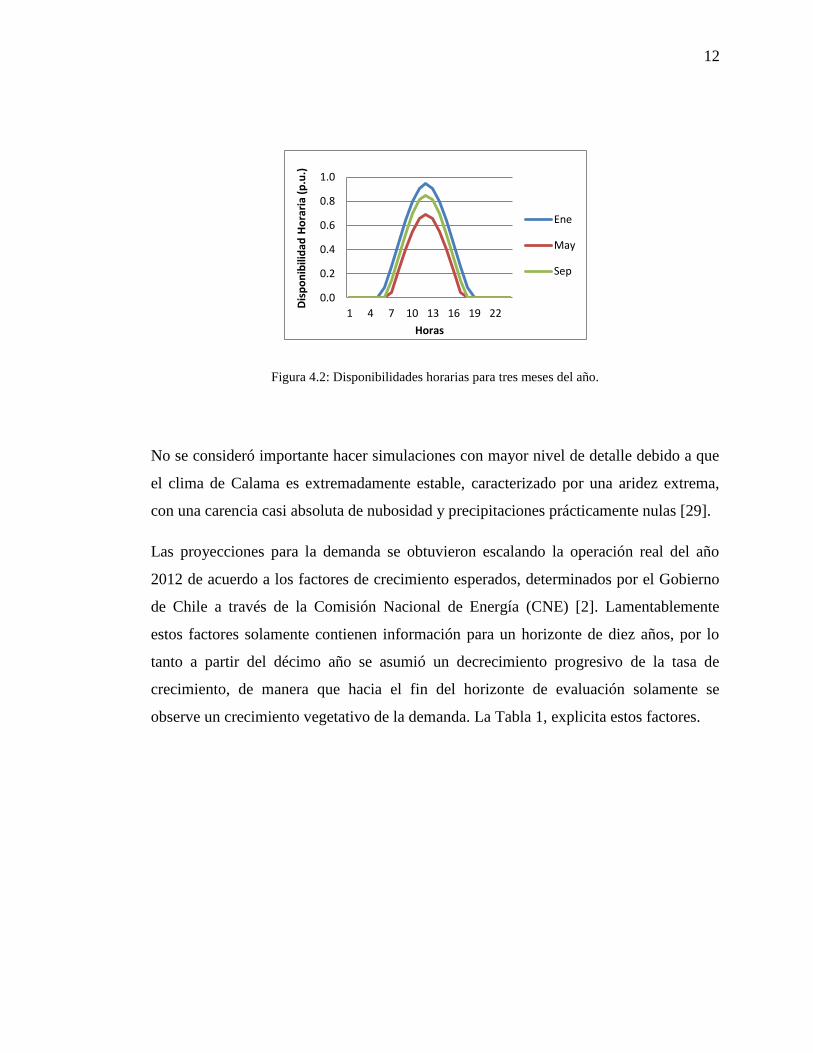

describen completamente la operación de la central. En la Figura 4.2 se observan estos

factores para los meses de Enero Mayo y Septiembre.

Figura 4.1: Metodología para determinar la eficiencia final de una celda solar

12

Figura 4.2: Disponibilidades horarias para tres meses del año.

No se consideró importante hacer simulaciones con mayor nivel de detalle debido a que

el clima de Calama es extremadamente estable, caracterizado por una aridez extrema,

con una carencia casi absoluta de nubosidad y precipitaciones prácticamente nulas [29].

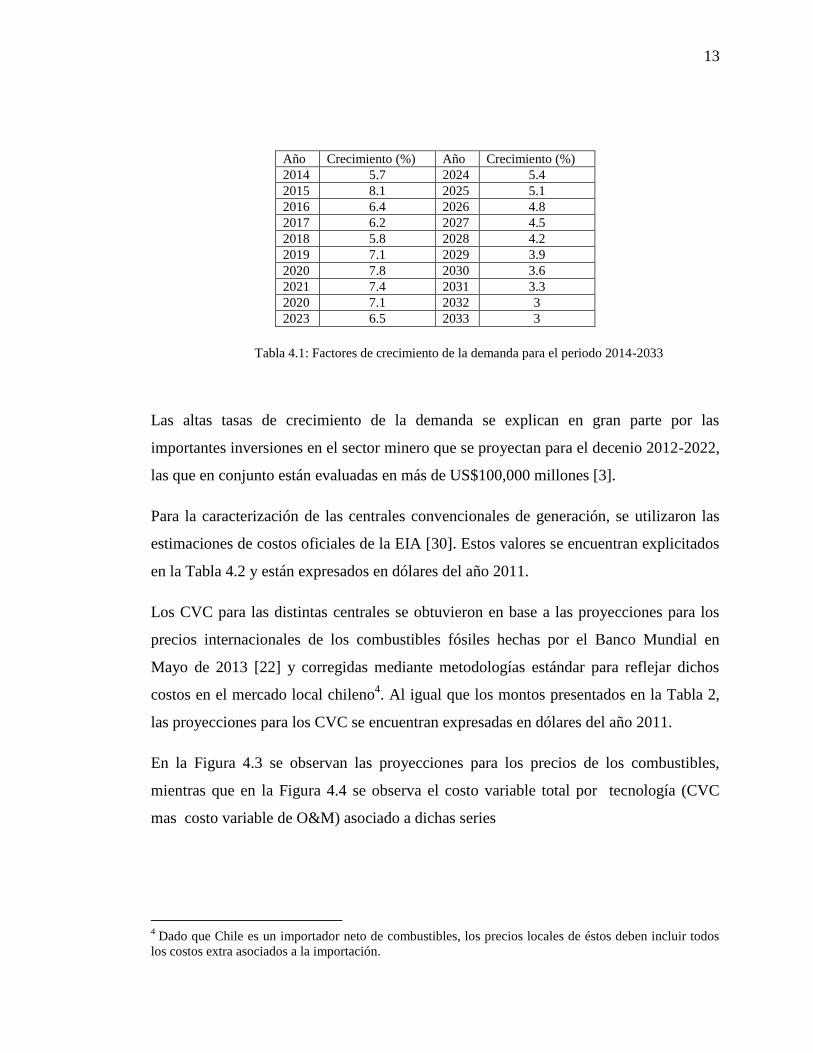

Las proyecciones para la demanda se obtuvieron escalando la operación real del año

2012 de acuerdo a los factores de crecimiento esperados, determinados por el Gobierno

de Chile a través de la Comisión Nacional de Energía (CNE) [2]. Lamentablemente

estos factores solamente contienen información para un horizonte de diez años, por lo

tanto a partir del décimo año se asumió un decrecimiento progresivo de la tasa de

crecimiento, de manera que hacia el fin del horizonte de evaluación solamente se

observe un crecimiento vegetativo de la demanda. La Tabla 1, explicita estos factores.

0.0

0.2

0.4

0.6

0.8

1.0

1 4 7 10 13 16 19 22D

isp

on

ibili

dad

Ho

rari

a (p

.u.)

Horas

Ene

May

Sep

13

Año Crecimiento (%) Año Crecimiento (%)

2014 5.7 2024 5.4

2015 8.1 2025 5.1

2016 6.4 2026 4.8

2017 6.2 2027 4.5

2018 5.8 2028 4.2

2019 7.1 2029 3.9

2020 7.8 2030 3.6

2021 7.4 2031 3.3

2020 7.1 2032 3

2023 6.5 2033 3

Tabla 4.1: Factores de crecimiento de la demanda para el periodo 2014-2033

Las altas tasas de crecimiento de la demanda se explican en gran parte por las

importantes inversiones en el sector minero que se proyectan para el decenio 2012-2022,

las que en conjunto están evaluadas en más de US$100,000 millones [3].

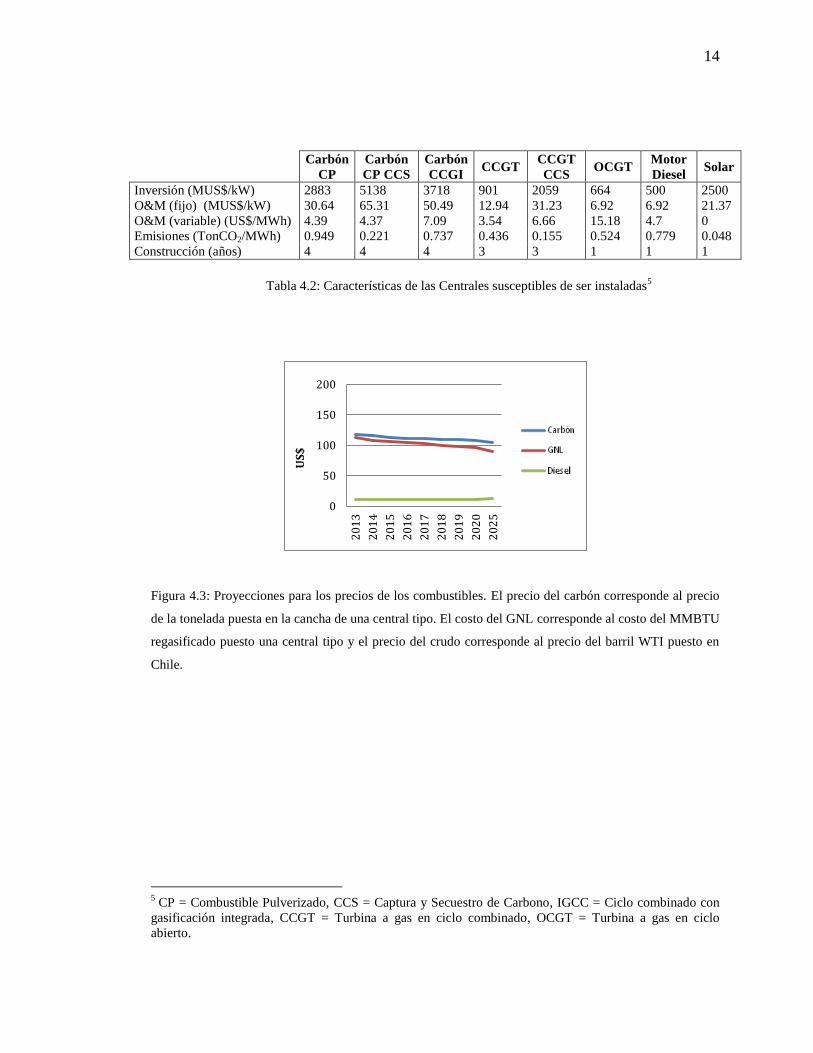

Para la caracterización de las centrales convencionales de generación, se utilizaron las

estimaciones de costos oficiales de la EIA [30]. Estos valores se encuentran explicitados

en la Tabla 4.2 y están expresados en dólares del año 2011.

Los CVC para las distintas centrales se obtuvieron en base a las proyecciones para los

precios internacionales de los combustibles fósiles hechas por el Banco Mundial en

Mayo de 2013 [22] y corregidas mediante metodologías estándar para reflejar dichos

costos en el mercado local chileno4. Al igual que los montos presentados en la Tabla 2,

las proyecciones para los CVC se encuentran expresadas en dólares del año 2011.

En la Figura 4.3 se observan las proyecciones para los precios de los combustibles,

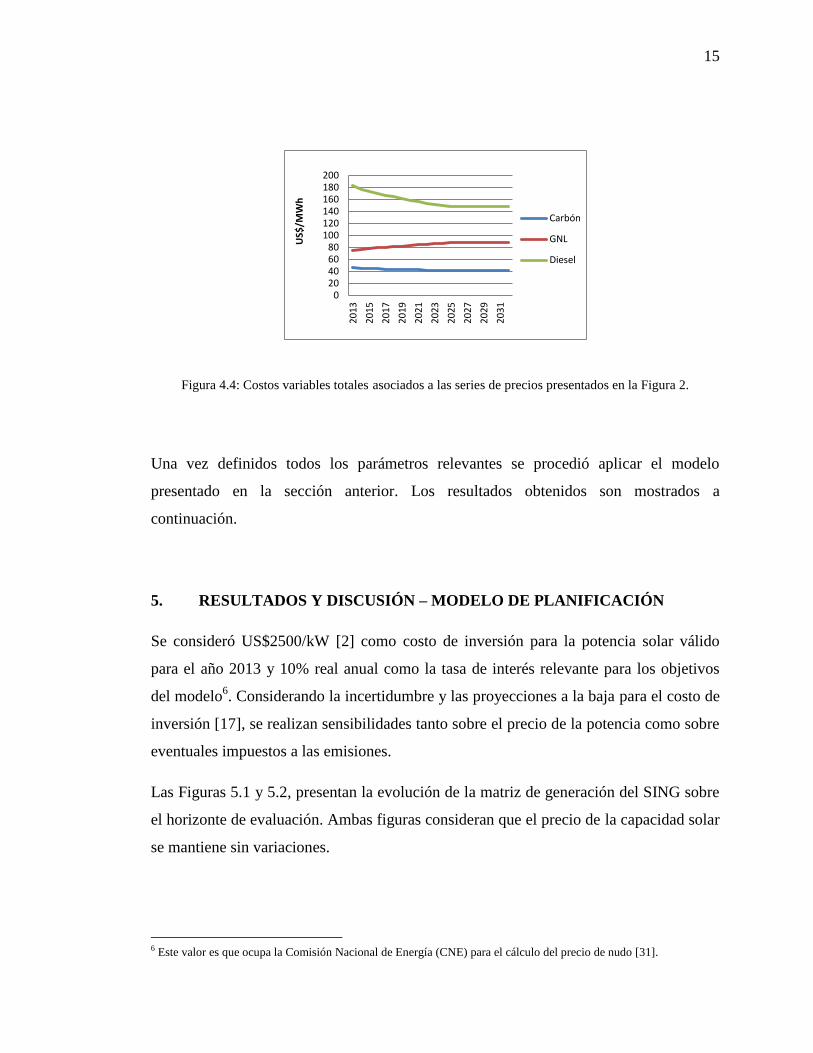

mientras que en la Figura 4.4 se observa el costo variable total por tecnología (CVC

mas costo variable de O&M) asociado a dichas series

4 Dado que Chile es un importador neto de combustibles, los precios locales de éstos deben incluir todos

los costos extra asociados a la importación.

14

Carbón

CP

Carbón

CP CCS

Carbón

CCGI CCGT

CCGT

CCS OCGT

Motor

Diesel Solar

Inversión (MUS$/kW) 2883 5138 3718 901 2059 664 500 2500

O&M (fijo) (MUS$/kW) 30.64 65.31 50.49 12.94 31.23 6.92 6.92 21.37

O&M (variable) (US$/MWh) 4.39 4.37 7.09 3.54 6.66 15.18 4.7 0

Emisiones (TonCO2/MWh) 0.949 0.221 0.737 0.436 0.155 0.524 0.779 0.048

Construcción (años) 4 4 4 3 3 1 1 1

Tabla 4.2: Características de las Centrales susceptibles de ser instaladas

5

Figura 4.3: Proyecciones para los precios de los combustibles. El precio del carbón corresponde al precio

de la tonelada puesta en la cancha de una central tipo. El costo del GNL corresponde al costo del MMBTU

regasificado puesto una central tipo y el precio del crudo corresponde al precio del barril WTI puesto en

Chile.

5 CP = Combustible Pulverizado, CCS = Captura y Secuestro de Carbono, IGCC = Ciclo combinado con

gasificación integrada, CCGT = Turbina a gas en ciclo combinado, OCGT = Turbina a gas en ciclo

abierto.

0

50

100

150

200

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

25

US

$

Coal

Oil

GNL

15

Figura 4.4: Costos variables totales asociados a las series de precios presentados en la Figura 2.

Una vez definidos todos los parámetros relevantes se procedió aplicar el modelo

presentado en la sección anterior. Los resultados obtenidos son mostrados a

continuación.

5. RESULTADOS Y DISCUSIÓN – MODELO DE PLANIFICACIÓN

Se consideró US$2500/kW [2] como costo de inversión para la potencia solar válido

para el año 2013 y 10% real anual como la tasa de interés relevante para los objetivos

del modelo6. Considerando la incertidumbre y las proyecciones a la baja para el costo de

inversión [17], se realizan sensibilidades tanto sobre el precio de la potencia como sobre

eventuales impuestos a las emisiones.

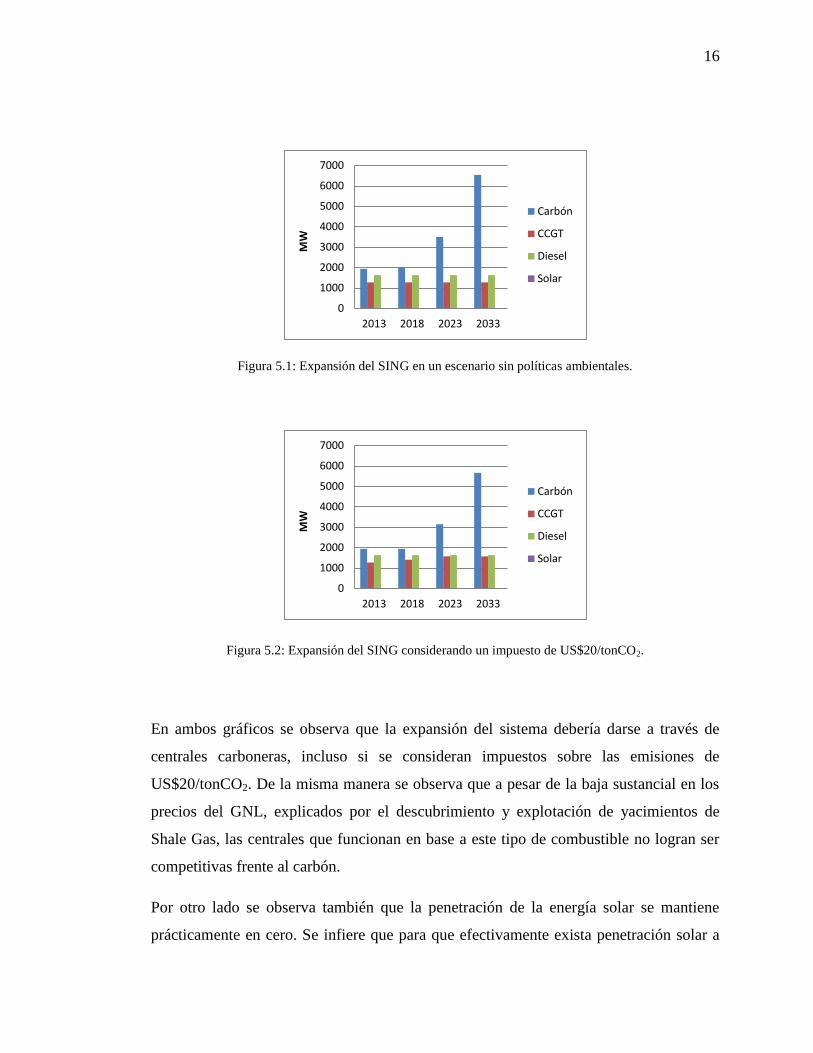

Las Figuras 5.1 y 5.2, presentan la evolución de la matriz de generación del SING sobre

el horizonte de evaluación. Ambas figuras consideran que el precio de la capacidad solar

se mantiene sin variaciones.

6 Este valor es que ocupa la Comisión Nacional de Energía (CNE) para el cálculo del precio de nudo [31].

020406080

100120140160180200

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

US$

/MW

h

Carbón

GNL

Diesel

16

Figura 5.1: Expansión del SING en un escenario sin políticas ambientales.

Figura 5.2: Expansión del SING considerando un impuesto de US$20/tonCO2.

En ambos gráficos se observa que la expansión del sistema debería darse a través de

centrales carboneras, incluso si se consideran impuestos sobre las emisiones de

US$20/tonCO2. De la misma manera se observa que a pesar de la baja sustancial en los

precios del GNL, explicados por el descubrimiento y explotación de yacimientos de

Shale Gas, las centrales que funcionan en base a este tipo de combustible no logran ser

competitivas frente al carbón.

Por otro lado se observa también que la penetración de la energía solar se mantiene

prácticamente en cero. Se infiere que para que efectivamente exista penetración solar a

0

1000

2000

3000

4000

5000

6000

7000

2013 2018 2023 2033

MW

Carbón

CCGT

Diesel

Solar

0

1000

2000

3000

4000

5000

6000

7000

2013 2018 2023 2033

MW

Carbón

CCGT

Diesel

Solar

17

gran escala, se requiere una baja en sus costos de inversión. En un esfuerzo por abarcar

esta dimensión del problema las Figuras 5.3 y 5.4 muestran la composición de la matriz

de generación del SING en el largo plazo, como función del costo de inversión para la

potencia solar, considerando un impuesto nulo sobre las emisiones y un impuesto de

US$20/tonCO2 respectivamente.

Figura 5.3: Composición del SING en el largo plazo considerando diversos costos para la potencia solar e

impuesto nulo sobre las emisiones.

Figura 5.4: Composición del SING en el largo plazo considerando diversos costos de inversión para la

potencia solar y un impuesto de US$20/tonCO2.

0

1000

2000

3000

4000

5000

6000

70002

50

0

23

00

21

00

19

00

17

00

15

00

13

00

11

00

MW

US$/kW

Carbón

CCGT

Solar

Diesel

0

1000

2000

3000

4000

5000

6000

7000

25

00

23

00

21

00

19

00

17

00

15

00

13

00

11

00

MW

US$/kW

Carbón

CCGT

Solar

Diesel

18

Ambas figuras evidencian los costos umbrales que gatillan la entrada de la potencia solar

a gran escala. En el caso de que no se apliquen políticas ambientales, este precio se sitúa

en torno los US$1500/kW, lo que representa un costo 40% menor que el elegido como

base. Para el caso en que se aplique un impuesto de US$20/tonCO2, este umbral sube a

valores cercanos a los US$1900/kW. Estos resultados evidencian que las políticas

ambientales pueden ser de ayuda, sin embargo, por sí solas no son suficientes para

explicar la penetración de energía solar a gran escala.

Por otro lado, se observa también como la aplicación de políticas ambientales aumenta

la máxima penetración, en caso de que se cumplan las proyecciones más optimistas en

cuanto a la reducción de los costos de inversión. De esta manera en el escenario sin

impuestos y un costo de inversión de US$1000/kW, la penetración solar no sobrepasa la

cota de los 750MW, mientras que en el escenario que considera un impuesto de

US$20/tonCO2, la penetración se eleva a valores cercano a los 2500MW. Se observa

como este aumento en la potencia solar exige la instalación de centrales de respaldo,

representadas por los motores Diesel y los CCGT.

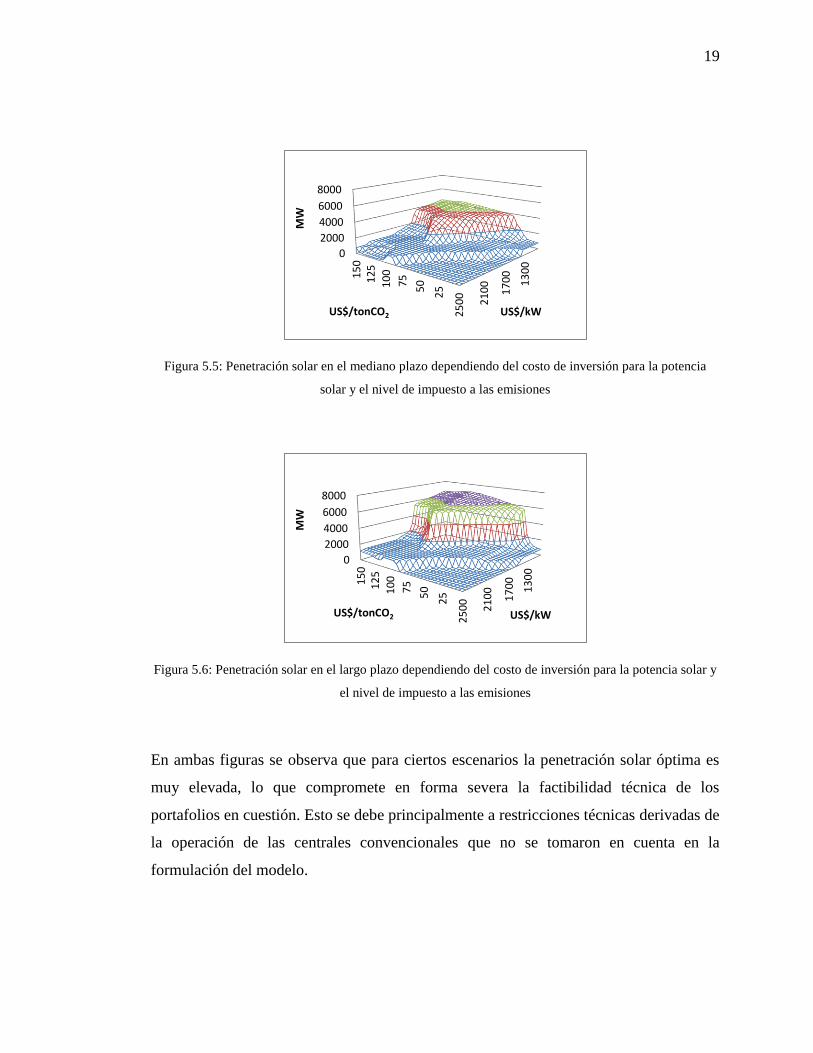

Las Figuras 5.5 y 5.6 muestran la penetración solar para un amplio rango de valores,

tanto para el costo de inversión como para las emisiones. Ambas figuras confirman las

conclusiones sacadas hasta el momento; para que exista penetración a gran escala, es

necesaria una reducción importante de los costos de inversión. A pesar de que las

políticas ambientales tienen un efecto catalizador sobre esta entrada, por si solas no son

suficientes para gatillar la penetración, pues el impuesto requerido se encuentra en torno

a los US$100/tonCO2.

19

Figura 5.5: Penetración solar en el mediano plazo dependiendo del costo de inversión para la potencia

solar y el nivel de impuesto a las emisiones

Figura 5.6: Penetración solar en el largo plazo dependiendo del costo de inversión para la potencia solar y

el nivel de impuesto a las emisiones

En ambas figuras se observa que para ciertos escenarios la penetración solar óptima es

muy elevada, lo que compromete en forma severa la factibilidad técnica de los

portafolios en cuestión. Esto se debe principalmente a restricciones técnicas derivadas de

la operación de las centrales convencionales que no se tomaron en cuenta en la

formulación del modelo.

255

075

10

0

12

51

50

0

2000

4000

6000

8000

25

00

21

00

17

00

13

00

US$/tonCO2 M

W

US$/kW

255

075

10

0

12

51

50

0

2000

4000

6000

8000

25

00

21

00

17

00

13

00

US$/tonCO2

MW

US$/kW

20

Para analizar este problema en las figuras 5.7 y 5.8 se grafica la operación diaria

proyectada para Enero del año 2033 considerando un costo de inversión solar de

US$1000/kW e impuestos de US$20/tonCO2 y US$50/tonCO2 respectivamente.

Figura 5.7: Operación proyectada para un día de Enero del año 2033 - Impuesto US$20/tonCO2.

Figura 5.8: Operación proyectada para un día de Enero del año 2033 - Impuesto US$50/tonCO2.

Para la primera figura se observa como en las horas de mayor radiación, parte

importante de la demanda se encuentra suplida por generación solar, sin embargo ello no

implica la existencia de problemas operativos serios, pues las centrales menos flexibles,

0

1000

2000

3000

4000

5000

6000

7000

1 5 9 13 17 21

MW

h

Horas

Carbón

CCGT

Solar

Diesel

Demanda

0

1000

2000

3000

4000

5000

6000

7000

1 5 9 13 17 21

MW

h

Horas

Carbón

CCGT

Solar

Diesel

Demanda

21

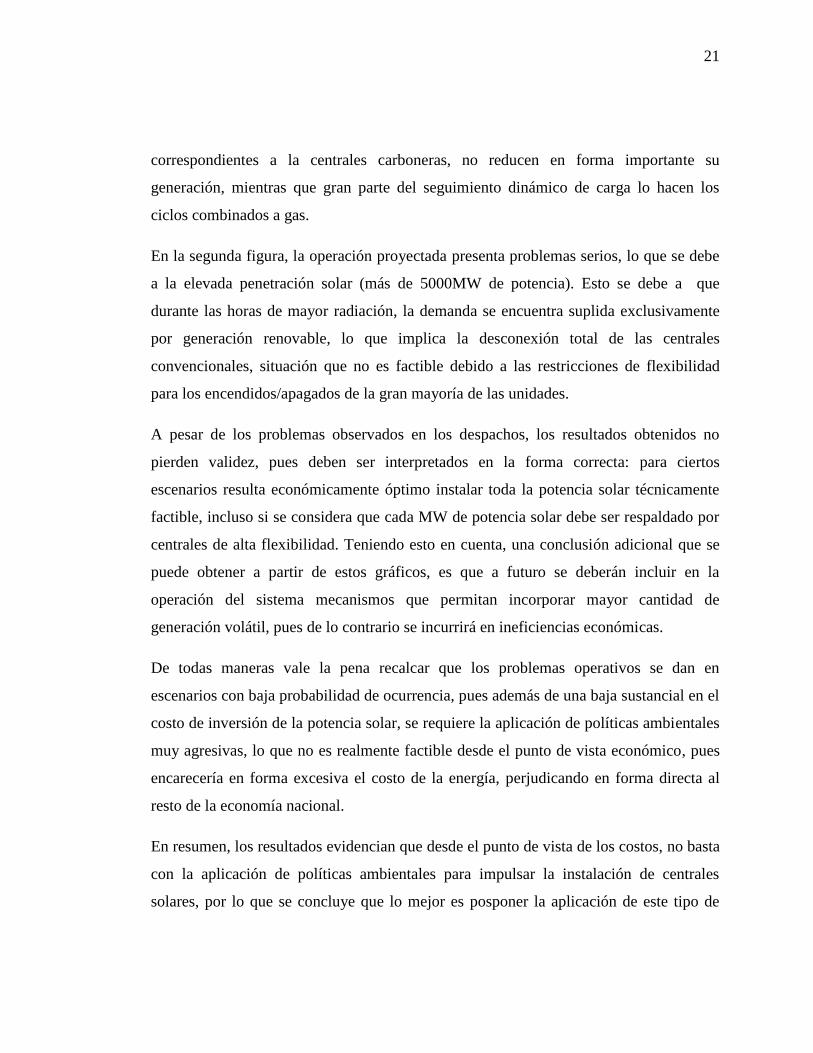

correspondientes a la centrales carboneras, no reducen en forma importante su

generación, mientras que gran parte del seguimiento dinámico de carga lo hacen los

ciclos combinados a gas.

En la segunda figura, la operación proyectada presenta problemas serios, lo que se debe

a la elevada penetración solar (más de 5000MW de potencia). Esto se debe a que

durante las horas de mayor radiación, la demanda se encuentra suplida exclusivamente

por generación renovable, lo que implica la desconexión total de las centrales

convencionales, situación que no es factible debido a las restricciones de flexibilidad

para los encendidos/apagados de la gran mayoría de las unidades.

A pesar de los problemas observados en los despachos, los resultados obtenidos no

pierden validez, pues deben ser interpretados en la forma correcta: para ciertos

escenarios resulta económicamente óptimo instalar toda la potencia solar técnicamente

factible, incluso si se considera que cada MW de potencia solar debe ser respaldado por

centrales de alta flexibilidad. Teniendo esto en cuenta, una conclusión adicional que se

puede obtener a partir de estos gráficos, es que a futuro se deberán incluir en la

operación del sistema mecanismos que permitan incorporar mayor cantidad de

generación volátil, pues de lo contrario se incurrirá en ineficiencias económicas.

De todas maneras vale la pena recalcar que los problemas operativos se dan en

escenarios con baja probabilidad de ocurrencia, pues además de una baja sustancial en el

costo de inversión de la potencia solar, se requiere la aplicación de políticas ambientales

muy agresivas, lo que no es realmente factible desde el punto de vista económico, pues

encarecería en forma excesiva el costo de la energía, perjudicando en forma directa al

resto de la economía nacional.

En resumen, los resultados evidencian que desde el punto de vista de los costos, no basta

con la aplicación de políticas ambientales para impulsar la instalación de centrales

solares, por lo que se concluye que lo mejor es posponer la aplicación de este tipo de

22

políticas, a la espera de que el costo de inversión se acerque más hacia el precio umbral

que gatilla naturalmente su entrada.

5.1 Sensibilidades Adicionales

Los resultados presentados hasta el momento incluyen sensibilidades tanto sobre el costo

de inversión como sobre el impuesto a las emisiones. Dado que el precio de los

combustibles es extremadamente difícil de predecir, se considera que un análisis

indicativo con las proyecciones promedio resulta suficiente. Por otro lado, el parámetro

de tasa de interés es fácilmente manipulable, de hecho, dada la estructura de capital de

las empresas de generación en Chile, se puede inferir que la tasa de descuento real con la

que se está expandiendo el sistema hoy en día se encuentra por debajo del 10%

considerado hasta el momento.

Por esta razón se estima relevante analizar los resultados obtenidos al reducir la tasa de

descuento a un 7%, valor que se encuentra en línea con el WACC7 típico para este tipo

este tipo de proyectos. Es de esperar que el cambio introducido resulte favorable para la

penetración de potencia solar, pues la reducción en la tasa de interés se traduce en un

menor costo de capital, beneficiando a las tecnologías intensivas en inversión y con

costos de operativos relativamente bajos, como es el caso de las carboneras y las solares.

A continuación, en las Figuras 5.9 y 5.10, se muestran resultados análogos a las Figuras

5.3 y 5.4, o sea, los portafolios óptimos de largo plazo dependiendo del costo de

inversión de la potencia solar, considerando impuesto nulo sobre las emisiones y

US$20/tonCO2.

7 Weighted average cost of capital. Tasa de descuento equivalente que se debería usar en caso de que el

proyecto estuviese financiado completamente por capital.

23

Figura 5.9: Sensibilidad sobre la tasa de interés - Composición del SING en el largo plazo considerando

diversos costos de inversión para la potencia solar e impuesto nulo sobre las emisiones.

Figura 5.10: Sensibilidad sobre la tasa de interés - Composición del SING en el largo plazo considerando

diversos costos de inversión para la potencia solar y un impuesto de US$20/tonCO2.

Al observar ambas figuras se nota claramente el efecto del cambio en la tasa de interés:

Para el escenario sin impuestos el costo de inversión umbral que gatilla la penetración a

gran escala de energía solar bordea los US$1700/kW, lo que representa un aumento del

13% respecto del caso original. Para el escenario que considera un impuesto de

US$20/tonCO2, el umbral se sitúa en torno a los US$2300/kW, lo que refleja un

aumento del 15.8% respecto del caso original.

0

1000

2000

3000

4000

5000

6000

25

00

23

00

21

00

19

00

17

00

15

00

13

00

11

00

MW

US$/kW

Carbón

CCGT

Diesel

Solar

0

1000

2000

3000

4000

5000

6000

25

00

23

00

21

00

19

00

17

00

15

00

13

00

11

00

MW

US$/kW

Carbón

CCGT

Diesel

Solar

24

Finalmente se presenta una figura análoga a la Figura 5.6, donde se presenta la

penetración de largo plazo para la potencia solar, considerando un amplio rango de

valores tanto para el costo de inversión como para el impuesto sobre las emisiones.

Figura 5.11: Sensibilidad sobre la tasa de interés - Penetración solar en el largo plazo dependiendo del

costo de inversión para la potencia solar y el nivel de impuesto a las emisiones

Los resultados de esta última figura deben ser interpretados con cuidado, pues al igual

que los resultados originales, los portafolios con penetraciones solares muy elevadas

pueden no ser factibles desde el punto de vista técnico. Se recalca que esta puntualidad

no le quita validez al ejercicio como un todo, pues lo que realmente representan dichos

portafolios es que es económicamente óptimo instalar toda la potencia solar

técnicamente factible.

En conclusión, la sensibilidad realizada evidencia la importancia del parámetro tasa de

interés en los resultados del modelo, sin embargo se debe tener cuidado al interpretar los

resultados obtenidos pues pueden incluir problemas de factibilidad técnica que no son

tratados en el presente trabajo.

255

075

10

01

25

15

0

02000

4000

6000

8000

25

00

21

00

17

00

13

00

US$/tonCO2

MW

US$/kW

25

6. CONSTRUCCIÓN FRONTERA EFICIENTE DE PORTAFOLIOS

TÉCNICAMENTE FACTIBLES

La mejor forma de evaluar la efectividad en la reducción de la volatilidad es a través de

la Teoría de Portafolio de Markowitz (TPM) ajustada especialmente para portafolios de

generación de energía. Lamentablemente ajustar la TPM para trabajar con la

metodología financiera de Valores Presentes requiere del cálculo empírico de varianzas,

lo que eleva considerablemente el tiempo de procesamiento computacional, sin mejorar

por ello la solución obtenida. Por esta razón el análisis de volatilidad se hizo solamente

sobre dos años del horizonte de evaluación.

Dados los tiempos de construcción para las centrales, se decidió que el primer año a

estudiar sería el 2018, pues corresponde al tiempo mínimo necesario para que exista

factibilidad técnica real de manera que nuevas centrales de todas las tecnologías se

encuentren operando. Posteriormente se repite el análisis sobre el año 2030, con el

objetivo de observar la capacidad de control de volatilidad que entrega la energía solar

en el largo plazo.

La TPM establece que se puede construir una “Frontera Eficiente de Retornos” para un

portafolio de activos financieros. Ello implica que existe un portafolio óptimo cuya

volatilidad es mínima para un nivel de retorno exigido, de esta manera la frontera

eficiente estará constituida por todos los portafolios óptimos para distintos niveles de

retorno. Dado que la generación de energía no corresponde a un activo financiero, en

vez de retornos se ocupan costos [24] y para la construcción de la frontera se debe iterar

sobre todos los portafolios técnicamente factibles [18-19].

El cálculo de la volatilidad se realizó siguiendo la metodología propuesta en [24] y se

basa en el siguiente set de ecuaciones:

26

∑∑

∑∑(∑

)(∑

)

( )

∑ ( )

Dónde:

Set de tecnologías

: Cantidad de etapas temporales

: Varianza del costo total de operación del sistema

: Desviación estándar (volatilidad) del precio de la energía

: Capacidad instalada de la tecnología i.

: Generación de la tecnología i en la etapa h

: Desviación estándar para los costos fijos de la tecnología i

: Desviación estándar para los costos variables de la tecnología i

: Correlación entre los costos fijos de la tecnología i y j

: Correlación entre los costos variables de la tecnología i y j

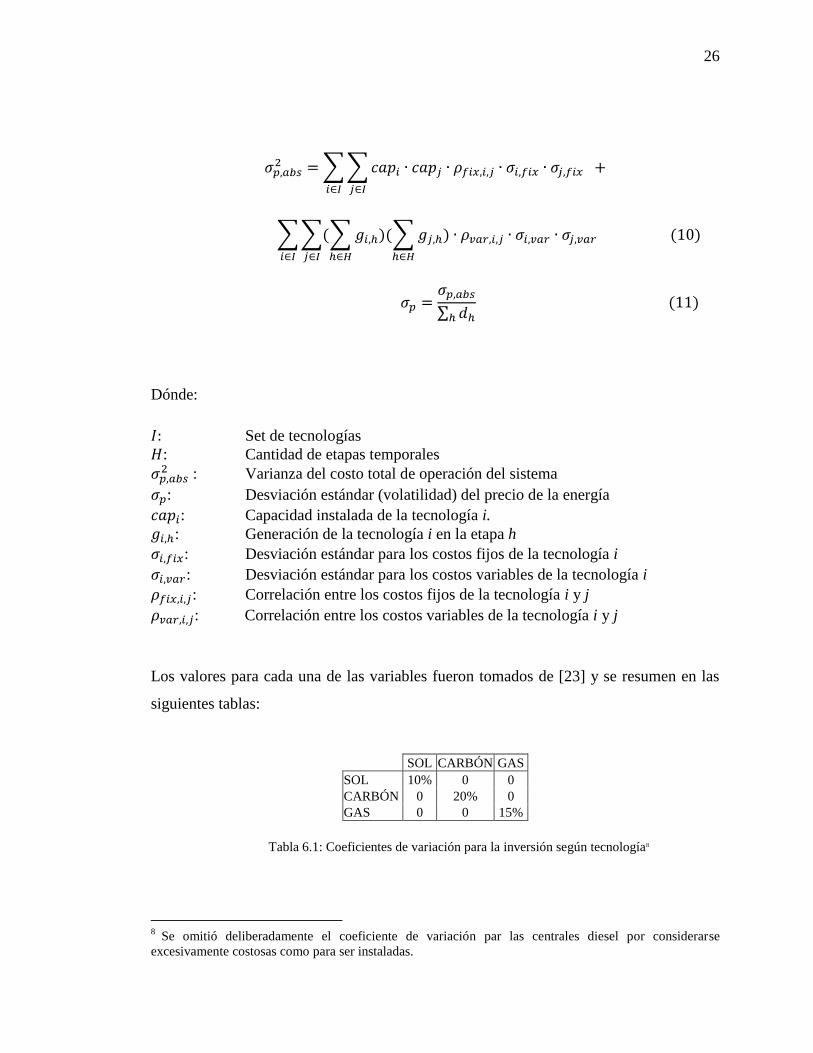

Los valores para cada una de las variables fueron tomados de [23] y se resumen en las

siguientes tablas:

SOL CARBÓN GAS

SOL 10% 0 0

CARBÓN 0 20% 0

GAS 0 0 15%

Tabla 6.1: Coeficientes de variación para la inversión según tecnología8

8

Se omitió deliberadamente el coeficiente de variación par las centrales diesel por considerarse

excesivamente costosas como para ser instaladas.

27

CARBÓN GAS DIESEL

CARBÓN 35% 70% 50%

GAS 70% 50% 80%

DIESEL 50% 80% 60%

Tabla 6.2: Coeficientes de variación para los costos internacionales de los combustibles

Para la construcción de la frontera se utiliza una simplificación del modelo de

planificación, determinado por la siguiente función objetivo:

∑ [ ] [ ]

∑ ∑ [ ] [ ] [ ]

∑ ∑ [ ] [ ] [ ]

∑ ∑ [ ] [ ] [ ]

∑ ∑ [ ] [ ] [ ]

( )

Y sujeto a las siguientes restricciones:

[ ] [ ] [ ] (13)

[ ] [ ] [ ] (14)

∑ [ ] ∑ [ ] [ ] (15)

∑ [ ] [ ] ∑ [ ] [ ] (16)

∑ ∑ [ ] ∑ ∑ [ ]

∑ [ ] [ ] (17)

[ ] (18)

28

Los subíndices, variables de decisión y parámetros coinciden con los presentados en el

modelo de planificación. Lo mismo sucede con las restricciones (13-16). En la

restricción (17) el factor pc (proporción carbón, toma valores entre cero y uno) fijan el

porcentaje de la energía del sistema servida por centrales a carbón y en la restricción

(18) el factor ps (proporción solar) fija la potencia solar instalada, considerando el

máximo factible fijado por el modelo de planificación a través del parámetro

. De esta manera la proporción de carbón queda fija, lo mismo sucede con el

sol, por lo que este modelo determina el valor óptimo de centrales a gas a ser instaladas

y de esta manera completar el portafolio. El costo asociado a dicho portafolio es

entregado directamente por el modelo, mientras que la volatilidad es calculada según las

ecuaciones (10-11).

El proceso iterativo descrito por la Figura 4 entrega un total de 800 portfolios

técnicamente factibles (20 niveles de penetración solar por 40 niveles de penetración a

carbón) con su respectivo costo asociado. De esta manera una vez calculada la

volatilidad correspondiente, los portafolios son ordenados y graficados según ambas

variables y de esta manera la frontera eficiente emerge en forma natural.

Figura 11: Loop iterativo que construye la frontera eficiente para portafolios técnicamente factibles. El

loop aumenta progresivamente la proporción de potencia carbonera y solar en el portafolio (a través de las

variables ps y pc), mientras que el modelo completa el portafolio técnicamente factible (a través de Solve).

29

7. FRONTERA EFICIENTE PARA PORTAFOLIOS PERTENECIENTES

AL SISTEMA INTERCONECTADO DEL NORTE GRANDE

En esta sección se presentan los resultados obtenidos al aplicar la metodología propuesta

sobre el SING. Dada la simplificación incorporada relativa al horizonte de evaluación,

los resultados se presentan para dos años independientes, lo que pretende reflejar la

capacidad de control de volatilidad que la energía solar puede entregar tanto el mediano

como en el largo plazo.

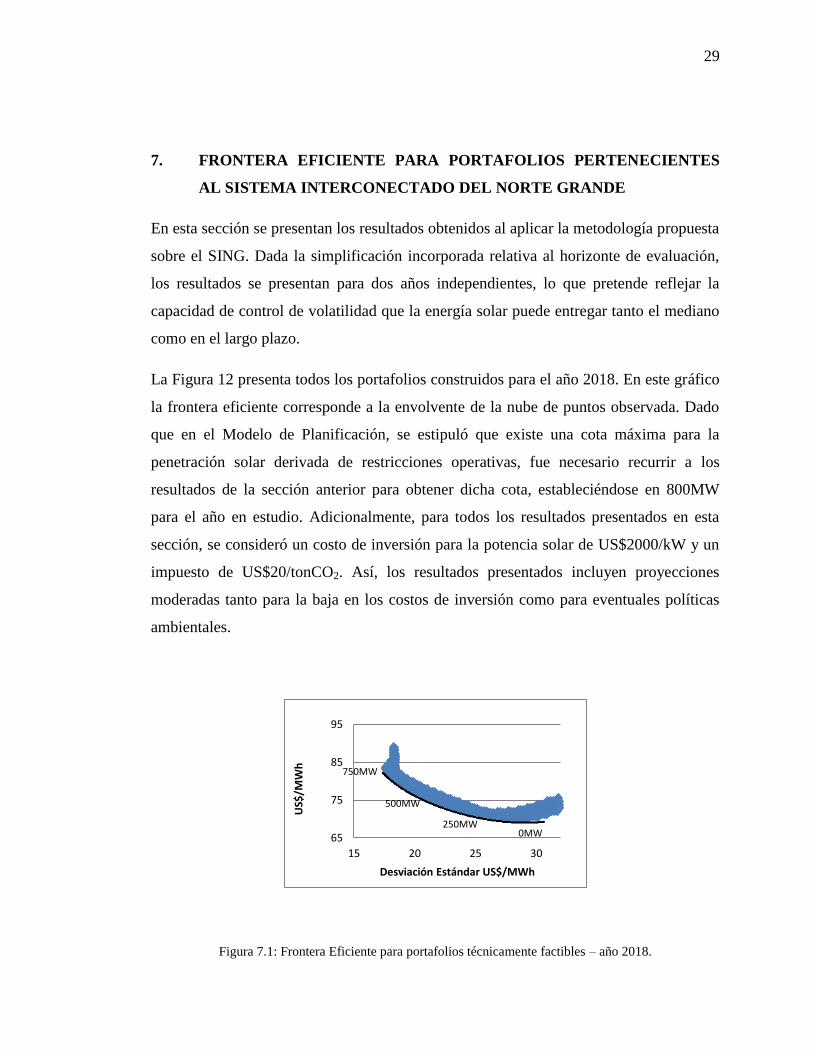

La Figura 12 presenta todos los portafolios construidos para el año 2018. En este gráfico

la frontera eficiente corresponde a la envolvente de la nube de puntos observada. Dado

que en el Modelo de Planificación, se estipuló que existe una cota máxima para la

penetración solar derivada de restricciones operativas, fue necesario recurrir a los

resultados de la sección anterior para obtener dicha cota, estableciéndose en 800MW

para el año en estudio. Adicionalmente, para todos los resultados presentados en esta

sección, se consideró un costo de inversión para la potencia solar de US$2000/kW y un

impuesto de US$20/tonCO2. Así, los resultados presentados incluyen proyecciones

moderadas tanto para la baja en los costos de inversión como para eventuales políticas

ambientales.

Figura 7.1: Frontera Eficiente para portafolios técnicamente factibles – año 2018.

750MW

500MW

250MW 0MW 65

75

85

95

15 20 25 30

US$

/MW

h

Desviación Estándar US$/MWh

30

En la figura se observa que efectivamente existe la posibilidad de reducir la volatilidad

en el precio de la energía, y que el rol que juega la potencia solar en esta reducción es

relativamente importante. Por ejemplo, el portafolio de mínima volatilidad técnicamente

factible, tiene máxima penetración de potencia solar, con una volatilidad asociada de

US$17.64. Se observa también que a medida de que la volatilidad sube la penetración

solar baja en una proporción similar y que la capacidad de control de volatilidad se

encuentra limitada por las restricciones técnicas de máxima penetración.

Por otro lado, se tiene que el portafolio de mínimo costo no presenta penetración solar,

lo que es consistente con los resultados del Modelo de Planificación mostrados en la

Sección 5. La forma de la frontera y la composición de los portafolios que la conforman

eran esperables, pues dada la estructura de costos para las tecnologías convencionales,

existe una coincidencia entre la tecnología más económica y la menos volátil (carbón),

por lo tanto la única forma de controlar la volatilidad es a través de las ERNC.

En la Figura 7.2, se muestra el mismo ejercicio pero realizado sobre el año 2030. La

primera diferencia que se observa es que la media para los precios factibles es

considerablemente mayor, ello se debe a que al ser mayor la demanda, aumenta la

necesidad de instalación de nuevas centrales, por lo que las centrales existentes, cuyos

costos de inversión fueron considerados como hundidos, proporcionalmente aportan

menor cantidad de energía, lo que presiona el precio al alza.

31

Figura 7.2: Frontera Eficiente para portafolios técnicamente factibles – año 2030.

Se observa también que la capacidad de control para la volatilidad es menor, lo que se

explica en parte por la volatilidad que introduce la construcción de nuevas centrales. Sin

embargo, la característica más relevante de este gráfico es que la instalación de bloques

relativamente grandes de potencia solar – en torno a los 1000MW – disminuyen

fuertemente la volatilidad sin aumentar por ello el precio. Por ejemplo, el portafolio de

mínimo costo (US$94.3/MWh) tiene una volatilidad asociada de US$41.16 y está

compuesto exclusivamente por tecnologías convencionales, mientras que un portafolio

que incluya 780MW de potencia solar, tiene un volatilidad US$35.91 y un costo

asociado de US$95.03/MWh, o sea, un aumento en el precio de menos de un dólar, se

puede traducir en una reducción de la volatilidad cercana a US$6.

En resumen, ambos resultados muestran que si se dan las reducciones supuestas en los

costos de inversión para la potencia solar y se aplican políticas ambientales similares a

las que otros países desarrollados han puesto en práctica, la energía solar podría

representar un mecanismo efectivo para reducir la volatilidad del precio futuro de la

energía, sobre todo en el largo plazo. Sin embargo, dicha capacidad de control se verá

mermada por las restricciones técnicas que limitan la entrada de grandes bloques de

generación solar.

2350MW

780MW 0MW

90

100

110

27 37 47 57U

S$/M

Wh

Desviación Estándar US$/MWh

32

8. MODELO DE INVERSIÓN PRIVADA

Dado que la demanda del SING está compuesta en un 90% por grandes clientes

industriales y que el modelo de planificación no logra incorporar una serie de

restricciones relevantes en el análisis del problema que enfrenta uno de ellos al buscar

abastecimiento eléctrico, fue que se consideró relevante estudiar esta arista del problema

más en detalle, incorporando restricciones y características específicas para esta

situación. De esta manera, el primer supuesto de este nuevo modelo guarda relación con

la demanda que debe ser suplida, la que fue definida como un consumo plano a lo largo

del año con un valor fijo de 400MW9.

En segundo lugar se asume que el cliente tiene la posibilidad de suplir su demanda

mediante la conexión a una de las barras del SING. El precio al que se adquiere la

energía corresponde al “Costo de Expansión del Sistema”, o sea, al precio que cubre

todos los costos operativos y de inversión para la central más económica disponible.

Adicionalmente, el inversionista puede vender sus excesos de energía al costo marginal

del sistema, el que corresponde al costo variable para la tecnología convencional

marginal de expansión.

A pesar de que no existe consenso respecto de la tecnología que primará en la expansión

del sistema, principalmente debido a las trabas burocráticas y ambientales que enfrentan

los proyectos carboneros, se supuso en forma arbitraria que el costo de expansión estará

determinado de todas maneras por el carbón.

Dado que en este modelo la demanda que debe ser suplida es considerablemente menor,

este modelo intenta representar un despacho más preciso que el que entrega el modelo

de planificación, por lo tanto se consideraron tamaños nominales y mínimos técnicos

operacionales. La Figura 8.1 contiene un resumen de las principales características

técnicas para todas las unidades generadoras del SING. Se destacaron en rojo las

9 Este valor está en línea con los consumos de los tres principales clientes mineros del SING: BHP

Billiton, CODELCO y Minera Doña Inés de Collahuasi [32].

33

centrales que se consideraron representativas para cada tecnología y partir de las cuales

se obtuvieron los valores para todas las variables relevantes en este nuevo modelo.

Figura 8.1: Resumen características técnicas del parque generador del SING

La Tabla 8.1 resume los valores obtenidos a partir de la Figura 8.1 que determinan las

características de cada tecnología que deben tenerse en cuenta en este nuevo modelo.

34

Tamaño Nominal

(MW)

Mínimo Técnico

(MWh)

Carbón CP 150 100

CCGT 350 180

OCGT 50 10

Diesel 1 0

Solar 0.5 0

Barra SING 1 0

Tabla 8.1: Mínimos técnicos y tamaños nominales considerados. Fueron omitidas las tecnologías que

incluyen CCS, por considerarse excesivamente costosas. El resto de los parámetros que definen a cada

tecnología coinciden con los presentados en la Tabla 2.

Una vez determinados los supuestos utilizados para este nuevo problema se presenta la

función objetivo correspondiente:

∑∑ [ ] [ ] [ ]

( )

∑ ∑ ∑ [ ] [ ] [ ]

( )

∑ ∑ ∑ [ ] [ ] [ ]

( )

∑ ∑ [ ] (∑ [ ] ) [ ]

( )

( )

Sujeta a las siguientes restricciones:

[ ] (21)

[ ] (22)

∑ [ ] (23)

35

[ ] [ ] [ ] [ ] (24)

[ ] [ ] [ ] (25)

∑ [ ] [ ] [ ] , (26)

Dónde:

Set de tecnologías a ser consideradas.

: Cantidad de años que definen el horizonte de evaluación.

: Cantidad de horas por año10

.

[ ]: Número de unidades instaladas de la tecnología i. Variable

discreta

[ ] Energía generada por la tecnología i en la hora h del año a.

Variable continua.

[ ]: Tamaño Nominal para las plantas de la tecnología i.

[ ]: Mínimo técnico para la operación de la tecnología i.

[ ] Costo marginal del sistema en el año a. Corresponde al costo

variable de la tecnología marginal de expansión.

[ ] Ponderador que escala los resultados de cada hora con el objetivo

de obtener resultados representativos para un año.

: Valor de la demanda, igual a 400MW.

Fueron omitidos los parámetros que coinciden con los utilizados en el modelo de

planificación.

Las restricciones (21-22) determinan la naturaleza de las variables de decisión

(discretas/continuas). (23) determina que la demanda debe ser cumplida en todo

momento, (24-25) determinan en conjunto la correcta operación del parque. Finalmente

(26) corresponde a la restricción de seguridad de suministro y exige que debe existir

10

Dado que se supuso una demanda plana, el año puede ser representado por menos horas que en el

modelo de planificación, pues solamente es necesario incorporar la variabilidad propia del recurso solar.

36

suficiente capacidad instalada en centrales de generación convencional para suplir

completamente la demanda.

En este modelo fueron omitidas curvas de toma de carga, pues se encontró que todas las

centrales que actualmente existen en el SING son capaces de elevar su generación desde

su mínimo técnico a plena carga en menos de una hora. No se consideró la posibilidad

de apagar los ciclos combinados ni las centrales carboneras, pues los valores para los

start-up times de este tipo de centrales son muy elevados, llegando incluso a 24 horas

para el caso de las centrales carboneras menos flexibles [33]. En el Anexo 1, se presenta

un estudio detallado que fundamenta porque la simplificación relativa al

encendido/apagado de las centrales no altera en nada los resultados obtenidos.

9. RESULTADOS Y DISCUSIÓN – MODELO DE INVERSIÓN PRIVADA

Dada la construcción del problema, en este modelo la instalación de potencia se da

solamente en el primer año del horizonte de evaluación, por lo tanto, a diferencia del

modelo de planificación, los resultados carecen de dimensión temporal, de esta manera,

los resultados obtenidos corresponden a un único portafolio que se mantiene invariante

en el tiempo.

En este modelo, el concepto de impuesto sobre las emisiones representa la valorización

privada que el inversionista le asigna a sus emisiones (lo que refleja el interés que éste

tiene por reducir su impacto ambiental) y no necesariamente a políticas gubernamentales

como era en el caso original.

Los resultados presentados en esta sección deben ser interpretados en forma amplia,

pues en la realidad es poco probable que clientes industriales instalen y operen sus

propias centrales, debido principalmente a los conocimientos específicos requeridos para

montar y administrar un proyecto de esta naturaleza. De esta manera, los resultados

obtenidos pueden analogarse a contratos de largo plazo, donde una empresa generadora

37

le transfiere al cliente todos los costos y riesgos asociados a la construcción y operación

de las centrales.

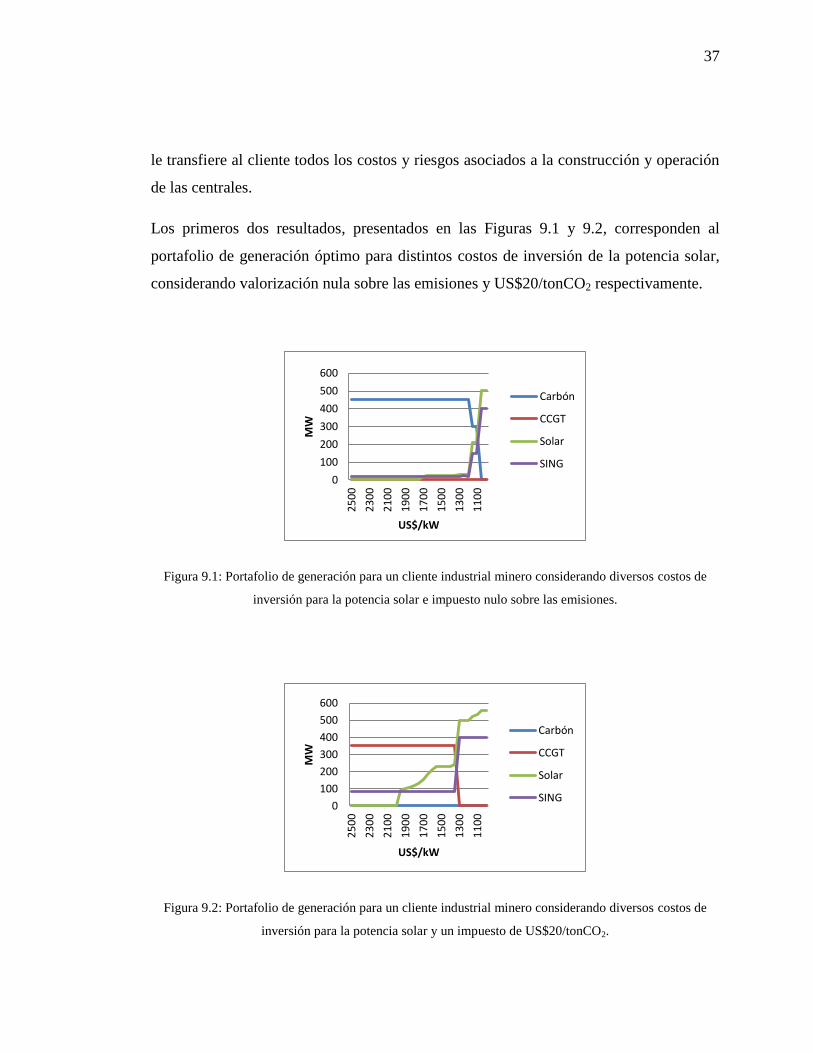

Los primeros dos resultados, presentados en las Figuras 9.1 y 9.2, corresponden al

portafolio de generación óptimo para distintos costos de inversión de la potencia solar,

considerando valorización nula sobre las emisiones y US$20/tonCO2 respectivamente.

Figura 9.1: Portafolio de generación para un cliente industrial minero considerando diversos costos de

inversión para la potencia solar e impuesto nulo sobre las emisiones.

Figura 9.2: Portafolio de generación para un cliente industrial minero considerando diversos costos de

inversión para la potencia solar y un impuesto de US$20/tonCO2.

0

100

200

300

400

500

600

25

00

23

00

21

00

19

00

17

00

15

00

13

00

11

00

MW

US$/kW

Carbón

CCGT

Solar

SING

0

100

200

300

400

500

600

25

00

23

00

21

00

19

00

17

00

15

00

13

00

11

00

MW

US$/kW

Carbón

CCGT

Solar

SING

38

En ambas figuras se observan costos umbrales para la potencia solar relativamente bajos

– US$1700/kW para el escenario con valorización nula y US$2000/kW para el escenario

con valorización de US$20/tonCO2 – siendo destacable que en ambos casos el umbral es

mayor que el obtenido en el modelo de planificación, lo que solamente puede explicarse

por las restricciones técnicas adicionales incluidas en este modelo, las que resultan

favorables para la penetración de la potencia solar.

Otra conclusión importante es que al considerarse un impuesto de US$20/tonCO2, la

tecnología convencional que entrega la generación basal cambia de carbón a GNL, por

lo tanto se puede concluir que si el objetivo buscado por el inversionista es reducir sus

emisiones de CO2 resulta más económico reemplazar generación carbonera por centrales

a gas.

En las figuras se observa también como la penetración solar va acompañada por una

mayor cantidad de energía obtenida desde la barra SING, lo que se explica por la

flexibilidad necesaria para poder respaldar la generación solar.

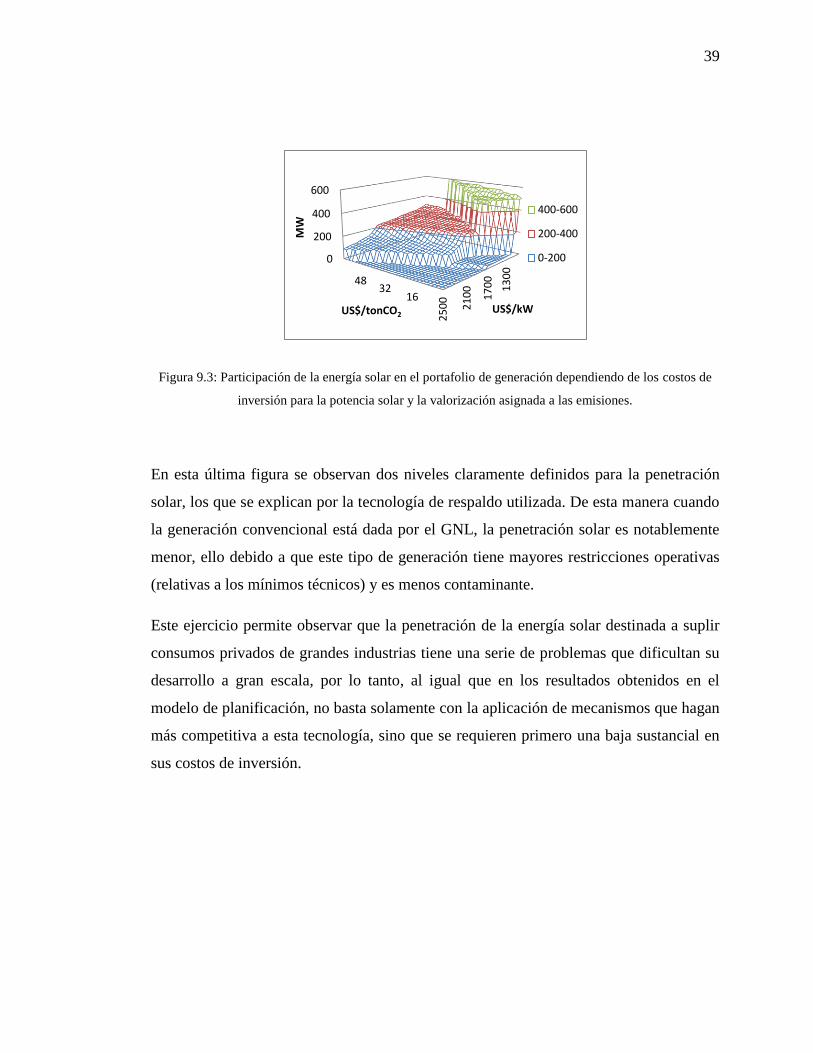

Finalmente se presenta un gráfico análogo a las Figuras 5.5 y 5.6, donde se muestra la

penetración solar en función tanto de su costo de inversión como de la valorización de

las emisiones.

39

Figura 9.3: Participación de la energía solar en el portafolio de generación dependiendo de los costos de

inversión para la potencia solar y la valorización asignada a las emisiones.

En esta última figura se observan dos niveles claramente definidos para la penetración

solar, los que se explican por la tecnología de respaldo utilizada. De esta manera cuando

la generación convencional está dada por el GNL, la penetración solar es notablemente

menor, ello debido a que este tipo de generación tiene mayores restricciones operativas

(relativas a los mínimos técnicos) y es menos contaminante.

Este ejercicio permite observar que la penetración de la energía solar destinada a suplir

consumos privados de grandes industrias tiene una serie de problemas que dificultan su

desarrollo a gran escala, por lo tanto, al igual que en los resultados obtenidos en el

modelo de planificación, no basta solamente con la aplicación de mecanismos que hagan

más competitiva a esta tecnología, sino que se requieren primero una baja sustancial en

sus costos de inversión.

1632

48

0

200

400

600

25

00

21

00

17

00

13

00

US$/tonCO2 M

W

US$/kW

400-600

200-400

0-200

40

10. ANÁLISIS ESTOCÁSTICO PARA EL DESEMPEÑO FINANCIERO DE

LAS INVERSIONES

Si se asume que la inclusión de generación solar disminuye la volatilidad en el valor

presente de los costos de construcción y operación de un parque eléctrico, un análisis

solamente desde el punto de vista de los costos puede no ser suficiente, pues

dependiendo del nivel de confianza exigido para los indicadores financieros del

proyecto, la decisión óptima puede cambiar radicalmente.

Para aclarar esta idea, se puede recurrir a los siguientes gráficos:

Figura 7.1: Distribuciones de probabilidad

Figura 7.2: Evolución de los percentiles

0

0.02

0.04

0.06

0.08

0.1

0.12

-8.0

0

-5.5

-3.0

0

-0.5

0 2

4.5

0

7.0

0

9.5

12

.00

14

.50

17

19

.50

22

.00

24

.5

27

.00

Pro

bab

ilid

ad

Valor

0.002.004.006.008.00

10.0012.0014.0016.0018.0020.00

50% 75% 95%

Val

or

Percentil

41

En el primero de ellos se muestra la distribución de probabilidad de dos variables

aleatorias con distinta media y distinta dispersión, que pueden ser análogas a las