derechos de autor y como pagan impuestos

TRANSCRIPT

Derechos de autor, cómo pagan impuestosConozca el régimen fiscal aplicable a las personas físicas que perciben ingresos por derechos de autor cuyos beneficios eliminó el IETUArtículos relacionados

1. Generalidades1.1. Para el ISR1.2. En el IVA1.3. Efectos del IETU2. Casos prácticos2.1. Ingresos parcialmente exentos2.1.1. Retención del ISR2.1.2. Proporción deducible para gastos e inversiones2.1.3. Deducciones para el ISR2.1.4. Ingresos acumulables para el ISR2.1.5. Pagos provisionales del ISR2.1.6. Deducciones para el IETU2.1.7. Ingreso gravados para el IETU2.1.8. Pagos provisionales del IETU2.1.9. ISR del ejercicio2.1.10. IETU del ejercicio2.2. Ingresos totalmente gravados2.3. Ingresos obtenidos por una persona distinta al autor3. Conclusiones

1. Generalidades

1.1. Para el ISR

La Ley Federal del Derecho de Autor (LFDA) define al derecho de autor como el reconocimiento que hace el Estado en favor de todo creador de obras literarias y artísticas previstas en la misma, en virtud del cual otorga su protección para que el autor goce de prerrogativas y privilegios exclusivos de carácter personal y patrimonial (artículo 11 de la LFDA).

El derecho patrimonial permite al autor explotar de manera exclusiva sus obras, así como autorizar a otros su explotación (art. 24 de la LFDA).

Los derechos de autor se reconocen respecto de las siguientes obras (art. 13 de la LFDA):

literaria musical, con o sin letra dramática danza pictórica o de dibujo escultórica y de carácter plástico caricatura e historieta arquitectónica cinematográfica y demás obras audiovisuales programas de radio y televisión programas de cómputo fotográfica obras de arte aplicado que incluyen el diseño gráfico o textil, y de compilación, integrada por las colecciones de obras, tales como las enciclopedias, las antologías, y de obras u otros

elementos como las bases de datos, siempre que dichas colecciones, por su selección o la disposición de su contenido o materias, constituyan una creación intelectual

1.1. Para el ISR

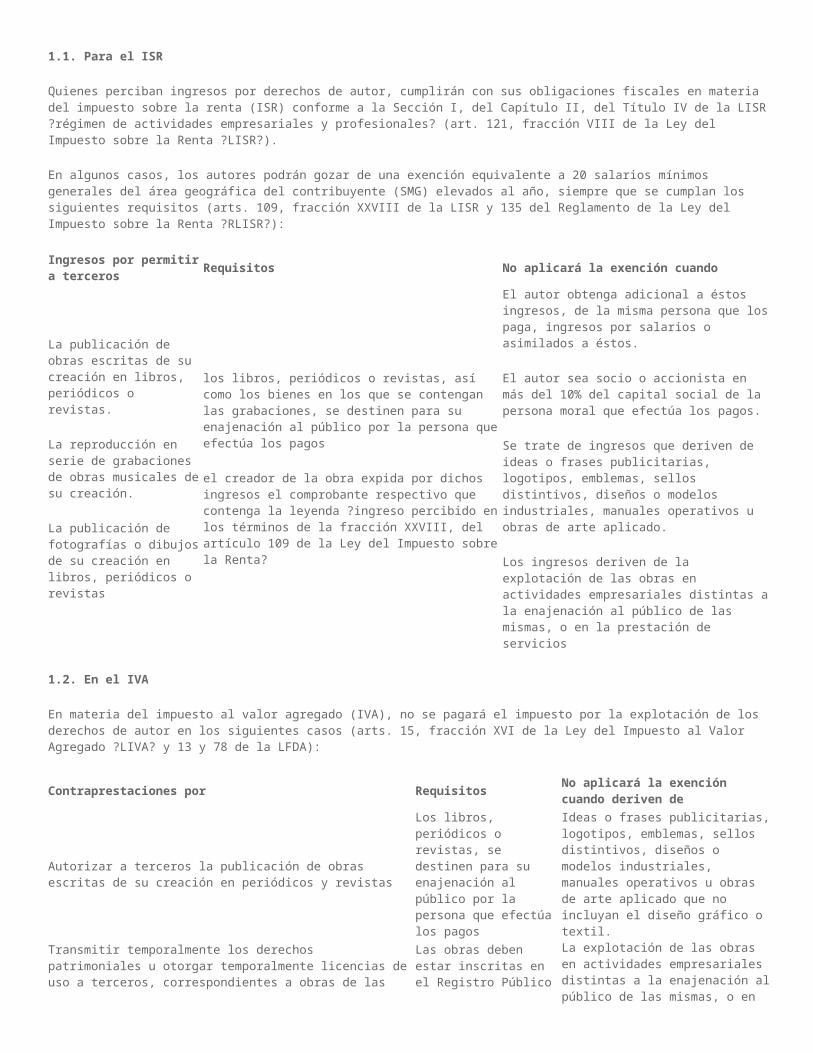

Quienes perciban ingresos por derechos de autor, cumplirán con sus obligaciones fiscales en materia del impuesto sobre la renta (ISR) conforme a la Sección I, del Capítulo II, del Título IV de la LISR ?régimen de actividades empresariales y profesionales? (art. 121, fracción VIII de la Ley del Impuesto sobre la Renta ?LISR?).

En algunos casos, los autores podrán gozar de una exención equivalente a 20 salarios mínimos generales del área geográfica del contribuyente (SMG) elevados al año, siempre que se cumplan los siguientes requisitos (arts. 109, fracción XXVIII de la LISR y 135 del Reglamento de la Ley del Impuesto sobre la Renta ?RLISR?):

Ingresos por permitir a terceros

Requisitos No aplicará la exención cuando

La publicación de obras escritas de su creación en libros, periódicos o revistas.

La reproducción en serie de grabaciones de obras musicales de su creación.

La publicación de fotografías o dibujos de su creación en libros, periódicos o revistas

los libros, periódicos o revistas, así como los bienes en los que se contengan las grabaciones, se destinen para su enajenación al público por la persona que efectúa los pagos

el creador de la obra expida por dichos ingresos el comprobante respectivo que contenga la leyenda ?ingreso percibido en los términos de la fracción XXVIII, del artículo 109 de la Ley del Impuesto sobre la Renta?

El autor obtenga adicional a éstos ingresos, de la misma persona que los paga, ingresos por salarios o asimilados a éstos.

El autor sea socio o accionista en más del 10% del capital social de la persona moral que efectúa los pagos.

Se trate de ingresos que deriven de ideas o frases publicitarias, logotipos, emblemas, sellos distintivos, diseños o modelos industriales, manuales operativos u obras de arte aplicado.

Los ingresos deriven de la explotación de las obras en actividades empresariales distintas a la enajenación al público de las mismas, o en la prestación de servicios

1.2. En el IVA

En materia del impuesto al valor agregado (IVA), no se pagará el impuesto por la explotación de los derechos de autor en los siguientes casos (arts. 15, fracción XVI de la Ley del Impuesto al Valor Agregado ?LIVA? y 13 y 78 de la LFDA):

Contraprestaciones por RequisitosNo aplicará la exención cuando deriven de

Autorizar a terceros la publicación de obras escritas de su creación en periódicos y revistas

Los libros, periódicos o revistas, se destinen para su enajenación al público por la persona que efectúa los pagos

Ideas o frases publicitarias, logotipos, emblemas, sellos distintivos, diseños o modelos industriales, manuales operativos u obras de arte aplicado que no incluyan el diseño gráfico o textil.La explotación de las obras en actividades empresariales distintas a la enajenación al público de las mismas, o en la prestación de servicios

Transmitir temporalmente los derechos patrimoniales u otorgar temporalmente licencias de uso a terceros, correspondientes a obras de las siguientes ramas:

literaria musical, con o sin letra dramática danza pictórica o de dibujo escultórica y de carácter plástico caricatura e historieta cinematográfica y demás obras audiovisuales programas de radio y televisión fotográfica obras de arte aplicado que incluyen el diseño gráfico o

textil

Las obras deben estar inscritas en el Registro Público del Derecho de Autor de la Secretaría de Educación Pública

de compilación, integrada por las colecciones de obras, tales como las enciclopedias, las antologías, y de obras u otros elementos como las bases de datos, siempre que dichas colecciones, por su selección o la disposición de su contenido o materias, constituyan una creación intelectual

obras derivadas, tales como arreglos, compendios, ampliaciones, traducciones, adaptaciones, paráfrasis, compilaciones, colecciones y transformaciones de obras literarias o artísticas, en lo que tengan de originales

Tratándose de la explotación de obras arquitectónicas, así como de programas de cómputo, deberá pagarse el impuesto aplicando la tasa general.

1.3. Efectos del IETU

Uno de los objetivos al implementar el impuesto empresarial a tasa única (IETU), fue terminar con los beneficios o regímenes fiscales que establecían un trato preferencial a los contribuyentes, por lo cual, los ingresos provenientes por la explotación de derechos de autor no tienen ninguna exención para este impuesto, perdiéndose así cualquier beneficio que se hubiera obtenido en el ISR (arts. Primero y Tercero de la Ley del Impuesto Empresarial a Tasa Única ?LIETU?).

Aunque resulte paradójico, si bien no aplicará la exención de ingresos para el IETU, las deducciones sí se verán disminuidas en virtud de la exención del ISR como puede observarse más adelante.

2. Caso práctico

2.1. Ingresos parcialmente exentos

Para comprender mejor el régimen fiscal aplicable a las personas físicas que perciben ingresos por derechos de autor, considérese el supuesto del señor Fernando Cisneros Valverde, quien a partir de 2009, obtiene ingresos por el pago de regalías que le efectúa la editorial ?Ediciones Contemporáneas, S.A. de C.V.?, por la publicación de una obra literaria.

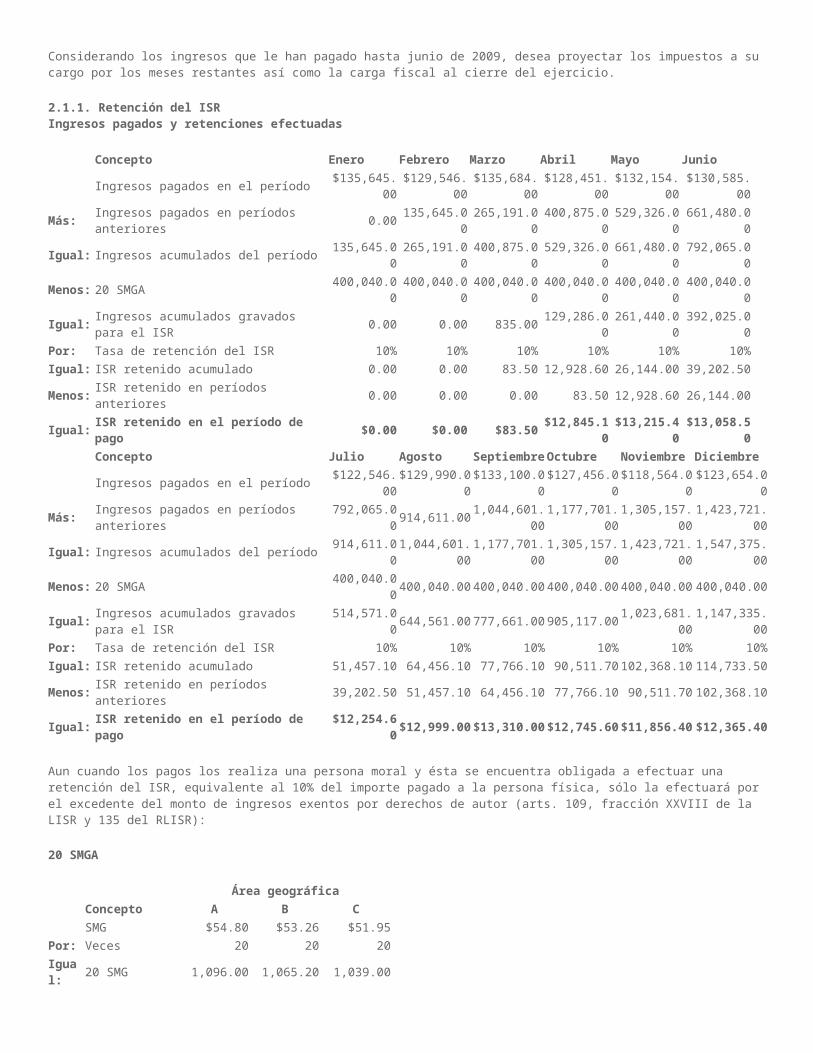

Considerando los ingresos que le han pagado hasta junio de 2009, desea proyectar los impuestos a su cargo por los meses restantes así como la carga fiscal al cierre del ejercicio.

2.1.1. Retención del ISRIngresos pagados y retenciones efectuadas

Concepto Enero Febrero Marzo Abril Mayo JunioIngresos pagados en el período $135,645.00 $129,546.00 $135,684.00 $128,451.00 $132,154.00 $130,585.00

Más: Ingresos pagados en períodos anteriores 0.00 135,645.00 265,191.00 400,875.00 529,326.00 661,480.00Igual: Ingresos acumulados del período 135,645.00 265,191.00 400,875.00 529,326.00 661,480.00 792,065.00Menos: 20 SMGA 400,040.00 400,040.00 400,040.00 400,040.00 400,040.00 400,040.00Igual: Ingresos acumulados gravados para el ISR 0.00 0.00 835.00 129,286.00 261,440.00 392,025.00Por: Tasa de retención del ISR 10% 10% 10% 10% 10% 10%Igual: ISR retenido acumulado 0.00 0.00 83.50 12,928.60 26,144.00 39,202.50Menos: ISR retenido en períodos anteriores 0.00 0.00 0.00 83.50 12,928.60 26,144.00Igual: ISR retenido en el período de pago $0.00 $0.00 $83.50 $12,845.10 $13,215.40 $13,058.50

Concepto Julio Agosto Septiembre Octubre Noviembre DiciembreIngresos pagados en el período $122,546.00 $129,990.00 $133,100.00 $127,456.00 $118,564.00 $123,654.00

Más: Ingresos pagados en períodos anteriores 792,065.00 914,611.00 1,044,601.00 1,177,701.00 1,305,157.00 1,423,721.00Igual: Ingresos acumulados del período 914,611.00 1,044,601.00 1,177,701.00 1,305,157.00 1,423,721.00 1,547,375.00Menos: 20 SMGA 400,040.00 400,040.00 400,040.00 400,040.00 400,040.00 400,040.00Igual: Ingresos acumulados gravados para el ISR 514,571.00 644,561.00 777,661.00 905,117.00 1,023,681.00 1,147,335.00Por: Tasa de retención del ISR 10% 10% 10% 10% 10% 10%Igual: ISR retenido acumulado 51,457.10 64,456.10 77,766.10 90,511.70 102,368.10 114,733.50Menos: ISR retenido en períodos anteriores 39,202.50 51,457.10 64,456.10 77,766.10 90,511.70 102,368.10Igual: ISR retenido en el período de pago $12,254.60 $12,999.00 $13,310.00 $12,745.60 $11,856.40 $12,365.40

Aun cuando los pagos los realiza una persona moral y ésta se encuentra obligada a efectuar una retención del ISR, equivalente al 10% del importe pagado a la persona física, sólo la efectuará por el excedente del monto de ingresos exentos por derechos de autor (arts. 109, fracción XXVIII de la LISR y 135 del RLISR):

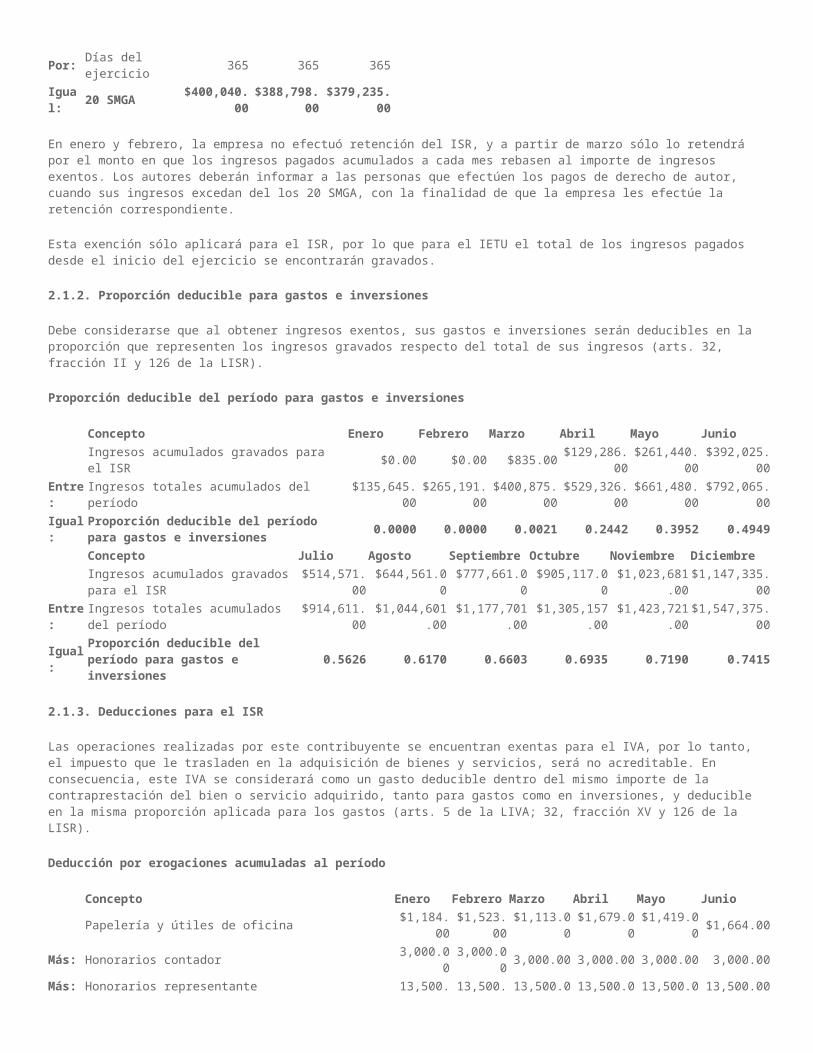

20 SMGA

Área geográficaConcepto A B CSMG $54.80 $53.26 $51.95

Por: Veces 20 20 20Igual: 20 SMG 1,096.00 1,065.20 1,039.00Por: Días del ejercicio 365 365 365Igual: 20 SMGA $400,040.00 $388,798.00 $379,235.00

En enero y febrero, la empresa no efectuó retención del ISR, y a partir de marzo sólo lo retendrá por el monto en que los ingresos pagados acumulados a cada mes rebasen al importe de ingresos exentos. Los autores deberán informar a las personas que efectúen

los pagos de derecho de autor, cuando sus ingresos excedan del los 20 SMGA, con la finalidad de que la empresa les efectúe la retención correspondiente.

Esta exención sólo aplicará para el ISR, por lo que para el IETU el total de los ingresos pagados desde el inicio del ejercicio se encontrarán gravados.

2.1.2. Proporción deducible para gastos e inversiones

Debe considerarse que al obtener ingresos exentos, sus gastos e inversiones serán deducibles en la proporción que representen los ingresos gravados respecto del total de sus ingresos (arts. 32, fracción II y 126 de la LISR).

Proporción deducible del período para gastos e inversiones

Concepto Enero Febrero Marzo Abril Mayo JunioIngresos acumulados gravados para el ISR $0.00 $0.00 $835.00 $129,286.00 $261,440.00 $392,025.00

Entre: Ingresos totales acumulados del período $135,645.00 $265,191.00 $400,875.00 $529,326.00 $661,480.00 $792,065.00

Igual:Proporción deducible del período para gastos e inversiones

0.0000 0.0000 0.0021 0.2442 0.3952 0.4949

Concepto Julio Agosto Septiembre Octubre Noviembre DiciembreIngresos acumulados gravados para el ISR

$514,571.00 $644,561.00 $777,661.00 $905,117.00 $1,023,681.00 $1,147,335.00

Entre:Ingresos totales acumulados del período

$914,611.00 $1,044,601.00 $1,177,701.00 $1,305,157.00 $1,423,721.00 $1,547,375.00

Igual:Proporción deducible del período para gastos e inversiones

0.5626 0.6170 0.6603 0.6935 0.7190 0.7415

2.1.3. Deducciones para el ISR

Las operaciones realizadas por este contribuyente se encuentran exentas para el IVA, por lo tanto, el impuesto que le trasladen en la adquisición de bienes y servicios, será no acreditable. En consecuencia, este IVA se considerará como un gasto deducible dentro del mismo importe de la contraprestación del bien o servicio adquirido, tanto para gastos como en inversiones, y deducible en la misma proporción aplicada para los gastos (arts. 5 de la LIVA; 32, fracción XV y 126 de la LISR).

Deducción por erogaciones acumuladas al período

Concepto Enero Febrero Marzo Abril Mayo JunioPapelería y útiles de oficina $1,184.00 $1,523.00 $1,113.00 $1,679.00 $1,419.00 $1,664.00

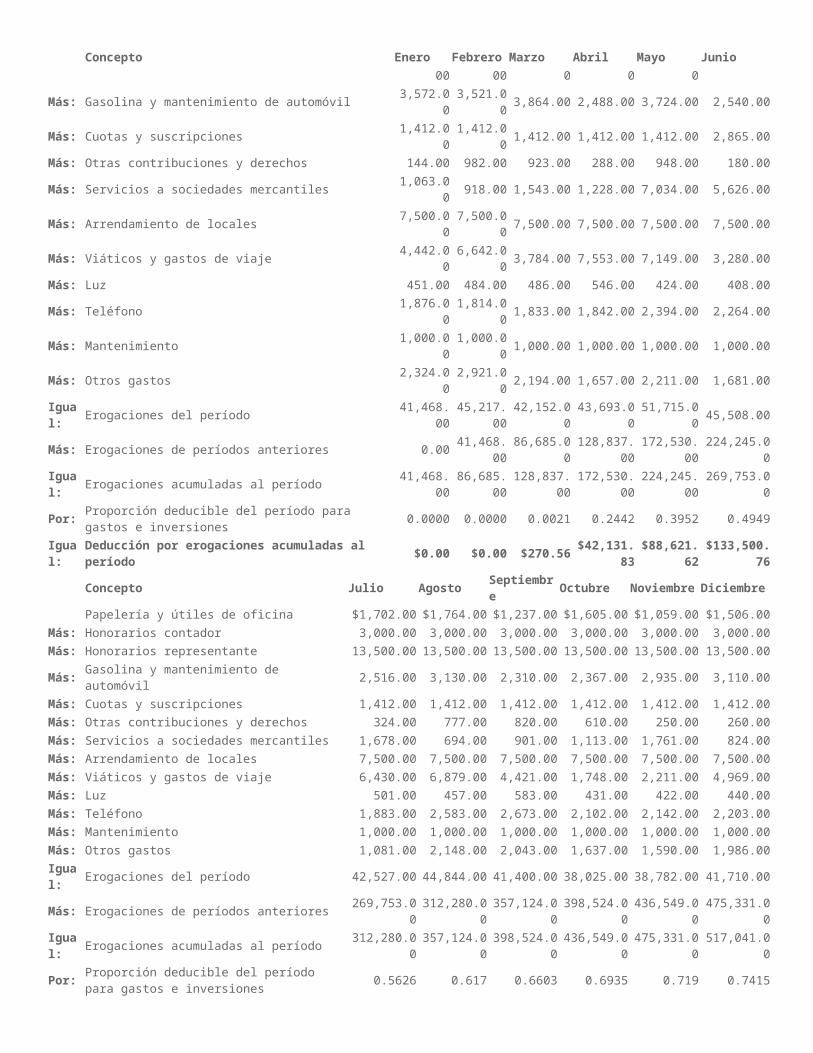

Más: Honorarios contador 3,000.00 3,000.00 3,000.00 3,000.00 3,000.00 3,000.00Más: Honorarios representante 13,500.00 13,500.00 13,500.00 13,500.00 13,500.00 13,500.00Más: Gasolina y mantenimiento de automóvil 3,572.00 3,521.00 3,864.00 2,488.00 3,724.00 2,540.00Más: Cuotas y suscripciones 1,412.00 1,412.00 1,412.00 1,412.00 1,412.00 2,865.00Más: Otras contribuciones y derechos 144.00 982.00 923.00 288.00 948.00 180.00Más: Servicios a sociedades mercantiles 1,063.00 918.00 1,543.00 1,228.00 7,034.00 5,626.00Más: Arrendamiento de locales 7,500.00 7,500.00 7,500.00 7,500.00 7,500.00 7,500.00Más: Viáticos y gastos de viaje 4,442.00 6,642.00 3,784.00 7,553.00 7,149.00 3,280.00Más: Luz 451.00 484.00 486.00 546.00 424.00 408.00Más: Teléfono 1,876.00 1,814.00 1,833.00 1,842.00 2,394.00 2,264.00Más: Mantenimiento 1,000.00 1,000.00 1,000.00 1,000.00 1,000.00 1,000.00Más: Otros gastos 2,324.00 2,921.00 2,194.00 1,657.00 2,211.00 1,681.00Igual: Erogaciones del período 41,468.00 45,217.00 42,152.00 43,693.00 51,715.00 45,508.00Más: Erogaciones de períodos anteriores 0.00 41,468.00 86,685.00 128,837.00 172,530.00 224,245.00Igual: Erogaciones acumuladas al período 41,468.00 86,685.00 128,837.00 172,530.00 224,245.00 269,753.00

Por:Proporción deducible del período para gastos e inversiones

0.0000 0.0000 0.0021 0.2442 0.3952 0.4949

Igual: Deducción por erogaciones acumuladas al período $0.00 $0.00 $270.56 $42,131.83 $88,621.62 $133,500.76Concepto Julio Agosto Septiembre Octubre Noviembre DiciembrePapelería y útiles de oficina $1,702.00 $1,764.00 $1,237.00 $1,605.00 $1,059.00 $1,506.00

Más: Honorarios contador 3,000.00 3,000.00 3,000.00 3,000.00 3,000.00 3,000.00Más: Honorarios representante 13,500.00 13,500.00 13,500.00 13,500.00 13,500.00 13,500.00Más: Gasolina y mantenimiento de automóvil 2,516.00 3,130.00 2,310.00 2,367.00 2,935.00 3,110.00Más: Cuotas y suscripciones 1,412.00 1,412.00 1,412.00 1,412.00 1,412.00 1,412.00

Concepto Julio Agosto Septiembre Octubre Noviembre DiciembreMás: Otras contribuciones y derechos 324.00 777.00 820.00 610.00 250.00 260.00Más: Servicios a sociedades mercantiles 1,678.00 694.00 901.00 1,113.00 1,761.00 824.00Más: Arrendamiento de locales 7,500.00 7,500.00 7,500.00 7,500.00 7,500.00 7,500.00Más: Viáticos y gastos de viaje 6,430.00 6,879.00 4,421.00 1,748.00 2,211.00 4,969.00Más: Luz 501.00 457.00 583.00 431.00 422.00 440.00Más: Teléfono 1,883.00 2,583.00 2,673.00 2,102.00 2,142.00 2,203.00Más: Mantenimiento 1,000.00 1,000.00 1,000.00 1,000.00 1,000.00 1,000.00Más: Otros gastos 1,081.00 2,148.00 2,043.00 1,637.00 1,590.00 1,986.00Igual: Erogaciones del período 42,527.00 44,844.00 41,400.00 38,025.00 38,782.00 41,710.00Más: Erogaciones de períodos anteriores 269,753.00 312,280.00 357,124.00 398,524.00 436,549.00 475,331.00Igual: Erogaciones acumuladas al período 312,280.00 357,124.00 398,524.00 436,549.00 475,331.00 517,041.00

Por:Proporción deducible del período para gastos e inversiones

0.5626 0.617 0.6603 0.6935 0.719 0.7415

Igual:Deducción por erogaciones acumuladas al período

$175,688.73 $220,345.51 $263,145.40 $302,746.73 $341,762.99 $383,385.90

Dentro de las deducciones que presenta la persona física, se encuentra la adquisición de dos inversiones, las cuales deberán deducirse vía depreciación en términos de la Sección II, del Capítulo II, del Título II de la LISR, toda vez que la facilidad para poder deducir las adquisiciones de activos fijos (excepto automóviles, terrenos y construcciones) no es aplicable en este supuesto, pues el contribuyente no presta servicios profesionales. No obstante, estos contribuyentes podrán aplicar el estímulo fiscal de la deducción inmediata de inversiones (arts. 124 y 220 de la LISR).

Depreciación mensual

Concepto Automóvil Equipo de cómputoFecha de adquisición 05/04/2008 03/01/2009MOI $145,000.00 $35,000.00

Por: Tasa de depreciación 25% 30%Igual: Depreciación anual 36,250.00 10,500.00Entre: Doce 12 12Igual: Depreciación mensual $3,020.83 $875.00

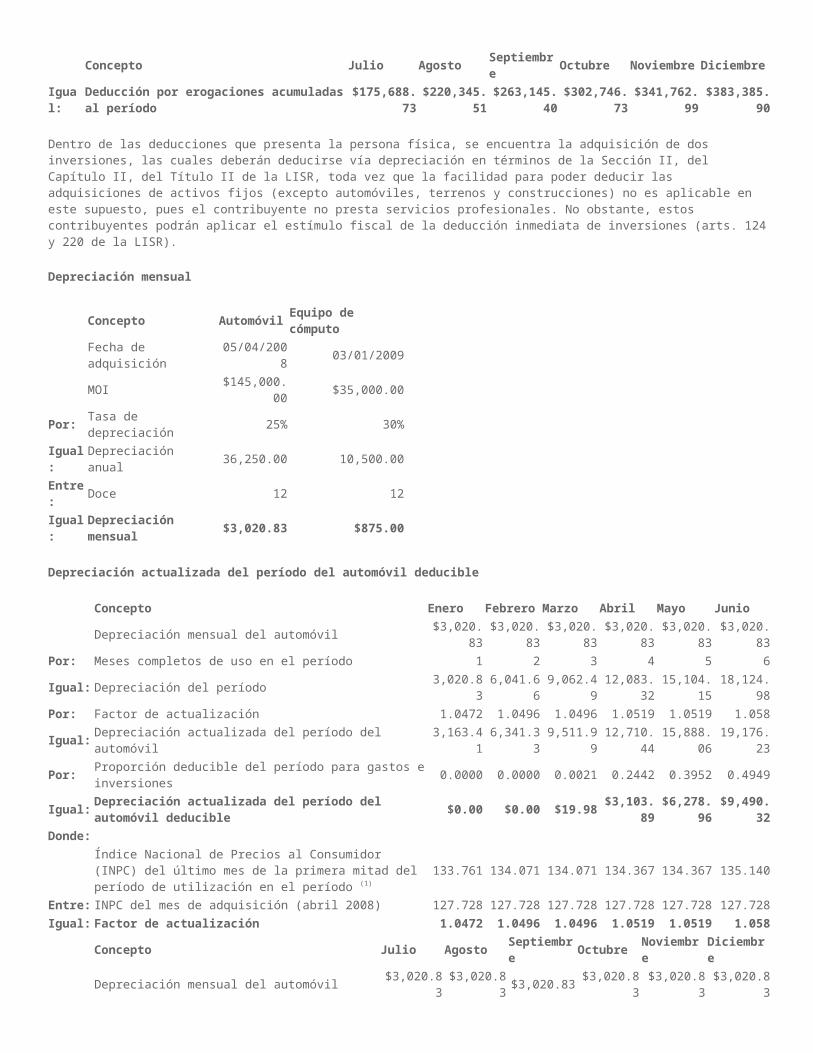

Depreciación actualizada del período del automóvil deducible

Concepto Enero Febrero Marzo Abril Mayo JunioDepreciación mensual del automóvil $3,020.83 $3,020.83 $3,020.83 $3,020.83 $3,020.83 $3,020.83

Por: Meses completos de uso en el período 1 2 3 4 5 6Igual: Depreciación del período 3,020.83 6,041.66 9,062.49 12,083.32 15,104.15 18,124.98Por: Factor de actualización 1.0472 1.0496 1.0496 1.0519 1.0519 1.058Igual: Depreciación actualizada del período del automóvil 3,163.41 6,341.33 9,511.99 12,710.44 15,888.06 19,176.23Por: Proporción deducible del período para gastos e inversiones 0.0000 0.0000 0.0021 0.2442 0.3952 0.4949

Igual:Depreciación actualizada del período del automóvil deducible

$0.00 $0.00 $19.98 $3,103.89 $6,278.96 $9,490.32

Donde:Índice Nacional de Precios al Consumidor (INPC) del último mes de la primera mitad del período de utilización en el período (1)

133.761 134.071 134.071 134.367 134.367 135.140

Entre: INPC del mes de adquisición (abril 2008) 127.728 127.728 127.728 127.728 127.728 127.728Igual: Factor de actualización 1.0472 1.0496 1.0496 1.0519 1.0519 1.058

Concepto Julio Agosto Septiembre Octubre Noviembre DiciembreDepreciación mensual del automóvil $3,020.83 $3,020.83 $3,020.83 $3,020.83 $3,020.83 $3,020.83

Por: Meses completos de uso en el período 7 8 9 10 11 12Igual: Depreciación del período 21,145.81 24,166.64 27,187.47 30,208.30 33,229.13 36,249.96Por: Factor de actualización 1.058 1.0617 1.0617 1.0586 1.0586 1.0605Igual: Depreciación actualizada del período del automóvil 22,372.27 25,657.72 28,864.94 31,978.51 35,176.36 38,443.08

Por:Proporción deducible del período para gastos e inversiones

0.5626 0.6170 0.6603 0.6935 0.7190 0.7415

Igual:Depreciación actualizada del período del automóvil deducible

$12,586.64 $15,830.81 $19,059.52 $22,177.10 $25,291.80 $28,505.54

Donde:

INPC del último mes de la primera mitad del período de utilización en el período (1) 135.140 135.613 135.613 135.218 135.218 135.467

Entre: INPC del mes de adquisición (abril 2008) 127.728 127.728 127.728 127.728 127.728 127.728Igual: Factor de actualización 1.058 1.0617 1.0617 1.0586 1.0586 1.0605

Nota: (1) Corresponden a los meses de diciembre 2008, y de 2009 a los meses de enero, febrero, marzo, abril, mayo y junio, respectivamente

El equipo de cómputo se adquirió en enero de 2009, y como las inversiones se deprecian por meses completos de uso, la depreciación comenzará a computarse a partir de febrero de 2009.

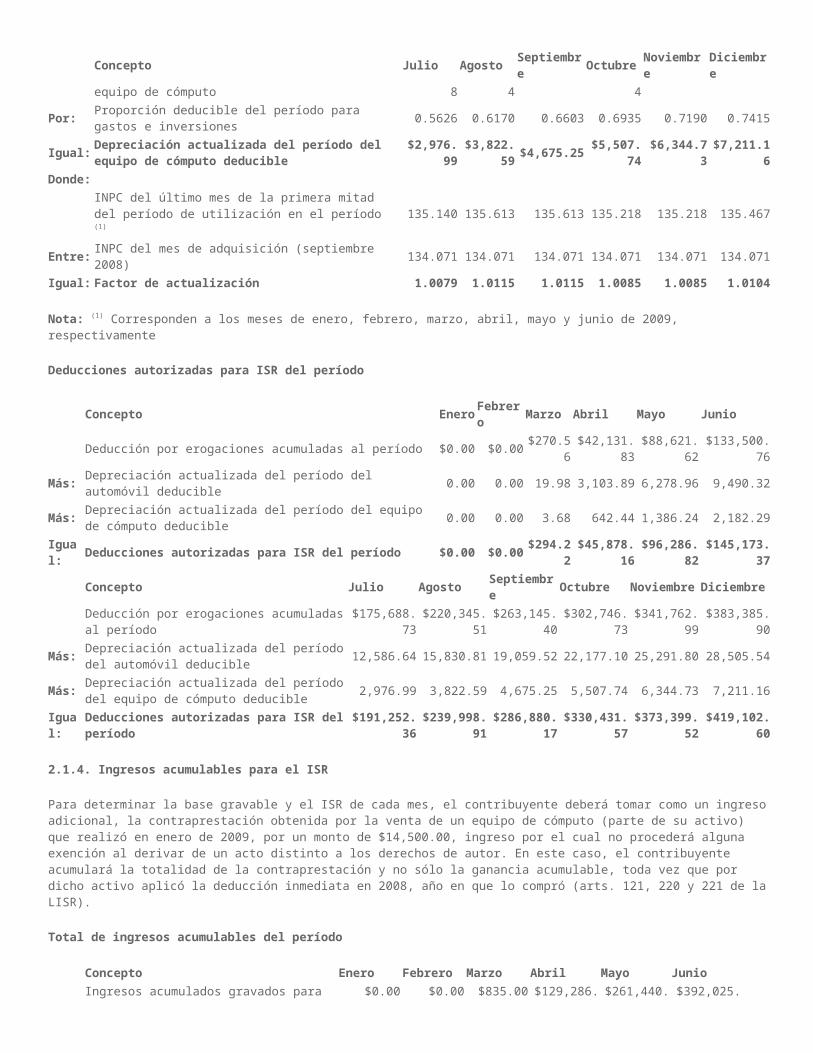

Depreciación actualizada del período del equipo de cómputo deducible

Concepto Febrero Marzo Abril Mayo JunioDepreciación mensual del equipo de cómputo $875.00 $875.00 $875.00 $875.00 $875.00

Por: Meses completos de uso en el período 1 2 3 4 5Igual: Depreciación del período 875.00 1,750.00 2,625.00 3,500.00 4,375.00Por: Factor de actualización 1 1 1.0022 1.0022 1.0079Igual: Depreciación actualizada del período del equipo de cómputo 875.00 1,750.00 2,630.78 3,507.70 4,409.56Por: Proporción deducible del período para gastos e inversiones 0.0000 0.0021 0.2442 0.3952 0.4949Igual: Depreciación actualizada del período del equipo de cómputo deducible $0.00 $3.68 $642.44 $1,386.24 $2,182.29Donde:

INPC del último mes de la primera mitad del período de utilización en el período (1) 134.071 134.071 134.367 134.367 135.140

Entre: INPC del mes de adquisición (enero 2009) 134.071 134.071 134.071 134.071 134.071Igual: Factor de actualización 1.0000 1.0000 1.0022 1.0022 1.0079

Concepto Julio Agosto Septiembre Octubre Noviembre DiciembreDepreciación mensual del equipo de cómputo $875.00 $875.00 $875.00 $875.00 $875.00 $875.00

Por: Meses completos de uso en el período 6 7 8 9 10 11Igual: Depreciación del período 5,250.00 6,125.00 7,000.00 7,875.00 8,750.00 9,625.00Por: Factor de actualización 1.0079 1.0115 1.0115 1.0085 1.0085 1.0104

Igual:Depreciación actualizada del período del equipo de cómputo

5,291.48 6,195.44 7,080.50 7,941.94 8,824.38 9,725.10

Por:Proporción deducible del período para gastos e inversiones

0.5626 0.6170 0.6603 0.6935 0.7190 0.7415

Igual:Depreciación actualizada del período del equipo de cómputo deducible

$2,976.99 $3,822.59 $4,675.25 $5,507.74 $6,344.73 $7,211.16

Donde:INPC del último mes de la primera mitad del período de utilización en el período (1) 135.140 135.613 135.613 135.218 135.218 135.467

Entre: INPC del mes de adquisición (septiembre 2008) 134.071 134.071 134.071 134.071 134.071 134.071Igual: Factor de actualización 1.0079 1.0115 1.0115 1.0085 1.0085 1.0104

Nota: (1) Corresponden a los meses de enero, febrero, marzo, abril, mayo y junio de 2009, respectivamente

Deducciones autorizadas para ISR del período

Concepto Enero Febrero Marzo Abril Mayo JunioDeducción por erogaciones acumuladas al período $0.00 $0.00 $270.56 $42,131.83 $88,621.62 $133,500.76

Más: Depreciación actualizada del período del automóvil deducible 0.00 0.00 19.98 3,103.89 6,278.96 9,490.32

Más:Depreciación actualizada del período del equipo de cómputo deducible

0.00 0.00 3.68 642.44 1,386.24 2,182.29

Igual: Deducciones autorizadas para ISR del período $0.00 $0.00 $294.22 $45,878.16 $96,286.82 $145,173.37Concepto Julio Agosto Septiembre Octubre Noviembre DiciembreDeducción por erogaciones acumuladas al período

$175,688.73 $220,345.51 $263,145.40 $302,746.73 $341,762.99 $383,385.90

Más:Depreciación actualizada del período del automóvil deducible

12,586.64 15,830.81 19,059.52 22,177.10 25,291.80 28,505.54

Más:Depreciación actualizada del período del equipo de cómputo deducible

2,976.99 3,822.59 4,675.25 5,507.74 6,344.73 7,211.16

Igual: Deducciones autorizadas para ISR del $191,252.36 $239,998.91 $286,880.17 $330,431.57 $373,399.52 $419,102.60

período

2.1.4. Ingresos acumulables para el ISR

Para determinar la base gravable y el ISR de cada mes, el contribuyente deberá tomar como un ingreso adicional, la contraprestación obtenida por la venta de un equipo de cómputo (parte de su activo) que realizó en enero de 2009, por un monto de $14,500.00, ingreso por el cual no procederá alguna exención al derivar de un acto distinto a los derechos de autor. En este caso, el contribuyente acumulará la totalidad de la contraprestación y no sólo la ganancia acumulable, toda vez que por dicho activo aplicó la deducción inmediata en 2008, año en que lo compró (arts. 121, 220 y 221 de la LISR).

Total de ingresos acumulables del período

Concepto Enero Febrero Marzo Abril Mayo JunioIngresos acumulados gravados para el ISR $0.00 $0.00 $835.00 $129,286.00 $261,440.00 $392,025.00

Más: Contraprestación por enajenación de activo fijo 14,500.00 14,500.00 14,500.00 14,500.00 14,500.00 14,500.00Igual: Total de ingresos acumulables del período $14,500.00 $14,500.00 $15,335.00 $143,786.00 $275,940.00 $406,525.00

Concepto Julio Agosto Septiembre Octubre Noviembre DiciembreIngresos acumulados gravados para el ISR $514,571.00 $644,561.00 $777,661.00 $905,117.00 $1,023,681.00 $1,147,335.00

Más:Contraprestación por enajenación de activo fijo

14,500.00 14,500.00 14,500.00 14,500.00 14,500.00 14,500.00

Igual:Total de ingresos acumulables del período

$529,071.00 $659,061.00 $792,161.00 $919,617.00 $1,038,181.00 $1,161,835.00

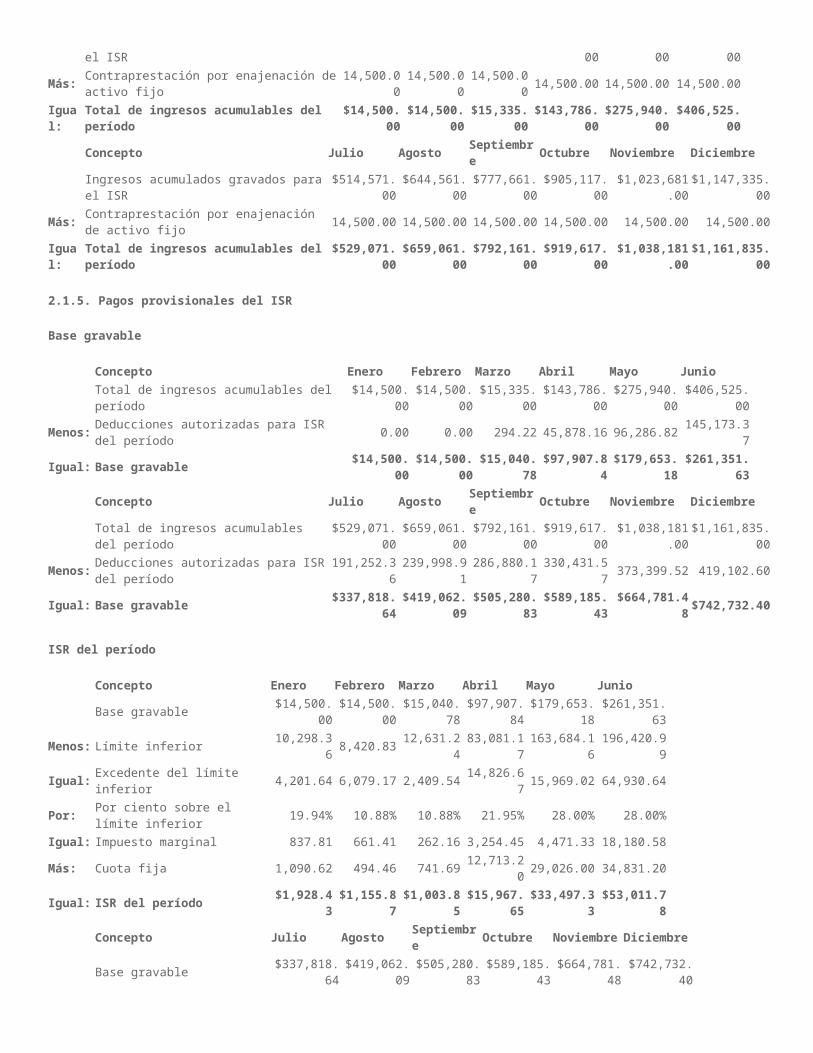

2.1.5. Pagos provisionales del ISR

Base gravable

Concepto Enero Febrero Marzo Abril Mayo JunioTotal de ingresos acumulables del período $14,500.00 $14,500.00 $15,335.00 $143,786.00 $275,940.00 $406,525.00

Menos: Deducciones autorizadas para ISR del período 0.00 0.00 294.22 45,878.16 96,286.82 145,173.37Igual: Base gravable $14,500.00 $14,500.00 $15,040.78 $97,907.84 $179,653.18 $261,351.63

Concepto Julio Agosto Septiembre Octubre Noviembre DiciembreTotal de ingresos acumulables del período $529,071.00 $659,061.00 $792,161.00 $919,617.00 $1,038,181.00 $1,161,835.00

Menos:Deducciones autorizadas para ISR del período

191,252.36 239,998.91 286,880.17 330,431.57 373,399.52 419,102.60

Igual: Base gravable $337,818.64 $419,062.09 $505,280.83 $589,185.43 $664,781.48 $742,732.40

ISR del período

Concepto Enero Febrero Marzo Abril Mayo JunioBase gravable $14,500.00 $14,500.00 $15,040.78 $97,907.84 $179,653.18 $261,351.63

Menos: Límite inferior 10,298.36 8,420.83 12,631.24 83,081.17 163,684.16 196,420.99Igual: Excedente del límite inferior 4,201.64 6,079.17 2,409.54 14,826.67 15,969.02 64,930.64Por: Por ciento sobre el límite inferior 19.94% 10.88% 10.88% 21.95% 28.00% 28.00%Igual: Impuesto marginal 837.81 661.41 262.16 3,254.45 4,471.33 18,180.58Más: Cuota fija 1,090.62 494.46 741.69 12,713.20 29,026.00 34,831.20Igual: ISR del período $1,928.43 $1,155.87 $1,003.85 $15,967.65 $33,497.33 $53,011.78

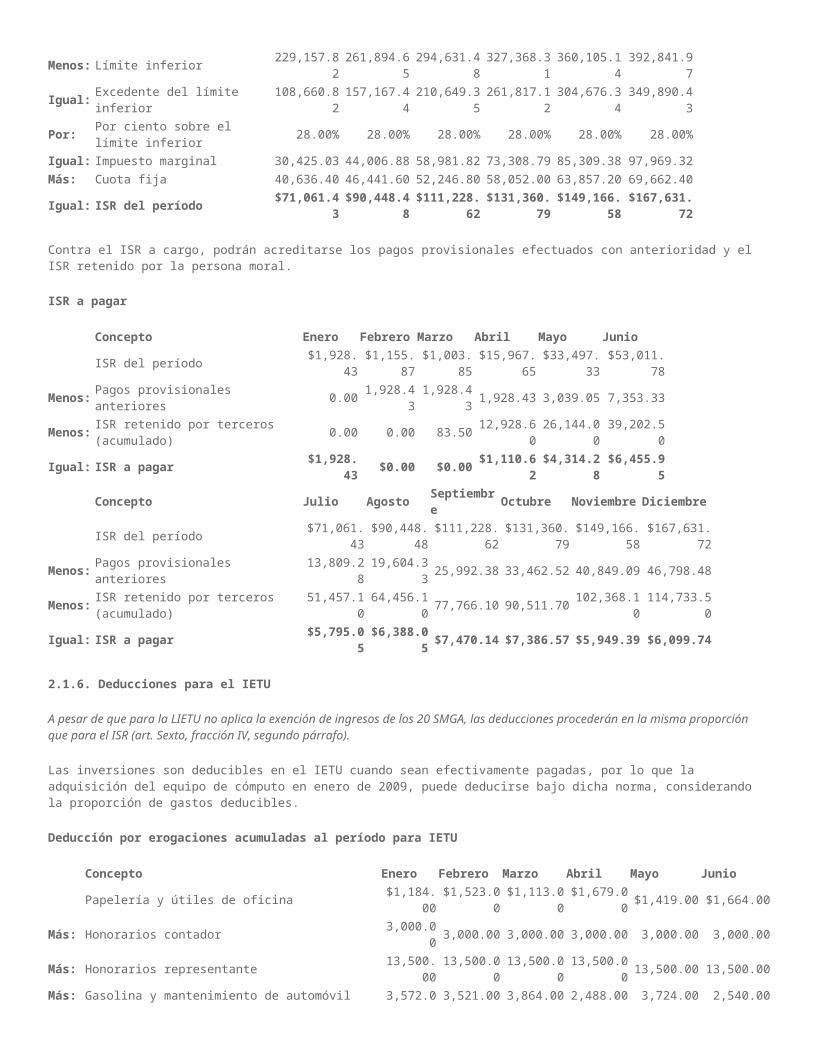

Concepto Julio Agosto Septiembre Octubre Noviembre DiciembreBase gravable $337,818.64 $419,062.09 $505,280.83 $589,185.43 $664,781.48 $742,732.40

Menos: Límite inferior 229,157.82 261,894.65 294,631.48 327,368.31 360,105.14 392,841.97Igual: Excedente del límite inferior 108,660.82 157,167.44 210,649.35 261,817.12 304,676.34 349,890.43Por: Por ciento sobre el límite inferior 28.00% 28.00% 28.00% 28.00% 28.00% 28.00%Igual: Impuesto marginal 30,425.03 44,006.88 58,981.82 73,308.79 85,309.38 97,969.32Más: Cuota fija 40,636.40 46,441.60 52,246.80 58,052.00 63,857.20 69,662.40Igual: ISR del período $71,061.43 $90,448.48 $111,228.62 $131,360.79 $149,166.58 $167,631.72

Contra el ISR a cargo, podrán acreditarse los pagos provisionales efectuados con anterioridad y el ISR retenido por la persona moral.

ISR a pagar

Concepto Enero Febrero Marzo Abril Mayo JunioISR del período $1,928.43 $1,155.87 $1,003.85 $15,967.65 $33,497.33 $53,011.78

Menos: Pagos provisionales anteriores 0.00 1,928.43 1,928.43 1,928.43 3,039.05 7,353.33Menos: ISR retenido por terceros (acumulado) 0.00 0.00 83.50 12,928.60 26,144.00 39,202.50Igual: ISR a pagar $1,928.43 $0.00 $0.00 $1,110.62 $4,314.28 $6,455.95

Concepto Julio Agosto Septiembre Octubre Noviembre DiciembreISR del período $71,061.43 $90,448.48 $111,228.62 $131,360.79 $149,166.58 $167,631.72

Menos: Pagos provisionales anteriores 13,809.28 19,604.33 25,992.38 33,462.52 40,849.09 46,798.48Menos: ISR retenido por terceros (acumulado) 51,457.10 64,456.10 77,766.10 90,511.70 102,368.10 114,733.50Igual: ISR a pagar $5,795.05 $6,388.05 $7,470.14 $7,386.57 $5,949.39 $6,099.74

2.1.6. Deducciones para el IETU

A pesar de que para la LIETU no aplica la exención de ingresos de los 20 SMGA, las deducciones procederán en la misma proporción que para el ISR (art. Sexto, fracción IV, segundo párrafo).

Las inversiones son deducibles en el IETU cuando sean efectivamente pagadas, por lo que la adquisición del equipo de cómputo en enero de 2009, puede deducirse bajo dicha norma, considerando la proporción de gastos deducibles.

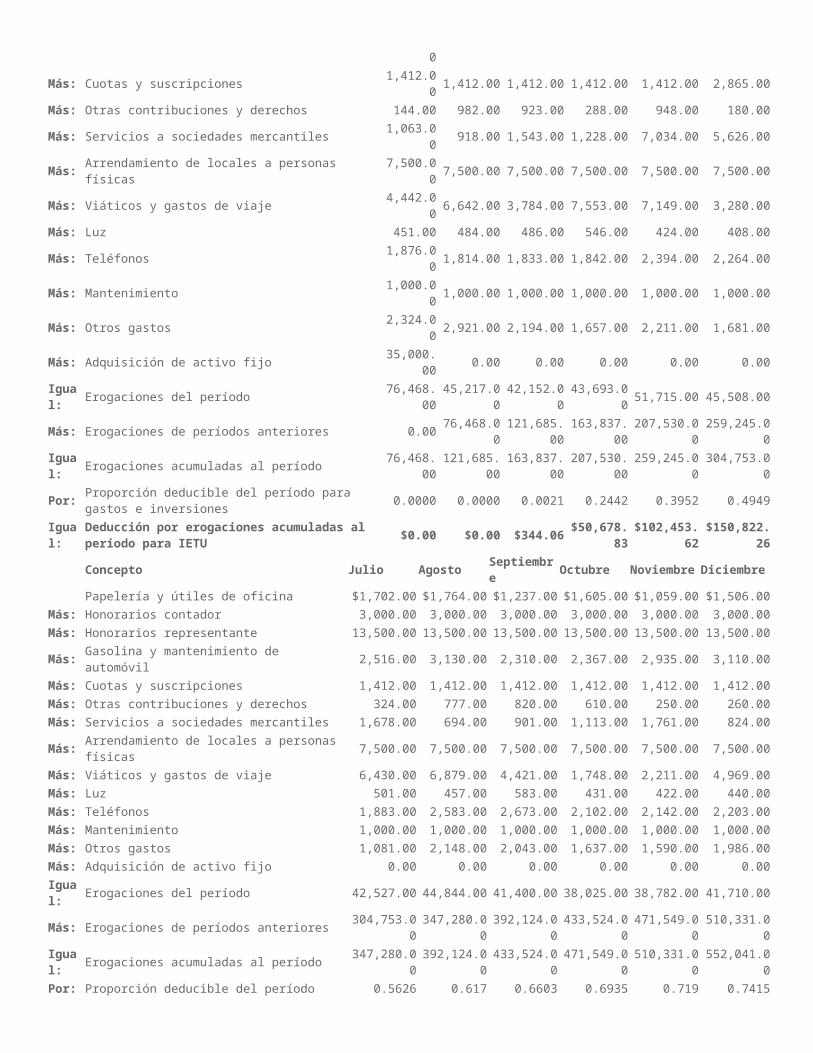

Deducción por erogaciones acumuladas al período para IETU

Concepto Enero Febrero Marzo Abril Mayo JunioPapelería y útiles de oficina $1,184.00 $1,523.00 $1,113.00 $1,679.00 $1,419.00 $1,664.00

Más: Honorarios contador 3,000.00 3,000.00 3,000.00 3,000.00 3,000.00 3,000.00Más: Honorarios representante 13,500.00 13,500.00 13,500.00 13,500.00 13,500.00 13,500.00Más: Gasolina y mantenimiento de automóvil 3,572.00 3,521.00 3,864.00 2,488.00 3,724.00 2,540.00Más: Cuotas y suscripciones 1,412.00 1,412.00 1,412.00 1,412.00 1,412.00 2,865.00Más: Otras contribuciones y derechos 144.00 982.00 923.00 288.00 948.00 180.00Más: Servicios a sociedades mercantiles 1,063.00 918.00 1,543.00 1,228.00 7,034.00 5,626.00Más: Arrendamiento de locales a personas físicas 7,500.00 7,500.00 7,500.00 7,500.00 7,500.00 7,500.00Más: Viáticos y gastos de viaje 4,442.00 6,642.00 3,784.00 7,553.00 7,149.00 3,280.00Más: Luz 451.00 484.00 486.00 546.00 424.00 408.00Más: Teléfonos 1,876.00 1,814.00 1,833.00 1,842.00 2,394.00 2,264.00Más: Mantenimiento 1,000.00 1,000.00 1,000.00 1,000.00 1,000.00 1,000.00Más: Otros gastos 2,324.00 2,921.00 2,194.00 1,657.00 2,211.00 1,681.00Más: Adquisición de activo fijo 35,000.00 0.00 0.00 0.00 0.00 0.00Igual: Erogaciones del período 76,468.00 45,217.00 42,152.00 43,693.00 51,715.00 45,508.00Más: Erogaciones de períodos anteriores 0.00 76,468.00 121,685.00 163,837.00 207,530.00 259,245.00Igual: Erogaciones acumuladas al período 76,468.00 121,685.00 163,837.00 207,530.00 259,245.00 304,753.00

Por:Proporción deducible del período para gastos e inversiones

0.0000 0.0000 0.0021 0.2442 0.3952 0.4949

Igual:Deducción por erogaciones acumuladas al período para IETU

$0.00 $0.00 $344.06 $50,678.83 $102,453.62 $150,822.26

Concepto Julio Agosto Septiembre Octubre Noviembre DiciembrePapelería y útiles de oficina $1,702.00 $1,764.00 $1,237.00 $1,605.00 $1,059.00 $1,506.00

Más: Honorarios contador 3,000.00 3,000.00 3,000.00 3,000.00 3,000.00 3,000.00Más: Honorarios representante 13,500.00 13,500.00 13,500.00 13,500.00 13,500.00 13,500.00Más: Gasolina y mantenimiento de automóvil 2,516.00 3,130.00 2,310.00 2,367.00 2,935.00 3,110.00Más: Cuotas y suscripciones 1,412.00 1,412.00 1,412.00 1,412.00 1,412.00 1,412.00Más: Otras contribuciones y derechos 324.00 777.00 820.00 610.00 250.00 260.00Más: Servicios a sociedades mercantiles 1,678.00 694.00 901.00 1,113.00 1,761.00 824.00Más: Arrendamiento de locales a personas físicas 7,500.00 7,500.00 7,500.00 7,500.00 7,500.00 7,500.00Más: Viáticos y gastos de viaje 6,430.00 6,879.00 4,421.00 1,748.00 2,211.00 4,969.00Más: Luz 501.00 457.00 583.00 431.00 422.00 440.00Más: Teléfonos 1,883.00 2,583.00 2,673.00 2,102.00 2,142.00 2,203.00Más: Mantenimiento 1,000.00 1,000.00 1,000.00 1,000.00 1,000.00 1,000.00Más: Otros gastos 1,081.00 2,148.00 2,043.00 1,637.00 1,590.00 1,986.00Más: Adquisición de activo fijo 0.00 0.00 0.00 0.00 0.00 0.00Igual: Erogaciones del período 42,527.00 44,844.00 41,400.00 38,025.00 38,782.00 41,710.00Más: Erogaciones de períodos anteriores 304,753.00 347,280.00 392,124.00 433,524.00 471,549.00 510,331.00

Concepto Julio Agosto Septiembre Octubre Noviembre DiciembreIgual: Erogaciones acumuladas al período 347,280.00 392,124.00 433,524.00 471,549.00 510,331.00 552,041.00

Por:Proporción deducible del período para gastos e inversiones

0.5626 0.617 0.6603 0.6935 0.719 0.7415

Igual:Deducción por erogaciones acumuladas al período para IETU

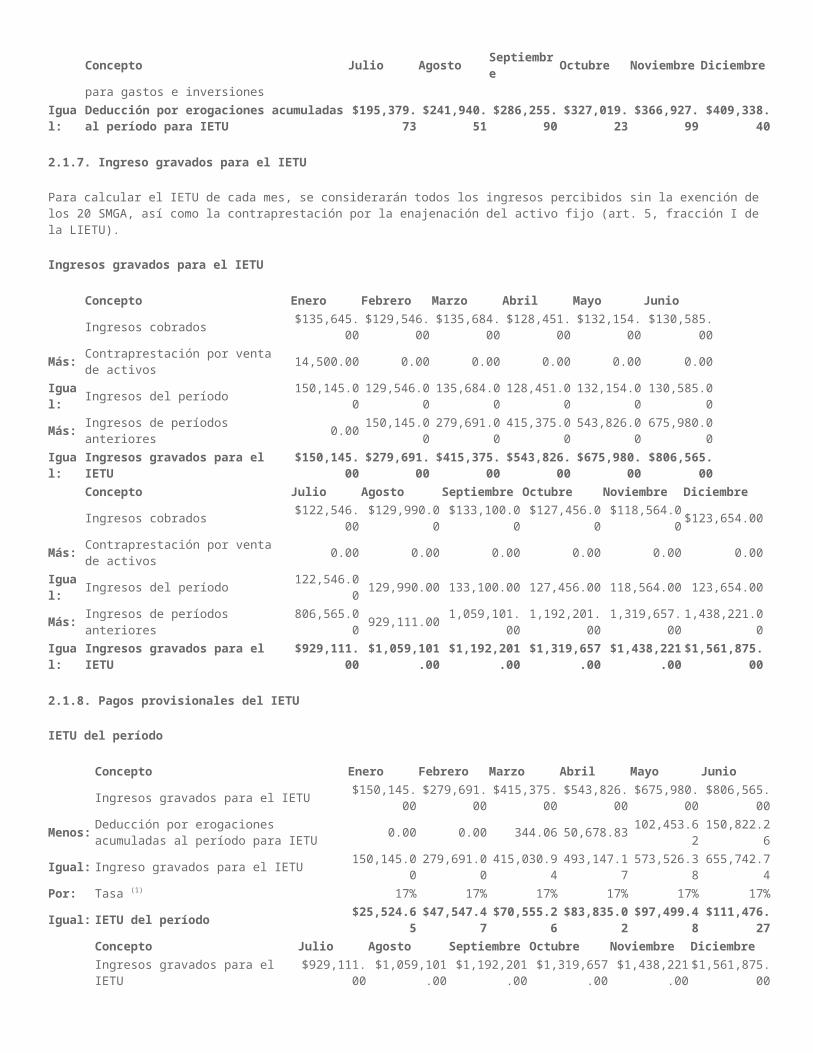

$195,379.73 $241,940.51 $286,255.90 $327,019.23 $366,927.99 $409,338.40

2.1.7. Ingreso gravados para el IETU

Para calcular el IETU de cada mes, se considerarán todos los ingresos percibidos sin la exención de los 20 SMGA, así como la contraprestación por la enajenación del activo fijo (art. 5, fracción I de la LIETU).

Ingresos gravados para el IETU

Concepto Enero Febrero Marzo Abril Mayo JunioIngresos cobrados $135,645.00 $129,546.00 $135,684.00 $128,451.00 $132,154.00 $130,585.00

Más: Contraprestación por venta de activos 14,500.00 0.00 0.00 0.00 0.00 0.00Igual: Ingresos del período 150,145.00 129,546.00 135,684.00 128,451.00 132,154.00 130,585.00Más: Ingresos de períodos anteriores 0.00 150,145.00 279,691.00 415,375.00 543,826.00 675,980.00Igual: Ingresos gravados para el IETU $150,145.00 $279,691.00 $415,375.00 $543,826.00 $675,980.00 $806,565.00

Concepto Julio Agosto Septiembre Octubre Noviembre DiciembreIngresos cobrados $122,546.00 $129,990.00 $133,100.00 $127,456.00 $118,564.00 $123,654.00

Más: Contraprestación por venta de activos 0.00 0.00 0.00 0.00 0.00 0.00Igual: Ingresos del período 122,546.00 129,990.00 133,100.00 127,456.00 118,564.00 123,654.00Más: Ingresos de períodos anteriores 806,565.00 929,111.00 1,059,101.00 1,192,201.00 1,319,657.00 1,438,221.00Igual: Ingresos gravados para el IETU $929,111.00 $1,059,101.00 $1,192,201.00 $1,319,657.00 $1,438,221.00 $1,561,875.00

2.1.8. Pagos provisionales del IETU

IETU del período

Concepto Enero Febrero Marzo Abril Mayo JunioIngresos gravados para el IETU $150,145.00 $279,691.00 $415,375.00 $543,826.00 $675,980.00 $806,565.00

Menos:Deducción por erogaciones acumuladas al período para IETU

0.00 0.00 344.06 50,678.83 102,453.62 150,822.26

Igual: Ingreso gravados para el IETU 150,145.00 279,691.00 415,030.94 493,147.17 573,526.38 655,742.74Por: Tasa (1) 17% 17% 17% 17% 17% 17%Igual: IETU del período $25,524.65 $47,547.47 $70,555.26 $83,835.02 $97,499.48 $111,476.27

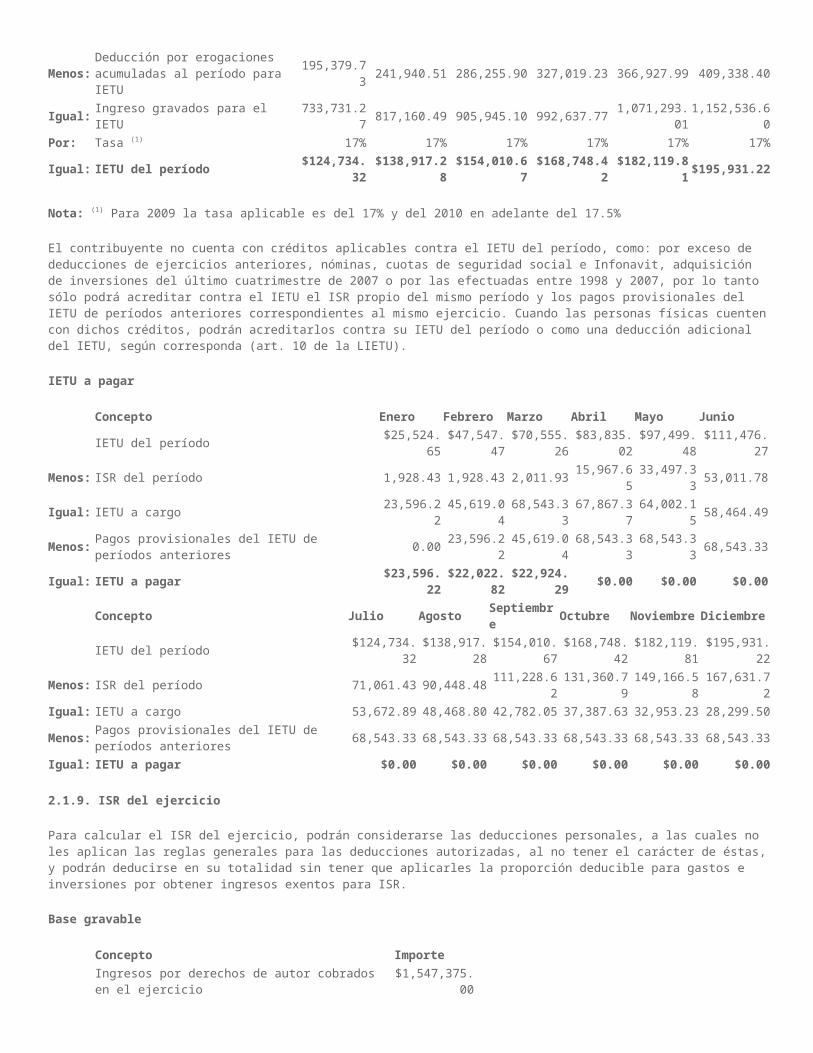

Concepto Julio Agosto Septiembre Octubre Noviembre DiciembreIngresos gravados para el IETU $929,111.00 $1,059,101.00 $1,192,201.00 $1,319,657.00 $1,438,221.00 $1,561,875.00

Menos:Deducción por erogaciones acumuladas al período para IETU

195,379.73 241,940.51 286,255.90 327,019.23 366,927.99 409,338.40

Igual: Ingreso gravados para el IETU 733,731.27 817,160.49 905,945.10 992,637.77 1,071,293.01 1,152,536.60Por: Tasa (1) 17% 17% 17% 17% 17% 17%Igual: IETU del período $124,734.32 $138,917.28 $154,010.67 $168,748.42 $182,119.81 $195,931.22

Nota: (1) Para 2009 la tasa aplicable es del 17% y del 2010 en adelante del 17.5%

El contribuyente no cuenta con créditos aplicables contra el IETU del período, como: por exceso de deducciones de ejercicios anteriores, nóminas, cuotas de seguridad social e Infonavit, adquisición de inversiones del último cuatrimestre de 2007 o por las efectuadas entre 1998 y 2007, por lo tanto sólo podrá acreditar contra el IETU el ISR propio del mismo período y los pagos provisionales del IETU de períodos anteriores correspondientes al mismo ejercicio. Cuando las personas físicas cuenten con dichos créditos, podrán acreditarlos contra su IETU del período o como una deducción adicional del IETU, según corresponda (art. 10 de la LIETU).

IETU a pagar

Concepto Enero Febrero Marzo Abril Mayo JunioIETU del período $25,524.65 $47,547.47 $70,555.26 $83,835.02 $97,499.48 $111,476.27

Menos: ISR del período 1,928.43 1,928.43 2,011.93 15,967.65 33,497.33 53,011.78Igual: IETU a cargo 23,596.22 45,619.04 68,543.33 67,867.37 64,002.15 58,464.49

Menos: Pagos provisionales del IETU de períodos anteriores 0.00 23,596.22 45,619.04 68,543.33 68,543.33 68,543.33Igual: IETU a pagar $23,596.22 $22,022.82 $22,924.29 $0.00 $0.00 $0.00

Concepto Julio Agosto Septiembre Octubre Noviembre DiciembreIETU del período $124,734.32 $138,917.28 $154,010.67 $168,748.42 $182,119.81 $195,931.22

Menos: ISR del período 71,061.43 90,448.48 111,228.62 131,360.79 149,166.58 167,631.72Igual: IETU a cargo 53,672.89 48,468.80 42,782.05 37,387.63 32,953.23 28,299.50

Menos:Pagos provisionales del IETU de períodos anteriores

68,543.33 68,543.33 68,543.33 68,543.33 68,543.33 68,543.33

Igual: IETU a pagar $0.00 $0.00 $0.00 $0.00 $0.00 $0.00

2.1.9. ISR del ejercicio

Para calcular el ISR del ejercicio, podrán considerarse las deducciones personales, a las cuales no les aplican las reglas generales para las deducciones autorizadas, al no tener el carácter de éstas, y podrán deducirse en su totalidad sin tener que aplicarles la proporción deducible para gastos e inversiones por obtener ingresos exentos para ISR.

Base gravable

Concepto ImporteIngresos por derechos de autor cobrados en el ejercicio $1,547,375.00

Menos: Ingresos exentos por derechos de autor 400,040.00Igual: Ingresos acumulables por derechos de autor 1,147,335.00Más: Contraprestación por venta de activo fijo 14,500.00Igual: Total de ingresos acumulables 1,161,835.00Menos: Deducciones autorizadas 419,102.60Igual: Utilidad fiscal 742,732.40Menos: Gastos médicos y hospitalarios (1) 15,621.00Menos: Donativos (1) (2) 2,546.00Menos: Prima por seguro de gastos médicos (1) 11,654.00Menos: Intereses reales por créditos hipotecarios (1) 14,586.00Igual: Base gravable $698,325.40

Notas: (1) Deducciones personales para las personas físicas que pueden aplicar para determinar su ISR del ejercicio (art. 176 de la LISR)

(2) No podrán exceder del equivalente al 7% de la utilidad fiscal determinada en el ejercicio inmediato anterior a aquel en que se otorguen los donativos

ISR del ejercicio

Concepto ImporteBase gravable $698,325.40

Menos: Límite inferior 392,841.97Igual: Excedente del límite inferior 305,483.43Por: Por ciento sobre el límite inferior 28.00%Igual: Impuesto marginal 85,535.36Más: Cuota fija 69,662.40Igual: ISR del ejercicio $155,197.76

ISR a pagar (favor) del ejercicio

Concepto ImporteISR del ejercicio $155,197.76

Menos: Pagos provisionales del ISR 52,898.22Menos: ISR retenido 114,733.50Igual: ISR a pagar (favor) del ejercicio ($12,433.96)

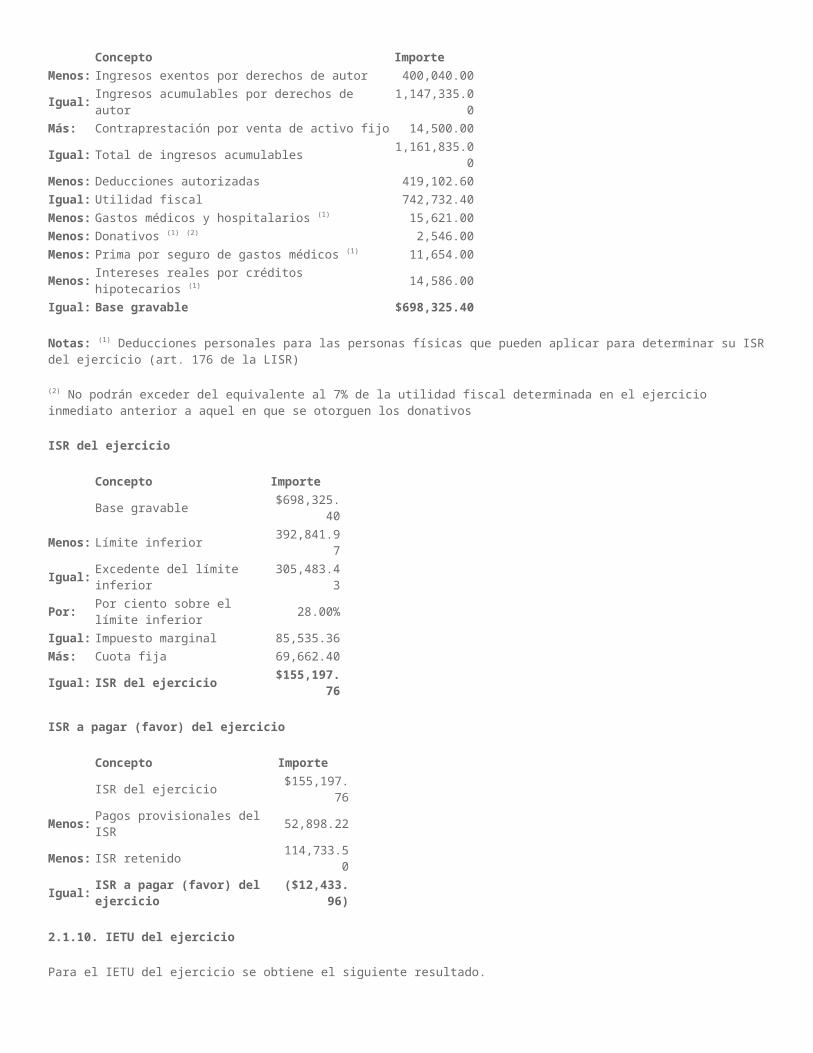

2.1.10. IETU del ejercicio

Para el IETU del ejercicio se obtiene el siguiente resultado.

IETU del ejercicio

Concepto ImporteIngresos por derechos de autor cobrados en el ejercicio $1,547,375.00

Más: Contraprestación por venta de activo fijo 14,500.00Igual: Total de ingresos gravados 1,561,875.00Menos: Deducciones autorizadas para el IETU 409,338.40Igual: Base gravable 1,152,536.60Por: Tasa (1) 17%Igual: IETU del ejercicio $195,931.22

Nota: (1) Para 2009 la tasa aplicable es del 17% y del 2010 en adelante del 17.5%

Al igual que en los pagos provisionales, se acreditará solamente el ISR propio causado en el ejercicio y los pagos provisionales del IETU del ejercicio, al no contar con créditos adicionales aplicables contra el IETU (art. 8 de la LIETU).

IETU a pagar (favor) del ejercicio

Concepto ImporteIETU del ejercicio $195,931.22

Menos: ISR propio causado 155,197.76Igual: IETU a cargo 40,733.46Menos: Pagos provisionales del IETU 68,543.33Igual: IETU a pagar (favor) del ejercicio ($27,809.87)

Como se observa, la carga fiscal total del ejercicio se representa por el IETU, al ser el impuesto mayor causado de $195,931.22, un monto superior al ISR en $40,733.46.

Los saldos a favor de ISR e IETU del ejercicio, podrán solicitarse en devolución o compensarse contra otras contribuciones federales a cargo del contribuyente en términos de los artículos 22 y 23 del Código Fiscal de la Federación (CFF).

2.2. Ingresos totalmente gravados

El escritor Mauricio Torres Nava, concluyó en noviembre de 2009 una obra literaria (novela), por la cual otorgó a la empresa ?Televisión del Centro, S.A.?, la licencia para su explotación en un programa de televisión a partir de diciembre.

Los ingresos que percibe el autor en este supuesto se encontrarán totalmente gravados para el ISR, al no provenir de la explotación de la obra en libros, periódicos o revistas, destinados para su enajenación al público por la persona que efectúa los pagos.

Asimismo, estos ingresos se encontrarán gravados para el IVA (art. 15, fracción XVI, inciso c), numeral segundo).

Por lo tanto, deberá determinar su pago provisional del ISR e IETU de diciembre 2009 como se muestra a continuación.

ISR retenido

Concepto DiciembreIngresos pagados en el período $485,412.00

Más: Ingresos pagados en períodos anteriores 0.00Igual: Ingresos acumulados del período 485,412.00Por: Tasa de retención del ISR 10%Igual: ISR retenido $48,541.20

Las deducciones autorizadas para el ISR e IETU, podrán aplicarse en su totalidad, sin determinar una proporción, en virtud de que el total de ingresos se encuentran gravados.

El IVA correspondiente a dichos gastos no deberá considerarse en el importe de los mismos como deducible, pues al tratarse de un acto gravado por IVA, el impuesto que le hubieran trasladado al contribuyente podrá acreditarse en términos de la LIVA.

Deducción por erogaciones

acumuladas al período

Concepto DiciembrePapelería y útiles de oficina $954.00

Más: Honorarios a personas físicas 5,600.00Más: Gasolina y mantenimiento de automóvil 654.00Más: Cuotas y suscripciones 1,568.00Más: Otras contribuciones y derechos 354.00Más: Servicios a sociedades mercantiles 1,094.00Más: Arrendamiento de locales 3,500.00Más: Viáticos y gastos de viaje 0.00Más: Luz 254.00Más: Teléfono 1,654.00Más: Mantenimiento 1,050.00Más: Otros gastos 2,015.00Igual: Erogaciones del período 18,697.00Más: Erogaciones de períodos anteriores 65,410.00Igual: Deducción por erogaciones acumuladas al período $84,107.00

Aun cuando éste es el único ingreso que obtuvo en el ejercicio, podrá considerar las deducciones realizadas en meses anteriores relacionadas con su actividad, toda vez que ya se encontraba inscrito en el Registro Federal de Contribuyentes.

La deducción de las inversiones del período se muestra a continuación:

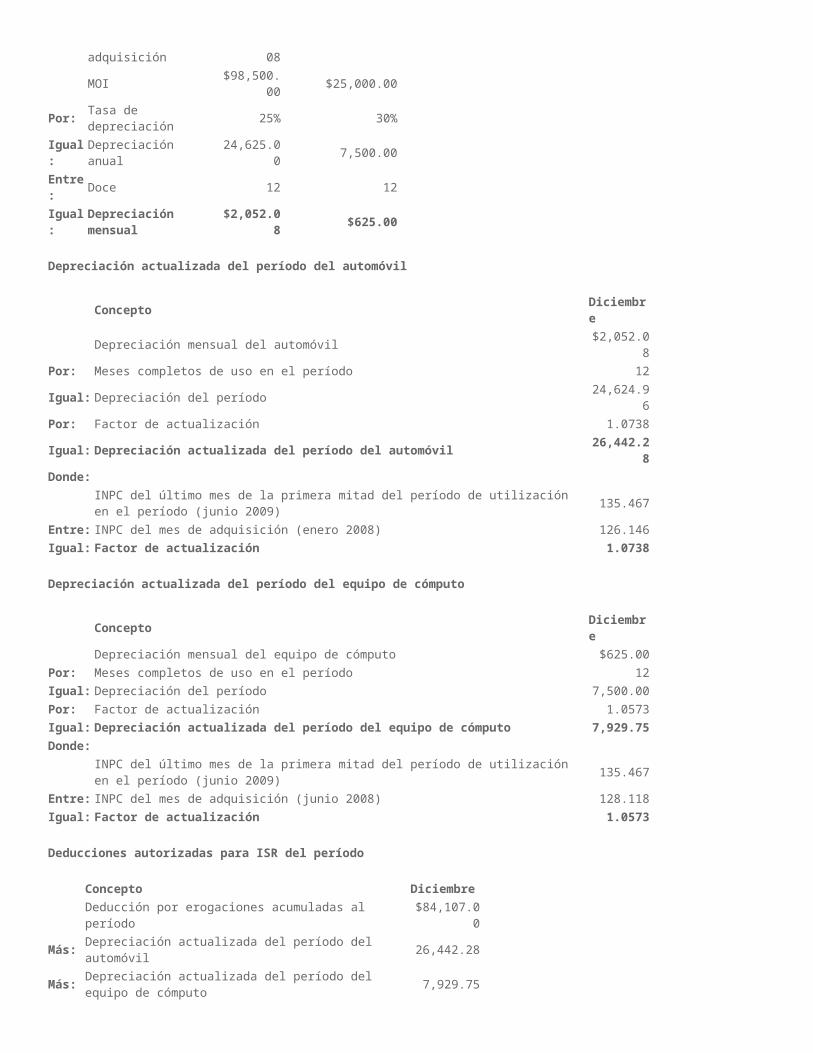

Concepto Automóvil Equipo de cómputoFecha de adquisición 05/01/2008 03/06/2008MOI $98,500.00 $25,000.00

Por: Tasa de depreciación 25% 30%Igual: Depreciación anual 24,625.00 7,500.00Entre: Doce 12 12Igual: Depreciación mensual $2,052.08 $625.00

Depreciación actualizada del período del automóvil

Concepto DiciembreDepreciación mensual del automóvil $2,052.08

Por: Meses completos de uso en el período 12Igual: Depreciación del período 24,624.96Por: Factor de actualización 1.0738Igual: Depreciación actualizada del período del automóvil 26,442.28Donde:

INPC del último mes de la primera mitad del período de utilización en el período (junio 2009) 135.467Entre: INPC del mes de adquisición (enero 2008) 126.146Igual: Factor de actualización 1.0738

Depreciación actualizada del período del equipo de cómputo

Concepto DiciembreDepreciación mensual del equipo de cómputo $625.00

Por: Meses completos de uso en el período 12Igual: Depreciación del período 7,500.00Por: Factor de actualización 1.0573Igual: Depreciación actualizada del período del equipo de cómputo 7,929.75Donde:

INPC del último mes de la primera mitad del período de utilización en el período (junio 2009) 135.467Entre: INPC del mes de adquisición (junio 2008) 128.118Igual: Factor de actualización 1.0573

Deducciones autorizadas para ISR del período

Concepto DiciembreDeducción por erogaciones acumuladas al período $84,107.00

Más: Depreciación actualizada del período del automóvil 26,442.28Más: Depreciación actualizada del período del equipo de cómputo 7,929.75Igual: Deducciones autorizadas para ISR del período $118,479.03

Con estos resultados el pago provisional de ISR a cargo de diciembre es el siguiente:

Base gravable

Concepto DiciembreIngresos acumulados gravados para el ISR $485,412.00

Menos: Deducciones autorizadas para ISR del período 118,479.03Igual: Base gravable $366,932.97

ISR del período

Concepto DiciembreBase gravable $366,932.97

Menos: Límite inferior 249,243.49Igual: Excedente del límite inferior 117,689.48Por: Por ciento sobre el límite inferior 21.95%Igual: Impuesto marginal 25,832.84Más: Cuota fija 38,139.60Igual: ISR del período $63,972.44

ISR a pagar

Concepto DiciembreISR del período $63,972.44

Menos: Pagos provisionales anteriores 0.00Menos: ISR retenido por terceros (acumulado) 48,541.20Igual: ISR a pagar $15,431.24

Para el pago provisional del IETU podrá aplicarse las mismas deducciones que para el ISR, excepto las correspondientes a la depreciación de los activos fijos, así como los ingresos gravados para dicho impuesto.

Deducción por erogaciones acumuladas al período para IETU

Concepto DiciembreIgual: Erogaciones del período $18,697.00Más: Erogaciones de períodos anteriores 65,410.00Igual: Deducción por erogaciones acumuladas al período para IETU $84,107.00

Ingresos gravados para el IETU

Concepto DiciembreIngresos cobrados $485,412.00

Más: Ingresos de períodos anteriores 0.00Igual: Ingresos gravados para el IETU $485,412.00

IETU del período

Concepto DiciembreIngresos gravados para el IETU $485,412.00

Menos: Deducción por erogaciones acumuladas al período para IETU 84,107.00Igual: Ingreso gravados para el IETU 401,305.00Por: Tasa (1) 17%Igual: IETU del período $68,221.85

Nota: (1) Para 2009 la tasa aplicable es del 17% y del 2010 en adelante del 17.5%

No se cuentan con créditos aplicables contra el IETU del período, por lo que sólo podrá acreditar contra el mismo el ISR propio a su cargo (art. 10 de la LIETU).

IETU a pagar

Concepto DiciembreIETU del período $68,221.85

Menos: ISR del período 63,972.44Igual: IETU a cargo 4,249.41Menos: Pagos provisionales del IETU de períodos anteriores 0.00Igual: IETU a pagar $4,249.41

Como se observa, el contribuyente deberá enterar un pago provisional por cada impuesto, $15,431.24 de ISR y $4,249.41 de IETU.

Por lo que respecta al IVA, el contribuyente podrá acreditar el impuesto que le hubieran trasladado en términos del artículo quinto de la LIVA.

IVA a pagar

Concepto ImporteImpuesto trasladado $72,811.80

Menos: IVA acreditable 2,804.55Igual: IVA a pagar $70,007.25

Al ser el IVA un impuesto de causación mensual, éste es el único pago definitivo que debe efectuar en el ejercicio sin la obligación de realizar un cálculo anual. No obstante, deberá presentar la declaración informativa de operaciones con terceros y la información que de éste se solicite en su declaración anual del ISR (arts. 5-D y 32, fracción VIII de la LIVA).

Para determinar el ISR del ejercicio podrá deducir adicionalmente sus deducciones personales (art. 176 de la LISR).

Base gravable

Concepto DiciembreIngresos por derechos de autor cobrados en el ejercicio $485,412.00

Menos: Deducciones autorizadas 118,479.03Igual: Utilidad fiscal 366,932.97Menos: Gastos médicos y hospitalarios 3,546.00Menos: Prima por seguro de gastos médicos 11,568.00Menos: Intereses reales por créditos hipotecarios 9,654.00Igual: Base gravable $342,164.97

ISR del ejercicio

Concepto EjercicioBase gravable $342,164.97

Menos: Límite inferior 249,243.49Igual: Excedente del límite inferior 92,921.48Por: Por ciento sobre el límite inferior 21.95%Igual: Impuesto marginal 20,396.26Más: Cuota fija 38,139.60Igual: ISR del ejercicio $58,535.86

ISR a pagar (favor) del ejercicio

Concepto EjercicioISR del ejercicio $58,535.86

Menos: Pagos provisionales del ISR 15,431.24

Menos: ISR retenido 48,541.20Igual: ISR a pagar (favor) del ejercicio ($5,436.58)

Dada la disminución de su base gravable (por la aplicación de las deducciones personales), el ISR del ejercicio es menor a los pagos y retenciones del mismo, por lo que también será menor el ISR que podrá considerarse como propio, para el acreditamiento del IETU del ejercicio.

IETU del ejercicio

Concepto EjercicioIngresos por derechos de autor cobrados en el ejercicio $485,412.00

Menos: Deducciones autorizadas para el IETU 84,107.00Igual: Base gravable 401,305.00Por: Tasa (1) 17%Igual: IETU del ejercicio $68,221.85

Nota: (1) Para 2009 la tasa aplicable es del 17% y del 2010 en adelante del 17.5%

IETU a pagar (favor) del ejercicio

Concepto EjercicioIETU del ejercicio $68,221.85

Menos: ISR propio efectivamente pagado 58,535.86Igual: IETU a cargo 9,685.99Menos: Pagos provisionales del IETU 4,249.41Igual: IETU a pagar (favor) del ejercicio $5,436.58

En este caso la carga fiscal del ejercicio es de $68,221.85, representada por el IETU.

El contribuyente podrá compensar su saldo a favor de ISR contra el IETU a su cargo en términos del artículo 23 del CFF, con la finalidad de no tener que efectuar el pago adicional de éste último impuesto.

2.3. Ingresos obtenidos por una persona distinta al autor

Cuando los ingresos provenientes por concepto de derechos de autor los perciba una persona distinta al autor, la misma no gozará de ninguna exención para el ISR ni para el IVA, por lo que la persona que perciba el pago de regalías por este concepto acumulará el total del ingreso percibido para el ISR, IETU e IVA.

Para el caso del ISR, el contribuyente cumplirá con sus obligaciones fiscales en términos del Capítulo IX, del Título IV de la LISR (de los demás ingresos que obtengan las personas físicas) por los ingresos que obtenga por derechos de autor (art. 167, fracción XI de la LISR).

No obstante, si la persona que efectúa dichos pagos adicionalmente le realiza pagos por salarios o asimilados, el contribuyente considerará los pagos por derechos de autor como un ingreso por salarios o asimilados (según sea el caso), por lo que en este último supuesto cumplirá sus obligaciones fiscales en términos del Capítulo I del Título IV de la LISR (art. 170, octavo párrafo de la LISR).

Considérese el caso de la señora Josefina López Peralta, quien heredó los derechos de autor de una obra literaria por parte de su esposo Pedro Bonilla Quintero.

?Ediciones de Calidad, S.A. de C.V.?, le efectúa un pago de regalías, en junio de cada año, por las ventas realizadas hasta mayo de cada ejercicio. El monto pagado en junio de 2009 es de $387,654.00.

La empresa se encuentra obligada a retener el equivalente al 20% del importe del pago sin deducción alguna por concepto de ISR (art. 170, tercer párrafo de la LISR).

Asimismo, al ser un ingreso que la señora Josefina López Peralta percibe de forma esporádica en el ejercicio, deberá enterar como pago provisional el equivalente al 20% del ingreso percibido sin deducción alguna, para enterarlo dentro de los 15 días hábiles siguientes a la obtención del ingreso. En los casos en que este tipo de ingresos se perciban de forma regular, el pago provisional se determinará aplicando la tarifa del artículo 113 de la LISR a los ingresos obtenidos en el mes, sin deducción alguna, para pagarlo a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago (art. 170 d ela LISR).

En cualquiera de los dos supuestos, el contribuyente podrá acreditar contra el pago provisional que determine a su cargo el impuesto retenido por la persona moral.

ISR retenido por la persona moral

Concepto ImportePago de regalías $387,654.00

Por: Tasa de retención 20%Igual: ISR retenido por la persona moral $77,530.80

ISR a pagar

Concepto ImportePago de regalías $387,654.00

Por: Tasa del pago provisional 20%Igual: ISR a cargo del pago provisional 77,530.80Menos: ISR retenido por la persona moral 77,530.80Igual: ISR a pagar $0.00

Al no contar con deducciones autorizadas o algún tipo de crédito que pueda aplicarse contra el IETU, éste deberá calcularse considerando exclusivamente los ingresos percibidos y el ISR propio pagado.

IETU a pagar

Concepto ImportePago de regalías $387,654.00

Por: Tasa (1) 17%Igual: IETU a cargo 65,901.18Menos: ISR propio (2) 65,901.18Igual: IETU a pagar $0.00

Notas: (1) Para 2009 la tasa aplicable es del 17% y del 2010 en adelante del 17.5%(2) El acreditamiento no podrá ser superior al propio IETU a cargo (art. 10 de la LIETU)

Como el ISR e IETU a cargo del pago provisional es de cero, el contribuyente deberá presentar las declaraciones estadísticas de las razones por las que no se efectúan los pagos provisionales a través de la página en Internet del SAT www.sat.gob.mx.

En materia del IVA, el acto queda contemplado en el capítulo de prestación de servicios personales gravados. Por lo tanto, si quien realiza el pago de regalías es una persona moral, deberá retener las dos terceras partes del impuesto que se le traslade (arts. 14, fracción VI, y último párrafo de la LIVA y 3, fracción I del RLIVA).

En el caso particular el cálculo sería como sigue:

IVA trasladado

Concepto ImporteRegalías pagadas $387,654.00

Por: Tasa del IVA 15%Igual: IVA trasladado $58,148.10

IVA a retener

Concepto ImporteIVA trasladado $58,148.10

Entre: Tres 3Por: Dos 2Igual: IVA a retener $38,765.40

Para el cálculo del ISR del ejercicio, el contribuyente podrá aplicar las deducciones personales con que cuente.

Base gravable

Concepto ImporteRegalías percibidas en el ejercicio $387,654.00

Menos: Gastos médicos y hospitalarios 8,546.00Menos: Prima por seguro de gastos médicos 15,004.00Igual: Base gravable $364,104.00

ISR del ejercicio

Concepto EjercicioBase gravable $364,104.00

Menos: Límite inferior 249,243.49Igual: Excedente del límite inferior 114,860.51Por: Por ciento sobre el límite inferior 21.95%Igual: Impuesto marginal 25,211.88Más: Cuota fija 38,139.60Igual: ISR del ejercicio $63,351.48

ISR a pagar (favor) del ejercicio

Concepto EjercicioISR del ejercicio $63,351.48

Menos: Pagos provisionales 0.00Menos: ISR retenido 77,530.80Igual: ISR a pagar (favor) del ejercicio ($14,179.32)

En el caso del IETU del ejercicio, al igual que en el pago provisional, sólo podrá acreditar el ISR propio del mismo ejercicio.

IETU a pagar (favor) del ejercicio

Concepto ImportePago de regalías $387,654.00

Por: Tasa (1) 17%Igual: IETU del ejercicio 65,901.18Menos: ISR del ejercicio 63,351.48Igual: IETU a pagar 2,549.70Menos: Pagos provisionales del IETU 0.00Igual: IETU a pagar (favor) del ejercicio $2,549.70

Nota: (1) Para 2009 la tasa aplicable es del 17% y del 2010 en adelante del 17.5%

El total del impuesto del ejercicio para este contribuyente se representa por el IETU por un importe de $65,901.18.

En este caso para no tener que enterar el IETU a pagar del ejercicio de $2,549.70, la señora Josefina López Peralta, podrá compensar parte de su saldo a favor de ISR ($14,179.32) para cubrir el IETU a su cargo en términos del artículo 23 del CFF.

3. Conclusiones

Resulta indispensable que las personas físicas que perciben ingresos por derechos de autor conozcan sus obligaciones fiscales, toda vez que el régimen que les aplica presenta diversas diferencias importantes respecto a los demás contribuyentes que tributan en el régimen de las actividades empresariales y profesionales.

Es importante analizar el efecto que trae en el IETU, el hecho de considerar la deducción de las erogaciones en la misma forma proporcional que para el ISR, aun cuando para el IETU se gravan la totalidad de los ingresos, pues ello quebranta el principio de proporcionalidad, al no reconocer el total de las erogaciones estrictamente indispensables para la obtención de los ingresos cuando éstos sí se encuentran totalmente gravados.

Ingresos por derechos de autorLa exención relativa a los derechos de autor corresponde al monto total de los ingresos percibidos en el ejercicioArtículos relacionados

Soy escritor de novelas y permito a terceros su publicación en revistas. ¿La exención prevista en la LISR, aplica por obra, o bien, por los ingresos obtenidos en todo el ejercicio independientemente del número de obras que los generen?

La exención relativa a los derechos de autor corresponde al monto de los ingresos percibidos en el ejercicio, independientemente del número de novelas que los generen. La misma asciende al equivalente a 20 salarios mínimos generales del área geográfica del contribuyente elevado al año, de acuerdo con la fracción XXVIII, del artículo 109 de la LISR.

Al respecto, resulta pertinente recordar la siguiente tesis aislada visible en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XXIII, marzo de 2006, Tesis I.8o.A.95 A, página 2097, aplicable por analogía donde claramente señala esta circunstancia:

RENTA. LA REGLA 3.16.2., PUBLICADA EN LA DÉCIMA CUARTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2002, NO EXCEDE LO DISPUESTO POR LOS ARTÍCULOS 109, FRACCIÓN XXVIII Y 127, ÚLTIMO PÁRRAFO, DE LA LEY DEL IMPUESTO RELATIVO. El artículo 109, fracción XXVIII, de la Ley del Impuesto sobre la Renta establece una exención parcial a favor de los autores por los ingresos derivados de la explotación de derechos de autor que perciban, hasta el equivalente de veinte salarios mínimos generales del área geográfica del contribuyente elevados al año, por permitir a terceros la publicación de obras escritas de su creación, siempre y cuando se destinen para su enajenación al público y el creador de la obra expida por dichos ingresos el comprobante respectivo; por tanto, por el excedente, no exento, se deberá pagar el impuesto respectivo, en los términos del título IV del ordenamiento en cita. Por otra parte, de los numerales 121, fracción VIII y 127, último párrafo, de la referida ley, se advierte que son sujetos pasivos del impuesto sobre la renta, entre otras, las personas que reciban ingresos por la explotación de obras escritas en libros, periódicos, revistas, en las páginas electrónicas vía Internet; así como la obligación a cargo de las personas morales de retener como pago provisional, respecto de los ingresos gravables, el monto que resulte de aplicar la tasa del 10% sobre el monto de los pagos efectuados al contribuyente, de lo que se colige que el pago que la persona moral editor efectúe a quien el autor le permite la publicación de sus obras, se hará vía retención del impuesto que corresponda por el excedente a veinte salarios mínimos generales del área geográfica del contribuyente elevados al año, lo cual implica que se descuente de la cantidad total que originalmente le corresponda recibir al autor, el impuesto correspondiente. En este sentido, el hecho de que la regla 3.16.2., publicada en el Diario Oficial de la Federación, el diecisiete de febrero de dos mil tres, señale que la exención contenida en la fracción XXVIII del artículo 109 del ordenamiento en cita, debe ser respecto de todos los ingresos de un año y no por cada obra escrita, no excede lo dispuesto en este último precepto, ni el artículo 127, último párrafo, de la ley. Ello en razón, de que de una interpretación estricta de los referidos preceptos, no se advierte que estén exentos los ingresos respecto de cada obra, pues la mencionada fracción XXVIII del artículo 109 de la ley de que se trata, no establece dicha mecánica, en tanto que, al tratarse de un norma de excepción al hecho generador del tributo, como lo es la exención, debe estar expresamente establecida esa disposición en la hipótesis normativa, lo que no acontece en el caso. De ahí que la exención para efectos de la mecánica del tributo, se da por ejercicio anual y sobre tantas permisiones de obras de un autor hacia el editor existan, pues la citada exención es respecto de ingresos que se obtengan hasta el equivalente de veinte salarios mínimos generales del área geográfica del contribuyente elevados al año, por permitir a terceros la publicación de obras escritas, sin que se realice distingo alguno de que se trate de una exención para cada obra. OCTAVO TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL PRIMER CIRCUITO.

Amparo en revisión 771/2003. Carlos Arellano García. 15 de julio de 2005. Unanimidad de votos. Ponente: María Guadalupe Saucedo Zavala. Secretario: Joel González Jiménez.

Es importante mencionar que si bien, la regla 3.16.2. de la Resolución Miscelánea Fiscal vigente en 2002 a que se hace referencia en la tesis fue derogada en la Séptima Resolución de Modificaciones a la misma Resolución para 2003, publicada en el Diario Oficial de la Federación el 30 diciembre de 2003, resulta aplicable, debido que el contenido de esa regla se incorpora a partir de 2004 en el artículo 135 del Reglamento de la LISR.

Regalías, ¿a tasa 16% ó 0% del IVA?El pago de regalías por explotar en el extranjero los derechos de autor están gravados al 0% por tratarse de una exportación

Nuestra empresa va a cobrar regalías por unas películas que serán transmitidas en Francia, y el contador nos indica que debe realizarse el cobro del impuesto al valor agregado (IVA) a la tasa del 16%, ¿es correcto?

No es correcto. En primer lugar debe considerarse que el IVA grava los actos realizados en territorio nacional de conformidad con el artículo 1o de la LIVA.

En segundo término, al permitir la empresa mexicana la transmisión de las películas en Francia y cobrar regalías por los derechos intelectuales que conlleva dicho acto, se está en presencia de una exportación gravada a la tasa del 0% del IVA, en virtud de que el

uso o goce temporal de un bien intangible, como lo es el derecho de autor (transmisión), se llevará a cabo en el extranjero (artículo 29, fracción III de la LIVA).