coyuntura en el nuevo ciclo volumen de ventas,...

TRANSCRIPT

01-03-2018

UVE VALORACIONES, S.A. A-86224169 – Calle Basílica 19 Planta 3ª 28020 MADRID - Teléfono 913914234 -. [email protected]

1 de 13

COYUNTURA EN EL NUEVO CICLO Volumen de ventas, precios, financiación y

salarios en los mercados de vivienda. Marzo 2018

Este artículo actualiza gran parte de los datos que se analizaron en los artículos con el título “EL FIN DE LA CRISIS” de marzo de 2014, Febrero de 2015 y Enero y Junio de 2016 y pretende poner en perspectiva la actual situación de los mercados de vivienda en España comparando la evolución desde 1986 de los precios de las viviendas, el coste medio salarial y, hasta donde es posible, el volumen de ventas de viviendas. La elección del año 1986 no es casual. Es el año en el que comenzó a elaborarse la estadística de precios de viviendas del Ministerio de Fomento y el inicio del boom inmobiliario que terminó a principios de 1992 coincidiendo con las Olimpiadas y la Expo. El ciclo que comenzó en 1986 es el primer ciclo inmobiliario relativamente bien documentado en España y junto con el ciclo comenzado en 1996 son los únicos que podemos comparar con el ciclo actual iniciado en el cuarto trimestre de 2014. La comparación de ciclos presenta varias dificultades que es necesario vencer:

- Necesitamos definir lo mejor posible las fases de cada ciclo inmobiliario para identificar nuestra situación actual

- Nuestras estadísticas oficiales no miden directamente los precios de compra reales sino valoraciones, importes declarados ante notario o importes medios de hipotecas de viviendas. Las publicaciones no oficiales miden variaciones en los precios de oferta. Algunas de las estadísticas y publicaciones no abarcan todo el periodo de estudio.

- Nos interesa conocer hasta qué punto es el alquiler o la compra el modo dominante de acceder a la ocupación de las viviendas y definir una variable que nos permita relacionar el esfuerzo para ocupar una vivienda con la capacidad adquisitiva de la forma más parecida a como esta relación es percibida por los ocupantes potenciales o reales de las viviendas.

1. Los ciclos 1986-1995 y 1996-2014 y sus fases.

Los ciclos inmobiliarios están íntimamente ligados con los ciclos económicos. Para definir las fases de dichos ciclos vamos a utilizar la variación anual del PIB y la variación trimestral del número de ocupados en los periodos considerados. El siguiente cuadro muestra la variación anual del PIB por trimestres desde 1970 y la variación del número de ocupados por trimestres desde 1987.

01-03-2018

UVE VALORACIONES, S.A. A-86224169 – Calle Basílica 19 Planta 3ª 28020 MADRID - Teléfono 913914234 -. [email protected]

2 de 13

Consideramos que hay un ciclo expansivo de la economía cuando el PIB crece más del 2% anual durante más de dos años ininterrumpidamente y además se crea empleo. Consideramos que el ciclo expansivo termina cuando el PIB anual deja de estar por encima del 2% o se deja de crear empleo. En los periodos que quedan fuera del ciclo expansivo hay problemas económicos de mayor o menor intensidad. En nuestra serie hemos marcado los periodos expansivos en gris. Veamos ahora como se han comportado las variables precio y número de ventas de viviendas en los periodos considerados. Comenzamos con los precios según la estadística del Ministerio de Fomento basada en valoraciones:

Para entender cómo reaccionan los mercados inmobiliarios a los ciclos económicos es más conveniente convertir los precios en moneda constante para tener en cuenta el precio real a lo largo del tiempo de las viviendas. El gráfico anterior modificado para mostrar el precio en moneda constante queda de la siguiente forma:

-8,0000

-6,0000

-4,0000

-2,0000

0,0000

2,0000

4,0000

6,0000

8,0000

10,0000

20

17T

IV 2

01

6TIV

20

15T

IV 2

01

4TIV

20

13T

IV 2

01

2TIV

20

11T

IV 2

01

0TIV

20

09T

IV 2

00

8TIV

20

07T

IV 2

00

6TIV

20

05T

IV 2

00

4TIV

20

03T

IV 2

00

2TIV

20

01T

IV 2

00

0TIV

19

99T

IV 1

99

8TIV

19

97T

IV 1

99

6TIV

19

95T

IV 1

99

4TIV

19

93T

IV 1

99

2TIV

19

91T

IV 1

99

0TIV

19

89T

IV 1

98

8TIV

19

87T

IV 1

98

6TIV

19

85T

IV 1

98

4TIV

19

83T

IV 1

98

2TIV

19

81T

IV 1

98

0TIV

19

79T

IV 1

97

8TIV

19

77T

IV 1

97

6TIV

19

75T

IV 1

97

4TIV

19

73T

IV 1

97

2TIV

19

71T

IV

PIB anual Ocupados

4trim-1.9914trim-2.0072trim-1.986 2trim-1.996 4trim-2014

0

100

200

300

400

500

600

700

800

900

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17precios viv

precios viv

Índice de precios Mº de Fomento en euros nominales

Boom 1986: 4,5

años Boom 1996: 10,5 años

Porcentaje de variación anual

01-03-2018

UVE VALORACIONES, S.A. A-86224169 – Calle Basílica 19 Planta 3ª 28020 MADRID - Teléfono 913914234 -. [email protected]

3 de 13

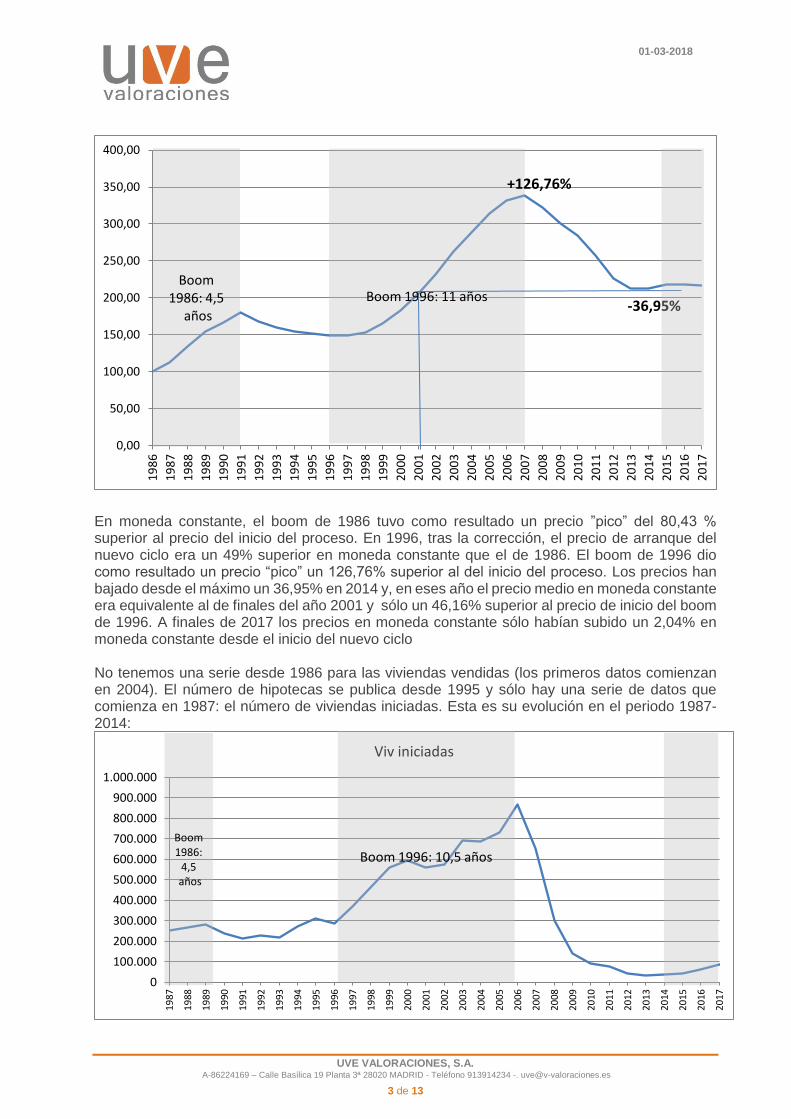

En moneda constante, el boom de 1986 tuvo como resultado un precio ”pico” del 80,43 % superior al precio del inicio del proceso. En 1996, tras la corrección, el precio de arranque del nuevo ciclo era un 49% superior en moneda constante que el de 1986. El boom de 1996 dio como resultado un precio “pico” un 126,76% superior al del inicio del proceso. Los precios han bajado desde el máximo un 36,95% en 2014 y, en eses año el precio medio en moneda constante era equivalente al de finales del año 2001 y sólo un 46,16% superior al precio de inicio del boom de 1996. A finales de 2017 los precios en moneda constante sólo habían subido un 2,04% en moneda constante desde el inicio del nuevo ciclo No tenemos una serie desde 1986 para las viviendas vendidas (los primeros datos comienzan en 2004). El número de hipotecas se publica desde 1995 y sólo hay una serie de datos que comienza en 1987: el número de viviendas iniciadas. Esta es su evolución en el periodo 1987-2014:

0,00

50,00

100,00

150,00

200,00

250,00

300,00

350,00

400,001

98

6

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Boom 1986: 4,5

años

Boom 1996: 11 años

+126,76%

-36,95%

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Viv iniciadas

Boom 1996: 10,5 años

Boom 1986:

4,5años

01-03-2018

UVE VALORACIONES, S.A. A-86224169 – Calle Basílica 19 Planta 3ª 28020 MADRID - Teléfono 913914234 -. [email protected]

4 de 13

El número de viviendas iniciadas no aumentó sensiblemente durante el boom de 1986. Tampoco sufrió una disminución significativa cuando terminó dicho ciclo expansivo. Sin embargo, el ciclo de 1996 se caracterizó por un gran incremento del número de viviendas iniciadas y por una disminución aún más drástica que dejó los niveles de viviendas iniciadas reducidos a una octava parte de los que había antes del inicio del ciclo. En lo que va de ciclo la producción de viviendas nuevas no deja de aumentar pero todavía se encuentra en niveles muy bajos. La evolución del número de hipotecas sobre viviendas nos da una idea indirecta de lo ocurrido con las ventas desde 1995:

A partir de 2007 el número de hipotecas concedidas cada mes disminuye muy deprisa hasta que se estabiliza a finales de 2008 y se mantiene estable hasta septiembre de 2010; a partir de ése momento vuelve a baja sin parar hasta finales de 2013 y desde entonces crece hasta el día de hoy. El primer descenso corresponde al ajuste derivado de la crisis inmobiliaria; el segundo descenso es consecuencia de la crisis financiera. Al ritmo de crecimiento de los créditos registrado desde 2013 harían falta cuatro años para recuperar el número de hipotecas de 1995 (el inicio del último ciclo). La relación entre las ventas y el número de hipotecas se puede ver en el cuadro siguiente para el periodo 2004-2012 en el que se comparan trimestralmente las hipotecas de vivienda con el número de viviendas vendidas según el Ministerio de Fomento (datos de los colegios notariales)

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

20

17M

12

20

17M

05

20

16M

10

20

16M

03

20

15M

08

20

15M

01

20

14M

06

20

13M

11

20

13M

04

20

12M

09

20

12M

02

20

11M

07

20

10M

12

20

10M

05

20

09M

10

20

09M

03

20

08M

08

20

08M

01

20

07M

06

20

06M

11

20

06M

04

20

05M

09

20

05M

02

20

04M

07

20

03M

12

20

03M

05

2

00

2M1

0

2

00

2M0

3

2

00

1M0

8

2

00

1M0

1

2

00

0M0

6

1

99

9M1

1

1

99

9M0

4

1

99

8M0

9

1

99

8M0

2

1

99

7M0

7

1

99

6M1

2

1

99

6M0

5

1

99

5M1

0

1

99

5M0

3

01-03-2018

UVE VALORACIONES, S.A. A-86224169 – Calle Basílica 19 Planta 3ª 28020 MADRID - Teléfono 913914234 -. [email protected]

5 de 13

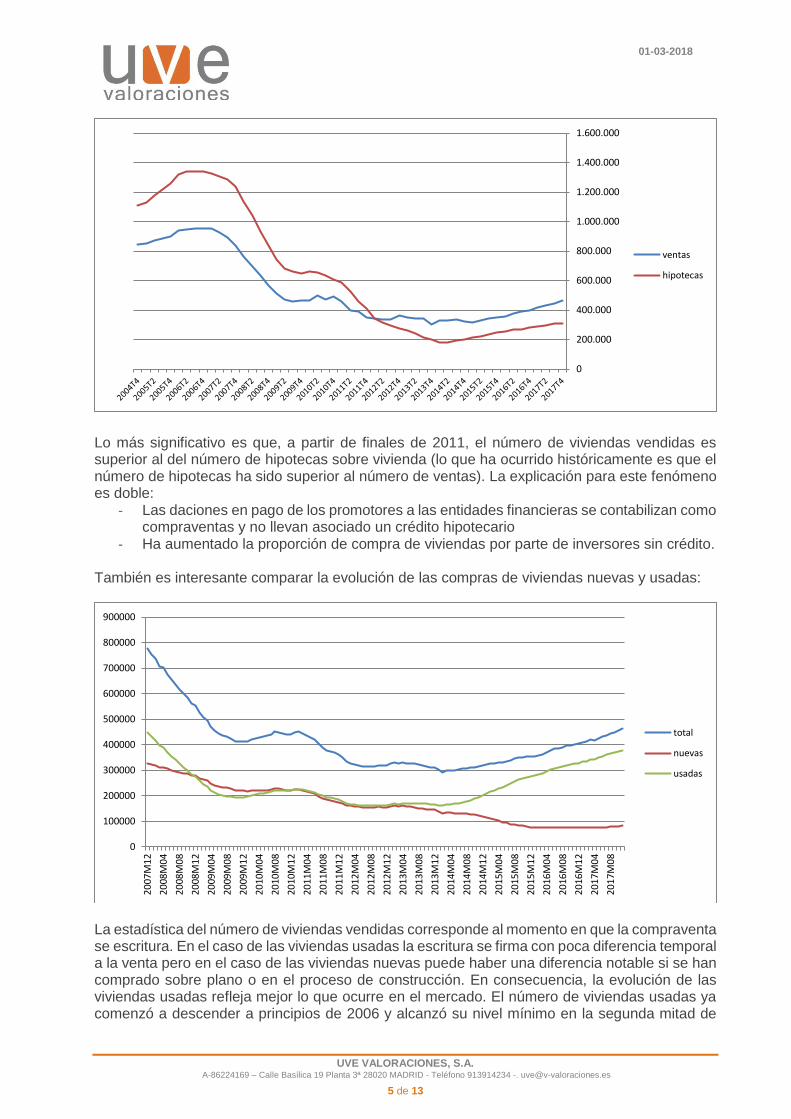

Lo más significativo es que, a partir de finales de 2011, el número de viviendas vendidas es superior al del número de hipotecas sobre vivienda (lo que ha ocurrido históricamente es que el número de hipotecas ha sido superior al número de ventas). La explicación para este fenómeno es doble:

- Las daciones en pago de los promotores a las entidades financieras se contabilizan como compraventas y no llevan asociado un crédito hipotecario

- Ha aumentado la proporción de compra de viviendas por parte de inversores sin crédito. También es interesante comparar la evolución de las compras de viviendas nuevas y usadas:

La estadística del número de viviendas vendidas corresponde al momento en que la compraventa se escritura. En el caso de las viviendas usadas la escritura se firma con poca diferencia temporal a la venta pero en el caso de las viviendas nuevas puede haber una diferencia notable si se han comprado sobre plano o en el proceso de construcción. En consecuencia, la evolución de las viviendas usadas refleja mejor lo que ocurre en el mercado. El número de viviendas usadas ya comenzó a descender a principios de 2006 y alcanzó su nivel mínimo en la segunda mitad de

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

ventas

hipotecas

0

100000

200000

300000

400000

500000

600000

700000

800000

900000

20

07M

12

20

08M

04

20

08M

08

20

08M

12

20

09M

04

20

09M

08

20

09M

12

20

10M

04

20

10M

08

20

10M

12

20

11M

04

20

11M

08

20

11M

12

20

12M

04

20

12M

08

20

12M

12

20

13M

04

20

13M

08

20

13M

12

20

14M

04

20

14M

08

20

14M

12

20

15M

04

20

15M

08

20

15M

12

20

16M

04

20

16M

08

20

16M

12

20

17M

04

20

17M

08

total

nuevas

usadas

01-03-2018

UVE VALORACIONES, S.A. A-86224169 – Calle Basílica 19 Planta 3ª 28020 MADRID - Teléfono 913914234 -. [email protected]

6 de 13

2008. Las ventas de viviendas usadas repuntaron algo a finales de 2009 pero volvieron a la zona de mínimos a principios de 2011. El desplome en las ventas de viviendas nuevas a partir de 2010 se corresponde con la disminución de la construcción de viviendas nuevas. Las ventas de las viviendas usadas permanecen más o menos constantes desde finales de 2012 hasta principios de 2014 y desde entonces no han dejado de crecer.

2. El problema de las estadísticas de precios en España El Ministerio de Fomento publica el valor medio declarado de las transacciones de vivienda libre que tiene como fuente los colegios de notarios. Como esta serie estadística comienza en 2004, es interesante compararla con otras estadísticas que cubren más años. Existen tres estadísticas relacionadas con el precio de venta de las viviendas; son las siguientes: a) Estadística del Ministerio de Fomento basada en valoraciones de las Sociedades de Valoración. Tiene la ventaja de que se publica desde 1986. En general las valoraciones difieren poco de los precios de compra pero hay épocas en las que las diferencias pueden ser significativas. b) Estadística del INE sobre importe medio de las hipotecas en viviendas (el importe medio se obtiene fácilmente a partir del importe total y del número de hipotecas de vivienda). Tiene dos inconvenientes: a) La hipoteca es una fracción variable del precio de compra por lo que sólo nos sirve para estudiar indirectamente la evolución de los precios (es decir, nos pueden valer los índices pero no las cifras absolutas); b) la serie se publica sólo desde 1995 con lo que no cubre el periodo que nos interesa estudiar. c) Publicaciones de portales inmobiliarios: Refleja el precio medio de las ofertas de viviendas en el portal. Tiene dos inconvenientes: a) el precio de oferta y el de compra no siempre coinciden (en periodos en los que hay pocas compras los precios de oferta y los de compra difieren más); b) la serie más larga disponible (la de FOTOCASA) comienza en enero de 2005. De las tres opciones la única que cubre el periodo estudiado es la estadística del Ministerio de Fomento. Nos interesa compararla con las otras fuentes para calibrar sus posibles desviaciones con el precio de compra. Si comparamos los datos de las tres fuentes desde enero de 2004 en euros/m2 obtenemos el cuadro siguiente:

0,00

500,00

1.000,00

1.500,00

2.000,00

2.500,00

3.000,00

3.500,00

1T2T3T4T1T2T3T4T1T2T3T4T1T2T3T4T1T2T3T4T1T2T3T4T1T2T3T4T1T2T3T4T1T2T3T4T1T2T3T4T1T2T3T4T1T2T3T4T1T2T3T4T1T2T3T4T

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

COMPARATIVA ESTADISTICAS

NOTARIOS(Mº FOMENTO) TASACIONES (Mº FOMENTO) FOTOCASA HIPOTECAS (INE)

01-03-2018

UVE VALORACIONES, S.A. A-86224169 – Calle Basílica 19 Planta 3ª 28020 MADRID - Teléfono 913914234 -. [email protected]

7 de 13

Los precios absolutos de FOTOCASA son sensiblemente superiores a los de las tasaciones, probablemente porque las ofertas de las ciudades grandes están sobrerrepresentadas en los portales inmobiliarios y porque existe una diferencia entre la oferta y la transacción real. Los importes medios de las hipotecas, como era de esperar, son sensiblemente inferiores a los de las tasaciones. Los precios declarados ante notario son algo inferiores a los de los de las valoraciones (tiene una diferencia máxima del 15% en 2004 que fue disminuyendo hasta igualarse ambos precios en 2010 para luego volver a mostrar diferencias algo mayores hasta 2013. Hoy el precio medio declarado resulta casi igual al precio medio de las valoraciones). Las diferencias podrían explicarse para los años finales del auge inmobiliario por el deseo de los vendedores de pagar menores impuestos y en los años más recientes por el número de operaciones de daciones en pago y traspasos de inmuebles a la SAREB a precios convenidos aunque no puede descartarse la existencia de un posible pequeño sesgo al alza en la estimación de los tasadores. También se aprecia una relativa inercia en los precios estimados por los tasadores: mientras las otras tres series muestras subidas desde el punto mínimo del 29%(importe créditos), 18% (valores declarados) y del 7,84% (Fotocasa), las valoraciones sólo han subido el 6%. A la vista de los resultados, y con todas las reservas razonables, la serie más conveniente es la de tasaciones del Ministerio de Fomento por los años que abarca y por su cercanía a los precios reales de compra. Si comparamos los índices de variación de las cuatro fuentes obtenemos el cuadro siguiente:

La evolución de los importes medios de las hipotecas y de las ofertas de FOTOCASA es prácticamente igual desde enero de 2005 hasta mediados de 2012, momento en que comienzan a ser divergentes. Sin embargo las tasaciones y los precios de las compras declarados ante notario han evolucionado de forma distinta: crecen hasta 2007 (los otros lo hacen hasta 2006) y bajan con menos rapidez a partir del máximo. El índice final de FOTOCASA (71,55) difiere mucho del resultado final de los otros tres índices que se encuentran entre 91,37 y 104,68. Hay muchas explicaciones posibles para esta evolución divergente pero aquí sólo nos interesa señalar la divergencia.

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T

2005 2006 2007 2008 2009 2010 2011 2012 2013(*) 2014 2015 2016 2017

COMPARATIVA ESTADISTICAS

NOTARIOS(Mº FOMENTO) TASACIONES (Mº FOMENTO) FOTOCASA HIPOTECAS (INE)

01-03-2018

UVE VALORACIONES, S.A. A-86224169 – Calle Basílica 19 Planta 3ª 28020 MADRID - Teléfono 913914234 -. [email protected]

8 de 13

3. La situación de la oferta de viviendas en venta y alquiler.

La evolución del número de ofertas de viviendas en venta y en alquiler en el portal IDEALISTA

desde agosto de 2013 es la siguiente:

La evolución es muy divergente: mientras el número de ofertas de alquiler no ha parado de disminuir y en 2017 es menos de la mitad de las que había en 2013, las ofertas de venta no han parado de crecer hasta finales de 2016 y solo han disminuido un poco en 2017. En agosto de 2013 el 24,41% de las viviendas en oferta era de alquiler, en diciembre de 2017 esta cifra era sólo del 8,49%. El siguiente gráfico muestra la evolución de los precios medios de oferta de alquiler en España según FOTOCASA.

0,00

100.000,00

200.000,00

300.000,00

400.000,00

500.000,00

600.000,00

700.000,00

800.000,00

900.000,00

1.000.000,00

ago

.-1

3

oct

.-1

3

dic

.-1

3

feb

.-1

4

abr.

-14

jun

.-1

4

ago

.-1

4

oct

.-1

4

dic

.-1

4

feb

.-1

5

abr.

-15

jun

.-1

5

ago

.-1

5

oct

.-1

5

dic

.-1

5

feb

.-1

6

abr.

-16

jun

.-1

6

ago

.-1

6

oct

.-1

6

dic

.-1

6

feb

.-1

7

abr.

-17

jun

.-1

7

ago

.-1

7

oct

.-1

7

dic

.-1

7

Alquiler Venta

VIVIENDA_Nacional

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

11,00

dic

.-06

mar

.-0

7

jun

.-0

7

sep

.-07

dic

.-07

mar

.-0

8

jun

.-0

8

sep

.-08

dic

.-08

mar

.-0

9

jun

.-0

9

sep

.-09

dic

.-09

mar

.-1

0

jun

.-1

0

sep

.-10

dic

.-10

mar

.-1

1

jun

.-1

1

sep

.-11

dic

.-11

mar

.-1

2

jun

.-1

2

sep

.-12

dic

.-12

mar

.-1

3

jun

.-1

3

sep

.-13

dic

.-13

mar

.-1

4

jun

.-1

4

sep

.-14

dic

.-14

mar

.-1

5

jun

.-1

5

sep

.-15

dic

.-15

mar

.-1

6

jun

.-1

6

sep

.-16

dic

.-16

mar

.-1

7

jun

.-1

7

España

01-03-2018

UVE VALORACIONES, S.A. A-86224169 – Calle Basílica 19 Planta 3ª 28020 MADRID - Teléfono 913914234 -. [email protected]

9 de 13

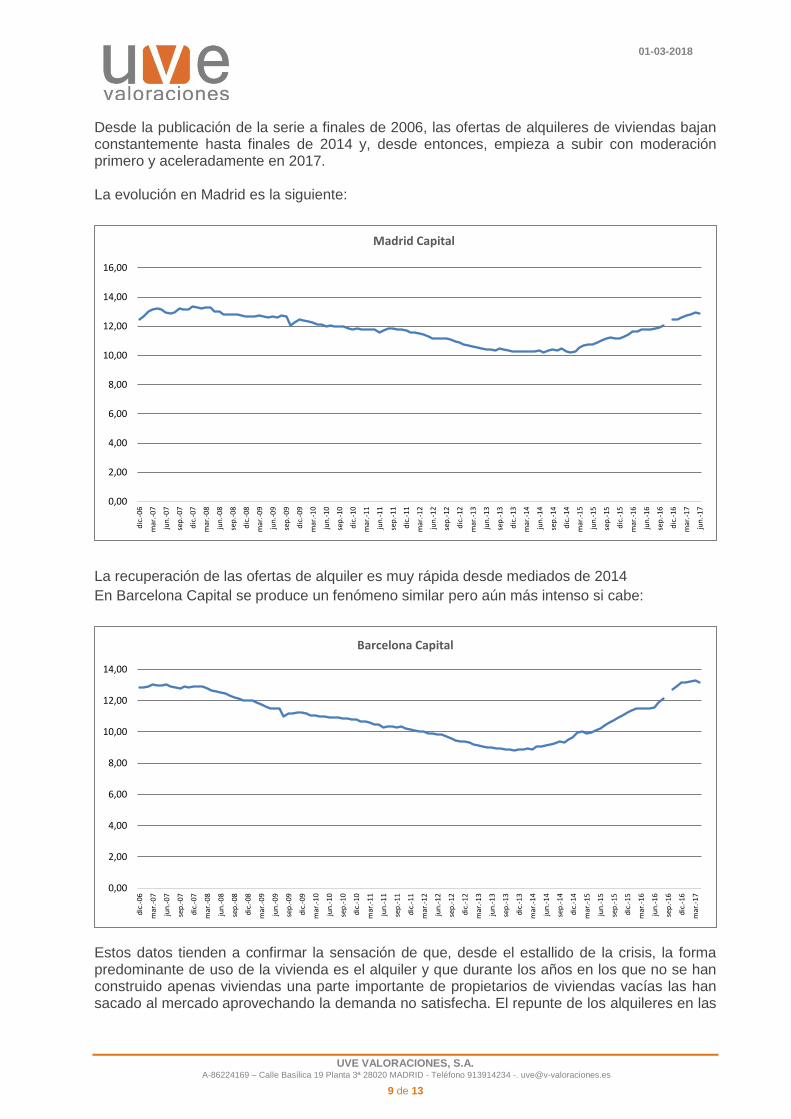

Desde la publicación de la serie a finales de 2006, las ofertas de alquileres de viviendas bajan constantemente hasta finales de 2014 y, desde entonces, empieza a subir con moderación primero y aceleradamente en 2017. La evolución en Madrid es la siguiente:

La recuperación de las ofertas de alquiler es muy rápida desde mediados de 2014

En Barcelona Capital se produce un fenómeno similar pero aún más intenso si cabe:

Estos datos tienden a confirmar la sensación de que, desde el estallido de la crisis, la forma predominante de uso de la vivienda es el alquiler y que durante los años en los que no se han construido apenas viviendas una parte importante de propietarios de viviendas vacías las han sacado al mercado aprovechando la demanda no satisfecha. El repunte de los alquileres en las

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

dic

.-06

mar

.-0

7

jun

.-0

7

sep

.-07

dic

.-07

mar

.-0

8

jun

.-0

8

sep

.-08

dic

.-08

mar

.-0

9

jun

.-0

9

sep

.-09

dic

.-09

mar

.-1

0

jun

.-1

0

sep

.-10

dic

.-10

mar

.-1

1

jun

.-1

1

sep

.-11

dic

.-11

mar

.-1

2

jun

.-1

2

sep

.-12

dic

.-12

mar

.-1

3

jun

.-1

3

sep

.-13

dic

.-13

mar

.-1

4

jun

.-1

4

sep

.-14

dic

.-14

mar

.-1

5

jun

.-1

5

sep

.-15

dic

.-15

mar

.-1

6

jun

.-1

6

sep

.-16

dic

.-16

mar

.-1

7

jun

.-1

7

Madrid Capital

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

dic

.-06

mar

.-0

7

jun

.-0

7

sep

.-07

dic

.-07

mar

.-0

8

jun

.-0

8

sep

.-08

dic

.-08

mar

.-0

9

jun

.-0

9

sep

.-09

dic

.-09

mar

.-1

0

jun

.-1

0

sep

.-10

dic

.-10

mar

.-1

1

jun

.-1

1

sep

.-11

dic

.-11

mar

.-1

2

jun

.-1

2

sep

.-12

dic

.-12

mar

.-1

3

jun

.-1

3

sep

.-13

dic

.-13

mar

.-1

4

jun

.-1

4

sep

.-14

dic

.-14

mar

.-1

5

jun

.-1

5

sep

.-15

dic

.-15

mar

.-1

6

jun

.-1

6

sep

.-16

dic

.-16

mar

.-1

7

Barcelona Capital

01-03-2018

UVE VALORACIONES, S.A. A-86224169 – Calle Basílica 19 Planta 3ª 28020 MADRID - Teléfono 913914234 -. [email protected]

10 de 13

grandes ciudades y la disminución del número de ofertas de alquiler parecen indicar que este proceso de movilización de viviendas vacías ha terminado y que podríamos encontrarnos en una situación de escasez de viviendas en alquiler en algunas zonas (grandes ciudades principalmente) conviviendo con zonas en las que sobran viviendas (zonas poco atractivas con exceso de construcción en los años 1998 a 2006).

4. Una variable que relacione esfuerzo para ocupar vivienda y

capacidad adquisitiva

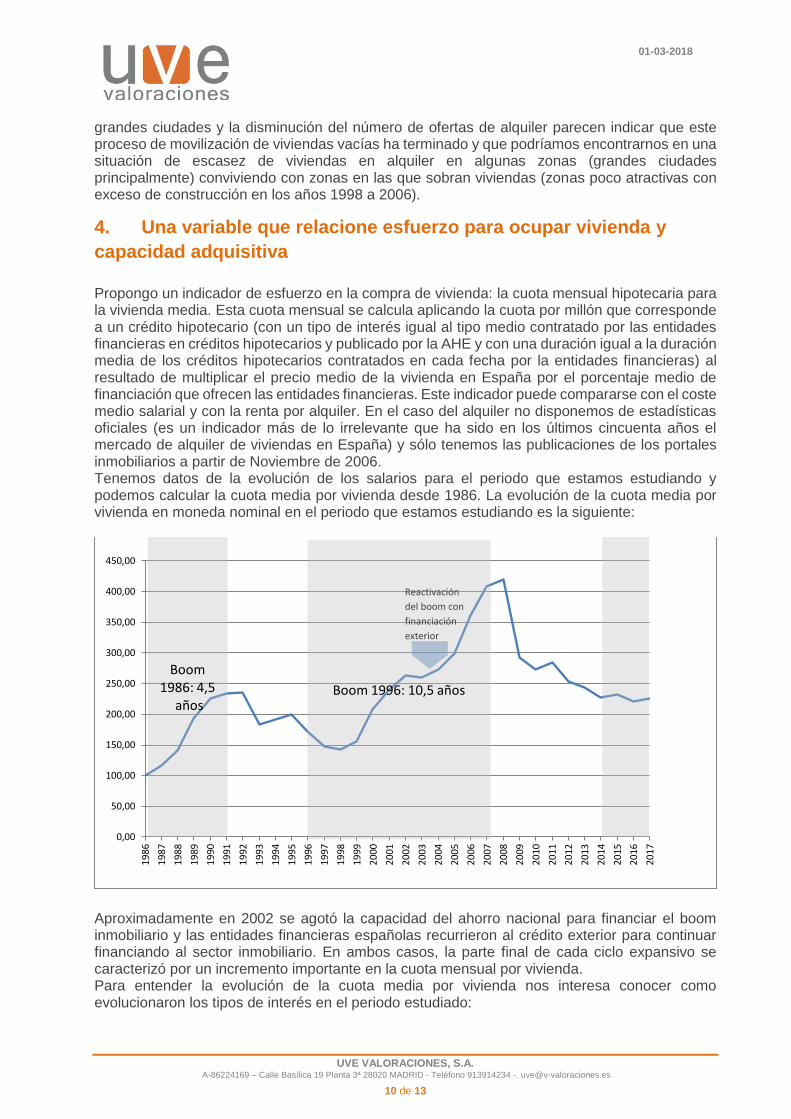

Propongo un indicador de esfuerzo en la compra de vivienda: la cuota mensual hipotecaria para la vivienda media. Esta cuota mensual se calcula aplicando la cuota por millón que corresponde a un crédito hipotecario (con un tipo de interés igual al tipo medio contratado por las entidades financieras en créditos hipotecarios y publicado por la AHE y con una duración igual a la duración media de los créditos hipotecarios contratados en cada fecha por la entidades financieras) al resultado de multiplicar el precio medio de la vivienda en España por el porcentaje medio de financiación que ofrecen las entidades financieras. Este indicador puede compararse con el coste medio salarial y con la renta por alquiler. En el caso del alquiler no disponemos de estadísticas oficiales (es un indicador más de lo irrelevante que ha sido en los últimos cincuenta años el mercado de alquiler de viviendas en España) y sólo tenemos las publicaciones de los portales inmobiliarios a partir de Noviembre de 2006. Tenemos datos de la evolución de los salarios para el periodo que estamos estudiando y podemos calcular la cuota media por vivienda desde 1986. La evolución de la cuota media por vivienda en moneda nominal en el periodo que estamos estudiando es la siguiente:

Aproximadamente en 2002 se agotó la capacidad del ahorro nacional para financiar el boom inmobiliario y las entidades financieras españolas recurrieron al crédito exterior para continuar financiando al sector inmobiliario. En ambos casos, la parte final de cada ciclo expansivo se caracterizó por un incremento importante en la cuota mensual por vivienda. Para entender la evolución de la cuota media por vivienda nos interesa conocer como evolucionaron los tipos de interés en el periodo estudiado:

0,00

50,00

100,00

150,00

200,00

250,00

300,00

350,00

400,00

450,00

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Reactivación

del boom con

financiación

exterior

Boom 1996: 10,5 años

Boom 1986: 4,5

años

01-03-2018

UVE VALORACIONES, S.A. A-86224169 – Calle Basílica 19 Planta 3ª 28020 MADRID - Teléfono 913914234 -. [email protected]

11 de 13

En 1986 los aumentos de la cuota se produjeron por el aumento del precio de las viviendas porque los tipos de interés se mantuvieron relativamente constantes. En 1992 el ajuste de la cuota se produjo por la disminución de los tipos de interés que pasaron en el periodo 1992-1997 del 13% al 5% y por el alargamiento de la duración media de los créditos que pasó de 15 a 30 años. Los aumentos de la cuota a partir de 1999 reflejan la subida de precios de las viviendas en el nuevo ciclo expansivo. Los ajustes de cuota a partir de 2008 son una combinación de bajada de tipos y bajada de precios de viviendas. Si comparamos la cuota media por vivienda con la capacidad adquisitiva representada por el coste laboral medio (Eurostat) obtenemos:

A la vista de este gráfico podemos decir que la cuota mensual por vivienda se encuentra en una situación relativa respecto a la capacidad adquisitiva cercana a la que tenía en los arranques del boom de 1986 y de 1996. Podemos confirmar este dato viendo la evolución de la cuota por vivienda en moneda constante:

0

2

4

6

8

10

12

14

16

181

986

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

tipos hipotecarios

0,00

50,00

100,00

150,00

200,00

250,00

300,00

350,00

400,00

450,00

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

cuota

salarios

Reactivación

del boom con

financiación

exterior

01-03-2018

UVE VALORACIONES, S.A. A-86224169 – Calle Basílica 19 Planta 3ª 28020 MADRID - Teléfono 913914234 -. [email protected]

12 de 13

La cuota mensual por vivienda está en la zona de mínimos pero, a pesar de todo, la falta de acceso a los créditos para la mayor parte de las parejas jóvenes han dificultado la adquisición de viviendas desde 2008 y, en consecuencia, ha propiciado el auge del alquiler como forma predominante de acceder al uso de una vivienda desde ése año. Si comparamos la evolución de los alquileres con las cuotas hipotecarias y los salarios obtenemos:

Desgraciadamente la serie disponible para alquileres es muy corta pero podemos ver dos cosas: - El ajuste de las cuotas hipotecarias ha sido más intenso que el ajuste de los alquileres a

partir de 2006. - A pesar del aumento de demanda de alquiler los precios del alquiler han bajado sin cesar

desde 2007 hasta 2014. En 2015 han tenido un repunte que continúa en 2017. La bajada de los precios de alquiler entre 2007 y 2013 se explica porque la oferta de vivienda en alquiler ha aumentado más que la demanda. El incremento de la oferta procede tanto de las promociones terminadas y no vendidas (a menudo con la fórmula de alquiler con opción de compra) como de los particulares que mantenían viviendas vacías durante la época del auge (las revalorizaciones anuales del valor hacían menos interesante ofrecerlas en alquiler) que ahora intentan compensar la pérdida de valor de sus inmuebles ofreciéndolos en alquiler. En la fecha de este artículo, las ofertas de viviendas en alquiler suponen solo el 8,49% de las ofertas de

0,00

100,00

200,00

300,00

400,00

500,00

600,00

700,00

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Cuota mensual por vivienda (euros const 1986)

0

20

40

60

80

100

120

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Alquileres cuota salarios

01-03-2018

UVE VALORACIONES, S.A. A-86224169 – Calle Basílica 19 Planta 3ª 28020 MADRID - Teléfono 913914234 -. [email protected]

13 de 13

viviendas en venta, una proporción claramente alejada de los porcentajes relativos entre viviendas en alquiler y viviendas ocupadas por sus propietarios (17,54%) y sensiblemente menor que el 24,41% que se registraba en agosto de 2013. El repunte de los precios de alquiler desde 2014 está relacionado con la drástica reducción de las ofertas de alquiler desde ésa fecha.

5. Evolución futura

Los factores que influyen en la evolución del número de transacciones y en los precios han evolucionado de forma divergente desde 2007. En el lado positivo tenemos la evolución reciente del PIB y del número de ocupados; en el lado negativo el empobrecimiento de las familias españolas y la falta de solvencia de muchas de ellas para obtener un crédito hipotecario. La falta de solvencia para obtener créditos hipotecarios ha propiciado el auge del mercado de alquiler de viviendas como sustituto a la compra. Las ofertas de alquiler se han multiplicado por cinco desde 2007 hasta 2013 y se han reducido a la mitad desde 2013 hasta ahora. La razón de esta evolución de la oferta es doble: por un lado, han salido al mercado de alquiler viviendas que se habían comprado como inversión y que se mantenían cerradas y sin uso y por otro, las viviendas de las promociones no vendidas se ofrecieron indistintamente en venta o en alquiler con opción de compra. Es muy probable que el protagonismo del alquiler como forma de acceso a la vivienda continúe a medio y largo plazo en coherencia con el proceso de empobrecimiento y de falta de solvencia que hemos comentado antes. Por otro lado, el significativo descenso de las ofertas de alquiler desde 2014 hasta ahora hace pensar que el proceso de movilización de las viviendas compradas como inversión y que se mantenían cerradas y sin uso ha terminado. ¿Veremos un incremento de compras de viviendas por parte de inversores para alquilar? Desde el año 2014 las principales entidades financieras pusieron en marcha campañas publicitarias para dar créditos hipotecarios y bajaron los diferenciales en los tipos hipotecarios. El resultado ha sido un leve incremento en el número de hipotecas pero muy lejos de los objetivos iniciales de dichas campañas, lo que confirma la dificultad de volver a un esquema en que la compra de vivienda llegue a ser la forma casi única de acceso a la vivienda. La razón de este exiguo incremento de hipotecas es la falta de solvencia de las familias, no el coste de la hipoteca. Respecto a los aspectos positivos, el incremento del número de ocupados es el más importante en relación con la compra de viviendas. Se están creando puestos de trabajo pero, en gran parte, son trabajos temporales, a tiempo parcial y con salarios muy bajos que no ayudan a tomar decisiones de compra ni posibilitan el ahorro imprescindible para acumular la parte no financiable de la compra de una vivienda. Probablemente, sólo después de varios años de creación de empleo continuado veremos un incremento de familias solventes. En conclusión, es probable que sigamos registrando aumentos en el número de transacciones de viviendas en 2018 y, en consecuencia, los precios tenderán a crecer pero de una forma muy poco uniforme: mientras Barcelona, Madrid, Baleares, Málaga y Canarias ya registran subidas relativamente altas, la mayor parte de la geografía española no experimenta crecimiento alguno en los precios. La media nacional de aumento de precios (previsiblemente cercana al 5% en 2018) será muy poco representativa de lo que pasará en cada territorio.

1 de marzo de 2018

Germán Pérez Barrio UVE VALORACIONES, S.A.