contabilidad ii unidad i tema i · superior y contabilidad de costos i y costos ii la estructura...

TRANSCRIPT

FACULTAD REGIONAL MULTIDISCIPLINARIA “LEONEL RUGAMA RUGAMA”

FAREM – ESTELI

“2017: Año de la universidad emprendedora”

CONTABILIDAD II

Unidad I – Tema I

DOCENTE: LIC. JORGE LUIS SOMARRIBA GARCIA

2

CONTABILIDAD II

Introducción

La asignatura de Contabilidad II pertenece al área de contabilidad financiera, desarrolla

las capacidades de manejo del efectivo, control de las cuentas y documentos por cobrar,

inventario y su valuación, depreciación, libros contables y cierre contable.

Esta asignatura integra el plan de estudios de las carreras de Ciencias Económicas y

Administrativas: y será impartida en el cuarto semestre de las carreras y pertenece al área

de contabilidad financiera, tiene como requisito la asignatura de contabilidad I, es requisito

para la Contabilidad Intermedia, Además establece las bases para Contabilidad Intermedia,

Superior y Contabilidad de Costos I y Costos II

La estructura del plan temático de la asignatura de contabilidad II, permite tanto a los

estudiantes de contaduría pública como a las otras carreras en que se sirve esta asignatura, la

oportunidad de laborar en el área de elaboración de la conciliaciones bancarias ,

departamento de cuentas por cobrar , responsable de bodega y auxiliar contable llevando el

control de la depreciación de la propiedad planta y equipo , declaraciones de impuestos,

cierre contable y registro de los libros diarios y mayor de la contabilidad. El alcance de

estas habilidades se conseguirá mediante un proceso de aprendizaje práctico y orientado a la

realidad de las empresas

Objetivos

✓ Conocer los controles internos de las cuentas del activo.

✓ Comprender la importancia de la aplicación de las Normas Internacionales de

Información Financiera para Pequeñas y medianas empresas en los preceptos de

presentación y valuación delos activos corrientes y no corrientes.

✓ Identificar las cuentas complementarias de los activos.

✓ Conocer los Métodos de valuación de Inventarios.

✓ Explicar los métodos, principios y leyes que rigen la depreciación de los Activos no

Corrientes.

✓ Explicar las técnicas para el registro de las transacciones y los asientos de cierre en

el libro diario y mayor.

3

Unidad I: Efectivo y equivalente de efectivo

1. Conceptos de efectivo y equivalente de efectivo.

1.1 Concepto de Efectivo y equivalente de efectivo según las normas vigentes.

2. Preceptos de valuación y presentación del efectivo y equivalente de efectivo según

las Normas Internacionales de Información Financiera para Pequeñas y medianas

empresas.

2.1 Criterios de valuación y presentación del efectivo y equivalente de efectivo

El Efectivo, según la NIC 7 párrafo 6.

El efectivo comprende tanto el efectivo como los depósitos bancarios a la vista.

El efectivo incluye el efectivo a la mano. También incluye depósitos a la vista, que a pesar

de no ser un término definido, generalmente deben tener el mismo nivel de liquidez del

efectivo, es decir, se pueden retirar en cualquier momento sin penalización. Por ejemplo, las

cuentas de fondos adicionales que pueden ser depositados y/o retirados en cualquier

momento sin previo aviso, como en el caso de una cuenta corriente bancaria.

Equivalentes de Efectivo

Los equivalentes de efectivo se definen como inversiones a corto plazo, de gran liquidez,

fácilmente convertibles en un monto conocido de efectivo y sujetos a riesgos poco

importantes de cambios en su valor. Además, se mantienen con la intención de cumplir con

necesidades de efectivo de corto plazo.

Para efectos de la definición anterior, normalmente se considera a corto plazo una inversión

con vencimiento de tres meses o menos desde su fecha de adquisición. Para que una inversión

se considere “fácilmente convertible”, debe ser convertible con notificación en un periodo

corto de tiempo y sin penalización importante. Para cumplir con el criterio de exposición del

riesgo de cambio en su valor, la entidad necesita evaluar, por ejemplo, si el instrumento está

sujeto a cambios significativos de riesgos de tasa de interés y de mercado.

Los equivalentes de efectivo se mantienen para cumplir con compromisos de corto plazo y no propósitos de inversión u otros. Por lo anterior, a pesar de que el instrumento per se,

cumpla con la definición descrita, a menos que se mantenga para cumplir con necesidades de

corto plazo, no calificará como equivalente de efectivo.

4

Efectivo restringido

Cuando existen restricciones sobre el efectivo, la presentación y clasificación del efectivo

restringido dependerá de la naturaleza de la restricción. Si dadas las restricciones, los montos

no cumplen con la definición de efectivo o equivalentes de efectivo, no deben presentarse

como tal.

En la mayoría de las empresas existe la tendencia a pensar en el efectivo como la cantidad de

dinero con que se cuenta en un momento determinado. Sin embargo, una mejor interpretación

de este rubro se refiere al término efectivo disponible, el cual está constituido por:

• Efectivo en caja y bancos.

• Inversiones a corto plazo (temporales).

Efectivo en caja y bancos El efectivo que posee un negocio normalmente se clasifica en dos partidas: caja chica y otra,

bancos. La primera, como se verá más adelante, es un fondo normalmente limitado con el

que se cuenta para hacer frente a erogaciones cuyo monto es pequeño y cuya naturaleza y

oportunidad exige que el pago sea en efectivo, es decir, pagos que no se realizan con cheques.

La segunda forma de mantener efectivo es mediante cuentas de cheques en instituciones

bancarias. Algunas de éstas pueden generar intereses; en este caso se denominan cuentas

productivas, mientras que las que no los generan son cuentas de cheques normales o

tradicionales.

Inversiones a corto plazo Los excedentes temporales de efectivo se depositan en cuentas de inversiones con el objetivo

de lograr un buen rendimiento y aprovechamiento, que no se obtendría si se depositara en

una cuenta de cheques normal. Dichas inversiones pueden hacerse en cualesquiera de los

instrumentos, formas y plazos que ofrece el mercado.

La suma del efectivo en caja y en bancos y las inversiones a corto plazo es lo que se conoce

como Efectivo disponible.

Relación del efectivo e inversiones temporales con el ciclo de operación Según la Norma Internacional de Contabilidad Núm. 7, “Estados de Flujo de Efectivo”, el

renglón de efectivo está constituido por la caja, los depósitos bancarios a la vista y los

equivalentes al efectivo, que son las inversiones a corto plazo de gran liquidez y de fácil

convertibilidad al efectivo. Dicha norma establece que el efectivo comprende tanto la caja

como los depósitos bancarios a la vista. En dicha norma se menciona igualmente un concepto

interesante: los equivalentes al efectivo, siendo éstos inversiones a corto plazo de gran

liquidez, los cuales son fácilmente convertibles en importes determinados de efectivo,

estando sujetos a un riesgo poco significativo de cambios en su valor.

Los equivalentes al efectivo se tienen más que para propósitos de inversión o similares, para

cumplir los compromisos de pago a corto plazo. Para que una inversión financiera pueda ser

calificada como equivalente al efectivo, debe poder ser fácilmente convertible en una

5

cantidad determinada de efectivo y estar sujeta a un riesgo insignificante de cambios en su

valor. Por tanto, una inversión así será equivalente al efectivo cuando tenga vencimiento

próximo, por ejemplo, tres meses o menos desde la fecha de adquisición.

El saldo de la cuenta de efectivo que presenta una organización normalmente proviene o se

destina a actividades de operación, mismas que constituyen la principal fuente de ingresos

ordinarios de la entidad; actividades de inversión relacionadas con la adquisición y venta de

activos a largo plazo; y actividades de financiación, siendo éstas las relacionadas con

préstamos de terceras personas o aportaciones de los accionistas.

Algunas partidas que en ocasiones se confunden con efectivo incluyen los cheques

posfechados y los vales de caja. En el caso de los cheques posfechados, es decir, cheques que

se emiten con una fecha posterior a la fecha de la emisión, en realidad son cuentas por cobrar.

En el caso de los vales de caja que firman algunos funcionarios o empleados de la

organización cuando se les da dinero en efectivo para algún propósito específico (gastos de

viaje, adquisición de algún bien, etc.) deberían clasificarse en deudores diversos, hasta en

tanto no comprueben el destino final del dinero entregado.

En algunas ocasiones se deben destinar montos importantes de efectivo y comprometerlos

para un fin específico, ya sea como garantía de un pago futuro o por la existencia de una

contingencia. Por ejemplo, una compañía de aviación recientemente hizo un depósito de más

de 100 millones de dólares en efectivo en la cuenta de los fabricantes de equipo de vuelo.

Tales depósitos no se clasifican como activo circulante, ya que no están disponibles para

pagar pasivos circulantes.

6

En resumen, el criterio general utilizado para definir el efectivo consiste en que sea un medio

de cambio, disponible inmediatamente para el pago de obligaciones en el corto plazo y libre

de restricciones contractuales que podrían limitar a la administración en su uso para enfrentar

las obligaciones.

En la figura se ilustra el ciclo de operación de una empresa. De acuerdo con el tema que se

analiza a continuación, se hará referencia a la partida de efectivo en el mencionado ciclo de

operaciones. Observe que el efectivo aumenta según las ventas efectuadas al contado o la

cobranza de las ventas realizadas a crédito. De la misma manera, note que la cuenta de

efectivo disminuye debido a las compras de mercancía pagadas al contado y a los pagos de

7

las cuentas por pagar generadas por las compras de mercancía efectuadas a crédito. El saldo

de efectivo dependerá de la buena administración que de los cobros y pagos hagan los

ejecutivos financieros del negocio.

Objetivos del control del efectivo

La administración del efectivo es de principal importancia en cualquier negocio debido a que

es el medio para obtener mercancías y servicios. Se requiere una cuidadosa contabilización

de las operaciones con efectivo debido a que este rubro puede ser mal invertido. La

administración del efectivo generalmente se centra alrededor de dos áreas: el presupuesto de

efectivo y el control contable.

El presupuesto de efectivo constituye una base fundamental de la función de planeación, ya

que permite identificar los requisitos o sobrantes de efectivo en un periodo determinado. El

control contable es necesario con el fin de asegurar que el efectivo se utiliza para propósitos

propios de la empresa, es decir, cerciorarse de que no se desperdicia, se invierta mal o se robe. La administración es responsable del control y de la protección de todos los activos de

la empresa.

Control interno

Debido a que el efectivo es el activo más líquido de un negocio, se necesita un sistema de

control adecuado para prevenir robos y evitar que los empleados utilicen el dinero de la

compañía para su uso personal.

Los propósitos de los mecanismos de control interno en las empresas son los siguientes:

• Salvaguardar los recursos contra desperdicio, fraudes e insuficiencias.

• Promover la real y adecuada contabilización de la información relativa al efectivo.

• Alentar y medir el cumplimiento de las políticas de la empresa.

• Juzgar la eficiencia operativa de todas las divisiones de la empresa.

El control interno no se diseña para detectar errores, sino para reducir la oportunidad de que

ocurran errores o fraudes. Algunos objetivos del control interno del efectivo son tomar todas

las precauciones necesarias para prevenir los robos y establecer un método adecuado para

presentar el efectivo en los registros contables. Un buen sistema de contabilidad separa el

manejo del efectivo de la función de registrarlo, hacer pagos o depositarlo en el banco. Todas

las recepciones de efectivo deben registrarse y depositarse en forma diaria, a la vez que todos

los pagos de efectivo deben realizarse mediante cheques.

Efectivo en caja y bancos Fondo de caja chica: registro contable

Como protección contra pérdidas o robos de efectivo, un buen sistema de control exige que

todos los pagos se realicen con cheques. Sin embargo, es costoso pagar con cheques pequeñas

sumas (papelería, envíos de paquetería, gastos menores, etc.) y algunas veces, aparte de

8

costoso, es impráctico, por lo que la mayor parte de las compañías tienen disponible un fondo

de efectivo para efectuar dichos pagos. Este fondo se conoce como caja chica o fondo fijo de

caja chica.

Sistema de fondo de caja chica y registros contables

El sistema de caja chica funciona de la siguiente manera:

a) Creación del fondo de caja chica. Se determina la cantidad necesaria para formar el fondo

de caja chica, el cual debe entregarse a la persona designada como responsable de su manejo.

Para registrar la creación de la caja chica se hace un asiento cargado a caja chica y acreditado

a bancos. A continuación, se presenta un ejemplo del asiento descrito anteriormente:

b) Erogaciones a través del fondo de caja chica. El responsable de la caja chica debe llevar

el control de los desembolsos que efectúe mediante recibos o comprobantes de caja, en los

cuales es conveniente que anote el concepto del desembolso y la persona que lo solicitó. En

todo momento el responsable debe tener disponible la totalidad del fondo, ya sea en efectivo,

comprobantes o ambos.

c) Reposición del fondo de caja chica. Cuando el encargado del fondo considera que el mismo

está por agotarse, debe solicitar que se le repongan los desembolsos que haya realizado. Para

ello debe elaborar un reporte en el que especifique los conceptos de cada desembolso. Al

generar el cheque para cada reposición de caja chica, el registro se hace cargando cada uno

de los conceptos por los que se haya hecho algún desembolso y acreditarse

a bancos. El asiento descrito se realiza de la siguiente forma:

d) Incremento o disminución del fondo de caja chica. Si se considera que la cantidad que se

dispone en el fondo de caja chica es excesiva o no satisface las necesidades para cubrir los

gastos menores de la empresa, el responsable debe hacer un reporte en el que aclare

cualquiera de las dos circunstancias anteriores. Para modificar la cantidad del fondo se deben

realizar los siguientes asientos.

9

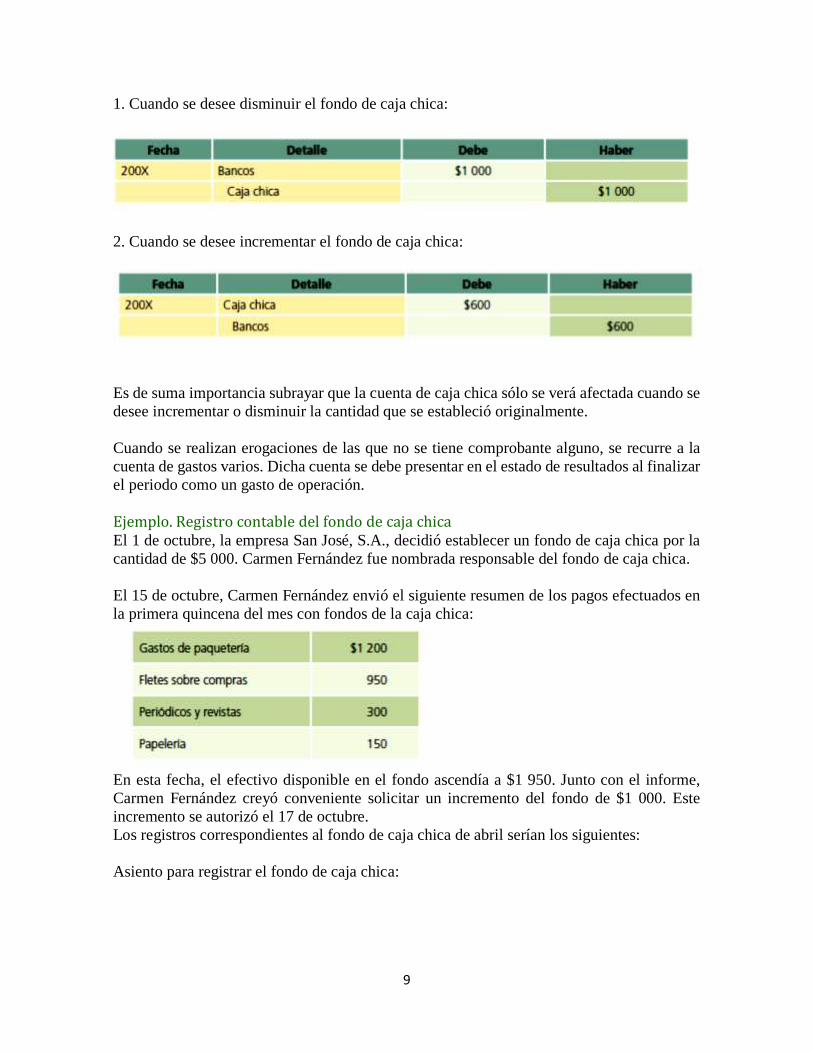

1. Cuando se desee disminuir el fondo de caja chica:

2. Cuando se desee incrementar el fondo de caja chica:

Es de suma importancia subrayar que la cuenta de caja chica sólo se verá afectada cuando se

desee incrementar o disminuir la cantidad que se estableció originalmente.

Cuando se realizan erogaciones de las que no se tiene comprobante alguno, se recurre a la

cuenta de gastos varios. Dicha cuenta se debe presentar en el estado de resultados al finalizar

el periodo como un gasto de operación.

Ejemplo. Registro contable del fondo de caja chica El 1 de octubre, la empresa San José, S.A., decidió establecer un fondo de caja chica por la

cantidad de $5 000. Carmen Fernández fue nombrada responsable del fondo de caja chica.

El 15 de octubre, Carmen Fernández envió el siguiente resumen de los pagos efectuados en

la primera quincena del mes con fondos de la caja chica:

En esta fecha, el efectivo disponible en el fondo ascendía a $1 950. Junto con el informe,

Carmen Fernández creyó conveniente solicitar un incremento del fondo de $1 000. Este

incremento se autorizó el 17 de octubre.

Los registros correspondientes al fondo de caja chica de abril serían los siguientes:

Asiento para registrar el fondo de caja chica:

10

Cálculo para reponer el fondo de caja chica

Asiento para reponer fondo de caja chica:

Asiento para incrementar el fondo de caja chica:

Efectivo en bancos (cuentas de cheques): registro contable

Cuando una empresa abre una cuenta de cheques, el banco le pide que llene una tarjeta de

firmas, en la que aparezcan las de todas las personas autorizadas para firmar o girar cheques

de la empresa. Esta tarjeta la guarda el banco en sus archivos para que, si existe alguna duda

sobre la firma en un cheque, el cajero pueda compararla con la registrada en la tarjeta y así

asegurarse de que ha firmado una persona autorizada por la compañía. Una vez abierta la

cuenta, el banco entrega cheques numerados con el nombre de la empresa, su dirección y el

número de la misma.

11

Cada mes, la compañía debe recibir un estado de cuenta enviado por el banco. El estado de

cuenta muestra los saldos de efectivo, inicial y final, los depósitos, los cobros efectuados por

el banco a nombre de la compañía, los cheques pagados, las deducciones correspondientes a

honorarios por servicios y otros cargos, así como los cheques de clientes que fueron

depositados pero que no pudo cobrar el banco. Todas las adiciones y deducciones al estado

de cuenta del banco, que no corresponden a depósitos realizados o cheques

pagaderos durante el mes, se identifican mediante una letra clave.

En el estado del banco debe aparecer una explicación del significado de cada una de estas

letras. Los comprobantes de depósito se preparan por duplicado: un ejemplar se queda en los

registros del banco y otro se conserva en los registros de la compañía, cuyo objetivo es contar

con un historial de cada partida depositada. La información relacionada con los depósitos

también puede ser necesaria para efectos de auditoría. Junto con el estado del banco se

incluyen las notas de cargo de todas las deducciones que no sean cheques y las notas de abono

correspondientes a los incrementos que no sean depósitos.

Procedimiento para la conciliación bancaria Por lo general, el saldo de efectivo que se presenta en el estado del banco no concuerda con

el saldo de la cuenta Bancos en los registros contables. Existen tres razones básicas por las

cuales el saldo del banco no concuerda con el que aparece en los libros de una compañía:

1. Depósitos en tránsito. Los depósitos que realizó a destiempo la empresa, para incluirlos

en el estado del banco, se conocen como depósitos en tránsito. Estos depósitos se incluyen

en la cuenta de la compañía, pero no aparecen en el estado de cuenta actual del banco.

2. Cheques pendientes de cobro. Durante el mes se extienden cheques a acreedores,

empleados y otras personas o instituciones. No todos los cheques extendidos se presentan al

banco durante el periodo que cubre el estado. Los cheques que no se han presentado para su

cobro se conocen como cheques pendientes. El saldo de la compañía debe incluir estos

cheques como deducciones, pero mientras no sean presentados al banco para su pago, no

aparecerán descontados del estado de cuenta correspondiente al mes en curso.

3. Errores del banco. En alguna ocasión, el banco puede cometer un error. El más frecuente

es cargar o abonar una cuenta con un cheque de otra compañía.

Como consecuencia de lo anterior son cinco las razones fundamentales por las cuales el saldo

que aparece en los libros no concuerda con el saldo que muestra el estado de cuenta del

banco:

1. Cargos por servicios bancarios. El banco cobra sus honorarios, conocidos como cargos

por servicios por el manejo de una cuenta. El monto de los cargos por servicios que descuenta

el banco no se conoce sino hasta que se recibe el estado de cuenta.

2. Depósito de cheques sin fondos (SF). El banco puede devolver un cheque depositado en la

cuenta de un cliente debido a que no tenía suficientes fondos en su banco para cubrirlo. Estos

12

cheques que no ha logrado cobrar el banco se denominan cheques SF (sin fondos). Cuando

una empresa deposita un cheque recibido de un cliente, el banco añade su importe a la cuenta

de la compañía, pero cuando se comprueba que no tiene fondos, el banco elimina el importe

de dicha cuenta. El banco envía por correo una nota de cargo y el cheque SF al depositante

(la compañía) cuando es incobrable. Por lo general, la compañía no descuenta este importe

en sus libros sino hasta fin de mes, cuando recibe el estado de cuenta del banco.

3. Cobro de documentos. El banco puede operar como un cobrador de la compañía y obtener

el pago de un documento que recibió la empresa de un cliente. El banco cobra honorarios por

este servicio. Cuando se cobra, el banco añade a la cuenta de la compañía el importe del

documento más los intereses, si los hubiera, y descuenta de dicha cuenta los honorarios por

las gestiones de cobro. Por lo general, el depositante (la compañía) no conoce si se cobró el

documento hasta recibir el estado de cuenta, aunque algunos bancos envían un aviso (una

nota de crédito) cuando se cobra el documento.

4. Pago de documentos. La compañía puede autorizar al banco para que un documento

pendiente de pago sea pagado a su vencimiento, junto con los intereses que pudieran existir,

deduciendo el importe de la cuenta de la empresa en el banco. Cuando se paga el documento,

el banco acostumbra enviar una nota de cargo a la empresa, que sirve para avisar que se ha

efectuado el pago. La mayor parte de las compañías no hace ningún asiento sino hasta recibir

el estado de cuenta del banco.

5. Errores en los libros. La compañía puede cometer un error al registrar un pago o una

recepción de efectivo. Por lo general, no se descubre el error sino hasta que se recibe el estado

de cuenta del banco y se concilia con el saldo que se detalla en los libros de la empresa.

Elaboración de la conciliación bancaria

Tan pronto como se recibe el estado de cuenta bancario, se prepara un estado de conciliación

bancaria. La conciliación de la cuenta bancaria se hace para determinar la razón de cualquier

diferencia entre el saldo que aparece en los libros y el que muestra el estado del banco.

Existen tres formas de conciliar los saldos del banco y el de los registros contables (libros):

• A partir del saldo de los registros contables de la empresa se llega al saldo del estado de

cuenta.

• Con base en el saldo del estado de cuenta se llega al saldo en libros.

• Por conciliación cuadrada, en la que se parte de ambos saldos para llegar a un saldo

conciliado.

Existen dos etapas en la preparación de una conciliación bancaria para determinar el saldo

correcto a fin de mes:

1. Determinar las diferencias en el estado del banco.

2. Determinar las diferencias en el saldo en libros.

13

Procedimiento para conciliar el saldo en bancos 1. Se anota el saldo que aparece en el estado de cuenta del banco.

2. Con los comprobantes de depósito se verifica si los depósitos realizados por la compañía

concuerdan con los depósitos que aparecen en el estado del banco. Los depósitos que no

aparezcan en el estado del banco se denominan depósitos en tránsito. Los que están en

tránsito se añaden al saldo final y se obtiene un subtotal.

3. Se identifican en orden numérico los cheques girados que hayan sido pagados por el banco,

de acuerdo con el estado de cuenta. Después se toman los talones de los cheques y se pone

una contraseña en todos los que hayan sido cancelados (pagados). A los cheques emitidos y

no pagados por el banco se les llama cheques pendientes. Se ordena cada cheque pendiente,

se anota su número, importe, el monto total de cheques pendientes y se deduce del subtotal

anterior. Siempre debe conservarse una relación completa de los cheques pendientes con

fines de referencia y seguimiento.

4. Después de completar los puntos 2 y 3, se revisa si existe algún error. Si el banco ha

cometido alguno, se anota en el estado de conciliación. Se suma o resta el importe necesario

para corregir el subtotal anterior. A este total se le conoce como saldo de banco conciliado.

Se traza doble línea debajo del saldo del banco conciliado.

Procedimiento para conciliar el saldo en libros 1. Se anota el saldo, tal como aparece en los libros de la empresa.

2. Se revisa si existen algunos cobros de documentos e intereses realizados por el banco. Se

añade estos importes al saldo de efectivo en libros para obtener el subtotal.

3. Se verifica si se han efectuado deducciones por:

• Cargos por servicios bancarios.

• Cargos por cobro de documentos.

• Pagos de documentos e intereses.

• Depósito de cheques SF recibidos de clientes.

• Posteriormente se elabora una relación de todas las deducciones, con sus importes y se

restan del subtotal anterior.

4. Se comprueba si existen errores cometidos por la compañía al registrar las entradas y

salidas de efectivo. Si se descubre algún error, se anota en el estado de conciliación. Se añade

o deduce el importe necesario para rectificar los registros.

5. Se obtiene un total final, tomando en cuenta las adiciones o deducciones hechas por el

saldo que aparece en los libros. Este total se denomina saldo en libros conciliado y debe ser

igual que el saldo bancario conciliado. Se traza una doble raya debajo del saldo en libros

conciliado.

14

Primero se anotan todas las adiciones y luego las deducciones en las secciones de los estados

en que se concilia el saldo del banco y el saldo en libros. Se revisan y agrupan las adiciones

y deducciones al saldo del banco de la conciliación bancaria. Después de terminar la

conciliación bancaria, el saldo bancario y el saldo en libros conciliados deben ser iguales si

se han seguido todos los pasos en forma correcta.

Registro contable para actualizar el saldo en bancos

Si en la conciliación bancaria se hicieron adiciones o deducciones al saldo, debe hacerse un

asiento para registrarlas en libros. Después de anotar el ajuste en el diario y pasarlo al mayor,

la cuenta de bancos presentará el saldo conciliado, que es el saldo correcto.

La suma del total de adiciones en la sección del estado en que se concilia el saldo en libros

se presenta como un cargo a la cuenta Bancos. La suma total de deducciones en la sección

del estado en que se concilia el saldo en libros se acreditará a esta cuenta.

Ejemplo de una conciliación bancaria

La conciliación bancaria no es un estado financiero básico sino un reporte que se presenta en

forma mensual y que se guarda en los archivos permanentes de la compañía. El encabezado

debe mostrar el nombre de la compañía, el nombre del estado (estado de conciliación

bancaria) y la fecha de la conciliación. Se usan signos de pesos en la conciliación.

Para elaborar un ejemplo de conciliación bancaria, se supone que la siguiente información

de Compañía Ferretera Central, S.A., se refiere al mes terminado el 31 de octubre de 200X.

De acuerdo con los registros del libro mayor, el saldo en bancos es de $65 540 y se recibe el

estado de cuenta del banco con un saldo de $82 010. Después de analizar el estado recibido

del banco y el saldo en los registros de la compañía, el contador determinó que los siguientes

factores son las causas de las diferencias entre el saldo del banco y el de los libros:

1. La compañía hizo un depósito de $25 000 el 30 de octubre, el cual no se incluyó en el

estado de cuenta del banco.

2. En el estado del banco había una deducción por un cheque de $15 000 extendido por La

Moderna, S.A. El contador de Compañía Ferretera Central, S.A., avisó del error al banco para

que se corrigiera la cuenta.

3. En el estado del banco no aparecían tres cheques extendidos por Compañía Ferretera

Central, S.A., registrados en los libros de la compañía. Estos cheques eran el 429 por $3 900,

el 479 por $3 550 y el 497 por $8 050.

4. También se recibió una nota de crédito junto con el estado de cuenta del banco por la

cantidad de $85 000, correspondiente a un documento cobrado por el banco a un cliente de

La Moderna, S.A., más $1 750 de intereses.

15

5. El contador descubrió un error en los registros de la empresa. El cheque número 480 por

$4 725 extendido a la compañía Modern Office, S.A., para pagar equipo de oficina comprado

el 14 de octubre, se registró como $4 257. El banco descontó el monto correcto de la

transacción.

6. Junto con el estado del banco se recibieron dos notas de cargo. Una era de $2 300 por

gastos de servicios bancarios y la otra de $1 050 correspondiente a los honorarios por cobro

del documento a nuestro nombre.

7. Junto con el estado devolvieron un cheque SF por $42 898. El cheque se había recibido de

un cliente, J. Sánchez, para pagar su cuenta y fue depositado en la cuenta de cheques de la

empresa. Con el estado se recibió una nota de cargo del banco, informando que se habían

descontado $18 700 de la cuenta de la compañía debido a que el cheque carecía de fondos.

Observe que los puntos 1 y 2 son adicionales, mientras que el punto 3 es una deducción del

saldo de efectivo, como se muestra en el estado del banco. Los puntos 4 y 5 son adiciones, y

los puntos 6 y 7 son deducciones al saldo, como muestran los libros de la compañía.

Enseguida se presenta la conciliación bancaria que elaboró Compañía Ferretera Central, S.A.,

el 31 de octubre de 200X.

16

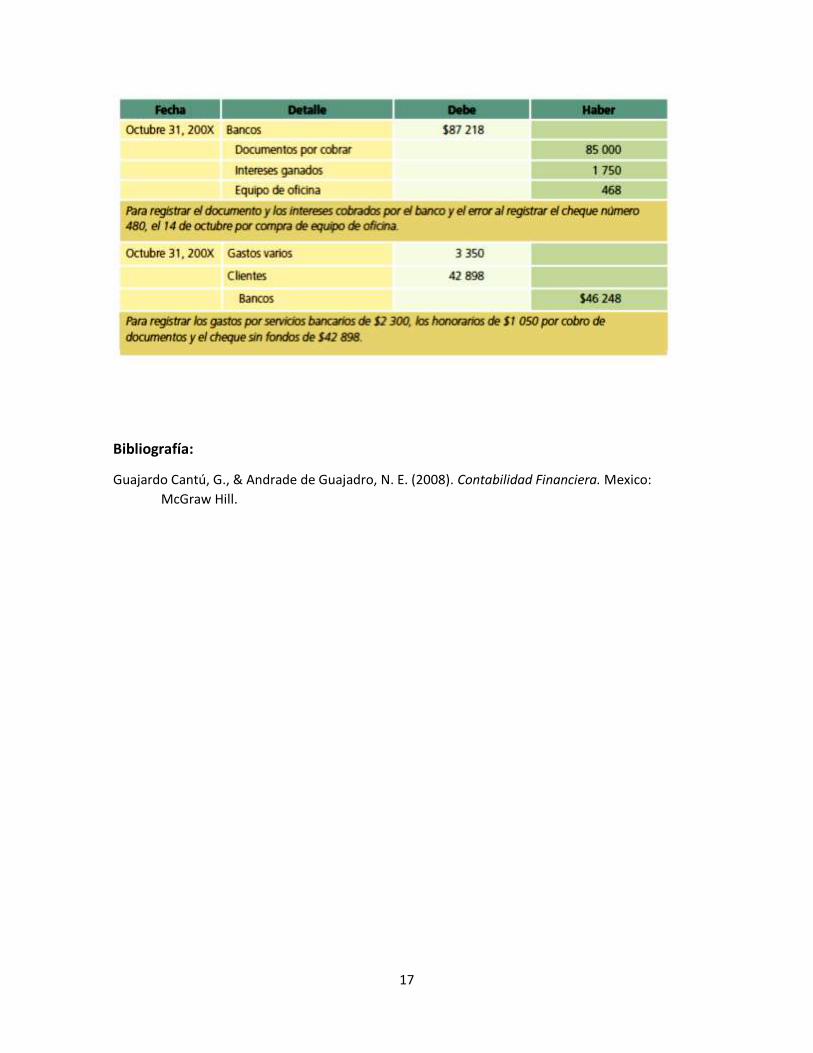

Después de preparar la conciliación de Compañía Ferretera Central, S.A. se anotan en el

diario y se pasan al mayor los siguientes asientos, para llevar la cuenta de bancos a su saldo

correcto. Es importante reiterar que sólo se necesita hacer asientos por las adiciones o

deducciones al saldo que aparece en los libros de la compañía. Cualquier cambio que afecte

el saldo que aparece en el estado bancario debe corregirlo el banco.

Asientos para corregir el saldo de efectivo:

17

Bibliografía:

Guajardo Cantú, G., & Andrade de Guajadro, N. E. (2008). Contabilidad Financiera. Mexico:

McGraw Hill.