conceptos de contabilidad

TRANSCRIPT

Conceptos Básicos de Contabilidad

Estados financieros

• Los estados financieros, también denominados estados contables, informes financieros o cuentas anuales, son informes que utilizan las instituciones para reportar la situación económica y financiera y los cambios que experimenta la misma a una fecha o periodo determinado.

• Esta información resulta útil para la Administración, gestores, reguladores y otros tipos de interesados como los accionistas, acreedores o propietarios.

• La mayoría de estos informes constituyen el producto final de la contabilidad y son elaborados de acuerdo a principios de contabilidad generalmente aceptados, normas contables o normas de información financiera

• Los estados financieros son las herramientas más importantes con que cuentan las organizaciones para evaluar el estado en que se encuentran.

• El objetivo de los estados financieros es proveer información sobre el patrimonio del ente emisor a una fecha y su evolución económica y financiera en el período que abarcan, para facilitar la toma de decisiones económicas.

El objetivo de los estados financieros Se considera que la información a ser brindada en los estados financieros debe referirse a los siguientes aspectos del ente emisor:

• Su situación patrimonial a la fecha de dichos estados.

• Un resumen de las causas del resultado asignable a ese lapso.

• La evolución de su patrimonio durante el período.

• La evolución de su situación financiera por el mismo período,

• Otros hechos que ayuden a evaluar los montos, momentos e incertidumbres de los futuros flujos de fondos que los inversores y acreedores recibirán del ente por distintos conceptos.

1. ESTADO FINANCIERO PROYECTADO.

Estado financiero a una fecha o periodo futuro, basado en cálculos estimativos de transacciones que aún no se han realizado; es un estado estimado que acompaña frecuentemente a un presupuesto; un estado proforma.

2-ESTADOS FINANCIEROS AUDITADOS.

• Son aquellos que han pasado por un proceso de revisión y verificación de la información; este examen es ejecutado por contadores públicos independientes quienes finalmente expresan una opinión acerca de la razonabilidad de la situación financiera, resultados de operación y flujo de fondos que la empresa presenta en sus estados financieros de un ejercicio en particular.

3-ESTADOS FINANCIEROS CONSOLIDADOS

• Aquellos que son publicados por compañías legalmente independientes que muestran la posición financiera y la utilidad, tal como si las operaciones de las compañías fueran una sola entidad legal.

CLASES DE ESTADOS FINANCIEROS

• 1.Balance General.

• 2. Estado de Resultado u Operaciones.

• 3. Estado de Flujos.

• 4. Otros.

1.Balance General.• Documento contable que refleja la situación patrimonial de una empresa en un momento del tiempo. Consta de dos partes, activo y pasivo. El activo muestra los elementos patrimoniales de la empresa, mientras que el pasivo detalla su origen financiero.

1.Balance General.

• El activo suele subdividirse en inmovilizado y activo circulante. El primero incluye los bienes muebles e inmuebles que constituyen la estructura física de la empresa, y el segundo la tesorería, los derechos de cobro y las mercaderías. En el pasivo se distingue entre recursos propios, pasivo a largo plazo y pasivo circulante.

1.Balance General.• Es un documento contable que refleja la situación financiera de un ente económico, ya sea de una organización pública o privada, a una fecha determinada y que permite efectuar un análisis comparativo de la misma; incluye el activo, el pasivo y el capital contable.

1.Balance General.

• Se formula de acuerdo con un formato y un criterio estándar para que la información básica de la empresa pueda obtenerse uniformemente como por ejemplo: posición financiera, capacidad de lucro y fuentes de fondeo.

1.Balance General.

• 1.1. BALANCE GENERAL COMPARATIVO• Estado financiero en el que se comparan los diferentes elementos que lo integran en relación con uno o más periodos, con el objeto de mostrar los cambios ocurridos en la posición financiera de una empresa y facilitar su análisis.

1.Balance General.

• 1.2. BALANCE GENERAL CONSOLIDADO• Es aquél que muestra la situación financiera y resultados de operación de una entidad compuesta por la compañía tenedora y sus subsidiarias, como si todas constituyeran una sola unidad económica.

1.Balance General.

• 1.3. BALANCE GENERAL ESTIMATIVO• Es un estado financiero preparado con datos preliminares, que usualmente son sujetos de rectificación.

• 1.4. BALANCE GENERAL PROFORMA• Estado contable que muestra cantidades tentativas, preparado con el fin de mostrar una propuesta o una situación financiera futura probable.

2. ESTADO DE RESULTADOS• Documento contable que muestra el resultado de las operaciones (utilidad, pérdida remanente y excedente) de una entidad durante un periodo determinado.

• Presenta la situación financiera de una empresa a una fecha determinada, tomando como parámetro los ingresos y gastos efectuados; proporciona la utilidad neta de la empresa. Generalmente acompaña a la hoja del Balance General.

3. ESTADO DE OPERACIONES

• Presupuestariamente son aquellos compromisos de pago de las dependencias con cargo al Presupuesto de Egresos de la Federación a favor de terceros, por importes retenidos derivados de relaciones contractuales y legales, como son los impuestos, cuotas, primas y aportaciones a que dé lugar el pago de remuneraciones a favor de las instituciones del estado.

3. ESTADO DE OPERACIONES

• 3.1. OPERACIONES COMPENSADAS

• 3.2. OPERACIONES DE MERCADO ABIERTO.

• 3.3 OPERACIONES VIRTUALES

4. ESTADO DE FLUJOS DE EFECTIVO.

• Movimiento o circulación de cierta variable en el interior del sistema económico. Las variables de flujo, suponen la existencia de una corriente económica y se caracterizan por una dimensión temporal; se expresan de manera necesaria en cantidades medidas durante un periodo, como por ejemplo, el consumo, la inversión, la producción, las exportaciones, las importaciones, el ingreso nacional, etc.

4. ESTADO DE FLUJOS DE EFECTIVO.• Los flujos se relacionan en forma íntima con los fondos, pues unos proceden de los otros. De esta manera, la variable fondo "inmovilizado en inmuebles" da lugar a la variable flujo "alquileres", en tanto que la variable flujo "producción de trigo en el periodo X" da lugar a la variable fondo "trigo almacenado".

Capacidad de PagoY

Endeudamiento

En esta unidad, se le proporcionarán los elementos necesarios para determinar la capacidad de pago que debe tener el solicitante para acceder a un crédito, utilizando los Estados Financieros, el Balance General y el Estado de Resultados.

Objetivos:

El objetivo de esta fase del análisis es minimizar el riesgo crediticio y conocer concretamente si la empresa a financiar arroja un margen de beneficio que le permita autofinanciar su endeudamiento y explorar la posibilidad de que el crédito a otorgarse no sea pagado según las condiciones pactadas.

En el análisis de la capacidad de pago, también interesa conocer cuál sería el efecto del financiamiento en la empresa del cliente, desde el punto de vista económico y financiero.

Capacidad de pago

Se procede a estudiar el balance, el estado de resultados estandarizado y la unidad económica. Para créditos con plazos de gracia, puede adicionarse el flujo de caja de la empresa a financiar. Todo ello forma parte de la capacidad de pago, un instrumento cuantificable que determina la posibilidad de la operación crediticia cuyo análisis debe realizarse de manera cuidadosa.

El segundo instrumento no cuantificable es la voluntad de pago: no se puede medir. Esta es importante especialmente cuando se trata de un cliente nuevo y es su primer crédito solicitado, porque no se puede comprobar el record del solicitante.

Más bien, es una cuestión de impresión personal que depende del sentido común del ejecutivo de crédito. Ambos instrumentos van acompañados de un elemento colateral denominado garantía.

Como se determina la Capacidad de Pago del Solicitante ?

EndeudamientoConcepto:

El endeudamiento es la capacidad de prevenir y tener la disposición necesaria para llevar a cabo futuras rentas, dependiendo de la solidez económica y de la estabilidad laboral. Este fenómeno es causado por los cambios en variables económicas, que sirven para anticipar rentas para el futuro.

Las principales variables económicas que intervienen en el endeudamiento son tres siguientes:

Ambiente de confianza para llevar a cabo operaciones. Eficacia del sistema financiero. Nivel de los tipos de interés.

Fórmula:

Entendiendo por capitales propios el denominado Patrimonio neto y como deuda total la suma del denominado Pasivo corriente y no corriente.

Balance general o Estado de situacion.

Balance GeneralEl Balance General es un resumen de todo lo que tiene la empresa, de lo que le deben, de lo que debe, y de los que realmente les pertenece a sus propietarios o socios a una fecha determinada, es como una fotografía de la situación del negocio y está compuesto por los principales grupos de cuentas de Activo, Pasivo y Patrimonio. Se llama Balance porque siempre debe establecerse la igualdad entre los grupos que conforman el Activo por un lado y por otro lado el Pasivo y Patrimonio.

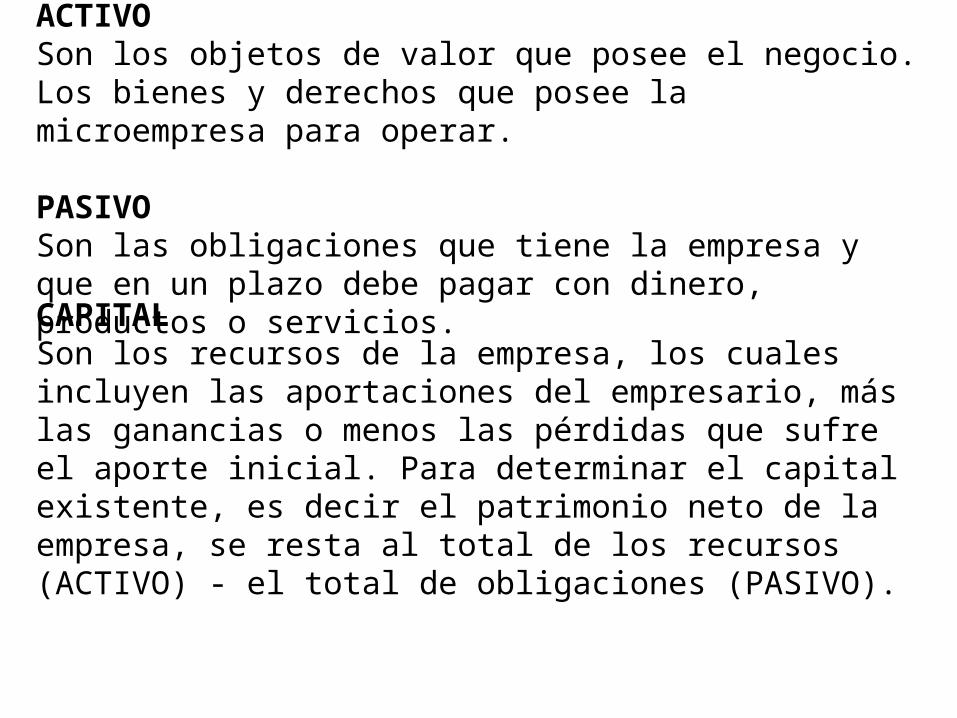

ACTIVOSon los objetos de valor que posee el negocio. Los bienes y derechos que posee la microempresa para operar.

PASIVOSon las obligaciones que tiene la empresa y que en un plazo debe pagar con dinero, productos o servicios.

CAPITALSon los recursos de la empresa, los cuales incluyen las aportaciones del empresario, más las ganancias o menos las pérdidas que sufre el aporte inicial. Para determinar el capital existente, es decir el patrimonio neto de la empresa, se resta al total de los recursos (ACTIVO) - el total de obligaciones (PASIVO).

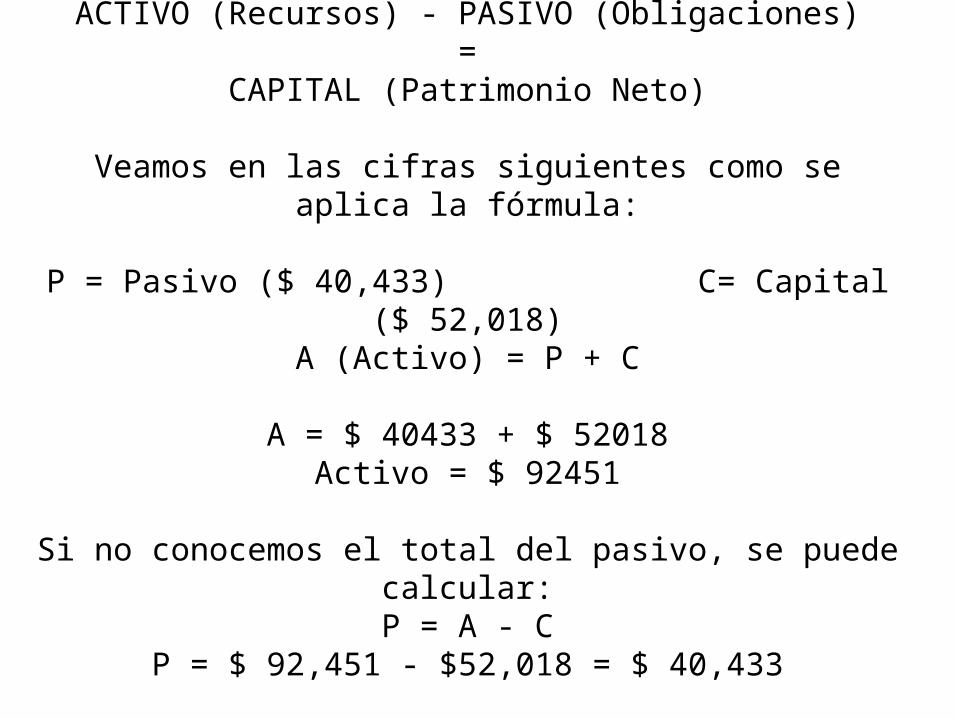

ACTIVO (Recursos) - PASIVO (Obligaciones)=

CAPITAL (Patrimonio Neto)

Veamos en las cifras siguientes como se aplica la fórmula:

P = Pasivo ($ 40,433) C= Capital ($ 52,018)A (Activo) = P + C

A = $ 40433 + $ 52018Activo = $ 92451

Si no conocemos el total del pasivo, se puede calcular:P = A - C

P = $ 92,451 - $52,018 = $ 40,433

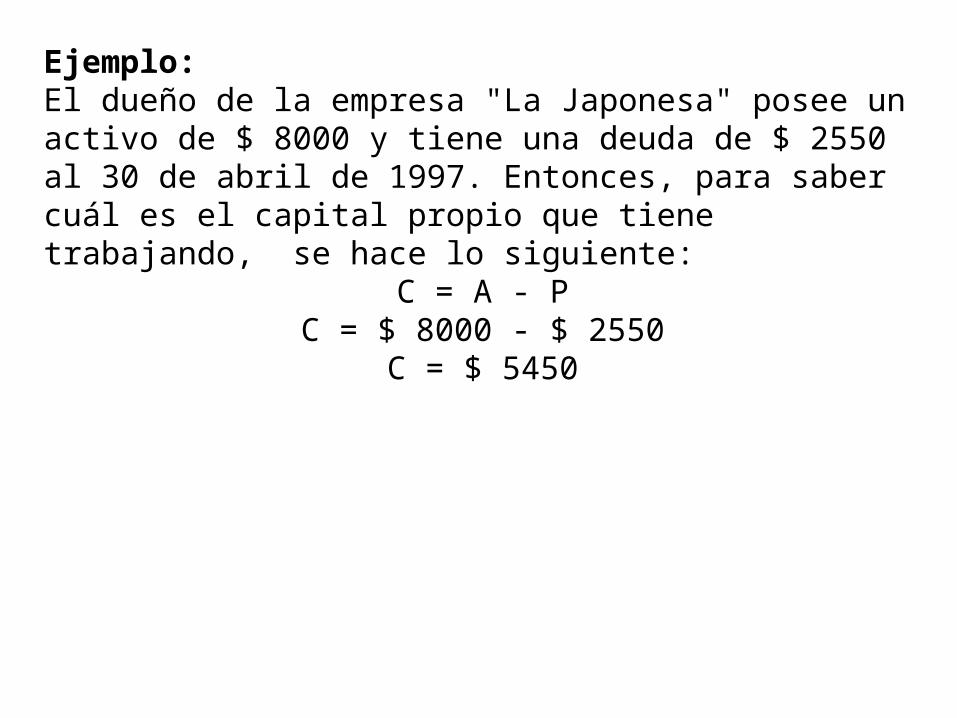

Ejemplo:El dueño de la empresa "La Japonesa" posee un activo de $ 8000 y tiene una deuda de $ 2550 al 30 de abril de 1997. Entonces, para saber cuál es el capital propio que tiene trabajando, se hace lo siguiente:

C = A - PC = $ 8000 - $ 2550

C = $ 5450

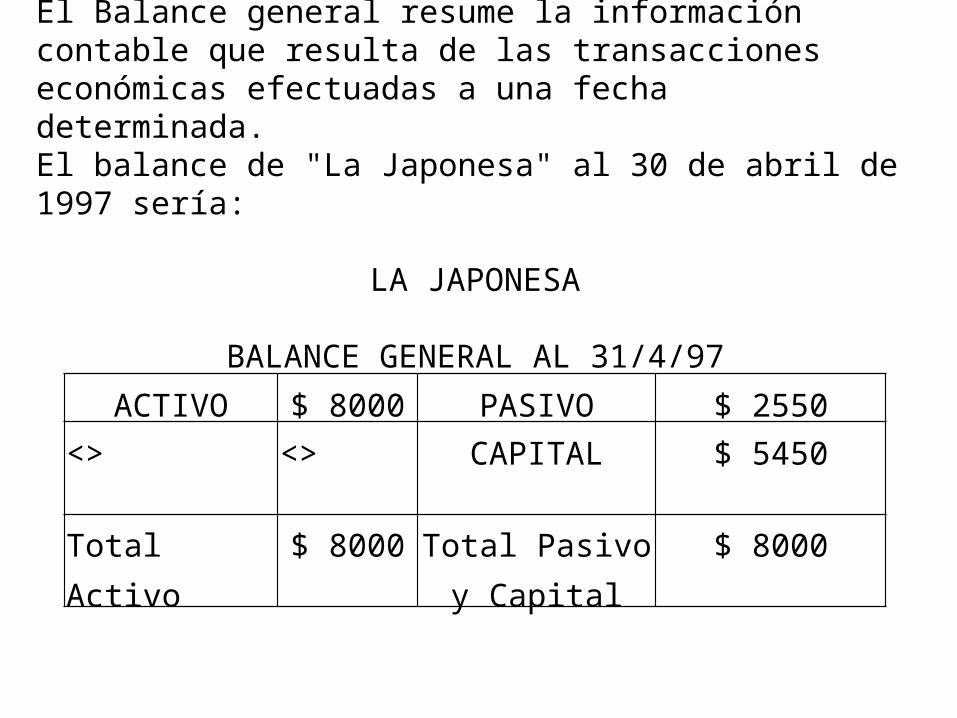

El Balance general resume la información contable que resulta de las transacciones económicas efectuadas a una fecha determinada.El balance de "La Japonesa" al 30 de abril de 1997 sería:

LA JAPONESA

BALANCE GENERAL AL 31/4/97

ACTIVO $ 8000 PASIVO $ 2550

<>

<>

CAPITAL $ 5450

Total Activo $ 8000 Total Pasivo y Capital

$ 8000

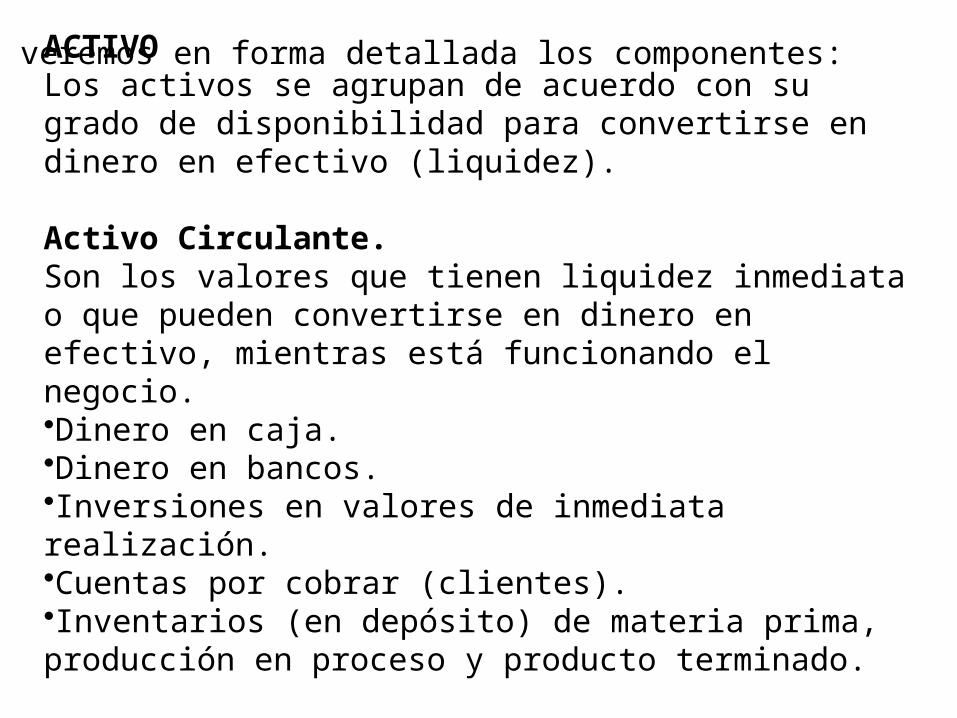

Ahora veremos en forma detallada los componentes:

ACTIVOLos activos se agrupan de acuerdo con su grado de disponibilidad para convertirse en dinero en efectivo (liquidez).

Activo Circulante.Son los valores que tienen liquidez inmediata o que pueden convertirse en dinero en efectivo, mientras está funcionando el negocio.•Dinero en caja.•Dinero en bancos.•Inversiones en valores de inmediata realización.•Cuentas por cobrar (clientes).•Inventarios (en depósito) de materia prima, producción en proceso y producto terminado.

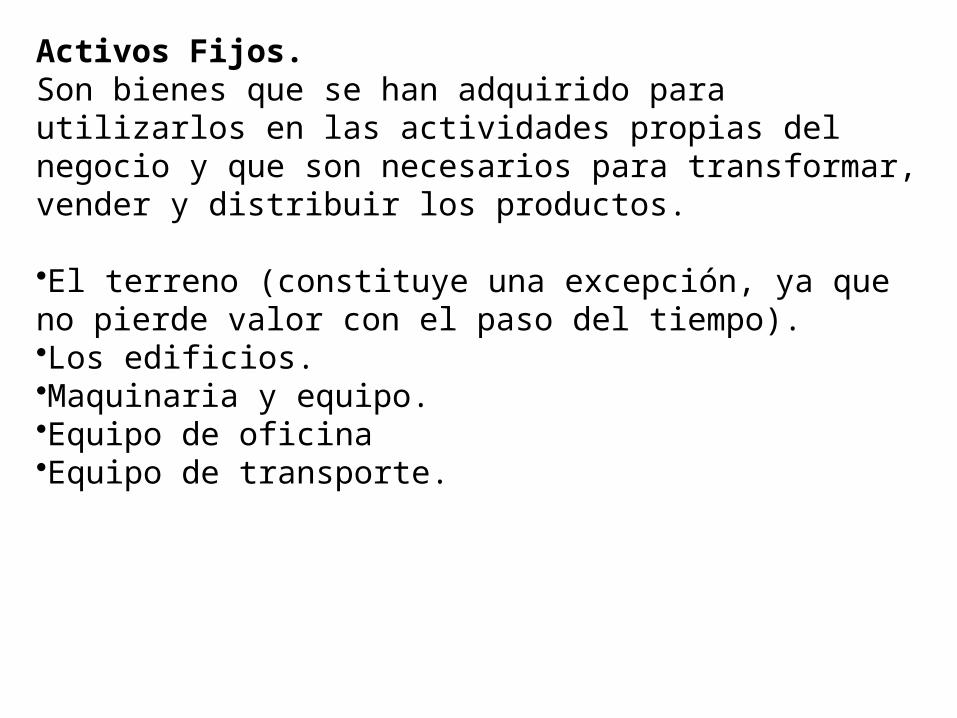

Activos Fijos.Son bienes que se han adquirido para utilizarlos en las actividades propias del negocio y que son necesarios para transformar, vender y distribuir los productos.

•El terreno (constituye una excepción, ya que no pierde valor con el paso del tiempo).•Los edificios.•Maquinaria y equipo.•Equipo de oficina•Equipo de transporte.

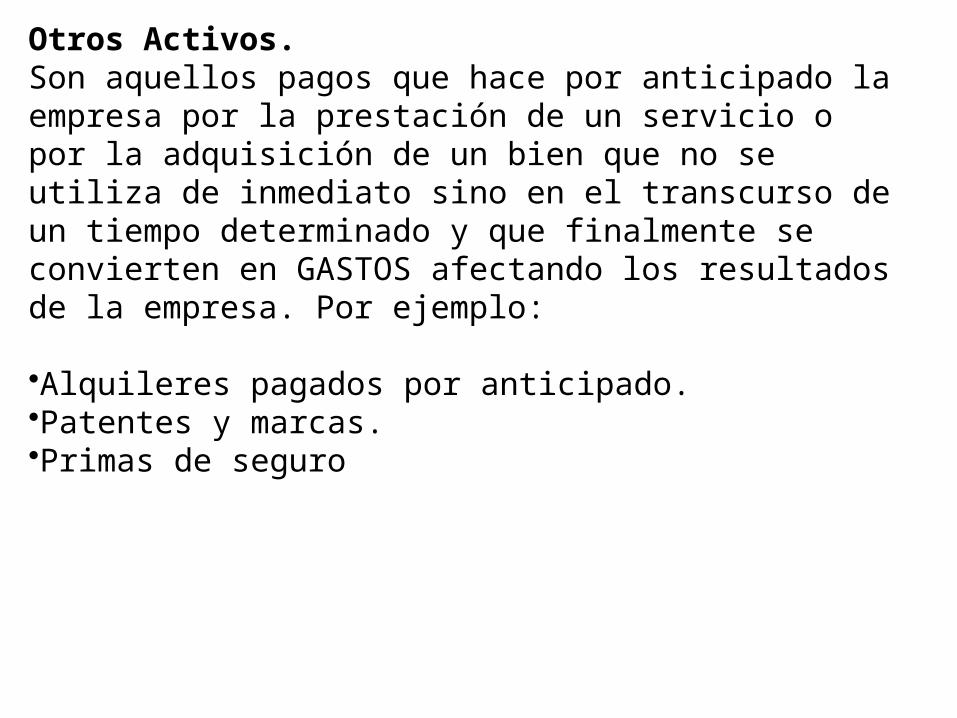

Otros Activos.Son aquellos pagos que hace por anticipado la empresa por la prestación de un servicio o por la adquisición de un bien que no se utiliza de inmediato sino en el transcurso de un tiempo determinado y que finalmente se convierten en GASTOS afectando los resultados de la empresa. Por ejemplo:

•Alquileres pagados por anticipado.•Patentes y marcas.•Primas de seguro

PASIVOLos pasivos se clasifican de acuerdo con el grado de exigibilidad en que haya que cubrirlos.

Pasivo Circulante.Son las deudas que la empresa tiene que pagar en un periodo menor de un año. La lista del pasivo circulante se suele hacer de acuerdo con la exigibilidad que tengan esas deudas.

•Proveedores.•Créditos bancarios a corto plazo.•Impuestos por pagar.•Acreedores diversos.•Documentos por pagar.

Pasivo a Largo Plazo.Son aquellas deudas que se deben pagar en un periodo mayor de un año.

•Obligaciones con bancos a largo plazo.•Documentos por pagar.•Otros.

Otros Pasivos.Incluye las obligaciones derivadas de cobros anticipados por la entrega de productos o la prestación de servicios.

•Anticipos de clientes.•Alquileres cobrados por anticipado.•Otros.

CASO PRACTICO

El señor Juan Alberto , dueño de una microempresa dedicada a la fabricación de cerámicas, cuenta con los siguientes datos para la elaboración de su balance al 31 de mayo de este año. ¿Podría colaborar con Juan para elaborar el Balance General ?

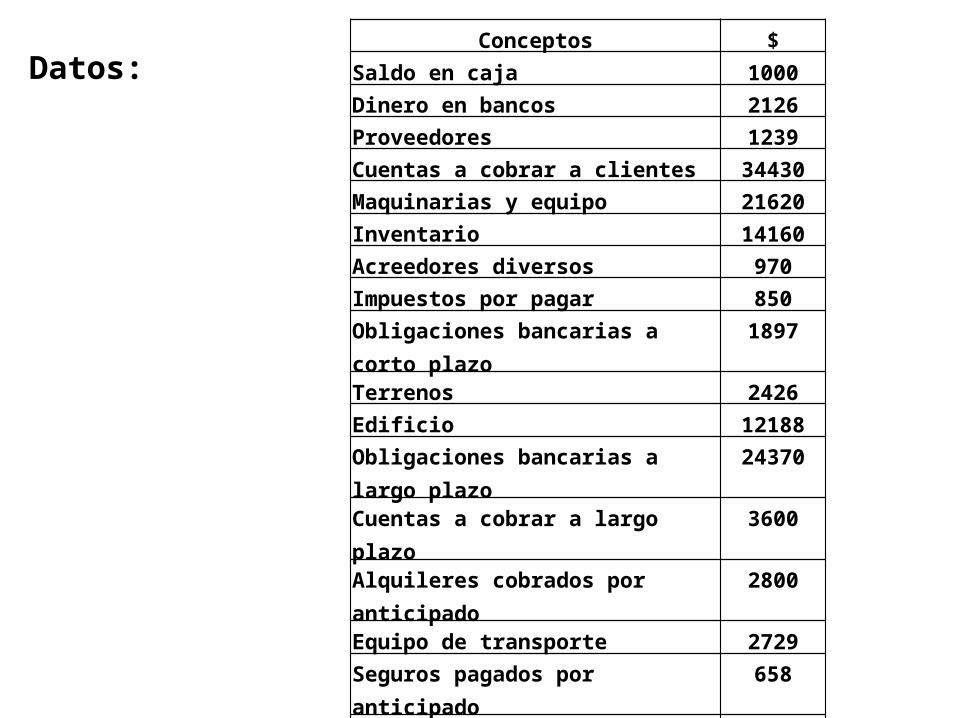

Datos:Conceptos $

Saldo en caja 1000Dinero en bancos 2126Proveedores 1239Cuentas a cobrar a clientes 34430Maquinarias y equipo 21620Inventario 14160Acreedores diversos 970Impuestos por pagar 850Obligaciones bancarias a corto plazo 1897Terrenos 2426Edificio 12188Obligaciones bancarias a largo plazo 24370Cuentas a cobrar a largo plazo 3600Alquileres cobrados por anticipado 2800Equipo de transporte 2729Seguros pagados por anticipado 658Alquileres pagados por anticipado 376Otros pasivos a corto plazo 400Capital social 30000Utilidades de ejercicios anteriores 12654Utilidad antes de impuestos 12339

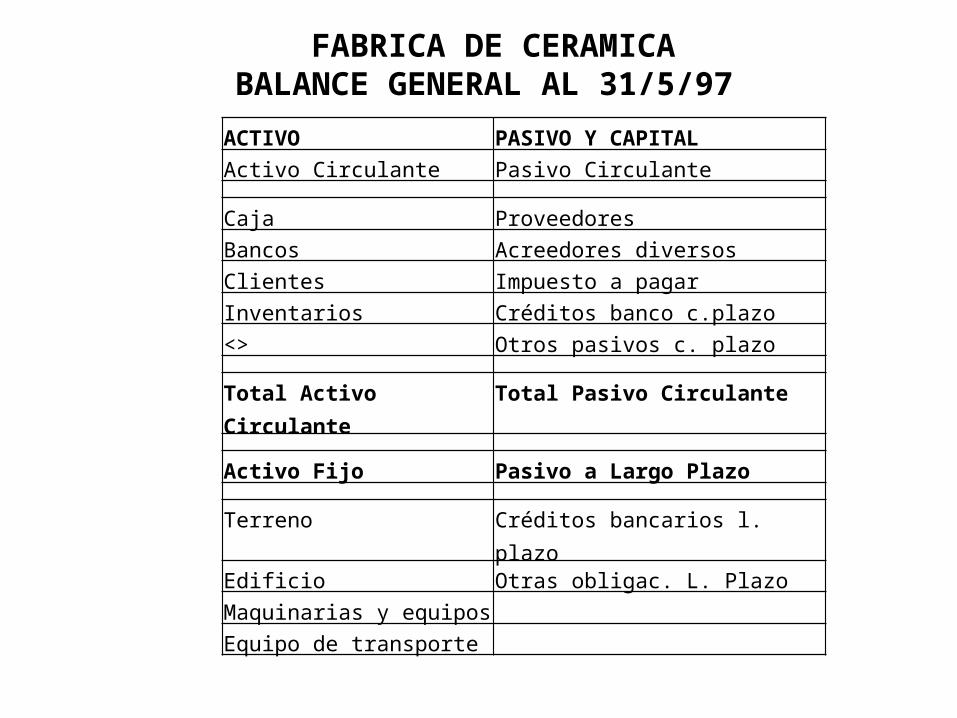

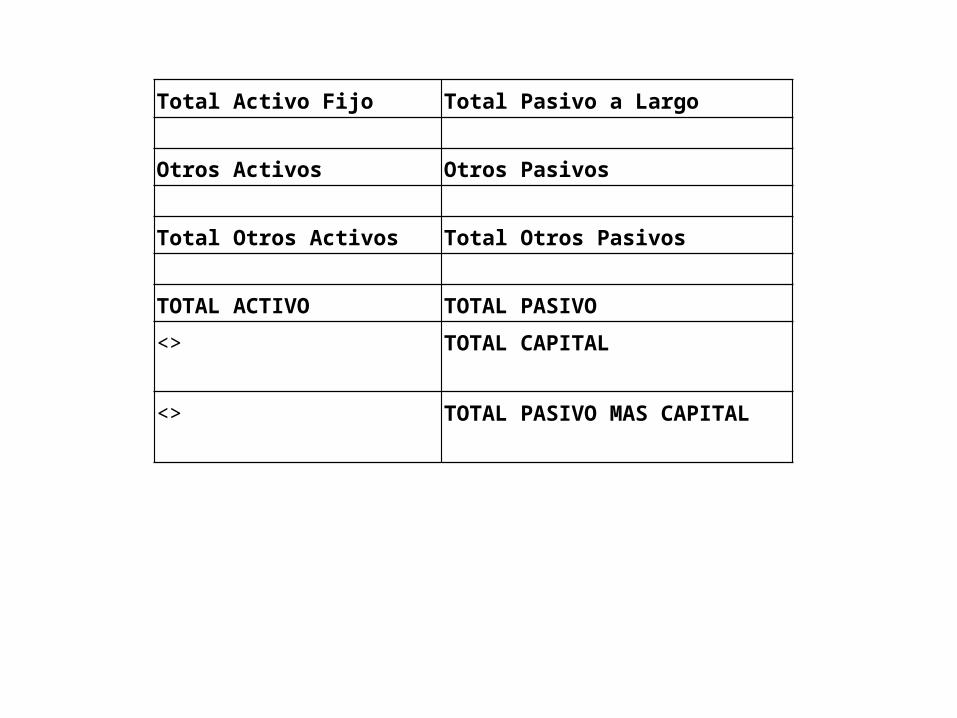

FABRICA DE CERAMICABALANCE GENERAL AL 31/5/97

ACTIVO PASIVO Y CAPITALActivo Circulante Pasivo Circulante

Caja ProveedoresBancos Acreedores diversosClientes Impuesto a pagarInventarios Créditos banco c.plazo<> Otros pasivos c. plazo

Total Activo Circulante Total Pasivo Circulante

Activo Fijo Pasivo a Largo Plazo

Terreno Créditos bancarios l. plazoEdificio Otras obligac. L. PlazoMaquinarias y equipos Equipo de transporte

Total Activo Fijo Total Pasivo a Largo

Otros Activos Otros Pasivos

Total Otros Activos Total Otros Pasivos

TOTAL ACTIVO TOTAL PASIVO

<>

TOTAL CAPITAL

<>

TOTAL PASIVO MAS CAPITAL

El Libro diario y

El Libro Mayor

El Libro diario

El libro diario es el registro contable principal en cualquier sistema contable, en el cual

se anotan todas las operaciones.

• Es el libro en el cual se registran todos los ingresos y egresos efectuados por la cooperativa, en el orden que se vaya realizando durante el período (compra, ventas, pagos, cobros, gastos, etc.). Éste libro consta de dos columnas: la del Debe y la del Haber.

• Para que los registros sean válidos deben asentarse en el libro debidamente autorizado.

• A esta operación se le llama asentar en el diario. El diario es un libro de registro original o de primera anotación.

• El asiento de cada transacción indica qué cuentas deben cargarse y cuáles deben acreditarse posteriormente en el mayor.

• En el libro diario se registran todos los hechos y operaciones contables.

• Este registro se realiza mediante los asientos contables, los cuales se ordenan por fecha de creación.

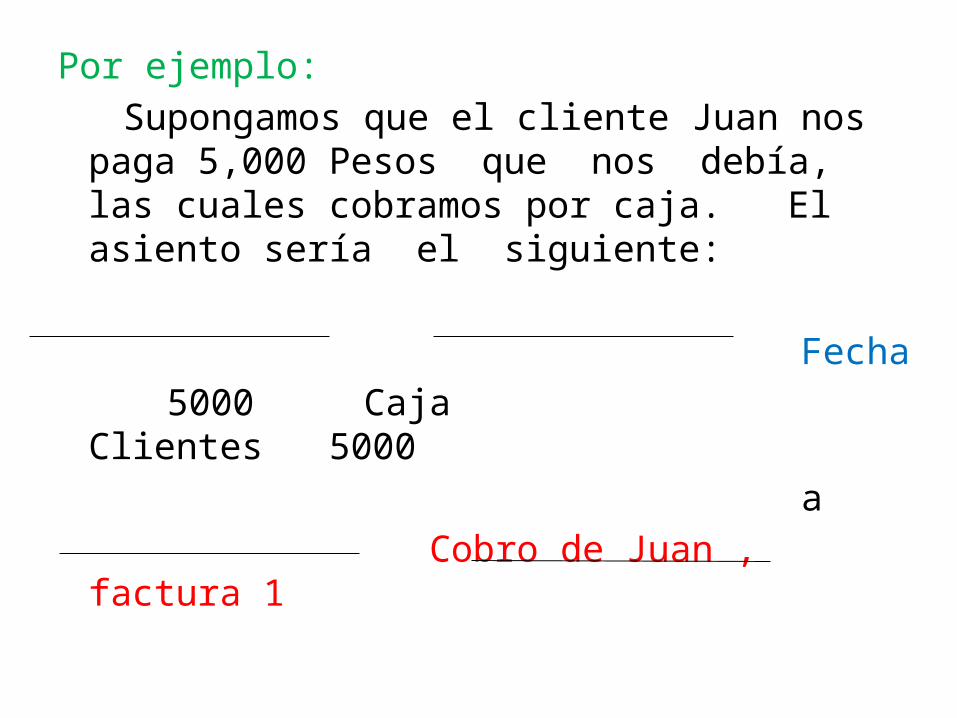

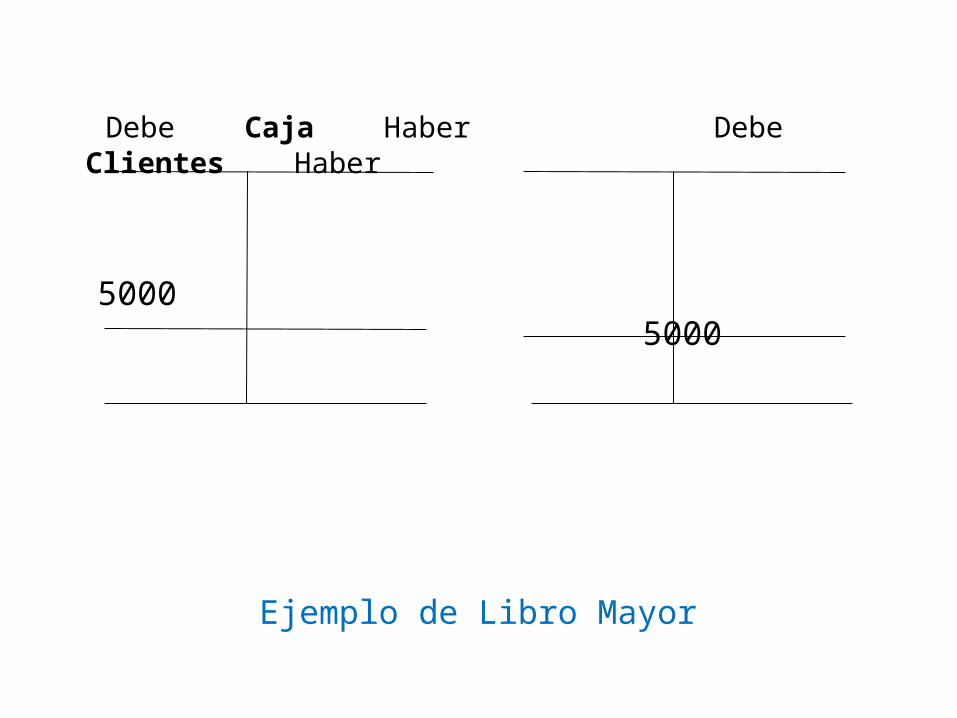

Por ejemplo: Supongamos que el cliente Juan nos

paga 5,000 Pesos que nos debía, las cuales cobramos por caja. El asiento sería el siguiente:

Fecha 5000 Caja Clientes

5000 a Cobro de Juan , factura 1

• Al conjunto de asientos que quedan registrados durante un período de tiempo se le llama Libro Diario.

• El libro diario simplemente nos informa del movimiento en sí, o sea, qué cuentas han intervenido, la fecha, las cantidades y el concepto.

El Libro Mayor

Libro Mayor es donde se registran las cuentas de activos, pasivos y patrimonio de la cooperativa.

Es el registro o resumen de todas las transacciones que aparecen en el libro diario, con el propósito de conocer su movimiento y saldo en forma particular.

• Los cargos y créditos a las distintas cuentas, según se muestra en los asientos de diario, se registran en las cuentas mediante el proceso llamado pasar al mayor.

• El libro mayor precisamente lo que hace es eso; anotar las cantidades que intervienen en los asientos en su correspondiente cuenta del libro mayor, representada por una T.

Debe Caja Haber Debe Clientes Haber

5000 5000

Ejemplo de Libro Mayor

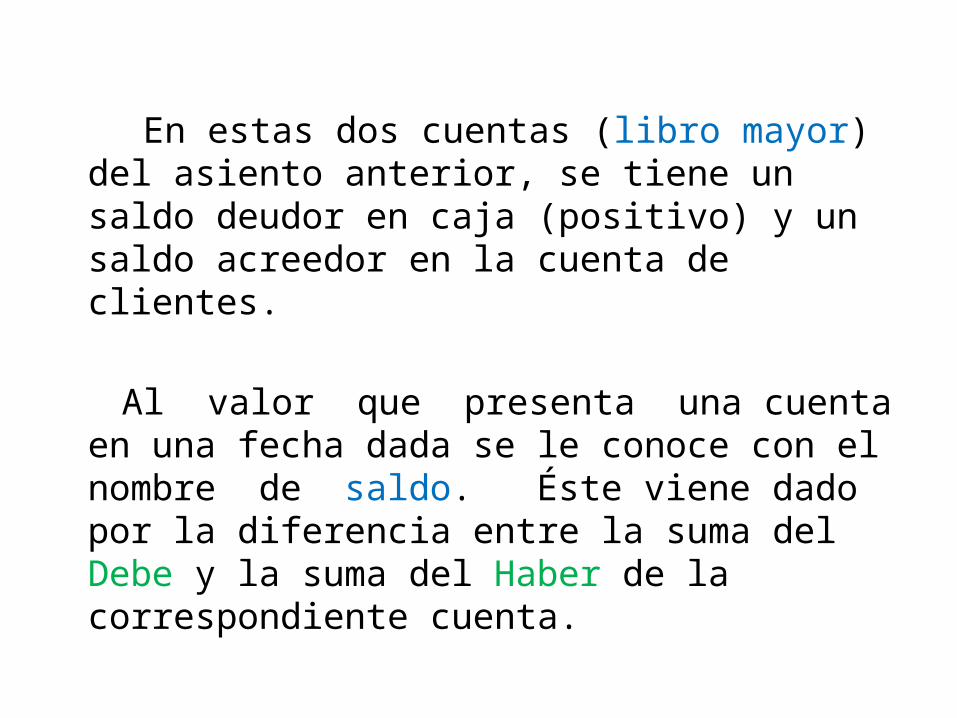

En estas dos cuentas (libro mayor) del

asiento anterior, se tiene un saldo deudor en caja (positivo) y un saldo acreedor en la cuenta de clientes.

Al valor que presenta una cuenta en una fecha dada se le conoce con el nombre de saldo. Éste viene dado por la diferencia entre la suma del Debe y la suma del Haber de la correspondiente cuenta.

El saldo puede ser:

• Deudor, si la suma del Debe es mayor que la del Haber.

• Acreedor, si la suma del Debe es inferior a la suma del Haber.

• Nulo, si el valor de ambas sumas coincide.

En cualquier fecha, en el Libro Mayor se cumplirá que la suma de los saldos deudores coincidirá con la suma de los saldos acreedores y, además, el valor total de las sumas del Debe será igual al importe total de las sumas del Haber.

Concepto de partida doble y entidad financiera.

Qué es la partida doble?

• Partida doble significa doble anotación, es decir, este sistema consiste en registrar simultáneamente las 2 partes contrapuestas (causa y efecto) que aparecen como mínimo en todo hecho contable.

• La contabilización de los hechos contables se realiza basándose en este método que nos dice que "todo hecho contable afecta como mínimo a dos cuentas".

• Los hechos contables se reflejan en la empresa en forma de asientos.

El sistema se basa en los siguientes principios:

1. En todo hecho contable siempre hay un deudor o deudores por el importe de la operación y un acreedor o acreedores por el mismo importe.

2. En toda operación contabilizable es deudor el elemento patrimonial que recibe, y acreedor aquel que entrega.

3. En todo hecho contable, la suma del valor adeudado a uno o varios elementos patrimoniales, ha de ser igual a la suma del valor abonado a otros.

4. En cualquier momento la suma del debe ha de ser igual a la suma del haber.

En el sistema de la partida doble el resultado del ejercicio se puede hallar de dos maneras diferentes:

• Resultado es igual a activo menos pasivo.• Resultado es igual a ingresos menos gastos.• Así llegamos a la ecuación fundamental del

sistema, activo igual a pasivo más patrimonio (ACTIVO = PASIVO + PATRIMONIO) también activo más gastos es igual a pasivo más ingresos (ACTIVO + GASTOS = A PASIVO + INGRESOS).

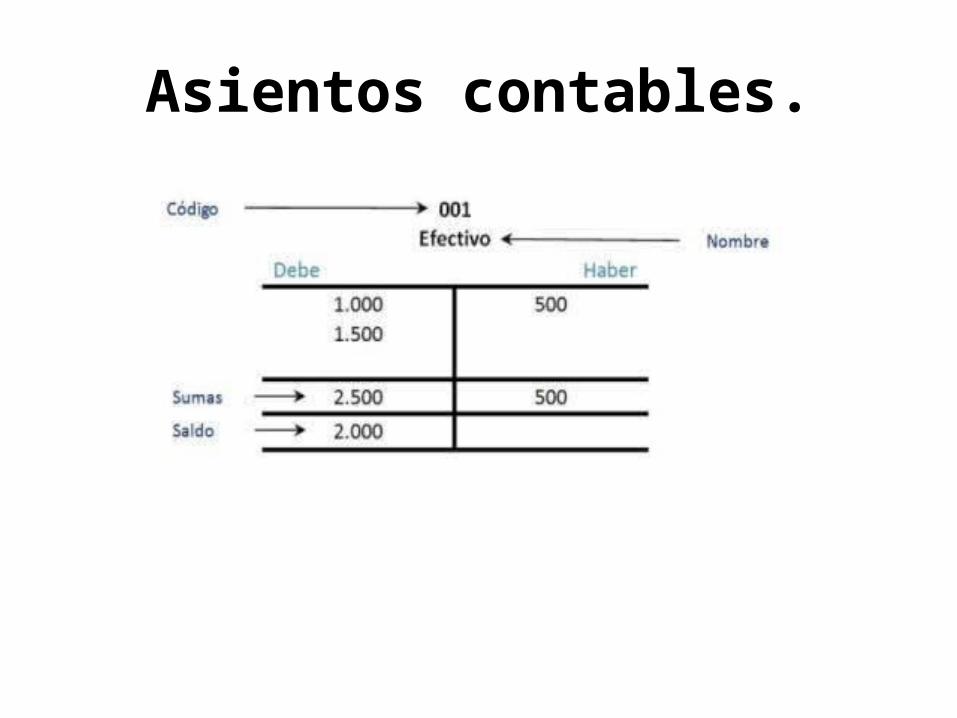

Asientos contables.

• Un asiento no es más que la forma de representar un hecho contable.

• Continuando con un ejemplo EL SEÑOR JARAMILLO nos ha pagado $500 pesos de los

• $2.500 pesos que nos debía. En el momento del cobro del dinero, debemos reflejar ese hecho a través de un asiento. Observa detenidamente la estructura de un asiento:

Asientos contables.

Entidad económica.

• Es una unidad identificable que realiza actividades económicas, constituida por combinaciones de recursos humanos, recursos naturales y capital, coordinados por una autoridad que toma decisiones encaminadas a la consecución de los fines para los cuales fue creada. La entidad puede ser una persona natural o una persona jurídica, o una parte o combinación de ellas. No está limitada a la constitución legal de las unidades que la componen.

Entidad económica.

• Una entidad económica en la actualidad, independientemente de qué tipo sea y a diferencia del significado que tenía este término en otros tiempos, tiene por objetivo servir a su clientela, ya sean clientes habituales, segmentos importantes de la sociedad o la sociedad misma

Objetivo de las entidades económicas

• Como consecuencia o en la medida de la calidad con la que llegue a satisfacer las necesidades de su clientela, dicha entidad verá maximizado su valor. Es preciso aclarar que desde siempre y hasta hace unos cuantos años, se consideraba que el objetivo de los administradores de una entidad económica era maximizar el valor de su patrimonio, dejando de lado o ignorando la forma en que lo anterior debía ser logrado. Evidentemente, dicho logro era resultado del servicio brindado a los clientes.

Tipos de entidades económicas• Es común que al hablar de entidades económicas nuestra mente se centre exclusivamente en aquellas cuyo objetivo final es la generación de utilidades, sin embargo en la realidad existen organizaciones cuyos objetivos simplemente no se pueden encasillar en el esquema anterior.

1. Organizaciones lucrativas. 2. Organizaciones no lucrativas. 3. Organizaciones gubernamentales.

Organizaciones lucrativas

• Estas entidades económicas son las más conocidas en cuanto a que son las que más proliferan. Su objetivo es la prestación de servicios o la manufactura y/o comercialización de mercancías a sus clientes obteniendo de dicha relación un beneficio conocido como utilidad.

Organizaciones no lucrativas• Este tipo de entidades económicas tienen como característica principal que no persiguen fines de lucro. En este punto es necesario aclarar lo que significa dicha leyenda. Lo que significa es que puede, como resultado de su operación, obtener utilidades. Sin embargo, a diferencia de las organizaciones lucrativas, las utilidades obtenidas no son destinadas al provecho personal de los socios, sino que íntegramente se reinvierten con la finalidad de seguir cumpliendo el objetivo con el cual fueron diseñadas, ya sea la prestación de un servicio o la comercialización de un bien. Normalmente este tipo de organizaciones es común encontrarlas en la industria de la salud, la educación y otras más.

Organizaciones gubernamentales• Todos tenemos conocimiento de las diferentes instancias gubernamentales tanto a nivel nacional, provincial y municipal. Pues bien, este tipo de entidades económicas, al igual que las organizaciones lucrativas y las no lucrativas, involucran recursos económicos cuantiosos sobre los cuales hay que tomar decisiones importantes. Para la toma de dichas decisiones también es preciso contar con información contable. Sin embargo, es necesario agregar que los criterios contables bajo los cuales se elabora dicha información difieren sustancialmente de aquel los que son válidos en las organizaciones lucrativas y en las no lucrativas.

Formas de organización de una entidad económica

• Ahora bien, en el caso de las entidades económicas lucrativas, mejor conocidas como negocios, existen dos formas de organización:

–Persona física. –Sociedad mercantil.

• Veamos las características distintivas de cada una.

Personas físicas • Algunas veces, en función de consideraciones tales como los recursos necesarios para iniciar un negocio, la complejidad del mismo, el tamaño, etc., una sola persona puede constituirse en una entidad económica y comenzar a realizar el objetivo planeado. Para todo fin práctico, una entidad económica constituida por una sola persona está funcionalmente completa y puede operar adecuadamente. Al final de cuentas, es el espíritu de personas emprendedoras, enriquecido con las características necesarias para que el negocio subsista, el que infunde vida a las organizaciones. De hecho, para efectos fiscales esta forma de organizarse ha sido ampliamente reconocida como persona física con actividades empresariales

Sociedades mercantil.

• Se forma una sociedad cuando varias personas participan en un negocio como copropietarios, con el fin de obtener utilidades mediante la venta de un servicio o producto. Existen dos tipos de sociedades: de personas y de capitales. La diferencia principal entre una y otra es que, en el primer caso, la voz y el voto de cada persona cuenta por igual independientemente de la cantidad que haya aportado.

Sociedades mercantil. • De hecho, precisamente por eso se llama sociedad de personas. En el segundo caso, la sociedad de capitales, la voz y el voto de cada socio está en función del monto de su aportación, es decir, mientras más bienes haya aportado al negocio, más podrá influir en la forma de administrarlo. Una de las formas más comunes de organizar un negocio bajo el esquema de sociedad es a través de la denominada sociedad anónima.

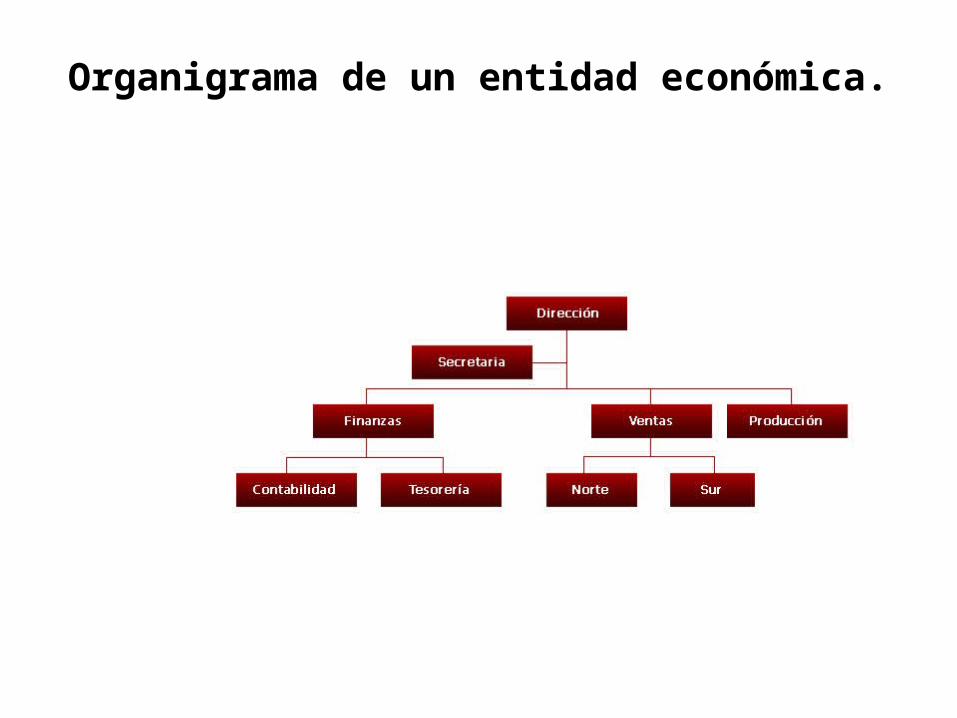

Organigrama de un entidad económica.

Entidad económica.

Inflación y su incidencia en los proyecto

• Desarrollar un proyecto en una economía inflacionaria se ha

convertido en un reto para aquellas personas u organizaciones

dispuestas a invertir su capital para hacer realidad una idea

determinada. La existencia de estas condiciones expone al

proyecto a riesgos relacionados con el costo de los insumos que

utilizaremos durante la ejecución o a la obtención de una

rentabilidad menor a la esperada como resultado de la

actividad.

• La inflación es un fenómeno económico que

consiste en el aumento sostenido de los

precios de los bienes y servicios que se

comercializan en una economía. No tomar en

cuenta esta situación sería un gran error, ya

que estaríamos subestimando los costos del

proyecto y seguramente en algún punto de

laejecución nos quedaríamos sin fondos

suficientes para terminarlo.

1. Cómo evitar esto, en primer lugar debemos conocer

las condiciones de la economía en la que deseamos

invertir, en el caso particular de la inflación existen

datos históricos emitidos por los bancos centrales,

del comportamiento de esta variable a través del

tiempo. Con estos datos podemos estimar las

variaciones que los precios tendrán en el futuro y

ajustar nuestros cálculos presupuestarios tomando

en cuenta esta información.

• Otra medida importante consiste en garantizar que el cronograma del proyecto se cumpla según el plan establecido. A medida que transcurra el tiempo los precios irán aumentando y si dejamos que nuestro proyecto se retrase incurriremos en un mayor costo para realizar cada una de las actividades.

Por lo general, cuando planificamos un proyecto contemplamos en el cálculo del presupuesto un porcentaje de contingencia (alrededor del 15% del presupuesto total del proyecto) que nos permita enfrentar cualquier inconveniente, incluido un aumento en los costos de los recursos, que pueda presentarse a los largo del desarrollo del proyecto.

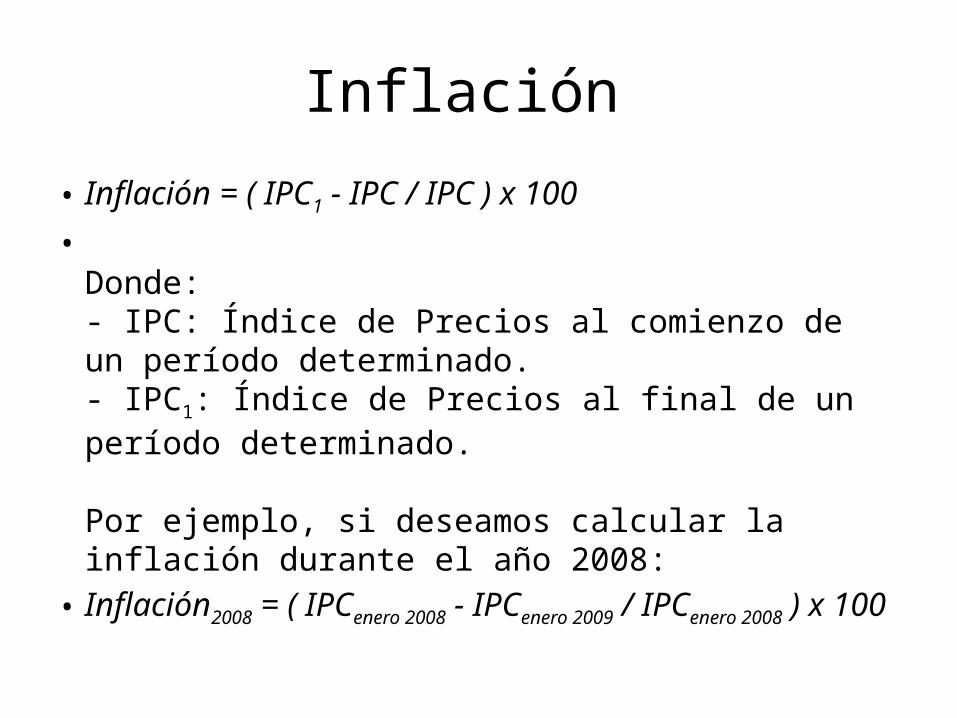

Inflación

• Inflación = ( IPC1 - IPC / IPC ) x 100•Donde:- IPC: Índice de Precios al comienzo de un período determinado.- IPC1: Índice de Precios al final de un período determinado.

Por ejemplo, si deseamos calcular la inflación durante el año 2008:

• Inflación2008 = ( IPCenero 2008 - IPCenero 2009 / IPCenero 2008 ) x 100

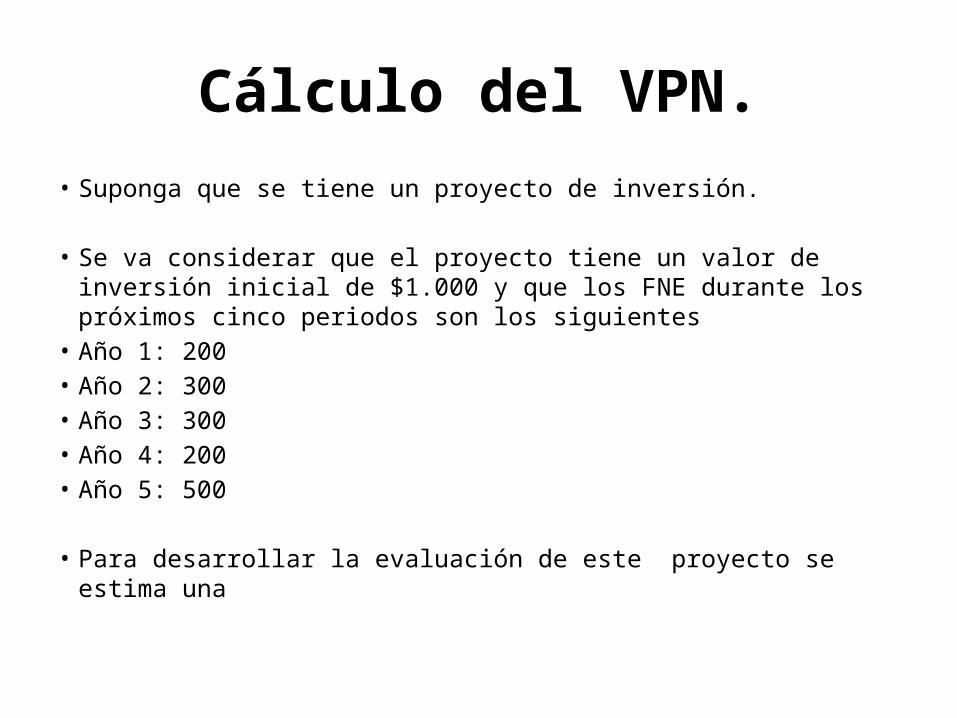

Cálculo del VPN.• Suponga que se tiene un proyecto de inversión.

• Se va considerar que el proyecto tiene un valor de inversión inicial de $1.000 y que los FNE durante los próximos cinco periodos son los siguientes

• Año 1: 200• Año 2: 300• Año 3: 300• Año 4: 200• Año 5: 500 • Para desarrollar la evaluación de este proyecto se estima una tasa de

descuento o tasa de oportunidad del 15% anual.

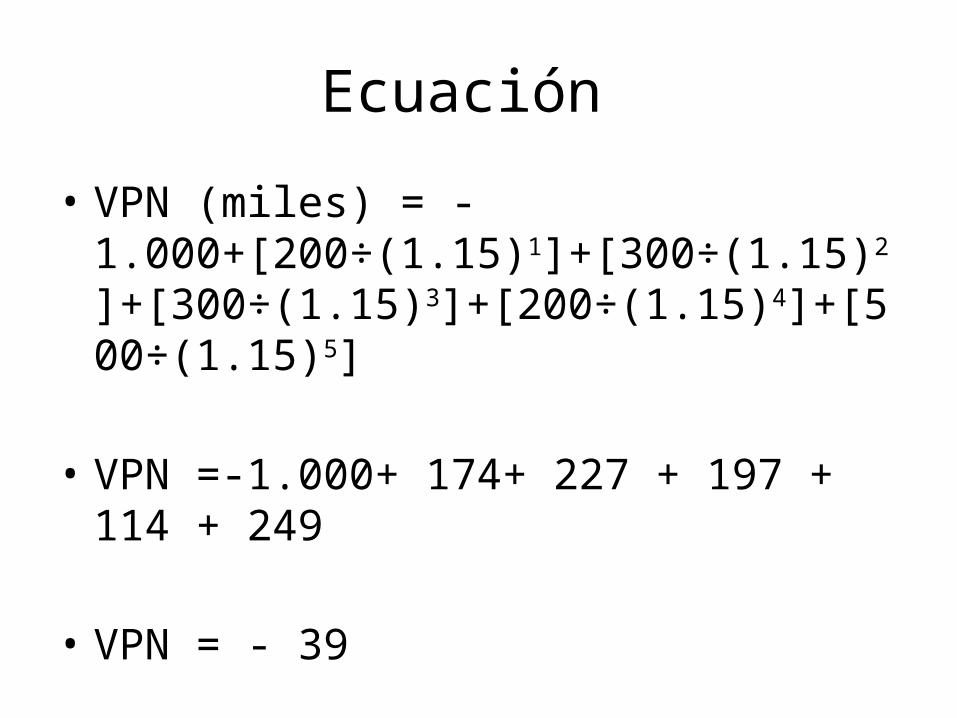

Ecuación

• VPN (miles) = -1.000+[200÷(1.15)1]+[300÷(1.15)2]+[300÷(1.15)3]+[200÷(1.15)4]+[500÷(1.15)5]

• VPN =-1.000+ 174+ 227 + 197 + 114 + 249

• VPN = - 39

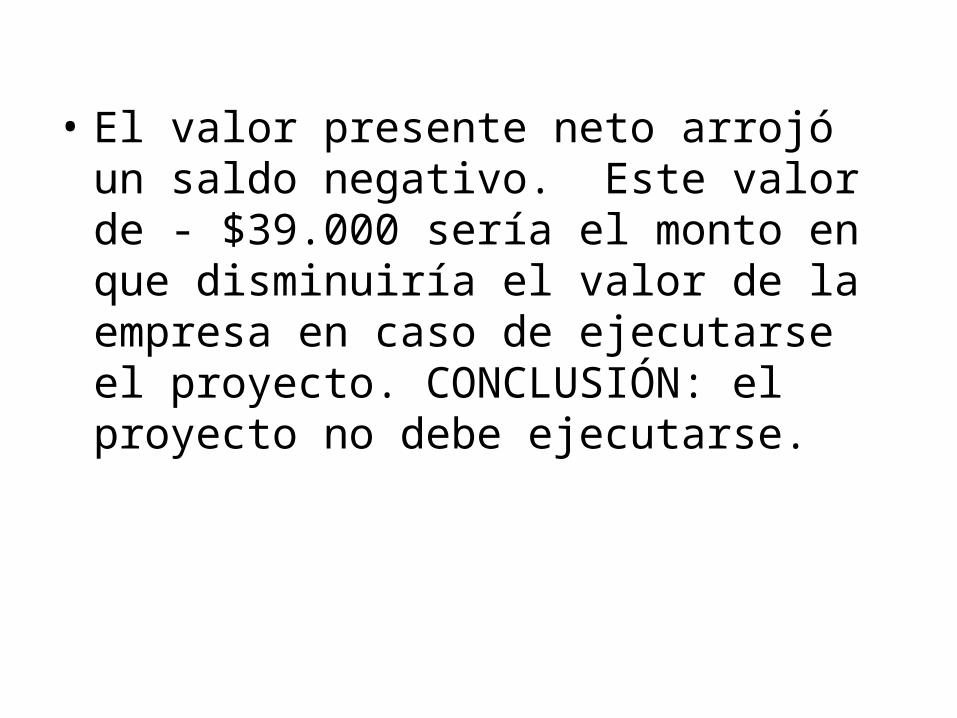

• El valor presente neto arrojó un saldo negativo. Este valor de - $39.000 sería el monto en que disminuiría el valor de la empresa en caso de ejecutarse el proyecto. CONCLUSIÓN: el proyecto no debe ejecutarse.

INDICE DE PRECIOS

¿Qué es un Índice de Precios?Un Índice de Precios es un indicador que tiene porobjeto medir las variaciones, a través del tiempo, en los precios de un conjunto definido de bienes yservicios.

Los índices de precios se clasifican en:

•Índice de Precios al Consumidor (IPC)•Índice de Precios Internos al por Mayor (IPIM)•Índice de Precios Básicos al Productor (IPP) •Índice de Precios Internos Básicos al por mayor (IPIB)•Índice del Costo de la Construcción (ICC)

Índice de Precios al Consumidor (IPC): Mide la variación promedio de los precios minoristas de un conjunto de bienes y servicios que representan el consumo de los hogares en un período específico.

Índice de Precios Internos al por Mayor(IPIM): Tiene por objeto medir la variación promedio de los precios con que el productor, importador directo o comerciante mayorista coloca sus productos en el mercado, independientemente del país de origen de la producción. Por ese motivo incluye los productos importados que se ofrecen localmente(importaciones) y excluye los productos de fabricación local que se venden en el extranjero (exportaciones).

Índice de Precios Básicos al Productor(IPP): Tiene por objeto medir la variación promediode los precios a los que el productor local vende su producción.

Consecuentemente, el IPP excluye los productosimportados que se ofrecen en el mercado e incluye los productos de fabricación local que se exportan al extranjero.

Índice de Precios Internos Básicos al pormayor (IPIB): Similar al IPIM, solo que los preciosconsiderados no incluyen el impuesto al Valoragregado (IVA), los impuestos a los combustibles e internos.

Índice del Costo de la Construcción(ICC): Mide las variaciones que experimenta el costo de la construcción privada de edificios destinados a vivienda. Para ello mensualmente se valorizan los elementos necesarios para la construcción de modelos de vivienda que se consideran representativos de un período base y de una región determinada.

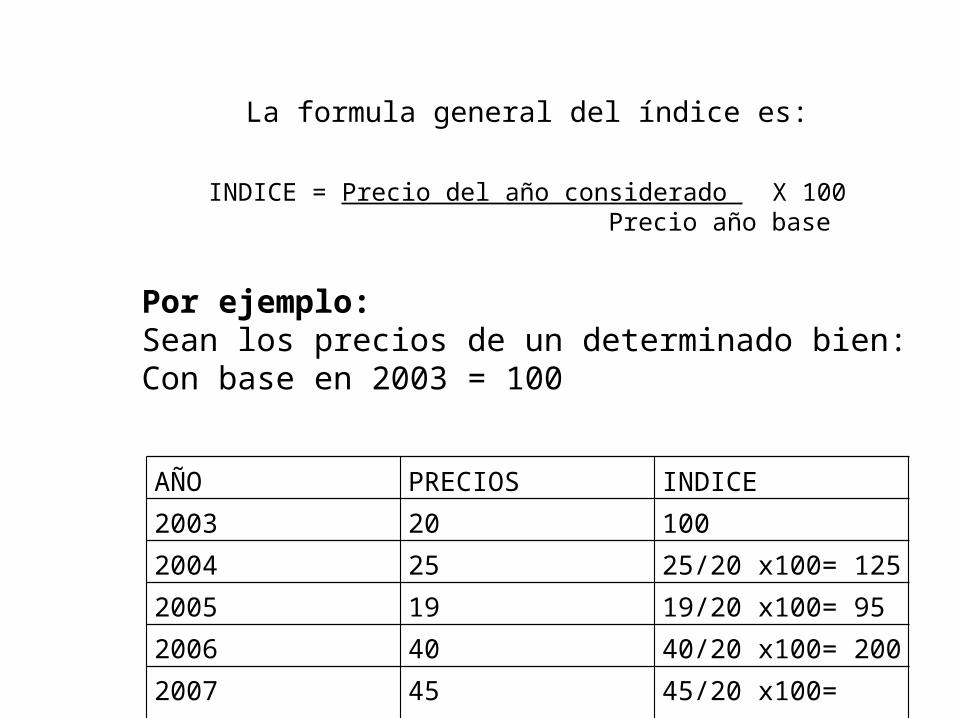

La formula general del índice es:

INDICE = Precio del año considerado X 100 Precio año base

AÑO PRECIOS INDICE2003 20 1002004 25 25/20 x100= 1252005 19 19/20 x100= 95 2006 40 40/20 x100= 200 2007 45 45/20 x100=

225

Por ejemplo:Sean los precios de un determinado bien:Con base en 2003 = 100

Aplicación de los índices de precios en la construcción.

El objetivo del Índice de Costo de la Construcción es describir la evolución mensual del costo de la construcción de edificios destinados a vivienda.

Actualmente, este índice se utiliza como mecanismo de reajuste de precios en los contratos de construcción.